comentario editorial - macroconsult

TRANSCRIPT

Número 16 del 19 de abril de 2012

© Todos los derechos reservados. El contenido de esta publicación es de propiedad de Macroconsult. Prohibida sureproducción, traducción, divulgación, distribución, reenvío, modificación, adaptación, total o parcial, por cualquierforma, procedimiento o medio, sin previa autorización por escrito de Macroconsult S.A.

General Borgoño 1156 - Lima 18 PerúTeléfono: (511) 203 9800 Fax: (511) 221 2696E-mail: [email protected]: www.macroconsult.com

INFORME ESPECIAL:El boom del consumo

Lea en el rem de Marzo 2012

COMENTARIO EDITORIAL

2 - Argentina Populista

ANÁLISIS Y PERSPECTIVAS

5 - ¿Hay luz en el camino?

9 LOS MERCADOS EN LA SEMANA

Publicación especializada en el análisis de la coyuntura económica Número 16 del 19 de abril de 2012

RS 2

RS

ArgentinA PoPulistA

a República Argentina, bajo la conducción de Néstor Kirchner y luego de su esposa Cristina Fernández, ha venido adoptando políticas de corte populista, intervencionista y heterodoxas, que corresponden a una orientación peronista tradicional. En los últi-mos años, factores externos, especialmente el aumento de la demanda mundial por los

productos agrícolas como la soya, han propiciado un crecimiento económico acelerado que está entre los más altos de la región. No obstante, las políticas aplicadas han generado ineficiencias y crecientes problemas que se están agudizando en dos áreas principales: la disponibilidad de mo-neda extranjera y la insuficiencia de energía.

El problema de la moneda extranjera ha sido enfrentado mediante restricciones al uso de los dólares y a las importaciones, lo que ha generado reclamos de los países afectados, que incluso han llegado a denuncias ante la Organización Mundial de Comercio, como la que ha presentado México contra Argentina. Para tener una idea de nuestro comercio con Argentina, este es bajo y altamente deficitario para el Perú: en 2011 nuestras exportaciones fueron US$ 192.6 millones y las importaciones US$ 1,834.5 millones, una relación cercana de 1 a 10.

La insuficiencia de energía refleja una política de control de precios con importantes subsidios, que en general ha desincentivado una inversión más dinámica y no va a resolverse a corto plazo. En tal sentido, la decisión de nacionalizar Yacimientos Petroleros Fiscales (YPF) mediante la expropiación del 51% que corresponde a la empresa española Repsol, con el argumento de que no ha invertido lo suficiente para encontrar más reservas, no es justificado. Este hecho parece tener como uno de sus propósitos contar con un chivo expiatorio para culpar a alguien de los crecientes racionamien-tos y cortes de abastecimiento que se están produciendo.

Las consecuencias de la decisión adoptada por el gobierno de Cristina Fernández de Kirchner son difíciles de evaluar, pero pueden ser significativas y marcar un punto de quiebre en el devenir de su gobierno. El gobierno español ha reaccionado con dureza a esta decisión y ha anunciado medidas que van más allá del campo económico, lo que podría implicar retaliación por parte de España, sanciones económicas por la Comunidad Europea (CE) y creciente asilamiento internacional. Esto adquiere relevancia en un contexto en el cual la presidenta argentina ya cuenta con un frente internacional abierto relacionado a las Islas Malvinas. Sin embargo, el mayor efecto estaría por producirse en el campo económico interno, en la medida que la nacionalización de YPF es solo la más reciente de un conjunto de medidas intervencionistas y arbitrarias que configuran un regreso a las políticas que varios países de la región, entre ellos Argentina y Perú, aplicaron en el pasado con resultados económicos, sociales y políticos nefastos.

Repsol es una empresa multinacional española que depende de manera importante de su nego-cio en Argentina, tanto en sus ingresos como de las reservas de petróleo que posee (2/3 de su producción y 40% de sus reservas dependían de YPF). La decisión del gobierno argentino ha producido la caída de la cotización de sus acciones en el mercado. Sin embargo, el efecto principal puede darse en la reducción de la capacidad de Repsol para levantar fondos en los mercados inter-

l

eDitoriAl

Publicación especializada en el análisis de la coyuntura económica Número 16 del 19 de abril de 2012

RS 3

RS

nacionales. Este es el aspecto que más puede afectar a Repsol en sus planes de inversión en Perú, donde es una empresa muy activa tanto en gas como en petróleo y en exploración, explotación, transporte y distribución minorista.

Políticas antidrogas y Estados UnidosEn Estados Unidos, el Presidente Barack Obama presentó al Congreso su estrategia nacional para el control de drogas. El plan contiene un cambio de énfasis radical con respecto a los que se venían ejecutando. El énfasis que antes se puso en la persecución policial pasa a la prevención y al tratamiento de los drogadictos. Esta nueva política considera a la drogadicción como enferme-dad y convierte a la prevención y al tratamiento del enfermo en objetivo prioritario, relegando a un segundo plano la detención y condena de los consumidores. Implica, en la práctica, el fin de la política que bajo el título de “Guerra contra las Drogas” iniciara oficialmente Richard Nixon en 1971, quien consideró que el “enemigo número uno de Estados Unidos es el abuso de las drogas”. Como resultado, durante cuatro décadas los consumidores fueron considerados cri-minales y como extensión de esta política a nivel internacional se criminalizó todos los aspectos relacionados con las drogas y se encareció sustancialmente su comercialización por los riesgos que conlleva.

La consecuencia de este cambio de estrategia es que la asignación de los recursos presupuestales se hará en correspondencia con estas nuevas prioridades, lo que significa que se van a destinar más recursos al tratamiento y a la reinserción en la sociedad de los drogadictos que a la perse-cución policial. En resumen, a la prevención y tratamiento se están destinando en el presupuesto de 2012, US$ 10.1 miles de millones. A la acción policial dentro de Estados Unidos se destinan US$ 9.4 miles de millones. A la interdicción van US$ 3.6 miles de millones y a los programas internacionales van US$ 2.1 miles de millones. Si se tiene en cuenta que como resultado de los problemas fiscales, el presupuesto como un todo se viene reduciendo, la cooperación de Estados Unidos con los países productores de droga para ejecutar la política prohibicionista se está redu-ciendo y va a continuar disminuyendo en el futuro.

Debe tenerse en cuenta que, si bien los énfasis en cuanto a la asignación de los recursos han cam-biado como resultado de esta nueva estrategia, la posición internacional no ha variado. Se insiste en que se debe reducir tanto la demanda en Estados Unidos como la oferta a nivel mundial de las drogas.

Puesto este cambio de estrategia en el contexto de la Cumbre Hemisférica de Jefes de Estado que se llevó a cabo la semana pasada en Cartagena (Colombia), hay razón para pensar que se ha abierto una grieta en el muro de contención prohibicionista que imponía Estados Unidos, ya que si bien el Presidente Obama sostuvo que su país y él personalmente estaban en contra de la legalización de las drogas, admitió la responsabilidad de Estados Unidos como generador de la demanda que está en la base del negocio del narcotráfico y consideró legítimo que se produzca un debate serio al respecto. Si agregamos el cambio de estrategia que ha propuesto internamente, la posición de Estados Unidos es ahora muy diferente a la posición rígida que prevaleció durante administraciones anteriores, cuando la adhesión a la política prohibicionista era el tema principal, sino el único, de las relaciones de Estados Unidos con los países productores de cocaína. De he-cho, los desarrollos recientes parecen haber puesto el tema en manos de los países productores.

Publicación especializada en el análisis de la coyuntura económica Número 16 del 19 de abril de 2012

RS 4

RS

Al respecto, se ha programado para finales de junio de este año una reunión de cancilleres para discutir este tema, la cual se llevará a cabo en Lima.

En este contexto, recientemente el gobierno del Presidente Ollanta Humala ha hecho pública su política antidrogas la que, lamentablemente, repite un conjunto de enunciados y metas sin sustento mayor y no contiene ningún elemento nuevo con respecto a la política tradicional que se ha venido siguiendo y que, sin excepción, ha sido hasta ahora un fracaso. En función de los eventos que se están produciendo, Perú debería tener una posición clara y activa al respecto. En tal sentido, es necesario remarcar la posición de Macroconsult: el narcotráfico es uno de los mayores riesgos que enfrenta el Perú en su aspiración a ser una nación moderna; es enemigo del Estado y del progreso, por lo que siempre lo va a combatir; y el poder que tiene para desafiar a los Estados está en la alta rentabilidad de su negocio, la que a su vez proviene de su carácter ilegal. En consecuencia, Perú debiera ser un activo proponente del cambio de la política prohibicionista que hoy se aplica en el mundo. Sin embargo, debe quedar claro que como miembro responsable de la comunidad internacional y por ser solo un eslabón de la cadena, no puede tomar decisiones unilaterales y mientras no se produzca el consenso internacional para eliminar esta política, tiene que combatir eficazmente al narcotráfico, lo que hasta ahora no ha sido capaz de realizar.

Conga Con respecto al Proyecto Conga, finalmente se dio a conocer el informe de los expertos que el gobierno había convocado para que evalúen los aspectos hídricos de su Estudio de Impacto Ambiental. Este informe, que no puede ser objetado seriamente dada la capacidad técnica de sus integrantes y la independencia con la que han llevado a cabo su labor, considera que en lo esen-cial el estudio de Impacto Ambiental está bien orientado y ejecutado, no obstante lo cual hacen recomendaciones para mejorar los resultados de su aplicación, proponiendo algunos cambios.

En consecuencia, debe cesar inmediatamente la discusión sobre el Proyecto Conga y los que se oponen a él deben ser considerados como lo que son, organizaciones políticas radicales que bajo pretextos medio ambientales buscan promover sus intereses particulares, aunque ello signifique hacer daño al país y a Cajamarca.

Kepashiato Durante la semana pasada, los hechos de violencia narcoterrorista (con lamentable saldo de víc-timas para las fuerzas del orden) ocurridos en la zona selvática de Cusco involucraron a trabaja-dores de empresas proveedoras de servicios a TGP, empresa que transporta el gas de Camisea hacia Lima. Estos pusieron en evidencia una nueva zona de expansión de remanentes reciclados de Sendero Luminoso con un grado de dominio territorial superior al inicialmente previsto.

A diferencia de otras oportunidades, esta vez el gobierno ha respondido con firmeza y rápida-mente, aunque posiblemente con errores tácticos. Es probable que aumente significativamente la presencia de las Fuerzas Armadas en la zona. Recordemos que hace unos meses el Presidente Humala les exigió públicamente la definición de una fecha para “izar la bandera” en la zona de Vizcatán (VRAE). Lo que queda claro ahora es que la zona de operaciones se ha ampliado, en un contexto en el que se han anunciado nuevas inversiones gasíferas en la propia zona de Kepashiato y alrededores.

Publicación especializada en el análisis de la coyuntura económica Número 16 del 19 de abril de 2012

RS 5

RS

¿HAy luz en el cAmino?

AnÁlisis y PersPectiVAs

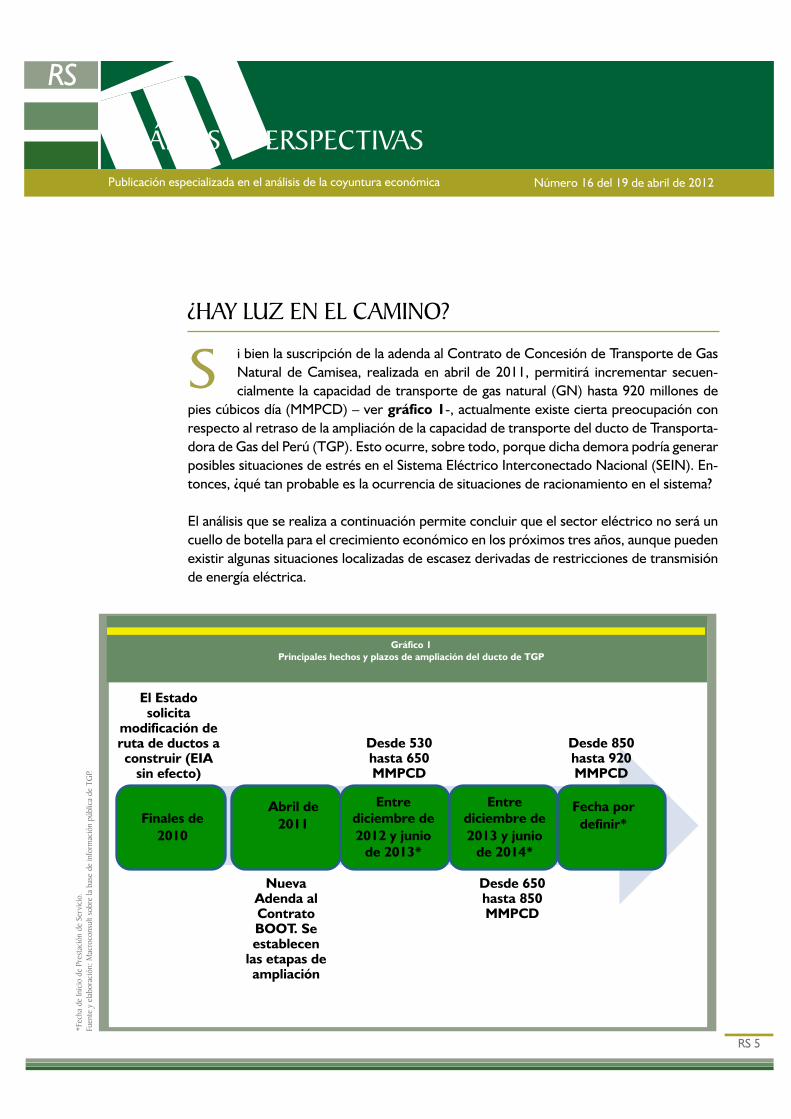

i bien la suscripción de la adenda al Contrato de Concesión de Transporte de Gas Natural de Camisea, realizada en abril de 2011, permitirá incrementar secuen-cialmente la capacidad de transporte de gas natural (GN) hasta 920 millones de

pies cúbicos día (MMPCD) – ver gráfico 1-, actualmente existe cierta preocupación con respecto al retraso de la ampliación de la capacidad de transporte del ducto de Transporta-dora de Gas del Perú (TGP). Esto ocurre, sobre todo, porque dicha demora podría generar posibles situaciones de estrés en el Sistema Eléctrico Interconectado Nacional (SEIN). En-tonces, ¿qué tan probable es la ocurrencia de situaciones de racionamiento en el sistema?

El análisis que se realiza a continuación permite concluir que el sector eléctrico no será un cuello de botella para el crecimiento económico en los próximos tres años, aunque pueden existir algunas situaciones localizadas de escasez derivadas de restricciones de transmisión de energía eléctrica.

s

Gráfico 1 Principales hechos y plazos de ampliación del ducto de TGP

*Fec

ha d

e in

icio

de

Pres

taci

ón d

e se

rvic

io.

Fuen

te y

ela

bora

ción

: mac

roco

nsul

t sob

re la

bas

e de

info

rmac

ión

públ

ica

de t

gP.

El Estado solicita

modificación de ruta de ductos a construir (EIA

sin efecto)

Nueva Adenda al Contrato BOOT. Se establecen

las etapas de ampliación

Desde 530 hasta 650 MMPCD

Desde 650 hasta 850 MMPCD

Desde 850 hasta 920 MMPCD

Entre diciembre de 2012 y junio

de 2013*

Entre diciembre de 2013 y junio

de 2014*

Finales de 2010

Abril de 2011

Fecha por definir*

Publicación especializada en el análisis de la coyuntura económica Número 16 del 19 de abril de 2012

RS 6

RS

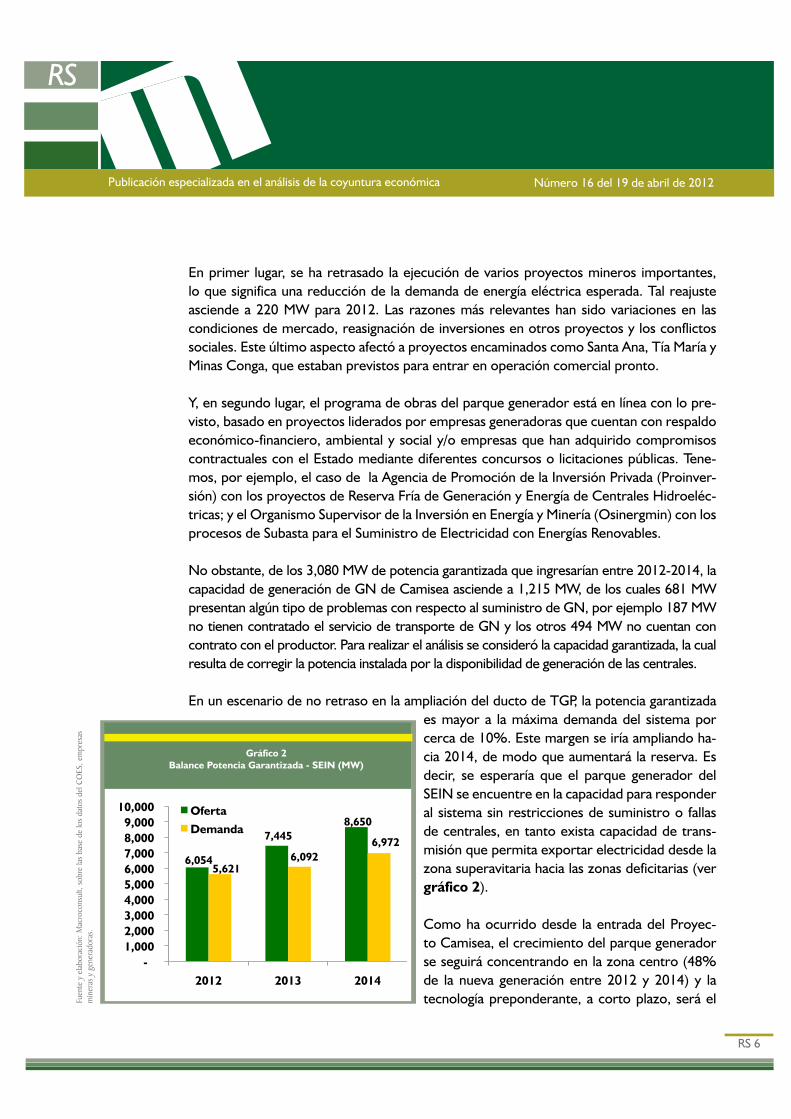

En primer lugar, se ha retrasado la ejecución de varios proyectos mineros importantes, lo que significa una reducción de la demanda de energía eléctrica esperada. Tal reajuste asciende a 220 MW para 2012. Las razones más relevantes han sido variaciones en las condiciones de mercado, reasignación de inversiones en otros proyectos y los conflictos sociales. Este último aspecto afectó a proyectos encaminados como Santa Ana, Tía María y Minas Conga, que estaban previstos para entrar en operación comercial pronto.

Y, en segundo lugar, el programa de obras del parque generador está en línea con lo pre-visto, basado en proyectos liderados por empresas generadoras que cuentan con respaldo económico-financiero, ambiental y social y/o empresas que han adquirido compromisos contractuales con el Estado mediante diferentes concursos o licitaciones públicas. Tene-mos, por ejemplo, el caso de la Agencia de Promoción de la Inversión Privada (Proinver-sión) con los proyectos de Reserva Fría de Generación y Energía de Centrales Hidroeléc-tricas; y el Organismo Supervisor de la Inversión en Energía y Minería (Osinergmin) con los procesos de Subasta para el Suministro de Electricidad con Energías Renovables.

No obstante, de los 3,080 MW de potencia garantizada que ingresarían entre 2012-2014, la capacidad de generación de GN de Camisea asciende a 1,215 MW, de los cuales 681 MW presentan algún tipo de problemas con respecto al suministro de GN, por ejemplo 187 MW no tienen contratado el servicio de transporte de GN y los otros 494 MW no cuentan con contrato con el productor. Para realizar el análisis se consideró la capacidad garantizada, la cual resulta de corregir la potencia instalada por la disponibilidad de generación de las centrales.

En un escenario de no retraso en la ampliación del ducto de TGP, la potencia garantizada es mayor a la máxima demanda del sistema por cerca de 10%. Este margen se iría ampliando ha-cia 2014, de modo que aumentará la reserva. Es decir, se esperaría que el parque generador del SEIN se encuentre en la capacidad para responder al sistema sin restricciones de suministro o fallas de centrales, en tanto exista capacidad de trans-misión que permita exportar electricidad desde la zona superavitaria hacia las zonas deficitarias (ver gráfico 2).

Como ha ocurrido desde la entrada del Proyec-to Camisea, el crecimiento del parque generador se seguirá concentrando en la zona centro (48% de la nueva generación entre 2012 y 2014) y la tecnología preponderante, a corto plazo, será el

Gráfico 2 Balance Potencia Garantizada - SEIN (MW)

Fuen

te y

ela

bora

ción

: mac

roco

nsul

t, so

bre

las

base

de

los

dato

s de

l co

es, e

mpr

esas

m

iner

as y

gen

erad

oras

.

6,054

7,445 8,650

5,621 6,092

6,972

- 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000

10,000

2012 2013 2014

Oferta

Demanda

Publicación especializada en el análisis de la coyuntura económica Número 16 del 19 de abril de 2012

RS 7

RS

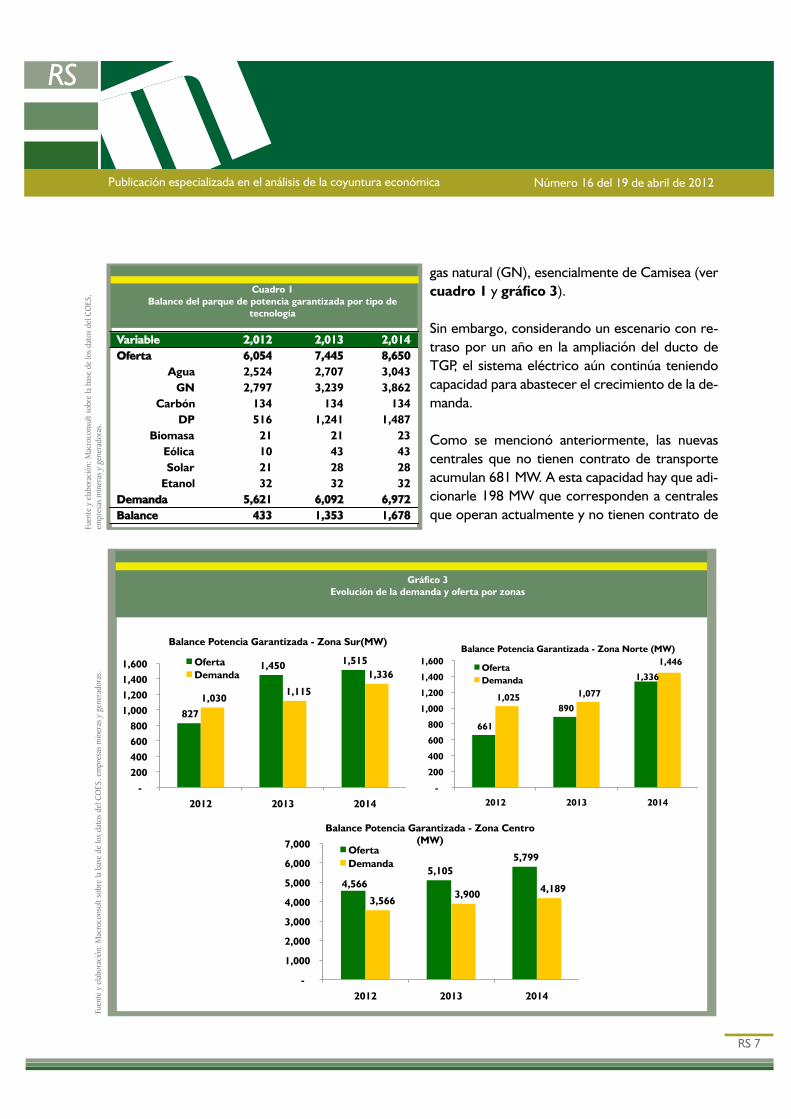

gas natural (GN), esencialmente de Camisea (ver cuadro 1 y gráfico 3).

Sin embargo, considerando un escenario con re-traso por un año en la ampliación del ducto de TGP, el sistema eléctrico aún continúa teniendo capacidad para abastecer el crecimiento de la de-manda.

Como se mencionó anteriormente, las nuevas centrales que no tienen contrato de transporte acumulan 681 MW. A esta capacidad hay que adi-cionarle 198 MW que corresponden a centrales que operan actualmente y no tienen contrato de

Cuadro 1Balance del parque de potencia garantizada por tipo de

tecnología

Fuen

te y

ela

bora

ción

: mac

roco

nsul

t sob

re la

bas

e de

los

dato

s de

l co

es,

empr

esas

min

eras

y g

ener

ador

as.

Variable 2,012 2,013 2,014 Oferta 6,054 7,445 8,650

Agua 2,524 2,707 3,043 GN 2,797 3,239 3,862

Carbón 134 134 134 DP 516 1,241 1,487

Biomasa 21 21 23 Eólica 10 43 43 Solar 21 28 28

Etanol 32 32 32 Demanda 5,621 6,092 6,972 Balance 433 1,353 1,678

Gráfico 3 Evolución de la demanda y oferta por zonas

Fuen

te y

ela

bora

ción

: mac

roco

nsul

t sob

re la

bas

e de

los

dato

s de

l co

es, e

mpr

esas

min

eras

y g

ener

ador

as.

827

1,450 1,515

1,030 1,115

1,336

-

200

400

600

800

1,000

1,200

1,400

1,600

2012 2013 2014

Balance Potencia Garantizada - Zona Sur(MW)

Oferta Demanda

4,566 5,105

5,799

3,566 3,900 4,189

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

2012 2013 2014

Balance Potencia Garantizada - Zona Centro (MW)

Oferta Demanda

661

890

1,336

1,025 1,077

1,446

-

200

400

600

800

1,000

1,200

1,400

1,600

2012 2013 2014

Balance Potencia Garantizada - Zona Norte (MW)

Oferta Demanda

Publicación especializada en el análisis de la coyuntura económica Número 16 del 19 de abril de 2012

RS 8

RS

transporte. Estas centrales vienen siendo abasteci-das como cliente regulado mediante un contrato de suministro con la empresa distribuidora de gas na-tural (Gas Natural del Perú – Calidda) que es 100% interrumpible.

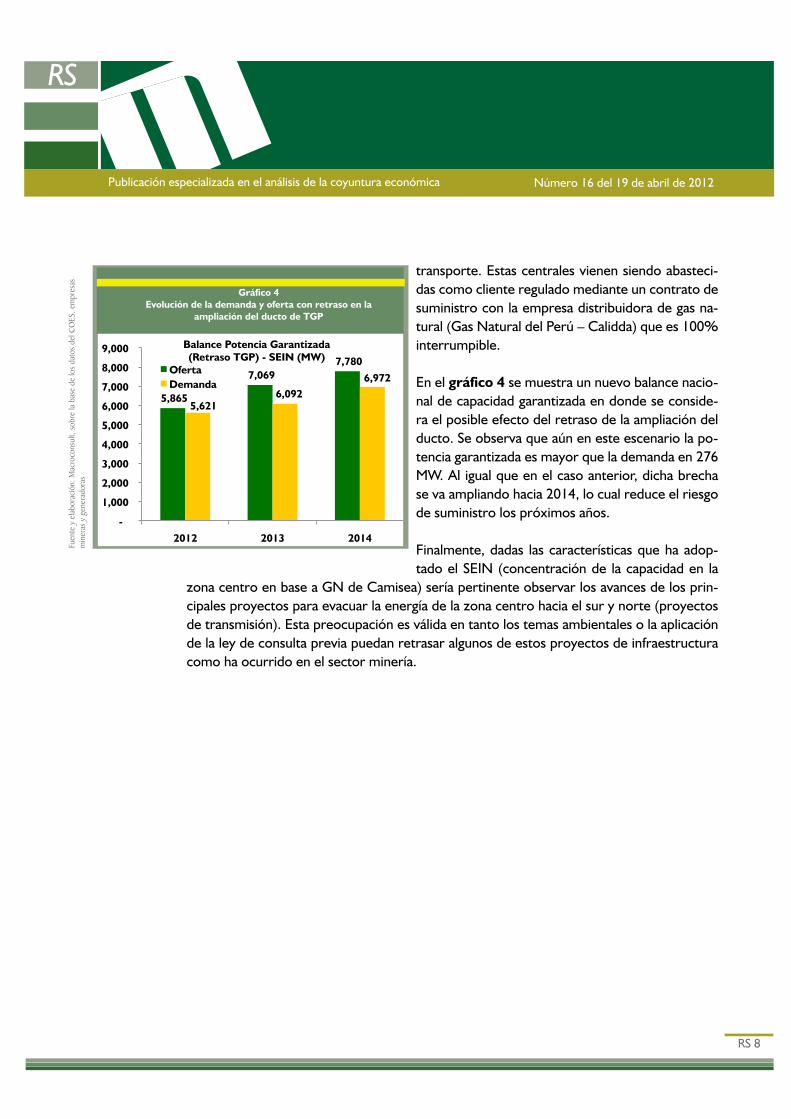

En el gráfico 4 se muestra un nuevo balance nacio-nal de capacidad garantizada en donde se conside-ra el posible efecto del retraso de la ampliación del ducto. Se observa que aún en este escenario la po-tencia garantizada es mayor que la demanda en 276 MW. Al igual que en el caso anterior, dicha brecha se va ampliando hacia 2014, lo cual reduce el riesgo de suministro los próximos años.

Finalmente, dadas las características que ha adop-tado el SEIN (concentración de la capacidad en la

zona centro en base a GN de Camisea) sería pertinente observar los avances de los prin-cipales proyectos para evacuar la energía de la zona centro hacia el sur y norte (proyectos de transmisión). Esta preocupación es válida en tanto los temas ambientales o la aplicación de la ley de consulta previa puedan retrasar algunos de estos proyectos de infraestructura como ha ocurrido en el sector minería.

Gráfico 4 Evolución de la demanda y oferta con retraso en la

ampliación del ducto de TGP

Fuen

te y

ela

bora

ción

: mac

roco

nsul

t, so

bre

la b

ase

de lo

s da

tos

del c

oes

, em

pres

as

min

eras

y g

ener

ador

as

5,865

7,069 7,780

5,621 6,092

6,972

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

2012 2013 2014

Balance Potencia Garantizada (Retraso TGP) - SEIN (MW)

Oferta Demanda

Publicación especializada en el análisis de la coyuntura económica Número 16 del 19 de abril de 2012

RS 9

RS

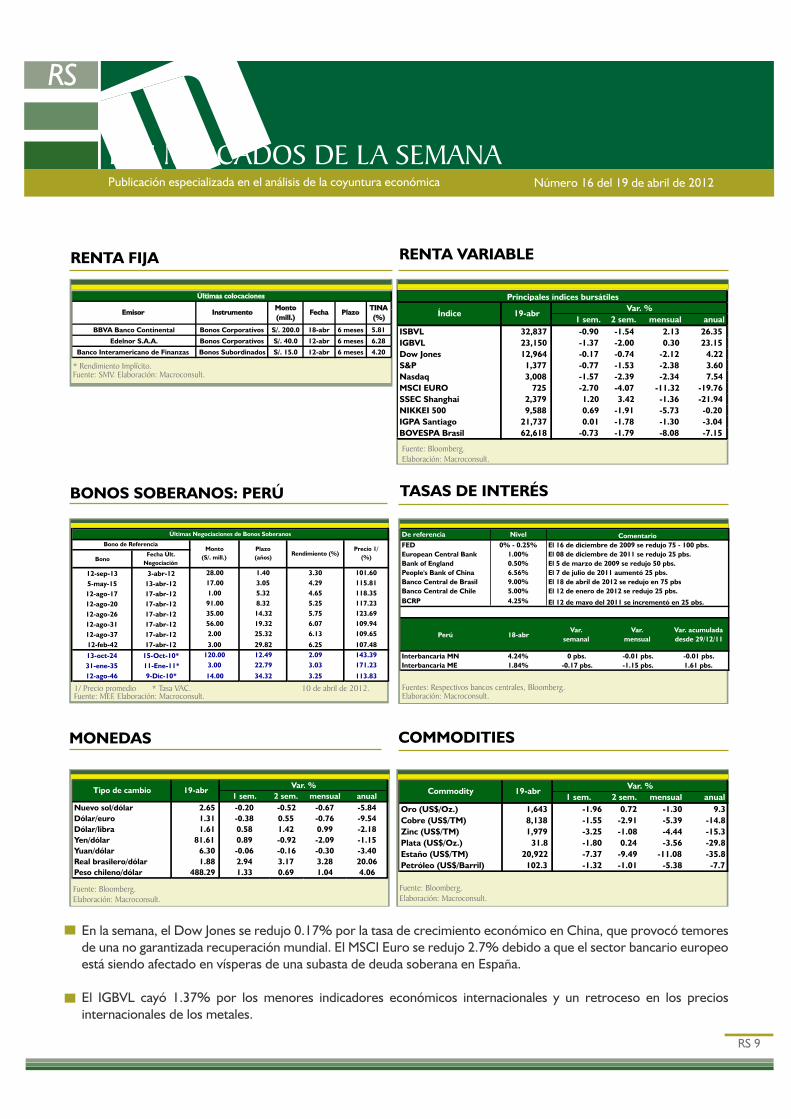

RENTA FIJA RENTA VARIABLE

TASAS DE INTERÉSBONOS SOBERANOS: PERÚ

MONEDAS COMMODITIES

* rendimiento implícito. Fuente: smV. elaboración: macroconsult.

Fuente: Bloomberg.elaboración: macroconsult.

1/ Precio promedio * tasa VAc. 10 de abril de 2012.Fuente: meF. elaboración: macroconsult.

Fuentes: respectivos bancos centrales, Bloomberg.elaboración: macroconsult.

Fuente: Bloomberg.elaboración: macroconsult.

Fuente: Bloomberg.elaboración: macroconsult.

En la semana, el Dow Jones se redujo 0.17% por la tasa de crecimiento económico en China, que provocó temores de una no garantizada recuperación mundial. El MSCI Euro se redujo 2.7% debido a que el sector bancario europeo está siendo afectado en vísperas de una subasta de deuda soberana en España. El IGBVL cayó 1.37% por los menores indicadores económicos internacionales y un retroceso en los precios internacionales de los metales.

los mercADos De lA semAnA

1 sem. 2 sem. mensual anualISBVL 32,837 -0.90 -1.54 2.13 26.35 IGBVL 23,150 -1.37 -2.00 0.30 23.15 Dow Jones 12,964 -0.17 -0.74 -2.12 4.22 S&P 1,377 -0.77 -1.53 -2.38 3.60 Nasdaq 3,008 -1.57 -2.39 -2.34 7.54 MSCI EURO 725 -2.70 -4.07 -11.32 -19.76 SSEC Shanghai 2,379 1.20 3.42 -1.36 -21.94 NIKKEI 500 9,588 0.69 -1.91 -5.73 -0.20 IGPA Santiago 21,737 0.01 -1.78 -1.30 -3.04 BOVESPA Brasil 62,618 -0.73 -1.79 -8.08 -7.15

Principales índices bursátiles

Índice Var. %19-abr

1 sem. 2 sem. mensual anualNuevo sol/dólar 2.65 -0.20 -0.52 -0.67 -5.84Dólar/euro 1.31 -0.38 0.55 -0.76 -9.54Dólar/libra 1.61 0.58 1.42 0.99 -2.18Yen/dólar 81.61 0.89 -0.92 -2.09 -1.15Yuan/dólar 6.30 -0.06 -0.16 -0.30 -3.40Real brasilero/dólar 1.88 2.94 3.17 3.28 20.06Peso chileno/dólar 488.29 1.33 0.69 1.04 4.06

Tipo de cambio Var. %19-abr1 sem. 2 sem. mensual anual

Oro (US$/Oz.) 1,643 -1.96 0.72 -1.30 9.3Cobre (US$/TM) 8,138 -1.55 -2.91 -5.39 -14.8Zinc (US$/TM) 1,979 -3.25 -1.08 -4.44 -15.3Plata (US$/Oz.) 31.8 -1.80 0.24 -3.56 -29.8Estaño (US$/TM) 20,922 -7.37 -9.49 -11.08 -35.8Petróleo (US$/Barril) 102.3 -1.32 -1.01 -5.38 -7.7

Commodity 19-abr Var. %

De referencia NivelFED 0% - 0.25%European Central Bank 1.00%Bank of England 0.50%People's Bank of China 6.56%Banco Central de Brasil 9.00% El 18 de abril de 2012 se redujo en 75 pbsBanco Central de Chile 5.00% El 12 de enero de 2012 se redujo 25 pbs.BCRP 4.25%

Perú 18-abrVar.

semanalVar.

mensualVar. acumuladadesde 29/12/11

Interbancaria MN 4.24% 0 pbs. -0.01 pbs. -0.01 pbs.Interbancaria ME 1.84% -0.17 pbs. -1.15 pbs. 1.61 pbs.

ComentarioEl 16 de diciembre de 2009 se redujo 75 - 100 pbs.El 08 de diciembre de 2011 se redujo 25 pbs.El 5 de marzo de 2009 se redujo 50 pbs.El 7 de julio de 2011 aumentó 25 pbs.

El 12 de mayo del 2011 se incrementó en 25 pbs.

BonoFecha Últ.

Negociación

12-sep-13 3-abr-12 28.00 1.40 3.30 101.60

5-may-15 13-abr-12 17.00 3.05 4.29 115.81

12-ago-17 17-abr-12 1.00 5.32 4.65 118.35

12-ago-20 17-abr-12 91.00 8.32 5.25 117.23

12-ago-26 17-abr-12 35.00 14.32 5.75 123.69

12-ago-31 17-abr-12 56.00 19.32 6.07 109.94

12-ago-37 17-abr-12 2.00 25.32 6.13 109.65

12-feb-42 17-abr-12 3.00 29.82 6.25 107.48

13-oct-24 15-Oct-10* 120.00 12.49 2.09 143.39

31-ene-35 11-Ene-11* 3.00 22.79 3.03 171.23

12-ago-46 9-Dic-10* 14.00 34.32 3.25 113.83

Últimas Negociaciones de Bonos Soberanos

Bono de ReferenciaMonto

(S/. mill.)Plazo (años)

Rendimiento (%)Precio 1/

(%)

Últimas colocaciones

BBVA Banco Continental Bonos Corporativos S/. 200.0 18-abr 6 meses 5.81

Edelnor S.A.A. Bonos Corporativos S/. 40.0 12-abr 6 meses 6.28

Banco Interamericano de Finanzas Bonos Subordinados S/. 15.0 12-abr 6 meses 4.20

Fecha PlazoTINA(%)

Emisor InstrumentoMonto (mill.)

General Borgoño 1156 - Lima 18 PerúT. (511) 203 9800 F. (511) 221 2696

DIRECTORES

Raúl Salazar

Drago Kisic

Róger Espinosa

Gerente GeneralMónica Com

ESTUDIOS ECONÓMICOS

DIRECTORES GERENTES

Macroeconomíay Políticas Públicas

Elmer Cuba

Infraestructura, Regulacióny CompetenciaGonzalo Tamayo

BANCA DE INVERSIÓN Y NEGOCIOS

DIRECTORES GERENTES

Banca de InversiónMateo Moreyra

Banca de InversiónManuel Salazar

SOCIOBanca de Inversión

Nicolás Polar

SOCIODesarrollo Económico

Álvaro Monge

ANALISTAS

Macroeconomía

Eduardo Jiménez

José Zuloeta

Desarrollo Económico yPolíticas Públicas

Eva Flores

Rubén Ocampo

Yohnny Campana

Regulación y Competencia

Ricardo de La Cruz

Witson Peña

Anthony Suclupe

Víctor Robles

DISEÑO Y DIAGRAMACIÓN

Dora Ipanaqué G.

RS es una publicación semanal de Macroconsult que circula exclusivamente por suscripción. Si usted está interesadoen adquirirla puede comunicarse al 203 9800 o enviar un mail a [email protected]