borrador de la intervenciÓn de dª pilar gonzÁlez...

TRANSCRIPT

1

BORRADOR DE LA INTERVENCIÓN DE Dª PILAR GONZÁLEZ DE FRUTOS, PRESIDENTA DE

UNESPA, PRONUNCIADA EN EL ‘WORKSHOP ON PENSIONS AND INSURANCE’

ORGANIZADO POR LA UNIVERSIDAD DE BARCELONA E ICEA EL JUEVES 13 DE JULIO DE

2017. LA JORNADA SE CELEBRÓ EN EL AULA MAGNA DE LA FACULTAD DE ECONOMÍA

Y EMPRESA DE LA CITADA UNIVERSIDAD. SE RUEGA COTEJAR CON EL DISCURSO

FINALMENTE PRONUNCIADO.

BUENOS DÍAS A TODOS. GRACIAS POR ESTAR AQUÍ Y GRACIAS POR TENER EL

INTERÉS Y LA PACIENCIA DE ESCUCHAR MIS PALABRAS. LA ORGANIZACIÓN DE ESTE

EVENTO ME HA DADO TRES CUARTOS DE HORA PARA DESARROLLAR LAS PROPUESTAS

QUE DESDE EL SEGURO TENEMOS EN EL ÁMBITO DE PENSIONES, Y YO VOY A INTENTAR

GASTARLOS CON EFICIENCIA. LA EFICIENCIA LA TENGO FÁCIL PORQUE, VIENDO EL

DESARROLLO DEL PROGRAMA, PUEDO SABER QUE HAY ASUNTOS A LOS QUE DEBO

REFERIRME SI QUIERO CEÑIRME A LA INTENCIÓN DEL PROGRAMA, PERO QUE NO TENDRÉ

2

QUE DESARROLLAR PORQUE ES BASTANTE FÁCIL SOSPECHAR QUE OTROS VAN A HABLAR

DE ELLOS.

EN FIN, EN ARAS DE ESA EFICIENCIA QUE LES HE PROMETIDO, QUIERO DECIRLES

QUE HE VENIDO AQUÍ HOY A HABLARLES DE DOS COSAS: DE UN PROBLEMA, Y DE SU

SOLUCIÓN. SUPONGO QUE DE LA PRIMERA NO TENDRÉ QUE HACER GRANDES ESFUERZOS

POR CONVENCERLES: HOY TODO EL MUNDO, DE UNA MANERA U OTRA, ES CONSCIENTE

DE QUE EN MATERIA DE PENSIONES TENEMOS UN PROBLEMA, EN ESPAÑA Y EN OTROS

MUCHOS PAÍSES. TAL VEZ LO QUE MÁS MEREZCA LA PENA ES QUE LE DÉ UN PAR DE

MARTILLAZOS AL SEGUNDO CLAVO Y LES DIGA, DESDE YA, QUE ESTA PRESIDENTA QUE

LES HABLA ES UNA OPTIMISTA IMPENITENTE Y HA VENIDO A DECIRLES HOY QUE EL

PROBLEMA TIENE SOLUCIÓN. SÍ, LA TIENE. TIENE SOLUCIÓN NO PORQUE DEBA

TENERLA SINO PORQUE ES POSIBLE ENCONTRARLA. CLARO QUE ESA SOLUCIÓN TIENE

ALGÚN QUE OTRO CONDICIONANTE. PERO PARA NO ROMPER EL SUSPENSE, LO DEJARÉ

AQUÍ HASTA EL FINAL DE MI CONFERENCIA.

3

COMO LES HE DICHO QUE LES VOY A HABLAR DE DOS COSAS, OBVIAMENTE MI

INTERVENCIÓN VA A TENER DOS PARTES: EL PROBLEMA, Y LA SOLUCIÓN. NOS TOCA

AHORA HABLAR DE LA PRIMERA DE ELLAS.

LES VOY A HABLAR, POR LO TANTO, DEL PROBLEMA DE LAS PENSIONES. PERO

LO VOY A HACER TRATANDO DE CUMPLIR UN RETO:

NO VOY A PROYECTAR NI A ENSEÑARLES NINGUNA PIRÁMIDE DE POBLACIÓN.

HAY DOS RAZONES PARA QUE HAGA ASÍ LAS COSAS. LA PRIMERA ES QUE

CUALQUIER PERSONA QUE FRECUENTE SEMINARIOS, CONFERENCIAS Y DEBATES SOBRE

EL TEMA DE LAS PENSIONES SABE QUE LO PRIMERO QUE SE PROYECTA SIEMPRE SON LAS

PIRÁMIDES DE POBLACIÓN PRESENTE Y FUTURA ESTIMADA, PARA DEMOSTRAR ESO QUE

LOS DEMÓGRAFOS LLAMAN LA RECTANGULARIZACIÓN POBLACIONAL, ESTO ES, EL

PROCESO POR EL CUAL LA ACTUAL PIRÁMIDE, QUE OBVIAMENTE ES UN TRIÁNGULO, VA

A TENDER A SER UN RECTÁNGULO. COMO ES ALGO QUE SE PROYECTA MUCHO, VOY,

COMO LOS CATEDRÁTICOS HUESO DE LA UNIVERSIDAD, Y ESTO ES UN PEQUEÑO

HOMENAJE AL ORGANIZADOR DE ESTA REUNIÓN; VOY, DIGO, A DAR LA LECCIÓN POR

SABIDA. ESTÁN TODOS USTEDES APROBADOS EN LA ASIGNATURA CONSISTENTE EN

ENTENDER QUE VAMOS A UNA ESTRUCTURA POBLACIONAL MUY DIFERENTE A LA QUE

ESTAMOS ACOSTUMBRADOS A VER.

PERO HAY UNA SEGUNDA RAZÓN PARA HACER ESO. A LA ECONOMÍA DE TIEMPO

SE UNE EL HECHO DE QUE A MÍ ME GUSTARÍA DEJARLES A USTEDES LA IMPRESIÓN DE

4

QUE EL PROBLEMA DE LAS PENSIONES NO ES SÓLO EL PROBLEMA DEMOGRÁFICO. ES

MÁS: SI LA FERTILIDAD DE LA POBLACIÓN ESPAÑOLA DIESE UN VUELCO, TAL VEZ

SEGUIRÍAMOS TENIENDO UN PROBLEMA DE LAS PENSIONES. ESTO ES ASÍ PORQUE EL

PROBLEMA TIENE MÁS DIMENSIONES DE LAS QUE PARECE. VOY A VER SI CONSIGO

CONVENCERLES DE ELLO.

PRIMERO QUE TODO: ¿QUÉ PODEMOS DECIR DE LA DIMENSIÓN DEL PROBLEMA?

PUES LA VERDAD ES QUE PODEMOS DECIR BASTANTES COSAS.

SUPONGO QUE USTEDES YA CONOCEN QUE LAS PENSIONES EN ESPAÑA FUERON

DESANCLADAS HACE UNOS POCOS AÑOS DEL IPC. LAS PRESTACIONES, POR LO TANTO,

DEJARON DE REVALORIZARSE SEGÚN LA EVOLUCIÓN DE LOS PRECIOS, Y PASARON A

HACERLO MEDIANTE UN ÍNDICE PROPIO, LLAMADO IRP O ÍNDICE DE REVALORIZACIÓN

DE LAS PENSIONES, QUE VIENE A SER UN MECANISMO DE RESTRICCIÓN PRESUPUESTARIA

QUE PERMITE FINANCIAR MEJORAS DE LAS PRESTACIONES CONTRA DÉFICIT

COYUNTURALES, PERO NO FRENTE A DÉFICIT ESTRUCTURALES. DICHO DE OTRA

5

FORMA, PERMITE PAGAR MÁS PENSIÓN SI NO SE TIENE DINERO SUFICIENTE HOY PERO

SE ESPERA RACIONALMENTE TENERLO; PERO NO PERMITE SUBIRLAS CONTRA UNA

AUSENCIA DE RECURSOS PRESENTE Y FUTURA.

EL IRP ES UN MECANISMO DE CONOCIMIENTO IMPORTANTÍSIMO PORQUE, AL

TRABAJAR CON LOS PARÁMETROS ESENCIALES DEL SISTEMA Y CON LAS COLUMNAS

FINANCIERAS BÁSICAS DEL MISMO, SU CÁLCULO REFLEJA MUY BIEN LAS DINÁMICAS QUE

ESTÁN DETRÁS DEL PAGO DE PENSIONES. EN EL MOMENTO PRESENTE, ADEMÁS,

RESULTA MÁS INTERESANTE AUN RECORDAR ESTO PORQUE LOS PRESUPUESTOS DE LA

SEGURIDAD SOCIAL DE 2017 HAN SIDO LOS PRIMEROS EN LOS QUE EL GOBIERNO HA

HECHO TRANSPARENTE EL CÁLCULO DEL IRP, COSA QUE COMO DIGO NO HABÍA HECHO

ANTES.

EL IRP TIENE UN TECHO LEGAL: LO MENOS QUE PUEDEN SUBIR LAS PENSIONES,

SEA CUAL SEA EL RESULTADO DE LA FÓRMULA, ES UN 0,25%. LO QUE HACE EL LIBRO

VERDE DE LOS PRESUPUESTOS DE LA SEGURIDAD SOCIAL, COMO DIGO, ES PUBLICAR EL

RESULTADO DE LA FÓRMULA. COMO VEN EN LA DIAPOSITIVA, EL RESULTADO ES MENOS

2,96%. DICHO RESULTADO NOS ESTÁ DICIENDO, PUES, QUE INDEPENDIENTEMENTE DE

CUÁL SEA LA EVOLUCIÓN DE LAS PENSIONES, ESTO ES EL MENTADO 0,25%, EN

ESTRICTO CUMPLIMIENTO DE LA FÓRMULA HABRÍAN TENIDO QUE SER RECORTADAS EN

UN 3%.

6

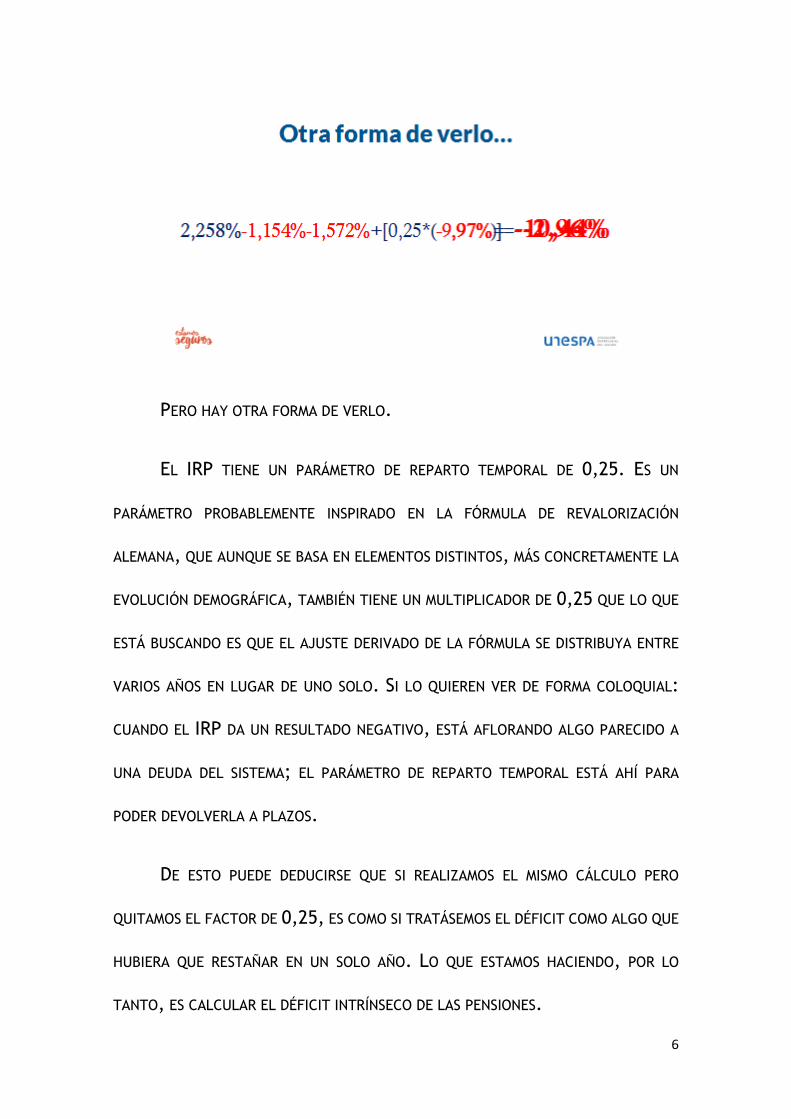

PERO HAY OTRA FORMA DE VERLO.

EL IRP TIENE UN PARÁMETRO DE REPARTO TEMPORAL DE 0,25. ES UN

PARÁMETRO PROBABLEMENTE INSPIRADO EN LA FÓRMULA DE REVALORIZACIÓN

ALEMANA, QUE AUNQUE SE BASA EN ELEMENTOS DISTINTOS, MÁS CONCRETAMENTE LA

EVOLUCIÓN DEMOGRÁFICA, TAMBIÉN TIENE UN MULTIPLICADOR DE 0,25 QUE LO QUE

ESTÁ BUSCANDO ES QUE EL AJUSTE DERIVADO DE LA FÓRMULA SE DISTRIBUYA ENTRE

VARIOS AÑOS EN LUGAR DE UNO SOLO. SI LO QUIEREN VER DE FORMA COLOQUIAL:

CUANDO EL IRP DA UN RESULTADO NEGATIVO, ESTÁ AFLORANDO ALGO PARECIDO A

UNA DEUDA DEL SISTEMA; EL PARÁMETRO DE REPARTO TEMPORAL ESTÁ AHÍ PARA

PODER DEVOLVERLA A PLAZOS.

DE ESTO PUEDE DEDUCIRSE QUE SI REALIZAMOS EL MISMO CÁLCULO PERO

QUITAMOS EL FACTOR DE 0,25, ES COMO SI TRATÁSEMOS EL DÉFICIT COMO ALGO QUE

HUBIERA QUE RESTAÑAR EN UN SOLO AÑO. LO QUE ESTAMOS HACIENDO, POR LO

TANTO, ES CALCULAR EL DÉFICIT INTRÍNSECO DE LAS PENSIONES.

7

HACER CLIC

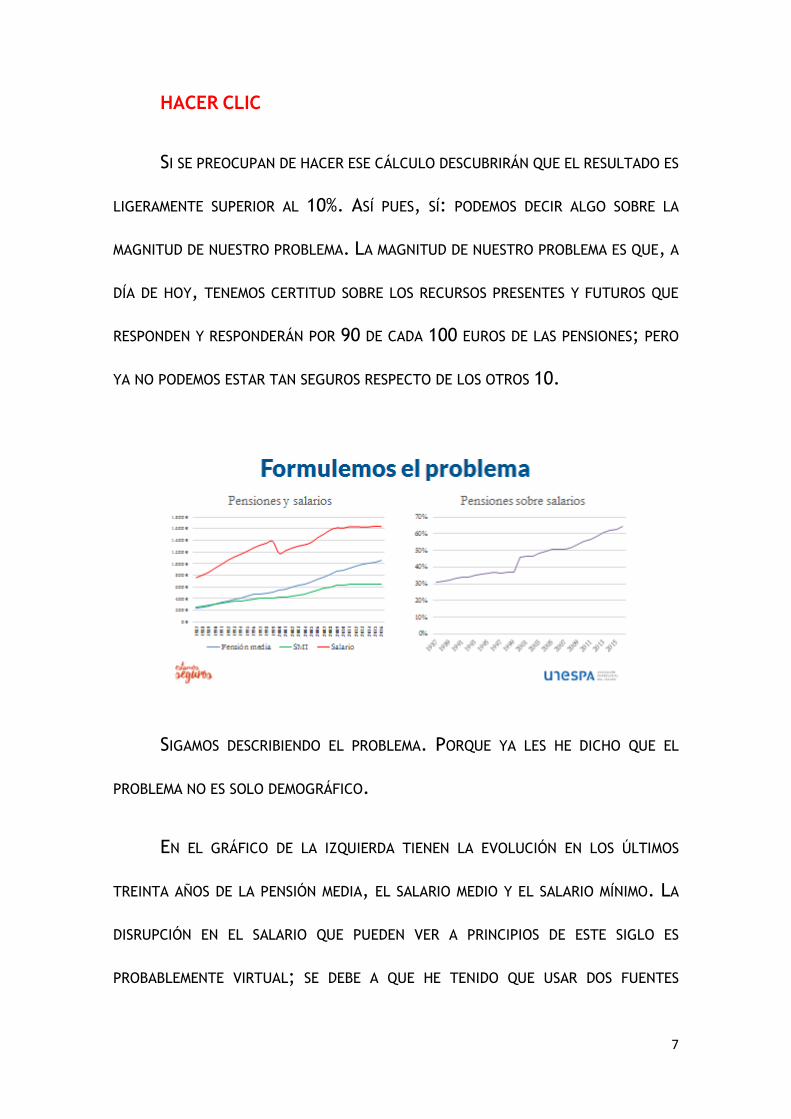

SI SE PREOCUPAN DE HACER ESE CÁLCULO DESCUBRIRÁN QUE EL RESULTADO ES

LIGERAMENTE SUPERIOR AL 10%. ASÍ PUES, SÍ: PODEMOS DECIR ALGO SOBRE LA

MAGNITUD DE NUESTRO PROBLEMA. LA MAGNITUD DE NUESTRO PROBLEMA ES QUE, A

DÍA DE HOY, TENEMOS CERTITUD SOBRE LOS RECURSOS PRESENTES Y FUTUROS QUE

RESPONDEN Y RESPONDERÁN POR 90 DE CADA 100 EUROS DE LAS PENSIONES; PERO

YA NO PODEMOS ESTAR TAN SEGUROS RESPECTO DE LOS OTROS 10.

SIGAMOS DESCRIBIENDO EL PROBLEMA. PORQUE YA LES HE DICHO QUE EL

PROBLEMA NO ES SOLO DEMOGRÁFICO.

EN EL GRÁFICO DE LA IZQUIERDA TIENEN LA EVOLUCIÓN EN LOS ÚLTIMOS

TREINTA AÑOS DE LA PENSIÓN MEDIA, EL SALARIO MEDIO Y EL SALARIO MÍNIMO. LA

DISRUPCIÓN EN EL SALARIO QUE PUEDEN VER A PRINCIPIOS DE ESTE SIGLO ES

PROBABLEMENTE VIRTUAL; SE DEBE A QUE HE TENIDO QUE USAR DOS FUENTES

8

DISTINTAS, Y NO TOTALMENTE HOMOGÉNEAS, PARA LA SERIE HASTA Y DESDE EL AÑO

2000; NO OBSTANTE, CREO QUE LA TENDENCIA ES BASTANTE CLARA. A LA DERECHA

TIENEN LA CUENTA DE LO QUE VIENE A SUPONER LA PENSIÓN MEDIA SOBRE EL SALARIO

MEDIO.

EL GRÁFICO DE LA DERECHA DEMUESTRA QUE, EN TÉRMINOS GENERALES, Y NO

EN LOS ÚLTIMOS TIEMPOS EN LOS QUE SE HABLA DE CRISIS DEMOGRÁFICA SINO DESDE

HACE BASTANTE TIEMPO, LA PENSIÓN MEDIA BATE AL SALARIO MEDIO. ESTO ES ASÍ

PORQUE NUESTRO SISTEMA DE PENSIONES SIEMPRE HA ADOLECIDO, Y SIGUE

ADOLECIENDO, DE ELEMENTOS DE INEQUIVALENCIA ACTUARIAL. LAS REGLAS DE

CÁLCULO HACEN QUE LA PENSIÓN TIENDA A SER MÁS GENEROSA DE LO QUE DEBERÍA,

AUNQUE JUSTO ES RECONOCER QUE LA REFORMA DEL 2011 HA CORREGIDO ESTE

EFECTO DE FORMA MUY SIGNIFICATIVA.

EN MI OPINIÓN, MUCHO MÁS IMPORTANTE ES EL PRINCIPIO DE LA CURVA QUE

SU FINAL. NOS VIENE A DECIR QUE INCLUSO EN LOS AÑOS DE MAYOR EXPANSIÓN

ECONÓMICA, EN SITUACIONES DE DESEMPLEO BAJO QUE LÓGICAMENTE PRESIONABA

SOBRE LOS SALARIOS, LAS PENSIONES OBTENÍAN ALGUNAS GANANCIAS SOBRE EL

SALARIO; ALGO QUE CON LA CRISIS NO HA HECHO SINO QUE AGUDIZARSE. LA

EVOLUCIÓN DE LAS PENSIONES ES TAN POSITIVA QUE COMENZANDO COMO COMIENZA

LA SERIE IDENTIFICADA CON EL SALARIO MÍNIMO, SE HA DISTANCIADO MUY

NOTABLEMENTE DEL MISMO.

9

LAS PENSIONES, POR LO TANTO, NO SÓLO EXPERIMENTAN UN PROBLEMA

DEMOGRÁFICO. EXPERIMENTAN UN PROBLEMA PARAMÉTRICO. UN PROBLEMA QUE NO

LO SERÍA, DESDE LUEGO, SI NO COMPROMETIESE LA SOSTENIBILIDAD. EN EFECTO, SI

LAS REGLAS DE CÁLCULO DE LAS PENSIONES EN ESPAÑA PERMITIESEN PAGAR UNA

PRESTACIÓN MEDIA DE 3.000 EUROS AL MES POR 14 PAGAS SIN PONER EN PELIGRO LA

SOSTENIBILIDAD, SERÍA ESTA PRESIDENTA LA PRIMERA EN DECIR QUE MIEL SOBRE

HOJUELAS. PERO ES QUE NO ES ASÍ. DE HECHO, A LAS TENSIONES DEMOGRÁFICAS SE

UNE LA CONVERGENCIA ENTRE PENSIÓN Y SALARIO.

LES HE PUESTO AQUÍ EL DATO DE LA PENSIÓN MEDIA; PERO PODRÍA HABER SIDO

MÁS CATASTRÓFICA SI, EN LUGAR DE USAR ESTE PARÁMETRO, HUBIERA USADO LA

PENSIÓN MEDIA DE ALTAS, ESTO ES, LA PRESTACIÓN MEDIA QUE ENTRAN COBRANDO

LOS PENSIONISTAS EN CADA ANUALIDAD. EN EL AÑO 2016, PARA UN SALARIO MEDIO

DE UNOS 1.600 EUROS AL MES, LA PENSIÓN MEDIA DE ALTAS FUE DE 1.300. SI, POR

VÍA DEMOGRÁFICA, VAMOS A UNA TASA DE DEPENDENCIA CERCANA AL UNO A UNO, UN

TRABAJADOR POR PENSIONISTA; SI RESULTA QUE, ADEMÁS, LA PENSIÓN QUE LOS

NUEVOS PENSIONISTAS RECIBEN TIENDE A SER PRÁCTICAMENTE LA MISMA QUE EL

SUELDO DEL TRABAJADOR QUE LA ESTÁ FINANCIANDO, TENDREMOS UNA IMAGEN

BASTANTE PRECISA DE LA MAGNITUD DEL PROBLEMA.

10

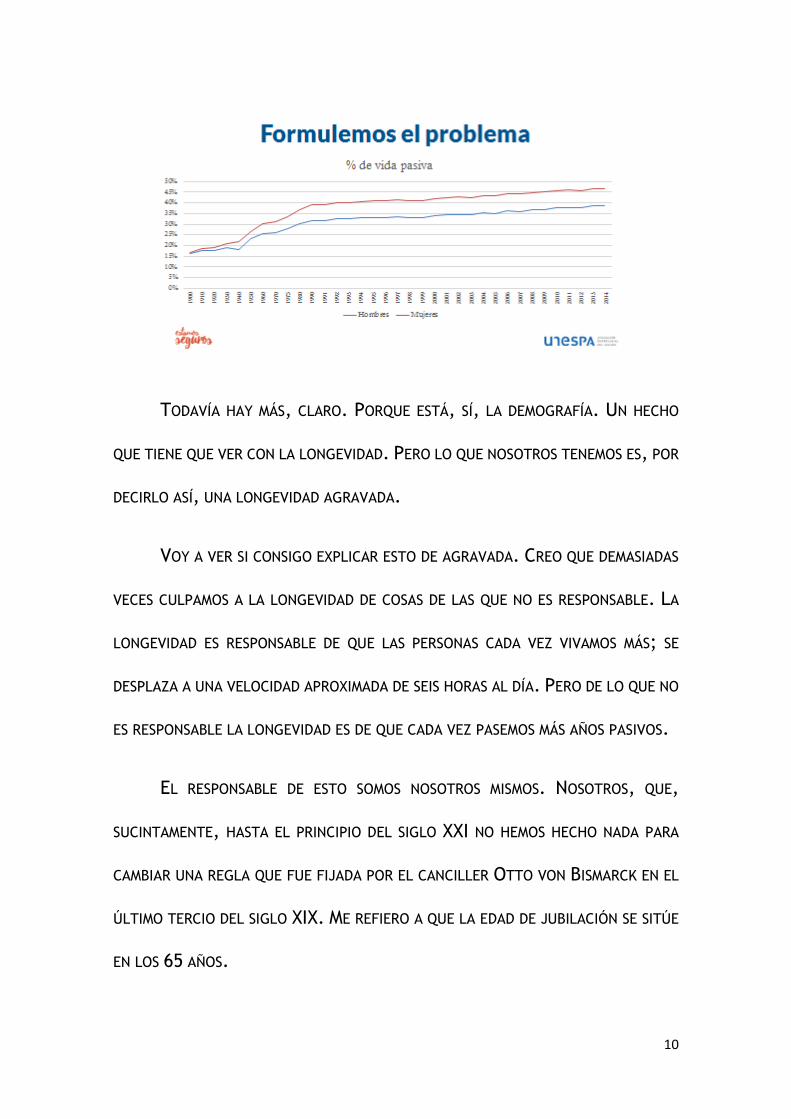

TODAVÍA HAY MÁS, CLARO. PORQUE ESTÁ, SÍ, LA DEMOGRAFÍA. UN HECHO

QUE TIENE QUE VER CON LA LONGEVIDAD. PERO LO QUE NOSOTROS TENEMOS ES, POR

DECIRLO ASÍ, UNA LONGEVIDAD AGRAVADA.

VOY A VER SI CONSIGO EXPLICAR ESTO DE AGRAVADA. CREO QUE DEMASIADAS

VECES CULPAMOS A LA LONGEVIDAD DE COSAS DE LAS QUE NO ES RESPONSABLE. LA

LONGEVIDAD ES RESPONSABLE DE QUE LAS PERSONAS CADA VEZ VIVAMOS MÁS; SE

DESPLAZA A UNA VELOCIDAD APROXIMADA DE SEIS HORAS AL DÍA. PERO DE LO QUE NO

ES RESPONSABLE LA LONGEVIDAD ES DE QUE CADA VEZ PASEMOS MÁS AÑOS PASIVOS.

EL RESPONSABLE DE ESTO SOMOS NOSOTROS MISMOS. NOSOTROS, QUE,

SUCINTAMENTE, HASTA EL PRINCIPIO DEL SIGLO XXI NO HEMOS HECHO NADA PARA

CAMBIAR UNA REGLA QUE FUE FIJADA POR EL CANCILLER OTTO VON BISMARCK EN EL

ÚLTIMO TERCIO DEL SIGLO XIX. ME REFIERO A QUE LA EDAD DE JUBILACIÓN SE SITÚE

EN LOS 65 AÑOS.

11

LA VIDA PASIVA DE LAS PERSONAS SE ALARGA MEDIANTE DOS MEDIDAS: LA

PRIMERA ES DESPLAZAR LA EDAD LABORAL, QUE LLEVA EN LOS 16 AÑOS YA MUCHO

TIEMPO; POR MUCHO QUE LA CRECIENTE CUALIFICACIÓN DE LOS JÓVENES EN

FORMACIONES PROFESIONALES O UNIVERSITARIAS DE GRADO SUPERIOR EN REALIDAD

RETRASE ESA ENTRADA EN EL MERCADO LABORAL HASTA ENTRADOS LOS VEINTANTOS

AÑOS. LA SEGUNDA DE LAS MEDIDAS ES, OBVIAMENTE, DESPLAZAR LA EDAD, BIEN SEA

LEGAL, BIEN EFECTIVA, DE JUBILACIÓN. ESTO ES LO QUE APENAS HA TENIDO CAMBIOS

EN MUCHAS DÉCADAS, DÉCADAS EN LAS QUE EL PANORAMA DE LA LONGEVIDAD HA

CAMBIADO RADICALMENTE. ES POR ELLO QUE AHORA SON MUCHAS LAS VOCES QUE

CULPAN A LA LONGEVIDAD DE LAS TENSIONES QUE TIENE EL SISTEMA; PERO LA CULPA,

YA LO HE DICHO, NO ES DE LA LONGEVIDAD. ES DE NUESTRA DESIDIA.

LES HE QUERIDO EXPRESAR EN EL GRÁFICO QUE VEN LA EVOLUCIÓN QUE HA

EXPERIMENTADO EN LOS ÚLTIMOS 100 AÑOS LA RATIO DE AÑOS DE VIDA PASIVA FRENTE

A LA VIDA TOTAL. EN EL AÑO 1900 HOMBRE Y MUJERES VENÍAN A VIVIR SIN TRABAJAR,

ENTRE NIÑEZ Y VEJEZ, APROXIMADAMENTE UN 15% DE SU VIDA TOTAL. ESTA RATIO,

EN 100 AÑOS, SE HA MULTIPLICADO POR TRES EN EL CASO DE LAS MUJERES, Y POR

DOS Y MEDIO EN EL CASO DE LOS HOMBRES.

UNA VEZ MÁS, NOS ENCONTRAMOS AQUÍ ANTE UN DILEMA MORAL. HABRÁ

QUIEN ME PUEDA DECIR: BUENO, ES QUE EVOLUCIONAMOS PARA ALGO. LA RIQUEZA

AGREGADA DE LAS SOCIEDADES A PRINCIPIOS DEL SIGLO XX NO ES LA QUE TIENEN HOY,

CUANDO MENOS LAS MÁS DESARROLLADAS; EN ALGO SE TENÍA QUE NOTAR ESE

12

DESARROLLO. QUE LAS PERSONAS PUEDAN PASAR CADA VEZ MÁS TIEMPO DE SU VIDA

EN SITUACIÓN PASIVA, SIENDO LOS DUEÑOS TOTALES DE SU TIEMPO Y SUS PULSIONES,

NO DEJA DE SER LA DEMOSTRACIÓN DE QUE LAS SOCIEDADES AVANZAN Y SE HACEN MÁS

PERFECTAS.

ESE ARGUMENTO ES CIERTO. PERO, UNA VEZ MÁS, NOS ENCONTRAMOS ANTE

LA PARADOJA DE LA PENSIÓN DE 3.000 EUROS, PORQUE LO QUE ES UN HECHO ES QUE,

POR MUCHO QUE NOS GUSTE ESTA SITUACIÓN, NO PODEMOS PAGARLA. ESTA

SITUACIÓN GENERA UNA DEMANDA TAL DE RECURSOS SOBRE EL CIUDADANO ACTIVO

QUE, O BIEN PROVOCA QUE EL GASTO ESCOLAR Y LAS PENSIONES SEAN DEMASIADO

BAJOS; O BIEN PROVOCA QUE LA CARGA FISCAL SOBRE EL TRABAJADOR SEA TAMBIÉN

EXCESIVA.

POR LO TANTO, AUNQUE NOS GUSTE ESTA SITUACIÓN, ES LÓGICO QUE

BUSQUEMOS CORREGIRLA; CUANDO MENOS, ESTABILIZARLA, DETENER SU

PROGRESIÓN. ÉSTE ES EL SENTIDO FINAL QUE TIENEN LAS MEDIDAS DE

DESPLAZAMIENTO DE LA EDAD DE JUBILACIÓN.

EN FIN, SOY CONSCIENTE DE HABER CITADO A LA BESTIA NEGRA. TOMEN

USTEDES EL ESTUDIO SOCIOLÓGICO QUE TOMEN, SI ESTÁ BIEN HECHO CONCLUIRÁ

SIEMPRE O CASI SIEMPRE LO MISMO: DE TODOS LOS CAMBIOS PARAMÉTRICOS QUE SE

PUEDEN PLANTEAR EN UN SISTEMA DE PENSIONES, EL QUE CON MUCHO GENERA MÁS

RESISTENCIAS, MÁS ENFADO, MÁS INDIGNACIÓN, ENTRE LA POBLACIÓN EN GENERAL,

13

ES EL DESPLAZAMIENTO DE LA EDAD DE JUBILACIÓN. CUALQUIER POLÍTICO SABE QUE

PUEDE HABLAR HORAS Y HORAS SOBRE AJUSTES EN LAS PENSIONES SIN PERDER UN SOLO

VOTO; PERO SI SE LE OCURRE MOSTRARSE PARTIDARIO DE QUE LAS PERSONAS SE

JUBILEN A LOS 67, A LOS 68 O A LOS 70, YA SABE LO QUE LE ESPERA.

LA EDAD DE JUBILACIÓN ES EL GRAN TABÚ DEL SISTEMA. ESTO ES ASÍ PORQUE

A LA GENTE NO LE GUSTA QUE LA MUEVAN Y, TAMBIÉN, PORQUE, COMO DEMUESTRAN

LOS ESTUDIOS, ES LA MEDIDA MÁS EFICAZ PARA AVANZAR HACIA LA SOSTENIBILIDAD.

EN ESTE SENTIDO, ME GUSTARÍA RECORDARLES, O INFORMARLES, DE QUE ANALISTAS

FINANCIEROS INTERNACIONALES, AFI, HIZO HACE ALGUNOS AÑOS PARA NOSOTROS UN

ESTUDIO QUE INCLUÍA UNA INTERESANTE INVESTIGACIÓN SOBRE ESTA MATERIA. ESTA

INVESTIGACIÓN VENÍA A DEMOSTRAR QUE DEL TRIDENTE BÁSICO DE PARÁMETROS DE

UN SISTEMA DE PENSIONES QUE SE PUEDEN TOCAR: AÑOS USADOS PARA CALCULAR LA

PENSIÓN, AÑOS EXIGIDOS PARA TENER PENSIÓN Y EDAD DE JUBILACIÓN; DE ESOS TRES

GRANDES PARÁMETROS, DIGO, AQUÉL CUYO DESPLAZAMIENTO ERA MÁS EFECTIVO A LA

HORA DE AJUSTAR EL SISTEMA ERA, ES, LA EDAD DE JUBILACIÓN.

¿HEMOS DE RESIGNARNOS A UN SIGLO XXI EN EL QUE PESARÁ SOBRE NOSOTROS

LA INCÓGNITA DE CUÁNDO PODREMOS JUBILARNOS? A MI MODO DE VER, SÍ, CUANDO

MENOS HASTA EL 2065. PERO ESTO TIENE, EN MI OPINIÓN, ALGUNAS JUSTIFICACIONES

QUE DEBERÍAN HACER QUE CONTEMPLÁSEMOS ESTA INCERTIDUMBRE CON MAYOR

COMPRENSIÓN.

14

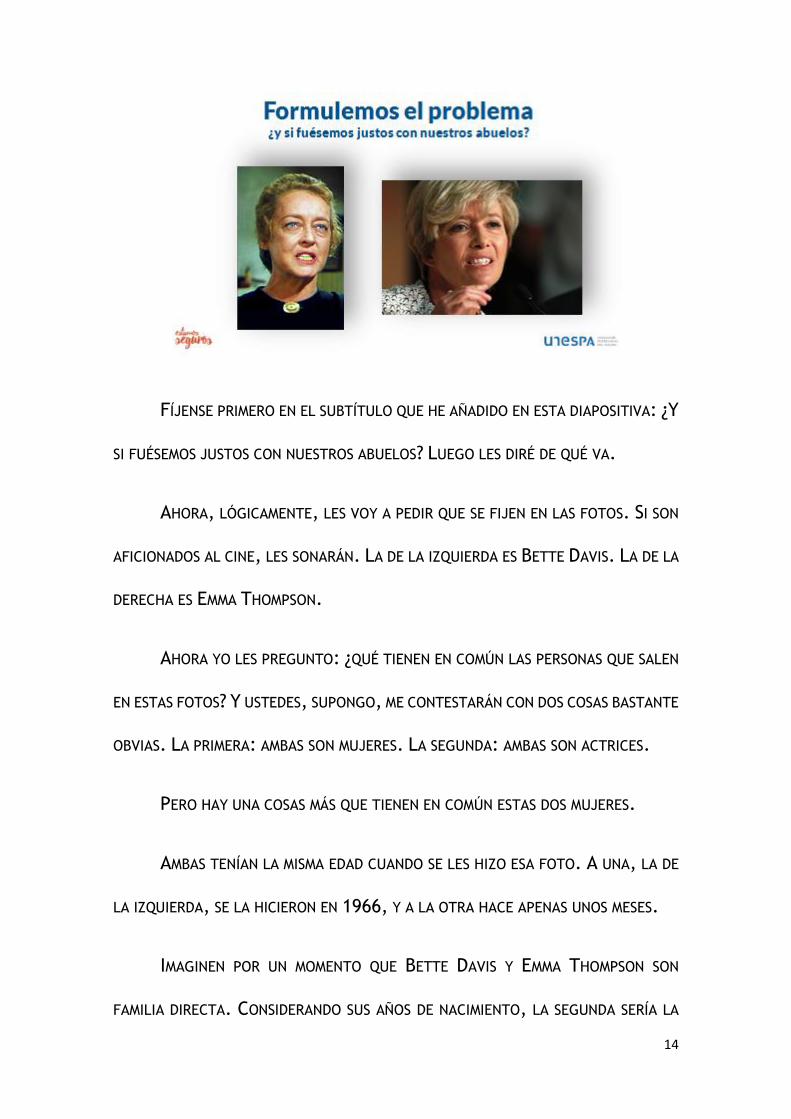

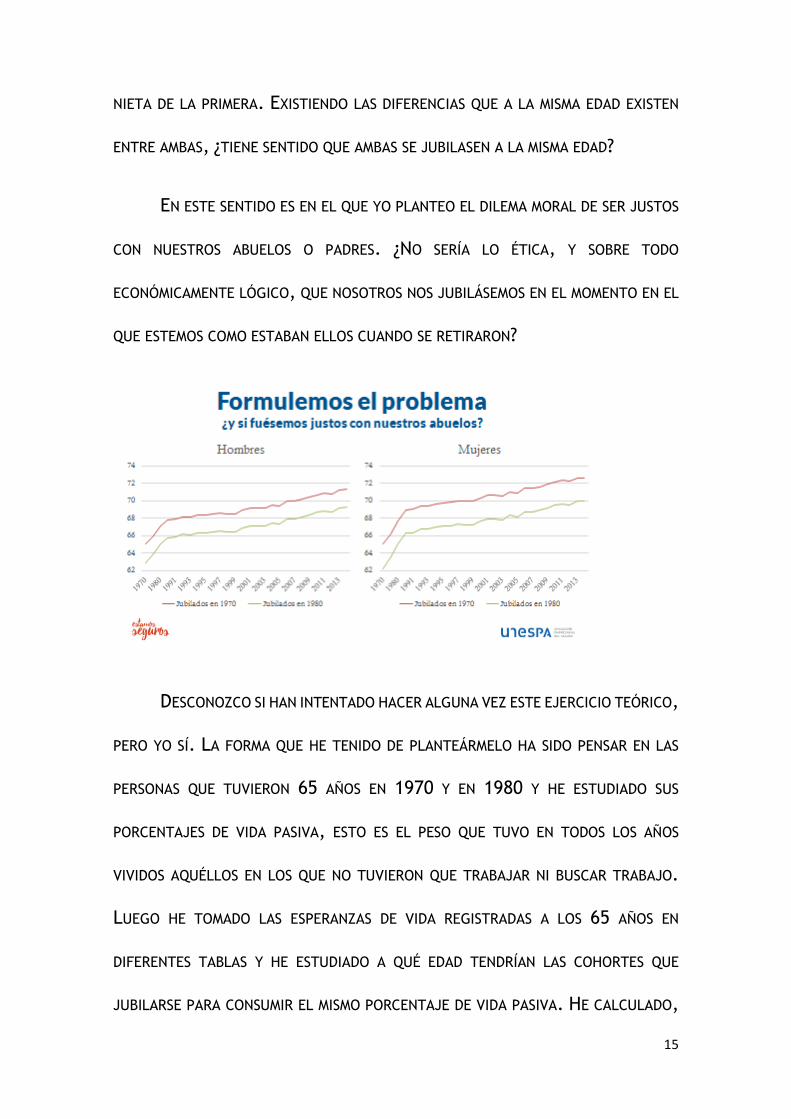

FÍJENSE PRIMERO EN EL SUBTÍTULO QUE HE AÑADIDO EN ESTA DIAPOSITIVA: ¿Y

SI FUÉSEMOS JUSTOS CON NUESTROS ABUELOS? LUEGO LES DIRÉ DE QUÉ VA.

AHORA, LÓGICAMENTE, LES VOY A PEDIR QUE SE FIJEN EN LAS FOTOS. SI SON

AFICIONADOS AL CINE, LES SONARÁN. LA DE LA IZQUIERDA ES BETTE DAVIS. LA DE LA

DERECHA ES EMMA THOMPSON.

AHORA YO LES PREGUNTO: ¿QUÉ TIENEN EN COMÚN LAS PERSONAS QUE SALEN

EN ESTAS FOTOS? Y USTEDES, SUPONGO, ME CONTESTARÁN CON DOS COSAS BASTANTE

OBVIAS. LA PRIMERA: AMBAS SON MUJERES. LA SEGUNDA: AMBAS SON ACTRICES.

PERO HAY UNA COSAS MÁS QUE TIENEN EN COMÚN ESTAS DOS MUJERES.

AMBAS TENÍAN LA MISMA EDAD CUANDO SE LES HIZO ESA FOTO. A UNA, LA DE

LA IZQUIERDA, SE LA HICIERON EN 1966, Y A LA OTRA HACE APENAS UNOS MESES.

IMAGINEN POR UN MOMENTO QUE BETTE DAVIS Y EMMA THOMPSON SON

FAMILIA DIRECTA. CONSIDERANDO SUS AÑOS DE NACIMIENTO, LA SEGUNDA SERÍA LA

15

NIETA DE LA PRIMERA. EXISTIENDO LAS DIFERENCIAS QUE A LA MISMA EDAD EXISTEN

ENTRE AMBAS, ¿TIENE SENTIDO QUE AMBAS SE JUBILASEN A LA MISMA EDAD?

EN ESTE SENTIDO ES EN EL QUE YO PLANTEO EL DILEMA MORAL DE SER JUSTOS

CON NUESTROS ABUELOS O PADRES. ¿NO SERÍA LO ÉTICA, Y SOBRE TODO

ECONÓMICAMENTE LÓGICO, QUE NOSOTROS NOS JUBILÁSEMOS EN EL MOMENTO EN EL

QUE ESTEMOS COMO ESTABAN ELLOS CUANDO SE RETIRARON?

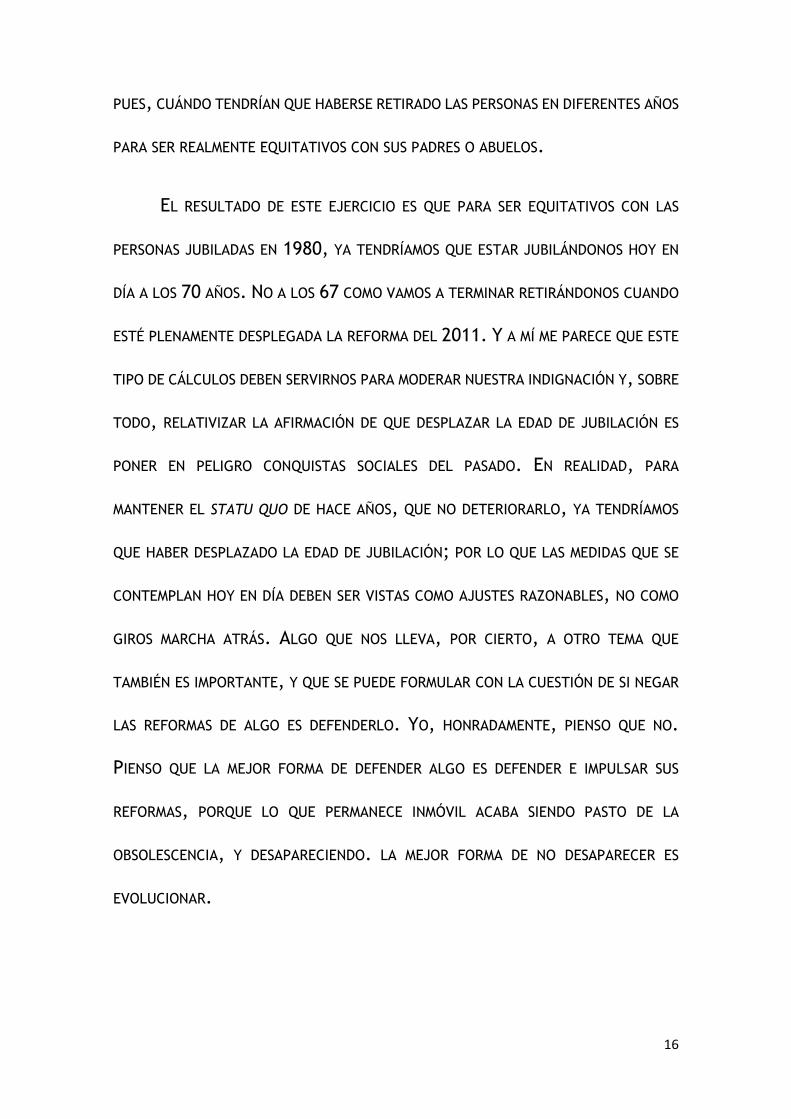

DESCONOZCO SI HAN INTENTADO HACER ALGUNA VEZ ESTE EJERCICIO TEÓRICO,

PERO YO SÍ. LA FORMA QUE HE TENIDO DE PLANTEÁRMELO HA SIDO PENSAR EN LAS

PERSONAS QUE TUVIERON 65 AÑOS EN 1970 Y EN 1980 Y HE ESTUDIADO SUS

PORCENTAJES DE VIDA PASIVA, ESTO ES EL PESO QUE TUVO EN TODOS LOS AÑOS

VIVIDOS AQUÉLLOS EN LOS QUE NO TUVIERON QUE TRABAJAR NI BUSCAR TRABAJO.

LUEGO HE TOMADO LAS ESPERANZAS DE VIDA REGISTRADAS A LOS 65 AÑOS EN

DIFERENTES TABLAS Y HE ESTUDIADO A QUÉ EDAD TENDRÍAN LAS COHORTES QUE

JUBILARSE PARA CONSUMIR EL MISMO PORCENTAJE DE VIDA PASIVA. HE CALCULADO,

16

PUES, CUÁNDO TENDRÍAN QUE HABERSE RETIRADO LAS PERSONAS EN DIFERENTES AÑOS

PARA SER REALMENTE EQUITATIVOS CON SUS PADRES O ABUELOS.

EL RESULTADO DE ESTE EJERCICIO ES QUE PARA SER EQUITATIVOS CON LAS

PERSONAS JUBILADAS EN 1980, YA TENDRÍAMOS QUE ESTAR JUBILÁNDONOS HOY EN

DÍA A LOS 70 AÑOS. NO A LOS 67 COMO VAMOS A TERMINAR RETIRÁNDONOS CUANDO

ESTÉ PLENAMENTE DESPLEGADA LA REFORMA DEL 2011. Y A MÍ ME PARECE QUE ESTE

TIPO DE CÁLCULOS DEBEN SERVIRNOS PARA MODERAR NUESTRA INDIGNACIÓN Y, SOBRE

TODO, RELATIVIZAR LA AFIRMACIÓN DE QUE DESPLAZAR LA EDAD DE JUBILACIÓN ES

PONER EN PELIGRO CONQUISTAS SOCIALES DEL PASADO. EN REALIDAD, PARA

MANTENER EL STATU QUO DE HACE AÑOS, QUE NO DETERIORARLO, YA TENDRÍAMOS

QUE HABER DESPLAZADO LA EDAD DE JUBILACIÓN; POR LO QUE LAS MEDIDAS QUE SE

CONTEMPLAN HOY EN DÍA DEBEN SER VISTAS COMO AJUSTES RAZONABLES, NO COMO

GIROS MARCHA ATRÁS. ALGO QUE NOS LLEVA, POR CIERTO, A OTRO TEMA QUE

TAMBIÉN ES IMPORTANTE, Y QUE SE PUEDE FORMULAR CON LA CUESTIÓN DE SI NEGAR

LAS REFORMAS DE ALGO ES DEFENDERLO. YO, HONRADAMENTE, PIENSO QUE NO.

PIENSO QUE LA MEJOR FORMA DE DEFENDER ALGO ES DEFENDER E IMPULSAR SUS

REFORMAS, PORQUE LO QUE PERMANECE INMÓVIL ACABA SIENDO PASTO DE LA

OBSOLESCENCIA, Y DESAPARECIENDO. LA MEJOR FORMA DE NO DESAPARECER ES

EVOLUCIONAR.

17

Y TODAVÍA HAY MÁS, LO SIENTO.

TODOS USTEDES HAN OÍDO HABLAR DE LA ESPERANZA DE VIDA, Y ADEMÁS

ASUMO, SIN MIEDO A EQUIVOCARME, QUE ENTIENDEN EL CONCEPTO Y SABEN

APRECIARLO. PERO, LA VERDAD, LA ESPERANZA DE VIDA NO ES EL ÚNICO INDICADOR

RELACIONADO CON LA LONGEVIDAD QUE MERECE LA PENA TENER PRESENTE. HAY OTRO

QUE YO LES RECOMIENDO QUE BUSQUEN Y REPASEN CADA VEZ QUE PUEDAN: LA

ESPERANZA DE VIDA LIBRE DE DISCAPACIDAD.

LA ESPERANZA DE VIDA LIBRE DE DISCAPACIDAD SE DEFINE POR SÍ SOLA. SON

LOS AÑOS QUE, COMO MEDIA, SE VIVEN ANTES DE TENER UNA DOLENCIA INVALIDANTE

EN ALGUNA MEDIDA; HOY DECIMOS: ANTES DE SER, EN MAYOR O MENOR MEDIDA,

DEPENDIENTE.

QUE LA LONGEVIDAD SE DESPLACE, EN SÍ, YA ES UN RETO; PERO MÁS LO ES AÚN

QUE, ADEMÁS, LA ESPERANZA DE VIDA LIBRE DE DISCAPACIDAD NO SE DESPLACE EN LA

18

MISMA MEDIDA. POR ASÍ DECIRLO, ESO AÑADE UNA CUARTA EDAD A LA TERCERA EDAD.

PRIMERO HAY UNA TERCERA EDAD, QUE SON LOS AÑOS DEL RETIRO; PERO LUEGO

LLEGA LA CUARTA, QUE SON LOS AÑOS DE LA DEPENDENCIA. Y SON DOS EDADES QUE

SE FINANCIAN CON LA MISMA PRESTACIÓN (LA PENSIÓN) PERO GENERAN NECESIDADES

FINANCIERAS MUY DIFERENTES.

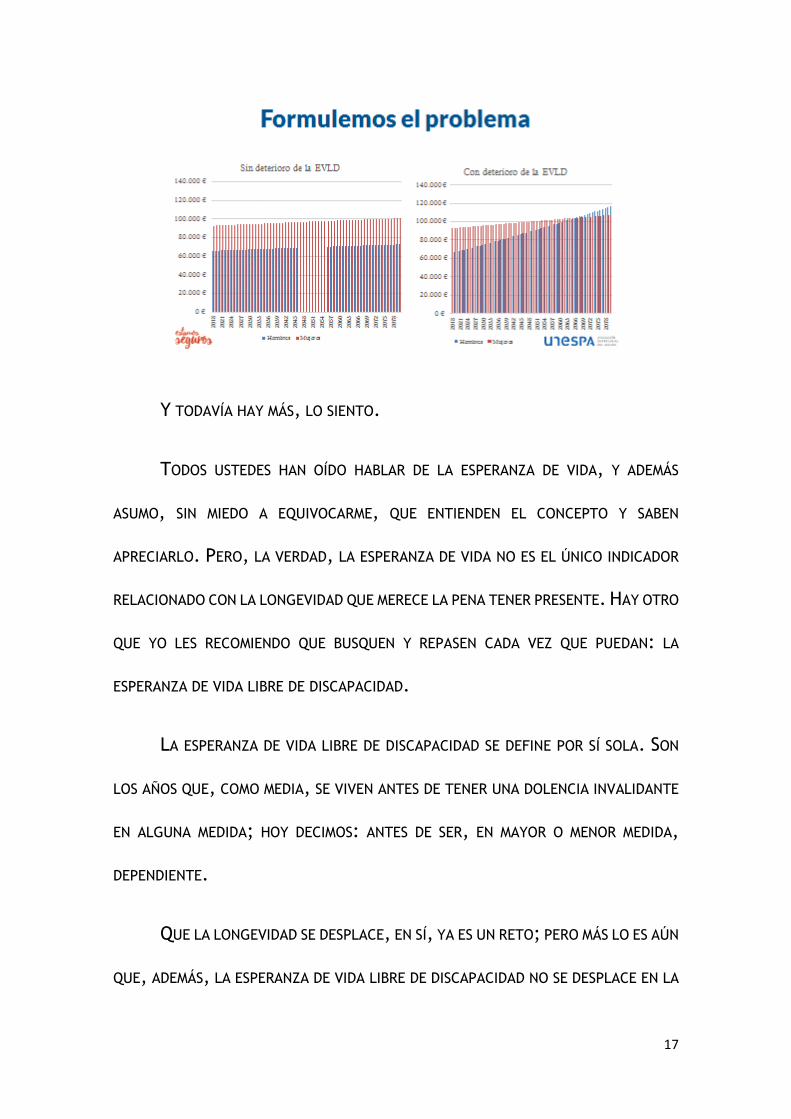

LOS DATOS QUE HE PODIDO ACOPIAR, DE FUENTE EUROSTAT, SUGIEREN QUE

EN ESPAÑA LA RELACIÓN ENTRE ESPERANZA DE VIDA Y ESPERANZA DE VIDA LIBRE DE

DISCAPACIDAD SE DETERIORA CON EL TIEMPO, AUNQUE MUY LEVEMENTE. DICHO DE

OTRA FORMA: EN TÉRMINOS PORCENTUALES, EL PESO DE LOS AÑOS DE DEPENDENCIA

TIENDE A SER ALGO SUPERIOR CON EL TIEMPO.

ASÍ LAS COSAS, ME HE PLANTEADO UN SUPUESTO EN EL QUE UNA PERSONA

DEPENDIENTE TIENE UNAS NECESIDADES FINANCIERAS REGULARES Y RELATIVAMENTE

MODESTAS (300 EUROS AL MES), QUE LÓGICAMENTE SE VAN AGRAVANDO, Y ESO

QUIERE DECIR ENCARECIENDO, CON EL TIEMPO. EN REALIDAD, EL ESCENARIO QUE ME

HE PLANTEADO ES ENORMEMENTE MODESTO Y OPTIMISTA, PUES HE FORMULADO UN

INCREMENTO CONSTANTE Y REGULAR DE LAS NECESIDADES, LO CUAL NO CASA CON LA

REALIDAD PORQUE, NORMALMENTE, EL COSTE DE LA DEPENDENCIA DA SALTOS

CUÁNTICOS. POR EJEMPLO, LOS NIVELES DE NECESIDAD ANTES Y DESPUÉS DE TENER

QUE INGRESAR EN UNA RESIDENCIA NO SON COMPARABLES EN LO ABSOLUTO.

19

AUN CON ESTOS PLANTEAMIENTOS, QUE COMO DIGO SON MODESTOS Y

CONSERVADORES, LA IMPRESIÓN ES QUE LAS NECESIDADES FINANCIERAS DERIVADAS DE

LOS AÑOS DE DEPENDENCIA SON BASTANTE ELEVADAS, ESPECIALMENTE EN EL CASO DE

LAS MUJERES. ES LO QUE VEN EN EL GRÁFICO DE LA IZQUIERDA, QUE ES UN GRÁFICO

QUE ESTÁ HECHO DEJANDO CONSTANTE RELACIÓN ENTRE ESPERANZA DE VIDA Y

ESPERANZA DE VIDA LIBRE DE DISCAPACIDAD. EN EL DE LA DERECHA HE CAMBIADO ESTO

Y HE INTRODUCIDO EN EL MODELO EL DETERIORO OBSERVADO EN LAS ESTADÍSTICAS. Y

LA CONCLUSIÓN ES CIERTAMENTE SORPRENDENTE, PORQUE NOS LLEVA A CONSIDERAR

QUE, TAL VEZ, EN UN FUTURO NO SERÁN LAS MUJERES, SINO LOS HOMBRES, LOS QUE

GENERARÁN NECESIDADES DE DEPENDENCIA MAYORES. ESTO ES ASÍ PORQUE, CUANDO

MENOS DE LOS DATOS DE QUE HE PODIDO DISPONER, LA RELACIÓN ENTRE ESPERANZA

DE VIDA Y ESPERANZA LIBRE DE DISCAPACIDAD SE DETERIORA MÁS DEPRISA ENTRE LOS

HOMBRES QUE ENTRE LAS MUJERES.

NO PRETENDO DARLE A ESTE EJERCICIO UN VALOR PREDICTIVO. LO QUE SÍ CREO

QUE DEJA CLARO ES QUE LA CUARTA EDAD GENERA SUS PROPIAS NECESIDADES, Y QUE

EN ESTE MOMENTO NO PODEMOS AFIRMAR COSAS CIERTAS SOBRE LA EVOLUCIÓN DE ESA

CUARTA EDAD. ASÍ PUES, HAY UN MATIZ MÁS, QUE ES EL INTRODUCIDO POR LA

DEPENDENCIA Y SUS ESPECIALES NECESIDADES.

20

BUENO, ESTAMOS, MÁS O MENOS, A MITAD DE ESTA INTERVENCIÓN, POR LO

QUE LO LÓGICO ES DEJAR DE HABLAR DEL PROBLEMA Y COMENZAR A HABLAR DE LO

QUE SUPONGO QUE LES INTERESA MÁS, QUE ES LA SOLUCIÓN.

LA SOLUCIÓN AL PROBLEMA DE LAS PENSIONES PASA POR MARCARNOS UN

PRINCIPIO IRRENUNCIABLE: NO DEJAR A NADIE ATRÁS.

MIREN, SE LO ANUNCIO DESDE AQUÍ: EN LOS PRÓXIMOS MINUTOS ME VAN A

ESCUCHAR DEFENDIENDO ESQUEMAS DE AUTOMATISMO, QUE ES UNA FORMA ELEGANTE

21

DE NO USAR LA PALABRA OBLIGATORIEDAD. UTILICEN EL VOCABLO QUE PREFIERAN,

PERO QUÉDENSE CON EL CONCEPTO: LA ÚNICA FORMA DE QUE EL BIENESTAR FUTURO

DE NUESTROS JUBILADOS SEA RAZONABLE ES BUSCAR ESQUEMAS QUE IMPIDAN QUE

SÓLO AHORREN LOS DE SIEMPRE.

HAY QUE EMPEZAR CON SER JUSTOS CON ESA PERSONA QUE SIEMPRE AHORRA.

ESAS PERSONAS A LAS QUE ALGUNOS LLAMAN «LOS RICOS»; APELATIVO QUE MUEVE AL

OPTIMISMO, PORQUE UNA LO ESCUCHA, LUEGO SE MIRA LAS ESTADÍSTICAS DE LOS

SEGUROS Y PLANES DE PENSIONES, Y ENTONCES SE DA CUENTA DE QUE EN ESPAÑA HAY

14 MILLONES DE PERSONAS QUE, SEGÚN ESTE ESTIGMA, SON RICOS, LO CUAL NO ESTÁ

NADA MAL.

TODA ESA GENTE NO ES RICA. ES, SIMPLE Y LLANAMENTE, GENTE QUE TIENE

LA SENSACIÓN DE QUE SU JUBILACIÓN LE VA A SUPONER UN DESCENSO EN SU NIVEL DE

VIDA, EN OCASIONES UN DESCENSO MUY SIGNIFICATIVO. SE DICE QUE EN ESPAÑA

APROXIMADAMENTE 1 DE CADA 8 TRABAJADORES GANA POR ENCIMA DE LA BASE DE

COTIZACIÓN MÁXIMA DE LA SEGURIDAD SOCIAL; ESTO QUIERE DECIR QUE SI UN

JUBILADO MEDIO YA ASUME QUE SU PENSIÓN NO VA A SER IGUAL A SU SALARIO, LA

DIFERENCIA EN SU CASO SERÁ MUCHO MAYOR. ESTA ES LA RAZÓN POR LA QUE LAS

RENTAS ALTAS AHORRAN; NO AHORRAN PORQUE SEAN RICOS, SINO PORQUE NO TIENEN

MÁS REMEDIO SI QUIEREN SEGUIR VIVIENDO EL DÍA DE MAÑANA COMO ESTÁN VIVIENDO

DURANTE SUS AÑOS DE ACTIVIDAD PROFESIONAL.

22

LO QUE HAY QUE HACER ES GENERALIZAR ESE PROCESO. LLEVARLO A TODAS

LAS CAPAS DE SALARIOS. Y HACERLO ASÍ NO ES UN CAPRICHO, NI ES ALGO QUE SE DEBA

A HACER PARA QUE LA INDUSTRIA ASEGURADORA Y LA DE FONDOS DE PENSIONES ESTÉN

CONTENTAS. SI HAY QUE HACERLO ES PORQUE EN LA SITUACIÓN ACTUAL, UNA

SITUACIÓN DE PURA VOLUNTARIEDAD EN LA QUE AHORRA AQUÉL A QUIEN LE DA LA

GANA HACERLO, LO QUE SE ESTÁ PRODUCIENDO ES UN AGRANDAMIENTO DE LA SIMA DE

BIENESTAR. DICHO DE OTRA MANERA: LAS DIFERENCIAS DE RENTAS ACTIVAS, DE

SALARIO, TIENDEN A CONVERTIRSE EN DIFERENCIAS AÚN MAYORES DE PENSIÓN,

PORQUE LAS RENTAS MÁS ALTAS AHORRAN MÁS FRECUENTEMENTE, Y CON MÁS

INTENSIDAD, QUE LAS RENTAS BAJAS. EN LA DIAPOSITIVA TIENEN ALGUNAS

ESTIMACIONES QUE HEMOS HECHO USANDO LAS CIFRAS DE LA ENCUESTA FINANCIERA

DE LAS FAMILIAS DEL BANCO DE ESPAÑA. CON LA SITUACIÓN ACTUAL DEL AHORRO-

PREVISIÓN EN NUESTRO PAÍS, LO QUE VA A PASAR ES QUE LA DISTANCIA QUE EXISTE

HOY ENTRE SALARIOS SERÁ UNA DISTANCIA AÚN MAYOR EN PENSIONES.

ESTO SIEMPRE HA SIDO ASÍ. PERO NO NOS HA IMPORTADO. ¿POR QUÉ NO NOS

HA IMPORTADO? PUES, SIMPLEMENTE, PORQUE NUESTRO SISTEMA DE PENSIONES DE

REPARTO TENÍA UNA TASA DE SUSTITUCIÓN MUY GENEROSA, DE LAS MÁS GENEROSAS

DE LA OCDE. SE SITÚA TODAVÍA EN EL 82%, LO CUAL QUIERE DECIR QUE LOS

SALARIOS MEDIANOS EN ESPAÑA, CUANDO SE JUBILAN, ASUMEN APENAS UN DESCENSO

DE SU CAPACIDAD DE COMPRA DEL 18%. PERO ES QUE RESULTA QUE ESO VA A

CAMBIAR. QUE HAY UNA REFORMA YA EN MARCHA, LA DE 2011, QUE SEGÚN HA

23

VALORADO ENTRE OTROS LA PROPIA COMISIÓN EUROPEA SE VA A LLEVAR POR DELANTE

ENTRE 25 Y 40 PUNTOS DE ESA TASA DE SUSTITUCIÓN. EN OTRAS PALABRAS: LOS

TRABAJADORES CON SALARIOS MEDIANOS O INCLUSO BAJOS SE ENFRENTAN AL MISMO

ESCENARIO QUE TIENEN AHORA LOS «AHORRADORES RICOS», DICHO SEA ESTO ENTRE

COMILLAS; ESPECIALMENTE SI TIENEN MENOS DE 48 AÑOS, Y MUY ESPECIALMENTE SI

TIENEN MENOS DE 40.

EN SUMA: ES NECESARIO PARA CRECIENTES CAPAS DE TRABAJADORES PONERSE

A AHORRAR, Y ESTO ES ALGO A LO QUE NO SON PROCLIVES. EXPLÍQUENME USTEDES

CÓMO SE CONSIGUE ESO EN UN MARCO DE PURA VOLUNTARIEDAD.

NO CREAN QUE SE LO VOY A PONER TAN FÁCIL SI HAY TURNO DE PREGUNTAS.

SI ESTÁN PENSANDO EN HACERME ALGUNA PREGUNTA O COMENTARIO EN EL SENTIDO

DE QUE ES MUY FÁCIL DECIR QUE LAS PERSONAS TIENEN QUE AHORRAR PERO QUE EN

REALIDAD ESA CAPACIDAD DE AHORRO NO EXISTE, SEPAN QUE YA SE LA VOY A

CONTESTAR AHORA MISMO SIN QUE ME LO PREGUNTEN.

24

VOY A DEJAR PASAR, POR RAZONES DE TIEMPO, ESA AFIRMACIÓN DE QUE LAS

PERSONAS NO PUEDEN AHORRAR. LA VOY A DEJAR PASAR PORQUE, EN REALIDAD, ES

UNA AFIRMACIÓN QUE TIENE MENOS VERDAD DE LO QUE CREEN QUIENES LA DEFIENDEN.

LOS ESPAÑOLES, ESOS ESPAÑOLES QUE SEGÚN ALGUNAS VERSIONES NO TIENEN QUÉ

AHORRAR, LLEVAN DÉCADAS AHORRANDO MUY INTENSAMENTE. DE NO SER ASÍ, A VER

CÓMO PODRÍAN HABERSE CONVERTIDO EN DUEÑOS DE LOS MÁS DE CUATRO BILLONES Y

MEDIO DE EUROS DE PATRIMONIO INMOBILIARIO QUE ESTÁ EN SUS MANOS. PERO, COMO

DIGO, ESTA DERIVACIÓN DEL TEMA LA TENGO QUE DEJAR AQUÍ POR RAZONES DE

EFICIENCIA TEMPORAL.

PERO SÍ HAY ALGO EN LO QUE TIENEN RAZÓN LOS CRÍTICOS DE NUESTRAS

POSTURAS. NOSOTROS DECIMOS QUE LAS PERSONAS TIENEN QUE AHORRAR Y

RECLAMAMOS MEDIDAS PARA HACERLES ESTE GESTO MÁS FÁCIL; Y NUESTROS CRÍTICOS

CONTRAATACAN DICIENDO QUE LOS MECANISMOS DE BENEFICIO FISCAL NO SIRVEN PARA

ELLO. Y, PARCIALMENTE, TIENEN RAZÓN.

EN ESPAÑA, COMO EN OTROS MUCHOS PAÍSES DEL MUNDO, EL AHORRO-

PREVISIÓN ESTÁ SOMETIDO, NO A UN BENEFICIO FISCAL, SINO A UN SISTEMA DE

DIFERIMIENTO FISCAL. ESTO ES: MIENTRAS SE AHORRA NO SE PAGAN IMPUESTOS, SÓLO

SE PAGAN CUANDO SE PERCIBE LA PRESTACIÓN. ESTE ESQUEMA ESTÁ PENSANDO PARA

HACER MÁS INTERESANTE EL AHORRO PARA EL CIUDADANO COMO CONTRIBUYENTE.

PERO ES CIERTO QUE HAY UNA LÍNEA DE FLOTACIÓN FISCAL POR DEBAJO DE LA CUAL

EL MECANISMO FUNCIONA DE FORMA IMPERFECTA. HAY CONTRIBUYENTES CUYA BASE

25

IMPONIBLE ES LO SUFICIENTEMENTE BAJA COMO PARA SER INMUNES AL INCENTIVO DEL

AHORRO FISCAL. ESE TIPO DE CONTRIBUYENTES, QUE SON PRECISAMENTE LOS QUE NO

HAY QUE DEJAR ATRÁS, DIFÍCILMENTE RESPONDERÁN A MECANISMOS DE APOYO FISCAL.

POR ESO YO CREO QUE HA LLEGADO LA HORA DE INTRODUCIR OTRO CONCEPTO

EN EL SISTEMA ESPAÑOL: EL CONCEPTO DE MATCHING CONTRIBUTION, QUE NOSOTROS

SOLEMOS TRADUCIR COMO SUBVENCIÓN CONDICIONADA. BÁSICAMENTE, LA

SUBVENCIÓN CONDICIONADA SIGNIFICA QUE CUANDO ALGUIEN HACE EL ESFUERZO DE

AHORRAR, ESE GESTO ACTIVA OTRO SIMULTÁNEO DE UN TERCERO, SEA ESTE TERCERO

SU EMPRESARIO O EL ESTADO, QUE PONE OTRA CANTIDAD EN BENEFICIO DEL

AHORRADOR. EL CIUDADANO, PUES, AHORRA SABIENDO QUE SU AHORRO SE

INCREMENTA AUTOMÁTICAMENTE GRACIAS A LA SUBVENCIÓN RECIBIDA.

HAY DOS GRANDES MECANISMOS DE SUBVENCIÓN CONDICIONADA, QUE DE

TODAS FORMAS PUEDEN Y SUELEN COMBINARSE: AQUÉL EN EL QUE QUIEN SUBVENCIONA

ES EL EMPRESARIO, Y AQUÉL EN EL QUE QUIEN SUBVENCIONA ES EL ESTADO. LA

DISCUSIÓN EN TORNO A LOS PROS Y LOS CONTRAS DE UNO O DE OTRO ES MUY

INTERESANTE, PERO NOSOTROS ESTAMOS EN UN PUNTO MUY ANTERIOR. UN PUNTO EN

EL QUE LO REALMENTE IMPORTANTE ES TRANSMITIR LA IDEA DE QUE EXISTEN INDICIOS

SOBRADOS DE QUE EL SISTEMA FUNCIONA.

EN LA DIAPOSITIVA QUE VEN LES HE COMPARADO LOS RESULTADOS DE LAS

ÚLTIMAS ENCUESTAS FINANCIERAS DE LAS FAMILIAS ESPAÑOLA Y ALEMANA; DOS

26

TRABAJOS CON DIFERENCIAS METODOLÓGICAS ENTRE SÍ PERO QUE SON, CREO YO,

SUFICIENTEMENTE COMPARABLES. LAS COLUMNAS AZUL Y VERDE SON EL NIVEL DE

EXTENSIÓN DEL AHORRO-PREVISIÓN EN LOS HOGARES ALEMANES Y EL VERDE LOS

ESPAÑOLES, EN AMBOS CASOS SEGÚN PERCENTIL DE RENTA. ESTOS HISTOGRAMAS NOS

REFLEJAN LA DIFERENCIA EN LA FRECUENCIA DE AHORRO QUE EXISTE EN LOS HOGARES

DE AMBOS PAÍSES.

PERO FÍJENSE EN LA COLUMNA BURDEOS QUE ESTÁ EN EL CENTRO. ESTA

COLUMNA SE CORRESPONDE CON EL NIVEL DE EXTENSIÓN EN LOS HOGARES DE LAS

DENOMINADAS RIESTERRENTE Y LOS PRODUCTOS RÜRUP QUE SON,

FUNDAMENTALMENTE, PRODUCTOS DE SEGURO SOMETIDOS A SUBVENCIÓN

CONDICIONADA ESTATAL. ESTO ES: EL ESTADO PONE DINERO SI EL CIUDADANO LO HA

PUESTO PRIMERO. FÍJENSE EN QUE EL NIVEL DE EXTENSIÓN DE ESTOS PRODUCTOS EN

LOS HOGARES DE MENOR RENTA VIENE A SER EL NIVEL DE EXTENSIÓN DE TODOS LOS

PRODUCTOS DE PREVISIÓN EN LOS HOGARES ESPAÑOLES.

LO QUE NOS ESTÁN DICIENDO ESTAS CIFRAS ES QUE LA COMBINACIÓN DE UNA

SUBVENCIÓN CONDICIONADA MÁS LA PROPENSIÓN PROPIA DE LOS HOGARES A AHORRAR

ACABA GENERANDO PRÁCTICAS DE PREVISIÓN MUY SUPERIORES A LAS QUE SE VEN HOY

EN NUESTRO PAÍS; Y QUE ESE EFECTO, ADEMÁS, ES MUCHO MÁS INTENSO EN LOS

HOGARES DE MENOR RENTA, ENTRE OTRAS COSAS PORQUE LA PUESTA EN MARCHA DE

LOS PRODUCTOS RIESTER SE HIZO PENSANDO EN ELLOS. LOS DATOS, PUES, SUGIEREN

QUE LA SUBVENCIÓN CONDICIONADA FUNCIONA.

27

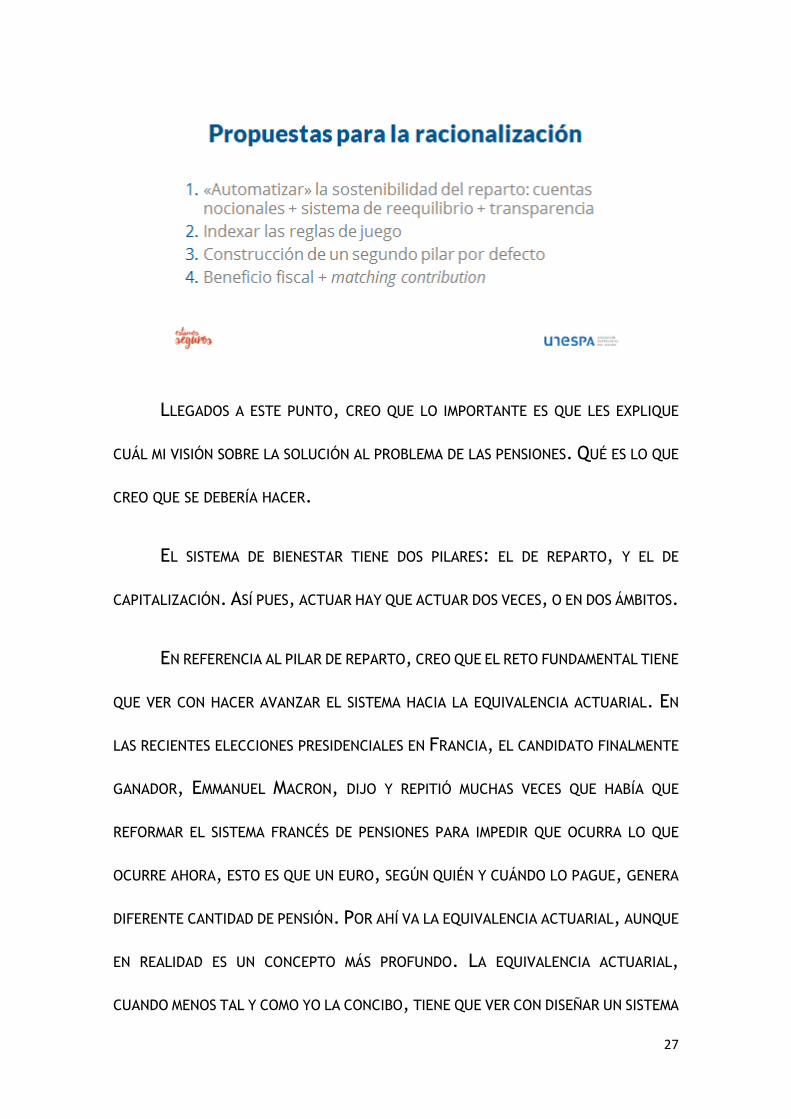

LLEGADOS A ESTE PUNTO, CREO QUE LO IMPORTANTE ES QUE LES EXPLIQUE

CUÁL MI VISIÓN SOBRE LA SOLUCIÓN AL PROBLEMA DE LAS PENSIONES. QUÉ ES LO QUE

CREO QUE SE DEBERÍA HACER.

EL SISTEMA DE BIENESTAR TIENE DOS PILARES: EL DE REPARTO, Y EL DE

CAPITALIZACIÓN. ASÍ PUES, ACTUAR HAY QUE ACTUAR DOS VECES, O EN DOS ÁMBITOS.

EN REFERENCIA AL PILAR DE REPARTO, CREO QUE EL RETO FUNDAMENTAL TIENE

QUE VER CON HACER AVANZAR EL SISTEMA HACIA LA EQUIVALENCIA ACTUARIAL. EN

LAS RECIENTES ELECCIONES PRESIDENCIALES EN FRANCIA, EL CANDIDATO FINALMENTE

GANADOR, EMMANUEL MACRON, DIJO Y REPITIÓ MUCHAS VECES QUE HABÍA QUE

REFORMAR EL SISTEMA FRANCÉS DE PENSIONES PARA IMPEDIR QUE OCURRA LO QUE

OCURRE AHORA, ESTO ES QUE UN EURO, SEGÚN QUIÉN Y CUÁNDO LO PAGUE, GENERA

DIFERENTE CANTIDAD DE PENSIÓN. POR AHÍ VA LA EQUIVALENCIA ACTUARIAL, AUNQUE

EN REALIDAD ES UN CONCEPTO MÁS PROFUNDO. LA EQUIVALENCIA ACTUARIAL,

CUANDO MENOS TAL Y COMO YO LA CONCIBO, TIENE QUE VER CON DISEÑAR UN SISTEMA

28

EN EL QUE CADA COTIZANTE, UNA VEZ SE HA JUBILADO, TIENDA A LLEVARSE LO QUE

PUSO. ES ÉSTE UN REQUISITO DE EQUILIBRIO BÁSICO SIN EL CUAL LA SOSTENIBILIDAD

DEL SISTEMA VA A SER ALGO QUE NOS VA A PREOCUPAR CONSTANTEMENTE.

LA MEJOR FORMA DE AVANZAR HACIA LA EQUIVALENCIA ACTUARIAL, EN MI

OPINIÓN, ES IMPLANTAR UN SISTEMA DE CUENTAS NOCIONALES. ALGUIEN ME DIJO UNA

VEZ, Y TENÍA RAZÓN, QUE UN SISTEMA DE CUENTAS NOCIONALES NO DEJA DE SER,

BÁSICAMENTE, UN SISTEMA DE PENSIONES COMO EL QUE YA TENEMOS QUE TENGA EN

CUENTA TODA LA VIDA LABORAL PARA CALCULAR LA PENSIÓN, Y SEA MUCHO MÁS

TRANSPARENTE. SACO ESTO A COLACIÓN PORQUE A MENUDO ESCUCHO A CRÍTICOS

HABLAR DE UN SISTEMA DE CUENTAS NOCIONALES COMO SI FUERA UNA REVOLUCIÓN

ABSOLUTA, UN GIRO COPERNICANO Y, HUMILDEMENTE, TENGO LA IMPRESIÓN DE QUE

ESTÁ LEJOS DE SERLO.

YO DEFIENDO UN SISTEMA DE ESTE TIPO, DEL QUE VEO EN EL PROGRAMA QUE

SE VA A HABLAR LARGO Y TENDIDO CUANDO TERMINE ESTA INTERVENCIÓN; PERO

TAMPOCO VOY A HACER UN CASUS BELLI DE ELLO. NO ME INTERESA TANTO LA

ARQUITECTURA COMO EL PRINCIPIO. Y EL PRINCIPIO ES LA EQUIVALENCIA ACTUARIAL.

PARA HABLAR DE LAS CUENTAS NOCIONALES SE SUELE ACUDIR A SU EJEMPLO

MÁS FAMOSO, QUE ES EL SUECO. NO LES HABLARÉ MUCHO DE SUECIA PORQUE EL

PONENTE QUE VIENE TRAS DE MÍ, CARLOS VIDAL MELIÁ, ES UN CONSUMADO EXPERTO.

PERO SÍ LES DIRÉ QUE ME PARECE UN ERROR QUE DE SUECIA SÓLO SE HABLE DEL

29

SISTEMA DE CUENTAS NOCIONALES. CASI TAN IMPORTANTE O MÁS ME PARECE SU

SISTEMA DE REEQUILIBRIO, Y APENAS LO CITAMOS.

NO SE TRATA DE COPIAR A LOS SUECOS. SE TRATA DE COPIAR LA ESENCIA DE

SU SISTEMA. UNA ESENCIA QUE SE PUEDE ENCONTRAR EN OTROS PAÍSES, COMO

ESTADOS UNIDOS, O JAPÓN. EL PRINCIPIO ES ÉSTE: HAY QUE DESARROLLAR UN

SISTEMA, MATEMÁTICAMENTE EXIGENTE, QUE PERMITA CALCULAR LOS ACTIVOS Y

PASIVOS DEL SISTEMA DE REPARTO. LO QUE ESTÁ PAGANDO, LO QUE VA A TENER QUE

PAGAR, LO QUE INGRESA Y VA A INGRESAR PARA PAGARLO. ESE CÁLCULO, COMO DIGO,

PUEDE Y DEBE SER MUY COMPLEJO, PERO SU RESULTADO PUEDE Y DEBE SER MUY

FÁCILMENTE COMPRENSIBLE. EN EFECTO, EN UN ESQUEMA DE ESTE TIPO EL RESULTADO

FINAL ES SIMPLE: EL ACTIVO ES 100, EL PASIVO ES 105, LUEGO EL PASIVO EXCEDE AL

ACTIVO EN 5: ESO SIGNIFICARÁ QUE HAY UN DESEQUILIBRIO, PORQUE EL SISTEMA TIENE

UNOS COMPROMISOS Y NO TIENE PERSPECTIVAS DE RECAUDAR EL DINERO QUE

NECESITARÁ PARA HONRARLOS.

SI ESE CÁLCULO EXISTE Y ES REALIZADO POR UNA AUTORIDAD INDEPENDIENTE,

PORQUE NO ES BUENA IDEA PERMITIR QUE EN UNA COSA ASÍ EL ESTADO SEA JUEZ Y

PARTE, LO PRIMERO QUE SE CONSEGUIRÁ SERÁ TRANSPARENCIA FRENTE A LA OPINIÓN

PÚBLICA. EL DEBATE DE SI SOMOS SOSTENIBLES O NO LO SOMOS Y EN QUÉ MEDIDA

DESAPARECE. Y LA SEGUNDA VIRTUD ES QUE, EN CASOS EN LOS QUE LOS COMPROMISOS

DEL SISTEMA SUPEREN A SUS RECURSOS, PODRÁ ACTIVAR LA APLICACIÓN DE MEDIDAS

DE REEQUILIBRIO CAPACES DE RESTITUIR EL SISTEMA DE FORMA ACOMPASADA Y MENOS

30

TRAUMÁTICA. NO SÉ USTEDES: PERO YO PREFIERO AJUSTAR AÑO A AÑO A TENER QUE

ENFRENTARME CADA 10 O 15 AÑOS A GRANDES REFORMAS.

COMO DIGO, SE HABLA POQUÍSIMO DE LOS SISTEMAS DE REEQUILIBRIO Y SE

DEBERÍA HABLAR MÁS. COMO SE DEBERÍA HABLAR DEL TERCER PUNTO DE REFORMA

QUE YO VEO EN EL SISTEMA DE REPARTO, QUE ES LA TRANSPARENCIA.

SI NO LO HAN HECHO TODAVÍA, LES RECOMIENDO QUE INVIERTAN UN RATO EN

CONVERSAR CON ALGUNA PERSONA QUE ESTÉ EN UNA EDAD YA RELATIVAMENTE

PROVECTA, CERCANA A LA JUBILACIÓN. DEJEN A ESA PERSONA HABLAR, Y TARDE O

TEMPRANO LES DIRÁ ALGO PARECIDO A LO SIGUIENTE: «YO LLEVO 30 O 40 AÑOS

COTIZANDO, ESO NO ME LO PUEDEN QUITAR». ESE «ESO NO ME LO PUEDEN QUITAR»,

QUE COMO DIGO MUCHA GENTE DICE Y EL RESTO LO PIENSA, ES LA MEJOR EXPRESIÓN

DE QUE EL COMÚN DE LOS CIUDADANOS NO ENTIENDE LO QUE ES UN SISTEMA DE

REPARTO. CONCIBEN SU COTIZACIÓN COMO UN MONTÓN DE DINERO QUE HAN IDO

PAGANDO Y QUE ESTÁ COMO GUARDADO EN UNA CAJA, ESPERANDO SU JUBILACIÓN.

PARADÓJICAMENTE, MUCHA GENTE CONCIBE EL SISTEMA DE PENSIONES EN TÉRMINOS

DE CUENTA NOCIONAL.

PARA ROMPER LOS MALENTENDIDOS, PARA QUE LAS PERSONAS SEPAN A QUÉ

ATENERSE, SE HA INVENTADO LA TRANSPARENCIA. Y DIGO BIEN «SE HA INVENTADO»

PORQUE, LA VERDAD, HAY VARIOS PAÍSES QUE NOS LLEVAN MUCHA DELANTERA EN

31

ESTO; ESPECIALMENTE DESPUÉS DE QUE EL PROYECTO DE ENVIAR UNA CARTA AL

CIUDADANO CON SU PREVISIÓN DE PENSIÓN NAUFRAGÓ.

LA TRANSPARENCIA DE NUESTRO SISTEMA DE PENSIONES TIENE QUE CAMBIAR.

TIENE QUE CAMBIAR MUCHO. ESPECIALMENTE SI SE ATENDIEREN ALGUNOS DE LOS

CONCEPTOS QUE HE DESARROLLADO AQUÍ, QUE AVANZAN EN LA AUTOMATIZACIÓN DEL

SISTEMA. UN OBJETIVO QUE A MÍ ME PARECE ALTAMENTE DESEABLE.

MIREN, EL SISTEMA DE PENSIONES ES ALGO DEMASIADO IMPORTANTE PARA QUE

EL ACIERTO EN SU REFORMA DEPENDA DE LO PROPICIO DEL SISTEMA POLÍTICO.

ADEMÁS, HABLAMOS DE UN ESQUEMA DE BIENESTAR QUE VA A VIVIR AÑOS

COMPLICADOS; NO ES ALGO QUE DIGA YO, SINO QUE LO DICEN LAS PREDICCIONES

SOBRE LA EVOLUCIÓN DE NUESTRA TASA DE SUSTITUCIÓN. LAS PENSIONES SE VAN A

CONVERTIR EN UN ASUNTO QUE CADA VEZ VA A SER MÁS INCÓMODO PARA NUESTROS

REPRESENTANTES PÚBLICOS; NO POR CASUALIDAD ES, PROBABLEMENTE, EL GRAN

TEMA DE POLÍTICA NACIONAL MÁS AUSENTE DE LAS CAMPAÑAS ELECTORALES.

PRECISAMENTE POR ESO, EL SISTEMA DEBE AVANZAR EN SU INDEXACIÓN. EN SU

AUTOMATIZACIÓN. HAY PAÍSES QUE HAN INDEXADO INCLUSO LA EDAD DE JUBILACIÓN,

Y YO CREO QUE ES BUENA IDEA PORQUE LE RESTA PRESIÓN A DEBATE POLÍTICO Y,

ADEMÁS, CREA REGLAS QUE HACEN EL SISTEMA PREDECIBLE.

¿Y EN MATERIA DE CAPITALIZACIÓN? PUES EN MATERIA DE CAPITALIZACIÓN EL

RETO FUNDAMENTAL ES HACER LO QUE NO HEMOS HECHO HASTA AHORA: CONSTRUIR

32

UN SEGUNDO PILAR DE LA PREVISIÓN, EL AHORRO EN LA EMPRESA O EN LA

CORPORACIÓN, QUE NO HEMOS CONSTRUIDO TODAVÍA. UN TEMA EN EL QUE, UNA VEZ

MÁS, VAMOS CON RETRASO RESPECTO DE MUCHOS DE NUESTROS VECINOS, AUNQUE

JUSTO ES RECONOCER QUE NO DE TODOS.

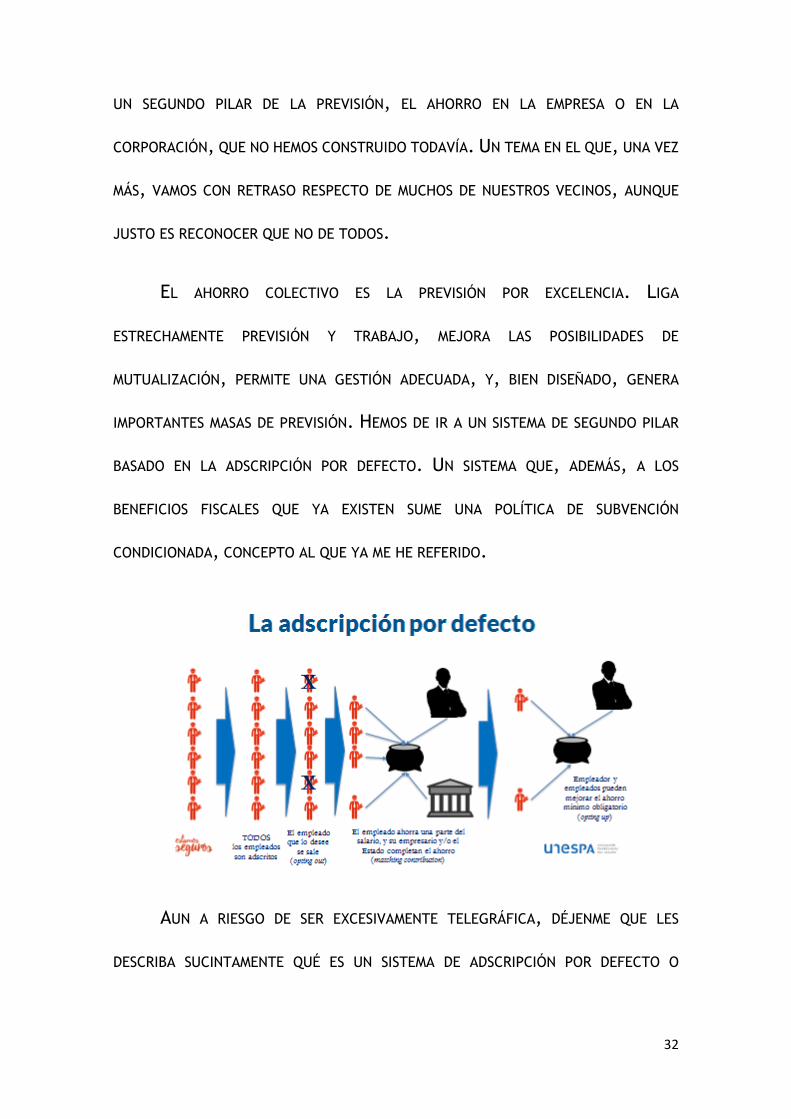

EL AHORRO COLECTIVO ES LA PREVISIÓN POR EXCELENCIA. LIGA

ESTRECHAMENTE PREVISIÓN Y TRABAJO, MEJORA LAS POSIBILIDADES DE

MUTUALIZACIÓN, PERMITE UNA GESTIÓN ADECUADA, Y, BIEN DISEÑADO, GENERA

IMPORTANTES MASAS DE PREVISIÓN. HEMOS DE IR A UN SISTEMA DE SEGUNDO PILAR

BASADO EN LA ADSCRIPCIÓN POR DEFECTO. UN SISTEMA QUE, ADEMÁS, A LOS

BENEFICIOS FISCALES QUE YA EXISTEN SUME UNA POLÍTICA DE SUBVENCIÓN

CONDICIONADA, CONCEPTO AL QUE YA ME HE REFERIDO.

AUN A RIESGO DE SER EXCESIVAMENTE TELEGRÁFICA, DÉJENME QUE LES

DESCRIBA SUCINTAMENTE QUÉ ES UN SISTEMA DE ADSCRIPCIÓN POR DEFECTO O

33

AUTOMATIC ENROLMENT, AL ESTILO DE LOS QUE EXISTEN EN REINO UNIDO O NUEVA

ZELANDA PARA LA JUBILACIÓN, O EN SINGAPUR PARA LA DEPENDENCIA.

EN EL ORIGEN LO QUE TENEMOS ES UN COLECTIVO DE TRABAJADORES QUE

ESTÁN INTEGRADOS EN UNA MISMA UNIDAD, SEA UNA EMPRESA, UN GRUPO DE

EMPRESAS O INCLUSO, POR QUÉ NO, UN SECTOR.

HACER CLIC.

LO PRIMERO QUE HACE EL SISTEMA ES, A PARTIR DE UNA FECHA, ENROLAR

AUTOMÁTICAMENTE A TODOS, REPITO, TODO ESOS TRABAJADORES EN UN ESQUEMA DE

AHORRO, BIEN SEA ESCOGIDO POR EL EMPRESARIO, BIEN ACORDADO EN LA

NEGOCIACIÓN COLECTIVA.

HACER CLIC

EL TERCER PASO ES LO QUE SE DENOMINA OPTING OUT U OPCIÓN DE SALIDA.

INMEDIATAMENTE DESPUÉS DE CONOCER QUE HA SIDO ADSCRITO, Y NORMALMENTE

DURANTE UN PERIODO FINITO DE TIEMPO, EL TRABAJADOR TIENE LA OPCIÓN DE

COMUNICARLE A SU EMPRESARIO QUE NO QUIERE PARTICIPAR; QUE NO QUIERE

AHORRAR. EN ESE MOMENTO, NADIE, NI EL EMPRESARIO NI LA NORMATIVA, PUEDE

IMPEDIRLE ESA SALIDA.

AUNQUE NO LO HE REFLEJADO EN LA DIAPOSITIVA, TAMBIÉN EXISTE EL PROCESO

CONTRARIO, ES DECIR OPTING IN. DETERMINADOS TRABAJADORES VINCULADOS A LA

34

EMPRESA PERO NO INTEGRADOS EN LA MISMA, Y QUE POR LO TANTO NO HAN SIDO

ADSCRITOS POR EL EMPRESARIO, TIENEN EN ESE MOMENTO EL DERECHO DE COMUNICAR

QUE QUIEREN SER ADSCRITOS AL ESQUEMA DE AHORRO.

HACER CLIC

EN EL MOMENTO EN QUE LA ADSCRIPCIÓN SE HA PRODUCIDO, COMIENZAN LAS

APORTACIONES, QUE SON DE TRES FUENTES EN EL SISTEMA BRITÁNICO: DEL

TRABAJADOR, DEL EMPRESARIO Y DEL ESTADO, EN ESTE CASO A TRAVÉS DE LA

FISCALIDAD. EN LA MADUREZ DEL SISTEMA, DICHA APORTACIÓN SERÁ DEL 8% DEL

SALARIO: 5% EL TRABAJADOR, 2% EL EMPRESARIO, Y 1% EL ESTADO. NO SE PUEDE

APORTAR POR DEBAJO DE ESTOS NIVELES.

HACER CLIC

EN UNA ÚLTIMA FASE, Y EN ESTE PROCESO TIENE GRAN IMPORTANCIA LA

NEGOCIACIÓN COLECTIVA DE EMPRESA, TRABAJADOR Y EMPRESARIO PUEDEN PACTAR,

PARA TODOS Y SÓLO EN ALGUNOS CASOS, NUEVOS ESCALONES DE SUBVENCIÓN

CONDICIONADA. ESTO SE CONOCE EN REINO UNIDO COMO OPTING UP. POR LO TANTO:

AQUEL TRABAJADOR QUE, UNA VEZ QUE ESTÁ APORTANDO LO QUE LA LEY LE OBLIGA,

QUIERE AHORRAR MÁS, LO HACE EN EL MISMO MECANISMO QUE YA TIENE, GENERANDO

CON ELLO NUEVAS SUBVENCIONES DE SU EMPRESARIO, QUE PUEDEN ESTAR LIGADAS A

ASPECTOS COMO ANTIGÜEDAD EN LA EMPRESA, RESPONSABILIDADES, ETC.; SE SUELE

USAR, POR LO TANTO, COMO MECANISMO DE CAPTACIÓN O RETENCIÓN DEL TALENTO.

35

ESTAMOS, PUES, ANTE UN ESQUEMA QUE COMBINA LO MEJOR DE LA

OBLIGATORIEDAD CON LO MEJOR DE LA VOLUNTARIEDAD. QUE COLOCA AL INDIVIDUO

EN EL CENTRO DE LAS DECISIONES SOBRE SU PREVISIÓN, POR LO QUE DEMANDA DE

IMPORTANTES NIVELES DE TRANSPARENCIA; Y QUE, SEGÚN LAS EXPERIENCIAS QUE SE

CONOCEN, TIENE LA POTENCIALIDAD DE CREAR AHORRO, EN VOLUMEN DE NO MENOS

DE 15.000 MILLONES DE LIBRAS EN REINO UNIDO, SEGÚN LAS ESTIMACIONES.

DE HECHO, LA POTENCIALIDAD DE UN SISTEMA ASÍ ES MUY ELEVADA. CON

OCASIÓN DE MI COMPARECENCIA ANTE LA COMISIÓN DEL PACTO DE TOLEDO, HACE

ALGUNOS MESES, REALIZAMOS UNA SIMULACIÓN DE SEGUNDO PILAR CON ADSCRIPCIÓN

POR DEFECTO EN ESPAÑA. PARA ELLO NOS BASAMOS EN LOS NIVELES DE OPTING OUT

REALES OBSERVADOS EN REINO UNIDO Y REALIZAMOS HIPÓTESIS CONSERVADORAS O

REALISTAS, COMO UNA TASA DE DESCUENTO DEL 2% Y, SOBRE TODO, UN ENTORNO DE

RUN-OFF, ES DECIR, TRABAJANDO SÓLO CON LOS TRABAJADORES EXISTENTES EN EL

36

MOMENTO DE COMENZAR LA SIMULACIÓN, PARA NO TENER QUE HACER ASUNCIONES

SOBRE EMPLEO O DESEMPLEO FUTURO.

LAS CONCLUSIONES QUEDAN RESUMIDAS EN ESTA DIAPOSITIVA. LA CURVA DE

PRESTACIONES QUE RENDIRÍA EL SISTEMA, A LA QUE INTERNAMENTE LLAMAMOS «LA

BALLENA» POR LA FORMA DE LA GRÁFICA, MUESTRA UNA CAPACIDAD POTENCIAL DE

ALCANZAR UNAS PRESTACIONES DE 20.000 MILLONES DE EUROS EN UN SOLO AÑO;

PERO DEBO RECORDAR QUE ESTA ES UNA HIPÓTESIS BAJO UN ESCENARIO DE RUN-OFF

LABORAL, DONDE SÓLO SE TIENEN EN CUENTA LOS TRABAJADORES EXISTENTES EN EL

MOMENTO DE LA SIMULACIÓN Y SIN CONSIDERAR LOS NUEVOS ENTRANTES. EN

REALIDAD, INSISTO, LA POTENCIALIDAD DE PRESTACIONES ES MUY SUPERIOR.

DEPENDIENDO DEL NIVEL DE APORTACIÓN SOBRE SALARIOS, ADEMÁS, EL

MODELO SEÑALABA A UNA CAPACIDAD DE GENERACIÓN DE TASA DE SUSTITUCIÓN ENTRE

5 Y 25 PUNTOS. OBVIAMENTE, A MAYOR PORCENTAJE DE AHORRO, MAYOR TASA.

ESTOS DATOS, PARA MÍ, DEMUESTRAN UNA COSA MUY IMPORTANTE. LES HE

DICHO HACE MÁS DE MEDIA HORA, CUANDO COMENCÉ, QUE ESTO TIENE SOLUCIÓN,

PERO QUE LA SOLUCIÓN TIENE MATICES. EN REALIDAD TIENE UNO SOLO, PERO MUY

GORDO.

HAY QUE EMPEZAR YA.

EL PUNTO MÁXIMO DE PROVISIÓN CONSTITUIDA DEL MODELO QUE HICIMOS

LLEGABA A UNOS 600.000 MILLONES DE EUROS A LOS 22 AÑOS DE HABER COMENZADO

37

A IMPLANTARSE EL SISTEMA. ESTO QUIERE DECIR, CLARAMENTE, QUE UN SEGURO PILAR

BASADO EN ADSCRIPCIÓN POR DEFECTO ES COMO UN HIJO CUALQUIERA: NECESITA 18

AÑOS PARA LLEGAR A LA MAYORÍA DE EDAD. NO ESPEREN DEL NUEVO PILAR DE

CAPITALIZACIÓN QUE LES SOLUCIONE EL DESEQUILIBRIO DE LAS PENSIONES MAÑANA

POR LA TARDE, PORQUE NO LO HARÁ. EL AHORRO-PREVISIÓN NECESITA TIEMPO PARA

DESPLEGARSE, Y ES POR ELLO QUE, SI COMENZAMOS MAÑANA POR LA MAÑANA,

QUIENES PODRÁN ASPIRAR EN ESTA SALA A SACARLE TODO EL JUGO QUE NECESITAN AL

LIMÓN SON LOS QUE TIENEN MENOS DE 45 AÑOS. LOS DEMÁS TENDRÁN, TENDREMOS,

BENEFICIOS PARCIALES.

ÉSTE ES EL QUE ME GUSTARÍA QUE QUEDASE COMO PRINCIPAL MENSAJE FINAL.

LO QUE HOY ES UNA SOLUCIÓN 10, EN LA PRÓXIMA LEGISLATURA SERÁ UNA SOLUCIÓN

8, Y EN LA SIGUIENTE UNA SOLUCIÓN 5. LA SOLUCIÓN, POR NUESTRA PARTE, EXISTE;

PERO CADUCA. LA CAÍDA DE LA TASA DE SUSTITUCIÓN DE LA PENSIÓN DE REPARTO NO

OCURRIRÁ DE INMEDIATO. AFECTARÁ DIRECTAMENTE A QUIENES SE JUBILEN DENTRO

DE 15 O 20 AÑOS. PERO SI COMENZAMOS A TRABAJAR HOY EN UN SEGUNDO PILAR

EFICIENTE NO PASARÁ NADA, PORQUE ESE SEGUNDO PILAR TENDRÁ TIEMPO SUFICIENTE

PARA TRABAJAR Y LLEGAR A TIEMPO DE AYUDAR A ESAS COHORTES. SIN EMBARGO,

CONFORME LA DECISIÓN SE RETRASE, CADA VEZ HABRÁ MÁS COHORTES DEMOGRÁFICAS

POR LAS CUALES EL AHORRO CAPITALIZADO CADA VEZ PODRÁ HACER MENOS. LA

SOLUCIÓN, LO REPITO, CADUCA.

38

TAL Y COMO ME PLANTEABA AL PRINCIPIO, ESPERO HABER USADO MI TIEMPO

CON EFICIENCIA.

MUCHAS GRACIAS.