borrador de la intervenciÓn de dª pilar gonzÁlez de frutos...

TRANSCRIPT

1

BORRADOR DE LA INTERVENCIÓN DE Dª PILAR GONZÁLEZ DE FRUTOS, PRESIDENTA DE

FIDES, REALIZADA DURANTE EL ‘CONGRESO 50 ANIVERSARIO’ ORGANIZADO POR

COPAPROSE EN EL HOTEL LAS AMÉRICAS GOLDEN TOWER DE CIUDAD DE PANAMÁ

(PANAMÁ) DURANTE LOS DÍAS 27, 28 Y 29 DE MARZO DE 2017. SE RUEGA COTEJAR

CON EL DISCURSO FINALMENTE PRONUNCIADO.

BUENOS DÍAS A TODOS Y MUCHAS GRACIAS A COPAPROSE POR LA INVITACIÓN

QUE ME HA CURSADO PARA VISITAR ESTE BELLO PAÍS, ESTA BELLA CIUDAD, Y

COMPARTIR CON USTEDES ALGUNAS IDEAS SOBRE EL TEMA QUE SE ME HA PROPUESTO,

QUE NO ES OTRO QUE LAS POSIBILIDADES QUE AMÉRICA LATINA PRESENTA PARA EL

DESARROLLO DEL SEGURO. ESPERO PODER APORTARLES ALGUNA IDEA CREATIVA QUE

LUEGO PUEDA PROVOCAR ALGÚN COMENTARIO O PREGUNTA.

2

SWISSRE ESTIMA PARA EL AÑO 2015 UNA PRODUCCIÓN DE SEGUROS DE

APROXIMADAMENTE 4 BILLONES Y MEDIO DE DÓLARES, EN EL BUEN ENTENDIMIENTO DE

QUE NO ME ESTOY REFIRIENDO AL BILLION ESTADOUNIDENSE SINO A LO QUE LOS

ANGLOSAJONES LLAMAN TRILLION. EN EL MUNDO, PUES, SE ADQUIEREN

PROTECCIONES DE SEGUROS POR VALOR DE UNOS 4 MILLONES DE MILLONES DE

DÓLARES. DE TODA ESA ACTIVIDAD, AMÉRICA LATINA Y EL CARIBE SUPONEN UNOS

160.000 MILLONES DE DÓLARES. LA CUOTA DE MERCADO MUNDIAL DE ESTA REGIÓN

ES, PUES, DEL 3,5%.

ESTE GUARISMO SE DESCOMPONE, SIN EMBARGO, EN DOS REALIDADES

SIGNIFICATIVAMENTE VARIAS. AMÉRICA LATINA Y EL CARIBE SUPONE EL 2,6% DE TODO

EL NEGOCIO DE SEGURO DE VIDA Y EL 4,5% DEL SEGURO NO VIDA. NINGUNO DE LAS

DOS CIFRAS, EN TODO CASO, HACE JUSTICIA A AMÉRICA LATINA, PORQUE NINGUNA DE

LAS DOS LA IGUALA CON SU IMPORTANCIA ECONÓMICA.

3

EN AMÉRICA LATINA Y EL CARIBE SE GENERAN 6 DÓLARES Y 70 CENTAVOS DE

CADA 100 DÓLARES DE RIQUEZA QUE SE CREAN EN EL MUNDO. ESTA CIFRA, 6,7%, ES

LA IMPORTANCIA QUE DEBERÍA TENER EL SEGURO LATINOAMERICANO EN SU

CONJUNTO, PERO NO LA ALCANZA. HE HECHO UNA ESTIMACIÓN DE LAS TASAS DE

INFRAASEGURAMIENTO DE LOS PAÍSES PARA LOS CUALES HE PODIDO ENCONTRAR DATOS

SUFICIENTES Y MI CONCLUSIÓN ES RELATIVAMENTE SORPRENDENTE. POR EXTRAÑO QUE

PUEDA PARECER, EL INFRAASEGURAMIENTO NO ES MÁS INTENSO EN LOS MERCADOS MÁS

DÉBILES, SINO EN LOS MAYORES. DE LOS PAÍSES QUE HEMOS ESTUDIADO, EL QUE

MAYOR TASAS DE INFRAASEGURAMIENTO TIENE ES MÉXICO, APROXIMADAMENTE EN UN

1% DEL PIB; LE SIGUEN BRASIL, CON UN 0,9%, Y COLOMBIA, CON UN 0,2%, TASA

QUE PRÁCTICAMENTE ALCANZA PERÚ. EL RESTO DE LOS PAÍSES CONSIDERADOS TIENEN

INFRAASEGURAMIENTOS ESTIMABLES EN MENOS DE 0,1 PUNTOS DE PIB.

LOS PAÍSES CONSIDERADOS DEBERÍAN FACTURAR CADA AÑO 31.000 MILLONES

DE DÓLARES EN PRIMAS DE SEGUROS PARA ESTAR PROTEGIDOS AL MISMO NIVEL QUE LO

ESTÁN LOS RIESGOS MUNDIALES. PARA ALCANZAR LOS ESTÁNDARES DE UN ÁREA

DESARROLLADA, Y COMO SINÓNIMO DE LA MISMA HE TOMADO LA UNIÓN EUROPEA,

AMÉRICA LATINA, QUE COMO DIGO FACTURA UNOS 160.000 MILLONES DE DÓLARES,

DEBERÍA FACTURAR 90.000 MILLONES MÁS. ES DECIR, DEBERÍA LLEGAR A LOS

250.000 MILLONES.

EN LA RETÓRICA HABITUAL DE LAS CONFERENCIAS SOBRE GESTIÓN NOS

ENCONTRAMOS CON EL CONCEPTO DE QUE UN PROBLEMA PUEDE SER VISTO COMO UN

4

PROBLEMA O COMO UNA OPORTUNIDAD. YO CREO BASTANTE EN LA SEGUNDA DE ESTAS

ACTITUDES. CREO QUE LOS DATOS O CÁLCULOS QUE SE PUEDAN HACER SOBRE EL NIVEL

DE INFRAASEGURAMIENTO DEL ÁREA LATINOAMERICANA NO HACEN OTRA COSA QUE

DEMOSTRAR SU POTENCIAL. Y, PERSONALMENTE, CONSIDERO QUE EL DATO, COMO

DIGO INTUITIVAMENTE SORPRENDENTE, DE QUE SON LOS MERCADOS MÁS GRANDES DEL

ÁREA LOS QUE PROPORCIONALMENTE TIENEN MAYORES TASAS DE

INFRAASEGURAMIENTO, ES UNA BUENA NOTICIA. LOS GRANDES MERCADOS SON LAS

LOCOMOTORAS DE SU REGIÓN, Y LO QUE SABEMOS AHORA ES QUE TODAVÍA NO HAN

ALCANZADO SU VELOCIDAD DE CRUCERO. ESO HACE QUE SEA FÁCIL SOSPECHAR QUE,

CUANDO ADQUIERAN FUERZA, ESA ACELERACIÓN SE COMUNICARÁ FÁCILMENTE A TODA

LA REGIÓN.

AUNQUE ESTOY AQUÍ COMO PRESIDENTA DE FIDES, DÉJENME QUE LES CUENTE

UNA COSA DEL MERCADO ESPAÑOL. EN ESPAÑA PRESIDO UNESPA, QUE ES LA

ASOCIACIÓN NACIONAL DE ASEGURADORES PRIVADOS. EN UNESPA CUMPLIREMOS 40

AÑOS EL PRÓXIMO 28 DE JUNIO, Y PREPARANDO EL ACTO DE DICHO ANIVERSARIO

HEMOS BUCEADO UN POCO EN TORNO A CÓMO ERA EL SEGURO ESPAÑOL HACE

CUARENTA AÑOS Y CÓMO ES AHORA. Y LES DARÉ UN DATO: ENTRE 1976 Y EL 2016,

EL AHORRO GESTIONADO EN PRODUCTOS DE VIDA CONFIADO POR CLIENTES A NUESTRA

INDUSTRIA SE HA MULTIPLICADO POR 97. CASI POR 100, PUES, Y LES HABLO EN

TÉRMINOS REALES. EL AHORRO GESTIONADO VIDA HA CRECIDO A UNA TASA ANUAL

5

ACUMULATIVA DEL 12%, TASA QUE NO EXPLICAN NI LA EVOLUCIÓN DE LOS TIPOS DE

INTERÉS, NI LA DE LA ECONOMÍA. ESTÁ BASTANTE POR ENCIMA.

¿POR QUÉ LES DOY ESTE DATO? PUES PARA SUSTENTAR UNA IDEA QUE ME

PARECE MUY IMPORTANTE. LAS SOCIEDADES INFRADESARROLLADAS SON SOCIEDADES

POCO ASEGURADAS. PERO CUANDO LAS SOCIEDADES EVOLUCIONAN Y CRECEN,

COMIENZAN A ASEGURARSE A UN RITMO MUY ACELERADO. SE DICE QUE EL SEGURO,

SOBRE TODO EL SEGURO NO VIDA, CORRELACIONA CON EL PRODUCTO INTERNO

BRUTO; PERO, EN REALIDAD, YO CREO QUE HAY QUE DECIR QUE SOBRE-

CORRELACIONA, LO CUAL QUIERE DECIR QUE REACCIONA A LA MEJORA DE LAS RENTAS

Y DE LA CREACIÓN DE RIQUEZA GENERANDO CRECIMIENTOS SUPERIORES EN SU PROPIA

ACTIVIDAD.

ESTE FENÓMENO TIENE SU EXPLICACIÓN. EN ESENCIA EL SEGURO, CUALQUIER

SEGURO, ES UNA TRANSFERENCIA DE RIESGOS. EL RIESGO QUE SUFRE UN AGENTE AL

6

QUE LLAMAMOS TOMADOR O ASEGURADO DEJA DE ESTAR SOBRE SUS HOMBROS PARA

ESTARLO EN LOS DE SU ASEGURADOR. POR LA RAZÓN DE SU IDENTIDAD ESENCIAL, EL

SEGURO TIENE QUE VER CON LA PRESENCIA DE UN PATRIMONIO QUE SE QUIERE

PROTEGER; SI NO EXISTE ESE PATRIMONIO NO EXISTE INTERÉS ASEGURADO Y,

CONSIGUIENTEMENTE, NO EXISTE SEGURO.

RIESGO Y PATRIMONIO SON LOS DOS ELEMENTOS ESENCIALES DEL SEGURO. LO

QUE OCURRE CUANDO UNA ECONOMÍA PROGRESA ES QUE AMBOS SE PRESENTAN CON

MAYOR FRECUENCIA Y CON MAYOR INTENSIDAD. SI UNA ECONOMÍA CRECE, ESE

PROCESO MUEVE A CADA VEZ MÁS AGENTES DE DICHA ECONOMÍA A TOMAR RIESGOS

PARA CREAR MÁS RIQUEZA PERSONAL Y COLECTIVA; Y, CONJUNTAMENTE, EL

CRECIMIENTO QUIERE DECIR QUE CADA VEZ MÁS DE ESTOS AGENTES ECONÓMICOS

OBTIENEN EFECTIVAMENTE GANANCIAS, VALOR AÑADIDO, DE SU ACTIVIDAD, CON LO

QUE CONSOLIDAN PATRIMONIOS O RENTAS QUE DESEAN PROTEGER. POR ESO EL

SEGURO TIENE UN MULTIPLICADOR, QUE DEPENDE DE LA ECONOMÍA EN LA QUE ACTÚE,

QUE HACE QUE NORMALMENTE, SOBRE TODO SI PARTE DE SITUACIONES DE

INFRAASEGURAMIENTO, LAS POSIBILIDADES DE CRECIMIENTO SEAN SUPERIORES A LAS

QUE SE REALIZAN POR PARTE DE EXPERTOS, CONSULTORES Y ORGANIZACIONES

INTERNACIONALES, Y REFERIDAS A LA ECONOMÍA EN SU CONJUNTO.

7

NO OBSTANTE LO DICHO, QUE CON CARÁCTER GENERAL CREO QUE ES MUY

EVIDENTE, EN EL CASO DE LATINOAMÉRICA EXISTE UN PROBLEMA, O YO CREO

DETECTARLO, QUE CONVIENE TENER EN CUENTA.

EL CRECIMIENTO ES UN CONCEPTO UNÍVOCO QUE, SIN EMBARGO, TIENE

MUCHAS CARAS. HAY MUCHAS FORMAS DE CRECER. EN SU INICIO, EL CRECIMIENTO ES

SIEMPRE LO MISMO, PUESTO QUE UNA ECONOMÍA, CUANDO CRECE, TIENE MÁS RENTA

EN UN AÑO QUE EN EL ANTERIOR. SIN EMBARGO, UN ELEMENTO MUY IMPORTANTE ES

EL DESTINO DE ESA RENTA QUE SE GENERA, DE ESA RIQUEZA DE LA QUE PASA A

DISFRUTAR EL PAÍS. EN OTRAS PALABRAS, UN ELEMENTO MUY IMPORTANTE ES CÓMO

SE DISTRIBUYE LA RENTA GENERADA.

EL ENFOQUE QUE SE HA TOMADO EN EUROPA, A TRAVÉS DEL SISTEMA DE

CUENTAS UNIFICADO SEC, ES EXPRESAR LA FORMACIÓN Y UTILIZACIÓN DE LA RENTA

POR SECTORES INSTITUCIONALES, ESTO ES: SEPARADAMENTE PARA LAS EMPRESAS NO

8

FINANCIERAS, LAS FINANCIERAS, LA ADMINISTRACIÓN PÚBLICA, LOS HOGARES Y EL

RESTO DEL MUNDO. ESTA DISTINCIÓN ES ESPECIALMENTE IMPORTANTE EN EL CASO DE

LOS HOGARES, PORQUE LA RENTA DISPONIBLE DE LOS HOGARES, AL FIN Y AL CABO, ES

LA QUE ESTÁ DERIVANDO SU CAPACIDAD DE GASTO. LA CAPACIDAD DE LOS

PARTICULARES DE ADQUIRIR PROTECCIONES DE SEGURO, O DE MICROSEGURO,

OBVIAMENTE DEPENDE EN GRAN MEDIDA DE QUÉ PORCIÓN DE LA RENTA QUE SE

GENERA, QUÉ PORCIÓN DE LA RIQUEZA CREADA, ACABA A LA POSTRE EN MANOS DE LOS

PARTICULARES.

A FALTA DE UNA CONTABILIDAD HOMOGÉNEA POR SECTORES INSTITUCIONALES

PARA EL ÁREA LATAM, HE ACUDIDO, COMO APROXIMACIÓN, A LOS DATOS SOBRE

INCREMENTO DEL GASTO EN CONSUMO DE LOS HOGARES Y EL INCREMENTO DEL PROPIO

PIB, EN DÓLARES CORRIENTES. LAS SERIES HISTÓRICAS QUE HE LOGRADO ACOPIAR

SON INTERESANTEMENTE AMPLIAS, ALGO MÁS DE MEDIO SIGLO, POR LO QUE HE PODIDO

ESTUDIAR CINCO TASAS MEDIAS ANUALES DE CRECIMIENTO DE AMBAS VARIABLES

RESPECTO DE 2013, ÚLTIMO AÑO COMPLETO: DESDE 1960, 1970, 1980, 1990 Y

EL AÑO 2000.

LOS RESULTADOS CUANDO MENOS A MÍ ME DICEN DOS COSAS.

LA PRIMERA ES ÉSA QUE, DE FORMA CASI MACHACONA, SE PRESENTA CADA VEZ

QUE SE ABORDA UN ESTUDIO DEL ÁREA LATINOAMERICANA Y DEL CARIBE RESPECTO DE

CASI CUALQUIER FACTOR ECONÓMICO O SOCIAL: LA FUERTE VARIABILIDAD.

9

LATINOAMÉRICA NO ES EN SÍ UN MERCADO, SINO UN COMPENDIO DE MODELOS DE

MERCADO DISTINTOS QUE FUNCIONAN DE FORMA MÁS O MENOS COORDINADA, PERO

CON IMPORTANTES VARIACIONES ENTRE ELLOS.

LA SEGUNDA COSA QUE ME DICEN LOS DATOS ES QUE, SIENDO CIERTO QUE EL

CRECIMIENTO DEL PIB Y EL DEL CONSUMO DE LOS HOGARES VAN LÓGICAMENTE

COORDINADOS, SUELEN EXPERIMENTARSE DIFERENCIALES A FAVOR DEL PRIMERO SOBRE

EL SEGUNDO. Y ESTO ES UN PROBLEMA DADO QUE, CUANDO MENOS EN MI OPINIÓN,

DEBERÍA SER AL REVÉS.

LOS DATOS OBTENIDOS SUGIEREN QUE EL PIB TIENDE A CRECER MÁS QUE EL

GASTO DE LOS PARTICULARES, Y MUY PARTICULARMENTE EN LAS ÚLTIMAS DOS DÉCADAS

DE LA SERIE. EN LOS 13 ÚLTIMOS AÑOS CONSIDERADOS LAS ECONOMÍAS

LATINOAMERICANAS ACUSAN CLARAMENTE EL EMPUJÓN DE UNA MEJOR COYUNTURA

ECONÓMICA, DE UNA MAYOR PROPENSIÓN AL CRECIMIENTO; PERO ESA MAYOR

PROPENSIÓN VIENE A SIGNIFICAR, EN MUCHOS CASOS, QUE LAS CURVAS DE AUMENTO

DEL PIB Y DEL CONSUMO DE LOS PARTICULARES SE SEPARAN O, SI LO PREFIEREN, LA

SEGUNDA DE ESTAS VARIABLES PIERDE IMPORTANCIA. ESTO PUEDE SER PORQUE SE

TRANSFIERE A LOS PARTICULARES, VÍA RENTAS, UNA MENOR PROPORCIÓN DEL VALOR

AÑADIDO; O PUEDE SER PORQUE LOS PARTICULARES ESTÉN TOMANDO MAYORES

DECISIONES DE AHORRO. PARA SABER CON PRECISIÓN CUÁL DE ESTOS DOS FACTORES

ES PREVALENTE HARÍA FALTA TENER CUENTAS COMPLETAS PARA LOS HOGARES DE

TODOS LOS PAÍSES DEL ÁREA; PERO OBSERVANDO LA DINÁMICA DE LOS MERCADOS DE

10

SEGUROS LATINOAMERICANOS EN ESTOS AÑOS ME ATREVERÍA A DECIR QUE

PROBABLEMENTE HAY MÁS DE LO PRIMERO QUE DE LO SEGUNDO.

COMO DIGO, ÉSTE NO ES UN BUEN DATO. EL BUEN DATO ES QUE EL

CRECIMIENTO DEL CONSUMO DE LOS PARTICULARES FUESE LIGERAMENTE POR ENCIMA

DEL PIB. TAMPOCO MUCHO, YA QUE UN DIFERENCIAL MUY ELEVADO VENDRÍA A

SIGNIFICAR QUE LA SOCIEDAD SE ESTÁ GASTANDO LO QUE NO TIENE; PERO, COMO

DIGO, LIGERAMENTE POR ENCIMA, SEÑALANDO DE ESTA MANERA UNA LEVE GANANCIA

DE LA IMPORTANCIA DE LAS RENTAS DE LOS HOGARES DENTRO DEL BALANCE INTEGRADO

DE LOS SECTORES INSTITUCIONALES.

DE LOS MUCHOS ESTÍMULOS QUE SE PUEDE PENSAR PARA LA ACTIVIDAD

ASEGURADORA, POCOS SE PUEDEN IMAGINAR MÁS EFICIENTES QUE ESTE ESTÍMULO DE

ORDEN MACROECONÓMICO. NO ESTÁ EN MANOS DE LOS ASEGURADORES,

CIERTAMENTE, SINO DE LOS GESTORES DE LA POLÍTICA ECONÓMICA GENERAL DE CADA

PAÍS. PERO CREO QUE LOS REPRESENTANTES DEL SEGURO HARÍAN BIEN EN

MONITORIZAR ESTA VARIABLE Y EN HACER, POR ASÍ DECIRLO, LOBBY PARA QUE SU

RELACIÓN CON EL INCREMENTO DEL PIB CAMBIE EN LOS AÑOS POR VENIR.

EN MI OPINIÓN, EN EL MOMENTO EN EL QUE LA DINÁMICA DE RENTA DISPONIBLE

DE LOS HOGARES LATINOAMERICANOS CAMBIE UN POCO, PASANDO A LIDERAR, POR ASÍ

DECIRLO, SUS PROCESOS DE CRECIMIENTO, EL SEGURO EN EL ÁREA ENTRARÁ EN ESE

PROCESO MULTIPLICADOR AL QUE ME REFERÍA ANTES. ESTO QUIERE DECIR QUE

11

VEREMOS CRECER AL SEGURO DE FORMA MUY SUSTANTIVA Y POR ENCIMA DE LA PROPIA

ECONOMÍA, LO CUAL EN SÍ ES LÓGICO PUESTO QUE YA HEMOS VISTO QUE EN EL

MOMENTO PRESENTE HAY UNA SITUACIÓN DE INFRAASEGURAMIENTO. ESTO ES, DE

PESO ECONÓMICO DEL SEGURO POR DEBAJO DE LOS NIVELES QUE SERÍAN ESPERABLES.

COMO YA HE DICHO, ÉSTE ES UN PROCESO QUE TIENE QUE VER CON LOS

GRANDES MERCADOS. EN ESTE PUNTO, POR RAZONES OBVIAS, ES LÓGICO HABLAR DE

BRASIL. A PESAR DE DIFICULTADES COYUNTURALES, LO CIERTO ES QUE LA ECONOMÍA

BRASILEÑA PRESENTA POSIBILIDADES MUY INTERESANTES. EN EL MOMENTO PRESENTE,

BRASIL ES UN MERCADO RELATIVAMENTE POCO PRODUCTIVO, CON UNA TASA QUE

HEMOS ESTIMADO EN FIDES EN UNOS 71 MILLONES DE DÓLARES DE PRIMAS POR

ENTIDAD OPERANTE EN EL MERCADO. PARA QUE SE HAGAN UNA IDEA, ESTA TASA ES

ALGO MENOS DE LA TERCERA PARTE DE LA QUE REGISTRA EL SEGURO MEXICANO, OTRO

GRAN REFERENTE DEL ÁREA; Y LA MITAD QUE EL CHILENO.

12

… POR CIERTO, SI SE LO ESTÁN PREGUNTANDO, LES DIRÉ QUE LA TASAS DE LAS

EMPRESAS DE SEGUROS PANAMEÑAS ES ALGO MÁS BAJA QUE LA BRASILEÑA.

DE NUEVO, HEMOS DE ACUDIR A LA MISMA IDEA QUE EXPRESABA AL PRINCIPIO

DE ESTA INTERVENCIÓN: LAS MALAS NOTICIAS SON OPORTUNIDADES. EL SEGURO

BRASILEÑO TODAVÍA TIENE TERRENO QUE RECORRER, PERO ESO SIGNIFICA TAMBIÉN

QUE ESTÁ EN CONDICIONES DE TIRAR DEL SEGURO LATINOAMERICANO EN MAYOR

MEDIDA DE LO QUE LO HACE AHORA. LA DENSIDAD DEL SEGURO BRASILEÑO, TAL Y

COMO LA MIDE SWISSRE, ES DE UNOS 330 DÓLARES DE PRIMAS POR HABITANTE Y AÑO,

UNA RATIO QUE EN LATINOAMÉRICA Y EL CARIBE SÓLO ES SUPERADA POR LAS ISLAS

CAIMÁN, TRINIDAD Y TOBAGO, CHILE, ARGENTINA, URUGUAY Y PANAMÁ. ESTO NOS

VIENE A DECIR QUE BRASIL, ADEMÁS DE UN PROBLEMA DE DESARROLLO DE MERCADO,

PROBABLEMENTE TIENE TAMBIÉN POR DELANTE UN RETO DE EQUILIBRAMIENTO DE SU

SECTOR EMPRESARIAL. LO CUAL NO QUIERE DECIR, NECESARIAMENTE, DE REDUCCIÓN

DE SU FUERZA LABORAL. EN 1976, EN ESPAÑA TRABAJABAN 39.000 PERSONAS EN

ALGO MÁS DE 800 EMPRESAS DE SEGUROS. HOY EN DÍA SÓLO HAY POCO MÁS DE 200

ENTIDADES, PERO DAN EMPLEO A 50.000 TRABAJADORES.

AUNQUE NO CONOZCO A FONDO EL SEGURO BRASILEÑO, ES OBVIO QUE SEA EL

SECTOR DE REFERENCIA EN EL MERCADO REGIONAL. CREO QUE LAS CARACTERÍSTICAS

DE SU SECTOR EMPRESARIAL Y OTROS DATOS SOBRE EL MISMO ME LLEVAN A PENSAR

QUE ESTÁ EMBARCADO EN UN PROCESO EVOLUTIVO QUE ES MUY IMPORTANTE PARA

13

CONSEGUIR QUE LA ACTIVIDAD SE EXPANDA HASTA ALCANZAR ESTÁNDARES

SUPERIORES: LA MIGRACIÓN DEL PRINCIPIO INDEMNIZATORIO.

EN SU INICIO, EL SEGURO ES UN INSTRUMENTO INDEMNIZATORIO. PUESTO QUE

SU LABOR Y SU RESPONSABILIDAD ES RECONSTITUIR UN PATRIMONIO EROSIONADO O

DESTRUIDO POR EL SINIESTRO, ES LÓGICO QUE EN UNA PRIMERA FASE SE TRATE DE UN

PRODUCTO MERAMENTE INDEMNIZATORIO; UN PRODUCTO BASADO EN QUE, TRAS EL

SINIESTRO, APAREZCA ALGUIEN POR CASA DEL CLIENTE CON UN CHEQUE EN LA MANO.

CONFORME LOS SECTORES ASEGURADORES EVOLUCIONAN, SIN EMBARGO,

AVANZAN HACIA UNA REALIDAD DIFERENTE, QUE ES LA PRESTACIÓN DE SERVICIOS. EL

SEGURO TOMA CONCIENCIA DE QUE MUCHAS VECES EL CLIENTE NO QUIERE RECIBIR EL

DINERO QUE LE HA COSTADO UN SERVICIO PROVOCADO POR EL SINIESTRO, SINO QUE

LO QUE QUIERE ES QUE LE PROVEAN DE ESE SERVICIO. LOS DATOS, EN ESTE SENTIDO,

HABLAN POR SÍ SOLOS. EN 1991, CUANDO COMENZÓ LA LARGA FASE DE EXPANSIÓN

14

ECONÓMICA QUE SIGUIÓ A LA PRIMERA GUERRA DEL GOLFO Y EN ESPAÑA, AL MISMO

TIEMPO, COMENZARON A GENERALIZARSE LOS TELÉFONOS 900, ESTO ES LOS PREFIJOS

GRATUITOS, EL SEGURO DEL HOGAR DABA COBERTURA AL 30% DE LAS VIVIENDAS EN

ESPAÑA. EL 70% RESTANTE ESTABA SIN ASEGURAR. UN CUARTO DE SIGLO DESPUÉS,

UNOS AÑOS EN LOS QUE A LA REVOLUCIÓN DE LOS TELÉFONOS GRATUITOS SE HA

VENIDO A UNIR LA GENERALIZACIÓN DEL TELÉFONO CELULAR E INTERNET, LA TASA DE

PENETRACIÓN DEL SEGURO DEL HOGAR EN ESPAÑA ES DEL 75%. ESTO VIENE A

SIGNIFICAR QUE, GROSSO MODO, HEMOS INCORPORADO AL ASEGURAMIENTO UNAS

450.000 VIVIENDAS AL AÑO, 1.200 DIARIAS.

RECIENTEMENTE EN FIDES HEMOS INICIADO EL TRABAJO DE HACER UN ANÁLISIS

SOCIAL DEL SEGURO LATINOAMERICANO. UN ANÁLISIS EN EL QUE HEMOS CAPTURADO

DIVERSOS DATOS, ENTRE ELLOS EL NÚMERO DE VIVIENDAS ASEGURADAS EN CADA

MERCADO. LA VERDAD ES QUE HEMOS OBTENIDO MUY POCOS DATOS; LA MAYORÍA DE

NUESTROS ASOCIADOS NO HA PODIDO APORTARNOS ESA INFORMACIÓN. Y ESTE

DETALLE ES EL QUE ME HACE PENSAR QUE, TAL VEZ, EN EL SEGURO LATINOAMERICANO

TODAVÍA HAY UN MARGEN IMPORTANTE PARA EL CRECIMIENTO DEL SEGURO DE

PRESTACIÓN DE SERVICIOS. UN CRECIMIENTO QUE, SE LO DIGO POR EXPERIENCIA, ES

CARO DE OBTENER; PERO UNA VEZ QUE COMIENZA ALCANZA TASAS MUY ELEVADAS

PUESTO QUE RESPONDE A UNA NECESIDAD EVIDENTE DE LOS PARTICULARES.

15

HAY OTRO FACTOR QUE NO QUIERO OLVIDAR PORQUE ES DE GRAN

IMPORTANCIA. QUE LA INDUSTRIA ASEGURADORA DECIDA ENTRAR EN EL TERRENO DE

LA PRESTACIÓN DE SERVICIOS TIENE OTRO GRAN BENEFICIO AÑADIDO, QUE ES LA

NORMALIZACIÓN DEL EMPLEO. SI ACUDIMOS DE NUEVO AL SEGURO DEL HOGAR CREO

QUE VEREMOS CON CLARIDAD EL EFECTO QUE LES TRATO DE TRANSMITIR. UNA PARTE

MUY RELEVANTE DE UN SEGURO DEL HOGAR CON PRESTACIÓN DE SERVICIOS ES

FACILITAR LOS SERVICIOS DE REPARACIÓN QUE SON NECESARIOS EN LOS INMUEBLES EN

CASOS COMO LAS GOTERAS, LA ROTURA DE CRISTALES O LOS PROBLEMAS ELÉCTRICOS.

EL OFICIO DE REPARADOR ES UN OFICIO AUTÓNOMO QUE SE PRESTA A CIERTA TASA DE

INFORMALIDAD Y A PRÁCTICAS DE ELUSIÓN FISCAL. LA EXPERIENCIA DE LA EXTENSIÓN

DE LOS SEGUROS PATRIMONIALES BASADOS EN LA PRESTACIÓN DE SERVICIOS

DEMUESTRA QUE TIENEN COMO CONSECUENCIA INDIRECTA LA FORMALIZACIÓN DE ESTE

SECTOR, PUESTO QUE LAS ASEGURADORAS, POR DEFINICIÓN, TRABAJAN EN LEGALIDAD

16

PLENA. LA GENERALIZACIÓN DEL SEGURO SUPONE AUTOMÁTICAMENTE, PUES, LA

EXTENSIÓN DE LA FORMALIDAD LABORAL; UN FENÓMENO DEL QUE LOS PRIMEROS

BENEFICIADOS SON LOS PROPIOS CLIENTES DEL SEGURO, Y LOS SEGUNDOS TODA LA

SOCIEDAD EN SU CONJUNTO, GRACIAS A LAS MEJORAS QUE SE PRODUCEN EN LA

EFICACIA TRIBUTARIA Y EN LA LEGALIZACIÓN DE PORCIONES IMPORTANTES DE LA

ACTIVIDAD ECONÓMICA.

UN RAMO DEL SEGURO PARA EL CUAL LA PRESTACIÓN DE SERVICIOS ES

FUNDAMENTAL ES EL RAMO DEL AUTOMÓVIL. EN NO POCOS CASOS, UN ACICATE

IMPORTANTE PARA EL DESARROLLO DEL MISMO ES EL HECHO DE QUE EL

ASEGURAMIENTO DE VEHÍCULOS A MOTOR SEA DECLARADO OBLIGATORIO POR LA LEY;

DETALLE ÉSTE QUE ME LLEVA DIRECTAMENTE A OTRA PARTE DE LA DISERTACIÓN QUE

HOY QUIERO HACER: LA LABOR DE LOS LEGISLADORES. ME QUIERO PREGUNTAR

17

AHORA, PUES, QUÉ ES LO QUE LOS GOBIERNOS DEBEN HACER, Y QUÉ ES BUENO QUE

NOSOTROS LES DEMANDEMOS, EN EL TERRENO ASEGURADOR.

EL PRIMER Y FUNDAMENTAL CONCEPTO ES DE ORDEN GENERAL: ES

FUNDAMENTAL QUE LOS GOBIERNOS ASUMAN EL PRINCIPIO DE QUE DESARROLLO Y

COHESIÓN SOCIAL Y NIVEL DE ASEGURAMIENTO VAN INTRÍNSECAMENTE UNIDOS.

FORTALECER UNO ES FORTALECER EL OTRO, Y VICEVERSA. EL DESARROLLO DE LA

ACTIVIDAD ASEGURADORA, CREO QUE ÉSTE ES UN MENSAJE IMPORTANTE QUE LOS

ASEGURADORES DEBEMOS SER CAPACES DE EXPRESAR Y MODULAR; EL DESARROLLO DE

LA ACTIVIDAD ASEGURADORA, DECÍA, NO TIENE A LOS ASEGURADORES COMO

PRINCIPALES BENEFICIARIOS.

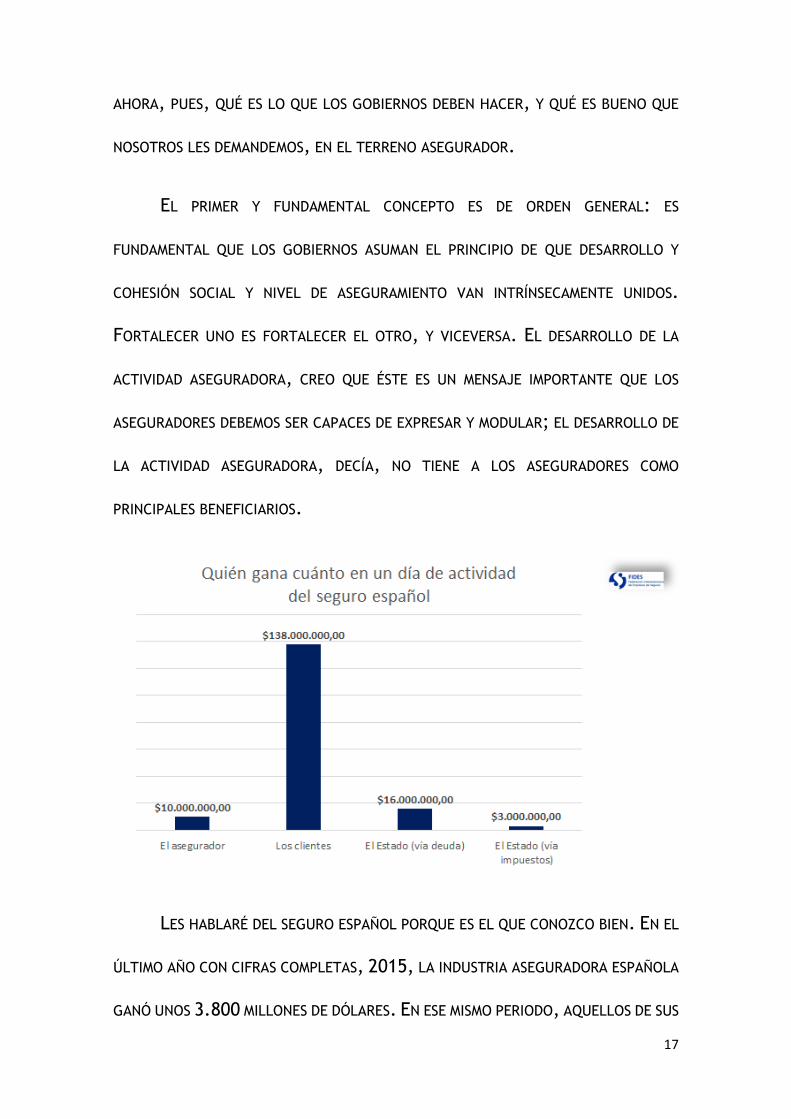

LES HABLARÉ DEL SEGURO ESPAÑOL PORQUE ES EL QUE CONOZCO BIEN. EN EL

ÚLTIMO AÑO CON CIFRAS COMPLETAS, 2015, LA INDUSTRIA ASEGURADORA ESPAÑOLA

GANÓ UNOS 3.800 MILLONES DE DÓLARES. EN ESE MISMO PERIODO, AQUELLOS DE SUS

18

CLIENTES QUE TUVIERON SINIESTROS RECIBIERON UNOS 50.500 MILLONES DE

DÓLARES. ESTO HABLANDO DESDE UN PUNTO DE VISTA CUANTITATIVO, PORQUE SI

HABLAMOS CUALITATIVAMENTE, DEBO RECORDARLES QUE LA INDUSTRIA

ASEGURADORA, SI GANA LA MITAD, UN TERCIO O INCLUSO UNA DÉCIMA PARTE DE LOS

BENEFICIOS QUE OBTIENE, TODAVÍA TIENE TODAS LAS POSIBILIDADES DE SALIR

ADELANTE; PERO MUCHOS CLIENTES, SI TRAS SU SINIESTRO RECIBIESEN LA MITAD, UN

TERCIO O LA DÉCIMA PARTE DE LO QUE RECIBEN, CAERÍAN EN LA RUINA.

PERO ES QUE HAY MÁS. SEGÚN EL BANCO DE ESPAÑA, LAS EMPRESAS DE

SEGUROS ESPAÑOLAS MANTIENEN HISTÓRICAMENTE UN RITMO DE ADQUISICIÓN NETA

DE RENTA FIJA DEL ENTORNO DE LOS 8.500 MILLONES DE DÓLARES ANUALES, DE LOS

CUALES LA INMENSA MAYORÍA ES DEUDA PÚBLICA, ESTO ES, FINANCIACIÓN DE LA

ACTIVIDAD DE LOS ESTADOS EN PRO DEL BIEN COMÚN. ADEMÁS, ESTÁN LOS MÁS DE

1.000 MILLONES DE DÓLARES PAGADOS EN IMPUESTOS.

DÉJENME QUE LES RESUMA LA SITUACIÓN: CADA DÍA QUE PASÓ EN EL AÑO 2015

EN ESPAÑA, LAS ASEGURADORAS GUARDARON EN LA CAJA FUERTE DE LOS BENEFICIOS

10 MILLONES DE DÓLARES. EN ESAS MISMAS 24 HORAS, 142.000 CLIENTES SE VIERON

SOMETIDOS A UN PROBLEMA QUE LES HABRÍA CAUSADO PÉRDIDAS POR VALOR DE 138

MILLONES DE DÓLARES; PÉRDIDAS QUE NO SE PRODUJERON PORQUE ESE MISMO SEGURO

ABONÓ LA CANTIDAD. Y, TAMBIÉN, ESE MISMO DÍA, COMO CONSECUENCIA DE SU

ACTIVIDAD, LAS ASEGURADORAS INSUFLARON AL ERARIO PÚBLICO, A LA CAJA DE

TODOS, 16 MILLONES Y MEDIO DE DÓLARES EN INVERSIONES A TRAVÉS DE LA COMPRA

19

DE DEUDA PÚBLICA, A LOS QUE HABRÍA QUE AÑADIR 3 MILLONES DE DÓLARES MÁS

PAGADOS EN IMPUESTOS.

POR LO TANTO, POR CADA DÓLAR QUE GANAN LAS ASEGURADORAS, SUS

CLIENTES GANAN 14 DÓLARES, Y EL ESTADO, 2.

¿VERDADERAMENTE FOMENTAR EL SEGURO ES ALGO QUE LAS ASEGURADORAS

PIDEN PARA SÍ?

LO PRIMERO QUE, DESDE MI PUNTO DE VISTA, DEBEN HACER LOS GOBIERNOS, ES

ENTENDER LA MECÁNICA VIRTUOSA INHERENTE A LO QUE ACABO DE DESCRIBIR. Y ÉSTE

ES UN PUNTO EN EL QUE JUGAMOS UN PAPEL IMPORTANTE LOS ASEGURADORES, QUÉ

DUDA CABE; PERO TAMBIÉN LAS AUTORIDADES DE SUPERVISIÓN. A NADIE SE LE ESCAPA

QUE EL SEGURO, CON TODOS SUS MATICES ACTUARIALES Y SUS RINCONES

MATEMÁTICOS, ES UNA MATERIA ABSTRUSA QUE CUESTA ENTENDER SI SE ES LEGO EN

20

LA MATERIA. EL SEGURO NO ES TAN FÁCIL DE ENTENDER COMO, POR EJEMPLO, LA

FABRICACIÓN DE COCHES, Y ESO QUE ESTOY SEGURA DE QUE LA FABRICACIÓN DE

COCHES ES UNA COSA MUY, MUY COMPLICADA. MUCHOS DE LOS QUE ENTENDEMOS LO

QUE ES EL SEGURO, CÓMO FUNCIONA, CUÁLES SON SUS CARACTERÍSTICAS, ESTAMOS

EN EL SECTOR PRIVADO. PERO HAY OTROS EXPERTOS EN SEGUROS QUE TRABAJAN EN

EL ÁMBITO PÚBLICO. LOS LLAMAMOS SUPERINTENDENTES O SUPERVISORES. SON

PERSONAS QUE SABEN TANTO O MÁS QUE NOSOTROS, PERO QUE ESTÁN AL OTRO LADO

DEL VIDRIO, EJERCIENDO UNA LABOR PÚBLICA TAN VALIOSA COMO NECESARIA DE

VIGILANCIA DEL BUEN FUNCIONAMIENTO DE UNA ACTIVIDAD A LA QUE MUCHA GENTE

TIENE CONFIADOS RECURSOS FUNDAMENTALES. LOS SUPERVISORES SUELEN SER MUY

CONSCIENTES DE ESA LABOR SUYA DE VIGILANCIA Y ORDENACIÓN; PERO LA EXPERIENCIA

ME DICE QUE NO SIEMPRE SON IGUAL DE CONSCIENTES DE SU PAPEL DE PORTAVOCES

DEL SEGURO DENTRO DEL ÁMBITO DE LA COSA PÚBLICA. Y ES IMPORTANTE QUE

EJERZAN ESA LABOR. NOSOTROS LOS NECESITAMOS PARA QUE LO HAGAN PERO,

¿SABEN QUÉ? EN REALIDAD, SON SUS COMPAÑEROS DEL SECTOR PÚBLICO QUIENES MÁS

LES NECESITAN.

HAY UNA REALIDAD QUE SIRVE MUY BIEN PARA EJEMPLIFICAR ESTO QUE ACABO

DE AFIRMAR: LAS OBLIGACIONES DE ASEGURAMIENTO. LAS ECONOMÍAS

LATINOAMERICANAS ESTÁN CLARAMENTE EN EL CARRIL DEL DESARROLLO Y LA MEJORA

DE SUS RATIOS ECONÓMICAS Y SOCIALES. ÉSA ES UNA GRAN NOTICIA QUE SIGNIFICA

MUCHAS COSAS, Y UNA DE LAS COSAS QUE SIGNIFICA ES QUE, PROBABLEMENTE,

21

CONFORME PASEN LOS AÑOS COMENZARÁN A APRECIAR LA MULTIPLICACIÓN DE

OBLIGACIONES DE ASEGURAMIENTO. EN EFECTO, CONFORME LAS SOCIEDADES

AVANZAN Y SE HACEN MÁS RICAS SUELEN TENER TENTACIONES CADA VEZ MÁS

FRECUENTES DE ENFRENTARSE A PROBLEMAS O RIESGOS COMUNES O FRECUENTES

FIJANDO OBLIGACIONES DE ASEGURAMIENTO. DE TODAS FORMAS, ESTOY SEGURA QUE

LA HISTORIA QUE LES VOY A CONTAR YA LES SUENA.

EL PROBLEMA QUE PLANTEA ESA REALIDAD, Y CRÉANME QUE SÉ BIEN DE LO QUE

HABLO, ES QUE QUIEN FIJA EN ORIGEN LA OBLIGACIÓN NO SUELE SABER DEMASIADO DE

SEGUROS. EL SEGURO OBLIGATORIO NACE DEL DESEO DE UN GOBERNANTE NACIONAL,

DE UN MINISTRO, DE UN GOBERNADOR REGIONAL O ALCALDE, QUE SE ENCUENTRA CON

UN RIESGO QUE QUIERE EVITAR. Y DECIDE EVITARLO ESCRIBIENDO EN UN BOLETÍN

OFICIAL QUE LAS PERSONAS QUE SE DEDIQUEN A TAL O CUAL ACTIVIDAD, LAS PERSONAS

QUE POSEAN UN BIEN DE DETERMINADAS CARACTERÍSTICAS, ETC., DEBERÁN TENER UN

SEGURO OBLIGATORIO.

LO MÁS NORMAL ES QUE ESE RESPONSABLE PÚBLICO, POR DESCONOCIMIENTO

DE LA ACTIVIDAD ASEGURADORA, NO CAIGA EN QUE RIESGO CUBIERTO Y PRIMA

CORRELACIONAN, ESTO ES: A MAYOR RIESGO, MÁS PRIMA. LA CLAVE DE UNA

OBLIGACIÓN DE ASEGURAMIENTO ES BUSCAR LA JUSTA PROPORCIÓN ENTRE EL CAPITAL

ASEGURADO, PARA QUE LA PROTECCIÓN SEA EFECTIVA; Y LA PRIMA RESULTANTE, PARA

QUE LA PROTECCIÓN SEA SUSCEPTIBLE DE PODER SER ADQUIRIDA. PERO COMO MUCHAS

VECES QUIEN FIJA LA OBLIGACIÓN DE ASEGURAMIENTO SÓLO PIENSA EN LA

22

PROTECCIÓN, FIJA EN LA LEY OBLIGACIONES MUY AMBICIOSAS QUE SUPONEN PRIMAS

ELEVADAS QUE LUEGO O BIEN LOS CLIENTES NO PUEDEN PAGAR, O BIEN EL SECTOR NO

OFRECE, GENERÁNDOSE CON ELLO UNA FUERTE INSATISFACCIÓN DE LA QUE, POR

SUPUESTO, SE CULPA AL SEGURO A PESAR DE SER LA PARTE MÁS INOCENTE.

ESTE PROBLEMA, QUE ES MUY COMÚN Y AL QUE COMO DIGO ESTOY SEGURA QUE

SI NO ESTÁN ACOSTUMBRADOS LO ESTARÁN PRONTO, SE SOLVENTA CON DIÁLOGO. CON

UN DIÁLOGO ENTRE GOBERNANTES Y SECTOR DEL QUE, ESTO ES LO IMPORTANTE, EL

SUPERVISOR PUEDE SER INTRODUCTOR Y COORDINADOR.

LO PRIMERO QUE TIENEN QUE HACER LOS RESPONSABLES PÚBLICOS, PUES, ES

SER CONSCIENTES DE QUE TRABAJAR PARA EL DESARROLLO DEL SEGURO ES TRABAJAR

PARA SU PROPIO BIEN Y EL DE SUS ADMINISTRADOS. Y PARA ELLO LO SEGUNDO QUE

CREO DEBEN DE TENER CLARO ES QUE A LA INSTITUCIÓN ASEGURADORA HAY QUE DARLE

UN MARGEN ADECUADO PARA DICHO DESARROLLO.

23

LA REGULACIÓN DEL SEGURO SIEMPRE SE MOVERÁ ENTRE DOS EXTREMOS: LA

PRUDENCIA Y EL MARKETING. LA PRUDENCIA, QUE ES HIJA DEL HECHO DE QUE UN

ASEGURADOR TIENE QUE SER SOLVENTE EN EL PRESENTE Y EN EL FUTURO, EMPUJA EN

LA DIRECCIÓN DE LEGISLAR REQUISITOS TÉCNICOS QUE OBLIGUEN AL ASEGURADOR A

INVERTIR CON PRUDENCIA Y DIVERSIDAD, A TOMAR RIESGOS QUE CONOZCA, A CALZAR

ACTIVOS Y PASIVOS. LO QUE HE LLAMADO AQUÍ MARKETING ES LA PRESIÓN QUE EMPUJA

EN LA DIRECCIÓN DE ENTENDER QUE EL SEGURO, TODO SEGURO, TERMINA EN UN

GUARISMO QUE LLAMAMOS PRIMA O PRECIO; Y QUE ESA PRIMA TIENE QUE SER

SOSTENIBLE PARA QUIEN DEBE PAGARLA. EL SEGURO FRACASA CADA VEZ QUE ES

DEMASIADO CARO O QUE, PARA NO SERLO, SACRIFICA LA INTEGRALIDAD O SUFICIENCIA

DE LA PROTECCIÓN QUE OTORGA. ESE FRACASO RARA VEZ SE PRODUCE POR ERROR DE

LOS OPERADORES PRIVADOS PORQUE LOS OPERADORES PRIVADOS, POR DECIRLO MAL Y

PRONTO, NO SON TONTOS; LO CUAL QUIERE DECIR QUE CADA VEZ QUE OFRECEN UN

PRODUCTO QUE SU PÚBLICO NO QUIERE O QUE NO PUEDE PAGAR, O SE ADAPTAN Y

CAMBIAN SU OFERTA, O DESAPARECEN DEL MERCADO PORQUE, ESTO LO PUEDEN TENER

USTEDES POR SEGURO, OTRO LO HARÁ.

LAS MÁS DE LAS VECES, CUANDO SE PRODUCE ESE FRACASO, SU RAZÓN HAY

QUE BUSCARLA EN LOS DESPACHOS DEL PODER PÚBLICO. ESTE PELIGRO, EL PELIGRO

DE LA LEGISLACIÓN EXCESIVAMENTE CONSERVADORA QUE PRETENDIENDO PROTEGER

AL CLIENTE EN REALIDAD LO DESPROTEGE, SIEMPRE HA EXISTIDO, PERO EN LOS

24

ÚLTIMOS TIEMPOS HA VENIDO A INTENSIFICARSE PORQUE SE HA MEZCLADO CON UN

PELIGRO NUEVO, HIJO DE ESO QUE LLAMAMOS CRISIS FINANCIERA.

LO DIRÉ DE LA FORMA MÁS DIRECTA POSIBLE: UNA VEZ QUE LA CRISIS

FINANCIERA CUYO INICIO NORMALMENTE SE SITÚA EN LA CAÍDA DE LEHMAN BROTHERS

HUBO PASADO, QUEDÓ CLARO QUE EL SEGURO ES, DE LEJOS, EL NEGOCIO CON

NATURALEZA MÁS ESTABLE Y SÓLIDAMENTE GESTIONADO EN EL MUNDO ENTERO. SI

ALGO HA DEJADO CLARO PARA MÍ LA CRISIS FINANCIERA ES QUE LA SOLIDEZ DEL PASIVO

ASEGURADOR; SU ESENCIAL CAPACIDAD DE DISPERSIÓN DE RIESGOS A TRAVÉS DEL

REASEGURO; LA INSTRUMENTACIÓN DE ESTRATEGIAS QUE COMBINAN PRODUCTOS

CUYOS RIESGOS CORRELACIONAN NEGATIVAMENTE; Y SU CAPACIDAD DE AJUSTE CASI

INMEDIATO A TRAVÉS DE LOS NEGOCIOS ANUALES RENOVABLES; TODOS ESTOS

FACTORES, QUE SON ESENCIALES DEL MODELO DE NEGOCIO ASEGURADOR, HAN

25

FUNCIONADO MUCHO MEJOR QUE LOS MECANISMOS DE PARECIDA NATURALEZA EN EL

NEGOCIO DEL CRÉDITO. PERO YO ME PREGUNTO: ¿QUIÉN NOS LO HA RECONOCIDO?

EN REALIDAD, LEJOS DE HABER RECIBIDO ESE RECONOCIMIENTO QUE, INSISTO,

NOS HEMOS GANADO A PULSO, LO QUE HA PASADO ES QUE MUCHAS OPINIONES

PÚBLICAS, MUCHAS FORMACIONES POLÍTICAS, MUCHOS PARLAMENTOS, MUCHOS

GOBIERNOS, HAN TOMADO LA PARTE POR EL TODO Y HAN ENTENDIDO QUE LOS

PROBLEMAS DE LA BANCA ERAN LOS PROBLEMAS DE TODO LO FINANCIERO. QUE TODO

HABÍA FALLADO. QUE TODO HABÍA GENERADO EL MISMO NIVEL DE URGENCIA. POR

ESO, NOS HAN DADO UN TRATO IGUALITARIO QUE, EN REALIDAD, ES NOTABLEMENTE

DISCRIMINATORIO PARA NOSOTROS.

NOSOTROS, LOS ASEGURADORES, NO HEMOS TENIDO LOS MISMOS PROBLEMAS

QUE OTROS SECTORES FINANCIEROS PORQUE LLEVAMOS DIALOGANDO ENTRE

NOSOTROS, Y NOSOTROS CON NUESTROS SUPERVISORES, DESDE HACE MÁS DE 100

AÑOS. LLEVAMOS MÁS DE UN SIGLO BUSCANDO SOLUCIONES CONJUNTAS, BUSCANDO

ESE PUNTO IDEAL SITUADO ENTRE LA PRUDENCIA Y EL MARKETING; Y LLEVAMOS MÁS

DE UN SIGLO DISCUTIENDO CONJUNTAMENTE, CON EL CONOCIMIENTO DE LOS PROPIOS

CONSUMIDORES, LAS MEJORES FORMAS DE ADAPTAR LO DESARROLLADO A LAS NUEVAS

REALIDADES, DESDE LOS NUEVOS MODELOS DE EXIGENCIAS DE SOLVENCIA HASTA LA

VENTA A DISTANCIA O LA DIGITALIZACIÓN.

26

LO QUE NECESITAMOS LOS ASEGURADORES, Y MUY PARTICULARMENTE LOS DE

AMÉRICA LATINA Y EL CARIBE, ES SEGUIR POR ESE CAMINO, HACERLO MÁS ESPACIOSO

Y EFICIENTE. LOS PRÓXIMOS TRES AÑOS VAN A SER DE EXTREMA IMPORTANCIA PARA EL

SEGURO MUNDIAL PORQUE, AL CALOR DEL PROCESO DE REVISIÓN EN EUROPA DE LA

NORMATIVA SOLVENCIA II, SE VA A PRODUCIR UNA INTERESANTE DISCUSIÓN A ESCALA

INTERNACIONAL SOBRE LA MEJOR FORMA DE CALCULAR LOS PASIVOS DE LOS

COMPROMISOS A LARGO PLAZO ADQUIRIDOS POR EL SEGURO. EN ESTO, QUE

CONOCEMOS COMO GLOBAL INSURANCE CAPITAL STANDARD O ICS, NOS ESTAMOS

JUGANDO, NO LA SUPERVIVENCIA DEL SEGURO, SINO QUÉ TIPO DE SEGURO VAMOS A

OFRECER A LOS CLIENTES. SEGÚN LA SOLUCIÓN A LA QUE LLEGUEMOS A LA HORA DE

DEFINIR CÓMO HAY QUE CALCULAR LOS ACTIVOS Y LOS PASIVOS EN UN COMPROMISO A

LARGO PLAZO, A PARTIR DE LA TERCERA DÉCADA DE ESTE SIGLO VEREMOS, O BIEN UN

SEGURO QUE SIGA BASÁNDOSE EN BUENA PARTE EN LAS GARANTÍAS FINANCIERAS A

27

LARGO PLAZO; O BIEN UN SECTOR ASEGURADOR BASADO EN LOS PRODUCTOS CON

GARANTÍAS A CORTO PLAZO O, DIRECTAMENTE, SIN GARANTÍAS.

INSISTO: QUE SE TOME UN MODELO U OTRO TIENE, CLARO, CONSECUENCIAS

PARA EL SEGURO; PERO LAS TIENE, SOBRE TODO, PARA LA SOCIEDAD EN LA QUE

ACTÚA. SI EL SEGURO DE VIDA MUNDIAL MIGRA HACIA EL CORTO PLAZO Y LOS

PRODUCTOS EN LOS QUE EL TOMADOR ASUME EL RIESGO DE LA INVERSIÓN, LO QUE

TENEMOS ES UN MUNDO EN EL QUE LOS PARTICULARES DEBERÁN ASUMIR LOS TRES

RIESGOS BÁSICOS DEL AHORRO A LARGO PLAZO: EL RIESGO FINANCIERO, EL RIESGO

ACTUARIAL, Y EL RIESGO DE INFLACIÓN. LO QUE TENDREMOS, PUES, SON SOCIEDADES

MÁS DESPROTEGIDAS FRENTE A LOS RIESGOS INHERENTES AL DIFERIMIENTO DE RENTAS.

INÚTILMENTE DESPROTEGIDAS, DIRÍA YO, PORQUE LAS COSAS PUEDEN SER DE OTRA

MANERA.

LEGISLAR LOS SEGUROS, POR LO TANTO, ES, EN MI OPINIÓN, LEGISLAR CON UN

OJO PUESTO EN EL QUÉ, Y OTRO EN EL PARA QUÉ.

28

CREO QUE LO LÓGICO ES QUE VAYA TERMINANDO. LA PRESTIGIOSA REVISTA

THE ECONOMIST HA ESTIMADO QUE EN EL 2050 BRASIL MANTENDRÁ SU SÉPTIMO

PUESTO COMO MAYOR ECONOMÍA DEL MUNDO, AUNQUE CON EL IMPORTANTÍSIMO MATIZ

DE QUE SI BIEN HOY EL TAMAÑO DE LA ECONOMÍA BRASILEÑA ES EL 60% DEL DE LA

ALEMANA, A MEDIADOS DE ESTE SIGLO AMBOS PIB SERÁN PRÁCTICAMENTE IGUALES.

PERO, ADEMÁS, EL ECONOMIST NOS DICE OTRA COSA: EN EL 2050, LA OCTAVA

ECONOMÍA DEL MUNDO, POR DELANTE EN TAMAÑO DE REINO UNIDO Y DE FRANCIA,

SERÁ MÉXICO. POR SU PARTE, EL CENTRO DE DESARROLLO INTERNACIONAL DE LA

UNIVERSIDAD DE HARVARD PREVÉ QUE EN EL PRIMER CUARTO DE SIGLO SEA

GUATEMALA EL PAÍS CON UNA MAYOR TASA DE CRECIMIENTO MEDIO ANUAL, UN 5,3%,

SEGUIDA DE MÉXICO, HONDURAS Y BRASIL. LA MITAD DE LOS PAÍSES DE LA ZONA VAN

A CRECER A UNA TASA DEL 3% O SUPERIOR.

29

CON ESTOS POCOS DATOS PRETENDO PONER DE RELIEVE UN CONCEPTO: YO

CREO QUE EL SIGLO XXI VA A SER, EN TÉRMINOS ECONÓMICOS, EL SIGLO DE AMÉRICA

LATINA. Y ESO QUIERE DECIR QUE TAMBIÉN VA A SER EL SIGLO DEL SEGURO

LATINOAMERICANO. QUE LAS COSAS SE PONGAN, POR ASÍ DECIRLO, DE CARA; QUE LA

SOCIEDAD PRODUZCA AGENTES ECONÓMICOS Y PARTICULARES NECESITADOS DE

ADQUIRIR PROTECCIONES QUE PUEDE OFRECERLES EL SEGURO, ES UNA BUENA NOTICIA,

PERO TAMBIÉN ES UNA RESPONSABILIDAD. EL FUTURO VA A TRAERLE AL SEGURO DE LA

ZONA MUCHAS DEMANDAS. DEMANDA DE CAPACIDAD DE SERVICIO, DEMANDA DE

CAPACIDAD FINANCIERA, DE PROFESIONALIDAD EN LA GESTIÓN EMPRESARIAL, DE

EXCELENCIA EN LA SOLVENCIA. YO LES PUEDO ASEGURAR, COMO PRESIDENTA DE

FIDES, QUE EL SECTOR ESTARÁ A LA ALTURA DE ESAS EXPECTATIVAS Y DE ESAS

DEMANDAS. Y QUE ESTAMOS CONVENCIDOS DE QUE LA SUPERVISIÓN DE SEGUROS,

DESDE SU ESCALÓN MÁS ELEVADO DE LA IAIS HASTA EL NIVEL DE CADA SUPERVISOR

LOCAL, TAMBIÉN SABRÁ COLABORAR EN LA CONSTRUCCIÓN DE UN ENTORNO RACIONAL

Y EQUILIBRADO QUE PERMITA EL DESARROLLO SOLVENTE.

AMÉRICA LATINA ES UN ÁREA-RETO POR EXCELENCIA. ACUSA TASAS DE

INFRAASEGURAMIENTO Y, AL MISMO TIEMPO, PRESENTA EN EL FUTURO

IMPORTANTÍSIMAS POTENCIALIDADES DE CRECIMIENTO. ESTO QUIERE DECIR QUE

TODOS LOS ELEMENTOS DE LA ECUACIÓN APUNTAN EN LA MISMA DIRECCIÓN. ASÍ PUES,

EL SEGURO LATINOAMERICANO CRECERÁ Y, LO QUE ES MÁS IMPORTANTE, SABRÁ

30

CRECER BIEN. Y ESTO ES ALGO QUE OCURRIRÁ EN BENEFICIO, ANTES QUE DE NADIE,

DE LA SOCIEDAD EN LA QUE ACTÚA.

MUCHAS GRACIAS POR SU PACIENCIA.