boletin informativo ipa - inicio · el 27 de noviembre se realizará la asamblea anual ordinaria...

TRANSCRIPT

Instituto Petroquímico Argentino IPA

BOLETIN INFORMATIVO IPA

Año 12 - Nº 47 - octubre de 2007

R

Dow Argentina

Perfil EmpresarioPag. 12

Indice de Precios IPAPag. 32

4 JAPas

21 y 22 de abril de 2008

Pag. 29

4as

Jornadas Argentinasde PetroquímicaMaterias Primas y energíapara la Petroquímica del Futuro

Actividades IPAPag. 23

2

Las comisiones del Instituto realizaron varias actividades y además, tienen previstas otras que seinforman en la sección IPA Actividades de este boletín.

El 6 de agosto comenzó una nueva edición del Curso de Especialista en Industria Petroquímica,con los alumnos que ya se encontraban cursando materias durante el primer semestre delcorriente año sumados a otros nuevos.

Por otra parte, como acontece todos los años, se publicó la 27ª edición del Anuario InformaciónEstadística de la Industria Petroquímica y Química de la Argentina, con sus habituales secciones.

Destacamos que en este número se comienza una actualización de la Sección Per l Empresarialincluyendo en esta oportunidad el de Dow Argentina.

El 27 de noviembre se realizará la Asamblea Anual Ordinaria del IPA que analizará la Memoria yBalance correspondiente al Período 1/7/2006 - 30/6/2007. También se analizarán las actividadesdel Período 1/7/2007 - 30/6/2008, el presupuesto respectivo y se procederá a elegir el nuevoConsejo Directivo.

El Instituto está organizando para los días 21 y 22 de abril de 2008 las 4as Jornadas Argentinas dePetroquímica cuyo lema es Materias Primas y Energía para la Petroquímica del Futuro. A través dedisertaciones, conferencias y mesas redondas se propone generar un debate constructivo entre elEstado, los proveedores energéticos y el sector petroquímico, a n de obtener una visión generalhacia el futuro que permita a nuestro país salir de la coyuntura.

Entre los días 17 y 20 de noviembre próximos la Asociación Petroquímica y Química Latinoameri-cana (APLA), realizará en Buenos Aires, la 27ª Reunión Anual Latinoamericana de Petroquímica,actividad que contará con una activa participación del IPA.

El 18, 19 y 20 de mayo de 2008 se realizará, en Río de Janeiro, el 4º Congreso de la IndustriaQuímica del MERCOSUR y 8º Congreso Brasileño de Petroquímica con el lema Competitividadde la Industria Química Latinoamericana. Ambos eventos serán organizados por la AsociaciónBrasilera de la Industria Química-ABIQUIM, el Instituto Brasilero de Petróleo y Gas-IBP, laAsociación de la Industria Química del Uruguay-ASIQUR, la Cámara de la Industria Química yPetroquímica-CIQyP y el Instituto Petroquímico Argentino-IPA.

Una vez más, agradecemos su aporte e información para la redacción de este Boletín.

Hasta la próxima edición.

3

Sección Página

Editorial 2

Selección de Artículos de Interés 4

Noticias Locales e Internacionales 7

Agenda 2007 - 2008 9

Per l Empresario DOW ARGENTINA 12

IPA Actividades 23

Curso de Posgrado 29

4as Jornadas Argentinas de Petroquímica 30

Indice de precios IPA 32

4

Chemical Week (26/09/07) publica su clásico “The Billion-Dollar Club” que incluye un ranking conlas empresas petroquímicas del mundo ordenadas por facturación. Tomando las ventas del 2006,BASF vuelve a ocupar el primer puesto con 51.600 millones de dólares y hace retroceder un lugara Dow, con facturación de 49.100 millones de dólares. El cambio habría obedecido a dos razonesprincipales: la declinación del dólar frente al euro y algunas adquisiciones por parte de la empresaalemana. En tercer lugar y manteniendo esa posición se encuentra ExxonMobil, muy cerca de Dowcon 48.900 millones de dólares de ventas. Cuarta gura nuevamente Royal Dutch/Shell con 40.750millones de dólares. El mayor avance lo da Ineos que del puesto 47 en el 2005 salta al quinto con36.000 millones de dólares de facturación. Sinopec continúa en el séptimo lugar, precedida porDuPont que supo ser primera en el 2000 y en la segunda parte de la década del ’90. Otras empresas quehan avanzado sustancialmente son SABIC (puesto 11) y sobre todo Lyondell que está en el “top 10”.Pronto se esperan nuevos cambios con la compra de Lyondell por Basell, que pertenece a AccessIndustries, controlada por el magnate Leonard Blavatnik y el ascenso de SABIC al haber comprado GEPlastics El editorial de Chemical Week menciona los cambios que se vienen sucediendo y presentalas primeras 10 empresas hace doce años. En ese momento el ranking era encabezado por Hoechst,mientras que BASF estaba tercera y Dow séptima (antes de la adquisición de Union Carbide)

Cada vez es mayor el espacio que las revistas petroquímicas dedican a China. Así en ICISChemical Business (ex European Chemical News) del 6/08/07 hay una docena de artículos referidosa dicho país, algunos de los cuales serán resumidos a continuación. El primero titulado “Made inChina” menciona varios productos importados de China que han sido prohibidos como es el casode dentífricos con dietilénglicol, alimentos para animales contaminados con melamina y juguetesde madera con pintura con plomo. Estas contaminaciones se atribuyen en parte a la inexperienciade la industria china y el artículo recomienda a los importadores prestar atención a las cali cacio-nes de los proveedores, ya que se considera a China como un país en desarrollo. En el caso deEstados Unidos estos cuidados son vitales ya que un 40% de lo que se importa proviene de ese país.La siguiente nota se re ere a los proyectos de nuevas plantas y sólo en etileno se debería agregaruna capacidad total de 11.500.000 toneladas por año entre 2006 y 2010. Otro dato interesante esque más del 80% de la maquinaria para los crackers se producirá localmente frente a menos de50% para aquellos con puesta en marcha en el trienio 2004-2006. Incluso Sinopec ha creado unasociedad con Aker Kvaerner en el 2006 para posible construcción de plantas en Medio Oriente.El gobierno chino estableció recientemente que todo cracker debe tener al menos un 70% de sumateria prima provisto por re nerías locales y ello explica en parte que se estén construyendo12 re nerías “grass-roots”.En 2004-2006 varios crackers eran JVs con empresas extranjeras (Shell, BASF y BP) pero la tenden-cia es que cada vez sea menor su participación y en la actualidad sólo uno en construcción tiene sociosextranjeros.Se tratadeFujianPetrochemical donde participan ExxonMobil y ARAMCO (deSaudi Arabia).Un artículo menciona problemas ambientales dando como ejemplo un accidente ocurrido ennoviembre de 2005 cuando explotó una planta para la producción de nitrobenceno en Jilin. Lograve fue que varios tanques de almacenamiento sufrieron pérdidas de productos, particularmenteuno de benceno liberando unas 100 toneladas así como anilina y nitrobenceno. Transportadopor un río llegó hasta la ciudad de Harbin de 3,5 millones de habitantes contaminando el aguapotable. El director del organismo estatal de protección del ambiente (SEPA) debió renunciar ya queincluso parte del producto pasó la frontera y afectó el agua que consumen en Khabarovsk, en Rusia.

5

Finalmente es digno de mencionar el tema del reciclado de plástico que llevó a que China importarapara reciclar 4,1 millones de toneladas en el 2004, 4,9 en el 2005 y 5,9 millones en el 2006. Se cal-cula que en el 2006 se reciclaron, incluyendo material local, unas 10 millones de toneladas en unas40.000 a 60.000 empresas recicladoras, en su mayoría pequeñas. Las plantas en gran parte están enGuandong, cerca de Hong Kong.

También Chemical Week del 5/09/07 se ocupa de China en tres notas, la primera de las cuales sere ere a los problemas de calidad ya mencionados anteriormente. Se presenta un listado de casitodos los productos donde hubo contaminantes así como la empresa que lo vendió en los EstadosUnidos y las regiones donde se comercializó. China ha empezado a introducir mayores controles decalidad ya que, de no hacerlo, corre el riesgo de que su imagen sufra daño y que pierda parte de unmercado de intercambio con los Estados Unidos de más de 300.000 millones de dólares.Otro artículo se re ere a la eliminación de rebajas en impuestos a las exportaciones de unos 2.800productos a partir del 1 de julio de 2007. En particular se elimina una parte de las ventajas de no oblarparte del impuesto al valor agregado (17% en total) en las exportaciones. Esto habría producido unaumento importante en los costos de exportación de numerosos exportadores. En particular han sidoafectadas industrias consumidoras (en exceso) de energía como cemento, fertilizantes o cuero. Entrelos productos petroquímicos más afectados está el PVC donde, a diferencia de PE y PP, China es unneto exportador.La tercera y última nota muestra el ranking de las primeras empresas petroquímicas de China siendolas dos primeras Sinopec y Petrochina las que por si solas representan más de dos tercios de lafacturación total. El tercer lugar lo ocupa Sinochem y los dos siguientes CNOOC y ChemChina.

El número de junio de 2007 de Hydrocarbon Processing presenta varios artículos de interés para laindustria petroquímica.El primero se re ere al polietileno indicando que para los próximos cinco años se espera un crecimien-to de la demanda anual de un 5%. Las nuevas capacidades se construyen sobre todo en Asia y MedioOriente, con muy pocas expansiones en Europa y América del Norte. Las enormes ventajas en losprecios de las materias primas en Medio Oriente harán que un 50% de la nueva capacidad se instaleallí, destinado casi exclusivamente a la exportación. China también está instalando nuevas unidadesde PE pero fundamentalmente para desplazar a las importaciones de proveedores poco competitivos.El artículo, basado en datos de CMAI, señala que recién a partir del 2009 y hasta el 2011 bajará elporcentaje de utilización de la capacidad instalada que por los dos próximos años se mantendrá anivel mundial entre 85 y 90%.Otra nota elaborada por Linde discute diversas alternativas para crackers térmicos en Europa dondela edad promedio supera muy a menudo los 20 años. El análisis enfatiza los cambios que hansufrido los hornos de craqueo y ofrece argumentos a favor de su reemplazo frente a la posibilidad desu “revampeo”. El análisis es muy detallado y analiza los cambios en los nuevos hornos sobre todo enla zona de radiación y en la ubicación de los quemadores. Si bien el énfasis se realiza en los ahorrosdel consumo de energía de los nuevos hornos hay otros factores a tener en cuenta como mayoresrendimientos, menores gastos de mantenimiento y menores niveles de emisión, todos los cuales enopinión de Linde justi can la instalación de nuevos hornos.Por último una nota elaborada por ingenieros y técnicos de Petrobras en la re nería de Duque deCaxias se re ere a la posibilidad de mejorar las operaciones con catalizadores de reformado paraelaboración de gas de síntesis.

6

Se presenta un caso real de desactivación de catalizadores de níquel que fue difícil de desentrañar.Luego de esbozar diversas explicaciones tales como una acumulación de iones cloruro, potencialveneno para los catalizadores, que fue nalmente desechada, las sospechas se inclinaron hacia lacontaminación producida en el agua de la caldera por causa de un pérdida en un intercambiador decalor. En de nitiva el catalizador sufrió un envenamiento al utilizar un vapor que había sido contami-nado, aunque esa causa llevó un buen tiempo antes de ser encontrada. Un caso real que puede ocurrir en cualquier unidad similar a la de la empresa de Brasil.

Los siguientes per les han sido publicados recientemente:En Chemical Week: Peróxido de hidrógeno (27/06/07), Poliestireno (18/07/07), Ácido adípico (1/8/07),Butadieno (5(09/07).En ICIS Chemical Business (ex European Chemical News): PVC (4/06/07), Soda cáustica (2/07/07),Diciclopentadieno (16/07/07), 1-Octeno (6/08/07), Sulfato de sodio (10/09/07)

7

ARGENTINA

Dupont cumple 70 años en Argentina como lial de E.I. du Pont de Nemours & Co., cuyo origen seremonta a más de 200 años y que fue por mucho tiempo líder mundial de ventas entre empresasquímicas, hoy superada por otras como BASF y Dow Chemical. La lial de ésta última cumple a suvez 50 años en el país.

Dow quiere entrar al negocio petrolero en busca de gas para asegurarse el abastecimiento energéticodurante 2008. La empresa mantiene negociaciones con varias empresas petroleras para concretar elingreso en esa clase de proyectos. Durante el pasado invierno, por las restricciones de uso de gas,la empresa perdió un 50% de la producción de su planta ubicada en el Polo Petroquímico de BahíaBlanca.La producción de sus plantas llega a 650.000 t/a de polietileno, pero aspiran elevarla hasta los1.200.000 t/a con una inversión del orden de los 400 millones de dólares. El gas es el factor críticopara lograr su concreción.

A partir del 1 de octubre, PBBPolisur, Dow AgroSciences y Dow Química se integraron bajo ladenominación Dow Argentina. Dicha transformación permitirá que la compañía opere sus negocios deplásticos, químicos y agro bajo un mismo nombre.A nivel local, Dow Argentina registró una facturación de 1.200 millones de dólares en 2006, y esperallevar ese número hasta los 1.350 millones de dólares para este año. En los últimos 15 años, Dowinvirtió en Argentina alrededor de 1.400 millones dólares en plantas y laboratorios de investigación ydesarrollo, lo cual demuestra su compromiso con el crecimiento del país.

BRASIL

Degussa anunció haber duplicado su capacidad de producción de negro de humo a 100.000 t/a en suplanta de Paulinia, S.P. lo que la convierte en “la segunda productora mundial”.

Continuando con lo informado en el Boletín Informativo anterior respecto de la adquisición de Ipirangapor Braskem y Petrobras (60 y 40%, respectivamente) agregamos que Braskem tuvo en 2006 ventasde productos petroquímicos por unos 1.000 millones de dólares y tiene en marcha su plan de produc-ción en Venezuela y mantiene un proyecto en Bolivia, al margen de su expansión en Brasil. Según susdirectivos intenta convertirse en una de las diez mayores empresas químicas del mundo.Asimismo, esta empresa anunció que comenzó a producir “el primer polietileno verde” partiendo deetanol de caña de azúcar y conteniendo 100% de materia prima renovable. Está elaborando canti-dades su cientes para desarrollo comercial y se espera tener en operación una planta de 200.000 t/aen 2009.Por otra parte aumentó un 13% su participación accionaria en Petro ex mediante un pago de 29millones de dólares, con lo que totaliza ahora el 33,5%. También adquirirá la totalidad de las accionesque le restan para la posesión de Companhía Petroquímica do Sul por un monto de 725 millones dedólares.

Petrobras y Unipar proyectan establecer una sociedad conjunta que combinará las actividades depetroquímica y en particular en plásticos de ambas en el Sudeste del país.

Polietilenos União (Unipar) adquirió la planta de polietileno de baja densidad de Dow Brasil enCubatão de140.000 t/a, con lo que totaliza 270.000 t/a en polietileno, que espera llevar a 500.000 t/aa nes de 2008.

8

Columbian Chemicals puso en marcha en Camaçarí, Bahía, su nueva planta de negro de humo, de75.000 t/a de capacidad a un costo de 75 millones de dólares.

ECUADOR

Petroecuador y PDVSA rmaron una carta de intención con vistas a la construcción en el país, en laprovincia de Manabi, de una re nería y un complejo petroquímico, que comenzaría en 2008.

MEXICO

Alpek anunció haber concluido la ampliación de sus plantas de ácido tereftálico (PTA) en Altamira y enWilmington. N.C., U.S.A.. En Altamira se trata de una nueva unidad de 450.000 t/a.También informó que su planta de polipropileno (Indelpro, en sociedad con Basell) de 440.000 t/a enAltamira, comenzará a producir en 2008.

VENEZUELA

Pequiven y Braskem construyen en Jose la planta de polipropileno de 450.000 t/a que se esperaponer en marcha en 2009, con tecnología Basell (Spheripol). Otro proyecto conjunto incluye la produc-ción de etileno a partir de etano, más polietileno y otros petroquímicos.

Pequiven lleva adelante su proyecto de construcción de una planta de amoníaco (1.800 t/día) y urea(2.200 t/día) junto al complejo de Morón, que espera poner en marcha en 2010. Tecnología KBR yToyo.

9

Durante los días 22 al 25 de octubre de 2007 se realizaráen el predio ferial de La Rural de Palermo (Ciudad deBuenos Aires) la exposición y feria “Argentina Oil & Gas2007”, que constituye la cita de negocios más importantede la industria del Petróleo y del Gas de la región.

22 al 25 de octubre de 2007

22 al 24 de octubre de 2007Organizado por la Comisión de Perforación del InstitutoArgentino del Petróleo y del Gas, los días 22, 23 y 24 deoctubre de 2007, se desarrollará en la Ciudad de BuenosAires, el 2° Congreso Argentino de Perforación, Repara-ción, Terminación y Servicio de Pozos.

24 al 31 de octubre de 2007

Düsseldorf, Alemania - www.k-online.de

La K 2007 es la feria de las tecnologías del plástico y delcaucho más importante del mundo. Esto signi ca queen ella conocerá en primera persona las soluciones másinnovadoras para garantizar la ventaja competitiva de suempresa en el mercado . Con más de 2.900 expositoresprocedentes de más de 50 paises, la feria concentra latotalidad del sector internacional del plástico.

www.iapg.org. ar

www.iapg.org. ar

Bogotá - Colombia - www.andinapack.com

El dinámico crecimiento de la industria usuaria dela Región, impulsada por las exigencias del consumidor,la globalización, el desarrollo de productos y el accesoa nuevos mercados, será la constante para los próximosaños.ANDINA-PACK 2007 contribuirá en esta evolución conuna oferta de clase mundial que propone solucionespara la conversión, proceso, manufactura y distribuciónde todo tipo de productos.

6 al 9 de noviembre de 2007

27 Reunión Anual Latinoamericana de Petroquímica

Más de 800 altos ejecutivos y representantes de la indu-stria interactuando en este tradicional encuentro de ne-gocios.La Reunión Anual Latinoamericana de Petroquímica es ellugar para descubrir oportunidades de negocios y evaluarnuevas inversiones en Latinoamérica, tal como lo ates-tigua su trayectoria de 27 años.

17al 20 de noviembre de 2007

APLAhttp://www.apla.com.ar

IAPG

IAPG

Buenos Aires - Argentina

10

ExpoplasticYa en su 4º Edición en constante crecimiento,TECNOPLAST 2007 contará con la presencia de losprincipales fabricantes de máquinas, herramientas einsumos del sector.

25 al 29 de marzo de 2008

http://www.feiratecnoplast.com.br/

20 al 23 de noviembre de 2007

La Reunión Anual es la principal reunión mundial dere nación. Reúne a los ejecutivos clave y los expertostécnicos de y de organizaciones de marketing de todoel mundo, así como también a representantes deindustrias asociadas.Expositores de alto nivel abordarán temas actuales deimportancia para la industria, incluyendo energía, lasiniciativas ambientales y los últimos progresostécnicos.

www.npra.orgSan AntonioTexas - USA

9 al 11 de marzo de 2008

PLASTIMAGEN México ofrece un acceso exclusivo a laindustria de plásticos en México y Centroamérica. Estáreconocida como la exposición industrial más importantey completa en la región. En PLASTIMAGEN MEXICO2008, más de 700 exhibidores mostrarán al público ma-quinaria y equipo, procesadores de plásticos adaptables,herramientas y moldes, reciclado, materia prima química,componentes, artículos terminados, resinas sintéticas,servicios e instrumentación y control de procesos.

[email protected] de México - México

8 al 11 de abril de 2008

XIII Exposición Internacional de PlásticosSe estima que unos 550 expositores, representandodistintos países, mostrarán las últimas novedades delsector a un público que rondará los 38.000 visitantes.Maquinas y equipamientos, transformadores deplásticos, materias primas y productos químicos sonalgunos de los sectores que la integran. Buenos Aires - Argentina

11

4as. Jornadas Argentinas de PetroquímicaMaterias Primas y Energía para la Petroquímicadel Futuro.

Considerando que las materias primas y la energía sonclaves para el desarrollo futuro del sector petroquímico,el IPA organizó estas 4as Jornadas para proponer,durante su desarrollo, una visión general hacia el futuroque permita a la Argentina salir de la coyuntura.

[email protected] - www.ipa.com.arBuenos Aires - Argentina

21 y 22 de abril de 2008

La 3ra. edición de EXPOPLAST PERU 2008 (Feria In-ternacional de la Industria del Plástico) se realizará enel Centro de Convenciones del Jockey Plaza (Lima,Perú), organizada por el Comité de Plásticos de la So-ciedad Nacional de Industrias, Grupo G-Trade SAC y elMinisterio de la Producción, y el auspicio de ALIPLAST(Asociación Latinoamericana de la Industria Plástica) yPrompex.

http://www.expoplastperu.com/principal.htm-Ciudad de Máxico

28 al 31 de mayo del 2008

Plastic USAhttp://www.devicelink.com/expo/plastm07/Chicago - EE.UU.

23 al 25 de septiembre de 2008

Canon y la Sociedad de la Industria de Plásticos (SPI)presentan el evento más importante del mercado de pro-cesamientos de plásticos en USA.

12

Dow es una compañía química diversi cada que domina el poder de la innovación, la ciencia y latecnología para mejorar constantemente lo que es esencial para el progreso humano. La Compañíaofrece una amplia variedad de productos y servicios a clientes en más de 175 países, ayudándolosa proveer desde agua potable, alimentos y medicamentos, hasta pinturas, material de embalaje yproductos para el cuidado personal. Sobre la base del compromiso con sus principios de sustentabi-lidad, Dow tiene ventas anuales de U$S 49 billones y emplea a 43.000 personas en todo el mundo.

SU HISTORIA

The Dow Chemical Company, fue creada en 1897, en Midland, Michigan (EE.UU.), cuando HerbertH. Dow, comenzó la producción de lavandina a escala comercial. En 1908 se abrió la división deagroquímicos con su primer producto relacionado: un spray para árboles frutales. En 1913, dejó decomercializar lavandina para desarrollar productos químicos con el cloro como materia prima. En1935, incorporó el negocio de plásticos a su producción. En 1940, Dow adquirió más de 400 hectáreasen el Golfo de México, cerca de Newport (Texas), y comenzó la construcción de plantas eléctricas einstalaciones para la producción de bromo y magnesio a partir del agua de mar, y en 1942, inició susoperaciones a nivel internacional, constituyendo Dow Chemical of Canada Ltd. Dow se estableció enArgentina en el año 1957 comercializando polioles, poliglicoles y solventes oxigenados.

DOW EN ARGENTINA

El grupo de empresas que forman Dow en Argentina, pertenecientes a The Dow Chemical Company,está integrado por Dow AgroSciences S.A., Dow Química Argentina S.A., y PBBPolisur S.A. El grupoen Argentina alcanzó los U$S 1.200 millones en ventas en el año 2006.Sus distintas unidades de negocios, con una dotación total de 1.120 empleados directos, más 1.820que diariamente prestan servicios a través de empresas contratistas, están distribuidas en BahíaBlanca y Colón, provincia de Buenos Aires, San Lorenzo y Venado Tuerto, provincia de Santa Fe, yla ciudad de Buenos Aires donde se encuentran las o cinas centrales.

Dow Argentina ha invertido en los últimos 15 años, alrededor de U$S 1.400 millones en plantasproductivas y laboratorios de investigación y desarrollo, lo cual demuestra su claro compromiso conel crecimiento de nuestro país.

• Dow AgroSciences

La división agrícola de Dow fue una de las primeras en formar parte de la compañía. Entre los años60 y nes de la década del ochenta, fue conocida como Dow Agricultural Products. En 1976 la plantade producción de Aldo Bonzi (Prov. de Buenos Aires) fue trasladada a San Lorenzo (Prov. de SantaFe), debido al crecimiento de esta línea de productos que acompaña el desarrollo de la agricultura enArgentina.

13

En el año 1989 se formó un joint venture entre el departamento de productos agrícolas de The DowChemical Company y Plant Science Business de Ely Lilly and Company, que resultó en la creaciónde Dow Elanco. En 1997, The Dow Chemical Company adquirió el 100% de esta empresa y la nuevasubsidiaria fue bautizada con el nombre de Dow AgroSciences S.A., actualmente uno de los 8 nego-cios globales de Dow.Este negocio desarrolla, fabrica y comercializa productos para cultivos, tratamiento de malezas,insectos y enfermedades vegetales, como así también el manejo de plagas en la industria y elcomercio agropecuario. También posee una división de biotecnología para desarrollar semillas decultivo y granos de valor agregado.

Dow AgroSciences S.A., provee en Argentina, soluciones de alta tecnología para los productores delsector, a través de semillas y productos tosanitarios (estos permiten controlar las enfermedades queafectan la calidad y el volumen de la producción agrícola). En cuanto a las semillas, su alta perfor-mance permite la incorporación de características superiores en los cultivos, mejorando su rendimien-to, su calidad alimentaria, y resistencia a las adversidades.El área de biotecnología, desarrollada recientemente, permite seguir perfeccionando las característi-cas de los cultivos, para mejorar la oferta mundial de alimentos.

Dow AgroSciences S.A. cuenta con unidades productivas en Colón (Pcia. de Buenos Aires), VenadoTuerto y San Lorenzo (Pcia. de Sta Fe).

• Dow Química Argentina S.A.

En 1970, Dow construyó su primera planta productiva en San Lorenzo, en la localidad de PuertoGeneral San Martín, a 30 kilómetros de Rosario, Provincia de Santa Fe.En el complejo de 34 hectáreas, distintas plantas elaboran productos químicos y petroquímicos queresponden a los requerimientos de diversos mercados e industrias en la Argentina y el exterior.Dow cuenta con una planta de polioles exibles y rígidos, base de la industria del poliuretano, conaplicaciones tan diversas como colchonería, butacas, paneles y paragolpes de automóviles y suelade calzados; y una planta productora de látices para soporte de industrias del papel, pintura y alfom-bras. Además, el Complejo de San Lorenzo cuenta con unidades de producción de glicoles éteres,solventes para pinturas y barnices; y demulsi cantes para la industria petrolera; así como una plantade producción de herbicidas, insecticidas y funguicidas orientados a la industria del agro.

• PBBPolisur S.A.

El complejo industrial de PBBPolisur, ubicado en la localidad de Ingeniero White, a 7 Km de la ciudadde Bahía Blanca, está integrado por un total de seis grandes plantas productivas: 2 plantas de etilenoy 4 plantas de polietileno de baja densidad (LDPE), alta densidad (HDPE) y lineales (LLDPE y EPE).La planta otante de LLDPE es única en el mundo por ser una planta otante y es conocida con elnombre de “Barcaza.”

El etileno es la materia prima básica para la elaboración de polietilenos y PVC, este último fabricadoen la planta vecina de Solvay Indupa.

El polietileno es el plástico de mayor consumo en el mundo con aplicaciones en una gran diversidadde productos como packaging y lms para alimentos, bolsas industriales y de uso doméstico, cañospara calefacción y agua, productos moldeados por inyección, envoltorios para silos que conservenhumedad, entre otros. Se produce a partir del etileno, mediante un proceso de polimerización, porel cual, ante la presencia de catalizadores y condiciones de presión y temperatura especí cas, seobtienen largas cadenas de moléculas que conforman la estructura del plástico.

14

Compañía Mega

En abril de 1997, Dow, RepsolYPF y Petrobras rmaron un acuerdo de accionistas y constituyeron laCompañía Mega. Dow tiene el 28% del capital accionario.

Mega posee dos plantas, una planta ubicada en Loma de La Lata, Neuquén y una planta fraccionadoraen Bahía Blanca. Ambas están conectadas por un gasoducto de 600 km. La planta de Bahía Blancaproduce etano, propano, butano y gasolina. El etano se utiliza íntegramente como materia prima paralas plantas de etileno de PBBPolisur, de allí el valor estratégico de esta sociedad.

DOW EN LA VIDA COTIDIANA

Los productos de Dow están presentes en todos los sectores de la actividad económica:

• Alimentos y agroquímicos• Cosméticos y cuidado personal• Construcción• Industria automotriz• Industria del petróleo y gas• Cuidado del hogar• Industria del papel e impresión• Tratamiento de aguas

EMPLEO Y DESARROLLO

La Compañía cuenta con un proceso de plani cación de carrera en el mediano y largo plazo, y cre-cimiento dentro de la organización, además de programas para desarrollar y conservar a los mejo-res talentos. Para ello ofrece programas de capacitación a todo nivel en competencias tales comoLiderazgo, Trabajo en Equipo y Comunicaciones Interpersonales. Los estudiantes y graduadosrecientes de carreras relacionadas con nuestra actividad encuentran en la Compañía la oportunidadde realizar su primera experiencia laboral a través de los programas de pasantías rentadas y JóvenesProfesionales.

COMPROMISO CON LA COMUNIDAD

La Compañía sostiene y promueve el principio de Cuidado Responsable® que es el compromiso, anivel mundial, de manipular cuidadosamente las sustancias químicas tanto en los laboratorios comoen la disposición de los desechos y e uentes.

El principio rector de la compañía es el Desarrollo Sustentable, basado en su fortaleza económica yel impacto positivo en las geografías en las que opera, en la excelencia del desempeño ambiental, enla seguridad, y en la responsabilidad social empresaria. Las acciones y proyectos que emprende DowArgentina, en conjunto con otros actores sociales como instituciones sin nes de lucro, se encuadranen Acciones de Responsabilidad Social Empresaria, trabajando sobre los ejes de Educación,Desarrollo o Promoción Social, Deportes, Salud y Cultura.

En la misma línea, anualmente se realiza el Concurso Interno de Voluntariado. En este programa, losempleados presentan y proponen sus propios proyectos comunitarios.

15

Dow Argentina valora, por encima de todo, la seguridad de sus empleados, de sus contratistas yde la comunidad cercana. En este sentido, la seguridad, más que una actividad adicional es unprofundo valor interno con el que está comprometido cada empleado, en cada tarea que realiza yen cada decisión que toma. Es por esto que existe un compromiso de calidad total en el manejo delagua, del suelo y del aire, como así también en el tratamiento de los ruidos para que éstos se man-tengan en un nivel acorde a las normativas vigentes, evitando así consecuencias ambientales.

Asimismo, Dow se preocupa por la relación con las comunidades en las que opera. Para esto,genera espacios de comunicación directa e intercambio como el Programa de Visitas a Planta, quepermite recibir 2000 visitantes por año que recorren las instalaciones y dialogan con representantesde la empresa sobre los temas que más les interesan. Otra práctica que propicia el encuentroentre la comunidad y la empresa es el Panel Comunitario, un espacio en el que los vecinos que sonreferentes se reúnen con miembros de la empresa para analizar necesidades, ideas y preocupacio-nes de mutuo interés y plani car en consecuencia proyectos que contribuyan a mejorar la calidadde vida local. En Ing. White, Bahía Blanca, el Panel Comunitario funciona desde diciembre de 2004y está abocado a la concreción de obras de mejora de infraestructura urbana al mismo tiempo quepromueve la participación de jóvenes desocupados de la localidad en cursos de capacitación quemejoren sus condiciones de empleabilidad.

CERTIFICACIONES DE CALIDAD

Dow Argentina, en su compromiso de lograr la excelencia en los productos, ha logrado lascerti caciones de los Sistemas de Gestión de la Calidad, según las normas ISO 9001-2000,para la formulación, packaging, logística, Investigación y Desarrollo de sus productos.

PBBPolisur SA produce en Argentina:

EtilenoPolietileno de Baja DensidadPolietileno de Alta DensidadPolietileno de Baja Densidad Lineal

EtilenoEl etileno o eteno, CH2:CH2, peso molecular 28,05 g , es el hidrocarburo olefínico o insaturado mássencillo. Es un gas incoloro e in amable, con olor débil y agradable. Se usa mucho como materiaprima en la industria química orgánica sintética.La molécula es plana y está formada por cuatro enlaces simples C-H y un enlace doble C=C, quele impide rotar excepto a altas temperaturas.

Usos: ocupa el segmento más importante de la industria petroquímica y es convertido en una grancantidad de productos nales e intermedios como plásticos, resinas, bras y elastómeros (todosellos polímeros) y solventes, recubrimientos, plasti cantes y anticongelantes.La polimerización del etileno representa el segmento más grande de la industria petroquímica, ocu-pando el polietileno el primer lugar como consumidor del etileno.

El etileno (99,9 % de pureza), es polimerizado bajo condiciones especí cas de temperatura ypresión y con la presencia de un iniciador catalítico, se genera una reacción exotérmica. Losprincipales productos que se obtienen a partir del etileno son Polietileno (PE), Policloruro de vinilo(PVC), Poliestireno (PS), Poliacrilonitrilo, Politetra oruroeteno (te ón, uon), y Oxido de etileno.

El PELBD presenta superiores propiedades mecánicas y de procesabilidad, que le otorgan excelentescaracterísticas ópticas y de sellabilidad, con gurando un muy buen balance de propiedades.Densidad: 0.915 – 0.940 g/cm3

Indice de Fluencia 2.16: 0.3 – 100 gramos / 10 minutos

Usos: Envases exibles, envasamiento automático, envases para productos congelados, películastretch, bolsas industriales y de uso general, pañales, laminación, película coextrudada, película deuso agrícola, silo bolsas, termocontraible, artículos de bazar, juguetes, recipientes para alimentos,cajas y bandejas, tapas, base de masterbatch.

Polietileno de Baja DensidadEl polietileno de Baja Densidad (PEBD) es un sólido parcialmente cristalino (40-60 %), uido a los 115°C aproximadamente, con un rango de densidad entre 0.915 y 0.940 g/cm3. Es soluble en muchossolventes a temperaturas superiores a los 100 °C, pero es soluble en muy pocos solventes a tempera-tura ambiente.La distribución del peso molecular en el PEBD responde a las rami caciones largas de cadenasde Carbono que componen su estructura. En consecuencia, las propiedades físicas del PEBD sonconsecuencia de tres variables estructurales independientes: Peso Molecular, Extensión de las rami -caciones largas, y distribución de las cadenas cortas. Tiene buenas propiedades de impermeabilidady resistencia mecánica.Densidad: 0.915 – 0.940 g/cm3

Indice de Fluencia 2.16: 0.3 – 100 gramos / 10 minutosUsos: Película termocontraíble, película de uso agrícola, silo bolsas, bolsas industriales, envasadoautomático, pañales, soplado de cuerpos huecos, juguetes, recubrimiento por extrusión de papel,laminación de aluminio y papel, envases y bolsas de uso general.

Polietileno de Alta DensidadEl polietileno de Alta Densidad (PEAD) es un polímero muy cristalino (65 - 80 %), conteniendo menosde una cadena lateral cada doscientos átomos de carbono. Se funde a un mínimo de 127 °C (en pro-medio 135 °C), y la densidad se encuentra en el rango entre 0.940 y 0.970 g/cm3.Sus características de estructura lineal le otorgan mayor rigidez y dureza, y una mayor resistencia ala tracción y al impacto. Las propiedades de resistencia al ataque químico son muy buenas, como asítambién su impermeabilidad a gases y vapores.Densidad: 0.940 – 0.970 g/cm3

Indice de Fluencia 2.16: 0.02 – 100 gramos / 10 minutos

Usos: Bolsas de supermercado, para freezer y para residuos. Membranas asfálticas, bolsasemblocadas y bolsas en rollo. Envases de detergente, productos alimenticios, productos delimpieza, agroquímicos, y cosméticos. Contenedores, bidones, cajones apilables, piezas de gran tamaño,artículos de bazar, artículos del hogar, y piezas para automóviles. Caños para agua potable,irrigación, e uentes. Ductos para comunicaciones. Geomembranas. Caños para redes de distribuciónde gas. Caños de grandes diámetros para minería e industria. Tubos corrugados y recubrimiento detubos de acero.Polietileno de Baja Densidad LinealEn el diseño del polietileno Lineal de Baja Densidad (PELBD), un copolímero de etileno con unaalfa-ole na como buteno, hexeno u octeno se conforman para simular la rami cación de cadena cortay combinar la baja densidad del PEBD sin la ocurrencia de la rami cación de cadenas largas.

PERFIL EMPRESARIO PRODUCCION

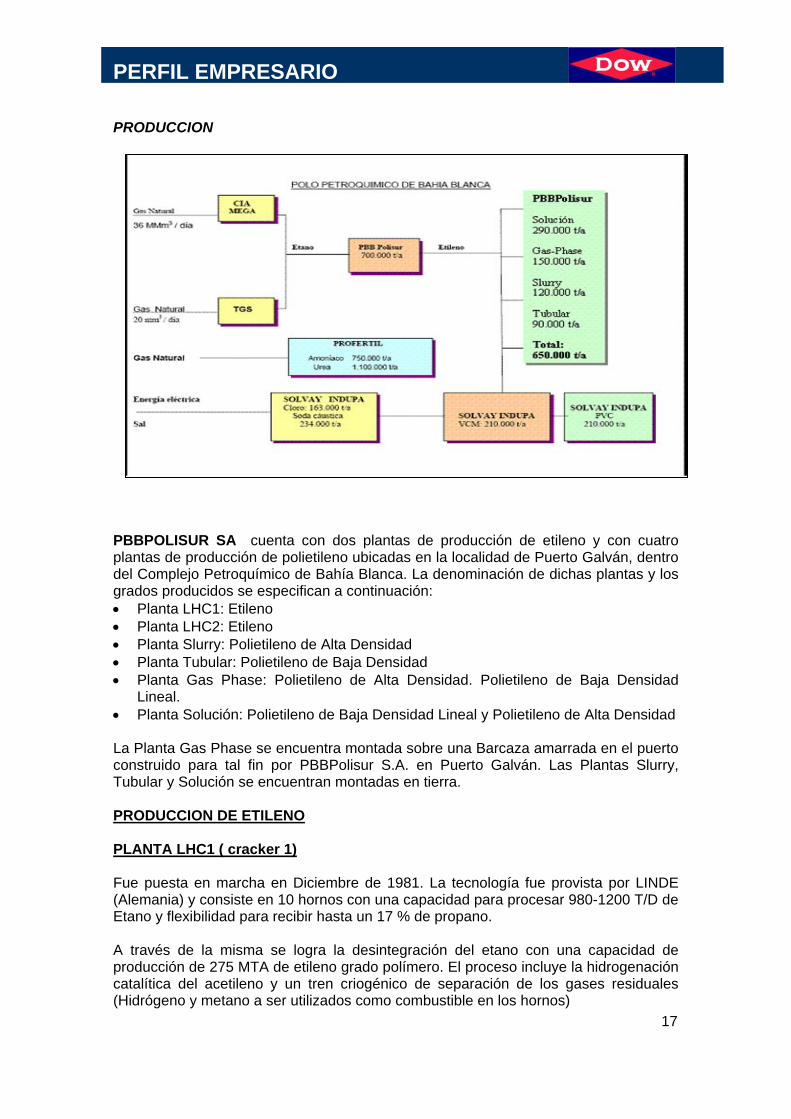

PBBPOLISUR SA cuenta con dos plantas de producción de etileno y con cuatro plantas de producción de polietileno ubicadas en la localidad de Puerto Galván, dentro del Complejo Petroquímico de Bahía Blanca. La denominación de dichas plantas y los grados producidos se especifican a continuación: • Planta LHC1: Etileno • Planta LHC2: Etileno • Planta Slurry: Polietileno de Alta Densidad • Planta Tubular: Polietileno de Baja Densidad • Planta Gas Phase: Polietileno de Alta Densidad. Polietileno de Baja Densidad

Lineal. • Planta Solución: Polietileno de Baja Densidad Lineal y Polietileno de Alta Densidad La Planta Gas Phase se encuentra montada sobre una Barcaza amarrada en el puerto construido para tal fin por PBBPolisur S.A. en Puerto Galván. Las Plantas Slurry, Tubular y Solución se encuentran montadas en tierra. PRODUCCION DE ETILENO PLANTA LHC1 ( cracker 1) Fue puesta en marcha en Diciembre de 1981. La tecnología fue provista por LINDE (Alemania) y consiste en 10 hornos con una capacidad para procesar 980-1200 T/D de Etano y flexibilidad para recibir hasta un 17 % de propano. A través de la misma se logra la desintegración del etano con una capacidad de producción de 275 MTA de etileno grado polímero. El proceso incluye la hidrogenación catalítica del acetileno y un tren criogénico de separación de los gases residuales (Hidrógeno y metano a ser utilizados como combustible en los hornos)

17

18

ETILENO ( producto destinado a clientes)ETANO ( para reciclar en los hornos )C3 ( propileno grado químico )C4 ( butano-butilenos)C5 (gasolina pirolítica)

La planta tiene instalaciones para la licuefacción del etileno y el almacenamiento de etileno liquido a-103 ºC, con una capacidad de 16.000 TM, y tuberías y un muelle para recibir etileno líquido de barcoso para exportar, ubicado en Puerto Galván (a 2 millas de la planta de PBBPOLISUR )

PBBPOLISUR cuenta asimismo con instalaciones (dos esferas una de 1200 y otra de 2500 TM decapacidad) para almacenar la materia prima ETANO LIQUIDO, e instalaciones para almacenar losproductos de venta:

PLANTA LHC2 (Cracker 2)Debido a un dé cit estimado en 410.000 t/a de etileno en comparación al consumo de etileno en elpaís para el año 2002 y siguientes, PBBPOLISUR expandió su capacidad de producción local deetileno en 425.000 t/a, generando como resultado una capacidad de producción de etileno total de700.000 t/a.

A través de esta nueva planta, se elaboran 425.000 t/a de etileno, 5.000 t/a de propileno y 21.000 t/ade gasolina de pirólisis. Una pequeña cantidad de la corriente de C3 y C4 elaborado es reciclada ha-cia los hornos y eliminada por medio de un proceso de crack. La planta LHC2 no esta diseñada paraprocesar ninguna corriente de reciclado de polietileno.

Las plantas petroquímicas están ubicadas en estrecha proximidad a la fuente de abastecimiento dematerias primas, las principales áreas del mercado local y las instalaciones de exportación.

PLANTA SLURRY – POLIETILENO DE ALTA DENSIDAD

El polietileno se obtiene mediante un proceso catalítico, por reacción de Etileno con Hidrógeno yButeno en suspensión de Hexano (proceso Slurry).

Las reacciones se realizan en un reactor agitado de proceso continuo a 8 bar de presión y 85°C detemperatura.En estas condiciones el catalizador se mantiene suspendido en el Hexano y el polímero, a medida quese genera, se va depositando sobre su super cie.Una vez terminada la reacción, la suspensión pasa por una centrífuga que separa el Hexano del polvohúmedo. El polietileno obtenido en polvo, es secado en horno con corriente de nitrógeno caliente.Luego el polvo es transportado a los silos de almacenaje, donde es homogeneizado antes de enviarloa la unidad de Extrusión.En Extrusión se agregan los aditivos antioxidantes, estabilizantes y de protección UV, antes de pasara la Mezcladora donde la resina se plasti ca y luego se envía a la Extrusora.El polímero sale de la Extrusora a través de la placa ori cio donde es cortado por la Cizalla en unacorriente de agua.El pellet se seca por centrifugado, se lo pasa por un tamiz donde es clasi cado por tamaño y se envíaa una tolva donde se lo mezcla y homogeiniza para luego enviarlo a la tolva de producto terminado.De esta tolva es sacado por el personal del sector Embolsado que lo acondiciona en pallets de 1375Kg.

PERFIL EMPRESARIO

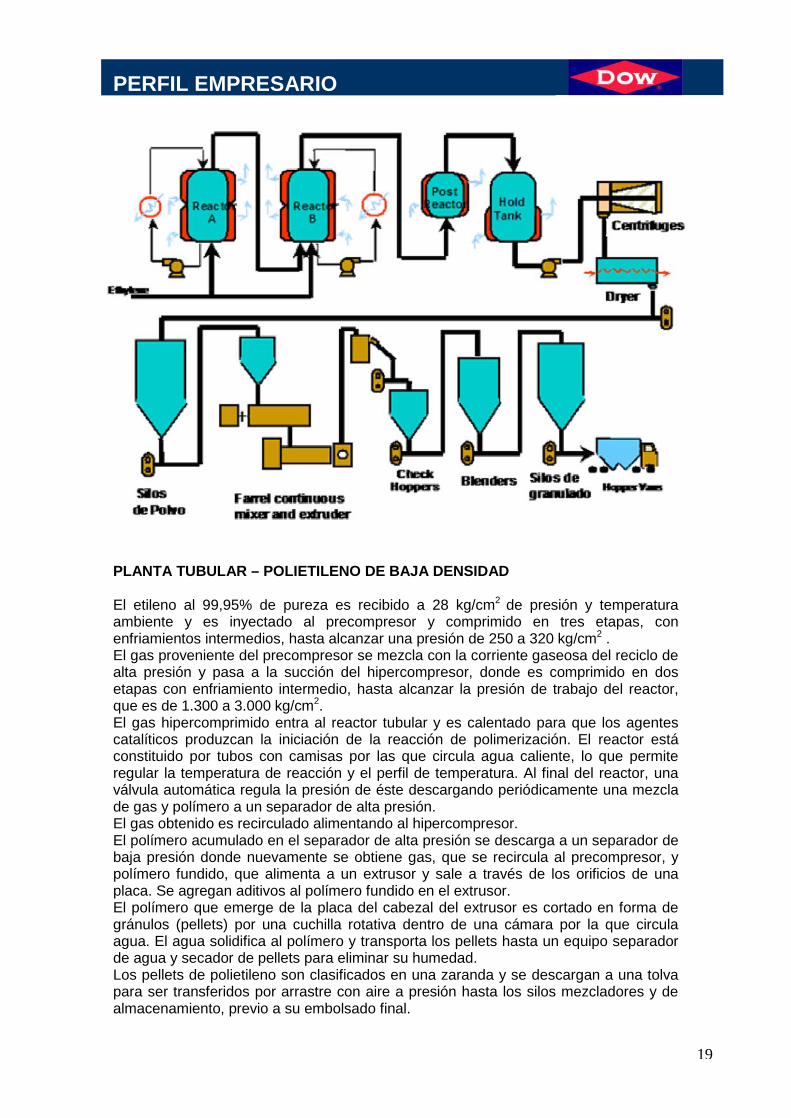

PLANTA TUBULAR – POLIETILENO DE BAJA DENSIDAD

El etileno al 99,95% de pureza es recibido a 28 kg/cm2 de presión y temperaturaambiente y es inyectado al precompresor y comprimido en tres etapas, conenfriamientos intermedios, hasta alcanzar una presión de 250 a 320 kg/cm2 .El gas proveniente del precompresor se mezcla con la corriente gaseosa del reciclo dealta presión y pasa a la succión del hipercompresor, donde es comprimido en dosetapas con enfriamiento intermedio, hasta alcanzar la presión de trabajo del reactor,que es de 1.300 a 3.000 kg/cm2.El gas hipercomprimido entra al reactor tubular y es calentado para que los agentescatalíticos produzcan la iniciación de la reacción de polimerización. El reactor estáconstituido por tubos con camisas por las que circula agua caliente, lo que permiteregular la temperatura de reacción y el perfil de temperatura. Al final del reactor, unaválvula automática regula la presión de éste descargando periódicamente una mezclade gas y polímero a un separador de alta presión.El gas obtenido es recirculado alimentando al hipercompresor.El polímero acumulado en el separador de alta presión se descarga a un separador debaja presión donde nuevamente se obtiene gas, que se recircula al precompresor, ypolímero fundido, que alimenta a un extrusor y sale a través de los orificios de unaplaca. Se agregan aditivos al polímero fundido en el extrusor.El polímero que emerge de la placa del cabezal del extrusor es cortado en forma degránulos (pellets) por una cuchilla rotativa dentro de una cámara por la que circulaagua. El agua solidifica al polímero y transporta los pellets hasta un equipo separadorde agua y secador de pellets para eliminar su humedad.Los pellets de polietileno son clasificados en una zaranda y se descargan a una tolvapara ser transferidos por arrastre con aire a presión hasta los silos mezcladores y dealmacenamiento, previo a su embolsado final.

19

PERFIL EMPRESARIO

PERFIL EMPRESARIO

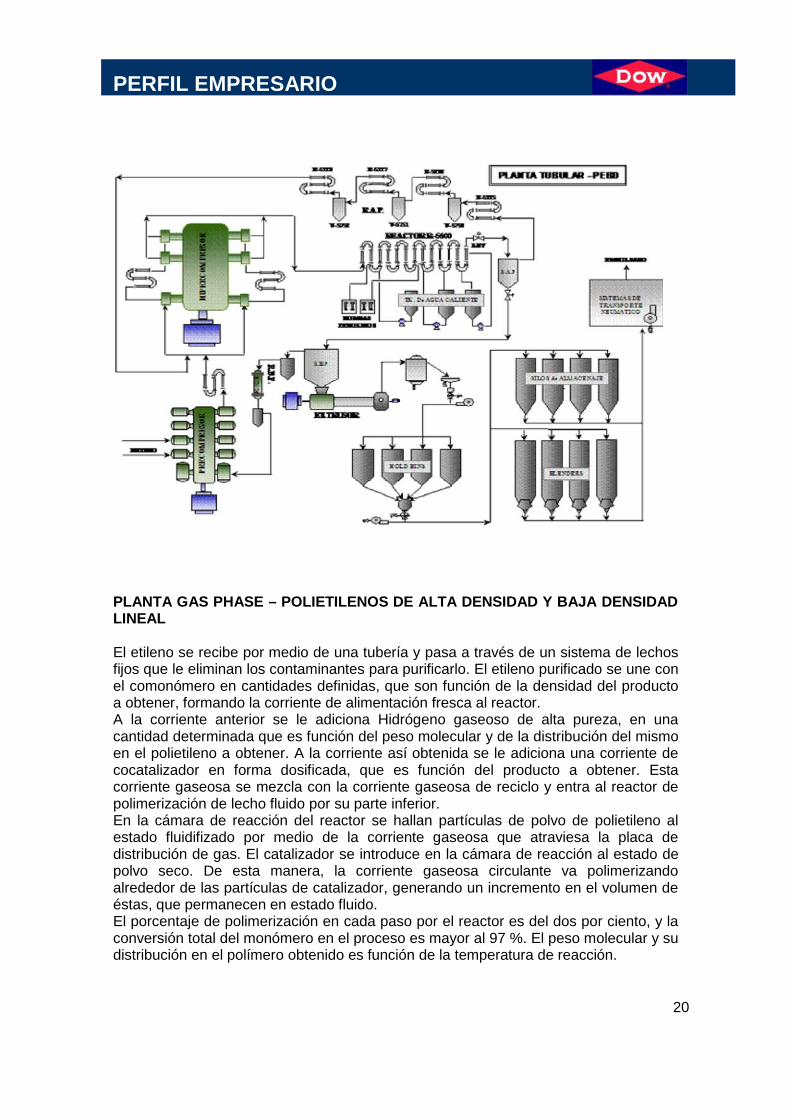

PLANTA GAS PHASE – POLIETILENOS DE ALTA DENSIDAD Y BAJA DENSIDADLINEAL

El etileno se recibe por medio de una tubería y pasa a través de un sistema de lechosfijos que le eliminan los contaminantes para purificarlo. El etileno purificado se une conel comonómero en cantidades definidas, que son función de la densidad del productoa obtener, formando la corriente de alimentación fresca al reactor.A la corriente anterior se le adiciona Hidrógeno gaseoso de alta pureza, en unacantidad determinada que es función del peso molecular y de la distribución del mismoen el polietileno a obtener. A la corriente así obtenida se le adiciona una corriente decocatalizador en forma dosificada, que es función del producto a obtener. Estacorriente gaseosa se mezcla con la corriente gaseosa de reciclo y entra al reactor depolimerización de lecho fluido por su parte inferior.En la cámara de reacción del reactor se hallan partículas de polvo de polietileno alestado fluidifizado por medio de la corriente gaseosa que atraviesa la placa dedistribución de gas. El catalizador se introduce en la cámara de reacción al estado depolvo seco. De esta manera, la corriente gaseosa circulante va polimerizandoalrededor de las partículas de catalizador, generando un incremento en el volumen deéstas, que permanecen en estado fluido.El porcentaje de polimerización en cada paso por el reactor es del dos por ciento, y laconversión total del monómero en el proceso es mayor al 97 %. El peso molecular y sudistribución en el polímero obtenido es función de la temperatura de reacción.

20

PERFIL EMPRESARIOLas partículas del polímero son descargadas del reactor en forma intermitente por mediode un sistema de válvulas a una cámara de desgasificación primaria o tanque de descargade producto. La fracción no convertida del gas es purificada y pasa por un compresorcentrifugo que le eleva la presión por encima de la presión del reactor, y luego pasa por unintercambiador que le regula su temperatura, para posteriormente ser mezclado con lacorriente de alimentación fresca que entra nuevamente al reactor.El polvo de polímero pasa al tanque de desgasificación donde es fluidificado por medio denitrógeno para poder eliminar casi totalmente el resto de gas; la corriente gaseosaemergente es enviada a la antorcha para su quemado.El polvo sale del tanque de desgasificación a través de una válvula exclusa rotativa queoficia de dosificador volumétrico continuo que lo envía conjuntamente con los aditivosdosificados por un sistema gravimétrico a un mezclador intensivoEn el mezclador el polímero es amasado, mezclado y plastificado, formando una masahomogénea de elevada viscosidad; esta última es tomada por una bomba a engranajesespecialmente diseñados para materiales altamente viscosos que la impulsa a través de laplaqueta de la pelletizadora.Los pellets suspendidos en el agua son separados de esta última por medio de unazaranda húmeda que vuelca el agua para ser reciclado, y envía los pellets húmedos a unsecador centrífugo rotativo en el cual son secados por medio de aire que circula encontracorriente.Los pellets ya secados son transferidos por medio de un transporte neumáticoconvencional hasta el muelle (fuera de la barcaza) y son descargados en remolques tolvaen los cuales son transportados hasta la planta Tubular de LDPE de PBBPolisur S.A.Una vez que los remolques tolva están en la planta son descargados y el polímero estransferido neumáticamente hasta los silos de almacenamiento y posteriormente demezclado. El material ya homogeneizado se transfiere luego al sector de embolsado ypalletizado.

21

22

PLANTA SOLUCION – POLIETILENOS DE ALTA DENSIDAD Y BAJA DENSIDAD LINEALEl proceso de Solución Dow es operado a la menor presión de todos los procesos Solución debidoa que emplea un solvente pesado. En éste proceso, etileno fresco y reciclado, comprimido a unapresión de 41-48 bares (600-700 psig), es absorbido por una masa líquida que contiene comonómeroy solvente. Todo el ujo es enfriado a aprox. 0°C (32ºF) y transferido a los reactores de polimerizacióna través de una bomba alimentadora. Dado que la reacción es exotérmica, es necesario enfriar éstealimentador a n de mantener una temperatura máxima de salida de reactor de 170°C (338°F).El proceso de Solución Dow utiliza dos reactores en serie. A pesar que un único reactor puedeser utilizado, los reactores múltiples proveen un buen control de temperatura, distribución de pesomolecular y la posibilidad de producir resinas bimodales. El sistema de polimerización opera al15-20% de polímero en la solución fundida y alcanza más del 90% de conversión del etileno porpasada. Para las resinas convencionales (LLDPE y HDPE), éste proceso utiliza catalizadores Zieglerde alta reactividad, preparados mediante la reacción de titanio con otros componentes. Este sistema decatalizadores es altamente e ciente y es capaz de producir más de 500.000 kilos de polímero por kilode titanio. Los residuos del catalizador son los su cientemente bajos para permitir omitir la eliminaciónde catalizador dentro del proceso productivo, y aún obtener un polímero su cientemente puro. Despuésde la reacción, la solución fundida es precalentada y enviada para su desvolatilización. Luego elmaterial es transferido para su pelletización. Durante éste proceso de transferencia, distintos aditivosson incorporados a la mezcla líquida de polímero.

EMBOLSADO Y PALLETIZADOEl producto, terminado su proceso de producción, extrusión y pelletizado, en lotes de 100 toneladas,es recirculado en un silo que cuenta con tuberías de recirculación y un sistema de transporte neumáti-co para el movimiento del material.En este proceso se logra la homogenización del lote, otorgando características similares y menordispersión al material de cada lote. Con ello se logra una mejor performance del producto, ya quedisminuyen las variaciones de las características que hacen a la procesabilidad del material, principal-mente su índice de uencia y su densidad.Luego de homogeneizado, el material es transportado neumáticamente al sistema de embolsado.Este sistema es totalmente automático y es supervisado por un operario que se encarga, además, delaprovisionamiento de las bobinas de bolsas de polietileno (tubos) y sellos que utiliza la máquina parala correcta identi cación del material, número de lote, fecha de envasado y datos complementarios.Para el embolsado se utilizan máquinas del tipo FFS (Form, Fill and Sealing), que cumplen las funcio-nes de conformado, llenado y sellado de las bolsas en la misma unidad.El equipo de embolsado consta de una tolva de alimentación y pesado, que carga los 25 kg en unabolsa de polietileno sellada por su parte inferior. Una vez realizada la carga, el sistema sella la partesuperior de la bolsa y corta la parte inferior por debajo del sello inferior; la bolsa tubo, provista por labobina, avanza y se sella por su parte inferior, quedando lista para la carga.En la etapa de Palletizado, la bolsa es transportada por una cinta hasta la máquina palletizadoradonde se apilan las bolsas sobre una tarima de madera, en un arreglo que minimiza la posibilidad dedesmoronamiento.La pila es transportada en cinta hacia una máquina tipo “stretchwrapper” compuesta por una basegiratoria y un brazo con una bobina de lm stretch que tiene movimiento vertical. El movimientocombinado de ambos elementos, la base y el plato, permite envolver la pila de bolsas. El lm stretchcomprime la pila brindándole mayor estabilidad.Por último, la pila es envuelta por una manta de termocontraible con forma de capuchón y es sometidaa la acción del calor brindado por una serie de resistencias eléctricas dispuestas en forma de marco.En un movimiento descendente el marco rodea al pallet y contrae el lm.Posteriormente un clark transporta el pallet al depósito, donde el producto espera para ser despacha-do. PBBPolisur también hace entregas de producto a granel para aquellos clientes que disponen desilos para su almacenaje.

22

23

Dentro del marco de las actividades sin cargo, el Instituto Petroquímico Argentino organizó lassiguientes disertaciones:

Comisión Materias Primas

En 2007 se organizaron 5 charlas sobre el tema Ma-terias Primas y Energía, a continuación se brinda unabreve reseña de lo comentado (las presentacionescompletas se encuentran en www.ipa.org.ar):

2 de abril de 2007

Condiciones de abastecimiento y precios en la industria delgas en los próximos años.

Dr. Raúl E. GarcíaConsultor

Situación actual (promedio diario en MMm3/día)Producción 111,5Consumo 88,2Exportación 23,3Importación 5

Situación a mediano plazo (2010/11)Producción 118Consumo 132Exportación 14Importación (de Bolivia) 27,7

Las inversiones necesarias en el país y en Bolivia paraque se cumpla lo anterior son del orden de los 6.700 mil-lones de dólares.

TransporteActual 127,7 (gran crecimiento en los 90)Ampliación TGS y TGN 24,6Gas NEA 20Total 172,3

Escenarios de precios (en dólares por millón de BTU)Argentina 4 a 4,50Brasil 9,2 a 10Chile 10,5 a 13

24

16 de abril de 2007

Tendencias Mundiales de la Re nación y la Logística.

Jesús Guinea Rodríguez,Repsol YPF

Panorama Mundial:

Crudo para 25 añosCrudos cada vez más pesadosReducción del fondo del barrilAltas inversionesDieselizaciónAlta complejidad

Panorama Argentino:

Caída en la producción de crudos.Crudos mas pesadosDé cit de gas oilMayores exigencias de calidadProcesamiento de crudos muy cerca del límite sustentableFlexibilidad limitada para crudos pesadosAumento de la demanda de naftas y diesel. Biocombustibles sólo 5%Suspensión de exportacionesProducción de nafta virgen en función de la utilización de la capacidad de re -nación y la calidad de crudos.Sin nuevas re nerías en el mediano plazo sólo cabe esperar un incremento delorden del 10% en las materias primas, por mejoras operativas. Los FCC estaráncada vez más cargados.

Competitividad con combustibles alternativos

• En Argentina el gas seguirá siendo muy competitivo frente al gas oil y el fuel oil.• En Brasil y Chile el gas oil y el fuel oil serán algo más baratos que el gas, salvo que los distribuidores hagan descuentos importantes sobre los precios de lista.• Se expreso optimismo sobre la producción de gas en la medida que haya señales de precios adecuados.• En Brasil se plantea una planta otante de regasi cación por estacionalidad.

************************************

25

7 de agosto de 2007

Re exiones sobre la evolución de las reservas de petróleo ygas.

Lic. Daniel A. KokogianPetroandina Resources

La relación Reservas/Producción de gas viene cayendo desdela puesta en servicio de Loma de la Lata en los 80, acentuadoen los principios de la desregulación. Se efectúa una crítica ala excesiva participación del gas en la matriz energética.

Con el petróleo ocurre algo similar.

Las curvas de consumo y producción de hidrocarburosse cruzan entre 2008 y 2010. Argentina se transformaráen un importador neto de energía.

El disertante propone multiplicar la participación deoperadores chicos en las áreas marginales. Seríaseguir el modelo canadiense que incluye diferentesconcesiones a diferentes profundidades. Aplicarretenciones y regalías bajas hasta amortizar la inversión.

No es lo mismo importar hidrocarburos que producirloslocalmente, aunque cuesten igual.

Con precios adecuados se pueden elevar las reservas posibles y probablesa probadas. Las cuencas sedimentarias sin explorar son de muy alto riesgo,no basta con incentivos a la inversión.

Propone alinear el petróleo con el WTI y el gas con los precios regionales(Bolivia).

23 de agosto de 2007

Suministro sustentable de Electricidad a mediano y largoplazo.

Ing. Ernesto Pablo BadaracoEndesa Internacional en Argentina, AGEERA

************************************

26

En el período 1970-1990 cuando el que invertía era el Estado se promedió un costo de12.000 dólares/MW y se realizaron múltiples inversiones simultáneas, sin terminar ninguna.

Después de la privatización se instalaron ciclos combinados de alta tecnología, económicosy de alta e ciencia (12 ciclos con 1.600Kcal/MW).

Hubo problemas y errores en que la sobrecapacidad no era pagada y contratos que noincluían el largo plazo que llevó al precio spot. En Inglaterra concluyeron que este esquemallevaba hacia la concentración o la cartelización y lo cambiaron.

Desde 1998 no se invirtió en generación.

Mercado sustentable: precio y calidad competitiva con inversores buscando ingresar.

Es irracional quemar líquidos en los ciclos combinados modernos. Baja la carga y la combi-nación de altas temperaturas y contaminantes dañan los alabes. Los valores de la energíacon combustibles líquidos son del orden de 150/200 dólares/MW y la importada de Brasiles de 240 dólares/MW. Resulta más racional producir gas a un precio atractivo pero muchomenor que el importado de Bolivia.

Propuestas:Solucionar el largo plazo ya que el corto se arregla solo.Tarifa social y precios en el corto plazo con techo y sendero.Trabajo en equipo: productores de gas-sector eléctrico-clientesReconstruir la cadena de responsabilidadMultas del tipo Tome o pague y Suministre o pague.Crear una agencia como el DOE (EE.UU.) que reúna a representantes del Estado eindustria. Un modelo es la que se encuentra en Nueva York.

************************************

10 de octubre de 2007

Oportunidades para las fuentes renovables de energía en Ar-gentina.

Lic. Daniel BouilleFundación Bariloche

La presentación se encuentra en www.ipa.org.ar

27

Comisión de Comercialización y Logística

29 de agosto de 2007

Programas de apoyo de grandes empresas a PyMEs

Expositores:

Ing. Daniel N. BlancoTechint

Lic. Ricardo GretherPetrobras Energía

Sr. Claudio BelilosDuPont

Mayor información ver sitio web IPA.

6 de septiembre de 2007

Industria de las Poliole nas en América Latina.Ing. Jorge Bühler Vidal

************************************

Mayor información ver sitio web IPA.

El Instituto Argentino de Normalización -IRAM- y el Instituto Petroquímico Argentino -IPA- invitan a laconferencia que dará el Dr. Orlando J. Ferreres, el martes 13 de noviembre a partir de las 10hs. tituladaPerspectivas político económicas para lo que queda del año y para el año entrante.

El temario a desarrollar, ya que el contenido final de la disertación se definirá en la semana anterior a lapresentación, es aproximadamente el siguiente:

Breve Panorama Político Tipo de cambio real Perspectivas económicas internacionales Situación fiscal y deuda pública Perspectivas de negocios internacionales Inflación: perspectivas y riesgos Los resultados del gobierno saliente Medidas para enfrentar los desafíos Desafíos para el próximo gobierno Medidas de aliento a la demanda Sector externo y confianza Proyecciones 2008 Saldo en cuenta corriente

ORLANDO J. FERRERES es el fundador y actual presidente de Orlando J. Ferreres &Asociados S.A. (OJF), una compañía especializada en negocios, finanzas yasesoramiento macroeconómico, con más de quince años de actuación en Argentina.

Cuenta con el reconocimiento de la comunidad de negocios y es un referente enaspectos económicos – financieros, tanto a nivel macroeconómico como empresarial.

En Investment Banking Services, el área de finanzas corporativas de OJF, ha lideradoimportantes transacciones de M&A en los sectores de energía eléctrica, petróleo, gasnatural y financiero, entre otros, por más de US$ 1.000 millones.

En 1989 fue Viceministro de Economía de la República Argentina. Su principal tarea fue el diseño del planestratégico de gobierno que impulsó los cambios estructurales en la economía argentina.

Anteriormente, fue Director Económico y Financiero de Bunge & Born con supervisión financiera sobreMolinos, Grafa, Alba, Compañía Química, Atanor, Centenera y demás empresas del grupo. Desde 1970,dirige el Centro de Estudios Económicos que actualmente forma parte de la compañía Orlando J. Ferreres &Asociados S.A.

Fue uno de los fundadores y actualmente preside la Fundación Norte y Sur, dedicada a analizar la realidadeconómica y social de Argentina, con interés en los problemas del Sector Público y sus posibles soluciones.

Orlando J. Ferreres está graduado como Licenciado en Economía de la Universidad de Buenos Aires, ycompletó el Advanced Management Program de Harvard Business School.

Es socio del Jockey Club, Círculo de Armas, Mayling Club de Campo, Harvard Club de Argentina yAsociación Cristiana de Dirigentes de Empresas, entre otros. Fue fundador del CEMA (Centro de EstudiosMacroeconómicos de Argentina) y es también miembro del grupo promotor de la Universidad Austral.

Es uno de los autores del libro Recrear el Humanismo Cristiano (Editorial San Pablo, 2005, en colaboración) yde Dos Siglos de Economía Argentina. Historia Argentina en Cifras (Fundación Norte y Sur, 2005, encolaboración).

Además, escribió numerosos artículos periodísticos para prestigiosos medios como Clarín, La Nación, ÁmbitoFinanciero, El Cronista, Revista Noticias y la revista de la UIA, entre otros.

Finalizada la exposición, que se realizará en el Salón Auditorio del IRAM, Perú 552, el martes 13 denoviembre a partir de las 10hs, el Dr. Ferreres contestará las preguntas del público asistente.

El costo de la disertación es de $150 para socios del IRAM, IPA e instituciones relacionadas con ambos y$200 para el público en general.

Para información adicional e inscripciones dirigirse a:

Instituto Petroquímico ArgentinoSan Martín 910 - Piso 3º - C1004AAT - Buenos AiresTeléfono/Fax: (54-11) 4312 2556 / 2561 / 2569Correo electrónico: [email protected] - Sitio Web: www.ipa.org.ar

30

31

32

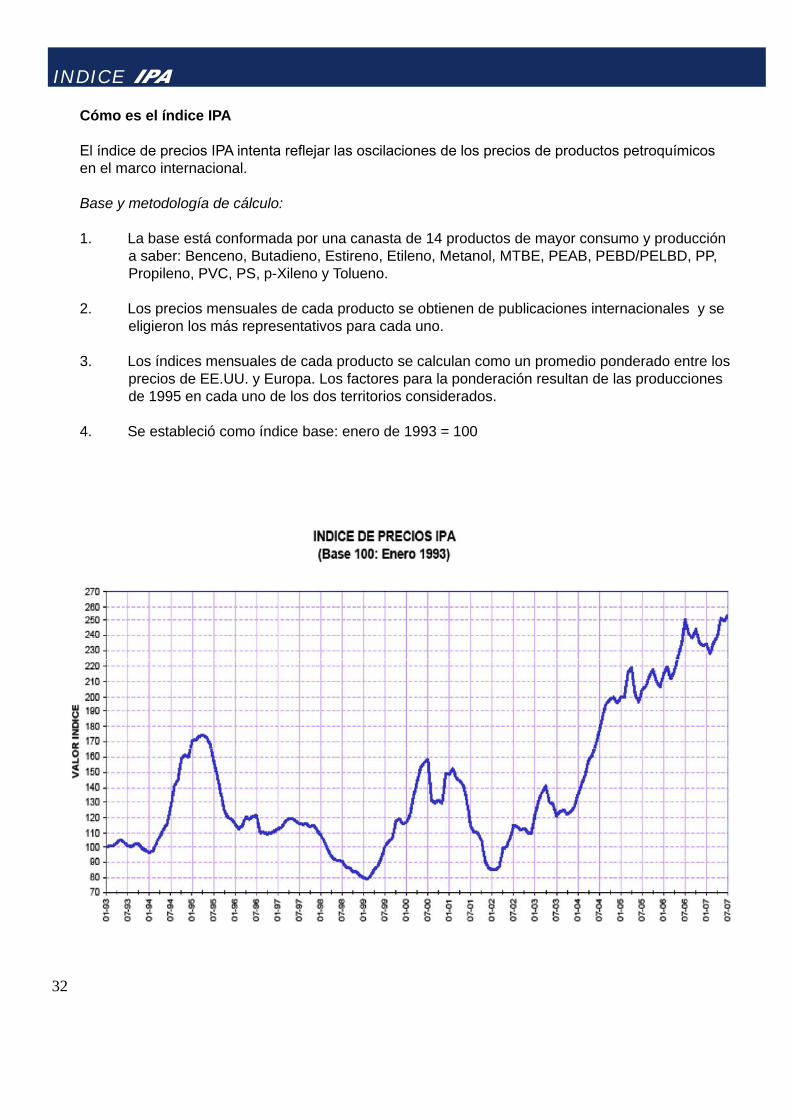

Cómo es el índice IPA

El índice de precios IPA intenta re ejar las oscilaciones de los precios de productos petroquímicosen el marco internacional.

Base y metodología de cálculo:

1. La base está conformada por una canasta de 14 productos de mayor consumo y producción a saber: Benceno, Butadieno, Estireno, Etileno, Metanol, MTBE, PEAB, PEBD/PELBD, PP, Propileno, PVC, PS, p-Xileno y Tolueno.

2. Los precios mensuales de cada producto se obtienen de publicaciones internacionales y se eligieron los más representativos para cada uno.

3. Los índices mensuales de cada producto se calculan como un promedio ponderado entre los precios de EE.UU. y Europa. Los factores para la ponderación resultan de las producciones de 1995 en cada uno de los dos territorios considerados.

4. Se estableció como índice base: enero de 1993 = 100

INDICE

33

San Martín 910 P. 3º1004 Buenos Aires - ArgentinaTE: (54 11) 4312-2556 /61 / 69E-mail: [email protected]: www.ipa.org.ar