bienes de cambio repaso

TRANSCRIPT

REPASO DE ULTIMA CLASE

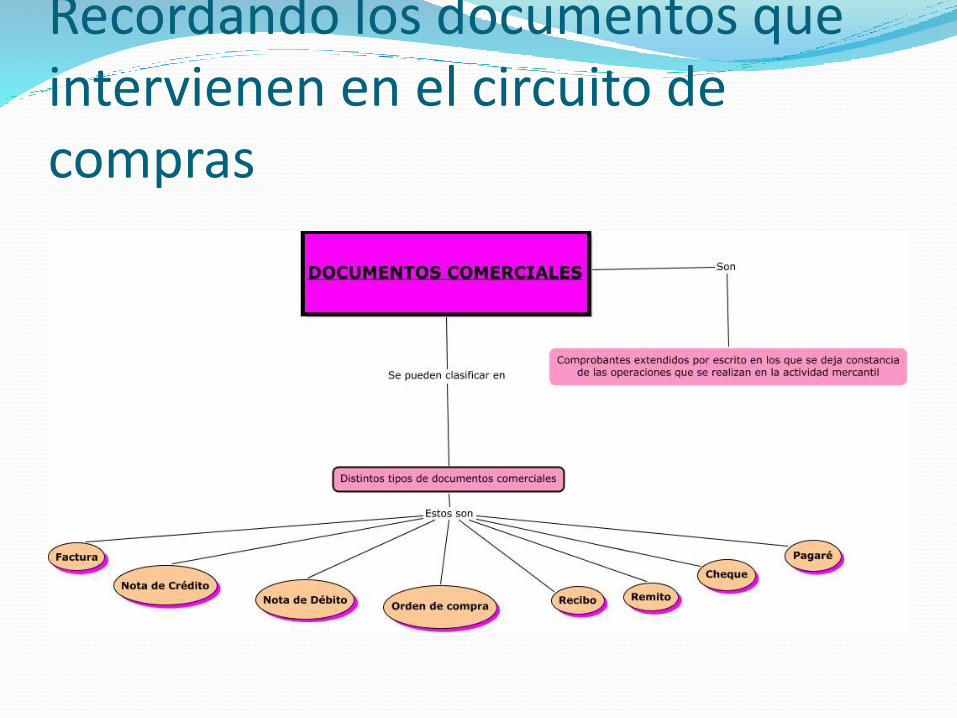

Recordando los documentos que intervienen en el circuito de compras

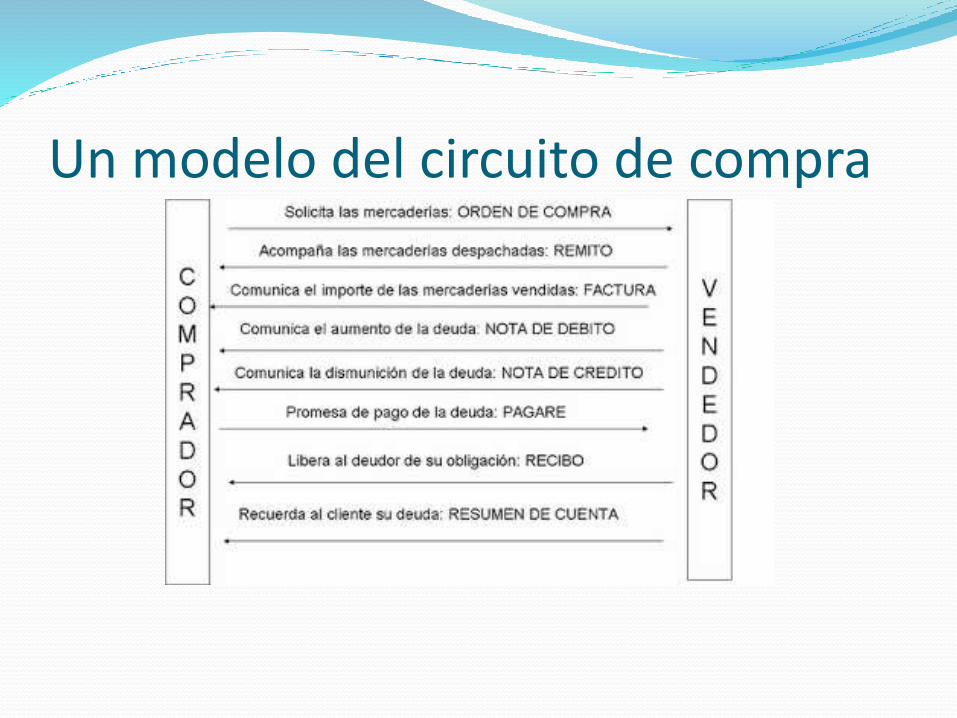

Un modelo del circuito de compra

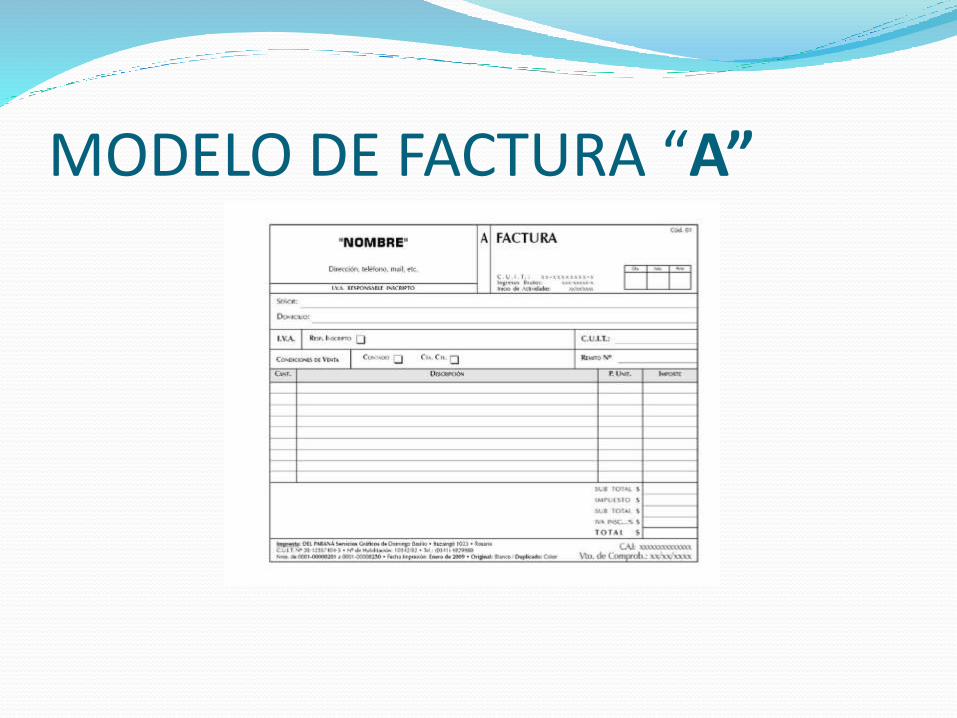

En la ultima clase accedieron a conocer uno de los tantos documentos vinculados a laCompra de Mercadería para Reventa, uno de ellos llamado “ FACTURA”, desde el cual enla practica habitual, se extraen los datos para la confección del asiento contablecorrespondiente a la compra de mercadería.

Vimos las características de la Factura, entre ellas poseía una letra A y este tipo defacturas las emite un Vendedor Responsable Inscripto en el IVA, a otro CompradorResponsable Inscripto en el IVA

Entre otros datos incluidos en la factura “A”, estaba el detalle de la mercadería comprada ysus correspondientes precios, la suma de esos valores se identificaba con la palabraNETO GRAVADO, seguido de IVA 21% y finalmente TOTAL FACTURADO

VendedorComprador

MODELO DE FACTURA “A”

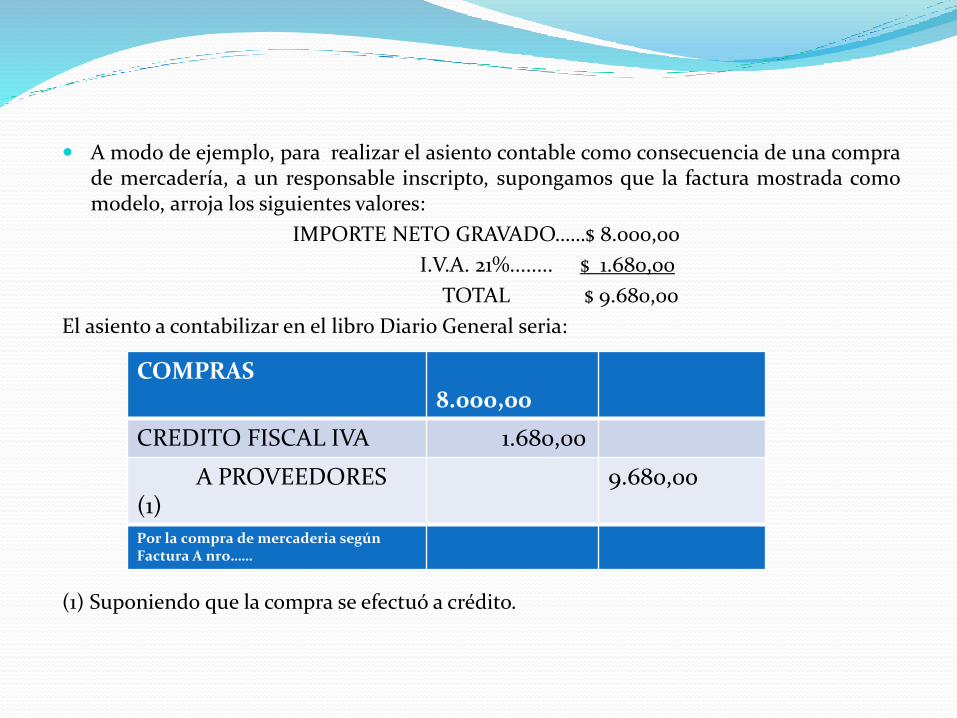

A modo de ejemplo, para realizar el asiento contable como consecuencia de una comprade mercadería, a un responsable inscripto, supongamos que la factura mostrada comomodelo, arroja los siguientes valores:

IMPORTE NETO GRAVADO……$ 8.000,00

I.V.A. 21%........ $ 1.680,00

TOTAL $ 9.680,00

El asiento a contabilizar en el libro Diario General seria:

(1) Suponiendo que la compra se efectuó a crédito.

COMPRAS8.000,00

CREDITO FISCAL IVA 1.680,00

A PROVEEDORES (1)

9.680,00

Por la compra de mercaderia según Factura A nro……

Como vimos, dentro de el circuito de compras, además de la Factura, intervienenotros documentos, tal como la NOTA DE DEBITO, cuyas característicasformales son similares a la Factura, en cuanto a que posee una letra A por serresponsable inscripto, y por igual motivo tendrá discriminado un Neto Gravado eIVA.

A modo de ejemplo, la empresa recibe una Nota de Debito A, como consecuenciade haber un error de facturación, pues el precio de la mercadería comprada eramayor; y contiene los siguientes datos:

Neto Gravado $ 1.500,00

IVA 21% $ 315,00

Total $ 1.815,00

El asiento contable seria:COMPRAS 1.500,00

CREDITO FISCAL IVA315,00

A PROVEEDORES 1.815,00

Por aumento de precio en compra de mercaderia según Nota de Debito nro…..

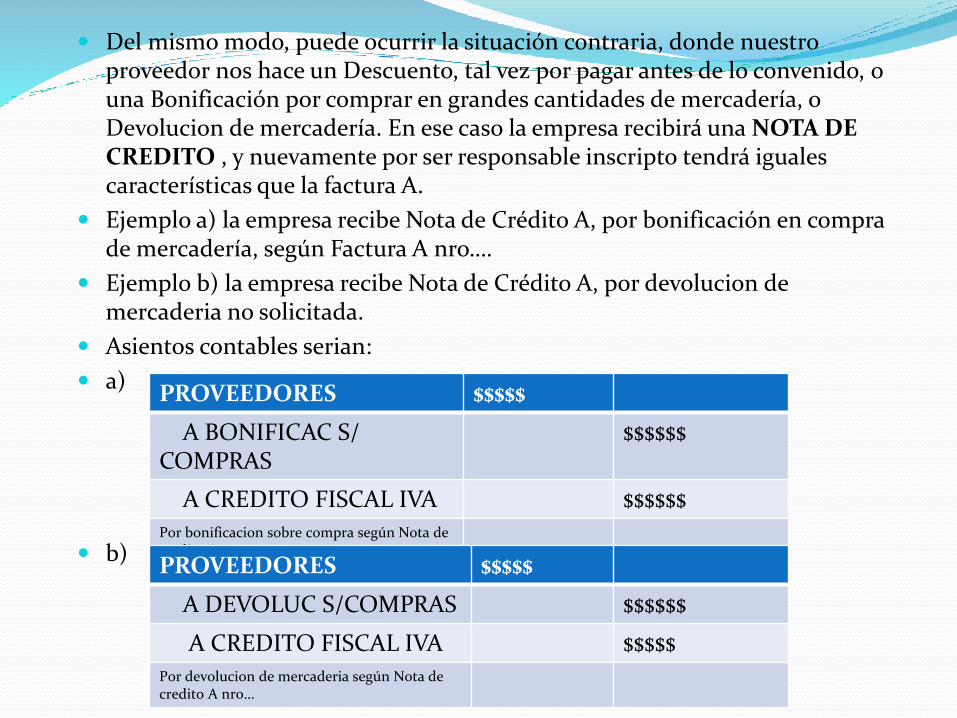

Del mismo modo, puede ocurrir la situación contraria, donde nuestro proveedor nos hace un Descuento, tal vez por pagar antes de lo convenido, o una Bonificación por comprar en grandes cantidades de mercadería, o Devolucion de mercadería. En ese caso la empresa recibirá una NOTA DE CREDITO , y nuevamente por ser responsable inscripto tendrá iguales características que la factura A.

Ejemplo a) la empresa recibe Nota de Crédito A, por bonificación en compra de mercadería, según Factura A nro….

Ejemplo b) la empresa recibe Nota de Crédito A, por devolucion de mercaderia no solicitada.

Asientos contables serian:

a)

b)

PROVEEDORES $$$$$

A BONIFICAC S/ COMPRAS

$$$$$$

A CREDITO FISCAL IVA $$$$$$

Por bonificacion sobre compra según Nota de credito A nro..

PROVEEDORES $$$$$

A DEVOLUC S/COMPRAS $$$$$$

A CREDITO FISCAL IVA $$$$$

Por devolucion de mercaderia según Nota de credito A nro…

Analisis de cuentas utilizadas y a utilizar La principal característica de algunas de las cuentas utilizadas, y otras

que vamos a utilizar, es que son las llamadas CUENTAS DEMOVIMIENTO, reciben este nombre porque solo se las utiliza confines estadísticos, para acumular datos, y al finalizar un ciclo deregistros contables, sus saldos deben cancelarse con cargo a la cuentaprincipal, en nuestro caso de estudio será la cuenta Mercaderías.

COMPRAS: cuenta de movimiento, que se utiliza para reflejar lascompras de mercaderia en un periodo dado. Se debita por las comprasde mercaderias, se acredita para cancelar otras cuentas de movimiento,o para cancelar el saldo deudor de la misma y proceder a sucancelacion.

SEGUROS S/ COMPRAS: cuenta de movimiento, que se Debita parareflejar los seguros abonados, como consecuencia de haber efectuadouna compra de mercaderías, se acredita para cancelar su saldo deudorcon cargo a la cuenta Compras.

FLETES S/COMPRAS: cuenta de movimiento, que se Debita para reflejar los fletes abonados, como consecuencia de haber efectuado una compra de mercaderías, se acredita para cancelar su saldo deudor con cargo a la cuenta Compras.

COMISIONES S/COMPRAS: cuenta de movimiento, que se Debita para reflejar las comisiones abonados, como consecuencia de haber efectuado una compra de mercaderías, se acredita para cancelar su saldo deudor con cargo a la cuenta Compras.

BONIFICACIONES S/COMPRAS: cuenta de movimiento, que se Acredita para reflejar las bonificaciones obtenidas, como consecuencia de haber efectuado una compra de mercaderías, se Debita para cancelar su saldo deudor con cargo a la cuenta Compras.

DEVOLUCIONES S/ COMPRAS: cuenta de movimiento, que se Acredita para reflejar las devoluciones de compras, como consecuencia de haber efectuado una compra de mercaderías, se Debita para cancelar su saldo deudor con cargo a la cuenta Compras.

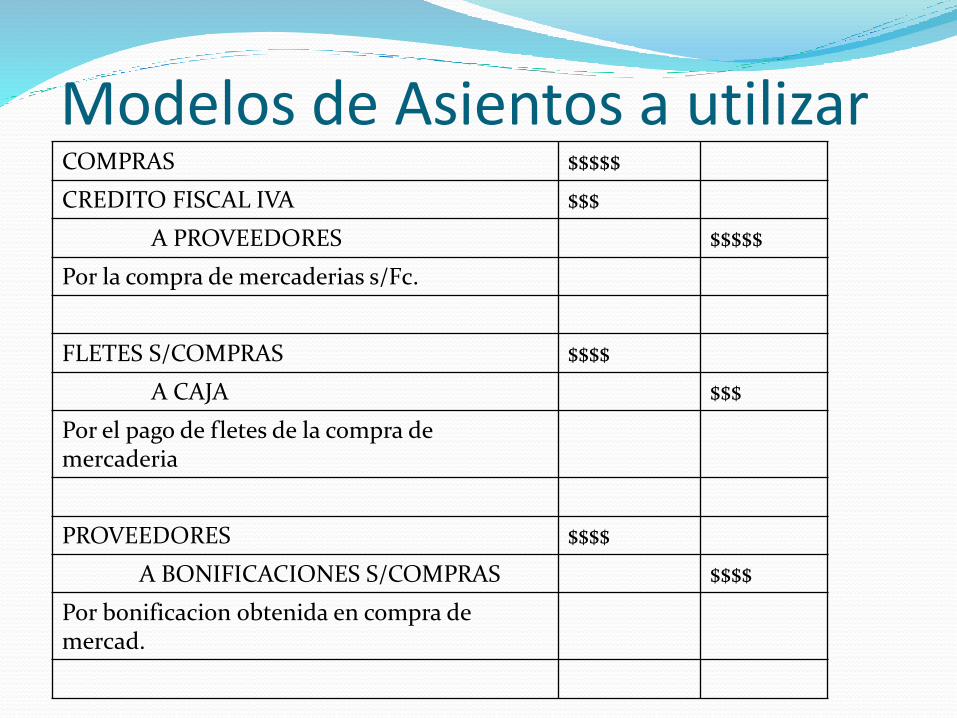

Modelos de Asientos a utilizarCOMPRAS $$$$$

CREDITO FISCAL IVA $$$

A PROVEEDORES $$$$$

Por la compra de mercaderias s/Fc.

FLETES S/COMPRAS $$$$

A CAJA $$$

Por el pago de fletes de la compra de mercaderia

PROVEEDORES $$$$

A BONIFICACIONES S/COMPRAS $$$$

Por bonificacion obtenida en compra de mercad.

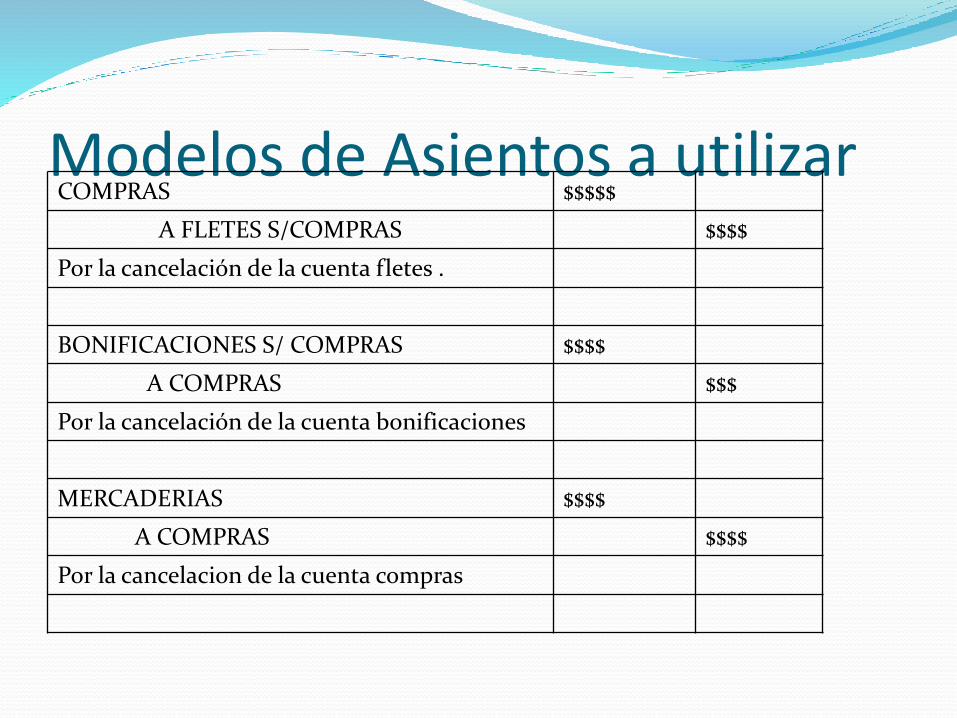

Modelos de Asientos a utilizarCOMPRAS $$$$$

A FLETES S/COMPRAS $$$$

Por la cancelación de la cuenta fletes .

BONIFICACIONES S/ COMPRAS $$$$

A COMPRAS $$$

Por la cancelación de la cuenta bonificaciones

MERCADERIAS $$$$

A COMPRAS $$$$

Por la cancelacion de la cuenta compras

Valores a considerar al ingresar los bienes Con todo lo expuesto, podemos inferir que:

“ Los bienes de cambio adquiridos, se valuan al

COSTO, es decir al precio de CONTADO,

MAS todos los gastos necesarios para poner la mercaderia en condiciones de ser vendida, y por supuesto MENOS las bonificaciones y/o devoluciones…”

INVENTARIOS

DEFINICION DE INVENTARIOS

Los inventarios son un conjunto de mercancías oartículos que tiene la empresa para comercializarlos,permitiendo la compra y venta o la fabricaciónprimero antes de venderlos, en un periodoeconómico determinado.

Es uno de los activos más grandes existentes en unaempresa, son bienes tangibles que se tienen para laventa en el curso ordinario del negocio o para serconsumidos en la producción de bienes o serviciospara su posterior comercialización.

OBJETIVOS DE LOS INVENTARIOS

Proveer o distribuir adecuadamente los materialesnecesarios a la empresa, colocándolos a disposiciónen el momento indicado, para así evitar aumentos decostos ó perdidas de los mismos.

Permite satisfacer correctamente las necesidadesreales de la empresa, a las cuales debe permanecerconstantemente adaptado.

Por lo tanto la gestión de inventarios debe seratentamente controlada y vigilada

SISTEMAS DE INVENTARIOS

Un sistema de inventarios es un conjunto denormas, métodos y procedimientos aplicados demanera sistemática para planificar y controlar losmateriales y productos que se emplean en unaorganización.Este sistema puede ser manual o automatizado.Para el control de los costos, elemento clave de laadministración de cualquier empresa, existensistemas que permiten estimar los costos de lasmercancías que son adquiridas y luego procesadas ovendidas.

Método Diferencia de inventario El metodo diferencia de inventarios es el

procedimiento utilizado en el Sistema deinventarios periódico para determinar el Costode venta.

Toda venta tiene un costo, el cual debe serdeterminado, o bien al momento de cada ventao al final de un determinado periodo, y en elcaso de utilizar el sistema de inventarioperiódico, éste costo de venta se determinahaciendo uso de Diferencia de inventario.

DIFERENCIA DE INVENTARIOS

Para realizar la diferencia de inventarios, esnecesario conocer el inventario inicial y el final,para lo cual se requiere hacer un conteo físico decada uno de los productos que la empresamaneja.

Para determinar el costo de venta en el sistemade inventarios periódico, se requiera ademásconocer el valor de las compras netas (Comprasbrutas menos devoluciones en compra).

DIFERENCIA DE INVENTARIOS

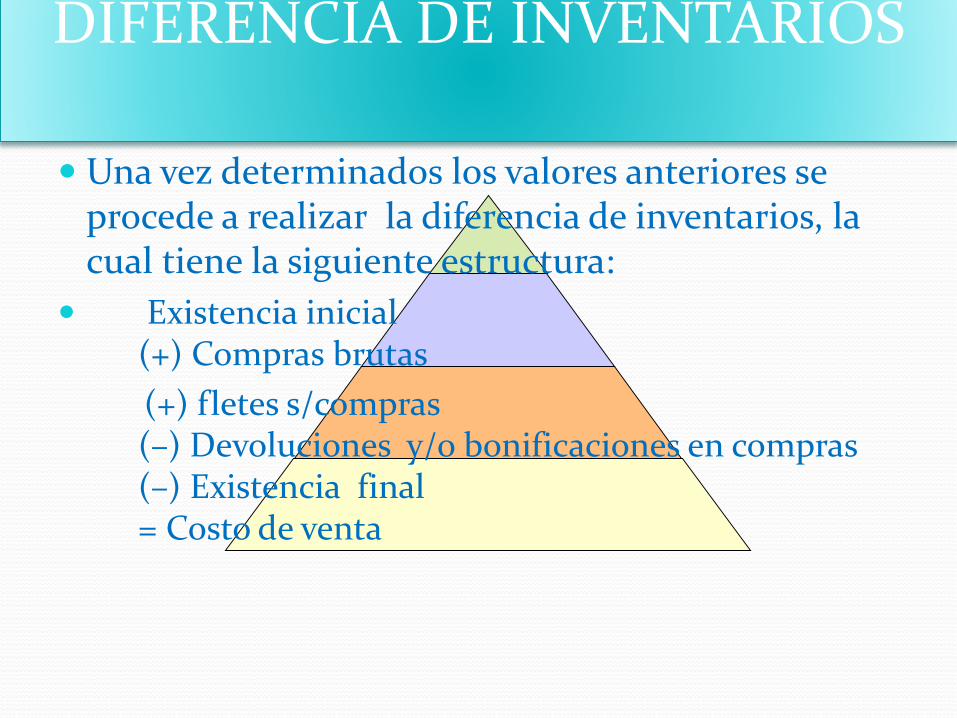

Una vez determinados los valores anteriores se procede a realizar la diferencia de inventarios, la cual tiene la siguiente estructura:

Existencia inicial(+) Compras brutas

(+) fletes s/compras(–) Devoluciones y/o bonificaciones en compras(–) Existencia final= Costo de venta

DIFERENCIA DE INVENTARIOS

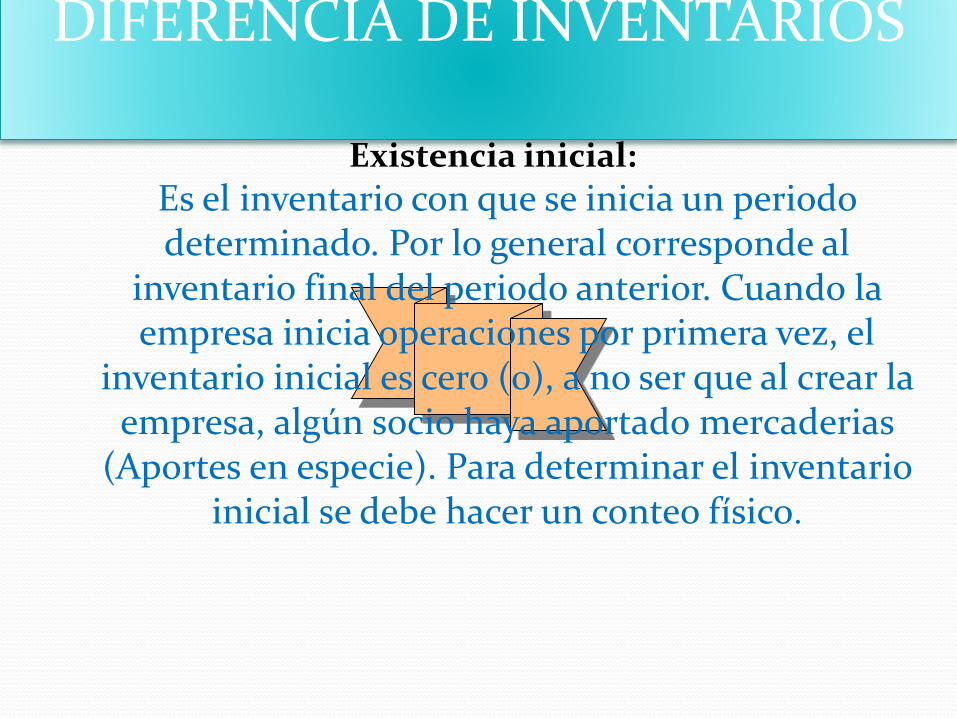

Existencia inicial:

Es el inventario con que se inicia un periodo determinado. Por lo general corresponde al

inventario final del periodo anterior. Cuando la empresa inicia operaciones por primera vez, el

inventario inicial es cero (0), a no ser que al crear la empresa, algún socio haya aportado mercaderias

(Aportes en especie). Para determinar el inventario inicial se debe hacer un conteo físico.

DIFERENCIA DE INVENTARIOS

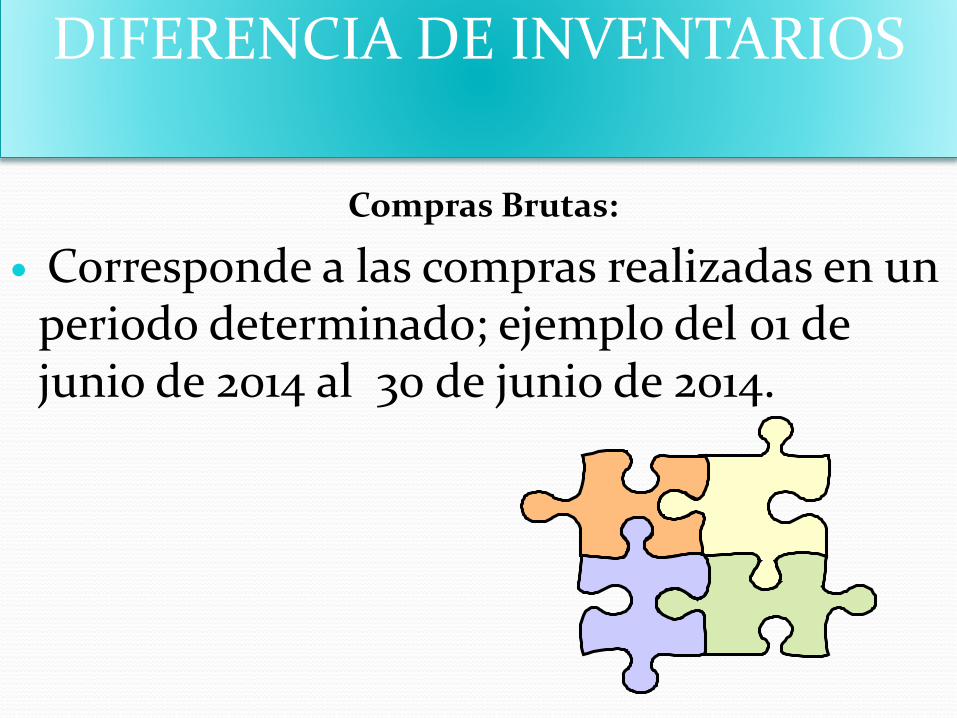

Compras Brutas:

Corresponde a las compras realizadas en un periodo determinado; ejemplo del 01 de junio de 2014 al 30 de junio de 2014.

DIFERENCIA DE INVENTARIOS

Existencia Final:

Es el inventario que queda al finalizar un periodo.Si se utiliza inventario periódico se debe hacerconteo físico

Costo de Ventas:

Es lo que cuesta la mercadería vendida.