21036-u 06 bienes de cambio

DESCRIPTION

Bienes de cambioTRANSCRIPT

122

UNIDAD 6

Bienes de cambio

123

BIENES DE CAMBIO

La base de toda empresa con fin de lucro pasa por la venta de bienes y/o prestaciones de

servicios.

Para el caso de empresas que se dedican a la venta de bienes estos podrán ser de propia

producción o de reventa.

De ahí lo importante del manejo de sus bienes de cambio.

CONCEPTO: incluimos dentro de bienes de cambio todos aquellos bienes tangibles que

se tienen para la venta en el curso ordinario de los negocios o para ser consumidos en la

producción de bienes o en la comercialización de los mismos.

CONTENIDO:

1) MERCADERIAS DE REVENTA (E. COMERCIAL)

2) PRODUCTOS TERMINADOS (E. INDUSTRIAL)

3) PRODUCTOS EN PROCESO (E. INDUSTRIAL)

4) MATERIAS PRIMAS (E. INDUSTRIAL)

5) MATERIALES (E. COMERCIAL Y/O INDUST.)

6) REPUESTOS (E. INDUSTRIAL)

7) EMPAQUES Y ENVASES (E. COMERCIAL Y/O INDUST.)

INCORPORACION AL PATRIMONIO: para la contabilización de la compra de alguno

de los bienes citados anteriormente tenemos que tener en cuenta: 1); 4); 5); 6); 7))

1º) El total facturado debe acreditarse a una cuenta de pasivo (proveedores) o caja

bancos.

2º) De ese total facturado debemos detraer los conceptos que no correspondan

imputar al costo (I.V.A.).

3º) Debemos sumar todos aquellos gastos que definimos deben incluirse en el

costo.

4º) Debemos restar todos aquellos descuentos que mejoran el valor del costo.

5º) Para contabilizar las devoluciones se debitan las cuentas antes acreditadas y

viceversa.

6º) Los anticipos a proveedores constituyen créditos que deben ser contabilizados

como tales, en la medida que no fijen precio.

Cuando tengamos que contabilizar los bienes indicados como 2); 3); y 4)) tendremos que

tener en cuenta:

124

1º) El consumo de materias primas y materiales.

2º) La previsión de servicios por parte del personal en relación de dependencia

(mano de obra)

3º) La erogación de otros costos necesarios para la actividad (costos indirectos de

fabricación)

4º) La posible existencia tanto al inicio, como al cierre de producción que no había

terminado de ejecutarse.

Cuando la compra de los productos sea hecha en el exterior debemos considerar bajo que

cláusulas fue pactada la operación. Las más comunes son:

1º) CIF: (costo, seguro y fuente) El precio incluye todos estos conceptos. Hasta el

desembarque los riesgos están a cargo del vendedor, después corren por cuenta

del comprador, perfeccionándose en ese momento la operación.-

2º) FOB: (libre a bordo) La propiedad se transmite sin agregados en el lugar en que

se embarca. Los gastos y riesgos quedan a cargo del comprador a partir del lugar

de origen.

SALIDA DEL PATRIMONIO: Las salidas del patrimonio se producen por:

a) Ingresos al proceso productivo (materias primas, materiales)

b) Terminación del proceso productivo (producción en proceso)

c) Venta de bienes a terceros (producción terminada, mercadería de reventa)

Debemos considerar algún método para regular ese proceso, los más comunes son:

A) IDENTIFICACION ESPECIFICA

1) SIN INVENTARIO

PERMANENTE

B) DIFERENCIA DE INVENTARIO

C) PEPS

2) CON INVENTARIO

PERMANENTE D) UEPS

E) PPP

125

A) IDENTIFICACION ESPECIFICA: la asignación de costos de salida se hace sobre la

base de la identificación física de los bienes que se trate la operación, debiendo en ese

caso salir por los costos realmente incurridos en la adquisición o producción del mismo.

B) DIFERENCIA DE INVENTARIO: aparece en este caso la cuenta de movimiento

COMPRAS que se utiliza para aplicar la fórmula de determinación del costo de salida

por este medio que es:

EXISTENCIA INICIAL + COMPRAS - EXISTENCIA FINAL = CMV

Dato del balance Dato que surge Se determina por

anterior de la cuenta un recuento físico

de movimiento. o registro de existencia

en unidades.

El método tiene dos defectos importantes:

a) No brinda detalle del costo por operación sino al final del período.

b) El CMV incluye salidas de mercaderías no vendidas (robos-roturas-etc.)

C); D); E) PEP-UEPS-PPP: son métodos que se aplican cuando se llevan inventarios

permanentes. Consiste en asignar costos unitarios de entrada y salida del stock a cada

una de las operaciones de compra y venta de bienes. Al trabajar de esta forma, también

las existencias tienen cada una su valor.

PEPS: De acuerdo con este método se asignan a los bienes salidos el costo unitario

de las unidades más antiguas al momento de su venta o consumo.

Consecuentemente las existencias se computan de acuerdo con los costos

unitarios más recientes.

UEPS: Se asignan a los bienes salidos el costo unitario de las unidades ingresadas más

recientemente. Si no alcanzaran éstos con las anteriores y así hasta completar

el número de unidades salidas. De está manera las existencias quedan valuadas

a los precios más antiguos.

126

PPP: Luego de cada entrada se obtiene el costo promedio ponderando, a través de la

siguiente fórmula.

COSTO ANTERIOR + COSTO DE LAS UNIDADES ENTRADAS

TOTAL DE LAS UNIDADES EN EXISTENCIA

El precio así obtenido se emplea para asignar costos a las unidades salidas y

también para la que quedan en existencia. Este precio se mantiene hasta que

una nueva entrada hace necesario cambiar el PPP.

PERMANENCIA EN EL PATRIMONIO: Durante la permanencia de este tipo de

bienes en el activo de la sociedad la RT N º 16, prevee que los mismos se valúen:

1) BIENES DE CAMBIO = VNR

c/COTIZACION

CONOCIDA

2) BIENES SOBRE LOS = VNR

QUE EXISTAN ANTICIPOS

QUE FIJEN PRECIO

3) OTROS BIENES DE = C.R.

CAMBIO

VNR (valor neto de realización): precio de venta contado - gastos directos de venta

(comisiones, ingresos brutos, etc.)

CR (costo reposición): acumulación de todos los conceptos que integran el costo

original, expresados cada uno de ellos en términos de reposición a la fecha de la

medición.

127

APENDICE

BIENES DE CAMBIO (parte pertinente)

RT 17 DESARROLLO DE CUESTIONES DE APLICACIÓN GENERAL

4. Medición Contable en general

Para la medición contable de activos y pasivos y de los resultados relacionados se

aplicarán los siguientes criterios generales con sujeción, en el caso de los activos, a la

consideración de los límites establecidos en la sección 4.4 (Comparaciones con valores

recuperables):

e) bienes destinados a la venta o a ser consumidos en el proceso de obtención de

bienes o servicios destinados a la venta: a su valor corriente;

4.2. Mediciones contables de los costos

4.2.1. Reglas generales

En general, la medición original de los bienes incorporados y de los servicios adquiridos

se practicará sobre la base de su costo.

El costo de un bien es el necesario para ponerlo en condiciones de ser vendido o

utilizado, lo que corresponda en función de su destino. Por lo tanto, incluye la porción

asignable de los costos de los servicios externos e internos necesarios para ello (por

ejemplo: fletes, seguros, costos de la función de compras, costos del sector de

producción), además de los materiales o insumos directos e indirectos requeridos para su

elaboración, preparación o montaje.

Las asignaciones de los costos indirectos deben practicarse sobre bases razonables que

consideren la naturaleza del bien o servicio adquirido o producido y la forma en que sus

costos se han generado.

En general, y con las particularidades indicadas más adelante, se adopta el modelo de

“costeo completo”, que considera “costos necesarios” tanto a los provenientes de los

factores de comportamiento variable como a los provenientes de los factores de

comportamiento fijo que intervienen en la producción.

Los componentes de los costos originalmente medidos en una moneda extranjera deben

convertirse a moneda argentina aplicando lo establecido para las transacciones por las

normas de la sección 3.2 (Mediciones en moneda extranjera).

4.2.2. Bienes o servicios adquiridos

El costo de un bien o servicio adquirido es la suma del precio que debe pagarse por su

adquisición al contado y de la pertinente porción asignable de los costos de compras y

control de calidad.

Si no se conociere el precio de contado o no existieren operaciones efectivamente

basadas en él, se lo reemplazará por una estimación basada en el valor descontado -a la

128

fecha de adquisición- del pago futuro a efectuar al proveedor (excluyendo los conceptos

que sean recuperables, tales como ciertos impuestos). A este efecto, se utilizará una tasa

de interés que refleje las evaluaciones que el mercado hace del valor tiempo del dinero y

de los riesgos específicos de la operación, correspondiente al momento de la medición.

Los componentes financieros implícitos que, con motivo de la aplicación de las normas

anteriores, se segreguen de los precios correspondientes a operaciones a plazo son costos

financieros que deben ser tratados de acuerdo con las normas de la sección 4.2.7 (Costos

financieros).

4.2.3. Bienes incorporados por aportes y donaciones

La medición original de estos bienes se efectuará a sus valores corrientes a la fecha de

incorporación.

4.2.4. Bienes incorporados por trueques

Salvo en el caso indicado en el párrafo siguiente, la medición original de estos bienes se

efectuará a su costo de reposición a la fecha de incorporación, de acuerdo con la sección

4.3.3 (Determinación de costos de reposición), reconociendo el correspondiente

resultado por tenencia del activo entregado.

Cuando se truequen bienes de uso que tengan una utilización similar en una misma

actividad y sus costos de reposición sean similares, no se reconocerán resultados y la

medición original de los bienes incorporados se hará al importe de la medición contable

del activo entregado.

4.2.5. Bienes incorporados por fusiones y escisiones

Para los bienes incorporados por fusiones, se aplicarán las normas de la sección 6

(Combinaciones de negocios) de la segunda parte de la Resolución Técnica N° 18

(Normas contables profesionales: desarrollo de algunas cuestiones de aplicación

particular).

Para los bienes incorporados por escisiones, se aplicarán las normas de la sección 7

(Escisiones) de la segunda parte de la Resolución Técnica N° 18 (Normas contables

profesionales: desarrollo de algunas cuestiones de aplicación particular).

4.2.6. Bienes producidos

El costo de un bien producido es la suma de:

a) los costos de los materiales e insumos necesarios para su producción;

b) sus costos de conversión (mano de obra, servicios y otras cargas), tanto variables

como fijos;

129

c) los costos financieros que puedan asignárseles de acuerdo con las normas de la

sección 4.2.7 (Costos financieros).

El costo de los bienes producidos no debe incluir la porción de los costos ocasionados

por:

a) improductividades físicas o ineficiencias en el uso de los factores en general;

b) la ociosidad producida por la falta de aprovechamiento de los factores fijos originada

en la no-utilización de la capacidad de planta a su “nivel de actividad normal”.

Los importes correspondientes a cantidades anormales de materiales, mano de obra u

otros costos de conversión desperdiciados, razonablemente determinables y que

distorsionen el costo de los bienes producidos, no participarán en su determinación y

deben ser reconocidos como resultados del período.

El "nivel de actividad normal" es el que corresponde a la producción que se espera

alcanzar como promedio de varios períodos bajo las circunstancias previstas, de modo

que está por debajo de la capacidad total y debe considerarse como un indicador realista

y no como un objetivo ideal. El número de períodos a considerar para el cálculo de dicho

promedio debe establecerse con base en el criterio profesional, teniendo en cuenta la

naturaleza de los negocios del ente y otras circunstancias vinculadas, entre otros, con los

efectos cíclicos de la actividad, los ciclos de vida de los productos elaborados y la

precisión de los presupuestos.

Los bienes de uso construidos, normalmente estarán terminados cuando el proceso físico

de construcción haya concluido. Sin embargo, en algunos casos, para que el activo pueda

ser utilizado de acuerdo con el uso planeado, se debe cumplir además un proceso de

puesta en marcha de duración variable, durante el cual se lo somete a pruebas hasta que

las mismas indican que se encuentra en condiciones de operar dentro de los parámetros

de consumo y producción especificados en el proyecto inicial de construcción y

considerados necesarios para lograr su viabilidad económica. En esta situación:

a) los costos normales directamente asociados con dicho proceso, incluyendo los de las

pruebas efectuadas, deben agregarse al costo del bien;

b) cualquier ingreso que se obtuviere por la venta de producciones que tengan valor

comercial deberá tratarse como una reducción de los costos referidos en el inciso

anterior.

La activación de estos costos cesará cuando el bien alcance las condiciones de operación

antes mencionadas y no se prolongará si con posterioridad a ese momento el bien fuera

utilizado por debajo de su capacidad normal o generara pérdidas operativas o ganancias

inferiores a las proyectadas.

130

4.4. Comparaciones con valores recuperables

4.4.1. Criterio general

Ningún activo (o grupo homogéneo de activos) podrá presentarse en los estados

contables por un importe superior a su valor recuperable, entendido como el mayor

importe entre:

a) su valor neto de realización, determinado de la manera indicada en la sección 4.3.2

(Determinación de valores netos de realización);

su valor de uso, definido como el valor actual esperado de los flujos netos de fondos que

deberían surgir del uso de los bienes y de su disposición al final de su vida útil (o de su

venta anticipada, si ella hubiera sido resuelta) y determinado aplicando las normas de las

secciones 4.4.4 y 4.4.5.

131

TRABAJO PRACTICO Nº 1:

INCORPORACION POR COMPRA

A) Yacaré S.A. realizó una compra de 400 unidades a $ 14.- cada una, el 02/05/X0.

Recibió una bonificación del 5% por el volumen de la compra y debió hacerse

cargo del flete hasta sus depósitos por $ 140.-. Firmo un documento por $ 5.500

a 60 días para cancelar toda la operación.

B) Pingüino S.A. realizó una compra de 200 unidades a $ 15.- cada una. En el citado

precio se encontraba incluído el flete que era de $ 1.- por unidad. El seguro de $

2.- por unidad fue cancelado en efectivo junto con el resto de la operación,

recibiéndose un descuento del 5% sobre el total.

La empresa contabilizó:

MERCADERIAS 2.800.-

FLETES 200.-

SEGUROS 400.-

DESCUENTOS OBTENIDOS 170.-

CAJA 3.230.-

132

TRABAJO PRACTICO Nº 2:

INCORPORACION POR COMPRA CLAUSULAS CIF/FOB.

1) El día 10-01 tomamos conocimiento del embarque de mercaderías que adquirimos

en el extranjero con cláusula CIF/FOB, en cuenta corriente, por U$S

20.000.- (4,85/4,90).

2) El 30-01-, 20 días después, nos avisan que las mercaderías han llegado al puerto.

3) El 04-02 retiramos la mercadería de los depósitos fiscales pagando a nuestro

despachante de aduana $ 2.000.- con cheque de terceros.

4) El 05-02 llega la mercadería a nuestros depósitos abonando el flete de $ 500 con

un cheque de nuestra firma. El tipo de cambio vigente a esa fecha es

TC 4,90 / TV 4,95.

SE SOLICITA:

1) Efectuar las registraciones que crea convenientes, teniendo en cuenta ambas

alternativas.

133

TRABAJO PRACTICO Nº 3

INCORPORACION PROPIA PRODUCCION

A) En la empresa “K.M. S.A.” el departamento de contabilidad al finalizar el primer

mes de producción, dispone de los siguientes datos del mes de agosto:

compra de materias primas 50.000

remuneraciones del personal devengado 10.000

cargas sociales 1.600

gastos de fabricación 2.000

Información complementaria:

1) La mano de obra empleada en el proceso productivo es del 50% del total de las

remuneraciones y cargas sociales.

2) La materia prima insumida en el proceso productivo del mes fue de $ 20.000.-

3) La producción terminada en el mes fue del 0% de la ingresada en el proceso

productivo.

4) La producción terminada en el mes fue del 50% de la ingresada en el proceso

productivo.

5) La producción terminada en el mes fue del 100% de la ingresada en el proceso

productivo.

SE SOLICITA:

1) Efectuar las registraciones correspondientes.

2) Calcular el costo de producción del mes.

3) Presentar los mayores correspondientes al 30-08.

B) “K.M. S.A.”, según el ejercicio anterior, presentaba al 30-08 los siguientes saldos en

sus cuentas relacionadas con el rubro Bienes de Cambio:

Materias primas 30.000

Productos en proceso 13.900

Productos terminados 13.900

134

Las operaciones producidas durante el mes de septiembre fueron las siguientes:

1) Se compraron materias primas por $ 10.000.- pagando también el flete y el seguro

por $ 1.000.- . Toda la operación fue cancelada en efectivo.

2) La mano de obra cargada al proceso del mes fue de $ 5.000.- Siendo $ 4.000.- de

remuneraciones y $ 1000.- de cargas sociales.

3) Los gastos indirectos de fabricación ascienden a $ 1.500.-

4) Las existencias finales son:

Productos en proceso 15.000

Materias primas 12.000

Productos terminados 15.000

SE SOLICITA:

1) Determinar el costo de producción terminada.

2) Determinar los saldos de las cuentas del rubro bienes de cambio.

3) Si el monto de ventas ascendió a $ 40.000.- Determinar el resultado bruto.

135

TRABAJO PRACTICO Nº 4

DEVOLUCIONES

A) La empresa PANTERA S.A. realizó las siguientes operaciones:

1) El 02/05 vende 20 unidades a $ 40.- cada una al contado recibiendo un cheque por

$ 720.- pués se otorgó un descuento del 10% por pago al contado.

2) El 15/05 le devuelven 2 unidades por no reunir las condiciones de calidad

requeridas, emitiendo una nota de crédito.

B) La empresa TIGRE S.A. realizó las siguientes operaciones:

1) El 10/04 vende 200 unidades a $ 5.- cada una. La operación fue cancelada así:

$ 500.- con cheque con un descuento del 5%. Monto del cheque

$ 475.-

$ 500.- cuenta corriente.

2) El 15/04 nos devuelven 20 unidades. Por ser un cliente de varios años se devuelve

el efectivo correspondiente.

C) La empresa LEON S.A. vende 500 unidades a $ 20.- cada una en cuenta corriente.

Por ser una compra importante se efectúa un descuento del 7% (operación realizada

el 18/06).

Al día siguiente y por fallas en 10 unidades nos la devuelve el comprador

efectuándole la correspondiente nota de crédito.

136

TRABAJO PRACTICO Nº 5

INVENTARIO PERMANENTE

La empresa en consideración efectúo durante el mes de octubre las siguientes

operaciones relacionadas con sus bienes de cambio:

a) Compra en efectivo de 100 unidades a $ 20 cada una.

b) Devolución de 2 unidades de las adquiridas en a). El proveedor entrega la

nota de crédito respectivamente a cuenta de futuras compras.

c) Venta de 170 unidades en cuenta corriente a $ 25.- cada una.

d) El cliente devuelve 20 unidades de la venta anterior por no corresponder.

e) El inventario físico al 30-10 arrojaba una existencia de 35 unidades.

El inventario físico de bienes de cambio al 01-10 esta configurado de la siguiente

manera:

50 unidades adquiridas el 26-09 a $ 10 cada una

40 unidades adquiridas el 28-09 a $ 13 cada una

Se solicita:

1) Registrar contablemente las operaciones de octubre por los distintos

sistemas de valuación de inventarios (PEPS, UEPS y PPP)

2) Confeccionar las fichas de inventario permanente para cada sistema.

3) Determinar la utilización o pérdida bruta del mes de octubre, según la

utilización de los distintos sistemas.

137

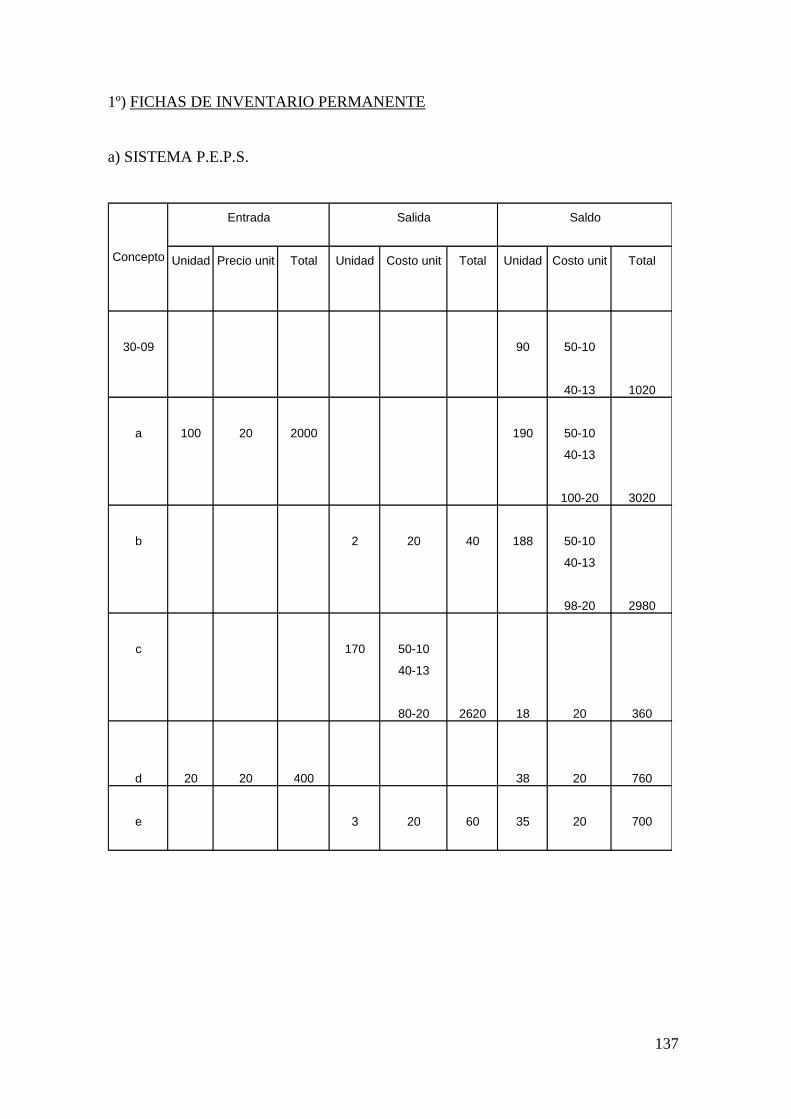

1º) FICHAS DE INVENTARIO PERMANENTE

a) SISTEMA P.E.P.S.

Unidad Precio unit Total Unidad Costo unit Total Unidad Costo unit Total

30-09 90 50-10

40-13 1020

a 100 20 2000 190 50-10

40-13

100-20 3020

b 2 20 40 188 50-10

40-13

98-20 2980

c 170 50-10

40-13

80-20 2620 18 20 360

d 20 20 400 38 20 760

e 3 20 60 35 20 700

Entrada Salida Saldo

Concepto

138

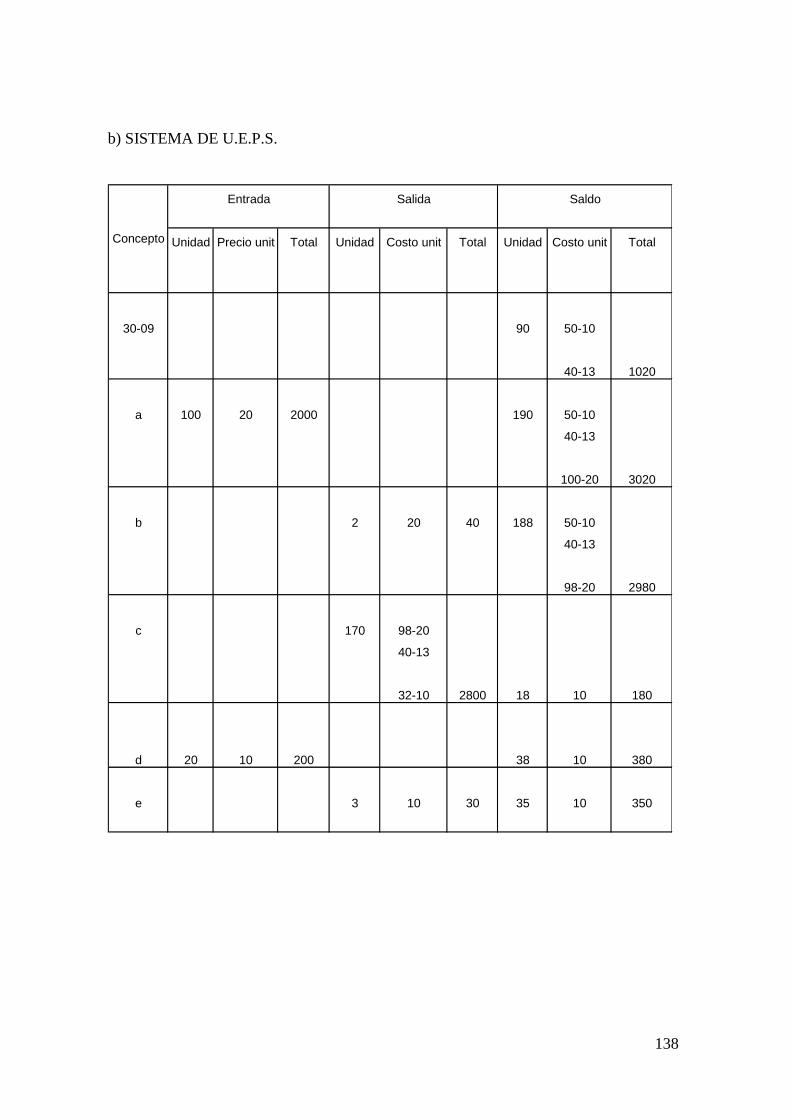

b) SISTEMA DE U.E.P.S.

Unidad Precio unit Total Unidad Costo unit Total Unidad Costo unit Total

30-09 90 50-10

40-13 1020

a 100 20 2000 190 50-10

40-13

100-20 3020

b 2 20 40 188 50-10

40-13

98-20 2980

c 170 98-20

40-13

32-10 2800 18 10 180

d 20 10 200 38 10 380

e 3 10 30 35 10 350

Concepto

Entrada Salida Saldo

139

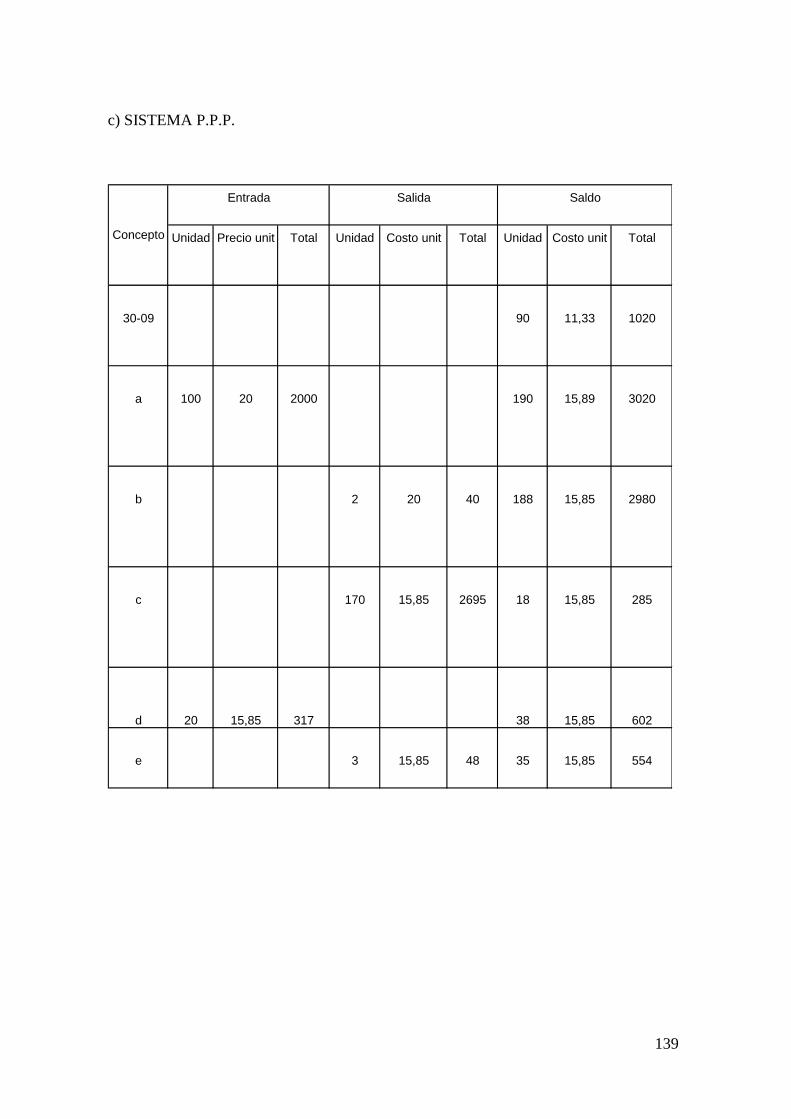

c) SISTEMA P.P.P.

Unidad Precio unit Total Unidad Costo unit Total Unidad Costo unit Total

30-09 90 11,33 1020

a 100 20 2000 190 15,89 3020

b 2 20 40 188 15,85 2980

c 170 15,85 2695 18 15,85 285

d 20 15,85 317 38 15,85 602

e 3 15,85 48 35 15,85 554

Concepto

Entrada Salida Saldo

140

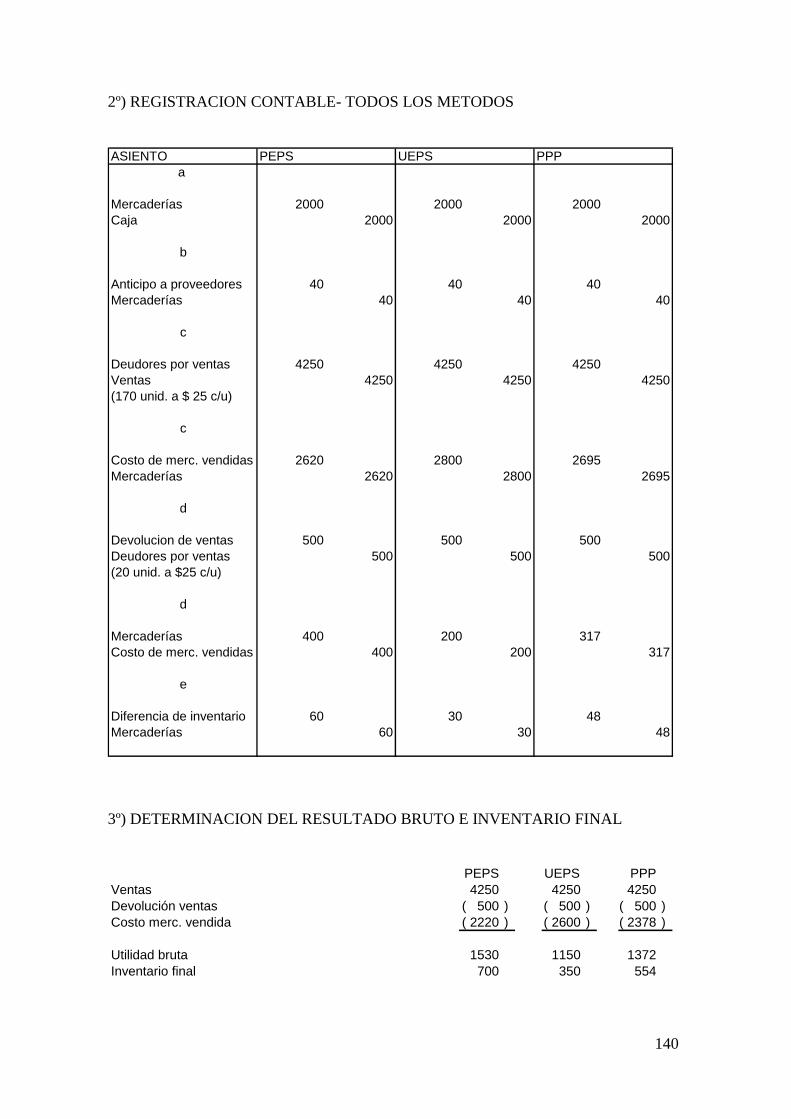

2º) REGISTRACION CONTABLE- TODOS LOS METODOS

ASIENTO

a

Mercaderías 2000 2000 2000

Caja 2000 2000 2000

b

Anticipo a proveedores 40 40 40

Mercaderías 40 40 40

c

Deudores por ventas 4250 4250 4250

Ventas 4250 4250 4250

(170 unid. a $ 25 c/u)

c

Costo de merc. vendidas 2620 2800 2695

Mercaderías 2620 2800 2695

d

Devolucion de ventas 500 500 500

Deudores por ventas 500 500 500

(20 unid. a $25 c/u)

d

Mercaderías 400 200 317

Costo de merc. vendidas 400 200 317

e

Diferencia de inventario 60 30 48

Mercaderías 60 30 48

PEPS UEPS PPP

3º) DETERMINACION DEL RESULTADO BRUTO E INVENTARIO FINAL

PEPS UEPS PPP

Ventas 4250 4250 4250

Devolución ventas ( 500 ) ( 500 ) ( 500 )

Costo merc. vendida ( 2220 ) ( 2600 ) ( 2378 )

Utilidad bruta 1530 1150 1372

Inventario final 700 350 554

141

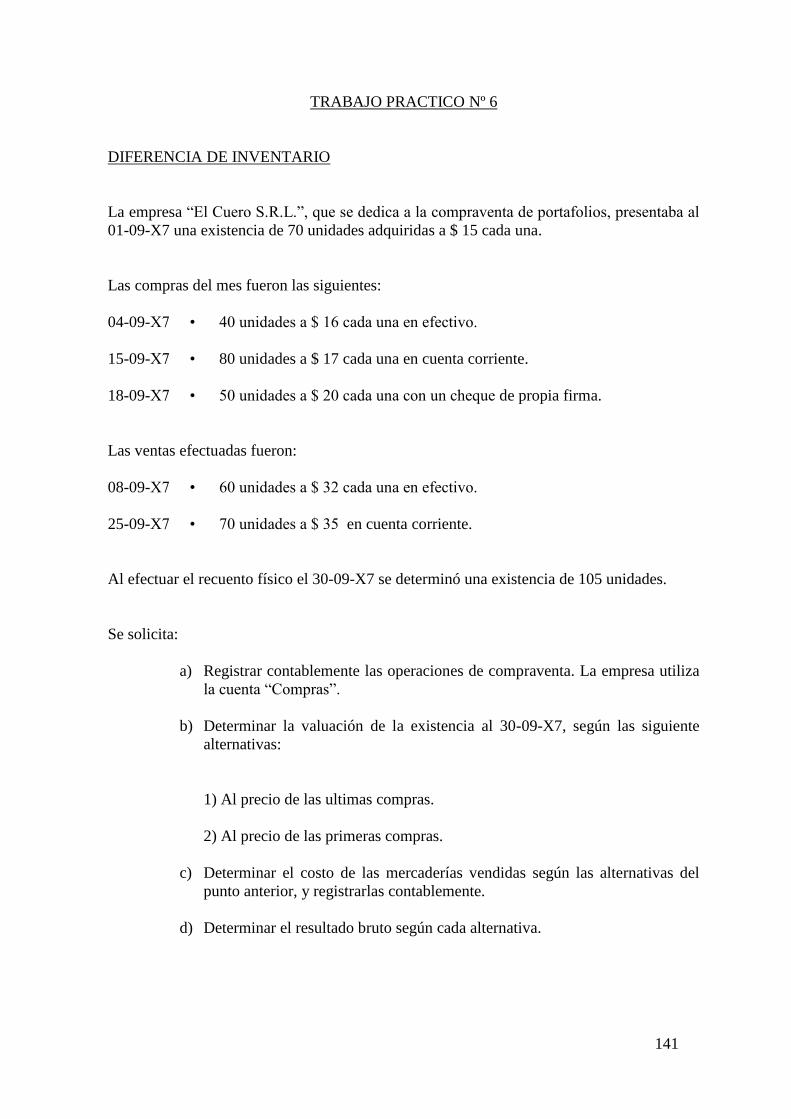

TRABAJO PRACTICO Nº 6

DIFERENCIA DE INVENTARIO

La empresa “El Cuero S.R.L.”, que se dedica a la compraventa de portafolios, presentaba al

01-09-X7 una existencia de 70 unidades adquiridas a $ 15 cada una.

Las compras del mes fueron las siguientes:

04-09-X7 • 40 unidades a $ 16 cada una en efectivo.

15-09-X7 • 80 unidades a $ 17 cada una en cuenta corriente.

18-09-X7 • 50 unidades a $ 20 cada una con un cheque de propia firma.

Las ventas efectuadas fueron:

08-09-X7 • 60 unidades a $ 32 cada una en efectivo.

25-09-X7 • 70 unidades a $ 35 en cuenta corriente.

Al efectuar el recuento físico el 30-09-X7 se determinó una existencia de 105 unidades.

Se solicita:

a) Registrar contablemente las operaciones de compraventa. La empresa utiliza

la cuenta “Compras”.

b) Determinar la valuación de la existencia al 30-09-X7, según las siguiente

alternativas:

1) Al precio de las ultimas compras.

2) Al precio de las primeras compras.

c) Determinar el costo de las mercaderías vendidas según las alternativas del

punto anterior, y registrarlas contablemente.

d) Determinar el resultado bruto según cada alternativa.

142

TRABAJO PRACTICO Nº 7

PERMANENCIA EN EL PATRIMONIO

Con los datos del planteo Nº 1 los valores de las mercaderías al cierre eran:

YACARE S.A.: VNR $ 11,50 POR UNIDAD

PINGÜINO S.A.: VNR $ 18 POR UNIDAD

143

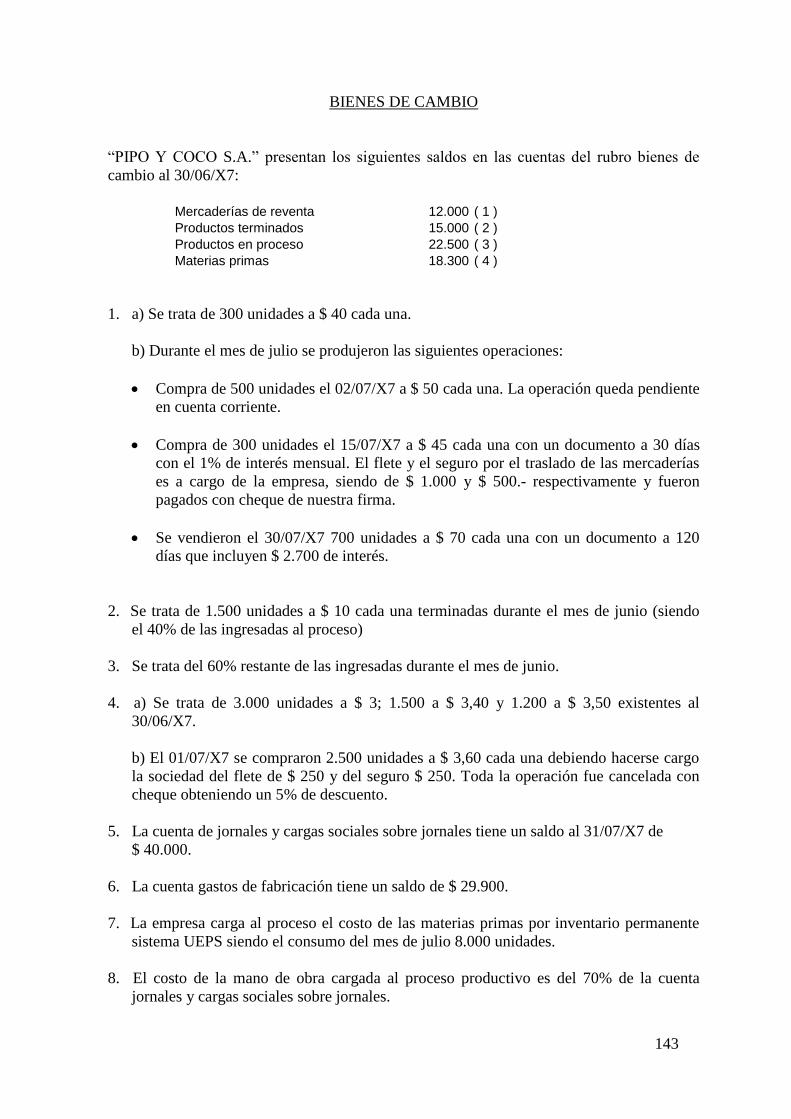

BIENES DE CAMBIO

“PIPO Y COCO S.A.” presentan los siguientes saldos en las cuentas del rubro bienes de

cambio al 30/06/X7:

Mercaderías de reventa 12.000 ( 1 )

Productos terminados 15.000 ( 2 )

Productos en proceso 22.500 ( 3 )

Materias primas 18.300 ( 4 )

1. a) Se trata de 300 unidades a $ 40 cada una.

b) Durante el mes de julio se produjeron las siguientes operaciones:

Compra de 500 unidades el 02/07/X7 a $ 50 cada una. La operación queda pendiente

en cuenta corriente.

Compra de 300 unidades el 15/07/X7 a $ 45 cada una con un documento a 30 días

con el 1% de interés mensual. El flete y el seguro por el traslado de las mercaderías

es a cargo de la empresa, siendo de $ 1.000 y $ 500.- respectivamente y fueron

pagados con cheque de nuestra firma.

Se vendieron el 30/07/X7 700 unidades a $ 70 cada una con un documento a 120

días que incluyen $ 2.700 de interés.

2. Se trata de 1.500 unidades a $ 10 cada una terminadas durante el mes de junio (siendo

el 40% de las ingresadas al proceso)

3. Se trata del 60% restante de las ingresadas durante el mes de junio.

4. a) Se trata de 3.000 unidades a $ 3; 1.500 a $ 3,40 y 1.200 a $ 3,50 existentes al

30/06/X7.

b) El 01/07/X7 se compraron 2.500 unidades a $ 3,60 cada una debiendo hacerse cargo

la sociedad del flete de $ 250 y del seguro $ 250. Toda la operación fue cancelada con

cheque obteniendo un 5% de descuento.

5. La cuenta de jornales y cargas sociales sobre jornales tiene un saldo al 31/07/X7 de

$ 40.000.

6. La cuenta gastos de fabricación tiene un saldo de $ 29.900.

7. La empresa carga al proceso el costo de las materias primas por inventario permanente

sistema UEPS siendo el consumo del mes de julio 8.000 unidades.

8. El costo de la mano de obra cargada al proceso productivo es del 70% de la cuenta

jornales y cargas sociales sobre jornales.

144

9. Los gastos de fabricación corresponde imputarlos 100% al proceso.

10. Durante el mes en curso se terminó el 100% de la producción en proceso al cierre del

mes de junio y el 80% de la ingresada durante el corriente mes, resultando un total de

8.000 unidades.

11. El 31/07/X7 se vendieron 7.500 unidades a $ 20 cada una. Por el volumen de la compra

se efectúo un descuento del 3% y se otorgo un plazo de 60 días para el pago.

12. La sociedad determina el costo de las mercaderías vendidas y productos terminados y

vendidos por diferencia de inventario valuando las existencias finales al precio de las

primeras compras.

Se solicita:

A) Realizar todas las registraciones contables.

B) Presentar el saldo de las cuentas del rubro bienes de cambio al 31/07/X7.

145

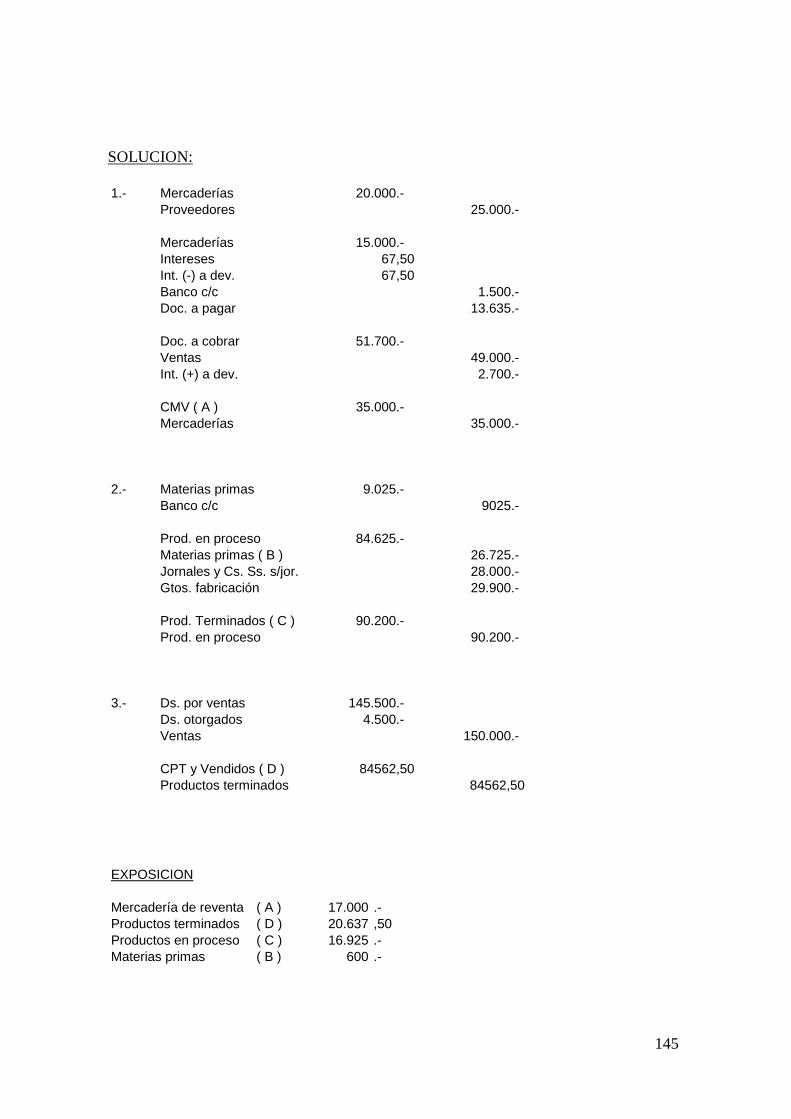

SOLUCION:

1.- Mercaderías

Proveedores 25.000.-

Mercaderías

Intereses

Int. (-) a dev.

Banco c/c 1.500.-

Doc. a pagar 13.635.-

Doc. a cobrar

Ventas 49.000.-

Int. (+) a dev. 2.700.-

CMV ( A )

Mercaderías 35.000.-

2.- Materias primas

Banco c/c 9025.-

Prod. en proceso

Materias primas ( B ) 26.725.-

Jornales y Cs. Ss. s/jor. 28.000.-

Gtos. fabricación 29.900.-

Prod. Terminados ( C )

Prod. en proceso 90.200.-

3.- Ds. por ventas

Ds. otorgados

Ventas 150.000.-

CPT y Vendidos ( D )

Productos terminados 84562,50

20.000.-

15.000.-

67,50

67,50

51.700.-

35.000.-

145.500.-

4.500.-

84562,50

9.025.-

84.625.-

90.200.-

Mercadería de reventa ( A ) 17.000 .-

Productos terminados ( D ) 20.637 ,50

Productos en proceso ( C ) 16.925 .-

Materias primas ( B ) 600 .-

EXPOSICION

146

ACLARACIONES:

A) El CMV se obtuvo por:

12.000

MAS

40.000

MENOS

E.F. ( 100 x 50 y 300 x 40 ) < 17.000 >

35.000 .-

E.I. (300 x 40)

COMPRAS ( 500 x 50 y 300 x 50 )

B) Stock era:

3.000 x 3

1.500 x 3,4

1.200 x 3,6

COMPRAS

2.500 x 3,61

2.500 x 3,61

1.200 x 3,50

1.500 x 3,40

2.800 x 3,00

200 x 3

CONSUMO POR UEPS

EXISTENCIA FINAL ES:

C) EXISTENCIA INICIAL PROD. EN PROCESO 22.500

MAS

84.625

MENOS

EXISTENCIA FINAL PROD. EN PROCESO ( 20% s/ 84.625 ) < 16.925 >

90.200 .-

PROD. EN PROC. CARGADA EN EL PERIODO

D) EXISTENCIA INICIAL PROD. TERMINADOS ( 1.500 x 10 ) 15.000

MAS

PROD. TERMINADA DURANTE EL PERIODO ( 8.000 x 11,275 ) 90.200

MENOS

EXISTENCIA FINAL PROD. TERMINADA ( 1.500 x 10 y 500 x 11,275 ) < 20.637, 50 >

84.562, 50