bienes de cambio 2014

TRANSCRIPT

BIENES DE CAMBIO

1.1. Descripción de RubroDescripción de RubroSon bienes destinados a la venta en el curso habitual de Son bienes destinados a la venta en el curso habitual de la actividad del ente o que se encuentran en proceso de la actividad del ente o que se encuentran en proceso de producción para dicha venta o que resultan producción para dicha venta o que resultan generalmente consumidos en la producción de los generalmente consumidos en la producción de los bienes o servicios que se destinan a la venta, así como bienes o servicios que se destinan a la venta, así como los anticipos a proveedores por las compras de estos los anticipos a proveedores por las compras de estos bienes.bienes.

2.2. Cuentas InvolucradasCuentas Involucradas2.12.1 PatrimonialesPatrimoniales

Materias PrimasMaterias Primas MaterialesMateriales Materiales de EmpaqueMateriales de Empaque Productos en Proceso y SemielaboradosProductos en Proceso y Semielaborados Productos TerminadosProductos Terminados

Mercaderías de ReventaMercaderías de Reventa Anticipo a ProveedoresAnticipo a Proveedores Materias Primas en TránsitoMaterias Primas en Tránsito Productos Terminados en TránsitoProductos Terminados en Tránsito Previsión para Desvalorización y ObsolescenciaPrevisión para Desvalorización y Obsolescencia

2.2.2.2. ResultadosResultados

-- Costo de Mercaderías VendidasCosto de Mercaderías Vendidas

-- Obsolescencia de Bienes de CambioObsolescencia de Bienes de Cambio

-- Otros resultados por Tenencia de Bienes de CambioOtros resultados por Tenencia de Bienes de Cambio

-- Diferencias de Inventario Diferencias de Inventario

3.3. Normas de Valuación y ExposiciónNormas de Valuación y Exposición3.1 3.1 ValuaciónValuación

Valores Corrientes (RT 17.4.3):Valores Corrientes (RT 17.4.3):

1- En los casos de Venta de Bs. Cuya venta 1- En los casos de Venta de Bs. Cuya venta no requiera esfuerzos significativos: no requiera esfuerzos significativos: VALOR CORRIENTE DE SALIDA VALOR CORRIENTE DE SALIDA (VNR) RT 17.4.3.2(VNR) RT 17.4.3.2

2-Para los restantes: VALOR CORRIENTE 2-Para los restantes: VALOR CORRIENTE DE ENTRADA (Costo de Reposición) RT DE ENTRADA (Costo de Reposición) RT 17.4.3.317.4.3.3

Bienes de cambio en generalBienes de cambio en generalA su costo A su costo de reposiciónde reposición, recompra o , recompra o reproducción a la fecha a la que se refiere la reproducción a la fecha a la que se refiere la valuación. En caso de imposibilidad de valuación. En caso de imposibilidad de determinación o estimación de estos valores, se determinación o estimación de estos valores, se admitirá el costo original reexpresado en moneda admitirá el costo original reexpresado en moneda constante.constante.

Bienes de cambio fungibles, con mercado Bienes de cambio fungibles, con mercado transparente y que puedan ser comercializados transparente y que puedan ser comercializados sin esfuerzo significativo de venta:sin esfuerzo significativo de venta:

A las respectivas cotizaciones a la fecha de A las respectivas cotizaciones a la fecha de cierre del período en los mercados a los que cierre del período en los mercados a los que normalmente accede el ente, netas de los costos normalmente accede el ente, netas de los costos adicionales (comisiones, impuestos a los adicionales (comisiones, impuestos a los ingresos brutos y similares) que generará su ingresos brutos y similares) que generará su comercialización comercialización (VNR).(VNR).

Bienes de cambio sobre los que se hayan Bienes de cambio sobre los que se hayan recibido anticipos que fijan precio y las recibido anticipos que fijan precio y las condiciones contractuales de la operación condiciones contractuales de la operación aseguren la efectiva concreción de la aseguren la efectiva concreción de la venta y la ganancia:venta y la ganancia:

Se los medirá a Se los medirá a valor neto de realizaciónvalor neto de realización..

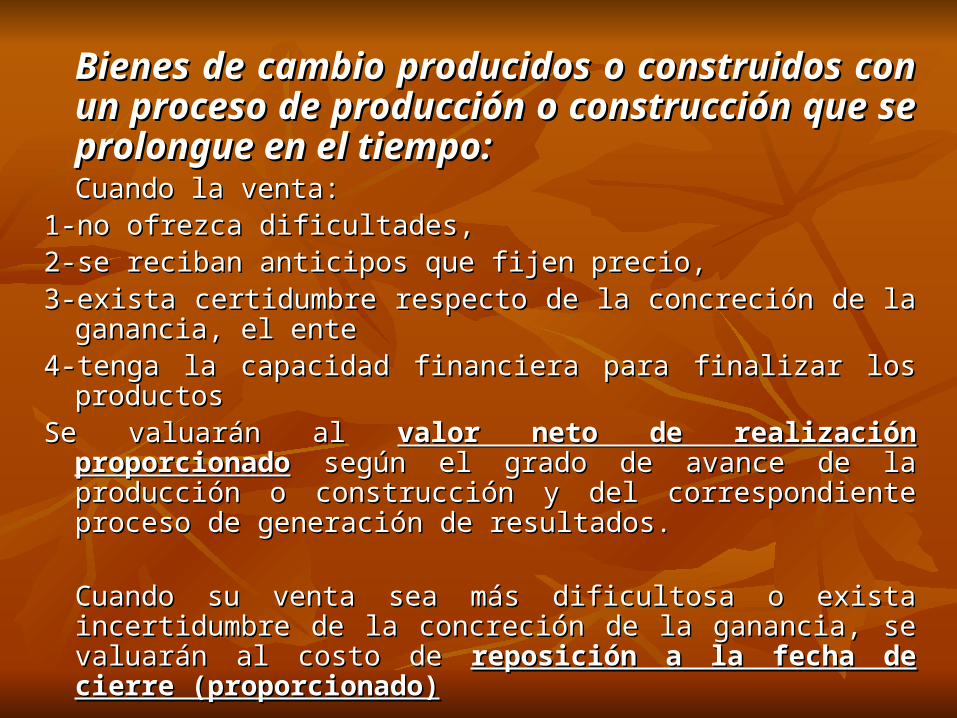

Bienes de cambio producidos o construidos con Bienes de cambio producidos o construidos con un proceso de producción o construcción que un proceso de producción o construcción que se prolongue en el tiempo:se prolongue en el tiempo:Cuando la venta:Cuando la venta:

1-no ofrezca dificultades, 1-no ofrezca dificultades, 2-se reciban anticipos que fijen precio, 2-se reciban anticipos que fijen precio, 3-exista certidumbre respecto de la concreción de la ganancia, el 3-exista certidumbre respecto de la concreción de la ganancia, el

enteente4-tenga la capacidad financiera para finalizar los productos4-tenga la capacidad financiera para finalizar los productosSe valuarán al Se valuarán al valor neto de realización proporcionadovalor neto de realización proporcionado según el según el

grado de avance de la producción o construcción y del grado de avance de la producción o construcción y del correspondiente proceso de generación de resultados.correspondiente proceso de generación de resultados.

Cuando su venta sea más dificultosa o exista incertidumbre de la Cuando su venta sea más dificultosa o exista incertidumbre de la concreción de la ganancia, se valuarán al costo de concreción de la ganancia, se valuarán al costo de reposición a reposición a la fecha de cierre (proporcionado)la fecha de cierre (proporcionado)

Bienes Producidos Bienes Producidos El Costo de un bien es la suma de El Costo de un bien es la suma de 1- Los costos de los insumos y materiales1- Los costos de los insumos y materiales 2- sus costos de converción (MOD y CF) tanto 2- sus costos de converción (MOD y CF) tanto

variables como fijosvariables como fijos 3- los costos financieros que puedan 3- los costos financieros que puedan

asignarseles (bs. De pn prolongada)asignarseles (bs. De pn prolongada) 4- No debe incluir: Improductividades, 4- No debe incluir: Improductividades,

ociosidad de planta etc.ociosidad de planta etc.

VALOR RECUPERABLE DE VALOR RECUPERABLE DE ACTIVOS ACTIVOS (RT 17.4.4.1 y 4.4.3.1)(RT 17.4.4.1 y 4.4.3.1)

Ningún Activo podrá presentarse en los Ningún Activo podrá presentarse en los EECC, por un importe superior a su VALOR EECC, por un importe superior a su VALOR RECUPERABLE: entendido como el mayor RECUPERABLE: entendido como el mayor entre:entre:

1-VNR1-VNR 2-Valor de uso2-Valor de uso( La comparacion se efectuara considerando la ( La comparacion se efectuara considerando la

forma de utilización o comercialización de los forma de utilización o comercialización de los Bienes)Bienes)

3.1 3.1 ExposiciónExposición

Respecto de la exposición de las partidas del rubro no Respecto de la exposición de las partidas del rubro no existen cuestiones contables de gran complejidad.existen cuestiones contables de gran complejidad.

Se deberá tener en cuenta los siguientes puntos:Se deberá tener en cuenta los siguientes puntos: Existencia de cuentas o partidas que debieran exponerse Existencia de cuentas o partidas que debieran exponerse

como activos no corrientes.como activos no corrientes. Exposición adecuada de las previsiones.Exposición adecuada de las previsiones. Clasificación de acuerdo al grado de avance.Clasificación de acuerdo al grado de avance. Incluir los anticipos a proveedores para la compra de Incluir los anticipos a proveedores para la compra de

bienes de cambio.bienes de cambio. Segregar el resultado por tenencia de los bienes de Segregar el resultado por tenencia de los bienes de

cambio con respecto al costo.cambio con respecto al costo. Confeccionar Anexo de costo de los bienes de Cambio.Confeccionar Anexo de costo de los bienes de Cambio.

CUADROS DE RESUMEN CUADROS DE RESUMEN COMPLEMENTARIOSCOMPLEMENTARIOS

DEFINICIÓN DE INVENTARIODEFINICIÓN DE INVENTARIO

Bienes de propiedad tangible:Bienes de propiedad tangible: Mantenidos para su venta o reventa en el curso normal del Mantenidos para su venta o reventa en el curso normal del

negocionegocio En proceso de producción para su ventaEn proceso de producción para su venta Para ser utilizados en la producción de bienes y servicios para Para ser utilizados en la producción de bienes y servicios para

ventaventa La mercadería en transito y los anticipos a proveedores de bienes La mercadería en transito y los anticipos a proveedores de bienes

de cambio también se consideran partes integrantes del rubro.de cambio también se consideran partes integrantes del rubro.

PRUEBAS SUSTANTIVAS SOBRE PRUEBAS SUSTANTIVAS SOBRE INVENTARIOSINVENTARIOS

Observación directa.Observación directa. Pruebas de conteoPruebas de conteo Pruebas de cortePruebas de corte Pruebas de validación (valuación)Pruebas de validación (valuación) Revisión de obsolescencia /valor neto de realizaciónRevisión de obsolescencia /valor neto de realización

Cantidad C Costo Unitario CU Costo Total CT

Existencia- ObservaciónDerechos- ObservaciónExactitud- Observación- Sumarización de pruebas de conteo- Pruebas de corteIntegridad- Observación- Pruebas de corte- Sumarización de pruebas de conteo

Exactitud:- Pruebas de Valuación

Valuación (menor entre Costo y Valor Neto de Realización)-VNR/ Obsolescencia

OBSERVACIÓN DEL INVENTARIO FÍSICOOBSERVACIÓN DEL INVENTARIO FÍSICO Revisar las instrucciones del inventario físico Revisar las instrucciones del inventario físico

entregadas al clienteentregadas al cliente Revisar el programa de trabajo para el inventario Revisar el programa de trabajo para el inventario

físicofísico Presenciar el inventario físico:Presenciar el inventario físico:

Recorrido de la plantaRecorrido de la planta Prueba de conteosPrueba de conteos Apertura de cajas a testApertura de cajas a test

OBSERVACIÓN DE OBSOLESCENCIA DE OBSERVACIÓN DE OBSOLESCENCIA DE INVENTARIOSINVENTARIOS

Es la identificación y valuación de inventarios que:Es la identificación y valuación de inventarios que: Son excesivosSon excesivos Tienen poca rotación (lento movimiento)Tienen poca rotación (lento movimiento) Son obsoletosSon obsoletos Son defectuososSon defectuosos Están vencidos (productos perecederos)Están vencidos (productos perecederos) Son reemplazados o reproducidos a un valor menor Son reemplazados o reproducidos a un valor menor

que su costo o su valor actualque su costo o su valor actual

VALOR NETO DE REALIZACIÓNVALOR NETO DE REALIZACIÓN

Precio EstimadoPrecio Estimado

de Ventade Venta

Gastos directos de venta Gastos directos de venta y Distribucióny Distribución-

PRUEBAS DE VALIDACIÓN DEPRUEBAS DE VALIDACIÓN DEBIENES DE CAMBIOBIENES DE CAMBIO

VALUACIÓN DE BIENES DE CAMBIO (PRUEBAS VALUACIÓN DE BIENES DE CAMBIO (PRUEBAS SUSTANTIVAS)SUSTANTIVAS)

Prueba Costo PlazaPrueba Costo Plaza

Objetivo de la pruebaObjetivo de la prueba::

Determinar si existen mercaderías que están valuadas Determinar si existen mercaderías que están valuadas por encima de su valor recuperable.por encima de su valor recuperable.

ProcedimientoProcedimiento::

Para una muestra representativa de productos comparar Para una muestra representativa de productos comparar el precio de costo que figura en el inventario con el el precio de costo que figura en el inventario con el precio de las últimas ventas normales y habituales de precio de las últimas ventas normales y habituales de dichos productos.dichos productos.

Áreas de riesgoÁreas de riesgo:: Que existan bienes obsoletos mal valuados.Que existan bienes obsoletos mal valuados. Que existan bienes discontinuos mal valuados.Que existan bienes discontinuos mal valuados. Que existan bienes fallados o rotos mal Que existan bienes fallados o rotos mal

valuados.valuados.