azucar - cofuprocofupro.org.mx/cofupro/publicacion/archivos/penit11.pdf · tiempo perdido en los...

TRANSCRIPT

AZUCAR

Noviembre 2003

COLEGIO DE POSTGRADUADOS DIRECTORIO

Dr. Benjamín Figueroa Sandoval

Director General

Dr. Félix V. González Cossío Secretario General

Dr. Alejandro Jaimes Escobedo

Secretario Administrativo

CAMPUS CÓRDOBA DIRECTORIO

Dr. Lauro Bucio Alanís

Director del Campus Córdoba

CAMPUS VERACRUZ DIRECTORIO

Dr. Juan Villanueva Jiménez Director del Campus Veracruz

Dr. Ponciano Pérez Hernández Subdirector del Campus Veracruz

FUNDACIÓN PRODUCE DE VERACRUZ, A.C. CONSEJO DIRECTIVO

Lic. Miguel Alemán Velazco

Presidente Honorífico

Lic. Arturo Castagné Couturier Presidente

Dr. Ramón Ferrari Pardiño

Secretario

Lic. Emilio Ismael Prigada Millot Tesorero

Vocales:

Ing. Octavio Legarreta Guerreo C. Heriberto Román Ponce C. Humberto Faibre Wolf

C. Leocadio del Angel Cruz

Comisarios: Dip. Constantino Aguilar Aguilar

Dip. Ernesto Alarcón Trujillo

Lic. Aurelio Baldizán Rodríguez Gerente General

CONTENIDO

Página PRESENTACIÓN xii I. INTRODUCCIÓN 1 II. CARACTERIZACIÓN DE LA AGROINDUSTRIA CAÑA DE AZÚCAR E IDENTIFICACIÓN DE LAS DEMANDAS TECNOLÓGICAS 4

2.1 Sector Primario 4 2.1.1. Características de las regiones cañeras en México 4 2.1.2. Relevancia económica social nacional 52.1.3. Relevancia económica social en el estado de Veracruz 72.1.4. La tecnología de producción en campo en el estado de Veracruz 132.1.5. Servicios para la producción en campo en el estado de Veracruz 202.1.6. Casas comercializadoras de insumos para la producción agrícola 22

2.2. Sector Secundario 332.2.1. Distribución de los ingenios Mexicanos 332.2.2. Producción de los ingenios Mexicanos 342.2.3. Parámetros de competitividad técnica de los ingenios Mexicanos 362.2.4. Distribución de los ingenios en Veracruz 412.2.5. Producción de los ingenios de Veracruz 422.2.6. Parámetros de competitividad técnica de los ingenios de Veracruz 442.2.7. Diversificación de la agroindustria azucarera 492.2.8. Competitividad y productividad de los ingenios 522.2.9. Clasificación de los ingenios de acuerdo a su nivel tecnológico 542.2.10. Contaminación Ambiental de los Ingenios Azucareros 552.2.11. Acciones emprendidas para mitigar el impacto ambiental: 562.2.12. Tecnologías aplicadas para la protección del ambiente 562.2.13. Marco Legal Ambiental 572.2.14. Instituciones que pueden resolver problemas relacionados a Caña de Azúcar 59

2.3. Sector Terciario 61 2.3.1. Canales de Comercialización del azúcar 61III. ESTUDIO DE LA TRAYECTORIA Y PROSPECTIVA DE LOS MERCADOS DE PRODUCTOS 73

3.1. Aspectos Generales 733.1.1. Metodología 733.2. Mercado externo 733.2.1. El mercado azucarero internacional 733.2.2. Producción mundial azucarera 743.2.3. Consumo de azúcar a nivel mundial 793.2.4. Países exportadores de azúcar 833.2.5. Países importadores de azúcar 843.2.6. Precios en el mercado de exportación 873.2.7. Elasticidad ingreso de azúcar en el mercado internacional 893.2.8. Tendencia de los sustitutos de azúcar 90

3.2.8.1. Jarabe de Maíz de Alta Fructuosa (JMAF) 903.2.8.2. Convenios internacionales de azúcar 953.2.8.3. Tratado de Libre Comercio (TLCAN) 963.3 Mercado interno 983.3.1. Importancia del sector azucarero en el contexto nacional 983.3.2. Producción de subproductos 993.3.3. Demanda de azúcar en México 1023.3.4. Producción y consumo de azúcar 1043.3.5. Precios nacionales del mercado azucarero 1053.3.6. Balanza comercial de azúcar de México 108IV. TRAYECTORIA Y PROSPECTIVA DE LA INNOVACIÓN TECNOLÓGICA 1114.1 Análisis de la evolución reciente y tendencias de la innovación tecnológica. 114

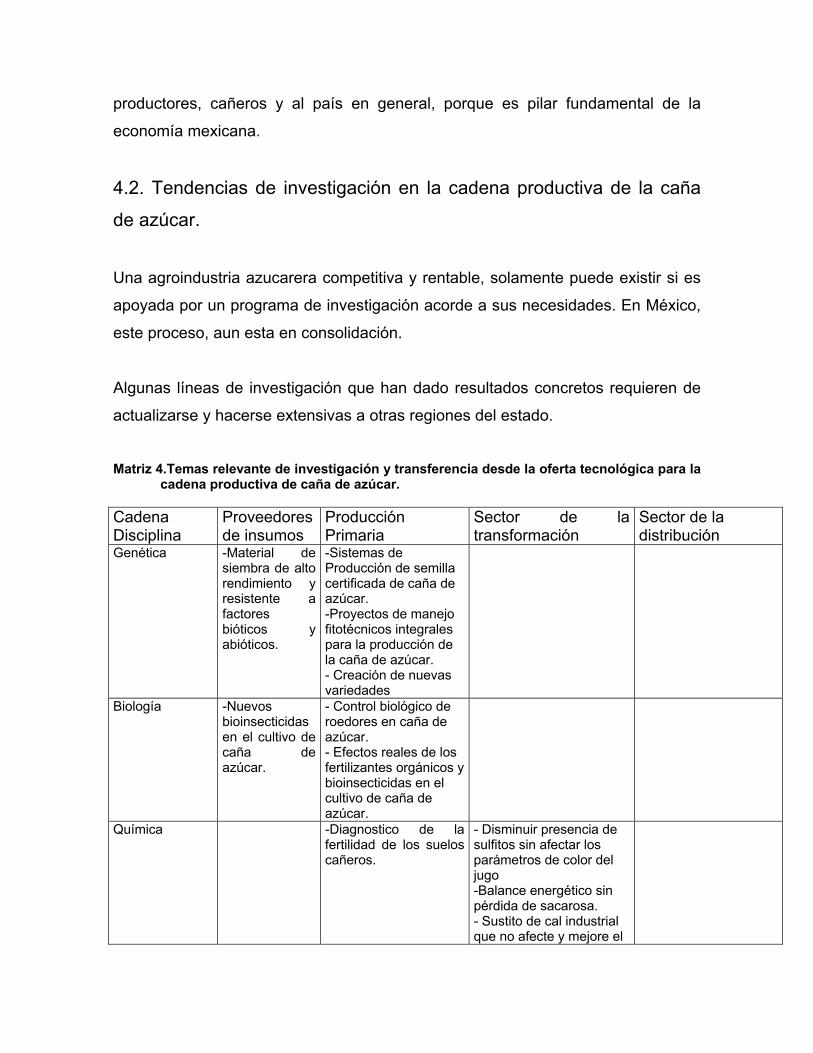

4.2. Tendencias de investigación en la cadena productiva de la caña de azúcar. 117

V. SÍNTESIS DE OPORTUNIDADES DE INVESTIGACIÓN Y DESARROLLO 123

ANEXOS BIBLIOGRAFÍA

ÍNDICE DE FIGURAS

Pági

na 1. Estados productores de caña de azúcar en México 42. Superficie sembrada y cosechada a nivel nacional 1990 – 2001 63. Rendimiento promedio de la caña de azúcar a nivel nacional 1990

– 2001 64. Rendimiento promedio en fábrica a nivel nacional 1990 – 2001 65. Veracruz dentro de los estados productores de caña de azúcar 86. Superficie sembrada y cosechada en el estado de Veracruz 1990

– 2001 87. Rendimiento promedio de la caña de azúcar en el estado de

Veracruz 1990 – 2001 98. Rendimiento promedio en fábrica en el estado de Veracruz

1990/1991 - 2000/2001 99. Superficie sembrada en el año agrícola 1999/2000 por

disponibilidad de agua para caña de azúcar de los principales municipios de Veracruz 10

10. Superficie cosechada en el año agrícola 1999/2000 por disponibilidad de agua para caña de azúcar de los principales municipios de Veracruz 10

11. Participación relativa del estado de Veracruz en la superficie sembrada de caña de azúcar a nivel nacional 1990 –2001 11

12. Participación relativa del estado de Veracruz en la superficie cosechada de caña de azúcar a nivel nacional 1990 – 2001 12

13. Participación relativa del estado de Veracruz en la producción de caña de azúcar a nivel nacional 1990 – 2001 12

14. Participación relativa del Estado de Veracruz en la producción de azúcar de caña a nivel nacional 13

15. Rendimiento promedio de la caña de azúcar en campo según entidad federativa 1990 – 2001 18

16. Variación del rendimiento de la caña de azúcar en campo en el estado de Veracruz con relación al obtenido en 1990 19

17. Variación anual del rendimiento de la caña de azúcar en campo en el estado de Veracruz 1990 – 2001 19

18. Distribución de los ingenios azucareros en México 34 19. Volumen de caña procesada y de azúcar producida en México de

la zafra 1989/90-2001/02 3520. Rendimiento de azúcar B.E. y azúcar producida % caña en México

durante las zafras 1989/90 a la 2001/02 3721. Aprovechamiento de sacarosa % en los Ingenios Mexicanos y

otros países (1993-1997) 3722. Costos de producción en fabrica (US $/ton. Azúcar) de México y

otros países (1993-1997). 3923. Producción de miel y alcohol en México de zafra 1989/90 a la

2001/02 4024. Distribución de los 22 ingenios azucareros en el estado de

Veracruz. 4125. Volumen de caña procesada y de azúcar producida en el estado

de Veracruz de la zafra 1989/90-2001/02 4226. Comportamiento de la sacarosa y fibra en caña de la zafra

1989/90-2001/02 4427. Rendimiento de azúcar B.E. y azúcar producido % caña en

Veracruz durante las zafras 1989/90 a la 2001/02 4528. Perdidas de sacarosa en los ingenios de Veracruz durante las

zafras 1989/90 a la 2001/02 4629. Aprovechamiento de sacarosa en los ingenios de Veracruz

durante las zafras 1989/90 a la 2001/02 4630. Tiempo perdido en los ingenios de Veracruz durante las zafras

1989/90 a la 2001/02 4731. Gasto de petróleo en los ingenios de Veracruz durante las zafras

1989/90 a la 2001/02 4832. Producción de miel y alcohol en el estado de Veracruz de zafra

1989/90 a la 2001/02 4933. Producción promedio de azúcar por región 1996-2003 7534. Producción de azúcar India 7735. Producción de azúcar Brasil 7736. Producción de azúcar Cuba 7837. Producción de azúcar Australia 7838. Producción de la Unión Europea 7939. Principales países consumidores de azúcar a nivel mundial

1994/95-1999/00 8040. Consumo efectivo 1983-85, 1993-95 y previsto 2005 8241. Principales exportadores de azúcar a nivel mundial 1994/95–

1999/00 8342. Exportaciones netas de azúcar, efectivas y previstas 8443. Principales importadores de azúcar a nivel mundial 1994/95-

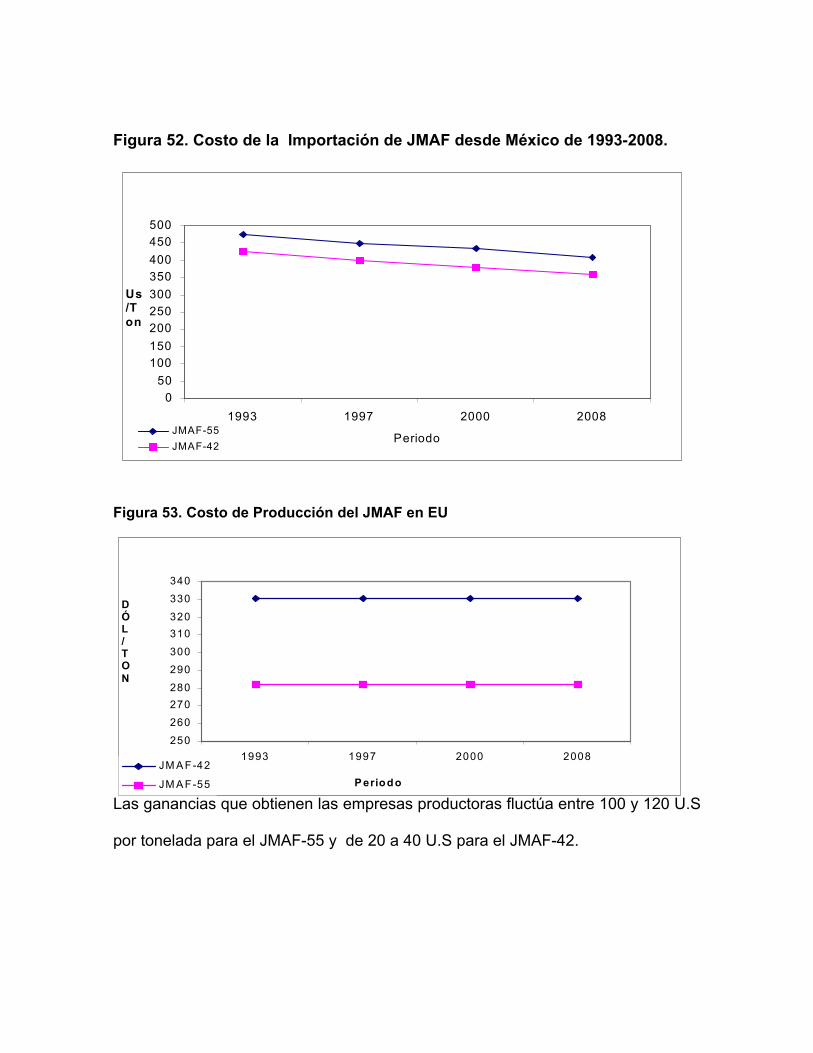

1999/00 8544. Importaciones de azúcar de Rusia 8645. Comportamiento de precios e inventarios 8846. Precios promedio mensual de azúcar de 1997-2003 8947. Elasticidad ingreso del azúcar por país 9048. Comportamiento de mercado del JMAF 9149. Importación de edulcorantes de maíz de USA a México 9150. Precio del JMAF en EU 9251. Importaciones de JMAF a México de 1991-2008 9352. Costo de la importación de JMAF desde México de 1993-2008 9453. Costo de producción del JMAF en EU 9454. Ganancia de las empresas productoras de JMAF en EU 9555. Producción de azúcar 98

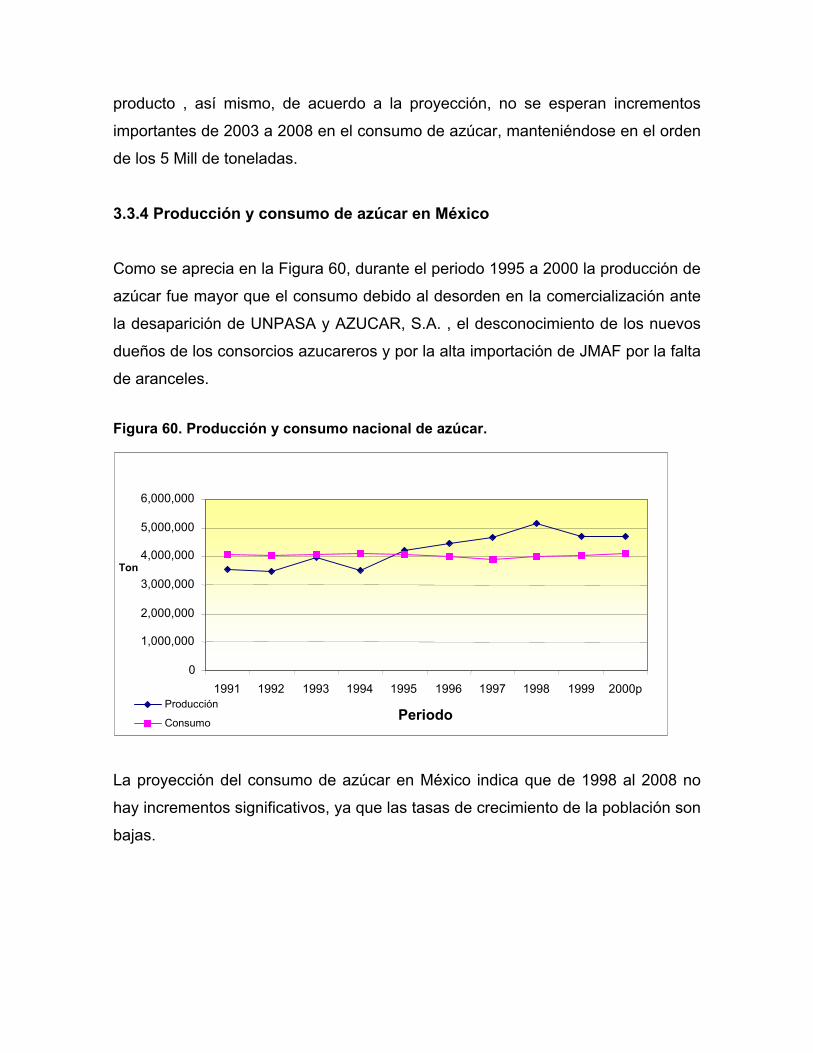

56. Producción de miel a 85º Brix en México 1992-2002 9957. Producción de alcohol 96º en México 1992-2002 10058. Inventario de azúcar 10259. Estimación de la demanda interna de azúcar 1998-2008 10360. Producción y consumo nacional de azúcar en México 10461. Consumo de azúcar en México 1996-2008 10562. Precio nacional de azúcar refinada de 1999-2003 con datos de

SNIIM 10663. Precio nacional de azúcar estándar (saco de 50 kg) de 1999 a

2003 con datos de SNIIM 107

ÍNDICE DE CUADROS

Página1. Distribución de los ingenios por estado 332. Producción de azúcar por estado, tipo de azúcar producido, miel y

alcohol (zafra 2001/02). 363. Distribución de los ingenios por municipio en el estado de Veracruz 414. Producción de azúcar por ingenio en Veracruz, tipo de azúcar, miel

y alcohol (zafra 2001/02). 435. Clasificación de los ingenios, según su productividad y costos de

producción 53

ÍNDICE DE MATRICES

Página2.Demandas según probables escenarios futuros de los mercados actuales y posibles mercados potenciales para una cadena seleccionada 1103. Oferta tecnológica de impacto en la calidad y competitividad de la cadena caña de azúcar 1124. Temas relevantes de investigación y transferencia desde la oferta tecnológica para la cadena productiva de caña de azúcar 1185.Problemas/demandas al sector primario del mercado actual, de sus tendencias hacia el futuro y de los posibles mercados potenciales de una cadena seleccionada. 127

PRESENTACIÓN

Este trabajo determina las Necesidades de Investigación y de Transferencia de

Tecnología para la Cadena Productiva Caña de Azúcar en el estado de Veracruz.

El mismo se desarrolló a través de cinco etapas. El estudio se basó en la

recopilación de información secundaria, obtención de información primaria,

consulta de expertos y con la realización de un foro de carácter estatal donde

concursaron diferentes actores que participan en las distintas fases de la cadena,

además participaron instituciones de servicio, académicos e investigadores.

El trabajo lo desarrolló el Colegio de Postgraduados, Campus Córdoba. La

coordinación del estudio la efectuó Roselia Servín Juárez. El acopio de

información, el análisis de la misma, su procesamiento y redacción para las

etapas señaladas se realizo de la siguiente manera: para la 2ª etapa

“Caracterización de las Cadenas Productivas Prioritarias e Identificación de las

Demandas Tecnológicas” en su fase de producción primaria por Rosalio Valseca

Rojas y Willy E. Escalante López, la fase de industria por Jacobo Rodríguez

Campos; la 3ª etapa “Estudio de la Trayectoria y Prospectiva de los Mercados de

Productos” estuvo a cargo de Roselia Servín Juárez; la 4ª “Trayectoria y

Perspectiva de la Innovación Tecnológica” fue realizada por Miriam Cristina

Pastelin Solano y David Romero Rojas; y la 5ª etapa “Síntesis de Oportunidades

de Investigación y Desarrollo” la efectuó Rosalio Valseca Rojas y Jacobo

Rodríguez Campos.

Se agradece a los ingenios, productores, académicos, investigadores y a las

instituciones de servicio las facilidades que brindaron para la realización del

estudio. A todos ellos, mil gracias.

I. INTRODUCCIÓN

Este trabajo tiene como propósito determinar las Necesidades de Investigación y

Transferencia de Tecnología para la Agroindustria Caña de Azúcar en el estado de

Veracruz. El estudio se desarrolló a través de cinco etapas, para la realización del

mismo se empleó la metodología del Servicio Internacional para la Investigación

Agrícola Nacional (ISNAR), el modelo de priorización de redes de FIRA y los

resultados del taller “Programa Estratégico de Necesidades de Investigación y

Transferencia de Tecnología” realizado del 9 al 13 de Septiembre del 2002 en

México, D.F.

En este estudio se identifica una cadena productiva en función del empleo de una

misma materia prima, en este sentido la cadena se define en función del producto

primario central y se consideran también las interrelaciones que se establecen con

otros eslabones de la cadena, como son el sector de transformación, la

distribución, los proveedores de insumos y el consumidor final.

La primera etapa se denominó “Recolección de Información e Identificación de

Cadenas Productivas Prioritarias”, en esta se identificaron las cadenas

productivas prioritarias en el estado de Veracruz. Las tareas para llevar a cabo tal

actividad fueron las siguientes. Se hizo un análisis considerando dos dimensiones:

importancia socioeconómica y competitividad. En la primera se analizaron los

criterios de tamaño, dinamismo y especialización. En la segunda dimensión se

consideró productividad, sustentabilidad y desempeño comercial. Las actividades

se desarrollaron tomando en cuenta los sectores primario, secundario y terciario.

Las variables sujetas de análisis para el sector primario fueron: tendencia del valor

de la producción; número de productores o empleos generados y su tendencia;

evolución de los precios reales; coeficientes de especialización; coeficientes de

concentración; rendimiento; productividad de la mano de obra; eficiencia en el uso

del agua; erosión; siniestralidad; contaminación del suelo.

Se identificaron como algunas de las principales cadenas productivas en el estado

de Veracruz: Caña de Azúcar, Café, Ganado Bovino de doble propósito, Naranja y

Limón Persa.

Estos resultados se entregaron a Fundación PRODUCE y esta entidad determinó

que el trabajo se continuará con las cadenas productivas Caña de Azúcar, Limón

Persa y Ganado Bovino de doble propósito.

El Colegio de Postgraduados, campus Córdoba fue la entidad responsable de

realizar el análisis de la cadena productiva Caña de Azúcar, el campus Veracruz la

de Limón Persa y ambos campus la Ganado Bovino de doble propósito.

La segunda etapa se denominó “Caracterización de la Agroindustria Caña de

Azúcar e Identificación de las Demandas Tecnológicas”. En esta fase se

caracteriza la cadena a través de identificar los sistemas de producción y su

impacto en el medio ambiente, la estructura de las empresas, la articulación entre

los agentes de la producción y distribución y los canales de transformación y

distribución. También se identifican los problemas tecnológicos al establecer las

estrategias productivas, tecnológicas y comerciales y al identificar las demandas

en función de la responsabilidad institucional. Los resultados correspondientes a

este apartado se presentan en el capítulo II.

La etapa tres se denominó “Estudio de la Trayectoria y Prospectiva de los

Mercados de Productos”. En esta fase se obtienen tendencias del mercado interno

y externo. El fruto de este esfuerzo se expone en el capítulo III.

La etapa cuatro “Trayectoria y Prospectiva de la Innovación Tecnológica”, en esta

fase se realiza una síntesis de la tendencia reciente que han tenido las actividades

de investigación y desarrollo tecnológico y se presenta una prospectiva de los

temas indicados (capítulo IV).

Finalmente en la etapa cinco denominada “Síntesis de Oportunidades de

Investigación y Desarrollo” se establecen las demandas realizadas por el mercado

hacia el sector primario (capítulo V) y se plasman las tecnologías con las cuales

se pueden enfrentar los requerimientos de las distintas entidades que concursan

en el sector servicio.

II. CARACTERIZACIÓN DE LA AGROINDUSTRIA CAÑA DE AZÚCAR E IDENTIFICACIÓN DE LAS DEMANDAS TECNOLÓGICAS

2.1. Sector primario

2.1.1. Características de las regiones cañeras en México

La caña se aprovecha para la producción de azúcar, como fruta, forraje y para la

producción de piloncillo o panela. Lo que se comenta de aquí en adelante está

referido al empleo de la caña para la fabricación de azúcar, a excepción de que se

indique otra cosa.

La caña de azúcar se produce en diversos, climas, suelos y condiciones

culturales en 14 regiones en 15 entidades federativas del país.

El cultivo se sitúa entre los 37° de latitud norte y los 31° de latitud sur. Se

encuentra en las costas del Océano Pacífico y del Golfo de México, en el sur de

Quintana Roo y comprende una faja transversal sobre el paralelo de los 19° de

latitud norte.

Figura 1. Estados productores de caña de azúcar en México

El cultivo se desarrolla en un amplio margen de condiciones de humedad, se

encuentran zonas con precipitación pluvial de 10 000 mm anuales hasta zonas

que experimentan extrema sequía, nortes se presentan en la época de zafra en la

costa del Golfo de México, huracanes y ciclones hacen acto de presencia tanto en

la costa del Golfo de México como en la costa del Océano Pacífico.

Climatológicamente las temperaturas en los ámbitos cañeros se definen como

cálidas, semicálidas y templado – cálidas. En algunas zonas se presentan bajas

temperaturas con efecto de heladas.

Las zonas cañeras se encuentran en cuatro unidades de suelos predominantes

según la clasificación de FAO – UNESCO: Cambisol (55%), Vertisol (15%),

Fluvisol (15%) y Luvisol (15%). En términos generales son suelos con pH ácidos o

ligeramente ácidos, con bajo contenido de materia orgánica y fertilidad.

Generalmente el drenaje superficial es bueno pero en el trópico húmedo se

presentan problemas de inundaciones.

2.1.2. Relevancia Económica Social Nacional

La agroindustria azucarera es una actividad relevante para la economía nacional,

según los recursos que absorbe en el proceso laboral y de comercialización, por el

valor de su producción y por el tipo de consumo que experimenta su producto

final.

La caña de azúcar al lado del café, naranja, plátano, alfalfa, coco y maguey, figura

como uno de los principales cultivos perennes del país. Los campos cañeros se

encuentran distribuidos en 15 estados de la República: Campeche, Chiapas,

Colima, Jalisco, Michoacán, Morelos, Nayarit, Oaxaca, Puebla, Quintana Roo,

San Luis Potosí, Sinaloa, Tabasco, Tamaulipas y Veracruz. En estos estados se

cultivaron en promedio en el período 1990 - 2001 aproximadamente 656 mil

hectáreas y se cosecharon aproximadamente 593 mil Ha. El rendimiento medio en

campo fue de 66 ton/ha. La gramínea se procesa actualmente en 58 ingenios y en

el período 1990 – 2001 ha tenido un rendimiento promedio de 10.6%.

Figura 2. Superficie sembrada y cosechada a nivel nacional 1990 – 2001

0

100000

200000

300000

400000

500000

600000

700000

800000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Años

Hec

táre

as

Sup. Sembrada (ha) Sup. Cosechada (ha)

Figura 3. Rendimiento promedio de la caña de azúcar a nivel nacional 1990 – 2001

52,0

54,0

56,0

58,0

60,0

62,0

64,0

66,0

68,0

70,0

72,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Años

ton/

ha

Figura 4. Rendimiento promedio en fábrica a nivel nacional 1990/1991 - 2000/2001

0

2

4

6

8

10

12

1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/2000 2000/2001

Año-Zafra

%

México es uno de los diez países con mayor superficie cosechada y producción de

caña de azúcar a nivel mundial.

La agroindustria cañera genera 300 mil empleos directos, distribuidos en las

figuras de productores primarios directos, jornaleros, obreros fabriles y empleados

de confianza. La mayor proporción de los empleos directos se ubican en el ámbito

rural, 74%. Se estima que más de 3 millones de personas dependen directa o

indirectamente de la agroindustria cañera.

La agroindustria azucarera contribuye con poco más de 0.5% en el producto

nacional bruto; con el 2.32% en el producto del sector manufacturero; y con el

12.5% en el producto del sector alimentario.

El azúcar en México tiene una considerable magnitud de mercado, su consumo es

generalizado en el ámbito doméstico y tiene una importante demanda en el sector

industrial. El azúcar es un producto de consumo básico para la población

mexicana, es uno de los cinco productos básicos alimenticios junto con maíz, fríjol,

trigo y café. Destaca en el consumo del ámbito industrial la industria refresquera,

galletera, alcoholera, dulcera y la de alimentos balanceados para alimentación

animal. A partir de que en el país el consumo per capita es de 41 kg, el consumo

de este edulcorante proporciona el 17% de las calorías que se consumen día a

día.

2.1.3. Relevancia económico social en el estado de Veracruz

La caña de azúcar constituye el principal cultivo perenne en el estado de Veracruz.

Otros cultivos destacados de esta índole en la entidad federativa son el café,

naranja, mango y la piña. La caña de azúcar se encuentra establecida en 90

municipios del estado, participan con los mayores aportes de superficie:

Cosamaloapan, Tres Valles, Pánuco, Omealca, Paso del Macho, Tezonapa,

Hueyapan de Ocampo, El Higo, Ángel R. Cabada, Ursulo Galván, Ixtaczoquitlán,

Actopán, Yanga, Córdoba, José Azueta, Puente Nacional y Mariano Escobedo. La

superficie sembrada y cosechada promedio en el período 1990 – 2001 fue de 223

mil y 218 mil hectáreas respectivamente, el rendimiento promedio en campo fue

de 69.5 ton/ha. La caña se industrializa en 22 ingenios donde el rendimiento en

fábrica, en el mismo período, fue de 10.5%.

Figura 5. Veracruz dentro de los estados productores de caña de azúcar

Figura 6. Superficie sembrada y cosechada en el estado de Veracruz 1990 – 2001

0

50000

100000

150000

200000

250000

300000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Años

Sup. Sembr ada (ha) Sup. Cosechada (ha)

Figura 7. Rendimiento promedio de la caña de azúcar en el estado de Veracruz 1990 – 2001

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Años

ton/

ha

Figura 8. Rendimiento promedio en fábrica en el estado de Veracruz 1990/1991 - 2000/2001

0

2

4

6

8

10

12

1990/ 91 1991/ 92 1992/ 93 1993/ 94 1994/ 95 1995/ 96 1996/ 97 1997/ 98 1998/ 99 1999/ 2000 2000/ 2001

Año-Zaf r a

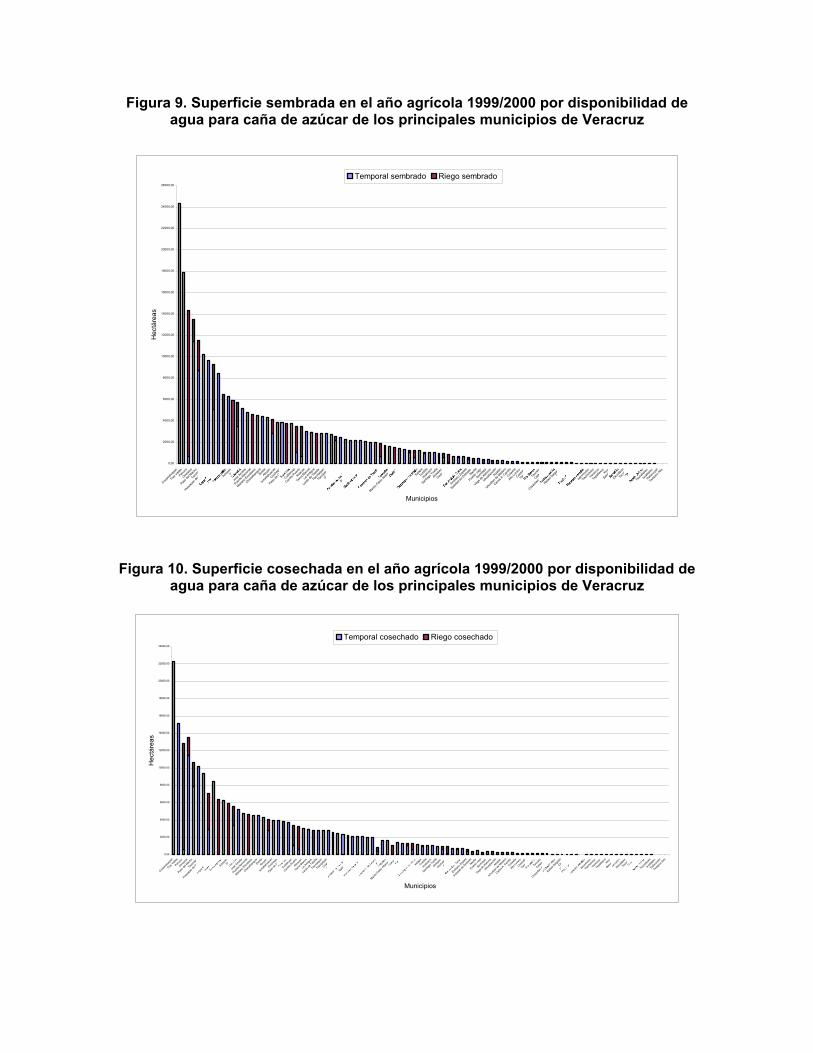

Figura 9. Superficie sembrada en el año agrícola 1999/2000 por disponibilidad de agua para caña de azúcar de los principales municipios de Veracruz

0,00

2000,00

4000,00

6000,00

8000,00

10000,00

12000,00

14000,00

16000,00

18000,00

20000,00

22000,00

24000,00

26000,00

Cosam

aloap

an

Tres Vall

es

Panuc

o

Omealca

Paso d

el Mac

ho

Tezon

apa

Hueya

pan d

e Oca

mpo

El Higo

Actopa

nYan

ga

Jose

Azueta

Puente

Nac

ional

Marian

o Esc

obed

o

Chaca

ltiang

uis

Zentla

Atoyac

Ixmatl

ahua

can

Cuicha

pa

Paso d

e Ove

jas

Cuitlah

uac

Carrillo

Puerto

Atzaca

n

Tierra

Blanca

La Anti

gua

Lerdo

de Teja

da

Tlacota

lpan

Tlacoja

lpan

Coatep

ec

Choca

man

Tlaltet

ela

Saltab

arran

ca

Acayu

can

Misantl

a

Totutla

Acula

Manlio

Fabio

Altamira

no

Naolin

co

Tempo

al

Xalapa

Tuxtlill

a

Huatus

co

Santia

go Tux

tla

Jilotep

ec

Ozulua

ma

Comap

a

Emiliano

Zapata

Soleda

d de D

oblad

oNau

tla

Pueblo

viejo

Sochia

pa

Vega d

e Alat

orre

Ixhua

tlanc

illo

Atzalan

Ixhua

tlan d

e Mad

ero

Carlos

A. Carr

illo

Cotaxtl

a

Alto Lu

cero

Coetza

la

Tantoy

uca

Teoce

lo

Catemac

o

Cosau

tlan d

e Carv

ajal

Rafael

Delgad

o

Chalm

a

Chicon

amel

Chicon

tepec

Jalco

mulco

Tlachic

hilco

Veracru

z

Tepatl

axco Xico

Bande

rilla

Zacua

lpan

Tecolu

tla

Alvarad

o

Texca

tepec

Ixcate

pec

Tlalixc

oyan

Tampic

o Alto

Municipios

Hec

táre

as

Temporal sembrado Riego sembrado

Figura 10. Superficie cosechada en el año agrícola 1999/2000 por disponibilidad de agua para caña de azúcar de los principales municipios de Veracruz

0,00

2000,00

4000,00

6000,00

8000,00

10000,00

12000,00

14000,00

16000,00

18000,00

20000,00

22000,00

24000,00

Cosam

aloap

an

Tres

Vall

es

Panuc

o

Omealca

Paso d

el Mac

ho

Tezo

napa

Hueya

pan d

e Oca

mpo

El Higo

Actopa

n

Yanga

Jose

Azu

eta

Puente

Nac

ional

Marian

o Esc

obed

o

Chaca

ltiang

uisZe

ntla

Atoyac

Ixmatl

ahua

can

Cuicha

pa

Paso d

e Ove

jas

Cuitlah

uac

Carrillo

Pue

rto

Atzaca

n

Tierra

Blan

ca

La A

ntigu

a

Lerdo

de Teja

da

Tlaco

talpa

n

Tlaco

jalpa

n

Coatep

ec

Choca

man

Tlalte

tela

Saltab

arran

ca

Acayu

can

Misantl

a

Totut

laAcu

la

Manlio

Fabio

Altamira

no

Naolin

co

Tempo

al

Xalapa

Tuxtl

illa

Huatus

co

Santia

go Tux

tla

Jilote

pec

Ozulua

ma

Comap

a

Emiliano

Zapa

ta

Soleda

d de D

oblad

o

Nautla

Pueblo

viejo

Sochia

pa

Vega d

e Alat

orre

Ixhua

tlanc

illo

Atzalan

Ixhua

tlan d

e Mad

ero

Carlos

A. Carr

illo

Cotaxtl

a

Alto Lu

cero

Coetza

la

Tanto

yuca

Teoc

elo

Catemac

o

Cosau

tlan d

e Carv

ajal

Rafael

Delgad

o

Chalm

a

Chicon

amel

Chicon

tepec

Jalco

mulco

Tlach

ichilco

Veracru

z

Tepa

tlaxc

oXico

Bande

rilla

Zacu

alpan

Teco

lutla

Alvarad

o

Texc

atepe

c

Ixcate

pec

Tlalixc

oyan

Tampic

o Alto

Municipios

Hec

táre

as

Temporal cosechado Riego cosechado

El estado de Veracruz constituye la entidad federativa más importante de la

agroindustria de la caña de azúcar a nivel nacional. En el período 1990 – 2001

contribuyó en promedio con el 34.0% de la superficie sembrada, con el 36.5% de

la superficie cosechada, con el 35.9% de la producción de caña de azúcar a nivel

nacional, en el Estado se encuentran 22 de los 58 ingenios que en la actualidad

operan en el país.. En el período indicado en el Estado se produjeron en promedio

1679242 toneladas de azúcar, que representaron en término medio el 39.1% de la

producción nacional. En la entidad operan ejidatarios (70%) y pequeños

propietarios (30%). Se encuentran afiliados a la Unión Nacional de Productores de

Caña de Azúcar de la Confederación Nacional Campesina (CNC), a la Unión

Nacional de Cañeros de la Confederación Nacional de Propietarios Rurales

(CNPR) y a organizaciones independientes. Predomina el minifundio. El campo

cañero forma parte de la estrategia de sobrevivencia de una gran cantidad de

agricultores, aún con los problemas que afecta al campo, para muchos de ellos su

tierra representa ingreso, seguridad y es parte de su identidad y cultura. Por otra

parte, no se debe olvidar que las técnicas de labranza ecológicas y los sistemas

biointensivos de producción agrícola se aplican con un cierto margen de “facilidad”

en la pequeña propiedad. De la agroindustria cañera dependen directa e

indirectamente aproximadamente un millón de personas.

Figura 11. Participación relativa del estado de Veracruz en la superficie sembrada de caña de azúcar a nivel nacional 1990 -2001

0.0

20.0

40.0

60.0

80.0

100.0

120.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Años

%

Porcentaje de superficie sembrada de Veracruz Porcentaje de superficie sembrada a nivel nacional

Figura12. Participación relativa del estado de Veracruz en la superficie cosechada de caña de azúcar a nivel nacional 1990 – 2001

0,0

20,0

40,0

60,0

80,0

100,0

120,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Años

%

Porcentaje de superficie cosechada de Veracruz Porcentaje de superficie cosechada a nivel nacional

Figura 13. Participación relativa del estado de Veracruz en la producción de caña de azúcar a nivel nacional 1990 – 2001

0,0

20,0

40,0

60,0

80,0

100,0

120,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Años

%

Veracruz Nacional

Figura 14. Participación relativa del estado de Veracruz en la producción de azúcar de caña a nivel nacional.

0,0

20,0

40,0

60,0

80,0

100,0

120,0

1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/2000 2000/2001

Años

%

Serie1 Serie2

2.1.4. La Tecnología de Producción en campo en el estado de Veracruz

La caña de azúcar al ser un cultivo perenne se usufructúa en por lo menos un ciclo

de plantilla, uno de soca y tres de resoca.

Con el fin de facilitar la germinación de las yemas y el desarrollo de las raíces se

desmenuza el terreno y se efectúa una “cama” para la plantación. El terreno se

prepara con las actividades de limpia, subsoleo, barbecho, cruza, rastreo,

nivelación, surcado, desagüe y en caso de predios con riego con el trazo y

construcción de regaderas. Las actividades más frecuentes en la preparación son

el barbecho, rastra y el surcado. Las faenas se realizan con tracción mecánica y

donde se carece de maquinaria, o la topografía del terreno y el exceso de piedras

no permiten el empleo del tractor se usa tracción animal. Se han iniciado sistemas

de siembra con labranza mínima. En estas se eliminan el subsoleo, barbecho y

rastra, exterminando la cepa con el uso de herbicidas para realizar después el

surcado y la siembra.

La época de plantación se encuentra en función de varias circunstancias: por una

parte, se consideran los factores que determinan la germinación de las yemas,

temperatura y humedad del suelo, y por otro lado, se consideran los días de

maduración de las variedades y el período de molienda de los ingenios donde se

procesa la gramínea. En el estado de Veracruz se realizan siembras durante todo

el año. Un período de concentración de las mismas es el comprendido entre junio

y noviembre. Problemas de abastecimiento experimentan algunos ingenios al

existir desequilibrio varietal. Se emplean tallos de ciclo plantilla de 8 a 10 meses

de edad, se procura evitar el uso de tallos de mayor edad, abultados y

endurecidos, porque son menores sus posibilidades de germinación. Es común el

uso de cordón doble, dejando tres yemas. Se emplean 8 a 10 toneladas de planta

por hectárea si usan tallos delgados y 10 a 12 toneladas al emplear tallos gruesos.

De acuerdo a lo comentado por los entrevistados durante la realización del trabajo

de campo se emplean variedades resistentes a plagas y enfermedades,

rendidoras en campo y fábrica. Las variedades más comunes son: MEX 69-290,

MEX 68-P23 y CP 72-2086.

El cultivo tiende a sustituirse al devenir en económicamente improductivo

(plantación rala, con daño significativo de plagas y enfermedades). Se comenta

que tiende porque aún cuando algunos cañaverales presentan problemas, ejemplo

baja densidad de población, existe un bajo porcentaje de volteos.

La fertilización química aporta los nutrientes al suelo que requiere la caña. Dosis

adecuadas y aplicaciones oportunas se traducen en incremento de la producción.

En el campo cañero se están empleando varios tratamientos que según la opinión

de los técnicos de campo de los ingenios y de acuerdo a la versión de las

publicaciones oficiales de estos últimos, consideran los requerimientos del cultivo

y del suelo. Esta opinión no es compartida por algunos académicos e

investigadores del ramo que formulan que uno de los elementos prioritarios de la

generación y transferencia de tecnología debe versar en el establecimiento de

tratamientos que consideren las necesidades específicas del cultivo, ciclo y suelo,

lo que permitiría aprovechar de mayor forma el potencial agroecológico que posee

la región.

La producción de caña de azúcar incide en el agotamiento del suelo. Esta

situación es provocada por la alta extracción de nutrientes por una parte y, por la

baja incorporación de los mismos por la otra: algunos estudios indican que una

cosecha de 100 ton/ha extrae en términos medios 133, 83 y 278 kilogramos de

nitrógeno, fósforo y potasio; con animo de enfrentar esta situación se operan

proyectos con carácter de “piloto” al aplicar composta a partir de cachaza y

compostas a base de bagazo y cachaza.

El empleo de estos fertilizantes debe ser alentado: actúan como mejoradores de

suelo, aportan nutrientes (la cachaza de los ingenios es rica en nutrientes),

incrementan la producción y su empleo amplio y permanente puede constituirse

como generador de empleos. En forma reducida también se están usando los

fertilizantes líquidos como vinaza y CMS y en algunos casos se aplica cal agrícola

para corregir el pH en suelos ácidos.

La producción de caña de azúcar se distribuye en terrenos de temporal (76.6%) y

predios que cuentan con riego (23.4%). Se tienen problemas en el manejo del

agua, en la infraestructura hidráulica, en el intervalo y láminas de riego. Se han

puesto en marcha proyectos de riego por goteo, el cual no es mayor debido a la

falta de recursos propios y por la carencia de financiamiento.

Algunas fuentes señalan que plagas y enfermedades provocan daños del 10%.

Las fuentes documentales y la opinión de los encuestados durante el trabajo de

campo concensa la afirmación en cuanto a las enfermedades, no provocan daños

significativos en términos económicos, empero, con relación a las plagas existen

estudios que indican que el daño provocado puede ser mayor.

Las plagas con mayor incidencia son los roedores (ratas y tuzas), la mosca pinta o

salivazo y el gusano barrenador.

Los roedores son combatidos con rodenticidas: difasinona, fosfuro de zinc,

carbofuran y se inicia el combate de la tuza con buromadilona en zanahoria,

además se registran casos de empleo de productos prohibidos como el 1080.

La Mosca pinta se enfrentan con el uso de metarizium, limpieza de canales y con

el empleo de insecticidas, principalmente con este último producto.

El gusano barrenador se combate con insecticidas. Otras plagas presentes en el

campo cañero son el chapulín, langosta, gusanos trozadores, chinches de encaje,

pulgón amarillo, gusano falso medidor, gallina ciega, gusano soldado, termitas,

para todas estas plagas, los técnicos de cabecera de los productores también les

recomiendan combatirlas con el uso de insecticidas.

En la producción cañera hay un alto empleo de agroquímicos. En el corto plazo

incrementan los rendimientos y disminuyen la carga de trabajo. Pero no se debe

soslayar que en el mediano y largo plazo crean dependencia. Las especies crean

resistencia y el combate de ellas requiere productos más fuertes y peligrosos.

Productos prohibidos en los países desarrollados, por su alta toxicidad, se usan

todavía en países como el nuestro. El manejo de los agroquímicos muchas veces

es inadecuado: no se siguen las precauciones indicadas; se almacenan en lugares

inapropiados; se emplean sin equipo protector. Algunos de los efectos secundarios

asociados al empleo de los plaguicidas en el ambiente son: contaminación de

fuentes de agua, mantos freáticos y aire; destrucción de biodiversidad; erosión;

dificultades en la reproducción de los animales; incremento excesivo de algas en

ríos y lagos; alta residualidad (permanencia a largo plazo) de las sustancia en el

ambiente; plantas e insectos dañinos con resistencia a plaguicidas; y participación

en la destrucción de la capa de ozono. Los plaguicidas también repercuten en la

salud de agricultores y población rural. Algunos efectos secundarios asociados a

los mismos son: dolor de cabeza; problemas digestivos y del sistema respiratorio;

irritación cutánea y de ojos; esterilidad; cáncer y envenenamiento.

Aún cuando las enfermedades no causan daños económicos significativos, no se

debe olvidar que afectan el rendimiento y la calidad industrial del producto:

disminuye el brix, sacarosa, pureza de los jugos y el azúcar recuperable. Las

enfermedades presentes son mancha de ojo, raya roja, poca bhoeng, mosaico,

roya, carbón, escaldadura de la hoja y amarillamiento de la hoja. Las

enfermedades se están combatiendo con la sustitución de variedades susceptibles

por variedades con resistencia. También se registran controles al desinfectar la

semilla.

Labores de cultivo y deshierbes tiene como fin generar condiciones para optimizar

el desarrollo de la planta: con ellas se eliminan las hierbas que compiten con la

caña por el agua y los nutrientes; evita la compactación del suelo; facilita la

penetración del agua; proporciona soporte a la planta y prepara el terreno para

aplicar el fertilizante y agua.

Las malezas presentes están dadas por los zacates (privilegio, pasto estrella, pata

de gallina, del año, de agua, caminadora, agrarista) coquillos y flor amarilla. Las

malezas se controlan con productos químicos (herbicidas pre-emergentes y/o

post-emergentes), de forma manual y con procedimientos mecánicos. Para la

realización de limpias y cultivos se utilizan cultivadoras, arados, azadón,

machetes, y palas. Las actividades más habituales son raspadilla, escardilla,

arrope o aporque, despacho o levantamiento de surco, socas y descarne. El

control químico es un método usual, presente en el 90% de la superficie.

Previo a la cosecha se realizan muestreos de tallos y análisis de laboratorio para

garantizar que el corte se efectúa en caña debidamente madura. Esta labor se

realiza dos o tres meses antes del corte. Se muestrean tallos en campo y se

someten a análisis de laboratorio. El índice de madurez se construye al determinar

el porcentaje de humedad, los grados brix, la cantidad de sacarosa, la pureza del

jugo y los azucares reductores. Esta actividad corre a cargo del ingenio donde se

procesará la gramínea.

Al igual que la determinación del grado de madurez de la caña y la programación

del corte, la cosecha es una actividad que desarrolla el ingenio. La organización

de esta comprende la contratación de jornaleros, equipo de transporte así como

poner atención en los caminos. La cosecha se realiza de forma manual y de forma

semimecanizada predominantemente. Como la mayor cantidad de sacarosa se

encuentra en la base de los tallos se procura cortar al ras del suelo. Cuando se

contraviene lo anterior, una parte de la sacarosa se queda en campo y da lugar al

destronque con el consiguiente incremento de los costos de producción. Se

procura que la caña cortada no permanezca en campo más de 24 horas, sí ello

ocurre, la caña pierde peso y calidad industrial.

En términos generales, como actividad previa al corte se realiza la quema del

cultivo y se eliminan (cortan) punta y hoja. La quema por una parte, facilita la

realización del corte, empero, otros efectos de la misma son: disminución de la

humedad del suelo, incidencia de malezas, descenso de la materia orgánica

original del suelo, perdida de nitrógeno, incremento de la erosión, perdida de

cepas, deterioro de la fertilidad, contaminación ambiental, deterioro de la caña y

disminución de la calidad de la caña que ingresa al ingenio y destrucción de

biodiversidad.

El rendimiento promedio en el estado de Veracruz en el período 1990 – 2001 fue

de 69.5 ton/ha. En este sentido la entidad se ubica en la novena posición en el

ámbito nacional.

Figura15. Rendimiento promedio de la caña de azúcar en campo según entidad federativa 1990 – 2001

0

20

40

60

80

100

120

140

Puebla

Morelos

Jalisc

o

Chiapa

s

Sianalo

a

Nayari

t

Colima

Veracru

z

Oaxac

a

Tabas

co

San Lu

is Poto

si

Tamau

lipas

Quitan

a Roo

Campe

che

Estados

ton/

ha

La producción media de caña de azúcar por hectárea prácticamente se encuentra

estancada: el rendimiento al inicio del período, en 1990, fue de 69.3 ton/ha; al final

del mismo, en 2001, fue de 72.3 ton/ha; el rendimiento medio en el período

comprendido entre 1990 – 2001 fue de 69.5 ton/ha. El escaso proceso de

adopción de tecnología y la inadecuada introducción de la misma en el campo

cañero, son algunos de los elementos que explican el estancamiento del

rendimiento productivo.

Realizado el corte, en campo permanecen tallos que constituyen la base de los

nuevos brotes que conformaran los tallos molederos del siguiente ciclo. En socas

y resocas se efectúa el destronque si el corte se realizó alto para que los nuevos

brotes provengan de las yemas que se encuentran debajo de la superficie, ya que

el desarrollo de los tallos con origen en yemas descubiertas se caen y no

producen azúcar. Se recomienda eliminar troncones y hojarasca para evitar el

desarrollo de insectos dañinos o bien picarlos e incorporarlos al suelo

simultáneamente con un insecticida y fertilizante nitrogenado. Además se

recomienda el paso de cinceles para eliminar la compactación del suelo. El

descarne se realiza para fomentar la formación del nuevo sistema radical. La

fertilización se efectúa con dosis similar a la de plantillas. Las labores de cultivo

más comunes son escardas, desaporques, aporques y limpias.

Figura 16. Variación del rendimiento de la caña de azúcar en campo en el estado de Veracruz con relación al obtenido en 1990

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Años

%

Figura 17. Variación anual del rendimiento de la caña de azúcar en campo en el estado de Veracruz 1990 – 2001.

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Años

%

2.1.5. Servicios para la producción en campo en el estado de Veracruz.

Para desarrollar el proceso laboral los productores adquieren insumos de diversas

entidades y a través de diferentes procedimientos. Concursan como fuentes de

suministro los ingenios, las casas comerciales y los propios productores. Las

transacciones se realizan con pago en efectivo y a crédito. Algunas operaciones

involucran directamente a los cañeros con los ingenios; otras a los productores,

casas comerciales y a los ingenios; algunas más a los productores y casas

comerciales; otras se dan entre los propios cañeros.

Los productores compran agroquímicos en las bodegas del ingenio. Las

operaciones se realizan a crédito y se saldan al momento de la preliquidación o en

la liquidación. El ingenio, a su vez, se abastece con los proveedores de

agroquímicos (Servicio Agrotécnico, SYNGENTA, Agroquímicos de los Tuxtlas,

etc.), los cuales demostraron previamente en las parcelas del área de influencia de

los ingenios las “bondades” de los productos que operan.

Otro procedimiento. Los productores adquieren insumos en las casas comerciales.

Los cañeros compran en efectivo en ese momento. Algunos de ellos reportan la

operación a los ingenios; los cuales absorben como crédito una parte del costo del

producto y de su aplicación en un período aproximado de ocho a quince días. Los

ingenios recuperan la inversión con los intereses respectivos en la preliquidación o

en la liquidación. Otros productores, que también obtienen insumos que pagan en

efectivo a los distribuidores de agroquímicos, no registran sus operaciones con los

ingenios con el fin de no incrementar sus costos de producción por concepto de

intereses del crédito.

Otro mecanismo. Los cañeros contratan crédito en especie con las casas

comerciales. En este tipo de transacción se procura que el crédito sea de corto

plazo para disminuir la carga que representan los intereses, empero, también se

registran casos donde los productores enfrentan sus compromisos con el aporte

de las preliquidaciones o las liquidaciones.

Se establecen relaciones de compra - venta de semilla entre los productores y de

compra – venta de semilla y plántula entre los cañeros y los ingenios.

La maquinaría agrícola la mayoría de las veces se renta.

Actividades de capacitación y asistencia técnica han sido realizadas por los

técnicos de los Ingenios y de las compañías dedicadas a la venta de insumo. El

contenido de la actividad ha versado preferentemente en el empleo de tecnologías

convencionales ( fertilizantes de síntesis química, herbicidas, plaguicidas, etc.) y

en menor medida en el adiestramiento de tecnologías alternativas (siembra con

labranza reducida, control biológico, mejoramiento del suelo, manejo eficiente del

agua, en general con respecto a las técnicas de menor impacto ambiental. De

acuerdo a lo comentado durante la realización del Foro Estatal sobre la Cadena

Productiva de Caña de Azúcar, la capacitación no se ha concedido como una

inversión y se etiqueta a la misma como de cobertura reducida, insuficiente,

inoportuna, inadecuada, además de que no ha considerado uno de los aspectos

fundamentales para el mantenimiento e impulso de la actividad productiva, como

lo es la capacitación para la gestión y administración del crédito.

En el evento citado también se consideró al crédito como un cuello de botella, a

partir de que el mismo se aplica de forma inoportuna, insuficiente además de ser

oneroso.

2.1.6. Casas comercializadoras de insumos para la producción agrícola

Algunas de las entidades dedicadas a la venta de agroquímicos y maquinaría

agrícola en el estado de Veracruz se anotan a continuación. Se plasman también

algunas casas que distribuyen sistemas de riego que se encuentran allende los

límites de Veracruz

AGROQUÍMICOS • Agro Diesel S.A De C.V., Independencia 136, C.P. 92730, Álamo Temapache,

Veracruz, Tel. 7658449359 • Agroinsumos De Veracruz, Constitución 313 Col. Centro Tierra Blanca, C.P.

95100, Tierra Blanca, Veracruz, Tel. 2747430113 • Agroinsumos Y Equipos De Cosamaloapan, Aquiles Serdán 205 Col.

Cosamaloapan, CHA. 95400, Cosamaloapan, Veracruz, Tel. 2888823440 • Agroq. De Piedras Negras S De R L, Ignacio Allende 203 Col. Piedras

Negras, CHA. 95220, Piedras Negras, Veracruz, Tel. 2859670127 • Agroq. De P. S De Rl De Cv, Ignacio Díaz Mirón 130 Col. Los Naranjos, CHA.

95101, Tierra Blanca, Veracruz, Tel. 2747434286 • Agroquímicos De Los Tuxtlas S.A De Cv, Blvd. Adolfo Ruiz Cortines 108 Loc-

8 Col. Obrera, CHA. 93260, Poza Rica, Veracruz, Tel. 7828223244 • Agroquímicos Piedras Negras, Naranjos Col. Los Naranjos, CHA. 95415,

Tierra Blanca, Veracruz, Tel. 2747432750 • Agroservicios Moderna S.A De Cv, Maestros Veracruzano 143 Col. Dos De

Abril Jalapa, CHA. 91030, Xalapa, Veracruz, Tel. 2288121778 • Agrosistemas Del Golfo S.A De Cv, Calle 17 Nº 109 Avs. 1 Y 3 1 Col. Centro,

CHA. 94500, Córdoba, Veracruz, Tel. 2717126520 • Agrotec, Av. 1 No 1506 Col. Centro, CHA. 94500, Córdoba, Veracruz, Tel.

2717142778 • Agrotec Calle 13 No 207-A Col. Centro, CHA. 94500, Córdoba, Veracruz, Tel.

2717143665 • Basf Mexicana S.A De Cv, Tlacotengo 1741 Col. Tlacotengo, CHA. 94470,

Córdoba, Veracruz, Tel. 2717165026 • Concampo S.A De Cv, Olivo 204 Col. Centro, CHA. 93400, Papantla,

Veracruz, Tel. 7848420080, 7848424299

• Cyanamid De Mex., 2 De Abril 1727 Col. Fracc. Reforma, CHA. 91919, Veracruz, Veracruz Tel. 2299357106

• Fert. Y Prod. Agrop. S.A De Cv, Fortín Kim 334 Col. Sn. Nicolás, CHA. 94470,

Córdoba, Veracruz, Tel. 2717160264, 2717160289 • Fert. Y Prod. Agrop. S.A De Cv Suc. Córdoba, 11 3303 Col. Pardo, CHA.

94470, Córdoba, Veracruz, Tel. 2717121302 • Gómez Beatriz Guadalupe, Francisco I. Madero 100 Casa Col. Centro, CHA.

95300, Tres Valles, Veracruz, Tel. 2888850536 • Guanos Y Fertilizantes Mex., Experimental Huerto Col. Catemaco, CHA.

95870, Catemaco, Veracruz, Tel. 2949430047 • Impresora Agropecuaria De Isla S.A De Cv, Av. Raúl Sandoval 89-B Col.

Centro, CHA. 95640, Isla, Veracruz, Tel. 2838740653 • Impulsora Agrícola Playa Vicente, Mariano Arista 119 Col. Centro, CHA.

95600, Playa Vicente, Veracruz, Tel. 2838710425 • Int. Química De Cobre S.A De Cv, Domicilio Conocido S-N Col. Agua Nacida

Ver, CHA. 92730, Álamo Temapache, Veracruz, Tel. 7658448254 • Internacional Química De Cobre S.A De Cv, Domicilio Conocido Col. Agua

Nacida Ver, CHA. 92730, Álamo Temapache, Veracruz, Tel. 7658448343 • Internacional Química De Cobre S.A De Cv, 16 De Septiembre No 16 Bajos

Col. Agua Nacida Ver, CHA. 92730, Álamo Temapache, Veracruz, Tel. 7658449946

• Internacional Química De Cobre S.A De cv, 16 De Septiembre 17 Col. Álamo,

CHA. 92730, Álamo Temapache, Veracruz, Tel. 7658449494 • Internacional Química De Cobre S.A De cv, 16 De Septiembre Col. Álamo,

CHA. 92730, Álamo Temapache, Veracruz, Tel. 7658449336 • Lagunes Maza Raúl, 3 De Diciembre 204 Col. Piedras Negras, CHA. 95220,

Piedras Negras, Veracruz, Tel. 2859670125 • Novartis Agro S.A Cv, 11 2016 Col. San José, CHA. 94560, Córdoba,

Veracruz, Tel. 2717163415, 2717160311 • Novartis Agro S.A Cv, Av. 11 No 2016 Col. Melesio Portillo, CHA. 94470,

Córdoba, Veracruz, Tel. 2717160533

• Ochoa Domínguez Teresita De Jesús, Av. Raúl Sandoval 933 Col. Villa Isla, CHA. 95641, Isla, Veracruz, Tel. 2838740428

• Química ABC S.A De Cv, Independencia Sn. Zona Centro Col. Álamo Ver,

CHA. 92730, Álamo Temapache, Veracruz, Tel. 7658448380 • Romero Basulto Ángel, Revolución 114 - R Col. Centro, CHA. 95280, Lerdo

De Tejada, Veracruz, Tel. 2849440584 • Salas Lozano Margarita, Jalapa No 1132-1 Col. Progreso Jalapa, CHA.

91130, Xalapa, Veracruz, Tel. 2288141669 • Servicio Agrotécnico S.A De Cv 4 933 Col. Centro, CHA. 94500, Córdoba,

Veracruz, Tel. 2717144903 • Servicios Agroquímicos Pyc S.A De Cv, Miguel Alemán 126, CHA. 95400,

Cosamaloapan, Veracruz, Tel. 2888823577 • Servicios Agroquímicos Pyc S.A De Cv, Prol. Landero Y Coss S/N Col. Hoja

Del Maíz T. Blan, CHA. 95110, Tierra Blanca, Veracruz, Tel. 2747430721 • Vanagro S.A De Cv, Adolfo Ruiz Cortines Col. Obrera, CHA. 93260, Poza

Rica, Veracruz, Tel. 7828233528 • Vanagro S.A De Cv, Articulo 123 No 8 Col. Centro, CHA. 92730, Álamo

Temapache, Veracruz, Tel. 7658449499

FERTILIZANTES

• Agrocal carretera Antigua A Coatepec Km 2.5 S/N, Col. Briones, CHA. 91500 , Coatepec, Veracruz, Tel. 2288160480, Fax 2288334080, 2288413189

• Agroquímicos La Cañada, Desv. A La Col Manuel González SN, Col.

Cañada Larga, CHA. 94100 , Huatusco, Veracruz, Tel. (273)734-1333 • Fertilizantes Del Golfo De Veracruz S.A. De C.V., Libramiento Martínez San

Rafael SN, Col. Centro • CHA. 93600 , Martínez De La Torre, Veracruz, Tel. (232)324-2303

• Haifa Chemicals Ltd, Fortino Cabañas No. 61 S/N, Col. Centro, CHA. 91300

, Banderilla, Veracruz, Tel. (228)811-1030 , (228)811-1400 • Aeroquimica Del Centro, Fco. I. Madero S-N Col. Villa Isla, CHA. 95640,

Isla, Veracruz, Tel. 2838740000

• Agrofermex Indus Del Sur S.A De Cv, Planta Fesur-Femisa Col. Canticas,

CHA. 96340, Canticas, Veracruz, Tel. 9212780006 • Agromex Fertilizante S.A de C.V., Coatza-Villahermosa Col. Pajaritos, CHA.

96400, Coatzacoalcos, Veracruz, Tel. 9212180320 • Agromex Fertilizantes S.A Cv, Coatza-Villahermosa Col. Pajaritos, CHA.

96400, Coatzacoalcos, Veracruz, Tel. 9212180671 • Agromex Fertilizantes S.A Cv, Pajaritos Col. Centro, CHA. 96400,

Coatzacoalcos, Veracruz, Tel. 9212180565 • Agromex Fertilizantes S.A De Cv, Av. Vicente Guerrero 304 Col. Centro,

CHA. 96400, Coatzacoalcos, Veracruz, Tel. 9212128916 • Agromex Fertilizantes S.A De Cv, Vicente Guerrero 304 Col. Centro, CHA.

96400, Coatzacoalcos, Veracruz, Tel. 9212128911 • Agromex Fertilizantes S.A De Cv, Playa 32 Col. Centro, CHA. 95870,

Catemaco, Veracruz, Tel. 2949431150 • Agromex Fertilizantes S.A de C.V., A Albamex Col. Insurgentes Nte., CHA.

96400, Minatitlán, Veracruz, Tel. 9222210017 • Agromex Fertilizantes S.A de C.V., Vicente Guerrero 304 Col. Centro, CHA.

96400, Coatzacoalcos, Veracruz, Tel. 9212128907 • Agromex Fertilizantes S.A de C.V., Vicente Guerrero 304 Col. Centro, CHA.

96400, Coatzacoalcos, Veracruz • Tel. 9212128908

• Agromex Fertilizantes, S.A. De C.V., Av. Vicente Guerrero 402 Col. Centro,

CHA. 96400, Coatzacoalcos, Veracruz, Tel. 9212123030 • Agroquímica Del Golfo S.A De Cv, Ferrocarril 31 Col. Paso Del Macho,

CHA. 94970, Paso Del Macho, Veracruz, Tel. 2737380238 • Agroquímicos Alagro, Independencia Y Bucareli Col. Álamo Ver, CHA.

92730, Álamo Temapache, Veracruz, Tel. 7658449505 • Agroservicios Moderna S.A De Cv, Gorostiza 136 Col. Centro, CHA. 95700,

San Andrés Tuxtla, Veracruz, Tel. 2949424450 • Best Farmers, S.A. De C.V., Benito Juárez 714 Col. Villa Isla, CHA. 95640,

Isla, Veracruz, Tel. 2838740816

• Cal Agrícola Agrocal, Xalapa, Veracruz, Tel. (228)815-1522, (228)815-4451 • Ceres Comercial S.A., Transistmica Loc 7 Col. Gustavo Díaz Ordaz, CHA.

96348, Minatitlán, Veracruz • Tel. 9222226546, 9222226206

• Cuproquim De México S.A De Cv, Transistmica . . Col. Nva. Minatitlán,

CHA. 96760, Minatitlán, Veracruz • Tel. 9222235696

• Eurosan S.A De Cv, Cuauhtemoc 160 Col. Centro, CHA. 91500, Coatepec,

Veracruz, Tel. 2288164813 • Femisa S.A De Cv, Antigua Coatz/Mina Km.17.5 Col. Centro Coatza. ,Ver,

CHA. 96400, Coatzacoalcos, Veracruz, Tel. 9212143653, 9212143644 • Feragro S.A De Cv, López Mateos 12 Col. Centro CHA. 92800, Tuxpan De

Rodríguez Cano, Veracruz, Tel. 7838346929 • Fert William Young Del Ste S.A Cv, Hidalgo 2 Col. Centro, CHA. 91635, La

Estanzuela, Veracruz, Tel. 2288332113 • Fert Willian Young Del Ste S.A Cv, Miguel Hidalgo 2 Col. Centro, CHA.

91635, La Estanzuela, Veracruz • Tel. 2288332117

• Fert Y Prod Agrop S.A De Cv, 5 De Febrero 1859 Col. El Arenal, CHA.

94470, San Andrés Tuxtla, Veracruz, Tel. 2949424003 • Fert Y Prod Agrop S.A De Cv, Fortín Km. 334 . Col. El Bosque, CHA.

94470, Córdoba, Veracruz, Tel. 2717162448 • Fert Y Prod Agrop S.A De Cv, Fortín Col. El Bosque, CHA. 94470,

Córdoba, Veracruz, Tel. 2717164950 • Fert Y Prod Agrop S.A De Cv, Col. SN Juan De La Punta, CHA. 94470,

Cuitlahuac (San Juan De La Punta), Veracruz, Tel. 2787321102 • Fert Y Prod Agrop S.A De Cv, Reforma 5 Col. Centro, CHA. 94470,

Coscomatepec, Veracruz, Tel. 2737370577 • Fert Y Prod Agrop S.A De Cv, La Bodega 497 Col. Centro, CHA. 94470,

Chichicaxtle, Veracruz, Tel. 2969660146 • Fert Y Prod Agrup. S.A De Cv, Emiliano Zapata . Col. Puente Nacional,

CHA. 94470, Ciudad José Cardel, Veracruz, Tel. 2969621732

• Fert Y Produc. Agrop S.A De Cv, Principal 110 Col. Paso Mariano, CHA.

94470, Chichicaxtle, Veracruz, Tel. 2969660147 • Fert. Y Prod. Agrop. S.A De Cv Suc. Coatzacoalcos, A Coatzacoalcos 547

Col. Pajaritos, CHA. 94470, Coatzacoalcos, Veracruz, Tel. 9212180547 • Fertiabono, Fortino Cabañas Nº 61 Col. Salvador Díaz Mirón, CHA. 91150,

Banderilla, Veracruz Tel. 2288111111 • Fertigolfo, Justo Sierra # 19, Tel. (282)831-4077

• Fertigolfo, González Bocanegra # 915, Tel. (225)315-0443

• Fertigolfo, Libramiento Mtz., Tel. (232)324-2303

• Fertigolfo, Humboldt Sur # 24, Tel. (282)825-1874

• Fertigolfo, Fortino Cabañas # 61, Banderilla, Veracruz, Tel. (228)811-0600,

Fax (228)811-1030, (228)811-1400 • Fertigolfo, Emiliano Zapata S/N, Tel. (296)962-2117

• Fertigolfo, Enriqueta Camarillo # 34, Xalapa, Veracruz, Tel. (228)814-6077

• Fertigolfo, Blvd. Jalapa-Banderilla, Tel. (228)811-1249

• Fertil Del Golfo De Ver S.A Cv, Manuel Ávila Camacho 38 Col. Centro,

CHA. 91000, Xalapa, Veracruz • Tel. 2288182228

• Fertilizantes De Minatitlán S.A Cv, Minatitlán Coatzacoalcos Col. Rosalinda,

CHA. 96710, Minatitlán, Veracruz, Tel. 9222240391 • Fertilizantes De Minatitlán S.A Cv, Carr. Minatitlán-Coatzacoalcos Col.

Minatitlán, CHA. 96700, Minatitlán, Veracruz, Tel. 9222241823 • Fertilizantes De Veracruz, Ferrocarril . Col. Banderilla, CHA. 91300,

Banderilla, Veracruz • Tel. 2288110034, 2288110016

• Fertilizantes Fluidos S.A De Cv, 3 519 Col. Centro, CHA. 94500, Córdoba,

Veracruz, Tel. 2717146028 • Fertilizantes Mexicanos S.A, Bellavista 516 Col. Maria De La Piedad, CHA.

96410, Coatzacoalcos, Veracruz, Tel. 9212123752

• Fertilizantes Prod Agrop, Uruguay Col. Nva. Minatitlán, CHA. 96760,

Minatitlán, Veracruz, Tel. 9222232522 • Fertilizantes Willian Young Del Ste S.A Cv, Hidalgo 2 Col. Centro, CHA.

91636, La Estanzuela, Veracruz, Tel. 2288332112 • Fertilizantes Y Prod Agropecuarios S.A De Cv, Av. 4 Poniente N0 1633 Col.

Centro, CHA. 94470, Huatusco, Veracruz, Tel. 2737341900 • Fertimundo De V S.A De Cv, Lerdo Esq. Hidalgo S-N Col. Centro, CHA.

93550, Gutiérrez Zamora, Veracruz, Tel. 7668451498 • Fertimundo De Veracruz S.A De Cv, Carr. A Cardel 117 Col. Centro, CHA.

93960, Vega De Alatorre, Veracruz, Tel. 2353270148 • Fertimundo De Veracruz S.A De Cv, Constitución 52 Col. Centro, CHA.

91500, Coatepec, Veracruz • Tel. 2288163900

• Fertimundo De Veracruz S.A De Cv, Francisco I. Madero 304 Col. Papantla,

CHA. 93400, Papantla, Veracruz, Tel. 7848420275 • Fertimundo De Veracruz S.A De Cv, 1 De Mayo Col. Ejido El Ídolo, CHA.

92730, Álamo Temapache, Veracruz, Tel. 7658445273 • Fertiwyse S A De C V, Alejandro Humboldt, CHA. 91270, Perote, Veracruz,

Tel. 2828252336 • Finagro Del Golfo S.A De Cv, Carr Córdoba-Veracruz Km 341 Col. Zona

Industrial, CHA. 94500, Córdoba, Veracruz, Tel. 2717142940 • Finagro Del Golfo S.A De Cv, Salvador Díaz Mirón 195 Col. Villa Isla, CHA.

95640, Isla, Veracruz, Tel. 2838741111 • Finagro Del Golfo S.A De Cv, Emiliano Zapata 59 Col. Ciudad Cardel, CHA.

91680, Ciudad José Cardel, Veracruz, Tel. 2969622437 • Finagro Del Golfo S.A De Cv, Leyes De Reforma 5 . Col. Centro, CHA.

91620, Cosautlan De Carvajal, Veracruz, Tel. 2798330144 • Finagro, S.A. De Cv., Niño Perdido 3 Col. Álamo, CHA. 92730, Álamo

Temapache, Veracruz, Tel. 7658448071 • Frayle Manzo Ma Elena, Fco I Madero 634 Col. Doctores, CHA. 93400,

Papantla, Veracruz, Tel. 7848421373

• Génesis 2000 S.A De Cv, Lázaro Cárdenas 3008 Col. Playa Sol, CHA.

96518, Coatzacoalcos, Veracruz • Tel. 9212146886

• Grupo Real Del Monte S.A De Cv, Justo Sierra 22 Col. Centro, CHA. 96700,

Minatitlán, Veracruz, Tel. 9222236925 • Grupo Real Del Monte S.A De Cv, A Coatzacoalcos Col. Nva Minatitlán,

CHA. 96760, Minatitlán, Veracruz, Tel. 9222210715 • Grupo Real Del Monte S.A De Cv, Transistmica Col. Nva Minatitlán, CHA.

96760, Minatitlán, Veracruz, Tel. 9222210702 • Grupo Real Del Monte S.A De Cv, Transistmica Col. Nva Minatitlán, CHA.

96760, Minatitlán, Veracruz, Tel. 9222210701 • Haifa Chemicals, Fortino Cabañas # 61, Banderilla, Veracruz, Tel.

0128110600, 0128111030, 0128111400 • Impulsor Agrícola, Constitución 103 Col. Piedras Negras, CHA. 95220,

Piedras Negras, Veracruz, Tel. 2859670074 • López Delgado Luz, Benito Juárez 70 Col. Centro, CHA. 92800, Tuxpan De

Rodríguez Cano, Veracruz, Tel. 7838342301 • Mezclas Y Fert. Del Sur S.A Cv, Gutiérrez Zamora 403 Altos Col. Centro,

CHA. 96400, Coatzacoalcos, Veracruz, Tel. 9212128601 • Mezclas Y Fert. Del Sur S.A Cv, Gutiérrez Zamora 403 Col. Centro, CHA.

96400, Coatzacoalcos, Veracruz, Tel. 9212129685 • Paq & F S.A De cv, Francisco J Moreno Col. Centro, CHA. 95840, Ángel R

Cabada, Veracruz, Tel. 2849460684 • Plaguicidas Y Fert Nal, Benito Juárez 7 Col. Gutiérrez Zamora, CHA.

93550, Gutiérrez Zamora, Veracruz, Tel. 7668451103 • Plaguicidas Y Fert Nal S.A Cv, Col. Centro, CHA. 94500, Córdoba,

Veracruz, Tel. 2717145928 • Plaguicidas Y Fertilizantes Nación, Juárez Col. Centro, CHA. 95700, San

Andrés Tuxtla, Veracruz, Tel. 2949421612 • Prosi S.A De Cv, Av Framboyanes 3-5 Col. Ciudad Industrial, CHA. 53490,

Ciudad Industrial Framboyanes, Veracruz, Tel. 2299810737

• Ramos Andrade Marina, Independencia 1107 Col. Pto México, CHA. 96510,

Coatzacoalcos, Veracruz, Tel. 9212143625 • Romero González Ricardo Ing., 3 Oriente 328 Col. Acatepec, CHA. 94100,

Huatusco, Veracruz, Tel. 2737341577 • Santes Piña Luis Francisco, 5 De Mayo 304 Col. Papantla CHA. 93400,

Papantla, Veracruz, Tel. 7848422399 • Seimex S.A De Cv, Transistmica Km 26.5 Col. Rosalinda, CHA. 96710,

Minatitlán, Veracruz, Tel. 9222233116 • Serv Agroq Pycsa S.A De Cv, Miguel Alemán 126, CHA. 95400,

Cosamaloapan, Veracruz, Tel. 2888823510 • Servicios Agrícolas Y Comerciales, 5 De Febrero 211 Col. Piedras Negras,

CHA. 95220, Piedras Negras, Veracruz, Tel. 2859670459 • Servicios Agroquímicos Pyc S.A De Cv, Francisco González 66 Col. Centro,

CHA. 94470, Fortín, Veracruz, Tel. 2717130100 • Plaguicidas Y Fert Nal S.A Cv, Col. Centro, CHA. 94500, Córdoba,

Veracruz, Tel. 2717145928 • Plaguicidas Y Fertilizantes Nación, Juárez Col. Centro, CHA. 95700, San

Andrés Tuxtla, Veracruz, Tel. 2949421612 • Prosi S.A De Cv, Av Framboyanes 3-5 Col. Ciudad Industrial, CHA. 53490,

Ciudad Industrial Framboyanes, Veracruz, Tel. 2299810737 • Ramos Andrade Marina, Independencia 1107 Col. Pto México, CHA. 96510,

Coatzacoalcos, Veracruz, Tel. 9212143625 • Romero González Ricardo Ing., 3 Oriente 328 Col. Acatepec, CHA. 94100,

Huatusco, Veracruz, Tel. 2737341577 • Santes Piña Luis Francisco, 5 De Mayo 304 Col. Papantla, CHA. 93400,

Papantla, Veracruz, Tel. 7848422399 • Seimex S.A De Cv, Transistmica Km 26.5 Col. Rosalinda, CHA. 96710,

Minatitlán, Veracruz, Tel. 9222233116 • Serv Agroq Pycsa S.A De Cv, Miguel Alemán 126, CHA. 95400,

Cosamaloapan, Veracruz, Tel. 2888823510

• Servicios Agrícolas Y Comerciales, 5 De Febrero 211 Col. Piedras Negras, CHA. 95220, Piedras Negras, Veracruz, Tel. 2859670459

• Servicios Agroquímicos Pyc S.A De Cv, Francisco González 66 Col. Centro,

CHA. 94470, Fortín, Veracruz, Tel. 2717130100 MAQUINARÍA AGRÍCOLA E IMPLEMENTOS • Tractores E Implementos Agrícolas De Veracruz S.A D Cv, Miguel Alemán

S/N, Col. Playa Hermosa, CHA. 94250, Boca Del Río, Veracruz, Tel. (229)921-7666

• Tractores De Poza Rica S.A De Cv, Ave. Juárez # 402, Poza Rica,

Veracruz, Tel. (782)822-0549, Tel/Fax (782)824-1259 • Tractores E Implementos Agrícolas De Veracruz S.A De Cv, Blvd Miguel

Alemán # S/N, Veracruz, Veracruz, Tel. (229)921-6994, Fax (229)921-7666, (229)921-7667

• Tractores E Implementos Agrícolas De Veracruz S.A De Cv, Boulevard

Miguel Alemán, Boca Del Río, Veracruz, Tel. (229)921-6994, Fax (229)921-7666, (229)921-7668

• Tractores E Implementos Agrícolas De Veracruz S.A De Cv, Prolongación

Raúl Sandoval, Isla, Veracruz, Tel. (283)874-1151, (283)874-1164, (283)874-1405

REFACCIONES MAQUINARÍA AGRÍCOLA

• Agro Refacciones Descontinuadas S.A De Cv, Av. Frontera # 167 Col. Roma, CHA. 06700, Distrito Federal, Tel. (55)5564-7665, (55)5584-2755, Fax (55)5584-4318

• Agro Refacciones Descontinuadas S.A De Cv, Av. Frontera # 167, Distrito

Federal, Tel. (55)5564-7665, (55)5584-2755, Fax (55)5584-4318 • Agro Refacciones Descontinuadas S.A De Cv, Av. Frontera # 167, Distrito

Federal, Tel. (55)5564-7665, (55)5584-2755, Fax (55)5584-4318

TRACTORES E IMPLEMENTOS • Tractores E Implementos Agrícolas De Veracruz S.A De Cv, Miguel Alemán

S/N, Col. Playa Hermosa , CHA. 94250 , Boca Del Río, Veracruz, Tel. (238)874-1167 , (238)874-1405

• Veracruz Agrícola S.A. De C.V., Av. Ejercito Mexicano Ote No. 153, Col.

Granjas Los Pinos, CHA. 94298 , Boca Del Río, Veracruz, Tel. (229)921-4565

EQUIPO Y SISTEMAS DE RIEGO

• Aqua Tec S Sistemas De Riego S. A. De C. V. , Autopista Córdoba Veracruz No. 250 P, Col. Sc, CHA. 94950 ,Amatlán De Los Reyes, Veracruz, Tel. (271)751-0366 , (271)751-0525

• Aspersa, Cabo San Lucas No. 113, Col. Empleado, CHA. 62250 ,

Cuernavaca, Morelos, Tel. (777)311-1022 , (777)313-2603 • Irrigación Y Maquinaria Agrícola, Republica Del Salvador No. 213, Col.

Independencia, CHA. 93300 , Poza Rica, Veracruz, Tel. (782)824-9290 • Riegover, Gildardo Gómez No. 18 S/N, Col. Vista Hermosa Animas, CHA.

91063 , Xalapa, Veracruz, Tel. (228)813-6600 • Sistemas De Irrigación Agrícola, Norte 76 No. 3413, Col. La Joya, CHA.

07890 , Gustavo A Madero, Distrito Federal, Tel. (55)5766-0835 , (55)5551-4572

• Aqua Tec's Sistemas De Riego S.A De Cv, Autopista Córdoba-Veracruz,

CHA. 94950, Veracruz, Tel. (271)751-0366 • Aqua Tec's Sistemas De Riego S.A De Cv, Moctezuma # 53, Veracruz, Tel.

(283)874-0413 • Aqua Tec's Sistemas De Riego S.A De Cv, Córdoba, Veracruz,

(01)8002342782, (271)751-0366 • Aqua Tec's Sistemas De Riego S.A De Cv, Pablo González Pte # 250,

CHA. 64030, Nuevo León, (01)8002342782 • Aqua Tec's Sistemas De Riego S.A De Cv, Nuevo León, (01)8002342782,

(81)8348-1484 • Aqua Tec's Sistemas De Riego S.A De Cv, Moctezuma # 53, Isla, Veracruz,

(01)8002342782, (283)874-0413 • Asoc De Usua Unida Riego Puente Chico, Col. Cuitlahuac, CHA. 94910,

Cuitlahuac (San Juan De La Punta), Veracruz, Tel. 2787320900

• Aspersa, Cabo San Lucas # 113 Col. Empleado, CHA. 62250, Cuernavaca, Morelos, Tel. (777)311-1022, Fax (777)313-2603

• Netafim México S.A De Cv, Gildardo Gómez 18 Col. Vista Hermosa, CHA.

91190, Xalapa, Veracruz, Tel. 2288129644 • Plásticos Rex S.A De Cv, Díaz Mirón # 7, CHA. 91967, Veracruz, Tel.

(229)981-1693, (229)981-1694 • Riegos Modernos Del Sureste, Blvd. Benito Juárez # 1128, Oaxaca, Tel.

(287)875-5769, (287)875-6576, Cel.(044)28819123

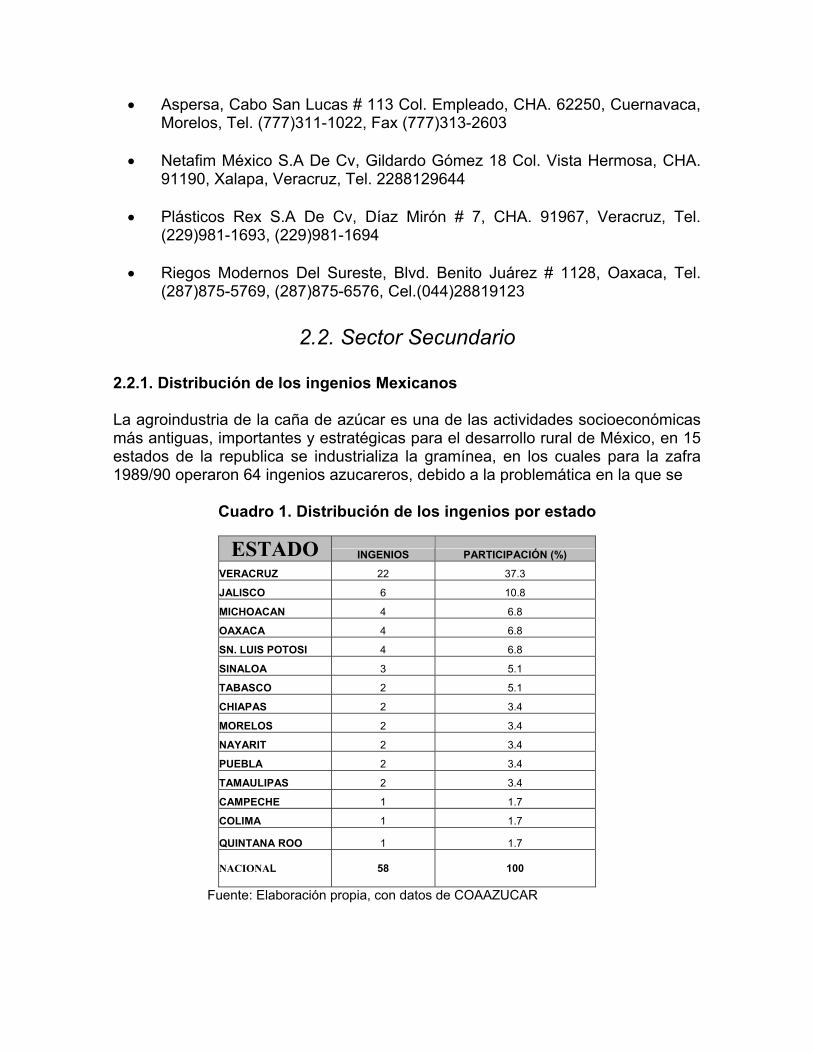

2.2. Sector Secundario

2.2.1. Distribución de los ingenios Mexicanos La agroindustria de la caña de azúcar es una de las actividades socioeconómicas más antiguas, importantes y estratégicas para el desarrollo rural de México, en 15 estados de la republica se industrializa la gramínea, en los cuales para la zafra 1989/90 operaron 64 ingenios azucareros, debido a la problemática en la que se

Cuadro 1. Distribución de los ingenios por estado

ESTADO INGENIOS PARTICIPACIÓN (%)

VERACRUZ 22 37.3

JALISCO 6 10.8

MICHOACAN 4 6.8

OAXACA 4 6.8

SN. LUIS POTOSI 4 6.8

SINALOA 3 5.1

TABASCO 2 5.1

CHIAPAS 2 3.4

MORELOS 2 3.4

NAYARIT 2 3.4

PUEBLA 2 3.4

TAMAULIPAS 2 3.4

CAMPECHE 1 1.7

COLIMA 1 1.7

QUINTANA ROO 1 1.7

NACIONAL 58

100

Fuente: Elaboración propia, con datos de COAAZUCAR

encuentra la Agroindustria Azucarera Mexicana en la actual zafra 2002/03 operan

58 ingenios distribuidos como se muestra en el cuadro 1, en Veracruz se

encuentran 22 ingenios que representan casi el 40% del total, en la figura 18 se

muestra la ubicación de los ingenios en México.

Figura 18. Distribución de los ingenios azucareros en México

2.2.2. Producción de los ingenios Mexicanos

México se ubica entre los primeros diez países productores y consumidores de

azúcar del mundo. La producción promedio de las zafras (1995-1999) representa

el 4 % del promedio mundial de es mismo periodo.

Los ingenios Mexicanos en la zafra 2001/02 industrializaron una superficie de

607,836 has, con un rendimiento en campo de 70.59 toneladas de caña por

hectárea, con un volumen de caña industrializada de 42,905 miles de toneladas y

con una producción de azúcar de 4,872.51 miles de toneladas. En las ultimas 13

zafras (1989/90-2001/02), tomando como base la ultima zafra, los parámetros

mencionados mostraron un incremento de 16%, 3.2%, 18.68% y 34.87%

respectivamente. En la figura 19 se muestra el comportamiento de la caña

procesada y el azúcar producido para el periodo mencionado.

Del azúcar producido en el país en la zafra mencionada, el 38.0% corresponde a

azúcar refinada, el 58.9% a estándar y el 3.1% a mascabado, en el cuadro 2, se

presenta la producción de azúcar por estado, su participación, el tipo de azúcar

que producen, el volumen de miel y de alcohol. En solo tres ingenios se produce

azúcar Blanco Popular, del cual sus especificaciones se encuentran entre el

azúcar estándar y el refinado.

Figura 19. Volumen de caña procesada y de azúcar producido en México de la zafra 1989/90-2001/02

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

50.000.000

1989/90 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01 2001/02

ZAFRA

TON

ELA

DA

S

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

5.500.000

TON

ELA

DA

S

CAÑA MOLIDA AZUCAR PRODUCIDA

En agosto del 2001 el gobierno federal intervino 27 ingenios (45%), por

encontrarse con grandes problemas de liquides financiera. Durante la zafra

2001/02, los ingenios que administra el Fondo de Empresas Expropiadas del

Sector Azucarero (FEESA), produjeron 2 millones 299 mil 321 toneladas de

azúcar, volumen que representa el 47.18% de la producción de azúcar del país, en

esta zafra, dichas fábricas aumentaron su rendimiento de fábrica de 11.08 a

11.3%, lo que permitió que produjeran 113.9 kilogramos de azúcar por tonelada de

caña molida.

Por otra parte, se observó que a partir de la intervención del gobierno federal en la

administración de los ingenios, la comercialización de azúcar se realiza de una

manera más ordenada, lo que puede permitir un incremento en el precio pagado al

productor.

Cuadro 2. Producción de azúcar por estado, tipo de azúcar producido, miel y alcohol (zafra 2001/02).

TIPO DE AZUCAR (TON)

ESTADO AZUCAR

PRODUCIDA(TON)

PARTICIPACION

(%) REFINADO ESTANDAR MASCABADO

MIEL PRODUCI

DA 85°BRIX (TON)

PARTICIPACIÓN

(%)

ALCOHOL PRODUCIDO

(LTS)

PARTICIPACIÓN

(%)

CAMPECHE 22,475 0.46 10,064 12,411 13,078 0.8 1,595,588 3

COLIMA 94,217 1.93 94,217 37,857 2.4

CHIAPAS 242,393 4.97 3,299 239,093 81,243 5.2 4,483,954 10

JALISCO 576,700 11.84 151,848 424,852 199,696 12.7 5,420,000 12

MICHOACAN 138,645 2.85 138,645 47,547 3.0 82,810

MORELOS 149,454 3.07 149,454 48,763 3.1 1,824,727 4

NAYARIT 197,006 4.04 83,455 66,810 4.2

OAXACA 280,246 5.75 130,923 149,323 74,438 4.7

PUEBLA 184,588 3.79 184,588 63,228 4.0 1,038,471 2

QUINTANA ROO 131,302 2.69 131,302 45,029 2.9

SINALOA 151,674 3.11 71,303 80,371 68,283 4.3

SN. LUIS POTOSI 453,537 9.31 200,911 252,626 131,504 8.4

TABASCO 170,998 3.51 90,239 80,758 61,004 3.9

TAMAULIPAS 189,168 3.88 189,168 67,040 4.3 8,635,385 18

VERACRUZ 1,889,987 38.79 742,600 1,127,610 19,778 568,228 36.1 23,663,067 51

NACIONAL 4,872,388 100 1,853,359 2,867,950 151,079 1,573,750 100.0 46,744,002 100 Fuente: Elaboración propia con datos de COAAZUCAR

2.2.3. Parámetros de competitividad técnica de los ingenios Mexicanos

El rendimiento azucarero que se obtiene en un ingenio depende de la calidad de la

materia prima que recibe de los campos cañeros y de la eficiencia industrial, que a

su vez están determinadas por diferentes parámetros de competitividad técnica,

como el rendimiento de azúcar base estándar, el cual se incremento en un 22.48%

de la zafra 1989/90 a la 2001/02, tomando como base la ultima zafra, que fue de

8.01 ton. de azúcar/ha, dicho incremento es significativo, pero aún se encuentra

muy por abajo al de otros países como Australia que para las zafras 1990/93 sus

rendimientos promedio de azúcar/ha fueron de 11.3 ton y Colombia que en la zafra

2000/01 obtuvo rendimientos de 11.09 ton de azúcar/ha, el azúcar porciento caña

también presento un aumento del 19.9%, con el mismo año base, que para esa

zafra fue de 11.36%, figura 20.

Figura 20. Rendimiento de azúcar B.E. y azúcar producida % caña en México durante las

zafras 1989/90 a la 2001/02.

4

4,5

5

5,5

6

6,5

7

7,5

8

8,5

9

1989

/90

1990

/91

1991

/92

1992

/93

1993

/94

1994

/95

1995

/96

1996

/97

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

Años zafra

ton/

ha

7

7,5

8

8,5

9

9,5

10

10,5

11

11,5

12

Por

cent

aje

RENDIMIETO DE AZUCAR B.E. AZUCAR PRODUCIDA % CAÑA

En los ingenios Mexicanos se tiene perdidas de sacarosa totales del orden de

2.53%, parámetro que se encuentra por arriba en un punto porcentual con relación

a los obtenidos en Australia (promedio zafras 1990/93), el aprovechamiento de

sacarosa es de 80.41%, parámetro con el que se puede determinar de forma

indirecta el desarrollo tecnológico de un ingenio, los tiempos perdidos totales se

ubican en 23.61% y el gasto de petróleo por tonelada de caña es de 18.25 lts

(promedios de las zafras 1989/90 a la 2001/02), para la zafra 2001/02 estos

parámetros se situaron en 2.29%, 83.18%, 22.64% y 14.57 lts por tonelada de

caña.

Figura 21. Aprovechamiento de sacarosa (%) en los Ingenios Mexicanos y

otros países (1993-1997).

caña de azúcar: Alternativas para meotros edulcorantes”,

78

80

82

84

86

88

90

Brasil Australia México Cuba EE.UU. Colombia Guatemala

S

Dr. Luis Ramiro García Chávez. Foro estatal sobre la Cadena Productiv

En la figura 21, se muestra la eficienc

México y otros países, donde Méxic

sacarosa con relación a países como

Mexicanos se debe en gran medida

fabricas, que se refleja en el tiempo pe

las mismas, otra de las causas es la

personal que labora en ellas. Aunado

las escalas de los equipos, generan

energía.

PAÍSE

Fuente: Ponencia” Rentabilidad de lajorar su productividad frente a la competencia de

a Caña de Azúcar, 5, 6 y 7 de marzo.

ia en fabrica promedio de 1993 a 1997, de

o presenta un bajo aprovechamiento de

Australia. La baja eficiencia de los ingenios

al rezago tecnológico que presentan las

rdido en la zafra y en el bajo desempaño de

pobre capacitación y adiestramiento del

a lo anterior, se tienen desproporciones en

do desbalances y perdidas de materia y

La tecnología de los ingenios depende de las características de la maquinaria y

equipo empleado, así como de las condiciones de operación de tales equipos, sin

embargo, el aspecto fundamental del cual depende el rendimiento de un fabrica,

medido en términos de los kilogramos de azúcar que se recuperan por tonelada de

caña, es la calidad de la materia prima.

El crecimiento de la producción de azúcar presenta una marcada relación con el