asociaciÓn de empresas de electrÓnica, tecnologÍas … ametic_2011_final.pdf · de servicios...

TRANSCRIPT

INFORME ANUAL

2011INFO

RME A

NUAL

2011

ASOC

IACI

ÓN D

E EM

PRES

AS D

E EL

ECTR

ÓNIC

A, T

ECN

OLOG

ÍAS

DE L

A IN

FORM

ACIÓ

N,

TELE

COM

UNIC

ACIO

NES

Y C

ONTE

NID

OS D

IGIT

ALES

INFORME ANUAL

2011

Cofinanciado por:ASOCIACIÓN DE EMPRESAS DE ELECTRÓNICA, TECNOLOGÍAS DE LA INFORMACIÓN, TELECOMUNICACIONES Y CONTENIDOS DIGITALES

CM

YK

CM

YK

Índice

CM

YK

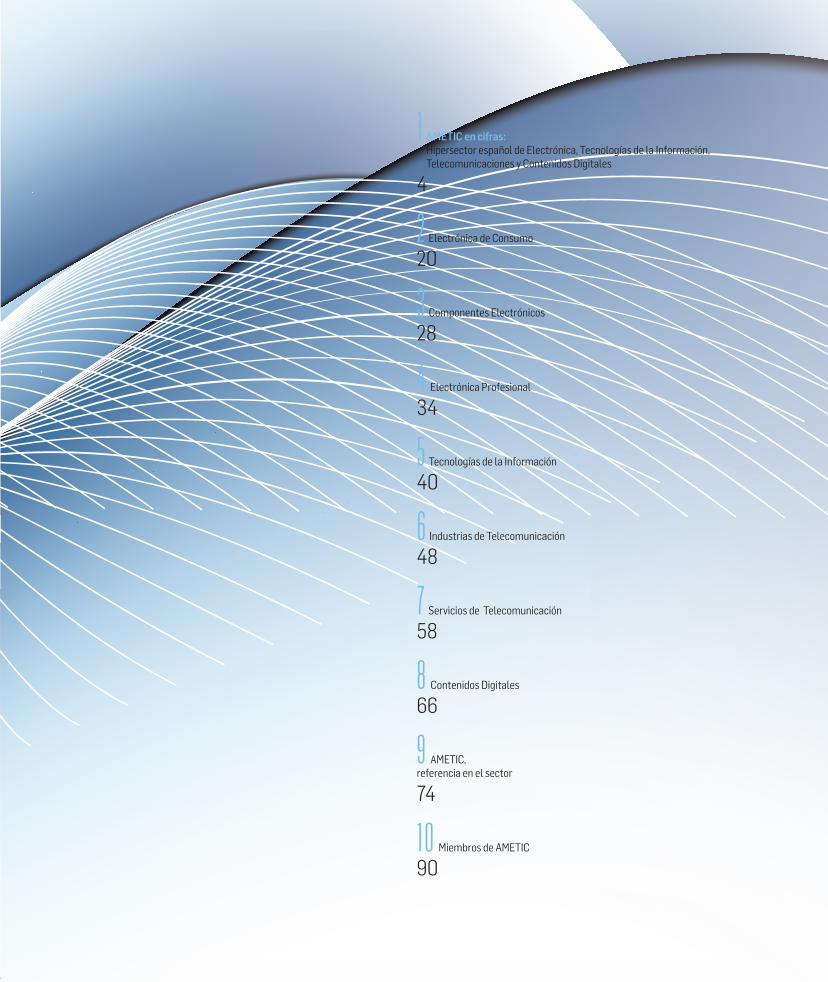

1 AMETIC en cifras: Hipersector español de Electrónica, Tecnologías de la Información,

Telecomunicaciones y Contenidos Digitales

4

2 Electrónica de Consumo

20

3 Componentes Electrónicos

28

4 Electrónica Profesional

34

5 Tecnologías de la Información

40

6 Industrias de Telecomunicación

48

7 Servicios de Telecomunicación

58

8 Contenidos Digitales

66

9 AMETIC,referencia en el sector

74

10 Miembros de AMETIC

90CM

YK

4

CM

YK

5

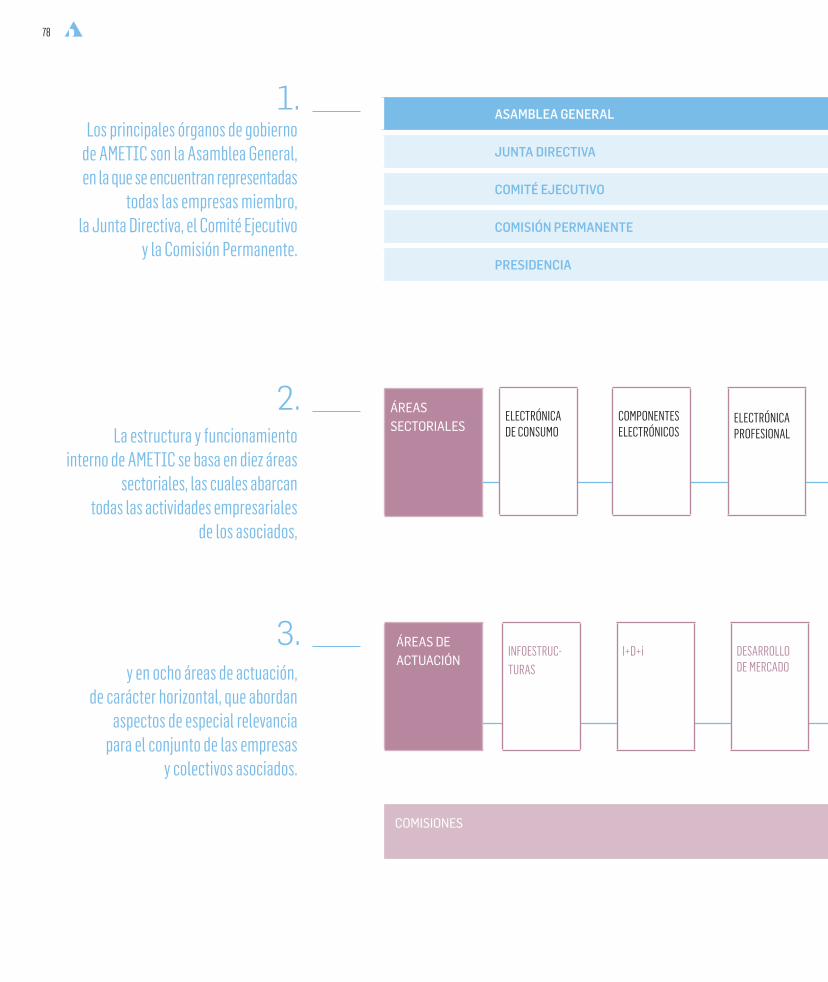

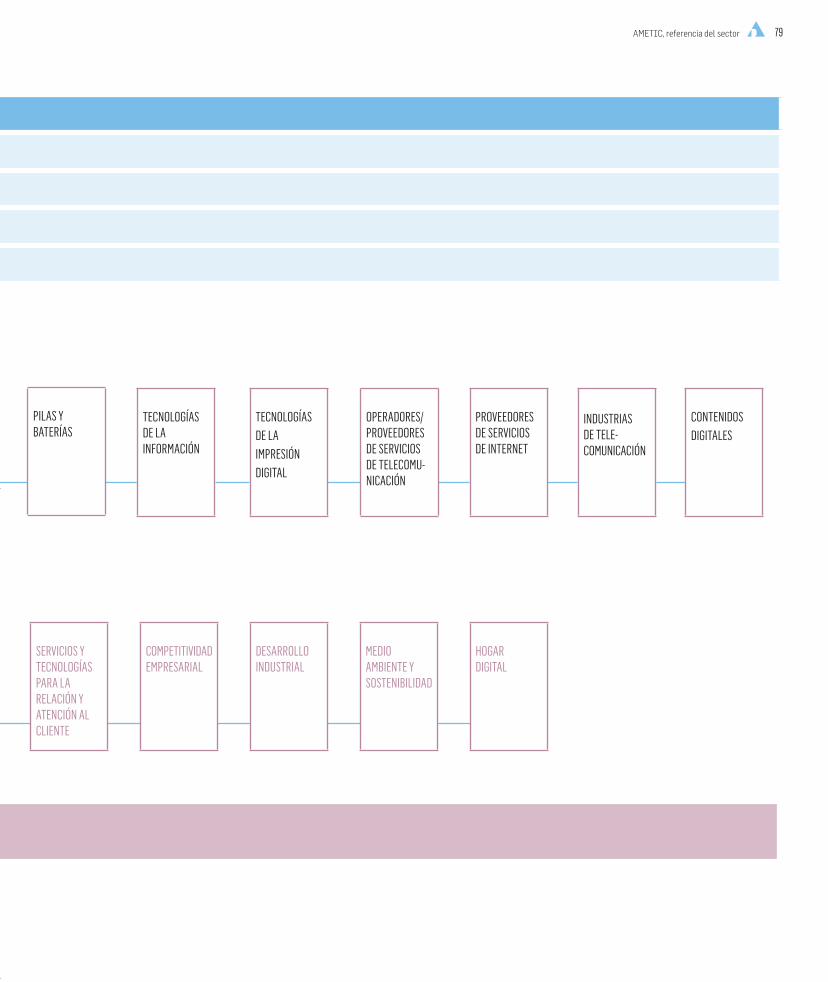

1AMETIC en cifras:

Hipersector español de Electrónica, Tecnologías de la Información,

Telecomunicaciones y Contenidos Digitales

“ Todos y cada uno de los sectores que conforman el marco hipersectorial arrojan un balance negativo en sus respectivos volúmenes de negocio ”C

MY

K

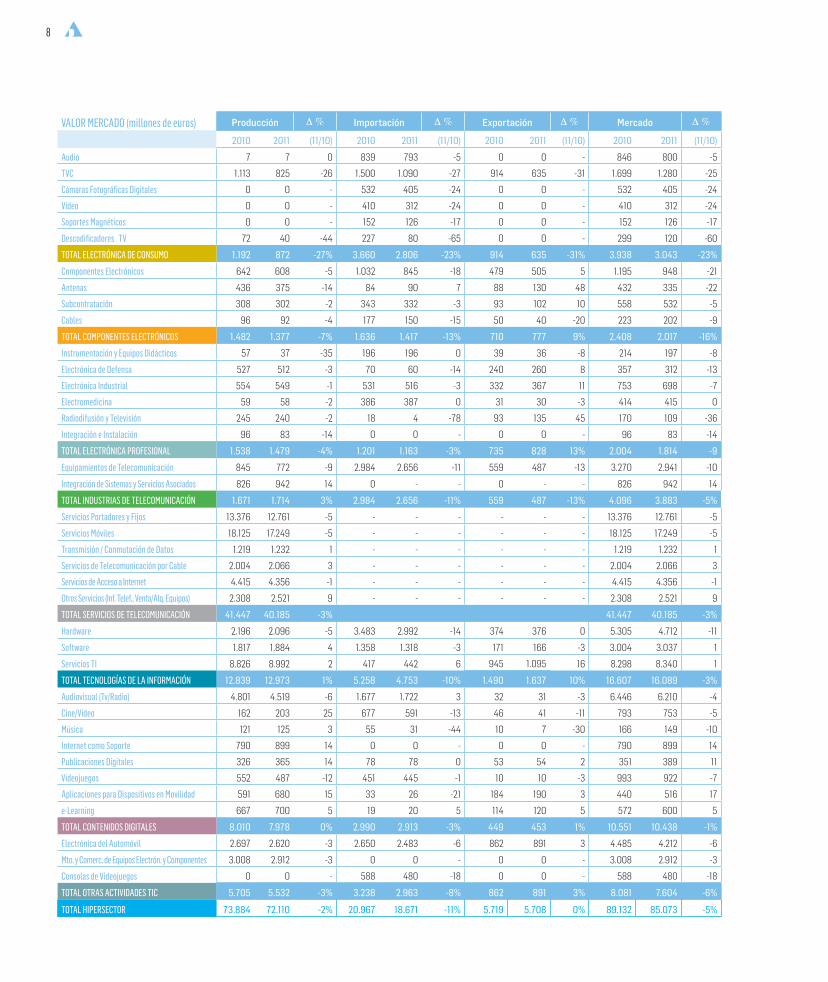

El mercado del Hipersector TIC español correspondiente al año 2011 se cifró en un total de 85.073 millones de euros, lo que supone un descenso del 5% respecto a 2010, en el que la facturación registró un estanca-miento de los ingresos.

El resultado de esta facturación obedece a que todos y cada uno de los sectores que conforman el marco hipersectorial arrojan un balance ne-gativo en sus respectivos volúmenes de negocio, en algunos casos muy significativos, como es el de la Electrónica de Consumo (-23%) y el de los Componentes Electrónicos (-16%).

El Hipersector TIC incluye los servicios de telecomunicación, las tecno-logías de la información, las industrias de telecomunicación, la electró-nica de consumo, la electrónica profesional, los componentes electró-nicos, los contenidos digitales, y otras actividades TIC (conformados por la electrónica del automóvil, el mantenimiento y comercialización de equipos electrónicos y componentes, y las consolas de videojuegos).

El comportamiento del empleo directo fue negativo, al descender un 1% hasta alcanzar las 386.000 personas, aunque cabe señalar que la caída de este parámetro en el ejercicio 2010 fue del 3%.

El hipersector TIC español español está integrado

por un total de 24.371 empresas

Introducción

6

CM

YK

AMETIC en cifras 7

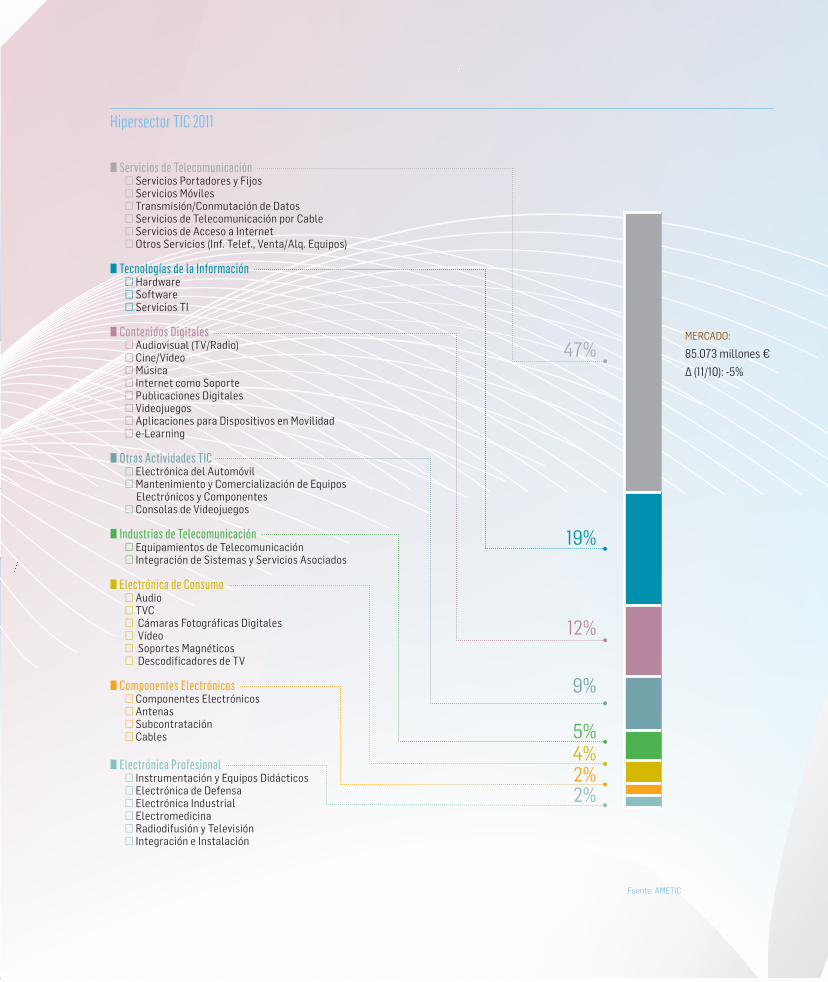

■ Servicios de Telecomunicación □ Servicios Portadores y Fijos □ Servicios Móviles □ Transmisión/Conmutación de Datos □ Servicios de Telecomunicación por Cable □ Servicios de Acceso a Internet□ Otros Servicios (Inf. Telef., Venta/Alq. Equipos)

■ Tecnologías de la Información□ Hardware □ Software □ Servicios TI

■ Contenidos Digitales □ Audiovisual (TV/Radio) □ Cine/Vídeo □ Música □ Internet como Soporte□ Publicaciones Digitales □ Videojuegos □ Aplicaciones para Dispositivos en Movilidad □ e-Learning

■ Otras Actividades TIC□ Electrónica del Automóvil □ Mantenimiento y Comercialización de Equipos Electrónicos y Componentes□ Consolas de Videojuegos

■ Industrias de Telecomunicación□ Equipamientos de Telecomunicación □ Integración de Sistemas y Servicios Asociados

■ Electrónica de Consumo□ Audio □ TVC□ Cámaras Fotográficas Digitales □ Vídeo □ Soportes Magnéticos □ Descodificadores de TV

■ Componentes Electrónicos□ Componentes Electrónicos□ Antenas □ Subcontratación □ Cables

■ Electrónica Profesional □ Instrumentación y Equipos Didácticos □ Electrónica de Defensa □ Electrónica Industrial □ Electromedicina □ Radiodifusión y Televisión □ Integración e Instalación

Hipersector TIC 2011

MERCADO:

85.073 millones €

∆ (11/10): -5%

Fuente: AMETIC

47%

19%

12%

9%

5%4%2%2%

CM

YK

8

VALOR MERCADO (millones de euros) Producción Δ % Importación Δ % Exportación Δ % Mercado Δ %

2010 2011 (11/10) 2010 2011 (11/10) 2010 2011 (11/10) 2010 2011 (11/10)

Audio 7 7 0 839 793 -5 0 0 - 846 800 -5

TVC 1.113 825 -26 1.500 1.090 -27 914 635 -31 1.699 1.280 -25

Cámaras Fotográficas Digitales 0 0 - 532 405 -24 0 0 - 532 405 -24

Vídeo 0 0 - 410 312 -24 0 0 - 410 312 -24

Soportes Magnéticos 0 0 - 152 126 -17 0 0 - 152 126 -17

Descodificadores TV 72 40 -44 227 80 -65 0 0 - 299 120 -60

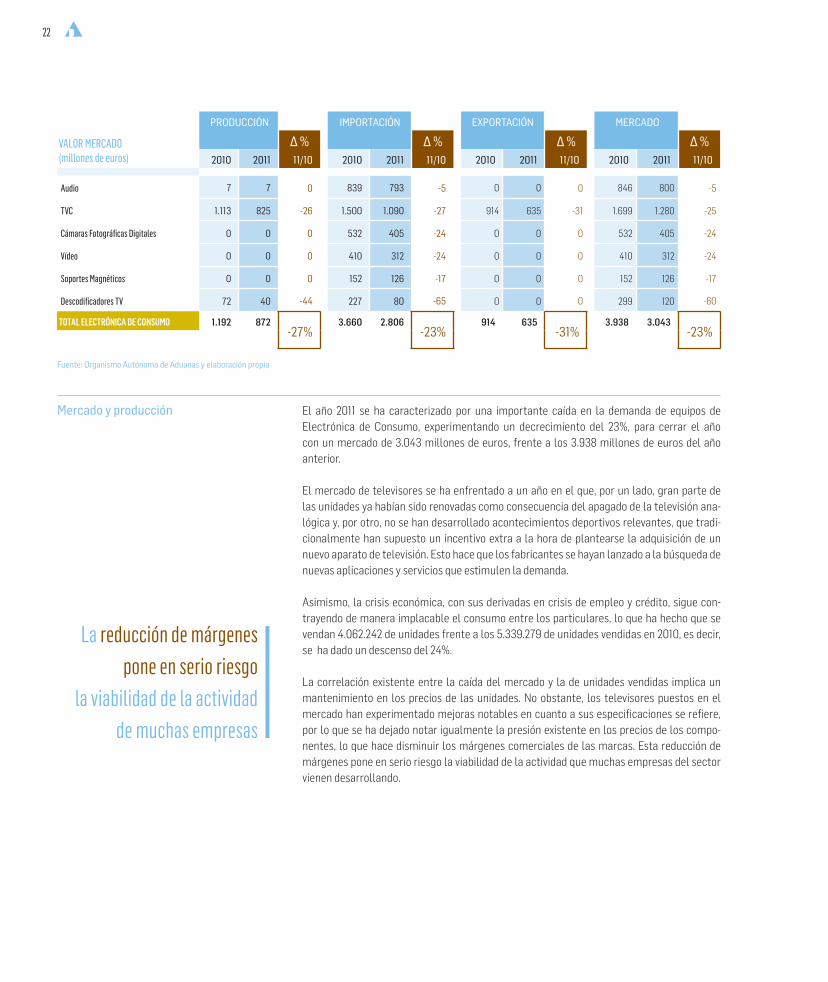

TOTAL ELECTRÓNICA DE CONSUMO 1.192 872 -27% 3.660 2.806 -23% 914 635 -31% 3.938 3.043 -23%

Componentes Electrónicos 642 608 -5 1.032 845 -18 479 505 5 1.195 948 -21

Antenas 436 375 -14 84 90 7 88 130 48 432 335 -22

Subcontratación 308 302 -2 343 332 -3 93 102 10 558 532 -5

Cables 96 92 -4 177 150 -15 50 40 -20 223 202 -9

TOTAL COMPONENTES ELECTRÓNICOS 1.482 1.377 -7% 1.636 1.417 -13% 710 777 9% 2.408 2.017 -16%

Instrumentación y Equipos Didácticos 57 37 -35 196 196 0 39 36 -8 214 197 -8

Electrónica de Defensa 527 512 -3 70 60 -14 240 260 8 357 312 -13

Electrónica Industrial 554 549 -1 531 516 -3 332 367 11 753 698 -7

Electromedicina 59 58 -2 386 387 0 31 30 -3 414 415 0

Radiodifusión y Televisión 245 240 -2 18 4 -78 93 135 45 170 109 -36

Integración e Instalación 96 83 -14 0 0 - 0 0 - 96 83 -14

TOTAL ELECTRÓNICA PROFESIONAL 1.538 1.479 -4% 1.201 1.163 -3% 735 828 13% 2.004 1.814 -9

Equipamientos de Telecomunicación 845 772 -9 2.984 2.656 -11 559 487 -13 3.270 2.941 -10

Integración de Sistemas y Servicios Asociados 826 942 14 0 - - 0 - - 826 942 14

TOTAL INDUSTRIAS DE TELECOMUNICACIÓN 1.671 1.714 3% 2.984 2.656 -11% 559 487 -13% 4.096 3.883 -5%

Servicios Portadores y Fijos 13.376 12.761 -5 - - - - - - 13.376 12.761 -5

Servicios Móviles 18.125 17.249 -5 - - - - - - 18.125 17.249 -5

Transmisión / Conmutación de Datos 1.219 1.232 1 - - - - - - 1.219 1.232 1

Servicios de Telecomunicación por Cable 2.004 2.066 3 - - - - - - 2.004 2.066 3

Servicios de Acceso a Internet 4.415 4.356 -1 - - - - - - 4.415 4.356 -1

Otros Servicios (Inf. Telef., Venta/Alq. Equipos) 2.308 2.521 9 - - - - - - 2.308 2.521 9

TOTAL SERVICIOS DE TELECOMUNICACIÓN 41.447 40.185 -3% 41.447 40.185 -3%

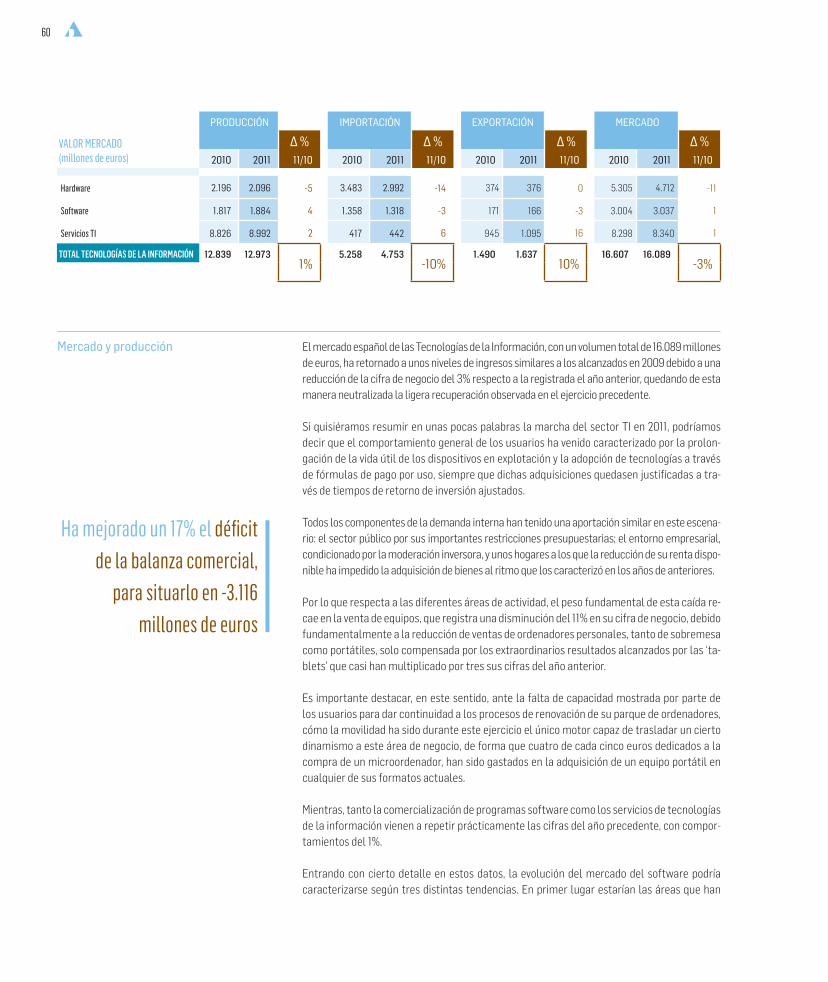

Hardware 2.196 2.096 -5 3.483 2.992 -14 374 376 0 5.305 4.712 -11

Software 1.817 1.884 4 1.358 1.318 -3 171 166 -3 3.004 3.037 1

Servicios TI 8.826 8.992 2 417 442 6 945 1.095 16 8.298 8.340 1

TOTAL TECNOLOGÍAS DE LA INFORMACIÓN 12.839 12.973 1% 5.258 4.753 -10% 1.490 1.637 10% 16.607 16.089 -3%

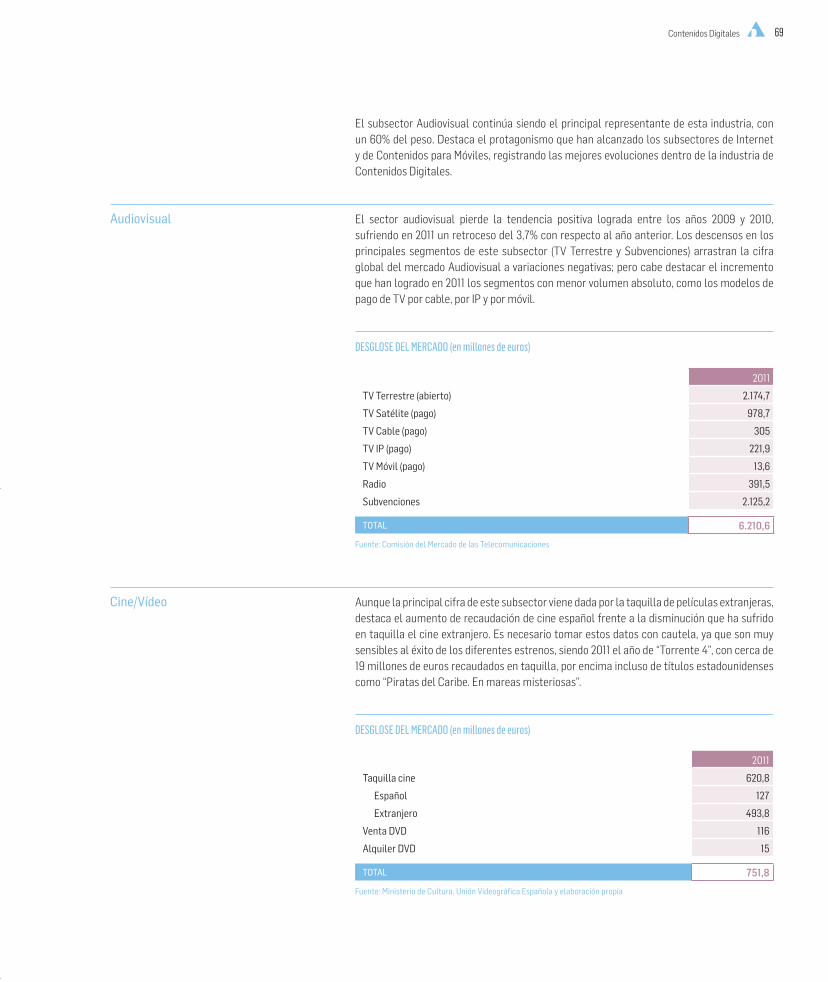

Audiovisual (Tv/Radio) 4.801 4.519 -6 1.677 1.722 3 32 31 -3 6.446 6.210 -4

Cine/Vídeo 162 203 25 677 591 -13 46 41 -11 793 753 -5

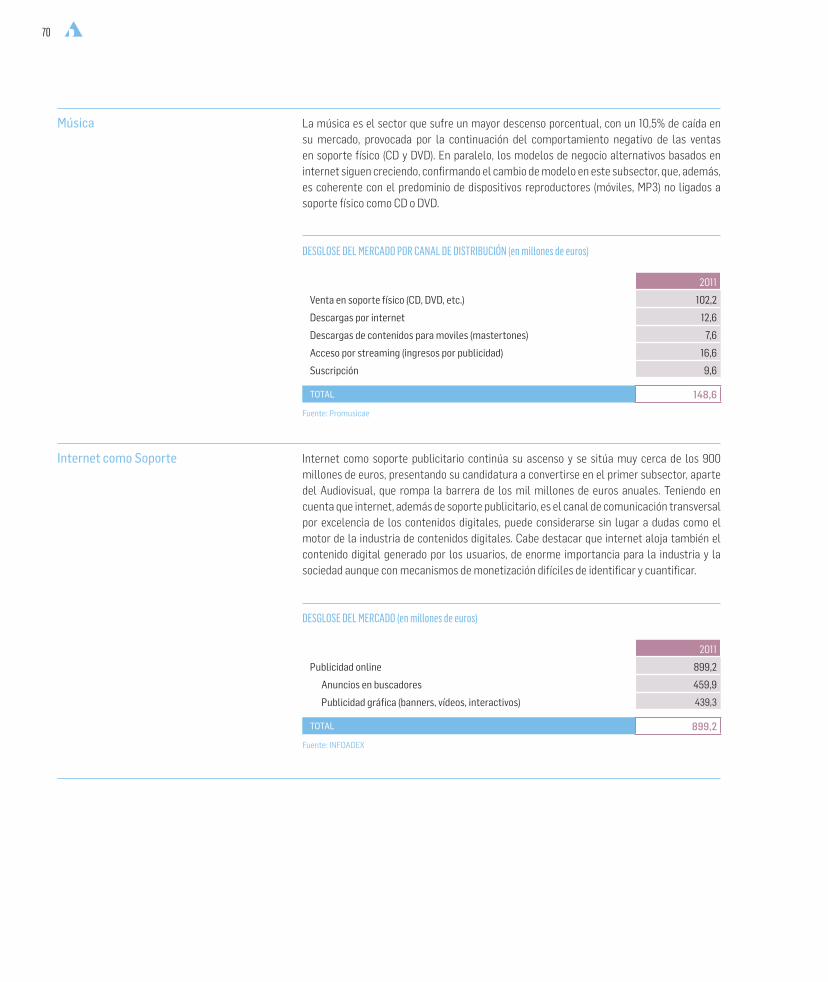

Música 121 125 3 55 31 -44 10 7 -30 166 149 -10

Internet como Soporte 790 899 14 0 0 - 0 0 - 790 899 14

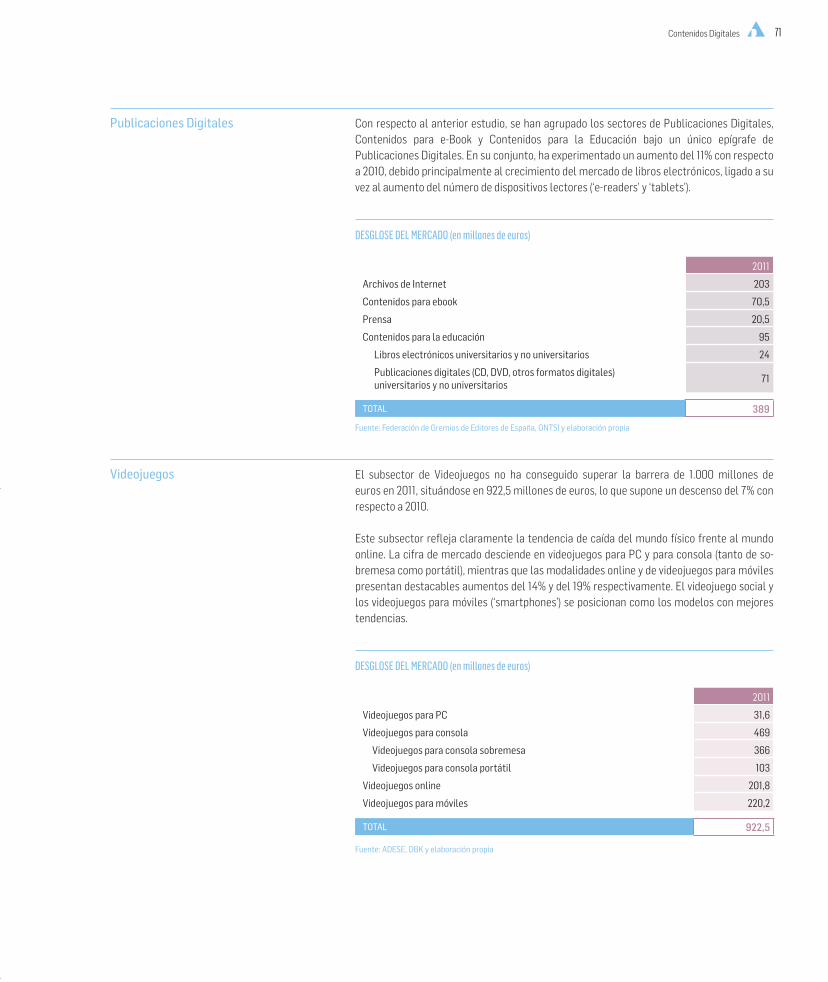

Publicaciones Digitales 326 365 14 78 78 0 53 54 2 351 389 11

Videojuegos 552 487 -12 451 445 -1 10 10 -3 993 922 -7

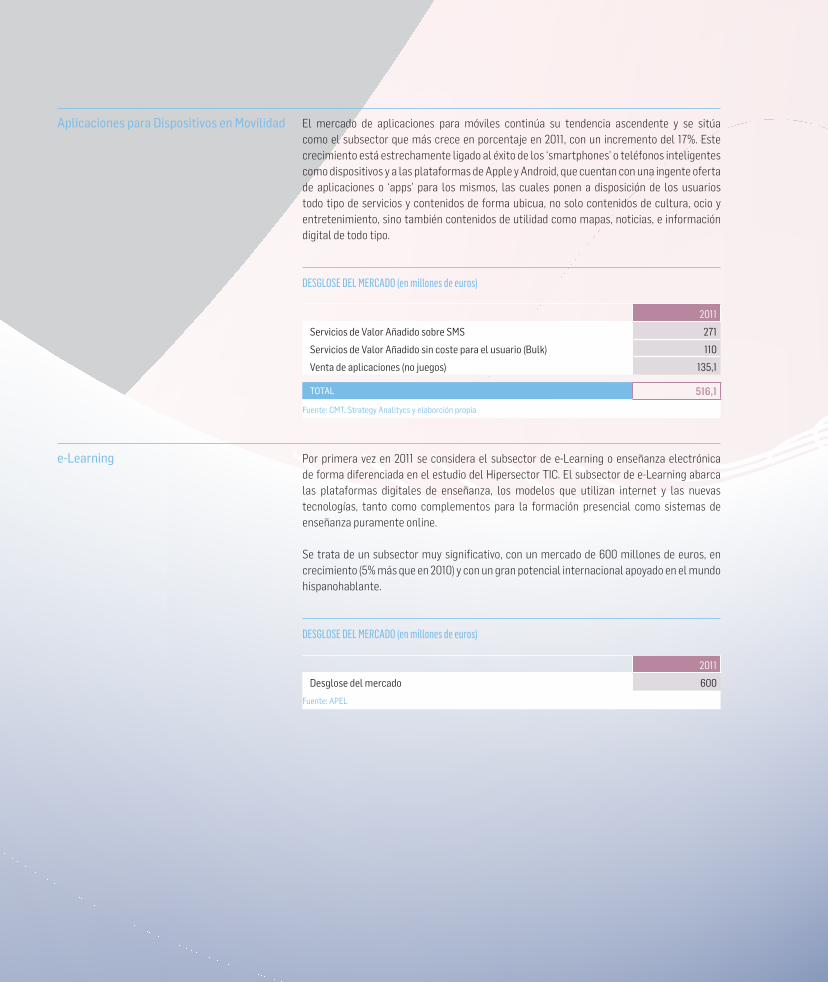

Aplicaciones para Dispositivos en Movilidad 591 680 15 33 26 -21 184 190 3 440 516 17

e-Learning 667 700 5 19 20 5 114 120 5 572 600 5

TOTAL CONTENIDOS DIGITALES 8.010 7.978 0% 2.990 2.913 -3% 449 453 1% 10.551 10.438 -1%

Electrónica del Automóvil 2.697 2.620 -3 2.650 2.483 -6 862 891 3 4.485 4.212 -6

Mto. y Comerc. de Equipos Electrón. y Componentes 3.008 2.912 -3 0 0 - 0 0 - 3.008 2.912 -3

Consolas de Videojuegos 0 0 - 588 480 -18 0 0 - 588 480 -18

TOTAL OTRAS ACTIVIDADES TIC 5.705 5.532 -3% 3.238 2.963 -8% 862 891 3% 8.081 7.604 -6%

TOTAL HIPERSECTOR 73.884 72.110 -2% 20.967 18.671 -11% 5.719 5.708 0% 89.132 85.073 -5%

CM

YK

AMETIC en cifras 9

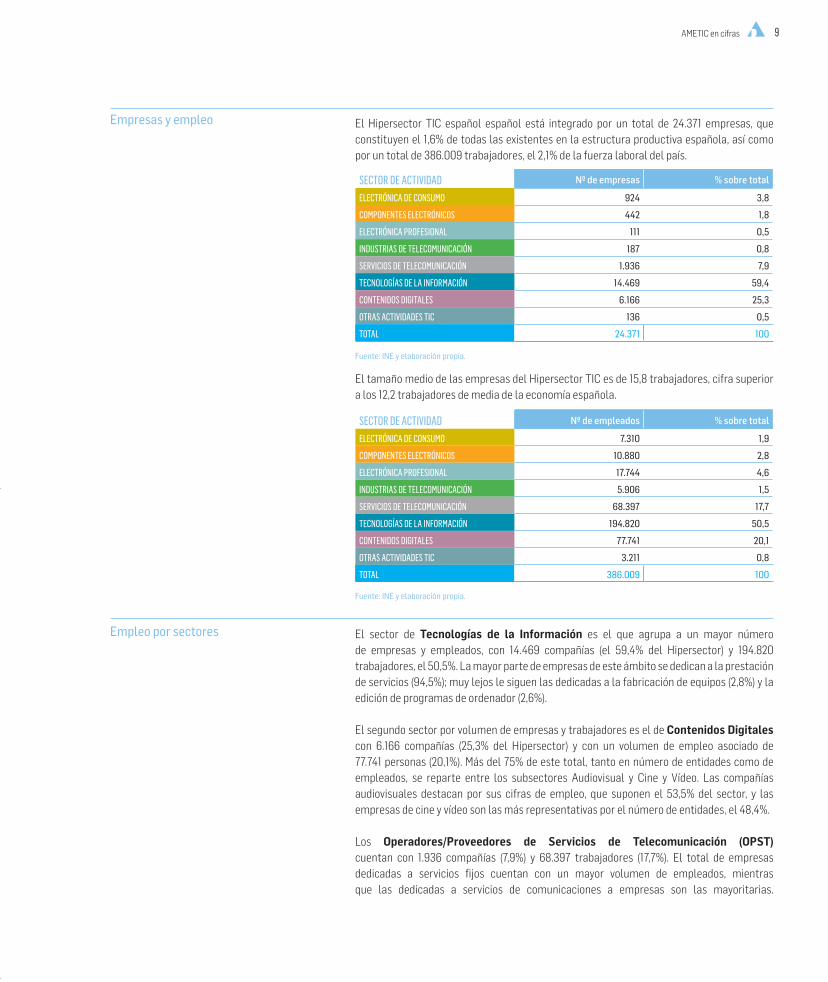

El Hipersector TIC español español está integrado por un total de 24.371 empresas, que constituyen el 1,6% de todas las existentes en la estructura productiva española, así como por un total de 386.009 trabajadores, el 2,1% de la fuerza laboral del país.

El tamaño medio de las empresas del Hipersector TIC es de 15,8 trabajadores, cifra superior a los 12,2 trabajadores de media de la economía española.

Empresas y empleo

SECTOR DE ACTIVIDAD Nº de empresas % sobre total

ELECTRÓNICA DE CONSUMO 924 3,8

COMPONENTES ELECTRÓNICOS 442 1,8

ELECTRÓNICA PROFESIONAL 111 0,5

INDUSTRIAS DE TELECOMUNICACIÓN 187 0,8

SERVICIOS DE TELECOMUNICACIÓN 1.936 7,9

TECNOLOGÍAS DE LA INFORMACIÓN 14.469 59,4

CONTENIDOS DIGITALES 6.166 25,3

OTRAS ACTIVIDADES TIC 136 0,5

TOTAL 24.371 100

SECTOR DE ACTIVIDAD Nº de empleados % sobre total

ELECTRÓNICA DE CONSUMO 7.310 1,9

COMPONENTES ELECTRÓNICOS 10.880 2,8

ELECTRÓNICA PROFESIONAL 17.744 4,6

INDUSTRIAS DE TELECOMUNICACIÓN 5.906 1,5

SERVICIOS DE TELECOMUNICACIÓN 68.397 17,7

TECNOLOGÍAS DE LA INFORMACIÓN 194.820 50,5

CONTENIDOS DIGITALES 77.741 20,1

OTRAS ACTIVIDADES TIC 3.211 0,8

TOTAL 386.009 100

Fuente: INE y elaboración propia.

Fuente: INE y elaboración propia.

El sector de Tecnologías de la Información es el que agrupa a un mayor número de empresas y empleados, con 14.469 compañías (el 59,4% del Hipersector) y 194.820 trabajadores, el 50,5%. La mayor parte de empresas de este ámbito se dedican a la prestación de servicios (94,5%); muy lejos le siguen las dedicadas a la fabricación de equipos (2,8%) y la edición de programas de ordenador (2,6%).

El segundo sector por volumen de empresas y trabajadores es el de Contenidos Digitales

con 6.166 compañías (25,3% del Hipersector) y con un volumen de empleo asociado de 77.741 personas (20,1%). Más del 75% de este total, tanto en número de entidades como de empleados, se reparte entre los subsectores Audiovisual y Cine y Vídeo. Las compañías audiovisuales destacan por sus cifras de empleo, que suponen el 53,5% del sector, y las empresas de cine y vídeo son las más representativas por el número de entidades, el 48,4%.

Los Operadores/Proveedores de Servicios de Telecomunicación (OPST)

cuentan con 1.936 compañías (7,9%) y 68.397 trabajadores (17,7%). El total de empresas dedicadas a servicios fijos cuentan con un mayor volumen de empleados, mientras que las dedicadas a servicios de comunicaciones a empresas son las mayoritarias.

Empleo por sectores

CM

YK

10

El sector de Electrónica de Consumo agrupa a un total de 924 empresas, el 3,8% del total y emplea a 7.310 trabajadores, es decir, el 1,9% del Hipersector.

Por su parte, los Componentes Electrónicos centran la actividad de 442 empresas, el

1,8% del total, y cuentan con una plantilla global de 10.880 trabajadores, el 2,8% de la fuerza laboral del Hipersector, gracias a la mayor dimensión de sus unidades de producción (24,6 personas de media por compañía).

El sector de Industrias de Telecomunicación está formado por 187 empresas, con un

volumen de plantilla asociado de 5.906 trabajadores. El número de empresas dedicadas a esta actividad representa el 0,8% del Hipersector; pero en términos de empleo su representatividad alcanza el 1,5%, debido a que el tamaño medio de sus unidades de producción duplica al de una organización de tipo global, con 31,6 empleados.

Un total de 136 empresas se dedican a Otras Actividades TIC, con un total de 3.211 empleados, lo que sitúa su peso en el Hipersector en el 0,6% por número de compañías y en el 0,8 por personal contratado. El 90,4% de las empresas de este sector realiza labores de integración y prestación de servicios, mientras que el 9,6% restante se centra en actividades productivas.

El sector que menos compañías aporta es el de Electrónica Profesional, con 111 empresas, el 0,5% del total, si bien cabe destacar que estas mantienen un total de 17.744 empleos, el 4,6% del Hipersector.

CM

YK

AMETIC en cifras 11

El comportamiento negativo del Hipersector TIC en casi todos los parámetros analizados a lo largo de este informe, trajo también consigo un descenso de las inversiones del Hipersector TIC en I+D+i o, lo que es lo mismo, en investigación científica, desarrollo e innovación tecnológica. Concretamente, el gasto en I+D+i se situó en 8.047 millones de euros, lo que supuso un descenso del 13% respecto al año anterior y confirma el cambio de ciclo que supuso el año 2010, rompiendo la tendencia alcista que venía repitiéndose de forma ininterrumpida desde el año 1994.

Este decremento fue menos acusado en la parte destinada específicamente a I+D, registrando una caída del 2% respecto al año 2010, situándose en un volumen de 2.332 millones de euros.

Este hecho se debe en gran medida a los excelentes resultados cosechados por la industria del Hipersector TIC en los programas de financiación pública internacionales de apoyo a la I+D.

Nos referimos principalmente al retorno obtenido en la iniciativa más relevante a este respecto, el VII Programa Marco de I+D de la Unión Europea. Según el informe de resultados publicado por el Centro para el Desarrollo Tecnológico Industrial (CDTI), con fecha 1 de marzo de 2012, que analiza las once convocatorias de Tecnologías de la Información y las Comunicaciones (ICT) contabilizadas en 2011, en seis específicas del ICT (una de ellas dedicada al ‘Partenariado’ Público-Privado de Internet del Futuro), en dos de la Iniciativa Tecnológica Conjunta ARTEMIS relativa a sistemas empotrados y en otras tres de la Iniciativa Tecnológica Conjunta ENIAC sobre nanoelectrónica, España se sitúa como quinto país por retorno, con un 10,5% UE-27 (9,7% del total), por detrás de Alemania (20,5% UE-27), Francia (12,8% UE-27), Reino Unido (12,0% UE-27) e Italia (10,9% UE-27).

Estos resultados son los mejores obtenidos hasta el momento y suponen un importante avance con respecto a los de años anteriores, lo que permite alcanzar un retorno del 7,9% UE-27 en el conjunto del VII PM (resultados acumulados 2007-2011).

En 2011, las entidades españolas estuvieron presentes en 163 de las 354 actividades financiadas (46,0%) y lideraron 52 de ellas (14,7%), lo que ha supuesto una subvención de 105,8 millones de euros para nuestro país.

No obstante, dada la transversalidad de las tecnologías asociadas al Hipersector TIC, la presencia de esta industria es también muy numerosa en otras áreas del citado Programa Marco, tales como Seguridad, Salud y Energía, entre otras.

Relevantes, aún más si cabe, han sido los resultados obtenidos tanto en términos de participación como de retorno, en el Programa para la Competitividad y la Innovación (CIP). En la quinta convocatoria del programa CIP correspondiente al ejercicio 2011, y en el Programa de Apoyo a la Política de Tecnologías de la Información y las Comunicaciones (ICT PSP), España volvió a ocupar la primera posición en términos de retorno, con un 13,3% sobre la subvención total (14,1% en la UE-27), lo que ha supuesto cerca de 16 millones de euros de subvención directa.

Para concluir con este repaso de programas internacionales, es preciso hacer mención al éxito conseguido en el Programa Conjunto “Ambient Assisted Living” (AAL). España acumula estos últimos años la primera posición tanto en liderazgo como en participación.

I+D+i

CM

YK

12

Por lo que respecta al espectro de ayudas nacionales, las dotaciones presupuestarias en el ejercicio 2011 para I+D+i con influencia en el Hipersector TIC, combinando subvenciones y préstamos, sufrieron un recorte del 6,6% respecto a los presupuestos del ejercicio 2010, de las cuales solamente una cuarta parte correspondió a transferencias de capital (subvenciones) y el resto a activos financieros (préstamos).

Estas dotaciones en materia de I+D+i correspondieron al antiguo Ministerio de Industria, Turismo y Comercio y al de Ciencia e Innovación. Durante el ejercicio 2011, además de la línea habitual de financiación del CDTI, dos convocatorias acumularon un gran porcentaje de las ayudas dirigidas al sector empresarial, ambas en el marco del Plan Nacional de Investigación Científica, Desarrollo e Innovación Tecnológica 2008-2011.

Por un lado, el subprograma Innpacto, dentro de la línea instrumental de Articulación e Internacionalización del Sistema, con una dotación presupuestaria inicial de 951,93 millones de euros, siendo 111,93 millones de euros en subvención y 840 millones de euros en préstamo y cuyos resultados reflejaron asignaciones a proyectos por un total de 555 millones de euros, de los cuales un 11% fue a parar a proyectos calificados como de TIC, aunque las empresas del hipersector de nuevo tuvieron una representación significativa en el resto de áreas. Por otro lado, la convocatoria de ayudas del Plan Avanza2 para la realización de proyectos y acciones en el marco de la Acción Estratégica de Telecomunicaciones y Sociedad de la Información, que en su línea Avanza I+D+i disponía inicialmente de 46 millones de euros en subvención y 208 millones de euros en préstamos, por primera vez con tipos de interés aplicables distintos de cero (3,98%).

Aunque es importante destacar el incentivo que suponen para esta actividad los programas de ayuda a la I+D y es indiscutible que la mayor o menor disponibilidad de ayudas estimula de forma directa el esfuerzo inversor del sector, no podemos dejar de lado los incentivos fiscales a la I+D+i. En el actual contexto económico las empresas son conscientes de la necesidad de reducir el coste financiero de sus inversiones en I+D+i. Por ello, hoy más que nunca el conocer la aplicabilidad y complementariedad de los diferentes mecanismos de fomento a estos proyectos innovadores representa una tarea ineludible. En este sentido destacar que la Ley de Economía Sostenible incluyó un incremento de la deducción por actividades de innovación del 8% al 12% a aplicar a partir del ejercicio fiscal 2012.

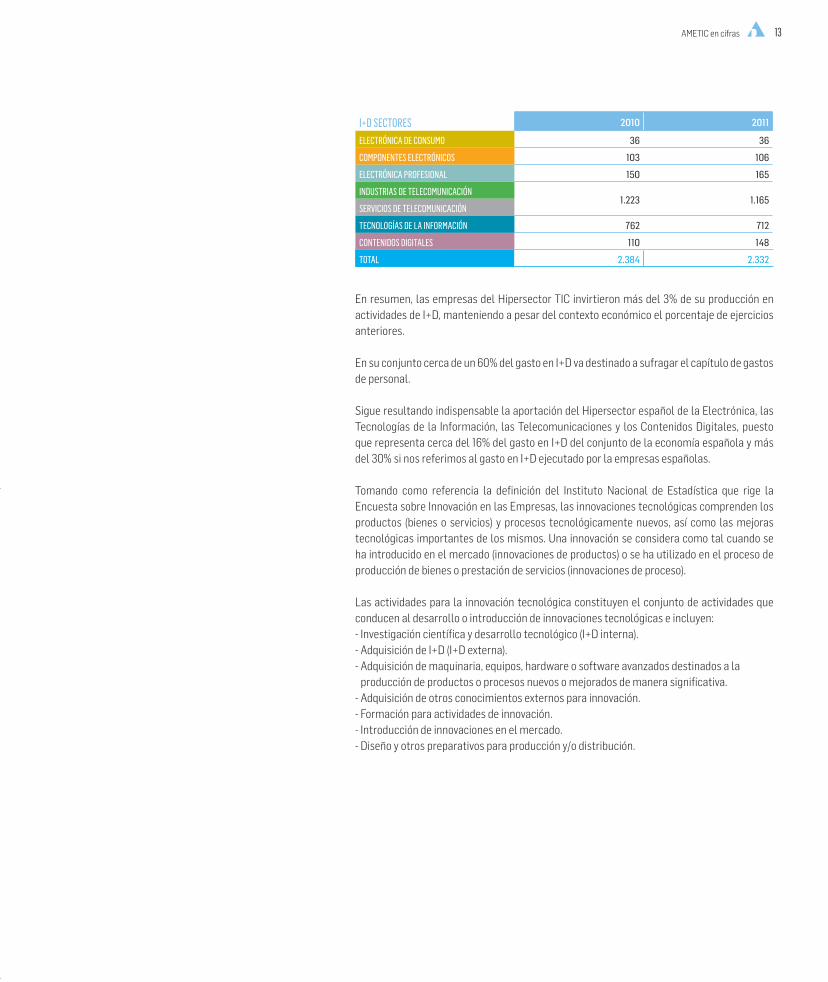

En el análisis por sectores, el comportamiento ha sido dispar. Las empresas de Contenidos Digitales representaron el mayor incremento porcentual de inversión en I+D respecto del ejercicio 2010, situándose en 148 millones de euros, seguidas por la industria del área de Electrónica Profesional, que registraron un incremento del 10%%, lo que equivale a 165 millones de euros de gasto en I+D. Un ascenso moderado del 3% sufrió el segmento de empresas de Componentes Electrónicos, mientras que el de Electrónica de Consumo no sufrió variación. En el aspecto negativo, destaca el descenso de inversión en I+D de las áreas que en peso aportan el 80% del gasto en I+D del Hipersector, esto es, Tecnologías de la Información, con un decremento del 7% respecto a 2010, lo que supone 712 millones de euros, así como el conjunto de las Industrias y Servicios de Telecomunicación, que experimentaron un caída del 5%, hasta los 1.165 millones de euros.

CM

YK

AMETIC en cifras 13

En resumen, las empresas del Hipersector TIC invirtieron más del 3% de su producción en actividades de I+D, manteniendo a pesar del contexto económico el porcentaje de ejercicios anteriores.

En su conjunto cerca de un 60% del gasto en I+D va destinado a sufragar el capítulo de gastos de personal.

Sigue resultando indispensable la aportación del Hipersector español de la Electrónica, las Tecnologías de la Información, las Telecomunicaciones y los Contenidos Digitales, puesto que representa cerca del 16% del gasto en I+D del conjunto de la economía española y más del 30% si nos referimos al gasto en I+D ejecutado por la empresas españolas.

Tomando como referencia la definición del Instituto Nacional de Estadística que rige la Encuesta sobre Innovación en las Empresas, las innovaciones tecnológicas comprenden los productos (bienes o servicios) y procesos tecnológicamente nuevos, así como las mejoras tecnológicas importantes de los mismos. Una innovación se considera como tal cuando se ha introducido en el mercado (innovaciones de productos) o se ha utilizado en el proceso de producción de bienes o prestación de servicios (innovaciones de proceso).

Las actividades para la innovación tecnológica constituyen el conjunto de actividades que conducen al desarrollo o introducción de innovaciones tecnológicas e incluyen:- Investigación científica y desarrollo tecnológico (I+D interna). - Adquisición de I+D (I+D externa). - Adquisición de maquinaria, equipos, hardware o software avanzados destinados a la

producción de productos o procesos nuevos o mejorados de manera significativa.- Adquisición de otros conocimientos externos para innovación. - Formación para actividades de innovación. - Introducción de innovaciones en el mercado. - Diseño y otros preparativos para producción y/o distribución.

I+D SECTORES 2010 2011

ELECTRÓNICA DE CONSUMO 36 36

COMPONENTES ELECTRÓNICOS 103 106

ELECTRÓNICA PROFESIONAL 150 165

INDUSTRIAS DE TELECOMUNICACIÓN1.223 1.165

SERVICIOS DE TELECOMUNICACIÓN

TECNOLOGÍAS DE LA INFORMACIÓN 762 712

CONTENIDOS DIGITALES 110 148

TOTAL 2.384 2.332

CM

YK

14

El mercado por sectores La Electrónica de Consumo redujo sus ingresos un 23%, situándose en los 3.043 millones de euros. Durante el pasado año, se experimentó un acusado descenso en las ventas de receptores de TVC, después de los excelentes resultados del año anterior. Prácticamente todas las líneas de productos de audio, vídeo y cámaras digitales vieron descender también su número y el precio medio. Cabe señalar que el 35% de los receptores de TVC vendidos fueron equipos conectables a Internet y el 12% con capacidad 3D. Por su parte, las ventas de ‘e-books’ se cuadruplicaron, alcanzando casi el millón de unidades.

Los Componentes Electrónicos decrecieron sus ingresos un 16% hasta los 2.017 millones

de euros. Destacó el fuerte incremento de las exportaciones en componentes inductivos. El mercado de sistemas de recepción y distribución de señales de radio y TV se redujo como consecuencia del fin del periodo de adaptación a la TDT. Sin embargo, las exportaciones de estos dispositivos crecieron con fuerza. El mercado de subcontratación, a su vez, cayó ligeramente.

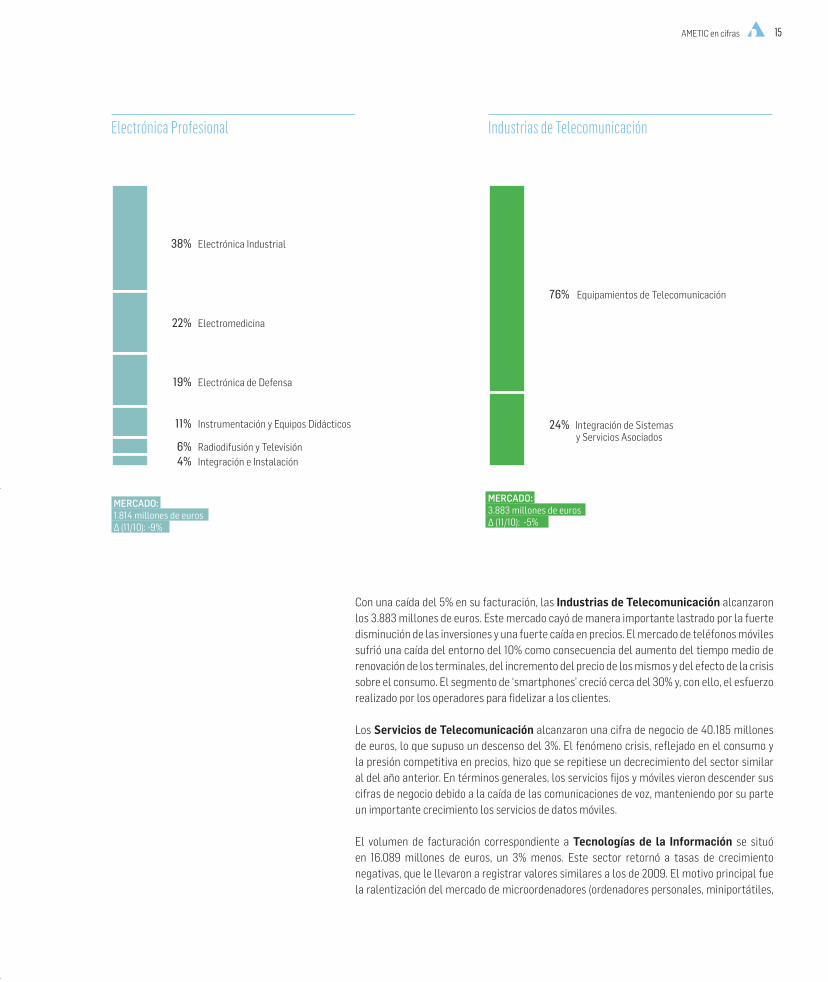

La Electrónica Profesional alcanzó un volumen de mercado de 1.814 millones de euros, un 9% menos que en 2010, si bien la producción solo cayó un 4% gracias al buen comportamiento de las exportaciones (13%), apoyadas fundamentalmente en un importante crecimiento de las exportaciones de equipos de radiodifusión y de electrónica industrial.

Electrónica de Consumo

MERCADO: 3.043 millones de euros ∆ (11/10): -23%

4% Soportes Magnéticos4% Descodificadores TV

10% Vídeo

13% Cámaras Fotográficas Digitales

27% Audio

42% TVC

Componentes Electrónicos

MERCADO:

∆ (11/10): -16%

10% Cables

26% Subcontratación

17% Antenas

47% Componentes Electrónicos

2.017 millones de euros

CM

YK

AMETIC en cifras 15

Con una caída del 5% en su facturación, las Industrias de Telecomunicación alcanzaron los 3.883 millones de euros. Este mercado cayó de manera importante lastrado por la fuerte disminución de las inversiones y una fuerte caída en precios. El mercado de teléfonos móviles sufrió una caída del entorno del 10% como consecuencia del aumento del tiempo medio de renovación de los terminales, del incremento del precio de los mismos y del efecto de la crisis sobre el consumo. El segmento de ‘smartphones’ creció cerca del 30% y, con ello, el esfuerzo realizado por los operadores para fidelizar a los clientes.

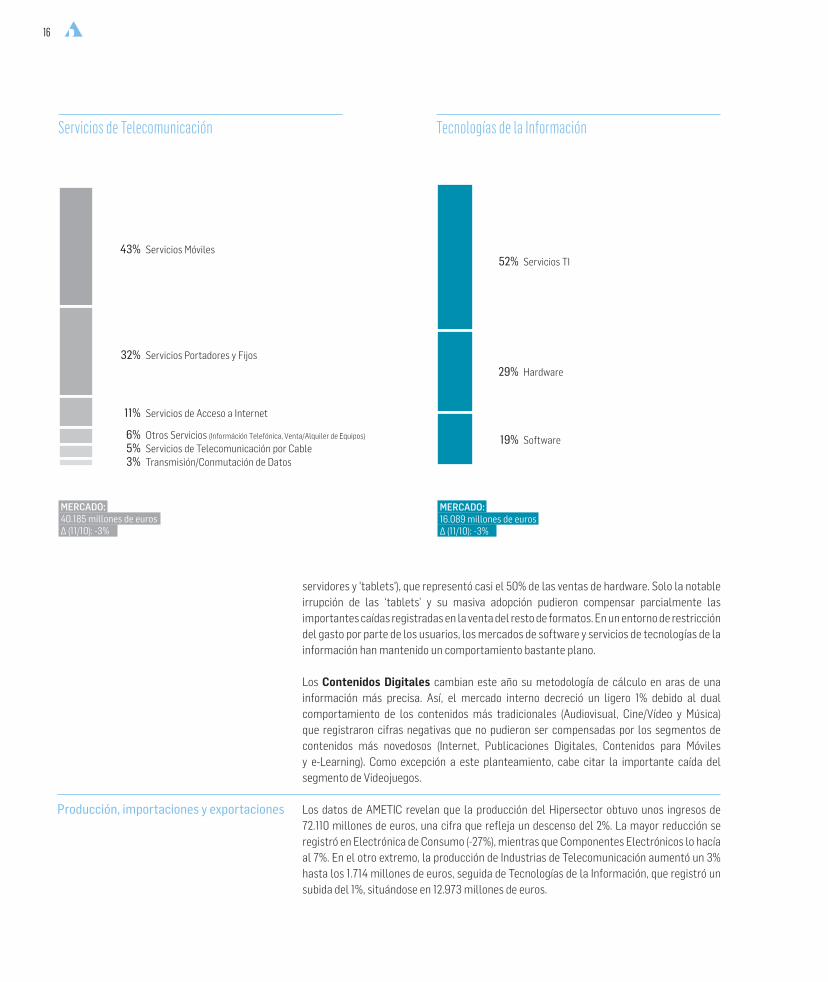

Los Servicios de Telecomunicación alcanzaron una cifra de negocio de 40.185 millones de euros, lo que supuso un descenso del 3%. El fenómeno crisis, reflejado en el consumo y la presión competitiva en precios, hizo que se repitiese un decrecimiento del sector similar al del año anterior. En términos generales, los servicios fijos y móviles vieron descender sus cifras de negocio debido a la caída de las comunicaciones de voz, manteniendo por su parte un importante crecimiento los servicios de datos móviles.

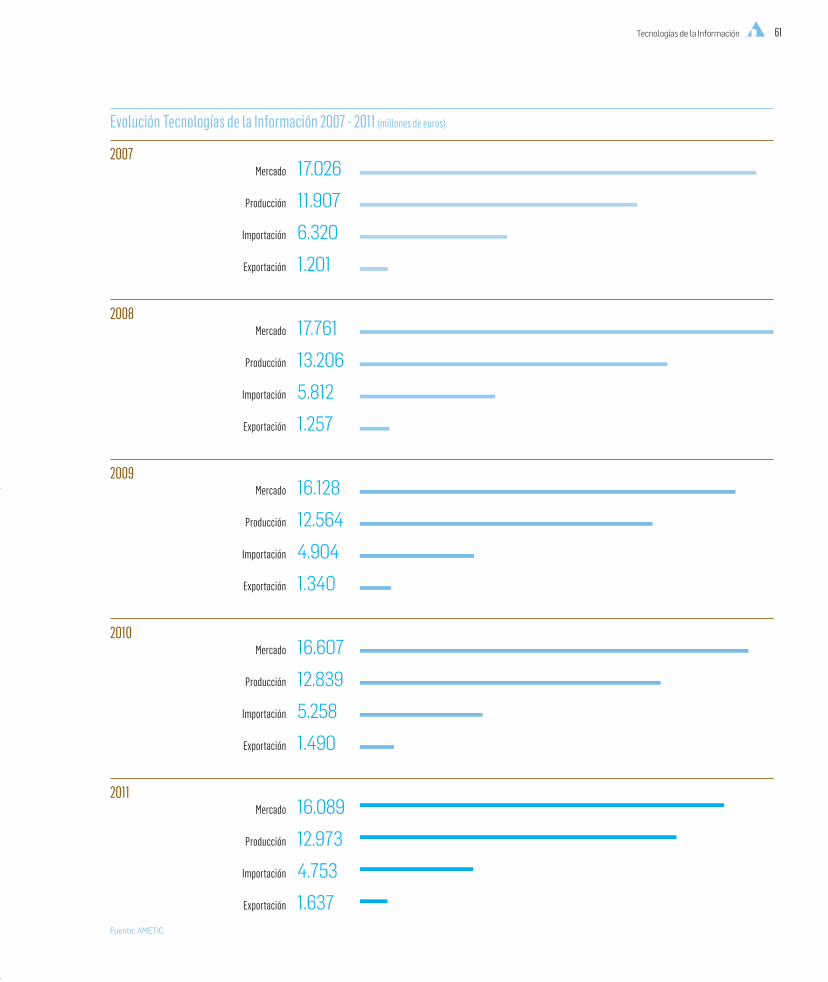

El volumen de facturación correspondiente a Tecnologías de la Información se situó en 16.089 millones de euros, un 3% menos. Este sector retornó a tasas de crecimiento negativas, que le llevaron a registrar valores similares a los de 2009. El motivo principal fue la ralentización del mercado de microordenadores (ordenadores personales, miniportátiles,

Electrónica Profesional

MERCADO: 1.814 millones de euros ∆ (11/10): -9%

4% Integración e Instalación6% Radiodifusión y Televisión

11% Instrumentación y Equipos Didácticos

19% Electrónica de Defensa

22% Electromedicina

38% Electrónica Industrial

Industrias de Telecomunicación

MERCADO: 3.883 millones de euros ∆ (11/10): -5%

24% Integración de Sistemas y Servicios Asociados

76% Equipamientos de Telecomunicación

CM

YK

16

servidores y 'tablets'), que representó casi el 50% de las ventas de hardware. Solo la notable irrupción de las ‘tablets’ y su masiva adopción pudieron compensar parcialmente las importantes caídas registradas en la venta del resto de formatos. En un entorno de restricción del gasto por parte de los usuarios, los mercados de software y servicios de tecnologías de la información han mantenido un comportamiento bastante plano.

Los Contenidos Digitales cambian este año su metodología de cálculo en aras de una información más precisa. Así, el mercado interno decreció un ligero 1% debido al dual comportamiento de los contenidos más tradicionales (Audiovisual, Cine/Vídeo y Música) que registraron cifras negativas que no pudieron ser compensadas por los segmentos de contenidos más novedosos (Internet, Publicaciones Digitales, Contenidos para Móviles y e-Learning). Como excepción a este planteamiento, cabe citar la importante caída del segmento de Videojuegos.

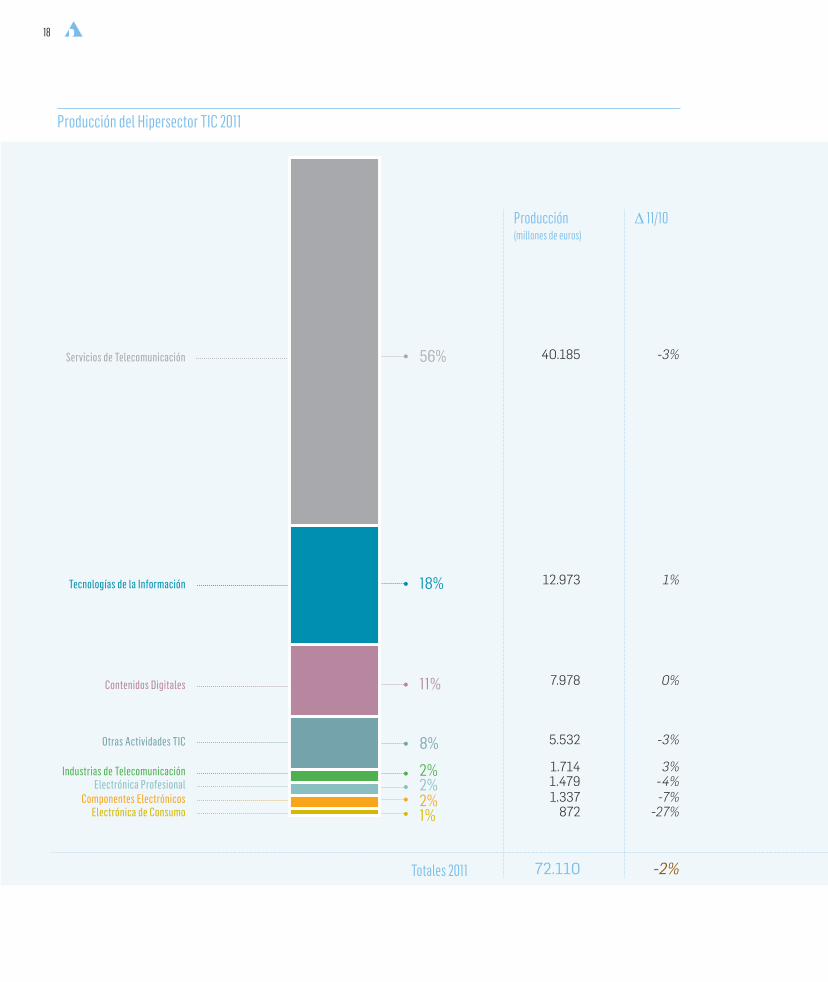

Producción, importaciones y exportaciones Los datos de AMETIC revelan que la producción del Hipersector obtuvo unos ingresos de 72.110 millones de euros, una cifra que refleja un descenso del 2%. La mayor reducción se registró en Electrónica de Consumo (-27%), mientras que Componentes Electrónicos lo hacía al 7%. En el otro extremo, la producción de Industrias de Telecomunicación aumentó un 3% hasta los 1.714 millones de euros, seguida de Tecnologías de la Información, que registró un subida del 1%, situándose en 12.973 millones de euros.

Servicios de Telecomunicación

MERCADO: 40.185 millones de euros ∆ (11/10): -3%

6% Otros Servicios (Információn Telefónica, Venta/Alquiler de Equipos)

5% Servicios de Telecomunicación por Cable3% Transmisión/Conmutación de Datos

32% Servicios Portadores y Fijos

11% Servicios de Acceso a Internet

43% Servicios Móviles

Tecnologías de la Información

MERCADO: 16.089 millones de euros ∆ (11/10): -3%

19% Software

29% Hardware

52% Servicios TI

CM

YK

AMETIC en cifras 17

Respecto a las exportaciones, registraron un comportamiento plano (0%), alcanzando la cifra de 5.708 millones de euros. El sector que peor comportamiento obtuvo fue Electrónica de Consumo (-31%), inmediatamente por delante de Industrias de Telecomunicación (-13%). El comportamiento del resto aumentó sus ingresos exteriores, con especial incidencia en Electrónica Profesional (13%) y Tecnologías de la Información (10%).

En cuanto a las importaciones, todos los sectores protagonizaron un balance negativo, decreciendo en su conjunto un total del 11% hasta alcanzar los 18.671 millones de euros, siendo Electrónica de Consumo y Componentes Electrónicos los que más notablemente disminuyeron (-23% y -13% respectivamente).

Este contexto negativo trajo también consigo un descenso de las inversiones del Hipersector TIC en I+D+i. Concretamente, se invirtió un total de 8.047 millones de euros (-13%). La parte destinada específicamente a I+D registró un caída del 2% respecto al ejercicio anterior, llegando así a un volumen de 2.332 millones de euros.

Contenidos Digitales

MERCADO: 10.438 millones de euros ∆ (11/10): -1%

1% Música4% Publicaciones Digitales5% Aplicaciones para Dispositivos en Movilidad6% E-Learning7% Cine/Vídeo

9% Internet como Soporte

9% Videojuegos

59% Audiovisual (TV/Radio)

Otras Actividades TIC

MERCADO: 7.604 millones de euros ∆ (11/10): -6%

6% Consolas de Videojuegos

38% Mto. y Comercialización de EquiposElectrónicos y Componentes

56% Electrónica del Automóvil

CM

YK

18

Producción del Hipersector TIC 2011

56%

18%

11%

8%

2%2%2%1%

40.185

12.973

7.978

5.532

1.7141.4791.337

872

72.110

-3%

1%

0%

-3%

3%-4%-7%

-27%

-2%

Servicios de Telecomunicación

Tecnologías de la Información

Contenidos Digitales

Otras Actividades TIC

Industrias de TelecomunicaciónElectrónica Profesional

Componentes ElectrónicosElectrónica de Consumo

Producción(millones de euros)

Totales 2011

Δ 11/10

CM

YK

AMETIC en cifras 19

-2% -13%

2.913828

1.417487

1.163 453

-3%13%

-13%-13%

-3% 1%

Importaciones del Hipersector TIC 2011

2.963891

18.671 5.708

-8%3%

-11% 0%

Importaciones(millones de euros)

Exportaciones(millones de euros)

Δ 11/10 Δ 11/10

Exportaciones del Hipersector TIC 2011

EMPLEO Empleo directo

386.000 personas∆ (11/10)

I+D Gasto en 2010

2.332 millones €∆ (11/10)

INNOVACIÓN* Gasto en 2011

8.047 millones €∆ (11/10)

-1%

* Conforme a definición del INE, Innovación incluye: I+D interna, I+D externa, adquisición de maquinaria, diseño y otros preparativos, formación y comercialización

4.753 1.637-10% 10%25% 28%Tecnologías de la Información Tecnologías de la Información

2.656 635-11% -31%

16%

11%

Contenidos Digitales

Contenidos Digitales

2.806 777-23% 9%

14%

14%

Industrias de Telecomunicación

Industrias de Telecomunicación

16%

15%

Otras Actividades TICOtras Actividades TIC

8%8%Componentes Electrónicos

Componentes Electrónicos

6% 8%Electrónica Profesional

Electrónica Profesional

15%

16%

Electrónica de Consumo

Electrónica de Consumo

CM

YK

20

CM

YK

21

“ Electrónica de Consumo ha experimentando un decrecimiento del 23%, con un mercado de 3.043 millones de euros ”

2Electrónica de Consumo

CM

YK

22

Mercado y producción El año 2011 se ha caracterizado por una importante caída en la demanda de equipos de Electrónica de Consumo, experimentando un decrecimiento del 23%, para cerrar el año con un mercado de 3.043 millones de euros, frente a los 3.938 millones de euros del año anterior.

El mercado de televisores se ha enfrentado a un año en el que, por un lado, gran parte de las unidades ya habían sido renovadas como consecuencia del apagado de la televisión ana-lógica y, por otro, no se han desarrollado acontecimientos deportivos relevantes, que tradi-cionalmente han supuesto un incentivo extra a la hora de plantearse la adquisición de un nuevo aparato de televisión. Esto hace que los fabricantes se hayan lanzado a la búsqueda de nuevas aplicaciones y servicios que estimulen la demanda.

Asimismo, la crisis económica, con sus derivadas en crisis de empleo y crédito, sigue con-trayendo de manera implacable el consumo entre los particulares, lo que ha hecho que se vendan 4.062.242 de unidades frente a los 5.339.279 de unidades vendidas en 2010, es decir, se ha dado un descenso del 24%.

La correlación existente entre la caída del mercado y la de unidades vendidas implica un mantenimiento en los precios de las unidades. No obstante, los televisores puestos en el mercado han experimentado mejoras notables en cuanto a sus especificaciones se refiere, por lo que se ha dejado notar igualmente la presión existente en los precios de los compo-nentes, lo que hace disminuir los márgenes comerciales de las marcas. Esta reducción de márgenes pone en serio riesgo la viabilidad de la actividad que muchas empresas del sector vienen desarrollando.

La reducción de márgenes pone en serio riesgo

la viabilidad de la actividad de muchas empresas

PRODUCCIÓN IMPORTACIÓN EXPORTACIÓN MERCADO

VALOR MERCADO(millones de euros)

∆ % ∆ % ∆ % ∆ %2010 2011 11/10 2010 2011 11/10 2010 2011 11/10 2010 2011 11/10

Audio 7 7 0 839 793 -5 0 0 0 846 800 -5

TVC 1.113 825 -26 1.500 1.090 -27 914 635 -31 1.699 1.280 -25

Cámaras Fotográficas Digitales 0 0 0 532 405 -24 0 0 0 532 405 -24

Vídeo 0 0 0 410 312 -24 0 0 0 410 312 -24

Soportes Magnéticos 0 0 0 152 126 -17 0 0 0 152 126 -17

Descodificadores TV 72 40 -44 227 80 -65 0 0 0 299 120 -60

TOTAL ELECTRÓNICA DE CONSUMO 1.192 872-27%

3.660 2.806-23%

914 635-31%

3.938 3.043-23%

Fuente: Organismo Autónomo de Aduanas y elaboración propia

CM

YK

Electrónica de Consumo 23

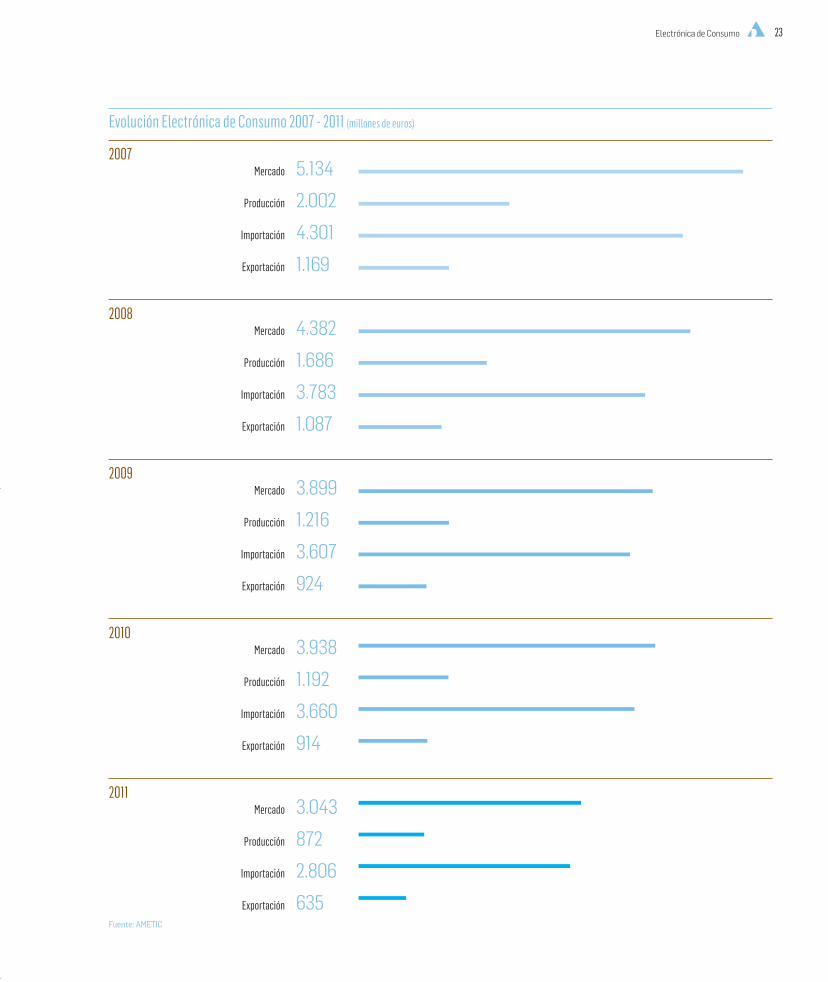

Evolución Electrónica de Consumo 2007 - 2011 (millones de euros)

2007

Fuente: AMETIC

2008

2009

2010

2011

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

5.134

2.002

4.301

1.169

4.382

1.686

3.783

1.087

3.899

1.216

3.607

924

3.938

1.192

3.660

914

3.043

872

2.806

635

CM

YK

24

El mercado de TV HBB (de las siglas en inglés Hybrid Broadcast Broadband) es un estándar de la industria y una iniciativa promocional para la televisión híbrida digital para armonizar a los operadores y a los distribuidores de contenidos digitales por banda ancha a través de la tele-visión conectada. Este mercado ha trazado una clara tendencia de crecimiento a lo largo del 2011, alcanzando una cuota del 35% del total de unidades vendidas, lo que nos lleva a pensar que más del 50% de los televisores que se vendan en 2012 serán televisores “conectables”. Estos televisores todavía no cumplen el estándar HBB, pero sí permiten una conectividad básica en internet.

La TV 3D no se ha desarrollado tanto como la televisión conectada, incorporando esta opción el 12% del total de televisores puestos en el mercado a lo largo del 2011.

2011

TV 3D 493.370

HBB TV 1.145.859

Total TVs 4.062.242

El mercado del resto de productos de Electrónica de Consumo presenta igualmente descen-sos significativos, con caídas del 24% en vídeo y cámaras fotográficas digitales y del 17% en soportes magnéticos.

Especialmente acentuada es la bajada sufrida en el mercado de descodificadores, que alcan-za el 60%, lógica continuación de las caídas del año anterior, debido a la integración de los dispositivos en el propio receptor de televisión y a la disminución del parque de receptores sin descodificador integrado.

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

Mercado TV LCD/Plasma/LED- Evolución (unidades) LCD PLASMA LED

2004 2005 2006 2007 2008 2009

Fuente: AMETIC

197.

582

5.14

1.698

1.475

.363

3.76

7.47

2

3.20

0.53

7

3.55

2.07

0

1.872

.970

783.

539

348.

593

73.4

78

152.

756

165.

092

201.5

83

171.5

63

97.7

26

2010

138.

065

2.44

8.81

5

2011

El mercado de TV HBB implica al 35%

de las unidades vendidas

CM

YK

Electrónica de Consumo 25

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

Mercado TV LCD/Plasma/LED- Evolución (unidades) LCD PLASMA LED

2004 2005 2006 2007 2008 2009

Fuente: AMETIC

197.

582

5.14

1.698

1.475

.363

3.76

7.47

2

3.20

0.53

7

3.55

2.07

0

1.872

.970

783.

539

348.

593

73.4

78

152.

756

165.

092

201.5

83

171.5

63

97.7

26

2010

138.

065

2.44

8.81

5

2011

Evolución mercado Electrónica de Consumo 2010 - 2011

PRODUCTO MERCADO 2010 MERCADO 2011 VARIACIÓN %

Radiorreceptores portátiles 169.114 217.730 29

Radiorreceptores de bolsillo 130.365 100.548 -23

Radiorrelojes 281.857 378.296 34

Radio CD 210.961 245.361 16

Grabadores analógicos 3.994 7.477 87

Grabadores digitales 55.036 97.848 78

CD portátil 23.089 2.740 -88

Cadenas micro 227.261 251.654 11

Cadenas mini 15.697 24.072 53

Cadenas con conexión iPOD 28.785 59.667 107

Amplificador 7.337 7.477 2

Receptor audio/vídeo + sintonizador (sin amplificador) 14.652 22.141 51

Pletina de casete + reproductor de CD + CDR 2.268 2.681 18

Giradiscos 3.218 4.718 47

Cajas acústicas sueltas (parejas de altavoces) 16.653 38.573 132

Pack altavoces Home Cinema 8.811 14.784 68

Home Theater Center Systems reproductores 87.011 101.387 17

Home Theater Center Systems inalámbricos (detalle) 902 4.406 388

Reproductor MP3 (memoria sólida) 1.244.760 1.082.500 -13

Reproductor MP4 2.328.800 2.649.880 14

Auriculares 3.462.487 3.523.410 2

Dock Station para Ipod/iphone 72.594 137.953 90

Barras de sonido 5.636 18.329 225

CAR AUDIORadio (casete + CD + minidisc + DAB) 350.703 365.357 4

Altavoces autorradio 123.208 143.280 16

Reproductor DVD 127.747 2.393 -98

Pantalla DVD 500 1.920 284

Pantalla + reproductor de DVD 71.480 120.040 68

Sistema de navegación (CD y DVD) 118.020 107.060 -9

Amplificador 14.254 16.851 18

Videocámaras digitales cinta 181 48 -73

Videocámaras digitales DVD 313 8 -97

Videocámaras digitales disco duro 100.680 18.180 -82

Videocámaras digitales memoria flash - 140.446 -

Videocámaras digitales (resto) 226.498 11.058 -95

TOTAL VIDEOCÁMARAS 327.672 169.740 -4

Videocámaras Alta Definición (detalle) 84.874 85.627 1

Cámaras fotográficas óptica intercambiable 303.213 70.783 -77

Cámaras fotográficas compactas 2.582.802 1.995.474 -23

TOTAL CÁMARAS FOTOGRÁFICAS 2.886.015 2.066.257 -28

TOTAL MARCOS DIGITALES 516.217 139.846 -73

TOTAL LIBROS ELECTRÓNICOS 263.718 918.260 248

CM

YK

26

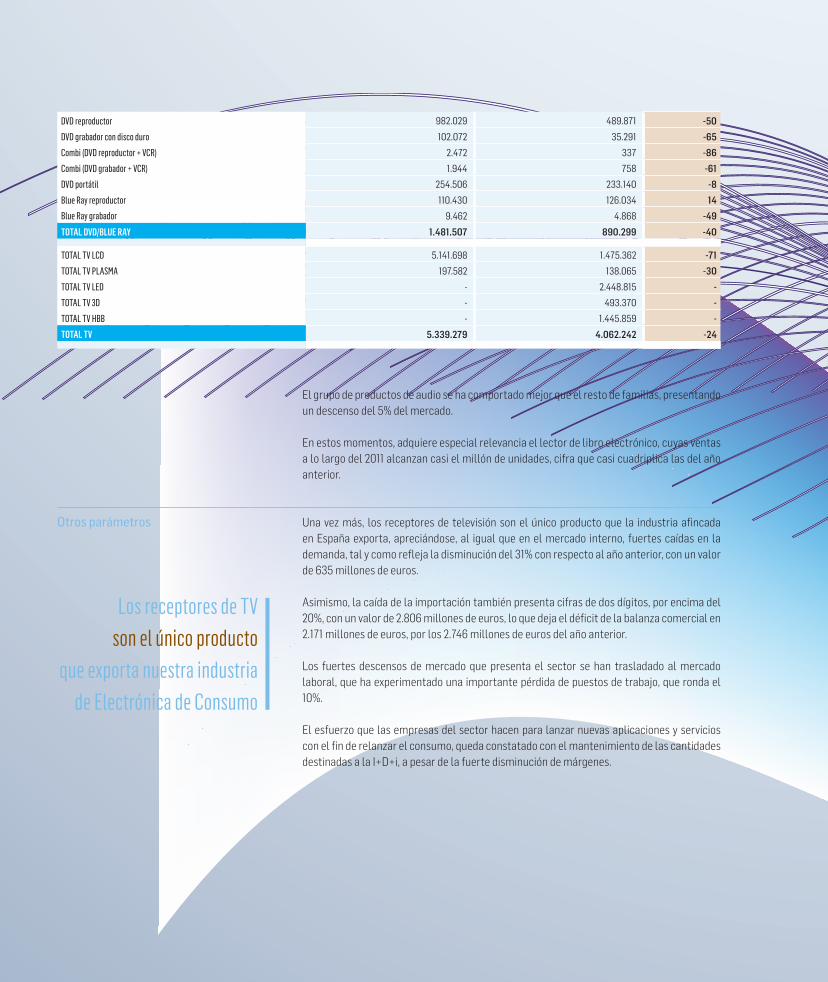

DVD reproductor 982.029 489.871 -50

DVD grabador con disco duro 102.072 35.291 -65

Combi (DVD reproductor + VCR) 2.472 337 -86

Combi (DVD grabador + VCR) 1.944 758 -61

DVD portátil 254.506 233.140 -8

Blue Ray reproductor 110.430 126.034 14

Blue Ray grabador 9.462 4.868 -49

TOTAL DVD/BLUE RAY 1.481.507 890.299 -40

TOTAL TV LCD 5.141.698 1.475.362 -71

TOTAL TV PLASMA 197.582 138.065 -30

TOTAL TV LED - 2.448.815 -

TOTAL TV 3D - 493.370 -

TOTAL TV HBB - 1.445.859 -

TOTAL TV 5.339.279 4.062.242 -24

El grupo de productos de audio se ha comportado mejor que el resto de familias, presentando un descenso del 5% del mercado.

En estos momentos, adquiere especial relevancia el lector de libro electrónico, cuyas ventas a lo largo del 2011 alcanzan casi el millón de unidades, cifra que casi cuadriplica las del año anterior.

Otros parámetros Una vez más, los receptores de televisión son el único producto que la industria afincada en España exporta, apreciándose, al igual que en el mercado interno, fuertes caídas en la demanda, tal y como refleja la disminución del 31% con respecto al año anterior, con un valor de 635 millones de euros.

Asimismo, la caída de la importación también presenta cifras de dos dígitos, por encima del

20%, con un valor de 2.806 millones de euros, lo que deja el déficit de la balanza comercial en 2.171 millones de euros, por los 2.746 millones de euros del año anterior.

Los fuertes descensos de mercado que presenta el sector se han trasladado al mercado laboral, que ha experimentado una importante pérdida de puestos de trabajo, que ronda el 10%.

El esfuerzo que las empresas del sector hacen para lanzar nuevas aplicaciones y servicios con el fin de relanzar el consumo, queda constatado con el mantenimiento de las cantidades destinadas a la I+D+i, a pesar de la fuerte disminución de márgenes.

Los receptores de TV son el único producto

que exporta nuestra industria de Electrónica de Consumo

CM

YK

Electrónica de Consumo 27

CM

YK

28

CM

YK

29

“ Se registra un fuerte incremento de las exportaciones de los componentes inductivos y de las antenas ”

3Componentes Electrónicos

CM

YK

30

Mercado y producción El mercado español de Componentes Electrónicos durante 2011 ha mostrado una caída del 16% respecto al año anterior, en el que se había registrado un ligero crecimiento.

La demanda de semiconductores, tanto discretos como integrados, ha caído sólo un 5% gra-cias al equipamiento electrónico de los automóviles.

Los últimos datos indican que un automóvil medio lleva aproximadamente 200 euros en se-miconductores, de los que 20 corresponden a sensores. Se prevé que esta cifra evolucione en los próximos años hasta los 250 euros. Los coches híbridos incorporan hasta 430 euros y los eléctricos hasta los 650 euros.

El mercado de tubos (pantallas de TV) ha desaparecido prácticamente en todo el mundo.

La demanda de componentes pasivos (resistencias, condensadores y componentes inducti-vos) es el que ha experimentado una mayor caída, un 19 %.

Finalizado el proceso de adaptación de los sistemas de recepción de distribución de señales de radio y TV a la televisión digital, el mercado de este tipo de productos continúa reducién-dose en el 2011 con una caída del 22 %.

La actividad de subcontratación experimenta una pequeña contracción, que parece indicar una reducción del ritmo de deslocalización hacia la oferta de países asiáticos y al proceso de deslocalización industrial por el que atraviesa el sector eTIC.

Es absolutamente necesario un relanzamiento

de la actividad industrial en el sector

PRODUCCIÓN IMPORTACIÓN EXPORTACIÓN MERCADO

VALOR MERCADO(millones de euros)

∆ % ∆ % ∆ % ∆ %2010 2011 11/10 2010 2011 11/10 2010 2011 11/10 2010 2011 11/10

Tubos 0 0 0 182 20 -89 0 0 0 182 20 -89

Semiconductores 62 60 -3 509 484 -5 30 29 -3 541 515 -5

Condensadores 96 82 -15 57 54 -5 75 73 -3 78 63 -19

Resistencias y Potenciómetros 40 35 -13 18 17 -6 37 35 -5 21 17 -19

C. Inductivos 157 164 4 40 45 13 130 155 19 67 54 -19

C. Electroacústicos 15 14 -7 14 13 -7 12 11 -8 17 16 -6

C. Impresos 192 181 -6 76 82 8 125 134 7 143 129 -10

C. Electromecánicos 80 72 -10 136 130 -4 70 68 -3 146 134 -8

Subtotal Comp. Electrónicos 642 608 -5 1.032 845 -18 479 505 5 1.195 948 -21

Total Antenas 436 375 -14 84 90 7 88 130 48 432 335 -22

Total Subcontratación 308 302 -2 343 332 -3 93 102 10 558 532 -5

Total Cables 96 92 -4 177 150 -15 50 40 -20 223 202 -9

TOTAL COMPONENTES ELECTRÓNICOS 1.482 1.377-7%

1.636 1.417-13%

710 7779%

2.408 2.017-16%

Fuente: Organismo Autónomo de Aduanas y elaboración propia

CM

YK

Componentes Electrónicos 31

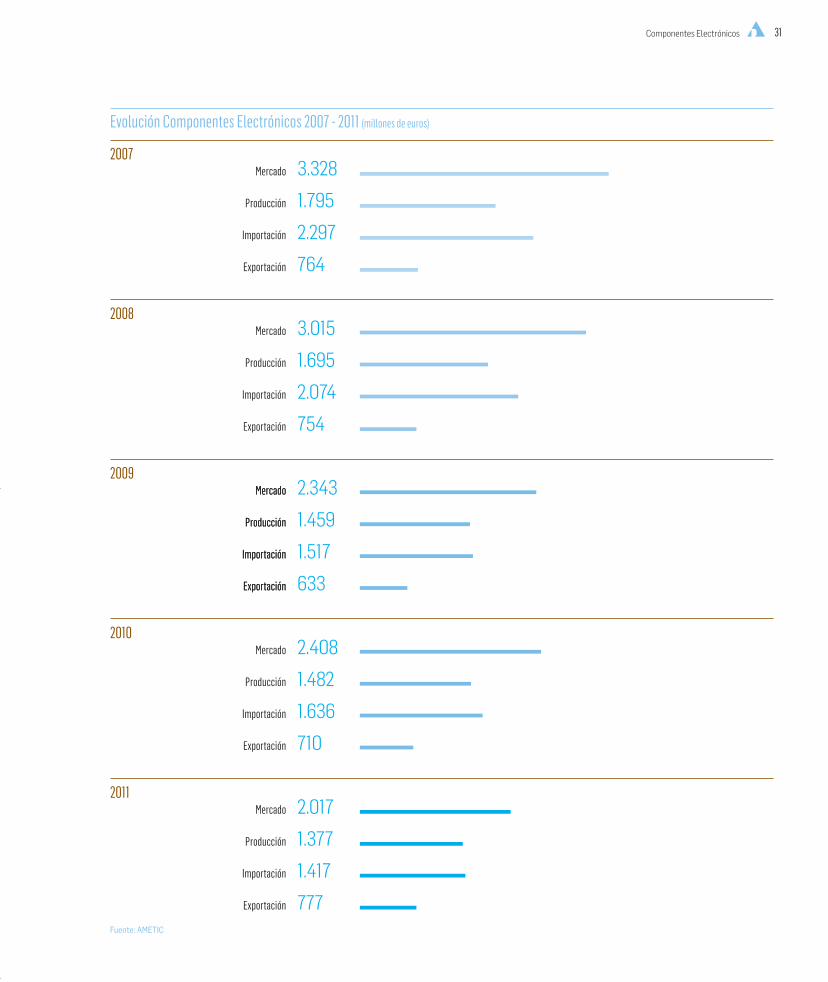

Evolución Componentes Electrónicos 2007 - 2011 (millones de euros)

2007

Fuente: AMETIC

2008

2009

2010

2011

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

3.328

1.795

2.297

764

3.015

1.695

2.074

754

2.343

1.459

1.517

633

2.408

1.482

1.636

710

2.017

1.377

1.417

777

CM

YK

32

El mercado de cables sufre también una caída, cifrada en un 9%.

Como ya hemos comentado en informes anteriores, es absolutamente necesario un re-lanzamiento de la actividad industrial en el sector eTIC, que tenga como base un re-forzamiento de la actividad en el campo de los Componentes Electrónicos y aproveche las nuevas oportunidades que el necesario cambio de modelo productivo y las políticas tendentes a la sostenibilidad y el respeto al medio ambiente presentan para los produc-tos de este sector.

El índice de cobertura (porcentaje de importaciones que pueden pagarse con las exportacio-nes) respecto al año anterior, alcanzando el 55%.

Esta mejora es debida a una caída de las importaciones, producida por la de la demanda in-terna, combinada con una mejora de las exportaciones de algunos componentes, como los componentes inductivos y las antenas. La producción total se redujo sólo un 7% debido al buen comportamiento de las exportaciones.

Comercio exterior Se registra una ligera mejoría de la balanza comercial, que mantiene su carácter negativo para España.

Las exportaciones de Componentes Electrónicos crecieron un 9% a lo largo de 2011, debido al comportamiento de los mercados exteriores.

La industria española de Componentes Electrónicos, sin considerar los segmentos de Otros Componentes y Antenas, Cables y Subcontratación, exporta el 83% de su producción, cifra que se sitúa en el 56% si consideramos estos tres últimos, más enfocados al mercado do-méstico y, por lo tanto, sujeto a factores internos tales como el proceso de deslocalización industrial o puesta en marcha de nuevos servicios.

Las importaciones de Componentes Electrónicos cayeron un 18%, cifra que se sitúa en el 13% si tomamos en consideración los segmentos de Otros Componentes y Antenas, Cables, y Subcontratación.

Estos resultados se traducen en una ligera mejoría de la balanza comercial, como se ha di-cho, que mantiene su carácter negativo para España.

Estructura industrial y empleo El subsector de Componentes Electrónicos representado por AMETIC está formado por más de medio centenar de compañías, la mayoría de ellas de pequeño y mediano tamaño.

El 60% de estas empresas tienen plantillas inferiores a las 100 personas; el 35% cuenta entre más de 100 y menos de 500 empleados; y el resto superan los 500 trabajadores. Las indus-trias se localizan principalmente en Barcelona, Guipúzcoa, La Coruña, Madrid, Málaga, Nava-rra, Valencia y Zaragoza.

El empleo del subsector de Componentes Electrónicos aumentó un 2% durante 2010. La cifra total de empleados se situaba en 5.170 trabajadores al finalizar el año de referencia.

CM

YK

Componentes Electrónicos 33

Los datos anteriores no incluyen el empleo asociado a las actividades industriales indirectas como, por ejemplo, la distribución de componentes. La estructura de empleo por categorías profesionales se mantiene con respecto al ejercicio previo.

I+D Durante 2010 las empresas fabricantes de Componentes Electrónicos invirtieron 103 millones de euros en actividades de innovación, investigación y desarrollo, lo que representa, aproximadamente, el 7% del valor de la producción del subsector, incluyendo las actividades de Subcontratación Electrónica.

Del total invertido en I+D, un 62% se dedicó a la retribución de personal; un 14%, a la mejora de equipamiento; y, el resto, a otros gastos generados por este tipo de actividades. La plan-tilla del subsector empleada en tareas de I+D superó las 350 personas, lo que representa el 7% de la plantilla total.

La balanza comercial mejora ligeramente, aunque persiste

en rojo

CM

YK

34

CM

YK

35

“ Se registra un decrecimiento del 5% en la demanda por la caída de la inversión empresarial ”

4Electrónica Profesional

CM

YK

36

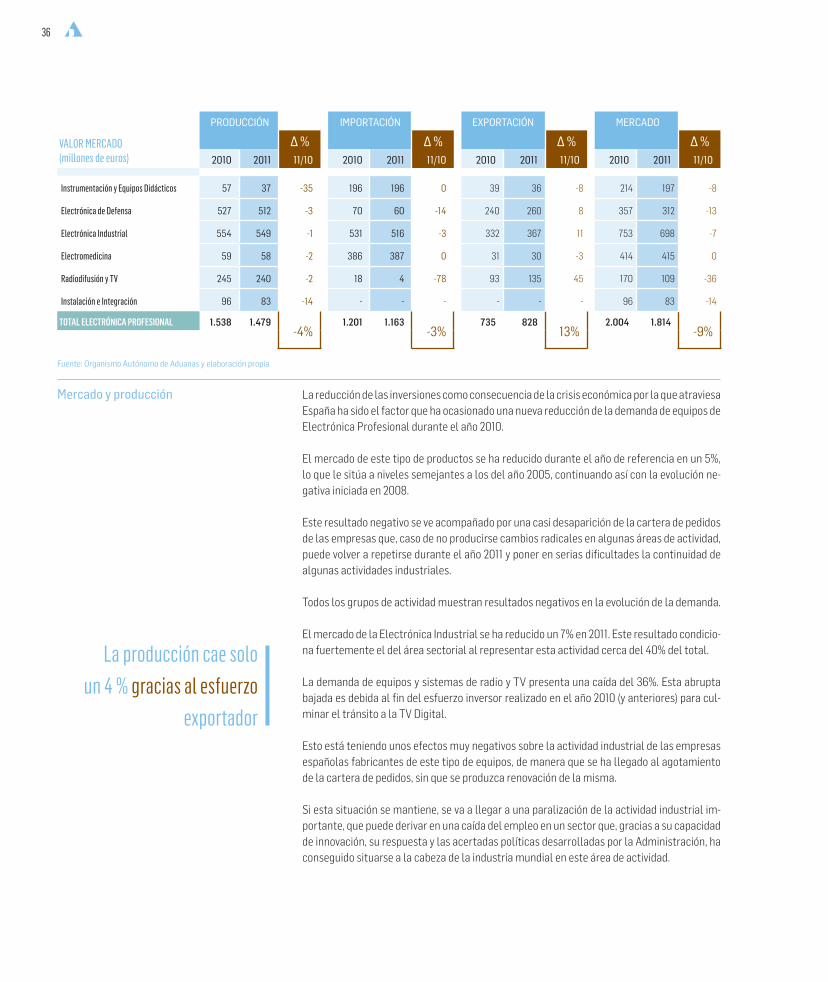

Mercado y producción La reducción de las inversiones como consecuencia de la crisis económica por la que atraviesa España ha sido el factor que ha ocasionado una nueva reducción de la demanda de equipos de Electrónica Profesional durante el año 2010.

El mercado de este tipo de productos se ha reducido durante el año de referencia en un 5%, lo que le sitúa a niveles semejantes a los del año 2005, continuando así con la evolución ne-gativa iniciada en 2008.

Este resultado negativo se ve acompañado por una casi desaparición de la cartera de pedidos de las empresas que, caso de no producirse cambios radicales en algunas áreas de actividad, puede volver a repetirse durante el año 2011 y poner en serias dificultades la continuidad de algunas actividades industriales.

Todos los grupos de actividad muestran resultados negativos en la evolución de la demanda.

El mercado de la Electrónica Industrial se ha reducido un 7% en 2011. Este resultado condicio-na fuertemente el del área sectorial al representar esta actividad cerca del 40% del total.

La demanda de equipos y sistemas de radio y TV presenta una caída del 36%. Esta abrupta bajada es debida al fin del esfuerzo inversor realizado en el año 2010 (y anteriores) para cul-minar el tránsito a la TV Digital.

Esto está teniendo unos efectos muy negativos sobre la actividad industrial de las empresas españolas fabricantes de este tipo de equipos, de manera que se ha llegado al agotamiento de la cartera de pedidos, sin que se produzca renovación de la misma.

Si esta situación se mantiene, se va a llegar a una paralización de la actividad industrial im-portante, que puede derivar en una caída del empleo en un sector que, gracias a su capacidad de innovación, su respuesta y las acertadas políticas desarrolladas por la Administración, ha conseguido situarse a la cabeza de la industria mundial en este área de actividad.

La producción cae solo un 4 % gracias al esfuerzo

exportador

PRODUCCIÓN IMPORTACIÓN EXPORTACIÓN MERCADO

VALOR MERCADO(millones de euros)

∆ % ∆ % ∆ % ∆ %2010 2011 11/10 2010 2011 11/10 2010 2011 11/10 2010 2011 11/10

Instrumentación y Equipos Didácticos 57 37 -35 196 196 0 39 36 -8 214 197 -8

Electrónica de Defensa 527 512 -3 70 60 -14 240 260 8 357 312 -13

Electrónica Industrial 554 549 -1 531 516 -3 332 367 11 753 698 -7

Electromedicina 59 58 -2 386 387 0 31 30 -3 414 415 0

Radiodifusión y TV 245 240 -2 18 4 -78 93 135 45 170 109 -36

Instalación e Integración 96 83 -14 - - - - - - 96 83 -14

TOTAL ELECTRÓNICA PROFESIONAL 1.538 1.479-4%

1.201 1.163-3%

735 82813%

2.004 1.814-9%

Fuente: Organismo Autónomo de Aduanas y elaboración propia

CM

YK

Electrónica Profesional 37

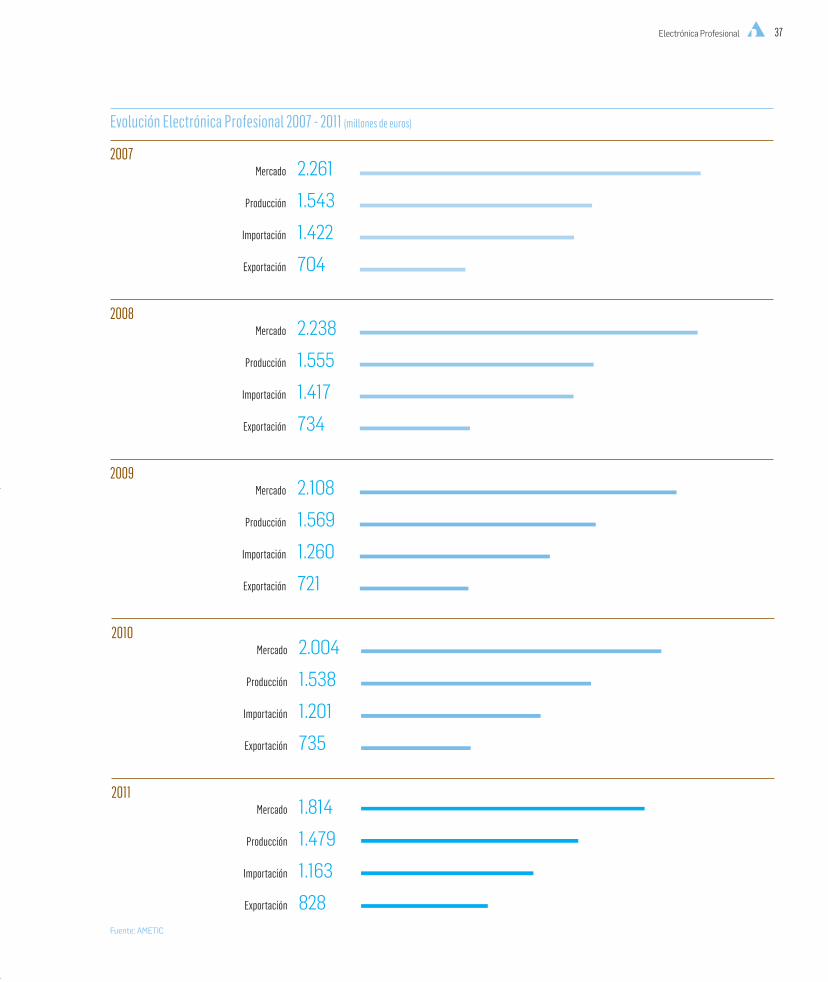

Evolución Electrónica Profesional 2007 - 2011 (millones de euros)

Fuente: AMETIC

2007

2008

2009

2010

2011

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

2.261

1.543

1.422

704

2.238

1.555

1.417

734

2.108

1.569

1.260

721

2.004

1.538

1.201

735

1.814

1.479

1.163

828

CM

YK

38

Electrónica de Defensa presenta un resultado negativo del 13% debido a la difícil situación presupuestaria en España.

La demanda de equipos electromédicos presenta también un balance negativo, como conse-cuencia de la atonía de las inversiones.

La producción de equipos y sistemas de Electrónica Profesional alcanzó durante 2011 los 1.479 millones de euros, lo que representa una caída del 4% debido al comportamiento de la demanda.

En algunos grupos, la producción no experimenta resultados peores debido al esfuerzo ex-portador de las empresas y el comportamiento de los mercados exteriores.

Estos resultados negativos condicionan fuertemente el continuo esfuerzo inversor en I+D necesarios en esta actividad.

Asimismo, la falta de conocimiento con suficiente antelación de las necesidades a medio y largo plazo en materia de equipamiento, sobre todo de las grandes empresas usuarias de productos de Electrónica Profesional, lo que se denomina “demanda temprana”, y la ausen-cia de una política de compras innovadoras que permita reforzar esta actividad industrial en España, condiciona negativamente la oferta que cubra la demanda doméstica.

Es necesaria la puesta en marcha de una estrategia industrial para el sector que tenga como objetivo un proceso de reindustrialización avanzada, que pasa por la puesta en marcha de políticas en los campos anteriormente citados.

Comercio exterior El volumen de las exportaciones de equipos y sistemas de Electrónica Profesional durante 2011 ha experimentado un crecimiento del 13%.

Este resultado, debido al esfuerzo de las empresas españolas en otros merca-dos y al comportamiento de estos, hace que la caída de la producción no sea mayor. Los grupos de Electrónica de Defensa, Electrónica Industrial y Radiodifusión y TV son los que más aportan a las exportaciones.

En el caso de este último, esa evolución se debe al incremento de demanda que presentan los mercados de otros países que han iniciado los procesos de digitalización de la TV, fundamen-talmente sudamericanos, y la finalización de procesos negociadores iniciados meses atrás.

Las importaciones, siguiendo la evolución de la demanda, caen en un 5%.

Todo ello se traduce en una mejora de la tasa de cobertura que alcanza el 71 % en 2011.

El volumen de las exportaciones

de equipos y sistemas durante 2011

ha experimentado un crecimiento del 13%

CM

YK

Electrónica Profesional 39

Estructura industrial y empleo El subsector de Electrónica Profesional está formado por pequeñas y medianas empresas de capital cien por cien español y con un alto nivel de tecnificación.

También hay una amplia presencia de empresas multinacionales, sobre todo en los segmen-tos de Instrumentación y Equipos Didácticos y de Electromedicina, en los que la presencia de fabricantes españoles es reducida.

Durante el año 2010, la industria del subsector dio empleo a 7.124 personas, un 1% menos que en 2009. De esta cifra, más del 70% son profesionales titulados superiores o medios.

I+D La industria de Electrónica Profesional invirtió 150 millones de euros en actividades de I+D durante 2010, lo que supone aproximadamente el 10% del valor total de su producción.

Del importe citado, un 56% se dedica a la remuneración del personal, el 34%, a equipamiento y, el resto, a otros gastos asociados. La plantilla del subsector dedicada a I+D supera los 500 trabajadores, aproximadamente el 7% de las personas que trabajan en el mismo.

La intensidad inversora se mantiene aun a pesar de las dificultades que la reducción de activi-dades económicas y de los márgenes comerciales suponen para financiar las tareas de I+D.

La industria sigue sin recibir los apoyos necesarios que alienten un esfuerzo tan complejo como el que supone desarrollar nuevos productos, en un mercado con una dinámica tecnoló-gica muy elevada. Incluso se ha producido una reducción de los recursos públicos disponibles en los últimos meses y un cambio en los tipos de ayuda, incrementándose de manera muy importante la modalidad de crédito, formato nada favorecedor de esta actividad en la PYME.

Las dificultades de las inversiones en I+D tienen, además de otros orígenes, el desequilibrio entre recursos dedicados a investigación básica y los orientados a reforzar líneas que tienen que ver más con el mantenimiento, el desarrollo y la mejora de la competitividad de las em-presas; los desacoples en los criterios que aplican los distintos departamentos ministeriales; y el tratamiento fiscal que —aunque avanza— sigue sin acercarse al que se logra en otros países de nuestro entorno.

A todo esto hay que sumar la práctica inexistencia de sociedades de capital-riesgo que abran una línea alternativa a la financiación pública de estas actividades.

Tal y como se ha comentado, todavía falta una clara concienciación del papel clave que tiene para el desarrollo de esta industria el conocimiento con suficiente antelación de las nece-sidades a largo plazo de las empresas consumidoras de este tipo de equipamientos, herra-mienta que se ha mostrado muy eficaz en otros países del entorno.

CM

YK

40

CM

YK

41

“ Apostar por el desarrollo de las redes de nueva generación es apostar también por la industrialización como modelo de crecimiento ”

5Industrias de Telecomunicación

CM

YK

42

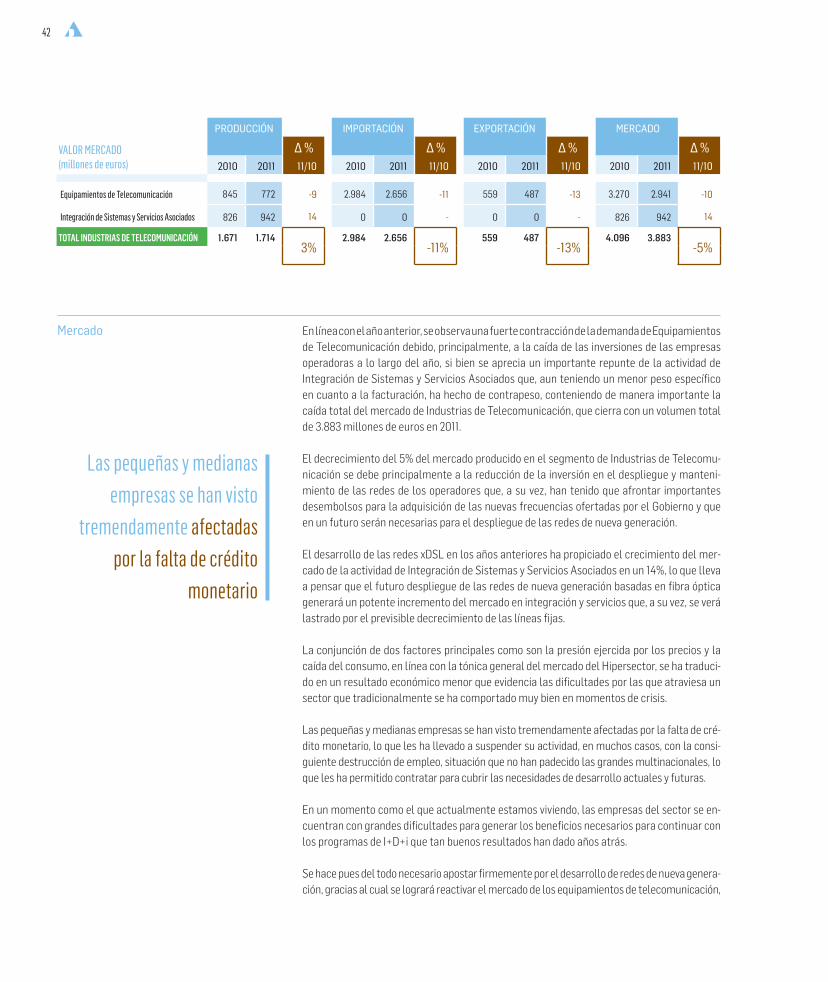

Mercado En línea con el año anterior, se observa una fuerte contracción de la demanda de Equipamientos de Telecomunicación debido, principalmente, a la caída de las inversiones de las empresas operadoras a lo largo del año, si bien se aprecia un importante repunte de la actividad de Integración de Sistemas y Servicios Asociados que, aun teniendo un menor peso específico en cuanto a la facturación, ha hecho de contrapeso, conteniendo de manera importante la caída total del mercado de Industrias de Telecomunicación, que cierra con un volumen total de 3.883 millones de euros en 2011.

El decrecimiento del 5% del mercado producido en el segmento de Industrias de Telecomu-nicación se debe principalmente a la reducción de la inversión en el despliegue y manteni-miento de las redes de los operadores que, a su vez, han tenido que afrontar importantes desembolsos para la adquisición de las nuevas frecuencias ofertadas por el Gobierno y que en un futuro serán necesarias para el despliegue de las redes de nueva generación.

El desarrollo de las redes xDSL en los años anteriores ha propiciado el crecimiento del mer-cado de la actividad de Integración de Sistemas y Servicios Asociados en un 14%, lo que lleva a pensar que el futuro despliegue de las redes de nueva generación basadas en fibra óptica generará un potente incremento del mercado en integración y servicios que, a su vez, se verá lastrado por el previsible decrecimiento de las líneas fijas.

La conjunción de dos factores principales como son la presión ejercida por los precios y la caída del consumo, en línea con la tónica general del mercado del Hipersector, se ha traduci-do en un resultado económico menor que evidencia las dificultades por las que atraviesa un sector que tradicionalmente se ha comportado muy bien en momentos de crisis.

Las pequeñas y medianas empresas se han visto tremendamente afectadas por la falta de cré-dito monetario, lo que les ha llevado a suspender su actividad, en muchos casos, con la consi-guiente destrucción de empleo, situación que no han padecido las grandes multinacionales, lo que les ha permitido contratar para cubrir las necesidades de desarrollo actuales y futuras.

En un momento como el que actualmente estamos viviendo, las empresas del sector se en-cuentran con grandes dificultades para generar los beneficios necesarios para continuar con los programas de I+D+i que tan buenos resultados han dado años atrás.

Se hace pues del todo necesario apostar firmemente por el desarrollo de redes de nueva genera-ción, gracias al cual se logrará reactivar el mercado de los equipamientos de telecomunicación,

PRODUCCIÓN IMPORTACIÓN EXPORTACIÓN MERCADO

VALOR MERCADO(millones de euros)

∆ % ∆ % ∆ % ∆ %2010 2011 11/10 2010 2011 11/10 2010 2011 11/10 2010 2011 11/10

Equipamientos de Telecomunicación 845 772 -9 2.984 2.656 -11 559 487 -13 3.270 2.941 -10

Integración de Sistemas y Servicios Asociados 826 942 14 0 0 - 0 0 - 826 942 14

TOTAL INDUSTRIAS DE TELECOMUNICACIÓN 1.671 1.7143%

2.984 2.656-11%

559 487-13%

4.096 3.883-5%

Las pequeñas y medianas empresas se han visto

tremendamente afectadas por la falta de crédito

monetario

CM

YK

Industrias de Telecomunicación 43

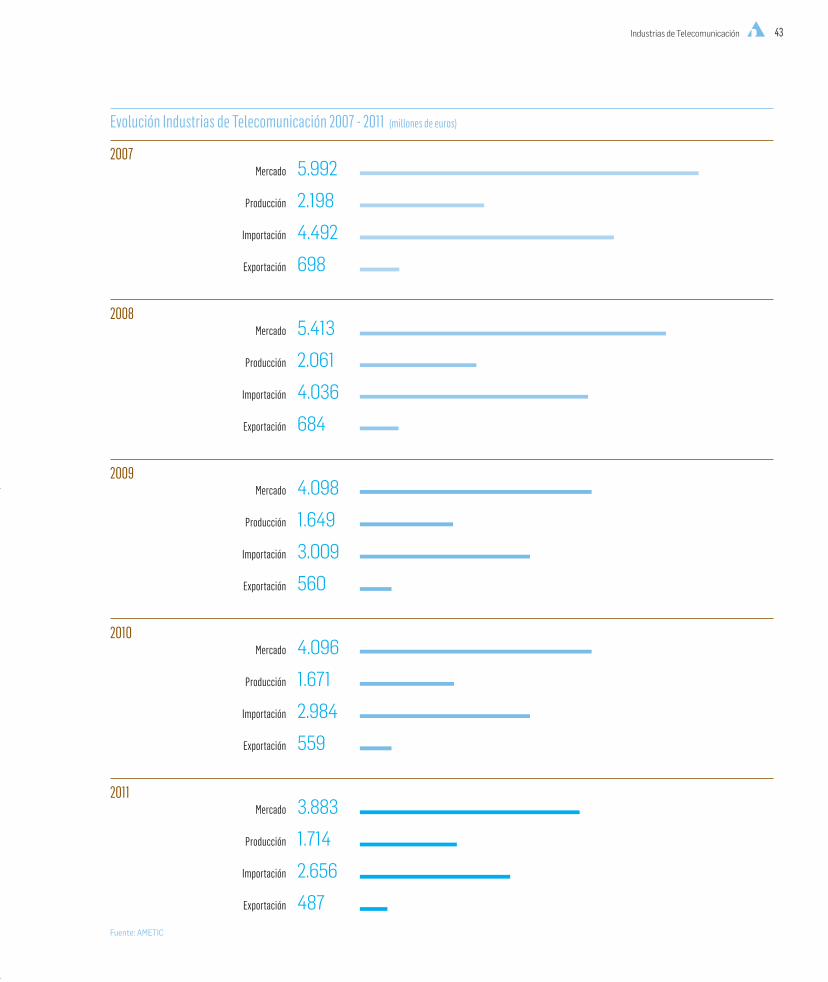

Evolución Industrias de Telecomunicación 2007 - 2011 (millones de euros)

2007

Fuente: AMETIC

2008

2009

2010

2011

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

Mercado

Producción

Importación

Exportación

5.992

2.198

4.492

698

5.413

2.061

4.036

684

4.098

1.649

3.009

560

4.096

1.671

2.984

559

3.883

1.714

2.656

487

CM

YK

44

que se encuentra en un momento crítico, y se podrá consolidar el mercado de actividades de integración y servicios que tan buen comportamiento ha tenido a lo largo del 2011.

Apostar por el desarrollo de las redes de nueva generación es apostar también por la indus-trialización como modelo de crecimiento, con la productividad y competitividad como ejes principales, intentando alcanzar la senda del crecimiento en el sector servicios para empujar al resto de sectores y generar así el crecimiento económico que tanto necesita el país.

Apostar por el desarrollo de redes de nueva generación es apostar por el desarrollo de la I+D+i, fundamental a la hora de lograr la competitividad de la que ahora carece el tejido in-dustrial español.

0

20

40

60

80

100

Líneas de banda ancha fijas por velocidad, julio 2011 (% sobre el total) - de 2Mbps 2/10 Mpbs 10/30 Mpbs 30/100 Mpbs + de 100 Mpbs

0

20

40

60

80

100

DEFuente: Digital Agenda Scoreboard

ALEM

ANIA

BE

BÉLG

ICA

DK

DIN

AMAR

CA

SK

ESLO

VAQU

IA

FI

FIN

LAN

DIA

FR

FRAN

CIA

NLH

OLAN

DAIE

IRLA

NDA

IT

ITAL

IA

PL

POLO

NIA

PT

PORT

UGA

L

UK

REIN

O U

NID

O

SE

SUEC

IA

EU

U<E

-27

ES

ESPA

ÑA

AT

AUST

RIA

+ 100Mbps 3 8 1,5 7 9 1 5 0 2 1 0 2 1,2 0 5,5 9

30/100Mbps 6 1,5 28,4 7,8 12,8 4 3,2 2,2 18,5 2,2 0 1,7 8,5 1,2 9,4 5,7

10/30 Mbps 27,2 21,9 34,8 47,7 13,5 39,9 32,5 53,4 39,1 17 8,8 16 64,3 49,3 34,1 35,6

2/10 Mbps 54,1 73,1 33,7 40,3 61,6 42,5 42,4 22 35,2 66,7 74,5 44,8 23,1 49,1 43 45,8

- 2 Mbps 12,5 2,7 1,6 3,5 11,2 13,5 16,9 22,3 5,2 14 16,7 37,2 2,9 4 7,9 12

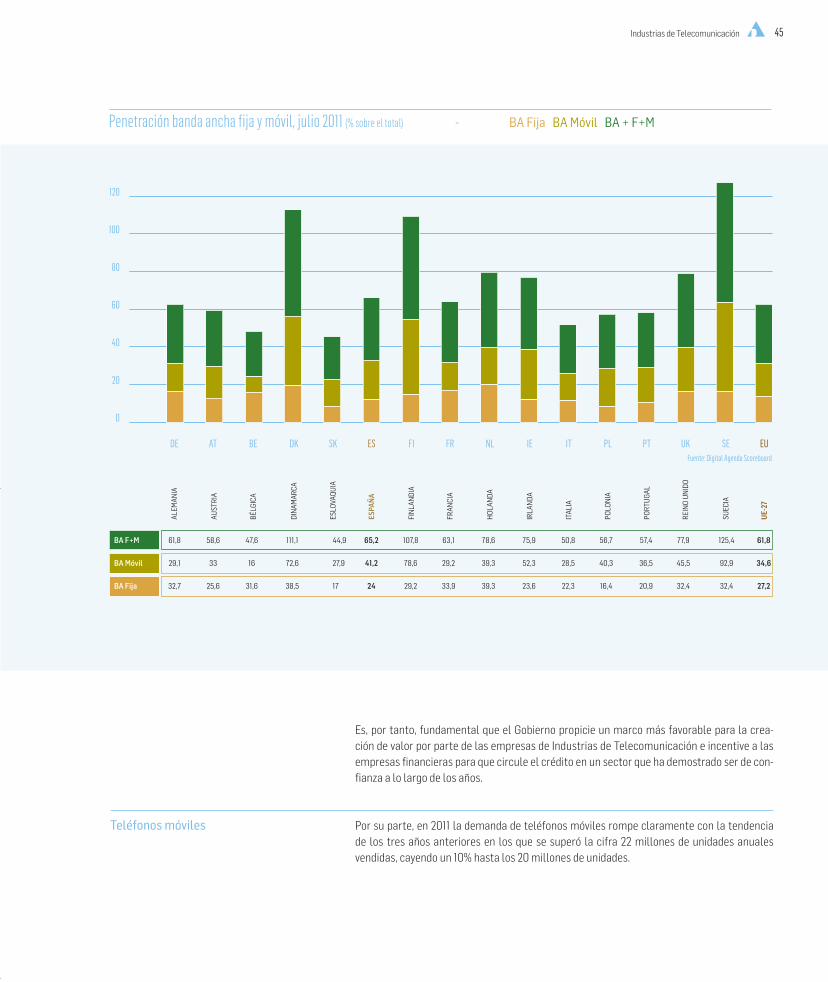

Penetración banda ancha fija y móvil, julio 2011 (% sobre el total) - BA Fija BA Móvil BA + F+M

0

20

40

60

80

100

120

DEFuente: Digital Agenda Scoreboard

ALEM

ANIA

BE

BÉLG

ICA

DK

DIN

AMAR

CA

SK

ESLO

VAQU

IA

FI

FIN

LAN

DIA

FR

FRAN

CIA

NL

HOL

ANDA

IE

IRLA

NDA

IT

ITAL

IA

PL

POLO

NIA

PT

PORT

UGA

L

UK

REIN

O U

NID

O

SE

SUEC

IA

EU

UE-

27

ES

ESPA

ÑA

AT

AUST

RIA

BA F+M 61,8 58,6 47,6 111,1 44,9 65,2 107,8 63,1 78,6 75,9 50,8 56,7 57,4 77,9 125,4 61,8

BA Móvil 29,1 33 16 72,6 27,9 41,2 78,6 29,2 39,3 52,3 28,5 40,3 36,5 45,5 92,9 34,6

BA Fija 32,7 25,6 31,6 38,5 17 24 29,2 33,9 39,3 23,6 22,3 16,4 20,9 32,4 32,4 27,2

La balanza comercial se sitúa por encima

de los 2.100 millones de déficit

CM

YK

Industrias de Telecomunicación 45

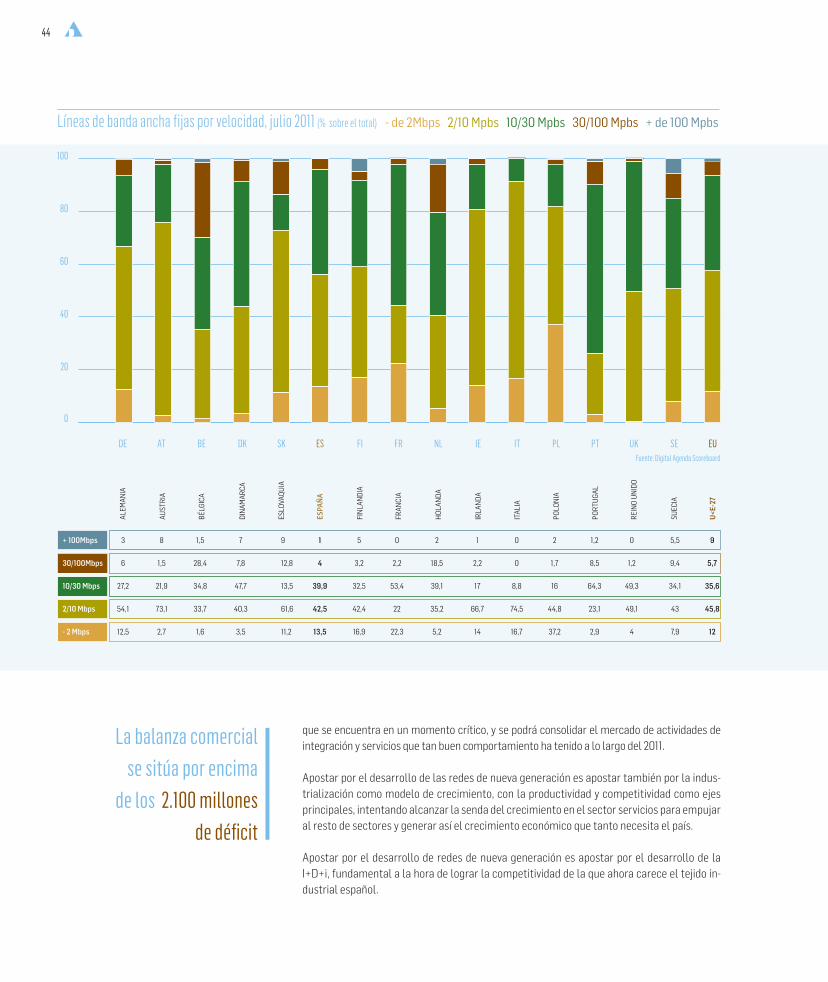

Es, por tanto, fundamental que el Gobierno propicie un marco más favorable para la crea-ción de valor por parte de las empresas de Industrias de Telecomunicación e incentive a las empresas financieras para que circule el crédito en un sector que ha demostrado ser de con-fianza a lo largo de los años.

Teléfonos móviles Por su parte, en 2011 la demanda de teléfonos móviles rompe claramente con la tendencia de los tres años anteriores en los que se superó la cifra 22 millones de unidades anuales vendidas, cayendo un 10% hasta los 20 millones de unidades.0

20

40

60

80

100

Líneas de banda ancha fijas por velocidad, julio 2011 (% sobre el total) - de 2Mbps 2/10 Mpbs 10/30 Mpbs 30/100 Mpbs + de 100 Mpbs

0

20

40

60

80

100

DEFuente: Digital Agenda Scoreboard

ALEM

ANIA

BE

BÉLG

ICA

DK

DIN

AMAR

CA

SK

ESLO

VAQU

IA

FI

FIN

LAN

DIA

FR

FRAN

CIA

NL

HOL

ANDA

IE

IRLA

NDA

IT

ITAL

IA

PL

POLO

NIA

PT

PORT

UGA

L

UK

REIN

O U

NID

O

SE

SUEC

IA

EU

U<E

-27

ES

ESPA

ÑA

AT

AUST

RIA

+ 100Mbps 3 8 1,5 7 9 1 5 0 2 1 0 2 1,2 0 5,5 9

30/100Mbps 6 1,5 28,4 7,8 12,8 4 3,2 2,2 18,5 2,2 0 1,7 8,5 1,2 9,4 5,7

10/30 Mbps 27,2 21,9 34,8 47,7 13,5 39,9 32,5 53,4 39,1 17 8,8 16 64,3 49,3 34,1 35,6

2/10 Mbps 54,1 73,1 33,7 40,3 61,6 42,5 42,4 22 35,2 66,7 74,5 44,8 23,1 49,1 43 45,8

- 2 Mbps 12,5 2,7 1,6 3,5 11,2 13,5 16,9 22,3 5,2 14 16,7 37,2 2,9 4 7,9 12

Penetración banda ancha fija y móvil, julio 2011 (% sobre el total) - BA Fija BA Móvil BA + F+M

0

20

40

60

80

100

120

DEFuente: Digital Agenda Scoreboard

ALEM

ANIA

BE

BÉLG

ICA

DK

DIN

AMAR

CA

SK

ESLO

VAQU

IA

FI

FIN

LAN

DIA

FRFR

ANCI

ANL

HOL

ANDA

IE

IRLA

NDA

IT

ITAL

IA

PL

POLO

NIA

PT

PORT

UGA

L

UK

REIN

O U

NID

O

SE

SUEC

IA

EU

UE-

27

ES

ESPA

ÑA

AT

AUST

RIA

BA F+M 61,8 58,6 47,6 111,1 44,9 65,2 107,8 63,1 78,6 75,9 50,8 56,7 57,4 77,9 125,4 61,8

BA Móvil 29,1 33 16 72,6 27,9 41,2 78,6 29,2 39,3 52,3 28,5 40,3 36,5 45,5 92,9 34,6

BA Fija 32,7 25,6 31,6 38,5 17 24 29,2 33,9 39,3 23,6 22,3 16,4 20,9 32,4 32,4 27,2

CM

YK

46

El mercado de ‘smartphones’, que ha visto cómo se incrementaba su mercado en un 30% a lo largo del 2011, supone ya un 49% del total del mercado de teléfonos móviles, gracias a los 9,8 millones de unidades vendidas.

Producción La producción experimenta un leve decrecimiento del 3% y una vez más las actividades de Integración de Sistemas y Servicios Asociados son las responsables de que la caída fuera mucho mayor, comportándose claramente mejor que el segmento de Equipamientos de Telecomunicación.

Comercio exterior A lo largo del 2011, las importaciones de equipos de telecomunicación caen con fuerza, por encima del 10%, ante la falta de demanda interna, a la espera del desarrollo de las redes de nueva generación.

La demanda de equipos de telecomunicación fuera de nuestras fronteras también se resien-te debido principalmente a la situación de crisis económica mundial, lo que ha repercutido en una caída del 13% de las exportaciones de este tipo de equipos.

La balanza comercial se sitúa por encima de los 2.100 millones de déficit, si bien, este déficit se ha reducido cerca del 10% por la fuerte caída de las importaciones.

CM

YK

Industrias de Telecomunicación 47

CM

YK

4848

CM

YK

49

“Cabe destacar que servicios como los móviles de datos amortiguan en parte, gracias a su tendencia creciente, un decrecimiento más agudo del sector ”

6Servicios de Telecomunicación

CM

YK

50

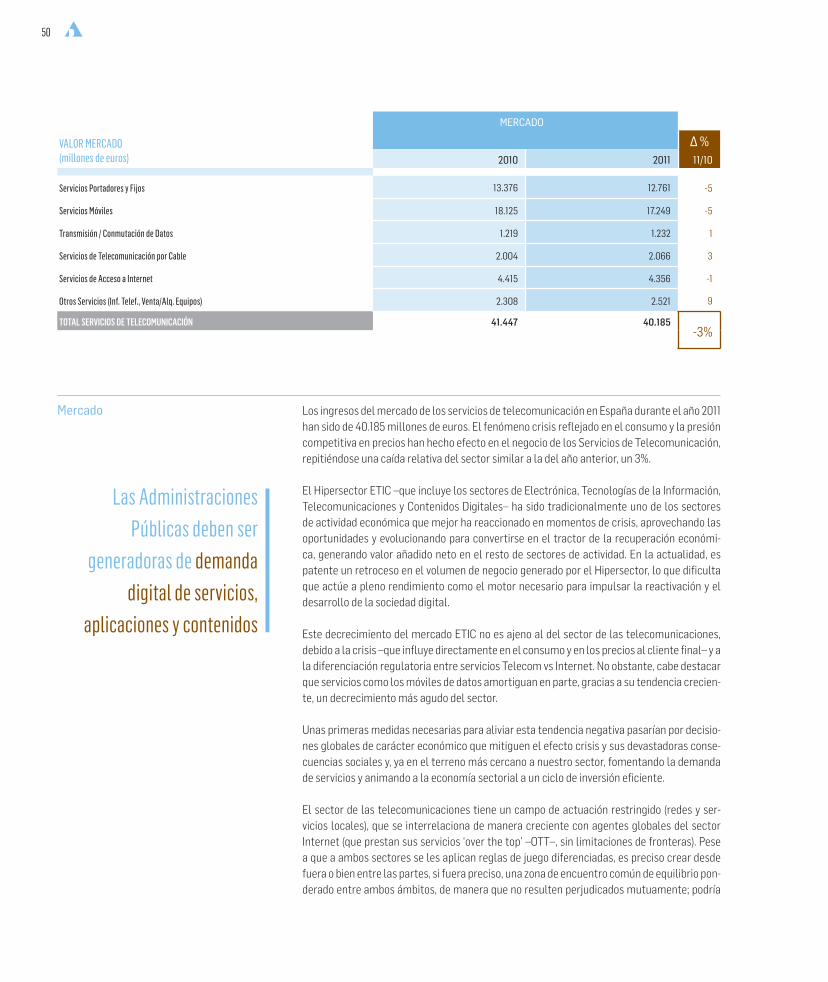

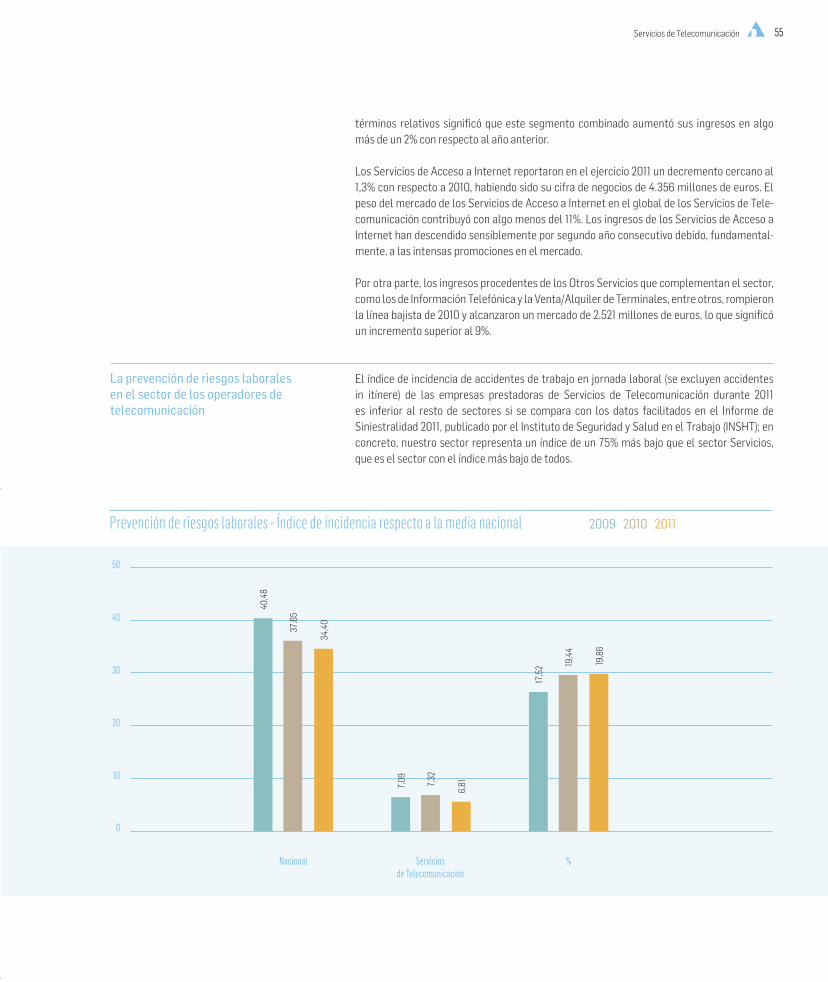

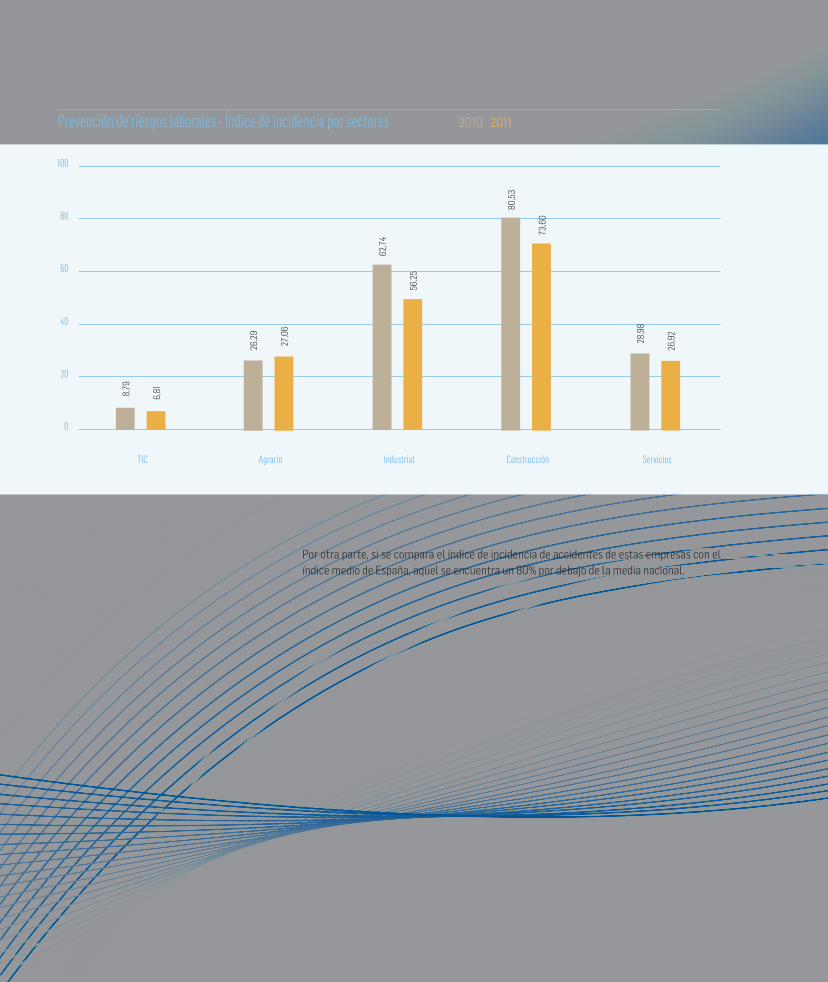

Mercado Los ingresos del mercado de los servicios de telecomunicación en España durante el año 2011 han sido de 40.185 millones de euros. El fenómeno crisis reflejado en el consumo y la presión competitiva en precios han hecho efecto en el negocio de los Servicios de Telecomunicación, repitiéndose una caída relativa del sector similar a la del año anterior, un 3%.

El Hipersector ETIC –que incluye los sectores de Electrónica, Tecnologías de la Información, Telecomunicaciones y Contenidos Digitales– ha sido tradicionalmente uno de los sectores de actividad económica que mejor ha reaccionado en momentos de crisis, aprovechando las oportunidades y evolucionando para convertirse en el tractor de la recuperación económi-ca, generando valor añadido neto en el resto de sectores de actividad. En la actualidad, es patente un retroceso en el volumen de negocio generado por el Hipersector, lo que dificulta que actúe a pleno rendimiento como el motor necesario para impulsar la reactivación y el desarrollo de la sociedad digital.

Este decrecimiento del mercado ETIC no es ajeno al del sector de las telecomunicaciones, debido a la crisis –que influye directamente en el consumo y en los precios al cliente final– y a la diferenciación regulatoria entre servicios Telecom vs Internet. No obstante, cabe destacar que servicios como los móviles de datos amortiguan en parte, gracias a su tendencia crecien-te, un decrecimiento más agudo del sector.

Unas primeras medidas necesarias para aliviar esta tendencia negativa pasarían por decisio-nes globales de carácter económico que mitiguen el efecto crisis y sus devastadoras conse-cuencias sociales y, ya en el terreno más cercano a nuestro sector, fomentando la demanda de servicios y animando a la economía sectorial a un ciclo de inversión eficiente.

El sector de las telecomunicaciones tiene un campo de actuación restringido (redes y ser-vicios locales), que se interrelaciona de manera creciente con agentes globales del sector Internet (que prestan sus servicios ‘over the top’ –OTT–, sin limitaciones de fronteras). Pese a que a ambos sectores se les aplican reglas de juego diferenciadas, es preciso crear desde fuera o bien entre las partes, si fuera preciso, una zona de encuentro común de equilibrio pon-derado entre ambos ámbitos, de manera que no resulten perjudicados mutuamente; podría

MERCADO

VALOR MERCADO (millones de euros)

∆ %2010 2011 11/10

Servicios Portadores y Fijos 13.376 12.761 -5

Servicios Móviles 18.125 17.249 -5

Transmisión / Conmutación de Datos 1.219 1.232 1

Servicios de Telecomunicación por Cable 2.004 2.066 3

Servicios de Acceso a Internet 4.415 4.356 -1

Otros Servicios (Inf. Telef., Venta/Alq. Equipos) 2.308 2.521 9

TOTAL SERVICIOS DE TELECOMUNICACIÓN 41.447 40.185-3%

0

10

20

30

40

50

0

10.000

20.000

30.000

40.000

50.000

Evolución del mercado de Servicios de Telecomunicación 2002 - 2011 (millones de euros)

Fuente: AMETIC

2002 2003 2004 2006 2007 2008 2009 2010

29.9

26

2005

32.4

82 35.4

36

39.2

05 42.5

75 44.2

36

44.6

90

42.7

13

41.4

47

13%

9%

9%

11%

9%4% 1%

-4%-3%

2011

40.18

5

-3%

Las Administraciones Públicas deben ser

generadoras de demanda digital de servicios,

aplicaciones y contenidos

CM

YK

Servicios de Telecomunicación 51

ser factible una relación, a través de un modelo mayorista, establecida por el mercado y por la negociación bilateral/multilateral entre los diferentes agentes, en función de la partici-pación de los distintos agentes en la cadena de valor. España goza de unos condicionantes apropiados para hacer viable lo anterior impulsando la industria de contenidos, aplicaciones y servicios tanto en el entorno nacional, como internacional. Los activos claves que nuestro mercado posee se basan en un idioma ampliamente extendido, en la dimensión relativa del mismo y en la naturaleza global de muchos de los agentes que operan en él.

El fuerte incremento de tráfico de los nuevos servicios está tensionando las infraestructuras de redes, lo que obligará a implementar procedimientos técnicos de gestión de red y a ofrecer servicios diferenciados en términos de calidad, especialmente en las redes móviles, donde el riesgo de congestión es clave en la prestación óptima de servicios; además, obliga a ampliar y mejorar las redes de telecomunicaciones, lo que supone tener que realizar importantes inversiones. Si se decidiera articular las relaciones económicas entre los operadores y los otros agentes que ofrecen sus servicios a través de la red, se deberían contemplar los costes derivados de las inversiones para el despliegue, como los costes derivados de la obtención de licencias u otros recursos, en su caso.

0

10

20

30

40

50

0

10.000

20.000

30.000

40.000

50.000

Evolución del mercado de Servicios de Telecomunicación 2002 - 2011 (millones de euros)

Fuente: AMETIC

2002 2003 2004 2006 2007 2008 2009 2010

29.9

26

2005

32.4

82 35.4

36

39.2

05 42.5

75 44.2

36

44.6

90

42.7

13

41.4

47

13%

9%

9%

11%

9%4% 1%

-4%-3%

2011

40.18

5

-3%

CM

YK

52

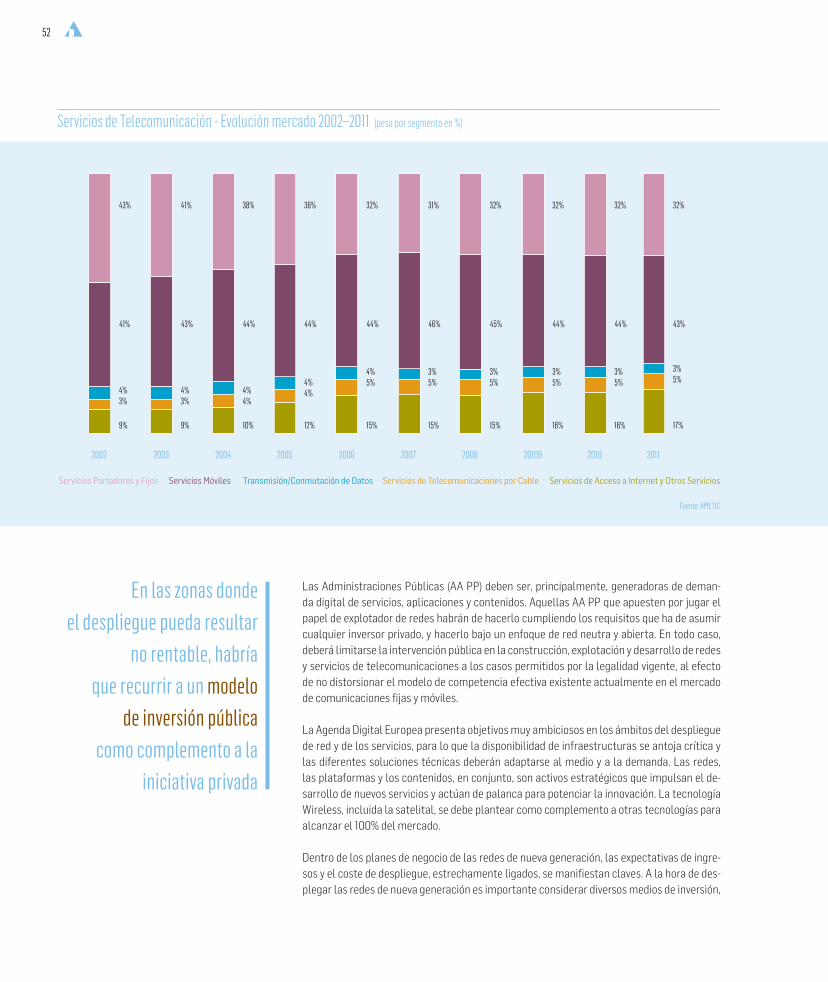

Las Administraciones Públicas (AA PP) deben ser, principalmente, generadoras de deman-da digital de servicios, aplicaciones y contenidos. Aquellas AA PP que apuesten por jugar el papel de explotador de redes habrán de hacerlo cumpliendo los requisitos que ha de asumir cualquier inversor privado, y hacerlo bajo un enfoque de red neutra y abierta. En todo caso, deberá limitarse la intervención pública en la construcción, explotación y desarrollo de redes y servicios de telecomunicaciones a los casos permitidos por la legalidad vigente, al efecto de no distorsionar el modelo de competencia efectiva existente actualmente en el mercado de comunicaciones fijas y móviles.

La Agenda Digital Europea presenta objetivos muy ambiciosos en los ámbitos del despliegue de red y de los servicios, para lo que la disponibilidad de infraestructuras se antoja crítica y las diferentes soluciones técnicas deberán adaptarse al medio y a la demanda. Las redes, las plataformas y los contenidos, en conjunto, son activos estratégicos que impulsan el de-sarrollo de nuevos servicios y actúan de palanca para potenciar la innovación. La tecnología Wireless, incluida la satelital, se debe plantear como complemento a otras tecnologías para alcanzar el 100% del mercado.

Dentro de los planes de negocio de las redes de nueva generación, las expectativas de ingre-sos y el coste de despliegue, estrechamente ligados, se manifiestan claves. A la hora de des-plegar las redes de nueva generación es importante considerar diversos medios de inversión,

Servicios de Telecomunicación - Evolución mercado 2002–2011 (peso por segmento en %)

Fuente: AMETIC

9%

3%4%

41%

43%

9%

3%4%

43%

41%

10%

4%4%

44%

38%

12%

4%4%

44%

36%

15%

5%4%

44%

32%

15%

5%3%

46%

31%

15%

5%3%

45%

32%

16%

5%3%

44%

32%

16%

5%3%

44%

32%

2002 2003 2004 2006 2007 2008 20109 2010

17%

5%3%

43%

32%

20112005

Servicios Portadores y Fijos Servicios Móviles Transmisión/Conmutación de Datos Servicios de Telecomunicaciones por Cable Servicios de Acceso a Internet y Otros Servicios

Servicios de Telecomunicación - Evolución mercado 2002–2011 (ingresos por segmento en millones de euros)

Fuente: AMETIC

29.9

2612

.919

12.2

651.1

4380

8 2.79

1

2002 2003 2004 2005 2006 2007 2008 2009 2010

0

10.000

20.000

30.000

40.000

50.000

Total Mercado Servicios Portadores y Fijos Servicios Móviles Transmisión/Conmutación de Datos Servicios de Telecomunicaciones por Cable

Servicios de Acceso a Internet y Otros Servicios

32.4

8213

.230

13.6

971.2

461.1

40 2.89

9

35.4

3613

.407 15

.471

1.366

1.469 3.

723

39.2

05 42.5

75 44.6

9014

.279

20.0

061.5

442.

129

6.73

2

44.2

3613

.902

20.12

01.4

532.

039

6.72

2

13.7

9118

.786

1.465

2.01

76.

516

13.9

30 17.2

351.4

95

4.79

11.7

54

42.7

1313

.719

18.7

841.3

272.

008

6.87

5

41.4

4713

.376

18.12

51.2

19 2.00

46.

723

2011

40.18

512

.761

17.2

491.2

32 2.06

66.

877

En las zonas donde el despliegue pueda resultar

no rentable, habría que recurrir a un modelo

de inversión públicacomo complemento a la

iniciativa privada

CM

YK

Servicios de Telecomunicación 53