análisis integral de la ptu y sus efectos...

TRANSCRIPT

Análisis Integral de la PTU y sus efectos Fiscales

Elaboró: LC Rubén Torres Benítez

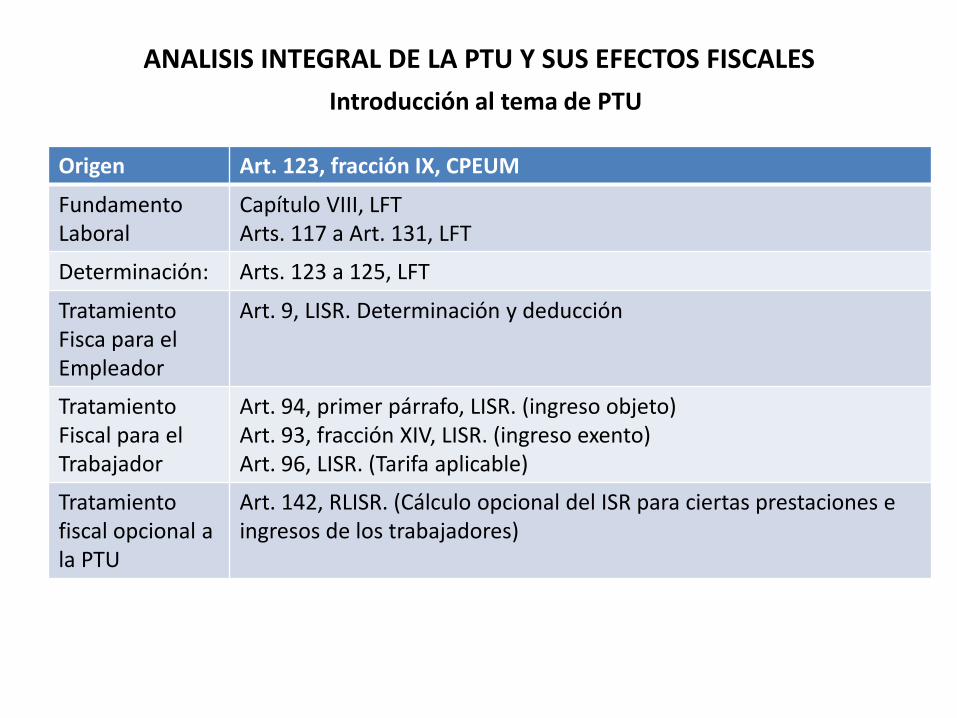

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

Introducción al tema de PTU

Origen Art. 123, fracción IX, CPEUM

Fundamento Laboral

Capítulo VIII, LFT Arts. 117 a Art. 131, LFT

Determinación: Arts. 123 a 125, LFT

Tratamiento Fisca para el Empleador

Art. 9, LISR. Determinación y deducción

Tratamiento Fiscal para el Trabajador

Art. 94, primer párrafo, LISR. (ingreso objeto) Art. 93, fracción XIV, LISR. (ingreso exento) Art. 96, LISR. (Tarifa aplicable)

Tratamiento fiscal opcional a la PTU

Art. 142, RLISR. (Cálculo opcional del ISR para ciertas prestaciones e ingresos de los trabajadores)

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

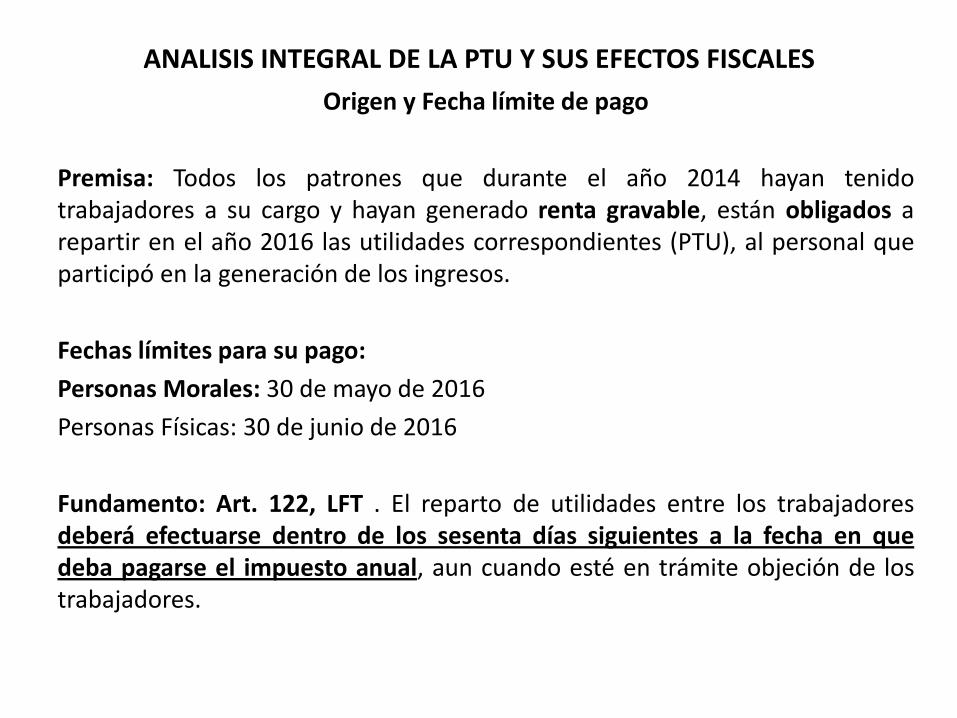

Origen y Fecha límite de pago

Premisa: Todos los patrones que durante el año 2014 hayan tenido trabajadores a su cargo y hayan generado renta gravable, están obligados a repartir en el año 2016 las utilidades correspondientes (PTU), al personal que participó en la generación de los ingresos.

Fechas límites para su pago:

Personas Morales: 30 de mayo de 2016

Personas Físicas: 30 de junio de 2016

Fundamento: Art. 122, LFT . El reparto de utilidades entre los trabajadores deberá efectuarse dentro de los sesenta días siguientes a la fecha en que deba pagarse el impuesto anual, aun cuando esté en trámite objeción de los trabajadores.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

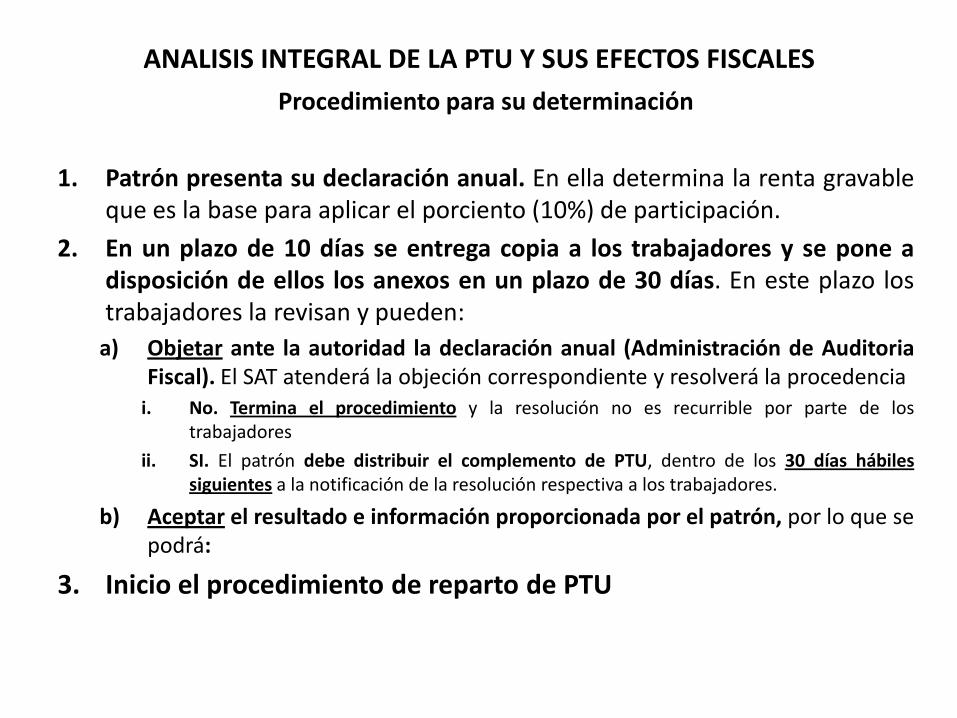

Procedimiento para su determinación

1. Patrón presenta su declaración anual. En ella determina la renta gravable que es la base para aplicar el porciento (10%) de participación.

2. En un plazo de 10 días se entrega copia a los trabajadores y se pone a disposición de ellos los anexos en un plazo de 30 días. En este plazo los trabajadores la revisan y pueden:

a) Objetar ante la autoridad la declaración anual (Administración de Auditoria Fiscal). El SAT atenderá la objeción correspondiente y resolverá la procedencia

i. No. Termina el procedimiento y la resolución no es recurrible por parte de los trabajadores

ii. SI. El patrón debe distribuir el complemento de PTU, dentro de los 30 días hábiles siguientes a la notificación de la resolución respectiva a los trabajadores.

b) Aceptar el resultado e información proporcionada por el patrón, por lo que se podrá:

3. Inicio el procedimiento de reparto de PTU

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

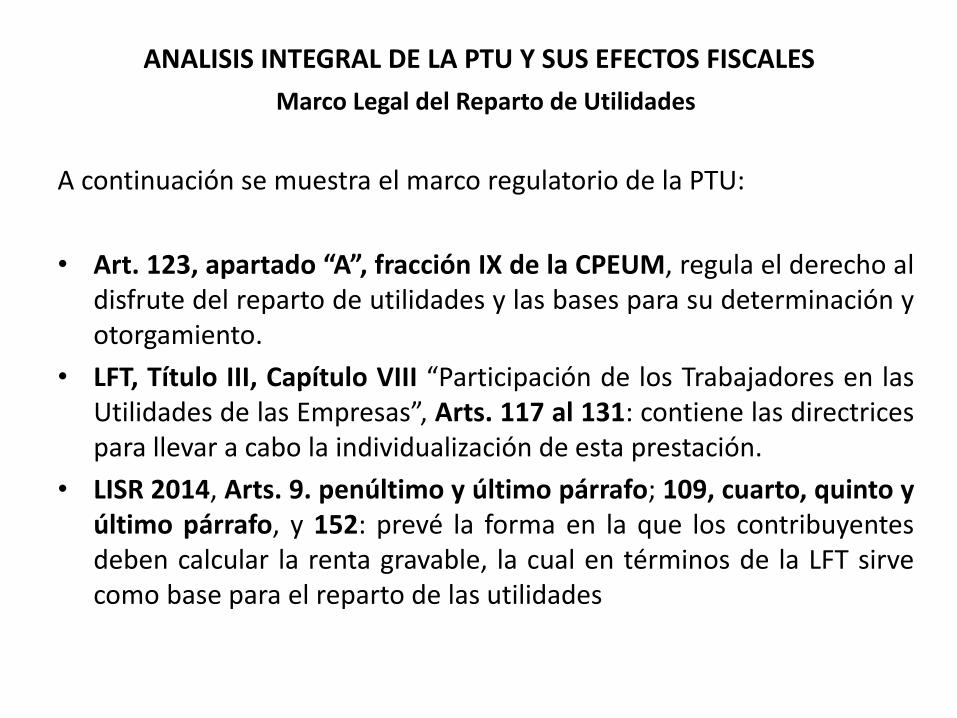

Marco Legal del Reparto de Utilidades

A continuación se muestra el marco regulatorio de la PTU:

• Art. 123, apartado “A”, fracción IX de la CPEUM, regula el derecho al disfrute del reparto de utilidades y las bases para su determinación y otorgamiento.

• LFT, Título III, Capítulo VIII “Participación de los Trabajadores en las Utilidades de las Empresas”, Arts. 117 al 131: contiene las directrices para llevar a cabo la individualización de esta prestación.

• LISR 2014, Arts. 9. penúltimo y último párrafo; 109, cuarto, quinto y último párrafo, y 152: prevé la forma en la que los contribuyentes deben calcular la renta gravable, la cual en términos de la LFT sirve como base para el reparto de las utilidades

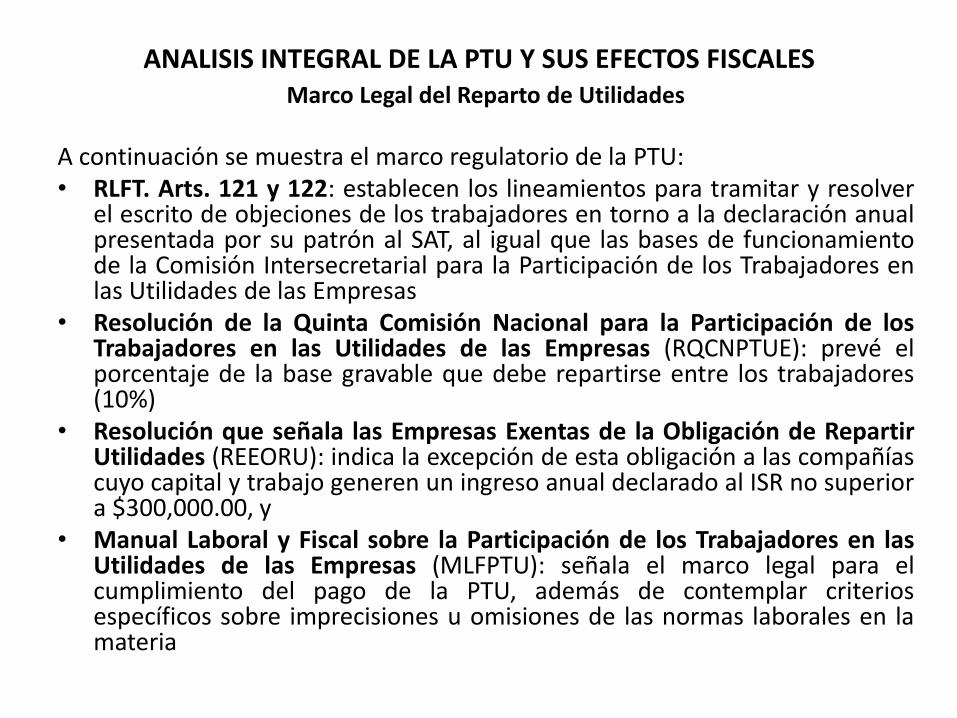

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES Marco Legal del Reparto de Utilidades

A continuación se muestra el marco regulatorio de la PTU: • RLFT. Arts. 121 y 122: establecen los lineamientos para tramitar y resolver

el escrito de objeciones de los trabajadores en torno a la declaración anual presentada por su patrón al SAT, al igual que las bases de funcionamiento de la Comisión Intersecretarial para la Participación de los Trabajadores en las Utilidades de las Empresas

• Resolución de la Quinta Comisión Nacional para la Participación de los Trabajadores en las Utilidades de las Empresas (RQCNPTUE): prevé el porcentaje de la base gravable que debe repartirse entre los trabajadores (10%)

• Resolución que señala las Empresas Exentas de la Obligación de Repartir Utilidades (REEORU): indica la excepción de esta obligación a las compañías cuyo capital y trabajo generen un ingreso anual declarado al ISR no superior a $300,000.00, y

• Manual Laboral y Fiscal sobre la Participación de los Trabajadores en las Utilidades de las Empresas (MLFPTU): señala el marco legal para el cumplimiento del pago de la PTU, además de contemplar criterios específicos sobre imprecisiones u omisiones de las normas laborales en la materia

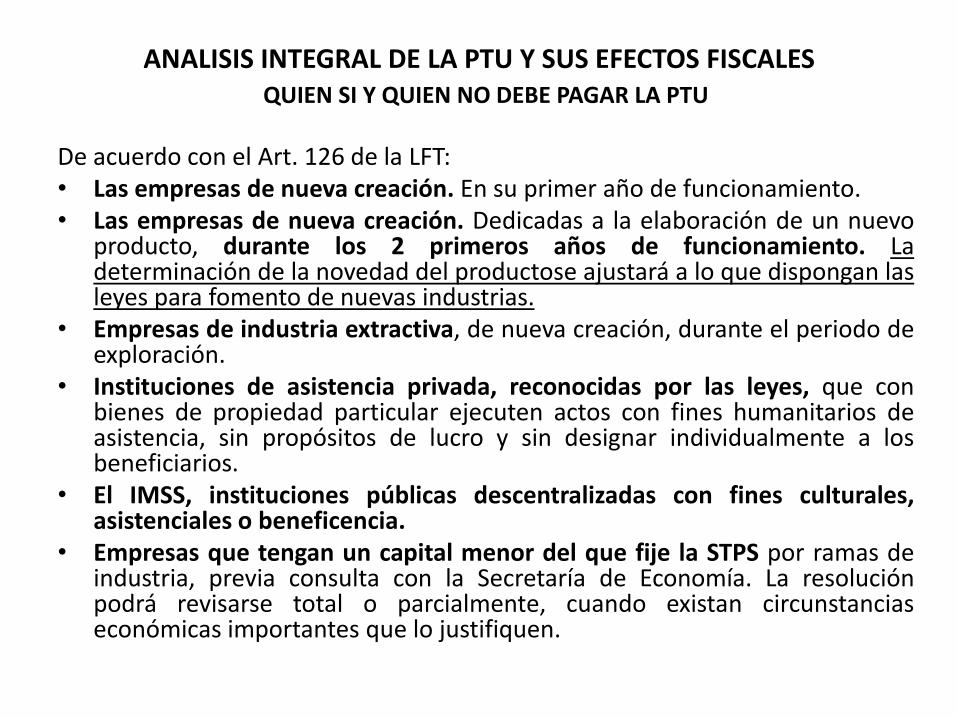

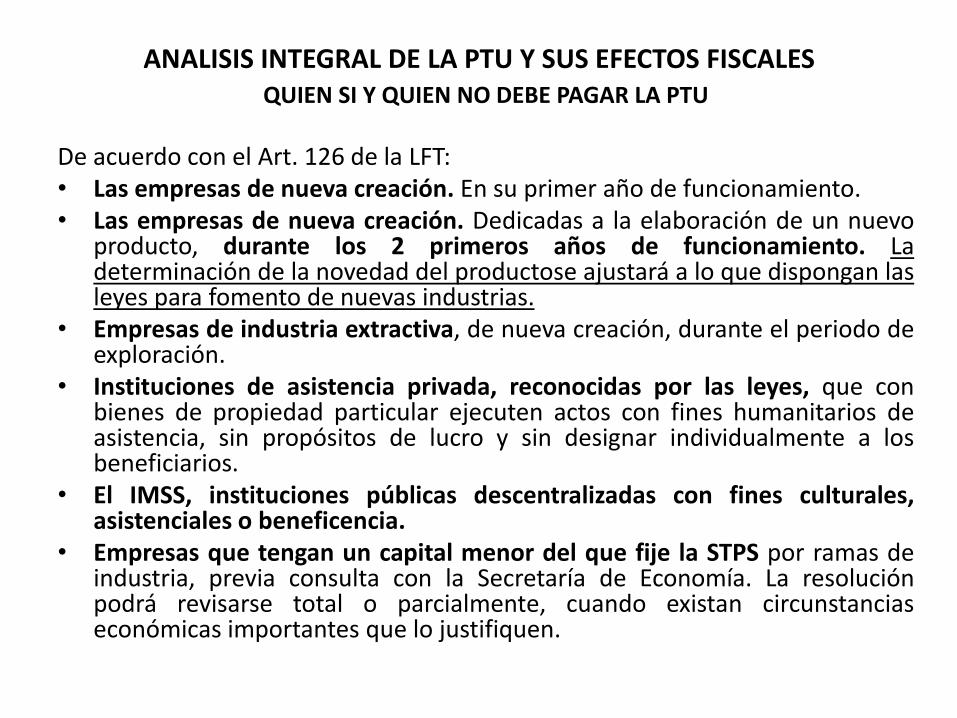

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES QUIEN SI Y QUIEN NO DEBE PAGAR LA PTU

De acuerdo con el Art. 126 de la LFT: • Las empresas de nueva creación. En su primer año de funcionamiento. • Las empresas de nueva creación. Dedicadas a la elaboración de un nuevo

producto, durante los 2 primeros años de funcionamiento. La determinación de la novedad del productose ajustará a lo que dispongan las leyes para fomento de nuevas industrias.

• Empresas de industria extractiva, de nueva creación, durante el periodo de exploración.

• Instituciones de asistencia privada, reconocidas por las leyes, que con bienes de propiedad particular ejecuten actos con fines humanitarios de asistencia, sin propósitos de lucro y sin designar individualmente a los beneficiarios.

• El IMSS, instituciones públicas descentralizadas con fines culturales, asistenciales o beneficencia.

• Empresas que tengan un capital menor del que fije la STPS por ramas de industria, previa consulta con la Secretaría de Economía. La resolución podrá revisarse total o parcialmente, cuando existan circunstancias económicas importantes que lo justifiquen.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES QUIEN SI Y QUIEN NO DEBE PAGAR LA PTU

De acuerdo con el Art. 126 de la LFT: • Las empresas de nueva creación. En su primer año de funcionamiento. • Las empresas de nueva creación. Dedicadas a la elaboración de un nuevo

producto, durante los 2 primeros años de funcionamiento. La determinación de la novedad del productose ajustará a lo que dispongan las leyes para fomento de nuevas industrias.

• Empresas de industria extractiva, de nueva creación, durante el periodo de exploración.

• Instituciones de asistencia privada, reconocidas por las leyes, que con bienes de propiedad particular ejecuten actos con fines humanitarios de asistencia, sin propósitos de lucro y sin designar individualmente a los beneficiarios.

• El IMSS, instituciones públicas descentralizadas con fines culturales, asistenciales o beneficencia.

• Empresas que tengan un capital menor del que fije la STPS por ramas de industria, previa consulta con la Secretaría de Economía. La resolución podrá revisarse total o parcialmente, cuando existan circunstancias económicas importantes que lo justifiquen.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

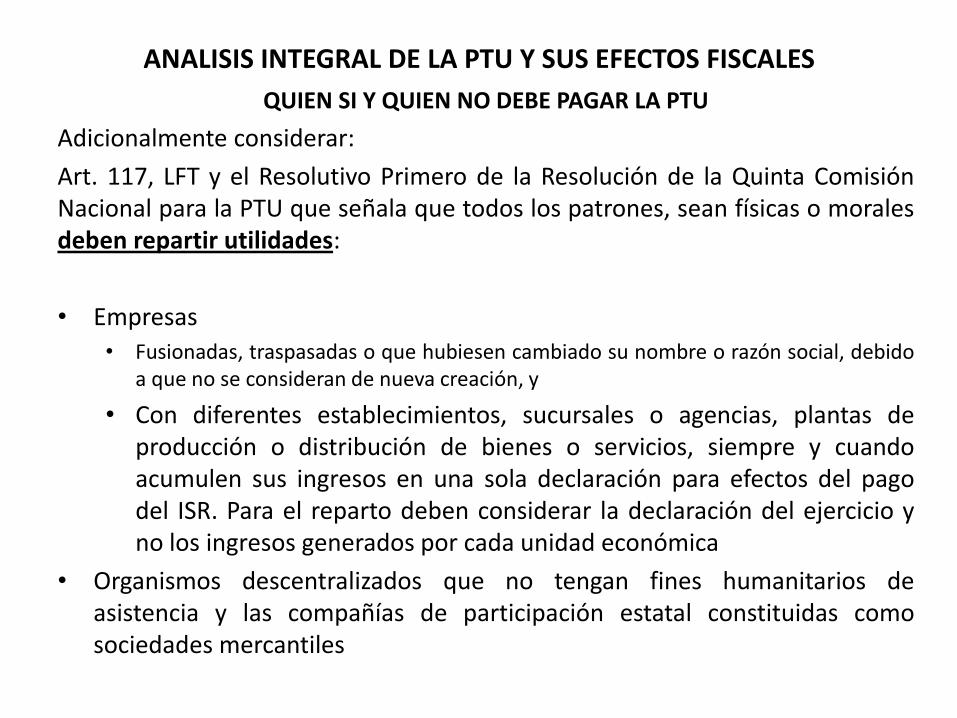

QUIEN SI Y QUIEN NO DEBE PAGAR LA PTU

Adicionalmente considerar:

Art. 117, LFT y el Resolutivo Primero de la Resolución de la Quinta Comisión Nacional para la PTU que señala que todos los patrones, sean físicas o morales deben repartir utilidades:

• Empresas

• Fusionadas, traspasadas o que hubiesen cambiado su nombre o razón social, debido a que no se consideran de nueva creación, y

• Con diferentes establecimientos, sucursales o agencias, plantas de producción o distribución de bienes o servicios, siempre y cuando acumulen sus ingresos en una sola declaración para efectos del pago del ISR. Para el reparto deben considerar la declaración del ejercicio y no los ingresos generados por cada unidad económica

• Organismos descentralizados que no tengan fines humanitarios de asistencia y las compañías de participación estatal constituidas como sociedades mercantiles

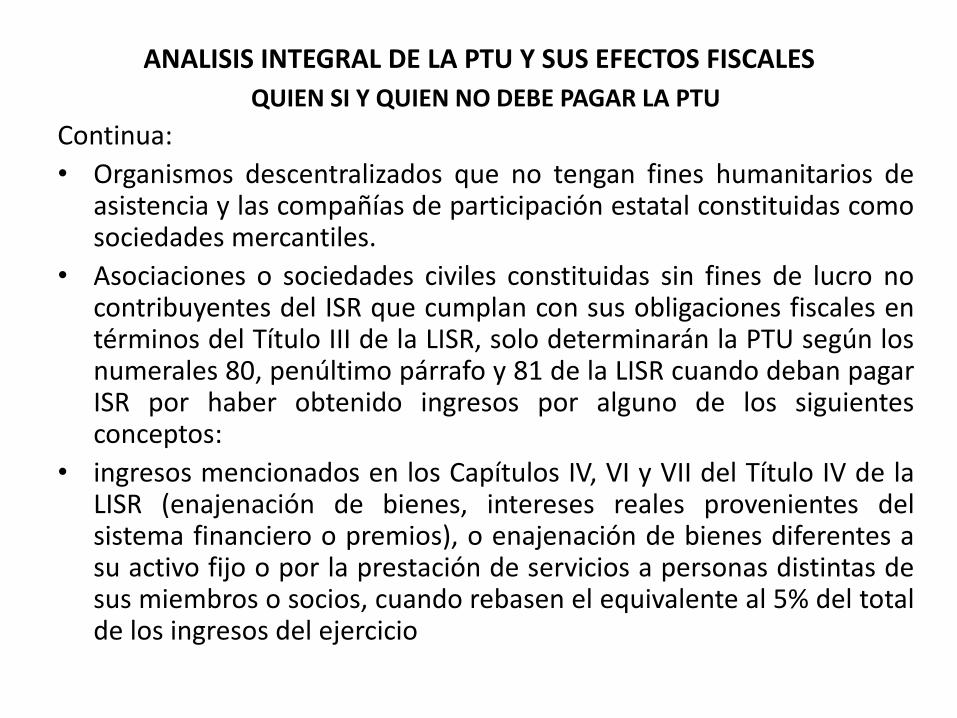

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

QUIEN SI Y QUIEN NO DEBE PAGAR LA PTU

Continua:

• Organismos descentralizados que no tengan fines humanitarios de asistencia y las compañías de participación estatal constituidas como sociedades mercantiles.

• Asociaciones o sociedades civiles constituidas sin fines de lucro no contribuyentes del ISR que cumplan con sus obligaciones fiscales en términos del Título III de la LISR, solo determinarán la PTU según los numerales 80, penúltimo párrafo y 81 de la LISR cuando deban pagar ISR por haber obtenido ingresos por alguno de los siguientes conceptos:

• ingresos mencionados en los Capítulos IV, VI y VII del Título IV de la LISR (enajenación de bienes, intereses reales provenientes del sistema financiero o premios), o enajenación de bienes diferentes a su activo fijo o por la prestación de servicios a personas distintas de sus miembros o socios, cuando rebasen el equivalente al 5% del total de los ingresos del ejercicio

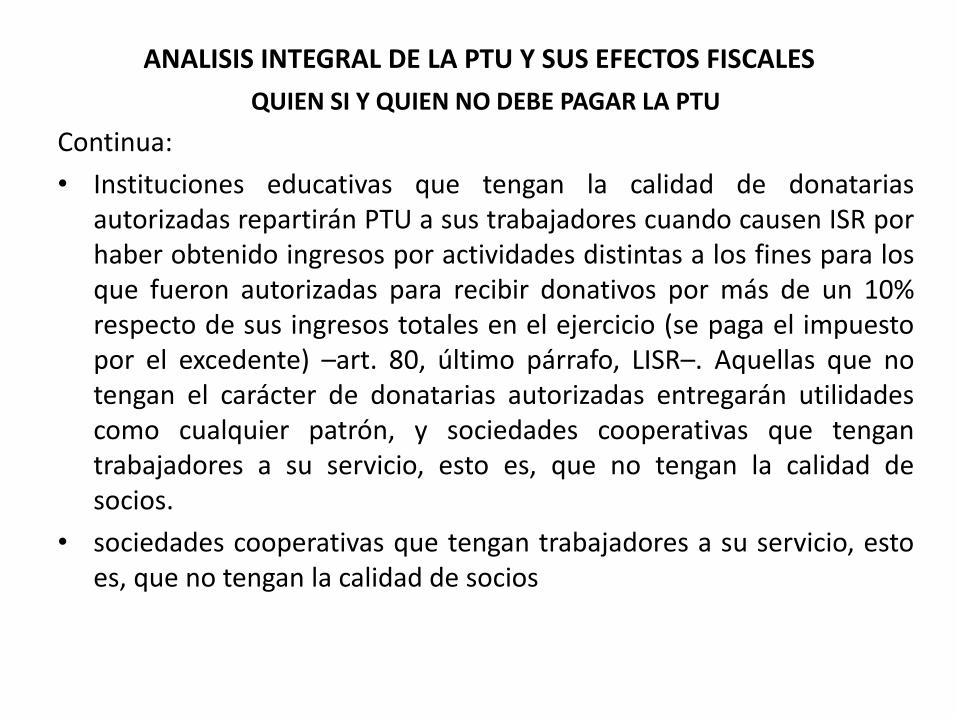

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

QUIEN SI Y QUIEN NO DEBE PAGAR LA PTU

Continua:

• Instituciones educativas que tengan la calidad de donatarias autorizadas repartirán PTU a sus trabajadores cuando causen ISR por haber obtenido ingresos por actividades distintas a los fines para los que fueron autorizadas para recibir donativos por más de un 10% respecto de sus ingresos totales en el ejercicio (se paga el impuesto por el excedente) –art. 80, último párrafo, LISR–. Aquellas que no tengan el carácter de donatarias autorizadas entregarán utilidades como cualquier patrón, y sociedades cooperativas que tengan trabajadores a su servicio, esto es, que no tengan la calidad de socios.

• sociedades cooperativas que tengan trabajadores a su servicio, esto es, que no tengan la calidad de socios

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

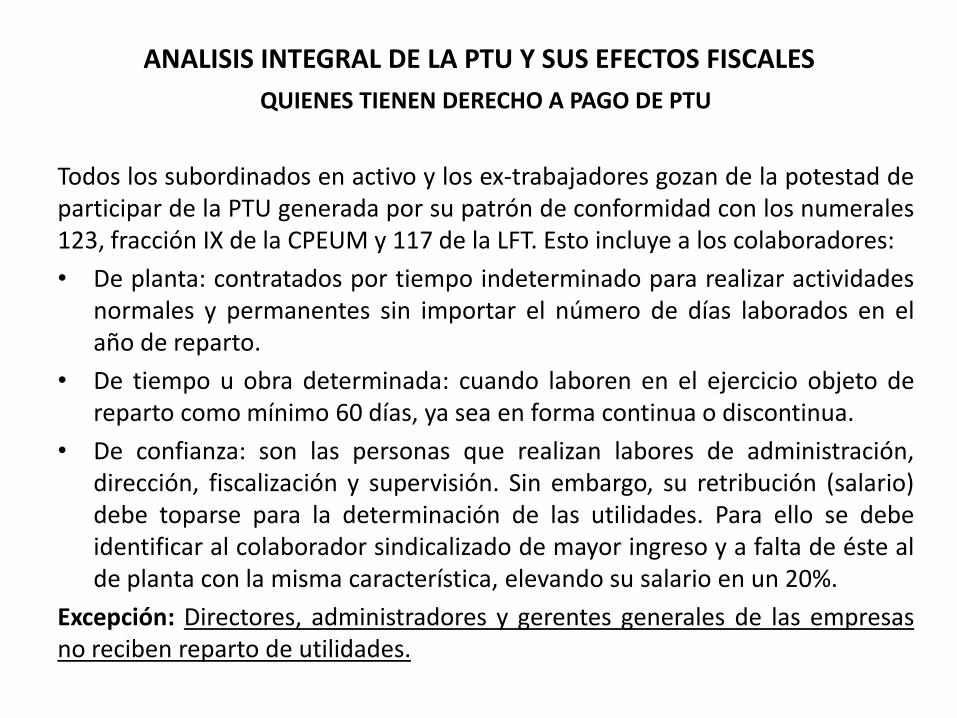

QUIENES TIENEN DERECHO A PAGO DE PTU

Todos los subordinados en activo y los ex-trabajadores gozan de la potestad de participar de la PTU generada por su patrón de conformidad con los numerales 123, fracción IX de la CPEUM y 117 de la LFT. Esto incluye a los colaboradores:

• De planta: contratados por tiempo indeterminado para realizar actividades normales y permanentes sin importar el número de días laborados en el año de reparto.

• De tiempo u obra determinada: cuando laboren en el ejercicio objeto de reparto como mínimo 60 días, ya sea en forma continua o discontinua.

• De confianza: son las personas que realizan labores de administración, dirección, fiscalización y supervisión. Sin embargo, su retribución (salario) debe toparse para la determinación de las utilidades. Para ello se debe identificar al colaborador sindicalizado de mayor ingreso y a falta de éste al de planta con la misma característica, elevando su salario en un 20%.

Excepción: Directores, administradores y gerentes generales de las empresas no reciben reparto de utilidades.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

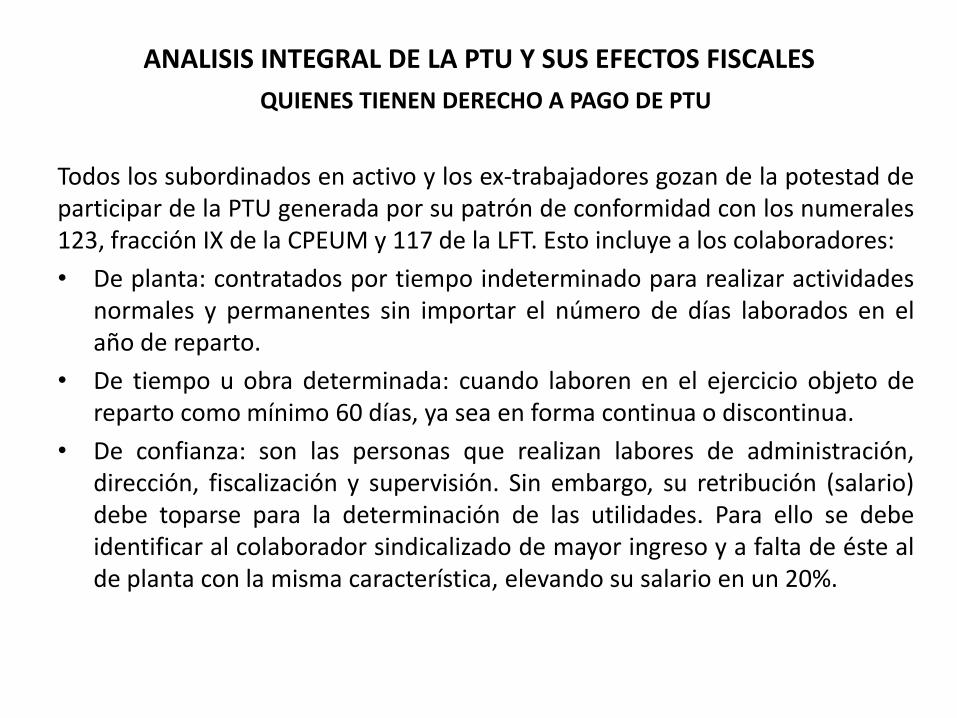

QUIENES TIENEN DERECHO A PAGO DE PTU

Todos los subordinados en activo y los ex-trabajadores gozan de la potestad de participar de la PTU generada por su patrón de conformidad con los numerales 123, fracción IX de la CPEUM y 117 de la LFT. Esto incluye a los colaboradores:

• De planta: contratados por tiempo indeterminado para realizar actividades normales y permanentes sin importar el número de días laborados en el año de reparto.

• De tiempo u obra determinada: cuando laboren en el ejercicio objeto de reparto como mínimo 60 días, ya sea en forma continua o discontinua.

• De confianza: son las personas que realizan labores de administración, dirección, fiscalización y supervisión. Sin embargo, su retribución (salario) debe toparse para la determinación de las utilidades. Para ello se debe identificar al colaborador sindicalizado de mayor ingreso y a falta de éste al de planta con la misma característica, elevando su salario en un 20%.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

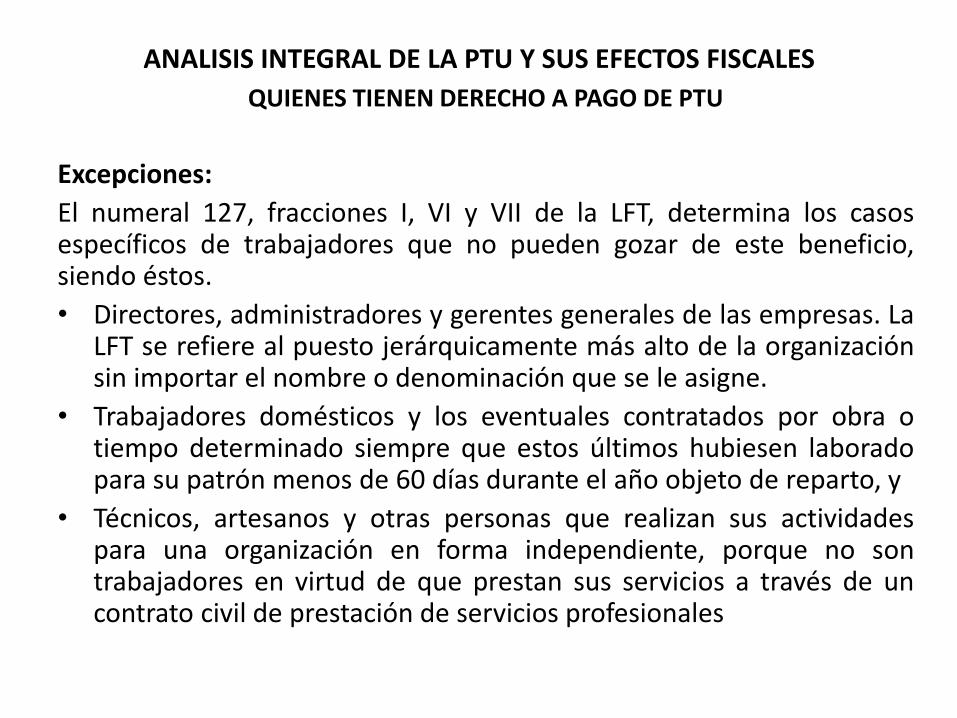

QUIENES TIENEN DERECHO A PAGO DE PTU

Excepciones:

El numeral 127, fracciones I, VI y VII de la LFT, determina los casos específicos de trabajadores que no pueden gozar de este beneficio, siendo éstos.

• Directores, administradores y gerentes generales de las empresas. La LFT se refiere al puesto jerárquicamente más alto de la organización sin importar el nombre o denominación que se le asigne.

• Trabajadores domésticos y los eventuales contratados por obra o tiempo determinado siempre que estos últimos hubiesen laborado para su patrón menos de 60 días durante el año objeto de reparto, y

• Técnicos, artesanos y otras personas que realizan sus actividades para una organización en forma independiente, porque no son trabajadores en virtud de que prestan sus servicios a través de un contrato civil de prestación de servicios profesionales

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

BASE DEL REPARTO DE UTILIDADES

Personas Morales

En el caso de Personas Morales (Título II), es la utilidad fiscal determinada para el pago de su ISR del ejercicio, en términos del Art. 9 de la LISR, salvo que:

• Los ingresos acumulables del ejercicio, sí se disminuirán con el 47 % o 53 % (dependiendo del factor de cada caso en particular) de los pagos realizados a los trabajadores que a su vez fueron ingresos exentos para estos y que la empresa consideró como no deducibles (arts. 9, último párrafo y 28, fracc. XXX, LISR)

• La PTU pagada en el ejercicio no se disminuirá

• No se restarán las pérdidas fiscales amortizadas de ejercicios anteriores

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

BASE DEL REPARTO DE UTILIDADES

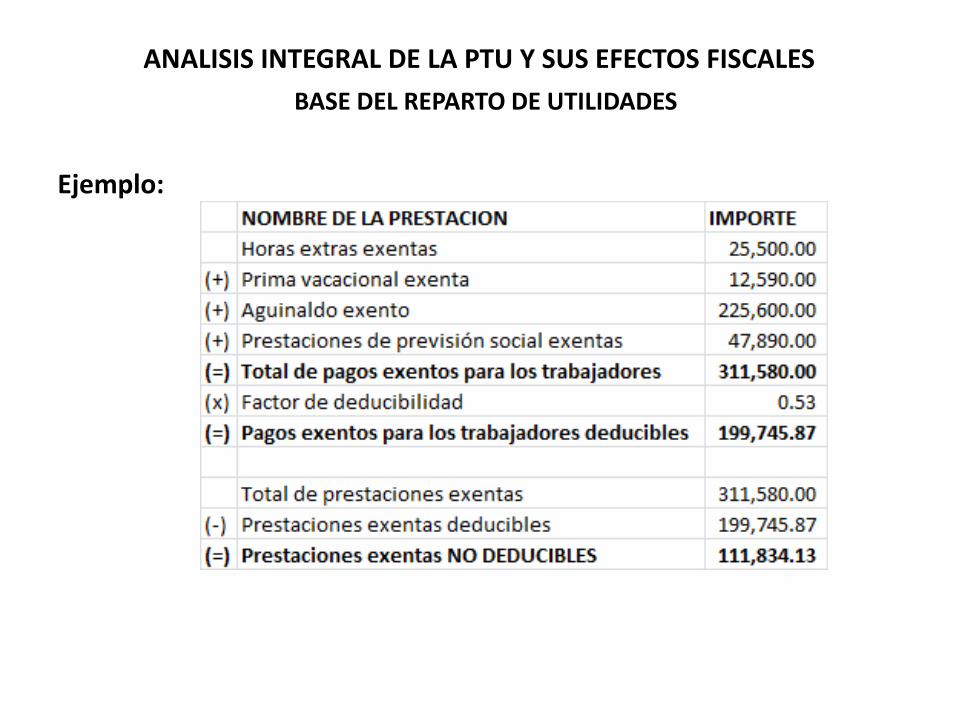

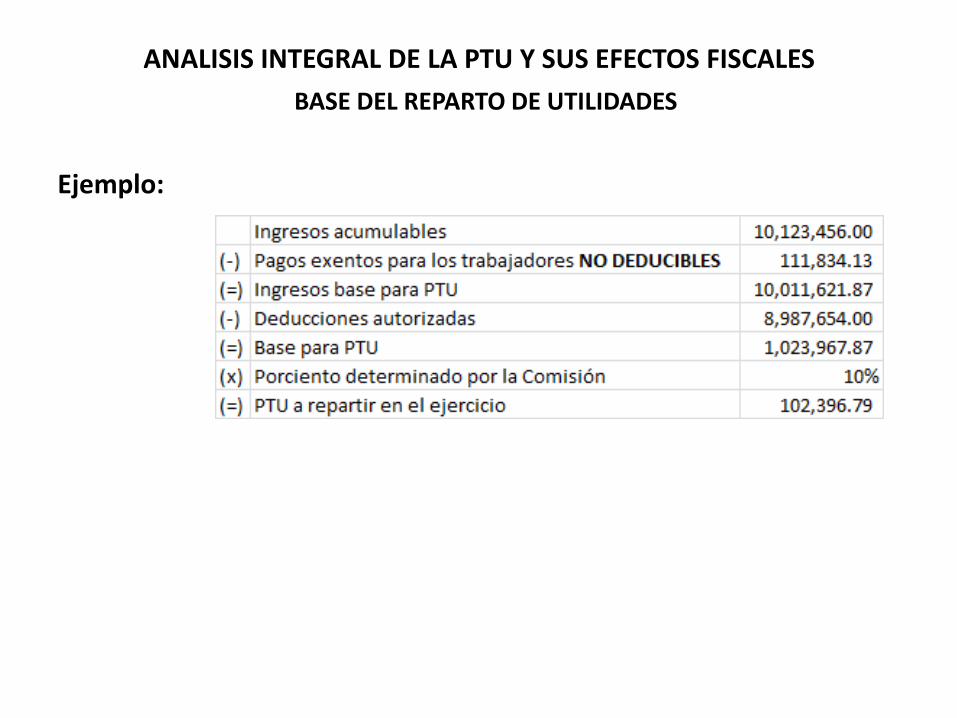

Ejemplo:

La Mexicana SA de CV va a repartir la PTU del año 2014, par lo cual considerará los ingresos acumulables que se disminuirán, para ello considerará los conceptos de sueldos y salarios que a su vez son ingreso exento para los empleados y que fueron deducibles en un 53%, ya que superaron las prestaciones otorgadas de 2014 las del año 2013

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

BASE DEL REPARTO DE UTILIDADES

Ejemplo:

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

BASE DEL REPARTO DE UTILIDADES

Ejemplo:

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

BASE DEL REPARTO DE UTILIDADES

Personas Físicas:

Cualquier persona física que hubiera tenido trabajadores subordinados en 2014, está obligada al pago de la PTU. Para ello, obtendrá la base para su reparto según las disposiciones específicas de cada capítulo del Título IV de la LISR, en el que hubieran tributado.

Actividad Empresarial y/o Profesional

La base para el reparto de la PTU es su misma utilidad fiscal determinada para el pago del ISR del ejercicio. En el caso del régimen de incorporación es la suma de las utilidades de cada bimestre (arts. 109 y 111, LISR).

Al igual que en el caso de personas morales, los ingresos gravados se disminuirán con el 47 % o 53 % de los pagos realizados a los trabajadores que a su vez fueron ingresos exentos para estos.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

BASE DEL REPARTO DE UTILIDADES

Personas Físicas:

Cualquier persona física que hubiera tenido trabajadores subordinados en 2014, está obligada al pago de la PTU. Para ello, obtendrá la base para su reparto según las disposiciones específicas de cada capítulo del Título IV de la LISR, en el que hubieran tributado.

Actividad Empresarial y/o Profesional

La base para el reparto de la PTU es su misma utilidad fiscal determinada para el pago del ISR del ejercicio. En el caso del régimen de incorporación es la suma de las utilidades de cada bimestre (arts. 109 y 111, LISR).

Al igual que en el caso de personas morales, los ingresos gravados se disminuirán con el 47 % o 53 % de los pagos realizados a los trabajadores que a su vez fueron ingresos exentos para estos.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

BASE DEL REPARTO DE UTILIDADES

Arrendamiento:

Las personas físicas que obtengan ingresos por otorgar el uso o goce temporal de bienes en términos del Capítulo III, del Título IV de la LISR, tomarán como base para el reparto de la PTU, la misma sobre la cual determinan el ISR a su cargo, ya sea que se hubieran aplicado las deducciones autorizadas o la deducción opcional del 35 % de los ingresos cobrados más el impuesto predial.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

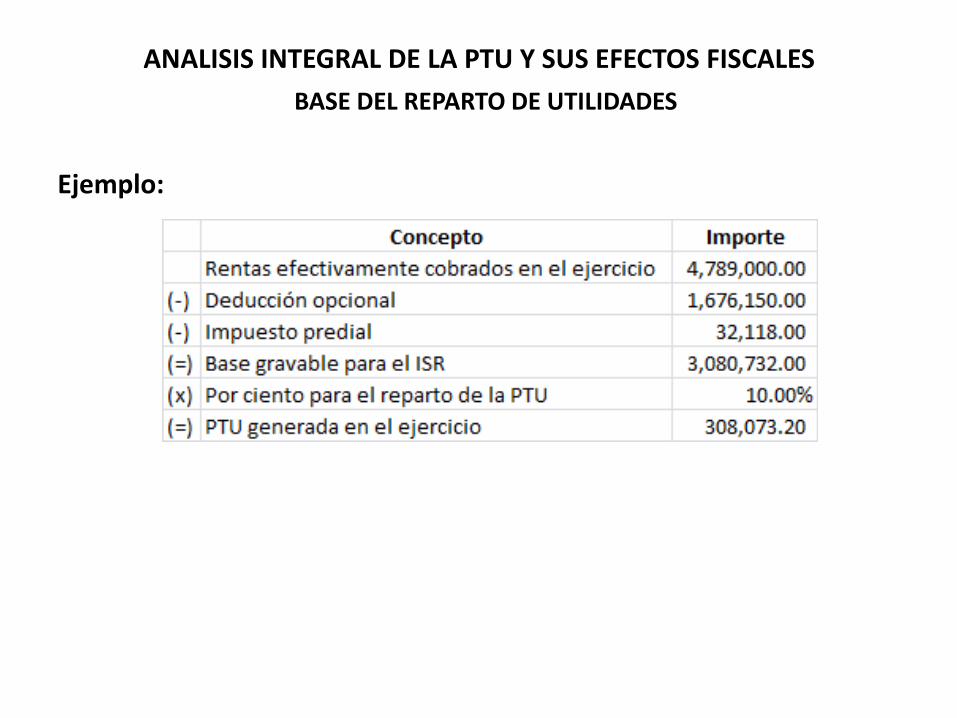

BASE DEL REPARTO DE UTILIDADES

Ejemplo:

El Sr. Ismael Rodríguez obtiene ingresos por arrendamiento y en el ejercicio 2014 obtuvo un total de ingresos por arrendamiento equivalentes a 4,789,000, a los cuales determinó por aplicar la deducción opcional del 35%. El importe del impuesto predial ascendió en 2014 a 32,118.00.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

BASE DEL REPARTO DE UTILIDADES

Ejemplo:

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CONSTITUCIONALIDAD EL NUEVO PROCEDIMIENTO PARA DETERMINAR LA PTU

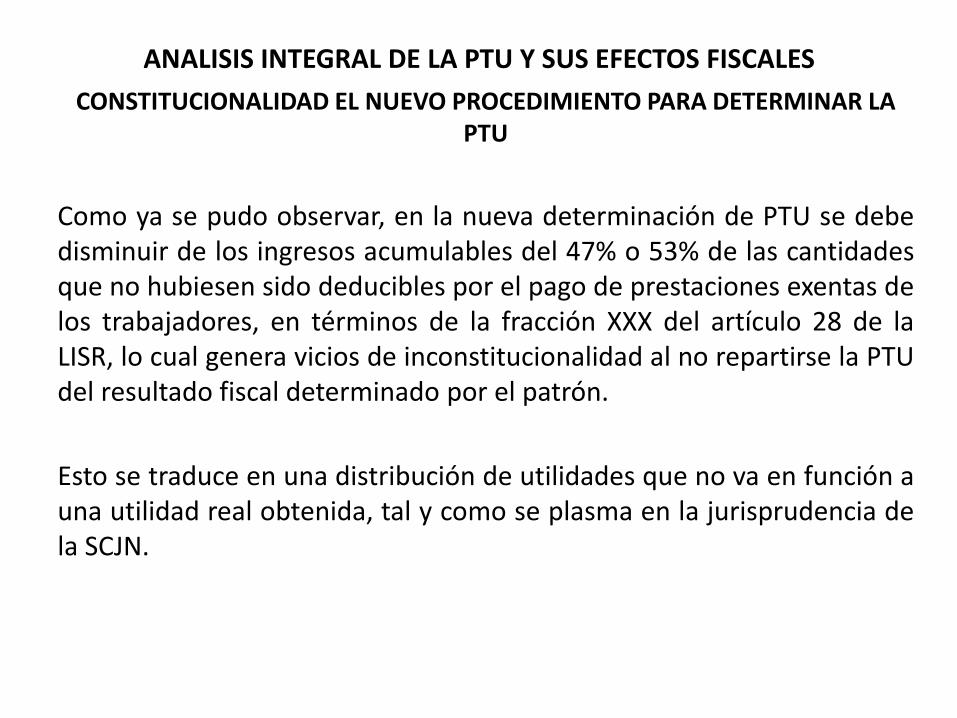

Como ya se pudo observar, en la nueva determinación de PTU se debe disminuir de los ingresos acumulables del 47% o 53% de las cantidades que no hubiesen sido deducibles por el pago de prestaciones exentas de los trabajadores, en términos de la fracción XXX del artículo 28 de la LISR, lo cual genera vicios de inconstitucionalidad al no repartirse la PTU del resultado fiscal determinado por el patrón.

Esto se traduce en una distribución de utilidades que no va en función a una utilidad real obtenida, tal y como se plasma en la jurisprudencia de la SCJN.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CONSTITUCIONALIDAD EL NUEVO PROCEDIMIENTO PARA DETERMINAR LA PTU

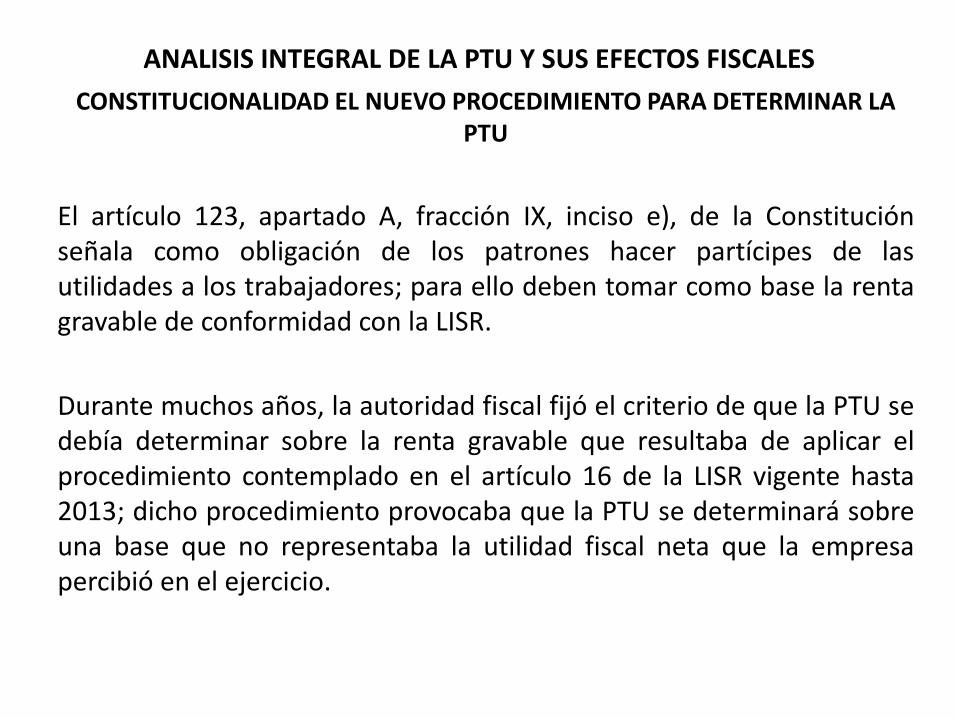

El artículo 123, apartado A, fracción IX, inciso e), de la Constitución señala como obligación de los patrones hacer partícipes de las utilidades a los trabajadores; para ello deben tomar como base la renta gravable de conformidad con la LISR.

Durante muchos años, la autoridad fiscal fijó el criterio de que la PTU se debía determinar sobre la renta gravable que resultaba de aplicar el procedimiento contemplado en el artículo 16 de la LISR vigente hasta 2013; dicho procedimiento provocaba que la PTU se determinará sobre una base que no representaba la utilidad fiscal neta que la empresa percibió en el ejercicio.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES CONSTITUCIONALIDAD EL NUEVO PROCEDIMIENTO PARA DETERMINAR LA PTU

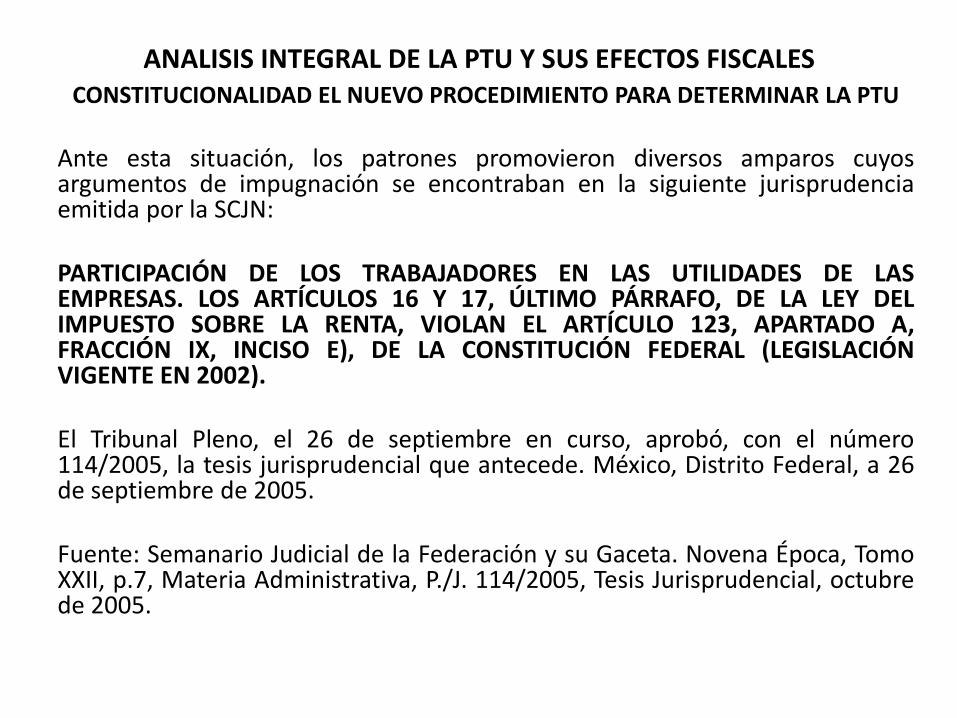

Ante esta situación, los patrones promovieron diversos amparos cuyos argumentos de impugnación se encontraban en la siguiente jurisprudencia emitida por la SCJN: PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS. LOS ARTÍCULOS 16 Y 17, ÚLTIMO PÁRRAFO, DE LA LEY DEL IMPUESTO SOBRE LA RENTA, VIOLAN EL ARTÍCULO 123, APARTADO A, FRACCIÓN IX, INCISO E), DE LA CONSTITUCIÓN FEDERAL (LEGISLACIÓN VIGENTE EN 2002). El Tribunal Pleno, el 26 de septiembre en curso, aprobó, con el número 114/2005, la tesis jurisprudencial que antecede. México, Distrito Federal, a 26 de septiembre de 2005. Fuente: Semanario Judicial de la Federación y su Gaceta. Novena Época, Tomo XXII, p.7, Materia Administrativa, P./J. 114/2005, Tesis Jurisprudencial, octubre de 2005.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CONSTITUCIONALIDAD EL NUEVO PROCEDIMIENTO PARA DETERMINAR LA PTU

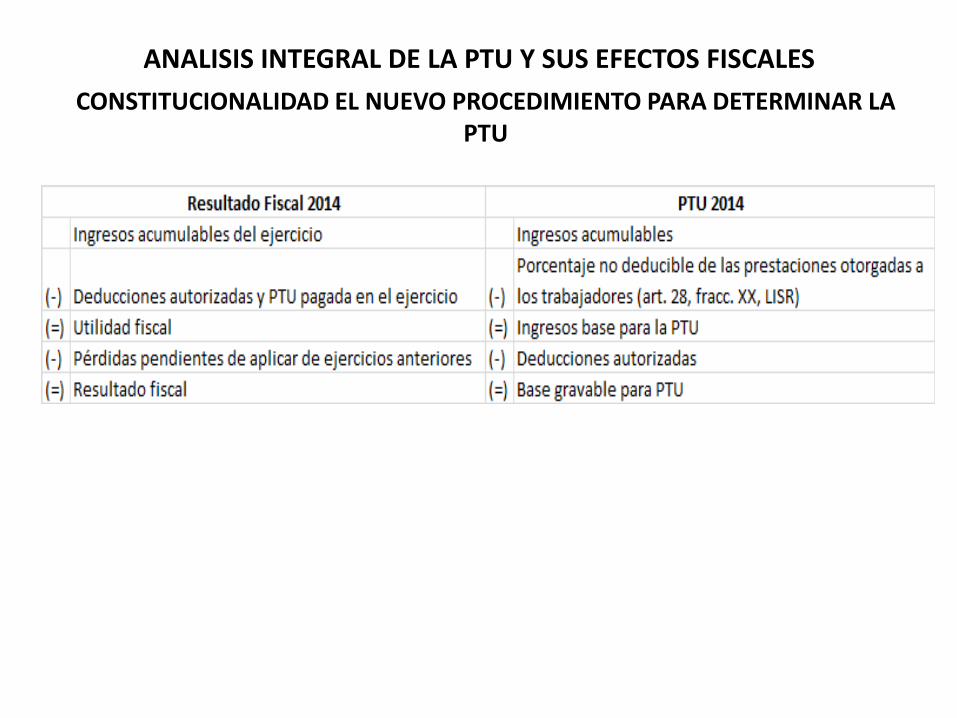

Dicha jurisprudencia tenía su base en los artículos 16 y 17 de la LISR vigente en la Ley de ISR 2002, pero la legislación vigente para 2013 contemplaba el mismo tratamiento.

En 2014 se elimina el procedimiento previsto en el actual artículo 16 de la LISR, con la finalidad de apegarse al criterio jurisprudencial antes citado, esto acorde a la exposición de motivos de la reforma; sin embargo, el numeral 9o. de la LISR añade al cálculo para determinar la PTU otros elementos base, tal y como se muestra a continuación:

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CONSTITUCIONALIDAD EL NUEVO PROCEDIMIENTO PARA DETERMINAR LA PTU

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

SANCIONES POR INCUMPLIMIENTO DE PAGO DE PTU

El incumplimiento patronal del reparto de utilidades para los trabajadores dará origen a la imposición de una multa por el equivalente de 250 a 5,000 veces el salario mínimo general vigente en el DF, esto es actualmente de 17,525 pesos a 350,500 pesos.

Debe tenerse en cuenta que esta sanción es aplicable por cada uno de los trabajadores afectados por el incumplimiento de la obligación, de acuerdo con el artículo 992, penúltimo párrafo y 994, fracc. II, LFT.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

SANCIONES POR INCUMPLIMIENTO DE PAGO DE PTU

El incumplimiento patronal del reparto de utilidades para los trabajadores dará origen a la imposición de una multa por el equivalente de 250 a 5,000 veces el salario mínimo general vigente en el DF, esto es actualmente de 17,525 pesos a 350,500 pesos.

Debe tenerse en cuenta que esta sanción es aplicable por cada uno de los trabajadores afectados por el incumplimiento de la obligación, de acuerdo con el artículo 992, penúltimo párrafo y 994, fracc. II, LFT.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CASO PRACTICO

La compañía LA MEXICANA SA DE CV, determinó la PTU por el ejercicio 2014 por un monto de $876,543, por lo que desea conocer el importe a repartir a cada trabajador.

Factores para el reparto

Para tales efectos, la PTU se dividirá en dos partes iguales. Una se repartirá con base en el factor de días laborados y la segunda con el factor de salarios devengados, los que se obtienen con los siguientes datos:

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CASO PRACTICO

La compañía LA MEXICANA SA DE CV, determinó la PTU por el ejercicio 2014 por un monto de $876,543, por lo que desea conocer el importe a repartir a cada trabajador.

Factores para el reparto

Para tales efectos, la PTU se dividirá en dos partes iguales. Una se repartirá con base en el factor de días laborados y la segunda con el factor de salarios devengados, los que se obtienen con los siguientes datos:

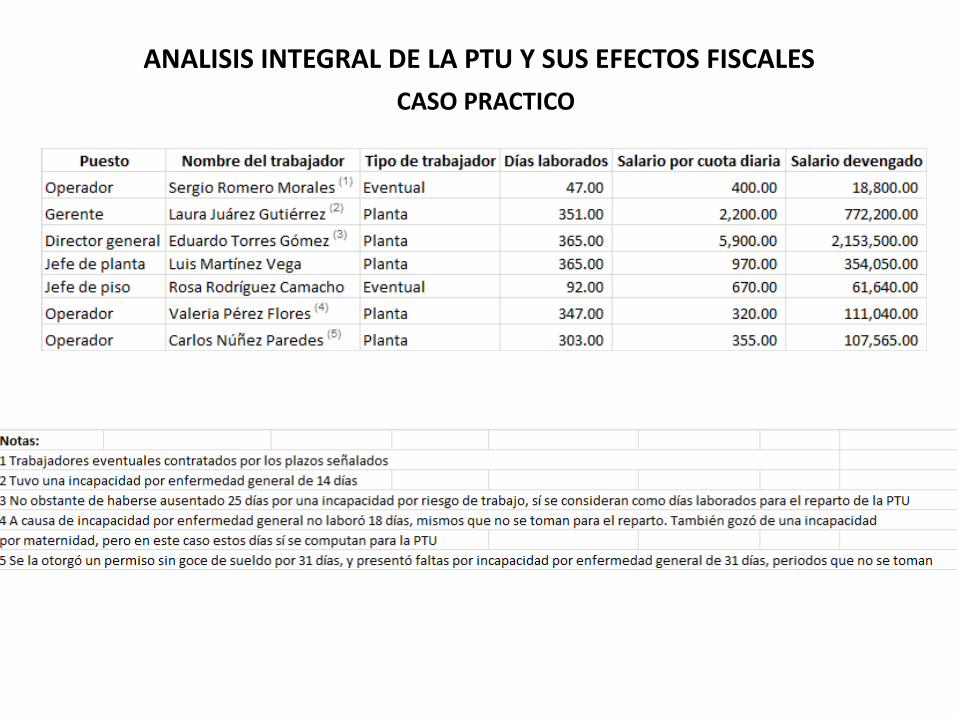

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CASO PRACTICO

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CASO PRACTICO

Asimismo la empresa cuenta con un saldo de la PTU generada en el 2013 que no se cobró, por lo que se adicionará a la generada en el 2014 y el total será la PTU a repartir.

Observaciones:

En la determinación de los factores debe tenerse presente lo siguiente:

• Trabajadores de confianza; el salario a considerar está topado al equivalente del salario que tenga el trabajador sindicalizado o de planta con remuneración más alta aumentado en un 20 %. Ejemplo los gerentes (art. 124, fracc. II, LFT)

• Trabajadores eventuales; deben tener un mínimo de 60 días laborados durante el año, ya sean continuos o discontinuos, para poder gozar del derecho (art. 127, fracc. VII, LFT)

• Días laborados se consideran como tal los otorgados por: incapacidad por riesgo de trabajo y por maternidad (art. 127, fracc. IV, LFT)

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CASO PRACTICO

Observaciones:

En la determinación de los factores debe tenerse presente lo siguiente:

• No se considerarán en los días laborados los correspondientes a faltas injustificadas

• Los directores, administradores y gerentes generales de las empresas no participan del reparto de utilidades (art. 127, fracc. I, LFT)

• Trabajadores con ingresos variables (por ejemplo en comisiones o trabajo a destajo) el salario diario para efectos del reparto será el promedio de los obtenidos en el último año

• En el total de días laborados y salarios base, solo se consideran los de los trabajadores con derecho a PTU

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CASO PRACTICO

Observaciones:

Por ello, se excluyen del reparto al director general y al trabajador eventual Sergio Romero Morales quien laboró menos de 60 días.

Por otra parte, el salario tope para el reparto del gerente, se obtendrá de considerar la cuota diaria del jefe de planta incrementada en un 20 %.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

CASO PRACTICO

Resolución:

Ver Archivo de Excel para la Resolución correspondiente

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

DETERMINACION DEL ISR DE LA PTU

Determinación del ISR y Exención:

El empleador deberá efectuar la retención del ISR correspondiente sobre la PTU pagada. Sin embargo, dicha prestación tiene una exención del equivalente a 15 SMG vigente en el ejercicio en que se paga (art. 93, fracc. XIV, LISR).

En el caso de trabajadores residentes del área geográfica “B”, como el SMG de dicha al tuvo un incremento a partir del 1o de abril de 2016; a la PTU pagada hasta el 31 de marzo de se le aplicará una exención de $996.75, y de $1,024.20 cuando se pague después de esta última fecha (“Resolución del H. Consejo de Representantes de la Comisión Nacional de los Salarios Mínimos que revisa los salarios mínimos generales y profesionales vigentes desde el 1 de enero de 2016 y establece los que habrán de regir a partir del 1 de abril de 2016”, publicado en el DOF el 30 de marzo de 2016).

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

DETERMINACION DEL ISR DE LA PTU

Determinación del ISR y Exención :

La PTU es un ingreso extraordinario para los trabajadores, que solo la perciben una vez en el año, por lo tanto, el empleador tiene dos opciones para determinar el ISR a retener:

• La PTU gravada se suma a los demás ingresos ordinarios del periodo aplicándose la tarifa del artículo 96 de la LISR y la tabla de subsidio al empleo.

• Determinar una tasa de retención conforme al artículo 142 del RLISR, consistente en:

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

DETERMINACION DEL ISR DE LA PTU

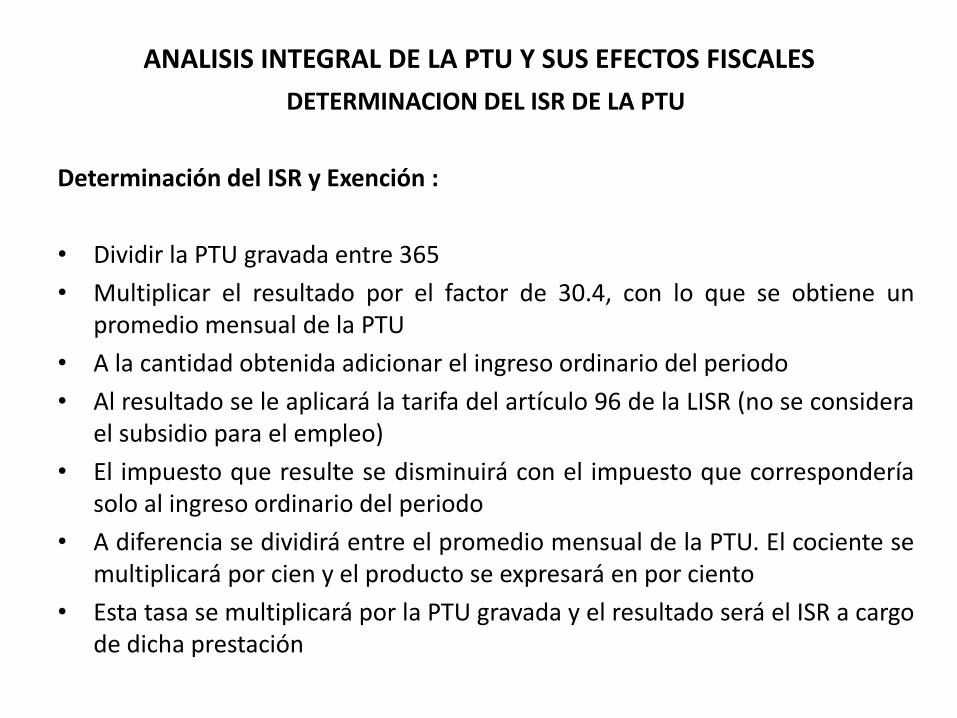

Determinación del ISR y Exención :

• Dividir la PTU gravada entre 365

• Multiplicar el resultado por el factor de 30.4, con lo que se obtiene un promedio mensual de la PTU

• A la cantidad obtenida adicionar el ingreso ordinario del periodo

• Al resultado se le aplicará la tarifa del artículo 96 de la LISR (no se considera el subsidio para el empleo)

• El impuesto que resulte se disminuirá con el impuesto que correspondería solo al ingreso ordinario del periodo

• A diferencia se dividirá entre el promedio mensual de la PTU. El cociente se multiplicará por cien y el producto se expresará en por ciento

• Esta tasa se multiplicará por la PTU gravada y el resultado será el ISR a cargo de dicha prestación

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

DETERMINACION DEL ISR DE LA PTU

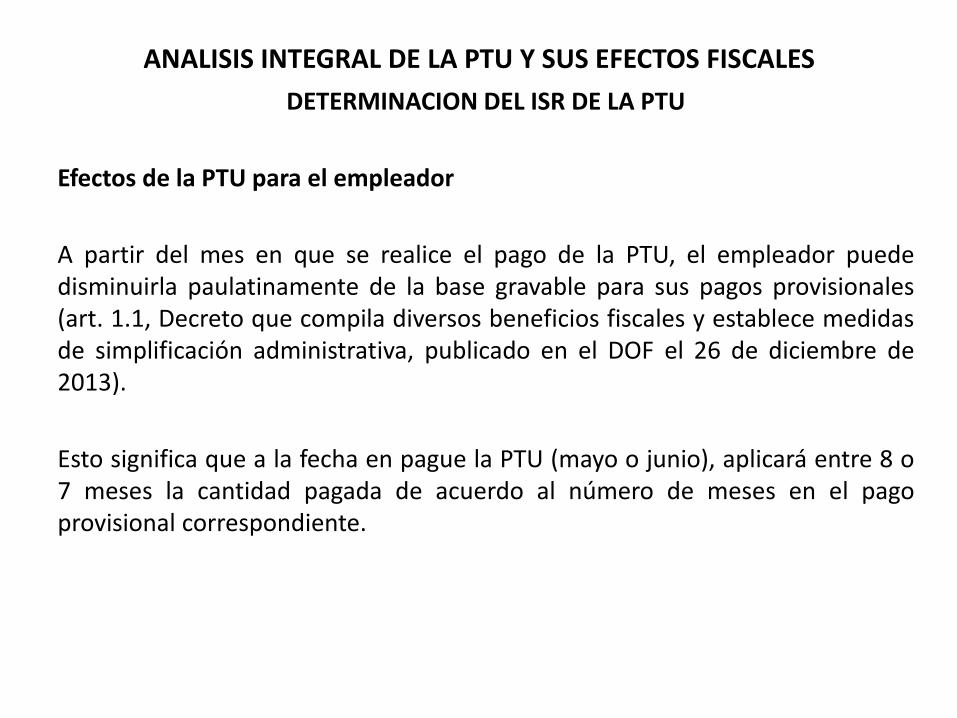

Efectos de la PTU para el empleador

A partir del mes en que se realice el pago de la PTU, el empleador puede disminuirla paulatinamente de la base gravable para sus pagos provisionales (art. 1.1, Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa, publicado en el DOF el 26 de diciembre de 2013).

Esto significa que a la fecha en pague la PTU (mayo o junio), aplicará entre 8 o 7 meses la cantidad pagada de acuerdo al número de meses en el pago provisional correspondiente.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

DETERMINACION DEL ISR DE LA PTU

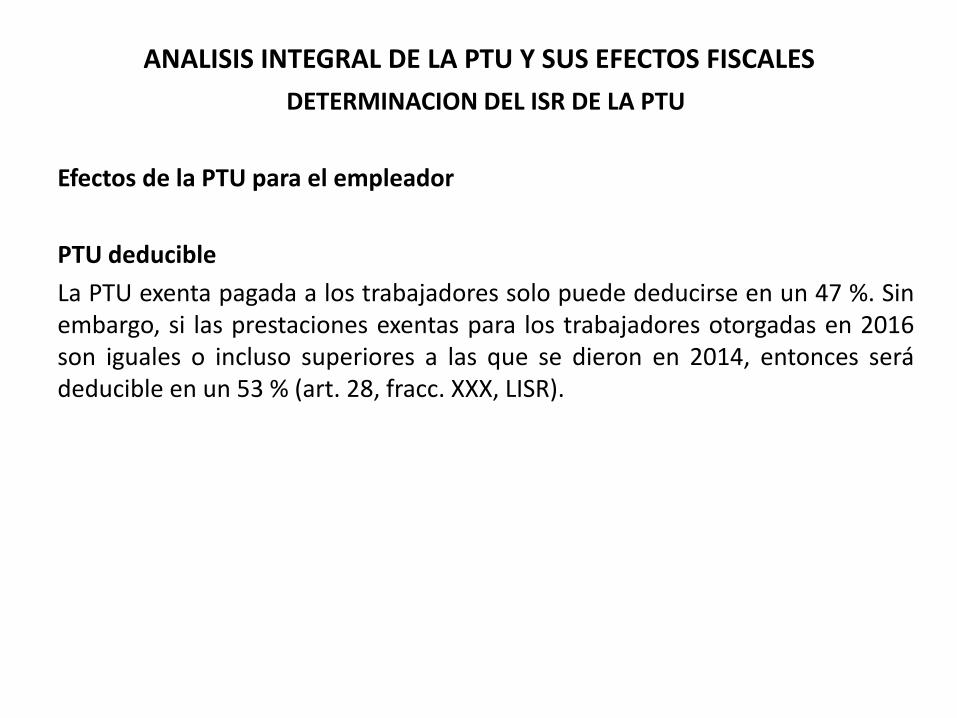

Efectos de la PTU para el empleador

PTU deducible

La PTU exenta pagada a los trabajadores solo puede deducirse en un 47 %. Sin embargo, si las prestaciones exentas para los trabajadores otorgadas en 2016 son iguales o incluso superiores a las que se dieron en 2014, entonces será deducible en un 53 % (art. 28, fracc. XXX, LISR).

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

DETERMINACION DEL ISR DE LA PTU

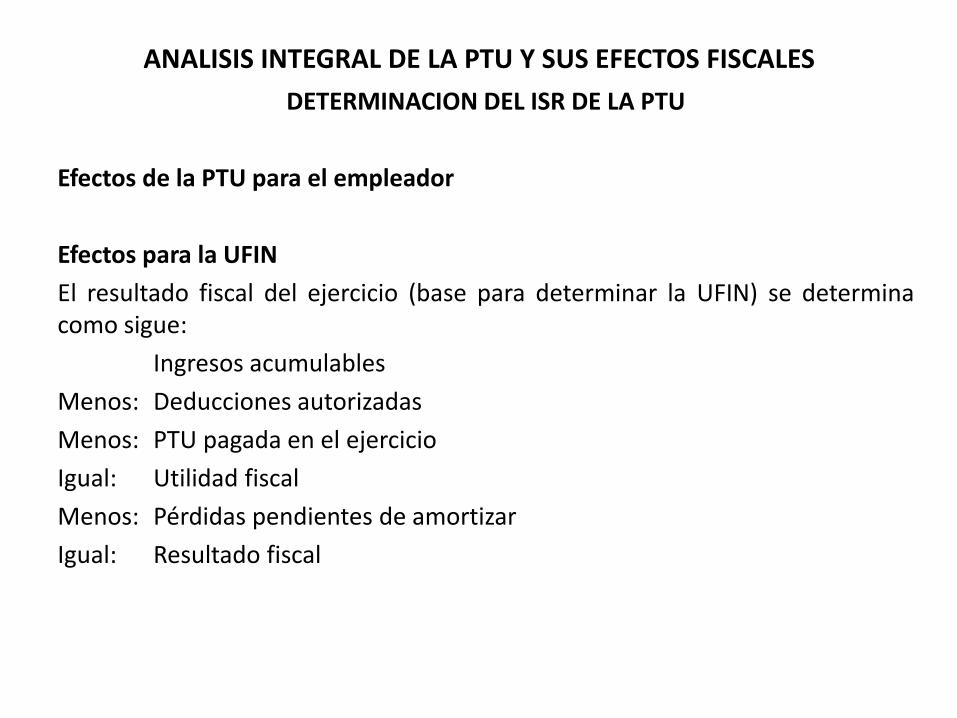

Efectos de la PTU para el empleador

Efectos para la UFIN

El resultado fiscal del ejercicio (base para determinar la UFIN) se determina como sigue:

Ingresos acumulables

Menos: Deducciones autorizadas

Menos: PTU pagada en el ejercicio

Igual: Utilidad fiscal

Menos: Pérdidas pendientes de amortizar

Igual: Resultado fiscal

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

DETERMINACION DEL ISR DE LA PTU

Efectos para la UFIN

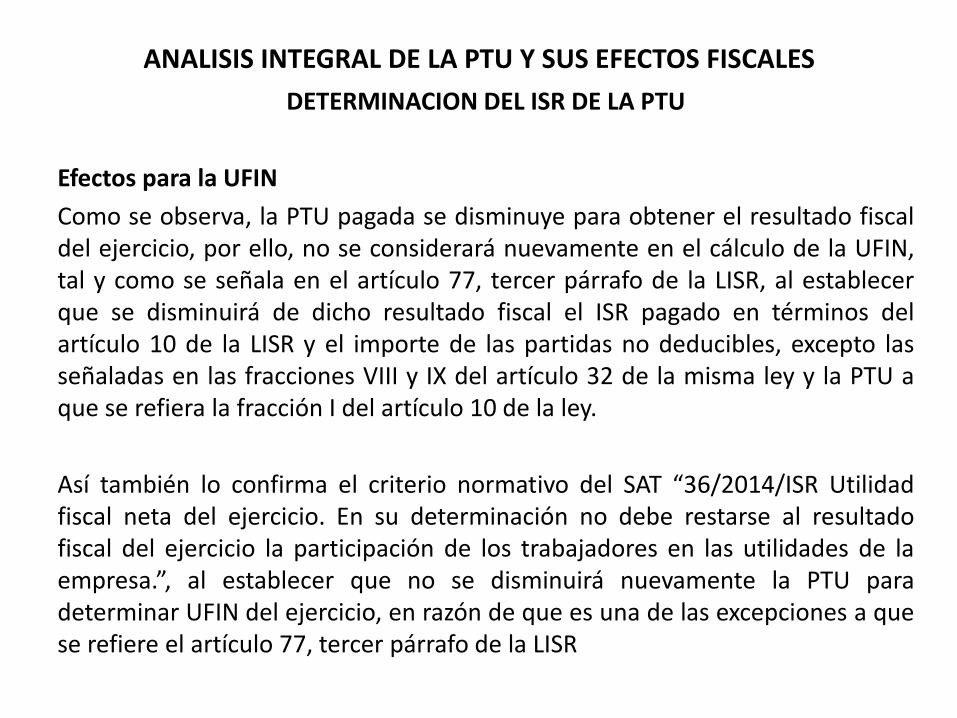

Como se observa, la PTU pagada se disminuye para obtener el resultado fiscal del ejercicio, por ello, no se considerará nuevamente en el cálculo de la UFIN, tal y como se señala en el artículo 77, tercer párrafo de la LISR, al establecer que se disminuirá de dicho resultado fiscal el ISR pagado en términos del artículo 10 de la LISR y el importe de las partidas no deducibles, excepto las señaladas en las fracciones VIII y IX del artículo 32 de la misma ley y la PTU a que se refiera la fracción I del artículo 10 de la ley.

Así también lo confirma el criterio normativo del SAT “36/2014/ISR Utilidad fiscal neta del ejercicio. En su determinación no debe restarse al resultado fiscal del ejercicio la participación de los trabajadores en las utilidades de la empresa.”, al establecer que no se disminuirá nuevamente la PTU para determinar UFIN del ejercicio, en razón de que es una de las excepciones a que se refiere el artículo 77, tercer párrafo de la LISR

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

DETERMINACION DEL ISR DE LA PTU

Conclusión

El pago de la PTU impacta en diversos puntos fiscales al empleador como al trabajador, por lo que es indispensable que se conozcan todas con el fin de evitar cargas financieras innecesarias o la omisión en el pago de impuestos o el cumplimiento de obligaciones.

ANALISIS INTEGRAL DE LA PTU Y SUS EFECTOS FISCALES

DETERMINACION DEL ISR DE LA PTU

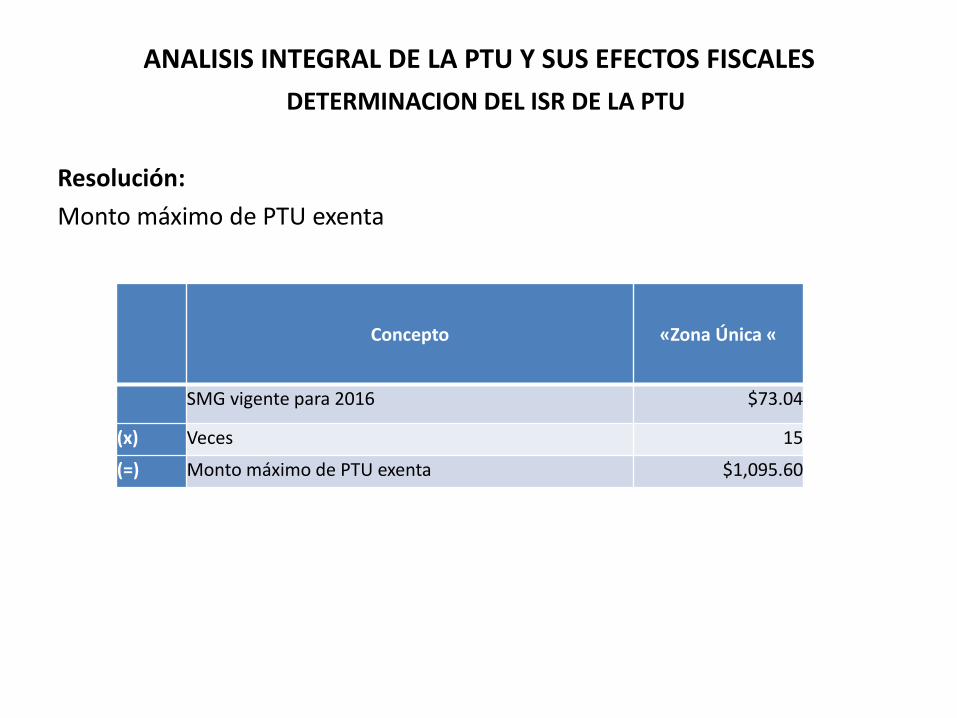

Resolución:

Monto máximo de PTU exenta

Concepto «Zona Única «

SMG vigente para 2016 $73.04

(x) Veces 15

(=) Monto máximo de PTU exenta $1,095.60