análisis del sector financiero 2011 - ekos negocios · es así como, de acuerdo con la asociación...

TRANSCRIPT

[pag 28- EKOS-ABRIL-2011]

ANÁLISIS DEL SECTOR FINANCIEROECUADOR 2011{por Investigación Ekos}{fotografía / Ekos, Ingimage.com}

Las entidades más rentables y efi cientes del sector según los resultados hasta diciembre 2010.

ES

PE

CIA

L

[pag 29- EKOS-ABRIL-2011]

H oy en día la efi ciencia se ha convertido en uno de los

atributos más importantes para el desarrollo de cualquier empresa o emprendimiento. Seguramente la razón sea la compleja relación en-tre buscar el bienestar para la so-ciedad -viviendo en un mundo mejor- y la escasez de recursos.

Una de las defi niciones más reco-nocidas sobre efi ciencia fue elabo-rada por Wilfred Pareto, sociólo-go, economista y fi lósofo italiano, quien realizó innumerables estu-dios enfocados en el campo de la distribución de la riqueza; los cua-les concluyeron con la creación del concepto de Efi ciencia de Pareto.

Esta teoría profesa que la efi ciencia se la alcanza únicamente si se llega a una condición en la que no sea posible benefi ciar a más individuos de un sistema sin perjudicar a otro. Es decir, la mejora de unos debe estar totalmente atada al manteni-miento o también mejora del otro y en ningún caso a su perjuicio.

Es así como la efi ciencia se ha con-vertido en un oasis que toda eco-nomía busca alcanzar, y para ello una de las herramientas más im-portantes es el Sistema Financiero.

Este sistema es un mecanismo cru-cial para promover una mayor efi -ciencia en la economía; la cual se logra con la canalización de fondos desde agentes que no tienen un uso productivo hacia individuos que lo necesitan. De ahí que estos últimos estén dispuestos a pagar intereses por el uso de tales fondos.

Es así como la existencia de un Sis-tema Financiero honesto y profe-

y Mediana Empresa- la relación In-greso/PIB de las Pymes mostró un incremento de 3 puntos porcentua-les, pasando de 21,1% al 24,31% del PIB no petrolero del país.

Por otro lado, el acceso a los ser-vicios fi nancieros también ha sido un indicador que llena cada vez más de satisfacción a los integran-tes de este gremio. Es así como, de acuerdo con la Asociación de Bancos Privados (ABPE), en el úl-timo lustro el índice de bancariza-ción fl uctuó del 24,9% al 36,8%. Lo que signifi ca que cuatro de ca-da diez ecuatorianos tiene acceso a los servicios que ofertan las en-tidades fi nancieras (un incremento de 48% en los últimos 10 años).

Iniciativas como la conversión de tiendas de barrio, farmacias o las sucursales de Correos del Ecuador en puntos de servicios bancarios, han sido algunas de las estrategias utilizadas por los profesionales fi -nancieros del país para captar y fi -delizar a sus usuarios.

Además, como complemento fi -nanciero encontramos a las enti-dades fi nancieras públicas las cua-les incrementaron su cartera de crédito en un 100% en los últi-mos dos años, otorgando cerca de USD 1 500 millones para impulsar el crecimiento productivo y el em-prendimiento del país.

Si a todo esto sumamos la con-fi anza de la gente en ‘su banco’ se puede avizorar un excelente pa-norama de desarrollo para el país. Eso sí, siempre y cuando las reglas de juego se mantengan estables y no se altere el funcionamiento normal del mercado.

sional es una característica básica para cualquier economía que bus-que un desarrollo socioeconómico sostenido; entendiéndose como tal a la generación de riqueza junto con el incremento del bienestar de la colectividad.

Por ello es vital el control, y en ma-yor medida, el auto control de to-dos los participantes del mercado.

Este concepto ha sido muy bien entendido en Ecuador y es así co-mo los bancos e instituciones fi -nancieras poco a poco se han con-vertido en uno de los socios más importantes para cumplir los sue-ños de los emprendedores; sean estos grandes o pequeños.

Un claro ejemplo de ello es el im-portante incremento de la Carte-ra de Microfi nanzas observada a lo largo de 2010. De acuerdo con la Superintendencia de Bancos y Se-guros (SBS), este indicador presen-tó una variación positiva de cer-ca del 38%, lo que signifi có más de USD 525 millones otorgados a pequeños y medianos empresarios.

Con ello -según la investigación realizada por Ekos sobre la Pequeña

El Sitema Financiero es vital para una economía que anhela crecer.

< Con el apoyo técnico de:

[pag 30- EKOS-ABRIL-2011]

UNA RADIOGRAFÍA DEL SISTEMA FINANCIEROEl año 2010 se caracterizó por un incremento de la intermediación fi nanciera resultado del crecimien-to sostenido de los depósitos, y de una reducción en la morosidad de los créditos vencidos, lo que per-mitió aumentar la cartera de crédi-to generando un incremento en las utilidades del sistema fi nanciero.

Sin embargo el promedio de depó-sitos se mantuvo en alrededor del 30% como liquidez, sin que este porcentaje se altere respecto a los niveles observados en el 2009. Las provisiones constituidas son tam-bién demasiado altas al relacionar-las contra la cartera en riesgo, lo que demuestra que todavía existe incertidumbre por parte de los di-rectivos de las instituciones fi nan-cieras con respecto al desempeño de la economía en el futuro.

A continuación se presenta un análisis de la estructura de depósi-tos, créditos y rentabilidad del Sis-tema Financiero Ecuatoriano; dife-renciado por los diversos tipos de institución que la componen.

Depósitos y LiquidezLa tasa de crecimiento de los de-pósitos se incrementó paulatina-mente durante todo el año 2010, pasando de un crecimiento anual de tan solo el 6% en enero de 2010 al registrar tasas de crecimiento al-rededor del 29% a fi nales de año.

Este aumento en los depósitos se explica por la recuperación de la economía ecuatoriana; la que du-rante 2009 apenas registró un cre-cimiento del PIB de 0,4% mientras que para 2010 el crecimiento del PIB fue de 3,7%.

El crecimiento de la economía hace que ésta cuente con más recursos que alimentan el sistema fi nancie-ro, mejorando sus niveles de capta-

ción. Sin embargo, el crecimiento económico no fue la única fuente de recursos para el sistema fi nan-ciero, ya que durante 2010 se re-gistró también un aumento en la cantidad de dinero que circula en el sistema, resultado de la política gu-bernamental de invertir la Reserva de Libre Disponibilidad (RILD) en créditos de la banca pública. Esto provocó que los recursos ingresen a la economía y por tanto al sistema fi nanciero privado.

Es importante mencionar que el incremento de los depósitos ocu-rrió principalmente en los depósi-tos a la vista, observándose incluso una disminución en la participa-

ción de los depósitos a plazo con respecto al total de obligaciones con el público; el cual pasó de 32,4% en 2009 a 30,2% durante 2010. Por otro lado, los depósitos a la vista se incrementan de 65,7% a 67,7% en el último año.

El hecho de que se acorte el plazo de captación de los depósitos obli-ga a las instituciones fi nancieras a mantener colchones de liquidez altos. Sin embargo, el crecimien-to de la cartera -experimentado en los últimos meses del 2010- dismi-nuyó las posiciones de liquidez del sistema, utilizando estos recursos en activos más rentables. De es-ta forma el indicador de liquidez

GRÁFICO 1. EVOLUCIÓN DEPÓSITOS

La variación positiva de la producción nacional (3,7% en 2010) y la inyección de recursos estatales fueron claves para el incremento de las captaciones monetarias.

Uno de los termómetros más importantes para medir la recuperación de la economía ecuatoriana es el incremento de los depósitos, ya que son un índicador natural de la cantidad de dinero que se maneja en la economía. En el caso ecuatoriano este índice se vio potenciado por la mejora productiva en cada uno de los sectores económicos, además por el retorno de la inversión pública a la dinamización de la econmía.

2000

2500

3000

3500

4000

4500

5000

5500

6000

6500

6000

7000

8000

9000

10000

11000

12000

13000

14000

Jan-

08

Feb-

08

Mar

-08

Apr-

08

May

-08

Jun-

08

Jul-

08

Aug-

08

Sep-

08

Oct

-08

Nov

-08

Dec-

08

Jan-

09

Feb-

09

Mar

-09

Apr-

09

May

-09

Jun-

09

Jul-

09

Aug-

09

Sep-

09

Oct

-09

Nov

-09

Dec-

09

Jan-

10

Feb-

10

Mar

-10

Apr-

10

May

-10

Jun-

10

Jul-

10

Aug-

10

Sep-

10

Oct

-10

Nov

-10

Dec-

10

DEPO

SIO

TS A

PLA

ZO

DEPO

SITO

S A

LA V

ISTA

Depósitos a la vista Depósitos a plazo

ES

PE

CIA

L

[pag 32- EKOS-ABRIL-2011]

(activo líquido/obligaciones con el público) para el total del sistema fi nanciero se reduce del 29,6% al 24% durante el último año.

En lo que se refi ere al total de captaciones dentro del sistema, se observa una alta participación del sistema de bancos privados en los depósitos totales. De esta forma los bancos privados representaron el 85,1%, mientras que el siste-ma de cooperativas representó el 9,7% del total de depósitos a di-ciembre del 2010.

Esto ocurre porque los hogares y las empresas desean obtener ma-yor seguridad, rentabilidad y ser-vicios fi nancieros por los depósitos que mantienen.

Al ser la infraestructura bancaria más sólida y extensa les permite cumplir con estos requerimientos, sin embargo el sistema de coope-rativas ve aumentada su participa-ción en el total ya que a diciembre de 2009 captaba el 8,9% del total de depósitos.

Al analizar la distribución de los de-pósitos a nivel nacional se observa que el total de depósitos por ciudad no necesariamente se relaciona con el tamaño de la población, lo que demuestra la existencia de diversos niveles de bancarización en las dis-tintas ciudades del país. De esta for-ma la ciudad de Quito, pese a no ser la más poblada es la que mayores niveles de captación registró durante el año 2010, reportando captaciones

por USD 8 000 millones (41,2% del total de obligaciones con el públi-co); Guayaquil apenas mantiene el 22,2%, mientras que Cuenca y Am-bato reportan el 7,4% y 3,2% res-pectivamente.

El nivel de activos y depósitos comparado contra la región mues-tra que el sistema bancario ecuato-riano es todavía demasiado peque-ño frente al de otros países como Brasil, Chile, Colombia y Venezue-la. Más bien es comparable al nivel de países como Uruguay, Costa Ri-ca y Guatemala.

Sin embargo, pese a que el número de instituciones bancarias es similar comparado con Chile y Venezuela, Ecuador representa únicamente el 12% del total de depósitos capta-dos en Chile; el 21% registrado en Colombia, el 22% de Venezuela y el 40% de Perú. Una situación si-milar se observa al analizar el nivel de activos donde Ecuador apenas representa el 9% de activos de Chi-le, 17% de Colombia, 22% de Ve-nezuela y 32% de Perú.

Ciudad

Depósitos en USD miles

Número de Clientes Número de Cuentas dic-09 dic-10 Variación dic/2009

a dic/2010

AMBATO 478.717,09 625.399,18 30,64% 360.595 374.131

AZOGUES 97.788,94 118.417,27 21,09% 73.970 79.390

CUENCA 1.161.613,05 1.435.501,24 23,58% 611.943 644.798

ESMERALDAS 86.087,91 98.752,99 14,71% 98.336 105.547

GUAYAQUIL 3.444.839,25 4.318.863,69 25,37% 1.885.958 1.942.875

IBARRA 192.882,72 233.062,25 20,83% 195.475 205.901

LATACUNGA 195.719,08 179.998,75 -8,03% 163.943 172.755

LOJA 293.108,54 349.925,03 19,38% 246.776 279.058

MACHALA 231.691,01 287.161,30 23,94% 222.772 230.313

MANTA 157.863,99 190.860,61 20,90% 209.735 219.000

PORTOVIEJO 183.343,53 207.720,37 13,30% 236.562 246.592

QUITO 7.122.899,69 8.004.825,64 12,38% 2.321.607 2.434.874

RIOBAMBA 250.368,88 306.750,04 22,52% 211.614 227.834

RUMIÑAHUI 110.850,18 137.075,04 23,66% 101.574 107.321

SANTO DOMINGO 235.297,30 229.578,00 -2,43% 212.609 231.706

Fuente: Superintendencia de Bancos y Seguros;

Pese a los esfuerzos, el sistema fi nanciero ecuatoriano es uno de los más pequeños de

Sudamérica ya que representa apenas el 0,76% de los activos de la región.

EVOLUCIÓN DE LOS DEPÓSITOS POR CIUDAD

ES

PE

CIA

L

[pag 34- EKOS-ABRIL-2011]

CÉSAR ROBALINOPRESIDENTE EJECUTIVO

DE LA ASOCIACIÓN DE BANCOS PRIVADOS

Sensatez crediticia ante todo.

E n 2009 los depósitos del sistema bancario no crecieron significati-

vamente y como consecuencia tampo-co las operaciones crediticias.

En 2010, el escenario cambió después del primer trimestre. La liquidez de la banca aumentó, permitiendo que el crédito se expanda en términos nomi-nales mucho más que la propia eco-nomía ecuatoriana, es decir alrededor del 20%. Eso es positivo, pues ratifica que los bancos siguen cumpliendo su función de intermediación en forma adecuada y en todas sus formas.

Los bancos están financiando proyec-tos de inversión bien estructurados, capitales de operación y líneas de consumo, según lo demanda el merca-do. El Gobierno quisiera que el crédito bancario crezca al doble de lo que está creciendo actualmente, pero el crédito está creciendo en función de las reali-dades del país.

Los bancos no pueden abandonar sus políticas de crédito, no pueden relajar ni debilitar los criterios de evaluación

de un proyecto de inversión. Esa fue la lección de sensatez que dejó la crisis del año 1999.

Según estimaciones, la economía ecuatoriana crecerá, en 2011, al ritmo del 5%. Yo no creo que crezca mucho más allá del 3%; sin embargo, la ope-ración crediticia sí crecerá, no al 20% como en 2010, sino al menos al 15%.

Algunos funcionarios del Gobierno temen el crecimiento del crédito de consumo, que ahora promedia el 30%, frente a un 70% colocado en los secto-res productivos. Hay algunos analistas que piensan que en el Ecuador podría estarse desarrollando una burbuja del crédito de consumo. Si eso fuera cierto, ¿quién lo alimenta: la banca o los alicientes sociales que da el gasto público? Asimismo, hay quienes creen que se está produciendo un sobreen-deudamiento del sistema financiero. Es preciso analizar “y lo estamos haciendo” si esa preocupación -que hoy es ais-lada- es real, y si lo es, cómo se puede prevenir sus consecuencias.

TESTIMONIO

Cartera de CréditoLa tasa de crecimiento de la carte-ra de crédito pasó de 6% de creci-miento anual en diciembre 2009 al 21,4% a diciembre de 2010, lo que refl eja el incremento de la interme-diación fi nanciera y la reactivación del crédito en la economía.

Pese a ello, esta recuperación cre-diticia no se observó en todos los segmentos, ya que el crecimien-to de la cartera se enfocó básica-mente en los productos de crédito de menor plazo y mayor rentabi-lidad, los que corresponden a los segmentos de cartera de consumo (31,5% a diciembre 2010) y car-tera de microfi nanzas (20% a di-ciembre 2010).

Esto ocasionó que se cambie la composición de la cartera de cré-

dito en la cual el producto más im-portante era la cartera comercial; mientras que en la actualidad la cartera de consumo pasó a domi-nar las colocaciones del sistema.

De esta forma en diciembre 2009 los créditos comerciales represen-taban el 37,5% de la cartera total y los créditos de consumo consti-tuían el 34,1%; mientras que para diciembre de 2010 este panorama se invirtió. Es así como los crédi-tos comerciales representaron el 36,5% de la cartera total y la car-tera de consumo se incrementó hasta 36,9%.

La cartera vencida y que no deven-ga intereses disminuyó de diciem-bre 2009 a diciembre 2010 en los diversos segmentos de crédito. En este sentido pasó de USD 383 mi-

llones a USD 365 millones, lo que representa una reducción en la ta-sa de morosidad de 3,2% a 2,5% respectivamente.

La reducción de la morosidad im-plica una mejora en la rentabilidad de las instituciones fi nancieras; así como una disminución en el riesgo de los dineros que se colocaron en el mercado.

Esta mejora en la gestión permitió que se produzcan dos fenómenos: reducir los niveles de provisiones que se mantuvieron en los niveles más altos de los últimos diez años e incrementar gradualmente los fl ujos de cartera de crédito confor-me aumentan los depósitos.

A pesar de explicado, el indicador provisiones/cartera vencida y que

ES

PE

CIA

L

[pag 37- EKOS-ABRIL-2011]

no devenga intereses, se incremen-tó con respecto al año 2009 y se mantiene en niveles demasiado al-tos en relación a la cartera en ries-go (niveles cercanos al 200%).

De esta manera las instituciones fi -nancieras están sobreprovisionan-do, lo que se puede explicar por una desconfi anza en el panora-ma económico y una expectativa de deterioro de la morosidad; por lo que mantener la solvencia es un objetivo primordial.

Por otro lado, la construcción de provisiones implica afectar a los gastos de las instituciones fi nan-cieras; así al provisionar más de lo requerido provocará una reducción en las utilidades de los balances.

Un panorama que a la larga afec-tará a los niveles de crédito coloca-do en el mercado, ya que se redu-ce la cantidad de dinero existente, para incrementar el patrimonio mediante capitalizaciones y por consecuencia el monto máximo de prestamos que se pueden realizar en el mercado.

Ciudad dic-08 dic-09 dic-10Variación dic/2009 a

dic/2010

QUITO 5.428.811,45 4.738.569,13 5.673.393,69 19,73%

GUAYAQUIL 2.643.911,01 2.599.128,79 3.336.065,24 28,35%

CUENCA 748.882,64 723.780,44 990.738,27 36,88%

AMBATO 440.838,18 383.611,98 554.129,82 44,45%

MANTA 242.269,69 227.923,23 312.263,89 37,00%

MACHALA 196.103,65 200.075,60 258.348,56 29,13%

LOJA 226.520,41 196.931,80 278.726,35 41,53%

IBARRA 448.331,50 162.183,87 245.132,44 51,14%

RIOBAMBA 178.061,36 148.358,91 233.993,00 57,72%

SANTO DOMINGO 179.899,05 138.026,63 237.803,12 72,29%

LATACUNGA 132.998,74 133.829,49 194.428,43 45,28%

PORTOVIEJO 133.310,04 133.160,76 182.361,21 36,95%

AZOGUES 59.798,44 59.341,49 78.596,75 32,45%

RUMIÑAHUI 59.322,49 49.651,46 77.266,32 55,62%

ESMERALDAS 48.333,70 41.886,26 62.481,36 49,17%

Fuente: Superintendencia de Bancos y Seguros

EVOLUCIÓN DE LOS CRÉDITOS POR CIUDAD (USD MILES)

GRÁFICO 2. EVOLUCIÓN CRÉDITOS

Se debe entender que para que una institución fi nanciera pueda elevar la magnitud de sus coloca-ciones de crédito, debe elevar -a la par- su patrimonio; por lo que la las capitalizaciones constantes son cruciales en el negocio fi nanciero.

Al analizar la composición de la cartera de crédito por tipo de ins-

titución, se observa que los bancos generan el 78,8% del total de la cartera de crédito mientras que las cooperativas representan el 12,7%. Estas últimas son el único seg-mento que incrementa su partici-pación con respecto al año 2009, aumentando en 1% a costa de una reducción de las captaciones de la banca privada.

Cartera total Cartera por vencer Cartera vencida y que no devenga intereses

300

325

350

375

400

425

450

475

6000

7000

8000

9000

10000

11000

12000

13000

14000

15000

Jan-

08

Feb-

08

Mar

-08

Apr-

08

May

-08

Jun-

08

Jul-

08

Aug-

08

Sep-

08

Oct

-08

Nov

-08

Dec-

08

Jan-

09

Feb-

09

Mar

-09

Apr-

09

May

-09

Jun-

09

Jul-

09

Aug-

09

Sep-

09

Oct

-09

Nov

-09

Dec-

09

Jan-

10

Feb-

10

Mar

-10

Apr-

10

May

-10

Jun-

10

Jul-

10

Aug-

10

Sep-

10

Oct

-10

Nov

-10

Dec-

10

CART

ERA

VEN

CIDA

CART

ERA

TOTA

L Y

POR

VEN

CER

ES

PE

CIA

L

[pag 38- EKOS-ABRIL-2011]

Al observar la composición de cré-dito por localidad se encuentra que el boom de consumo se ha enfoca-do solo en ciertas plazas, las cuales en muchos casos ya muestran ni-veles de sobresaturación.

Quito es la plaza que mayor cré-dito recibe con el 37,6% del to-tal nacional; Le sigue Guayaquil con 18,3%. Las plazas con mayor morosidad -a diciembre de 2010- fueron Cuenca (10,1%), Guayaquil (7,7%), Latacunga (6,9%) y Quito (6,5%). Niveles de morosidad exce-sivos si se considera que la magni-tu de este indicador en el total del sistema es del 2,5%; lo que mues-tra un deterioro en la conducta crediticia de estas ciudades.

La morosidad en el sistema ban-cario ecuatoriano está por debajo de países con una industria fi nan-ciera sólida y que superan am-pliamente en tamaño al sistema fi nanciero del Ecuador. De esta

EDGAR PEÑAHERRERADIRECTOR EJECUTIVO

DE LA ASOCIACIÓN DE COOPERATIVAS DE

AHORRO Y CRÉDITO DEL ECUADOR

Calidad fi nanciera al servicio de todos.

E l Sistema Cooperativo Ecuatoriano a nivel de América Latina es un

modelo a seguir debido al crecimiento sostenido que ha experimentado en la última década. Además de los grandes avances en lo que se refiere a organi-zación administrativa.

Para alcanzar esta posición las Cooperativas de Ahorro y Crédito fortalecieron un atributo sumamente importante: la confianza. Una tarea que se logró mediante la eficiencia y efectividad en cada uno de los actos financieros realizados.

En esta misma vía es importante señalar que alrededor del 90% de sus depósitos son colocadas a través del crédito a sus socios, con lo cual no hay espacio para la especulación financie-ra, sino más bien cumplen con su rol de prestar cada día mejores facilida-

des crediticias. Con ello fidelizamos a nuestros clientes y garantizamos una mayor sostenibilidad institucional.

A raíz de la crisis bancaria (ocurrida hace diez años) las cooperativas ofre-cieron sus mejores servicios, optimi-zando sus características y demos-trando solvencia; lo que garantizó a sus clientes que pueden confiar en su entidad elegida.

En base a los principios y valores incursionamos en los sectores con mayor necesidad financiera, llegando a lugares donde otros operadores finan-cieros no llegaron.

A ello se suma un excelente desempe-ño en los indicadores financieros que ratifican su solvencia y el profesio-nalismo con el que las cooperativas desarrollan sus actividades.

TESTIMONIO

ENTIDAD dic/2008 dic/2009 dic/2010Variación dic/2009 a dic/2010

BANCOS PRIVADOS 283.282,23 217.611,01 260.902,00 19,89%

COOPERATIVAS 22.982,71 28.527,18 37.045,10 29,86%

MUTUALISTAS 1.464,40 1.731,11 2.584,28 49,28%

SOCIEDADES FINANCIERAS

39.032,59 33.523,67 40.588,49 21,07%

Fuente: Superintendencia de Bancos y Seguros

EVOLUCIÓN DE UTILIDADES (USD MILES)

forma Brasil mantiene una moro-sidad de 3,2%, Venezuela de 3,3% y Colombia de 2,8%. Por otro la-do, países como Chile (1.3%), Pe-rú (0.9%) y Uruguay (1%) de-muestran una mayor efi ciencia en la gestión de cartera y mercados crediticios más saludables.

Rentabilidad

Las utilidades del sistema fi nan-ciero aumentaron un 21% durante el año 2010, con respecto al 2009, potenciadas especialmente por los

bancos privados quienes aportaron con el 76,5% del total de utilida-des del Sistema Financiero; dejan-do con el 23,5% al resto de entida-des participantes.

Al analizar la utilidad del sistema, se observa que la rentabilidad as-ciende a 1,4% en relación a sus ac-tivos y 16,4% en relación a su pa-trimonio. Si bien estos márgenes de rentabilidad no son altos, co-rresponden a un margen aceptable para la economía ecuatoriana.

ES

PE

CIA

L

[pag 40- EKOS-ABRIL-2011]

RICARDO CUESTAPRESIDENTE DEL

DIRECTORIOASOCIACIÓN DE BANCOS

PRIVADOS

Capitalizaciones, el mejor mecanismo para reactivar la economía.

E l año 2010 fue un año de recupe-ración para la el Sistema Finan-

ciero Ecuatoriano y en especial para los Bancos Privados, ya que tras la desaceleración económica del 2009 (recordemos que el PIB creció úni-camente el 0,34%) se pudo observar un crecimiento del 17% promedio en depósitos durante 2010.

La actualización de los pagos a proveedores estatales así como el dinamismo que generan las ventas na-videñas gracias al 13er. sueldo fueron algunos de los factores que empujaron para elevar las captaciones (especial-mente en el último mes del año); las cuales repercutieron en un mayor nivel de créditos (variación positiva del 20,17%) que ascendió a USD 1 900 millones.

Es importante destacar que de estas colocaciones, al menos el 75% son créditos productivos entre los que se engloba el crédito comercial, para microempresa y de vivienda, dineros que en su uso final fueron destinados a la creación de valor agregado y por lo tanto aportaron en gran medida a la recuperación económica del país.

La diferencia entre las operaciones de captación y colocación nos dan las utilidades, las que en 2010 cerraron con un incremento del 19,89% (cerca de USD 260 millones).

En este punto, vale mencionar que para que un banco incremente sus colocaciones es necesario que lo sustente con un aumento patrimonial, por lo que en los últimos diez años el índice de capitalización en los Bancos Privados fue del 85% de sus utilidades.

Es así como se ha pasado de USD 200 millones de patrimonio (en 2001) a cerca de USD 2 000 millones en la ac-tualidad. Lo que demuestra solvencia; pero sobre todo desmitifica la creencia de que una mayor utilidad está ligada a un manejo monetario doloso.

Por otro lado, las provisiones realiza-das por los profesionales de la banca -que en algunos momentos puede considerarse exagerada- ha llevado a que las colocaciones tengan un riesgo del 0%; ya que cada nuevo dólar que circula en el mercado tiene su respaldo monetario en las bóvedas del banco.

Pese a ello, es muy importante men-cionar que una de las trabas que se ha impuesto al crecimiento de las coloca-ciones es la que se deriva de las tasas de crédito mínimas.

No quiero decir con esto que está mal que exista un control de las tasas de crédito (el cual por supuesto debe existir) sin embargo, se debería brindar mayor flexibilidad para cubrir el riesgo que viene adjunto a prestar a ciuda-danos con posibilidades económicas limitadas.

La rigidez de la tasa de interés generó que cerca de 500 000 ecuatorianos fueran excluidos del servicio crediticio bancario, coartando así sus posibilida-des de progreso y bienestar.

En conclusión, se puede afirmar que estamos ante una nueva banca, la cual está muy bien regulada y se ha inser-tado en prácticas sociales y corporati-vamente responsables para resguardar de mejor manera los dineros de los ecuatorianos.

Sin embargo podría aportar mucho más al desarrollo del país, si se permi-tiera una mayor competencia basada en los precios de los servicios crediti-cios y así no se crearía una incertidum-bre en el manejo administrativo, como se proyecta que sucederá si la pregunta 3 de la Consulta Popular es aprobada.

TESTIMONIO

ES

PE

CIA

L

[pag 42- EKOS-ABRIL-2011]

ES

PE

CIA

L

RANKING FINANCIERO 2011

E l Ranking Financiero Ecuato-riano presentado por Revista

Ekos se basa en la información pre-sentada a la Superintendencia de Bancos y Seguros (SBS) por las di-ferentes Instituciones que confor-man el Sistema Financiero y Ase-gurador. La fecha de corte de la información es a diciembre 2010.

METODOLOGÍA

Para la obtención de los resulta-dos se utilizó el método de eva-luación CAMEL (una propues-

ta elaborada por Econestad), que consiste en medir y analizar los cinco parámetros fundamentales: Capital, Activos, Manejo Corpora-tivo (efi ciencia), Rentabilidad y Li-quidez. Dicha evaluación es utili-zada principalmente en el sector fi nanciero para hacer mediciones de riesgo corporativo.

El ranking se ha realizado seg-mentando a las entidades por el tamaño de sus activos, ponderan-do sus indicadores de acuerdo a la

importancia relativa que tienen en la normativa ecuatoriana y agru-pando a las instituciones en fun-ción de su dispersión en relación a la media del segmento.

La califi cación de cada indicador se realizó por la dispersión de su resultado en el grupo de análisis, de acuerdo a la naturaleza de ca-da indicador, por ejemplo hay in-dicadores -como morosidad- que son mejores cuando tienen valo-res más bajos.

[pag 43- EKOS-ABRIL-2011]

Con esta metodología lo que se pretende es elaborar una califi ca-ción con grupos homogéneos (en número y características), en los cuales las variaciones de los indi-cadores no sea muy signifi cativa y por lo tanto puedan ser compara-bles unas con otras, por lo que se ha decidido dividir a las entidades en función del tamaño en relación a su nivel de activos.

De esta manera se presentan los resultados de las instituciones fi -nancieras agrupadas en: Bancos Grandes, Bancos Medianos, Bancos Pequeños, Cooperativas Grandes, Cooperativas Pequeñas, Asegura-doras Grandes, Aseguradoras Me-dianas y Aseguradoras Pequeñas.

Se han considerado como Bancos Grandes a las entidades que supe-ran los USD 1 000 millones en ac-tivos. Los Bancos Medianos aque-llos que tienen entre USD 200 y USD 1 000 millones; y los Bancos Pequeños que tienen activos in-feriores a los USD 200 millones. En cuanto al segmento de Coo-perativas, las Grandes son aque-llas que cuentan más de USD 40 millones en activos, mientras que las Pequeñas tienen menos de USD 40 millones.

Por el lado del mercado asegura-dor del país se identifi caron co-mo grandes a las que tienen más de USD 24 millones de activos, las medianas aquellas que tienen en-tre USD 11 millones y USD 24 mi-llones y las pequeñas menos de USD 11 millones.

Basándose en los indicadores CAMEL, se asigna una califi ca-ción comprendida del uno al cin-co, para cada uno de los índices propuestos, los cuales se asignan comparando el resultado de cada indicador de la institución contra el promedio y desviaciones están-dar de los indicadores de cada gru-po al que pertenece.

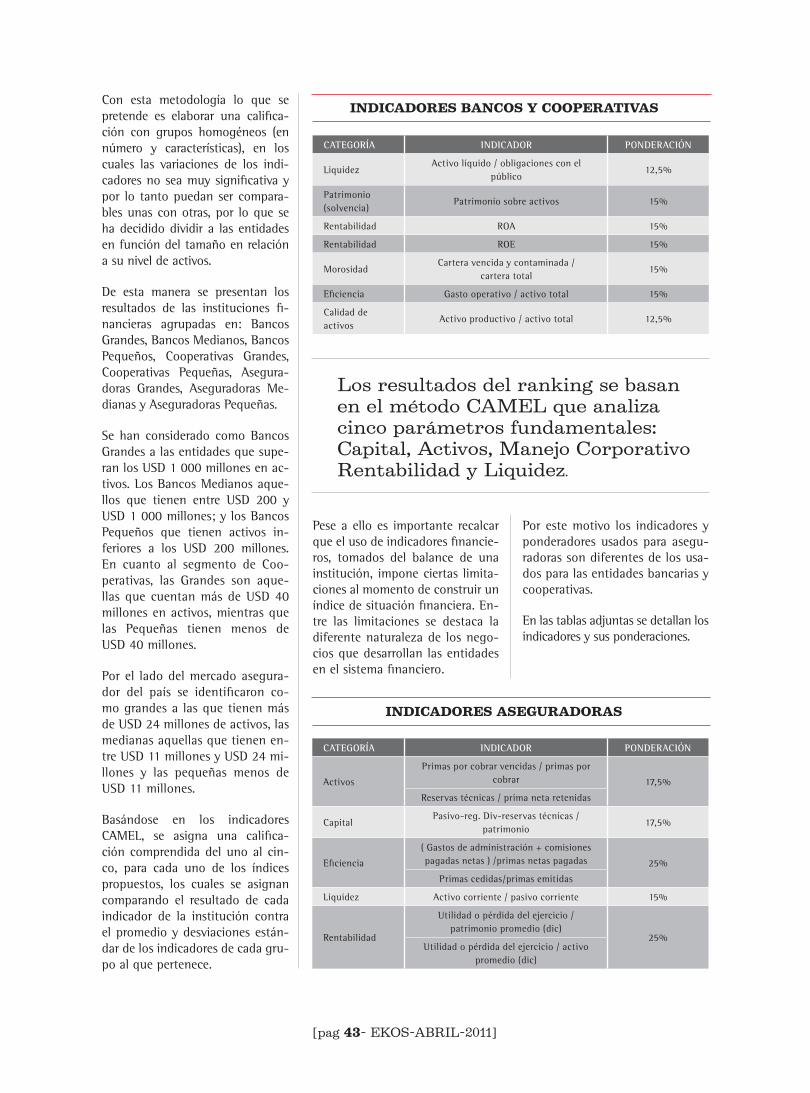

CATEGORÍA INDICADOR PONDERACIÓN

LiquidezActivo líquido / obligaciones con el

público12,5%

Patrimonio (solvencia)

Patrimonio sobre activos 15%

Rentabilidad ROA 15%

Rentabilidad ROE 15%

MorosidadCartera vencida y contaminada /

cartera total15%

Efi ciencia Gasto operativo / activo total 15%

Calidad de activos

Activo productivo / activo total 12,5%

CATEGORÍA INDICADOR PONDERACIÓN

Activos

Primas por cobrar vencidas / primas por cobrar 17,5%

Reservas técnicas / prima neta retenidas

CapitalPasivo-reg. Div-reservas técnicas /

patrimonio17,5%

Efi ciencia

( Gastos de administración + comisiones pagadas netas ) /primas netas pagadas 25%

Primas cedidas/primas emitidas

Liquidez Activo corriente / pasivo corriente 15%

Rentabilidad

Utilidad o pérdida del ejercicio / patrimonio promedio (dic)

25%Utilidad o pérdida del ejercicio / activo

promedio (dic)

Los resultados del ranking se basan en el método CAMEL que analiza cinco parámetros fundamentales: Capital, Activos, Manejo Corporativo Rentabilidad y Liquidez.

Pese a ello es importante recalcar que el uso de indicadores fi nancie-ros, tomados del balance de una institución, impone ciertas limita-ciones al momento de construir un índice de situación fi nanciera. En-tre las limitaciones se destaca la diferente naturaleza de los nego-cios que desarrollan las entidades en el sistema fi nanciero.

Por este motivo los indicadores y ponderadores usados para asegu-radoras son diferentes de los usa-dos para las entidades bancarias y cooperativas.

En las tablas adjuntas se detallan los indicadores y sus ponderaciones.

INDICADORES BANCOS Y COOPERATIVAS

INDICADORES ASEGURADORAS