álvaro gonzález financiamiento de infraestructuras a través de asociación público -...

TRANSCRIPT

FINANCIAMIENTO DE INFRAESTRUCTURAS A TRAVÉS ASOCIACION

PÚBLICO-PRIVADA (APP)

20 años del Sistema de Concesiones en Chile: Mirando hacia el 2050 Alvaro González B.

1. INFRAESTRUCTURA: VISIÓN DE LARGO PLAZO, FINANCIAMIENTO Y VOLUNTAD POLÍTICA.

2. NECESIDADES DE INFRAESTRUCTURA PARA 2050. 3. ¿ES IGUAL PARA CHILE COMO SE FINANCIEN LAS INFRAESTRUCTURAS? 4. FINANCIAMIENTO PRIVADO EN CONCESIONES. PROYECT FINANCING FONDOS DE INVERSION & PENSIONES Y VEHICULOS ESPECIALIZADOS EN INVERSION EN INFRAESTRUCTURAS. EJEMPLOS DE VEHICULOS ESPECIALIZADOS A TOMAR EN CUENTA 5. PROPUESTA PARA UNA “AGENCIA” EN CHILE QUE PROMUEVA PROYECTOS DE CONCESIONES Y FACILITE EL FINANCIAMIENTO EN PROYECTOS APP. 6. CONCLUSIONES.

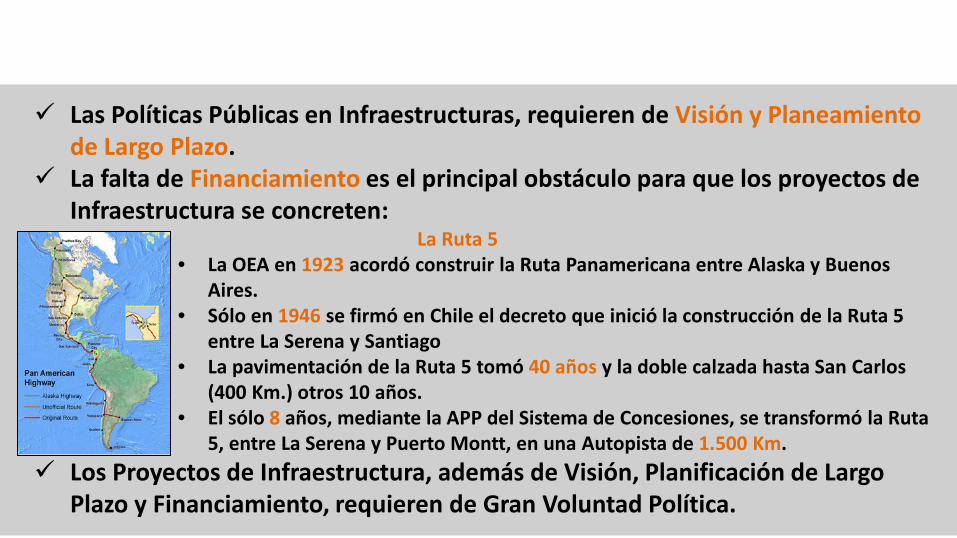

Las Políticas Públicas en Infraestructuras, requieren de Visión y Planeamiento de Largo Plazo.

La falta de Financiamiento es el principal obstáculo para que los proyectos de Infraestructura se concreten:

La Ruta 5 • La OEA en 1923 acordó construir la Ruta Panamericana entre Alaska y Buenos

Aires. • Sólo en 1946 se firmó en Chile el decreto que inició la construcción de la Ruta 5

entre La Serena y Santiago • La pavimentación de la Ruta 5 tomó 40 años y la doble calzada hasta San Carlos

(400 Km.) otros 10 años. • El sólo 8 años, mediante la APP del Sistema de Concesiones, se transformó la Ruta

5, entre La Serena y Puerto Montt, en una Autopista de 1.500 Km. Los Proyectos de Infraestructura, además de Visión, Planificación de Largo

Plazo y Financiamiento, requieren de Gran Voluntad Política.

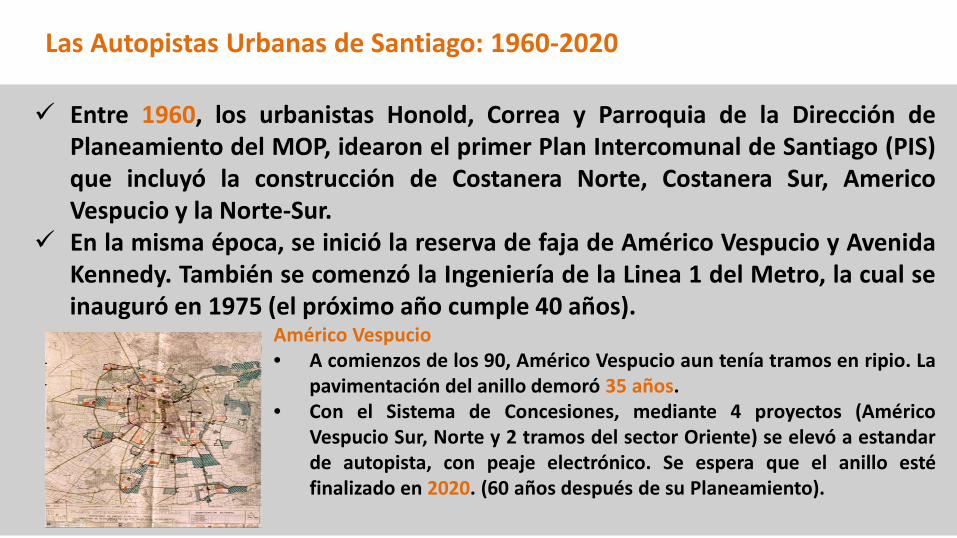

Entre 1960, los urbanistas Honold, Correa y Parroquia de la Dirección de Planeamiento del MOP, idearon el primer Plan Intercomunal de Santiago (PIS) que incluyó la construcción de Costanera Norte, Costanera Sur, Americo Vespucio y la Norte-Sur.

En la misma época, se inició la reserva de faja de Américo Vespucio y Avenida Kennedy. También se comenzó la Ingeniería de la Linea 1 del Metro, la cual se inauguró en 1975 (el próximo año cumple 40 años).

Américo Vespucio • A comienzos de los 90, Américo Vespucio aun tenía tramos en ripio. La

pavimentación del anillo demoró 35 años. • Con el Sistema de Concesiones, mediante 4 proyectos (Américo

Vespucio Sur, Norte y 2 tramos del sector Oriente) se elevó a estandar de autopista, con peaje electrónico. Se espera que el anillo esté finalizado en 2020. (60 años después de su Planeamiento).

Las Autopistas Urbanas de Santiago: 1960-2020

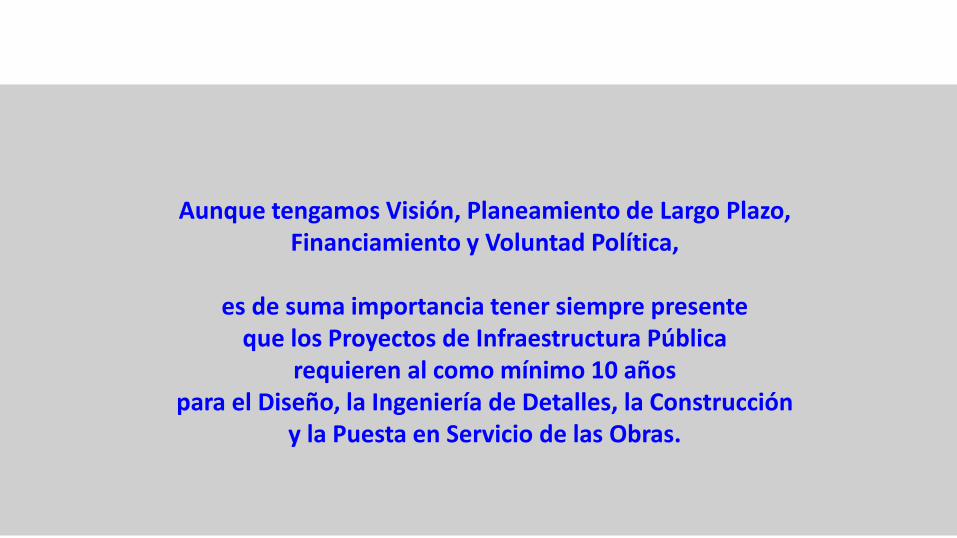

Aunque tengamos Visión, Planeamiento de Largo Plazo, Financiamiento y Voluntad Política,

es de suma importancia tener siempre presente

que los Proyectos de Infraestructura Pública requieren al como mínimo 10 años

para el Diseño, la Ingeniería de Detalles, la Construcción y la Puesta en Servicio de las Obras.

2. EL NUEVO ESCENARIO DE LAS INFRAESTRUCTURAS PARA 2050:

E-COMMERCE, MEGAREGIONES Y SMARTCITIES,

TRANSPORTE Y TARIFICACIÓN INTELIGENTE, EL INTERNET DE LAS COSAS

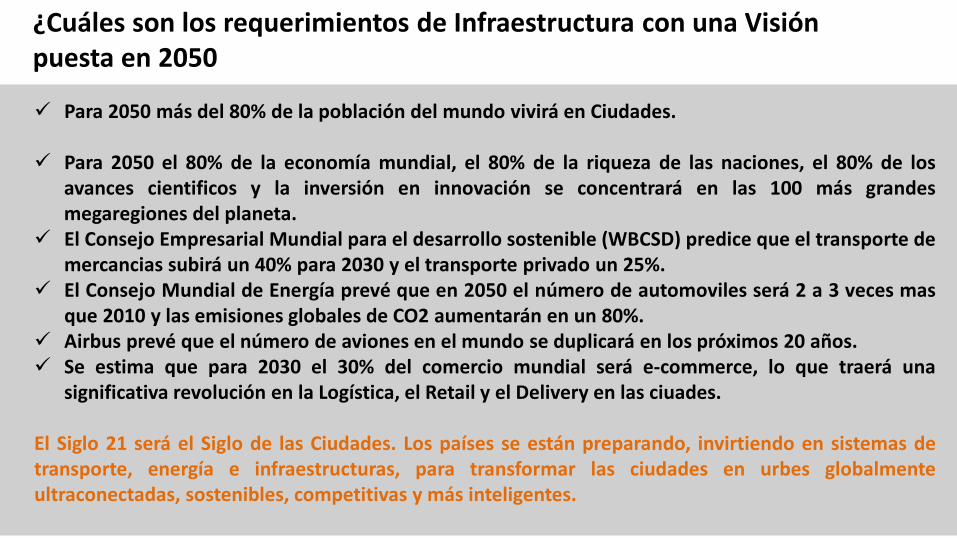

Para 2050 más del 80% de la población del mundo vivirá en Ciudades.

Para 2050 el 80% de la economía mundial, el 80% de la riqueza de las naciones, el 80% de los avances cientificos y la inversión en innovación se concentrará en las 100 más grandes megaregiones del planeta.

El Consejo Empresarial Mundial para el desarrollo sostenible (WBCSD) predice que el transporte de mercancias subirá un 40% para 2030 y el transporte privado un 25%.

El Consejo Mundial de Energía prevé que en 2050 el número de automoviles será 2 a 3 veces mas que 2010 y las emisiones globales de CO2 aumentarán en un 80%.

Airbus prevé que el número de aviones en el mundo se duplicará en los próximos 20 años. Se estima que para 2030 el 30% del comercio mundial será e-commerce, lo que traerá una

significativa revolución en la Logística, el Retail y el Delivery en las ciuades.

El Siglo 21 será el Siglo de las Ciudades. Los países se están preparando, invirtiendo en sistemas de transporte, energía e infraestructuras, para transformar las ciudades en urbes globalmente ultraconectadas, sostenibles, competitivas y más inteligentes.

¿Cuáles son los requerimientos de Infraestructura con una Visión puesta en 2050

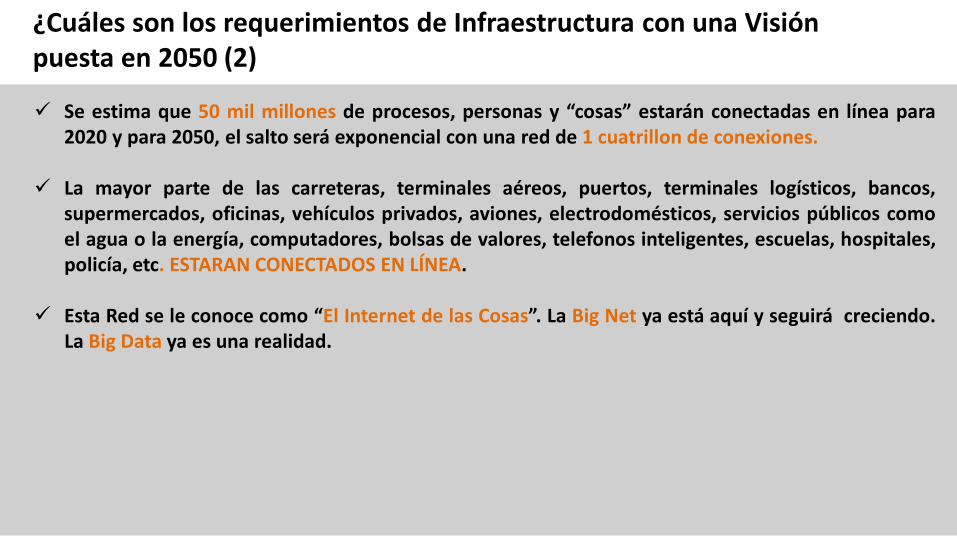

Se estima que 50 mil millones de procesos, personas y “cosas” estarán conectadas en línea para 2020 y para 2050, el salto será exponencial con una red de 1 cuatrillon de conexiones.

La mayor parte de las carreteras, terminales aéreos, puertos, terminales logísticos, bancos, supermercados, oficinas, vehículos privados, aviones, electrodomésticos, servicios públicos como el agua o la energía, computadores, bolsas de valores, telefonos inteligentes, escuelas, hospitales, policía, etc. ESTARAN CONECTADOS EN LÍNEA.

Esta Red se le conoce como “El Internet de las Cosas”. La Big Net ya está aquí y seguirá creciendo. La Big Data ya es una realidad.

¿Cuáles son los requerimientos de Infraestructura con una Visión puesta en 2050 (2)

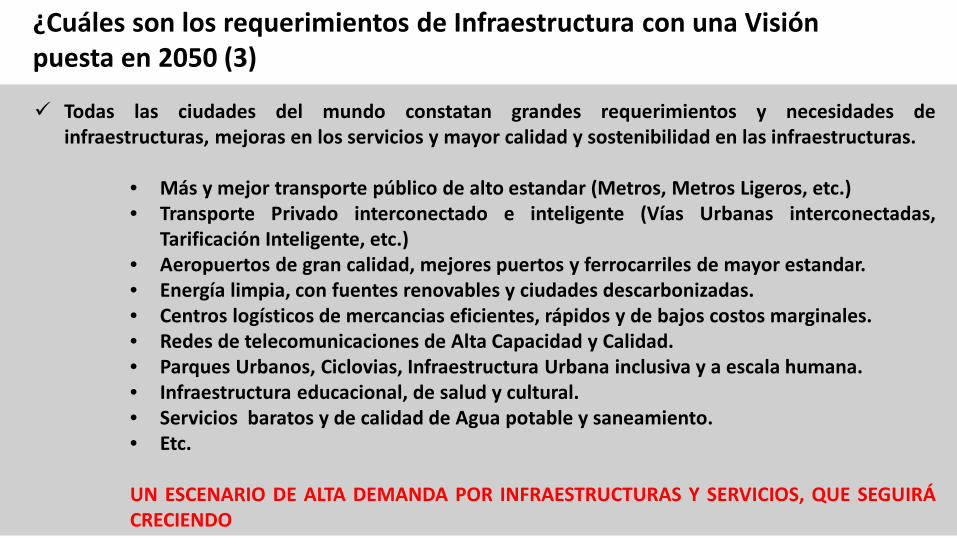

Todas las ciudades del mundo constatan grandes requerimientos y necesidades de infraestructuras, mejoras en los servicios y mayor calidad y sostenibilidad en las infraestructuras.

• Más y mejor transporte público de alto estandar (Metros, Metros Ligeros, etc.) • Transporte Privado interconectado e inteligente (Vías Urbanas interconectadas,

Tarificación Inteligente, etc.) • Aeropuertos de gran calidad, mejores puertos y ferrocarriles de mayor estandar. • Energía limpia, con fuentes renovables y ciudades descarbonizadas. • Centros logísticos de mercancias eficientes, rápidos y de bajos costos marginales. • Redes de telecomunicaciones de Alta Capacidad y Calidad. • Parques Urbanos, Ciclovias, Infraestructura Urbana inclusiva y a escala humana. • Infraestructura educacional, de salud y cultural. • Servicios baratos y de calidad de Agua potable y saneamiento. • Etc.

UN ESCENARIO DE ALTA DEMANDA POR INFRAESTRUCTURAS Y SERVICIOS, QUE SEGUIRÁ CRECIENDO

¿Cuáles son los requerimientos de Infraestructura con una Visión puesta en 2050 (3)

3. FRENTE A ESTA ALTA Y CRECIENTE DEMANDA POR INFRAESTRUCTURAS Y SERVICIOS PÚBLICOS

¿ES IGUAL PARA CHILE COMO SE FINANCIEN LAS

INFRAESTRUCTURAS?

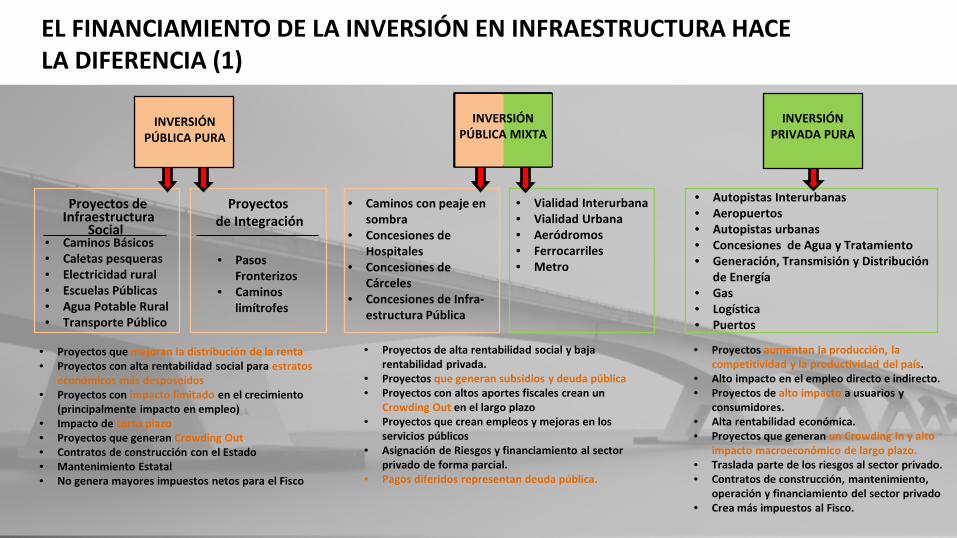

Proyectos de

• Caminos Básicos • Caletas pesqueras • Electricidad rural • Escuelas Públicas • Agua Potable Rural • Transporte Público

Infraestructura Social

• Proyectos que mejoran la distribución de la renta • Proyectos con alta rentabilidad social para estratos

económicos más desposeídos • Proyectos con impacto limitado en el crecimiento

(principalmente impacto en empleo) • Impacto de corto plazo • Proyectos que generan Crowding Out • Contratos de construcción con el Estado • Mantenimiento Estatal • No genera mayores impuestos netos para el Fisco

Proyectos de Integración

• Pasos Fronterizos • Caminos limítrofes

• Proyectos de alta rentabilidad social y baja rentabilidad privada.

• Proyectos que generan subsidios y deuda pública • Proyectos con altos aportes fiscales crean un

Crowding Out en el largo plazo • Proyectos que crean empleos y mejoras en los

servicios públicos • Asignación de Riesgos y financiamiento al sector

privado de forma parcial. • Pagos diferidos representan deuda pública.

• Proyectos aumentan la producción, la competitividad y la productividad del país.

• Alto impacto en el empleo directo e indirecto. • Proyectos de alto impacto a usuarios y

consumidores. • Alta rentabilidad económica. • Proyectos que generan un Crowding In y alto

impacto macroeconómico de largo plazo. • Traslada parte de los riesgos al sector privado. • Contratos de construcción, mantenimiento,

operación y financiamiento del sector privado • Crea más impuestos al Fisco.

• Caminos con peaje en sombra

• Concesiones de Hospitales

• Concesiones de Cárceles

• Concesiones de Infra- estructura Pública

• Vialidad Interurbana • Vialidad Urbana • Aeródromos • Ferrocarriles • Metro

• Autopistas Interurbanas • Aeropuertos • Autopistas urbanas • Concesiones de Agua y Tratamiento • Generación, Transmisión y Distribución

de Energía • Gas • Logística • Puertos

INVERSIÓN PÚBLICA MIXTA

INVERSIÓN PRIVADA PURA

INVERSIÓN PÚBLICA PURA

EL FINANCIAMIENTO DE LA INVERSIÓN EN INFRAESTRUCTURA HACE LA DIFERENCIA (1)

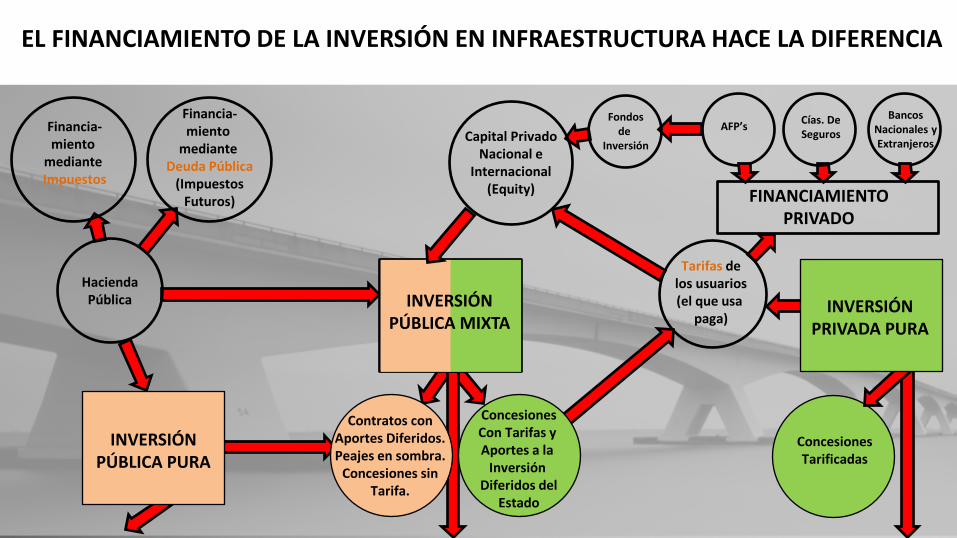

EL FINANCIAMIENTO DE LA INVERSIÓN EN INFRAESTRUCTURA HACE LA DIFERENCIA

Financia- miento

mediante Impuestos

Financia- miento

mediante Deuda Pública

(Impuestos Futuros)

Capital Privado Nacional e

Internacional (Equity)

Fondos de

Inversión

AFP’s Cías. De Seguros

Bancos Nacionales y Extranjeros

FINANCIAMIENTO PRIVADO

Tarifas de los usuarios (el que usa

paga)

Hacienda Pública

INVERSIÓN PÚBLICA PURA

INVERSIÓN PÚBLICA MIXTA

Concesiones Con Tarifas y Aportes a la

Inversión Diferidos del

Estado

Concesiones Tarificadas

Contratos con Aportes Diferidos. Peajes en sombra.

Concesiones sin Tarifa.

INVERSIÓN PRIVADA PURA

4. ¿Cómo es el FINANCIAMIENTO PRIVADO de los Proyectos APP de Concesiones?: Project Finance en los 90s Fondos de Inversión Globales y Vehículos de Inversión Especializados en 2010-2030

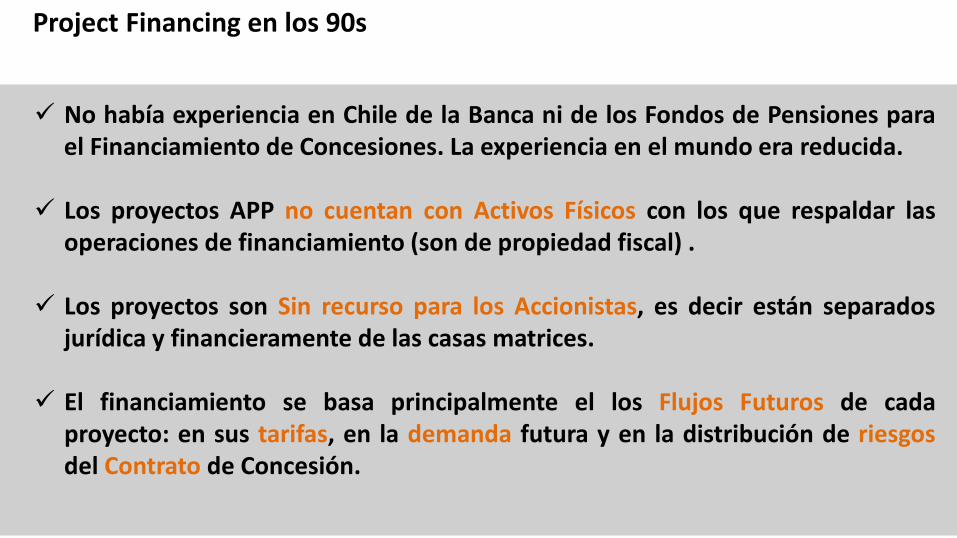

No había experiencia en Chile de la Banca ni de los Fondos de Pensiones para el Financiamiento de Concesiones. La experiencia en el mundo era reducida.

Los proyectos APP no cuentan con Activos Físicos con los que respaldar las operaciones de financiamiento (son de propiedad fiscal) .

Los proyectos son Sin recurso para los Accionistas, es decir están separados jurídica y financieramente de las casas matrices.

El financiamiento se basa principalmente el los Flujos Futuros de cada

proyecto: en sus tarifas, en la demanda futura y en la distribución de riesgos del Contrato de Concesión.

Project Financing en los 90s

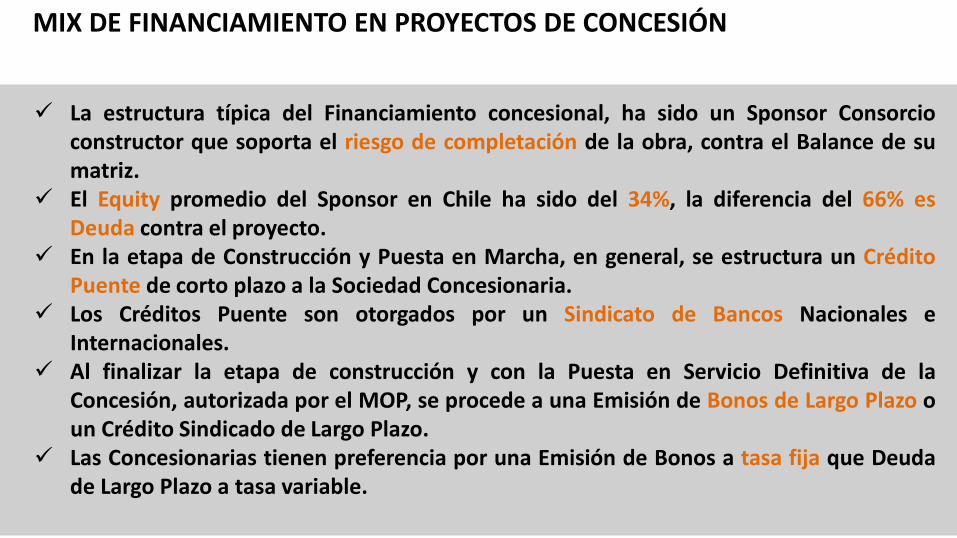

La estructura típica del Financiamiento concesional, ha sido un Sponsor Consorcio constructor que soporta el riesgo de completación de la obra, contra el Balance de su matriz.

El Equity promedio del Sponsor en Chile ha sido del 34%, la diferencia del 66% es Deuda contra el proyecto.

En la etapa de Construcción y Puesta en Marcha, en general, se estructura un Crédito Puente de corto plazo a la Sociedad Concesionaria.

Los Créditos Puente son otorgados por un Sindicato de Bancos Nacionales e Internacionales.

Al finalizar la etapa de construcción y con la Puesta en Servicio Definitiva de la Concesión, autorizada por el MOP, se procede a una Emisión de Bonos de Largo Plazo o un Crédito Sindicado de Largo Plazo.

Las Concesionarias tienen preferencia por una Emisión de Bonos a tasa fija que Deuda de Largo Plazo a tasa variable.

MIX DE FINANCIAMIENTO EN PROYECTOS DE CONCESIÓN

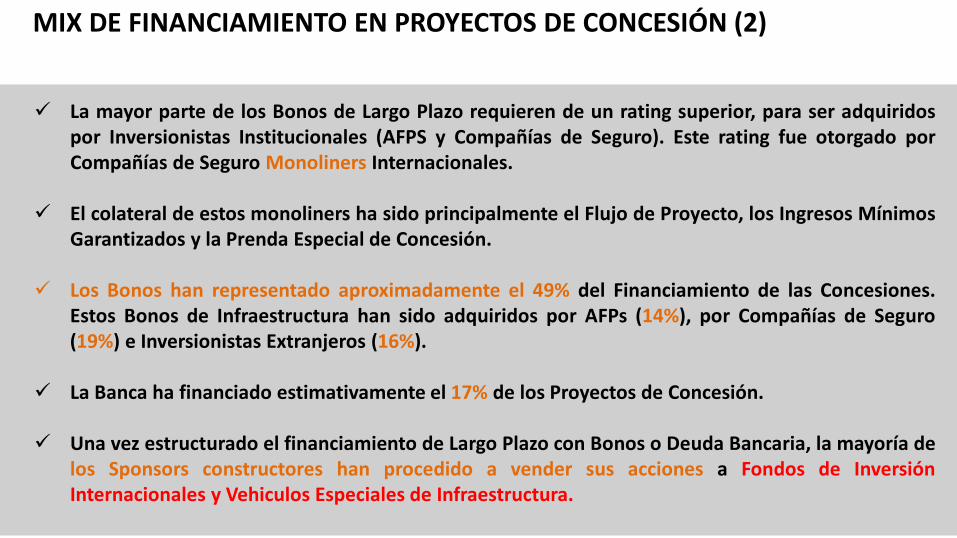

La mayor parte de los Bonos de Largo Plazo requieren de un rating superior, para ser adquiridos por Inversionistas Institucionales (AFPS y Compañías de Seguro). Este rating fue otorgado por Compañías de Seguro Monoliners Internacionales.

El colateral de estos monoliners ha sido principalmente el Flujo de Proyecto, los Ingresos Mínimos

Garantizados y la Prenda Especial de Concesión. Los Bonos han representado aproximadamente el 49% del Financiamiento de las Concesiones.

Estos Bonos de Infraestructura han sido adquiridos por AFPs (14%), por Compañías de Seguro (19%) e Inversionistas Extranjeros (16%).

La Banca ha financiado estimativamente el 17% de los Proyectos de Concesión.

Una vez estructurado el financiamiento de Largo Plazo con Bonos o Deuda Bancaria, la mayoría de

los Sponsors constructores han procedido a vender sus acciones a Fondos de Inversión Internacionales y Vehiculos Especiales de Infraestructura.

MIX DE FINANCIAMIENTO EN PROYECTOS DE CONCESIÓN (2)

Fondos de Inversión Globales y Vehículos de Inversión Especializados 2010-2050

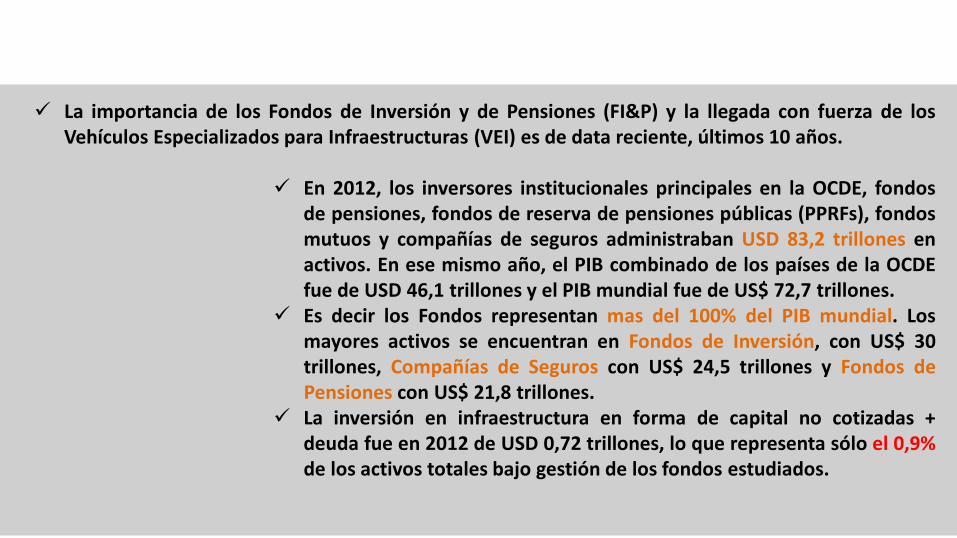

La importancia de los Fondos de Inversión y de Pensiones (FI&P) y la llegada con fuerza de los Vehículos Especializados para Infraestructuras (VEI) es de data reciente, últimos 10 años.

En 2012, los inversores institucionales principales en la OCDE, fondos

de pensiones, fondos de reserva de pensiones públicas (PPRFs), fondos mutuos y compañías de seguros administraban USD 83,2 trillones en activos. En ese mismo año, el PIB combinado de los países de la OCDE fue de USD 46,1 trillones y el PIB mundial fue de US$ 72,7 trillones.

Es decir los Fondos representan mas del 100% del PIB mundial. Los mayores activos se encuentran en Fondos de Inversión, con US$ 30 trillones, Compañías de Seguros con US$ 24,5 trillones y Fondos de Pensiones con US$ 21,8 trillones.

La inversión en infraestructura en forma de capital no cotizadas + deuda fue en 2012 de USD 0,72 trillones, lo que representa sólo el 0,9% de los activos totales bajo gestión de los fondos estudiados.

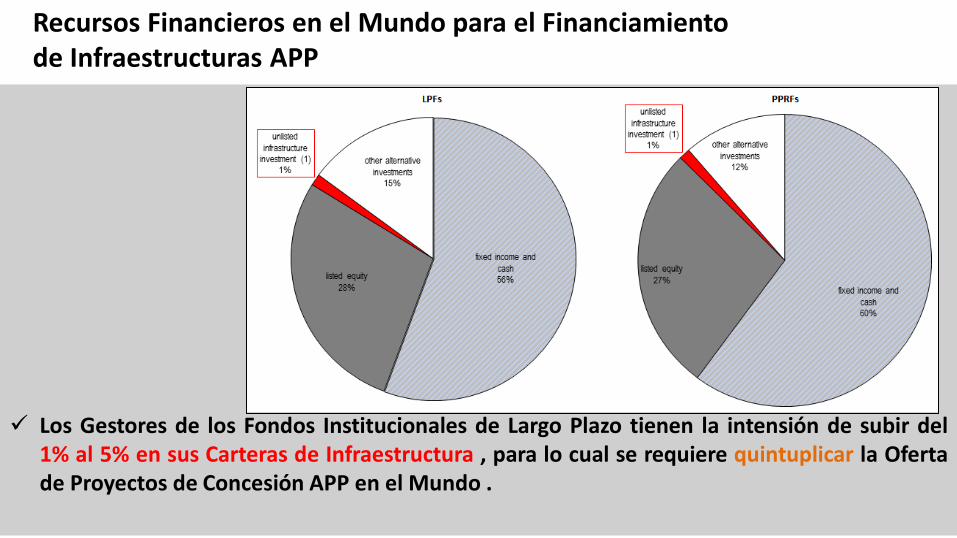

Los Gestores de los Fondos Institucionales de Largo Plazo tienen la intensión de subir del 1% al 5% en sus Carteras de Infraestructura , para lo cual se requiere quintuplicar la Oferta de Proyectos de Concesión APP en el Mundo .

Recursos Financieros en el Mundo para el Financiamiento de Infraestructuras APP

Australia y Canadá han sido los dos países líderes en inversión en infraestructura. Los fondos de pensiones de Australia han sido pioneros en el campo desde principios del decenio de 1990. Los fondos de pensiones de Canadá, los revolucionarios fondos de “Arce”, se consideran como uno de los principales inversores de infraestructura del mundo, sobre todo por su "modelo canadiense" de la inversión directa. Los dos países tienen la asignación de activos a infraestructura mas alta de los fondos de pensiones de todo el mundo (5%).

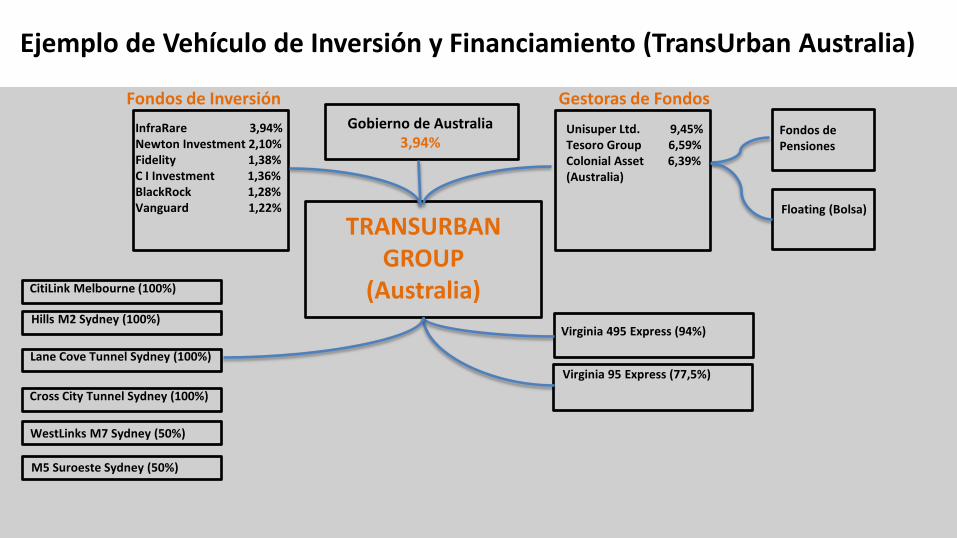

Los Vehículos Especializados para Infraestructura (VEI) son Compañías especializadas en gestionar proyectos APP de Concesiones, con una vocación de Inversión en el Largo Plazo y que agrupan muchos proyectos, en una cartera global de inversiones (Atlantia Italia, TransUrban Australia, Abertis y Globalvía en España, CPPIB Canadá, etc.)

Los VEI se asocian normalmente con los Fondos de Inversión y de Pensiones (FI&P) para gestionar proyectos en el Mundo.

Los Gobiernos del Mundo están obteniendo grandes recursos para Financiamiento de Largo Plazo

de sus Proyectos al asociarse estratégicamente con los VEI y los FI&P.

Recursos Financieros en el Mundo para el Financiamiento de Infraestructuras APP (2)

InfraRare 3,94% Newton Investment 2,10% Fidelity 1,38% C I Investment 1,36% BlackRock 1,28% Vanguard 1,22%

Cross City Tunnel Sydney (100%)

M5 Suroeste Sydney (50%)

WestLinks M7 Sydney (50%)

Gobierno de Australia 3,94%

Fondos de Inversión Unisuper Ltd. 9,45% Tesoro Group 6,59% Colonial Asset 6,39% (Australia)

Gestoras de Fondos

Fondos de Pensiones

Floating (Bolsa)

CitiLink Melbourne (100%)

Hills M2 Sydney (100%)

Lane Cove Tunnel Sydney (100%)

Virginia 495 Express (94%)

Virginia 95 Express (77,5%)

TRANSURBAN GROUP

(Australia)

Ejemplo de Vehículo de Inversión y Financiamiento (TransUrban Australia)

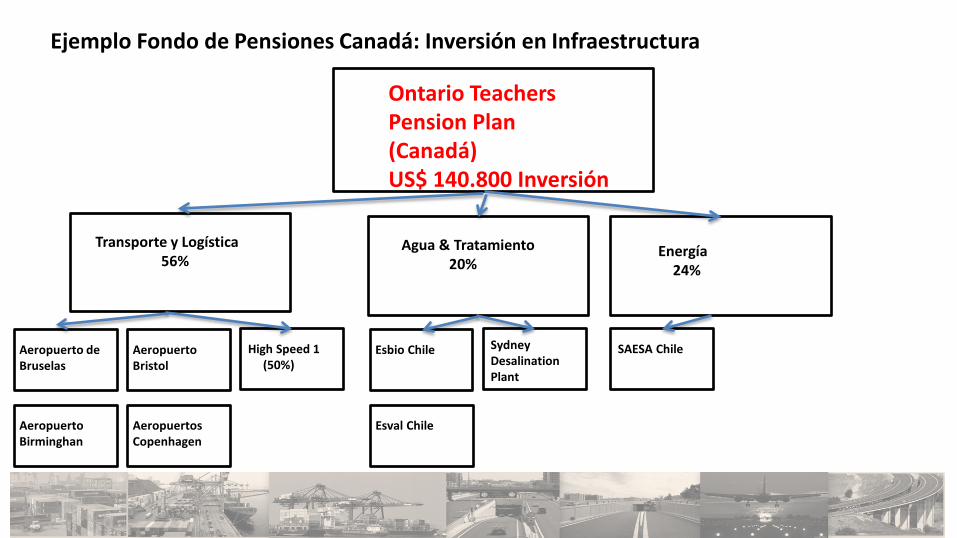

Ejemplo Fondo de Pensiones Canadá: Inversión en Infraestructura

Ontario Teachers Pension Plan (Canadá) US$ 140.800 Inversión

Transporte y Logística 56%

Aeropuerto de Bruselas

High Speed 1 (50%)

Agua & Tratamiento 20%

Energía 24%

Aeropuerto Bristol

Aeropuerto Birminghan

Aeropuertos Copenhagen

Sydney Desalination Plant

Esbio Chile

Esval Chile

SAESA Chile

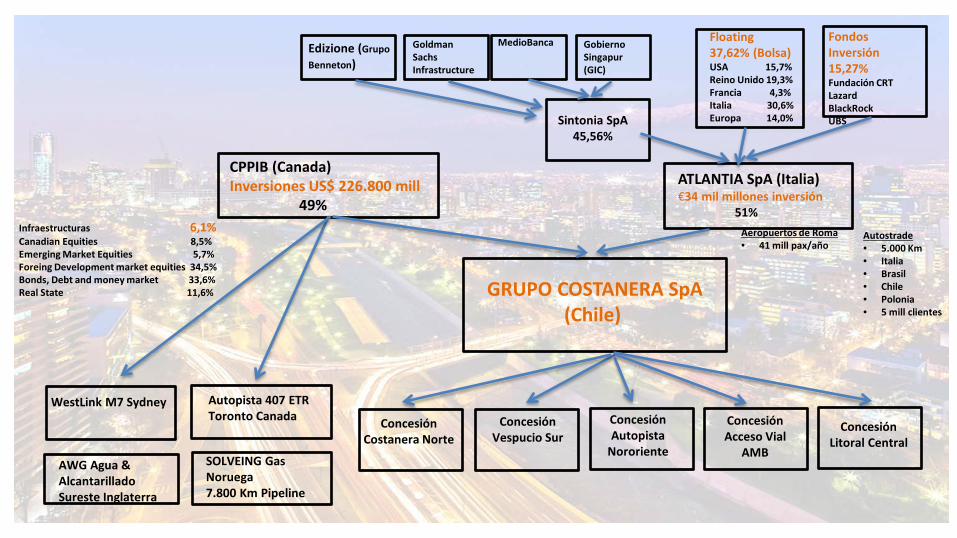

CPPIB (Canada) Inversiones US$ 226.800 mill 49%

Concesión Costanera Norte

Concesión Autopista

Nororiente

GRUPO COSTANERA SpA (Chile)

ATLANTIA SpA (Italia) €34 mil millones inversión 51%

Concesión Vespucio Sur

WestLink M7 Sydney Autopista 407 ETR Toronto Canada

Sintonia SpA 45,56%

Fondos Inversión 15,27% Fundación CRT Lazard BlackRock UBS

Floating 37,62% (Bolsa) USA 15,7% Reino Unido 19,3% Francia 4,3% Italia 30,6% Europa 14,0%

Goldman Sachs Infrastructure

Gobierno Singapur (GIC)

MedioBanca Edizione (Grupo Benneton)

Autostrade • 5.000 Km • Italia • Brasil • Chile • Polonia • 5 mill clientes

Concesión Acceso Vial

AMB

Concesión Litoral Central

Aeropuertos de Roma • 41 mill pax/año

Infraestructuras 6,1% Canadian Equities 8,5% Emerging Market Equities 5,7% Foreing Development market equities 34,5% Bonds, Debt and money market 33,6% Real State 11,6%

AWG Agua & Alcantarillado Sureste Inglaterra

SOLVEING Gas Noruega 7.800 Km Pipeline

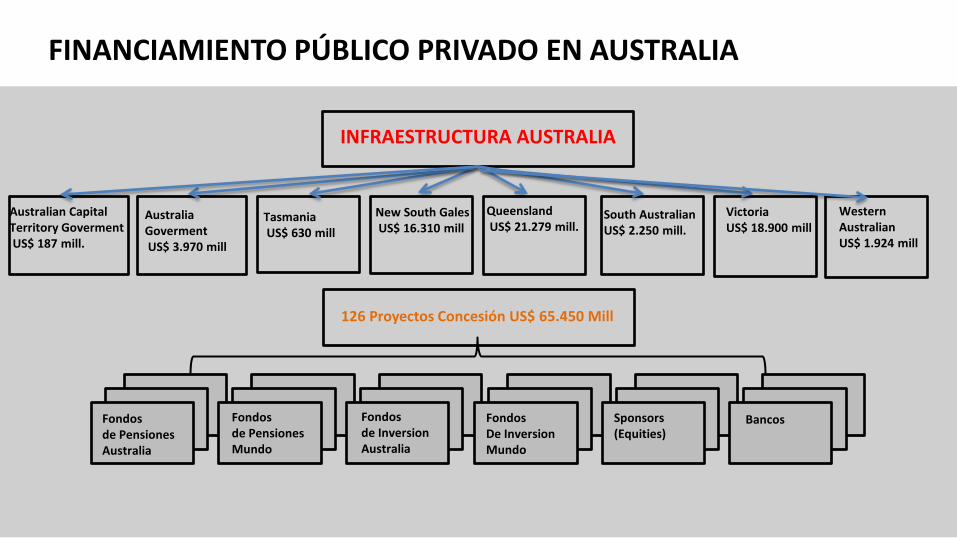

FINANCIAMIENTO PÚBLICO PRIVADO EN AUSTRALIA

INFRAESTRUCTURA AUSTRALIA

Australian Capital Territory Goverment US$ 187 mill.

126 Proyectos Concesión US$ 65.450 Mill

Fondos de Pensiones Australia

Fondos de Pensiones Mundo

Fondos de Inversion Australia

Fondos De Inversion Mundo

Sponsors (Equities)

Western Australian US$ 1.924 mill

Bancos

Victoria US$ 18.900 mill

New South Gales US$ 16.310 mill

Queensland US$ 21.279 mill.

South Australian US$ 2.250 mill.

Australia Goverment US$ 3.970 mill

Tasmania US$ 630 mill

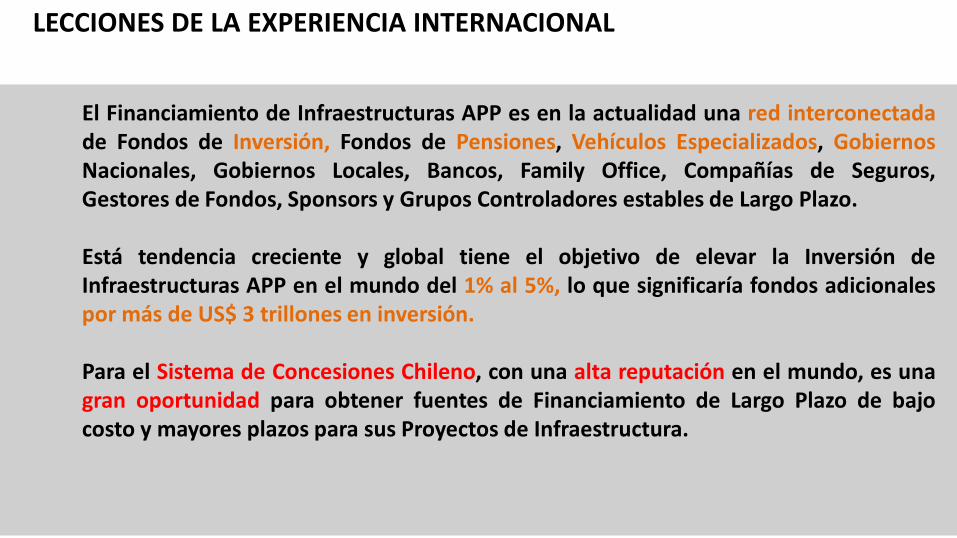

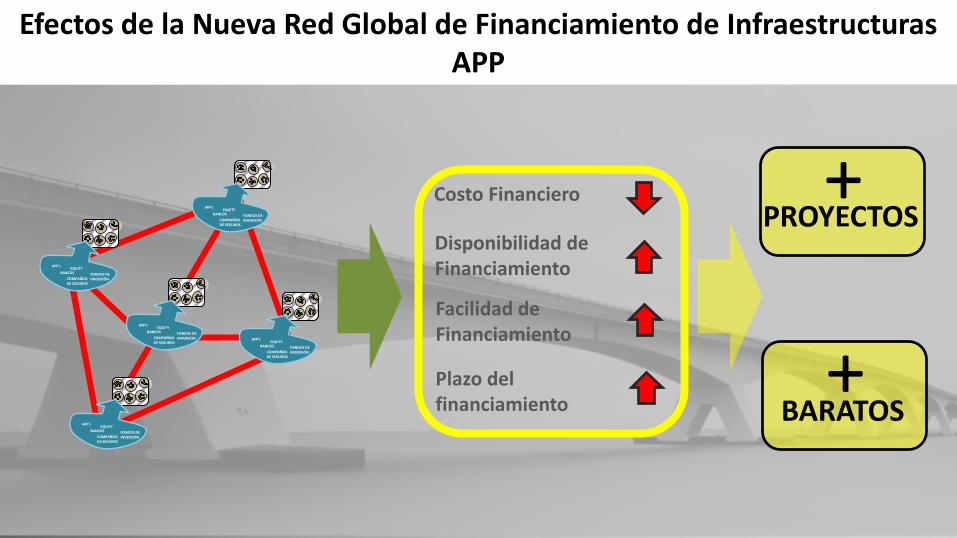

El Financiamiento de Infraestructuras APP es en la actualidad una red interconectada de Fondos de Inversión, Fondos de Pensiones, Vehículos Especializados, Gobiernos Nacionales, Gobiernos Locales, Bancos, Family Office, Compañías de Seguros, Gestores de Fondos, Sponsors y Grupos Controladores estables de Largo Plazo. Está tendencia creciente y global tiene el objetivo de elevar la Inversión de Infraestructuras APP en el mundo del 1% al 5%, lo que significaría fondos adicionales por más de US$ 3 trillones en inversión. Para el Sistema de Concesiones Chileno, con una alta reputación en el mundo, es una gran oportunidad para obtener fuentes de Financiamiento de Largo Plazo de bajo costo y mayores plazos para sus Proyectos de Infraestructura.

LECCIONES DE LA EXPERIENCIA INTERNACIONAL

+ BARATOS

Costo Financiero

Disponibilidad de Financiamiento

Facilidad de Financiamiento

Plazo del financiamiento

AFP’s EQUITY

COMPAÑÍAS DE SEGUROS

BANCOS FONDOS DE INVERSIÓN

AFP’s EQUITY

COMPAÑÍAS DE SEGUROS

BANCOS FONDOS DE INVERSIÓN

AFP’s EQUITY

COMPAÑÍAS DE SEGUROS

BANCOS FONDOS DE INVERSIÓN

AFP’s EQUITY

COMPAÑÍAS DE SEGUROS

BANCOS FONDOS DE INVERSIÓN

AFP’s EQUITY

COMPAÑÍAS DE SEGUROS

BANCOS FONDOS DE INVERSIÓN

Efectos de la Nueva Red Global de Financiamiento de Infraestructuras APP

+ PROYECTOS

EN LA SIMPLEZA ENCONTRAMOS LA BELLEZA

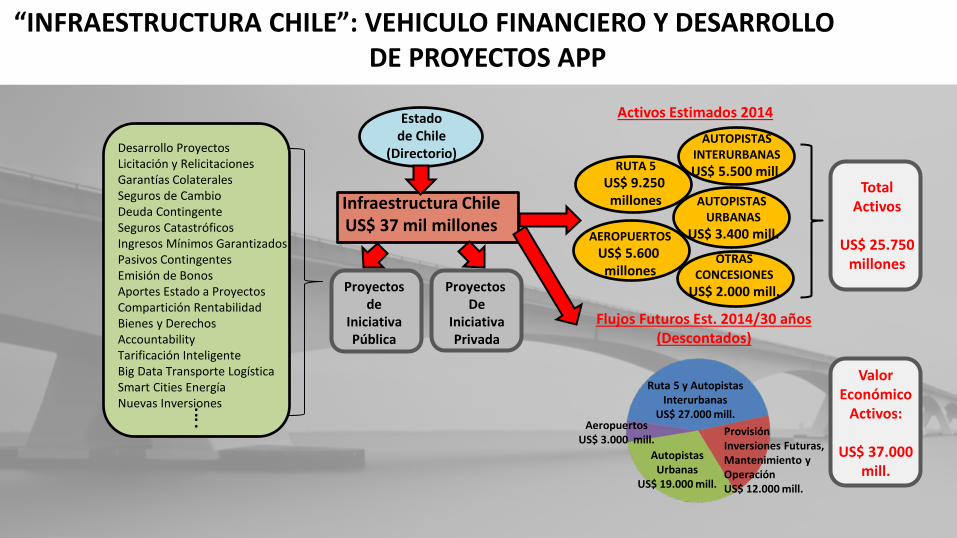

“INFRAESTRUCTURA CHILE”: VEHICULO FINANCIERO Y DESARROLLO DE PROYECTOS APP

Estado de Chile

(Directorio)

Infraestructura Chile US$ 37 mil millones

Activos Estimados 2014

RUTA 5 US$ 9.250 millones

Flujos Futuros Est. 2014/30 años (Descontados)

Ruta 5 y Autopistas Interurbanas

US$ 27.000 mill. Provisión Inversiones Futuras, Mantenimiento y Operación US$ 12.000 mill.

Autopistas Urbanas

US$ 19.000 mill.

Aeropuertos US$ 3.000 mill.

Desarrollo Proyectos Licitación y Relicitaciones Garantías Colaterales Seguros de Cambio Deuda Contingente Seguros Catastróficos Ingresos Mínimos Garantizados Pasivos Contingentes Emisión de Bonos Aportes Estado a Proyectos Compartición Rentabilidad Bienes y Derechos Accountability Tarificación Inteligente Big Data Transporte Logística Smart Cities Energía Nuevas Inversiones . . .

.

Proyectos de

Iniciativa Pública

Proyectos De

Iniciativa Privada

Total Activos

US$ 25.750

millones

Valor Económico

Activos:

US$ 37.000 mill.

AEROPUERTOS US$ 5.600 millones

OTRAS CONCESIONES

US$ 2.000 mill.

AUTOPISTAS URBANAS

US$ 3.400 mill.

AUTOPISTAS INTERURBANAS US$ 5.500 mill.

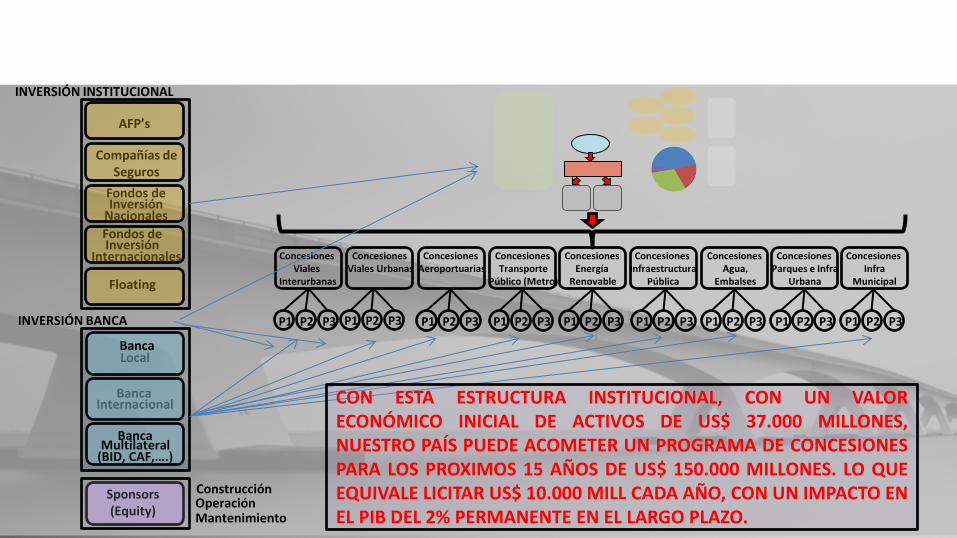

Concesiones Viales

Interurbanas

Concesiones Viales Urbanas

Concesiones Aeroportuarias

Concesiones Transporte

Público (Metro)

Concesiones Energía

Renovable

Concesiones Infraestructura

Pública

Concesiones Agua,

Embalses

Concesiones Parques e Infra

Urbana

Concesiones Infra

Municipal

P1 P2 P3 P1 P2 P3 P1 P2 P3 P1 P2 P3 P1 P2 P3 P1 P2 P3 P1 P2 P3 P1 P2 P3 P1 P2 P3

Internacionales

Fondos de Inversión

Nacionales

Banca Multilateral

(BID, CAF,….)

Banca Internacional

Local Banca

Floating

Fondos de Inversión

AFP’s

Compañías de Seguros

INVERSIÓN INSTITUCIONAL

INVERSIÓN BANCA

Construcción Operación Mantenimiento

Sponsors (Equity)

CON ESTA ESTRUCTURA INSTITUCIONAL, CON UN VALOR ECONÓMICO INICIAL DE ACTIVOS DE US$ 37.000 MILLONES, NUESTRO PAÍS PUEDE ACOMETER UN PROGRAMA DE CONCESIONES PARA LOS PROXIMOS 15 AÑOS DE US$ 150.000 MILLONES. LO QUE EQUIVALE LICITAR US$ 10.000 MILL CADA AÑO, CON UN IMPACTO EN EL PIB DEL 2% PERMANENTE EN EL LARGO PLAZO.

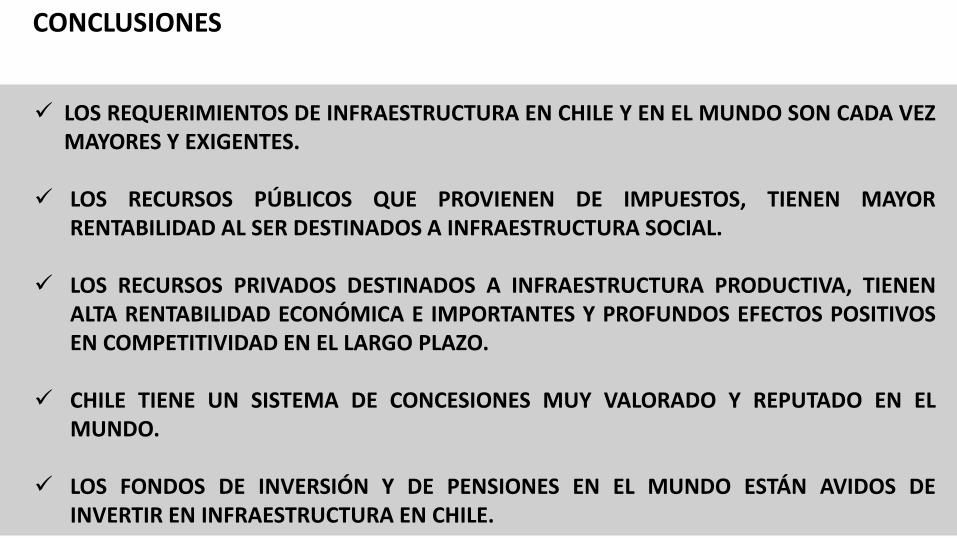

LOS REQUERIMIENTOS DE INFRAESTRUCTURA EN CHILE Y EN EL MUNDO SON CADA VEZ MAYORES Y EXIGENTES.

LOS RECURSOS PÚBLICOS QUE PROVIENEN DE IMPUESTOS, TIENEN MAYOR RENTABILIDAD AL SER DESTINADOS A INFRAESTRUCTURA SOCIAL.

LOS RECURSOS PRIVADOS DESTINADOS A INFRAESTRUCTURA PRODUCTIVA, TIENEN ALTA RENTABILIDAD ECONÓMICA E IMPORTANTES Y PROFUNDOS EFECTOS POSITIVOS EN COMPETITIVIDAD EN EL LARGO PLAZO.

CHILE TIENE UN SISTEMA DE CONCESIONES MUY VALORADO Y REPUTADO EN EL MUNDO.

LOS FONDOS DE INVERSIÓN Y DE PENSIONES EN EL MUNDO ESTÁN AVIDOS DE INVERTIR EN INFRAESTRUCTURA EN CHILE.

CONCLUSIONES

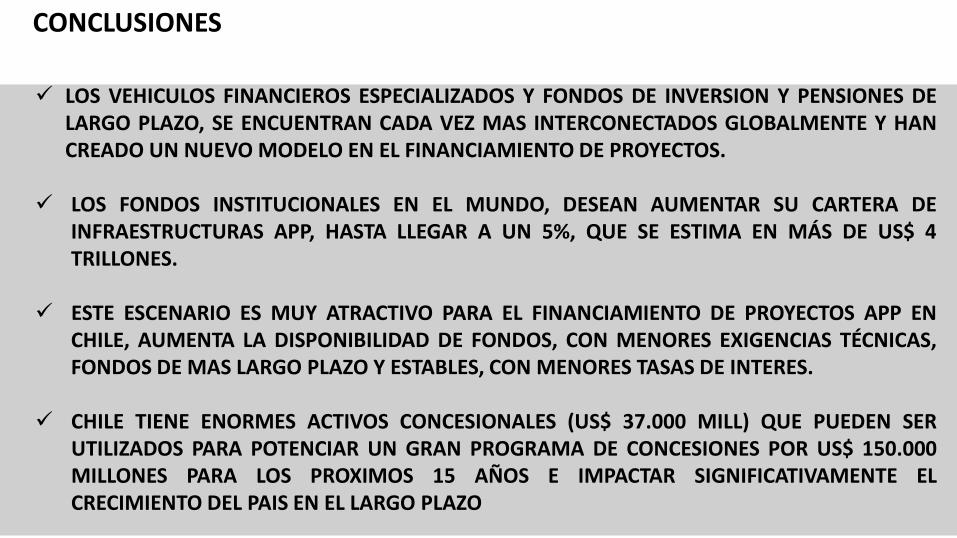

LOS VEHICULOS FINANCIEROS ESPECIALIZADOS Y FONDOS DE INVERSION Y PENSIONES DE LARGO PLAZO, SE ENCUENTRAN CADA VEZ MAS INTERCONECTADOS GLOBALMENTE Y HAN CREADO UN NUEVO MODELO EN EL FINANCIAMIENTO DE PROYECTOS.

LOS FONDOS INSTITUCIONALES EN EL MUNDO, DESEAN AUMENTAR SU CARTERA DE

INFRAESTRUCTURAS APP, HASTA LLEGAR A UN 5%, QUE SE ESTIMA EN MÁS DE US$ 4 TRILLONES.

ESTE ESCENARIO ES MUY ATRACTIVO PARA EL FINANCIAMIENTO DE PROYECTOS APP EN CHILE, AUMENTA LA DISPONIBILIDAD DE FONDOS, CON MENORES EXIGENCIAS TÉCNICAS, FONDOS DE MAS LARGO PLAZO Y ESTABLES, CON MENORES TASAS DE INTERES.

CHILE TIENE ENORMES ACTIVOS CONCESIONALES (US$ 37.000 MILL) QUE PUEDEN SER UTILIZADOS PARA POTENCIAR UN GRAN PROGRAMA DE CONCESIONES POR US$ 150.000 MILLONES PARA LOS PROXIMOS 15 AÑOS E IMPACTAR SIGNIFICATIVAMENTE EL CRECIMIENTO DEL PAIS EN EL LARGO PLAZO

CONCLUSIONES

MUCHAS GRACIAS