administraciÓn de establecimientos de … vi.pdf · planificar y controlar. tasar las existencias...

TRANSCRIPT

ADMINISTRACIÓN DE ESTABLECIMIENTOS DE

RESTAURACIÓN

BLOQUE 3.

GESTIÓN ECONÓMICA EN LAS EMPRESAS DE RESTAURACIÓN.

UNIDAD DIDÁCTICA 6

LOS COSTES Y EL CONTROL EN LAS

EMPRESAS.

LOS COSTES EN LAS

EMPRESAS DE

RESTAURACIÓN

¿ A QUÉ OS SUENA

LA PALABRA

COSTE?

¿PARA QUÉPENSAIS QUE

SERVIRÁN LOS COSTES?

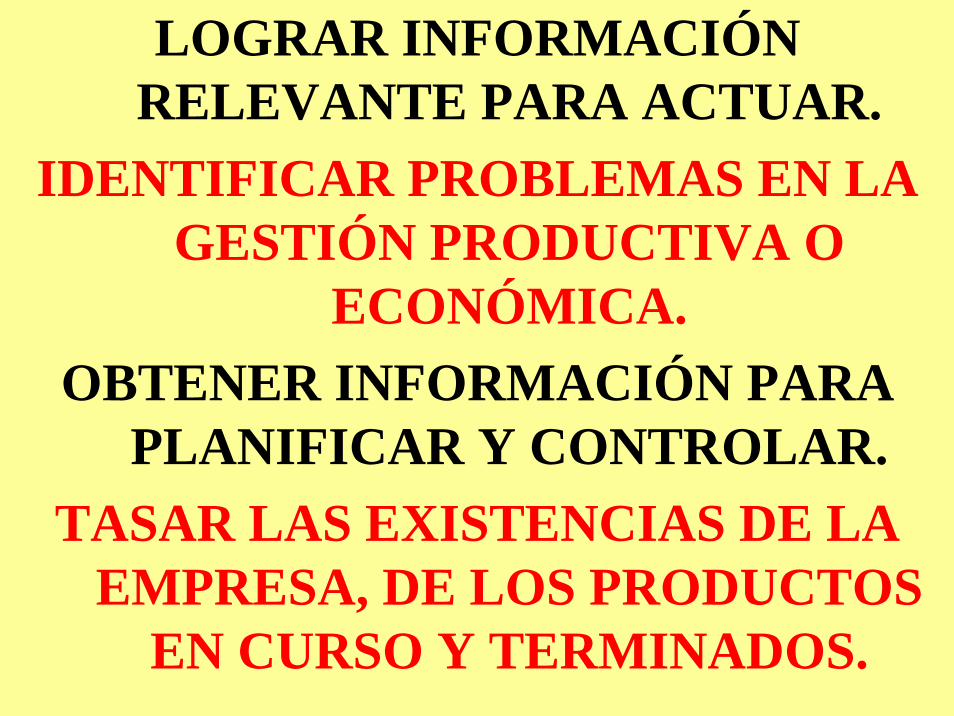

LOGRAR INFORMACIÓN RELEVANTE PARA ACTUAR.

IDENTIFICAR PROBLEMAS EN LA GESTIÓN PRODUCTIVA O

ECONÓMICA. OBTENER INFORMACIÓN PARA

PLANIFICAR Y CONTROLAR.TASAR LAS EXISTENCIAS DE LA

EMPRESA, DE LOS PRODUCTOS EN CURSO Y TERMINADOS.

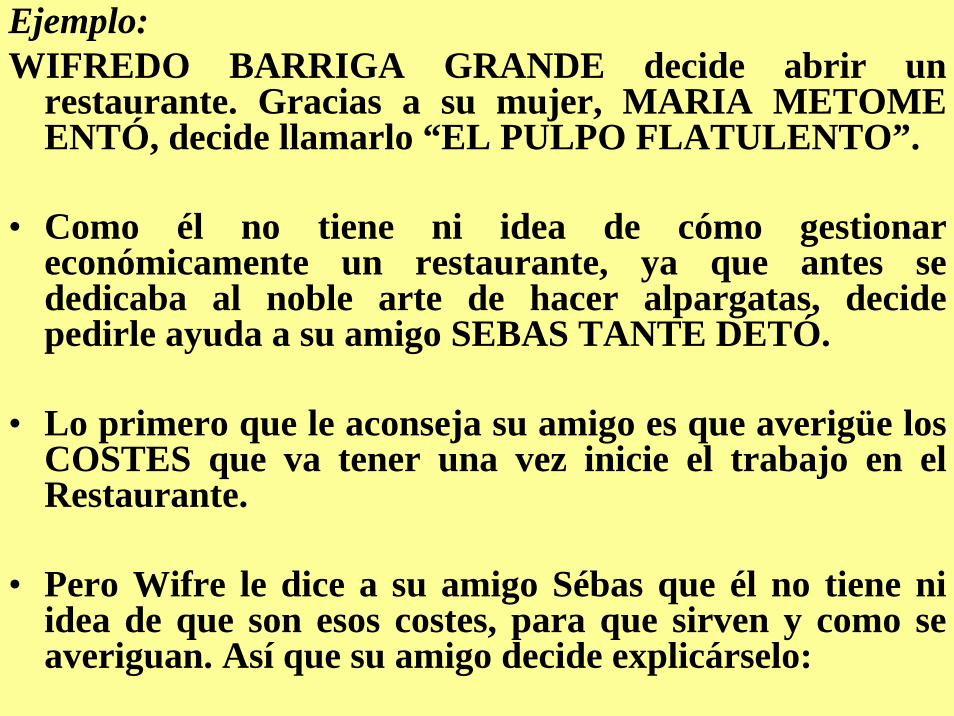

Ejemplo:WIFREDO BARRIGA GRANDE decide abrir un

restaurante. Gracias a su mujer, MARIA METOME ENTÓ, decide llamarlo “EL PULPO FLATULENTO”.

• Como él no tiene ni idea de cómo gestionar económicamente un restaurante, ya que antes se dedicaba al noble arte de hacer alpargatas, decide pedirle ayuda a su amigo SEBAS TANTE DETÓ.

• Lo primero que le aconseja su amigo es que averigüe los COSTES que va tener una vez inicie el trabajo en el Restaurante.

• Pero Wifre le dice a su amigo Sébas que él no tiene ni idea de que son esos costes, para que sirven y como se averiguan. Así que su amigo decide explicárselo:

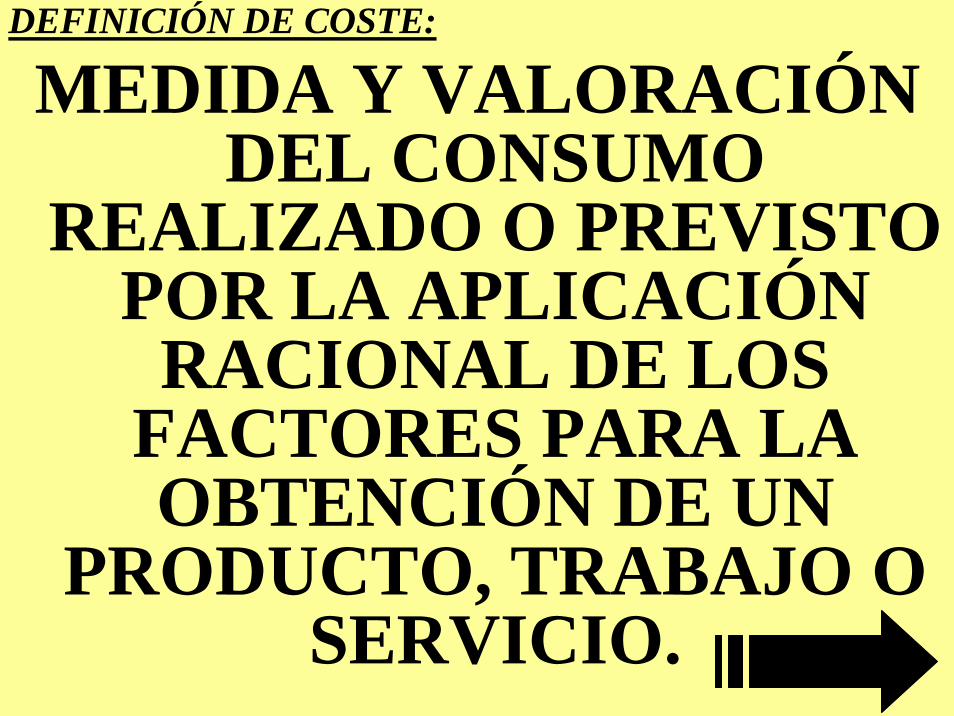

DEFINICIÓN DE COSTE:

MEDIDA Y VALORACIÓN DEL CONSUMO

REALIZADO O PREVISTO POR LA APLICACIÓN

RACIONAL DE LOS FACTORES PARA LA OBTENCIÓN DE UN

PRODUCTO, TRABAJO O SERVICIO.

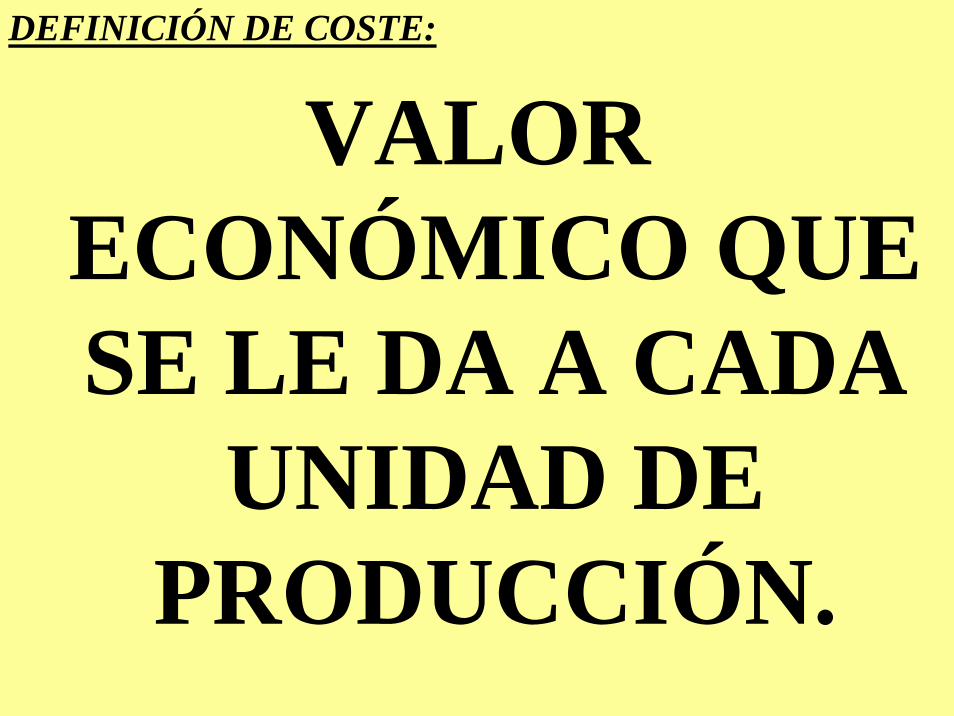

DEFINICIÓN DE COSTE:

VALOR ECONÓMICO QUE SE LE DA A CADA

UNIDAD DE PRODUCCIÓN.

WIFRE

CARNE

PESCADO

FRUTAS

LUZIMPUESTOS

BEBIDAS

VERDURAS

CUBERTERIA

LENCERIA

MOBILIARIO

VAJILLA

DULCES

GAS

PERSONALALQUILER

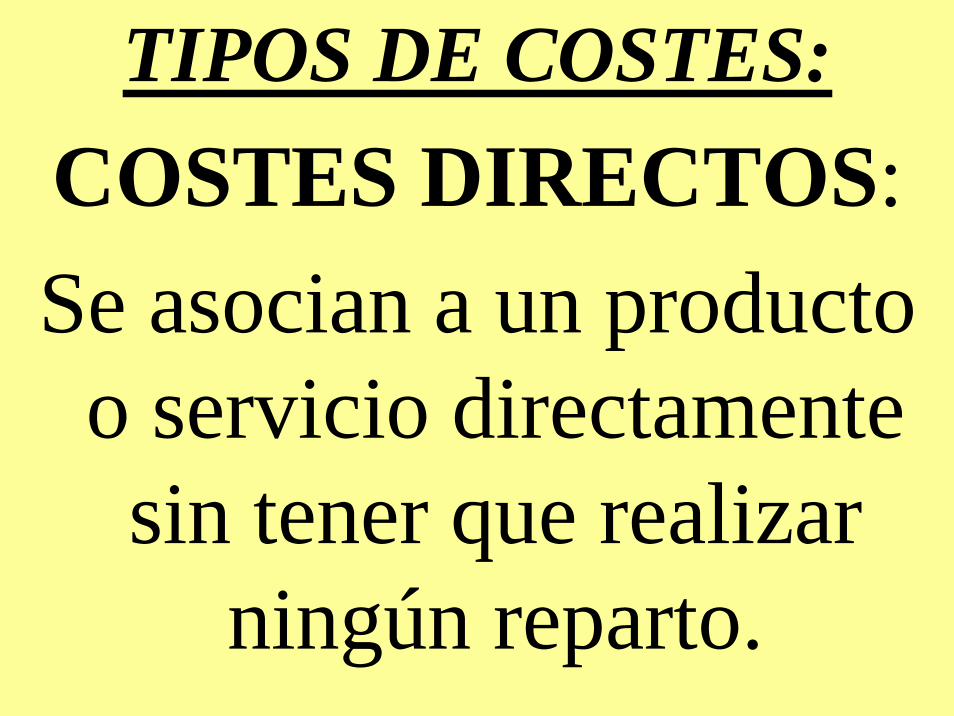

TIPOS DE COSTES:COSTES DIRECTOS:Se asocian a un producto

o servicio directamente sin tener que realizar

ningún reparto.

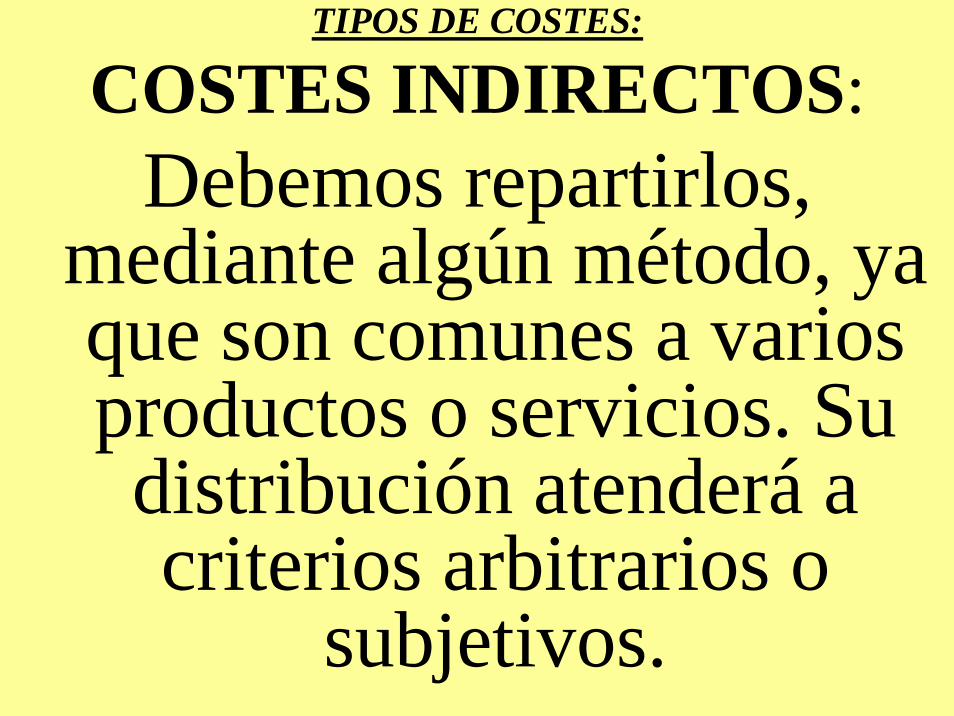

TIPOS DE COSTES:

COSTES INDIRECTOS:Debemos repartirlos,

mediante algún método, ya que son comunes a varios productos o servicios. Su distribución atenderá a criterios arbitrarios o

subjetivos.

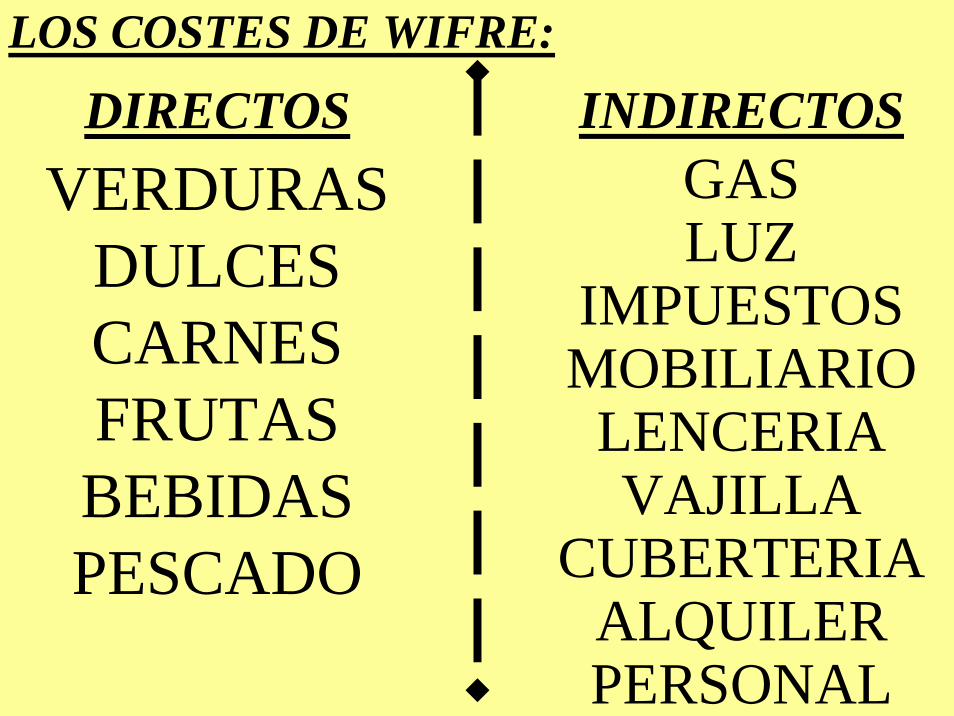

LOS COSTES DE WIFRE:

DIRECTOSVERDURAS

DULCESCARNESFRUTASBEBIDASPESCADO

INDIRECTOSGASLUZ

IMPUESTOSMOBILIARIO

LENCERIAVAJILLA

CUBERTERIAALQUILERPERSONAL

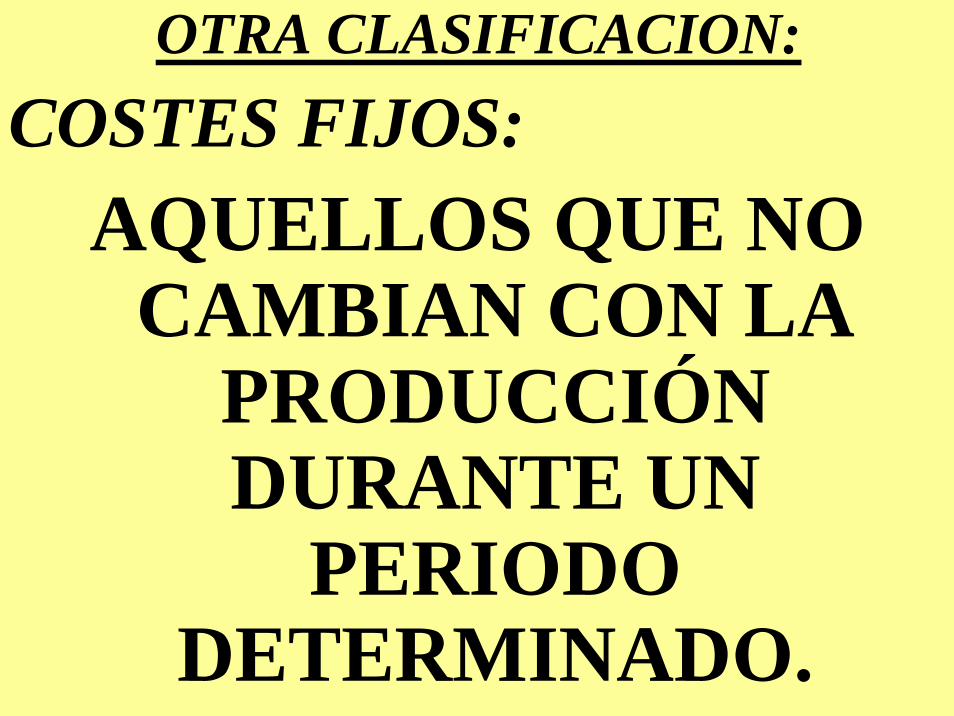

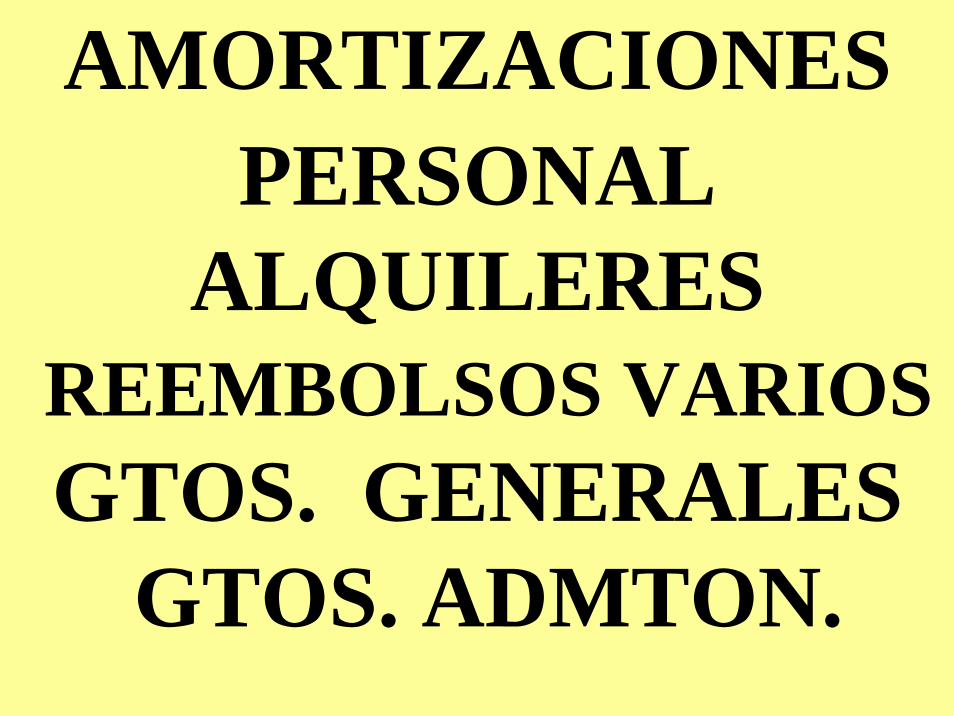

OTRA CLASIFICACION:COSTES FIJOS:

AQUELLOS QUE NO CAMBIAN CON LA

PRODUCCIÓN DURANTE UN

PERIODO DETERMINADO.

AMORTIZACIONESPERSONAL

ALQUILERESREEMBOLSOS VARIOSGTOS. GENERALES

GTOS. ADMTON.

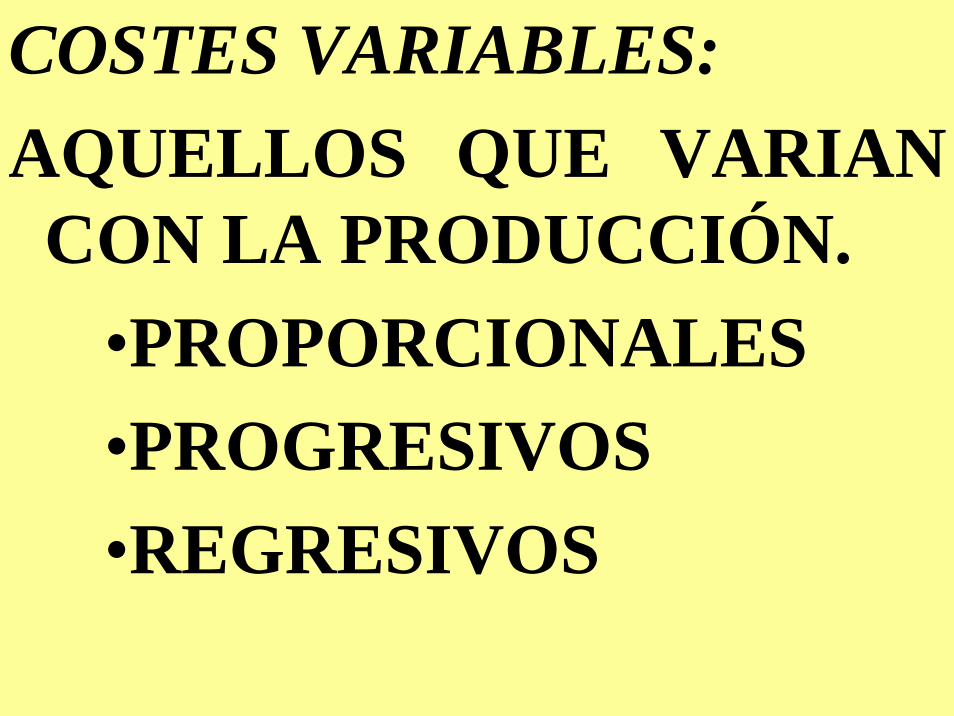

COSTES VARIABLES:AQUELLOS QUE VARIAN CON LA PRODUCCIÓN.

•PROPORCIONALES•PROGRESIVOS•REGRESIVOS

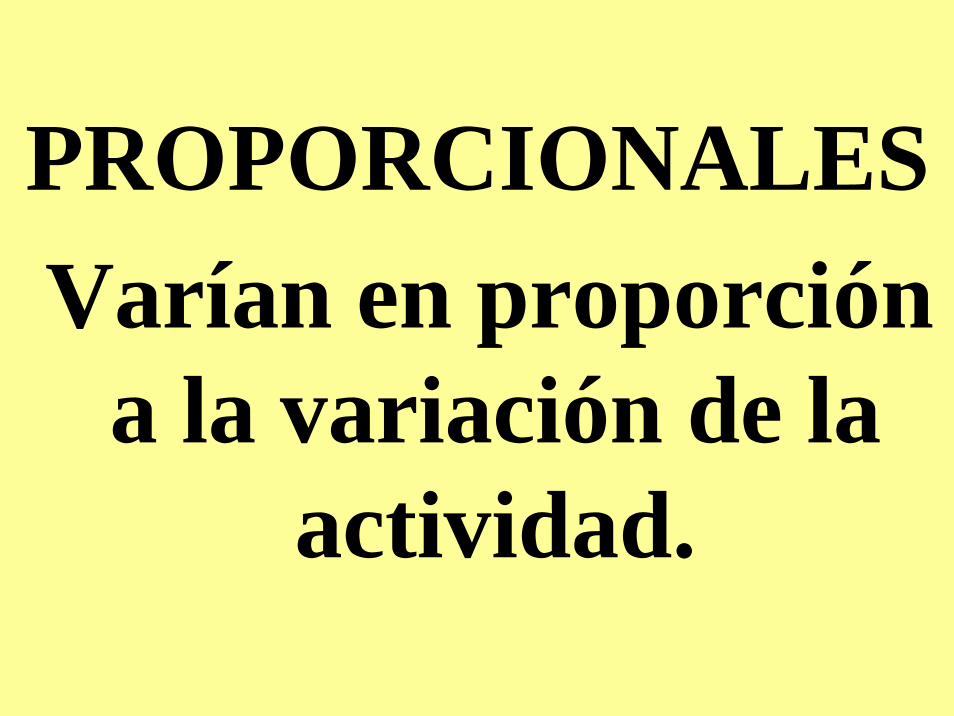

PROPORCIONALESVarían en proporción

a la variación de la actividad.

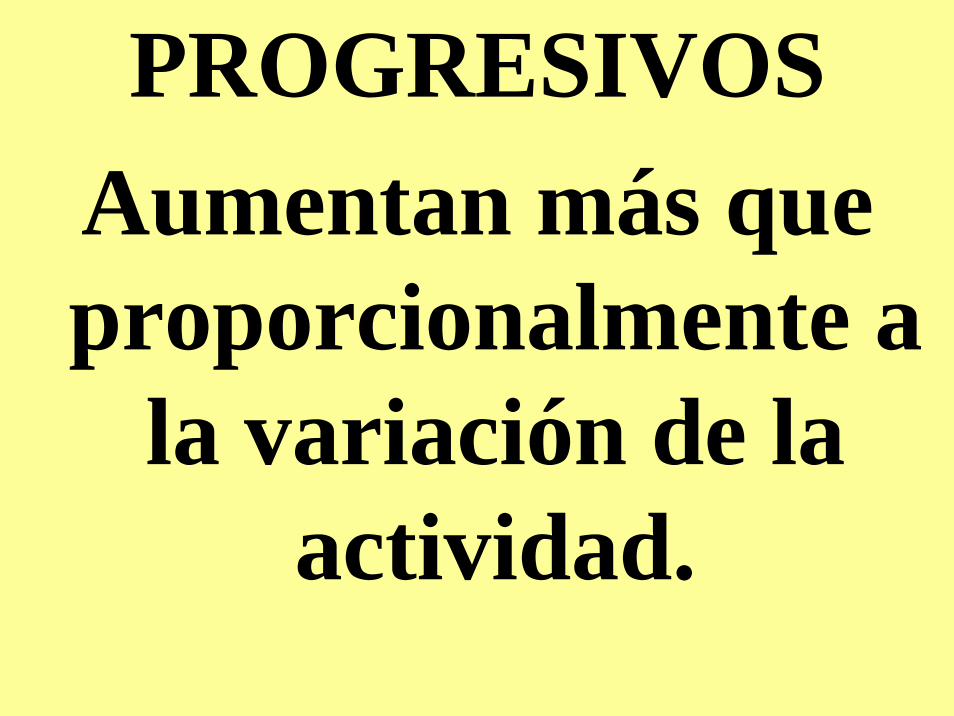

PROGRESIVOSAumentan más que proporcionalmente a

la variación de la actividad.

REGRESIVOSProporcionalmente disminuyen según va

aumentando la actividad.

TAMBIEN PODEMOS AÑADIR OTRO TIPO DE COSTES:

LOS SEMIFIJOS O SEMIVARIABLES.

AQUELLOS QUE NO SON TOTALMENTE

FIJOS NI VARIABLES.

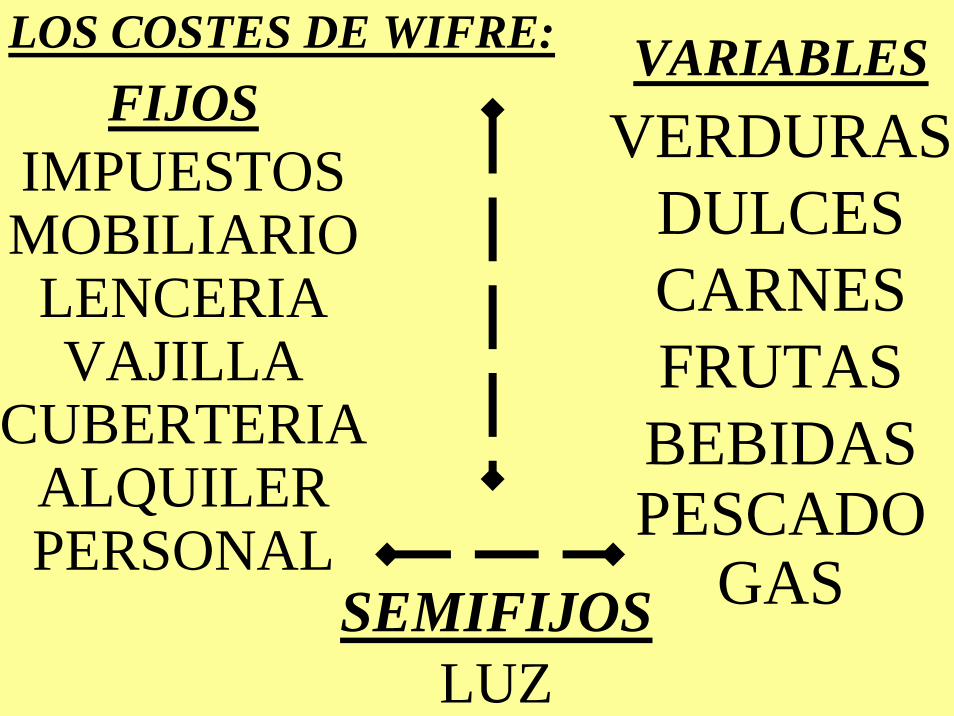

LOS COSTES DE WIFRE: VARIABLESVERDURAS

DULCESCARNESFRUTASBEBIDASPESCADO

GAS

FIJOSIMPUESTOSMOBILIARIO

LENCERIAVAJILLA

CUBERTERIAALQUILERPERSONAL

SEMIFIJOSLUZ

¿CUALES SERÁN LOS COSTES

TOTALES QUE TENDRÁWIFRE?

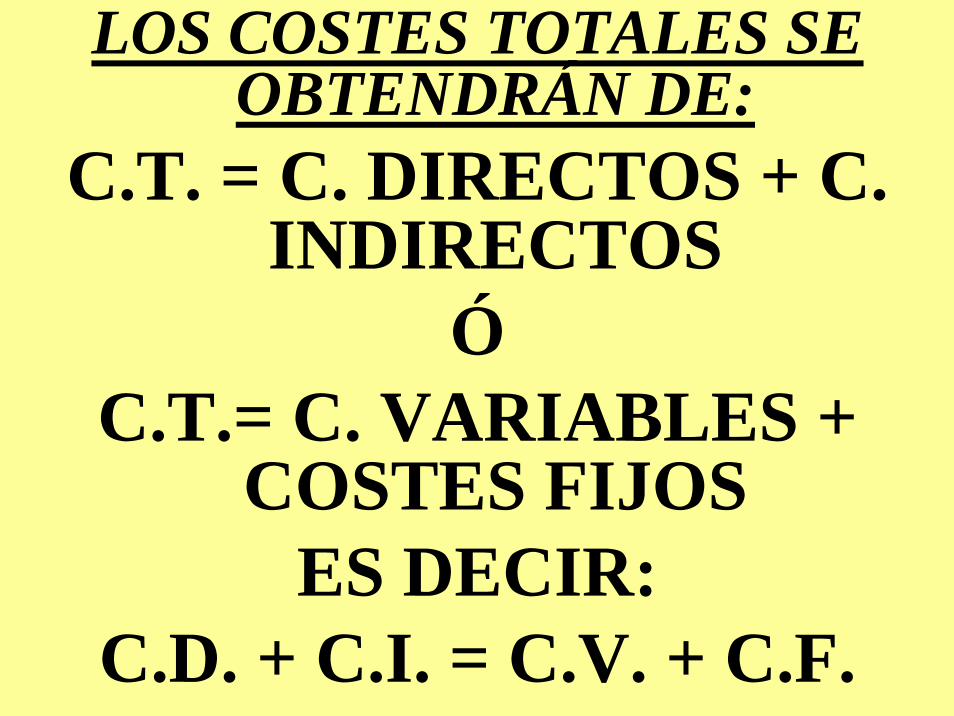

LOS COSTES TOTALES SE OBTENDRÁN DE:

C.T. = C. DIRECTOS + C. INDIRECTOS

ÓC.T.= C. VARIABLES +

COSTES FIJOSES DECIR:

C.D. + C.I. = C.V. + C.F.

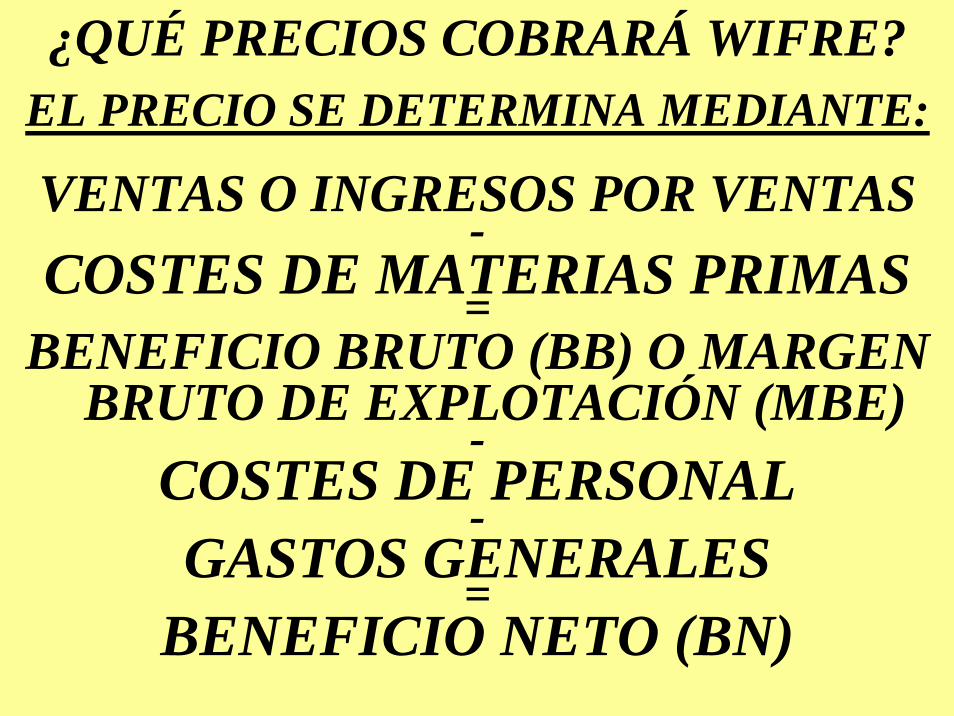

¿QUÉ PRECIOS COBRARÁ WIFRE?EL PRECIO SE DETERMINA MEDIANTE:

VENTAS O INGRESOS POR VENTAS-

COSTES DE MATERIAS PRIMAS=BENEFICIO BRUTO (BB) O MARGEN

BRUTO DE EXPLOTACIÓN (MBE)-

COSTES DE PERSONAL-

GASTOS GENERALES=

BENEFICIO NETO (BN)

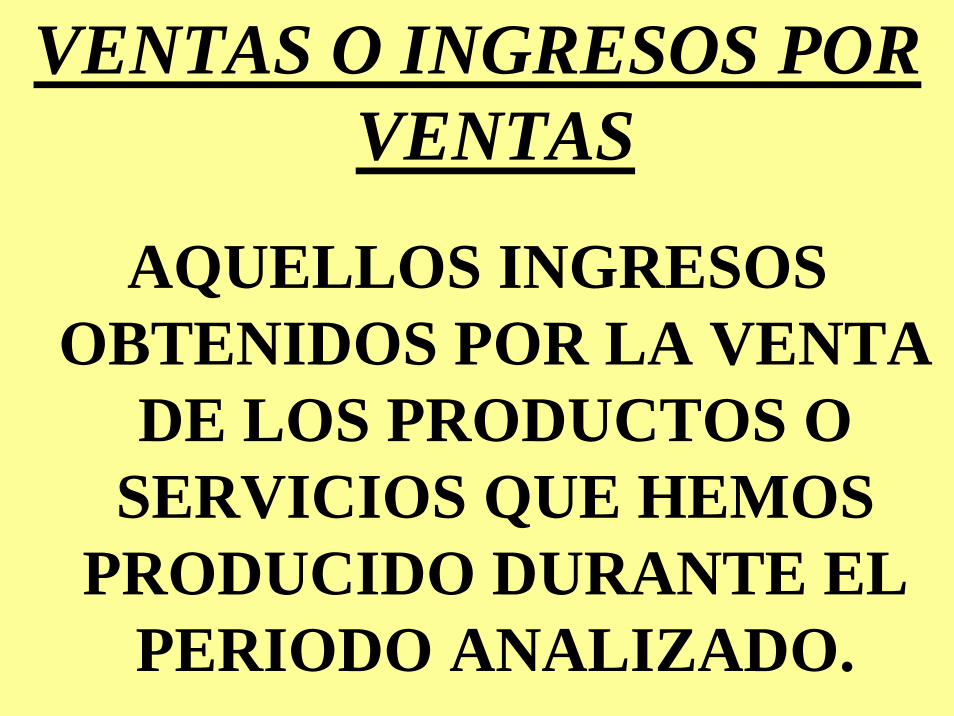

VENTAS O INGRESOS POR VENTAS

AQUELLOS INGRESOS OBTENIDOS POR LA VENTA

DE LOS PRODUCTOS O SERVICIOS QUE HEMOS

PRODUCIDO DURANTE EL PERIODO ANALIZADO.

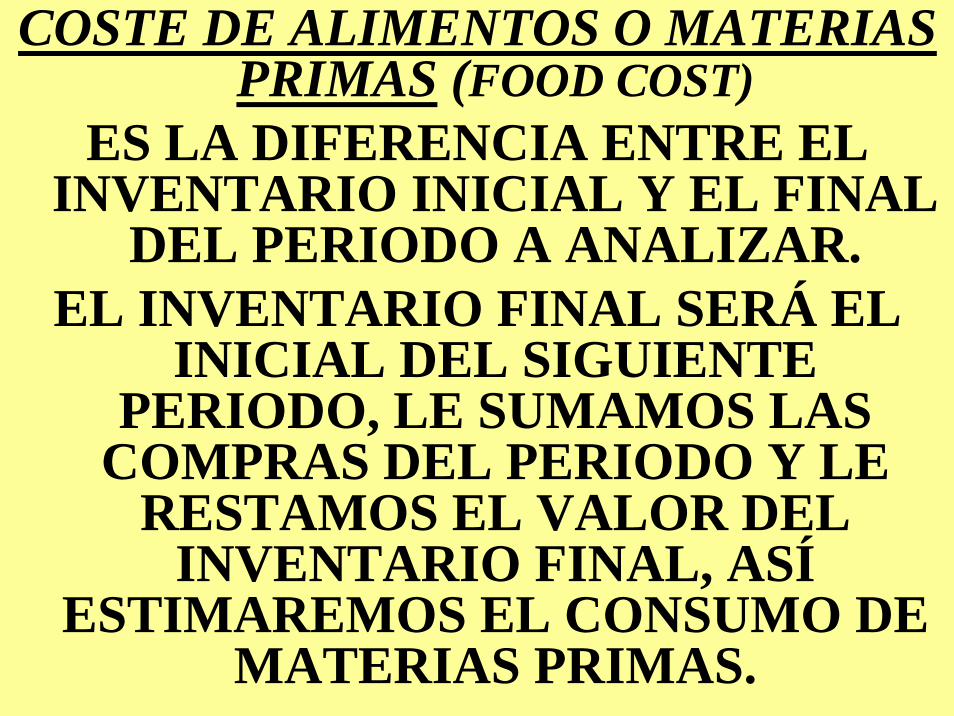

COSTE DE ALIMENTOS O MATERIAS PRIMAS (FOOD COST)

ES LA DIFERENCIA ENTRE EL INVENTARIO INICIAL Y EL FINAL

DEL PERIODO A ANALIZAR.EL INVENTARIO FINAL SERÁ EL

INICIAL DEL SIGUIENTE PERIODO, LE SUMAMOS LAS

COMPRAS DEL PERIODO Y LE RESTAMOS EL VALOR DEL

INVENTARIO FINAL, ASÍESTIMAREMOS EL CONSUMO DE

MATERIAS PRIMAS.

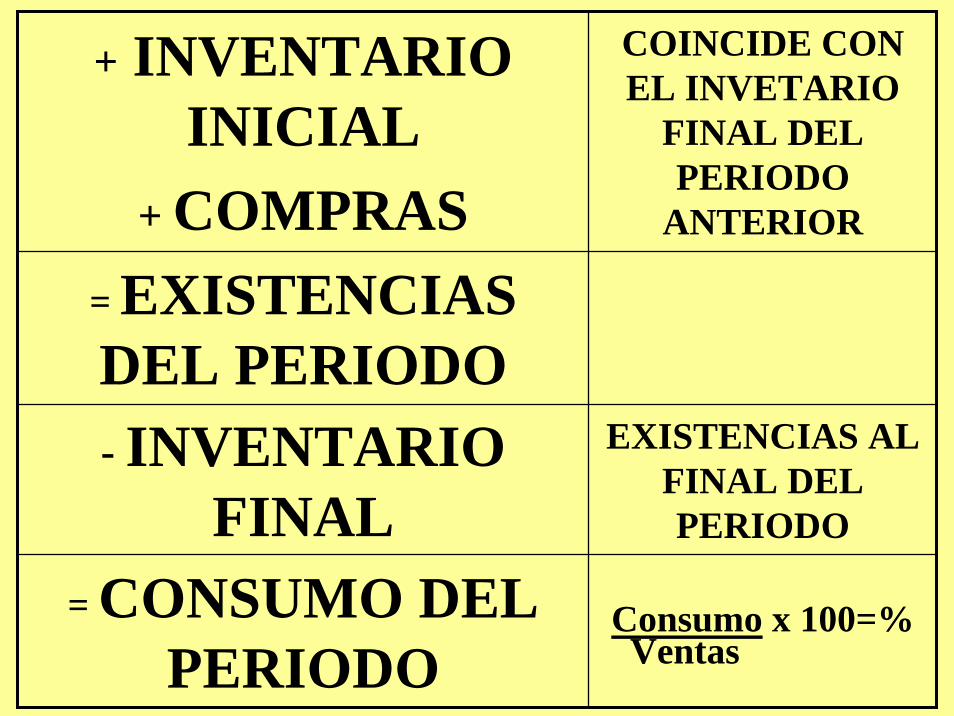

+ INVENTARIO INICIAL

+ COMPRAS

COINCIDE CON EL INVETARIO

FINAL DEL PERIODO

ANTERIOR

= EXISTENCIAS DEL PERIODO- INVENTARIO

FINALEXISTENCIAS AL

FINAL DEL PERIODO

= CONSUMO DEL PERIODO

Consumo x 100=%Ventas

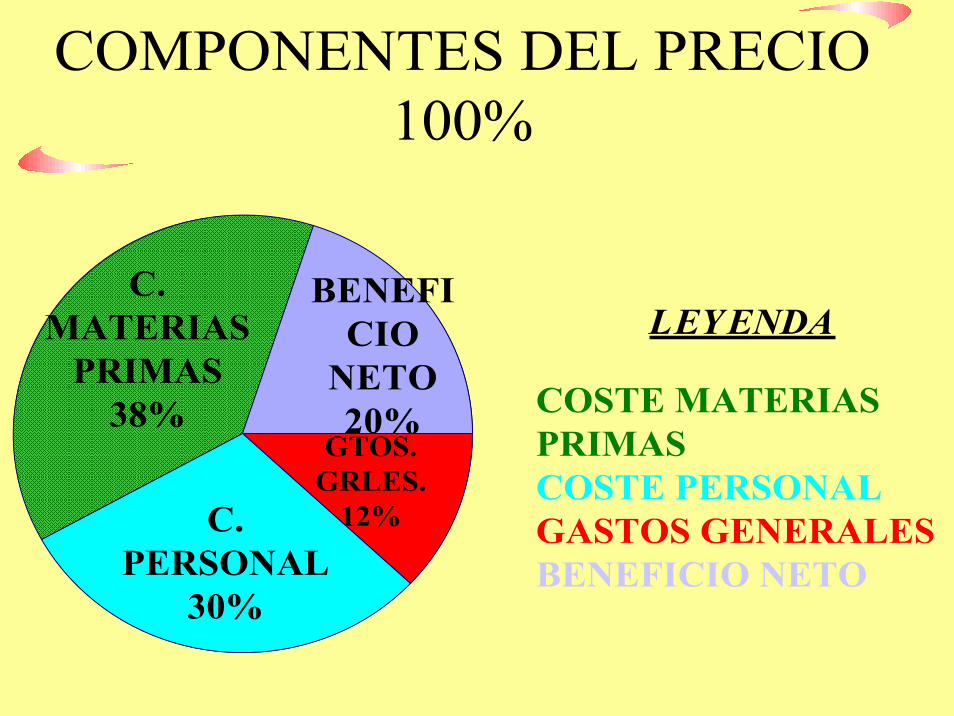

MARGEN BRUTO DE EXPLOTACIONSE DEFINE COMO LA DIFERENCIA

ENTRE LOS INGRESOS MENOS LOS COSTES VARIABLES

(CONSUMO DE MATERIAS PRIMAS).

MBE (BB)= I – CVTambién mediante la suma:

MBE (BB)= C. PERS.+G. GRLES.+B. NETO.

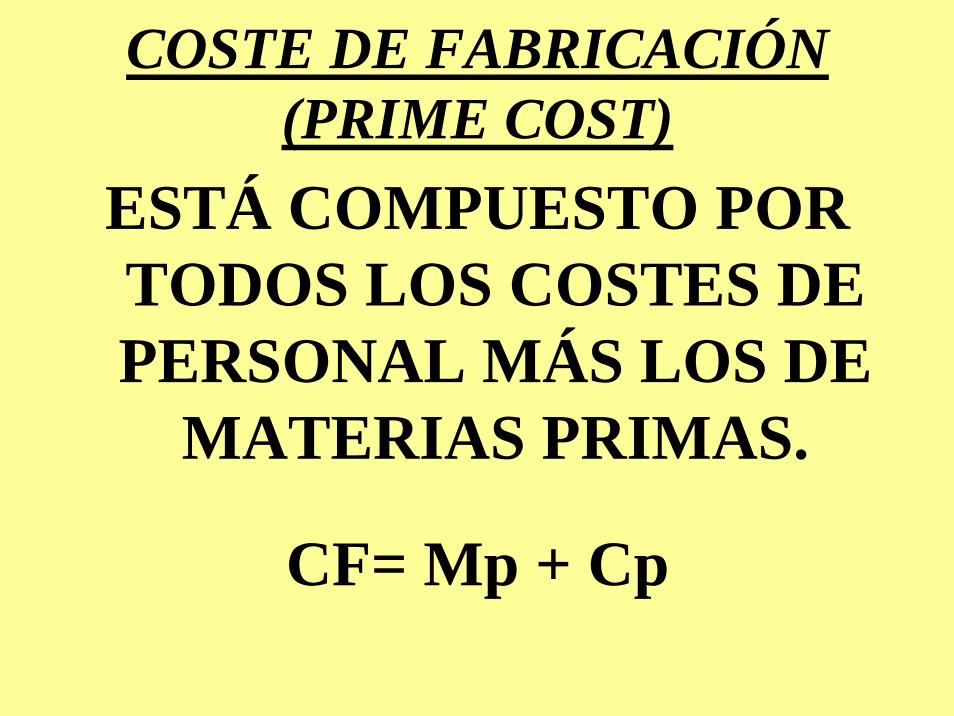

COSTE DE FABRICACIÓN(PRIME COST)

ESTÁ COMPUESTO POR TODOS LOS COSTES DE PERSONAL MÁS LOS DE

MATERIAS PRIMAS.

CF= Mp + Cp

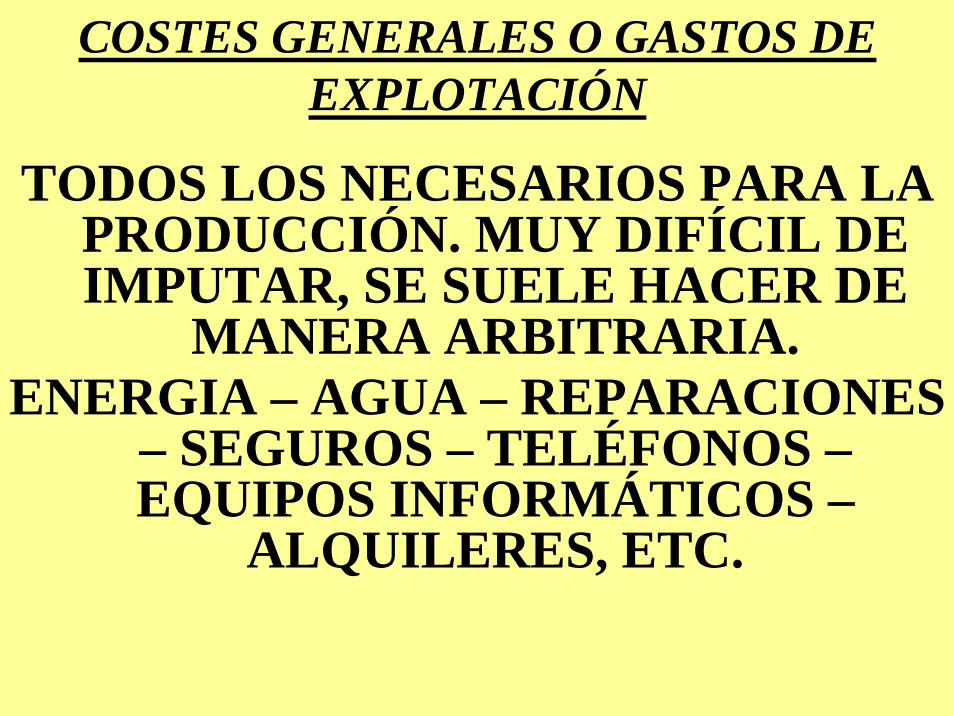

COSTES GENERALES O GASTOS DE EXPLOTACIÓN

TODOS LOS NECESARIOS PARA LA PRODUCCIÓN. MUY DIFÍCIL DE IMPUTAR, SE SUELE HACER DE

MANERA ARBITRARIA.ENERGIA – AGUA – REPARACIONES

– SEGUROS – TELÉFONOS –EQUIPOS INFORMÁTICOS –

ALQUILERES, ETC.

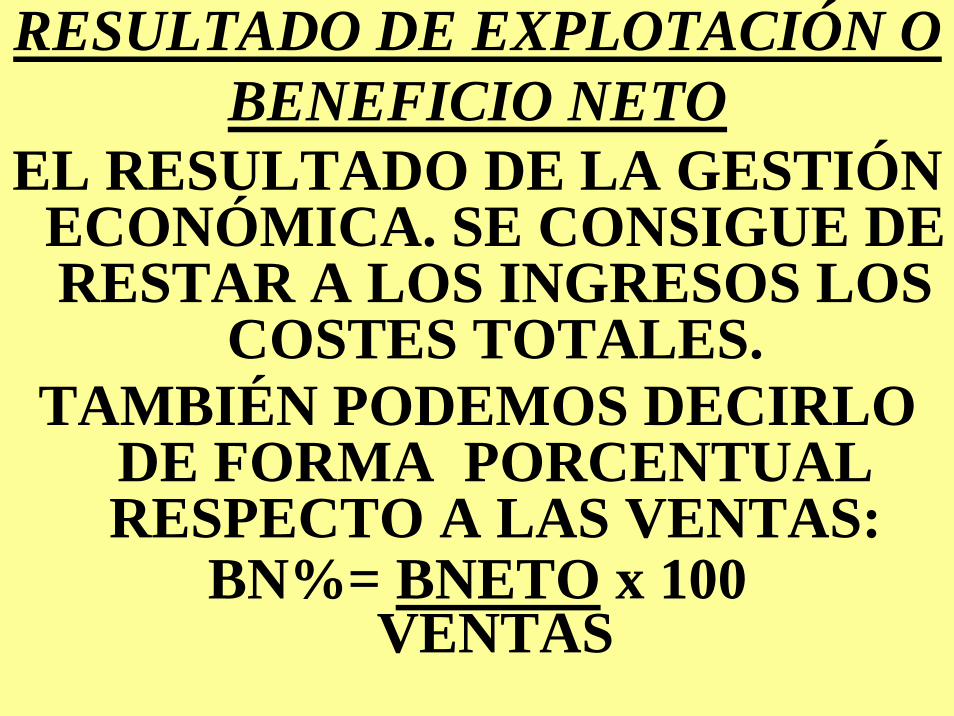

RESULTADO DE EXPLOTACIÓN O BENEFICIO NETO

EL RESULTADO DE LA GESTIÓN ECONÓMICA. SE CONSIGUE DE RESTAR A LOS INGRESOS LOS

COSTES TOTALES.TAMBIÉN PODEMOS DECIRLO

DE FORMA PORCENTUAL RESPECTO A LAS VENTAS:

BN%= BNETO x 100VENTAS

INSTRUMENTOS DE CONTROL EN LAS EMPRESAS DE

RESTAURACIÓN

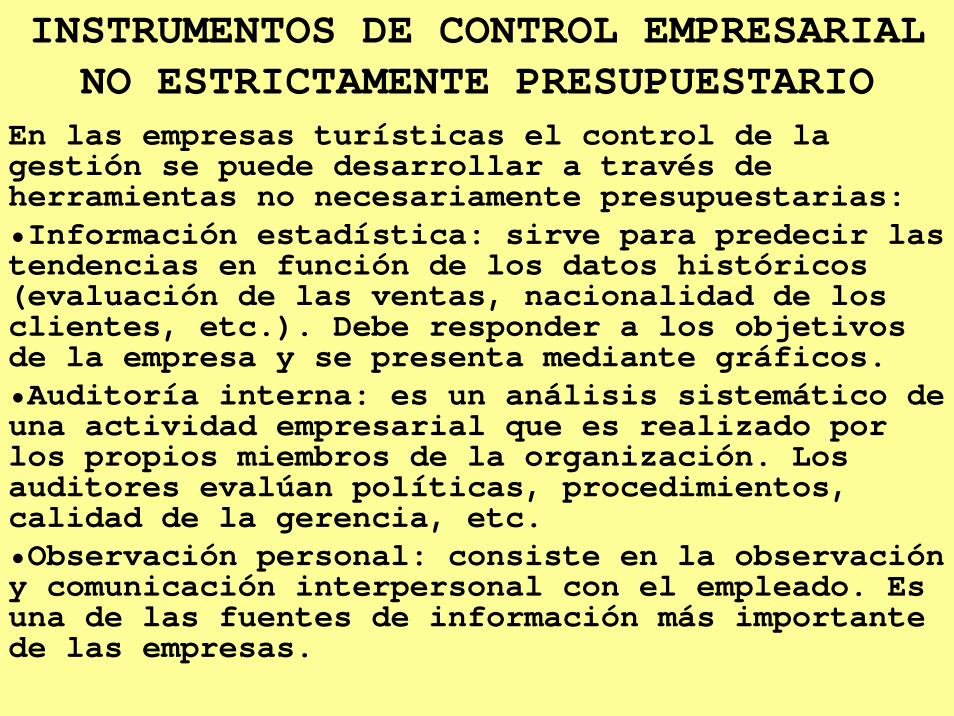

INSTRUMENTOS DE CONTROL EMPRESARIAL NO ESTRICTAMENTE PRESUPUESTARIO

En las empresas turísticas el control de la gestión se puede desarrollar a través de herramientas no necesariamente presupuestarias:•Información estadística: sirve para predecir las tendencias en función de los datos históricos (evaluación de las ventas, nacionalidad de los clientes, etc.). Debe responder a los objetivos de la empresa y se presenta mediante gráficos.•Auditoría interna: es un análisis sistemático de una actividad empresarial que es realizado por los propios miembros de la organización. Los auditores evalúan políticas, procedimientos, calidad de la gerencia, etc.•Observación personal: consiste en la observación y comunicación interpersonal con el empleado. Es una de las fuentes de información más importante de las empresas.

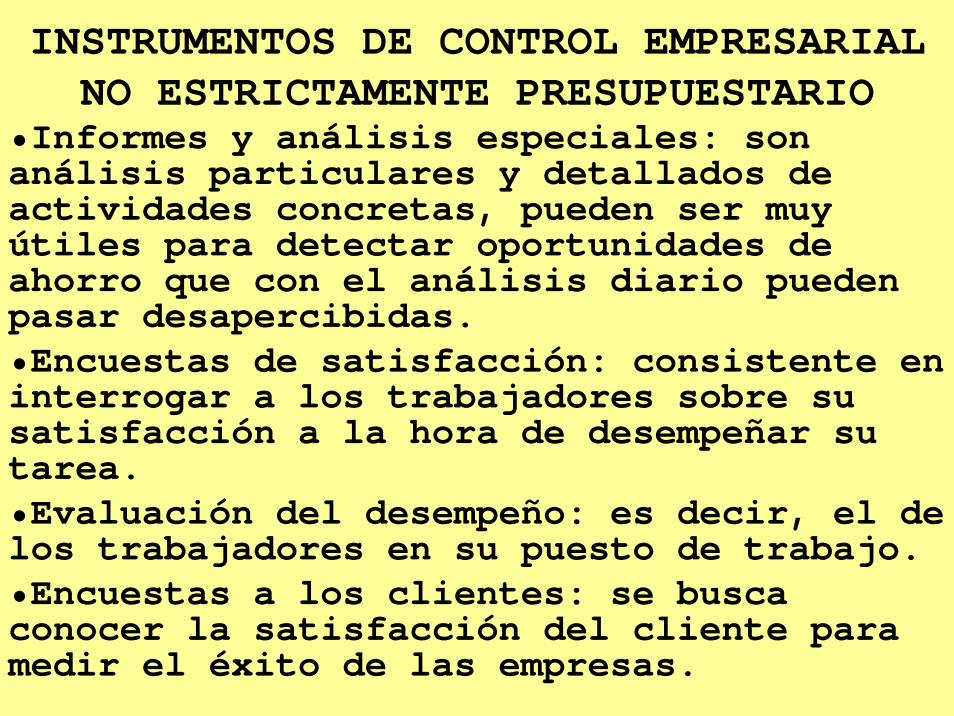

INSTRUMENTOS DE CONTROL EMPRESARIAL NO ESTRICTAMENTE PRESUPUESTARIO

•Informes y análisis especiales: son análisis particulares y detallados de actividades concretas, pueden ser muy útiles para detectar oportunidades de ahorro que con el análisis diario pueden pasar desapercibidas.•Encuestas de satisfacción: consistente en interrogar a los trabajadores sobre su satisfacción a la hora de desempeñar su tarea.•Evaluación del desempeño: es decir, el de los trabajadores en su puesto de trabajo.•Encuestas a los clientes: se busca conocer la satisfacción del cliente para medir el éxito de las empresas.

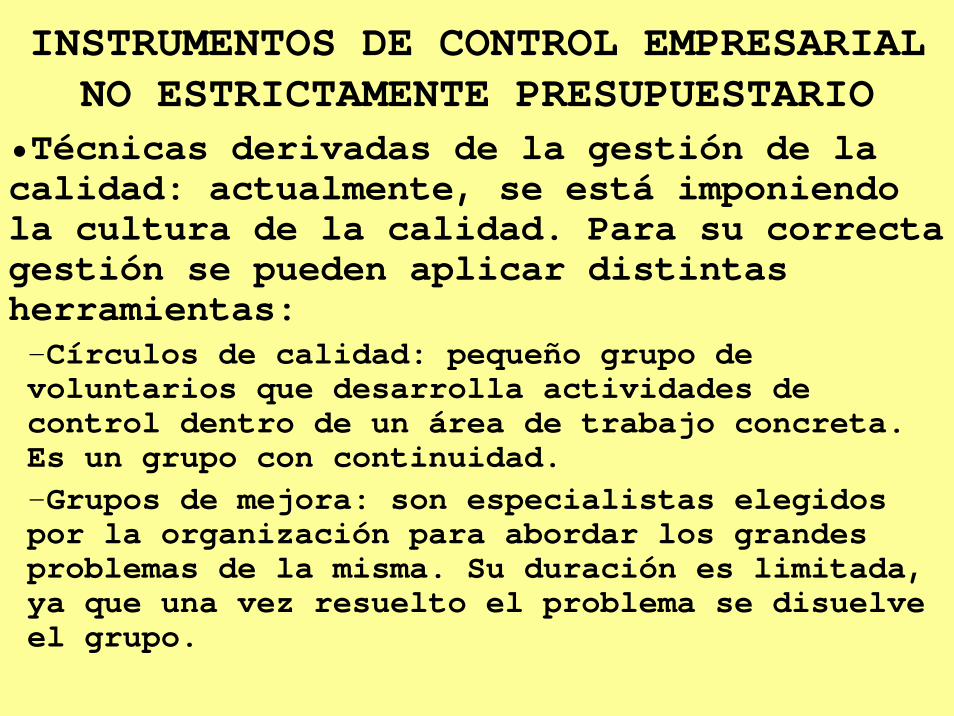

INSTRUMENTOS DE CONTROL EMPRESARIAL NO ESTRICTAMENTE PRESUPUESTARIO

•Técnicas derivadas de la gestión de la calidad: actualmente, se está imponiendo la cultura de la calidad. Para su correcta gestión se pueden aplicar distintas herramientas:

–Círculos de calidad: pequeño grupo de voluntarios que desarrolla actividades de control dentro de un área de trabajo concreta. Es un grupo con continuidad.–Grupos de mejora: son especialistas elegidos por la organización para abordar los grandes problemas de la misma. Su duración es limitada, ya que una vez resuelto el problema se disuelve el grupo.

INSTRUMENTOS DE CONTROL EMPRESARIAL NO ESTRICTAMENTE PRESUPUESTARIO

•Técnicas derivadas de la investigación operativa: basadas en el uso de la información cuantitativa generada por el sistema:

–Modelos de asignación: son útiles cuando numerosas actividades compiten por recursos limitados. –Modelos de redes: útiles para la planificación de proyectos: Diagrama de Gantt y gráfico PERT. –Modelos de inventarios: buscan optimizar la función de almacenaje a través de dos objetivos: que en ningún momento falte material para satisfacer a los clientes y no tener un excesivo volumen de stocks.

CONTROL PRESUPUESTARIOLa gestión presupuestaria es un instrumento de actuación empresarial basado en previsiones efectuadas en cantidad y valor, plasmados en presupuestos de duración temporal variable, cuya evolución y control son decisivos, en cuanto a lograr los objetivos marcados por la empresa.Es, fundamental, si queremos que sea un eficaz instrumento de gestión, que la misma sea asumida por cada miembro de la empresa, en la medida en que le competa.Para ello, cada miembro de la organización debe ser consciente de su función y asumirla para cumplir el objetivo que le haya sido encomendado. La dirección de la empresa marcará las directrices generales que deben servir de marco para todo miembro de la misma a la hora de tomar decisiones en su ámbito de actuación.

CONTROL PRESUPUESTARIOConsiste en la comparación mensual entre lo que teníamos planificado o previsto y lo que realmente ha ocurrido. De tal comparación surgen desviaciones de mayor o menor cuantía, que se deben plasmar en forma de diferencias y tantos por cientos en relación con los datos previstos.Las desviaciones habrán de ser estudiadas en función de su importancia, con objeto de tomar las medidas correctoras oportunas en cada caso.Para llevar a cabo este control será necesario seguir unos determinados pasos:•Fijar los resultados a conseguir en un período de tiempo.•Medir los resultados reales y compararlos con las previsiones.•Calcular las desviaciones, si existen.•Detectar el motivo de la desviación.•Tomar las medidas correctoras oportunas.

CONTROL PRESUPUESTARIOAunque el control presupuestario es necesario y muy positivo para la gestión de toda empresa, también, presenta una serie de inconvenientes que no se pueden obviar:•Tiene un coste.•Puede resultar represivo o frustrante para los empleados.•Puede dar la sensación de que las políticas, procedimientos y reglas son más importantes que los objetivos.•Puede producirse el falseamiento de la información para ocultar ciertas situaciones, dando lugar a informes falsos.

CONTROL PRESUPUESTARIOEn cuanto a las desviaciones, que se pueden detectar a través de un correcto uso del control presupuestario podemos distinguir entre:•En las ventas: diferencias entre ingresos previstos y reales, que se pueden deber a:

La cantidad: por vender más o menos de lo previsto.El precio: por vender a distinto precio del previsto.

En ambos casos se producirá una desviación positiva o negativa, según que esta esté por encima o por debajo de la estimación.•En los costes: el coste de producir un producto o servicio no coincide con el presupuestado por:

La cantidad: al producirse más o menos cantidad de la prevista. El precio: el precio de los costes reales es diferente al previsto.

CONTROL PRESUPUESTARIOLa gestión presupuestaria es una herramienta de gran utilidad para controlar el cumplimiento de los objetivos, sobre todo a corto plazo. Se debe buscar la participación activa y responsable de cada persona, en el área de su competencia. El presupuesto nunca debe ser un instrumento coercitivo.Las ventajas de su aplicación son:•Hace que todos los participantes se sientan involucrados en el logro de los objetivos.•Permite tomar medias correctoras de forma inmediata.•Fomenta la comunicación dentro de la empresa, aumentando la eficacia y la efectividad de todos los departamentos.•Permite a la dirección dirigir por excepción, permitiendo a ésta dedicarse a fijar objetivos a largo plazo.

CONTROL PRESUPUESTARIOEn cuanto a las funciones, que cumple el presupuesto podemos destacar:•Descentralización de la autoridad: cada miembro de la empresa se debe responsabilizar de la consecución de los presupuestos que le afectan.•Determinación de la responsabilidad: cada departamento y persona asume aquellas responsabilidades para el cumplimento del presupuesto asignado.•Analizar desviaciones por parte de la dirección: los responsables de los presupuestos y la dirección analizarán periódicamente la realidad alcanzada y la presupuestada.•Motivación personal: todos los integrantes han de participar para su logro, por la satisfacción personal, repercusión pecuniaria, desarrollo personal y profesional, etc.

CONTROL PRESUPUESTARIOLa elaboración de los presupuestos exige una serie de requisitos previos que garanticen la eficacia de los mismos:•Definición de los objetivos generales y del responsable de la elaboración del presupuesto en cada área o departamento.•Elaboración de un calendario que establezca fechas y etapas de realización del presupuesto.•Implantación de planes de cuentas adecuados que permiten el desarrollo del sistema.

CONTROL PRESUPUESTARIODe manera general, podemos clasificar los presupuestos en dos grandes grupos que a su vez se subdividen en otros subgrupos:1.Presupuesto de explotación: También denominado de operaciones, es clave, ya que de él van a depender en gran medida el resto de los presupuestos de la empresa. Contempla la cuantificación de ingresos y gastos:

– Presupuesto de ingresos: consiste en prever los ingresos a través de la estimación de la cantidad de productos o servicios vendidos y del precio de venta de cada uno de ellos.

CONTROL PRESUPUESTARIO–Presupuesto de gastos: busca determinar los costes en que incurrirá la empresa en un período de tiempo y siempre en armonía con el presupuesto de ingresos. Aunque hablamos de gastos y costes, estas son dos magnitudes distintas: los gastos son las adquisiciones realizadas y que han sido o serán pagadas, es por tanto un concepto del ámbito externo y por su parte, coste hace referencia al ámbito interno, es decir es la cantidad que se ha empleado en producir un servicio o producto.

CONTROL PRESUPUESTARIO2.Presupuesto de gastos de capital o financiero: Es la base para la toma de decisiones de inversión en maquinaria, equipamiento, etc. Se subdivide a su vez en:

–Presupuesto de la cuenta de pérdidas y ganancias: se pretende obtener el resultado de la empresa recogiendo los ingresos y gastos vinculados o no a la explotación principal.–Presupuesto de caja o tesorería: su objetivo es mantener constantemente un punto de liquidez que permita hacer frente a todos los compromisos financieros y a su vez no tener un excedente de dinero líquido. –Presupuesto del balance: es imprescindible tener confeccionados los anteriores, ya que se tratará de conocer con doce meses de antelación la previsión del mismo al final del próximo ejercicio.

FIN DE LA UNIDAD VI

GRACIAS POR VUESTRA ATENCIÓN

LOS GRÁFICOS DE GANNT:

Gannt introdujo métodos de gráficos de control para la planificación del trabajo.El Diagrama o gráfico de Gannt consiste en representar en el eje de ordenadas las diferentes tareas a realizar en cada proyecto y en el eje de abscisas la programación del tiempo (meses, días, etc.) que requiere la realización de las mismas.A continuación se marcará con una línea horizontal cuándo debe comenzar y acabar cada tarea. Puede darse la situación en la que dos o más tareas deban realizarse simultáneamente. Con esta gráfica los empleados conocen cuando debe comenzar cada tarea y cuál es el plazo que tienen para su ejecución. Así mismo, los responsables de los proyectos pueden observar en que momento se encuentra la ejecución de cada tarea, pudiendo tomar medidas para evitar situaciones críticas.

LAS TÉCNICAS PERT–CPM(Método del camino crítico)

El Método PERT es otra técnica de programación y control al igual que el Método CPM o Método del camino critico. La diferencia entre ambos estriba en que en el PERT el coste se mantiene a lo largo de la duración de las actividades. Ambos métodos se han integrado y hoy es frecuente hablar de técnicas PERT – CPM, cuya utilidad es tal que llegan a resultar imprescindibles para la realización de proyectos que requieren la coordinación de un gran número de actividades que han de efectuarse con medios limitados y un tiempo cerrado.

LAS TÉCNICAS PERT–CPM(Método del camino crítico)

El instrumento básico es el grafo-PERT, en el que se representa el proceso de realización del proyecto como una secuencia de estados de ejecución y de actividades que conducen a dichos estados. Se fundamenta en la interrelación temporal entre las diferentes fases del proyecto.Características:

– Se trata de un grafo.– Finito, al igual que todo proceso productivo tiene su principio y su fin, por lo que debe haber un único nudo de inicio y un único nudo final.

– Integrado en sí mismo, nunca partido en subgrafos.

– Sin circuitos, ya que los procesos productivos no son circulares.

El método grafo-PERT se compone de los siguientes elementos:a) Las actividades o tareas, representadas por arcos o flechas. Se identifican con una letra.b) Las etapas o sucesos, que se representan mediante nudos, indican la terminación de una actividad y se las simboliza con un número.c) Restricciones, referentes principalmente al ordenamiento de las tareas (la tarea “x” no se puede empezar hasta haber terminado la tarea “y”).d) Duración de las actividades. Deben aplicarse medidas homogéneos a todas las tareas. e) Camino crítico: Aquellas actividades cuya duración sumada resulta ser la más extensa. Un retraso en ellas dificulta el proceso de producción.f) Todo camino no crítico, tiene con relación al crítico, un tiempo sobrante considerado margen u holgura. Éste es el tiempo total en que pueden retrasarse las actividades, sin que ello retrase la fecha de terminación del proyecto.

LAS TÉCNICAS PERT–CPM