actualización en reforma tributaria para las empresas · 2014-06-16 · activos fijos...

TRANSCRIPT

Actualización en Reforma Tributaria para las Empresas

Jorge Restrepo Gutiérrez Jueves 15 de mayo de 2014

Caucasia

Comprender cuáles son las obligaciones tributarias como comerciante, así como las nuevas reformas y disposiciones que debe cumplir en materia de impuestos.

Objetivo

FORMALIZACIÓN Y EMPLEO

Ley 1429 de 2010

REFORMA TRIBUTARIA

Ley 1607 de 2012

Contenido

•Obligación Tributaria.

•Tipos de Tributo.

• Tipos de Impuesto

•Elementos del Tributo

Sujeto Activo

Sujeto pasivo

Base Gravable

Tarifa

Periodo

1. Fundamentos Tributarios

Impuesto sobre la renta

Contenido •Definición

•Sujetos pasivos

•Residencia para efectos fiscales.

•Determinación de las Base Gravable – Depuración de la Renta.

•Tarifas

• Ganancia ocasional.

•Beneficios de las Nuevas Pequeñas Empresas- Ley 1429 de 2010.

•Nueva clasificación de los sujetos pasivos personas naturales.

•Nuevos sistemas de determinación de la renta: IMAN e IMAS.

• Definición

• Sujetos pasivos.

• Depuración del impuesto.

• Exoneración de aportes.

Impuesto sobre la renta para la equidad - cree

• Retención en la fuente para trabajadores independientes.

• Retención en la fuente para empleados.

• Cambios de tarifas.

• Retención en la fuente a título de cree.

Retención en la fuente a título de renta

Contenido

•Régimen Simplificado.

•Régimen Común

IVA e

Impuesto al Consumo

Contenido

1. FUNDAMENTOS TRIBUTARIOS

OBLIGACIÓN DE TODO COLOMBIANO

Art. 95 de la CN 9. Contribuir al financiamiento de los gastos e inversiones del Estado dentro de los conceptos de justicia y equidad.

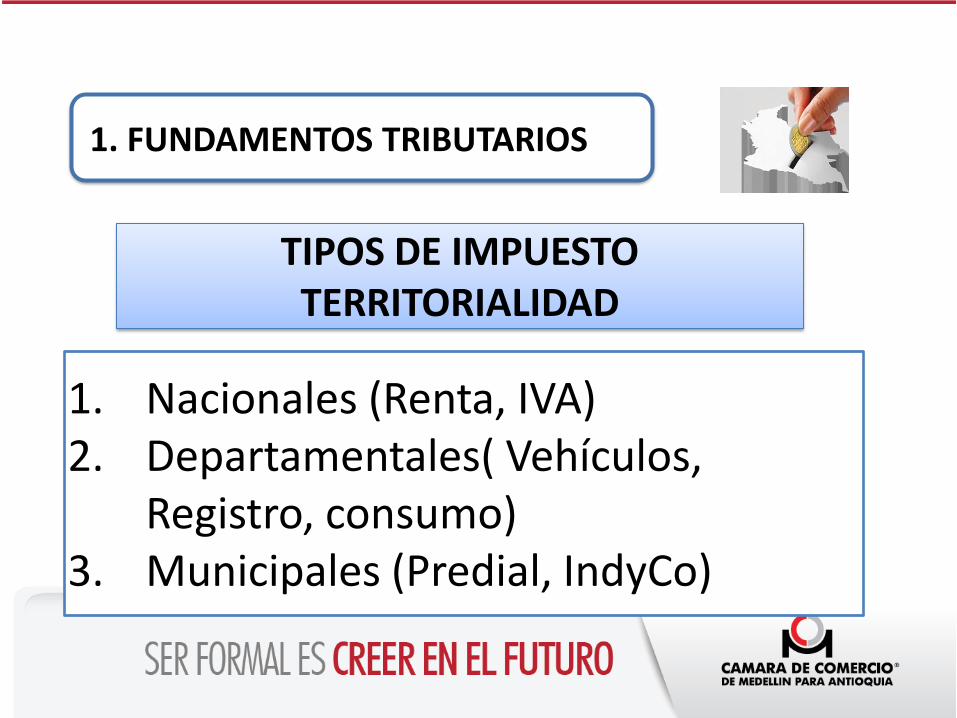

1. FUNDAMENTOS TRIBUTARIOS

TIPOS DE IMPUESTO TERRITORIALIDAD

1. Nacionales (Renta, IVA) 2. Departamentales( Vehículos,

Registro, consumo) 3. Municipales (Predial, IndyCo)

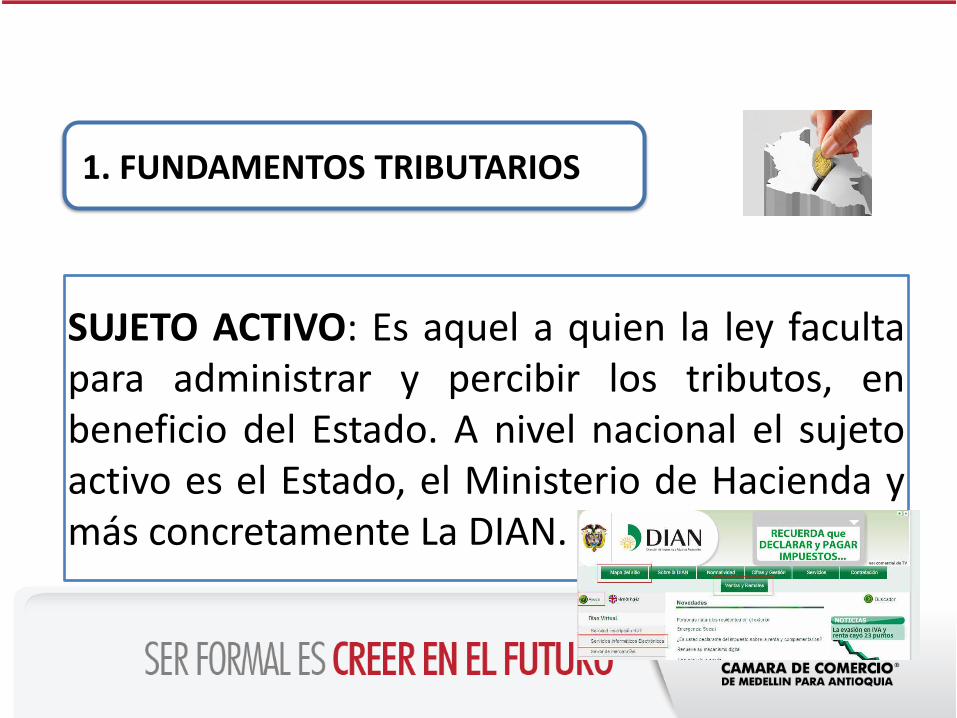

1. FUNDAMENTOS TRIBUTARIOS

SUJETO ACTIVO: Es aquel a quien la ley faculta para administrar y percibir los tributos, en beneficio del Estado. A nivel nacional el sujeto activo es el Estado, el Ministerio de Hacienda y más concretamente La DIAN.

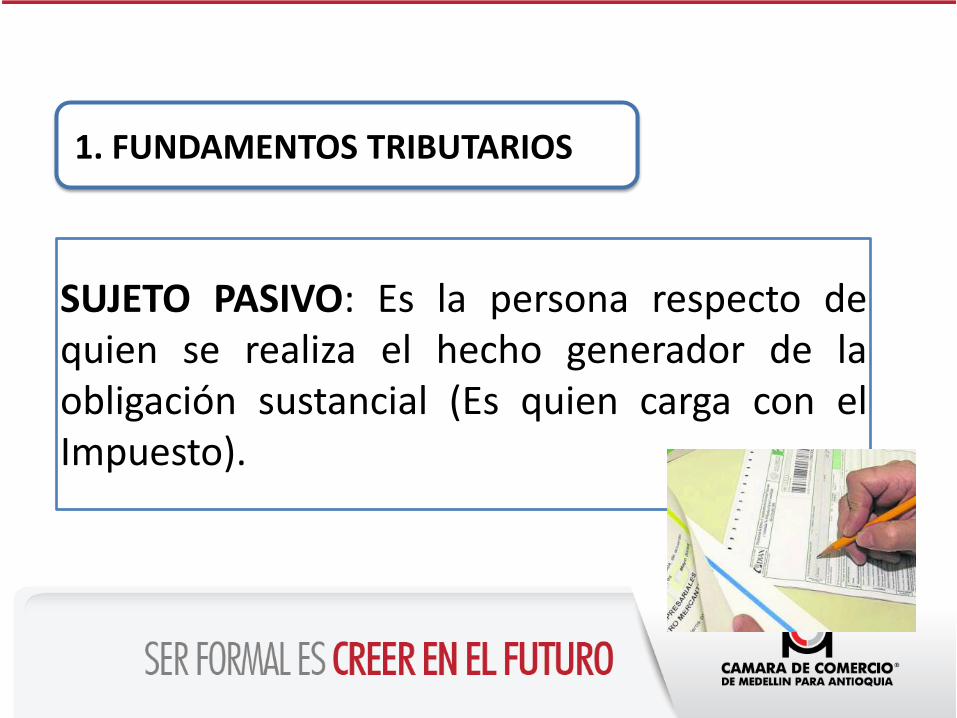

1. FUNDAMENTOS TRIBUTARIOS

SUJETO PASIVO: Es la persona respecto de quien se realiza el hecho generador de la obligación sustancial (Es quien carga con el Impuesto).

1. FUNDAMENTOS TRIBUTARIOS

HECHO GENERADOR: Es la manifestación externa del hecho imponible (Ej. Realizar ventas).

HECHO IMPONIBLE: Es el suceso económico considerado por la norma sustantiva, como hecho causante de la obligación tributaria del sujeto pasivo (Obtener renta, vender productos gravados, ser poseedor de un vehículo o de un inmueble)

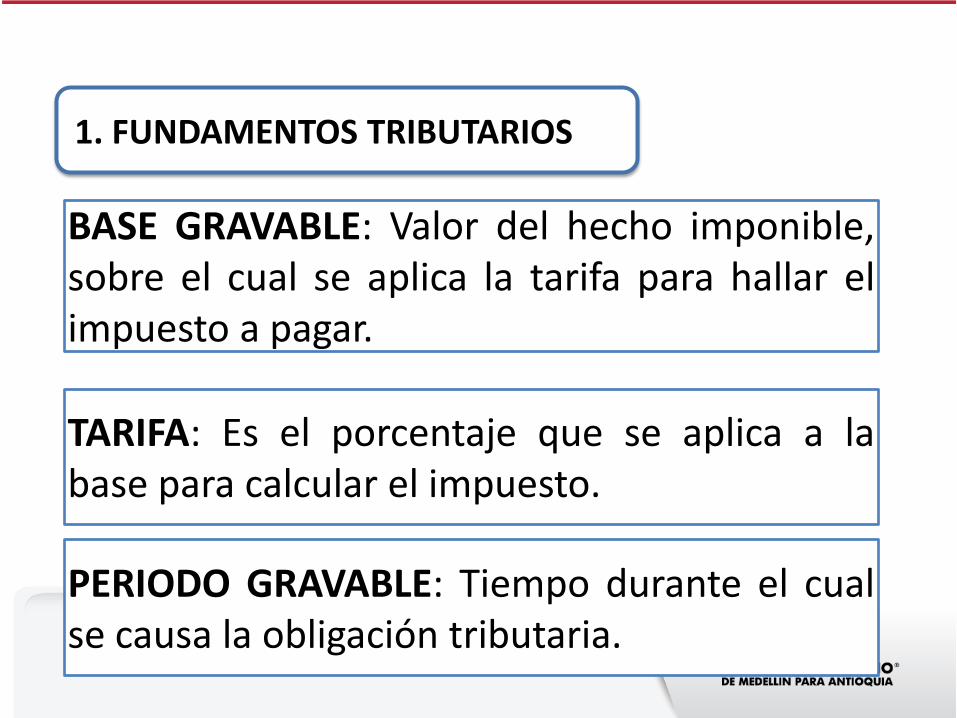

1. FUNDAMENTOS TRIBUTARIOS

BASE GRAVABLE: Valor del hecho imponible, sobre el cual se aplica la tarifa para hallar el impuesto a pagar.

TARIFA: Es el porcentaje que se aplica a la base para calcular el impuesto.

PERIODO GRAVABLE: Tiempo durante el cual se causa la obligación tributaria.

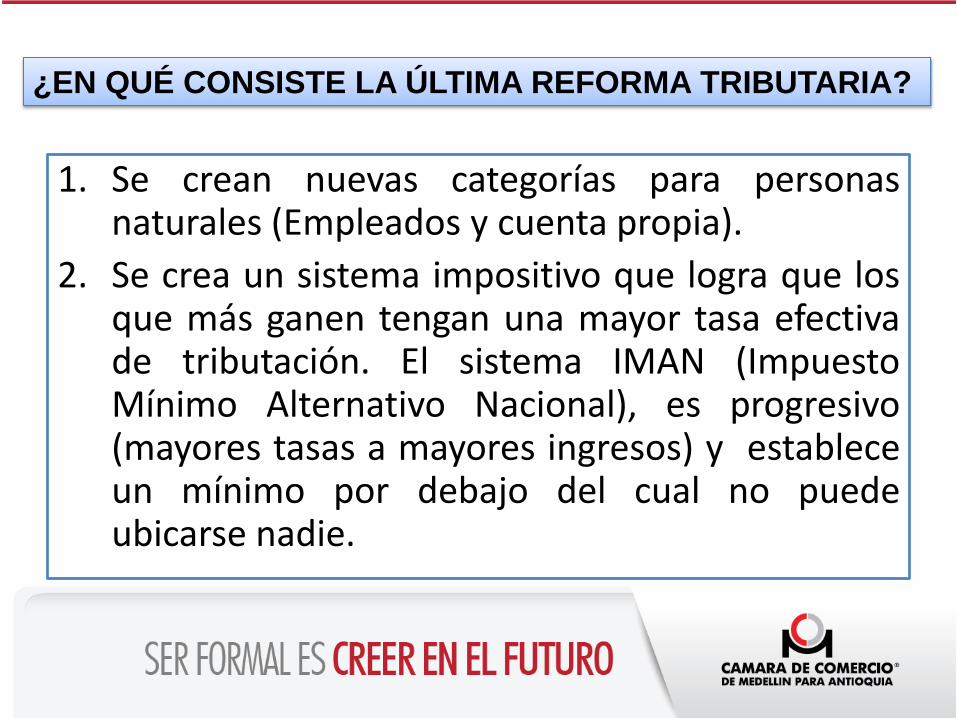

1. Se crean nuevas categorías para personas naturales (Empleados y cuenta propia).

2. Se crea un sistema impositivo que logra que los que más ganen tengan una mayor tasa efectiva de tributación. El sistema IMAN (Impuesto Mínimo Alternativo Nacional), es progresivo (mayores tasas a mayores ingresos) y establece un mínimo por debajo del cual no puede ubicarse nadie.

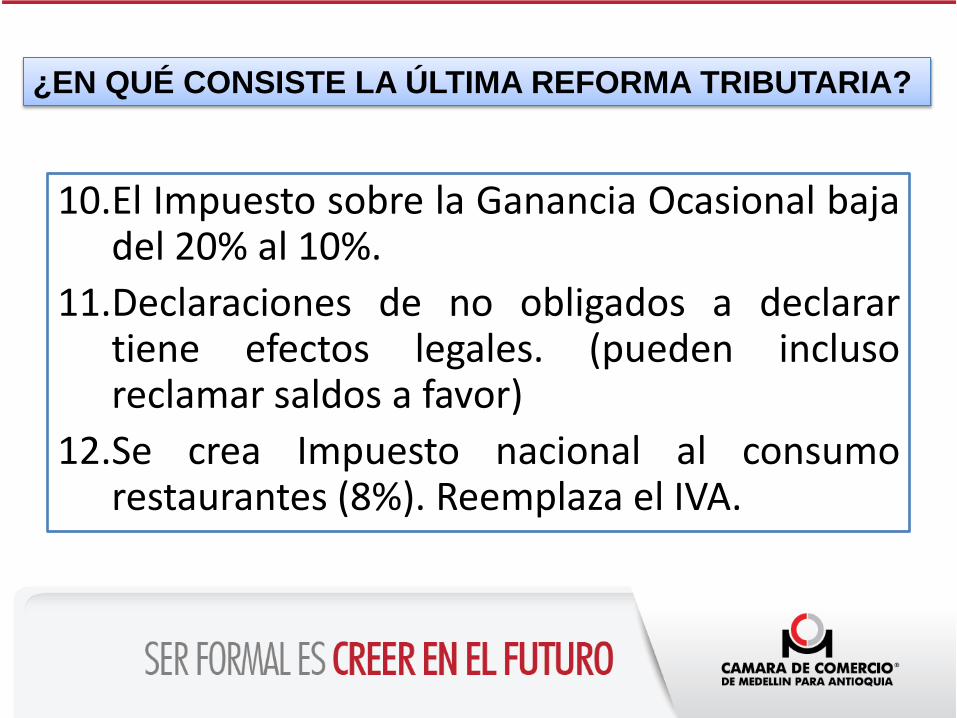

¿EN QUÉ CONSISTE LA ÚLTIMA REFORMA TRIBUTARIA?

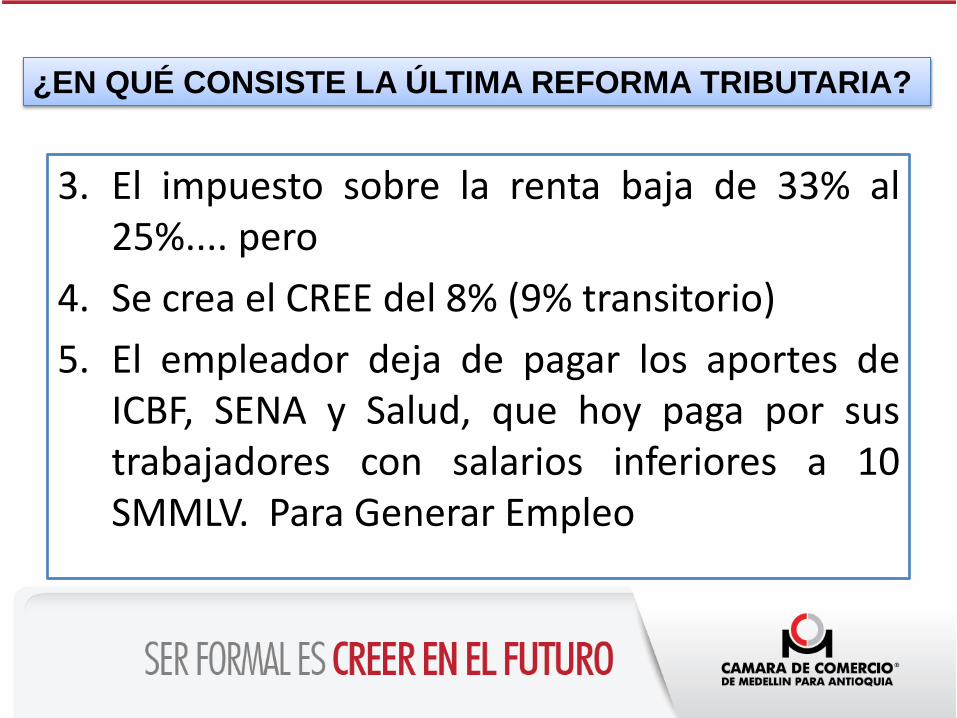

3. El impuesto sobre la renta baja de 33% al 25%.... pero

4. Se crea el CREE del 8% (9% transitorio)

5. El empleador deja de pagar los aportes de ICBF, SENA y Salud, que hoy paga por sus trabajadores con salarios inferiores a 10 SMMLV. Para Generar Empleo

¿EN QUÉ CONSISTE LA ÚLTIMA REFORMA TRIBUTARIA?

6. Durante los primeros tres años el CREE tendrá un punto adicional (1 %), que se distribuirá de la siguiente manera:

40 % para financiar a instituciones de educación superior públicas, 30 % para la nivelación de la UPC del régimen subsidiado en salud y 30 % para inversión social en el campo.

¿EN QUÉ CONSISTE LA ÚLTIMA REFORMA TRIBUTARIA?

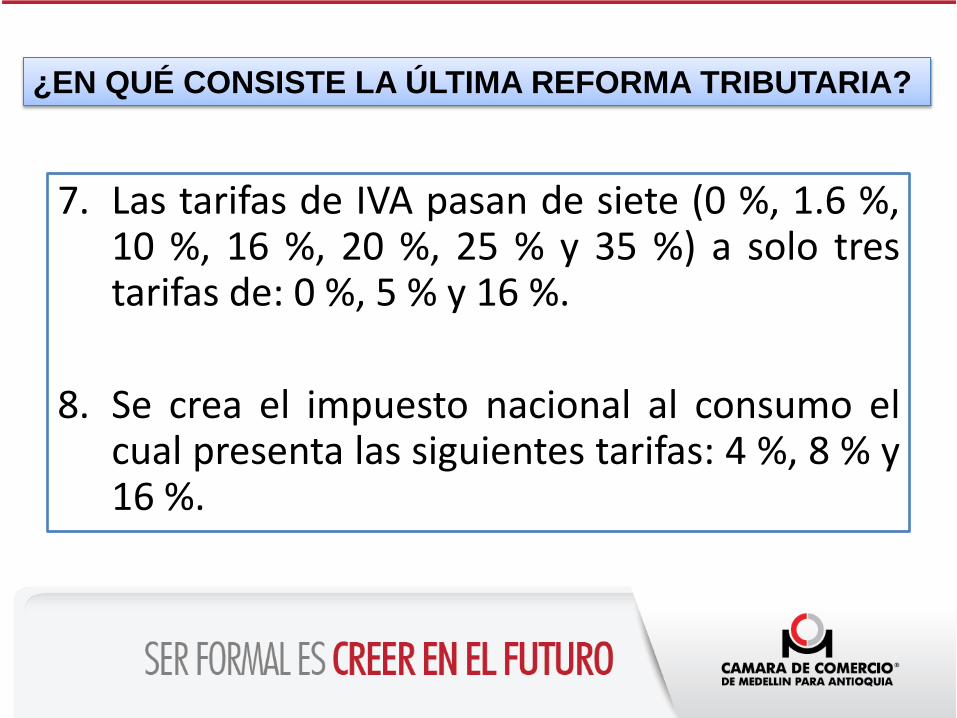

7. Las tarifas de IVA pasan de siete (0 %, 1.6 %, 10 %, 16 %, 20 %, 25 % y 35 %) a solo tres tarifas de: 0 %, 5 % y 16 %.

8. Se crea el impuesto nacional al consumo el cual presenta las siguientes tarifas: 4 %, 8 % y 16 %.

¿EN QUÉ CONSISTE LA ÚLTIMA REFORMA TRIBUTARIA?

9. Para el archipiélago de San Andrés, Providencia y Santa Catalina aquellas empresas que se instalen allí pertenecientes a servicios, turismo, agricultura, piscicultura, maricultura y comercio, quedarán exentas del impuesto de renta y complementarios.

¿EN QUÉ CONSISTE LA ÚLTIMA REFORMA TRIBUTARIA?

10.El Impuesto sobre la Ganancia Ocasional baja del 20% al 10%.

11.Declaraciones de no obligados a declarar tiene efectos legales. (pueden incluso reclamar saldos a favor)

12.Se crea Impuesto nacional al consumo restaurantes (8%). Reemplaza el IVA.

¿EN QUÉ CONSISTE LA ÚLTIMA REFORMA TRIBUTARIA?

Impuesto sobre la renta

Contenido •Definición

•Sujetos pasivos

•Residencia para efectos fiscales.

•Determinación de las Base Gravable – Depuración de la Renta.

•Tarifas

• Ganancia ocasional.

•Beneficios de las Nuevas Pequeñas Empresas- Ley 1429 de 2010.

•Nueva clasificación de los sujetos pasivos personas naturales.

•Nuevos sistemas de determinación de la renta: IMAN e IMAS.

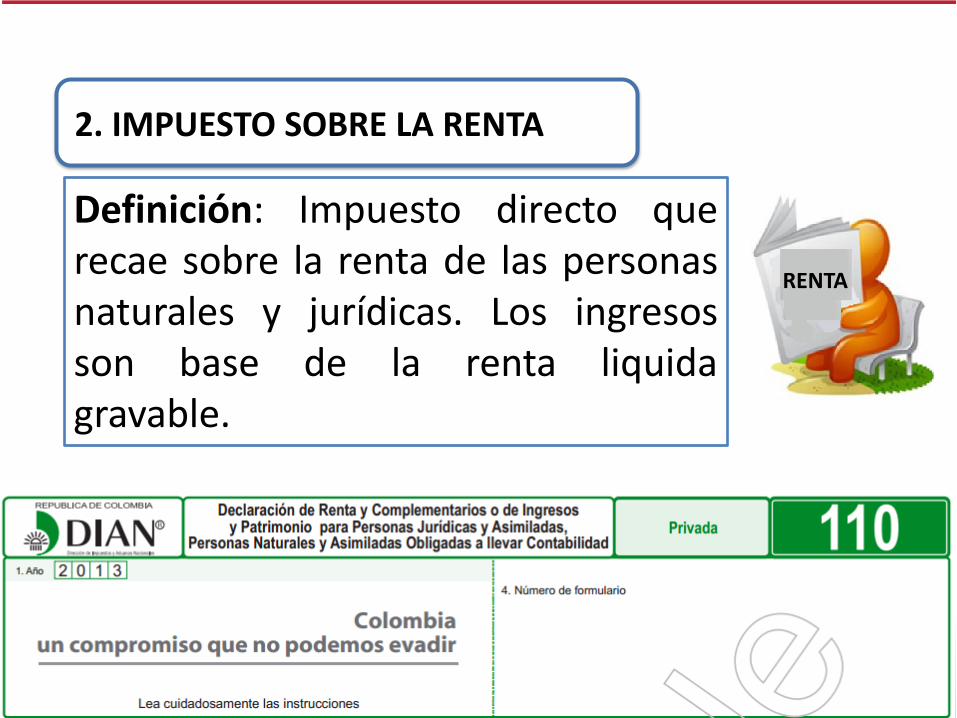

2. IMPUESTO SOBRE LA RENTA

Definición: Impuesto directo que recae sobre la renta de las personas naturales y jurídicas. Los ingresos son base de la renta liquida gravable.

RENTA

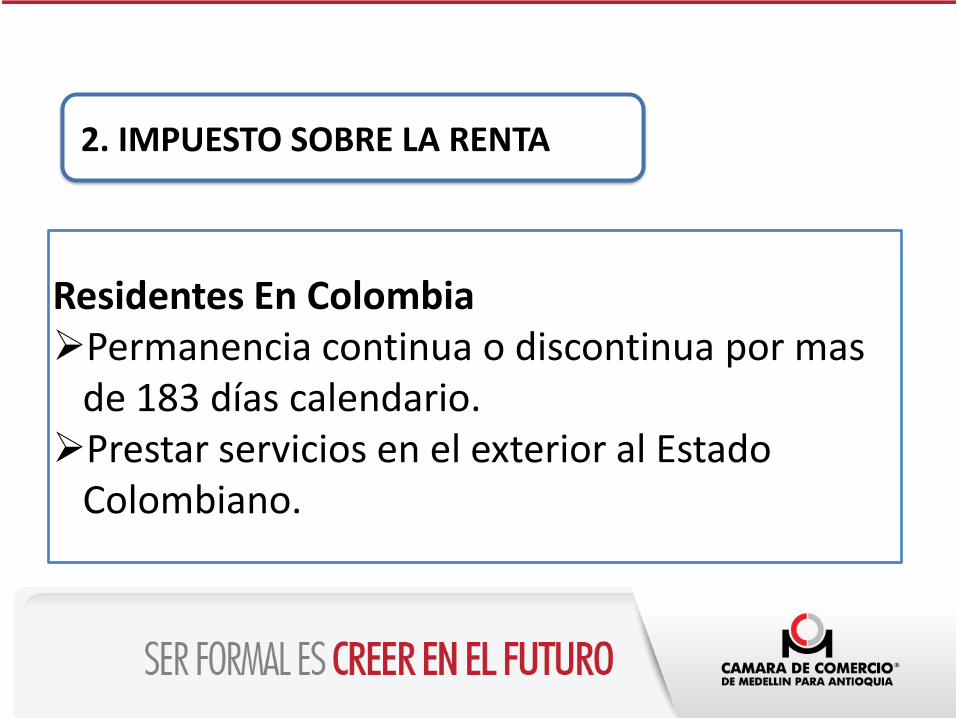

2. IMPUESTO SOBRE LA RENTA

Residentes En Colombia Permanencia continua o discontinua por mas

de 183 días calendario. Prestar servicios en el exterior al Estado

Colombiano.

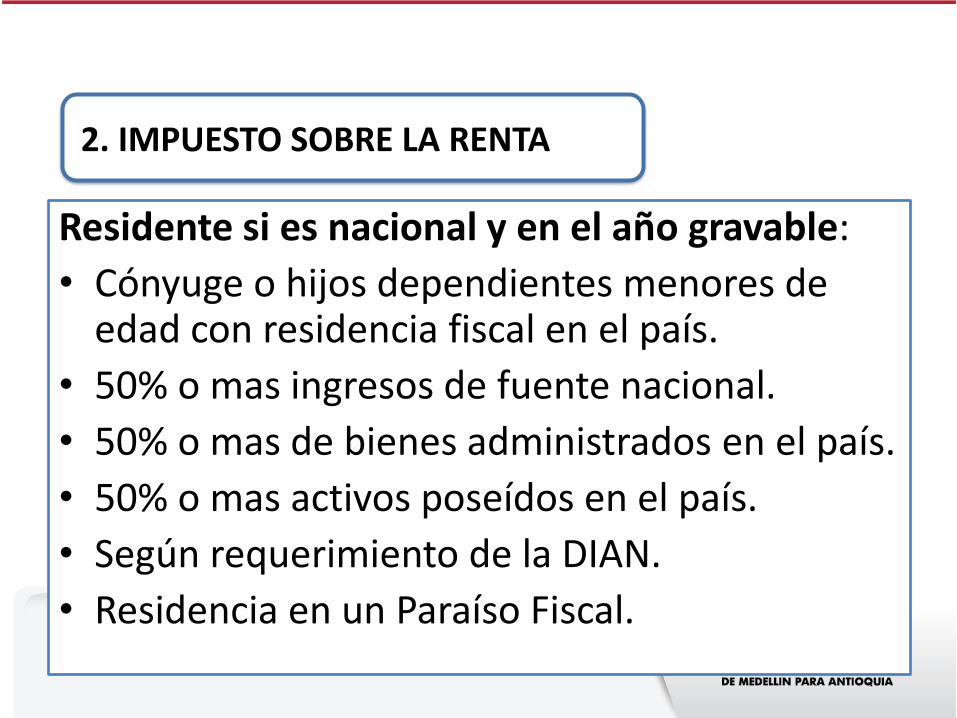

Residente si es nacional y en el año gravable:

• Cónyuge o hijos dependientes menores de edad con residencia fiscal en el país.

• 50% o mas ingresos de fuente nacional.

• 50% o mas de bienes administrados en el país.

• 50% o mas activos poseídos en el país.

• Según requerimiento de la DIAN.

• Residencia en un Paraíso Fiscal.

2. IMPUESTO SOBRE LA RENTA

Por el año gravable 2013 las personas naturales declararán renta con ingresos brutos a partir de $37.577.000 (1.400 Uvt). $3.131.000 mensual.

2. IMPUESTO SOBRE LA RENTA

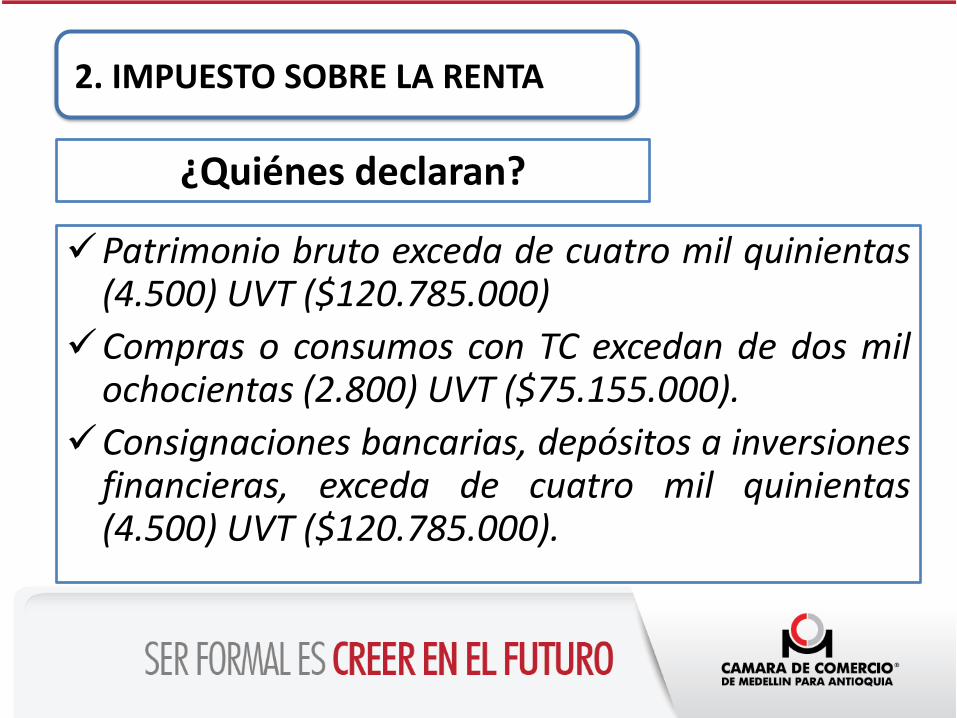

¿Quiénes declaran?

Empleados: Ingresos ≥ 80% relación laboral o independiente Por cuenta propia: Ingresos ≥ 80% Actividad Económica. Demás personas naturales y asimiladas

RENTA

Patrimonio bruto exceda de cuatro mil quinientas (4.500) UVT ($120.785.000)

Compras o consumos con TC excedan de dos mil ochocientas (2.800) UVT ($75.155.000).

Consignaciones bancarias, depósitos a inversiones financieras, exceda de cuatro mil quinientas (4.500) UVT ($120.785.000).

2. IMPUESTO SOBRE LA RENTA

¿Quiénes declaran?

2. IMPUESTO SOBRE LA RENTA

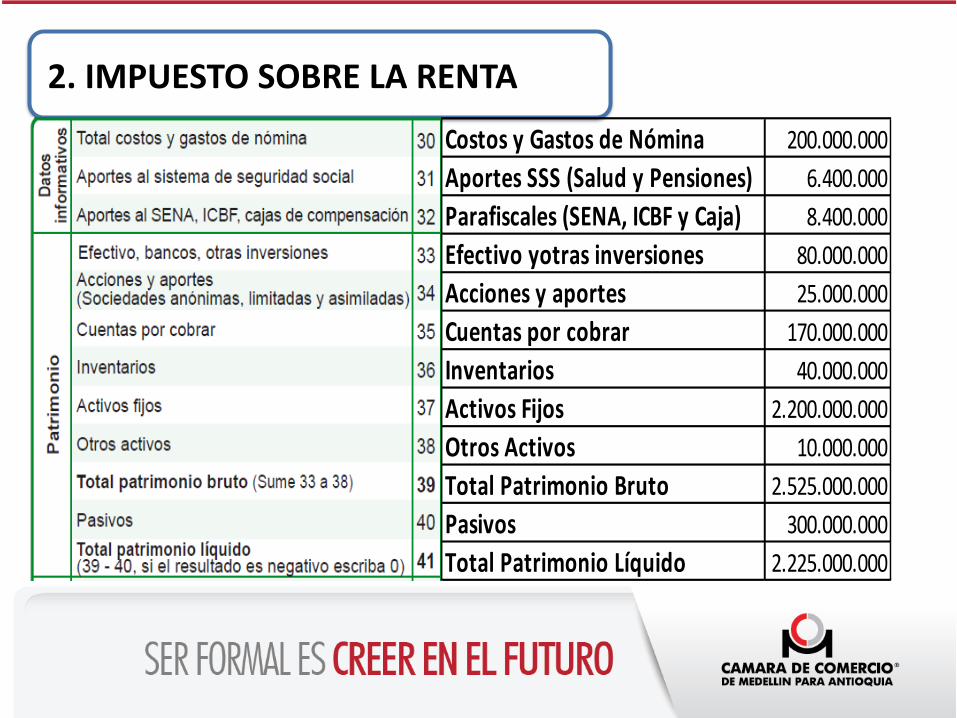

Costos y Gastos de Nómina 200.000.000

Aportes SSS (Salud y Pensiones) 6.400.000

Parafiscales (SENA, ICBF y Caja) 8.400.000

Efectivo yotras inversiones 80.000.000

Acciones y aportes 25.000.000

Cuentas por cobrar 170.000.000

Inventarios 40.000.000

Activos Fijos 2.200.000.000

Otros Activos 10.000.000

Total Patrimonio Bruto 2.525.000.000

Pasivos 300.000.000

Total Patrimonio Líquido 2.225.000.000

2. IMPUESTO SOBRE LA RENTA

DEPURACIÓN

RENTA

ING. BRUTOS OP 1.200.000.000

ING. BRUTOS NO OP 30.000.000

INTERESES 2.000.000

TOTAL ING. BRUTOS 1.232.000.000

DEV. REV. Y DCTOS -30.000.000

INCRNGO - DIVIDENDOS -30.000.000

TOTAL INGRESOS NETOS 1.172.000.000

COSTOS -1.020.000.000

DEDUCCIONES -84.000.000

RENTA LÍQUIDA DEL EJERCICIO 68.000.000

EJEMPLO

2. IMPUESTO SOBRE LA RENTA

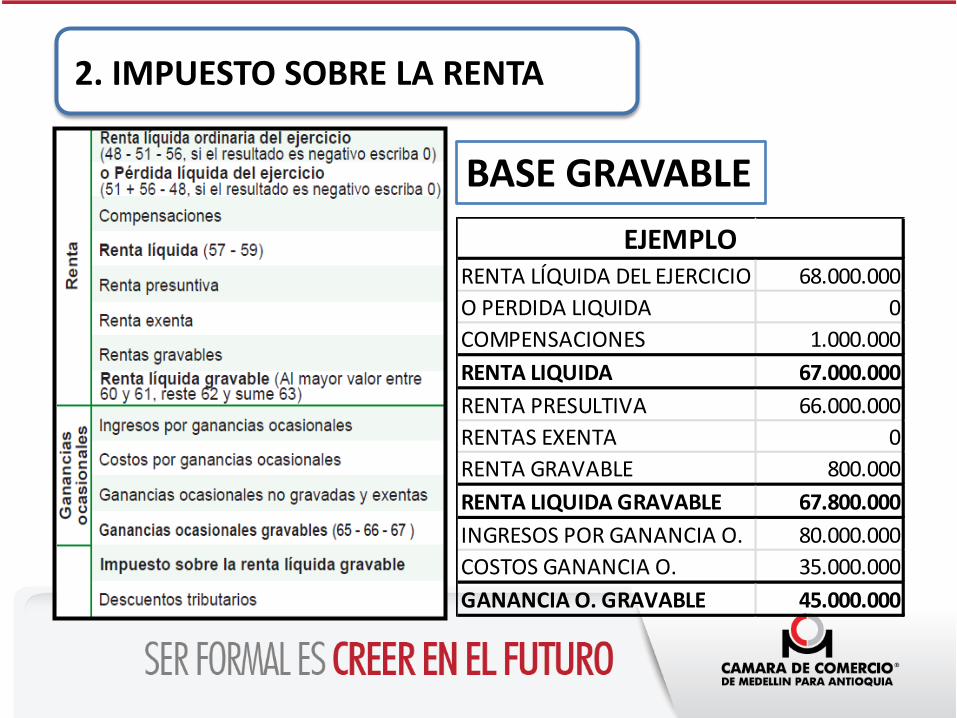

BASE GRAVABLE

RENTA LÍQUIDA DEL EJERCICIO 68.000.000

O PERDIDA LIQUIDA 0

COMPENSACIONES 1.000.000

RENTA LIQUIDA 67.000.000

RENTA PRESULTIVA 66.000.000

RENTAS EXENTA 0

RENTA GRAVABLE 800.000

RENTA LIQUIDA GRAVABLE 67.800.000

INGRESOS POR GANANCIA O. 80.000.000

COSTOS GANANCIA O. 35.000.000

GANANCIA O. GRAVABLE 45.000.000

EJEMPLO

RENTA PRESUNTIVA

El Estado ha supuesto que los contribuyentes, como mínimo deben obtener una utilidad sobre su patrimonio liquido del 3%, es decir, que el estado parte del supuesto que toda empresa debe obtener utilidades, sin importar las condiciones y circunstancias económicas del país y de la misma empresa.

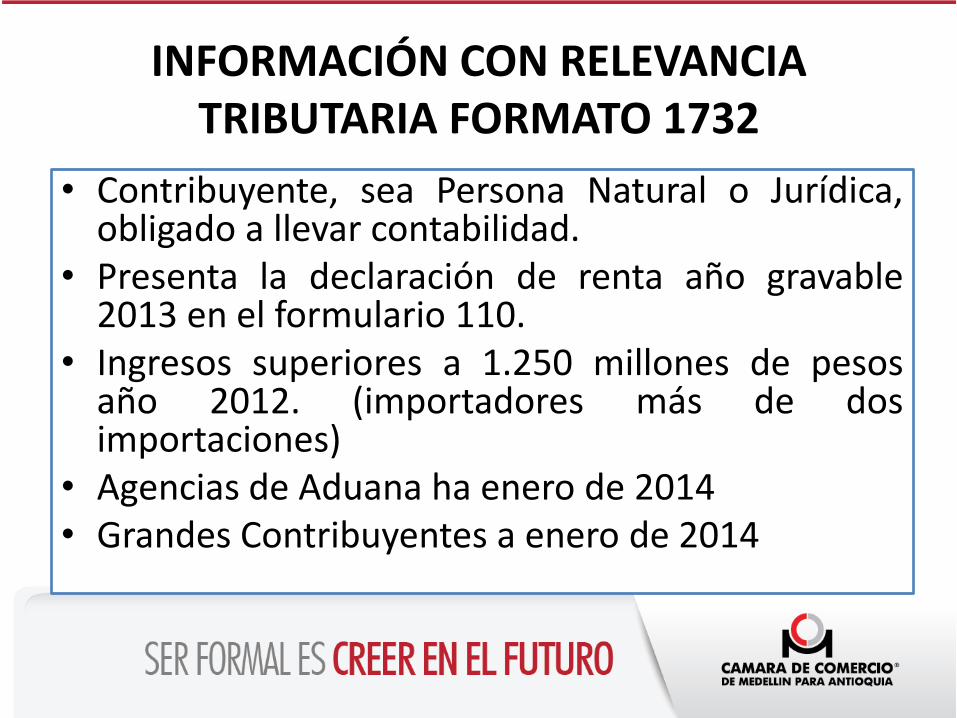

INFORMACIÓN CON RELEVANCIA TRIBUTARIA FORMATO 1732

• Contribuyente, sea Persona Natural o Jurídica, obligado a llevar contabilidad.

• Presenta la declaración de renta año gravable 2013 en el formulario 110.

• Ingresos superiores a 1.250 millones de pesos año 2012. (importadores más de dos importaciones)

• Agencias de Aduana ha enero de 2014 • Grandes Contribuyentes a enero de 2014

INFORMACIÓN CON RELEVANCIA TRIBUTARIA FORMATO 1732

En este formato se desglosan los conceptos que corresponden al valor consolidado que se registrará en cada una de las casillas de la declaración de renta del año gravable 2013.

RENTA

2. IMPUESTO SOBRE LA RENTA

IMPUESTO

IMP.SOBRE LA RENTA 25% 16.950.000

IMP. CREE 9% 6.102.000

IMP. GANANCIA O. 10% 4.500.000

TOTAL IMPUESTOS 1.602.000

EJEMPLO

2. IMPUESTO SOBRE LA RENTA Ley 1429/10

Tiene por objeto la formalización y la generación de empleo, con el fin de generar incentivos a la formalización en las etapas iniciales de la creación de empresas; de tal manera que aumenten los beneficios y disminuyan los costos de formalizarse.

http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=41060

Para las nuevas pequeñas empresas que se hayan constituido o formalizado desde dicha fecha en adelante y las antiguas pequeñas empresas inactivas pero que se reactivaron antes de diciembre 29 de 2011 al igual que por las personas o empresas de todo tipo que otorguen nuevos puestos de trabajo a los tipos de personas especiales mencionados en la Ley.

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

Pueden ser beneficiarios los comerciantes personas naturales o jurídicas que desarrollen pequeñas empresas, que cumplan los requisitos previstos en la ley y que se matriculen en el Registro Mercantil a partir del día 28 de febrero de 2011.

Son pequeñas empresas aquellas cuyo personal no supere 50 trabajadores, y cuyos activos totales no superen los 5.000 SMLMV.

Beneficio para las Nuevas Pequeñas empresas que están obligadas a inscribirse en las Cámaras de Comercio y a llevar contabilidad.

Eso sirve para aclarar que si una pequeña empresa de persona natural realiza actividades que no son mercantiles (por ejemplo actividades agrícolas, o actividades de profesiones liberales), no tiene beneficios de la Ley 1429.

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

1. Por la formalización empresarial a) Progresividad en el pago del Impuesto sobre la

Renta, No retención y no presuntiva (Artículo 4°). b) Progresividad en el pago de los Parafiscales y

otras contribuciones (Artículo 5°). c) Progresividad en la Matricula Mercantil y su

renovación (Artículo 7°).

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

a) Progresividad en el pago del Impuesto sobre la Renta, por término indefinido para nuevas PE.

http://www.camaramedellin.com.co/site/Portals/0/Documentos/Mailer/2011/ForoJurista/5Doctrina.pdf

El primer inciso del art. 4 de la Ley 1429 de 2010 menciona que las pequeñas empresas podrán disfrutar de liquidar de manera progresiva en sus primeros años el "impuesto de renta y complementarios "

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

Se han expedido hasta ahora dos decretos,

restrictivos o aclaratorios de los beneficios

Decreto 545 de 2011 (articulo 4)

Decreto 4910 de 2011(articulo 9)

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

“… El propósito del reglamento es permitir la cumplida ejecución de la ley, no limitar ni extender su contenido”.

Sentencia CE. Expediente 16469 de 10/03/10, sec. Cuarta del C. de E., C.P. Marta Briseño.

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

La progresividad en el pago de impuesto sobre la renta es solo para la renta o utilidad obtenida de la actividad operacional que figuré el objeto social. Las demás rentas obtenidas en el mismo año fiscal y que no son por el desarrollo de las actividades propias del objeto social informado a la DIAN, no tendrán el beneficio.

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

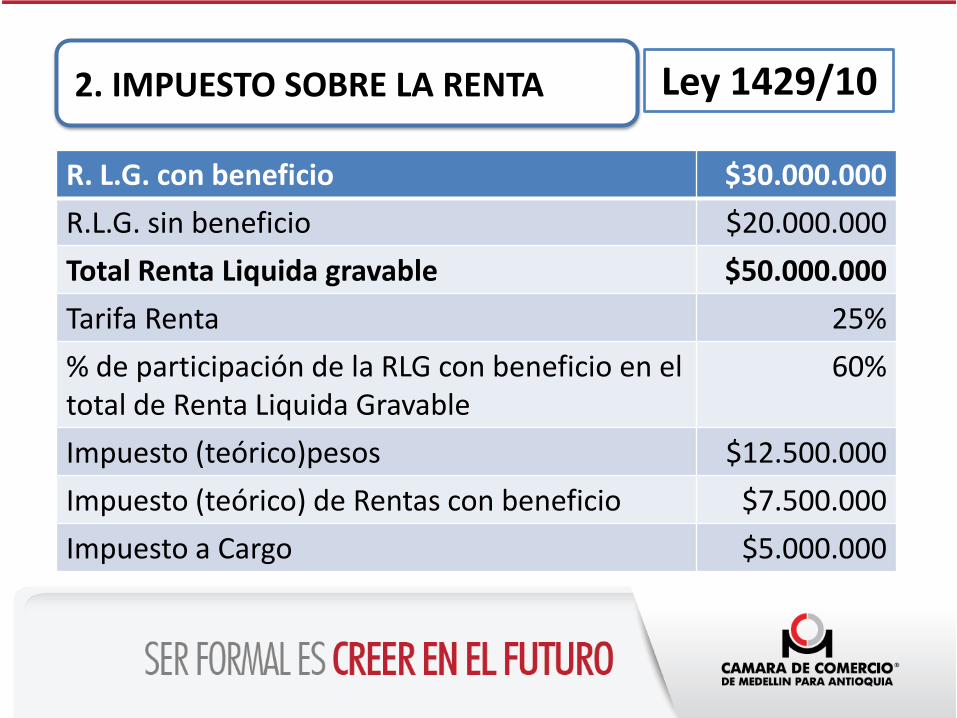

2. IMPUESTO SOBRE LA RENTA Ley 1429/10

R. L.G. con beneficio $30.000.000

R.L.G. sin beneficio $20.000.000

Total Renta Liquida gravable $50.000.000

Tarifa Renta 25%

% de participación de la RLG con beneficio en el total de Renta Liquida Gravable

60%

Impuesto (teórico)pesos $12.500.000

Impuesto (teórico) de Rentas con beneficio $7.500.000

Impuesto a Cargo $5.000.000

“Artículo 2°. Rentas respecto de las cuales procede el beneficio de progresividad en el pago del impuesto sobre la renta y complementarios. Las rentas objeto del beneficio a que se refiere el artículo 4° de la Ley 1429 de 2010, son exclusivamente las rentas relativas a los ingresos operacionales u ordinarios que perciban los contribuyentes a que se refieren los literales a) y b) del artículo anterior, provenientes del desarrollo de la actividad mercantil, que se perciban a partir del año gravable en que se realice la inscripción en el Registro Mercantil en la correspondiente Cámara de Comercio.

2. IMPUESTO SOBRE LA RENTA

Consejo de Estado, mediante su fallo Ex. 19306 Mayo 23 de 2013. Sobre Decreto 4910

2. IMPUESTO SOBRE LA RENTA Ley 1429/10

R. L.G. con beneficio $50.000.000

R.L.G. sin beneficio $0

Total Renta Liquida gravable $50.000.000

Tarifa Renta 25%

% de participación de la RLG con beneficio en el total de Renta Liquida Gravable

100%

Impuesto (teórico)pesos $12.500.000

Impuesto (teórico) de Rentas con beneficio $12.500.000

Impuesto a Cargo $0

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

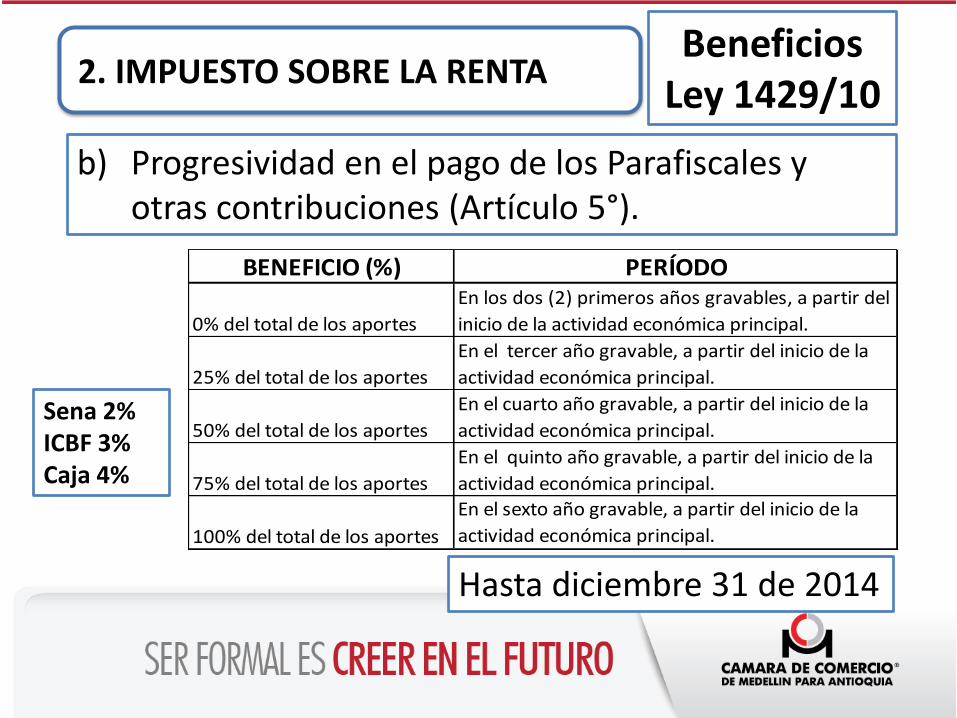

b) Progresividad en el pago de los Parafiscales y otras contribuciones (Artículo 5°).

BENEFICIO (%) PERÍODO

0% del total de los aportes

En los dos (2) primeros años gravables, a partir del

inicio de la actividad económica principal.

25% del total de los aportes

En el tercer año gravable, a partir del inicio de la

actividad económica principal.

50% del total de los aportes

En el cuarto año gravable, a partir del inicio de la

actividad económica principal.

75% del total de los aportes

En el quinto año gravable, a partir del inicio de la

actividad económica principal.

100% del total de los aportes

En el sexto año gravable, a partir del inicio de la

actividad económica principal.

Sena 2% ICBF 3% Caja 4%

Hasta diciembre 31 de 2014

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

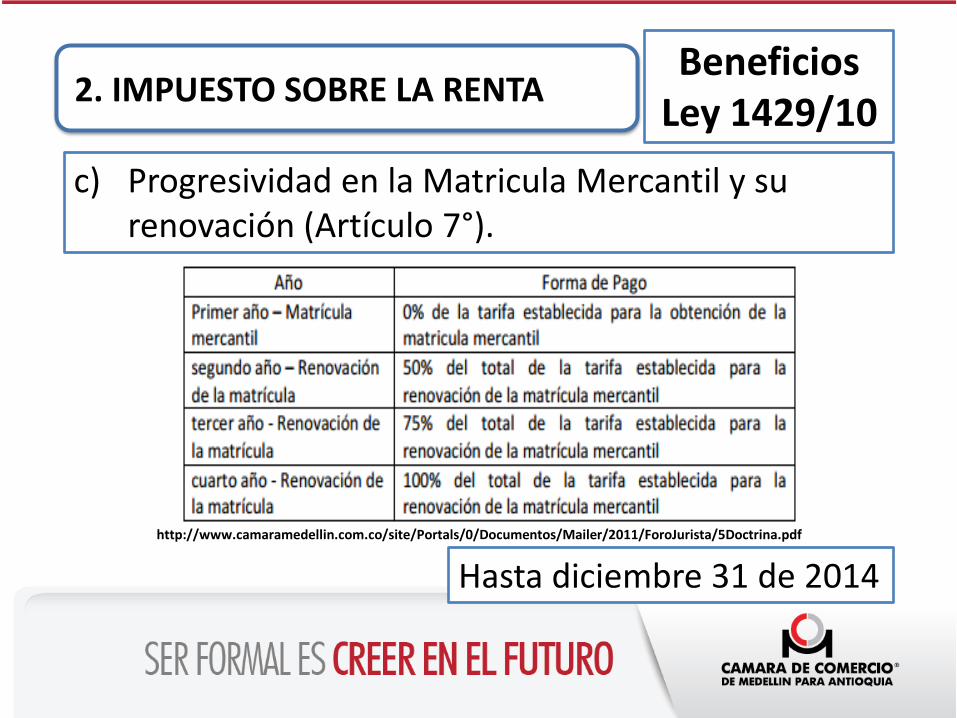

c) Progresividad en la Matricula Mercantil y su renovación (Artículo 7°).

http://www.camaramedellin.com.co/site/Portals/0/Documentos/Mailer/2011/ForoJurista/5Doctrina.pdf

Hasta diciembre 31 de 2014

El parágrafo 1 del art. 65 de la Ley 1429 de 2010 indica que solo las nuevas pequeñas empresas que se alcancen a constituir hasta diciembre 31 de 2014 son las que podrán disfrutar de beneficios en parafiscales y Cámaras de Comercio. Las que se constituyan después de dicha fecha, y mientras el Congreso no elimine la Ley 1429, solo tendrán beneficios en materia del impuesto de renta.

2. IMPUESTO SOBRE LA RENTA

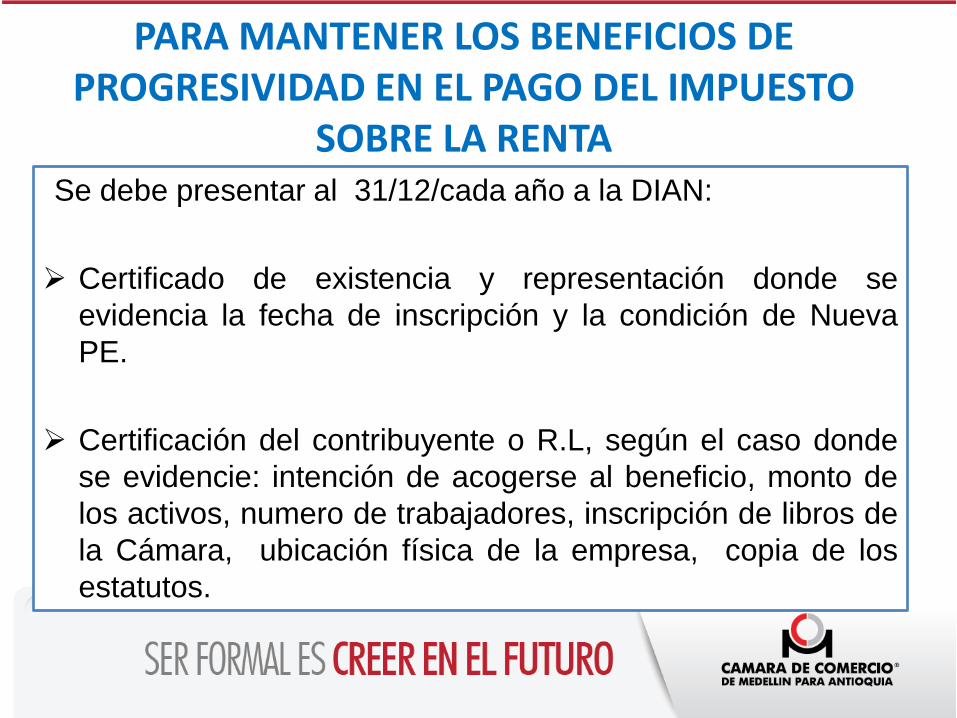

¿Hasta cuándo? Los beneficios

Beneficios Ley 1429/10

Se debe presentar al 31/12/cada año a la DIAN:

Certificado de existencia y representación donde se

evidencia la fecha de inscripción y la condición de Nueva

PE.

Certificación del contribuyente o R.L, según el caso donde

se evidencie: intención de acogerse al beneficio, monto de

los activos, numero de trabajadores, inscripción de libros de

la Cámara, ubicación física de la empresa, copia de los

estatutos.

PARA MANTENER LOS BENEFICIOS DE PROGRESIVIDAD EN EL PAGO DEL IMPUESTO

SOBRE LA RENTA

Si en algún momento llegan a exceder esos topes de trabajadores o de activos, o no renuevan sus matrículas mercantiles, o no pagan los aportes a seguridad social y parafiscales de sus empleados, o no pagan sus declaraciones tributarias de impuestos nacionales y territoriales, en ese caso el artículo 9 del decreto dice que no podrán seguir utilizando los beneficios tributarios de la Ley 1429.

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

Para que a las pequeñas empresas no se les practiquen

retenciones en la fuente a título de renta, las mismas

deberán estar entregando a sus clientes agentes de

retención una certificación bajo la gravedad de

juramento (lo que implica cárcel de hasta 12 años en caso

de incluir falsedades; ver Artículo 442 del Código penal)

donde indiquen que cuentan con la calidad de beneficiario

de la Ley 1429 de 2010 porque cumple todos los requisitos

exigidos en la Ley y los reglamentos, anexando certificado

de la cámara de comercio en el que se constate la fecha del

inicio de su actividad económica empresarial

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

2. IMPUESTO SOBRE LA RENTA Beneficios

Ley 1429/10

2. Por la generación de empleo: Descuento en el impuesto sobre la Renta y complementarios, por creación de empleos para: a) Menores de 28 años (Artículo 9°), b) Personas en situación de desplazamiento, en proceso de

reintegración o en condición de discapacidad (Artículo 10°) c) Mujeres mayores de 40 años (Artículo 11°) + de un año sin

trabajo d) Trabajadores de bajos Ingresos (Artículo 13°) < 1,5 SMMLV

2. IMPUESTO SOBRE LA RENTA

Ley 1429/10 Empleo

DETALLE Deducción Descuento

Ingresos Brutos 100.000.000 100.000.000

Menos: Costos y deducciones

generales

65.000.000 65.000.000

Aportes con beneficio 7.000.000 0

Renta liquida ordinaria del

Ejercicio

28.000.000 35.000.000

Renta liquida del ejercicio 28.000.000 35.000.000

Renta Presuntiva 8.000.000 8.000.000

Menos: Renta Exenta 2.000.000 2.000.000

Más: Rentas gravables 0 0

Renta Liquida Gravable 26.000.000 33.000.000

Impuesto (33% de la Renta

liquida Gravable)

8.580.000 10.890.000

Menos: Descuentos tributarios 0 7.000.000

Impuesto Neto de Renta 8.580.000 3.890.000

BENEFICIO 4.690.000

2. IMPUESTO SOBRE LA RENTA

Clasificación Personas Naturales

1. Categoría Empleados a) Asalariados. b) Quienes presten servicios personales en ejercicio

de profesiones liberales o servicios técnicos sin utilización de materiales, insumos, maquinaria o equipo especializado.

2. Trabajadores por cuenta propia

2. IMPUESTO SOBRE LA RENTA

Clasificación Personas Naturales

Actividades de los trabajadores por cuenta propia: Actividades deportivas, y otras actividades de

esparcimiento. Agropecuario, silvicultura y pesca. Comercio al por mayor. Comercio al por menor. Comercio de vehículos automotores, accesorios y

productos conexos. Construcción.

2. IMPUESTO SOBRE LA RENTA

Clasificación Personas Naturales

Actividades de los trabajadores por cuenta propia: Minería. Fabricación de productos minerales y otros. Industria de la madera, corcho y papel. Manufactura de alimentos. Manufactura textiles, prendas de vestir y cuero Servicio de transporte, almacenamiento y

comunicaciones. Servicios de hoteles, restaurantes y similares.

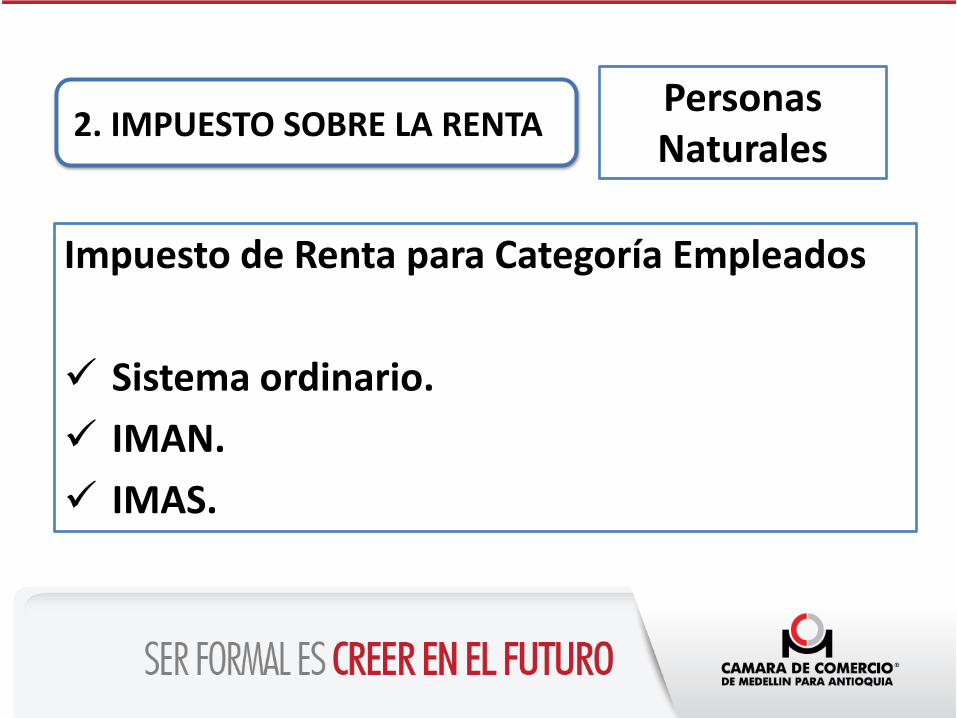

Impuesto de Renta para Categoría Empleados

Sistema ordinario.

IMAN.

IMAS.

2. IMPUESTO SOBRE LA RENTA Personas Naturales

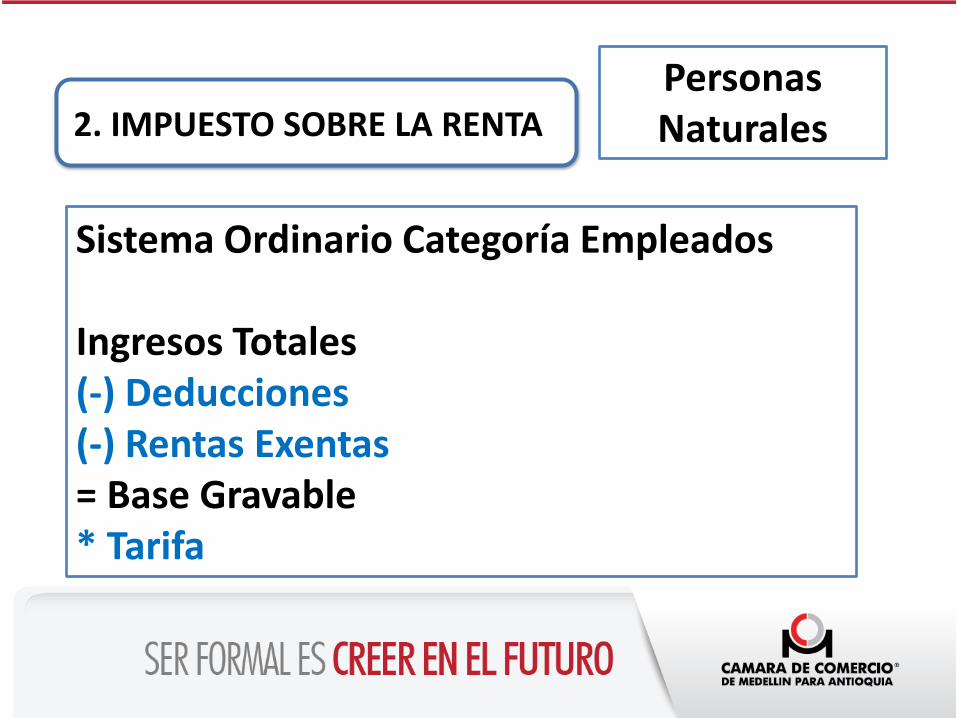

Sistema Ordinario Categoría Empleados Ingresos Totales (-) Deducciones (-) Rentas Exentas = Base Gravable * Tarifa

2. IMPUESTO SOBRE LA RENTA Personas Naturales

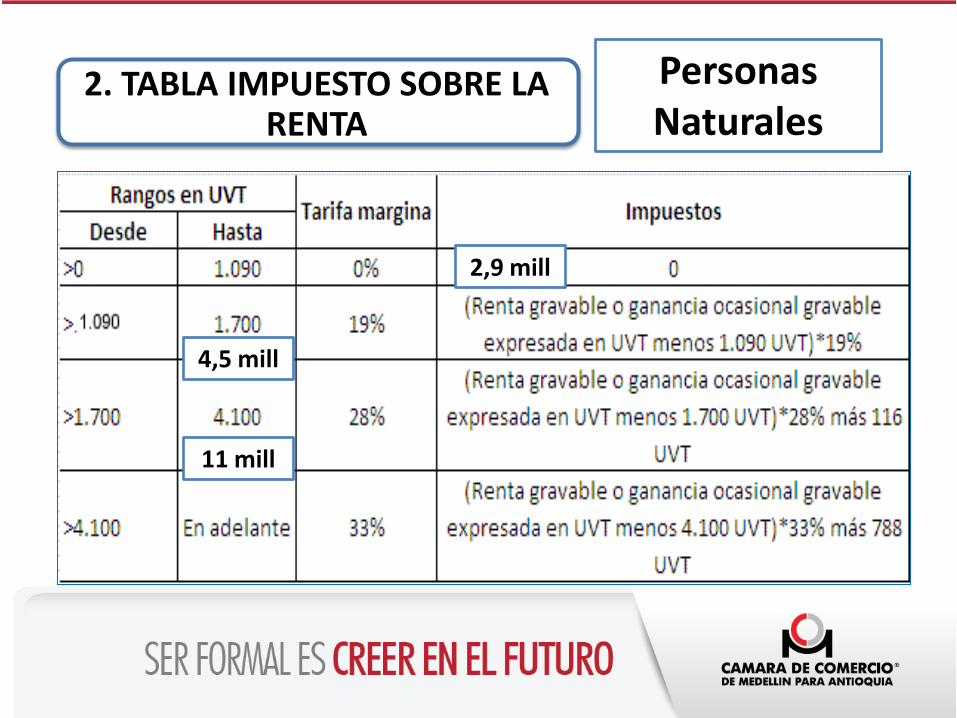

2. TABLA IMPUESTO SOBRE LA RENTA

Personas Naturales

2,9 mill

4,5 mill

11 mill

I M A N

Impuesto Mínimo Alternativo Nacional

Categoría Empleados

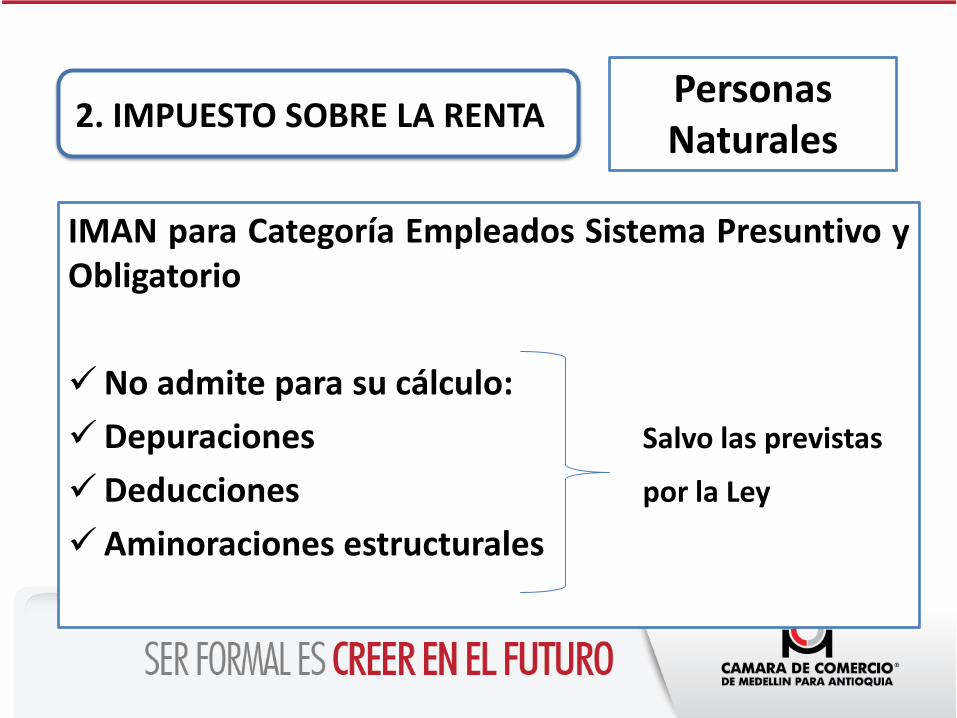

2. IMPUESTO SOBRE LA RENTA Personas Naturales

IMAN para Categoría Empleados Sistema Presuntivo y Obligatorio

No admite para su cálculo:

Depuraciones Salvo las previstas

Deducciones por la Ley

Aminoraciones estructurales

2. IMPUESTO SOBRE LA RENTA Personas Naturales

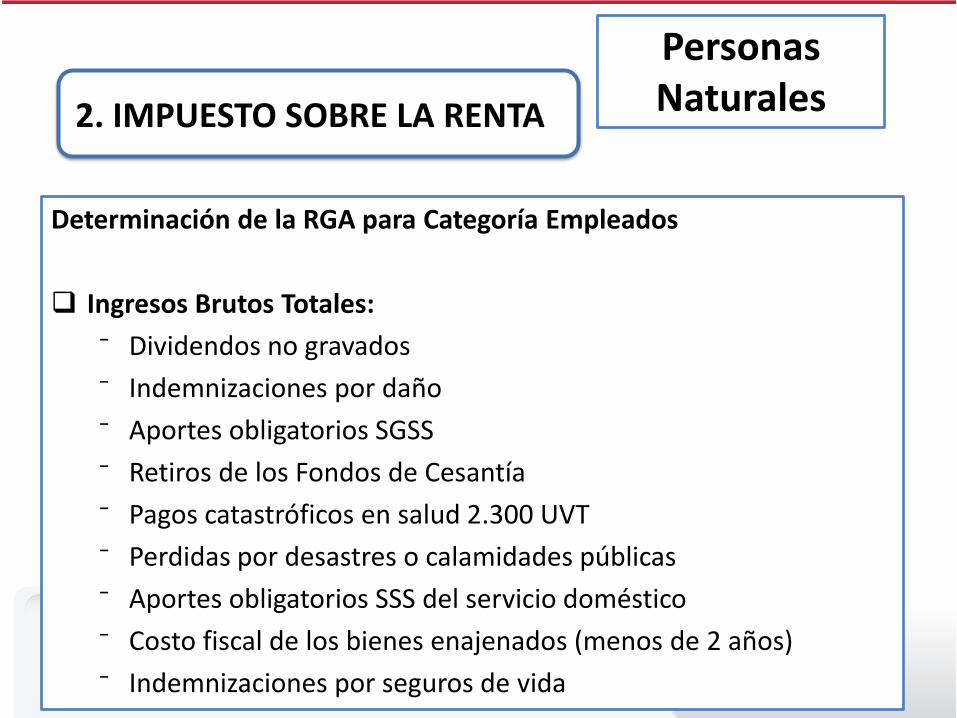

Determinación de la RGA para Categoría Empleados

Ingresos Brutos Totales:

⁻ Dividendos no gravados

⁻ Indemnizaciones por daño

⁻ Aportes obligatorios SGSS

⁻ Retiros de los Fondos de Cesantía

⁻ Pagos catastróficos en salud 2.300 UVT

⁻ Perdidas por desastres o calamidades públicas

⁻ Aportes obligatorios SSS del servicio doméstico

⁻ Costo fiscal de los bienes enajenados (menos de 2 años)

⁻ Indemnizaciones por seguros de vida

2. IMPUESTO SOBRE LA RENTA

Personas Naturales

2. IMPUESTO SOBRE LA RENTA

IMAN

Personas Naturales

UVT 2013 26.841

UVT 2014 27.485

41,5 mill

11,5 millones 164,5 mill

I M A S

Impuesto Mínimo Alternativo Simple

Categoría Empleados

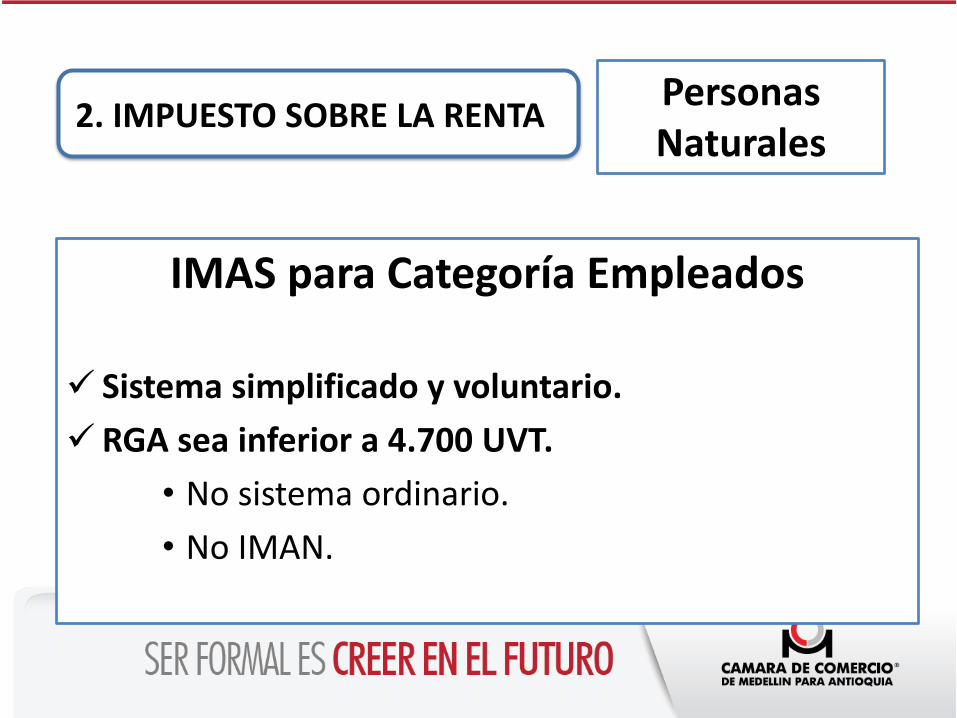

2. IMPUESTO SOBRE LA RENTA Personas Naturales

IMAS para Categoría Empleados

Sistema simplificado y voluntario.

RGA sea inferior a 4.700 UVT.

• No sistema ordinario.

• No IMAN.

2. IMPUESTO SOBRE LA RENTA Personas Naturales

2. IMPUESTO SOBRE LA RENTA

IMAS

Personas Naturales

4.480 UVT con IMAN Paga 212,27 UVT

5,7 mill

Con IMAS Paga 349,6 UVT

9,4 mill

120,2 mill

IMAS

Firmeza declaración de renta: • 6 meses después de la presentación.

2. IMPUESTO SOBRE LA RENTA Personas Naturales

Impuesto sobre la Renta para la Equidad

3. IMPUESTO CREE

CREE

3. IMPUESTO CREE - FORMULARIO

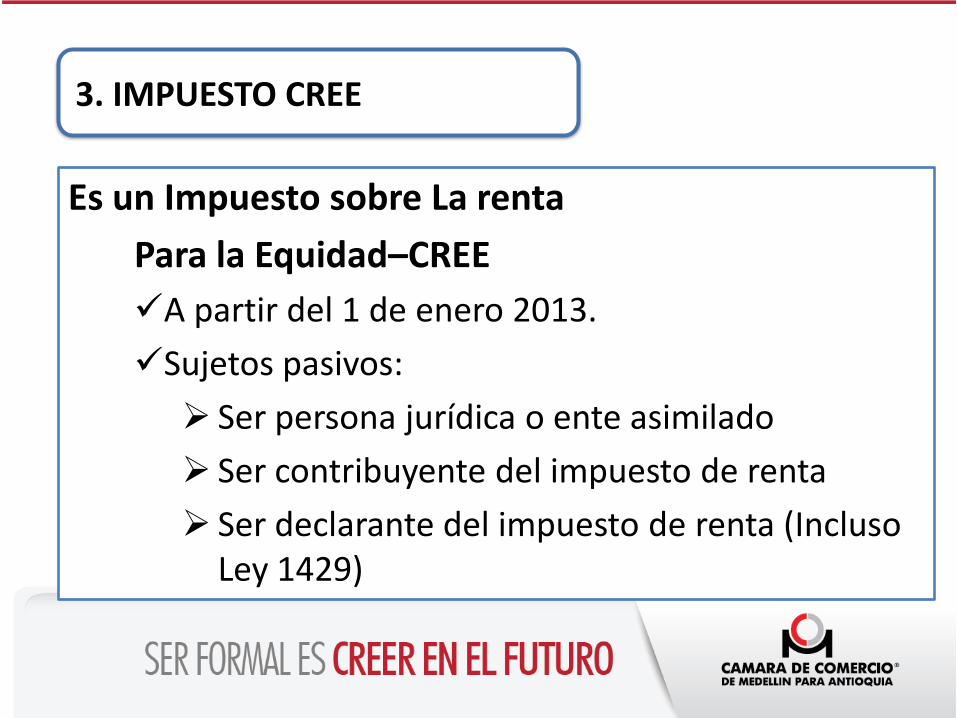

Es un Impuesto sobre La renta

Para la Equidad–CREE

A partir del 1 de enero 2013.

Sujetos pasivos:

Ser persona jurídica o ente asimilado

Ser contribuyente del impuesto de renta

Ser declarante del impuesto de renta (Incluso Ley 1429)

3. IMPUESTO CREE

Base Gravable del CREE

Ingresos Brutos:

Menos:

• INCRNGO

• - Costos

• - Deducciones Generales

• -Ganancias Ocasionales

• -Algunas Rentas Exentas

Base Gravable No Inferior a la Renta Presuntiva.

3. IMPUESTO CREE

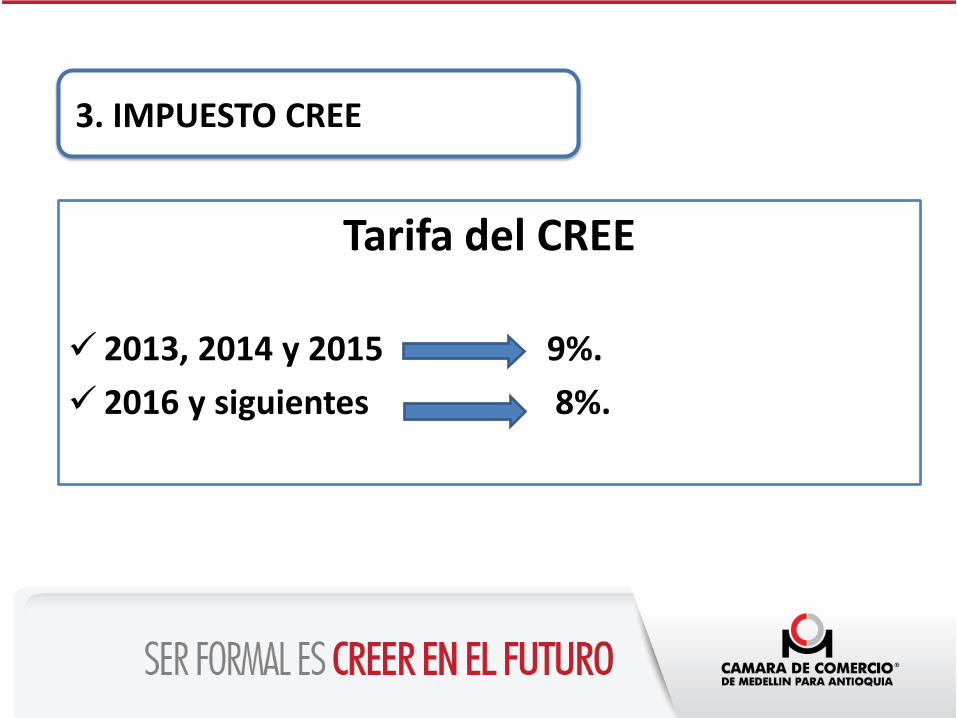

Tarifa del CREE

2013, 2014 y 2015 9%.

2016 y siguientes 8%.

3. IMPUESTO CREE

3. IMPUESTO CREE

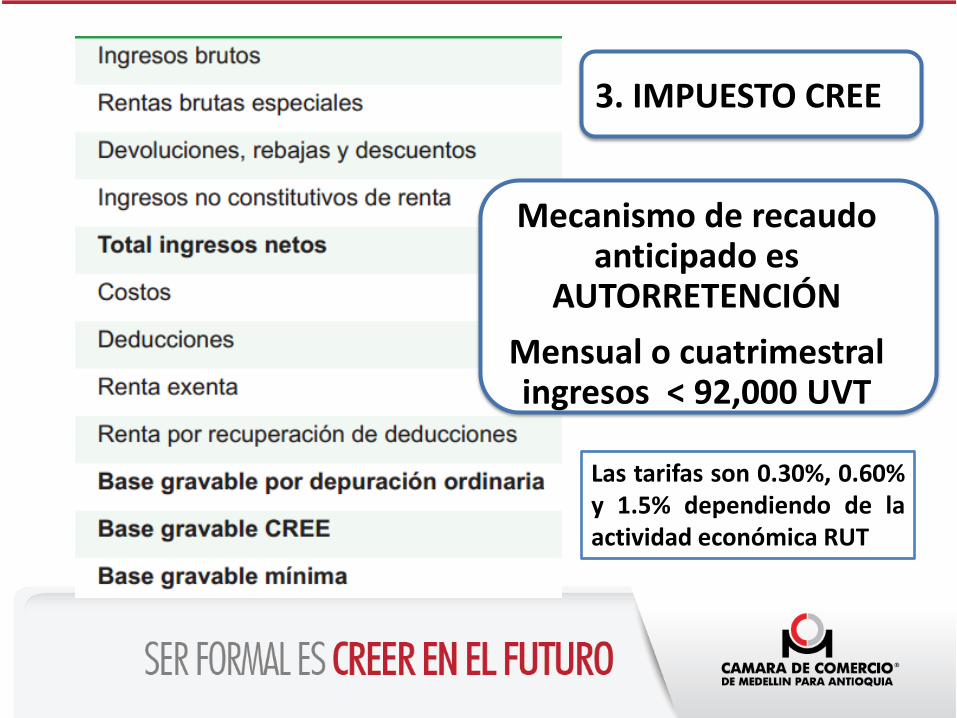

Mecanismo de recaudo anticipado es

AUTORRETENCIÓN

Mensual o cuatrimestral ingresos < 92,000 UVT

Las tarifas son 0.30%, 0.60% y 1.5% dependiendo de la actividad económica RUT

EJEMPLO

(-) Rentas exentas del Pacto Andino, los recursos de los fondos

de pensiones, los títulos y bonos hipotecarios, cartera VIS.

Para los años 2013 a 2017 La utilidad en la enajenación de

predios destinados a fines de utilidad pública (artículo 207-2,

numeral 9 E.T)

(X) Tarifa del 8 %

para los años 2013 al 2015 será del 9 %

(=) Impuesto sobre la renta CREE

364.200.000

9%

32.778.000

1.500.000.0006.000.000

4.800.000

900.000.000

225.000.000

0

INGRESOS BRUTOS DEL AÑO EXCLUYENDO G.O.

(-) devoluciones, rebajas y descuentos

(-) ingresos no constitutivos de renta

(-) costos

(-) Las deducciones sin incluir las donaciones, contribuciones

a fondos mutuos de inversión, las deducciones especiales

por ciencia y tecnología, medio ambiente y activos fijos reales

productivos y las deducciones por agotamiento del sector

minero.

(=) Base Gravable (no podrá ser inferior al 3 % del patrimonio

líquido del contribuyente en el año anterior con los factores de

depuración de la renta presuntiva)

Personas jurídicas exonerados del pago de los aportes parafiscales al SENA e ICBF y SSSS, empleados que devenguen menos de 10 SMMV (6.160.000)

SENA - ICBF 5% a partir fecha de retención.

SENA - ICBF - SALUD 13,5% a partir de enero de 2014.

3. IMPUESTO CREE

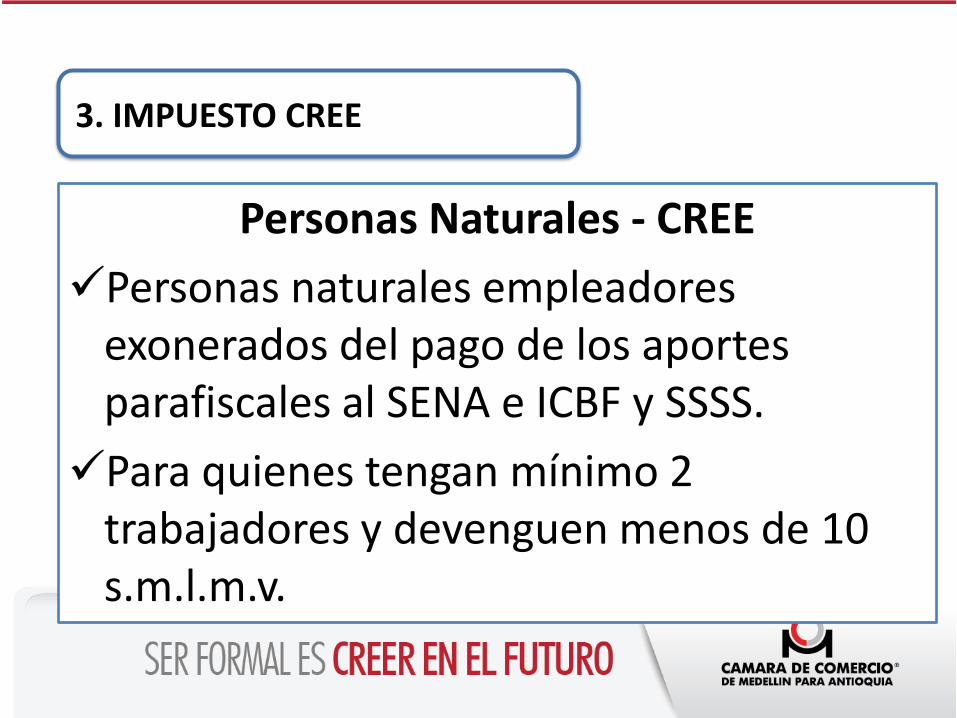

Personas Naturales - CREE

Personas naturales empleadores exonerados del pago de los aportes parafiscales al SENA e ICBF y SSSS.

Para quienes tengan mínimo 2 trabajadores y devenguen menos de 10 s.m.l.m.v.

3. IMPUESTO CREE

Retención en la Fuente Categoría Empleados

4. RETENCION EN LA FUENTE A TITULO DE RENTA

P. Naturales

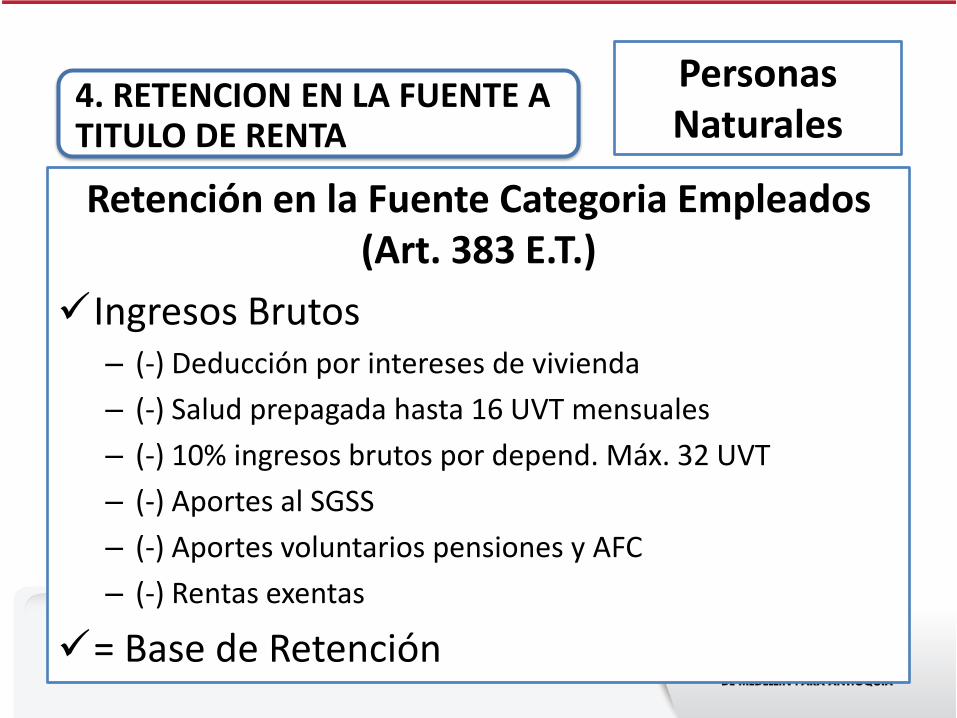

RETENCIÓN

Retención en la Fuente Categoria Empleados (Art. 383 E.T.)

Ingresos Brutos – (-) Deducción por intereses de vivienda

– (-) Salud prepagada hasta 16 UVT mensuales

– (-) 10% ingresos brutos por depend. Máx. 32 UVT

– (-) Aportes al SGSS

– (-) Aportes voluntarios pensiones y AFC

– (-) Rentas exentas

= Base de Retención

Personas Naturales

4. RETENCION EN LA FUENTE A TITULO DE RENTA

Personas Naturales

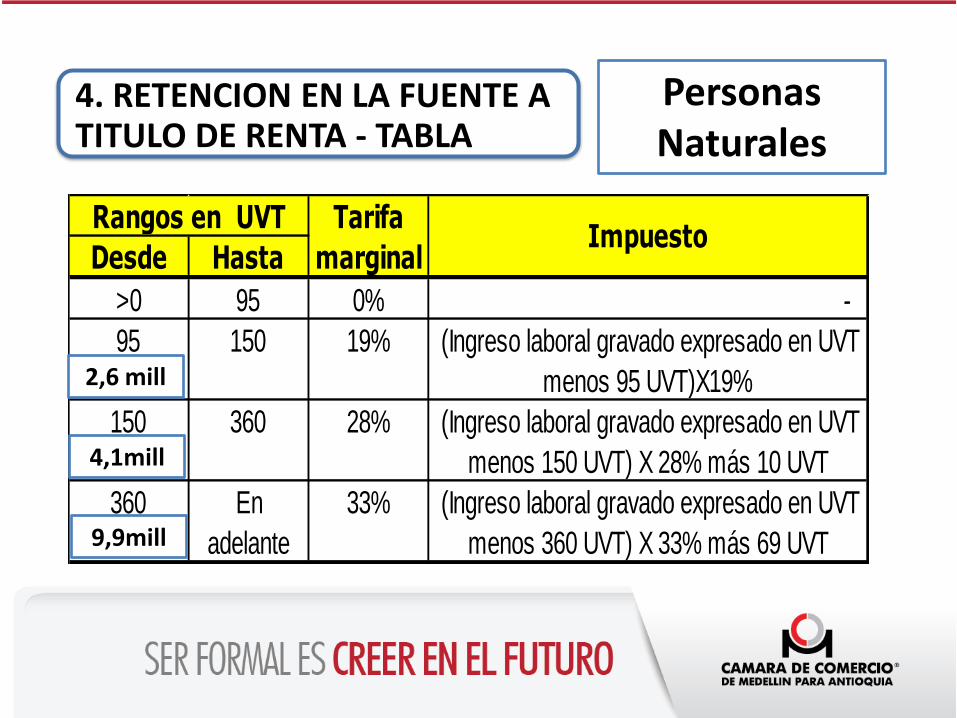

4. RETENCION EN LA FUENTE A TITULO DE RENTA - TABLA

Desde Hasta

>0 95 0% -

95 150 19% (Ingreso laboral gravado expresado en UVT

menos 95 UVT)X19%

150 360 28% (Ingreso laboral gravado expresado en UVT

menos 150 UVT) X 28% más 10 UVT

360 En

adelante

33% (Ingreso laboral gravado expresado en UVT

menos 360 UVT) X 33% más 69 UVT

Rangos en UVT Tarifa

marginalImpuesto

2,6 mill

4,1mill

9,9mill

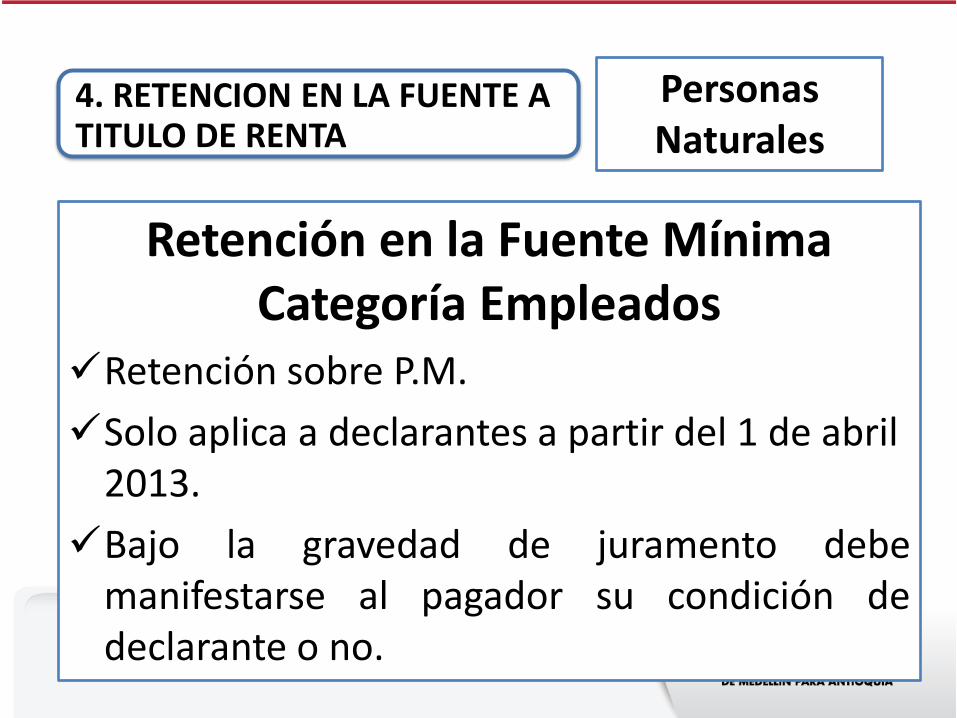

Retención en la Fuente Mínima Categoría Empleados

Retención sobre P.M.

Solo aplica a declarantes a partir del 1 de abril 2013.

Bajo la gravedad de juramento debe manifestarse al pagador su condición de declarante o no.

Personas Naturales

4. RETENCION EN LA FUENTE A TITULO DE RENTA

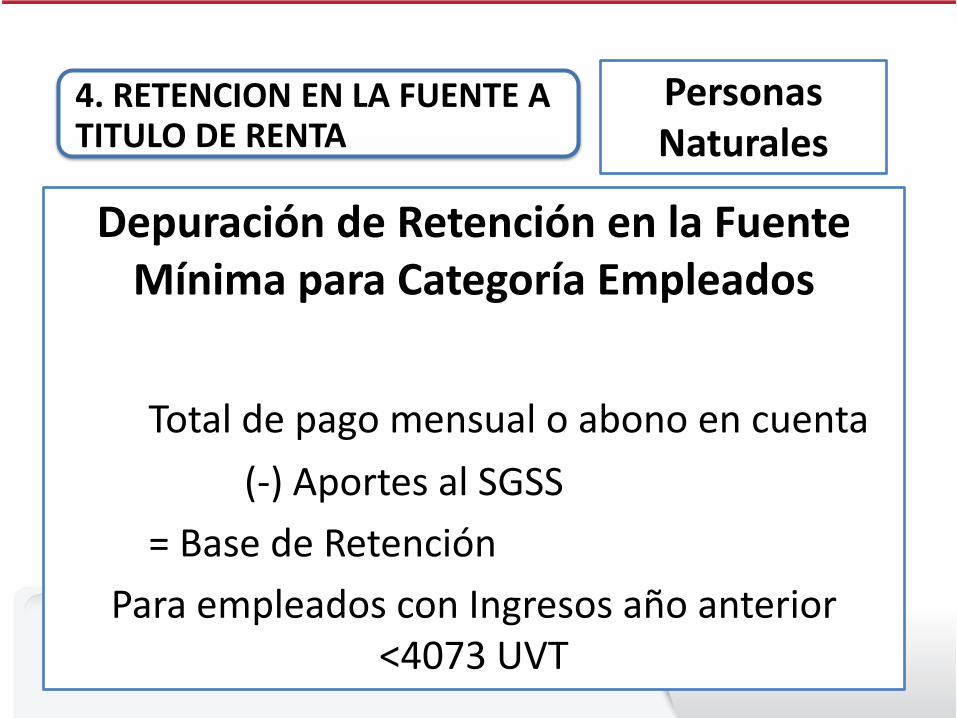

Depuración de Retención en la Fuente Mínima para Categoría Empleados

Total de pago mensual o abono en cuenta

(-) Aportes al SGSS

= Base de Retención

Para empleados con Ingresos año anterior <4073 UVT

Personas Naturales

4. RETENCION EN LA FUENTE A TITULO DE RENTA

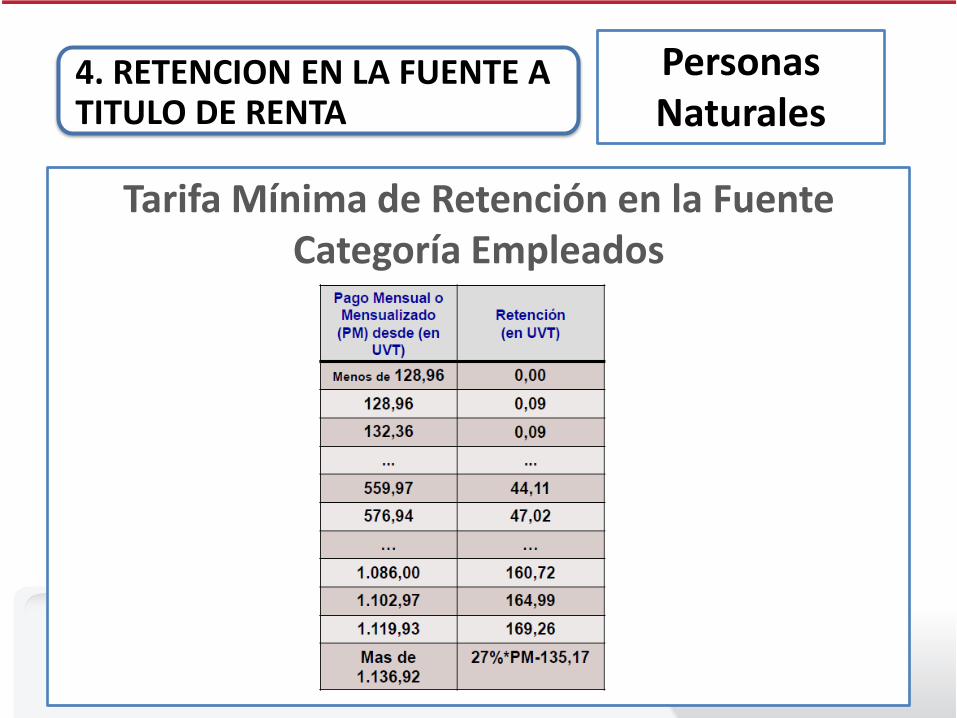

Tarifa Mínima de Retención en la Fuente Categoría Empleados

Personas Naturales

4. RETENCION EN LA FUENTE A TITULO DE RENTA

Determinación de la RGA para Trabajadores por Cuenta Propia

Ingresos Brutos Totales:

- Dividendos no gravados

- Indemnizaciones por daño

- Aportes obligatorios SGSS

- Retiros de los Fondos de Cesantía

- Pagos catastróficos en salud 2.300 UVT

- Perdidas por desastres o calamidades públicas

- Aportes obligatorios SSS del servicio doméstico

- Costo fiscal de los bienes enajenados (menos de 2 años)

Personas Naturales

4. RETENCION EN LA FUENTE A TITULO DE RENTA

Determinación de RGA para Trabajadores por Cuenta Propia

1.400 UVT a 27.000 UVT - IMAS.

Mas de 27.000 UVT - Sistema Ordinario.

No obligados a llevar contabilidad deberán llevar un registro según establezca la DIAN.

Personas Naturales

4. RETENCION EN LA FUENTE A TITULO DE RENTA

IMAS de Trabajadores por Cuenta Propia

Sistema simplificado

Aplica a residentes en el país.

Voluntario.

Aplica a RGA inferior a 27.000 UVT.

Personas Naturales

4. RETENCION EN LA FUENTE A TITULO DE RENTA

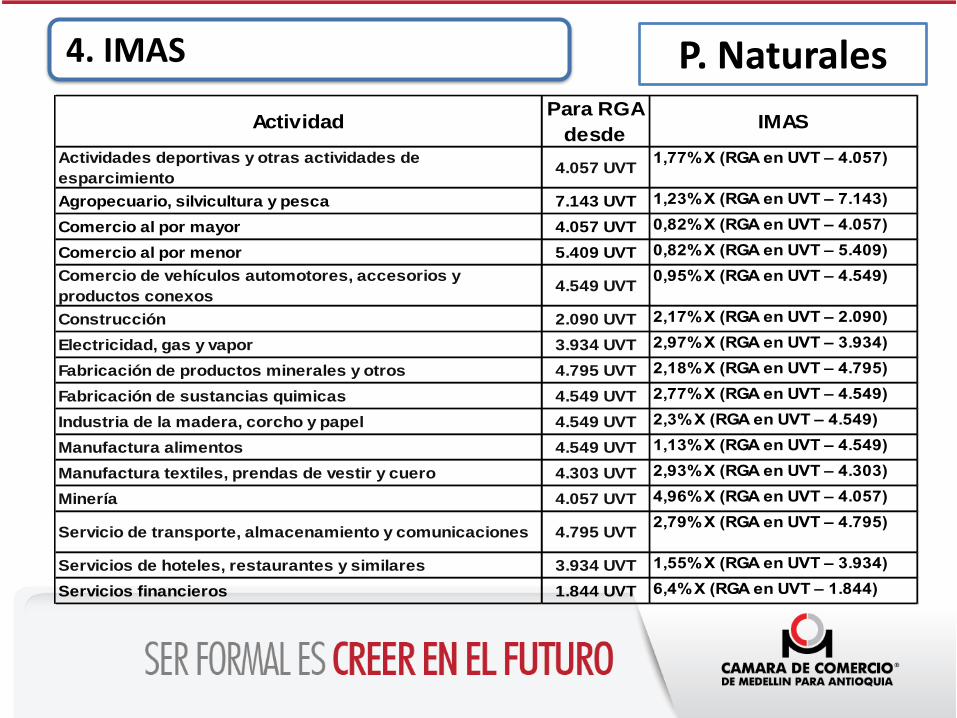

P. Naturales 4. IMAS

ActividadPara RGA

desdeIMAS

Actividades deportivas y otras actividades de

esparcimiento4.057 UVT

1,77% X (RGA en UVT – 4.057)

Agropecuario, silvicultura y pesca 7.143 UVT 1,23% X (RGA en UVT – 7.143)

Comercio al por mayor 4.057 UVT 0,82% X (RGA en UVT – 4.057)

Comercio al por menor 5.409 UVT 0,82% X (RGA en UVT – 5.409)

Comercio de vehículos automotores, accesorios y

productos conexos4.549 UVT

0,95% X (RGA en UVT – 4.549)

Construcción 2.090 UVT 2,17% X (RGA en UVT – 2.090)

Electricidad, gas y vapor 3.934 UVT 2,97% X (RGA en UVT – 3.934)

Fabricación de productos minerales y otros 4.795 UVT 2,18% X (RGA en UVT – 4.795)

Fabricación de sustancias quimicas 4.549 UVT 2,77% X (RGA en UVT – 4.549)

Industria de la madera, corcho y papel 4.549 UVT 2,3% X (RGA en UVT – 4.549)

Manufactura alimentos 4.549 UVT 1,13% X (RGA en UVT – 4.549)

Manufactura textiles, prendas de vestir y cuero 4.303 UVT 2,93% X (RGA en UVT – 4.303)

Minería 4.057 UVT 4,96% X (RGA en UVT – 4.057)

Servicio de transporte, almacenamiento y comunicaciones 4.795 UVT2,79% X (RGA en UVT – 4.795)

Servicios de hoteles, restaurantes y similares 3.934 UVT 1,55% X (RGA en UVT – 3.934)

Servicios financieros 1.844 UVT 6,4% X (RGA en UVT – 1.844)

100.000.000 300.000.000 500.000.000 724.706.000

3.725,64 11.176,93 18.628,22 26.999,96

Servicios financieros 3.232.332 16.032.332 28.832.332 43.213.516

Minería No aplica 9.478.860 19.398.860 30.544.278

Electricidad, gas y vapor No aplica 5.773.902 11.713.902 18.387.671

Manufactura textiles, prendas de vestir y cuero No aplica 5.405.943 11.265.943 17.849.828

Servicio de transporte, almacenamiento y comunicaciones No aplica 4.779.197 10.359.197 16.628.494

Fabricación de sustancias químicas No aplica 4.927.838 10.467.838 16.692.194

Industria de la madera, corcho y papel No aplica 4.091.706 8.691.706 13.859.944

Fabricación de productos minerales y otros No aplica 3.734.283 8.094.283 12.992.874

Construcción 952.680 5.292.680 9.632.680 14.508.800

Actividades deportivas y otras actividades de

esparcimientoNo aplica 3.382.577 6.922.577 10.899.873

Servicios de hoteles, restaurantes y similares No aplica 3.013.316 6.113.316 9.596.259

Agropecuario, silvicultura y pesca No aplica 1.331.779 3.791.779 6.555.663

Manufactura alimentos No aplica 2.010.273 4.270.273 6.809.451

Comercio de vehículos automotores, accesorios y

productos conexosNo aplica 1.690.052 3.590.052 5.724.759

Comercio al por mayor No aplica 1.567.069 3.207.069 5.049.658

Comercio al por menor No aplica 1.269.499 2.909.499 4.752.088

ActividadesRentas gravables alternativas (ingresos brutos)

La declaración de IVA debe ser presentada por todas las personas naturales y jurídicas pertenecientes al régimen común.

Personas jurídicas: deben presentar la declaración en la medida en que vendan productos gravados o exentos, o presten servicios gravados con IVA, lo que las convierte en responsables del régimen común.

5. IVA

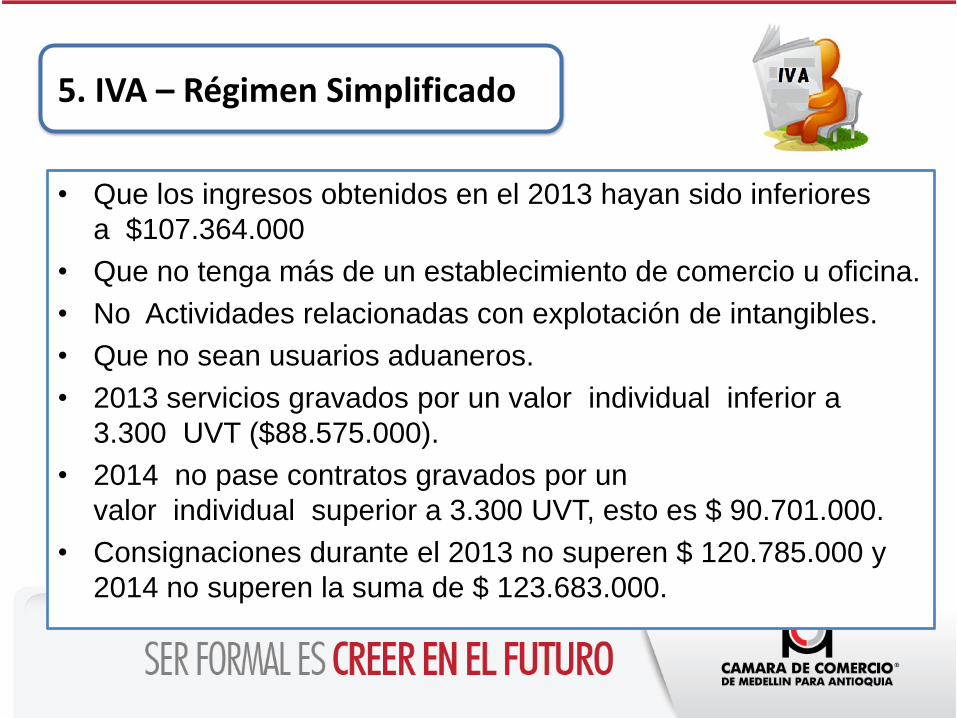

• Que los ingresos obtenidos en el 2013 hayan sido inferiores

a $107.364.000

• Que no tenga más de un establecimiento de comercio u oficina.

• No Actividades relacionadas con explotación de intangibles.

• Que no sean usuarios aduaneros.

• 2013 servicios gravados por un valor individual inferior a

3.300 UVT ($88.575.000).

• 2014 no pase contratos gravados por un

valor individual superior a 3.300 UVT, esto es $ 90.701.000.

• Consignaciones durante el 2013 no superen $ 120.785.000 y

2014 no superen la suma de $ 123.683.000.

5. IVA – Régimen Simplificado

En cuanto a las personas naturales, todas las que pertenezcan al régimen común deben declarar IVA, y al igual que las personas jurídicas, pertenecen al régimen común si venden productos o prestan servicios gravados.

5. IVA

Las personas naturales que venden productos gravados o prestan servicios gravados, en la medida en que cumplan algunos requisitos legales, están exentos de la obligación de presentar la declaración de IVA. A estas personas se les conoce como responsables del régimen simplificado. (Art. 499 del ET)

5. IVA

Ejemplo: • Persona jurídica que vende productos gravados por

$1.000.000 anuales declara IVA. • Persona Natural que vende productos gravados por

$1.000.000 anuales no declara IVA. • Persona natural que vende $100.000.000 de

productos gravados anuales declara IVA.

5. IVA

NOTA: La diferencia entre las personas naturales y jurídicas, es que a pesar de que las dos vendan productos gravados, la persona natural declara IVA sólo si vende más de lo que la ley ha considerado para estar obligado a declarar. La persona jurídica declara IVA así venda poco o mucho.

Existían 7 tarifas de IVA: 0%, 1.6%, 10%, 16%, 20%, 25% y 35%, generando enormes cargas administrativas para las empresas y para la DIAN. Se genero una tarifa del 5%, simplificándolas en 3 tarifas: 0%, 5% y 16%.

Los insumos de las cadenas productivas agropecuarias pasan del 16% al 5% para aliviar la carga de impuestos pagados que deban ser cobrados por la empresa y se le permite descontar su pago del impuesto de renta. Esto elimina la figura de devolución en efectivo y mejora el flujo de caja de las empresas, particularmente las pequeñas y medianas.

5. IVA

Declaración y pago: Dentro de los principales cambios de la reforma tributaria se encuentra la modificación de los periodos de presentación de las declaraciones de IVA, añadiendo las modalidades cuatrimestral y anual a la ya existente bimestral.

5. IVA

Enero-febrero

Marzo-abril Mayo-junio

Julio-agosto Septiembre-octubre Noviembre-diciembre

5. IVA

Bimestral

Todos aquellos responsables del impuesto a las

ventas, grandes contribuyentes y aquellas

personas jurídicas y naturales cuyos ingresos

brutos al 31 de diciembre del año gravable

anterior sean iguales o superiores a 92.000 UVT.

Enero-abril Mayo-agosto Septiembre-

diciembre

5. IVA

Cuatrimestral

Personas naturales y jurídicas responsables de

IVA que hayan obtenido ingresos brutos

superiores a 15.000 UVT, pero inferiores a 92.000

UVT al 31 de diciembre del año gravable anterior.

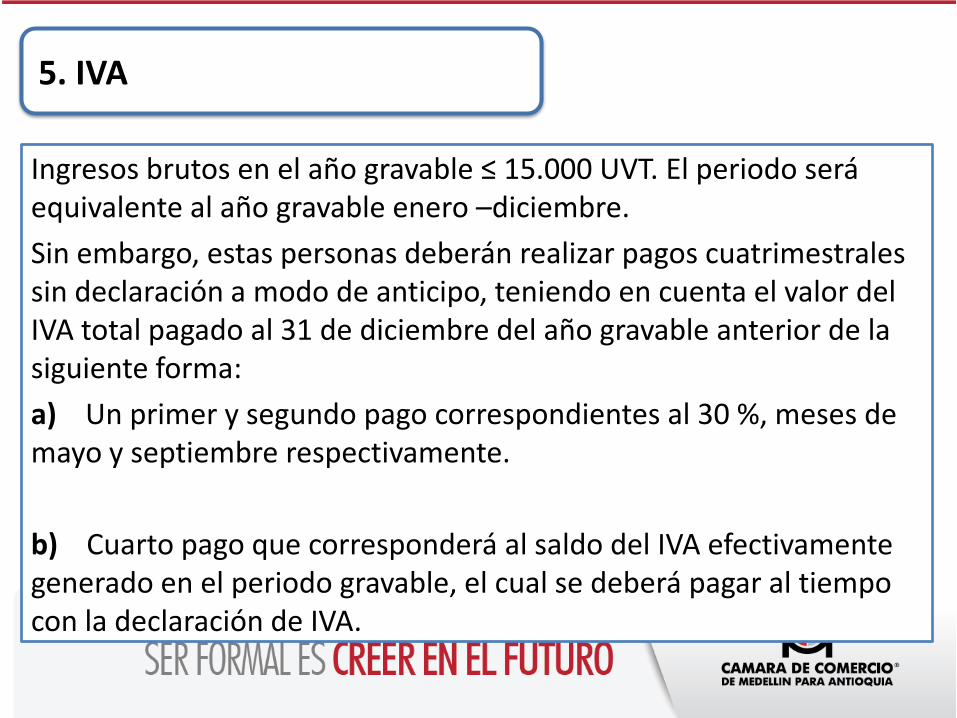

Ingresos brutos en el año gravable ≤ 15.000 UVT. El periodo será equivalente al año gravable enero –diciembre.

Sin embargo, estas personas deberán realizar pagos cuatrimestrales sin declaración a modo de anticipo, teniendo en cuenta el valor del IVA total pagado al 31 de diciembre del año gravable anterior de la siguiente forma:

a) Un primer y segundo pago correspondientes al 30 %, meses de mayo y septiembre respectivamente.

b) Cuarto pago que corresponderá al saldo del IVA efectivamente generado en el periodo gravable, el cual se deberá pagar al tiempo con la declaración de IVA.

5. IVA

5. IMPUESTO AL CONSUMO

Impuesto nacional al consumo, el cual es

generado por la prestación o la venta al

consumidor final, o la importación por

parte del usuario final, de los siguientes bienes y

servicios: La prestación del servicio de telefonía móvil La venta de algún bien corporal mueble de producción

doméstica o importado El servicio de expendio de comidas y bebidas preparadas

5. IVA e IMPUESTO AL CONSUMO

Tarifas:

La prestación del servicio de telefonía móvil (4 %) La venta de algún bien corporal mueble de

producción doméstica o importado (8% 0 16%). Medios de transporte.

El servicio de expendio de comidas y bebidas preparadas (8%)

TEMÁTICA

1. Concepto de Bancarización

2. Efectos Tributarios

3. Efectos Operativos

CONCEPTO

La bancarización se refiere al uso masivo del sistema financiero formal por parte de los individuos, para la realización de transacciones financieras o económicas; incluyendo no solo los tradicionales servicios de ahorro y crédito, sino también la transferencia de recursos y la realización de pagos a través de la red bancaria formal.

Bancarizar

Es por tanto hacer las estrategias y tomar las decisiones necesarias para incrementar el grado de utilización del sistema bancario por parte del público y permitir que todos puedan acceder al sistema financiero.

2. Efectos Tributarios Art. 26 de la Ley 1430 de 2010: Adiciona el Estatuto Tributario con el artículo, 771- 5., que trata sobre:

Medios de pago para efectos de la aceptación de costos, deducciones, pasivos e impuestos descontables.

Medios de pago 1. Depósitos en

cuentas bancarias,

2. giros o transferencias bancarias,

3. cheques girados al primer beneficiario,

4. Tarjetas de crédito,

5. Tarjetas débito

6. Otros tipos de tarjetas o bonos que sirvan como medios de pago, según Reglamentos

Quiere decir: Prohibido el efectivo?

No impide el reconocimiento fiscal de los pagos:

• En especie,

• La utilización de los demás modos de extinción de las obligaciones distintos al pago, (Art.1625 del Código Civil)

Quiere decir: Prohibido el efectivo?

Quiere decir: Prohibido el efectivo?

La Norma solo tiene efectos fiscales y se entiende sin perjuicio de la validez del efectivo como medio de pago legítimo y con poder liberatorio ilimitado (INC. 3º Art. 76 Ley 1314 de 2010).

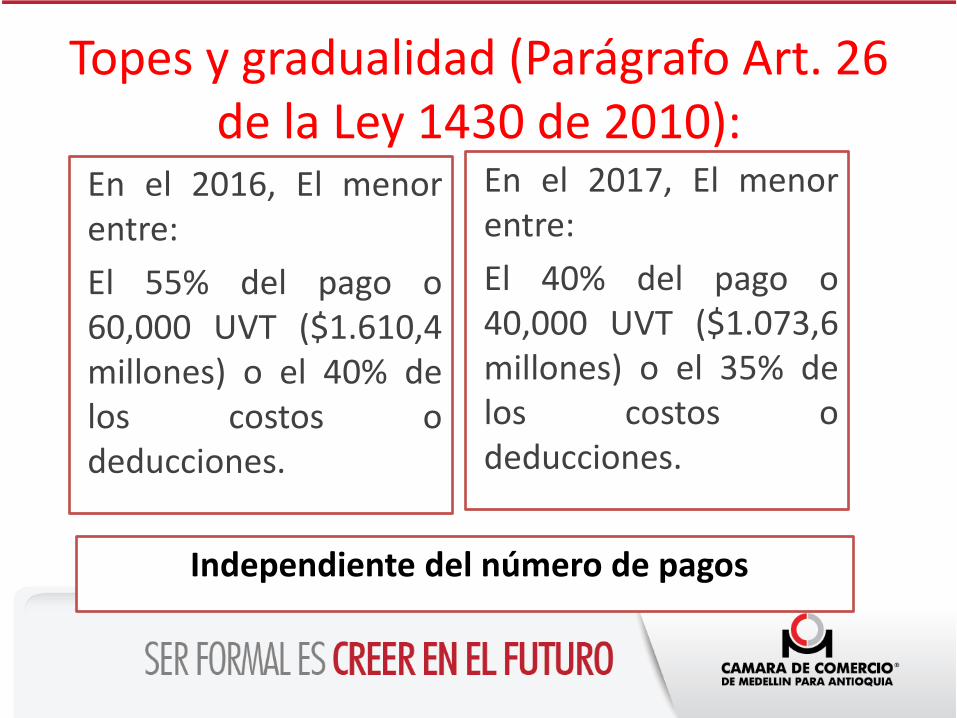

Topes y gradualidad (Parágrafo Art. 26 de la Ley 1430 de 2010):

En el 2014, El menor entre:

El 85% del pago o 100,000 UVT ($2.684,1 millones año base 2013) o el 50% de los costos o deducciones.

Independiente del número de pagos

En el 2015, El menor entre:

El 70% del pago o 80,000 UVT ($2.147,3 millones) o el 45% de los costos o deducciones.

Topes y gradualidad (Parágrafo Art. 26 de la Ley 1430 de 2010):

En el 2016, El menor entre:

El 55% del pago o 60,000 UVT ($1.610,4 millones) o el 40% de los costos o deducciones.

Independiente del número de pagos

En el 2017, El menor entre:

El 40% del pago o 40,000 UVT ($1.073,6 millones) o el 35% de los costos o deducciones.

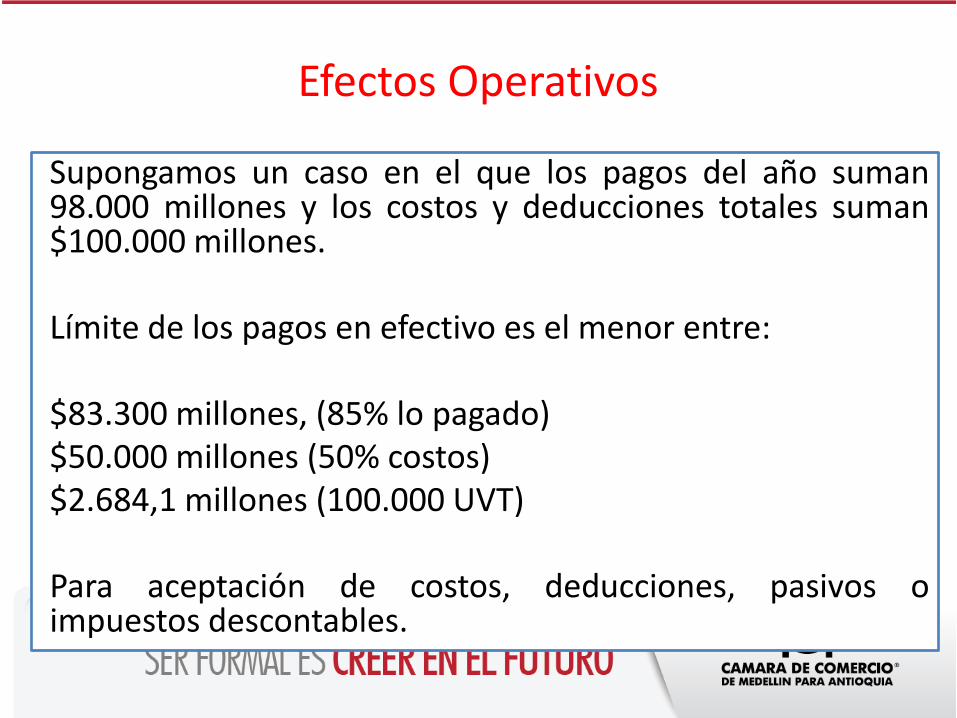

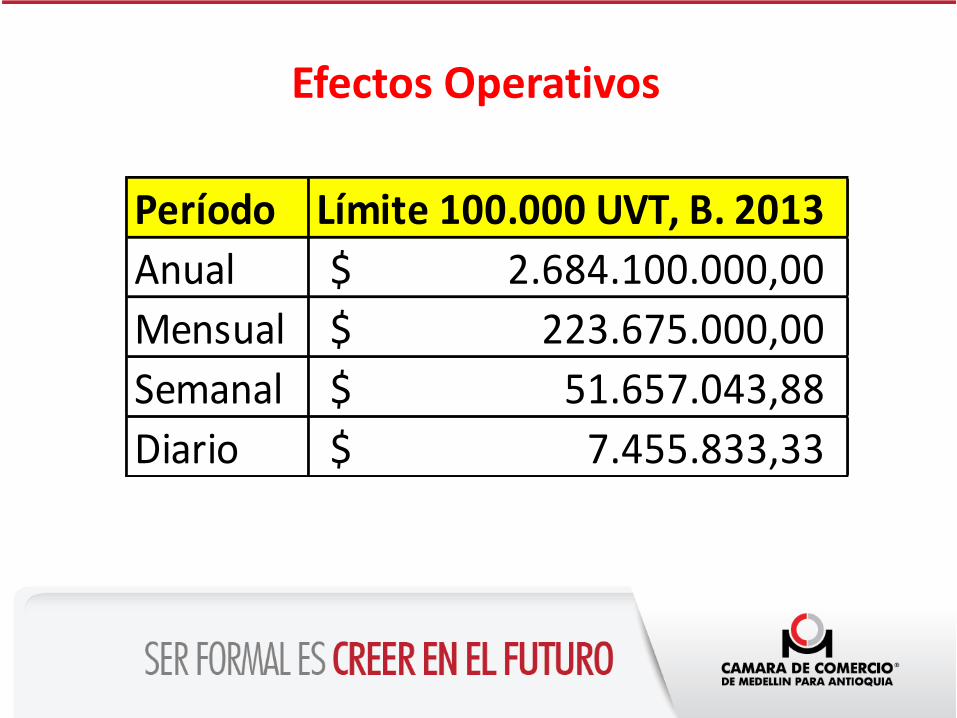

Efectos Operativos

Supongamos un caso en el que los pagos del año suman 98.000 millones y los costos y deducciones totales suman $100.000 millones. Límite de los pagos en efectivo es el menor entre: $83.300 millones, (85% lo pagado) $50.000 millones (50% costos) $2.684,1 millones (100.000 UVT) Para aceptación de costos, deducciones, pasivos o impuestos descontables.

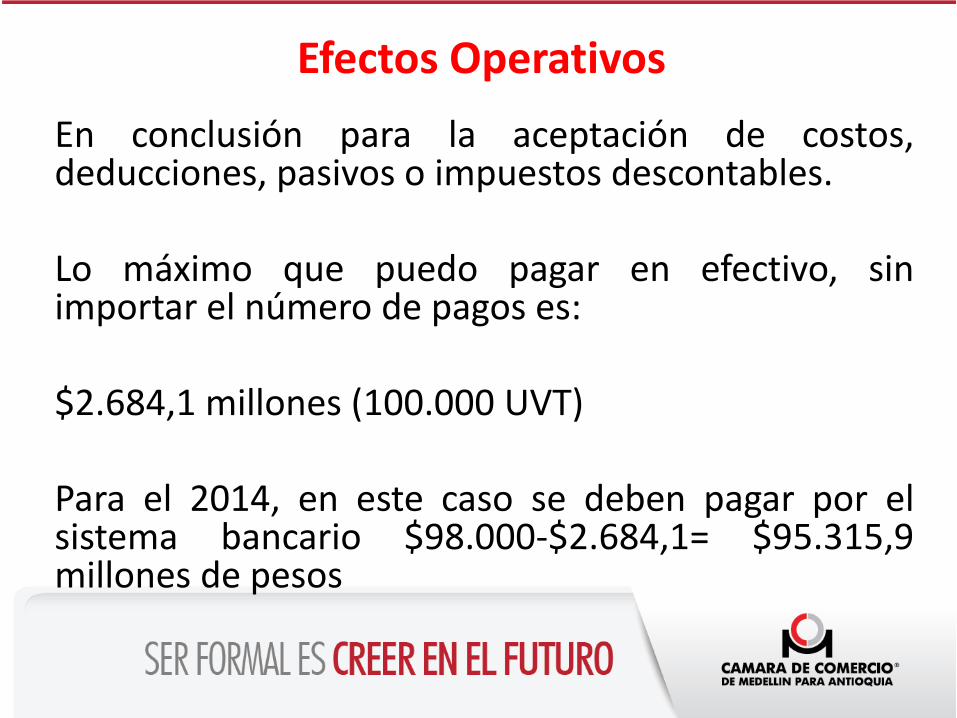

Efectos Operativos

En conclusión para la aceptación de costos, deducciones, pasivos o impuestos descontables. Lo máximo que puedo pagar en efectivo, sin importar el número de pagos es: $2.684,1 millones (100.000 UVT) Para el 2014, en este caso se deben pagar por el sistema bancario $98.000-$2.684,1= $95.315,9 millones de pesos

Efectos Operativos

Período Límite 100.000 UVT, B. 2013

Anual 2.684.100.000,00$

Mensual 223.675.000,00$

Semanal 51.657.043,88$

Diario 7.455.833,33$

.

DERECHOS RESERVADOS. PROHIBIDA SU REPRODUCCIÓN