actualización contable taller de

TRANSCRIPT

Noviembre 2021

Taller de actualización contable

Decisiones de agenda:- Acuerdos de factoraje con proveedores- Capitalización de costos en acuerdos

SaaS en la nube

Mejoras y modificaciones a NIF 2022

Reforma IBOR

Reforma de subcontratación laboral

1

Agenda

2

4

3

PwC

Reforma IBOR

PwC

Fase 2 / INIF 24Fase 1 / INIF 22

Efectos contables por la reforma IBOR

Efectiva el 1 de enero de 2021

PwC

Problemas cuando la tasa de referencia existente sea reemplazada por una alternativa

Efectiva el 1 de enero de 2020

Excepción temporal para las relaciones de cobertura afectadas por la incertidumbre de la reforma IBOR

PwC

Polling question #1

¿En qué estatus de la adopciónde la reforma fase 2 se encuentransus empresas?

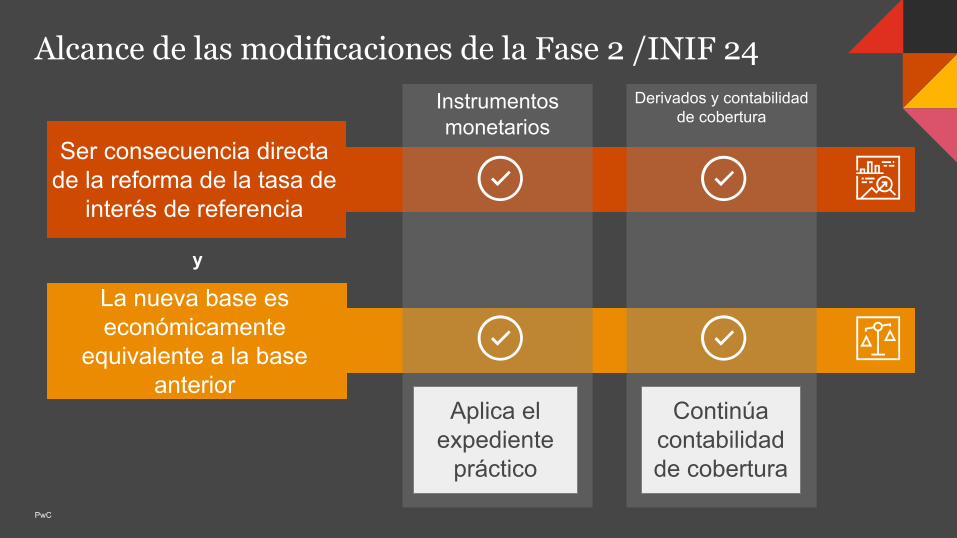

Ser consecuencia directa de la reforma de la tasa de interés de referencia

La nueva base es económicamente equivalente a la base anterior

Alcance de las modificaciones de la Fase 2 /INIF 24

y

PwC

Alcance de las modificaciones de la Fase 2 /INIF 24Instrumentos monetarios

Aplica el expediente

práctico

y

Ser consecuencia directa de la reforma de la tasa de

interés de referencia

La nueva base es económicamente

equivalente a la base anterior

PwC

Alcance de las modificaciones de la Fase 2 /INIF 24Instrumentos monetarios

Aplica el expediente

práctico

y

Ser consecuencia directa de la reforma de la tasa de

interés de referencia

La nueva base es económicamente

equivalente a la base anterior

Derivados y contabilidad de cobertura

Continúa contabilidad de cobertura

PwC

Cambios requeridos por la reforma● Actualizar TIE

Otros Cambios● Aplicar IFRS 9 ● Considerar si se aplica

la baja en cuentas,o si no se modifica

Instrumentos monetarios

Aplicar los requerimientos normales de contabilidadde cobertura

Las excepciones de la Fase 2se aplican si los cambios adicionales no resultanen la descontinuación

Instrumentos de cobertura

Cambios adicionales a los requeridos

PwC

Revelaciones clave de la reforma IBOR

Información cuantitativa sobre instrumentos que aún tienen que hacer la transición2

1 Cómo la entidad está gestionando la transición a tasas de referencia alternativas, su progreso y la exposición a riesgos asociados

Cambios en la estrategia de gestión de riesgos como resultado de la reforma del índice de referencia3

PwC

Todos los instrumentos financieros, incluidos los que no están totalmente reconocidos en el balance general

Regímenes de doble tasa

Alcance de revelaciones

Flexibilidad en la base numérica

Cada tasa de interés significativa sujeta a la reforma

Por separado para derivados, activos financieros no derivados y pasivos financieros no derivados

Información cuantitativa

Consideraciones prácticas

PwC

Reforma Subcontratación laboralPrincipales impactos contables

PwC

PwC

Polling question #2

En sus entidades esta reformaha tenido un impacto asociado a:

PwC

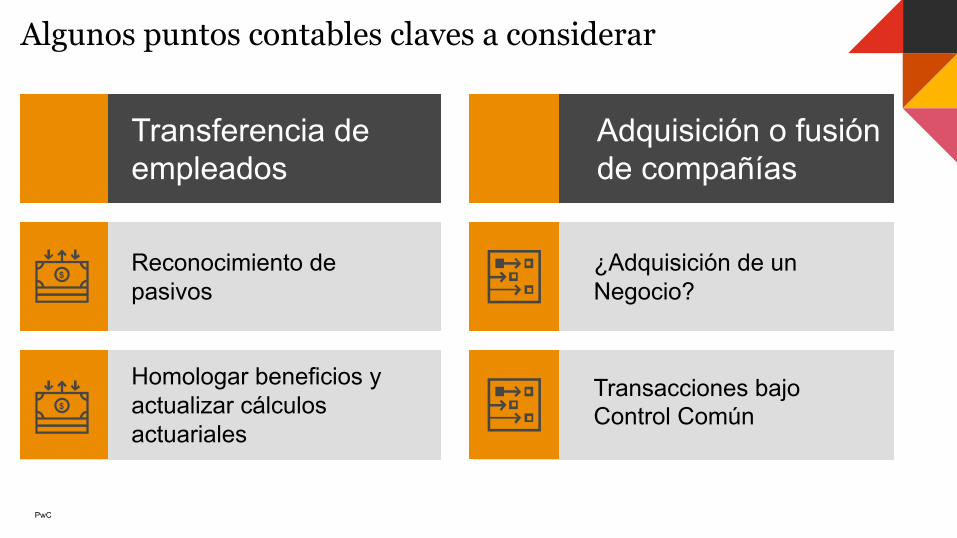

Algunos puntos contables claves a considerar

Reconocimiento de pasivos

Transferencia de empleados

Homologar beneficios y actualizar cálculos actuariales

Adquisición o fusión de compañías

Transacciones bajo Control Común

¿Adquisición de un Negocio?

PwC

Algunos puntos contables claves a considerar

Causada: se aplica el 10% sobre el monto de utilidad fiscal base y asigna considerando los topes

PTU

Diferida: únicamente bajo NIF y requiere ciertos ajustes prácticos en la forma de su determinación

Cumplimiento

Evaluar alguna potencial contingencia o posición fiscal incierta

Servicios especializados requieren evidencia de cumplimiento (ISR, IVA, responsabilidad solidaria)

Decisionesde agenda

PwC

PwC

Recordemos

La decisión de agenda no tiene una fecha de vigencia formal.

A menudo puede resultar en material explicativo que noestaba disponible anteriormente, lo que podría causarque una entidad cambie una política contable.

El IASB espera que cualquier cambio se implementaríade manera oportuna.

Determinar cuánto tiempo es suficiente para realizar un cambiode política contable es una cuestión de juicio que dependede los hechos y circunstancias particulares de la entidad.

Cualquier cambio en la política debe aplicarse de forma retrospectiva - IAS 8.

¿Cuándo se aplica la decisión de agenda?

?

Acuerdos de financiamientocon proveedores (Factoraje)

PwC

PwC

Polling question #3

¿Han entrado en acuerdosde factoraje con proveedores?

PwC

¿Qué se discutió en la decisión de agenda?

Baja en cuentas del pasivo financiero1

Presentación en el estado de situación financiera2

Presentación en el estado de flujos de efectivo3

Revelaciones en los estados financieros4

Los principios y requisitos de las normas proporcionan una base adecuada para contabilizar y determinar la presentación de pasivos, flujos de efectivo y revelaciones.

PwC

Presentación, Depende de las características!(IAS 1 & IAS 37)

¿ Se debe presentar en una línea separada?

¿Sigue siendo un pasivo con proveedores?

Existe un nuevo pasivo con la institución financiera

Continúa un pasivo con proveedores:

• Representa un pasivo por compra de bienes o servicios

• Formalmente acordado• Forma parte del capital de trabajo

utilizado en el ciclo operativo normal de la entidad

Separar si la materialidad, naturaleza o función son relevantes para entender la posición financiera de la entidad.

Se requiere aplicar Juicio

Cuentas por pagar y otros comerciales cuando:

PwC

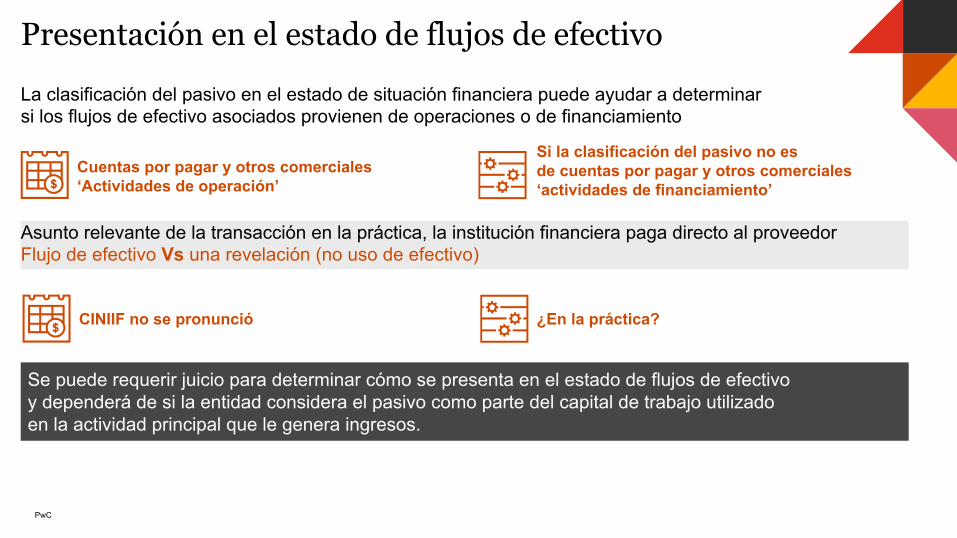

Presentación en el estado de flujos de efectivo

Se puede requerir juicio para determinar cómo se presenta en el estado de flujos de efectivoy dependerá de si la entidad considera el pasivo como parte del capital de trabajo utilizadoen la actividad principal que le genera ingresos.

Asunto relevante de la transacción en la práctica, la institución financiera paga directo al proveedorFlujo de efectivo Vs una revelación (no uso de efectivo)

CINIIF no se pronunció ¿En la práctica?

La clasificación del pasivo en el estado de situación financiera puede ayudar a determinarsi los flujos de efectivo asociados provienen de operaciones o de financiamiento

Cuentas por pagar y otros comerciales‘Actividades de operación’

Si la clasificación del pasivo no es de cuentas por pagar y otros comerciales‘actividades de financiamiento’

PwC

Revelaciones en los estados financieros

¿Qué revelaciones se requieren?

• IAS 7 requiere revelar los cambios en los pasivos que surgen de las actividades de financiamiento

• Juicios significativos de acuerdo a la IAS 1

• IFRS 7 requiere revelar cómo surgen las exposiciones al riesgo de liquidez

• Revelación clara y transparente es relevante

Costos de configuración /personalización en acuerdos de software como servicioen la nube

PwC

Es posible que costos previamente capitalizados deban contabilizarse como gasto como resultadode la decisión de la agenda

La computación en la nube es un método para brindar servicios de TI. El software como servicio es el foco de la discusión actual

El IFRS IC emitió una decisión de agenda sobre cómo se deben tratar algunos costos en relación con estos acuerdos

¿Qué es la computación en la nube y qué ha cambiado?

PwC

Contabilidad para acuerdos de softwarecomo servicio en la nube

La configuración se relaciona con "banderas" o "interruptores" dentro del software, definiendo valores o parámetros para ajustar la funcionalidad existente.

Es configurar el código existente para que funcione de unamanera particular.

La personalización implica modificar el código existenteen la aplicación o escribir un código adicional.

Se altera o agrega de manera significativa el código delsoftware para cambiar o crear funcionalidades adicionalesdentro del software.

PwC

La entidad por sí misma El proveedor del SaaS Tercero

¿Los costos califican como activo intangible y se pueden

capitalizar?

Capitalizar y amortizar durante el plazo de

SaaS

Gasto cuando se ejecuta la

actividad de configuración

SíNo

¿Los servicios son distintos al acuerdo SaaS?

Capitalizar y amortizar durante el plazo de SaaS

Gasto cuando se entrega el servicio de configuración

Gasto cuando se entrega el servicio de configuración

No

¿Es el tercero un subcontratista del proveedor de SaaS?

Sí

NoSí

¿Los costos califican como activo intangible?

Capitalizar y amortizar durante el plazo de SaaS

Sí

No Capitalizar y amortizar durante el plazo de SaaS

Sí

No

¿Quién realiza el servicio de configuración / personalización del SaaS?

PwC

Modificaciones a NIF que entraron en vigor en 2022

PwC

PwC

Mejoras a las NIF 2022 – Generan cambios contables

Adquisicionesde Negocios

Adquisición de negocios entre entidades bajocontrol común

NIF B-7 NIF B-15 NIF D-3 Varias NIFConversiónde monedas extranjeras

Solución prácticapara no realizarel proceso de conversión

Beneficios a los empleados

Determinaciónde la PTU diferida

Eliminación de Revelaciones

PwC

Mejoras a las NIF 2022 – No generan cambios contables

NIF B-3 Estado de resultado integral

NIF B-15 Conversión de monedas extranjeras

NIF B-6 Estado de situación financiera

NIF C-3 Cuentas por cobrar

NIF C-16 Deterioro de cuentas por cobrar

NIF B-6 Estado de situación financiera

NIF B-17 Valor razonable

Glosario

Tratamiento contable de las UDIS

Rubros adicionales

Impracticabilidad de presentar cambios contables, errores, etc., de manera retrospectiva

Ajuste a definiciones

31

ViewpointUna plataforma digital con información oportuna y relevante contable y de negocios, personalizada para usted

viewpoint.pwc.com

Una página web donde nuestros especialistas analizan las principales modificaciones contables, regulatorias, fiscales y legales, y ofrecen sus recomendaciones para que estés al día con los requerimientos de las diferentes autoridades.

PwC Mx - Actualizaciones regulatorias y contablespwc.com/mx/es/actualizacionesregulatorias

PwC

32

©2021 PricewaterhouseCoopers S.C. Todos los derechos reservados. PwC se refiere a la red y/o una o más firmas miembro de PwC, cada una de las cuales constituye una entidad legal independiente. Para obtener mayor información consulta www.pwc.com/structure

Gracias