· web viewmientras que para los fondos: conservador, mayor riesgo, y retiro programado, se...

TRANSCRIPT

Superintendencia Financiera de Colombia

DELEGATURA PARA PENSIONES

DOCUMENTO TÉCNICO COMPARATIVO DE METODOLOGÍAS DE CÁLCULO DE LA RENTABILIDAD NOMINAL Y REAL PARA LAS ADMINISTRADORAS

DE FONDOS DE PENSIONES EN COLOMBIA1

Objetivo: Presentar un análisis comparativo de las metodologías de cálculo de la rentabilidad nominal y real para, a la luz de las mejores prácticas internacionales realizar una actualización metodológica al cálculo utilizado actualmente por la Delegatura para Pensiones de la Superintendencia Financiera de Colombia.

Palabras claves: rentabilidad nominal, rentabilidad real, tasa interna de retorno, money-weighted rate, time-weighted rate.

Clasificación JEL: C02, E44, G23

1 Documento elaborado por:Oscar Daniel Cuellar Fernandez - Asesor Delegatura para [email protected]ías de Jesús Angarita Joya – Asesor Delegatura para [email protected] del Pilar Garzón Adame - Profesional Universitario Delegatura para [email protected]

Superintendencia Financiera de Colombia

Tabla de contenido

Resumen ejecutivo:...............................................................................................31. CÁLCULO DE RENTABILIDAD CON METODOLOGÍA ACTUAL...............41.1. Rentabilidad nominal acumulada del fondo..............................................41.2. Rentabilidad real acumulada del fondo......................................................42. METODOLOGÍAS PARA EL CÁLCULO DE RENTABILIDAD.....................52.1. Metodología “time-weighted rate”..............................................................52.1.1 Rentabilidad nominal anualizada.................................................................62.1.2 Rentabilidad real anualizada........................................................................62.2. Metodología “money-weighted rate”..........................................................72.2.1 Rentabilidad nominal anualizada.................................................................72.2.2 Rentabilidad real anualizada........................................................................72.3. Ventajas y desventajas de las metodologías de cálculo:.........................83. ANÁLISIS RENTABILIDADES AIOS y OCDE..............................................94. COMPARACIÓN DE LOS RESULTADOS OBTENIDOS CON LAS DIFERENTES METODOLOGIAS..........................................................................104.1. Calculado desde el inicio de operación ..................................................104.2. Calculado desde el inicio de Multifondos ...............................................104.3. Calculado para los últimos 20 años..........................................................114.4. Calculado para los últimos 10 años..........................................................114.5. Calculado para los últimos 5 años...........................................................124.6. Calculado para el último año.....................................................................124.7. Calculado para los Fondos de Cesantía...................................................124.7.1 Portafolio Largo Plazo-Calculada para los últimos 2 años.....................124.7.2 Portafolio Corto Plazo - Calculada para los últimos 3 meses.................134.8. Evolución Histórica de la rentabilidad......................................................135. RECOMENDACIONES................................................................................145.1. Para efectos de comparar la rentabilidad de las AFP................................155.2. Para efectos de evaluar la rentabilidad del sistema..................................165.3. Para efectos de evaluar la rentabilidad de los fondos de cesantía..........176. ANEXO 1......................................................................................................18BIBLIOGRAFÍA.....................................................................................................25

2

Superintendencia Financiera de Colombia

Resumen ejecutivo:

Teniendo en cuenta que se debe propender por presentar información estandarizada y precisa que permita comparar adecuadamente la gestión de las Administradoras de Fondos de Pensiones, así como evaluar el desempeño del sistema como un todo; la Superintendencia Financiera de Colombia presenta un ejercicio comparativo que contiene en la primera parte la metodología de cálculo de rentabilidad que aplicaba esta Superintendencia2, y en la segunda parte, expone una revisión y evaluación de las mejores prácticas internacionales con el objetivo de ajustar el cálculo de la rentabilidad real del portafolio de los fondos de pensiones bajo las metodologías “money-weighted rate” y “time-weighted rate” examinando sus ventajas y desventajas. En la tercera parte se aborda la metodología utilizada para el cálculo de rentabilidad en varios países y en una cuarta parte se realiza un ejercicio comparativo de estas metodologías de cálculo aplicadas al caso colombiano con el fin de obtener datos de análisis, para finalmente dar recomendaciones al respecto.

2 Hasta febrero de 2019.

3

Superintendencia Financiera de Colombia

1. CÁLCULO DE RENTABILIDAD CON METODOLOGÍA TIR

La Superintendencia Financiera de Colombia (SFC) realizaba el cálculo de rentabilidad acumulada para los fondos privados de pensiones, bajo la metodología de Tasa Interna de Retorno (TIR) como lo especificaba el Decreto 2555 del 20103.

1.1.Rentabilidad nominal acumulada del fondo

Corresponde a la Tasa Interna de Retorno (TIR) en términos anuales del flujo de caja diario del período de cálculo. Este flujo considera como ingresos el valor inicial del fondo del primer día del período bajo análisis y el valor de los aportes diarios netos efectuados durante el mismo y, como egresos, el valor del fondo al cierre del último día del período de cálculo incluidos los rendimientos4, así:

Rentabilidad nominal=T IR(Ft)0

Donde:F t = flujos de caja diarios.

1.2.Rentabilidad real acumulada del fondo

La rentabilidad real para el período de cálculo se obtiene a partir de la siguiente expresión:

Rentabilidad real={ Rentabilidad nominal

(1+Variación IPCacumulado )(

365Número de días)}−1

Donde:Rentabilidad nominal = rentabilidad calculada para el período.Variación IPC acumulado = variación del IPC acumulado para el período.Número de días = número de días del período.

De esta forma, bajo esta metodología, al convertir la rentabilidad nominal a términos reales, los índices de precios al consumidor (IPC) se ponderan por 3 Artículo 2.6.5.1.3 “Cálculo de la rentabilidad acumulada de cada tipo de fondo de pensiones obligatorias. Es importante indicar que a partir de las conclusiones del presente documento se modificó a través del Decreto 2392 del 24 de diciembre de 2018 el artículo 2.6.5.1.3 y el articulo 2.6.9.1.3 del Decreto 2555 de 2010 en lo relacionado con la metodología para el cálculo de la rentabilidad acumulada de los fondos de pensiones obligatorias y los portafolios de los fondos de cesantía.4 De conformidad con el numeral 1.1.5.2 del Capítulo XII de la Circular Básica Contable y Financiera.

4

Superintendencia Financiera de Colombia

tiempo, mientras que la tasa interna de retorno de los flujos de caja se pondera por monto.

Adicionalmente, la rentabilidad promedio del sistema es el promedio de las rentabilidades observadas, ponderadas por el promedio histórico del valor de los fondos.

2. METODOLOGÍAS PARA EL CÁLCULO DE RENTABILIDAD

La SFC ha revisado y evaluado la aplicabilidad de las mejores prácticas internacionales para ajustar el cálculo y la presentación de la rentabilidad real del portafolio de los fondos de pensiones considerando las metodologías: “money-weighted rate” 5 y “time-weighted rate” 6.

2.1.Metodología “time-weighted rate”

Los estándares GIPS (Global Investment Performance Standards) indican que, para evaluar y comparar el desempeño de diferentes portafolios, se debe utilizar la metodología “time-weighted rates” o tasa de rendimiento ponderada en el tiempo, porque ésta permite eliminar los efectos de los flujos de efectivo externos que generalmente son manejados por el cliente. De tal forma que se refleja mejor la capacidad de la entidad para administrar portafolios de acuerdo con un mandato, objetivo o estrategia de inversión específica, lo que permite a las partes interesadas evaluar equitativamente el desempeño observado del portafolio, así como comparar la gestión de las inversiones.

Así mismo, la Asociación Internacional de Organismos de Supervisión de Fondos de Pensiones -AIOS- indica que, con el propósito de realizar el análisis comparativo sobre los cálculos de rentabilidad, es recomendable la utilización de valor cuota y valores cuota promedio y considerar periodos no menores a doce meses, toda vez que el periodo de cálculo de la rentabilidad depende del tiempo de operación que lleve el fondo y del ciclo económico de cada país7.

A continuación, se presenta el cálculo de rentabilidad por metodología de valor de unidad:

5 Global Investment Performance Standards (GIPS®), 2012. Calculation Methodology – Requirements. Page 107. Handbook 3rd edition.6 CFA Institute and Gipsstandars & Global Investment Performance Standards (GIPS®), 2014. Global Investment Performance Standards: Guidance Statement on Calculation Methodology.7 AIOS. 1999. “Análisis de la rentabilidad de los fondos de pensión”. Comisión Técnica de Inversiones. Publicado en la Revista Internacional de Fondos de Pensiones #1 de noviembre de 1999.

5

Superintendencia Financiera de Colombia

2.1.1 Rentabilidad nominal anualizada

Rentabilidad nominal anualizada={( NAV (t)NAV (n))

365n }−1

Donde:Rentabilidad nominal anualizada = rentabilidad calculada para el período.NAV (t) = valor de unidad del día t.NAV (n) = valor de unidad del día n.t = día del periodo de cálculo.n = número de días del periodo.

PCFNAV = ------------

NUCt-1

Donde 8:

NAV =Valor de la unidad para las operaciones del día t.PCF =Precierre del fondo del día t.NUCt-1=Número de unidades del Fondo al cierre de operaciones del día t-1.

PCF = VFCt-1 + RDDonde:PCFt = Precierre del fondo del día t.VFCt-1 = Valor del fondo al cierre de operaciones del día t-1.RD = Rendimientos abonados en el día t (ingresos menos gastos).

2.1.2 Rentabilidad real anualizada

Rentabilidad realanualizada={(( NAV (t)NAV (n))

( IPC( t)IPC (n)) )

365n }−1

Donde:Rentabilidad real anualizada= rentabilidad calculada para el período deflactada por el IPC.NAV (t)= valor de unidad del día t.NAV (n)= valor de unidad del día n.8 Circular Básica Contable y Financiera (Circular Externa 100 de 1995). Capitulo XII: Entidades Administradoras de Pensiones y de Cesantía.

6

Superintendencia Financiera de Colombia

IPC = índice de precios al consumidor del mes de cálculo.t = día periodo de cálculo.n = número de días del periodo.

2.2.Metodología “money-weighted rate”

Los estándares GIPS indican que la tasa interna de retorno (TIR) o “money weighted rate” representa el rendimiento de las tenencias del flujo de efectivo externos por el tiempo durante el cual el cliente mantuvo las inversiones, y mide el rendimiento del portafolio en lugar del desempeño del gestor de inversiones9.

A continuación, se presenta el cálculo de rentabilidad por metodología de Flujo de caja10:

2.2.1 Rentabilidad nominal anualizada

Rentabilidad nominal=T IR(Ft)0

Donde:F t = flujos de caja diarios.

2.2.2 Rentabilidad real anualizada

Se transforma el flujo de caja de pesos a unidades de valor real y sobre este nuevo flujo se calcula la TIR.

Rentabilidad real=TIR(−F (real )0,−F (real )1 ,…F (real )T )

F (real )t=F t (COP )IPC t

Donde:T = horizonte de tiempo de la rentabilidad.F t (COP ) = flujo de caja en COP registrado en el tiempo t (∀ t∈T ).IPC t = IPC registrado en el tiempo t (∀ t∈T ).F (real )t = flujo de caja en unidades de valor real registrado en el tiempo t (∀ t∈T ).

9 Ibíd. 1.10 Propuesta presentada en junio de 2018 por Asofondos a la SFC en el documento de trabajo “Cálculo de la rentabilidad real de los fondos de pensiones”, el cual fue presentado a la SFC en junio de 2018.

7

Superintendencia Financiera de Colombia

2.3.Ventajas y desventajas de las metodologías de cálculo:

Ninguna de estas metodologías de cálculo es necesariamente mejor que la otra; no obstante, cada una tiene un impacto diferente para el tipo de análisis que se desee realizar. A continuación, se presentan algunas ventajas y desventajas para cada metodología:

Metodología Ventajas DesventajasMoney Weighted deflactada por el IPC histórico Time-Weighted. (Actual)

- Permite reflejar la rentabilidad que reciben todos los aportes que realiza un afiliado durante el período de cálculo.

- Pondera la rentabilidad nominal por los flujos, pero no se deflacta la inflación de cada periodo.

- No tiene en cuenta los valores a precios constantes.

- Se promedia la rentabilidad del mercado para diferentes periodos de medición.

Time Weighted - Permite comparar desempeño de los portafolios, al eliminar el efecto de los flujos del portafolio.

- Permite al afiliado o inversionista comparar la gestión de las AFP.

- Contempla la sensibilidad que tiene a la magnitud de los aportes y retiros del fondo, lo que implica que se incluyen en el cálculo factores exógenos que no dependen de la gestión (Ej. retiros, traslados).

Money Weighted - Permite reflejar la rentabilidad que realmente recibe un afiliado que realiza inversiones periódicas.

- aumenta o disminuye según los cambios en el rendimiento de la inversión de los fondos de pensiones.

- Corresponde a la medida con la que realmente se están valorizando los aportes pensionales.

8

Superintendencia Financiera de Colombia

3. ANÁLISIS RENTABILIDADES AIOS y OCDE

A continuación, se relaciona la metodología utilizada para el cálculo de rentabilidad en algunos países de América Latina, de acuerdo con el análisis realizado por la comisión técnica de inversiones de la Asociación Internacional de Organismos de Supervisión de Fondos de Pensiones –AIOS-11.

País MetodologíaBolivia NAVChile NAVCosta Rica NAVMéxico NAVPerú NAVUruguay NAV

Como se puede observar, la metodología para el cálculo de rentabilidades a nivel regional es “time-weighted rate” por valor de unidad, sin embargo, los parámetros utilizados para el cálculo varían en cada país (Ver Anexo 1).

Así mismo, se relaciona a continuación la metodología utilizada para el cálculo de rentabilidad en algunos países de Europa y Norteamérica, de acuerdo con el análisis realizado por la Organisation for Economic Cooperation and Development –OCDE-12, la mayoría de estos países utiliza la metodología “time-weighted rate” para el cálculo de la rentabilidad de sus fondos.

País MetodologíaReino Unido NAVPolonia NAVHungría NAVEstonia NAVHolanda ROI13

Canadá ROI

4. COMPARACIÓN DE LOS RESULTADOS OBTENIDOS CON LAS DIFERENTES METODOLOGIAS

11 Ibíd 2.12 Tapia, W. (2008). "Comparing Aggregate Investment Returns in Privately Managed Pension Funds. OECD Working Papers on Insurance and Private Pensions, No. 21, OECD publishing, © OECD. 13 Ratio Return on Investment (ROI).

9

Superintendencia Financiera de Colombia

Partiendo de lo anterior, se realizó un análisis comparativo utilizando estas metodologías de rentabilidad, obteniendo los siguientes resultados para diferentes períodos de tiempo:

4.1.Calculado desde el inicio de operación 14

NOMINAL REAL NOM INAL REAL NOMINAL REAL

PROTECCION 16.05% 8.59% 11.01% 6.13% 11.01% 3.28%PORVENIR 15.26% 7.85% 10.74% 5.82% 10.74% 3.02%OLD MUTUAL 16.11% 8.64% 11.43% 6.70% 11.43% 3.67%COLFONDOS 15.10% 7.69% 11.56% 6.45% 11.56% 3.79%

SISTEMA 15.44% 8.01% 11.01% 6.09% 11.01% 3.27%

FONDOM ODERADO

VALOR UNIDAD -NAVHasta 30/06/2019

FLUJO DE CAJAHasta 30/06/2019

TIRHasta 30/06/2019

Período de cálculo comprendido entre 01 de julio de 1995 al 30 de junio de 2019.

4.2. Calculado desde el inicio de Multifondos 15

NOM INAL REAL NOM INAL REAL NOM INAL REALPROTECCION 7.58% 3.52% 7.47% 3.26% 7.47% 3.43%PORVENIR 7.60% 3.54% 8.02% 3.69% 8.02% 3.96%OLD MUTUAL 8.35% 4.26% 8.54% 4.36% 8.54% 4.46%COLFONDOS 7.40% 3.35% 7.47% 3.37% 7.47% 3.44%

SISTEM A 7.60% 3.54% 7.77% 3.52% 7.77% 3.72%

FOND OM OD ERAD O

VALOR UNID AD - NAVHasta 30/06/2019

FLUJO DE CAJAHasta 30/06/2019

TIR Hasta 30/06/2019

Período de cálculo comprendido entre 22 de marzo de 2011 al 30 de junio de 2019

NOMINAL REAL NOM INAL REAL NOMINAL REALPROTECCION 7.97% 3.90% 7.85% 3.65% 7.85% 3.81%PORVENIR 7.85% 3.79% 8.09% 3.78% 8.09% 4.03%OLD MUTUAL 7.96% 3.89% 8.20% 4.01% 8.20% 4.14%COLFONDOS 8.07% 4.00% 8.12% 3.98% 8.12% 4.07%

SISTEMA 7.95% 3.88% 8.03% 3.79% 8.03% 3.97%

FOND OCONSERVAD OR

VALOR UNID AD - NAVHasta 30/06/2019

FLUJO DE CAJAHasta 30/06/2019

TIR Hasta 30/06/2019

Período de cálculo comprendido entre 22 de marzo 22 de 2011 al 30 de junio de 2019

14 A partir de julio de 1995, fecha a partir de la cual se tiene información reportada en la SFC del Fondo Moderado.15 Cálculos a partir de marzo de 2011.

10

Superintendencia Financiera de Colombia

NOMINAL REAL NOM INAL REAL NOMINAL REALPROTECCION 7.77% 3.70% 8.14% 3.93% 8.14% 4.09%PORVENIR 7.26% 3.22% 8.28% 3.91% 8.28% 4.22%OLD MUTUAL 7.73% 3.67% 8.51% 4.26% 8.51% 4.44%COLFONDOS 9.53% 5.40% 10.80% 6.40% 10.80% 6.64%

SISTEM A 7.76% 3.70% 8.35% 4.10% 8.35% 4.29%

Período de cálculo comprendido entre 22 de marzo 22 de 2011 al 30 de junio de 2019

FONDO M AYOR RIESGO

VALOR UNID AD - NAVHasta 30/06/2019

FLUJO DE CAJAHasta 30/06/2019

TIR Hasta 30/06/2019

NOMINAL REAL NOMINAL REAL NOMINAL REALPROTECCION 8.46% 4.37% 8.55% 4.34% 8.55% 4.48%PORVENIR 8.45% 4.36% 8.96% 4.29% 8.96% 4.87%OLD MUTUAL 8.32% 4.24% 8.54% 4.36% 8.54% 4.47%COLFONDOS 8.00% 3.93% 8.21% 4.07% 8.21% 4.15%

SISTEM A 8.33% 4.25% 8.60% 4.28% 8.60% 4.52%

FLUJO DE CAJAHasta 30/06/2019

TIR Hasta 30/06/2019

Período de cálculo comprendido entre 22 de marzo 22 de 2011 al 30 de junio de 2019

FONDO RETIRO PROGRAM AD O

V ALOR UNID AD - NAVHasta 30/06/2019

4.3.Calculado para los últimos 20 años

NOM INAL REAL NOM INAL REAL NOM INAL REALPROTECCION 13.13% 7.76% 10.75% 6.02% 10.75% 5.50%PORVENIR 12.20% 6.87% 10.46% 5.68% 10.46% 5.22%OLD MUTUAL 12.95% 7.59% 11.26% 6.61% 11.26% 5.98%COLFONDOS 12.27% 6.94% 11.16% 6.31% 11.16% 5.88%

SISTEM A 12.52% 7.18% 10.73% 5.96% 10.73% 5.46%

VALOR UNIDAD -NAVHasta 30/06/2019FONDO

M ODERAD O

FLUJO DE CAJAHasta 30/06/2019

TIR Hasta 30/06/2019

Período de cálculo comprendido entre 30 de junio de 1999 al 30 de junio de 2019

11

Superintendencia Financiera de Colombia

4.4.Calculado para los últimos 10 años

NOM INAL REAL NOM INAL REAL NOM INAL REAL

PROTECCION 9.33% 5.42% 8.74% 4.64% 8.74% 4.86%PORVENIR 9.51% 5.60% 9.23% 5.00% 9.23% 5.34%OLD MUTUAL 10.03% 6.10% 10.01% 5.97% 10.01% 6.08%COLFONDOS 9.33% 5.42% 9.36% 5.40% 9.36% 5.46%

SISTEM A 9.44% 5.53% 9.12% 4.98% 9.12% 5.23%

FONDOM OD ERAD O

VALOR UNIDAD - NAVHasta 30/06/2019

FLUJO DE CAJAHasta 30/06/2019

TIR Hasta 30/06/2019

Período de cálculo comprendido entre 30 de junio de 2009 al 30 de junio de 2019

4.5.Calculado para los últimos 5 años

NOM INAL REAL NOM INAL REAL NOMINAL REAL

PROTECCION 8.01% 3.15% 8.02% 3.19% 8.02% 3.16%PORVENIR 8.52% 3.65% 8.56% 3.70% 8.56% 3.67%OLD MUTUAL 9.31% 4.40% 9.38% 4.51% 9.38% 4.46%COLFONDOS 8.05% 3.20% 8.07% 3.22% 8.07% 3.21%

SISTEMA 8.31% 3.44% 8.35% 3.50% 8.35% 3.48%

FONDOM OD ERADO

VALOR UNIDAD - NAVHasta 30/06/2019

FLUJO DE CAJAHasta 30/06/2019

TIR Hasta 30/06/2019

Período de cálculo comprendido entre 30 de junio de 2014 al 30 de junio de 2019

4.6.Calculado para el último año

NOMINAL REAL NOMINAL REAL NOMINAL REAL

PROTECCION 7.26% 3.71% 7.24% 3.70% 7.24% 3.70%PORVENIR 9.22% 5.60% 9.23% 5.61% 9.23% 5.61%OLD MUTUAL 9.67% 6.04% 9.70% 6.06% 9.70% 6.06%COLFONDOS 8.78% 5.18% 8.74% 5.14% 8.74% 5.14%

SISTEM A 8.48% 4.89% 8.49% 4.89% 8.49% 4.89%

FONDOM OD ERADO

VALOR UNIDAD - NAVHasta 30/06/2019

FLUJO DE CAJAHasta 30/06/2019

TIR Hasta 30/06/2019

Período de cálculo comprendido entre 30 de junio de 2018 al 30 de junio de 2019

12

Superintendencia Financiera de Colombia

4.7.Calculado para los Fondos de Cesantía

4.7.1 Portafolio Largo Plazo-Calculada para los últimos 2 años

NOM INAL REAL NOM INAL REAL NOM INAL REAL

PROTECCION 4.21% 0.87% 4.08% 0.72% 4.08% 0.75%PORVENIR 4.54% 1.19% 4.40% 1.04% 4.40% 1.05%OLD MUTUAL 4.97% 1.60% 4.92% 1.53% 4.92% 1.56%COLFONDOS 5.69% 2.30% 5.66% 2.26% 5.66% 2.27%

SIST EM A 4.54% 1.19% 4.42% 1.06% 4.42% 1.07%

FOND O CESANTÍASP. LARGO PLAZO

VALOR UNIDAD - NAVHasta 30/06/2019

FLUJO DE CAJAHasta 30/06/2019

TIR Hasta 30/06/2019

Período de cálculo comprendido entre 30 de junio de 2017 al 30 de junio de 2019.

4.7.2 Portafolio Corto Plazo - Calculada para los últimos 3 meses

NOM INAL REAL NOM INAL REAL NOMINAL REALPROTECCION 4.33% -0.04% 4.33% -0.09% 4.33% -0.08%PORVENIR 4.06% -0.30% 4.05% -0.36% 4.05% -0.34%OLD MUTUAL 4.64% 0.26% 4.64% 0.23% 4.64% 0.22%COLFONDOS 3.95% -0.41% 3.93% -0.47% 3.93% -0.46%

SISTEM A 4.16% -0.20% 4.16% -0.26% 4.16% -0.24%

FONDO CESANTÍASP. CORTO PLAZO

VALOR UNIDAD - NAVHasta 30/06/2019

FLUJO D E CAJAHasta 30/06/2019

TIR Hasta 30/06/2019

Período de cálculo comprendido entre 31 de marzo de 2019 al 30 de junio de 2019.

13

Superintendencia Financiera de Colombia

4.8.Evolución Histórica de la rentabilidad

A continuación, se presenta la evolución de la rentabilidad del sistema para el Fondo Moderado a partir de julio de 1995 para las diferentes metodologías.

15.71%

11.50%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

01/0

6/19

95

01/0

6/19

96

01/0

6/19

97

01/0

6/19

98

01/0

6/19

99

01/0

6/20

00

01/0

6/20

01

01/0

6/20

02

01/0

6/20

03

01/0

6/20

04

01/0

6/20

05

01/0

6/20

06

01/0

6/20

07

01/0

6/20

08

01/0

6/20

09

01/0

6/20

10

01/0

6/20

11

01/0

6/20

12

01/0

6/20

13

01/0

6/20

14

01/0

6/20

15

01/0

6/20

16

01/0

6/20

17

01/0

6/20

18

01/0

6/20

19

RENTABILIDAD NOMINAL SISTEM A

NAV TIR

6.21%

7.90%

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

01/0

6/19

95

01/0

6/19

96

01/0

6/19

97

01/0

6/19

98

01/0

6/19

99

01/0

6/20

00

01/0

6/20

01

01/0

6/20

02

01/0

6/20

03

01/0

6/20

04

01/0

6/20

05

01/0

6/20

06

01/0

6/20

07

01/0

6/20

08

01/0

6/20

09

01/0

6/20

10

01/0

6/20

11

01/0

6/20

12

01/0

6/20

13

01/0

6/20

14

01/0

6/20

15

01/0

6/20

16

01/0

6/20

17

01/0

6/20

18

01/0

6/20

19

RENTABILIDAD REAL SISTEMA

TIR NAV

14

Superintendencia Financiera de Colombia

5. RECOMENDACIONES

Teniendo en cuenta el análisis comparativo presentado anteriormente y de conformidad con las mejores prácticas internaciones, se recomienda que se presente la siguiente información en el Informe de Actualidad del Sistema Financiero que publica mensualmente la SFC.

5.1. Para efectos de comparar la rentabilidad de las AFP

Realizar el cálculo de la rentabilidad nominal y real bajo la metodología de valor de unidad (NAV), toda vez que elimina los efectos de los flujos externos y permite a los afiliados comparar la capacidad de la entidad para administrar portafolios. Así mismo, facilita la toma de decisiones de los afiliados relacionadas con los traslados entre administradoras y/o tipos de fondo. (Ver: Fórmula 2.1.1 y Fórmula 2.1.2)

Con el fin de incentivar la transparencia del mercado, se propone presentar la rentabilidad nominal y real por valor de unidad para 1, 5, y 10 años en el fondo moderado, toda vez que recoge el cambio de tendencia en el ciclo económico, y el desempeño de los mercados en el período posterior a la crisis financiera internacional de 2008. Mientras que para los fondos: conservador, mayor riesgo, y retiro programado, se propone que el cálculo de la rentabilidad dependa del tiempo de operación del fondo para 1, 5 y 10 años, y que se realice un ajuste gradual hasta completar la ventana de tiempo para los 10 años, comenzando desde agosto de 201116.

Rentabilidad último año - Metodología Valor Unidad

NOM INAL REAL NOM INAL REAL NOM INAL REAL NOM INAL REALPROTECCION 7.26% 3.71% 7.94% 4.36% 5.43% 1.94% 8.82% 5.21%PORVENIR 9.22% 5.60% 8.59% 5.00% 5.89% 2.38% 9.29% 5.67%OLD M UTUAL 9.67% 6.04% 9.05% 5.44% 7.06% 3.51% 9.51% 5.88%COLFONDOS 8.78% 5.18% 8.34% 4.76% 7.74% 4.18% 8.84% 5.24%

FONDO MODERAD O FONDO CONSERVADORFONDO

MAYOR RIESGOFONDO RETIRO PROGRAM ADO

Rentabilidad nominal y real calculada bajo la metodología de valor de unidad (NAV), para los últimos 12 meses desde junio 30 de 2018 a junio 30 de 2019

16 Mes desde el cual se comienzan a considerar los datos para el cálculo de la rentabilidad mínima después de la reglamentación del esquema de Multifondos. Ver Decreto 2949 de 2010.

15

Superintendencia Financiera de Colombia

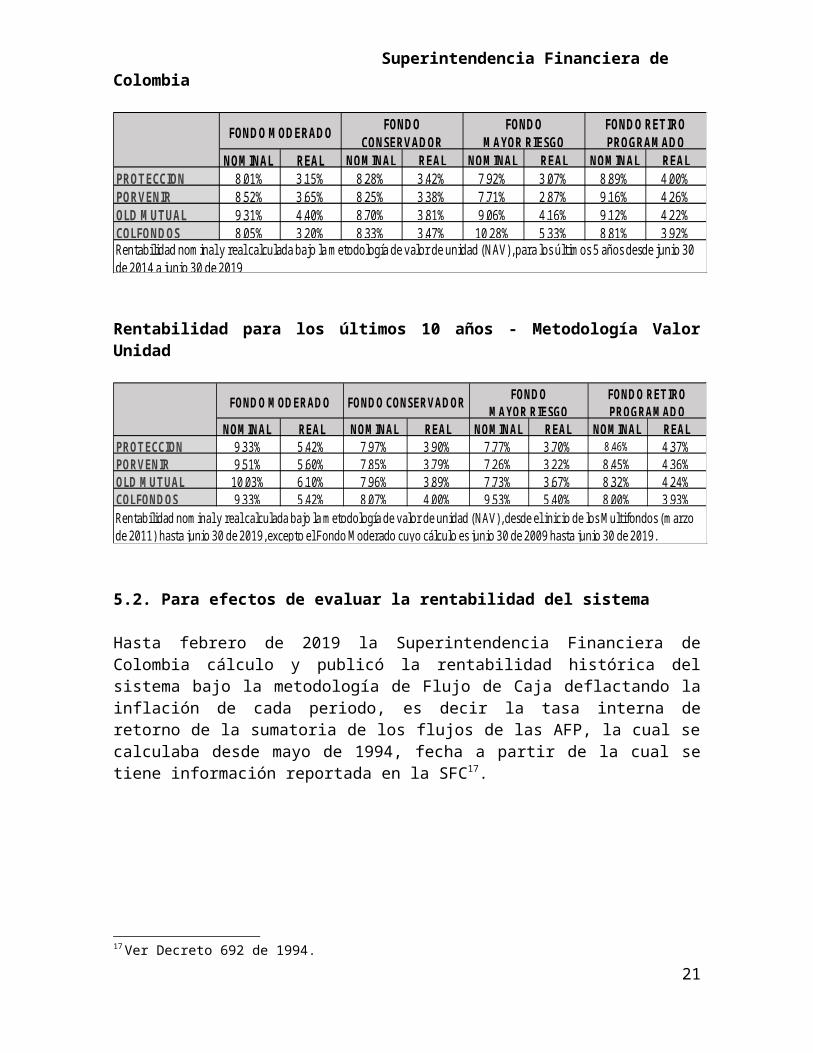

Rentabilidad para los últimos 5 años - Metodología Valor Unidad

NOM INAL REAL NOM INAL REAL NOM INAL REAL NOM INAL REALPROTECCION 8.01% 3.15% 8.28% 3.42% 7.92% 3.07% 8.89% 4.00%PORVENIR 8.52% 3.65% 8.25% 3.38% 7.71% 2.87% 9.16% 4.26%OLD M UTUAL 9.31% 4.40% 8.70% 3.81% 9.06% 4.16% 9.12% 4.22%COLFONDOS 8.05% 3.20% 8.33% 3.47% 10.28% 5.33% 8.81% 3.92%Rentabilidad nominal y real calculada bajo la metodología de valor de unidad (NAV), para los últimos 5 años desde junio 30 de 2014 a junio 30 de 2019

FONDO MODERADOFONDO

CONSERV ADORFONDO

MAYOR RIESGOFONDO RETIRO PROGRAM ADO

Rentabilidad para los últimos 10 años - Metodología Valor Unidad

NOM INAL REAL NOM INAL REAL NOM INAL REAL NOM INAL REALPROTEC CION 9.33% 5.42% 7.97% 3.90% 7.77% 3.70% 8.46% 4.37%PORVENIR 9.51% 5.60% 7.85% 3.79% 7.26% 3.22% 8.45% 4.36%OLD M UTUAL 10.03% 6.10% 7.96% 3.89% 7.73% 3.67% 8.32% 4.24%COLFOND OS 9.33% 5.42% 8.07% 4.00% 9.53% 5.40% 8.00% 3.93%

FONDO M ODERADO FOND O CONSERVAD ORFOND O RETIRO PROGRAM AD O

Rentabilidad nominal y real calculada bajo la metodología de valor de unidad (NAV), desde el inicio de los Multifondos (marzo de 2011) hasta junio 30 de 2019, excepto el Fondo Moderado cuyo cálculo es junio 30 de 2009 hasta junio 30 de 2019.

FOND O MAYOR RIESGO

5.2. Para efectos de evaluar la rentabilidad del sistema

Hasta febrero de 2019 la Superintendencia Financiera de Colombia cálculo y publicó la rentabilidad histórica del sistema bajo la metodología de Flujo de Caja deflactando la inflación de cada periodo, es decir la tasa interna de retorno de la sumatoria de los flujos de las AFP, la cual se calculaba desde mayo de 1994, fecha a partir de la cual se tiene información reportada en la SFC17.

17 Ver Decreto 692 de 1994.

16

Superintendencia Financiera de Colombia

Ahora, a partir de marzo de 2019 la Superintendencia Financiera de Colombia calcula la rentabilidad histórica del sistema bajo la metodología de valor de unidad (NAV), la cual toma los datos a partir de julio de 199518, y éste será el cálculo que será publicado por esta Superintendencia19. (Ver: Fórmula 2.2.1 y Fórmula 2.2.2).

NOM INAL REALPROTECCION 16.05% 8.59%PORVENIR 15.26% 7.85%OLD MUTUAL 16.11% 8.64%COLFONDOS 15.10% 7.69%SISTEM A 15.44% 8.01%Rentablidad calculada bajo la metodología de Valor de Unidad (NAV) desde el 1 de julio de 1995 del Fondo de Pensiones Obligatorias Moderado hasta la fecha actual.

AFPVALOR UNIDAD -NAV

Hasta 30/06/2019

5.3. Para efectos de evaluar la rentabilidad de los fondos de cesantía

Realizar el cálculo de la rentabilidad nominal y real bajo la metodología de valor de unidad (NAV), toda vez que la mayoría de las cuentas cuentan con un único flujo y que se busca permitir una comparación entre AFP, se propone que se publique únicamente la rentabilidad calculada por valor de unidad.

Portafolio largo plazo - Calculada para los últimos 2 años

NOM INAL REALPROTECCION 4.21% 0.87%PORVENIR 4.54% 1.19%OLD MUTUAL 4.97% 1.60%COLFONDOS 5.69% 2.30%SISTEM A 4.54% 1.19%

AFP

FONDO D E CESANTÍAPortafolio Largo plazo

Hasta 30/06/2019

Rentabilidad nominal y real calculada para los últimos 24 m eses bajo la m etodología de valor de unidad (NAV), desde junio 30 de 2017 hasta junio 30 de 2019.

Portafolio corto plazo - Calculada para los últimos 3 meses18 Debido a que es el mes a partir del cual la Superintendencia Financiera cuenta con registros de información.19 En el Informe de Actualidad del Sistema Financiero Colombiano. Consultarlo en: https://www.superfinanciera.gov.co/jsp/Publicaciones/publicaciones/loadContenidoPublicacion/id/60765/f/0/c/00

17

Superintendencia Financiera de Colombia

NOM INAL REALPROTECCION 4.33% -0.05%PORVENIR 4.06% -0.32%OLD MUTUAL 4.64% 0.24%COLFONDOS 3.95% -0.42%SISTEM A 4.16% -0.22%

AFP

FONDO DE CESANT ÍAPortafolio Corto plazo

Hasta 30/06/2019

Rentabilidad nominal y real calculada para los últimos 3 meses bajo la metodología de valor de unidad (NAV), desde marzo 31 de 2019 hasta junio 30 de 2019.

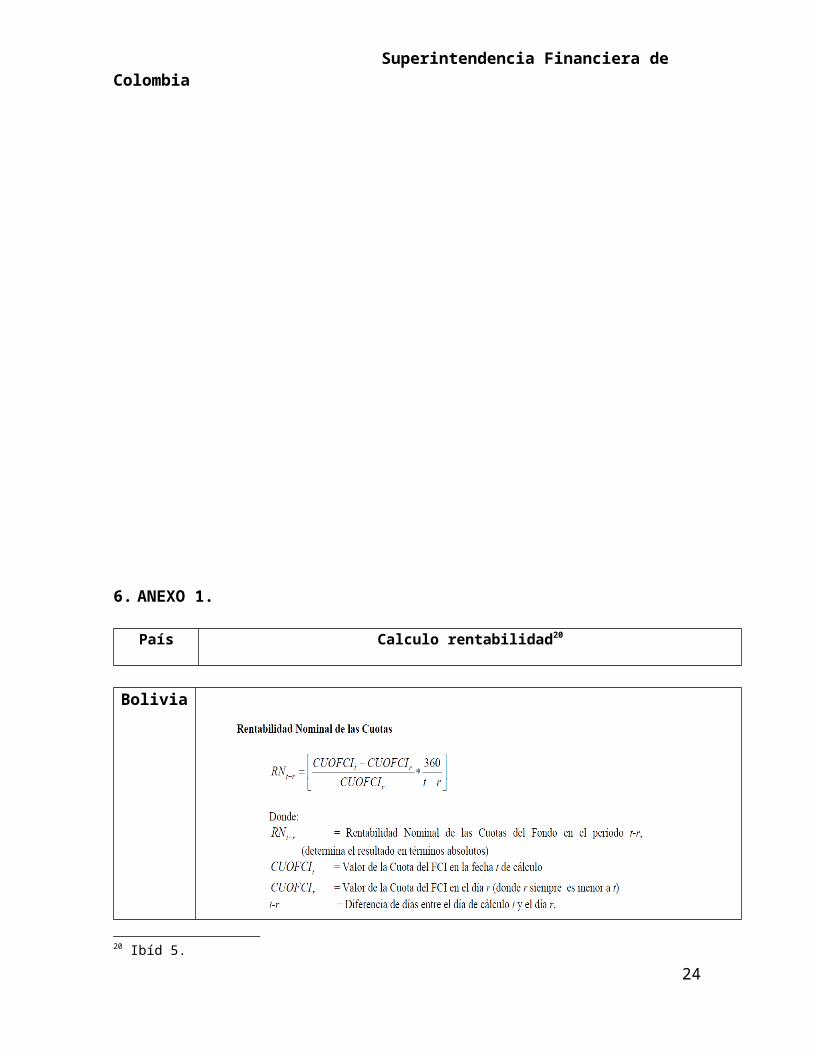

6. ANEXO 1.

18

Superintendencia Financiera de Colombia

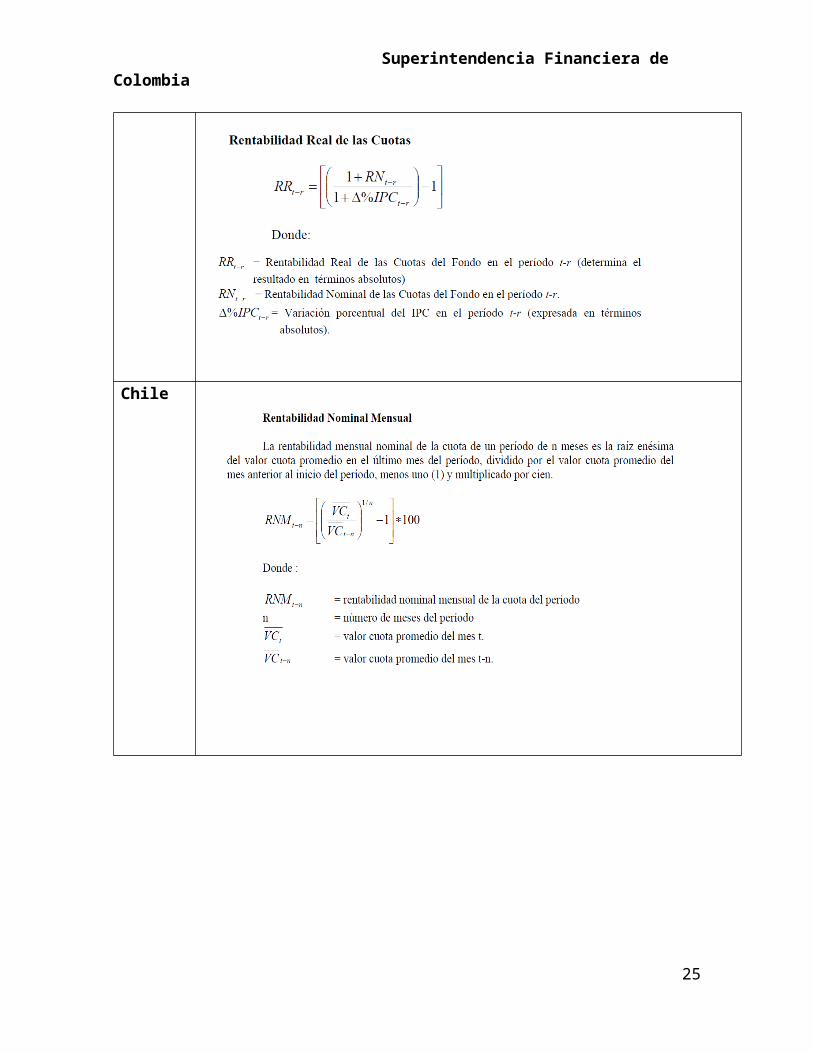

País Calculo rentabilidad20

Bolivia

Chile

20 Ibíd 5.

19

Superintendencia Financiera de Colombia

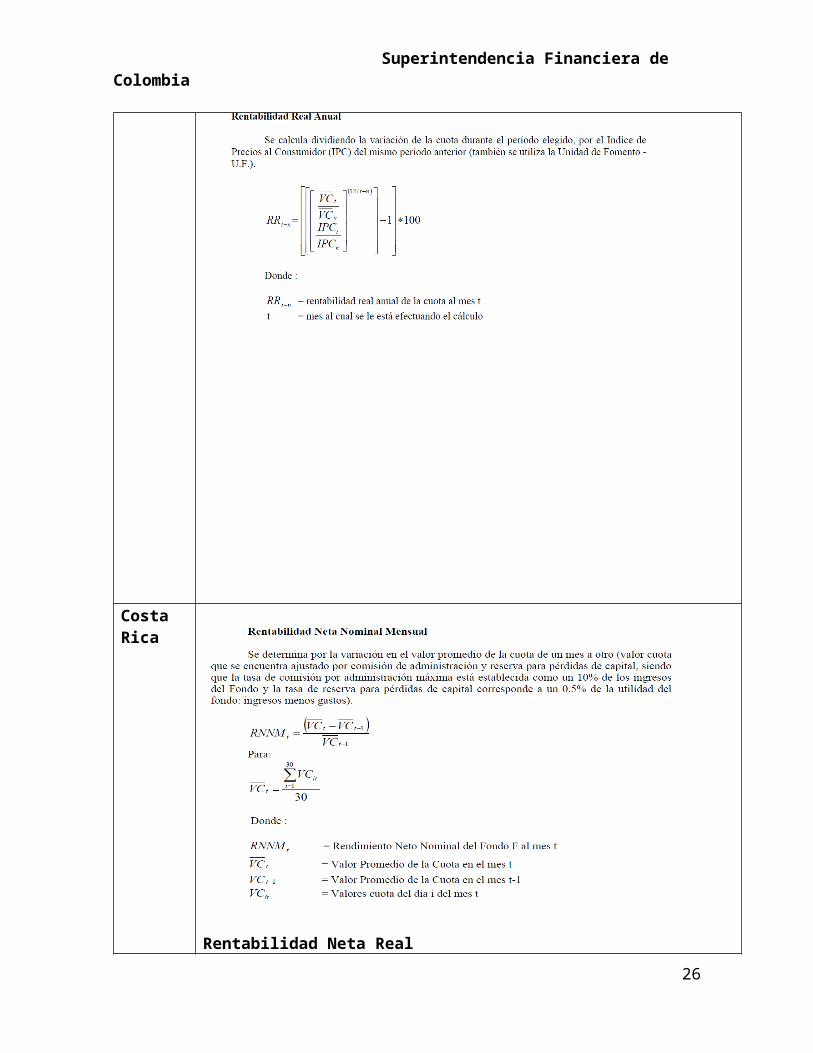

Costa Rica

20

Superintendencia Financiera de Colombia

Rentabilidad Neta Real

21

Superintendencia Financiera de Colombia

El Salvador

Rentabilidad Nominal últimos 12 meses

22

Superintendencia Financiera de Colombia

México

23

Superintendencia Financiera de Colombia

Perú

Donde:

RR t = Rentabilidad real del Fondo de los últimos 36 meses calculada al mes tRN t = Rentabilidad nominal anualizada del Fondo de los últimos 36 mesesIPC t = Índice de Precios al Consumidor de Lima Metropolitana en el período tIPC t−36 = Índice de Precios al Consumidor de Lima Metropolitana en el período t-36

24

Superintendencia Financiera de Colombia

Uruguay

25

Superintendencia Financiera de Colombia

BIBLIOGRAFÍA

AIOS - Asociación Internacional de Organismos de Supervisión de Fondos de Pensiones. “Análisis de la rentabilidad de los fondos de pensión”. Comisión Técnica de Inversiones. Publicado en la Revista Internacional de Fondos de Pensiones #1 de noviembre de 1999.

Asofondos - Asociación Colombiana de Administradoras de Fondos de Pensiones y de Cesantía. Documento de trabajo “Cálculo de la rentabilidad real de los fondos de pensiones”. Junio de 2018.

CFA - Institute and Gipsstandars & Global Investment Performance Standards (GIPS®), (2014). Global Investment Performance Standards: Guidance Statement on Calculation Methodology.

Global Investment Performance Standards (GIPS®), 2012. Calculation Methodology Requirements. Page 107. Handbook 3rd edition.

Ministerio de Hacienda y Crédito Público. Decreto 2555 de 2010. Artículo 2.6.5.1.3.; Julio de 2010.

Ministerio de Hacienda y Crédito Público. Decreto 2949 de 2010. Agosto de 2010.

Ministerio de Hacienda y Crédito Público. Decreto 692 de 1994. Marzo de 1994.

Superintendencia Financiera de Colombia. Circular Básica Contable y Financiera. (Circular Externa 100 de 1995). Numeral 1.1.5.2 del Capítulo XII. Mayo de 2011.

Superintendencia Financiera de Colombia. Circular Básica Contable y Financiera (Circular Externa 100 de 1995). Capitulo XII: Entidades Administradoras de Pensiones y de Cesantía.

Tapia, W. (2008). "Comparing Aggregate Investment Returns in Privately Managed Pension Funds. OECD Working Papers on Insurance and Private Pensions, No. 21, OECD publishing, © OECD.

26