valor presente neto , tir

TRANSCRIPT

UNIDAD 2TÉCNICAS DE ELABORACIÓN DEL

PRESUPUESTO DE CAPITAL

01 DE ABRIL DE 2015

INSTITUTO TECNOLOGICO DE NUEVO LAREDO

ALUMNA:ROCIO ISAMARA ZUVIETA SALAZAR

DOCENTE: C.P RODRIGO SALCEDO

MATERIA: PLANEACION FINANCIERA

Planeación Financiera Página 1

Introducción……………………………………………………………..…3

Motivaciones para la inversión de capital……………………………..…4

Pasos del Proceso…………………………………………………….…..…5

Enfoque de aceptación-rechazo contra enfoque de clasificación…..….....6

Técnicas de elaboración del presupuesto de capital………………………7

Periodo de Recuperación de la inversión………………………….…...…..8

Criterios de decisión………………………………………….……….…..…9

Ventajas y desventajas del análisis del periodo de Recuperación…….....10

Ejemplo periodo de Recuperación…………………..………………..……11

Valor presente Neto (VPN)…………………………..…………………..…12

Criterios de decisión……………………………………………………...…14

VPN y el índice de rentabilidad………………………………………...…..15

VPN y el valor económico agregado…………………………………..…..16

Tasa Interna de rendimiento (TIR)……………………………………..…..17

Criterios de decisión……………………………………………………...…17

Calculo de la TIR……………………………………………………………..18

Planeación Financiera Página 2

ÍNDICE

Comparación de las Técnicas de VPN y TIR……………………………....18

Cuál es el mejor método………………………………………………...….19

Ejercicios a Resolver …………………………………………………...…...21

Glosario de términos……………………………………………………..…26

Bibliografía……………………………………………………………..…...28

Las inversiones a largo plazo representan salidas considerables de dinero que hacen las empresas cuando toman algún curso de acción. Por esta razón, las compañías necesitan procedimientos para analizar y seleccionar las inversiones a largo plazo. La elaboración del presupuesto de capital es el proceso de evaluación y selección de las inversiones a largo plazo que son congruentes con la meta de maximización de la riqueza de los dueños de la empresa. Las compañías normalmente hacen diversas inversiones a largo plazo, pero la más común es la inversión en activos fijos, la cual incluye propiedades (terrenos), plantas de producción y equipo. Estos activos normalmente se conocen como activos productivos, y generalmente sientan las bases para la capacidad de ganar fuerza y valor en las empresas.

Planeación Financiera Página 3

INTRODUCCIÓN

Una inversión de capital es un desembolso de fondos que realiza la firma, del cual se espera que genere beneficios durante un periodo mayor de un año. Una inversión operativa es un desembolso de fondos que produce beneficios dentro del plazo de un año.

Las inversiones en activos fijos son inversiones de capital, pero no todas las inversiones de capital se consideran como activos fijos. Un desembolso de $100,000 para comprar una máquina que tiene un tiempo de vida útil de 15 años es una inversión de capital que aparecería como activo fijo en el balance general de la empresa.

Un desembolso de $100,000 para una campaña de publicidad que se espera que genere beneficios durante un periodo largo también es una inversión de capital, pero no se clasifica como activo fijo.Las compañías hacen inversiones de capital por muchas razones. Los motivos fundamentales de las inversiones de capital son la expansión de operaciones, la sustitución o renovación de activos fijos, o la obtención de algún otro beneficio menos tangible durante un periodo largo de tiempo.

Planeación Financiera Página 4

MOTIVACIÓN PARA LA INVERSIÓN DE CAPITAL

El proceso de elaboración del presupuesto de capital consiste en cinco pasos interrelacionados:

1. Elaboración de propuestas. Las propuestas de nuevos proyectos de inversión se hacen en todos los niveles de una organización de negocios y son revisadas por el personal de finanzas. Las propuestas que requieren grandes desembolsos se revisan con mayor cuidado que las menos costosas.2. Revisión y análisis. Los gerentes financieros realizan revisiones y análisis formales para evaluar las ventajas de las propuestas de inversión.3. Toma de decisiones. Las empresas normalmente delegan la toma de decisiones acerca de inversiones de capital de acuerdo con ciertos límites de dinero. Por lo regular, el consejo directivo debe autorizar los gastos que rebasan cierta cantidad.Con frecuencia se da autoridad al gerente de planta para tomar las decisiones necesarias que permitan mantener en funcionamiento la línea de producción.4. Implementación. Después de la autorización, se realizan los desembolsos y se implementan los proyectos. Los desembolsos de un proyecto grande ocurren comúnmente en fases.5. Seguimiento. Se supervisan los resultados, y se comparan los costos y beneficios reales con los planeados. Se requerirá tomar una acción si los resultados reales difieren de los proyectados.

Planeación Financiera Página 5

PASOS PARA EL PROCESO

Notas: Cada paso del proceso es importante. Sin embargo, la revisión, el análisis y la toma de decisiones (pasos 2 y 3) consumen la mayor parte del tiempo y del trabajo. El seguimiento (paso 5) es un paso importante, que se ignora con frecuencia, y que ayuda a la empresa a mejorar continuamente la exactitud de la estimación de su flujo de efectivo. Debido a su importancia fundamental, en este capítulo y el siguiente se da una consideración especial a la revisión, el análisis y la toma de decisiones.

Existen dos enfoques básicos para la toma de decisiones relacionadas con los presupuestos de capital:

El enfoque de aceptación-rechazo implica evaluar las propuestas de inversión de capital para determinar si cumplen con el criterio mínimo de aceptación de la empresa. Este enfoque se usa cuando las compañías tienen fondos ilimitados, como paso preliminar en la evaluación de proyectos mutuamente excluyentes, o en una situación en la cual el capital debe racionarse. En estos casos, solo se deben considerar proyectos aceptables.

El enfoque de clasificación, implica la clasificación de los proyectos con base en alguna medida predeterminada como, por ejemplo, la tasa de rendimiento. El proyecto con el rendimiento más alto se coloca en primer lugar, y el proyecto con el rendimiento más bajo se coloca en el último lugar. Únicamente se deben considerar proyectos aceptables. La clasificación sirve para seleccionar el “mejor” entre un grupo de proyectos mutuamente excluyentes y en la evaluación de proyectos con limitaciones de capital.

Planeación Financiera Página 6

Notas: Cada paso del proceso es importante. Sin embargo, la revisión, el análisis y la toma de decisiones (pasos 2 y 3) consumen la mayor parte del tiempo y del trabajo. El seguimiento (paso 5) es un paso importante, que se ignora con frecuencia, y que ayuda a la empresa a mejorar continuamente la exactitud de la estimación de su flujo de efectivo. Debido a su importancia fundamental, en este capítulo y el siguiente se da una consideración especial a la revisión, el análisis y la toma de decisiones.

ENFOQUE DE ACEPTACIÓN-RECHAZO CONTRA ENFOQUE

DE CLASIFICACIÓN CAPITAL

Cada año, las empresas grandes evalúan docenas, quizá cientos, de ideas para realizar nuevas inversiones. Para asegurarse de que los proyectos de inversión seleccionados tienen la mejor oportunidad de incrementar el valor de la empresa, los gerentes financieros necesitan herramientas que les ayuden a evaluar las ventajas de los proyectos individuales y a clasificar las inversiones en competencia. Existen varias técnicas para realizar tales análisis. Los métodos preferidos integran procedimientos de valor en el tiempo, aspectos de riesgo y rendimiento, y conceptos de valuación para seleccionar los desembolsos de capital que sean congruentes con la meta de la empresa de maximización de la riqueza de los dueños. Este capítulo se centra en el uso de esas técnicas en un ambiente de certidumbre.

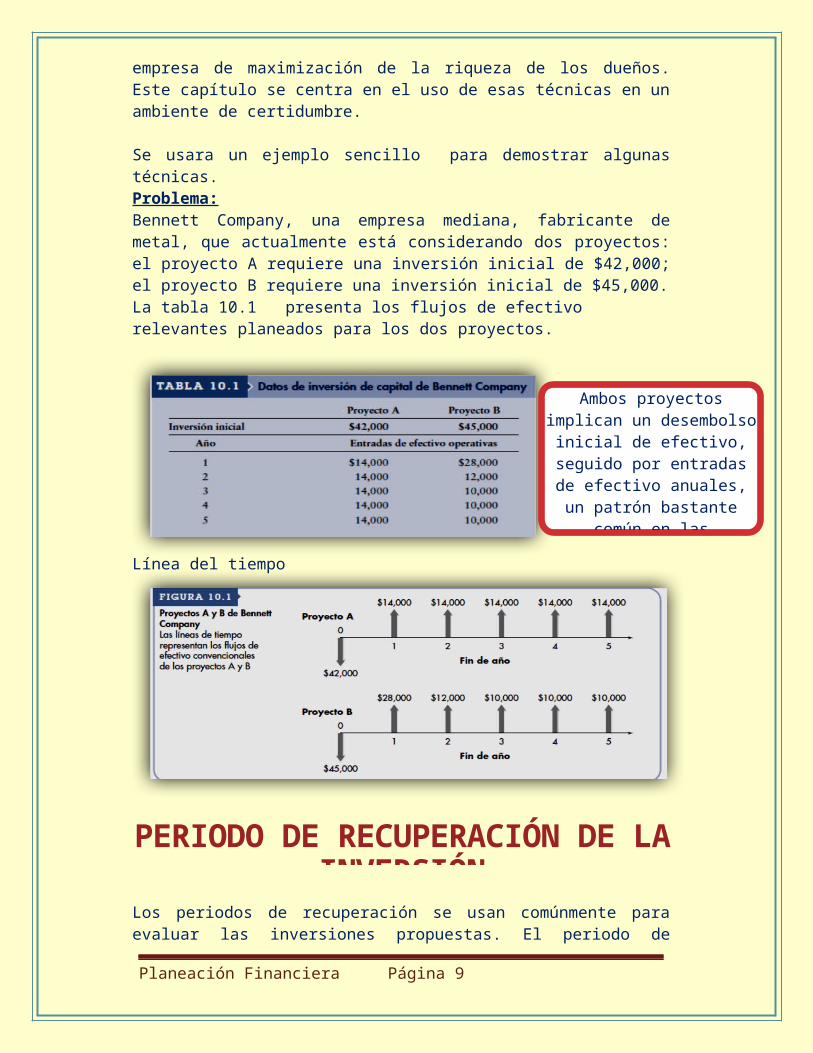

Se usara un ejemplo sencillo para demostrar algunas técnicas.Problema:Bennett Company, una empresa mediana, fabricante de metal, que actualmente está considerando dos proyectos: el proyecto A requiere una inversión inicial de $42,000; el proyecto B requiere una inversión inicial de $45,000.La tabla 10.1 presenta los flujos de efectivo relevantes planeados para los dos proyectos.

Planeación Financiera Página 7

TÉCNICAS DE ELABORACIÓN DEL PRESUPUESTO DE CAPITAL

Línea del tiempo

Los periodos de recuperación se usan comúnmente para evaluar las inversiones propuestas. El periodo de recuperación de la inversión es el tiempo requerido para que una compañía recupere su inversión inicial en un proyecto, calculado a partir de las entradas de efectivo. En el caso de una anualidad (como el proyecto A de Bennett Company), el periodo de recuperación de la inversión se calcula dividiendo la inversión inicial entre la entrada de efectivo anual. Para un flujo mixto de entradas de efectivo (como sucede en el proyecto B), las entradas de efectivo anuales deben sumarse hasta recuperar la inversión inicial. Aunque de uso muy difundido, el periodo de recuperación se considera por lo general como una técnica rudimentaria de elaboración del presupuesto de capital porque no considera explícitamente el valor del dinero en el tiempo.

En todo proyecto en el cual se espera la característica de “Rentable”, se tiene como premisa la recuperación de la inversión, entonces, el tiempo que se demore en recuperar el dinero invertido o “Período de Payback”, se vuelve muy importante, ya

Planeación Financiera Página 8

Ambos proyectos implican un desembolso inicial de

efectivo, seguido por entradas de efectivo anuales, un patrón

bastante común en las inversiones nuevas.

PERIODO DE RECUPERACIÓN DE LA INVERSIÓN

que de esto dependerá cuan rentable es, y qué tan riesgoso será llevarlo a cabo. Cuanto más corto sea el periodo de recuperación, menos riesgoso será el proyecto. Por ello se debe hacer especial mención, cuanto más se vaya hacia el futuro, serán mayores las incertidumbres.

Si se desea usar el Período de Recuperación o Período Payback, como referente en la toma de decisiones, para evaluar proyectos, se tiene dos tipos:

1. Proyectos independientes.- Si tienen un plazo de recuperación menor a un determinado período, entonces los que cumplan se deberían aceptar.

2. Proyectos mutuamente excluyentes.- Se elegirá al que posea el retorno más rápido.

Cuando el periodo de recuperación de la inversión se usa para tomar decisiones de aceptación o rechazo, se aplican los siguientes criterios:

Planeación Financiera Página 9

CRITERIOS DE DECISIÓN

La administración determina el periodo de recuperación máximo aceptable de la inversión. Este valor se establece subjetivamente con base en diversos factores, incluyendo el tipo de proyecto (expansión, reemplazo, renovación u otro), el riesgo percibido en el proyecto, y la relación percibida entre el periodo de recuperación y el valor de las acciones. Se trata de un valor que la administración considera que, en promedio, conducirá a decisiones de inversión creadoras de valor.

La administración determina el periodo de recuperación máximo aceptable de la inversión. Este valor se establece subjetivamente con base en diversos factores, incluyendo el tipo de proyecto (expansión, reemplazo, renovación u otro), el riesgo percibido en el proyecto, y la relación percibida entre el periodo de recuperación y el valor de las acciones. Se trata de un valor que la administración considera que, en promedio, conducirá a decisiones de inversión creadoras de valor.

Planeación Financiera Página 10

•Si el periodo de recuperación de la inversión es menor que el periodo de recuperación máximo aceptable, se acepta el proyecto.

•Si el periodo de recuperación de la inversión es mayor que el periodo de recuperación máximo aceptable, se rechaza el proyecto.

VENTAJAS Y DESVENTAJAS DEL ANÁLISIS DE PERIODOS DE RECUPERACIÓN

En ocasiones, las grandes empresas usan el enfoque del periodo de recuperación de la inversión para evaluar proyectos pequeños, y las empresas pequeñas lo usan para evaluar la mayoría de los proyectos. Su gran aceptación se debe a la sencillez de los cálculos que implica y a su atractiva dosis de intuición. Al medir la rapidez con que la firma recupera su inversión inicial, el periodo de recuperación de la inversión también considera de manera implícita el momento en que ocurren los flujos de efectivo y, por lo tanto, el valor del dinero en el tiempo. En vista de que se puede considerar como una medida de exposición al riesgo, muchas empresas lo utilizan como un criterio de decisión o como complemento de otras técnicas de decisión. Cuanto más tiempo debe esperar la compañía para recuperar sus fondos invertidos, mayor será la posibilidad de que ocurra una calamidad. Por lo tanto, cuanto más corto sea el periodo de recuperación de la inversión, menor será la exposición de la empresa al riesgo.

La principal debilidad del periodo de recuperación de la inversión es que el periodo adecuado de recuperación es un lapso definido subjetivamente. No puede determinarse considerando la meta de maximización de la riqueza porque no se basa en el descuento de los flujos de efectivo para determinar si estos incrementan el valor de la empresa. En vez de ello, el periodo adecuado de recuperación es simplemente el tiempo máximo aceptable durante el cual la administración decide que los flujos de efectivo de un proyecto deben alcanzar el punto de equilibrio (es decir, igualar la inversión inicial).

Planeación Financiera Página 11

F

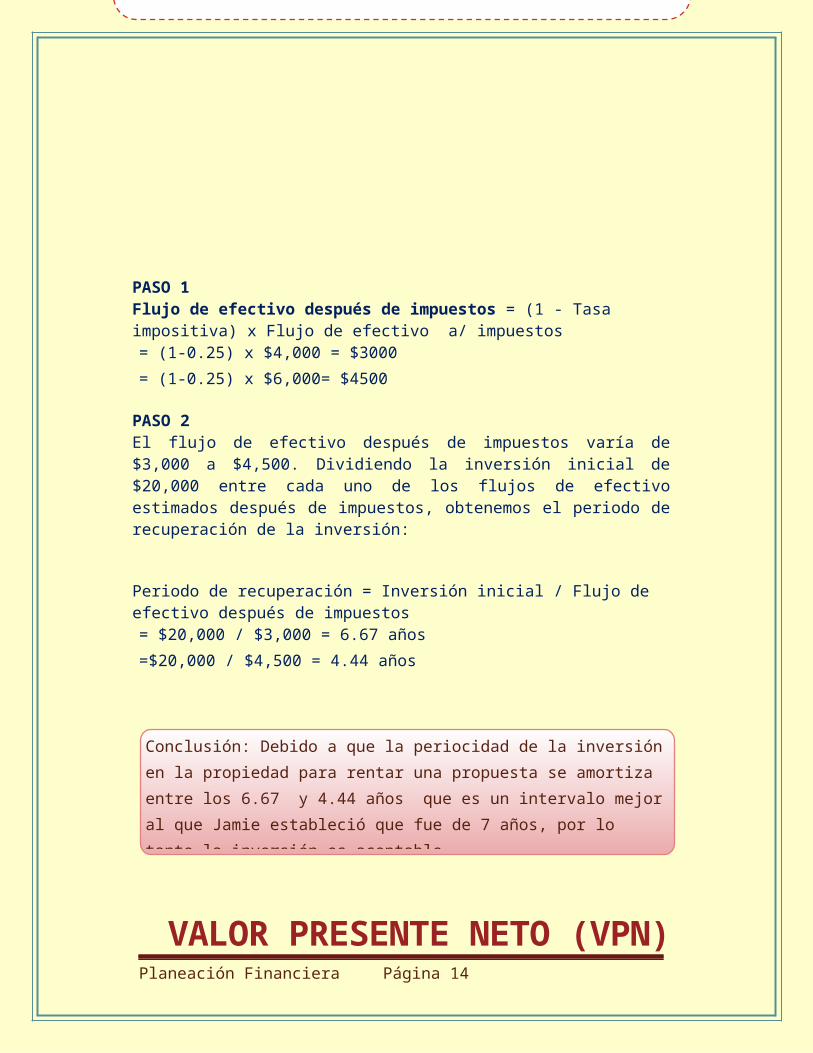

PASO 1Flujo de efectivo después de impuestos = (1 - Tasa impositiva) x Flujo de efectivo a/ impuestos= (1-0.25) x $4,000 = $3000= (1-0.25) x $6,000= $4500

PASO 2El flujo de efectivo después de impuestos varía de $3,000 a $4,500. Dividiendo la inversión inicial de $20,000 entre cada uno de los flujos de efectivo estimados después de impuestos, obtenemos el periodo de recuperación de la inversión:

Periodo de recuperación = Inversión inicial / Flujo de efectivo después de impuestos= $20,000 / $3,000 = 6.67 años=$20,000 / $4,500 = 4.44 años

Planeación Financiera Página 12

EJEMPLOS PERIODO DE RECUPERACIÓN DE LA INVERSIÓN

Jamie Dornan está evaluando una inversión de $20,000 para obtener un 5% de interés sobre la renta de una propiedad. Alexander Uckermann, un buen amigo y su agente inmobiliario, le explicó la oferta y él estima conservadoramente que Jamie debe recibir entre $4,000 y $6,000 anualmente en efectivo por el 5% de interés sobre la propiedad. La oferta está estructurada de tal manera que obliga a todos los inversionistas a mantener su inversión en la propiedad por lo menos durante 10 años. Jamie espera permanecer en el nivel fiscal del 25% por bastante tiempo.

Para aceptar, Jamie requiere que la inversión se amortice en términos de flujos de efectivo después de impuestos en menos de 7 años.El cálculo del periodo de recuperación de la inversión de Jamie inicia con el cálculo del intervalo del flujo de efectivo anual después de impuestos:

Conclusión: Debido a que la periocidad de la inversión en la propiedad para rentar una propuesta se amortiza entre los 6.67 y 4.44 años que es un intervalo mejor al que Jamie estableció que fue de 7 años, por lo tanto la inversión es aceptable.

VALOR PRESENTE NETO (VPN)

El método usado por la mayoría de las grandes empresas para evaluar proyectos de inversión se conoce como valor presente neto (VPN). La intuición subyacente en el método del VPN es sencilla. Cuando las empresas realizan inversiones, gastan el dinero que obtienen, de una u otra forma, de los inversionistas. Estos últimos esperan un rendimiento sobre el dinero que aportan a las empresas, de modo que una compañía debe efectuar una inversión solo si el valor presente del flujo de efectivo que genera la inversión rebasa el costo de la inversión realizada en primer lugar.

Como el método del VPN toma en cuenta el valor del dinero en el tiempo de los inversionistas, es una técnica más desarrollada de elaboración del presupuesto de capital que la regla del periodo de recuperación. El método del VPN descuenta los flujos de efectivo de la empresa del costo de capital. Esta tasa (como se vio en el capítulo 9) es el rendimiento mínimo que se debe ganar en un proyecto para satisfacer a los inversionistas de la empresa. Los proyectos con menores rendimientos no satisfacen las expectativas de los inversionistas y, por lo tanto, disminuyen el valor de la empresa, en tanto que los proyectos con mayores rendimientos incrementan el valor de la empresa.

Según los autores R. W. Johnson y R.W. Melicher el valor presente neto (VPN) es la diferencia entre el PVCI que es el valor presente de los flujos de entrada de efectivo, y PVCO, que es el valor presente de los flujos de salida de efectivo. 48

Además, el libro titulado Análisis Financiero, menciona que una firma debe aceptar todos los proyectos de inversión que aumenten su valor actual neto, rechazando todos los demás. 49

Por lo que, en base a lo citado anteriormente, el Valor presente Neto, será el valor que resulte al día de hoy, de la diferencia entre la entrada de flujos de efectivo y la salida de los flujos de efectivo, y entre más grande sea este, mejor será para la empresa.

Planeación Financiera Página 13

Como se obtiene el valor presente neto:

El valor presente neto (VPN) se obtiene restando la inversión inicial de un proyecto (FE0) del valor presente de sus flujos de entrada de efectivo (FEt) descontados a una tasa (k) equivalente al costo de capital de la empresa.

Formula:

VPN= Valor presente de las entradas de efectivo – Inversión inicial

Cuando se usa el VPN, tanto las entradas como las salidas de efectivo se miden en términos de dólares actuales. Para un proyecto que tiene salidas de efectivo más allá de la inversión inicial, el valor presente neto del proyecto se obtendría restando el valor presente de los flujos de salida de efectivo del valor presente de las entradas de efectivo.

Planeación Financiera Página 14

Cuando el VPN se usa para tomar decisiones de aceptación o rechazo, los criterios de decisión son los siguientes:

Si el VPN es mayor que $0, la empresa ganará un rendimiento mayor que su costo de capital. Esta acción debería aumentar el valor de mercado de la empresa y, por consiguiente, la riqueza de sus dueños en un monto igual al VPN.

Planeación Financiera Página 15

•Si el VPN es mejor que $0, el proyecto se rechaza.

•Si el VPN es mayor que $0, el proyecto se acepta.

CRITERIOS DE DECISIÓN

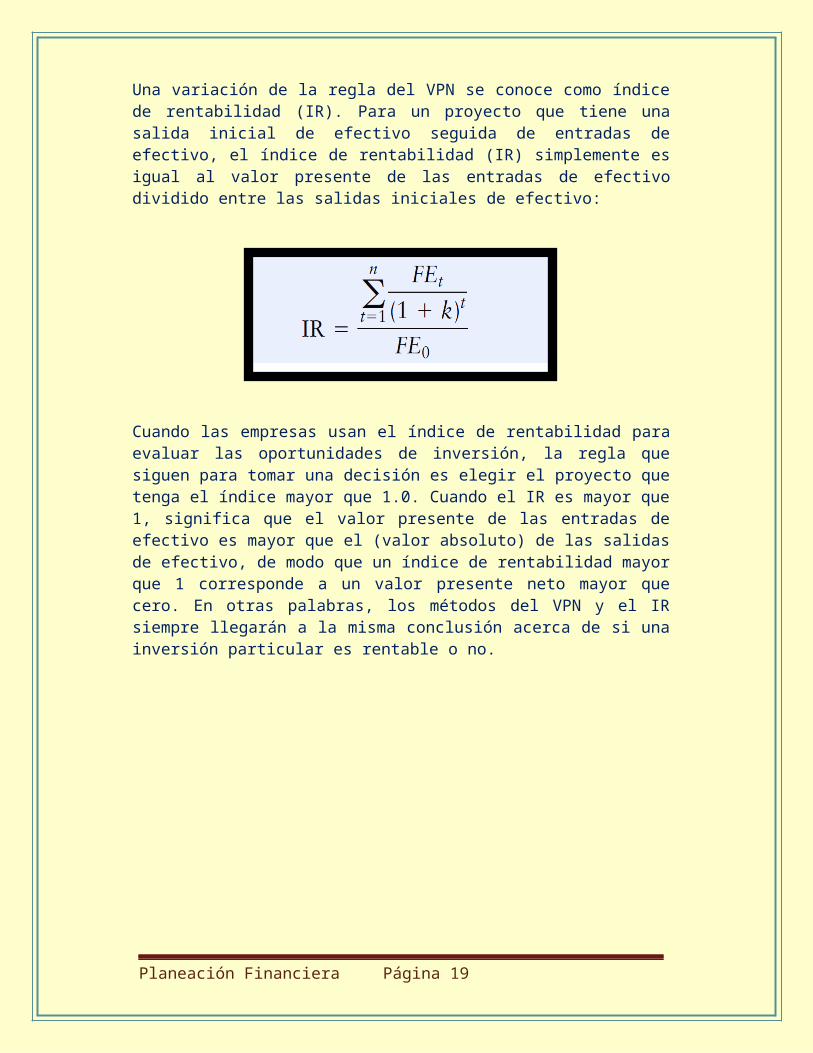

Una variación de la regla del VPN se conoce como índice de rentabilidad (IR). Para un proyecto que tiene una salida inicial de efectivo seguida de entradas de efectivo, el índice de rentabilidad (IR) simplemente es igual al valor presente de las entradas de efectivo dividido entre las salidas iniciales de efectivo:

Cuando las empresas usan el índice de rentabilidad para evaluar las oportunidades de inversión, la regla que siguen para tomar una decisión es elegir el proyecto que tenga el índice mayor que 1.0. Cuando el IR es mayor que 1, significa que el valor presente de las entradas de efectivo es mayor que el (valor absoluto) de las salidas de efectivo, de modo que un índice de rentabilidad mayor que 1 corresponde a un valor presente neto mayor que cero. En otras palabras, los métodos del VPN y el IR siempre llegarán a la misma conclusión acerca de si una inversión particular es rentable o no.

Planeación Financiera Página 16

VPN Y EL ÍNDICE DE RENTABILIDAD

El Valor Económico Agregado (EVA, por las siglas de Economic Value Added), una marca registrada de la empresa consultora Stern Stewart & Co., es otro “primo cercano” del método del VPN. Mientras que el enfoque del VPN calcula el valor de la inversión durante su vida completa, el enfoque del EVA se usa comúnmente para medir la rentabilidad de una inversión en cada uno de los años de duración de la inversión. El método EVA inicia del mismo modo que el de VPN (calculando los flujos de efectivo netos de un proyecto). Sin embargo, el enfoque EVA resta de esos flujos de efectivo una cantidad establecida para reflejar el rendimiento que los inversionistas de la empresa demandan sobre el proyecto. Es decir, el cálculo del EVA averigua si un proyecto genera flujos de efectivo positivos por arriba y más allá de lo que los inversionistas demandan. Si es así, entonces el proyecto garantiza ganancias. El método EVA determina si un proyecto gana un rendimiento económico puro.

Cuando los contadores afirman que una empresa tiene utilidades, lo que quieren decir es que los ingresos son mayores que los gastos. Pero el término utilidad económica pura se refiere a la utilidad que es mayor que la tasa competitiva esperada de rendimiento en una línea de negocios particular. Una empresa que registra una utilidad positiva en su estado de pérdidas y ganancias puede o no tener una utilidad económica pura, dependiendo de la magnitud de la utilidad en relación con el capital invertido en el negocio

Planeación Financiera Página 17

VPN Y VALOR ECONÓMICO AGREGADO

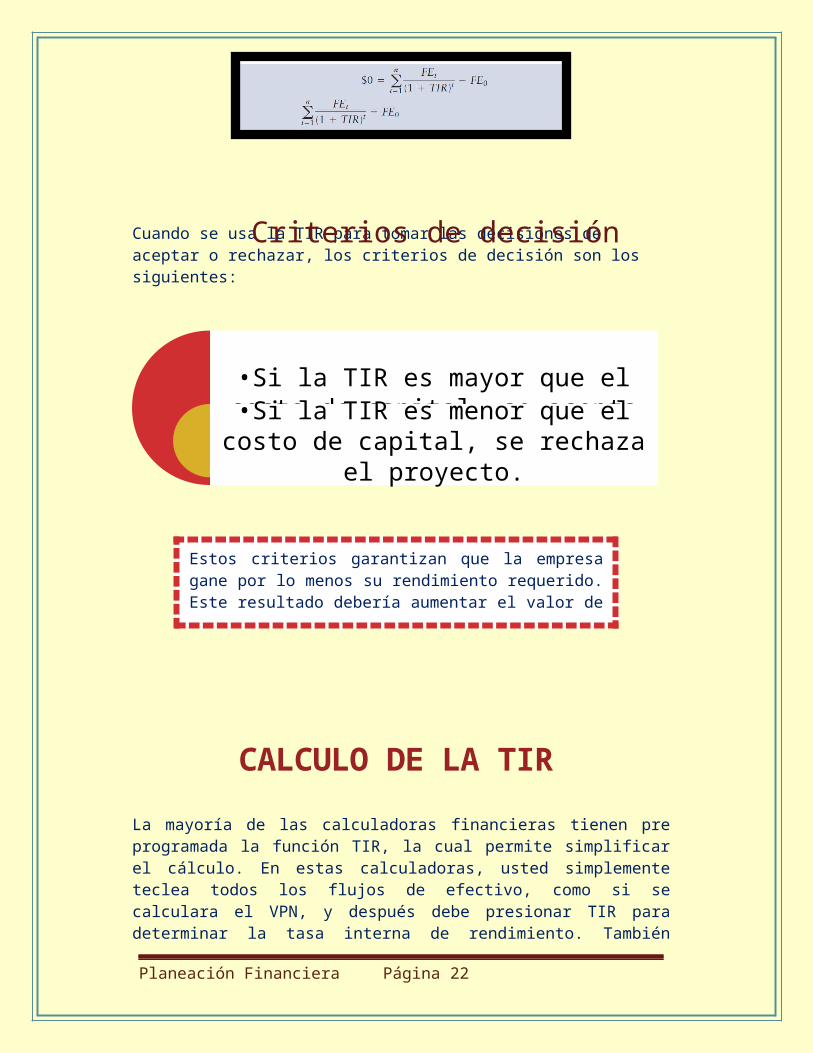

La tasa interna de rendimiento o de retorno (TIR) es una de las técnicas más usadas de las técnicas de elaboración de presupuesto de capital. La tasa interna de rendimiento (TIR) es la tasa de descuento que iguala el VPN de una oportunidad de inversión con $0 (debido a que el valor presente de las entradas de efectivo es igual a la inversión inicial); es la tasa de rendimiento que ganará la empresa si invierte en el proyecto y recibe las entradas de efectivo esperadas. Matemáticamente, la TIR es el valor de k en la ecuación 10.1 que hace que el VPN sea igual a $0.

Cuando se usa la TIR para tomar las decisiones de aceptar o rechazar, los criterios de decisión son los siguientes:

Planeación Financiera Página 18

•Si la TIR es mayor que el costo de capital, se acepta el proyecto.•Si la TIR es menor que el costo

de capital, se rechaza el proyecto.

TASA INTERNA DE RENDIMIENTO (TIR)

Criterios de decisión

Estos criterios garantizan que la empresa gane por lo menos su rendimiento requerido. Este resultado debería aumentar el valor de mercado de la empresa y, por lo tanto, la riqueza de sus dueños.

La mayoría de las calculadoras financieras tienen pre programada la función TIR, la cual permite simplificar el cálculo. En estas calculadoras, usted simplemente teclea todos los flujos de efectivo, como si se calculara el VPN, y después debe presionar TIR para determinar la tasa interna de rendimiento. También existe software disponible, incluyendo hojas de cálculo, que simplifica estos cálculos. Todos los valores de VPN y TIR presentados en este capítulo y en los siguientes se obtuvieron usando estas funciones en una calculadora financiera común.

Para comprender las diferencias que existen entre las técnicas del VPN y de la TIR, así como las preferencias de aplicación de los administradores que toman las decisiones, debemos analizar los perfiles del valor presente neto, las clasificaciones conflictivas y el tema de cuál es el mejor método.

PERFILES DEL VALOR PRESENTE NETOLos proyectos se comparan gráficamente diseñando perfiles del valor presente neto que representan los VPN del proyecto a diversas tasas de descuento. Estos perfiles son útiles para evaluar y comparar los proyectos, sobre todo cuando existen clasificaciones conflictivas.

Planeación Financiera Página 19

CALCULO DE LA TIR

COMPARACIÓN DE LAS TÉCNICAS VPN Y LA TIR

Muchas empresas usan las técnicas del VPN y la TIR porque la tecnología actual facilita su cálculo. No obstante, es difícil elegir un método sobre el otro, porque las fortalezas teóricas y prácticas de los dos métodos difieren. Evidentemente, es conveniente considerar las técnicas del VPN y la TIR desde el punto de vista teórico y práctico.

Punto de vista teóricoDesde un punto de vista puramente teórico, el VPN es el mejor método de elaboración del presupuesto de capital debido a varios factores. El más importante es que el uso del VPN mide cuánta riqueza crea un proyecto para los inversionistas (o cuánta riqueza destruye cuando el VPN es negativo). Si consideramos que el objetivo de los gerentes financieros es maximizar la riqueza de los accionistas, el método del VPN tiene la relación más clara con este objetivo y, por lo tanto, es la “regla de oro” para evaluar las oportunidades de inversión.

Además, ciertas propiedades matemáticas pueden ocasionar que un proyecto con un patrón no convencional de flujos de efectivo tenga múltiples TIR, es decir, más de una tasa interna de rendimiento.6 Matemáticamente, el número máximo de raíces reales de una ecuación es igual a su número de cambios de signo. Considere una ecuación como x2 - 5x + 6 = 0, la cual tiene dos cambios de signo en sus coeficientes: de positivo (+x2) a negativo (-5x) y después de negativo (-5x) a positivo (+6). Si factorizamos la ecuación (¿recuerda cómo se hacía la factorización en las matemáticas de preparatoria?), obtenemos (x - 2) % (x - 3), lo que significa que x puede ser igual a 2 o a 3, es decir, existen dos valores correctos para x. Sustituya estos valores en la ecuación y verá que ambos funcionan.

Este mismo resultado puede ocurrir al calcular la TIR para proyectos con patrones no convencionales de flujos de efectivo, porque tienen más de un cambio de signo. Es evidente que

Planeación Financiera Página 20

CUÁL ES EL MEJOR MÉTODO?

cuando se presentan TIR múltiples para flujos de efectivo no convencionales, el analista enfrenta la engorrosa necesidad de interpretar sus significados para evaluar el proyecto. El hecho de que este desafío no exista al usar el VPN aumenta la superioridad teórica de este método.

Punto de vista prácticoLa evidencia sugiere que a pesar de la superioridad teórica del VPN, los gerentes financieros utilizan el método de la TIR con tanta frecuencia como el del VPN. El atractivo del método de la TIR se debe a la disposición general de la gente de negocios a pensar en términos de tasas de rendimiento más que en los rendimientos en dólares reales. Como las tasas de interés, la rentabilidad, etcétera, se expresan con mayor frecuencia como tasas de rendimiento anuales, el uso de la TIR tiene sentido para los gerentes que toman las decisiones financieras. Consideran al VPN menos intuitivo porque no mide los beneficios en relación con el monto invertido. Como existen diversas técnicas para evitar los errores de la TIR, su uso tan difundido no implica un escaso afán de perfeccionamiento por parte de los administradores. Es evidente que los analistas financieros corporativos son responsables de identificar y resolver los problemas relacionados con la TIR antes de que los administradores la usen como técnica de decisión.

Planeación Financiera Página 21

P10.18 VPN y TIR Benson Designs elaboró las siguientes estimaciones para un proyecto a largo plazo que está considerando. La inversión inicial es de $18,250, y se espera que el proyecto genere entradas de efectivo después de impuestos de $4,000 anuales durante 7 años. La empresa tiene un costo de capital del 10%.a) Determine el valor presente neto (VPN) del proyecto.b) Determine la tasa interna de rendimiento (TIR) del proyecto.c) ¿Recomendaría que la empresa aceptara o rechazara el proyecto?

A) Valor presente neto de proyecto

VPN=−18250+ 4000

(1.10 )1+ 4000

(1.10 )2+ 4000

(1.10 )3+ 4000

(1.10 )4+ 4000

(1.10 )5+ 4000

(1.10 )6+ 4000

(1.10 )7

VPN=−18250+3636.26+3305.79+3005.26+2483.69+22587.90+2052.63

VPN=−18250+19473.68

VPN=1223.68

B) Tasa Interna de Rendimiento del proyecto (Tasa del 11%)

VPN=−18250+ 4000(1.11 )1

+ 4000(1.11 )2

+ 4000(1.11)3

+ 4000(1.11 )4

+ 4000(1.11 )5

+ 4000(1.11)6

+ 4000

(1.11 )7

VPN=−18250+3603.60+3246.49+2924.77+2634.92+2373.81+2138.56+1926.63

VPN=−18250+18848.79

VPN=598.79

Planeación Financiera Página 22

EJERCICIOS APLICANDO LOS 3 TEMAS

C) Debido a que el valor presente neto es mayor a $0 el proyecto se acepta ya que ganara un rendimiento mayor a su costo de capital.

P10.19 VPN, con clasificaciones Botany Bay, Inc., un fabricante de ropa casual, está considerando cuatro proyectos. Debido a dificultades financieras en el pasado, la compañía tiene un alto costo de capital del 15%. ¿Cuál de estos proyectos sería aceptable en tales circunstancias de costo?

a) Con base en un costo de capital del 15%, calcule el VPN de cada proyecto.b) Clasifique los proyectos aceptables de acuerdo con el VPN.c) Calcule la TIR de cada proyecto

Proyecto A

VPN=−50000+ 20000(1.15 )1

+ 20000(1.15 )2

+ 20000(1.15 )3

VPN=−50000+17391.30+15122.87+13150.32

VPN=−50000+45664.50

VPN=−4335.50

Planeación Financiera Página 23

VPN: Tasa 15%

Proyecto B

VPN=−100000+ 35000(1.15 )1

+ 50000(1.15 )2

+ 50000(1.15 )3

VPN=−100000+30434.78+37807.18+32875.81

VPN=−100000+101117.78

VPN=1117.78 Proyecto C

VPN=−80000+ 20000(1.15 )1

+ 40000(1.15 )2

+ 60000(1.15 )3

VPN=−80000+17391.30+30245.75+39450.97

VPN=−80000+87088.02

VPN=7088.02 Proyecto D

VPN=−180000+ 100000(1.15 )1

+ 80000(1.15 )2

+ 60000(1.15 )3

VPN=−180000+86956.52+60491.49+39450.97

VPN=−180000+186898.99

VPN=6898.99

El listado de la aceptación de los proyectos es: Proyecto C Proyecto D Proyecto B Proyecto A

Proyecto A

VPN=−50000+ 20000

(1.097 )1+ 20000

(1.097 )2+ 20000

(1.097 )3

VPN=−50000+18231.54+16619.

VPN=−50000+50000.91

Planeación Financiera Página 24

TIR: Proyecto A Tasa: 1.097%

TIR: Proyecto B Tasa: 1.156%

VPN=0.91Proyecto B

VPN=−100000+ 35000(1.156 )1

+ 50000

(1.156 )2+ 50000

(1.156 )3

VPN=−100000+30276.71+37415.74+32366.56

VPN=−100000+100059.11

VPN=59.11Proyecto C

VPN=−80000+ 20000

(1.194 )1+ 40000

(1.194 )2+ 60000

(1.194 )3

VPN=−80000+16750.42+28057.65+35248.31

VPN=−80000+80056.38

VPN=56.38Proyecto D

VPN=−180000+ 100000(1.175 )1

+ 80000

(1.175 )2+ 60000

(1.175 )3

VPN=−180000+85106.38+57944.77+36986.02

VPN=−180000+180037.18

VPN=37.18

Planeación Financiera Página 25

TIR: Proyecto C Tasa: 1.194%

TIR: Proyecto DTasa: 1.175%

P10.21

Periodo de recuperación de la inversión, VPN y TIR Rieger International está evaluando la posibilidad de invertir $95,000 en una pieza de equipo que tiene una vida de 5 años. La empresa calculó las entradas de efectivo relacionadas con la propuesta, las cuales se presentan en la siguiente tabla. La empresa tiene un costo de capital del 12%.

a) Calcule el periodo de recuperación de la inversión propuesta.b) Calcule el valor presente neto (VPN) de la inversión propuesta.c) Calcule la tasa interna de rendimiento (TIR), redondeada al entero porcentual más cercano, de la inversión propuesta.

A) periodo de recuperación

PR=95000−7500035000

PR=3+ 2000035000

PR=3+0.57

PR=3.57 añosValor presente Neto

Planeación Financiera Página 26

VPN=−95000+ 20000(1.12 )1

+ 25000(1.12 )2

+ 30000(1.12 )3

+ 35000(1.12 )4

+ 40000(1.12 )5

VPN=−95000+17857.14+19929.85+21353.41+22243.13+22697.07

VPN=−95000+104080.60

VPN=9080.60

Tasa Interna de Rendimiento

VPN=−95000+ 20000

(1.1535 )1+ 25000

(1.1535 )2+ 30000

(1.1535 )3+ 35000

(1.1535 )4+ 40000

(1.12 )5

VPN=−95000+17338.53+18789.05+19546.48+19769.59+19587.18

VPN=−95000+95030.83

VPN=30.83

Elaboración del presupuesto de capital:Proceso de evaluación y selección de inversiones a largo plazo que son congruentes con la meta de maximización de la riqueza de los dueños de la empresa.

Inversión de capital:Desembolso de fondos por parte de la firma, del cual se espera que genere beneficios durante un periodo mayor de un año.

Inversión operativa:Desembolso de fondos por parte de la firma que generará beneficios dentro del plazo de un año.

Proceso de elaboración del presupuesto de capital:Serie de cinco pasos interrelacionados: elaboración de propuestas, revisión y análisis, toma de decisiones, implementación y seguimiento.

Periodo de recuperación de la inversión:Tiempo requerido para que una compañía recupere su inversión inicial en un proyecto, calculado a partir de las entradas de efectivo.

Valor presente neto (VPN):

Planeación Financiera Página 27

GLOSARIO DE TÉRMINOS

Técnica más desarrollada de elaboración del presupuesto de capital; se calcula restando la inversión inicial de un proyecto del valor presente de sus flujos de entrada de efectivo descontados a una tasa equivalente al costo de capital de la empresa.

Utilidad económica pura:Utilidad por arriba y más allá de la tasa normal competitiva de rendimiento en una línea de negocios.

Tasa interna de rendimiento (TIR):Tasa de descuento que iguala el VPN de una oportunidad de inversión con $0 (debido a que el valor presente de las entradas de efectivo es igual a la inversión inicial); es la tasa de rendimiento que ganará la empresa si invierte en el proyecto y recibe las entradas de efectivo esperadas.

Perfil del valor presente neto:Gráfica que representa el VPN de un proyecto a diversas tasas de descuento.

TIR múltiples:Más de una TIR que resulta de un proyecto de presupuesto de capital con un patrón no convencional de flujos de efectivo; el número máximo de TIR para un proyecto es igual al número de cambios de signo de sus flujos de efectivo.

Planeación Financiera Página 28

48 Johnson, Robert W., Melicher, Ronald W. Administración Financiera Ed. CECSA, ed. 2. México D.F. 2000 Pág. 325

49 MAO. James C.T. Análisis Financiero. Ed. El Ateneo 7 de enero de 1974 Pág. 166

Lawrence j. Gitman, Chad J. Zutter Principios de Administración Financiera, Decimo segunda edición Pearson Educación México 2012

L. Blanck & A. Tarquín, Ingeniería Económica. Ed. McGraw-Hill, México, Sexta Edición 2006

Planeación Financiera Página 29

BIBLIOGRAFÍA