universidad nacional santiago antúnez de mayolo trabajo completo hecho de contabilidad

DESCRIPTION

trabajoTRANSCRIPT

Universidad nacional Santiago Antúnez de

mayolo

ESPECIALIDAD : ADMINIDTRACIONCURSO : CONTABILIDAD IITEMA : NORMAS INTERNACIONALES DE

INTEGRANTES:

CONTABILIDAD NIC 10-12

HECHOS OCURRIDOS DESPUES DEL PERIODO SOBRE EL QUE SE INFORMA.

NORMAS INTERNACIONALES DECONTABILIDAD NIC 10-

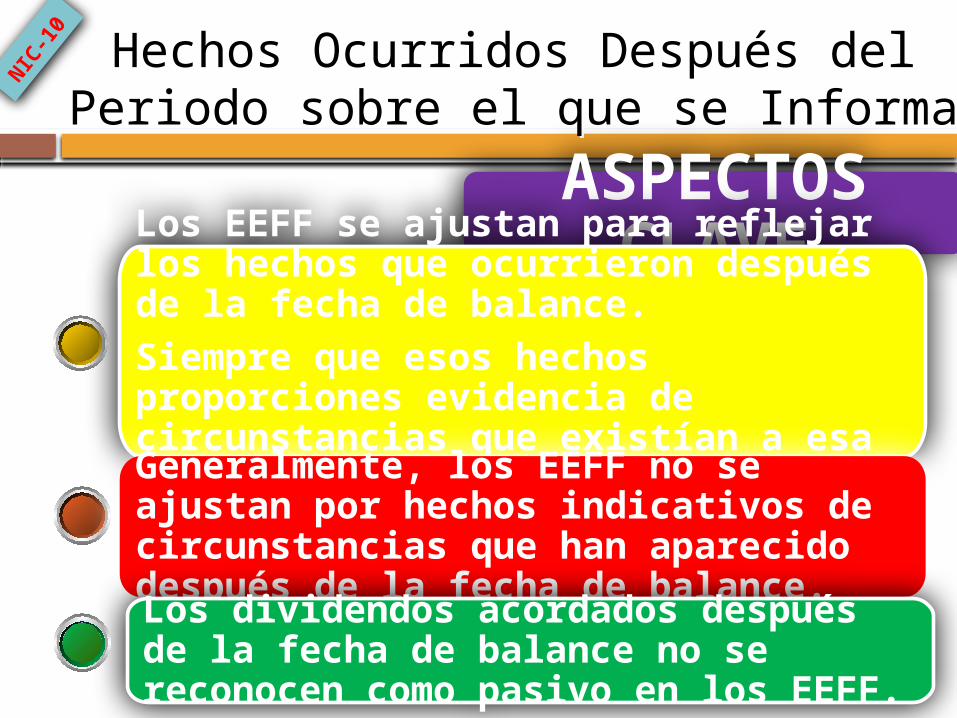

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

ASPECTOS CLAVELos EEFF se ajustan para reflejar los hechos que

ocurrieron después de la fecha de balance.

Siempre que esos hechos proporciones evidencia

de circunstancias que existían a esa fecha.

Generalmente, los EEFF no se ajustan por hechos

indicativos de circunstancias que han aparecido

después de la fecha de balance.

Los dividendos acordados después de la fecha de

balance no se reconocen como pasivo en los EEFF.

OBJETIVO:

b) La información a revelar que

una entidad debería efectuar

respecto a la fecha en que los

estados financieros fueron

autorizados para su publicación,

así como respecto a los hechos

ocurridos después del periodo

sobre el que informa.

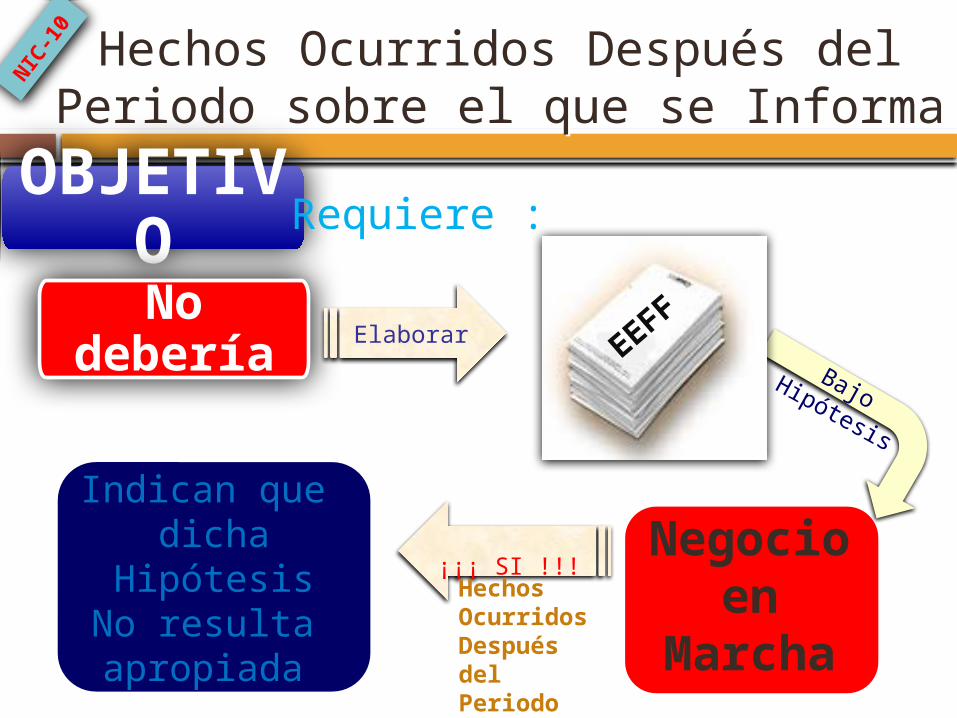

Hechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

a) Cuándo una entidad debería ajustar sus estados financieros por hechos ocurridos después del periodo sobre el que se informa.

El objetivo de esta Norma es prescribir:

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

OBJETIVO Establecer:

EEFF

a bCuando se debe ajustar

Información a revelar

Fecha de autorización para su publicación

Hechos ocurridos después del periodo

Bajo Hipótesis

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

OBJETIVO Requiere :

No debería

Indican que dicha

HipótesisNo resulta apropiada

ElaborarEEFF

Negocio en

Marcha

¡¡¡ SI !!!

Hechos Ocurridos Después del Periodo

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

DEFINICIONES

IMPLICANAJUSTES

Proporcionan evidencia adicional

sobre condiciones

de existentes a la fecha de

cierre NO IMPLICANAJUSTES

Hechos surgidos con posterioridad

al cierre

HECHOS POSTERIORES

Ej:

Resolu

ció

n

Jud

icia

l

Ej:

Dis

min

ució

n d

e

pre

cio

s

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

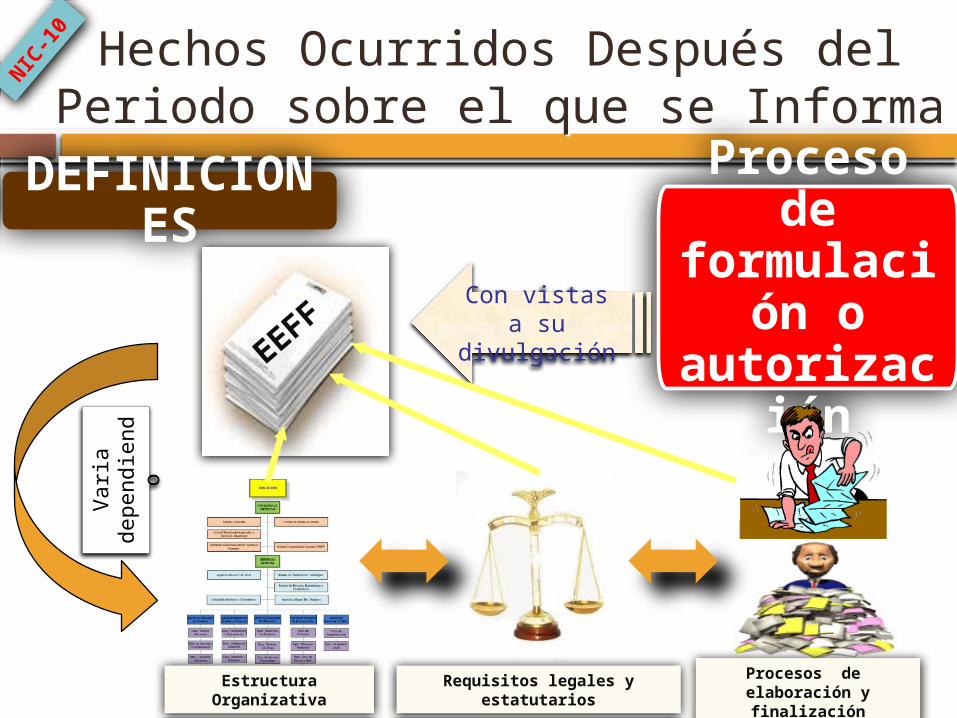

NIC-10

DEFINICIONES Proceso de formulación

o autorización

Con vistas a su

divulgaciónEEFF

Var

ia

depe

ndie

ndo

Estructura Organizativa

Requisitos legales y estatutarios

Procesos de elaboración y finalización

EEFF

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

Obligación de la entidad Presen

tar

En algunos casos:DEFINICIONES

a

La aprobacióndespués de su

emisión.

paraFecha de Autorización para publicación

Fecha de su emisión

Emisión

Fecha de aprobación de propietariosX

Propietarios

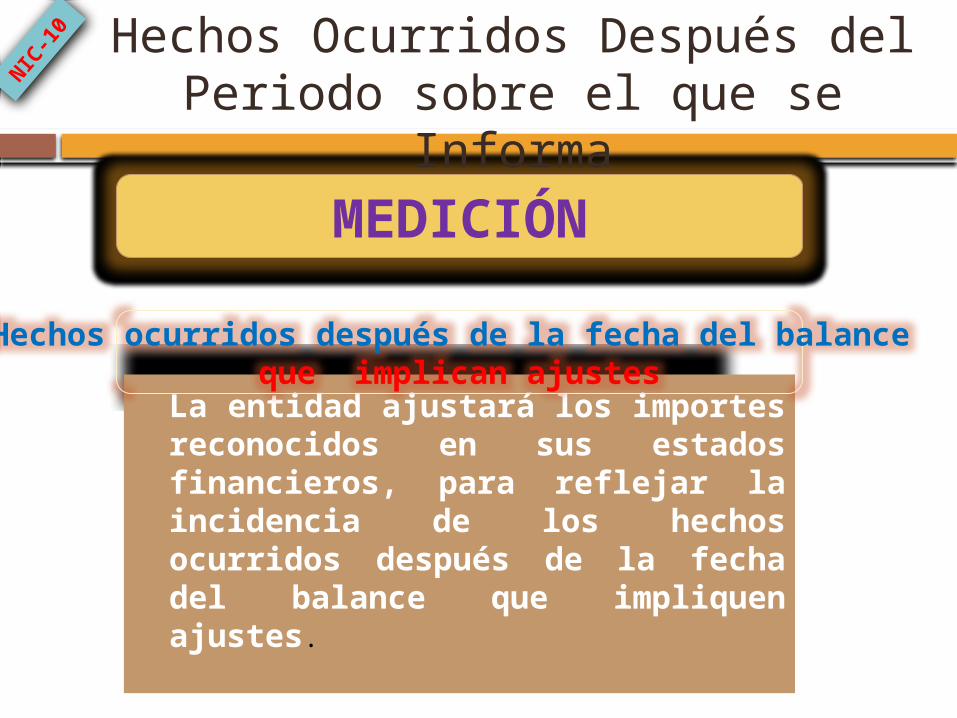

MEDICIÓN

La entidad ajustará los importes reconocidos en sus estados financieros, para reflejar la incidencia de los hechos ocurridos después de la fecha del balance que impliquen ajustes.

Hechos ocurridos después de la fecha del balance que implican ajustes

Hechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

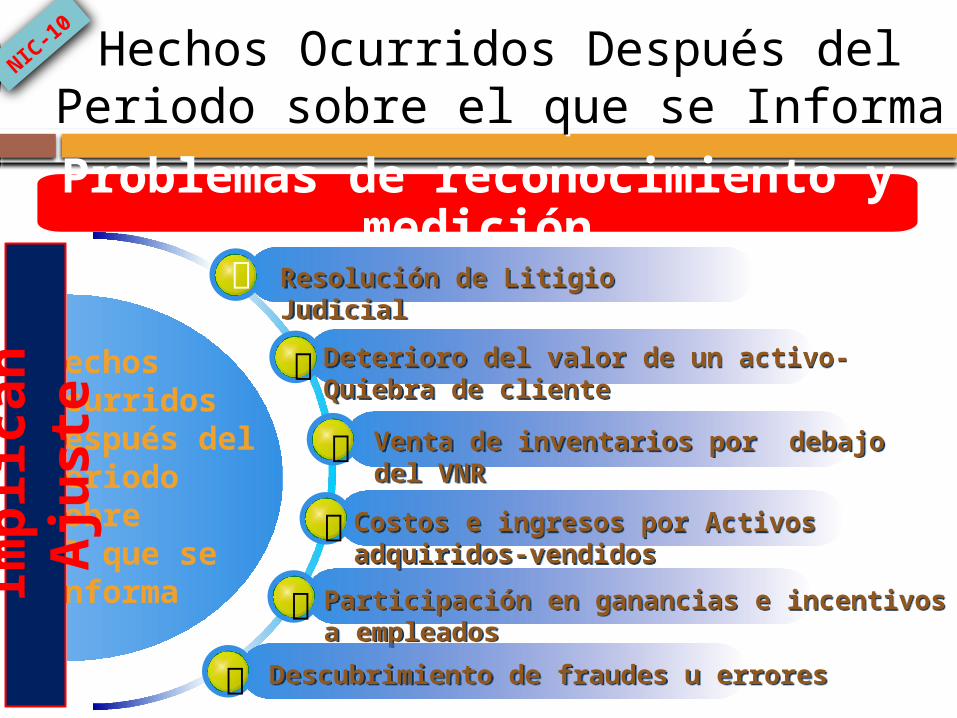

Problemas de reconocimiento y medición

Hechosocurridosdespués del periodo sobreel que seinforma

Resolución de Litigio JudicialResolución de Litigio Judicial

Deterioro del valor de un activo-Quiebra de clienteDeterioro del valor de un activo-Quiebra de cliente

Venta de inventarios por debajo del VNRVenta de inventarios por debajo del VNR

Participación en ganancias e incentivos a empleadosParticipación en ganancias e incentivos a empleados

Costos e ingresos por Activos adquiridos-vendidosCostos e ingresos por Activos adquiridos-vendidos

Imp

lican

A

juste

Descubrimiento de fraudes u erroresDescubrimiento de fraudes u errores

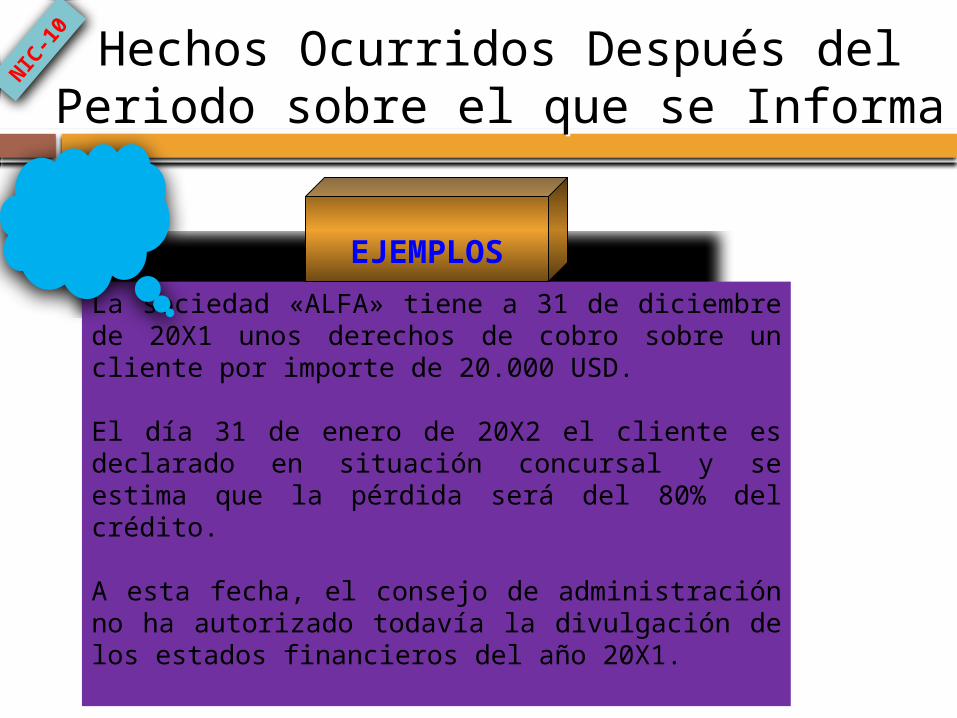

La sociedad «ALFA» tiene a 31 de diciembre de 20X1 unos derechos de cobro sobre un cliente por importe de 20.000 USD.

El día 31 de enero de 20X2 el cliente es declarado en situación concursal y se estima que la pérdida será del 80% del crédito.

A esta fecha, el consejo de administración no ha autorizado todavía la divulgación de los estados financieros del año 20X1.

EJEMPLOS

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

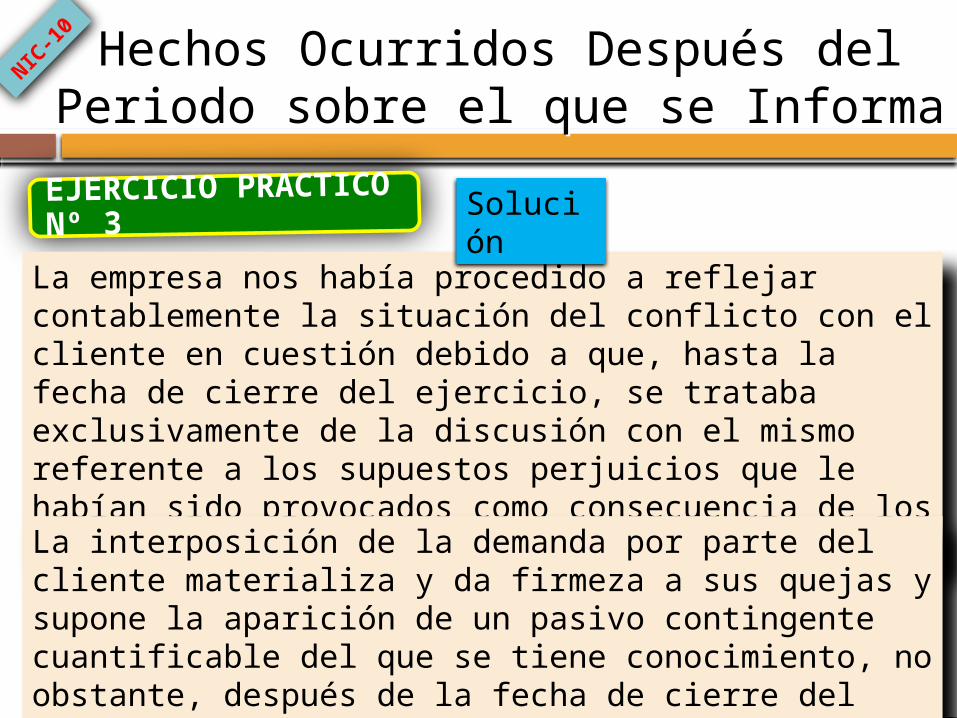

EJERCICIO PRACTICO Nº 3

La empresa nos había procedido a reflejar contablemente la situación del conflicto con el cliente en cuestión debido a que, hasta la fecha de cierre del ejercicio, se trataba exclusivamente de la discusión con el mismo referente a los supuestos perjuicios que le habían sido provocados como consecuencia de los hipotéticos incumplimientos contractuales.

Solución

La interposición de la demanda por parte del cliente materializa y da firmeza a sus quejas y supone la aparición de un pasivo contingente cuantificable del que se tiene conocimiento, no obstante, después de la fecha de cierre del ejercicio.

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

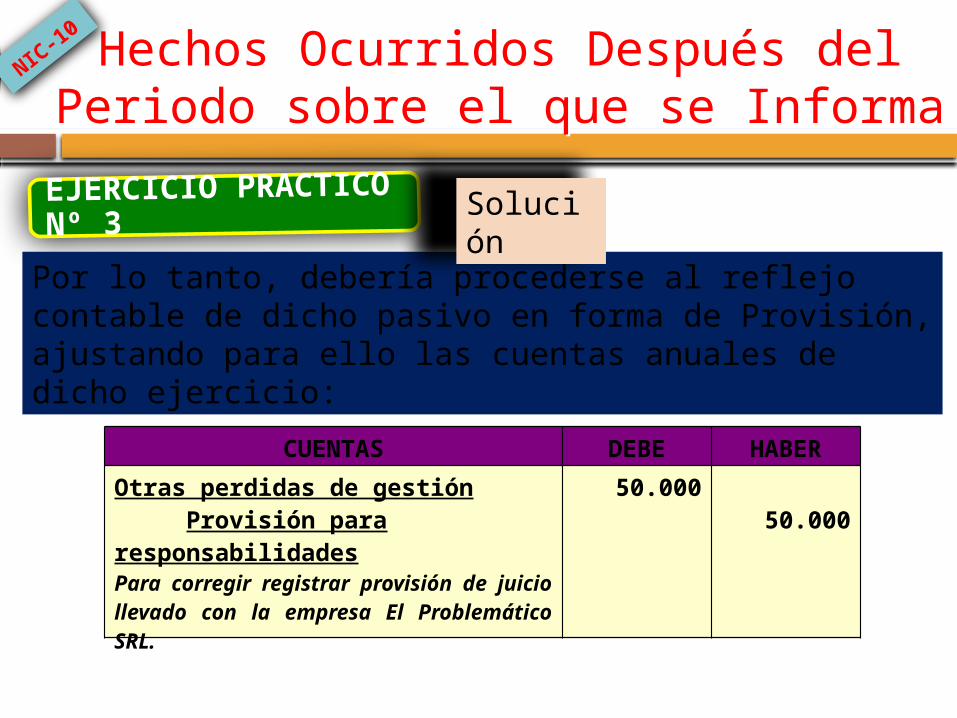

EJERCICIO PRACTICO Nº 3

Por lo tanto, debería procederse al reflejo contable de dicho pasivo en forma de Provisión, ajustando para ello las cuentas anuales de dicho ejercicio:

Solución

CUENTAS DEBE HABER

Otras perdidas de gestión Provisión para responsabilidadesPara corregir registrar provisión de juicio llevado con la empresa El Problemático SRL.

50.00050.000

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

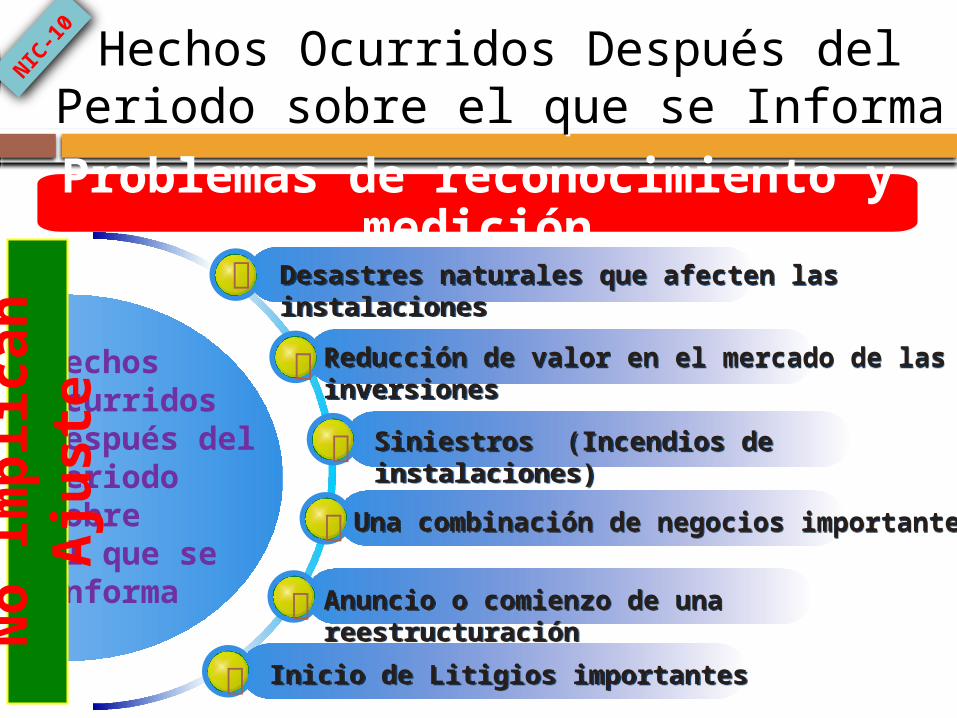

Problemas de reconocimiento y medición

Hechosocurridosdespués del periodo sobreel que seinforma

Desastres naturales que afecten las instalacionesDesastres naturales que afecten las instalaciones

Reducción de valor en el mercado de las inversionesReducción de valor en el mercado de las inversiones

Siniestros (Incendios de instalaciones)Siniestros (Incendios de instalaciones)

Anuncio o comienzo de una reestructuraciónAnuncio o comienzo de una reestructuración

Una combinación de negocios importanteUna combinación de negocios importante

No I

mp

lican

A

juste

Inicio de Litigios importantesInicio de Litigios importantes

EJEMPLOS

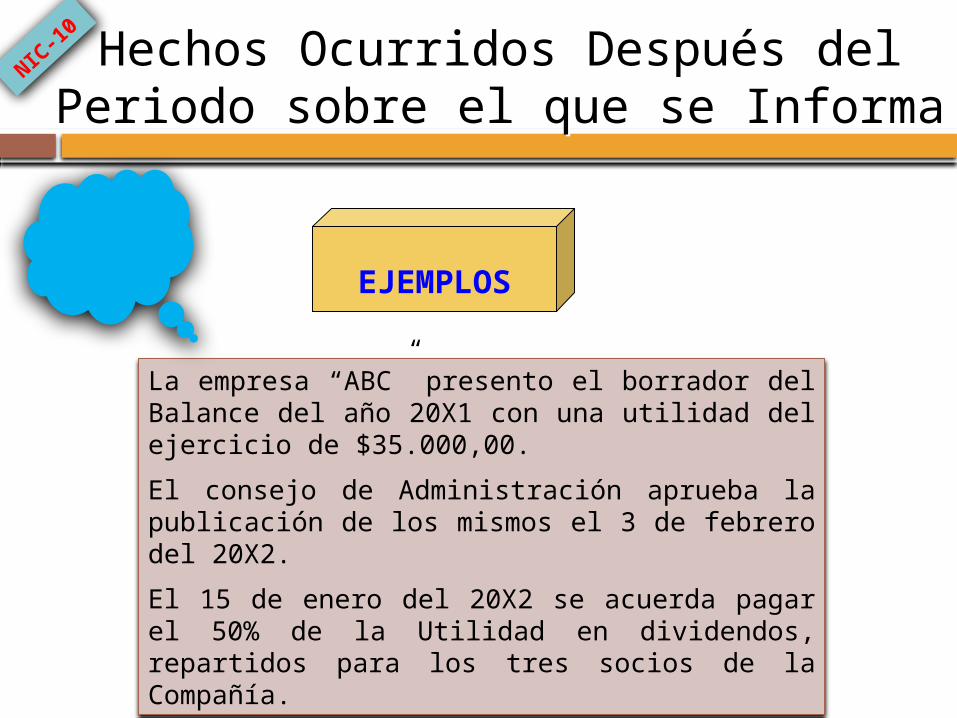

La empresa “ABC” presento el borrador del Balance del año 20X1 con una utilidad del ejercicio de $35.000,00.

El consejo de Administración aprueba la publicación de los mismos el 3 de febrero del 20X2.

El 15 de enero del 20X2 se acuerda pagar el 50% de la Utilidad en dividendos, repartidos para los tres socios de la Compañía.

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

¿Proporciona evidencia adicional

sobre la condición existente en la fechade cierre?

Es necesario ajustar EEFF

Identificación del Hecho posterior

No es necesario

ajustar EEFF

SI

NO

Hecho Posterior Requiere AJUSTE

Hecho Posterior No requiere

AJUSTE

Clasificación de Hechos Posteriores

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

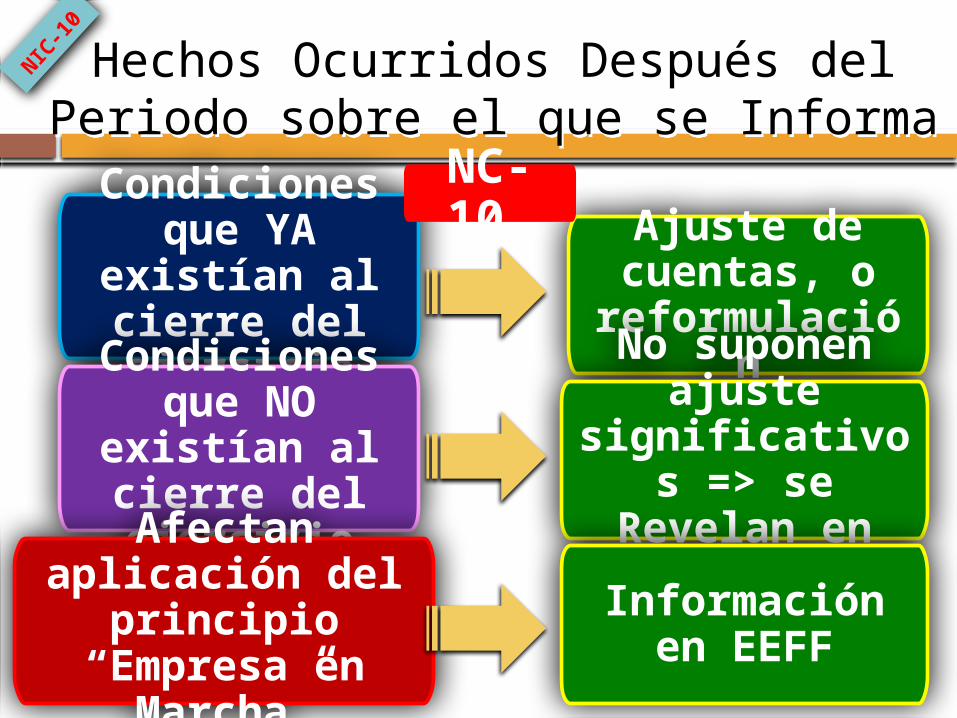

Ajuste de cuentas, o reformulación

Condiciones que YA existían al

cierre del ejercicio

Condiciones que NO existían al

cierre del ejercicio

No suponen ajuste significativos => se Revelan en Notas

Afectan aplicación del principio “Empresa

en Marcha”Información en

EEFF

NC-10

Hechos Ocurridos Después delPeriodo sobre el que se InformaHechos Ocurridos Después delPeriodo sobre el que se Informa

NIC-10

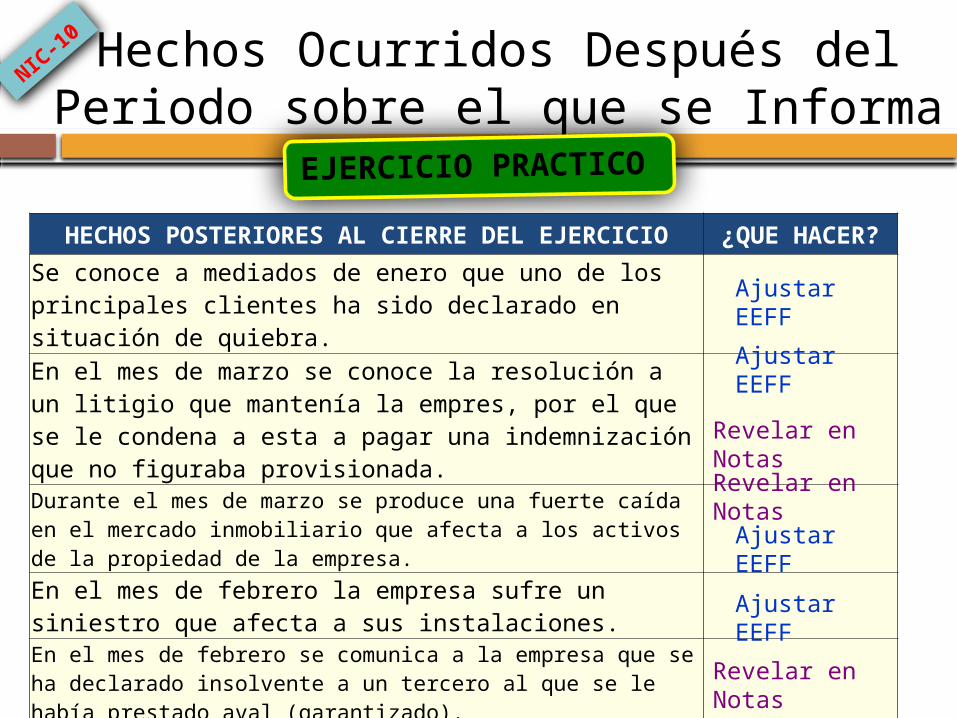

EJERCICIO PRACTICO

HECHOS POSTERIORES AL CIERRE DEL EJERCICIO ¿QUE HACER?

Se conoce a mediados de enero que uno de los principales clientes ha sido declarado en situación de quiebra.

En el mes de marzo se conoce la resolución a un litigio que mantenía la empres, por el que se le condena a esta a pagar una indemnización que no figuraba provisionada. Durante el mes de marzo se produce una fuerte caída en el mercado inmobiliario que afecta a los activos de la propiedad de la empresa.

En el mes de febrero la empresa sufre un siniestro que afecta a sus instalaciones. En el mes de febrero se comunica a la empresa que se ha declarado insolvente a un tercero al que se le había prestado aval (garantizado).

La determinación en el mes de marzo de la cuantía de los pagos al personal, denota que el importe de los mismos es superior al importe registrado contablemente. Con motivo de las pérdidas extraordinarias acaecidas en los primeros meses del siguiente año, la empresa se encuentra incursa en causa de disolución.

Ajustar EEFF

Ajustar EEFF

Ajustar EEFF

Ajustar EEFF

Revelar en NotasRevelar en Notas

Revelar en Notas

NORMAS INTERNACIONALES DECONTABILIDAD NIC - 11

CONTRATOSDECONSTRUCCIÓN

OBJETIVOS

DEFINICIONES

AGRUPACIÓN YCONTRATOS

SEGMENTACIÓN DE LOS

INGRESOS ORDINARIOS DEL CONTRATO

NIC-11

Contratos De Construcción

COSTOS DEL CONTRATO

RECONOCIMIENTO DEORDINARIOS Y GASTOS

INGRESOS

RECONOCIMIENTO DEESPERADAS

LAS PÉRDIDAS

CAMBIOS EN LAS ESTIMACIONES

Contratos De ConstrucciónNIC-11

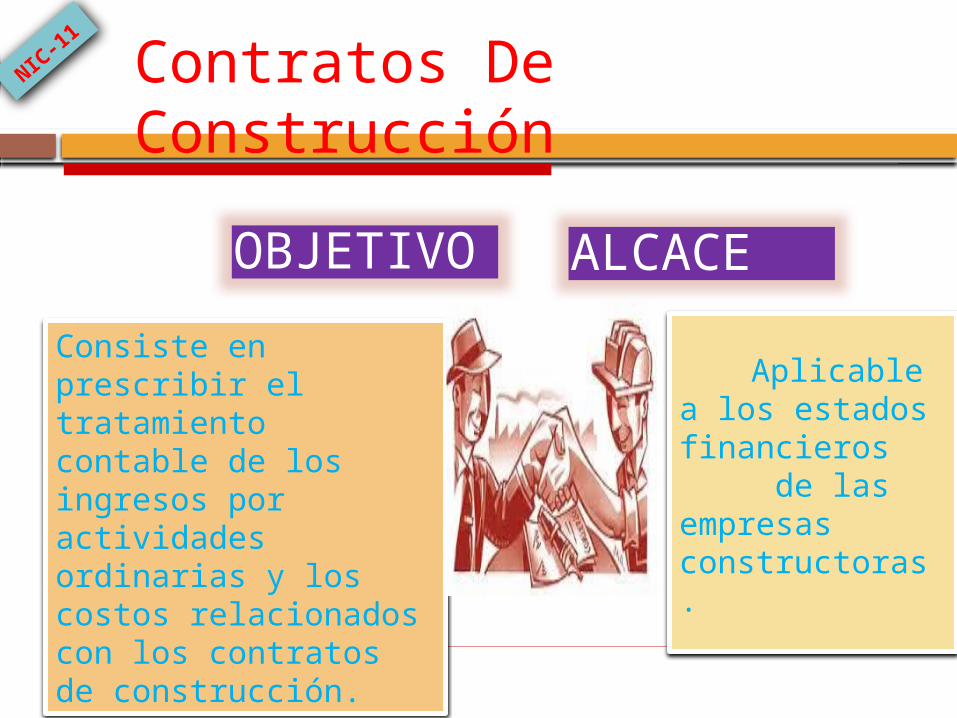

OBJETIVO

Consiste en prescribir el tratamiento contable de los ingresos por actividades ordinarias y los costos relacionados con los contratos de construcción.

ALCACE

Aplicable a los estados financieros de las empresas constructoras.

Contratos De ConstrucciónNIC-11

DEFINICIONES

Es un contrato, específicamente negociado, para la fabricación de un activo o un conjunto de activos, que están íntimamente relacionados entre sí o son interdependientes en términos de su diseño, tecnología y función, o bien en relación con su último destino o utilización.

Contratos De ConstrucciónNIC-11

Contrato de precio fijo: Es un contrato de construcción en el que el contratista acuerda un precio fijo, o una cantidad fija por unidad de producto, y en algunos casos tales precios están sujetos a cláusulas de revisión si aumentan los costos.

Contrato del margen sobre el costo: Es un contrato de construcción en el que se reembolsan al contratista los costes satisfechos por él y definidos previamente en el contrato, más un porcentaje de esos costes o una cantidad fija.

DEFINICIONES

Contratos De ConstrucciónNIC-11

Reclamación

Se incluyen como ingreso por actividades ordinarias cuando es probable que el cliente acepte la reclamación, y el importe del reclamo puede ser medido fiablemente.

Modificación

Se incluye en los ingresos por actividades ordinarias cuando es probable que el cliente apruebe el plan modificado y su cuantía. Y esta puede ser medida con fiabilidad.

INGRESOS DE ACTIVIDADES ORDIARIAS DEL CONTRATO

Contratos De ConstrucciónNIC-11

COSTOS DEL

CONTRATO

COMPRENDEACTIVIDAD DE

CONTRATACIONOTROS COSTOS

CARGAR AL CLIENTE

RELACIONDIRECTA EN GENERAL

C. GENERALESCONSTRUCCION

ADMON..COSTOS

INDIRECTOS C. PRESTAMOSALQUILER

C. INVEST. YDESARR.

TODOS LOS COSTOS ATRIBUIBLES DESDE FECHAINCIO HASTA FINAL DE LA EJECUCION

CONTRATO

DE

Contratos De ConstrucciónNIC-11

Cuando un contrato no puede ser medido con confiabilidad, se debe hacer lo siguiente:

Los ingresos reconocidos deben ser igual a los costos incurridos, si su recuperabilidad es probable.

Los costos de los contratos deben ser reconocidos como un gasto en el período en el cual fueron incurridos

Contratos De Construcción

Reconocimiento de ingresos y costos

NIC-11

El porcentaje de método de avance resulta en el reconocimiento de ingresos y gastos relacionados con la fase de avance del contrato.

Bajo este método, los ingresos está asociados a los costos incurridos según el porcentaje de avance del contrato.

Método de porcentaje de determinación

Contratos De ConstrucciónNIC-11

Cuando sea probable que los costos totales del contrato vayan a exceder de los ingresos ordinarios totales derivados del mismo, las pérdidas esperadas deben reconocerse inmediatamente como tales en la cuenta de resultados del ejercicio.

Contratos De Construcción

Reconocimiento y perdidas estimadas

NIC-11

Información a Revelar

La empresa debe revelar en su EE.FF

El importe de los ingresos ordinarios del contrato

reconocidos como tales en el ejercicio .

Los métodos utilizados para determinar la parte

del ingreso ordinario.

Los métodos utilizados para determinar el grado

de realización del contrato.

Contratos De Construcción

La cuantía de los anticipos recibidos.

La cantidad acumulada de costo incurrido y de

ganancia reconocida menos las correspondientes

perdidas

reconocidas.

NIC-11

Atribución de ingresos y gastos en un nuevo contrato de construcción en el que NO es posible estimarlos con fiabilidad

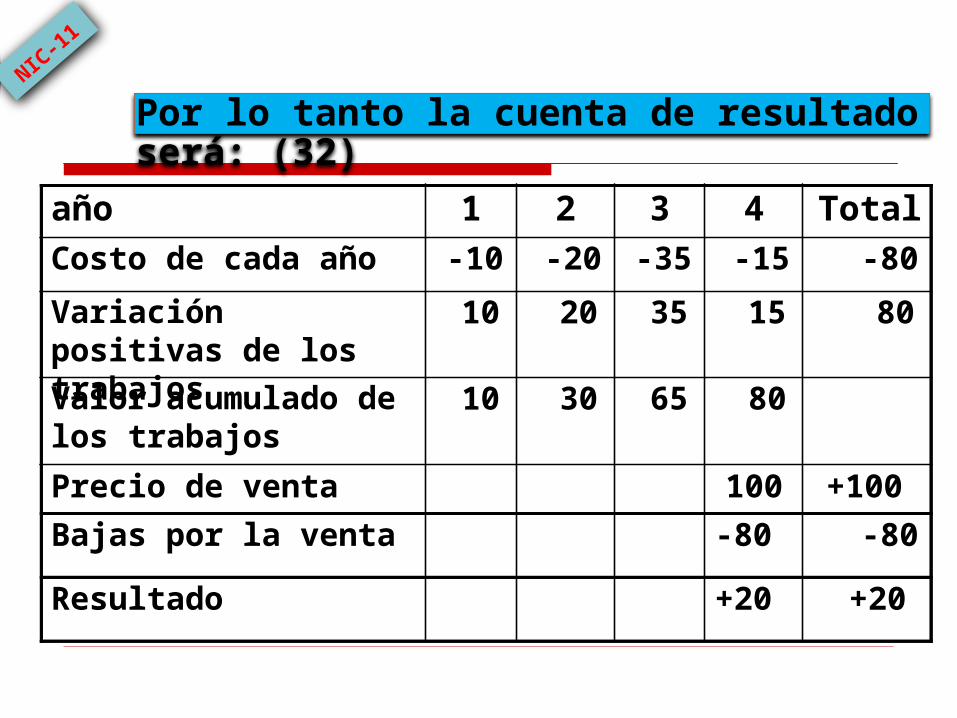

Pérez S.A. recibe el encargo de construir diferente edificios del que será un complejo hotelero cerca del mediterráneo. Las obras 4 años, el precio fijado es de 100 BsF. la empresa no es capaz de estimar de manera fiable el resultado final del contrato. dado las grandesVariaciones que pueden surgir en el próximo año en el costo del cemento y otros materiales.

EJEMPLO 1

Contratos De ConstrucciónNIC-11

Los costos realmente incurridos son lossiguientes:

año 1 2 3 4 Total

Costo de cada año 10 20 35 15 -80

Σ costos incurridos 10 30 65 80

Precio de venta +100

Resultado +20

NIC-11

Por lo tanto la cuenta de resultado será: (32)

año 1 2 3 4 TotalCosto de cada año -10 -20 -35 -15 -80

Variación positivas de los trabajos

10 20 35 15 80

Valor acumulado de los trabajos

10 30 65 80

Precio de venta 100 +100

Bajas por la venta -80 -80

Resultado +20 +20

NIC-11

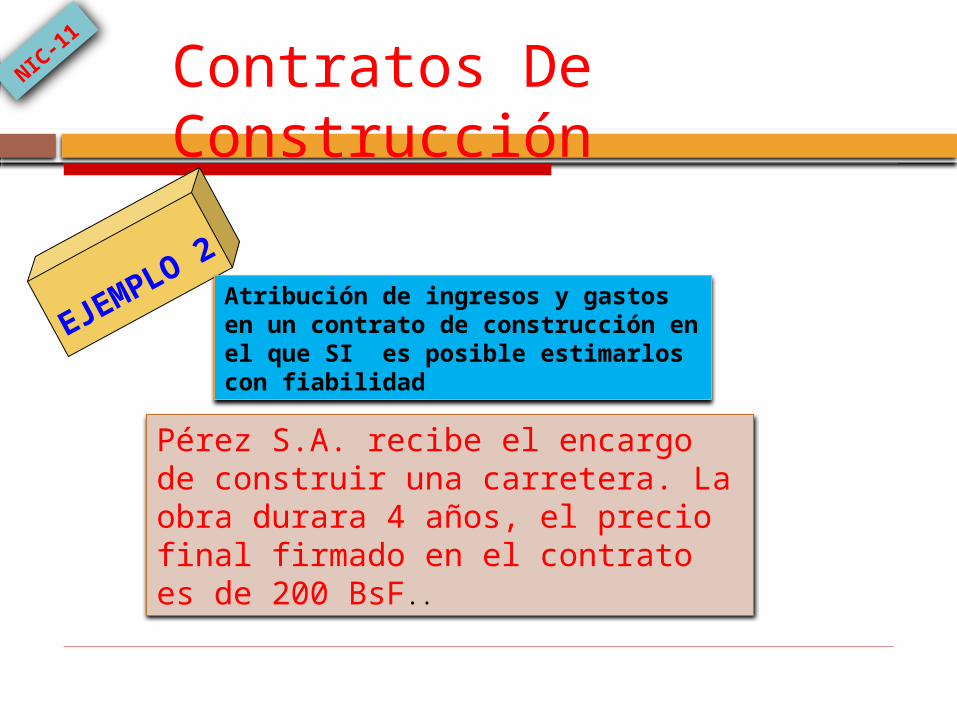

EJEMPLO 2Atribución de ingresos y gastos en un contrato de construcción en el que SI es posible estimarlos con fiabilidad

Pérez S.A. recibe el encargo de construir una carretera. La obra durara 4 años, el precio final firmado en el contrato es de 200 BsF..

Contratos De ConstrucciónNIC-11

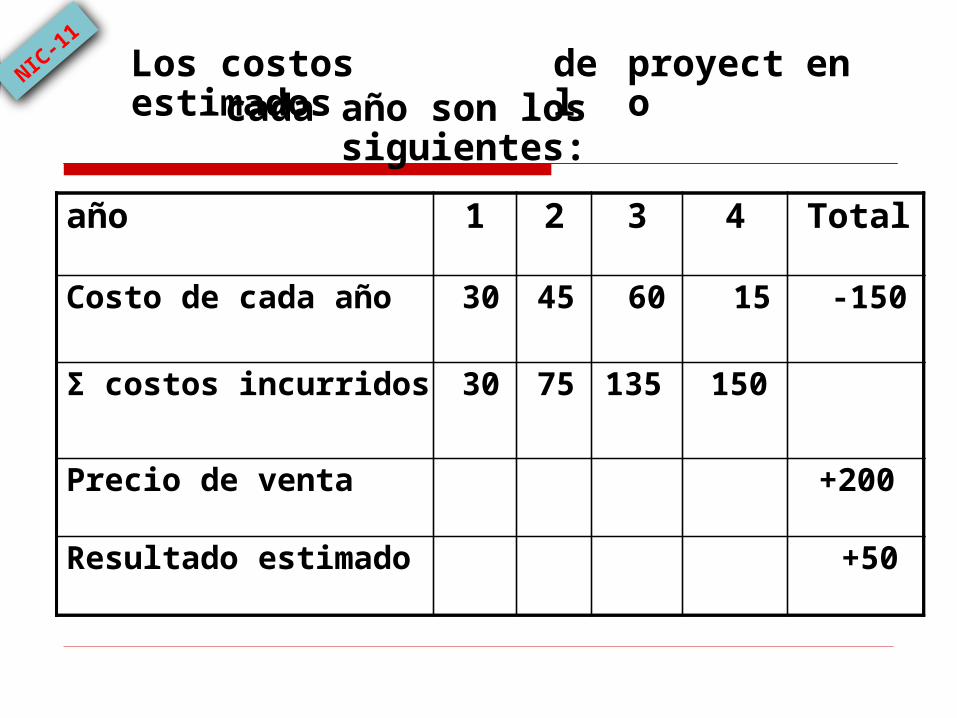

Los costos estimados del proyecto encada año son los siguientes:

año 1 2 3 4 Total

Costo de cada año 30 45 60 15 -150

Σ costos incurridos 30 75 135 150

Precio de venta +200

Resultado estimado +50

NIC-11

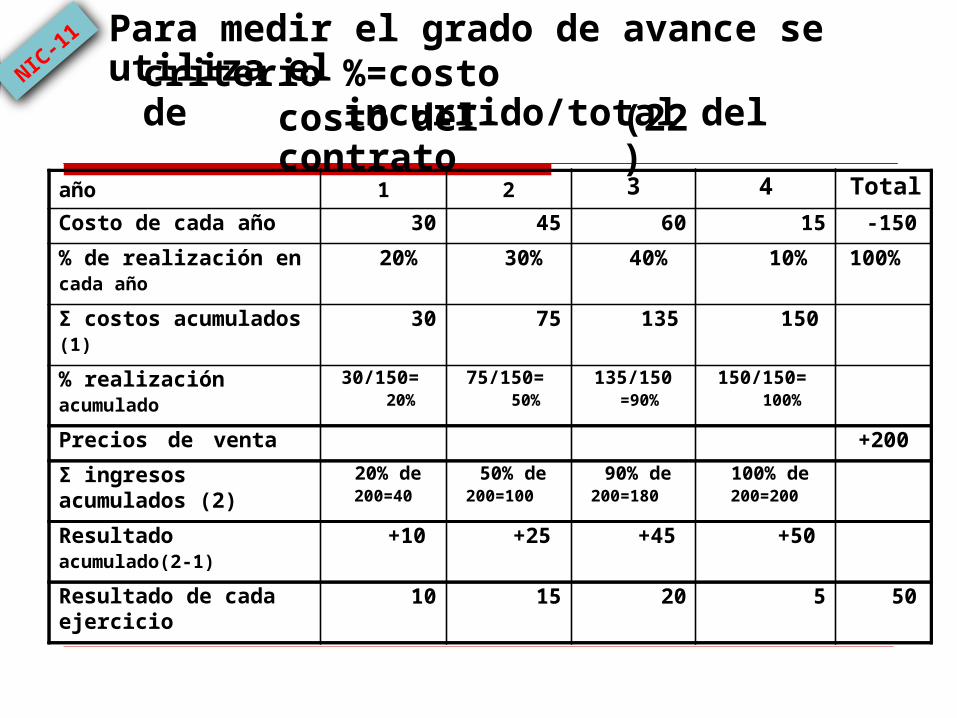

Para medir el grado de avance se utiliza elcriterio de %=costo incurrido/total del

costo del contrato (22)

3 4 Totalaño 1 2

Costo de cada año 30 45 60 15 -150

% de realización encada año

20% 30% 40% 10% 100%

Σ costos acumulados(1)

30 75 135 150

% realizaciónacumulado

30/150=20%

75/150=50%

135/150=90%

150/150=100%

Precios de venta +200

Σ ingresos acumulados (2)

20% de200=40

50% de200=100

90% de200=180

100% de200=200

Resultadoacumulado(2-1)

+10 +25 +45 +50

Resultado de cada ejercicio

10 15 20 5 50

NIC-11

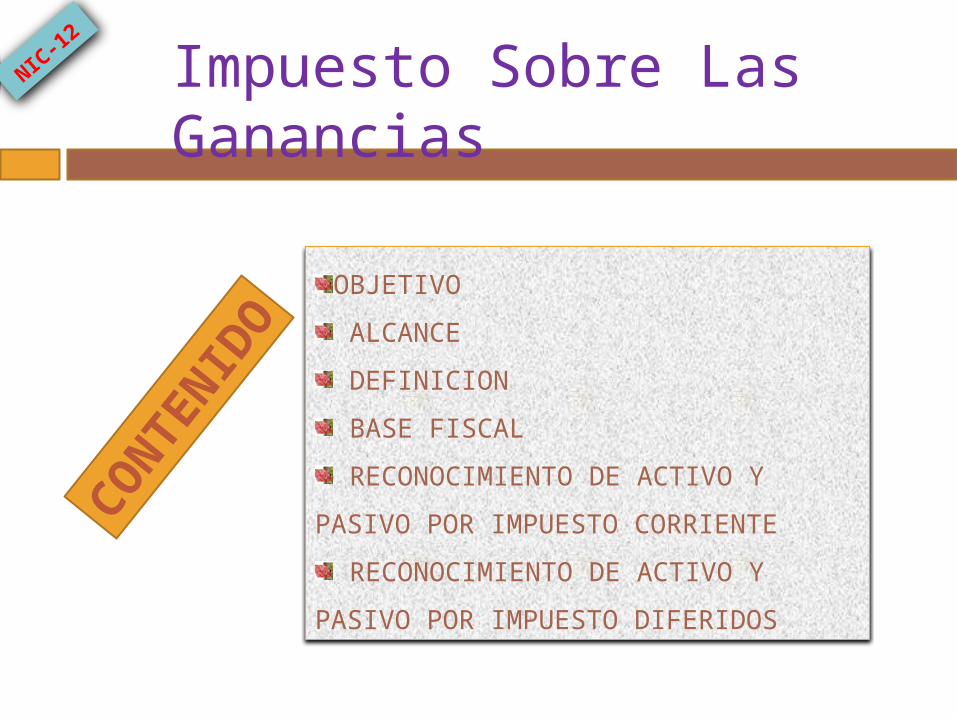

NORMA INTERNACIONAL DE CONTABILIDAD # 12

(NIC 12)

IMPUESTO SOBRE LAS GANANCIAS

CONTE

NID

OOBJETIVO

ALCANCE

DEFINICION

BASE FISCAL

RECONOCIMIENTO DE ACTIVO Y

PASIVO POR IMPUESTO CORRIENTE

RECONOCIMIENTO DE ACTIVO Y

PASIVO POR IMPUESTO DIFERIDOS

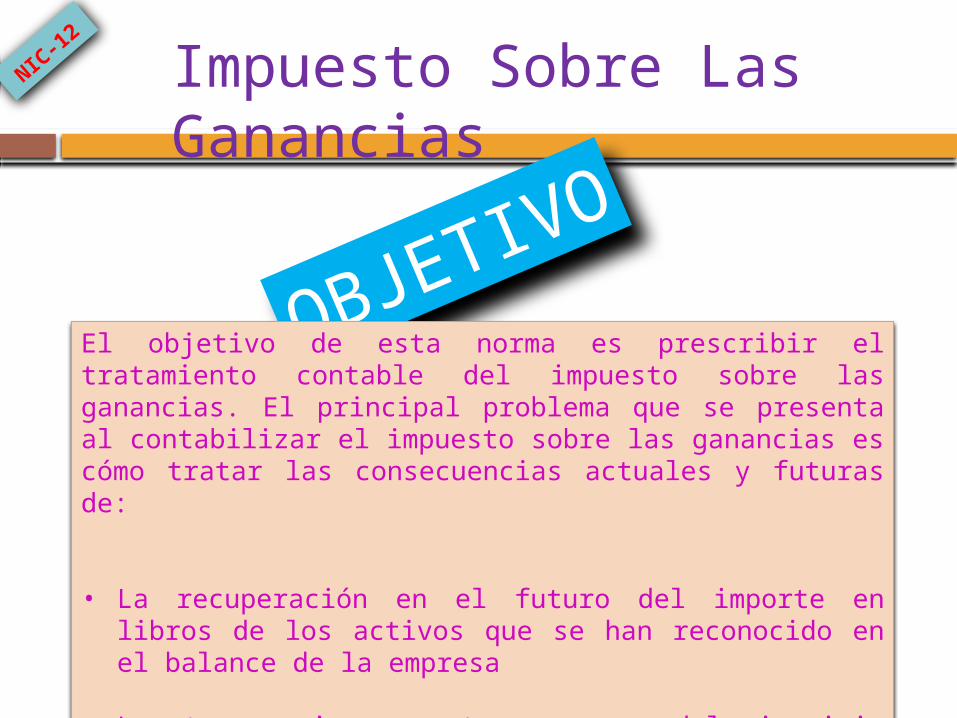

Impuesto Sobre Las Ganancias

NIC-12

OBJETIVO

El objetivo de esta norma es prescribir el tratamiento contable del impuesto sobre las ganancias. El principal problema que se presenta al contabilizar el impuesto sobre las ganancias es cómo tratar las consecuencias actuales y futuras de:

• La recuperación en el futuro del importe en libros de los activos que se han reconocido en el balance de la empresa

• Las transacciones y otros sucesos del ejercicio corriente que han sido objeto de reconocimiento en los estados financieros.

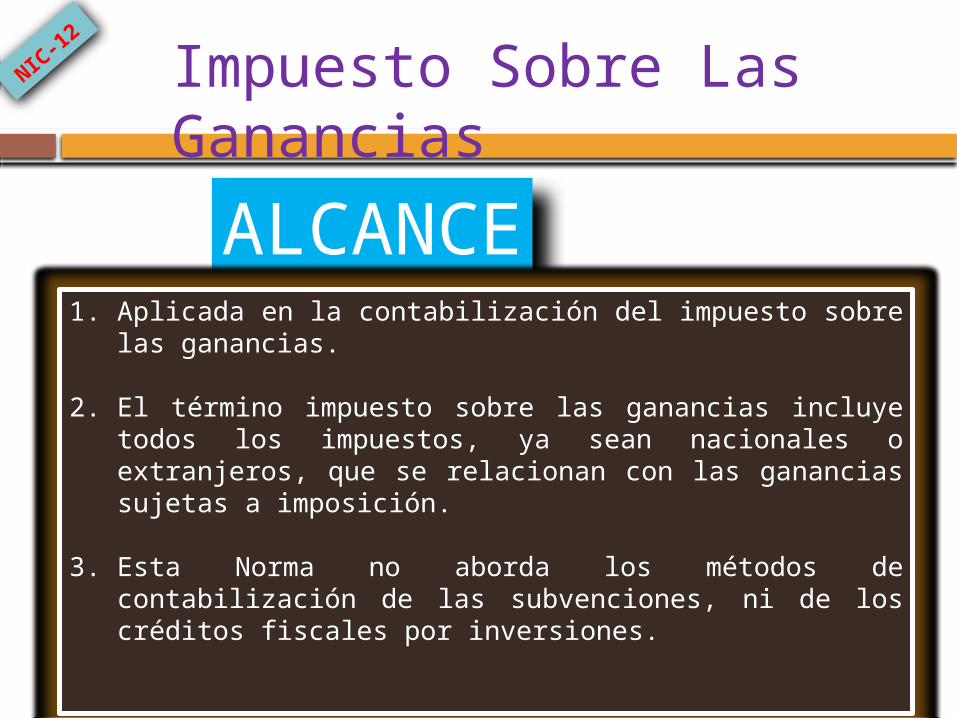

Impuesto Sobre Las Ganancias

NIC-12

ALCANCE1. Aplicada en la contabilización del impuesto sobre las

ganancias.

2. El término impuesto sobre las ganancias incluye todos los impuestos, ya sean nacionales o extranjeros, que se relacionan con las ganancias sujetas a imposición.

3. Esta Norma no aborda los métodos de contabilización de las subvenciones, ni de los créditos fiscales por inversiones.

Impuesto Sobre Las Ganancias

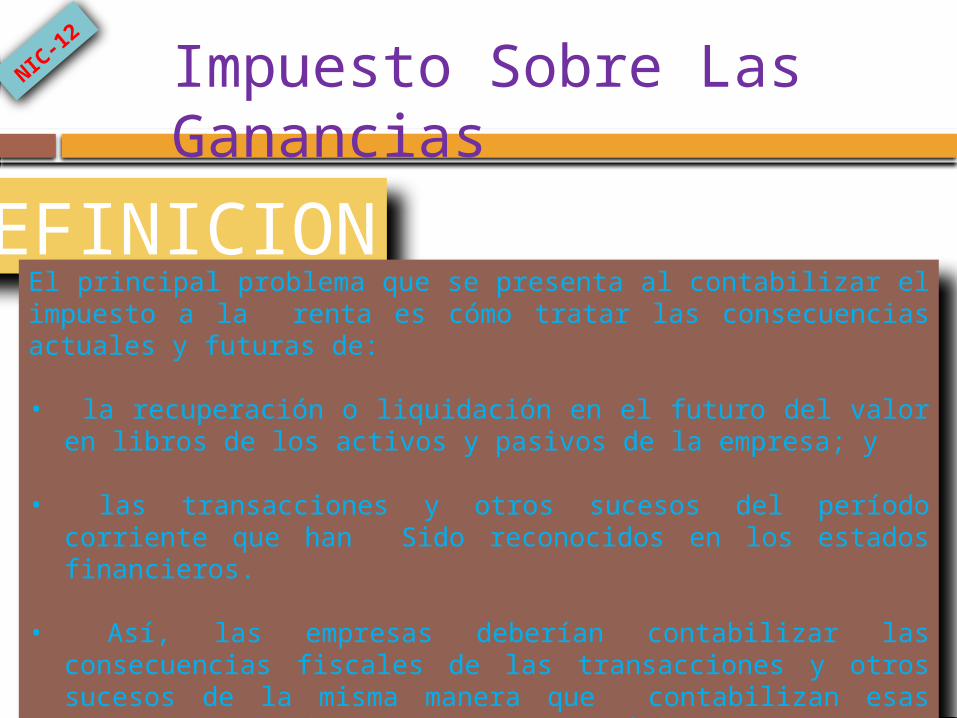

NIC-12

DEFINICIONEl principal problema que se presenta al contabilizar el impuesto a la renta es cómo tratar las consecuencias actuales y futuras de:

• la recuperación o liquidación en el futuro del valor en libros de �los activos y pasivos de la empresa; y

• las transacciones y otros sucesos del período corriente que han � Sido reconocidos en los estados financieros.

• Así, las empresas deberían contabilizar las consecuencias �fiscales de las transacciones y otros sucesos de la misma manera que contabilizan esas mismas transacciones o sucesos económicos.

Impuesto Sobre Las Ganancias

NIC-12

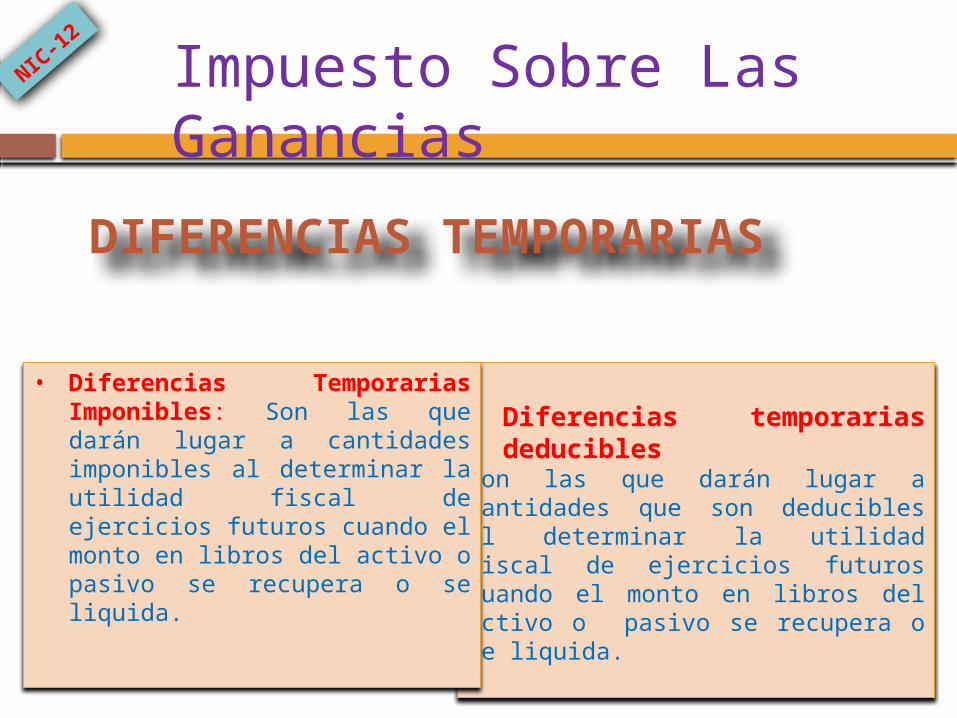

DIFERENCIAS TEMPORARIAS

• Diferencias temporarias deducibles

Son las que darán lugar a cantidades que son deducibles al determinar la utilidad fiscal de ejercicios futuros cuando el monto en libros del activo o pasivo se recupera o se liquida.

Impuesto Sobre Las Ganancias

• Diferencias Temporarias Imponibles: Son las que darán lugar a cantidades imponibles al determinar la utilidad fiscal de ejercicios futuros cuando el monto en libros del activo o pasivo se recupera o se liquida.

NIC-12

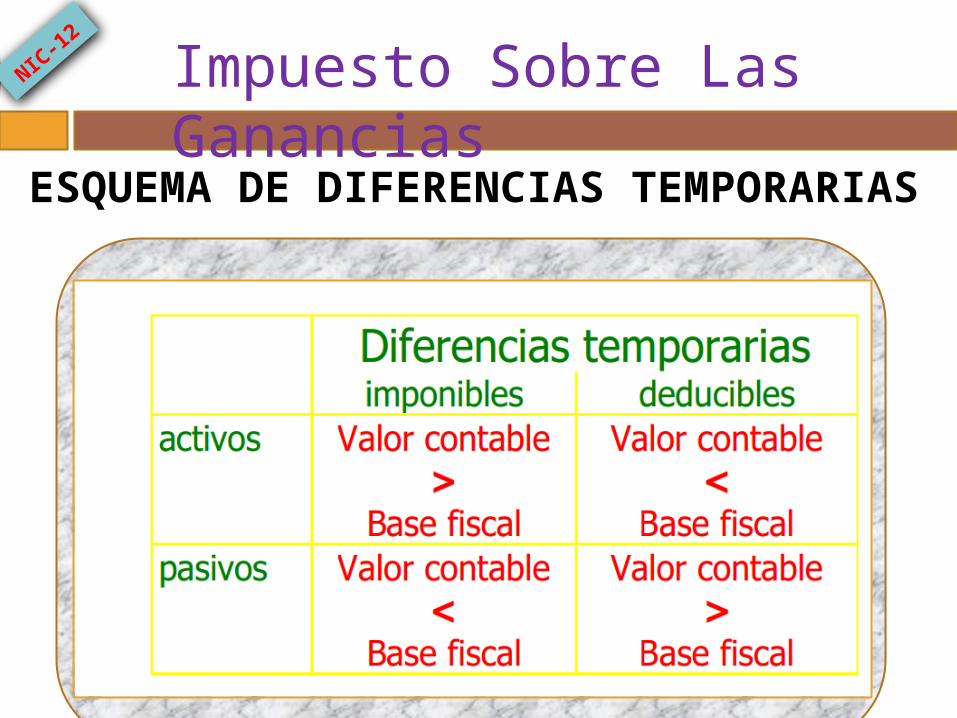

ESQUEMA DE DIFERENCIAS TEMPORARIAS

Impuesto Sobre Las Ganancias

NIC-12

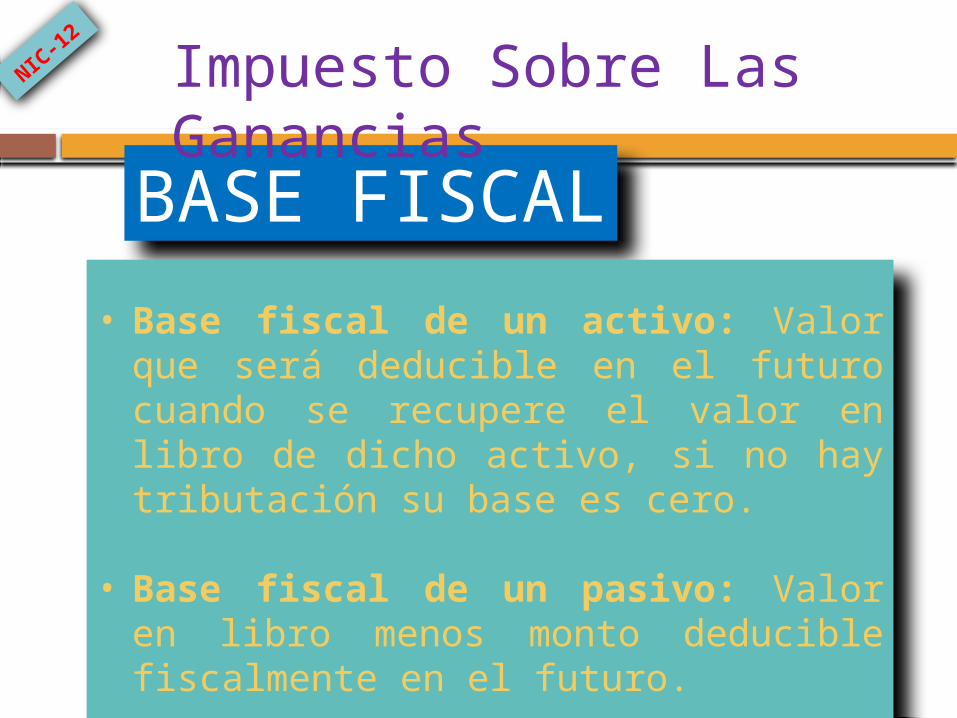

BASE FISCAL

• Base fiscal de un activo: Valor que será deducible en el futuro cuando se recupere el valor en libro de dicho activo, si no hay tributación su base es cero.

• Base fiscal de un pasivo: Valor en libro menos monto deducible fiscalmente en el futuro.

Impuesto Sobre Las Ganancias

NIC-12

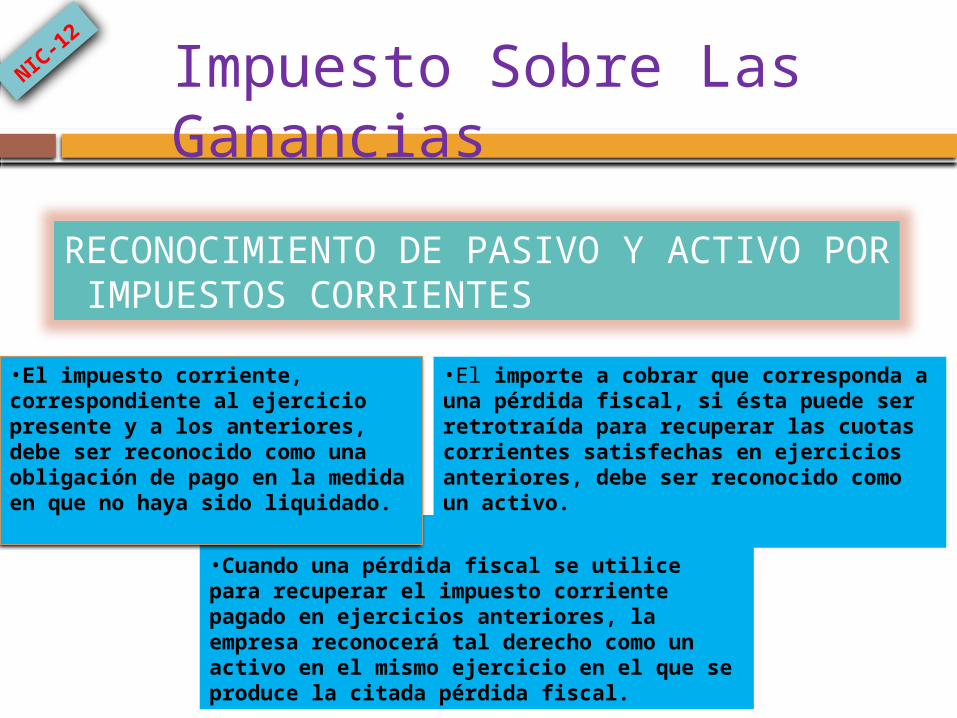

RECONOCIMIENTO DE PASIVO Y ACTIVO POR IMPUESTOS CORRIENTES

•Cuando una pérdida fiscal se utilice para recuperar el impuesto corriente pagado en ejercicios anteriores, la empresa reconocerá tal derecho como un activo en el mismo ejercicio en el que se produce la citada pérdida fiscal.

Impuesto Sobre Las Ganancias

•El impuesto corriente, correspondiente al ejercicio presente y a los anteriores, debe ser reconocido como una obligación de pago en la medida en que no haya sido liquidado.

•El importe a cobrar que corresponda a una pérdida fiscal, si ésta puede ser retrotraída para recuperar las cuotas corrientes satisfechas en ejercicios anteriores, debe ser reconocido como un activo.

NIC-12

RECONOCIMIENTO DE PASIVO Y ACTIVO POR IMPUESTOS DIFERIDOS

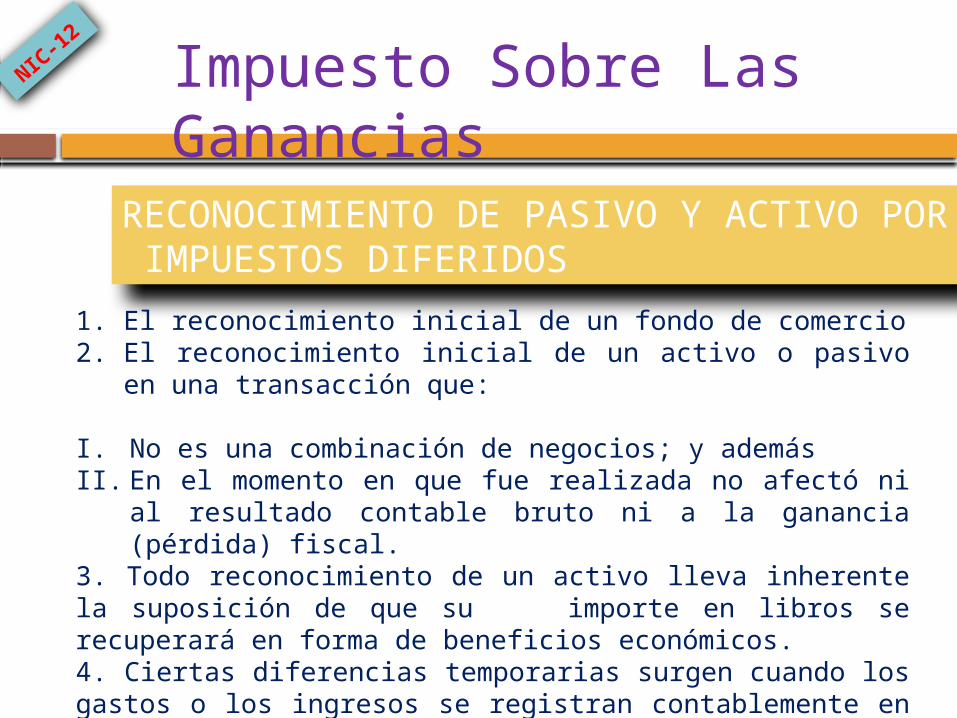

1. El reconocimiento inicial de un fondo de comercio2. El reconocimiento inicial de un activo o pasivo en una

transacción que: I. No es una combinación de negocios; y además II. En el momento en que fue realizada no afectó ni al

resultado contable bruto ni a la ganancia (pérdida) fiscal. 3. Todo reconocimiento de un activo lleva inherente la suposición de que su importe en libros se recuperará en forma de beneficios económicos.4. Ciertas diferencias temporarias surgen cuando los gastos o los ingresos se registran contablemente en un ejercicio, mientras que se computan fiscalmente en otro.

Impuesto Sobre Las Ganancias

NIC-12

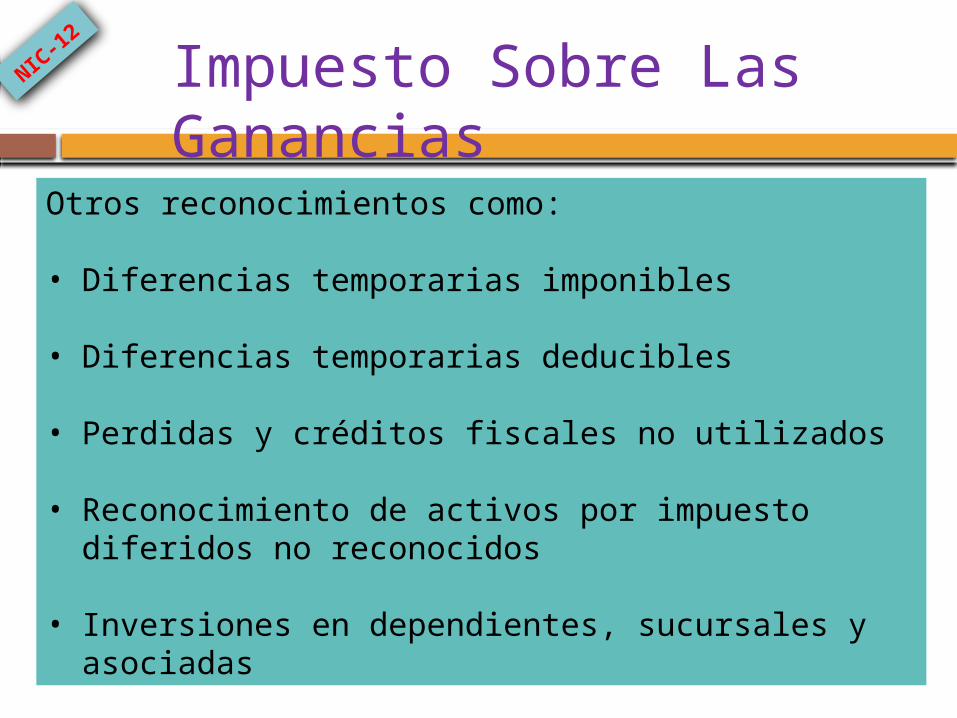

Otros reconocimientos como:

• Diferencias temporarias imponibles

• Diferencias temporarias deducibles

• Perdidas y créditos fiscales no utilizados

• Reconocimiento de activos por impuesto diferidos no reconocidos

• Inversiones en dependientes, sucursales y asociadas

Impuesto Sobre Las Ganancias

NIC-12

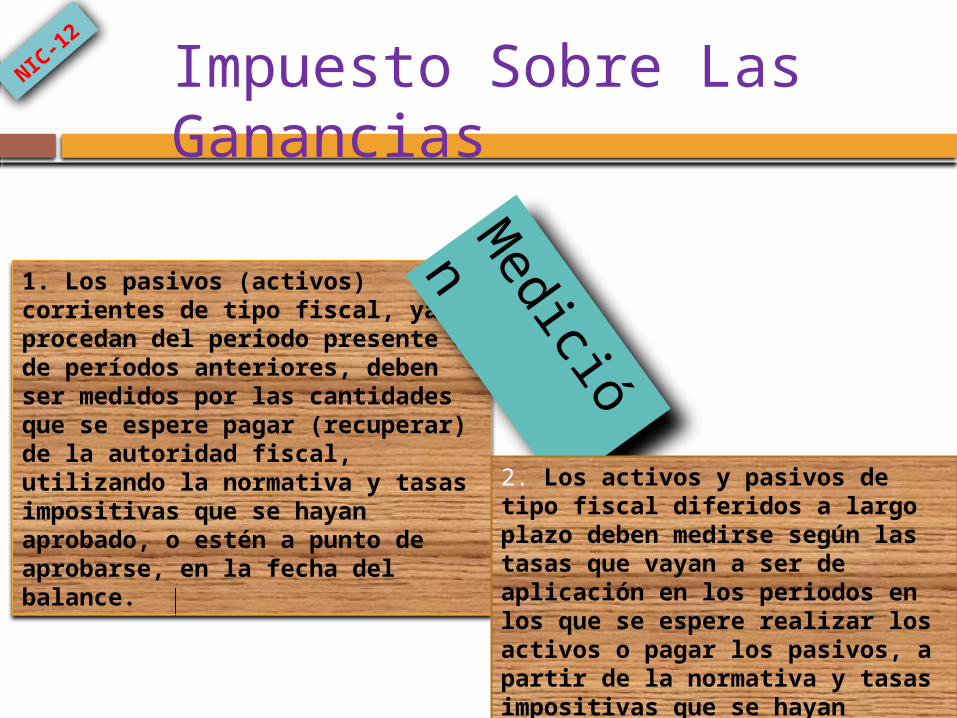

1. Los pasivos (activos) corrientes de tipo fiscal, ya procedan del periodo presente o de períodos anteriores, deben ser medidos por las cantidades que se espere pagar (recuperar) de la autoridad fiscal, utilizando la normativa y tasas impositivas que se hayan aprobado, o estén a punto de aprobarse, en la fecha del balance.

Impuesto Sobre Las Ganancias

Medición

2. Los activos y pasivos de tipo fiscal diferidos a largo plazo deben medirse según las tasas que vayan a ser de aplicación en los periodos en los que se espere realizar los activos o pagar los pasivos, a partir de la normativa y tasas impositivas que se hayan aprobado, o estén a punto de aprobarse, en la fecha del balance.

NIC-12

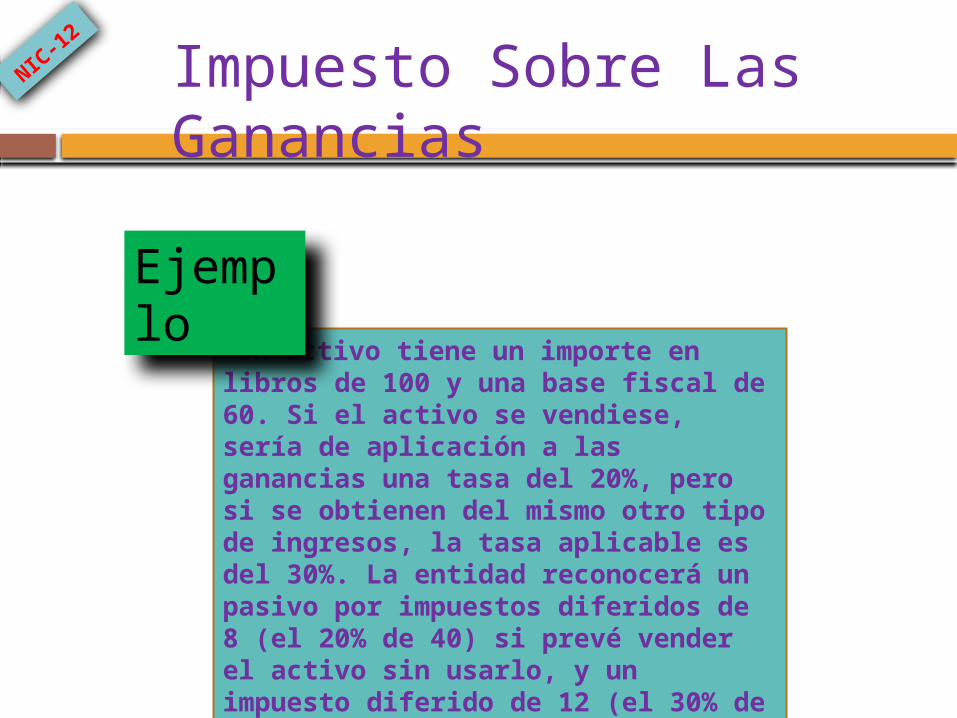

Un activo tiene un importe en libros de 100 y una base fiscal de 60. Si el activo se vendiese, sería de aplicación a las ganancias una tasa del 20%, pero si se obtienen del mismo otro tipo de ingresos, la tasa aplicable es del 30%. La entidad reconocerá un pasivo por impuestos diferidos de 8 (el 20% de 40) si prevé vender el activo sin usarlo, y un impuesto diferido de 12 (el 30% de 40) si prevé conservar el activo y recuperar su valor mediante el uso.

Impuesto Sobre Las Ganancias

Ejemplo

NIC-12

Con el tiempo...aprendes a construir todos tuscaminos en el hoy, porque el terreno del mañana,

esdemasiado incierto para hacer planes...

ATTE. DIOS

MUCHAS

GRACIAS