universidad estatal del sur de manabÍ trabajo de

TRANSCRIPT

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Facultad de Ciencias Económicas

Carrera Ingeniería en Auditoria

TRABAJO DE TITULACIÓN

Modalidad

Proyecto de investigación

Previo a la obtención del título de:

Ingeniera en Auditoria

TEMA:

“EL MANEJO Y CONTROL ADMINISTRATIVO Y

SU IMPACTO EN LOS PROCESOS DE

COMPRA - VENTA DEL MINIMARKET

KATHERINE.”

.

AUTOR:

MELISSA GEANELLA MATUTE INDIO

TUTOR (A):

Eco. Gloria Chiquito Tigua

JIPIJAPA – MANABÍ – ECUADO

i

CERTIFICACION DEL TUTOR DEL PROYECTO

Eco. Gloria Chiquito Tigua, Docente de la Universidad Estatal del Sur de Manabí

“UNESUM” en calidad de Tutor del Proyecto de Investigación, titulado: “EL

MANEJO Y CONTROL ADMINISTRATIVO Y SU IMPACTO EN LOS

PROCESOS DE COMPRA – VENTA DEL MINIMARKET KATHERINE”

CERTIFICA

Que el mencionado trabajo ha sido realizado bajo mi tutoría con vigilancia periódica en

su desarrollo y elaborado con entera responsabilidad por el estudiante de la Carrera de

Ingeniería en Auditoría: Melissa Geanella Matute Indio, egresada de la carrera antes

mencionada con el fin de obtener el Título de Ingeniera en Auditoria, de conformidad

con las disposiciones reglamentarias establecidas para el efecto, considero dicho informe

investigativo reúne los requisitos y méritos suficientes para ser sometido a evaluación.

Por lo tanto, autorizo la presentación del mismo ante el organismo pertinente, para que

sea sometido a evaluación del jurado examinador que el Consejo de Titulación designe.

Jipijapa, Abril 23 del 2017

Eco. Gloria Chiquito Tigua

Tutor de Proyecto Investigativo

ii

DECLARATORIA DE AUDITORIA

Las opiniones, ideas, análisis, interpretaciones, comentarios y demás aspectos

relacionados con el tema que se investiga: “EL MANEJO Y CONTROL

ADMINISTRATIVO Y SU IMPACTO EN LOS PROCESOS DE

COMPRA - VENTA DEL MINIMARKET KATHERINE”, son de exclusiva

responsabilidad de la autora: Melissa Geanella Matute Indio y los derechos patrimoniales

de la Universidad Estatal del Sur de Manabí.

Melissa Geanella Matute Indio

C.I. # 131652017-8

iii

UNIVERSIDAD ESTATAL DEL SUR DE MANABÍ

Facultad de Ciencias Económicas

Carrera Ingeniería en Auditoria

APROBACION TRIBUNAL

Los miembros del Tribunal Examinador aprueban el trabajo de Titulación sobre el Tema:

“EL MANEJO Y CONTROL ADMINSTRATIVO Y SU IMPACTO EN LOS

PROCESOS DE COMPRA - VENTA DEL MINIMARKET KATHERINE”, del

egresado Sra. Melissa Geanella Matute Indio.

Ing. Roberto Yoza Rodríguez F. ___________________________

Ing. Adela Lucio Pillasagua F. ___________________________

Ing. Sandra Tóala Bozada F.____________________________

iv

AGRADECIMIENTO

Agradezco a Dios porque ya que espiritualmente me ha iluminado dándome fuerza y fe

para luchar día a día y especialmente para culminar con éxito este trabajo.

A nuestros seres queridos en especial mis padres que me brindaron su apoyo

incondicional en todo momento.

A la Universidad Estatal del Sur de Manabí principalmente a la Carrera de Ingeniería en

Auditoria que a sido mi templo de conocimiento y a la que siempre defenderé

entregándome enteramente a mi profesión.

A los docentes por habernos impartido sus sabios conocimientos, valores y como no

ejemplos de superación

A mi Tutor quien con su paciencia y enseñanza supo transmitirme sus conocimientos

para culminar esta etapa de mi vida siendo mi proyecto de investigación

v

DEDICATORIA

El presente trabajo lo dedico a Dios por ser mi fortaleza, a mis padres por su apoyo

incondicional, a mi hija por ser la esencia de mi vida cabe recalcar que es el motivo de

superación para darle un futuro mejor.

vi

INDICE GENERAL

CERTIFICACION DEL TUTOR DEL PROYECTO .............................................................. i

DECLARATORIA DE AUDITORIA ....................................................................................... ii

APROBACION TRIBUNAL .................................................................................................... iii

AGRADECIMIENTO ................................................................................................................iv

DEDICATORIA .......................................................................................................................... v

INDICE GENERAL ....................................................................................................................vi

INDICE DE TABLAS ............................................................................................................... viii

INDICE DE FIGURAS ............................................................................................................. viii

RESUMEN ................................................................................................................................... ix

I. TÍTULO DEL PROYECTO ................................................................................................... 1

II. INTRODUCCIÓN ................................................................................................................. 2

III. PLANTEAMIENTO DEL PROBLEMA ........................................................................... 3

IV. OBJETIVOS ......................................................................................................................... 5

4.1 Objetivo General ............................................................................................................... 5

4.2 Objetivos Específicos ......................................................................................................... 5

V. JUSTIFICACIÓN .................................................................................................................. 6

VI. MARCO TEÓRICO ............................................................................................................. 6

6.1 Antecedentes de la Investigación ...................................................................................... 6

6.2 Marco Referencial ............................................................................................................. 8

6.2.1 Manejo Y Control Interno En Empresas ................................................................. 8

6.2.2 Control ......................................................................................................................... 8

6.2.3 Control Interno ........................................................................................................... 9

6.2.4 Control interno administrativo ................................................................................. 9

6.2.5 Control interno Financiero ...................................................................................... 14

6.2.6 Control Externo ........................................................................................................ 14

6.2.7 Mejoras de los procesos de control interno ............................................................ 15

6.2.8 Control de Inventario ............................................................................................... 15

6.2.9 MINIMARKET ........................................................................................................ 15

6.2.10 Clientes .................................................................................................................... 17

6.2.11 Proveedores ............................................................................................................. 17

6.2.12 Proceso de Compras ............................................................................................... 18

6.2.13 Proceso de Ventas ................................................................................................... 20

6.2.14 El inventario Actual (final) .................................................................................... 20

6.2.15 Primeras entradas primeras salidas (FIFO) ........................................................ 21

vii

6.2.16 Ultimas entradas primeras salidas (LIFO) ..................................................... 21

6.2.17 Precio promedio ponderado (PMP) ...................................................................... 21

6.2.18 Manual Contable .................................................................................................... 21

6.3 MARCO CONCEPTUAL .............................................................................................. 22

VII. METODOLOGÍA O DISEÑO METODOLÓGICO ..................................................... 23

7.1. TIPO DE INVESTIGACIÓN ........................................................................................ 23

7.2 MÉTODOS DE INVESTIGACIÓN .............................................................................. 24

7.3 TÉCNICAS DE INVESTIGACIÓN .............................................................................. 24

7.3.1 Encuestas ................................................................................................................... 24

7.3.2 Entrevistas ................................................................................................................. 24

7.3.3 TRATAMIENTO Y ANÁLISIS DE DATOS ........................................................ 25

7.4 POBLACION Y MUESTRA .......................................................................................... 25

VIII. CRONOGRAMA DE ACTIVIDADES ......................................................................... 26

IX. RECURSOS ......................................................................................................................... 27

X. HIPÒTESIS .......................................................................................................................... 29

10.1 Hipótesis General .......................................................................................................... 29

10.2 Hipótesis Específicas ..................................................................................................... 29

XI. TABULACIÓN DE RESULTADOS ................................................................................. 31

XII. CONCLUSIONES ............................................................................................................. 38

XIII. RECOMENDACIONES ................................................................................................. 38

XIV. BIBLIOGRAFIA ............................................................................................................. 39

XV. PROPUESTA ........................................................................ ¡Error! Marcador no definido.

INFORME DE AUDITORIA ................................................................................................... 91

viii

INDICE DE TABLAS

TABLA Nº1………………………………………………………………………31

TABLA Nº2……………………………………………………………………... 32

TABLA Nº3………………………………………………………………………33

TABLA Nº4……………………………………………………………………....34

TABLA Nº5……………………………………………………………………....35

TABLA Nº6……………………………………………………………………....36

TABLA Nº7………………………………………………………………………37

INDICE DE FIGURAS

FIGURA Nº1………………………………………………………………………31

FIGURA Nº2………………………………………………………………………32

FIGURA Nº3………………………………………………………………………33

FIGURA Nº4………………………………………………………………………34

FIGURA Nº5………………………………………………………………………35

FIGURA Nº6………………………………………………………………………36

FIGURA Nº7………………………………………………………………………37

ix

RESUMEN

La investigación consiste en la evaluación del manejo y control de los procesos de

compra - venta del Minimarket Katherine lo que permitirá tener un dictamen o resultado;

mediante la auditoria en su correcto análisis y aplicación; mejorara los procedimientos

administrativos y financieros, y de esta manera es posible que se tomen mejores y

acertadas decisiones a futuro. Mediante el desarrollo de la investigación se ha logrado

evidenciar las debilidades que presenta el Minimarket.

En el transcurso de esta indagación se utilizaron los métodos y técnicas propicias para el

desarrollo y finalización, recopilación de la información necesaria desde fuentes

fidedignas y bibliográficas, así como la encuesta y entrevistas al personal que labora en

la empresa. El resultado de este trabajo queda evidenciado y plasmado n el informe de

resultados que se presenta desde donde se planifica claramente las recomendaciones para

la mejora continua en los procesos del Minimarket Katherine mediante la aplicación de

un control interno adecuado a sus necesidades.

PALABRAS CLAVES: Procesos, auditoria, administrativo, debilidades, control.

1

I. TÍTULO DEL PROYECTO

“EL MANEJO Y CONTROL ADMINISTRATIVO Y SU IMPACTO EN LOS

PROCESOS DE COMPRA - VENTA DEL MINIMARKET KATHERINE “.

2

II. INTRODUCCIÓN

En una economía globalizada donde la tecnología avanza a pasos acelerados, la

comunicación es casi instantánea con la utilización de diferentes herramientas tecnológicas

y el comercio entre países se realiza de forma rápida, las empresas han comprendido que

necesitan ser productivas para que en los mercados donde orientan u ofertan bienes y

servicios puedan ser competitivas, y una forma de lograrlo es mejorando o desarrollando

controles internos que les permitan medir a través de indicadores establecidos para el efecto

variables significativas como la eficiencia, efectividad, eficacia, rentabilidad o calidad,

entonces se puede evidenciar que el control interno como una herramienta de gestión debe

estar presente en todas las organizaciones; puesto que permite desarrollar en forma eficiente

los procesos establecidos ya sean estos administrativos contables u operativos, dotándoles

a los directivos información confiable para la correcta toma de decisiones.

El control administrativo comprende un plan de organización que comprenda políticas,

normas así como los métodos y procedimientos adoptados en el proceso administrativo y

operativo para alcanzar objetivos y metas de la organización logrando obtener un completo

registro proporcionando la información necesaria. Se puede indicar que esta aporta

favorablemente a las empresas ya que por medio de un debido control se puede apreciar las

deficiencias o irregularidades existentes en las áreas examinadas apuntando a las posibles

soluciones.

La aplicación del control a una unidad, proceso o sistema genera distintos beneficios y

logros, sin embargo, su aplicación indistintamente del proceso que se quiera “controlar” es

importante porque establece medidas para corregir las actividades, de forma que se alcancen

los planes exitosamente, determina y analiza rápidamente las causas que pueden originar

desviaciones, para que no vuelvan a presentar en el futuro, localiza los sectores responsables

de la administración, desde el momento en que se establecen las medidas correctivas,

proporciona información acerca de la situación de la ejecución de los planes, sirviendo

como fundamento al reiniciarse en el proceso de planeación, reduce costos y ahorra tiempo

al evitar errores, su aplicación incide directamente en la racionalización de la administración

y consecuentemente, en el logro de la productividad de todos los recursos de la empresa.

3

Minimarket Katherine encargada de satisfacer las necesidades de las personas acorde a las

exigencias de la modernidad participando en un mercado muy competitivo de manera que

su situación empresarial sea perfeccionada y evolucione constantemente en cuanto a las

preferencias de los clientes; fue escogida para conocer el grado en el que se encuentra el

manejo y control administrativo en los procesos de compra y venta con el fin corregir fallas

o errores existentes o prevenir nuevos errores en los procesos y así poder emitir

conclusiones y recomendaciones para llevar una administración eficiente y eficaz que le

servirán para obtener óptimos resultados, tomar las decisiones más oportunas y saber llevar

la competitividad.

III. PLANTEAMIENTO DEL PROBLEMA

En la actualidad el mundo cambia a ritmo acelerado enfatizando como una parte primordial

el conocimiento, así como difusión, producción y acomodación a nuevas tecnologías. El

desarrollo de un país depende de formular estrategias en el campo de la organización

económica.

Los negocios hoy en día son complementarios para compensar las necesidades de las

personas es aquí donde se aprecia la competencia de acuerdo al tipo de necesidad que brinde

y es aquí donde se pueden ver afectados aquello dependiendo el tipo de estrategia que

apliquen.

La problemática surge como medio de control y cambio ante los problemas encontrados en

el Minimarket Katherine, en consecuencia es necesario realizar una investigación en el que

se pueda determinar cómo llevan el manejo y control administrativo en los procesos de

compra y venta. Los principales problemas que se evidencian durante la investigación son

manejo administrativo inadecuado de las actividades que realizan por lo que las tareas que

ejecuta cada empleado no la realizan de un forma correcta lo hacen empíricamente; el

desempeño laboral no es apropiado porque sus actividades no llevan una dirección, ni

evaluadas a través de parámetros que detallen un correcto desempeño donde se aplique la

eficacia y eficiencias en la actividad administrativa.

4

Es por tanto, que la siguiente investigación lleva la labor de acometer esta problemática,

Minimarket Katherine carece de manuales políticas y reglamentos, se encuentran

deficiencia en la administración por lo que no cuenta con una persona que este

perennemente en el negocio que controle y aprecie las actividades que se llevan a cabo.

Indicando también una falta de inventario puesto que no se cuenta con un control manual

ni automatizado en la mercadería que entra y sale lo que causaría pérdidas económicas para

el propietario.

La administración y planificación del Minimarket Katherine se ha venido desarrollando por

personas con un nivel bajo de conocimientos administrativos lo que no ha permitido

desarrollar su gestión con lo que respeta al direccionamiento del recurso humano que labora

en la entidad, y esto provoca que allá falencias en ciertas áreas

Por lo tanto una vez que se realizó el recorrido se han logrado observar que existen muchas

inexactitudes, por lo que la falta de control y el no adecuado manejo de la administración

son causales para que los procesos tanto internos impidan que el negocio pueda crecer de

forma productiva y económica para tener óptimos resultados, existiendo un buen ambiente

laboral para que los clientes cuenten con atención culta y esmerada.

Es primordial que las personas a cargo de la administración tengan una perspectiva de la

realidad para poder tomar decisiones a futuro.

5

Formulación del Problema

¿De qué manera influye el manejo y control administrativo en los procesos de

compra - venta del Minimarket Katherine?

Preguntas derivadas – sub preguntas

¿Cómo incide el diagnóstico del manejo y control administrativo en los procesos de

compra - venta del Minimarket Katherine?

¿Cómo se puede mejorar los procesos operativos y contables en el Minimarket

Katherine?

¿Cuál es el beneficio que se obtiene al realizar una Auditoria en el Minimarket

Katherine?

IV. OBJETIVOS

4.1 Objetivo General

Determinar el manejo y control administrativo y su impacto en los procesos de compra venta

del Minimarket Katherine.

4.2 Objetivos Específicos

Diagnosticar la situación actual de los procesos de compra - venta del Minimarket

Katherine.

Verificar los procesos operativos y contables en el Minimarket Katherine.

Realizar una Auditoria Administrativa en el Minimarket Katherine.

6

V. JUSTIFICACIÓN

El presente trabajo busca a través de una investigación planificada, organizada con la

utilización de los recursos adecuados y el control necesario en el proceso de auditoria

determinar la situación actual de Minimarket Katherine la cual tiene la ardua tarea de

brindar a la colectividad un servicio para la satisfacción de necesidades logrando de esta

forma ganarnos la fidelidad y preferencia de los clientes también se prevé observaciones

para el mejoramiento del proceso que se maneja en el establecimiento para que pueda llegar

a cumplir eficaz y eficientemente los objetivos planteados en la institución.

La finalidad que se pretende con determinar el manejo y el control administrativo es

constituirlo en una herramienta útil para mejorar la administración estableciendo planes y

procedimientos que permita mejorar considerablemente la gerencia y constituirse como

empresa competitiva y bien organizada.

La aportación está en promover una cultura de constante control y manejo; con relación a

las personas que se beneficien con el desarrollo de la investigación, para el mejoramiento y

funcionamiento será el Minimarket Katherine y por ende el personal que la labora en el

mismo de igual manera a los clientes que mantiene relación directa con la empresa

brindándoles una atención de calidad eficiente y eficaz.

VI. MARCO TEÓRICO

6.1 Antecedentes de la Investigación

La revisión y análisis de estudios relacionados con la investigación planteada permiten

establecer algunos puntos de alcance sujetos al problema objeto de estudio. A continuación

se hace énfasis a algunos trabajos de investigación con sus resultados, en función la variable

objeto de estudio.

(Roberto Carlos Angamarca Andrade, 2012) Estableció en su tesis titulada “Aplicación

de Control Interno para los procesos de Compra y Venta al Supermercado Megamarket

Calle & Hijos “. Universidad Politécnica Salesiana Sede Cuneca.

El estudio y diagnostico permitió evaluar la firmeza del control interno a nivel general como

también a los diferentes departamentos del Supermercado, permitiéndonos de esta manera

determinar los riesgos existentes a la vez obteniendo un plan de organización que provee

una separación apropiada de responsabilidades funcionales y calidad profesional.

7

Concluyendo defino que el supermercado Megamarket no lleva un control adecuado en

todos sus procesos existentes porque existía segregación de responsabilidades.

Lo que se considera que al aplicar el control interno en los procesos de compra y venta del

supermercado se proporcionara una seguridad razonable mediante la efectividad y

eficiencia de de las operaciones y como no la confiabilidad de información financiera y

cumplimiento de leyes

(Karla Idrovo, 2015) , estableció en su tesis titulada “Control Interno Administrativo a la

Ferretería Caica “Universidad de Cuenca, Facultad de Ciencias Económicas y

Administrativas.

Mediante la aplicación del control administrativo a la Ferretería Caica permitió medir la

eficiencia y eficacia de la entidad, identificar deficiencias al momento de realizar

operaciones en la empresa a la vez conocer la situación real de la misma pudiendo detectar

riesgos para luego prevenirlos, alcanzar los objetivos y así lograr una correcta organización

en los departamentos

Concluyendo se define que al aplicar un control administrativo en cualquier empresa que

sea conlleva a obtener ventajas muy favorables como cumplir metas, mejorar los procesos

existentes y así tomar decisiones acertadas para bienestar de la empresa.

(Velázquez, 2013) Estableció en su tesis titulada “Control Interno aplicable al área

administrativa en la compañía Isernin C.A” Universidad Salesiana Sede Quito.

En el estudio realizado a la compañía Isernin C.A se pudo evidenciar posibles fraudes,

remuneración inapropiada, actividades retrasadas y procedimientos no aplicados.

Es decir que se tiene que evaluar periódicamente los procesos administrativos y contables

para establecer la correcta ejecución de operaciones con el fin de preservar la eficiencia

eficacia y economía de la organización.

Se define que se debe mantener o implementar el control en la organización que mas aya de

contar con personas o empleados de confianza se debe monitorear periódicamente las

actividades de la empresa para así no encontrarnos con resultados no favorables para la

empresa.

8

6.2 Marco Referencial

6.2.1 Manejo Y Control Interno En Empresas

(Poch, 2006)El manejo y control interno que existe en las empresas se ha podido ver que no

es el adecuado ya que existe preocupación que últimamente empresas se encuentran

quebradas en reestructuración y otras declaradas insolventes cuando se analiza esta

problemática se piensa en la importancia del control interno a efectos de que pueda permitir

que la empresa subsista y desarrolle. El procedimiento de control se define aquellas políticas

que la gerencia a establecido para lograr los objetivos de la entidad.

Los procedimientos para mantener un buen control interno son:

Delimitación de responsabilidades

Segregación de funciones

Selección de funcionarios idóneos, hábiles, capaces y de moralidad

Rotación de deberes

Evaluación de sistemas computarizados

Evitar uso de efectivo

Orden y aseo

Inspecciones e inventarios físicos frecuentes

Registros contables y de información

Conservación de documentos

El control interno es primordial en toda entidad ya que en base a ello se puede tener una

mejor administración en las diferentes áreas y que la entidad pueda cumplir sus metas

propuestas.

6.2.2 Control

(Robbins, 1996)El control es un elemento del proceso administrativo que incluye todas las

actividades que se emprenden para garantizar que las operaciones reales coincidan con las

operaciones planificadas. Todos los gerentes de una organización tienen la obligación de

controlar; Por ejemplo, tienen que realizar evaluaciones de los resultados y tomar las

medidas necesarias para minimizar las ineficiencias. De tal manera, el control es un

elemento clave en la administración.

9

Concluyendo definimos que el control es fundamental en una empresa para saber la realidad

de la misma y que sus actividades se cumplan a cabalidad.

(Rojo, 2000) Un sistema de control permite a los directivos a suministrar información

permitiendo conocer con exactitud lo que realmente sucede en la organización y ayude a

tener mejores herramientas para una buena toma de decisiones en el momento oportuno.

6.2.3 Control Interno

El control interno ha sido diseñado y aprovechado como un sistema más importante para el

cumplimiento de los objetivos y que cumpla con las normas fiscales y tributarias.

“el control interno es un proceso realizado por el consejo de administración, los directivos

y otros personal, cuyo fin es ofrecer una seguridad razonable de la consecución de objetivos

y metas.” (Ares, Randal, & Mark, 2007)

Con lo expuesto concluimos que el control interno es un sistema realizado por personal

profesional muy importante para el cumplimiento de los objetivos y metas ofreciendo

seguridad a la hora de razonar y verlos resultados de los objetivos y las metas propuestas

de la institución.

6.2.4 Control interno administrativo

Es el plan que tiene la organización las programaciones y registros que conciernen a los

procesos de decisión, avenencias y acción que realiza la gerencia en el desarrollo de la

eficiencia de las operaciones y logros de las metas y objetivos proyectados.

Control interno administrativo es un plan que tiene cada institución u organización en

cuanto a sus registros y procesos que realiza la gerencia en el desarrollo en las metas

proyectadas al momento de realizar cualquier trámite de la gerencia y transmisiones

administrativas de la empresa para que sean positivos.

Elementos:

1) Organización (estructura organizacional)

Establecimiento de relaciones de conducta entre trabajo, funciones niveles y actividades de

empleados de una empresa para lograr su máxima eficiencia dentro de los planes y objetivos

establecidos.

10

Mediante la organización se define la autoridad y responsabilidad, estableciendo líneas de

comunicación y jerarquización de puestos; a la vez permite asignar las labores

correspondientes de cada cargo con el fin de facilitar el cumplimiento de funciones,

evitando duplicidad de funciones o de mando y coadyuvar al logro de los objetivos de la

empresa.

Los elementos que intervienen en la organización son:

Dirección

La cual implica asumir la responsabilidad de la política general de la entidad y de las

decisiones tomadas en su desarrollo.

Coordinación

Consiste en adoptar las obligaciones de las partes integrantes de la organización a un todo

homogéneo y armónica, que prevea los conflictos propios de invasión de funciones o

interpretaciones contrarias a las asignaciones de autoridad.

División de funciones

Significa definir claramente la independencia de las funciones de operación, custodia y

registro. El principio básico de control interno, en este aspecto, indica que ninguna unidad

administrativa debe tener acceso a los registros contables en que se controla su propia

operación. Bajo el mismo principio, el área de contabilidad no debe tener funciones de

operación o de custodia, sino concentrarse en el registro correcto de datos, es decir, verificar

sus respectivas autorizaciones y evidencias de controles aplicables, así como presentar los

informes y análisis que requiera la administración para controlar adecuadamente las

operaciones de la entidad.

Asignación de responsabilidades y autoridad

Esta premisa indica que se deben establecer con claridad los nombramientos dentro de la

organización, su jerarquía y delegación de facultades congruentes con las responsabilidades

asignadas. El principio fundamental en este aspecto consiste en que no se debe realizar

transacción alguna, sin la aprobación de algún funcionario específicamente autorizado para

ello.

11

2) Procedimientos

La existencia del control interno administrativo no se demuestra solo con una adecuada

administración, pues es necesario que en sus principios se aplique en la práctica mediante

procedimientos escritos que garanticen la solidez de la misma, es decir, en el control

administrativo también es importante tomar en cuenta el establecimiento de sus políticas,

manuales de procedimientos, catálogos de cuenta, flujogramas, instructivos y todos

aquellos elementos que permitan al personal tener un conocimiento de la empresa donde

labora y de sus actividades a desempeñar, evitando pérdidas de tiempo, dudas, tareas no

cumplidas, etc., y por lo tanto el incumplimiento de los objetivos de la empresa.

Planeación y sistematización

Es deseable implantar un instructivo general o una serie de instructivos sobre funciones de

dirección y coordinación, división de labores y funciones, sistema de autorizaciones y

fijación de responsabilidades.

Por lo general estos instructivos asumen la forma de manuales de procedimientos cuyo

objetivo es asegurar el cumplimiento (por parte del personal) de las prácticas que dan origen

a las políticas de la entidad, uniformar los procedimientos, reducir errores, abreviar el

periodo de entrenamiento del personal y eliminar o reducir el número de órdenes verbales

y de decisiones apresuradas.

Por ejemplo, en el área de la contabilidad, la planeación y sistematización exigen al menos

un catálogo de cuentas con su respectivo instructivo para el manejo de cada una. Lo óptimo

es contar con una guía de contabilización, así como un flujograma del trámite contable y

manual de procedimientos aplicables a las formas, registros e informes contables.

Registros y formas

Un buen sistema de control interno administrativo, debe aplicar procedimientos adecuados

para el registro completo y correcto de activos, pasivos, productos y gastos; así también

debe contar con documentos que respalden todas las operaciones, cabe señalar que el diseño

y uso de formatos varían de acuerdo a las necesidades de cada empresa.

12

Informes

Desde el punto de vista de la vigilancia sobre las actividades de la organización, y personal

encargado de realizarlas, el elemento más importante del control es la información interna.

En este sentido, desde luego, no basta la preparación periódica de informes internos, sino

un estudio cuidadoso por parte de personas con capacidad para juzgarlos y autoridad

suficiente para tomar decisiones y corregir deficiencias.

Los informes contables y los complementarios administrativos y operacionales, constituyen

un elemento muy importante del control interno desde la preparación de balances mensuales

y estados de resultados, hasta las hojas de distribución de adeudos de clientes por antigüedad

o de obligaciones por vencimientos.

Las actividades de producción y distribución pueden vigilarse de cerca mediante informes

periódicos, analíticos y comparativos, tales como, informes de ventas y de costos, análisis

de variaciones de eficiencia y tiempo ocioso, etc.

3) Personal

Por sólida que sea la organización de unas entidades económicas y adecuadas los

procedimientos implantados, el sistema de control interno no puede cumplir su objetivo si

las actividades diarias no están continuamente en manos del personal idóneo. Los elementos

que intervienen en este aspecto son los siguientes:

Reclutamiento y selección

Deben identificarse las fuentes ideales para reclutar personal, sin olvidar la gran ventaja que

representa promocionar a aquellos empleados cuyos méritos, capacidad, lealtad, eficiencia

y buen desempeño los haga acreedores a un ascenso.

Un elemento indispensable del control lo constituye el contar con un perfil de puesto que

permita reclutar al personal idóneo para el mismo, es decir, el seleccionado debe reunir las

características que requiere el puesto, para el cual fue contratado y no contratar a una

persona para luego hacerle un puesto a su medida.

13

Entrenamiento

Mientras más y mejores programas de capacitación se encuentren en vigor, más apto será

el personal encargado de las diversas responsabilidades. El mayor grado de control interno

logrado permite la identificación clara de las funciones y responsabilidades de cada

empleado, así como la reducción de ineficiencia y desperdicio.

Eficiencia

Después de la capacitación, la eficiencia dependerá del juicio personal aplicado en cada

actividad. El interés de la administración por medir y alentar la eficiencia constituye un

coadyuvante del control interno.

Moralidad

Es obvio que la moralidad es una de las columnas sobre las que descansa la estructura del

control interno. Los requisitos de admisión y el constante interés de los directivos por el

comportamiento del personal son aportaciones importantes para el control. Por tanto, las

variaciones periódicas y un sistema de rotación de personal deben ser obligatorios hasta

donde lo permitan las necesidades de la entidad. El complemento indispensable de la

moralidad del personal como elemento de control interno se encuentra en las fianzas de

fidelidad que deben proteger a la entidad contra manejos indebidos.

Retribución

Es indudable que un personal adecuadamente retribuido ayuda a lograr los propósitos de la

entidad y concentra su atención en cumplir con eficiencia, más que en hacer planes para

desfalcar a la entidad. Los sistemas de retribución al personal, planes de incentivos y

permisos, pensiones por vejez y oportunidad que se le brinde para plantear sus sugestiones

y problemas personales constituyen elementos importantes del control interno.

4) Supervisión

No es más que la vigilancia hacia el personal en todos sus niveles, para verificar que se

cumplan con las políticas, obligaciones y responsabilidades para el logro de los objetivos

de cada área y por ende de la empresa.

14

Como se ha dicho, no es suficiente el diseño de una buena organización, sino también la

vigilancia constante, para que el personal desarrolle los procedimientos a su cargo de

acuerdo con los planes de la organización. La supervisión se ejerce en diferentes niveles,

por distintos funcionarios y empleados y en forma directa e indirecta.

Una buena planeación y sistematización de procedimientos y un buen diseño de registros,

formas e informes, permite la supervisión casi automática del control interno.

En entidades de mayor importancia, la supervisión de este tipo de control requiere de un

auditor interno o de una unidad administrativa de auditoría interna que actué como vigilante

constante del cumplimiento de la entidad con los otros elementos de control: organización,

procedimientos y personal. Por tanto, la función de auditoría que vigila la existencia

constante del control interno es, a su vez, un elemento muy importante de este.

Cuando no es posible sostener un grupo de auditoría interna, un buen plan de organización

debe asignarse a algunos funcionarios las atribuciones más importantes de dicha auditoría

para que efectúen reconocimientos periódicos del sistema integral de control interno de la

entidad.

6.2.5 Control interno Financiero

Es el plan que tiene la organización y los procedimientos, los registros así como la

protección de los registros de recursos y la verificación de fidelidad y confiabilidad de los

estados y registros financieros.

El control interno financiero contiene controles de los sistemas de autorización,

consentimiento y segregación de obligaciones de los registros contables.

6.2.6 Control Externo

Es el conjunto de pasos, técnicas y metas ejecutados en una institución por la contraloría

general del estado, con el propósito de verificar el cumplimiento de las bases legales,

normas y reglamento para evaluar el logro de las metas.

15

6.2.7 Mejoras de los procesos de control interno

La sección 404 establece para los auditores la obligación de incluir en el informe de

auditoría su opinión sobre el control interno de la entidad auditada y por otro lado de la

evaluación que previamente ha hecho la dirección (Barquero, 2013)

Concluyo según lo pronunciado el auditor emite sobre el control interno de su cliente debe

ser llevado de un proceso similar al de la compañía un material esencial a las compañías en

el control interno sobre la información financiera de la compañía no sea prevenido o

detectando a tiempo.

6.2.8 Control de Inventario

(Redondo, 2001)El control sobre los inventarios es importante ya que los inventarios son el

aparato circulatorio de una empresa de comercialización. Las compañías exitosas tienen

gran cuidado de proteger sus inventarios los aspectos a tener en cuenta son un conteo físico,

mantenimiento eficiente de compras, recepción, permitir el acceso al inventario solamente

al personal que no tiene acceso a los registros, mantener suficiente inventario disponible

para prevenir situaciones de déficit, lo cual conduce a perdidas en ventas.

Los elementos de un buen control de inventarios es:

Conteo físico de los inventarios, no importando el sistema que utilice

Mantenimiento eficiente de compras, recepción y procedimientos de embarque

Permitir el acceso al inventario a personas ajenas de los registros contables

Comprar el inventario en cantidades económicas

Mantener suficiente inventario a disposición para prevenir situaciones de déficit

El control de inventario es de gran importancia ya que la inexistencia de aquello puede

incurrir en pérdidas económicas a la entidad ya que no se lleva un control tanto del

inventario que entra, que sale y el que se mantienen en existencia.

6.2.9 MINIMARKET

(Ideas de negocio) Los minimarket o tiendas de conveniencias son negocios dedicados a la

venta al por menor de productos de consumo inmediato ubicados regularmente en las

16

cercanías a zonas residenciales o ejecutivas, como afueras de las ciudades y aledaños a

autopistas y avenidas de alto tráfico.

Siendo empresas con un alto sentido de servicio que se dedica a la comercialización de los

productos básicos de la canasta familiar, brindando calidad, seguridad y economía en todos

nuestros productos en el punto de venta, además contando con un personal de calidad

humana en cada una de las áreas, atendiendo a los clientes de una manera oportuna y amable

el cual es nuestro factor diferenciador, la calidad humana los empleados. Sus principales

líneas de productos son las bebidas, botanas, abarrotes, productos de limpieza, etc.

6.2.9.1 Características

Las características habituales de un minimarket son:

Su característica principal es que el cliente entra al negocio en modalidad de

autoservicio. Estas tiendas suelen ser negocios excelentes y muy rentables si están

planificados, administrados y ubicados estratégicamente

Ofrecen una amplia gama de productos que se agrupan en tres grandes divisiones:

Producto alimenticio, que suponen alrededor del 60 % del volumen de ventas,

artículos de uso personal y complementario del hogar.

Suelen complementar su oferta con centros comerciales u otros grandes

almacenes que suelen situarse en el entorno.

Sus grandes dimensiones y el hecho de situarse a las afueras reducen los costes

operativos y de instalación lo que facilitan un menor precio de los artículos, con

márgenes comerciales reducidos y gran volumen de productos vendidos.

Existen diferentes variaciones del concepto de minimarket:

Supercentro: Establecimientos de gran superficie, con mayor énfasis en las

mercancías generales, además de poseer una línea completa de supermercado.

17

Minimarket compacto: Establecimientos de superficie mediana, que poseen una

línea completa de alimentos, además de una pequeña selección de mercancías

generales. Por lo general este tipo de tiendas están ubicadas en zonas comerciales,

barrios residenciales y pequeñas ciudades.

6.2.9.2 Ubicación

Este es un aspecto determinante para el éxito de un negocio de minimarket ya que debe

estar ubicado en un lugar con alto tráfico de personas sin que el costo del mismo te impida

obtener una utilidad y manejar un crecimiento controlado.

Algunas características importantes que debe tener el local son:

Cercano a áreas residenciales, escolares y ejecutivas.

Área de bodega con acceso por parte de los proveedores.

6.2.9.3 Funciones y Personal del Negocio

Para el óptimo funcionamiento se deberán definir y delegar las siguientes responsabilidades:

Contratación y supervisión del personal

Encargado de ventas, mercadeo y comercialización

Personal de limpieza

Encargado de caja

Ayudantes

Contador general / administrador

6.2.10 Clientes

Es el protagonista de la acción comercial, por esa razón es dar buena respuesta a sus

demandas y resolver cualquier tipo de sugerencia.

6.2.11 Proveedores

Persona o empresa que abastece a otras empresas con u determinado producto. Es

importante escoger bien a los proveedores y establecer con ellos acuerdos claros y

específicos, basándose en un previo estudio al proveedor para identificar al adecuado.

18

6.2.12 Proceso de Compras

La compra es aquella operación que involucra todo el proceso de ubicación de proveedor o

fuentes de abastecimiento, adquisición de materiales a través de negociaciones de precio y

condiciones de pago con el proveedor elegido y la recepción de las mercaderías

correspondientes para controlar y garantizar el suministro de la adquisición.

Para aclarar el concepto antes analizado, debes tener presente que existen características

propias de todo proceso de compras, las cuales te detallamos a continuación:

Función de Compras: Es aquella que relaciona a las distintas áreas de la Empresa con los

diferentes proveedores externos, es decir, el Departamento de Compras o Encargado de

Compras, es el intermediario para cubrir las necesidades de la Empresa con sus proveedores.

Importancia de Compras: Se manifiesta principalmente en asegurar el abastecimiento

normal de las necesidades de insumos y materiales de la empresa. Además la colaboración

en la administración de los recursos materiales y financieros de la Empresa, es decir, saber

a quién, cómo y cuándo comprar, puede traer consigo mayor economía y ganancias para la

Empresa.

Organización de Compras: Todas las Empresas son diferentes por lo tanto sus necesidades

también van a ser diferentes, ya sea por su giro, tamaño, organización y situación geográfica.

Dentro de todas la diferencia, podemos, establecer algunas semejanzas entre ellas como son:

La actividad de compra puede ser centralizada o descentralizada, las cuales tienen sus

ventajas o desventajas.

El ciclo de Compras

Como te habrás dado cuenta el proceso de compra de una empresa no es fácil de realizar ya

que se debe tener una organización adecuada y acorde a las necesidades propias de ellas.

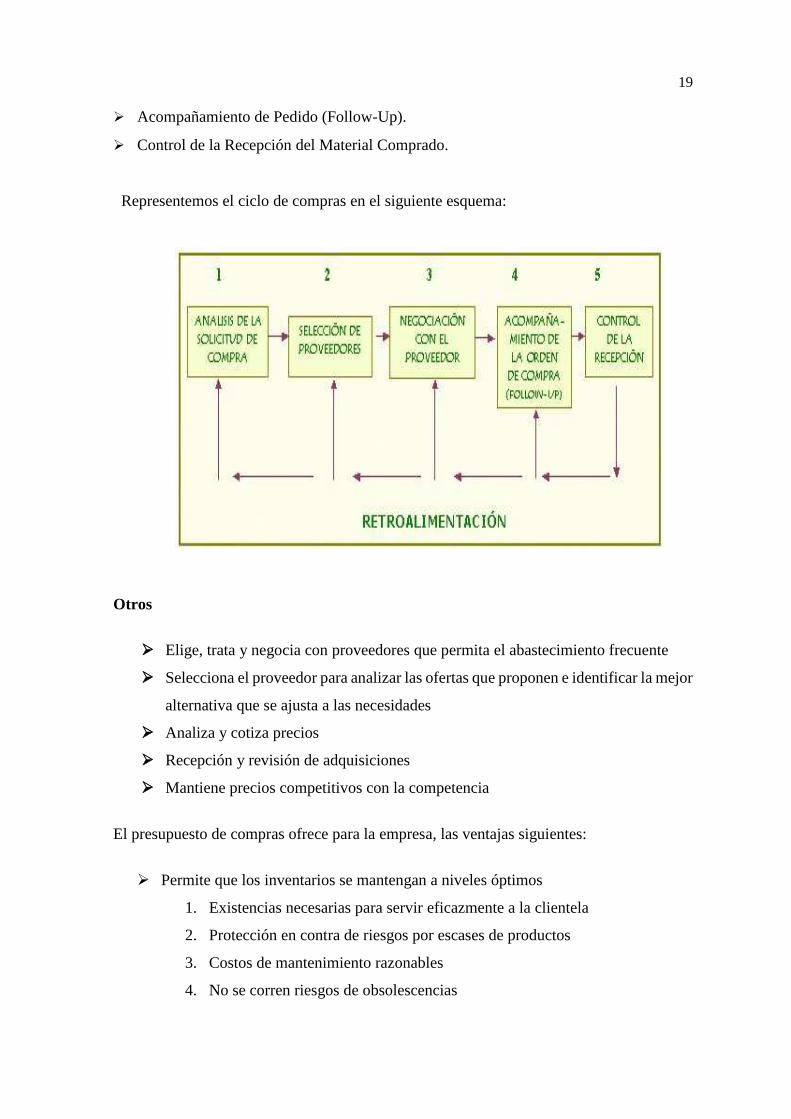

A continuación podrás identificar las cinco etapas principales de un ciclo de compras:

Análisis de la Solicitud de Compras.

Investigación y Selección de Proveedores.

Negociación con el Proveedor (seleccionado).

19

Acompañamiento de Pedido (Follow-Up).

Control de la Recepción del Material Comprado.

Representemos el ciclo de compras en el siguiente esquema:

Otros

Elige, trata y negocia con proveedores que permita el abastecimiento frecuente

Selecciona el proveedor para analizar las ofertas que proponen e identificar la mejor

alternativa que se ajusta a las necesidades

Analiza y cotiza precios

Recepción y revisión de adquisiciones

Mantiene precios competitivos con la competencia

El presupuesto de compras ofrece para la empresa, las ventajas siguientes:

Permite que los inventarios se mantengan a niveles óptimos

1. Existencias necesarias para servir eficazmente a la clientela

2. Protección en contra de riesgos por escases de productos

3. Costos de mantenimiento razonables

4. No se corren riesgos de obsolescencias

20

Permite tener inventarios bajos a través de un aumento de rotación presenta un

estado de mayor liquidez en la empresa.

Las compras se concentran en artículos que tienen más movimientos.

6.2.13 Proceso de Ventas

En el Proceso de Compras, determinaremos que éste es un ciclo constante de aquellas

empresas, que requieren de la obtención de bienes y servicios de otras empresas

(proveedores). Producto de este ciclo nace el proceso de ventas; el cual lo podemos distribuir

en las siguientes etapas:

Recepción y Revisión de la Orden de Compra o Nota de Pedido, emitida por el

cliente.

Despacho de Mercaderías o Materiales Requeridos.

Revisión Posterior al Despacho Realizado (sí corresponde emisión de la

documentación para regularizar errores).

Recepción de Ingresos de Valores Involucrados en la venta.

A continuación analizaremos cada una de las etapas del Proceso de Ventas, sin

antes de que respondas la siguiente pregunta:

Otros

Mantener abastecido de todo tipo de productos que permitan el incremento del nivel

de ventas

Establece precios

Mantener afiches sobre un nuevo producto

Dar seguimiento a las solicitudes de creditos

Garantiza la conformidad del cliente a través de la atención inmediata

6.2.14 El inventario Actual (final)

Se realiza al finalizar el periodo contable y correspondiente al inventario físico de la

mercancía de la empresa y su correspondiente valoración .Al relacionar este inventario con

el inicial con las compras y ventas netas se obtendrán las ganancias o pérdidas en ventas de

ese periodo.

21

6.2.15 Primeras entradas primeras salidas (FIFO)

Considera que la primera existencia que entra es la primera que sale. El costo de la venta

por tanto será el más antiguo de los precios de adquisición existentes. Este método de

primera entrada primera salida abreviado PEPS supone que las existencias inventariadas

coinciden con las últimas entradas.

6.2.16 Ultimas entradas primeras salidas (LIFO)

Entiende que la ultima mercancía que entra es la primera que sale . En consecuencia el valor

de costo de la ultima venta será igual al precio de la adquisición de la ultima mercancía

comprada y por tanto quedan como existencias finales las entrdas mas antyiguas .Ultima

entrada primera salida abreviado UEPS

6.2.17 Precio promedio ponderado (PMP)

El valor de costo de la venta es la media ponderada de los distintos precios de entrada en

función del volumen de unidades adquiridas a cada uno de los precios. Ello tiene como

resultado, en las condiciones actuales del mercado, un costo intermedio entre los dos

anteriores.

6.2.18 Manual Contable

Es un documento que contiene en forma ordenada y sistemática, información e instrucciones para:

El uso adecuado de la nomenclatura contable de una empresa.

Para aplicar criterios consistentes en el uso de las cuentas.

Para ayudar a obtener informes y estados financieros que presenten información confiable y

de acuerdo a las necesidades de la empresa u organización.

En el manual contable, se incluye información o instrucciones sobre el uso de las cuentas, políticas

contables, con el fin de obtener información financiera confiable y oportuna. Detalla la forma de

registrar las operaciones contables; puede también, detallar la forma de operación de los libros o

registros de las empresas y la forma de presentación de los estados financieros.

22

6.3 MARCO CONCEPTUAL

Políticas.- declaraciones generales que guían al pensamiento durante la toma de decisiones.

Procedimientos.- planes que se establecen un método para manejar las actividades.

Compras: Adquisición de materiales a través de negociaciones de precios.

Ventas: Entrega de un producto o material a cambio de dinero.

Organización: Es un sistema de actividades conscientemente coordinadas formado por dos

o más personas; la cooperación entre ellas es esencial para la existencia de la organización.

Control: es la función que se encarga de evaluar el desarrollo general de una empresa.

Administración: La administración es una ciencia social compuesta de principios, técnicas

y prácticas, cuya aplicación a conjuntos humanos permite establecer sistemas racionales de

esfuerzo cooperativo, a través de los cuales se pueden alcanzar propósitos comunes.

MINIMARKET: son negocios dedicados a la venta al por menor de productos de consumo

inmediato ubicados regularmente en las cercanías a zonas residenciales o ejecutivas.

23

VII. METODOLOGÍA O DISEÑO METODOLÓGICO

7.1. TIPO DE INVESTIGACIÓN

La investigación ha sido realizada tomando en cuenta las fuentes de información,

procediendo metodológicamente, analizando los datos e información obtenida del

Minimarket Katherine, sujeta de la presente investigación.

De acuerdo a la investigación de campo fue a nivel:

Investigación de Campo

Es el análisis sistemático de problemas de la realidad, con el propósito bien sea de

describirlos, interpretarlos, entender la naturaleza y factores constituyentes. Se basa

en el estudio que permite la participación real del investigador desde el mismo lugar

donde ocurren los hechos, el problema, la fenomenología en consideración.

Descriptivo

Para obtener una información acerca de los procesos. Fundamentalmente está

dirigida a dar una visión de cómo opera y describir la situación actual de la entidad.

24

7.2 MÉTODOS DE INVESTIGACIÓN

En el presente trabajo se emplearan métodos como:

Método Bibliográfico: se obtuvo toda la bibliografía referente a este tema de

investigación, la misma que se pudo confrontar con los datos de la investigación de

campo.

Método Estadístico: se lo utilizará para interpretar la información de los cuadros

estadísticos y para graficar los resultados de la investigación.

Método Propositivo: porque se presenta una propuesta que para este proyecto es la

Auditoría Administrativa en los procesos del Minimarket Katherine.

7.3 TÉCNICAS DE INVESTIGACIÓN

Para el desarrollo del siguiente trabajo se utilizaran fuentes primarias, proveniente de las

personas que laboran en la planta purificadora de agua y los consumidores, es decir la

información de primera mano.

Las fuentes secundarias se las establecerán mediante consultas de libros, artículos, en

páginas web y documentos informativos provenientes de las mismas.

7.3.1 Encuestas

La técnica de las encuestas se utilizara para recolectar información analizando el ambiente

interno y externo y para que sirva como fundamento para dicha investigación..

7.3.2 Entrevistas

Las entrevistas se utilizaran para complementar los datos requeridos.

25

7.3.3 TRATAMIENTO Y ANÁLISIS DE DATOS

Se procederá a ordenar la información de manera que facilite la tabulación de los datos

obtenidos para después interpretar los resultados y tener una presentación lógica de los datos

con relación a los objetivos e hipótesis formulado en la investigación.

7.4 POBLACION Y MUESTRA

Para obtener resultados confiables, pertinentes y suficientes para ser analizados y

cuantificados en la investigación, el tamaño de la muestra que se ha estimado es el total de

los empleados, mismas que deben contar con los requisitos establecidos para su constitución

quienes proveerán de información valiosa para su procesamiento en el desarrollo de la

investigación.

Según los cálculos el tamaño final de la muestra es de 9 que representan al total de

empleados del Minimarket Katherine.

26

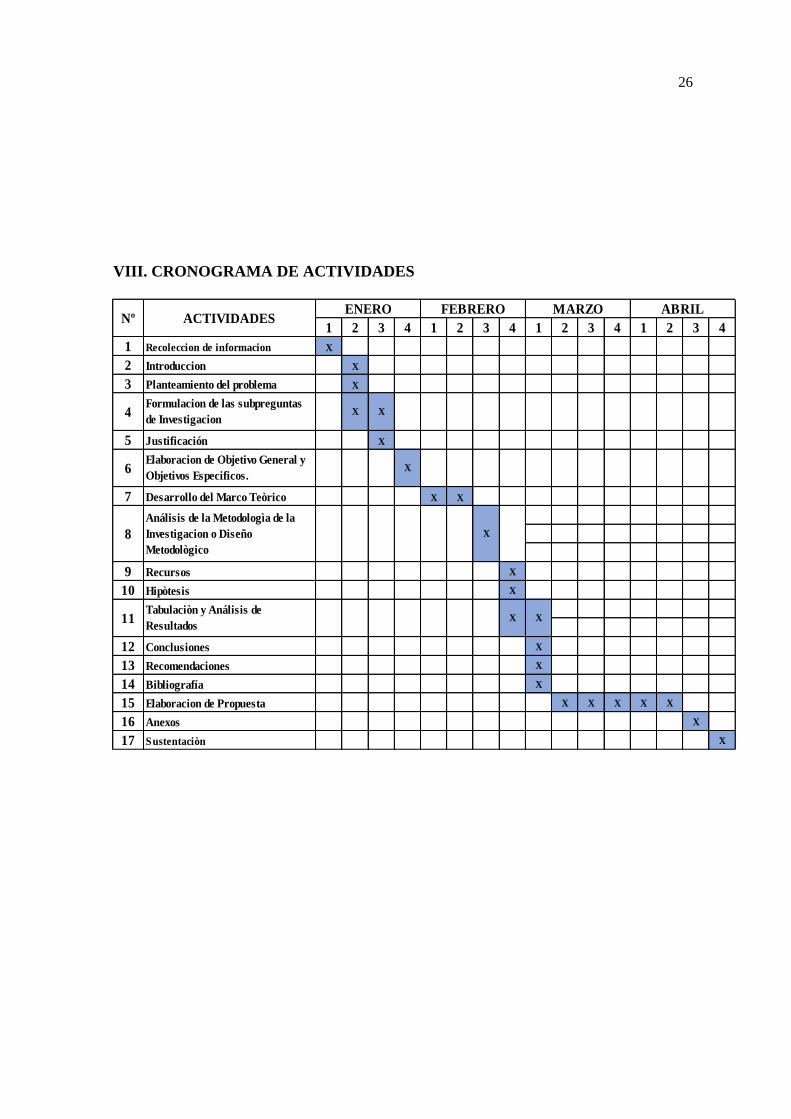

VIII. CRONOGRAMA DE ACTIVIDADES

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 X

2 X

3 Planteamiento del problema X

5 X

7 X X

9 X

10 X

12 X

13 X

14 X

15 X X X X X

16 X

17 X

X

X

X

X

Bibliografía

Elaboracion de Propuesta

Anexos

Sustentaciòn

4

6

8

11

Recursos

Hipòtesis

Tabulaciòn y Análisis de

Resultados

Conclusiones

Recomendaciones

Justificación

Elaboracion de Objetivo General y

Objetivos Especificos.

Desarrollo del Marco Teòrico

Análisis de la Metodologìa de la

Investigacion o Diseño

Metodològico

ABRIL

Recoleccion de informacion

Introduccion

Formulacion de las subpreguntas

de InvestigacionX X

Nº ACTIVIDADESENERO FEBRERO MARZO

27

IX. RECURSOS

Humanos

Investigador

Tutor

Personal del Minimarket Katherine

Económicos

Movilización

Viáticos

Materiales de Oficina

Materiales

Resmas de papel

Cd

Textos relaciones con el tema de investigación

Fotocopias

Tecnológicos

Equipo de cómputo

Impresora

Scanner

Internet

Software (Microsoft Office)

Flash memory

28

X. PRESUPUESTO

Rubros

Cantidad

Unidad

de

Medida

Costo

Unitario

Costo

Total

Fuentes de

Financiamiento

Autogestión Aporte

Externo

Internet 170 Hora 0.65 110.50 X

Esferos 4 U 0.30 1.20 X

Impresiones

primer

borrador

3 U 9.00 27.00 X

Impresiones

corrección 3 U 10.00 30.00 X

Carpetas 6 U 0.30 1.80 X

Movilización 25.00 X

Otros

imprevistos 30.00 X

TOTAL 225.50

29

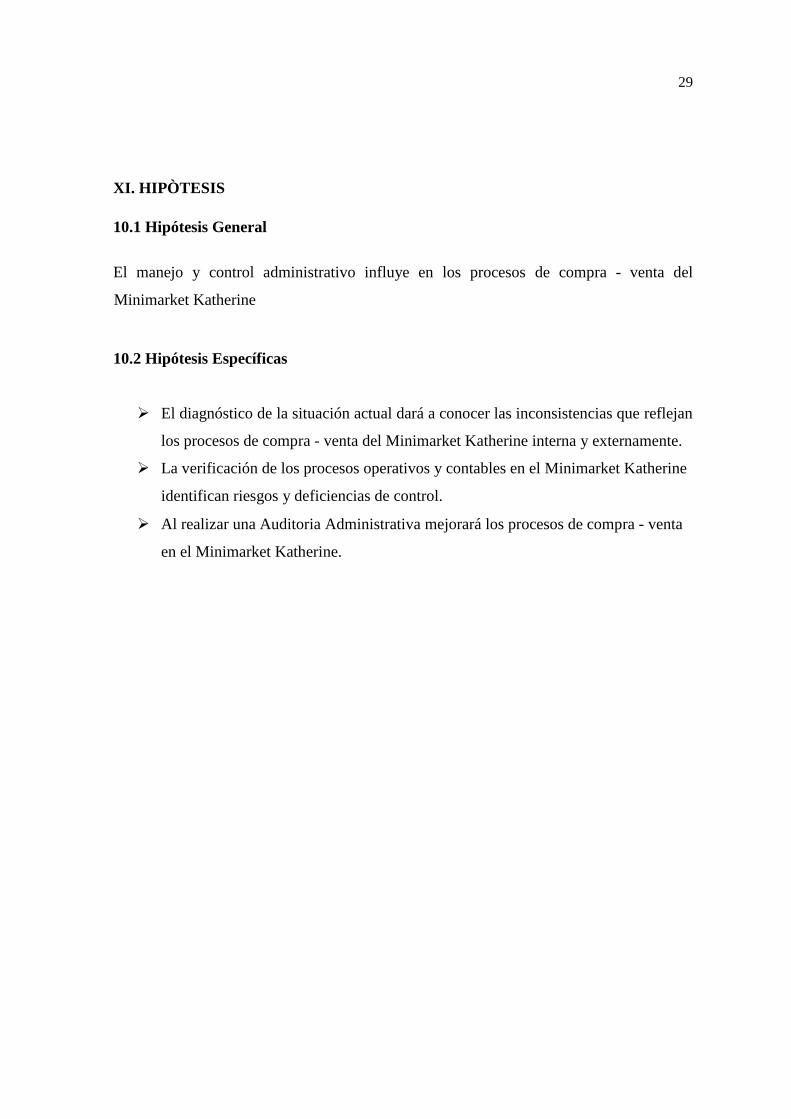

XI. HIPÒTESIS

10.1 Hipótesis General

El manejo y control administrativo influye en los procesos de compra - venta del

Minimarket Katherine

10.2 Hipótesis Específicas

El diagnóstico de la situación actual dará a conocer las inconsistencias que reflejan

los procesos de compra - venta del Minimarket Katherine interna y externamente.

La verificación de los procesos operativos y contables en el Minimarket Katherine

identifican riesgos y deficiencias de control.

Al realizar una Auditoria Administrativa mejorará los procesos de compra - venta

en el Minimarket Katherine.

30

TABULACIÓN DE

RESULTADOS

31

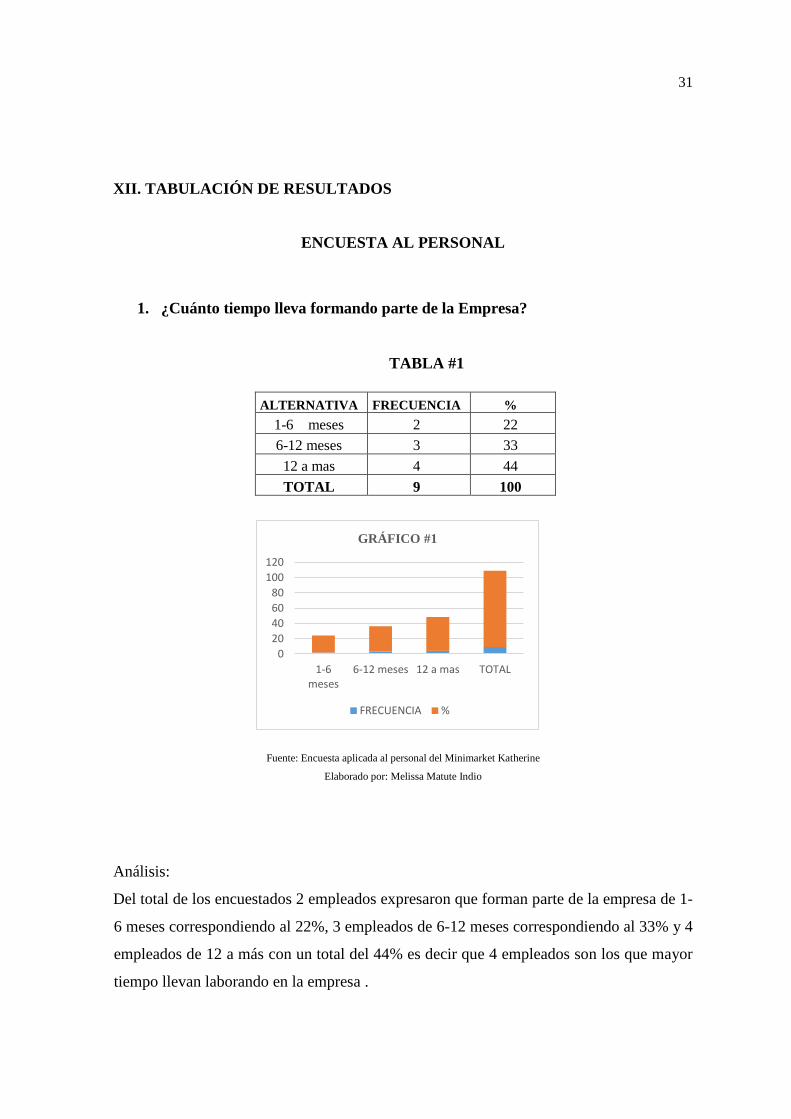

XII. TABULACIÓN DE RESULTADOS

ENCUESTA AL PERSONAL

1. ¿Cuánto tiempo lleva formando parte de la Empresa?

TABLA #1

ALTERNATIVA FRECUENCIA %

1-6 meses 2 22

6-12 meses 3 33

12 a mas 4 44

TOTAL 9 100

Fuente: Encuesta aplicada al personal del Minimarket Katherine

Elaborado por: Melissa Matute Indio

Análisis:

Del total de los encuestados 2 empleados expresaron que forman parte de la empresa de 1-

6 meses correspondiendo al 22%, 3 empleados de 6-12 meses correspondiendo al 33% y 4

empleados de 12 a más con un total del 44% es decir que 4 empleados son los que mayor

tiempo llevan laborando en la empresa .

0

20

40

60

80

100

120

1-6meses

6-12 meses 12 a mas TOTAL

GRÁFICO #1

FRECUENCIA %

32

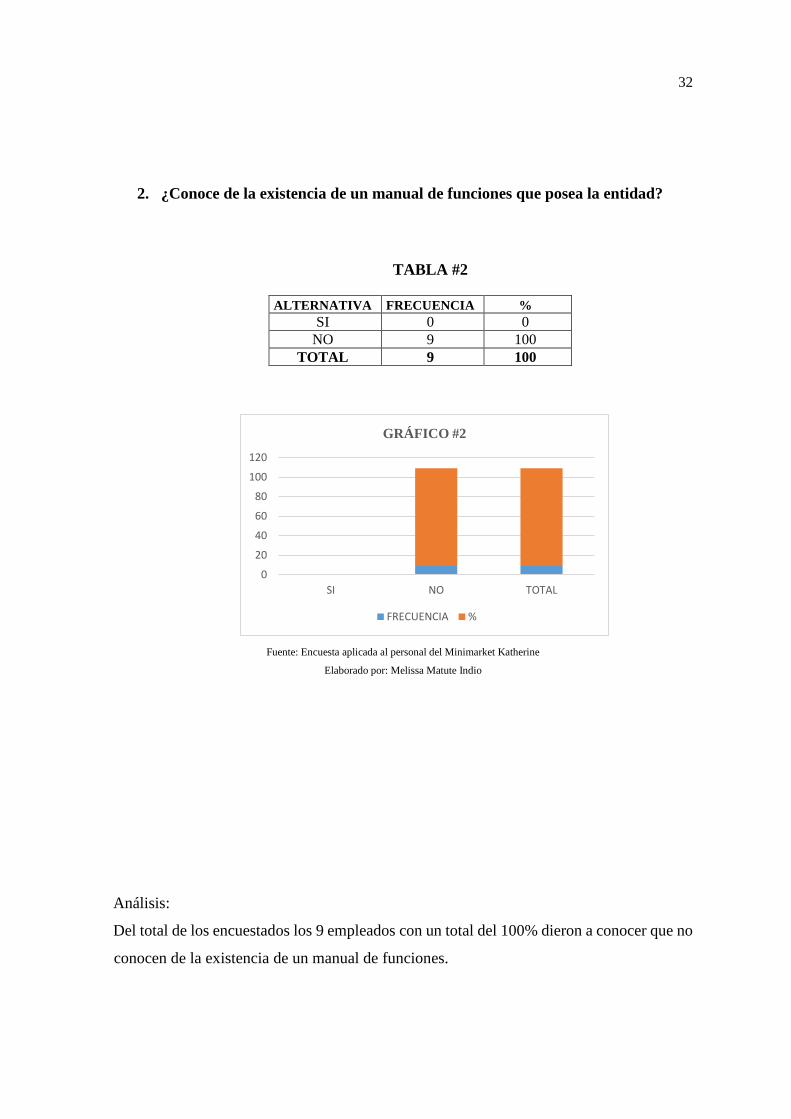

2. ¿Conoce de la existencia de un manual de funciones que posea la entidad?

TABLA #2

ALTERNATIVA FRECUENCIA %

SI 0 0 NO 9 100

TOTAL 9 100

Fuente: Encuesta aplicada al personal del Minimarket Katherine

Elaborado por: Melissa Matute Indio

Análisis:

Del total de los encuestados los 9 empleados con un total del 100% dieron a conocer que no

conocen de la existencia de un manual de funciones.

0

20

40

60

80

100

120

SI NO TOTAL

GRÁFICO #2

FRECUENCIA %

33

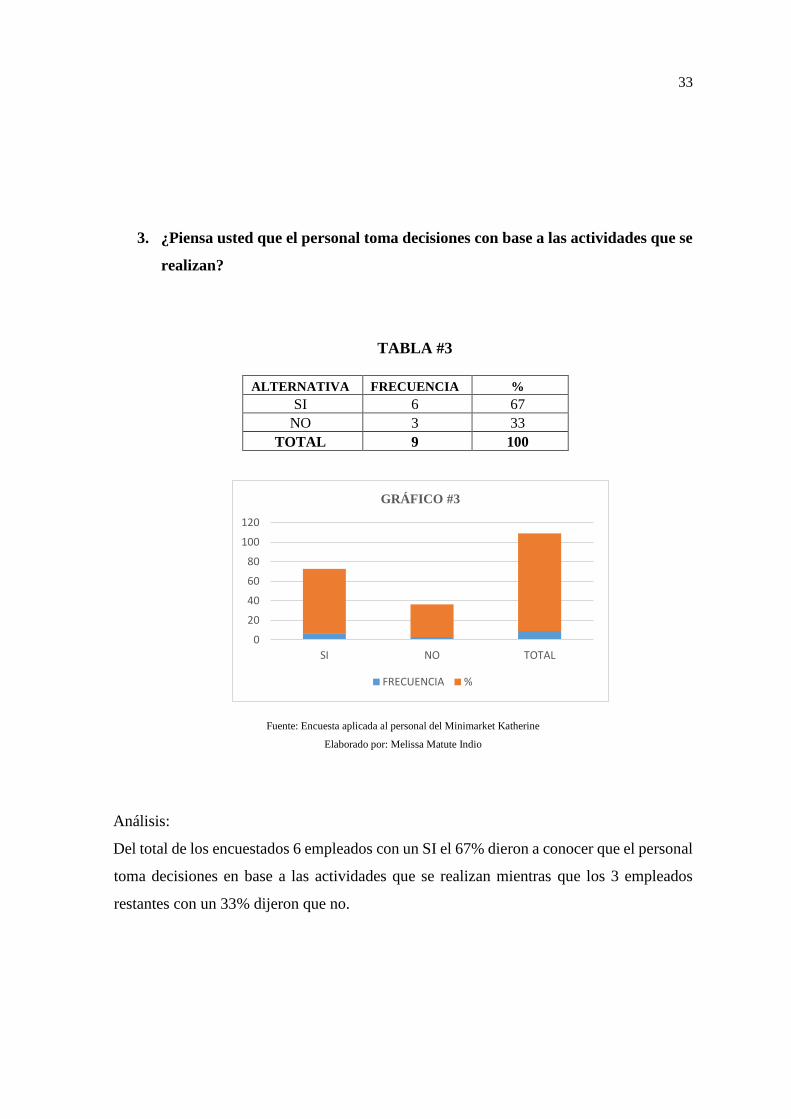

3. ¿Piensa usted que el personal toma decisiones con base a las actividades que se

realizan?

TABLA #3

ALTERNATIVA FRECUENCIA %

SI 6 67

NO 3 33

TOTAL 9 100

Fuente: Encuesta aplicada al personal del Minimarket Katherine

Elaborado por: Melissa Matute Indio

Análisis:

Del total de los encuestados 6 empleados con un SI el 67% dieron a conocer que el personal

toma decisiones en base a las actividades que se realizan mientras que los 3 empleados

restantes con un 33% dijeron que no.

0

20

40

60

80

100

120

SI NO TOTAL

GRÁFICO #3

FRECUENCIA %

34

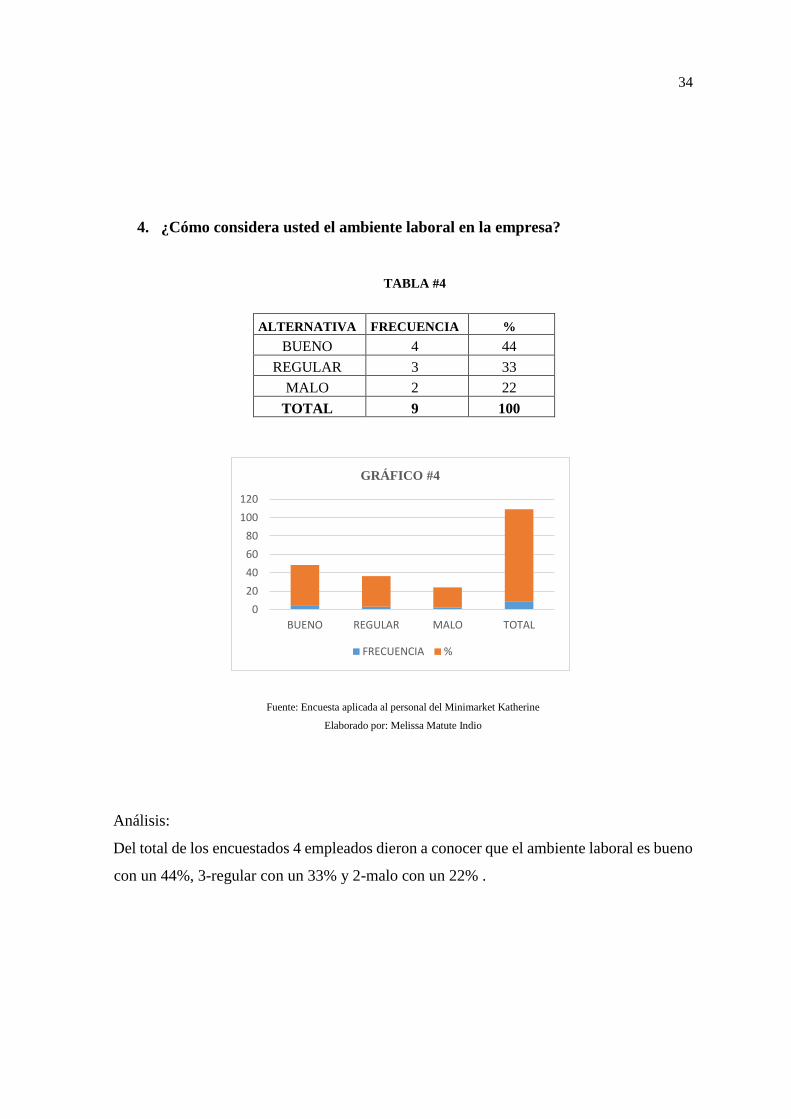

4. ¿Cómo considera usted el ambiente laboral en la empresa?

TABLA #4

ALTERNATIVA FRECUENCIA %

BUENO 4 44

REGULAR 3 33

MALO 2 22

TOTAL 9 100

Fuente: Encuesta aplicada al personal del Minimarket Katherine

Elaborado por: Melissa Matute Indio

Análisis:

Del total de los encuestados 4 empleados dieron a conocer que el ambiente laboral es bueno

con un 44%, 3-regular con un 33% y 2-malo con un 22% .

0

20

40

60

80

100

120

BUENO REGULAR MALO TOTAL

GRÁFICO #4

FRECUENCIA %

35

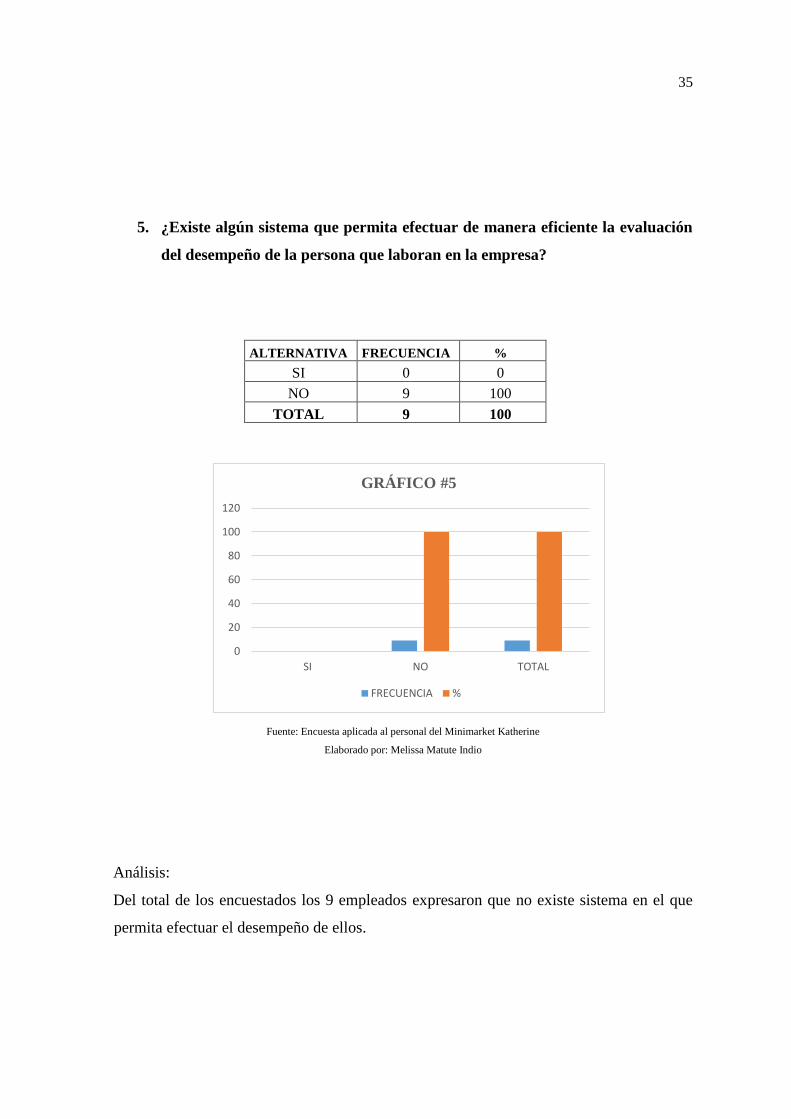

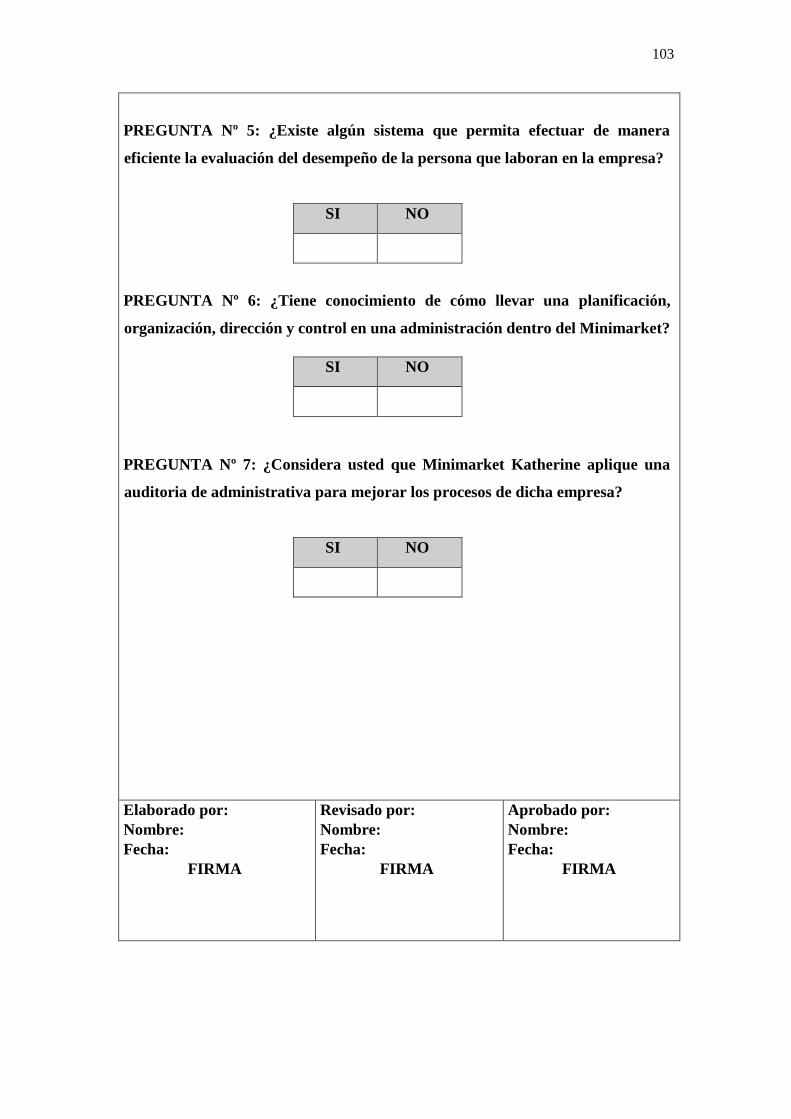

5. ¿Existe algún sistema que permita efectuar de manera eficiente la evaluación

del desempeño de la persona que laboran en la empresa?

ALTERNATIVA FRECUENCIA %

SI 0 0

NO 9 100

TOTAL 9 100

Fuente: Encuesta aplicada al personal del Minimarket Katherine

Elaborado por: Melissa Matute Indio

Análisis:

Del total de los encuestados los 9 empleados expresaron que no existe sistema en el que

permita efectuar el desempeño de ellos.

0

20

40

60

80

100

120

SI NO TOTAL

GRÁFICO #5

FRECUENCIA %

36

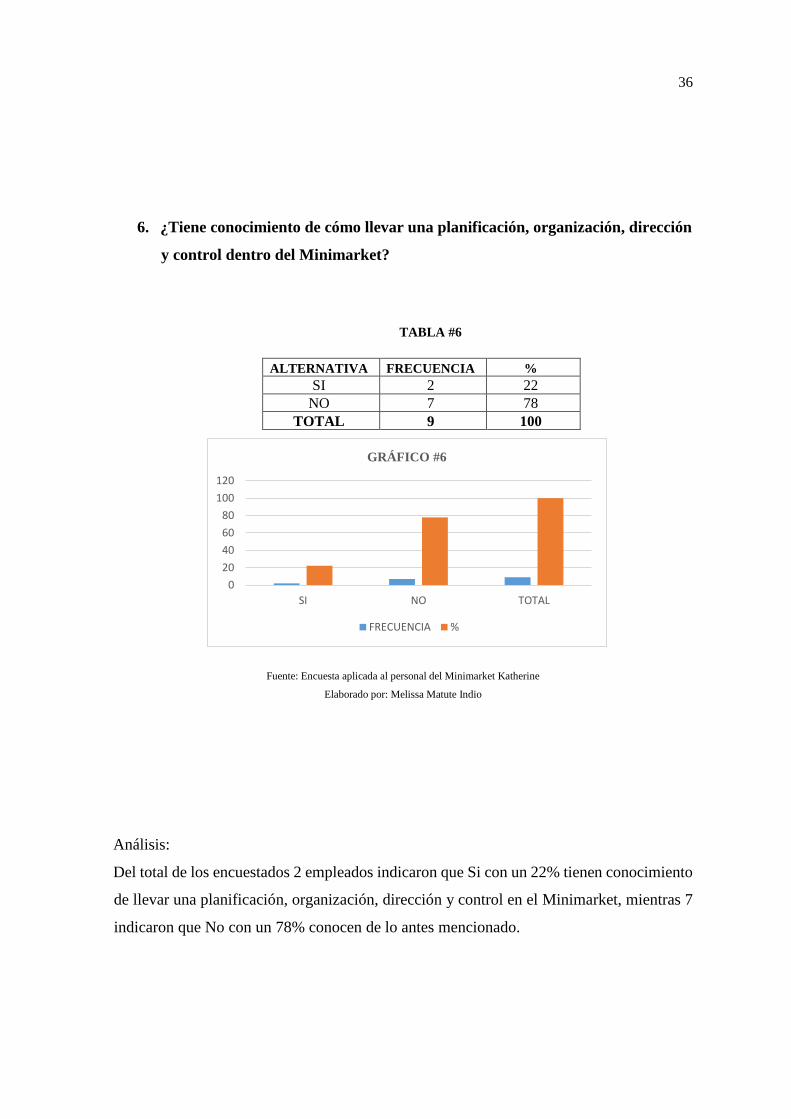

6. ¿Tiene conocimiento de cómo llevar una planificación, organización, dirección

y control dentro del Minimarket?

TABLA #6

ALTERNATIVA FRECUENCIA %

SI 2 22

NO 7 78

TOTAL 9 100

Fuente: Encuesta aplicada al personal del Minimarket Katherine

Elaborado por: Melissa Matute Indio

Análisis:

Del total de los encuestados 2 empleados indicaron que Si con un 22% tienen conocimiento

de llevar una planificación, organización, dirección y control en el Minimarket, mientras 7

indicaron que No con un 78% conocen de lo antes mencionado.

0

20

40

60

80

100

120

SI NO TOTAL

GRÁFICO #6

FRECUENCIA %

37

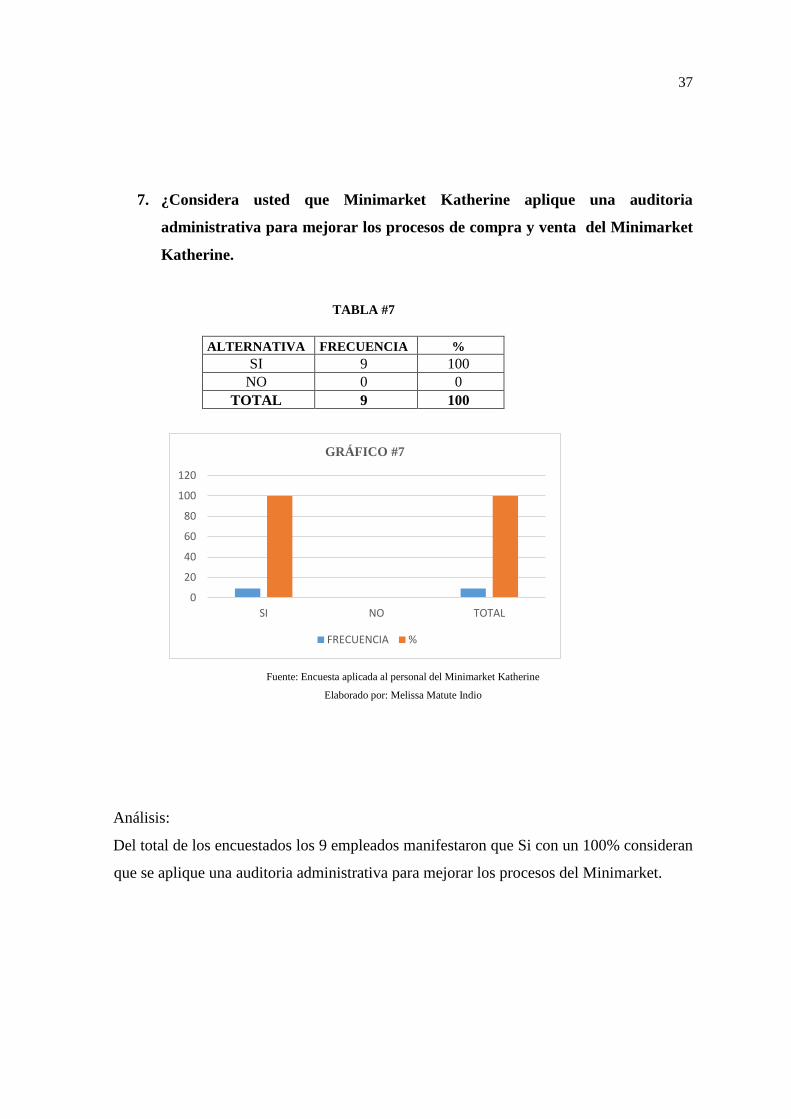

7. ¿Considera usted que Minimarket Katherine aplique una auditoria

administrativa para mejorar los procesos de compra y venta del Minimarket

Katherine.

Fuente: Encuesta aplicada al personal del Minimarket Katherine

Elaborado por: Melissa Matute Indio

Análisis:

Del total de los encuestados los 9 empleados manifestaron que Si con un 100% consideran

que se aplique una auditoria administrativa para mejorar los procesos del Minimarket.

TABLA #7

ALTERNATIVA FRECUENCIA %

SI 9 100

NO 0 0

TOTAL 9 100

0

20

40

60

80

100

120

SI NO TOTAL

GRÁFICO #7

FRECUENCIA %

38

XII. CONCLUSIONES

Una vez finalizada la presente investigación se determinaron las siguientes conclusiones:

Se puede indicar que la investigación evidenció que Minimarket Katherine no

cuenta con un manual de funciones establecido lo cual no permite que se establezcan

responsabilidades a los funcionarios. y se puedan corregir deficiencias en los

procesos.

El personal que labora en la empresa en su mayoría tiene poco o nada de

conocimiento en cuanto a los procesos administrativos lo que no accede a llevar un

control y manejo adecuado.

La empresa no cuenta con un control e inventario manual ni automatizado lo cual

no permite conocer la cantidad de productos existentes y faltantes.

XIII. RECOMENDACIONES

Con las conclusiones establecidas, se plantean las siguientes recomendaciones:

Crear un manual de funciones que es de vital importancia para toda empresa para

asignar las funciones y responsabilidades a los funcionaros y para fortalecer su

desarrollo.

Capacitar al personal para que tengan conocimiento sobre los procesos

administrativos y así la empresa pueda corregir las deficiencias que carece.

Implementar un sistema de control de inventario ya que a más de llevar una debida

contabilización y organización, no se tenga a futuro perdido económicas.

39

XIV. BIBLIOGRAFIA

Ares, A., Randal, E., & Mark, B. (2007). Auditoria un Enfoque Integral. Mexico: Cuarta

Edicion.

Barquero, M. (2013). Manual práctico de Control Interno: Teoría y aplicación práctica.

Barcelona: Profit.

Benitez Quinche, S. E. (2012). Facultad de Direccion de Empresas. Auditoria

Administrativa aplicada enla empresa "EJ Ingenieria Electrica CIA. LTDA.

Benjamín. (2007). Auditoria admiistrativa :Gestión Estrategica del cambio.

Contabilidad, A. A. (2008). Auditoría. Obtenido de

https://translate.google.com.ec/translate?hl=es&sl=en&u=http://aaahq.org/&prev=

search

Contaduria, C. T. (2010). Auditoria. Colombia.

Enriquez Suntasig, S. L. (2012). Auditoria administrativa como herramienta de evaluacion

de los procedimientos del departamento finaciero de la panificadora PANAMBATO

S.A LTDA. QUITO.

Enriquez, B. F. (2002). Proceso Administrativo.

Franklin, E. B. (s.f.). Auditoria Administrativa. MC GRAW HILL.

Glezem, D. T. (s.f.). Conceptos y Procedimientos de auditoría “.

Hongren, C. (2003). Contabilidad. México: Prentice Hall.

Horngren. ((2003)).

http://www.monogragias.com/trabajos16/controlinterno.shtml . (s.f.).

Ideas de negocio. (s.f.). Obtenido de http://www.1000ideasdenegocios.com/2012/02/plan-

de-negocio-minimarket-minisuper-o.html

Instituto de Investigacion Contable. (2010). Auditoria. Quito.

Karla Idrovo, C. S. (2015). Universidad de Cuenca. Cuenca.

Mora, A. (2008). Diccionario de contabilidad, Auditoria y Control de Gestión.

Poch, R. (2006). Manual de control interno. Los circuitos informativos en la administración

empresarial.pag 97,98. España: Uniroja.

40

Redondo, G. (2001). Curso y Práctica de Contabilidad gGeneral y Superior.pag 45Tomo

I.

Robbins, S. (1996). El control administrativo. México.

Roberto Carlos Angamarca Andrade, D. P. (2012). Aplicacion de Contro, Interno para los

procesos e Compra y Venta al Supermercado Megamarket Calla&Hijos. Cañar.

Rojo, A. (2000). Sistema de Información para la administación técnica e instrumentos.

Trillas.

Romero, F. (2005). Organización y Administración de empresas pag 12. Gráfica Rey

España.

Romero, V. (2012). Propuesta De Una Auditoria Administrativa Para La Unidad Educativa

Scotland School Cia. Ltda. Aplicada Al Departamento De Talento Humano.

Suntasig Enríquez, S. L. (2012). Objetivos, caracteristicas de Auditoria administrativa como

herramienta de evaluacion de los procedimientos del departamento finaciero de la

panificadora PANAMBATO S.A LTDA. Quito.

Suntasig, E. (2012). Metodologia.

Velázquez, M. S. (2013). Universidad Salesian Sede Quito . Quito.

WILLINGHANM, j. j. (s.f.). auditoria, conceptos y metodos. Mc. Graw Hill.

41

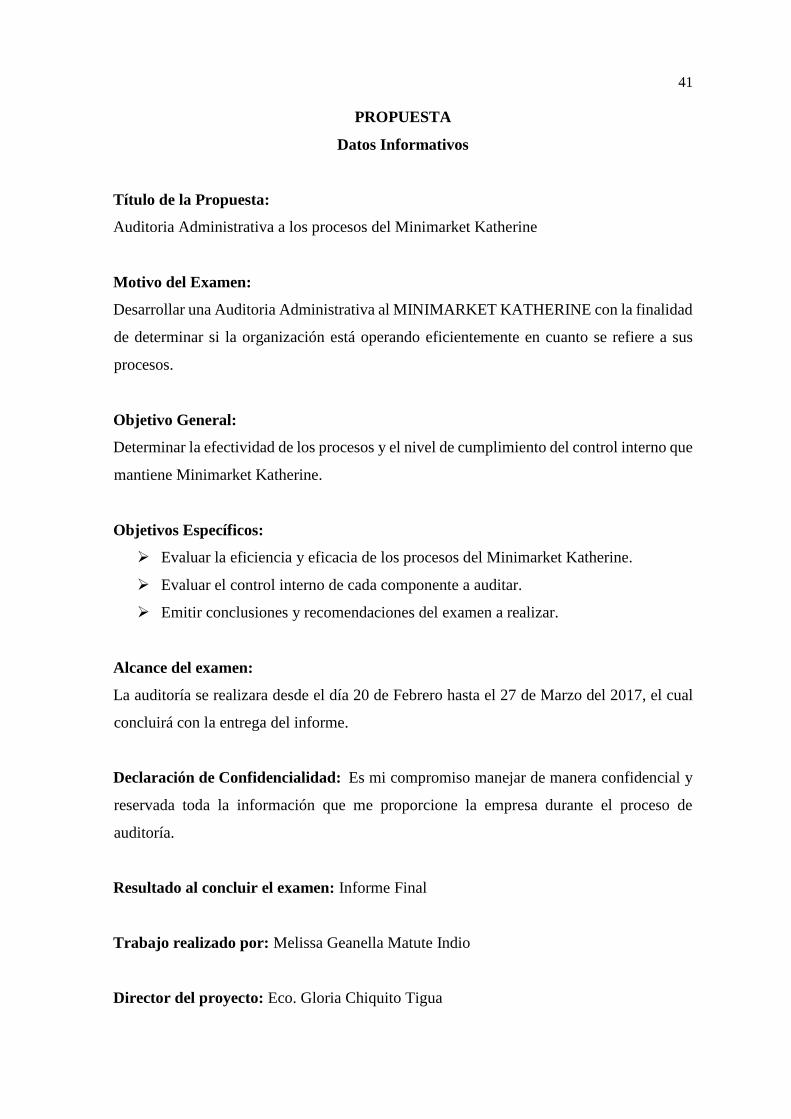

PROPUESTA

Datos Informativos

Título de la Propuesta:

Auditoria Administrativa a los procesos del Minimarket Katherine

Motivo del Examen:

Desarrollar una Auditoria Administrativa al MINIMARKET KATHERINE con la finalidad

de determinar si la organización está operando eficientemente en cuanto se refiere a sus

procesos.

Objetivo General:

Determinar la efectividad de los procesos y el nivel de cumplimiento del control interno que

mantiene Minimarket Katherine.

Objetivos Específicos:

Evaluar la eficiencia y eficacia de los procesos del Minimarket Katherine.

Evaluar el control interno de cada componente a auditar.

Emitir conclusiones y recomendaciones del examen a realizar.

Alcance del examen:

La auditoría se realizara desde el día 20 de Febrero hasta el 27 de Marzo del 2017, el cual

concluirá con la entrega del informe.

Declaración de Confidencialidad: Es mi compromiso manejar de manera confidencial y

reservada toda la información que me proporcione la empresa durante el proceso de

auditoría.

Resultado al concluir el examen: Informe Final

Trabajo realizado por: Melissa Geanella Matute Indio

Director del proyecto: Eco. Gloria Chiquito Tigua

42

PRESENTACIÓN

La presente Auditoria en el Minimarket Katherine, que se encuentra ubicada en en la calle

Colón entre Tungurahua y Noboa en el cantón Jipijapa, se la escogió porque se necesita

tener conocimiento como se encuentra en cuanto a la rentabilidad y si mantiene pérdidas y

ganancias.

Esta investigación fue realizada en cuatro Fases entre las cuales tenemos:

FASE I

Conocimiento o diagnóstico preliminar: Esta fase se realizó con visita a la empresa para

observar el funcionamiento de la entidad, se revisaron documentos referentes a la

constitución de la misma, se realizó una evaluación de estructura de control interno.

FASE II

Planificación: Habiendo hecho la visita a la entidad, recopilando información se comienza

a analizar todo lo recaudado y observado re realiza una evaluación de control interno por

cada componente que estarán enfocados en la investigación, elaborando programas

cuestionarios y matrices.

FASE III

Ejecución: Se comienza con la aplicación de programas preparados y se trabaja en la

preparación de papeles de trabajos se logra obtener los hallazgos por los componentes

auditados, definiendo así una estructura para realizar el informe.

FASE IV

Elaboración de Informe: Teniendo los hallazgos, papeles de trabajo se realiza el informe,

para luego convocar a una reunión donde se dará la lectura del informe obteniendo así

criterios de la empresa y emitir conclusiones y recomendaciones.

43

Jipijapa, 16 de Febrero del 2017

Señora

Melissa Matute

Auditora Jefe De Equipo

Presente.

Autorizo a usted en calidad de jefe de equipo, realice una auditoría administrativa al

MINIMARKET KATHERINE, ubicado en el cantón Jipijapa Provincia De Manabí, por el

periodo comprendido entre el 20 de Febrero del 2017 hasta el 27 de Marzo de 20017.

El objetivo es:

General:

Determinar la efectividad de los procesos administrativos y el nivel de cumplimiento del

control interno que mantiene MINIMARKET KATHERINE

Atentamente

Eco. Gloria Chiquito

44

ORDEN DE TRABAJO

Jipijapa, 16 de Febrero del 2017

Señora

Rosi Mirelli Muñiz Lucio

PROPIETARIA DEL MINIMARKET KATHERINE

Cuidad

De mi consideración:

Por medio de este preste me dirijo a usted, para darle a conocer la confirmación de la

aceptación y entendimiento de este compromiso.

La auditoría administrativa será realizada con el propósito de conocer la efectividad de los

procesos administrativos y operaciones entre el 20 de Febrero del 2017 hasta el 27 de Marzo

del 2017, la misma servirá de guía para el logro de las expectativas a corto y largo plazo.

Espero una colaboración total con su personal y confiamos en que ellos pondrán a

disposición la documentación e información que se requiera en relación con la auditoria.

Le agradezco la atención a la presente.

Atentamente.

Melissa Matute

131652017-8

45

CARTA DE COMPROMISO

Jipijapa 16 de Febrero del 2017

Señora

Rosi Mirelli Muñiz Lucio

PROPIETARIA DEL MINIMARKET KATHERINE

Presente.-

De mis consideraciones:

Por medio de la presente como representante de la firma de auditoría, yo Melissa Geanella

Matute Indio con CI.131652017-8; manifiesto la aceptación de la auditoria administrativa

para el MINIMARKET KATHERINE desde el 20 de Febrero del 2017 hasta el 27 de

Marzo del 2017.

Se aplicará una auditoria administrativa a todas la áreas de la empresa, cuyo objetivo es

emitir un informe que contenga conclusiones y recomendaciones, y de esta manera poder

contribuir con la información para mejorar el cumplimiento de la normativa legal que

actualmente está vigente en la empresa. Como auditora asumo la responsabilidad completa

de la buena utilización y confidencialidad de la información de la entidad. Espero la

colaboración y confianza necesaria del personal, que podrán a disposición todos los

registros, documentación y otra información que se necesite en relación con la auditoria.

Por la atención que le dé a la presente, sírvase firmar y devolver la copia adjunta de esta

carta para de esta forma indicar su conocimiento y acuerdo sobre los arreglos realizados

para llevar a cabo la auditoria administrativa.

Atentamente Aceptado por:

________________ ____________________

Melissa Matute Sra. Rosi Muñiz Lucio

AUDITORA PROPIETARIA

46

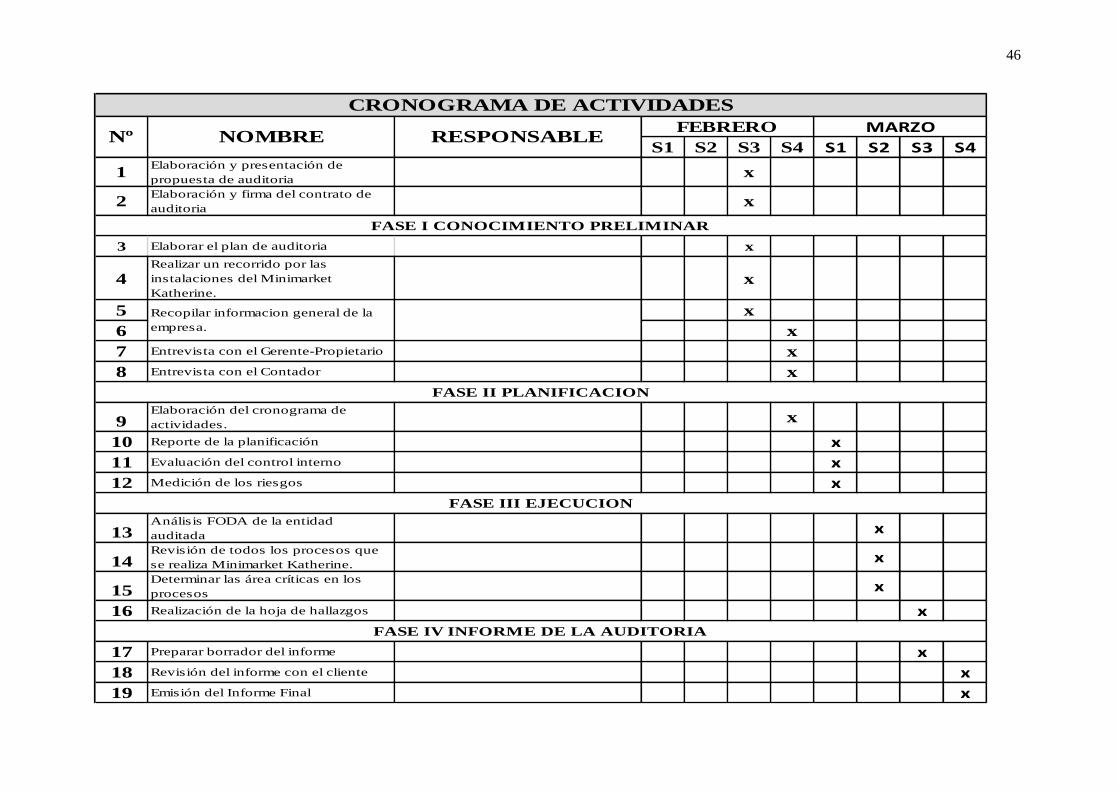

S1 S2 S3 S4 S1 S2 S3 S4

1Elaboración y presentación de

propuesta de auditoriax

2Elaboración y firma del contrato de

auditoriax

3 Elaborar el plan de auditoria x

4Realizar un recorrido por las

instalaciones del Minimarket

Katherine.

x

5 x

6 x

7 Entrevista con el Gerente-Propietario x

8 Entrevista con el Contador x

9Elaboración del cronograma de

actividades.x

10 Reporte de la planificación x

11 Evaluación del control interno x

12 Medición de los riesgos x

13Análisis FODA de la entidad

auditadax

14Revisión de todos los procesos que

se realiza Minimarket Katherine.x

15Determinar las área críticas en los

procesosx

16 Realización de la hoja de hallazgos x

17 Preparar borrador del informe x

18 Revisión del informe con el cliente x

19 Emisión del Informe Final x

FASE IV INFORME DE LA AUDITORIA

FASE III EJECUCION

Nº

CRONOGRAMA DE ACTIVIDADES

FASE I CONOCIMIENTO PRELIMINAR

FEBRERO MARZO

Recopilar informacion general de la

empresa.

NOMBRE RESPONSABLE

FASE II PLANIFICACION

47

FASE I

CONOCIMIENTO

PRELIMINAR

48

INFORMACIÓN DE LA ENTIDAD

REF. P/T AC-CP-2

Elaborado por: M.M

Fecha: 20/02/2017

INFORMACIÓN GENERAL DE LA ENTIDAD

MINIMARKET KATHERINE fue constituida en el 2008, su propietario mediante una

gestión de préstamo bancario aproximadamente de $10.000,00 pudo instalar este negocio

teniendo como actividad la venta de productos de primera necesidad para el consumo

humano del día a día se encuentra ubicado en su domicilio en la calle Colón entre

Tungurahua y Noboa en el cantón Jipijapa, como tal está obligada a llevar contabilidad para

efectuar sus respectivas obligaciones tributarias como: Declaración de Impuesto a la Renta,

Declaraciones de Retenciones a la Fuente, Declaración mensual del IVA, Anexos

Transaccionales.

En el respectivo recorrido de las instalaciones del Minimarket Katherine siendo las 10:00am

en compañía de su Gerente- Propietaria Sra. Rosi Muñiz Lucio y su contador Sr. Antonio

Pinargote, el mismo que fue realizado obteniendo el siguiente resultado.

Al ingresar se visualiza todos los productos del consumo diario o vital para el ser humano,

los mismos están ubicados en diferentes perchas, en el mismo lugar se encuentra un

escritorio donde se encuentra todo lo que tiene que ver con archivos y documentos.

Siguiendo el recorrido se encuentra una pequeña bodega donde se recepta o almacena la

mercadería nueva.

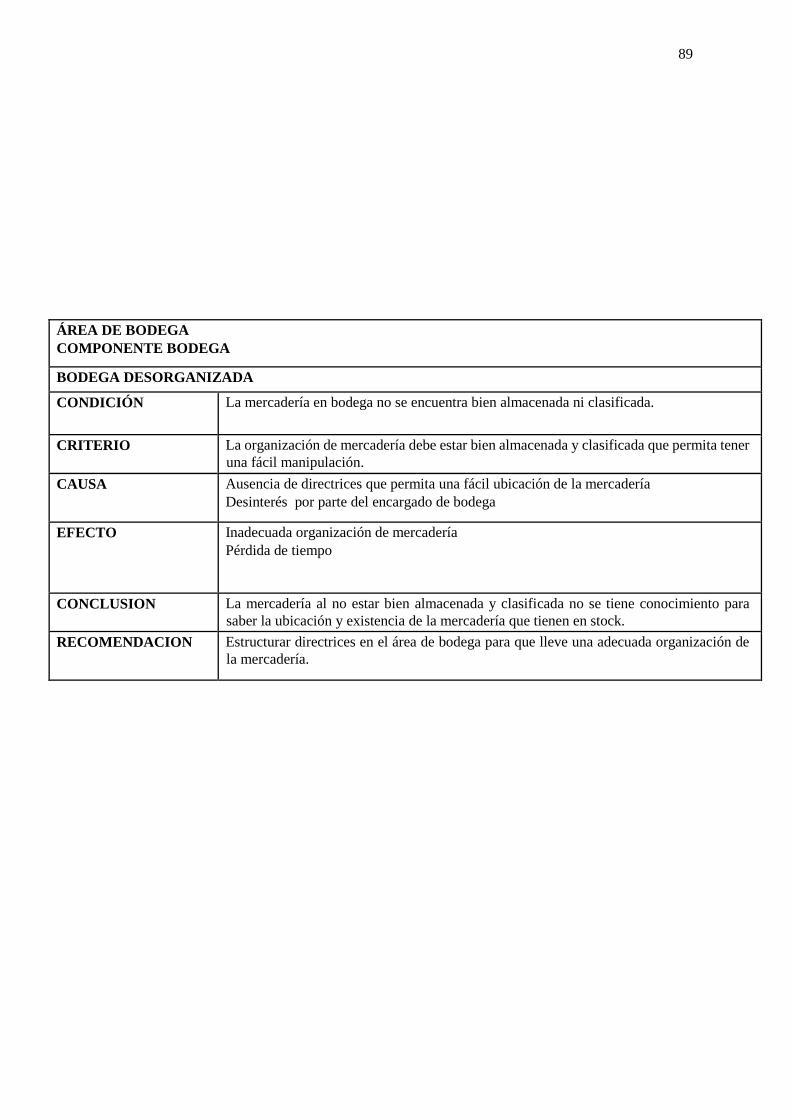

Al realizar la visita preliminar pude constatar de lo siguiente:

1. La organización no cuenta con una adecuada infraestructura a lo que se refiere el

inadecuado compartimiento

2. La bodega no se encuentra organizada ni su inventario bien almacenado-registrado.

3. No cuenta con un sistema contable para registrar las ventas solo registros en hojas

de cálculo de Excel

49

INFORMACIÓN DE LA ENTIDAD

REF. P/T AC-CP-3

Elaborado por: M.M

Fecha: 20/02/2017

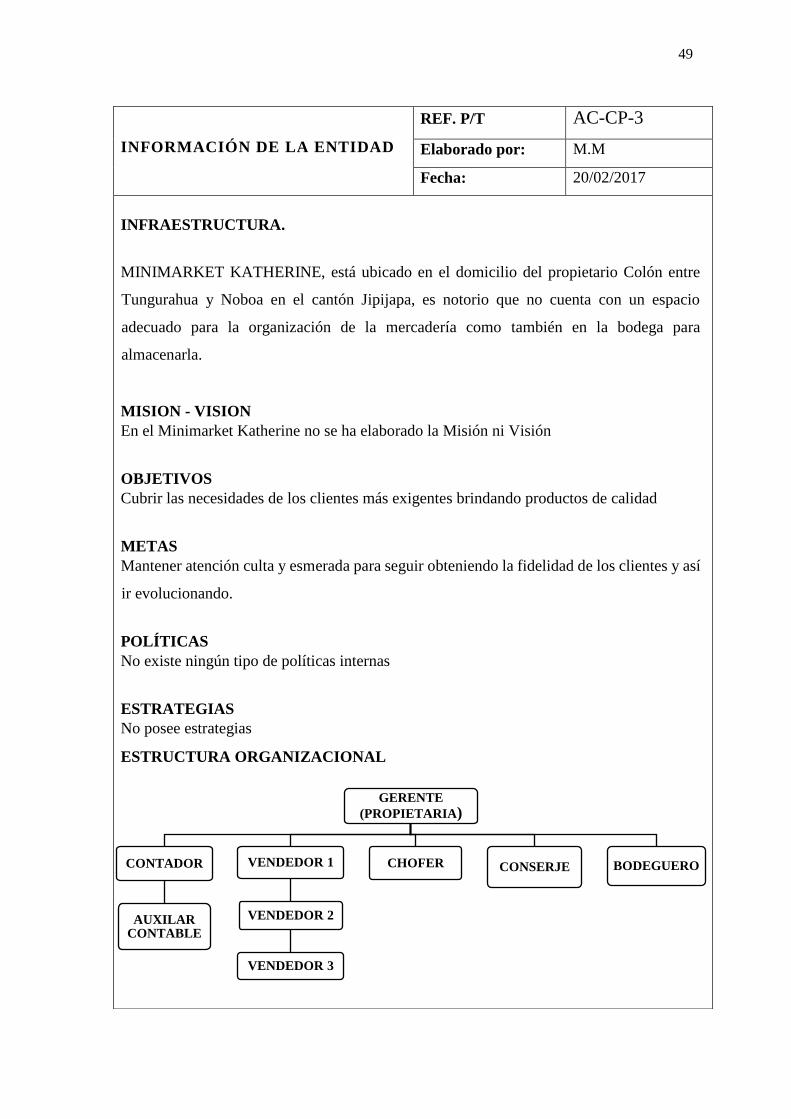

INFRAESTRUCTURA.

MINIMARKET KATHERINE, está ubicado en el domicilio del propietario Colón entre

Tungurahua y Noboa en el cantón Jipijapa, es notorio que no cuenta con un espacio

adecuado para la organización de la mercadería como también en la bodega para

almacenarla.

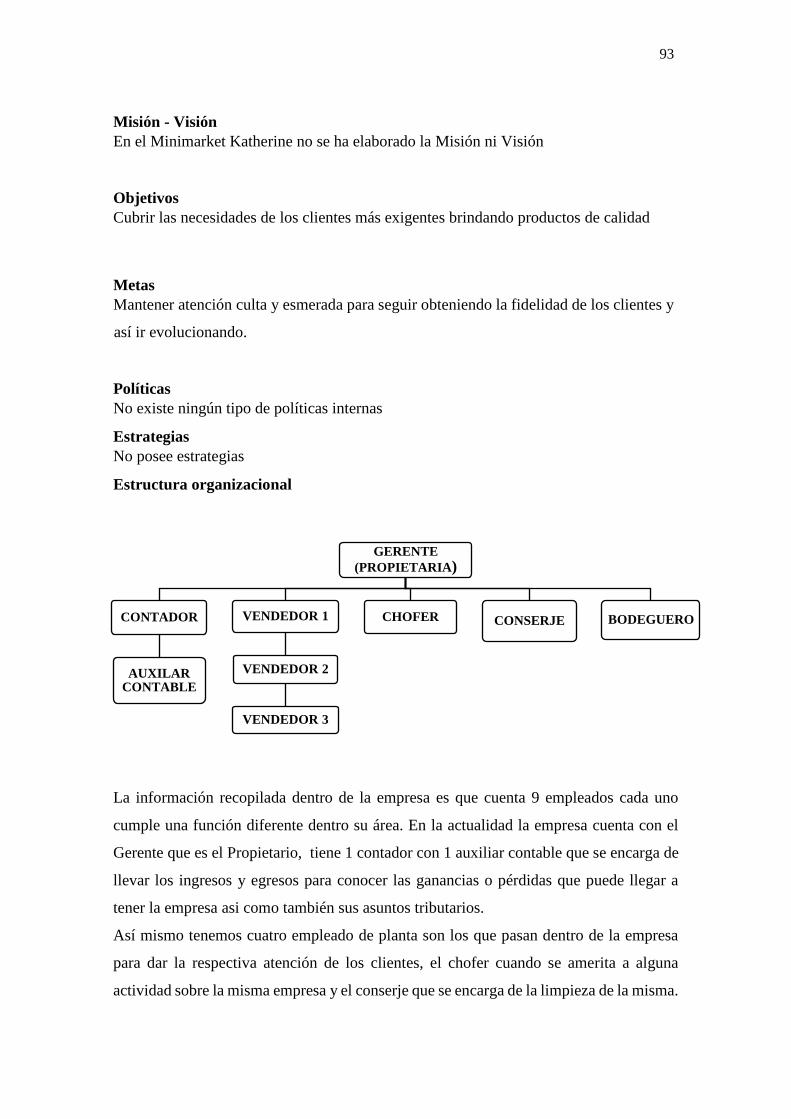

MISION - VISION

En el Minimarket Katherine no se ha elaborado la Misión ni Visión

OBJETIVOS

Cubrir las necesidades de los clientes más exigentes brindando productos de calidad

METAS

Mantener atención culta y esmerada para seguir obteniendo la fidelidad de los clientes y así

ir evolucionando.

POLÍTICAS

No existe ningún tipo de políticas internas

ESTRATEGIAS

No posee estrategias

ESTRUCTURA ORGANIZACIONAL

GERENTE

(PROPIETARIA)

CONTADOR

AUXILAR CONTABLE

VENDEDOR 1

VENDEDOR 2

VENDEDOR 3

CHOFER CONSERJE BODEGUERO

50

INFORMACIÓN DE LA ENTIDAD

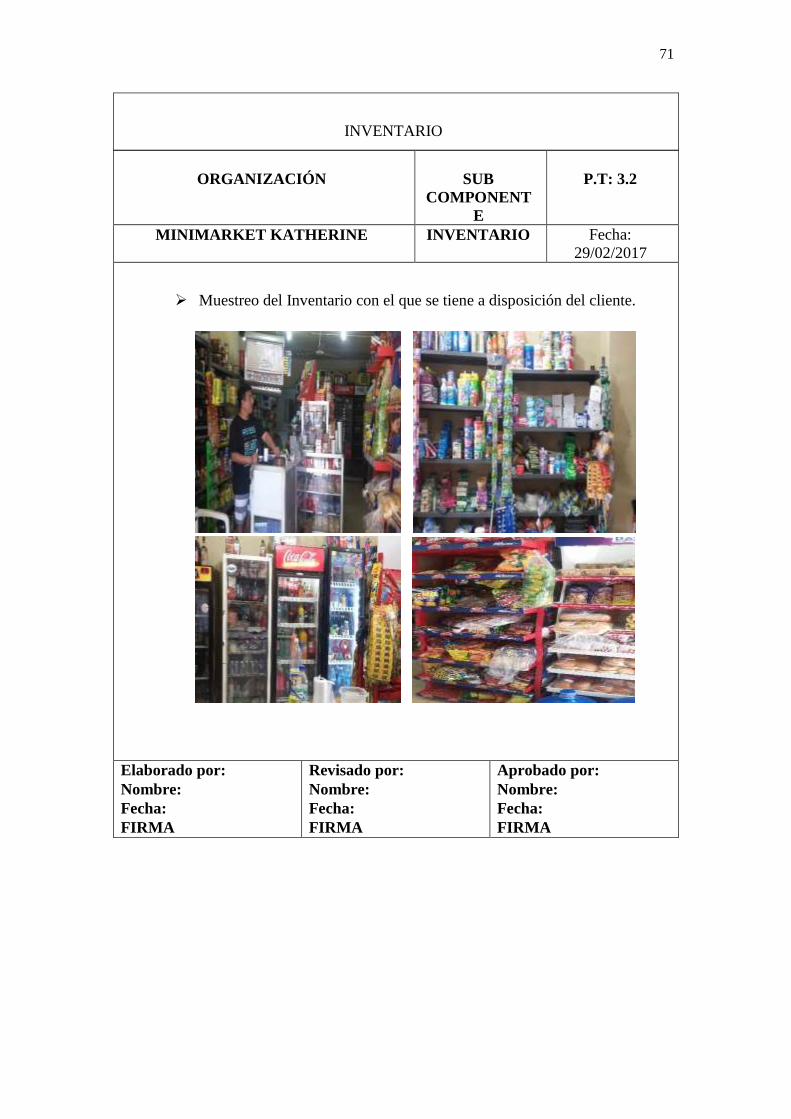

REF. P/T AC-CP-3/2

Elaborado por: M.M

Fecha: 20/02/2017

La información recopilada dentro de la empresa es que cuenta 9 empleados cada uno cumple

una función diferente dentro su área. En la actualidad la empresa cuenta con el Gerente que

es el Propietario, tiene 1 contador con 1 auxiliar contable que se encarga de llevar los

ingresos y egresos para conocer las ganancias o pérdidas que puede llegar a tener la empresa

así como también sus asuntos tributarios.

Así mismo tenemos cuatro empleado de planta son los que pasan dentro de la empresa para

dar la respectiva atención de los clientes, el chofer cuando se amerita a alguna actividad

sobre la misma empresa y el conserje que se encarga de la limpieza de la misma.

De esa manera llevamos las funciones laborables de la empresa.

Además dichos empleados no cuentan con contratos refrendados en el Ministerio de trabajo

como se debería constar.

EL PERSONAL RELACIONADO A LA EMPRESA

La nómina de personal relacionado en la empresa actual

Gerente – Propietario: Sra. Rosi Muñiz Lino

Contador: Sr. Efrén Lino Pin