unidad ii.‐ modelos de regresión con series de tiempo ... · con la base de datos okun.dta en...

TRANSCRIPT

Unidad II.‐ Modelos de regresión con series de tiempo: variables estacionarias

1.‐ El contexto dinámico y las series de tiempo

i) Modelo de rezago distribuido (DL)

(9.1)

ii) Modelo con variable dependiente rezagada (AR)

(9.2)

i) y ii) Modelo autorregresivo de rezagos distribuidos (ARDL)

(9.3)

iii) Correlación serial en el error

(9.4)

* Series de Tiempo en STATA

* Limpiar memoria

clear

* Preparar espacio para 100 observaciones

set obs 100

* Generar variable de fecha

generate date = tq(1961q1) + _n-1

* Desplegar listado primeras 5 observaciones

list date in 1/5

* Aplicar formato de fecha

format %tq date

* Desplegar listado primeras 5 observaciones

list date in 1/5

* Configurar variable etiqueta de tiempo

tsset date

* Guardar base de datos

save new.dta, replace

2.‐ Supuestos de mínimos cuadrados

En corte transversal, considerando el modelo niexy iii ,,1para

jjiiji yEyyEyEyy ,cov

jjjjiiii exEexexEexE

1( , )t t ty f y x

1 1 2( , , , )t t t t ty f y x x x

1 2( , , ,...)t t t ty f x x x

1( ) ( )t t t t ty f x e e f e

jjjjiiii eEexxeEexxE

0,cov jijijjii eeeeEeEeeEeE ji

jieeyy jiji para0,cov,cov

En series de tiempo, considerando el modelo Ttexy ttt ,,1para

ssttst yEyyEyEyy ,cov

sssstttt exEexexEexE

sssstttt eEexxeEexxE

0,cov ststsstt eeeeEeEeeEeE st

steeyy stst para0,cov,cov

El contexto dinámico de los modelos de series de tiempo (2), (3) y (4) implica correlación entre ty

y 1ty , por lo tanto, entre te y 1te : violación del supuesto de no autocorrelación.

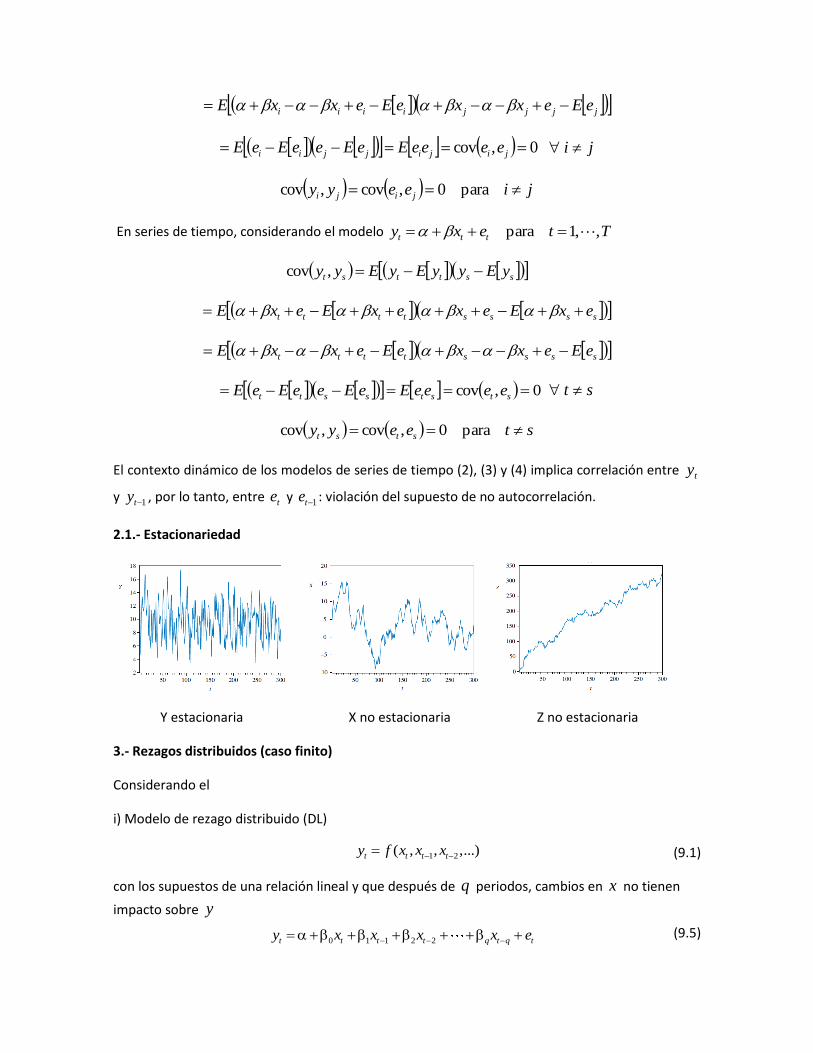

2.1.‐ Estacionariedad

Y estacionaria X no estacionaria Z no estacionaria

3.‐ Rezagos distribuidos (caso finito)

Considerando el

i) Modelo de rezago distribuido (DL)

(9.1)

con los supuestos de una relación lineal y que después de q periodos, cambios en x no tienen

impacto sobre y

(9.5) 0 1 1 2 2t t t t q t q ty x x x x e

1 2( , , ,...)t t t ty f x x x

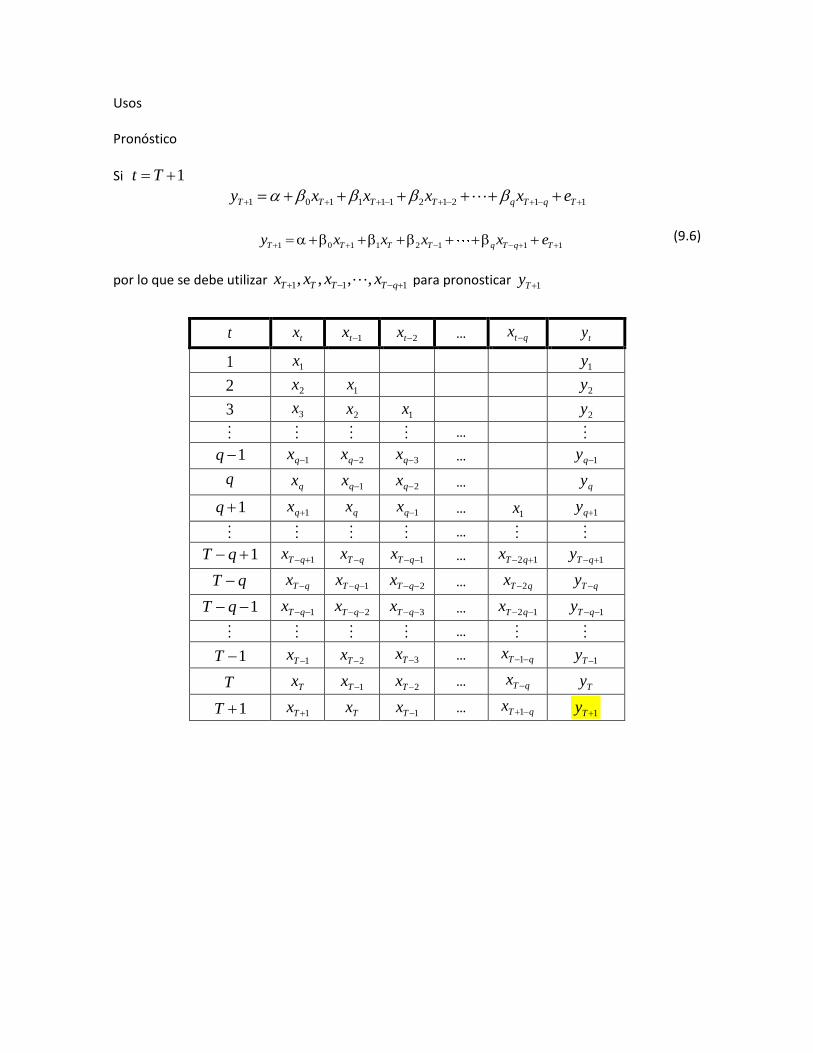

Usos Pronóstico

Si 1Tt

11212111101 TqTqTTTT exxxxy

(9.6)

por lo que se debe utilizar 111 ,,,, qTTTT xxxx para pronosticar 1Ty

t tx 1tx 2tx … qtx ty

1 1x 1y

2 2x 1x 2y

3 3x 2x 1x 2y

…

1q 1qx 2qx 3qx … 1qy

q qx 1qx 2qx … qy

1q 1qx qx 1qx … 1x 1qy

…

1 qT 1qTx qTx 1qTx … 12 qTx 1qTy

qT qTx 1qTx 2qTx … qTx 2 qTy

1 qT 1qTx 2qTx 3qTx … 12 qTx 1qTy

…

1T 1Tx 2Tx 3Tx … qTx 1 1Ty

T Tx 1Tx 2Tx … qTx Ty

1T 1Tx Tx 1Tx … qTx 1 1Ty

1 0 1 1 2 1 1 1T T T T q T q Ty x x x x e

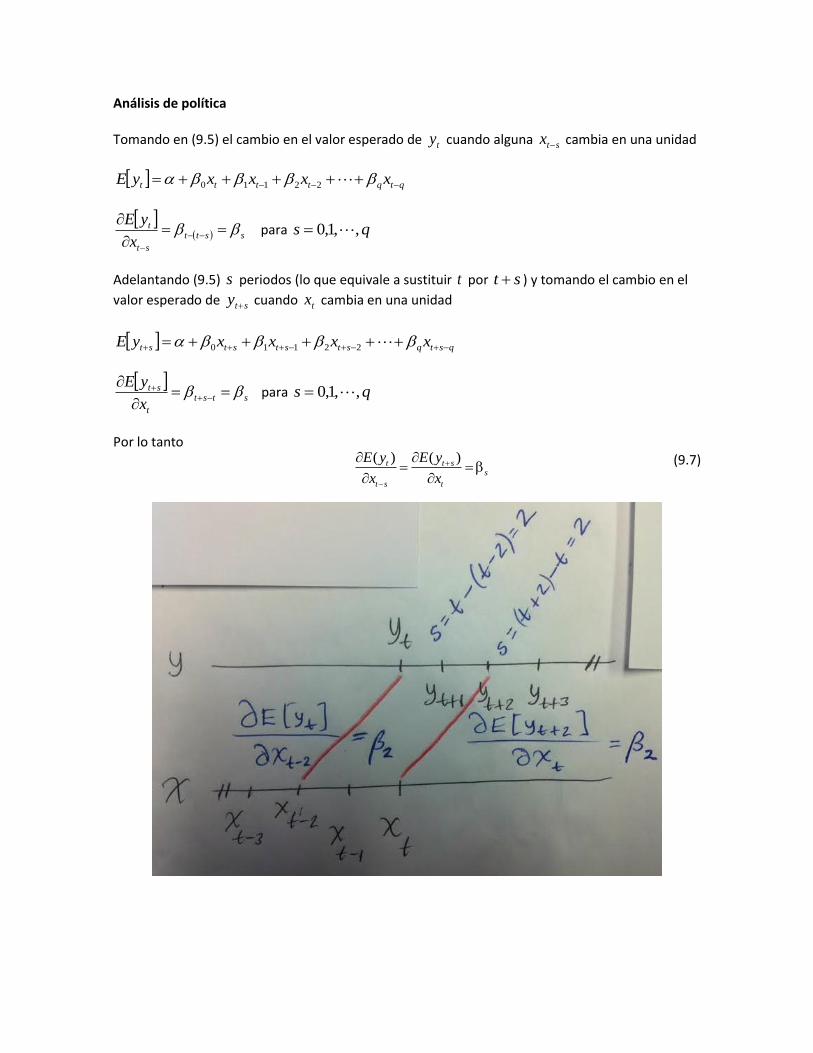

Análisis de política

Tomando en (9.5) el cambio en el valor esperado de ty cuando alguna stx cambia en una unidad

qtqtttt xxxxyE 22110

sstt

st

t

x

yE

para qs ,,1,0

Adelantando (9.5) s periodos (lo que equivale a sustituir t por st ) y tomando el cambio en el

valor esperado de sty cuando tx cambia en una unidad

qstqstststst xxxxyE 22110

stst

t

st

x

yE

para qs ,,1,0

Por lo tanto (9.7)

( ) ( )t t ss

t s t

E y E y

x x

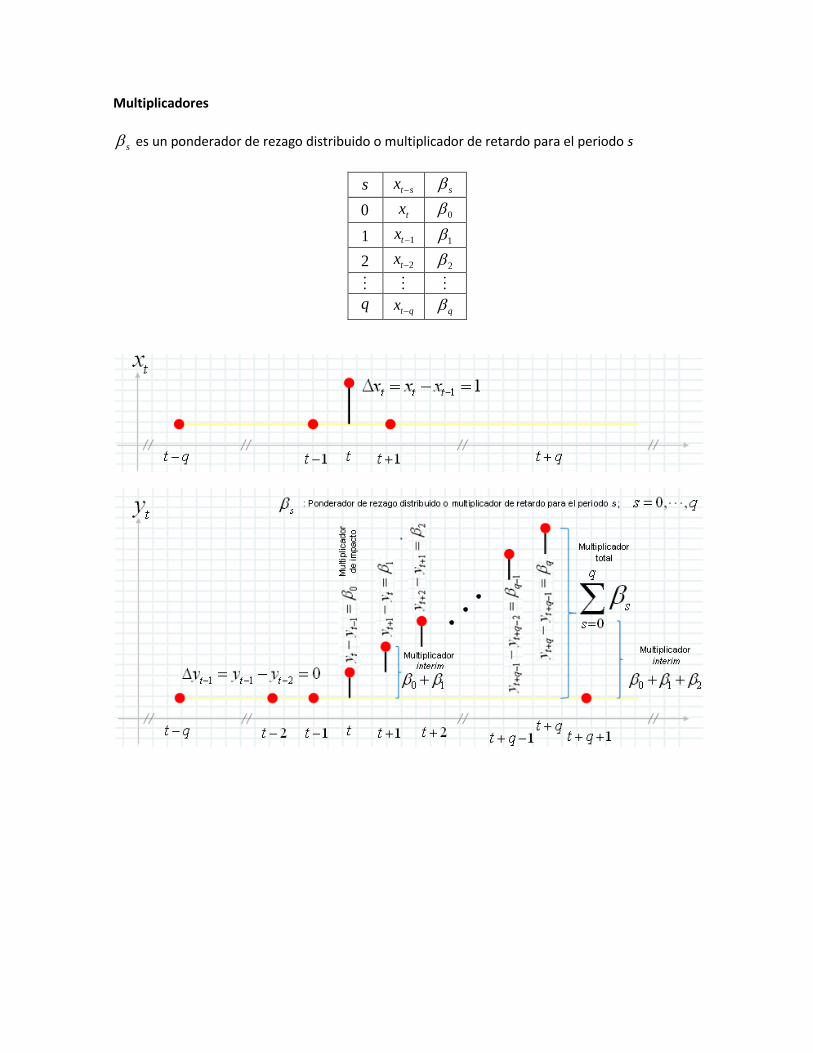

Multiplicadores

s es un ponderador de rezago distribuido o multiplicador de retardo para el periodo s

s stx s

0 tx 0

1 1tx 1

2 2tx 2

q qtx

q

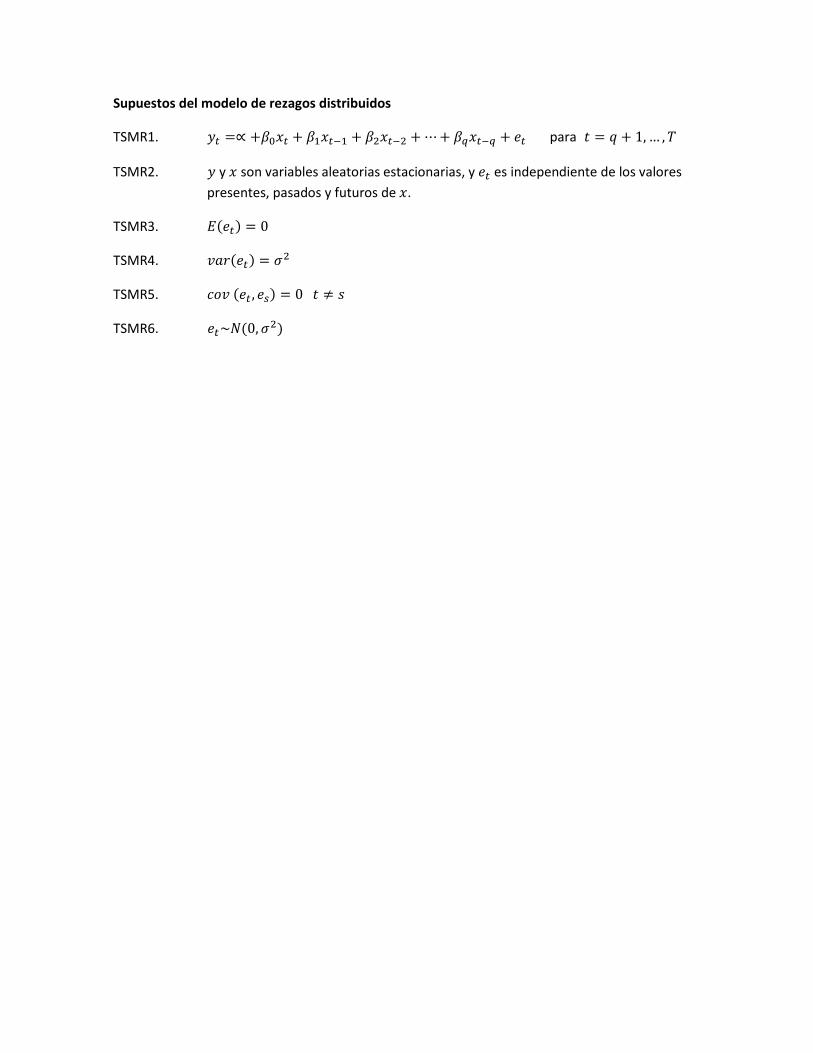

Supuestos del modelo de rezagos distribuidos

TSMR1. 𝑦𝑡 =∝ +𝛽0𝑥𝑡 + 𝛽1𝑥𝑡−1 + 𝛽2𝑥𝑡−2 + ⋯ + 𝛽𝑞𝑥𝑡−𝑞 + 𝑒𝑡 para 𝑡 = 𝑞 + 1, … , 𝑇

TSMR2. 𝑦 y 𝑥 son variables aleatorias estacionarias, y 𝑒𝑡 es independiente de los valores

presentes, pasados y futuros de 𝑥.

TSMR3. 𝐸(𝑒𝑡) = 0

TSMR4. 𝑣𝑎𝑟(𝑒𝑡) = 𝜎2

TSMR5. 𝑐𝑜𝑣 (𝑒𝑡 , 𝑒𝑠) = 0 𝑡 ≠ 𝑠

TSMR6. 𝑒𝑡~𝑁(0, 𝜎2)

Aplicación: Ley de Okun

El cambio en la tasa de desempleo de un periodo al próximo, depende de la tasa de crecimiento

del producto en la economía.

𝑈𝑡 − 𝑈𝑡−1 = −𝛾(𝐺𝑡 − 𝐺𝑁) (9.8)

𝑈𝑡 : tasa de desempleo en el periodo t

𝐺𝑁 : tasa de crecimiento normal, necesaria para mantener una tasa de desempleo constante

Se espera 0 < 𝛾 < 1

Denotando el cambio en la tasa de desempleo como 𝐷𝑈𝑡 = ∆𝑈𝑡 = 𝑈𝑡 − 𝑈𝑡−1 y desarrollando el

lado derecho de (9.8)

𝐷𝑈𝑡 = 𝛾𝐺𝑁 − 𝛾𝐺𝑡

haciendo

𝛼 = 𝛾𝐺𝑁

y

𝛽0 = −𝛾

quedando la especificación econométrica de (9.8) como

𝐷𝑈𝑡 = 𝛼 + 𝛽0𝐺𝑡 + 𝑒𝑡 (9.9)

por lo que 𝛼, 𝛽0 y 𝛾 son los parámetros a estimar.

Además, conociendo �̂� y 𝛾 se puede estimar la tasa de crecimiento normal, necesaria para

mantener una tasa de desempleo constante, pues 𝐺𝑁 =�̂�

�̂�

Expandiendo (9.9) al incluir 𝑞 rezagos de 𝐺𝑡

𝐷𝑈𝑡 = 𝛼 + 𝛽0𝐺𝑡 + 𝛽1𝐺𝑡−1 + 𝛽2𝐺𝑡−2 + ⋯ + 𝛽𝑞𝐺𝑡−𝑞 + 𝑒𝑡 (9.10)

El crecimiento del producto se define como

𝐺𝑡 =𝐺𝐷𝑃𝑡−𝐺𝐷𝑃𝑡−1

𝐺𝐷𝑃𝑡−1 (9.11)

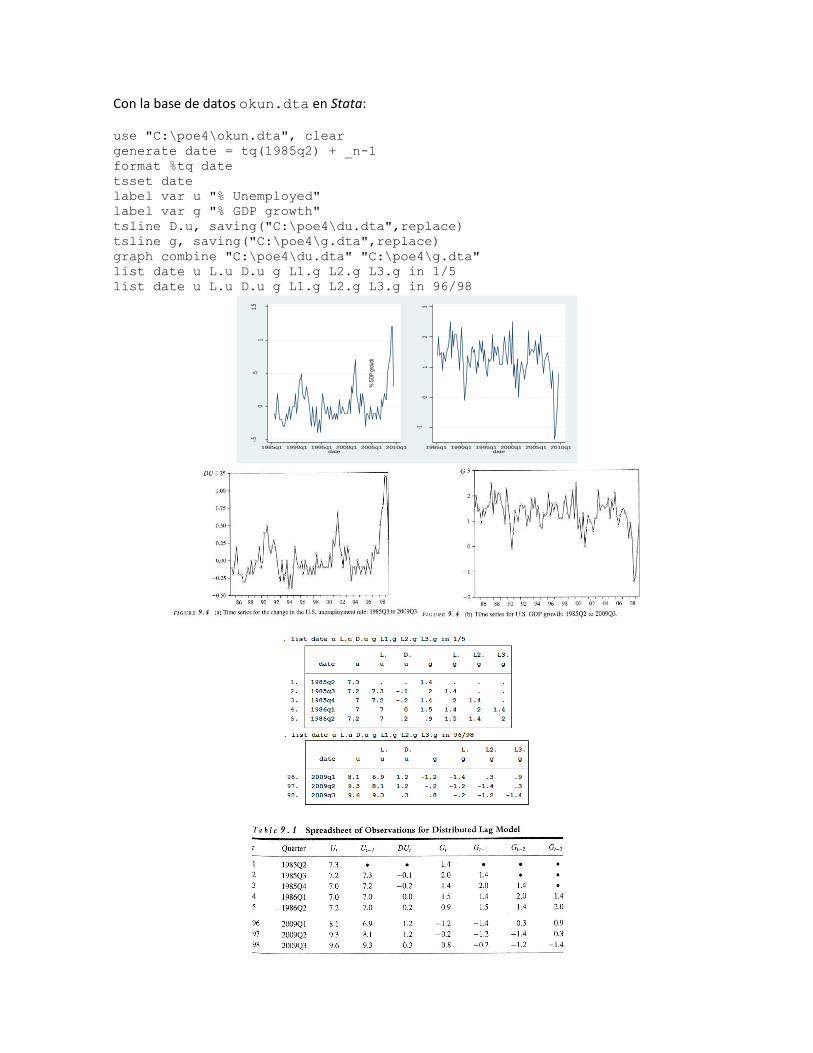

Con la base de datos okun.dta en Stata:

use "C:\poe4\okun.dta", clear

generate date = tq(1985q2) + _n-1

format %tq date

tsset date

label var u "% Unemployed"

label var g "% GDP growth"

tsline D.u, saving("C:\poe4\du.dta",replace)

tsline g, saving("C:\poe4\g.dta",replace)

graph combine "C:\poe4\du.dta" "C:\poe4\g.dta"

list date u L.u D.u g L1.g L2.g L3.g in 1/5

list date u L.u D.u g L1.g L2.g L3.g in 96/98

-.50

.51

1.5

% U

nem

ploy

ed, D

1985q1 1990q1 1995q1 2000q1 2005q1 2010q1date

-10

12

3

% G

DP

grow

th

1985q1 1990q1 1995q1 2000q1 2005q1 2010q1date

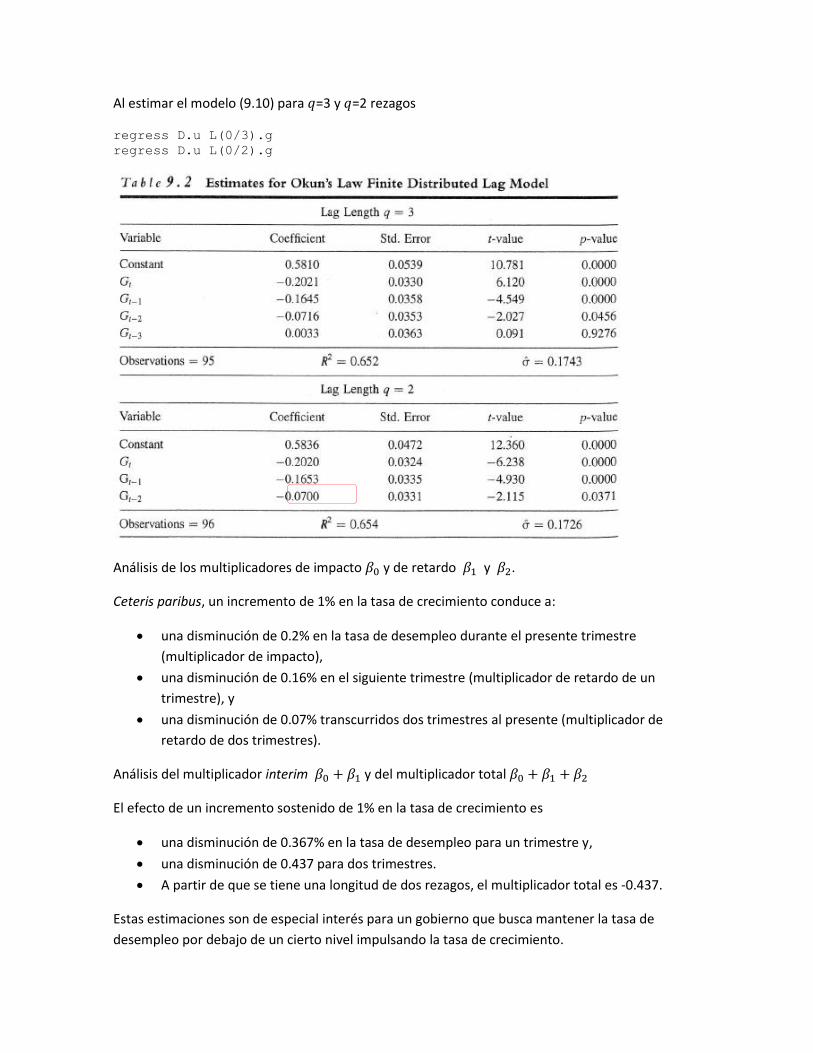

Al estimar el modelo (9.10) para 𝑞=3 y 𝑞=2 rezagos

regress D.u L(0/3).g

regress D.u L(0/2).g

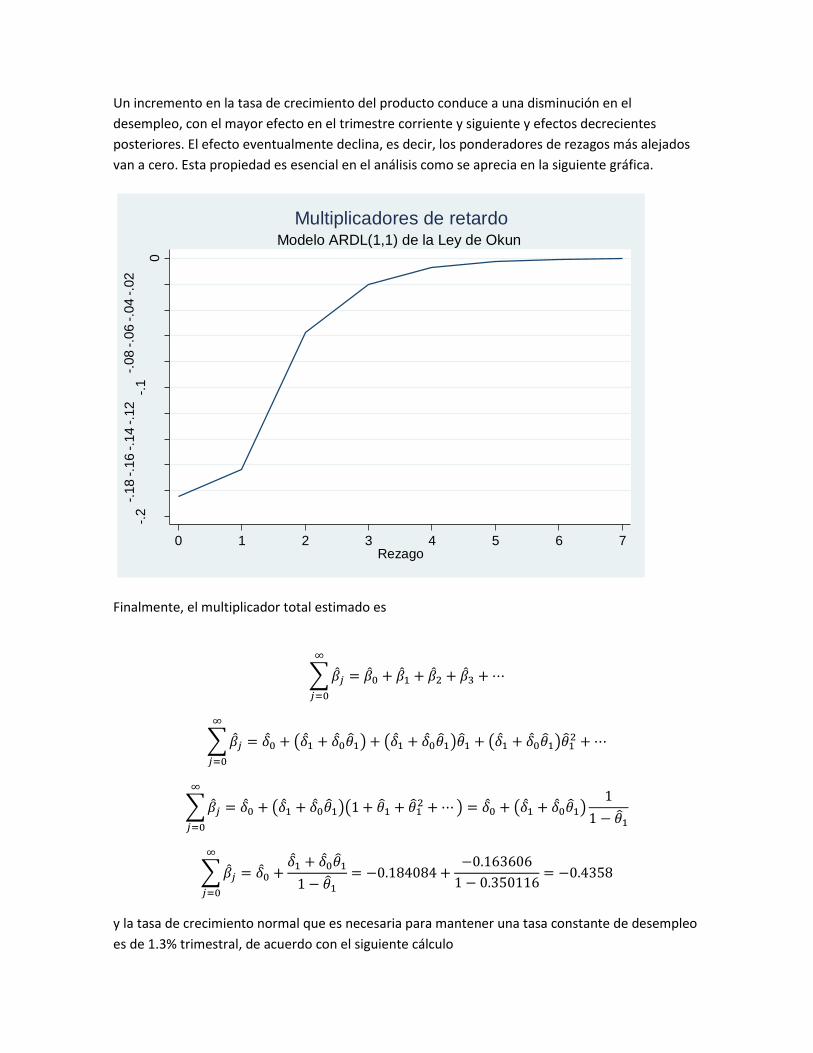

Análisis de los multiplicadores de impacto 𝛽0 y de retardo 𝛽1 y 𝛽2.

Ceteris paribus, un incremento de 1% en la tasa de crecimiento conduce a:

una disminución de 0.2% en la tasa de desempleo durante el presente trimestre

(multiplicador de impacto),

una disminución de 0.16% en el siguiente trimestre (multiplicador de retardo de un

trimestre), y

una disminución de 0.07% transcurridos dos trimestres al presente (multiplicador de

retardo de dos trimestres).

Análisis del multiplicador interim 𝛽0 + 𝛽1 y del multiplicador total 𝛽0 + 𝛽1 + 𝛽2

El efecto de un incremento sostenido de 1% en la tasa de crecimiento es

una disminución de 0.367% en la tasa de desempleo para un trimestre y,

una disminución de 0.437 para dos trimestres.

A partir de que se tiene una longitud de dos rezagos, el multiplicador total es -0.437.

Estas estimaciones son de especial interés para un gobierno que busca mantener la tasa de

desempleo por debajo de un cierto nivel impulsando la tasa de crecimiento.

A partir de (9.8), el efecto total que tiene un cambio en el crecimiento del producto sobre el

desempleo, el cual se ha estimado en

𝛾 = − ∑ �̂�𝑠

2

𝑠=0

= −(�̂�0 + �̂�1 + �̂�2) = −(0.202 + .165 + 0.07) = 0.437

Por lo que el estimador de la tasa normal de crecimiento necesaria para mantener una tasa de

desempleo constante es

𝐺𝑁 =�̂�

�̂�=

0.5836

0.437= 1.3% trimestral

Correlación serial Función de autocorrelación Análisis de correlación serial en el crecimiento del producto

Las correlaciones entre una variable y sus rezagos se denominan autocorrelaciones.

Una exploración visual mediante la gráfica de dispersión de 𝐺𝑡 y 𝐺𝑡−1 sugiere que a altos valores

de 𝐺 en 𝑡 − 1 le siguen valores altos en 𝑡 y a bajos valores de 𝐺 en 𝑡 − 1 le siguen valores bajos

en 𝑡 , revelando una autocorrelación positiva entre las observaciones que distan un periodo de

tiempo, es decir, de orden uno.

summarize g

return list

scatter g L.g, xline(`r(mean)') yline(`r(mean)')

Calculando el coeficiente de correlación de 𝐺𝑡 y 𝐺𝑡−1, se verifica la relación directa entre dichas

series.

. correlate g L.g

(obs=97)

| L.

| g g

-------------+------------------

g |

--. | 1.0000

L1. | 0.4958 1.0000

-10

12

3

% G

DP

gro

wth

-1 0 1 2 3% GDP growth, L

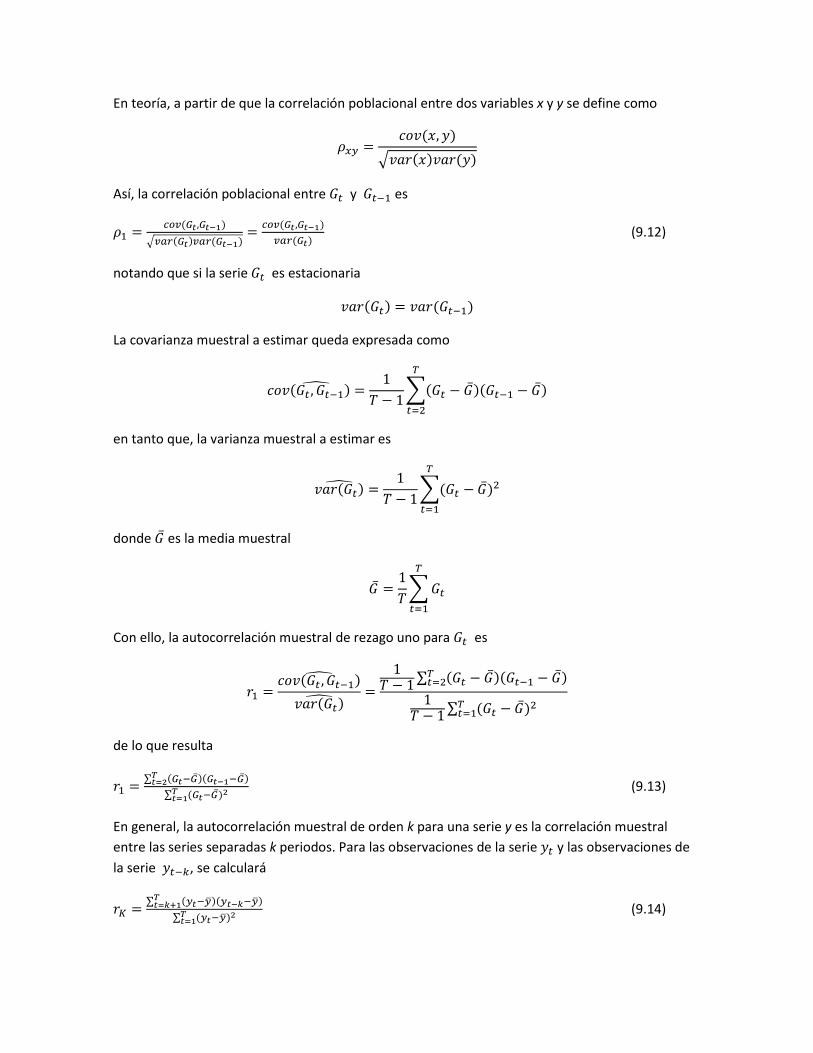

En teoría, a partir de que la correlación poblacional entre dos variables x y y se define como

𝜌𝑥𝑦 =𝑐𝑜𝑣(𝑥, 𝑦)

√𝑣𝑎𝑟(𝑥)𝑣𝑎𝑟(𝑦)

Así, la correlación poblacional entre 𝐺𝑡 y 𝐺𝑡−1 es

𝜌1 =𝑐𝑜𝑣(𝐺𝑡,𝐺𝑡−1)

√𝑣𝑎𝑟(𝐺𝑡)𝑣𝑎𝑟(𝐺𝑡−1)=

𝑐𝑜𝑣(𝐺𝑡,𝐺𝑡−1)

𝑣𝑎𝑟(𝐺𝑡) (9.12)

notando que si la serie 𝐺𝑡 es estacionaria

𝑣𝑎𝑟(𝐺𝑡) = 𝑣𝑎𝑟(𝐺𝑡−1)

La covarianza muestral a estimar queda expresada como

𝑐𝑜𝑣(𝐺𝑡 , 𝐺𝑡−1) =̂1

𝑇 − 1∑(𝐺𝑡 − �̅�)(𝐺𝑡−1 − �̅�)

𝑇

𝑡=2

en tanto que, la varianza muestral a estimar es

𝑣𝑎𝑟(𝐺𝑡)̂ =1

𝑇 − 1∑(𝐺𝑡 − �̅�)2

𝑇

𝑡=1

donde �̅� es la media muestral

�̅� =1

𝑇∑ 𝐺𝑡

𝑇

𝑡=1

Con ello, la autocorrelación muestral de rezago uno para 𝐺𝑡 es

𝑟1 =𝑐𝑜𝑣(𝐺𝑡 , 𝐺𝑡−1)̂

𝑣𝑎𝑟(𝐺𝑡)̂=

1𝑇 − 1

∑ (𝐺𝑡 − �̅�)(𝐺𝑡−1 − �̅�)𝑇𝑡=2

1𝑇 − 1

∑ (𝐺𝑡 − �̅�)2𝑇𝑡=1

de lo que resulta

𝑟1 =∑ (𝐺𝑡−�̅�)(𝐺𝑡−1−�̅�)𝑇

𝑡=2

∑ (𝐺𝑡−�̅�)2𝑇𝑡=1

(9.13)

En general, la autocorrelación muestral de orden k para una serie y es la correlación muestral

entre las series separadas k periodos. Para las observaciones de la serie 𝑦𝑡 y las observaciones de

la serie 𝑦𝑡−𝑘, se calculará

𝑟𝐾 =∑ (𝑦𝑡−�̅�)(𝑦𝑡−𝑘−�̅�)𝑇

𝑡=𝑘+1

∑ (𝑦𝑡−�̅�)2𝑇𝑡=1

(9.14)

En estricto sentido se divide el numerador entre 𝑇 − 𝑘 observaciones y el denominador entre 𝑇

observaciones:

𝑟′𝐾 =1

𝑇−𝑘∑ (𝑦𝑡−�̅�)(𝑦𝑡−𝑘−�̅�)𝑇

𝑡=𝑘+11

𝑇∑ (𝑦𝑡−�̅�)2𝑇

𝑡=1

(9.15)

La expresión (9.14) es la que utilizan la mayoría de los paquetes, entre ellos Stata.

Aplicando (9.14) se obtienen las primeras cuatro autocorrelaciones de la serie 𝐺𝑡

clear

program drop _all

use "C:\poe4\okun.dta", clear

gen t=_n

tsset t

* Cálculo de autocovarianza de orden k=0

sum g

scalar n=_N

scalar m=r(mean)

gen dg=g-m

gen dg2=dg*dg

sum dg2

scalar c0=_N*_result(3)

* Cálculo de autocorrelación de orden k>0

program define autoc

gen dl`1'g=l`1'.g-m

gen prod`1'=dg*dl`1'g

sum prod`1'

scalar c`1'=(n-`1')*_result(3)

dis c`1'/c0

end

for num 1/4: autoc X

* Función de autocorrelación y correlograma

corrgram g, lags(4)

se obtiene

𝑟1 = 0.494 𝑟2 = 0.411 𝑟3 = 0.154 𝑟4 = 0.200 (9.16)

Ahora, ¿cómo probar si una autocorrelación es significativamente distinta de cero?

Se plantea el contraste de hipótesis 𝐻0 ∶ 𝜌𝑘 = 0 𝐻𝑎 ∶ 𝜌𝑘 ≠ 0

Bajo la hipótesis nula, la autocorrelación muestral 𝑟𝑘 sigue aproximadamente una distribución

normal con media cero y varianza 1

𝑇 , es decir

𝑟𝑘 ~ 𝑁 (0,1

𝑇)

por lo que el estadístico de prueba normal estándar es

𝑍 =𝑟𝑘 − 𝜌𝑘

𝑠𝑒(𝑟𝑘)

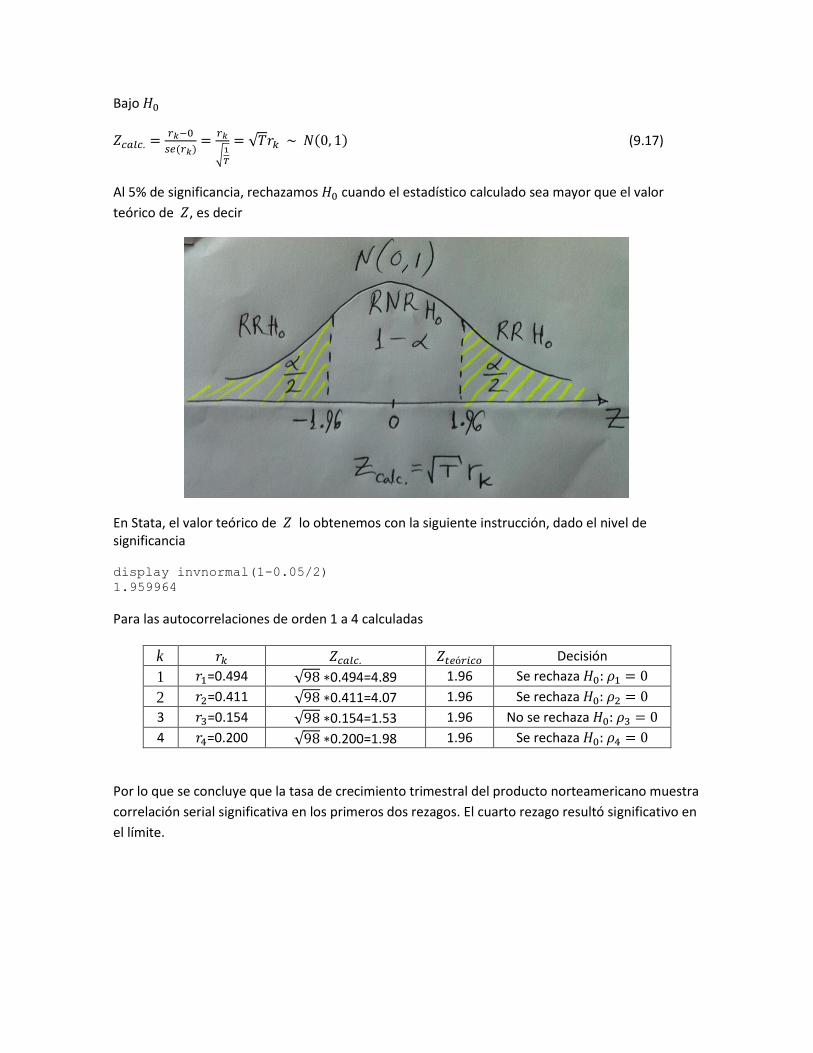

Bajo 𝐻0

𝑍𝑐𝑎𝑙𝑐. =𝑟𝑘−0

𝑠𝑒(𝑟𝑘)=

𝑟𝑘

√1

𝑇

= √𝑇𝑟𝑘 ~ 𝑁(0, 1) (9.17)

Al 5% de significancia, rechazamos 𝐻0 cuando el estadístico calculado sea mayor que el valor

teórico de 𝑍, es decir

En Stata, el valor teórico de 𝑍 lo obtenemos con la siguiente instrucción, dado el nivel de significancia

display invnormal(1-0.05/2)

1.959964

Para las autocorrelaciones de orden 1 a 4 calculadas

k 𝑟𝑘 𝑍𝑐𝑎𝑙𝑐. 𝑍𝑡𝑒ó𝑟𝑖𝑐𝑜 Decisión

1 𝑟1=0.494 √98 ∗0.494=4.89 1.96 Se rechaza 𝐻0: 𝜌1 = 0

2 𝑟2=0.411 √98 ∗0.411=4.07 1.96 Se rechaza 𝐻0: 𝜌2 = 0

3 𝑟3=0.154 √98 ∗0.154=1.53 1.96 No se rechaza 𝐻0: 𝜌3 = 0

4 𝑟4=0.200 √98 ∗0.200=1.98 1.96 Se rechaza 𝐻0: 𝜌4 = 0

Por lo que se concluye que la tasa de crecimiento trimestral del producto norteamericano muestra

correlación serial significativa en los primeros dos rezagos. El cuarto rezago resultó significativo en

el límite.

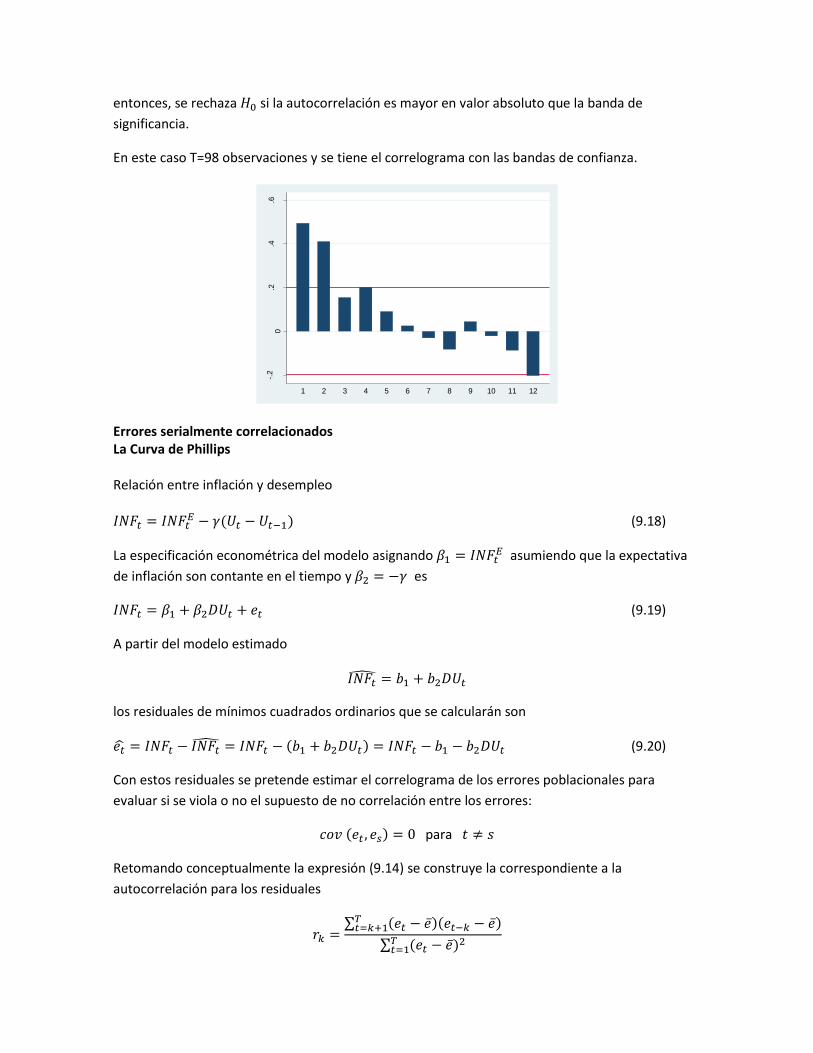

El correlograma

Para 12 rezagos, se obtiene la tabla de AC y la gráfica de dicha función de autocorrelación clear

program drop _all

use "C:\poe4\okun.dta", clear

gen t=_n

tsset t

* Cálculo de autocovarianza de orden k=0

sum g

scalar n=_N

scalar m=r(mean)

gen dg=g-m

gen dg2=dg*dg

sum dg2

scalar c0=_N*_result(3)

* Cálculo de autocorrelación de orden k>0

program define autoc

gen dl`1'g=l`1'.g-m

gen prod`1'=dg*dl`1'g

sum prod`1'

scalar c`1'=(n-`1')*_result(3)

dis c`1'/c0

end

for num 1/12: autoc X

* Correlograma con bandas de confianza

corrgram g, lags(12)

matrix r=r(AC)'

clear

svmat r

ren r1 r

gen t=_n

display invnormal(1-0.05/2)/sqrt(98)

graph bar r, over(t) yline(-.19798626 .19798626) ytitle("Autocorrelación")

k 𝑟𝑘 𝑍𝑐𝑎𝑙𝑐. 𝑍𝑡𝑒ó𝑟𝑖𝑐𝑜 Decisión

1 0.494 4.89 1.96 Se rechaza 𝐻0: 𝜌1 = 0

2 0.411 4.07 1.96 Se rechaza 𝐻0: 𝜌2 = 0

3 0.154 1.53 1.96 No se rechaza 𝐻0: 𝜌3 = 0

4 0.200 1.98 1.96 Se rechaza 𝐻0: 𝜌4 = 0

5 0.090 0.89 1.96 No se rechaza 𝐻0: 𝜌5 = 0

6 0.025 0.24 1.96 No se rechaza 𝐻0: 𝜌6 = 0

7 -0.030 -0.30 1.96 No se rechaza 𝐻0: 𝜌7 = 0

8 -0.082 -0.81 1.96 No se rechaza 𝐻0: 𝜌8 = 0

9 0.044 0.44 1.96 No se rechaza 𝐻0: 𝜌9 = 0

10 -0.021 -0.21 1.96 No se rechaza 𝐻0: 𝜌10 = 0

11 -0.087 -0.86 1.96 No se rechaza 𝐻0: 𝜌11 = 0

12 -0.204 -2.02 1.96 Se rechaza 𝐻0: 𝜌12 = 0

Al 5% de significancia

√𝑇𝑟𝑘 ≤ −1.96 o √𝑇𝑟𝑘 ≥ 1.96

lo que equivale a

𝑟𝑘 ≤ −1.96

√𝑇 o √𝑇𝑟𝑘 ≥

1.96

√𝑇

entonces, se rechaza 𝐻0 si la autocorrelación es mayor en valor absoluto que la banda de

significancia.

En este caso T=98 observaciones y se tiene el correlograma con las bandas de confianza.

Errores serialmente correlacionados La Curva de Phillips Relación entre inflación y desempleo

𝐼𝑁𝐹𝑡 = 𝐼𝑁𝐹𝑡𝐸 − 𝛾(𝑈𝑡 − 𝑈𝑡−1) (9.18)

La especificación econométrica del modelo asignando 𝛽1 = 𝐼𝑁𝐹𝑡𝐸 asumiendo que la expectativa

de inflación son contante en el tiempo y 𝛽2 = −𝛾 es

𝐼𝑁𝐹𝑡 = 𝛽1 + 𝛽2𝐷𝑈𝑡 + 𝑒𝑡 (9.19)

A partir del modelo estimado

𝐼𝑁𝐹�̂� = 𝑏1 + 𝑏2𝐷𝑈𝑡

los residuales de mínimos cuadrados ordinarios que se calcularán son

𝑒�̂� = 𝐼𝑁𝐹𝑡 − 𝐼𝑁𝐹�̂� = 𝐼𝑁𝐹𝑡 − (𝑏1 + 𝑏2𝐷𝑈𝑡) = 𝐼𝑁𝐹𝑡 − 𝑏1 − 𝑏2𝐷𝑈𝑡 (9.20)

Con estos residuales se pretende estimar el correlograma de los errores poblacionales para

evaluar si se viola o no el supuesto de no correlación entre los errores:

𝑐𝑜𝑣 (𝑒𝑡 , 𝑒𝑠) = 0 para 𝑡 ≠ 𝑠

Retomando conceptualmente la expresión (9.14) se construye la correspondiente a la

autocorrelación para los residuales

𝑟𝑘 =∑ (𝑒𝑡 − �̅�)(𝑒𝑡−𝑘 − �̅�)𝑇

𝑡=𝑘+1

∑ (𝑒𝑡 − �̅�)2𝑇𝑡=1

-.2

0.2

.4.6

Au

tocorr

ela

ció

n

1 2 3 4 5 6 7 8 9 10 11 12

de lo que resulta

𝑟𝑘 =∑ 𝑒𝑡𝑒𝑡−𝑘

𝑇𝑡=𝑘+1

∑ 𝑒𝑡2𝑇

𝑡=1 (9.21)

Con la base de datos phillips_aus.dta en Stata:

clear

program drop _all

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

tsline inf, saving("C:\poe4\inf.dta",replace)

tsline D.u, saving("C:\poe4\du.dta",replace) graph combine "C:\poe4\inf.dta" "C:\poe4\du.dta", saving("C:\poe4\fig97.dta",replace)

* Estimación del modelo de la Curva de Phillips

regress inf D.u

* Serie de residuales

predict ehat, residuals

* Correlograma con bandas de confianza

corrgram ehat, lags(12)

matrix r=r(AC)'

clear

svmat r

ren r1 r

gen t=_n

display invnormal(1-0.05/2)/sqrt(90)

graph bar r, over(t) yline(-.20659834 .20659834) ytitle("Autocorrelación")

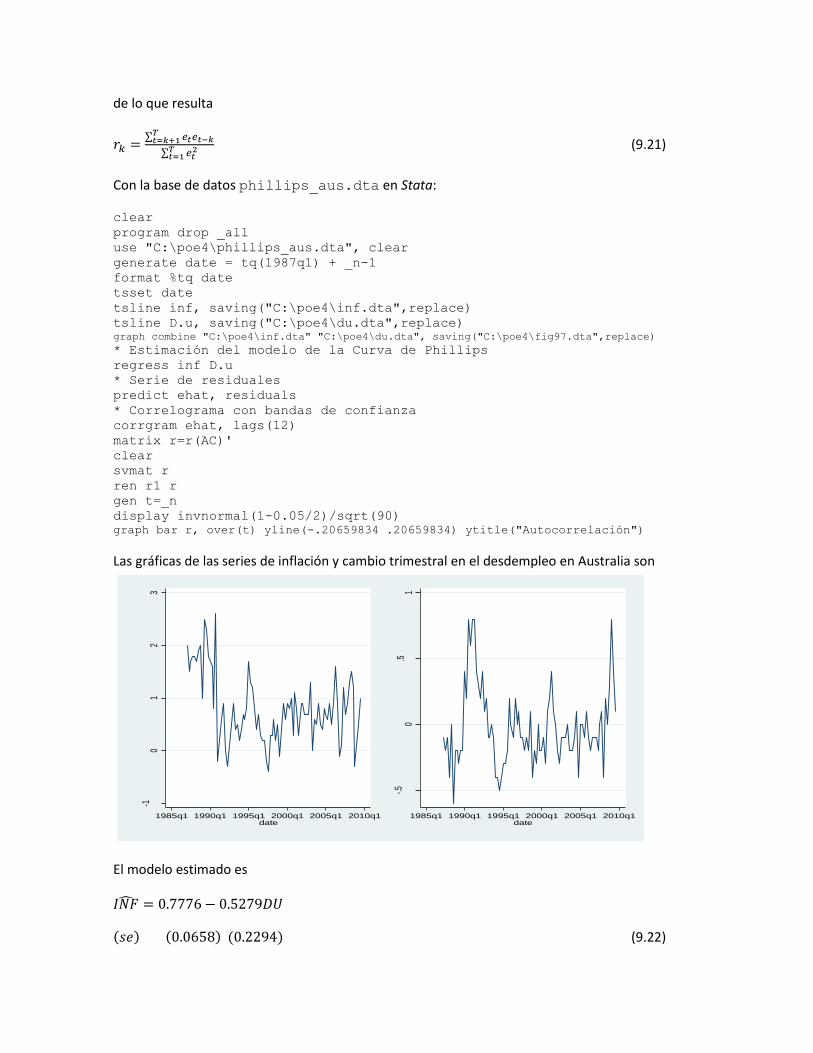

Las gráficas de las series de inflación y cambio trimestral en el desdempleo en Australia son

El modelo estimado es

𝐼𝑁�̂� = 0.7776 − 0.5279𝐷𝑈

(𝑠𝑒) (0.0658) (0.2294) (9.22)

-10

12

3

Aus

tralia

n In

flatio

n R

ate

1985q1 1990q1 1995q1 2000q1 2005q1 2010q1date

-.50

.51

Aus

tralia

n U

nem

ploy

men

t Rat

e (S

easo

nally

adj

uste

d), D

1985q1 1990q1 1995q1 2000q1 2005q1 2010q1date

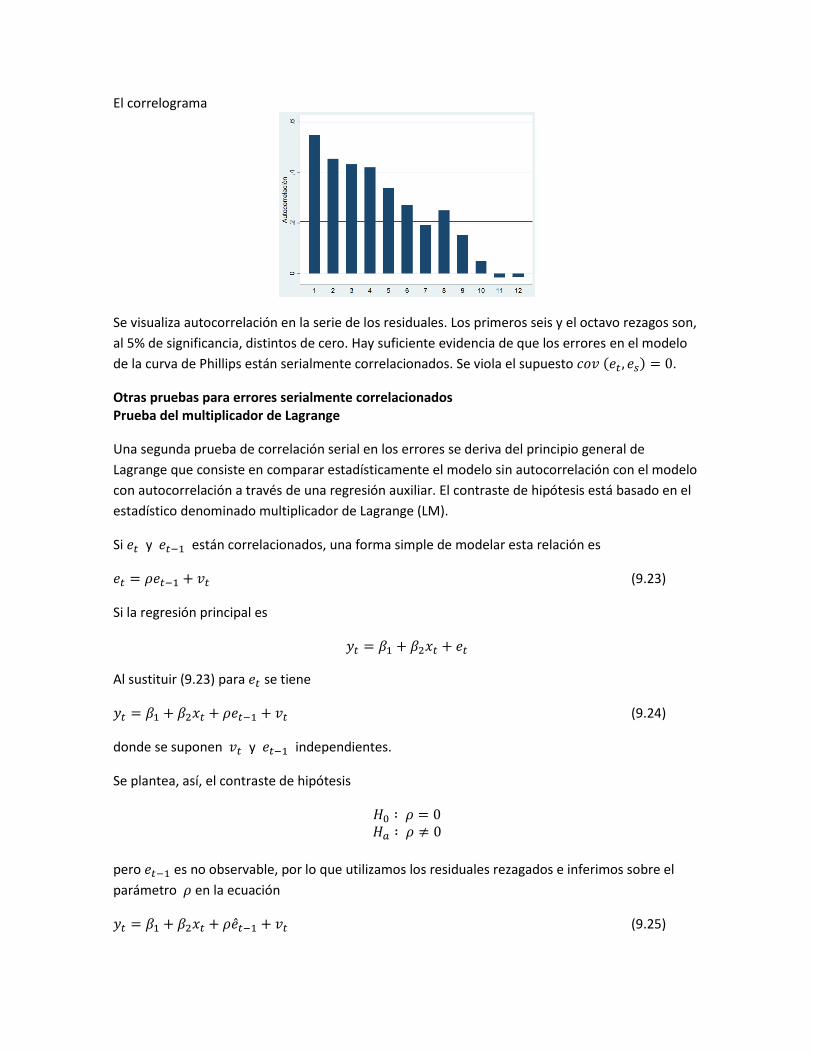

El correlograma

Se visualiza autocorrelación en la serie de los residuales. Los primeros seis y el octavo rezagos son,

al 5% de significancia, distintos de cero. Hay suficiente evidencia de que los errores en el modelo

de la curva de Phillips están serialmente correlacionados. Se viola el supuesto 𝑐𝑜𝑣 (𝑒𝑡 , 𝑒𝑠) = 0.

Otras pruebas para errores serialmente correlacionados Prueba del multiplicador de Lagrange

Una segunda prueba de correlación serial en los errores se deriva del principio general de

Lagrange que consiste en comparar estadísticamente el modelo sin autocorrelación con el modelo

con autocorrelación a través de una regresión auxiliar. El contraste de hipótesis está basado en el

estadístico denominado multiplicador de Lagrange (LM).

Si 𝑒𝑡 y 𝑒𝑡−1 están correlacionados, una forma simple de modelar esta relación es

𝑒𝑡 = 𝜌𝑒𝑡−1 + 𝑣𝑡 (9.23)

Si la regresión principal es

𝑦𝑡 = 𝛽1 + 𝛽2𝑥𝑡 + 𝑒𝑡

Al sustituir (9.23) para 𝑒𝑡 se tiene

𝑦𝑡 = 𝛽1 + 𝛽2𝑥𝑡 + 𝜌𝑒𝑡−1 + 𝑣𝑡 (9.24)

donde se suponen 𝑣𝑡 y 𝑒𝑡−1 independientes.

Se plantea, así, el contraste de hipótesis

𝐻0 ∶ 𝜌 = 0 𝐻𝑎 ∶ 𝜌 ≠ 0

pero 𝑒𝑡−1 es no observable, por lo que utilizamos los residuales rezagados e inferimos sobre el

parámetro 𝜌 en la ecuación

𝑦𝑡 = 𝛽1 + 𝛽2𝑥𝑡 + 𝜌�̂�𝑡−1 + 𝑣𝑡 (9.25)

Sustituyendo del lado izquierdo el modelo principal para 𝑦𝑡 con sus residuales en lugar del error

𝑏1 + 𝑏2𝑥𝑡 + �̂�𝑡 = 𝛽1 + 𝛽2𝑥𝑡 + 𝜌�̂�𝑡−1 + 𝑣𝑡

Reordenando términos, la regresión auxiliar queda

�̂�𝑡 = (𝛽1 − 𝑏1) + (𝛽2−𝑏2)𝑥𝑡 + 𝜌�̂�𝑡−1 + 𝑣𝑡

= 𝛾1 + 𝛾2𝑥𝑡 + 𝜌�̂�𝑡−1 + 𝑣𝑡 (9.26)

donde

𝛾1 = 𝛽1 − 𝑏1

𝛾2 = 𝛽2−𝑏2

Como están centrados alrededor de cero, el poder explicativo significativo de la regresión proviene

de �̂�𝑡−1.

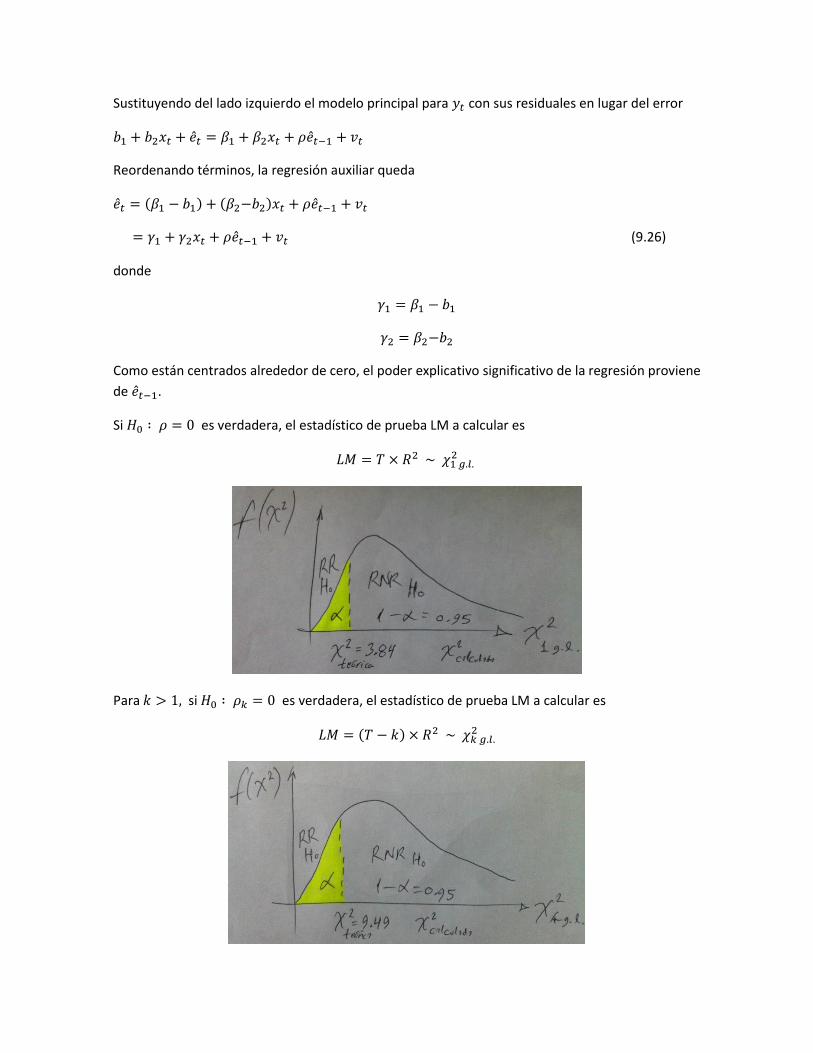

Si 𝐻0 ∶ 𝜌 = 0 es verdadera, el estadístico de prueba LM a calcular es

𝐿𝑀 = 𝑇 × 𝑅2 ~ 𝜒1 𝑔.𝑙.2

Para 𝑘 > 1, si 𝐻0 ∶ 𝜌𝑘 = 0 es verdadera, el estadístico de prueba LM a calcular es

𝐿𝑀 = (𝑇 − 𝑘) × 𝑅2 ~ 𝜒𝑘 𝑔.𝑙.2

En la práctica, con los datos de la curva de Phillips para Australia

* PRUEBAS DE AUTOCORRELACIÓN

* Estimando (9.25)

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

* PRUEBAS DE SIGNIFICANCIA del coeficiente (coeficiente de autocorrelación rho)

* inciso i) alternativa 1

regress inf D.u

predict ehat, res

regress inf D.u L.ehat

test L.ehat

* inciso ii) alternativa 2. Reemplazando ehat(1) por cero y realizando la prueba

replace ehat = 0 in 1

regress inf D.u L.ehat

test L.ehat

(𝑖) 𝑡 = 6.219 𝐹 = 38.67 valor 𝑝 = 0.000 (𝑖𝑖) 𝑡 = 6.202 𝐹 = 38.47 valor 𝑝 = 0.000

* Estimando (9.26)

* PRUEBAS LM para AR(1)

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

* Pruebas LM para error AR(1)

* inciso iii) alternativa 1

regress inf D.u

predict ehat, res

regress ehat D.u L.ehat

display "Observaciones = " e(N) " y T*R2 = " e(N)*e(r2)

* inciso iv) alternativa 2

replace ehat = 0 in 1

regress ehat D.u L.ehat

display "Observaciones = " e(N) " y T*R2 = " e(N)*e(r2)

display "Valor teórico de la Chi-cuadrada 1 g.l. al 95% = ", invchi2(1,0.95)

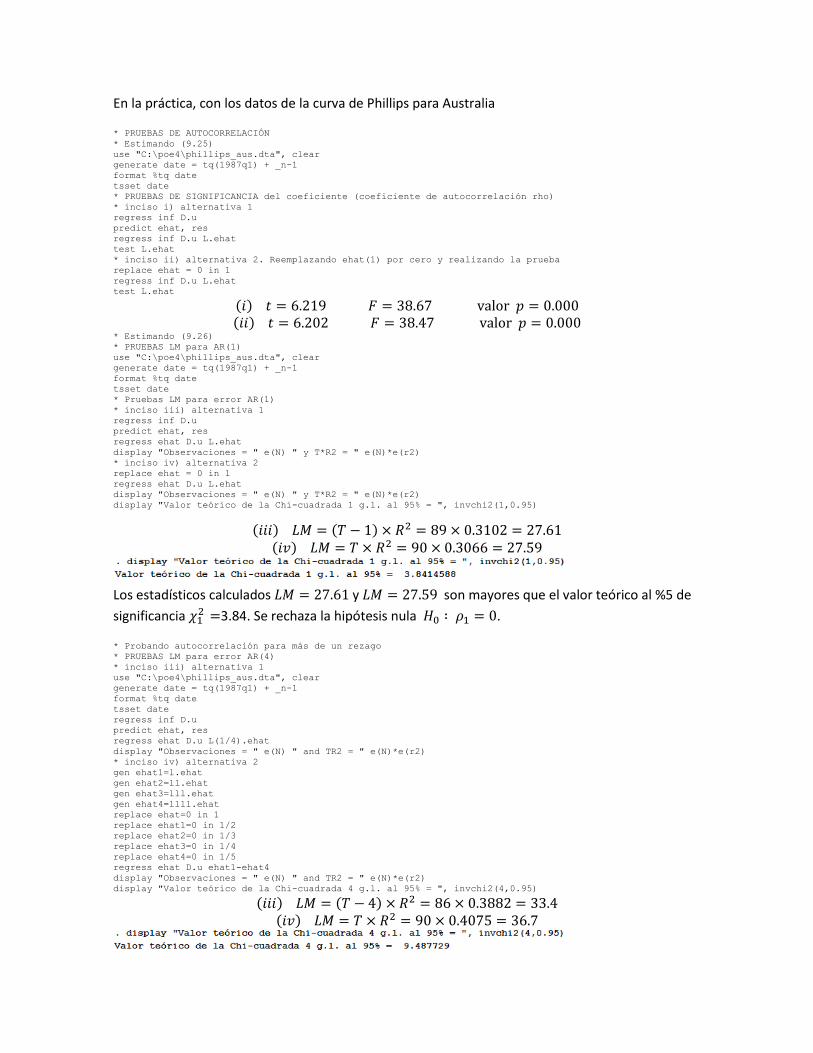

(𝑖𝑖𝑖) 𝐿𝑀 = (𝑇 − 1) × 𝑅2 = 89 × 0.3102 = 27.61

(𝑖𝑣) 𝐿𝑀 = 𝑇 × 𝑅2 = 90 × 0.3066 = 27.59

Los estadísticos calculados 𝐿𝑀 = 27.61 y 𝐿𝑀 = 27.59 son mayores que el valor teórico al %5 de

significancia 𝜒1 2 =3.84. Se rechaza la hipótesis nula 𝐻0 ∶ 𝜌1 = 0.

* Probando autocorrelación para más de un rezago

* PRUEBAS LM para error AR(4)

* inciso iii) alternativa 1

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

regress inf D.u

predict ehat, res

regress ehat D.u L(1/4).ehat

display "Observaciones = " e(N) " and TR2 = " e(N)*e(r2)

* inciso iv) alternativa 2

gen ehat1=l.ehat

gen ehat2=ll.ehat

gen ehat3=lll.ehat

gen ehat4=llll.ehat

replace ehat=0 in 1

replace ehat1=0 in 1/2

replace ehat2=0 in 1/3

replace ehat3=0 in 1/4

replace ehat4=0 in 1/5

regress ehat D.u ehat1-ehat4

display "Observaciones = " e(N) " and TR2 = " e(N)*e(r2)

display "Valor teórico de la Chi-cuadrada 4 g.l. al 95% = ", invchi2(4,0.95)

(𝑖𝑖𝑖) 𝐿𝑀 = (𝑇 − 4) × 𝑅2 = 86 × 0.3882 = 33.4 (𝑖𝑣) 𝐿𝑀 = 𝑇 × 𝑅2 = 90 × 0.4075 = 36.7

Los estadísticos calculados 𝐿𝑀 = 33.4 y 𝐿𝑀 = 36.7 son mayores que el valor teórico al %5 de

significancia 𝜒4 2 =9.49. Se rechaza la hipótesis nula 𝐻0 ∶ 𝜌4 = 0.

Stata facilita la inferencia para el modelo con error AR(k) para cualquier número k de rezagos, mediante el siguiente procedimiento de Breusch-Godfrey para la prueba de autocorrelación basada en el multiplicador de Lagrange (LM):

* Prueba Breush-Godfrey

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

regress inf D.u

* Para error autorregresivo de orden 1 : AR(1)

estat bgodfrey, lags(1)

* Para error autorregresivo de orden 4 : AR(4)

estat bgodfrey, lags(4)

El estadístico calculado 𝐿𝑀 = 27.593 es mayor que el valor teórico al %5 de significancia

𝜒1 2 =3.84. Se rechaza la hipótesis nula 𝐻0 ∶ 𝜌1 = 0.

El estadístico calculado 𝐿𝑀 = 36.672 es mayor que el valor teórico al %5 de significancia

𝜒4 2 =9.49. Se rechaza la hipótesis nula 𝐻0 ∶ 𝜌4 = 0.

Prueba Durbin-Watson

Las pruebas de correlación serial basadas en el correlograma y el estadístico LM están diseñadas

para grandes muestras. Como alternativa se encuentra la prueba Durbin-Watson, la cual no está

basada en una aproximación a muestras grandes. En la actualidad se utiliza con menos frecuencia

porque se requiere examinar una cota inferior y una cota superior y su distribución no aplica

cuando la ecuación cuando el modelo contiene un rezago de la variable dependiente. Otra

limitante es su enfoque a probar correlación serial de primer orden.

Si suponemos que 𝑣𝑡 son errores aleatorios independientes con distribución 𝑁(0, 𝜎𝑣2) y que la

hipótesis alternativa es autocorrelación positiva en el modelo 𝑒𝑡 = 𝜌𝑒𝑡−1 + 𝑣𝑡 . Es decir,

𝐻0 ∶ 𝜌 = 0 𝐻𝑎 ∶ 𝜌 > 0

El estadístico de prueba Durbin-Watson que se utiliza para este contraste de hipótesis es

𝑑 =∑ (�̂�𝑡−�̂�𝑡−1)2𝑇

𝑡=2

∑ �̂�𝑡2𝑇

𝑡=1 (9A.1)

donde 𝑒𝑡 son los residuales de mínimos cuadrados ordinarios

�̂�𝑡 = 𝑦𝑡 − 𝑏1 − 𝑏2𝑥𝑡

Para ver por qué 𝑑 es un estadístico razonable para probar autocorrelación, se expande (9A.1),

desarrollando el binomio diferencia al cuadrado de los términos del numerador, como

𝑑 =∑ �̂�𝑡

2+∑ �̂�𝑡−12 −2 ∑ �̂�𝑡�̂�𝑡−1

𝑇𝑡=2

𝑇𝑡=2

𝑇𝑡=2

∑ �̂�𝑡2𝑇

𝑡=1=

∑ �̂�𝑡2𝑇

𝑡=2

∑ �̂�𝑡2𝑇

𝑡=1+

∑ �̂�𝑡−12𝑇

𝑡=2

∑ �̂�𝑡2𝑇

𝑡=1− 2

∑ �̂�𝑡�̂�𝑡−1𝑇𝑡=2

∑ �̂�𝑡2𝑇

𝑡=1≈ 1 + 1 − 2𝑟1 (9A.2)

así,

𝑑 = 2 − 2∑ �̂�𝑡�̂�𝑡−1

𝑇𝑡=2

∑ �̂�𝑡2𝑇

𝑡=1≈ 2(1 − 𝑟1) (9A.3)

Se observa que si 𝑟1 = 0, entonces 𝑑 ≈ 2, lo que indica que los errores en el modelo no están

autocorrelacionados. Un valor bajo del estadístico Durbin-Watson implica que los errores en el

modelo están correlacionados y 𝜌 > 0.

La pregunta relevante es ¿qué tan cerca de cero debe estar el valor del estadístico de prueba para

concluir que los errores están correlacionados? Es decir, cuál es el valor crítico 𝑑𝑐 (teórico a un

nivel de significancia dado) del estadístico de Durbin-Watson.

Los valores de 𝑓(𝑑) dependen de los valores de las variables explicativas que determinan a su vez

a los residuales con los que se calcula el estadístico 𝑑. Por lo tanto, no hay una distribución única

para dicho estadístico de prueba.

Stata calcula el valor de 𝑑 y de acuerdo con la regla de decisión:

Rechazar 𝐻0 ∶ 𝜌 = 0 si 𝑑 ≤ 𝑑𝑐

No rechazar 𝐻0 ∶ 𝜌 = 0 si 𝑑 > 𝑑𝑐

al 5% de significancia, buscamos una 𝑑𝑐 tal que

𝑃(𝑑 ≤ 𝑑𝑐) = 0.05

En la práctica,

* Prueba Durbin-Watson

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

regress inf D.u

estat dwatson

Una vez estimado el modelo de la curva de Phillips para Australia

𝐼𝑁�̂� = 0.7776 − 0.5279𝐷𝑈

(𝑠𝑒) (0.0658) (0.2294) (9.22)

se obtiene el estadístico calculado Durbin-Watson dadas 90 observaciones para 2 regresores (incluido el intercepto), a partir de los residuales de la ecuación anterior

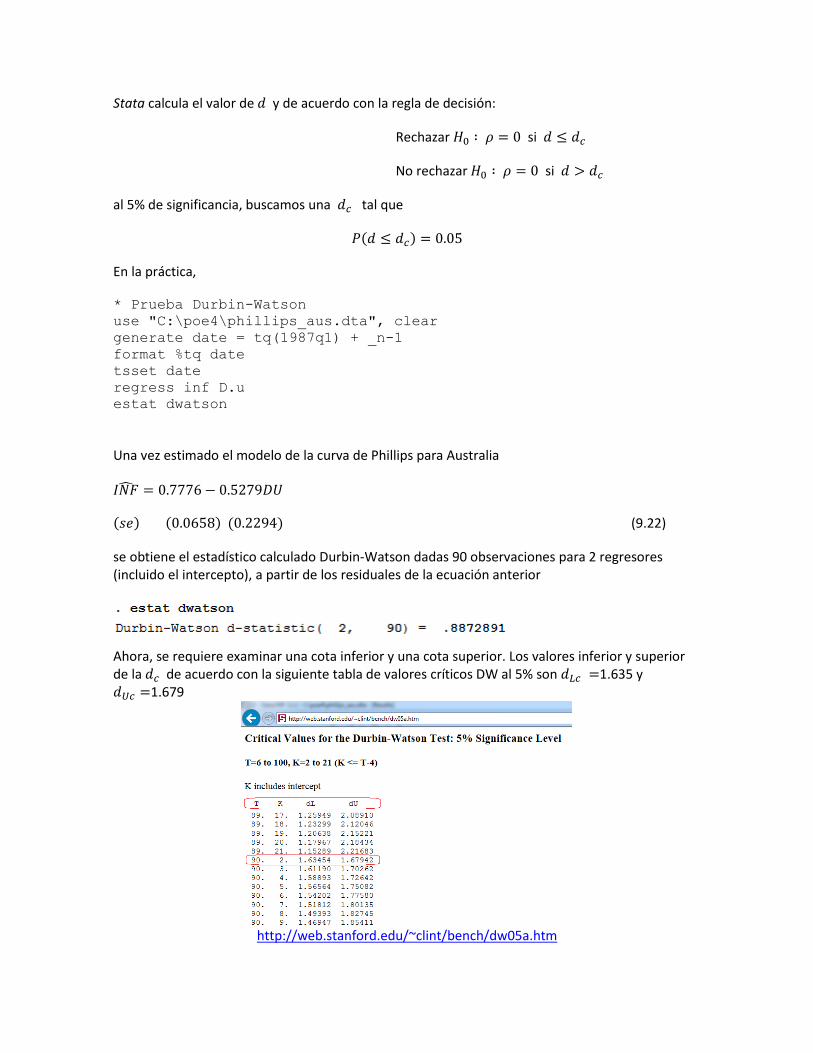

Ahora, se requiere examinar una cota inferior y una cota superior. Los valores inferior y superior de la 𝑑𝑐 de acuerdo con la siguiente tabla de valores críticos DW al 5% son 𝑑𝐿𝑐 =1.635 y 𝑑𝑈𝑐 =1.679

http://web.stanford.edu/~clint/bench/dw05a.htm

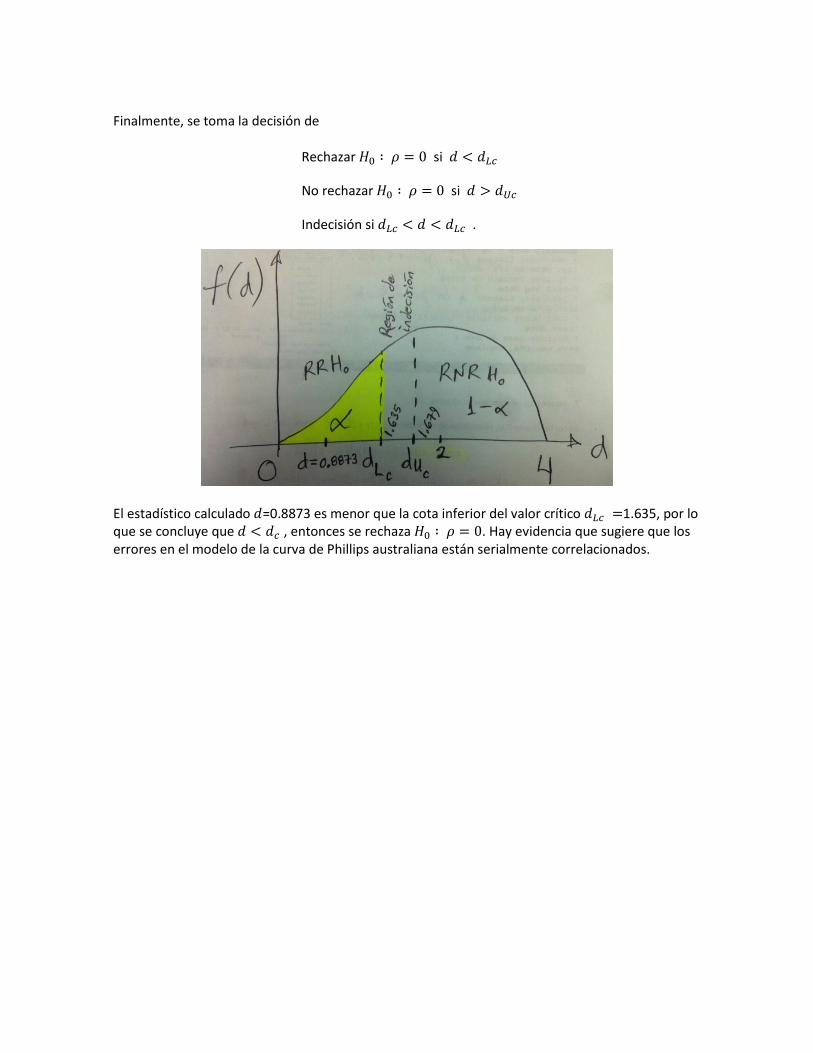

Finalmente, se toma la decisión de

Rechazar 𝐻0 ∶ 𝜌 = 0 si 𝑑 < 𝑑𝐿𝑐

No rechazar 𝐻0 ∶ 𝜌 = 0 si 𝑑 > 𝑑𝑈𝑐

Indecisión si 𝑑𝐿𝑐 < 𝑑 < 𝑑𝐿𝑐 .

El estadístico calculado 𝑑=0.8873 es menor que la cota inferior del valor crítico 𝑑𝐿𝑐 =1.635, por lo que se concluye que 𝑑 < 𝑑𝑐 , entonces se rechaza 𝐻0 ∶ 𝜌 = 0. Hay evidencia que sugiere que los errores en el modelo de la curva de Phillips australiana están serialmente correlacionados.

Tres métodos de estimación con errores serialmente correlacionados

Hemos visto que en los modelos de series de tiempo generalmente se rechaza la hipótesis de no

autocorrelación en los errores. Se viola el supuesto de que los errores no están correlacionados:

𝑐𝑜𝑣 (𝑒𝑡 , 𝑒𝑠) = 0 para 𝑡 ≠ 𝑠

Por lo que se requiere estimar un modelo que capture la dinámica todas las fuentes explicativas de

𝑦𝑡, tales como los rezagos de 𝑥, los rezagos de 𝑦 y el error serial.

Antes de considerar los siguientes 3 métodos, es necesario relajar el supuesto

TSMR2. 𝑦 y 𝑥 son variables aleatorias estacionarias, y 𝑒𝑡 es independiente de los valores

presentes, pasados y futuros de 𝑥.

Consideremos el modelo

𝑦𝑡 = 𝛿 + 𝜃1𝑦𝑡−1 + 𝛿0𝑥𝑡 + 𝛿1𝑥𝑡−1 + 𝑣𝑡

Bajo este supuesto, el error no estaría correlacionado con los valores presentes, pasados y futuros

de 𝑦𝑡−1, 𝑥𝑡 y 𝑥𝑡−1. En virtud de que 𝑦𝑡 es un valor futuro de 𝑦𝑡−1 y 𝑦𝑡 depende directamente del

error, se viola el supuesto. Por lo tanto, debemos reemplazarlo por este otro, que aplica para

modelos con variable dependiente rezagada

TSMR2. En el modelo de regresión múltiple 𝑦𝑡 = 𝛽1 + 𝛽2𝑥𝑡2 + ⋯ + 𝛽𝐾𝑥𝑡𝐾 + 𝑣𝑡 donde

algunas de las 𝑥𝑡𝑘 pueden ser valores rezagados de 𝑦, 𝑣 no está correlacionado

con todas las 𝑥𝑡𝑘 y sus valores pasados.

Los siguientes 3 métodos contemplan modelos a estimar con este último supuesto.

1) Mínimos cuadrados ordinarios con autocorrelación

A partir de que el estimador 𝑏2 del modelo 𝑦𝑡 = 𝛽1 + 𝛽2𝑥𝑡 + 𝑒𝑡 es

𝑏2 =∑ (𝑥𝑡 − �̅�)(𝑦𝑡 − �̅�)𝑇

𝑡=1

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

=∑ (𝑥𝑡 − �̅�)𝑦𝑡 − �̅� ∑ (𝑥𝑡 − �̅�)𝑇

𝑡=1𝑇𝑡=1

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

=∑ (𝑥𝑡 − �̅�)𝑦𝑡

𝑇𝑡=1

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

−�̅�𝑇�̅� + �̅�𝑇�̅�

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

= ∑𝑥𝑡 − �̅�

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

𝑦𝑡

𝑇

𝑡=1

= ∑ 𝑤𝑡𝑦𝑡

𝑇

𝑡=1

donde se observa que ∑ 𝑤𝑡𝑇𝑡=1 = 0, pues

∑𝑥𝑡 − �̅�

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

𝑇

𝑡=1

=∑ 𝑥𝑡

𝑇𝑡=1

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

−∑ �̅�𝑇

𝑡=1

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

=𝑇�̅�

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

−𝑇�̅�

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

= 0

así, 𝑏2 es un estimador lineal.

Sustituyendo el modelo teórico en 𝑦𝑖 para el resultado de 𝑏2

𝑏2 = ∑𝑥𝑡 − �̅�

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

𝑦𝑡

𝑇

𝑡=1

= ∑ 𝑤𝑡𝑦𝑡

𝑇

𝑡=1

= ∑ 𝑤𝑡(𝛽1 + 𝛽2𝑥𝑡 + 𝑒𝑡)

𝑇

𝑡=1

= 𝛽1 ∑ 𝑤𝑡

𝑇

𝑡=1

+ 𝛽2 ∑ 𝑤𝑡𝑥𝑡

𝑇

𝑡=1

+ ∑ 𝑤𝑡

𝑇

𝑡=1

𝑒𝑡 = 𝛽2 + ∑ 𝑤𝑡

𝑇

𝑡=1

𝑒𝑡

∴ 𝑏2 = 𝛽2 + ∑ 𝑤𝑡

𝑇

𝑡=1

𝑒𝑡

Nótese que ∑ 𝑤𝑡𝑥𝑡𝑇𝑡=1 = 1, pues

∑𝑥𝑡 − �̅�

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

𝑥𝑡 =

𝑇

𝑡=1

∑ 𝑥𝑡(𝑥𝑡 − �̅�)𝑇𝑡=1

∑ (𝑥𝑡 − �̅�)2𝑇𝑡=1

=∑ 𝑥𝑡

2𝑇𝑡=1 − ∑ 𝑥𝑡�̅�𝑇

𝑡=1

∑ 𝑥𝑡2𝑇

𝑡=1 − 𝑇�̅�2=

∑ 𝑥𝑡2𝑇

𝑡=1 − �̅�𝑇�̅�

∑ 𝑥𝑡2𝑇

𝑡=1 − 𝑇�̅�2= 1

La varianza del estimador 𝑏2 es

𝑉𝐴𝑅(𝑏2) = 𝑉𝐴𝑅 (𝛽2 + ∑ 𝑤𝑡

𝑇

𝑡=1

𝑒𝑡)

= 𝐸 [𝛽2 + ∑ 𝑤𝑡

𝑇

𝑡=1

𝑒𝑡 − 𝐸 [𝛽2 + ∑ 𝑤𝑡

𝑇

𝑡=1

𝑒𝑡]]

2

= 𝐸 [∑ 𝑤𝑡

𝑇

𝑡=1

𝑒𝑡 − 𝐸 [∑ 𝑤𝑡

𝑇

𝑡=1

𝑒𝑡]]

2

= 𝑉𝐴𝑅 (∑ 𝑤𝑡

𝑇

𝑡=1

𝑒𝑡)

= ∑ 𝑤𝑡2𝑉𝐴𝑅(𝑒𝑡)

𝑇

𝑡=1

+ ∑ ∑ 𝑤𝑠𝑤𝑡𝐶𝑂𝑉(𝑒𝑡 , 𝑒𝑠)

𝑇

𝑡=1𝑡≠𝑠

𝑇

𝑠=1

Factorizando, finalmente resulta

𝑉𝐴𝑅(𝑏2) = ∑ 𝑤𝑡2𝑉𝐴𝑅(𝑒𝑡)𝑇

𝑡=1 [1 +∑ ∑ 𝑤𝑠𝑤𝑡𝐶𝑂𝑉(𝑒𝑡,𝑒𝑠)𝑇

𝑡=1𝑡≠𝑠

𝑇𝑠=1

∑ 𝑤𝑡2𝑉𝐴𝑅(𝑒𝑡)𝑇

𝑡=1] (9.27)

Cuando los errores no están correlacionados, 𝐶𝑂𝑉(𝑒𝑡 , 𝑒𝑠) = 0 para todo 𝑡 ≠ 𝑠 , la expresión (9.27)

se reduce a

𝑉𝐴𝑅(𝑏2) = ∑ 𝑤𝑡2𝑉𝐴𝑅(𝑒𝑡)

𝑇

𝑡=1

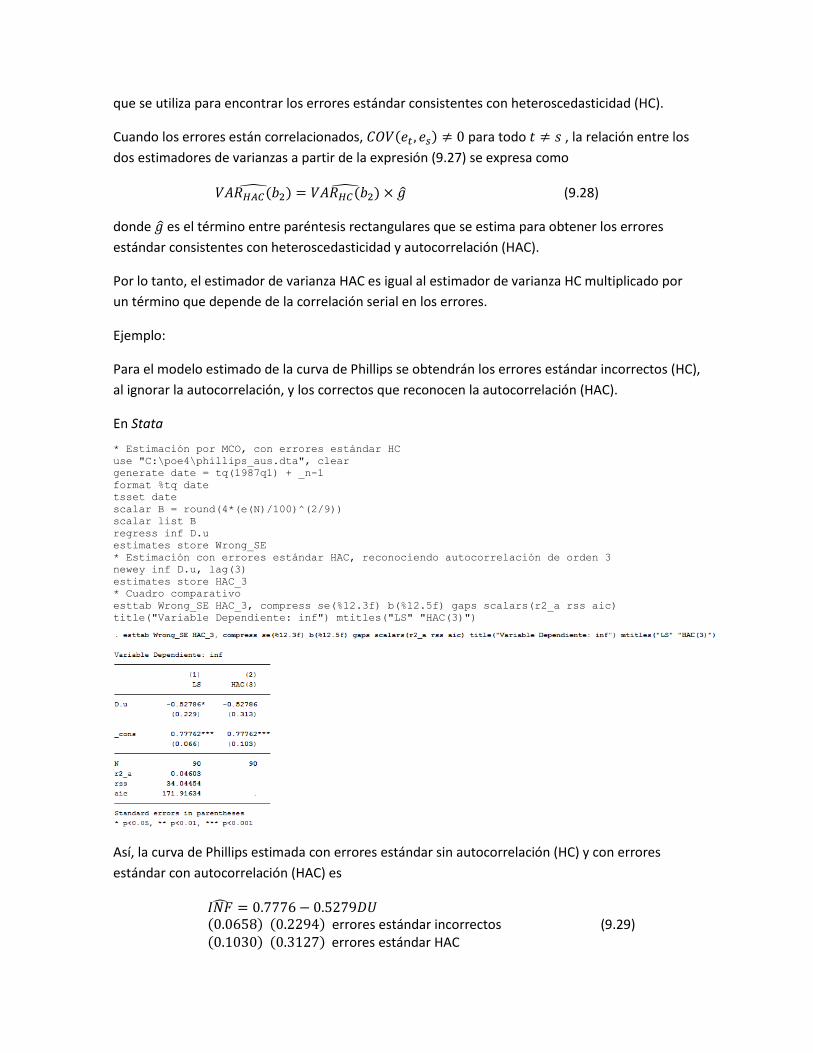

que se utiliza para encontrar los errores estándar consistentes con heteroscedasticidad (HC).

Cuando los errores están correlacionados, 𝐶𝑂𝑉(𝑒𝑡 , 𝑒𝑠) ≠ 0 para todo 𝑡 ≠ 𝑠 , la relación entre los

dos estimadores de varianzas a partir de la expresión (9.27) se expresa como

𝑉𝐴𝑅𝐻𝐴𝐶(𝑏2)̂ = 𝑉𝐴𝑅𝐻𝐶(𝑏2)̂ × 𝑔 (9.28)

donde 𝑔 es el término entre paréntesis rectangulares que se estima para obtener los errores

estándar consistentes con heteroscedasticidad y autocorrelación (HAC).

Por lo tanto, el estimador de varianza HAC es igual al estimador de varianza HC multiplicado por

un término que depende de la correlación serial en los errores.

Ejemplo:

Para el modelo estimado de la curva de Phillips se obtendrán los errores estándar incorrectos (HC),

al ignorar la autocorrelación, y los correctos que reconocen la autocorrelación (HAC).

En Stata

* Estimación por MCO, con errores estándar HC

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

scalar B = round(4*(e(N)/100)^(2/9))

scalar list B

regress inf D.u

estimates store Wrong_SE

* Estimación con errores estándar HAC, reconociendo autocorrelación de orden 3

newey inf D.u, lag(3)

estimates store HAC_3

* Cuadro comparativo

esttab Wrong_SE HAC_3, compress se(%12.3f) b(%12.5f) gaps scalars(r2_a rss aic)

title("Variable Dependiente: inf") mtitles("LS" "HAC(3)")

Así, la curva de Phillips estimada con errores estándar sin autocorrelación (HC) y con errores

estándar con autocorrelación (HAC) es

𝐼𝑁�̂� = 0.7776 − 0.5279𝐷𝑈 (0.0658) (0.2294) errores estándar incorrectos (9.29) (0.1030) (0.3127) errores estándar HAC

Los errores estándar HAC de Newey-West son más grandes que los HC obtenidos por mínimos

cuadrados ordinarios, lo que implica que si ignoráramos la autocorrelación estaríamos

sobreestimando la confiabilidad de los estimadores MCO. Los estadísticos 𝑡 y valores 𝑝 de la

prueba 𝐻0 ∶ 𝛽2 = 0 son:

𝑡 = − 0.5279 0.2294⁄ = −2.301 𝑝 = 0.0238 bajo errores estándar HC por MCO

𝑡 = − 0.5279 0.3127⁄ = −1.688 𝑝 = 0.0950 bajo errores estándar HAC

Bajo errores estándar HC por MCO, el valor 𝑝 es menor al 5%, por lo tanto para la prueba de dos

colas, al 5% de significancia, se rechaza la hipótesis nula 𝐻0 ∶ 𝛽2 = 0. En tanto que, bajo errores

estándar HAC de Newey-West, el valor 𝑝 es mayor al 5%, por lo tanto para la prueba de dos colas,

al 5% de significancia, no se rechaza la hipótesis nula 𝐻0 ∶ 𝛽2 = 0. Así, se observa que al emplear

errores estándar incorrectos se obtienen resultados que no son confiables.

Los intervalos de confianza, con el valor 𝑡 crítico al 95%,

son, bajo errores estándar HC por MCO

𝑃[�̂�2 − 𝑡0.975,88𝑠𝑒𝐻𝐶(�̂�2) < 𝛽2 < �̂�2 + 𝑡0.975,88𝑠𝑒𝐻𝐶(�̂�2)] = 0.95

𝑃[−0.5278 − 1.9873 ∗ 0.2294 < 𝛽2 < −0.5278 + 1.9873 ∗ 0.2294] = 0.95

𝑃[−0.984 < 𝛽2 < −0.072] = 0.95

y, bajo errores estándar HAC de Newey-West

𝑃[�̂�2 − 𝑡0.975,88𝑠𝑒𝐻𝐴𝐶(�̂�2) < 𝛽2 < �̂�2 + 𝑡0.975,88𝑠𝑒𝐻𝐴𝐶(�̂�2)] = 0.95

𝑃[−0.5278 − 1.9873 ∗ 0.3127 < 𝛽2 < −0.5278 + 1.9873 ∗ 0.3127] = 0.95

𝑃[−1.149 < 𝛽2 < −0.094] = 0.95

El intervalo estimado para el estimador 𝛽2 bajo MCO es más estrecho que el correspondiente bajo

errores estándar HAC de Newey-West. La conclusión sobre la confiabilidad de la estimación HC es

exagerada con respecto a la estimación HAC.

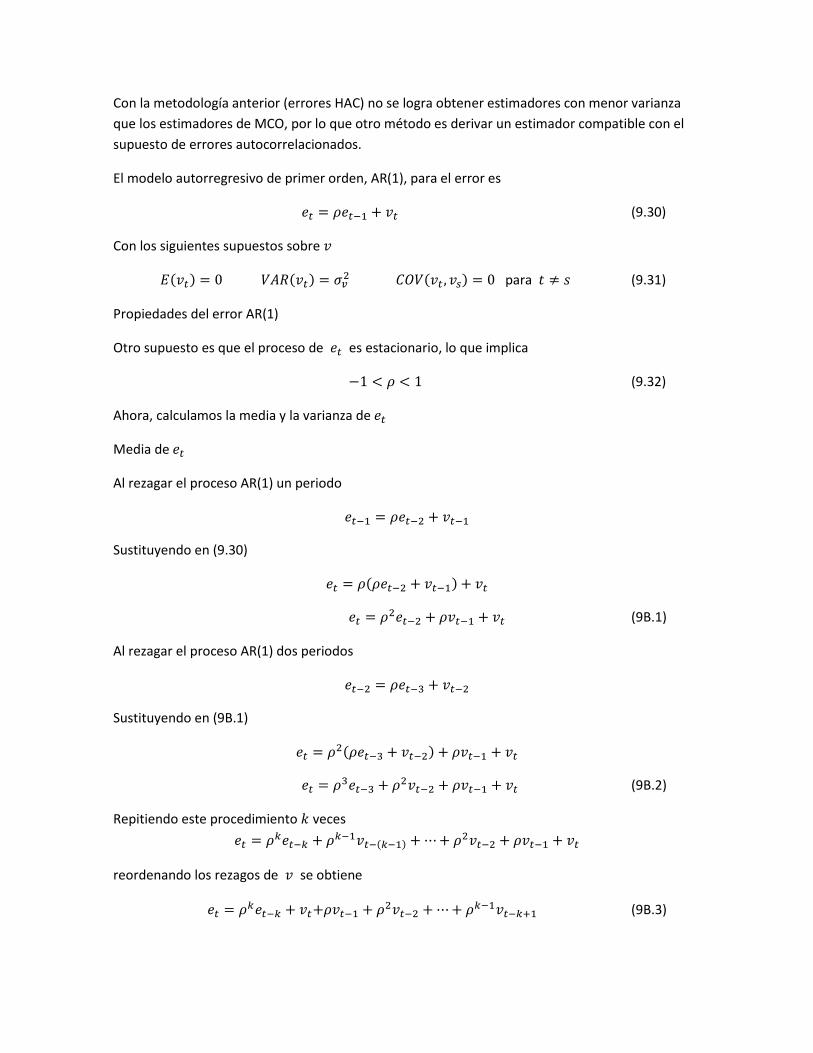

2) Modelo de error AR(1)

Con la metodología anterior (errores HAC) no se logra obtener estimadores con menor varianza

que los estimadores de MCO, por lo que otro método es derivar un estimador compatible con el

supuesto de errores autocorrelacionados.

El modelo autorregresivo de primer orden, AR(1), para el error es

𝑒𝑡 = 𝜌𝑒𝑡−1 + 𝑣𝑡 (9.30)

Con los siguientes supuestos sobre 𝑣

𝐸(𝑣𝑡) = 0 𝑉𝐴𝑅(𝑣𝑡) = 𝜎𝑣2 𝐶𝑂𝑉(𝑣𝑡 , 𝑣𝑠) = 0 para 𝑡 ≠ 𝑠 (9.31)

Propiedades del error AR(1)

Otro supuesto es que el proceso de 𝑒𝑡 es estacionario, lo que implica

−1 < 𝜌 < 1 (9.32)

Ahora, calculamos la media y la varianza de 𝑒𝑡

Media de 𝑒𝑡

Al rezagar el proceso AR(1) un periodo

𝑒𝑡−1 = 𝜌𝑒𝑡−2 + 𝑣𝑡−1

Sustituyendo en (9.30)

𝑒𝑡 = 𝜌(𝜌𝑒𝑡−2 + 𝑣𝑡−1) + 𝑣𝑡

𝑒𝑡 = 𝜌2𝑒𝑡−2 + 𝜌𝑣𝑡−1 + 𝑣𝑡 (9B.1)

Al rezagar el proceso AR(1) dos periodos

𝑒𝑡−2 = 𝜌𝑒𝑡−3 + 𝑣𝑡−2

Sustituyendo en (9B.1)

𝑒𝑡 = 𝜌2(𝜌𝑒𝑡−3 + 𝑣𝑡−2) + 𝜌𝑣𝑡−1 + 𝑣𝑡

𝑒𝑡 = 𝜌3𝑒𝑡−3 + 𝜌2𝑣𝑡−2 + 𝜌𝑣𝑡−1 + 𝑣𝑡 (9B.2)

Repitiendo este procedimiento 𝑘 veces

𝑒𝑡 = 𝜌𝑘𝑒𝑡−𝑘 + 𝜌𝑘−1𝑣𝑡−(𝑘−1) + ⋯ + 𝜌2𝑣𝑡−2 + 𝜌𝑣𝑡−1 + 𝑣𝑡

reordenando los rezagos de 𝑣 se obtiene

𝑒𝑡 = 𝜌𝑘𝑒𝑡−𝑘 + 𝑣𝑡+𝜌𝑣𝑡−1 + 𝜌2𝑣𝑡−2 + ⋯ + 𝜌𝑘−1𝑣𝑡−𝑘+1 (9B.3)

Cuando 𝑘 → ∞, el primero y último términos de la expresión anterior se van a cero, debido a que

−1 < 𝜌 < 1, el resultado es

𝑒𝑡 = 𝑣𝑡+𝜌𝑣𝑡−1 + 𝜌2𝑣𝑡−2 + 𝜌3𝑣𝑡−3 + ⋯ (9B.4)

Así, el error de regresión 𝑒𝑡 puede ser expresado como una suma ponderada de los valores

presente y pasados del error no correlacionado 𝑣𝑡. La importancia de este resultado radica en que

todos los valores pasados de 𝑣𝑡 tienen un impacto sobre el error 𝑒𝑡 y este se transmite a 𝑦 a

través de la ecuación de regresión. Los ponderadores de 𝑣 decrecen geométricamente cuanto

más distantes se encuentran del periodo presente. Eventualmente se vuelven despreciables.

El valor esperado de 𝑒𝑡

𝐸[𝑒𝑡] = 𝐸[𝑣𝑡+𝜌𝑣𝑡−1 + 𝜌2𝑣𝑡−2 + 𝜌3𝑣𝑡−3 + ⋯ ]

= 𝐸[𝑣𝑡] + 𝐸[𝜌𝑣𝑡−1] + 𝐸[𝜌2𝑣𝑡−2] + 𝐸[𝜌3𝑣𝑡−3] + ⋯

= 𝐸[𝑣𝑡] + 𝜌𝐸[𝑣𝑡−1] + 𝜌2𝐸[𝑣𝑡−2] + 𝜌3𝐸[𝑣𝑡−3] + ⋯ = 0

= 0 + 𝜌 × 0 + 𝜌2 × 0 + 𝜌3 × 0 + ⋯ = 0

Varianza de 𝑒𝑡

𝑉𝐴𝑅[𝑒𝑡] = 𝐸[𝑣𝑡+𝜌𝑣𝑡−1 + 𝜌2𝑣𝑡−2 + 𝜌3𝑣𝑡−3 + ⋯ − 𝐸[𝑣𝑡+𝜌𝑣𝑡−1 + 𝜌2𝑣𝑡−2 + 𝜌3𝑣𝑡−3 + ⋯ ]]2

= 𝐸[𝑣𝑡+𝜌𝑣𝑡−1 + 𝜌2𝑣𝑡−2 + 𝜌3𝑣𝑡−3 + ⋯ ]2

= 𝐸[𝑣𝑡2 + 𝜌2𝑣𝑡−1

2 + 𝜌4𝑣𝑡−22 + 𝜌6𝑣𝑡−3

2 + ⋯ ]

= 𝐸[𝑣𝑡2] + 𝐸[𝜌2𝑣𝑡−1

2 ] + 𝐸[𝜌4𝑣𝑡−22 ] + 𝐸[𝜌6𝑣𝑡−3

2 ] + ⋯

= 𝐸[𝑣𝑡2] + 𝜌2𝐸[𝑣𝑡−1

2 ] + 𝜌4𝐸[𝑣𝑡−22 ] + 𝜌6𝐸[𝑣𝑡−3

2 ] + ⋯

= 𝑉𝐴𝑅[𝑣𝑡] + 𝜌2𝑉𝐴𝑅[𝑣𝑡−1] + 𝜌4𝑉𝐴𝑅[𝑣𝑡−2] + 𝜌6𝑉𝐴𝑅[𝑣𝑡−3] + ⋯

= 𝜎𝑣2 + 𝜌2𝜎𝑣

2 + 𝜌4𝜎𝑣2 + 𝜌6𝜎𝑣

2 + ⋯

= 𝜎𝑣2(1 + 𝜌2 + 𝜌4 + 𝜌6 + ⋯ )

= 𝜎𝑣2

1

1 − 𝜌2=

𝜎𝑣2

1 − 𝜌2

Este último paso se justifica por el resultado de la siguiente suma infinita de términos

Sea 𝑆 = 1 + 𝑎 + 𝑎2 + ⋯ + 𝑎𝑛−1 (1) donde −1 < 𝑎 < 1. Multiplicando (1) por 𝑎 𝑎𝑆 = 𝑎 + 𝑎2 + ⋯ + 𝑎𝑛−1 + 𝑎𝑛 (2) Restando (2) de (1) se tiene 𝑆 − 𝑎𝑆 = 1 − 𝑎𝑛

de donde 𝑆 =1−𝑎𝑛

1−𝑎.

Tomando el límite de 𝑆 cuando 𝑛 → ∞

lim𝑛→∞

𝑆 =1 − lim

𝑛→∞𝑎𝑛

1 − 𝑎=

1

1 − 𝑎

Con lo que se demuestra que la media y la varianza del error 𝑒𝑡 son

𝐸(𝑒𝑡) = 0 𝑉𝐴𝑅(𝑒𝑡) = 𝜎𝑒2 =

𝜎𝑣2

1−𝜌2 (9.33)

La covarianza entre dos errores 𝑒𝑡 y 𝑒𝑡−1 que están distantes 1 periodo es

𝐶𝑂𝑉[𝑒𝑡 , 𝑒𝑡−1] = 𝐸[(𝑒𝑡 − 𝐸[𝑒𝑡])(𝑒𝑡−1 − 𝐸[𝑒𝑡−1])] = 𝐸[𝑒𝑡𝑒𝑡−1]

Sustituyendo (9B.4) y el rezago de (9B.4)

= 𝐸[(𝑣𝑡+𝜌𝑣𝑡−1 + 𝜌2𝑣𝑡−2 + 𝜌3𝑣𝑡−3 + ⋯ )(𝑣𝑡−1+𝜌𝑣𝑡−2 + 𝜌2𝑣𝑡−3 + 𝜌3𝑣𝑡−4 + ⋯ )]

Los términos cruzados de 𝑣 originarán términos de covarianza entre 𝑣𝑡 y 𝑣𝑠 que serán cero, de

acuerdo con el supuesto 𝐶𝑂𝑉(𝑣𝑡, 𝑣𝑠) = 0 para 𝑡 ≠ 𝑠 hecho en (9.31). Así, el resultado anterior se

simplifica a

= 𝐸[𝜌𝑣𝑡−12 + 𝜌3𝑣𝑡−2

2 + 𝜌5𝑣𝑡−32 + ⋯ ]

= 𝐸[𝜌𝑣𝑡−12 ] + 𝐸[𝜌3𝑣𝑡−2

2 ] + 𝐸[𝜌5𝑣𝑡−32 ] + ⋯

= 𝜌𝐸[𝑣𝑡−12 ] + 𝜌3𝐸[𝑣𝑡−2

2 ] + 𝜌5𝐸[𝑣𝑡−32 ] + ⋯

= 𝜌𝜎𝑣2 + 𝜌3𝜎𝑣

2 + 𝜌5𝜎𝑣2 + ⋯ = 𝜌𝜎𝑣

2(1 + 𝜌2 + 𝜌4 + ⋯ )

= 𝜌𝜎𝑣2

1

1 − 𝜌2=

𝜌𝜎𝑣2

1 − 𝜌2

La covarianza entre dos errores 𝑒𝑡 y 𝑒𝑡−2 que están distantes 2 periodos es

𝐶𝑂𝑉[𝑒𝑡 , 𝑒𝑡−2] = 𝐸[(𝑒𝑡 − 𝐸[𝑒𝑡])(𝑒𝑡−2 − 𝐸[𝑒𝑡−2])] = 𝐸[𝑒𝑡𝑒𝑡−2]

Sustituyendo (9B.4) y el rezago a dos periodos de (9B.4)

= 𝐸[(𝑣𝑡+𝜌𝑣𝑡−1 + 𝜌2𝑣𝑡−2 + 𝜌3𝑣𝑡−3 + ⋯ )(𝑣𝑡−2+𝜌𝑣𝑡−3 + 𝜌2𝑣𝑡−4 + 𝜌3𝑣𝑡−5 + ⋯ )]

Los términos cruzados de 𝑣 originarán términos de covarianza entre 𝑣𝑡 y 𝑣𝑠 que serán cero, de

acuerdo con el supuesto 𝐶𝑂𝑉(𝑣𝑡, 𝑣𝑠) = 0 para 𝑡 ≠ 𝑠 hecho en (9.31). Así, el resultado anterior se

simplifica a

= 𝐸[𝜌2𝑣𝑡−22 + 𝜌4𝑣𝑡−3

2 + 𝜌6𝑣𝑡−42 + ⋯ ]

= 𝐸[𝜌2𝑣𝑡−22 ] + 𝐸[𝜌4𝑣𝑡−3

2 ] + 𝐸[𝜌6𝑣𝑡−42 ] + ⋯

= 𝜌2𝐸[𝑣𝑡−22 ] + 𝜌4𝐸[𝑣𝑡−3

2 ] + 𝜌6𝐸[𝑣𝑡−42 ] + ⋯

= 𝜌2𝜎𝑣2 + 𝜌4𝜎𝑣

2 + 𝜌6𝜎𝑣2 + ⋯ = 𝜌2𝜎𝑣

2(1 + 𝜌2 + 𝜌4 + ⋯ )

= 𝜌2𝜎𝑣2

1

1 − 𝜌2=

𝜌2𝜎𝑣2

1 − 𝜌2

La covarianza entre dos errores 𝑒𝑡 y 𝑒𝑡−𝑘 que están distantes 𝑘 periodos es

𝐶𝑂𝑉[𝑒𝑡 , 𝑒𝑡−𝑘] = 𝐸[(𝑒𝑡 − 𝐸[𝑒𝑡])(𝑒𝑡−𝑘 − 𝐸[𝑒𝑡−𝑘])] = 𝐸[𝑒𝑡𝑒𝑡−𝑘]

Sustituyendo (9B.4) y el rezago a 𝑘 periodos de (9B.4)

= 𝐸[(𝑣𝑡+𝜌𝑣𝑡−1 + 𝜌2𝑣𝑡−2 + 𝜌3𝑣𝑡−3 + ⋯ + 𝜌𝑘−1𝑣𝑡−(𝑘−1) + 𝜌𝑘𝑣𝑡−𝑘 + 𝜌𝑘+1𝑣𝑡−(𝑘+1)

+ 𝜌𝑘+2𝑣𝑡−(𝑘+2) + 𝜌𝑘+3𝑣𝑡−(𝑘+3) + ⋯ )(𝑣𝑡−𝑘+𝜌𝑣𝑡−(𝑘+1) + 𝜌2𝑣𝑡−(𝑘+2)

+ 𝜌3𝑣𝑡−(𝑘+3) + ⋯ )]

Los términos cruzados de 𝑣 originarán términos de covarianza entre 𝑣𝑡 y 𝑣𝑠 que serán cero, de

acuerdo con el supuesto 𝐶𝑂𝑉(𝑣𝑡, 𝑣𝑠) = 0 para 𝑡 ≠ 𝑠 hecho en (9.31). Así, el resultado anterior se

simplifica a

= 𝐸[𝜌𝑘𝑣𝑡−𝑘2 + 𝜌𝑘+2𝑣𝑡−(𝑘+1)

2 + 𝜌𝑘+4𝑣𝑡−(𝑘+2)2 + ⋯ ]

= 𝐸[𝜌𝑘𝑣𝑡−𝑘2 ] + 𝐸[𝜌𝑘+2𝑣𝑡−(𝑘+1)

2 ] + 𝐸[𝜌𝑘+4𝑣𝑡−(𝑘+2)2 ] + ⋯

= 𝜌𝑘𝐸[𝑣𝑡−𝑘2 ] + 𝜌𝑘+2𝐸[𝑣𝑡−(𝑘+1)

2 ] + 𝜌𝑘+4𝐸[𝑣𝑡−(𝑘+2)2 ] + ⋯

= 𝜌𝑘𝜎𝑣2 + 𝜌𝑘+2𝜎𝑣

2 + 𝜌𝑘+4𝜎𝑣2 + ⋯ = 𝜌𝑘𝜎𝑣

2(1 + 𝜌2 + 𝜌4 + ⋯ )

= 𝜌𝑘𝜎𝑣2

1

1 − 𝜌2=

𝜌𝑘𝜎𝑣2

1 − 𝜌2

𝐶𝑂𝑉(𝑒𝑡 , 𝑒𝑡−𝑘) =𝜌𝑘𝜎𝑣

2

1−𝜌2 para 𝑘 > 0 (9.34)

Ahora, la covarianza distinta de cero se explica por la existencia de una relación de rezago entre

los errores provenientes de distintos periodos de tiempo.

Es usual describir la correlación entre 𝑒𝑡 y 𝑒𝑡−𝑘 empleando los resultados obtenidos en (9.33) y

(9.34)

𝜌𝑘 = 𝐶𝑂𝑅𝑅(𝑒𝑡 , 𝑒𝑡−𝑘) =𝐶𝑂𝑉(𝑒𝑡,𝑒𝑡−𝑘)

√𝑉𝐴𝑅(𝑒𝑡)𝑉𝐴𝑅(𝑒𝑡−𝑘)=

𝐶𝑂𝑉(𝑒𝑡,𝑒𝑡−𝑘)

𝑉𝐴𝑅(𝑒𝑡)=

𝜌𝑘𝜎𝑣2 (1−𝜌2)⁄

𝜎𝑣2 (1−𝜌2)⁄

= 𝜌𝑘 (9.35)

Así, la autocorrelación de primer orden, es decir para 𝑘 = 1, es

𝜌1 = 𝑐𝑜𝑟𝑟(𝑒𝑡, 𝑒𝑡−1) = 𝜌 (9.36)

El modelo de error AR(1) contiene un sólo rezago de 𝑒, sin embargo, en la práctica encontramos

autocorrelaciones para rezagos mayores que uno, aunque decrecientes, pero distintas de cero.

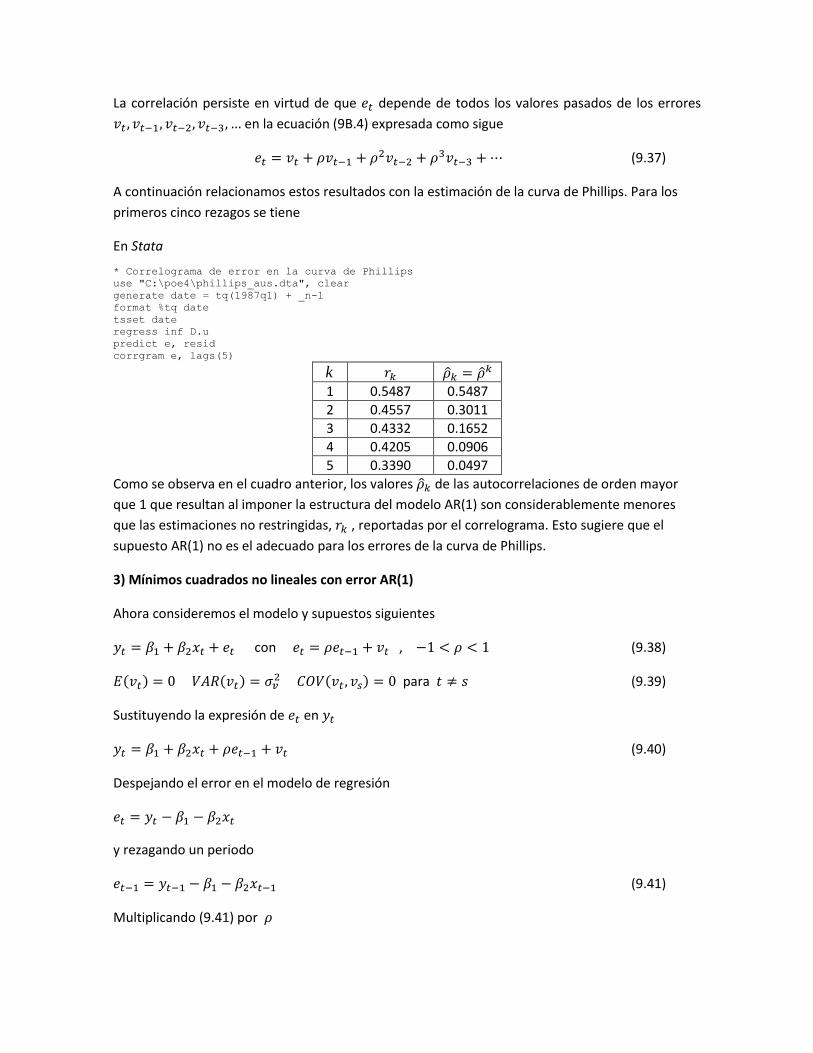

La correlación persiste en virtud de que 𝑒𝑡 depende de todos los valores pasados de los errores

𝑣𝑡 , 𝑣𝑡−1, 𝑣𝑡−2, 𝑣𝑡−3, … en la ecuación (9B.4) expresada como sigue

𝑒𝑡 = 𝑣𝑡 + 𝜌𝑣𝑡−1 + 𝜌2𝑣𝑡−2 + 𝜌3𝑣𝑡−3 + ⋯ (9.37)

A continuación relacionamos estos resultados con la estimación de la curva de Phillips. Para los

primeros cinco rezagos se tiene

En Stata

* Correlograma de error en la curva de Phillips

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

regress inf D.u

predict e, resid

corrgram e, lags(5)

k 𝑟𝑘 �̂�𝑘 = �̂�𝑘

1 0.5487 0.5487

2 0.4557 0.3011

3 0.4332 0.1652

4 0.4205 0.0906

5 0.3390 0.0497

Como se observa en el cuadro anterior, los valores �̂�𝑘 de las autocorrelaciones de orden mayor

que 1 que resultan al imponer la estructura del modelo AR(1) son considerablemente menores

que las estimaciones no restringidas, 𝑟𝑘 , reportadas por el correlograma. Esto sugiere que el

supuesto AR(1) no es el adecuado para los errores de la curva de Phillips.

3) Mínimos cuadrados no lineales con error AR(1)

Ahora consideremos el modelo y supuestos siguientes

𝑦𝑡 = 𝛽1 + 𝛽2𝑥𝑡 + 𝑒𝑡 con 𝑒𝑡 = 𝜌𝑒𝑡−1 + 𝑣𝑡 , −1 < 𝜌 < 1 (9.38)

𝐸(𝑣𝑡) = 0 𝑉𝐴𝑅(𝑣𝑡) = 𝜎𝑣2 𝐶𝑂𝑉(𝑣𝑡 , 𝑣𝑠) = 0 para 𝑡 ≠ 𝑠 (9.39)

Sustituyendo la expresión de 𝑒𝑡 en 𝑦𝑡

𝑦𝑡 = 𝛽1 + 𝛽2𝑥𝑡 + 𝜌𝑒𝑡−1 + 𝑣𝑡 (9.40)

Despejando el error en el modelo de regresión

𝑒𝑡 = 𝑦𝑡 − 𝛽1 − 𝛽2𝑥𝑡

y rezagando un periodo

𝑒𝑡−1 = 𝑦𝑡−1 − 𝛽1 − 𝛽2𝑥𝑡−1 (9.41)

Multiplicando (9.41) por 𝜌

𝜌𝑒𝑡−1 = 𝜌𝑦𝑡−1 − 𝜌𝛽1 − 𝜌𝛽2𝑥𝑡−1 (9.42)

Sustituyendo (9.42) en (9.40)

𝑦𝑡 = 𝛽1 + 𝛽2𝑥𝑡 + 𝜌𝑦𝑡−1 − 𝜌𝛽1 − 𝜌𝛽2𝑥𝑡−1 + 𝑣𝑡

Agrupando términos semejantes

𝑦𝑡 = 𝛽1(1 − 𝜌) + 𝛽2𝑥𝑡 + 𝜌𝑦𝑡−1 − 𝜌𝛽2𝑥𝑡−1 + 𝑣𝑡 (9.43)

El modelo (9.43) es una transformación del modelo (9.38). Es lineal en las variables 𝑥𝑡 , 𝑥𝑡−1 y

𝑦𝑡−1 , pero no lineal en los parámetros 𝛽1 , 𝛽2 y 𝜌.

Estimar (9.38) por MCO conduce a estimadores que no son MELI y errors estándar incorrectos,

dado que los errores están correlacionados. Estimar (9.43) por MCNL , al minimizar la suma de

cuadrados de errores no correlacionados, conduce a estimadores que guardan las propiedades

deseables en grandes muestras.

El problema de MCNL se plantea como sigue

min�̂�1,�̂�2,�̂�

𝑆𝐶𝑅 = min�̂�1,�̂�2,�̂�

∑ 𝑣𝑡2

𝑇

𝑡=2

= min�̂�1,�̂�2,�̂�

∑[𝑦𝑡 − �̂�1(1 − �̂�) − �̂�2𝑥𝑡 − �̂�𝑦𝑡−1 + �̂��̂�2𝑥𝑡−1]2

𝑇

𝑡=2

Las condiciones de primer orden (C.P.O.) son

𝜕𝑆𝐶𝑅

𝜕�̂�1

= −2 ∑[𝑦𝑡 − �̂�1(1 − �̂�) − �̂�2𝑥𝑡 − �̂�𝑦𝑡−1 + �̂��̂�2𝑥𝑡−1]

𝑇

𝑡=2

(1 − �̂�) = 0

𝜕𝑆𝐶𝑅

𝜕�̂�2

= −2 ∑[𝑦𝑡 − �̂�1(1 − �̂�) − �̂�2𝑥𝑡 − �̂�𝑦𝑡−1 + �̂��̂�2𝑥𝑡−1]

𝑇

𝑡=2

(𝑥𝑡 − �̂�𝑥𝑡−1) = 0

𝜕𝑆𝐶𝑅

𝜕�̂�= −2 ∑[𝑦𝑡 − �̂�1(1 − �̂�) − �̂�2𝑥𝑡 − �̂�𝑦𝑡−1 + �̂��̂�2𝑥𝑡−1]

𝑇

𝑡=2

(𝑦𝑡−1 − �̂�1 − �̂�2𝑥𝑡−1) = 0

Analíticamente, no es posible obtener una solución explícita de los estimadores de MCNL, por lo

que se recurre a los métodos numéricos para resolver el sistema de ecuaciones normales no

lineales.

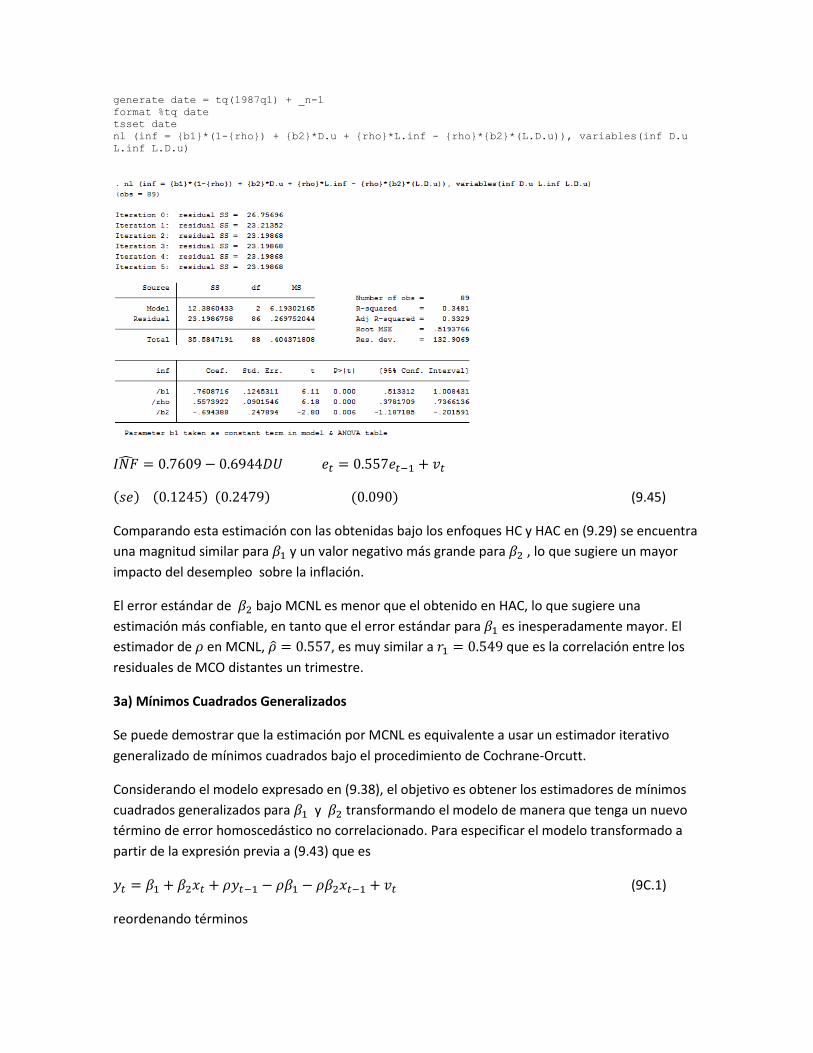

Stata permite estimar por MCNL la curva de Phillips mediante la ecuación (9.43) y reportar el

modelo (9.38) como sigue

𝐼𝑁𝐹𝑡 = 𝛽1(1 − 𝜌) + 𝛽2𝐷𝑈𝑡 + 𝜌𝐼𝑁𝐹𝑡−1 − 𝜌𝛽2𝐷𝑈𝑡−1 + 𝑣𝑡 (9.44)

En Stata

* Estimación por MCNL

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

nl (inf = {b1}*(1-{rho}) + {b2}*D.u + {rho}*L.inf - {rho}*{b2}*(L.D.u)), variables(inf D.u

L.inf L.D.u)

𝐼𝑁�̂� = 0.7609 − 0.6944𝐷𝑈 𝑒𝑡 = 0.557𝑒𝑡−1 + 𝑣𝑡

(𝑠𝑒) (0.1245) (0.2479) (0.090) (9.45)

Comparando esta estimación con las obtenidas bajo los enfoques HC y HAC en (9.29) se encuentra

una magnitud similar para 𝛽1 y un valor negativo más grande para 𝛽2 , lo que sugiere un mayor

impacto del desempleo sobre la inflación.

El error estándar de 𝛽2 bajo MCNL es menor que el obtenido en HAC, lo que sugiere una

estimación más confiable, en tanto que el error estándar para 𝛽1 es inesperadamente mayor. El

estimador de 𝜌 en MCNL, �̂� = 0.557, es muy similar a 𝑟1 = 0.549 que es la correlación entre los

residuales de MCO distantes un trimestre.

3a) Mínimos Cuadrados Generalizados

Se puede demostrar que la estimación por MCNL es equivalente a usar un estimador iterativo

generalizado de mínimos cuadrados bajo el procedimiento de Cochrane-Orcutt.

Considerando el modelo expresado en (9.38), el objetivo es obtener los estimadores de mínimos

cuadrados generalizados para 𝛽1 y 𝛽2 transformando el modelo de manera que tenga un nuevo

término de error homoscedástico no correlacionado. Para especificar el modelo transformado a

partir de la expresión previa a (9.43) que es

𝑦𝑡 = 𝛽1 + 𝛽2𝑥𝑡 + 𝜌𝑦𝑡−1 − 𝜌𝛽1 − 𝜌𝛽2𝑥𝑡−1 + 𝑣𝑡 (9C.1)

reordenando términos

𝑦𝑡 − 𝜌𝑦𝑡−1 = 𝛽1(1 − 𝜌) + 𝛽2(𝑥𝑡 − 𝜌𝑥𝑡−1) + 𝑣𝑡 (9C.2)

definiendo las siguientes variables transformadas

𝑦𝑡∗ = 𝑦𝑡 − 𝜌𝑦𝑡−1 𝑥𝑡2

∗ = 𝑥𝑡 − 𝜌𝑥𝑡−1 𝑥𝑡1∗ = (1 − 𝜌)

el modelo queda reexpresado como

𝑦𝑡∗ = 𝛽1 𝑥𝑡1

∗ + 𝛽2𝑥𝑡2∗ + 𝑣𝑡 (9C.3)

Este modelo de variables transformadas contiene un término de error 𝑣 que no está

correlacionado con 𝑒. La distribución de vt es (0, σv2). Se espera que al aplicar mínimos cuadrados

ordinarios al modelo transformado (9C.3) los estimadores de 𝛽1 y 𝛽2 sean MELI.

Hay dos problemas adicionales por resolver:

1.- Dados los rezagos que se tienen de 𝑦𝑡 y 𝑥𝑡, sólo T − 1 nuevas observaciones son generadas

con la transformación. Se tienen (𝑦𝑡∗, 𝑥𝑡1

∗ , 𝑥𝑡2∗ ) para t = 2,3, … , T, pero no (𝑦1

∗, 𝑥11∗ , 𝑥12

∗ ).

2.- El valor del parámetro autorregresivo 𝜌 es desconocido. A partir de que (𝑦𝑡∗, 𝑥𝑡1

∗ , 𝑥𝑡2∗ )

dependen de 𝜌, no podemos calcular estas observaciones sin estimar 𝜌 .

Considerando primero el segundo problema, podemos usar la correlación muestral definida en

(9.21) como un estimador de . Alternativamente (9C.1) puede ser expresada como

𝑦𝑡 − 𝛽1 − 𝛽2𝑥𝑡 = 𝜌(𝑦𝑡−1 − 𝛽1 − 𝛽2𝑥𝑡−1) + 𝑣𝑡 (9C.4)

que es equivalente a

𝑒𝑡 = 𝜌𝑒𝑡−1 + 𝑣𝑡

Después de reemplazar 𝛽1 y 𝛽2 por los estimadores de mínimos cuadrados obtenidos �̂�1 y �̂�2 , se aplican de nuevo MCO a (9C.4) para estimar 𝜌 . Las ecuaciones (9C.3) y (9C.4) pueden ser estimadas iterativamente. Esto es, usamos �̂� a partir de (9C.4) para estimar 𝛽1 y 𝛽2 en (9C.3). Luego entonces, usamos estos nuevos estimadores para 𝛽1 y 𝛽2 en (9C.4) para reestimar 𝜌, el cual usaremos otra vez en (9C.3) para reestimar 𝛽1 y 𝛽2 y así sucesivamente. Este procedimiento iterativo es conocido como estimador de Cochrane-Orcutt. En la convergencia es idéntico al estimador de MCNL. Qué hay sobre el problema de tener 𝑇 − 1 en lugar de 𝑇 observaciones transformadas. Una forma es resolver este problema es ignorar esto y proceder con la estimación sobre la base de las 𝑇 − 1 observaciones. Esta estrategia es la de primera mano, la cual es razonable si 𝑇 es grande. Sin embargo, si buscamos mejorar la eficiencia al incluir una transformación de la primera observación, necesitamos crear un error transformado que tenga la misma varianza que los errores (𝑣2, 𝑣3, … , 𝑣𝑇). La primera observación en el modelo de regresión (9.38) es

𝑦1 = 𝛽1 + 𝛽2𝑥1 + 𝑒1 con varianza del error

𝑉𝐴𝑅(𝑒1) = 𝜎𝑣2

1

1 − 𝜌2=

𝜎𝑣2

1 − 𝜌2

La transformación que propicia una varianza del error de 𝜎𝑣2 es la multiplicación por √1 − 𝜌2.

El resultado es

√1 − 𝜌2𝑦1 = √1 − 𝜌2𝛽1 + √1 − 𝜌2𝛽2𝑥1 + √1 − 𝜌2𝑒1 que puede reexpresarse como

𝑦1∗ = 𝛽1𝑥11

∗ + 𝛽2𝑥12∗ + 𝑒1

∗ (9C.5)

donde

𝑦1∗ = √1 − 𝜌2𝑦1

𝑥11∗ = √1 − 𝜌2 (9C.6)

𝑥12∗ = √1 − 𝜌2𝑥1

𝑒1∗ = √1 − 𝜌2𝑒1

Para confirmar que la varianza de 𝑒1∗ es la misma que la de los errores (𝑣2, 𝑣3, … , 𝑣𝑇) debe

notarse que

𝑉𝐴𝑅(𝑒1∗) = (1 − 𝜌2)𝑉𝐴𝑅(𝑒1) = (1 − 𝜌2)

𝜎𝑣2

1 − 𝜌2= 𝜎𝑣

2

También se requiere que 𝑒1∗ no esté correlacionado con (𝑣2, 𝑣3, … , 𝑣𝑇). Este resultado se

mantiene porque cada uno de los 𝑣𝑡 no depende de cualesquiera valor pasado de 𝑒𝑡. La primera observación transformada en (9C.5) puede ser utilizada con las restantes observaciones transformadas en (9C.3) para obtener estimadores de mínimos cuadrados generalizados empleando todas las 𝑇 observaciones. Este procedimiento es denominado estimador de Prais-Winsten. A continuación su implementación en Stata con los datos de la curva de Phillips * Estimador de Prais-Winsten

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

prais inf D.u, twostep

estimates store _2step

prais inf D.u

estimates store Iterate

esttab _2step Iterate, compress se(%12.3f) b(%12.5f) gaps scalars(rss rho) mtitle("2-step"

"Iterated") title("Dependent Variable: inf")

3b) Un modelo más general: ARDL

Los resultados de (9.45) se obtuvieron al estimar el modelo de error AR(1) expresado en forma

transformada

𝑦𝑡 = 𝛽1(1 − 𝜌) + 𝜌𝑦𝑡−1 + 𝛽2𝑥𝑡 − 𝜌𝛽2𝑥𝑡−1 + 𝑣𝑡 (9.46)

Ahora, consideremos la notación del modelo autorregresivo de rezagos distribuidos (ARDL)

𝑦𝑡 = 𝛿 + 𝜃1𝑦𝑡−1 + 𝛿𝑜𝑥𝑡 + 𝛿1𝑥𝑡−1 + 𝑣𝑡 (9.47)

Las relaciones entre (9.46) y (9.47) son

𝛿 = 𝛽1(1 − 𝜌) 𝛿0 = 𝛽2 𝛿1 = −𝜌𝛽2 𝜃1 = 𝜌 (9.48)

por lo que (9.46) puede ser visto como una versión restringida de (9.47). Se probará la validez de la

restricción

𝛿1 = −𝜃1𝛿0

La dinámica de un modelo con error AR(1) puede ser capturada empleando en su lugar un modelo

con una 𝑦 rezagada y una 𝑥 rezagada. Esta es una estrategia general para modelar relaciones

económicas dinámicas.

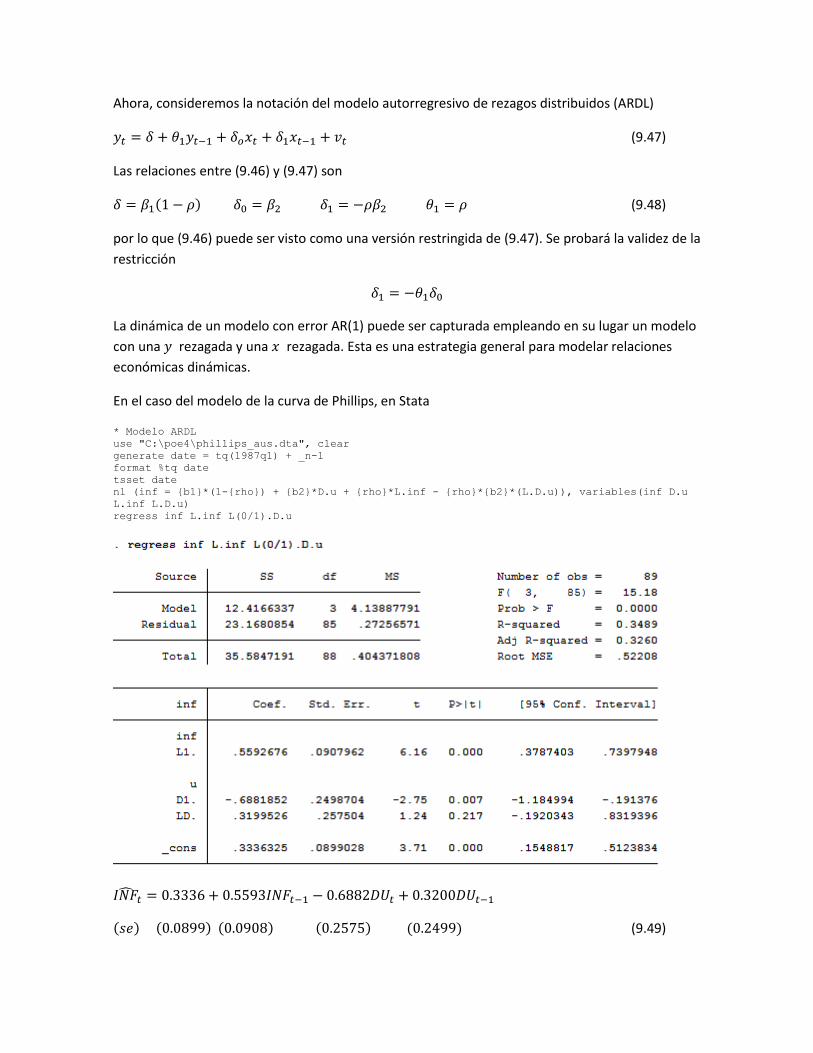

En el caso del modelo de la curva de Phillips, en Stata

* Modelo ARDL

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

nl (inf = {b1}*(1-{rho}) + {b2}*D.u + {rho}*L.inf - {rho}*{b2}*(L.D.u)), variables(inf D.u

L.inf L.D.u)

regress inf L.inf L(0/1).D.u

𝐼𝑁�̂�𝑡 = 0.3336 + 0.5593𝐼𝑁𝐹𝑡−1 − 0.6882𝐷𝑈𝑡 + 0.3200𝐷𝑈𝑡−1

(𝑠𝑒) (0.0899) (0.0908) (0.2575) (0.2499) (9.49)

cuyo modelo teórico es

𝑦𝑡 = 𝛿 + 𝜃1𝑦𝑡−1 + 𝛿𝑜𝑥𝑡 + 𝛿1𝑥𝑡−1 + 𝑣𝑡 (9.47)

Comparemos estos resultados con los obtenidos bajo MCNL. Sustituyendo los resultados

obtenidos en (9.45) en las relaciones indicadas en (9.48)

𝛿 = �̂�1(1 − �̂�) = 0.7609 × (1 − 0.5574) = 0.3368 que es similar a 0.3336

𝜃1 = �̂� = 0.5574 que es similar a 0.5593

𝛿0 = �̂�2 = −0.6944 que es similar a −0.6882

𝛿1 = −�̂��̂�2 = −0.5574 × (−0.6944) = 0.3871 que es diferente de 0.3200

La diferencia en el valor de estimación y el error estándar grande en el coeficiente 𝐷𝑈𝑡−1 sugiere

probar la restricción 𝐻0 ∶ 𝛿1 = −𝜃1𝛿0

testnl _b[L.D.u]=-_b[L.inf]*_b[D.u]

Formalmente, la prueba Chi-cuadrada de Wald es

El valor 𝑝 es mayor que 0.05, por lo que no se rechaza la hipótesis nula. El modelo de error AR(1)

no es restrictivo.

La especificación y la estimación de un modelo más general tiene sus ventajas, entre ellas la forma

explícita de la dependencia entre 𝑦𝑡 y su rezago, así como 𝑥𝑡 y 𝑥𝑡−1, lo que ofrece una

interpretación económica más útil. Retomando la primer especificación hecha en (9.18) del

modelo de la curva de Phillips

𝐼𝑁𝐹𝑡 = 𝐼𝑁𝐹𝑡𝐸 − 𝛾(𝑈𝑡 − 𝑈𝑡−1) (9.50)

el término de expectativas inflacionarias en la expresión (9.49) es

𝐼𝑁𝐹𝑡𝐸 = 0.3336 + 0.5593𝐼𝑁𝐹𝑡−1

Las expectativas de inflación en el trimestre corriente son 0.33% más 0.56 veces la tasa de

inflación del trimestre anterior. El efecto del desempleo en (9.49) es -0.6882(𝑈𝑡 − 𝑈𝑡−1) +

0.3200(𝑈𝑡−1 − 𝑈𝑡−2) cuya dinámica es más compleja que la del término de la especificación

original −𝛾(𝑈𝑡 − 𝑈𝑡−1).

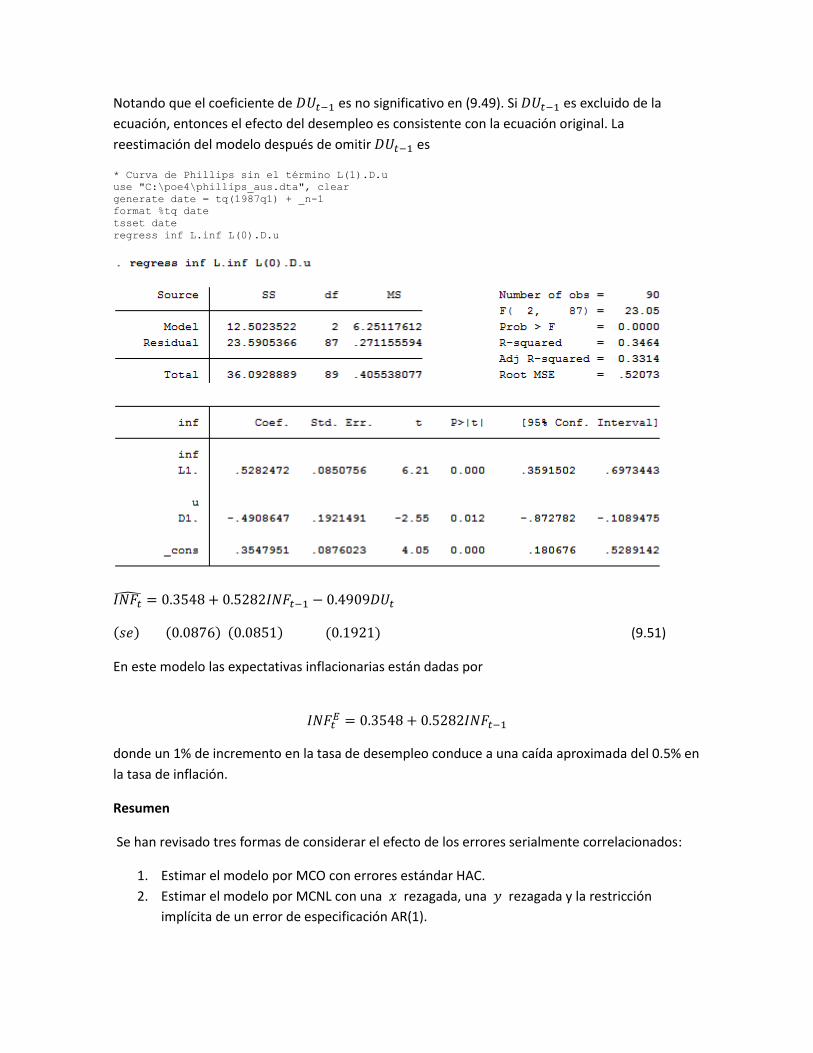

Notando que el coeficiente de 𝐷𝑈𝑡−1 es no significativo en (9.49). Si 𝐷𝑈𝑡−1 es excluido de la

ecuación, entonces el efecto del desempleo es consistente con la ecuación original. La

reestimación del modelo después de omitir 𝐷𝑈𝑡−1 es

* Curva de Phillips sin el término L(1).D.u

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

regress inf L.inf L(0).D.u

𝐼𝑁𝐹�̂� = 0.3548 + 0.5282𝐼𝑁𝐹𝑡−1 − 0.4909𝐷𝑈𝑡

(𝑠𝑒) (0.0876) (0.0851) (0.1921) (9.51)

En este modelo las expectativas inflacionarias están dadas por

𝐼𝑁𝐹𝑡𝐸 = 0.3548 + 0.5282𝐼𝑁𝐹𝑡−1

donde un 1% de incremento en la tasa de desempleo conduce a una caída aproximada del 0.5% en

la tasa de inflación.

Resumen

Se han revisado tres formas de considerar el efecto de los errores serialmente correlacionados:

1. Estimar el modelo por MCO con errores estándar HAC.

2. Estimar el modelo por MCNL con una 𝑥 rezagada, una 𝑦 rezagada y la restricción

implícita de un error de especificación AR(1).

3. Estimar por MCO con una 𝑥 rezagada, una 𝑦 rezagada, pero sin la restricción implícita de

un error de especificación AR(1).

Actualmente el tercer método es más preferido por los econometristas, al ser menos restrictivo

que el modelo de error AR(1). El modelo con rezagos es útil para la interpretación económica y

puede ser empleado para corregir formas más generales de correlación serial que la del error

AR(1).

Modelos ARDL(p,q)

El modelo ARDL con 𝑝 rezagos en 𝑦 y 𝑞 rezagos en 𝑥 se expresa

𝑦𝑡 = 𝛿 + 𝜃1𝑦𝑡−1 + ⋯ + 𝜃𝑝𝑦𝑡−𝑝 + 𝛿0𝑥𝑡 + 𝛿1𝑥𝑡−1 + ⋯ + 𝛿𝑞𝑥𝑡−𝑞 + 𝑣𝑡 (9.52)

El componente AR proviene de la regresión de 𝑦 sobre sus rezagos. El componente DL proviene del

efecto de rezago distribuido de las 𝑥‘s. Las expresiones (9.50) y (9.51) son dos ejemplos claros:

𝐴𝑅𝐷𝐿(1,1): 𝐼𝑁�̂�𝑡 = 0.3336 + 0.5593𝐼𝑁𝐹𝑡−1 − 0.6882𝐷𝑈𝑡 + 0.3200𝐷𝑈𝑡−1

𝐴𝑅𝐷𝐿(1,0): 𝐼𝑁�̂�𝑡 = 0.3548 + 0.5282𝐼𝑁𝐹𝑡−1 − 0.4909𝐷𝑈𝑡

El modelo ARDL tiene muchas ventajas. Captura la dinámica de efectos de las 𝑥‘s y las 𝑦‘s

rezagadas y al incluir un número suficiente de rezagos de 𝑦 y 𝑥 , podemos eliminar correlación

serial en los errores.

Más aún, un modelo ARDL puede ser transformado en uno con 𝑥‘s rezagadas hasta un pasado

infinito (modelo de rezago distribuido infinito)

𝑦𝑡 = 𝛼 + 𝛽0𝑥𝑡 + 𝛽1𝑥𝑡−1 + 𝛽2𝑥𝑡−2 + 𝛽3𝑥𝑡−3 + ⋯ + 𝑒𝑡 (9.53)

= 𝛼 + ∑ 𝛽𝑠𝑥𝑡−𝑠

∞

𝑠=0

+ 𝑒𝑡

Los dos principales usos de los modelos ARDL son para pronósticos y análisis de multiplicadores. A

continuación cuatro criterios posibles, que no necesariamente conducen a la elección de 𝑝 y 𝑞:

1. ¿Ha sido eliminada la correlación serial en el modelo? Si no, entonces MCO originará sesgo

tanto en pequeñas y como en grandes muestras. Es importante incluir suficientes rezagos,

especialmente en 𝑦, para asegurar que no persista la correlación serial. Esto puede ser

probado usando el correlograma o las pruebas del multiplicador de Lagrange.

2. ¿Son los signos y magnitudes de las estimaciones consistentes con lo que esperamos a

partir de la teoría económica? Las estimaciones son pobres en el sentido de que pueden

ser consecuencia de elecciones pobres de 𝑝 y 𝑞, pero estas pueden ser también

sintomáticas de un problema más general de modelado.

3. ¿Son las estimaciones significativamente distintas de cero, particularmente aquéllas que

corresponden a los rezagos más alejados?

4. Qué valores de 𝑝 y 𝑞 minimizan el criterio de información tales como el AIC y el SC? En el

contexto del modelo ARDL estos criterios entrañan la elección de 𝑝 y 𝑞 tales que

minimizan la suma de cuadrados de los residuales (SCR) sujeta a una penalización que se

incrementa conforme el número de parámetros aumenta.La creciente longitud de los

rezagos incrementa el número de parámetros y, usando el mismo número de

observaciones en cada caso, reduce la suma de cuadrados de los residuales; los términos

de penalización son incluidos con el fin de capturar los efectos esenciales de los rezagos

sin introducir un excesivo número de parámetros. El criterio de información de Akaike

(AIC) está dado por

𝐴𝐼𝐶 = ln (𝑆𝐶𝑅

𝑇) +

2𝐾

𝑇 (9.54)

donde 𝐾 = 𝑝 + 𝑞 + 2 es el número de coeficientes que son estimados. El criterio de

información de Schwarz (SC) está dado por

𝑆𝐶 = ln (𝑆𝐶𝑅

𝑇) +

𝐾 𝑙𝑛(𝑇)

𝑇 (9.55)

Dado que 𝐾 𝑙𝑛(𝑇)

𝑇>

2𝐾

𝑇 para 𝑇 ≥ 8, SC penaliza los rezagos adicionales más que AIC.

Enseguida se mostrarán ejemplos de aplicación de los criterios de información AIC y SC, para valorar

en qué medida es posible mejorar las especificaciones anteriormente vistas.

Curva de Phillips

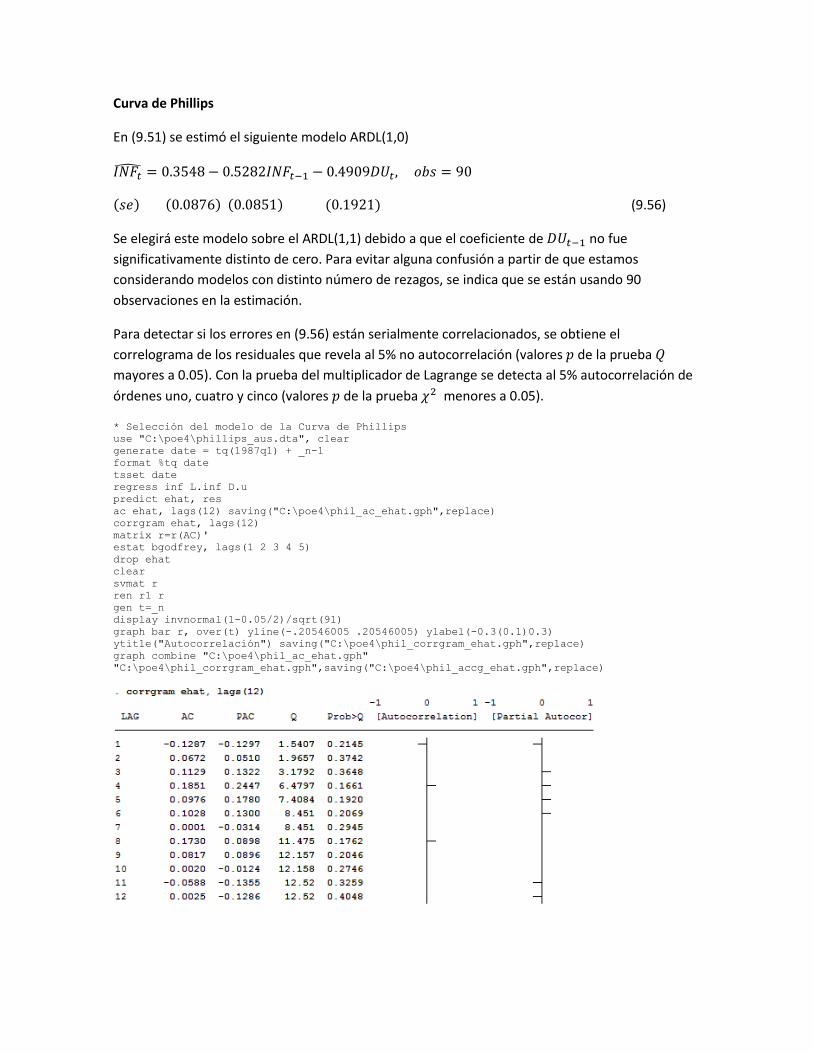

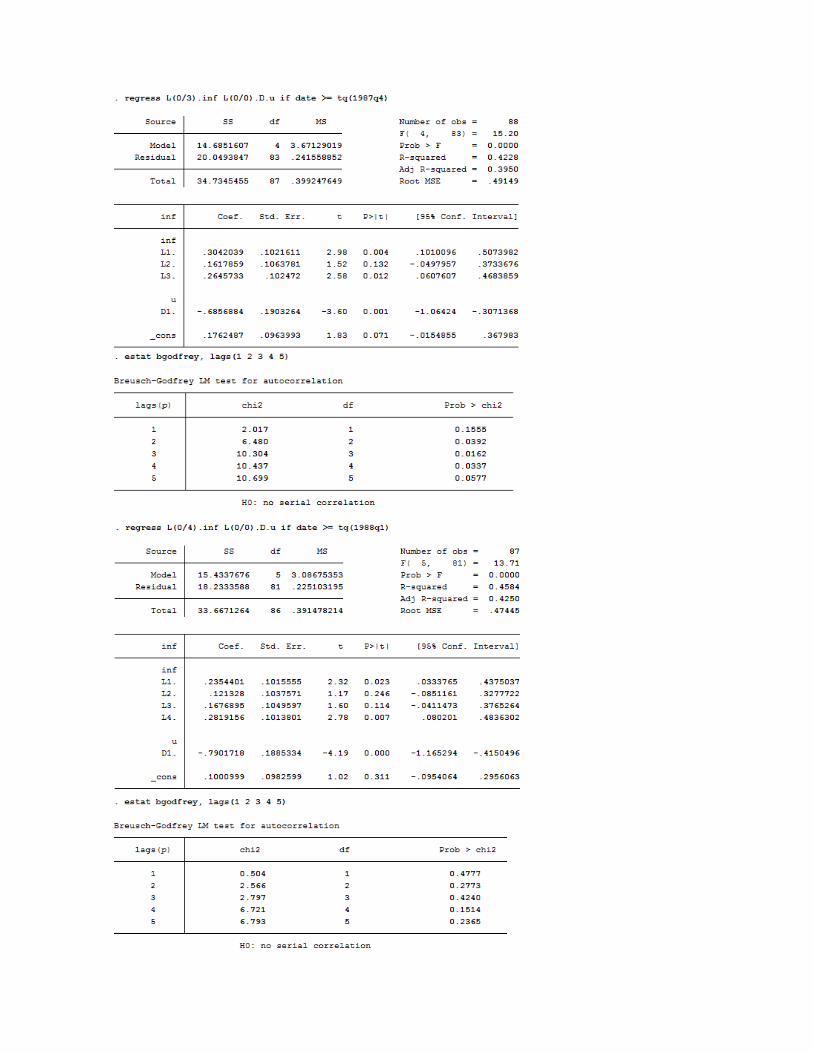

En (9.51) se estimó el siguiente modelo ARDL(1,0)

𝐼𝑁𝐹�̂� = 0.3548 − 0.5282𝐼𝑁𝐹𝑡−1 − 0.4909𝐷𝑈𝑡, 𝑜𝑏𝑠 = 90

(𝑠𝑒) (0.0876) (0.0851) (0.1921) (9.56)

Se elegirá este modelo sobre el ARDL(1,1) debido a que el coeficiente de 𝐷𝑈𝑡−1 no fue

significativamente distinto de cero. Para evitar alguna confusión a partir de que estamos

considerando modelos con distinto número de rezagos, se indica que se están usando 90

observaciones en la estimación.

Para detectar si los errores en (9.56) están serialmente correlacionados, se obtiene el

correlograma de los residuales que revela al 5% no autocorrelación (valores 𝑝 de la prueba 𝑄

mayores a 0.05). Con la prueba del multiplicador de Lagrange se detecta al 5% autocorrelación de

órdenes uno, cuatro y cinco (valores 𝑝 de la prueba 𝜒2 menores a 0.05).

* Selección del modelo de la Curva de Phillips

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

regress inf L.inf D.u

predict ehat, res

ac ehat, lags(12) saving("C:\poe4\phil_ac_ehat.gph",replace)

corrgram ehat, lags(12)

matrix r=r(AC)'

estat bgodfrey, lags(1 2 3 4 5)

drop ehat

clear

svmat r

ren r1 r

gen t=_n

display invnormal(1-0.05/2)/sqrt(91)

graph bar r, over(t) yline(-.20546005 .20546005) ylabel(-0.3(0.1)0.3)

ytitle("Autocorrelación") saving("C:\poe4\phil_corrgram_ehat.gph",replace)

graph combine "C:\poe4\phil_ac_ehat.gph"

"C:\poe4\phil_corrgram_ehat.gph",saving("C:\poe4\phil_accg_ehat.gph",replace)

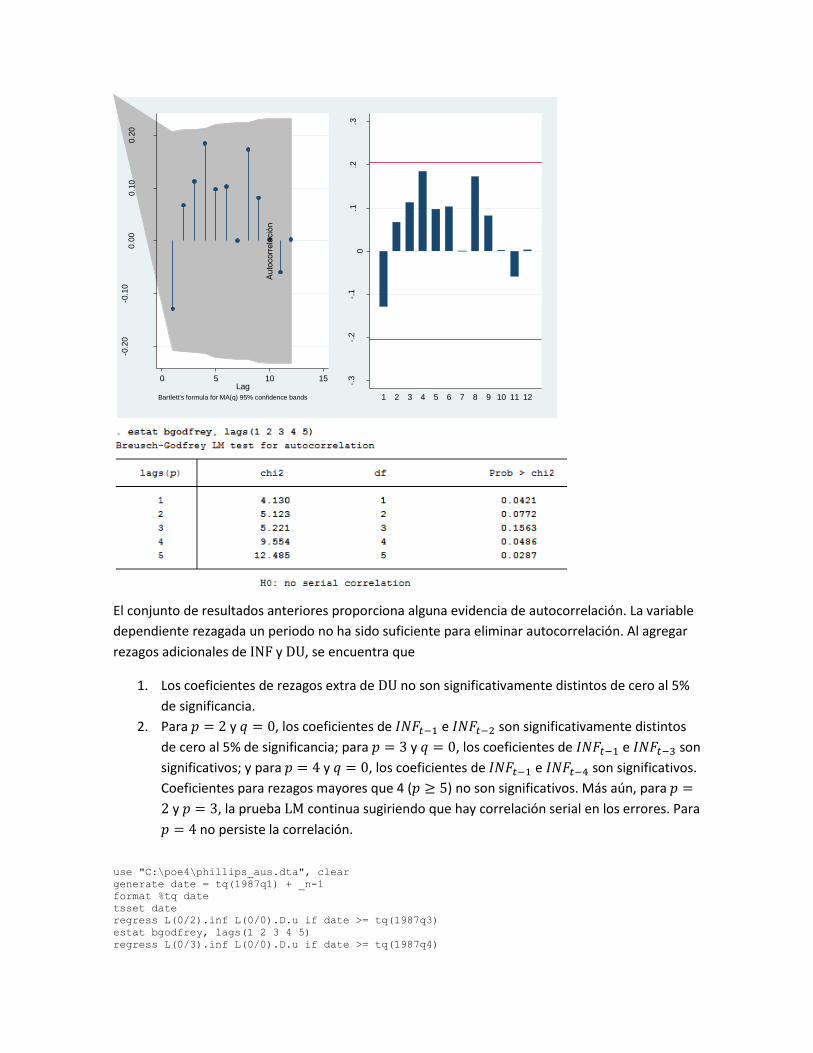

El conjunto de resultados anteriores proporciona alguna evidencia de autocorrelación. La variable

dependiente rezagada un periodo no ha sido suficiente para eliminar autocorrelación. Al agregar

rezagos adicionales de INF y DU, se encuentra que

1. Los coeficientes de rezagos extra de DU no son significativamente distintos de cero al 5%

de significancia.

2. Para 𝑝 = 2 y 𝑞 = 0, los coeficientes de 𝐼𝑁𝐹𝑡−1 e 𝐼𝑁𝐹𝑡−2 son significativamente distintos

de cero al 5% de significancia; para 𝑝 = 3 y 𝑞 = 0, los coeficientes de 𝐼𝑁𝐹𝑡−1 e 𝐼𝑁𝐹𝑡−3 son

significativos; y para 𝑝 = 4 y 𝑞 = 0, los coeficientes de 𝐼𝑁𝐹𝑡−1 e 𝐼𝑁𝐹𝑡−4 son significativos.

Coeficientes para rezagos mayores que 4 (𝑝 ≥ 5) no son significativos. Más aún, para 𝑝 =

2 y 𝑝 = 3, la prueba LM continua sugiriendo que hay correlación serial en los errores. Para

𝑝 = 4 no persiste la correlación.

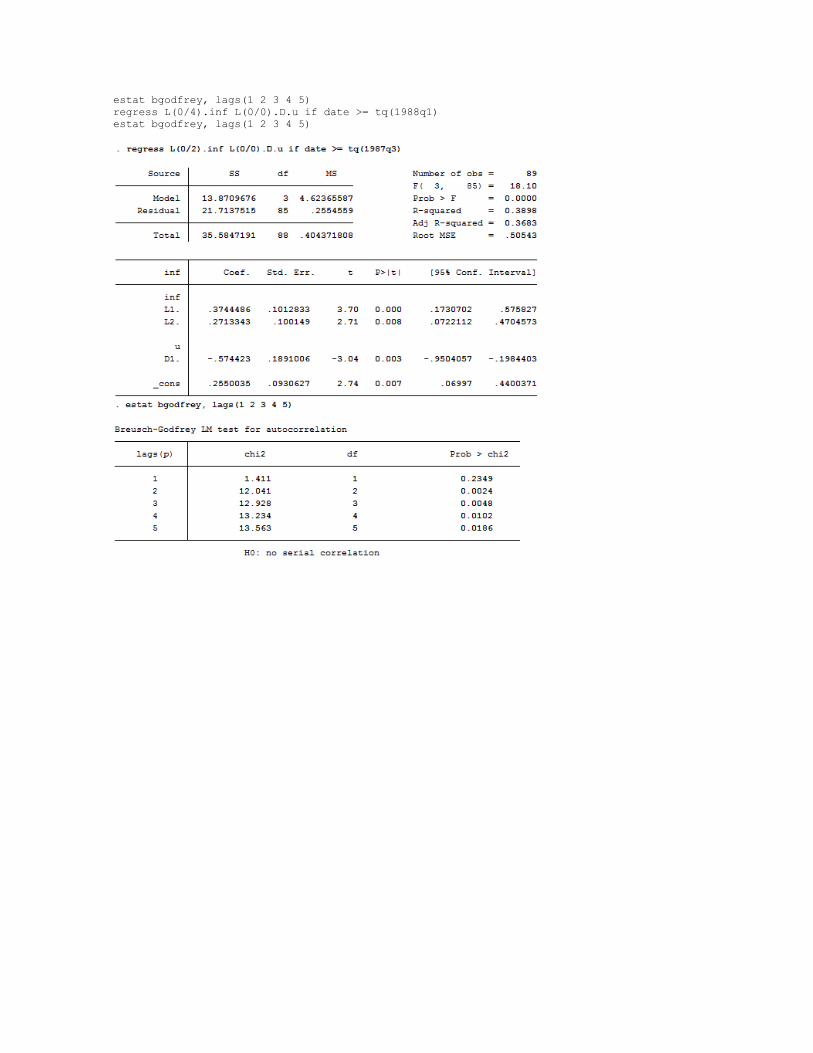

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

regress L(0/2).inf L(0/0).D.u if date >= tq(1987q3)

estat bgodfrey, lags(1 2 3 4 5)

regress L(0/3).inf L(0/0).D.u if date >= tq(1987q4)

-0.2

0-0

.10

0.0

00.1

00.2

0

Auto

corr

ela

tions o

f eha

t

0 5 10 15Lag

Bartlett's formula for MA(q) 95% confidence bands

-.3

-.2

-.1

0.1

.2.3

Auto

corr

ela

ció

n

1 2 3 4 5 6 7 8 9 10 11 12

estat bgodfrey, lags(1 2 3 4 5)

regress L(0/4).inf L(0/0).D.u if date >= tq(1988q1)

estat bgodfrey, lags(1 2 3 4 5)

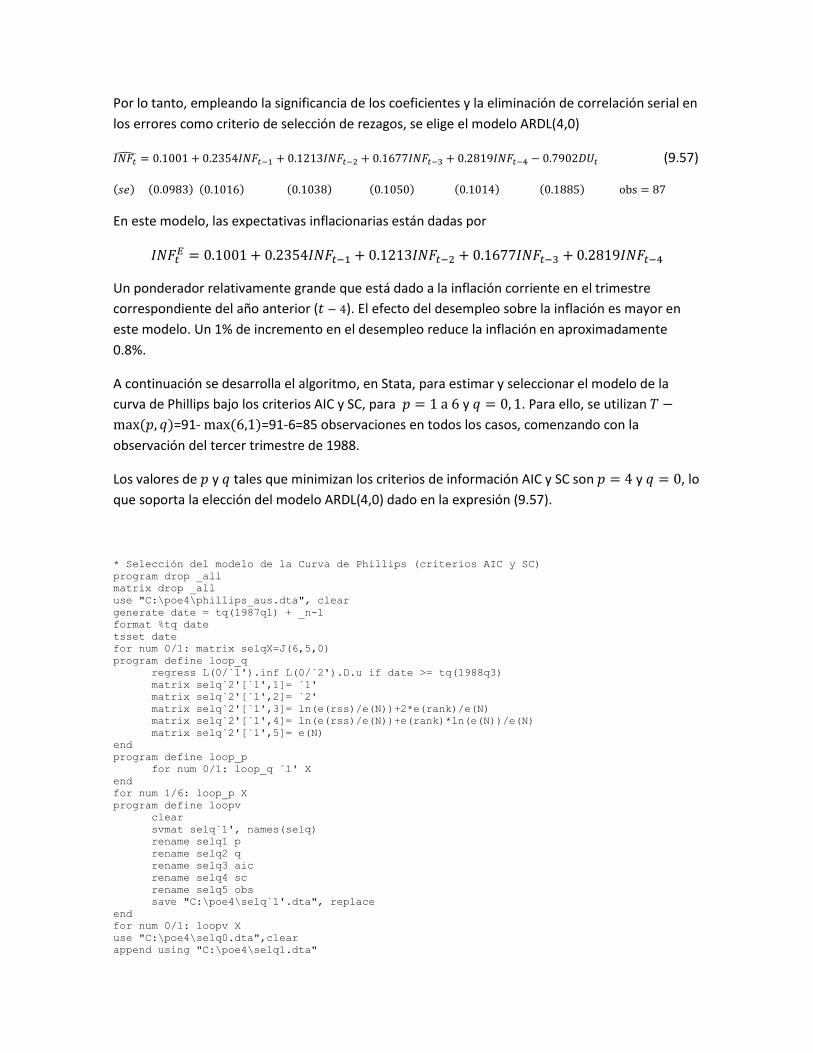

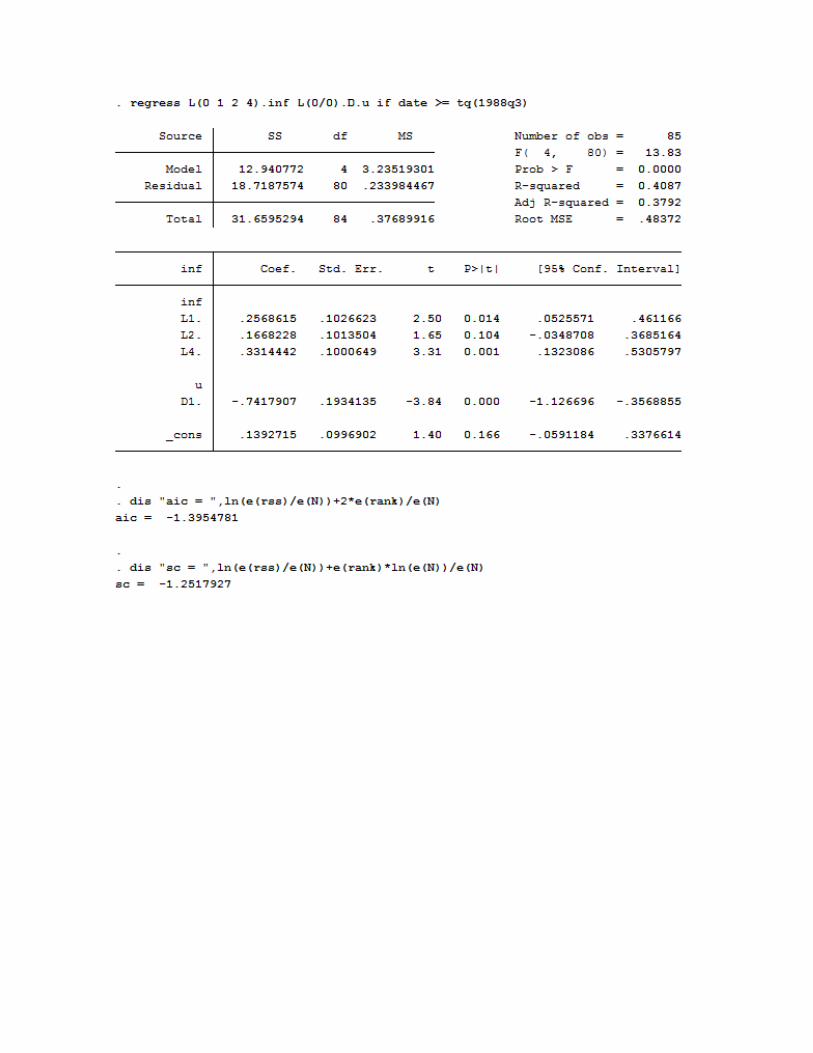

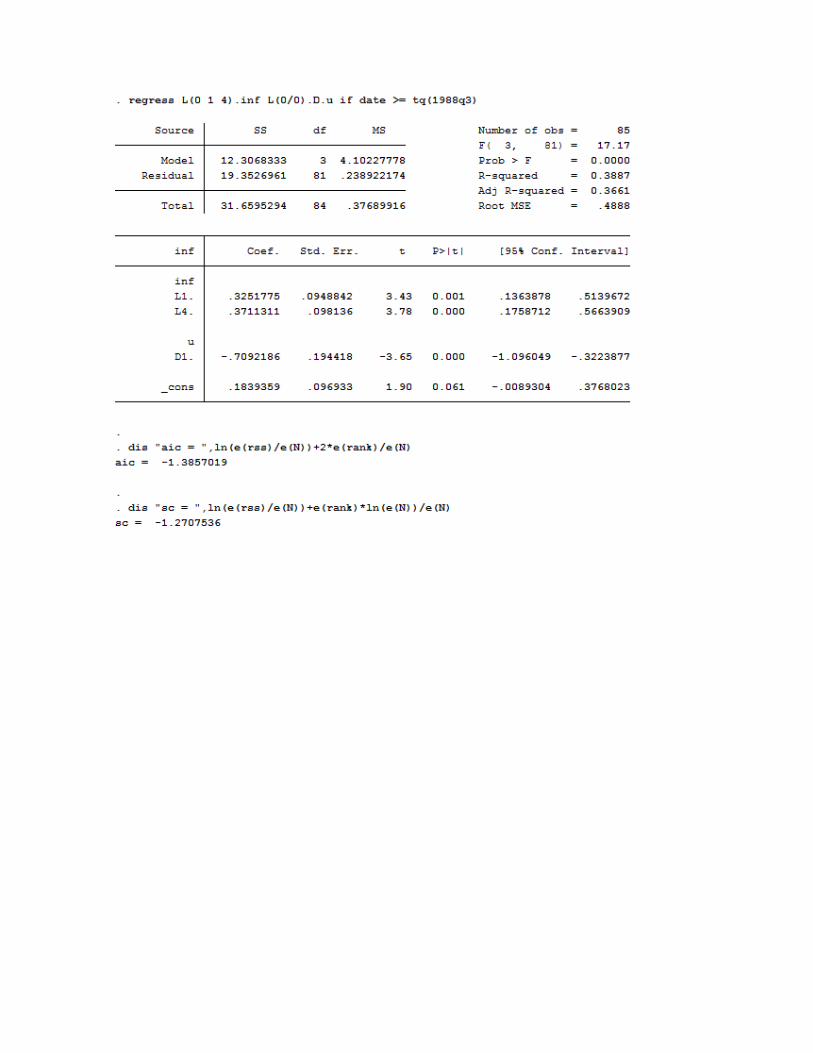

Por lo tanto, empleando la significancia de los coeficientes y la eliminación de correlación serial en

los errores como criterio de selección de rezagos, se elige el modelo ARDL(4,0)

𝐼𝑁𝐹�̂� = 0.1001 + 0.2354𝐼𝑁𝐹𝑡−1 + 0.1213𝐼𝑁𝐹𝑡−2 + 0.1677𝐼𝑁𝐹𝑡−3 + 0.2819𝐼𝑁𝐹𝑡−4 − 0.7902𝐷𝑈𝑡 (9.57)

(𝑠𝑒) (0.0983) (0.1016) (0.1038) (0.1050) (0.1014) (0.1885) obs = 87

En este modelo, las expectativas inflacionarias están dadas por

𝐼𝑁𝐹𝑡𝐸 = 0.1001 + 0.2354𝐼𝑁𝐹𝑡−1 + 0.1213𝐼𝑁𝐹𝑡−2 + 0.1677𝐼𝑁𝐹𝑡−3 + 0.2819𝐼𝑁𝐹𝑡−4

Un ponderador relativamente grande que está dado a la inflación corriente en el trimestre

correspondiente del año anterior (𝑡 − 4). El efecto del desempleo sobre la inflación es mayor en

este modelo. Un 1% de incremento en el desempleo reduce la inflación en aproximadamente

0.8%.

A continuación se desarrolla el algoritmo, en Stata, para estimar y seleccionar el modelo de la

curva de Phillips bajo los criterios AIC y SC, para 𝑝 = 1 a 6 y 𝑞 = 0, 1. Para ello, se utilizan 𝑇 −

max (𝑝, 𝑞)=91- max (6,1)=91-6=85 observaciones en todos los casos, comenzando con la

observación del tercer trimestre de 1988.

Los valores de 𝑝 y 𝑞 tales que minimizan los criterios de información AIC y SC son 𝑝 = 4 y 𝑞 = 0, lo

que soporta la elección del modelo ARDL(4,0) dado en la expresión (9.57).

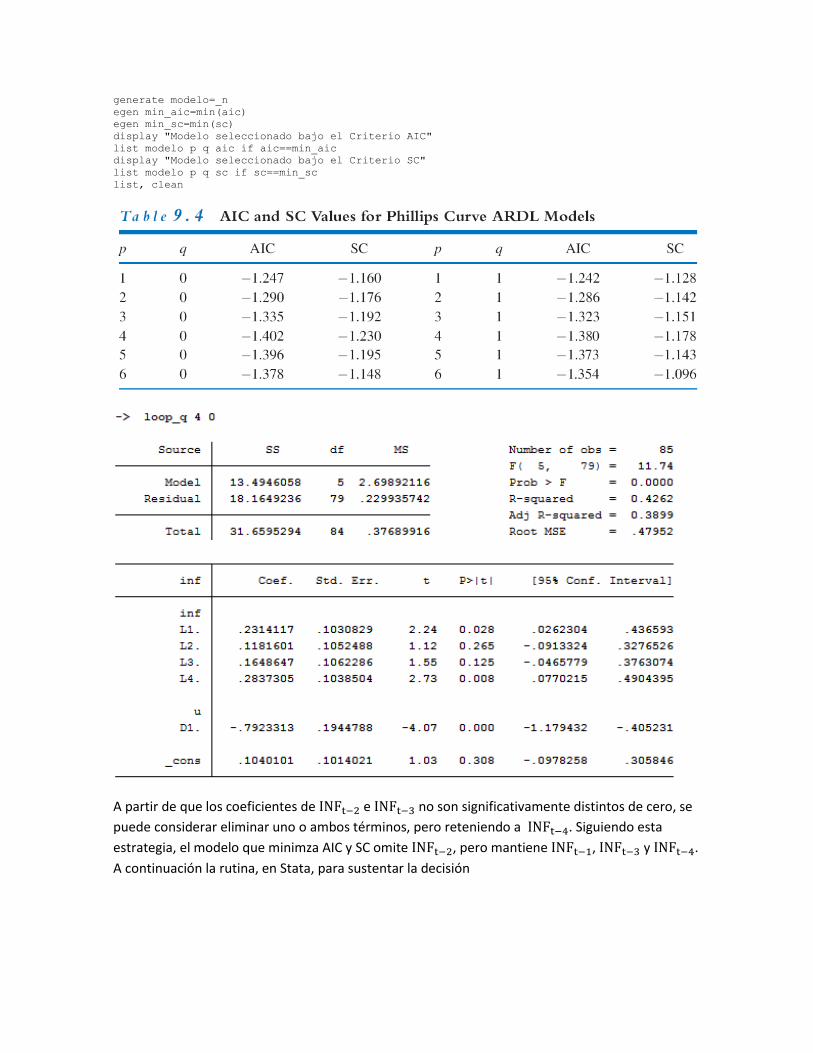

* Selección del modelo de la Curva de Phillips (criterios AIC y SC)

program drop _all

matrix drop _all

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

for num 0/1: matrix selqX=J(6,5,0)

program define loop_q

regress L(0/`1').inf L(0/`2').D.u if date >= tq(1988q3)

matrix selq`2'[`1',1]= `1'

matrix selq`2'[`1',2]= `2'

matrix selq`2'[`1',3]= ln(e(rss)/e(N))+2*e(rank)/e(N)

matrix selq`2'[`1',4]= ln(e(rss)/e(N))+e(rank)*ln(e(N))/e(N)

matrix selq`2'[`1',5]= e(N)

end

program define loop_p

for num 0/1: loop_q `1' X

end

for num 1/6: loop_p X

program define loopv

clear

svmat selq`1', names(selq)

rename selq1 p

rename selq2 q

rename selq3 aic

rename selq4 sc

rename selq5 obs

save "C:\poe4\selq`1'.dta", replace

end

for num 0/1: loopv X

use "C:\poe4\selq0.dta",clear

append using "C:\poe4\selq1.dta"

generate modelo=_n

egen min_aic=min(aic)

egen min_sc=min(sc)

display "Modelo seleccionado bajo el Criterio AIC"

list modelo p q aic if aic==min_aic

display "Modelo seleccionado bajo el Criterio SC"

list modelo p q sc if sc==min_sc

list, clean

A partir de que los coeficientes de INFt−2 e INFt−3 no son significativamente distintos de cero, se

puede considerar eliminar uno o ambos términos, pero reteniendo a INFt−4. Siguiendo esta

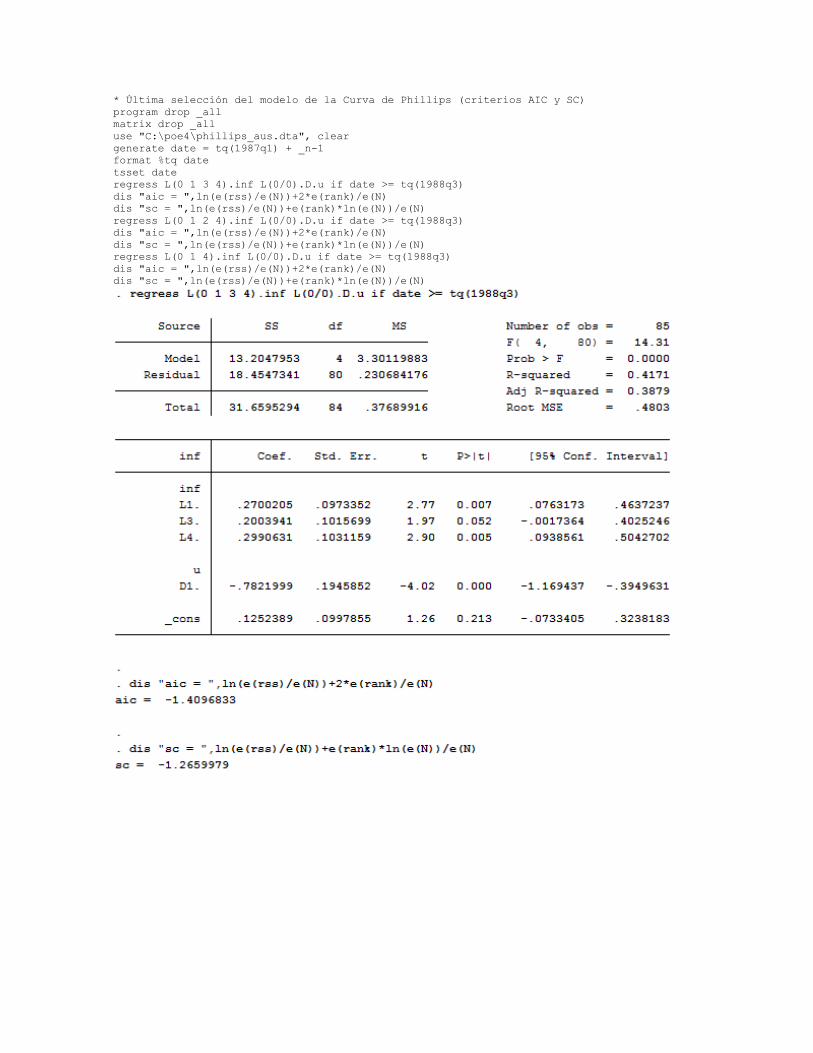

estrategia, el modelo que minimza AIC y SC omite INFt−2, pero mantiene INFt−1, INFt−3 y INFt−4.

A continuación la rutina, en Stata, para sustentar la decisión

* Última selección del modelo de la Curva de Phillips (criterios AIC y SC)

program drop _all

matrix drop _all

use "C:\poe4\phillips_aus.dta", clear

generate date = tq(1987q1) + _n-1

format %tq date

tsset date

regress L(0 1 3 4).inf L(0/0).D.u if date >= tq(1988q3)

dis "aic = ",ln(e(rss)/e(N))+2*e(rank)/e(N)

dis "sc = ",ln(e(rss)/e(N))+e(rank)*ln(e(N))/e(N)

regress L(0 1 2 4).inf L(0/0).D.u if date >= tq(1988q3)

dis "aic = ",ln(e(rss)/e(N))+2*e(rank)/e(N)

dis "sc = ",ln(e(rss)/e(N))+e(rank)*ln(e(N))/e(N)

regress L(0 1 4).inf L(0/0).D.u if date >= tq(1988q3)

dis "aic = ",ln(e(rss)/e(N))+2*e(rank)/e(N)

dis "sc = ",ln(e(rss)/e(N))+e(rank)*ln(e(N))/e(N)

Ley de Okun

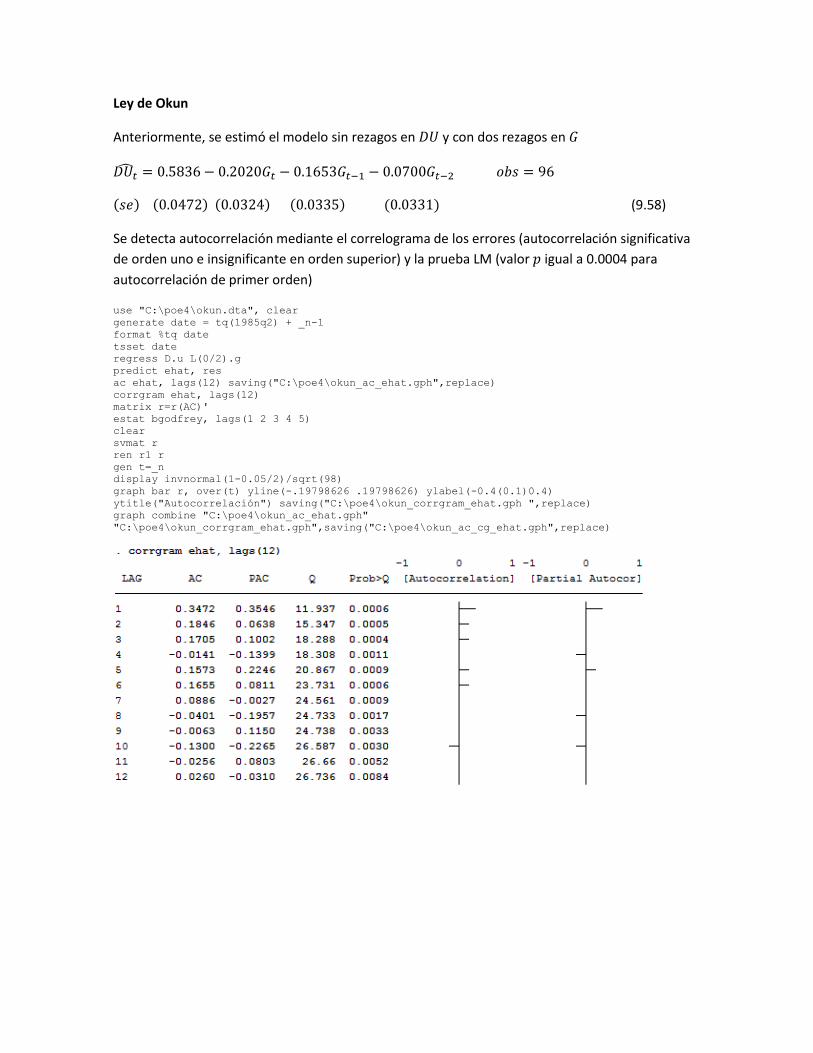

Anteriormente, se estimó el modelo sin rezagos en 𝐷𝑈 y con dos rezagos en 𝐺

𝐷𝑈𝑡̂ = 0.5836 − 0.2020𝐺𝑡 − 0.1653𝐺𝑡−1 − 0.0700𝐺𝑡−2 𝑜𝑏𝑠 = 96

(𝑠𝑒) (0.0472) (0.0324) (0.0335) (0.0331) (9.58)

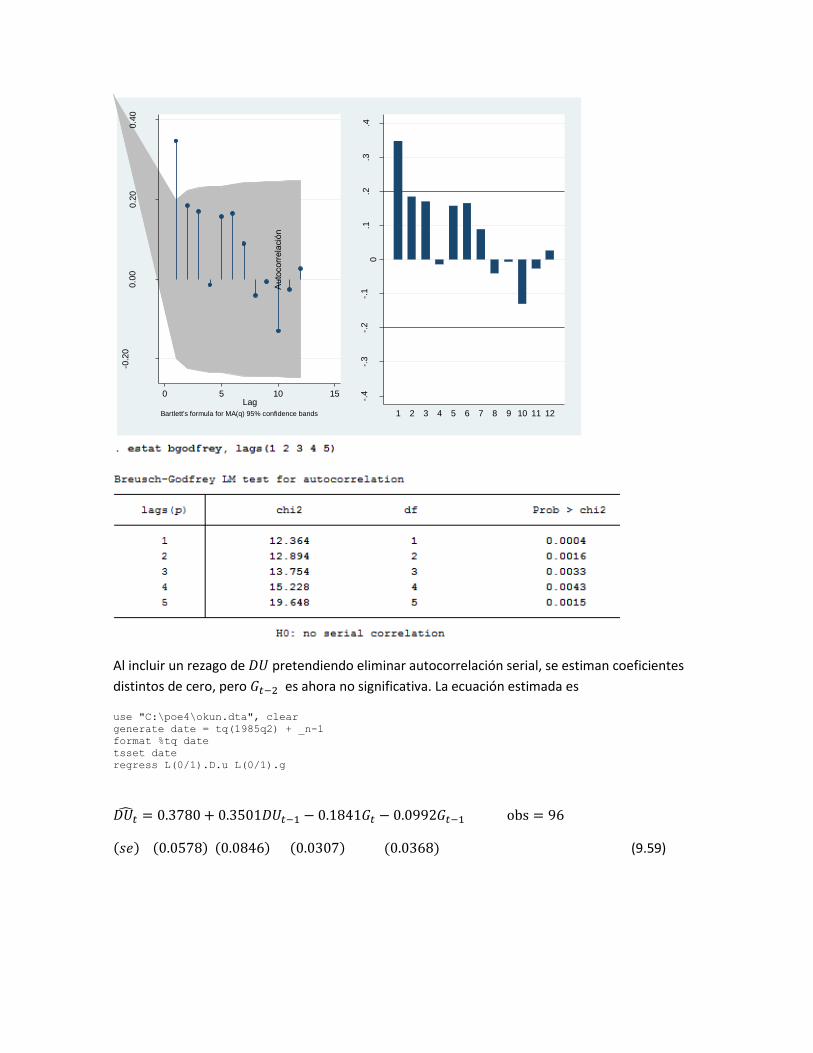

Se detecta autocorrelación mediante el correlograma de los errores (autocorrelación significativa

de orden uno e insignificante en orden superior) y la prueba LM (valor 𝑝 igual a 0.0004 para

autocorrelación de primer orden)

use "C:\poe4\okun.dta", clear

generate date = tq(1985q2) + _n-1

format %tq date

tsset date

regress D.u L(0/2).g

predict ehat, res

ac ehat, lags(12) saving("C:\poe4\okun_ac_ehat.gph",replace)

corrgram ehat, lags(12)

matrix r=r(AC)'

estat bgodfrey, lags(1 2 3 4 5)

clear

svmat r

ren r1 r

gen t=_n

display invnormal(1-0.05/2)/sqrt(98)

graph bar r, over(t) yline(-.19798626 .19798626) ylabel(-0.4(0.1)0.4)

ytitle("Autocorrelación") saving("C:\poe4\okun_corrgram_ehat.gph ",replace)

graph combine "C:\poe4\okun_ac_ehat.gph"

"C:\poe4\okun_corrgram_ehat.gph",saving("C:\poe4\okun_ac_cg_ehat.gph",replace)

Al incluir un rezago de 𝐷𝑈 pretendiendo eliminar autocorrelación serial, se estiman coeficientes

distintos de cero, pero 𝐺𝑡−2 es ahora no significativa. La ecuación estimada es

use "C:\poe4\okun.dta", clear

generate date = tq(1985q2) + _n-1

format %tq date

tsset date

regress L(0/1).D.u L(0/1).g

𝐷𝑈𝑡̂ = 0.3780 + 0.3501𝐷𝑈𝑡−1 − 0.1841𝐺𝑡 − 0.0992𝐺𝑡−1 obs = 96

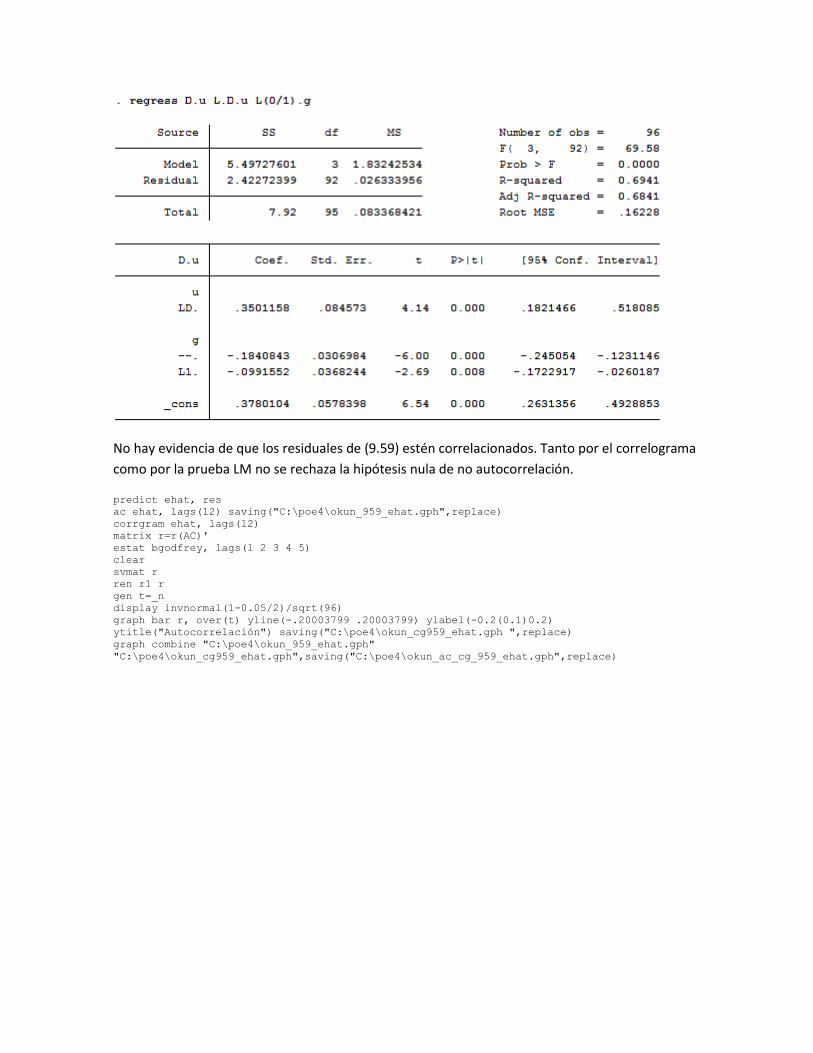

(𝑠𝑒) (0.0578) (0.0846) (0.0307) (0.0368) (9.59)

-0.2

00.0

00.2

00.4

0

Auto

corr

ela

tions o

f eha

t

0 5 10 15Lag

Bartlett's formula for MA(q) 95% confidence bands

-.4

-.3

-.2

-.1

0.1

.2.3

.4

Auto

corr

ela

ció

n

1 2 3 4 5 6 7 8 9 10 11 12

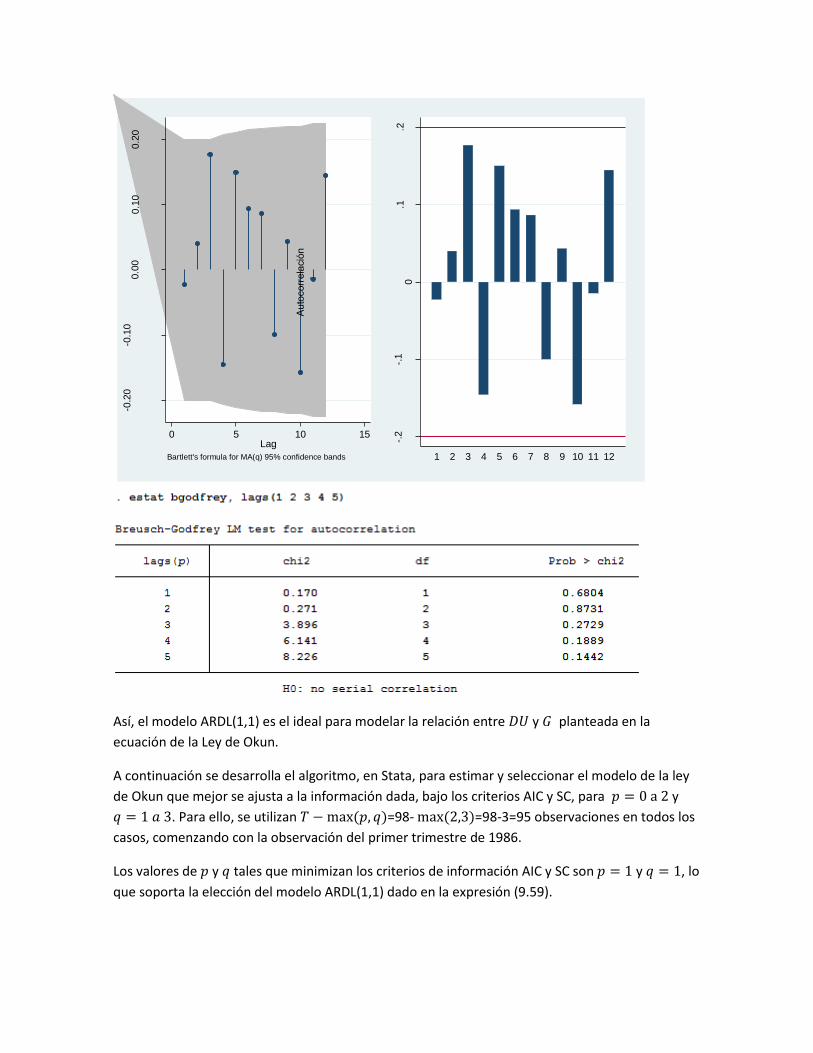

No hay evidencia de que los residuales de (9.59) estén correlacionados. Tanto por el correlograma

como por la prueba LM no se rechaza la hipótesis nula de no autocorrelación.

predict ehat, res

ac ehat, lags(12) saving("C:\poe4\okun_959_ehat.gph",replace)

corrgram ehat, lags(12)

matrix r=r(AC)'

estat bgodfrey, lags(1 2 3 4 5)

clear

svmat r

ren r1 r

gen t=_n

display invnormal(1-0.05/2)/sqrt(96)

graph bar r, over(t) yline(-.20003799 .20003799) ylabel(-0.2(0.1)0.2)

ytitle("Autocorrelación") saving("C:\poe4\okun_cg959_ehat.gph ",replace)

graph combine "C:\poe4\okun_959_ehat.gph"

"C:\poe4\okun_cg959_ehat.gph",saving("C:\poe4\okun_ac_cg_959_ehat.gph",replace)

Así, el modelo ARDL(1,1) es el ideal para modelar la relación entre 𝐷𝑈 y 𝐺 planteada en la

ecuación de la Ley de Okun.

A continuación se desarrolla el algoritmo, en Stata, para estimar y seleccionar el modelo de la ley

de Okun que mejor se ajusta a la información dada, bajo los criterios AIC y SC, para 𝑝 = 0 a 2 y

𝑞 = 1 𝑎 3. Para ello, se utilizan 𝑇 − max (𝑝, 𝑞)=98- max (2,3)=98-3=95 observaciones en todos los

casos, comenzando con la observación del primer trimestre de 1986.

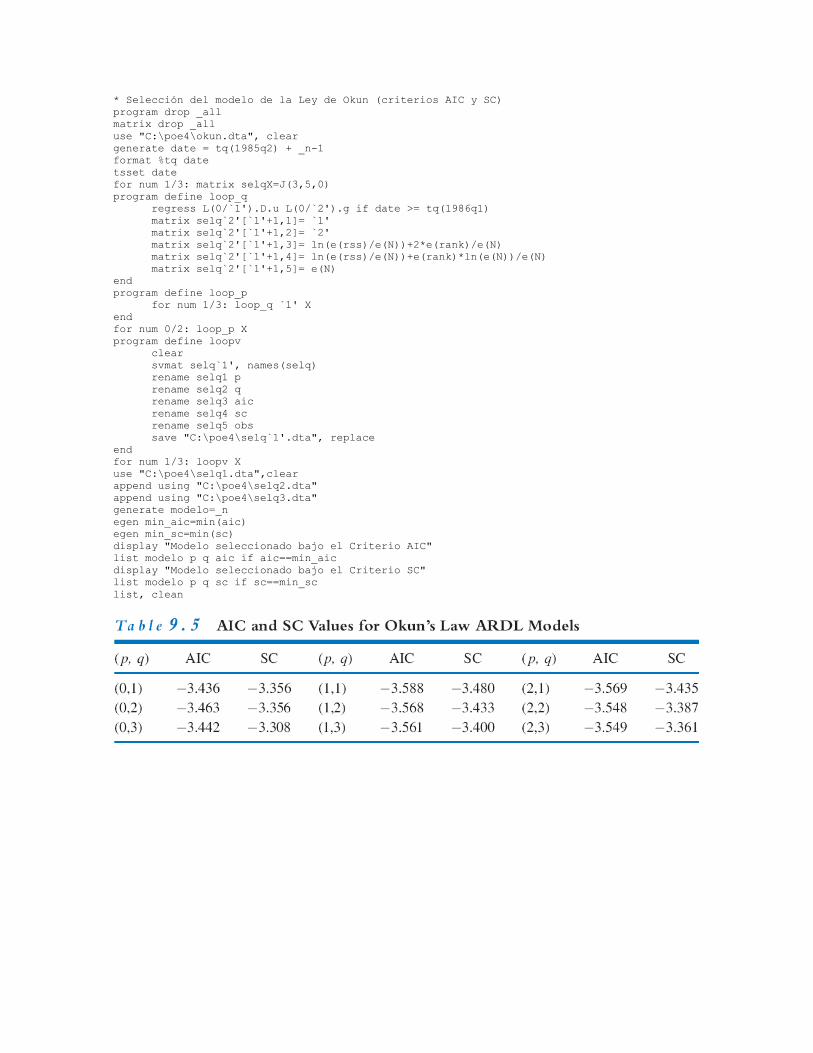

Los valores de 𝑝 y 𝑞 tales que minimizan los criterios de información AIC y SC son 𝑝 = 1 y 𝑞 = 1, lo

que soporta la elección del modelo ARDL(1,1) dado en la expresión (9.59).

-0.2

0-0

.10

0.0

00.1

00.2

0

Auto

corr

ela

tions o

f eha

t

0 5 10 15Lag

Bartlett's formula for MA(q) 95% confidence bands

-.2

-.1

0.1

.2

Auto

corr

ela

ció

n

1 2 3 4 5 6 7 8 9 10 11 12

* Selección del modelo de la Ley de Okun (criterios AIC y SC)

program drop _all

matrix drop _all

use "C:\poe4\okun.dta", clear

generate date = tq(1985q2) + _n-1

format %tq date

tsset date

for num 1/3: matrix selqX=J(3,5,0)

program define loop_q

regress L(0/`1').D.u L(0/`2').g if date >= tq(1986q1)

matrix selq`2'[`1'+1,1]= `1'

matrix selq`2'[`1'+1,2]= `2'

matrix selq`2'[`1'+1,3]= ln(e(rss)/e(N))+2*e(rank)/e(N)

matrix selq`2'[`1'+1,4]= ln(e(rss)/e(N))+e(rank)*ln(e(N))/e(N)

matrix selq`2'[`1'+1,5]= e(N)

end

program define loop_p

for num 1/3: loop_q `1' X

end

for num 0/2: loop_p X

program define loopv

clear

svmat selq`1', names(selq)

rename selq1 p

rename selq2 q

rename selq3 aic

rename selq4 sc

rename selq5 obs

save "C:\poe4\selq`1'.dta", replace

end

for num 1/3: loopv X

use "C:\poe4\selq1.dta",clear

append using "C:\poe4\selq2.dta"

append using "C:\poe4\selq3.dta"

generate modelo=_n

egen min_aic=min(aic)

egen min_sc=min(sc)

display "Modelo seleccionado bajo el Criterio AIC"

list modelo p q aic if aic==min_aic

display "Modelo seleccionado bajo el Criterio SC"

list modelo p q sc if sc==min_sc

list, clean

Modelos autorregresivos

Los modelos ARDL vistos tienen un componente autorregresivo (los valores rezagados de la

variable dependiente) y un componente de rezago distribuido (una variable explicativa y sus

rezagos). Los modelos AR(p) son un caso particular de los modelos ARDL(p,q), en general

𝑦𝑡 = 𝛿 + 𝜃1𝑦𝑡−1 + 𝜃2𝑦𝑡−2 + ⋯ + +𝜃𝑝𝑦𝑡−𝑝 + 𝑣𝑡 (9.60)

Cuando (9.60) es empleada para ponosticar, se están empleando los valores corriente y pasados

de una variable para pronosticar su valor futuro.

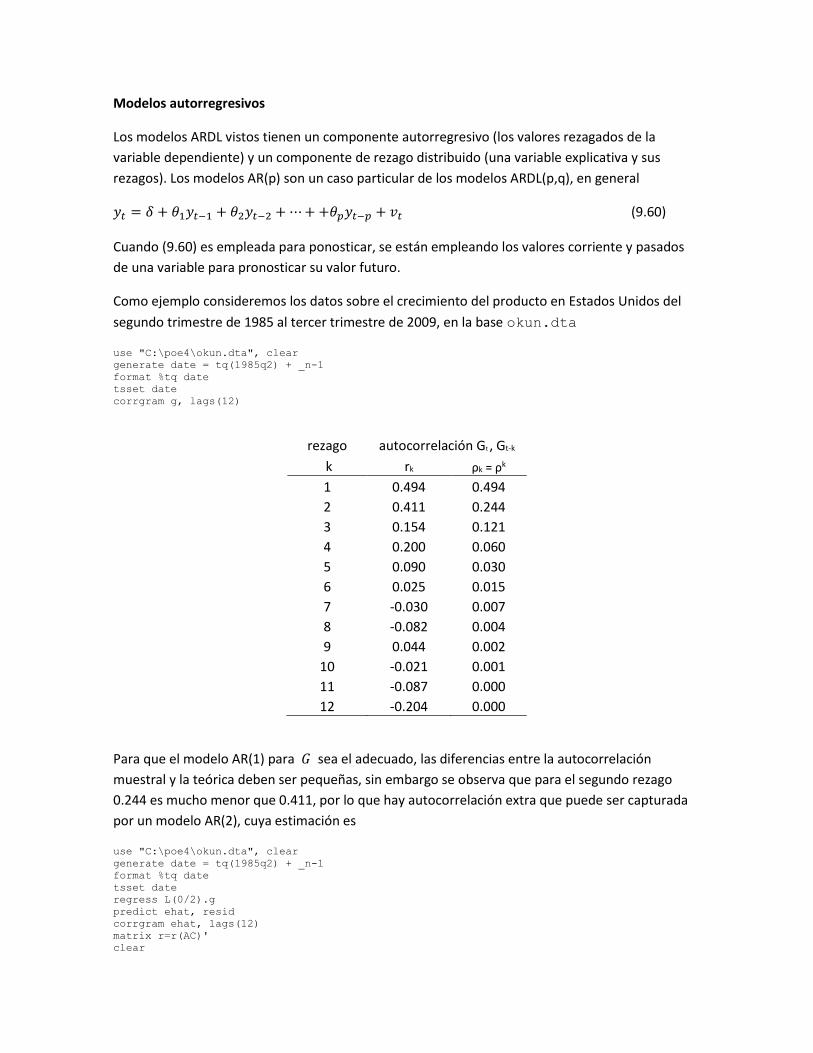

Como ejemplo consideremos los datos sobre el crecimiento del producto en Estados Unidos del

segundo trimestre de 1985 al tercer trimestre de 2009, en la base okun.dta

use "C:\poe4\okun.dta", clear

generate date = tq(1985q2) + _n-1

format %tq date

tsset date

corrgram g, lags(12)

rezago autocorrelación Gt , Gt-k

k rk ρk = ρk

1 0.494 0.494

2 0.411 0.244

3 0.154 0.121

4 0.200 0.060

5 0.090 0.030

6 0.025 0.015

7 -0.030 0.007

8 -0.082 0.004

9 0.044 0.002

10 -0.021 0.001

11 -0.087 0.000

12 -0.204 0.000

Para que el modelo AR(1) para 𝐺 sea el adecuado, las diferencias entre la autocorrelación

muestral y la teórica deben ser pequeñas, sin embargo se observa que para el segundo rezago

0.244 es mucho menor que 0.411, por lo que hay autocorrelación extra que puede ser capturada

por un modelo AR(2), cuya estimación es

use "C:\poe4\okun.dta", clear

generate date = tq(1985q2) + _n-1

format %tq date

tsset date

regress L(0/2).g

predict ehat, resid

corrgram ehat, lags(12)

matrix r=r(AC)'

clear

svmat r

ren r1 r

gen t=_n

display invnormal(1-0.05/2)/sqrt(96)

graph bar r, over(t) yline(-.20003799 .20003799) ylabel(-0.3(0.1)0.3)

ytitle("Autocorrelación") saving("C:\poe4\okun_cg_ehat.gph ",replace)

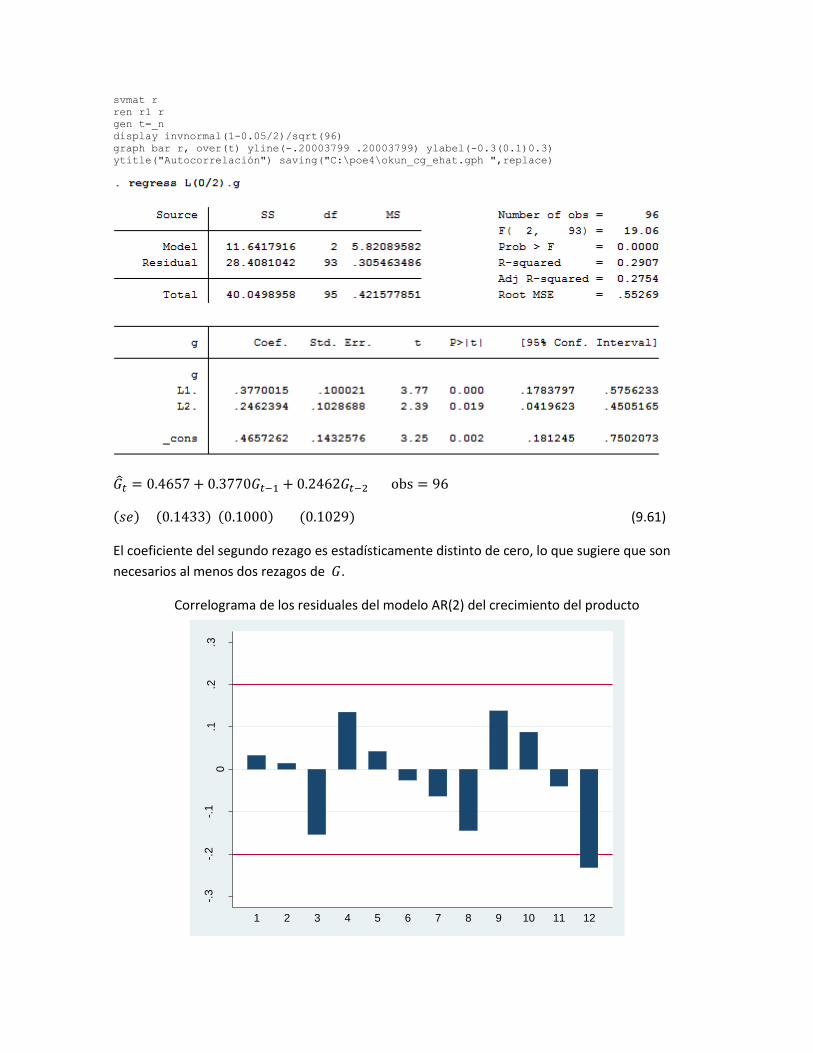

𝐺𝑡 = 0.4657 + 0.3770𝐺𝑡−1 + 0.2462𝐺𝑡−2 obs = 96

(𝑠𝑒) (0.1433) (0.1000) (0.1029) (9.61)

El coeficiente del segundo rezago es estadísticamente distinto de cero, lo que sugiere que son

necesarios al menos dos rezagos de 𝐺.

Correlograma de los residuales del modelo AR(2) del crecimiento del producto

-.3

-.2

-.1

0.1

.2.3

Au

tocorr

ela

ció

n

1 2 3 4 5 6 7 8 9 10 11 12

A continuación se desarrolla el algoritmo, en Stata, para estimar y seleccionar el modelo de la tasa

de crecimiento del producto norteamericano que mejor se ajusta a la información dada, bajo los

criterios AIC y SC, para 𝑝 = 1 a 5. Para ello, se utilizan 𝑇 − 𝑝=98-5=93 observaciones en todos los

casos, comenzando con la observación del tercer trimestre de 1986.

El valor de 𝑝 tal que minimiza el criterio de información AIC es 𝑝 = 4 y bajo el criterio de

información SC es 𝑝 = 2. Este último es más robusto al penalizar el uso de más rezagos, lo que

soporta la elección del modelo AR(2) de la expresión (9.61).

* Selección del modelo de crecimiento del producto (criterios AIC y SC)

program drop _all

matrix drop _all

use "C:\poe4\okun.dta", clear

generate date = tq(1985q2) + _n-1

format %tq date

tsset date

matrix sel=J(5,4,0)

program define loop_p

regress L(0/`1').g if date >= tq(1986q3)

matrix sel[`1',1]= `1'

matrix sel[`1',2]= ln(e(rss)/e(N))+2*e(rank)/e(N)

matrix sel[`1',3]= ln(e(rss)/e(N))+e(rank)*ln(e(N))/e(N)

matrix sel[`1',4]= e(N)

end

for num 1/5: loop_p X

clear

svmat sel, names(sel)

rename sel1 p

rename sel2 aic

rename sel3 sc

rename sel4 obs

save "C:\poe4\sel.dta", replace

generate modelo=_n

egen min_aic=min(aic)

egen min_sc=min(sc)

display "Modelo seleccionado bajo el Criterio AIC"

list modelo p aic if aic==min_aic

display "Modelo seleccionado bajo el Criterio SC"

list modelo p sc if sc==min_sc

list, clean

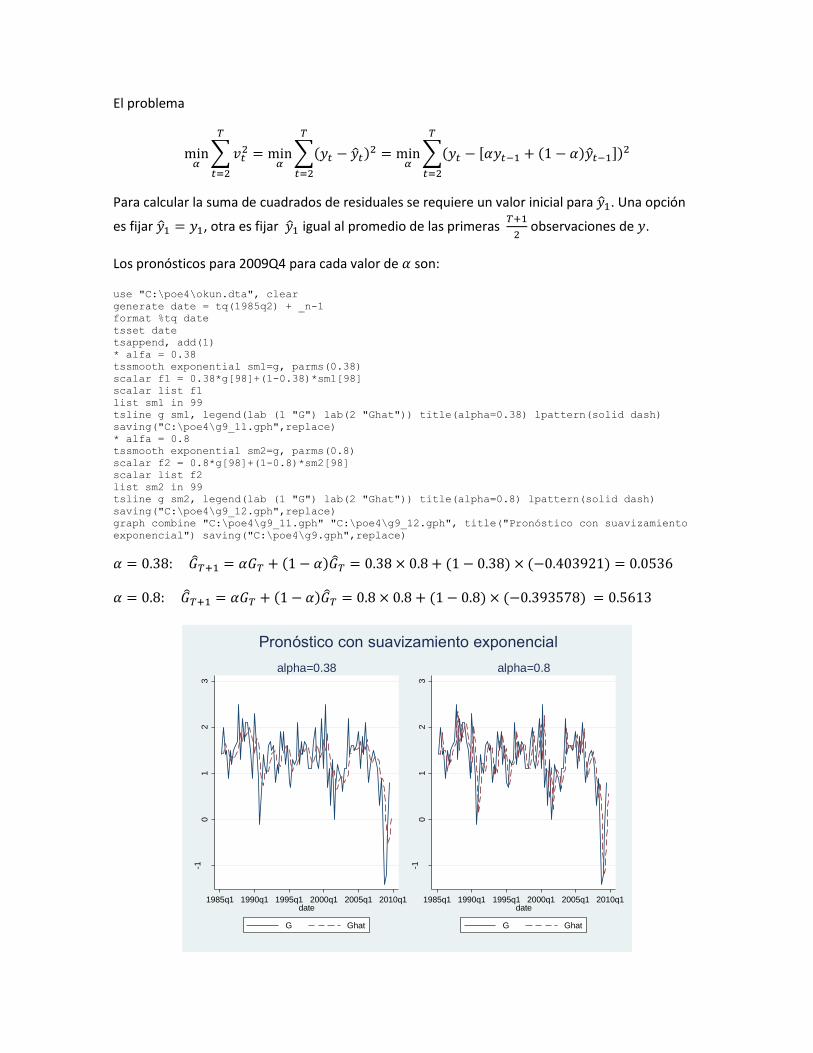

Pronósticos

Pronosticar valores de variables económicas es una de las actividades más importantes en muchas

instituciones, incluyendo empresas, bancos, gobiernos e individuos. Los pronósticos precisos son

importantes para la toma de decisiones en política económica gubernamental, estrategias de

inversión, la oferta de bienes a distribuidores y una multitud de acciones que afectan nuestra vida

diaria. A continuación se considerarán pronósticos para tres tipos de modelos: AR, ARDL y

suavizamiento exponencial. El enfoque de pronósticos de corto plazo considera hasta tres

periodos en el futuro.

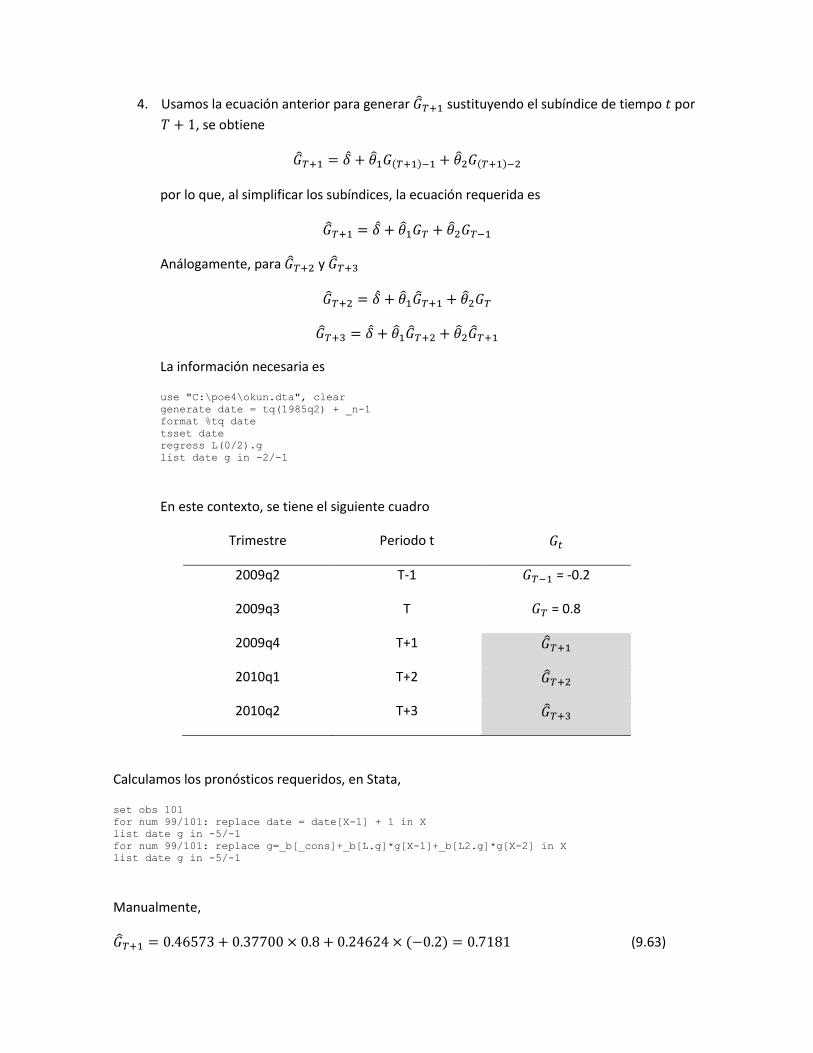

Pronósticos con un modelo AR

Suponiendo que es el tercer trimestre de 2009, con el modelo AR(2) estimado en (9.61) se desea

pronosticar el crecimiento del producto para los siguientes 3 trimestres.

¿Cómo usar el modelo AR(2) estimado para obtener dichos pronósticos?

¿Cómo calcular los errores estándar de los pronósticos?

¿Cómo elaborar los intervalos de confianza para tales pronósticos?

Los pasos son los siguientes:

1. Escribimos el modelo AR(2) en términos de coeficientes desconocidos (modelo teórico)

𝐺𝑡 = 𝛿 + 𝜃1𝐺𝑡−1 + 𝜃2𝐺𝑡−2 + 𝑣𝑡 (9.62)

2. Denotando como 𝐺𝑇 a la última observación de la variable en cuestión, se pretende

pronosticar 𝐺𝑇+1, 𝐺𝑇+2 y 𝐺𝑇+3. Usando (9.62) obtenemos la ecuación que genera 𝐺𝑇+1

sustituyendo el subíndice de tiempo 𝑡 por 𝑇 + 1, se obtiene

𝐺𝑇+1 = 𝛿 + 𝜃1𝐺(𝑇+1)−1 + 𝜃2𝐺(𝑇+1)−2 + 𝑣𝑇+1

por lo que, al simplificar los subíndices, la ecuación requerida para 𝐺𝑇+1 es

𝐺𝑇+1 = 𝛿 + 𝜃1𝐺𝑇 + 𝜃2𝐺𝑇−1 + 𝑣𝑇+1

Análogamente,para 𝐺𝑇+2 y 𝐺𝑇+3

𝐺𝑇+2 = 𝛿 + 𝜃1𝐺𝑇+1 + 𝜃2𝐺𝑇 + 𝑣𝑇+2

𝐺𝑇+3 = 𝛿 + 𝜃1𝐺𝑇+2 + 𝜃2𝐺𝑇+1 + 𝑣𝑇+3

3. Escribimos el modelo AR(2) en términos de los coeficientes estimados (modelo ajustado)

𝐺𝑡 = 𝛿 + 𝜃1𝐺𝑡−1 + 𝜃2𝐺𝑡−2

4. Usamos la ecuación anterior para generar 𝐺𝑇+1 sustituyendo el subíndice de tiempo 𝑡 por

𝑇 + 1, se obtiene

𝐺𝑇+1 = 𝛿 + 𝜃1𝐺(𝑇+1)−1 + 𝜃2𝐺(𝑇+1)−2

por lo que, al simplificar los subíndices, la ecuación requerida es

�̂�𝑇+1 = 𝛿 + 𝜃1𝐺𝑇 + 𝜃2𝐺𝑇−1

Análogamente, para 𝐺𝑇+2 y 𝐺𝑇+3

�̂�𝑇+2 = 𝛿 + 𝜃1�̂�𝑇+1 + 𝜃2𝐺𝑇

𝐺𝑇+3 = 𝛿 + 𝜃1�̂�𝑇+2 + 𝜃2�̂�𝑇+1

La información necesaria es

use "C:\poe4\okun.dta", clear

generate date = tq(1985q2) + _n-1

format %tq date

tsset date

regress L(0/2).g

list date g in -2/-1

En este contexto, se tiene el siguiente cuadro

Trimestre Periodo t 𝐺𝑡

2009q2 T-1 𝐺𝑇−1 = -0.2

2009q3 T 𝐺𝑇 = 0.8

2009q4 T+1 𝐺𝑇+1

2010q1 T+2 𝐺𝑇+2

2010q2 T+3 𝐺𝑇+3

Calculamos los pronósticos requeridos, en Stata,

set obs 101

for num 99/101: replace date = date[X-1] + 1 in X

list date g in -5/-1

for num 99/101: replace g=_b[_cons]+_b[L.g]*g[X-1]+_b[L2.g]*g[X-2] in X

list date g in -5/-1

Manualmente,

𝐺𝑇+1 = 0.46573 + 0.37700 × 0.8 + 0.24624 × (−0.2) = 0.7181 (9.63)

�̂�𝑇+2 = �̂� + 𝜃1�̂�𝑇+1 + 𝜃2𝐺𝑇 = 0.46573 + 0.37700 × 0.71808 + 0.24624 × 0.8 = 0.9334 (9.64)

�̂�𝑇+3 = �̂� + 𝜃1�̂�𝑇+2 + 𝜃2�̂�𝑇+1 = 0.46573 + 0.37700 × 0.93343 + 0.24624 × 0.71808 = 0.9945 (9.65)

Con los anteriores cálculos, completamos el cuadro

Trimestre Periodo t 𝐺𝑡

2009q2 T-1 𝐺𝑇−1 = -0.2

2009q3 T 𝐺𝑇 = 0.8

2009q4 T+1 𝐺𝑇+1 = 0.71808

2010q1 T+2 𝐺𝑇+2 = 0.93343

2010q2 T+3 𝐺𝑇+3 = 0.99445

Las tasas de crecimiento pronosticadas para 2009q4, 2010q1 y 2010q2 son aproximadamente

0.72%, 0.93% y 0.99%, respectivamente.

Para obtener los errores estándar, partimos de que el primer error de pronóstico ocurre en el

periodo T+1, el cuál es la diferencia entre lo observado y lo pronosticado, esto es

𝑢1 = 𝐺𝑇+1 − 𝐺𝑇+1 = 𝛿 + 𝜃1𝐺𝑇 + 𝜃2𝐺𝑇−1 + 𝑣𝑇+1 − (𝛿 + 𝜃1𝐺𝑇 + 𝜃2𝐺𝑇−1)

= (𝛿 − 𝛿) + (𝜃1 − 𝜃1)𝐺𝑇 + (𝜃2 − 𝜃2)𝐺𝑇−1 + 𝑣𝑇+1

Si los estimadores son insesgados, el error de pronóstico un trimestre después es

𝑢1 = 𝑣𝑇+1 (9.66)

Para dos trimestres después, el error de pronóstico es

𝑢2 = 𝐺𝑇+2 − 𝐺𝑇+2 = 𝛿 + 𝜃1𝐺𝑇+1 + 𝜃2𝐺𝑇 + 𝑣𝑇+2 − (𝛿 + 𝜃1�̂�𝑇+1 + 𝜃2𝐺𝑇)

= 𝛿 + 𝜃1(𝛿 + 𝜃1𝐺𝑇 + 𝜃2𝐺𝑇−1 + 𝑣𝑇+1) + 𝜃2𝐺𝑇 + 𝑣𝑇+2 − 𝛿−𝜃1(𝛿 + 𝜃1𝐺𝑇 + 𝜃2𝐺𝑇−1) − 𝜃2𝐺𝑇

= (𝛿 − 𝛿) + (𝜃1𝛿−𝜃1�̂�) + (𝜃12 − 𝜃1

2)𝐺𝑇 + (𝜃1𝜃2−𝜃1�̂�2)𝐺𝑇−1 + 𝜃1𝑣𝑇+1 + (𝜃2 − 𝜃2)𝐺𝑇 + 𝑣𝑇+2

Si los estimadores son insesgados, el error de pronóstico dos trimestres después es

𝑢2 = 𝜃1𝑣𝑇+1 + 𝑣𝑇+2 (9.67)

Para tres trimestres después, el error de pronóstico es

𝑢3 = 𝐺𝑇+3 − 𝐺𝑇+3 = 𝛿 + 𝜃1𝐺𝑇+2 + 𝜃2𝐺𝑇+1 + 𝑣𝑇+3 − (𝛿 + 𝜃1�̂�𝑇+2 + 𝜃2�̂�𝑇+1)

= 𝛿 + 𝜃1(𝛿 + 𝜃1𝐺𝑇+1 + 𝜃2𝐺𝑇 + 𝑣𝑇+2) + 𝜃2(𝛿 + 𝜃1𝐺𝑇 + 𝜃2𝐺𝑇−1 + 𝑣𝑇+1) + 𝑣𝑇+3 − 𝛿

− 𝜃1(𝛿 + 𝜃1�̂�𝑇+1 + 𝜃2𝐺𝑇) − 𝜃2(�̂� + 𝜃1𝐺𝑇 + 𝜃2𝐺𝑇−1)

= 𝛿 + 𝜃1𝛿 + 𝜃12𝐺𝑇+1 + 𝜃1𝜃2𝐺𝑇 + 𝜃1𝑣𝑇+2 + 𝜃2𝛿 + 𝜃1𝜃2𝐺𝑇 + 𝜃2

2𝐺𝑇−1 + 𝜃2𝑣𝑇+1 + 𝑣𝑇+3 − 𝛿

− 𝜃1�̂� − 𝜃12�̂�𝑇+1 − 𝜃1�̂�2𝐺𝑇 − 𝜃2�̂� − 𝜃1𝜃2𝐺𝑇 − 𝜃2

2𝐺𝑇−1

= 𝛿 + 𝜃1𝛿 + 𝜃12(𝛿 + 𝜃1𝐺𝑇 + 𝜃2𝐺𝑇−1 + 𝑣𝑇+1) + 𝜃1𝜃2𝐺𝑇 + 𝜃1𝑣𝑇+2 + 𝜃2𝛿 + 𝜃1𝜃2𝐺𝑇 + 𝜃2

2𝐺𝑇−1

+ 𝜃2𝑣𝑇+1 + 𝑣𝑇+3 − 𝛿 − 𝜃1�̂� − 𝜃12(𝛿 + 𝜃1𝐺𝑇 + 𝜃2𝐺𝑇−1) − 𝜃1𝜃2𝐺𝑇 − 𝜃2�̂�

− 𝜃1�̂�2𝐺𝑇 − 𝜃22𝐺𝑇−1

= 𝛿 + 𝜃1𝛿 + 𝜃12𝛿 + 𝜃1

3𝐺𝑇 + 𝜃12𝜃2𝐺𝑇−1 + 𝜃1

2𝑣𝑇+1 + 𝜃1𝜃2𝐺𝑇 + 𝜃1𝑣𝑇+2 + 𝜃2𝛿 + 𝜃1𝜃2𝐺𝑇

+ 𝜃22𝐺𝑇−1 + 𝜃2𝑣𝑇+1 + 𝑣𝑇+3 − 𝛿 − 𝜃1�̂� − 𝜃1

2�̂� − 𝜃13𝐺𝑇 − 𝜃1

2𝜃2𝐺𝑇−1 − 𝜃1�̂�2𝐺𝑇

− 𝜃2�̂� − 𝜃1�̂�2𝐺𝑇 − 𝜃22𝐺𝑇−1

= (𝛿 − 𝛿) + (𝜃1𝛿 − 𝜃1�̂�) + (𝜃12𝛿 − 𝜃1

2�̂�) + (𝜃13 − 𝜃1

3)𝐺𝑇 + (𝜃12𝜃2 − 𝜃1

2�̂�2)𝐺𝑇−1 + 𝜃12𝑣𝑇+1

+ (𝜃1𝜃2 − 𝜃1𝜃2)𝐺𝑇 + 𝜃1𝑣𝑇+2 + (𝜃2𝛿 − 𝜃2�̂�) + (𝜃1𝜃2 − 𝜃1�̂�2)𝐺𝑇

+ (𝜃22 − 𝜃2

2)𝐺𝑇−1 + 𝜃2𝑣𝑇+1 + 𝑣𝑇+3