transparencia y buen gobierno: hacia … comenzar diremos que el día 25 de enero del año 2006, el...

TRANSCRIPT

PROVISION DE SERVICIOS PUBLICOS AL CONTRIBUYENTE DE LA ALCALDIA MUNICIPAL DEL DISTRITO CENTRAL,HONDURAS,C.A.

INTEGRANTES: ADA AMALIA PUERTO RAMÍREZ FRANCISCA ROMERO BANEGAS

JACOBO RÍOS NÚÑEZ

TRANSPARENCIA Y BUEN GOBIERNO: HACIA UN GOBIERNO ABIERTO Y PARTICIPATIVO

M.D.C. 10 DE NOVIEMBRE, 2006

1

INDICE PAG

1. DESCRIPCION DE LAS FUNCIONES DE CADA INTEGRANTE DEL EQUIPO 3

2. DESIGNACION DEL JEFE DEL EQUIPO 6

3. DATOS GENERALES DEL ENTORNO 6

4. IDENTIFICACION DEL AREA VULNERABLE (PROBLEMA) 7

5. ANALISIS DEL PROBLEMA 9

6. DEFINICION DEL OBJETIVO DEL PROYECTO 11

7. METODO DE INVESTIGACION 12

8. ACCIONES Y HERRAMIENTAS 12

9. DEFINIR ESTRETEGIA DE SUSTENTABILIDAD 14

10. MEDIR EL IMPACTO 16

11. DEFINIR INDICADORES DE MONITOREO 17 12. PROPUESTA DE VINCULACIÓN DEL PROYECTO CON LA SOCIEDAD 18 13. CONCLUSIONES Y REFLEXIONES 23

14. BIBLIOGRAFIA 24

15. CARTA DE AUTORIZACION 24

GLOSARIO 25

2

1. -DESCRIPCION DELAS FUNCIONES DE CADA INTEGRANTE DEL EQUIPO

1.1. Integrante ADA AMALIA PUERTO RAMÍREZ DE RAUDALES

1.1.1. Dependencia u organización a la que pertenece

Corporación Municipal del Distrito Central

1.1.2. Cargo o puesto actual.

Asesora de la Corporación Municipal y Gerente de Concesiones

1.1.3. Antigüedad en este cargo

8 meses, ya que el nuevo Gobierno Municipal inicio el 25 de Enero del 2006

1.1.4. Funciones principales que desempeña

Asesor a la Corporación Municipal, participar en las negociaciones de obligaciones pendientes de pago del anterior Gobierno Municipal hasta la conclusión de las mismas con los convenios de pago, asistir a la Gerencia Social en todo lo que se requiera, evacuar consultas de los Regidores Municipales, así como del Vice Alcalde, Todas las demás que me asigne la Honorable Corporación Municipal.

1.1.5. Ultimo nivel de escolaridad formal.

Titulo Universitaria de Licenciada en Ciencias Jurídicas y Sociales, titulo de Abogada y Exequátur de Notaria extendido por la Honorable Corte Suprema de Justicia de Honduras.

1.1.6. Correo electrónico

[email protected] o [email protected]

1.1.7. Teléfonos:

Despacho Profesional: 2235852, 2655878, fax 2231951 Residencia: 2271614,2273081 y 2651173.

3

1.2. Integrante 2 JACOBO RÍOS NÚÑEZ

1.2.1. Dependencia u organización a la que pertenece

Banco Centroamericano de Integración Económica (BCIE)

1.2.2. Cargo o puesto actual.

Coordinador de campo del programa ZONAF (Desarrollo de Zonas Fronterizas para América Central)

1.2.3. Antigüedad en este cargo.

Inicie mis labores en este cargo en Noviembre de 2005

1.2.4. Funciones principales que desempeña.

Desarrollar actividades de capacitación, asistencia técnica y seguimiento de proyectos, en el marco del “Programa de Desarrollo de Zonas Fronterizas en América Central” a nivel de los Municipios de frontera detallados a continuación y conforme a las Disposiciones Técnicas y Administrativas de Ejecución estipuladas por la UE y el BCIE.

1.2.5. TRABAJO DE CAMPO:

Poner en ejecución la nueva estrategia de actuación conforme a lo dispuesto

en el acuerdo marco suscrito entre la UE y el BCIE Participar en las acciones de capacitación programadas por la FCA. Colaborar en los procesos de diseño y planificación definidas por la FCA

(Fundación Ciudadanía Activa) en el marco del Programa. Analizar y procesar la información recabada sobre indicadores sociales en

cada uno de los Municipios. Colaborar en el levantamiento de un mapa social con sus respectivas líneas

de base, en cada Municipio y micro-región. Capacitar a las organizaciones de base en la metodología de

Responsabilidad Social Compartida. Aplicar las herramientas valorativas diseñadas por la FCA para el análisis y la

elegibilidad de los proyectos. Colaborar y asesorar a las organizaciones de base en la elaboración de las

guías de presentación de los proyectos. Colaborar y capacitar a las organizaciones de base en la presentación de los

proyectos. Verificar en el campo el cumplimiento de los compromisos adquiridos por las

organizaciones ejecutoras con el propósito de aportar información a la

4

coordinación nacional de FCA para que ésta pueda recomendar al BCIE los desembolsos.

Verificar en el campo la ejecución de los recursos económicos de acuerdo con los cronogramas y planes de inversión de cada proyecto.

Colaborar y asesorar a las organizaciones de base en la aplicación del sistema de información integrado.

1.2.6. Último nivel de escolaridad formal.

Licenciatura

1.2.7. Correo electrónico. [email protected]

1.2.8. Teléfono (s).

Casa 774-35-91 Trabajo 224 -21-41 Celular 872 55 75

1.3. Integrante 3 FRANCISCA ROMERO BANEGAS

1.3.1. Dependencia u Organización a la que pertenece

UNIVERSIDAD PRIVADA JOSE CECILIO DEL VALLE 1.3.2. Cargo o puesto actual Catedrática de la Facultad de Derecho

1.3.3. Antigüedad en el Cargo Cinco Años 1.3.4. Funciones principales que desempeña Impartir las Asignaturas de Derecho Internacional Privado 1 Derecho Laboral Sociología Asesora Profesional Independiente 1.3.5. Nivel de Escolaridad Formal

5

Título Universitario de Licenciada en Ciencias Jurídicas y Sociales con Orientación en Derecho Internacional Público.

Master en Relaciones Internacionales y Comercio Exterior. Pasante de Maestría y Doctorado en Historia Social y Política

Contemporánea.

1.3.6. Correo Electrónico [email protected] 1.3.7. Teléfonos: Oficina: 2392125 Residencia: 2321355 Celular 9982043

2. DESIGNAR AL JEFE DEL EQUIPO

Se designó como Jefe del Equipo a la Abogada ADA AMALIA PUERTO RAMIREZ.

3. DATOS GENERALES DEL ENTORNO Tegucigalpa, es la capital de la Repùblica de Honduras, con una población a mayo del 2006 según el Instituto Nacional de Estadísticas (INE) de 920.336 habitantes, cuya población es mayoritariamente de escasos recursos económicos. Fue fundada por un grupo de españoles con el nombre de REAL VILLA DE SAN MIGUEL DE TEGUCIGALPA DE HEREDIA, el 29 de septiembre de 1578, estamos próximos a celebrar su fiesta, y lo fue sobre un antiguo poblado indígena. En esa época Tegucigalpa era centro de actividades mineras, especialmente se extraían oro y plata, su nombre proviene del Náhuatl Teguz-galpa, que significa CERROS DE PLATA. Siendo la Capital y sede del Gobierno, los sectores industriales mas importantes de la ciudad son los del textil, el azúcar y el tabaco, pero también podemos decir que no es una zona de producción agrícola o ganadera, sino más bien una ciudad de servicios, con un gran clientelismo político y una gran cantidad de empleados públicos, ventas ambulantes que inundan las calles de la ciudad, y sobre lo cual está trabajando la actual Corporación Municipal. El Gobierno Municipal está constituido por Un Alcalde, Un Vise Alcalde y 9 Regidores. Actualmente conformado por miembros de tres partidos políticos. Con una leve mayoría del Partido Nacional, opositor mayoritario del Partido de Gobierno, en consecuencia, en estos cuatro años que terminan en el año 2010, la Capital de la Republica no contará con el apoyo económico del Gobierno Central. Forma parte de la Asociación de Municipios de Honduras, siendo el Alcalde de la ciudad Licenciado RICARDO ANTONIO ALVAREZ ARIAS, el segundo vicepresidente de dicha Asociación. Fue fundada por un grupo de españoles con el nombre de REAL VILLA DE SAN MIGUEL DE TEGUCIGALPA DE HEREDIA, el 29 de septiembre de 1578, estamos próximos a celebrar su fiesta, y lo fue sobre un antiguo poblado indígena. En esa época

6

Tegucigalpa era centro de actividades mineras, especialmente se extraían oro y plata, su nombre proviene del Náhuatl Teguz-galpa, que significa CERROS DE PLATA Tegucigalpa es la ciudad más grande del país, y esta ubicada al pie del cerro El Picacho, en un estrecho valle formado por el Río Grande o Choluteca, a unos 1.000 metros sobre el nivel del mar. Tegucigalpa y Comayagüela, ciudades gemelas separadas por el Río Grande constituyen la Capital que hoy se llama Municipio del Distrito Central, pero para los habitantes de la misma siempre son Tegucigalpa y Comayagüela. Cuenta con una Universidad Nacional y cinco universidades privadas. Es importante destacar que el Huracán Mitch causo graves daños sobre parte de Comayagüela, y todavía hay zonas que no han podido recuperarse. Los lugares de interés turístico son el Centro Histórico de la Ciudad, El Teatro Manuel Bonilla, el Parque La Leona, el Museo Nacional Villa Roy, Cerro El Picacho, La Catedral, el Santuario de Zurrapa, los pueblos cercanos y de mucha influencia turística como Santa Lucia, Valle de Ángeles y San Juancito, el Parque Nacional La Tigra, la Antigua Casa de Gobierno, el Museo del Hombre, el Zoológico Metropolitano del Picacho, y el centro CHIMINIKEE que es un marque infantil y museo científico para niños (parecido al Papalote de México). PÁGINA DE INTERNET: www.AlcaldíaDeTegucigalpa.com

4. IDENTIFICACION DEL AREA VULNERABLE (PROBLEMA): PROVISION DE SERVICIOS PUBLICOS AL CONTRIBUYENTE

Se ha procedido a identificar dentro de la Alcaldía Municipal del Distrito Central, del Departamento de Francisco Morazán, de la Republica de Honduras, capital del mismo país, y tomando en cuenta los diagnósticos internos y externos realizados con altos funcionarios de la misma, que al concluir las consultarías que se están efectuando será la oficina encargada de atender al ciudadano, así como en base a quejas que a diario y por los medios de comunicación se conocen, EL AREA DE PROVISION DE SERVICIOS PUBLICOS AL CONTRIBUYENTE, como ser permisos de operación de negocios, permisos de construcción, constancias de vecindad, autorización para colocación de rótulos, funcionamiento de bares donde es prohibido la entrada de menores de 18 años, pagos por los puestos de venta en los mercados, uso de los servicios sanitarios en los mismos, y otras autorizaciones que deben de obtenerse y que están contenidas en las Ordenanzas, en la Ley de Municipalidades y en el Plan de Arbitrios, que posteriormente formaran parte de nuestro trabajo final. Durante muchos décadas o años, podemos decir que la obtención de un permiso en la Alcaldía Municipal del Distrito Central, que en adelante llamaremos AMDC, ha sido una molestia e incomodidad para los contribuyentes que a diario tienen que asistir a la misma y pagar cantidades de dinero por la alta corrupción existente al haber un sistema vulnerable, incentivos perversos y personas dispuestas. Para comenzar diremos que el día 25 de Enero del año 2006, el Señor Alcalde Municipal Licenciado Ricardo Antonio Álvarez Arias, inició su discurso de toma de posesión diciendo: “RECIBO UNA ALCALDIA EN QUIEBRA”, y así lo es, por el grado de corrupción que se produjo en el último gobierno municipal de la misma, y la cual se

7

está procediendo a erradicar adoptando medidas de transparencia tales como el nombramiento de una COMISION DE TRANSPARENCIA MUNICIPAL que puede verse en la pagina www.alcaldiadetegucigalpa.com. El hecho mismo del área vulnerable que hemos escogido, implica la no recepción de impuestos municipales por la falta de confianza de los contribuyentes en sus autoridades. La AMDC ha funcionado sin ningún control estadístico y financiero por medio del cual el contribuyente podría estar seguro que sus impuestos han sido recibidos y acreditados a su cuenta y lo más importante, que están siendo utilizados en beneficio de la ciudad. Pondremos algunos ejemplos:

a) Para poder pagar el impuesto de bienes inmuebles, los contribuyentes tenían que acompañar todos los recibos de pago de los años anteriores, caso contrario no se le recibía el pago, y si se le recibía podrían correr el riesgo de no encontrarlo como pagado el año siguiente. Este año 2006, la Corporación Municipal tomó la decisión de simplificar este proceso y con la sola presentación de su clave catastral que identifica su vivienda, podía acudir a las instituciones bancarias con alianza con la AMDC para recibir los pagos de impuestos, a enterar el mismo y así cumplir con su obligación. Esto le dio confianza a los contribuyentes que hicieron posible la recaudación de una mayor cantidad de ingresos por esos conceptos.

b) Los permisos para operar empresas, servicios u otros son realizados por tramitadores que circulan dentro de las oficinas correspondientes de la AMDC confundiéndose con los empleados de la misma, y para su obtención, ofrecen gratificaciones a empleados de menor categoría para agilizar la entrega de los mismos. Esto hace que los valores sobre los cuales deben de calcularse los impuestos, se coloquen arbitrariamente y con menor valor, en consecuencia se recibe menos impuesto que el que realmente corresponde.

c) Los permisos de construcción que deben de ser expeditos por el alza constante de los materiales y los proyectos de vivienda popular que se pretenden realizar en Honduras, podían tardarse hasta seis meses , en virtud de que a los inspectores debía o debe de reconocérseles una cantidad de dinero para que pudieran o puedan colocar la solicitud de quien mas tiene sobre la de quien menos tiene, causando grandes perjuicios por la gran desidia que existía o está terminando de existir en el departamento que se denomina METROPLAN.

d) Otro caso común es el cobro que se les hace a los vendedores ambulantes y el cual no se sabe si ingresa en su totalidad a las arcas municipales.

e) En este año 2006, se procedió a cerrar bares, tiendas de conveniencia, y otros negocios que permitían el ingreso de menores de edad para ingerir bebidas alcohólicas, al extremo que la Corporación Municipal emitió una ORDENANZA denominada MADRUGADAS SEGURAS, donde todos estos lugares deben cerrar a las dos de la mañana.

Por todo lo anterior, hemos escogido esta área que nos parece que es la más vulnerable porque es allí donde se generan la mayor parte de los ingresos de la AMDC especialmente en el mes de enero cuando se recibe el pago del impuesto vecinal

8

enterado por personas que laboran en el sector público y privado, y en el mes de agosto cuando se recibe el pago del impuesto de bienes inmuebles.

5. ANALISIS DEL PROBLEMA: Los problemas que enfrenta la AMDC y que disminuyen sus ingresos por la vulnerabilidad del área de provisión de servicios al contribuyente, se genera inicialmente por la falta de un sistema de información adecuado y que corresponda a las necesidades del tiempo actual.

a. SISTEMAS DE INFORMACION “I”

En este caso, la AMDC está en este momento en un desfase tal, que no hay una intranet, en algunas oficinas ni siquiera cuentan con el servicio de Internet, no hay un sistema contable confiable, ni un sistema de información de los contribuyentes que deben de enterar el pago de sus impuestos, para el caso existen propiedades que una persona vendió hace 10 ó 15 años que todavía no han pasado a su nombre y lo que es peor, puede aparecer a nombre de otra persona totalmente distinta y en otra ubicación, en ese caso, puede pasar un año para que le sea resuelto su problema y pueda pagar a su nombre los bienes inmuebles correspondientes, a eso se debe en consecuencia la alta morosidad que existe en el pago de bienes inmuebles, y de todos los servicios que presta la AMDC ya que no hay total control de la gestión, pues la falta de comunicación aún dentro de los departamentos que conforman la AMDC que lleva a veces hasta desconocerse quien dirige cada departamento, origina crisis administrativas y retrasa el proceso de adecentamiento de la misma.. La falta de información la hemos considerado como la mas seria en la base que define la corrupción, el actual Alcalde Municipal trabajando con su equipo de comunicación en este sentido, alimenta constantemente la pagina Web para informar sobre las gestiones que realiza, pero no puede concluir algunas informaciones en virtud de no contar con las bases financieras para hacerlo, especialmente en lo que se refiere a las deudas contraídas por las anteriores Corporaciones Municipales y los convenios que está logrando para el pago de las mismas. El sistema de información financiero era muy débil, hace unos años, se dio el caso de un incendio precisamente en el lugar donde se encontraba toda la información financiera, hecho que atribuyen a personas interesadas en hacer desaparecer documentos que les comprometían enormemente. Actualmente como se podrá ver en la página Web se están implementado serias medidas de control, entre las que podemos enumerar dos: 1.-El Alcalde Municipal anterior dos meses antes de dejar su cargo, hipotecó los bienes municipales por más de tres millones de dólares, aún existiendo prohibición según el artículo 72 de la Ley de Municipalidades, comprometiéndose a pagar dicha suma el 30 de Diciembre del año 2005, sabiendo él mismo y su Corporación Municipal, con algunas excepciones de Regidores que no firmaron el acta, que no podrían hacer frente a esa deuda. Si eso es delicado, más delicado era que esa deuda se origina por no enterar al Instituto Nacional de Jubilaciones y Pensiones de los Empleados y Funcionarios del Poder Ejecutivo, las aportaciones deducidas a los empleados durante un año y medio, lo que dio lugar a que se les suspendieran los servicios de préstamos personales e hipotecarios, y los beneficios de pensión, vejez y muerte. En el mes de Agosto se

9

concluyó la negociación y los tres millones de dólares que se usarían para el proyecto PRIMERO LOS POBRES, no podrá utilizarse sino que tendrán que buscarse recursos ya sea con organismos internacionales o con las transferencias municipales en virtud de que siendo el gobierno local del partido político contrario al partido en el poder, ya lo dijo claramente el Presidente de la República que no sería a través de la AMDC que contribuiría al mejoramiento de la Capital de la Republica.-

b. DISCRECIONALIDAD ARBITRARIA “D”

Dentro de la DISCRECIONALIDAD ARBITRARIA de los funcionarios municipales que debieron tener en cuenta el pago de obligaciones que desde hace tres años no se han honrado y lo que hace que se cumplan las palabras del Señor Alcalde Municipal del Distrito Central, que ha recibido “una Alcaldía en quiebra”, igual que la recibió la Alcaldesa Elba Soto, tenemos el caso de que por el uso del servicio de energía eléctrica que hacen los locatarios de los mercados, se ha originado una deuda de dos millones de dólares que debe de pagar la actual AMDC, se realizó una investigación contador por contador, (como puede verse en las fotografías) para poder llegar a un arreglo de pago, esto se produce por la falta de manuales administrativos y de instrumentos tecnológicos y que están haciendo que el nuevo Gerente Administrativo deje a un lado la Discrecionalidad Arbitraria para cumplir con las metas del Plan de Gobierno Local.

MERCADO ZONAL BELEN EN PROCESO DE VERIFICACION DE CONSUMO DE ENERGIA ELECTRICA LO IDENTIFICAMOS COMO DISCRECIONALIDAD ARBITRARIA

10

c. RENDICION DE CUENTAS “R”

No han existido hasta ahora procesos de Rendición de Cuentas en la AMDC, pues en Honduras la oficina encargada de realizar las auditorias a posteriori es el TRIBUNAL SUPERIOR DE CUENTAS, que entra al final de cada Gobierno ya sea local o nacional, sin embargo, la actual Corporación Municipal tal como también aparece en su página Web ha nombrado la COMISION DE TRANSPARENCIA MUNICIPAL, para que vigile los procesos de compras, licitaciones y contratos que se están llevando a cabo, así como el cumplimiento de todas aquellas obligaciones que contrae unas para el desarrollo del programa de Gobierno Local del actual jefe de la comuna capitalina y otras de las deudas heredadas por las anteriores corporaciones municipales.

d. FORTALECIMIENTO DE LA SOCIEDAD CIVIL “S”

La participación de la sociedad civil se esta fortaleciendo justamente en la Comisión de Transparencia, integrada Iglesias y la Sociedad Civil, igualmente al tener Cabildos Abiertos, Alcaldías Móviles, una Corporación abierta hace y ha hecho que este año los contribuyentes acudan masivamente al pago de sus impuestos que están viendo reflejados en la reparación de calles, en el programa TECHOS DIGNOS y AGUA PARA TODOS, que podrán observarse en la pagina Web. El nombramiento de un Gerente General capacitado con un cuerpo de ejecutivos integrados al Plan de Gobiernos los está llevando a que la formula AC=I + D + R + S pueda desaparecer en el menor tiempo posible, ya que el Gobierno Municipal se está lanzando por desarrollar el Plan +D+R+S=AC.

6. DEFINICION DEL OBJETIVO DEL PROYECTO

. El objetivo de nuestro proyecto es presentar a la AMDC el Plan Anticorrupción en el área de provisión de servicios públicos al contribuyente, a fin de implementarlo de manera concertada con los actores clave de la sociedad, para reducir la corrupción en el menor tiempo, incrementar la captación ingresos para la ejecución de programas, planes y proyectos que mejoren la calidad de vida de los habitantes de la capital. Con esto contribuimos al fortalecimiento de una cultura de transparencia, que debe ser imitada por las distintas municipalidades de nuestro país.

11

7. METODO DE INVESTIGACION ENCUESTA ENCUENTA ENFOCADA A LA POBLACION EN GENERAL: 1. ¿Está usted satisfecho (a) con los servicios que le presta la Corporación Municipal

del Distrito Central? .2. ¿Cuanto tiempo espera usted para ser atendido (a)? 3. ¿Cuando se le atiende, recibe la atención y el respeto que usted espera? 4.¿Considera que es suficiente o demasiado el tiempo en que le resuelven el problema

que presenta o su solicitud? 5. ¿Considera apropiado para el trámite que va a realizar el lugar donde se le atiende? 6. ¿Tiene usted que pagar más dinero del que corresponde para obtener su trámite de

forma rápida? 7. ¿Paga sus impuestos con satisfacción o preferiría no pagarlos? 8. ¿Que cambios le gustaría que se hicieran para que sienta que usted es parte de la

AMDC? 9. ¿Confía en las actuales autoridades municipales? ENCUESTA ENFOCADA A FUNCIONARIOS Y EMPLEADOS DE LA AMDC 1. ¿Que debilidades encontró al asumir su cargo en el mes de enero del 2006? .2.¿Consideró importante realizar cambios de personal al tomar posesión de su cargo

en forma urgente? 3.¿Que medidas correctivas está utilizando en tanto se pone en práctica la nueva

forma de atención al ciudadano que implementará la AMDC? 4.¿Cree usted que está capacitado (a) para desempeñarse en el cargo en el cual está

nombrado (a)? 5.¿Tiene para usted la misma importancia el cliente interno que el cliente externo? 6.¿Considera que usted y sus compañeros de trabajo están actuando con ética y

transparencia, o todavía hay vicios que deben erradicarse? 7.¿Estaría dispuesto (a) a denunciar cualquier acto de corrupción que observe en

empleado (a) o funcionario (a) de la AMDC ante la COMISION DE TRANSPARENCIA MUNICIPAL?

8.-¿A su criterio, cuenta la AMDC con todas las herramientas necesarias y adecuadas para que pueda desarrollar eficazmente su trabajo?

8. IDENTIFICACION DE ACCIONES Y HERRAMIENTAS PARA RESOLVER EL PROBLEMA

Debido a que el problema más grave que enfrenta la ALCALDIA MUNICIPAL DEL DISTRITO CENTRAL (AMDC) es la falta de recursos económicos para realizar sus proyectos y que de ello se deriva en gran parte como lo hemos manifestado, la corrupción que ha imperado en la misma, las acciones que deben a nuestro criterio ejecutarse de inmediato son:

12

La aplicación e implementación de un plan anticorrupción que deberá de incluir un taller para que los empleados conozcan las causas de la corrupción, como se origina y la forma de combatirla.

La implementación de un proceso simplificado. La digitalización de todas las zonas de la ciudad que ayudará a que al solicitar el

contribuyente un permiso de construcción, cuando esté implementado el proceso, pueda saber de una sola vez, si su proyecto es compatible con la zona donde desea ubicarlo, ya que actualmente es en forma manual que se ubica la zona, posteriormente se va con un inspector y puede tardarse hasta quince días para que se le entregue la constancia de que el permiso de operación del negocio que quiere abrir si puede ser otorgado en virtud de que es compatible con esa zona, retrasándose con ello los ingresos que por este concepto pueda recibir la AMDC.

Los procesos de socialización con los habitantes de la ciudad para llevar a cabo todos los planes de transparencia los consideramos sumamente importantes, debido a que los contribuyentes están acostumbrados a pagar extras (coimes) por los trámites a los que tienen derecho se les hagan en forma expedita y sin cobro más que los que contiene el Plan de Arbitrios.

Consideramos que acciones positivas que se vayan ejecutando conforme el plan de gobierno local, nos llevaran a las herramientas que son altamente necesarias en este momento en la AMDC, como las siguientes:

La elaboración de un Manual que contenga el Plan Anticorrupción del Gobierno, o Código de Ética Municipal.

La sustitución de una base de datos digital por la manual con la que actualmente cuentan, para evitar la manipulación de datos, valores, zonas y cualquiera otra información que reste los ingresos municipales y la adquisición del software que este proceso necesita para poder implementarlo a la brevedad del caso.

La capacitación de los empleados en el manejo del software como herramienta de trabajo, facilitará el cambio de la base manual por una digital, lo que contribuirá al fácil acceso y a la seguridad de la información contenida en el mismo. Ello dará como resultado un exitoso proceso de simplificación.

La ejecución de una campaña masiva municipal anticorrupción, así como el desarrollo del Plan anticorrupción no solo en el área que ha sido escogida por nosotros para realizar este proyecto sino en todas las áreas que la conforman. Esto incluye afiches, spot televisivos, publicaciones periodísticas y cualquiera otra que contribuya con el proceso de erradicación de la corrupción para entregar dentro de tres años y dos meses una alcaldía municipal completamente transparente.

ELABORACION DE REFORMAS: En base a lo establecido anteriormente, las reformas deberán elaborarse en lo que se refiere al Plan de Gobierno Municipal, Plan Operativo Anual, Ordenanzas Municipales, Plan de Arbitrios y a la forma de comunicación de la AMDC con él contribuyente. PLAN DE GOBIERNO MUNICIPAL: El mismo ya contiene un Plan Anticorrupción y la creación de la Comisión de Transparencia Municipal, por lo que habría únicamente que darle seguimiento a la ejecución de los mismos.

13

PLAN OPERATIVO ANUAL: Incluir la adquisición del sistema de digitalización, sistema contable actualizado, y los software que se requieren para los mismos, así como los fondos para la implementación del Plan Anticorrupción y talleres o seminarios que se requieran. ORDENANZAS: Modificación de todas aquellas ordenanzas sobre asuntos específicos que contengan las reformas sobre la implementación de los nuevos sistemas de recaudación de tributos, solicitud de servicios y otros aprobadas por la Corporación Municipal en pleno. PLAN DE ARBITRIOS: La reforma incluye la modificación de la TABLA DE AGRUPACION DE GIROS COMERCIALES O ACTIVIDADES ECONÓMICAS, que estén contenidas en el Plan de arbitrios del año 2006 y que se incluirán en el nuevo Plan de Arbitrios del año 2007, completamente modificadas. A través de la ASOCIACION DE MUNICIPIOS DE HONDURAS, que deberá de llevar la propuesta a la SECRETARIA DE GOBERNACION Y JUSTICIA en otros países llamada SECRETARIA DEL INTERIOR, la reforma de los artículos que contravengan las acciones y herramientas que llevan a la AMDC y a otras Alcaldías Municipales del país a una modernización informática, administrativa y financiera previamente socializada.

9. DEFINIR ESTRETEGIA DE SUSTENTABILIDAD.

La estrategia de sustentabilidad será continuar gestionando los fondos que han venido concediendo organismos internacionales y nacionales, para implementar la Oficina de PROVISION DE SERVICIOS AL CONTRIBUYENTE, como fin primordial para agilizar los trámites que se realicen en La AMDC, y que contribuyan a la erradicación de la corrupción y al aumento de los ingresos por concepto de impuestos de los contribuyentes. SE PROPONE COMO UNA ESTRATEGIA DEL PROGRAMA PARA QUE LAS ACCIONES Y HERRAMIENTAS EN PRO DE LAS REFORMAS SEAN SOSTENIBLES, el nombramiento del COMISIONADO MUNICIPAL, cuyo cargo y funciones están contemplados en el artículo 59 de la Ley de Municipalidades vigente y que a la fecha no ha sido nombrado y la instalación permanente de la oficina de la COMISION DE TRANSPARENCIA MUNICIPAL, ya nombrada y cuya creación es obligatoria según lo estipulado en dicha ley. El Artículo 59 donde renombra al COMISIONADO MUNICIPAL, literalmente dice: “Artículo 59.-Toda Municipalidad tendrá un Comisionado Municipal, electo por la Corporación Municipal, en cabildo abierto, debidamente convocado, de un listado de cuatro (4) personas propuestas por las organizaciones de la sociedad civil. El Comisionado Municipal deberá ser mayor de 25 años y encontrarse en el pleno goce de sus derechos civiles. Durará dos (2) años en su cargo, podrá ser reelecto y laborará gratuitamente, pero tendrá derecho a que se le reconozcan los gastos de oficina y movilización conforme a las disposiciones presupuestarias. Son funciones y atribuciones del Comisionado Municipal: 1) Velar porque se cumpla la presente Ley, sus Reglamentos y las ordenanzas

municipales;

14

2) Presentar toda clase de peticiones a las autoridades municipales y derecho obtener unas pronta respuesta;

3) Velar por el respeto a los derechos humanos, a la comunidad viviente, a la diversidad cultural, la biodiversidad y el ambiente;

4) Velar por los intereses de las comunidades y el bien común; 5) Coadyuvar en la prestación de servicios de procuración y asistencia social a las

personas y sectores vulnerables, tales como: Menores, expósitos, ancianos, madres solteras, etnias, minusválidos y demás que se encuentren en situaciones similares;

6) Supervisar la ejecución de los subsidios que se otorguen a los patronatos y organizaciones de la sociedad civil organizada; y,

7) Las demás que determine el Reglamento de esta Ley. Los planes, programas y proyectos que ejecute el Comisionado deberá guardar concordancia con el Plan de Desarrollo Municipal, asignándole una partida dentro del Presupuesto General de Ingresos e Egresos de la República, para gastos de oficina y movilización conforme la partida correspondiente. DECRETO NÚMERO 127-2000 Artículo 31-A.-La Corporación Municipal nombrará un Secretario, un Auditor, en su caso, un Tesorero y un Comisionado Municipal, que ejercerás funciones de Contralor Social, cargos estos últimos que recaerán en personas ajenas a la Corporación. El Alcalde, o en su defecto el Vice Alcalde convocará y presidirá las sesiones de la Corporación. Artículo 31-B.-El Comisionado Municipal será de nombramiento de la Corporación Municipal a través de una propuesta de las Organizaciones de la Sociedad Civil.-En el caso del Auditor, será nombrado por una terna propuesta por la Contraloría General de la República. Artículo 31-C.-El Secretario, el Auditor, el Tesorero y el Comisionado Municipal, cumplirán con las funciones establecidas en esta Ley.- IDENTIFICAR FUERZAS Y LIMITANTES. ASPECTOS QUE AYUDAN: a) La obtención de recursos económicos que contribuyan a poner en

funcionamiento la AER, para mejorar la parte técnica y financiera de la AMDC. b) Contratar con el visto bueno del Señor Alcalde y del Comisionado Municipal,

personal competente y de honorabilidad comprobada para administrar la AER y personal competente y honrado para ejecutar todas las acciones que se desarrollen en dicha oficina. Las funciones tanto del Gerente de la AER como del personal a su cargo, serán definidas por la Gerencia de Recursos Humanos de la AMDC.

c) Colocar instructivos que se deben de seguir para la obtención de cada trámite. d) Ubicar la AER en un lugar accesible a todos los contribuyentes, seguro y

cómodo, para que se puedan identificar con la Corporación Municipal a la cual pertenecen.

15

ASPECTOS QUE DIFICULTEN LA PUESTA EN MARCHA DEL PROYECTO: a) La revisión de los procesos existentes para convertirlos en expeditos para los

contribuyentes y generadores de ingresos rápidos para la AMDC. b) Los bajos salarios que reciben los empleados de la AMDC que permiten se

produzcan sobornos o regalías que impiden evitar la corrupción e implementar los nuevos procesos que entren en funcionamiento.

c) La no dotación y capacitación a los empleados de los sistemas tecnológicos adecuados para que proporcionen una rápida información al contribuyente que pueda generarle ingresos a la misma.

d) La politización de la oficina de atención al contribuyente de manera que no se degenere el propósito para la cual esta siendo creada.

10. MEDIR EL IMPACTO

El impacto que traerá la oficina de la AER es realmente grande, además puede servir de modelo a muchas municipalidades del país que quieran acogerse al mismo y con esto se contribuye al desarrollo adecuado de Corporaciones Municipales con escasos recursos económicos que requieren de mayores ingresos para la mejora de sus municipios. Pasamos a definir los impactos que generará dicha oficina: ATENCION:

a) Los contribuyentes generalmente o casi siempre son mal atendidos en las oficinas de atención al contribuyente de la AMDC, de hecho esto puede observarse en las denuncias que se hacen en los medios de comunicación, un diario local tiene destinadas dos paginas solo para las quejas contra la AMDC (Sección METRO de Diario El Heraldo, www.elheraldo.hn) . Consideramos que un contribuyente bien atendido es un contribuyente satisfecho que contribuirá con el pago de sus impuestos al desarrollo de la comunidad. b) El hecho de tener resuelto un problema en tiempo y forma y no esperar meses o años para su resolución, tendrá como consecuencia que el cliente externo se sentirá satisfecho y estará dispuesto a acatar todas las medidas que la Corporación Municipal considere necesarias implementar.

ENTENDER:

a) El empleado o funcionario se pondrá la camiseta del contribuyente, y así podrá entender sus necesidades, sus requerimientos y darle rápidas respuestas a sus problemas.

b) El funcionario y el empleado deberán de entender que sin el apoyo del contribuyente con el pago puntual y exacto de sus impuestos y los servicios que necesita no podrá resolver los problemas de la comunidad por falta de recursos económicos.

c) Entender los funcionarios y empleados que son servidores públicos y que han llegado a los cargos a servir al contribuyente y no a servirse de ellos.

16

d) A través de este proceso, ambos, contribuyentes y funcionarios y empleados deberán identificarse con el proceso de TRANSPARENCIA para la cual ha sido creada la oficina.

RESPONDER:

a) En primer lugar a toda la mora de reclamos administrativos acumulados durante varias administraciones municipales, que tienen a muchísimos contribuyentes con mala imagen de la corporación municipal.

b) Responder de forma expedida a las consultas que se presenten en la AER de manera que el contribuyente pueda estar satisfecho e iniciar sus trámites rápidamente.

c) Organizar con la urgencia del caso la red informática que enlazará las diversas gerencias o departamentos de manera que la entrega de los dictámenes no sea a través de un conserje sino de forma electrónica, y conformar alianzas estratégicas con instituciones del Estado para que las declaraciones de impuestos sean coincidentes.

d) Publicar una rendición de cuentas de casos resueltos al mes, o de las solicitudes que hayan sido presentadas y los contribuyentes no hayan seguido su trámite de manera que no se le adjudique a la oficina la mora administrativa.

Proponemos como método sencillo para medir el impacto CUALITATIVO la aplicación periódica de encuestas de satisfacción al cliente externo, de una verificación trimestral de casos presentados y no resueltos o resueltos, cuya verificación deberá de estar a cargo del Comisionado Municipal y de la Comisión de Transparencia. Proponemos como método sencillo para medir el impacto CUANTITATIVO, dar a conocer a los ciudadanos del Municipio los ingresos percibidos que deberán de ir en aumento y no en disminución, para proceder a la ejecución de obras que beneficien a la comunidad en reciprocidad al cumplimiento de sus obligaciones municipales.

11. DEFINIR INDICADORES DE MONITOREO

Indicadores para identificar si se cumplió el objetivo del proyecto: o Verificar trimestralmente si esta cumpliendo los objetivos para los cuales

fue creada la AER. o Que en cada ALCALDIA MOVIL, se instale una oficina móvil de la AER

para verificar si las solicitudes o consultas de esa comunidad que se visita han sido resueltas y se esta cumpliendo con los objetivos.

o Verificar la implementación de obras adecuadas y necesarias para la comunidad que sirvan de provecho para los contribuyentes y engrandezcan el ornato y ambiente de la comunidad que ha pagado sus impuestos al ver el resultado efectivo de la AER.

Con todo estamos fomentando una cultura de transparencia para funcionarios, empleados y contribuyentes y aún para aquellos que por no poseer recursos gozan de servicios municipales cuyo pago es absorbido por la AMDC como es el caso de los mercados municipales.

17

12. PROPUESTA DE VINCULACIÓN DEL PROYECTO CON LA SOCIEDAD

12.1. OBJETIVO GENERAL Fortalecer la cultura de transparencia y legalidad en la Alcaldía Municipal del Distrito Central, mediante convenios y acciones coordinadas con actores claves de la sociedad.

12.2. OBJETIVOS ESPECIFICOS Y ESTRATEGIAS DE VINCULACION DEL PROYECTO

OBJETIVOS ESPECIFICOS

ESTRATEGIA

Presentar al Gobierno Municipal y a la Comisión de Transparencia la propuesta del Proyecto: “Provisión de servicios públicos al contribuyente”

Presentación del Proyecto: Provisión de servicios públicos al contribuyente, a la Corporación Municipal y Gerentes de la misma de manera tal que sea aprobado por la Corporación para ponerlo en práctica en el gobierno local actual.

Incidir para que el Gobierno Municipal pueda concensuar la propuesta con actores involucrados a fin de que se logre el objetivo de: erradicar la corrupción en el área de Provisión de Servicios al Contribuyente

Concertar las audiencias entre las diferentes Comisiones de la Corporación Municipal, los grupos multiplicadores que hemos identificado, y el equipo técnico que ha preparado esta propuesta, para que conozcan el proyecto de Provisión de servicios públicos al contribuyente y sean coejecutores junto a la AMDC y así lograr la transparencia en la captación de recursos que busca dicha institución.

Contribuir con el Gobierno Municipal en la gestión financiera para la realización del Proyecto

Identificar fuentes de financiamiento nacionales e internacionales que luchen contra la corrupción para que mediante donaciones puedan desarrollarse las acciones y herramientas contenidas en el proyecto, que deberá presentar la AMDC.

12.3. GRUPOS MULTIPLICADORES a) Corporación municipal del Distrito Central b) Sindicato de la Alcaldía Municipal del Distrito Central (empleados): c) Contribuyentes de la Alcaldía Municipal del Distrito Central; d) Cámara de Comercio e Industrias de Tegucigalpa; e) Consejo Nacional Anticorrupción; f) Tribunal Superior de Cuentas; g) Federación de Colegios Profesionales de Honduras h) Ministerio de Educación Publica;

18

i) Organizaciones sin fines de lucro relacionadas con la anticorrupción.

12.4. HERRAMIENTAS Y ACCIONES CONCRETAS QUE FORMAN PARTE DE LOS CONVENIOS DE COLABORACON CON LOS GRUPOS MULTIPLICADORES:

ACCIONES

HERRAMIENTAS

Implementación de procesos simplificados Manual de procedimientos elaborado para cada tramite

Digitalización de todas las zonas de la ciudad para identificación de los contribuyentes

Contratación de una empresa especializada /GPS y GIS

Sustitución de una base de datos manual por una digital

Adquisición del software

Capacitación de los empleados en el manejo de procesos que conduzcan a la AMDC a la transparencia.

Contratar una empresa consultora que proceda a la capacitación y a la entrega de los manuales correspondientes.

Campaña masiva municipal anticorrupción Medios de comunicación hablados, escritos y televisivos.

Elaboración de reformas municipales para el logro de la transparencia

Ordenanzas Municipales, actualización de Plan de Arbitrios, propuesta de reformas a la Ley de Municipalidades a través de los canales correspondientes.

Obtener mediante convenio con la Cámara de Comercio e Industrias de Tegucigalpa (CCIT) el listado de las empresas y contribuyentes registrados en la misma.

Entrega de parte de la CCIT de la documentación respectiva en digital.

Suscribir convenios con la Secretaría de Educación para implementar en los jardines de niños, escuelas y colegios programas de formación en valores.

Manuales de Formación en Valores, donde se incluyan los procesos de lucha contra la corrupción.

Identificar e involucrar a las Organizaciones sin fines de lucro en el proceso anticorrupción.

Suscribir convenios entre la AMDC y las Organizaciones sin fines de lucro para reproducir los contenidos de los manuales que contienen los valores que se persiguen.

Evaluación y monitoreo semestral del proyecto

Encuestas y formatos recolectores de información con el contribuyente

Evaluación final y sistematización del proyecto

Encuestas y formatos recolectores de información con el contribuyente

19

12.5. VINCULACION DE LOS GRUPOS MULTIPLICADORES CON LAS ACCIONES Y HERRAMIENTAS

Corporación municipal del Distrito Central; Implementación de procesos simplificados, Manual de procedimientos elaborado para cada tramite, Contratación de una empresa especializada /GPS y GIS, Adquisición del software, Contratar una empresa consultora que proceda a la capacitación y a la entrega de los manuales correspondientes, Campaña masiva municipal anticorrupción, Elaboración de reformas municipales para el logro de la transparencia como: Ordenanzas Municipales, actualización de Plan de Arbitrios, propuesta de reformas a la Ley de Municipalidades a través de los canales correspondientes, Firmar convenio con la Cámara de Comercio e Industrias de Tegucigalpa (CCIT) para la entrega de un listado de las empresas y contribuyentes registrados en la misma, Suscribir convenios con la Secretaría de Educación para implementar en los jardines de niños, escuelas y colegios programas de formación en valores, Identificar e involucrar a las Organizaciones sin fines de lucro en el proceso anticorrupción, Encuestas y formatos recolectores de información con el contribuyente, Encuestas y formatos recolectores de información con el contribuyente. Sindicato de la Alcaldía Municipal del Distrito Central: Implementación de procesos simplificados, Campaña masiva municipal anticorrupción, Encuestas y formatos recolectores de información con el contribuyente, Encuestas y formatos recolectores de información con el contribuyente, Campaña masiva municipal anticorrupción Contribuyentes de la Alcaldía Municipal del Distrito Central; Implementación de procesos simplificados, Campaña masiva municipal anticorrupción, Encuestas y formatos recolectores de información con el contribuyente, Encuestas y formatos recolectores de información con el contribuyente, Digitalización de todas las zonas de la ciudad para identificación de los contribuyentes, Campaña masiva municipal anticorrupción. Câmara de Comercio e Indústrias de Tegucigalpa; Entrega de listado de las empresas y contribuyentes registrados en la misma, Campaña masiva municipal anticorrupción. Encuestas y formatos recolectores de información con el contribuyente, Encuestas y formatos recolectores de información con el contribuyente. Consejo Nacional Anticorrupción; Campaña masiva municipal anticorrupción, Manuales de Formación en Valores, donde se incluyan los procesos de lucha contra la corrupción. Capacitación de los empleados en el manejo de procesos que conduzcan a la AMDC a la transparencia, Elaboración de reformas municipales para el logro de la transparencia, Identificar e involucrar a las Organizaciones sin fines de lucro en el proceso anticorrupción. Encuestas y formatos recolectores de información con el contribuyente, Encuestas y formatos recolectores de información con el contribuyente. Tribunal Superior de Cuentas; Campaña masiva municipal anticorrupción, Adquisición del software, Contratar una empresa consultora que proceda a la capacitación y a la entrega de los manuales correspondientes. Federación de Colegios Profesionales de Honduras campaña masiva municipal anticorrupción, Implementación de procesos simplificados, Manuales de Formación en Valores, donde se incluyan los procesos de lucha contra la corrupción, Encuestas y formatos recolectores de información con el contribuyente, Encuestas y formatos recolectores de información con el contribuyente.

20

Ministerio de Educación Publica; Campaña masiva municipal anticorrupción, implementar en los jardines de niños, escuelas y colegios programas de formación en valores, Manuales de Formación en Valores, donde se incluyan los procesos de lucha contra la corrupción, Encuestas y formatos recolectores de información con el contribuyente, Encuestas y formatos recolectores de información con el contribuyente, Organizaciones sin fines de lucro relacionadas con la anticorrupción campaña masiva municipal anticorrupción, Manuales de Formación en Valores, donde se incluyan los procesos de lucha contra la corrupción, Encuestas y formatos recolectores de información con el contribuyente, Encuestas y formatos recolectores de información con el contribuyente, participación en los Medios de comunicación hablados, escritos y televisivos.

12.6. ESTRATEGIA DE SEGUIMIENTO A LOS ACUERDOS: 12.6.1. Revisión periódica de los convenios firmados. 12.6.2. Incorporación en las sesiones de las Comisiones de la Corporación

Municipal que están involucradas en los procesos de reformas. 12.6.3. Darle seguimiento a las ordenanzas municipales relacionadas con la

ejecución del proyecto. 12.6.4. Lograr la publicación en los medios de comunicación de los convenios

suscritos entre la AMDC y los grupos multiplicadores. 12.6.5. Dar a conocer los avances y resultados de las acciones que se derivan

de los convenios.

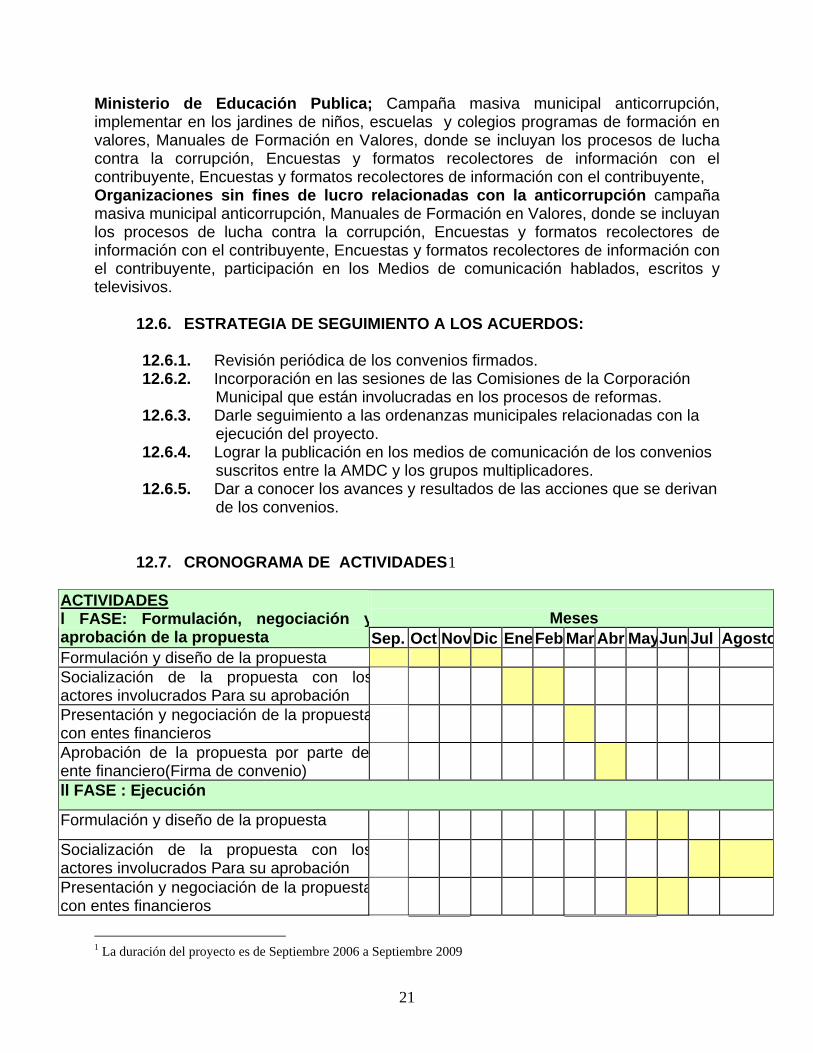

12.7. CRONOGRAMA DE ACTIVIDADES1

Meses

ACTIVIDADES l FASE: Formulación, negociación yaprobación de la propuesta Sep. Oct NovDic EneFeb Mar Abr MayJun Jul AgostoFormulación y diseño de la propuesta Socialización de la propuesta con losactores involucrados Para su aprobación

Presentación y negociación de la propuestacon entes financieros

Aprobación de la propuesta por parte deente financiero(Firma de convenio)

ll FASE : Ejecución

Formulación y diseño de la propuesta

Socialización de la propuesta con losactores involucrados Para su aprobación

Presentación y negociación de la propuestacon entes financieros

1 La duración del proyecto es de Septiembre 2006 a Septiembre 2009

21

Meses ACTIVIDADES Sep. Oct NovDic EneFeb Mar Abr MayJun Jul Agosto

Obtener listado de contribuyentes con laCCIT

Digitalización de todas las zonas de laciudad

Adquisición de un Software y llenado dedatos(Seguido mientras dure el proyecto)

Contratación de consultaría para ejecutarprocesos de capacitación

Elaboración de manuales y plan decapacitación

Ejecución de Plan de capacitación (Seguidomientras dure el proyecto)

Realización de campana masivaanticorrupción

Actualización del plan de arbitrios

Creación de ordenanzas municipales yotras reformas que se requieran

Evaluación y monitoreo semestral deproyecto

Meses ACTIVIDADES Sep. Oct NovDic EneFeb Mar Abr MayJun Jul Agosto

Ejecución de Plan de capacitación (Seguidomientras dure el proyecto)

Llenado de datos después de digitalizar laszonas del municipio(Seguido)

Aplicación de ordenanzas municipales Actualización del plan de arbitrios lll FASE: EVALUACION Evaluación y monitoreo semestral deproyecto.

Evaluación final y sistematización deproyecto

12.8. CONSIDERACIONES PRESUPUESTARIAS

22

RUBROS TOTAL $

FUENTE DE FINANCIAMIENTO

Documentación:(Honorarios y adecuación dedocumentos, servicios de impresión, edición yencuadernación)

30,000.00BCIE

Tecnología:( Adquisición de Hardware,contratación de licencias de Software yhonorarios para la adecuación de programascomputacionales)

300,000.00

BID

Capacitación:( Honorarios para la imparticionde sesiones de capacitación, gastos deelaboración de materiales y renta deinstalaciones)

75,000.00

OXFAM

Comunicación y difusión:(Publicaciones en medios de comunicación, spot de radio y TV, póster y publicidad impresa y folletos ilustrativos)

100,000.00

Agentes Multiplicadores

Varios (Imprevistos y otros ) 50,000.00 AMDC Total 555,000.00

23

13. CONCLUSIONES Y REFLEXIONES: Consideramos que al haber identificado como área vulnerable de la Corporación Municipal del Distrito Central en el Departamento de Francisco Morazán, en Honduras, Centro América, la PROVISION DE SERVICIOS PUBLICOS AL CONTRIBUYENTE, es de acuerdo a lo contenido en el Seminario una forma concreta de ayudar a nuestro Municipio en el aumento de un mayor ingreso a las arcas municipales, erradicando para ello cualquier señal de corrupción que se presente. Es una realidad, que la parte que más contribuye a la disminución de los ingresos municipales son la falta de tecnología, de una digitalización de los bienes inmuebles que generan el pago del impuesto sobre los mismos, y por ende, una falta de empoderamiento de los contribuyentes con su Municipalidad, que ven frustrados sus deseos de pagar sus impuestos al no recibir la atención adecuada al hacer su ingreso a las instalaciones municipales. Las finanzas municipales en este caso, se ven afectadas por múltiples factores que se originan muchas veces dentro de la propia institución, por eso, creemos que las gestiones que realiza la actual Corporación Municipal para incrementar sus ingresos y ejecutar las obras del Plan de Gobierno Municipal, son altamente prometedoras para el crecimiento de la ciudad, y que mejorando sustancialmente la PROVISION DE SERVICIOS PUBLICOS AL CONTRIBUYENTE, con un cambio total en la forma de manejo y el cual proponemos en nuestro proyecto es de utilidad no solo para la AMDC, sino para otras Corporaciones Municipales del país. La falta de rendición de cuentas que ha existido hasta ahora, es un factor fuerte que hace que los contribuyentes duden de las propuestas hechas por quienes ostentan el poder, sin embargo, ver las actuaciones que se hacen día a día, escuchar la atención a sus interrogantes a través de los medios de comunicación y ser atendidos debidamente nos llevará a que una vez efectuada la rendición de cuentas por la actual Corporación Municipal, se abran mayores expectativas y los vecinos confíen en sus autoridades. La elaboración de planes anticorrupción, de talleres para conocer como se origina la misma y como se combate impartido a los empleados son parte del fortalecimiento de la implementación de una cultura de transparencia municipal, en consecuencia, confiamos que lo anterior, unido con un taller de servicio al contribuyente que puedan ofrecérsele a los mismos, serán signos positivos de modernización de la AMDC. Ayudar a que la actual administración Municipal sea un Gobierno Abierto y Participativo es tarea de todos los que habitan en la ciudad, implementando autoridades, contribuyentes y habitantes de la misma, a que sea un gobierno limpio, transparente y admirado dentro del país, recuperando así el prestigio que ha perdido. ¡PROVISION DE SERVICIOS AL CONTRIBUYENTE, meta a lograr para mejorar las FINANZAS MUNICIPALES y poder ejecutar el PLAN DE DESARROLLO MUNICIPAL con un PLAN DE ARBITRIOS actualizado y que cumpla con los requisitos establecidos en la ley

24

14. BIBLIOGRAFIA

Ley de Municipalidades, sus Reformas y Reglamento, Editorial Casablanca, año 2006. Manual de Gobierno Abierto y Participativo, Seminario de Transparencia y Buen Gobierno, Universidad Virtual del Instituto Tecnológico de Monterrey e Instituto del Banco Mundial. Ordenanza MADRUGADAS SEGURAS, Secretaría Municipal de la AMDC. Plan de Desarrollo Municipal, Despacho del Alcalde Municipal, AMDC., 2006 Plan de Arbitrios 2005. Alcaldía Municipal del Distrito Central. Sitio ruv.itesm.mx

15. CARTA DE AUTORIZACION Y APROBACION, SE ADJUNTAN.

25

GLOSARIO:

AER: Gerencia de atención al contribuyente donde las letras que se unen significan:

Atenderemos Entenderemos Responderemos.

AMDC: Alcaldía Municipal del Distrito Central.

ALCALDIA MOVIL: La que realiza el Alcalde Municipal con sus regidores y cuerpo de

gerentes los días sábados para resolver los problemas de determinadas zonas

geográficas del Municipio, incluyendo aldeas y caseríos.

CNA: Consejo Nacional Anticorrupción

CCIT: Cámara de Comercio e Industria de Tegucigalpa

TSC: Tribunal Superior de Cuentas

ONG: Organizaciones no Gubernamentales

MADRUGADAS SEGURAS: Ordenanza que prohíbe a los restaurantes bares y

similares la venta de bebidas alcohólicas a partir de la s dos de la mañana

26

27

28