transferencias electrÓnicas en …€¦ · evaluación de los mecanismos de transferencia...

TRANSCRIPT

The Cash Learning Partnership

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

KOKOÉVI SOSSOUVI

1

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA:GUÍA PRÁCTICA PARA SU APLICACIÓNKOKOÉVI SOSSOUVI

Acerca de la autora:Kokoévi Sossouvi es una consultora independiente que está especializada tanto en intervenciones basadas en el mercado como en pagos electrónicos. Cuenta con amplia experiencia en la gestión de programas de socorro en situaciones de emergencia para organizaciones humanitarias de Asia, África y el Caribe, así como en la concepción de soluciones de tecnología móvil dirigidas a intervenciones humanitarias para operadores de redes de comunicaciones móviles.

Este documento ha sido traducido del inglés por Nadia Blázquez y revisado por Alberto Sanz Martins.

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

3

ÍNDICEAcerca de la autora 1

Agradecimientos 6

Glosario de los principales términos y acrónimos 8

Introducción 10Contexto sobre el uso de efectivo en situaciones de emergencia y la irrupción delas transferencias electrónicas 10Destinatarios 11Limitaciones de la guía 11¿Cómo utilizar esta guía? 12

SECCIÓN A. Tipos de mecanismos de transferencia electrónica 141. Tarjetas 162. Transferencias móviles 203. Vales electrónicos 254. Ventajas e inconvenientes de los sistemas de transferencias electrónicas 275. Tecnología desarrollada de forma interna o a medida 306. Ecosistemas de las transferencias electrónicas 32

SECCIÓN B. Elección del mecanismo de transferencia electrónica adecuado 351. Pasos iniciales respcto a las transferencias electrónicas 372. Evaluación de los mecanismos de transferencia electrónica 403. Plan de contingencia y de preparación ante situaciones de emergencia 454. Preferencias y protección de las personas beneficiarias 495. Establecimiento de la colaboración con los proveedores de servicios 516. Cuestiones normativas sobre las transferencias de efectivo e identificación de las personas beneficiarias 55

SECCIÓN C. Utilización de los mecanismos de transferencia electrónica 571. Habilidades necesarias para la aplicación de los mecanismos 592. Formación de las personas beneficiarias y garantía de acceso a los grupos vulnerables 603. Realización de las transferencias electrónicas 624. Mitigación de los riesgos de fraude y gestión de los errores 66

SECCIÓN D. Cumplimiento normativo, seguimiento, evaluación, protección de datos y reclamaciones 671. Cumplimiento normativo 692. Elaboración, seguimiento y evaluación del programa 713. Protección de datos 734. Mecanismos de reclamación 75

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

4

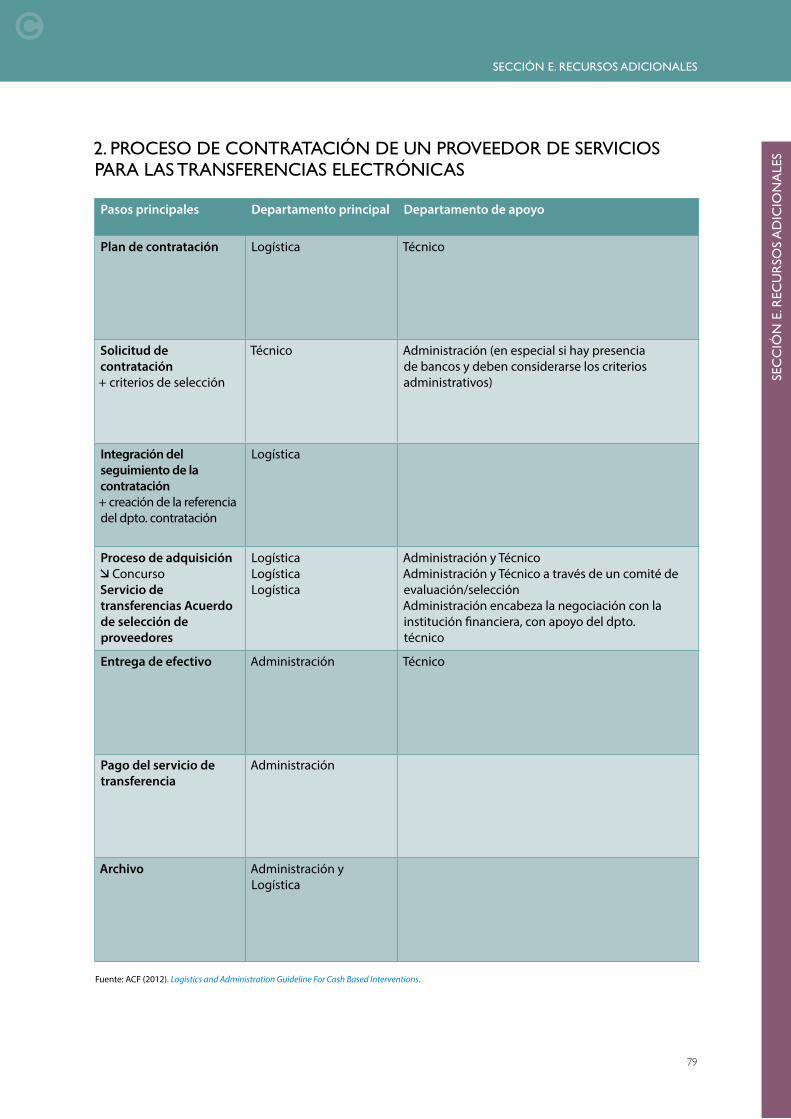

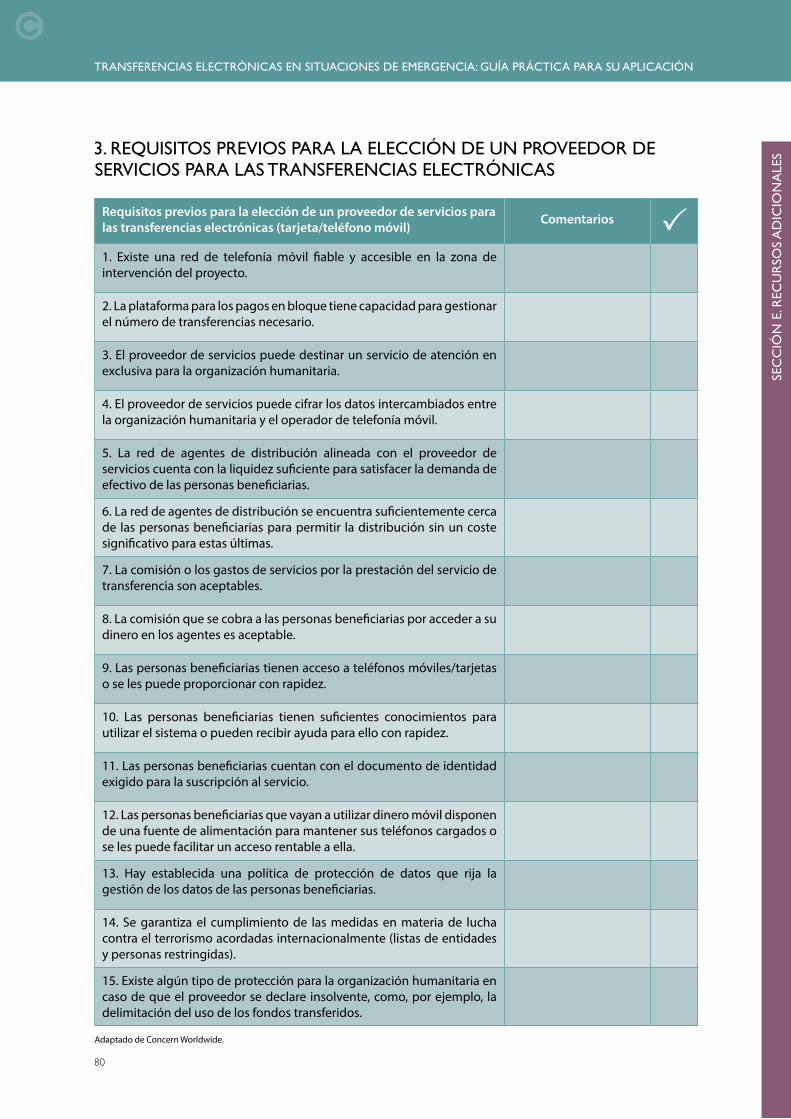

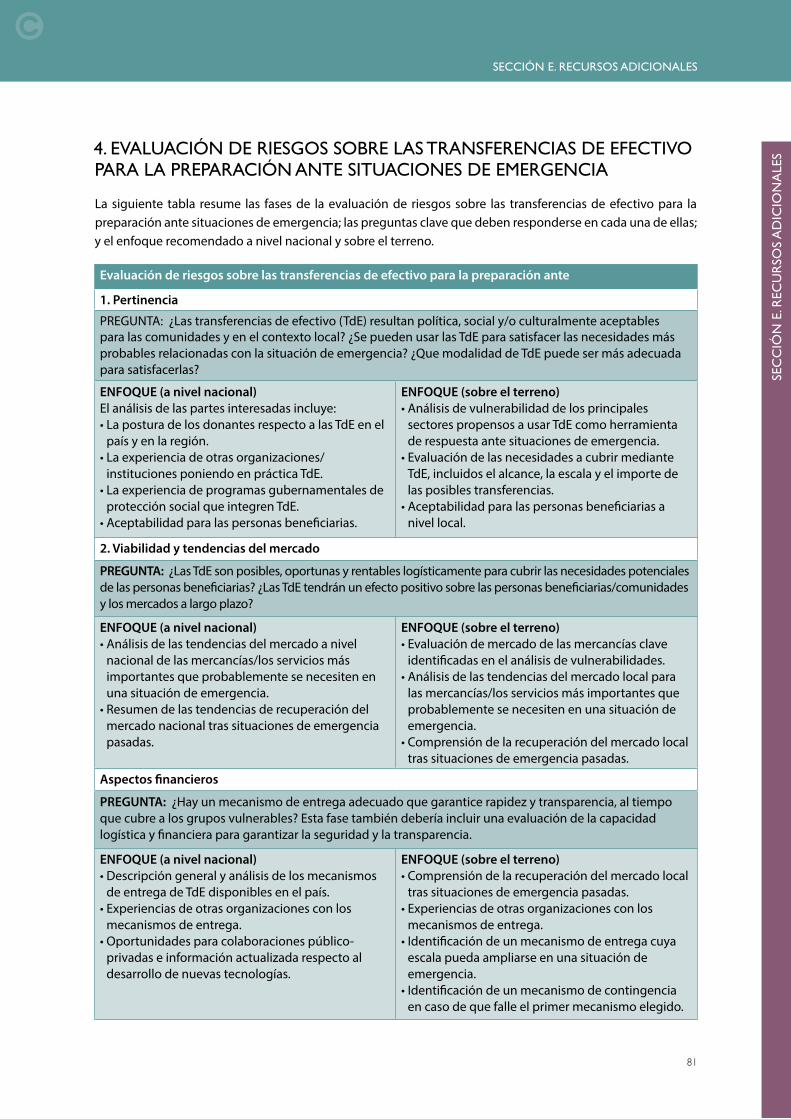

SECCIÓN E. Recursos adicionales 771. Documentación de referencia sobre programas que integran transferencias de efectivo 782. Proceso de contratación de un proveedor de servicios para las transferencias electrónicas 793. Requisitos previos para la elección de un proveedor de servicios para las transferencias electrónicas 804. Evaluación de riesgos sobre las transferencias de efectivo para la preparación ante situaciones de emergencia 815. Ejemplo de cuestionario sobre el grado de utilización y conocimiento de teléfonos móviles 836. Lista de preguntas sobre cuestiones clave a tratar con los proveedores de servicios 857. Requisitos mínimos de un contrato con un proveedor de servicios para las transferencias electrónicas 888. Plantilla para la mitigación del riesgo de fraude y de corrupción 899. Ejemplos de herramientas para el seguimiento posterior a la distribución 9010. Aviso de confidencialidad y consentimiento de las personas beneficiarias (plantilla en lenguaje sencillo) 9111. Cláusulas tipo sobre protección de datos entre la organización humanitaria y el proveedor de servicios para transferencias electrónicas 9412. Principios en materia de protección de datos 100

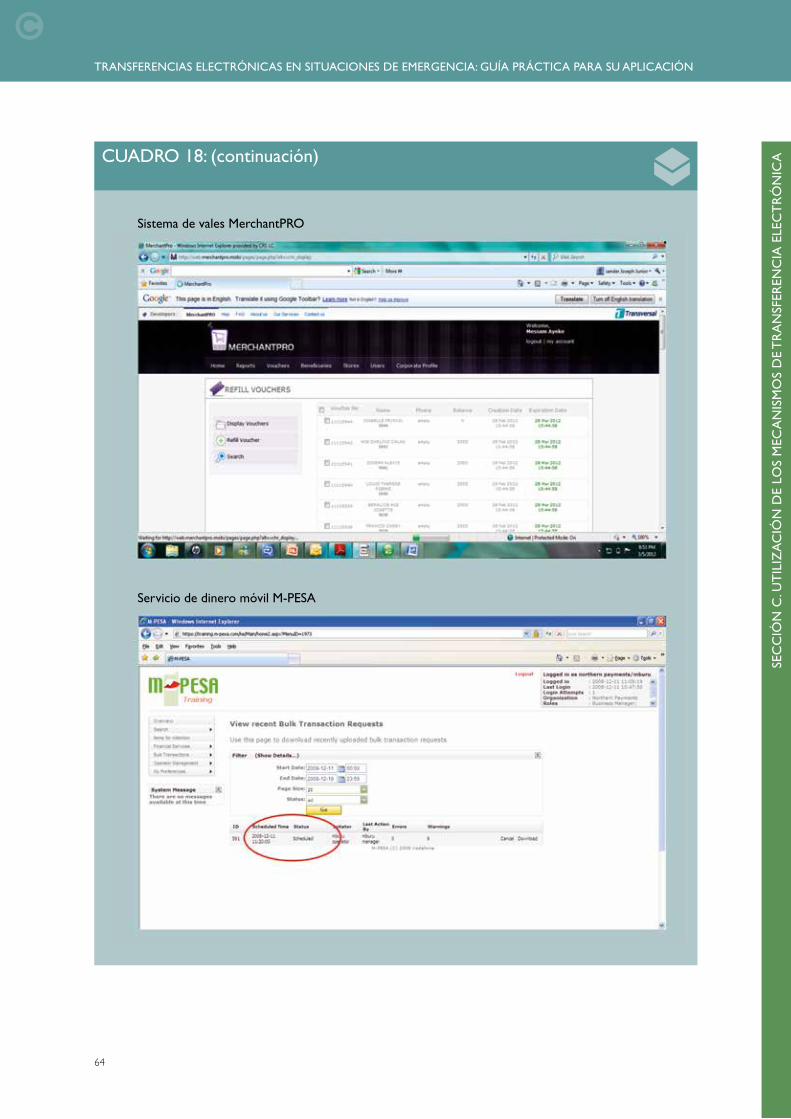

CUADROSCuadro 1 : Vales de comida de ACF en colaboración con Philippines Veterans Bank y Visa 17Cuadro 2 : Ayuda en efectivo a refugiados proporcionada por ACNUR en colaboración con ) 18Cuadro 3 : Subvenciones en efectivo de Aldeas Infantiles SOS en colaboración con sQuid 19Cuadro 4 : Wari (África Occidental) 21Cuadro 5 : Vales móviles proporcionados por CARE y CRS utilizando la plataforma 22Cuadro 6 : Transferencias de efectivo sin condiciones de Concern Worldwide utilizando el 24Cuadro 7 : Vales electrónicos de Mercy Corps utilizando la plataforma VoucherPRO de 26Cuadro 8 : Plataforma digital SCOpe del PMA para transferencias de efectivo y vales (ámbito) 30Cuadro 9 : Plan de preparación ante situaciones de emergencia de Oxfam America (Senegal) 42Cuadro 10 : Metodología de CaLP para el estudio de la rentabilidad (ámbito mundial) 43Cuadro 11 : Herramienta para la evaluación de costes de NetHope (ámbito mundial) 44Cuadro 12 : Subvenciones de efectivo de Oxfam GB en colaboración con UBL (Pakistán) 47Cuadro 13 : Transferencias móviles sin condiciones aplicadas por el PMA y ACF en colaboración 50Cuadro 14 : OpenRevolution (Estados Unidos) 52Cuadro 15 : Requisitos KYC de Banque de la République d’Haïti (Haití) 56Cuadro 16 : Formación a través de imágenes de Mercy Corps (Nepal) 61Cuadro 17 : Colaboración entre Concern Worldwide y Safaricom (Kenia) 62Cuadro 18 : Ejemplos de capturas de pantalla de interfaces web y aplicaciones para teléfonos 63Cuadro 19 : Infografía de Mercy Corps sobre comercio electrónico a través de dispositivos 65Cuadro 20 : Sistema de DRC para enviar comentarios mediante SMS (ámbito mundial) 76

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

5

TABLASTabla 1 : Resumen de las características de los servicios de transferencia electrónica 27Tabla 2 : Ventajas e inconvenientes de los mecanismos de transferencia electrónica 28Tabla 3 : Requisitos mínimos para los sistemas de transferencias electrónicas 32Tabla 4 : Tipos de proveedores de servicios para transferencias electrónicas 33Tabla 5 : Proceso de planificación de las transferencias electrónicas 37Tabla 6 : Proveedores de servicios y servicios que prestan 38Tabla 7 : Nivel mínimo de prestación que deben cumplir los proveedores de servicios para 39Tabla 8 : Criterios para la evaluación de los mecanismos de transferencia electrónica 40Tabla 9 : Elementos imprescindibles en un contrato de prestación de servicios para 53Tabla 10 : Información básica sobre las transferencias electrónicas que debe solicitarse a los proveedores de servicios 59

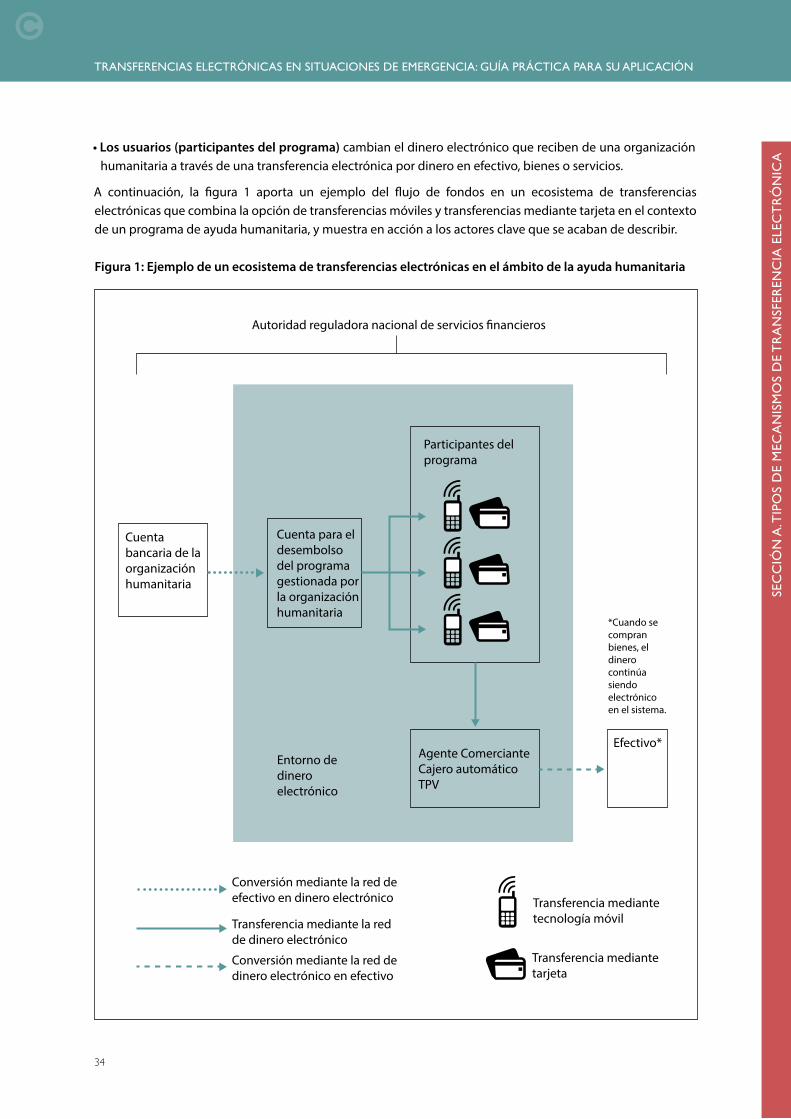

FIGURASFigura 1 : Ejemplo de un ecosistema de transferencias electrónicas en el ámbito humanitario 34

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

6

AGRADECIMIENTOSLa guía Transferencias electrónicas en situaciones de emergencia: guía práctica para su aplicación ha sido elaborada para el Cash Learning Partnership (CaLP, www.cashlearning.org) y financiada por VISA Inc. y el Department of International Development (DFID). El contenido del presente documento es responsabilidad del CaLP y no refleja necesariamente las opiniones del DFID ni de Visa Inc.

La elaboración de esta guía ha supuesto un gran proceso consultivo en el que se ha pedido a las organizaciones que compartieran su experiencia tanto de aprendizaje como sobre el terreno y, en los casos que fuera posible, probaran sobre el terreno lo expuesto en el borrador. La gran variedad de ejemplos aportados en este documento da testimonio del grado de apoyo que el CaLP ha recibido de su comunidad de intercambio de prácticas y, además, refleja el entusiasmo con el que las organizaciones quieren compartir lo que han aprendido en beneficio de otras organizaciones que se embarquen en una forma de transferencia de efectivo que todavía es relativamente nueva. Por ello, tanto la autora como el CaLP quieren dar las gracias a las numerosas personas y organizaciones que han contribuido con su apoyo a la elaboración de este documento.

Como parte del proceso de consulta, las directrices de esta guía han sido probadas sobre el terreno en la República Democrática del Congo, por Oxfam GB, y en Nepal, por Mercy Corps; asimismo, han sido revisadas por un equipo de la misión de Action Contre la Faim en Filipinas que ha llevado a cabo recientemente un programa de transferencias electrónicas.

Con el propósito de dar respaldo a todo el estudio sobre transferencias electrónicas, del que forma parte esta guía, se creó un grupo de trabajo técnico. Los integrantes de ese grupo (reseñados más abajo) han aportado sus ideas y consejos, por lo que nos gustaría agradecerles tanto a ellos como a sus organizaciones el tiempo, la energía y el apoyo que han dedicado.

Ruth Aggiss, Save the Children UK Jenny Aker, Tufts UniversitySimon Clements, Programa Mundial de AlimentosOlivia Collins, Fondo de las Naciones Unidas para la Infancia (previamente con Somalia Cash Consortium) Hanna Mattinen, Alto Comisionado de las Naciones Unidas para los RefugiadosHamilton McNutt, NetHopeLili Mohiddin, Cash Learning Partnership Julien Morel, Action Contre la Faim Sasha Muench, Mercy CorpsJessica Saulle, Save the Children UK Gabrielle Smith, Concern Worldwide

Asimismo, las personas que se mencionan a continuación han aportado información esencial y comentarios inestimables: Nicholas Lesher (OpenRevolution), Sarah Bailey (consultora independiente), Sara Murray (Mercy Corps), Jonathan Brass (Oxfam GB), Demos Militante (Action Contre la Faim), Clare O’Brien (Oxford Policy Management Group) y Fidelis Hove (Oxford Policy Management Group).

Extendemos nuestro más sincero agradecimiento a todo el equipo del CaLP, así como a su comunidad de intercambio de prácticas, por compartir los casos prácticos, participar activamente en los debates en línea y aportar las sugerencias y los comentarios que han sustanciado esta guía. Asimismo, expresamos nuestra gratitud al grupo Oxford Policy Management (OPM), en especial a Clare O’Brien y Fidelis Hove, por su colaboración.

AGRADECIMIENTOS

7

Próximas acciones

El CaLP tiene sumo interés en recibir comentarios sobre el uso de esta guía. Invitamos a las organizaciones a enviar sus opiniones y compartir la experienciade sus programas escribiendo a [email protected] y sumarse al grupo de debate del CaLP (utilizando el enlace proporcionado en el sitio web www.cashlearning.org).

Además, se recuerda que hay una gran cantidad de recursos disponibles en el sitio web del CaLP, desde casos prácticos e informes sobre el uso de nuevas tecnologías hasta directrices para los programas que integran transferencias de efectivo, pasando por estudios sobre la utilización de dichos programas y herramientas para el análisis de mercado.

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

8

GLOSARIO DE LOS PRINCIPALES TÉRMINOS Y ACRÓNIMOSA continuación, se definen los principales términos utilizados con más frecuencia en esta guía. Dado que no aparecen resaltados en el texto, se recomienda consultar frecuentemente este glosario para buscar sus definiciones.

Agente: entidad o comercio de venta al público en el que se puede canjear la transferencia electrónica por dinero en efectivo.

Comerciante-agente: comerciante que presta los servicios de agente comercial (véase más arriba) además de aceptar pagos digitales para la venta de bienes y/o servicios (cf. comerciante).

Cajero automático: un dispositivo de telecomunicación informatizada que permite a los clientes de instituciones financieras llevar a cabo transacciones financieras sin necesidad de que intervenga un cajero físico.

Punto de retirada de efectivo: cualquier lugar en el que se pueda retirar el efectivo como, por ejemplo, agentes comerciales, cajeros automáticos, bancos, instituciones microfinancieras, etc.

Sistema de circuito cerrado: un sistema en el que la entidad que proporciona el dispositivo para transferencias electrónicas (véase más arriba) es también la que mantiene la relación con los puntos de transacción (véase más arriba). Por lo tanto, los dispositivos para transferencias electrónicas solo pueden utilizarse en el sistema de circuito cerrado.

Tarjeta sin contacto: una tarjeta inteligente que puede ser leída por un dispositivo de comunicación de campo cercano (NFC, por sus siglas en inglés) al posicionarla sobre un terminal de punto de venta o un teléfono inteligente que esté configurado para realizar la función de lector de tarjetas.

Ecosistema: toda la arquitectura e infraestructura necesarias para que funcione un sistema de transferencias electrónicas, lo que incluye la tecnología, los agentes comerciales, los dispositivos para transferencias electrónicas, los ordenantes, los destinatarios, etc.

Transferencia electrónica: una forma de transferencia de valor que utiliza un dispositivo para transferencias electrónicas (véase más arriba) y utiliza sistemas de pago digital.

Dispositivo para transferencias electrónicas: el medio utilizado para almacenar o procesar una transferencia electrónica como, por ejemplo, una tarjeta SIM, un vale electrónico, una tarjeta con banda magnética, una tarjeta con chip, etc.

Vale electrónico: una forma de transferencia electrónica en la que las transacciones de compra son autenticadas en el sistema en el momento de la compra a través de internet o de un servicio de datos móviles, pero no a través de la red de telefonía móvil (cf. vale móvil).

KYC: conocimiento del cliente (por las siglas en inglés de know your customer). Un procedimiento legalmente obligatorio de debida diligencia con los clientes que exige la aportación de información identificativa de los ordenantes y los destinatarios de transferencias de efectivo.

Comerciante: un comerciante minorista que acepta pagos digitales por la venta de bienes y/o servicios, pero que no canjea transferencias electrónicas por dinero en efectivo (cf. comerciante-agente).

Dinero móvil: dinero digital que se almacena en un monedero electrónico de un teléfono móvil.

GLOSARIO DE LOS PRINCIPALES TÉRMINOS Y ACRÓNIMOS

9

Token móvil: una forma de transferencia móvil utilizada para recibir efectivo, pero no para efectuar compras (cf. vale móvil).

Transferencia móvil: una forma de transferencia electrónica que se realiza a través de la red de telefonía móvil.

Vale móvil: una forma de transferencia móvil utilizada para comprar bienes (o servicios), pero no para recibir efectivo (cf. token móvil), en la que la autenticación se produce a través de la red de telefonía móvil (utilizando tecnología USSD o SMS) y no a través de internet (cf. vale electrónico).

Monedero móvil: un monedero electrónico al que se puede acceder desde un teléfono móvil que tenga suscrito un servicio de dinero móvil.

ORM: un operador de redes de comunicaciones móviles. Se trata de un proveedor de servicios que ofrece cobertura de red móvil, así como productos y servicios asociados.

TPV: un terminal de punto de venta. Se trata de un sistema informatizado que permite la realización de transacciones de pago.

Tarjeta con banda magnética: una tarjeta plástica con una banda magnética que puede almacenar datos utilizando finas partículas ferromagnéticas dispuesta sobre ella, y que está protegida con un PIN, una firma o datos biométricos para verificar la identidad de la persona beneficiaria antes de permitir el acceso a los fondos.

SIM: módulo de identificación del abonado (por las siglas en inglés de subscriber identification module). Consiste en un circuito integrado que almacena datos de forma segura para identificar y autenticar a los abonados en dispositivos de telefonía móvil. El circuito se encuentra embebido en una pequeña tarjeta, normalmente denominada tarjeta SIM.

Tarjeta inteligente: una tarjeta plástica con un chip embebido que contiene información de la persona beneficiaria y las prestaciones a las que esta tiene derecho.

SMS: servicio de mensajes cortos (por las siglas en inglés de short message service). Un componente del servicio de envío de mensajes de los sistemas de comunicaciones (internet, telefonía fija y telefonía móvil). Utiliza protocolos de comunicación estándar para permitir el intercambio bidireccional de mensajes de texto cortos.

Punto de transacción: cualquier ubicación en la que se lleve a cabo una transacción de transferencia electrónica. No se limita exclusivamente a la retirada del efectivo sino que incluye también las compras a los comerciantes.

USSD: servicio suplementario de datos no estructurados (por el acrónimo en inglés de unstructured supplementary service data). Se trata de un protocolo utilizado por teléfonos móviles GSM (sistema global de comunicaciones móviles) para comunicarse con el ordenador del proveedor de servicios. Los mensajes USSD crean conexiones abiertas en tiempo real, lo que permite un intercambio bidireccional de secuencias de datos. Por ello, el USSD tiene un tiempo de respuesta más corto que los servicios que utilizan SMS.

Se puede encontrar un glosario exhaustivo de terminología relacionada con las transferencias de efectivo en:http://www.cashlearning.org/downloads/resources/tools/calp_ctp_glossary-4-april-2011.pdf

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

10

CONTEXTO SOBRE EL USO DE EFECTIVO EN SITUACIONES DE EMERGENCIA Y LA IRRUPCIÓN DE LAS TRANSFERENCIAS ELECTRÓNICAS

Según la Better than Cash Alliance, los pagos de efectivo a personas en situación de pobreza, ya sean por parte de gobiernos, organizaciones humanitarias o el sector privado, alcanzan mundialmente el orden de miles de millones.1 Entretanto, la rápida proliferación de tecnologías que permiten la banca sin sucursales y de sistemas de pago digital ha fomentado que las organizaciones humanitarias cada vez tengan más en cuenta las transferencias electrónicas. Solamente en los últimos cinco años, el Cash Atlas2 del CaLP ha registrado 41 programas de transferencias electrónicas en todo el mundo dirigidos a más de 3,3 millones de personas beneficiarias en situaciones de emergencia.

Las transferencias electrónicas son una forma de transferencia de un valor que utiliza sistemas de pago digital. Las innumerables ventajas que pueden suponer tanto para las personas beneficiarias de la ayuda como para las organizaciones humanitarias en términos de seguridad, comodidad, privacidad, rapidez, logística y disminución de los costes de transacción y operativos, se encuentran ampliamente documentadas.3 De igual modo, numerosas organizaciones han experimentado las dificultades que plantea la aplicación de las transferencias electrónicas, por ejemplo, las relacionadas con la cobertura y la fiabilidad de las redes móviles, la presencia de agentes para las transferencias, las limitaciones de liquidez o los bajos niveles educativos entre las personas beneficiarias. Aprender de estos retos y darles respuesta resulta esencial.

El creciente uso de los pagos electrónicos de forma transversal en toda la economía, desde la compra de bienes a los distribuidores hasta el pago de salarios, ha añadido unos 983.000 millones de dólares al crecimiento económico mundial entre 2008 y 2012. Han contribuido a un aumento del 0,8% del PIB en las economías emergentes y del 0,3% en los mercados desarrollados, con un valor considerable derivado de unos ingresos fiscales potencialmente mayores, un menor coste de la gestión de efectivo, pagos garantizados a los comerciantes, una reducción de la economía sumergida gracias a la disminución de las transacciones con efectivo no declaradas y una mayor inclusión financiera.4

Con el fin de reforzar este uso creciente de las transferencias electrónicas en las intervenciones humanitarias, el Cash Learning Partnership (CaLP) encargó, en 2011, la realización de un estudio5 que pusiera de relieve las ventajas que las nuevas tecnologías pueden aportar a los programas humanitarios, así como algunos de los problemas que obstaculizan una adopción más generalizada de este método. Como ampliación de este trabajo previo y en respuesta al creciente interés de su comunidad de intercambio de prácticas, en 2013 el CaLP lanzó un estudio con tres componentes centrado exclusivamente en las transferencias electrónicas, con el propósito de aportar información empíricamente contrastada, mejorar nuestra capacitación y desarrollar patrones y herramientas para el sector humanitario. Este estudio —que pretende orientar sobre la aplicación

INTRODUCCIÓN

1 Better Than Cash Alliance es una organización de entidades afiliadas que aporta conocimientos especializados sobre la transición a pagos digitales para lograr los objetivos de empoderar a la gente y potenciar el crecimiento de las economías emergentes, (http://betterthancash.org/).

2 Cash Atlas (https://www.cash-atlas.org) es una plataforma dinámica para compartir información creada por CaLP. La información que contiene no es exhaustiva sino más bien una muestra del estado de las transferencias de efectivo a nivel mundial conforme a los datos aportados por la comunidad de intercambio de prácticas del CaLP.

3 Véase: USAID (2012). Standards and Practices Report for Electronic and Mobile Payments. Elaborado por Deloitte Consulting.4 Zandi, M., Singh, V. e Irving, J. (2013). The Impact of Electronic Payments on Economic Growth. Moody’s Analytics.5 Smith, G., MacAuslan, I., Butters, S. y Tromme, M. (2011). New Technology Enhancing Humanitarian Cash and Voucher Programming. Un estudio encargado

por el CaLP.

INTRODUCCIÓN

11

de programas de transferencias electrónicas, analizar la rentabilidad de las transferencias electrónicas en comparación con las transferencias de efectivo manuales y asesorar sobre la protección de los datos de las personas beneficiarias— consta de tres publicaciones:

• Transferencias electrónicas en situaciones de emergencia: guía práctica para su aplicación

• Factors Affecting the Cost-efficiency of Electronic Transfers in Humanitarian Programmes

• Protecting Beneficiary Privacy: Principles and Operational Standards for the Secure Use of Personal Data in E-Transfer Programmes

DESTINATARIOSLa guía Transferencias electrónicas en situaciones de emergencia: guía práctica para su aplicación está dirigida a los expertos sobre el terreno de organizaciones humanitarias que trabajan en respuestas que incorporan transferencias de efectivo entregadas a través de sistemas de pago digital, así como a los equipos que desempeñan las funciones de gestión y de soporte a los programas.

Numerosas organizaciones han elaborado sus propios procesos internos y procedimientos normalizados de trabajo para las transferencias de efectivo. Sin embargo, esos documentos no siempre incluyen directrices específicas sobre el uso de transferencias electrónicas y la implicación del sector privado. Por lo tanto, esta guía pretende aportar una comprensión básica de los sistemas de transferencias electrónicas, proponer un marco para la evaluación de las distintas opciones disponibles para esas transferencias y orientar sobre la forma de usar esas opciones a la hora de entregar la ayuda humanitaria.

LIMITACIONES DE LA GUÍA

En esta guía se presupone que el destinatario cuenta con conocimientos previos sobre los programas de transferencias de efectivo y se centra exclusivamente en la aplicación de las transferencias electrónicas sin entrar en detalles sobre las decisiones relativas a si un programa que integre transferencias de efectivo resulta viable o no. Por consiguiente, el ciclo de vida del programa comienza con la evaluación de la opción de transferencia electrónica que resulta más adecuada para una intervención concreta basada en transferencias de efectivo.

Para quienes quieran una información más detallada sobre la gestión, en general, de programas que integran transferencias de efectivo, en el apartado 1 de la sección E se proporciona una ficha de consulta con documentos de referencia sobre transferencias de efectivo. Además, en el sitio web del CaLP (www.cashlearning.org) se encuentra disponible una gran cantidad de material adicional.

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

12

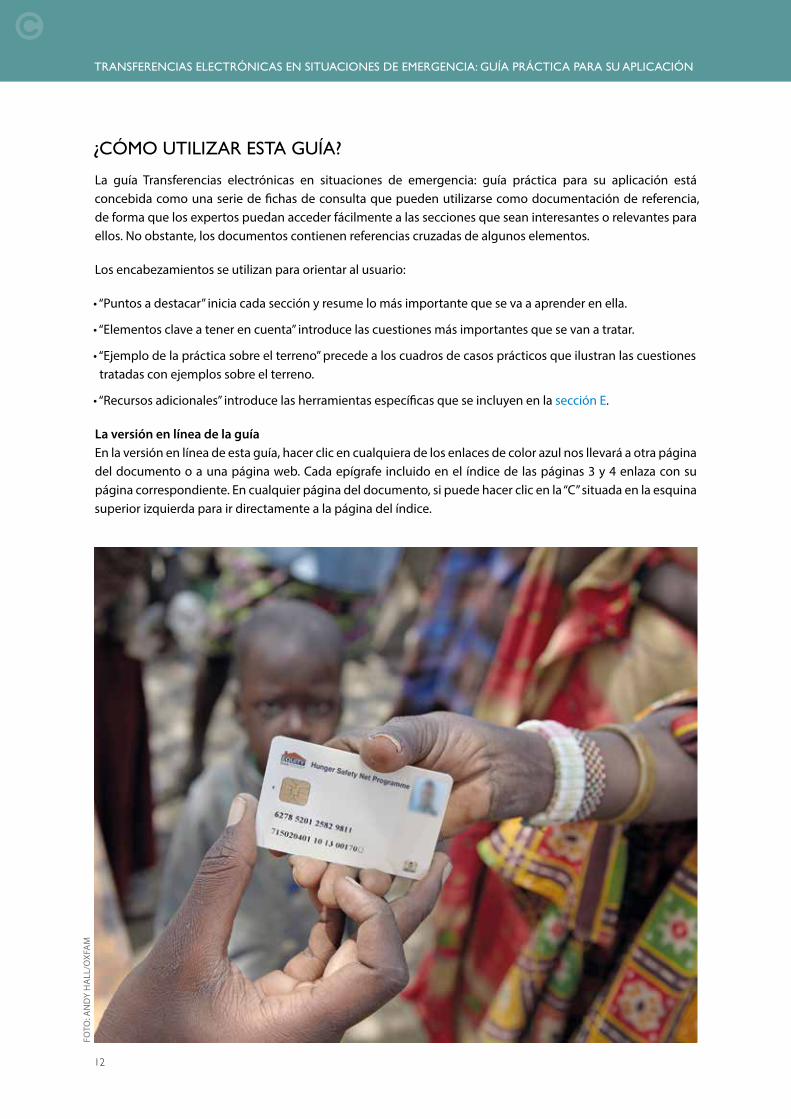

¿CÓMO UTILIZAR ESTA GUÍA?

La guía Transferencias electrónicas en situaciones de emergencia: guía práctica para su aplicación está concebida como una serie de fichas de consulta que pueden utilizarse como documentación de referencia, de forma que los expertos puedan acceder fácilmente a las secciones que sean interesantes o relevantes para ellos. No obstante, los documentos contienen referencias cruzadas de algunos elementos.

Los encabezamientos se utilizan para orientar al usuario:

• “Puntos a destacar” inicia cada sección y resume lo más importante que se va a aprender en ella.

• “Elementos clave a tener en cuenta” introduce las cuestiones más importantes que se van a tratar.

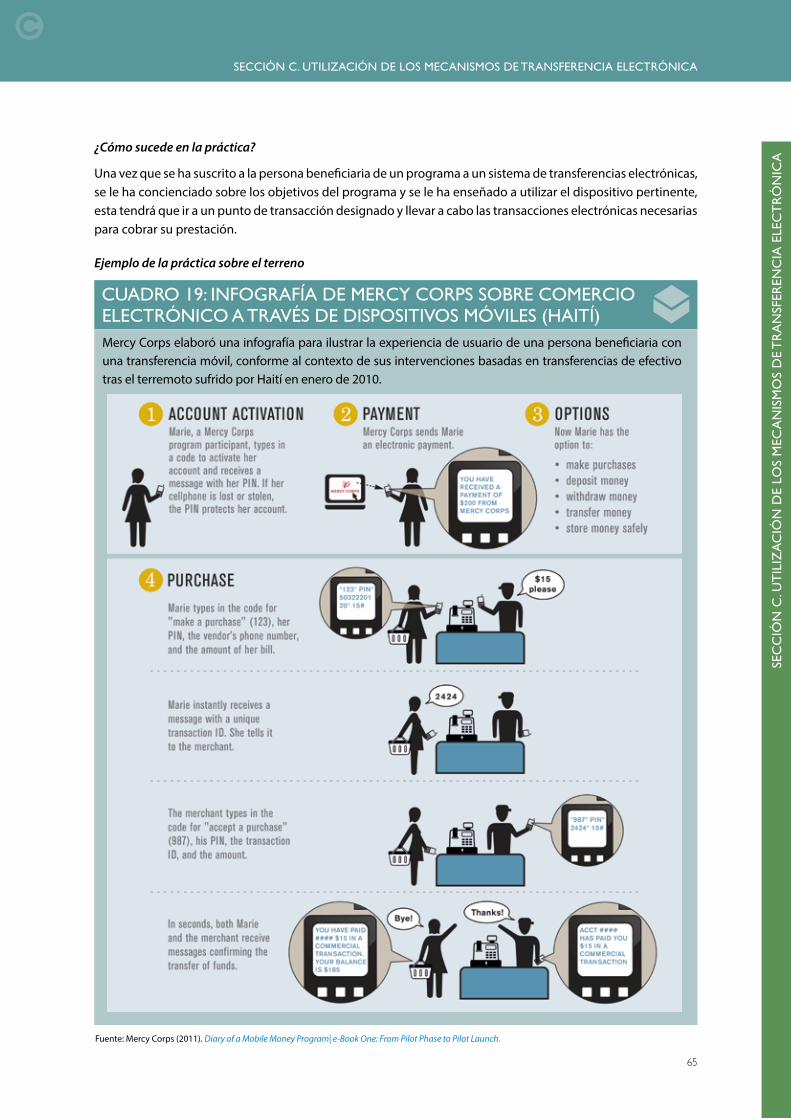

• “Ejemplo de la práctica sobre el terreno” precede a los cuadros de casos prácticos que ilustran las cuestiones tratadas con ejemplos sobre el terreno.

• “Recursos adicionales” introduce las herramientas específicas que se incluyen en la sección E.

La versión en línea de la guíaEn la versión en línea de esta guía, hacer clic en cualquiera de los enlaces de color azul nos llevará a otra página del documento o a una página web. Cada epígrafe incluido en el índice de las páginas 3 y 4 enlaza con su página correspondiente. En cualquier página del documento, si puede hacer clic en la “C” situada en la esquina superior izquierda para ir directamente a la página del índice.

FOTO

: AN

DY

HA

LL/O

XFA

M

INTRODUCCIÓN

13

La guía se encuentra organizada en cinco secciones:

A. Tipos de mecanismos de transferencia electrónicaEsta sección describe las principales formas de transferencia electrónica que las organizaciones humanitarias utilizan en la actualidad: principalmente, transferencias mediante tarjeta, transferencias móviles y vales electrónicos. Muestra la arquitectura de las transferencias electrónicas y el ecosistema necesario, a la vez que destaca las ventajas y los retos asociados a cada opción.

B. Elección del mecanismo de transferencia electrónica adecuadoEl objetivo de esta sección es ayudar a las organizaciones humanitarias a decidir cuál/es de los mecanismos presentados en la sección A resulta/n más adecuado/s para el programa en cuestión, teniendo en cuenta una serie de factores y condiciones como, por ejemplo, las medidas de preparación antes situaciones de emergencia, el análisis de costes, las preferencias de las personas beneficiarias, las colaboraciones con el sector privado y los problemas de carácter normativo.

C. Establecimiento y utilización de los mecanismos de transferencia electrónica Esta sección explica el proceso de establecimiento y utilización de los mecanismos de transferencia electrónica. Para ello, se examinan las aptitudes necesarias para aplicarlos, los sistemas empleados y las medidas pertinentes para aumentar la participación de los grupos más vulnerables, así como el modo de mitigar el fraude y los errores y garantizar la integridad de los datos.

D. Cumplimiento normativo, seguimiento, evaluación, protección de datos y reclamacionesEsta sección aborda la cuestión del cumplimiento de las políticas, los procedimientos y los sistemas internos, así como de los requisitos legales y de los donantes, a la hora de elegir la utilización de transferencias electrónicas. Asimismo, se presta especial atención a los procesos de seguimiento y evaluación, así como a las formas de garantizar que la información de las personas beneficiarias esté protegida y las reclamaciones se gestionen adecuadamente.

E. Recursos adicionalesPor último, se proporcionan una serie de herramientas en los anexos para que sirvan de apoyo a las organizaciones humanitarias que utilizan transferencias electrónicas.

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

14

SECCIÓN A. TIPOS DE MECANISMOS DE TRANSFERENCIA ELECTRÓNICA

FOTO

: SU

RAJ

SHA

KYA

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

SECCIÓN A. TIPOS DE MECANISMOS DE TRANSFERENCIA ELECTRÓNICA

15

PUNTOS A DESTACAR

• Los sistemas basados en el uso de tarjetas que utilizan las organizaciones humanitarias no se encuentran normalmente asociados a una cuenta bancaria, sino que pueden cargarse con fondos a los que las personas beneficiarias pueden acceder directamente a través de un cajero automático para recibir efectivo o a través de una TPV para realizar una compra a comerciantes suscritos al programa. La autenticación de las transacciones se puede realizar utilizando reconocimiento biométrico, lo que, en algunos contextos, puede brindar nuevas oportunidades para que las personas beneficiarias indocumentadas accedan a la ayuda. En otros contextos, puede que surjan problemas como, por ejemplo, la reticencia cultural a proporcionar datos biométricos y la capacidad limitada de transferir la prestación a un tercero de confianza en el caso de personas beneficiarias que se encuentren confinadas en el hogar.

• Las transferencias móviles son una forma de transferencia electrónica que se realiza a través de la red de telefonía móvil. El uso de teléfonos móviles para las transferencias electrónicas reduce significativamente la necesidad de disponer de hardware o equipos adicionales (tarjetas, TPV, etc.), máxime cuando el acceso a teléfonos móviles es cada vez mayor en todo el mundo.

• Los vales electrónicos constituyen una forma de transferencia electrónica en la que las transacciones de compra son autenticadas en el sistema en el momento de la compra a través de internet o de un servicio de datos móviles. Dado que cada transacción es autenticada en el sistema en el momento de la compra, se emplea menos tiempo en la conciliación que con los vales de papel.

• Cada uno de los mecanismos de transferencia electrónica presenta ventajas e inconvenientes. Por delante de cualquier otra consideración, el cumplimiento de los objetivos del programa debe ser lo que dicte el mecanismo a utilizar. Por ello, la importancia del contexto resulta inestimable.

6 Cash Atlas (https://www.cash-atlas.org) es una plataforma dinámica para compartir información creada por el CaLP. La información que contiene no es exhaustiva, sino más bien una muestra del estado de las transferencias de efectivo a nivel mundial conforme a los datos aportados por la comunidad de intercambio de prácticas del CaLP.

Las transferencias electrónicas son una forma de transferencia de un valor que utiliza sistemas de pago digital y está protegida con un número de identificación personal (PIN por sus siglas en inglés), una firma o datos biométricos. Debido a sus numerosas ventajas, las transferencias electrónicas se están teniendo cada vez más en cuenta en la ayuda humanitaria. En los últimos cinco años, el Cash Atlas6 del CaLP ha registrado 41 programas de transferencias electrónicas dirigidos a más de 3,3 millones de personas beneficiarias en 17 países.

Esta sección describe las principales formas de transferencia electrónica que las organizaciones humanitarias utilizan en la actualidad: principalmente, transferencias mediante tarjeta, transferencias móviles y vales electrónicos. Muestra la arquitectura de las transferencias electrónicas y el ecosistema necesario, a la vez que destaca las ventajas y los retos asociados a cada opción.

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

16

1. TARJETAS

Los sistemas basados en el uso de tarjetas que utilizan las organizaciones humanitarias no necesitan forzosamente estar asociados a una cuenta bancaria, aunque algunos sí puedan estarlo. Pueden cargarse con fondos a los que las personas beneficiarias acceden directamente a través de un cajero automático para recibir efectivo o a través de una TPV para realizar una compra a comerciantes suscritos al programa, por lo que se pueden usar tanto para transferencias de efectivo sin condiciones como para programas que integran vales.

Los proveedores de servicios cada vez ofrecen más una serie de opciones biométricas, como el escaneo de la huella digital o de la retina, para cubrir las necesidades de personas indocumentadas y facilitar las transacciones, incluso en algunos casos hasta el punto de que la tarjeta no sea necesaria en absoluto. No obstante, se debe prestar especial atención al uso de datos biométricos. En primer lugar, puede existir una reticencia cultural por parte de las personas beneficiarias a proporcionarlos. Además, las opciones biométricas corren el riesgo de limitar la capacidad de las personas beneficiarias para permitir que un tercero reciba los fondos en su nombre, como, por ejemplo, en el caso de que almacenen el registro de la huella dactilar de una única persona. Esta circunstancia puede suponer un problema si la persona beneficiaria tiene dificultades de movilidad, como sucede a menudo en los programas específicos que integran transferencias de efectivo.

Los tres tipos de tarjeta más utilizados por las organizaciones humanitarias son las tarjetas con banda magnética, las tarjetas inteligentes y las tarjetas sin contacto.

Tarjetas con banda magnética

Elementos clave a tener en cuenta

¿Qué son y cómo funcionan? Las tarjetas con banda magnética son tarjetas de plástico prepagadas con una banda magnética que puede almacenar datos utilizando finas partículas ferromagnéticas dispuestas sobre ella.

La autenticación de la transacción se efectúa en tiempo real, por lo que es necesario que haya conexión a la red y suministro eléctrico sin interrupción.

¿Qué se requiere para su utilización? El titular de una tarjeta con banda magnética debe firmar o introducir un PIN para autenticar las transacciones y acceder a sus fondos. Los comerciantes necesitan tener acceso a un TPV para procesar la transacción de compra o los cajeros automáticos tienen que estar configurados para aceptar la retirada de efectivo.

Resumen de las características

Mecanismo de transferencia electrónica

Equipo de la persona beneficiaria

Infraestructura en el punto de transacción

Uso

Tarjeta con banda magnética

Tarjeta + firma (+ PIN en cajeros automáticos)

Comerciante con TPV o cajero automático

Bienes/servicios + efectivo

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

Tarjetas inteligentes

Elementos clave a tener en cuenta

¿Qué son y cómo funcionan? Las tarjetas inteligentes son tarjetas plásticas con un chip incorporado que contiene información sobre la persona beneficiaria y las prestaciones a las que tiene derecho.

Al igual que sucede en el caso de las tarjetas con banda magnética, las transacciones con tarjetas inteligentes pueden completarse a menudo sin necesidad de conexión a la red y ser cargadas posteriormente en el sistema una vez que se recupere la conexión.

¿Qué se requiere para su utilización? Los titulares de las tarjetas introducen su PIN, firman o proporcionan los datos biométricos (como un escaneo de la huella digital o de la retina) para verificar su identidad y acceden al efectivo. Los comerciantes necesitan tener acceso a un TPV para procesar la transacción de compra o los cajeros automáticos tienen que estar configurados para aceptar la retirada de efectivo.

Resumen de las características

Mecanismo de transferencia electrónica

Equipo de la persona beneficiaria

Infraestructura en el punto de transacción

Uso

Tarjeta inteligente Tarjeta + PIN, firma o datos biométricos

Comerciante con TPV o cajero automático

Bienes/servicios + efectivo

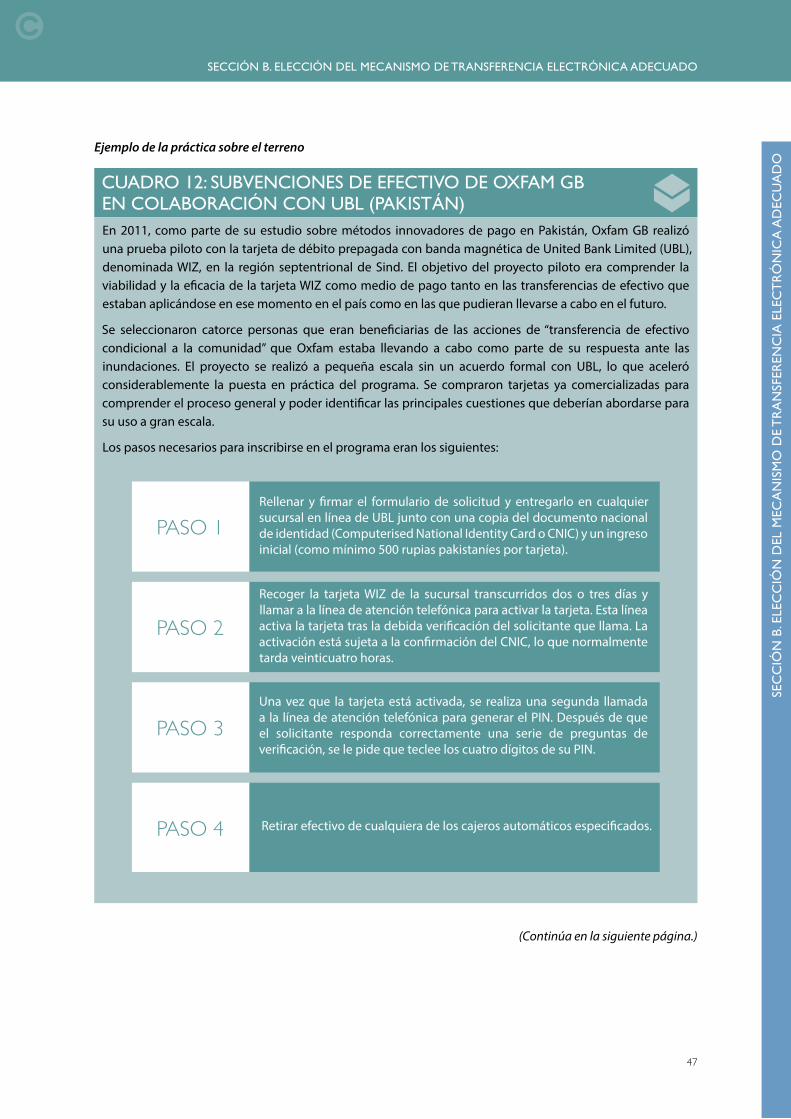

CUADRO 1: VALES DE COMIDA DE ACF EN COLABORACIÓN CON PHILIPPINES VETERANS BANK Y VISA (FILIPINAS)En respuesta a las inundaciones de aparición repentina que se produjeron en mayo de 2011, Action Contre la Faim (ACF) llevó a cabo una intervención que integraba transferencias de efectivo en la ciudad de Cotabato, ubicada en la Región Autónoma del Mindanao Musulmán (Filipinas). ACF estableció un programa que integraba vales con supermercados locales para proporcionar a la población residente los alimentos y los artículos no alimentarios esenciales, y probó el primer uso humanitario de tarjetas con banda magnética en Filipinas.

Mediante una colaboración con el CaLP, Visa Inc. ayudó a ACF a establecer un acuerdo con Philippines Veterans Bank (PVB) para utilizar tarjetas con banda magnética como vales de efectivo. Las restricciones de las tarjetas con respecto a las mercancías y los puntos de venta en los que se podían usar redujeron los riesgos de inseguridad y la posibilidad de que se desviaran los fondos.

Las tarjetas con banda magnética tenían la ventaja de permitir a las personas beneficiarias realizar múltiples compras. Además, simplificaron el proceso de establecimiento del programa porque no era necesario un diseño especial y su distribución solo tenía que realizarse una vez, ya que las recargas se realizaban electrónicamente. Eludieron también los problemas de inseguridad en la zona y eliminaron la posibilidad de que los fondos se utilizaran indebidamente para artículos que no estaban incluidos en la intervención porque las tarjetas estaban programadas para que solo fueran válidas en supermercados seleccionados.

En cuanto al aspecto negativo, en general, las tarjetas cuestan más que los vales de papel. Las utilizadas en este caso impedían que los fondos que no se gastaban pudieran ser reasignados, debido a los límites de uso. Por último, complicaron la implementación por el desconocimiento de la comunidad de las tarjetas de pago. Una lección importante que se aprendió es que el uso de nueva tecnología debe ir acompañado de formación y soporte a las personas beneficiarias.

Ejemplo de la práctica sobre el terreno

Fuente: ACF (2012). New Cash Transfer Technologies to Attend to Basic Emergency Needs. CaLP.

SECCIÓN A. TIPOS DE MECANISMOS DE TRANSFERENCIA ELECTRÓNICA

17

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

18

Ejemplo de la práctica sobre el terreno

CUADRO 2: AYUDA EN EFECTIVO A REFUGIADOS PROPORCIONADA POR ACNUR EN COLABORACIÓN CON CAIRO AMMAN BANK (JORDANIA)Desde 2008, el Alto Comisionado de las Naciones Unidas para los Refugiados (ACNUR) ha estado proporcionando mensualmente subvenciones de efectivo sin condiciones a personas refugiadas y solicitantes de asilo en Jordacia, a través de una exitosa colaboración con el banco privado Cairo Amman Bank. En 2013, 14.887 personas se beneficiaron del programa.

Dado que, en Jordania, no se permite que los refugiados contraten una cuenta bancaria personal, ACNUR tiene una cuenta central con múltiples usuarios (que son las personas refugiadas y solicitantes de asilo). Cada mes, ACNUR envía fondos al banco y este informa a los usuarios, mediante un mensaje SMS, cuándo pueden retirar los fondos de su transferencia electrónica. El dinero tiene que retirarse en un máximo de dos veces y cada usuario solo puede acceder a su parte designada de la cuenta central.

Hasta 2012, todas las personas refugiadas utilizaban tarjetas inteligentes con PIN. En la actualidad, las que se incorporan por primera vez al programa utilizan un mecanismo de escaneo de retina que el banco ofrece a todos sus clientes. Este nuevo sistema elimina la necesidad de utilizar la tarjeta inteligente y el PIN. La transacción se basa en la presencia física de la persona beneficiaria en el cajero automático, que se encuentra equipado con un mecanismo para el escaneo de retina. Una vez que el cajero reconoce al cliente gracias al escaneo de su retina, muestra una pantalla, idéntica a la que aparece cuando se usa la tarjeta inteligente y el PIN, que ofrece a la persona beneficiaria una serie de opciones como la retirada de dinero o la consulta del saldo.

Durante las conversaciones de los grupos de reflexión mantenidas con las personas refugiadas que se beneficiaban del programa, la gran mayoría dijo estar plenamente satisfecha con el programa, incluidas las personas que participaban en el programa de escaneo de retina. Asimismo, los gastos generales del banco son mínimos, ya que suponen un 1,6% del presupuesto total.

Tarjetas sin contacto

Elementos clave a tener en cuenta

¿Qué son y cómo funcionan? Las tarjetas sin contacto son básicamente tarjetas inteligentes que pueden ser leídas por un dispositivo de comunicación de campo cercano (NFC, por sus siglas en inglés) al ser posicionadas sobre un terminal de punto de venta o un teléfono inteligente que esté configurado para realizar la función de lector de tarjetas. En la mayor parte de los casos, se tienen que suministrar nuevos terminales de punto de venta creados para ese propósito concreto o readaptar los terminales existentes con una etiqueta adhesiva NFC que interactúa con la tarjeta sin contacto.

¿Qué se requiere para su utilización? Para que el uso de la función “tap and go” de las tarjetas sin contacto sea seguro, a partir de un cierto límite se solicita al titular que muestre un documento oficial de identificación o que introduzca un PIN. Los comerciantes necesitan tener acceso a un TPV con función NFC para procesar la transacción de compra o los cajeros automáticos tienen que estar configurados para aceptar la retirada de efectivo.

Fuente: UNHCR

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

Ejemplo de la práctica sobre el terreno

Fuente: http://www.squidcard.com/corporate/AidDistribution.html; y CaLP (2013). Cost-effectiveness of electronic transfers. Un informe elaborado por Oxford Policy Management.

Resumen de las características

SECCIÓN A. TIPOS DE MECANISMOS DE TRANSFERENCIA ELECTRÓNICA

19

Mecanismo de transferencia electrónica

Equipo de la persona beneficiaria

Infraestructura en el punto de transacción

Uso

Tarjeta sin contacto Tarjeta + PIN, firma o dadatos biométricos

Comerciante con TPV o cajero automático NFC

Bienes/servicios + efectivo

CUADRO 3: SUBVENCIONES EN EFECTIVO DE ALDEAS INFANTILES SOS EN COLABORACIÓN CON SQUID (KENIA)En 2011, Aldeas Infantiles SOS Kenia estableció el programa sQuid con el propósito de que los habitantes de pueblos afectados por la sequía y la hambruna tuvieran acceso a alimentos en Marsabit, en la zona septentrional de Kenia. Cada hogar beneficiario recibió una tarjeta sin contacto que funcionaba como un vale y se recargaba con dinero cada dos semanas.

Las prestaciones se estructuraron de forma que la tarjeta sQuid emitida a cada hogar estuviera cargada con dos monederos electrónicos. Uno de ellos tenía un uso restringido y los beneficiarios únicamente podían comprar con él alimentos, ningún otro tipo de bienes.

El otro monedero electrónico no contaba con ninguna limitación, ya que los beneficiarios podían canjear su valor por efectivo. Estaba cargado con un importe menor y daba acceso a los hogares a dinero en efectivo para comprar bienes como madera o gasolina, imprescindibles para cocinar la comida que adquirían con el otro monedero.

El proceso constaba de un TPV conectado a un sistema back-end gestionado por una empresa privada, Paystream, y a la tarjeta sQuid a través de la red de telefonía móvil. El sistema back-end consistía en un sistema habitual de procesamiento de pagos con tarjeta para comerciantes, análogo al sistema de pago con tarjeta de débito, y permitía una forma flexible de generar informes y gestionar las tarjetas. Además, en caso de que fallara la conexión a la red, el TPV podía funcionar sin ella y las transacciones se procesaban más tarde una vez restablecida. Aldeas Infantiles SOS Kenia realizaba un pago directo a los comerciantes por los importes indicados en los informes generados por el sistema de gestión de tarjetas.

Una ventaja fundamental del sistema para Aldeas Infantiles SOS Kenia era la posibilidad de ver las transacciones en tiempo real, según se producían.

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

2. TRANSFERENCIAS MÓVILES

Las transferencias móviles son una forma de transferencia electrónica que se realiza a través de la red de telefonía móvil.

El uso de teléfonos móviles para las transferencias electrónicas reduce significativamente la necesidad de disponer de hardware o equipos adicionales (tarjetas, TPV, etc.), máxime cuando el acceso a teléfonos móviles es cada vez mayor en todo el mundo. Además de ser un instrumento para recibir transferencias de fondos, los teléfonos móviles constituyen un medio de comunicación bidireccional entre el equipo encargado del programa y los beneficiarios, así como un dispositivo de comunicación para los beneficiarios en su vida diaria.

Las tres formas de transferencia móvil más utilizadas por las organizaciones humanitarias son los tokens móviles, los vales móviles y el dinero móvil.

Tokens móviles

Elementos clave a tener en cuenta

¿Qué son? Los tokens móviles son una forma de transferencia móvil utilizada únicamente para recibir efectivo.

¿Cómo funcionan? Se trata de un código de autenticación único que puede activarse una sola vez para liberar el pago en un agente autorizado. Este código, que solo conoce el receptor, realiza de hecho la función de un PIN para desbloquear un pago de efectivo (parecido a los números de seguimiento de Western Union para recibir la transferencia de dinero).

¿Qué se requiere para su utilización? Los receptores de un token móvil deben tener acceso a una tarjeta SIM y retirar la cantidad total que se les haya enviado, ya que el sistema no puede almacenar ninguna cantidad remanente. Los agentes deben tener acceso, por lo menos, a un teléfono básico para procesar la retirada de efectivo.

Resumen de las características

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

20

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

Mecanismo de transferencia electrónica

Equipo de la persona beneficiaria

Infraestructura en el punto de transacción

Uso

Token móvil SIM + PIN Agente con un teléfono básico

Efectivo

SECCIÓN A. TIPOS DE MECANISMOS DE TRANSFERENCIA ELECTRÓNICA

CUADRO 4: WARI (ÁFRICA OCCIDENTAL)

Wari es un servicio prestado por la empresa senegalesa Cellular Solutions International (CSI) que se encuentra disponible en todo África Occidental. Permite retirar, con un token móvil, el efectivo recibido mediante una transferencia en una amplia red de agentes, que incluye desde pequeños comercios hasta cadenas de gasolineras.

Para iniciar el proceso, la organización humanitaria efectúa una transferencia bancaria de fondos a Wari (por importe de los fondos que deben recibir las personas beneficiarias más cualquier comisión pertinente). A continuación, se da acceso a la organización a una interfaz segura en línea desde la que puede iniciar transferencias en bloque a las personas beneficiarias.

Estas reciben posteriormente una notificación de la transferencia mediante SMS. Para retirar los pagos, tienen que confirmar su número de teléfono, el número del token y mostrar un documento de identidad oficial (dependiendo de la normativa del país). El agente de Wari introduce el número de token en su teléfono móvil y envía el efectivo a la persona beneficiaria una vez que la transacción queda confirmada. Se puede imprimir un comprobante en una impresora que tenga conexión Bluetooth.

Este sistema resulta especialmente adecuado para las transferencias de efectivo sin condiciones a comunidades diseminadas por zonas urbanas y sus periferias. En zonas rurales, su adecuación puede verse limitada por el número de agentes de Wari disponibles, la liquidez de estos y la calidad de la cobertura de la red de telefonía móvil.

Ejemplo de la práctica sobre el terreno

Fuente: Sossouvi, K. (2013). Cash Preparedness in Senegal – Cash Transfer Mechanisms. Oxfam América.

*No es siempre necesaria.

21

Vales móviles

Elementos clave a tener en cuenta

¿Qué son? Los vales móviles son una forma de transferencia móvil utilizada para comprar bienes (o servicios), pero no para retirar efectivo.

¿Cómo funcionan? Se generan en un sistema de software específico y se canjean en puntos de transacción autorizados mediante un PIN (que solo conoce la persona beneficiaria).

Al contrario que en el caso de los tokens móviles, el sistema puede almacenar el valor remanente, lo que brinda mucha más flexibilidad a las personas beneficiarias en cuanto a la cantidad que pueden canjear cada vez y el número de transacciones de compra que pueden realizar.

¿Qué se requiere para su utilización? Los destinatarios de los vales móviles no siempre necesitan tener acceso a una tarjeta SIM pero sí tienen que tener siempre un número de vale y un PIN para autenticar las transacciones. Los comerciantes deben tener acceso, por lo menos, a un teléfono básico para procesar las transacciones de compra.

Resumen de las características

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

*pas systématiquement requis

Mecanismo de transferencia electrónica

Equipo de la persona beneficiaria

Infraestructura en el punto de transacción

Uso

Vale móvil SIM* + número del vale + PIN

Comerciante con un teléfono básico

Bienes/servicios

CUADRO 5: VALES MÓVILES PROPORCIONADOS POR CARE Y CRS UTILIZANDO LA PLATAFORMA MERCHANTPRO DE TRANSVERSAL (HAITÍ)En 2012, CARE y Catholic Relief Services (CRS) lanzaron conjuntamente el programa para la recuperación y el socorro de la zona de Grand’Anse (Grand’Anse Relief and Recovery Programme [GRRP]) con vales móviles generados a través de MerchantPRO, una plataforma de software desarrollada por la compañía haitiana Transversal. Los vales se generaron por lotes a partir de la lista de personas beneficiarias y se vincularon a un documento de identificación específico de cada beneficiario o beneficiaria, lo que impedía que uno de ellos pudiera utilizar el vale de otro.

Las personas beneficiarias recibían una prestación mensual alimentaria que se canjeaba en las tiendas locales. El proceso de aplicación del programa consistía en:

Las personas beneficiarias recibían un código de vale móvil y su PIN por separado en dos tarjetas rascables. Las transacciones se autenticaban utilizando comandos USSD a través de la red de telefonía móvil del operador nacional Digicel. Las personas beneficiarias debían introducir su PIN en un teléfono básico del comerciante y se generaban las siguientes secuencias:

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

22

Ejemplo de la práctica sobre el terreno

Por favor, pase el teléfono al bene�ciario para que introduzca el PIN secreto. A continuación, pulse enviar para garantizar la privacidad.

Por favor ingrese el numero de e voucher para con�rmar su pago.

Respuesta : ******

8. Pago de 300 gdes recibido proveniente del e voucher ID1234

Escriba *202*

Enviar

6. Deposito7. Retiro8. Canje del voucher

8. [Enviar]

Ingrese el ID de voucher

Respuesta : 1234

Ingrese el monto de la compra

Respuesta: 300

1. Suscribir a los

comerciantes

2. Gestionar los vales móviles

3. Canjear los vales móviles

4. Transferir el dinero a los comerciantes

5. Generar los informes

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

CRS comentó que los vales móviles habían reducido el coste a 0,60 dólares por transacción (en comparación con el de los vales impresos en papel que, en la vecina República Dominicana, era de 5 dólares por unidad). Asimismo, no hubo que recurrir a personal de CRS para organizar las transacciones, ni utilizar vigilantes de seguridad. En términos de eficacia, CRS no tuvo que realizar ninguna introducción de datos, ya que esa función se externalizó a Digicel. Por último, el seguimiento de los datos estaba disponible en línea durante las transacciones, que se podían realizar durante todo el mes.

A pesar del éxito del programa, hubo que enfrentarse a varios problemas, como fallos de conexión a la red que provocaron retrasos y un largo proceso de verificación de los pagos a comerciantes, que incluía la triangulación de las hojas de inventario con las transacciones efectuadas con vales móviles. Además, muchas de las personas beneficiarias tuvieron dificultad para recordar e introducir su PIN porque su alfabetización era limitada.

SECCIÓN A. TIPOS DE MECANISMOS DE TRANSFERENCIA ELECTRÓNICA

23

Fuente: CRS (2010). Grand’anse Relief And Recovery Program (GRRP) Mobile Money Transfers. Una presentación de NetHope; y Fintrac (2013). Haiti USAID-BEST Analysis. Marzo de 2013.

Dinero móvil

Elementos clave a tener en cuenta

¿Qué es? Por dinero móvil se entiende la posibilidad de utilizar un teléfono móvil para realizar transacciones financieras y comerciales, como ingresos, retiradas o pagos de efectivo.

¿Cómo funciona? A diferencia de los tokens y los vales móviles, el dinero móvil requiere la suscripción a una cuenta de monedero móvil, en la que se almacena el dinero y que se encuentra vinculada a una tarjeta SIM específica o alojada en una plataforma tecnológica que genera un enlace (mediante USSD o SMS) al dispositivo móvil a partir del número de teléfono.

Esta forma de transferencia móvil es la más compleja de todas, y, según el país y la madurez del servicio, la que puede proporcionar a los destinatarios el abanico más amplio de transacciones y un mayor acceso a los servicios financieros básicos (ingresos, retiradas, transferencias entre particulares y transacciones con dinero electrónico en comerciantes y proveedores de servicios autorizados).

¿Qué se requiere para su utilización? Los usuarios de dinero móvil deben tener acceso permanente a un teléfono y a una tarjeta SIM a los que se les puedan enviar enlaces reiteradamente durante toda la duración del programa. Siempre se solicita un PIN para autenticar al usuario del dinero móvil y permitirle acceder al monedero electrónico, así como para iniciar las transacciones. Tanto los comerciantes como los agentes deben tener acceso, por lo menos, a un teléfono básico.

Resumen de las características

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA CUADRO 5: (continuación)

Mecanismo de transferencia electrónica

Equipo de la persona beneficiaria

Infraestructura en el punto de transacción

Uso

Dinero móvil Teléfono +SIM + PIN Comerciante-agente con teléfono

Bienes/servicios + efectivo

Ejemplo de la práctica sobre el terreno

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

24

CUADRO 6: TRANSFERENCIAS DE EFECTIVO SIN CONDICIONES DE CONCERN WORLDWIDE UTILIZANDO EL SERVICIO ZAP DE AIRTEL (NÍGER) En respuesta a la devastadora sequía que sufrió Níger en 2009 y 2010, Concern Worldwide centró su acción en hogares de la región Tahoua para que recibieran transferencias mensuales de efectivo. Un tercio de esos hogares recibió una transferencia electrónica a través de Zap, un servicio de dinero móvil ofrecido por el operador de redes de comunicaciones móviles Zain (ahora Airtel); otro tercio recibió transferencias de efectivo en mano además de un teléfono móvil; mientras que el tercio restante solo recibió transferencias de efectivo en mano.

Puesto que se contaba con diferentes grupos de personas beneficiarias que recibían distintas prestaciones, se podían efectuar comparaciones para comprender si lo que influía en su comportamiento era la transferencia de efectivo, el teléfono móvil o la transferencia móvil. Esta experiencia demostró que el mecanismo de entrega mediante Zap (utilizando una transferencia móvil y un teléfono) reducía considerablemente los costes variables de distribución incurridos por Concern, así como los costes de los destinatarios del programa para obtener las transferencias de efectivo.

Este mecanismo también aportó ventajas adicionales: los hogares en los pueblos en los que se utilizaba el servicio Zap emplearon la transferencia de efectivo en comprar mercancías más variadas, tuvieron una mayor diversidad en su dieta, agotaron menos recursos y cultivaron más tipos de cultivos, en especial los marginales destinados a la venta que cultivaban las mujeres. Las razones para ello pueden atribuirse a los menores costes y la mayor privacidad que suponía recibir las transferencias de efectivo a través del mecanismo de Zap, así como a los cambios en la toma de decisiones dentro de los hogares.

Lo anterior sugiere que las transferencias móviles podrían ser un medio rentable de realizar transferencias de efectivo a la población que vive en zonas rurales remotas, en particular en aquellas que cuentan con una red vial y una infraestructura financiera escasas.

Fuente: Aker, J. C., Boumnijel, R., McClelland, A, y Tierney, N. (2011). Zap It to Me: The Short-Term Impacts of a Mobile Cash Transfer Program. Center for Global Development.

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

3. VALES ELECTRÓNICOS

Los vales electrónicos son mecanismos de transferencia electrónica utilizados por las organizaciones humanitarias que, aunque relativamente nuevos, cada vez se están tomando más en cuenta según madura la oferta de servicios. Al igual que con los vales de papel, las organizaciones humanitarias pueden restringir —a menudo con eficacia— el tipo de bienes que se pueden comprar con ellos, así como los comercios en los que se pueden canjear. Además, las personas beneficiarias pueden acceder de una forma relativamente sencilla a un sistema de vales electrónicos, ya que los requisitos de identificación para inscribirse en él resultan mínimos en comparación con otras opciones.

Los vales electrónicos son muy similares a los vales móviles (descritos anteriormente) con la salvedad de que, en este caso, la autenticación se efectúa a través de internet (o de un servicios de datos de un operador de redes de comunicaciones móviles), con frecuencia utilizando un teléfono inteligente, y no a través de la red de telefonía móvil (mediante SMS o USSD).

Elementos clave a tener en cuenta

¿Qué son? Los vales electrónicos constituyen una forma de transferencia electrónica en la que las transacciones de compra son autenticadas en el sistema en el momento de la compra a través de internet o de un servicio de datos móviles.

¿Cómo funcionan? Funcionan en un sistema cerrado, en el que la entidad que emite el vale (el emisor) es también la que mantiene la relación con el comerciante (el adquiriente). Por ejemplo, una organización humanitaria crea unos vales electrónicos (utilizando una licencia de software de un proveedor de tecnología) y paga a los comerciantes (directamente mediante cheque/efectivo o a través de una institución financiera), previa verificación de los vales, en un plazo de tiempo acordado. Dado que cada transacción es autenticada en el sistema en el momento de la compra, se emplea menos tiempo en la conciliación que con los vales de papel. De este modo, también se reducen de forma significativa posibles desvíos de fondos, ya que únicamente son válidas las transacciones que se realizan en el sistema, las cuales pueden triangularse con el número de beneficiarios registrados y el valor de su prestación.

¿Qué se requiere para su utilización? Los vales electrónicos no exigen que las personas beneficiarias cuenten con un dispositivo para transferencias electrónicas, como, por ejemplo, un teléfono móvil. Solo necesitan tener un número de vale y un PIN, que puede recibirse de forma impresa. Los comerciantes deben tener acceso a un teléfono inteligente o a un ordenador para procesar las transacciones de compra.

Resumen de las características

SECCIÓN A. TIPOS DE MECANISMOS DE TRANSFERENCIA ELECTRÓNICA

25

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

Mecanismo de transferencia electrónica

Equipo de la persona beneficiaria

Infraestructura en el punto de transacción

Uso

Vale electrónico Número del vale + PIN Comerciante con un teléfono inteligente o un ordenador

Bienes/servicios

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

26

Ejemplo de la práctica sobre el terrenoCUADRO 7: VALES ELECTRÓNICOS DE MERCY CORPS UTILIZANDO LA PLATAFORMA VOUCHERPRO DE TRANSVERSAL (NEPAL)

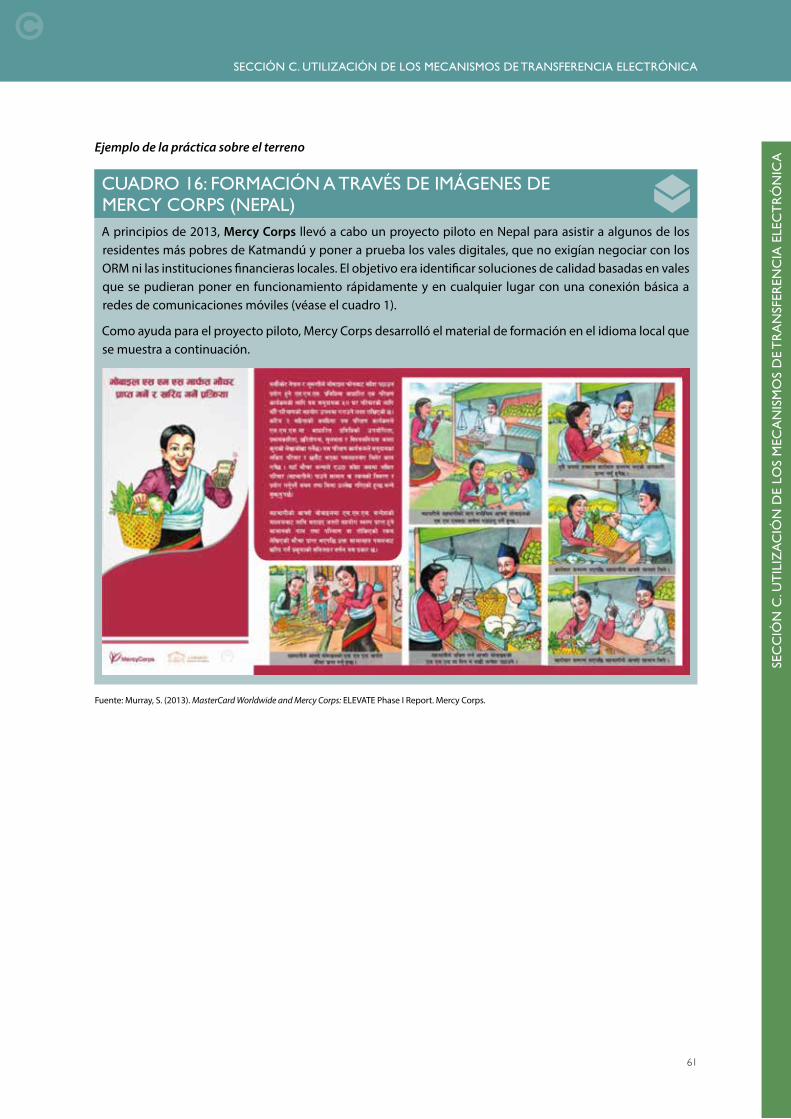

A principios de 2013, Mercy Corps llevó a cabo un proyecto piloto en Nepal para asitir a algunos de los residentes más pobres de Katmandú y poner a prueba los vales digitales, que no exigen negociar con los ORM o las instituciones financieras locales. El objetivo era identificar soluciones de calidad basadas en vales que se pudieran poner en funcionamiento rápidamente y en cualquier lugar con una conexión básica a redes de comunicaciones móviles.

Mercy Corps estableció una colaboración con la empresa haitiana Transversal para probar los vales electrónicos utilizando teléfonos inteligentes.

Estos vales requerían que el comerciante tuviera la aplicación VoucherPRO de Transversal cargada en un teléfono inteligente, así como conexión de datos. Las personas beneficiarias no necesitaban tener acceso a un teléfono, sino que recibían el número del vale y el PIN en tarjetas impresas en papel que les proporcionaba Mercy Corps. Para completar una transacción, la persona beneficiaria tenía que proporcionar su número exclusivo de vale e introducir su PIN en el teléfono inteligente del comerciante.

Al finalizar el proyecto piloto, se habían canjeado satisfactoriamente 228 vales (el 100% del total). Con el fin de facilitar el reembolso a los comerciantes, Voucher PRO proporcionaba informes con el listado de todas las transacciones efectuadas por los comerciantes y los importes totales a reembolsar, que eran revisados y aprobados por los equipos financiero y de aplicación del programa, así como por los propios comerciantes. Una vez que las partes confirmaban las cantidades a reembolsar, Mercy Corps transfería el importe a la cuenta bancaria del comerciante en el plazo de una semana.

Mercy Corps también probó la aplicación de Transversal para vales móviles, MerchantPRO, utilizando SMS como medio de confirmación. Los vales móviles presentaron unas tasas de errores más elevadas y resultaron más difíciles de canjear para usuarios analfabetos, mientras que los vales electrónicos eran más fiables y eficaces, por lo que su uso resulta muy recomendable para despliegues futuros (en lugares donde existe esa tecnología). En comparación con los vales de papel, tanto los vales electrónicos como los móviles supusieron un ahorro significativo de tiempo en el proceso de reembolso a los comerciantes y dieron acceso a información más detallada sobre los patrones de canje de vales que siguieron las personas beneficiarias.

Fuente: Murray, S. (2013). MasterCard Worldwide & Mercy Corps: ELEVATE Phase I Report. Mercy Corps.SE

CC

IÓN

A. T

IPO

S D

E M

ECA

NIS

MO

S D

E T

RA

NSF

EREN

CIA

ELE

CT

RÓ

NIC

A

SECCIÓN A. TIPOS DE MECANISMOS DE TRANSFERENCIA ELECTRÓNICA

27

Mecanismo de transferencia electrónica

Equipo de la persona beneficiaria

Infraestructura en el punto de transacción

Uso

Tarjeta con banda magnética

Tarjeta + firma (+ PIN en cajeros automáticos)

Comerciante con TPV o cajero automático

Bienes/servicios + efectivo

Tarjeta inteligente Tarjeta + PIN, firma o datos biométricos

Comerciante con TPV o cajero automático

Bienes/servicios + efectivo

Tarjeta sin contacto Tarjeta + PIN, firma o datos biométricos

Comerciante con TPV o cajero automático NFC

Bienes/servicios + efectivo

Token móvil SIM + PIN Agente con un teléfono básico

Efectivo

Vale móvil SIM* + número del vale + PIN

Comerciante con un teléfono básico

Bienes/servicios

Dinero móvil Teléfono +SIM + PIN Comerciante-agente con teléfono básico

Bienes/servicios + efectivo

Vales electrónicos Número del vale + PIN Comerciante con un teléfono inteligente o un ordenador

Bienes/servicios

*No es siempre necesaria.

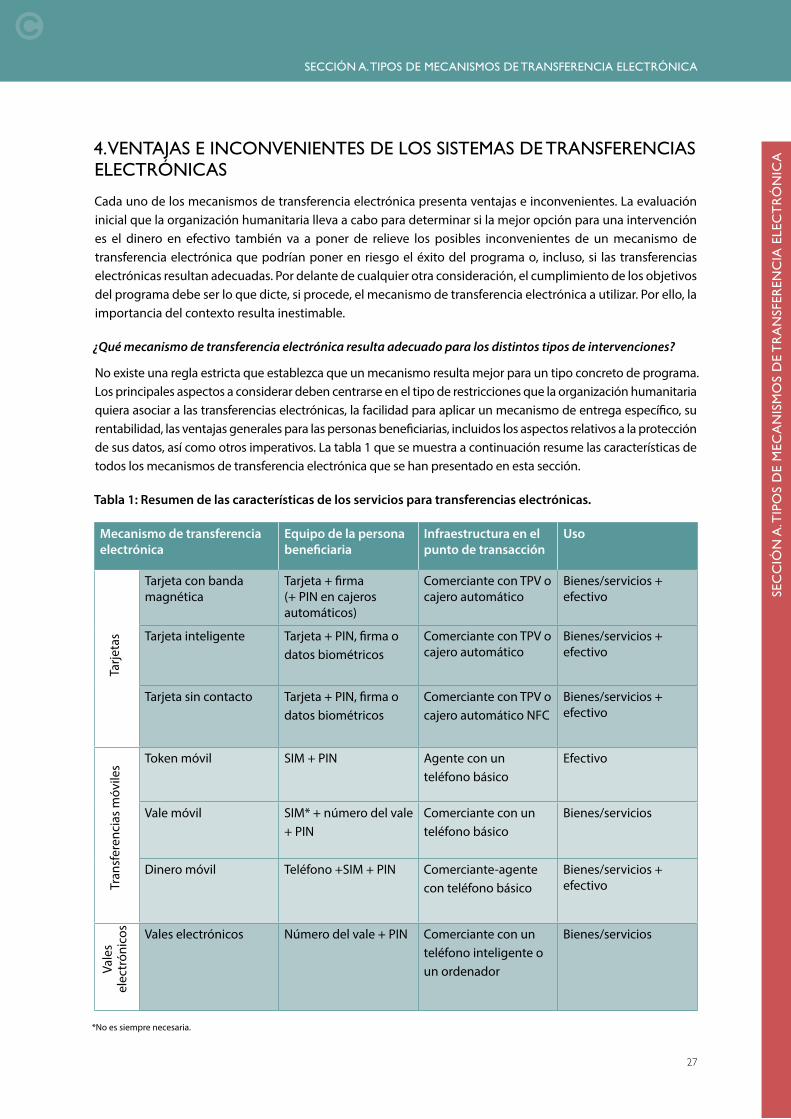

4. VENTAJAS E INCONVENIENTES DE LOS SISTEMAS DE TRANSFERENCIAS ELECTRÓNICAS

Cada uno de los mecanismos de transferencia electrónica presenta ventajas e inconvenientes. La evaluación inicial que la organización humanitaria lleva a cabo para determinar si la mejor opción para una intervención es el dinero en efectivo también va a poner de relieve los posibles inconvenientes de un mecanismo de transferencia electrónica que podrían poner en riesgo el éxito del programa o, incluso, si las transferencias electrónicas resultan adecuadas. Por delante de cualquier otra consideración, el cumplimiento de los objetivos del programa debe ser lo que dicte, si procede, el mecanismo de transferencia electrónica a utilizar. Por ello, la importancia del contexto resulta inestimable.

¿Qué mecanismo de transferencia electrónica resulta adecuado para los distintos tipos de intervenciones?

No existe una regla estricta que establezca que un mecanismo resulta mejor para un tipo concreto de programa. Los principales aspectos a considerar deben centrarse en el tipo de restricciones que la organización humanitaria quiera asociar a las transferencias electrónicas, la facilidad para aplicar un mecanismo de entrega específico, su rentabilidad, las ventajas generales para las personas beneficiarias, incluidos los aspectos relativos a la protección de sus datos, así como otros imperativos. La tabla 1 que se muestra a continuación resume las características de todos los mecanismos de transferencia electrónica que se han presentado en esta sección.

Tabla 1: Resumen de las características de los servicios para transferencias electrónicas.

Vale

s el

ectr

ónic

osTr

ansf

eren

cias

móv

iles

Tarje

tas

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

28

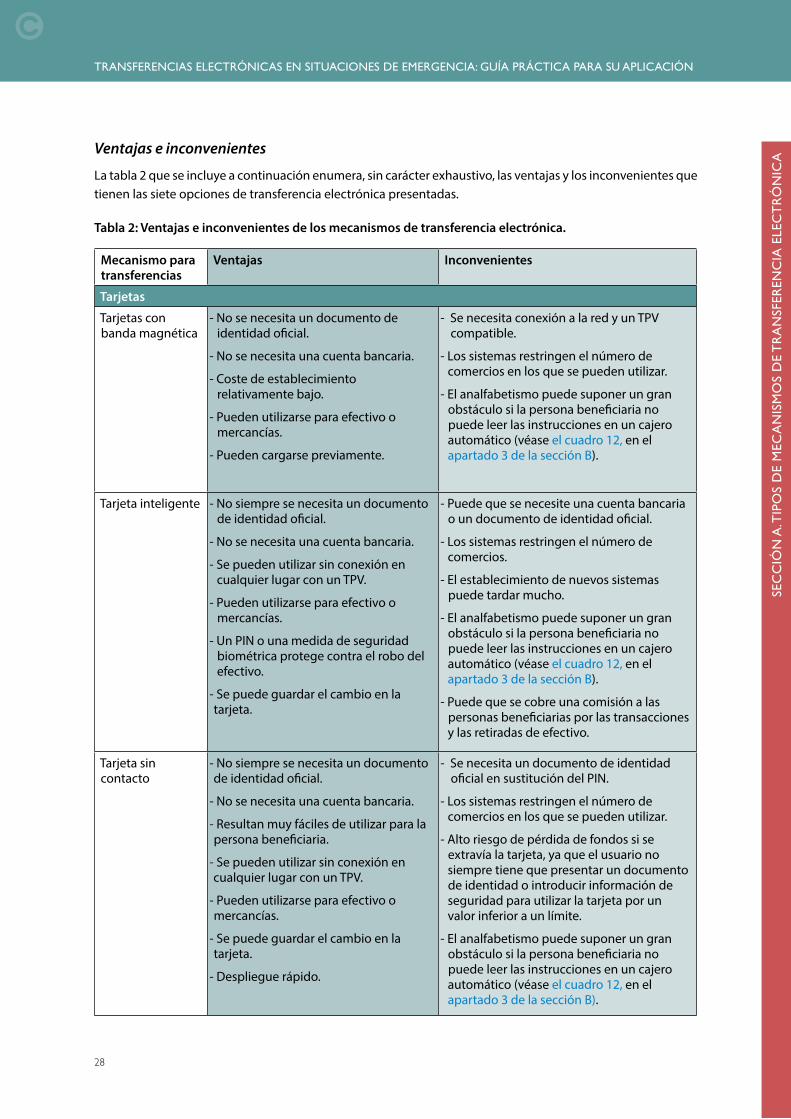

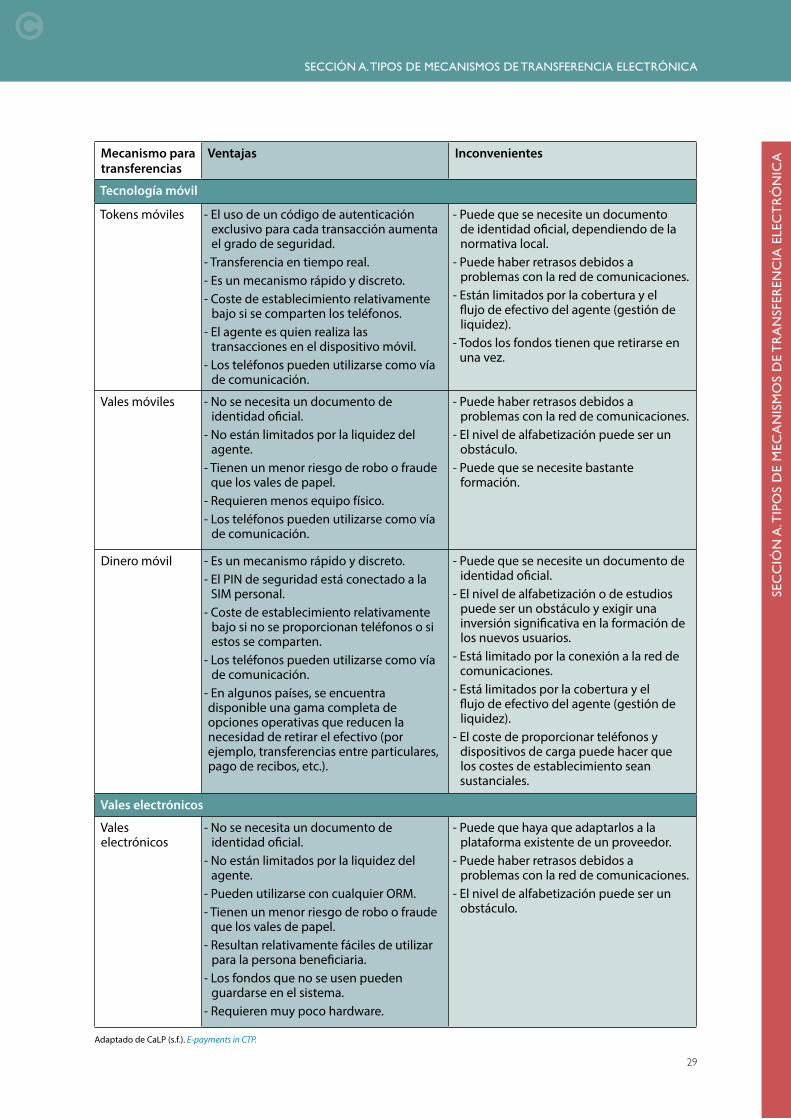

Ventajas e inconvenientes

La tabla 2 que se incluye a continuación enumera, sin carácter exhaustivo, las ventajas y los inconvenientes que tienen las siete opciones de transferencia electrónica presentadas.

Tabla 2: Ventajas e inconvenientes de los mecanismos de transferencia electrónica.

Mecanismo para transferencias

Ventajas Inconvenientes

Tarjetas

Tarjetas con banda magnética

- No se necesita un documento de identidad oficial.

- No se necesita una cuenta bancaria.

- Coste de establecimiento relativamente bajo.

- Pueden utilizarse para efectivo o mercancías.

- Pueden cargarse previamente.

- Se necesita conexión a la red y un TPV compatible.

- Los sistemas restringen el número de comercios en los que se pueden utilizar.

- El analfabetismo puede suponer un gran obstáculo si la persona beneficiaria no puede leer las instrucciones en un cajero automático (véase el cuadro 12, en el apartado 3 de la sección B).

Tarjeta inteligente - No siempre se necesita un documento de identidad oficial.

- No se necesita una cuenta bancaria.

- Se pueden utilizar sin conexión en cualquier lugar con un TPV.

- Pueden utilizarse para efectivo o mercancías.

- Un PIN o una medida de seguridad biométrica protege contra el robo del efectivo.

- Se puede guardar el cambio en la tarjeta.

- Puede que se necesite una cuenta bancaria o un documento de identidad oficial.

- Los sistemas restringen el número de comercios.

- El establecimiento de nuevos sistemas puede tardar mucho.

- El analfabetismo puede suponer un gran obstáculo si la persona beneficiaria no puede leer las instrucciones en un cajero automático (véase el cuadro 12, en el apartado 3 de la sección B).

- Puede que se cobre una comisión a las personas beneficiarias por las transacciones y las retiradas de efectivo.

Tarjeta sin contacto

- No siempre se necesita un documento de identidad oficial.

- No se necesita una cuenta bancaria.

- Resultan muy fáciles de utilizar para la persona beneficiaria.

- Se pueden utilizar sin conexión en cualquier lugar con un TPV.

- Pueden utilizarse para efectivo o mercancías.

- Se puede guardar el cambio en la tarjeta.

- Despliegue rápido.

- Se necesita un documento de identidad oficial en sustitución del PIN.

- Los sistemas restringen el número de comercios en los que se pueden utilizar.

- Alto riesgo de pérdida de fondos si se extravía la tarjeta, ya que el usuario no siempre tiene que presentar un documento de identidad o introducir información de seguridad para utilizar la tarjeta por un valor inferior a un límite.

- El analfabetismo puede suponer un gran obstáculo si la persona beneficiaria no puede leer las instrucciones en un cajero automático (véase el cuadro 12, en el apartado 3 de la sección B).

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

Mecanismo para transferencias

Ventajas Inconvenientes

Tecnología móvil

Tokens móviles - El uso de un código de autenticación exclusivo para cada transacción aumenta el grado de seguridad.

- Transferencia en tiempo real.- Es un mecanismo rápido y discreto.- Coste de establecimiento relativamente

bajo si se comparten los teléfonos.- El agente es quien realiza las

transacciones en el dispositivo móvil.- Los teléfonos pueden utilizarse como vía

de comunicación.

- Puede que se necesite un documento de identidad oficial, dependiendo de la normativa local.

- Puede haber retrasos debidos a problemas con la red de comunicaciones.

- Están limitados por la cobertura y el flujo de efectivo del agente (gestión de liquidez).

- Todos los fondos tienen que retirarse en una vez.

Vales móviles - No se necesita un documento de identidad oficial.

- No están limitados por la liquidez del agente.

- Tienen un menor riesgo de robo o fraude que los vales de papel.

- Requieren menos equipo físico.- Los teléfonos pueden utilizarse como vía

de comunicación.

- Puede haber retrasos debidos a problemas con la red de comunicaciones.

- El nivel de alfabetización puede ser un obstáculo.

- Puede que se necesite bastante formación.

Dinero móvil - Es un mecanismo rápido y discreto.- El PIN de seguridad está conectado a la

SIM personal.- Coste de establecimiento relativamente

bajo si no se proporcionan teléfonos o si estos se comparten.

- Los teléfonos pueden utilizarse como vía de comunicación.

- En algunos países, se encuentra disponible una gama completa de opciones operativas que reducen la necesidad de retirar el efectivo (por ejemplo, transferencias entre particulares, pago de recibos, etc.).

- Puede que se necesite un documento de identidad oficial.

- El nivel de alfabetización o de estudios puede ser un obstáculo y exigir una inversión significativa en la formación de los nuevos usuarios.

- Está limitado por la conexión a la red de comunicaciones.

- Está limitados por la cobertura y el flujo de efectivo del agente (gestión de liquidez).

- El coste de proporcionar teléfonos y dispositivos de carga puede hacer que los costes de establecimiento sean sustanciales.

Vales electrónicos

Vales electrónicos

- No se necesita un documento de identidad oficial.

- No están limitados por la liquidez del agente.

- Pueden utilizarse con cualquier ORM.- Tienen un menor riesgo de robo o fraude

que los vales de papel.- Resultan relativamente fáciles de utilizar

para la persona beneficiaria.- Los fondos que no se usen pueden

guardarse en el sistema.- Requieren muy poco hardware.

- Puede que haya que adaptarlos a la plataforma existente de un proveedor.

- Puede haber retrasos debidos a problemas con la red de comunicaciones.

- El nivel de alfabetización puede ser un obstáculo.

SECCIÓN A. TIPOS DE MECANISMOS DE TRANSFERENCIA ELECTRÓNICA

29

Adaptado de CaLP (s.f.). E-payments in CTP.

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

SEC

CIÓ

N A

. TIP

OS

DE

MEC

AN

ISM

OS

DE

TR

AN

SFER

ENC

IA E

LEC

TR

ÓN

ICA

TRANSFERENCIAS ELECTRÓNICAS EN SITUACIONES DE EMERGENCIA: GUÍA PRÁCTICA PARA SU APLICACIÓN

30

5. TECNOLOGÍA DESARROLLADA DE FORMA INTERNA O A MEDIDA

Las organizaciones humanitarias contemplan cada vez más establecer colaboraciones con proveedores de servicios para concebir sistemas de pago que cubran las necesidades de grupos vulnerables distintos de los que ya se encuentran disponibles en el mercado.

No obstante, la decisión de desarrollar un sistema propio a medida no debe tomarse a la ligera. Esta opción requiere un amplio conocimiento sobre sistemas de pago electrónico, consume bastante tiempo y puede ser más costosa que las opciones ya existentes en el mercado. Algunas organizaciones (como, por ejemplo, Mercy Corps en Haití en 20107) han colaborado de forma exitosa con proveedores de servicios que se encontraban en el proceso de lanzar sus nuevas soluciones tecnológicas y, como resultado, se ha desarrollado un servicio más adecuado para las necesidades de los grupos vulnerables.

Las ventajas de desarrollar un sistema propio de transferencias electrónicas radican en proporcionar a la organización humanitaria un servicio completamente adaptado que tiene en cuenta todas las particularidades del programa, como, la capacidad de las personas beneficiarias, las exigencias para el diseño y la aplicación del programa, etc.

Ejemplo de la práctica sobre el terreno

7 http://www.mercycorps.org/press-room/releases/trilogy-unibank-mercy-corps-team-effort-launch-mobile-money-haiti

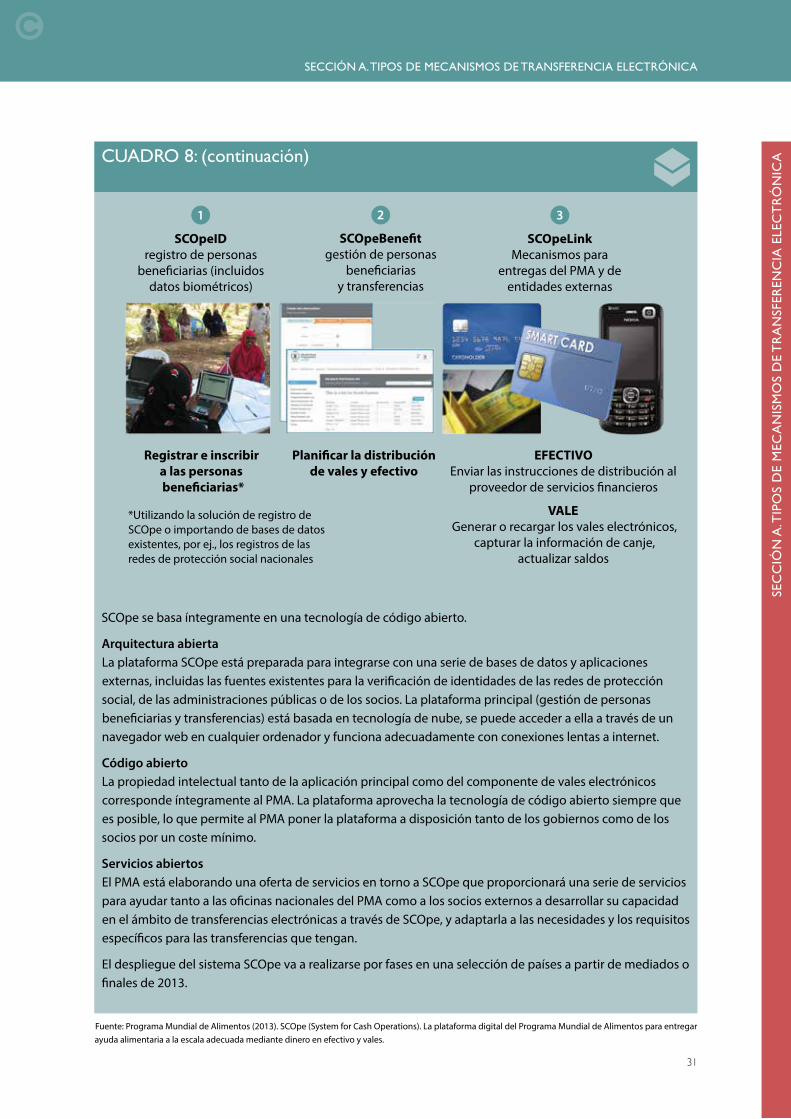

CUADRO 8: PLATAFORMA DIGITAL SCOPE DEL PMA PARA TRANSFERENCIAS DE EFECTIVO Y VALES (ÁMBITO MUNDIAL)SCOpe (System for Cash Operations) es la plataforma digital del Programa Mundial de Alimentos (PMA) para dinero en efectivo y vales, que aprovecha tecnología puntera para entregar ayuda humanitaria a la escala adecuada.

El conjunto de soluciones de SCOpe

1. SCOpeID: Registro electrónico de personas beneficiarias. Funciona sin conexión a la red de comunicaciones y de forma opcional puede capturar la foto y la huella dactilar de los beneficiarios. SCOpe también puede importar datos de las personas beneficiarias que haya en otras bases de datos, por ejemplo, de las redes nacionales de protección social o de las organizaciones que colaboran con el PMA.

2. SCOpeBenefit: Una solución basada en la web para la gestión de personas beneficiarias y transferencias que permite a los usuarios planificar, ejecutar y hacer un seguimiento de las distribuciones de efectivo y vales a las personas beneficiarias registradas.