tercera unidad: impuestos. sumarioelearning.ulagosvirtual.cl/libros/cuarto_semestre/contabilidad...

TRANSCRIPT

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

TERCERA UNIDAD: IMPUESTOS.

SUMARIO

IVA (Impuesto al Valor Agregado).Renta Primera Categoría. Renta Se-gunda Categoría. Impuesto Global.Impuesto Global Complementario.Impuestos Únicos. ImpuestosSustitutivos.

I. INTRODUCCIÓN.

La Ley IVA (Impuesto al Valor Agregado) se encuentra contenida en el Decreto Ley N°825.

La Ley sobre Impuesto a la Renta se encuentra contenida en el decreto Ley N° 824.

Durante el desarrollo de la unidad se presentan ejercicios del IVA (que es el mayorvalor que el vendedor agrega al producto en cada etapa).

Por otra parte, la renta (es un flujo de riqueza, es incremento producido en un períododeterminado, es lo que se va gravar con impuesto), se necesitan una serie de conceptospara finalizar con ejercicios básicos.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

1.1. Objetivos de Aprendizaje.

• Conocer y comprender la ley de IVA (DLN°825 ).• Conocer y comprender la ley de Renta (DLN°824).• Aplicar a la contabilidad los preceptos e instrucciones contenidas en los Decretos

Leyes N° 824 y N° 825.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

II. ACTIVIDADES DE ENTRADA.

1. Como alumno de la Universidad de Los Lagos ¿Cancela IVA (Impuesto al ValorAgregado)? ¿Por qué?

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

2. Comente: “Todas las empresas cancelan IVA”.------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

3. Comente: “Todas las empresas cancelan Impuesto a la Renta”.------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

III. DESARROLLO DE CONTENIDOS.

CAPÍTULO PRIMERO: OPERACIONES CON IMPUESTOS.

1. Registro de Compras – Ventas con Impuestos según Sistema Centralizador.

Los impuestos se registran mensualmente en libros de compra y en libros de ventas.Éstos se consideran efectuados al crédito y luego se ajustan las formas de pago. Parale-lamente, en el registro de Compras – Ventas se consigna en las tarjetas de existencia, elque debe dar cuenta del movimiento de:

a) Impuesto a las Ventas (Indirectos): en Chile I.V.A. (Impuesto al Valor Agregado).

b) Valor Agregado: el mayor valor que el vendedor agrega al producto de en cada etapa.

Si:

a) Precio de compra es menor que el precio de venta = se paga impuestoa) Precio de compra es igual al precio de venta = no se paga impuesto.b) Precio de compra es mayor que el precio de venta = remanente a favor delcontribuyente

Ejemplo:

Operación $Compra 2.000Vende 2.500Valor Agregado 500Tasa 18% s/ 500 90 Impuesto a pagar

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

Como el IVA se aplica en cada etapa, para efectos prácticos se calcula así:

a) Al comprar en $ 2.000, pago de impuestos $ 360. El valor del bien fue de $ 2.360.

b) Al vender en $ 2.500, cobró de impuesto $ 450. El valor del bien fue de $ 2.950.

En síntesis:

Operación $ Categoría

Impuesto cobrado al vender 450 D.F.Impuesto pagado al comprar $ 360 C.F.Impuesto a pagar 90 IVA a pagar.

El IVA grava el mayor valor que se agrega a un producto o servicio en cada una desus etapas de producción, distribución y venta final.

Débito Fiscal: suma de impuestos recargados en el período; por las compras rea-lizadas.Crédito Fiscal: suma de impuestos que han sido recargados por las comprasrealizadas.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

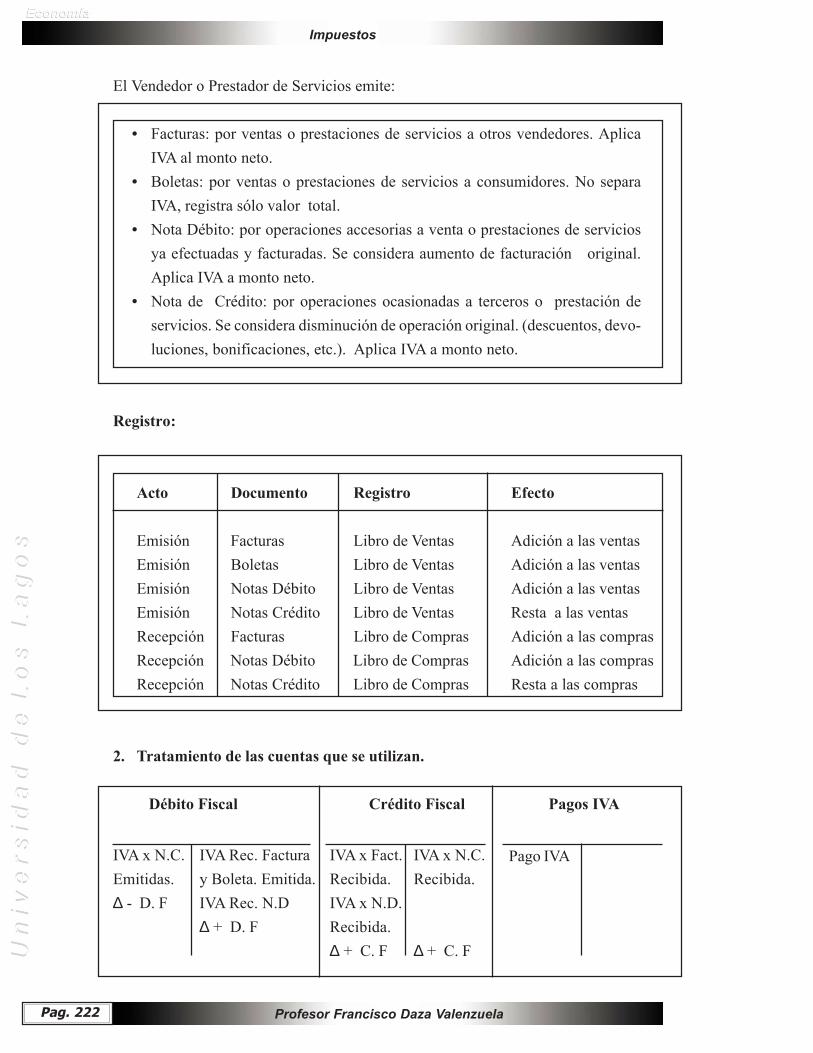

El Vendedor o Prestador de Servicios emite:

• Facturas: por ventas o prestaciones de servicios a otros vendedores. AplicaIVA al monto neto.

• Boletas: por ventas o prestaciones de servicios a consumidores. No separaIVA, registra sólo valor total.

• Nota Débito: por operaciones accesorias a venta o prestaciones de serviciosya efectuadas y facturadas. Se considera aumento de facturación original.Aplica IVA a monto neto.

• Nota de Crédito: por operaciones ocasionadas a terceros o prestación deservicios. Se considera disminución de operación original. (descuentos, devo-luciones, bonificaciones, etc.). Aplica IVA a monto neto.

Registro:

Acto Documento Registro Efecto

Emisión Facturas Libro de Ventas Adición a las ventasEmisión Boletas Libro de Ventas Adición a las ventasEmisión Notas Débito Libro de Ventas Adición a las ventasEmisión Notas Crédito Libro de Ventas Resta a las ventasRecepción Facturas Libro de Compras Adición a las comprasRecepción Notas Débito Libro de Compras Adición a las comprasRecepción Notas Crédito Libro de Compras Resta a las compras

2. Tratamiento de las cuentas que se utilizan.

Débito Fiscal Crédito Fiscal Pagos IVA

IVA Rec. Facturay Boleta. Emitida.IVA Rec. N.D∆ + D. F

IVA x Fact.Recibida.IVA x N.D.Recibida.∆ + C. F

IVA x N.C.Emitidas.∆ - D. F

IVA x N.C.Recibida.

∆ + C. F

Pago IVA

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

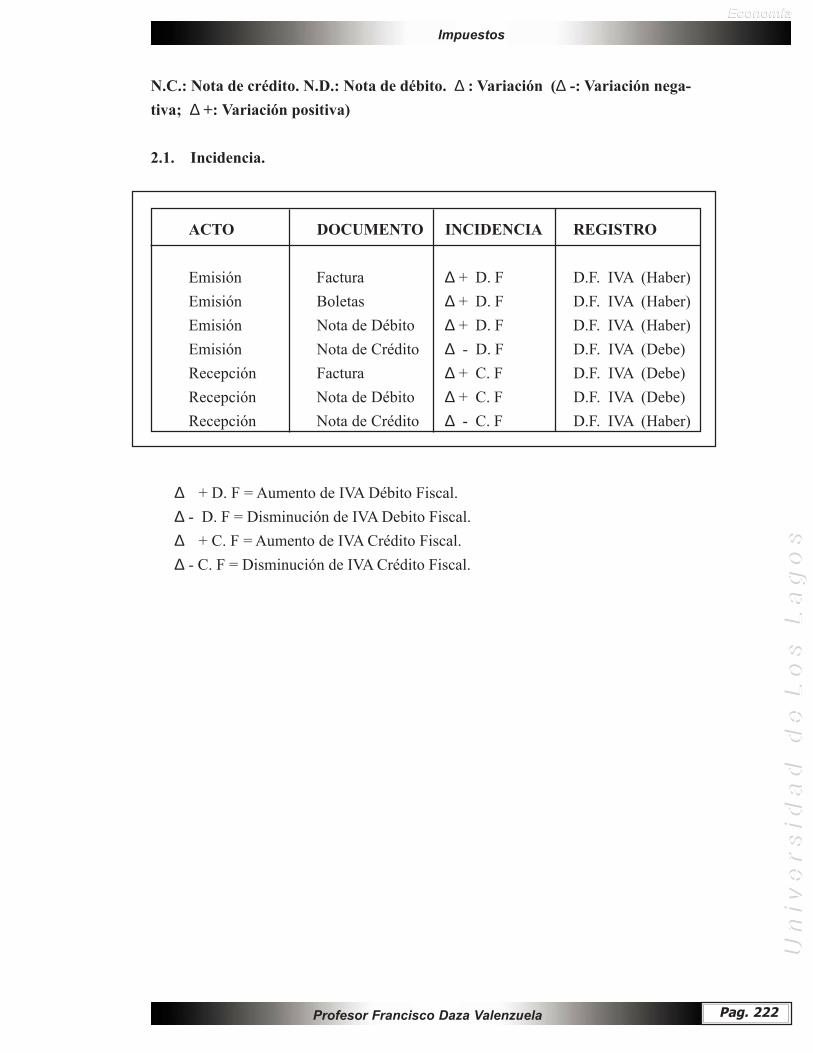

N.C.: Nota de crédito. N.D.: Nota de débito. ∆ : Variación (∆ -: Variación nega-tiva; ∆ +: Variación positiva)

2.1. Incidencia.

ACTO DOCUMENTO INCIDENCIA REGISTRO

Emisión Factura ∆ + D. F D.F. IVA (Haber)Emisión Boletas ∆ + D. F D.F. IVA (Haber)Emisión Nota de Débito ∆ + D. F D.F. IVA (Haber)Emisión Nota de Crédito ∆ - D. F D.F. IVA (Debe)Recepción Factura ∆ + C. F D.F. IVA (Debe)Recepción Nota de Débito ∆ + C. F D.F. IVA (Debe)Recepción Nota de Crédito ∆ - C. F D.F. IVA (Haber)

∆ + D. F = Aumento de IVA Débito Fiscal.∆ - D. F = Disminución de IVA Debito Fiscal.∆ + C. F = Aumento de IVA Crédito Fiscal.∆ - C. F = Disminución de IVA Crédito Fiscal.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

2.2. Diagrama de flujo de la contabilización de un hecho económico.

Diario

Mayor

Inv. y Bces.

Factura Compra

-INC. Recibida

+IND. Recibida

Factura Ventas

-NC. Emitida

+ND. Emitida

Libro de Compras

Libro de ventas

L° D x P

L° D x P

Let. x C

Let. x C

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

3. Ejercicio: Operación compra y venta.

3.1. Antecedentes.

Abril 2001 Neto IVA Total

Ventas con facturas 197.600 35.568 233.168Ventas con boletas 43.680N. de Débito emitida (interés mayor plazo) 30.000 5.400 35.400N. de Crédito emitida (devolución de Ventas) 20.000 3.600 23.600

Compras con facturas (50% Gastos Generales y50% Mercadería) 144.600 26.028 170.628Compras con boletas (Gastos Generales) 12.000Nota Débito recibidoras (diferencias precios mercaderías). 23.000 4.140 27.170Nota Crédito recibidas (devolución compras mercaderías) 6.000 1.080 7.080

Se pide:

• Contabilizar en el Diario General, partida por partida. Se sabe que se vende cadavez con utilidades de 30% sobre el costo.

• Utilizar permanencia de Inventario con 3 cuentas.• Registrar todo al crédito.• Obtener mayores de todas las cuentas.• Saldar y cuadrar cuentas de IVA.• Preparar declaración IVA mes de Abril.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

3.2. Solución.

a) Contabilización: diario general.

Clientes Ventas

IVA D.F. 233.168 197.600Ventas c/ facturas 35.568

Costo Ventas 152.000 Bodega

Por costo venta 30% utilidades 152.00

Clientes 43.680 Ventas 37.017

IVA D.F. 6.663 Ventas c/ boletas

Costo Ventas 28.000 Bodegas 28.000 Por costo ventas 30% s/ costo

Clientes 35.400 Otros ingresos 30.000 IVA D.F. 5.400

N. D. emitida x interés de mayor plazo

Ventas 20.800IVA D.F. 3.744 Clientes 24.544

N.C. emitida x devolución de ventas

Bodega 16.000 Costo de ventas 16.000

Costo de las devoluciones de las ventas

Bodega 72.300Gastos Generales 72.300C.F. IVA 26.028

Proveedores 170.628Compras del mes 50% gastos generales con factura

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

Gastos Generales 12.000 Varios acreedores / Cuentas x Pagar 12.000

Gastos del mes con boletas

Bodega 23.000C.F. IVA 4.140

Proveedores 27.140N.D. recibida x diferencia de precio mercaderías

Proveedores 7.080 Bodega 6.000

C.F. IVA 1.080N.C. recibida x devolución compras

b) T. de libro mayor.

26.0284.1401.080

14.994

14.994

14.994

152.000 16.00028.000

180.000 16.000

20.800 197.600 36.400

20.800 234.000

Bodega Costo Ventas Ventas

26.028 4.140 1.080

30.168 1.080 29.088

32.168

D.F. IVA C.F. IVA Pagos IVA

12.000 12.000

Otros Ingresos Varios Acreedores

Clientes Proveedores Gastos Generales

7.200 123.520 27.600

72.30012.000

84.300

3.744 35.568 6.663 5.400

3.744 47.63129.08832.832

16.000 152.00072.300 28.00023.000 6.000

30.000

233.168 24.54443.680 24.54435.400

312.248

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

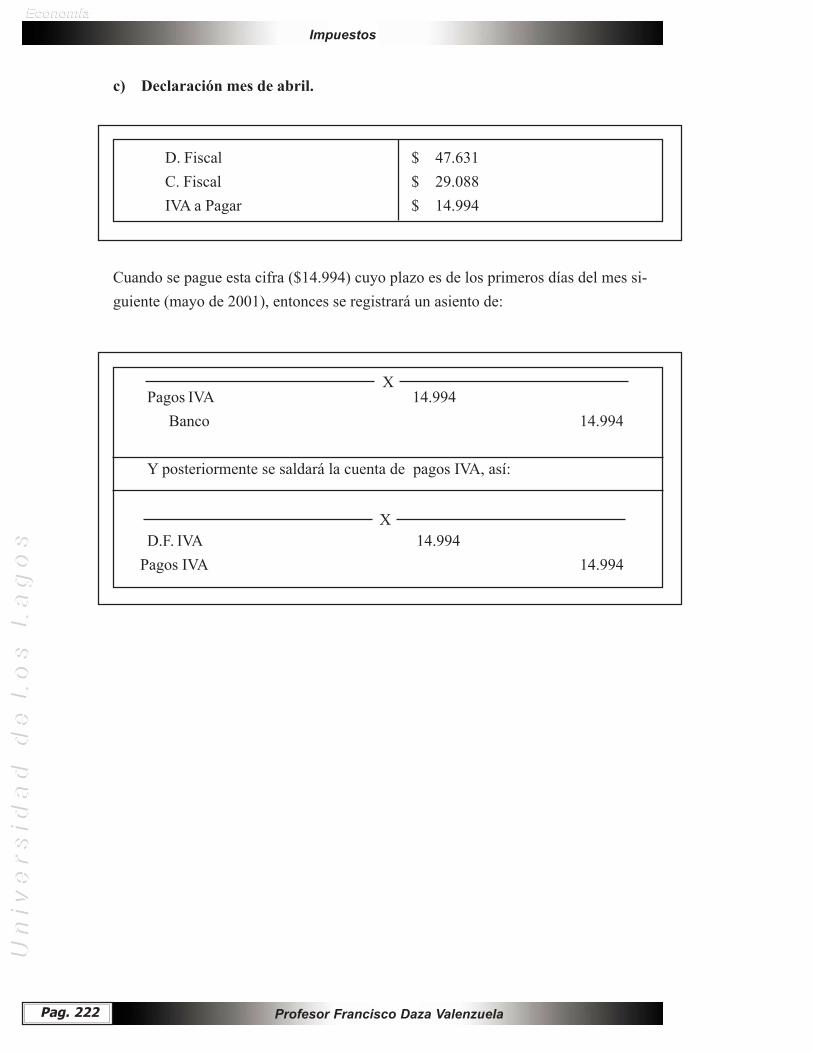

c) Declaración mes de abril.

D. Fiscal $ 47.631C. Fiscal $ 29.088IVA a Pagar $ 14.994

Cuando se pague esta cifra ($14.994) cuyo plazo es de los primeros días del mes si-guiente (mayo de 2001), entonces se registrará un asiento de:

Pagos IVA 14.994 Banco 14.994

Y posteriormente se saldará la cuenta de pagos IVA, así:

D.F. IVA 14.994 Pagos IVA 14.994

X

X

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

CAPÍTULO SEGUNDO: PAGOS PROVISIONALES MENSUALES (P.P.M.)

Los pagos provisionales mensuales son valores que la empresa paga mensualmente,como un porcentaje de las ventas netas, a cuenta del Impuesto a la Renta que se cance-lará en el año siguiente, por el período (año comercial) en que se están efectuando estospagos.

Su determinación s basa en un promedio ponderado de los porcentajes que el contribu-yente debió aplicar a los ingresos brutos mensuales del ejercicio comercial anterior,incrementados o disminuidos en la diferencia porcentual que se produzca entre el mon-to total de P.P.M obligatorios actualizados y el monto total de P.P.M. obligatorios actua-lizados (artículo N° 95 del D.L. 824), y por el monto total del impuesto de 1º categoríaque debió pagarse por el ejercicio.

En caso de que en el ejercicio anterior hubiese existido pérdida, o que se trate de unprimer ejercicio, la tasa que se aplica es de 1%.

1. Mecanismo de cálculo.

Impuesto a pagar año comercial 2001 $37.696Total de P.P.M actualizados $30.400Diferencia a pagar impuesto $ 7.296

Tasas aplicadas en 2001

% Σ

Enero a Marzo 2001 2,4 7,2Abril a Diciembre 2001 3,0 27,0

34,2Promedio Mensual = 34,2/12 2.85%

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

Promedio mensual = Impuesto primera categoría - PPM actualizado $ 7.296 PPM Actualizado $30.400

(2,85) + 24% = 3,534 = 3,5%

Notas explicativas: El impuesto de primera categoría menos el PPM actualizado nosda el impuesto a pagar o el monto a favor de PPM a solicitar en la declaración de Im-puesto a la Renta. El 24% indicado, se obtiene sobre el valor de 2.85%

Luego, la nueva tasa a aplicar por primera vez en el mes de abril de 2001 será de 3.5%.Es decir, se incrementa la tasa, ya que los P.P.M del ejercicio anterior fueron insuficien-tes para cubrir el impuesto. La nueva tasa se aplicará sólo con un decimal aproximado.

2. Contabilización.

P.P. M / PROVISORIO. 1º Categoría xxxx Banco xxxx

Este asiento se realiza de febrero a diciembre, por los impuestos de enero anoviembre, (12 de cada mes) Al final del año debe reajustarse cada pago consi-derando la fecha real de sus cancelación (1 asiento).

P.P.M. xxxx Corrección monetaria xxxx

= 0,24o 24%

X

X

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

Como el P.P.M. de diciembre, debe efectuarse en enero del año siguiente, parasu registro debe provisionarse:

P.P.M. xxxx P.P.M. por pagar xxxx

Al año siguiente, el 12 de enero, se reversa “P.P.M. por pagar” , así:

P.P.M. por pagar xxxx Banco xxxx

3. Tasa variable sobre ventas netas.

3.1. Determinación de Tasa: aumento o disminución porcentual.

a) Procedimiento:

i) Tasa promedio.ii) Aumento o disminución de tasa de promedio.iii)Fórmula:

Dir. entre total P.P.M. oblig. reajust.e impuestos a la renta x 100Monto total de los P.P.M. actualizados

X

X

= % de aumento o disminución de tasa X

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

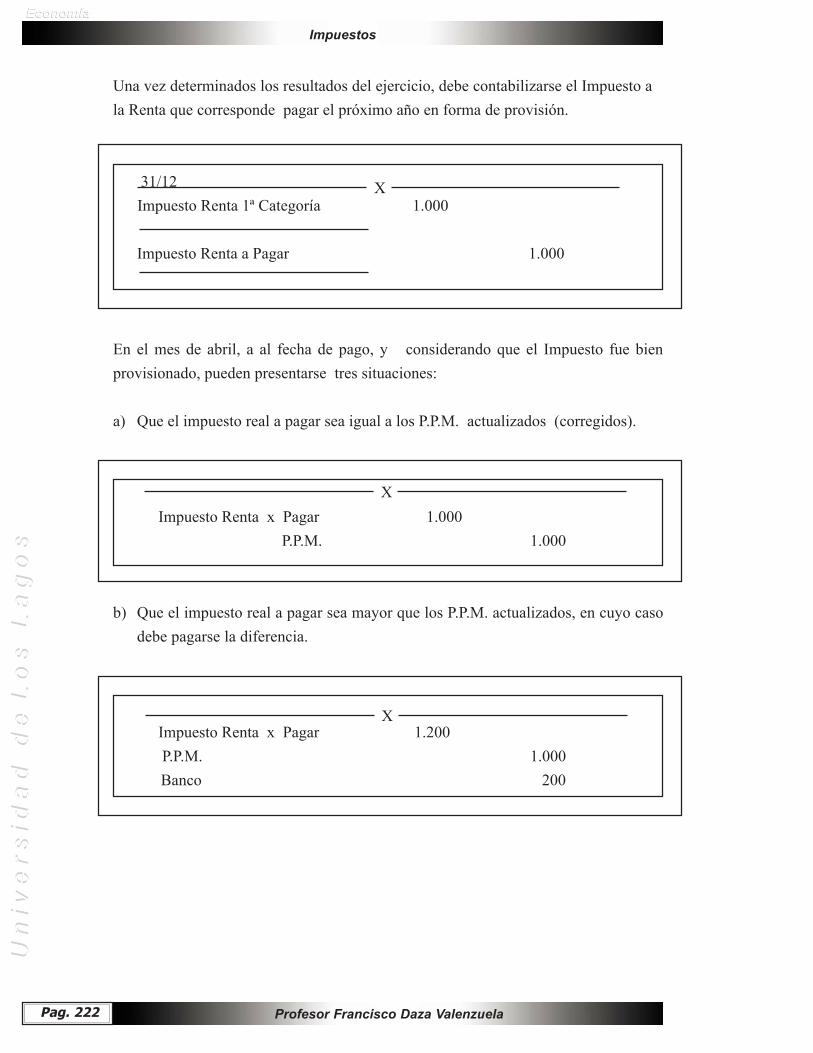

Una vez determinados los resultados del ejercicio, debe contabilizarse el Impuesto ala Renta que corresponde pagar el próximo año en forma de provisión.

31/12 Impuesto Renta 1ª Categoría 1.000

Impuesto Renta a Pagar 1.000

En el mes de abril, a al fecha de pago, y considerando que el Impuesto fue bienprovisionado, pueden presentarse tres situaciones:

a) Que el impuesto real a pagar sea igual a los P.P.M. actualizados (corregidos).

Impuesto Renta x Pagar 1.000 P.P.M. 1.000

b) Que el impuesto real a pagar sea mayor que los P.P.M. actualizados, en cuyo casodebe pagarse la diferencia.

Impuesto Renta x Pagar 1.200 P.P.M. 1.000

Banco 200

X

X

X

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

c) Que el impuesto real a pagar sea menor que los P.P.M. actualizados.

Impuesto Renta x Pagar 800P.P.M. 800

En este caso puede llevarse la diferencia a la cuenta impuestos por recuperar.

Impuesto por Recuperar 200P.P.M. 200

4. Ejercicios.

4.1. Pago Provisionales Mensuales P.P.M.

4.1.1. Durante el 2001la Empresa “Lago Huillinco Ltda.”, tuvo la siguiente situacióncon respecto a sus Impuestos a la Renta:

a) Ejercicio comercial de 12 meses terminado al 31.12.2001.b) Tasas de P.P.M. que debieron aplicarse a las ventas netas:

• De enero a marzo de 2001 2,3%• De abril a diciembre de 2001 3,6%

X

X

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

c) Pagos provisionales obligatorios:

MESES MONTO FECHA PAGO

Enero 2001 25.430 14.02.00Febrero 24.360 14.03.01Marzo 26.290 12.04.01Abril 27.300 12.05.01Mayo 26.110 13.06.01Junio 28.400 12.07.01Julio 24.900 12.08.01Agosto 29.300 12.09.01Septiembre 29.160 13.10.01Octubre 30.800 14.11.01Noviembre 31.200 12.12.01Diciembre 33.640 12.01.01- Impuesto de 1ª Categoría $ 456.300

4.1.2. La sociedad “Río Cruces Ltda.”, presenta los siguientes antecedentes relacio-nados con sus impuestos a la Renta:

a) Ejercicio Comercial de 12 meses, terminando el 31.12.2001.b) Tasas de P.P.M. que debieron aplicarse a las ventas netas:

• De enero a marzo de 2001 3,5%• De abril a diciembre de 2001 4,7%

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

c) Pagos provisionales obligatorios efectuados:

MESES MONTO FECHA PAGO

Enero 2001 50.600 14.02.01Febrero 50.310 12.05.01Marzo 56.400 12.05.01Abril 54.000 12.05.01Mayo 58.340 13.06.01Junio (sin ventas) —Julio 60.310 12.08.01Agosto 58.620 12.09.01Septiembre 63.500 13.10.01Octubre 60.230 14.11.01Noviembre 70.440 12.12.01Diciembre 73.760 12.01.01- Impuesto de 1ª Categoría $ 580.300

4.1.3. La Sociedad “Puyehue Ltda.”, presenta la siguiente situación para el 2001.

a) Ejercicio comercial de 12 meses terminado el 31.12.01.b) Tasas de P.P.M. que debieron aplicarse a las ventas netas:

• De enero a marzo de 2001 2,1%• De abril a diciembre de 2001 1,8%

c) Pagos provisionales obligatorios totales del año 2000, debidamente reajus-tados $ 291.630.

d) No se determinó impuesto de 1ª Categoría por existir pérdida en el Ejerci-cio 2001.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

Se sabe además, que en el Primer trimestre de 2002, se produjo utilidad, absorbiendo lapérdida de 2002.

Se pide:

• Contabilizar todas las operaciones secuencialmente.• Determinar para cada caso la tasa de P.P.M. que corresponde para 2001.

4.2. Impuesto al Valor Agregado: relaciones contables.

4.2.1. La Empresa Urzúa y Cía. Limitada, presenta la siguiente situación:

a) Se sabe fehacientemente que registra sus compras, sus ventas y todas sus operacio-nes oportunamente.

b) En la mañana del 16 de enero de 2000, cuando el Sr. Urzúa volvía del Banco paraabrir el negocio, se encuentra con un incendio declarado en su empresa que destru-ye completamente los libros, los registros contables y todo el negocio.

c) El 20 de Enero se obtiene copia de las declaraciones de IVA presentadas, y contie-nen los siguientes datos (no se consideran P.P.M obligatorios):

Meses Débito Fiscal Crédito Fiscal IVA

Enero 36.940 33.220 3.720Febrero 40.100 39.270 830Marzo 90.360 82.000 8.360Abril 12.300 ——— 12.300Mayo 45.300 41.250 4.050Junio 37.240 36.200 1.040Julio ——— ——— ———Agosto 47.260 45.320 1.940Septiembre 50.600 43.600 7.000Octubre 65.240 51.860 13.380Noviembre 64.081 56.210 7.871Diciembre 68.440 94.360 ———

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

Como se aprecia, no pudo obtenerse copia de la declaración de Julio de 2000. Afortu-nadamente en el talón de la libreta de cheques, se señala l2 de Agosto de 2001 “ChequeNº0432100 impuestos Julio, IVA $ 9.730; P.P.M. $ 4.894; Total $ 14.624.

Se sabe que la tasa de P.P.M. es de un 2% sobre las ventas netas (sin IVA).

Se conoce además, que al 30 de noviembre no quedó existencia de mercaderías y que elmargen de utilidad sobre el costo es representativo de esa relación compras – ventas delos once meses, y también de diciembre en adelante.

Desde el 1º de enero de 2001 se adoptó como política depositar íntegramente las ventasal día siguiente hábil en cuenta corriente del Banco Sudamericano.

Las mercaderías estaban aseguradas contra incendios con póliza vigente al 16 de enerode 2001.

Se compró el 14 / 01 / 2001 a un solo proveedor (única compra de 2001) incluido IVA$ 229.440. Se obtuvo copia de factura del proveedor. El negocio estuvo cerrado porvacaciones hasta el 12 / 01 / 2001 inclusive. Por lo tanto sólo se trabajó los días 13 y 14de enero. Obtenida la cartola del banco por enero, ésta refleja lo siguiente:

Fecha Concepto Debe Haber Saldo

31 / 12 / 2000 Saldo 97.36005 / 01 / 2001 Cheque 2104300 30.400 66.96005 / 01 / 2001 Por talonario 150 66.81006 / 01 / 2001 Comisión cobranza 2000 438 66.37216 / 01 / 2001 Depósito 90.510 156.88220 / 01 / 2001 Cheque 2104302 130.000 26.882

Las mercaderías compradas el 14 de enero llegaron el mismo día a la empresa. Todaslas ventas del 13 y 14 se efectuaron al contado.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

Se pide:

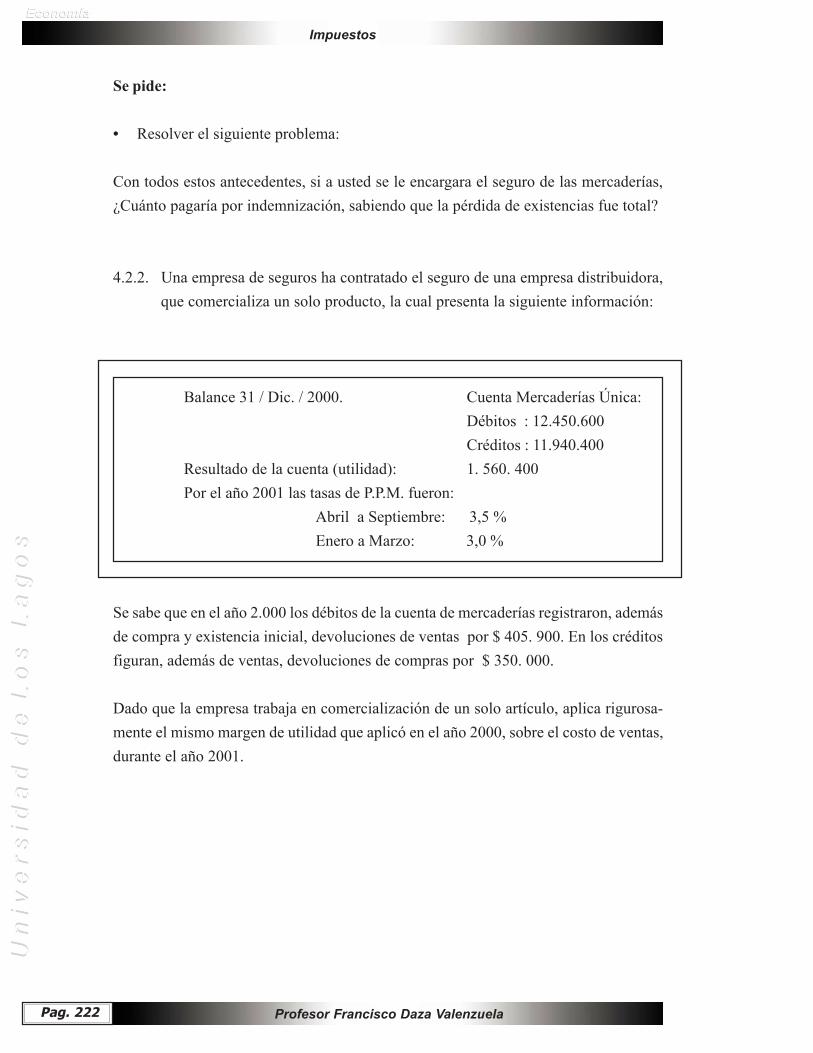

• Resolver el siguiente problema:

Con todos estos antecedentes, si a usted se le encargara el seguro de las mercaderías,¿Cuánto pagaría por indemnización, sabiendo que la pérdida de existencias fue total?

4.2.2. Una empresa de seguros ha contratado el seguro de una empresa distribuidora,que comercializa un solo producto, la cual presenta la siguiente información:

Balance 31 / Dic. / 2000. Cuenta Mercaderías Única:Débitos : 12.450.600Créditos : 11.940.400

Resultado de la cuenta (utilidad): 1. 560. 400Por el año 2001 las tasas de P.P.M. fueron: Abril a Septiembre: 3,5 %

Enero a Marzo: 3,0 %

Se sabe que en el año 2.000 los débitos de la cuenta de mercaderías registraron, ademásde compra y existencia inicial, devoluciones de ventas por $ 405. 900. En los créditosfiguran, además de ventas, devoluciones de compras por $ 350. 000.

Dado que la empresa trabaja en comercialización de un solo artículo, aplica rigurosa-mente el mismo margen de utilidad que aplicó en el año 2000, sobre el costo de ventas,durante el año 2001.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

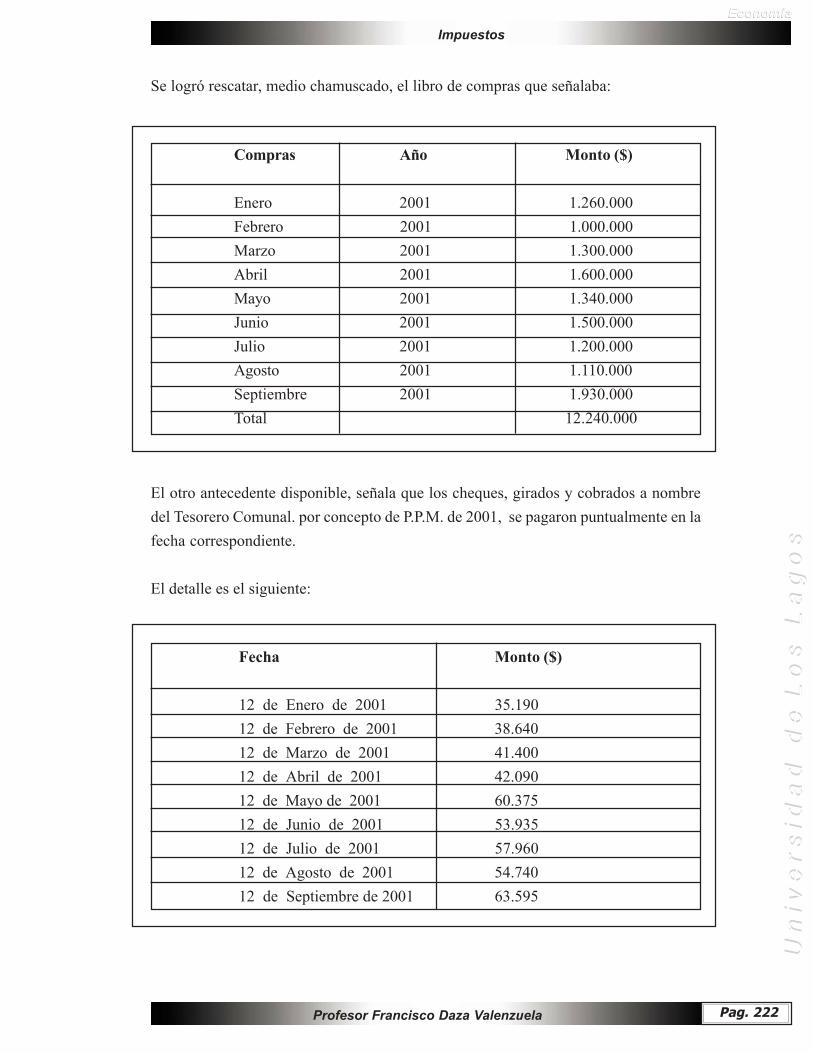

Se logró rescatar, medio chamuscado, el libro de compras que señalaba:

El otro antecedente disponible, señala que los cheques, girados y cobrados a nombredel Tesorero Comunal. por concepto de P.P.M. de 2001, se pagaron puntualmente en lafecha correspondiente.

El detalle es el siguiente:

Compras Año Monto ($)

Enero 2001 1.260.000Febrero 2001 1.000.000Marzo 2001 1.300.000Abril 2001 1.600.000Mayo 2001 1.340.000Junio 2001 1.500.000Julio 2001 1.200.000Agosto 2001 1.110.000Septiembre 2001 1.930.000Total 12.240.000

Fecha Monto ($)

12 de Enero de 2001 35.19012 de Febrero de 2001 38.64012 de Marzo de 2001 41.40012 de Abril de 2001 42.09012 de Mayo de 2001 60.37512 de Junio de 2001 53.93512 de Julio de 2001 57.96012 de Agosto de 2001 54.74012 de Septiembre de 2001 63.595

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

A la fecha del siniestro, se había ya establecido que el monto a pagar por concepto deP.P.M. en octubre era de $ 57.155.

La empresa se incendió el día 1º de octubre de 2001 a las 6:30 A.M.

La pérdida de mercaderías fue total y está cubierta 100%, por el seguro.

Se pide:

• Determinar la existencia final de mercaderías, al momento del siniestro, valor quecorresponderá a la suma que debe desembolsar la compañía de seguros.

4.2.3. La empresa “VANGELIS LTDA.” Presenta la siguiente situación:

- Resultado ejercicio 2000, pérdida de $ 580.600.- Resultado ejercicio 2001, utilidad de $ 460.200.

Por los meses de enero a marzo de 2001, se utilizó tasa de P.P.M. de 2,3%. La cuentaP.P.M. del mayor durante 2001, se resume así:

P.P.M.Fecha Operación Monto ($)

12-02-01 Pago 3.10512-03-01 Pago 3.26612-04-01 Pago 3.64310-05-01 Pago 1.84211-06-01 Pago 1.75012-07-01 Pago 1.94510-08-01 Pago 1.96012-09-01 Pago 2.04410-10-01 Pago 1.90012-11-01 Pago 1.67311-12-01 Pago 2.01531-12-01 Provisión 2.06031-11-01 Corrección Monetaria 4.250

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

El monto acumulado de P.P.M. al 31-12-00 se cargó a la cuenta impuesto por recuperar,abonándose a la cuenta P.P.M.

Se sabe que la utilidad de 2001, es también la base imponible del Impuesto a la Rentacuya tasa es de un 10%.

Al 31-12-01 figura en el pasivo la cuenta Impuesto Renta por Pagar por $ 46.020.

En el mes de abril de 2002, ante la imposibilidad de pagar el Impuesto a la Renta delaño comercial 2001, se imputaron los P.P.M. del año para registrar la obligación pen-diente. Así:

30-04-2001

Impuesto Renta por Pagar 27.194 P.P.M. 27.194

Se imputa total de P.P.M. a la obligación tributaria quedando pendiente por pagar lasuma de $ 18.826, así:

Monto ($)

Impuesto a la Renta x Pagar 46.020Menos P.P.M. 2001 27.194Impuesto pendiente 18.826

X

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

En el mes de mayo de 2002, por no haber disponibilidad de caja, debió provisionarseel P.P.M. de abril de 2002, y se hizo el siguiente asiento:

12-05-2002P.P.M. 5.304P.P.M. por Pagar 5.304

Se provisiona P.P.M. de abril de 2002, correspondiente a ventas netas de abrilpor $ 230.600.

Se pide:

• Verificar la exactitud de las contabilizaciones de 2002. Si detecta diferencias debeefectuar asientos de regularización. Muestre sus cálculos ordenadamente.

4.2.4. Una empresa inició actividades el 01-01-02 con el siguiente asiento:

Caja 500.000Capital 500.000

Durante el mes de enero, el libro de compras indica:

Monto ($)

Compras 380.000Notas de Débito 40.300 (diferencia precio)Notas de Crédito 30.700 (devoluciones)

X

X

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

La cuenta pagos IVA, presenta la siguiente situación:

Pagos IVA 12-02-02

20.756 20.756

Se sabe que en cada mes se cobró excesivamente por error de cálculo en el precio deun 10 % de la venta total. Por lo tanto se emitió la nota de crédito correspondientepara cada mes.

En febrero, el libro de compras señala:

Monto ($)

Compras 450.300Notas de Crédito 40.100 (devoluciones)

Al 28 de febrero de 2002, las cuentas de IVA presentaban la siguiente situación:

Cuentas de IVA Situación

Pago IVA SaldadaDébito Fiscal IVA SaldadaCrédito Fiscal IVA Saldo deudor por $ 6.332

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

Todas las compras de enero se vendieron en el mes.En las ventas se utiliza siempre el mismo margen de utilidad sobre el costo.

Se pide:

• Reconstruir la cuenta mercaderías en T.• Presentar esquema analítico de la cuenta al 28-02-2002.

Nota: si en algún momento es necesario el uso de decimales, trabaje sólo con dos aproxi-mando el segundo. Lo anterior, sólo para efecto de cálculos. En resultados y presenta-ción de cifras, trabaje sin decimales.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

CAPÍTULO TERCERO: RENTA.

1. Concepto.

La ley sobre Impuesto a la Renta grava las rentas, concebidas como incremento realpatrimonial. La renta es un flujo de riqueza; eseincremento producido en un período determinadoes lo que se va a gravar con impuesto. La idea bási-ca consiste en gravar el incremento real patrimonial. El concepto reconoce los siguien-tes elementos:

• La existencia de transacciones económicas o contratos.• La renta como incremento real del patrimonio.• Un período determinado.

El concepto de renta está definido en el Decreto Ley Nº 824 en su artículo N° 2 inci-so 1, el cual comienza de forma restrictiva y al final es amplio, permitiendo contem-plar las ideas anteriores. Su definición señala:

“Los ingresos que constituyen utilidades o beneficios que rinda una cosa o actividady todos los beneficios, utilidades o incrementos del patrimonio que se perciban odevenguen, cualesquiera que sea su naturaleza, origen o denominación”.

Cuando se habla de renta, además de asimilar a un período de tiempo, se debe asociar alconcepto de rentas percibidas o devengadas.

La ley establece una serie de mecanismos que tienden a obtener que los impuestos a larenta se paguen sobre una base actualizada. A manera de ejemplo se puede citar lacorrección monetaria (artículo N°41).

La renta supone relaciones con terceros, no se puede incrementar el patrimonio si nosuben los activos o no bajan los pasivos. Para ello, se deben tener relaciones jurídicascon alguien. La excepción a esta regla son las presunciones de renta y el resultado poraplicación en la corrección monetaria.

Ver Unidad IV. Derecho Tri-butario

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

En definitiva, renta es incremento de patrimonio, sinónimo de incremento patrimonialexperimentado por el contribuyente durante un lapso de tiempo determinando, inde-pendiente que sea periódico o no, o que haya fuente generadora o no. Si hay incremen-to patrimonial, hay renta.

Excepciones a la regla general, de gravar las rentas:

• Las presunciones de renta: el legislador se desatiende de la renta, el contribu-yente incluso puede llegar a obtener pérdidas; por ejemplo la renta de bienesraíces (artículo N° 20, incisoº1).

• Impuesto mínimo a la renta: caso de depósitos bancarios, no son rentas (artí-culo N° 37).

• Tributos que afectan el ingreso bruto, sin permitir rebaja de gastos. Si la rentaes incremento neto de patrimonio y si no se pueden rebajar los gastos, sonimpuestos que están gravando cosas que no son rentas, impuesto adicional delartículo N° 59).

• Las normas de resguardo o de control y su aplicación que contemplan losartículos 14 y 21 de la ley, introducen el concepto de retiros, préstamos, gastosrechazados y retiros presuntos, que difieren del concepto original de renta.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

2. Impuestos de Categorías.

Otra aproximación de la ley sobre Impuesto a laRenta, es a través de los tipos de actividades que sedesarrollan para la obtención de las rentas. Así te-nemos:

a) Impuesto de primera categoría:

En general grava a todas las rentas que provengan de actividades en que predomina elcapital por sobre el trabajo.

b) Impuesto de segunda categoría:

Grava las rentas en que predomina el esfuerzo personal ya sea físico o intelectual sobreel capital.

• Rentas de trabajadores dependientes,artículo N° 42, inciso 1.

• Rentas de trabajadores independien-

tes, artículo N° 42, inciso 2.

3. Impuestos Globales.

La tributación a los dueños o propietarios del capital, se encuentran gravadas con elimpuesto global complementario o global adicio-nal, dependiendo del domicilio o residencia y de lafuentes generadora de las rentas. Así tenemos:

Ver Capítulos 2 y 3. UnidadIV. Derecho Tributario.

• Rentas de bienes raíces, artículo N° 20 inciso 1.• Rentas de capitales mobiliarios, artículo N°20 inciso 2.• Rentas de industria, comercio, minería, artículo N°20 inciso 3.• Otras rentas, artículo N° 20 incisos 4 y 5.

Primera Categoría Rentas de Capital

Segunda Categoría Rentas del Trabajo.

Ver Capítulo 4. Unidad IV.Derecho Tributario.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

• Personas naturales domiciliadas oresidentes en Chile. Abarca la totali-dad de los ingresos.

• Se aplica a la suma o conjunto de

rentas de las personas.

• Afecta personas que no tengan do-micilio o residencia en Chile, rentasde fuente chilena.

• Cubre utilidades sociales, pagos al

exterior y otras rentas.

4. Impuestos Únicos.

En la actual ley sobre la renta se incluyen los siguientes impuesto únicos:

• Impuestos únicos del artículo N°17, inciso 8, enajenación no habitual de ac-ciones y otros.

• Premios de Lotería, artículo N° 20, inciso 6.• Impuestos únicos del artículo N° 21, que afectan a las sociedades anónimas,

por los gastos que la ley no acepta como tales y que se denominan gastosrechazados, y otros.

Primera Categoría

Rentas de Capital

Segunda CategoríaRentas del Trabajo.

Ver Capítulo 2. Unidad IV.Derecho Tributario.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

5. Impuestos Sustitutivos:

Con el fin de determinar la base imponible de forma expedita y simplificada para undeterminado número de personas con pequeño capital, el legislador creó los impuestosustitutivos que se aplican a los siguientes contribuyentes:

• Pequeños mineros artesanales, artículo N° 22, inciso 1.• Pequeños comerciantes que desarrollen actividades en la vía pública, artí-

culo N° 22, inciso 2.• Suplementeros, artículo N° 22, inciso 3.• Propietarios de taller artesanal u obrero, artículo N° 22, inciso 4.

6. Esquema: Estructura Impositiva según Empresa y Dueños.

• Siempre pagan primera categoría (excepto las Sociedades de Profesionales)

• En ciertos casos

• Global Complementario

• Global Adicional

Empresas →Tasa adicional empresas públicas.→Impuesto adicional empresas extranjeras.→Impuesto único del artículo N° 17, inciso 8.→Impuesto único del artículo N° 21.

→ Propietarios.→ Socios.→ Accionistas.

→ Socio no domiciliado ni residente en Chile.→ Accionista no domiciliado.

Propietarios

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

CAPÍTULO CUARTO: SISTEMAS PARA DETERMINAR LA RENTA.

1. Mecanismo para determinar la renta.

La regla general según la ley es que la renta se determine de acuerdo con la renta efec-tiva, según contabilidad completa. En algunos casos se puede determinar mediantecontabilidad simplificada.

En consecuencia, existe una gran relación entre la contabilidad y las normas tributarias.Al señalar renta efectiva según contabilidad nos debemos remitir al artículo N° 16 delCódigo Tributario, donde se indica que los contribuyentes deben llevar contabilidad deacuerdo con sistemas generalmente aceptados que reflejen claramente el movimientodel negocio.

Sin embargo, el concepto de utilidad financiera es diferente del concepto de utilidadtributaria, el que está determinado de acuerdo con los artículos N°s 29, 30, 31, 32 y 33de la ley de la renta.

Las normas de ley y los principios contables usados no necesariamente van a conducira entregar información de un punto de vista tributario, ya que están orientadas a entre-gar información distinta, sólo para el proceso de toma de decisiones. Por ejemplo, lasrentas exentas de impuestos forman parte de la utilidad financiera y no de la tributaria;ciertos gastos no son aceptados tributariamente. Entre éstos podemos mencionar loscastigos e deudores, deudores incobrables, multas por pagos de impuestos, gastos deautomóviles, etc. También y en atención a lo señalado, existen diferencias en la correc-ción monetaria por los valores que se presentan en los activos y pasivos.

Estamos hablando de las diferencias de tipo permanente y temporal entre ambos resul-tados y que para conciliarlos se opta por ajustes extracontables al balance general fi-nanciero, conocidos con el nombre de agregados y deducciones al balance general.

De esta forma, la contabilidad es la base sobre la cual se parte para determinar elresultado tributario, no obstante la determinación que establece la ley en sus propiasnormas.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

2. Mecanismos especiales para la determinación de la renta.

Dentro de esta categoría se ubican:

a) Presunciones de renta.

Es el caso de empresas agrícolas, mineras y de transportes. Ellas tributan de acuerdocon una presunción, independiente de la renta efectiva real que determinen (artículo N°20, inciso 1).

b) Ingresos brutos.

Hay casos en que se aplica sobre los ingresos brutos sin deducción alguna, ejemplo es elimpuesto adicional (artículo N° 59).

c) Ingresos menos ciertas rebajas.

En el caso de trabajadores independientes (artículo N° 42, inciso 1).

d) Presunción de gastos.

Situación de los profesionales y personas que desarrollan ocupaciones lucrativas, cuan-do opten por declarar con rebaja presunta sus gastos (artículo N° 42, inciso 2).

e) Impuesto mínimo.

Por aplicación del impuesto afecta a los bancos que no estén constituidos como socie-dades chilenas (artículo Nº 37).

f) Impuestos del artículo N° 21.

Esta norma señala que en el caso de gastos hechos por la empresa y no aceptadostributariamente como tales, en el caso de las sociedades de personas, será agregado a labase imponible que afecta a los socios con el impuesto global complementario o adi-cional, y en el caso de las sociedades anónimas, estos gastos se gravan con un impuestoúnico de 35% al nivel de la propia empresa.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

f) Impuestos Sustitutivos.

Aplicados a pequeños contribuyentes. Consiste en la cancelación de montos o valoresfijos, independientemente del capital que posean o utilidad que obtengan (artículo N°22).

3. Normas generales de la Ley sobre Impuestos a la Renta.

3.1. Conceptos básicos al momento de devengar el impuesto.

Una vez definido el concepto de renta y los sistemas para determinarla, debemos, almomento en que se devenga el impuesto o la oportunidad de la tributación, reconoceren ellos los siguientes conceptos:

a) Renta devengada.

La norma general en la ley sobre impuesto a la renta es que se tribute sobre la rentadevengada. La excepción es en operaciones generadas de la renta, que abarquen más deun período o un ejercicio comercial.

Se paga impuesto cuando la renta se devenga, o sea, sobre la cual se tiene título oderecho, independientemente de su actual exigibilidad que constituye un crédito parasu titular. No importa el momento en que la renta se perciba.

b) Renta percibida.

Dentro de la ley de la renta hay muchos impuestos que tributan sobre la base percibiday no devengada. Se reconoce que una renta está percibida cuando ella ha ingresadomaterialmente al patrimonio de una persona Por esto, una renta devengada se entenderápercibida desde que la obligación se cumpla por algún modo de extinguirla. Uno de loscasos en que tributa la renta percibida con el impuesto a la renta la encontramos en elimpuesto único a los trabajadores.

En el caso de las presunciones, el concepto de presunción de derecho legal reemplazael concepto de renta percibida o devengada.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

La tributación de los impuestos globales se hará sobre la base percibida, en el caso delos accionistas de las sociedades anónimas, cuando se perciba el dividendo y en el casode los socios de sociedades de personas cuando la utilidad es retirada de la empresa.

Consecuente con lo anterior, la utilidad de la empresa quedará con una tasa de impues-tos relativamente baja, en tanto no pase a sus propietarios, especial intención dellegislador de no gravar la reinversión de utilidades con el fin de incrementar la inver-sión y el ahorro. Su énfasis lo alcanzó en 1989, ya que se permitió que las utilidadesgeneradas y no retiradas, de acuerdo con la ley vigente por ese período, no pagaran susimpuestos al nivel de empresas.

c) Integración de los impuestos.

A comienzos de 1984 y motivado en gran parte por una baja sostenida en la inversión yel ahorro, se proyecta en nuestro país la más importante de las reformas tributarias en elimpuesto a la renta, cuyo impacto es recibido principalmente por las empresas y lospropietarios del capital. Aquí nace por primera vez en nuestra legislación un sistema deintegración de los impuestos, en el sentido que el impuesto pagado al nivel de empre-sas, ya no sólo es rebaja para el nivel de propietarios o dueños, sino que es un créditocontra el impuesto global complementario, lo cual se traduce en una rebaja de los im-puestos, con relación a como había sido aplicado el impuesto a la renta hasta el año1983. Además se cambió la tributación de los socios de sociedades de personas; derenta devengada a renta percibida.

3.2. Normas de resguardo.

En un sistema en que existe una tendencia innata a la evasión tributaria, el legislador haproporcionado la existencia de normas legales que se conocen con el nombre de meca-nismos de resguardo que ayudan a mantener la estabilidad del sistema propuesto.

La ley contiene una serie de normas destinadas a evitar que se puedan distraer fondosde las empresas disfrazadamente sin el pago del impuesto a la renta; un ejemplo loconstituyen las normas del artículo N° 21 de la ley, típica norma de resguardo. Ademásse pueden citar las normas sobre los préstamos a los socios de sociedades de personas;sobre los gastos que se consideran retiros; retiros presuntos por uso de bienes de laempresa, impuesto único en los casos de las sociedades anónimas, el carácter de em-presas relacionadas, presunciones de habitualidad, etc.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

3.3. Normas sobre los contribuyentes.

¿Quiénes pagan los impuestos a la renta?

Para dar respuesta a esta interrogante debemos tener en consideración los siguienteselementos:

• El domicilio o residencia de la persona.• Fuente de la renta.• Forma de organización de la empresa.

a) Domicilio o residencia.

Para analizar el concepto de domicilio aplicado en materias tributarias, debemos remi-tirnos al artículo N° 59 del Código Civil, que señala: “el domicilio consiste en laresidencia acompañada real o presuntivamente del ánimo de permanecer en ella”.

Por su parte, el artículo N° 4 de la Ley sobre Impuesto a la Renta establece una normacomplementaria, que dice “la sola ausencia o falta de residencia en el país no es causalque determine la pérdida de su domicilio en Chile. Para los efectos de esta ley, estanorma se aplicará, así mismo, respecto de las personas que se ausenten del país,conservando el asiento principal de sus negocios aquí en Chile, ya sea individualmenteo a través de sociedades de personas”.

El concepto de residencia está definido en materias tributarias y se manifiesta en elartículo N° 8 del Código Tributario, que señala: “se entenderá por residente, toda perso-na natural, que permanezca en Chile más de 6 meses en un año calendario, o más de 6meses en total dentro de dos años tributarios consecutivos”.

En resumen, existe una tendencia a simplificar términos de irse al elemento de la resi-dencia, con el fin de contestar si está domiciliado o no. Por ejemplo, un extranjero queviene al país a trabajar en un cargo en un Banco Extranjero, ¿Será o no residente enChile?. La respuesta debería relacionarse con el ánimo de permanecer en el país, yentonces tomar en consideración el elemento domicilio, ya que, puede estar domicilia-da el primer día que llega al país. Prima el ánimo de permanencia y no necesariamente

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

su domicilio pasa por una residencia previa. Siguiendo el ejemplo, esta persona estarádomiciliada en Chile cuando llegue al país.

El domicilio o residencia es importante para determinar si paga o no impuestos y quéimpuestos paga:

• Los domiciliados o residentes en Chile, pagan impuesto global.• Los domiciliados o residentes en el extranjero, pagan impuestos adicionales.

El qué impuestos paga, está estrechamente vinculado con el elemento “Fuente de lasRentas”.

b) Fuentes de las rentas.

La fuente de las rentas o territorialidad del impuesto, se define por ¿Cuál es el origen dela renta? Vinculada a aquéllas que proceden de una cierta actividad o de un bien enparticular, que pueden ser:

•Rentas de fuente chilena.•Rentas de fuente extranjera.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

La ley define lo que es renta de fuente chilena y por exclusión deberíamos entender elconcepto de fuente extranjera.

Renta de fuente chilena, es aquella que proviene de:

• Bienes situados en Chile.• Actividades desarrolladas en Chile.

→ Cualquiera sea el domicilio o residencia del contribuyente.→ Situaciones que la ley ha definido donde está la fuente.

• En los intereses de los créditos, se entiende que la renta está en el domicilio del deudor.• En las acciones de sociedades anónimas, estará en el lugar de constitución de la sociedad.• Marcas, patentes, regalías. La fuente de la renta de un arrendamiento estará en el lugar don-

de se explota y no en el domicilio de la entidad que arrienda.

• En los derechos de sociedades de personas estará en el país del domicilio de la sociedad.

Como regla general, pagan impuestos los domiciliados o residentes sobre las rentasde todo origen, independientemente de la fuente de la renta o del lugar donde estaesa fuente (artículo Nº 3).

La excepción la constituyen los extranjeros en sus tres primeros años de su permanen-cia en Chile, los que tributan sobre sus rentas de fuente chilena. Este plazo puede serpostergado, por un período de ganancia.

Entre otros casos especiales podemos mencionar:

• Diplomáticos en general, según el artículo N° 9 de la ley.

• Agencias sucursales o establecimientos permanentes de empresas extranjeras, según lo dis-

puesto en el artículo N° 38 de la ley, ya que sólo tributan por rentas de fuentes chilenas.

• Convenios internacionales con Argentina, Canadá, México y Ecuador.

Como regla general, también se puede concluir que tributan sólo para sus rentas defuentes chilenas los no domiciliados en Chile.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

La ley de impuesto a la renta contempla normas especiales en sus artículos N°s. 5 y 6los que amplían el ámbito de aplicación respecto de los contribuyentes a los siguientes,sin importar su calidad jurídica de tales:

• Sociedad de hecho.• Asociación o cuenta en participación.• Comunidades.• Comunidades hereditarias.

3.4. Sujetos Pasivos de la Obligación Tributaria.

El sujeto pasivo de la obligación tributaria en la ley sobre impuestos a la renta como yase ha analizado, es quien obtiene la renta, y para su identificación se debe relacionar suactividad y la forma de organización adoptada.

Las personas domiciliadas o residentes en Chile están obligadas a pagar impuestos so-bre sus rentas de fuente chilena y extranjeras, excepto los extranjeros durante los tresprimeros años de su permanencia en Chile (artículo N°3).

Las personas sin domicilio ni residencia en Chile están obligadas a pagar impuestossobre sus rentas de fuente chilena, excepción de algunos casos contemplados en elartículo N° 59 de la ley sobre impuesto adicional, por servicios prestados en el exteriorpor personas sin domicilio ni residencia en Chile y rentas de fuente extranjera y lasactividades desarrolladas en el exterior.

En la sucesión de una persona fallecida, se forma una comunidad que se conoce con elnombre de comunidad hereditaria, en la que convienen los derechos, privilegios y obli-gaciones del fallecido, según el artículo N° 5 de la Ley de Impuesto a la Renta. Lasrentas efectivas presuntas de una comunidad hereditaria corresponderán a los comune-ros en proporción con su cuenta en el patrimonio común. Mientras no se practique laliquidación del causante, se gravará con el impuesto de primera categoría y con elglobal complementario.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

Transcurrido el plazo de tres años desde la apertura de la sucesión las rentas efectivaso presuntas corresponderán a los comuneros en proporción con sus cuotas en el patri-monio común y deberán declarar por esto.

Se reconoce la apertura de la sucesión, según el artículo Nº 955 del Código Civil, almomento de la muerte del causante y sin solución de continuidad. Por tanto, el cómpu-to de los tres años no contempla interrupción.

En las comunidades no hereditarias, según lo dispone el artículo N° 6 de la Ley de laRenta, los comuneros o socios serán solidariamente responsables de la declaración y/opago de los impuestos por las rentas de la comunidad o sociedad de hecho.

El comunero se libera de la solidaridad si en su declaración de renta individualiza a losotros comuneros o socios, indicando el domicilio y su cuota común.

Por sus características podemos analizar el contrato de asociación o cuenta de partici-pación, entre otros contribuyentes especiales. En este contrato y de acuerdo con lasnormas del Código de Comercio, tiene como integrantes a un socio gestor de la cuenta,el cual se repunta dueño del negocio en sus relaciones con terceros, entre estos el Fisco,y los socios comanditarios que pueden aportar bienes o capitales.

Según lo dispone el artículo N° 28 del Código Tributario, el socio gestor será responsa-ble de los impuestos por la cuenta al nivel de empresa (impuesto de primera categoría),dejando de lado por tanto el impuesto global complementario o adicional que afecta alsocio gestor; y los comanditarios o adicional que afectan al socio gestor y los comandi-tarios de acuerdo con su participación social.

3.5. Relación entre la tributación de las empresas y sus dueños o propietarios delcapital.

Como estructura general, la tributación de las rentas obtenidas por las empresas se daen dos niveles de los dueños o propietarios del capital.

• Las empresas siempre pagan impuesto de primera categoría.• Los socios o dueños personas naturales, pagan los impuestos globales de la

ley sobre impuesto a la renta.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

Las empresas que son dueñas o propietarias de otras empresas, son un caso especial. Aellas las reconoceremos como dueños intermedios y no tendrán tributación por las ren-tas percibidas o devengadas de su inversión, pues éstas utilidades ya tributaron en laempresa emisora (son rentas exentas de impuesto de primera categoría. Artículo N°39).

Un primer acercamiento a esta relación entre empresas y dueños, nos sugiere que sutributación será diferente, según la actividad generadora de la renta, agrícola, industria,comercio, minería etc. Su estructura jurídica de dueños o propietarios y relacionadocon lo anterior, la forma en que determinen sus rentas, contabilidad simplificada, rentaspresupuestas y régimen opcional (artículo N° 14 bis, impuesto único, impuestossustitutivos).

En una sociedad anónima por ejemplo, cualquier cantidad que se distribuya como divi-dendos a los accionistas naturales en su calidad de tales, como regla general serántributables, incluyendo las devoluciones de capital, salvo en le caso que corresponda adevoluciones de capital acogidas al Decreto Ley N° 600 sobre inversión extranjera, oque corresponda a distribución de ingresos no renta (artículo N° 14, inciso 6).

A los socios personas naturales de las sociedades de personas, cuyas empresas determi-nen sus rentas imponibles basadas en renta efectiva de acuerdo con las normas delTitulo II, corresponderán en la renta bruta global todos los ingresos, beneficios, utilida-des o participaciones propias en la respectiva sociedad de acuerdo con lo dispuesto enel artículo N° 14 cuando hayan sido retiradas de la empresa, siempre que no esténexentas por el artículo N° 17, a menos que deba formar parte de los ingresos de lasociedad de conformidad con el artículo N° 29 de la misma ley. Cada socio debe decla-rar sus retiros efectivos de la empresa, sin considerar la participación establecida en elcontrato social.

En las empresas individuales, la aplicación es similar a las sociedades de personas, ypor ello, tendrá tributación al nivel de primera categoría y en el ámbito de los dueños.

En los casos anteriores nos estamos remitiendo al artículo N°s 14 y 21 de la ley respectode la tributación de los dueños o propietarios del capital, y que se denomina sistema detributación en el impuesto global complementario o adicional basado en los retiros odistribuciones de utilidades de las empresas, que rige a partir del año 1984, con algunasmodificaciones posteriores.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

Este sistema, en plena vigencia, introduce el concepto de retiro de utilidades dentro delámbito de aplicación del Impuesto a la Renta, en cual reconoce dos tipos; los retirosgenuinos y los retiros presuntos y/o gastos rechazados por la ley. Esto tiene completaaplicación en empresas que declaren sobre la base de la contabilidad completa y por lasreglas generales de la ley.

La tributación de las empresas y por ende la tributación de sus propietarios, ha sidomodificada en reiteradas oportunidades a través de los años, en razón de una mejorcomprensión de la relación que existe entre empresas y dueños. Se presenta el siguienteesquema general, que tiene aplicación a empresas que deban declarar sus efectivasmediante contabilidad completa, haciendo abstracción al régimen especial del artícu-lo N° 14 bis antes mencionado.

a) Esquema general de tributación de empresas desde 1983 hasta la fecha.

I. Hasta 1983, antes de la Ley N° 18.293. (Como ya pagaron todos los im-puestos se registran en el Fondo de Utilidades Tributarias.F.U.T.).

• Las empresas tributan sobre rentas devengadas.• Los socios de sociedades de personas tributan sobre las rentas devengadas.• Los accionistas de sociedades anónimas tributan sobre las rentas

percibidas.

II. Desde 1984 a 1988. Reforma de la Ley N° 18.293 (Impuesto de PrimeraCategoría tasa del 10%).

• Las empresas tributan sobre rentas devengadas.• Los socios de sociedades de personas tributan sobre las rentas percibidas.• Los accionistas de sociedades anónimas tributan sobre las rentas percibidas.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

III.Año 1989, reforma de la Ley N° 18.775 (Impuesto de Primera Categoríatasa del 10%). Si las empresas acumularon en el FUT las utilidades tributariasdevengadas que no pagaron el Impuesto de Primera Categoría, y por lo tantocuando se retiren no tendrán derecho al crédito respectivo.

• Las empresas tributan sobre los retiros o distribuciones de utilidades tributarias.• Los socios de sociedades de personas tributan sobre las rentas percibidas.• Los accionistas de sociedades anónimas tributan sobre las rentas percibidas.

IV. Desde 1990. Reforma de la Ley N° 18.985 (Impuesto de PrimeraCategoría en A.T. 1991, Tasa del 10% Desde A.T. 1992 tasa del 15%).

• Las empresas tributan sobre rentas devengadas.• Los socios de sociedades de personas tributan sobre las rentas percibidas.• Los accionistas de sociedades anónimas tributan sobre las rentas percibidas.A. T. = Año Tributario

Como se puede apreciar, el esquema general de la reforma tributaria de 1984 esta vi-gente y se debe a la importancia que se le atribuye como política de desarrollo econó-mico, ya que permitió un aumento sostenido de la inversión y el ahorro en el país, puesal desgravar las utilidades tributarias mientras estuviesen invertidas en la empresa,incentivaron su permanencia en ellas y por ende su inversión.

En resumen, el sistema implica una postergación del impuesto en el ámbito de losdueños o socios por aquella utilidad que queda retenida o reinvertida en la empresa.

Es conveniente insistir, que esto tiene aplicación en las empresas que desarrollen acti-vidades clasificadas en primera categoría de la ley sobre impuesto a la renta y quedeclaren sus rentas mediante contabilidad completa y no en otros sistemas que seutilicen en la ley para determinar la renta, entre los cuales se pueden recordar régimenopcional del artículo N°14 bis, contabilidad simplificada, impuestos únicos, rentaspresuntas, etc.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

4. Consideraciones relevantes referidas a la renta.

4.1. Fondo de Utilidades Tributarias (FUT).

El Fondo de Utilidades Tributarias, permite relacionar los niveles de tributación de lasempresas y propietarios. Es decir, la primera categoría con el global complementario.Su monto representa las utilidades tributarias obtenidas por la empresa, susceptibles deser retiradas por los dueños o propietarios. Así, los retiros que efectúen los dueños, enel caso de sociedades de personas y empresas individuales, para su afectación con losimpuestos personales, deben poseer utilidades tributarias retenidas en las empresas. Laley supone que de no existir utilidad tributaria, los retiros corresponderán a rentasexentas, ingresos no renta o disminuciones de capital. En el caso de sociedades anóni-mas, se recuerda que toda distribución de utilidades está gravada independiente de laexistencia o no de utilidades tributarias.

4.2. Utilidades reinvertidas y su tributación.

Respecto del momento en que se gravan los retiros de utilidades y relacionado con lareinversión de los mismos, el legislador ha dispuesto una norma de postergación detributación para el caso de retiros de utilidades de una sociedad de personas, reinver-tida en otra empresa obligada a llevar la contabilidad completa, la que debe efectuarsedentro del plazo de 20 días; postergación que persiste hasta cuando estas utilidades seretiren de la nueva empresa (artículo N° 14 letra A, Nº1 c).

4.3. Gastos rechazados pagados.

Otra situación especial la constituyen los gastos no aceptados por la Ley de la Renta.En la determinación de la base imponible afecta a impuesto de primera categoría, estosson considerados retiros presuntos, de acuerdo con el artículo N° 21 de la Ley de Renta,con la siguiente consecuencia para los dueños, socios o accionistas de las empresas:

• En sociedades de personas, se distribuyen entre los socios, de acuerdo con su participación enlas utilidades. No se toma en consideración la existencia o no de utilidades tributarias.

• En las sociedades anónimas, encomanditas por acciones en la parte proporcional de los sociosaccionistas y en las agencias extranjeras, tributa la sociedad por estos montos y no los dueños

o propietarios, con tasa 35% como Impuesto Único.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

4.4. Presunción de retiros.

El mismo Artículo N° 21 de la Ley de Impuesto a la Renta presume como retirados dela empresa el uso o goce, que no sea necesario para producir la Renta, por el empresarioo socio, por el cónyuge o hijos no emancipados legalmente de éstos, de los bienes delactivo de la empresa o sociedad respectiva. Las presunciones equivalen a un 10% delvalor tributario de bienes corporales muebles, y 20% en caso de station wagons yvehículos similares, o la depreciación anual si fuese mayor. Para el caso de los bienesraíces la presunción equivale al 11% del Avalúo Fiscal respectivo.

En las sociedades anónimas, encomanditas por acciones en la parte proporcional de lossocios accionistas y en las agencias extranjeras, tributa la sociedad por estos montos yno los dueños o propietarios, con tasa 35% como impuesto único.

4.5. Rentas efectivas según contabilidad simplificada.

En este caso, las empresas que se acogen a este sistema de tributación deben declarar enprimera categoría, por la totalidad de los ingresos devengados en términos generales.Pero de existir ingresos o rentas que se afecten con impuesto único o ingresos no cons-titutivos de renta, éstos se someten al sistema respectivo. En éste régimen no tienenaplicación los conceptos de retiros, gastos rechazados, presunción de retiros y fondo deutilidades tributarias.

Los propietarios o empresarios, socios o accionistas se afectan con el impuesto perso-nal que les corresponda, sobre la misma base que se le aplicó al impuesto de primeracategoría en la empresa. Es decir, base devengada, dependiendo del porcentaje de par-ticipación social que posean.

4.6. Rentas presuntas.

Este sistema afecta a las empresas con el impuesto de primera categoría, sobre la basepresunta establecida. No tiene aplicación en sociedades anónimas, las cuales siempredeberán tributar basándose en renta efectiva, según contabilidad completa.

A los propietarios, empresarios ó socios le afectará el impuesto personal que corres-ponde, sobre la misma base que se aplicó al impuesto de primera categoría. Es decir, seafectan sobre la misma base devengada, en relación con el porcentaje de participaciónsocial que posean.

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

4.7. Régimen opcional del Artículo 14 bis de la Ley de Impuesto a la Renta

Está vigente una tributación especial que es aplicable a empresas en general, indepen-diente de su estructura jurídica, que estén obligadas a determinar sus resultados me-diante contabilidad completa. Estas empresas pueden optar por un régimen ad-hoc,que se conoce con el nombre de tributación especial del artículo N°14 bis, y que con-siste en que su tributación en el ámbito de empresa y de dueños o empresarios, es enbase percibida, o sea retiros, asumiendo que los propietarios son socios personas natu-rales.

4.8. Formas de organización de las empresas.

En muchos de los casos la adopción de una determinada forma de organizar una empre-sa, va más allá de lo estrictamente jurídico. Se ve influenciado por las característicaspropias que cada organización tiene en relación con su carga impositiva tributaria ycómo se puede apreciar las alternativas de tributación en la actual ley de la renta sonmúltiples.

A manera de introducción, podemos señalar las distintas estructuras jurídicas conoci-das en la ley sobre Impuesto a la Renta:

•Empresas individuales.•Sociedad de personas.•Sociedad anónima.•Sociedades encomanditas por acciones.•Asociación o cuentas en participación.•Comunidades.

Sin embargo, para determinar los niveles de tributación y en general las ventajas decada una de estas estructuras, se deberían considerar entre otros los siguientes facto-res:

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

4.9. Financiamiento del capital y su cuantía.

El análisis de la justificación de los capitales aportados, es un paso previo al momentode construir una empresa. Estos deberán estar acreditados con la disponibilidad nece-saria. Es frecuente encontrar mayores valores en aportes no justificados, o aportes conreinversiones de utilidades de empresas que no han pagado los impuestos de la Ley dela Renta. La cuantía del capital inicial constituye un limite, por ejemplo, para ingresara la opción de declarar en el artículo N° 14 bis de la actual Ley de la Renta.

4.10. Relación de la tributación de empresa y dueños.

La relación entre empresas y dueños, está estrechamente ligada a la forma de organiza-ción que adoptan las empresas. Por ejemplo, si se constituye la empresa como sociedadanónima, su relación con los dueños o accionistas será a través de los dividendos obte-nidos y se excluirán de esta relación directa, los gastos que la Ley de la Renta no aceptacomo tales. Estos se ven afectados al nivel de empresa con una tasa del 35%, la cualserá alta o baja en estricta dependencia del nivel de tributación en particular que tenganlos accionistas.

Así, una empresa constituida como sociedad de inversión, dueña de otra sociedad, porretiros o distribuciones de utilidades que ella realice, no se afectará con tributación porser una empresa jurídica, lo que es diferente si el dueño es una persona natural o no.

4.11. Niveles de tributación de los propietarios.

Es importante conocer en un sistema integrado de impuestos a la renta, los niveles detributación que afectan a los socios o dueños del capital, ya que será la tasa efectiva delimpuesto global complementario o adicional la que permitirá determinar la rentabili-dad final del proyecto, sobre las rentas recibidas como inversionista. Cabe recordar queel impuesto de primera categoría que pagan las empresas, 15% a contar del año tributa-rio 1992, corresponde a un crédito contra el impuesto que afecta a los propietarios,debido al sistema de integración de los impuestos aplicados.

La actividad generadora de la renta es un factor importante a considerar, ya que laestructura de la ley distingue entre las rentas del capital que se afectan en su nivel a unatasa de un 15%, rentas del trabajo sin tasa efectiva y las ganancias del capital. Nace laobligación de determinar las rentas mediante la contabilidad completa, contabilidad

Impuestos

Profesor Francisco Daza ValenzuelaPag. 222

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

EconomíaEconomía

simplificada, rentas presuntas y otros sistemas. Por ejemplo, se puede mencionar latributación que afecta a un profesional en el impuesto de segunda categoría, el cualtiene la opción de declarar sus rentas mediante la contabilidad completa, gastos efecti-vos o gastos presuntos.

Otro caso lo representan, las ganancias del capital, las que dependen de la habitualidaden la generación de las rentas. Así, las empresas tienen como giro la compraventa deacciones. Ésta afecta a las normas generales de declaración mediante la contabilidadcompleta. Sin embargo, si es obtenida de forma ocasional, su renta podrá ser declaradacomo un impuesto único.

4.12. Estructura de los ingresos y gastos incurridos.

Es importante conocer el resultado de la gestión de la empresa, para evaluar las alterna-tivas de tributación, lo que permitirá decidir si optar entre declarar la renta presunta deun bien raíz agrícola o transporte de carga, o la renta efectiva del mismo.

Asimismo, es necesario conocer la conformación de los ingresos y gastos a generar porla empresa, pues el tratamiento tributario en la Ley de la Renta es distinto, dependiendode la construcción jurídica de la empresa. Por ejemplo, los prestamos de sociedades depersonas a socios personas naturales son considerados retiros, norma que no tiene apli-cación en las sociedades anónimas abiertas. El préstamo en las sociedades anónimascerradas no acogidas a las normas de la Superintendencia de Valores y Seguros (S.V.S.),al accionista persona natural, lo hace pagar un impuesto único de un 35%, según elartículo N° 21 de la Ley de la Renta. Los gastos no aceptados también tienen tratamien-to distinto. En el caso de las sociedades anónimas, se afectan con un impuesto único del35% y en el caso de las sociedades de personas, se afecta a los socios de personasnaturales en su correspondiente proporción.

Una gran diferencia existe también en cuanto a los retiros o distribuciones; en tanto alos accionistas de sociedades anónimas, los afecta con impuestos en todas las distribu-ciones que reciban salvo expresas excepciones; a los socios de sociedades de personasles afecta en cuanto existan utilidades tributarias susceptibles de ser retiradas. De noexistir estas, se suspenden hasta que se generen rentas tributarias.

Impuestos

U n

i v

e r s

i d

a d

d e

L o

s

L a

g o

sU

n i

v e

r s i

d a

d d

e L

o s

L

a g

o s

Profesor Francisco Daza Valenzuela Pag. 222

EconomíaEconomía

4.13. Flujos efectivos de utilidades y su destinación.

La reinversión de utilidades en la Ley de la Renta tiene un tratamiento especial, ya queno afecta con impuesto cuando se cumplen los requisitos establecidos. Sin embargo, siuna empresa acogida al régimen general de tributación mediante contabilidad comple-ta, reinvierte en compra de equipos y maquinarias toda la utilidad obtenida en unejercicio, igual se verá afectada por el impuesto de primera categoría. La norma co-mentada no tiene aplicación a las empresas que declaren sus rentas acogidas al régimenopcional del Artículo N° 14 bis.