tasas-municipales

DESCRIPTION

TASAS MUNICIPALESTRANSCRIPT

TASAS MUNICIPALES

INTEGRANTES:

Aguilar Talledo KersyBurneo Mendoza

ZuleykaPeña armestrar Nohelia Rueda Juarez Sammir

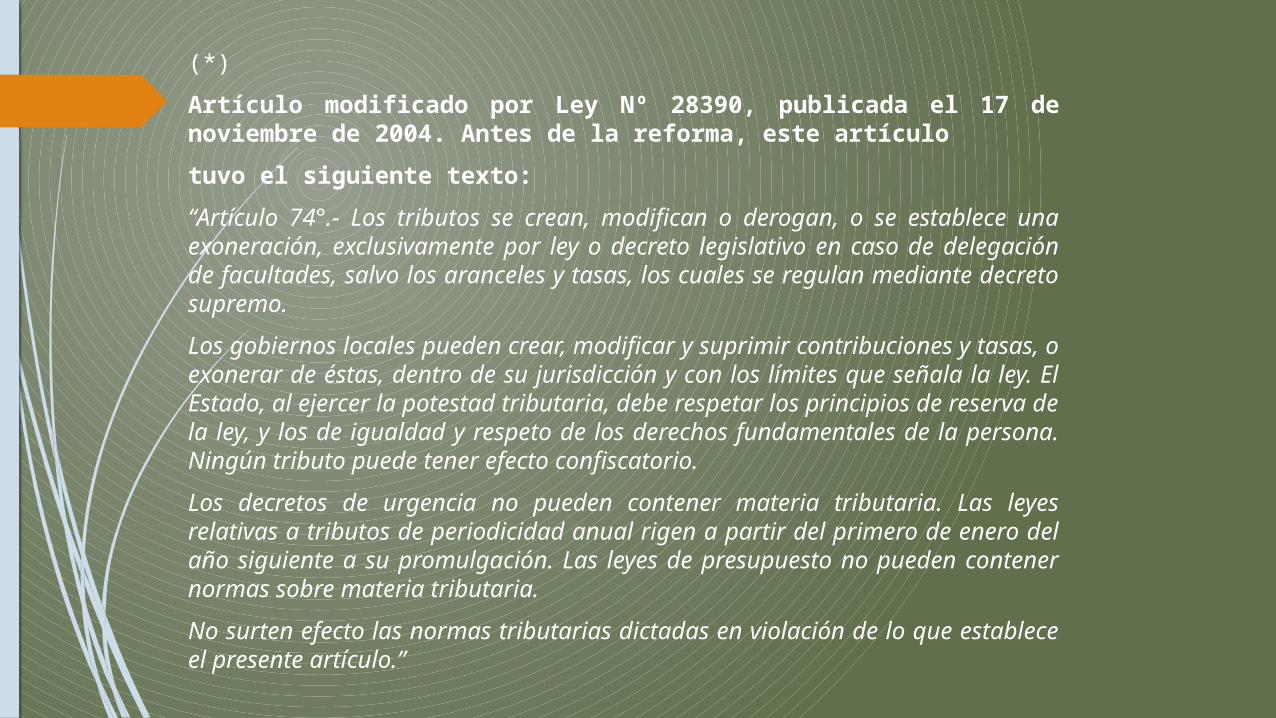

(*)

Artículo modificado por Ley Nº 28390, publicada el 17 de noviembre de 2004. Antes de la reforma, este artículo

tuvo el siguiente texto:

“Artículo 74°.- Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades, salvo los aranceles y tasas, los cuales se regulan mediante decreto supremo.

Los gobiernos locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción y con los límites que señala la ley. El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la ley, y los de igualdad y respeto de los derechos fundamentales de la persona. Ningún tributo puede tener efecto confiscatorio.

Los decretos de urgencia no pueden contener materia tributaria. Las leyes relativas a tributos de periodicidad anual rigen a partir del primero de enero del año siguiente a su promulgación. Las leyes de presupuesto no pueden contener normas sobre materia tributaria.

No surten efecto las normas tributarias dictadas en violación de lo que establece el presente artículo.”

CAPÍTULO IV : DEL RÉGIMEN TRIBUTARIO Y PRESUPUESTAL

Artículo 74°.- Los tributos se crean, modifican o derogan, o se establece una

exoneración, exclusivamente por ley o decreto legislativo en caso de delegación

de facultades, salvo los aranceles y tasas, los cuales se regulan mediante decreto

supremo.

Los Gobiernos Regionales y los Gobiernos Locales pueden crear, modificar y

suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción, y

con los límites que señala la ley. El Estado, al ejercer la potestad tributaria, debe

respetar los principios de reserva de la ley, y los de igualdad y respeto de los

derechos fundamentales de la persona. Ningún tributo puede tener carácter

confiscatorio.

Las leyes de presupuesto y los decretos de urgencia no pueden contener normas

sobre materia tributaria. Las leyes relativas a tributos de periodicidad anual rigen a

partir del primero de enero del año siguiente a su promulgación.

No surten efecto las normas tributarias dictadas en violación de lo que establece

el presente artículo.(*)

Las tasas municipales son los tributos creados por los Concejos Municipales cuya obligación tienen como hecho generador la prestación efectiva por la Municipalidad de un servicio público o administrativo, reservado a las Municipalidades.

Concordancias:

LOM. Arts. 9º inc. 9 (Atribuciones del

concejo municipal), 40º (Ordenanzas municipales), 69º

(Rentas municipales).

CT. Norma II inc. C) (Ámbito de aplicación)

TASAS QUE PUEDEN IMPONER LAS MUNICIPALIDADES:

Arbitrios Derechos Licencias

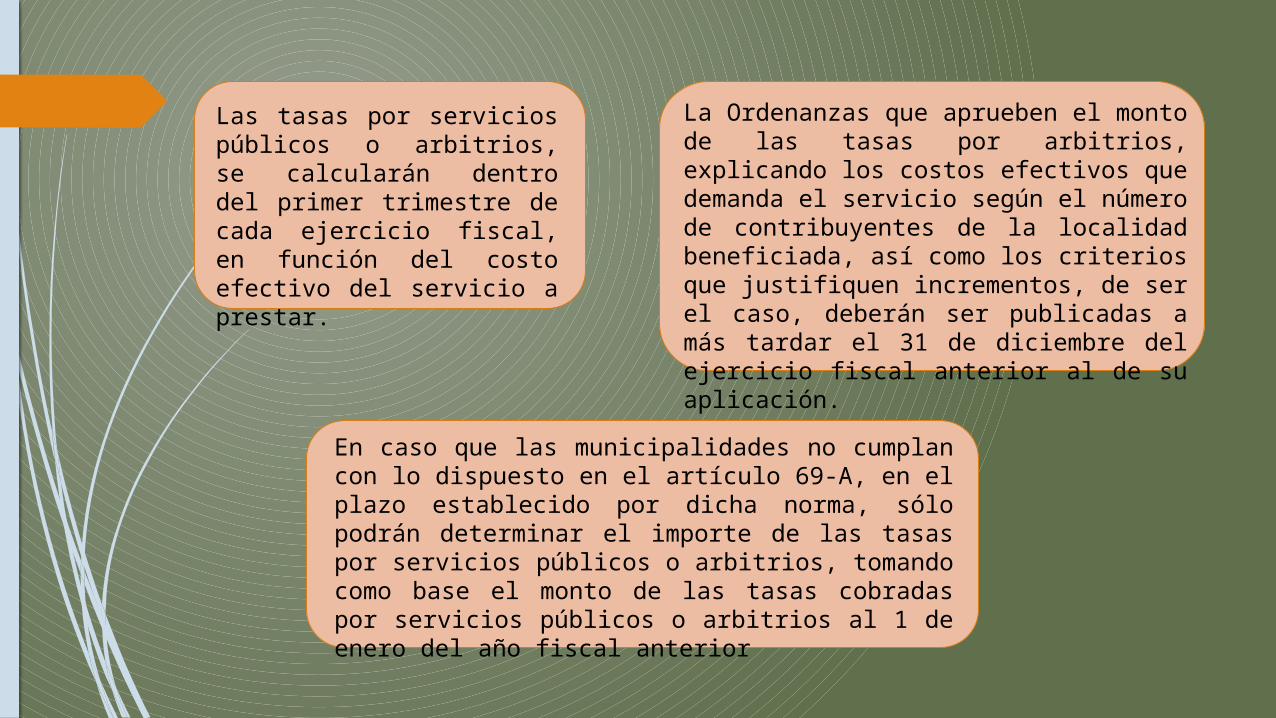

Las tasas por servicios públicos o arbitrios, se calcularán dentro del primer trimestre de cada ejercicio fiscal, en función del costo efectivo del servicio a prestar.

La Ordenanzas que aprueben el monto de las tasas por arbitrios, explicando los costos efectivos que demanda el servicio según el número de contribuyentes de la localidad beneficiada, así como los criterios que justifiquen incrementos, de ser el caso, deberán ser publicadas a más tardar el 31 de diciembre del ejercicio fiscal anterior al de su aplicación.

En caso que las municipalidades no cumplan con lo dispuesto en el artículo 69-A, en el plazo establecido por dicha norma, sólo podrán determinar el importe de las tasas por servicios públicos o arbitrios, tomando como base el monto de las tasas cobradas por servicios públicos o arbitrios al 1 de enero del año fiscal anterior

SUJETO ACTIVO: Municipalidad

Distrital.

SUJETO PASIVO:

El Contribuyente.

SUJETOS QUE INTERVIENEN:

¿Cómo se calculan los montos de las tasas?

Arbitrios

Derechos

Licencias

• Se calculan dentro del primer trimestre de cada ejercicio fiscal, en función del costo efectivo del servicio a efectuarse.

• En ningún caso deberán exceder del costo de prestación del servicio administrativo y su rendimiento deberá ser destinado exclusivamente al financiamiento del mismo.

• Debe ser abonada por única vez por el contribuyente y no puede ser mayor a 1 Unidad Impositiva Tributaria al momento de efectuar el pago.

ARBITRIOS:¿CÓMO SE CALCULAN LOS MONTOS DE LOS ARBITRIOS?

SERVICIO DE SERENAZGO:

Costo Total del Servicio= s/. 1’007,520.21

Criterios de Distribución:

Zonificación: Se han establecido tres zonas de servicio que son las mismas que en el caso de residuos sólidos y se cobra al total de predios de Tumbes distrito.

NÚMERO DE CONTRIBUYENTES Y PREDIOS

SECTORES AFECTOS INAFECTOS TOTALPREDIOS PREDIOS PREDIOS

ZONA I 9411 24 9435ZONA II 4707 12 4719ZONA III 4956 52 5006TOTAL 19074 88 19162

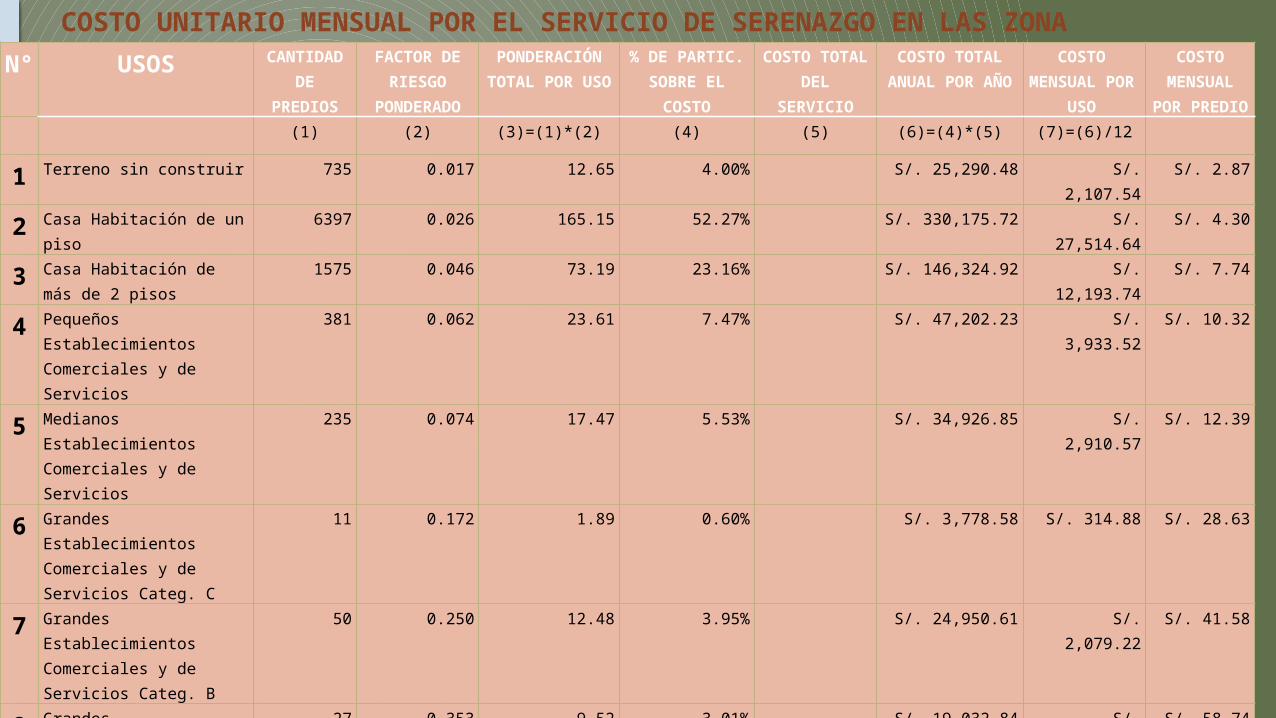

COSTO UNITARIO MENSUAL POR EL SERVICIO DE SERENAZGO EN LAS ZONAN

°USOS CANTIDAD

DE PREDIOS

FACTOR DE RIESGO

PONDERADO

PONDERACIÓN TOTAL POR

USO

% DE PARTIC. SOBRE EL

COSTO

COSTO TOTAL DEL SERVICIO

COSTO TOTAL ANUAL POR

AÑO

COSTO MENSUAL POR USO

COSTO MENSUAL

POR PREDIO

(1) (2) (3)=(1)*(2) (4) (5) (6)=(4)*(5) (7)=(6)/12

1 Terreno sin construir 735 0.017 12.65 4.00% S/. 25,290.48 S/. 2,107.54 S/. 2.87

2 Casa Habitación de un piso

6397 0.026 165.15 52.27% S/. 330,175.72 S/. 27,514.64 S/. 4.30

3 Casa Habitación de más de 2 pisos

1575 0.046 73.19 23.16% S/. 146,324.92 S/. 12,193.74 S/. 7.74

4 Pequeños Establecimientos Comerciales y de Servicios

381 0.062 23.61 7.47% S/. 47,202.23 S/. 3,933.52 S/. 10.32

5 Medianos Establecimientos Comerciales y de Servicios

235 0.074 17.47 5.53% S/. 34,926.85 S/. 2,910.57 S/. 12.39

6 Grandes Establecimientos Comerciales y de Servicios Categ. C

11 0.172 1.89 0.60% S/. 3,778.58 S/. 314.88 S/. 28.63

7 Grandes Establecimientos Comerciales y de Servicios Categ. B

50 0.250 12.48 3.95% S/. 24,950.61 S/. 2,079.22 S/. 41.58

8 Grandes Establecimientos Comerciales y de Servicios Categ. A

27 0.353 9.52 3.01% S/. 19,032.84 S/. 1,586.07 S/. 58.74

TOTAL 9411 315.96 100.00% S/. 631,682.24

S/. 631,682.24 S/. 52,640.19

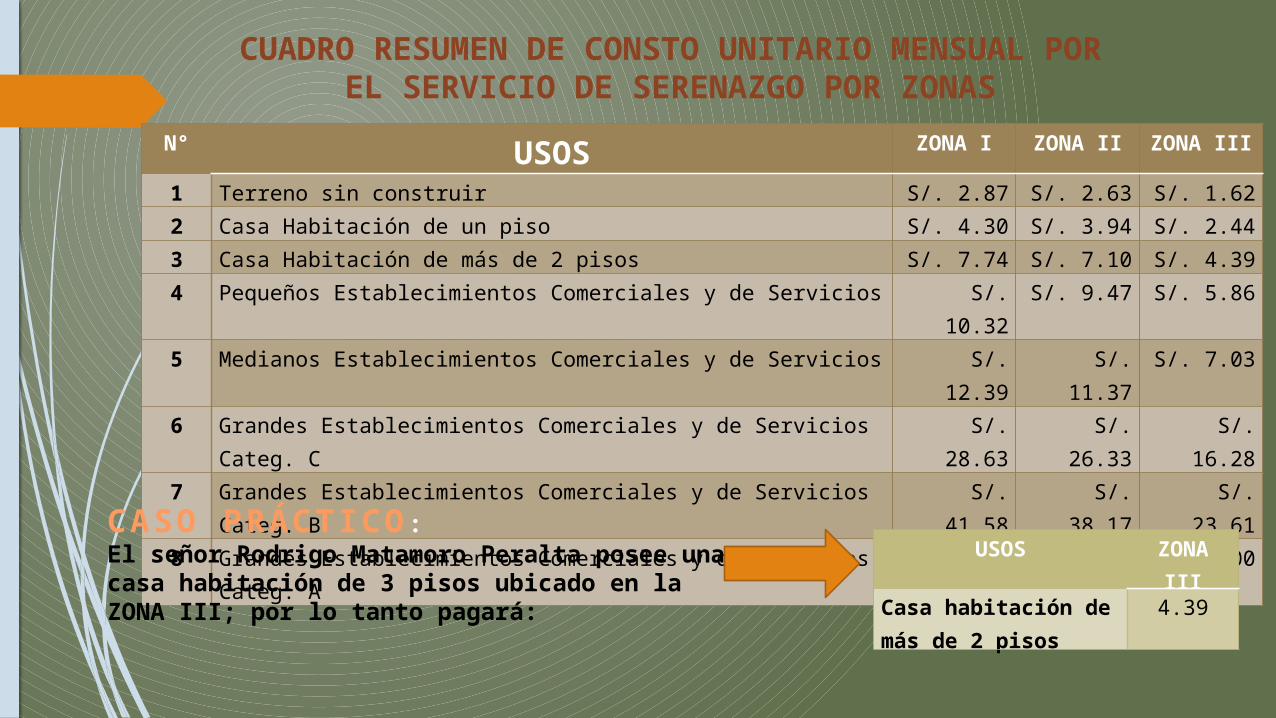

CUADRO RESUMEN DE CONSTO UNITARIO MENSUAL POR EL SERVICIO DE SERENAZGO POR

ZONASN° USOS ZONA I ZONA II ZONA III

1 Terreno sin construir S/. 2.87 S/. 2.63 S/. 1.622 Casa Habitación de un piso S/. 4.30 S/. 3.94 S/. 2.443 Casa Habitación de más de 2 pisos S/. 7.74 S/. 7.10 S/. 4.394 Pequeños Establecimientos Comerciales y de Servicios S/. 10.32 S/. 9.47 S/. 5.865 Medianos Establecimientos Comerciales y de Servicios S/. 12.39 S/. 11.37 S/. 7.036 Grandes Establecimientos Comerciales y de Servicios Categ. C S/. 28.63 S/. 26.33 S/. 16.28

7 Grandes Establecimientos Comerciales y de Servicios Categ. B S/. 41.58 S/. 38.17 S/. 23.61

8 Grandes Establecimientos Comerciales y de Servicios Categ. A S/. 58.74 S/. 53.92 S/. 0.00

CASO PRÁCTICO :El señor Rodrigo Matamoro Peralta posee una casa habitación de 3 pisos ubicado en la ZONA III; por lo tanto pagará:

USOS ZONA III

Casa habitación de más de 2 pisos

4.39

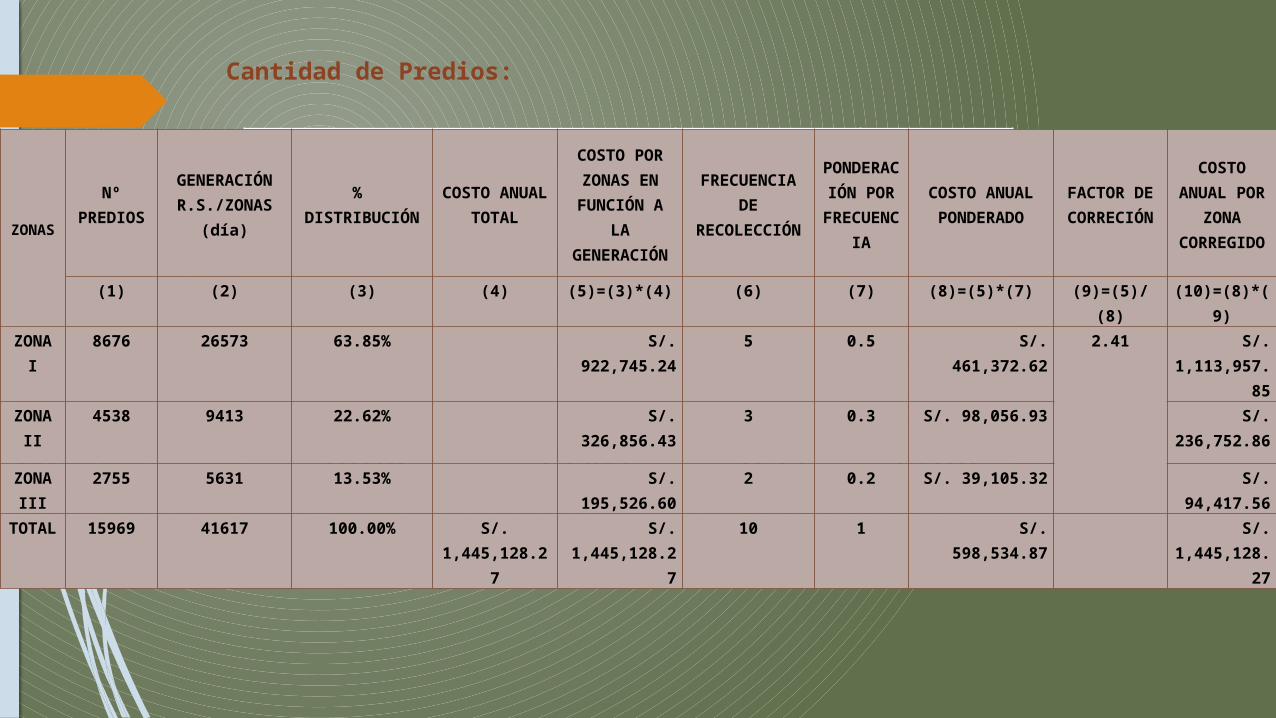

RECOJO DE RESIDUOS SÓLIDOS:

Costo Total del Servicio= s/. 1’445126.27

Criterios de Distribución:

ZONA I: comprende los siguientes sectores: Tumbes-Cercado y urbanizaciones (José Lishner Tudela 1 y 2 Etapa, Popular Municipal, Santa Rosa, Santo Domingo, Villa Universitaria, Fonavi, Andrés A. Cáceres, Andrés Araujo)

ZONA II: comprende los siguientes sectores: AA.HH. San Nicolás, AA.HH Santa Rosa, El Progreso, Las Mercedes, Pampa Grande y San José.

ZONA III: comprende los sectores no ubicados en la Zona I y II.

Frecuencia de 5 veces por semana

Frecuencia de 3 veces por semana

Frecuencia de 2 veces por semana

26,573.10 Kg de

Residuos Sólidos por

día

9,412.77 KG de residuos sólidos por

día

5,630.75 KG de residuos sólidos por

día

Cantidad de Predios:

ZONAS AFECTOS INAFECTOS

TOTAL

PREDIOS PREDIOS PREDIOS

ZONA I 8676 759 9435ZONA II 4538 181 4719ZONA III 2755 2253 5008

TOTAL 15969 3193 19162

ZONAS

Nº PREDIOS

GENERACIÓN R.S./ZONAS

(día)

% DISTRIBUCIÓ

N

COSTO ANUAL TOTAL

COSTO POR ZONAS EN FUNCIÓN A

LA GENERACIÓ

N

FRECUENCIA DE

RECOLECCIÓN

PONDERACIÓN POR

FRECUENCIA

COSTO ANUAL PONDERADO

FACTOR DE CORRECIÓ

N

COSTO ANUAL

POR ZONA CORREGID

O

(1) (2) (3) (4) (5)=(3)*(4) (6) (7) (8)=(5)*(7) (9)=(5)/(8) (10)=(8)*(9)

ZONA I

8676 26573 63.85% S/. 922,745.24

5 0.5 S/. 461,372.62 2.41 S/. 1,113,957.

85

ZONA II

4538 9413 22.62% S/. 326,856.43

3 0.3 S/. 98,056.93 S/. 236,752.8

6ZONA

III2755 5631 13.53% S/.

195,526.602 0.2 S/. 39,105.32 S/.

94,417.56

TOTAL

15969 41617 100.00% S/. 1,445,128.2

7

S/. 1,445,128.2

7

10 1 S/. 598,534.87 S/. 1,445,128.

27

Importe de la Tasa de Arbitrios:

CUADRO RESUMEN DE TASAS POR m2 POR ZONA DE SERVICIO

Nº USOS DE PREDIOS TASAS POR m2 DE ÁREA CONSTRUIDA

POR ZONAS

ZONA I

ZONA II

ZONA III

1 CASA HABITACIÓN 0.0436

0.0291

0.0199

2 OTROS USOS:

a. PEQUEÑOS ESTABLECIMIENTOS COMERCIALES Y DE SERVICIOS

0.0226

0.0497

0.0101

b. MEDIANOS ESTABLECIMIENTOS COMERCIALES Y DE SERVICIOS

0.0826

0.0341

0.0393

c. GRANDES ESTABLECIMIENTOS COMERCIALES Y DE SERVICIOS CATEG. C

0.0385

0.0835

0.0894

d. GRANDES ESTABLECIMIENTOS COMERCIALES Y DE SERVICIOS CATEG. B

0.0616

0.06 0.2051

e. GRANDES ESTABLECIMIENTOS COMERCIALES Y DE SERVICIOS CATEG. A

0.0892

0.2835

0

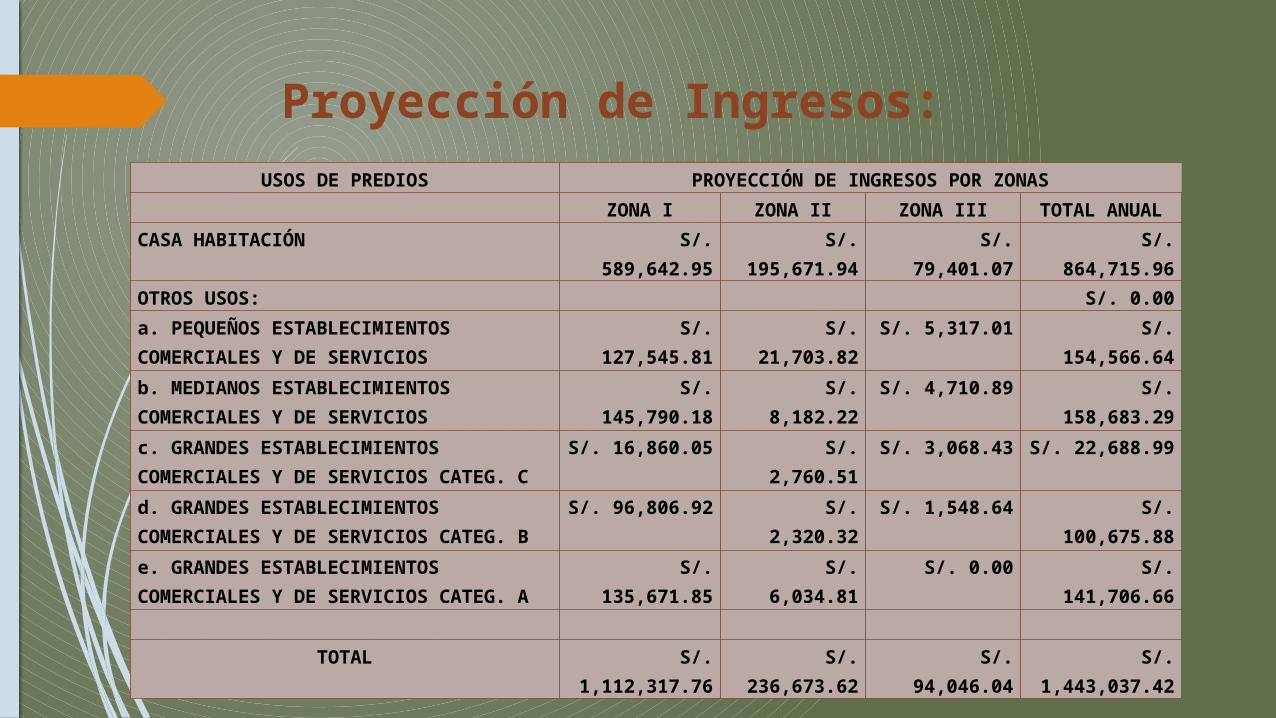

Proyección de Ingresos:USOS DE PREDIOS PROYECCIÓN DE INGRESOS POR ZONAS

ZONA I ZONA II ZONA III TOTAL ANUAL

CASA HABITACIÓN S/. 589,642.95 S/. 195,671.94 S/. 79,401.07 S/. 864,715.96

OTROS USOS: S/. 0.00

a. PEQUEÑOS ESTABLECIMIENTOS COMERCIALES Y DE SERVICIOS

S/. 127,545.81 S/. 21,703.82 S/. 5,317.01 S/. 154,566.64

b. MEDIANOS ESTABLECIMIENTOS COMERCIALES Y DE SERVICIOS

S/. 145,790.18 S/. 8,182.22 S/. 4,710.89 S/. 158,683.29

c. GRANDES ESTABLECIMIENTOS COMERCIALES Y DE SERVICIOS CATEG. C

S/. 16,860.05 S/. 2,760.51 S/. 3,068.43 S/. 22,688.99

d. GRANDES ESTABLECIMIENTOS COMERCIALES Y DE SERVICIOS CATEG. B

S/. 96,806.92 S/. 2,320.32 S/. 1,548.64 S/. 100,675.88

e. GRANDES ESTABLECIMIENTOS COMERCIALES Y DE SERVICIOS CATEG. A

S/. 135,671.85 S/. 6,034.81 S/. 0.00 S/. 141,706.66

TOTAL S/. 1,112,317.76 S/. 236,673.62 S/. 94,046.04 S/. 1,443,037.42

CASO PRÁCTICO:El señor Juan Carlos Espinoza Castro posee un predio destinado a casa habitación de 120 de área construida; por lo tanto pagará si estuviera en:

ZONA PAGO

La Zona I

120X0.0436 = 5.23 Nuevos Soles al mes

La Zona II

120X0.0291= 3.49 Nuevos Soles al mes

La Zona III

120X0.0199 = 2.39 Nuevos Soles al mes

BARRIDO DE CALLES:

Costo Total del Servicio= s/. 1’563,070.70

Criterios de Distribución:

ZONA I: Comprende los predios ubicados en el sector de Tumbes cercado.

ZONA II: Comprende los predios ubicados en la urbanizaciones.

ZONA III: Comprende los predios ubicados en los sectores AA.HH. San Nicolás, AA.HH Santa Rosa, El Progreso, Las Mercedes, Pampa Grande y San José.

Cantidad de PrediosZONAS AFECTOS INAFECTOS TOTAL

PREDIOS PREDIOS PREDIOS

ZONA I 7196 10 7206

ZONA II 2215 14 2229

ZONA III 4707 12 4719

OTROS SECTORES 0 5008 5008

TOTAL 14118 5044 19162

DETERMINACIÓN DEL COSTO POR ZONA

ZONAS

AFECTOS FRECUENCIA DE BARRIDO/SEMA

NA

TOTAL BARRIDO / SEMANA

% DE PARTICIPACIÓN SOBRE EL

COSTO

COSTO TOTAL

DEL SERVICIO

COSTO ANUAL POR ZONASPREDIOS SUMATO

RIA DE FRONTIS

(1) (2) (3) (4)=(2)*(3) (5)=(4)/TOTAL(4)

(6) (7)=(5)*(6)

ZONA I

7196 43179.55 6 259077.30 78.57% S/. 1,228,069.94

ZONA II

2215 9296.2 3 27888.60 8.46% S/. 132,196.65

ZONA III

4707 21392.08 2 42784.16 12.97% S/. 202,804.11

TOTAL

14118 73867.83 11 329750.06 100.00% S/. 1,563,070

.70

S/. 1,563,070.70

DETERMINACIÓN DEL COSTO UNITARIO MENSUAL DE BARRIDO DE CALLE POR ml

ZONACANTIDAD DE

PREDIOSCOSTO ANUAL POR

ZONASCOSTO

MENSUAL

TOTAL MT LINEALES

COSTO UNITARIO MENSUAL POR METRO LINEAL

(1) (2) (3)=(2)/12 (4) (5)=(3)/(4)

ZONA I 7196 S/. 1,228,069.94 S/. 102,339.16 43179.55 S/. 2.37

ZONA II 2215 S/. 132,196.65 S/. 11,016.39 9296.20 S/. 1.19

ZONA III 4707 S/. 202,804.11 S/. 16,900.34 21392.08 S/. 0.79

TOTAL 14118 S/. 1,563,070.70 S/. 130,255.89 73867.83

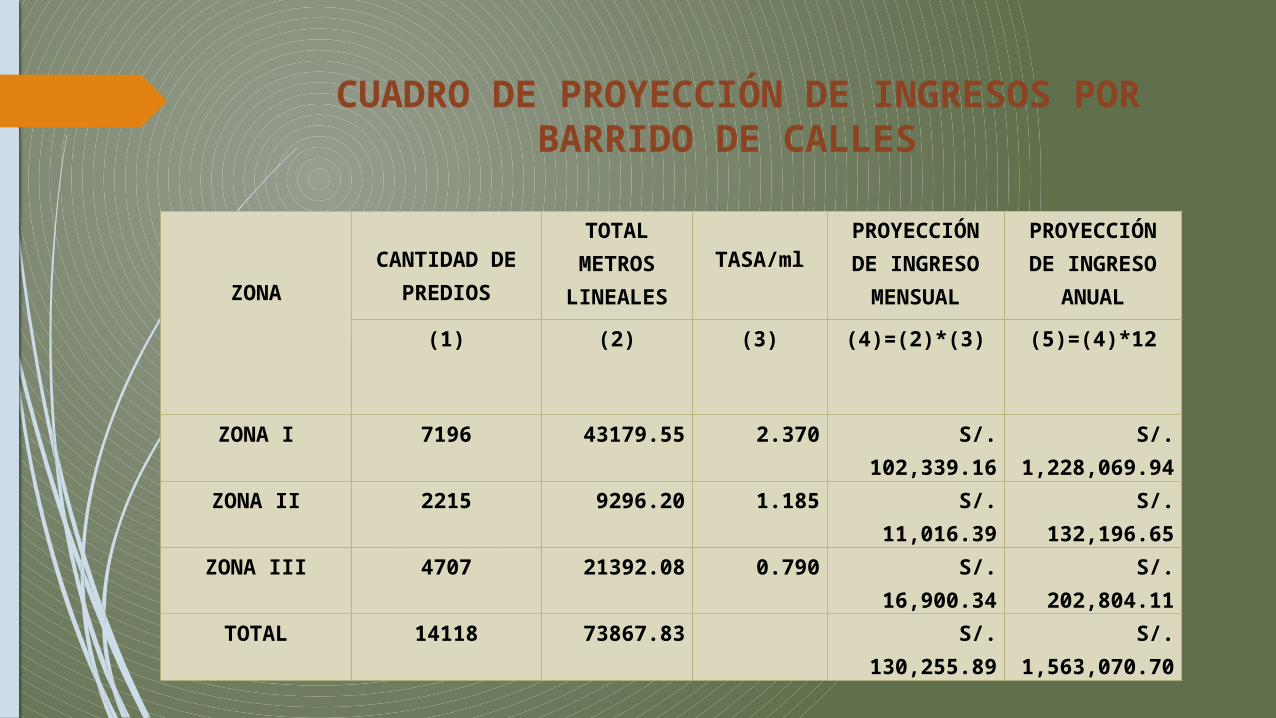

CUADRO DE PROYECCIÓN DE INGRESOS POR BARRIDO DE CALLES

ZONACANTIDAD DE

PREDIOS

TOTAL METROS LINEALES

TASA/mlPROYECCIÓN DE INGRESO

MENSUAL

PROYECCIÓN DE INGRESO

ANUAL

(1) (2) (3) (4)=(2)*(3) (5)=(4)*12

ZONA I 7196 43179.55 2.370 S/. 102,339.16

S/. 1,228,069.94

ZONA II 2215 9296.20 1.185 S/. 11,016.39 S/. 132,196.65

ZONA III 4707 21392.08 0.790 S/. 16,900.34 S/. 202,804.11

TOTAL 14118 73867.83 S/. 130,255.89

S/. 1,563,070.70

CASO PRÁCTICO:El predio que posee el señor Juan Carlos Espinoza Castro tiene 6 mts de longitud de frontis, por lo tanto pagará:

ZONA PAGO

La Zona I 2.370 X6=14.22

La Zona II 1.185X6=7.11

La Zona III

0.790 X6=4.74

Si sumamos los arbitrios de recojo de residuos sólidos y barrido de calles para el predio del señor Juan Carlos Espinoza Castro que tiene 120 y 6 mts de frontis el pago será la suma:

La Zona I 5.23 +14.22= 19.45 Nuevos Soles al mes

La Zona II 3.49 +7.11= 10.6 Nuevos Soles al mes

La Zona III 2.39+4.74= 7.13 Nuevos Soles al mes

SERVICIO DE PARQUES Y JARDINES:

Costo Total del Servicio= s/. 357,837.36

Criterios de Distribución:

Ubicación Nº 1.- Comprende los predios ubicados frente a los 32 Parques y áreas verdes que reciben en servicio de mantenimiento de la Municipalidad;

Ubicación Nº 2.- Comprende los predios ubicados dentro de la segunda, tercera y cuarta fila de los predios adyacentes a los 32 parques o áreas verdes.

Ubicación Nº 3.- Comprende los predios cuya ubicación respecto a un parque es distinta a la ubicación Nº 1 y Nº 2.

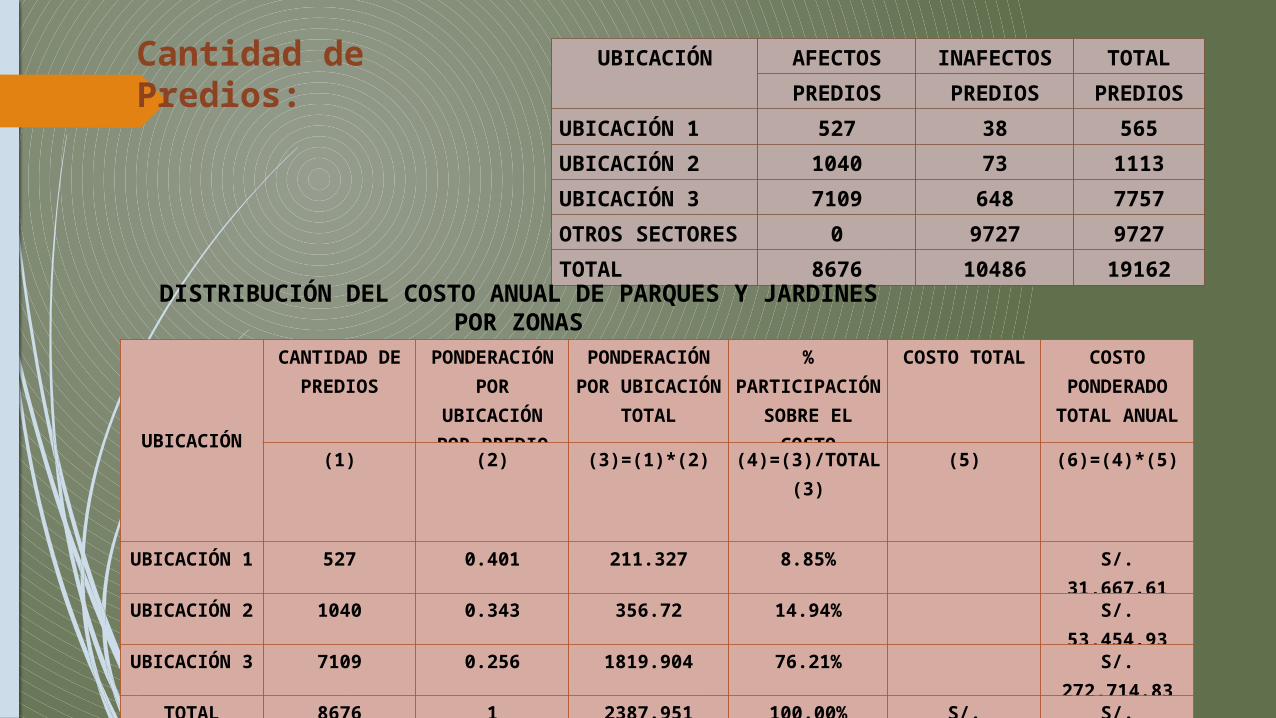

Cantidad de Predios:

UBICACIÓN AFECTOS INAFECTOS TOTAL

PREDIOS PREDIOS PREDIOS

UBICACIÓN 1 527 38 565

UBICACIÓN 2 1040 73 1113

UBICACIÓN 3 7109 648 7757

OTROS SECTORES

0 9727 9727

TOTAL 8676 10486 19162DISTRIBUCIÓN DEL COSTO ANUAL DE PARQUES Y JARDINES POR ZONAS

UBICACIÓN

CANTIDAD DE PREDIOS

PONDERACIÓN POR

UBICACIÓN POR PREDIO

PONDERACIÓN POR

UBICACIÓN TOTAL

% PARTICIPACIÓN SOBRE EL

COSTO

COSTO TOTAL

COSTO PONDERADO

TOTAL ANUAL

(1) (2) (3)=(1)*(2) (4)=(3)/TOTAL (3)

(5) (6)=(4)*(5)

UBICACIÓN 1

527 0.401 211.327 8.85% S/. 31,667.61

UBICACIÓN 2

1040 0.343 356.72 14.94% S/. 53,454.93

UBICACIÓN 3

7109 0.256 1819.904 76.21% S/. 272,714.83

TOTAL 8676 1 2387.951 100.00% S/. 357,837.36

S/. 357,837.36

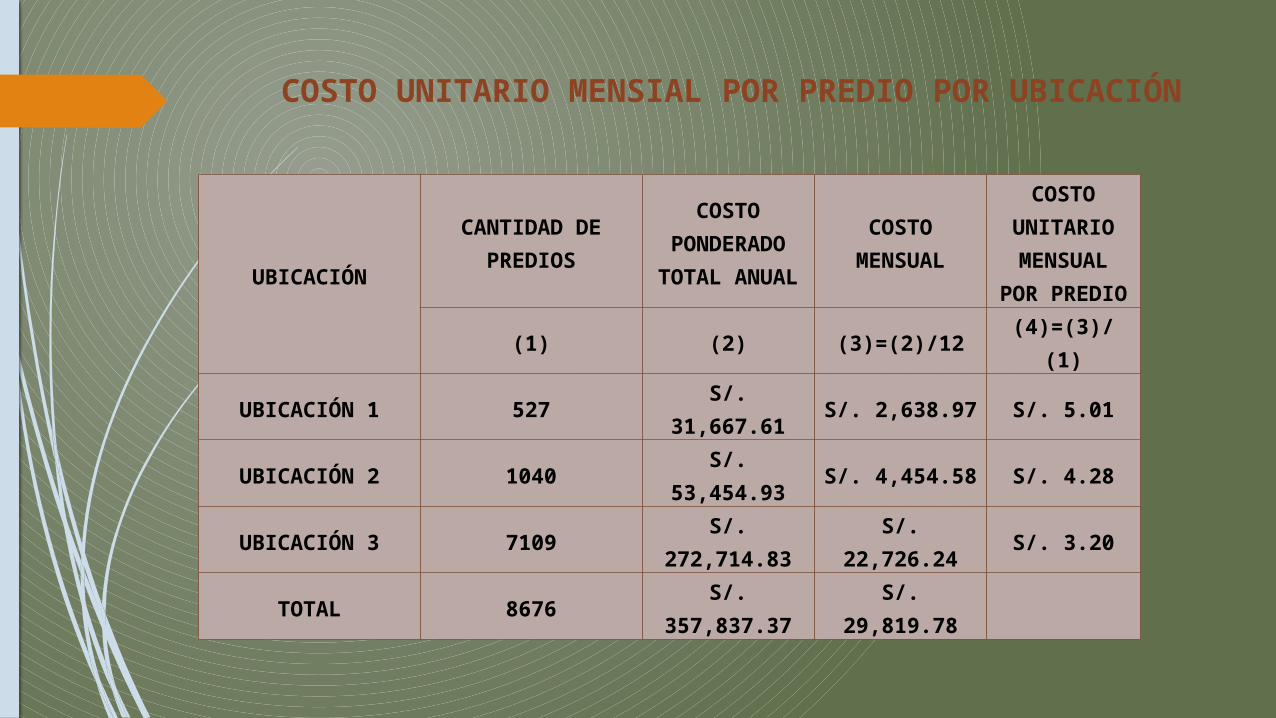

COSTO UNITARIO MENSIAL POR PREDIO POR UBICACIÓN

UBICACIÓN

CANTIDAD DE PREDIOS

COSTO PONDERADO

TOTAL ANUAL

COSTO MENSUAL

COSTO UNITARIO MENSUAL

POR PREDIO

(1) (2) (3)=(2)/12 (4)=(3)/(1)

UBICACIÓN 1 527S/.

31,667.61S/. 2,638.97 S/. 5.01

UBICACIÓN 2 1040S/.

53,454.93S/. 4,454.58 S/. 4.28

UBICACIÓN 3 7109S/.

272,714.83S/.

22,726.24S/. 3.20

TOTAL 8676S/.

357,837.37S/.

29,819.78

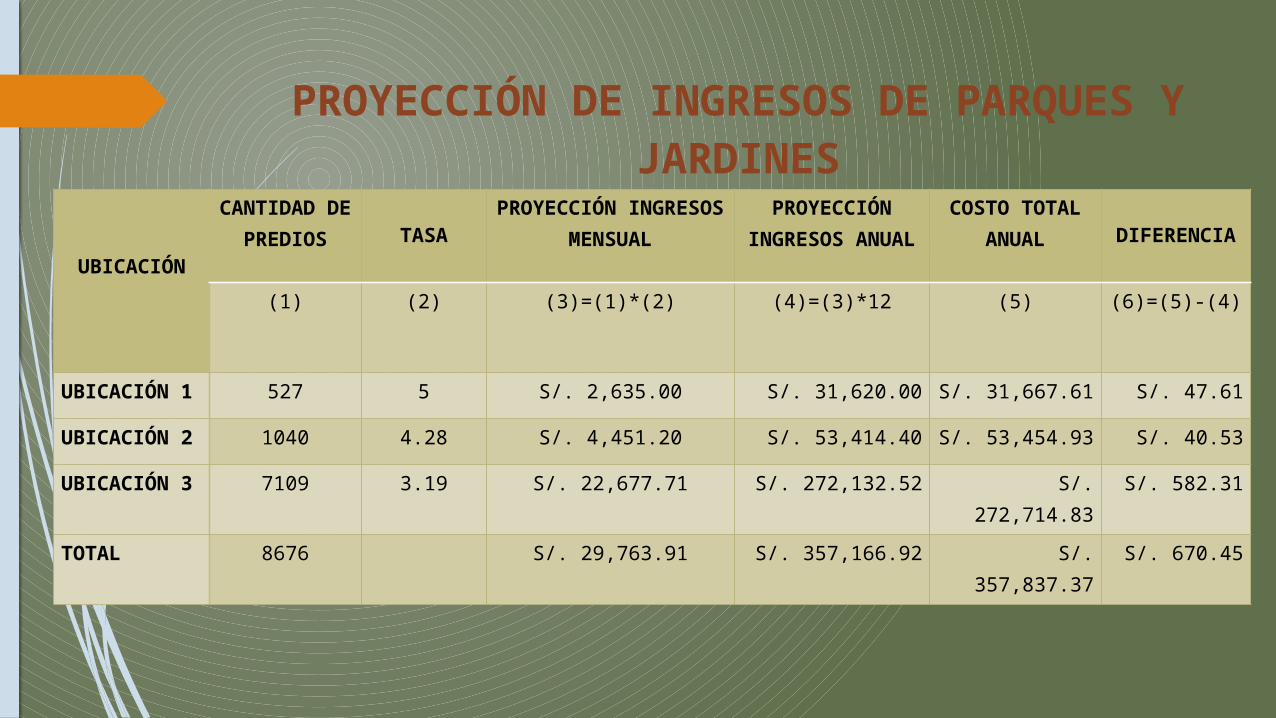

PROYECCIÓN DE INGRESOS DE PARQUES Y JARDINES

UBICACIÓN

CANTIDAD DE PREDIOS TASA

PROYECCIÓN INGRESOS MENSUAL

PROYECCIÓN INGRESOS ANUAL

COSTO TOTAL ANUAL DIFERENCIA

(1) (2) (3)=(1)*(2) (4)=(3)*12 (5) (6)=(5)-(4)

UBICACIÓN 1 527 5 S/. 2,635.00 S/. 31,620.00 S/. 31,667.61 S/. 47.61

UBICACIÓN 2 1040 4.28 S/. 4,451.20 S/. 53,414.40 S/. 53,454.93 S/. 40.53

UBICACIÓN 3 7109 3.19 S/. 22,677.71 S/. 272,132.52 S/. 272,714.83 S/. 582.31

TOTAL 8676 S/. 29,763.91 S/. 357,166.92 S/. 357,837.37 S/. 670.45

CASO PRÁCTICO:La señora María Alejandra Risco Jiménez posee un predio ubicado dentro de la segunda fila de predios adyacentes a los 32 parques o áreas verdes; por lo tanto el predio se encuentra en la UBICACIÓN N°2 y pagará:

UBICACIÓN

COSTO UNITARIO MENSUAL POR

PREDIO

UBICACIÓN N°2 4.28

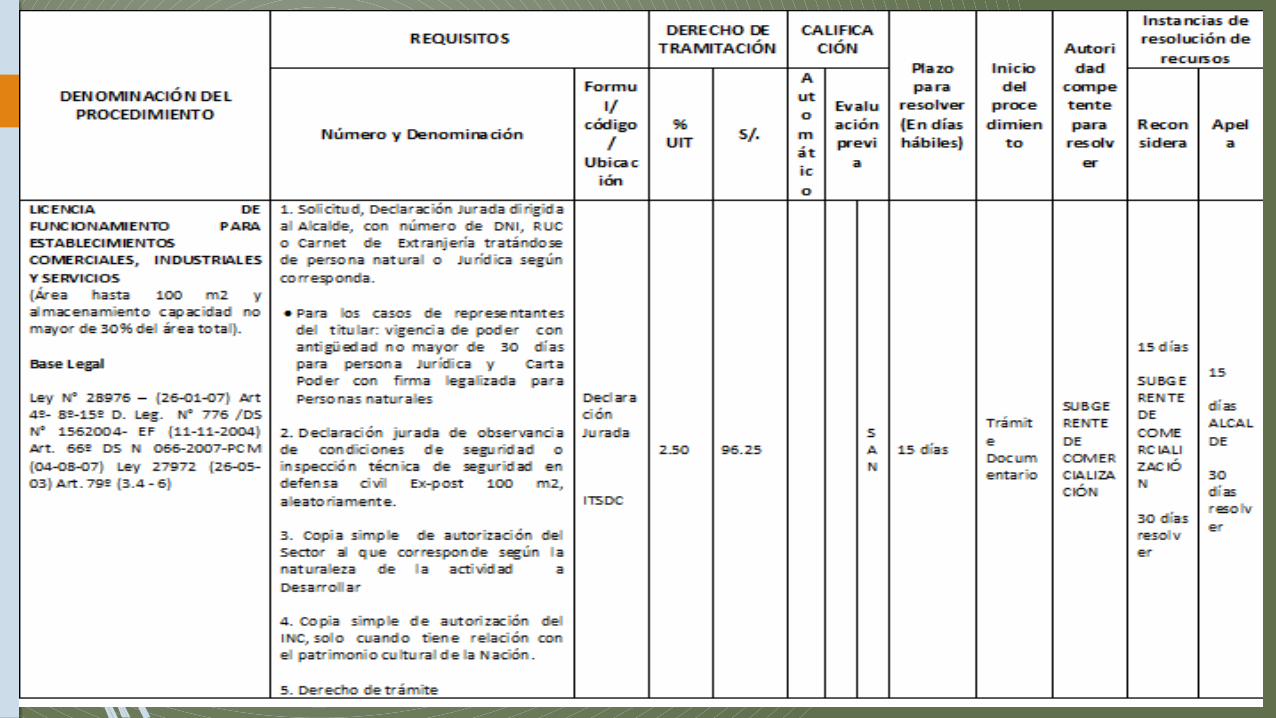

¿CÓMO SE CALCULAN LOS MONTOS DE LOS DERECHOS?

CASO PRÁCTICO N°01

El día 31 de agosto de 2015 Roberto Rodríguez Sánchez consigue ser ganador del concurso a un puesto de trabajo en una empresa muy conocida pero para completar todos los requisitos que debía cumplir este debía presentar a ésta empresa su partida de nacimiento; sin embargo, Roberto no tenía la menor idea de cómo conseguir su partida de nacimiento es por esto que decidió pedir orientación a los “Alumnos del curso de Tributos I de la escuela de contabilidad”.

¿Cuál será el procedimiento que debe seguir y el montó que deberá pagar por dicho procedimiento Roberto Rodríguez?

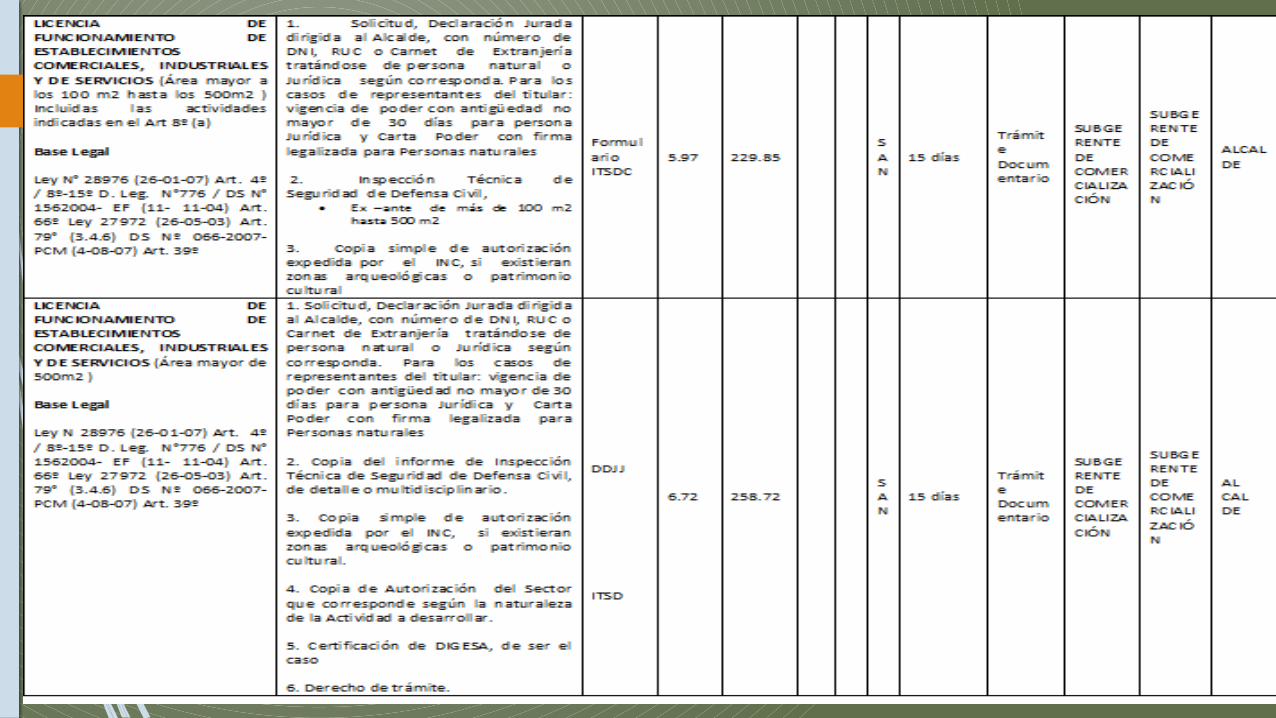

¿CÓMO SE CALCULAN LOS MONTOS DE LAS LICENCIAS?

CASO PRÁCTICO N°02

El día 31 de agosto del 2015 Lusho Salgado Pérez decide crear su propio negocio, debido a esto Lusho Salgado empieza a investigar cuales son los pasos que debe seguir para poder crear y formalizar su propio negocio. Luego de haber cumplido ya algunos pasos se topó con la necesidad de conseguir la respectiva “licencia de funcionamiento” para poder ya iniciar las actividades comerciales de su negocio; sin embargo, Lusho Salgado era ajeno a ésta información y al respectivo procedimiento que se debe seguir para conseguirlo es por esto que decidió pedir orientación a los “Alumnos del curso de Tributos I de la escuela de contabilidad”.

Para esto Lusho nos alcanza la siguiente información de su negocio:

Su negocio cuenta con un área de 175m2.

¿Cuál será el procedimiento que debe seguir y el montó que deberá pagar por dicho procedimiento Lusho SalgadO

MONTO DE DEUDAS DE AÑOS ANTERIORES

Tumbes Corrales La Cruz Pampas de Hospital

San Jacinto San Juan de la Virgen

02468

101214161820

Limpieza

Pública

Miles de Soles al 31/12/14

Limpieza Pública Jardines