sistema de administración de inventarios para optimizar la distribución en planta en la librería...

DESCRIPTION

El presente trabajo está relacionado con la evaluación de la forma de Administración de Inventarios, existente en la Librería y Papelería Aranda S.A. de C.V.; y su efecto en la Distribución en Planta de la misma. Dicha evaluación permitirá verificar la efectividad o necesidad de cambiar, implementar una nueva forma de administrar estos activos, que son una inversión importante de la empresa en estudio, la cual se dedica a la compra y venta de productos terminados nacionales e internacionales,TRANSCRIPT

UNIVERSIDAD PEDAGÓGICA DE EL SALVADOR

FACULTAD DE CIENCIAS ECONÓMICAS

SISTEMA DE ADMINISTRACIÓN DE INVENTARIOS PARA OPTIMIZAR LADISTRIBUCIÓN EN PLANTA EN LA LIBRERÍA Y PAPELERÍA ARANDA, S.A.

DE C.V. SAN SALVADOR, 2009-2010

TRABAJO DE GRADUACIÓN PARA OPTAR AL TÍTULO DELICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS

PRESENTADA POR:JOSÉ ÁNGEL VIDES CASTILLO

NANCY IVONNE HERNÁNDEZ FUENTES YANIRA ANTONIA CORTEZ MOLINA

SAN SALVADOR, 2010

2

ÍNDICE

1. Marco Conceptual

1.1 Introducción 5

1.2 Objetivos 7

1.3 Antecedentes del problema 8

1.4 Justificación de la investigación 17

1.5 Planteamiento del Problema 19

1.6 Alcances y Limitaciones 20

1.7 Recuento de Categorías y Conceptos 242. Marco teórico 2.1. Fundamentación teórica – metodológica 26

2.1.1. Inventarios 26

2.1.1.1. Puntos de vista sobre los inventarios 26

2.1.1.2. Definición inventario 26

2.1.2.1 Administraciones de Inventarios 27

2.1.2.2. Técnicas de Administración de Inventarios 28

2.1.2.3. Clases de inventarios 29

2.1.2.4. Control de inventario 31

2.1.2.5. Costos de inventarios 33

2.1.2.6. Métodos de costeo de inventarios 35

2.1.2.7. Sistemas de Administración Inventarios 36

2.1.2.8. Demanda independiente versus demanda dependiente 37

2.1.3. Base legal (código tributario) 38

2.1.4. Distribución en Planta 41

2.1.4.1. Principios básicos de Distribución en Planta 41

2.1.4.2. Naturalezas de los problemas de Distribución en Planta 42

3

2.1.4.3. Condiciones del ambiente 43

2.1.4.4. Sistemas de Distribución en Planta 44

2.1.4.5. Tipos de distribución 44

2.1.4.6. Modelos de distribución física orientada al producto 45

2.1.5. Construcción del Marco Empírico 47

2.1.5.1 Monografía 49

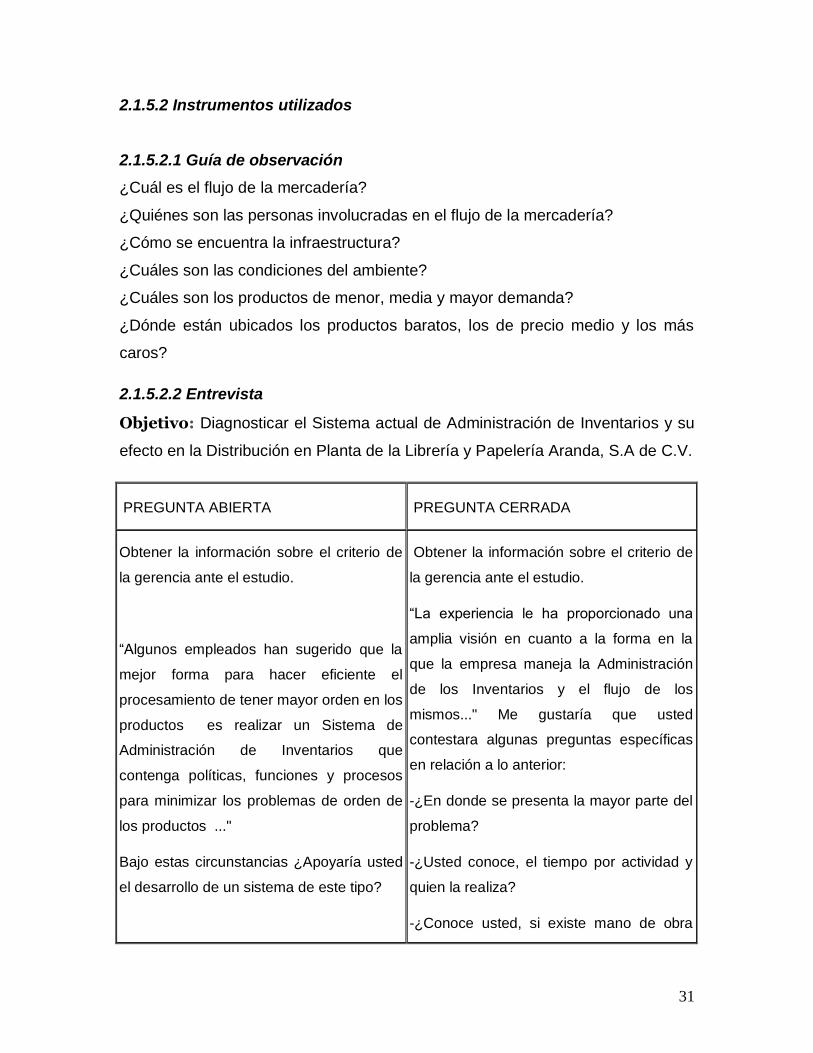

2.1.5.2 Instrumentos utilizados 56

2.1.5.2.1 Guía de observación 56

2.1.5.2.2 Entrevista 56

2.1.5.2.3 Encuesta 75

2.1.6. Formulación teórico metodológica de lo investigado 93

2.1.7. Desarrollo y definición teórica (posterior a Contraposición de

Autores) 94

2.1.8. Consideraciones 95

2.1.8.1. Introducción 95

2.1.8.2. Objetivos 96

2.1.8.2.1. Objetivo general. 96

2.1.8.2.2 Objetivos Específicos. 96

2.1.8.3. Justificación 96

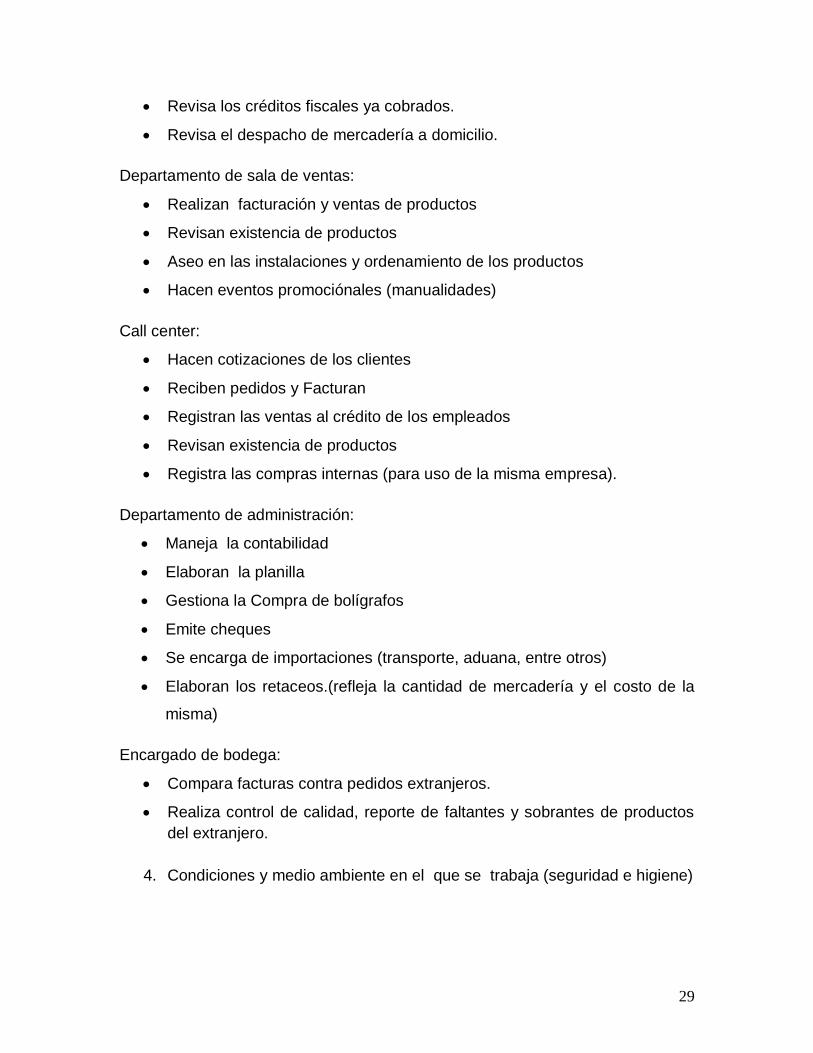

2.1.8.4. Componentes organizacionales 97

2.1.8.4.1 Departamentos de compras 97

2.1.8.4.2 Departamento de bodega 102

2.1.8.4.3 Departamentos de ventas 108

3.0 Marco Operativo

3.1 Descripción de los sujetos de investigación 122

3.2 Procedimiento para recopilación de datos 123

4

3.3 Especificación de la técnica para el análisis de los datos 123

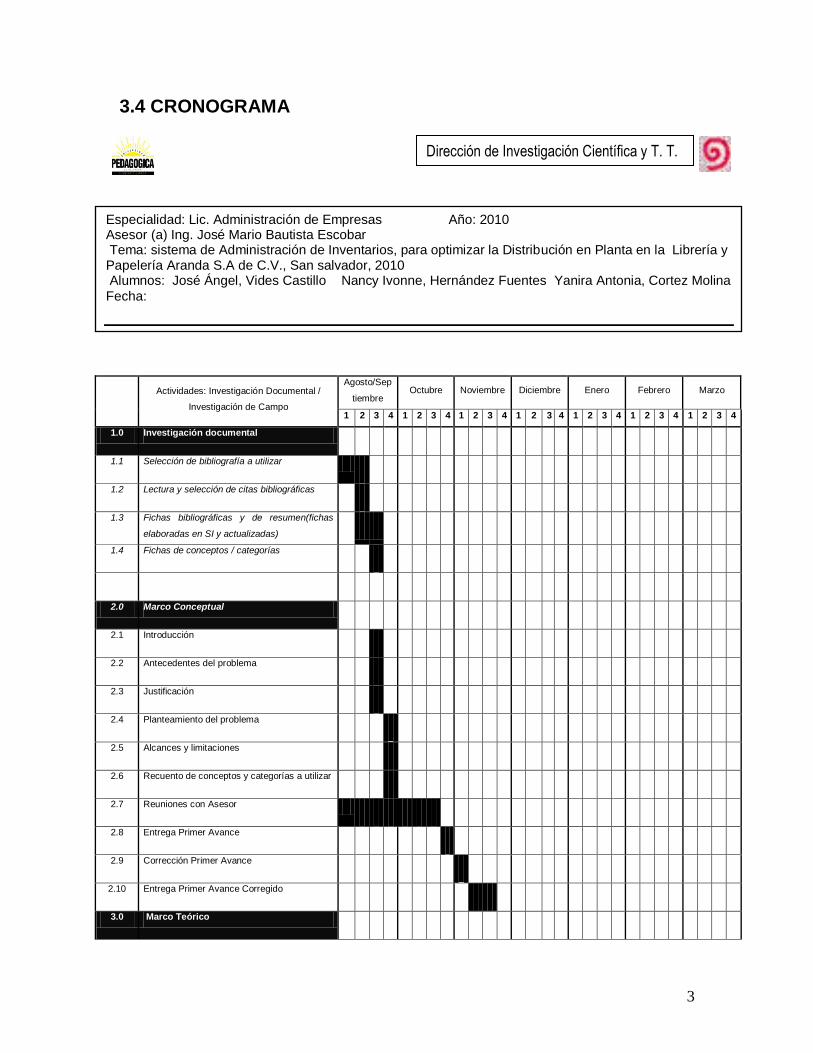

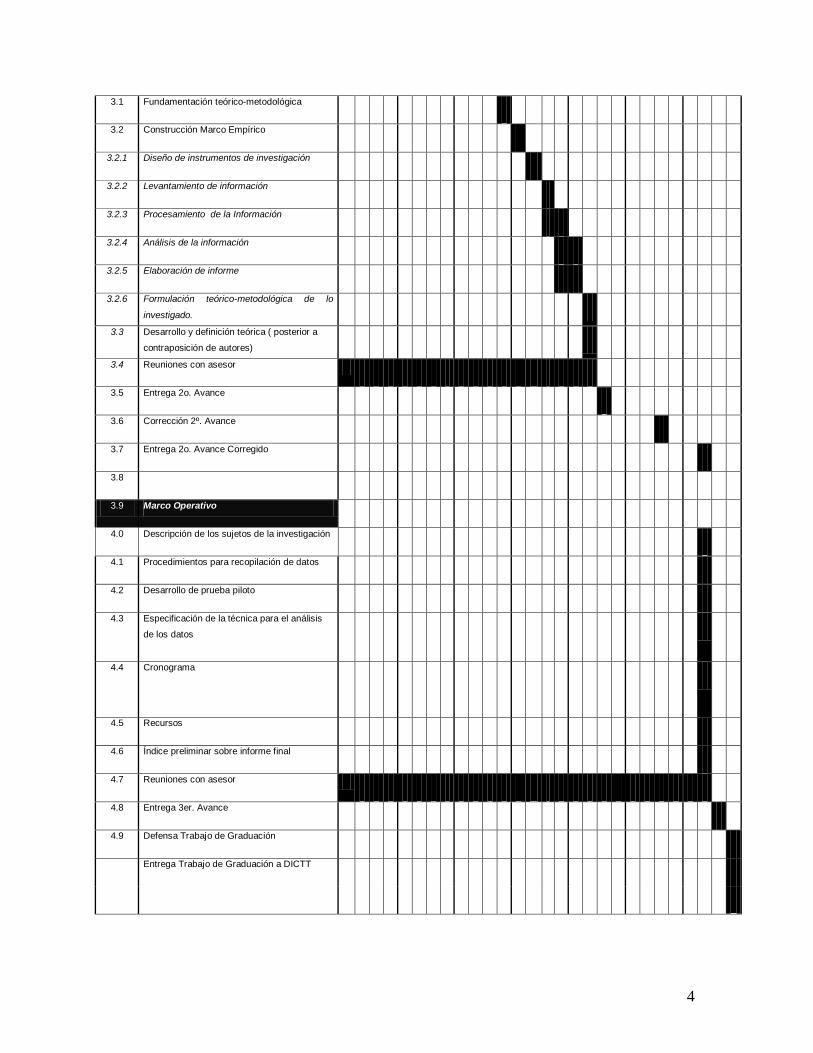

3.4 Cronograma 124

3.5 Recursos 126

3.6 Índice preliminar sobre el informe final 126

Bibliografía 128

Anexo 130

CAPÍTULO I

1.1. INTRODUCCIÓN Los inventarios nacen juntamente con la humanidad; y que hoy se conocen

como todos los elementos que intervienen en el proceso de producción de

bienes y servicios; es por ello que se debe realizar una buena administración,

con el propósito de mantener una buena relación en las actividades que llevan a

cabo las organizaciones.

A partir de la revolución industrial nace la Distribución en Planta, que es el

proceso de ordenación física de los elementos, que constituyen un sistema

productivo capaz de alcanzar los objetivos de la forma más adecuada y eficiente

posible. En la actualidad todas las organizaciones están dispuestas a

implementar sistemas, tanto administrativos como estructurales para enfrentar

con éxito los retos generados por las nuevas tecnologías y la globalización, para

entrar en un entorno dinámico de ideas positivas y negativas que puedan o no

afectar directamente su funcionamiento por los movimientos en la economía de

un sector y de la competencia misma.

El presente trabajo está relacionado con la evaluación de la forma de

Administración de Inventarios, existente en la Librería y Papelería Aranda S.A.

de C.V.; y su efecto en la Distribución en Planta de la misma. Dicha evaluación

permitirá verificar la efectividad o necesidad de cambiar, implementar una nueva

forma de administrar estos activos, que son una inversión importante de la

empresa en estudio, la cual se dedica a la compra y venta de productos

terminados nacionales e internacionales, en El Salvador. Lo anterior hace

necesario que existan controles idóneos que se apeguen a la actividad

económica que realiza, con la finalidad de modernizar sus procesos y maximizar

su espacio disponible, con el ordenamiento de sus recursos.

En la presente etapa, se da a conocer el capítulo I; en donde se detallan el

objetivo general, que servirá de guía para la investigación, y los específicos que

se pretenden alcanzar; conociendo, diagnosticando y proponiendo un Sistema

2

de Administración de Inventarios. Posteriormente, se dan a conocer los

antecedentes, tanto de la empresa estudiada como de las generalidades que

comprende el sujeto en estudio, justificando la importancia, los beneficios, y del

porque de la propuesta, además se describe cada una las problemáticas

existentes a solucionar. Así mismo, se presentan los alcances y limitaciones que

se observan en los diferentes puntos de vista de los autores relacionados con

Gestión de Inventarios y Distribución en Planta, finalizando esta etapa con el

recuento de conceptos y categorías que definen los términos a utilizar en la

investigación.

El segundo capítulo; se detalla la fundamentación teórica-metodológica, que

comprende, un conjunto de conceptos que se relacionan en el Sistema de

Administración de Inventarios y la Distribución en Planta, además se presenta la

construcción del marco empírico, en donde, se enmarca la investigación de

campo, las formas técnicas-metodológicas, así como los instrumentos utilizados

y el contrapeso, con la fundamentación teórica, partiendo de lo anterior, se

describe la formulación teórica-metodológica de lo investigado, el desarrollo y

definición teórica ( posterior a contraposición de autores), que presenta la

construcción de definiciones propias, generando una respuesta al tema en

estudio, en base a las corrientes de pensamientos estudiadas.

El tercer capítulo; se describen los sujetos de la investigación, para establecer

la situación actual de la Librería, además se presenta el cronograma de

actividades, donde se muestra el tiempo que se llevó a cabo cada una de ellas,

también se detallan los recursos utilizados durante el proceso de la

investigación, para finalizar se muestra el índice preliminar, en donde se

describe parte de la tesis.

3

1.2. OBJETIVOS

1.2.1. Objetivo general

Conocer el Sistema actual de Administración de Inventarios de la Librería y

Papelería Aranda, S.A de C.V, y su incidencia en la Distribución en Planta.

1.2.2. Objetivos específicos

• Diagnosticar el Sistema actual de Administración de Inventarios y su

efecto en la Distribución en Planta de la Librería y Papelería Aranda, S.A

de C.V.

• Formular consideraciones para el Sistema de Administración de

Inventarios, que estén acorde a la Distribución en Planta y a los

requerimientos de la Librería y Papelería Aranda S.A. de C.V

4

1.3. ANTECEDENTES DEL PROBLEMA Administración de Inventarios

En los albores de la humanidad solo existían las tribus, que eran pequeños

grupos consistentes en unas pocas familias. Donde algunas eran nómadas, es

decir, iban por grandes áreas buscando su sustento y otras se establecieron en

forma sedentaria, a la orilla de arroyos o ríos, con el fin de obtener agua para

utilizarla en la agricultura, las primeras tribus fueron autosuficientes por que

comían lo que producían y se hilaban sus propias telas con las que se hacían su

ropas; y ellos mismos curtían pieles y hacían su calzado; pero con el correr del

tiempo aumentaron sus necesidades tales como: contar con armas para la

cacería y para la defensa, por lo que comenzó a hacerse un intercambio

(trueque) de mercaderías fue así como evolucionó el comercio; también, este fue

efecto de la evolución de otras como el lenguaje, la aritmética, las leyes, el

transporte, etc. Para conocer el nacimiento del comercio es necesario destacar

las diferentes edades:

Edad antigua: 500 a. c. hasta 474 d. c. se da el origen de las primeras

civilizaciones como son los imperios (romano, hebreo, griego, egipcio, chino)

El imperio judío fue el primero en escribir leyes sobre el comercio.

Luego la popularización de los territorios conquistados, incluyendo España que

fue la nación que introdujo el comercio en Latinoamérica. Otro aspecto relevante

fue la división del trabajo (cada una de las personas se debe desempeñar en un

área específica).

Edad media: establecimiento del sistema feudal, en el que se pagaban

impuestos por vivir y trabajar.

Edad moderna: nace el capitalísmo, la Banca moderna y las primeras empresas

en Norte América

Edad contemporánea: se caracterizó por el auge del capitalismo, por el

desarrollo de tecnologías, producción industrial, progresos científicos, expansión

5

comercial y financiera de los países industrializados sobre los sub.-

desarrollados.

La primera mitad del siglo XX: período de depresión económica de Estados

Unidos y economías desarrolladas de esa época. La industria y el comercio

tenían ingresos provenientes de salarios quincenales, la mediana y la gran

empresa contaban con plantas generadoras de energía. Al igual que Carretas

tiradas por bueyes, que era el sistema de transporte de mercancías entre las

bodegas del ferrocarril y los medianos y pequeños comercios en los siglo XX.1

Para poder llevar a cabo las actividades derivadas del comercio fue necesario

implementar los principios generales de la administración, que fueron postulados

por: Frederick W. Taylor (1856-1915) y por Henry Fayol (1841-1925), ambos

llamados padres de la administración científica y tuvieron sus diferentes puntos

de vista. Frederick W. Taylor , decía que para administrar es necesario que el

personal se seleccione, capacite, para asignar las labores a las personas

idóneas. También pensaba que la relación entre patrono y trabajador debía

armonizarse debido a que es una de las partes más importantes del arte de

administrar; por otra parte, Henry Fayol, aplicaba la doctrina que consistía en:

facilitar funciones que ayudaran a solucionar problemas en las áreas de

compras, producción, ventas, en la empresa. Es de esta forma que toma

importancia la administración porque:

- Se aplica a toda la actividad de la vida humana, pero el objeto principal de

la función administrativa es la empresa.

- El administrador debe de estar consciente de lo importante que resulta el

hecho de administrar una empresa, porque de él depende el futuro de la

misma.

1Verónica Yesenia Ramos Martínez, Luisa Guadalupe Rivera Flores, Norma Carolina Cruz Mercadillo (2007), “Propuesta de un Sistema de Administración de Inventarios en la Mediana Empresa del Sector Comercio”, municipio de San Salvador con base a las NIC; 2. UPED. El Salvador.

6

- Es de reconocer que el desarrollo social y económico solo pueden

producirse por medio de una buena administración.

La administración de una empresa requiere el constante ejercicio de ciertas

responsabilidades directivas. A tales se les denomina colectivamente como

funciones administrativas, la cual es aplicada a las empresas para el manejo

eficiente de los recursos.

La administración es el proceso por el cual se lleva a cabo la planeación,

organización, dirección, control y busca el logro de los objetivos organizacionales

establecidos.

Planeación implica que los administradores piensen a través de sus objetivos,

acciones y con anticipación que sus acciones se basan en un método, plan o

lógica, más que una mera suposición, aquí se fija misión, visión, objetivos, metas

y que se deben cumplir eficaz mente.

Organización: es el proceso de disponer y destinar el trabajo, la autoridad y los

recursos entre los miembros de la empresa en una forma tal que se pueda lograr

los objetivos eficientes. (Diseño Organizacional).

Integración : consiste en los procedimientos para dotar a las entidades de todos

aquellos elementos tanto humanos como materiales necesarios para su

funcionamiento.

Dirección : es impulsar, coordinar y vigilar las acciones de cada miembro y grupo

de una empresa, con el fin que todas realicen de modo más eficaz los planes

señalados.

Control : consiste en el establecimiento de sistemas que permiten medir los

resultados actuales y pasados con lo proyectado, con el fin de corregir, mejorar y

formular nuevos planes. Siendo estas funciones la base fundamental para el

funcionamiento adecuado de las distintas áreas, en donde se debe hacer uso de

7

los lineamientos antes mencionados en la Administración de Inventarios.2 En

donde conoceremos su historia partiendo del libro de Génesis en el capítulo

41:15:36 relata la interpretación que hizo José hijo de Israel, del sueño que tuvo

el Faraón de Egipto, dijo el Faraón a José: en mi sueño me parecía que estaba

en la orilla del río; y que del río subían siete vacas gordas y hermosas; y que

otras siete vacas flacas y feas subían después. Y las vacas flacas devoraban a

las siete vacas gordas. José respondió al faraón: He aquí que vienen siete años

de gran abundancia en Egipto. Y tras ellos seguirán siete años de hambre; y

toda abundancia será olvidada en Egipto y el hambre consumirá la tierra;…Haga

esto Faraón: Junten toda la provisión de estos buenos años que vienen y recojan

el trigo bajo la mano del Faraón para mantenimiento de las ciudades; y

guárdenlo. Y este aquella provisión en depósito para el país, para los siete años

de hambre que habrá en Egipto; y el país no perecerá de hambre.

La interpretación de José denota que la necesidad humana de almacenar bienes

y materiales, es tan antigua como el hombre mismo y que dada la repercusión

económica de la acumulación de existencias no es de extrañar la importancia

que ha tenido y tiene en la actualidad la gestión de los inventarios.

Generalmente se define un inventario, como una cantidad almacenada de

materiales utilizados para facilitar la producción o satisfacer la demanda del

consumidor. Su valor siempre se muestra al lado de los activos en el balance

general3. Para identificar la existencia de mercadería es necesario, la aplicación

de un Sistema de Administración de Inventarios, que comprende un conjunto de

decisiones, reglas y lineamientos para diversas situaciones que se presentan.

Para conocer cómo ha evolucionado la gestión de los inventarios es necesario,

consultar investigaciones realizadas. En el año 2000, se realizó una

investigación por: Figueroa Iraheta Katy Lisete, Rendon Wendy Margarita.

Estudiantes de la universidad José Simeón Cañas (UCA), titulada “Manejo y

2Koontz, Harold y Heinz Weihrich (1998), ”Administración; una Perspectiva Global”(11 edición) Mc Gran- Hill, México

3 Rigoberto Huezo Álvarez, (2001), “Administración de Inventarios” Universidad Tecnológica, El Salvador.

8

Control de Inventarios en las Librerías Salvadoreñas”. Donde llegaron a la

conclusión que las librerías, realizan los procedimientos de manejo y control de

inventario según la experiencia, basándose solamente en los conocimientos

empíricos y no poseen ningún manual o procedimiento que explique cada uno de

los pasos que se realizan para la toma física y registro. Además, concluían que

de la totalidad de librerías entrevistadas la mayoría de ellas realizan procesos

manuales y que solamente una minoría posee un sistema de control

completamente computarizado, incluyendo el proceso de facturación, donde se

debe tener una actualización del mismo en una forma automática. En este

estudio, se puede conocer la necesidad que existe en las empresas, de tener un

sistema capaz de solucionar los problemas de registro y control de mercadería.

Fue hasta el 2003, que se realizó un trabajo de grado por: Alberto Iraheta

Gutiérrez, César Eduardo Valle Pino, Erwin Roberto Medina Salazar, donde se

“Desarrolló un software para el Control de Inventarios de productos elaborados

en la Escuela Nacional de Agronomía” Roberto Quiñónez (E.N.A), para optar al

título de Ingeniero en Sistemas y Computación en la Universidad Tecnológica.

El cual proporciona información para la toma de decisiones, en cuanto a

caducidad de productos, registro de los movimientos de los productos, para

determinar la necesidad de Reabastecimiento, ingresos obtenidos a través de

las ventas de los productos elaborados en la E. N. A. (Escuela Nacional de

Agronomía) Para la captura de información, el sistema contará con las

herramientas siguientes:

Módulo de reabastecimiento: Permitirá ingresar al inventario de la tienda “Doña

ENA” los productos elaborados y que serán puestos a la Venta.

Módulo de facturación: Permitirá la elaboración de facturas mecanizadas

agilizando el servicio prestado al cliente, registrando los montos de venta y el

movimiento en el inventario de la tienda, descargando automáticamente los

productos facturados.

Módulo de ajustes: ayudará a la descarga de productos averiados, en mal

estado o caducados del inventario.

9

Módulo de requisición: elaborar requisición de productos e insumos a la bodega

general.

Módulo de mantenimiento: Permitirá la actualización del catálogo de productos,

usuarios del sistema, y parámetros generales, el cual servirá de soporte para la

introducción al sistema de nuevos usuarios. Manual de instalación, el manual de

procedimientos y políticas del Sistema de Control de Inventarios, cumpliendo así

con las normas de control interno de la Corte de Cuentas de la República de El

Salvador. Se propondrá un plan de implantación con la finalidad de que la

institución logre los beneficios del sistema desarrollado, poniéndolo en marcha.

Al implementar nuevas herramientas que faciliten la realización de las

actividades, se tendrá eficiencia en el manejo de los productos, así el beneficio

será, tanto para los que reciben el servicio como para la empresa. Para el 2005,

se realizó una investigación por: Jiménez Pérez, Carlos Joaquín, Urbina Iraheta,

Elsy Noemy, el cual consistió en un “Diseño de un Sistema de Administración de

Inventario para la bodega de mercancías en abandono de la Dirección General

de la Renta de aduanas del Ministerio de Hacienda”, para optar al grado de

Licenciatura en Administración de Empresas, en la UES.

En donde explica que el propósito de este; consistía en equilibrar los objetivos

de cada área funcional de la organización y manejar los niveles de inventario,

con base a los intereses de la empresa como un todo. Utilizaron la metodología,

de encuestas dirigidas al personal administrativo y operativo del departamento

de subastas, encargados de administración de la bodega de mercancías, cuya

herramienta fue el cuestionario, complementando con entrevistas personales a

los administradores de aduanas, permitiendo con ello el conocimiento y

evaluación de la problemática existente en la bodega. En esta investigación,

llegaron a la conclusión que el personal del departamento de subasta, no cuenta

con un manual de inventario que le guíe a la realización de sus actividades y el

manual de procedimientos existente está obsoleto, ya que la información

contenida no es completa. Además constataron que el registro se procesa de

forma manual en una hoja de Excel, que consiste en detallar los ingresos y

egresos de mercancías para generar un listado, que en la actualidad no cumple

10

con las necesidades que surgen, debido al crecimiento de operaciones de la

bodega. Por otra parte, la ubicación física de la bodega carece de un orden ya

que las mercancías son almacenadas en el piso, y no son clasificadas, son

movilizadas manualmente. Causando pérdidas por deterioro, volviéndose un

gasto para esta institución. Para el 2007, se habla de los Sistemas de

Administración de Inventarios continuo y periódico, además técnicas como: lote

económico de pedido y sistema ABC, que son los más comunes en el medio, al

igual que las diferentes métodos de conteo físico como son: PEPS, UEPS, costo

promedio ponderado y costo unitario, con el que se busca lograr minimizar los

costos y maximizar utilidades, teniendo un mejor control de la rotación de los

inventarios, con la realización de compras justo a tiempo y la aplicación de

sistemas computarizados4.Las investigaciones anteriores están enfocadas a la

Administración de Inventarios, al igual que el presente estudio, en donde se

pretende conocer el registro y control de mercadería, porque se consideran una

parte muy importante de los activos totales de las empresas. Para la aplicación

de un Sistema de Administración de Inventarios, siempre se debe tomar como

base las instalaciones, buscando realizar una adecuada, Distribución en

Planta, que es el proceso de selección, ordenación y ubicación de todos los

elementos necesarios para conformar un sistema productivo, con el objetivo de:

minimizar tiempos muertos de manejo, transporte y operación, optimización del

espacio, mano de obra, mantener flexibilidad de operación, facilitar el

mantenimiento y estimular el ánimo del empleado. Para conocer más de su

historia se dice que, la ordenación de las áreas de trabajo se ha desarrollado,

desde hace muchos años. Las primeras distribuciones las desarrollaba el

hombre que llevaba a cabo el trabajo, o el arquitecto que proyectaba el edificio.5

Con la llegada de la revolución industrial, surge la necesidad de crear espacios

adecuados para el desarrollo de actividades productivas. Esto trae como

4Horngren/Harrison/Robinsón,(1997) “Contabilidad”, Tercera edición, Capítulo 9, Prentice Hall Hispanoamérica, México. 5 Chase Aquilano Jacobs, (2000). “Administración de Producción y Operaciones”, octava edición, editorial Irvin Mc Graw Hill, México.

11

consecuencia la creación de toda una especialidad profesional enfocada al

diseño de instalaciones especiales que funcionalmente proveen todos los

elementos necesarios para la ejecución de los procesos.

Los primeros procesos productivos de gran escala fueron desarrollados dentro

del campo agrícola, sin embargo no requería de instalaciones especializadas

para su ejecución en esa época. Para el siglo XIX, la primera industria que

enfoco el problema de instalaciones orientadas a un proceso definido y

específico fue la extracción de minerías. Pero, la tecnología es sin duda uno de

los principales factores a considerar, la maquinaria y equipo requerido para los

procesos productivos son parte de la estrategia del diseño y desarrollo de la

Distribución en Planta, para la extracción de metales en esa época. Donde

nacieron cuatro teorías clásicas, que fueron postuladas por: Johann Heinrich

Von Thune (1783-1850) planteo la teoría del (uso de la tierra); que tenia como

objetivo, maximizar la rentabilidad por unidad de área, el modelo fue:

Rentabilidad=cantidad. (Precio-costo-flete*distancia), consideraciones lineales

en el costo del transporte, en la producción de un solo producto en un mercado

centralizado. Esta teoría es necesaria cuando se tiene muy poco espacio, por lo

cual debe ser bien utilizado.

A demás la teoría de (localización industrial) de Alfred Weber (1868-1958), que

tomo como objetivo, la minimización de costos de transporte, utilizando el

modelo gráfico unidimensional (una fuente un mercado) en distancias de

transportes, que se esperaba lograr en una localización óptima en fuentes de

materia prima comprada con su desplazamiento al mercado receptor, demanda

fija y centrada haciendo consideraciones lineales en costo de transporte,

principios de agregado y pérdidas de peso. El traslado de mercadería es un

factor que se debe tomar en cuenta, por la relación de las actividades, en un

proceso de producción de bienes y servicios.

Otra teoría fue la de Walter Chris Taller (1893-1969), que era el (lugar central),

considerando como objetivo optimización entre las distancias de centros de

población y la proporción de habitantes en cada una de ellas. Orientada

principalmente al mercadeo. El modelo utilizado fue; distancia (1) = distancia (2)\

12

(1+Raíz cuadrada de (Población (1) \ Población (2), consideraciones de

población distribuida uniformemente en superficies planas, y se tomo como

referencia el poder de compra de la población. Este autor, dice, que una buena

Distribución siempre debe estar enfocado en la demanda.

Años después la teoría de la (competencia en espacio) de Harold Hotelling

(1895-1973), con el objetivo, de la optimización en espacios de competitividad,

basándose en el modelo: Localización= mercado * precio \ transporte consumo

homogéneo, para que se cumpla esta teoría se tienen que tomar al menos dos

compañías,6 y de esta forma se puede conocer los avances en Distribución en

Planta, para 1970, se realizó un estudio por: Cuellar Arévalo Carlos Francisco,

llamado ”Proyecto para Redistribución de Equipo en Planta” ,para optar al título

de, Ingeniero Industrial, UES, El Salvador. En donde se describen: los principios,

objetivos, tipos y los factores que intervienen en los procedimientos para el

establecimiento del mismo, en la investigación se dieron a conocer las

desventajas en la distribución existente de la empresa en estudio, según la

observación, el producto terminado no pasa directamente a la bodega, se

acumula al final de las líneas de ensamble. Esto hace más complicaciones para

el supervisor del control de producción y además ocasiona grandes problemas

en el transporte, las condiciones de trabajo para los operarios no son las

ideales, por tanto, ocupan envases averiados para sentarse y mesas de trabajo

no convenientes, por otra parte la distancia de las máquinas que se necesitan en

el proceso están a una distancia larga, esto hace que los tiempos de los

procesos aumenten. Para el 1991, se hizo un estudio en la empresa, la

Greenwich Suppy Company, el cual consistía en el ordenamiento de los

diferentes departamentos de producción para reducir los movimiento de las

cargas, además se aplicó el modelo de computo GRAFT (Técnicas de

Asignación Relativo de Instalaciones asistida por Computadoras)7, Por otra

parte, en el 2009, se hizo una investigación por: Linares Varela, Laura Ileana;

6 http:aut,gustavoleon.com.me/unidad%20Iintroduccion.pdf

7 Everet E. Adam, Jr. Ronald J. Ebert (1999) “Administración de la Producción y las (peraciones “ (Cuarta edición)(capítulo 7) Editorial Prentice Hall, México.

13

Mendoza Díaz, Patricia Lorena; Menjívar Alvarado, Alba Yossibeth. El cual

consistía en una” Propuesta de Distribución en Planta para la mejora continúa

de procesos en las medianas empresas dedicadas a la industria de la

confección”, para optar al título de Licenciatura en Administración de Empresas

de la Universidad de El Salvador. El cual hacía énfasis en lo importante de una

Distribución en Planta, ya que para ellos proporciona condiciones de trabajo

aceptable y permite la operación más económica; además, debe mantener las

condiciones óptimas de seguridad y bienestar para los trabajadores. En esta

investigacion llegaron a la conclusión que al realizar el análisis de los factores

que influyen en la Distribución en Planta, se afirma que dichos factores sirven

para minimizar los costos de producción y elevar la productividad de la empresa,

en el estudio de campo, se comprobó que la empresa no cumple con la mayoría

de principios y objetivos requeridos, por lo tanto, no proporciona condiciones de

trabajo aceptables y bienestar para los trabajadores, por otra parte en el análisis

de las encuestas realizadas a los empleados se manifestó su insatisfacción con

el espacio físico donde realizan las actividades.

Según las investigaciones citadas, las condiciones de los elementos que

intervienen en el proceso productivo, son un factor importante para el manejo de

la mercadería y la satisfacción de la demanda. Podría decirse que la

Administración de Inventarios, está relacionado con la ordenación física de las

instalaciones.

1.4 JUSTIFICACIÓN DE LA INVESTIGACIÓN

Los inventarios se han tenido en tiempos de hambre y crisis, desde los Génesis

hasta la fecha, en donde han sufrido cambios en la administración y

almacenamiento, volviéndose retos presentes y futuros para las organizaciones

en El Salvador, con el origen de nuevas tecnología y procesos, para la

comercialización de productos, obligando a estos sectores a buscar

herramientas que les permitan minimizar costos y maximizar recursos.

14

Es así que las organizaciones realizan los cambios pertinentes para la obtención

de beneficios, resolviendo los problemas que se le presentan, a través de la

innovación continua. El autor Abraham Perdomo Moreno, en el libro

“Administración Financiera de Inventarios Tradicionales y Justo a Tiempo”,

describe varios elementos para la Administración de Inventarios: el plan de la

organización entre el sistema de contabilidad, funciones de empleados y

procedimientos coordinados que tienen por objeto obtener información segura,

salvaguardar la mercancía, materia prima, productos en proceso, productos

terminados propios, en existencia y disponibilidad inmediata que en curso normal

de operaciones están destinados a la venta ya sea en su estado original de

compra o después de transformar.8 De acuerdo a la actividad económica de toda

empresa podría adoptar cambios en el Sistema de Administración de Inventarios

que le permita, de manera eficiente y a bajo costo, determinar con facilidad la

existencia y control de la mercadería. Así mismo, dependiendo de la cantidad y

diferencia o variedad de los productos, deberá de realizar o diseñar sus espacios

disponibles para mantener un orden y la clasificación de los mismos.

Este estudio servirá como una base bibliográfica para los diferentes lectores,

tanto de la Universidad Pedagógica de El Salvador como personas que estén

interesadas en el conocimiento de Administración de Inventarios y el efecto que

causa en la Distribución en Planta. Al igual que reducirá las construcciones de

instalaciones innecesarias, que solo contaminan y deforestan al medio ambiente.

De acuerdo con la pre-observación realizada se considera importante en

empresas como Librería y Papelería Aranda, S.A de C.V., el contar con un

Sistema de Administración de Inventarios por:

• Ordenamiento, fácil, rápida identificación y ubicación de los diferentes

productos optimizando así el tiempo de despacho de los clientes de la

empresa.

8Abraham Perdomo Moreno (2003), “Administración Financiera de Inventarios Tradicionales y Justo a Tiempo”, capítulo 11, Editorial Thomson Editores S.A de C.V, México.

15

• Optimizar el espacio de las instalaciones de la bodega y de la empresa

con una adecuada distribución de los productos dentro de la misma.

• Conocer el Valor monetario aproximado invertido y existente de todos los

artículos y productos de la empresa.

• Conocer y reducir considerablemente las pérdidas monetarias por robo o

deterioro de las existencias de los productos.

• Reducir los costos de pedidos innecesarios de existencias de productos y

costos incurridos por almacenamiento, manteniendo un mejor sistema de

control de las existencias.

1.5 PLANTEAMIENTO DEL PROBLEMA

La mayoría de empresas actualmente, ya cuenta con sistemas computarizados

que le permiten llevar a cabo el manejo de sus productos, con el objetivo de

minimizar costos y maximizar utilidades a través del uso adecuado de sus

recursos. Para ello siempre se debe velar que todas las actividades a realizar en

la empresa se relacionen para el buen funcionamiento.

Es por ello, que las empresas deben buscar los medios que le permita ser

competitivas, a través de la mejora continua en los bienes y servicios que

ofrecen. Debido a esto es de suma importancia, la ubicación y traslado de sus

productos desde que ingresan a la organización hasta que es entregado

satisfactoriamente al cliente.

La Librería y Papelería Aranda, S.A de C.V dedicada a la compra y venta de

productos terminados por mayor y al detalle, con una generación de demanda

por temporadas que comprenden los periodos de: Enero, y Febrero, por inicio de

año escolar, Mayo mes de la madre, Junio inicio ciclo académico, Septiembre

independencia, incrementando la rotación de sus artículos. Es por lo mismo que

se debe mantener un nivel y control adecuado para cubrir las necesidades de los

clientes. Mediante una entrevista, realizada a los empleados dicen que: el

problema comienza desde la asignación de funciones en la empresa, la cual no

cuenta con una sola persona o un departamento de Administración de

16

Inventarios, además de la duplicidad de funciones o procedimientos, por lo que

la responsabilidad del control real de las existencias se diluye entre todo el

recurso humano, que desempeña actividades similares, las que afectan el

funcionamiento, por que no cuenta con procedimientos de compra idóneo,

provocando pedidos innecesarios, donde incurren en altos costos. Además, al

momento de entrada de mercadería importada intervienen dos socios, el

contador y la encargada de compras, se demora el proceso de asignación de

precios, por diferencias personales y falta de comunicación entre los

involucrados.

El proceso de control de inventarios real se hace en base al sistema de tarjetas

de kardex, el cual no es actualizado día a día sino hasta cuando hay compra de

mercadería, y no todos los productos existentes en la empresa están

controlados.

El proceso de las compras realizadas para abastecer la bodega no permite

identificar cual producto entro primero y cual por último, lo que hace diferencia a

la hora de los precios de venta en la mercadería valorándolos con el mismo o

diferentes precios.

Los bodegueros en ocasiones bajan la mercadería de bodega a la sala de

ventas sin revisión por parte del personal de compras para determinar las salidas

contra las existencias controladas por kardex.

No existe un control de pérdidas por deterioro de la mercadería que sale con

averías o que es robada de las existencias, lo cual hace que fluctúe o no se

conozca con certeza el valor contable de las mismas en un momento

determinado.

La situación problemática, a estudiar es que se desconoce ¿Cuál es el

Sistema de Administración de Inventarios y su efecto en la Distribución en Planta

de la Librería y Papelería Aranda S.A. de C.V.?

17

1.6 ALCANCES Y LIMITACIONES 1.6.1 Alcances

Para la elaboración de este documento “Sistema de Administración de

Inventarios para optimizar la Distribución en Planta en la Librería y Papelería

Aranda, S.A. DE C.V. San Salvador 2009”. Es necesario, contemplar los

antecedentes, luego buscar y analizar diferentes autores, de los cuales se

observan a continuación los puntos de vista de cada uno.

Administración de Inventarios Roger G. Schroeder, (México, 1988), se refiere a la Administración de

Inventarios como una responsabilidad básica del área de operaciones debido

que afectan en forma importante los requerimientos de capital, los costos y el

servicio que presta al cliente. Al mismo tiempo menciona los tipos de inventario

tales como: materias primas, productos en proceso y artículos terminados.

Dentro de su teoría habla sobre los problemas de decisión en la Gestión de

Inventarios de los cuales se mencionan; qué artículos mantener en el inventario,

cuándo pedir, cuánto se debe ordenar y qué tipo de control debe usar. Por tanto

hace relación a los costos existente: costos de los artículos, de ordenar, por

almacenamiento y por faltantes.

También, el autor consideró dos técnicas: Lote Económico de Pedidos y ABC.

Además mencionó el Sistema de Revisión Periódico y Continuo, para realizar

mejores pronósticos y prestar un mejor nivel de servicio, habla de los tipos de

sistemas de control: sistema de un solo dispositivo, sistema de dos dispositivos,

sistemas de archivo de tarjetas, sistema computarizado. A diferencia, R.W.

Johnson R.W Melicher (1995), se basó sobre 3 razones importantes: La primera

es que los inventarios comprenden un importante segmento de los activos

totales, segundo, que es el menos líquido de los activos circulantes, tercero, los

cambios en los niveles de inventarios afectan económicamente a la empresa.

Además plantea los métodos de costeo: PEPS, UEPS, Costo Promedio.

También se enfoca en las operaciones de temporada; en cuanto a Rigoberto

Huezo Álvarez (El Salvador, 2001) hace un profundo análisis de la relación de la

18

Administración de Inventarios y la demanda, para, Charles T. Horngren, Gerge

Ferter, Srikant M. Datar. (2007) expone su base, en los beneficios que trae al

realizar las compras en base a la demanda, a esto le llamó sistema justo a

tiempo con el cual se logrará maximizar las utilidades y reducir los costos.

Distribución en Planta

Para conocer más a profundidad que es Distribución en Planta, después de

saber que su importancia esta en el arreglo físico de los elementos que

intervienen en el proceso de producción, se deben citar algunos autores.

Joseph G. Monks (México, 1991), lo describe, como el arreglo de las

instalaciones de producción de bienes y servicios, soporte, servicio al cliente.

Las distribuciones pueden ser inversiones costosas, por que afectan el manejo

de materiales, la utilización de equipo, los niveles de inventarios o almacén, la

productividad del trabajador e inclusive, la comunicación del grupo y la moral de

los empleados. Cualquier cambio significativo que se haga en las operaciones

(producto, proceso nuevo, cambio en la mezcla de productos), puede ser

necesario que se revise la distribución existente y el tiempo de ésta es en gran

parte determinado por los siguientes factores: tipo de producto, tipo de proceso,

volumen de producción. También menciona los tipos básicos que son: de

producto, por proceso y componente fijo y a la vez siempre se deben evitar los

cuellos de botella.

Otro enfoque es el de Everet E. Adam, Jr. Ronald J. Ebert (México, 1999), dice

que siempre se debe planear la Distribución en Planta, para el equilibrio

productivo de la maquinaria, empleados y materiales, esto se hace en la

actualidad de manera opcional empleando paquetes de software para determinar

relaciones de costo total, (movimiento y almacenamiento), con operaciones

intermitentes y continuas, esto depende de la estandarización en la producción y

se representan en modelos básicos como gráfico o esquemático, dependiendo

de la naturaleza y los principios. Otro aporte es el de, Chase Aquilano, Jacobs,

(2000), que habla de la distribución por tecnología de grupo TG, al igual que

por servicio al detalle y la técnica CRAFT para una mejor planeación sistemática

19

de la distribución para equilibrar las líneas de ensamble. A diferencia, Mark M

Davis, Nicholas J. Aquilano, Richard B. Chase (2001 España) dice que la

decisiones siempre deben estar orientadas a largo plazo, tomando en cuenta la

capacidad de la planta, tiempo de ciclo, el costo y la demanda que genera el

bien o servicio.

1.6.2 Limitaciones

Administración de Inventarios

Para identificar los aportes en cuanto a Administración de Inventarios y

reconocer lo significativo y las limitaciones generadas en los diferentes años

citaremos a Roger G. Schroeder, dice que es una parte correspondiente a

operaciones, donde se aplican técnicas, métodos, sistemas y toma de

decisiones para la gestión de los inventarios, sin embargo no hablo sobre el

aporte de R.W. Johnson R.W Melicher, que plantea la importancia tanto en las

empresas como en el mercado, que generan la necesidad de realizar controles

idóneos y analizar las operaciones por temporadas, pero este autor no menciona

la parte retomada por Rigoberto Huezo Álvarez, en el cual dice que se deben

conocer las ventas y la participación en el mercado, para mantener una buena

rotación de los inventarios. Otro enfoque fue el de T. Horngren, Gerge Ferter,

Srikant M. Datar, que habla de la demanda y el análisis que se debe realizar

para las compras en el momento que sea solicitado y su entrega oportuna (justo

a tiempo), el cual no fue considerado por el autor Rigoberto Huezo Álvarez.

Distribución en Planta

Para el arreglo físico de las instalaciones se consideran autores como Joseph G.

Monks, donde menciona la integración y relación de las actividades que son de

importancia, considerando espacios, tiempos coordinados para no generar

demoras al momento de realizar cambios, este autor no tomo la perspectiva de

Everet E. Adam, Jr. Ronald J. Ebert , el cual consideró que en una empresa se

deben tomar los avances tecnológicos siempre y cuando sean de beneficio, y se

deben aplicar según el giro económico dentro de las operaciones. Pero no

20

concluyó el estudio hasta años mas tarde Chase Aquilano, Jacobs, escribió su

aporte basado en que los arreglos no se hacen espontáneamente, ya que se

debe planificar y conocer que tan factible es realizar un ordenamiento,

verificando la relación costo beneficio, pero no se enfoco en la teoría de Mark M

Davis, Nicholas J. Aquilano, Richard B. Chase, donde hablaron que las

distribuciones deben ser funcionales y estables para que tenga credibilidad en

cuanto a servicio, tanto interno como externo.

1.7. RECUENTO DE CATEGORÍAS Y CONCEPTOS

Las empresas siempre buscan minimizar costos y maximizar utilidades por los

cambios económicos y en la tecnología, implementando nuevos sistemas , que

le permitan la interacción dinámica de los elementos, y que proveen mecanismos

que ayuden optimizar la manera de hacer cosas mediante una serie de

funciones y procesos que requiere de la interrelación con las diferentes áreas de

trabajo, pero todo esto no puede funcionar si no existe una buena

administración, donde se realiza el proceso de la planificación, organización,

dirección y control, para el logro de los objetivos establecidos,9 aplicándola de

manera especial a los inventarios que son las existencias de cualquier artículo

o recurso utilizado en la organización,10 y que constituyen una parte importante

en las activos totales, desde esa perspectiva es que se le debe dar una mejor

rotación en donde se pueda saber el número de veces en que es realizado en

un periodo determinado.

Para que una empresa pueda satisfacer la demanda según la base de mercadeo

es necesario comprar suficiente mercadería, por otro lado finanzas dice que solo

se busque cubrir la demanda para no incurrir en inversiones innecesarias, pero

muchos autores creen que siempre es necesario un inventario de seguridad,

siendo utilizado para impedir la interrupción en el aprovisionamiento causado por

demoras en la entrega o por el aumento imprevisto de la demanda durante un 9Américo Alexis Serrano Ramírez,(2003) “Administración I y II”(primera edición) editorial UCA, El Salvador. 10Chase Aquilano, Jacobs, (2000). “Administración de Producción y Operación “, (Octava edición), Editorial Irvin Mc Graw-Hill. México.

21

periodo de reabastecimiento, la importancia del mismo está ligada al nivel de

servicio , en la fluctuación de la demanda y la variación de las demoras de la

entrega, de manera que siempre las empresas deben ser previsoras al momento

de realizar un pedido en donde se detalla la cantidad de la mercancía que se

necesita y descripción de la misma y así evitar hacer re pedidos volver a

realizarlo, pero tampoco se debe tener mucha mercadería en almacenamiento,

o disponibles para ser procesadas o armadas (ensambladas), todo esto ayudará

a no tener obsolescencia, para no contribuir a la pérdida del valor que tiene un

bien o propiedad, por motivos intrínsecos (tecnológicos o funcionales), o

externos (económicos), distintos al uso o deterioro físico.11 De esta forma pueda

mantener la calidad y el prestigio de ser una empresa que siempre da un servicio

con valor agregado.

Para las organizaciones hoy en día es de suma importancia la satisfacción del

cliente contando con una buena distribución en planta , en donde se vea la

ordenación física y clasificación de los recursos que intervienen en el proceso

de producción de bienes y servicios, pretendiendo que las operaciones busquen

la secuencia, reduciendo la distancia de recorrido entre las actividades ya

sean máquinas, hombre y materiales considerando el tiempo de ejecución de

las mismas hasta brindar el producto o servicio solicitado por el cliente, para ello

es de suma importancia contar con el espacio en donde pueda ser fluida la

operación y de esta forma evitar costos innecesarios para obtener mayores

utilidades.12 Para una empresa que su giro económico esta orientado a la

compraventa de mercadería siempre debe considerar al realizar un arreglo

físico, las condiciones del ambiente o las características del medio, tales como

el nivel del ruido, la música, la iluminación, la temperatura y el olor, que pueden

afectar el comportamiento y la moral de los empleados, al igual que la

percepción de los clientes con respecto al servicio, cuanto tiempo van a estar allí 11Rigoberto Huezo Álvarez, (2001), “Administración de Inventarios” Universidad Tecnológica, El Salvador.

12Everet E. Adam, Jr. Ronald J. Ebert (1999) “Administración de la Producción y las Operaciones” (cuarta edición) (capítulo 7) editorial Prentice Hall México.

22

y cuanto dinero van a gastar. Aún que algunas de estas características se ven

influenciadas por el diseño del edificio y el entorno del servicio que también se

refiere a la disposición espacial, funcionalidad y a los símbolos y signos en el

recorrido13 al realizar una distribución física siempre se le debe dar mayor

prioridad al recurso humano buscando que se pueda desempeñar

eficientemente.

13 Drovetta Guadagnini, (2001) “Diccionario de Administración y Ciencias a fines”, Limusa, S.A de C.V., México DF.

CAPÍTULO II 2. MARCO TEÓRICO 2.1. FUNDAMENTACIÓN TEÓRICA – METODOLÓGICA

2.1.1. Inventarios

Desde los tiempos inmemorables los egipcios y demás pueblos de la

antigüedad, acostumbraban almacenar grandes cantidades de alimentos para

ser utilizados en los tiempos de sequía o calamidades es así como surge o nace

el problema de los inventarios como una forma de hacerle frente a los periodos

de escasez. Que le aseguran la subsistencia de la vida y el desarrollo de las

actividades normales, esta forma de almacenamiento de todos los bienes y de

alimentos necesarios motivó la existencia de los inventarios.

2.1.1.1. Puntos de vista sobre los Inventarios

La mercadotecnia: Se inclina por tener niveles altos de inventario para reforzar

las ventas y para brindar un buen servicio al cliente.

La función financiera: Usualmente prefiere mantener los inventarios en un nivel

bajo para conservar el capital. El dinero que se invierte en inventarios, también

es necesario para otras necesidades de la empresa.1

2.1.1.2. Definición Inventario

El inventario son las existencias de cualquier artículo o recurso utilizado en la

organización.

Es uno de los activos más grandes existentes en una empresa. El inventario

aparece en el Balance General, a menudo es el activo corriente más grande. En

el estado de resultado, el inventario final se resta del costo de mercancías

1 Rigoberto Huezo Álvarez, (2001), “Administración de Inventarios” Universidad Tecnológica, El

Salvador.

2

disponibles para la venta y así poder determinar el costo de las mercancías

vendidas durante un período determinado.2

2.1.2.1 Administración de Inventarios

Es el plan de la organización entre el sistema de contabilidad, funciones de

empleados y procedimientos coordinados que tienen por objeto obtener

información segura, salvaguardar la mercancía, materia prima, productos en

proceso, productos terminados propios, en existencia y disponibilidad inmediata

que en curso normal de operaciones están destinados a la venta ya sea en su

estado original de compra o después de transformar.3

Objetivo: Proveer o distribuir adecuadamente los materiales necesarios a la

empresa. Colocándolos a disposición en el momento indicado, para así evitar

aumentos de costos y pérdidas de los mismos. Permitiendo satisfacer

correctamente las necesidades reales de la empresa, las cuales debe

permanecer constantemente adaptado. Por lo tanto la Gestión de Inventarios

debe ser atentamente controlada y vigilada.

La Finalidad: Implica la determinación de la cantidad de inventario que deberá

mantenerse, la fecha en que deberán colocarse los pedidos y la cantidad de

unidades a ordenar. Existen dos factores importantes que son:

1. Minimización de la inversión

El inventario mínimo es cero, la empresa podrá no tener ninguno y pedirán en

base a demanda, esto no resulta posible para la gran mayoría de las empresas,

puesto que debe satisfacer de inmediato las demandas de los clientes o en caso

contrario el pedido pasara a los competidores que puedan hacerlo, y deben

2 Chase Aquilano, Jacobs, (2000). “Administración de Producción y Operación “, (octava edición)

editorial Irvin Mc Graw-Hill, México.

3 Abraham Perdomo Moreno (2003), “Administración Financiera de Inventarios Tradicionales y

Justo a Tiempo”, capítulo 11, Editorial Thomson Editores S.A. de C.V., México.

3

contar con inventarios para asegurar la venta. La empresa procura minimizar el

inventario porque su mantenimiento es costoso.

2. Afrontando la demanda

Si la finalidad fuera solo minimizar las ventas satisfaciendo instantáneamente la

demanda, la empresa almacenaría cantidades excesivamente grandes del

producto y así no incurría en los costos asociados con una alta satisfacción ni la

pérdida de un cliente etc. Sin embargo, resulta extremadamente costoso tener

inventarios estáticos paralizando un capital que se podría emplear con provecho.

La empresa debe determinar el nivel apropiado de inventarios en términos de la

opción entre los beneficios que se esperan no incurriendo en faltantes y el costo

de mantenimiento del inventario que se requiere.

Importancia

En general, se centra en cuatro aspectos básicos:

1. Cuántas unidades deberían ordenarse.

2. En qué momento deberían ordenarse.

3. Qué artículos del inventario merecen una atención especial.

4. Puede uno protegerse contra los cambios en los costos de los artículos

del inventario.4

En conclusión la meta de la Administración de Inventario es proporcionar los

inventarios necesarios para sostener las operaciones en el más bajo costo

posible. En tal sentido el primer paso que debe seguirse para determinar el

nivel óptimo, son los costos que intervienen en su compra y su

mantenimiento, y que posteriormente, en qué punto se podrían minimizar el

mismo.

4 Rigoberto Huezo Álvarez, (2001), “Administración de Inventarios” Universidad Tecnológica, El

Salvador.

4

2.1.2.2. Técnicas de Administración de Inventarios

Los métodos comúnmente empleados en el manejo de inventarios son:

El Sistema ABC

Una empresa que emplea esté sistema debe dividir su inventario en tres grupos:

A, B, C. en los productos "A" se ha concentrado la máxima inversión. El grupo

"B" está formado por los artículos que siguen a los "A" en cuanto a la magnitud

de la inversión. Al grupo "C" lo componen en su mayoría, una gran cantidad de

productos que solo requieren de una pequeña inversión.

La división de su inventario en productos A, B y C permite a una empresa

determinar el nivel y tipos de procedimientos de control de inventario necesarios.

El control de los productos "A" debe ser el más cuidadoso dada la magnitud de

la inversión comprendida, en tanto los productos "B" y "C" estarían sujetos a

procedimientos de control menos estrictos.

Modelo de Cantidad Económica de Pedidos.

Uno de los instrumentos más elaborados para determinar la cantidad de pedido

óptimo de un artículo de inventario es el modelo básico de cantidad económica

de pedido CEP. Este modelo puede utilizarse para controlar los artículos "A" de

las empresas, pues toma en consideración diversos costos operacionales y

financieros, determina la cantidad de pedido que minimiza los costos de

inventario total.5

2.1.2.3. Clases de inventarios

La composición de esta parte del activo es una gran variedad de artículos, y es

por eso que se han clasificado de acuerdo a su utilización en los siguientes tipos:

Inventarios de Materia Prima

5 Chase Aquilano, Jacobs, (2000), “Administración de Producción y Operación “, (octava edición)

editorial Irvin Mc Graw-Hill. México.

5

Comprende los elementos básicos o principales que entran en la elaboración del

producto.

Inventarios de Productos en Proceso:

Consiste en todos los artículos o elementos que se utilizan en el actual proceso

de producción. Es decir, son productos parcialmente terminados que se

encuentran en un grado intermedio de producción y a los cuales se les aplico la

labor directa y gastos indirectos inherentes al proceso de producción en un

momento dado.

Una de las características del inventario de productos en proceso es que

aumenta el valor a medida que se transforma de materia prima a producto

terminado, como consecuencia del proceso de producción.

Inventarios de Productos Terminados

Comprende estos, los artículos transferidos por el departamento de producción

al almacén de productos, por haber alcanzado su grado de terminación total y

que a la hora de la toma física de inventarios se encuentren aun en los

almacenes, es decir, los que todavía no han sido vendidos.

Inventarios de Materiales y Suministros

En el inventario de materiales y suministros se incluye:

-Materias primas secundarias, sus especificaciones varían según el tipo de

industria, un ejemplo; para la industria cervecera es: sales para el tratamiento de

agua.

-Artículos de consumo destinados para ser usados en la operación de la

industria, dentro de estos artículos de consumo los más importantes son los

destinados a las operaciones, y están formados por los combustibles y

lubricantes, estos en las industria tiene gran relevancia.

6

-Los artículos y materiales de reparación y mantenimiento de las maquinarias y

aparatos operativos, los artículos de reparación por su gran volumen necesitan

ser controladores adecuadamente, la existencia de estos varían en relación a

sus necesidades.

Inventario de Seguridad

Este tipo de inventario es utilizado para impedir la interrupción en el

aprovisionamiento causado por demoras en la entrega por el aumento imprevisto

de la demanda durante un periodo de reabastecimiento, la importancia del

mismo está ligada al nivel de servicio, la fluctuación de la demanda y la variación

de las demoras de la entrega.

2.1.2.4. Control de Inventario

Los diversos aspectos de la responsabilidad sobre los inventarios afectan a

muchos departamentos y cada uno de éstos ejerce cierto grado de control sobre

los productos, a medida que los mismos se mueven a través de los distintos

procesos de inventarios. Todos estos controles que abarcan, desde el

procedimiento para desarrollar presupuestos y pronósticos de ventas y compras

hasta la operación de un sistema de costo por el departamento de contabilidad

para la determinación de costos de los inventarios, constituye el sistema del

control interno de los inventarios, las funciones generales son: Planeamiento,

compra u obtención, recepción, almacenaje, producción, embarques y

contabilidad.

Planeamiento

La base para planear los pedidos y estimar las necesidades en cuanto a

inventarios, la constituye el presupuesto o pronóstico de ventas. Este debe ser

desarrollado por el departamento de ventas.

7

Compra u Obtención

En la función de compra u obtención se distinguen normalmente dos

responsabilidades separadas: Control de producción, que consiste en determinar

los tipos y cantidades de materiales que se quieren. Compras, que consiste en

colocar la orden de compra y mantener la vigilancia necesaria sobre la entrega

oportuna del material.

Recepción

Debe ser responsable de lo siguiente:

a. La aceptación de los materiales recibidos, después que estos hayan sido

debidamente contados, inspeccionados en cuanto a su calidad y

comparados con una copia aprobada de la orden de compra.

b. La relación de informes de recepción para registrar y notificar la recepción

y aceptación.

c. La entrega o envío de las partidas recibidas, a los almacenes (depósitos)

u otros lugares determinados. Como precaución contra la apropiación

indebida de activos.

Almacenaje

Las materias primas disponibles para ser procesadas o armadas (ensambladas),

así como los productos terminados, etc., pueden encontrarse bajo la custodia de

un departamento de almacenes. La responsabilidad sobre los inventarios en los

almacenes incluye lo siguiente:

a. Comprobación de las cantidades que se reciben para determinar que son

correcta.

b. Facilitar almacenaje adecuado, como medida de protección contra los

elementos y las extracciones no autorizadas.

c. Extracción de materiales contra la presentación de autorizaciones de

salida para producción o embarque.

8

Control interno

Los materiales que se encuentran, generalmente bajo control físico, control

interno de los inventarios, incluye lo siguiente:

a. La información adecuada sobre el movimiento de los inventarios.

b. Notificación rápida sobre desperdicios producidos, materiales dañados,

etc., de modo que las cantidades y costos correspondientes de los

inventarios. Puedan ser debidamente ajustados en los registros.

c. La información rápida y precisa, constituye una necesidad para el debido

funcionamiento del sistema de costo y los procedimientos de control de

inventarios.

Embarques

Todos los embarques, incluyéndose aquellas partidas que no forman parte de

los inventarios, deben efectuarse, preferiblemente, a base de órdenes de

embarque, debidamente aprobadas y preparadas independientemente.

Contabilidad

Con respecto al control contable sobre los costos de los inventarios, a medida

que los materiales se mueven a través de los procesos, producción y venta. Es

decir la Administración del Inventario se refiere a la determinación de la cantidad

de inventario que se debería mantener, la fecha en que se deberán colocar las

órdenes y la cantidad de unidades que se deberá ordenar cada vez. Los

inventarios son esenciales para las ventas, y las ventas son esenciales para las

utilidades.6

6 Horngren/Harrison/Robinsón, (1997), “Contabilidad”, Tercera edición, capítulo 9, Prentice Hall

Hispanoamérica, México.

9

2.1.2.5. Costos de Inventarios

Los negocios multiplican la cantidad de artículos de los inventarios por sus

costos unitarios. La gestión de inventario es una actividad en la que coexisten

tres tipos de costos:

Costos Asociados a los Flujos

Son los necesarios para la operación normal en la consecución del fin. Que son

aquellos relacionados con depreciación y amortización. Dentro del ámbito de los

flujos habrá que tener en cuenta los costos de los flujos de aprovisionamiento

(transporte), aunque algunas veces serán por cuenta del proveedor, y en otros

casos estarán incluidos en el propio precio de mercancía adquirida. Será

necesario tener en cuenta tanto los costos de operación como los asociados a la

inversión.

Costos Asociados a los Stock:

En este ámbito deberán incluirse todos los relacionados con inventarios. Estos

serian entre otros costos de almacenamiento, deterioros y degradación de

mercancías almacenadas, entre ellos también tenemos los de rupturas de

stocks, en este caso cuentan con un componente fundamental los costos

financieros de las existencias.

Cuando se quiere conocer, en su conjunto los costos de los inventarios habrá

que tener en cuenta todos los conceptos indicados. Por el contrario, cuando se

precise calcular los costos, a los efectos de toma de decisiones, (por ejemplo

para decidir el tamaño óptimo del pedido), ya que los costos no evitables, por

propia definición permanecerán fuera sea cual fuere la decisión tomada.

Costos Asociados a los Procesos

Por último, dentro del ámbito de los procesos existen numerosos e importantes

conceptos que deben imputarse de esta manera destacando los costos de las

existencias que se clasificarían en: Costos de compras, de lanzamientos de

pedidos y gestión de actividad. Un caso paradigmático es el siguiente. En

10

general, los costos de transporte se incorporan al precio de compras. ¿Por qué

no incorporan también los costos de almacenamiento, o de la gestión de los

pedidos?, como consecuencia de que en la mayoría de los casos se trata de

transporte por cuenta del proveedor incluidos de manera más o menos táctica o

explicita en el precio de adquisición.

Pero incluso cuando el transporte está gestionado directamente por el

comprador se mantiene esta práctica, aunque muchas veces el precio del

transporte no es directamente proporcional al volumen de mercancías

adquiridas, sino que depende del volumen transportado en cada pedido. En

estas circunstancias el costo del transporte se convierte también en parte del

costo de lanzamiento del pedido.

2.1.2.6. Métodos de Costeo de Inventarios

Los negocios multiplican la cantidad de artículos de los inventarios por sus

costos unitarios para determinar el costo de los inventarios. Los métodos de

costeo de inventarios son:

Costo Unitario Específico:

Algunas empresas tratan con artículos de inventario que pueden identificarse de

manera individual,

Costo Promedio Ponderado:

Llamado a menudo método del costo promedio se basa en el costo promedio

ponderado del inventario durante el período.

Este método pondera el costo por unidad como el costo unitario promedio

durante un periodo, esto es, si el costo de la unidad baja o sube durante el

periodo, se utiliza el promedio de estos costos. El costo promedio se determina

de la manera siguiente: dividiendo el costo de las mercancías disponibles para la

venta (inventario inicial + compras) entre el número de unidades disponibles.

Costo de Primeras Entradas, Primeras Salidas (PEPS):

11

Bajo el método de primeras entradas, primeras salidas, la compañía debe llevar

un registro del costo de cada unidad comprada del inventario. El costo de la

unidad utilizado para calcular el inventario final, puede ser diferente de los costos

unitarios utilizados para calcular el costo de las mercancías vendidas. Bajo

PEPS, los primeros costos que entran al inventario son los primeros que salen al

costo de las mercancías vendidas. El inventario final se basa en los costos de

las compras más recientes.

Costo de Últimas Entradas, Primeras Salidas (UEPS):

El método últimas entradas, primeras salidas dependen también de los costos

por compras de un inventario en particular. Bajo este método, los últimos costos

que entran al inventario son los primeros que salen al costo de mercancías

vendidas. Este método deja los costos más antiguos (aquellos del inventario

inicial y las compras primeras del periodo) en el inventario final.7

2.1.2.7. Sistemas de Administración Inventarios

Sistema perpetuo

El sistema de inventario perpetuo mantiene un saldo actualizado de la cantidad

de mercancías en existencias y del costo de la mercancía vendida. Cuando se

compra mercancía, aumenta la cuenta de almacén; cuando se vende, disminuye

y se registra el costo de la mercancía vendida. En cualquier momento se puede

conocer la cantidad de mercancías en existencias y el costo total de las ventas

del periodo. En este sistema no se utilizan las cuentas de compras, fletes sobre

compras, devoluciones y bonificaciones sobre compras o descuentos sobre

compras. Cualquier operación que represente cargos o abonos a estas cuentas

se registrara en la cuenta de inventarios de almacén.

Sistema periódico

7 Roger G. Schroeder, (1998), “Administración de Operaciones”, Capítulo 13, Tipografía Barsa

S.A., México.

12

El Sistema de Inventario periódico no necesita mantener un saldo actualizado de

las mercancías en existencias. Siempre que se compran mercancías para

revenderse se hace un cargo a la cuenta compra. Las cuentas devoluciones y

bonificaciones sobre compras, descuentos sobre compras y fletes en que incurre

al transportar mercancías. Por lo tanto, es necesario hacer un conteo físico para

determinar las existencias de mercancías al finalizar el periodo. Cuando se

aplica sistema periódico no se registra el costo de la mercancía vendida cada

vez que se efectué una venta, sino recién al fin del periodo.8.

2.1.2.8. Demanda independiente versus demanda dependiente.

Es sumamente importante para la Administración de Inventario tomar en cuenta

que tipo de demanda posee la organización que se analicé. La demanda

independiente es aquella que se ve influenciada por condiciones de mercado

que se encuentran fuera del control de las operaciones; por lo tanto es

independiente de las operaciones. Los inventarios de productos terminados y las

partes de repuesto tienen una demanda independiente.

La demanda dependiente es aquella que se relaciona con la demanda de otro

artículo y que no se determina en forma independiente por el mercado. Cuando

los productos se construyen a partir de partes y ensambles, la demanda de estos

componentes depende de la demanda que haya del producto final.9

Por tanto, el Control Interno Sobre Inventarios:

Es la parte más importante de una empresa de comercialización. Las compañías

exitosas tienen gran cuidado de proteger sus inventarios. Debido lo anterior

incluye los siguientes elementos:

8 Gerardo Guardo Cantu (2002), “Contabilidad Financiera”, (tercera edición) (Pág. 155) Editorial,

McGraw-Hillaha México. 9 Roger G. Schroeder, (1988),”Administración de Operaciones”, capítulo 13, Tipografía Barsa

S.A, México.

13

1. Conteo físico de los inventarios por lo menos una vez al año, no

importando cual sistema se utilice.

2. Mantenimiento eficiente de compras, recepción y procedimientos de

embarque.

3. Almacenamiento del inventario para protegerlo contra el robo y deterioro.

4. Ninguna persona que interviene en inventarios deberá tener acceso a los

registros contables que controlen su actividad.

5. Mantener registros de inventarios perpetuos para las mercancías de alto

costo unitario.

6. Comprar el inventario en cantidades económicas.

7. Mantener suficiente inventario disponible para prevenir situaciones de

déficit, lo cual conduce a pérdidas en ventas.

8. No mantener un inventario almacenado demasiado tiempo, evitando con

eso el gasto de tener dinero restringido en artículos innecesarios.

Con el transcurrir del tiempo, el avance tecnológico y las exigencias

empresariales los procesos y técnicas contables han evolucionado. Actualmente

se puede afirmar que el proceso de contar y registrar datos financieros se

desarrolla de una manera más simple y sencilla (computarizada), con el apoyo

del contador, pero, es preciso aclarar que se siguen rigiendo por los principios

establecidos para ejecutar la contabilidad empresarial. En muchas empresas

realizan las compras de productos y materiales de manera que su entrega

procede inmediatamente a su demanda o uso, a esto se le llama, Sistema Justo

a Tiempo.

2.1.3. Base legal (Código Tributario)

Art.142.- los sujetos pasivos cuyas operaciones consistan en transferencias de

bienes muebles corporales están obligados a llevar registros de control de

inventarios que reflejen clara y verazmente su real movimiento, su valuación,

14

resultado de las operaciones, el valor efectivo y actual de los bienes

inventariados así como la descripción detallada de las características de los

bienes que permiten individualizarlos e identificarlos plenamente.

“Todo sujeto pasivo que obtenga ingresos gravables de la manufacturación o

elaboración, transformación, ganadería, producción, extracción, adquisición o

enajenación de materias primas, mercancías, productos o frutos naturales, o

cualquiera otros bienes, nacionales o extranjeros de los cuales mantenga

normalmente existencias al final de ejercicio, esta obligado a practicar inventario

físico al comienzo del negocio y al final de cada ejercicio impositivo”.10

Del inventario físico practicado se elaborará un detalle, consignando y

agrupando los bienes conforme a su naturaleza, con la especificación necesaria

dentro de cada grupo, indicándose claramente la cantidad, la unidad que se

toma como medida, la denominación del bien y sus referencias o descripción; el

precio unitario neto de IVA, y el valor total de las unidades. Deben expresarse

las referencias del libro de “costos”, de “retaceos”, o de “compras locales” de

donde se ha tomado el precio correspondiente. El detalle elaborado deberá

constar en acta que contenga los requisitos referidos y que será firmado por el

sujeto pasivo, su representante o apoderado y el contador del mismo, la cual

servirá como soporte del comprobante y registro contable, asimismo deberá

registrarse un resumen del inventario practicado en el libro de estados

financieros legalizado o en el libro en el que asientan las compras, ventas y

gastos, cuando se trate comerciantes no obligados a llevar contabilidad formal.

El inventario de cierre de un ejercicio regirá para el próximo venidero para el

efecto de establecer la comparación entre el monto de las existencia al principio

y al final de cada ejercicio o periodo impositivo. Por medio de:

Métodos de valuación de inventarios.

10

Luís Vásquez López, (2002),”Código Tributario”, (Pág. 47), Editorial, Imprenta Offset

Cuscatlán, El Salvador.

15

Art. 143.- El valor para efectos tributarios de los bienes se consignara en el

inventario, utilizando cualquiera de los siguientes métodos a opción de

contribuyente, siempre que técnicamente fuere apropiado al negocio de que se

trate, aplicando en forma constante y de fácil fiscalización:

Costo de adquisición: O sea el valor principal aumentado en todos los gastos

necesarios hasta que los géneros estén en el dominio del comprador, tales como

fletes, seguros, derechos de importación y todos los desembolsos que

técnicamente son imputados al costo de las mercancías;

a) Costo según última compra: Es decir, que si se hubieran hecho compras

de un mismo artículo en distintas fechas y a distintos precios, la

existencia total de estos bienes se consignará con el costo que hallan

tenido la última vez que se compraron;

b) Costo promedio por obligación directa: El cual se determinará dividiendo

la suma del valor total de las cinco últimas compras o de las efectuadas si

es menor, entre la suma de unidades que en ellas se hayan obtenido;

c) Costo promedio: Bajo este método el valor del costo de los inventarios de

cada uno de sus diferentes tipos o clases es determinado a partir del

promedio ponderado del costo de las unidades en existencia al principio

de un periodo y el costo de las unidades compradas o producidas durante

el periodo. El promedio puede ser calculado en una base periódica, o al

ser recibido cada compra, embarque o lote de unidades producidas,

dependiendo de las circunstancias de la actividad que desarrolla el sujeto

pasivo;

d) Primera Entradas Primeras Salidas: bajo este método se asume que las

unidades del inventario que fueron compradas o producidas son vendidas

primero, respetando el orden de ingreso a la contabilidad de acuerdo a la

fecha de la operación, consecuentemente el valor de las unidades en

existencia del inventario final del periodo corresponde a las que fueron

compradas o producidas más recientemente;

16

El método de valuación adoptado podrá ser impugnado por la administración

tributaria, al ejercer sus facultades de fiscalización, por considerar que no se

ajuste a la realidad de las operaciones del sujeto pasivo, adoptando en dicho

caso el método que considere más adecuado a la naturaleza del negocio.11

2.1.4. Distribución en Planta

La ordenación de las áreas de trabajo se ha desarrollado, desde hace muchos

años. Las primeras distribuciones las desarrollaba el hombre que llevaba a cabo

el trabajo, o el arquitecto que proyectaba el edificio. Con la llegada de la

revolución industrial, se transformó el pensamiento referente que se tenía hacia

estar buscando entonces los propietarios un objetivo económico al estudiar las

transformaciones de sus fábricas.12

Distribución en Planta: “Consiste en la disposición o configuración de los

departamentos, estaciones de trabajo y equipos que conforman el proceso de

producción de bienes y servicios, es la distribución espacial de los recursos

físicos prevista para producir bienes y servicios”.13

El objetivo primordial que persigue la Distribución en Planta es hallar una

ordenación de las áreas de trabajo y del equipo, que sea la más económica para

el trabajo, al mismo tiempo que la más segura y satisfactoria para los

empleados.

La Distribución en Planta tiene dos intereses claros que son:

Interés Económico: con el que persigue aumentar la producción, reducir

los costos, satisfacer al cliente mejorando el servicio y mejorar el

funcionamiento de las empresas.

11

Ídem

12 Chase Aquilano Jacobs, (2000). “Administración de Producción y Operaciones”, octava

edición, editorial Irvin Mc Graw Hill. México.

13 Everet E. Adam, Jr. Ronald J. Ebert (1999) “Administración de la Producción y las

Operaciones” cuarta edición, capítulo 7, editorial Prentice Hall, México.

17

Interés Social: Con el que persigue darle seguridad al trabajador y

satisfacer al cliente.

2.1.4.1. Principios básicos de Distribución en Planta

Una buena Distribución en Planta debe cumplir con seis principios, los que se

listan a continuación:

Principio de la Integración en conjunto. La mejor distribución es la que

integra las actividades auxiliares, así como cualquier otro factor, de modo

que resulte el compromiso mejor entre todas las partes.