seminrto de i-nv~estigacion industria …148.206.53.84/tesiuami/uam6502.pdf · mexicano, ya que...

TRANSCRIPT

UNIVERSIDAD AUTONOMA METROPOLITLWA IZTAPALAPA

L- 5. I-C.

- SEMINRTO DE I-NV~ESTIGACION

\ Industria Automotriz en México ante una apertura comercial

&3cdwC)M;h

ASESOR: PROF. RAUL CONDE HERNÁNDEZ

( e O Z T m O JORGE

SANDOVXL, ROJAS WONNE

I i

' ! , , . /

I : i

I

4

Y

PERSPECTIVAS DE LA INDUSTRIA

AUTOMOTRIZ EN MEXICO ANTE

UNA APERTURA COMERCIAL

1.1 El modelo de sustitución de imlsortaciones .......,,,.. 4

1.2 Influencia de laa empresas transnacionales en l a industria automotriz en México .-.-.--...--....---.... 8

1.3 La industria automotriz en México bajo el modelo de Sustitación de Importaciones .............................. 14

2.1 Entorno internacional ............,....,.. - . - - - . - --... 22

2-2 Desarrollo de la industria automotriz en la década de losochentas .....~..,,.......~...........~.....~.....26

2.3 Política Economica de l as empresas automotrices instaladas en Mexic o......,.,,...,.,........,,,..,.. 34

3.2 Integracih de la induskria aut.omot.riz al mercado de norteamerica CT.L.C.) ...........-...,,....-...-..-....-. 44

3.3 Ventajas comparativas en la industria automotriz .--... 52

I N T R O D U C C I O N

El desarrollo de2 capitalismo i m p l i c a cons tan tes desequilibrios en su estructura txonórnica y 10. c r e c i e n t e adopci6n de nuevas e s t r a t e g i a s de producción Y comercio para so lventar dichas desequilibrios..

La evolución del sistema capitalista trae consigo cambios en su sistema productivo por la incorporación de nuevas estrategias comercialea en l o s mercados mundiales.

La estrategia general de posguerra en México para activar el desarrbllo industrial del pais, fue la industrialización por SustitucfOn de Importaciones. Este modelo generó una estructura industrial ineficiente y dificultades crirnícas en la balanza de pagos.

En viata de esta experiencia, se defendió el modelo de promoción de exportaciones como una estrategia alternativa de desarrollo que podría remediar 105 problemas anteriores.

L a s requerimientos de contenido nacional crearon la base manufastarera de la industria automotríz en Mexico, que hacían depender la produccibn y su crecimiento, sobre todo, de las corporaciones trasnacionales de l a industria terminal. Cuando l a industzia automotriz empez6 a manifestar - problemas de ineficiencia y constituir una gran fuga de divisas (por sus a l t a s importaciones ) , se convirtio en un candidato excelent,e para la promocijn de exportaciones. a fin de estimular una mayor eficiencia en l a inJu~t.ria y dc? cont,rarreat.ar el gran monta de sus import<aciunes -

La indust . r ia j ~ ~ ~ n u f a c t . ~ ~ r e r a eri M&xico. COXCJ el reste! df: la ecanojnia ~ paco por-‘ una sit,uciciór-i muy difícil durante l o s 80s. (crisis, inflacion aumento de la deuda externa etc. ) pero la necesidad de sobrevivir por algunas empresas trasnacionales y

principalmente automotrices, fue el elsmentm principal del. impulso de l a s exportaciones en es te sector.

La iildust,ria at2t.omot.rí.z fUe estimulada por la política gubernament,al < decretos 1 para el incremento de sus exportaciones. L a s empresas del sector han utilizado mas el ahorro de aranceles de import,aciones y el credito prehrencial para el desarrollo de sus exportaciones.

1

auge de fog 80s. l a s remuneraciones en e l t r a b a j o se lE,,yon respect,o a st1 product,ividad en bene f i c io de mayores tasas de ganancia al caplt.al.

La expansión de l o s mercados a n i v e l intaernacional ha hecho que caigan b a r r e r a s ahi dande se obstacul izaba e l comercio.

L a s empresas taransnacionales de Estadoa Unidos e s t á n rbst ,ructurando algunas de s u s o t r o r a pro teg idas f i l i a les para e n f r e n t a r la competencia global conforme vayan cayendo las barreras comerciales , y e s t a n eslabonando act4ividades mediante a l i a n z a s e s t r a t e g i c a s con empresas nacionales .

Lae empresas estadounidenses son l í d e r e s en el sector automotriz mexicano, ya que monopolizan jun to con Nissan y V.W. e l mercado nacional y l a s exportaciones.

L a s e s t r a t , e g i a s de las empresas autmmotrices con respecta a una ape r tu ra comercial va r i an segíin su grado de i n se rc ión en l a economia in t e rnac iona l (si su comercio es in t r a f i rma O i n t r a i n d u s t r i a l 1 , por su dependencia de inaumos importados para incremel-itar sus exportaciones. A mayor in t e rnac iona l idad de estas empresas, menores objec iones opondrán a una apertura I A s i m i s m o , Si su dependencia ea f11ert.e con respecta a los ineumos importados Y cuant,o mayar sean sus exportaciones manos obst,acufo,s impondrá a una Apertura y aprovechará las v e n t a j a s comparativas de nues t ro pa i s .

En e l primar caplt,tllo se expone e l deSz¡rYCJl1o de la i n d u s t r i a autdomotrix de posguerra e n nuestrc? pais, bajo e l modelo de S u s t i tucicjn de importaciones.

For Uit, imc~, en e l tercer cap í tu lo se expl ican cuales son l a s tendencias actuales de l a i n d u s t r i a automotriz a n i v e l nacional e in t e rnac iona l y c u a l e s son la perspec t ivas d e este seict,or a n t e una aper-tura comercial 3' l a s ventajas comparativas que se pueden aprovezhar .

2

1.- LA INllEiTRIA A ü " K E R I Z BAJO EL MODELO DE SUSTITUCIUN DE IMPORTACIONES -

3

1.1 MODELO DE kUSTfTWCfON DK IMPORTACIOMES-

La reestructuracidn industrial es en la actualidad un fenírmeno universal, paises mayas economias son de distinta organización y nivel de desarrollo estan inmersos. en estos procesos de reorganización económica con el f i n de eliminar obstáculos que limitan su crecimiento.

Durante los últimos ZOO afios es posible identificar tres momentos hist6ricoa que pueden caracterizarse como revoluciones-(1)

Ira. REVOLUCION INDUSTRIAL. &?te procesa podemos definirlo como un conjunto de transformaciones radicales en l o s procesos productivos, derivados de la introducción de nuevos equipos e instrumentos, que conducen a profundos cambios en la totalidad del 8i8tGma productivo, dinmizando la estructura económica y generando una nueva configuración en las relaciones politicas y culturales.

E l c o r o l a r i o de un c i c l o de a l t a product ividad, impulsado por la primera Revolución I n d u s t r i a l clásica de I n g l a t e r r a y extendida a o t r o s países de Europa, conclu ía con una receaidn ec:on0mica, l a de 18913-1895, problemas agrícolas, huelgas obreras , imigracih in t e rnac iona l , e ran sintomas de tzasnformaciones que estaban por nacer.

XI Revoluci6i-i I n d u s t r i a l , E s t a se i n i c i a A f i n a l e s del s i g l o diecinueve . terminándose s u s afectos 'kiast,a p r i n c i p i o s d e l decenio de. l o s ?Os. La segunda Hevolucirjn l n d u s t z i a l arranca con l a i n d u s t r i a d e l radio, la a l ta velocidad conseguida en e l transporte ~,eypest,re. mal-it.imo y &reo .. Ln i n t e g r a c i h d e 108 mercadoe inte1-fiacic:nales ilacia f i n a l e s ae1 siglo diecinueve acelero ef proceso, debido a l o s grandes cainbios en e1 t.ransport.e. E l comarcio int .ernacianal r e g i s t z 6 orza prolongado periodil de auge su s t, e n t. a da f n n d a m e l i t, a I me n te en e i i n t, e m amb i E: Ci e ma t. e r i a s pr i m a s con prvduct#os manufacturados, E l t e l e g r a f o , e l te le fono , e l c i n e y l a aviac ibn , a len taron desde 10s primeros decenios del siglo un largo c ic lo de expansion económica-

I I i Revolticion 1ndust . r ia l . A f i n a l e s de los a h s 60s. Y Con mayor c l a r i d a d a p r i n c i p i o s de los anos 70s. e l gran dinamismo de las economias de los palaes i n d ~ s t ~ r i a l i z a d o s , empieza a detxnerse Y a evidenciar qlie e l f i n de la fase de expansidn habia llegado.

E s t e ent.oi.no de l o s anos 71:)s iiiot,ivO a las paises i ndus t z i a l i zados a realizar iinport,ant.es procesos de modernizaci6n t.ecnolOgica Y ajust,es en sus est,ruct,uras i n d u s t r i a l e s . con l a f i n d i d a d de otorgar a sus aparatms i 11 du 8 t. r i II 1 e s m a y o r compe t i t, i v i dad Y e f i c i e n c i a , a txavflfs. de l a apf icac ibn de innovacicnes tecnologicas que impulsaron el crecimiento económico.

4

En este contexto se concibieron cambios profundos en las estructuras productivas de los países industrializados, sus políticas se orientaron a una multiplicidad de objetivos, entre ellos, el activar ef crecimiento económico, recuperar la competitividad en l o s mercados internacionales, atacar la irif lacibn, dinamizar la actividad econílmica.

Estos cambios reorientan el patrbn de industrialización mediante un ajuste productivo, tecnológico y financiero en los sectores industriales en crisis, y promueve el despegue de las nuevas industrias acordes con la reciente revolución tecnológica y con el comportamiento presente y futuro de la demanda,

A s f se planteó la necesidad de modernizar Lou sectores tradicionales mas afectados por la crisia y desarrollar l o s de altas tecnologías, de tal manera que se conformara una estructura industrial sumamente competitiva. La reestructuración industrial surgi6 en todos los países desarrollados como una necesidad imperat iva de rehacer su sector industrial para recuperar competítividad, tanto internamente comu en los mercados mundiales.

La tercera Revolución Industrial tuvo un período de incubación entre 1945 y 1970, en este período se dan l o s más grandes descubrimientos que la han hecho posible desde el punto de vista tecnolbgico y productivo.

Son siete las &reas tecnológicas de esta tercera Revolución Industrial (3, >

1 ) Ins t rumentas avanza2os para e s t u d i a r y explorar l a materia -

2 Nuevos mater ia les-

3 ) Medios auxiliares y aparatos de compucacitm para el almacenamiento y manejo d e información.

4 ) EspansiCin de 10s medios d e comunicaci6n.

5) Máquinas para l a autanat ización - 6 ) Medios de t,ransyort.e.

7 ) Rivlogia molecular -

En America Lat , ina existia concenso respecta a l a necesidad de impulsar el desarr*ollo ecan0mico y social, F ’ O ~ ~ E ? I I I O S decir que es durante l a depres ión econdmica iiiundiai da los allos 30s - cuando madura la idea de industrialización en muchos paises de la region y se comenzó R adoptar inedidas para avanzar en ese camino.

5

En el periodo post.erior a l a 11 Guerra Mundial la i ndus t r a l i zac i tm adquiere una mayor in tens idad y extensión en A m é r i c a Lat ina. E l proceso de a s i s t e n c i a , bási-camente en la s u s t i t u c i 6 n de importaciones, que pasa a ser e l elemento dinAmico de d e s a r r o l l o económico. Comienza generalmente con l a f ab r i cac i6n de manufacturas s i m p l e s , ccrnt,iniia con la elaboracidn de b i enes . intermedios, y en l o s paises 1 n . h grandee, se fncursiona en l a produccihn de algunos b i e n e s de c a p i t a l , entrando asl. a una etapa de i n d u s t r i a l i z a c i 6 n miis compleja con mayores requerimientas tecnológicos y de capital .

E l proceso de indus t r a l i zac ión no se e f e c t ú a con igual inbensidad en l o s d ive r sos paises de la region, s i n embargo, adn en loa paises que m á s favorablemente en t r an en este proceso, se observa una tendencia a reproduci r l a s expe r i enc ia s de los paises precursores .

El problema de l a s u s t i t u c i ó n de importaciones es uno de l o s aspec tos m á s importantes y a la vez, más d i f í c i l e s en una programacidn d e l d e s a r r o l l o . La s u s t i t u c i d n de importaciones c o n s i s t e en la produccibn de b i enes y s e r v i c i o s , a f i n de satisfacer necesidades irsternas de consumo y produccibn, que or iginalmente se abas tec ían comprando dichos b i enes en e l exterior - E l es tab lec imiento de una p o l í t i c a de s u s t i t u c i ó n de importaciones (S.I.) trae consigo una serie de consecuencias, que de ser correct,ament,e aprovechadas puede generar una >serie de ven ta j a s para los países en proceso de d e s a r r o l l o . En primer lugar, se obt.iene la int roduccion de un elemento dinamico den t ro del proceso económico, prineipalmenke e n c u a n t a a la invers ion , incremento del ingreso y de la ocupacion, etc. Derivado de 10 a n t e r i o r slodrlamos obtener ulla serie de invers iones iIroduct,ivas en d ive r sos campos que significa11 :> impiican Liiia mejor u t i l i z a c i h n de 10s recursos de 1111 pais ~ asijnisnlo a1 perse,guira cfi . t .erios eccm6micos en cuantSo a las inversiolies ' es deci r , d e hacerlas más rentables, se iiara pr ior idad a l a s :n&s prsduct,ivas y cnmpeti t ivas .

6

La industrialización mediante la ( S . 1 - j se refiere a las acciones gubernamentaJes que prohiben o restringen las importaciones mediante el establecimiento o elevación de las tarifas, el control de cambio de divisas , y l a r cuotas de importación, por lo tanto, se está fomentando el establecimiento de la producc.iOn interna para abastecer la demanda con sustitutos,

La ( S . I . ) como estrategia para la industrialización surge a principios de la década de l o s afios 50s, principalmente a traves de los esfuerzos de la Comisión Económica para América Latina (CEPAL), como parte cle una amplia y atractiva ideologia de desarrollo.

7

Las einpresas cransnacionales representan un papel fundamental en e l funcionamiento, dinamismo y' or i en tac iones de las economias capi ta l is tas avanzadas: En los s e c t o r e s productivos donde operan d ichas empresas, se generan a l t a s t a s a s de r en tab i l i dad y u t i l i z a n proporciones míia s i g n i f i c a t i v a s de r ecu r sos para la invers i6n y e l d e s a r r o l l o de SUE ac t iv idades .

En América Lat ina , las empresas t ransnac iona les se encuentran en s e c t o r e s de est .ructura oligopálica y desempeñan e l papel de empresas l í d e r e s . En estos países, l a s empresas t r a n m a c i o n a l e s aprovechan economías de escala, se expanden m á s rapidamente que l a s empresas nac iona les asi como en los s e c t o r e s en donde se i n s t a l a n , aprovechan l a i n f r a e s t r u c t u r a e x i s t e n t e y favorecen la concentraci6n de l a produccibn

Los b ienes que producen l a empresas t ransnac iona les en America h t i n a est.6n en funcion de los requerimientos d e l país de or ígen , y s u s f i l i a l e s establecen " b a r r e r a s a l a entrada" para aumentar su r en tab i l i dad y disminuir la competencia, Se mencionan como "barreras a l a entrada" los s i g u i e n t e s aspectas: a! venta ja por la disponib i l idad de una mejor tecnologla , h) con t ro l de f a c t o r e s de producción, ea d e c i r , nlaterias primas y recursfis f inanc ie ros , c 1 invers iones elevadas E l a entrada.

Las distintas formas de unih, asociac.i6n o combinación entre empresas de la industria automotriz , que expreean la intensif icaci6ri de la concentraciún y centralizaciln del capital durante 10.s pri~fieras décadas del siglo, se presentan como grupos financieros y consorcios.

A partir de l o s a3os 30s. y después de la Segunda Guerra Mundial se pueden apreciar tendencias en la división internacional del trabajo por las nuevas necesidades de acumulación de capital de l o s países desarrollados. De esta manera, las grander empresas automotrices trasladan sus recursos hacia los países subdesarrollados.

En México destacaron las formas de interpretación de las empresas filiales que eran dirigidas por l a s decisiones y directrices del centro del grupo, del conjunto de la empresa, es decir, qué productos se deben producir, cuáles se deben de importar o exportar, etc.

La intensificación de la competencia en las mercados internacionales, las agrupaciones regionales y las barreras proteccionistas, convirtieron a l a s filiales en un factor determinante para la conquista y mant,enci6ns de los mercados.

El comercio intraempresa o "comercio cautivo" que tiene lugar al interior de l a s empresas transnacionales, lea permi te neutralizar el efecto de la competencia y ut-ilizar los precio? de transferencia como un mecanismo para desplazar recursos financieros entre los países, todo ello, con la finalidad de reducir el impact+o de las tasas tzibutñrias, lov aranceles y el tipo de carakia .de los dist,int'as paises en i;ue acr.iian.

En M,g~ico? l a s ejnpresas transnacionalee encantraron en el sector manufact.:irero facilidades fiscales, ausencia de limitaciones sobre la tecnica a emplear, la existancia de un mercado cautivo, una tasa de cal~~bio libre y estable, facilidades para reglatriar Sus capitales, se formó 1111 campo propicio para la inversión del capital ext.rax.1 j e r o -

L a s empresas transnacionalee presentan una mayor eficiencia productiva, que las empresas nacionales que operan en el mismo sector productivo - Utilizan una mayor cantidad de capital con relaciiin a l a flaerza de trabajo, existe una mayor productividad por hombre ocupado , y ofrecen mayores remuneraciones que las empresas nacionales.

9

LA IMDUSTRIA AUTOMOTRIZ.

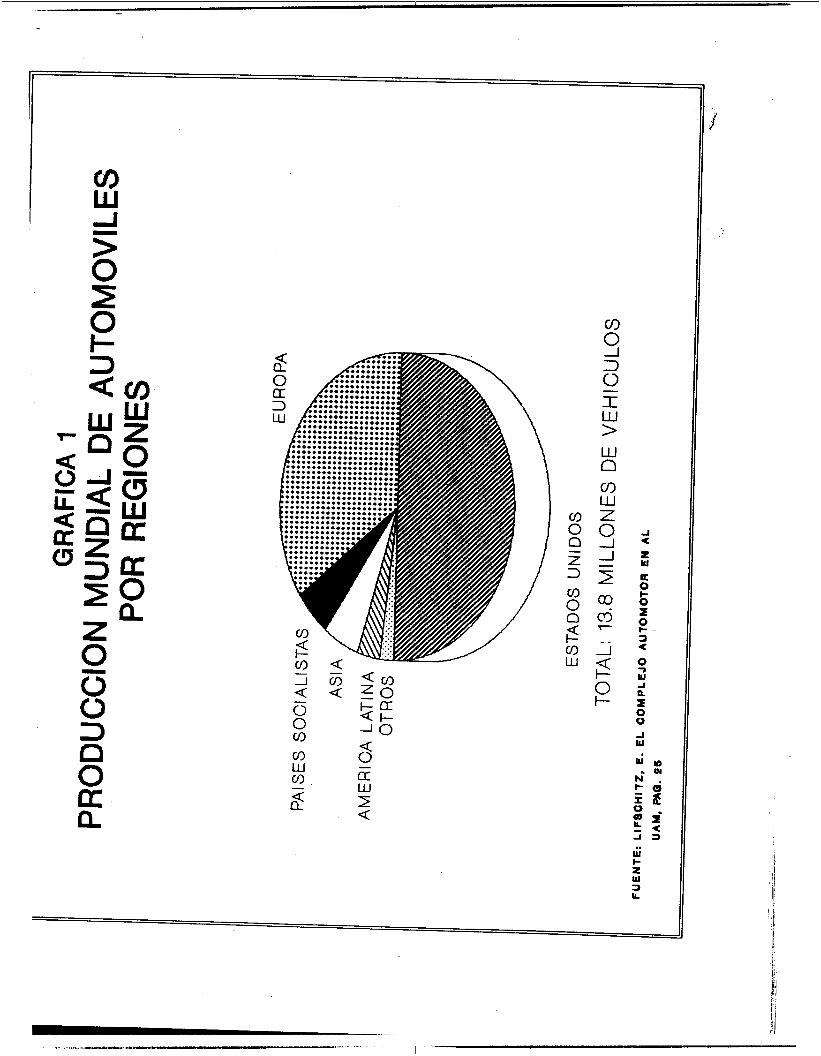

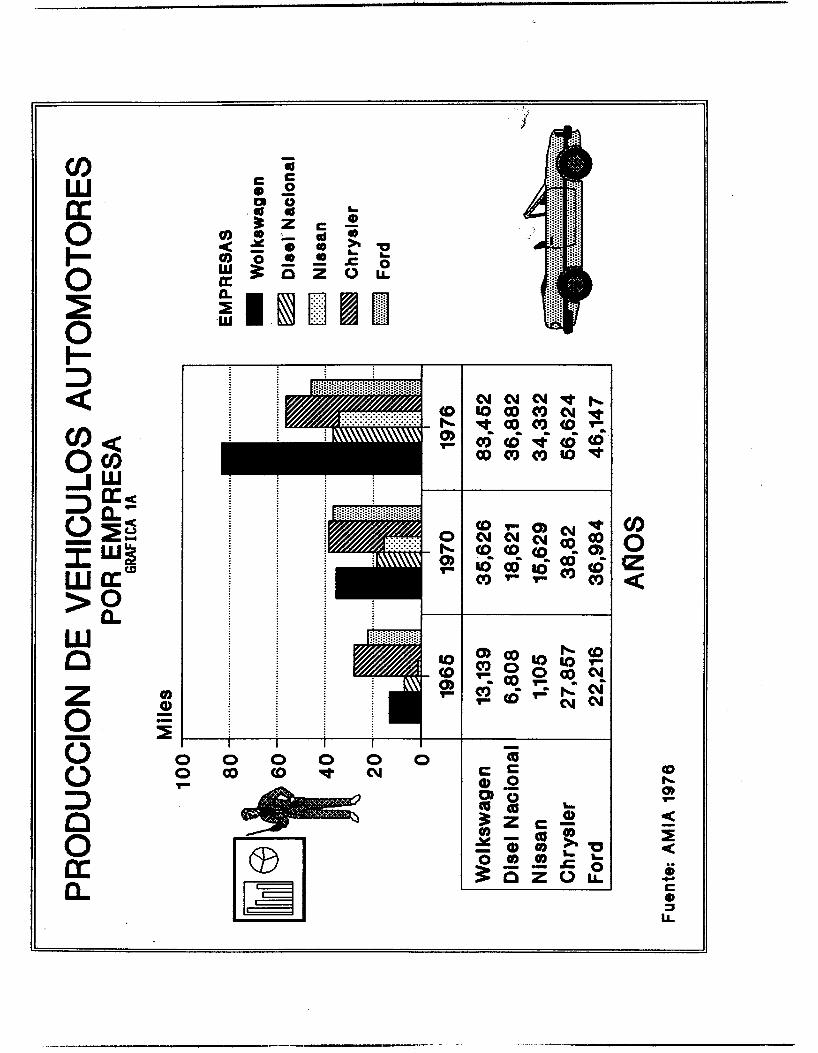

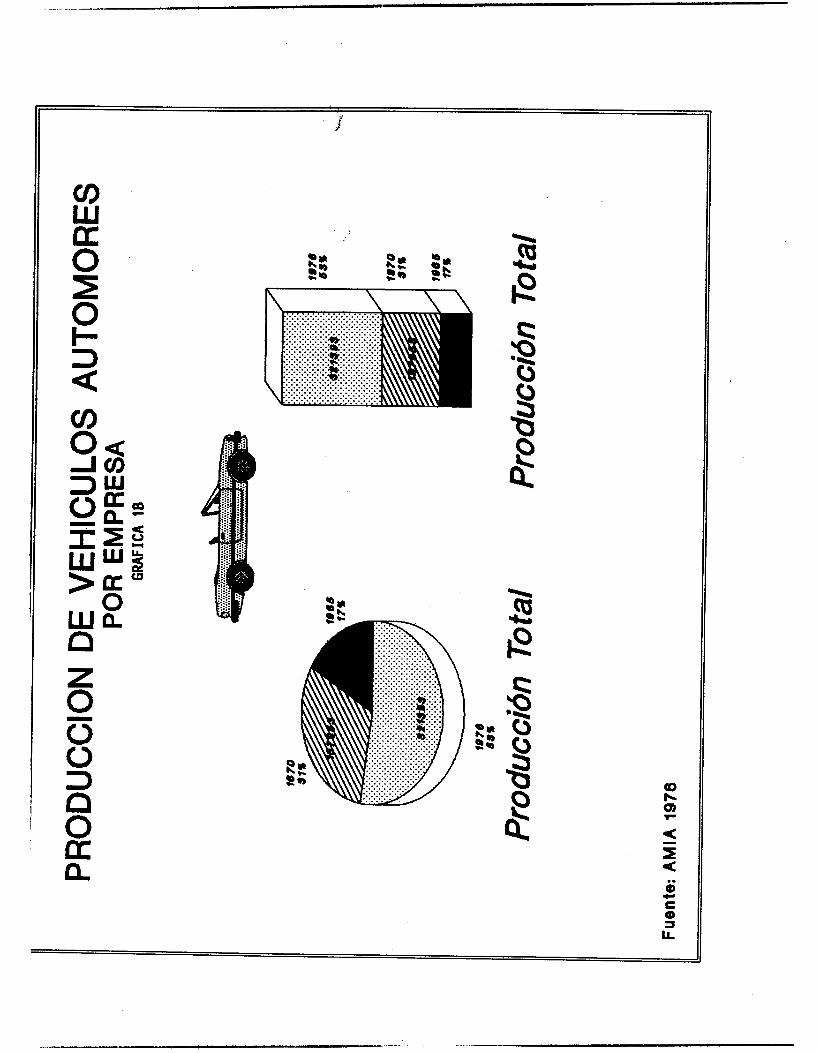

La industaria d e l autom6vil en México nasi6 dotada de un alto grado de concentzación de capital y su desenvolvimiento estuvo regido por los patrones de expansión internacional de las grandes empresas aut-omotrices. De ahi que desde su surgimiento, la produccion autoinot.riz en México haya estado influenciada por la estrategia e intereses del capital extranjero, principalmente estadounidense, debido a la cercania geografica y porque las empresas de esa nacionalidad, concentraban gran cantidad de la produccih automotriz internacional gracias a sus tecnicaa de producción a gran escala, en las cuales, aventajaban a las europeas. (ver gráficas 1, l A , 1R).

En México, las primeras empresas, en su mayoria tranenacianales , establecieron plantas ensambladaras - A s í tenemos que la primera fue Ford Motor Co- y posteriormente otras empresas importantes como se ilustra en la siguiente página (CXJADRO 1 ) . La competencia entre l a s empresas ensambladoras hizo que se diversificara el mercado, pues existían 75 rnarcaa,~ en 1958, el gobierno reduce el 50% de dichas marcas- Las exportaciones eran prgcticamente inexistentes en 1Y60, pues su totalidad representaba 4 millones de pesos; en cambio l a s importaciones eran de 1096 millones de pesos. (3)

importancia de la industria automotriz ea refiere a la composici6n de capital I Asociaci6n entre diferentes fracciones del capital privado nacional o extranjero y estatal, sea como participacian conjunta o independiente.

La prpducciOn de aut.om6viles la monopolizan cinco empresas: tres est.adbnidenses - Ford, Chrysler, General Motors- ; una alemana Volkswagen ~ y la japonesa Hissari EI capital estatal tenia participacibn e11 L7Afi y es propietario de Dina, bajo licencia de Renault. de Francia -

10

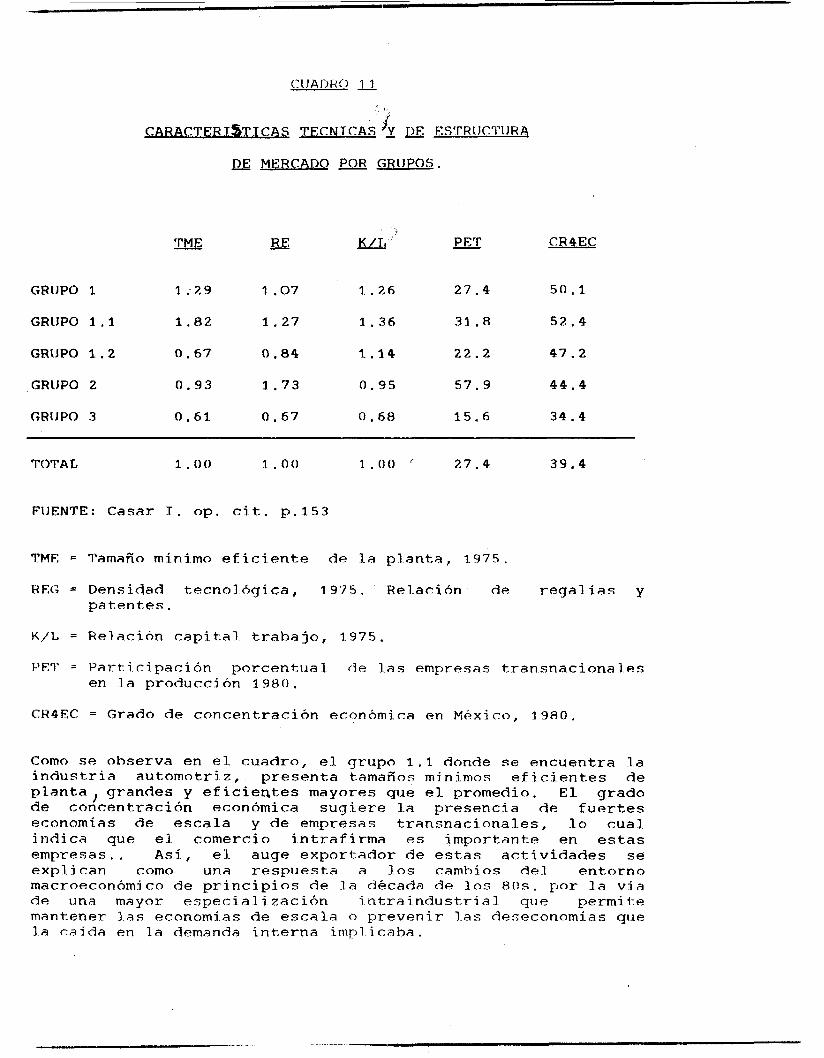

cn W I - o 2 O I- 1

O o

O a Q

UI n z O o o 1

Cr 8 n

a b d) F

I

O b o> F

v) (D o) F

0 0 0 0 0 0 o c o ( D * c u

9 o -- E O o Q z Q) cr)

..I

I

n

L Q)

m >+ c o

I

L W

LL 8

o o n Io a n

o 1

28 Ea

C

o o

..................

2 'c

a a?

o 3

(IORF(FISPONí>I f.:N‘i’ES A ¡ , A F“1’4PA ‘I’F:F:M i N A i , ¡ ‘ )k i i , <~OP‘!Pl:F~lO ..................................................................................................... . . . . . . . . . .............. ..- .... -. ..........................

( 1 9 2 S - I Y S 8 ) ( C l J A D H C i d o . 1 ) j .. ..... _ ............ ..............

EMPRESA. FECHA DE K S ’ I ’ A H l , K ( ~ l M T E N T O , ....... .... ...... -.- .........

1 .- Ford M o t o r Co. , . J i i I j o de 197.5.

2 . - Automhviles O FarriJ. S.A. Mayo de I Y . 3 5 .

3 . - General Motors de Mkxico S . A .

4 . - Fabricas A u t o - M k x . S . A . Enero de 1 9 3 9 .

5.- Automotriz de M6xi.co. S . A . Sept. i e m b r e de 1 94 3. . 6 . - Automotri z Lozano S ~ A , Diciembre de 1 9 4 4 .

- 7 . - ~nternational CO. of. M c x . S . A . de C.V.

Diciembre de 1944.

H . - Equipos au tomotr ices S . A . Enero de 1 4 4 5 .

9 . - A r m a d o r a Mex icana S.A. . J u n i o de 1945.

10.- Willis M e x i c a n a S . A . Mayo de 1 3 4 h .

1.3.- A u t o s Pr7c:Kard S . A . Mayo 1 Y i l

14. - St.iidebaker P a c k a r d de Mtjlx. S.A.

1 5 . - Represen%acj ón Dei ta S . A . c 3 e ( 7 . V .

1h.- Volkswagen Mexicana S . A . Enero de 1 9 5 4 .

1 7 . - Pl.anta R e o de M k x . S . A . Marzo de 1 9 5 5 .

3 8 . - industria Aiitornotrj z S . A . Novi emhrc? d~ 1 Y 58.

Fuente: L i f c c h i t z Edgardo, E l c o m p l e j o A i i t o r n c - ) t < > r ~ t - 1 Mexico y A . i , . (JAM, 1 Y 8 S En Orvafianoc L a s c i i i - a i n , J o r g e “Aspectos de la d e m a r i d a y of er1-a a i i t c l i n o t r i z ‘I’csis, T‘I’AM, Mkxico 1 9 6 7 .

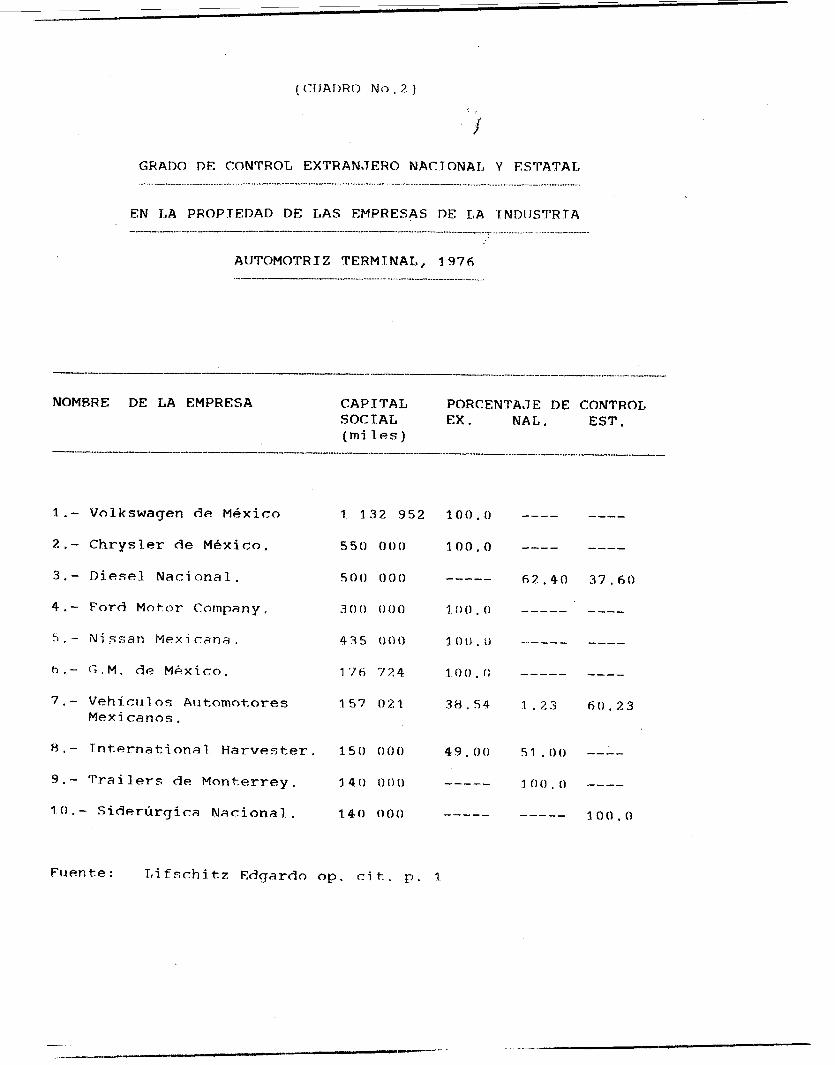

(CIJAI>RO N o . 2 )

GRADO DE CONTROL EXTRAN'TERO NACTONAT, Y ESTATAL

EN r,A PROPTEDAD DE LAS EMPRESAS DE L A 'TNDIJCTRTA

AlJTOMOTRTZ TERMTNAL, 1976

I.- Volkswagen de Mkxico I 132 952 100.0 ---- ----

2 . - Chrysler de Mexico. 550 0 0 0 100.0 ---- ----

3.- Diesel Nacional. 5 o o o o o 6 2 . 4 0 37.60

4 . - Ford Motor Company. 3 o o 000 1 : ) o . 0 ----- ----

5 . - Nj -sari Mexicana. 4 3 s 000 1 0 1 ) . [) -.---- ----

h.- G . M . de M k x i c o . 1'76 7 2 4 I o o . I; ----- ----

7 . - Vehi cu 1 os A u t o m o t o r e s 157 0 2 1 38.S4 1.2.3 60.23 Mexí canos.

8 , - T n t e r n a t i o n o l Harvester, 1 5 0 O00 49. ( I O 51 , 0 0 ----

9 . - Trailers de M o n t e r r e y . 3 4 o O 0 0 1 O 0 , o ---- --_--

1 0 o . o _---- ----- I O. - Siderúrgica Nacional. 14 o o o o

F u e n t e : T , i f c c h j t z Edgardo op. cit. p . 1

I ---- e---

rf En el mercado de camiones se encuentran comgjitiendo las mismas empresas XI& International con capital estadounidense. En el mercado de camiones Y tractocamiones participa c-L capital nacional con excepción de Renworth ( 4 ) . Aunque la mayor parte de las empresas son de origen nacional contratan tecnología principalmente de Estados [Jnidos (5). De estas empresas, dos son estatales, DINA Y YA3A; seis son privadas, Autocar- Trailers de Monterrey, Victor Patrún, Trailers del Norte, Automotriz Peña y Camiones y Autobuses.

"La importancia decisiva de las empresas transnacionales en la rama es indudable. E s t a s controlan el 80% de la producción de automóviles y camiones, los cuales representan a su vez el 70% de la producción total da la etapa. L a s empresas transnacionales de origen estadounidense, participan con el 70% de la producción t.ransnacional, correspondió el 20% a V.W. y e3 10% a Nissan", (6)

En e1 mercado de tractores participan c u a t r o empresas. Tres de ellas son subsidiarias de empresas transnacioanles estadounidenses -Masseyr Ferguso, International, Haveeiter y Jhon Ikere. - Sidena es propiedad d e l Estado,

En los anos 60s- y OS., e l capital extranjero ha ampliado enormemente sus intereses en la industria de autopartes que produce refacciones, partes y accesorios para automóviles, mediante el establecimiento de filiales cantroladas por compañlas mixtas en las que participa el capital mexicano en proporciones variables [cuadro 3 ) .

Iiesaita el hecho de que l a industria de autapartes esti! formada por pequefios estabiecimientos o n m w i ladaras de l a s empresas mayores, t,rat,ar-idose en otros casos de filiales extranjeras que operan en el país,

Una propOrcióI1 iJnportant,e de las empresas de autmpartes escan dominadas por e l capital extzan jero -

11

PARTT CT PACTON ASOC TADA O T NDTVT DiJAL DEL, C A P T TAT, rr

. EN LA TNDtJSTRTA AUTOMOTRTZ MEXICANA (3976)

Estatal / e x t r a n j e r a . 1 o 1

Estwtai / n a c i o n a l 3

Nacional / e x t r ñ n j e r a , 3

N a l . / extranjera / estatal 1

Naci onai . 4

E s t a t a l . 1

E x t r a n j e r a . S

2 5

16 39

3 4

4 H

o 1

o 1

Totales. 18 2 s 4 3

.... .......... I . _ _ ... . ..... . .. ........ . .... .... ..... .... . .. ... .

F u e n t e : Camarena T,iihrs M. OF. c i t . p . 3 8

Lk manera se ve subordinado a lqc, ritmas de production y ventas e s t a b l e c i d o s por l a s f i l i a l e s . r-

L a s nuevas inve r s iones de las f i l i a l e s de las empresas t ransnac iona les ayudan a expandir sus ac t iv idades y a a f i a n z a r s e en e l mercado nac iona l y ademhs, dan idea de l a capacidad i n s t a l a d a y por cons iguien te de su capacidad para determinar l o s precios. Esto e3 aplicable t a n t o a l a i n d u s t r i a terminai como a la de au topa r t e s -

La i n d u s t r i a de l l a n t a s se encuentza en manos de cinco empresas estadounidenses pr incipalmente, que operan a t.ravés de f i l i a les c i e n por c i e n t o contzo ladas por el la : Good Year, Euzkadi, General Popo, General T i r e and Rubber y Uniroyal. Tamhien p a r t i c i p a n l a s i n d u s t r i a s Queretanas, F i r e s tone y Manufacturas LeCjn conjuntamente con e l capital nac iona l .

En algunas empresas l l a n t e r a s , e x i s t l a anter iormente capital mexicano, aunque m i n o r i t a r i o , que fue siendo desplazada por l a s grandes corporaciones e x t r a n j e r a s ; t a l es e l caso de l a Companía Hulera Euzkadi, Gene ra l F'opo y C i a . Hulera e l Centenario.

Como hemos v i s t o las empresas tzansnacionales t i enen una gran capacidad para dominar la p r o d u c c i h y e l mercado automotriz g r a c i a s a l a i nve r s idn que pueden hacer , a su poder econhmico y f inanc ie ro -

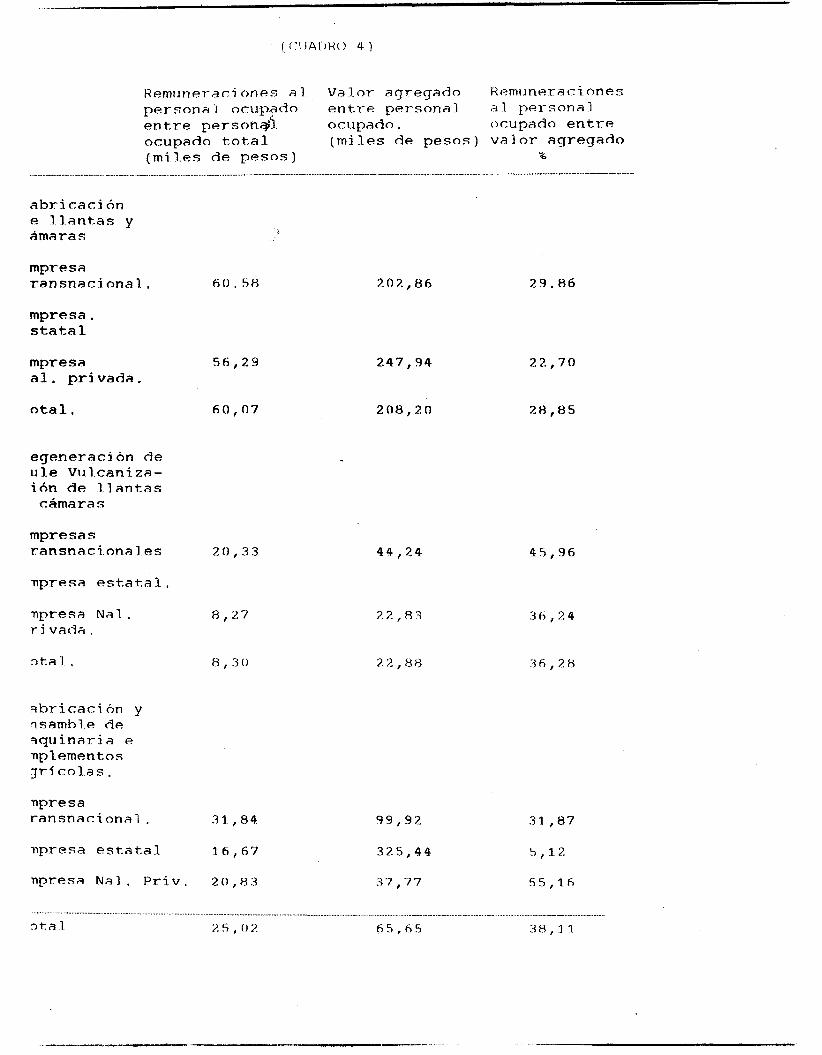

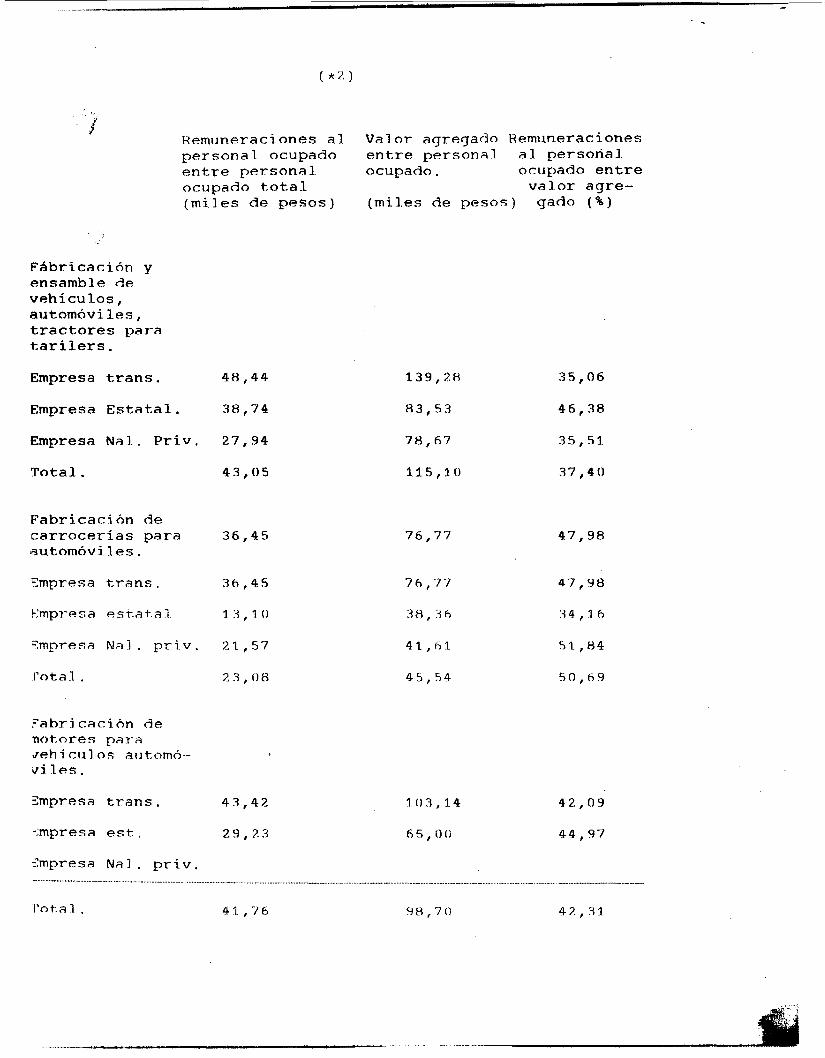

De l o s t res t i pos de empresas sus d i f e r e n c i a s en cuanto a productividad explican el m e n o r coszo df: marAa de cbra, como la menor par te ic ipac i6n de l o s a s a l a r i a d o s e:i e l valor agregado respec to al conjunto de los obreros industriales,

12

Remi inerar i o n e s a I Val or a ~ r e g ñ d o Hemi ine rac iones persona 1 ociipado entre persona 1 *=I 1 persona 1 e n t r e person$ ocupado. ocupado entre ocupado t o t a I ( m i l e s de pesos) v a l o r agregado (miles de pesos) "a

abricacjhn e llantas y ámaras

mpreca ransnacionñl..

mpresa, s t a t a l

mpresa al. privada.

o t a l .

egeneracj ón de 11 3.e Vil1 cani za- ión de ilantas cámaras

mpresas rñnsnacionol e s

npresa e s t a t a l .

npresa N a l . r j vada .

ntñl ,

qbr icac ión y nsamble de s q i i i n a r i c7 e npl. emen to s y - í c o l a c .

npresa ransnacionñl .

npresa e s t a t a l

6 0 ' 58

56,29

6 0 , o7

2 0 , 3 3

0,%7

8 , 3 0

31,84

16,67

202,86

247,94

2O8,LIO

44,24

9 9 9 2

37.5,44

2 9 . 8 6

45,96

31 ,87

S,12

npresa Nal. P r i v . % 0 , 8 : 3 3'7,77 5 5 , l h

.. ....... . -. .. ...... .. , " .. ... ... ........ .... ..... .....___.

2 5 , 0 % hS,65 : i s f 1 1 n t a 1

( * P . )

i' ~emiineraciones al Valor agregado Remuneraciones personal ocupado entre personal al personal entre personal ocupado. ocupado entre ocupado t o t a l valor agre- (miles de pesos) (miles de pesos) gado ( % )

Fabricación y ensamble de vehícul.os, automhviles, tractores para tarilers.

Empresa trans. 48 , 44

Empresa Estatal. 38,74

Empresa Nal. . Priv. 27,94

T o t a l . 43 , OS

Fabrj caci i>n de carrocerías para 36,45 sutom8viles.

Empresa t r a n s . 36,45

Empresa t=?st,a t.a 1 1 :3 , i o

-Impresa N a i . priv. %2,57

I'otal . 2.3 O8

?abricación de no to res pa ra Jehi cuí os a i i t o m ó - - d i lec.

139,28

8 3 , S 3

78,67

11 5 , 3 O

76,77

76,77

38,3h

4 2 , h l

4 5 , 5 4

3 S , 0 6

46,38

3 5 , S I

37 , 40

47,98

Xmpresa t r a n s . 43,42 103,14 42,09

-:mpreca est. 29,23 6 5 , o (i 44,97

<mprcca N a 3 . priv. .... ...... ~ . .... ... <I.._.--<......-,~.....,,... . .. . --

Yot.aI . 41,76 9 8 7 0 4%,31

( * 3 )

R e m i r n e r a c i ones V a l o r agregado Remuneraciones a l peronal entre personal al personal ocupado entre ocupado [ m i l e s ocupado entre personal ocupado de pesos) valor agrega- total (millones de do ( % I pesos )

Fabricacjhn de accesorios refacciones y partes para veh í c I. u o s automóviles

Empresa Trans. 31,20

Empresa estatal. 29,54

Empresa nal.. priv. 2Q,1.7

71,33

63 f 98

42,!57

43,73

47'67

47,38

FIIEN'i'E :

Según el grado de sofis t icacihn tecnol6gica usada por cada tipo de empresa explica la variación de salarios.

L a s einpreeas peqllefias no pueden competir con l a s mBe grandes, pues no tienen la posibilidad de aplicar innovaciones tecnol6gicas ahorradoras de mano de obra, por ello sus costoo okrán m8e alto8. Esto explica que en ramas en donde partdcipan empresas trasnacionales y empresas nacionales, las primeras puedan reducir la participacibn de los asalariados en los costos y en el valor agregado (beneficios extraordinarios), gracias a la mayor productividad en relacibn a l o s competidores de la rama (por ejemplo partes y accesorios).

El déficit, de la balanza comercial automovilística ament6 en el período de í975 a 1978, de -6,880 millones de pesos a -13,799. Esto demuestra que no es posible disociar el crecimiento de la industria automotriz de la necesidad creciente de importar maquinaria y tecnología, necesidad que somete, A la producción automotriz a la dinámica establecida por las grandes empreeas que operan en el pai s -

Las empresas t.ransnacionales son las responsables del fracaso de la industralizacibn por eustit,ución de importaciones en la industria automotriz, ya que siempre se opusieron a una mayor integracien nacional - Posteriormente tmnb ien presen t a r m obstáculos para la promotion de exportaciones.

13

1-3. LA INIX3STFtIA A-2 EN MEXICO BAJO EL MODELQ DE SUSTITWCION DE IMPORTACIONES

Despues de haber pasado por dos guer ra s mundiales, una gran depres i8n y cons t an te s d e s e q u i l i b r i o s en su balanza de pagos, los paises la t inoamericanos optaron por l a inaus t za l i zac i0n por sustit.uci6n de importaciones. E s t e enfoque pasaba de ser proveedores de mat.erias p r i m a s al est imulo de exportacián de manufact,uras aprovechando las v e n t a j a s comparativas que e x i s t i e r a n e n cada país.

E s t e nuevo panorama afectaba a todos los s e c t o r e s de l a economia uiesicana en los cuales, se pensaba podrian c o n t r i b u i r a1 crec imiento economico del país. Un s e c t o r preponderante para llevar a cabo e l modelo de s u s t i t u c i 6 n de importaciones (S.1- 1 en Mexico f u e e l sector automotr iz .

A pr inc ip ios de la década de l o s 60s. l a i n d u e t r i a automotriz tuvo un papel preponderante en e l modelo de (S.I. ), ya que favorecia e l d e s a r r o l l o de otras i n d u s t r i a s que proporcionaban materias primas r e l ac ionadas con esta i n d u s t r i a , ayudando de eea manera a l a i n d u s t r a l i z a c i ó n d e l pals y propiciando el aumento d e l empleo.

Se pens6 llevar a cabo e l modelo de (S-I) par e l a l t o numero de importaciones de vehícu los ensamblados, que en nada favorec ían a l a balanza de pagos, n i a l a obtención de d i v i s a s necesa r i a s para e l crecimienta economico del pais.

Objetivos d e l decreta: 18)

1 1 Desa r ro l l a r fa i n d u s t z i a automotriz mrtnuf actzurera y que SU int,egracion i n d u s t r i a de aut,opartes-

2 i Fomentar l a indus t ra l izac íón a l e 3 t ab 3. e c inn ien t, o de i nciu s t ria s canexa s -

14

como a c t i v i d a d est.imufe H l a

est i n i u 1 ar e 1

3) E l objeto de implantar la CS. I. I de vehículos y refacciones era ahorrar divisas. Con esto, se pretendía liberar la balanza de pagos del peso de las importaciones de vehículos terminadas Y ademas, impulsar la exportación de autor y Partes automotriceu; quedando prohibida la importación de motores y grupos armados de vehículos.

4) La industria automotriz generará empleos, ingresos, avance tecnolCgico y con e l l o , la industralización d e l país.

E l decre tó de l imi tó que e l grado de in tegrac ión nacional f u e r a d e l 60%. E s t e grado de in t eg rac ión se basó e n e l costo d i r e c t o de produccibn, que se obtiene res tando el va lo r de l a s materias primae y los componentes de importacien del cos to d i rec tdo de produccion. E l costo d i r e c t o de produccion está formado por materias p r i m a s , combustibles, m a t e r i a l e s a u s i l i a r e s , depreciación de maquinaria y equipo.

L o s grados de int,egraciOn no fueron inmediatms, se l levaron a paulat,inamente en l o s años posteriores al decreto f cuadro 53.

cabo

i3omo se observa en e l cuadro la integracien n a c i a m l no ha ido en aumento como se esperaba, ha quedaQo esancada en un promedio aproximado a un 64%-

Como sf: muest,ra ~ l as empresas transnacionales :io est.án i n t e r e s a d a s en aumentar su consumo de insumos nacionales ya que cuentaan con un mercado cautivo m a s compet i t ivo, espec ia l izado y con una menor tecnologla,

15

( ClJARDO 5 )

GRADOS DE INTEGRACION NACIONAL DE LA _.-IC_..-.-- i-

INDUSTRIA TERMINAL AUTOMOTRIZ

Por cientos sobre "costo directo de producción"

1967 1968 1969 1970 1971 2 1973 * - * . .

D i e s e l Nal.% -- .O 61.5 61.0 65.0 64.0 62.0 .

Chrysler de Mex. 63.5 62.5 62.0 61.5 62.0 62.0 61.0

Ford Motor CO. 64.0 63.5 63.5 62.5 65.0 65.0 64.5

G.M. de Mkxico. 65.0 66.0 67.0 67.0 67.0 70.0 68.0

I n t . Harvester __-_ _--_ ---- ---- 60.5 --- 61 .o Harvester Mex.

N i s s a n de Mkx. 66.5 72.5 70.5 70.0 73.5 69.5 68.5

Vehículos A u t . ---- 62.0 61.0 63.0 6 2 . 0 61.5 64.0 de Mexico.

V . W . de Mbxico. 64.0 73.5 67.0 62.0 62.5 62.0 62.0

TOTAL. 63.5 65.7 64.7 63.3 64.7 64.5 64.0

NOTA: Los años en donde no aparece el dato, se entiende que la integración fue de 60%.

Fuente: Vazqiiez Tercero H. "Una década de política sobre la industria automotriz" 1980, p. 36.

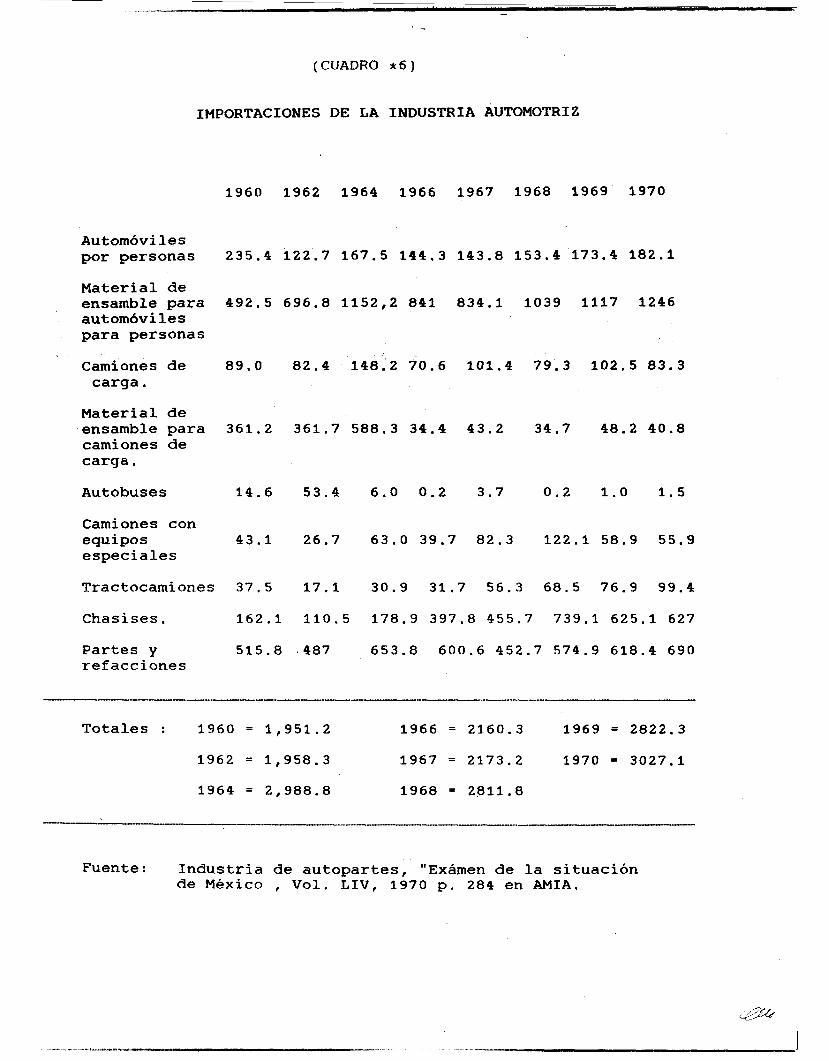

Para el mercado de autwartes resultan l a s mismas regulaciones y sólo pueden i m p u r t a r si l o s insumos no los hay en el país. Las importaciones de la industria terminal pueden hacerse aunque los insumor se hallen en el País, siempre y cuando no se rebasen el 40% d e l costo directo de producción,

Despu6s del decreto se redujeron marcas y mude los , de 3.7 empresas y 41 marcas que había hasta 1970, quedaron 8 empresas y 19 marca8 para 1965 (9). k t o sucedió debido a que muchos inmamos no correspondían a la calidad y precios esperados por algunar empresas. La p o l í t i c a de (S.1) lejos de disminuir l a s importaciones, l a s aumento, ya que l a i n d u s t r i a nativa neces i taba b i enes de capital de1 e x t e r i o r para fabricar las partes necesa r i a s que se requerían para la in tegrac ión , además de que no se ciisminuyb la importación de autombviles y de insumos d e l e x t e r i o r por parte de IAS empresas t ransnac íona les - (grAfica 2 ) .

La (S.i - } no estaba funcionando, asi que en 1969 e l gobierno de Díaz Qrdaz exig id que las empresas t e rmina les compensaran un porcentaje de sus importaciones con expcrrtacionea e n forma creciente. E s aal que se pasa a una politica de promoción de exportaciones.

La (S.1, } de loa 60s- benefici6 e l crecimiento de l as ac t iv idades de au topa r t e s y motores, en cambio la produccion de llantas y carroceriau r e c i b i 6 iin menor iinpulso.

A l mismo t,ieiiipo lztie se pasaba a una politics de prornocibn de exportaciones, 3e cont,inuaba con la int.egraci6z-i y en el decret.6 de 197s se eepecíficarciil cuales eran l a s cornponent,es de or igen nacional: t ransmision de caja de velocidades mecanica conjunto p l a to y disco opresor de embrague; flechas cardanicas; e j e s con mecanismo d i f e r e n c i a l : masas, frenos, tarnbares y ruedas.

La recesi6n mundial. de la industria automotr iz en 1974, especialmente en Estados Unidos, que se i n i c i o a r a i z de ?a crisis de energeticos provoca d i f i s u l t a d e s para las export. ac i ones mesicanas automot,rices Eli 1973 se export.aban 20195 vehiciilcjs en 1974 las exportaciones SE! redujeron en l V 1 1 ' 7 f 2!J I .

16

J

QRAFICA 2 BALANZA DE MOOS DE LA INDUSTRIA

AUTOMOTRIZ.

EXPORTACIONES -c

++ DEFICIT

IMPORTACIONES

FUENTE. FAJNZYLBER FERNANDO. LA EMPRESA INTERN CIONAL EN A INDUSTRIALIZACION DE A.L. DE A.L., 8 CE, MEXlC c3 , 1974.

En el decret.0 de 1972 e l gobierno o f r e c i 9 e l 1 C i O % de s u b s i d i o a l a s importaciones de material de ensamble y 80X a l impuesto sobre ensamble. Se reniincih a e s t o s impuestos can la f i n a l i d a d de que 10s automóviles no s u b i e r a n de p r e c i o - De 19G6 a 1971 los precios se jnantuviernn mas o menos estables, En 1972 las p r e s i o n e s i n f l a c i o n a r i a s i n t e r n a s y e x t e r n a s ocasionaron que aumentara e l precio de los autos popu la re s y despu6s de 1973, e l d e l r e s t o de l o s vehícu los .

E s t e nuevo decretm se h a c i a con la i n t enc ibn de prot.eger a l a i n d u s t r i a de a u t o p a r t e s , ya que se premiaba con c u o t a s de producción mayores a las empresas que u t i l i z a r a n m a s insumos nac iona le s , 500 unidades producidas m á s por cada punto de i n t e g r a c i b n , además se q u e r l a evi tar la int .egración vertical de las empresas.

Las cllotas de produccidn t r a j e r o n como consecuencia m a s b e n e f i c i o s a las empresas t r a n s n a c i o n a l e s que a l a s d e l pais, y en a d e l a n t e , estas indus t . r i a s e s t a r í a n casi t0t.alment.e bajo c o n t r o l e s e x t r a n j e r o s .

El gobierno promovió las e x p o r t a c i o n e s con e l f i n de que aumentara el p r e c i o de l o s v e h í c u l o s , disminuyera e l dCificit de l a ba lanza de pagos y pudieran competir con m a s e f i c i e n c i a a n i v e l i n t e r n a c i o n a l , s i n embargoz es to no se pudo realizar. L a s importaciones por (S-I , ‘1 permanecieron bajas de 1964 a 1988, luego empezaron a auinentar (,cuadro 6 ) . E l cuadro muesi.ra que a r a í z d e l d e c r e t a de 1962 que proh ib ía las importaciones de aut,npart,es y disminución en la c3e automóviles ensamblados; el porcenta je aumenta aespu&~ d e l d e c r e t o y se obsel*va u z l crecimient,o en 1964, Esto se debe a que la (S.1. 3 re qu e I- I a ¡?e coicponentes cxt2anje1Tls Fax’& l e i f idl is t r ia de au t opa r t e s p r i nc i pa Imcnte .

17

(CUADRO k 6 )

IMPORTACIONES DE LA INDUSTRIA AUTOMOTRIZ

Automóviles por personas 235.4 1 2 2 . 7 1 6 7 . 5 144 .3 1 4 3 . 8 1 5 3 . 4 173 .4 1 8 2 . 1

Material de ensamble para 492 .5 696.8 1152,2 8 4 1 8 3 4 . 1 1 0 3 9 1117 1246 automóviles para personas

Camiones de 89 .0 8 2 . 4 1 4 8 . 2 70 .6 101 .4 7 9 . 3 1 0 2 . 5 8 3 . 3 carga.

Material de ensamble para 361.2 361 .7 588 .3 34 .4 43 .2 3 4 . 7 48 .2 40 .8 camiones de carga.

Aut o bus es 1 4 . 6 5 3 . 4 6 .0 0 . 2 3 .7 0 . 2 1 . 0 1 . 5

Camiones con equipos 43 .1 26.7 6 3 . 0 39 .7 8 2 . 3 1 2 2 . 1 58 .9 55 .9 especiales

Tractocamiones 3 7 . 5 1 7 . 1 30 .9 31 .7 56 .3 6 8 . 5 7 6 . 9 9 9 . 4

Chasises. 1 6 2 . 1 1 1 0 . 5 178 .9 3 9 7 . 8 455.7 7 3 9 . 1 6 2 5 . 1 627

Partes y 5 1 5 . 8 . 4 8 7 6 5 3 . 8 600 .6 452 .7 574.9 6 1 8 . 4 690 refacciones

Totales : 1 9 6 0 = 1 , 9 5 1 . 2 1 9 6 6 = 2160.3 1 9 6 9 = 2822.3

1962 = 1,958.3 1 9 6 7 = 2173 .2 1970 = 3 0 2 7 . 1

1 9 6 4 = 2,988.8 1 9 6 8 = 2811.8

Fuente: Industria de autopartes, "Examen de la situación de Mexico , Vol. LIV, 1 9 7 0 p . 284 en M I A .

LR p r o h i b i p i i i a las empresas de l a I n d u s k r i a autilnctriz te rmina l , de i n t e g r a r s e vert,icalrnent,e ( a excepción de motores) fue con l a f ina l idad de prot.eger a l a i n d u s t r i a de autopartes. S E : ~ O se les permit. ir ia a est,as empresas producir partes aut.omot,rices siempre y cuando se des t inen al consumo externo y las d i v i s a s se m i l i c e n para lograr una mayor in t eg rac ion nac iona l , (cuadro 7 ) .

LOS esfuerzos de los d i s t i n t o s gobiernos mexicanos para es t imula r l a s exportaciones como a l t e r n a t i v a a l fracaso constante de (S-X. 1 en la indus t , r ia aut,omotriz, se debid princi~a1ment.e al poder de las empresas t r ansnac iona le s de este s e c t o r .

Estas empresas monopolizan la i n d u s t r i a terminal y estdan s u j e t a s a las p o l í t i c a s de s u s matrices2 y no t a n t o a las politicae de lo s gobiernos en donde operan. Es por e l l o que l a s oportunidades para exportar se encuentran en la i n d u s t r i a de autopart,es.

La promociun de expor tac iones r e q u i e r e que se reduzcan los c o s t o s de las partes necesa r i a s para modelos y marcas ext‘ranjerae, o sea, que esta i n d u s t r i a debe de ser competente en tecnich y en ca l idad a n ive l i n t e rnac iona l - L a s d i f i c u l t a d e s que encantre e l estado en 117 p o i l t . i ~ a de promocibn de expor tac iones se der ivan d e l poder de i a s empresas t ransnac iona les ya que son líderes en la i n d u s t r i a terminal y t i enen una p a r t i c i p a c i d n en l a de aut-opartes. Estas empresas dependen de las dec i s iones de s u s matrices y Ciei:ez una posicidn mas ventajcsa que las empresas nacionales . i>Lfl’ su acceso a me rc: ado s in t e r n ac i ona 1 e s .

La esigei:zi& de u11a mayor in t eg rac idn iicí C\ I~ ;LSIJO más H las empresas coil capital nac iona l que a l as extranjeras I ilos empresas de propiedad mayar i ta r iamente mexicana y Iiina y V a m s a exportaron menos cuando SE: impuso el requis i t .o de integracii i i i . Chrysler por ejemplo, 110 det,ermiiib comprar m á s esportacianez si no mane jaba tota1rnent.a s u f i l i a l .

18

(CUADRO* 7)

INDUSTRIA TERMINAL

REGLAMENTO SOBRE INTEGRACION NACIONAL MINIMA " .- .. .--- - I_.__.--.-.-_....---. - .

RECOMENDADA 1978 -1981 ........ ---- ..._._.__I I.---"--".

( EN PORCENTAJE )

MINTMA

I NTEGRACT ON

RECOMENDADA

1978 1981

qiitomóvi 1 es

' :ñmiones,

i r ac tocñmi ones y qiitobirses i n t e g r a 1 es

'Yractorac.

5 0 55

6 5 7 o

7 o

6 5

7 5

7 o

7 5

8 5

9 o

8 5

.....-.... .... .... .............. ". ....... ........... ~. ......... .................................. ...............I.. ........... ..--I --.-

FllENTE : Li f c c h g i t z Edgardo, " E l complejo automotor en Mex ico y America Lat ina , lJNAM 1985 p . 251 en 1.a Secretaria de Patrimonio y Fomento Industrial,

Pwl.aleio a esta tendencia d e l aumefito de l a i n v e r s i & ~ , se observa un incremento en l a cant,idad d e l personal ocupado, Y 1a concentración de la fuerza de trabaje crec i i i m a s que I R inversihn sobre t.odo a p a r t i r de los años 70s. Ha s i d o la indus t , r ia te rmina l la que ha in t eg rado , en t G r n i i n o s absolutos, l a mayor cantidad de personal ocupado.

S i at.elidemos a l c rec imien to de la can t idad promedio de la re t , r ibuc íon por hombre adecuado en la i n d u s t r i a a u t a n o t r i z podremos apreciar mas c la ramente su comport.amient.o p~1est.o que loa renglones r e f e r i d o s al valor de la production y a l a proportion que mantiene r e s p e c t o a l pe r sona l ocupado y su r e t z i b u c i ó n , son aspect,os que dan i d e a de la magnitud del rendimiento de la i nve r s ion y de la capacidad p roduc t iva de l a i n d u s t r i a au tomotr iz I

E l promedio de sueldos y salarios p e r c i b i d o s por hombre ocupado en l a indust . r ia aut.oniot,riz representa can t idades m u y por encima de las del sector i n d u s t r i a l .

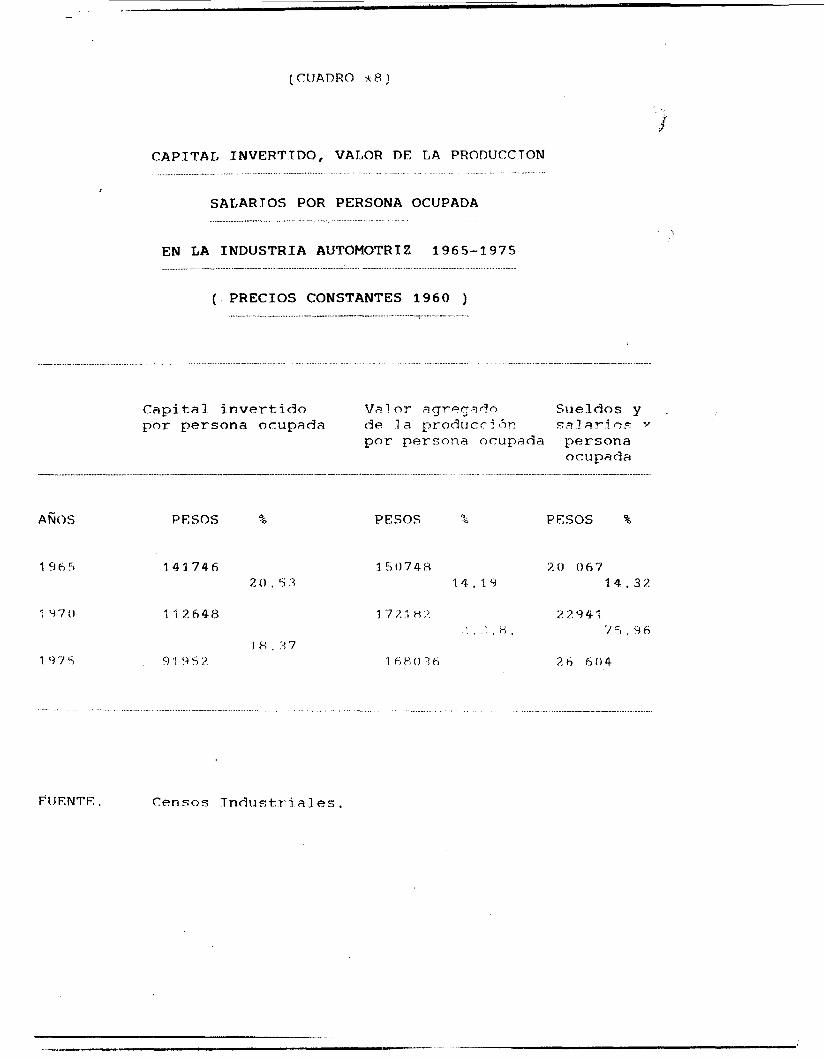

C!b&rvese la d i s p a r i d a d que existe e n t r e l a proporcibn d e l capital iIivert.ido J el valor de l a p r n d u c c i h por persona ocupada ( C[JAI&C? c1.) .

CAPITAL INVERTTDO, VALOR DE LA PRODUCCTON _ _

SALARTOS POR PERSONA OCUPADA - -- - - --

EN LA INDUSTRIA AUTOMOTRIZ 1965-1975

( PRECIOS CONSTANTES 1960 ) ...... ..... < _ . ._I_..____. ......... -. ...... .-

............... ..... .......................................... ... . ............................................... . . . . . . . . . . . . . . . . . . . . .

Capital invertido 1 7 9 1 or acJ'eT .ido Sueldos y por persona ocupada de Ya pz-oduc r jh i c;.-.?ñrjnr: Y

por persona ocupada pe r sona oc11 pada

o P E S O S % AÑOS PESOS % PESOS 'u

1965 3 43 746 3 S 0 7 4 H 2 (1 . 5 3 '14.19

2 0 067 14.3%

2 2 2 6 4 8 3 7 % : H.. 2 2 9 4 1 -1 ci , 9 6 ,.

, , . . , 8 - i .

1 H . 3 '7 5) 'I 9 s 2 '1 h 8 O '3 h 3.h 6 0 4

...... - . . . . . . . . . . . . . . . . . . ... ................ . . .~ . . . . . . ....

FlJEN'i'E, C e n s o s T n d u s t r i a l e c .

20

_-

I'

2,- LA INDUSTRIA AUTOMOTRIZ KN MEXXCO EN LA DECADA DE LOS OCHENTAS

21

2.,1 ENTORNO INTERNACIONAL j

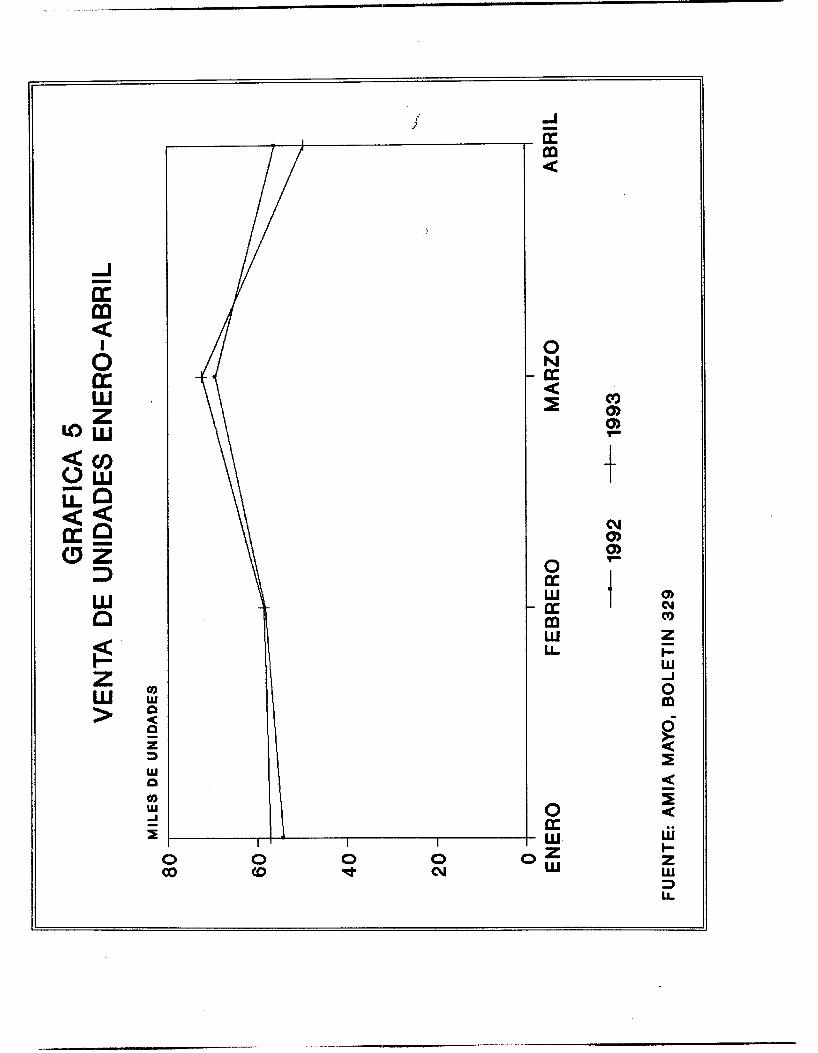

~a c.r is is eskructurai de 13s g'aíses cap i t a i i s t a s desarrollados a £irle.; de la d8ci.acio. de los '7!:)'s y princi;iios de 10 ochentas estcvo caracterizada por su lento crecimiento; e l estancamiento de l a mayoria de 10s países del Tercer Mundo; e l desplome de los precios de c i e r t o s productos sobre todo de ias materias p r i m a s ; la cofitracciiin d e i c.omercio internacional; ia f rag i l idad creciente de los sistemas financieros; la contrac.c.iCn de los f l u j o s de inversibn extranjera directa. y de creaizo externo; y una mayor propensión a c . r i s i s burscitifes y financ.ieras.

L o s rasgos pr incipales que presentó l a c r i s i s en l a s países subdesarrullados fueron: e l intercambio desigual de mercancías; la fuga de plusvalía corno resultado de 10. operación d e l capital extranjero Y de la existencia de una industr ia desarticulada que obliga a la compra masiva de insumos er, e l exterior, G i m p u l s a el endeudamiento externo; y la tendencia es t ruc tura l a l desequilibrio externo -

La crisis de loa paises d e s a r r o l l a d q s afecto a los subdesa r ro l l ados y e n t r e e l l o s a Mexico. A l bajar su producción l o s p a i s e s d e s a r r o l l a d o s , disminuyen sus importaciones, y con ello, las export,aciones de los palaes subdesarrollados, creando cor1 estc, 1111 d e f i c i t . en su balanza comerc ia l -

22

E l gobierna de Miguel de la Madrid, en e l Plan Nacional de Desar ro l lo , maneja dos estrategias: una vinculada a l c o r t o plazo, e l l l m a d o PIRE (.PROGRAMA DE REQRIrENACION ECONOMICA) que es la expl icac i6n de la carta de int,encidn firuíada con e l F.M.I.; y una est.rategia de largo plazo, can la que se i n t r o d u c i r í a un conjunto da reformas e s t r u c t u r a l e s .

En l o esencial sa t ra ta de un programa de e s t a b i l i z a a i d n de c o r t e monetar is ta que descansa en l a r e s t r i c c i 6 n de l o s gastos estatales y en la reducción del n i v e l de v i d a de la población como p r i n c i p a l e s mecanismos usados para cubrir los i n t e r e s e s y amortizaciones d e l capit-al financiero.

E l gobierno de Carlos S a l i n a s de Gortari, plantea una nueva estrategia: e l Acuerdo Nacianal para la Recuperation Económica con Est,abil idsd de P rec ios , en l a cual e n f a t i z a la necesidad de a l canza r u13a kasa elevada de crecimientm de la producción y ahat,ienda e l aumento i n f l a c i o n a r i o .

La espiral i n f l a c i o n a r i a que se ha venido presentando desde es uno de l o s aspectos fundamentales a solventar.

1986,

23

A 2r i r - ic ipicis de l decenio de los W s , l a s exportaciones de manufacturas mexicanass apenas cubrian la c u a r t a parte de las impc,rtaciones y a f i n e s de esta decada representaban el 90%. La po l í t , i ca de ppomocidn de exportaciones se implemento para compensar l a caída da los ingresos provenientes de las export-aciones de petróleo crudo, y favorecer a s i con saldos p o s i t i v o s en la balanza comercial con la ent rada de d i v i s a s . Esto U l t - i n l o se hac ia necesa r io para l a renegociacibn de la deuda externa , compensando con e s t o loa e f e c t o s de los t6rminos de intercambio, ocasionados por la caida de l o s precios d e l pe t ró l eo y e l aumenta de l a s tasas de i n t e r & .

El 49% de l a s ventas de export.acionea manufactureras se concentraron en 10 productos, y casi la mitad, f u e r e a l i z a d a por empresas t ransnac iona les .

A p a r t i r de 1982 e l gobierno mexicano impuso un c o n t r o l de y decre to devaluacianes como medidas de emergencia.

cambias

Las E.T. estaban acast-tunbradas a que l a economía l a s proveyera de las div i sas necesarias para r e a l i z a r sus t ransacc iones , comprendieron que l a crisis las a f e c t a r í a e n ese aspecto y por eso decidieron aumentar sus exportaciones, y como estas empresas se encontraban concentradas principalmente en las manufacturas, fue estsa s i t u a c i d n , l a que d i o l u g a r a l aumenta de las exportaciones d e l s e c t o r manufacturero mexicano, en la dkcadfi. de los 80s. además de los s i g u i e n t e s factm-es:

- ¿a creacifin en 1983 dr: un Fidciicrorniso para Riesgos Carnbiarios (FICORCA) , el cual aseguraba a l a gran empresa l a entrega futura de divisas.

24

La d i v i s i d n i n t e r n a c i o n a l d e l trabajo ha dado a los países suhdesar l -ol lados el papel de ~ X W V ~ ~ ~ G P S - S de materias primas y fuerza d e t a r aba jo barata; es tas condic iones las han aprovechado las empresas t r a n s n a c i o n a l e s para i n s t a l a r f i l i a l e s pr inc ipa lmente en l a i n d u s t r i a manufacturera . Para es tas empresas c u a l q u i e r est*rategia de promoción d e expor t ac iones 8610 adquiere s e n t i d o si se t i e n e asegurado e l acceso a los niercados mundiales. E l i n g r e s o a l GATT se vislumbrd como una necesidad impostergable para a l c a n z a r d i chos f i n e s .

La c reac ión d e l GATT se v i n c u l a con los o b j e t i v o s de la polít ica económica exter ior de l o s E.U,A. Durante la Segunda Guerra Mundial y después de ella, este país i n s i s t i 6 en que la e l iminac ibn de l a s trabas comerciales l levaría a una mayor e f i c i e n c i a econ6mica y a un mayor b i e n e s t a r i n t e r n a c i o n a l , l o c u a l a s e g u r a r í a la paz mundial. E s por e s to que desde p r i n c i p i o s de loa 80s. los países d e s a r r o l l a d o s , en p a r t i c u l a r Estados Unidas, han e s t a d o presionando a los s u b d e s a r r o l l a d o s para que reduzcan s u s barreras arancelarias a las impor tac iones de mercancias y servicios y obstruyan menos la i n v e r s i d n e x t r a n j e r a d i r e c t a .I

En México para competir en i o s mercados i n t e r n a s i o n a l e e se dependerá de la a p l i c a c i b n de nuevos conocimientos e n l a producción. Tambien se r e q u e r i r a que e l s e c t o r publ ico lleve a cabo procesos de s i m p l i f i c a c i o n y d e s c e n t r a l i z a c i b n a d m i n i s t z a t i v a con l a f i n a l i a a d d e e l i m i n a r los ccrstms que s i g n i f i c a n para l a s empresas l a ser ie de t r á m i t e s y ccmtrolea qLie sus competidores en o t r o s paises no t i e n e n -

LA i n d u s t r i a manufacturera en Mexico tuvo un increment,o de sus esport,aciones: de 23.Ci2X en 1980 a 5 7 . Y I X e n 1989. (13) I

inesperado

25

PANORAMA INTERNACIONAL-

A partir de 1982, l a produccion mundial de autornovilea ha mantenido un crecimiento anual de 3%. con l o c u a l se ha est,ablecido una nueva fase de auge en €!Sta i n d u e t r i a , consolidandose l a s nuevas pautas &e competencia que fueron creadas durante l a u l t ima parte de la ditcada pasada y los primeroe años de l a a c t a a l .

E ~ t , e nuevo crecimient,o no rompe s i n o qrie consolida e l patrdn oligopOlico que caracteriza a esta i n d u s t r i a , de modo, que aunque es conocida l a emergencia de conjunto de nuevos competidores provenientes de Japón y , recientemente de Corea, e l 76% de l a producción mundial, que f u e de 49% millones de unidades en 1888, fue apartado por 12 empresas de c inco paises, y en especial cerca de l a mitad correspondio conjuntamente a f i r m a s de Estados Unidos y Jap6n. En p a r t i c u l a r e l 22% fue adjudicado a G . M . , 17% a Ford, y 10.4X a Toyota, e n t r e las p r i n c i p a l e s empresas-

En el mercado europeo s i g u e prevaleciendo un patrón cle competencia carac te r izado por l a e x i s t e n c i a de un gran número de empresa. E l future, de l a i n d u s t r i a en Europa se vislumbra sobre tado marcado por l a necesidad de l l e v a r a cabo fus iones que conduzcan hacia una estruct ,uración con un menor niimero de f i r m a s campitiondo en un mercado ?e un alto grado de madurez. E l mercado Sapones esta viviendc? una ~.ransfarmación que l o lleva hacis e l consuma de vehicu los de nayor s o f i s t i c a c i b n , al tiempo que .?as empresas int,ent,an s e g u i r produciencia e : ~ e ; ~ pa la partes i a i p ~ r ~ s f i t e s de ic , s aut.os que p3tn5a;cblan ;.?,Y ~ i r - ~ ~ z , a de ese >ais f ' x e ~ x cie 2apSE-

genel-ai. est.in3a que l a al_it.uai fase cie rctpidcr crecimienta puede llegar a ve r se f renada cuando m~ies~.ren signos de sa tu roc i6n l o s cios grandes mercados mundiales, Sstaiios í'lnldos y Europa, y se espera que eilt.ances las f i r m a s t.er-igan que redotliar sus i n i c i a t i v a s de r ac iona l i zac ibn , en e l senzido de elegir los mejores l u g a r e s y los aie,jores metodos para l a Íabr icac ion -

En este cont,extu , parece haberse cansolidado. en grados dist . int .os, un nuevo modelo de producción que i n t e n t a responder rápidamente a las exigencias de una demanda con tiempos cortos en modificasion y c m aitms requisitos de ca l idad .

Las exportaciones a u t o m o v i l í s t i c a s est.an creciendo mas rdpidamente que las totales de manufact.uras. Los vehículos, l o s motores y las de autopartes representaron e l 20% de las exportaciones de manufacturae en 15383 y 29% en 1989. L a s ventas de autombviles a l exterior han crecido a un ritmo m8a acelerado que las import,aciones, con l o que se ha eliminado el deficit. d e l secta-.

En la indusT4r ia Germinal e l autombvil es e l p r i n c i p a l pr0duct.o exportado. La venta externa de camiones y actob:ises e8 minima.

L a s empresas m a s dinámicas en sus exportaciones fueron G . M . y Ford en 1988. La primera export6 59% de sus ventas tocales y SOX de sus motores producidoc, Ford export,o i Ú W de los motares J.’ 51% de sue vehiculos.

O - c) a + [IC: O n X w W o

Z

I

n I

W I- z z O o o K I- z O o > O I- W U o W

- - a

n

o) Q o)

Q Q o)

b- 00 o)

(D . Q o)

v ) - Q o)

* - Q o)

m - 0 0 o)

(u - Q o)

r

r

F

'

l-

l-

F

F

Y Q

-o)

O - 0 0 o)

o) - b - o)

Q - b - o)

b- - b - o)

F

Y

F

F

O O O O O o' O Q <D * (u T-

Q)

i 2 i O > a O K W I- % W O o K W I O o w I- z W 3 LL

-

-

_- " _ I-

W 7 s z W o U O e

O O *

O O O O O O

c9 cu F

O

- C I . 6)

O ' O F I

(3

O K P < 3 o W + z W

..

a

h s importantes cambios en l a s exportaciones autornovi l is t icas se asocian a t ,ransformacianes en e l mercado, de I979 cs 1EiIHL la demanda int-erna ereci6 a consecuencia d e l auge patznLero d e l pais , ocasionando una di,minuciÓn en l a s exportmimes En 19985 la demanda in t e rna cayó y e l Sec tor e n t r o en recesion c01no el reSt.0 de l a economía. La contracción i n t e r n a y la poli t . ica de est imulo d e l conlercio e x t e r i o r (dec re to de 1983) indujeron A l a s empresas automotr ices a incrementar sus exportaciones. Al f i n a l i z a r e l decenio de los ochentaz l a demanda intxwna empezb a crecer pero l a s empresas continuaron incrementando sus exportaciones, u t i l i z a n d o la capacidad i n s t a l a d a en el. pais. Ue 1E186 a 1989 se t r i p l i c ó l a importation de autopartes y las exportaciones c rec ie ron 50% . L a s p l a n t a s ensambladoras cuya produccibn se orienta al exterior son las qxae inejor u t # i l i z a n su capacidan inst f i iada? mientzas que

que se or ien tan al mercado i n t e r n o , tAenen una u t i l i z a c i h n m R s baja.

':, c: i I.

t Frente a este padorma el nuevo gobierno fue llevado A firmar un convenio con el F.M.I. e inscrito a i est.e marco disefio un programa inmediato de reordenación eConoiUlCa.

F o r lo anterior, para 1982 y 1983?, tanta en la produccibn como en las ventas del sector aut-omotriz se present6 una baja que alcanzó un 50% global.

L o s capitalistas han iniciado estrategias para sortear y superar la crisis. E s t a s estrategias encuentran su ibgica en la fase de desarrollo que vive la rama: internacionalizacian del proceao productivo e introducci6n de avances tecnoldgicos.

Para este tipo de reestructuracibn, México presenta impor*antes posibilidades: cuenta con mano de obra barata, joven y abundante y con políticas astataales favorables.

En el proceso actual de restructuraci6n los empresarios automotrices cuentan con una organización fuerte, sobre todo en el sector terminal Ellos se enciientran agrupados en la Asociacion Mexicana de la Indust,ria Automotriz. constituida en 1952, que se encarga de negociar con el gobierno y el sector auxiliar. En este sect-or el 99% de l capital ee extranjero.

En e1 sector terminal la tendencia es muy clara: las nuevas plantas de G - M - , Ford y Chrysler para exportacih al mercado de E.W. se localizan en los estados de Coahuila, Chihuakiuet y Sonora. No obstante, la produccidn más ligada al mercado nacional aim se. mantiene cerca del pals , asi, tanto G . M . C D ~ O Chryslei han incrementdado toamhien sus operacionev en sus revpect.ivos complejos

operaciones non t,andfi u13 compiej o aut,omot..r i z e n A g u a ~ c a 1 i e n t e s y aumentando sus act ividades en Yorelos, V .tV- también ha crecido expandiendo l a s instalacianes de su cornpie jo aut,i?.:mt.riz e n Puebla.

autamotr ices en el Es tado de MSxim I N i c . - . ,.oar; ha expandi& SUE

Desde el surgimiento del sect,or de autopart ,es cc~mlenza a definirse llna est,ruc*.ura d u a l y polarizada ?, caracterizada pcir dos tipoa de empresa: por un l a d o , u11 grupo de empresas qranciee en general con presencia da capital perteneciente a transnaeionales d e l sector de aut.opart.es. Flor otro lado se ciesarrofia un grupo de Fequefios productores usualmente d a capital nacional aunque a menudo operando con licencias extranjeras) fabricando componentes más simples, de menc7r ~ a l o r y en x m d i c i u n e s de i m y m competencia interna I

el sector de autopart.es encontzarnos t r e s c:rgmizaciones: Asociación Nacional de Fabr i can te s de F'rc&ict.os A U t C m o t r i c e S A. C. la 2,eccibn de Autopartes da la Cámara Nacional de i a I n d u s t r i a de la Transportacibn y l a Asociacibn Mexicana de F'rodilctos de P a r t e s Automotrices A.C. En este sector domina la par t i c ipac ibn d e l capital extranjero que cuenta con el. 60% - aproximadamente - del total de la invers i6n; e l es ta ta l participa en tres empresas y e l nacional privado se presen ta asociado en d ive r sas formas con e l ex t r an je ro .

Por l o que toca al papel del gobierno con relación a las empresas de aut.opartea grandes y re la t ivamente e spec ia l i zadas su p r i n c i p a l cometido fue favorecer la r ac iona l i zac ibn de la i.1ant.a productiva nacional otorgando protecc ion y exenciones de diversos tipos a una sola empresa para l a f a b r i c a c i b n de cacia cc?:i.,ponent,e mayor; e l grupo de empresas pequefias por su parte , fue rin tanzC.0 relegado a su propia dinámica, El gobierno teimbif?n Z.i,ngio . . i.D,ric sacio en algunos proyectas can empresarios nacionales qi:e coiltaban con capi tai sU2icient.e , y entzb a rescazar einpresav can problemas financieros. toinándcrias a su cargo ~ que 3 5 ilev::: a teniir una par i - . ic i -acibn cansiderabls en la i.fid:iszi-ia ,?;lT.<;zc;?.:-i ^5 -

Como podemos verT en la organizacibn nacional de l a rama e1 peso del capital e:st.ranjero pern1it.a establecer :; ejerce una hegemonía en la LilirecciOn del desarrollo de est-a inchsr.r-ia -

30

rv lodas 1.33 medidas qLie JJa pi'esentado el E s t a d o j a r a reglñmentar la indus t . r ia automotriz kpn estado o r i e n t a d a s a que esta i n d u s t r i a cont r ibuya m a p ef icazmente a l o s o b j e t i v c s y p r i o r i d a d e s nac iona le s , ent.re l o s que deataca e l d e s s r ~ w i l o i n d u s t r i a l del pais y la creasi611 da empleos. E s t a or ien tac iBn, al e n f r e n t a r s e con l a composición del capital en la rama, con 30s r eque r imien tos de crec imiento i n t e r n a c i o n a l del mismo y c m 10s cambios de o r i e n t a c i ó n po l í t i ca gubernamentales para e l d e s a r r o l l o i n d u s t r i a l . ha terminado s i endo un apoyo flexible R l o s requer imientus de expansibn y modalidades de crec imiento d e l capi ta l t r a n s n a c i o n a l .

COMO antecedente podemas decir que la i ndus t a r i a au tomotr iz a pap t i r de los años 70s. se concen t ro en l a s plantas ensambladoras, ya que an te r io rmen te loa trabajadores t uv ie ron que cambiar de empresa a empresa y de sector an secta-:. Q pasaron a formar parte del e j6rc i to industrial de r e s e r v a como consecuencia de l o s despidos de las p l a n t a s que desaparec ie ron a ra iz de l a s modif icaciones que se d i e r o n e n los d e c r e t o s de 1962. Es%a s i t u a c i 6 n sufri6 una v a r i a c i b n con fa apereura de l a s p l a n t a s de fundic i6n y maquinado de partes para motor, l o que provocb qua e l p r o l e t a r i a d o de la sama creciera y lograra cierta permanencia en e l empleo.

La organization s i n d i c a l comen26 a desarrollarse sobre todo, al e n f r e n t a r los m u l t i p l e s problemas de t r a b a j o en el proceso de produczion: r i tmos intensivos ? acart,amiento d e l tiempa Para realizar operac iones ambiente cargado be humos y desechos de susy,a:3cias t,:j>:ícaa , alt,as t,eii.,perat.uras ei: frindici0::, riesgos por utilizar materiales cartant,es solveiii..;~? un I iUjI lera a l t o de trabajadores even tua le s .

La fuerza de terabajo e 1 3 la i r i d u s t r i a au tano t r i z expor tadora ha i n t en tado nicrstrar que las ventajas que ebt,ienen las empresas no provienen esc1usivament.e d e l a s ba3as remuneraciones o de las

iinport,ant.e factor de flexihilizacien d e l trabajo, es decir, una nUeva organizac ión social d e l t r a b a j o que incluye lo s conceptma de equipo de t-rabajo ( p o l i v a l e n c i a s , rot .sci6n de $areas, coopera t iv idad y paga sagtin aptitudes I .)

subvenciones r e c i b i d a s d e l gobierno, ~ i i l i i . : z u ~ debe t e n e r s e COIM U::

En l a actualidad, en México se encuentran ya consolidatias las estructuras t,ecnol6gicas y sociales de ia r a m automocriz exportadora, que definen un nuevo modelo de ProdsiCCi6n I h S

plantas ensambladoras del norte de la republica, asi como l a s de autopartes contienan un modelo flexible de produccfbn , entendiendo por ello un tipo especifico de relaciones laboralee asociado a formas de organización d e l proceso de trabaja.

Con este panorama observamos que la industzia autoinot.riz est& en período interno de organizacibn de ia división del t+rabaJo y la introducci6n de nuevos avances tecnologicos de la fabricacibn. Este proceso se da an un contexto de crisis de rest,ruct.uración internacional de capital en su conjuntm I

a) Menor emplm.

E: pr3,ceso de inr2roducci6n ,je niieva tec~iologia presenta impc8rtantes d i f e r e n c i a s segun la empress que 10 imPlemente 9 sobre todo a n i v e l fabril: por e l l a l o s trabajadores requieren con5cer y precisar la s i t u a c i o n qile v ive cada f á b r i c a para elaborar una respuesta s i n d i c a l eficaz que abarque t x m t t ~ l o s problemas ind iv idua le s coino lo s puntos de cunvergencia que redunden en una respuesta obrera u n i f i c a d a .

$2-3 POLITICA ECONOMICA E& LAS 33MF'RESAS AUTOMOTRICES I N S T A W A S EN MEXICO,

E l auge exportador de, la economía mexicana desde 1882 ha ido en aumenta. Las vent,as i n t e r n a s y las importaciones cayeron drast icamente a par t i r de la i r rupc ion de la crisis de la deuda ex terna y de l a inflation in te rna . Es tos d e c l i v e s es tuvieron amortiguados por ei increinent,o de l a s exportaciones, principalmente de l a i n d u s t r i a inanuf acturera , las empresas t ransnac iona les tuvieron que cambiar su es t r a t , eg ia , para competir globalmente con sus exportaciones y a es to se debié, e l cambio en los elementos que determinan l a ven ta j a compet.itiva d e l comercio mexicano.

L a s empresas t r ansnac iona le s de los E.U.A. son l i d e r e s en lo8 sectores de exportacibn m a s importantes, e n t r e 10s que encuentra la i n d u s t r i a automotriz.

En la i n d u s t z i a terminal de autdomáviles l a s empresas t ransnac iona les estadounidenses, siguen teniendo e l l iderazgo en Mesico, t a n t o en exportaciones como en la produccicjn interna. E s t a s empresas a pezar de t e n e r en comiin la ce rcan ia con e l pais de origen, conservan tamhien algunas d i f e r e n c i a s importantes e n t r e si. Las mismas empresas son lideres en l a s exportacionee de a u t o partes, aunque a lgunas p a r t i c i p a n con firmas nacionales en empresas con j u n t a s : Carplastic , Nemak V i t r o f lex Autopartes Condumes -

c -

En o t r o grupo est.an la V.W. y Nissan, a una mayor d i s t a n c i a de s u pais de or igen y c m d i s t i n t a aprec iac ión e s t r a t k g i c a para su f i l i a l mexicana.

Nissan e a la segunda en t,amaZTo de 1aa empresas japonesas, despU6s de Toyota, pero m a s o r i en tada a operar t.ransnacivnalmente que esta última. Nissan es la que mayor i n s i s t e n c i a ha puesto en la a u t a m t i z a c i b n permitida por l o s avances de l a micro electronics.

La estrategia esportadora de Nissan se o r i e n t o a la exportacidn de motores y de vehiculos a Centroamerica desde la f i l i a l mexicana, beta ha s i d o desde hace t.iempo BU e s t r a t e g i a para cubrir eae mercado.

V . W . es l a mayor de l a s empresas alemanas productoras de un gran volumen de unidades y de l a s más tzansnac iona les de l a a empresas de Europa (3ccident.al .I Sus p r i n c i p a l e s i n s t a l a c i o n e s en America Latina e s t a n en R r a s i l y Mexico, y a p r i n c i p i o s de los 80s adqu i r ió l a s i n s t a l a c i o n e s de la Chrysler en Argentina.

Fi13alj]je13y.fl la r;:>prfisa Kena:llt, dej?: ex; lU71 d e '5:21-' ;.>,%Yaestatal y ~ C S S C J ~i se3:" gq-Dpiedat? de Renault. de Francia , separada tia Diesel Nacional. Renauit se fi3sionc7 despu&s,. R mediado:?. de 1983, con vehlculos automot.ores inexicanos, (311 un <llt4i:no i n t e n t o por sabrevivir a la caída del mercado i ~ a C i o n A l 10 que result6 en suspender la prc:lducciOn de la mayor parte de los modelos de esta ult ima. Henault . tamhien respandio a la exigencia d e exportar para compensar s u s importaciones expartando motorea, para lo cual ins ta ló una p l an ta en G 6 m e z E ' a l a c i u s que comenzó a operar en 1985. Sin embargo, l a calda de las ventas en e l mercado nacional l a obligaron a retirarse de l a production de vehiculas en 1988.

,-. -- '.. .. < di 6..

~ ) e i a s empresas t .ransnaeionales Cal i c a p i t a l no estadounidense que operan en M&:ico, V,W. es la que t i e n e mayor eXportaCi6n de motores que envla sobre todo a Alemania.

E l otro componente imp0rtant.e en la act.ividad exportadora de l a s empresas te rmina les , ademas de l o s motores son los automóviles.

Desde 1977 hasta 1981 el p r i n c i p a l d e s t i n o de estas exportaciones fueron Alemania, Centzo y Sudamerica - En 1982 l a s exportaciones a Centro y Sudamérica disminuyeron y aunque al ano s i g u i e n t e l igeramente se recuperaron, su p a r t i c i p a c i a n se ve reducida en r e l a c i ó n a l a s exportaciones a Alemania.

En 1984 se i n i c i a un cambio en las exportaciones de vehícu los pues comienzan a darse exportaciones importantes a Estados Unidos. En ese año las unidades enviadas al vecino paia se acercaron a las dest.inadas a Alemania, y para l o s años siguient .es l as exportaciones a Alemania cayeron en forma d r á s t i c a , mient ras que l a s que fueron a Estados Unidos s iguieron en aumento. En 1985 el t o t a l de unidades exportadas fueron 58, 423, mas del doble de 1978

En las m A s recient,ee. exportaciones de vehículos, son tmnbi&~ l a s empresas est.adounidenses las que dominan: G . H . y Chrysler desde 1984, y a p a r t i r de 1987 Ford se une al grupo can su p lan ta de Hernlosillo o r i en tada en su t,at.alidad a la esport,acídn hac ia Estados Tlnidos.

.

3-1 TRNDENCIAS DE LA INDUAIA AUTOMOTRIZ A NIVEL MUNDIAL Y NACIONAL-

EWTORMO INTERNACIONAL,

E l d e s a r r o l l a d e l c a p i t a l i s m o . l l e v a consigo frecuent.es crisis econbmicas que a fec t an toda su estruct .ura . E s t a s f r ecuen te s crisis est ,ruct.urales or ig inan que l a organization de la producción y e l comercio se o r i en ten a nuevas formas e s t r a t 6 g i c a s . A partir de la crisis de los países capi ta l is tas en l a decada de 10s 70s. y a l o s cambios ocur r idos en Europa con e l f i n d e l sistema s o c i a l i s t a , se e s t á n introduciendo nuevos pa t rones en e l orden económico y p o l i t i c o a n i v e l nac iona l e int-ernacional .

LR nueva tendencia seña la una gran concentracibn de la producción . en grupos o l igopbl icoa y la i n t e rnac iona l i zac ibn de la producción

y los mercados, politicamentee, l a apa r i c ión de ideologías neonac iona l i s tas

La i n t e n s i f i c a c i ó n del cambio tecnolbgico, l a s a l t e r a c i o n e s en la magnitud y ee t zuc tu ra d e l comercio in t e rnac iona l y loa cambios de las reglas que regulan ese comercio, han tornado obsole ta la ant igua d i v i s i 6 n in t e rnac iona l d e l trabajo- E s por e l l o razonable, esperar una recuperación de l a s economías desa r ro l l adas ,

En l o s paises desa r ro l l ados esta teniendo lugar una verdadera revolucibn t.ecnol6gica - En casi tados l o s Sinbitos productivos se est,& enfrentaando a l desaf i o d e la compet,itividad con l a introduccie!n de nL1evas t,ecnologias. e n algunos ;?APGS con respaldo gubernamental .

En los lpaises indüstr ia l izados est& en curso un prcceso complejo y profundo de reest,ruct.uraciOn i n d u s t r i a l , que representa el trÁnsit,o hacia u11 nuevo patzbn tecnolbgico i n d u s t r i a l sobre e1 que se p i e n s a basar una nueva fase de crecimiento de larso plazo-

E s t a s ntaevas t , endencias no son ajenas a l a i i i d i i s t . r f A a u t o m o t r i z ya que estea presenta actualmente una gran in t e rnac iona l i.zaci0n de su producción -

con c en t. r a c i 6n e

I NWS1H.I A AUi’OMOIL’RI 2 - La act ,ual ind+.t;r-ia autamotziz es esenc ia lmente una i n d u s t r i a miandial, Es inundial, en e l s e n t i d o d e que Sus componentes . provienen de t.c,da e l mundo. Los produc to res de veh icu ios abandonan sus p r e j u i c i o s nac iona le s en la búsqueda de f u e n t e s de componentes de bajo costo para veh icu los en o t r o s paises, sobre todo en el Lejano O r i e n t e , dzbido a Ia neces idad de mantener o d isminui r SUS c o s t o s de produccicin Los produc ta re s i n t e r n a c i o n a l e s también e s t a n montando i n s t a l a c i o n e s pa ra la produccion de componentes en l u g a r e s estratkgicos para a l i m e n t a r s u s programas de fabr icacih mundial - E s mundial si se contempla d e n t r o d e l con tex to de que l o s produc to res de veh ícu los e s t a b l e c e n plantas de ensamblado en var ios países a l e j a d o s de s u s bases o r i g i n a l e s . Las amenazas de proteccionismo y l a s regulacianes referentes al contenido local se combinan con l a s opor tunidades d e co lahorac idn que of recen l a s empresas.

Considerándola desde c u a l q u i e r punto de v i s t a , l a i n d u s t r i a au tomotr iz es uno de Ins sectores m á s impor t an te s de l a economía, r e p r e s e n t a aproximadamente 6,5% d e l comercio mundial y a l r ededor d e l 12% d e l comercio de manufacturas ,

E l empleo t o t a l generado por esta i n d u s t r i a es s i g n i f i c a t i v o a escala mundial, En la República Fede ra l de Alemania a l r ededor de un pues to de t.raba*jo de cada siete”,est& vinculado a l a i n d u s t r i a au tomotr iz , En 3apbn3 a l r e d e d o r de uno de cada 10 t zaba jadoree esta involucrado en d icha i n d u s t a r i a .

Las t ransformaciones llevadas a cabo en ia i ndus t r* i a automot-riz a n i v e l rnlzndiai han or ig inado ia formacion de ci;at.ro important.es reg iones : Europa. A s i a , A m é r i c a del Norte y Amkr ica La t ina . Los paises que dominan en cada r eg ibn de acuerdo con la proportion de veh ícu los y tamano de mercado son: Alemania e n Europa, Japdn en A s i a , Es tados ’ilnidos en Morteam&rica y B r a s i l efi Sudamerica (cuadro 9) .

Los paises que sirven de base a l as au tomot r i ces mult.inaciona1es: E. U - y JapOn y Alemania, F ranc ia , I t<al i a , Fieino Unido y Suec ia , represent,an e l 77% de la producción mundiai ccmpartiendo e l r e s t o con l o s paises subdesa r ro l l ados 37 CJt,??aS €?cCJnGIfiias desarrolladas.

NORTEAMERICA.

J?. IJ. A .

General. Motors .

Ford.

Chrysler.

A S T A .

.SAPON.

T o y o t a .

Nissan.

Honda

maza&=^.

Mi t s i i b i s h i . T su zii .

Siibar~i . S i i z i i k j .

D a i h a t s u .

Hyiindñi .

FACTIJR AC ION MlJND I A 4

(Miles d e millones de dl s . )

1 2 5 . 1

1 0 5 . 9

3 0 . 8

64.5

4 0 . 2

27. (1

1 6 . 9

'lh.7

1 0 . 4

N.D

6.9

5 . 4

' 7 . (1

La prodllccibn con mano de abra poco calificada se ha reducido drást.icament,e en la industria aut.omotriz I El grado de automatizacibn de l o s sistemas de produccidn flexible hace necesaria mano de obra calificada- L a s tendencias indican que l o s productores de aut.opartes se instalaran cerca de los puntoe de ensamble con la Cual se crearan mayor niamero de parques industriales. El objet.ivo es poder dar una respuesta más rRpida a los cambios en el mercado,

Otra tendencia en el mercado mundial es que l a proliferación de marcas no se ha reducido, aim en segmentos de individuos con ingresos equivalentes aon muy heterogéneas, lo que permite que los productores busquen diferenciar sus productos como parte de su estrategia,

Otra característica importante es que l o s gobiernos intervienen constantemente en esta industria y en muchas ocasiones apoyan sus procesos de reconversion.

La tendencia hacia la elimination de barreras intraregionales en los tres grandes bloques - Norteamercia, Europa y Asia- y la propia estrategia de las empresas, acelera el proceso de regionalización de l a industria automotriz mundial. Lei con8olidación de l o s mercados provoca una nueva dintimica de la competencia: empresas que tienen proyectos conjuntos en algin mercado, son fuertes competidores en otros . Un ejemplo de cooperación e inversion conjunta: < 18)

GenerErl I loturs . ....... Toyota F ' o r d ................. Madza

Chry Ls I er .............. Volvo .................

-.

M i taub ish i

A partir de l o s 70s- Japón surge carno produc.tor a escala mundial debido a sus innovac.iones tecnul6gicas en producxi6n Y admini6tracibn. Su.periJ l o s niveles de cornpetitividad de otras empresas.

Se estan redisefiando los sistemas de production para que incluyan automatizacidn flexible, lo que hace bajar el uso intensivo de mano de obra y aumenta l a int .ensidad del capital.

En Japón y Esteados Unidos se e s t á n disenando motores que ahorren combust.ible. y aminoren l a contamination ambiental Los cambios que experimenta la industzia automotziz aon gfobales y ningYn pais o empresa debe ser ajeno a ellos, se pretende competir esit,osament.e en 10s mercados internacionales.

ENTORNO NACIONAL-

A fines de l o s 70s- eran manifiestos los magros resu l tado6 y el fracaso del modelo de la industrialización mediante la Sustitucion de Importaciones aplicado en Mexico alrededor de tres decenios. Ese modelo dio lugar a distorsiones econdmicas y socialee, ein que ' s e lograra un desarrollo nacional equilibrado ni una industria eficiente y competitiva.

L o s desajustes más visibles fueron el estancamiento estructural de l a agricultura, el d&il desarrollo de la industria nacional y de bienes de capital, desigualdad en el ingreso , mercado interno cautivo favorecedor de empresas (principalmente extranjeras), escasez de ahorro int.erno y endeudamiento de ahorro creciente.

Para mitigar estos efectos el gobierno decidib aumentar la inversión pública, de 1978 a 1982 l a s empresas paraestatales pasaron de 471 a 1155 y en participacibn dentro de la inversih bruta de 19% A 30%- El auge petrolero permitiij al Gobierno abandonar e l proceso de liberalización comercial iniciado en 1977 y posponer la adhesion de Mexico ai GATT' la cual se llevo a cabo hasta 1986.

, . ~ : ~ s d e 10s i n i c i o s de 10s 80s- ~ Mex icc ha seguido un intenso prclcesc. de ajust,e y reforma a f i n de alcanzar ia estabilidad econoinica y 7 a la vez, elevar la eficiencia del aparato product-ivo. %st.e proceso se ha acelerado durante los Ultimos anos.