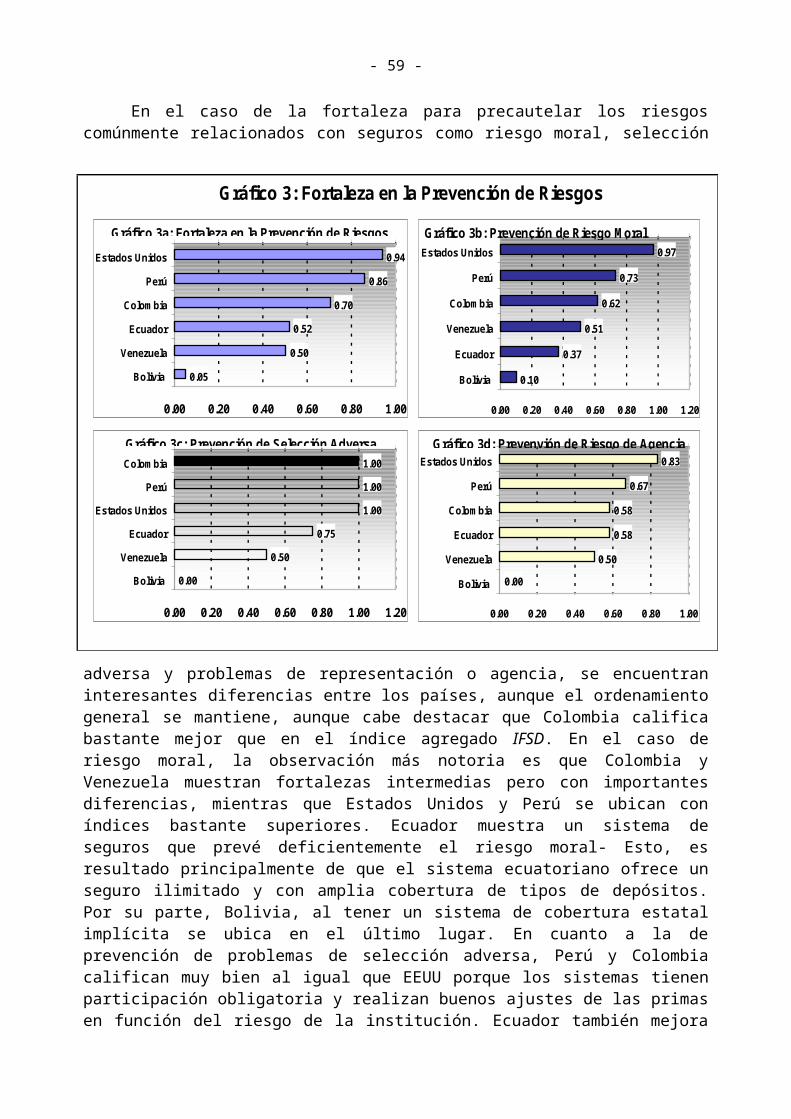

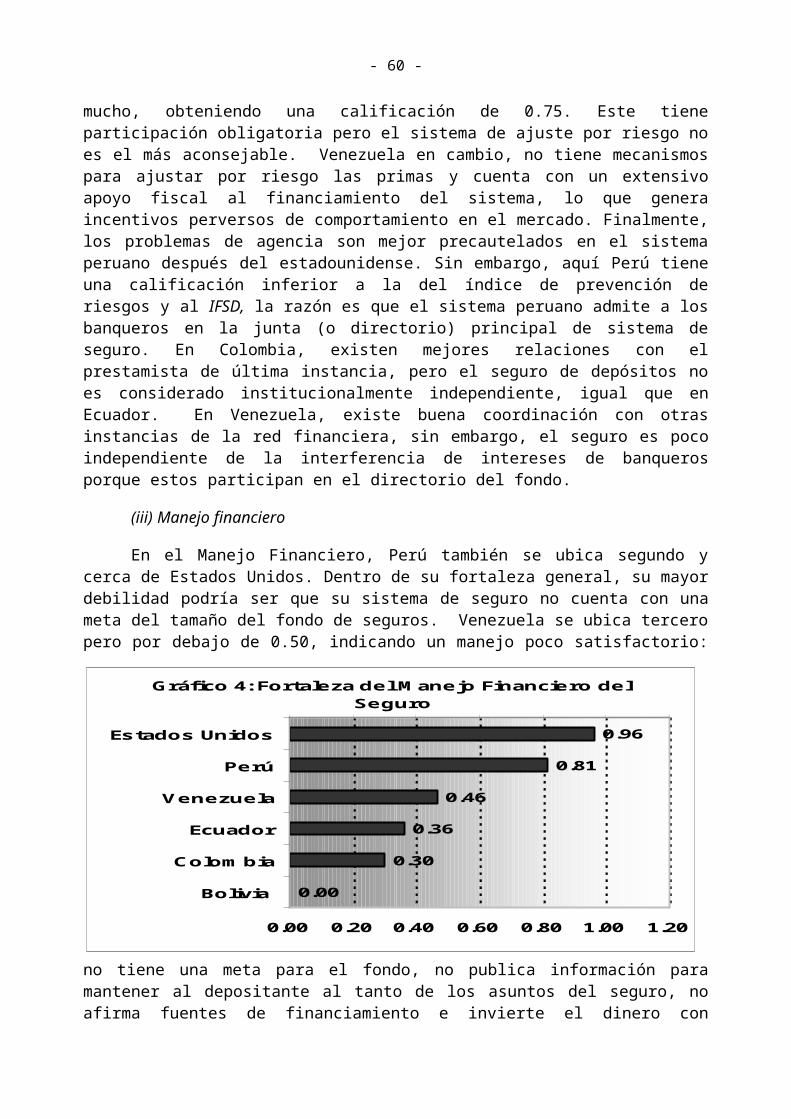

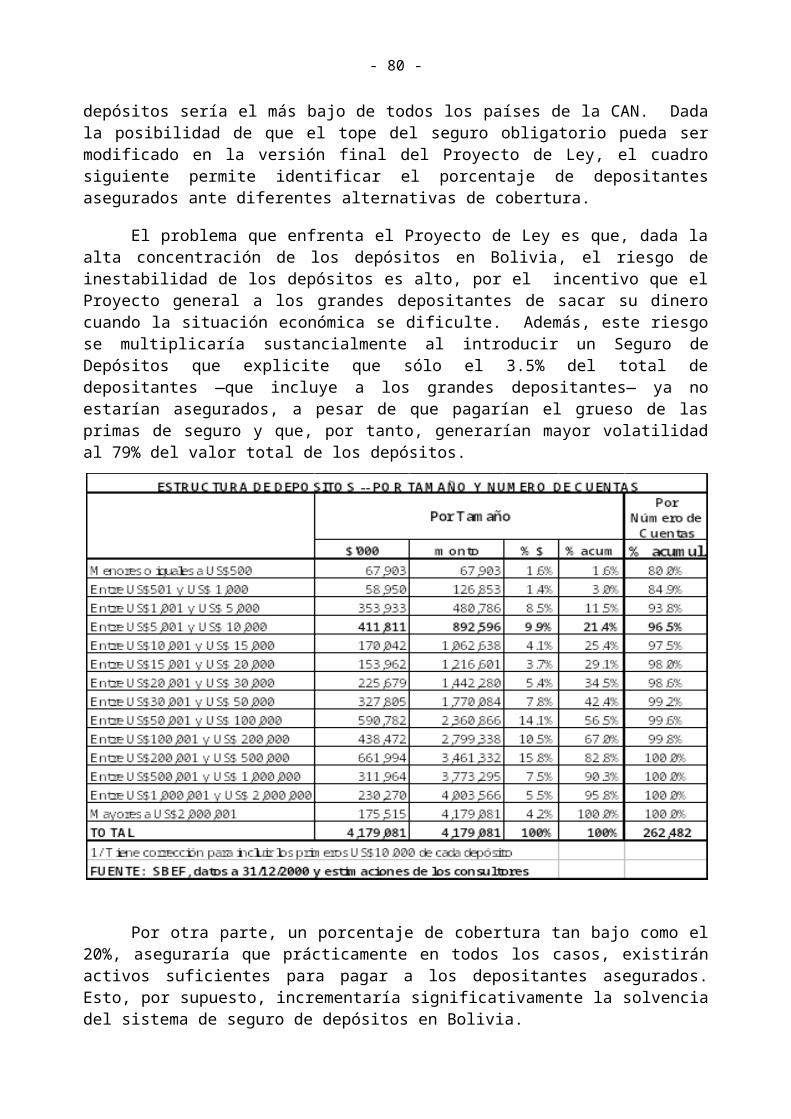

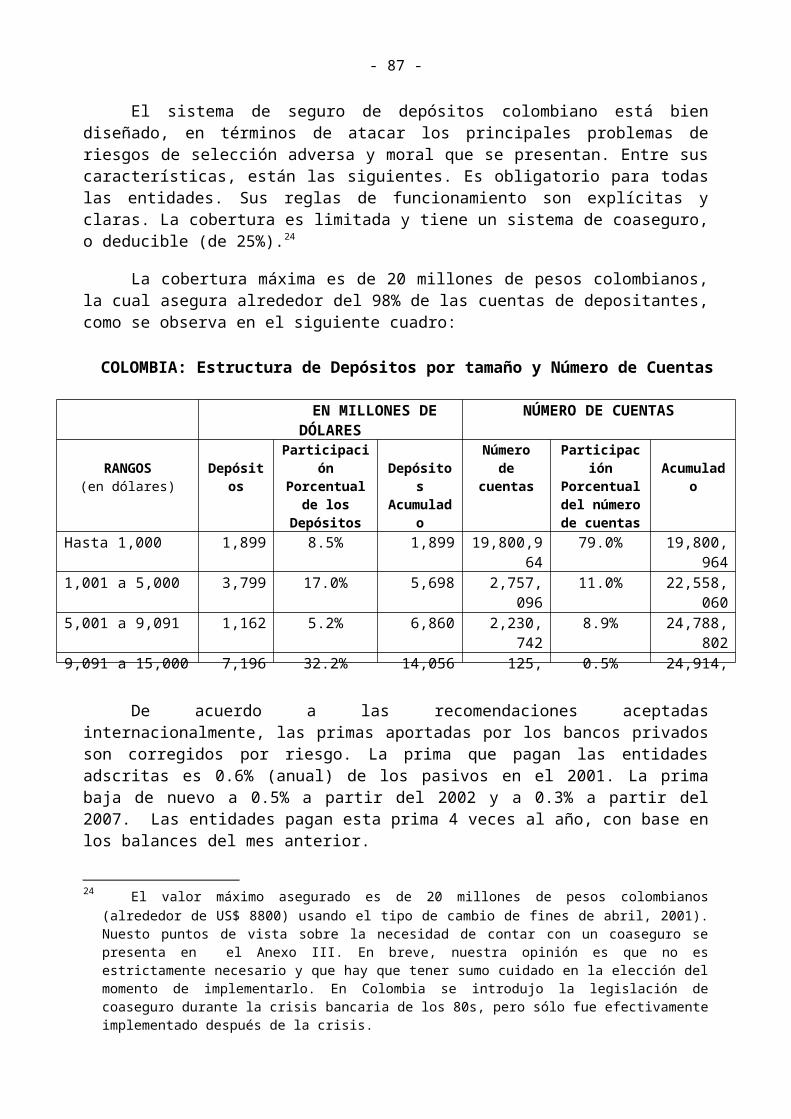

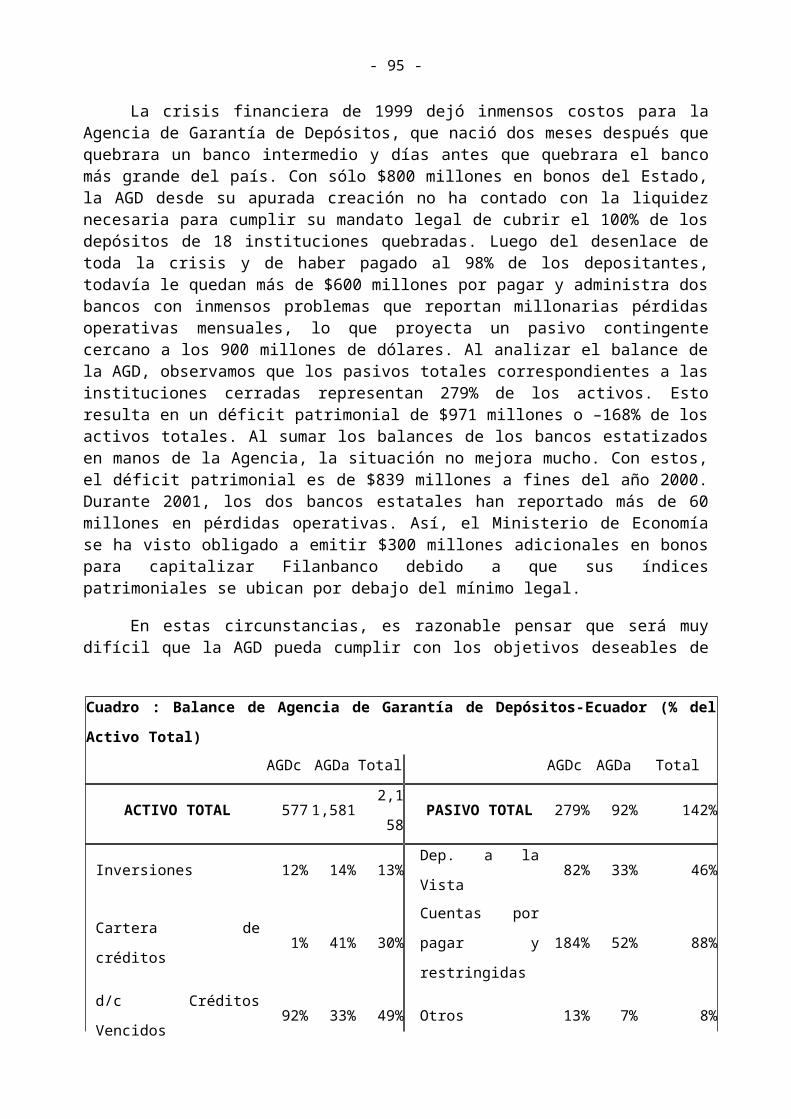

seguro de depÓsitos de los paÍses andinos...

TRANSCRIPT

I. Introducción

II. Las prácticas internacionalmente reconocidas para el diseño de redes de seguridad bancaria y seguros de depósitos

1. Las características adecuadas de una Red de Seguridad Bancaria (RSB) eficiente

A. Clara definición de objetivos, independencia y autonomía administrativa

B. Mecanismos explícitos y bien determinados de nombramiento y remoción de las autoridades

C. Adecuados mecanismos de coordinación y asignación de responsabilidades

D. Mecanismos de rendición de cuentas claras y efectivamente implementados

E. Utilización limitada de la función del Prestamista de Ultima Instancia (PUI) del Banco Central sólo para problemas estrictamente de liquidez

F. Evitar la discrecionalidad y garantizar la equidad en la aplicación de las normas

G. Minimizar los problemas de información con el fin de incentivar la disciplina de mercado

H. Minimizar la representación privada en las instituciones de la RSB

2. Las características adecuadas del seguro de depósitos

A. Minimizar el riesgo moral

B. Minimizar el riesgo de selección adversa

C. Minimizar el riesgo de “agencia” o “representación”

D. Hacer creíble el fondo de seguros de depósitos

3. Crisis sistémicas y el seguro de depósitos

III. Las redes de seguridad bancaria y los sistemas de seguros de depósitos en la Comunidad Andina: evaluación de características e identificación de deficiencias.

1. ¿Cuál es la evaluación sobre la Red de Seguridad Bancaria (RSB) de los países de la CAN?

A. En relación con la definición clara de objetivos, independencia y autonomía de las instituciones que conforman las RSB.

B. En relación con la calidad de los mecanismos de nombramiento y remoción de las autoridades de las RSB.

- ii -

C. En relación a la calidad de coordinación entre las instituciones de las RSB.

D. ¿Qué tan claros son los mecanismos de rendición de cuentas y que tan bien están implementados?

E. ¿Se utiliza limitadamente los recursos del Prestamista de Ultima Instancia?

F. ¿Se evita la discrecionalidad y se garantiza la equidad en la aplicación de normas?.

(i) Aplicación de acciones correctivas tempranas.(ii) Aplicación de los recursos del Prestamista de Ultima Instancia o de

cualquier tipo de asistencia financiera de corto plazo.(iii) Tratamiento que debe darse a los depositantes(iv) Prelación de acreedores de instituciones intervenidas y liquidadas(v) Aplicación de los mecanismos de resolución, particularmente en la

intervención y liquidación de instituciones (vi) Aplicación de la alternativa de menor costo en los mecanismos de

resolución(vii) Protección jurídica a los directivos de las instituciones que

conforman las RSB.

G. ¿Cómo se manejan las fallas de información?

H. ¿Se ajustan las características de los seguros de depósitos de los países de la CAN a las prácticas internacionalmente reconocidas?

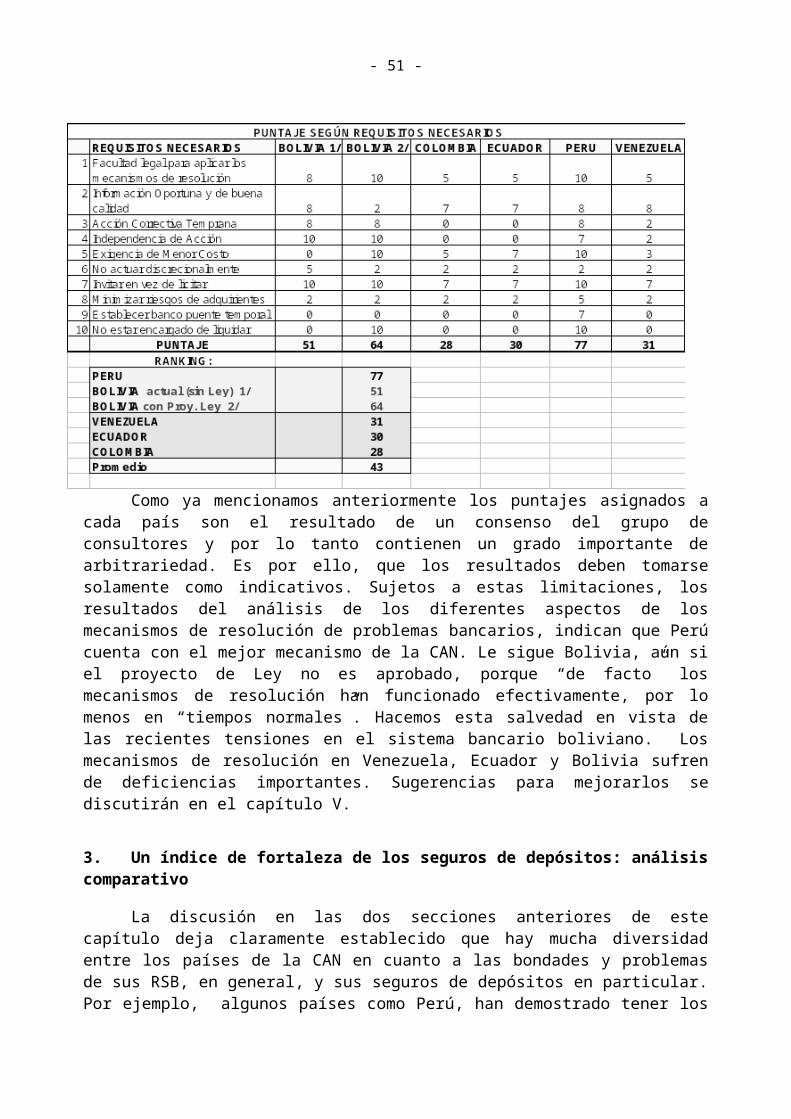

2. ¿Qué tan eficaces son los mecanismos de resolución temprana de problemas bancarios en los países de la CAN?

A. Condiciones necesarias para asegurar la efectividad de mecanismos de resolución

B. Capacidad de supervisión, intervención y uso de mecanismos de resolución en los países de la Comunidad Andina

A. BoliviaB. ColombiaC. EcuadorD. PerúE. Venezuela

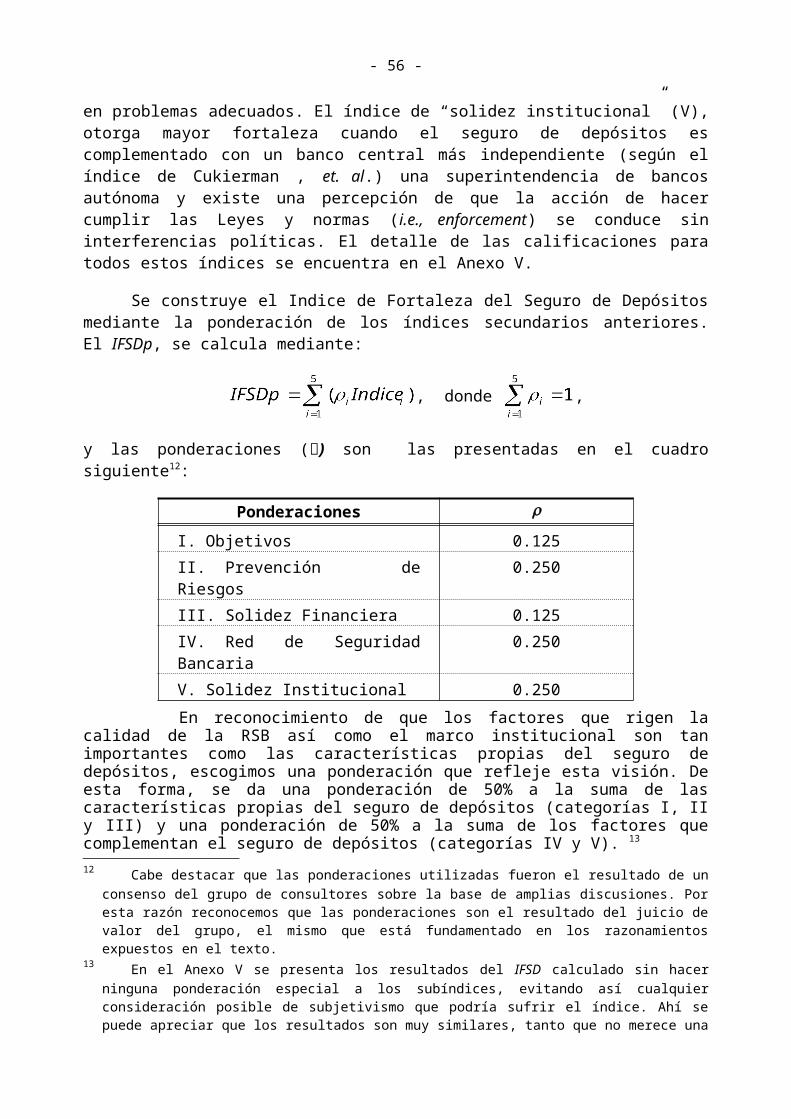

3. Un índice de fortaleza de los seguros de depósitos: análisis comparativo

A. Metodología para la elaboración de un índice que permita comparar las RSB y los seguros de depósitos de la CAN

- iii -

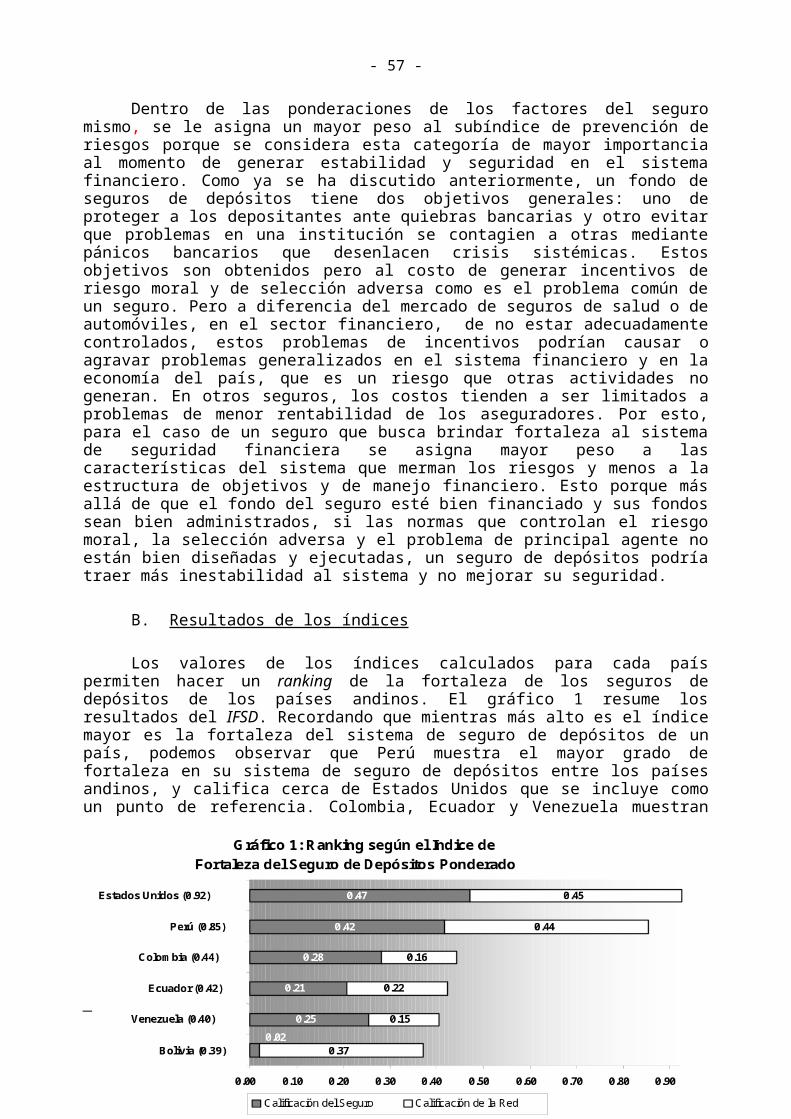

B. Resultados de los índices

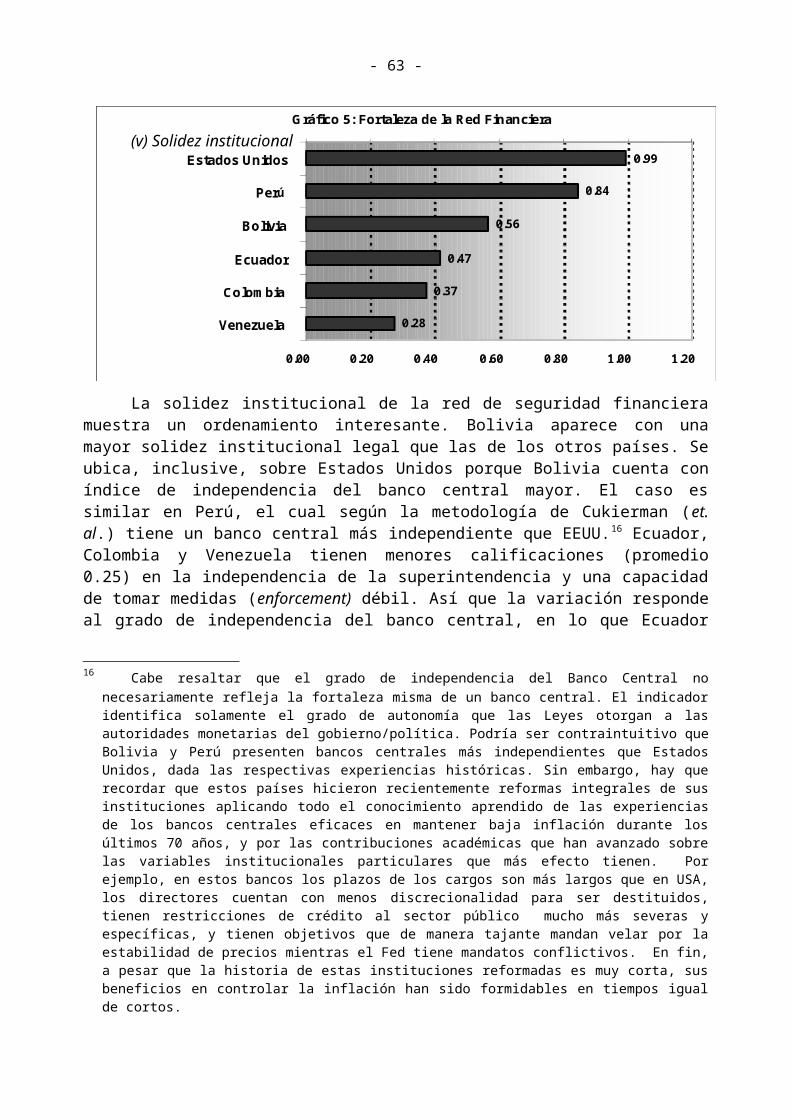

(i) Objetivos(ii) Prevención de riesgos(iii) Manejo financiero (iv) Red de seguridad bancaria(v) Solidez institucional

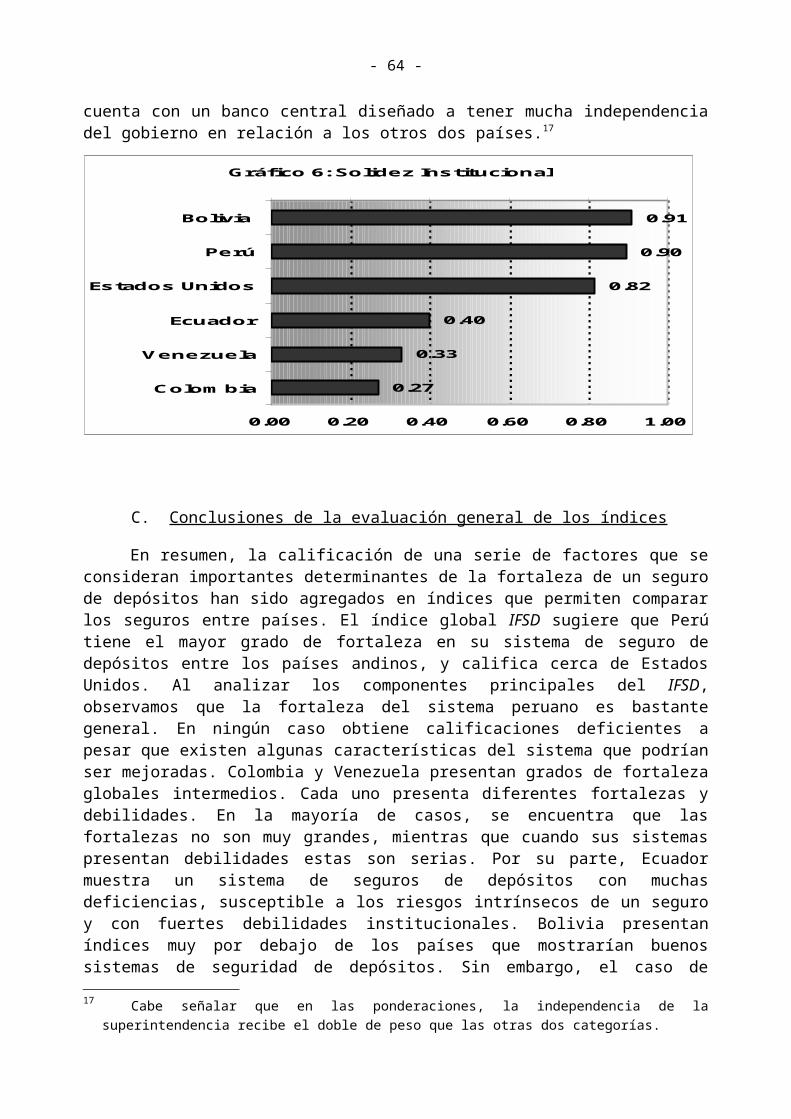

C. Conclusiones de la evaluación general de los índices

IV. Los mecanismos de mercado: ¿complementan o contrarrestan la eficacia de los seguros de depósitos de la CAN?

1. Disciplina de mercado2. Metodología3. El ejercicio econométrico4. Análisis de resultados

V. Recomendaciones para mejorar los sistemas de seguros de depósitos de los países de la CAN

1. Bolivia

A. Consideraciones sobre la propuesta de Ley sobre el seguro de depósitos

Capacidad de minimizar el riesgo de selección adversaCapacidad de minimizar el riesgo moralCapacidad de minimizar el riesgo de agenciaCapacidad de manejo financiero

B. Recomendaciones sobre el prestamista de última instancia

IndependenciaApoyo oportuno de liquidez sin arriesgar solvencia

C. Recomendaciones sobre la superintendencia de bancos

Mecanismos de capitalización de la bancaCapacidad de evitar crisis sistémicas

D. Recomendaciones sobre los mecanismos de resolución de problemas bancarios

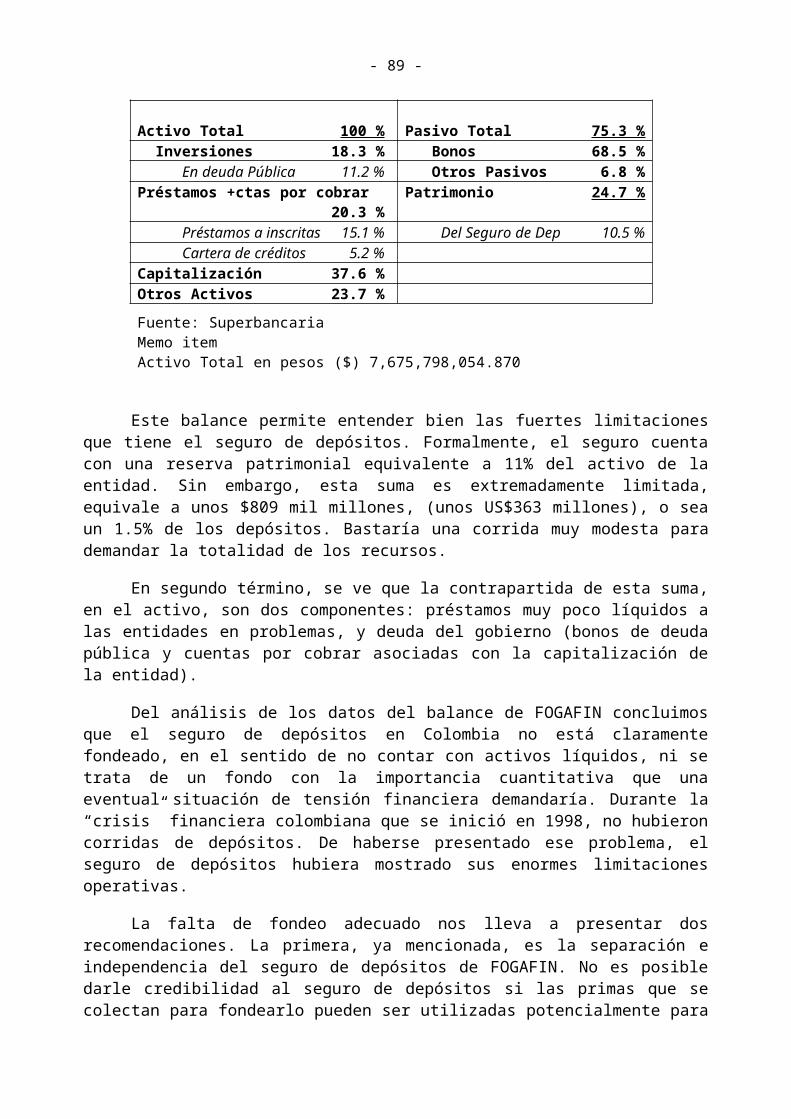

2. Colombia

A. Recomendaciones relacionadas al fondo de seguro de depósitos

Objetivos y capacidad de minimizar el riesgo de selección adversa y el riesgo moral.Capacidad de minimizar problemas de agenciaCapacidad de manejo financiero adecuado

- iv -

B. Recomendaciones relacionadas al PUI

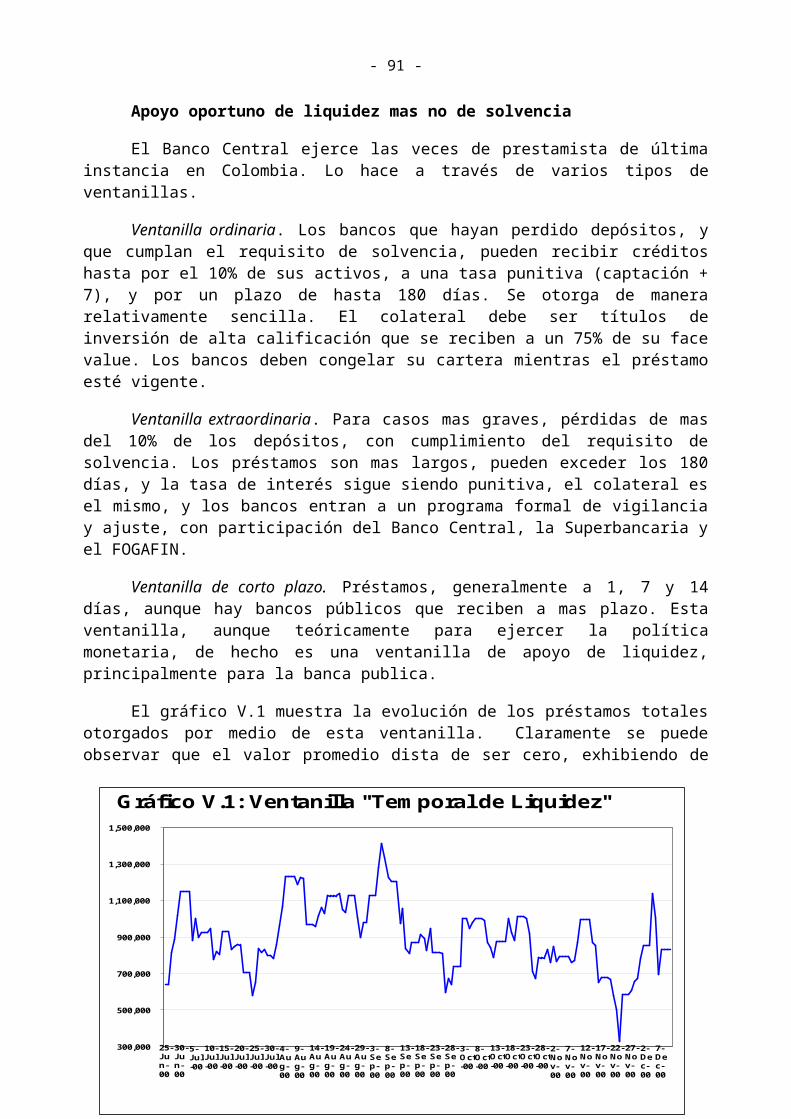

IndependenciaApoyo oportuno de liquidez mas no de solvencia

C. Recomendaciones relacionadas a la Superbancaria

D. Recomendaciones para mejorar los mecanismos de resolución en Colombia

3. Ecuador

A. Recomendaciones relacionadas con el fondo de seguro de depósitos

Objetivos y diseño

(i) Resolución de cartera y activos

(ii) Nuevo fondo de seguro de depósitos.

Capacidad de minimizar los riesgos de selección adversa

(i) Transparencia del seguro

(ii) Obligatoriedad

(iii) Primas ajustadas por riesgo.

Capacidad de minimizar problemas de riesgo moral

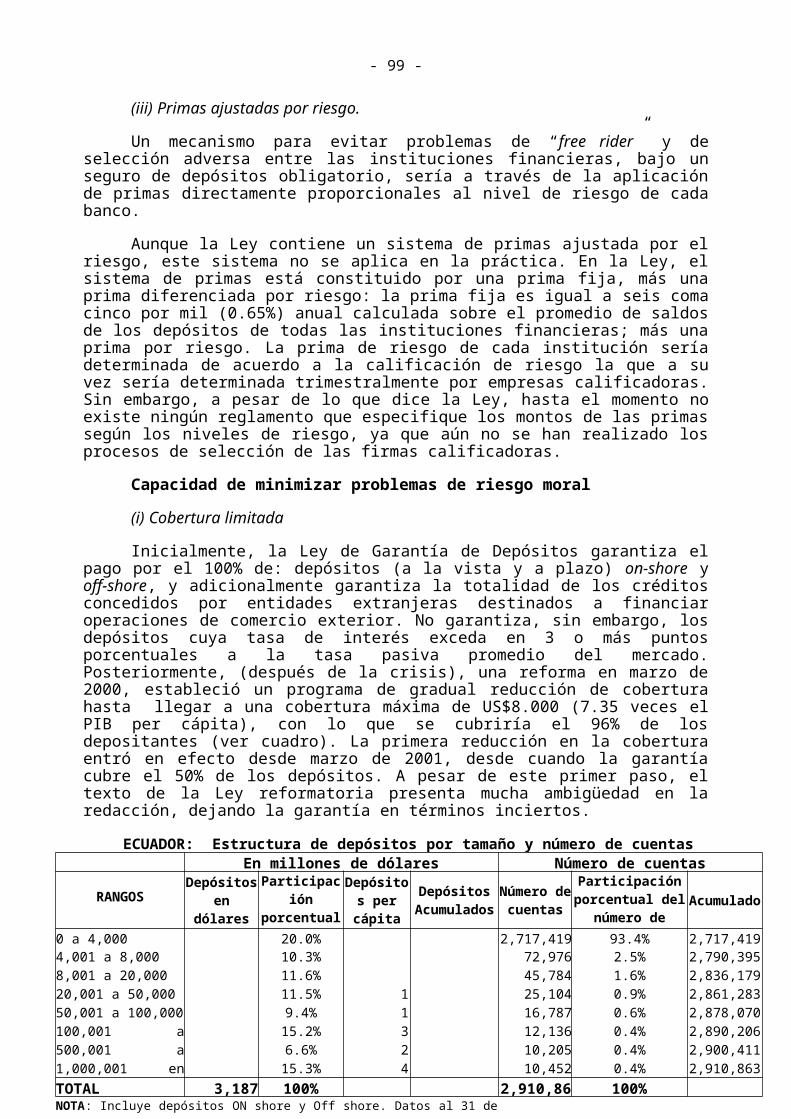

(i) Cobertura limitada

(ii) Tasa limitada

(iii) Coaseguro

(iv) Acceso rápido

Capacidad de minimizar problemas de agencia

(i) Meta de recursos

B. Recomendaciones relacionadas con el prestamista de última instancia

C. Recomendaciones relacionadas a la supervisión y regulación

D. Recomendaciones para mejorar los mecanismos de resolución

- v -

4. Perú

A. Recomendaciones para mejorar el seguro de depósitos

Capacidad de minimizar problemas de selección adversa

(i) Transparencia.

(ii) Obligatoriedad.

(iii) Primas ajustadas por riesgo.

Capacidad de minimizar el riesgo moral

(i) Cobertura baja y restringida.

(ii) Tasa limitada.

(iii) Coaseguro.

(iv) Acceso rápido.

Capacidad de minimizar problemas de agencia

(i) Meta de recursos.

(ii) Financiamiento contingente del tesoro

B. Recomendaciones para mejorar las funciones del prestamista de última instancia.

C. Recomendaciones relacionadas a la supervisión bancaria

D. Recomendaciones para mejorar los mecanismos de resolución

5. República Bolivariana de Venezuela

A. Recomendaciones relacionadas al seguro de depósitos

Objetivos y diseño

Capacidad de minimizar el riesgo de selección adversa

Capacidad de minimizar el riesgo moral

Capacidad de minimizar problemas de agencia

Manejo financiero adecuado

B. Recomendaciones relacionadas al prestamista de última instancia

C. Recomendaciones relacionadas a la superintendencia de bancos

- vi -

D. Recomendaciones para mejorar los mecanismos de resolución en Venezuela

VI. Consideraciones y recomendaciones sobre un posible reaseguro de las coberturas de los seguros de depósitos

1. ¿ Por qué reaseguran las empresas aseguradoras?

2. Condiciones para que exista un reaseguro: ¿ las cumplen los seguros de depósitos de la CAN?

3. Considerando las alternativas: una propuesta

A. ¿ Qué meta de recursos deben establecer los fondos de seguros de depósitos de la CAN?

B. Como enfrentar los problemas de liquidez de los fondos de seguros de depósitos de la CAN

BIBLIOGRAFIA

ANEXO I: Características de las redes de seguridad bancaria en la región andina.

ANEXO II: Características de los seguros de depósitos en la región andina.

ANEXO III: Consideraciones sobre la cobertura óptima en los seguros de depósitos de los países de la CAN.

ANEXO IV: Mecanismos de resolución de problemas bancarios: evolución y modalidades alternativas.

ANEXO V: Metodología y ponderación alternativa para la construcción del índice de fortaleza de los seguros de depósitos.

ANEXO VI: Resultados econométricos sobre disciplina de mercado.

ANEXO VII: Correlaciones entre las principales variables macroeconómicas de los países de la Comunidad Andina.

I. Introducción

Un problema recurrente en América Latina durante las dos últimas décadas ha sido la proliferación de serios problemas en los sistemas bancarios de la región. Los países de la Comunidad Andina (CAN) no han estado exentos de estas dificultades, incluyendo dos crisis bancarias masivas, la de Venezuela en 1994 y la de Ecuador en 1998. Las recientes fragilidades en el sistema bancario de Bolivia, la “crisis contenida” en Colombia en 1998 y la erupción de graves dificultades en algunos bancos importantes de Perú, son indicadores adicionales de la vulnerabilidad de los sistemas bancarios de la CAN.

En todos los casos de crisis bancarias en los países de América Latina, en general, y de la CAN, en particular, el costo de estabilizar el sistema ha sido muy alto, en términos tanto de recursos fiscales como de actividad económica perdida. En este contexto de volatilidad e inestabilidad financiera, no es extraño que las autoridades en cada uno de los países afectados hayan volcado sus esfuerzos en tratar de prevenir (o por lo menos disminuir significativamente) la ocurrencia de crisis bancarias. En presencia de múltiples causas que pueden llevar al debilitamiento del sistema bancario y la eventual erupción de una crisis sistémica, el consenso de política económica es la necesidad de desarrollar mecanismos de prevención de problemas bancarios, así como de reforzar los existentes.

Aunque los países de la CAN han hecho avances significativos en introducir, modificar o mejorar sus mecanismos de regulación y supervisión bancaria, los problemas financieros enfrentados recientemente en estos países son evidencia de que falta mucho por hacer para reforzar la Red de Seguridad Bancaria (RSB) dentro de la que se desempeñan los bancos locales. La RSB se define como el conjunto de instituciones y reglas que tienen como fin reducir la inestabilidad potencial del sistema de pagos y de la intermediación financiera de un país.

Uno de los componentes más importantes de esta RSB es el seguro de depósitos bancarios. Los objetivos de un seguro de depósitos son múltiples. Entre ellos se destaca el objetivo de contribuir a la estabilidad financiera evitando “corridas bancarias” masivas en casos en los que anuncios o rumores sobre problemas en uno o más bancos lleven a los depositantes a cuestionar la solvencia del sistema. Un segundo objetivo es la protección al depositante pequeño en caso de quiebra de instituciones bancarias. Un objetivo adicional es facilitar la reestructuración o cierre de un banco en forma ordenada, estableciendo las condiciones necesarias que un banco debe cumplir para acceder a los recursos del fondo de seguros.

Sin embargo, el logro de estos objetivos no es tarea fácil, pues la mera existencia de un seguro de depósitos genera un problema de riesgo moral (moral hazard). Este problema se manifiesta en la pérdida de incentivos para que los depositantes ejerzan disciplina de mercado sobre las actividades bancarias. Al saber que sus depósitos están protegidos, los depositantes pueden perder interés en monitorear la calidad de los activos del banco (o bancos) donde tengan sus depósitos. El riesgo moral también se manifiesta en los incentivos que un seguro de depósitos da para que los bancos tomen riesgos excesivos. Si los bancos perciben que existen recursos del seguro de depósitos disponibles para rescatar bancos en problemas, el incentivo será a que los bancos se involucren en actividades más riesgosas.

Es la presencia de los problemas de riesgo moral lo que hace tan importante el diseño apropiado de un seguro de depósitos. La experiencia internacional ha

- 2 -

demostrado que en tanto un seguro de depósitos correctamente diseñado teniendo en cuenta las especificidades del país, puede contribuir a la estabilidad financiera, un seguro de depósitos deficiente puede contribuir a la generación de crisis bancarias.

Pero, la existencia de un seguro de depósitos apropiadamente diseñado no es suficiente para minimizar la ocurrencia de crisis bancarias. Como ya mencionamos, el seguro de depósitos es sólo uno de los componentes de la RSB. Los otros tres componentes son: las normas de regulación y supervisión bancaria (SB), usualmente bajo la responsabilidad de las superintendencias de bancos; el prestamista de última instancia (PUI), representado usualmente por los bancos centrales (BC)1 y los mecanismos de resolución de las instituciones bancarias que han caído en dificultades de liquidez y/o solvencia (MR). Una de las lecciones más importantes a nivel mundial, es que ningún componente aislado de la RSB puede funcionar correctamente si no tiene el apoyo de los otros tres. Es por ello que el análisis y evaluación de los seguros de depósitos de los países de la CAN no puede restringirse a los seguros propiamente dichos. Con el fin de evaluar la efectividad de los seguros de depósitos en promover la estabilidad financiera, es necesario evaluar el funcionamiento de todos los componentes de la RSB.

Con base en las consideraciones anteriormente señaladas, el presente estudio tiene dos objetivos principales. El primero es evaluar la efectividad de las RSB, en general, y de los seguros de depósitos en particular, en cada país de la CAN con el fin de presentar recomendaciones específicas que puedan: (a) mejorar su contribución a la estabilidad financiera de cada país y (b) apoyar a la armonización de políticas de regulación y supervisión financiera a nivel de la región, que sean a la vez consistentes con los estándares internacionales. En la opinión de los autores, el objetivo de armonización de políticas tiene como precondición la implementación de reformas específicas en el ámbito regulatorio de cada país. Dada la gran diversidad no sólo en el aparato regulatorio y supervisor de cada país, sino en sus niveles de desarrollo y profundización financiera, se hace imprescindible identificar los problemas institucionales de cada país que obstaculizan la armonización de políticas de regulación y supervisión financiera a nivel de la CAN.

El segundo objetivo es explorar la posibilidad de reforzar los seguros de depósitos nacionales mediante la implementación de un sistema de apoyo financiero comunitario a nivel de la CAN. Para ello, el estudio analizará la viabilidad de crear un sistema de reaseguro comunitario y otros mecanismos alternativos comunales que puedan incrementar la efectividad del funcionamiento de los seguros de depósitos de los países de la CAN. El estudio planteará recomendaciones específicas en este campo.

Para desarrollar los objetivos planteados, el resto de este estudio está organizado de la siguiente forma:

El capítulo II presenta las características que, de acuerdo a estándares internacionales, deben tener todos los componentes de una red de seguridad bancaria eficiente. El capítulo enfatiza las especificidades de un seguro de depósitos bien diseñado, tema central que nos ocupa en este estudio. En este capítulo también se dedica una sección a aclarar un punto fundamental en la conceptualización del seguro

1 Nótese, que el prestamista de última instancia no tiene que ser necesariamente el Banco Central. Bien pudieran ser instituciones privadas, incluyendo bancos extranjeros. El tema de redefinir el rol del prestamista de última instancia ha tomado particular relevancia despues de la dolarización de Ecuador.

- 3 -

de depósitos: la distinción del rol del seguro en tiempos “normales” vs. dicho rol en tiempos de “crisis sistémica”.

El capítulo III presenta una batería completa de tests para evaluar y comparar las redes de seguridad bancaria y los seguros de depósitos en todos los países de la CAN. Para dicho propósito, se realizan tres ejercicios: El primero compara cada elemento de los componentes de la RSB con las características internacionalmente aceptadas, que se presentan en el capítulo II. Con base al reconocimiento que la credibilidad de los seguros de depósitos dependen de la efectividad en la pronta resolución de problemas bancarios, el segundo ejercicio consiste en evaluar y ranquear los mecanismos de resolución en cada país de la CAN. Es importante destacar, que este componente de la RSB es uno de los menos desarrollados en los países de la región; por ello, aprovechamos este espacio para detallar los mecanismos y opciones que tienen las autoridades bancarias en el manejo de problemas bancarios. El tercer y último ejercicio de éste capítulo consiste en construir un “Indice de Solidez de los Seguros de Depósitos”. Este índice, que de por sí es una innovación desarrollada dentro de nuestro estudio, tiene como objeto hacer una comparación entre los seguros de depósitos de los países de la CAN. La comparación se realiza no sólo en base a las características globales de los seguros de depósitos, sino también se construyen subíndices que comparan características específicas. Los resultados de estos índices permiten identificar áreas de esfuerzo necesarias en cada país individual si es que se busca lograr una meta de integración financiera a nivel regional.

El capítulo IV enfrenta el tema de la eficiencia de los seguros de depósitos desde una perspectiva de mercado. Como ya hemos indicado, un problema de un seguro de depósitos mal diseñado es que desalienta la disciplina de mercado; o sea elimina los incentivos de los depositantes para discriminar entre bancos de acuerdo a sus características de solvencia. En este capítulo se estima econométricamente un modelo simple para analizar si funciona o no la disciplina de mercado en cada uno de los países de la CAN. La hipótesis es que en países donde funciona la disciplina de mercado, los depositantes: (a) cobran una tasa de interés mayor a aquellos bancos percibidos como más riesgosos y/o (b) disminuyen la cantidad de depósitos en aquellos bancos cuya actitud de riesgo aumenta. Para la conducción de éste ejercicio, también novedoso para la región, en su conjunto, se utilizaron datos a nivel de cada banco de la región durante el periodo 1997-2000.

El capítulo V es el capítulo central en nuestro estudio, pues en base a todo el análisis realizado previamente, propone recomendaciones específicas para mejorar la eficiencia de los seguros de depósitos de cada país. Las recomendaciones incluyen sugerencias en cada uno de los componentes de las redes de seguridad financiera.

Finalmente, el capítulo VI explora la posibilidad de utilizar mecanismos comunitarios a nivel de la CAN para reforzar los seguros de depósitos locales. El primer mecanismo que se contempla es el reaseguro, un mecanismo utilizado por empresas aseguradoras (operando en ramas distintas a las del seguro de depósitos) con el propósito de cubrir riesgos que estarían fuera del alcance de una empresa aseguradora a nivel individual. Para evaluar la posibilidad de introducir un reaseguro comunitario de la cobertura de seguros de depósitos, se analiza - mediante pruebas de correlación estadística - si los países de la CAN cumplen con las condiciones necesarias para la introducción del reaseguro. El capítulo también analiza otros mecanismos comunitario de apoyo a los seguros de depósitos locales, incluyendo líneas de crédito contingentes. El estudio enfatiza el rol potencial de la CAF en estos esquemas.

- 4 -

II. Las prácticas internacionalmente reconocidas para el diseño de redes de seguridad bancaria y seguros de depósitos

A nivel internacional existe un consenso sobre la importancia de contar con un diseño apropiado del seguro de depósitos para lograr la estabilidad del sistema financiero de cada país. De allí que no sea sorprendente la proliferación reciente de estudios sobre este tema 2. Mas aún, el "Foro de Estabilidad Financiera" (Financial Stability Forum) del G-7 estableció en Junio del 2000 un Comité encargado de plantear propuestas específicas sobre como mejorar el funcionamiento de los sistemas de seguro de depósitos, con énfasis en los países emergentes. Este Comité terminará su reporte en Junio, 2001

Con el fin de guiar la evaluación de los sistemas de seguros de depósitos de los países de la CAN que se realizará en los siguientes capítulos de este trabajo, aquí se presentan las características identificadas como “apropiadas” en todos los componentes de lo que internacionalmente se conoce como "una red de seguridad bancaria bien diseñada". Como señalamos en el capítulo introductorio, el seguro de depósitos es uno de cuatro componentes centrales de la red de seguridad financiera; siendo los otros tres: la regulación y supervisión bancaria, el prestamista de última instancia y los mecanismos de resolución de problemas bancarios. Es hoy día plenamente reconocido que ninguno de estos componentes por separado puede funcionar eficientemente si cualquiera de los otros tres restantes no lo hace. La primera sección de este capítulo identificará las características adecuadas que debe contener una red de seguridad bancaria en su conjunto. La segunda sección se concentrará más específicamente en las características particulares de un fondo de seguro de depósitos eficiente. Cabe destacar que existen un par de recomendaciones aceptadas internacionalmente sobre el adecuado funcionamiento del seguro de depósitos con las que nuestro grupo de trabajo discrepa. Para analizar dichos casos, se incluye un anexo que presenta una discusión más detallada.

La tercera y última sección de este capítulo trata sobre un aspecto muy importante del rol del seguro de depósitos: su función en tiempos "normales" versus dicho rol en tiempos de "crisis sistémicas". Es importante señalar que el consenso internacional sobre lo que constituye un sistema de seguro de depósitos adecuado está basado en el supuesto de que el sistema financiero no se encuentra enfrentando una crisis generalizada. La idea central es que un buen diseño puede efectivamente contribuir a evitar la emergencia de dichas crisis sistémicas, pero que lo que no puede ni debe evitarse es la quiebra de bancos individuales, particularmente aquellas que se generan por malos manejos bancarios. Un seguro de depósitos bien diseñado se encargará rápida y eficientemente del pago correspondiente de los depósitos asegurados del banco en quiebra. En reconocimiento a la importancia de la distinción entre “tiempos normales” y “crisis sistémicas” es que se dedica una breve sección a la discusión más detallada del tema.

2 Ver por ejemplo, A. Demirguc-Kunt and E. Detragiache, “Does Deposit Insurance Increase Banking System Stability?”, World Bank, April 2000; G. Garcia, “Deposit Insurance and Crisis Management”, IMF Working Paper, March 2000; G. Garcia, “Deposit Insurance: A Survey of Actual and Best Practices”, IMF Working Paper, April 1999; E. Kane, “Designining Financial Safety Nets to fit Country Circumstances”, manuscript, Boston College, March, 2000.

- 5 -

1. Las características adecuadas de una Red de Seguridad Bancaria (RSB) eficiente

Como acabamos de mencionar, el objetivo primordial de las RSB es evitar la generación de crisis sistémicas en el sistema financiero al menor costo posible para la sociedad, entendiendo por crisis sistémicas aquellas que afectan una elevada proporción de los activos de las instituciones bancarias. En el caso de quiebras individuales y aisladas de instituciones financieras, el objetivo principal de la RSB es evitar que dichas quiebras se propaguen o puedan “contagiar” a otras instituciones y en consecuencia desatar crisis sistémicas, afectando inclusive a instituciones que pueden estar financieramente solventes. Las quiebras individuales deben ocurrir como un mecanismo de imposición de disciplina del mercado. Ello se logra de manera eficiente mediante la concentración de las pérdidas que dichas quiebras generan en los accionistas y administradores de esas instituciones (llamados generalmente banqueros), ya que de esta manera se desincentiva la toma de riesgos excesivos por parte de los mismos y en consecuencia se evitan o reducen los costos potenciales de rescate público de las instituciones bancarias insolventes.

Lo anterior no conlleva a negar que uno de los objetivos de las RSB es reducir la ocurrencia de quiebras individuales, particularmente si éstas pueden afectar a otras instituciones bancarias, inclusive solventes. Justamente, uno los objetivos de la regulación y supervisión bancaria como parte de la RSB, es reducir al mínimo la probabilidad de ocurrencia de esas quiebras individuales por mal manejo bancario, mediante la creación de los incentivos y correctivos necesarios para generar una adecuada posición de solidez financiera de las instituciones bancarias y a través de un conjunto de mecanismos de detección y corrección temprana de instituciones en problemas por parte de las agencias involucradas en la regulación y supervisión bancaria. Como veremos más adelante, el seguro de depósitos, si esta bien diseñado, puede contribuir significativamente con el resto de las instituciones de la RSB para lograr estabilidad bancaria.

Los beneficios de una RSB bien estructurada y diseñada vienen dados por la disminución de los costos de la intermediación financiera, a través de la contención o disminución de los niveles de riesgos bajo los cuales ésta funciona, particularmente en momentos de shocks económicos desfavorables. En forma resumida, se puede describir a una RSB bien diseñada como aquella que reduce la ocurrencia de quiebras por mal manejo bancario y en consecuencia reduce las corridas masivas de depósitos mediante: la disminución de las fallas de información, la promoción de la disciplina de mercado, el diseño adecuado de mecanismos de detección y corrección temprana de dificultades y la concentración de los costos de las quiebras bancarias en los accionistas y administradores de las instituciones financieras, cuando éstas ocurran inevitablemente. Para cumplir con esos objetivos de manera eficiente, rápida y equitativa, las RSB deben tener ciertas cualidades o características. Dichas cualidades se describen a continuación. El Anexo I presenta las características específicas de las RSB de los países de la CAN.

- 6 -

A. Clara definición de objetivos, independencia y autonomía administrativa

Las diferentes instituciones que conforman la RSB tienen objetivos específicos y distintos que a veces pueden resultar conflictivos entre ellos. Igualmente, estas instituciones pueden ser objeto de presiones políticas o de grupos particulares de intereses que pueden conspirar contra la consecución de esos objetivos. En consecuencia, es amplio el consenso sobre la necesidad de que estas instituciones tengan objetivos claramente definidos en el marco legal y que a su vez sean independientes y autónomas3. Esa independencia puede tener rango constitucional, puede ser otorgada mediante Leyes específicas o meramente a través de decretos o reglamentos del Poder Ejecutivo. Se supone que esta piramidación del status legal implica un mayor o menor grado de fortaleza de esa independencia de las instituciones que conforman la RSB de la región.

La independencia de las instituciones que conforman las RSB no pasaría de ser formal si éstas no tienen autonomía administrativa y por ende la capacidad de definir sus presupuestos de funcionamiento para cumplir eficientemente con los objetivos establecidos. En la medida que dicha facultad esté explícitamente incorporada en las Leyes, se garantiza un mayor grado de independencia y efectividad.

B. Mecanismos explícitos y bien determinados de nombramiento y remoción de las autoridades

En determinadas circunstancias, los mecanismos de nombramiento y remoción de las autoridades de las instituciones de la RSB resultan elementos fundamentales para evaluar el grado efectivo de independencia y autonomía de las mismas, más allá de la apariencia formal y legal que pueda establecerse por algunas de las figuras jurídicas mencionadas anteriormente. Por ejemplo, si esas autoridades pueden ser removidas por alguna instancia del Poder Ejecutivo sin causales específicos, la independencia estaría seriamente comprometida, aún si ésta última tuviese rango constitucional en forma genérica.

C. Mecanismos adecuados de coordinación y asignación de responsabilidades

La efectividad de las RSB depende en buena medida del grado de coordinación y traspaso de información entre las instituciones que la conforman. Esa coordinación puede ser implícita o explícita. En este último caso puede ser mediante mandato explícito en el marco legal o en reglamentos, lo cual determinará entre otros elementos la fortaleza de esos mecanismos de coordinación. De igual manera, la asignación clara, específica y delimitada de las respectivas responsabilidades y alcances de cada una de las instituciones que conforman la RSB debe ser evaluada y comparada, particularmente en lo que respecta a la intervención y liquidación de instituciones financieras fallidas.

3 Como se dicutirá más adelante, para que se cumplan los objetivos de las instituciones que conforman la RSB, es necesario que el marco legal defina explícitamente la protección jurídica a los funcionarios directivos de dichas instituciones.

- 7 -

D. Mecanismos de rendición de cuentas claros y efectivamente implementados

Tan importante como la autonomía e independencia de las instituciones de la RSB, resultan los mecanismos de rendición de cuentas, ya que estos hace menos vulnerables a dichas instituciones de las presiones políticas o de grupos de intereses particulares. En esa dirección, la o las instancias y la frecuencia ante las cuales se da esa rendición de cuentas resultan cruciales, particularmente si las responsabilidades de cada una de ellas están claramente definidas y delimitadas. Esos mecanismos de rendición de cuentas son más efectivos si están claramente definidos en el marco legal respectivo (Leyes de bancos centrales, Leyes de bancos, etc.) ante el Poder Legislativo. Las rendiciones de cuentas deben efectuarse de dos maneras: (a) con una frecuencia determinada (anual, semestral, etc.) y (b) cada vez que surjan instituciones con dificultades que den lugar a la implementación de algún tipo de acción correctiva de las instituciones de la RSB, con excepción de aquellas de tipo precaucionario de las superintendencias de bancos (para evitar rumores y corridas innecesarias de depósitos).

Aquí cabe agregar una consideración importante: en muchos países existen bancos de propiedad del estado o gerenciados por el estado. Es imprescindible que dichas instituciones estén sujetas a los mismos requerimientos de regulación y supervisión que se aplican a las entidades privadas. De no ser así, el mecanismo de rendición de cuentas de las RSB no podrá funcionar adecuadamente pues el trato regulatorio diferencial incentivaría el desarrollo de presiones políticas y de grupos de interés.

E. Utilización limitada de la función del prestamista de última instancia (PUI) del Banco Central sólo para problemas estrictamente de liquidez

Está internacionalmente aceptado que la función del banco central como prestamista de última instancia debe estar claramente restringida a apoyar necesidades estrictas de liquidez de muy corto plazo. El acceso a la liquidez del banco central también debe estar sujeta a tasas de interés por encima del mercado y debe estar respaldado por un colateral de alta calidad. La premisa fundamental es que la liquidez del banco central no debe utilizarse para “bail-out” ( rescate) bancos insolventes pues de los contrario generaría incentivos para la toma de riesgo excesiva de los bancos. Desde ese punto de vista, la utilización apropiada de la función de prestamista de última instancia es esencial para el eficaz funcionamiento del seguro de depósitos. Un seguro de depósitos no podrá evitar la toma de riesgos excesivos de bancos y depositantes, si el banco central implícita o explícitamente provee de liquidez indiscriminadamente a los bancos. Las restricciones de liquidez del banco central deben estar claramente definidas en los procedimientos operacionales y en los marcos legales del banco central.

- 8 -

F. Evitar la discrecionalidad y garantizar la equidad en la aplicación de las normas

Para cumplir con este objetivo, es necesario:

(i) Explicitar las condiciones que dan lugar a la aplicación de acciones correctivas tempranas en los bancos para contener el deterioro de dichas instituciones.4

(ii) Definición de las condiciones bajo las cuales se pueden acceder a los recursos del PUI o de otro tipo de asistencia financiera de corto plazo y en qué circunstancias se aplican.

(iii) Definición del tratamiento que debe darse a los diversos tipos de depositantes de instituciones que enfrenten serias dificultades.

(iv) Explicitar la prelación de acreedores en los casos de instituciones intervenidas y liquidadas. Para esto es necesario contar con una Ley de quiebras (el equivalente al Capítulo 11 en Estados Unidos, por ejemplo).

(v) Claridad en el establecimiento de los diversos mecanismos de resolución de problemas bancarios, particularmente en los relacionados a la intervención y liquidación de las instituciones que hayan caído en dificultades.

(vi) Explicitar legalmente la obligatoriedad de las autoridades encargadas de aplicar la alternativa de menor costo en los mecanismos de resolución.

(vii) Definición explícita y legal sobre la protección jurídica a los funcionarios directivos de las instituciones que conforman la RSB, por las decisiones que puedan afectar a las instituciones financieras privadas, con el fin de que dichos funcionarios puedan cumplir cabalmente con sus funciones y responsabilidades.

G. Minimizar los problemas de información con el fin de incentivar la disciplina de mercado

Es ampliamente reconocido que el mercado puede complementar las actividades de las autoridades financieras discriminando entre bancos de acuerdo a la solvencia de dichas instituciones.5 Por ejemplo, los depositantes pueden exigir tasas de interés más elevadas a los bancos que ellos perciban como menos fuertes. Del mismo modo, también pueden trasladar sus depósitos hacia bancos más sólidos. Recientemente, también se ha destacado el rol de la deuda subordinada emitida por los bancos, como un mecanismo eficiente de disciplina de mercado6. Sin embargo, la disciplina de mercado sólo puede funcionar si los depositantes y otros acreedores

4 Los temas relacionados a los mecanismos de resolución de problemas bancarios, incluyendo las acciones correctivas tempranas, se desarrollarán en el capítulo III.

5 Este tema se desarrollará con amplitud en el Capítulo IV.6 Una ventaja importante de la deuda subordinada es que las variaciones en el precio de ésta,

proveen información relevante a los mercados y a las autoridades acerca de la calidad del portafolio de los bancos. Aunque Argentina viene implementando este mecanismo recientemente, existen serias limitaciones para el funcionamiento adecuado de este instrumento en los países de la CAN. La falta de Leyes adecuadas sobre quiebras empresariales es sólo uno de los impedimentos al desarrollo de un mercado de bonos adecuado en estos países.

- 9 -

bancarios tienen suficiente información sobre el estado financiero de los bancos. Es por ello que se busca:

(i) La obligatoriedad de las instituciones financieras de disponer de calificaciones de riesgo y hacerlas del conocimiento público.

(ii) La obligatoriedad de las instituciones financieras de publicar sus estados financieros auditados con determinada frecuencia o periodicidad, bajo los criterios contables definidos por el ente de supervisión y regulación bancaria7. El rol de los auditores como complemento al proceso de supervisión bancaria es esencial. Es por ello que es también necesario tener regulaciones claras sobre acciones legales a tomar en caso que se encuentren auditorias fraudulentas o que no sigan patrones profesionales claramente establecidos.

(iii) La obligatoriedad de los bancos centrales y de las superintendencias de bancos de informar al público sobre la situación del sistema bancario en su conjunto y de proveer la información financiera de cada una de las instituciones bancarias.

(iv) La necesidad de contar con normas de contratación y rotación de las firmas de auditoria externa por parte de las instituciones financieras.

(v) La necesidad de contar con acciones correctivas tempranas, así como con la difusión de las medidas tomadas por las autoridades.

(vi) La obligatoriedad de que las instituciones financieras publiquen a través de la superintendencia de bancos (para evitar la propaganda), las tasas de interés activas y pasivas para cada producto bancario.

H. Minimizar la representación privada en las instituciones de la RSB

Con el fin de evitar conflictos de intereses o sesgos en las decisiones de las autoridades, se debe evitar la inclusión de banqueros o representantes de éstos en las juntas directivas o consejos asesores del banco central, del seguro de depósitos y de la agencia de supervisión y regulación bancaria.

2. Las características adecuadas del seguro de depósitos

En tanto que la sección anterior identificó las características generales de una red de seguridad bancaria eficiente, esta sección se centra en presentar las características particulares con que debe contar un seguro de depósitos que busque complementar el resto de elementos e instituciones de la red de seguridad bancaria. Utilizando los criterios discutidos en esta sección, el Anexo II presenta las características de los seguros de depósitos en cada país de la CAN.

Las prácticas internacionalmente reconocidas se basan en minimizar tres tipos de riesgos que resultan de la misma naturaleza del seguro de depósitos: (a) riesgo moral, (b) riesgo de selección adversa y (c) riesgo de agencia. 8 Además de minimizar 7 En el contexto internacional, los criterios contables adecuados han sido definidos por el Comité

Internacional de Estandares de Contabilidad. Nosotros recomendamos que los entes regulatorios nacionales adopten dichos criterios.

8 Una discusión detallada sobre este tema se encuentra en. G. Garcia (op. cit., 2000)

- 10 -

estos riesgos, el seguro de depósitos debe contener elementos que garanticen la credibilidad y eficiencia en su funcionamiento.

A. Minimizar el riesgo moral

El riesgo moral es el más conocido y al cual la literatura sobre problemas bancarios le atribuye mayor responsabilidad. La idea es simple: En tanto las autoridades de un país garanticen una parte de los pasivos de un banco (cierto tipo de depósitos), ello generará incentivos para que los bancos tomen más riesgos en sus activos. Esto se debe a que el seguro de depósitos desalienta la práctica de "disciplina de mercado". Al estar protegidos por el seguro de depósitos, los depositantes pierden el incentivo de monitorear el comportamiento de los bancos. Igualmente, en presencia de un seguro de depósitos diseñado incorrectamente, la gerencia interna de los bancos, en su búsqueda por rentabilidad, puede tomar riesgos excesivos. El problema de riesgo moral también afecta a las autoridades bancarias, pues éstas al disminuir su temor por corridas bancarias pueden relajar las prácticas de supervisión. En breve, si el seguro de depósitos no está bien diseñado, éste puede contribuir, en vez de evitar, a la generación de problemas bancarios.

Además del acceso limitado al prestamista de última instancia, la resolución pronta de problemas bancarios y la obligatoriedad tanto de bancos como de supervisores de publicar información sobre los estados financieros bancarios (discutidos en la sección anterior), se identifican internacionalmente tres características propias del seguro de depósitos que minimizan el riesgo moral. Ellas son:

(i) El seguro de depósitos debe ser explícito. Es altamente reconocido que la existencia de seguros de depósitos implícitos ha contribuido a la emergencia de crisis bancarias. Ante la ambigüedad de la regulación, banqueros, prestatarios y depositantes tienden a asumir que las autoridades rescatarán a bancos en problemas y que, por lo tanto, los depósitos están protegidos. Este problema se agrava cuando: (a) la experiencia confirma que las autoridades han rescatado bancos en problemas repetidamente) y (b) hay una percepción generalizada de que ciertos bancos estarán siempre protegidos porque su escala de operación es tan grande que una quiebra afectaría severamente al resto del sistema (la doctrina del "too big to fail"). Es por ello que la recomendación internacional es que las reglas del seguro de depósitos sean completamente transparentes y carezcan de ambigüedad.

(ii) La cobertura del seguro debe ser baja y limitada a cierto tipo de depósitos. Cuanto mayor sea el monto cubierto por depositante, menores serán los incentivos para que los depositantes monitoreen la calidad de los bancos en los cuales mantienen sus depósitos y por lo tanto mayor el incentivo para que los bancos tomen riesgos excesivos. Dado que el propósito del seguro de depósitos es proteger solamente a depositantes pequeños, hay una serie de principios que se deben seguir. El primero es que el seguro sólo debe incluir depósitos familiares, excluyendo todo otro tipo de depósitos, especialmente depósitos interbancarios y aquellos en centros off-shore. El segundo principio es que el monto máximo del seguro debe ser por depositante agregando todas sus cuentas bancarias en el banco en cuestión. En otras palabras, no debe permitirse que un depositante tenga el incentivo de dividir sus depósitos en varias cuentas para lograr así, en caso de problemas en un banco, cobrar varias veces al seguro de depósitos el monto máximo asegurado. Además, en caso de

- 11 -

cuentas conjuntas, el seguro de depósitos deberá pagar sólo a aquella persona designada (al abrir la cuenta) como depositante principal.

Acerca del monto de la cobertura por depositante, las prácticas en los organismos internacionales recomiendan que el monto máximo se determine en función de cubrir una proporción elevada del número de cuentas de depósitos a la vez que se cubra una proporción baja del valor total de los depósitos. Se estima que para lograr este objetivo el máximo de la cobertura debería estar alrededor de una ó dos veces el Producto Bruto Interno (PBI) per cápita 9. Nosotros discrepamos con esta recomendación aplicada a los países de la CAN. La razón fundamental es que la distribución del ingreso en los países de la región hace inoperante la utilización del criterio del PIB per cápita. El Anexo III discute formas alternativas de determinar la cobertura en los países de la CAN.

Pensamos además que esta cobertura baja y restringida debe manejarse con criterios de una eventual convergencia a nivel de la Comunidad Andina a fin de evitar la posibilidad de que se produzcan oportunidades de arbitraje regulatorio entre nuestras economías. Esta convergencia no tiene que ser necesariamente hacia un mismo monto de cobertura debido a la existencia de factores como los costos de transacción y los riesgos de cambio, pero si deben estar en los mismos ordenes de magnitud.

Un esquema de libre movilidad de capitales, con coberturas sustancialmente diferentes de los respectivos Seguros de Depósitos, cuando estamos tratando con niveles de riesgo país comparables, termina incentivando flujos de capital que buscan simplemente tomar ventaja de las diferencias en la regulación bancaria. La determinación de la cobertura óptima para cada país, sin embargo, va más allá de los límites de este trabajo, pues implica el desarrollo de formulas que incorporen el riesgo país (una variable que lejos de ser fija, cambia mucho a lo largo del tiempo).

Tampoco estamos de acuerdo con la recomendación de contar con un coaseguro. Como se discute en el Anexo III, hay razones teóricas fuertes para que el coaseguro o deducible, un instrumento muy utilizado por las compañías de seguros, no necesariamente tendrá el efecto esperado de reducir el riesgo moral cuando se le aplica al seguro de depósitos. Aún más, pensamos que en el contexto de los países de la CAN donde el nivel de información del concepto de “deducible” es muy bajo, el coaseguro puede ser interpretado por la población como una forma “escondida” del gobierno de no pagar el seguro en forma total. En tanto que el coaseguro es equivalente a un impuesto contingente, puede ser simplemente más transparente disminuir el monto de depósitos protegido. Finalmente, si a pesar de estas consideraciones, las autoridades deciden implementar un coaseguro, la recomendación es hacerlo en tiempos de estabilidad financiera. El caso de Colombia sirve como ejemplo. Colombia es el único país de la CAN que cuenta con un coaseguro. A pesar de haber sido implementado durante la crisis financiera de los 1980s, no tuvo ninguna relevancia práctica pues “de facto” el gobierno ofreció una garantía total a los depósitos. El sistema realmente comenzó a operar sólo una vez superada la crisis.

(iii) Para determinar el pago del seguro de depósitos en caso de quiebra de un banco se debe restar cualquier préstamo en mora que tenga el depositante de los depósitos cubiertos, más no asi los préstamos que están al día. Esta recomendación

9 Ver, por ejemplo, Garcia (2000)

- 12 -

trata de penalizar a aquellos deudores del banco que contribuyeron a su quiebra, o sea los deudores morosos, con el fin de generar incentivos positivos al servicio de las deudas. Es simplemente justo que si un depositante es a la vez un deudor moroso del banco, se deduzca el valor del préstamo moroso del pago por depósitos asegurados. Sin embargo, este procedimiento no debe seguirse si el deudor del banco está al día en sus obligaciones, pues obligarlo a pagar una deuda cuyo contrato no ha violado, puede ponerlo en situación muy desfavorable financieramente. Esto es particularmente cierto en caso de empresas pequeñas que necesitan los fondos del préstamo vigente para financiar sus actividades diarias.

(iv) Para evitar la competencia por depósitos baratos entre bancos débiles debe establecerse penalizaciones a bancos que paguen tasas de interés “excesivas” a los depósitos asegurados. En el caso de los países industriales, esta recomendación se implementa poniendo un máximo a la tasa de interés de depósitos asegurados. Este máximo usualmente corresponde a una tasa de bonos del Tesoro (con las mismas características de plazo). La racionalidad de esta restricción es que un depósito asegurado, al estar libre de riesgo, tiene las mismas características que un bono del Tesoro. Esta restricción permite una clara distinción entre depósitos asegurados y no asegurados, pues estos últimos podrán recibir una tasa de interés mayor reflejando su mayor riesgo. Además, evita que un banco en problemas pueda fácilmente cambiar la composición de su captación de depósitos a través de un aumento de la proporción de depósitos asegurados (más barato) y disminuyendo los depósitos no asegurados.

En muchos países de América Latina, esta recomendación no puede ser implementada en la misma forma que en los países industriales dado que en muchos países de la región no existe un mercado líquido de bonos del Tesoro (Brasil y México son excepciones). Es por ello que para evitar la competencia entre bancos en problemas por obtener fondeo barato, se recomienda el establecimiento de penalidades en caso de que un banco pague tasa de interés “excesivas”. La definición de “excesivas” puede variar entre países; pero se recomienda el establecimiento de un rango cuyo punto central sea la tasa de interés de depósitos promedio del sistema. Se recomienda la anulación de la garantía sobre depósitos, cuyas tasas de interés excedan el límite superior de dicho rango. Esta medida, aunque imperfecta, trata de evitar que bancos cuyo riesgo ha aumentado puedan fácilmente financiar sus operaciones con depósitos baratos y, por lo tanto, fortalecer el seguro de depósitos.

B. Minimizar el riesgo de selección adversa

El problema de “selección adversa” se origina cuando existen características en el seguro de depósitos que inducen a que sólo los bancos débiles se unan al sistema. Obviamente, si esto sucediera se estaría debilitando al sistema bancario pues se estarían protegiendo a los depósitos de las instituciones con mayores riesgos. Son dos las características de un seguro que puede generar selección adversa: (i) que la prima que se cobre a los bancos no esté ajustada por riesgo y/o (ii) que la inscripción de los bancos al seguro de depósito sea voluntaria. Es por ello, que las recomendaciones aceptadas internacionalmente son las dos siguientes:

(i) La membresía al seguro de depósitos debe ser obligatorio para todos los bancos. Si todos los bancos no están obligados a participar del esquema del seguro de depósitos, habrá un incentivo a que se inscriban sólo los bancos más débiles quienes ven mayor valor en contar con dicho seguro. Esto se debe a que, por definición, los

- 13 -

bancos más débiles son los de mayor probabilidad de quiebra, lo cual implica que los bancos fuertes, si participan en el seguro de depósitos, tendrán que parcialmente subsidiar a los bancos débiles. Si la membresía es voluntaria, aumentará la fragilidad del sistema bancario dado que los depositantes pueden verse más atraídos hacia los bancos asegurados que tenderán a ser los más débiles del sistema.

(ii) La prima debe ajustarse por el riesgo. El potencial elemento de subsidio de los bancos sólidos hacia los bancos débiles puede disminuirse sustancialmente si la prima que se le cobra a cada banco está en relación al riesgo que la institución le impone al fondo de seguro de depósitos. Hay una variedad de métodos de evaluar este riesgo. En tanto que algunos países utilizan clasificaciones de riesgo para los activos bancarios determinadas por la supervisión bancaria, otros utilizan las categorías establecidas por las agencias clasificadoras de riesgo.

C. Minimizar el riesgo de “agencia” o “representación”

Este tipo de riesgo se presenta cuando los participantes en el sistema de seguros de depósitos representan sus propios intereses en vez de los intereses de aquellos para quienes trabajan. Un ejemplo de este tipo de riesgo se presenta cuando el seguro de depósitos representa los intereses de los bancos y no de los depositantes. Esto puede suceder cuando representantes de los bancos conforman el directorio del fondo de seguro de depósitos. El problema de riesgo de agencia ocurre no sólo en el caso del seguro de depósitos sino en cualquiera otra de las instituciones de la red de seguridad financiera. Las recomendaciones para evitar dicho riesgo ya han sido discutidas ampliamente en la sección anterior cuando se hizo énfasis en la necesidad de autonomía de cada una de las instituciones de la red de seguridad financiera. Es por ello, que aquí sólo se requiere recordar que para evitar los riesgos de agencia se recomienda: (i) la independencia institucional del seguro de depósitos; (ii) evitar que los banqueros participen en la junta directiva del seguro de depósitos; y (iii) la coordinación efectiva entre todas las instituciones de la red de seguridad financiera, sin que esto afecte las responsabilidades claras de cada institución por separado.

D. Hacer creíble el fondo de seguros de depósitos

Aunque se cumplan todas las recomendaciones discutidas anteriormente, el fondo de seguros puede no ser creíble si no prueba que puede funcionar rápida y eficientemente cuando se requiera que pague a depositantes cubiertos luego de la quiebra de un banco. Ello implica que debe contar con procedimientos claros y muy bien definidos para que el fondo pueda pagar rápidamente a los depositantes (en plazo de horas) después de anunciada públicamente la intervención por quiebra de un banco. Tampoco podrá ser creíble si no es sólido financieramente. Es por ello que se recomienda:

(i) Contar con un fondeo adecuado ex-ante. Ello implica establecer una meta de recursos que permita al fondo tener fondos suficientes continuamente para cubrir pagos en tiempos normales. Es decir, la meta de recursos debe calcularse de acuerdo al estimado de problemas bancarios que surgen normalmente en épocas tranquilas. Como discutiremos al final de éste capítulo, no es posible ni adecuado esperar que el fondo cuente con recursos suficientes para manejar una crisis sistémica. Es claro que las primas cobradas a los bancos tenderán a variar con el tiempo, dependiendo de la situación del fondo con respecto a su meta.

- 14 -

(ii) Contar con un fondeo adecuado ex-post. Es posible que se den situaciones no sistémicas en las que las demandas de pago sobre el fondo sean mayores que los recursos del fondo. Para afrontar esos casos es conveniente contar con un fondeo “back-up” que puede tener la forma de líneas de crédito del Tesoro. Es importante señalar que dichos fondos adicionales siempre deben tener la categoría de préstamos que deberán ser devueltos al gobierno con primas pagadas por los bancos. Es además importante señalar que las normas deben estar lo suficientemente claras como para que el apoyo de liquidez del gobierno al fondo de seguros de depósitos no implique una intervención política en las decisiones que se consideren de exclusividad del fondo de seguro de depósitos y del supervisor bancario.

(iii) Adecuado manejo en la inversión de los recursos disponibles del fondo de seguros de depósitos. Para garantizar la estabilidad financiera del seguro de depósitos es necesario poner extremo cuidado en las normas de inversión de los recursos del fondo, siendo el bajo riesgo de los activos el principal criterio de inversión. Nótese que dada la volatilidad de los activos en los países emergentes en general, y en los países de la CAN en particular, esta recomendación implica invertir una porción importante del fondo en activos extranjeros de muy alta calidad. Lo que debe evitarse a toda costa es invertir en activos de los bancos participantes del seguro de depósitos. Un ejemplo clásico de error en inversión es el caso de Venezuela, pues en la época de la crisis bancaria de 1994 , el fondo de seguro de depósitos tenía invertido una porción importante de sus recursos en el Banco Latino, el banco que inició la crisis.

3. Crisis sistémicas y el seguro de depósitos

El objetivo central del sistema de seguro de depósitos es ayudar a estabilizar el sistema bancario. En esta línea, a menudo se afirma además que el sistema de seguro de depósitos tiene aún el propósito de reducir los riesgos de “crisis sistémica”. Esta afirmación es cierta desde la perspectiva que un seguro de depósitos eficiente tiende a minimizar los riesgos de corrida en el sistema bancario por causa de dificultades en una o pocas instituciones bancarias. Gracias al seguro de depósitos, la liquidación de una institución en problemas no causaría problemas al resto del sistema y, en tal sentido, el seguro permite disminuir los “riesgos de corrida” en el sistema.

Sin embargo, una crisis sistémica tiene también causas diferentes a los de una simple corrida bancaria por una liquidación bancaria. En muchos casos, la principal causa de crisis bancarias generalizadas ha tenido raíces macroeconómicas fundadas en malos manejos a nivel fiscal y/o en shocks externos profundos. Por supuesto, el seguro de depósitos no puede prevenir la ocurrencia de estos eventos. Por tanto, las dos preguntas clave para los sistemas de seguro de depósitos son: (i) como les afectaría una crisis sistémica; y (ii) cuál sería su papel y responsabilidad de cobertura de depósitos en caso de crisis sistémica.

En caso de una crisis generalizada sobre el sistema bancario de un país, la situación será similar a cuando ocurre una catástrofe. Los daños catastróficos tienden a ser muy elevados y, probablemente, los recursos del seguro no alcanzarían a cubrir a todos los asegurados. En consecuencia, el patrimonio del seguro quedaría eliminado. En otras palabras, la crisis generalizada terminaría en una quiebra del sistema bancario y el seguro de depósitos sería una víctima más. Obviamente, el papel del seguro de depósitos de evitar crisis sistémicas no podría ocurrir en estas circunstancias, mientras que lo contrario sería verdad puesto que el seguro no sobreviviría a una crisis

- 15 -

sistémica, a menos que las Leyes y reglas de juego lo protegieran específicamente de esta circunstancia.

Situaciones generadas por shocks externos podrían causar en una economía que muchos sectores y regiones sean afectados gravemente y de manera simultánea. En esas circunstancias, los bancos experimentarían una morosidad aguda. La posterior liquidación de las garantías colaterales de los prestatarios morosos tendería a rebajar aún más los precios de las mismas y las pérdidas para los prestatarios y los bancos tenderían a maximizarse y acelerarse. En esa circunstancia, los mecanismos de resolución ya no podrían funcionar bien. Los bancos en mejor condición no estarían dispuestos a adquirir los activos de los bancos que empiecen a quebrar y el seguro de depósitos empezaría a acumular activos no rentables de manera similar al banco caído.

En otras palabras, la efectividad del seguro de depósitos se minimizaría y la confianza de los depositantes asegurados empezaría a disminuir, maximizando los riesgos de corridas de depósitos por rumores y desconfianza generalizada. En estas circunstancias, no sería aconsejable que el seguro de depósitos alegara que dejaría de cubrir a los depositantes asegurados o que disminuiría su cobertura, puesto que eso sería desestabilizante. En este contexto, entonces, queda claro que las crisis bancarias sistémicas se convierten en un problema fiscal. Le queda al gobierno la decisión de ofrecer cobertura parcial o total a los depositantes. La experiencia internacional muestra lo difícil de esta decisión, pero también demuestra que la vuelta a la solvencia del sistema depende profundamente de la forma en que el gobierno solucione la crisis. En tanto que mantenga los incentivos para que los deudores de los bancos sigan pagando sus deudas en la medida de sus posibilidades (o sea que se evite una condonación masiva de deudas); en tanto que el soporte que se dé a los bancos sea sujeto a condicionalidades estrictas que los induzcan a volver a funcionar establemente; y en tanto que dicho apoyo discrimine entre bancos solventes con problemas de liquidez de aquellos que no son viables, más rápido y menos costosa será la solución de la crisis.

En resumen pues, el seguro de depósitos podrá funcionar eficientemente hasta el punto en que exista riesgo de colapso generalizado; a partir de ese punto el problema se vuelve enteramente fiscal. Lo único que le queda al seguro es pagar a los depositantes hasta donde alcancen sus recursos y que después de la crisis —cuando empiece la recuperación— se vuelva a crear un seguro similar. En otras palabras, el seguro de depósitos no puede cubrir los riesgos sistémicos que enfrenta el gobierno de un país.

- 16 -

III. Las redes de seguridad bancaria y los sistemas de seguros de depósitos en la Comunidad Andina: evaluación de características e identificación de deficiencias.

Siendo que uno de los objetivos principales del presente trabajo es plantear recomendaciones específicas para mejorar los seguros de depósitos de cada uno de los países de la Comunidad Andina, es necesario hacer un análisis de estos sistemas individualmente así como una comparación entre ellos.

Con éste propósito, y basado en la discusión presentada en el capítulo anterior, este capítulo presenta una batería completa de tests que evalúan y comparan las redes de seguridad bancaria (RSB) y los sistemas de seguros de depósitos de la CAN desde una serie de perspectivas alternativas. Las preguntas específicas que esta sección responderá son las siguientes:

(a) Reconociendo que la eficiencia de los seguros de depósitos de cada país depende fuertemente del funcionamiento efectivo de la Red de Seguridad Bancaria en la que estos seguros se enmarcan, ¿cuál es la evaluación de cada uno de los componentes de la Red de Seguridad Bancaria (incluyendo los seguros de depósitos) en cada país de la CAN?

(b) Siendo que la credibilidad de un fondo de seguro de depósitos va unida a la efectividad en la pronta resolución de problemas bancarios, ¿qué tan eficaces son los mecanismos de resolución de dificultades financieras en la CAN?

(c) En base a las evaluaciones arriba mencionadas, así como al grado de conformidad de los seguros de depósitos a los prácticas internacionales discutidos en el capítulo anterior, se puede construir un ¨Indice de Solidez de los Seguros de Depósitos¨, ¿cómo compara cada país dentro dicho índice?

El resto de este capítulo está dedicado a responder ampliamente cada una de las preguntas y temas expuestos.

1. ¿Cuál es la evaluación sobre la Red de Seguridad Bancaria (RSB) de los países de la CAN?

Los países de la región han llevado a cabo reformas importantes en sus redes de seguridad bancaria, particularmente desde la década de los años 90, cuando se realizaron reformas constitucionales y revisiones importantes de las Leyes que gobiernan y regulan los sistemas bancarios. En dichas reformas, la mayoría de los países otorgaron autonomía institucional y administrativa a los diversos entes que conforman las RSB y crearon marcos legales más completos y explícitos. La implementación de estas reformas ha permitido tener instituciones menos vulnerables a las influencias de factores políticos o de grupos de intereses particulares y han reducido en muchos casos los márgenes de discrecionalidad de las autoridades, lo cual facilita respuestas y acciones más rápidas y efectivas para prevenir problemas bancarios. Sin embargo, estos avances no han sido uniformes en todos los países ni se han dado por igual en todas las instituciones que conforman las RSB de un país en particular. Algunos países de la región han avanzado más que otros en ciertas reformas; por ejemplo, en garantizar autonomía a sus bancos centrales, pero se

- 17 -

mantienen rezagados en otras áreas, como en la autonomía de las superintendencias de bancos.

Un aspecto importante en la disparidad de los avances de la región, es que no todos los países tienen seguros de depósitos, como es el caso de Bolivia, donde existe un proyecto de Ley que se encuentra en proceso de negociación política. Por otra parte, algunas reformas son muy recientes y por lo tanto, algunas instituciones de las RSB y sus marcos legales no han sido sometidas a prueba para evaluar su efectividad o tuvieron que ser modificados para adaptarse al surgimiento de dificultades. Este es el caso del seguro de depósitos en Ecuador, el cual tuvo que ser eliminado al estallar la crisis bancaria entre 1999 y 2000 y ser sustituido por la Agencia de Garantía de Depósitos, la cual extendió una garantía universal y se encuentra en un proceso de transición que tomará algunos años para convertirse en un verdadero seguro de depósitos.

Las características de las RSB de cada país de la CAN se presentan en los Anexos I y II. En tanto el Anexo I se centra en las características generales de todas las instituciones y normas de la RSB, el Anexo II se centra en las características particulares de los seguros de depósitos. Comparando las practicas internacionalmente reconocidas para el diseño de RSB y seguros de depósitos, discutidos en el capítulo anterior, con las características de dichas instituciones en cada país de la CAN, se pueden adelantar algunas conclusiones importantes:

A. En relación con la definición clara de objetivos, independencia y autonomía de las instituciones que conforman las RSB.

Todos los países de la región han otorgado independencia y autonomía a los bancos centrales por vía constitucional y la mayoría ha otorgado autonomía a las superintendencias de bancos mediante Leyes específicas, con excepción de Ecuador, donde se contempló dicha autonomía en la Constitución. En el caso de Colombia, la Superintendencia de Bancos no tiene autonomía, ya que ésta es un organismo técnico adscrito al Ministerio de Hacienda. Igualmente, en la mayoría de los países los seguros de depósitos tienen autonomía e independencia por Leyes específicas, siendo regularmente éstas las respectivas Leyes de bancos. La diferencia la constituye el caso de Perú, donde el seguro de depósitos es altamente dependiente de la Superintendencia de Bancos y por lo tanto no constituye plenamente un ente independiente y autónomo.

Sin embargo, existen diferencias importantes en el grado de autonomía que se ha otorgado a las instituciones mencionadas. En el caso de Venezuela, el Banco Central no tiene autonomía administrativa, ya que la Asamblea Nacional determina su presupuesto de funcionamiento y además, está sujeto a un acuerdo anual de política económica con el Poder Ejecutivo sin cláusulas de escape o protección, el cual se firmaría una vez que los respectivos presupuestos anuales del sector público han sido aprobados por el Poder Legislativo. En esas circunstancias, la institución puede ser objeto de una situación de captura y sujeción casi inevitable a factores políticos que alteren el grado efectivo de su independencia. En el caso de Colombia, el Ministro de Hacienda preside el Directorio del Banco Central (Banco de la República), lo cual también lo coloca en una situación vulnerable, particularmente si se considera que la Constitución establece la responsabilidad del Presidente de la República en la

- 18 -

inspección, vigilancia y control del Banco Central en los términos que señala su respectiva Ley.

Igualmente, en el caso de Venezuela, la Junta de Regulación Financiera, presidida por el Ministro de Finanzas, ha limitado sustancialmente la autonomía de la Superintendencia de Bancos y del seguro de depósitos (FOGADE). En el Proyecto de Ley de Bancos que se discute actualmente en dicho país se crea un Consejo Superior de la Supervisión Bancaria que mantiene la misma estructura y facultades legales que tiene actualmente la Junta de Regulación Financiera, lo cual limitaría sustancialmente la autonomía del ente supervisor y regulador del sistema bancario. Sin embargo, no sería este el caso del seguro de depósitos, el cual recuperaría su independencia.

En todos los países de la región los respectivos instrumentos legales (constituciones o Leyes específicas) tienen claramente definidos los objetivos generales y específicos de cada una de las instituciones que conforman las RSB, lo cual facilita la asignación y cumplimiento de responsabilidades.

B. En relación con la calidad de los mecanismos de nombramiento y remoción de las autoridades de las RSB.

En la mayoría de los países de la CAN, las facultades de nombramiento y remoción de las autoridades de las instituciones de las RSB están compartidas entre el Presidente de la República y el Poder Legislativo. En la mayoría de los casos el Presidente propone ternas respectivas y los Congresos eligen, o se definen en los respectivos marcos legales una proporción de los directivos a ser nombrados por el Presidente y otra por los Congresos. En casi todos los casos se requiere una proporción de mayoría calificada, particularmente para la designación de los presidentes de los bancos centrales y de los superintendentes de bancos. Una excepción a esta tendencia la constituye Venezuela, donde el Presidente de la República designará a cinco de los siete miembros del Directorio del Banco Central de Venezuela y sólo se exige mayoría simple para la ratificación del Presidente del Banco. Igualmente, en el Proyecto de Ley de Bancos en discusión se plantea que el Presidente designe al Superintendente de Bancos, al Presidente del Seguro de Depósitos (FOGADE) y al resto de los miembros del directorio de este organismo.

Todos los países tienen normas claras de remoción de las autoridades de las RSB mediante causales específicas y en la mayoría se exige ratificación de los respectivos Congresos para que la remoción sea efectiva. En algunos casos, la destitución es facultad de los respectivos Congresos, como en el caso de Ecuador para la destitución del Superintendente de Bancos. Una excepción lo constituye el caso de Venezuela, donde la destitución del Superintendente de Bancos y de cualquiera de los miembros del Directorio del Seguro de Depósitos (FOGADE) es facultad exclusiva del Presidente de la República y no requiere participación del Congreso. Igualmente, en el caso del Banco Central, tanto la Ley vigente como el proyecto en discusión, establecen causales específicas para la destitución de los miembros del Directorio. Sin embargo, una de esas causales es ampliamente indefinida, ya que se señala que cualquier miembro del directorio puede ser destituido por “no cumplir cabalmente con las funciones inherentes a su cargo”. Por otra parte, en el proyecto de Ley se establece que la mayoría del Directorio del Banco Central de Venezuela puede destituir a un miembro del mismo por las mismas razones, lo cual puede limitar la autonomía de

- 19 -

decisión de algunos de sus miembros por temor a quedar en minoría y en consecuencia ser objeto de la sanción.

En general, los mecanismos de nombramiento y remoción pueden afectar significativamente el grado de autonomía e independencia de las instituciones, razón por la cual éstos no solamente deben quedar claramente establecidos en los respectivos marcos legales, sino que deben ser muy precisos y explícitos, dejando poco espacio para las interpretaciones y la discrecionalidad. Igualmente, el grado de autonomía e independencia se fortalece cuando la remoción de las autoridades de las instituciones de las RSB requiere algún tipo de confirmación o ratificación parlamentaria, con lo cual se les otorga mayor protección contra las presiones políticas o de grupos de intereses particulares.

C. En relación a la calidad de coordinación entre las instituciones de las RSB

La autonomía e independencia de las instituciones de las RSB, así como la asignación clara de responsabilidades a cada una de éstas, debe ser complementada con la existencia clara y explícita de instancias de coordinación y traspaso de información entre ellas, con el objeto de garantizar acciones coherentes entre las mismas. Los únicos países de la región donde existen instancias de coordinación explícitamente previstas en el marco legal, son Bolivia y Ecuador. En el caso del primero, a través del Consejo de Normas Financieras de Prudencia (CONFIP) y en el segundo, a través de la Junta Bancaria. En el caso de Venezuela, existe el Consejo Superior de la Supervisión Bancaria y en situaciones de emergencia, la Junta de Regulación Financiera. Sin embargo, la primera de estas instancias tiene facultades muy restringidas y básicamente existe para limitar su facultad de intervención y liquidación de instituciones financieras. La Junta de Regulación Financiera es una instancia de coordinación en situaciones de emergencia, pero limita severamente la autonomía del Seguro de Depósitos y de la Supervisión Bancaria. En Colombia no existe una instancia explícita de coordinación, pero como el Ministro de Hacienda y Crédito Público preside el Directorio del Banco de la República y el Directorio del seguro de depósitos (FOGAFIN) y a su vez, el Gerente del Banco de la República es miembro del Directorio de FOGAFIN, ambos directorios pueden funcionar de facto como instancias de coordinación, particularmente si se considera que la Superintendencia de Bancos depende del Ministro de Hacienda y Crédito Público. El inconveniente, en el caso de Colombia, es que el Ministro de Hacienda y Crédito Público tiene demasiado poder sobre todas las instituciones de la RSB, al mismo tiempo que existe un segmento importante de instituciones financieras públicas. Estas circunstancias limitan seriamente la capacidad de supervisar y prevenir problemas en las instituciones financieras públicas. Por último, en el caso de Perú no existe de manera explícita una instancia de coordinación de las instituciones que conforman la RSB.

D. ¿Qué tan claros son los mecanismos de rendición de cuentas y que tan bien están implementados?

En todos los países de la región se señala de manera explícita que las instituciones de las RSB rinden cuenta ante el Poder Legislativo y en la mayoría de los casos ante la Presidencia de la República. Como fue mencionado anteriormente, en el caso de Colombia la Constitución también establece la responsabilidad del Presidente

- 20 -

de la República en la inspección, vigilancia y control del Banco Central en los términos que señala su respectiva Ley.

E. ¿Se utilizan limitadamente los recursos del prestamista de última instancia?

La mayoría de los países de la región tienen limitado el rol de los bancos centrales como prestamistas de última instancia. Sus funciones en tal sentido están limitadas a préstamos de liquidez, normalmente a noventa o ciento ochenta días a lo máximo. Sin embargo, en los casos de Colombia, Venezuela y Bolivia, las respectivas Leyes de los bancos centrales dejan espacio para utilizar dicho rol con carácter más amplio. En el caso de Colombia se hace mención a una excepción en casos de emergencia. En Venezuela se establece que el Seguro de Depósitos cumple también funciones de prestamista de última instancia a través de auxilios financieros para instituciones que hayan caído en dificultades de liquidez o solvencia y a su vez, el Banco Central puede otorgar auxilios financieros en términos muy amplios al Seguro de Depósitos si éste ha agotado el 75% de sus recursos líquidos. En el caso de Bolivia, la Ley del Banco Central de Bolivia contempla la posibilidad de que éste se subrogue en los derechos de los depositantes, lo cual constituye el mecanismo de funcionamiento como prestamista de última instancia en virtud de la inexistencia todavía del Seguro de Depósitos. En Colombia el seguro de depósitos (FOGAFIN) también tiene facultades para actuar como prestamista de corto plazo, además de dar y recibir avales y garantías de las instituciones financieras.

En el caso de Ecuador, las circunstancias cambiaron significativamente con el proceso de dolarización. El Banco Central sólo puede actuar como prestamista de muy corto plazo a través de operaciones de reciclaje de liquidez, lo cual se realiza a través de operaciones de reporte con sus propios títulos. En dicho país se ha creado un Fondo de Liquidez, el cual se constituye con un aporte de las instituciones financieras equivalente al 1% de los depósitos sujetos a encaje. Estos préstamos son de corto plazo (60 días) y requieren de la determinación de la Superintendencia Bancaria de que dichos créditos obedecen exclusivamente a problemas de liquidez de corto plazo y no a problemas de solvencia. Adicionalmente, las instituciones financieras tienen que constituir un fideicomiso de garantía equivalente al 100% de sus patrimonios para hacer uso de dicho financiamiento.

F. ¿Se evita la discrecionalidad y se garantiza la equidad en la aplicación de normas?.

(i) Aplicación de acciones correctivas tempranas.

La mayoría de los países de la región tienen claramente definido en el marco legal las condiciones que dan origen a la aplicación y las características de las acciones correctivas tempranas, lo cual deja muy poco margen para la discrecionalidad y demora en el uso de las mismas. Esta característica del marco legal, combinada con los mecanismos de rendición de cuentas mencionado anteriormente, constituye un elemento altamente positivo de las RSB de la mayoría de los países. Sin embargo, existen dos claras excepciones, constituidas por Ecuador y Venezuela, en cuyos casos las acciones correctivas tempranas no están claramente definidas o son excesivamente amplias, lo cual ha dado origen a demoras en la reacción oportuna de las autoridades y al uso de excesiva discrecionalidad en la aplicación de tratamientos diferentes a

- 21 -

instituciones que han caído en dificultades similares. Debido a la importancia que tiene la aplicación de acciones correctivas tempranas en la estabilidad del sistema bancario, la situación específica en cada país de la CAN se analizará con más detalle en la siguiente sección de este capítulo.

(ii) Aplicación de los recursos del prestamista de última instancia o de cualquier tipo de asistencia financiera de corto plazo.

Los criterios y plazos están claramente definidos en las Leyes de Bolivia, Ecuador y Perú, particularmente para sus respectivos bancos centrales. En el caso de Colombia la Ley del Banco Central y la Ley que gobierna al Seguro de Depósitos no hacen mención explícita a los plazos, por lo cual se supone que éstos quedan a discreción de las autoridades que dirigen estas dos instituciones. En Venezuela tampoco están bien desarrolladas, en los textos legales del Banco Central y del seguro de depósitos (FOGADE), las condiciones y plazos que deben prevalecer para el uso de dichos recursos. En el caso del seguro de depósitos (FOGADE), no existe mención a la diferencia de tratamiento cuando “los auxilios financieros” obedecen a problemas de iliquidez o a problemas de solvencia, lo cual ha generado en el pasado un uso excesivo de discrecionalidad por parte de las autoridades.

(iii) Tratamiento que debe darse a los depositantes

Las Leyes de Colombia y Perú son muy claras al respecto. En el caso de Bolivia no existe seguro de depósitos, sino la facultad del Banco Central de Bolivia de subrogarse el derecho de los depositantes, lo cual es una facultad discrecional de sus respectivas autoridades, aunque el proyecto de Ley en discusión para la creación del seguro de depósitos establecería normas claras en dicho tratamiento. En el caso de Ecuador existe una garantía universal de depósitos, pero esta se iría reduciendo hasta US$ 8.000 dólares por depositante por banco. En el caso de Venezuela, las normas están claramente establecidas en el texto legal, pero ha habido en el pasado tratamientos muy distintos a los depositantes de las instituciones en quiebra, lo cual ha mostrado las dificultades que se originan cuando los marcos legales dejan amplios márgenes de discrecionalidad.

(iv) Prelación de acreedores de instituciones intervenidas y liquidadas

En Bolivia, Perú y Colombia existen normas de prelación claras. En el caso de Colombia la Ley remite a los criterios del Código de Comercio para el tratamiento de acreedores distintos a los depositantes. En los casos de Ecuador y Venezuela se definen exclusivamente para los depositantes, no existiendo mención explícita para el tratamiento de otros acreedores.

(v) Aplicación de los mecanismos de resolución, particularmente en la intervención y liquidación de instituciones