santiago antùnes de mayolo

TRANSCRIPT

“SANTIAGO ANTÙNES DE MAYOLO”

CARRERA PROFESIONAL:

UNIDAD DIDÀCTICA:

TEMA:

ALUMNA:

DOCENTE:

CONTABILIDAD

CONTABILIDAD GENERAL I

PROCESOS CONTABLES

LOZANO SAÈNZ JAZMÌN

LIC FREDY BASTIDAS

DAMIAN

Proceso Contable

suministrar información para analizarla e interpretarla. Para registrar y procesar todas las operaciones que se realizan en una empresa, es necesario seguir una serie de pasos íntimamente relacionado unos con otros y los cuales deben guardar una secuencia lógica a esto se define como proceso contable

. DIFERENCIA DE PROCEDIMIENTOS CONTABLES Y NO CONTABLES

El manejo de registros constituye una fase o procedimiento de la contabilidad. El mantenimiento de los registros conforma un proceso en extremo importante, toda vez que el desarrollo eficiente de las otras actividades contable depende en alto grado, de la exactitud e integridad de los registros de la contabilidad.

Los procedimientos contables son: - Cuentas - Débitos y créditos - Cargos y créditos a las cuentas - Cuentas de activos - Cuentas de pasivo y capital - Resumen del funcionamiento de los débitos y créditos - Registros de las operaciones - Cuentas por cobrar y por pagar - El diario y el mayor - Pases al mayor - Determinación de los saldos de las cuentas - La balanza de comprobación Procedimientos no contables aquellos que no afectan las cifras de los estados financieros. En contraposición a los procedimientos anteriormente mencionados, los procedimientos no contables no

afectan las cifras de los estados financieros y los que también necesita una empresa o organización aparte de la contabilidad. Algunos ejemplos de este tipo de procedimientos son los siguientes

Procedimiento para cambiar datos de una cuenta corrientita Procedimiento para contratación de empleados Procedimiento para cambio de horario laborable Procedimiento para tramitar reclamos de clientes

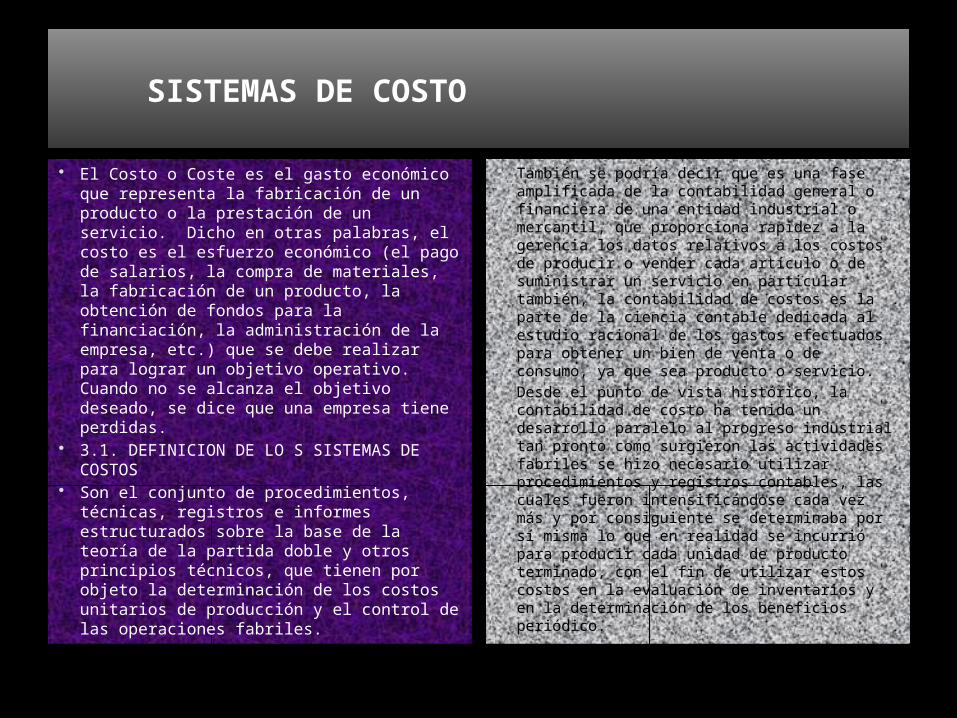

SISTEMAS DE COSTO

El Costo o Coste es el gasto económico que representa la fabricación de un producto o la prestación de un servicio. Dicho en otras palabras, el costo es el esfuerzo económico (el pago de salarios, la compra de materiales, la fabricación de un producto, la obtención de fondos para la financiación, la administración de la empresa, etc.) que se debe realizar para lograr un objetivo operativo. Cuando no se alcanza el objetivo deseado, se dice que una empresa tiene perdidas.

3.1. DEFINICION DE LO S SISTEMAS DE COSTOS

Son el conjunto de procedimientos, técnicas, registros e informes estructurados sobre la base de la teoría de la partida doble y otros principios técnicos, que tienen por objeto la determinación de los costos unitarios de producción y el control de las operaciones fabriles.

También se podría decir que es una fase amplificada de la contabilidad general o financiera de una entidad industrial o mercantil, que proporciona rapidez a la gerencia los datos relativos a los costos de producir o vender cada artículo o de suministrar un servicio en particular también, la contabilidad de costos es la parte de la ciencia contable dedicada al estudio racional de los gastos efectuados para obtener un bien de venta o de consumo, ya que sea producto o servicio.

Desde el punto de vista histórico, la contabilidad de costo ha tenido un desarrollo paralelo al progreso industrial tan pronto como surgieron las actividades fabriles se hizo necesario utilizar procedimientos y registros contables, las cuales fueron intensificándose cada vez más y por consiguiente se determinaba por sí misma lo que en realidad se incurrió para producir cada unidad de producto terminado, con el fin de utilizar estos costos en la evaluación de inventarios y en la determinación de los beneficios periódico.

REGISTROS

El registro de las operaciones o transacciones que genera una empresa requiere que los datos sean recolectados, clasificados y codificados para luego, ser registrados. Una de las herramientas principales para el registro de las operaciones, es la cuenta.

La cuenta es el medio de registro para cualquier tipo de operaciones que pueda afectar los activos, pasivos o el patrimonio de una entidad. Muchas veces se oye a los profesionales de la contaduría, la expresión llevar libros o llevar contabilidades, de esta manera se esta expresando que se están efectuando registros en los libros de contabilidad. Los principales libros son el diario, el mayor y el de inventario y balance. El avance tecnológico ha hecho que no tenga sentido el llevar los registros en forma manual. La carga de trabajo que puede generarse si los libros no son llevados a traves de un computador, hace que no sea de costo/beneficio, el registrar y controlar manualmente las operaciones y transacciones. Para registrar las transacciones financieras las cuentas son clasificadas en varios tipos: reales, nominales y de orden.

TIPOS DE CUENTAS

Para registrar las operaciones, existen varios tipos de cuentas bajo las cuales se ordenan y clasifican las operaciones. Las cuentas son los registros detallados que reflejan los cambios en los activos, pasivos y el patrimonio de una empresa. Las cuentas podemos clasificarlas en tres tipos dentro de un sistema contable.

Cuentas reales Cuentas nominales Cuentas de orden

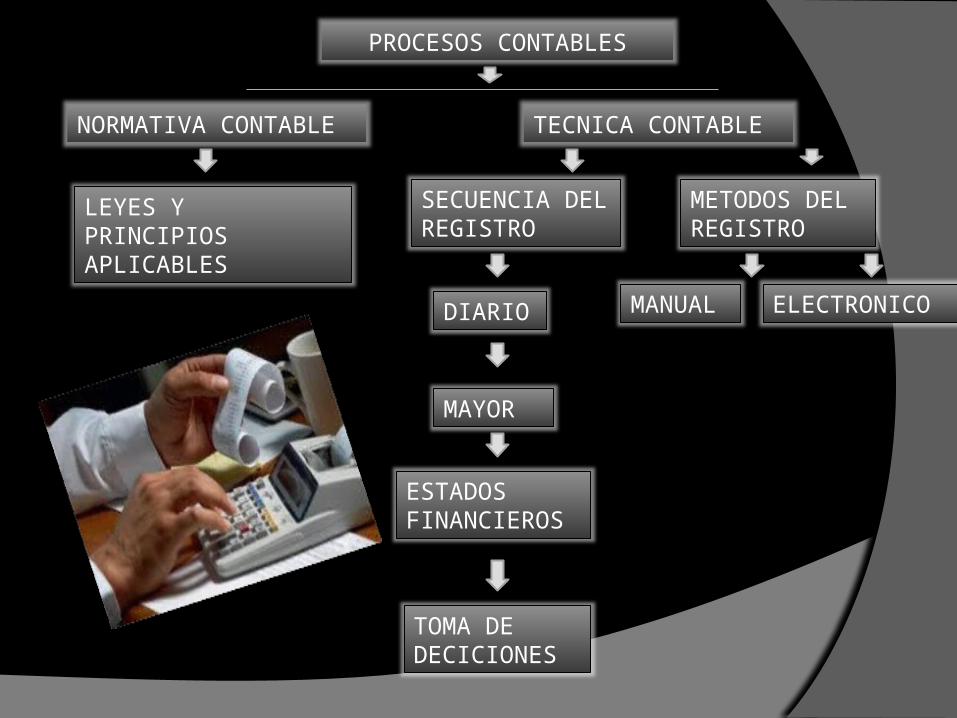

PROCESOS CONTABLES

NORMATIVA CONTABLE TECNICA CONTABLE

LEYES Y PRINCIPIOS APLICABLES

SECUENCIA DEL REGISTRO

METODOS DEL REGISTRO

DIARIO MANUAL ELECTRONICO

MAYOR

ESTADOS FINANCIEROS

TOMA DE DECICIONES

ESTAPAS

Al Comenzar el ejercicio de una empresa se deben registrar en ellibro de inventarios todos los bienes, obligaciones, y el estado patrimonio para la fecha, es decir se trata de hacer una síntesis de la situación en que se encuentra la empresa para esa fecha de inicio de actividades.

Posterior a esto al ir ocurriendo las operaciones de la empresa, es necesario registrarla en la Contabilidad para ello es conveniente cumplir con un paso previo e importante, como es la verificación de la operación que se va a registrar.

Toda operación realizada que amerite ser registrada en la contabilidad debe de estar amparada por algún tipo de documento que garantice en primer lugar la veracidad, autenticidad y exactitud de la información que se va a procesar y en segundo lugar que quede prueba fehaciente y comprobable de lo que se va a transcribir; por ejemplo, si se va a registrar en la contabilidad una venta a crédito a un determinado cliente, esto debe estar amparado por la factura y su respectiva numeración.

Registrar la Operación en el Libro Diario

Posteriormente a este proceso de verificación, comprobación y análisis de los documento se procede a registrar las operaciones en un libro de contabilidad conocido como Libro Diario el cual tiene carácter cronológico es decir se van registrando las operaciones en completo orden de fecha en que van ocurriendo valiéndose de la teoría del cargo y del abono.

Las operaciones deben recogerse en el libro día a día, o bien por periodos no superiores al mes si su detalle aparece en otros libros. Las anotaciones en el libro se harán por medio de asientos. Registrará día a día todas las operaciones relativas a la actividad de la empresa. Será válida sin, embargo, la anotación conjunta de los totales de las operaciones por períodos no superiores al mes, a condición de que su detalle aparezca en otros libros o registros concordantes, de acuerdo con la naturaleza de la actividad de que se trate."

Libro Mayor

A continuación el empleo del Libro Mayor donde se agrupan y se clasifican todas las cuenta por separado y determinar su saldo. A lo largo de la vida de una empresa, se van produciendo distintos hechos que deben ser registrados por prescripción legal o por necesidades de la gestión de la empresa. Estos hechos quedan reflejados en el Libro Diario de forma cronológica. La finalidad del Libro Mayor va a consistir en recoger estos mismos hechos pero no en atención a la fecha de realización, sino a la cuenta que se ha visto afectada.

Es un libro no obligatorio, a pesar de que en la práctica resulta imprescindible llevarlo. En él se van a recoger las distintas cuentas, y los movimientos que se hayan realizado en ellas.De este modo, el diario es como lo que su nombre indica, un libro diario donde se anotan una tras otra todas las operaciones de la empresa y el mayor - que está representado por una ficha para cada cuenta - va anotando en cada ficha solo los movimientos que a ella corresponden.

Respecto a la forma de llevar el Libro Mayor, podemos distinguir dos principales: Una de las formas en que se pueden realizar las anotaciones es mediante las cuentas

llamadas "en forma de T". De acuerdo a este sistema, se formará una T, de modo, que se irán anotando las operaciones en el lado izquierdo o en el derecho, según las operaciones que se quiera reflejar sean cargos o abonos.

La otra forma en la que podemos registrar las operaciones en el Libro Mayor es por medio de un cuadro, que es como se hace en la vida real, pues cuando se hace una anotación es necesario saber también la fecha y el concepto de la misma.

Ajuste y correcciones

Es la etapa que le sigue antes de emitir estados financieros deben efectuarse los ajustes necesarios para cumplir la norma técnica de asignación, registrar los hechos económicos realizados que no hayan sido reconocidos, corregir los asientos que fueron hechos incorrectamente y reconocer el efecto de la pérdida de poder adquisitivo de la moneda funcional. Estos ajustes y correcciones son necesarios para poder emitir estados financieros ajustados a la realidad económica y financiera de la empresa, además de cumplir con los principios de contabilidad. Durante el ejercicio contable, los errores son casi inevitables, lo que hace necesaria una revisión al final del periodo para identificar y corregir esos errores. Algunos hechos económicos, debido a que en el momento de su registro no se conocen plenamente, se registran de forma incompleta, de modo que se hace necesario realizar el ajuste respectivo al finalizar el periodo contable cuando ya se tiene la información completa. Es importante que todos los ajustes y correcciones a que haya lugar, se hagan antes del cierre contable, pues esta es la oportunidad para sanear la contabilidad y los estados financieros, puesto que una vez realizado el cierre y emitidos los estados financieros, se hace más difícil el proceso de corrección y ajuste.

De otra parte, las proyecciones y planes de la empresa, por lo general se realizan al iniciar el año, y es de suma importancia contar con información financiera ajustada a la realidad, algo que no se logra sino se hacen los ajustes y correcciones del caso.

Para determinar que ajustes y correcciones deben hacerse, es necesario realizar una auditoria a la contabilidad y al proceso contable mismo, lo cual es una gran herramienta para hacer un diagnóstico profundo de la empresa.

Si no se ajusta la contabilidad al final del año, es imposible detectar errores en la contabilidad y hasta falencias económicas y financieras de la empresa, que pueden llevar a la administración de la empresa a tomar decisiones equivocadas.

.

Hoja de Trabajo

Hoja de trabajo, también conocida con el nombre de Estado de trabajo, no es un documento contable obligatorio o indispensable, tiene carácter optativo, y además de índole interna, que el contador formula antes de hacer el cierre anual de las operaciones y que le sirve de guía para hacer con seguridad los asientos de ajuste, los de pérdidas y ganancias y el cierre del libro diario, así como los Estados financieros: Estado de situación y Estado de resultados en el libro de inventarios y balances.

El Estado de trabajo se desarrolla en una hoja tabular de 12 columnas, en las cuales se hace el resumen del cierre anual de operaciones

Preparación de los Estado Financiero

Preparación de los Estado Financiero

En Base la Hoja de Trabajo y teniendo la certeza de que todo esta correcto se procede a preparar los dos estados financieros más importantes de la contabilidad: El Estado de Ganancias y Pérdidas(conformado por las cuentas Nominales de ingresos y Egresos)y el Balance General (Conformado por las cuentas reales de activo, de Pasivo y Capital.)

Asientos de cierre Las cuentas nominales son transitorias,

es decir , duran el mismo tiempo que el ejercicio de la empresa, en consecuencia terminado el periodo contable, debe procederse a cancelar todas las cuentas nominales y a traspasarse la utilidad o perdida a la cuenta capital a este proceso se le conoce como asientos de cierre. Sirve para separar un ejercicio económico de otro.

El momento concreto en el que se procederá al cierre de la contabilidad, será al final del ejercicio. También se cerrará la contabilidad en el momento en que cese la actividad de la empresa. Estos asientos contables tienen como objetivo la cancelación de las cuentas de resultado contra la cuenta de pérdidas y ganancias

Estas cuentas para su cancelación se debitan o acreditan por el mismo valor que tienen acumulado.

REGISTRO DE OPERACIONES

NORMATIVA CONTABLE

REGLAS DEL CARGO Y ABONO

CATALOGO CUENTAS ECUACIÓN CONTABLE USO DE REGLAS DEL CARGO Y ABONO

REGISTRO BÀSICO DE OPERACIONES

LIBRO DIARIO LIBRO MAYOR EJEMPLOS

LEYES Y REGLAMENTOS QUE RIGEN A LA CONTABILIDAD

. NORMATIVA CONTABLE

Toda empresa requiere del control de las operaciones económicas que realiza, a fin de poder evaluar su desempeño y presentar la información generada por estas.

La Comisión de Principios de Contabilidad en el boletín A-1 la define a la Contabilidad como “técnica utilizada para producir información cuantitativa que sirva de base para tomar decisiones económicas a los usuarios de la misma”.1

Toda empresa debe tener un control sobre las operaciones que realiza, a fin de poder evaluar sus resultados y presentar la información a quienes les interesa, a saber: gobierno federal, dueños o accionistas, proveedores, etc. Esto se logra a través de la técnica contable.

PRINCIPIOS CONTABLES APLICABLES

“Los principios de contabilidad generalmente aceptados son conceptos básicos que establecen la delimitación e identificación del ente económico, las bases de cuantificación y la presentación de la información financiera cuantitativa mediante los estados financieros.”2

Los principios contables son los siguientes:

Principio de entidad Aclara que la personalidad de un negocio es distinta e

independiente de la de sus propietarios o socios. El objetivo que persigue es evitar mezclar las operaciones, para que las cifras sólo presenten valores, bienes, derechos y obligaciones de la entidad.

Fases del desarrollo contable del ejercicio. , tanto en el caso de una empresa que inicia su actividad por

primera vez, como en el de aquélla que ya ha venido desarrollando una actividad productiva en ejercicios precedente.- Apertura o inicial: supone la apertura de los libros de contabilidad.

B.- Desarrollo o gestión: se extiende a lo largo del ejercicio económico anual y tiene la finalidad de interpretar y registrar contablemente las operaciones que surgen como consecuencia de la actividad de la empresa.

C.- Conclusión o cierre: consiste en un trabajo de recopilación y síntesis, por el cual se introducen determinadas modificaciones o ajustes a las cuentas que permitan elaborar una información contable de síntesis, los estados financieros, que se ponen a disposición de todos los usuarios

.A) Fase de apertura o de iniciación

1. INVENTARIO Cuando una empresa inicia su actividad y, posteriormente, al cierre de cada

ejercicio, es necesaria la confección de un inventarioInventario: es la relación detallada y valorada de los bienes, derechos y obligaciones que constituyen el patrimonio de una entidad en una fecha determinada.

Para su elaboración se precisan las siguientes etapas: a) Determinar los elementos que han de inventariarse b) Clasificación y ordenación de los elementos inventariados c) Valoración económica de los bienes inventariados A efectos prácticos podemos decir que es similar a un Balance de Situación pero

más desagregado 2. APERTURA DE LA CONTABILIDAD Una vez realizado el inventario, que es el mismo que el inventario final del ejercicio

anterior, éste servirá de base para la realizar el primer asiento en el Libro Diario, es decir, el asiento de apertura.

Este asiento es el inverso al asiento de cierre que se habrá realizado en el ejercicio anterior:

B) Fase de desarrollo contable del ejercicio

Los asientos de los hechos contables que hayan ocurrido durante el ejercicio, de los cuales se tiene constancia a través de los documentos correspondientes, seregistrarán periódicamente en el Libro Diario. Por tanto, esta fase consiste en el registro de las operaciones del ejercicio.

Legalmente, se contempla la posibilidad de que las operaciones se registren día a día, aunque se admite también la realización de asientos mensuales de carácter global, siempre que se detallen en libros auxiliares.

Todos los asientos del Libro Diario deben ser traspasados al Libro Mayor, esta operación no es obligatoria legalmente, pero sí es indispensable en el proceso contable.

Una vez registradas todas las operaciones relativas a los hechos contables que han tenido lugar en el ejercicio, es habitual realizar un Balance de Comprobación de Sumas y Saldos. Este estado contable permite indagar sobre los posibles errores aritméticos o de traslación que se hayan podido cometer en la contabilización de los hechos acaecidos durante el ejercicio, bien en los asientos del Diario o bien en el Libro Mayor.

No obstante, el Balance de Sumas y Saldos puede realizarse en cualquier momento del proceso contable, si bien es aconsejable en términos generales prepararlo en los momentos clave de dicho proceso.

.C) Fase de conclusión o de cierre del ejercicio-

1.C) Fase de conclusión o de cierre del ejercicio- El Balance de Comprobación de Sumas y Saldos realizado al cierre del ejercicio, después de

haber registrado todas las operaciones del mismo presenta graves deficiencias, ya que no ofrece: 1. REGULARIZACION Esta fase exige realizar una serie de operaciones que pueden incidir bien en la presentación de la

situación patrimonial o bien en el cálculo del resultado. a) Reclasificación de partidas: tiene por objeto traspasar cantidades de unas cuentas a otras cuando

los importes contabilizados en una cuenta tienen una significación que no se corresponde con el título de la misma, como consecuencia, por ejemplo, de:

b) Regularización de cuentas especulativas: se trata de adecuar el saldo de las cuentas, normalmente de las de existencias, al valor de las existencias finales, calculadas extracontablemente mediante el inventario físico.

c) Periodificación de ingresos y gastos: tiene por objeto imputar al resultado del ejercicio únicamente los gastos e ingresos que corresponden al mismo. Ello exige:

- Anular los gastos e ingresos contabilizados que no correspondan al ejercicio actual, sino a ejercicios posteriores: gastos e ingresos anticipados

- Contabilizar como ingresos y gastos del ejercicio aquéllos que correspondan al mismo, aún cuando estén pendientes de la correspondiente documentación mercantil: gastos e ingresos no formalizados

2. CALCULO DEL RESULTADO DEL EJERCICIO Consiste en anular las cuentas de gastos e ingresos y las de pérdidas y beneficios, en su caso, y

trasladar su saldo a la cuenta de resultados, que legalmente recibe el nombre de «Cuenta de Pérdidas y Ganancias». Así, las cuentas de gastos e ingresos quedarán saldadas

PRINCIPIOS Realización La contabilidad debe cuantificar las operaciones que realiza la empresa, y

la forma en que la afecta. Se considera realizada una operación cuando se provoquen modificaciones a las cifras de los recursos y que estas puedan cuantificarse monetariamente.

Periodo contable Puesto que las utilidades de una empresa tan sólo se podrán determinar

al concluir su vida, y ésta es ilimitada, se habrá de dividir la vida de la empresa en periodos contables con el fin de informar acerca de los resultados de operación de dicha empresa, además de la posibilidad de que se permita y de su Permita conectar esta información y seguir la huella de sus cifras en los estados financieros. Estos periodos pueden ser anuales, mensuales, etc. según lo decida la administración de la entidad.

Valor histórico original Este principio establece que el valor o las cifras que se presenten en un

registro contable debe ser el precio de costo de adquisición o valor real. De ser necesario, estas cifras deberán ser modificadas o ajustadas razonablemente, a fin de preservar su objetividad.

Negocio en marcha La vida de un negocio es limitada, según lo establezca el acta

constitutiva que de ella se elaboró. Dualidad económica Este principio manifiesta que los recursos que posee la empresa

provienen de operaciones con terceros, las operaciones deben registrarse con igualdad. A esta condición se le conoce como la ley del cargo y abono.

Revelación suficiente El contador público está obligado a proporcionar información fidedigna

que permita al usuario de esta técnica, tomar decisiones acertadas. 12

Importancia relativa Los estados financieros deben presentar toda la información importante

de la empresa, expresando los detalles que le dieron origen. Consistencia La empresa debe presentar la Contabilidad sobre reglas de

cuantificación que sean constantes, utilizando las mismas reglas y principios a través del tiempo.

REGLAS DEL CARGO Y ABONO

Se entiende por registro contable a la acción en donde se anota el impacto que producen las transacciones económicas en las cifras de una entidad. Debiéndose hacer en los libros y auxiliares correspondientes (libro diario, mayor y auxiliares respectivos). 13

El propósito de este registro obedece al hecho de tener evidencia de los movimientos que se dan en las cifras de la empresa, así como mantener un control sobre todas y cada una de las operaciones que se llevan a cabo, todas las operaciones deben ser justificadas mediante el documento que avala a esa operación, pueden ser: recibos, facturas, cheques, pagares, etc.

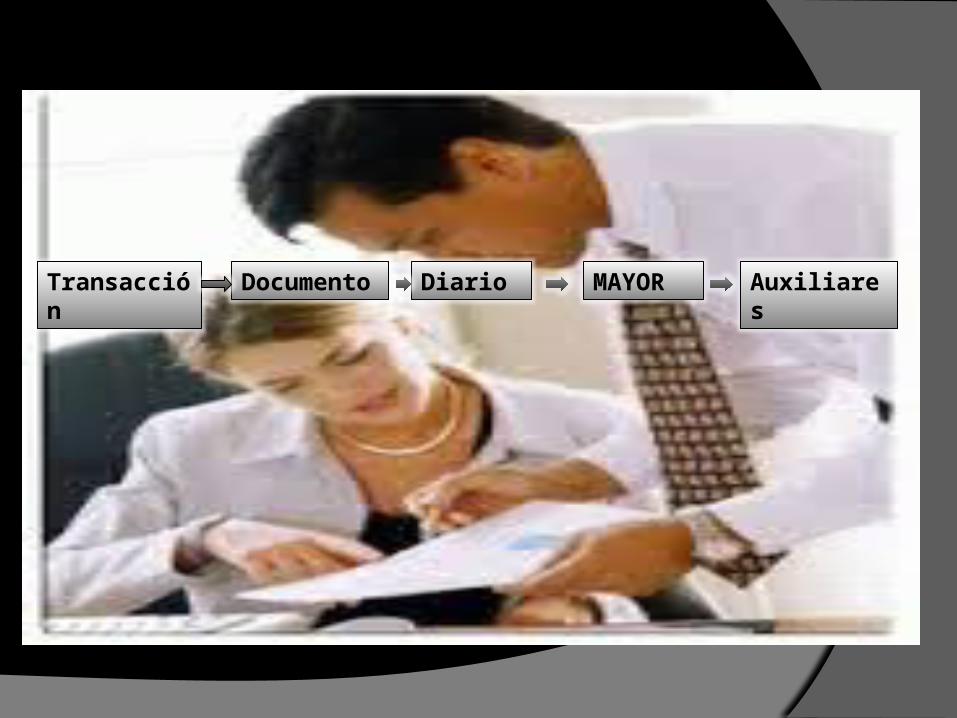

El siguiente esquema muestra el proceso que sigue el registro contable de una operación.

Transacción Documento Diario MAYOR Auxiliares

Catálogo de cuentas

El registro de la operación requiere del conocimiento exacto de las cuentas o partidas que ésta afecte, para tal efecto cada empresa tiene establecido un catálogo de cuentas, considerado una guía de las partidas o cuentas afectadas por una transacción económica, así como lo que debe registrarse como cargo y abono de cada una de ellas y lo que el saldo representa.

El catálogo de cuentas es la relación detallada y pormenorizada que contiene el código ó nombre de las cuentas que deberán ser utilizadas para el registro contable de las operaciones de una empresa.3

El catálogo de cuentas se establece de acuerdo con el tipo de operaciones que realice la empresa, así como a las necesidades de información que requiera.

El código de cuentas o catálogo, por lo general es numérico, estableciendo un orden que generalmente es el siguiente:

1. Activo. 2. Pasivo. 3. Capital. 4. Ingresos. 5. Gastos.

ECUACIÓN BASICA EN LA CONTABILIDAD

1.4.1 Partida doble Toda operación comercial o hecho

contable conlleva a un intercambio de valores y debe ser registrada de manera tal que afecte por lo menos a dos cuentas.

La ecuación contable es: ACTIVO = PASIVO + CAPITAL