rgimen de admisin temporaria en uruguay › innovaportal › file › 14312 › 1 ›...

TRANSCRIPT

RÉGIMEN DE ADMISIÓN TEMPORARIA EN URUGUAY Informe final

María Inés Terra Octubre, 2006

Ivana Resnichenko trabajó como ayudante en el procesamiento de datos y Carmen Estrades participó en los cálculos de protección efectiva. Por otra parte, quiero expresar mi agradecimiento por el apoyo recibido a Gustavo Ulive, Alvaro Ons, Juan Labraga, Anibal Espasandín, Cr David Eibe y a Raquel Artecona y Darío Sarachaga por los comentarios y sugerencias.

ACRÓNIMOS AEC - Arancel Externo Común del MERCOSUR AEZ - Arancel Extra Zona AT- Admisión Temporaria CIIUR 3- Clasificación Industrial Internacional Uniforme, revisión 3 CMC- Consejo del Mercado Común del MERCOSUR COFIS- Contribución al financiamiento de la seguridad social EZ- Extra Zona, resto del mundo excepto MERCOSUR IEZ- Insumos Extra Zona, todos los orígenes excepto MERCOSUR IID- Valor de insumos intermedios de origen doméstico IIM- Valor de insumos intermedios de origen importado IIZ- Insumos Intra Zona, origen MERCOSUR IVA- Impuesto al Valor Agregado

IMESI- Impuesto Específico Interno MERCOSUR- Mercado Común del Sur

NCM- Nomenclatura común del MERCOSUR TCI- Comisión sobre importaciones que cobra el BROU TPE- Tasa de protección efectiva UA- Unión Aduanera UE- Unión Europea VA- Valor agregado VBP- Valor Bruto de Producción XEZ- Exportaciones extra zona, hacia países no miembros del MERCOSUR

2

I. INTRODUCCIÓN El régimen de AT admite la importación de insumos libres de aranceles y otros impuestos con el objeto de ser usados para producir bienes exportables. Es un régimen de incentivo a las exportaciones que busca mejorar su capacidad de competir en los mercados internacionales. Su propósito es evitar cargar a las actividades exportadoras los costos resultantes del pago de los aranceles, impuestos y otros costos de importación de insumos destinados a producir bienes exportables. En el caso de Uruguay, se admite el acceso de estos insumos por un período transitorio, hasta dieciocho meses, en el curso de los cuales deben ser incorporados a un producto y exportados, o de lo contrario, pagar los impuestos correspondientes e ingresados al país. El Estado renuncia al cobro de aranceles y otros gravámenes sobre los insumos importados con el objetivo de favorecer a las industrias que procesan materias primas importadas con destino a la exportación. Se evita de esta forma el doble cobro de aranceles dado que los insumos incorporados en un producto exportado vuelven a ser grabados por aranceles al ingresar al mercado de destino, dónde pagan aranceles sobre el valor total del producto importado, incluyendo los insumos. Este régimen ha sido ampliamente utilizado por los exportadores uruguayos para el aprovisionamiento de insumos a bajos costos. En los últimos años más de un 70% de las exportaciones uruguayas hicieron uso de insumos importados bajo este régimen. Las importaciones en AT representan entre un 12% y un 22% de las importaciones totales y entre un 20% y un 28% de las importaciones de insumos intermedios. Panagariya, A. (1990) demuestra que estos regímenes generan una reasignación de recursos hacia la producción de bienes para ser exportados dado que la producción destinada al mercado doméstico tiene el costo adicional derivado del pago de aranceles sobre los insumos importados. Si los aranceles son altos, estos regímenes pueden generar fuertes distorsiones, favoreciendo la asignación de recursos hacia actividades exportadoras que usan insumos importados respecto a aquellas que utilizan insumos de origen doméstico. Por este motivo estos regímenes tienen mayor significación desde el punto de vista económico en los países en desarrollo, generalmente más protegidos, que en los países desarrollados. Cuánto más alta es la protección sobre los insumos intermedios mayor es la distorsión que genera. No obstante, en su demostración asume que el arancel sobre productos exportables es nulo. Esto no es cierto para Uruguay, de hecho, los aranceles sobre productos exportables suelen ser muy altos. La distorsión depende de la protección efectiva de la actividad y ésta depende de los aranceles aplicados sobre el producto final y sobre los insumos intermedios. Normalmente, las exportaciones se venden a precios internacionales mientras que los productos destinados al mercado doméstico están protegidos por aranceles. Esto genera un sesgo en contra de las exportaciones que puede ser corregido mediante el uso de regímenes de restitución o de suspensión del pago de tributos. Por ejemplo, si un país aplica un arancel

3

uniforme, la protección efectiva es igual a la tasa arancelaria cuando el producto se vende en el mercado doméstico y negativa cuando se exporta. Un régimen de AT corrige parcialmente esta distorsión, los insumos intermedios no pagan arancel y la protección efectiva a las exportaciones es cero. Por su parte, Cadot et al.(2000) demuestran que la existencia de estos regímenes debilita la acción de los grupos de presión exportadores, que promueven la liberalización comercial, porque al no pagar aranceles sobre sus insumos, tienden a aceptar aranceles relativamente altos sobre los mismos. Aplicando este razonamiento al caso del MERCOSUR, podría esperarse que la eliminación de estos regímenes en el comercio intra regional fortalecería a los grupos de presión que buscan reducir los aranceles sobre insumos intermedios. No obstante, dado que la dependencia de insumos importados es mayor en los países más pequeños, puede esperarse que esas presiones sean relativamente débiles respecto a la capacidad de presión de las industrias sustitutivas de importaciones que producen insumos destinados a la región ubicadas en los países más grandes del MERCOSUR. Desde que se puso en marcha el proyecto de Unión Aduanera del MERCOSUR, la utilización de este régimen en las exportaciones al MERCOSUR ha sido cuestionada. El artículo 12 de la decisión 10/94 del CMC, establece que los regímenes suspensivos o de devolución del pago de tributos no serán aplicables al comercio intrazona. Si bien no existe inconveniente para su utilización en exportaciones al resto del mundo, este instrumento de política comercial no resulta sostenible en una unión aduanera. Primero, porque su utilización constituye una perforación al arancel externo común y una política comercial discriminatoria que favorece las actividades exportadoras respecto a la producción para el mercado doméstico. Segundo, porque no existe doble imposición dado que los bienes exportados no pagan aranceles al ingresar a los mercados regionales. En efecto, puede demostrarse que, cuando se utiliza AT para importar insumos, una misma actividad goza de mayor protección efectiva cuando exporta a otro socio de la UA que cuando vende en el mercado doméstico. La protección efectiva es la protección sobre el valor agregado de una actividad. Es más alta cuánto mayor es la protección al producto final y menor es la protección a los insumos intermedios. En una UA, todos los socios aplican el mismo arancel a las importaciones, por lo tanto, el nivel de protección sobre un producto final es el mismo si se vende al mercado doméstico o se exporta a un socio de la UA. En contraste, si se utiliza AT para exportar a la región, la protección sobre los insumos intermedios importados es cero y, por lo tanto, una misma empresa goza de mayor protección para exportar a sus socios que cuando vende al mercado doméstico. La discriminación es mayor cuando menor es el valor agregado. Uruguay es un país pequeño y especializado que depende de insumos importados. El AEC acordado en Ouro Preto no responde a sus intereses. Por lo tanto, ha insistido en preservar este régimen durante el período de transición a la UA del MERCOSUR, pero para avanzar hacia la libre circulación de bienes en la región se requiere eliminar estos regímenes que introducen fuertes distorsiones en la capacidad de competencia y en la asignación de recursos a nivel regional. Por lo tanto, si Uruguay se adhiere al proyecto de UA con libre circulación

4

de bienes, no podrá seguir utilizando AT para exportar a la región. De hecho, desde 1994, el MERCOSUR acordó múltiples prórrogas que admiten la utilización de la AT y el Drawback en el comercio intrarregional, la última prorroga extiende su vigencia hasta el año 2010. La eliminación de estos regímenes en el comercio regional implicaría un cambio en las señales para la asignación de recursos que afecta fundamentalmente a las actividades exportadoras hacia el MERCOSUR que dependen de insumos importados. Si se suprime este régimen, los insumos importados deberán pagar el arancel externo común cuando ingresan al país, lo que generaría una mayor dependencia de insumos regionales que ingresan libres de aranceles. Como contrapartida, Uruguay obtendría un mejor acceso a los mercados regionales. El Uruguay necesita evaluar el impacto de su eliminación en el comercio regional y evaluar los caminos para llevar a cabo esta política minimizando los costos de ajuste. Finalmente, la consolidación de una UA exige armonizar las políticas comerciales, entre ellas los incentivos a la exportación y, por ende, los regímenes de AT o drawback. Las empresas deberían recibir los mismos incentivos en cualquiera de los socios. Por el momento, los cuatro socios del MERCOSUR aplican regímenes de AT y el de drawback. Uruguay ha defendido la aplicación de aranceles más bajos para insumos intermedios y la concreción de acuerdos con terceros países. En contraste, Brasil y Argentina han optado por proteger sus mercados domésticos aplicando aranceles relativamente altos. El objetivo de este trabajo es realizar un diagnóstico del uso de este régimen en Uruguay, evaluar los posibles impactos de su sustitución por otros regímenes o de la eliminación parcial y/o total y formular una propuesta para el seguimiento de este régimen por parte del gobierno uruguayo. Con éste propósito, en el capítulo II se analizan los insumos que ingresan en AT y se estima la reducción de costos de las importaciones derivado del uso de AT, en el capítulo III se identifican los principales sectores exportadores que hacen uso de este régimen y se evalúa la importancia del régimen para su actividad exportadora, en el capítulo IV se estima la reducción de costos y el aumento de protección para dichos sectores. El capítulo V identifica los sectores que podrían verse más afectados por la eliminación de la AT, el capítulo VI evalúa la alternativa de pasar de un régimen suspensivo a un régimen de devolución de tributos y el capítulo VII presenta una propuesta para la construcción de una base de datos que permita su seguimiento y evaluación por parte del MEF. El último capítulo presenta las conclusiones. II. IMPORTACIONES DE INSUMOS EN ADMISIÓN TEMPORARIA

El objetivo de este capítulo es realizar una descripción detallada de las importaciones de insumos que ingresaron a Uruguay bajo el régimen de AT en el quinquenio 2000-2004. Asimismo, se propone estimar la magnitud de la reducción en el costo de los insumos asociados al uso de este régimen. Se analiza la evolución de las importaciones así cómo sus principales orígenes, su composición por productos, capítulos de la NCM y por

5

industrias, clasificadas de acuerdo a la CIIU revisión 3. La principal fuente de información son las estadísticas de comercio exterior de la Dirección General de Aduana. El capítulo se divide en dos partes, la primera analiza la evolución y composición de las importaciones en AT, la segunda analiza la magnitud en la reducción de costos asociado al uso de este régimen.

a. Evolución y composición de las importaciones en AT. Durante el quinquenio 2000-2004, las importaciones en AT ascendieron a una cifra cercana a los U$S 380 millones anuales, calculada como promedio de las importaciones en AT anuales. Esta cifra representa, respectivamente, cerca de un 16% y un 17% de las importaciones y de las exportaciones totales de Uruguay1. Por otra parte, las exportaciones de productos que hicieron uso de este beneficio ascendieron a un promedio anual de U$S 1.900 millones entre 2002 y 2005, lo que representa un 73% de las exportaciones totales (ver cuadro 1).

urante ese período la economía uruguaya sufrió fuertes fluctuaciones que se reflejaron

Cuadro 1 EVOLUCIÓN IMPORTACIONES EN ADMISIÓN TEMPORAL, 2000-2004 (en millones de dólares y porcentajes)

2000 2001 2002 2003 2004 2005Variación 2004-2000

1/

Importaciones (en mill de U$S) Totales 3,466 3,061 1,964 2,190 3,114 3,879 -6.36 Insumos intermedios 2,084 1,803 1,307 1,602 2,214 2,642 -3.62 En Admisión Temporal (AT) 399 362 351 376 461 s/d 3.71Participación de importaciones en AT en importaciones (en %) Totales 12.5 11.8 20.2 21.3 18.8 s/d nc Insumos intermedios 19.1 20.1 26.9 23.5 20.8 s/d ncExportaciones (en mill de U$S) Totales 2,302 2,061 1,861 2,198 2,922 3,404 6.14 Productos que utilizan insumos en AT s/d s/d 1,373 1,632 2,158 2,439 s/dParticipación en las exportaciones totales (%) de exportaciones de productos que usan AT s/d s/d 73.8 74.3 73.8 71.6 nc de importaciones en AT 17.3 17.6 18.9 17.1 15.8 s/d ncIntensidad en el uso de AT (%) s/d 26.4 21.5 17.4 18.9 s/d ncFuente: elaboración propia en base a información de Dirección Nacional de Aduanas y Banco Central del Uruguay.1/ Tasa de crecimiento media acumulativa anual

Den la evolución de las importaciones bajo este régimen. Las importaciones de insumos en AT fluctuaron entre un mínimo de U$S 351 millones en el 2002 y un máximo de U$S 468 millones en el 2004, en promedio, ascendieron a U$S 380 millones. Cayeron entre el 2000 y el 2002, período de recesión y crisis de la economía uruguaya, y luego se recuperaron siguiendo la recuperación del producto y de las exportaciones uruguayas. Dado que se trata de bienes intermedios, las fluctuaciones sufridas por las importaciones

1 La participación en las importaciones es muy variable dado que la evolución de las importaciones en AT responde en mayor medida a la evolución de las exportaciones. Durante el período de crisis ganaron participación en las importaciones totales debido a que cayeron las importaciones de bienes destinados a la inversión y al consumo final.

6

bajo este régimen fueron menores que las de las importaciones totales. Al comienzo del período, cuando la economía uruguaya se contrajo, aún cuando las importaciones de bienes intermedios cayeron, lo hicieron en menor medida que los bienes de capital y bienes de consumo final, lo inverso ocurrió en el período de recuperación posterior, cuando el mayor crecimiento se orientó a bienes de uso final. Por lo tanto, en los primeros años del quinquenio, ganaron participación en las importaciones totales mientras que en los últimos la perdieron. Las importaciones bajo este régimen representaban un 12% de las importaciones totales

Los principales orígenes de las importaciones de insumos en AT son el MERCOSUR y la

OLUCIÓN DE LAS IMPORTACIONES EN ADMISIÓN TEMPORAL SEGÚN PAÍS O REGIÓN DE ORIGEN, 2000-2004(en millones de dólares)

País o región 2000 2001 2002 2003 2004Variación

2004-2000 1/Participación

2/ (%) Mercosur 135.8 130.3 143.6 152.8 199.1 10.0 39.1

Argentina 88.7 68.9 84.6 85.6 100.2 3.1 22.0 Brasil 43.6 52.6 51.2 61.5 91.9 20.5 15.4 Paraguay 3.4 8.8 7.8 5.7 7.0 19.6 1.7

Chile 4.2 7.7 7.6 10.8 17.8 43.8 2.5 México 5.8 6.1 5.4 3.4 6.2 1.8 1.4 Resto Aladi 1/ 1.2 1.3 2.1 8.6 7.7 60.4 1.1 EEUU y Canadá 37.0 24.6 23.7 26.9 38.9 1.3 7.7 Unión Europea 149.9 125.7 101.7 89.5 93.2 11.2- 28.7 Rusia 4.4 8.0 6.9 7.5 11.8 28.2 2.0 Corea, China, Taiwan, Hong Kong 20.7 19.8 23.5 39.1 46.9 22.6 7.7 Japón 11.9 11.9 10.0 13.5 12.5 1.4 3.1 India 3.6 3.5 2.3 2.8 4.3 4.7 0.8 Australia y Nueva Zelanda 9.5 7.3 10.9 9.7 8.7 2.0- 2.4 Otros 14.9 16.2 13.7 11.5 14.2 1.4- 3.6 Total 398.6 362.4 351.5 375.9 461.2 3.7 100.00 Fuente: elaboración propia en base a información de Dirección Nacional de Aduanas1/ Bolivia, colombia, Cuba, Ecuador, Peru y Venezuela2/ Promedio 2000-2004

al comenzar el quinquenio, alcanzaron al 21% en el 2003 y cayeron a 19% en el 2004. Durante el quinquenio, las importaciones globales cayeron a una tasa media anual de 6,4% y las de bienes intermedios a un 3,6%, en contraste, las importaciones en AT crecieron a un 3.7% anual.

UE (ver cuadro 2). Durante el quinquenio 2000-2004, representaron el 39% y 29% respectivamente de las importaciones totales en AT. Dentro del MERCOSUR, Argentina representó un 22% y Brasil un 15%. Las importaciones desde Brasil mostraron un comportamiento muy dinámico, mientras que las originadas en la UE cayeron a una tasa media anual de 11%. La mejora en la capacidad de competencia de Brasil frente a la UE puede haber contribuido a sustituir insumos europeos por insumos producidos en Brasil. . No obstante, el aumento de impuestos a los productos provenientes del MERCOSUR puede haber promovido el uso de este mecanismo. CuEV

adro 2

7

La participación del MERCOSUR en las importaciones en AT es inferior a su participación en las importaciones totales de Uruguay (45% en el quinquenio). Bajo este régimen todos los proveedores de insumo compiten en iguales condiciones por lo que se evita el desvío de comercio que existe en un acuerdo de integración. No obstante, esta menor participación del MERCOSUR también podría explicarse por la presencia de ventajas comparativas, la composición por origen de las importaciones de insumos intermedios no tiene por qué ser similar a la de las importaciones totales. Otros orígenes significativos fueron Estados Unidos y Canadá, Japón, Corea, China, Hong Kong y Taiwán . ¿Por qué se usa el régimen de AT para importar desde la región cuando existe una ZLC? Los insumos importados bajo el acuerdo MERCOSUR, ingresan al país libres de aranceles pero pagan otros impuestos como el IVA, IMESI, COFIS, tasa consular, TCI. Cuando se concreta la exportación, los tres primeros les son devueltos al exportador pero el importador tiene un costo equivalente al pago de la tasa consular y la TCI y al costo financiero asociado al pago de estos impuestos entre el momento en que el insumo ingresa al país y el exportador recibe el reembolso de los mismos. Por lo tanto, el uso de AT otorga una gran ventaja respecto a la canalización de las importaciones en el marco el acuerdo MERCOSUR. No obstante, de acuerdo al decreto No. 394/004 la tasa

los más importantes representaron un 95%. En l caso de los cueros y las lanas, Uruguay cuenta con un fuerte desarrollo de la industria

dconsular y la TCI se eliminarían totalmente a partir del primero de julio del 2007 por lo que los costos para el exportador bajarían sustancialmente.

Los principales insumos importados bajo este régimen son cueros y pieles, plásticos, automóviles y sus partes, caucho y sus manufacturas, productos de papel y cartón, productos químicos orgánicos, lana, productos de industrias químicas diversas y fundición de hierro y acero (ver cuadro 3). En promedio, durante el quinquenio, las importaciones de estos capítulos de la NCM representaron un 70% de las importaciones en AT mientras que los veintinueve capítuecurtidora y productora de tops de lana y la oferta local de materias primas no siempre alcanza la cantidad y calidad requeridas por las mismas. En otros casos, se trata de insumos que se utilizan en distintas industrias para el envasado o la terminación de los productos a exportar (cartón) o como insumo principal de industrias con menor desarrollo exportador (automotriz, plástico, caucho). Una descripción más detallada de las importaciones en AT por capítulos de la NCM puede encontrarse en el cuadro A1 del anexo estadístico.

8

Los cuadros A2 y A3 del anexo estadístico presentan la composición de las importaciones en AT, totales y desde el MERCOSUR, según partida de la NCM. Se observa una fuerte concentración en pocos insumos, cincuenta y cuatro partidas dan cuenta de un 80% de las importaciones en AT. Se destacan partes para la industria automotriz, pieles y cueros, caucho, polímeros, lana sin cardar ni peinar y cebada. Entre los principales insumos importados en AT desde el MERCOSUR se destacan cueros y pieles, partes y accesorios para la industria automotriz, productos de papel y cartón, pescado y productos químicos. El cuadro 4 muestra la participación promedio durante el quinquenio del MERCOSUR, de Estados Unidos, de la Unión Europea y del resto del mundo en las importaciones en AT de los principales capítulos de la NCM. El MERCOSUR tiene un peso significativo omo proveedor de pieles y cueros, productos de papel y cartón, productos diversos de

eros, caucho, celulosa, lana, filamentos sintéticos y rtificiales y fibras sintéticas o artificiales. De acuerdo al volumen y origen de las

importaciones, los productos en los que puede generarse mayor desvío de comercio frente

Cuadro 3IMPORTACIONES EN AT POR CAPÍTULOS DE LA NCM, 2000-2004(en milones de dólares)CAP NCM

Descripción 2000 2001 2002 2003 2004Variación

2004-20001/Participación

2/ (%)41 Pieles (excepto la peletería) y cueros 38.3 47.2 57.1 55.2 73.9 17.9 13.9 39 Plástico y sus manufacturas 40.9 38.8 36.7 57.4 72.1 15.3 12.6 87 Automóviles, tractores y demás vehículos, sus partes y acceso 87.7 63.2 32.4 19.7 32.7 21.8- 12.1 40 Caucho y sus manufacturas 23.8 23.2 19.4 26.9 32.5 8.1 6.5 48 Papel y cartón; manufacturas de celulosa, papel o cartón 28.8 27.9 19.4 17.8 19.7 9.0- 5.8 29 Pdtos químios orgánicos 23.8 24.1 22.1 20.2 20.7 3.4- 5.7 51 Lana y pelo fino u ordinario; hilados y tejidos de crin 11.1 11.9 18.7 33.9 34.3 32.6 5.6 38 Productos diversos de las industrias químicas 12.3 13.9 13.9 15.8 19.6 12.3 3.9 72 Fundición, hierro y acero 12.6 11.0 8.4 12.9 23.4 16.8 3.5 32 Extractos curtientes o tintóreos; pigmentos,pinturas y barnices 10.1 12.4 11.5 12.3 12.9 6.4 3.0 10 Cereales 5.7 1.7 29.0 17.8 3.2 13.5- 2.9 28 Químicos inorgánicos3 Pescados y crustáceos

10.3 10.6 8.6 9.2 11.2 2.1 2.6 3.0 5.6 6.9 9.5 9.7 34.3 1.8

34 Limpieza, jabón, preparaciones lubricantes. 5.5 5.2 6.4 7.0 8.8 12.7 1.7 24 Tabaco y sucedáneos del tabaco elaborados 7.3 7.2 9.6 4.4 4.3 12.4- 1.7 84 Calderas, máquinas, aparatos mecánicos y sus partes 14.3 6.8 2.6 2.2 4.2 26.3- 1.5 55 Fibras sintéticas o artificiales discontínuas 6.2 5.3 3.0 3.3 6.5 1.2 1.2 76 Aluminio y sus manufacturas 4.4 2.8 1.7 4.5 7.9 15.7 1.1 54 Filamentos sintéticos o artificiales 6.0 4.0 1.4 2.9 5.6 1.6- 1.0 31 Abonos 3.0 3.7 2.9 3.2 6.7 22.0 1.0

Sub total 357.0 328.4 313.6 338.2 412.0 3.6 89 Otros capítulos 41.6 34.0 37.9 37.7 49.1 4.2 11 Total 398.6 362.4 351.5 375.9 461.2 3.7 100.0 Fuente: elaboración propia en base a información de Dirección Nacional de Aduanas1/ Tasa de crecimiento media acumulativa anual2/ Promedio 2000-2004

clas industrias químicas, fundición de hierro y acero, pescados y crustáceos, aluminio y sus manufacturas, productos farmacéuticos, vidrio y sus manufacturas, material eléctrico, demás productos de origen animal y otros productos textiles. En contraste, la UE se destaca como proveedor de vehículos automotores y sus partes, caucho y sus manufacturas, extractos de curtientes, cereales, productos de limpieza, tabaco, calderas y maquinarias, fibras sintéticas y artificiales, productos farmacéuticos y tejidos de punto. El resto del mundo se destaca como proveedor de productos minerales, productos químicos, abonos, poliacetales y políma

9

a la eliminación de la AT serían: plástico, partes para automóviles, lana, caucho, químicos inorgánicos y orgánicos y extractos curtientes. Cuadro 4COMPOSICIÓN POR ORIGEN DE IMPORTACIONES EN AT, 2000-2004(en porcentajes)Cap. NCM

Nombre MERCOSUR USA UE Resto del Mundo Total

Participación1/ (%)

3 Pescados y crustáceos 96.0 - 0.3 3.7 100.0 1.8 5 Demas productos de origen animal 83.9 9.6 2.8 3.7 100.0 0.6

30 Productos farmacéuticos 46.6 11.9 32.7 8.7 100.0 0.9 38 Productos quimicos diversos 60.9 5.7 31.1 2.3 100.0 3.9 41 Pieles (excepto la peletería) y cueros 70.3 4.4 11.2 14.0 100.0 13.9 48 Papel y cartón y manufacturas 57.8 6.1 19.9 16.1 100.0 5.8 56 Guata, fieltro y artículos de cordelería 55.0 16.1 15.3 13.6 100.0 0.5 70 Vidrio y sus manufacturas 83.2 1.0 5.7 10.0 100.0 0.7 72 Fundición, hierro y acero 45.2 16.3 32.2 6.3 100.0 3.5 73 Manufacturas de fundición, hierro o acero 39.5 5.1 76 Aluminio y sus manufacturas 79.0 2.0

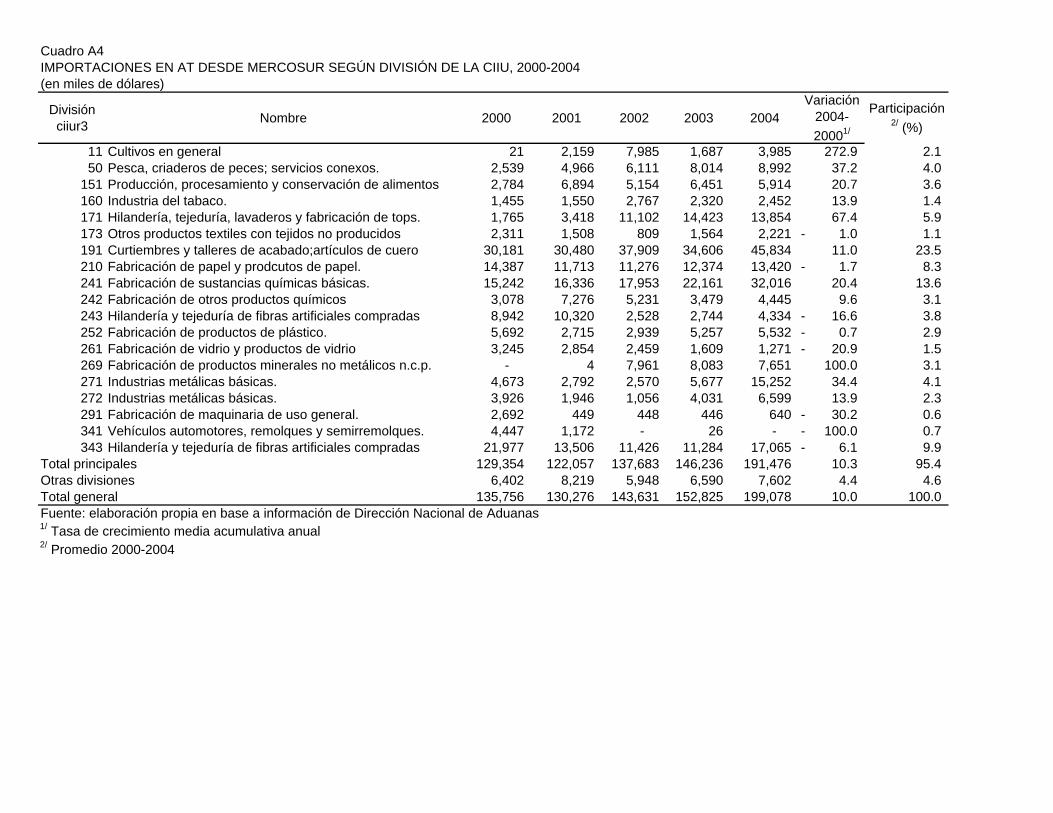

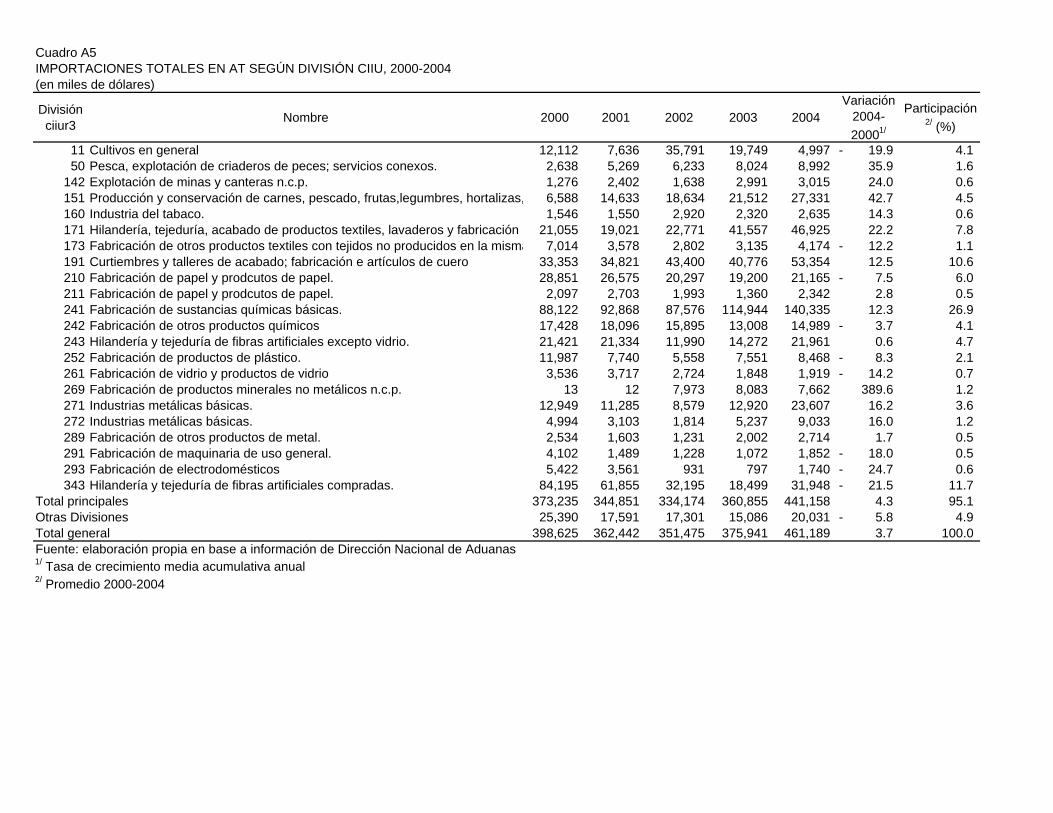

El cuadro 5 presenta las principales importaciones en AT de acuerdo a división de la CIIUR 3 para los años 2000 y 2004, la tasa de crecimiento media anual y la participación promedio en el quinquenio. En la primera parte del cuadro se presentan los principales insumos importados desde el MERCOSUR y en la segunda las importaciones totales. Los cuadros A4 y A5 del anexo estadístico presentan la evolución de la composición según ramas CIIU (revisión 3) de las importaciones desde el MERCOSUR y totales en régimen de AT. Las conclusiones son similares a las obtenidas a través del análisis por capítulos de la NCM. Existe una fuerte concentración de las importaciones en un número

26.9 28.5 100.0 0.8 16.3 2.7 100.0 1.1

85 Máquinas, aparatos y material eléctrico, 58.6 8.9 16.1 16.4 100.0 0.6

10 Cereales 24.0 - 64.3 11.6 100.0 2.9 24 Tabaco y sucedáneos elaborados 38.7 1.4 38.9 21.0 100.0 1.7 25 Sal, azufre; tierra, piedra, cal, cemento 15.0 13.0 5.6 66.4 100.0 0.9 28 Pdtos químicos inorgánicos 22.2 6.4 16.0 55.4 100.0 2.6 29 Pdtos químios orgánicos 18.5 13.2 28.1 40.2 100.0 5.7 31 Abonos 8.4 11.8 3.4 76.4 100.0 1.0 32 Extractos curtientes o tintóreos 29.3 7.7 53.6 9.4 100.0 3.0 34 Productos de limpieza, lubricantes, ceras 21.1 8.5 66.8 3.7 100.0 1.7 39 Plástico y sus manufacturas 31.3 12.9 19.2 36.6 100.0 12.6 40 Caucho y sus manufacturas 6.8 1.1 37.6 54.5 100.0 6.5 47 Pasta de madera y demás fibras celulósica 3.6 49.4 0.4 46.6 100.0 0.7 51 Lana y pelo, hilados y tejidos de crin 36.6 3.1 11.6 48.7 100.0 5.6 54 Filamentos sintéticos o artificiales 6.9 4.1 26.6 62.4 100.0 1.0 55 Fibras sintéticas o artificiales discontínuas 10.6 4.8 33.5 51.1 100.0 1.2 60 Tejidos de punto 17.6 0.8 48.5 33.1 100.0 0.4 84 Reactores, calderas, máquinas,y partes 38.0 12.8 41.8 7.5 100.0 1.5 87 Vehículos automotores 32.4 5.6 56.5 5.5 100.0 12.1

Principales capítulos 39.7 7.2 28.6 24.5 100.0 95.3 Otros capítulos 26.8 11.2 31.3 30.8 100.0 4.7 Total 39.1 7.4 28.7 24.8 100.0 100.0 Fuente: elaboración propia en base a información de Dirección Nacional de Aduanas1/ Promedio 2000-2004

Predomina el origen Resto del Mundo

Predomina el origen MERCOSUR

10

restringido de insumos que responde a la fuerte concentración de las exportaciones uruguayas en pocos productos, esto ocurre tanto desde el MERCOSUR como en las importaciones totales. En las importaciones de insumos en AT desde el MERCOSUR por sectores industriales (división CIIUR 3) seis divisiones dan cuenta de un 65% de las importaciones en AT y 19 de un 95% (ver cuadro A4). Entre las primeras aparecen: curtiembres, químicas básicas, hilandería y tejeduría de fibras artificiales, papel, hilandería y tejeduría de productos textiles (lanas). Varias de estas industrias se encuentran entre las principales exportadoras de Uruguay.

cuanto a la composición de las importaciones totales de insumos en AT por división

Cuadro 5IMPORTACIONES EN AT DE LAS PRINCIPALES DIVISIONES DE LA CIIU, 2000-2004(en millones de dólares)División ciiur3

Nombre 2000 2004Variación

2004-20001/Participación

2/ (%)

50.0 Pesca, criaderos de peces y servicios conexos. 2.5 9.0 37.2 4.0 171.0 Hilandería, tejeduría, lavaderos y fabricación de tops. 1.8 13.9 67.4 5.9 191.0 Curtiembres, art.de cuero exc. prendas de vestir y calz 30.2 45.8 11.0 23.5 210.0 Fabricación de papel y prodcutos de papel. 14.4 13.4 1.7- 8.3 241.0 Fabricación de sustancias químicas básicas. 15.2 32.0 20.4 13.6 271.0 Industrias metálicas básicas. 4.7 15.3 34.4 4.1 343.0 Hilandería y tejeduría de fibras artificiales compradas. 22.0 17.1 6.1- 9.9

Sub total 90.8 146.4 12.7 69.2 Otras 45.0 52.6 4.0 30.8 Total MERCOSUR 135.8 199.1 10.0 100.0

171.0 Hilandería, tejeduría, textiles, lavaderos y tops. 21.1 46.9 22.2 7.8 191.0 Curtiembres y fabricación e artículos de cuero 33.4 53.4 12.5 10.6 210.0 Fabricación de papel y prodcutos de papel. 28.9 21.2 7.5- 6.0 241.0 Fabricación de sustancias químicas básicas. 88.1 140.3 12.3 26.9 243.0 Hilandería y tejeduría de fibras artificiales excepto vidrio 21.4 22.0 0.6 4.7 343.0 Hilandería y tejeduría de fibras artificiales compradas. 84.2 31.9 21.5- 11.7

Sub total 277.0 315.7 3.3 67.5 Otras 121.6 145.5 4.6 32.5 Total general 398.6 461.2 3.7 100.0

Fuente: elaboración propia en base a información de Dirección Nacional de Aduanas1/ Tasa de crecimiento media acumulativa anual2/ Promedio 2000-2004

Desde el MERCOSUR

Totales

EnCIIUR 3. Veintidós sectores dan cuenta de un 95% de las importaciones (ver cuadro A5). Los principales sectores son los mismos que los que se importan desde la región, las seis primeras divisiones representan un 68% de las importaciones en AT(ver cuadro 5). Las importaciones de varias de estas ramas mostraron un gran dinamismo durante el quinquenio bajo estudio. De acuerdo a su contribución al crecimiento de las importaciones en AT, se destacan: insumos de la industria química básica, curtiembre, lanas, producción y procesamiento de carnes, pescados, industrias metálicas básicas y productos de industrias no metálicas.

11

b. Reducción de costos de los insumos importados derivados del uso de AT En este apartado se analiza la magnitud a la que ascendería la disminución de costos por el uso del régimen de AT por capítulos de la NCM y sectores de actividad. Se estimaron los impuestos que pagaría un importador de esos insumos en dos escenarios extremos: cuando importa todo desde el resto del mundo y cuando lo hace desde el MERCOSUR. En el último caso no pagan el AEZ. En la práctica existen otros acuerdos preferenciales en el marco de ALADI. Por lo tanto, los aranceles pagados por importaciones extra zona serían menores al arancel EZ. No obstante, no es el objeto de este trabajo hacer una medición precisa de esos costos. Las estimaciones seleccionadas representan el máximo y el mínimo al que ascenderían dichos costos, en el primer caso si todas las importaciones pagaran el AEZ, en el segundo caso, si estuvieran exentas de arancel y los exportadores regionales vendieran al precio internacional sin aprovechar el margen de preferencia otorgado por el arancel. Por otra parte, la oferta de los mercados de ALADI suele ser relativamente pequeña y aprovechan las preferencias arancelarias cargando mayores precios. Luego se calculó la disminución de costos derivados del uso de AT asumiendo que en el momento en que se realiza la exportación se restituyen los impuestos internos. Este cálculo se realizó considerando las importaciones en AT y las tasas de impuestos y otros recargos sobre bienes importados vigentes en el año 2004. Sin embargo, varias de las alícuotas han cambiado o van a cambiar desde esa fecha, por lo tanto, se realizaron algunas estimaciones de lo que ocurriría a partir del 2007, asumiendo que se mantiene la estructura de importaciones del 2004. Los impuestos que paga un producto al ingresar al territorio aduanero son el arancel, el IMESI, el COFIS, el IVA, el anticipo de IVA, la TCI y la tasa consular. Para calcular dichos impuestos se tuvo en cuenta la forma en que son liquidados, a estos efectos se ontó con el asesoramiento un experto en el tema2. A su vez, se utilizó una base de datos e la Dirección Nacional de Aduanas en la que consta la tasa de cada uno de esos

A comienzos de la década la tasa consular ab 2005 se

cdimpuestos aplicables a cada ítem arancelario. El arancel varía entre 0 y 20%, el IMESI alcanza tasas muy altas pero se aplica a pocos insumos (fundamentalmente de la industria automotriz), el IVA tiene tres tasas: 0%, 14% y 23%; el adelanto de IVA es de 10%, 3% o 0%; la tasa del COFIS y de la TCI es 3% y la tasa consular 2%. Los dos últimos tienen previsto un cronograma de reducción que los llevaría a cero a partir del 1 de julio de 2007 (Decreto 394/004). Por lo tanto, los cálculos presentados no pueden considerarse como representativos del costo de importar en régimen general durante todo el período dado que han existido ambios en las tasas de varios impuestos. c

h ía sido derogada, a partir del 2001 se reimplanta y aumenta la TCI. En el

agradecimiento.

2 A los efectos de comprender en forma precisa la forma en que se liquidan dichos impuestos, se contó con la valiosa ayuda de el Cr. David Eibe del Ministerio de Economía y Finanzas, a quien expresamos nuestro

12

establece el cronograma que llevaría a su eliminación a mediados del año próximo. La tasa de anticipación del IVA aumentó en el 2001. Aranceles y otros gravámenes pagados en el momento de realizar la importación. El cuadro 6 presenta la estimación de los aranceles y otros impuestos domésticos que hubieran pagado los insumos que se importaron en AT en el año 2004 por capítulos de la NCM. Se calculó el total de gravámenes bajo dos supuestos: las importaciones de insumos ingresan en régimen general o ingresan desde el MERCOSUR. En el segundo caso no pagan arancel. Se seleccionaron los principales capítulos a los efectos de facilitar su visualización, no obstante, se calcularon para todo el universo arancelario. Considerando las tasas aplicables a cada ítem arancelario, se calcularon los impuestos

ue teóricamente debería haber pagado si no hubieran ingresado en AT. Luego se

anufacturas 37.9 52 32.1 45 40 Caucho y sus manufacturas 18.9 58 14.9 46

3.9 50 3.5 44 87 Vehículos automóviles, partes y accesorios 20.4 62 15.5 47

45 Resto 32.6 52 26.5 42 otal 247.9 54 204.6 44

CAP gravámenes en régimen:

qsumaron por capítulos de la NCM y se obtuvo el monto total de cada uno de los impuestos que pagarían las importaciones de cada capítulo en el 2004. Cuadro 6Gravámenes a importaciones si no hubieran ingresado en AT según capítulo NCM, 2004(en millones de dólares)

Total de aranceles y otros

Nombre

Millones U$S

% Millones U$S

%

3 Pescados y crustáceos 5.3 55 4.3 45 28 Pdtos químicos inorgánicos 5.7 51 4.9 44 29 Pdtos químios orgánicos 10.0 49 8.5 41 31 Abonos 3.1 47 2.9 43 32 Extractos curtientes o tintóreos 6.9 53 5.7 44 34 Jabón, lubricantes, productos de limpieza 4.8 54 3.6 41 38 Productos diversos de las industrias químicas 10.5 54 8.8 45 39 Plástico y sus m

NCMGeneral Mercosur

41 Pieles (excepto la peletería) y cueros 37.9 51 32.7 44 48 Papel, cartón y sus productos 11.6 59 9.1 46 51 Lana y pelo fino u ordinario; hilados y tejidos 18.6 54 15.4 45 54 Filamentos sintéticos o artificiales 3.7 65 2.7 48 55 Fibras sintéticas o artificiales discontínuas 3.9 61 3.0 47 72 Fundición, hierro y acero 12.1 52 10.4 44 76 Aluminio y sus manufacturas

TFuente: elaboración propia en base a información de Dirección Nacional de Aduanas

Sub Total 215.3 54 178.2

13

Cuando se importa desde el resto del mundo, el valor de estos gravámenes asciende a

mayores precios aprovechando esa preferencia neutralizando el ahorro en impuestos.

exportación. Un año parece excesivo porque, en la medida que tengan que hacer frente dichos costos, es probable que los exportadores busquen mecanismos para acortar el

U$S 248 millones lo que representa un 54% del valor importado, con un máximo de 65% y un mínimo de 47%. La principal fuente de variación son los aranceles, por lo tanto, la misma es menor cuando se asume que se importan del MERCOSUR. En este caso, en promedio, ascienden a un 44% del valor importado con un máximo de 48% y un mínimo de 41%. El capítulo sujeto a mayores gravámenes es “Filamentos sintéticos y artificiales”, seguido por “Vehículos” y “Fibras sintéticas y artificiales”. Los que pagan menores impuestos serían “Abonos”, “Productos químicos orgánicos” y “Aluminio y sus manufacturas”. En la práctica, la estimación de costos de importar desde la región no es muy realista dado que los insumos importados desde el MERCOSUR, que gozan de una preferencia arancelaria equivalente al AEZ, podrían cargar

El cuadro A6 presenta la misma información desagregada por tipo de gravámenes y el cuadro A7 los gravámenes a las importaciones por rama CIIU, revisión 3. En este caso, la variación en los costos entre las ramas productoras de insumos es mayor. Las partes para la industria automotriz tienen un costo de 62% mientras que para insumos de la industria farmacéutica el gravamen medio es de 38%. La principal fuente de variación sigue siendo el arancel. Costo para el exportador bajo un esquema de restitución de impuestos domésticos en el momento que se realiza la exportación. El cuadro 7 presenta estimaciones del costo adicional, calculado como porcentaje del valor importado de los insumos si se eliminara la AT y se pasara a un régimen de devolución de impuestos domésticos (IVA, IMESI, COFIS) a los exportadores3. Nuevamente, la estimación se realizó en dos escenarios extremos: todas las importaciones se originan en el MERCOSUR o todas se originan en el resto del mundo y se distinguieron los costos en el 2004 y el 2007. Se calculó como la suma de los aranceles, el costo financiero del adelanto de los impuestos que luego son devueltos al exportador, más el pago de la TCI y de la tasa consular. El cálculo del costo financiero no es sencillo dado que las tasas de interés pagadas por los exportadores varían mucho con la situación financiera, el plazo, el tamaño y otras características de las empresas. En este estudio se optó por tomar la tasa de interés cobrada por instituciones financieras a empresas, que actualmente se acerca a un 9%, y se asumió que las mercaderías permanecían en el país por un año. En las estimaciones para el 2007 se asumió que no se paga TCI ni tasaconsular. El costo financiero por el adelanto de impuestos depende mucho del lapso transcurrido entre el momento en que el insumo ingresa al país y el momento en que se hace efectiva laaplazo. Es probable que el costo real se reduzca a menos de la mitad. 3 Los cuadros A8 y A9 del anexo metodológico presentan la misma información con mayor detalle.

14

Cuadro 7Reducción de costos de insumos importados derivado del uso de AT según capítulo NCM, 2004(en porcentajes)

IEZ 1/ IIZ 2/ IEZ 1/ IIZ 2/

3 Pescados y crustáceos 18.6 8.6 13.6 3.628 Pdtos químicos inorgánicos 15.2 8.5 10.2 3.529 Pdtos químios orgánicos 15

CAP NCM Nombre

2004 2007

El costo total para las importaciones en AT ascendería a U$S 83 millones en el 2004 y a U$S 60 millones si no se paga la tasa consular ni la TCI (ver cuadro A7 del anexo metodológico), esto representa un 18% y un 13% del valor importado según se trate del escenario 2004 o 2007 respectivamente. Por su parte, cuando se trata de productos importados desde el MERCOSUR, ese costo descendería a un 8,5% y un 3.5% del valor de las importaciones según se pague o no la tasa consular y la TCI. Nuevamente, hay que considerar que el segundo cálculo no es demasiado realista dado que los productos regionales ingresarían al amparo de una preferencia arancelaria y su costo podría llegar al

recio int

Aluminio y sus manufacturas 14.4 8.5 9.4 3.587 Vehículos automóviles y demás vehículos, partes y accesorios 23.8 8.8 18.8 3.8Sub Total 17.9 8.6 12.9 3.6Resto 18.1 8.3 13.1 3.3Total 17.9 8.5 12.9 3.5Fuente: elaboración propia en base a información de Dirección Nacional de Aduanas

p ernacional más el AEZ, se pagarían menos impuestos pero mayores precios por los insumos importados. Estas estimaciones muestran que el incremento de costos sobre los insumos importados derivado de la aplicación de gravámenes es significativo en cualquiera de los escenarios. La principal fuente de costos es el arancel por lo que un acuerdo que reduzca ustancialmente el AEC del MERCOSUR podría contribuir sustancialms

imente a reducir la

portancia de la AT y mejorar la competitividad de las exportaciones uruguayas a través de una reducción sustancial del costo de los insumos importados. Por otra parte, la eliminación de la TCI y la tasa consular disminuirá sustancialmente esos costos y, por

.7 8.3 10.7 3.3Abonos 12.0 8.4 7.0 3.4

, cartón y productos de celulosa, papel o cartón 21.2 8.7 16.2 3.7Lana y pelo fino u ordinario; hilados y tejidos 17.8 8.6 12.8 3.6

15.8 8.5 10.8 3.5

3132 Extractos curtientes o tintóreos 18.1 8.5 13.1 3.534 Jabón, lubricantes, productos de limpieza 21.7 8.2 16.7 3.238 Productos diversos de las industrias químicas 17.4 8.6 12.4 3.639 Plástico y sus manufacturas 16.5 8.6 11.5 3.640 Caucho y sus manufacturas 20.9 8.7 15.9 3.741 Pieles (excepto la peletería) y cueros 15.6 8.5 10.6 3.548 Papel5154 Filamentos sintéticos o artificiales 25.8 8.9 20.8 3.955 Fibras sintéticas o artificiales discontínuas 22.6 8.8 17.6 3.8

Fundición, hierro y acero7276

15

ende, el sesgo anti exportador del esquema de tributos aplicado por Uruguay y los incentivos a utilizar el régimen de AT. Los cuadros A8 y A9 presentan el costo por capítulo NCM y por rama CIIU. Los productos químicos, productos de plástico y productos de la industria automotriz son los que presentan mayores costos. Le siguen en importancia hilandería y tejeduría de lana, productos de papel, pesca y plástico y caucho.

III. SECTORES EXPORTADORES QUE HACEN USO DE LA AT

Este capítulo se propone presentar una descripción detallada de los productos/sectores exportadores que hacen uso de los insumos determinados en el literal anterior. A estos efectos, se utilizó información de la Dirección Nacional de Aduanas, para el período 2004-2005 en la que se registran las exportaciones que corresponden a cada operación de importación de insumos por el régimen de AT. Se identificaron los principales sectores y productos exportados que hacen uso de AT, las principales exportaciones al MERCOSUR utilizando AT y se estimó la intensidad en el uso de AT. La información se analizó a nivel de productos, definidos en un sentido amplio como capítulos de la NCM, y a nivel de ramas de actividad. La primera aproximación -por producto-, permite realizar un análisis integrado del comportamiento de un conjunto de productos que, generalmente, parten de la misma materia prima y alcanzan distintos niveles de elaboración dentro de la misma cadena

ación, por ramas de actividad, permite concentrarnos en

a U$S 2.158 millones y en el 2005 a U$S 2.439 millones,

sido cuestionado dicho instrumento de política.

productiva. La segunda aproximel comportamiento de un conjunto de empresas que tienen un proceso productivo similar. Dado el patrón de ventajas comparativas de Uruguay, concentrado en un núcleo de productos pequeño, procesados a partir de materias primas de origen agropecuario, es importante identificar como se ubican esas cadenas productivas en el uso de la AT. Ambos enfoques son complementarios. La ventaja de una aproximación por productos es que permite identificar mejor los productos y cadenas productivas en las que se concentra el uso de AT mientras que un análisis por rama de actividad permite acceder a estadísticas de producción, valor agregado y utilización de insumos.

a. Exportaciones que hacen uso del régimen de AT

En el 2004, las exportaciones de productos que hicieron uso de insumos importados bajo el régimen de AT ascendieroncifras que representan un 74% y 72%, respectivamente, del total de exportaciones uruguayas. Estas cifras están indicando que una proporción significativa de las exportaciones uruguayas se beneficia por el uso de este régimen para importar sus insumos a menores costos. Esto no significa que el mismo sea importante para todos esos sectores. Este trabajo se propone identificar aquellos sectores que pueden verse más afectados por un cambio en el régimen de AT. En principio, esos sectores son los que hacen un uso más intensivo del mismo y orientan sus exportaciones al MERCOSUR, dado que es en este ámbito en el que ha

16

El cuadro 8 presenta el total de exportaciones que utilizan AT por país de destino en el 2004 y 2005. Un 25% de las mismas se orientaron al MERCOSUR, un 23% a Canadá y Estados Unidos, un 20% a la UE y un 11% al resto de ALADI. De acuerdo a estas cifras, la eliminación del régimen de AT para exportar a la región afectaría a un 25% de las xportaciones uruguayas. No obstante, hay que considerar que históricamente la ar ido muy variable,

dependiendo de la coyuntura económica de nuestros vecinos y de variaciones en los

es de traste, en el ámbito regional,

as amplia variedad de productos

l olumen exportado, se destacan la molinos de arroz, los productos de plástico,

547.0 590.0 24.7 hile 47.2 67.1 2.5

ep ticipación de la región en las exportaciones uruguayas ha s

precios relativos. Cuadro 8EXPORTACIONES DE PRODUCTOS EN ADMISIÓN TEMPORAL POR DESTINO 2005(en millones de dólares)Paises y regiones FOB 2004 FOB 2005 AT país /AT total Argentina 169.0 217.4 8.4 Brasil 325.2 326.7 14.2 Paraguay 52.8 45.8 2.1 Total Mercosur

Las exportaciones se concentran en unas pocas ramas de actividad, que procesan insumos agropecuarios, en las que Uruguay tiene fuertes ventajas comparativas. Entre ellas se destacan la cadena del cuero, textiles de lana y carnes. En general, l

México 98.5 106.5 4.5 Resto de Aladi 79.1 118.2 4.3 Estados Unidos y Canadá 503.8 565.1 23.3 Unión Europea 448.4 466.8 19.9 Corea, China, Taiwan, Hong Kong 116.0 113.7 5.0 Irán 40.6 74.4 2.5 Tailandia 47.3 42.7 2.0 Otros 229.6 294.3 11.4 Total general 2,157.7 2,438.8 100.0 Fuente: elaboración propia en base a información de Dirección Nacional de Aduanas

C

as exportacionestas ramas se orientan a mercados extra regionales. En con

exportaciones uruguayas están compuestas por unalelaborados a partir de insumos importados y dónde las ventajas comparativas se vinculan a una parte específica del proceso productivo. En general, las exportaciones de estas ramas no alcanzan volúmenes significativos. El cuadro 9 presenta las exportaciones de las principales ramas de actividad que hacen uso de AT y cuyas exportaciones al MERCOSUR representan más de un 30% de sus exportaciones. De acuerdo a este criterio, sesenta y siete ramas, en cien que registran exportaciones, fueron clasificadas como “orientados al MERCOSUR”. Estas ramas dan cuenta de un 31% de las exportaciones totales en AT. Están compuestas por una amplia gama de productos cuyas exportaciones alcanzan volúmenes menores, la mayor parte de ellas no superan los U$S 50 millones anuales de exportaciones. Entre ellas, de acuerdo av

17

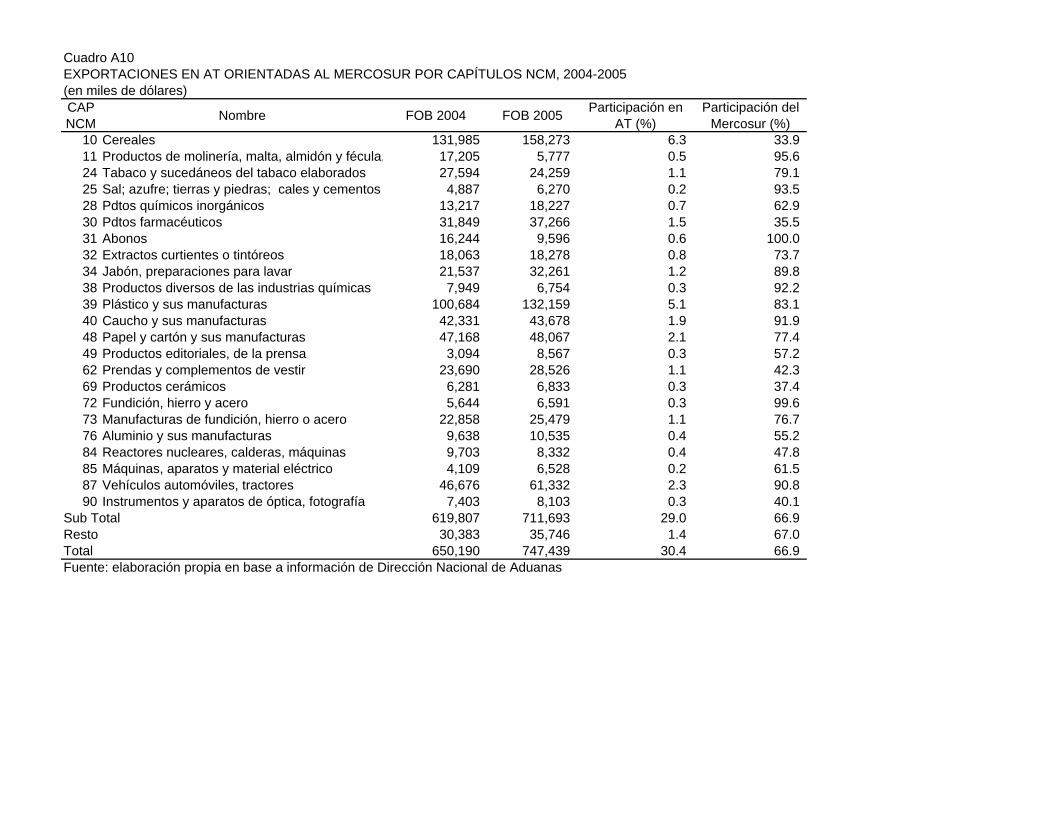

automotores, productos de caucho, vestimenta, farmacéuticos, papel y cartón. Las más importantes son el arroz y los plásticos. La orientación regional es más fuerte para las ramas con menor importancia en las exportaciones totales. Para el arroz las exportaciones a la región representan un 34% de sus exportaciones, para vestimenta un 36% y para productos farmacéuticos un 33%. En contraste, en el caso de los plásticos, la principal exportadora a la región, el MERCOSUR absorbe más de un 80% de sus exportaciones. Para las cincuenta y cinco ramas de actividad que aparecen en el “resto” la región representa un 72% de sus exportaciones mientras que, en promedio, para las doce más importantes representa un 65%. La proximidad geográfica favorece las exportaciones de actividades que no alcanzan volúmenes significativos para acceder a mercados extra regionales. Para estos productos la región opera como una extensión del mercado doméstico. Varias ramas, cuyas exportaciones alcanzan cifras significativas, tienen una fuerte orientación regional. Entre ellas se destacan productos de la industria del plástico, automotriz, papel y cartón, manufacturas de caucho, artículos de limpieza y tocador, tabacalera, fundición de hierro y acero y sustancias químicas básicas. No obstante, existen otros capítulos con menor importancia de acuerdo al monto exportado, que muestran una orientación regional mayor al 90%. El cuadro A10 presenta las exportaciones y la participación del MERCOSUR para los veintitrés principales capítulos de la NCM y el cuadro A12 para las principales veintiuna ramas orientadas al MERCOSUR. Cuadro 9

EXPORTACIONES QUE USAN AT DE RAMAS ORIENTADAS AL MERCOSUR, 2004-2005(en millones de dólares)

CIIUR 3 Nombre 2004 2005

Participación en AT (%)

Participación del Mercosur

(%)1534 Molinos arroceros 132.0 157.9 6.3 33.91600 Industria del tabaco. 26.0 21.5 1.0 77.21810 Fabricación de prendas de vestir excepto prendas 40.0 45.6 1.9 36.02101 Fabricación de pulpa de madera, papel y cartón 34.8 37.6 1.6 74.52411 Sustancias químicas básicas 30.5 32.7 1.4 63.42412 Abonos 16.3 9.8 0.6 99.32413 Plásticos, caucho, resinas sintéticas y fibras artific 16.4 23.1 0.9 86.82423 Productos farmacéuticos y medicamentos 35.2 40.7 1.7 33.32424 Jabones, artículos de limpieza y tocador 20.7 30.3 1.1 91.62519 Productos de caucho natural y sintético 40.5 42.8 1.8 91.72520 Productos de plástico 82.4 97.4 3.9 85.72710 Industrias básicas de hierro y acero 24.6 26.6 1.1 85.73410 Fabricación de vehículos automotores, remolques y 7.7 13.1 0.5 79.73430 Fabricación de vehículos automotores, remolques y 35.3 47.1 1.8 94.1

Sub Total 544.3 631.3 25.4 65.3Resto 116.4 124.1 5.4 71.8Total de ramas orientadas al MERCOSUR 660.7 755.4 30.8 66.4Fuente: elaboración propia en base a información de Dirección Nacional de Aduanas

18

En contraste, solo se identificaron treinta y tres ramas cuyas exportaciones se orientan al resto del mundo (ver cuadro Al3) y veintitrés capítulos de la NCM (ver cuadro A11). El uadro 10 presenta las exportaciones de las principales actividades orientadas a mercados

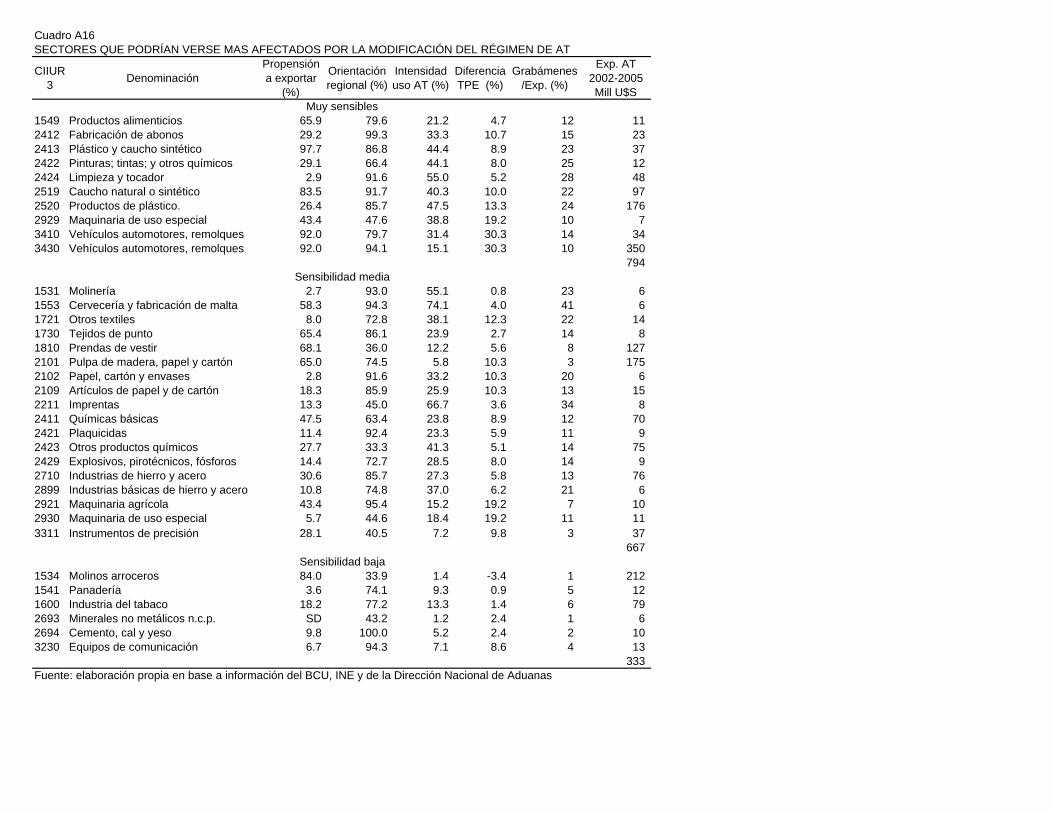

de AT. La intensidad en el uso de AT se define como el cociente entre las importaciones de insumos en AT por rama de destino y las exportaciones de la misma. Cuánto más intensiva sea una actividad en el uso de AT, más vulnerable es frente a cambios en el

gimen.

cextra regionales. El MERCOSUR recibe solo un 6% de sus exportaciones. Entre ellos se destacan carne, lácteos, lana, pieles y cueros, pesca, madera y frutas. En general, se trata productos procesados a partir de materias primas nacionales de origen agropecuario, con escaso nivel de elaboración, en los que Uruguay tiene ventajas comparativas. Las exportaciones de estos productos representan un 68% de las exportaciones totales que hacen uso de la AT. Cuadro 10EXPORTACIONES EN AT POR PRINCIPALES CIIU ORIENTADAS AL RESTO DEL MUNDO, 2004-2005 (en miles de dólares)

CIIUR 3 Nombre 2004 2005Participación

en AT (%)

Participación del Mercosur

(%)0113 Frutas 61.3 65.8 2.8 2.1 0200 Silvicultura, extracción de madera y servicios conexos. 50.4 52.7 2.2 0.0 1511 Producción y conservación de carnes 627.7 717.9 29.3 3.0 1512 Producción y conservación de pescado 88.3 98.4 4.1 4.4 1520 Elaboración de productos lácteos. 137.7 182.5 7.0 16.8 1711 Hilandería, tejeduría, acabado de productos textiles 64.1 69.0 2.9 18.8 1713 Lavaderos y fabricación de tops. 105.3 102.8 4.5 1.1 1820 Fabricación de pieles finas y artículos de pieles finas (excepto calzad

El análisis anterior muestra que las exportaciones que hacen uso de AT se concentran en pocos productos y ramas productivas en las que Uruguay tiene fuertes ventajas comparativas. Se trata de sectores que procesan recursos naturales nacionales cuyas exportaciones se orientan al resto del mundo. El análisis por capítulo de la NCM permitió identificar las materias primas en las que se basa la producción de estas ramas. Las exportaciones alcanzan volúmenes significativos y se concentran en un núcleo reducido de productos. En contraste, las exportaciones de cadenas orientadas al MERCOSUR se encuentran mucho más diversificadas, alcanzan volúmenes menores de exportación y, en muchos casos, muestran una fuerte dependencia de la región. El análisis a nivel de capítulos de la NCM muestra que se trata de ramas que procesan insumos importados.

b. Intensidad en el uso de AT

El trabajo se propone identificar las ramas que hacen un uso más intensivo del régimen

ré

o 30.9 24.6 1.2 1.4 1911 Curtiembres y talleres de acabado 234.2 242.4 10.4 5.2 2720 Industrias metálicas básicas. 29 .8 53.3 1.8 13.4 3610 Fabricación de muebles de todo tipo y de colchones de cualquier mate 32.5 39.1 1.6 22.3

Sub total 1,462.3 1,648.4 68.0 6.2 Resto 34.7 35.0 0.3 13.8 Total ramas orientadas al resto del mundo 1,497.0 1,683.5 68.3 6.2 Fuente: elaboración propia en base a información de Dirección Nacional de Aduanas

19

A los efectos de calcular la intensidad en el uso de AT se requiere contar con la información de las importaciones en AT destinadas a cada actividad exportadora. Para realizar dicho cálculo se utilizó información de exportaciones e importaciones desagregada por operación AT y por operación de exportación para el período 2002-2005 proveniente de la Dirección Nacional de Aduanas. Asimismo, se utilizó una base de datos en que se registra cada permiso de importación por AT, las importaciones en AT, la fecha en que se hacen efectivas y su exportación o nacionalización. El tratamiento de esta información resulta complejo porque puede ocurrir que dentro de un mismo permiso de importación en AT, al que se le asigna un código que lo identifica, se realicen varias operaciones de importación y de productos que correspondan a más de un ítem arancelario. Por otra parte, cada importación en AT puede ser destinada a distintas operaciones de exportación. Finalmente, a una misma operación de exportación le pueden corresponder importaciones de varias operaciones AT diferentes. Por ejemplo, para exportar pantalones, se puede haber ingresado los botones con un permiso de AT y la tela con otro. Al mismo tiempo, las telas, importadas en una operación AT, pueden utilizarse para exportar pantalones, carteras, calzados, u otros objetos de distintas industrias. Las estadísticas de aduana registran el total de las exportaciones de un producto en cada una de las operaciones de AT en las que se adquirieron insumos destinados a esa operación de exportación. A los efectos de calcular las exportaciones de bienes que hacen uso del régimen de AT fue necesario depurar las bases de datos para evitar esas duplicaciones.

Asimismo, se requirió asignar una rama de destino a las importaciones AT. Se optó por

leccionar todas las operaciones en AT para las que se realizaron exportaciones en el 005. Para estas operaciones, se sumaron las importaciones correspondientes a cada

zó se porcentaje para corregir las importaciones en AT.

Para cada operación AT se calculó el total de exportaciones y las exportaciones por rama

AT se reparten por rama CIIU de destino en la misma proporción en que se

se2permiso de AT desde el 2002 al 2005. Se supone que este período recoge todas las importaciones en AT correspondientes a los permisos de importación en AT que se exportaron en el 2005 dado que una operación concluida en el 2005 no debería haber comenzado antes de junio de 2003 (dieciocho meses). Sin embargo, puede ocurrir que operaciones comenzadas más tarde no hayan concluido, en ese caso, en el período considerado no se registraron aún todas las importaciones, ni todas las exportaciones que corresponden a un permiso de AT. Para corregir ese error se tomaron los datos de importaciones y exportaciones de insumos en AT, estos se registran cuando se hace la descarga de la operación. Se calculó el porcentaje, medido en volumen físico, de las importaciones en AT que fueron incorporadas en operaciones de exportación. Se utilie

CIIU. A estos efectos, se utilizó una tabla de correspondencia entre la CIIU3 y la NCM. Con esos datos se calculó la participación de cada rama CIIU3 en el total de exportaciones realizadas bajo un permiso AT. A los efectos de asignar las importaciones en AT a la rama de destino de exportación, se asumió que las importaciones de cada operación

20

reparten las exportaciones. Por lo tanto, las importaciones en AT se abrieron según rama

ientados al MERCOSUR y s orientados hacia fuera de la región. El cuadro muestra la dependencia de insumos

Intensidad en

176.5 83.8 47.5

623.3 12.7

de destino exportado tomando ese porcentaje. Luego se sumaron las exportaciones e importaciones por rama CIIU de destino y se calculó la intensidad en el uso de AT. Este coeficiente se define como el cociente entre las importaciones de insumos en AT para cada rama exportadora sobre las exportaciones que hacen uso de AT de esa rama.

El cuadro 11 presenta las exportaciones en AT, las importaciones en AT y el índice de intensidad en el uso de AT para dos grupos de sectores, los orloimportados y del uso de AT de muchas ramas orientadas a los mercados regionales que no han podido proyectarse a mercados extra regionales. Cuadro 11INTENSIDAD EN EL USO DE AT, 2005(millones de dólares)

En promedio, se estimó que las importaciones en AT representaban un 12,7% de las exportaciones que hacen uso de la AT. Ese promedio esconde situaciones muy distintas; las ramas orientadas a la región tienen índices de intensidad en el uso de AT mucho

Fuente: elaboración propia en base a información de Dirección Nacional de Aduanas

CIIUR3 Descripción Exportaciones Importaciones el uso de AT

1534 Molinos de arroz 212.0 3.0 1.4 1810 Prendas de vestir 127.4 15.6 12.2 2411 Químicos básicos 69.8 16.6 23.8 2423 Farmacéuticos y medicamentos 75.3 31.1 41.3 2424 Jabones y artículos de limpieza 48.1 26.4 55.0 2519 Productos de caucho 96.6 38.9 40.3 2520 Plástico

Ramas orientadas al MERCOSUR

271 Metálicas básicas 76.4 20.8 27.3 3430 Automotores 349.6 52.7 15.1

1231.7 289.0 23.5

0113 Cultivo 129.9 3.1 2.40200 Silvicultura 75.7 2.7 3.51511 Matanza y procesamiento de carne 1,056.1 12.1 1.11512 Pescado 126.1 15.9 12.61520 Lácteos 217.6 7.7 3.61711 Hilandería y tejeduría 273.5 18.9 6.91713 Lavaderos y fabricación de tops. 195.4 29.1 14.91911 Curtiembres 580.6 100.9 17.42720 Metálicas básicas 78.7 12.9 16.43610 Muebles 87.2 18.7 21.4

2,820.8 222.2 7.9Resto 845.3 112.2 13.3Total 4,897.8

Ramas orientadas al Resto del Mundo

0

21

mayores que aquéllas orientadas al resto del mundo. El cuadro muestra que las ramas orientadas al resto del mundo, que dan cuenta de un 68% de las exportaciones uruguayas en AT, muestran un índice de intensidad en el uso de AT de 7,9%, cifra bastante inferior al promedio, y que el de las ramas que se orientan predominantemente a la región (23,5%). En particular, el índice supera el 40% en el caso de varias ramas de actividad de la industria química: farmacia y medicamentos, jabones y artículos de limpieza, productos de caucho y productos de plástico. El cuadro A13 muestra que otras ramas

mas más importantes de acuerdo al valor exportado, como carnes y lácteos no supera el 5%, hilandería y tejeduría un 7%,

portados

IV. ADOS

oductos ron las

se venden en

n se rcados

ión del T. El

s que se

alidad: todo se importa desde la región versus todo se importa desde el resto del mundo. o obstante, hay que tener en cuenta que la diferencia de costos entre ambos casos puede r menor que la estimada dado que, al amparo de las preferencias arancelarias, los socios

del MERCOSUR pueden exportar sus insumos a precios más altos que los

menores como molinos harineros e imprenta, con una fuerte orientación regional, hacen un uso aún más intensivo de la AT. En estos casos, se trata de ramas que procesan insumos importados aprovechando el régimen de AT pero con escasa incorporación de valor agregado. En contraste, en el caso de las ramas orientadas al resto del mundo, supera el 20% solo en el caso de los muebles. Para las ra

tops de lana 15% y curtiembres un 17%. Llama la atención el uso creciente de la AT por parte de la industria textil y curtiduría dado que dependen de cueros y lanas impara alcanzar la cantidad y calidad de materias primas exigidas por el mercado.

REDUCCIÓN DEL COSTO DE LOS PRODUCTOS EXPORTRESULTANTE DEL USO DE AT

Este capítulo presenta una cuantificación de la reducción en el costo de los prexportados resultante de la utilización del régimen de AT. Asimismo, se estimatasas de protección efectiva para una serie de sectores en tres casos: cuandoel mercado interno, se exportan al MERCOSUR utilizando AT o se exportan al MERCOSUR sin utilizar AT. En el primer apartado se realiza una estimación de la reducción del costo de los productos exportados resultante de la utilización del régimen de AT. En la segunda secciópresentan las estimaciones de tasas de protección efectiva para productos y meseleccionados

a. Reducción del costo de productos exportados

La reducción del costo de los productos exportados resultante de la utilizacrégimen de AT es la diferencia entre el costo de importar en régimen general y en Arégimen de AT suspende del pago de aranceles y otros tributos a los insumoimportan con el objeto de ser utilizados en el proceso de producción de bienes que se exportan. Dado que los aranceles son diferentes según el mercado de origen de losinsumos, esta estimación se hizo distinguiendo entre el origen MERCOSUR o Resto del Mundo de los insumos. Se asumieron dos escenarios extremos entre los que se ubica la reNse

22

internacionales. Por lo tanto, lo que se ahorra de impuestos se paga como sobre precios sobre los insumos importados. Por otra parte, no se consideraron otros regímenes especiales de importación ni acuerdos comerciales, por lo que dichos costos estarían sobreestimados. Como ya se mencionó en el apartado II, dado que existe un régimen de devolución de impuestos a las exportaciones, el costo de otros tributos como el IVA, IMESI o COFIS es el costo financiero en que incurre el exportador que tiene que adelantar dichos impuestos durante el período que va desde la importación del insumo a la exportación del producto final. A éstos efectos, es necesario estimar un rezago promedio por sector. Se optó por asumir que el rezago promedio es de un año. Ese rezago es un poco largo por lo que puede pensarse que existe una cierta sobre estimación de dichos costos. Asimismo, puede esperarse que si se elimina el régimen de AT el rezago medio disminuya. A este monto se agregó el arancel, la TCI y el COFIS. A los efectos de realizar estimación se tomaron los costos de importar por régimen general desde la región y desde el resto del mundo para los insumos a nivel de NCM calculados en el punto II.b. La estimación se realizó para el año 2005. A cada importación en AT se le asignó la rama de destino de las exportaciones de acuerdo a la metodología presentada en el punto III.b. Agregando esa información por rama CIIU exportadora se obtuvo una base de datos con exportaciones, importaciones, valor del ran

con total de costos, considerando y sin considerar el arancel, se obtuvo el costo de importar esos insumos desde el resto del mundo y desde la

a de actividad. El costo total de impuestos pagados en el omento de importar para las operaciones de exportación realizadas en el 2005, hubiera

r lo tanto, el costo real para los exportadores sería el costo financiero del pago de esos impuestos el que se estima entre U$S 20 y U$S 22 millones según se imp e sto total entre U$S 116 millones y U$S 56. El cuadro también muestra que la carga sería sustancialmente mayor para los

a cel que hubiera pagado esa operación, valor del IVA, del IMESI, COFIS, TCI y tasa sular para cada rama. Sumando el

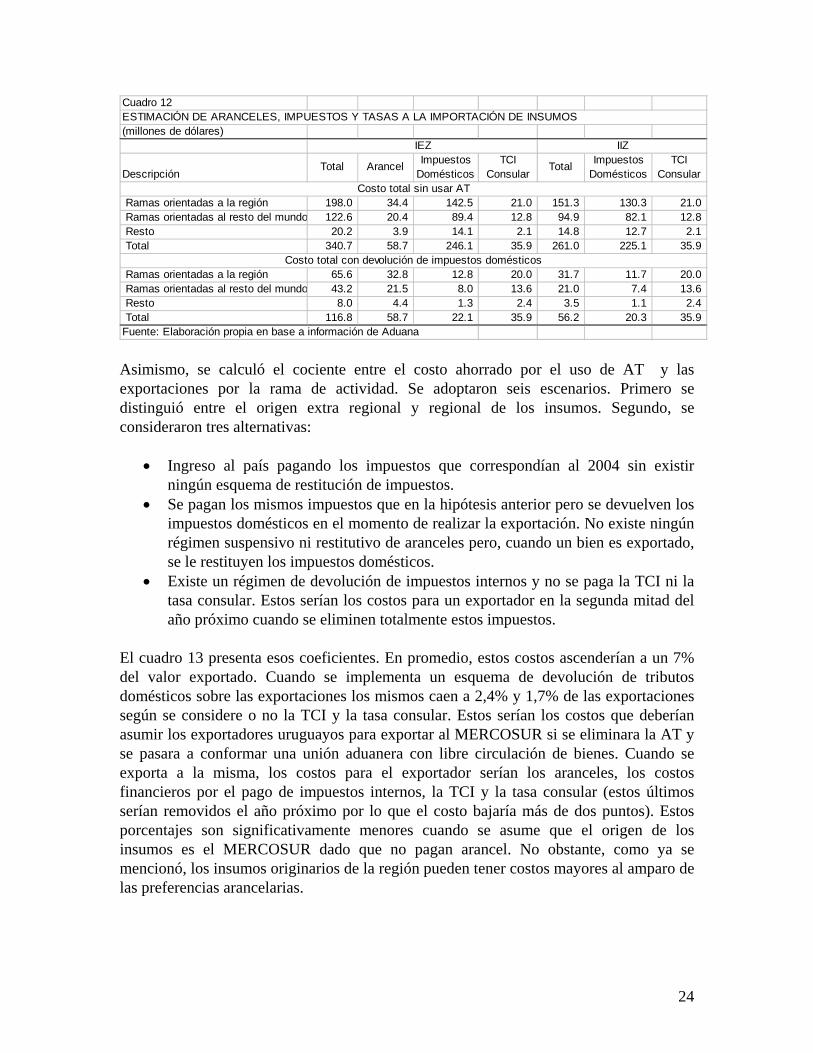

zona sin usar AT. El cuadro 12 presenta las estimaciones del costo total y del costo para las ramas orientadas a mercados regionales y extra regionales. El cuadro A14 presenta las estimaciones detalladas por rammestado entre U$S 341 y U$S 261 millones si se hubiera importado todo desde el resto del mundo o desde la región respectivamente. No obstante, un 72% de ese costo corresponde a impuestos domésticos que, en cualquiera de los casos, serían restituidos en el momento de exportar. Po

ort n desde la región o el resto del mundo y el co

sectores cuyas exportaciones se orientan a la región. En efecto, mientras que los mismos representan un 32% de las exportaciones, pagarían un 55% del costo total porque hacen un uso más intensivo de insumos importados en AT.

23

Asimismo, se calculó el cociente entre el costo ahorrado por el uso de AT y las exportaciones por la rama de actividad. Se adoptaron seis escenarios. Primero se distinguió entre el origen extra regional y regional de los insumos. Segundo, se onsideraron tres alternativas:

o cuando se eliminen totalmente estos impuestos.

sto del mund

c

• Ingreso al país pagando los impuestos que correspondían al 2004 sin existir ningún esquema de restitución de impuestos.

• Se pagan los mismos impuestos que en la hipótesis anterior pero se devuelven los impuestos domésticos en el momento de realizar la exportación. No existe ningún régimen suspensivo ni restitutivo de aranceles pero, cuando un bien es exportado, se le restituyen los impuestos domésticos.

• Existe un régimen de devolución de impuestos internos y no se paga la TCI ni la tasa consular. Estos serían los costos para un exportador en la segunda mitad del año próxim

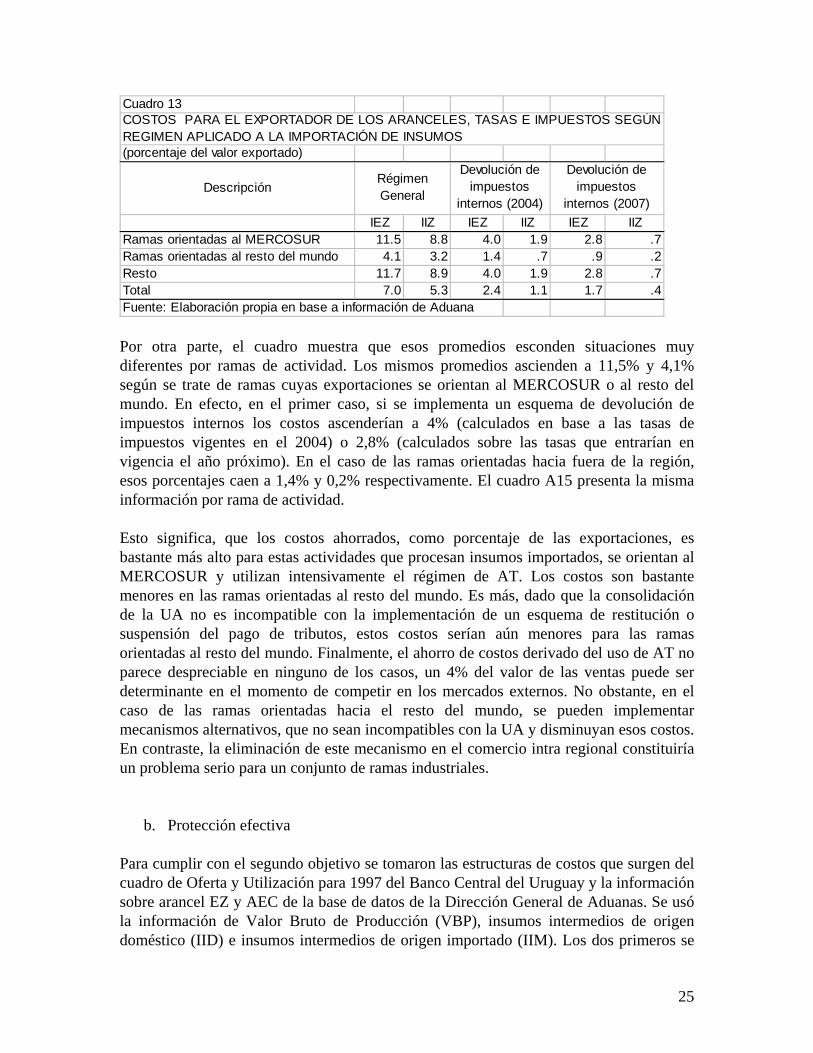

El cuadro 13 presenta esos coeficientes. En promedio, estos costos ascenderían a un 7% del valor exportado. Cuando se implementa un esquema de devolución de tributos domésticos sobre las exportaciones los mismos caen a 2,4% y 1,7% de las exportaciones según se considere o no la TCI y la tasa consular. Estos serían los costos que deberían asumir los exportadores uruguayos para exportar al MERCOSUR si se eliminara la AT y se pasara a conformar una unión aduanera con libre circulación de bienes. Cuando se exporta a la misma, los costos para el exportador serían los aranceles, los costos financieros por el pago de impuestos internos, la TCI y la tasa consular (estos últimos serían removidos el año próximo por lo que el costo bajaría más de dos puntos). Estos porcentajes son significativamente menores cuando se asume que el origen de los insumos es el MERCOSUR dado que no pagan arancel. No obstante, como ya se mencionó, los insumos originarios de la región pueden tener costos mayores al amparo de las preferencias arancelarias.

Cuadro 12

(millones de dólares)

DescripciónTotal Arancel Impuestos

DomésticosTCI

ConsularTotal Impuestos

DomésticosTCI

Consular

Ramas orientadas a la región 198.0 34.4 142.5 21.0 151.3 130.3 21.0 Ramas orientadas al re o 122.6 20.4 89.4 12.8 94.9 82.1 12.8

20.2 3.9 14.1 2.1 14.8 12.7 2.1 RT

estootal 340.7 58.7 246.1 35.9 261.0 225.1 35.9

Ramas orientadas a la región 65.6 32.8 12.8 20.0 31.7 11.7 20.0 Ramas orientadas al resto del mundo 43.2 21.5 8.0 13.6 21.0 7.4 13.6 Resto 8.0 4.4 1.3 2.4 3.5 1.1 2.4 Total 116.8 58.7 22.1 35.9 56.2 20.3 35.9

Fuente: Elaboración propia en base a información de Aduana

Costo total con devolución de impuestos domésticos

ESTIMACIÓN DE ARANCELES, IMPUESTOS Y TASAS A LA IMPORTACIÓN DE INSUMOS

Costo total sin usar AT

IEZ IIZ

24

Por otra parte, el cuadro muestra que esos promedios esconden situaciones muy

puestos vigentes en el 2004) o 2,8% (calculados sobre las tasas que entrarían en vig iesos po e. El cuadro A15 presenta la misma informa Esto sibastantMEmenorede la U

spens ara las ramas

de la Dirección General de Aduanas. Se usó ación de Valor Bruto de Producción (VBP), insumos intermedios de origen

doméstico (IID) e insumos intermedios de origen importado (IIM). Los dos primeros se

Cuadro 13

(porcentaje del valor exportado)

Descripción

IEZ IIZ IEZ IIZ IEZ IIZRamas orientadas al MERCOSUR 11.5 8.8 4.0 1.9 2.8 .7Ramas orientadas al resto del mundo 4.1 3.2 1.4 .7 .9 .2Resto 11.7 8.9 4.0 1.9 2.8 .7Total 7.0 5.3 2.4 1.1 1.7 .4Fuente: Elaboración propia en base a información de Aduana

Régimen General

Devolución de impuestos

internos (2004)

Devolución de impuestos

internos (2007)

COSTOS PARA EL EXPORTADOR DE LOS ARANCELES, TASAS E IMPUESTOS SEG

diferentes por ramas de actividad. Los mismos promedios ascienden a 11,5% y 4,1% según se trate de ramas cuyas exportaciones se orientan al MERCOSUR o al resto del mundo. En efecto, en el primer caso, si se implementa un esquema de devolución de impuestos internos los costos ascenderían a 4% (calculados en base a las tasas de im

ÚN REGIMEN APLICADO A LA IMPORTACIÓN DE INSUMOS

enc a el año próximo). En el caso de las ramas orientadas hacia fuera de la región, rcentajes caen a 1,4% y 0,2% respectivamentción por rama de actividad.

gnifica, que los costos ahorrados, como porcentaje de las exportaciones, es e más alto para estas actividades que procesan insumos importados, se orientan al

RCOSUR y utilizan intensivamente el régimen de AT. Los costos son bastante s en las ramas orientadas al resto del mundo. Es más, dado que la consolidación A no es incompatible con la implementación de un esquema de restitución o ión del pago de tributos, estos costos serían aún menores psu

orientadas al resto del mundo. Finalmente, el ahorro de costos derivado del uso de AT no parece despreciable en ninguno de los casos, un 4% del valor de las ventas puede ser determinante en el momento de competir en los mercados externos. No obstante, en el caso de las ramas orientadas hacia el resto del mundo, se pueden implementar mecanismos alternativos, que no sean incompatibles con la UA y disminuyan esos costos. En contraste, la eliminación de este mecanismo en el comercio intra regional constituiría un problema serio para un conjunto de ramas industriales.

b. Protección efectiva Para cumplir con el segundo objetivo se tomaron las estructuras de costos que surgen del cuadro de Oferta y Utilización para 1997 del Banco Central del Uruguay y la información

bre arancel EZ y AEC de la base de datos sola inform

25

tomaron a precios básicos y el último a precios CIF. Se calcularon las tasas de protección efectiva para el mercado interno, exportación al MERCOSUR usando AT, exportación al MERCOSUR sin usar AT y exportación al resto del mundo sin usar AT. Finalmpuede demostrarse que cuando se utiliza AT para exportar al resto del mprotección efectiva sería casi nula dado que tanto los productos que se exportan comoinsumos se evalúan a precios internacionales, solo reciben una devolución de imcuyas tasas son bajas. La protección efectiva se calculó siguiendo la siguiente metodología:

1) Protección efectiva para venta al mercado doméstico

ente, undo la

los puestos

TPE = VA-VA* VA* VA = VBP – IID – IIM (1 + t ) VA* =

ez

VBP – IID – IIM 1+ t 1+ tez ez

donde TPE es la tasa de protección efectiva, VA valor agregado, el * se refiere al valor a

recios internacionales, en los otros casos se valúa a precios domésticos, el subíndice se prefiere a extra zona, VBP es el valor bruto de producción, IID son los insumos intermedios de origen doméstico, IIM son los insumos importados valuados a precios CIF y tez es el arancel extra zona que aplica Uruguay. A los efectos de calcular el valor agregado a precios internacionales se tomaron el VBP e IID a precios básicos y se les quitó el arancel aplicado por Uruguay y las importaciones a precios CIF. El valor agregado a precios domésticos se calculó a precios básicos por lo que se agregó el arancel EZ a las importaciones de insumos.

2) Protección efectiva a las exportaciones al MERCOSUR usando AT TPEMAT = VAMAT – VA* VA* VAMAT = VBPM – IID – IIMCIF

MSAT = VBP VBPM = VBPMAT = VBP (1 + tAEC)

(1 +tez) donde el supra índice MAT indica MERCOSUR con uso de AT, M se refiere al MERCOSUR y AEC al arancel externo común. Para calcular el valor agregado a precios MERCOSUR se supuso que Argentina y Brasil aplican AEC.

26

En este caso se corrigió el VBP, llevándolo a precios MERCOSUR, es decir, aplicando el AEC y eliminando el AEZ.

3) Protección efectiva de las exportaciones al MERCOSUR sin usar AT TPEMSAT = VAMSAT – VA* VA* VAMSAT = VBPM – IID –IMCIF (1+ tAEC) En este caso se tomó el VBP y los IIM a precios MERCOSUR, que incluyen el AEC.

n efectiva a la venta al MERCOSUR sin usar AT pero con insumos os a precios domésticos de Uruguay (se asume que pagan el

uguay).

4) Proteccióimportados valuadra ra ncel EZ de U

TPEMM = VAMM – VA*

VA* VAMM M IIM (1 = VBPP + tez)

– IID –

La diferencia con el caso anterior es que en lugar de valuar los insumos importados a precios MERCOSUR se valuaron a precios de Uruguay aplicando el arancel EZ.

5) Protección efectiva de las exportaciones al resto del mundo sin usar AT TPEXEZ = VAXEZ – VA*

VA* VAXEZ = VBPP

undo es el inte , pagando los aranceles E El cuadro 14 presenta los re actividades, divisiones, grupos o clases de actividad de acuerdo a la clasificación CIIU y a los sectores o ramas industriales. Se sigu r el BCU. El cuadro muestra que los niveles de protección efectiva ap idades orientadas al mercado doméstico o al mer iva uando se exportan al resto del mu laria aplicada por Uruguay comactiinstla Apero cum

XEZ – IID – IIM (1 + t )

En este caso se asumió que el precio al que Uruguay exporta al resto del m

ez

rnacional mientras que los insumos se adquieren a precios domésticosZ correspondientes.

sultados para algunas

ió la misma clasificación utilizada policados a las activ

cado regional son altos mientras que son negat s cndo sin usar AT. Esto estaría mostrando que tanto la estructura arance

o la acordada en el MERCOSUR (AEC) discriminan en contra de las vidades exportadoras al resto del mundo. Por lo tanto, es necesario aplicar rumentos de política que corrijan, al menos parcialmente, dicha distorsión. El uso de T en las exportaciones extra regionales es un instrumento que apunta en este sentido

ple un rol muy distinto para las exportaciones hacia la región.

27

Cuadro 14

asa de protección efectiva

muy protegidas en cualquiera de las hipótesis dado que l producto final está grabado con aranceles altos y los insumos con aranceles bajos. No

doras a la región

CIIU Mercosur con AT

Mercosur sin AT

Mercosur sin AT con insumos Mercosur

Resto del mundo con

AT

153 35.9 36.6 35.6 35.9 -23.6153 mido 49.9 46.4 39.1 39.1 -38.1155160172 Otros productos textiles 37.5 49.8 37.5 37.7 -19.018 -19.8210 -14.022 -7.2241 10.4 19.3 10.7 11.0 -12.9241 no 0.4 11.1 0.2 0.4 -16.0242 acéuticos 7.7 12.9 7.7 7.8 -7.2

limpieza y tocad

Las TPE varían mucho entre actividades, indicando que existen fuertes incentivos para asignar recursos a determinadas actividades. Llegan a niveles muy altos en algunos casos: curtiduría, lácteos y frigoríficos,eobstante, dadas las limitaciones de tamaño del mercado doméstico y de los socios del MERCOSUR, que en varios casos cuentan con producción competitiva a nivel internacional, la producción de esos sectores se orienta a mercados extra regionales. Como se trata de actividades con una fuerte orientación exportadora, el indicador relevante para evaluar la protección que gozan esas actividades sería la TPE a la exportación al resto del mundo y, es muy probable que la TPE al mercado doméstico o regional sea redundante. Sin embargo, en el caso de los lácteos hay que considerar ambos indicadores dado que la región tiene cierto peso como destino de las exportaciones. En general, la protección efectiva al mercado doméstico que hoy aplica Uruguay es similar a los niveles de protección vigentes para las actividades exporta

T

3 Descripción

1 Productos de molineríaAl nes y alimentos para animales

3 Elaboración de bebidas malteadas 33.4 37.3 32.9 33.4 -13.00 Productos de tabaco 22.3 23.7 22.3 22.3 -1.9

Prendas de vestir; adobo y teñido de pieles 36.8 42.4 36.7 36.8Papel y cartón y sus productos 20.5 30.9 21.0 21.4Imprentas y reproducción de grabaciones 13.0 16.6 13.3 13.5Químicas básicasAbonos y compuestos de nitróge2

3 Fabricación de productos farm4 Fab ación de oductos de242 ric pr o 31.8 37.0 32.3 32.5 -13.9

27.5 37.5 27.2 27.5 -12.2Productos de plástico 33.8 47.0 35.7 36.3 -13.3

19.0 20.3 18.6 18.8 -3.2m 18.9 21.3 18.6 18.9 -5.9

Metales comunes 11.4 17.2 11.4 11.6 -10.4

-28.1

113 1 -2.2200 .9 -0.8151 40.9 42.2 40.6 40.9 -14.9151 15.0 15.8 14.9 15.0 -13.1

52.5 53.5 50.9 51.1 -8.3tiles 27.8 31.1 27.7 27.9 -15.2

54.6 62.6 54.7 54.9 -21.9CU y de la Dirección Nacional de Aduanas

a

Actividades orientadas al MERCOSUR

Actividades orientadas al Reso del Mundo

Mercado doméstico

destino

251 Productos de caucho252026 Vidrio; cerámica y arcilla26 Ce ento, cal y yeso2731 Maquinaria y aparatos eléctricos n.c.p. 15.7 39.6 22.3 25.2 -18.933 Instrumentos de precisión 10.3 20.1 17.9 18.5 -5.734 Vehículos automotores 21.5 51.8 31.3 38.0

Cultivos de árboles frutales 12.1 13.2 11.9 12.Silvicultura 5.9 6.4 5.7 5

1 Carne y productos cárnicos2 Pescado y sus productos

1520 LácteosHilandería, tejeduría y tex171

191 Curtiduría y talabartería Fuente: elaboración propia en base a información del B

Tasa de Protección EfectivExportaciones con

28

si no usaran AT. Las diferencias entre las TPE al mercado doméstico, a la región con

xportador de actividades incipientes hacia los mercados regionales, más protegidos, la iferencia entre las TPE aplicada a las exportaciones regionales y al resto del mundo debe

V.