resumen de la calificaciÓn inicial de riesgo del 12º

TRANSCRIPT

Página 1 de 3

RESUMEN DE LA CALIFICACIÓN INICIAL DE RIESGO DEL 12º PROCESO DE EMISIÓN DE OBLIGACIONES DE PLÁSTICOS DEL LITORAL PLASTLIT S. A.

SEPTIEMBRE 2014

El Comité de Calificación de nuestra institución, en la sesión ordinaria del 22 de Septiembre del 2014, basado en los análisis efectuados por el personal técnico a partir de la información financiera histórica auditada e interna, ha resuelto asignar al 12 proceso de emisión de obligaciones de la compañía PLÁSTICOS DEL LITORAL PLASTLIT S. A. por un monto de hasta US$12.0 millones, en la categoría de riesgo “AA+”, la misma que se define de la siguiente forma:

AA+

Corresponde a los valores cuyos emisores y garantes tienen una muy buena capacidad del pago de capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada en forma significativa ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en general. El signo (+) indicará que la calificación podría subir hacia su inmediata superior.

Características de la 12. Emisión Se emitirán obligaciones por un monto de hasta US$12 millones de capital. Las mismas tendrán un plazo de 1,800 días con base comercial de 30/360, el plazo se computará a partir de la fecha de emisión de los valores. Se considera fecha de emisión, la fecha en la que se realice la primera colocación de los valores. Los valores tendrán una sola clase: “F”, el capital e intereses se pagarán cada 90 días. Los pagos correspondientes al capital y los intereses no contemplan sorteos ni rescates anticipados. Los valores contendrán 20 pagos representativos de capital con pagos iguales cada trimestre vencido, equivalente a la vigésima parte del valor original de las obligaciones. El cálculo de los mismos, se hará sobre el saldo de capital insoluto. El instrumento devengarán un intereses compensatorio del 8% anual fijo.

Estos instrumentos financieros se negociarán de manera bursátil hasta por el monto indicado. Se emitirán de manera desmaterializada a través del Depósito Centralizado de Compensación y Liquidación de Valores DECEVALE S. A. y estarán documentados o representados en anotaciones en cuenta, tendrán la característica de títulos ejecutivos y mantendrán la misma forma de amortización. Además constarán el o los nombres de los obligacionistas y tendrán un valor nominal mayor o igual a US$1,000.

El objeto de la 12º emisión es obtener recursos líquidos a través del Mercado de Valores, que le permitan a la empresa desarrollarse de manera más eficiente y con un costo financiero más bajo. Los recursos captados servirán en un 100% para sustituir pasivos con instituciones financieras locales.

Los valores que se emiten contarán con garantía general del PLÁSTICOS DEL LITORAL PLASTLIT S. A., conforme al Art. 162 de la Ley de Mercado de Valores. También de acuerdo al Acta de Junta General Extraordinaria de Accionistas del 12 de septiembre del 2014, según lo dispone el literal f) del Art. 164 de la Ley de Mercado de Valores, la Compañía se compromete durante el periodo de vigencia de la 12º emisión un nivel de endeudamiento referente a los pasivos afectos al pago de intereses equivalente hasta el 80% de los Activos de la Empresa. También se compromete a proporcionar información financiera que fuera requerida por el Representante de Obligacionistas acorde con lo establecido con el literal g) del Art. 164 de la Ley de Mercado de Valores.

El Representante de los Obligacionistas es el Estudio Jurídico Pandzic& Asociados S. A., el agente Colocador es la Casa de Valores Advfin S. A., el Agente Pagador es el Deposito Centralizado de Compensación y Liquidación de Valores DECEVALE S. A., el Lugar de pago de las obligaciones será por compensación en la cuenta del beneficiario a través del Depósito Centralizado de Compensación y Liquidación de Valores DECEVALE S.A.

Garantía y Resguardos

La 12º emisión de obligaciones fue estructurada con Garantía General en los términos señalados en el Art. 162 de la Ley de Mercado de Valores y sus Reglamentos, la cual establece que el valor de los activos de gravamen menos las deducciones descritas en el Art. 13 de la Sección I, Capítulo III, Subtitulo I, Título III de la Codificación de Resoluciones del Consejo Nacional de Valores. Basados en el Certificado de Activos Libres de Gravamen proporcionado por la compañía, a julio del 2014 el PLÁSTICOS DEL LITORAL PLASTLIT S. A. cumple con la garantía general establecida en la LMV.

Las consideraciones efectuadas a partir del numeral 1.8 del Art. 18, Subsección IV, Sección IV Calificación de riesgo, Capítulo III, Subtitulo IV de la Codificación de Resoluciones, sobre la calidad de los activos que respaldan la presente emisión de obligaciones y su capacidad de ser liquidados, se han realizado conforme a información proporcionada por el PLÁSTICOS DEL LITORAL PLASTLIT S. A., entre éstas los informes de los estados financieros

auditados del 2005 al 2013, los cuales fueron elaborados por Consultores y Asesores Financieros Farfán-Mejía “Farmesil C. Ltda.”, cuyo número de registro en la Superintendencia de Compañías Valores y Seguros es el SC-RNAE 101, y se exponen a continuación:

US$1.3 millones corresponden a activos de alta liquidez (Caja y Bancos) donde la mayor parte se encuentra en las principales entidades financieras locales cuyas calificaciones de riesgo son “AAA- / AAA“, de acuerdo a la información provista por la página web de la Superintendencia de Bancos y Seguros del Ecuador.

US$6.5 millones son Cuentas por Cobrar comerciales incluye provisión para cuentas incobrables. Considerando los vencimientos que muestra la cartera comercial se obtiene que el 76% correspondió a cartera por vencer, mientras que la diferencia (24%) tiene algún tiempo de atraso que va desde 1 a más de 120 días.

Los dos principales clientes son empresas dedicadas al retail y cuyo posicionamiento relativo en su segmento comercial (comercialización al por mayor y menor de un abanico amplio de productos) es importante; el tercer mayor comprador es una empresa especializada en procesamiento de alimentos, con cobertura nacional. Este grupo de clientes generaron ventas por US$5.0 millones y cobros por similar monto. Los demás clientes generaron ventas por menos de US$980 mil cada uno.

Del rubro Inventario de US$15.0 millones aproximadamente, el 27% correspondió a materia prima, el 25% correspondió a importaciones en tránsito, el 17% en cambio es productos terminados disponibles para la venta, el 17% son repuestos y accesorios necesarios para el funcionamiento de la maquinaria y la diferencia son productos en proceso, material de empaque y otras mercaderías.

Del total de Propiedades Planta y Equipo al mes de julio del 2014, US$48.9 millones, de estos, están gravados US$19.3 millones. De acuerdo al detalle, el 70% corresponde a maquinarías para el actual proceso productivo de la Entidad.

Otra de las consideraciones efectuadas, a partir del numeral 1.9 del Art. 18, Sección IV Calificación de riesgo, Capítulo III, Subtitulo IV de la Codificación de Resoluciones, de los riesgos cuando los activos que respaldan la emisión incluyen cuentas por cobrar a empresas vinculadas, se han realizado conforme a información proporcionada por el PLÁSTICOS DEL LITORAL PLASTLIT S. A. al corte julio 2014, donde el monto de las cuentas por cobrar relacionadas a julio 2014 fue de US$4.5 millones, y una parte se cobra intereses y cuenta con programación de pagos y otra, no tiene fecha de vencimiento establecida ni cobran intereses.

Así también, la estructura de la emisión objeto de calificación inicial incluye los resguardos previstos en el Art. 11, Sección I., Capítulo III, Subtitulo I, Título III de la Codificación de Resoluciones del Consejo Nacional de Valores, los cuales a la fecha consistentes en: 1. Determinar al menos las siguientes medidas cuantificables en función de razones financieras, para preservar posiciones de liquidez y solvencia razonable del Emisor: a) Mantener semestralmente un indicador promedio de liquidez o circulante, mayor o igual a uno (1), a partir de la autorización de la oferta pública y hasta la redención total de los valores; y, b) Los activos reales sobre los pasivos deberán permanecer en niveles de mayor o igual a uno (1), entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efectivo; 2. No repartir dividendos mientras estén en mora las obligaciones; y, 3. Mantener la relación de los Activos libres de gravamen sobre obligaciones en circulación, según lo establecido en el Art. 13, Sección I, Capítulo III, Subtítulo I, Título III de la Codificación de las Resoluciones expedidas por la Junta de Regulación del Mercado de valores. Al corte de julio del 2014 se puede informar que la Entidad mostró un indicador de liquidez de 1.25 veces, los activos reales sobre los pasivos se encuentran dentro del nivel mencionado. Hasta el momento la Entidad ha realizado las amortizaciones de capital e intereses acorde a la programación de las mismas, por lo que no estaría en mora. De acuerdo al certificado de los activos libres de gravamen al corte indicado, el último índice también estaría dentro de lo establecido en la Codificación.

Elemento adicional De acuerdo al Acta del 12 de septiembre del 2014, la Junta General Extraordinaria de Accionistas de la Compañía se compromete a mantener durante la vigencia del décimo segunda emisión, un nivel de endeudamiento referente a los pasivos afectos al pago de intereses equivalente hasta el 80% de los activos de la Empresa.

Calificación de la Información

Página 2 de 3

Para la presente calificación de riesgo, el PLÁSTICOS DEL LITORAL PLASTLIT S. A. ha proporcionado lo siguiente: Estados Financieros auditados desde el 2005 al 2009 bajo NEC y los informes de los estados financieros desde el 2010 hasta el 2013 bajo NIIF, además del corte interno de los estados financieros al 31 de julio del 2014 también bajo NIIF; detalle de activos libres de Gravámenes al mismo corte interno del 2014 (julio) y demás información de orden cualitativo y cuantitativo de la Empresa.

Los informes auditados desde el 2005 al 2013 fueron elaborados por Consultores y Asesores Financieros Farfán-Mejía “Farmesil” C. Ltda., cuyo número de registro en la Superintendencia de Compañías Valores y Seguros es el SC-RNAE 101, en los cuales se presentan “razonablemente” en todos los aspectos significativos, de acuerdo a las NIIF. En el informe del 2013 se menciona como hecho subsecuente la aprobación de la décima primera emisión de obligaciones por US$10 millones (nota 27), en la nota 20se indican las transacciones con compañías relacionadas, en la nota 17 se evidencia un desglose del cálculo del impuesto a la renta y que las declaraciones de IP desde el 2011 al 2013 son susceptibles de revisión; en la nota 16 también se detalla el capital social de la Empresa, y se informa que en escritura pública al 26 de diciembre del 2013 e inscrito en el registro mercantil al 18 de marzo del 2014 consta el aumento de capital por US$964,000 aprobada por la Superintendencia de Compañías Valores y Seguros mediante resolución SC-INC-DNASD-SAS-14-0001056. En la nota 10 se evidencian las inversiones financieras de la Entidad, donde queda registrado el anticipo para compra de acciones en Plásticos Continentales Plasticonti S. A., los cuales quedaran legalizados durante el 2014. En la nota 7 se menciona el detalle de Inventarios donde se evidencia el incremento del stock de materia prima debido a la decisión de abastecerse por al menos 3 meses dada la escasez de cierta materia prima a nivel mundial. En la nota 6 en cambio se indica las cuentas por cobrar a compañías relacionas, donde a una de ellas se le establecen amortizaciones fijas e intereses. En la nota 5 se detallan las cuentas por cobrar comerciales y otras cuentas por cobrar, entre las que figuran dos contratos con proveedores del exterior por concepto de consultoría y servicios de marketing y publicidad, los cuales tienen una duración de 5 años contados a partir de marzo del 2014. Cabe resaltar que la calificación otorgada está basada en la información proporcionada por el Emisor para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el Emisor responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control. A su vez, el Emisor se hace responsable de entregar a la Calificadora la documentación legal debidamente aprobada por la Superintendencia de Compañías Valores y Seguros que acredite la autorización dada por ésta, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de Calificación.

Una vez que se verificó que la información cumple con los parámetros de validez, suficiencia y representatividad acorde a la metodología interna de la Calificadora; se procedió con la aplicación normal de los procedimientos de calificación.

Breve información del Emisor Plásticos del Litoral PLASTLIT S.A., comenzó como una pequeña empresa industrial de manufactura de empaques flexibles; con el paso del tiempo se fue modernizando y diversificó su producción, dirigiéndose al segmento alimenticio e industrial del país. Posteriormente la Empresa incursionó en la línea de productos descartables y se desarrollaron las divisiones de inyección, laminación en socapa y multicapas, extrusión por laminación, soplado, tuberías, sacos de rafia, películas de polipropileno y PVC con aplicaciones de PVDC; así mismo incursionó en la presentación de fundas plásticas (envase laminado) denominada “pouch”. PLASTLIT S. A. es una de las pocas empresas Latinoamericanas que producen este tipo de envases. En la actualidad también ofrece “Air Pack”, lámina de burbujas de polietileno que encapsula aire, formando celdas para proteger toda clase de productos.

Los ingresos de la Entidad se pueden clasificar en dos divisiones macro: línea de empaques industrial en la cual ofrece empaque de polietileno, polipropileno biorientados, polipropileno cast, laminados por extrusión y parafinado, empaques y etiquetas de PVC, empaques y etiquetas impresas, empaques al vacío, polipropileno Raffia, etiquetas laminadas BOPP, empaques autosoportables, fundas retornables, fundas laminadas flexibles con válvula incorporada; la segunda división es la denominada “consumo o descartables”, la cual incluye artículos como productos espumados (platos, bandejas, bandejas para carnes y pollos, etc.), cubiertos, vasos, tarrinas, sorbetes, y para ello cuenta con las marcas Colors de "Plasti-útil", Milenium, La Dura, Polyfan y Air pack. "Plasti-útil" es la marca de la Empresa en la sección de descartables, la cual cuenta con una amplia recordación por las características físicas del producto.

PLÁSTICOS DEL LITORAL PLASTLIT S. A. comparte el mercado con Mexichem Ecuador S.A. (ex AmancoPlastigama S.A.), Plasticaucho Industrial S.A., PICA Plásticos Industriales C.A., Sigmaplast S.A., Plásticos Rival Cía. Ltda., Bopp del Ecuador S.A., Plasticsacks Cía. Ltda., Plásticos Ecuatorianos S.A., Flexiplast S.A., Amcor Rigid Plastics Ecuador S.A., Plastiempaques S.A., Promaplast, Latienvases S.A., y Empaqplast S.A. y Plásticos Panamericanos; es importante indicar que compite con algunas de las empresas mencionadas de acuerdo al segmento comercial o línea de negocio y en otros casos comparte el mercado debido a la compra de materia prima. Este grupo de empresas al 2013 genero ingresos por US$759.0 mil mientras que al 2012 fue de US$709.6 millones, equivalente a un crecimiento del 7%.

Al 31 de julio del 2014 el capital social asciende a US$17.3 millones aproximadamente, dividida en similar número de acciones con el valor por acción ordinaria y nominativa de US$1 cada una. La distribución accionarial es la siguiente: Master United Holding Group S. A. con el 50% del paquete accionarial y Simsa Holding Corp. Soc. Anónima con el otro 50%.

Dentro de la planificación del PLÁSTICOS DEL LITORAL PLASTLIT S. A. está la capacitación profesional a sus principales funcionarios y puestos estratégicos, por ello se justifica la asistencia a ferias internacionales, además de capacitaciones locales o en el exterior, seminarios y demás formas de

inteligenciarse de acuerdo al puesto asignado.

La estructura organizativa y la gestión funcional de PLASTLIT, se ha establecido de acuerdo al desarrollo de las actividades de negocios, así como también sus requerimientos estratégicos, los objetivos empresariales, el volumen de las operaciones y el nivel de responsabilidades de cada función.

Factores considerados para la Calificación Luego de la desaceleración mostrada por la economía ecuatoriana en el año 2013, debida en gran parte al menor dinamismo de la demanda externa y la volatilidad de los mercados financieros, se estima que en el presente periodo recupere una tendencia ascendente llegando a alcanzar una tasa de crecimiento a nivel agregado de 4.0%, apuntalada principalmente en la inversión pública. Para alcanzar las metas señaladas, el Gobierno Central ha implementado un conjunto de medidas tendientes a reducir los déficits del comercio exterior y con ello lograr mantener los equilibrios que han permitido el desempeño mostrado por los diferentes sectores productivos en los últimos periodos.

Las últimas regulaciones que inciden sobre las importaciones, en particular aquellas que hacen relación a la calidad de los mismos, abre nuevas oportunidades a la producción local fortaleciendo la actividad de las industrias establecidas en diferentes ramos. Los enunciados de las autoridades ponen de manifiesto su decisión de favorecer a aquellos que emprendan en procesos de transformación con valor agregado local, entre ellos los productos plásticos obtenidos a partir del procesamiento de PVC como es el caso de tuberías, envases, fundas, juguetes y demás.

Con 46 años de operación en el mercado nacional, PLASTLIT está posicionada como una de los principales fabricantes de envases descartables y empaques flexibles del país. El nivel de ventas de la empresa en los últimos cuatro años, se incrementó de US$36.2 millones en el año 2010, a US$42.9 millones en el 2013, lo cual indica una tasa anual de crecimiento promedio de 5.9%.A julio del presente año, los ingresos acumulados ascienden a $26.8 millones, cifra que conduce a estimar que al cierre del periodo 2014 sus ventas podrán ubicarse en el orden de US$45.0 millones. La línea de envases descartables registra un volumen de producción mensual de 285 mil kilogramos y un precio promedio de venta de US$7.0 por kilogramo, en tanto que la línea de empaques flexibles reporta un volumen de 271 mil kilogramos y un precio de US$6.2 por unidad. El acumulado de materia procesada en kilos hasta julio del 2014representa el 61% de lo procesado en el 2013.

El costo ponderado al corte de julio 2014 de los productos vendidos promedia 72.4% de los ingresos, en tanto que los gastos operativos cubrieron el 17.8% de los ingresos, que es menor al cierre 2013 y muestra la efectividad de ciertas estrategias administrativas para controlar dichos gastos durante el 2014 como

ajuste ante las fluctuaciones de los precios de la materia prima que tienen a reducir el margen. Por lo anterior, la Empresa alcanza un margen neto de 3.4% y margen EBITDA de 14.7% al corte julio 2014. Los activos productivos al corte de julio del 2014 promedian los US$83.7 millones con una rentabilidad promedio de 8.8%, de tal forma que PLÁSTICOS DEL LITORAL PLASTLIT S. A. está en capacidad de generar aproximadamente US$7.4 millones de flujo de efectivo por periodo.

A julio del 2014, la deuda financiera que compone la estructura de capital de la Empresa ascendería a US$45.9 millones, en tanto que la inversión accionarial es de US$32.1 millones, con lo cual la relación entre ambas fuentes de fondos será de 1.43, que es una relación ligeramente por encima de la alcanzada al

Página 3 de 3

cierre del 2013.Los mencionados pasivos financian el 57% del monto total de activos; los pasivos financieros en su gran mayoría (74%) están programados alargo plazo. A partir del análisis conjunto de los factores de riesgo cuantitativos y cualitativos señalados, el Departamento Técnico de la Firma propone como Calificación Preliminar del presente proceso, la Categoría de Riesgo de “AA”.

Los títulos valores objeto de calificación de riesgo inicial cuentan en su estructuración con garantía general, resguardos de Ley, de acuerdo a lo establecido en la Ley, Codificación del Mercado de Valores y demás normas vigentes. Adicionalmente, la 12º emisión cuenta con política de endeudamiento cuyo objetivo es fortalecer la Compañía y proteger los intereses de los obligacionistas.

El entorno económico en el cual operan al momento las entidades empresariales ecuatorianas, favorece la actividad de las industrias de transformación debido a las restricciones impuestas a los productos importados. En este escenario, el PLÁSTICOS DEL LITORAL PLASTLIT S. A. consolida su posición como uno de los principales proveedores de envases y empaques empleados por el sector alimenticio, la cual sumada a la experiencia y conocimiento de su equipo administrador, le permite obtener en normal

operación, un nivel de flujo de efectivo estable con el cual cubre con suficiencia, los pagos debidos por las obligaciones financieras que componen su estructura de capital, incluyendo entre éstas a los títulos valores por emitir.

El Comité de Calificación luego de analizar los factores de riesgo cuantitativos y cualitativos considerados como parte de la Calificación Preliminar, al igual que las características propias del instrumento, y en base a las potestades que le otorgan los Art. 5 y 6 del Título II, Subtitulo IV, Capítulo III, Sección III de la Codificación de Resoluciones de la Ley de Mercado de Valores se pronuncia por asignar a la décimo segunda emisión de obligaciones de PLÁSTICOS DEL LITORAL S.A.PLASTLIT, en la categoría de riesgo de “AA+”. Dando cumplimiento a lo dispuesto en el artículo 190 de la Ley de Mercado de Valores, a nombre de la Sociedad Calificadora de Riesgo Latinoamericana, SCRL S. A., y en mi condición de representante legal de la empresa, declaro bajo juramento que ni la calificadora de riesgo, ni sus administradores, miembros del Comité de Calificación, empleados en el ámbito profesional, ni los accionistas, se encuentran incursos en ninguna de las causales previstas en los literales del mencionado artículo. Cabe destacar que la calificación otorgada por la Calificadora al XII proceso de emisión de obligaciones de PLÁSTICOS DEL LITORAL PLASTLIT S. A. no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago del mismo, ni estabilidad de su precio, sino una evaluación sobre el riesgo involucrado en éste.

Ing. Pilar Panchana Ch. Gerente General

CALIFICACIÓN DE RIESGO INICIAL DE LA

DÉCIMO SEGUNDA EMISIÓN DE OBLIGACIONES DE

PLÁSTICOS DEL LITORAL PLASTLITS. A.

SEPTIEMBRE 2014

2

DÉCIMO SEGUNDA EMISIÓN

Monto de la emisión: US$12,000,000.00

Plazo: 1,800 días

Tasa de interés: 8.00% fija anual

Amortización de capital e intereses: Cada 90 días

Garantías y Resguardos: General y Resguardos de Ley y elemento adicional.

Analista: Cristina Neira A.

CALIFICACIÓN ASIGNADA1: 12º Emisión de Obligaciones: AA+

El comité de calificación de nuestra institución, en la sesión del 22 de Septiembre del 2014, basado en los análisis efectuados por el personal técnico, a partir de información financiera auditada histórica proporcionada por PLÁSTICOS DEL LITORAL PLASTLIT S. A. cortada hasta Diciembre del 2013 y el corte interno a julio del 2014, detalle de activos libres de gravamen al mismo corte interno del 2014, entre otra información cualitativa y cuantitativa, ha resuelto asignar la calificación de riesgo de la 12º emisión de obligaciones en “AA+”, la misma que se definen como:

“AA+”.- Corresponde a los valores cuyos emisores y garantes tienen una muy buena capacidad del pago de capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada en forma significativa ante posibles cambios en el emisor y su garante, en el sector al que pertenecen y en la economía en general. El signo (+) indicará que la calificación podría subir hacia su inmediata superior.

INSTRUMENTO ENE-2011 (Inicial) JUL-2013 ENE-2014 JUL-2014

8ava. Emisión AA AA AA AA

INSTRUMENTO DIC-2011 (Inicial) JUL-2013 ENE-2014 JUL-2014

9na. Emisión AA AA AA AA

INSTRUMENTO DIC-2012 (Inicial) JUL-2013 ENE-2014 JUL-2014

10ma. Emisión AA AA AA AA

INSTRUMENTO OCT-2013 (Inicial) ABR-14

11era. Emisión AA AA NA. NA.

PRESENCIA BURSÁTIL PLÁSTICOS DEL LITORAL PLASTLIT S. A. mantiene vigente en el Mercado de Valores los siguientes instrumentos: Emisión No. 8, con Resolución SC.IMV.DJMV.DAyR. G.11.0002009 de monto US$12 millones, de los cuales el saldo a la fecha es de US$3,150,898 con plazo original de 1,440 y 2,160 días, redimiendo una tasa de intereses del 7.0% fija anual con amortizaciones de capital e intereses, trimestrales. La misma fue estructurada con garantía general, resguardos de Ley y adicionales. Emisión No. 9, con Resolución SC.IMV.DJMV.DAyR. G.12.0000473 de monto US$12 millones, de los cuales el saldo a la fecha es de US$7,056,256 con plazo original de 1,800 y 2,160 días, redimiendo una tasa de intereses del 7.0% fija anual con amortizaciones de capital e intereses, trimestrales. Emisión No. 10, con Resolución SC.IMV.DJMV.DA.G. l3.0000620 de monto US$12 millones, de los cuales el saldo a la fecha es de US$9,088,525 con plazo original de 1,800 y 2,160 días, redimiendo una tasa de intereses del 8.0% fija anual con amortizaciones de capital e intereses, trimestrales. Emisión No. 11, con Resolución SC.IMV.DJMV.DAYR.G.14.0000077 de monto US$10 millones y saldo a la fecha de US$9 millones con plazo originar de 1,800 días, redime una tasa del 8.00% fija anual y amortizaciones de capital e intereses cada 90 días. Totas las emisiones mencionadas fueron estructurada con garantía general, resguardos de Ley y adicionales.

FUNDAMENTACIÓN

Luego de la desaceleración mostrada por la economía ecuatoriana en el año 2013, debida en gran parte al menor dinamismo de la demanda externa y la volatilidad de los mercados financieros, se estima que en el presente

1Conforme a los Art. 12 y 16 de la Sección II, Capítulo III, Subtitulo IV, Titulo II, la calificación otorgada por la Calificadora a las presente

emisiones de obligaciones y papel comercial no implica recomendación para comprar, vender o mantener un valor, ni implica una garantía de pago

del mismo, ni estabilidad en su precio, sino una evaluación sobre el riesgo involucrado en éste. El informe de calificación se realizó en base a

información proporcionada por el Emisor y obtenida de los estados financieros auditados, éstos últimos presentados por el Emisor para inscribirse en el Registro de Mercado de Valores de acuerdo al Art. 2, Sección I, Capitulo I, Subtitulo I, Titulo II.

3

periodo recupere una tendencia ascendente llegando a alcanzar una tasa de crecimiento a nivel agregado de 4.0%, apuntalada principalmente en la inversión pública. Para alcanzar las metas señaladas, el Gobierno Central ha implementado un conjunto de medidas tendientes a reducir los déficits del comercio exterior y con ello lograr mantener los equilibrios que han permitido el desempeño mostrado por los diferentes sectores productivos en los últimos periodos.

Las últimas regulaciones que inciden sobre las importaciones, en particular aquellas que hacen relación a la calidad de los mismos, abre nuevas oportunidades a la producción local fortaleciendo la actividad de las industrias establecidas en diferentes ramos. Los enunciados de las autoridades ponen de manifiesto su decisión de favorecer a aquellos que emprendan en procesos de transformación con valor agregado local, entre ellos los productos plásticos obtenidos a partir del procesamiento de PVC como es el caso de tuberías, envases, fundas, juguetes y demás.

Con 46 años de operación en el mercado nacional, PLASTLIT está posicionada como una de los principales fabricantes de envases descartables y empaques flexibles del país. El nivel de ventas de la empresa en los últimos cuatro años, se incrementó de US$36.2 millones en el año 2010, a US$42.9 millones en el 2013, lo cual indica una tasa anual de crecimiento promedio de 5.9%. A julio del presente año, los ingresos acumulados ascienden a US$26.8 millones, cifra que conduce a estimar que al cierre del periodo 2014 sus ventas podrán ubicarse en el orden de US$45 millones. La línea de envases descartables registra un volumen de producción mensual de 285 mil kilogramos y un precio promedio de venta de US$7.0 por kilogramo, en tanto que la línea de empaques flexibles reporta un volumen de 271 mil kilogramos y un precio de US$6.2 por unidad.

El acumulado de materia procesada en kilos hasta julio del 2014 representa el 61% de lo procesado en el 2013.

El costo ponderado al corte de julio 2014 de los productos vendidos promedia 72.4% de los ingresos, en tanto que los gastos operativos cubrieron el 17.8% de los ingresos, que es menor al cierre 2013 y muestra la efectividad de ciertas estrategias administrativas para controlar dichos gastos durante el 2014 como ajuste ante las fluctuaciones de los precios de la materia prima que tienen a reducir el margen. Por lo anterior, la Empresa alcanza un margen neto de 3.4% y margen EBITDA de 14.7% al corte julio 2014. Los activos productivos al corte de julio del 2014 promedian los US$83.7 millones con una rentabilidad promedio de 8.8%, de tal forma que PLÁSTICOS DEL LITORAL PLASTLIT S. A. está en capacidad de generar aproximadamente US$7.4 millones de flujo de efectivo por periodo.

A julio del 2014, la deuda financiera que compone la estructura de capital de la Empresa ascendería a US$45.9 millones, en tanto que la inversión accionarial es de US$32.1 millones, con lo cual la relación entre ambas fuentes de fondos será de 1.43, que es una relación ligeramente por encima de la alcanzada al cierre del 2013.Los mencionados pasivos financian el 57% del monto total de activos; los pasivos financieros en su gran mayoría (74%) están programados alargo plazo.

A partir del análisis conjunto de los factores de riesgo cuantitativos y cualitativos señalados, el Departamento Técnico de la Firma propone como Calificación Preliminar del presente proceso, la Categoría de Riesgo de “AA”.

Los títulos valores objeto de calificación de riesgo inicial cuentan en su estructuración con garantía general, resguardos de Ley, de acuerdo a lo establecido en la Ley, Codificación del Mercado de Valores y demás normas vigentes. Adicionalmente, la 12º emisión cuenta con política de endeudamiento cuyo objetivo es fortalecer la Compañía y proteger los intereses de los obligacionistas.

El entorno económico en el cual operan al momento las entidades empresariales ecuatorianas, favorece la actividad de las industrias de transformación debido a las restricciones impuestas a los productos importados. En este escenario, el PLÁSTICOS DEL LITORAL PLASTLIT S. A. consolida su posición como uno de los principales proveedores de envases y empaques empleados por el sector alimenticio, la cual sumada a la experiencia y conocimiento de su equipo administrador, le permite obtener en normal operación, un nivel de flujo de efectivo estable con el cual cubre con suficiencia, los pagos debidos por las obligaciones financieras que componen su estructura de capital, incluyendo entre éstas a los títulos valores por emitir.

El Comité de Calificación luego de analizar los factores de riesgo cuantitativos y cualitativos considerados como parte de la Calificación Preliminar, al igual que las características propias del instrumento, y en base a las potestades que le otorgan los Art. 5 y 6 del Título II, Subtitulo IV, Capítulo III, Sección III de la Codificación de Resoluciones de la Ley de Mercado de Valores se pronuncia por asignar a la décimo segunda emisión de obligaciones de PLÁSTICOS DEL LITORAL S.A.PLASTLIT, en la categoría de riesgo de “AA+”.

1. Características de la 12º emisión obligaciones

Se emitirán obligaciones por un monto de hasta US$12 millones de capital. Las mismas tendrán un plazo de 1,800 días con base comercial de 30/360, el plazo se computará a partir de la fecha de emisión de los valores. Se

4

considera fecha de emisión, la fecha en la que se realice la primera colocación de los valores.

Los valores tendrán una sola clase: “F”, el capital e intereses se pagarán cada 90 días. Los pagos correspondientes al capital y los intereses no contemplan sorteos ni rescates anticipados. Los valores contendrán 20 pagos representativos de capital con pagos iguales cada trimestre vencido, equivalente a la vigésima parte del valor original de las obligaciones. El cálculo de los mismos, se hará sobre el saldo de capital insoluto. El instrumento devengará un intereses compensatorio del 8% anual fijo.

Estos instrumentos financieros se negociarán de manera bursátil hasta por el monto indicado. Se emitirán de manera desmaterializada a través del Depósito Centralizado de Compensación y Liquidación de Valores DECEVALE S. A. y estarán documentados o representados en anotaciones en cuenta, tendrán la característica de títulos ejecutivos y mantendrán la misma forma de amortización. Además constarán el o los nombres de los obligacionistas y tendrán un valor nominal mayor o igual a US$1,000.

El objeto de la 12º emisión es obtener recursos líquidos a través del Mercado de Valores, que le permitan a la empresa desarrollarse de manera más eficiente y con un costo financiero más bajo. Los recursos captados servirán en un 100% para sustituir pasivos con instituciones financieras locales.

Los valores que se emiten contarán con garantía general de PLÁSTICOS DEL LITORAL PLASTLIT S. A., conforme al Art. 162 de la Ley de Mercado de Valores. También de acuerdo al Acta de Junta General Extraordinaria de Accionistas del 12 de septiembre del 2014, según lo dispone el literal f) del Art. 164 de la Ley de Mercado de Valores, la Compañía se compromete durante el periodo de vigencia de la 12º emisión un nivel de endeudamiento referente a los pasivos afectos al pago de intereses equivalente hasta el 80% de los Activos de la Empresa. También se compromete a proporcionar información financiera que fuera requerida por el Representante de Obligacionistas acorde con lo establecido con el literal g) del Art. 164 de la Ley de Mercado de Valores.

Esta emisión tendrá en cuenta y cumplirá los resguardos establecidos en el Art. 11, Sección I, Capítulo III, subtitulo I, título III que hace referencia a las disposiciones comunes a la Oferta Pública de Valores.

El Representante de los Obligacionistas es el Estudio Jurídico Pandzic& Asociados S. A., el agente Colocador es la Casa de Valores Advfin S. A., el Agente Pagador es el Deposito Centralizado de Compensación y Liquidación de Valores DECEVALE S. A., el Lugar de pago de las obligaciones será por compensación en la cuenta del beneficiario a través del Depósito Centralizado de Compensación y Liquidación de Valores DECEVALE S.A.

1. Calificación de la Información

Para la presente calificación de riesgo, PLÁSTICOS DEL LITORAL PLASTLIT S. A. ha proporcionado lo siguiente: Estados Financieros auditados desde el 2005 al 2009 bajo NEC y los informes de los estados financieros desde el 2010 hasta el 2013 bajo NIIF, además del corte interno de los estados financieros al 31 de julio del 2014 también bajo NIIF; detalle de activos libres de Gravámenes al mismo corte interno del 2014 (julio) y demás información de orden cualitativo y cuantitativo de la Empresa.

Los informes auditados desde el 2005 al 2013 fueron elaborados por Consultores y Asesores Financieros Farfán-Mejía “Farmesil” C. Ltda., cuyo número de registro en la Superintendencia de Compañías Valores y Seguros es el SC-RNAE 101, en los cuales se presentan “razonablemente” en todos los aspectos significativos, de acuerdo a las NIIF.

En el informe del 2013 se menciona como hecho subsecuente la aprobación de la décima primera emisión de obligaciones por US$10 millones (nota 27), en la nota 20se indican las transacciones con compañías relacionadas, en la nota 17 se evidencia un desglose del cálculo del impuesto a la renta y que las declaraciones de IP desde el 2011 al 2013 son susceptibles de revisión; en la nota 16 también se detalla el capital social de la Empresa, y se informa que en escritura pública al 26 de diciembre del 2013 e inscrito en el registro mercantil al 18 de marzo del 2014 consta el aumento de capital por US$964,000 aprobada por la Superintendencia de Compañías Valores y Seguros mediante resolución SC-INC-DNASD-SAS-14-0001056. En la nota 10 se evidencian las inversiones financieras de la Entidad, donde queda registrado el anticipo para compra de acciones en Plásticos Continentales Plasticonti S. A., los cuales quedaran legalizados durante el 2014. En la nota 7 se menciona el detalle de Inventarios donde se evidencia el incremento del stock de materia prima debido a la decisión de abastecerse por al menos 3 meses dada la escasez de cierta materia prima a nivel mundial. En la nota 6 en cambio se indica las cuentas por cobrar a compañías relacionas, donde a una de ellas se le establecen amortizaciones fijas e intereses. En la nota 5 se detallan las cuentas por cobrar comerciales y otras cuentas por cobrar, entre las que figuran dos contratos con proveedores del exterior por concepto de consultoría y servicios de marketing y publicidad, los cuales tienen una duración de 5 años contados a partir de marzo del 2014.

Cabe resaltar que la calificación otorgada está basada en la información proporcionada por PLÁSTICOS DEL LITORAL

5

PLASTLIT S. A. para el efecto, la cual debe cumplir con los requerimientos exigidos por la normativa legal, siendo el Emisor responsable de que la documentación entregada a la Calificadora sea idéntica a la presentada ante el organismo de control. A su vez, PLÁSTICOS DEL LITORAL PLASTLIT S. A. se hace responsable de entregar a la Calificadora la documentación legal debidamente aprobada por la Superintendencia de Compañías Valores y Seguros que acredite la autorización dada por ésta, sin perjuicio de que cualquier diferencia entre la información evaluada por la Calificadora y la presentada al ente de control pueda ser -una vez comunicada a la Calificadora- conocida y analizada por ésta en un nuevo Comité de Calificación.

Una vez que se verificó que la información cumple con los parámetros de validez, suficiencia y representatividad acorde a la metodología interna de la Calificadora; se procedió con la aplicación normal de los procedimientos de calificación, descritos a continuación:

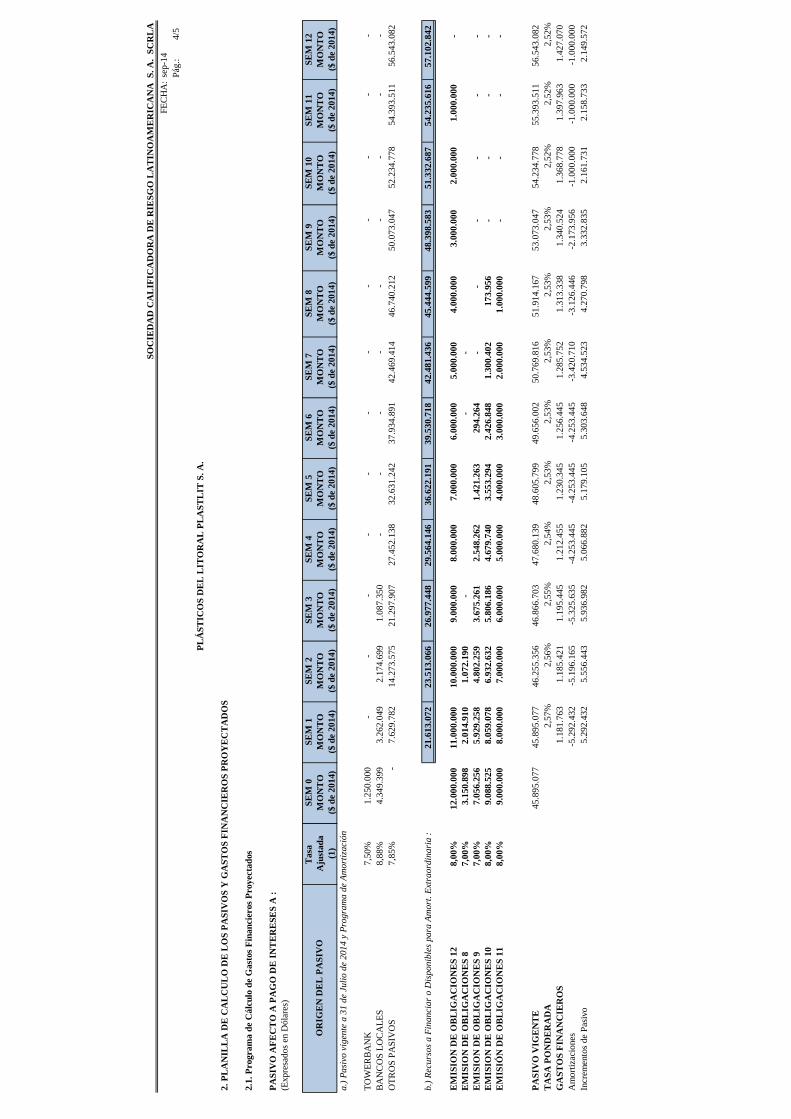

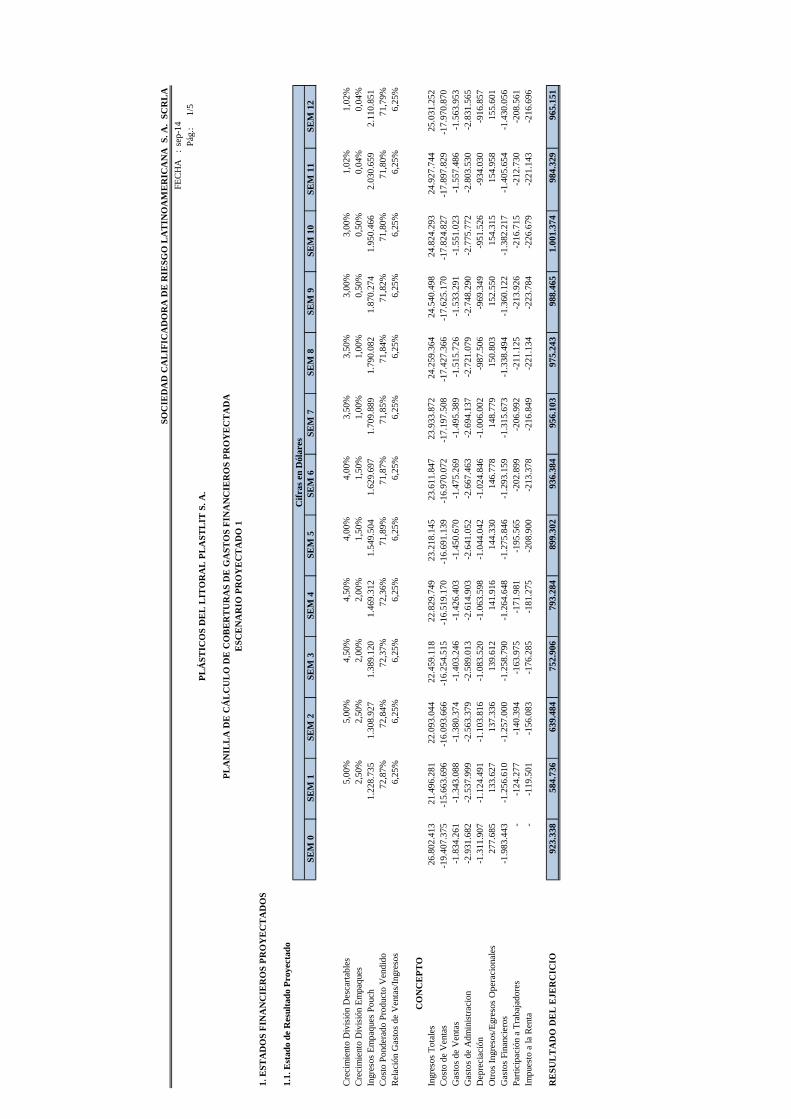

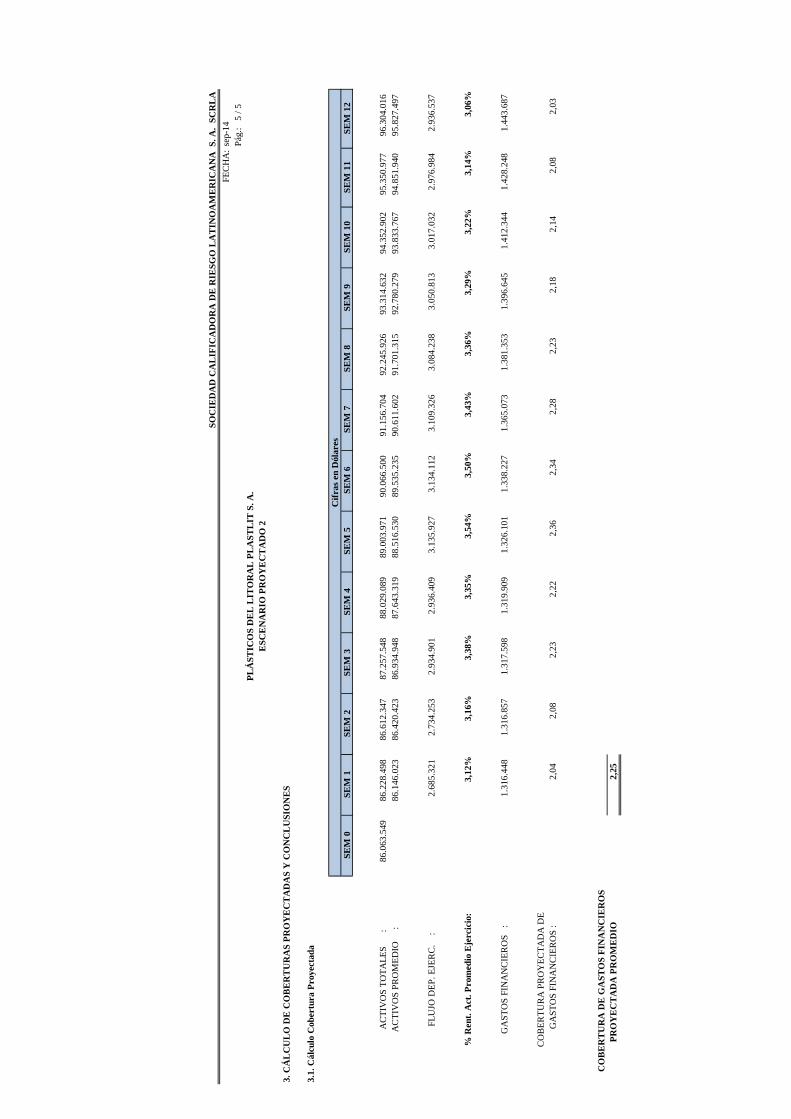

2. Análisis de la Solvencia Histórica del Emisor

El cálculo de la cobertura histórica de los gastos financieros se basó en información contenida en los estados financieros previamente mencionados.

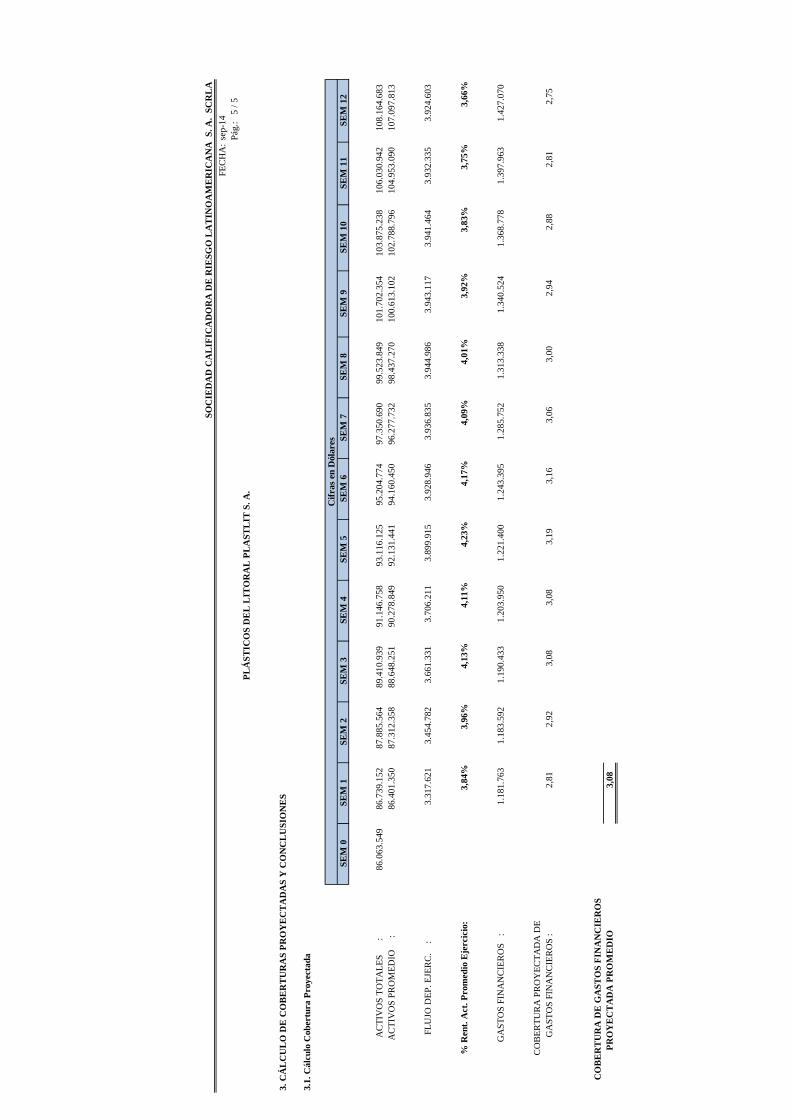

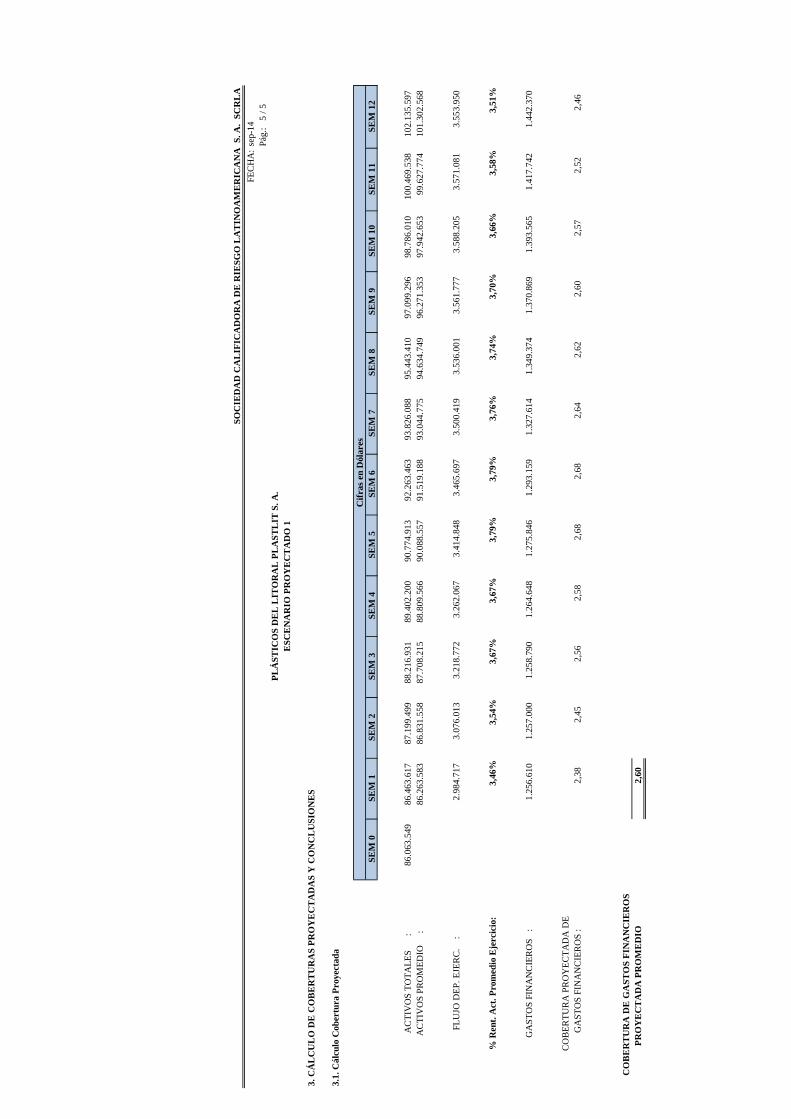

La cobertura de gastos financieros se obtuvo de confrontar el flujo de efectivo depurado promedio entre los periodos anualizados bajo NIIF generado por los activos productivos de la Empresa con los gastos derivados de la deuda financiera que a la fecha son conocidos. Los activos contables han sido ajustados para eliminar aquellos rubros que no han contribuido a la generación de flujo de efectivo. La deuda financiera mencionada fue incluida en el análisis con una tasa de interés igual a la tasa vigente ponderada de dichos créditos, organizados por acreedor, además de los saldos de los instrumentos vigentes (ver sección metodología en el presente informe) y bajo el supuesto de la colocación total de la 12º emisión de obligaciones.

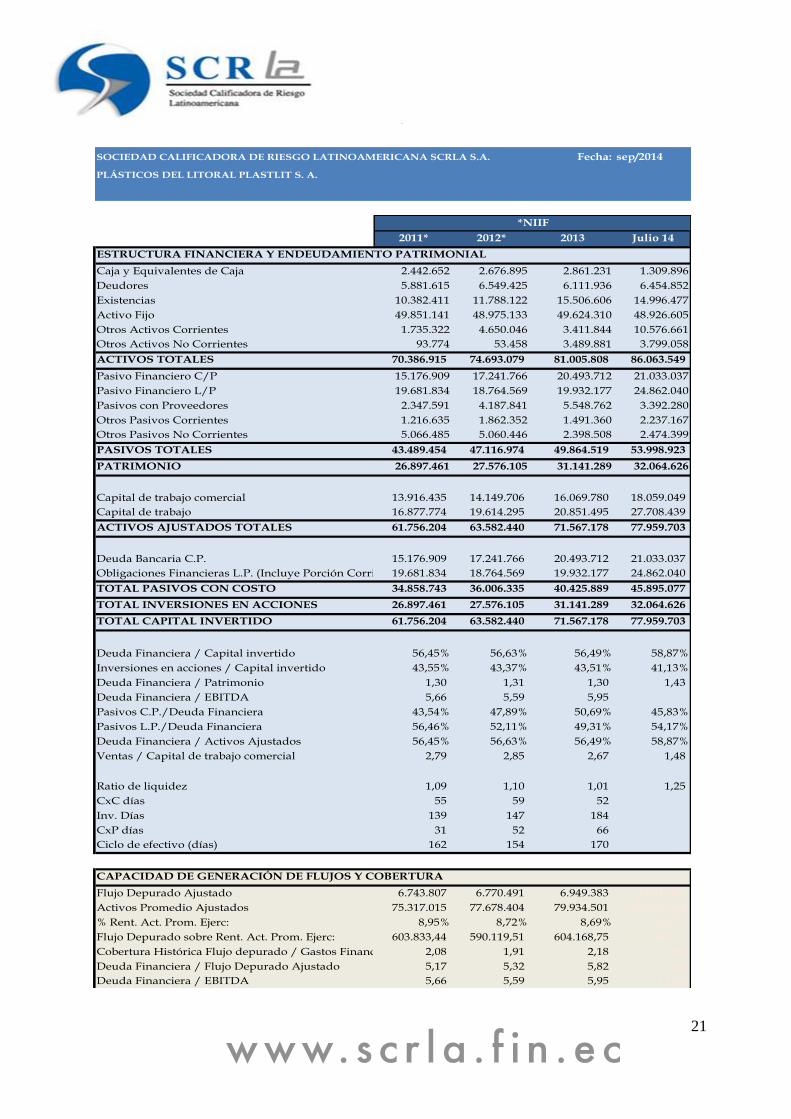

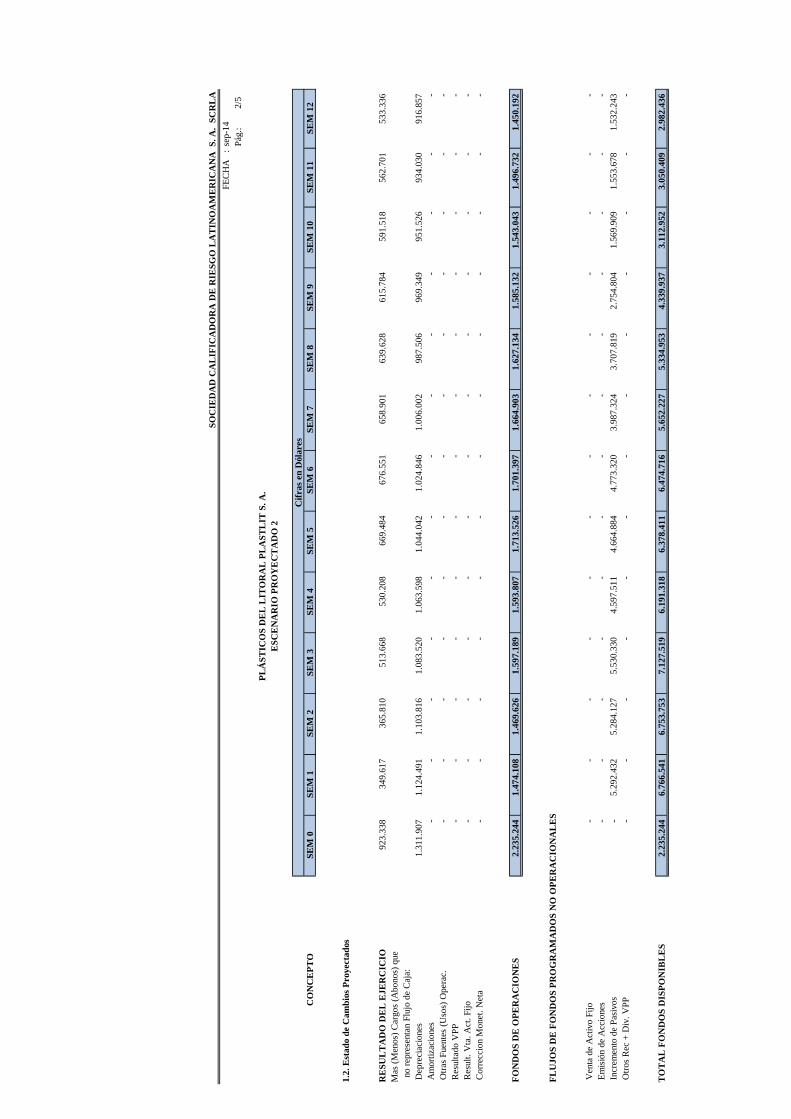

El resultado obtenido reflejó que los gastos financieros han sido cubiertos por el flujo depurado en los ejercicios, de manera suficiente (anexo 1). En el recuadro expuesto a continuación se evidencian los activos promedios, el flujo depurado de los ejercicios 2011, 2012 y 2013 bajo NIIF, junto con el índice de rentabilidad de activos promedio del ejercicio:

AÑO 2011 AÑO 2012 AÑO 2013

Activos Ajustados Promedio 75,317,015 77,678,404 79,934,501

Flujo Depurado Ejercicio 6,743,807 6,770,491 6,949,383

% Rentabilidad Act. Ajust. Prom. Ejercicio 8.95% 8.72% 8.69%

Monto de Deuda US$ (Jul. - 2014) 45,895,077

Gastos Financieros US$ (Jul. - 2014) 2,394,245

Cobertura Histórica de Gastos Financieros 3.07

Pasivos Exigibles / EBITDA 4.83

3. Evaluación de los Riesgos de la Industria

Considerando el origen de los ingresos de PLÁSTICOS DEL LITORAL PLASTLIT S. A., el análisis del riesgo industrial presentado a continuación considera el desempeño del sector manufacturero dentro de la economía local, así como las características de la actividad industrial y comercial de los productos plásticos en el Ecuador. Tomando en conjunto los factores que se exponen a continuación y dándole mayor peso a la estrategia gubernamental de sustituir importaciones, se concluye que el sector de producción de artículos plásticos en el país presenta un riesgo Bajo.

Industria Manufacturera

De acuerdo a las cifras preparadas por el Banco Central del Ecuador (BCE), uno de los segmentos que mantiene una importancia significativa dentro de la estructura económica del país es el de “Manufactura”(sin incluir refinación de petróleo), con una contribución al Producto Interno Bruto (PIB) de 11.9% en el ejercicio 2013, y mostrando un comportamiento variable acorde al movimiento de la economía total que resultó en un crecimiento anual promedio de 4.5% desde el año 2007, al tiempo que la economía en su conjunto registraba un crecimiento anual promedio de 4.3% en igual lapso. En el año 2010 el PIB del sector tuvo una variación real de 5.1%, mientras que en el año 2011 aumentó a 5.8%, tendencia que continuó en el ejercicio 2012 con un crecimiento real de 3.4% y en 2013 con 5.1% (versus 4.6% para el total de la economía en 2013), mientras en el primer trimestre de 2014 se registraba una expansión de 4.2% respecto a la producción del sector en igual período del año previo (4.9% para el PIB total).

6

Fuente: Banco Central del Ecuador

Por otro lado, de acuerdo a las cifras publicadas por la Superintendencia de Compañías Valores y Seguros, el conjunto de sociedades categorizadas en la actividad económica principal de “Industrias” sumaron un total de 3,860 empresasen el año 2012, registrando activos por US$17,848 millones, un patrimonio de US$7,619.8 millones e ingresos por US$22,997 millones.

Sector Plásticos

El rubro “Fabricación de productos de caucho y plásticos” está comprendido dentro del grupo “Industria Manufacturera” (se excluye la refinación de petróleo), y reportó al cierre del 2013 una producción de US$344.7 millones en valores reales (del año 2007)de acuerdo a cifras del BCE, lo cual significó una participación de 4.4% respecto a la producción total de la industria manufacturera, así como un crecimiento anual de 3.2% durante el ejercicio 2013 y de 5.1% para el primer trimestre de2014 respecto a igual lapso del año anterior.

Fuente: Banco Central del Ecuador

Los plásticos proceden de recursos naturales como el petróleo, gas natural, carbón y sal común y se producen a través de un proceso llamado polimerización: unión química de monómeros para formar polímeros, lo cual significa que, al igual que en una cadena, se van uniendo pequeños eslabones idénticos. El tipo de "eslabón" y el tamaño y la estructura (lineal/ ramificada) de cada "cadena" o molécula de polímero determinan las propiedades del material plástico. Básicamente se producen en forma de polvos, gránulos, líquidos y soluciones, los cuales por aplicación de calor y presión dan lugar a los productos de uso final. Los plásticos, al igual que el vidrio, son materiales no biodegradables, lo cual les confiere una cualidad que los hace muy populares: poder preservar alimentos y sustancias medicinales y orgánicas en general, con una versatilidad y facilidad de manejo únicas, manteniéndose completamente inertes frente a las sustancias que contienen, y frente al medio ambiente. Dentro de la gran familia de los plásticos se pueden distinguir cuatro categorías principales con características constitutivas y de reciclado específicas, según se describe a continuación.

Termoplásticos: son, por definición, aquellos que se funden al ser sometidos a presión y temperatura adecuada (la similitud cotidiana más sencilla). La mayoría de los materiales para envasado caen dentro de esta categoría, cuya estructura permite una relativamente fácil capacidad de ser reciclados. Los integrantes más comunes de esta subfamilia son: Tereftalatode Polietileno (PET),Polietileno de Alta Densidad (PEAD o HDPE), Policloruro de Vinilo (PVC), Polietileno de Baja Densidad (PEBD o LDPE), Polipropileno (PP) y Poliestireno (PS).

Termoestables: son aquellos que no encuadran en las características mencionadas anteriormente, es decir, sufren un cambio químico permanente al ser calentados. Se utilizan ampliamente en diversas aplicaciones técnicas, como pueden ser piezas electrónicas o de automóvil. Por el hecho de no responder bien a los métodos de procesado por calor utilizados al reciclar termoplásticos, la mayor parte del reciclado de

-2%

0%

2%

4%

6%

8%

10%

2007 2008 2009 2010 2011 2012 2013 2014-03

Variación PIB Total vs PIB Manufactura

PIB Total PIB Manufactura

-2%

0%

2%

4%

6%

8%

10%

12%

14%

2007 2008 2009 2010 2011 2012 2013 2014-03

Variación PIB Manufactura vs PIB Caucho&Plásticos

PIB Caucho&Plásticos PIB Manufactura

7

termoestables se realiza por métodos alternativos. Integran esta subfamilia, entre otros: Epoxi, Fenólicos, Poliuretanos.

Plásticos de Ingeniería:llamados genéricamente con ese nombre, son utilizados con distintos fines específicos en la industria. Entre otros se pueden mencionar a las Poliamidas (PA: usadas como films protectores para alimentos), Polimetacrilato de Metilo (PMMA: aislantes transparentes), Policarbonatos (PC: pantallas protectoras transparentes y duras), Policloruro de Vinilideno (PVDC: capas delgadas impermeables a la humedad, oxígeno y aromas); copolímeros de Estireno (por ej. ABS: moldeo y aplicaciones generales).

Biodegradables: contienen en su estructura fibras biodegradables, como por ejemplo almidón, que confieren al producto la capacidad de ser literalmente deshecho por acción del medio ambiente. Si bien las cadenas biodegradables pueden cortarse biológicamente, el soporte plástico no, quedando entonces un polvillo plástico de difícil manipulación. Por ello, esta rama entre los plásticos no ofrece una real solución al problema integral de los residuos sólidos, teniendo sin embargo un importante desarrollo en aplicaciones muy específicas, como por ejemplo suturas para cirugía y cápsulas autodegradantes para medicamentos.

A pesar de que Ecuadores un país productor de petróleo, la industria petroquímica -encargada de producir las principales materias primas para el sector- no se ha desarrollado, lo cual conlleva a que la industria de plásticos deba adquirir en el exterior la materia prima para su procesamiento. Existen en el país procesadores y envasadores de aceite, leche y agua, que utilizan láminas de Polietileno de Baja Densidad (PEBD) coextruídas o en monocapa, para el llenado automático de sus productos en las presentaciones de fundas de 250cc, 500cc y 1 lt. Para el caso del agua, existe formatos de fundas confeccionadas; otras aplicaciones de esta clase de películas de PEBD es para el envasado de azúcar y arroz. Un mercado alternativo es el empaque secundario (sobre fundas) en el que se utilizan laminaciones de Polipropileno Biorentado con Polipropileno Monorientado, que constituye una solución de mayor economía que las laminaciones actuales. Nichos adicionales son los empaques primarios para rollos de papel higiénico, del que existen en el país varias plantas procesadoras de compañías transnacionales y locales.

La industria de alimentos y bebidas en Ecuador ha diversificado la gama de productos que oferta, lo que se traduce en pedidos de pequeños lotes de producción de empaques flexibles, pero de alta calidad de impresión, los mismos que tienen que ser procesados en impresoras de ancho reducido y altas velocidades.Los empaques laminados para alimentos y etiquetas de gaseosas han experimentado también un constante crecimiento, así como una mayor exigencia de calidad en sus impresiones, tanto en el mercado local como regional. A su vez, el desarrollo de las actividades agropecuarias exigen materiales con empaques de alta barrera, seguridad de los sellos, que garanticen la estabilidad de los productos en la cadena de distribución; así mismo, el auge de pescados, mariscos y pulpa de frutas congeladas requieren de empaques que resistan bajas temperaturas y garanticen una adecuada vida útil en percha.Mención especial merece el expansivo mercado de atún en pouch, empaque flexible de multicapa, que sustituye al envase de hojalata y que tiene una amplia demanda en el exterior donde se demanda la impresión de artes de alta resolución.

En el año 2013 las importaciones de los principales elementos utilizados como materia prima en la industria del plástico(LDPE=Polietileno de Baja Densidad, partida arancelaria 3901100000; HDPE=Polietileno de Alta Densidad, 3901200000; PS = Poliestireno, 3903190000; PP=Polipropileno, 3902100000; PVC = Policloruro de Vinilo, 3904102000; PET = Tereftalato de Polietileno, 3907609000)sumaron un total de 309 mil TM que significaron US$442.8 millones FOB, mientras que al mes de junio de 2014 registraron 175.6 mil TM por un valor de US$250 millones FOB.

Fuente: Banco Central del Ecuador

Las variaciones en los valores importados previamente mostrados provienen de la exposición de la industria a variables exógenas como los precios de los hidrocarburos, el desenvolvimiento económico de países productores, el desarrollo tecnológico de las principales fábricas de materias primas, tipo de cambio y otras variables; si bien el

0

20

40

60

80

100

120

LDPE HDPE PS PP PVC PET

US$

FO

B (

mill

on

es)

Monto Importaciones de Materia Prima para Plásticos

2006 2007 2008 2009 2010 2011 2012 2013 2014-06

8

riesgo de escasez de materia prima de productos plásticos es minimizado en parte por las relaciones comerciales de largo plazo que pueden mantener los diferentes actores con los productores/comercializadores. Es importante mencionar que durante el 2009 los altibajos del precio del petróleo incidieron directamente en el precio de la materia prima de las diferentes variedades de resinas, encareciéndolas hasta en un 45% aproximadamente de acuerdo a especialistas del medio, situación que paulatinamente se fue normalizando a partir del siguiente año. Por otro lado, el auge del sector de la construcción, impulsado por la mayor inversión pública y la oferta de financiamiento, ayudaron a dinamizar la industria sobre todo a aquellas firmas relacionadas a la producción de tuberías de PVC.

De acuerdo a la información publicada por la organización gremial ASEPLAS, las materias primas evidencian picos regulares en septiembre respecto a los precios, y caídas importantes en octubre, lo cual evidencia una alta ciclicidad, mencionando además que los precios de las materias responden a la oferta y demanda internacional por tonelada.

Como referencia de la evolución mostrada por el volumen de las importaciones de insumos para la industria de plásticos, a continuación se detalla el total importado en las 6 principales partidas arancelarias previamente señaladas (LDPE, HDPE, PS, PP, PVC y PET).

Fuente: Banco Central del Ecuador

Los volúmenes y cantidades que maneja la industria permiten concluir que la misma es un sector de importante dinamia en la economía, si bien ésta se redujo levemente en el último año completo, aunque mostrando un mayor aumento en el primer semestre de 2014. En todo caso, muestra una tendencia positiva afectada por el cambio de costumbre de la población local que actualmente consume una mayor cantidad de productos con envolturas plásticas, soportes plásticos, comida para llevar, utensilios desechables pero resistentes, entre otros productos de plástico terminado. A continuación una lista de lo que se fabrica en el país:

Placas, hojas y perfiles de materias plásticas: cintas autoadhesivas, planchas, bloques, películas, láminas, bandas, etc., y tubos, conductos, mangueras en plástico, y accesorios para tuberías.

Los envases y embalajes en materias plásticas: fundas, sacos, cajas, cajones, bidones, botellas, etc.

Los productos en materias plásticas para la construcción: puertas, cercos, cierres, persianas y zócalos, tanques, depósitos, revestimientos para suelo, paredes o techos en rollos o en forma de losetas. Artículos para uso sanitario (bañeras, platos de ducha, lavabos, etc.) y otras construcciones prefabricadas.

Otros productos en materias plásticas que incluye por una parte artículos tan variados como servicios de mesa, utensilios de cocina, tocador, cascos de seguridad para el trabajo, el deporte, gorros de plástico, aislamientos, piezas para lámparas y accesorios de iluminación, artículos de escritorio y para uso escolar, guarniciones para muebles, estatuillas, cintas transportadoras y de transmisión, prendas y complementos de verter de plástico, sean cosidos o pegados. Por otra parte, dentro de este mismo grupo se incluye la fabricación de piezas en materias plásticas realizadas según diferentes procesos, por cuenta de terceros y según especificaciones del contratista.

Se estima que el consumo per cápita promedio por año en el Ecuador estaría cercano a los 20 Kg., mientras que en países vecinos como Colombia, Chileo Venezuela el consumo es mayor, sin mencionar a los países desarrollados donde el consumo oscila entre 40 y 100 Kg por persona al año. De acuerdo a expertos del medio, el nivel de consumo per cápita en el Ecuador presenta una potencial oportunidad de crecimiento dada por los cambios culturales mencionados.

Según información de la Superintendencia de Compañías Valores y Seguros, los ingresos por actividades ordinarias registrado en el último año por las mayores empresas productoras de plástico (sin distinción del tipo de segmento al cual abastecen) sumaron US$851 millones, correspondientes a:Mexichem Ecuador S.A. (ex AmancoPlastigama S.A., con ingresos por US$115.4 millones en 2013), PICA Plásticos Industriales C.A. (US$75 millones), Sigmaplast S.A. (US$65.3 millones), Plásticos Rival Cía. Ltda. (US$60.8 millones), Bopp del Ecuador S.A. (US$57.9 millones), Plasticsacks Cía. Ltda. (US$48 millones), Plásticos Ecuatorianos S.A. (US$46.5 millones), Plásticos del Litoral PlastlitS.A. (US$43.3 millones), Flexiplast S.A. (US$42 millones), BIC Ecuador S.A. (US$29.4 millones), AmcorRigidPlastics Ecuador S.A. (US$26.2 millones), Promaplast S.A. (US$24.9 millones, absorbió a Tecnotubos S.A.), Agricominsa S.A. (US$23.1 millones), Plastiempaques S.A. (US$20.5 millones), Trilex C.A.

050

100150200250300350

2006 2007 2008 2009 2010 2011 2012 2013 2014-06

Mile

s TM

Volumen Importado Principales Insumos - Industria Plásticos

9

(US$20 millones), Empaqplast S.A. (US$19.4 millones), Latienvases S.A. (US$16.8 millones), Cristaltech S.A. (US$12.6 millones), a las que se agrega Plasticaucho Industrial S.A. (US$103 millones en 2012).

La diversificación de usos de los productos plásticos ofrece a los agentes de mercado un amplio abanico de potenciales clientes, por lo cual el riesgo de sustitución entre fabricantes es catalogado de moderado, siendo las relaciones comerciales y demás servicios adicionales a la venta los que mantendrán los niveles de venta de los productos en uno u otro fabricante. A su vez, la rivalidad en la actividad de comercialización de productos plásticos de consumo masivo presenta un nivel moderado pues existe un limitado número relevante de empresas dedicadas a la fabricación y distribución de este tipo de insumos.

La industria plástica por su propia naturaleza, es una actividad de continua innovación por lo que estrategias como trabajar con la resistencia de los materiales, con la adaptación de usos para satisfacer las necesidades de la demanda, incluso con el reciclaje para reducir impactos ambientales, constituyen elementos que le dan fortaleza a muchos de los agentes del mercado. A lo anterior se suman los esfuerzos de algunas empresas por tener certificaciones con sello INEN, certificaciones OHSAS 1800, ISO 9000, 9001, 9002 y 14000, entre otras que les permiten en algunos casos abrirse mercado en el exterior. Estas fortalezas también constituyen fuertes barreras de entrada/salida de nuevos competidores en el mercado de producción de productos plásticos.

Entre las amenazas que se evidencian en el mercado de productos plásticos está la dependencia del precio de los insumos importados a los precios del petróleo, la integración vertical de la industria petroquímica de países vecinos, así como también el costo de energía (altamente sensible) cargas impositivas y flexibilidad de contratación laboral por períodos cortos-comparativamente desfavorable respecto a los países de la región-, además de los altos costos del crédito para financiar bienes de capital o la sub facturación de productos asiáticos.

Tomando en conjunto los factores señalados, se establece que el sector de producción de artículos plásticos en el país, presenta un riesgo bajo, aún más considerando las oportunidades que se le presenta a la industria nacional con la estrategia de sustitución de importaciones por producción local que lleva adelante el gobierno central.

4. Asignación de la Categoría Básica de Riesgo

En función de una Cobertura Histórica de Gastos Financieros de 3.07 y un Riesgo Industrial Bajo se asigna a la 12º emisión de PLÁSTICOS DEL LITORAL PLASTLITS. A. la Categoría Básica de Riesgo de “AA”

5. Indicadores Adicionales de la Situación Financiera del Emisor (Anexo 2)

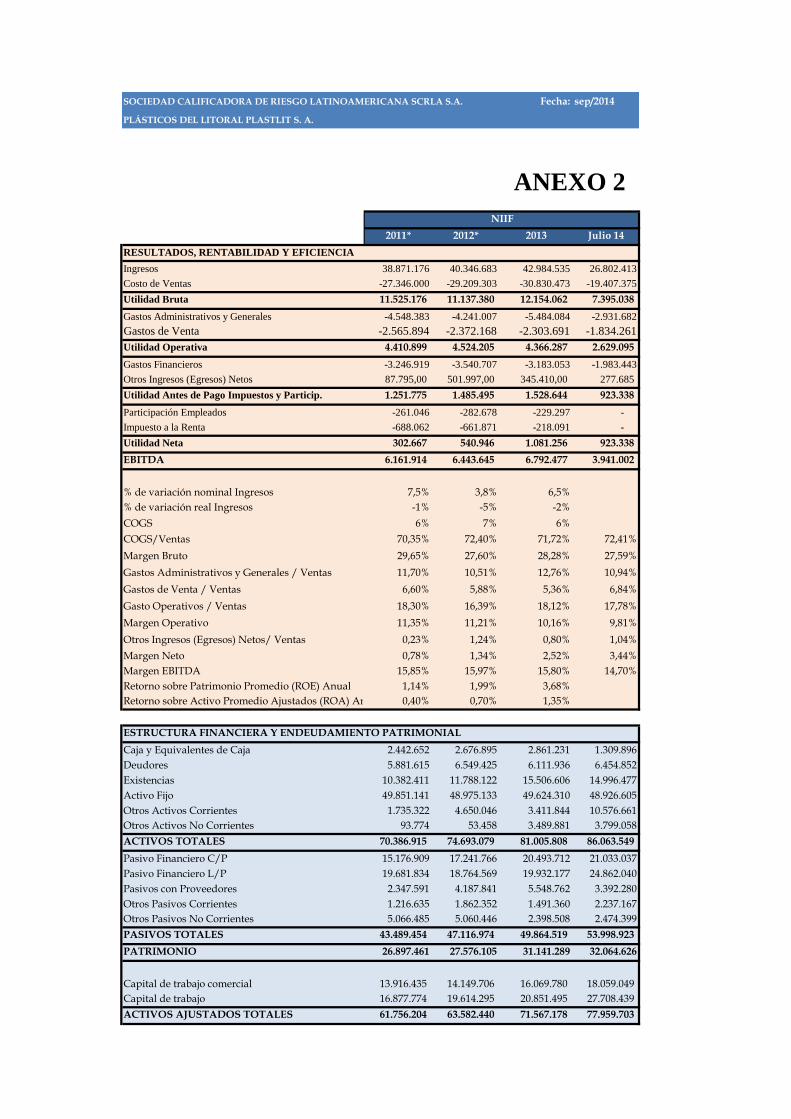

5.1 Resultados, Rentabilidad y Eficiencia

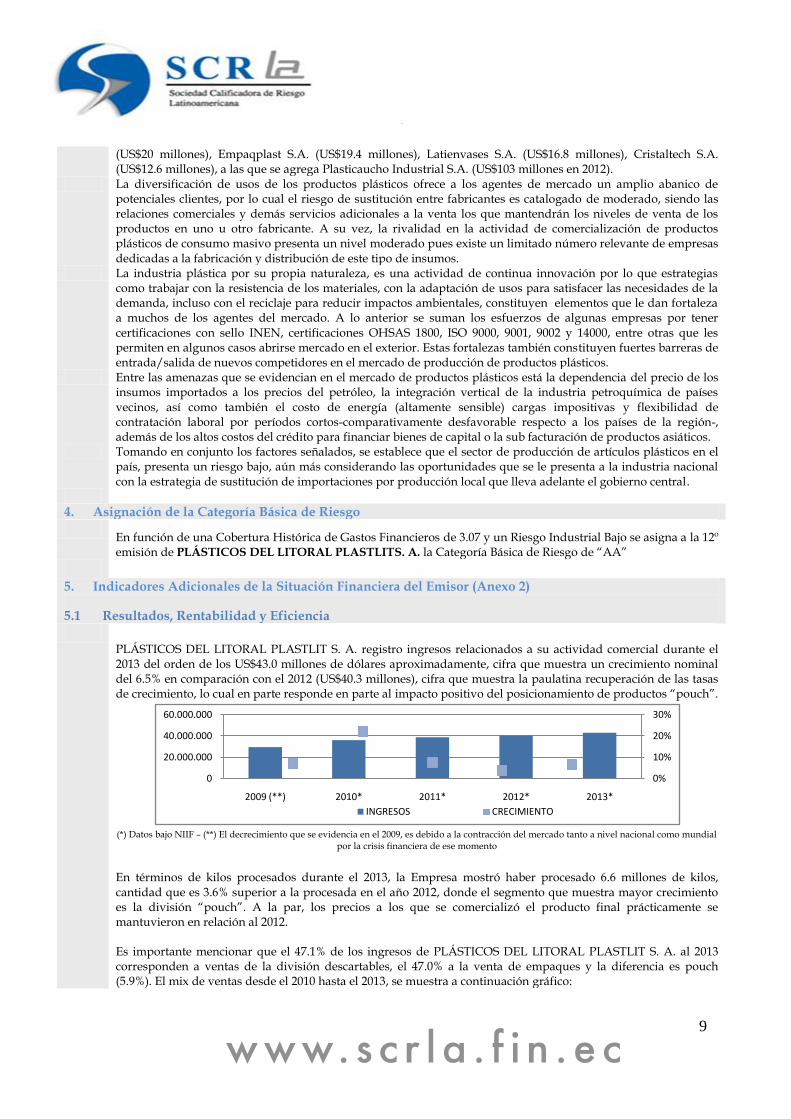

PLÁSTICOS DEL LITORAL PLASTLIT S. A. registro ingresos relacionados a su actividad comercial durante el 2013 del orden de los US$43.0 millones de dólares aproximadamente, cifra que muestra un crecimiento nominal del 6.5% en comparación con el 2012 (US$40.3 millones), cifra que muestra la paulatina recuperación de las tasas de crecimiento, lo cual en parte responde en parte al impacto positivo del posicionamiento de productos “pouch”.

(*) Datos bajo NIIF – (**) El decrecimiento que se evidencia en el 2009, es debido a la contracción del mercado tanto a nivel nacional como mundial

por la crisis financiera de ese momento

En términos de kilos procesados durante el 2013, la Empresa mostró haber procesado 6.6 millones de kilos, cantidad que es 3.6% superior a la procesada en el año 2012, donde el segmento que muestra mayor crecimiento es la división “pouch”. A la par, los precios a los que se comercializó el producto final prácticamente se mantuvieron en relación al 2012.

Es importante mencionar que el 47.1% de los ingresos de PLÁSTICOS DEL LITORAL PLASTLIT S. A. al 2013 corresponden a ventas de la división descartables, el 47.0% a la venta de empaques y la diferencia es pouch (5.9%). El mix de ventas desde el 2010 hasta el 2013, se muestra a continuación gráfico:

0%

10%

20%

30%

0

20.000.000

40.000.000

60.000.000

2009 (**) 2010* 2011* 2012* 2013*

INGRESOS CRECIMIENTO

10

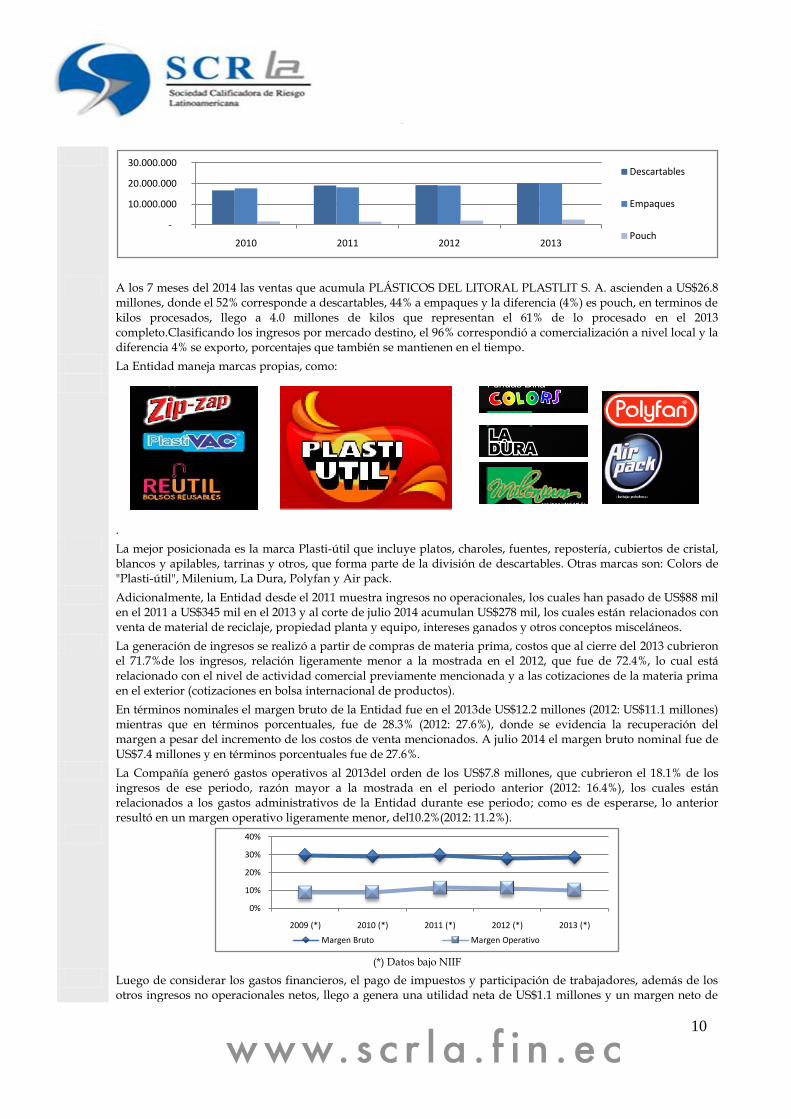

A los 7 meses del 2014 las ventas que acumula PLÁSTICOS DEL LITORAL PLASTLIT S. A. ascienden a US$26.8 millones, donde el 52% corresponde a descartables, 44% a empaques y la diferencia (4%) es pouch, en terminos de kilos procesados, llego a 4.0 millones de kilos que representan el 61% de lo procesado en el 2013 completo.Clasificando los ingresos por mercado destino, el 96% correspondió a comercialización a nivel local y la diferencia 4% se exporto, porcentajes que también se mantienen en el tiempo.

La Entidad maneja marcas propias, como:

.

La mejor posicionada es la marca Plasti-útil que incluye platos, charoles, fuentes, repostería, cubiertos de cristal, blancos y apilables, tarrinas y otros, que forma parte de la división de descartables. Otras marcas son: Colors de "Plasti-útil", Milenium, La Dura, Polyfan y Air pack.

Adicionalmente, la Entidad desde el 2011 muestra ingresos no operacionales, los cuales han pasado de US$88 mil en el 2011 a US$345 mil en el 2013 y al corte de julio 2014 acumulan US$278 mil, los cuales están relacionados con venta de material de reciclaje, propiedad planta y equipo, intereses ganados y otros conceptos misceláneos.

La generación de ingresos se realizó a partir de compras de materia prima, costos que al cierre del 2013 cubrieron el 71.7%de los ingresos, relación ligeramente menor a la mostrada en el 2012, que fue de 72.4%, lo cual está relacionado con el nivel de actividad comercial previamente mencionada y a las cotizaciones de la materia prima en el exterior (cotizaciones en bolsa internacional de productos).

En términos nominales el margen bruto de la Entidad fue en el 2013de US$12.2 millones (2012: US$11.1 millones) mientras que en términos porcentuales, fue de 28.3% (2012: 27.6%), donde se evidencia la recuperación del margen a pesar del incremento de los costos de venta mencionados. A julio 2014 el margen bruto nominal fue de US$7.4 millones y en términos porcentuales fue de 27.6%.

La Compañía generó gastos operativos al 2013del orden de los US$7.8 millones, que cubrieron el 18.1% de los ingresos de ese periodo, razón mayor a la mostrada en el periodo anterior (2012: 16.4%), los cuales están relacionados a los gastos administrativos de la Entidad durante ese periodo; como es de esperarse, lo anterior resultó en un margen operativo ligeramente menor, del10.2%(2012: 11.2%).

(*) Datos bajo NIIF

Luego de considerar los gastos financieros, el pago de impuestos y participación de trabajadores, además de los otros ingresos no operacionales netos, llego a genera una utilidad neta de US$1.1 millones y un margen neto de

-

10.000.000

20.000.000

30.000.000

2010 2011 2012 2013

Descartables

Empaques

Pouch

0%

10%

20%

30%

40%

2009 (*) 2010 (*) 2011 (*) 2012 (*) 2013 (*)

Margen Bruto Margen Operativo

11

2.5% (2012: 1.3%). Al corte interno del 2014, julio, la utilidad antes de impuestos ni participaciones es de US$923 mil.

El incremento de la utilidad neta afecta positivamente los niveles de rentabilidad de la Empresa al 2013, cerrando el año en 1.4% en relación a los activos promedios ajustados y en 3.7% en relación al patrimonio promedio.

Revisando la capacidad de generación de flujo depurado de la Entidad, que considera los rubros contables, se obtuvo la siguiente evolución:

(*) Datos bajo NIIF

Del gráfico se extrae que el flujo depurado al 2013 sigue la tendencia creciente de años anteriores, cerrando el año en US$6.9 millones. De manera paralela se comporta el índice EBITDA, el cual en términos nominales cerró el año 2013 en US$6.8 millones y un margen de 15.80% que es ligeramente menor al mostrado en el año previo (2012: 15.97%.

PLÁSTICOS DEL LITORAL PLASTLIT S. A. estima cerrar el año en curso (2014) con ingresos de US$45 millones aproximadamente y se espera un crecimiento del 9 al 10% para el 2015, lo cual se soporta en estrategias comerciales tales como: las franquicias Plasti-útil, darle mayor énfasis a productos como las fundas de basura con agarradera, las fundas reutilizables, cambios estratégicos en los tamaños de las tarrinas de mayor comercialización dada la coyuntura actual, además de continuar con la maquila de ciertas líneas a través de una empresa relacionada, entre otras actividades.

5.2 Estructura Financiera y Endeudamiento Patrimonial

De acuerdo a la información auditada al 2013, los activos totales de PLASTLIT ascendieron a US$81.0 millones, mientras al 2012 fue de US$74.7 millones, reflejando un crecimiento del 8% entre ambos periodos, influenciado por el crecimiento de rubros relativamente importantes como son las propiedades planta y equipo (61%), que aumentaron en 1% entre el 2012 y 2013 y de los inventarios (19%), que aumentaron en 32% en el mismo lapso de tiempo. Al corte de julio del 2014 los activos totales sumaron US$86.1 millones, donde los pesos relativos mencionados prácticamente se mantienen.

A julio 2014, las Propiedades Planta y Equipo sumaron US$48.9 millones, cifra que refleja el valor de la maquinaría (70% del valor agregado), seguido por el valor de los edificios (14%) y en tercer lugar, los terrenos y las mejoras (7%); los demás rubros cubren menos del 4%.

Al mismo corte interno del 2014, el segundo rubro más importante de los activos son los Inventarios que en términos nominales cerraron en aproximadamente US$15.0 millones. De dicha cifra, el 27% correspondió a materia prima que son las toneladas de resinas y otras materias que deben estar disponibles para procesarlas; el 25% en cambio son importaciones en tránsito; el 17% son productos terminados, los cuales por su naturaleza pueden ser almacenados sin embargo, la producción responde a pedidos y a las expectativas de compras y colocaciones de nuevos pedidos de los clientes recurrentes; el 17% son repuestos y accesorios; y la diferencia es cubierta por productos en proceso, material de empaque y mercaderías.

0

2.000.000

4.000.000

6.000.000

8.000.000

2009 (*) 2010 (*) 2011 (*) 2012 (*) 2013 (*)

Flujo depurado

14%

15%

15%16%16%

17%

0

2.000.000

4.000.000

6.000.000

8.000.000

2009 (*) 2010* 2011* 2012* 2013*

EBITDA Margen EBITDA

12

La cartera por cobrar2 (sin considerar la cartera relacionada al confirming que utiliza la Empresa como fuente de liquidez y las estimaciones de cuentas de dudoso cobro) al cierre del 2013 en términos nominales sumó US$5.8 millones mientras que a julio del 2014 cerró en aproximadamente US$6.4 millones, es decir que en los primeros 7 meses del año 2014 la cartera aumento en 6%. Segregando la cartera entre vencida y por vencer, se obtuvo que a julio del 2014, el 79% de la cartera está dentro de los plazos inicialmente pactado entre las partes, mientras que el 21% tiene retrasos que van desde 1 día hasta más de 120 días; siendo el rango de mayor peso relativo el de 1 a 30 días de atraso. Comparando la cartera entre diciembre del 2013 y julio 2014, se obtuvo que los rangos que muestran crecimiento son la cartera entre 61 y 90 días además de la más de 120 días, lo cual, de acuerdo a lo que nos comentó la administración de la Empresa, se debió a dos razones puntuales, por un lado, al lento cobro a un cliente de origen venezolano, el cual a su vez depende del sistema de transacción que usa su país y que cuenta con restricciones para la salida de divisas, a pesar de la demora, está pagando y por el otro lado, se dio apertura a ciertos clientes del sector pesquero, los cuales muestran ciclos de acuerdo a la pesca en alta mar y vedas locales, lo cual implico ampliar los rangos de crédito hasta 90 días. Debido a lo comentado, no se evidencia juicios relacionados al tema y se estima que la mencionada relación comercial es sostenible en el tiempo.

Los activos mencionados se financiaron con US$54.0 millones de pasivos y US$32.1 millones de patrimonio. En el primer caso, los pasivos crecen en 8% en relación al 2013, el cual se sustenta en el crecimiento de los pasivos generadores de pago de interés tanto de largo plazo que creció en 22%, como de corto plazo (deuda propia, especialmente) que aumento en 18% entre el cierre 2013 y julio 2014. Lo anterior está relacionado con la participación activa de PLÁSTICOS DEL LITORAL PLASTLIT S. A. en el Mercado de Valores con instrumentos financieros como el que está en calificación inicial y cuyas amortizaciones se extiende hasta enero del 2019. Estos pasivos pagan una tasa promedio de interés de 7.6% anual.

El Patrimonio neto de PLÁSTICOS DEL LITORAL PLASTLIT S. A. al cierre del 2013, mostrando un crecimiento del 13% en relación al 2012 (US$31.1 millones) donde el 54% del mismo correspondió al capital social, rubro que dé a acuerdo a la Junta General de Accionistas celebrada el 26 de diciembre del 2013 resolvió aumentarlo a US$17.3 millones, mediante la reinversiones de las utilidades del año 2012. Al corte de julio del 2014, el patrimonio de la Entidad es de US$32.1 millones, donde el capital social es de US$17.3 millones, US$5.6 millones corresponden a utilidad acumulada, US$2.0 millones están registrados como Reserva Legal, Facultativa y de Capital, US$5.4 millones Superávit por revalorización de Activos Fijos, US$3.3 millones son Aporte futuras capitalizaciones y la diferencia, son efectos de aplicación NIIF y Utilidad del ejercicio.

La estructura de capital de la Empresa, a julio del 2014, está compuesta por una relación de 1.43 entre deuda financiera y patrimonio, siendo la deuda el 59% del capital invertido y el patrimonio el 41% restante. En relación a la deuda financiera, el 74% corresponde al largo plazo. Los pasivos afectos al pago de intereses financian el 57% del monto total de activos. Los activos líquidos guardan el correspondiente calce con los vencimientos corrientes de las obligaciones.

Al cierre 2013, el nivel de actividad de la Empresa medido por medio de la relación ventas versus los activos representó 0.53 veces, lo que muestra el mantenimiento de la relación en el tiempo (2012: 0.54 veces) y se espera se mantenga en los próximos periodos.

5.3 Situación de Liquidez

La Empresa a julio del 2014 contó con un capital de trabajo comercial de US$18.1 millones aproximadamente, de tal manera que la Compañía cuenta con recursos de relativamente rápida liquidez para cubrir sus obligaciones de corto plazo; en el gráfico adjunto se muestra la tendencia positiva del mencionado capital en periodos anteriores.

(*) Datos bajo NIIF

Al 2013, ajustando3 los activos se obtuvo US$71.6 millones mientras que a junio sumaron US$78.0 millones aproximadamente, los cuales también evidencia crecimiento en el tiempo. Este último, está compuesto en un 63%

2 Difiere de información auditada por reclasificaciones.

3Activos Ajustados = Capital de Trabajo + Propiedades + Otros Activos no corrientes – Otros Activos no corrientes

0

20.000.000

2010 (*) 2011 (*) 2012 (*) 2013 (*) 2014 - Jul (*)

Evolución del Capital de Trabajo Comercial

13

0,0

5,0

2010 (*) 2011 (*) 2012 (*) 2013 (*)

Evolución de la Cobertura Historica de Flujo Depurado vs. Gtos Financieros

por propiedad, planta y equipo, lo cual responde a la naturaleza del negocio donde es indispensable contar con la maquinaria y luego, con capital de trabajo (36% de los activos ajustados mencionados). El mencionado capital de trabajo ascendió a julio 2014 en US$27.7 millones que a su vez creció por la evolución de los inventarios y cuentas por cobrar, además de rubros otros tanto de activos (cuentas por cobrar relacionadas principalmente) como de pasivos corrientes.

La rotación del capital de trabajo al cierre 2013 evidenció la desaceleración de la actividad comercial, por ello pasa de 2.85 veces en el 2012 a 2.67 veces en el 2013 sin embargo, la Administración está realizando cambios en cuanto a costos y precios para aumentar la productividad.

Paralelamente, la Entidad históricamente ha mostrado índices de liquidez ligeramente por encima de la unidad, lo cual responde a sus relativamente bajas necesidades de recursos en el corto plazo. Al excluir del análisis de liquidez los inventarios, uno de los principales rubros de la Empresa dada la naturaleza de la misma, la prueba ácida, desciende.

5.4 Índice de Cobertura Histórica

Al cierre del 2013, PLÁSTICOS DEL LITORAL PLASTLIT S. A. registró un índice de cobertura histórica de flujo depurado de 2.18 veces los gastos financieros, la cual evidencia recuperación del índice, respecto al año 2012 de apenas 1.91 veces, con lo cual también muestra la reducción de los gastos financieros al 2013 en relación al 2012 a pesar del incremento del flujo depurado ajustado del 3%. Debido a que se analiza datos históricos anuales, el corte a julio2014, se estima no representativo.

(*) Datos bajo NIIF

6. Análisis de Factores Adicionales de Riesgo Cualitativo

6.1 Posición de la Empresa en su industria

Según escritura pública de constitución, Plásticos del Litoral PLASTLIT S.A., data del 26 de septiembre de 1968. Nace como una pequeña empresa industrial de manufactura de empaques flexibles siendo el mayor desafío para la administración de esa época elaborar un producto de calidad, seguro y competitivo, objetivo que se fue alcanzando en el tiempo sosteniéndose de la organización interna, del grupo de técnicos y administrativos capacitados, monitoreos y controles en cada fase productiva además en la comercialización, entre otras aristas. Con el tiempo, la Empresa se modernizó y diversificó su producción, atendiendo al segmento alimenticio e industrial del país. Posteriormente la Empresa incursionó en la línea de productos descartables y se desarrollaron las divisiones a inyección, laminación en socapa y multicapas, extrusión por laminación, soplado, tuberías, sacos de rafia, películas de polipropileno y PVC con aplicaciones de PVDC; incursionó luego en la producción de fundas plásticas (envase laminado) denominada “pouch”, cubriendo la demanda de Empresas dedicadas a la producción de shampoo, salsa de tomate, ceras para piso, aceitunas, pasta de dientes, mostaza, mayonesa, atún., entre otros. Plásticos del Litoral S. A. es una de las pocas empresas Latinoamericanas que producen este tipo de envases. Recientemente también produce “Air Pack”, que son rollos de láminas de burbujas de polietileno que encapsulan aire formando celdas para proteger lo envuelto y prevenir daños por el manejo o transporte.

Los ingresos de la Entidad se pueden clasificar en dos divisiones macro: línea de empaques industrial en la cual ofrece empaque de polietileno, polipropileno biorientados, polipropileno cast, laminados por extrusión y parafinado, empaques y etiquetas de PVC, empaques y etiquetas impresas, empaques al vacío, polipropileno Raffia, etiquetas laminadas BOPP, empaques autosoportables, fundas retornables, fundas laminadas flexibles con válvula incorporada; la segunda división es la denominada “consumo o descartables”, la cual incluye artículos como productos espumados (platos, bandejas, bandejas para carnes y pollos, etc.), cubiertos, vasos, tarrinas, sorbetes, y para ello cuenta con las marcas Colors de "Plasti-útil", Milenium, La Dura, Polyfan y Air pack. "Plasti-útil" es la marca de la Empresa en la sección de descartables, la cual cuenta con una amplia recordación por las características físicas del producto.

14

Como se mencionó anteriormente, PLÁSTICOS DEL LITORAL PLASTLIT S. A. comparte el mercado con Mexichem Ecuador S.A. (ex AmancoPlastigama S.A.), Plasticaucho Industrial S.A., PICA Plásticos Industriales C.A., Sigmaplast S.A., Plásticos Rival Cía. Ltda., Bopp del Ecuador S.A., Plasticsacks Cía. Ltda., Plásticos Ecuatorianos S.A., Flexiplast S.A., AmcorRigidPlastics Ecuador S.A., Plastiempaques S.A., Promaplast, Latienvases S.A., y Empaqplast S.A. y Plásticos Panamericanos; es importante indicar que compite con algunas de las empresas mencionadas de acuerdo al segmento comercial o línea de negocio y en otros casos comparte el mercado debido a la compra de materia prima. Este grupo de empresas al 2013 genero ingresos por US$759.0 mil mientras que al 2012 fue de US$709.6 millones, equivalente a un crecimiento del 7%.

La Compañía además de mostrar el posicionamiento relativo, en términos generales cuenta con ventajas competitivas como son sus controles y niveles de calidad en todos sus procesos de producción, variedad e innovación de productos, entre otros factores que le permiten mantener su nivel competitivo a pesar de la fuerte competencia.

7. Características de la Administración y Propiedad

7.1 Estructura Accionarial

Al 31 de julio del 2014 el capital social asciende a US$17.3 millones aproximadamente, dividida en similar número de acciones con el valor por acción ordinaria y nominativa de US$1 cada una. La distribución accionarial es la siguiente:

Accionista #

Acciones Participación

País o Residencia

Master United Holding Group S. A. 8,672,719 50% Costa Rica

Simsa Holding Corp. Soc. Anónima 8,672,719 50% Costa Rica

Entre las Empresas vinculadas por administración están: Automotores Continental S.A., Envases del Litoral Enlit S.A., Inmobiliaria 10 de Agosto S.A., Inversiones Germania S.A., Inverterra S. A., Plásticos Continentales Plasconti S.A., Plásticos Tropicales Plastro S.A., Predial San Lorenzo S.A., Presim S.A., de acuerdo a la información proporcionada por la administración.

7.2 Procesos Internos

La Compañía cuenta con ventajas competitivas como son: a) Controles y niveles de calidad en cada uno de sus procesos; b) variedad e innovación de productos, de acuerdo a los estudios de factibilidad y rentabilidad que la Administración realiza donde se considera la demanda potencial; c) cumplimiento en la entrega; d) seriedad en las transacciones realizadas; además de otros factores.

PLASTLIT cuenta con el departamento de calidad, donde el personal se encarga de realizar un muestreo en las diferentes etapas de producción de todas las líneas de producción para constatar los niveles alcanzados. Entre los niveles que mide están: opacidad, encogimiento, alcalinidad, brillo, resistencia, elongación, coeficiente de fricción y envejecimiento de tintas y otros materiales. También se incluye controles en la inspección de las materias primas (desde la entrega del proveedor hasta el almacenamiento). Este departamento se rige a estándares internacionales en cuanto a normas de seguridad. Cuenta con manuales de procedimiento.

Un aspecto muy importante en el desenvolvimiento de la actividad comercial de la Entidad, es el manejo de la cartera de crédito y su correspondiente política de crédito, la cual se divide entre clientes nuevos o regulares, donde entre otros aspectos se otorgan montos de venta (máximos y mínimos) mensuales, plazos de crédito, formas de pago, etc. También se muestra que dependiendo del tamaño de la compra los clientes pueden acceder a descuentos. Estas políticas de cobros (crédito y contado) son revisadas de acuerdo al caso y a la situación del mercado.