repÚblica bolivariana de venezuela...

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS

MAESTRÍA EN GERENCIA DE EMPRESAS MENCIÓN: GERENCIA FINANCIERA

GESTIÓN PRESUPUESTARIA EN EL SISTEMA BIBLIOTECARIO DE LAS UNIVERSIDADES PÚBLICAS DEL ESTADO ZULIA

Trabajo de Grado para optar al título de:

Magíster Scientiarum en Gerencia de Empresas. Mención: Gerencia Financiera

Autora: Lcda. Belkis C. Boscán Molero

C.I.: 8.091.287

Tutor:

Mgs. Manuel Caldeira V. C.I.: 7.731.428

Maracaibo, octubre de 2011

2

GESTIÓN PRESUPUESTARIA EN EL SISTEMA BIBLIOTECARIO DE LAS UNIVERSIDADES PÚBLICAS DEL ESTADO ZULIA

5

DedicatoriaDedicatoriaDedicatoriaDedicatoria

A Dios,A Dios,A Dios,A Dios, Por haberme permitido llegar hasta este punto, y haberme dado salud

para lograr mis objetivos, además de su infinito amor y bondad.

A mi Padre,A mi Padre,A mi Padre,A mi Padre, Se que desde el cielo iluminas mi vida, guiándome y fortaleciéndome.

Este triunfo es tuyo. Te amo mi viejo bello.

A mis hijos Carlos E. y Armando E.A mis hijos Carlos E. y Armando E.A mis hijos Carlos E. y Armando E.A mis hijos Carlos E. y Armando E. Que mi ejemplo sea su ejemplo.

A mi Madre, Hermanos y Sobrinos,A mi Madre, Hermanos y Sobrinos,A mi Madre, Hermanos y Sobrinos,A mi Madre, Hermanos y Sobrinos,

Por contar siempre con ellos, gracias por creer en mí, por su amor, cariño y apoyo….

Los amo, Los amo, Los amo, Los amo, Belkis Belkis Belkis Belkis

6

AgradecimientoAgradecimientoAgradecimientoAgradecimiento

A la Universidad del Zulia Universidad del Zulia Universidad del Zulia Universidad del Zulia y en especial a la Facultad deFacultad deFacultad deFacultad de Ciencias Económicas y Sociales y al Sistema BCiencias Económicas y Sociales y al Sistema BCiencias Económicas y Sociales y al Sistema BCiencias Económicas y Sociales y al Sistema Biiiibliotecario de bliotecario de bliotecario de bliotecario de la la la la

Universidad del Zulia, Universidad del Zulia, Universidad del Zulia, Universidad del Zulia, por permitirme ser parte de una generación de triunfadores y gente productiva para el país.

A mis profesores, en especial a los Profesores: Manuel Caldeira, Irene : Manuel Caldeira, Irene : Manuel Caldeira, Irene : Manuel Caldeira, Irene KunantKunantKunantKunant, Katerina Clemenza, Elba Urdaneta, Katerina Clemenza, Elba Urdaneta, Katerina Clemenza, Elba Urdaneta, Katerina Clemenza, Elba Urdaneta, Yuneska Nava,Yuneska Nava,Yuneska Nava,Yuneska Nava, Elvira Elvira Elvira Elvira AnnicAnnicAnnicAnniccccchhhhiariariariaricoicoicoico y Ana Judith Paredes, y Ana Judith Paredes, y Ana Judith Paredes, y Ana Judith Paredes, por su desinteresada y valiosa

labor de transmisión del saber, su inagotable entusiasmo y sus acertados consejos y sugerencias.

A mis amigas y colegas: Johana Araujo, Cira Elena OlivarJohana Araujo, Cira Elena OlivarJohana Araujo, Cira Elena OlivarJohana Araujo, Cira Elena Olivar,,,,

Carmen Rosa MolinaCarmen Rosa MolinaCarmen Rosa MolinaCarmen Rosa Molina y Karinel Houlier y Karinel Houlier y Karinel Houlier y Karinel Houlier por su confianza, apoyo incondicional y sobre todo por su valiosa y desinteresada colaboración.

A todos aquellos que de una manera u otra intervinieron en mi

formación y contribuyeron a la culminación de mis estudios de Postgrado.

A todos Gracias…A todos Gracias…A todos Gracias…A todos Gracias…

7

INDICE GENERAL

Pág.

INTRODUCCIÓN

CAPÍTULO I. EL PROBLEMA

1. Planteamiento del Problema

1.1. Formulación del Problema

1.2. Sistematización del Problema

2. Objetivos de la investigación

2.1. Objetivo General

2.2. Objetivos Específicos

3. Justificación de la Investigación

4. Delimitación de la Investigación

4.1. Delimitación Espacial

4.2. Delimitación Temporal

4.3. Delimitación Poblacional

4.4. Unidades de Información

4.5. Delimitación Documental

CAPÍTULO II. MARCO TEÓRICO

1. Antecedentes de la Investigación

2. Bases Teóricas

2.1. Gestión Presupuestaria

2.2. Elementos de la Gestión Presupuestaria

2.2.1. Presupuesto

2.2.2. Características del Presupuesto

2.2.3. Principios del Presupuesto

2.3. Clasificación de los Presupuestos

2.4. Técnicas Presupuestarias

2.5. Etapas de la Gestión Presupuestaria

2.6. Indicadores de Gestión Presupuestaria

2.6.1. Cualidades de los Indicadores de Gestión

2.6.2. Tipos de Indicadores de Gestión

15

18

19

22

23

23

23

23

24

25

25

25

25

26

26

27

28

34

34

35

35

37

38

40

43

46

50

51

52

8 2.6.3. Finalidad de los Indicadores de Gestión

2.7. Bases Legales

2.7.1. Gestión Presupuestaria Pública

2.7.2. Instrumentos Jurídicos de la Gestión Presupuestaria Venezolana

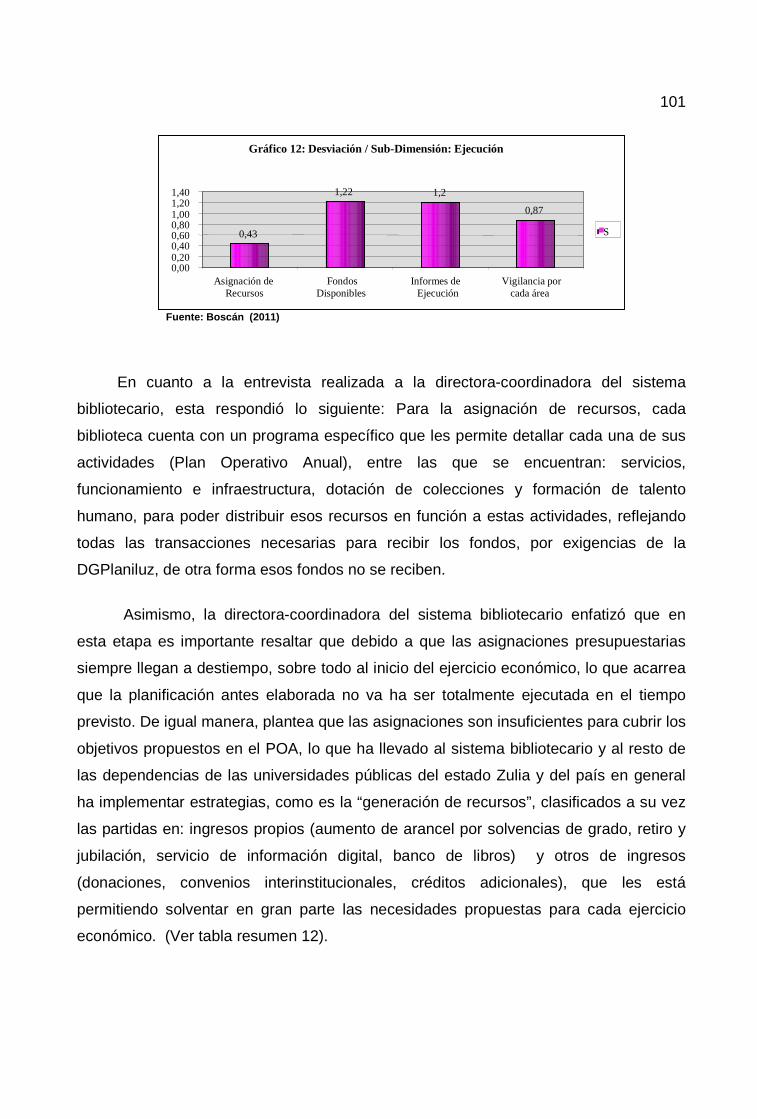

2.7.3. Principios de la Gestión Presupuestaria en Venezuela

2.7.4. Clasificación del Presupuesto Público

2.7.5. Técnicas de Elaboración del Presupuesto Público

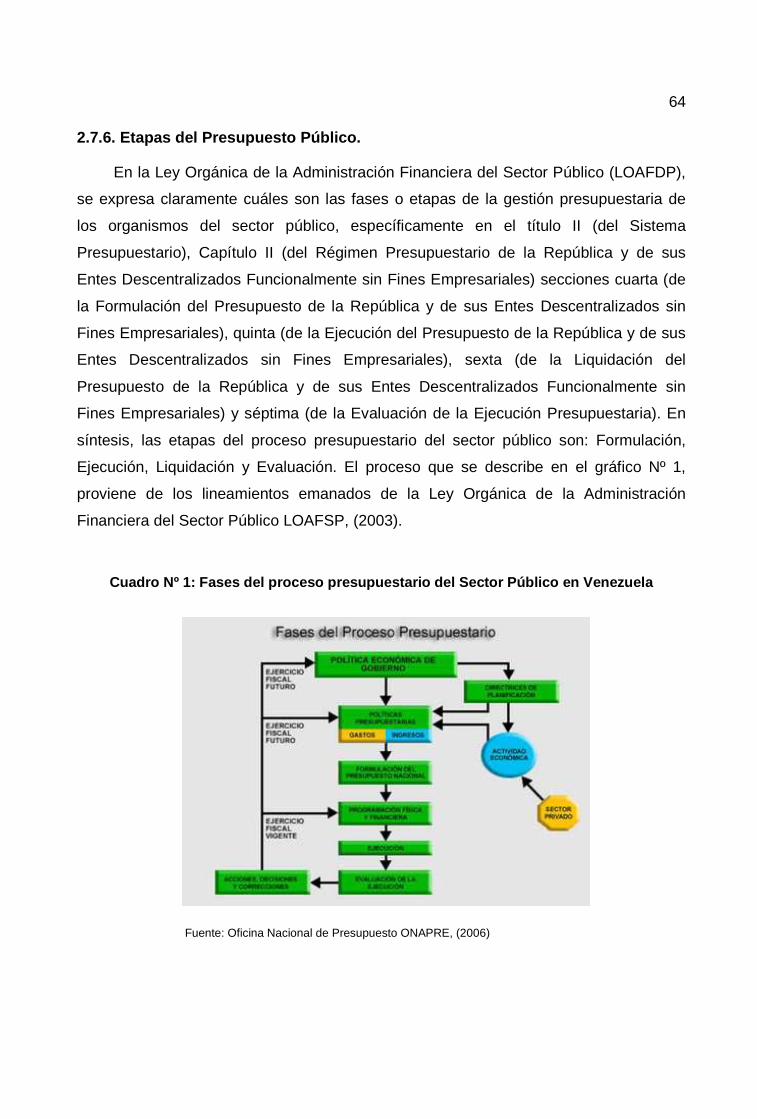

2.7.6. Etapas del Presupuesto Público

2.7.7. Indicadores de Gestión Presupuestaria Pública

3. Definición de Términos Básicos

4. Sistema de Variables

4.1. Definición Conceptual de la Variable

4.2. Definición Operacional de la Variable

4.3. Operacionalización de la Variable

CAPÍTULO III. MARCO METODOLÓGICO

3.1. Tipo de Investigación

3.2. Diseño de Investigación

3.3. Población

3.4. Técnicas e Instrumentos de Recolección de Datos

3.5. Validez y Confiabilidad del Instrumento

3.6. Técnicas de Análisis y Procesamiento de la Información

3.7. Pasos a seguir para la elaboración de la Investigación

CAPÍTULO IV. ANALISIS DE RESULTADOS

CONCLUSIONES

RECOMENDACIONES

BIBLIOGRAFIA

ANEXOS

53

54

54

55

57

60

62

63

65

68

69

70

70

70

74

75

76

77

78

80

82

83

85

110

113

115

120

9

INDICE DE CUADROS

Cuadro

Pág.

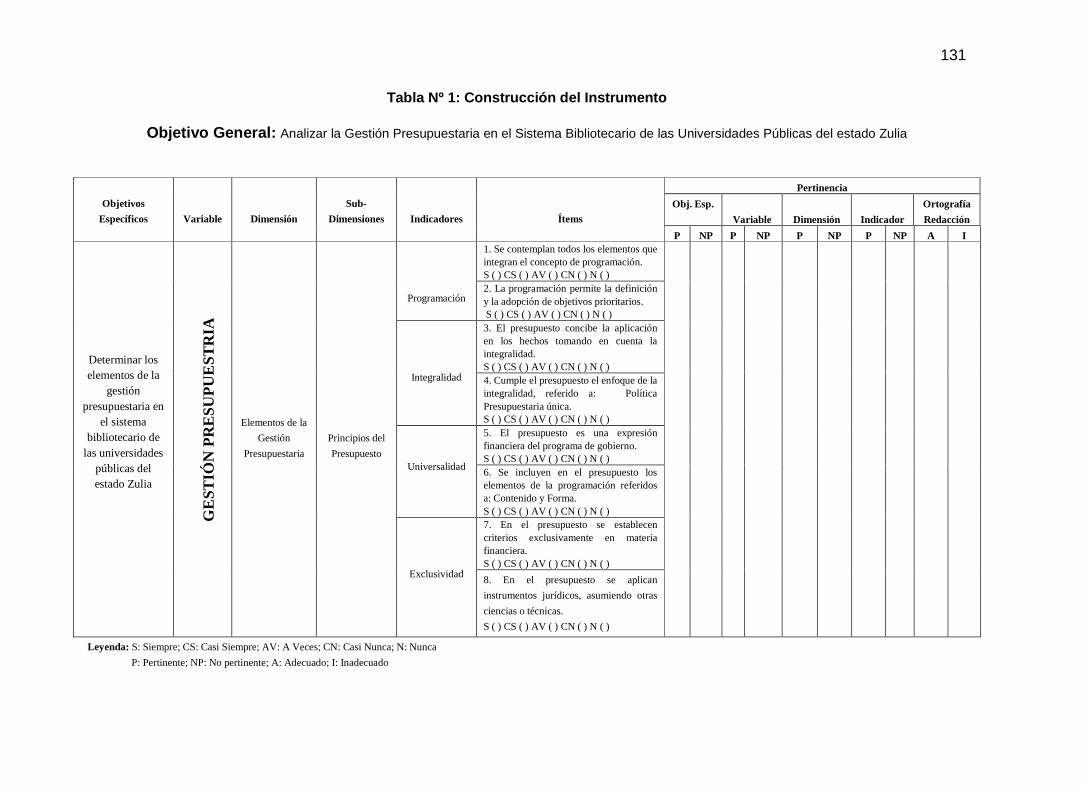

Nº 1: Fases del Proceso Presupuestario

Nº 2: Indicadores de Gestión Financiera en Venezuela

Nº 3: Operacionalización de la Variable

Nº 4: Caracterización de la Población

Nº 5: Valor Alternativas de Respuestas

Nº 6: Categoría de análisis para la interpretación de los Promedios

Nº 7: Categoría de análisis para la interpretación de la Desviación Estándar

64

66

71

78

79

83

83

10

ÍNDICE DE TABLAS

Pág.

Tabla 1: Subdimensión: Principios del Presupuesto

Tabla 2: Resumen de Resultados: Subdimensión: Principios del Presupuesto

Tabla 3: Subdimensión: Enfoques del Presupuesto

Tabla 4: Resumen de Resultados: Subdimensión: Enfoques del Presupuesto

Tabla 5: Subdimensión: Técnicas Presupuestarias

Tabla 6: Resumen de Resultados: Subdimensión: Técnicas Presupuestarias

Tabla 7: Subdimensión: Preiniciación

Tabla 8: Resumen de Resultados: Subdimensión: Preiniciación

Tabla 9: Subdimensión: Elaboración

Tabla 10: Resumen de Resultados: Subdimensión: Elaboración

Tabla 11: Subdimensión: Ejecución

Tabla 12: Resumen de Resultados: Subdimensión: Ejecución

Tabla 13: Subdimensión: Control

Tabla 14: Resumen de Resultados: Subdimensión: Control

Tabla 15: Subdimensión: Evaluación

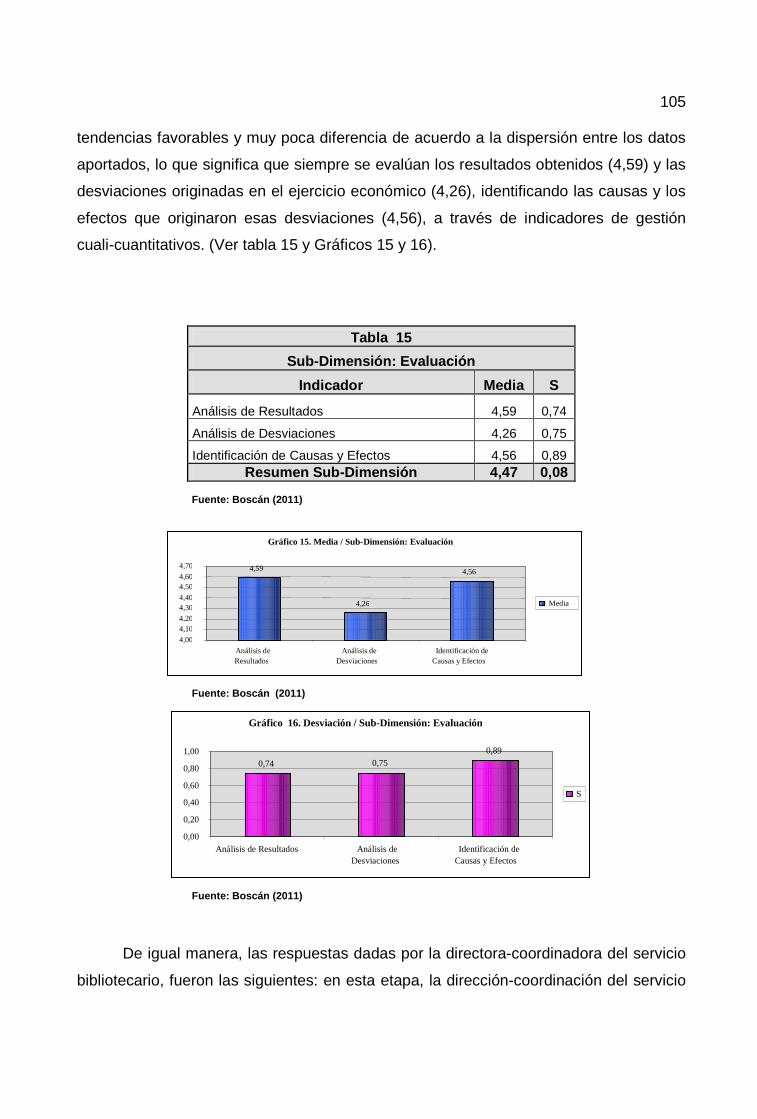

Tabla 16: Resumen de Resultados: Subdimensión: Evaluación

Tabla 17: Dimensión: Tipos de Indicadores de Gestión

Tabla 18: Resumen de Resultados: Tipos de Indicadores de Gestión

87

89

90

91

92

93

95

96

97

98

98

100

101

102

103

104

106

107

11

INDICE DE GRÁFICOS

Pág.

Gráfico 1: Media - Subdimensión: Principios del Presupuesto Gráfico 2: Desviación Estándar: Subdimensión: Principios del Presupuesto Gráfico 3: Media - Subdimensión: Enfoques del Presupuesto Gráfico 4: Desviación Estándar - Subdimensión: Enfoques del Presupuesto Gráfico 5: Media - Subdimensión: Técnicas Presupuestarias Gráfico 6: Desviación Estándar - Subdimensión: Técnicas Presupuestarias Gráfico 7: Media - Subdimensión: Preiniciación Gráfico 8: Desviación Estándar - Subdimensión: Preiniciación Gráfico 9: Media - Subdimensión: Elaboración Gráfico 10: Desviación Estándar - Subdimensión: Elaboración Gráfico 11: Media - Subdimensión: Ejecución Gráfico 12: Desviación Estándar - Subdimensión: Ejecución Gráfico 13: Media - Subdimensión: Control Gráfico 14: Desviación Estándar - Subdimensión: Control Gráfico 15: Media - Subdimensión: Evaluación Gráfico 16: Desviación Estándar - Subdimensión: Evaluación Gráfico 17: Media – Tipos de Indicadores de Gestión Gráfico 18: Desviación Estándar – Tipos de Indicadores de Gestión

87 88

90 90

92 92

95 95

97 97

99 99

101 101

103 103

106 106

12

INDICE DE ANEXOS

Pág.

Anexo A: Análisis de Confiabilidad

Anexo B: Validación de Expertos

Anexo C: Instrumento de Recolección de Datos – Cuestionario

Anexo D: Instrumento de Recolección de Datos – Entrevista

121

123

140

147

13 Boscán Molero, Belkis Carola. GESTIÓN PRESUPUESTARIA EN EL SISTEMA BIBLIOTECARIO DE LAS UNIVERSIDADES PÚBLICAS DEL EST ADO ZULIA . Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Maestría en Gerencia de Empresas. Mención: Gerencia Financiera. Trabajo de Grado. Maracaibo, 2011. 151 Págs.

RESUMEN

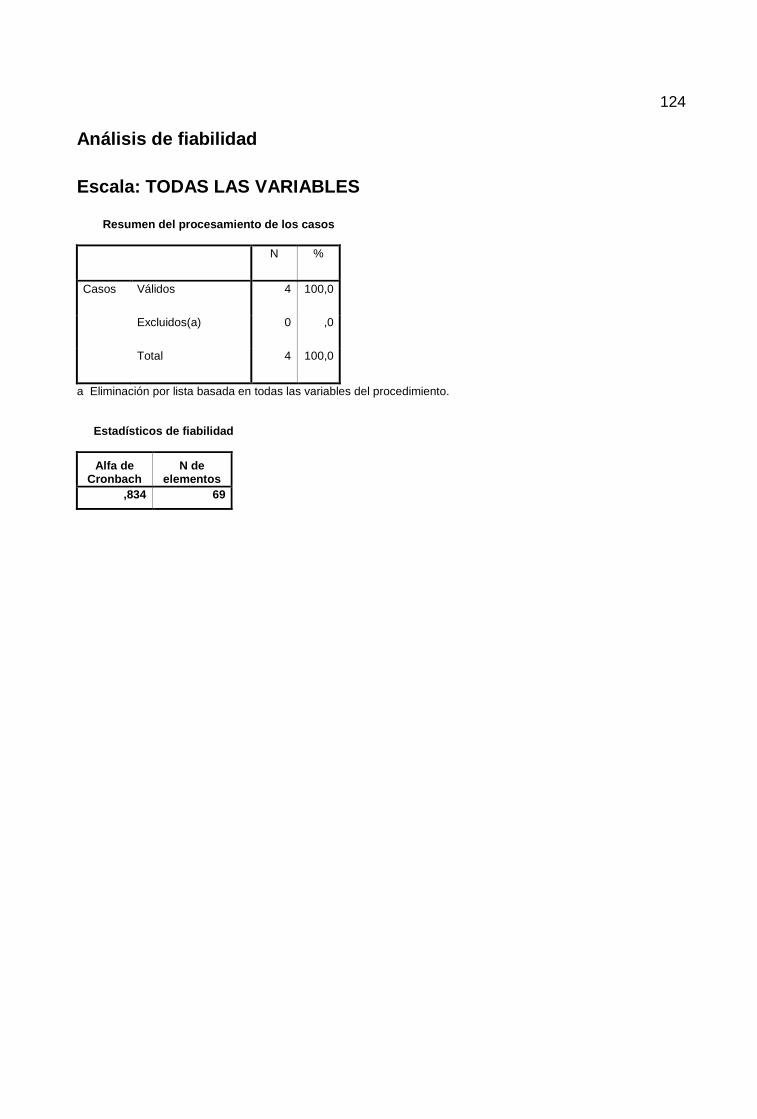

Esta investigación tiene como propósito analizar la gestión presupuestaria en el Sistema Bibliotecario de las Universidades Públicas del estado Zulia, con la finalidad de formular unos lineamientos de gestión presupuestaria que permitan al sistema bibliotecario de las universidades públicas del estado Zulia, validar a través del estudio de los elementos que integran la gestión presupuestaria, asociada a las etapas e indicadores de gestión determinar los puntos débiles en los controles de cada uno de los procesos relacionados con los recursos financieros asignados al sistema bibliotecario. Teóricamente, los autores que sustentan esta investigación son: Pérez-Carballo (2008); Mallo y Merlo (2005); Burbano (2005); Muñiz (2003); Beltrán (2003); Cárdenas (2002); Del Río (2002); Amat (2002); Blanco (2000); entre otros. La metodología a utilizar es de tipo descriptiva, con diseño de campo no experimental, transversal-descriptivo. La población se determinó a través de un censo poblacional. Para la recolección de datos se empleó la técnica de la encuesta, combinando como instrumentos de recolección de datos el cuestionario y la entrevista semiestructurada; el cuestionario fue dirigido a coordinadores, supervisores y asistentes administrativos de las bibliotecas que integran el sistema bibliotecario, que de acuerdo a sus funciones manejan la información y la entrevista fue dirigida a la directora-coordinadora del Sistema Bibliotecario. El mismo fue sometido para su validación al juicio de cinco (05) expertos, determinando la confiabilidad por el método Alfa Cronbach, la cual arrojó un valor de 0.834, lo que significa que el estudio es confiable. Los resultados obtenidos van a contribuir a la retroalimentación de la gestión presupuestaria del sistema bibliotecario, orientada a mejorar el uso de los recursos, a través de la aplicación de indicadores de gestión oportunos y confiables.

Palabras Clave : Gestión Presupuestaria, Presupuesto Público, Indicadores de Gestión, Lineamientos de Gestión Presupuestaria.

Correo Electrónico: [email protected]

14 Boscán Molero, Belkis Carola. GESTIÓN PRESUPUESTARIA EN EL SISTEMA BIBLIOTECARIO DE LAS UNIVERSIDADES PÚBLICAS DEL EST ADO ZULIA . Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Maestría en Gerencia de Empresas. Mención: Gerencia Financiera. Trabajo de Grado. Maracaibo, 2011. 151 Págs.

ABSTRACT

This research aims to analyse the budgetary management of the public universities system librarian in the State of Zulia, in order to formulate some guidelines for budget allowing system librarian in universities in the State of Zulia, validate through the study of the elements that integrate budgetary management, associated with the stages and management indicators determine the weaknesses in the controls of each of the processes related to financial resources assigned to the library system. Theoretically, the authors supporting this research are: Pérez-Carballo (2008); Mallo and Merlo (2005); Burbano (2005); Muñiz (2003); Beltrán (2003); Cárdenas (2002); The River (2002); Amat (2002); White (2000); among others. The methodology to use is descriptive, with field not experimental, transversal-descriptivo design. The population was determined through a population census. For data collection used the survey technique, combining as the questionnaire and semi-structured interview data collection instruments; the questionnaire was directed to coordinators, administrative libraries comprising the system librarian, according to their duties supervisors and workers handle the information and the interview was aimed at the directora-coordinadora of the library system. It was submitted for validation to the trial of five (05) experts, determining the reliability by the alpha Cronbach method, which yielded a value of 0.834, which means that the study is reliable. The results will contribute to the feedback of the budgetary management of the library system, aimed at improving the use of resources, through the application of timely and reliable management indicators.

Key words: Budget Management, Public Budget, Management Indicators, Budgetary Management Guidelines Email: [email protected]

15

INTRODUCCIÓN

16

INTRODUCCION

Las organizaciones son parte de un medio económico en el que predomina la

incertidumbre, por ello deben planear sus actividades si pretenden sostenerse en un

mercado competitivo, puesto que cuanto mayor sea la incertidumbre, mayores serán los

riesgos por asumir. En este sentido, las exigencias del entorno están fundamentadas en

las herramientas administrativas que desarrollen las entidades, tanto en el sector

público como privado.

Dentro de este contexto, la gestión presupuestaria representa una herramienta

que debe utilizarse adecuadamente para mejorar el desempeño organizacional. Es

decir, surge como un elemento de planeación y control en las actividades desarrolladas

por una organización, con la finalidad de orientarla en el manejo eficiente de sus

recursos, el logro de sus objetivos y los medios necesarios para asegurar su

consecución.

En tal sentido, el propósito de esta investigación es analizar la gestión

presupuestaria en el sistema bibliotecario de las universidades públicas del estado

Zulia, por lo que se estructuró en cuatro capítulos, los cuales se describen a

continuación:

El Capítulo I, El Problema: se analiza la realidad objeto de estudio formulándose

así el problema. Asimismo, se definieron los objetivos general y específicos, justificación

y se delimitó la investigación.

El Capítulo II, Marco Teórico: se presenta el marco teórico conceptual que

comprende otras investigaciones que sirvieron de antecedente a esta investigación y la

fundamentación teórica que soporta la variable de estudio.

El Capítulo III, Marco Metodológico: se describe la metodología del trabajo, que

incluye el tipo y diseño de investigación, población, el instrumento utilizado para la

17 recolección de los datos, la validez y confiabilidad del instrumento; así como, el

tratamiento estadístico de la información.

El Capítulo IV, Resultados de la Investigación, se exponen y analizan los

resultados obtenidos en la investigación.

Finalmente, se muestran las conclusiones derivadas de la investigación y las

recomendaciones pertinentes.

18

CAPÍTULO I

EL PROBLEMA

19

CAPÍTULO I

EL PROBLEMA

1. Planteamiento del Problema.

El ritmo evolutivo que presentan los cambios del mundo contemporáneo, tanto en

el sector público como en el privado, genera una corriente a nivel mundial que se

mueve hacia la modernización y mejoramiento de la gestión. La incertidumbre derivada

de esos cambios obliga a los gerentes a tomar decisiones con precisión y rapidez, por

lo cual la gestión presupuestaria asociada al control de las operaciones, es de vital

importancia como herramienta para alcanzar objetivos y metas de las instituciones.

Por tanto, la actividad empresarial para evolucionar en un contexto de

competencia es necesario que responda de manera adecuada a los cambios a

enfrentar por las organizaciones, lo cual implica adopción de herramientas que permitan

gestionar y anticipar el desempeño de estas. Por ello, la gestión presupuestaria se ha

convertido en un proceso esencial para mejorar el desempeño organizacional.

Al respecto, Pérez (2008) afirma que la función de gestión presupuestaria surge

como requisito para comprender y contrastar el modelo de negocio y evaluar el

resultado de las decisiones delegadas, así como el interés y conveniencia de

actividades que componen la empresa. Por esta razón, la gestión presupuestaria

permite valorar el comportamiento de actividades y actuaciones de sus respectivos

gestores, y además, constituye un instrumento para modelar procesos de coordinación

y participación, y al mismo tiempo, es un mecanismo para contribuir a perfilar aspectos

culturales y gestión del entorno, tendentes a estimular y reforzar las acciones

individuales.

En términos generales, la gestión presupuestaria debe servir de guía para

alcanzar los objetivos planteados con el uso de los recursos disponibles. Amat y Col.

(2002) plantea que el resultado obtenido de la gestión presupuestaria sirve de

20 herramienta en la toma de decisiones y su uso garantiza la efectividad en la

consecución de recursos, la eficiencia en su utilización y la eficacia en su orientación.

De igual manera, Blanco (2000), afirma que la gestión presupuestaria se

relaciona con la formulación de objetivos, fijación de estándares, programas de acción,

utilización de recursos, medición de resultados, análisis de desviaciones y corrección

del desempeño. Por ende, la gestión presupuestaria abarca procesos de asignación de

recursos, seguimiento de acciones y evaluación del resultado.

Cabe destacar, que dentro de la asignación de recursos presentes en la

administración pública, está el presupuesto. Muñiz (2003) considera que el presupuesto

es un instrumento de planificación que permite coordinar e integrar áreas de

responsabilidad, y constituye una herramienta de comunicación y control de la actividad.

Su implantación, realización y control deben ser adecuados, de lo contrario la

efectividad como herramienta de gestión y planificación no será efectiva.

Igualmente, Maqueda (2002) indica que la gestión presupuestaria se articula en

base a previsiones que se efectúan en las organizaciones, a partir de estudios internos

y externos. A través del correspondiente presupuesto se establecerán objetivos a

alcanzar y los medios necesarios para asegurar su consecución. La implantación del

control permitirá determinar posibles desviaciones que se puedan presentar y mostrará

el camino a seguir para corregirlas. Asimismo, la gestión presupuestaria es de ayuda

para los responsables al obligarles a preocuparse por el futuro de la empresa,

prestando atención a las tareas rutinarias que implica el día a día.

Dentro de esta perspectiva, para Meneses (2002), la administración pública

dentro de sus instituciones esta el sector educativo, lo cual incluye universidades,

considerado como un sector fundamental para el desarrollo y crecimiento del país. Este

se desenvuelve dentro de un sistema complejo que debe adaptarse a las necesidades

que demanda el entorno, y así evolucionar dentro de un escenario globalizado.

Condición ésta que se traduce en crecimiento financiero, con la necesidad de

desarrollar una sistematización de los procesos administrativos y la aplicación de

instrumentos novedosos que sirvan de apoyo para su gestión dentro de la actividad

financiera.

21

Asimismo, los modelos tradicionales de la administración pública condicionan el

desarrollo y funcionamiento productivo de las instituciones, la ausencia de mecanismos

de control y de sistemas automatizados limitan la modernización de los procesos

administrativos y en consecuencia, la realidad que se conoce y se vive en las

instituciones públicas, donde se observa un escenario caracterizado por la tardía

asignación de recursos presupuestarios, el traslado de recursos a partidas

presupuestarias no programadas, la asignación de recursos a partidas presupuestarias

no causadas entre otros, encontrándose el sector universitario inmerso dentro de este

sistema complejo, el cual se debe orientar y guiar hacia la concepción de nuevos

modelos o paradigmas que permitan a su vez alcanzar altos niveles de productividad y

eficiencia en la actividad financiera de las instituciones.

Ahora bien, según la Oficina de Planificación del Sector Universitario (2005), las

Universidades Públicas Nacionales han experimentado crecimiento en el desarrollo de

las actividades de docencia, investigación y extensión, así como multiplicidad de

funciones y complejidad de operaciones, que en ella se desarrollan a través de los

diferentes departamentos que conforman su estructura organizativa, como es el caso

del sistema bibliotecario, generando un crecimiento financiero; lo cual implica gestionar

estos recursos mediante el presupuesto, el cual por su magnitud exige la revisión de

procedimientos manuales y orientarlos a la sistematización y automatización de los

procesos administrativos a fin de darle celeridad a los mismos.

Ante el escenario descrito, una revisión de la gestión presupuestaria constituiría

un aporte, para que el sistema bibliotecario aplique el proceso presupuestario al

examinar lo que realmente es necesario en la puesta en práctica de sus planes; y en

este caso, ayudaría a planificar, desarrollar y usar el presupuesto de manera efectiva y

confiable.

A modo de caracterización, el problema de gestión administrativa y situación

financiera del sector universitario venezolano, específicamente del sistema bibliotecario

de las universidades públicas del estado Zulia, en el área de gestión presupuestaria se

centra en las deficiencias internas para el desarrollo de los procesos administrativos y

financieros, incidiendo éstos directamente en el cumplimiento de los objetivos y metas

22 establecidos en los planes. Según entrevista realizada a los funcionarios que

administran este sector en el área de gestión presupuestaria son:

1. Asignación presupuestaria limitada; es decir, el recurso asignado al sistema

bibliotecario es insuficiente;

2. Obsolescencia en los equipos tecnológicos servicios de comunicación interna

limitados para el funcionamiento y desarrollo de actividades;

3. Deterioro progresivo de la infraestructura, tanto interna como externa;

4. Insuficiencia de personal administrativo poca disponibilidad presupuestaria para

contratar nuevo personal;

5. Generación de ingresos propios insuficientes.

Ante esta realidad, cabría preguntarse a qué se debe esta situación: varias

hipótesis podrían manejarse, por una parte asignación insuficiente de recursos en

ámbito universitario, además de la distribución no equitativa a nivel de bibliotecas dentro

del sistema bibliotecario y ejecución de los recursos financieros sin criterios de

eficiencia, realizando modificaciones o reorientaciones del mismo para cubrir gastos no

contemplados en el presupuesto.

En atención a lo expuesto, la presente investigación se propone analizar la

gestión presupuestaria en el sistema bibliotecario de las universidades públicas del

estado Zulia, cuyas evidencias pueden ser validadas a través del estudio de los

elementos que integran la gestión presupuestaria, asociada a las etapas e indicadores

que puedan determinar los puntos débiles en los controles de cada uno de los procesos

relacionados con los recursos financieros asignados al sistema bibliotecario,

contribuyendo a la retroalimentación de la información, orientada a mejorar el uso de

recursos, a través de la aplicación de indicadores de gestión oportunos y confiables, de

manera que los servicios que ofrecen estén orientados a mejorar continuamente sus

procesos, con la finalidad de satisfacer las necesidades de sus usuarios.

23 1.1. Formulación del Problema.

En virtud de lo anteriormente planteado, se formula el problema mediante la

siguiente interrogante:

¿Cómo es la gestión presupuestaria en el sistema bibliotecario de las

universidades públicas del estado Zulia?.

1.2. Sistematización del Problema.

¿Qué elementos integran la gestión presupuestaria en el sistema bibliotecario de

las universidades públicas del estado Zulia?

¿Cuáles son las etapas a seguir en la gestión presupuestaria en el sistema

bibliotecario de las universidades públicas del estado Zulia?

¿Que indicadores aplican para la gestión presupuestaria en el sistema

bibliotecario de las universidades públicas del estado Zulia?

¿Qué lineamientos son aplicables a la gestión presupuestaria en el sistema

bibliotecario de las universidades públicas del estado Zulia?.

2. Objetivos de la investigación.

2.1. Objetivo General.

Analizar la gestión presupuestaria en el sistema bibliotecario de las

universidades públicas del estado Zulia.

2.2. Objetivos Específicos.

Determinar los elementos de la gestión presupuestaria en el sistema bibliotecario

de las universidades públicas del estado Zulia.

24

Describir las etapas de la gestión presupuestaria en el sistema bibliotecario de

las universidades públicas del estado Zulia.

Especificar los indicadores de gestión presupuestaria en el sistema bibliotecario

de las universidades públicas del estado Zulia.

Proponer lineamientos de gestión presupuestaria en el sistema bibliotecario de

las universidades públicas del estado Zulia.

3. Justificación de la Investigación.

Este estudio se justifica desde el punto de vista práctico porque los resultados

obtenidos podrán servir al Sistema Bibliotecario de las Universidades Públicas del

estado Zulia, para conocer su realidad en materia presupuestaria y como mejorarla. A

partir del estudio realizado, las autoridades competentes podrán formular estrategias y

tomar las acciones pertinentes. Esto es particularmente importante porque puede

constituir un elemento clave para mejorar y hacer eficiente el quehacer de los distintos

procesos administrativos y financieros que se llevan a cabo en el sistema bibliotecario

de las Universidades Públicas del estado Zulia.

En cuanto a lo social, las bibliotecas universitarias, además de las funciones

tradicionales derivadas del necesario apoyo a la formación y a la investigación, se

plantean la conveniencia de fijar una “tercera función” “el servicio a la comunidad”. Esta

función debe responder a una misión clave de la institución universitaria: su

responsabilidad social en sentido amplio, pues la Universidad no puede ser ajena al

desarrollo social y no puede circunscribirse al avance de la ciencia y del conocimiento si

no pone ese esfuerzo al servicio del avance de la sociedad. Igualmente las bibliotecas

universitarias tienen la finalidad de orientar a la comunidad hacia la información y a

capacitar a ésta para el manejo y aprovechamiento racional de los recursos

tecnológicos e informacionales.

En relación a la justificación teórica, los resultados de este estudio profundizarán

el conocimiento sobre una de las herramientas de planificación y control de gestión más

25 importante de toda organización, tanto pública como privada: el presupuesto, no como

simple cálculo de cifras, sino como un sistema integral estratégico que ha de llevar a

cabo la administración.

En el aspecto metodológico, esta investigación se justifica por sus aportes, al

constituirse en un instrumento de consulta, que facilite a los funcionarios responsables

de la gestión presupuestaria en los sistemas bibliotecarios de las universidades públicas

del estado Zulia, conocer su realidad y mejorar políticas de gestión presupuestaria;

porque los resultados se obtendrán aplicando técnicas de investigación validadas; y por

tanto, podrían ser utilizadas en otros sistemas bibliotecarios de las universidades

públicas del resto del país, a través de herramientas que permitan determinar cuales

son los estándares que se deben tomar en cuenta para ofrecer servicios bibliotecarios

de calidad.

Por último, en lo institucional, el proceso de gestión presupuestaria es un

elemento necesario para optimizar los recursos y servicios de las bibliotecas

universitarias; ya que, estas deben enfocar sus servicios hacia los usuarios y rendir

cuentas de sus actividades ante la Universidad. Los funcionarios encargados del área

deben ejercer las medidas necesarias y evaluar los resultados que permitan la toma de

decisiones y demuestren la eficacia de la biblioteca. Esta labor es importante para la

supervivencia de la institución en un entorno de restricciones económicas y justificación

de servicios públicos, orientados hacia la gestión presupuestaria óptima y adecuada a

los aspectos de entorno susceptibles de ser revisados.

4. Delimitación de la Investigación.

4.1. Delimitación Espacial.

La presente investigación se desarrollará en el sistema bibliotecario de las

universidades públicas del estado Zulia.

4.2. Delimitación Temporal.

26 La data objeto de estudio estará comprendida entre los años 2010-2011,

relacionada con los aspectos financieros que involucra la gestión presupuestaria del

sistema bibliotecario de las universidades públicas del estado Zulia.

4.3. Delimitación Poblacional.

El objeto de estudio será determinado a través de un censo poblacional de las

bibliotecas que conforman el sistema bibliotecario de las universidades públicas del

estado Zulia.

4.4. Unidades de Información.

Se encuentra conformada por los funcionarios responsables de la gestión

presupuestaria de las bibliotecas.

4.5. Delimitación Documental.

Esta investigación se realizará en el área de Gestión Presupuestaria del Sistema

Bibliotecario de las Universidades Públicas. Entre la bibliografía consultada estuvo:

Amat (2002); Beltrán (2003); Blanco (2000); Burbano (2005); Cárdenas (2002); Muñiz

(2003), Del Río (2002); Mallo y Merlo (1995) y Pérez-Carballo (2008).

27

CAPÍTULO II

MARCO TEÓRICO

28

CAPÍTULO II

MARCO TEÓRICO

Este capítulo consiste en sustentar teóricamente la variable de estudio; es decir,

obtener, consultar, analizar y exponer los enfoques teóricos, así como los antecedentes

en general que se consideren relevantes para la realización de esta investigación.

1. Antecedentes de la Investigación .

Los estudios que se exponen a continuación constituyen antecedentes para la

investigación por considerarse similares y conceptualmente conforman un análisis

crítico de otros investigadores relativo a la variable de estudio.

En este orden de ideas, Espinoza (2009), realizó una investigación titulada:

Gestión presupuestaria en el sector hospitalario que opera bajo la dirección de

proyectos y nuevos modelos gestión de salud del Estado Zulia, la cual tuvo como

propósito analizar la gestión presupuestaria en el sector que opera bajo la dirección de

proyectos y nuevos modelos de gestión de salud en el Estado Zulia.

Asimismo, la variable objeto de estudio estuvo sustentada por los autores

Burbano (2005), Cárdenas (2002) y Meyer (2000) en otros. La investigación es de tipo

descriptiva, con diseño transaccional y de campo. La población estuvo conformada por

once (11) empresas del área en la cual se utilizo la información suministrada por los

gerentes, coordinadores y analistas del área de finanzas de la empresa del área.

La técnica utilizada para la recolección de datos fue la encuesta, y como

instrumento un cuestionario contentivo de 57 ítems en forma de preguntas cerradas con

escala de frecuencia y cinco opciones de respuesta la cual fue sometida a un proceso

de validación a través de un grupo de cinco (5) expertos, con una confiabilidad de 0,71.

Aplicado dicho instrumento, los datos obtenidos del cuestionario se presentaron en

tablas de acuerdo a cada uno de los ítems y determinando la frecuencia absoluta.

Entre los resultados obtenidos de esta investigación se evidenció que la

planificación se desarrolla; sin embargo, no existe una estructura organizacional que

29 permita el desarrollo de la gestión presupuestaria, carecen de un manual de

procedimientos que acceda al uso adecuado de las partidas y premisas, y el control

presupuestario necesita programas estructurados que permitan realizar el monitoreo,

seguimiento y acompañamiento de las actividades realizadas por los planificadores y

ejecutores del presupuesto en las organización que se encuentran en el sector

hospitalario que operan bajo la dirección de proyectos y nuevos modelos de gestión de

salud en el estado Zulia.

El aporte del mencionado antecedente está relacionado con el objetivo específico

Nº 3, referido a los indicadores de gestión presupuestaria; ya que, en los resultados

obtenidos se evidenció que carecen de un manual de procedimientos para la

realización del monitoreo, seguimiento y acompañamiento de las actividades realizadas

por los planificadores.

En consecuencia, incluir indicadores de gestión presupuestaria en la presente

investigación, permitirá compensar las posibles debilidades en el sistema bibliotecario

de las universidades públicas del estado Zulia.

Otro antecedente fue el de Petit (2008), el cual tituló su investigación: Control

presupuestario de las Universidades Públicas del estado Zulia, la cual tuvo como

objetivo general analizar el control presupuestario de las universidades públicas del

estado Zulia dentro de los procesos administrativos de la planificación y el control,

identificando las necesidades actuales y potenciales que requieren los administradores

para llevar a cabo de manera independiente la evaluación de estos procesos.

El autor fundamentó su investigación en los aportes teóricos de Burbano (2005),

Cárdenas y Nápoles (2002), Cepeda (2000), Much y García (2001) y Catacora (1997).

La metodología utilizada es aplicada-descriptiva, con un diseño no experimental

transaccional descriptivo, sobre una muestra constituida por treinta y cuatro (34)

unidades poblacionales pertenecientes a los departamentos de Administración y

Planificación de las instituciones objeto de estudio.

Como técnica e instrumento de recolección de datos se utilizó la encuesta

constituida por cuarenta y cinco (45) ítems, validados por cinco (5) expertos y cuya

30 confiabilidad arrojó 0.96, catalogándose como altamente confiables. Los resultados

obtenidos permitieron concluir que el control presupuestario está orientado para su

cumplimiento en estricto apego a la correspondiente normativa del estado venezolano,

a través de la OPSU y la OCEPRE, dando cumplimiento a los niveles técnicos y

procedimentales.

Con base a lo expuesto, el autor propuso poner a disposición de los

departamentos de presupuesto, equipos y programas de soporte tecnológico para

agilizar los procesos de la gestión presupuestaria, destinar partidas para promover la

capacitación del personal responsable de la gestión de los presupuestos, a fin de

fortalecer sus competencias cognitivas y técnicas.

La investigación ofreció fundamentos teóricos referidos a las normas y procesos

implementados en el control presupuestario de las universidades públicas del estado

Zulia. Por esta razón, proponer lineamientos de gestión presupuestaria en la presente

investigación permitirá optimizar el funcionamiento del sistema bibliotecario de las

universidades públicas del estado Zulia.

De igual manera, Cabré (2008), realizó una investigación titulada: Control de

Gestión Presupuestaria en las Corporaciones de Desarrollo de la región Occidental del

país, el cual tuvo como finalidad analizar el proceso de control de gestión

presupuestaria en las corporaciones de desarrollo de la región nor-occidental del país.

La misma se apoyó conceptualmente en las teorías relacionadas con el control de

gestión presupuestario de autores conocidos, como: Burbano (2005), Cárdenas y

Nápoles (2002), Cepeda (2000), Much y García (2001) y Catacora (1997).

Esta investigación es de tipo descriptiva con un diseño no experimental,

transeccional de campo. La población estuvo conformada por las 14 unidades

ejecutoras del presupuesto de la Corporación de Desarrollo de la región Zuliana y las 8

unidades ejecutoras de la Corporación de Desarrollo del estado Falcón, así como

también la oficina de planificación y presupuesto, en la cuales se realizó una muestra

intencional u opinática.

31

La técnica utilizada para la recolección de datos fue un cuestionario

caracterizado por 31 ítems, los cuales fueron validados por cinco expertos y la

confiabilidad se calculó por el coeficiente de Cronbach, mediante la aplicación de una

prueba piloto a 7 funcionarios distintos a la población base pero de similares

características, resultando un índice de 0.793 lo que indica que el cuestionario es

confiable. El análisis de los datos se realizó mediante el procesamiento de los mismos,

bajo la escala de Lickert, tabulándose los datos y ordenándolos en tablas según sus

dimensiones, subdimensiones e indicadores.

Luego de analizados los datos, el autor concluyó que para el control de gestión

presupuestaria en las Corporaciones de Desarrollo de la región Nor-occidental del país,

se aplican las normativas legales correspondientes, el proceso de control de gestión

presupuestario es adecuado, requiriendo mejorar en cuanto al uso de manuales de

procedimientos, las debilidades en el proceso son mínimas asociadas sin embargo, a

aspectos de naturaleza comunicacional y, finalmente deben optimizarse en cuanto al

uso de indicadores.

Por lo anterior, es importante resaltar que este antecedente brindará un aporte

positivo a esta investigación porque los lineamientos de gestión presupuestaria se

ajustan a la normativa correspondiente, lo que permitirá la mejora de los procesos del

sistema bibliotecario de las universidades públicas del estado Zulia.

Seguidamente, Rodríguez (2007), realizó un trabajó de grado titulado: Control de

la Gestión Presupuestaria en las Universidades Públicas del Estado Zulia, la cual tuvo

como objetivo evaluar el control de la gestión presupuestaria en las Universidades

Públicas del Estado Zulia durante el período 2003 – 2005. El marco teórico estuvo

fundamentado en los postulados de Meyer (2000), Melinkoff (1998), Munch y García

(1998) y Cepeda (1997).

Se utilizó una metodología de tipo descriptivo, presentando un diseño de campo,

no experimental, transeccional descriptivo. La población estuvo conformada por catorce

(14) coordinadores responsables directos del presupuesto de la Universidad del Zulia,

en el cual se realizó una muestra intencional u opinática de las 536 unidades ejecutoras

del presupuesto.

32

En tal sentido, la técnica utilizada para la recolección de datos fue el cuestionario,

caracterizado por 25 ítems. La validez del instrumento se logró mediante el juicio de

criterio de cinco expertos, y la confiabilidad se calculó bajo el coeficiente de Cronbach.

Las técnicas de análisis y procesamiento de la información fue la escala de Lickert, y se

tabularon bajo el paquete estadístico SPSS.

Mediante el análisis de los resultados llegó a la conclusión que las diferentes

facultades y núcleos de la Universidad del Zulia, llevan control de gestión

presupuestaria para conocer el grado de cumplimiento de los lineamientos establecidos

por la gerencia y poder tomar medidas correctivas que eliminen los potenciales riesgos

que las amenazan. A su vez, se recomienda optimizar el proceso evaluado, utilizando

las normas y métodos de control presupuestario de forma que se materialicen los

objetivos y metas propuestos logrando el seguimiento a las actividades que aseguren la

efectividad de la gestión, estableciendo las medidas correctivas que promueven el

progreso constante de la institución pública universitaria.

Dentro de esta perspectiva, este antecedente es relevante para esta

investigación, porque su aporte a la variable gestión presupuestaria, aplicable al

sistema bibliotecario de las universidades públicas del estado Zulia, servirán para

tomar en consideración los lineamientos y medidas correctivas propuestas en el período

en estudio.

Por último, Jardel y col. (2003), realizaron un proyecto titulado: La Gestión

Presupuestaria en la Universidad: Una propuesta de mejora continua. El mismo tuvo

como finalidad presentar una propuesta de modelo de gestión y presupuestación para

instituciones universitarias. El modelo propone lograr una eficiente asignación de

recursos y eficaz gestión que asegure el logro de los objetivos estratégicos definidos

por los órganos políticos de la Universidad. El desarrollo de este proyecto estuvo

fundamentado en los postulados de Capasso (2000), Kaplan y Cooper (1999), Mocciario

(1997), Porter (1991) y Cartier (1999).

Para los autores, construir el modelo requiere: Desarrollar una metodología de

trabajo ajustada a las condiciones internas y externas de la Universidad; Definir los

productos, procesos, actividades y tareas necesarias para cumplir la misión

33 universitaria; Elaborar indicadores de gestión que faciliten la aplicación de pautas

presupuestarias; Formular un tablero de comando con indicadores integrales de gestión

que permita monitorear el cumplimiento de las metas previstas.

Asimismo, el Proyecto de Mejora Continua de la Gestión Presupuestaria se

desarrolla a partir de ejes básicos de cuyo cumplimiento depende el éxito de su

implementación. Estos ejes son: participación, compromiso, trabajo en equipo,

consenso, actitud crítica con respecto a las tareas que se realizan, definición de

productos y un fuerte compromiso de parte de las autoridades para impulsar todo el

proceso. El proyecto va más allá de la gestión presupuestaria misma y propone una

nueva manera de gestionar. Esta nueva manera implica pasar de ejecutar un monto

asignado a planificar como gestionar las actividades necesarias para lograr los

objetivos propuestos definiendo los recursos para cumplirlos eficientemente.

Se propone una gestión por actividades donde se definen: objetivos, productos y

recursos necesarios para lograrlos. Poner el foco en las actividades impulsará un

análisis crítico de las mismas y ajustes necesarios para la mejora continua. Todo esto

dentro del marco de cadena de valor que permita realizar en cada actividad el vínculo

con la anterior y la siguiente y tiene como objetivo agregar valor al producto final. Ese

valor será económico, social, estratégico e institucional.

Para la implementación del proyecto se propone una metodología de trabajo que

comienza por definir los objetivos y que a través de la planificación de actividades

permite formular el presupuesto, proponiendo además nuevos criterios para la

asignación presupuestaria de recursos. El instrumento de trabajo que reúne los datos

para elaborar la información fue una guía que responde a cinco interrogantes básicas.

Esta información en soporte informático alimentará una base de datos única que

permitirá no solo formular el presupuesto sino también determinar costos por

actividades, elaborar indicadores de gestión y controlar determinando desvíos entre lo

ejecutado y lo planificado. Y por último, el trabajo deja planteado un modelo para la

formulación de indicadores y la elaboración de un tablero de comando que permita a las

autoridades monitorear el cumplimiento de las pautas que concretan las estrategias y

políticas de gobierno.

34

Visto de esta forma, este antecedente constituye una guía de acción para la

realización de la presente investigación, ya que se orienta al análisis de la gestión

presupuestaria, lo cual se enfoca a la generación de respuestas al modelo de gestión

en las instituciones universitarias, que permita el logro de los objetivos estratégicos

definidos por los órganos rectores de estas instituciones.

2. Bases Teóricas.

En esta parte de la investigación se presentan los aspectos teóricos relacionados

con la variable gestión presupuestaria.

2.1. Gestión Presupuestaria.

La gestión presupuestaria es el conjunto de acciones que se llevan a cabo para

realizar el proceso presupuestario, donde se determina la manera cómo son asignados

y administrados los recursos financieros de la organización, considerando los objetivos

de la misma.

Para tal efecto, Mújica y col. (2005), afirman que la gestión presupuestaria “es

un proceso dinámico y complejo de decisiones gerenciales tendentes a prever los

escenarios de actuación y gestión que deben realizarse para lograr los objetivos y

metas planteadas, y así poder, garantizar las condiciones óptimas de desarrollo y

crecimiento de los negocios”.

Ello evidencia que, la gestión presupuestaria se fundamenta principalmente en

planear con inteligencia el tamaño de sus operaciones, los ingresos y gastos, con la

mira puesta en la obtención de utilidades, cuyo logro está subordinado a la coordinación

sistemática de todas las actividades de la empresa.

Asimismo, Muñiz (2009), plantea que el presupuesto como herramienta de

gestión y planificación es un instrumento, y hasta la fecha se desconoce que otros

medios los pueden suplir. Por consiguiente, se debe replantear la forma en que se

realizan, con la finalidad de analizar las deficiencias y estudiar las desviaciones. En

35 definitiva, lo más importante de un sistema presupuestario es que sirva para mejorar la

gestión de la organización y ayude a conseguir los resultados previstos.

Igualmente, para (Meyer, 1991:21; citado por Burbano, 2005) menciona que la

gestión presupuestaria “es aquella que se apoya sobre previsiones hechas en función

de condiciones interiores y exteriores a la empresa. A partir de estas previsiones, los

responsables reciben atribuciones, programas y medios expresados en valor, por un

período determinado”.

Es por ello que, la gestión presupuestaria está basada en instaurar procedimientos

que no limiten la iniciativa de las personas y que auspicien la determinación oportuna de

las desviaciones detectadas frente a los pronósticos, con el propósito de evitar que en

el futuro las estimaciones se reflejen en cálculos excesivamente pesimistas u

optimistas.

Asimismo, la gestión presupuestaria es la capacidad que tienen las

organizaciones para lograr sus objetivos, mediante el cumplimiento de las metas

presupuestarias establecidas para un determinado año fiscal, aplicando los criterios de

eficiencia, eficacia y desempeño.

2.2. Elementos de la Gestión Presupuestaria.

Una vez descrita la gestión presupuestaria, es necesario profundizar para dar

una explicación relacionada con el presupuesto, como elemento fundamental de la

variable de estudio.

Para Rodríguez y col. (2006), uno de los componentes que sustentan

estructuralmente la gestión presupuestaria, es el presupuesto, ya que su utilidad refleja

planificación y control administrativo, en el que confluyen los objetivos de la empresa

traducidos en referentes financieros y permite la asignación de recursos a los distintos

centros de responsabilidad, mediante diversas técnicas, principios y enfoques que

responden a criterios integradores de una gestión empresarial presupuestaria exitosa.

En este sentido, para efectos de esta investigación existen diferentes definiciones,

según la perspectiva de diferentes autores, entre ellos:

36 2.2.1. Presupuesto.

Para Welsch y col. (2005), el presupuesto es una “herramienta de planeación y

formulación de estrategias y políticas asociadas con los diferentes pronósticos de la

actividad empresarial, para desarrollar un conjunto de planes que integran utilidades”.

Por otro lado, Burbano (2005), lo define como una “expresión cuantitativa formal

de los objetivos que se propone alcanzar la administración de la empresa en un

período, con la adopción de las estrategias necesarias para lograrlos”.

Igualmente, Del Río (2000), manifiesta que es “la estimación programada, en

forma sistemática, de las condiciones de operación de los resultados a obtener por un

organismo, en un período determinado”

A su vez, Muñiz (2009), considera que “es una herramienta de planificación que,

de una forma determinada, integra y coordina las áreas, actividades, departamentos y

responsables de una organización, y que expresa en términos monetarios los ingresos,

gastos y recursos que se generan en un período determinado para cumplir con los

objetivos fijados en la estrategia”.

En síntesis, según estos autores, el presupuesto es un sistema de carácter

formal, porque participa desde la alta gerencia hasta el nivel operativo de la

organización; presentándose como una expresión cuantitativa dado que los objetivos

planteados deben ser medibles para la asignación de recursos, y su obtención se logra

a través de estrategias que indicarán como se harán las cosas, en un período dado. O

sea que, el presupuesto se convierte en un instrumento para la administración, el cual

se concibe como un sistema integral estructurado en diferentes etapas.

Desde la perspectiva de los sistemas bibliotecarios en universidades públicas,

Peón (1999:159), plantea que el presupuesto viene a ser “el resumen sistemático,

confeccionado en períodos regulares, de las previsiones, en principio obligatorias, de

los gastos proyectados para un período determinado y las estimaciones de los ingresos

necesarios para cubrirlos”. Es decir, que el presupuesto, es el instrumento para la

consecución de los objetivos de las bibliotecas y centros de documentación, que

37 conforman el sistema bibliotecario. El presupuesto debe responder a las necesidades

de programación y planificación racional que el sistema bibliotecario debe adoptar, dada

la diversificación y el volumen de sus actividades, para lograr el cumplimiento de sus

objetivos.

En síntesis, el presupuesto es considerado como un elemento fundamental de la

planificación, ya que a través de éste se puede conocer la cantidad de dinero necesaria

a invertir en un negocio específico.

2.2.2. Características del Presupuesto .

Para Del Río (2000), el presupuesto es una forma de presupuestar parcialmente

la planeación estratégica de la empresa; por ello, posee características importantes de

mencionar.

� Es un acto de previsión: donde se estiman los gastos e ingresos para cubrirlos

durante un periodo de tiempo determinado.

� Supone una idea de equilibrio contable entre ingresos y gastos. Por ello, el

presupuesto está formalmente equilibrado: los ingresos deben cubrir los gastos.

� implica regularidad en su confección, pues su vigencia temporal limitada obliga

a su confección periódica.

� El presupuesto adopta una forma determinada, expresada contablemente en

partidas de ingresos y gastos.

� Constituye una previsión normativa, lo cual obliga al Gobierno y a la

Administración a cumplirlo.

De esta misma forma, Muñiz (2009), afirma que las principales características

funcionales del presupuesto son:

� Tiene una finalidad principal, expresar lo que se quiere alcanzar en un futuro

mediante los objetivos fijados de forma monetaria.

38

� Apoyan la planificación y ayudan a cuantificar los objetivos de forma que se

puedan trasladar y comunicar a los diferentes responsables, afianzando así el

proceso de comunicación entre la dirección y los diferentes responsables.

� Integra y coordina todas las áreas, departamentos y responsables en el

momento de la confección de los diferentes tipos de presupuestos operativos.

� Agrupa la actividad de la organización en relación a los recursos utilizados y

obtenidos en forma de ingresos, gastos e inversiones.

� El presupuesto utilizado por la dirección permite trasladar los objetivos a

términos monetarios y delegar la responsabilidad de su consecución mediante el

control y análisis de las desviaciones.

� El presupuesto sirve para minimizar el riesgo futuro en la consecución de los

objetivos, ya que permite realizar su seguimiento, y en el caso, del no

cumplimiento, reconducir los objetivos hacia una situación real y posible.

En este sentido, Peón (1999:159), plantea que desde la perspectiva del sistema

bibliotecario de las universidades públicas, la asignación presupuestaria se deberá

corresponder con la planificación económica que estas hayan hecho; por ende, poseen

características específicas, entre ellas:

� Constituyen actos de previsión; es decir, recogen los gastos de funcionamiento

previstos para un período específico.

� Se elabora regularmente, su vigencia anual implica la elaboración de forma

periódica y sucesiva.

� Deben estar equilibrados formalmente para cumplir con la previsión económica

de la entidad.

� Debe estar expresado en lenguaje contable, con la estructura y forma propia de

las partidas presupuestarias.

� Se rigen por la normativa legal vigente en la República Bolivariana de Venezuela

y es de obligado cumplimiento.

39 2.2.3. Principios del Presupuesto.

De acuerdo al Instituto Nacional de Administración Pública (2006), la expresión

principios presupuestarios, se refiere a una serie de reglas que resumen la disciplina

presupuestaria, lo cual asegura el cumplimiento de la finalidad básica de las

instituciones, permitiendo el control del proceso de asignación de los recursos públicos,

así como la correspondencia entre asignación y ejecución.

En general, los principios presupuestarios tienen que ver con los distintos

aspectos de la administración; sin embargo, no todos los autores los caracterizan igual,

asimismo, existen diferencias en la percepción entre el sector público y privado.

Al respecto, Burbano (2005), plantea los principios presupuestarios en los

siguientes términos, clasificándolos en cinco (5) grupos básicos:

� De Previsión: los cuales resaltan la preponderancia de predecir o anticipar los

hechos y posibilidades de lograr las metas planteadas. En este sentido, se

incluyen los principios de Predictibilidad, referidos a la posibilidad de predecir algo

que sucederá; la determinación cuantitativa implica expresar en unidades

monetarias los planes de la empresa para el respectivo período presupuestal; y

Objetividad, referida a prever algo, debe existir una meta o un objetivo a alcanzar.

� De Planeación: permiten revelar el cambio para lograr objetivos deseados. Se

destacan en este grupo los principios de precisión, costeabilidad, flexibilidad,

unidad, confianza, participación, oportunidad y contabilidad por áreas de

responsabilidad.

� Son flexibles: no debe tener rigidez que le impidan constituirse en un eficaz

instrumento de: Administración, Gobierno y Planificación. Para lograr la flexibilidad

en la ejecución del presupuesto, es necesario sustituir los factores que

obstaculizan su realización.

� De organización: revelan la importancia de la definición de actividades humanas

realizadas para lograr los objetivos. En este sentido, se aplican principios de orden

y comunicación. El principio de orden, referido al apoyo de la estructura

organizativa establecida con líneas de autoridad y responsabilidades para cada

40

miembro de la organización; en cuanto a la comunicación, su elaboración requiere

que dos o más personas entiendan de igual forma aspectos determinados del

presupuesto, de manera oportuna y precisa.

� De dirección: revelan el modo de conducir las acciones de los individuos hacia el

logro de los objetivos planteados. En este grupo se destacan los principios de

autoridad y coordinación. En cuanto a la autoridad, su delegación no debe

aplicarse de forma total y absoluta; es decir, no eximir al funcionario de la

responsabilidad final bajo su competencia y el principio de coordinación refleja que

el interés colectivo debe preponderar sobre el particular.

� De control: establece contrastar entre objetivos y resultados obtenidos. Entre estos

principios se encuentran: reconocimiento, excepción, normas y conciencia de

costos. El principio de reconocimiento, se basa en el incentivo o premio al

individuo por sus éxitos, o del lado contrario, amonestarlo o aconsejarlo por sus

faltas y omisiones. El principio de excepción indica que se debe prestar atención a

los problemas significativos o excepcionales; es decir, resultados que no coinciden

con lo planeado, en vez de preocuparse por asuntos que marchen de acuerdo a lo

previsto.

A su vez, las normas, se refieren a que el presupuesto constituye la norma por

excelencia de las operaciones de una organización; por ello, el establecimiento de

normas claras y precisas puede traer beneficios apreciables en cuanto a utilidades.

Por último, está el principio de conciencia de costos, referido a que las decisiones

de cada individuo repercuten en los costos, y por ello, deben ser concientes del

impacto de esas decisiones y su efectividad para la organización.

Por lo anterior, estos principios contribuyen a lograr el objetivo de la organización:

la realización eficaz del presupuesto. Para efectos de esta investigación, los principios

que rigen la elaboración y planificación del presupuesto en el sistema bibliotecario de

las universidades públicas, son los establecidos por la Oficina Central de Presupuesto

(OCEPRE) de la República Bolivariana de Venezuela.

2.3. Clasificación de los Presupuestos .

41 Las organizaciones realizan operaciones que implican ingresos y gastos para

cumplir con sus actividades; por tal razón, las clasificaciones presupuestarias

conforman un sistema de información por medio del cual se organizan, resumen y

consolidan las estadísticas presupuestarias, con la finalidad de efectuar el análisis de la

realidad económica y social de una institución en particular. (Higuerey, 2008:3).

A partir de esta premisa, Burbano (2005), clasifica los presupuestos de la

siguiente manera:

� Según su Flexibilidad, pueden ser rígidos o flexibles: Los presupuestos rígidos se

elaboran para un solo nivel de actividad, no se considera el comportamiento

económico, cultural, político, demográfico o jurídico del entorno; es usado

generalmente en el sector público y se recomienda en países de economías

estables; mientras que los presupuestos flexibles se elaboran para diferentes

niveles de actividad y pueden adaptarse a las circunstancias que surgen en

cualquier momento.

� Según el período que cubren, los presupuestos pueden ser a corto ó largo plazo.

Los presupuestos a corto plazo se elaboran para cubrir el ciclo de operaciones de

un año; mientras que los presupuestos a largo plazo cubren un período de tres (3)

o más años.

� Según el campo de aplicabilidad de la empresa, pueden ser: de operación ó

económicos y financieros. El presupuesto de operación se elabora para

presupuestar todas las actividades del período siguiente; los financieros, incluyen

el cálculo de partidas que influyen en el balance general; y el de capital, sirve para

evaluar alternativas de inversión posibles.

� Según el sector en el cual se utilicen, se clasifican en presupuestos del sector

público y presupuestos del sector privado. Los presupuestos del sector privado lo

utilizan las empresas particulares como base de la planificación de las actividades

empresariales, mientras que el presupuesto público cuantifica los recursos que

requiere la operación normal, la inversión y el servicio de la deuda pública de los

organismos y entidades oficiales.

42

No obstante, Del Río (2000), afirma que existen distintos tipos o denominaciones

del presupuesto, ello obedece a características particulares del mismo. A continuación

se expone una clasificación de acuerdo con los aspectos más destacados.

� Por el tipo de empresa, se clasifican en públicos y privados. El presupuesto público

son aquellos que realizan los gobiernos, estados, empresas descentralizadas,

entre otros, para controlar las finanzas de sus diferentes dependencias, y privado,

utilizado por empresas particulares como instrumento de su administración.

� Por su contenido, pueden ser: principales o auxiliares. Los principales son

presupuestos que detallan de manera general el presupuesto de una organización,

mientras que los auxiliares, muestran en forma analítica, las operaciones

estimadas de cada uno de los departamentos que integran la organización en

general.

� Por su forma, estos se clasifican en flexibles o fijos. Los presupuestos flexibles

consideran anticipadamente, las variaciones que pudiesen ocurrir y son elásticos

por posibles cambios o fluctuaciones propias, lógicas o necesarias. Y los fijos, son

los que permanecen invariables, durante la vigencia del período presupuestario o

en el curso de varios años.

� Por su duración, pueden clasificarse en cortos o largo plazo. La determinación del

lapso que abarcan los presupuestos, depende del tipo de operación que realice la

empresa, y la exactitud ó detalle planeado. Los de corto plazo abarcan un año o

menos y los de largo plazo se formulan para más de un año.

� Por la técnica de valuación, pueden ser estimados ó estándar. Los estimados son

los presupuestos que se formulan sobre bases empíricas, sus cifras numéricas

están determinadas sobre experiencias anteriores, representan la probabilidad

razonable, de que efectivamente sucede lo que se ha planeado y los estándar, son

aquellos que se formulan sobre bases científicas, eliminan la posibilidad de error,

por lo que sus cifras, a diferencia de las estimadas, representan los resultados que

se deben obtener.

� En función a los estados financieros, pueden ser de posición financiera,

resultados o costos. El tipo de presupuesto de posición financiera, muestra la

43

posición estática que tendría la empresa en el futuro, en caso de que se cumpliera

las predicciones. Se presenta por medio de lo que se conoce como posición

financiera (balance general) presupuestada. El de resultados, muestra las posibles

utilidades ó pérdidas a obtener en un período futuro. Y el de costos, se prepara

tomando como base, los principios establecidos en los pronósticos de ventas; y

reflejan, a un período futuro, las erogaciones que se hayan de efectuar por costo

total o cualquiera de sus partes.

� Por la finalidad que pretende, se clasifican en: De promoción, requiere una

estimación previa de ingresos y egresos para preparar un proyecto financiero y de

expansión. De aplicación, se elaboran para solicitudes de crédito. De fusión,

determinan anticipadamente las operaciones resultantes de una conjunción de

entidades. Por Áreas y Niveles de Responsabilidad, cuantifica la responsabilidad

de los encargados de las áreas y niveles en que se divide la entidad. Por

Programas, expresan el gasto en relación con los objetivos que se persiguen;

Base cero, se formula sin tomar en cuenta las experiencias previas de operación y

el Tradicional, es el clásico y normal que generalmente se utiliza, especialmente

en la empresa privada.

� Por el tipo de trabajo, pueden subdividirse en: Presupuestos parciales, se elaboran

en forma analítica, mostrando las operaciones estimadas por cada departamento;

Presupuestos Previos, determinan anticipadamente las operaciones resultantes de

una conjunción de entidades; Presupuesto definitivo, es aquel que finalmente se

va a ejercer, coordinar y controlar en el periodo, al cual se refiere y dará lugar a la

elaboración del Presupuesto Maestro, con este presupuesto se ahorra tiempo,

dinero y esfuerzo ya que sólo se ajustan los que tengan variación substancial, pero

deben ser revisados continuamente.

En resumen, la clasificación de los presupuestos explicados anteriormente son los

conocidos y utilizados de forma más tradicional según cada circunstancia, pero tienen la

condicionante de que no le permiten a las organizaciones estar preparados para lo

inesperado, ya sea bueno o malo.

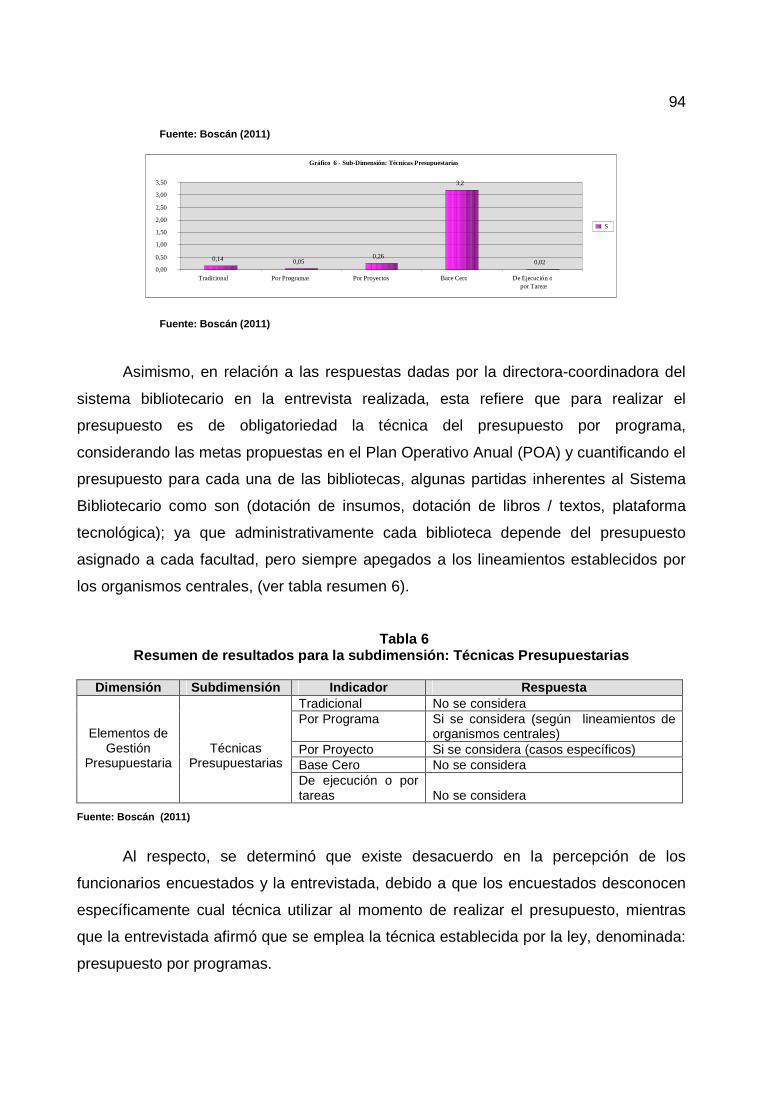

44 2.4. Técnicas Presupuestarias.

Los presupuestos pueden realizarse de diversas maneras; por ello, existen

técnicas de elaboración con características particulares, adaptables a la unidad o

departamento organizacional del cual se elabora el presupuesto. Amat y col. (2002),

plantean que las técnicas más conocidas las constituyen: el Presupuesto Tradicional;

Presupuesto Base Cero y Presupuesto por Programas.

� Presupuesto Tradicional: En los presupuestos tradicionales, las cifras se basan en

los gastos reales del año anterior, con un porcentaje calculado en función a la

proyección del aumento de la inflación del próximo año. Este es un método

sencillo, económico y que ahorra tiempo. Esta técnica resulta apropiada

dependiendo de la naturaleza de las actividades del departamento o unidad donde

se aplique, en este caso en actividades rutinarias, que no varíen sustancialmente.

� Presupuesto Base Cero: Este tipo de presupuesto se aplica exclusivamente a los

gastos y no a los recursos, debido a que el objetivo principal es eliminar o reducir

gastos innecesarios. La técnica consiste en un análisis de actividades para asignar

según prioridades, las propuestas presupuestarias como si se tratara del primer

año, desde una base cero sin referirse a períodos anteriores.

� Presupuesto por Programas. Consiste en la generación de objetivos a corto plazo

y la previsión de los planes de actuación para obtener unos resultados concretos

para esos objetivos, lo cual requiere determinar los recursos humanos y materiales

necesarios para llevarlos a cabo.

En este mismo orden de ideas, Muñiz (2009), afirma que la elaboración del

presupuesto está ligado al sistema de cálculo de costos por el que haya adoptado la

empresa, pero además depende si se sigue la estructura de presupuestos rígidos o

flexibles, o si se implanta una filosofía de presupuestos en base cero ó si se trabaja por

programas o proyectos. Según el mismo autor, la elaboración del presupuesto puede

realizarse a través de las técnicas presupuestarias que a continuación se detallan:

� Presupuesto Rígido ó Estático: Se confecciona cuando se utiliza para su cálculo

un único nivel de actividad tanto de ingresos como de gastos previstos que no se

ajustará con posterioridad.

45 � Presupuesto Flexible: Permite confeccionar diferentes tipos de presupuestos en

función de los diferentes niveles de actividad, esta relacionado con las variaciones

de los costos fijos y variables.

� Presupuesto por Programas: Es el que se calcula y desglosa en sub-actividades,

de tal manera que cada una constituya un programa o paquete completo. Es de

ayuda a la administración pública, pues obliga a planificar con mayor grado de

análisis las inversiones y el gasto público.

� Presupuesto Base Cero: Este excluye experiencias anteriores para planificar

acontecimientos futuros: es una metodología de planificación y confección del

presupuesto que trata de reevaluar cada año los programas y gastos de una

entidad.

Por lo anteriormente expuesto, diversos autores ofrecen una clasificación detallada

de los presupuestos. Para efectos de esta investigación, dirigida a analizar la gestión

presupuestaria del sistema bibliotecario de las universidades públicas del estado Zulia,

Merlo (1999), opina que a la hora de realizar un presupuesto en bibliotecas

universitarias, se puede optar por alguno de los siguientes tipos:

� Presupuesto tradicional o administrativo. Presenta una visión orgánica de los

recursos financieros, el cual impide apreciar los efectos económicos de los

ingresos y gastos en la actividad económica. Es un presupuesto de control de

ingresos y gastos.

� Presupuesto funcional. Es una suma de los presupuestos por funciones agregadas

que se desarrollan en la organización, con el fin de llevar a cabo la actividad

presupuestaria.

� Presupuesto de ejecución o por tareas. Ofrece los propósitos y objetivos para los

que se requieren los fondos, los costos de las actividades propuestas para

alcanzar esos objetivos y datos cuantitativos necesarios para evaluar logros. A su

vez, trata de seleccionar métodos para ejecutar un programa determinado.

� Presupuesto por programas. Es un presupuesto planificado donde se identifican

los objetivos que desean alcanzarse, se concretan programas que deben

realizarse para alcanzar estos objetivos y se evalúan los recursos que deben ser

46

utilizados para desarrollar programas. Trata de seleccionar programas adecuados

para alcanzar objetivos deseados, para ello se utilizan técnicas de análisis que

relacionan el costo con beneficio, utilidad y eficacia.

� Presupuesto base cero. Requiere que cada centro de gasto justifique

detalladamente la totalidad de las necesidades presupuestarias, demostrando su

necesidad. Este tipo de presupuesto excluye los gastos de años anteriores como

punto de partida. Se parte del gasto inicial cero para ir presupuestando sólo los

gastos demostrados.

En resumen, desde el punto de vista de los sistemas bibliotecarios de las

universidades públicas, la técnica más usada para la confección del presupuesto, es por

programa, porque permite definir los objetivos a corto plazo, con la finalidad de prever

los planes de actuación para obtener un plan concreto para cada uno de los objetivos

formulados. De igual manera, los responsables de cada una de las bibliotecas se

encargar de elaborar y diseñar objetivos y planes para la consecución de metas

propuestas en el Plan Operativo Anual.

2.5. Etapas de la Gestión Presupuestaria.

En el contexto de esta investigación es necesario considerar las etapas del

presupuesto, para las cuales existen distintas fases, que permitirán a la organización

obtener una herramienta para el control de sus recursos, tanto económicos como

financieros. Por tanto, cada fase debe ser analizada en su justa dimensión para

garantizar el éxito del negocio; ya que, la formulación del presupuesto es parte

integrante del plan estratégico de la empresa. Burbano (2005), plantea que para

desarrollar el presupuesto, este debe pasar por cinco etapas básicas, que son:

preiniciación, elaboración, ejecución, control y evaluación.

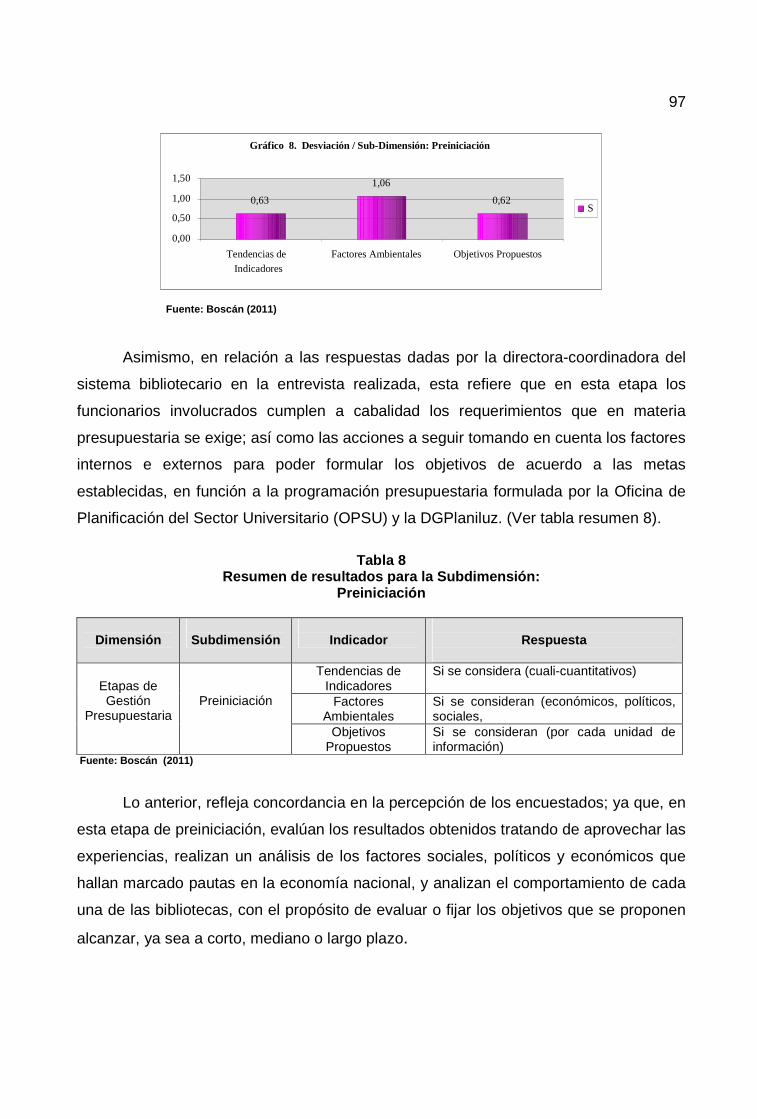

� Preiniciación: En esta etapa se evalúan los resultados de años anteriores, se

analizan las tendencias de los principales indicadores empleados para calificar la

gestión gerencial, se efectúa la evaluación de los factores ambientales no

controlados por la dirección y se estudia el comportamiento del planeamiento

estratégico y táctico, de manera que exista objetividad al tomar decisiones.

47

Igualmente, se fijan los objetivos que se proponen alcanzar, luego se asignan los

recursos para el período presupuestal, posteriormente se evalúan las estrategias y

se fijan las políticas o lineamientos a seguir.

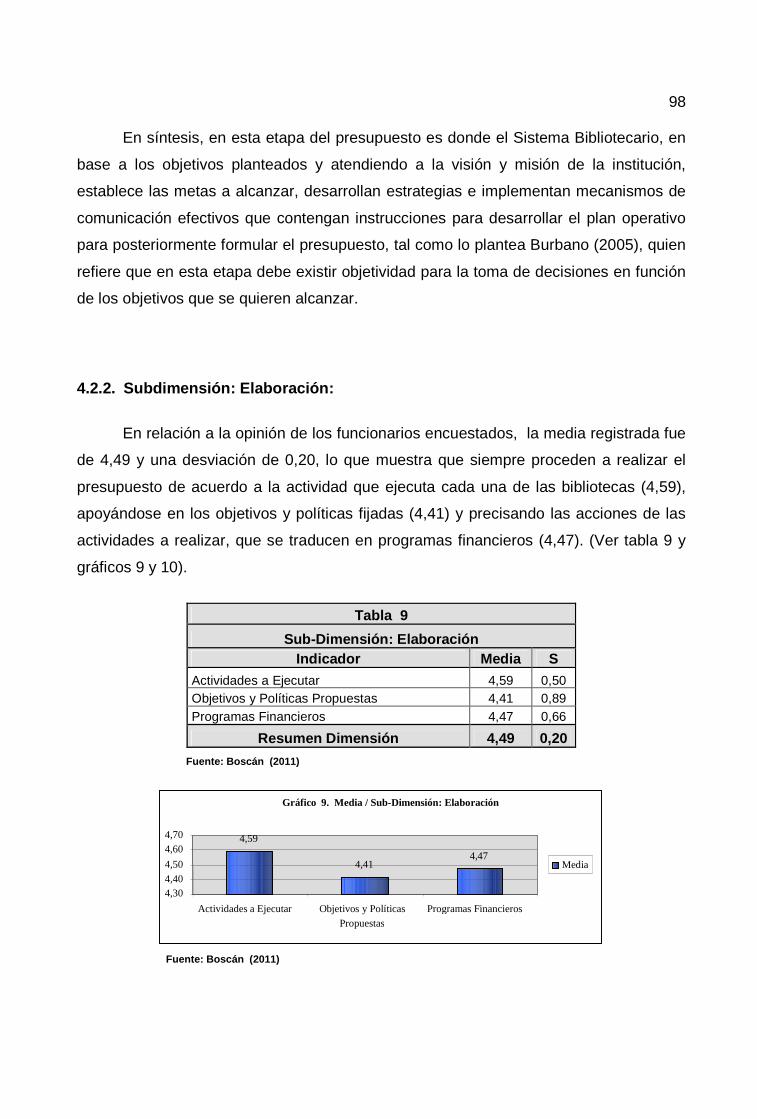

� Elaboración: Luego que se han recopilado y realizado los aspectos involucrados

en la preiniciación, y que cada unidad se le aprueben sus planes, se procederá a

realizar el presupuesto de acuerdo a la actividad que cada uno ejecute. Cada

departamento debe apoyarse en los objetivos y políticas fijadas anteriormente,

precisando las acciones de las actividades a realizar. En esta etapa los planes

adquieren dimensión monetaria en términos presupuestales, considerando las

diversas áreas de la organización.

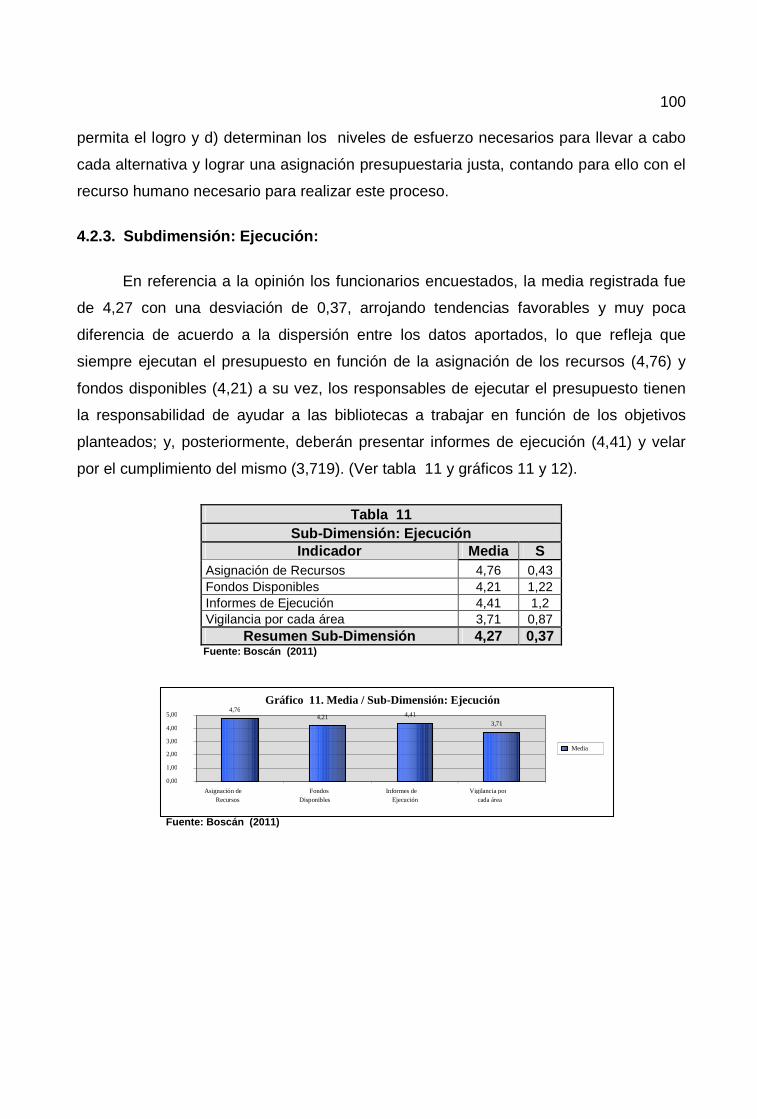

� Ejecución: En esta etapa el director de presupuestos tiene la responsabilidad de

ayudar a las distintas áreas de la empresa a trabajar en función de los objetivos

planteados; y, posteriormente, deberá presentar los informes de ejecución. En

síntesis, esta fase refleja el conjunto de transacciones, operaciones financieras o

de otra naturaleza necesarias para recibir los fondos correspondientes; así como

para realizar las acciones con cargo a las asignaciones presupuestarias

autorizadas en cada programa. Por lo anterior, en esta etapa es importante que se

cumpla el principio de oportunidad; es decir, que su frecuencia sea tal que permita

tomar medidas correctivas antes de que los problemas devenguen en crisis.

� Control: Conocido también como monitoreo y seguimiento. Por esto, el mismo

autor expresa que el control como fase del proceso presupuestario, analiza hasta

que punto puede marchar la empresa tomando como patrón el presupuesto. Se

centra en garantizar que los resultados reales estén en concordancia con los

resultados pronosticados, permitiendo medir cómo es el desarrollo de la ejecución,

comparado lo presupuestado con lo ejecutado, detectando las desviaciones, para

lograr implementar correctivos y modificaciones a que hubiere lugar.

� Evaluación. En esta última fase se elabora un informe de los resultados obtenidos

en el período presupuestal, incluyendo, además de las desviaciones, el

comportamiento de cada una de las funciones de la empresa, basado en ello, se

analizan tanto las fallas como los éxitos obtenidos. Por esta razón, los indicadores

48

de gestión cobran una importancia relevante dentro del proceso de evaluación

presupuestaria.

Asimismo, evaluar la gestión presupuestaria implica medir sistemáticamente, sobre

una base continua en el tiempo objetivos alcanzados por las unidades ejecutoras

de los programas institucionales, comparando lo ejecutado con lo programado

para disponer de información que permita adaptar las decisiones de forma

adecuada en el momento oportuno. En consecuencia, la evaluación de la gestión

presupuestaria debe constituirse en una actividad permanente, de tal manera, que

permita medir el logro de objetivos, según parámetros previamente establecidos.

En concordancia con lo anterior, Del Río (2002), las fases que deben darse en la

conformación del Presupuesto. Al respecto expresa que las etapas son:

� Previsión: En esta etapa inicial se debe tener a disposición todo lo necesario para

cubrir satisfactoriamente las actividades que se generan en cada una de las fases

a abordar en el proceso presupuestario.

� Planeación: Requiere atender aspectos relacionados con la preparación del

presupuesto. Siendo el estudio de los datos e información recopilada por las

instancias organizativas de la entidad.

� Formulación: Constituye la integración de los presupuestos parciales, previamente

elaborados por cada una de las unidades administrativas, para la preparación del

presupuesto global de la entidad.

� Aprobación: Se refiere al acto normativo de sancionar por la alta dirección el

presupuesto a aplicar en un período determinado.

� Ejecución y Coordinación: Consiste en dar a conocer el presupuesto a todos los

niveles de la organización. Además, se deben diseñar manuales de normas y

procedimientos que faciliten el desempeño de todos los miembros de la

organización sobre la ejecución del presupuesto.

� Control: Consiste en medir y comparar resultados reales versus planificados con el

propósito de determinar las desviaciones, las cuales se explican dando lugar

49