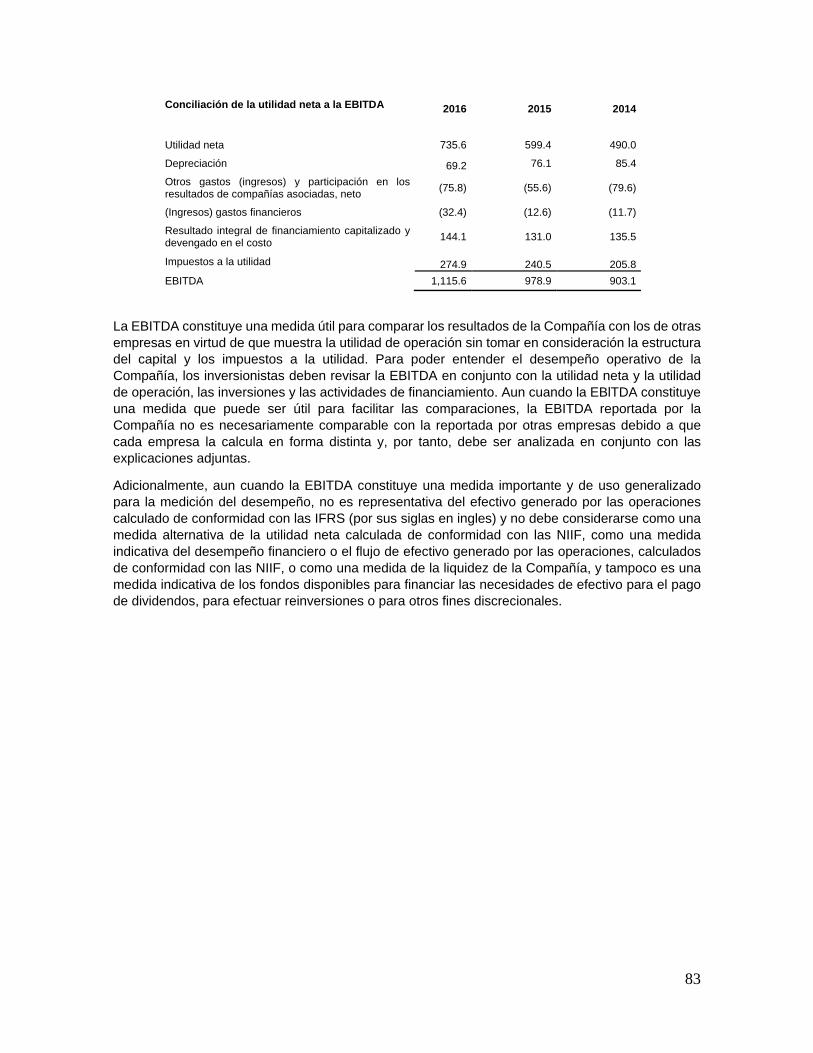

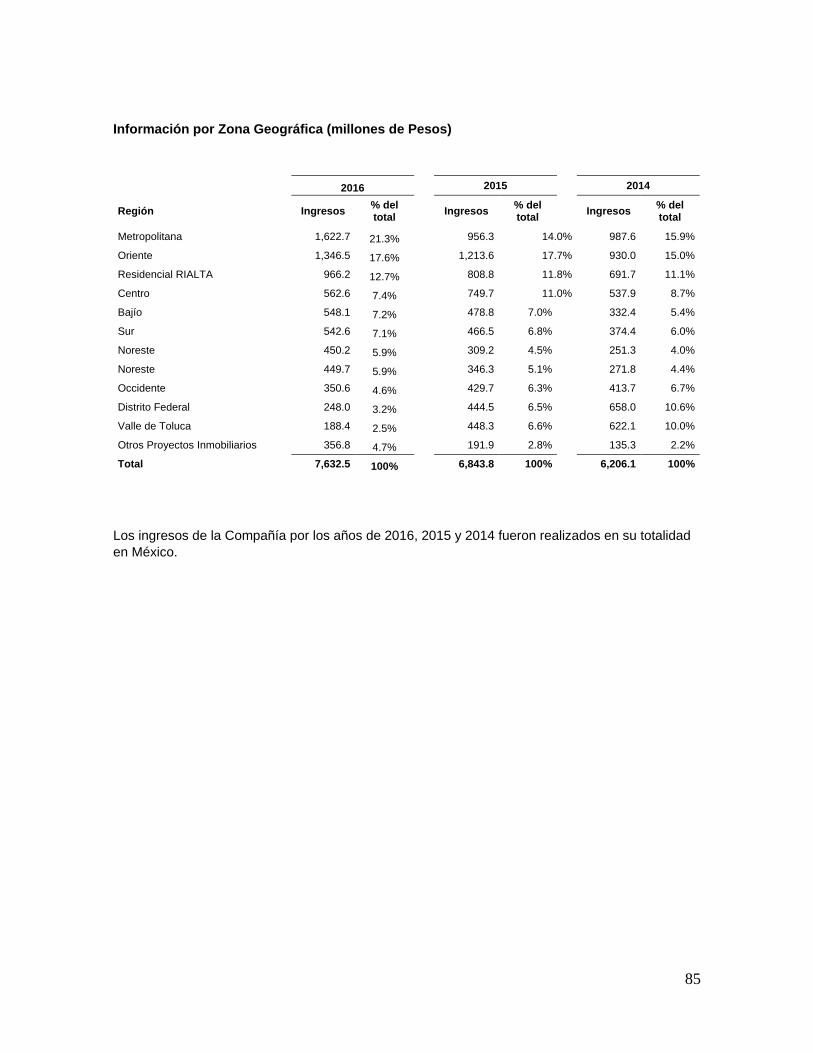

reporte anual que se presenta de acuerdo ......de, o controle, más del 50% (cincuenta por ciento)...

TRANSCRIPT

REPORTE ANUAL QUE SE PRESENTA DE ACUERDO CON LAS DISPOSICIONES DE CARÁCTER GENERAL, APLICABLES A LAS EMISORAS DE VALORES Y A OTROS

PARTICIPANTES DEL MERCADO DE VALORES, POR EL EJERCICIO TERMINADO AL 31 DE DICIEMBRE DE 2016

CONSORCIO ARA, S.A.B. DE C.V.

Arcos Bosques Marco II, Paseo Tamarindos 90, Torre 1, Piso 25

Bosques de las Lomas, 05120, Ciudad de México

www.consorcioara.com.mx

Valores Representativos del Capital de la Emisora:

1,312,847,496 acciones ordinarias y nominativas emitidas, sin expresión de valor nominal, serie única y de suscripción libre.

Clave de cotización: ARA *

Las Acciones representativas del capital social de Consorcio ARA, S. A. B. de C.V., se encuentran inscritas en el Registro Nacional de Valores (RNV) y cotizan en la Bolsa Mexicana de Valores, S. A. B. de C. V. (BMV).

La referida inscripción no implica certificación sobre la bondad de los valores, solvencia de la emisora o sobre la exactitud o veracidad de la información contenida en el Reporte Anual, ni convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes.

ÍNDICE

Página I. INFORMACIÓN GENERAL 1 a) Glosario de términos y definiciones 1 b) Resumen ejecutivo 5 c) Factores de riesgo 11 d) Otros valores 25 e) Cambios significativos a los derechos de Valores inscritos en el registro 26 f) Documentos de carácter público 27 II. LA EMISORA 28 a) Historia y desarrollo de la emisora 28 b) Descripción del negocio 37

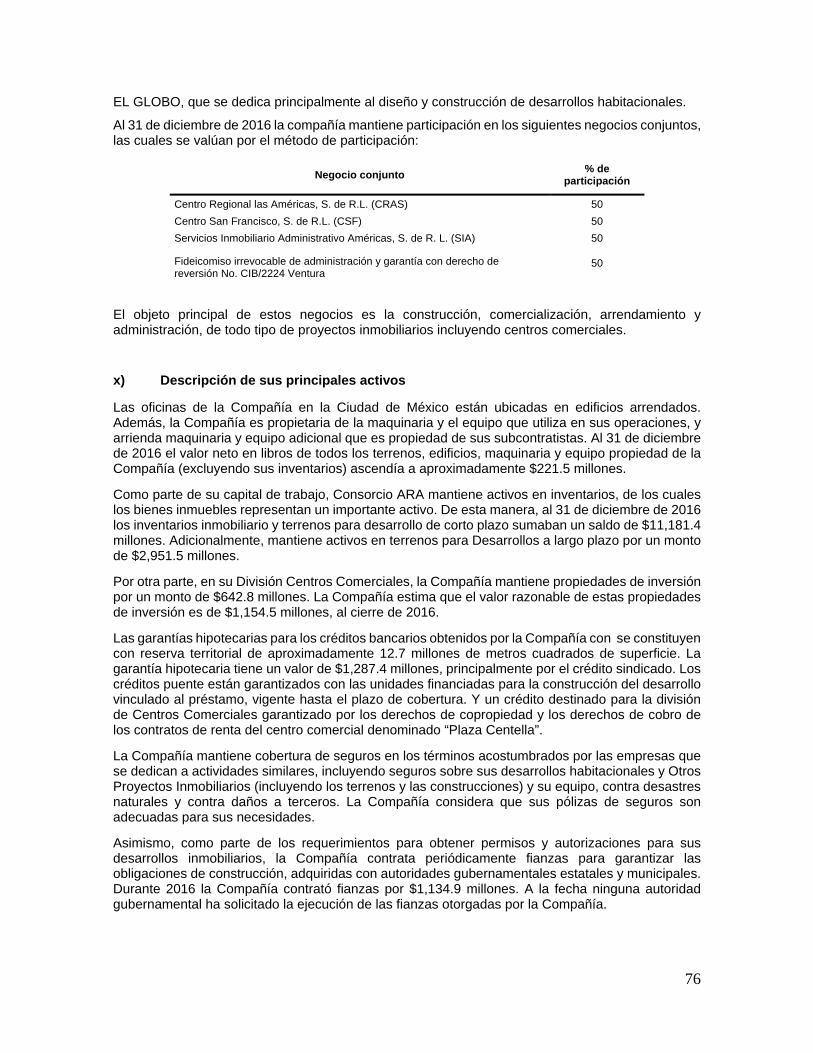

i) Actividad principal 37 ii) Canales de distribución 53 iii) Patentes, licencias, marcas, y otros contratos 58 iv) Principales clientes 62 v) Legislación aplicable y situación tributaria 62 vi) Recursos humanos 64 vii) Desempeño ambiental 66 viii) Información del mercado 67 ix) Estructura corporativa 74 x) Descripción de sus principales activos 76 xi) Procesos judiciales, administrativos o arbitrales 78 xii) Acciones representativas del capital social 78 xiii) Dividendos 78

III. INFORMACIÓN FINANCIERA 80 a) Información financiera seleccionada 80 b) Información financiera por línea de negocio, zona geográfica y ventas de exportación 84 c) Informe de créditos relevantes 86 d) Comentarios y análisis de la administración sobre los resultados de operación y situación financiera de la emisora 91

i) Resultados de operación 91 ii) Situación financiera, liquidez y recursos de capital 97 iii) Control interno 100

e) Estimaciones, provisiones o reservas contables críticas 102

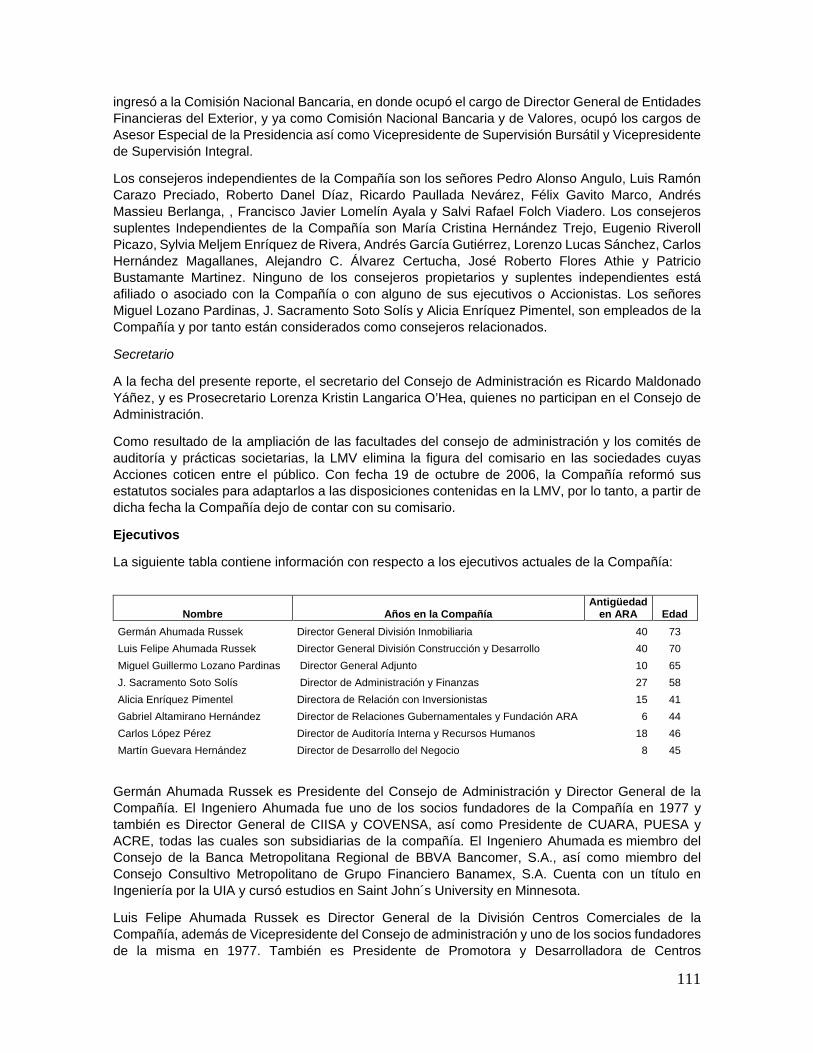

Página IV. ADMINISTRACIÓN 103 a) Auditores externos 103 b) Operaciones con personas relacionadas y conflictos de interés 104 c) Administradores y accionistas 106 d) Estatutos sociales y otros convenios 117 V. MERCADO DE CAPITALES 126 a) Estructura accionaria 126 b) Comportamiento de la acción en el mercado de valores 127 c) Formador de mercado 128 VI. PERSONAS RESPONSABLES 130 VII. ANEXOS 132 a) Estados financieros consolidados dictaminados por los años que terminaron al 31 de diciembre de 2016, 2015 y 2014 b) Informe Anual de Actividades del Comité de Auditoría por los ejercicios 2016, 2015 y 2014.

1

I. Información General.

a) Glosario de Términos

A menos que el contexto indique lo contrario, todas las referencias a los siguientes términos tienen el significado que se les atribuye a continuación mismos que serán aplicables tanto al singular como al plural de los términos definidos:

Términos Definiciones

Acción o Acciones Acciones ordinarias, nominativas sin expresión de valor nominal, Serie Única, representativas del capital social de ARA.

ACRE Inmobiliaria ACRE, S.A. de C.V., Subsidiaria de ARA.

ARA Consorcio ARA, S.A.B. de C.V.

BMV Bolsa Mexicana de Valores, S.A.B. de C.V.

BANXICO Banco de México

CANADEVI Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda

Centro Cuatitlán o CCU Centro Cuautitlán, S. de R. L., antes negocio conjunto de la Compañía en su División Centros Comerciales, fusionada con Centro San Francisco en 2015.

Centro San Buenaventura o CSB

Centro comercial propiedad de Centro San Miguel, S. de R. L., en la División Centros Comerciales

Centro Las Américas o CRAS Centro Regional Las Américas, S. de R.L., negocio conjunto de la Compañía en su División Centros Comerciales.

Centro San Francisco o CSF Centro San Francisco, S. de R.L., negocio conjunto de la Compañía en su División Centros Comerciales, el 15 de diciembre de 2015 se realizó la venta del centro comercial San Francisco, propiedad de CSF.

Centro San Miguel o CSM Centro San Miguel, S. de R.L., Subsidiaria de Consorcio ARA, en su División Centros Comerciales.

CIISA Consorcio de Ingeniería Integral, S.A. de C.V., Subsidiaria de ARA.

CNBV Comisión Nacional Bancaria y de Valores

Compañía, Consorcio ARA, Emisor, Emisora o Entidad Consorcio ARA, S.A.B. de C.V. y Subsidiarias.

COFINAVIT Crédito hipotecario que otorga el INFONAVIT a sus derechohabientes en colaboración con una entidad financiera, para un monto de crédito mayor al sumar el crédito que dé el INFONAVIT y el crédito de la entidad financiera.

COMACI División de Concreto, Maquinaria y Cimbra, de la Compañía.

CONAVI Comisión Nacional de Vivienda

2

Términos Definiciones

Construcción Horizontal Las actividades de construcción realizadas a nivel del suelo (a diferencia de las actividades relacionadas con la construcción de estructuras y acabados, las cuales normalmente se realizan por encima del nivel del suelo), incluyendo el aplanado de terrenos, la pavimentación y el drenaje simple, los cuales involucran en gran medida el uso de equipo pesado pero requieren pocos conocimientos especializados en materia de mano de obra.

Construcción Vertical Las actividades de construcción realizadas por encima del nivel del suelo (a diferencia de las actividades tales como el aplanado de terrenos o la pavimentación), incluyendo las obras realizadas por carpinteros, canteros, herreros, plomeros, electricistas y otros trabajadores. La construcción vertical se caracteriza por sus altos requerimientos de mano de obra y herramientas manuales, en tanto que la construcción horizontal involucra principalmente el uso de equipo pesado.

COVENSA Comercialización y Ventas, S.A., Subsidiaria de ARA.

CUARA Constructora y Urbanizadora ARA, S.A. de C.V., Subsidiaria de ARA.

CNBV o Comisión Comisión Nacional Bancaria y de Valores.

Desarrollos Conjunto de viviendas de interés social, de tipo medio o residencial con obras de infraestructura y urbanización, equipados con espacios e instalaciones que propician la convivencia comunitaria.

DITA Desarrollos Inmobiliarios Turísticos ARA, S.A. de C.V., Subsidiaria de ARA.

Dólar, Dólares, US$ Moneda de curso legal en los Estados Unidos de América.

EBITDA o UAFIDA Siglas de Earnigs Before Interest, Taxes, Depreciation and Amortization (utilidad antes de intereses, impuestos, depreciaciones y amortizaciones).

EL GLOBO Inmobiliaria el Globo, S. A. de C. V., Subsidiaria de ARA.

Estados Financieros Los estados financieros consolidados auditados de la Compañía al 31 de diciembre de 2016, 2015 y 2014, incluyendo las Notas a los mismos y el informe correspondiente de los auditores independientes.

EUA o Estados Unidos Estados Unidos de América.

Exhibidora Cinematográfica San Francisco o ECSF

Exhibidora Cinematográfica San Francisco, S. de R.L., antes, negocio conjunto de la Compañía en su División de Centros Comerciales, fusionada en 2015 con Centro San Francisco y Centro Cuautitlán.

Fideicomiso No. CIB/2224 Fideicomiso No.CIB/2224, vehículo del negocio conjunto para el desarrollo de Centro Comercial Paseo Ventura.

FOVISSSTE Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

3

Términos Definiciones

GAVI Asesoría Técnica y Administrativa GAVI, S.A. de C.V., Subsidiaria de ARA.

GLA Área bruta arrendable en la División de Centros Comerciales, por las siglas en inglés de Gross Leaseable Area.

INDEVAL S.D. Indeval Institución para el Depósito de Valores, S.A. de C.V.

INFONAVIT Instituto del Fondo Nacional de la Vivienda para los Trabajadores.

IETU Impuesto Empresarial a Tasa Única

IFRS o NIIF Normas Internacionales de Información Financiera, IFRS por sus siglas en inglés.

LMV Ley del Mercado de Valores

Mejoravit Crédito para mejorar o reparar la vivienda del derechohabiente, quien lo tramita a través del INFONAVIT, pero lo otorga una entidad financiera. Los pagos del crédito no son mayores a 25% del salario mensual, mediante descuento de nómina.

México Estados Unidos Mexicanos

NAFIN Nacional Financiera, S.N.C.

ONAPP ONAPP México Retail LLC, una filial de O’Connor Capital Partners.

OULC Operadora de Unicentros y Locales Comerciales, S.A. de C.V., subsidiaria de PDCC, en la División Centros Comerciales de la Compañía.

Otros Proyecto Inmobiliarios Corresponde principalmente a la venta de terrenos. También incluye servicios administrativos, así como arrendamiento de locales comerciales.

Paseo Ventura Centro comercial en construcción mediante Fideicomiso entre OULC y Artha Controladora III, S. A. P. I.

PDCC Promotora y Desarrolladora de Centros Comerciales, S.A. de C.V., Subsidiaria de ARA.

Pesos” o “$” Moneda de curso legal en México. A menos que se indique lo contrario.

PIB Producto Interno Bruto

Plan Maestro Número total estimado de viviendas que se planea construir en cada Desarrollo.

Plaza Carey Centro comercial propiedad de Centro Veracruzano Rio Medio, S. de R. L., subsidiaria de PDCC.

Plaza Centella Centro comercial propiedad de Operadora de Espacios Las Américas, S. de R. L., subsidiaria de PDCC.

PUESA Proyectos Urbanos y Ecológicos, S.A. de C.V., Subsidiaria de ARA.

Reporte Anual o Reporte

El presente Reporte Anual

4

Términos Definiciones

SAARA Servicios Administrativos ARA DCD, S.A. DE C.V., Subsidiaria de PDCC en su División de Centros Comerciales.

SHF Sociedad Hipotecaria Federal, S.N.C.

SIAA Servicios Inmobiliarios Administrativo Américas, S. de R. L., Subsidiaria de PDCC en su División Centros Comerciales.

Subsidiarias Sociedades o entidades, de cualquier naturaleza, respecto de la cual Consorcio ARA, directa o indirectamente, (i) sea propietaria de, o controle, más del 50% (cincuenta por ciento) de su capital o de sus acciones o partes sociales con derecho de voto, o (ii) controle la administración por cualquier otra vía.

TIIE Significa la Tasa de Interés Interbancario de Equilibrio a plazo de 28 días determinada y publicada por el Banco de México en el Diario Oficial de la Federación.

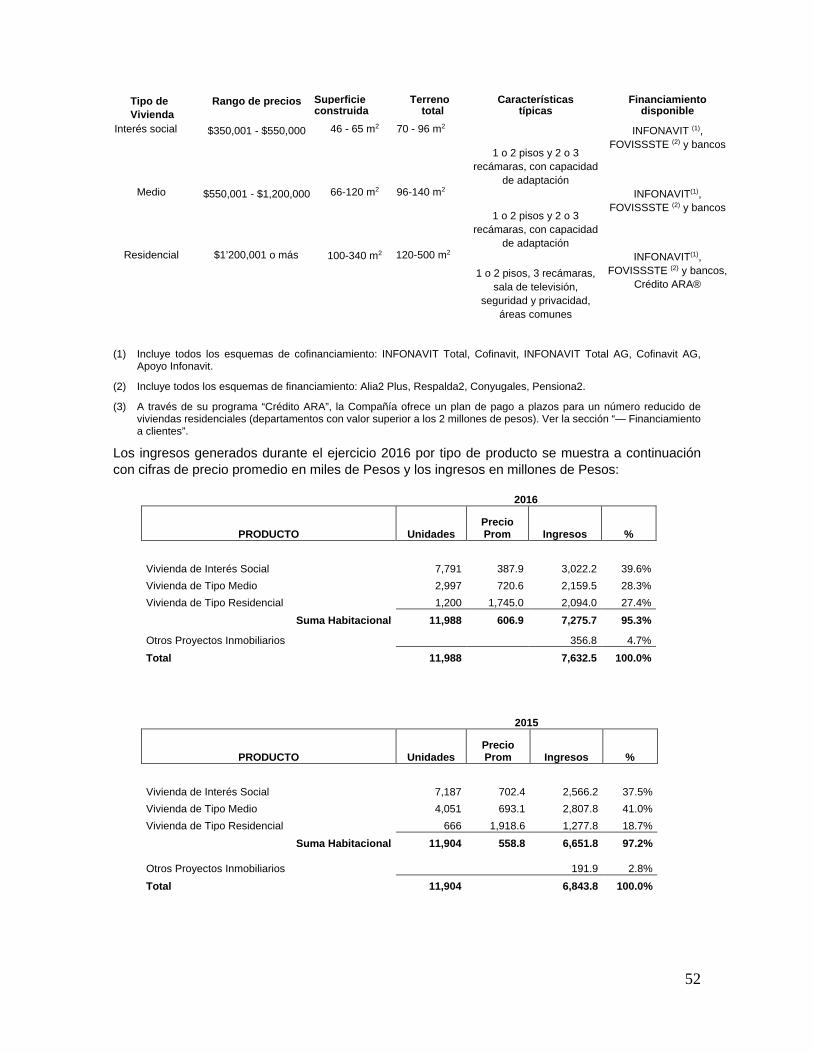

Vivienda de Interés Social Vivienda desarrollada por la Compañía, cuyo precio de venta es de entre $350,000 y $550,000.

Vivienda de Tipo Medio Vivienda desarrollada por la Compañía, cuyo precio de venta es de entre $550,001 y $1,200,000.

Vivienda Residencial Vivienda desarrollada por la Compañía, cuyo precio de venta es superior a $1’200,001.

5

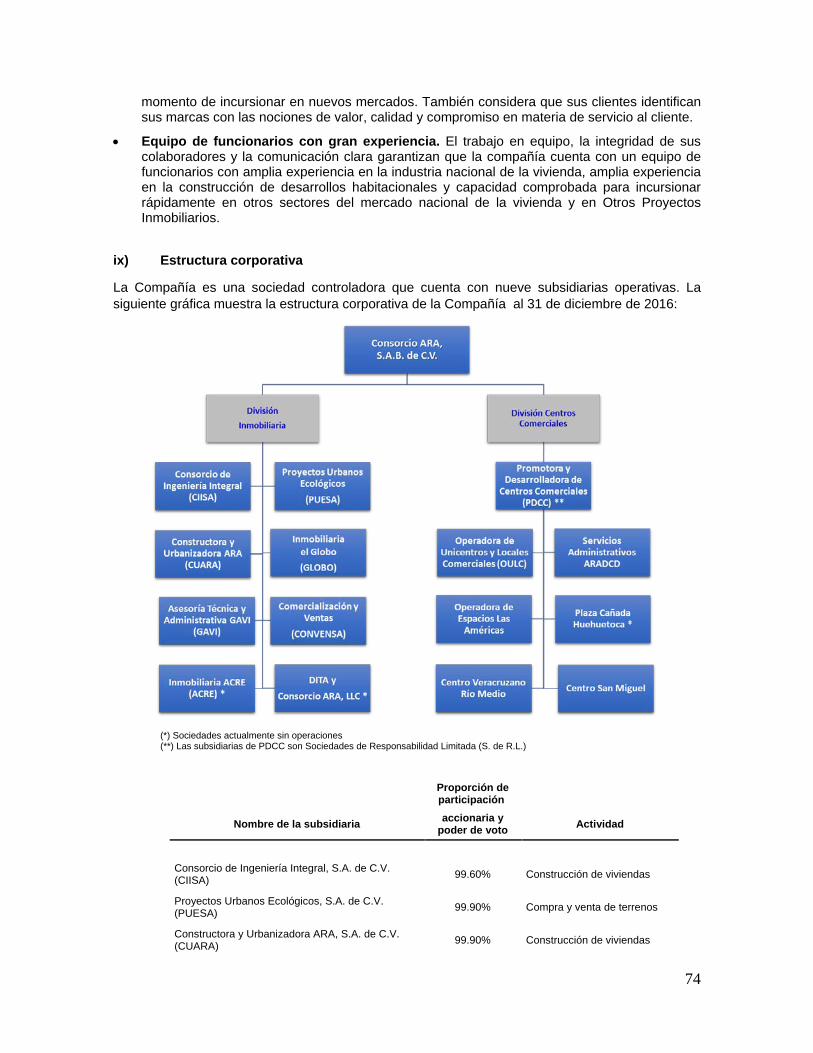

b) Resumen Ejecutivo Consorcio ARA, S.A.B. de C.V. es una empresa tenedora de acciones y partes sociales de Subsidiarias y de negocios conjuntos, a través de los cuales desarrolla sus actividades en dos divisiones:

• División Inmobiliaria, dedicada al desarrollo, promoción, construcción y comercialización de Vivienda de Interés Social, Vivienda de Tipo Medio y Vivienda Residencial. Esta División es la que aporta la mayoría de los ingresos de la Compañía.

• División de Centros Comerciales, en la que a través de sus Subsidiarias y negocios conjuntos construye, administra y arrienda centros comerciales, unicentros y minicentros comerciales, cuyas actividades complementan y aumentan la plusvalía de los desarrollos habitacionales que promueve en su División Inmobiliaria.

(*) Sociedades actualmente sin operaciones (**) Las subsidiarias de PDCC son Sociedades de Responsabilidad Limitada (S. de R.L.)

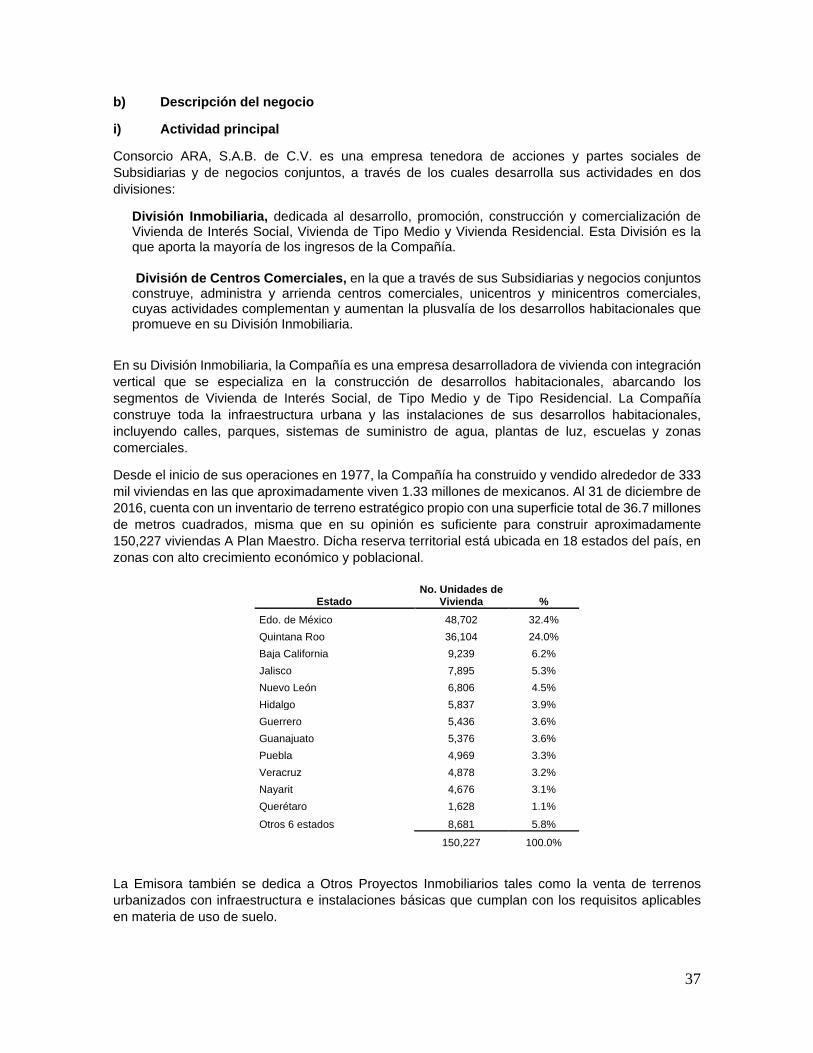

Consorcio ARA cuenta con 40 años de experiencia en los que ha construido y vendido alrededor de 333 mil casas, habitadas por aproximadamente 1’331,000 mexicanos.

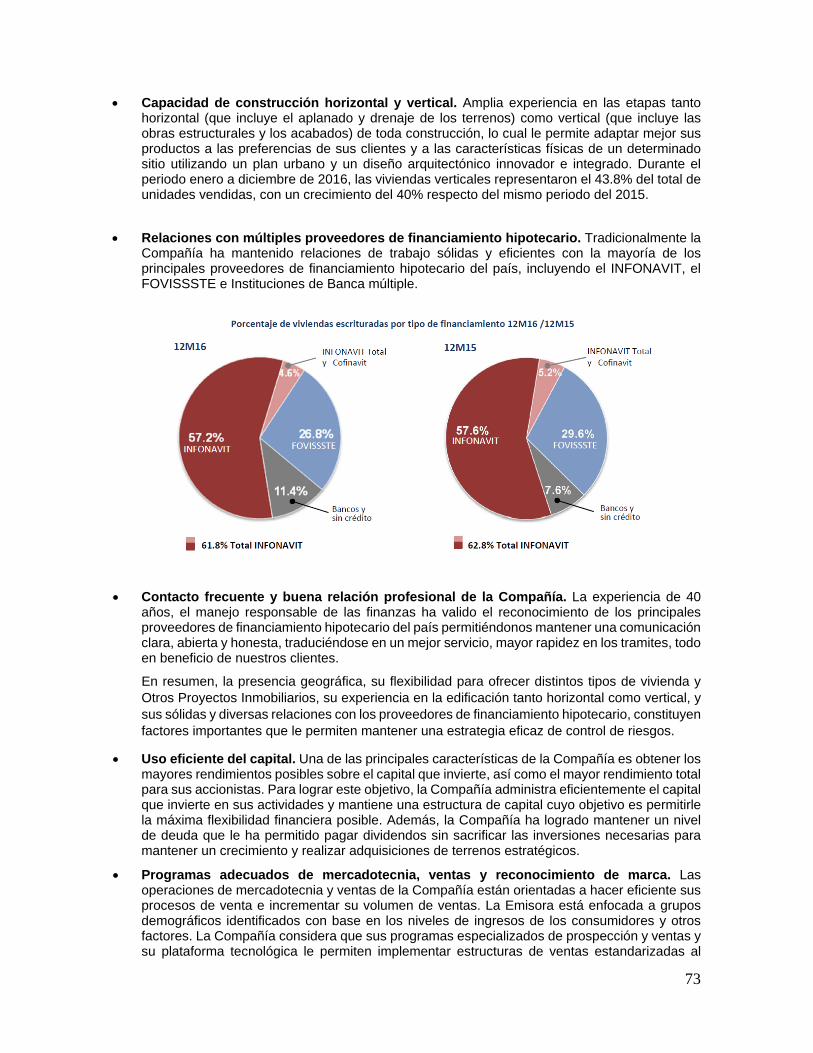

La Compañía colabora con la mayoría de los principales proveedores de financiamiento hipotecario del país, incluyendo el INFONAVIT, el FOVISSSTE y las instituciones de banca múltiple.

La Emisora ha definido una estrategia que la distingue y le da importantes ventajas competitivas en su industria, estrategia que se fundamenta en las siguientes fortalezas:

6

• Diversificación geográfica y de producto.

Geográfica: Al final del ejercicio 2016, la Emisora promueve, construye y comercializa 48 desarrollos habitacionales ubicados en 16 estados, 18 ciudades y 33 municipios en México, lo que la ubica como la empresa desarrolladora y promotora de vivienda de mayor cobertura geográfica y primer lugar en ingresos en México, de conformidad con la información reportada a la BMV por las otras desarrolladoras.

Producto: Mantiene un portafolio diversificado en los segmentos de vivienda tipo Interés Social, Media y Residencial, con mayor participación de los segmentos de Tipo Medio y Residencial (55% a 60% de los ingresos totales). Ofrece productos diferenciados para cada segmento y desarrolla nuevos prototipos constantemente.

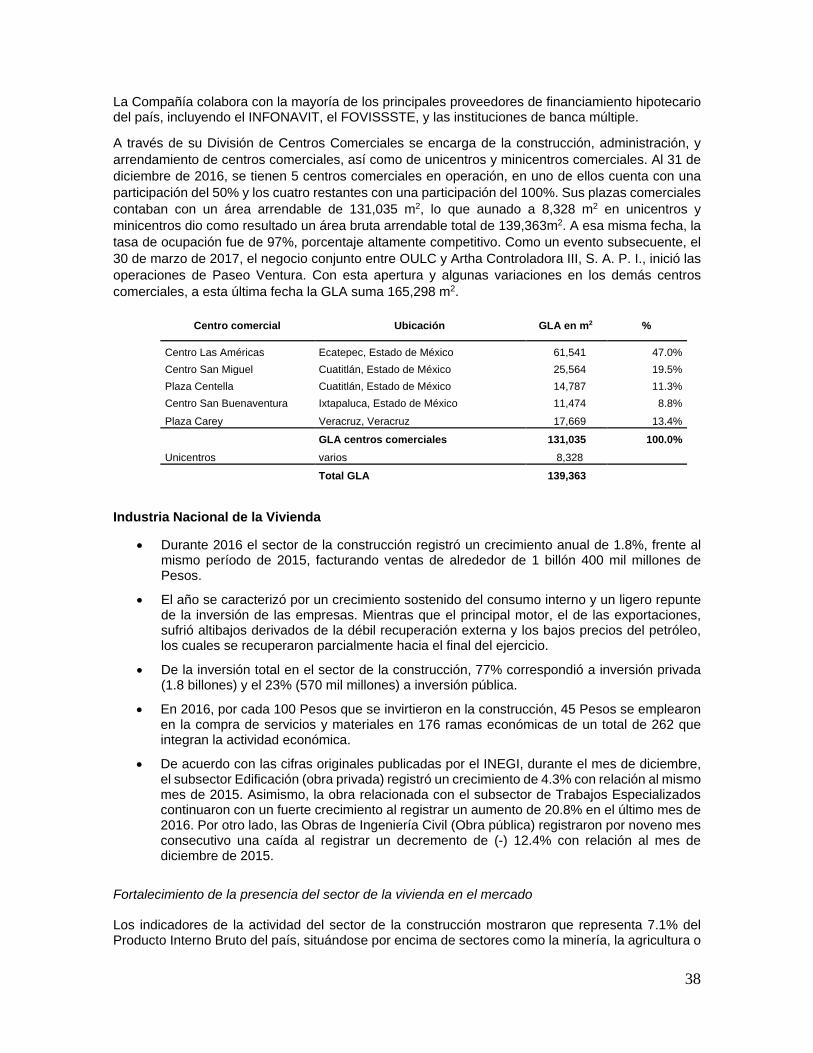

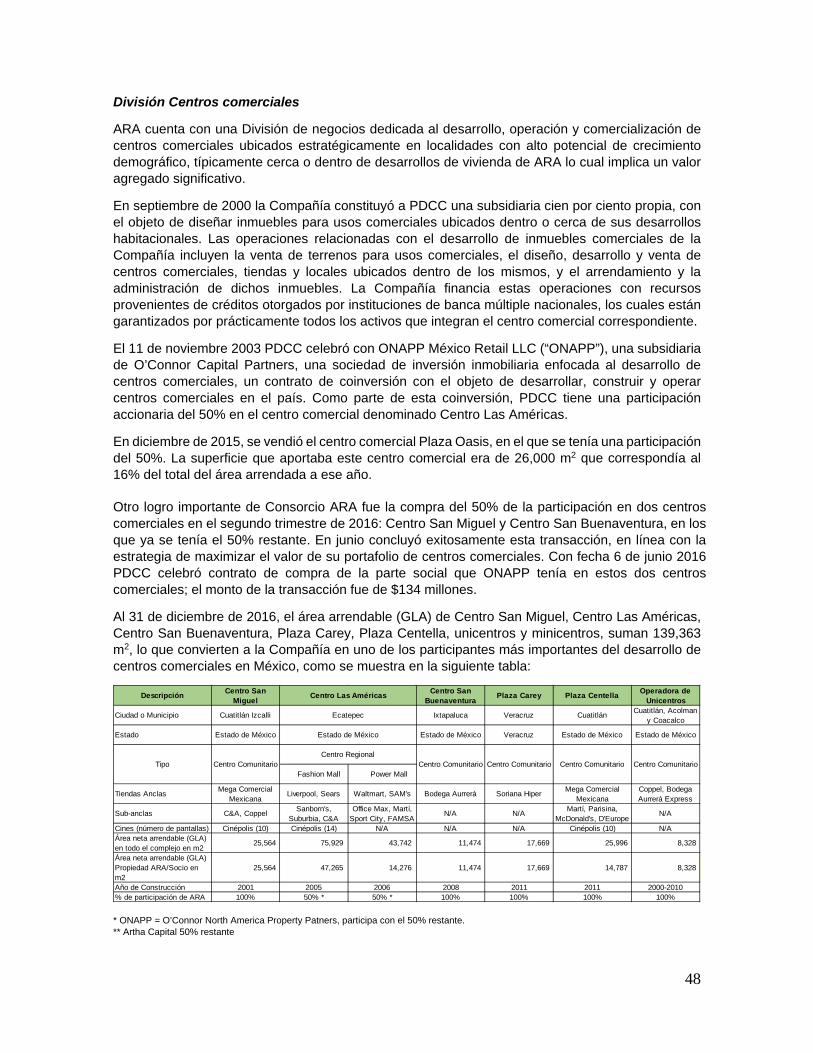

Centros Comerciales. Al 31 de diciembre de 2016 esta División tenía 5 centros comerciales en operación, uno de ellos con una participación del 50% y los cuatro restantes con una participación del 100%. Al cierre de 2016 sus plazas comerciales contaban con un área arrendable de 131,035 m2, lo que aunado a 8,328 m2 en unicentros y minicentros dio como resultado un área bruta arrendable total de 139,363m2. A esa misma fecha, la tasa de ocupación fue de 97%, porcentaje altamente competitivo. Como un evento subsecuente, el 30 de marzo de 2017, el negocio conjunto entre OULC y Artha Controladora III, S. A. P. I., inició las operaciones de Paseo Ventura. Con esta apertura y algunas variaciones en los demás centros comerciales, a esta última fecha la GLA suma 165,298 m2.

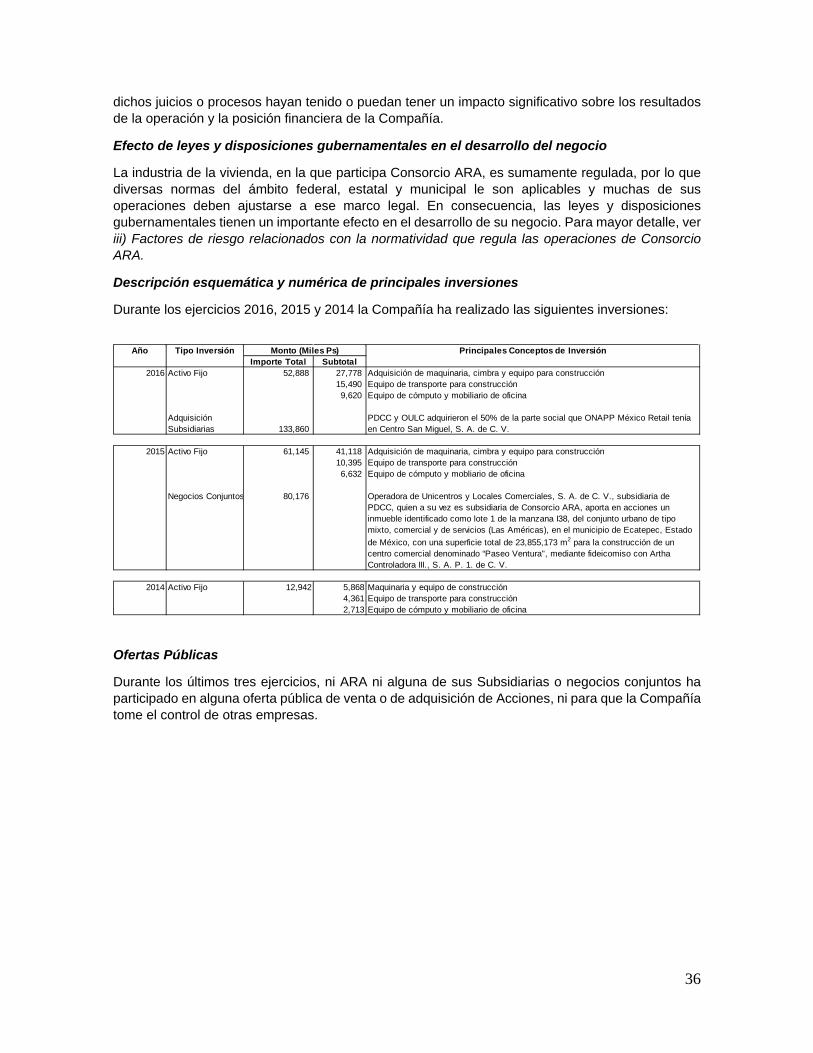

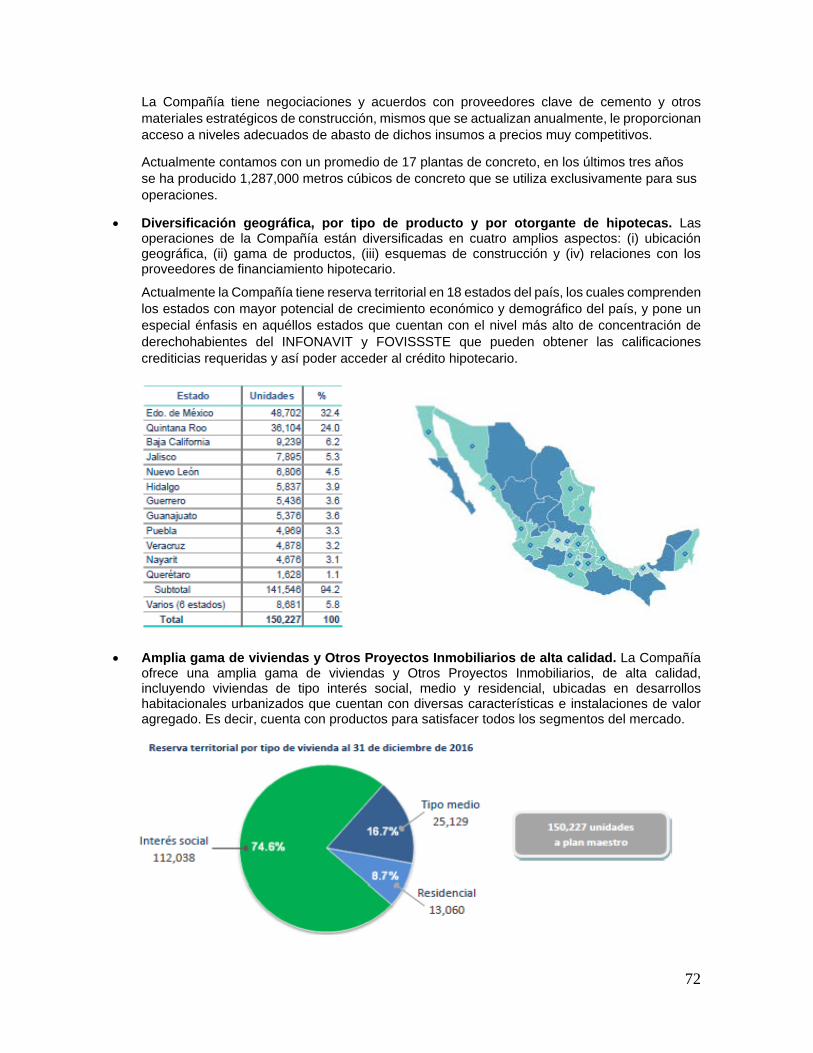

• Reserva territorial estratégica. Se integra por un inventario de terreno estratégico propio con una superficie total de 36.7 millones de metros cuadrados distribuido en 18 entidades federativas. La Compañía estima que esta Reserva Territorial es suficiente para construir aproximadamente 150,227 viviendas a Plan Maestro. Dicha reserva incluye 2.2 millones de m2 que serán destinados a proyectos inmobiliarios distintos a vivienda, tales como desarrollos comerciales, centros turísticos y zonas industriales. La Compañía es selectiva en la adquisición de terrenos para su reserva territorial.

• Solidez financiera. Por 11 años consecutivos la Compañía ha mantenido las calificaciones de riesgo crediticio más altas del sector vivienda en México por parte de Standard & Poor's y Moody's Investors Service: "mxA" y "A2.mx" ("Ba2" global), respectivamente, conforme a su política de mantener una sana posición financiera y generación de flujos libres de efectivo.

• Integración vertical. La Compañía integra verticalmente sus principales procesos de operación en COMACI la cual proporciona maquinaria y equipo para la construcción, fabricación y mantenimiento de cimbra, así como el suministro de su propio concreto premezclado mediante un promedio de 17 plantas concreteras ubicadas en los alrededores o dentro de los desarrollos habitacionales que lleva a cabo, así como la preparación preliminar de terracerías y plataformas para la edificación y urbanización. Utiliza un sistema en el que el muro y la losa se ensamblan como un solo elemento estructural, lo que permite el colado de concreto en una sola pieza (colado monolítico).

• Proceso de construcción flexible. Construye desarrollos habitacionales horizontales o verticales. Utilización de sistema de colado monolítico. Lleva a cabo las obras de infraestructura y urbanización de sus desarrollos habitacionales y los equipa con espacios e instalaciones que propician la convivencia comunitaria.

• Equipo directivo con gran experiencia. Su Presidente y Director General, así como su Director General de la División Construcción y Desarrollo cuentan con 40 años de experiencia. Su Director de Administración y Finanzas con 27 años de experiencia. Su Director General Adjunto tiene 32 años de experiencia en la industria.

• Gobierno corporativo robusto: 20 años cotizando en la B.M.V. ininterrumpidamente, con más de 2 tercios de sus consejeros con carácter de independientes y operaciones apegadas al Código de Mejores Prácticas Corporativas.

7

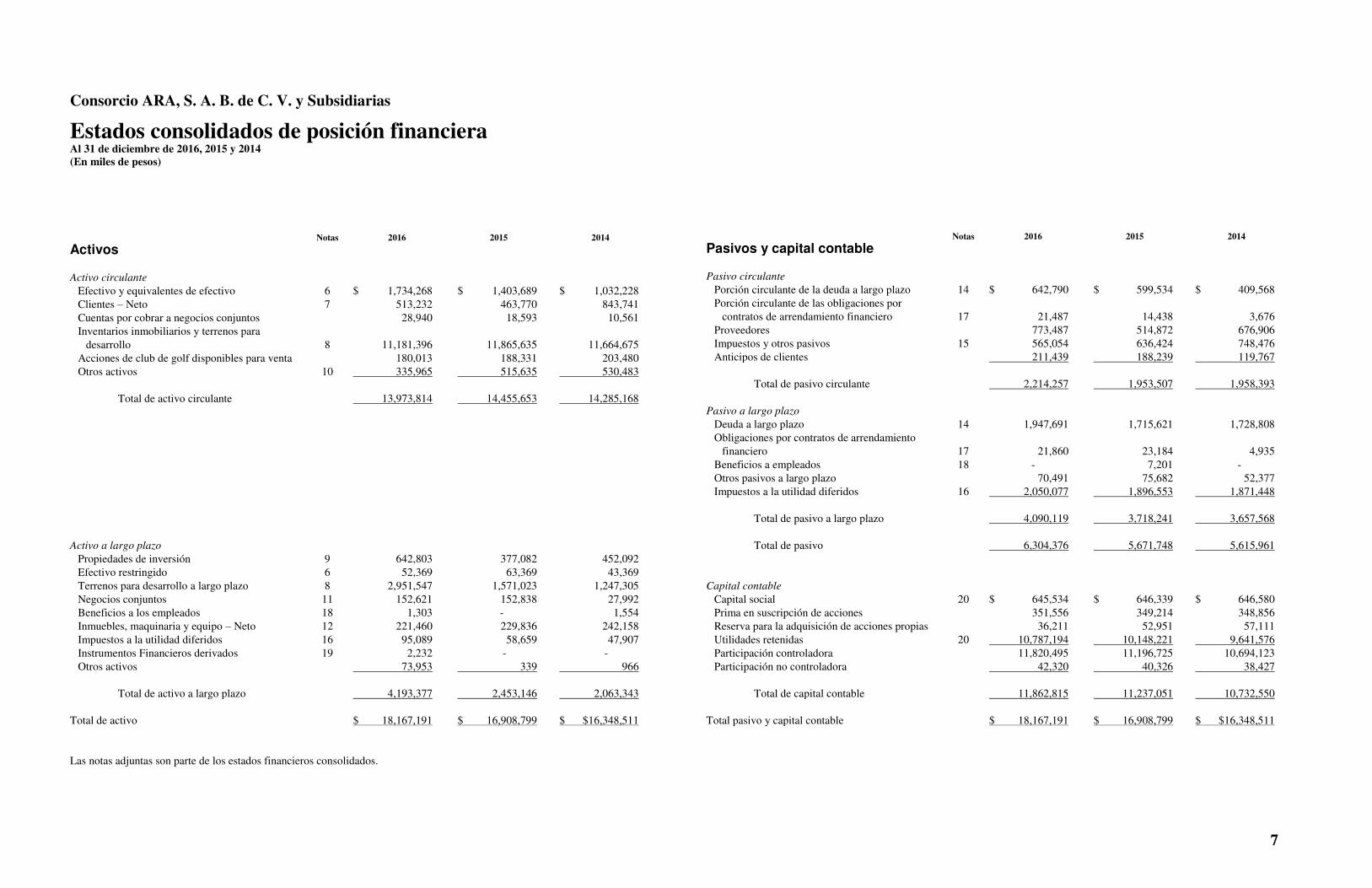

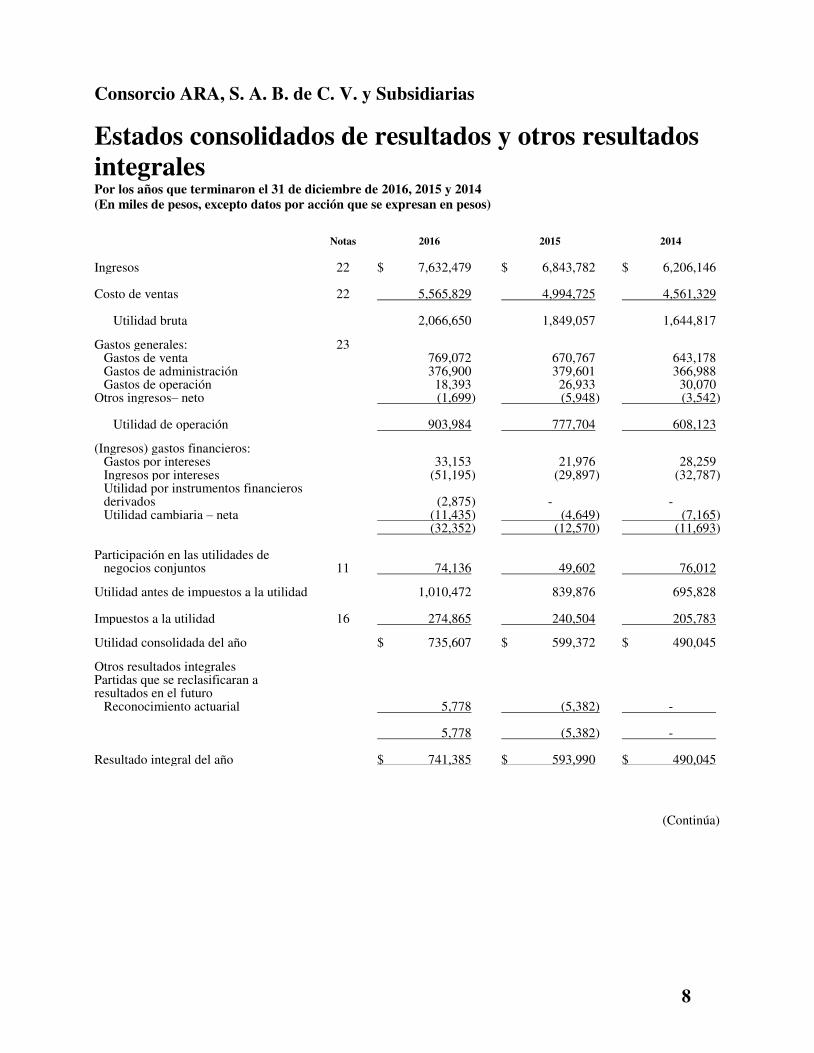

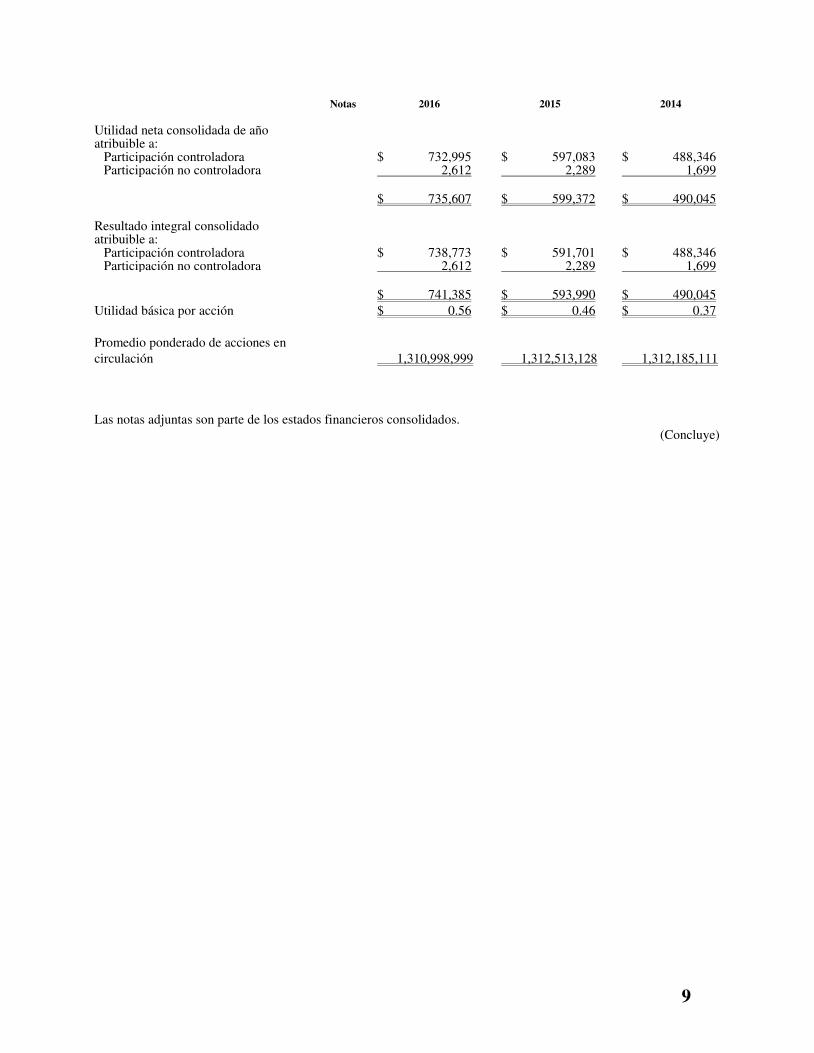

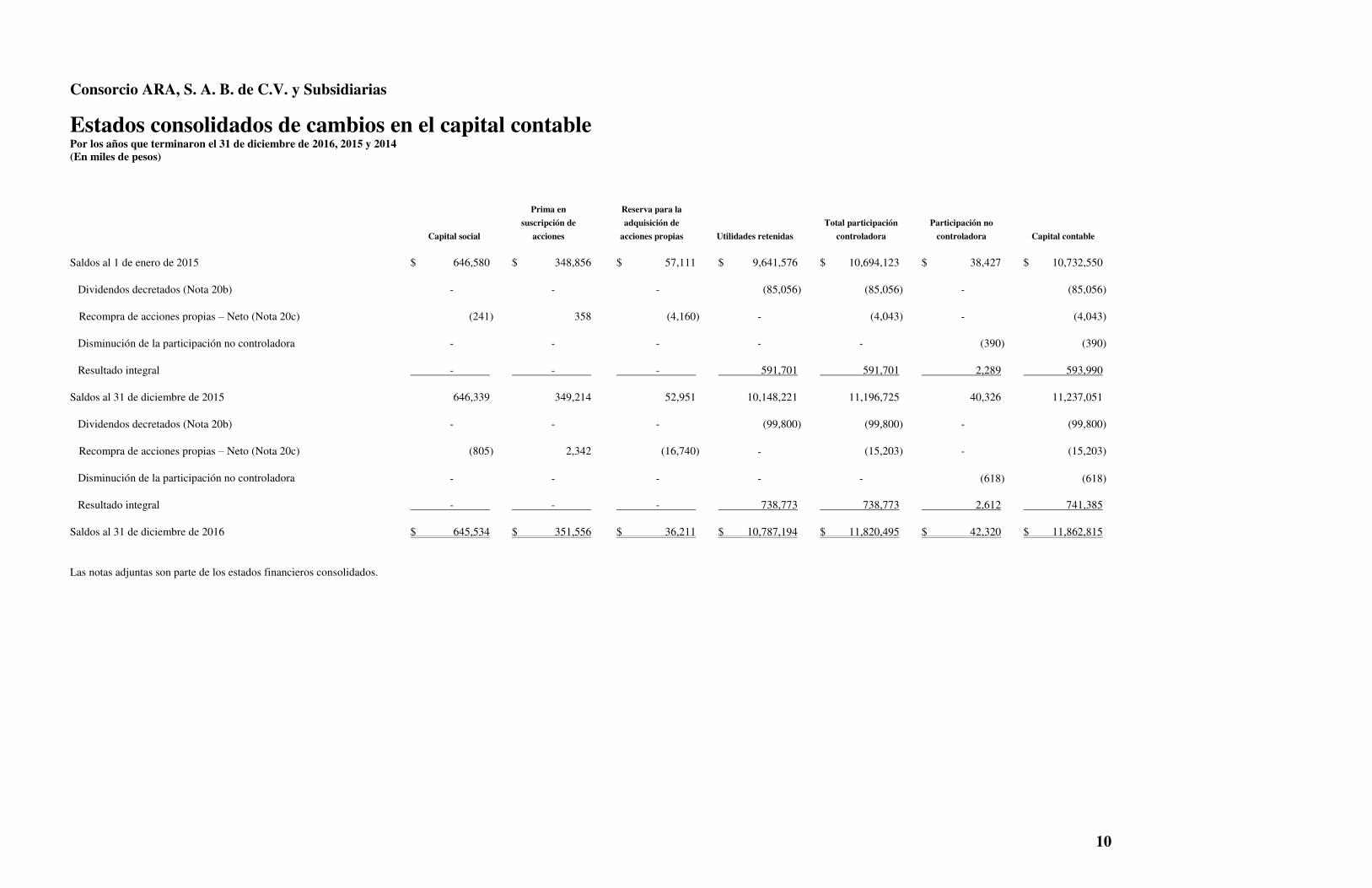

Información Financiera Consolidada Seleccionada

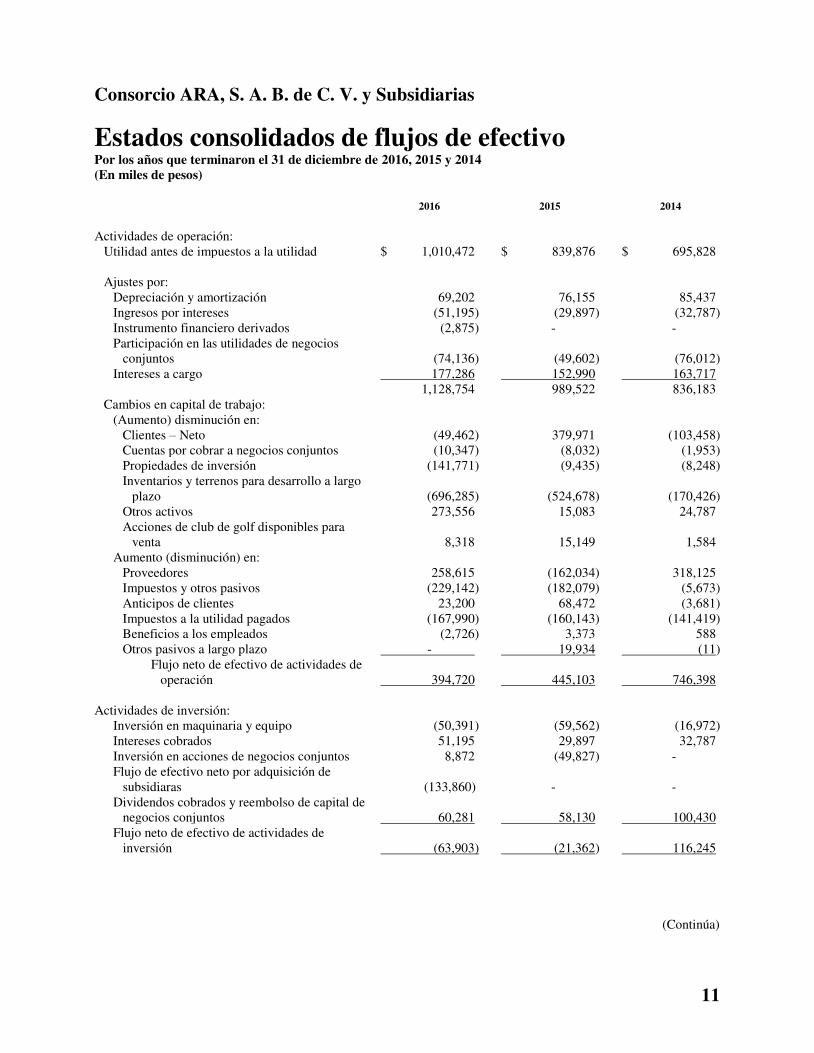

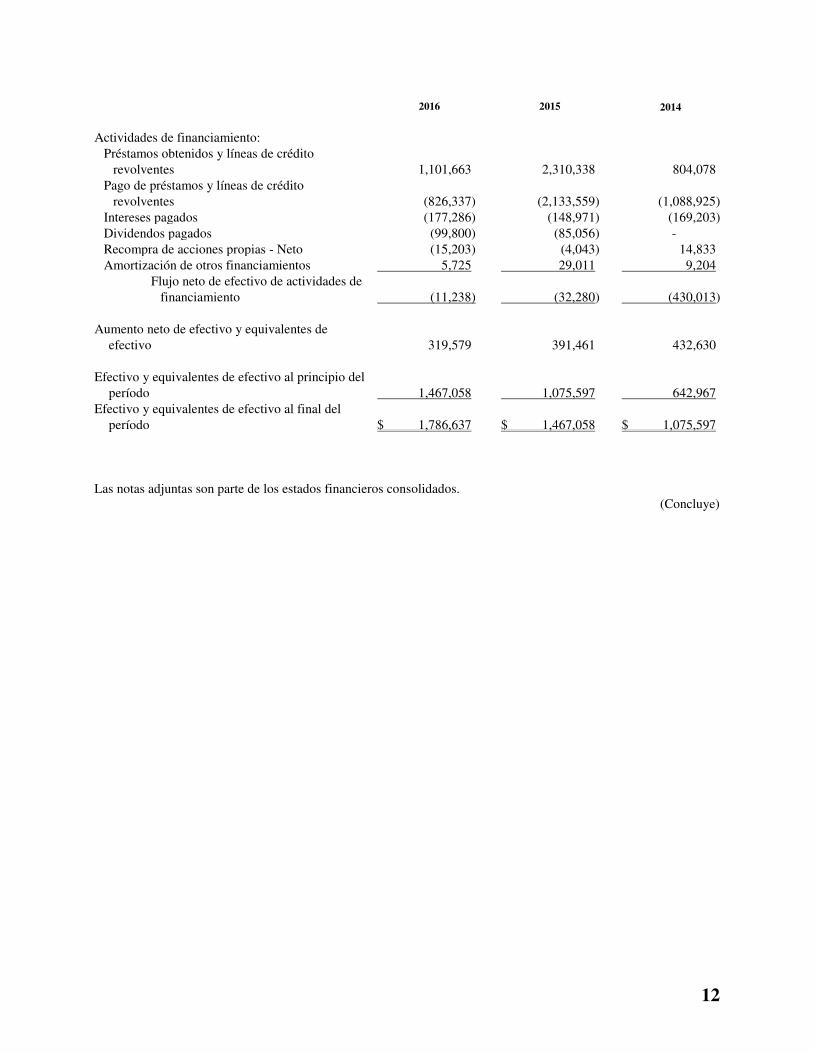

Los cuadros y tablas que a continuación se presentan muestran un resumen de cierta información financiera consolidada, se presentan en miles de pesos y se han tomado de los estados financieros consolidados y dictaminados de la Compañía al 31 de diciembre de 2016, 2015 y 2014, y por los años terminados en esas fechas, los cuales han sido preparados de conformidad con las IFRS o NIIF y sus adecuaciones e interpretaciones emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés).

La información financiera consolidada seleccionada que se incluye debe ser leída y analizada en forma conjunta con los estados financieros consolidados y sus notas complementarias, que se incluyen en la Sección VII. Anexos del presente Reporte. Asimismo, dicho resumen deberá ser leído y analizado tomando en consideración todas las explicaciones proporcionadas por la administración de Consorcio ARA a lo largo del capítulo “Información Financiera”, especialmente en la sección “Comentarios y Análisis de la Administración sobre los Resultados de Operación y Situación Financiera de la Emisora”.

Las cifras se presentan en millones de Pesos o miles de Dólares, excepto los datos por acción y número de viviendas que se presentan en unidades y las que se especifique de manera distinta en cada sección del presente Reporte y los datos por acción que se muestran en unidades. Algunas cifras y porcentajes han sido redondeadas para facilitar su lectura y análisis.

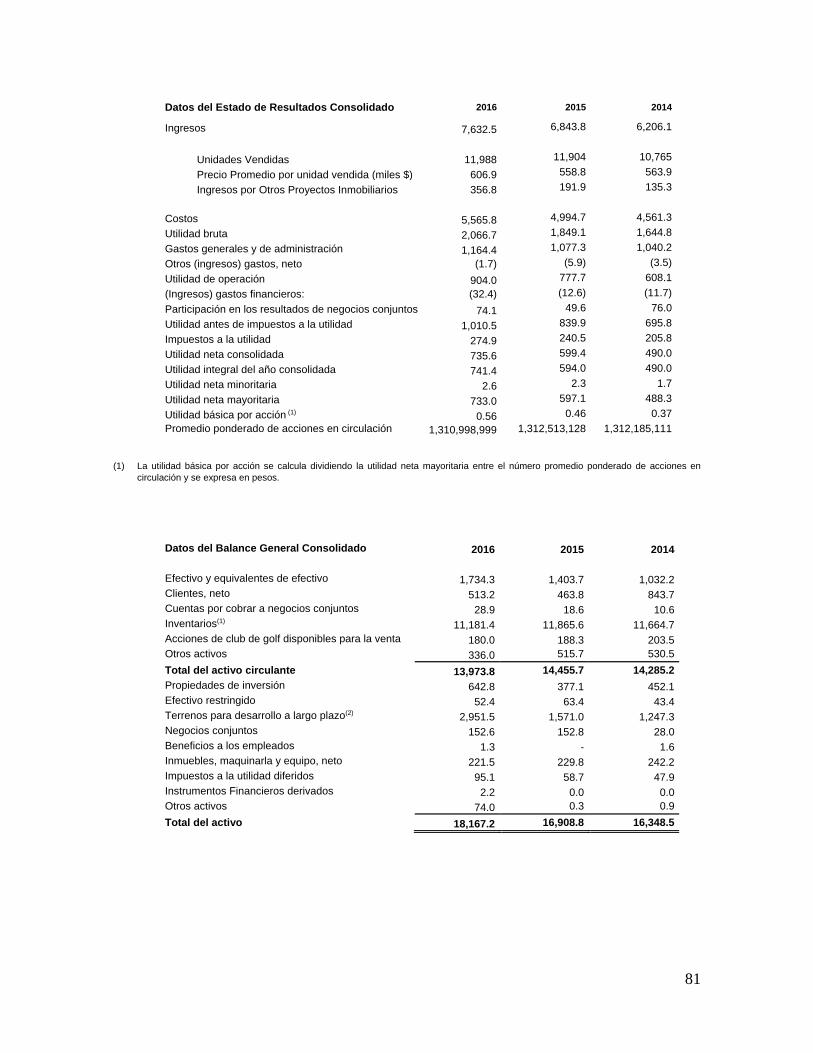

Datos del Estado de Resultados Consolidado 2016 2015 2014

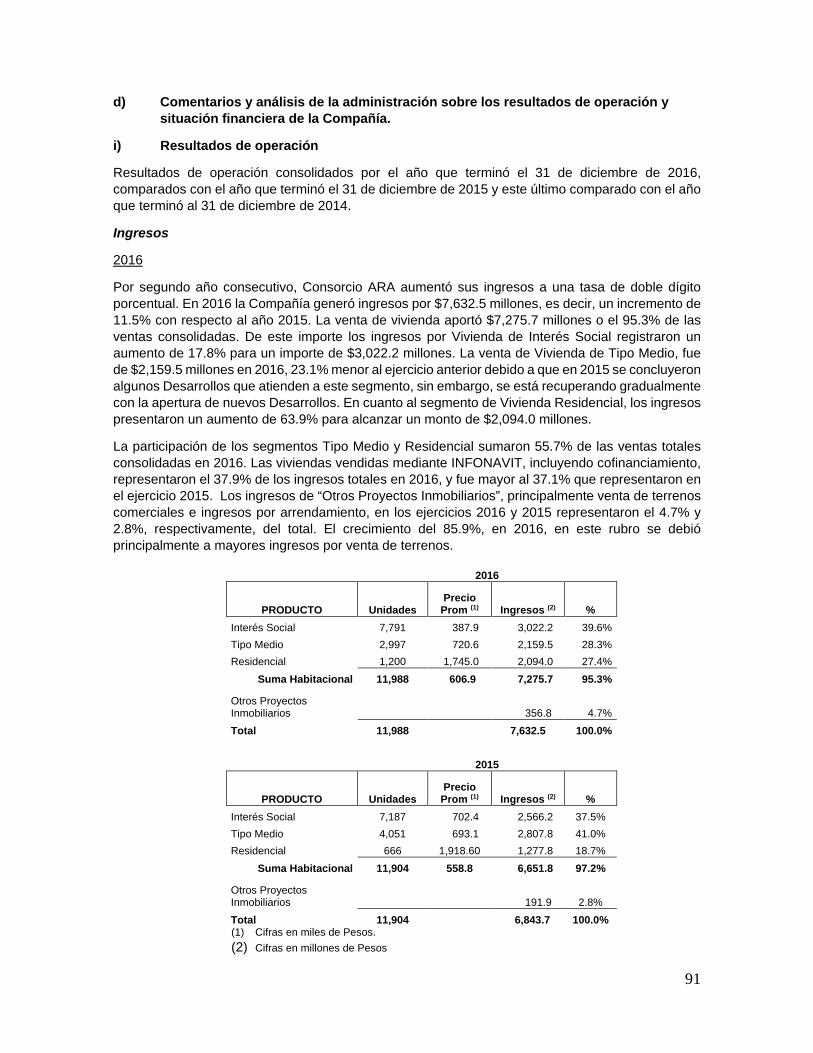

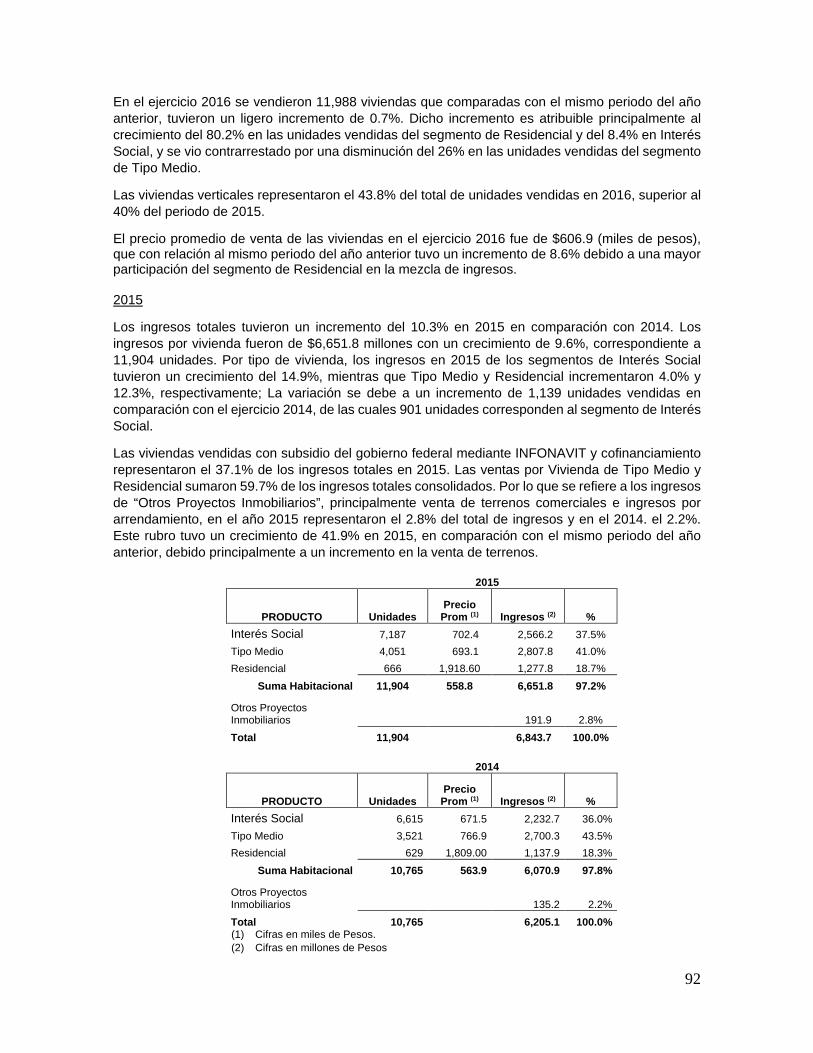

Ingresos 7,632.5 6,843.8 6,206.1

Unidades Vendidas 11,988 11,904 10,765 Precio Promedio por unidad vendida (miles $) 606.9 558.8 563.9 Ingresos por Otros Proyectos Inmobiliarios 356.8 191.9 135.3

Costos 5,565.8 4,994.7 4,561.3 Utilidad bruta 2,066.7 1,849.1 1,644.8 Gastos generales y de administración 1,164.4 1,077.3 1,040.2 Otros (ingresos) gastos, neto (1.7) (5.9) (3.5) Utilidad de operación 904.0 777.7 608.1 (Ingresos) gastos financieros: (32.4) (12.6) (11.7) Participación en los resultados de negocios conjuntos 74.1 49.6 76.0 Utilidad antes de impuestos a la utilidad 1,010.5 839.9 695.8 Impuestos a la utilidad 274.9 240.5 205.8 Utilidad neta consolidada 735.6 599.4 490.0 Utilidad integral del año consolidada 741.4 594.0 490.0 Utilidad neta minoritaria 2.6 2.3 1.7 Utilidad neta mayoritaria 733.0 597.1 488.3 Utilidad básica por acción (1) 0.56 0.46 0.37 Promedio ponderado de acciones en circulación

1,310,998,999 1,312,513,128 1,312,185,111

(1) La utilidad básica por acción se calcula dividiendo la utilidad neta mayoritaria entre el número promedio ponderado de acciones

en circulación y se expresa en pesos.

8

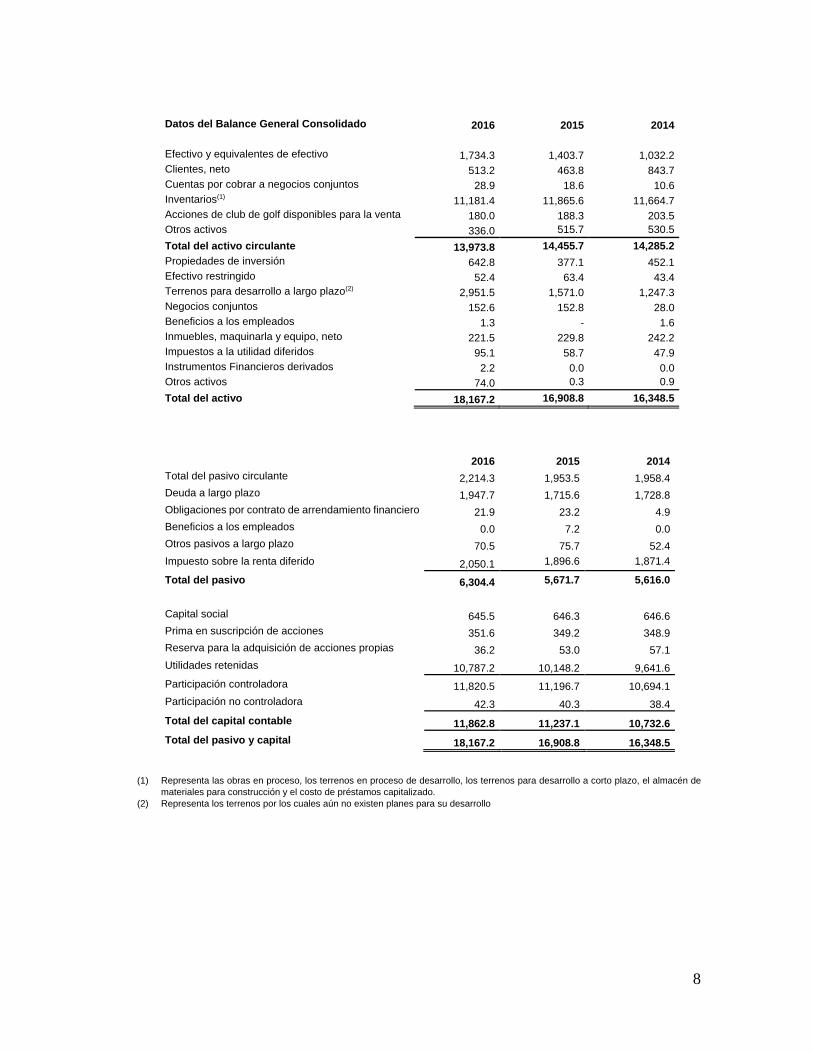

Datos del Balance General Consolidado 2016 2015 2014 Efectivo y equivalentes de efectivo 1,734.3 1,403.7 1,032.2 Clientes, neto 513.2 463.8 843.7 Cuentas por cobrar a negocios conjuntos 28.9 18.6 10.6 Inventarios(1) 11,181.4 11,865.6 11,664.7 Acciones de club de golf disponibles para la venta 180.0 188.3 203.5 Otros activos 336.0 515.7 530.5 Total del activo circulante 13,973.8 14,455.7 14,285.2 Propiedades de inversión 642.8 377.1 452.1 Efectivo restringido 52.4 63.4 43.4 Terrenos para desarrollo a largo plazo(2) 2,951.5 1,571.0 1,247.3 Negocios conjuntos 152.6 152.8 28.0 Beneficios a los empleados 1.3 - 1.6 Inmuebles, maquinarla y equipo, neto 221.5 229.8 242.2 Impuestos a la utilidad diferidos 95.1 58.7 47.9 Instrumentos Financieros derivados 2.2 0.0 0.0 Otros activos 74.0 0.3 0.9 Total del activo 18,167.2 16,908.8 16,348.5

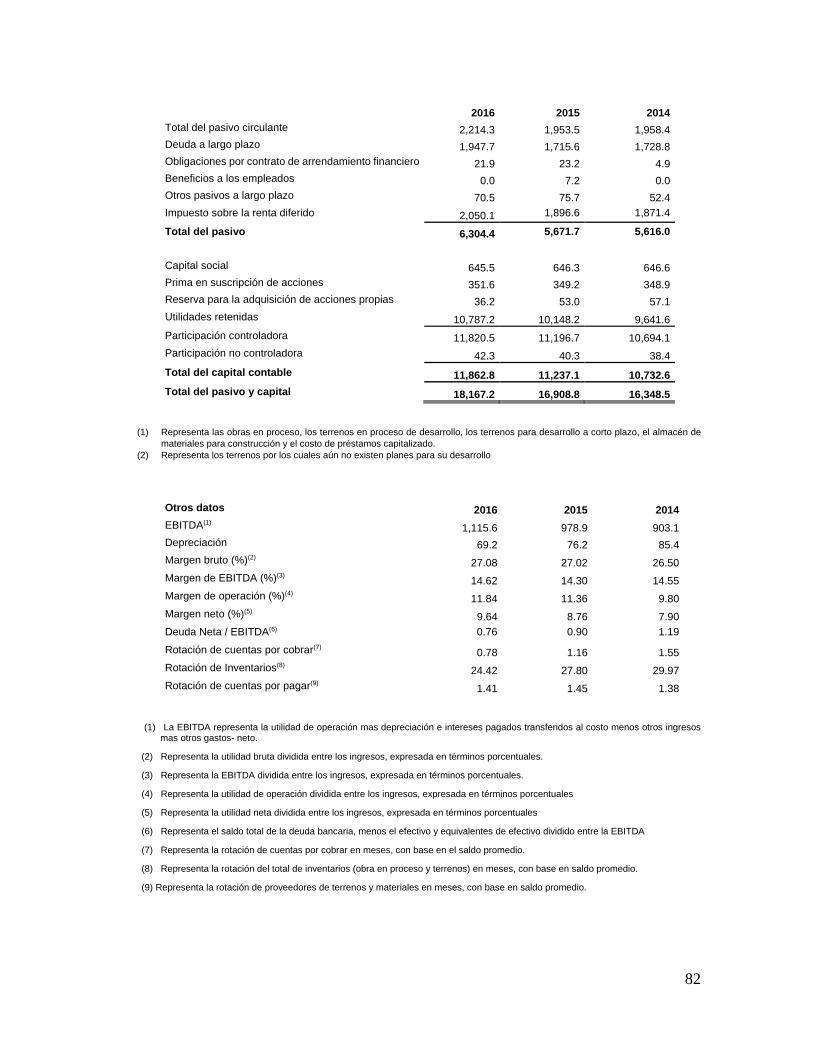

2016 2015 2014 Total del pasivo circulante 2,214.3 1,953.5 1,958.4 Deuda a largo plazo 1,947.7 1,715.6 1,728.8 Obligaciones por contrato de arrendamiento financiero 21.9 23.2 4.9 Beneficios a los empleados 0.0 7.2 0.0 Otros pasivos a largo plazo 70.5 75.7 52.4 Impuesto sobre la renta diferido 2,050.1 1,896.6 1,871.4

Total del pasivo 6,304.4 5,671.7 5,616.0 Capital social 645.5 646.3 646.6 Prima en suscripción de acciones 351.6 349.2 348.9 Reserva para la adquisición de acciones propias 36.2 53.0 57.1 Utilidades retenidas 10,787.2 10,148.2 9,641.6 Participación controladora 11,820.5 11,196.7 10,694.1 Participación no controladora 42.3 40.3 38.4 Total del capital contable 11,862.8 11,237.1 10,732.6 Total del pasivo y capital 18,167.2 16,908.8 16,348.5

(1) Representa las obras en proceso, los terrenos en proceso de desarrollo, los terrenos para desarrollo a corto plazo, el almacén de

materiales para construcción y el costo de préstamos capitalizado. (2) Representa los terrenos por los cuales aún no existen planes para su desarrollo

9

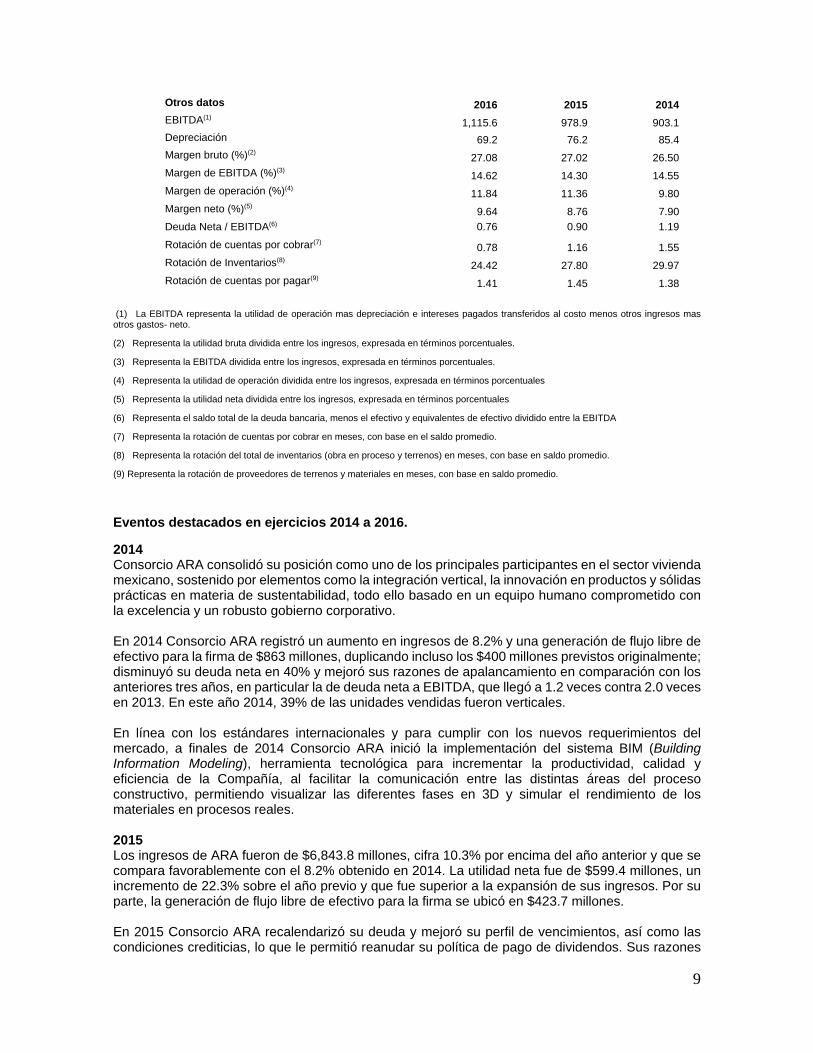

Otros datos 2016 2015 2014 EBITDA(1) 1,115.6 978.9 903.1 Depreciación 69.2 76.2 85.4 Margen bruto (%)(2) 27.08 27.02 26.50 Margen de EBITDA (%)(3) 14.62 14.30 14.55 Margen de operación (%)(4) 11.84 11.36 9.80 Margen neto (%)(5) 9.64 8.76 7.90 Deuda Neta / EBITDA(6) 0.76 0.90 1.19 Rotación de cuentas por cobrar(7) 0.78 1.16 1.55 Rotación de Inventarios(8) 24.42 27.80 29.97 Rotación de cuentas por pagar(9) 1.41 1.45 1.38

(1) La EBITDA representa la utilidad de operación mas depreciación e intereses pagados transferidos al costo menos otros ingresos mas otros gastos- neto.

(2) Representa la utilidad bruta dividida entre los ingresos, expresada en términos porcentuales.

(3) Representa la EBITDA dividida entre los ingresos, expresada en términos porcentuales.

(4) Representa la utilidad de operación dividida entre los ingresos, expresada en términos porcentuales

(5) Representa la utilidad neta dividida entre los ingresos, expresada en términos porcentuales

(6) Representa el saldo total de la deuda bancaria, menos el efectivo y equivalentes de efectivo dividido entre la EBITDA

(7) Representa la rotación de cuentas por cobrar en meses, con base en el saldo promedio.

(8) Representa la rotación del total de inventarios (obra en proceso y terrenos) en meses, con base en saldo promedio.

(9) Representa la rotación de proveedores de terrenos y materiales en meses, con base en saldo promedio.

Eventos destacados en ejercicios 2014 a 2016.

2014 Consorcio ARA consolidó su posición como uno de los principales participantes en el sector vivienda mexicano, sostenido por elementos como la integración vertical, la innovación en productos y sólidas prácticas en materia de sustentabilidad, todo ello basado en un equipo humano comprometido con la excelencia y un robusto gobierno corporativo. En 2014 Consorcio ARA registró un aumento en ingresos de 8.2% y una generación de flujo libre de efectivo para la firma de $863 millones, duplicando incluso los $400 millones previstos originalmente; disminuyó su deuda neta en 40% y mejoró sus razones de apalancamiento en comparación con los anteriores tres años, en particular la de deuda neta a EBITDA, que llegó a 1.2 veces contra 2.0 veces en 2013. En este año 2014, 39% de las unidades vendidas fueron verticales. En línea con los estándares internacionales y para cumplir con los nuevos requerimientos del mercado, a finales de 2014 Consorcio ARA inició la implementación del sistema BIM (Building Information Modeling), herramienta tecnológica para incrementar la productividad, calidad y eficiencia de la Compañía, al facilitar la comunicación entre las distintas áreas del proceso constructivo, permitiendo visualizar las diferentes fases en 3D y simular el rendimiento de los materiales en procesos reales. 2015 Los ingresos de ARA fueron de $6,843.8 millones, cifra 10.3% por encima del año anterior y que se compara favorablemente con el 8.2% obtenido en 2014. La utilidad neta fue de $599.4 millones, un incremento de 22.3% sobre el año previo y que fue superior a la expansión de sus ingresos. Por su parte, la generación de flujo libre de efectivo para la firma se ubicó en $423.7 millones. En 2015 Consorcio ARA recalendarizó su deuda y mejoró su perfil de vencimientos, así como las condiciones crediticias, lo que le permitió reanudar su política de pago de dividendos. Sus razones

10

de apalancamiento se mantuvieron en niveles saludables, como la deuda neta a EBITDA, que se ubicó en 0.90 veces, para mantener su calificación crediticia sin cambio. La Compañía pagó un dividendo de$0.0648 por acción, es decir, un total de $85.1 millones de Pesos, retomando su política de dividendos, después de 4 años. 2016 En enero de 2016 Consorcio ARA cumplió su 40 aniversario, con resultados que confirman que su estrategia de crecimiento sostenido en ingresos, enfoque en la rentabilidad y generación de flujo libre de efectivo, con una deuda moderada, ha sido la correcta. Durante el año 2016, la acción ARA*, cumplió su vigésimo aniversario de cotizar en la Bolsa Mexicana de Valores, S.A.B. de C.V., ofreciendo al público inversionista una interesante y sólida alternativa de inversión, respaldada por una administración institucional y comprometida con un buen gobierno corporativo. Por tercer año consecutivo, en 2016 Consorcio ARA cumplió e inclusive superó su meta anual de crecimiento en ingresos. Los ingresos del ejercicio fueron $7,632.5 millones con un crecimiento de doble dígito del 11.5% en comparación con 2015, crecimiento que estuvo muy por arriba de la meta inicial del 8%, es decir, 43.7% superior al objetivo. En este mismo sentido, la utilidad neta fue de $735.6 millones con un crecimiento de 22.7%, que prácticamente duplicó al de los Ingresos, y también por encima del crecimiento estimado del 15%. La generación de flujo libre de efectivo para la firma en 2016, fue positivo por $603.3 millones, con un incremento del 42.4% en comparación con 2015. De estos recursos generados, la Compañía invirtió, en el segundo trimestre del año, $272.5 millones para la compra del 50% de participación de dos centros comerciales de los que ya poseía el 50% restante como negocio conjunto y que ahora se consolidan al consorcio. El flujo remanente fue positivo por $330.8 millones, cifra 65.4% por arriba de los $200 millones que había estimado la Compañía obtener en el ejercicio. El saldo de la deuda con costo (créditos bancarios más arrendamiento financiero) fue de $2,633.8 millones, un incremento de 11.9% en comparación con el saldo que se tenía al 31 de diciembre de 2015, derivado principalmente de la deuda contratada para la compra del 50% restante de participación de dos centros comerciales. No obstante, las razones de apalancamiento quedaron ligeramente inferiores a las que se tenían al 31 de diciembre de 2015. Por su parte, la deuda neta (incluyendo arrendamientos financieros), al cierre de 2016 fue de $899.6 millones y tuvo un decremento del 5.2% con relación al cierre de 2015. Comportamiento de las Acciones ARA* en el mercado de valores.

Durante el ejercicio 2016, las acciones ARA*, se cotizaron en la B.M.V., registrando un volumen de 251,928,978 acciones negociadas y un importe de $1,653.2 millones de Pesos. Los precios en que cotizó durante el año 2016 fueron:

Precio de apertura $5.83 Precio máximo $7.60 Precio mínimo $5.16 Precio de cierre $6.49

Conforme al Índice de Bursatilidad que elaboró la B.M.V. con fecha 31 de diciembre de 2016, la acción ARA* se ubicó en la posición número 69, con una calificación de Bursatilidad Media. Al cierre de marzo de 2017, la acción se ubicó en la posición 70 con calificación de Bursatilidad Media.

11

c) Factores de Riesgo

Los inversionistas deberán leer y considerar cuidadosamente, a la luz de sus propias circunstancias financieras y objetivos de inversión, toda la información contenida en este Reporte, incluyendo sin limitación, los factores de riesgo que se describen a continuación. Estos riesgos no son los únicos que afectan a la Compañía. Cabe la posibilidad de que otros riesgos que actualmente no son del conocimiento de la Compañía o que ésta no considera que sean significativos, afecten el negocio o las operaciones de la misma. El negocio, la situación financiera, la liquidez y los resultados de la Compañía pudieran verse afectados negativamente y en forma significativa por cualquiera de estos riesgos.

i) Factores de riesgo relacionados con el entorno económico, político y social en que Consorcio ARA desarrolla sus operaciones.

Situaciones Relativas a los Países en los que Opera

La Compañía únicamente realiza negocios y operaciones en México, tanto como promotor de vivienda, como en la construcción y operación de Centros Comerciales. Sin embargo, la creciente interrelación de las operaciones de comercio e inversión internacionales, el proceso de globalización y la apertura de mercados extranjeros, hacen que las operaciones en el mercado interno de México se vean influenciadas y afectadas por las tendencias y acontecimientos macroeconómicos nacionales e internacionales. Existe una importante correlación entre las economías de México y de los Estados Unidos. Eventualmente se presentan movimientos abruptos o constantes en precios de materias primas que cotizan en mercados internacionales. Como resultado de lo anterior, la desaceleración en la economía de los Estados Unidos y otros acontecimientos económicos globales, podrían tener un efecto adverso significativo sobre la economía de México y, en consecuencia, afectar pudieran afectar las operaciones, medios de financiamiento, resultados y situación financiera de la Compañía.

El desempeño de la economía mundial.

En años anteriores, el país ha sido impactado en forma importante por diversas crisis, y se vieron afectados la mayoría de los indicadores económicos. El desempeño global de la economía podría afectar de manera importante los resultados de la Compañía, sin que la misma pueda predecir el efecto que éste desempeño tendrá en sus operaciones. Ante una complicada situación económica, la ocupación de los centros comerciales de la Compañía, también pudiera verse afectada.

Correlación entre la situación económica de México y la situación económica de los Estados Unidos. La desaceleración en la economía de los Estados Unidos y otros acontecimientos similares, podrían tener un efecto adverso significativo sobre la economía de nuestro país y, en consecuencia, afectar la situación financiera y los resultados de operación de Consorcio ARA.

Adicionalmente, el entorno que vive la economía mundial se presenta en forma muy complicada, a pesar de que las condiciones económicas difieren de un país a otro, la reacción de los inversionistas ante los acontecimientos ocurridos en un país pueden afectar los mercados financieros de otros países.

En el pasado, acontecimientos o condiciones ocurridos en los Estados Unidos o en otros países han tenido un efecto importante en la disponibilidad del crédito en la economía mexicana, han resultado en fugas considerables de capital y propiciado una reducción de la inversión extranjera en el país.

12

El impacto negativo de dichos eventos en la economía mexicana podría afectar de forma adversa el patrón de comportamiento de los consumidores nacionales, incluyendo el de los clientes actuales y potenciales de Consorcio ARA, e incluso su capacidad de pago.

Los cambios en las políticas del nuevo gobierno federal de los EUA, podrían ser radicales y afectar negativamente la economía mexicana en elementos económicos fundamentales como la paridad del Peso respecto del Dólar, su balanza comercial, su balanza de pagos, la inflación, las tasas de interés, el empleo, el gasto público y la inversión privada, de manera temporal y, en consecuencia, las operaciones, situación financiera, resultados financieros y flujos de efectivo de Consorcio ARA.

Cambios en las políticas del Gobierno Federal o la legislación aplicable a la industria de la vivienda La Compañía está expuesta a los riesgos por eventos en materia política, económica, legal y regulatoria propios de México. El Gobierno Federal, así como instituciones autónomas como BANXICO, han ejercido y continúan ejerciendo una influencia significativa sobre la economía nacional. En consecuencia, sus acciones y políticas en materia económica o con respecto a los organismos públicos descentralizados, las empresas de participación estatal mayoritaria, las instituciones financieras fondeadas o patrocinadas por dicho gobierno (especialmente el INFONAVIT, el FOVISSSTE y la SHF) y los programas de vivienda, podrían tener un efecto significativo sobre las empresas del sector privado en general y sobre la Compañía, en lo particular, así como sobre las condiciones, los precios de mercado y los rendimientos de los valores emitidos por las empresas mexicanas.

Adicionalmente, muchos de los clientes de la Compañía dependen de los programas de financiamiento hipotecario ofrecidos o patrocinados por entidades tales como el INFONAVIT y el FOVISSSTE. La Compañía no puede garantizar que los cambios en las políticas del Gobierno Federal o agencias autónomas federales, en la normatividad que emita el Poder Legislativo o en los programas de financiamiento hipotecario ofrecidos por las entidades antes mencionadas, no afectarán en forma adversa sus actividades, su situación financiera y sus resultados de operación.

Finanzas Públicas Después de la crisis económica de 1994-1995 en México, el Gobierno Federal, durante varias administraciones, mantuvo niveles de deuda pública prudentes, que también fueron apoyados por altos precios del petróleo que el país exporta. En los últimos cuatro años, el Gobierno Federal ha incrementado sus niveles de deuda interna y externa, en tanto que los ingresos derivados de la explotación y exportación de petróleo bajaron abruptamente por la caída en los precios de esta materia prima desde mediados del 2014 hasta febrero de 2016, lo que afectó y afecta las finanzas públicas de México.

El incremento en la deuda pública, la reducción de los ingresos petroleros y el aumento en el gasto público han originado que las calificadoras de crédito internacionales mantengan en observación, con un perfil negativo, la calificación de la deuda pública de México.

Un eventual deterioro en la calificación de la probabilidad de pago de la deuda gubernamental, puede tener consecuencias en el tipo de cambio del Peso, en las tasas de interés y en la inversión gubernamental de infraestructura. En consecuencia, también podrían verse afectados las operaciones, resultados y situación financiera de la Compañía.

La actividad económica en México En los últimos diez años, el crecimiento económico de México ha sido moderado, sin superar, en promedio, el 3% anual.

Las actividades, los resultados y la situación financiera de la Compañía dependen en parte del nivel de actividad económica del país. Aspectos tales como los ciclos de crecimiento o desaceleración económica afectan el nivel de empleo, los ingresos y la posibilidad de obtener créditos para financiar la adquisición de vivienda por las familias mexicanas, lo que puede incidir en la demanda de vivienda. Además, escenarios recesivos podrían afectar las operaciones de la Compañía en la

13

medida en que ésta no logre reducir sus costos y gastos en respuesta a la contracción de la demanda. Estos factores podrían dar como resultado una disminución en las ventas y las utilidades de la Compañía.

Altos niveles de inflación ejercen una fuerte presión sobre los márgenes de utilidad de las empresas en general. Durante las últimas décadas, hasta el principio del presente siglo, se han registrado períodos de alta inflación en México, que afectan los costos de los insumos para la construcción de vivienda y, en consecuencia, podrían tener impacto en los costos y márgenes de utilidad de la Compañía.

Asimismo, pudiera haber fluctuaciones importantes del valor del Peso frente al Dólar y materias primas, como el acero, tienden a comercializarse según los precios internacionales, lo que afectaría los costos de producción y márgenes de utilidad de la Compañía. En la medida que la Emisora contratara deuda o pasivos en Dólares, eventos devaluatorios del Peso, podrían afectar adversamente su posición financiera, sus resultados financieros y su generación de flujos de efectivo.

En el supuesto de alza significativa en las tasas de interés, el costo de financiamiento se elevará incrementando los riesgos de incumplimiento de pago de créditos, lo que podría reducir o hacer más selectivo el otorgamiento de todo tipo de préstamos, y la demanda de viviendas podría verse afectada en forma negativa.

Vulnerabilidad de Consorcio ARA a cambios en las tasas de Interés.

A partir la crisis económica internacional desarrollada a finales de 2008 y principios de 2009, el mundo entró en una etapa de recesión económica. En respuesta, los bancos centrales de países desarrollados y de países emergentes adoptaron políticas monetarias agresivas para reducir considerablemente las tasas de interés e inyectar liquidez a sus economías para frenar la amenaza de una depresión de consecuencias catastróficas e incentivar la inversión, el consumo y la reactivación económica.

En México las tasas de interés de los Certificados de la Tesorería de la Federación, se redujeron de niveles de 8.5% anual a 3.0% anual, desde enero de 2009 hasta finales de 2015. Durante 2016 y los primeros meses de 2017, la tasa de interés de los CETES aumentó de 3.0% anual a 6.50% anual, en respuesta a las medidas de política monetaria de BANXICO que ha incrementado la Tasa de Interés Interbancaria a un día para ubicarla en 6.50%, ante una significativa devaluación del Peso respecto del Dólar y los aumentos de tasas por parte de la Reserva Federal de los EUA.

También en EUA, parece que inicia un ciclo de alza, moderada, en las tasas de interés.

La disponibilidad de créditos hipotecarios para la compra de viviendas de tipo medio y residencial depende de las fluctuaciones en las tasas de interés. Históricamente, los créditos hipotecarios para este tipo de viviendas escasean en las épocas en que las tasas de interés son más elevadas ya que dichos créditos resultan más costosos y la demanda de los mismos disminuye. El aumento de las tasas de interés podría afectar la disponibilidad o la demanda de créditos hipotecarios otorgados por las instituciones de banca múltiple y otras fuentes de financiamiento. En el supuesto de que la economía nacional caiga en una recesión o se registren altos índices de inflación, tal y como ha ocurrido en el pasado, o de que las tasas de interés aumenten en forma significativa, el nivel de actividad para la construcción de vivienda e infraestructura podría disminuir y ocasionar una contracción en la demanda de los productos ofrecidos por la Compañía.

Al cierre de 2016, los pasivos con costo contratados por la Emisora eran por un monto de $2,633.8 millones de Pesos, está denominada en su totalidad en moneda mexicana y su tasa de interés se determina con base en la TIIE, por lo que incrementos en la tasa de interés en México afectarían el pago de intereses por esta deuda y los resultados financieros de la Compañía.

14

En el futuro la Compañía podría contratar deuda a tasas de interés elevadas o, en su caso, verse obligada a refinanciar su deuda a tasas de interés variables. Los aumentos en las tasas de interés podrían tener un efecto adverso sobre los resultados de la Compañía.

Vulnerabilidad de Consorcio ARA a variaciones en el Tipo de Cambio del Peso.

Las fluctuaciones en el valor del Peso frente al Dólar podrían tener un efecto adverso sobre la situación financiera y los resultados de operación de la Compañía. En virtud de que prácticamente todos los ingresos de la Compañía están y seguirán estando denominados en Pesos, sus costos de financiamiento aumentarían en la medida en que se contratara deuda denominada en Dólares y el valor del Peso frente a dicha moneda disminuya, lo cual afectaría en forma negativa sus resultados de operación.

Algunas materias primas básicas para cualquier economía, como el petróleo, el hierro, el cobre, entre otros, se comercian con base en cotizaciones que se determinan en mercados internacionales en Dólares. Aun cuando los principales proveedores de insumos para la construcción son empresas mexicanas, los precios de algunos productos se ven influenciados y, en ocasiones, tienden a fijarse conforme a cotizaciones internacionales en Dólares, lo que puede afectar los costos, márgenes y resultados financieros de Consorcio ARA.

Al 31 de diciembre de 2016, ni ARA ni sus Subsidiarias o negocios conjuntos mantenían deuda con costo contratada en Dólares u otra divisa. Sin embargo, la Compañía, anteriormente, ha contratado y pagado deuda en Dólares y podría hacerlo nuevamente en el futuro.

La depreciación substancial del Peso también podría desestabilizar los mercados de cambios internacionales. Aun cuando actualmente el Gobierno Federal no impone restricciones a la capacidad de las personas físicas o morales mexicanas o extranjeras para convertir pesos a dólares u otras divisas, en el futuro podría implementar políticas de control de cambios restrictivas.

Los acontecimientos políticos podrían afectarlas operaciones de la Compañía.

El Gobierno Federal ejerce una gran influencia sobre muchos aspectos de la economía nacional. Además, las operaciones de la Compañía dependen de las políticas gubernamentales en materia de vivienda, especialmente en lo relacionado con el financiamiento hipotecario. Como resultado de lo anterior, las medidas adoptadas por el Gobierno Federal con respecto a la economía, la regulación de ciertas industrias y el establecimiento de la política de vivienda, podrían tener un efecto significativo sobre las entidades del sector privado, incluyendo a la Compañía, y sobre las condiciones y precios de mercado y los rendimientos de los valores emitidos por las empresas mexicanas.

La falta de consenso entre los Poderes Legislativo y Ejecutivo podría ocasionar inestabilidad o desacuerdos que impidan la instrumentación oportuna de reformas económicas, lo que a su vez podría tener un efecto adverso significativo sobre la economía nacional y las operaciones de la Compañía.

ii) Factores de riesgo relativos a la industria de la vivienda en México

La capacidad de la Compañía para generar ingresos suficientes para garantizar su viabilidad, depende de la disponibilidad de financiamiento hipotecario.

La Compañía depende de la disponibilidad de financiamiento hipotecario otorgado por entidades gubernamentales o patrocinadas por el gobierno para la venta de vivienda de interés social. En 2016, 2015 y 2014, las ventas de viviendas mediante este tipo de financiamientos representaron el 39.6%, 37.5% y 36.0%, respectivamente del total de ingresos de la Compañía. Prácticamente todos los

15

créditos hipotecarios para la compra de Vivienda de Interés Social son otorgados por el INFONAVIT y el FOVISSSTE, los cuales se financian principalmente a través de las aportaciones obligatorias efectuadas por las empresas, que equivalen al 5% del salario integral de los trabajadores, así como de la recuperación de la cartera de créditos hipotecarios.

La disponibilidad de financiamiento a través del INFONAVIT y el FOVISSSTE depende de la situación económica del país. La SHF se financia a través de los rendimientos generados por su cartera de créditos hipotecarios, de préstamos otorgados a la misma por el Banco Mundial, y de fondos suministrados por el Gobierno Federal. Los resultados de operación y la situación financiera de la Compañía se han visto y seguirán viéndose afectados por el nivel de financiamiento proporcionado y las políticas, programas y procedimientos administrativos implementados por el INFONAVIT, el FOVISSSTE y la SHF, así como por las políticas gubernamentales en materia de vivienda.

La Compañía no puede garantizar que el volumen de créditos hipotecarios otorgados por el INFONAVIT, el FOVISSSTE y las demás fuentes de financiamiento se mantendrán en los niveles actuales, o que el gobierno federal no limitará la disponibilidad de dichos créditos o modificará las políticas y procedimientos aplicables a los mismos como resultado de la situación política o económica del país. La disminución en el volumen de créditos disponibles a través de estas fuentes, los cambios en los programas o políticas de financiamiento hipotecario, los cambios en la distribución regional de los créditos, o la demora administrativa en el desembolso de los recursos correspondientes, podría tener un efecto adverso significativo sobre las actividades, los resultados de operación, la situación financiera y los proyectos de la Compañía. Además, la Compañía no puede garantizar que dichos recursos continuarán destinándose al desarrollo de vivienda en las regiones en las que opera.

Las ventas de vivienda de tipo medio y residencial de la Compañía también dependen de la disponibilidad de financiamiento hipotecario. La Compañía no puede garantizar que las políticas de otorgamiento de crédito por parte de INFONAVIT, FOVISSSTE, y la banca comercial no afectarán su capacidad para ampliar sus operaciones de desarrollo de vivienda de tipo medio y residencial.

Actualmente los créditos hipotecarios otorgados por las entidades del sector privado, las instituciones de banca múltiple (con excepción de los créditos hipotecarios otorgados por las mismas con recursos suministrados por la SHF), están reservados en gran medida al sector de la Vivienda de Tipo Medio y Residencial. Aun cuando la disponibilidad de créditos otorgados por el sector privado se ha incrementado recientemente, en el pasado las operaciones de financiamiento han estado deprimidas debido a la existencia de condiciones económicas adversas en el país. Es posible que el volumen de financiamiento hipotecario suministrado por las entidades del sector privado no aumente o no se mantenga en los niveles actuales. Cualquier escasez de financiamiento hipotecario de parte de las entidades del sector privado podría afectar las ventas de vivienda de tipo medio y residencial de la Compañía.

Las operaciones de la Compañía dependen de su capacidad para obtener financiamiento.

La Compañía financia sus operaciones de desarrollo y construcción de viviendas principalmente con el flujo de efectivo generado por sus operaciones, así como a través de financiamiento obtenido por parte de diversas instituciones financieras, mismo que ha sido aplicado a su capital de trabajo. Aun cuando la Compañía considera que en el futuro tendrá acceso a fuentes de financiamiento para la construcción de desarrollos habitacionales, incluyendo recursos obtenidos a través de los mercados de capitales y créditos puente otorgados por instituciones de banca múltiple, no puede garantizar que logrará obtener dicho financiamiento o que lo obtendrá en términos favorables.

Los acontecimientos adversos en los mercados financieros del país y el extranjero, incluyendo el aumento en las tasas de interés, la disminución de la liquidez y la falta de interés de las instituciones financieras en otorgar financiamiento a la Compañía, podrían ocasionar un incremento en los costos

16

relacionados con la contratación de nueva deuda o el refinanciamiento de deuda que llegue a su vencimiento, lo cual tendría un efecto adverso sobre la situación financiera y los resultados de operación de la Compañía.

El éxito de la Compañía en la implementación de sus Planes Maestros de desarrollo depende de varios factores inciertos.

Como parte del proceso de elaboración del Plan Maestro de cada uno de sus desarrollos habitacionales, la Compañía calcula el número de viviendas que podría construir en un Desarrollo. Dichos cálculos se basan en diversas presunciones, incluyendo los posibles niveles de densidad, la obtención de las licencias de construcción y demás autorizaciones requeridas, la demanda prevista y la disponibilidad de financiamiento hipotecario. El éxito de la Compañía en la implementación de sus Planes Maestros de desarrollo depende de varios factores inciertos, incluyendo estas presunciones, y la Compañía podría modificar dichos planes en cualquier momento. Por tanto, no existe garantía de que la Compañía efectivamente construirá el número de viviendas reflejado en sus Planes Maestros de desarrollo.

Los resultados de operación de la Compañía están significativamente influenciados por factores estacionales.

La industria nacional de la Vivienda de Interés Social se caracteriza por una estacionalidad a lo largo del año, principalmente como resultado de los ciclos operativos y de financiamiento del INFONAVIT y el FOVISSSTE, así como del otorgamiento de subsidios para vivienda. Los programas, presupuestos y cambios en las políticas de estos proveedores de financiamiento se aprueban a finales del año anterior al que se trate. El proceso de pago de las viviendas por parte de estas entidades pudiera ser variable en el transcurso del año.

Por lo general, la Compañía construye y entrega Viviendas de Interés Social tomando en consideración el carácter estacional de estos ciclos, ya que la misma no comienza a construir dichas viviendas sino hasta que ha recibido confirmación por parte de los proveedores de financiamiento en el sentido de que estos otorgarán créditos hipotecarios a los compradores que obtengan la calificación aprobatoria requerida para un determinado desarrollo habitacional. Los resultados de operación de la Compañía durante un determinado trimestre no son necesariamente indicativos de los resultados que obtendrá durante el año completo. El desempeño del ciclo de la construcción de viviendas puede ser mejor observado en el mediano y largo plazo.

La Compañía prevé que en el futuro sus resultados de operación trimestrales y sus niveles de deuda conforme a sus líneas de crédito revolventes continuarán variando de un trimestre a otro en la medida en que los ciclos operativos y de financiamiento de los proveedores de crédito sigan teniendo un carácter estacional.

Posible Ingreso de Nuevos Competidores La industria nacional de la vivienda y los proyectos inmobiliarios son sumamente competitivos. La industria se encuentra muy fragmentada y no cuenta con barreras de acceso que impidan la incursión de nuevos competidores nacionales o extranjeros. Existen muchas empresas constructoras de desarrollos habitacionales y comerciales o que ofrecen servicios inmobiliarios que compiten con la Compañía en la búsqueda de terrenos en venta, financiamiento para su desarrollo y posibles compradores e inquilinos. Además, en los próximos años otras empresas, incluyendo empresas que cuenten con recursos financieros y de otro tipo, superiores a los de la Compañía, podrían incursionar en la industria nacional de la vivienda y el desarrollo inmobiliario, lo cual incrementaría aún más la competencia.

17

El aumento en la competencia, o la incapacidad de la Compañía para adaptarse a las actuales o nuevas tendencias en la industria nacional de la vivienda y el desarrollo inmobiliario, podrían afectar en forma negativa su posición en el mercado y sus actividades.

Posible Sobredemanda o Sobreoferta en los Mercados en que Participa Consorcio ARA En México aún existe un importante déficit de aproximadamente 8.9 millones de hogares (entre los que se contemplan viviendas en hacinamiento, construidas con materiales en deterioro o bien que requieren algún tipo de mejoramiento). Además, se estima que anualmente se forman 500 mil nuevos núcleos familiares que requieren una vivienda. Lo anterior, aunado al bono demográfico del país y a una variada oferta de crédito hipotecario, hace prever que la demanda se mantendrá y crecerá para la industria de la vivienda en el mediano y largo plazos.

Eventualmente, cambios significativos en la economía, el nivel de empleo, el tipo de cambio, la inflación, las tasas de interés, entre otros, podrían incidir en los costos y precios de la vivienda, así como en disponibilidad de créditos hipotecarios lo que podría inhibir temporalmente la demanda de vivienda y generar exceso de oferta de algún tipo de vivienda, que afectaría las ventas, ingresos, resultados y situación financiera de la Emisora.

iii) Factores de riesgo relacionados con la normatividad que regula las operaciones de

Consorcio ARA

Impacto de Cambios en Regulaciones Gubernamentales. Las actividades de la Compañía están sujetas a una extensa regulación. La industria nacional de la vivienda y los proyectos inmobiliarios están sujetos a una extensa regulación en materia de construcción y uso de suelo por parte de diversas autoridades federales, estatales y municipales, lo cual afecta la adquisición de terrenos y las operaciones de desarrollo y construcción. La ampliación de las actividades de la Compañía depende en gran medida de la capacidad de esta última para obtener en forma oportuna los permisos y las autorizaciones necesarias para la construcción de sus desarrollos habitacionales y Otros Proyectos Inmobiliarios. La construcción de los desarrollos habitacionales y Otros Proyectos Inmobiliarios de la Compañía también está sujeta a leyes y reglamentos federales, estatales y municipales en materia ambiental. La legislación en materia ambiental se ha vuelto cada vez más estricta. La Compañía no puede garantizar que los cambios en las leyes y reglamentos aplicables a la industria de la vivienda y el desarrollo inmobiliario, o en la aplicación de dichas leyes y reglamentos, o la promulgación de nuevas leyes y reglamentos, no tendrán un efecto adverso significativo sobre sus actividades, sus resultados de operación, su situación financiera o sus proyectos, o no incrementarán sus costos de operación o harán más difícil obtener los permisos y las autorizaciones necesarias para la construcción de sus desarrollos habitacionales y Otros Proyectos Inmobiliarios.

Riesgos Ambientales Relacionados con sus Activos, Insumos, Productos o Servicios Las operaciones de adquisición, uso de suelo, urbanización y construcción de la Compañía están sujetas al cumplimiento de normas ambientales federales y locales, así como a reglamentos municipales, los cuales cumple debidamente.

Adicionalmente, la Compañía se diferencia por la calidad, la ubicación, el entorno, la sustentabilidad y el diseño arquitectónico y urbano de sus desarrollos maximizando su propuesta de valor a través de elementos como instalaciones deportivas, áreas verdes, escuelas y áreas comerciales. De manera particular, dota a las viviendas con ecotecnias, elementos que además de traer beneficios ambientales reducen el consumo de agua y energía, representando un ahorro para las familias.

De acuerdo con el Plan Nacional de Desarrollo 2013-2018, “México Incluyente”, dentro del objetivo 2.5 - Proveer un entorno adecuado para el desarrollo de una vivienda digna- , en la estrategia 2.5.1: Transitar hacia un Modelo de Desarrollo Urbano Sustentable e Inteligente que procure vivienda

18

digna para los mexicanos, y en la estrategia 2.5.2: Reducir de manera responsable el rezago de vivienda a través del mejoramiento y ampliación de la vivienda existente y el fomento de la adquisición de vivienda nueva.

Desde diciembre de 2012, se incorporó toda la Reserva Territorial de la Compañía, ante el RENARET (Registro Nacional de Reservas Territoriales); con esta herramienta la Emisora ha alineado sus desarrollos con la CONAVI, y logra un impacto positivo en los rubros de sustentabilidad ambiental, económica y social; garantizando la plusvalía de sus proyectos y beneficios a sus clientes.

Las leyes ambientales vigentes prevén sanciones conforme a la infracción cometida, incluyendo multas, arresto administrativo, clausuras de obras, suspensión o revocación de concesiones, licencias, permisos o autorizaciones, hasta fincar responsabilidades penales.

No obstante que la Emisora pone especial cuidado en el cumplimiento de las normas generales y ambientales que le son aplicables, y que en sus 40 años de operación no ha registrado infracciones que hayan sido relevantes, la Compañía no puede asegurar que no se presentarán incumplimientos involuntarios de las normas vigentes o que estará en posibilidad de cumplir oportuna y debidamente cambios a la normatividad o nuevas normas ambientales, lo que podría dificultar la realización de sus actuales operaciones o causar se le apliquen sanciones que tuvieran algún efecto en sus operaciones, sus resultados y situación financiera.

Impacto de Cambios en la Regulación y Acuerdos Internacionales en Materia Ambiental La legislación ambiental es una materia que mantiene una constante evolución tanto a nivel nacional, como internacional. México, como parte de su política internacional, ha suscrito diversos acuerdos que incluyen cuidado al medio ambiente, lo que podría derivar en una legislación más estricta. La adopción de criterios y estándares ambientales mediante acuerdos o tratados internacionales que suscriba el Gobierno Federal, podrían afectar las operaciones, los costos y los resultados y situación financiera de la Compañía.

iv) Factores de riesgo relacionados con los Negocios que realiza Consorcio ARA

Es posible que la Compañía no logre identificar terrenos adecuados a precios razonables para la construcción de sus desarrollos habitacionales.

La continuidad en las operaciones de construcción y venta de viviendas de la Compañía dependen, entre otras, de la capacidad de esta última para adquirir terrenos adecuados, con el objeto de mantener niveles razonables de inventarios de terrenos. En la medida en que otros desarrolladores incursionen o amplíen sus operaciones, los precios de los terrenos podrían aumentar en forma significativa y la disponibilidad de terrenos adecuados podría disminuir como resultado del incremento en la demanda o la contracción en la oferta de los mismos. Adicionalmente, ante cambios regulatorios y operativos como es el programa de subsidios o la verificación de zonas urbanas, intraurbanas y periurbanas, pudieran incrementarse los precios de los terrenos en ciertos lugares. El aumento en los precios de los terrenos podría dar como resultado un incremento en los costos de ventas de la Compañía y una disminución en sus utilidades. La Compañía no puede garantizar que logrará identificar terrenos adecuados para así satisfacer sus necesidades, o que logrará adquirir terrenos a niveles de precios competitivos.

Cambios significativos en las necesidades de capital de la Compañía.

Las actividades de la Compañía la obligan a efectuar importantes inversiones para la adquisición de terrenos y a incurrir en gastos significativos para la construcción de desarrollos habitacionales y otros gastos relacionados. El volumen de estas inversiones y gastos, y el momento en que deben efectuarse, dependen de la demanda de vivienda en los mercados donde la Compañía opera. La

19

Compañía podría verse en la imposibilidad de predecir acertadamente el volumen de las inversiones y gastos que tendrá que efectuar o el momento en que deberá hacerlo.

Aumento en los costos o escasez de los materiales de construcción y la mano de obra

Los aumentos en los precios de los materiales de construcción (incluyendo cemento y acero), particularmente si la Compañía no cuenta con precios fijos o garantizados para dichos materiales a través de contratos de suministro, o los aumentos en los salarios de los trabajadores, ocasionarían un incremento en los costos de la Compañía y podrían tener un efecto adverso significativo sobre sus resultados de operación. Además, la Compañía podría verse expuesta a una posible escasez de materiales o mano de obra, lo cual ocasionaría demoras en la construcción de sus Desarrollos. La Compañía no puede garantizar que no ocurrirán dichas demoras en el futuro.

Dependencia de personal clave La capacidad de la Compañía para mantener su nivel de competitividad depende en gran medida de los servicios prestados por su equipo de funcionarios ejecutivos. Ninguno de los miembros del equipo de ejecutivos de la Compañía está sujeto a contratos de trabajo de largo plazo ni a obligaciones de no competir con la misma. No existe garantía alguna de que la Compañía logrará conservar a su equipo de ejecutivos actual. La pérdida de los servicios de cualquiera de los miembros del equipo de ejecutivos de la Compañía, o la imposibilidad de esta última para atraer y conservar a otros ejecutivos adicionales, podría tener un efecto adverso significativo sobre su situación financiera y sus resultados de operación.

Tenedora cuyo activo esté representado únicamente por las acciones de sus Subsidiarias ARA es una sociedad controladora que no realiza un volumen substancial de operaciones ni cuenta con un volumen significativo de activos sino por las acciones representativas del capital de sus subsidiarias. ARA depende de que sus Subsidiarias le distribuyan fondos suficientes para satisfacer prácticamente todas sus necesidades de flujo de efectivo Interno, Incluyendo el flujo de efectivo necesario para pagar dividendos y cubrir los pagos de su deuda. Como resultado de lo anterior, el flujo de efectivo de la Compañía se verá afectado en el supuesto de que la misma no reciba dividendos y otros ingresos de parte de sus Subsidiarias. La capacidad de las Subsidiarias de la Compañía para pagar dividendos y efectuar otras distribuciones a la misma está limitada por ciertas obligaciones legales, y también podría verse limitada por los términos de instrumentos de deuda celebrados o que lleguen a celebrar dichas subsidiarias.

Los acontecimientos en las regiones donde opera la Compañía podrían afectar sus ventas y su situación financiera.

La Compañía opera en 16 estados. Cabe señalar que el 27.3% de dichas ventas fueron generadas por desarrollos habitacionales ubicados en el Estado de México. En el supuesto de que ocurran acontecimientos adversos que afecten a las reglones donde se encuentra ubicada una parte substancial de los desarrollos habitacionales de la Compañía (Incluyendo acontecimientos tales como desastres naturales, desaceleraciones en la economía regional, cambios en los gobiernos locales o cambios en los procedimientos o las políticas de otorgamiento de permisos de dichos gobiernos), la capacidad de la Compañía para seguir adelante con sus operaciones o para concluir en forma oportuna la construcción de sus desarrollos habitacionales en dichas reglones podría reducirse. En el supuesto de que la Compañía no logre contrarrestar dichas contingencias mediante el incremento de sus ventas en otros mercados, sus ventas netas podrían disminuir y su situación financiera podría verse afectada en forma negativa.

Huracanes y otros desastres naturales.

Los huracanes e inundaciones y otros desastres naturales tales como terremotos e incendios forestales, pueden obstaculizar las operaciones y dañar la infraestructura necesaria para las

20

actividades de la Compañía. Estos acontecimientos podrían ocasionar pérdidas superiores a las cubiertas por las pólizas de seguro de la Compañía y dar como resultado una disminución en sus ingresos, flujos de efectivo y utilidades. Además, estos acontecimientos adversos podrían dañar u ocasionar un aumento en la volatilidad de los mercados financieros y la economía del país. La existencia de una situación económica desfavorable podría afectar los niveles de la demanda de los clientes y la capacidad de estos últimos para adquirir los productos de la Compañía, lo cual podría tener un efecto adverso significativo sobre los resultados de operación, la situación financiera y la capacidad de la misma para pagar dividendos a sus Accionistas, y podría generar volatilidad en el precio de mercado de sus Acciones.

Reclamaciones amparadas por las garantías de construcción de la Compañía.

En México, existen diversas disposiciones legales que implican mayores derechos de los clientes. La Compañía otorga una póliza de garantía prevista en la Ley Federal de Protección al Consumidor que cubre, en las viviendas que promueve y comercializa, daños estructurales por cinco años, contra defectos en la impermeabilización por tres años, y por vicios ocultos o mala calidad de obra es de un año. La Compañía no puede garantizar que en el futuro no incurrirá en gastos significativos como resultado de reclamaciones relacionadas con las garantías antes mencionadas.

Riesgos de Estrategia Actual En el negocio inmobiliario, los planes de los reguladores gubernamentales pueden afectar el desempeño del sector incidiendo directamente en la construcción habitacional. Para atender a esto parte medular de la visión a largo plazo de Consorcio ARA es la selectividad en la compra de la tierra; donde desarrollar proyectos más compactos, con una densificación más eficiente. La estrategia incluye la compra en lugares donde se requiere dar continuidad a sus operaciones, dada la demanda actual y potencial que se observa, así como en locaciones donde se ve favorecida la política de vivienda.

La Emisora ha definido una estrategia que la distingue y le da importantes ventajas competitivas en su industria, estrategia que se fundamenta en las siguientes fortalezas:

• Diversificación geográfica y de producto. • Reserva territorial estratégica. • Solidez financiera. • Integración vertical. • Proceso de construcción flexible. • Equipo directivo con gran experiencia. • Gobierno corporativo robusto.

En los últimos años, las grandes empresas promotoras y constructoras de Desarrollos en México enfrentaron grandes desafíos financieros debido a cambios estructurales de la industria, modificaciones a los criterios de registro contable, la sobreinversión en reservas territoriales, nuevas políticas gubernamentales de apoyo a la Vivienda de Interés Social y por restricciones crediticias al sector. En este entorno, la estrategia de prudencia, solidez financiera, desarrollo de tecnología propia y la diversificación de negocios, permitió a Consorcio ARA mantener su posición de liderazgo en su sector y sus operaciones regulares sin interrupción.

No obstante los positivos resultados de su estrategia, la Compañía no puede garantizar que la misma pueda asegurarle enfrentar exitosamente los desafíos que presenta una industria altamente competida y compleja en su operación y requerimientos de capital.

Ausencia de operaciones rentables en períodos recientes Consorcio ARA mantiene una historia constante de generación de utilidades y flujos de efectivo positivos, sustentada en su estrategia y visión de largo plazo que antes se ha explicado.

La Compañía no puede garantizar que siempre llevará a cabo operaciones rentables, ya que la complejidad de la industria de la vivienda, su dependencia de disponibilidad de créditos hipotecarios

21

y de las políticas gubernamentales de apoyo a la Vivienda de Interés Social, pueden afectar sus resultados financieros.

Posición Financiera de la Emisora Por 11 años consecutivos la Compañía ha mantenido las calificaciones de riesgo crediticio más altas del sector vivienda en México por parte de Standard & Poor's y Moody's Investors Service: "mxA" y "A2.mx" ("Ba2" global), respectivamente, conforme a su política de mantener una sana posición financiera y generación de flujos libres de efectivo. La Emisora no puede asegurar que condiciones cambiantes hagan conveniente o necesario incrementar sus posiciones de crédito, lo cual, eventualmente, aumentaría su riesgo financiero.

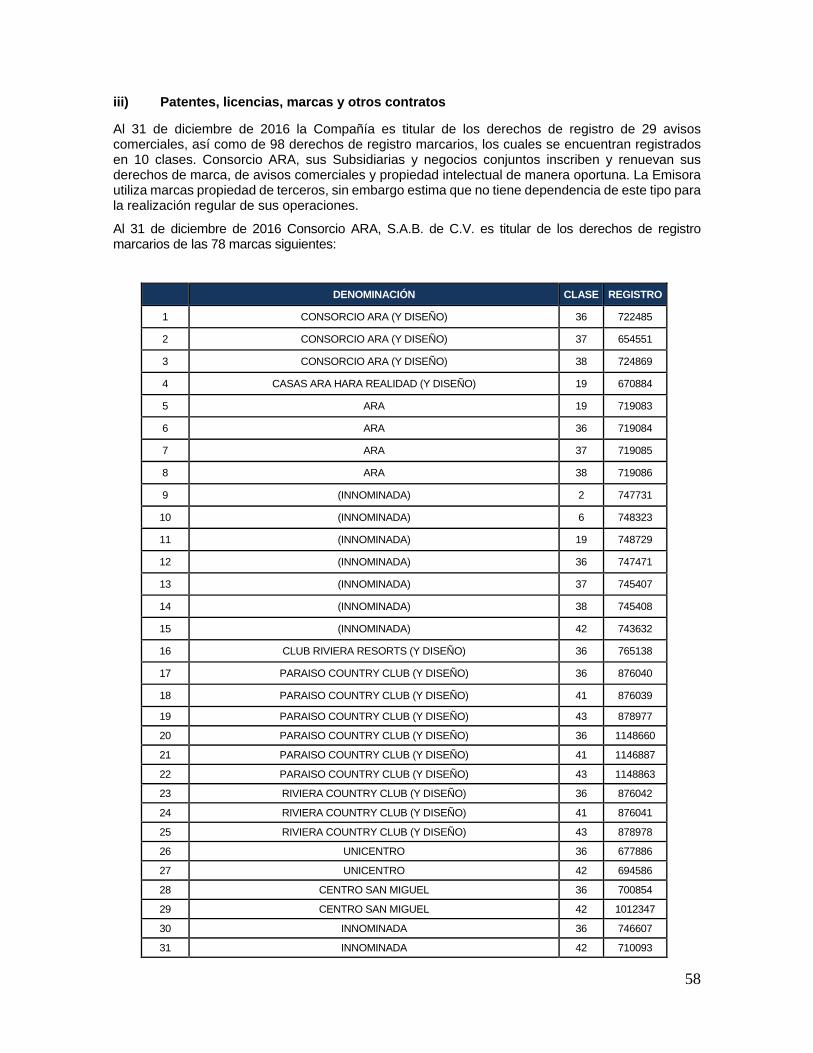

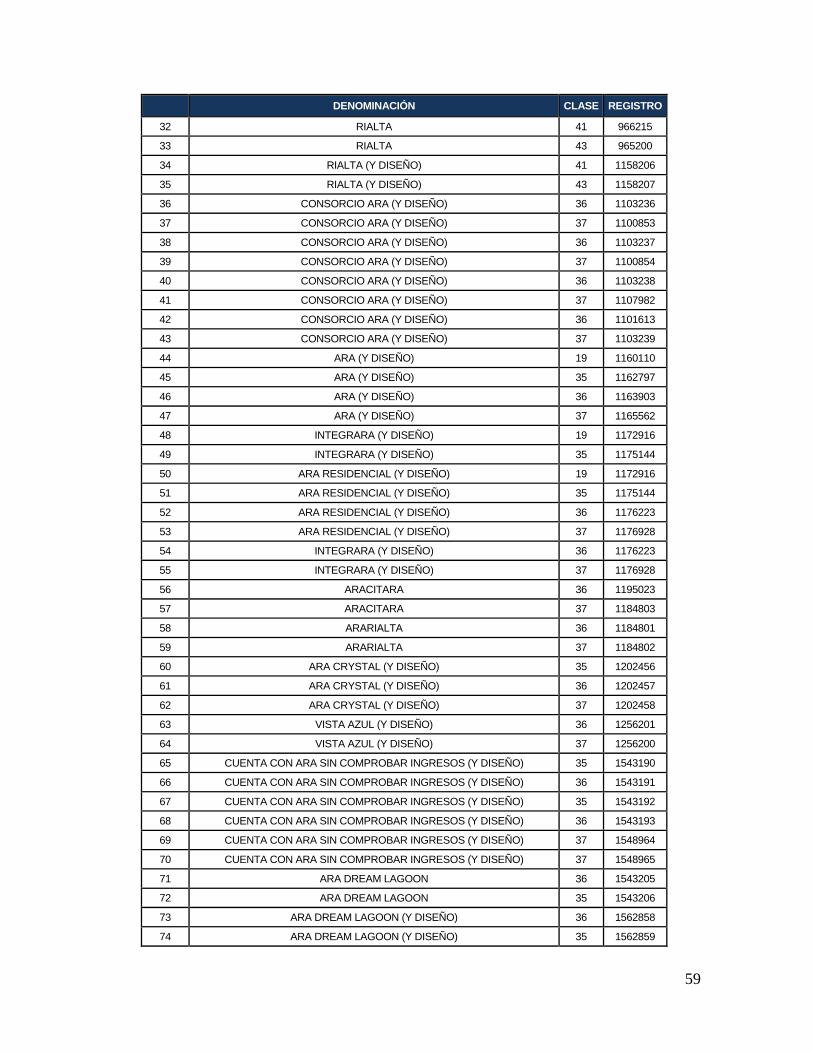

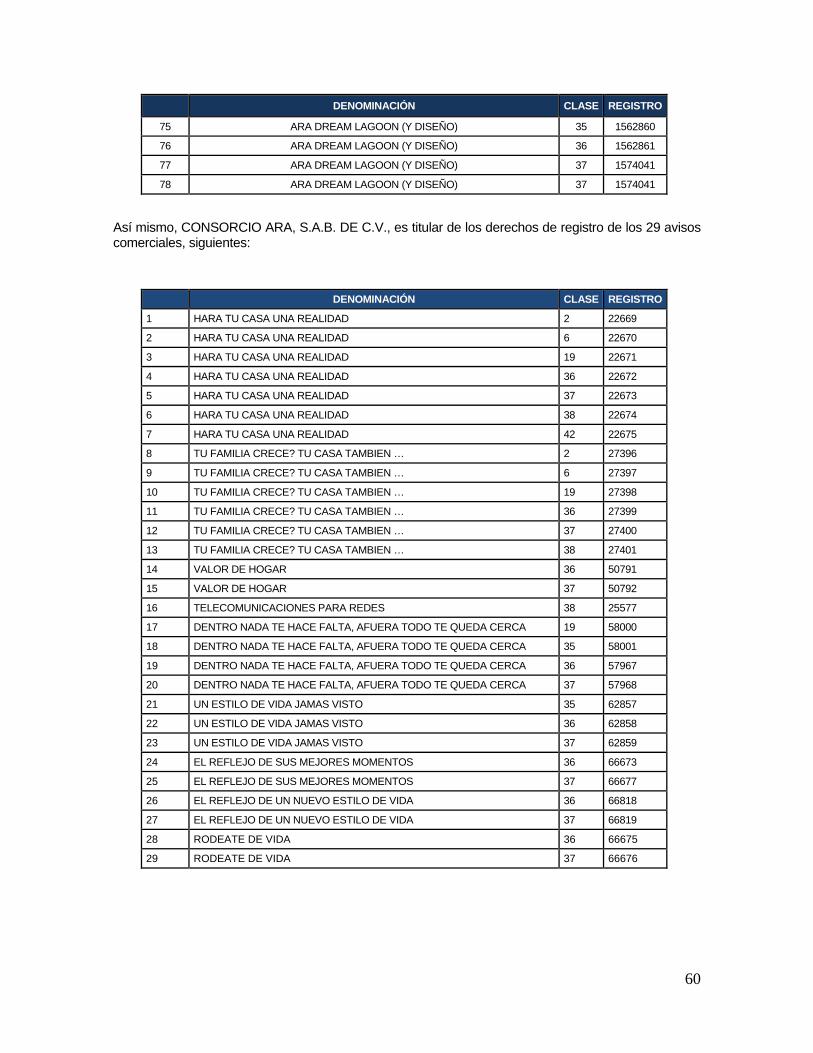

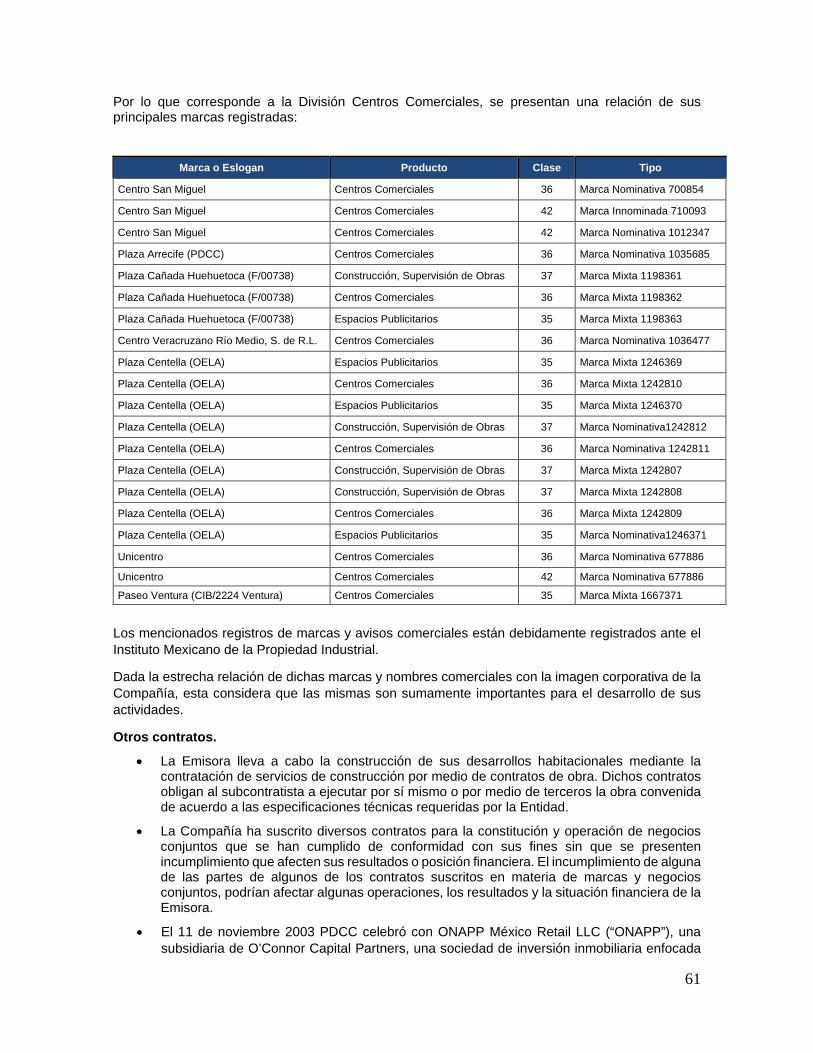

Dependencia o Expiración de Patentes, Marcas Registradas o Contratos Al 31 de diciembre de 2016 la Compañía es titular de los derechos de registro de 29 avisos comerciales, así como de 98 derechos de registro marcarios, los cuales se encuentran registrados en 10 clases. Consorcio ARA, sus Subsidiarias y negocios conjuntos inscriben y renuevan sus derechos de marca, de avisos comerciales y propiedad intelectual de manera oportuna. La Emisora utiliza marcas propiedad de terceros, sin embargo estima que no tiene dependencia de este tipo para la realización regular de sus operaciones.

La Compañía ha suscrito diversos contratos para la constitución y operación de negocios conjuntos que se han cumplido de conformidad con sus fines sin que se presenten incumplimiento que afecten sus resultados o posición financiera. El incumplimiento de alguna de las partes de algunos de los contratos suscritos en materia de marcas y negocios conjuntos, podrían afectar algunas operaciones, los resultados y la situación financiera de la Emisora.

Adquisición de Activos Distintos a los del Giro Normal de Consorcio ARA Ni ARA ni sus Subsidiarias o negocios conjuntos han adquirido activos sino para el cumplimiento de sus respectivos objetos sociales y para el desempeño de sus negocios. La Compañía, apoyada en sus lineamientos de Gobierno Corporativo, no tiene considerado operación alguna fuera de su giro normal de negocios.

Vencimiento de Contratos de Abastecimiento La Compañía aprovecha las ventajas de las economías de escala para fortalecer su posición de mercado. En línea con su estrategia de integración vertical, actualmente cuenta con 17 plantas de concreto que en los últimos tres años han producido 1,287,000 metros cúbicos de concreto que utiliza exclusivamente para sus operaciones.

La Compañía tiene acuerdos con proveedores clave de cemento y otros materiales estratégicos de construcción, mismos que se renegocian anualmente y le proporcionan acceso a niveles adecuados de abasto de dichos insumos a precios competitivos. Conforme a la posición de liderazgo de la Emisora, los acuerdos firmados con algunos de sus proveedores ofrecen ventajas para éstos y para la Emisora. Aun cuando Consorcio ARA estima que no existe dependencia de algún proveedor con los que mantiene convenios de abasto, no puede asegurar que la eventual falta de renovación anual de estos convenios no afecte sus costos de operación y sus resultados.

Incumplimiento en el Pago de Pasivos Bancarios y Bursátiles o Reestructuras de los Mismos La Emisora ha mantenido un historial de cumplimiento oportuno del pago de los intereses y principal de sus obligaciones crediticias, así como de las obligaciones de hacer y no hacer que con frecuencia se imponen a los acreedores de créditos de largo plazo, distinguiéndola en la industria de la vivienda mexicana. La estrategia de prudente gestión y solidez financiera de la Compañía se hace evidente en las calificaciones de riesgo crediticio más altas del sector vivienda en México por parte de Standard & Poor's y Moody's Investors Service: "mxA" y "A2.mx" ("Ba2" global), respectivamente, conforme a su política de mantener una sana posición financiera y generación de flujos libres de efectivo.

22

La Compañía no puede asegurar que condiciones cambiantes afecten su disponibilidad de recursos financieros, lo cual, eventualmente, aumentaría su riesgo financiero.

Existencia de Créditos que Obliguen a Consorcio ARA a Conservar Determinadas Proporciones en su Estructura Financiera El 57% de los créditos bancarios contratados por la Compañía. corresponde al crédito sindicado con garantía hipotecaria con un saldo al 31 de diciembre de 2016 de $1,471 millones, a una tasa de interés que va en función de la razón de apalancamiento de Deuda a EBITDA. Si dicha razón es igual o mayor a 3 veces, la tasa será la tasa de interés interbancaria de equilibrio (TIIE 28 días) más 240 puntos base y si es menor a tres veces, será de TIIE más 190 puntos y menor a 2 veces, será la TIIE más 140 puntos base,. Al 31 de diciembre de 2016 la razón de Deuda con costo a EBITDA fue de 2.32 veces. La garantía hipotecaria del crédito mantiene un aforo de 1 a 1 sobre el saldo insoluto de la deuda y la constituye reserva territorial de largo plazo con un valor en libros de $983.2 millones. Adicionalmente, se cuenta con la garantía de la Sociedad Hipotecaria Federal de hasta el 50% del saldo insoluto de la deuda. Las condiciones del contrato de crédito sindicado incluyen obligaciones de hacer y no hacer, algunas de ellas de carácter financiero, las cuales se describen en la Sección Créditos Relevantes del Capítulo Información Financiera del presente Reporte. La Emisora ha cumplido en tiempo y forma en conservar las proporciones de su estructura financiera y otras razones financieras. En razón de su estrategia de solidez financiera y generación de flujos de efectivo, no estima que se presentará una variación futura que le cause incumplir estas obligaciones. Sin embargo, condiciones externas adversas podrían afectar sus resultados y situación financiera e incrementar el riesgo de incumplimiento de las obligaciones mencionadas.

Operaciones Registradas Fuera de Balance Ni ARA, ni sus Subsidiarias o negocios conjuntos realizan operaciones que no sean debidamente registradas en sus libros conforme a las NIIF que les son aplicables.

Dependencia de un Sólo Segmento de Negocio La estrategia de Consorcio ARA da especial importancia a la diversificación de sus negocios, tanto geográficamente como por productos y servicios.

Geográficamente, comercializa 48 desarrollos habitacionales ubicados en 16 estados, 18 ciudades y 33 municipios en México, lo que la ubica como la empresa desarrolladora y promotora de vivienda de mayor cobertura geográfica y en primer lugar por número de unidades de vivienda vendidas e ingresos en México.

Producto: Mantiene un portafolio diversificado en los segmentos de vivienda tipo Interés Social, Media y Residencial, con mayor participación de los segmentos de Tipo Medio y Residencial (56% a 61% de los ingresos totales). Ofrece productos diferenciados para cada segmento y desarrolla nuevos prototipos constantemente.

Centros Comerciales. Al 31 de diciembre de 2016 esta División tenía 5 centros comerciales en operación, uno de ellos con una participación del 50% y los cuatro restantes con una participación del 100%. Al cierre de 2016 sus plazas comerciales contaban con un área arrendable de 131,035 m2, lo que aunado a 8,328 m2 en unicentros y minicentros dio como resultado un área bruta arrendable total de 139,363 m2. A esa misma fecha, la tasa de ocupación fue de 97%, porcentaje altamente competitivo. Como un evento subsecuente, el 30 de marzo de 2017, el negocio conjunto entre OULC y Artha Controladora III, S. A. P. I., inició las operaciones de Paseo Ventura. Con esta apertura y algunas variaciones en los demás centros comerciales, a esta última fecha la GLA suma 165,298 m2.

23

Uso de diferentes normas de información financiera requeridas por la CUE. Los estados financieros consolidados de la Entidad han sido preparados de acuerdo con las IFRS emitidas por el Consejo de Normas Internacionales de Contabilidad, de conformidad con lo que establece la LMV y la CUE. La obligatoriedad de toda Sociedad Anónima Bursátil no financiera de adoptar las NIIF o IFRS, elimina la posibilidad de que la Compañía utilice otras normas de información financiera a las que impone la normatividad actual. v) Factores de Riesgo relacionados con los valores emitidos por la Compañía.

Los accionistas principales de la Emisora tienen y continuarán teniendo el control de la Compañía.

Los accionistas principales conjuntamente son tenedores del 47.5% del capital social de la Emisora. En consecuencia, tienen una posición de control en la misma, ya que dirigen la administración, estrategia y las principales políticas de la Emisora.

Eventuales ventas de acciones por los accionistas de control.

Los accionistas que tienen el control de la Compañía son titulares del 47.5% de las Acciones representativas del capital social de la misma. Cualquier acto realizado por dichos Accionistas con el objeto de vender las Acciones de las que son propietarios, o cualquier percepción en el sentido de que dichos Accionistas tienen la intención de vender sus Acciones, podría ocasionar una disminución en el precio de cotización de las Acciones de la Compañía.

La Compañía no puede garantizar que podrá pagar dividendos en efectivo, o que el monto de sus dividendos se incrementará en el transcurso del tiempo.

Existen diversos factores que pueden afectar la disponibilidad de efectivo para el pago de dividendos a los Accionistas de la Compañía, y la fecha de pago de dichos dividendos. El monto disponible para el pago de dividendos se verá afectado por diversos factores, incluyendo entre otros, los resultados de operación, la situación financiera y las necesidades de capital de la Compañía en el futuro, las restricciones contractuales a las que se encuentre sujeta en razón de sus obligaciones de deuda, tanto actuales como futuras, y su capacidad para obtener recursos de sus subsidiarias. El monto que efectivamente se encuentre disponible para el pago de dividendos podría variar substancialmente con respecto al monto proyectado.

El mercado para las acciones de la Compañía puede ser limitado.

El mercado para las Acciones de la Compañía ha sido limitado. La Compañía no puede otorgar garantía alguna en cuanto a la liquidez de los mercados que lleguen a desarrollarse para sus Acciones o en cuanto al precio de mercado de las mismas. El precio de cotización de las Acciones de la Compañía depende de diversos factores, incluyendo los resultados de operación de la misma y el precio de mercado de otros valores similares.

Posible Volatilidad en el Precio de las Acciones Durante el ejercicio 2016, las cotizaciones de las Acciones se dieron en un rango de precios de $5.16 a $7.60 pesos por Acción, es decir una variación porcentual de hasta 47% entre ellos. Condiciones de incertidumbre respecto de la economía, política, la industria de la vivienda y de las propias operaciones de la Compañía, suelen influir de manera inmediata en las expectativas de los inversionistas y en sus decisiones de sus portafolios, lo que puede incrementar la volatilidad de las Acciones, lo que puede ser considerado como un incremento en el riesgo de la inversión.

24