rentas inmobiliarias privadas en la distribución de cargas y beneficios de los proyectos urbanos

Upload: grupo-de-investigacion-procesos-urbanos-en-habitat-vivienda-e-informalidad-universidad-nacional-d

Post on 16-Mar-2016

221 views

DESCRIPTION

Estudio del polígono de la estación Andalucía del Metrocable de Medellín. MARIA PATRICIA TOBÓN MOLINA Y HENRY QUESADA GÓMEZ - MEDELLIN, COLOMBIA.TRANSCRIPT

RENTAS INMOBILIARIAS PRIVADAS EN LA DISTRIBUCIÓN DE CARGAS Y BENEFICIOS DE LOS PROYECTOS URBANOS.

ESTUDIO DEL POLÍGONO DE LA ESTACIÓN ANDALUCÍA DEL METROCABLE DE MEDELLÍN.

MARIA PATRICIA TOBÓN MOLINAMAGISTER EN ESTUDIOS URBANO REGIONALES

HENRY QUESADA GÓMEZCANDIDATO A DOCTOR EN URBANISMO

APOYO TÉCNICO EN SIMULACIONES URBANÍSTICO FINANCIERAS – UAU -ESTUDIO DE MERCADO 2007

Un Proyecto Urbano Integral es un instrumento deplaneación e intervención física en zonascaracterizadas por altos índices de marginalidad,segregación, pobreza y violencia.

Estos proyectos urbanos denominados “UrbanismoSocial”, consisten en direccionar grandes inversioneshacia proyectos urbanísticos puntuales en sectorespopulares de la ciudad. Se trata de impactar conequipamientos educativos y culturales, mejorashabitacionales, espacio público y sistema demovilidad (Metrocables).

MAPA DE MEDELLÍN. PLAN DE DESARROLLO- PROYECTOS ESTRATÉGICOS 2004-2007.

Fuente: Diapositivas EDU. 2004

IMAGEN PANORÁMICA DEL SECTORImágenes: Fotos panorámica y proyecto habitacional Juan Bobo.Taller Urbano EDU. 2006. Otras imágenes,recorrido de la autora por el sector. 2011.

Dentro de los objetivos que se cumplen en el PUINororiental esta el Proyecto de ConsolidaciónHabitacional en la Quebrada Juan Bobo. Después dela operación se tienen los siguientes indicadores: semejora en un 100% las viviendas inadecuadas y noquedan viviendas en zonas de alto riesgo ya que lasfamilias son reubicadas en el sitio, las viviendacambia a un área de 38m2/viv, los servicios básicospasan a ser 100% formales y se legaliza la tenenciaen un 100%, se protegen las laderas y se limpia laquebrada (EDU, 2005).

AÑO 2005 AÑO 2010

Fuente: EDU. 2004.

Lo más novedoso fue elMetrocable o sistema detransporte público mediantecables aéreos conectados alsistema Metro de la ciudad.Uno de los hechos a resaltares la integración urbana quese ha generado con estesistema, ya que las zonasmarginales que seencuentran en la periferia dela ciudad pueden conectarsey sentirse parte de la ciudadformal, así mismo seabrieron las puertas alturismo local, nacional einternacional (Brand, 2010).

Este proyecto quedo inscrito en el Plan deDesarrollo 2001-2003, “Medellíncompetitiva”, y en los primeros días de juliodel año 2004 la obra es entregada al Metrode Medellín para iniciar su explotacióncomercial a partir del 30 de julio de ese año.

Usos del suelo : Este sector es esencialmenteresidencial, pero se permite una sana mezclade usos con algunos locales comerciales alinterior de los barrios sobre todo de tiendas ycon dos corredores comerciales claramentedefinidos como son la calle 107 y la vía “ElTirabuzón”.

El principal corredor comercial está sobre laCalle 107 en donde se fortalecen los localescomerciales de mayor tamaño sobre todo aniveles de primeros pisos, conservándose lasviviendas en los pisos superiores.

Si observamos el mapa de usos del suelo según elPlan de Ordenamiento Territorial, encontramoscuatro clasificaciones de usos principales, el coloramarillo claro corresponde al uso residencial, elverde más claro identifica las áreas y corredoresde actividad múltiple, los equipamientos seidentifican con el color verde oscuro y con café semuestran las áreas de espacio público.

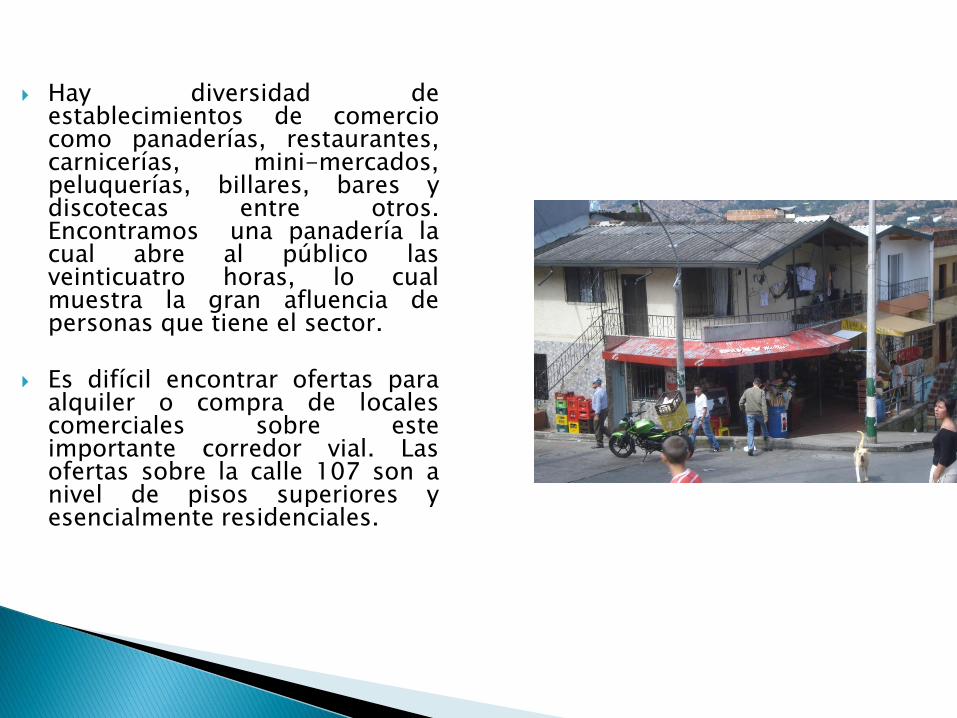

Hay diversidad deestablecimientos de comerciocomo panaderías, restaurantes,carnicerías, mini-mercados,peluquerías, billares, bares ydiscotecas entre otros.Encontramos una panadería lacual abre al público lasveinticuatro horas, lo cualmuestra la gran afluencia depersonas que tiene el sector.

Es difícil encontrar ofertas paraalquiler o compra de localescomerciales sobre esteimportante corredor vial. Lasofertas sobre la calle 107 son anivel de pisos superiores yesencialmente residenciales.

En cuanto al espaciopúblico, indudablementeel más importante loconstituye el paseourbano de la calle 107, elcual se convirtió en unamplio bulevar en dondese privilegia al peatón conuna amplia sección deandenes, permitiendo eldisfrute y la apropiaciónde la zona. Además deser una de las principalesvías de acceso al sector.

Fotógrafa: Diana Moreno

Taller de Diseño Urbano EDU

2006

Otros espacios de movilidad quecontribuyen al aumento delespacio público son el puentepeatonal en la carrera 48 sobre laquebrada la Herrera, el cualademás de convertirse en unespacio para los habitantes delsector une los barrios deAndalucía y La Francia, y elpuente peatonal de La Paz sobrela carrera 48ª el cual une losbarrios de Andalucía y Villa delSocorro.

Existe un importante sector deespacio público, con zonas verdes alo largo de las quebradas laHerrera, Blanquizala, Santa Ana yJuan Bobo.Estos nuevos espacios se dan por laincorporación territorial de lasmicro-cuencas, en las cuales sepresentaban asentamientos humanosque ponían en peligro lasostenibilidad ambiental del sector alestar invadiendo las márgenes dedichas quebradas, además de lacontaminación generada por elvertimiento de estas viviendas. Conla reubicación de dichosasentamientos y la construcción deredes de alcantarillado y colectoresse logro la recuperación de estosecosistemas urbanos críticos.

Se pudo observar en el recorrido por el sector que a faltade suficientes parques para el esparcimiento y recreaciónde los niños, los bajos de la Estación del Metrocable deAndalucía es un importante punto de encuentro, reunión yjuego de adultos, jóvenes y niños.

En el polígono de estudio tenemos 6,07 Ha de espaciopúblico y 23,08 Ha de espacio privado, lo que equivale adecir que el 20,82% del territorio corresponde a espaciopúblico (parques, retiros de quebrada, vías y andenesentre otros) que es para el uso y disfrute de toda lacomunidad y la movilidad tanto vehicular como peatonal,y el 79,18% es propiedad privada.

Calculando tenemos que:Espacio público= 60.700 m2/16.469,6 habitantes =3,68 m2/ hab

En resumen podemos decir que sí aumento elespacio público (0,5 m2/hab antes de la intervencióndel PUI) pero principalmente en movilidad tantovehicular como peatonal con la construcción entreotros de varios puentes peatonales; también seincremento el espacio público de parques y zonasverdes con la reubicación de viviendas tanto en losretiros de las quebradas Juan Bobo y La Herrera,privilegiando en este sector la construcción en alturacon los conjuntos habitacionales construidos; Peroen general el espacio público efectivo se evidenciadeficitario para la recreación.

Aún es necesario considerar para desarrollosfuturos la reubicación de viviendas existentes enconstrucciones en altura y lograr así recuperar losterrenos necesarios para la construcción de parquesy zonas verdes para el uso y disfrute de lacomunidad del sector.

En la simulación de la UAU seleccionada, se muestrala alternativa de desarrollar un proyecto urbano einmobiliario con la reglamentación actual para lazona, que le aporta al sector contribuciones enespacio publico, equipamiento y redes domiciliariasque además de hacer uso de un aprovechamientoeficiente del territorio, mejora los atributosurbanos.

Zonas de riesgo: el área objeto de análisis presentaun considerable sector que corresponde a los retirosde las quebradas La Herrera, Blanquizala y Santa Ana2, en su mayoría de alto riesgo no recuperable (en elmapa de zonas de riesgo corresponde a una mancharosada)

En general en el área del PUI se realizaronobras de mitigación de riesgo y seconstruyeron obras de estabilización del suelo.Lo que se observaba al momento de laintervención eran procesos erosivos asociadosa zonas de alta pendiente con terrenosdesprotegidos y un inadecuado manejo de lasaguas. En la actualidad esta zona contribuyecon el espacio público del sector.

Niveles de piso: si observamosel mapa de niveles de piso,vemos que en su mayoría elsector está conformado porconstrucciones de uno, dos ytres niveles, con algunasconstrucciones de 4 pisos,identificados en el mapa deniveles de pisos con los coloresverde agua, verde oscuro,amarillo y rosadorespectivamente, y de color cafépara cinco pisos y negro paraseis pisos.

En el recorrido por el sector, sedestacan el Conjuntohabitacional Juan Bobo y LaHerrera como lasconstrucciones de mayor altura,logrando aprovechamientos dehasta 9 niveles.

Cinco niveles sobre el nivel de acceso a los edificios y el restopor debajo del nivel del acceso principal. Se evidencia que elsector tiende hacia la redensificación dada la rentabilidad quela propiedad raíz ha logrado en el sector, y para ello se esperaque se de un crecimiento en altura de las viviendas hastadonde la norma lo permita (en la actualidad son cuatro pisos),lo cual es coherente con el imaginario de ciudad decrecimiento hacia adentro y máxime cuando este sector hasido dotado de un buen sistema de movilidad y equipamientos.

Análisis de densidades: En el mapa dedensidad predial se observan diferentescolores de acuerdo al número de prediosque se asientan en cada lote. En colorverde oscuro están los lotes que tienenun predio, es decir a un lote lecorresponde una vivienda y eso es lo quepredomina en la zona, al menosjurídicamente, ya veremos más adelanteen el análisis a un micro-territorio que lamayoría de los lotes soportan variospredios. Se observa de color verde clarolos lotes que tienen entre dos y trespredios, de color amarillo los lotes quetienen cuatro a nueve predios, denaranja los lotes de diez a veintitréspredios y en color rojo los lotes quetienen más de veinticuatro predios.

En total en el polígono de estudio tenemos 2445 lotes.

Un lote puede tener varias matrículas inmobiliarias, en elcaso de reglamentos de propiedad horizontal, en estecaso existe un total de 3.620 matrículas, lo que equivalea la misma cantidad de viviendas en teoría. En elanálisis que realizamos más detallado de dosmicro-territorios, sacamos interpolando la informaciónresultante de dos manzanas que existeaproximadamente un 26% más de predios sin matrículainmobiliaria, asumimos ese dato para calcular el total deviviendas reales del polígono, lo cual nos da un total de4.561 predios.

.

Con estainformacióncalculamos ladensidad real delpolígono, sabiendo que el áreadel mismo es de29,15 Ha. Yobtenemos unadensidad de156,47 viv/ha

Esto comparado con la densidad permitida según lanorma que es de 300 viv/ha, muestra el granpotencial que tiene para redensificarse y es elcomportamiento que observamos se ha venidopresentando en el mismo.

La oferta inmobiliaria que se da en este sector esinformal. No existen agencias legalmenteconstituidas que estén comercializando los bienesinmuebles. La venta o alquiler la realizan los mismosdueños de las propiedades o a través decomisionistas del sector. El mercadeo se da conletreros pegados a las ventanas de las viviendas, enlos postes de la luz o en las tiendas.

La oferta en general es de vivienda usada oreutilizada para comercio.

El único referente de valor de vivienda nueva es elconjunto habitacional de Juan Bobo, y La Herrera,pero cabe señalar que el valor del suelo lo asumióel Municipio de Medellín, lo mismo que elurbanismo que requirió el sector. El valor de estaspropiedades (por su tipología de VIP) está en unvalor de 70 SMMLV(El valor del salario mínimomensual legal vigente para el año 2011 es$535.600).

El valor de la vivienda es de tipo especulativo. Yen general son propiedades de alta rentabilidad.La evolución de los precios es muestra de lasexternalidades positivas: sistema de transporteintegrado metro, grandes equipamientos, paseocomercial sobre la calle 107, estaciones delmetro, entre otras.

Las intervenciones realizadas por el Estado, hangenerado una plusvalía en el suelo, y estodepende de la ubicación que se tenga dentro delmismo sector. Indudablemente las propiedadesubicadas sobre la calle 107, son las de mayorvalor, dada su ubicación preferencial que las sitúaen un lugar cercano a la estación Acevedo yAndalucía y por su vocación comercial.Igualmente las propiedades ubicadas sobre la vía“El Tirabuzón” y sobre las carreras 52 y 49.

COMPORTAMIENTO DEL VALOR DE LAPROPIEDAD (COMPARATIVO AÑOS 2002,2007 (ESTUDIO LINCOLN) 2011, DE LASRENTAS INMOBILIARIAS Y FACTORES DEVALORIZACIÓN

ESTUDIO DEL VALOR DEL SUELO EN MEDELLIN Y AREAMETROPOLITANA. 2010.

ZONA 24: COMUNA SANTA CRUZ

USO: Residencial Estrato Bajo

$/m2 Corrientes

$/m2 2009

T.C.Anual% corriente

T.C Anual% Real

1993 22.000 105.181

1995 45.000 146.896 43 18,2

1996 64.600 173.360 43,6 18

1997 82.600 188.356 27,9 8,7

1999 70.800 126.649 -7,4 -18

2002 88.000 125.682 7,5 -0,3

2004 107.000 136.022 10,3 4

2006 163.077 189.242 23,5 18,1

2008 288.095 296.931 32,9 25,3

2009 288.095 288.095 0 -2,98

2010 342.857 19%

Fuente: Lonja de propiedad raíz de Medellín. Diciembre 2010.

DIRECCIONAREA LOTE

VLR M2LOTE*

A CONST.

VLR M2CONST.

VLR/M2 LOTE+CONST

Cl 107A 45-49 88.000 27,3 180.000 268.000

CL 107 46A-20 (202) 88.000 75,32 280.000 368.000

CL 107 46A-27 88.000 50 200.000 288.000

CL 107 46A-29 88.000 48,75 200.000 288.000

CR 46A 107-29 88.000 43,44 250.000 338.000

CR 46A 107-31 88.000 43,44 130.000 218.000

CL 107 46-12 (201) 88.000 57,82 230.000 318.000

CL 107 46A-02 88.000 43,23 180.000 268.000

CR 46A 106A-69 88.000 62 240.000 328.000

CL 107 46A-06 88.000 20,32 150.000 238.000 CL 107 46-32 (2do piso) 88.000 44,8 120.000 208.000

Avalúos realizados por La Lonja de propiedad raíz de Medellín y Antioquia. 2002.

Investigación de avalúos de predios afectados por el proyectodel Metrocable. Año 2002.

VALORES DE VENTA. AÑO 2002.

Estos predios no tienen área de lote por tratarsede mejoras. Tomamos en la Tabla anterior unvalor por m2 para el lote de $88.000correspondiente al año 2002, de acuerdo aestudios de la Lonja de propiedad raíz deMedellín (Ver Tabla de Estudio del valor del sueloaño 2010), para efectos de tener un valor totalde la propiedad y poder comparar estos datoscon los datos de los años 2007 y 2011.

PRECIO DE VENTA RESIDENCIAL.

DIRECCION USOAREA

CONST

AREA

LOTE

AVALUO

CATASTRAL

VALOR

VENTA(oferta)

VALOR OFERTA

AJUSTADA*

VALOR VENTA /

M2

FECHA

DATOOBSERVACIONES FOTO

CL 106A 46-20 Vivienda $ 0 $ 22.000.000 $ 20.240.000 $ 213.053 12-ene-07

Venta casa segundo piso, área 95 m².

No hay registro catastral de la

propiedad.

CR 47 106-37

(2do piso)Vivienda $ 10.126.000 $ 15.000.000 $ 13.800.000 12-ene-07 Venta casa segundo piso.

CR 47 106-35

(1er piso)Vivienda $ 10.126.000 $ 17.000.000 $ 15.640.000 12-ene-07 Venta casa primer piso.

CR 47 107-29 Vivienda 274,00 178,00 $ 44.310.000 $ 60.000.000 $ 55.200.000 $ 201.460 12-ene-07Casa de 2 pisos, se vende primer piso y

un piso subterráneo.

CR 47 107-50 Vivienda 157,00 202,00 $ 13.930.000 $ 18.000.000 $ 16.560.000 $ 276.000 12-ene-07 Venta casa primer piso, área 60 m².

$ 194.967151,00 48,00

DIRECCION USOAREA

CONST

AREA

LOTE

AVALUO

CATASTRAL

VALOR

VENTA(oferta)

VALOR OFERTA

AJUSTADA*

VALOR VENTA /

M2

FECHA

DATOOBSERVACIONES FOTO

CR 47 107-58 Vivienda 192,00 198,00 $ 8.839.000 $ 23.000.000 $ 21.160.000 $ 352.667 6-feb-07 Venta casa primer piso, área 60 m².

CL 107 48A-13 Vivienda 311,00 161,00 $ 27.665.000 $ 150.000.000 $ 138.000.000 $ 443.730 6-feb-07Venta casa (lote y construcción),

tres pisos.

CR 48A 107-57 Vivienda 228,00 168,00 $ 19.393.000 $ 42.000.000 $ 38.640.000 $ 169.474 6-feb-07 Venta casa primer y segundo piso.

CR 48A 107-60 Vivienda 389,00 186,00 $ 13.325.000 $ 30.000.000 $ 27.600.000 $ 184.000 6-feb-07Venta casa primer piso, área 150

m².

CR 48A 106-17 Vivienda 153,00 173,00 $ 6.646.000 $ 18.000.000 $ 16.560.000 $ 184.000 6-feb-07Venta casa segundo piso, área 90

m².

CL 106 49C-99 Vivienda $ 0 $ 18.000.000 $ 16.560.000 $ 345.000 6-feb-07

Proyecto consolidacion habitacional

de la quebrada Juan Bobo.

Vivienda tipo 2 de VIS,

12 apartamentos, 5 pisos, 2 torres.

Area del Apto 48 m².

No hay registro catastral del

proyecto.

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL$ VENTA

$ VENTA

AJUSTADO

VLR M2

VENTAFO TO S

5272040 cl 107 48A-13 134,22 47,48 14.154.000 80.000.000 73.600.000

548.353

147,67 80.000.000 73.600.000 498.409

cr 48a 107-42

(primer piso) 45.000.000 41.400.000

cr 48a 107-40

(segundo piso) 50.000.000 46.000.000

cr 48a 107-46

(tercer piso)100

162,47

5272042 cl 107 48A-11 15.967.000 12

2011

44,02

100

345247842

188

5004508

CL 107 48a-31

segundo piso

164 102,97

cr 49 107-38

(301)190 110

185316780

48,07 2011

45.000.000 409.0912011 15.916.000

2011 38.579.000

464.894

65.000.000 580.75216.179.000 59.800.000

45.000.000

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL$ VENTA

$ VENTA

AJUSTADO

VLR M2

VENTAFO TO S

cr 49A 106-3 35.000.000 35.000.000

cr 49A 106-5

(201)45.000.000 45.000.000

305,2

5017930 CR 47 107-86 103,58 37,587 11.919.000 70.000.000 64.400.000 621.742

5017931CR 47 107-82

(201)92,35 33,949 11.399.000 55.000.000 50.600.000 547.916

427796CR 47 107-85

(97001)142 85,18 34 2011 10.933.000 55.000.000 55.000.000 645.691

5003514 cr 49A 106-23 178 106 2011100 694.34018.093.000

100 72

130

465.601

45.000.000

80.000.000

49.069.000

45.000.000

73.600.000

44.000.000 562.2228.757.000 40.480.000

534.884800004065cr 49 106-20

(201)180 120,4 32,968 2011 64.400.000

357449 CL 105 49-48 100 2011

2011

8345

11.680.000 70.000.000

231,68cr 49A 106-5

(301)

268,47100 2011

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL$ ALQ UILER

VLR M2

ALQ UILERFO TO S

5272040 cl 107 48A-13 134,22 47,48 14.154.000

147,67

cr 48a 107-42

(primer piso)

cr 48a 107-40

(segundo piso)

cr 48a 107-46

(tercer piso)100 450.000 4.500

5269152 cr 48A 107 -15 83 76,8 34,404 2011 9.245.000 450.000 5.859

cl 105C 48C-4

CR 48C 105C-

15/5(202)

106

cr 48c 105C-5

(201)30 210.000 7.000

Posesión cr 48A 105C-25 8 8 2010 - 70.000 8.750

5272042 cl 107 48A-11 15.967.000

12 150.000

162,47 2011

12.500

44,02

316780 185

188

2011 38.579.000 100

306319136 2.010

14.223.000100

PRECIO ALQUILER RESIDENCIAL

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL$ VENTA

VLR M2

VENTAFO TO S

cl 107 50A-02 189 120.000.000 634.921

370

5264576 cr 49A 104C-17 38,6 14,33 2011 7.113.000

5264577 cr 49A 104C-21 38,6 17,07 2011 9.741.000

65 100.000.000 1.295.337

5280702* 182 36,068 200867.973.000

PRECIO VENTA LOCALES COMERCIALES.

El predio con matrícula 5264577 fue la única propiedad que seobservó en el sector que era ofertada por una agencia, en este casopor la Lonja de Medellín. Dicha propiedad se encuentra sobre la víadenominada “El Tirabuzón”.

MATRICULA

INMO BILIARIADIRECCIO N

AREA

LO TEA CO NST.

%

DESENGLO BEAÑO

AVALUO

CATASTRAL

$

ALQ UILER

VLR M2

ALQ UILERFO TO S

65 750.000 11.538

74,42

Posesión cl 105CA 48C-103 30 2010 270.000 9.000

26,07

70 1.000.000 14.286

260565 CL 107 50B-42 75 100 2010 25.176.000

101,93

2011100222941 CR 49A 107-3 70 62.453.000

VALOR ALQUILER LOCALES COMERCIALES

El predio con matrícula 222941 no está desenglobada y consta devarios locales comerciales y una parte residencial. Dicha propiedadesta a cuatro cuadras de la Estación Andalucía y allí funciona unapanadería, la cual esta abierta las 24 horas del día. Esto muestra lagran dinámica que tiene el sector.

PRECIOS VENTA RESIDENCIAL

Para los datos de precios tomados en el año 2010,traemos a valor presente dichos valores utilizando elíndice de precios al consumidor IPC, el cual para el año2011 fue del 3,43%.

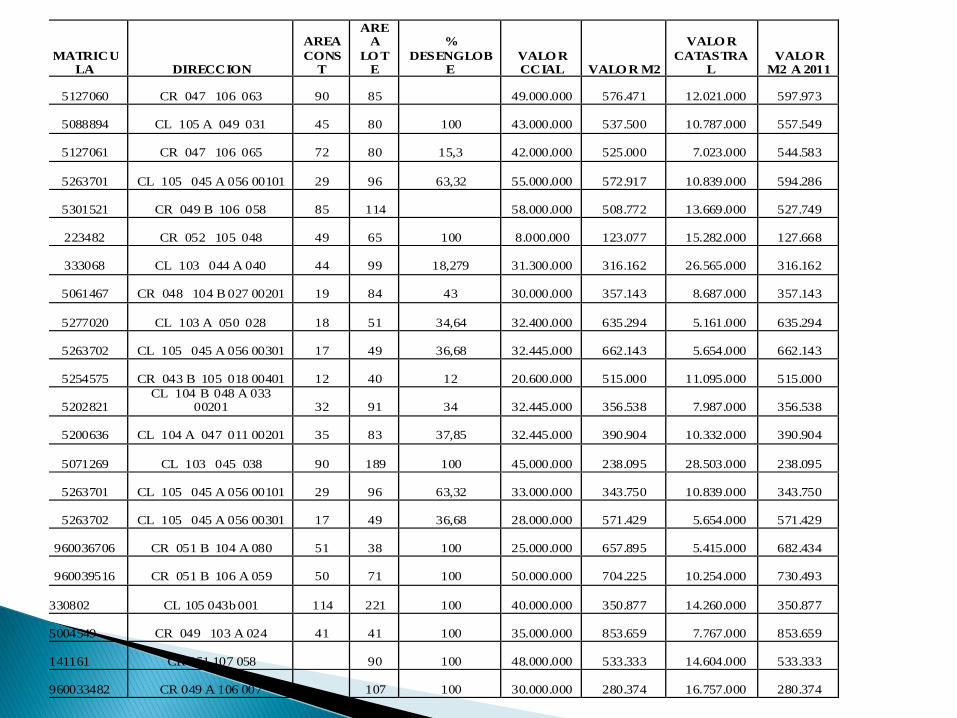

Año MATRICU

LA DIRECCION

AREA

CONST

AREA

LO TE

%

DESENGLOBE

VALO R CCIAL VALO R M2

VALO R

CATASTRAL

VALO R M2 A 2011

2010 5127060 CR 047 106 063 90 85

49.000.000

576.471 12.021.000

597.973

2010 5088894 CL 105 A 049 031 45 80 100

43.000.000

537.500 10.787.000

557.549

2010 5127061 CR 047 106 065 72 80 15,3

42.000.000

525.000 7.023.000

544.583

2010 5263701 CL 105 045 A 056 00101 29 96 63,32

55.000.000

572.917 10.839.000

594.286

2010 5301521 CR 049 B 106 058 85 114

58.000.000

508.772 13.669.000

527.749

2010 223482 CR 052 105 048 49 65 100

8.000.000

123.077 15.282.000

127.668

2011 333068 CL 103 044 A 040 44 99 18,279

31.300.000

316.162 26.565.000

316.162

2011 5061467 CR 048 104 B 027 00201 19 84 43

30.000.000

357.143 8.687.000

357.143

2011 5277020 CL 103 A 050 028 18 51 34,64

32.400.000

635.294 5.161.000

635.294

2011 5263702 CL 105 045 A 056 00301 17 49 36,68

32.445.000

662.143 5.654.000

662.143

2011 5254575 CR 043 B 105 018 00401 12 40 12

20.600.000

515.000 11.095.000

515.000

2011 5202821 CL 104 B 048 A 033

00201 32 91 34

32.445.000

356.538 7.987.000

356.538

2011 5200636 CL 104 A 047 011 00201 35 83 37,85

32.445.000

390.904 10.332.000

390.904

2011 5071269 CL 103 045 038 90 189 100

45.000.000

238.095 28.503.000

238.095

2011 5263701 CL 105 045 A 056 00101 29 96 63,32

33.000.000

343.750 10.839.000

343.750

2011 5263702 CL 105 045 A 056 00301 17 49 36,68

28.000.000

571.429 5.654.000

571.429

2010 960036706 CR 051 B 104 A 080 51 38 100

25.000.000

657.895 5.415.000

682.434

2010 960039516 CR 051 B 106 A 059 50 71 100

50.000.000

704.225 10.254.000

730.493

2011 330802 CL 105 043b 001 114 221 100

40.000.000

350.877 14.260.000

350.877

2011 5004549 CR 049 103 A 024 41 41 100

35.000.000

853.659 7.767.000

853.659

2011 141161 CR 051 107 058 90 100

48.000.000

533.333 14.604.000

533.333

2011 960033482 CR 049 A 106 007 107 100

30.000.000

280.374 16.757.000

280.374

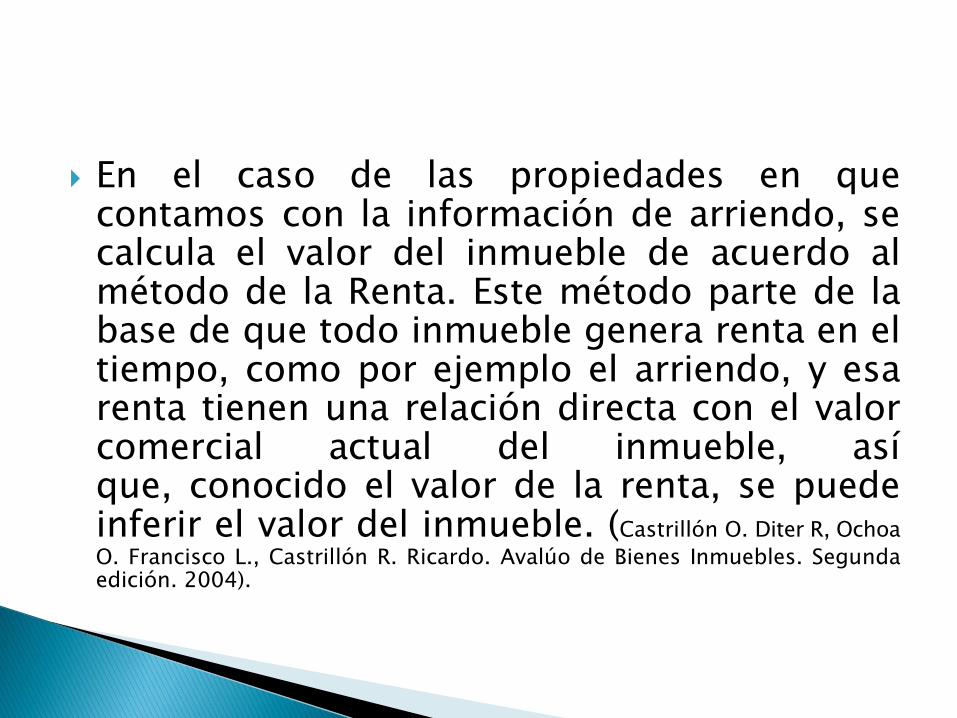

En el caso de las propiedades en quecontamos con la información de arriendo, secalcula el valor del inmueble de acuerdo almétodo de la Renta. Este método parte de labase de que todo inmueble genera renta en eltiempo, como por ejemplo el arriendo, y esarenta tienen una relación directa con el valorcomercial actual del inmueble, asíque, conocido el valor de la renta, se puedeinferir el valor del inmueble. (Castrillón O. Diter R, Ochoa

O. Francisco L., Castrillón R. Ricardo. Avalúo de Bienes Inmuebles. Segundaedición. 2004).

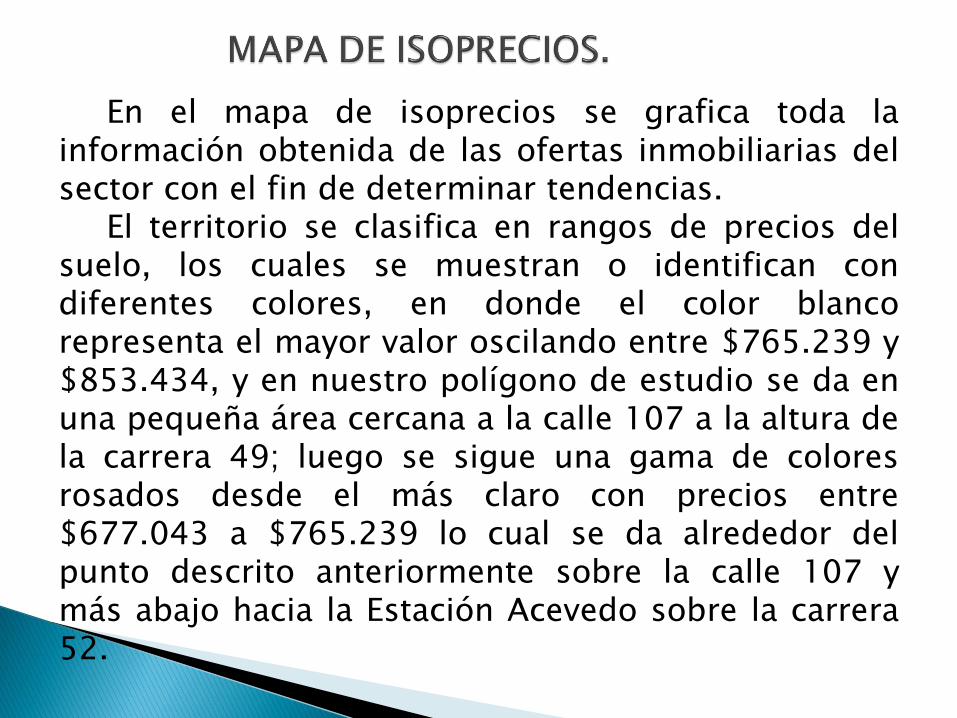

En el mapa de isoprecios se grafica toda lainformación obtenida de las ofertas inmobiliarias delsector con el fin de determinar tendencias.

El territorio se clasifica en rangos de precios delsuelo, los cuales se muestran o identifican condiferentes colores, en donde el color blancorepresenta el mayor valor oscilando entre $765.239 y$853.434, y en nuestro polígono de estudio se da enuna pequeña área cercana a la calle 107 a la altura dela carrera 49; luego se sigue una gama de coloresrosados desde el más claro con precios entre$677.043 a $765.239 lo cual se da alrededor delpunto descrito anteriormente sobre la calle 107 ymás abajo hacia la Estación Acevedo sobre la carrera52.

Alrededor de dichos puntos y en otros sitioscercanos a la Estación Andalucía y próximo a la calle107 sigue un rosado más oscuro con valores entre$588.848 y $677.043. continua un rango ente$500.653 y $588.848 el cual encontramos en lugarescercanos a la Estación Andalucía y a la calle 107,rodeando en muchos casos los puntos anteriores,vemos este rango también en un sector próximo a lavía ”El Tirabuzón entre las carreras 49 y 49B. Sigue uncolor naranja que le corresponden valores entre$412.457 y $500.653 el cual se observa a manoderecha de la estación Andalucía próximo a la

Quebrada La Herrera, también encontramosestos valores desde la Estación Andalucía y hasta laEstación Acevedo, siendo este el rango de preciospredominante en el mapa encontrándose pequeñasislas embebidas en este del color amarillo convalores que oscilan entre $324.262 y $412.458, losque se ven claramente sobre la carrera 50ªalrededor de la calle 107 y hacia la calle 105. Luegole sigue de manera descendente el amarillo clarocon valores entre $236.067 y $324.262 el cual esmás escaso y está por la carrera 46ª con la calle108 y carrera 49B próximo a la Quebrada SantaAna.

Vemos como los precios más altos se concentranalrededor de la calle 107 hacia la Estación Andalucía ytambién hacia la Estación Acevedo y la vía “ElTirabuzón”, lo cual era de esperarse dada laimportancia de estas vías y el impacto ocasionadocomo consecuencia del metro-cable, lo cual trajoconsigo otras intervenciones no menos importantescomo el paseo urbano sobre la calle 107 el cualconvierte las propiedades sobre este sector eninmuebles privilegiados y exclusivos por sulocalización al ser muy apetecidos para el comercio ypor la facilidad que tienen del trasporte masivo.

Los precios más bajos se dan hacia lasquebradas La Herrera y Santa Ana entre lascarreras 46 y 49B, y por la Quebrada Juan Bobo eninmediaciones de la carrera 50B; Estos sitios seobservan más deprimidos que el resto del sectorcon algunas vías en muy mal estado y viviendasmás humildes.

AÑO VALOR

PROM/M2 INCREMENTO

2.007 920.245

2.011 1.409.617 53,18%

Sacando el valor promediopor metro cuadrado de lainformación obtenida paralos años 2007 y 2011 delocales comerciales,tenemos un incremento enlos valores de lapropiedad del 53,18%.

Se toma como base para el estudio de la variación deprecios de la propiedad raíz el mes de Diciembre de2005 con base 100 para diferentes tipologías depropiedades y a partir de ahí se pueden calcular lasvariaciones hasta el año 2010. Todos estos valores entérminos nominales. En total el incremento de preciosde la propiedad raíz entre los años 2005 y 2010 fue del60,5%.

Si miramos la variación de precios en la tabla que semuestra a continuación, tenemos que entre el año2005 y el 2007 el incremento presentado para casas fuedel 34,4%, para apartamentos del 27,8%, para localesdel 38,8% y para lotes del 60,7%.

INDICE DE PRECIOS DE LA PROPIEDAD RAIZ

LONJA DE PROPIEDAD RAIZ DE MEDELLIN Y ANTIOQUIA

AÑO IPPR APTOS CASAS LOTES LOCALES OFICINAS BODEGAS

2005 100 100 100 100 100 100 100

2006 118,4 114,3 118,5 129,2 119,1 114,2 130,9

2007 136,3 127,8 134,4 160,7 138,8 136,4 163

2008 149,1 137,2 146,4 194,3 151,3 144,6 175,6

2009 153,5 141,1 152,2 197,4 153,6 149,8 173,9

2010 160,5 149,1 160,2 205,4 156,9 152,9 173

VARIACION DE INDICES DE PRECIOS POR ZONAS Y TIPOLOGIA.

Fuente: Lonja de Propiedad Raíz de Medellín y Antioquia. 2011

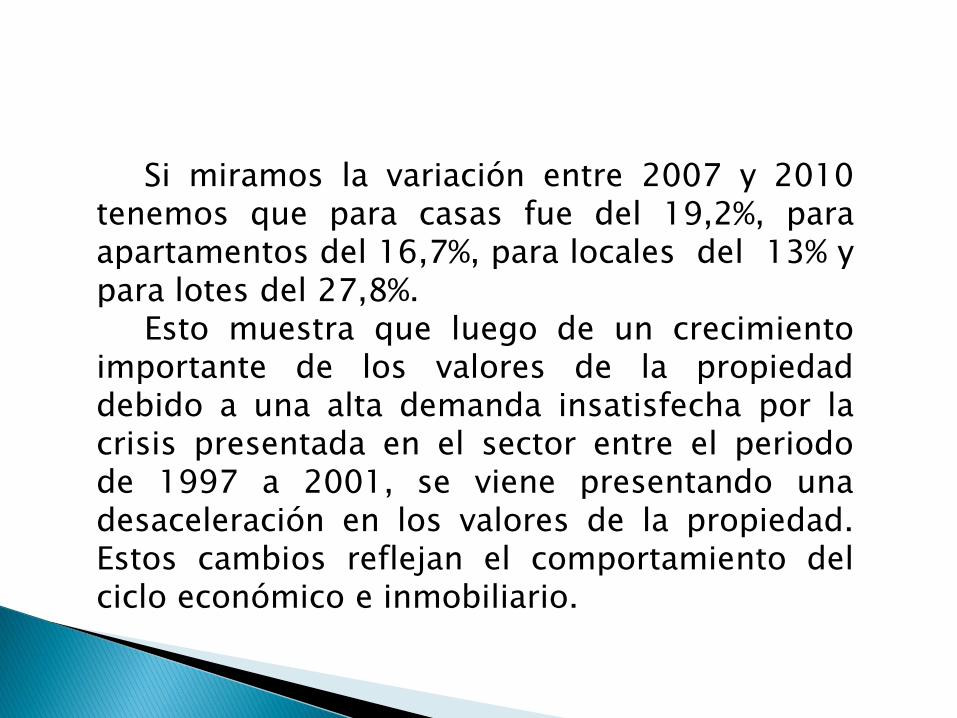

Si miramos la variación entre 2007 y 2010tenemos que para casas fue del 19,2%, paraapartamentos del 16,7%, para locales del 13% ypara lotes del 27,8%.

Esto muestra que luego de un crecimientoimportante de los valores de la propiedaddebido a una alta demanda insatisfecha por lacrisis presentada en el sector entre el periodode 1997 a 2001, se viene presentando unadesaceleración en los valores de la propiedad.Estos cambios reflejan el comportamiento delciclo económico e inmobiliario.

AÑO VLR PROM/M2 INCREMENTO

2002 303.000

2007 343.000 13,19%

2011 529.000 54,24%

VALORIZACION DE LA

PROPIEDAD SEGUN ESTUDIO

REALIZADO.

VALORES PROMEDIO DE LA

PROPIEDAD RAIZ.

COMPARATIVO DE VALORIZACION

DE LA PROPIEDAD

Según esta tendencia observamos un incrementoen los precios entre el año 2002 y 2007 del13,19% y entre los años 2007 y 2011 unincremento del 54,24%. Lo cual quiere decir quemientras en toda la ciudad el crecimiento de lapropiedad para la tipología de apartamentos fuedel 16,7% y para casas del 19,2% (en promedio del18%) para este último período, en el polígono deestudio el incremento de los precios fue del54,24% (en casas y apartamentos) lo cual muestrael impacto que tuvo las intervenciones del metro-cable y el PUI en la valorización de la propiedad eneste sector, por las dinámicas generadas alrededor

del corredor metro-cable, acompañado delcambio de usos e intensidades más rentablesy cuyos valores recogen esas mayores rentas.También es importante resaltar según losdatos obtenidos del primer periodo, que enesta zona el crecimiento no se ve alterado porfactores exógenos como el ciclo inmobiliariode la ciudad sino que obedecen a otro tipo dedinámicas internas del barrio.

SIMULACION URBANISTICO FINANCIERA EN UNA UNIDAD DE

ACTUACION URBANISTICA.

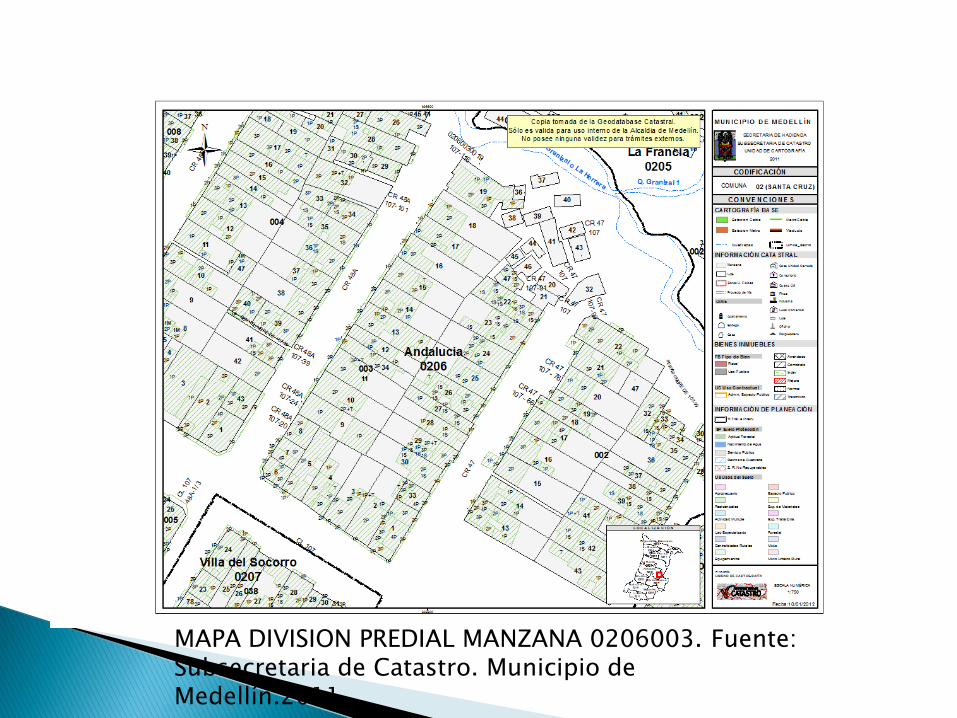

MAPA DIVISION PREDIAL MANZANA 0206003. Fuente: Subsecretaria de Catastro. Municipio de Medellín.2011

Obedeciendo al imaginario de ciudad paraMedellín de crecimiento hacia adentro,considerando que la ciudad cuenta con escasosuelo para su crecimiento y siendo coherentescon la necesidad de proteger los bordes del ÁreaMetropolitana para lograr la sostenibilidadambiental, es pertinente pensar en desarrollarproyectos de ciudad que se concentren en laciudad servida. También es necesario considerarque dicha densificación debe aportar a lasobligaciones urbanísticas para lograr unosespacios integrales.

Utilizar el instrumento de planificación y gestióndel suelo como lo es la Unidad de ActuaciónUrbanística, permitiría obtener cesiones de suelopara espacio público y la construcción deequipamiento que el sistema de desarrollo predio apredio no le aporta a la ciudad. También sería laoportunidad para mejorar los estándaresurbanísticos en zonas de periferia como en el casode la zona nororiental en Medellín.

El Estado puede ser garante de la aplicación deeste tipo de instrumentos y permitir laparticipación de agentes privados en estaspropuestas de desarrollo urbano y de esta formahacer partícipe al gremio de la construcción en lamejora de condiciones de habitabilidad depoblación de estratos socio económicos bajos dela ciudad. La ejecución de operaciones urbanas einmobiliarias como estas permitiría utilizar partede las utilidades en la reubicación de familiaslocalizadas en zonas de riesgo del sector, ya quese logra demostrar que estos proyectos urbanosson viables financieramente y pueden seratractivos para los constructores privados dadalas utilidades generadas al final del ejercicio.

Cuando se piensa en la ocupación espacial depersonas de estratos bajos dentro de laciudad, siempre los asociamos con la periferia queen nuestro caso corresponde a las laderas, lascuales paradójicamente siendo las zonas decondiciones más adversas desde el punto de vistatécnico y por lo tanto que más recursosdemandarían en su construcción, son los sitiospor excelencia de este tipo de pobladores. Pocasveces se cuenta con la posibilidad de optar porterrenos que cuenten con todos los servicios de laciudad como vías de acceso, servicios públicosdomiciliarios, sistema integrado de transportemasivo y estar tan cercanas al eje del Río.

Estas son unas ventajas de localización quepresenta el sector de Andalucía respecto a otrossectores de la ciudad que cuentan con las mismascondiciones socio-económicas. Pero estalocalización espacial con las ventajas que conlleva,no está siendo aprovechada de una maneraeficiente.

Sabemos que en la ciudad existe un déficithabitacional para estratos bajos, y cuando se piensa endar solución a esta demanda, se buscan terrenosdistantes y sin urbanizar, que generan marginalidad ysegregación, generando unos altos costos para elproyecto, costos los cuales son sufragados en sutotalidad por el Municipio limitando la inversión enotros tantos sitios deficitarios con que cuenta laciudad. Más adelante esta localización distanteincrementará la canasta familiar de estos pobladoresque deberán sufragar el costo de un trasporte públicoque consumirá buena parte de su tiempo diariomenguando así su calidad de vida.

.

Es necesario pues, pensar en hacer uso de lasposibilidades que presenta este territorio que cuenta contoda la infraestructura necesaria para unas condicionesadecuadas de habitabilidad pero el cual se deberátransformar para lograr densificarse con unascondiciones urbanas adecuadas y dar solución devivienda económica.

El ejercicio académico permite sugerir la revisión delas normas urbanísticas para que se adapten a lascondiciones reales y dinámicas de la zona de estudiopara evaluar alternativas de retorno de las grandesinversiones que el estado ejecuta en infraestructurasurbanísticas de calidad y que repercuteninmediatamente en el aumento de los precios del suelo;beneficios que se apropia el particular al obtener unasrentas inmobiliarias considerables y que como lodemuestra el estudio, con tasas de valorización másaltas que en el resto de la ciudad.

Una vez se observa el incremento de precios de laciudad y se compara con la valorización obtenida porlos inmuebles del área de estudio, se concluye queefectivamente las intervenciones públicas que serealizaron potencializaron el sector, dinamizaron elmercado inmobiliario, visibilizaron la zona como unsector promisorio con muchas potencialidades en sudesarrollo y crecimiento, máxime cuando se trataba deun territorio tan deprimido y sectores que seencontraban tan distantes de la ciudad formal. . Otroaspecto que resalta es la nueva dinámica del sectorcomparable con otras zonas formales de la ciudad; endonde se pasó de un mercado inmobiliario detransacciones sin validez jurídica, a una oferta ydemanda abierta y pública, con importantes tasas devalorización.

La ciudad de Medellín, como la mayoría de lasciudades de América Latina presenta un alto índice deinequidad lo cual se evidencia en la ocupación delespacio. Existen sitios altamente deficitarios eninfraestructuras y servicios públicos, y dado que existeescasez de recursos financieros para atender todas laszonas deficitarias de la ciudad, se hace necesario quetodos los ciudadanos contribuyamos en la construcciónde la ciudad vía impuestos.

El impuesto predial es una importante fuente definanciación de las ciudades. En la actualidad en elsector los avalúos catastrales son en promedio el29,82% del valor comercial de la propiedad, esto esun gran regalo que solo beneficia a los propietariosdel sector y es una clara muestra de cómo se estáperdiendo la oportunidad de recuperar la inversiónrealizada para el beneficio de todos captando lasplusvalías generadas y logrando así unaredistribución equitativa de las cargas y beneficiosgenerados por el desarrollo urbano.

El gran potencial que aun tiene el sector paradensificarse, y los incentivos tributarios de la zona hacende este lugar un sitio de alta rentabilidad para lospropietarios del suelo, los cuales han visto crecer surenta en los últimos años, por lo tanto estos propietariosestán en capacidad de absorber un mayor impuesto a lapropiedad.La casi nula vacancia de la propiedad en el sector esuna gran muestra del dinamismo que vive la zona y lapreferencia de los habitantes por esta localizaciónestratégica.

Se sugiere que se aprovechen los instrumentos definanciación que nos provee la Ley ya que los municipiostienen escasez de recursos y existen amplias zonasdeficitarias de inversión pública que la requieren paralograr su desarrollo y aumentar la calidad de vida de lapoblación. Esta posibilidad no se debe ignorar ycontinuar padeciendo el atraso de amplios sectores de laciudad. Los recursos obtenidos por este concepto sedeben destinar a financiar las obras que generaran laplusvalía o a recuperar la inversión ya realizada. Existenlos mecanismos para el financiamiento de las ciudades,los recursos están presentes en la renta que produce elsuelo, lo que falta es voluntad para captarlo y reinvertirloen la construcción y mejora de adecuados estándaresurbanísticos en otras zonas deficitadas de la ciudad.