reformas fiscales 2016 - perezgongora.com€¦ · ley de ingresos de la federación para el...

TRANSCRIPT

Reformas Fiscales 2016

Diciembre 10, 2015

Paquete Económico para el Ejercicio Fiscal 2016

• DOF publicado noviembre 18, 2015

• Aprobación Diputados para publicación, octubre 29, 2015

• Dictamen Senadores octubre 29, 2015

• Dictamen Diputados octubre 19, 2015

• Iniciativa septiembre 08, 2015

2

Paquete Económico 2016

Política Hacendaria Criterios Generales de Política.

Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Ingresos Ley de Ingresos de la Federación para el ejercicio fiscal de 2016.

Ley del Impuesto Especial sobre Producción y Servicios.

Código Fiscal de la Federación.

Ley Federal de Derechos.

Ley del Impuesto sobre la Renta.

3

Introducción El paquete económico para 2016 tiene como escenario un entorno internacional complicado, donde persisten los bajos precios del petróleo, la desaceleración de la economía China, el bajo crecimiento de las economías europeas y la incipiente recuperación de la economía norteamericana.

Ante las expectativas de un incremento en las tasas de interés en los Estados Unidos, una vez que se han dado por concluidos los programas monetarios que favorecieron la liquidez, el dólar se ha revaluado de manera importante contra las principales divisas del mundo, y en este proceso, el peso mexicano ha registrado una devaluación superior al 20% durante 2015.

En el mes de Septiembre, con relación al programa, los ingresos totales son de $65,035.3 millones de pesos superiores a los programados.

El gasto es superior en $91,208.5 millones de pesos.

El gasto modificado ya aprobado, supera los $161 mil millones de pesos, es decir, van ejerciendo por abajo del presupuesto modificado.

La economía mexicana, que se esperaba creciera en un 3.7% en 2015, se estima ahora que lo haga en solo un 2.2% 4

Política Hacendaria

•Criterios Generales de Política Económica

5

Marco Macroeconómico 2015-2016

2015 E 2016 P

Crecimiento del PIB (%real) 2.2 2.6 - 3.6

Inflación (diciembre) 3.0% 3.0%

Precio del Petróleo (Dlls por barril) 50 50

Plataforma de Producción (miles de bd) 2,262 2,247

Tipo de cambio promedio (Pesos por Dólar) 15.6 16.4*

Déficit Presupuestal (% del PIB) -3.5% -3.0%

Ingresos por Financiamientos (mmp) 673 609

Recaudación Federal Participable (mmp) 2,123.6 2,336.3

E Estimado. P Proyectado.

* La Iniciativa del Ejecutivo Federal contemplaba un tipo de cambio de $15.90 pesos por dólar.

6

Política Hacendaria

•Artículo 19 Bis Ley Federal de Presupuesto y Responsabilidad Hacendaria

7

¿De qué se trata?

En el marco del paquete económico para el ejercicio fiscal 2016, se plantea un cambio a la Ley Federal de Presupuesto y Responsabilidad Hacendaria para establecer un mecanismo que fortalezca la posición financiera del Gobierno Federal y garantice la reducción de la deuda pública en caso de que se reciban ingresos extraordinarios asociados al remanente de operación del Banco de México. Lo anterior con el objetivo de contener el crecimiento de la deuda pública y evitar que se utilicen recursos no recurrentes para financiar gasto que se pueda traducir en una presión estructural de las finanzas en los años siguientes.

8

Artículo 19 Bis Ley Federal de Presupuesto y Responsabilidad Hacendaria

La propuesta específica es que al menos el 70% del remanente de operación de Banxico se utilice para reducir el gasto público (mediante la amortización de deuda en circulación o mediante la disminución de los requerimientos de financiamiento del sector público del ejercicio fiscal en curso).

El 30% restante se utilizará para fortalecer el Fondo de Estabilización de los Ingresos Presupuestarios o al incremento de los activos que fortalezcan la posición financiera del Gobierno Federal.

9

Datos y Análisis

El remanente de operación de Banxico en el ejercicio 2014 fue de 31 mil 449 millones de pesos, según informó la Secretaría de Hacienda y Crédito Público.

Estos excedentes se obtuvieron principalmente por la ganancia en la venta de dólares, y en menor medida por operaciones propias del Banxico.

10

Ingresos

•Ley de Ingresos de la Federación para el ejercicio fiscal de 2016

11

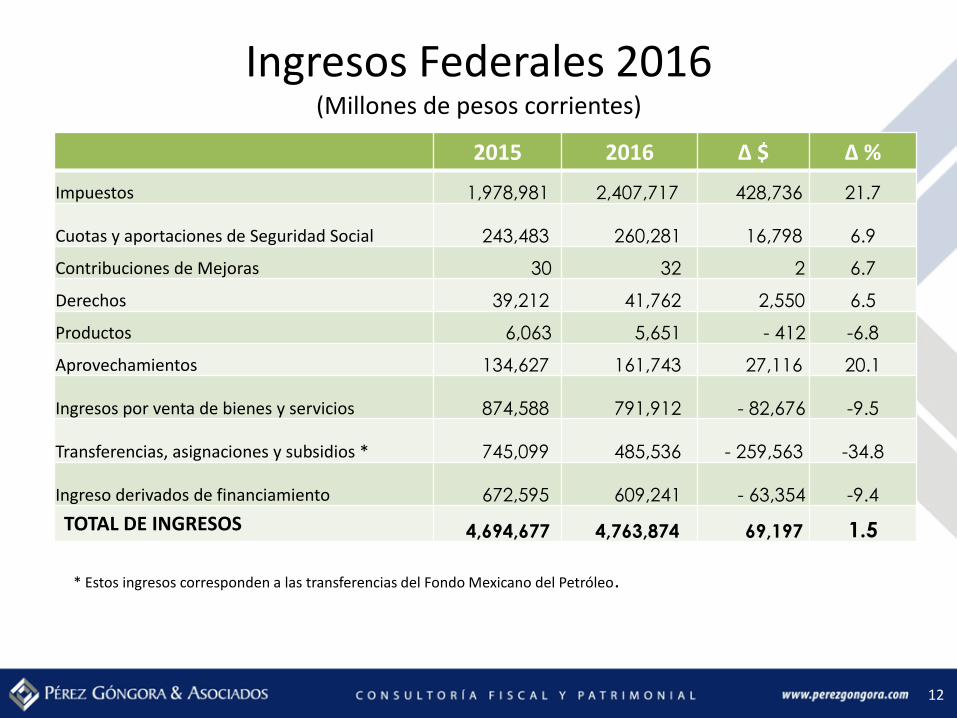

Ingresos Federales 2016 (Millones de pesos corrientes)

2015 2016 ∆ $ ∆ %

Impuestos 1,978,981 2,407,717 428,736 21.7

Cuotas y aportaciones de Seguridad Social 243,483 260,281 16,798 6.9

Contribuciones de Mejoras 30 32 2 6.7

Derechos 39,212 41,762 2,550 6.5

Productos 6,063 5,651 - 412 -6.8

Aprovechamientos 134,627 161,743 27,116 20.1

Ingresos por venta de bienes y servicios 874,588 791,912 - 82,676 -9.5

Transferencias, asignaciones y subsidios * 745,099 485,536 - 259,563 -34.8

Ingreso derivados de financiamiento 672,595 609,241 - 63,354 -9.4

TOTAL DE INGRESOS 4,694,677 4,763,874 69,197 1.5

12

* Estos ingresos corresponden a las transferencias del Fondo Mexicano del Petróleo.

IMPUESTOS 2015 2016 DIFERENCIA %

Impuestos sobre los ingresos

Impuesto sobre la renta 1,059,206.2 1,249,299.5 190,093.3 17.9%

Impuestos sobre el patrimonio

Impuestos sobre la producción, el consumo y las transacciones

Impuesto al valor agregado 703,848.5 741,988.7 38,140.2 5.4%

Impuesto especial sobre producción y servicios 159,970.6 348,945.2 188,974.6 118.1%

Impuesto sobre automóviles nuevos 6,638.7 7,299.1 660.4 9.9%

Impuesto al comercio exterior 27,875.9 36,289.1 8,413.2 30.2%

Impuesto sobre nóminas y asimilables

Impuestos ecológicos

Accesorios 22,704.7 24,911.1 2,206.4 9.7%

Otros Impuestos 2,200.0 4,067.1 1,867.1 84.9%

Impuestos no comprendidos (3,464.0) (5,083.1) (1,619.1) 46.7%

sumas 1,978,980.6 2,407,716.7 428,736.1 21.7%

Impuestos Federales 2016

13

Cálculo de Tasa de Recargos Artículo 8 Ley de Ingresos

• 2016

I.- 0.75% prórroga y 1.125% mora (art. 21CFF)

9% PRORROGA Y 13.5% DE MORA ANUAL

II.- Tasa de recargos por prórroga con actualización

Parcialidades hasta 12 meses, tasa 1% mensual.

Parcialidades más de 12 y hasta 24 meses, tasa 1.25%

mensual.

Parcialidades superiores a 24 meses, tasa 1.50% mensual.

14

Cancelación de Créditos Artículo 15 Ley de Ingresos

Cuando con anterioridad al 1 de enero 2016, una persona hubiera incurrido en infracción aduanera art. 152 LA, y no hubiera sido impuesta la sanción, esta no le será determinada si por circunstancias del infractor o de la comisión de la infracción, el crédito fiscal no exceda a 3,500 Udi´s (Equivalente en MN enero 1º 2016).

Reducción de multas en 40% por infracciones derivadas de incumplimiento de obligaciones fiscales federales, una vez iniciadas las facultades de la autoridad y según el momento del pago.

15

Estímulos Fiscales Artículo 16 Ley de Ingresos

I. Estímulo a los contribuyentes con actividad empresarial que adquieran diesel para su consumo final: Consistente en el acreditamiento del monto del IEPS del art. 2 fracción I, inciso D), numeral 1, subinciso c), contra ISR a su cargo o retenido. (Valor factura, IVA incluido, por 0.355 sector primario).

III. En el caso de contribuyentes del sector agropecuario o silvícola con ingresos anuales que no rebasen 20 mínimos, el estímulo anterior toma la forma de devolución del IEPS con tope de $1,495.39 al mes. En personas morales se topa en 10 miembros.

16

IV. A los que adquieran diesel para su consumo final y que sea para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado, de personas o carga, ASÍ COMO EL TURÍSTICO, consistente en el acreditamiento contra el ISR a su cargo o retenido, de UN MONTO EQUIVALENTE del IEPS del artículo 2 fracción I, inciso D), numeral 1, subinciso c) que quienes enajenan el diesel hayan causado.

V. A los contribuyentes que se dediquen exclusivamente al transporte terrestre público y privado, de carga o pasaje ASI COMO EL TURÍSTICO que utilizan la Red Nacional de Autopistas de Cuota, consistente en permitir el acreditamiento de los gastos realizados en el pago de los servicios por el uso de la infraestructura carretera de cuota hasta en un 50% del gasto total erogado por este concepto, contra el ISR a su cargo, incluyendo pagos provisionales del mismo ejercicio.

Estímulos Fiscales Artículo 16 Ley de Ingresos

17

VI. A los adquirentes que utilicen combustibles fósiles en sus procesos productivos para la elaboración de otros bienes y que no se destinen a la combustión, el estímulo será el monto de multiplicar la cuota del IEPS por el combustible consumido en un mes, siendo acreditable contra ISR a su cargo y Pemex y organismos acreditable solo contra el impuesto a los rendimientos petroleros a su cargo.

VII. A titulares de concesiones y asignaciones mineras con ingresos menores a 50 millones de pesos, consistente en acreditar el derecho especial de minería del art. 268 LFD, contra el ISR a su cargo en el mismo ejercicio.

Estímulos Fiscales Artículo 16 Ley de Ingresos

18

VIII. Disminución de la utilidad fiscal para pagos provisionales la PTU pagada en el mismo ejercicio, disminuyéndose en partes iguales de mayo a diciembre.

IX. Para quienes entreguen en donación bienes básicos para la subsistencia humana en materia de alimentación o salud a instituciones autorizadas para recibir donativos, consistente en una deducción adicional del 5% del costo de lo vendido de dichas mercancías, si fuera del igual o superior al 10%, si no el 50% de margen de utilidad.

Estímulos Fiscales Artículo 16 Ley de Ingresos

19

X. Para quienes empleen a personas que padezcan discapacidad motriz, que para superarla requieran usar permanentemente prótesis, muletas o sillas de ruedas, discapacidad auditiva o de lenguaje, en un 80% o más, discapacidad mental, e invidentes, consistente en deducir para ISR un monto adicional del 25% del salario efectivamente pagado.

XI. Contra los pagos provisionales se podrá aplicar los beneficios por los proyectos de inversión de películas cinematográficas nacionales del artículo 189 LISR.

Estímulos Fiscales Artículo 16 Ley de Ingresos

20

XII. Personas morales obligadas a efectuar retención de ISR o IVA, por honorarios, actividades empresariales y arrendamiento, podrán optar por no proporcionar la constancia de retención, siempre que la persona física expida CFDI con la retención expresa.

Estímulos Fiscales Artículo 16 Ley de Ingresos

21

Estímulos Fiscales - Exenciones Artículo 16 Ley de Ingresos

Estímulo fiscal del Impuesto sobre Automóviles Nuevos para personas físicas o morales que enajenen al público en general o que importen definitivamente autos cuya propulsión sea a través de baterías eléctricas recargables, así como de aquellos eléctricos que además cuenten con motor de combustión interna o con motor accionado por hidrógeno, consistente en dicho Impuesto.

Se exime del pago del Derecho de Trámite Aduanero que se cause por la importación de gas natural, artículo 49 Ley Federal de Derechos.

22

Retención por Intereses Artículo 21 Ley de Ingresos

La tasa de RETENCIÓN por intereses será 0.50%, sobre el monto del capital que dé lugar al pago de los mismos, según los artículos 54 y 135 de LISR.

La metodología para el cálculo de la tasa es: Calcularon los valores promedio de tasas y precios de referencia del mercado de valores público y privados de BM, de marzo a agosto de 2015; posteriormente se determinó el promedio de valores de dichos meses.

Del promedio calculado se disminuyó el valor promedio de la inflación mensual interanual del Índice general de marzo a agosto 2015 del INPC.

Resultado anterior por Tasa máxima de la tarifa 35% (=) Tasa de retención anual.

23

Sanciones a Entidades Financieras Nuevo Artículo 22 Ley de Ingresos

Sanción a Entidades Financieras, por incumplimiento por los plazos para la atención de los requerimientos de información, documentación, aseguramiento, desbloqueo de cuentas, transferencia o situación de fondos formulados por las autoridades competentes, con multa de 1 hasta 15,000 salario mínimo del DF, los cuales considerarán los días de atraso, la gravedad de los delitos, o probable afectación de los intereses patrimoniales de los clientes o usuarios de los servicios financieros.

Las infracciones por prevención de operaciones con recursos de procedencia ilícita, financiamiento al terrorismo, cometidas por entidades financieras, centros cambiarios, transmisores de dinero, SOFOM no reguladas y asesores de inversiones, serán sancionadas por la CNBYV:

10% al 100% monto del reporte de operación inusual que no se hubiera enviado.

10% al 100% del monto del acto, operación o servicio que se realice con un cliente o usuario que esta en la lista de personas bloqueadas.

10 hasta 100,000 días de salario mínimo DF cualquier otro incumplimiento.

24

Estímulo de IVA e IEPS para el RIF Nuevo Artículo 23 Ley de Ingresos

Incluyen Decreto del 10 de septiembre de 2014, por el que se otorgan beneficios fiscales a quienes tributen en el Régimen de Incorporación Fiscal.

Los RIF por las operaciones con el público en general (según requisitos del SAT, sin desglosar IVA ó IEPS) podrán optar por pagar el IVA e IEPS aplicando los % listados al monto de la contraprestación efectivamente cobrada afectas al IVA ó IEPS en el bimestre de acuerdo al giro o actividad; aplicando al resultado el estímulo de reducción según el año que tenga el contribuyente tributando.

El resultado es el IVA ó IEPS a pagar por la actividad del público en general sin que proceda acreditamiento alguno.

Por los ingresos correspondientes a comprobantes donde se traslade en forma expresa y por separado el IVA ó IEPS deberán pagarse conjuntamente con los de este artículo.

Quienes ejerzan la opción podrán abandonarla en cualquier momento y no podrán volver a ejercerla.

Tratándose de RIF cuyos ingresos en el ejercicio inmediato anterior no hubieran excedido de $250,000 la reducción será del 100%.

Años

Porcentaje de

reducción (%)

1 100

2

90

3

80

4

70

5

60

6

50

7

40

8

30

9

20

10

10

25

Estímulo de IVA e IEPS para el RIF Nuevo Artículo 23 Ley de Ingresos

Sector económico

Por

cen

taje IVA

(%)

1 Minería 8.0

2 Manufacturas y/o construcción 6.0

3 Comercio (incluye

arrendamiento de bienes

muebles)

2.0

4 Prestación de servicios (incluye

restaurantes, fondas, bares y

demás negocios similaresen

que se proporcionen servicios

de alimentos y bebidas)

8.0

5 Negocios dedicados

únicamente a la venta de

alimentos y/o medicinas

0.0

Tabla de porcentajes para determinar el IVA a pagar Tabla de porcentajes para determinar el IEPS a pagar

Descripción

Porcentaje IEPS

(%)

Alimentos no básicos de alta densidad calórica (Ejemplo: dulces, chocolates,

botanas,galletas, pastelillos, pan dulce, paletas, helados) (cuando el

contribuyente seacomercializador)

1.0

Alimentos no básicos de alta densidad calórica (Ejemplo: dulces, chocolates,

botanas,galletas, pastelillos, pan dulce, paletas, helados) (cuando el

contribuyente sea fabricante)

3.0

Bebidas alcohólicas (no incluye cerveza) (cuando el contribuyente sea

comercializador) 10.0

Bebidas alcohólicas (no incluye cerveza) (cuando el contribuyente sea

fabricante) 21.0

Bebidas saborizadas (cuando el contribuyente sea fabricante) 4.0

Cerveza (cuando el contribuyente sea fabricante) 10.0

Plaguicidas (cuando el contribuyente sea fabricante o comercializador) 1.0

Puros y otros tabacos hechos enteramente a mano (cuando el contribuyente

sea fabricante) 23.0

Tabacos en general (cuando el contribuyente sea fabricante) 120.0

26

Fondo de Compensación de REPECOS e Intermedios Artículo Quinto Transitorio LI

Se destinará a aquellos Estados, que colaboren en su territorio a la administración del Régimen de Incorporación Fiscal.

27

Asignación del IEPS de Bebidas Saborizantes Artículo Sexto Transitorio LI

Presupuesto de Egresos para 2016, deberán prever asignación a la recaudación estimada, una vez descontada las participaciones de los Estados, por el IEPS de bebidas saborizantes, para destinarse a programas de combate a la desnutrición, a la atención y prevención de la obesidad y enfermedades crónico degenerativas relacionadas, así como al acceso al agua potable en zonas rurales, en escuelas y espacios públicos.

28

Referencias Comisión Nacional del Agua Artículo Séptimo Transitorio LI

A partir de 2016, las referencias que en materia de administración, determinación, liquidación, cobro, recaudación y fiscalización de las contribuciones se hacen a Comisión Nacional de Agua en Ley Federal de Derechos, así como los artículos 51 de la ley de Coordinación Fiscal y Ley general de Contabilidad Gubernamental, se entenderán hechas al SAT.

29

Ingresos

•Ley del Impuesto Especial Sobre Producción y Servicios

30

Gasolinas y Diesel Artículos 2, 2-A, 3 y 19 II LIEPS

A partir de 2016 los precios máximos de Gasolina y Diesel comienzan a fluctuar de forma consistente con su referencia internacional, pero estableciendo una banda para las fluctuaciones de precios, de forma que se acoten los movimientos al alza y a la baja de los combustibles; mediante un esquema de impuestos de cuota fija a los combustibles, dejando de estar referenciado al precio de las gasolinas en los Estados Unidos, y al desempeño y costos de Petróleos Mexicanos, como sucede actualmente.

El problema es que el precio que definirá la SHCP toma como base el precio de las gasolinas en Estados Unidos, al cual le sumará los costos de transporte, las mermas, la utilidad del distribuidor, el IEPS ecológico, el nuevo IEPS fijo de $4.18 en el caso de la gasolina magna y de $3.52 en la Premium, más las cuotas de IEPS a los Estados y el correspondiente IVA.

Objeto específico del impuesto la importación y enajenación de los combustibles automotrices a través de cuotas por litros, comprendiendo tanto a los combustibles fósiles como son las gasolinas y el diesel, así como a los combustibles no fósiles como lo es el etanol anhidro que cumpla con las especificaciones para ser usado en motores de combustión interna.

31

Gasolinas y Diesel Artículos 2, 2-A, 3 y 19 II LIEPS

Se permite a los fabricantes o productores de los combustibles automotrices, que utilizan como insumos, combustibles no fósiles, por los cuales hayan pagado el IEPS en la importación de dichos bienes, o les hayan trasladado el IEPS en su adquisición, que puedan recuperar dicho impuesto mediante su acreditamiento contra el IEPS a su cargo por la enajenación de los combustibles automotrices.

Establecen la obligación de que en los comprobantes que se expidan por la enajenación de combustibles automotrices, se traslade el IEPS en forma expresa y por separado.

Se establece que los sujetos obligados, deberán identificar en su contabilidad las operaciones sujetas a las cuotas de combustibles automotrices, proporcionar la información trimestral sobre sus 50 principales clientes y proveedores, llevar un control físico del volumen fabricado y reporten trimestralmente la lectura de los registros de sus dispositivos que utilicen para dicho control.

De igual forma se establece que los importados y exportadores de combustibles automotrices, deberán estar inscritos en el padrón de importados y exportadores sectorial.

32

Precio de la Gasolina Magna

33

1: IEPS manteniendo elementos de costo. 2: Aplicando IEPS propuesto de $4.16 pesos por litro.

Combustibles Fósiles Artículos 2-D y 2-E LIEPS

Conversión de la cuota por unidad de peso a unidad de volumen. Algunos combustibles fósiles como el gasóleo domestico y la materia prima para negro de humo, se les aplica la cuota por tonelada de carbono, pero en la práctica se enajenan por litro, se adiciona a fin de establecer la metodología que permita convertir la cuota por tonelada de carbono, a la cuota aplicable por litro de combustible. Productos derivados que no se destinan a un proceso de combustión.

Establece que los siguientes productos, no se destinan a un proceso de combustión, y en consecuencia no son objeto de IEPS:

Petrolíferos: Parafinas, materia prima para negro de humo, residuo largo y asfaltos.

Aceites: Aceite cíclico ligero, aceites básicos y lubricantes.

Gases: Propileno, propileno grado refinería y propileno grado químico.

34

Exportación Alimentos Calóricos Artículo 5-D LIEPS

Exportación de alimentos calóricos gravada a la tasa del 0%, lo que permitirá al contribuyente acreditar el impuesto pagado, y resultar con saldos a favor, mismo que en su caso podrá recuperar vía compensación ya sea contra el impuesto de los meses siguientes, salvo que se exporte el 90% o más del total de sus ventas, en cuyo caso será permitida la compensación contra otros impuestos.

35

Bebidas Alcohólicas Artesanales Artículo 2 I Inciso g) LIEPS

Se incorporan a los productores, envasadores e importadores de bebidas alcohólicas, que hayan optado por tributar en el Régimen de Incorporación Fiscal, las siguientes obligaciones:

Reportar las características de los equipos que utilizarán para la producción, destilación, envasamiento y almacenaje de sus productos, así como de los contenedores para el almacenaje de dichos bienes, cuando no se trate de equipo.

Reportar la fecha de inicio del proceso de producción, destilación o envasamiento, incluyendo la información de existencias del producto.

Presentar bimestralmente un informe de los folios de marbetes y precintos obtenidos, utilizados, destruidos o inutilizados durante el trimestre inmediato anterior.

36

Ingresos

•Código Fiscal de la Federación

37

Revisiones Derivadas de Solicitudes de Devolución Art. 22-D CFF

El SAT podrá ejercer las facultades establecidas en las fracciones II o III (revisión de gabinete ó visita domiciliaria) por cada solicitud de devolución presentada, aun cuando se encuentre referida a las mismas contribuciones o periodos.

El ejercicio de dichas facultades deberá de concluir en un plazo máximo

de 90 días. En el caso de que la autoridad, para verificar la

procedencia de la devolución, deba requerir información a terceros o a los contribuyentes a que se refiere el apartado B del Art. 46-A del CFF, el

plazo para concluir la revisión será de 180 días. La facultad de comprobación se ejercerá únicamente para verificar la procedencia del saldo a favor solicitado o pago de lo indebido, sin que la autoridad pueda determininar un crédito fiscal exigible, con base en la revisión practicada.

38

Si son varias solictudes del mismo contribuyente respecto de una misma contribución, la autoridad podrá emitir una sola resolución.

En caso de que no se concluya la revisión en los plazos establecidos, quedarán sin efecto las actuaciones que se hayan practicado, debiendo pronunciarse sobre la solicitud de devolución con la documenación que cuente.

Al término del plazo de la revisión, se deberá de emitir la resolución

que corresponda y se deberá notificar en un plazo de 10 días, en caso

de ser favorable dentro de los 10 días siguientes a la mencionada notificación se deberá de efectuar la devolución, sin el pago de intereses.

En caso de que no se cumpla con lo anterior, se pagarán intereses.

38

Revisiones Derivadas de Solicitudes de Devolución Art. 22-D CFF

Comprobantes Fiscales Art. 29-A VII Inciso a) CFF

Los contribuyentes que realicen las operaciones a que se refieren los artículos 2-A de la Ley de IVA; 19, fracción II de la Ley del IEPS, y 11, tercer párrafo de la Ley del ISAN, no trasladarán el impuesto en forma

expresa y por separado, salvo tratándose de la enajenación de los bienes a que se refiere el artículo

2, fracción I, incisos A), D), F), G), I) y J) de la ley del

IEPS, cuando el adquirente sea, a su vez contribuyente de este impuesto por dichos bienes y así lo solicite.

40

Las PM y las figuras jurídicas que sean instituciones financieras y sean residentes en México o residentes en el extranjero con sucursal en el país, deberán de cumplir conforme al Estándar para el Intercambio Automático de Información sobre Cuentas Financieras en Materia Fiscal, proporcionando información, según la recomendación adoptada por el Consejo de la OCDE, el 15 -JUL-14; sobre las cuentas financieras siguientes:

Las cuentas financieras preexistentes que se mantengan abiertas al 31-DIC-15 y cuentas nuevas abiertas el 1-ENE-16 o con posterioridad.

Se llevará un registro especial de la aplicación de los procedimientos para identificar cuentas extranjeras y reportables entre las cuentas financieras.

Los procedimientos para identificar cuentas extranjeras y reportables entre las cuentas de alto valor deberán concluirse a más tardar el 31-DIC-16 y aquéllos para identificarlas entre las cuentas de bajo valor y cuentas preexistentes, a más tardar el 31-DIC-17.

Cuentas de alto valor y cuentas nuevas que sean reportables se presentará anualmente a más tardar el 30 de junio y, por primera ocasión, a más tardar el 30-JUN-17.

Cuentas de bajo valor y cuentas preexistentes de entidades o figuras que sean cuentas reportables se presentará anualmente a más tardar el 30 de junio y, por primera ocasión, a más tardar el 30 -JUN-18.

41

Intercambio Automático de Información Art. 32-B Bis CFF

Lotería fiscal Art. 33-B CFF

Se faculta al SAT para que lleve a cabo la celebración de sorteos de lotería fiscal en los que participen PF que no realicen actividades empresariales, y que efectúen pagos a través de los medios electrónicos de la adquisición de bienes y servicios, siempre que estén inscritas en el RFC y obtengan el CFDI, que permita al SAT una mejor fiscalización.

No se otorgará el premio a las PF que se ubiquen en los supuestos del art. 32-D.

Los sorteos deberán realizarse de acuerdo con las RCG y las bases específicas que para cada sorteo emita dicho órgano desconcentrado.

42

Facultades de Comprobación Art. 42 CFF

Las autoridades fiscales que estén ejerciendo alguna de las facultades previstas en las fracciones II, III y IX (revisión de gabinete, visita domiciliaria o revisión electrónica) y detecten hechos u omisiones que puedan entrañar un incumplimiento en el

pago de contribuciones, deberán informar por medio de buzón tributario al contribuyente, a su representante legal, y en el caso

de las PM a sus órganos de dirección por conducto de aquel, en un

plazo de al menos 10 días hábiles previos al del levantamiento

de la UAP, del oficio de observaciones o de la resolución definitiva en el caso de revisiones electrónicas, el derecho que tienen para acudir a las oficinas de la autoridad, para conocer los hechos y omisiones que hayan detectado.

43

Transcurrido el plazo de 10 días, la autoridad emitirá la UAP, el oficio de observaciones o la resolución definitiva en el caso de revisiones electrónicas, señalando en estas actuaciones la asistencia o inasistencia de los interesados para ejercer su derecho a conocer el estado del procedimiento a que está siendo sujeto; previamente a ello, deberá levantarse un acta circunstanciada en la que se haga constar esta situación. En toda comunicación que se efectúe en términos del párrafo anterior, deberá indicárseles que pueden solicitar a la PRODECON, ser asistidos de manera presencial cuando acudan a las oficinas de las autoridades.

El SAT establecerá mediante RCG, el procedimiento para informar al contribuyente el momento oportuno para acudir a sus oficinas y la forma en que éste puede ejercer su derecho a ser informado.

44

Facultades de Comprobación Art. 42 CFF

Regla 2.12.9 Para los efectos del Art. 42, último párrafo del CFF, antes del

levantamiento de la UAP, o el oficio de observaciones o de la resolución definitiva en el caso de revisiones electrónicas, siempre y cuando existan elementos suficientes para determinar una irregularidad o situación fiscal al contribuyente, las autoridades fiscales: I.- Notificarán al contribuyente, a su representante legal y, tratándose

de PM, también a sus órganos de dirección a través del representante legal de la sociedad, un requerimiento en el que solicitarán su presencia en las oficinas de la autoridad para darles a conocer los hechos u omisiones que se vayan conociendo en el desarrollo del procedimiento de fiscalización.

II.- En caso de que el contribuyente,su representante legal o los órganos de dirección, según corresponda, no atiendan el requerimiento, las autoridades continuarán con el procedimiento de fiscalización, asentando dicho hecho en la UAP o en el oficio de observaciones.

45

Revisiones Electrónicas Art. 53-B CFF

Las autoridades fiscales darán a conocer los hechos que deriven en la omisión de contribuciones y aprovechamientos o en la comisión de otras irregularidades, a través de una resolución provisional a la cual, en su caso, se le podrá acompañar un oficio de preliquidación, cuando los hechos consignados sugieran el pago de algún crédito fiscal.

El oficio de preliquidación se considerará definitivo, sólo en los supuestos de que el contribuyente acepte los hechos e irregularidades contenidos en la resolución provisional y entere el crédito fiscal propuesto o bien, cuando no ejerza el derecho a que se refiere la fracción II de este artículo o cuando ejerciéndolo, no logre desvirtuar los hechos e irregularidades contenidos en la resolución provisional.

46

En caso de que el contribuyente acepte los hechos e Irregularidades, podrá optar por corregir su situación fiscal dentro del plazo señalado, mediante el pago total de las contribuciones y aprovechamientos omitidos, junto con sus accesorios, en los términos contenidos en el oficio de preliquldación, en cuyo caso, la multa será el equivalente al 20% de las contribuciones omitidas.

En caso de que el contribuyente no aporte pruebas, ni manifieste lo que a su derecho convenga para desvirtuar los hechos u omisiones dentro del plazo establecido, la resolución provisional y, en su caso, el oficio de preliquidación que se haya acompañado, se volverán definitivos y las cantidades determinadas en el oficio de preliquidación se harán efectivas mediante el PAE.

Revisiones Electrónicas Art. 53-B CFF

47

Intercambio Automático de Información Art. 81 I y II CFF

Las multas aplicables son:

Por infracciones en el artículo 81, fracción I del Código, ( de $ 1,130.00 a $13,720.00) a quien no presente la información a que se refiere el Estándar citado mediante declaración anual ante las autoridades fiscales, o no la presente a través de los medios o formatos que señale el SAT, o la presente a requerimiento de las autoridad.

Por infracciones del artículo 81, fracción II de este Código, ($150.00 a $270.00) a quien presente la declaración anual que contenga la información a que se refiere el Estándar citado incompleta, con errores o en forma distinta a lo señalado por dicho Estándar y las disposiciones fiscales.

Por infracciones del artículo 83, fracción II de este Código, ($260.00 a $5,980.00) a quien no lleve el registro especial. La multa será por cada cuenta financiera respecto de la cual no se lleve registro.

La SHCP actualizará las disposiciones de CG en materia de prevención e identificación de operaciones con recursos de procedencia ilícita, que se requieran, a fin de garantizar la congruencia con el Estándar citado, por su parte el SAT expedirá las RCG necesarias para la correcta implementación del Estándar de Reporte común.

48

Informativa de Operaciones Relevantes, Partes Relacionadas y Contabilidad

Art. 81 XL y XLI CFF Se establece la consecuencia por no cumplir con la obligación de operaciones relevantes, partes relacionadas y de ingresar la contabilidad :

XL No proporcionar la Información a que se refieren los Art. 31-A de este Código (operaciones relevantes) y 76-A de la LISR (partes relacionadas), o proporcionarla incompleta, con errores, inconsistencias o en forma distinta a lo señalado en las disposiciones fiscales (multa $140,540.00 a $200,090.00 Art. 82 fracción XXXVII).

XLI. No ingresar la información contable a través de la página de Internet del SAT estando obligado a ello; ingresarla fuera de los plazos establecidos en las disposiciones fiscales, o bien, no Ingresarla de conformidad con las RCG previstas en el Art. 28, fracción IV del Código, así como ingresarla con alteraciones que impidan su lectura (multa de $5,000.00 a $15,000.00 Art. 82 fracción XXXVIII).

49

Recurso de Revocación Art. 127 CFF

Cuando el recurso se Interponga porque el PAE no se ajustó a la Ley, las violaciones cometidas antes del remate, sólo podrán hacerse valer hasta el momento de la publicación de la convocatoria de remate, y

dentro de los 10 días siguientes a la fecha de publicación de la citada

convocatoria, salvo que se trate de actos de ejecución sobre dinero en efectivo, depósitos en cuenta abierta en instituciones de crédito, organizaciones auxiliares de crédito o sociedades cooperativas de ahorro y préstamo, así como de bienes legalmente inembargables o actos de imposible reparación material, casos en que el plazo para Interponer el recurso se computará a partir del día hábil siguiente al en que surta efectos la notificación del requerimiento de pago o del día hábil siguiente al de la diligencia de embargo.

50

Facilidades para los que Ejanenan Artesanías Transitorio

El SAT, en un plazo que no excederá de 30 días hábiles, deberá

instrumentar un esquema opcional de facilidad para el pago del ISR e IVA para las PF que elaboren artesanías.

Los sujetos deberán ser PF, con ingresos en el ejercicio inmediato anterior

hasta de $250.000 y que provengan al menos el 90% de la enajenación

de artesanías.

Los adquirentes de artesanías podrán inscribir en el RFC a las PF que elaboren y enajenen artesanías.

Las PF podrán expedir, a través de los adquirentes de sus productos, el CFDI, para lo cual el adquirente deberá utilizar los servicios de un Proveedor de Servicios de Expedición de CFDI.

51

Facilidades para los que Ejanenan Artesanías Transitorio

Los adquirentes de artesanías deberán retener el IVA. Tratándose del ISR deberán retener el 5% del monto total de la adquisición, la cual tendrá el carácter de definitivo. Las PF que enajenen artesanías al PG podrán optar por que los adquirentes no les efectúen la retención, en cuyo caso deberán pagar los impuestos correspondientes al periodo de que se trate, aplicando para ISR la tasa del 5% sobre el monto del comprobante expedido, así como pagar el IVA en los términos establecidos en la LIVA. El traslado del IVA en ningún caso deberá realizarse en forma expresa y por separado.

Las PF que enajenen sus artesanías a los contribuyentes que tributen en el RIF, podrán optar por que éstos consideren los pagos recibidos como salarios, para lo cual, los adquirentes deberán determinar el monto del impuesto conforme a lo dispuesto en el Capítulo I del Título IV de la LISR.

Las PF con ingresos de hasta $2’000,000 podrán, mediante comercializadores o entidades gubernamentales de fomento y apoyo a las artesanías, llevar a cabo su inscripción, emisión de comprobantes y presentación de declaraciones, de conformidad con las RCG.

52

Ingresos

•Ley del Impuesto Sobre la Renta

53

Sujetos del ISR

• Artículo 1.

• Artículo 7.

Las personas físicas y las personas morales Cuando en esta Ley se haga mención a PM se entienden comprendidas, entre otras, los organismos descentralizados que realicen actividades empresariales, preponderantemente

54

Reforma Energética LEY DE PEMEX LEY DE CFE

2013

Artículo 3o.- Petróleos Mexicanos es un organismo descentraliza-do con fines productivos, personalidad jurídica y patrimonio propios

2014

Artículo 2.- Petróleos Mexicanos es una empresa productiva del Estado, de propiedad exclusiva del Gobierno Federal, con personalidad jurídica y…..

2013

ARTICULO 8o.- La Comisión Federal de Electricidad es un organismo público descentraliza-do con personalidad jurídica y patrimonio propio.

2014

Artículo 2.- La Comisión Federal de Electricidad es una empresa productiva del Estado de propiedad exclusiva del Gobierno Federal, con personalidad jurídica y …..

55

Fondos de Inversión Ley para Regular las Agrupaciones Financieras

• Reforma a LRAF Enero

2014

• Reforma2016 a LISR

desaparecieron las SIIDAS y en su lugar aparecieron los FIIDAS Sociedades de Inversión por el de Fondos de Inversión. Cambios a 7, 8, 29, 45, 54, 55, 62, 78, 79, 80, 81, 85, 86, 87, 88, 89, 124, 126, 151, 161, 166,185 y 192

56

Sistema Financiero LISR-7,27 Y 166

• NUEVA LISR 2014 Y 2015

• REFORMA 2016

Define al SF incluyendo a las SOFOLES que desde 2013 ya no existen Incorpora en su lugar a las SOFOMES Reguladas

57

Deducción Hasta El Pago 27-VIII

• REGLA GENERAL: Las PM deducen al devengado; con algunas excepciones en que es hasta el pago efectivo (pagos a coordinados, donativos, etc)

• La reforma adiciona los pagos al sector primario para que también se deduzcan hasta el pago efectivo; excepto cuando tributan en el régimen de GRUPO DE SOCIEDADES caso en el cual, se deduce al devengado

• PROBLEMÁTICA: ¿Quienes contraten con dicho sector, habrá que pedirle constancia de cuál es su régimen de tributación, para saber si la deducción es hasta el pago o al devengado?

58

Previsión Social Art. 31-XII

REQUISITOS

Generales Hasta 2015

•A) Sindicalizados: Sean las mismas para todos conforme a contratos colectivos o contratos ley; si hay varios sindicatos, pueden diferir de un sindicato a otro

•B).- No sin dicalizados:

•Si hay sindicalizados las otorgadas a aquéllos sean las mismas y en promedio aritmético no exceder del que les corresponda a los sindicalizados. Para determinar el promedio aritmético se excluirán las aportaciones de SS, las erogaciones por primas de seguros de vida y de gastos médicos y las aportaciones a los fondos de ahorro y fondos de pensiones y jubilaciones

•No hay sindicalizados las otorgadas a aquéllos su monto excluidas las aportaciones de seguridad social, las aportaciones a los fondos de ahorro, a los fondos de pensiones y jubilaciones, las erogaciones por primas de seguros de vida y de gastos médicos, no podrá exceder del 10 SMGA

Generales Desde

2016

A) Sindicalizados: Sean las mismas para todos conforme a contratos colectivos o contratos ley; si hay varios sindicatos, pueden diferir de un sindicato a otro

•B).- No sin dicalizados:

•SE ELIMINARON TODOS LOS TOPES

59

Inutilidad del RISR-40 DE 2003

• RISR-40 Establecía la forma para determinar el promedio aritmético: Dividiendo las prestaciones de PS entre el número de trabajadores

• CRITICA: A pesar que pretendió resolver la laguna de la Ley de cómo determinar el promedio aritmético de la PS de los sindicalizados para medir la deducibilidad de los de confianza, siguió el problema sin resolver, ya que no aclaró ¿Cómo determinar el promedio aritmético, si el número de trabajadores sindicalizados varía durante el año? ya sea por alta, bajas, incremento de la planta, crisis, etc., ni señala a qué fecha debe determinarse dicho promedio

60

Mas Inútil Resulto el Nuevo Reglamento RISR-48

• El artículo 48 del nuevo RISR publicado el 8 de Octubre 2015 resulta AUN MAS INUTIL que su antecesor, ya que introduce ADEMAS fórmulas para determinar el Promedio aritmético de los trabajadores NO sindicalizados cuando que la reforma a la ley ELIMINO TODOS LOS PROMEDIOS

61

Capitalización Delgada ISR-28-XXVII

CONCEPTO DE CAPITALIZACIÓN DELGADA

Matriz

Operadora SA-1 Operadora SA-2

Activo

Pasivo

Capital Activo

Pasivo

Capital

Obtiene

dividendos, sólo

cuando hay

Utilidades

Obtiene Intereses,

haya o no utilidades

Aporta Capital Aporta Préstamos

62

Limitación Deducción de Intereses en 2007 ART. 28-XXVII

• Reforma 2007 excluyó del cómputo de la Capitalización Delgada, las deudas contraídas para la construcción o mantenimiento de infraestructura productiva vinculadas con áreas estratégicas para el país (CPEUM-28).

63

Capitalización Delgada para la Industria Eléctrica LISE 28-XXVII y 2°T-XVI

• Reforma constitucional (2013) la producción de energía eléctrica dejó de ser considerada área estratégica,

• CONSECUENCIA: Automáticamente pasaron a ser ND los intereses derivados de Deudas para la generación de energía eléctrica que excedan el triple del CC

• Reforma 2016 Exceptúa las deudas derivadas de la generación de energía eléctrica, aunque ya no sea área estratégica, esta reforma aplica retroactivamente al 2014 y quienes ya pagaron, si en la complementaria resulta saldo a favor no dará lugar a devolución, sólo compensación conforme al CFF-23

64

Capitalización Delgada para la Industria Eléctrica

No obstante que la reforma 2016 corrigió el efecto que en ISR producía la reforma constitucional, no se corrigió el error que contiene la ley que exenta los intereses que exceden el triple del CC y grava a los que no exceden

65

Intereses N.D. ART. 28-XXVII desde 2007

• ABSURDO: Se estima que existe un error ya que en el primer caso (cuando el saldo promedio de las deudas con PARE extranjeras es menor que el Exceso de todas las deudas con respecto al triple del CC), la ley considera que el total de intereses con PARES son ND; en cambio en el segundo caso, cuando el saldo de las deudas con PARE rebasan al exceso, sólo una parte de los intereses con PARE son ND, que se obtiene de multiplicar dichos intereses por el cociente de dividir el exceso entre el promedio de las deudas con PARE

66

Intereses N.D. ART. 28-XXVII para 2007

• Demostración de la incongruencia del procedimiento previsto en la ley para determinar los intereses ND con PARE extranjeras (exagerando cifras):

• EJEMPLO 1.- Promedio anual Deudas País $64,000 que devengaron el 50% de interés $32,000; Promedio anual Deudas con PARE extranjeras $1,000 que devengaron el 10% de interés $100. Capital Contable Inicial 20,000; Capital Contable Final 22,000

• EJEMPLO 2.- La misma situación sólo que invirtiendo la deuda, siendo la de PARE la mayor y la de acreedores del país la menor, incluso sus correspondientes intereses

67

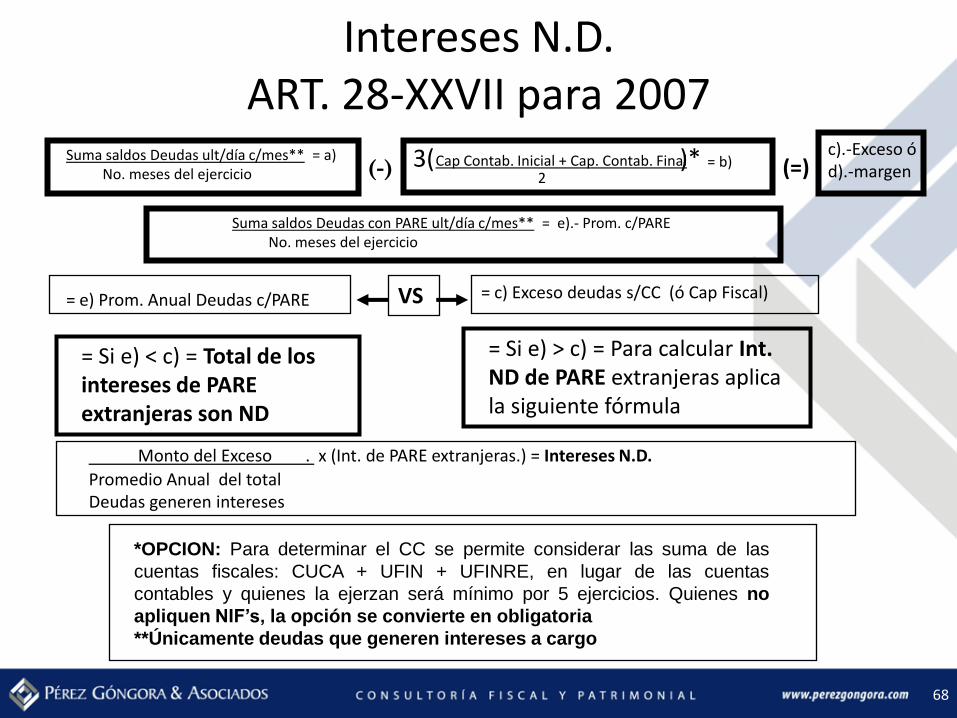

Cap Contab. Inicial + Cap. Contab. Final 2

Suma saldos Deudas ult/día c/mes** = a) No. meses del ejercicio

= e) Prom. Anual Deudas c/PARE = c) Exceso deudas s/CC (ó Cap Fiscal)

= Si e) < c) = Total de los intereses de PARE extranjeras son ND

VS

= Si e) > c) = Para calcular Int. ND de PARE extranjeras aplica la siguiente fórmula

Monto del Exceso . x (Int. de PARE extranjeras.) = Intereses N.D.

Promedio Anual del total Deudas generen intereses

3( )* = b) (-)

*OPCION: Para determinar el CC se permite considerar las suma de las

cuentas fiscales: CUCA + UFIN + UFINRE, en lugar de las cuentas

contables y quienes la ejerzan será mínimo por 5 ejercicios. Quienes no

apliquen NIF’s, la opción se convierte en obligatoria

**Únicamente deudas que generen intereses a cargo

(=) c).-Exceso ó d).-margen

Suma saldos Deudas con PARE ult/día c/mes** = e).- Prom. c/PARE No. meses del ejercicio

Intereses N.D. ART. 28-XXVII para 2007

68

Exceso Deudas vs Capital 2,000

PROMEDIO TOTAL DEUDAS

Prom. Deudas país 64,000

Prom. Deudas PARE Ext. 1,000

Prom. total Deudas 65,000

TRIPLE DEL CAPITAL

C.C. Inicial 20,000

CC. Final 22,000

Suma 42,000

Promedio 21,000

Triple = TOPE 63,000

PROBLEMA 1.- Como el saldo promedio de la deuda con PARE (1,000)

extranjeras es menor al exceso (2,000), el total de intereses (100) con PARE

es ND

PROBLEMA 2.- Como el saldo promedio de la deuda con PARE (64,000) es

mayor al exceso (2,000), sólo son 1,000 son intereses ND que derivan de:

Monto del Exceso = 2000 . x (Int. de PARE 32,000.) = 985 int. ND

Deudas PARE = 65,000

vs

Intereses N.D. ART. 28-XXVII para 2007

69

Deducción de Automóviles LISR 36-II

• Se incrementa el monto deducible de los automóviles de $130,000 a $175,000

• No existe transitorio que sólo a las nuevas adquisiciones, por lo que resulta aplicable a los automóviles adquiridos en el pasado en la determinación de las bases a partir 2016

70

Sector Autransporte Diversos Regimenes

• Dada la importancia que el autotransporte tiene en la economía del país, dicha actividad desde siempre ha tenido un régimen fiscal especial

• En un principio el autotransporte tributó en el régimen BET (Bases Especiales de Tributación) y de ahí brincó al desaparecido Régimen Simplificado, bajo el esquema de “Entradas y Salidas” el cual estuvo vigente hasta 2001 su característica es que no causaba ISR en tanto no se retiraran las utilidades sino que se reinvirtieran, pues su finalidad consistía en permitirle al transportista consolidar su patrimonio

• De 2002 a 2013, el régimen simplificado continúo siendo a base de flujo de efectivo, pero sufrió un cambio radical, porque las utilidades sí causaban ISR, sin importar que se reinvirtieran.

• Y desde 2014……??

71

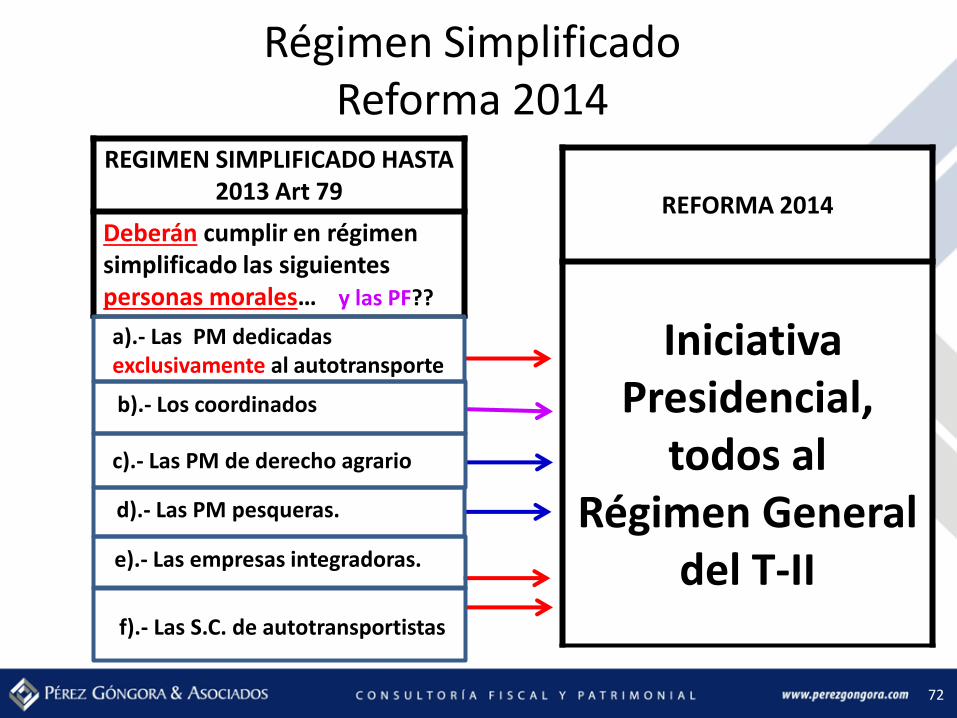

Régimen Simplificado Reforma 2014

REGIMEN SIMPLIFICADO HASTA 2013 Art 79

Deberán cumplir en régimen simplificado las siguientes personas morales…

REFORMA 2014

Iniciativa Presidencial,

todos al Régimen General

del T-II

a).- Las PM dedicadas exclusivamente al autotransporte

b).- Los coordinados

c).- Las PM de derecho agrario

d).- Las PM pesqueras.

e).- Las empresas integradoras.

f).- Las S.C. de autotransportistas

y las PF??

72

Régimen Simplificado ¿Qué Hizo el Congreso?

REFORMA 2014

T-II Régimen General

T-II, Cap. VII.- Coordinados

T-II, Cap. VIII Régimen de actividades agrícolas, ganaderas, silvícolas y

Pesqueras

REGIMEN SIMPLIFICADO Art 79

Deberán cumplir en régimen simplificado as siguientes personas morales…

a).- Las PM dedicadas exclusivamente al autotransporte

b).- Los coordinados

c).- Las PM de derecho agrario

d).- Las PM pesqueras

e).- Las empresas integradoras

f).- Las S.C. de autotransportistas

y las PF??

73

Sector Autransporte Reforma 2014

• Según la ExM de la nueva Ley del ISR 2014 eliminó el Régimen Simplificado porque “su permanencia no se justificaba”, ya que constituía un régimen de “inequidad horizontal”, con otros sectores que generaban utilidades similares a los del autotransporte, y sin embargo su carga fiscal es mayor

• Pero resultó peor la solución del Congreso al dar un trato de inequidad a quienes no se agrupan en un Coordinado y por esa simple razón deben tributar en el régimen general (a base del devengado)

74

Inseguridad Jurídica ART 72 VS 73

• Algunos fiscalistas opinaban que cualquier PM aunque no fuera coordinado, también podían aplicar el régimen de coordinados porque se los permitía el Art. 73, debido a su ambigüedad, ya que dice:

• Art. 73.- Las personas morales que no realicen las actividades empresariales por cuenta de sus integrantes, deberán cumplir con las obligaciones de este artículo y con los artículos 72, 76, 102 y 105 de la presente Ley.

• A pesar de esas recomendaciones, el SAT opinaba lo contrario y su criterio era que el artículo 73 al estar dentro del Cap. VII, sólo aplica a quienes sean coordinados. A mayor abundamiento el SAT emitió la regla I.2.5.15 la cual eliminó sólo a los coordinados de la obligación de dar aviso de actualización de actividades a la que si estuvieron obligados con la reforma todos los demás que tributaban en el derogado régimen simplificado

75

Sujetos Relevados de dar Aviso de Cambio de Régimen Fiscal RM-I.2.5.15

• RM I.2.5.15. Para los efectos de los artículos 27 del CFF, 29, fracción VII y 30, fracción V, incisos c) y d) del Reglamento del CFF, los contribuyentes que de acuerdo a la Ley del ISR vigente al 31 de diciembre de 2013 tributaban en el Régimen Simplificado de las Personas Morales y sean identificados como coordinados, o como integrantes de coordinados, están relevados de cumplir con la obligación de presentar el aviso de actualización de actividades económicas y obligaciones fiscales para ubicarse en el Régimen de Coordinados a que se refiere el artículo 72 de la Ley del ISR, siendo la autoridad la encargada de realizarlo con base en la información existente en el padrón de contribuyentes al 31 de diciembre de 2013.

76

SAT Cambia de Criterio A PM Independientes RM-I.3.8.4

• Debido a la cantidad de amparos que la discriminación provocó, el SAT dobló las manos reformando el ámbito de aplicación de la RM-I.3.8.4. limitada al Art 73 (sólo a Coordinados), y la extendió a todas las PM la LISR, aunque no sean coordinados

• Esta reforma a la RM-I.3.8.4 otorgó la opción a todas las PM dedicadas exclusivamente a la actividad del autotransporte terrestre de carga, de tributar en el régimen “De los Coordinados”, aunque no pertenecieran a éstos, inclusive les dio la oportunidad de aplicar el régimen de Coordinados de manera retroactiva a Enero 2014 para lo cual bastaba que presentaran ACLARACION por internet solicitando que la autoridad efectúe el cambio al régimen de coordinados

77

Concepto Exclusivamente RM I-3-8-4 Art. 72 y 2°T-XIV

• Para que al sector del autotransporte le aplique el Régimen de Coordinados, su actividad debe ser exclusivamente de autotransporte terrestre de carga o de pasajeros; sin embargo en la ley no definía este requisito

• La RM I.3.8.4 definió que exclusividad no es totalidad, sino que basta que sus ingresos por dichas actividades representen cuando menos el 90% de sus ingresos totales, sin incluir los ingresos por las enajenaciones de activos fijos o activos fijos y terrenos de su propiedad

• Para dar seguridad jurídica la reforma a la LISR incorpora la RM I-3-8-4 al Art. 72, dándole a este beneficio una aplicación retroactiva desde Ene/2014 debiendo presentar Aviso de actualización de actividades antes de 31 Marzo 2016 y declaraciones complementarias por 2014 y 2015 y el saldo a favor no dará lugar a devolución, sólo podrán compensarlo en términos de CFF-23

78

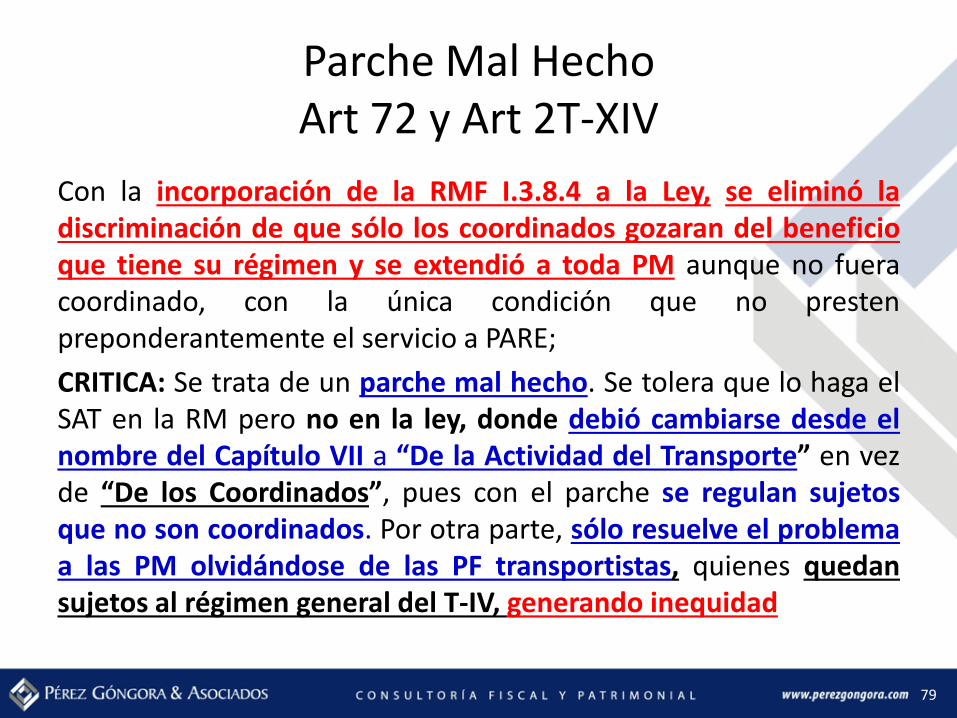

Parche Mal Hecho Art 72 y Art 2T-XIV

Con la incorporación de la RMF I.3.8.4 a la Ley, se eliminó la discriminación de que sólo los coordinados gozaran del beneficio que tiene su régimen y se extendió a toda PM aunque no fuera coordinado, con la única condición que no presten preponderantemente el servicio a PARE;

CRITICA: Se trata de un parche mal hecho. Se tolera que lo haga el SAT en la RM pero no en la ley, donde debió cambiarse desde el nombre del Capítulo VII a “De la Actividad del Transporte” en vez de “De los Coordinados”, pues con el parche se regulan sujetos que no son coordinados. Por otra parte, sólo resuelve el problema a las PM olvidándose de las PF transportistas, quienes quedan sujetos al régimen general del T-IV, generando inequidad

79

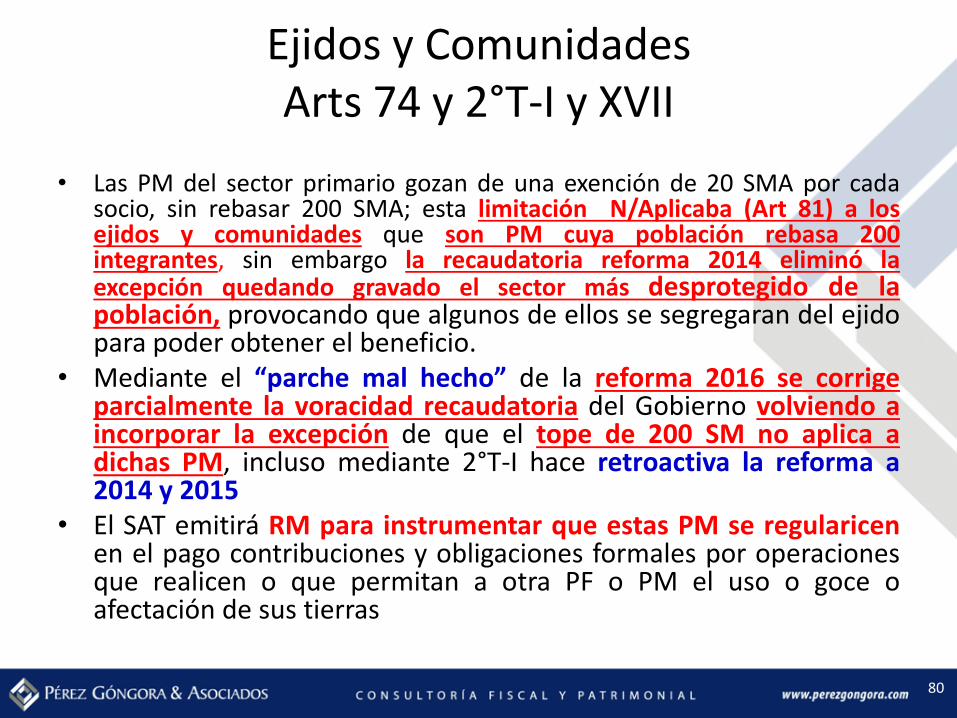

Ejidos y Comunidades Arts 74 y 2°T-I y XVII

• Las PM del sector primario gozan de una exención de 20 SMA por cada socio, sin rebasar 200 SMA; esta limitación N/Aplicaba (Art 81) a los ejidos y comunidades que son PM cuya población rebasa 200 integrantes, sin embargo la recaudatoria reforma 2014 eliminó la excepción quedando gravado el sector más desprotegido de la población, provocando que algunos de ellos se segregaran del ejido para poder obtener el beneficio.

• Mediante el “parche mal hecho” de la reforma 2016 se corrige parcialmente la voracidad recaudatoria del Gobierno volviendo a incorporar la excepción de que el tope de 200 SM no aplica a dichas PM, incluso mediante 2°T-I hace retroactiva la reforma a 2014 y 2015

• El SAT emitirá RM para instrumentar que estas PM se regularicen en el pago contribuciones y obligaciones formales por operaciones que realicen o que permitan a otra PF o PM el uso o goce o afectación de sus tierras

80

Parche Mal Hecho Art. 74

• 1.- Exentos

• 2.- Semigravados

• 3.- Gravados • A los Ejidos y Comunidades no se les exentó, simplemente se les

quitó el tope de 200 SMGA, pero cuando tengan ingresos excedentes de 20 SMGA por integrante, quedan semigravados por el excedente o gravados en su totalidad, sin derecho a reducción?? La Ley es omisa

-PF hasta 40 SMGA -PM hasta 20 SMGA sin rebasar 200 SMGA -Rebasan 40 ó 20 SMGA pero menores a 423 SMGA o 4230 SMGA, según sea PF o PM gravan el excedente con ISR reducido con 30% PM Y 40% PF -Rebasan 423 ó 4230 SMGA, gravan el excedente con ISR sin reducción

81

Pequeños Productores del Campo Personas Físicas Art 74-A Y 2°T-II

• PREMISA. Las PF tienen una exención de 40 SMG siempre que sus ingresos provengan en un 90% del sector primario, retroactivo desde 1-1-2014

• Muchos pequeños productores del campo pierden la exención debido a que por ser pequeños, sus ingresos del campo no les alcanza y les obliga a buscar otras fuentes de ingresos (salarios) por lo que la reforma 2016 crea el régimen de Pequeños Productores cuyos ingresos totales anuales no rebasen 8 SMA gozarán de una exención de 1 SMA de los ingresos del sector primario y siempre que éstos sean al menos un 25% del total y en caso de que ya pagaron el ISR de 2014, presentarán declaración complementaria y el saldo a favor no da derecho a devolución, sólo compensación

82

A los Legisladores les Falta Un Grado para Rebuznar

T-I Disposiciones Generales

Arts 1 al 8

T-II De las PM

Arts 9 al 78

T-III De las PMNL Arts. 79 al 89

T-IV De las PF

Arts. 90 al 152

¿Qué objeto tiene esta estructura de la Ley?

83

Errores de Técnica Legislativa Reforma 2014 Y 2016

• El T-II no obstante que se llama “De las PM” ahora grava también a PF, tal es el caso de las PF del sector primario (agricultores, ganaderos, etc) que con la reforma dejaron de ser sujetos del T-IV, y pasaron al T-II incluso hasta la exención que tenían de 40 SM en el Art 109-XXVII se derogó del T-IV y ahora se contempla en el Art. 74 dentro del T-II

• A mayor abundamiento la reforma 2016 adicionó el Art. 74-A dentro del Cap. VIII del T-II para regular a los Pequeños agricultores, o sea que estas personas TAMPOCO son sujetos del T-IV

84

Sector Primario Hasta 2013

• Las disposiciones Régimen Simplificado estaban en el T-II, y los agricultores al ser PF se regían por el T-IV, sin embargo por disposición expresa (arts 131, 133 y 136) les permitía aplicar el Régimen Simplificado, sin abandonar el T-IV

• Art 131 Daba opción a PF con actividad exclusiva de agricultura, ganadería, pesca y silvicultura de aplicar el RS previsto en el Art 81 pero seguían siendo sujetos del T-IV

• Arts 133 y 136 Daban la opción a PF con actividad exclusiva de agricultura, ganadería pesca y silvicultura de aplicar las Facilidades Administrativas publicadas por el SAT y eso no significaba que abandonaran el T-IV

• Desde 2014 el T-IV sólo permite a los agricultores PF tributar en el régimen general, ya que no existe ninguna facilidad para ellos en dicho título

85

Diverso Tratamiento T-II vs IV

• LISR T-II Grava A Las PM Por La Totalidad De Sus Ingresos, De Cualquier Forma Que Éstos Sean, En Cambio El T-IV Grava A Las PF De Manera Cedular, Sin Globalizar (Ut-perd) Por Ejemplo, No Se Pueden Restar Las Pérdidas De Un Capítulo (II Ó IV) Contra Los Ingresos Acumulables De Otros Capítulos (I, VII Ni VIII, Etc); Además En La Declaración Anual Sólo Se Acumulan Los Ingresos Del T-IV Dejando Fuera Los Ingresos Gravados En Otros Títulos (Refipre, Por Ej,.); Por Otra Parte, Las Deducciones Personales, Sólo Se Deducen De Los Ingresos Que Se Declaren En El T-IV, Pero No Del T-II Ni Del T-VII

• Art. 151.- Las Personas Físicas Residentes En El País Que Obtengan Ingresos De Los Señalados En Este Título, Para Calcular Su Impuesto Anual, Podrán Hacer, Además De Las Deducciones Autorizadas En Cada Capítulo De Esta Ley Que Les Correspondan, Las Siguientes Deducciones Personales:

86

¿Cómo Van A Declarar Los Pequeños Agricultores?

• El nuevo artículo 74-A adicionado con la reforma 2016, permite que los pequeños agricultores obtengan ingresos de otras fuentes (salarios, intereses, etc) que son ingresos del T-IV; sin embargo por su actividad empresarial del sector primario son sujetos del T-II.

• La reforma no aclara cómo van a declarar estos sujetos, si el T-IV no permite globalizar ingresos de otros títulos??? (REFORMA TIPO EL GORRAS)

87

Combate a la Evasión y Elusión Fiscal con El Proyecto Beps Arts 76-A y 2°T-III

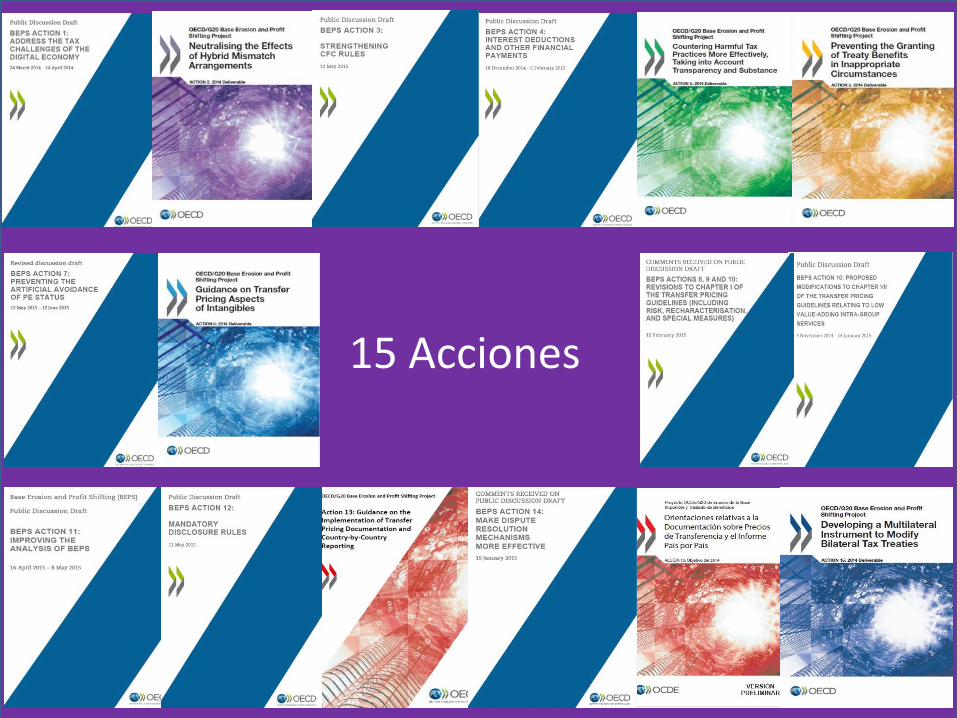

• La OCDE, históricamente se ha dedicado a desarrollar estándares para eliminar la doble imposición internacional (emitió el Modelo de TEDI y las Directrices de PT), pero ahora trabaja en sentido contrario, es decir para combatir la doble desimposición debida a BEPS, de las empresas multinacionales que utilizan las lagunas en las normas vigentes para EROSIONAR LA BASE y/o TRANSFERIR UTLIDADES a otros países, proyecto que fue aprobado por los países participantes del G20

88

¿En Que Consiste BEPS? Arts 76-A y 2°T-III

• El proyecto BEPS, propone 15 acciones clave para reformar del marco fiscal internacional y asegurar que las utilidades sean reportadas donde se llevan a cabo las actividades económicas y se crea el valor.

• El proyecto tiene como objetivo ayudar a los gobiernos a proteger sus bases tributarias

89

PLAN DE ACCIÓN BEPS (15 ACTION ITEMS)

1.Abordar los desafíos fiscales de la economía digital;

2.Neutralizar los efectos de los instrumentos híbridos;

3.Fortalecer las reglas de empresas controladas extranjeras;

4.Deducciones por intereses y otros pagos financieros;

5.Contrarrestar eficazmente prácticas fiscales nocivas;

teniendo en cuenta la transparencia y la sustancia;

6.Prevenir el abuso de tratados;

7.Prevenir la evasión artificial del EP;

8.Intangibles;

9.Riesgo y capital;

10.Otras operaciones de alto riesgo;

11.Establecer metodologías para recopilar y analizar datos

sobre BEPS y las acciones para hacer frente a ésta;

12.Requerir a los contribuyentes revelar arreglos

de planeación fiscal agresiva;

13.Reexaminar de documentación de PT;

14.Hacer más efectivos los mecanismos de resolución de

disputas; y

15.Desarrollar un instrumento multilateral.

90

4 Grupos de Acciones de BEPS

• Acción 2 Neutralizar los efectos de los mecanismos híbridos

• Acción 3 Refuerzo de las normas CFC

• Acción 4 Limitar erosión por intereses y otras transacciones financieras

• Acción 5 Combatir las prácticas fiscales dañinas

• Acción 6 Prevenir el abuso de tratados

• Acción 7 Elusión artificial del EP

• Acciones 8, 9 y 10 Intangibles, riesgos y capital, otras transacciones de riesgo

• Acción 11 Recopilación y análisis de datos

• Acción 12 Revelar planeación fiscal agresiva

• Acción 13 Documentación de PT & CbC

• Acción 14 Mecanismos de resolución de controversias

• Acción 15 Desarrollar un instrumento multilateral

Coherencia internacional en los impuestos a compañías

Reinstaurar los efectos de los estándares internacionales

Garantizar transparencia promoviendo al mismo tiempo mayor certeza y previsibilidad

Transformar los acuerdos políticos en reglas fiscales

91

15 Acciones

92

Plan de Información País Por País Arts 76-A y 2°T-III

• Para impulsar la transparencia en los asuntos fiscales internacionales, la OCDE lanzó el Jun 08 2015 un paquete de medidas para la aplicación de un NUEVO PLAN DE INFORMES PAÍS POR PAÍS (CbC) DESARROLLADO BAJO LA BEPS cuyo reporte final se presentó el 15 de Oct. 2015

• Dicho Paquete introduce nuevas normas de información de precios de transferencia desarrolladas dentro de la Acción 13 del Plan BEPS

93

Acción 13: Reexaminar la

Documentación Sobre Precios de

Transferencia

94

Acción 13 Reporte CbC Arts 76-A y 2°T-III

•Modifica el Capítulo V de las Guías de PT de

la OCDE para incluir nuevos conceptos de

documentación y reporte de precios de

transferencia

•Incluye Anexo III que establece el reporte País

por País (CbC) con instrucciones

95

Inconformidad de USA

• El propio Senado de los Estados Unidos el 09 de Junio 2015 envío una carta a Jacob Lew, Secretario del Tesoro inconformándose con dicho Nuevo Paquete de la OCDE y en especial el Informe País por País

• El Senado amenazó al Secretario del Tesoro a que si ese Acuerdo no es aprobado por el Comité redactor de las leyes americanas antes de que lo firme el Secretario del Tesoro, el Senado hará lo necesario para que Estados Unidos no cumpla con dicho Nuevo Paquete, además de que cuestionó su autoridad para comprometer al país

96

CARTA DEL SENADO DE USA AL SEC. DEL TESORO OPONIENDO AL CbC

la obtención de datos de las empresas estadounidenses para analizar y medir la erosión de la base y desplazamiento de utilidades son muy sensibles

Tenemos preocupaciones significativas acerca de muchas de las disposiciones incluidas en varias otras propuestas del proyecto BEPS, como por ejemplo, la modificación de las reglas de establecimiento permanente

antes de concretar cualquier decisión, el Departamento del Tesoro y el IRS deben proporcionar al Comité redactor de impuestos con un memorándum que explique en qué basa tener autoridad para solicitar y obtener esta información “CBC” de las multinacionales estadounidenses y su archivo maestro

En caso de no recibir dicha información, el Congreso tomará medidas para evitar que se obtenga el Informe “CBC” así como la información del archivo maestro

97

Contenido del Nuevo Paquete Arts 76-A y 2°T-III

• Mientas el Senado de USA se opone al informe CbC y cuestiona la autoridad del Secretario del Tesoro para someterse a lo que diga la OCDE en……

MEXICO COMO EL GORRAS.

• Legislador mexicano ya hizo las modificaciones a LISR y CFF para cumplir con Acción 13 del Plan BEPS, sin medir consecuencias

98

Acción 13 Enfoque a Tres Niveles Arts 76-A y 2°T-III

ACCION 13 BEPS

ARCHIVO MAESTRO.- Panorama

general del negocio, global, políticas

de PT, etc

ARCHIVO LOCAL.- Información

detallada de las transacciones

intercompañías

REPORTE CbC.- Informe amplio de la

asignación global de los ingresos, los

impuestos pagados y ciertos

indicadores

ART 76 LISR

DECLARACIÓN MAESTRA Estructura organizacional., Descripción de la actividad, sus intangibles, actividades financieras con PARE y Posición financiera y fiscal.

DECLARACIÓN LOCAL Descripción de las actividades estratégicas y de negocio, y operaciones con PARE e Información financiera del contribuyente

DECLARACIÓN PXP Información PxP de la distribución mundial de ingresos e impuestos pagados, actividades económicas distinguiendo el monto obtenido con PARE y con independientes;

99

CFF-32-D

• Introduce un castigo a quien no cumpla con la declaración PxP de prohibirle ser proveedor del Gobierno

• Este castigo se estima exagerado ya que introduce LISR la obligación de reportar datos de un tercero (aunque sea PARE) que es confidencial y además muchas veces se carece de datos o no están a su alcance

100

Declaraciones Informativas en Materia de PT Art. 76-A y 2°T-III

• Se adiciona este artículo para que los contribuyentes del CFF-32-H, fracciones I, II, III y IV que celebren operaciones con PARE, en adición a lo previsto en el artículo 76, fracciones IX y XII, y en 179, primer y último párrafos deberán proporcionar al SAT a más tardar el 31 de diciembre del año siguiente al del ejercicio de que se trate, las TRES declaraciones anuales informativas siguientes:

• La declaración 2016 a más tardar 12-31-17

101

Declaración Informativa Arts 76-A y 2°T-III

I. Declaración maestra de PARE del grupo

II. Declaración local de PARE

III, Declaración PxP del grupo

a)- Estructura organizacional. b)- Descripción de la actividad, sus intangibles, actividades financieras con PARE c) Posición financiera y fiscal. a) Descripción de las actividades estratégicas y de negocio, y operaciones con PARE b) Información financiera del contribuyente y de las operaciones o empresas utilizadas como comparables a)- Información PxP sobre la distribución mundial de ingresos e impuestos pagados. b)- actividades económicas PxP en las que operó en el ejercicio, indicando la jurisdicción fiscal; el ingreso total, distinguiendo el monto obtenido con PARE y con independientes; utilidades o pérdidas antes de ISR efectivamente pagado; ISR causado en el ejercicio; cuentas de capital; utilidades o pérdidas acumuladas; número de empleados; activos fijos y de mercancías. c)- Listado de todas las entidades integrantes del grupo multinacional, y de sus EP, indicando las actividades económicas de c/u de las entidades, lugar de constitución de la entidad, en caso en que fuera distinta a la de su residencia fiscal, además toda la información adicional que pudiera facilitar el entendimiento de la información anterior.

c)- Listado de todas las entidades integrantes del grupo multinacional, y de sus EP, indicando las actividades económicas de c/u de las entidades, lugar de constitución de la entidad, en caso en que fuera distinta a la de su residencia fiscal, además toda la información adicional que pudiera facilitar el entendimiento de la información anterior.

a)- Información PxP sobre la distribución mundial de ingresos e impuestos pagados. b)- actividades económicas PxP en las que operó en el ejercicio, indicando la jurisdicción fiscal; el ingreso total, distinguiendo el monto obtenido con PARE y con independientes; utilidades o pérdidas antes de ISR efectivamente pagado; ISR causado en el ejercicio; cuentas de capital; utilidades o pérdidas acumuladas; número de empleados; activos fijos y de mercancías.

102

¿Que y Quienes Declaran? LISR-76

LAS PM CONTENIDAS EN CFF-32-H, FRACCIONES I,

II, III Y IV

SÓLO LAS CONTROLADORAS MULTINACIONALES

DECLARACIÓN MAESTRA DECLARACIÓN MAESTRA

DECLARACIÓN LOCAL DECLARACIÓN LOCAL

NO APLICA DECLARACIÓN PXP

103

¿Qué Sujetos Son los Obligados? CFF-32-H Fracciones I, II, III Y IV

• 1.- Quienes tributen en LISR-T-II y en el ejercicio anterior sus

ingresos acumulables fueron iguales o superiores a $644,599,005.00,

• 2.- Los que al cierre del ejercicio fiscal inmediato anterior tengan acciones del GPI en Bolsa y no se encuentren en cualquier otro supuesto de este artículo.

• 3.- Las sociedades mercantiles del régimen fiscal opcional para grupos de sociedades

• 4.- Las entidades paraestatales de la administración pública federal.

• 5.- Las PM residentes en el extranjero con EP en el país

104

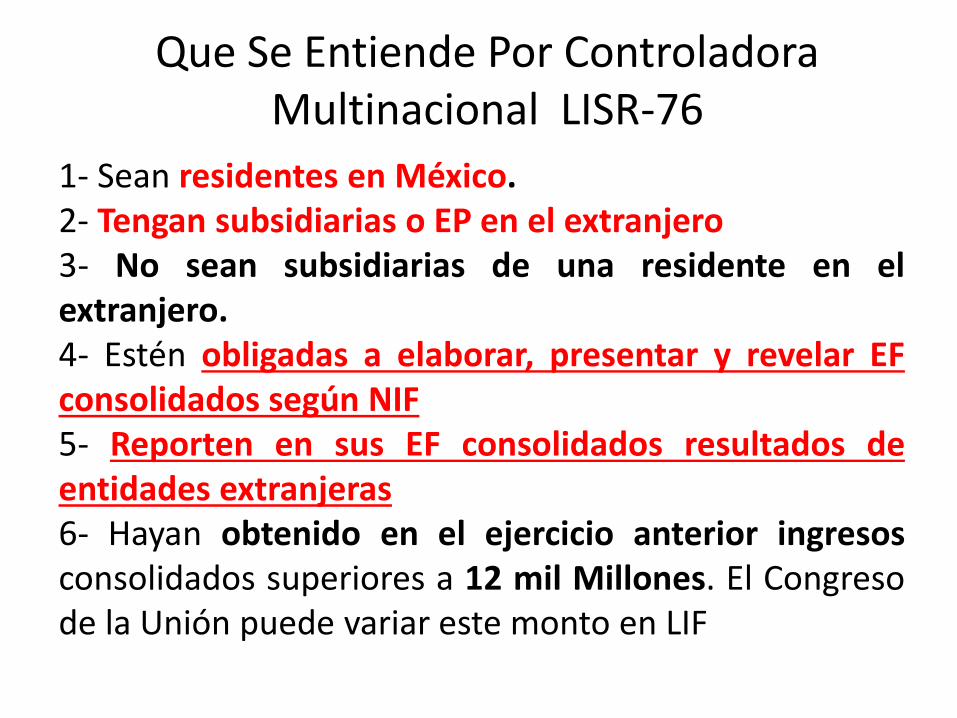

Que Se Entiende Por Controladora Multinacional LISR-76

• a) Sean PM controladoras Multinacionales • b) Sean PM residentes en México o en el extranjero con EP en el país, que hayan sido

designadas por la PM controladora del grupo residente en el extranjero como responsables de proporcionar la declaración informativa PxP. La PM designada debe presentar aviso al SAT de su designación a más tardar el 31 de diciembre del año siguiente

1- Sean residentes en México. 2- Tengan subsidiarias o EP en el extranjero 3- No sean subsidiarias de una residente en el extranjero. 4- Estén obligadas a elaborar, presentar y revelar EF consolidados según NIF 5- Reporten en sus EF consolidados resultados de entidades extranjeras 6- Hayan obtenido en el ejercicio anterior ingresos consolidados superiores a 12 mil Millones. El Congreso de la Unión puede variar este monto en LIF

1- Sean residentes en México. 2- Tengan subsidiarias o EP en el extranjero 3- No sean subsidiarias de una residente en el extranjero. 4- Estén obligadas a elaborar, presentar y revelar EF consolidados según NIF 5- Reporten en sus EF consolidados resultados de entidades extranjeras 6- Hayan obtenido en el ejercicio anterior ingresos consolidados superiores a 12 mil Millones. El Congreso de la Unión puede variar este monto en LIF

105

Facultades al SAT Art 76-A y 2°T-III

• Se autoriza al SAT a requerir información adicional mediante RMF e incluir los medios y formatos para requerir a las PM residentes en México que sean subsidiarias de una residente en el extranjero, o a los residentes en el extranjero que tengan un EP en el país, la declaración informativa PxP cuando el SAT no pueda obtener la información por medio de los mecanismos de intercambio de información establecidos en los tratados internacionales que México tenga en vigor, para dichos efectos los contribuyentes contarán con un plazo máximo de 120/d hábiles para proporcionar la declaración

106

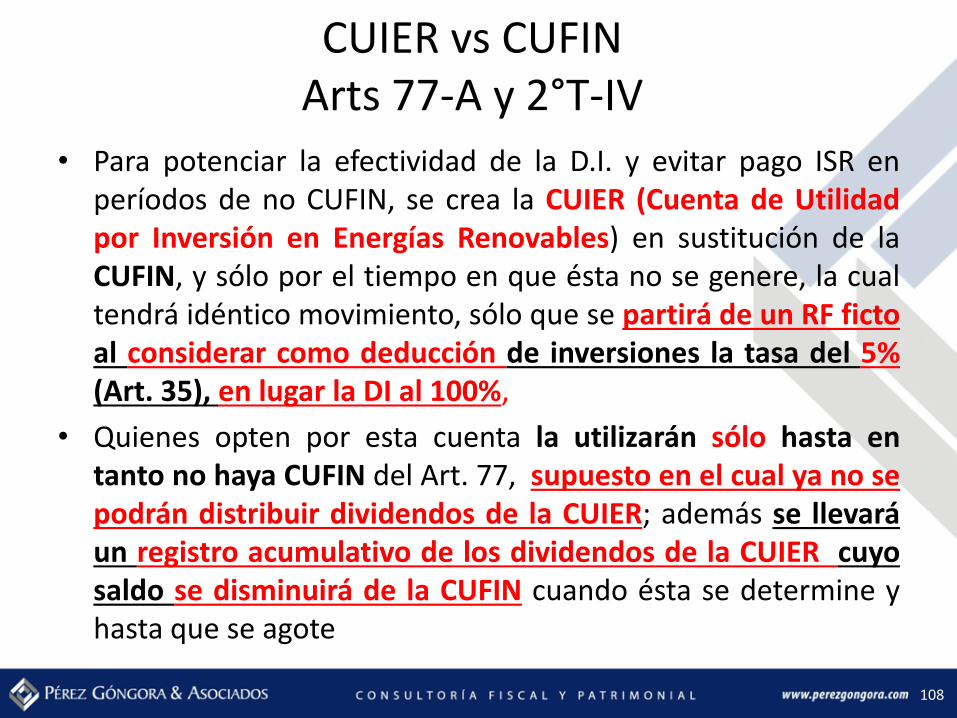

Energías Renovables Arts 77-A y 2°T-IV

• La LISR 34-XIII permite la deducción inmediata (100%) en el ejercicio en que se realiza la inversión en maquinaria y equipo para la generación de energía de fuentes renovables o de sistemas de cogeneración de electricidad eficiente; cuya característica de estos proyectos es que requieren de montos elevados de inversión y con horizontes temporales prolongados.

• Por contra este beneficio provoca pago ISR al distribuir dividendos contables ya que la DI no genera RF y por tanto tampoco genera CUFIN.

107

CUIER vs CUFIN Arts 77-A y 2°T-IV

• Para potenciar la efectividad de la D.I. y evitar pago ISR en períodos de no CUFIN, se crea la CUIER (Cuenta de Utilidad por Inversión en Energías Renovables) en sustitución de la CUFIN, y sólo por el tiempo en que ésta no se genere, la cual tendrá idéntico movimiento, sólo que se partirá de un RF ficto al considerar como deducción de inversiones la tasa del 5% (Art. 35), en lugar la DI al 100%,

• Quienes opten por esta cuenta la utilizarán sólo hasta en tanto no haya CUFIN del Art. 77, supuesto en el cual ya no se podrán distribuir dividendos de la CUIER; además se llevará un registro acumulativo de los dividendos de la CUIER cuyo saldo se disminuirá de la CUFIN cuando ésta se determine y hasta que se agote

108

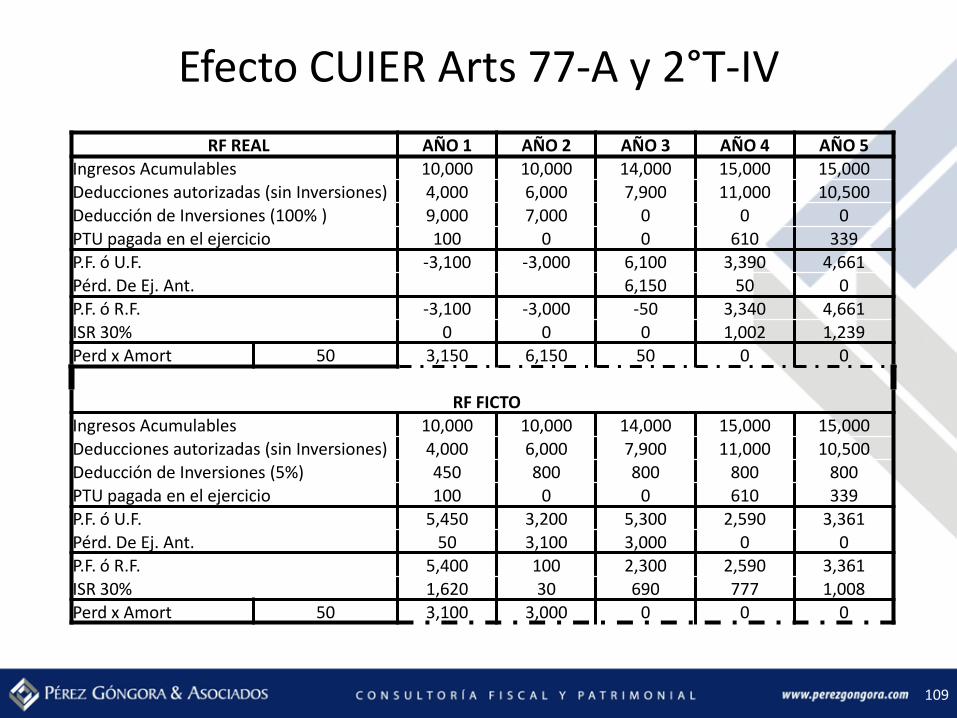

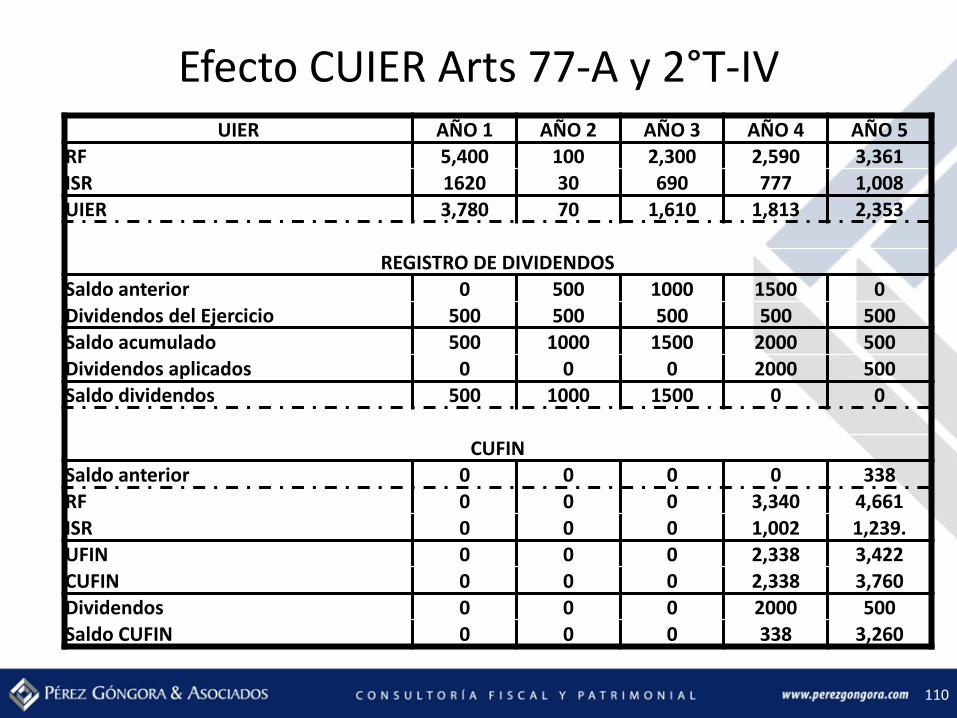

Efecto CUIER Arts 77-A y 2°T-IV

RF REAL AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 Ingresos Acumulables 10,000 10,000 14,000 15,000 15,000 Deducciones autorizadas (sin Inversiones) 4,000 6,000 7,900 11,000 10,500

Deducción de Inversiones (100% ) 9,000 7,000 0 0 0 PTU pagada en el ejercicio 100 0 0 610 339

P.F. ó U.F. -3,100 -3,000 6,100 3,390 4,661 Pérd. De Ej. Ant. 6,150 50 0 P.F. ó R.F. -3,100 -3,000 -50 3,340 4,661

ISR 30% 0 0 0 1,002 1,239

Perd x Amort 50 3,150 6,150 50 0 0

RF FICTO Ingresos Acumulables 10,000 10,000 14,000 15,000 15,000

Deducciones autorizadas (sin Inversiones) 4,000 6,000 7,900 11,000 10,500 Deducción de Inversiones (5%) 450 800 800 800 800

PTU pagada en el ejercicio 100 0 0 610 339 P.F. ó U.F. 5,450 3,200 5,300 2,590 3,361 Pérd. De Ej. Ant. 50 3,100 3,000 0 0

P.F. ó R.F. 5,400 100 2,300 2,590 3,361 ISR 30% 1,620 30 690 777 1,008

Perd x Amort 50 3,100 3,000 0 0 0

109

UIER AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 RF 5,400 100 2,300 2,590 3,361 ISR 1620 30 690 777 1,008

UIER 3,780 70 1,610 1,813 2,353

REGISTRO DE DIVIDENDOS

Saldo anterior 0 500 1000 1500 0

Dividendos del Ejercicio 500 500 500 500 500 Saldo acumulado 500 1000 1500 2000 500 Dividendos aplicados 0 0 0 2000 500

Saldo dividendos 500 1000 1500 0 0

CUFIN Saldo anterior 0 0 0 0 338 RF 0 0 0 3,340 4,661

ISR 0 0 0 1,002 1,239. UFIN 0 0 0 2,338 3,422

CUFIN 0 0 0 2,338 3,760 Dividendos 0 0 0 2000 500

Saldo CUFIN 0 0 0 338 3,260

Efecto CUIER Arts 77-A y 2°T-IV

110

Para acceder a la exención de 700,000 UDIS ($3’724,607) por enajenación de casa habitación, baja el requisito de 5 a 3 el número de años en que no se haya enajenado otra casa habitación por la que hubiera obtenido la exención ($3’724,607) Udi’s.

Udi´s 5.320868 (25 octubre 2015)

111

Exención de la Casa Habitación LISR 93 XIX a)

Actualización Tarifa RIF Arts. 111 y 2°T-V

• Se cubren diversas lagunas que tenía este régimen:

• a).- La actualización de la tarifa para RIF se hará cuando la inflación acumulada llegue o rebase el 10% computada desde Dic-2013

• b)- El pago de PTU de trabajadores se hará dentro de los 60/d en que deba presentar la Declaración del 6° Bimestre

• c).- En caso de copropiedad se nombrará a un representante común que cumplirá con todas las obligaciones

112

Fortalecimiento RIF Arts 111 y 2°T-V

• Se flexibiliza el RIF permitiendo que pueden obtener ingresos por salarios, asimilados, arrendamientos e intereses, siempre que en total no rebase los 2 millones que para este régimen se establece

• Se amplía el universo de participantes en este régimen a socios o integrantes de PMNL que no perciban RD; a socios o integrantes de Fondos o Cajas de Ahorros del 79-XIII aunque perciban de éstas intereses, siempre que los percibidos el AA en conjunto no rebasen el tope; a integrantes de Asociaciones Deportivas contribuyentes del T-II siempre que no perciban ingresos de ellas,

• Además se considera que no hay vinculación entre cónyuges o parientes en los términos de la legislación civil, siempre que no exista una relación comercial o influencia de negocio que derive en algún beneficio económico

113

Formas de Pago en RIF ART 112

• No obligados a expedir comprobantes menores a $250 si cliente no lo pide. Facturación global por éstas

• Se precisa que las compras e inversiones mayores a $5,000.00, y de combustibles automotrices aunque no rebasen dicha cantidad, debe efectuarse c/ch, TC, TD, TS o transferencia o monederos electrónicos autorizados por el SAT, salvo en zonas publique SAT en Enero que carecen servicios financieros

• Para evitar interpretaciones erróneas, se precisa que el periodo de aplicación del RIF, debe ser de 10 años

• EXPULSION: Si no se presenta dentro del plazo la declaración 2 veces en forma consecutiva o en 3 ocasiones en un plazo de 6/a, a partir de que se incumpla por primera vez

114

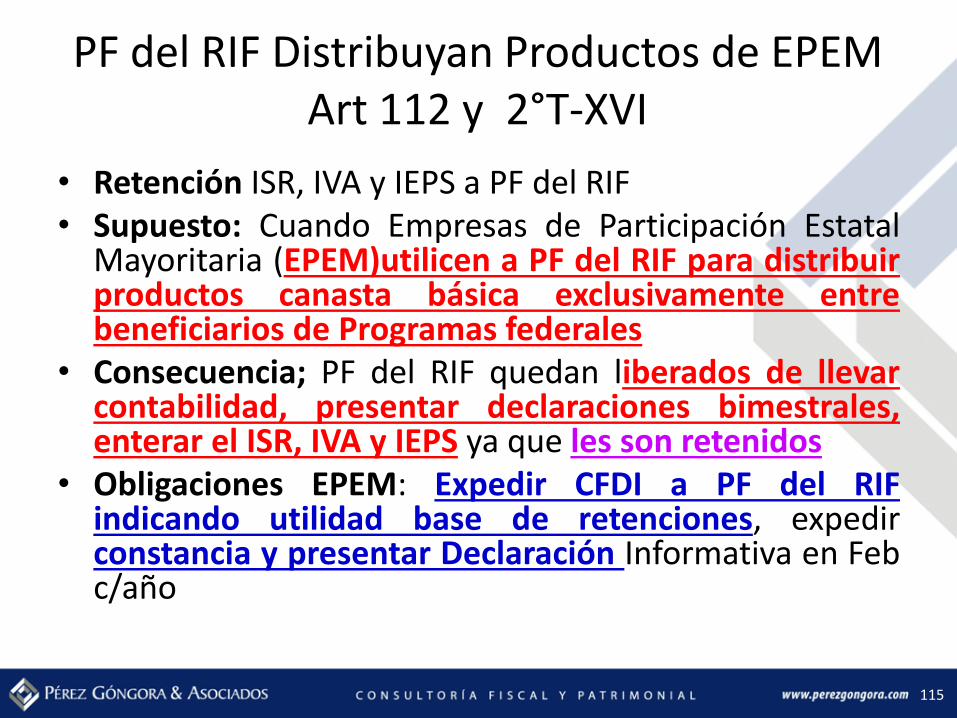

PF del RIF Distribuyan Productos de EPEM Art 112 y 2°T-XVI

• Retención ISR, IVA y IEPS a PF del RIF • Supuesto: Cuando Empresas de Participación Estatal

Mayoritaria (EPEM)utilicen a PF del RIF para distribuir productos canasta básica exclusivamente entre beneficiarios de Programas federales

• Consecuencia; PF del RIF quedan liberados de llevar contabilidad, presentar declaraciones bimestrales, enterar el ISR, IVA y IEPS ya que les son retenidos

• Obligaciones EPEM: Expedir CFDI a PF del RIF indicando utilidad base de retenciones, expedir constancia y presentar Declaración Informativa en Feb c/año

115

Retención a RIF Problemática Art. 111 y 2°T-XVI Y XVIII

• La reforma 2016 libera de obligación de presentar declaraciones bimestrales a RIF, ya que los impuestos les serán retenidos por la EPEM. (Empresas de Participación Estatal Mayoritaria)

• PROBLEMÁTICA: Los contribuyentes del RIF tienen un % de reducción del ISR según los años de antigüedad en dicho régimen, sin embargo la Ley es omisa en señalar el procedimiento para que las EPEM puedan saber cuál es la tasa de retención que deben aplicar. Por lo que nuevamente el legislador claudicando a su responsabilidad, delega su facultad legislativa para que sea el SAT quien mediante RM señale el procedimiento

• El SAT emitirá programas de revisión continua para evaluar el sistema electrónico a fin de lograr adecuado cumplimiento de los contribuyentes del RIF

116

Empresas De Participación Estatal Mayoritaria LISR-112

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

• 97. Agroasemex, S.A.

SECRETARÍA DE DESARROLLO SOCIAL

• 108. Diconsa, S.A. de C.V.

• 109. Incobusa, S.A. de C.V. (en proceso de desincorporación)

• 110. Liconsa, S.A. de C.V.

SECRETARÍA DE ECONOMÍA

• 112. Exportadora de Sal, S.A. de C.V.

SECRETARÍA DE AGRICULTURA, GANADERÍA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN

• 113. Instituto Nacional para el Desarrollo de Capacidades del Sector Rural, A.C.

117

SECRETARÍA DE DESARROLLO SOCIAL

• 108. Diconsa, S.A. de C.V.

• 109. Incobusa, S.A. de C.V. (en proceso de desincorporación)

• 110. Liconsa, S.A. de C.V.

SECRETARÍA DE ECONOMÍA

• 112. Exportadora de Sal, S.A. de C.V.

SECRETARÍA DE AGRICULTURA, GANADERÍA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN

• 113. Instituto Nacional para el Desarrollo de Capacidades del Sector Rural, A.C.

Empresas De Participación Estatal Mayoritaria LISR-112

118

Inconstitucional Retención A Trabajadores Art. 96 Y 111-VII

• Independientemente de la periodicidad del entero al fisco, el pago del salario a los trabajadores, el cómputo, y retención, debe realizarse mensualmente (y en ocasiones hasta en períodos menores)

• De manera absurda el 111-VII establece que los patrones del régimen de incorporación calcularán, retendrán y enterarán el impuesto con base en la tarifa bimestral del 111, lo que provocará violación a la garantía de igualdad, ya que en igualdad de percepciones, reciben trato diferente los trabajadores de un patrón de régimen general que de uno de incorporación, provocando una mayor o menor carga fiscal por una situación ajena al trabajador

PATRON REGIMEN GENERAL PATRON REGIMEN INCORPORACION

MES INGRESO ISR MES INGRESO ISR

May Salario PTU

2,800 10,000

1,624.96 May Salario PTU

2,800 10,000 1,316.18

Jun Salario 2,800 156.97 Jun Salario 2,800

Total Bimes 15,600 1,791.93 Total Bim. 15,600 1,316.18

119

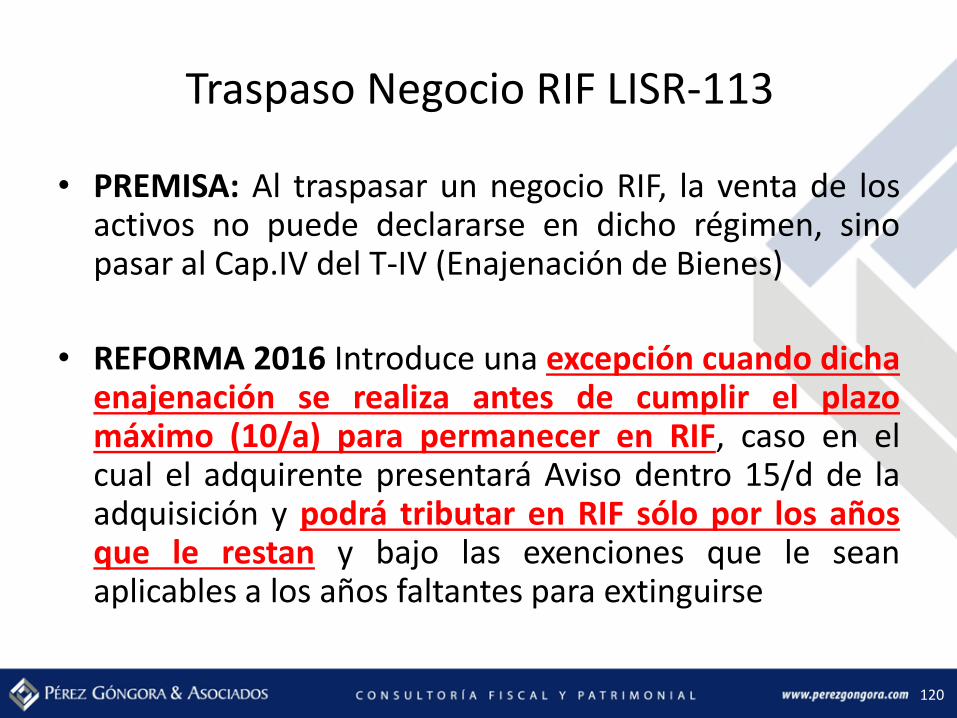

Traspaso Negocio RIF LISR-113