propuesta de reforma fiscal integral - crees.org.do fiscal... · los principales beneficios de la...

TRANSCRIPT

Propuesta de Reforma Fiscal Integral

Economistas Ernesto Selman

Miguel Collado Di Franco Magín Díaz

Asistentes de Inves;gación

Fernando Ruiz Ana Julia Sierra Fadua Camacho

6 de agosto, 2012 Santo Domingo, República Dominicana

Índice I. Introducción………………………………………………………………………………………………….3

II. Situación fiscal…………………………………………………………………………………………....14 - Ingresos y gasto públicos - Superávit/Déficit - Deuda pública

III. Hallazgos inves;gación………………………………………………………………………………..30 - Sistema tributario - Gasto público

IV. Propuesta Reforma Fiscal Integral……………………………………………………………….75 - Impuestos bajos y uniformes - Pacto Fiscal - Medidas específicas sistema imposi;vo - Alterna;vas gasto público

V. Conclusión…………………………………………………………………………………………………110 2

El sistema actual presenta distorsiones y altos costos para todos…

• Úl;ma reforma imposi;va real en 1992: - Eliminación impuestos distorsionantes - Reducción de mayoría de tasas imposi;vas e Introducción sistema tasa única (ISR empresas) - Aumento de base (para incluir servicios) y tasa del ITBIS

• Desde el año 2000: - 9 “reformas” o adecuaciones tributarias con nuevos impuestos y/o incremento de tasas - 10 leyes con exenciones imposi;vas para sectores económicos y/o regiones

• Sistema imposi;vo cada vez más complejo crea distorsiones y costos: - Nuevos reglamentos con cada “reforma” imposi;va - Mayor costo para cumplir (individuos y corporaciones) y hacer cumplir la leyes imposi;vas

(recaudador) - Junto a altas tasas, distorsiones ac;vidades económicas –costo de oportunidad

• Incen;vos perversos hacia la informalidad: - Ac;vidad económica de agentes sin registro ante la ley - Transacciones informales por agentes económicos formales -‐ elusión y evasión fiscal

• Índices e indicadores internacionales (WEF, Doing Business y otros): - Sistema imposi;vo y gasto público como distorsiones ambiente de negocios y barrera al

desarrollo económico, entre otros factores que afectan la economía 3

La República Dominicana pierde competitividad… Índice de Compe,,vidad Global

2011 2012 Cambio

Índice Global 101/139 110/142 -‐9

Requisitos Básicos 107 110 -‐3

Ins;tuciones 117 126 -‐9

Infraestructura 107 106 1

Ambiente Macroeconómico 88 96 -‐8

Salud y Educación Básica 107 109 -‐2

Propulsores de Eficiencia 92 93 -‐1

Educación Superior y Entrenamiento 99 99 0

Eficiencia Mercado de Bienes 109 111 2

Eficiencia Mercado Laboral 89 104 -‐15

Desarrollo Mercados Financieros 99 103 -‐4

Base Tecnológica 66 70 -‐4

Tamaño del Mercado 71 69 2

Innovación 99 109 -‐10

Grado Desarrollo Empresas 82 89 -‐7

Innovación 118 122 -‐4 4

Fuente: Elaboración CREES en base a Índice de Compe;;vidad Global del World Economic Forum

Impuestos entre principales factores afectan negocios, según encuesta World Economic Forum…

5 Fuente: Elaboración CREES en base a Índice de Compe;;vidad Global del World Economic Forum

1

1.4

1.6

2.1

3.8

4.7

5.2

5.3

7.7

7.9

8.3

9.6

12.2

12.6

16.7

0 5 10 15 20

Inestabilidad gubernamental Regulaciones de monedas extranjeras

Pobre salud pública Inestabilidad de las polí;cas

Regulaciones imposi;vas Inflación

Escasa é;ca laboral de la fuerza laboral Regulaciones laborales restric;vas

Crimen y robos Infraestructura inadecuada

Acceso a financiamiento Fuerza laboral inadecuadamente educada

Ineficiencia de la burocracia gubernamental Impuestos/Tasas imposi;vas

Corrupción

Porcentaje de respuestas

Factores que afectan los negocios en República Dominicana

Posición RD desventajosa en otros indicadores… Doing Business –Banco Mundial

Ranking en Base a 183 Países 2011 2012 Cambio

Apertura de un Negocio 138 140 -‐2

Obtención de Permiso de Construcción 98 105 -‐7

Conexión Energía Eléctrica 124 123 1

Registro de Propiedad Inmobiliaria 107 105 2

Resolución de insolvencia (bancarrota) 153 154 -‐1

Pago de Impuestos 82 94 -‐12

6 Fuente: Elaboración CREES en base a diferentes índices

Otros Indicadores Nombre Año Ranking

Índice de Percepción de Corrupción (Transparency Int’l.) 2011 129/182

Índice de Libertad Económica (Heritage/WSJ) 2012 89/179

Índice de Libertad Económica Mundial (Fraser Ins;tute) 2011 78/141

Índice de Desarrollo Humano (PNUD) 2011 98/187

Índice de Facilitación de Comercio (WEF) 2012 87/132

Deterioro reciente de la situación fiscal… • RD en situación fiscal frágil • Gasto público mayor que ingresos fiscales: altos déficit fiscales en úl;mos 4 años

• “Reformas” tributarias no compensan incremento gasto: alta deuda pública

• Altos pasivos en BCRD genera déficit cuasi-‐fiscal

• Insostenibilidad finanzas públicas en el mediano plazo, con gasto público actual

• Modificaciones constantes al sistema imposi;vo penalizan la ac;vidad económica - Incrementos de tasas imposi;vas - Creación de nuevos impuestos - Desincen;vo a inversión y producción - Restricción a creación de riquezas y empleos

• Modelo actual agotado 7

Modelo actual: círculo vicioso fiscal…

Mayor Gasto Público

Déficit Fiscal

Deuda Pública

Reforma Tributaria

Ingresos Fiscales

8

Déficit fiscal y requerimiento de financiamiento con estructura de gasto público actual son insostenibles…

9 Fuente: 2011, BCRD; 2012-‐2016 es;maciones CREES

Ejecución 2011

Estimaciones 2012 2013 2014 2015 2016

Ingresos Totales (Con Donaciones) 285,047 325,000 350,326 388,111 427,883 471,730

Gasto Corriente 262,978 336,907 362,812 405,170 450,739 502,548

Gasto de Consumo 112,545 146,023 159,492 176,694 194,801 214,763

Remuneraciones a Empleados 79,114 100,131 109,367 121,162 133,578 147,267

Bienes y Servicios 33,431 45,892 50,125 55,532 61,222 67,496

Intereses 44,831 55,869 72,813 90,634 110,696 134,213

Prestaciones Sociales 17,133 18,555 20,267 22,453 24,754 27,290

Transferencias Corrientes 89,900 116,459 110,240 115,390 120,489 126,282

Sector Eléctrico 26,162 38,890 36,818 34,049 30,813 27,417

Otras 63,738 77,569 73,421 81,340 89,676 98,865

Gastos de Capital 76,467 118,734 129,686 143,673 158,396 174,628

Gasto Total 339,445 455,641 492,497 548,843 609,135 677,176

Déficit (-)/Superávit (+) -54,398 -130,641 -142,171 -160,732 -181,252 -205,446

Amortización Deuda 57,771 55,855 72,177 89,093 60,016 62,989

Requerimientos de Financiamiento 112,168 186,496 214,348 249,825 241,268 268,435

En US$ 2,944 4,628 5,065 5,650 5,246 5,581

Intereses/Ingresos Totales 15.7% 17.2% 20.8% 23.4% 25.9% 28.5%

Servicio Deuda/Ingresos Totales 36.0% 34.4% 41.4% 46.3% 39.9% 41.8%

Proyecciones déficit fiscal con estructura de gasto público actual…

10 Fuente: 2011, BCRD; 2012-‐2016 es;maciones CREES

285,047 325,000 350,326

388,111 427,883

471,730

339,445

455,641 492,497

548,843 609,135

677,176

-‐54,398

-‐130,641 -‐142,171 -‐160,732 -‐181,252 -‐205,446

Ejecución 2011 Es;maciones 2012 2013 2014 2015 2016

Proyecciones Balance Financiero del SPNF Millones de RD$

Ingresos Totales (Con Donaciones) Gasto Total Déficit (-‐)/Superávit (+)

• Reducción, mejora de eficiencia y calidad del gasto público

• Eliminación de impuestos más distorsionantes

• Tasas bajas y uniformes para incen;var la inversión, producción y el empleo

• Tasas bajas y uniformes para promover la formalidad y reducir evasión impuestos

• Ampliación de bases principales impuestos –ITBIS e ISR

• Compensación a sectores de menores ingresos a través del gasto público • Promoción de la compe;;vidad por medio de otras reformas estructurales

Es necesario romper el círculo vicioso: Reforma Fiscal Integral…

11

Los principales beneficios de la Reforma Fiscal Integral son…

• Racionalización del gasto público • Mayor crecimiento económico y mayor empleo • Reducción de la informalidad e incen;vos a la evasión • Mayores ingresos fiscales

• Sostenibilidad de la polí;ca fiscal a par;r de superávit fiscales • Empresas más compe;;vas internacionalmente • Mayores inversiones extranjeras 12

Nueva senda de desarrollo económico: es tiempo de hacer las cosas diferente…

Impuestos bajos y uniformes

Mayor ahorro y recursos disponibles

Inversión / formación de capital

Mayor producción

Más y mejores empleos produc;vos

13

Mayores ingresos

Índice I. Introducción

II. Situación fiscal - Ingresos y gasto públicos - Superávit/Déficit - Deuda pública

III. Hallazgos inves;gación - Sistema tributario - Gasto público

IV. Propuesta Reforma Fiscal Integral - Impuestos bajos y uniformes - Pacto Fiscal - Medidas específicas sistema imposi;vo - Alterna;vas gasto público

V. Conclusión 14

Aumento significativo de los ingresos fiscales…

0

50,000

100,000

150,000

200,000

250,000

300,000

2004 2005 2006 2007 2008 2009 2010 2011

RD$ millon

es

Ingresos Fiscales En términos nominales

Fuente: Ministerio de Hacienda 15

En términos reales, también se han incrementado…

0

50,000

100,000

150,000

200,000

250,000

300,000

2004 2005 2006 2007 2008 2009 2010 2011

RD$ millon

es

Ingresos Fiscales En términos reales

Fuente: Ministerio de Hacienda 16

El gasto público se ha incrementado más que los ingresos fiscales…

0.0

50,000.0

100,000.0

150,000.0

200,000.0

250,000.0

300,000.0

350,000.0

400,000.0

2004 2005 2006 2007 2008 2009 2010 2011

RD$ M

illon

es

Gasto Público En términos nominales

Fuente: Ministerio de Hacienda 17

En términos reales, también se ha incrementado más que los ingresos…

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

2004 2005 2006 2007 2008 2009 2010 2011

RD$ millon

es

Gasto Público En términos reales

Fuente: Ministerio de Hacienda 18

Gasto de consumo ha empujado el gasto corriente…

-‐

20,000

40,000

60,000

80,000

100,000

120,000

2004 2005 2006 2007 2008 2009 2010 2011

RD$ millon

es

Gasto de Consumo En términos reales

Fuente: Ministerio de Hacienda 19

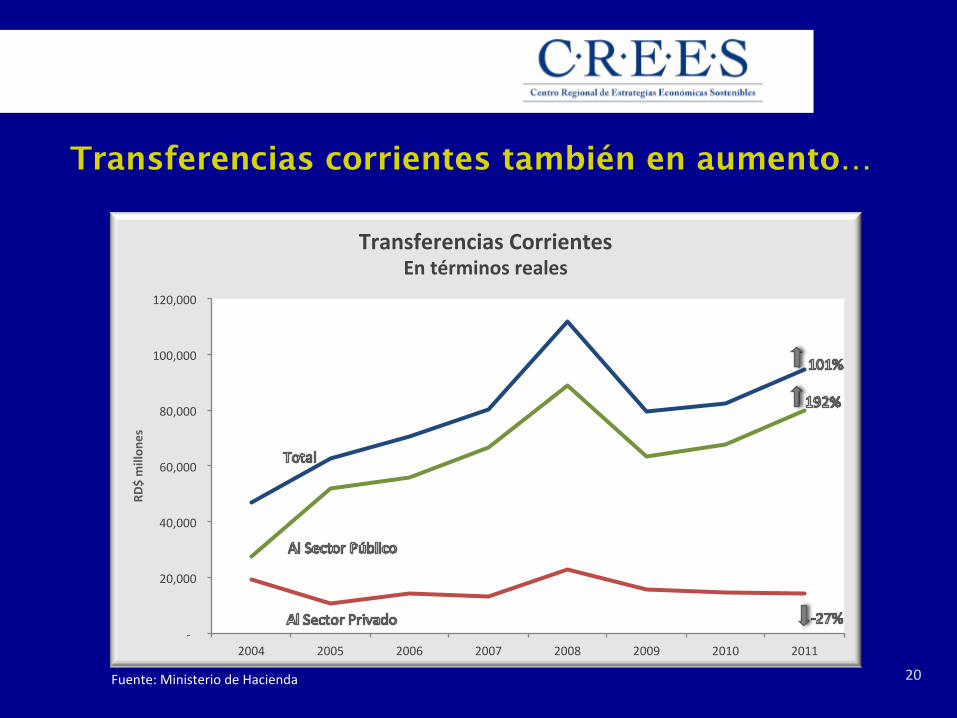

Transferencias corrientes también en aumento…

-‐

20,000

40,000

60,000

80,000

100,000

120,000

2004 2005 2006 2007 2008 2009 2010 2011

RD$ millon

es

Transferencias Corrientes En términos reales

Fuente: Ministerio de Hacienda 20

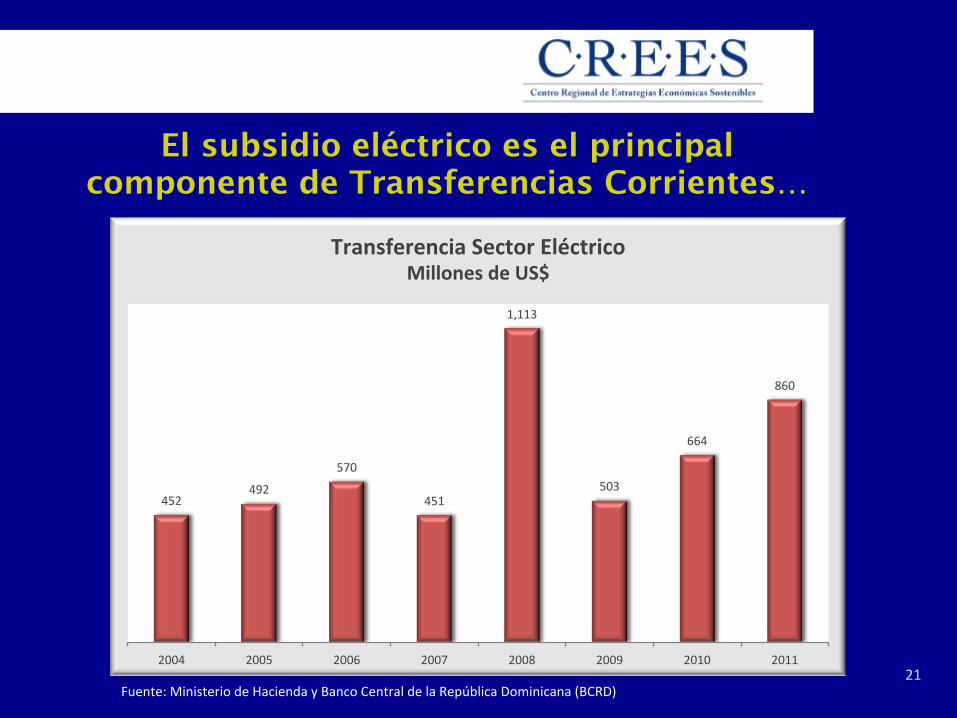

El subsidio eléctrico es el principal componente de Transferencias Corrientes…

452 492

570

451

1,113

503

664

860

2004 2005 2006 2007 2008 2009 2010 2011

Transferencia Sector Eléctrico Millones de US$

Fuente: Ministerio de Hacienda y Banco Central de la República Dominicana (BCRD) 21

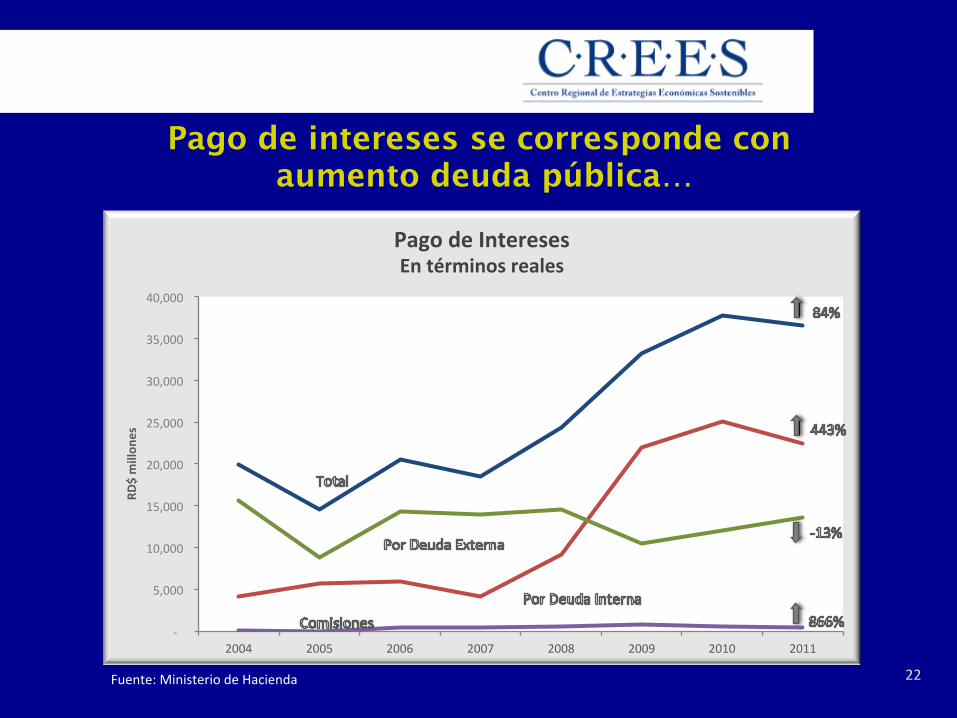

Pago de intereses se corresponde con aumento deuda pública…

-‐

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2004 2005 2006 2007 2008 2009 2010 2011

RD$ millon

es

Pago de Intereses En términos reales

Fuente: Ministerio de Hacienda 22

Gasto mayor que ingresos ha implicado altos déficit fiscales en los últimos años…

-‐31,175

-‐6,532

-‐12,979

1,624

-‐54,995 -‐58,548

-‐48,050

-‐54,398

2004 2005 2006 2007 2008 2009 2010 2011

Resultado Sector Público No-‐Financiero RD$ millones

23 Fuente: Banco Central de la República Dominicana (BCRD)

A estos déficit deben incluirse el cuasi-fiscal para obtener el balance consolidado…

2004 2005 2006 2007 2008 2009 2010 2011 Cuasi-‐Fiscal -‐31,088 -‐25,663 -‐26,176 -‐24,556 -‐20,490 -‐21,824 -‐23,200 -‐23,701

SPNF -‐31,175 -‐6,532 -‐12,979 1,624 -‐54,995 -‐58,548 -‐48,050 -‐54,398

Balance Sector Público Consolidado RD$ millones

-‐ 62,263

-‐ 32,195

-‐ 39,155

-‐ 22,932

-‐ 75,485 -‐ 80,375

-‐ 71,250 -‐ 78,099

24 Fuente: Banco Central de la República Dominicana (BCRD)

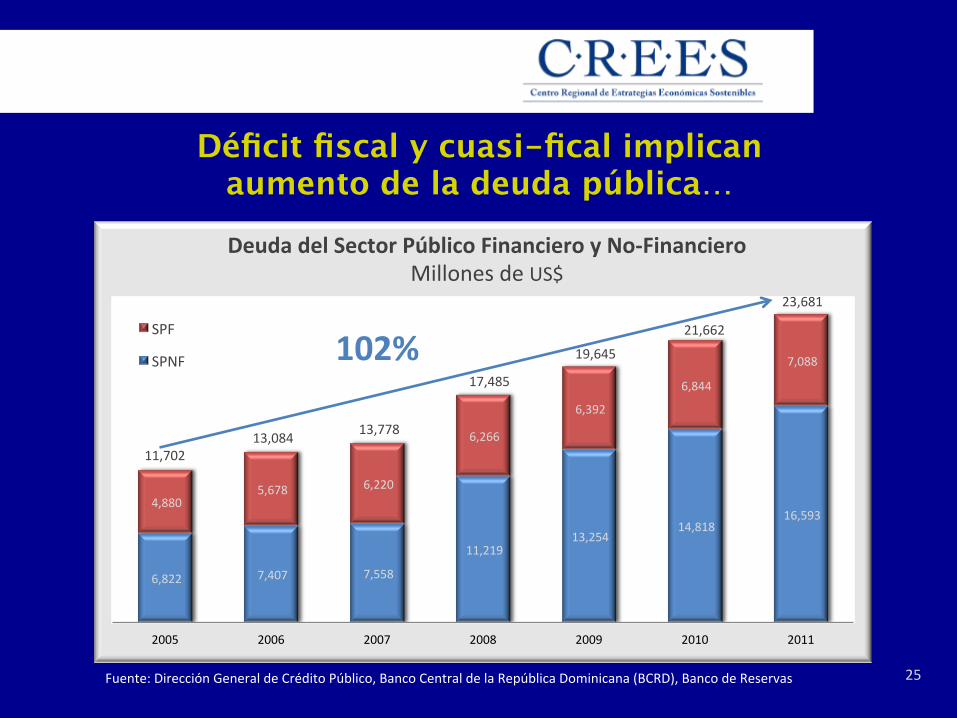

Déficit fiscal y cuasi-fical implican aumento de la deuda pública…

25

6,822 7,407 7,558

11,219 13,254

14,818 16,593

4,880 5,678 6,220

6,266

6,392

6,844

7,088

2005 2006 2007 2008 2009 2010 2011

Deuda del Sector Público Financiero y No-‐Financiero Millones de US$

SPF

SPNF

11,702 13,084 13,778

23,681

21,662

19,645

17,485

Fuente: Dirección General de Crédito Público, Banco Central de la República Dominicana (BCRD), Banco de Reservas

102%

Indicadores tradicionales para medir sostenibilidad de la deuda pública son engañosos…

• Organismos mul;laterales, calificadores de riesgo y economistas u;lizan dos indicadores para medir la sostenibilidad de la deuda pública: - Deuda pública como porcentaje del PIB - Servicio de la deuda como porcentaje de exportación de bienes y servicios

• Estos indicadores brindan información errónea de la sostenibilidad de la deuda pública

• Extensa inves;gación* documenta episodios de default en países con Deuda Externa/PIB por debajo de 50%

• Experiencia República Dominicana - Cesación de pagos en 1982 con 31.8% Deuda Externa/PIB - Cesación de pagos parcial en 2003 con 22% Deuda Pública/PIB en 2002 - Reestructuración deuda pública en 2005 con 34.9% Deuda Pública/PIB

• Indicadores alterna;vos*-‐ mejor aproximación de la sostenibilidad: - Intereses como porcentaje de los ingresos totales (recomendación no más de 15%) - Servicio de la deuda sobre ingresos totales (recomendación no más de 30%) 26 *Reinhart, C. y Rogoff, K. (2009), This Time is Different.

13%

8% 9% 7%

10%

14% 14% 16%

17%

21%

23%

26%

28%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Intereses/Ingresos Totales (según proyecciones con sistema actual)

27

Indicador sostenibilidad de la deuda: Límite 15%

Intereses/Ingresos Totales *

*Según Reinhart, C. y Rogoff, K. (2009), This Time is Different. Fuente: Elaboración CREES en base a datos DGCP y proyecciones ingresos.

Deterioro indicador de sostenibilidad de la deuda pública medido por los intereses…

29%

22%

27%

21% 22%

30%

34% 36%

34%

41%

46%

40% 42%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Servicio de la Deuda/ Ingresos Totales (según proyecciones con sistema actual)

Deterioro indicador de sostenibilidad de la deuda pública medido por el servicio de la deuda…

28

Indicador sostenibilidad de la deuda: Límite de 30% Servicio Deuda/Ingresos Totales *

*Según Reinhart, C. y Rogoff, K. (2009), This Time is Different. Fuente: Elaboración CREES en base a datos DGCP y proyecciones ingresos.

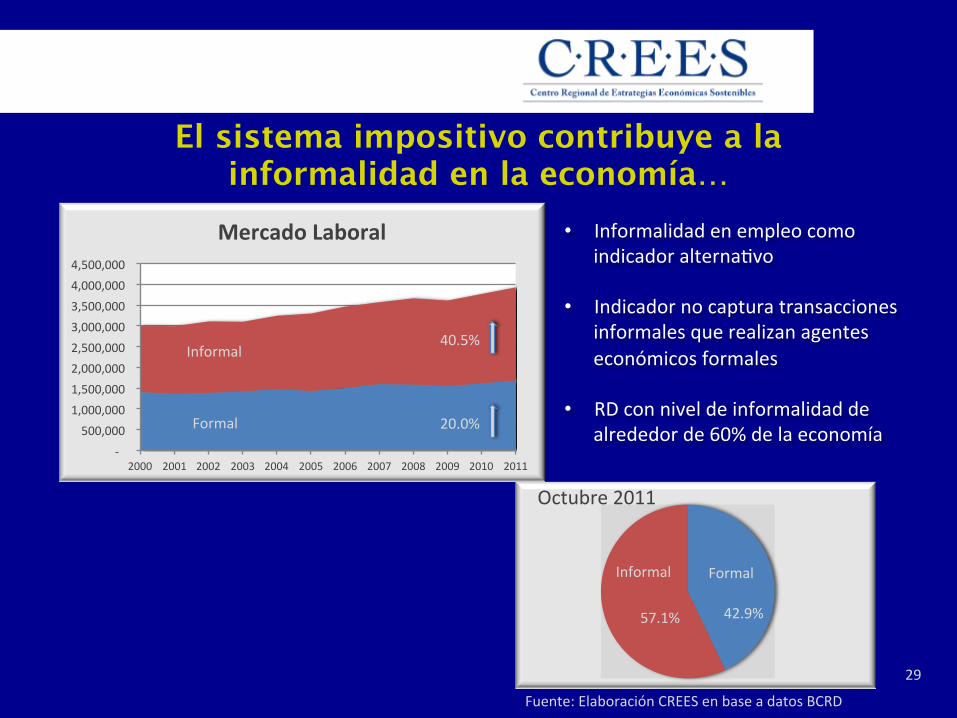

El sistema impositivo contribuye a la informalidad en la economía…

29

-‐ 500,000

1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 4,500,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Mercado Laboral

Informal

Formal

Fuente: Elaboración CREES en base a datos BCRD

40.5%

42.9% 57.1%

20.0%

Informal Formal

Octubre 2011

• Informalidad en empleo como indicador alterna;vo

• Indicador no captura transacciones informales que realizan agentes económicos formales

• RD con nivel de informalidad de alrededor de 60% de la economía

Índice I. Introducción

II. Situación fiscal - Ingresos y gasto públicos - Superávit/Déficit - Deuda pública

III. Hallazgos inves;gación - Sistema tributario - Gasto público

IV. Propuesta Reforma Fiscal Integral - Impuestos bajos y uniformes - Pacto Fiscal - Medidas específicas sistema imposi;vo - Alterna;vas gasto público

V. Conclusión

30

Entre ITBIS e ISR se recauda la mayor parte de los ingresos tributarios…

• Entre ambos aportaron casi el 57% de los ingresos tributarios en el 2011 - ITBIS: 32.6% - ISR: 23.9%

31

• Tasas ITBIS (IVA) e ISR por encima de región

• Pero, ambos presentan diversas exenciones…

52.7%

57.5% 56.6% 57.6% 60.5%

47.3%

42.5% 43.4% 42.4%

39.5%

2007 2008 2009 2010 2011

ITBIS: Evolución Ventas Exentas y Gravadas como % del Total

ITBIS: Sin modificación de base ni tasa, se amplía brecha entre ventas exentas y gravadas reportadas

32 Fuente: Dirección General de Impuestos Internos (DGII)

Ventas exentas

Ventas gravadas

Las exenciones al ITBIS introducen distorsiones al sistema tributario y al

sistema económico dominicano

0.20%

0.25%

0.30%

0.35%

0.40%

0.45%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Recaudación por cada punto ITBIS como % del consumo privado

Mayores tasas y menor base implican menor eficiencia recaudatoria…

33

Aumento tasa de 8% a

12%

Aumento tasa de 12%

a 16%

Aumento de base

Reversión aumento de

base

Fuente: Elaboración CREES a par;r de datos de DGII y BCRD

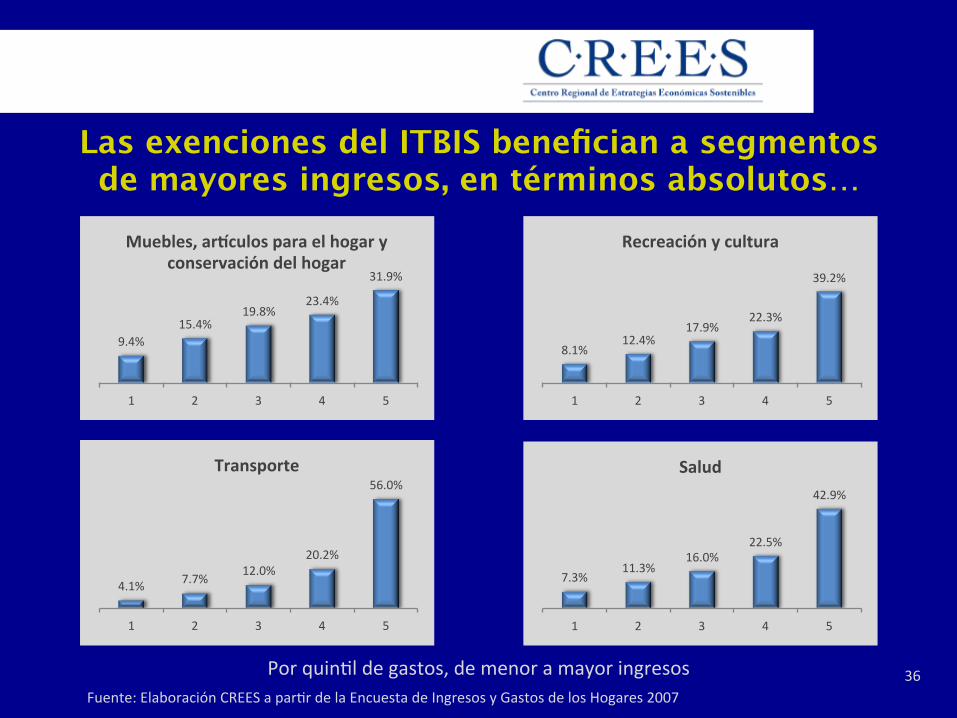

En términos absolutos, las exenciones del ITBIS benefician a los segmentos de mayores ingresos…

34

11.0% 14.7%

17.2% 20.5%

36.6%

1 2 3 4 5 Quin,les de Gasto

(de menor a mayor ingresos)

Impacto Exenciones ITBIS Por quin;l de gastos

Fuente: Elaboración CREES a par;r de la Encuesta de Ingresos y Gastos de los Hogares 2007

En términos rela;vos, segmentos de menores ingresos ob;enen

mayores beneficios: bienes exentos mayor proporción del consumo

Las exenciones del ITBIS benefician a segmentos de mayores ingresos, en términos absolutos…

35 Fuente: Elaboración CREES a par;r de la Encuesta de Ingresos y Gastos de los Hogares 2007

17.6%

20.8% 21.1% 20.1% 20.5%

1 2 3 4 5

Alimentos y bebidas no alcohólicas

8.2% 12.7% 16.0%

20.5%

42.6%

1 2 3 4 5

Alojamiento, agua, gas y otros combus,bles

5.8% 9.6% 13.0% 16.3%

55.4%

1 2 3 4 5

Bienes y servicios diversos

3.0% 6.8% 11.6%

24.1%

54.6%

1 2 3 4 5

Educación

Por quin;l de gastos, de menor a mayor ingresos

36

9.4% 15.4%

19.8% 23.4%

31.9%

1 2 3 4 5

Muebles, arkculos para el hogar y conservación del hogar

8.1% 12.4%

17.9% 22.3%

39.2%

1 2 3 4 5

Recreación y cultura

7.3% 11.3%

16.0% 22.5%

42.9%

1 2 3 4 5

Salud

Fuente: Elaboración CREES a par;r de la Encuesta de Ingresos y Gastos de los Hogares 2007

Las exenciones del ITBIS benefician a segmentos de mayores ingresos, en términos absolutos…

4.1% 7.7% 12.0% 20.2%

56.0%

1 2 3 4 5

Transporte

Por quin;l de gastos, de menor a mayor ingresos

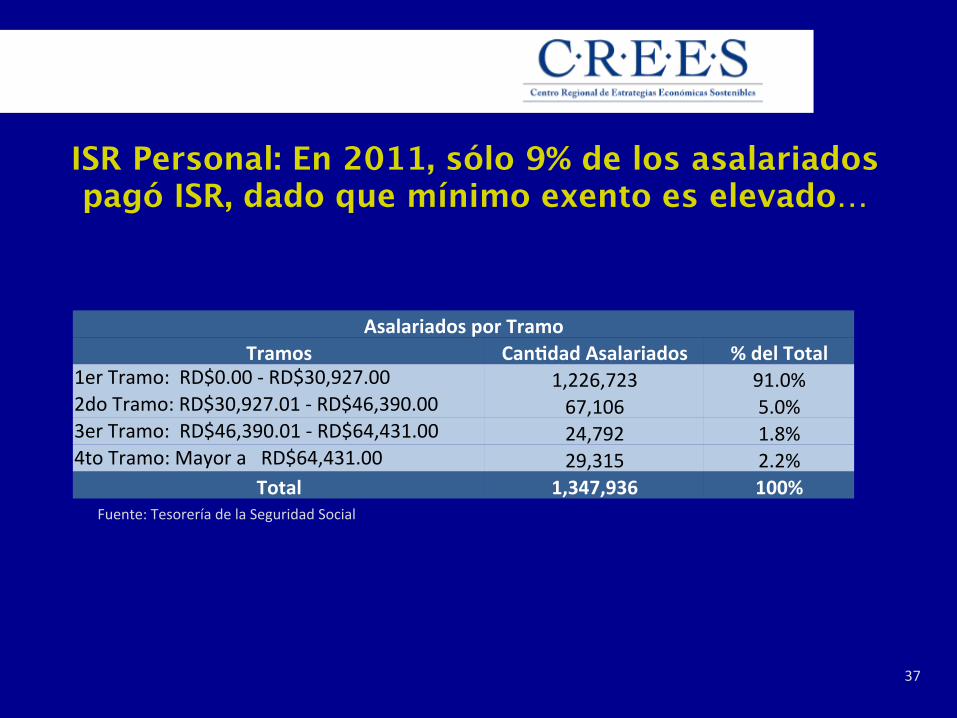

ISR Personal: En 2011, sólo 9% de los asalariados pagó ISR, dado que mínimo exento es elevado…

37

Fuente: Tesorería de la Seguridad Social

Asalariados por Tramo Tramos Can,dad Asalariados % del Total

1er Tramo: RD$0.00 -‐ RD$30,927.00 1,226,723 91.0% 2do Tramo: RD$30,927.01 -‐ RD$46,390.00 67,106 5.0% 3er Tramo: RD$46,390.01 -‐ RD$64,431.00 24,792 1.8% 4to Tramo: Mayor a RD$64,431.00 29,315 2.2%

Total 1,347,936 100%

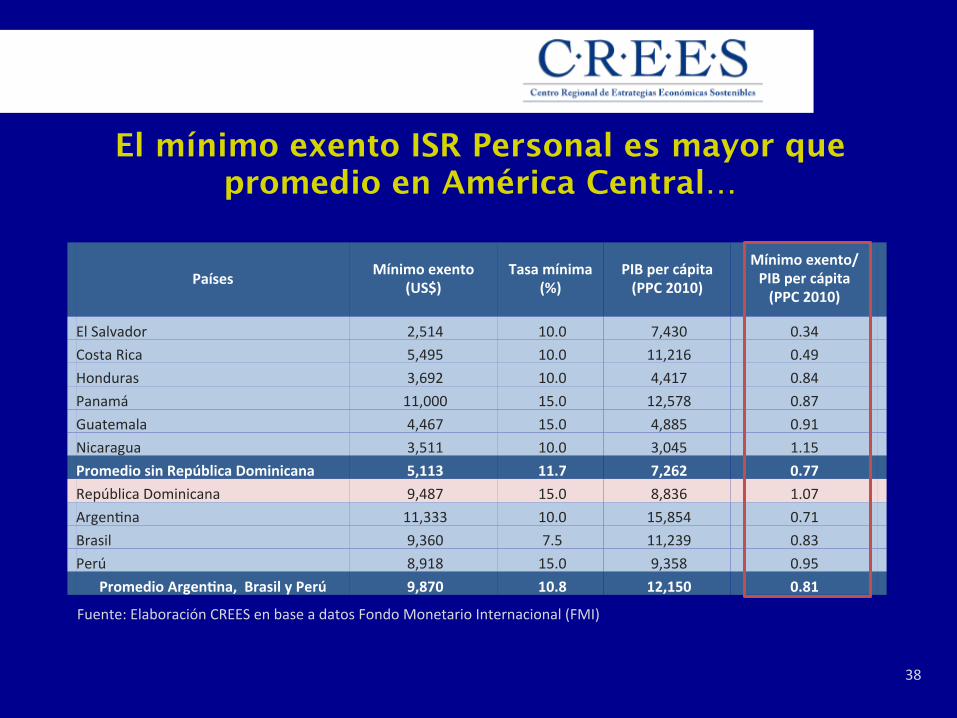

El mínimo exento ISR Personal es mayor que promedio en América Central…

38

Fuente: Elaboración CREES en base a datos Fondo Monetario Internacional (FMI)

Países Mínimo exento (US$)

Tasa mínima (%)

PIB per cápita (PPC 2010)

Mínimo exento/ PIB per cápita (PPC 2010)

El Salvador 2,514 10.0 7,430 0.34 Costa Rica 5,495 10.0 11,216 0.49 Honduras 3,692 10.0 4,417 0.84 Panamá 11,000 15.0 12,578 0.87 Guatemala 4,467 15.0 4,885 0.91 Nicaragua 3,511 10.0 3,045 1.15 Promedio sin República Dominicana 5,113 11.7 7,262 0.77 República Dominicana 9,487 15.0 8,836 1.07 Argen;na 11,333 10.0 15,854 0.71 Brasil 9,360 7.5 11,239 0.83 Perú 8,918 15.0 9,358 0.95 Promedio Argen,na, Brasil y Perú 9,870 10.8 12,150 0.81

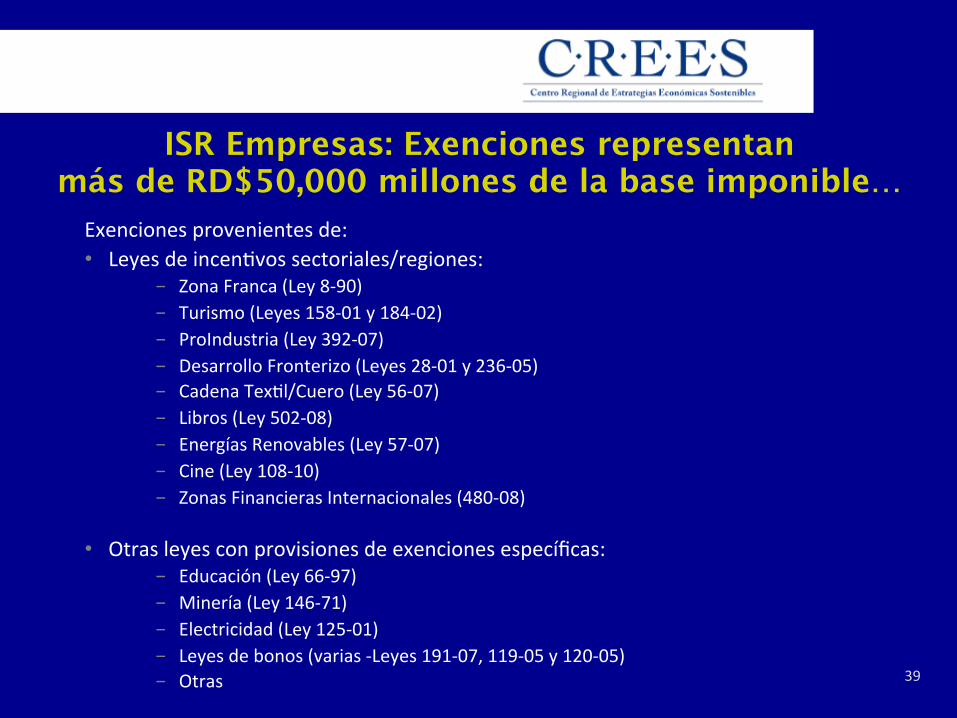

ISR Empresas: Exenciones representan más de RD$50,000 millones de la base imponible…

Exenciones provenientes de: • Leyes de incen;vos sectoriales/regiones:

- Zona Franca (Ley 8-‐90) - Turismo (Leyes 158-‐01 y 184-‐02) - ProIndustria (Ley 392-‐07) - Desarrollo Fronterizo (Leyes 28-‐01 y 236-‐05) - Cadena Tex;l/Cuero (Ley 56-‐07) - Libros (Ley 502-‐08) - Energías Renovables (Ley 57-‐07) - Cine (Ley 108-‐10) - Zonas Financieras Internacionales (480-‐08)

• Otras leyes con provisiones de exenciones específicas: - Educación (Ley 66-‐97) - Minería (Ley 146-‐71) - Electricidad (Ley 125-‐01) - Leyes de bonos (varias -‐Leyes 191-‐07, 119-‐05 y 120-‐05) - Otras 39

Exenciones reducen productividad…

40 Menores ingresos promedio (pobreza)

Menor produc;vidad de los factores

Mala asignación de recursos escasos

Inversiones dirigidas a sectores con exenciones

Incen;vos ar;ficiales a sectores/regiones específicos

Exenciones como “remedio” para reducir costos empresas

% de los Ingresos Brutos % de las Exenciones % del Impuesto Pagado Normal 81.8% 47.6% 90.3% Proindustria 10.2% 5.1% 9.7% Zona Franca 6.0% 36.9% 0.0% Turismo 1.5% 8.7% 0.0% Desarrollo Fronterizo 0.5% 1.4% 0.0% Cadena Tex;l/Cuero 0.1% 0.2% 0.0% Libro 0.0% 0.0% 0.0% Energia Renovable 0.0% 0.0% 0.0%

Total 100.0% 100.0% 100.0%

Regímenes ISR Empresas:Ingresos Brutos, Exenciones e Impuestos Pagados

41

Fuente: Elaboración CREES en base a datos DGII

Capacidad para reducir base imponible por exenciones implica…

Tasa efec;va ISR empresas = 18.1%

% de los Ingresos Brutos % de las Exenciones % del Impuesto Pagado Comercio 32.5% 6.4% 21.7% Manufactura 25.1% 41.6% 18.4% Intermediación Financiera, Seguros y Otras 10.1% 10.9% 18.4% Electricidad, Gas y Agua 6.9% 5.3% 6.0% Comunicaciones 5.1% 5.6% 16.3% Construcción 4.1% 7.8% 4.3% Otros Servicios 4.0% 5.5% 5.3% Hoteles, Bares y Restaurantes 3.7% 8.3% 0.8% Transporte y Almacenamiento 2.8% 1.8% 3.7% Alquiler de Viviendas 2.2% 4.2% 2.2% Servicios de Salud 0.9% 0.2% 1.2% Ganadería, Silvicultura y Pesca 0.6% 0.3% 0.4% Cul;vos Tradicionales 0.6% 0.7% 0.2% Cul;vo de Cereales 0.5% 0.3% 0.1% Explotación de Minas y Canteras 0.4% 1.0% 0.9% Servicios Agropecuarios 0.2% 0.0% 0.1% Servicios de Enseñanza 0.2% 0.0% 0.2% Administración Pública 0.0% 0.0% 0.0%

Total 100.0% 100.0% 100.0%

ISR Empresas por Sector: Ingresos Brutos, Exenciones e Impuestos pagados

42 Fuente: Elaboración CREES en base a datos DGII

Desde 2002, se han proliferado las zonas francas especiales para aprovechar exenciones…

43 Fuente: Elaboración CREES en base a datos del Consejo Nacional de Zonas Francas de Exportación

24 30 26 25 27

33 41

75 82

122 130

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2011

Can,dad de Zonas Francas Especiales

293% Incremento 2002-‐2011

Impuestos selectivos a bebidas alcohólicas y cigarrillos son elevados y presentan distorsiones… • ISC Bebidas Alcohólicas - Ad-‐valorem: 7.5% - Específico por grado de alcohol a cervezas/vinos/otros fermentados: RD$471.51 - Específico por grado de alcohol a los des;lados: RD$384.53

• ISC Cigarrillos - Ad-‐valorem: 20% - Específico por caje;lla de 20 unidades: RD$ 35.82

• Impuestos específicos diferenciados por grado de alcohol introducen distorsiones en el mercado de bebidas alcohólicas

44

Impuestos a bebidas alcohólicas y cigarrillos muy superiores al promedio de Centroamérica…

45

Porcentaje de los Ingresos Tributarios CA vs RD

Recaudación Guatemala El Salvador Honduras Nicaragua Panamá Promedio sin RD Rep. Dom.

Cervezas y Alcoholes 0.7 1.6 1.2 3.3 1.8 1.7 5.9 Tabaco y cigarrillos 1.1 1.0 1.5 0.8 0.0 0.9 1.6 Total 1.8 2.6 2.7 4.1 1.8 2.6 7.5

Producto República Dominicana

Promedio Región Centroamérica *

Vodka 38.7% 19.8% Aguardiente/Ron 55.2% 24.5% Whisky 19.4% 16.4% Cerveza 30.6% 15.6% Cigarrillos 100.7% 61.3%

Tasa Efec;va/Efecto sobre Precio Neto CA vs RD

* Costa Rica, El Salvador, Guatemala, Honduras,

Nicaragua y Panamá

Fuente: Para América Central, FMI 2009. Para República Dominicana, datos DGII 2011.

Resumen Arancel 2010

Tasa Arancel Nominal Gravamen En RD$ MM % del Total Valor CIF Arancel Efectivo

0% 102 0.5% 323,915 0.0% 3% 385 1.8% 17,174 2.2% 8% 779 3.7% 14,031 5.5%

14% 3,305 15.6% 33,442 9.9% 20% 14,882 70.3% 122,328 12.2% 25% 166 0.8% 1,453 11.4% 40% 115 0.5% 937 12.3% 56% 830 3.9% 4,545 18.3% 85% 172 0.8% 1,136 15.1% 89% 157 0.7% 1,001 15.7% 97% 86 0.4% 340 25.3% 99% 200 0.9% 1,536 13.0%

Total 21,180 100.0% 521,840 4.1%

Los aranceles fuera de los TLC presentan alta dispersión en tasas y las tasas efectivas son bajas…

46

Fuente: Elaboración CREES en base a datos Dirección General de Aduanas (DGA)

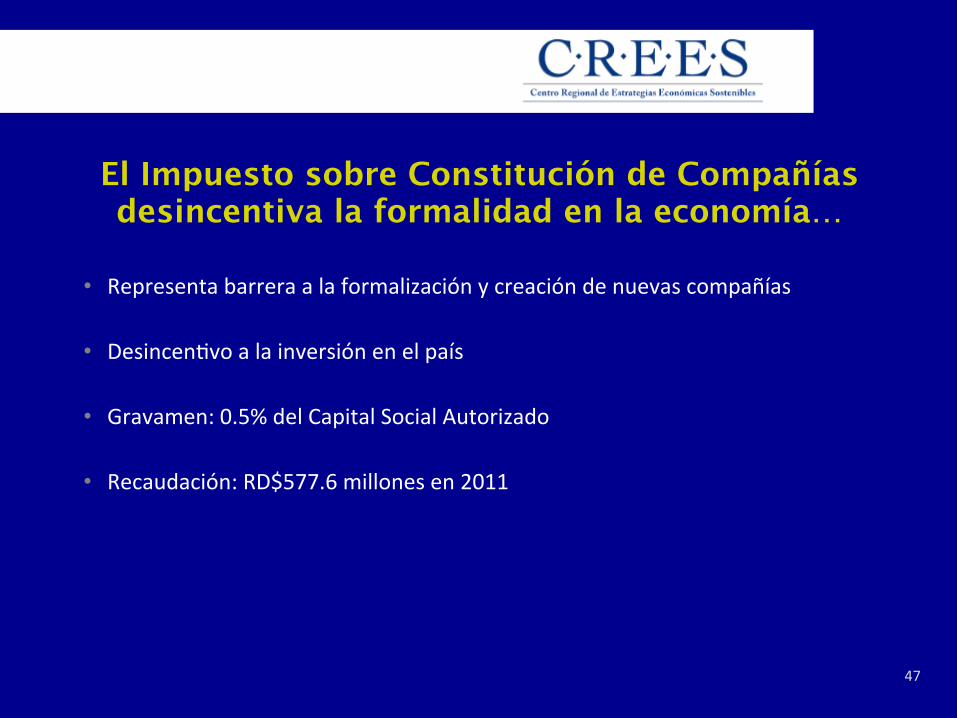

El Impuesto sobre Constitución de Compañías desincentiva la formalidad en la economía…

• Representa barrera a la formalización y creación de nuevas compañías

• Desincen;vo a la inversión en el país

• Gravamen: 0.5% del Capital Social Autorizado

• Recaudación: RD$577.6 millones en 2011

47

El Impuesto a los Activos es altamente distorsionante…

• Desincen;va la acumulación de capital en la economía

• Se paga independientemente del desempeño financiero de las empresas

• Hace más pronunciados los ciclos económicos del país y/o de las empresas • Penaliza sectores y empresas intensivos en capital

• Gravamen: 1% a los Ac;vos

• Recaudación: RD$2,789.6 millones en 2011

48

El Impuesto Selectivo a las Pólizas de Seguros hace la economía más costosa…

• Selec;vo encarece la transferencia del riesgo a agentes económicos especializados (compañías de seguros), función crí;ca en una economía de mercado

• Se implantó como un impuesto selec;vo al consumo con fines recaudatorios, para evitar las deducciones en el ITBIS

• Los seguros, al igual que otros servicios, deberían formar parte de la base imponible del ITBIS (como estuvo en el pasado)

• Gravamen: 16% impuesto selec;vo al consumo

• Recaudación: RD$3,237.7 millones en 2011

49

El Impuesto a los Activos Financieros productivos distorsiona la función de intermediación de la banca…

• Se altera la función de intermediación financiera de traducir el ahorro privado a inversiones produc;vas

• Se incen;va la canalización de ahorro privado a ztulos de deuda pública, ya que no forman parte de la base imponible de este impuesto

• Incrementa el costo del crédito en la economía, ya que se traspasa a las tasas de interés ac;vas

• Este impuesto se introdujo sólo para fines recaudatorios, sin fundamento económico

• Gravamen: 1% sobre ac;vos produc;vos de intermediarios financieros (cartera de préstamos, inversiones en ztulos privados y efec;vo)

• Recaudación: RD$1,815.5 millones en 2011 (5 meses) 50

El Impuesto a Cheques y Transferencias Electrónicas impone un alto costo a la economía en general…

• Agentes económicos asumen costos adicionales por hacer uso de servicios financieros

• Incen;va el uso de efec;vo (desintermediación financiera) y la informalidad por los agentes económicos

• Impone mayor costo a intermediarios financieros por manejo de efec;vo, lo que se traduce en mayores tasas de interés

• Se estableció en 2003 para fines recaudatorios, sin fundamento económico

• En países como Brasil, Ecuador y Venezuela ya ha sido eliminado.

• Gravamen: 1.5 por mil

• Recaudación: RD$4,491.8 millones

51

Los Impuestos Selectivos a las Demás Mercancías (en Aduanas) no cumplen función económica alguna… • Las tasas presentan una gran dispersión, entre 10% y 130%

• La lista de bienes gravados con este impuesto es muy amplia, con 65 códigos arancelarios

• Recaudación: RD$1,393 millones en 2011

• Tasas y recaudación impuestos selec;vos a las demás mercancías, 2010:

52 Fuente: Bases de Datos Dirección General de Aduanas 2010 y SIGEF

Tasa Selec,vo Nominal Recaudación por Selec,vo (Millones de RD$)

Tasa Selec,vo Efec,va

10.0% 281.3 7.3% 20.0% 531.0 18.3% 26.0% 2.0 32.3% 30.0% 1.6 2.0% 32.5% 30.4 29.5% 39.0% 236.4 34.6% 45.0% 7.9 40.1% 52.0% 32.3 33.2% 58.5% 2.0 57.3% 65.0% 2.7 65.0% 78.0% 0.0 0.1% 130.0% 87.9 114.9%

Recaudación 1,215.6

Las telecomunicaciones presentan gravámenes excesivos para un servicio en particular…

• Los servicios de telecomunicaciones están altamente gravados: - 16% ITBIS - 10% Impuesto Selec;vo al Consumo de Telecomunicaciones (ISC) - 2% Contribución al Desarrollo de las Telecomunicaciones (CDT)

• ISC de Telecomunicaciones se estableció para fines recaudatorios sin fundamento económico

• Recaudación CDT se divide 50% al Fondo de Desarrollo de Telecomunicaciones (INDOTEL) y 50% al Tesoro Nacional, a par;r de 2011

• Alto nivel de desarrollo de telecomunicaciones en RD no jus;fican impuestos adicionales: - Penetración telefonía celular en 94% de la población - Cobertura a nivel nacional de redes celulares

• ISC de Telecomunicaciones y CDT limitan potencial de can;dad y calidad de servicios disponibles a consumidores

• Recaudación: - CDT (Tesoro Nacional): RD$581.9 millones en 2011 - ISC de Telecomunicaciones: RD$4,946.5 millones en 2011

53

Impuesto por intereses pagados o acreditados al exterior encarece financiamientos externos…

• Representa barrera a integración financiera de RD con el resto del mundo

• Limita desarrollo de negocios potenciales en RD al encarecer fondos disponibles de: - Banca internacional - Casas matrices de empresas establecidas en RD - Otras fuentes de financiamiento

• Gravamen: 10% de los intereses pagados ó acreditados en el exterior

• Recaudación: RD$954.0 millones

54

Impuestos a los hidrocarburos presentan dispersión de tasas y exenciones distorsionantes…

• Impuesto selec;vo al consumo junto a precios de combus;bles fijados por el gobierno encarecen ac;vidades produc;vas en RD

• Se implantó como un impuesto selec;vo al consumo con fines recaudatorios, para evitar las deducciones en el ITBIS

• Gran distorsión está en la dispersión de tasas para el impuesto específico y en las exenciones

• Gravamen: Tasa Ad-‐Valorem 16% + impuesto específico indexado por inflación (trimestral)

• Recaudación: RD$40,303.1 millones en 2011

55

Tasas de Impuestos a Hidrocarburos vigentes a Junio 2012

56 Fuente: Ministerio de Industria y Comercio

Específico Ad-‐Valorem (16% del PPI) Impuesto Total Precio

Oficial % Impuesto

Gasolina Premium 63.86 17.89 81.75 227.40 35.9% Gasolina Regular 56.51 17.19 73.70 211.40 34.9% Gasoil Regular 23.98 20.13 44.11 197.10 22.4% Gasoil Regular EGP-‐C (No Interconectado) 7.05 19.96 27.01 159.66 16.9% Gasoil Regular EGP-‐T (No Interconectado) 7.05 19.96 27.01 154.98 17.4% Gasoil Regular EGP-‐C (Interconectado) 0.00 0.00 0.00 132.65 0.0% Gasoil Regular EGP-‐T (Interconectado) 0.00 0.00 0.00 127.97 0.0% Gasoil Premium 29.95 20.12 50.07 203.70 24.6% Gasoil Premium EGP-‐C 29.95 19.96 49.91 182.82 27.3% Gasoil Premium EGP-‐T 29.95 19.96 49.91 178.14 28.0% Avtur 5.83 19.87 25.70 160.80 16.0% Kerosene 16.65 19.91 36.56 187.30 19.5% Fuel Oil 16.65 16.54 33.19 142.30 23.3% Fuel Oil EGP-‐C (No Interconectado) 0.00 16.49 16.49 125.07 13.2% Fuel Oil EGP-‐T (No Interconectado) 0.00 16.49 16.49 120.39 13.7% Fuel Oil EGP-‐C (Interconectado) 0.00 0.00 0.00 108.58 0.0% Fuel Oil EGP-‐T (Interconectado) 0.00 0.00 0.00 103.90 0.0% GLP 0.00 10.65 10.65 98.00 10.9% Gas Natural (RD$/Mmbtu) 0.00 45.79 45.79 679.21 6.7%

Índice I. Introducción

II. Situación fiscal - Ingresos y gasto públicos - Superávit/Déficit - Deuda pública

III. Hallazgos inves;gación - Sistema tributario - Gasto público

IV. Propuesta Reforma Fiscal Integral - Impuestos bajos y uniformes - Pacto Fiscal - Medidas específicas sistema imposi;vo - Alterna;vas gasto público

V. Conclusión 57

El gasto público per cápita en RD es mayor que el promedio en América Central…

Fuente: Elaboración CREES a par;r de datos del Banco Mundial

225 334

462

684 739 745

1,658

0

200

400

600

800

1000

1200

1400

1600

1800

2000

Nicaragua Guatemala Honduras Promedio América Central

El Salvador República Dominicana

Costa Rica

Gasto Gobierno per Cápita En US$, 2009

En los primeros 6 meses 2012, gasto público se incrementó en 31.7 % con respecto al año anterior…

59

Fuente: Ministerio de Hacienda

Gasto Gobierno Central Enero-‐Junio en MM de RD$ 2011 2012 Variación % Gasto Corriente 118,640 142,600 23,960 20.2% Remuneraciones 36,318 41,264 4,946 13.6% Bienes y Servicios 15,533 22,049 6,516 42.0% Intereses 18,884 16,438 (2,446) -‐13.0% Prestaciones Sociales 7,701 8,631 931 12.1% Transferencias Corrientes 40,204 54,218 14,013 34.9% Gasto de Capital 35,340 60,239 24,899 70.5% Inversión Real 30,738 46,537 15,799 51.4% Transferencias de Capital 4,602 13,703 9,101 197.8% Gasto Total 153,980 202,839 48,860 31.7%

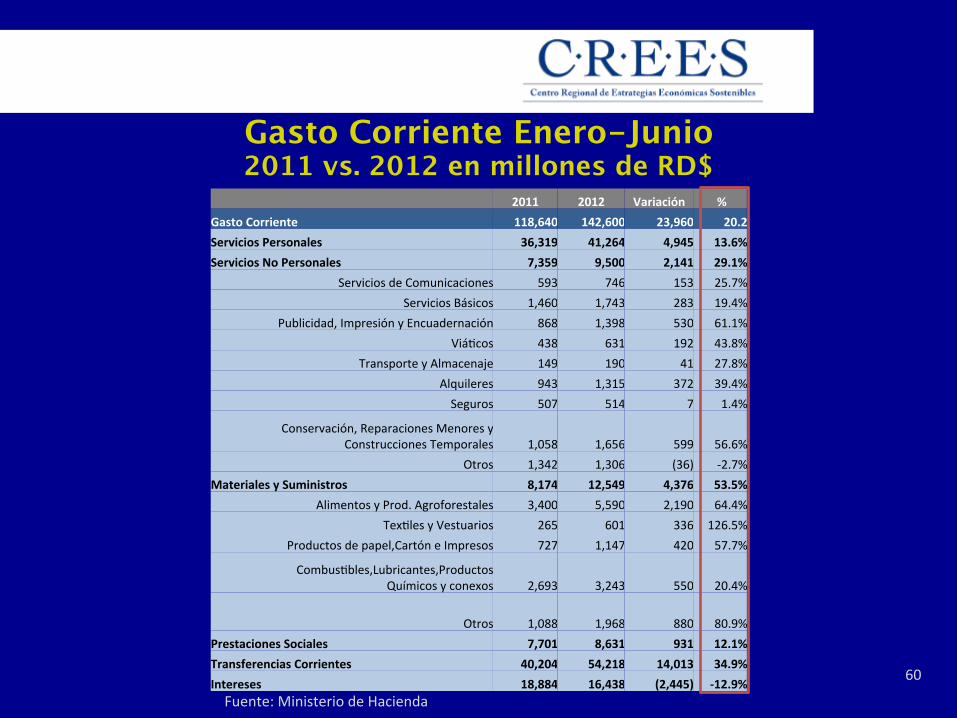

Gasto Corriente Enero-Junio2011 vs. 2012 en millones de RD$

60

Fuente: Ministerio de Hacienda

2011 2012 Variación % Gasto Corriente 118,640 142,600 23,960 20.2 Servicios Personales 36,319 41,264 4,945 13.6% Servicios No Personales 7,359 9,500 2,141 29.1%

Servicios de Comunicaciones 593 746 153 25.7% Servicios Básicos 1,460 1,743 283 19.4%

Publicidad, Impresión y Encuadernación 868 1,398 530 61.1% Viá;cos 438 631 192 43.8%

Transporte y Almacenaje 149 190 41 27.8% Alquileres 943 1,315 372 39.4% Seguros 507 514 7 1.4%

Conservación, Reparaciones Menores y Construcciones Temporales 1,058 1,656 599 56.6%

Otros 1,342 1,306 (36) -‐2.7% Materiales y Suministros 8,174 12,549 4,376 53.5%

Alimentos y Prod. Agroforestales 3,400 5,590 2,190 64.4% Tex;les y Vestuarios 265 601 336 126.5%

Productos de papel,Cartón e Impresos 727 1,147 420 57.7%

Combus;bles,Lubricantes,Productos Químicos y conexos 2,693 3,243 550 20.4%

Otros 1,088 1,968 880 80.9% Prestaciones Sociales 7,701 8,631 931 12.1% Transferencias Corrientes 40,204 54,218 14,013 34.9% Intereses 18,884 16,438 (2,445) -‐12.9%

Gasto público por instituciones 2011

61

-‐ 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000

Ministerio de Salud Pública Ministerio de Educación

Presidencia de la República Ministerio de Obras Públicas

Ministerio de Interior y Policía Ministerio de las Fuerzas Armadas

Ministerio de Hacienda Ministerio de Agricultura

Ministerio de Educación C. y Tec. Ministerio de Relaciones Exteriores

Congreso Nacional Ministerio de Medio Ambiente

Poder Judicial Junta Central Electoral

Procuraduría General de la República Ministerio de Economía Ministerio de Deporte

Ministerio de Industria y Comercio Ministerio de Trabajo

Resto

Gasto Público por Ins,tuciones 2011 Millones de RD$

Fuente: Elaboración CREES a par;r de datos Ministerio de Hacienda

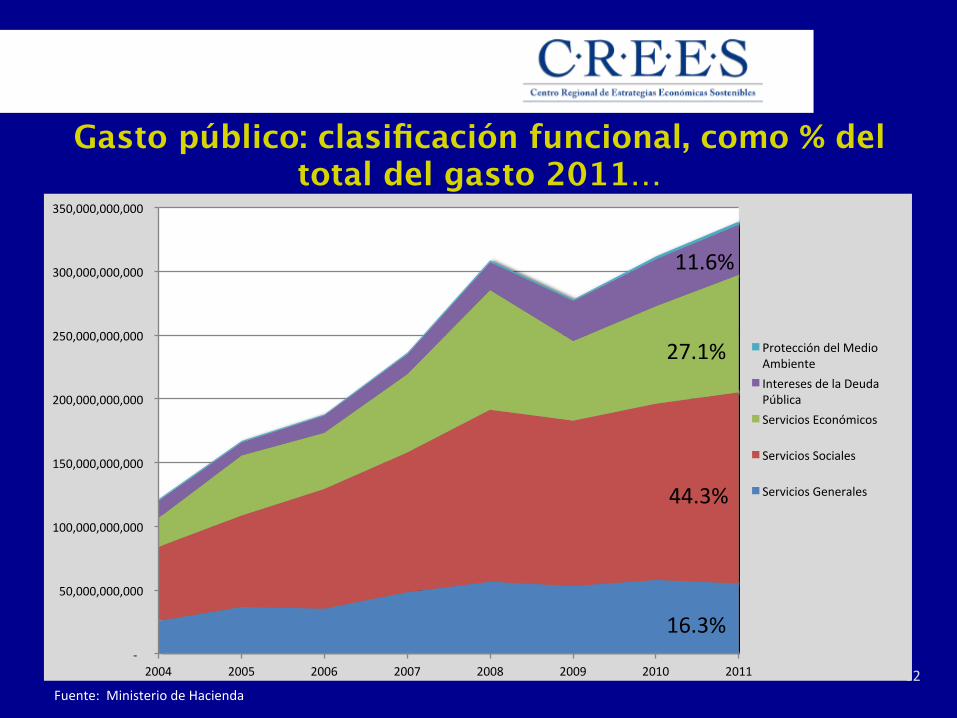

Gasto público: clasificación funcional, como % del total del gasto 2011…

62 -‐

50,000,000,000

100,000,000,000

150,000,000,000

200,000,000,000

250,000,000,000

300,000,000,000

350,000,000,000

2004 2005 2006 2007 2008 2009 2010 2011

Protección del Medio Ambiente Intereses de la Deuda Pública Servicios Económicos

Servicios Sociales

Servicios Generales 44.3%

11.6%

Fuente: Ministerio de Hacienda

16.3%

27.1%

Composición Gasto Servicios Sociales….

63

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2004 2005 2006 2007 2008 2009 2010 2011

Servicios Sociales

Seguridad Social

Servicios Municipales

Agua Potable y Alcantarillado

Vivienda 1

Asistencia Social

Salud

Deportes y Recreación

Educación

Fuente: Ministerio de Hacienda

Diferentes leyes y/o decretos imponen rigideces en la ejecución presupuestaria…

64

Fuente: Ministerio de Hacienda y Ministerio de Economía, Planificación y Desarrollo

Para cumplir estas asignaciones en el Presupuesto 2012, se hubiera necesitado un monto adicional de casi RD$ 90,000 millones (ó reasignación de gasto entre ins;tuciones)

Ins,tución Base de Cálculo según Ley o Decreto Educación 4% del PIB o 16% del Gasto (el que sea mayor) UASD 5% de los Recursos Internos Ayuntamientos 10% del Fondo General Par;dos Polí;cos 0.25% ó 0.50% (año electoral) del Fondo General Ministerio Juventud 1% de los Recursos Internos Ministerio Deportes % de la Recaudación de Bancas Depor;vas Ministerio Deportes 30% de la Recaudación de Tragamonedas CONANI 20% del 30% de Recaudación de Tragamonedas CONANI 2% de los Recursos Internos Ministerio Mujer 1% Licencia para porte Armas de Fuego Ministerio Turismo 50% Venta de Tarjetas Turismo Ministerio Turismo 50% Tasas Aeronáu;cas Ins;tuto Tabaco 8% Impuesto Selec;vo al Tabaco CONALECHE Importaciones de Leche (RD$120 millones fijo) Junta Central Electoral 1.5% Recursos Internos Congreso Nacional 3.1% del Fondo General Poder Judicial 2.66% del Fondo General Procuraduría General 1.44% del Fondo General Cámara de Cuentas 0.3% del Fondo General Dirección de Aduanas 4% de sus Recaudaciones DGII 2% de su Recaudación Efec;va DGII 0.5% de su Recaduación Efec;va (Reembolsos) Presidencia 5% de los Ingresos Corrientes Presidencia(Emergencia) 1% de los Ingresos Corrientes Energías Renovables 5% Impuestos Hidrocarburos Min. Medio Ambiente 100% Visitas Áreas Protegidas INAP 0.25% Servicios Personales INAVI 1% Nóminas

En poco más de once años casi se duplicó el personal del gobierno…

65 * Incluye gobierno central, municipios e ins;tuciones descentralizadas Fuente: Contraloría General de la República y BCRD

330,592

400,093

645,775 656,625

2000 2005 Dic. 2011 Abr. 2012

Personal en Nómina Gobierno General*

Jun. 2012

99% Crecimiento 2000-‐2012

+ 10,850 en 6 meses

A pesar de incremento del gasto en educación, calificación de educación primaria no ha mejorado…

66

10.3%

13.6%

3.65 3.64

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

5.00

2005 2006 2007 2008 2009 2010 2011

Gasto en Educación y Efec,vidad en Educación Primaria

Gasto en Educación (% Gasto Total) Calificación Eduación Primaria (1-‐7, WEF)

Fuente: Elaboración CREES a par;r de datos Ministerio de Hacienda e Índice de Compe;;vidad Global del World Economic Forum

Según índice de educación del IDH, la educación tampoco ha mejorado significativamente…

67 Fuente: Elaboración CREES a par;r de datos Ministerio de Hacienda e Índice de Desarrollo Humano del PNUD

10.3%

13.4%

0.60 0.62

2005 2006 2007 2008 2009 2010

Gasto en Educación e Índice de Educación del IDH

Gasto en Educación (% Gasto Total) Índice de Educación del IDH (PNUD)

El porcentaje de profesores entrenados se ha reducido, a pesar de aumento del gasto…

68

10.3%

13.4% 88.3%

84.9%

2005 2006 2007 2008 2009 2010

Gasto en Educación y Profesores Entrenados en Educación Primaria

Gasto en Educación (% Gasto Total) Profesores Entrenados en Educ. Primaria (% Total Profesores)

Fuente: Elaboración CREES a par;r de datos Ministerio de Hacienda y Banco Mundial

69

8.3%

11.0%

6.25 6.37

2005 2006 2007 2008 2009 2010 2011

Gasto en Salud vs. Efec,vidad según WEF

Gasto en Salud (% Gasto Total) Calificación Salud (1-‐7, según WEF)

Fuente: Elaboración CREES a par;r de datos Ministerio de Hacienda e Índice de Compe;;vidad Global del World Economic Forum

A pesar de incremento del gasto en salud, calificación no ha mejorado significativamente…

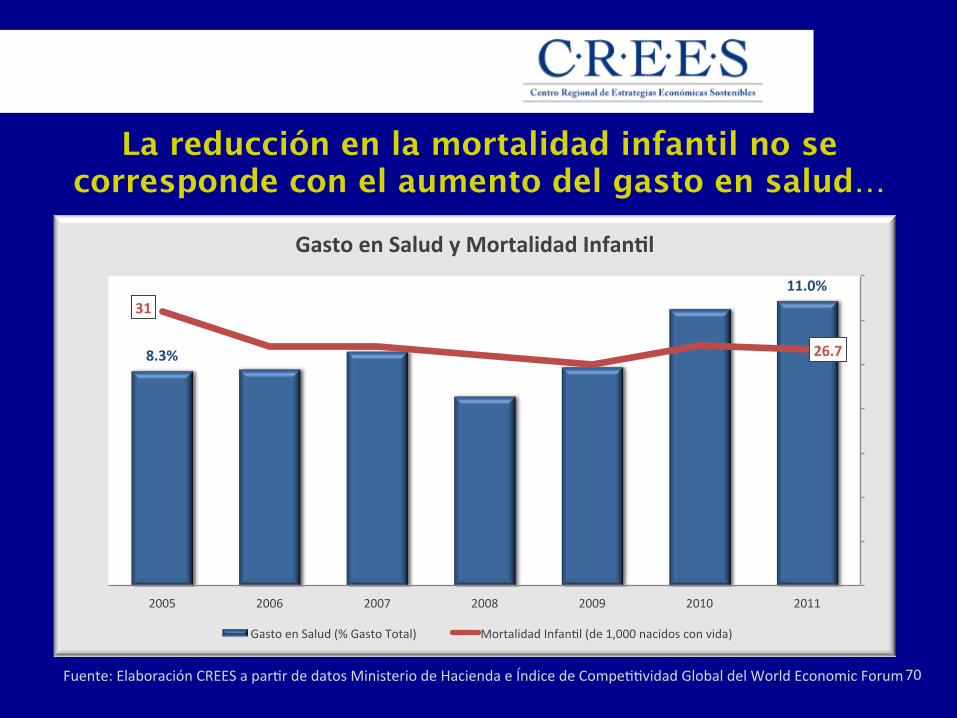

La reducción en la mortalidad infantil no se corresponde con el aumento del gasto en salud…

70

8.3%

11.0% 31

26.7

2005 2006 2007 2008 2009 2010 2011

Gasto en Salud y Mortalidad Infan,l

Gasto en Salud (% Gasto Total) Mortalidad Infan;l (de 1,000 nacidos con vida)

Fuente: Elaboración CREES a par;r de datos Ministerio de Hacienda e Índice de Compe;;vidad Global del World Economic Forum

A pesar del deterioro en la seguridad jurídica y ciudadana, el gasto en justicia y orden público cayó…

71

4.6%

3.9% 2.82

2.69

4.12

3.61

3.05

1.97

2005 2006 2007 2008 2009 2010 2011

Gasto en Jus,cia y Orden Público vs. Indicadores Diversos Seguridad Jurídica y Ciudadana según WEF

Gasto en Jus;cia y Orden Público (% Gasto Total) Independencia judicial Seguridad Confianza en la policía

Fuente: Elaboración CREES a par;r de datos Ministerio de Hacienda e Índice de Compe;;vidad Global del World Economic Forum (escala del 1 al 7)

RD no presenta amenazas externas evidentes, pero sí problemas de seguridad ciudadana…

72

8,629.48

13,326.20

Policía Nacional Ministerio de las Fuerzas Armadas

Gasto Des,nado a Policía Nacional vs Fuerzas Armadas Millones de RD$, 2011

Existe mala focalización del gasto público…

73 Fuente: Elaboración CREES a par;r de la Encuesta de Ingresos y Gastos de los Hogares 2007

Gasto Público Des;nado a 30% de la Población de Mayores Ingresos

Programa de Gasto % Gasto por Programa

Educación Inicial 7.20%

Educación Básica 9.6%

Educación Media 18.7%

Educación Superior 49.1%

Incen;vo Asistencia Escolar 8.1%

Ú;les Escolares 12.2%

Desayuno Escolar 10.4%

Educación 17.3%

Salud Pública 13.3%

Comer es Primero 6.4%

Comedores Económicos 23.6%

Ayuda Pobreza 16.0%

INESPRE 26.0%

RD ocupa últimos lugares en indicadores relacionados a gasto público, según WEF…

Indicadores de Ins,tucionalidad Posición

Despilfarro en el gasto del gobierno 142/142

Favori;smo en las decisiones de funcionarios públicos 141/142

Desviación de fondos por parte del gobierno 140/142

74

Fuente: Elaboración CREES en base a Índice de Compe;;vidad Global del World Economic Forum

Índice I. Introducción

II. Situación fiscal - Ingresos y gasto públicos - Superávit/Déficit - Deuda pública

III. Hallazgos inves;gación - Sistema tributario - Gasto público

IV. Propuesta Reforma Fiscal Integral - Impuestos bajos y uniformes - Pacto Fiscal - Medidas específicas sistema imposi;vo - Alterna;vas gasto público

V. Conclusión

75

RD requiere aplicar reformas estructurales… • RD en necesidad de reformas estructurales profundas

• Obje;vo general: creación de riquezas por inversión, producción y empleos produc;vos formales

• Reforma Fiscal Integral como punto de par;da (reforma madre)

• Reforma Fiscal Integral necesaria, pero no suficiente

• Otras reformas estructurales deben implementarse: - Seguridad jurídica/Imperio de la ley - Sector Energé;co (Electricidad e Hidrocarburos) - Mercado Laboral y Seguridad Social - Venta de ac;vos del Estado - Sector Transporte - Sector Educación - Sector Salud - Otras

76

Principios para la Reforma Fiscal Integral propuesta…

• Las leyes imposi;vas deben ser fácilmente entendibles por todos, y su cumplimiento y administración de bajo costo. Sencillez

• Reduce las incer;dumbres sobre el futuro, que implica mejor planificación de agentes privados, mayor inversión y crecimiento económico más vigoroso. Estabilidad

• El sistema imposi;vo no debe favorecer ni penalizar a ningún sector, grupo o individuo en par;cular con respecto a otros. Neutralidad

• El costo de las ac;vidades que desarrolla el Estado y los impuestos que se pagan deben ser transparentes. Transparencia

• El sistema imposi;vo debe ser conducente al ahorro, el consumo, la inversión, la producción y la creación de más y mejores puestos de trabajos produc;vos formales.

Crecimiento Económico

• Las recaudaciones deberán financiar un gasto público moderado, sin gastos superfluos y en ac;vidades con retorno económico posi;vo. Austeridad

77

Es importante tomar en cuenta lacompetencia fiscal a nivel mundial…

78

• Se denomina competencia fiscal a la presión que puedan ejercer unos países sobre otros con reducción de impuestos o tratamientos especiales (exenciones)

• Empresarios se alejan cada vez más de países con altas tasas imposi;vas y sistemas fiscales complejos con distorsiones

• Inversionistas son sensibles a cambios imposi;vos; salen de un país fácilmente si impuestos les penalizan

• Un sistema fiscal sin distorsiones es vital para la compe;;vidad de las empresas; si costos de producción son menores se incrementa la inversión, producción y el empleo

• Al final, carga imposi;va recae sobre los trabajadores por menor generación de empleos y menor produc;vidad por falta de capital (menor inversión en ambos casos)

• Es más recomendable impuestos bajos y uniformes que altas tasas con diversas exenciones; generan menores costos y reducen distorsiones económicas

Ventajas impuestos bajos y uniformes

1 Impuestos bajos y uniformes dinamizan ac,vidades económicas: incen;vo a la inversión y la producción; más y mejores puestos de trabajos; creación de riquezas; individuos con mayores ingresos disponibles, incen;vo al consumo y al ahorro.

2 Impuestos bajos y uniformes incrementan ingresos públicos: eliminación de exenciones y mayor dinamismo en las ac;vidades económicas amplía la base de tributación; se eliminan los incen;vos a la evasión fiscal, dado que es más costoso que cumplir.

3 Impuestos uniformes reducen ,empo y costo de reportar al fisco: con un formulario del tamaño de una tarjeta postal se hace más sencillo y eficiente, menos costoso; tanto el fisco como los contribuyentes se benefician, liberando recursos escasos en la economía.

4 Impuestos uniformes son equita,vos: el fisco trata a todos de la misma manera y se eliminan las presiones de grupos de interés, en parte responsables de la complejidad del sistema actual.

5 Impuestos uniformes liberan a los más necesitados del pago de ISR: el impuesto se aplica a par;r de un nivel de ingresos, con una exención para las personas de menores ingresos.

79

Ventajas impuestos bajos y uniformes 6 Impuestos bajos y uniformes hacen a las empresas más compe,,vas: al

tributar menos y tener que des;nar menos recursos para reportar al fisco, las empresas reducen sus costos de operación; pueden reducir precios para compe;r con empresas de otros países.

7 Impuestos bajos y uniformes atraen inversiones extranjeras: al tener que tributar menos, en comparación con otras localidades (por ejemplo, países centroamericanos), la República Dominicana tendría mayores atrac;vos para la inversión foránea.

8 Impuestos uniformes introducen sencillez, eficiencia y equidad al sistema tributario: estos son los indicadores tradicionales para medir la efec;vidad de un sistema tributario.

9 Impuestos bajos y uniformes promueven la formalidad y reducen incen,vos evasión: con tasas bajas, el costo de evadir podría ser mayor que el beneficio por los riesgos de que se asumen; individuos y corporaciones más propensas a cumplir con obligaciones fiscales.

10 Impuestos bajos y uniformes son viables: la experiencia de otros países que han implementado sistemas tributarios con esas caracterís;cas han demostrado sus bondades y los resultados han sido exitosos.

80

Experiencia internacional demuestra viabilidad de impuestos bajos y uniformes…

• Más de 30 juridicciones a nivel mundial han implementado sistemas de impuestos bajos y uniformes

• Ninguna de las juridicciones que lo han implementado han rever;do este sistema y regresado al esquema anterior

• Casi la mitad de las juridicciones han adoptado este sistema durante la crisis financiera internacional y ha servido como eszmulo económico (sector privado)

• Siete de los países que han establecido sistemas de impuestos uniformes han reducido las tasas imposi;vas

81

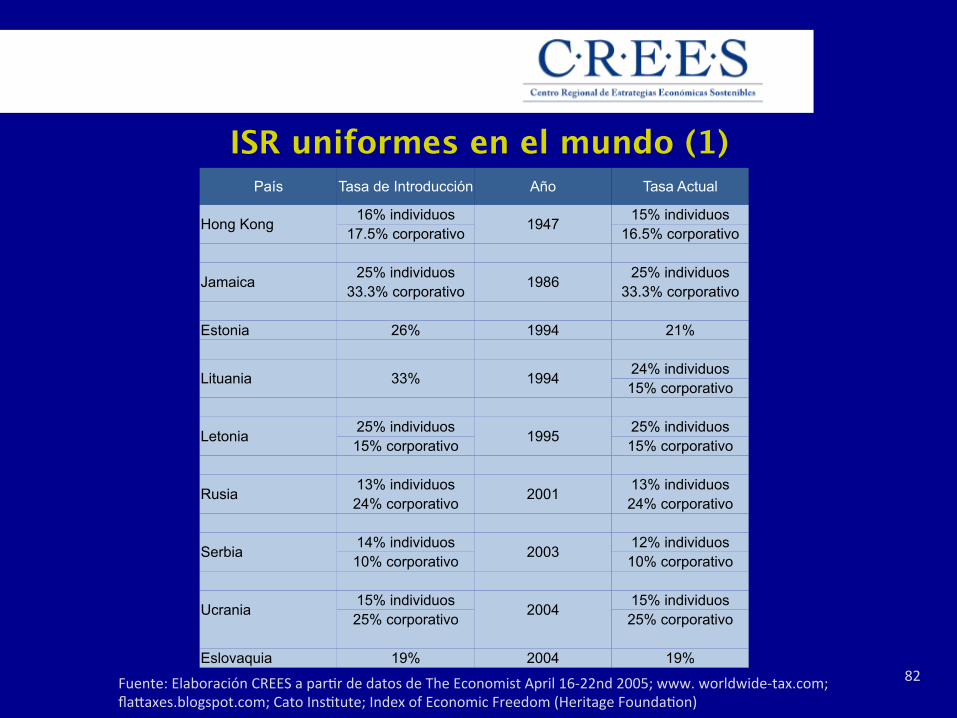

ISR uniformes en el mundo (1)

82

País Tasa de Introducción Año Tasa Actual

Hong Kong 16% individuos 1947 15% individuos 17.5% corporativo 16.5% corporativo

Jamaica 25% individuos 1986 25% individuos 33.3% corporativo 33.3% corporativo

Estonia 26% 1994 21%

Lituania 33% 1994 24% individuos 15% corporativo

Letonia 25% individuos 1995 25% individuos 15% corporativo 15% corporativo

Rusia 13% individuos 2001 13% individuos 24% corporativo 24% corporativo

Serbia 14% individuos 2003 12% individuos 10% corporativo 10% corporativo

Ucrania 15% individuos 2004 15% individuos 25% corporativo 25% corporativo

Eslovaquia 19% 2004 19%

Fuente: Elaboración CREES a par;r de datos de The Economist April 16-‐22nd 2005; www. worldwide-‐tax.com; fla�axes.blogspot.com; Cato Ins;tute; Index of Economic Freedom (Heritage Founda;on)

ISR uniformes en el mundo (2)

83

País Tasa de introducción Año Tasa Actual

Irak 15% 2004 15%

Georgia 12% individuos 2005 20% 20% corporativo Rumania 16% 2005 16%

Turkmenistan 10% individuos 2005 10% individuos 20% corporativo 20% corporativo

Montenegro 15% 2007 9% Macedonia 12% 2007 10%

Mongolia 10% individuos 2007 10% individuos 25% corporativo 25% corporativo

Kyrgyzstan 10% 2007 10% Trinidad & Tobago 25% 2007 25%

Albania 10% individuos 2007 10% 20% corporativo

Fuente: Elaboración CREES a par;r de datos de The Economist April 16-‐22nd 2005; www. worldwide-‐tax.com; fla�axes.blogspot.com; Cato Ins;tute; Index of Economic Freedom (Heritage Founda;on)

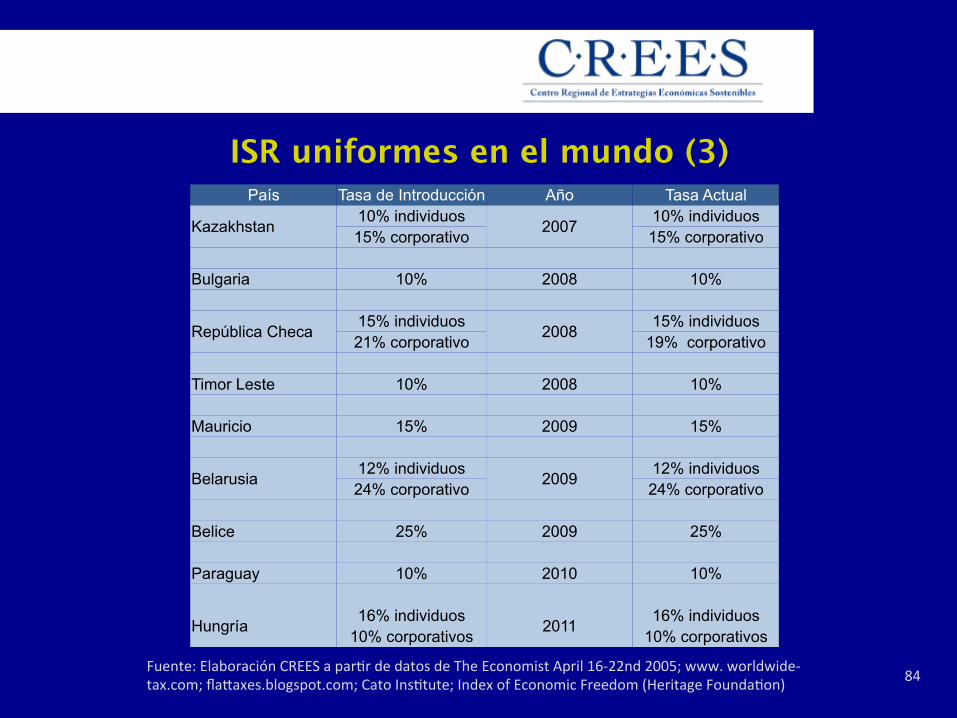

ISR uniformes en el mundo (3)

Fuente: Elaboración CREES a par;r de datos de The Economist April 16-‐22nd 2005; www. worldwide-‐tax.com; fla�axes.blogspot.com; Cato Ins;tute; Index of Economic Freedom (Heritage Founda;on) 84

País Tasa de Introducción Año Tasa Actual

Kazakhstan 10% individuos 2007 10% individuos 15% corporativo 15% corporativo

Bulgaria 10% 2008 10%

República Checa 15% individuos 2008 15% individuos 21% corporativo 19% corporativo

Timor Leste 10% 2008 10% Mauricio 15% 2009 15%

Belarusia 12% individuos 2009 12% individuos 24% corporativo 24% corporativo

Belice 25% 2009 25% Paraguay 10% 2010 10%

Hungría 16% individuos 2011 16% individuos 10% corporativos 10% corporativos

Impuestos bajos y uniformes implican mayores ingresos fiscales por dos vías…

Impuestos bajos y

uniformes

Mayor inversión,

producción y empleo

Mayores ingresos promedios

Mayores ingresos fiscales

85

Impuestos bajos y

uniformes

Nuevos contribuyentes y

menos transacciones informales

Reducción de la

informalidad

Mayores ingresos fiscales

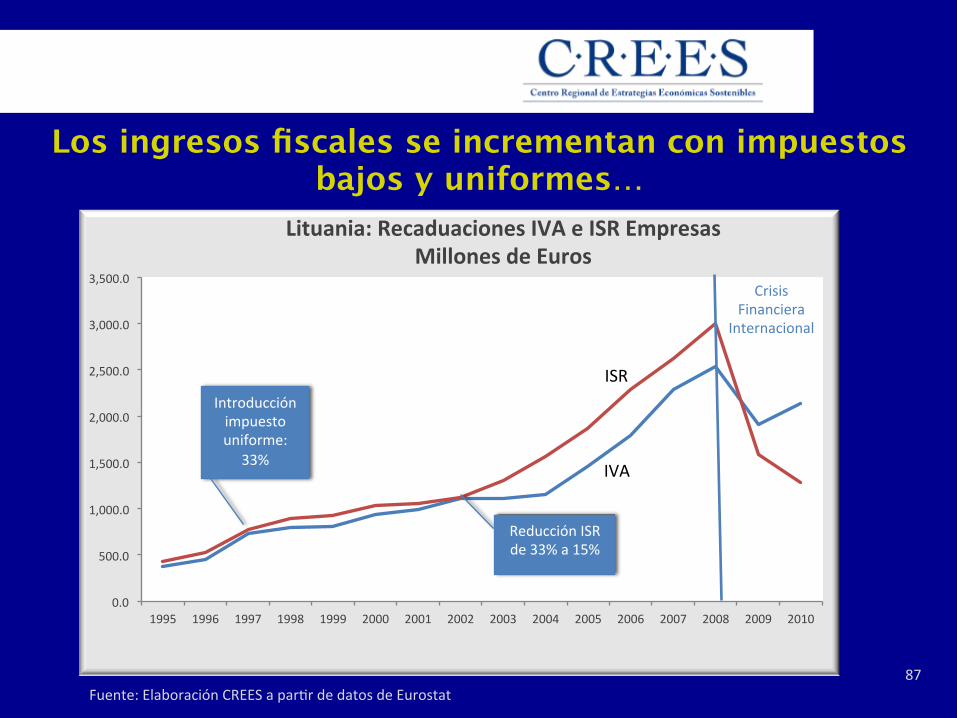

Los ingresos fiscales se incrementan con impuestos bajos y uniformes…

86

Año 2001 2002 2003 2004

Rublos (billones) 255.5 357.1 449.8 574.1

Incremento nominal 46.7% 39.7% 27.2% 26.1%

Incremento real 25.2% 24.6% 15.2% 14.4%

Fuente: Forbes, Steve. Flat Tax Revolu;on

* Introducción impuestos uniformes 2001 -‐ ISR Personas 13% -‐ ISR Empresas 24%

Rusia* Recaudaciones ISR

Los ingresos fiscales se incrementan con impuestos bajos y uniformes…

87

0.0

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Lituania: Recaduaciones IVA e ISR Empresas Millones de Euros

ISR

IVA

Reducción ISR de 33% a 15%

Introducción impuesto uniforme:

33%

Fuente: Elaboración CREES a par;r de datos de Eurostat

Crisis Financiera

Internacional

Propuesta de Reforma Fiscal Integral

88

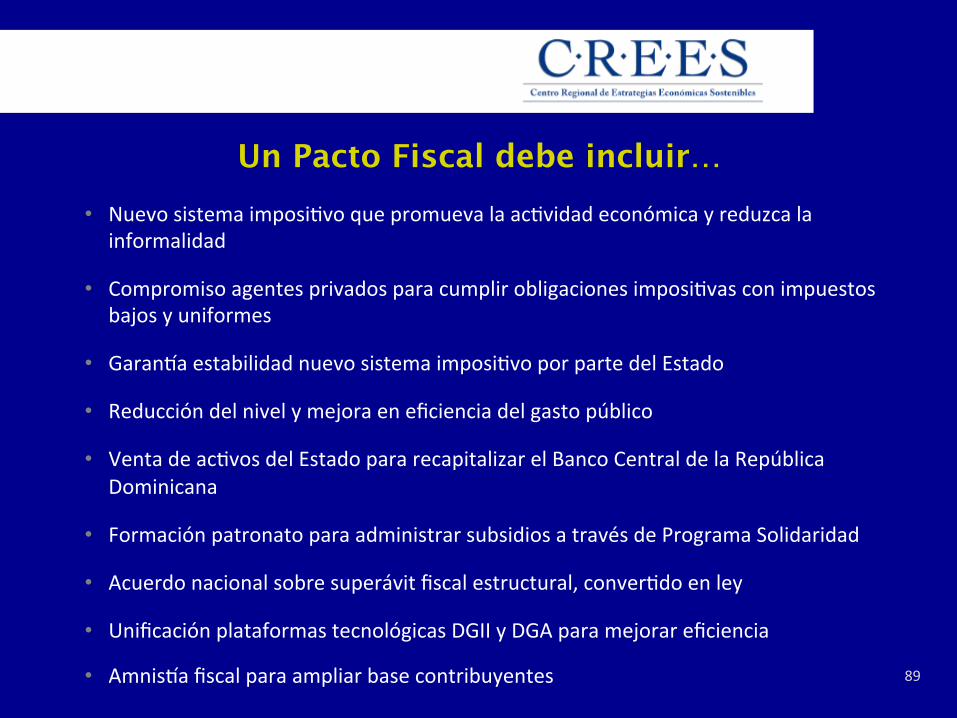

Un Pacto Fiscal debe incluir… • Nuevo sistema imposi;vo que promueva la ac;vidad económica y reduzca la

informalidad

• Compromiso agentes privados para cumplir obligaciones imposi;vas con impuestos bajos y uniformes

• Garanza estabilidad nuevo sistema imposi;vo por parte del Estado

• Reducción del nivel y mejora en eficiencia del gasto público

• Venta de ac;vos del Estado para recapitalizar el Banco Central de la República Dominicana

• Formación patronato para administrar subsidios a través de Programa Solidaridad

• Acuerdo nacional sobre superávit fiscal estructural, conver;do en ley

• Unificación plataformas tecnológicas DGII y DGA para mejorar eficiencia

• Amnisza fiscal para ampliar base contribuyentes 89

• Reducción nivel, mejora eficiencia y calidad del gasto público • En primer año, ingresos fiscales mayor que recaudación sistema actual

• Eliminación de impuestos más distorsionantes

• Tasas bajas y uniformes para incen;var la inversión, producción y el empleo

• Tasas bajas y uniformes para promover la formalidad y reducir evasión impuestos

• Ampliación de bases principales impuestos –ITBIS e ISR Empresas

• Compensación a sectores de menores ingresos a través del gasto público

• Ampliación de base ISR Personas en tres años

• Promoción de compe;;vidad internacional por reducción de carga imposi;va

Elementos de la Reforma Fiscal Integral…

90

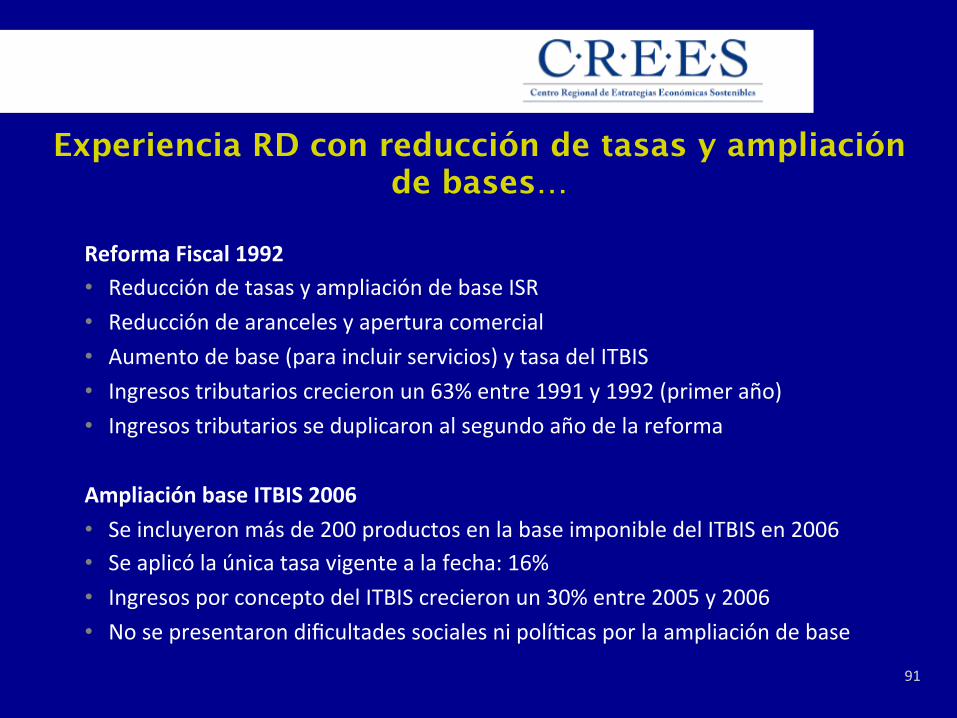

Experiencia RD con reducción de tasas y ampliación de bases…

Reforma Fiscal 1992 • Reducción de tasas y ampliación de base ISR • Reducción de aranceles y apertura comercial • Aumento de base (para incluir servicios) y tasa del ITBIS • Ingresos tributarios crecieron un 63% entre 1991 y 1992 (primer año) • Ingresos tributarios se duplicaron al segundo año de la reforma

Ampliación base ITBIS 2006 • Se incluyeron más de 200 productos en la base imponible del ITBIS en 2006 • Se aplicó la única tasa vigente a la fecha: 16% • Ingresos por concepto del ITBIS crecieron un 30% entre 2005 y 2006 • No se presentaron dificultades sociales ni polí;cas por la ampliación de base

91

Experiencia RD Amnistías Fiscales 2001 y 2007…

ISR Empresas: • En 2001, ingresos se incrementaron en 42.1% sin modificación de tasa • En 2007, base imponible se incrementó en 47.0% • En 2007, recaudaciones se incrementaron en 76.4% por aumento de base y tasa • Efecto neto de la amnisza fiscal 2007: crecimiento base imponible es;mado en

20%, luego de descontar crecimiento nominal de la economía

ITBIS: • En 2006, se incrementó la base imponible en más de 200 productos • En 2007, se revir;ó la ampliación de la base y se aplicó una amnisza fiscal • Recaudaciones se incrementaron en 24.3% en 2007, a pesar de menor base • Efecto neto de la amnisza fiscal sobre la base es;mado en 6.2%, luego de

descontar: - Crecimiento nominal de la economía - Efecto de retención a través de tarjetas de crédito

92

RD presenta características idóneas para implantar sistema de impuestos bajos y uniformes…

• Sistema imposi;vo complejo con múl;ples impuestos y altas tasas

• Múl;ples exenciones en los principales impuestos –ISR e ITBIS • Reducción reciente de base imponible de los principales impuestos, principalmente en ITBIS e ISR

• Alto nivel de informalidad de la economía, alrededor de 60%

• Alto potencial de captar nuevos contribuyentes y transacciones informales en la economía

• Alto grado de eficiencia de agencia recaudadora –DGII (principal ventaja sobre países que han implementado sistema de impuestos bajos y uniformes)

93

Se eliminarían/modificarían los siguientes impuestos distorsionantes en dos fases…

94

Elaboración CREES a par;r de datos del Ministerio de Hacienda

Impuesto Recaudación 2011 Impacto

Millones RD$ 2013 2014

Impuesto a las Transacciones Financieras (1/3 parte en 1er año y 2/3 parte en 2do año) 4,491.8 1,497.3 2,994.5

1% de Activos 2,789.6 1,394.8 1,394.8 Impuestos Sobre Pólizas de Seguros (pasa de ISC a ITBIS) 1,850.0 1,850.0 Impuesto sobre los Activos Financieros 2,000.0 2,000.0 - Impuesto sobre Operaciones Inmobiliarias (reducción del 3% al 2%) 1,835.0 917.5 917.5 Impuesto Selectivo a las demás Mercancías (en las Aduanas) 1,393.1 696.6 696.6 Impuesto por Intereses pagados o acreditados en el exterior 954.0 477.0 477.0 Contribución Desarrollo Telecomunicaciones (CDT) 581.9 291.0 291.0 Impuestos sobre Constitución de Compañías por Acciones y en Comanditas por Acciones 577.5 577.5 -

Otros 803.9 803.9 -

TOTAL 17,276.80 8,655.47 8,621.33

Propuesta sobre principales impuestos…(1)

• ITBIS - Tasa de 14% sobre bienes y servicios, con dos excepciones:

- Tasa de 7% sobre 15 grupos de productos alimen;cios básicos - No grava educación, salud, intermediación financiera, combus;bles y electricidad

• ISR Personas - Tasa uniforme de 14% - Mínimo exento del ISR: RD$33,326 mensual - Fijación monto mínimo exento por 3 años

• ISR Empresas - Tasa uniforme de 14% - Eliminación exenciones: no se otorgarán nuevas exenciones ni se renovarán las vigentes

cuando venzan - Comisión presidida por Ministro de Hacienda para revisión de exenciones otorgadas,

caso a caso 95

Propuesta sobre principales impuestos…(2)

NO SE MODIFICAN:

• Aranceles

• ISC Hidrocarburos: a modificarse en reforma estructural del sector energé;co

• ISC Bebidas Alcohólicas: promedio más alto de América Central

• ISC Tabaco y Cigarrillos: promedio más alto de América Central

• ISC Vehículos: por fines recaudatorios

• ISC Telecomunicaciones: por fines recaudatorios

• Régimen ISR Zonas Francas: se debe hacer esfuerzo cobro 2.5% de ingresos brutos sobre ventas locales

96

Propuesta sobre ITBIS: tasa diferenciada sobre productos básicos de mayor consumo…

1. Arroz 2. Carne de pollo 3. Platano 4. Pan 5. Leches 6. Aceite 7. Agua purificada embotellada 8. Huevos 9. Habichuelas 10. Quesos 11. Carne de cerdo 12. Azúcar 13. Yuca 14. Carne de res 15. Salami

97

Criterio

Se propone aplicar ITBIS reducido a los 15 productos alimen;cios básicos de acuerdo a la Encuesta de Ingresos y Gastos de Hogares (ENIGH 2007)

Venta de acciones del Estado de cuatro empresas para posible apoyo a la transición al nuevo sistema…

• Se propone venta de ac;vos del Estado para capitalizar BCRD

• Primera fase incluiría las siguiente cuatro empresas (primer año): - EGE Haina: US$460 millones - EGE ITABO: US$39 millones - Molinos del Ozama: US$41 millones - Tabacalera: US$10 millones

• Se crearía un fondo de con;ngencia para uso eventual en primer año de implantación nuevo sistema tributario

• Ingresos por venta de ac;vos no se incluye en programación fiscal de CREES

• De no ser u;lizados en la transición, los fondos se des;narían íntegramente a la capitalización del BCRD

• Se propone una segunda fase en la que se profundice el programa de venta de ac;vos del Estado (por definir) 98

Efectos de la modificación sistema impositivo…

99

CONCEPTO RD$ millones ITBIS +20,000 Ampliación de base (excluye educación, salud, intermediación financiera, combus;bles y electricidad) Tasas @ 7% (15 productos básicos) y 14% resto

ISR Empresas -‐8,600

Ampliación base por eliminación/reducción exenciones Tasa uniforme @ 14% -‐9,300 Recuperación impuestos eliminados 700

ISR Personas -‐4,000 Fijar monto mínimo exento por 3 años Tasa uniforme @ 14%

Eliminación Impuestos (primer año) -‐8,655

Incremento recaudación (amnis.a fiscal/eficiencia) +9,650 Amnisza fiscal ISR Empresas 5,450 Amnisza fiscal ITBIS 4,200 Incremento por eficiencia + Por definir

Efecto Neto Reforma +8,395 Priva,zación empresas/ac,vos del Estado +22,000

Efecto Neto Incluyendo Priva,zación +30,395

• Cálculo u;liza datos y RD$ 2011

• A RD$ de 2013: Efecto Neto Reforma = RD$10,300 millones

• Efecto Neto Incluyendo Priva;zación = RD$32,300 millones

• Análisis está;co, sin considerar eficiencia

• Eficiencia por: ‑ Sistema más simple ‑ Reducción evasión/

elusión ‑ Captación nuevos

contribuyentes ‑ Reducción

informalidad

Medidas administrativas para captación de nuevos contribuyentes y ampliación de base imponible… • Período de concien;zación y campaña mediá;ca para formalizarse - Concursos/rifas con nuevos números de RNC de nuevos contribuyentes - Concursos/rifas con números de facturas NCF - Campañas publicitarias con ventajas de formalizarse

• Posterior aplicación corredores/sectores de cumplimiento - Registro de comercios de principales ciudades - Se seleccionan principales sectores comerciales de esas ciudades - Se realizan levantamientos de comercios en las principales vías para fines de registro

y formalización

• Plataforma web de Cámaras de Comercio y Producción para registro, contabilidad y declaración de impuestos - Simplificación del sistema de registro de nuevas empresas - Herramienta para llevar contabilidad y realizar declaraciones imposi;vas

• Simplificación formularios declaraciones de impuestos 100

Otras medidas para alcanzar los objetivos de la reforma fiscal integral propuesta…

Por el lado de los Ingresos: • Canalizar hacia el Tesoro recursos generados por ins;tuciones públicas (impuestos/tarifas/permisos)

• Aumentar en 30 días plazo para pago de ITBIS declarado; prác;ca de pagos RD 60+ días

• Desmonte del an;cipo 1.5% ISR; plazo por definir por impacto en flujo de efec;vo del Estado

Por el lado del Gasto Público: • Suprimir duplicación de funciones dentro del Estado, eliminando y fusionando ins;tuciones públicas

• Eliminar rigidez que se impone en el gasto público, modificando leyes que especializan recursos del Presupuesto

• Reducir la nómina pública –vice-‐ministros, servicio exterior y redundancias 101

Política social del gobierno debe realizarse por el gasto público y no por el sistema impositivo…

• Sistema imposi;vo es un mecanismo distorsionante cuando se u;liza en la redistribución de riquezas en la economía

• Sistema imposi;vo moderno que lleva a progreso y desarrollo económico debe ser neutral y la redistribución realizarse a través del gasto público

• En términos absolutos, mayores beneficios exenciones ITBIS lo reciben segmentos de mayores ingresos

• Reforma con mayor impacto sobre segmentos de menores ingresos de la población por ampliación de ITBIS

• Compensación a sectores de menores ingresos a través del gasto público, con mecanismos de subsidios focalizados

102

Se compensaría a población menores ingresos con incremento de gasto social por Tarjeta Solidaridad… • Impacto ampliación ITBIS en 40% menores ingresos alrededor de RD$8,000 millones

• Se compensará con este monto a este segmento de la población a través de Tarjeta Solidaridad

• Se estarían beneficiando uno 3.4 millones de personas del 40% de menores ingresos

• Tarjeta Solidaridad como mecanismo menos distorsionante para asignación de subsidios

• Creación patronato integrado por sociedad civil manejo Tarjeta Solidaridad

• Patronato velará por: - Bases de datos de beneficiarios; iden;ficación beneficiarios y asignación (SIUBEN y ADESS) - Administración de otorgamiento tarjetas - Administración de montos de los subsidios - Cumplimiento de las condicionalidades - Definición de establecimientos comerciales (miembros red suplidores) - Cumplimiento de condiciones de salida (graduación) de los beneficiarios del sistema

103

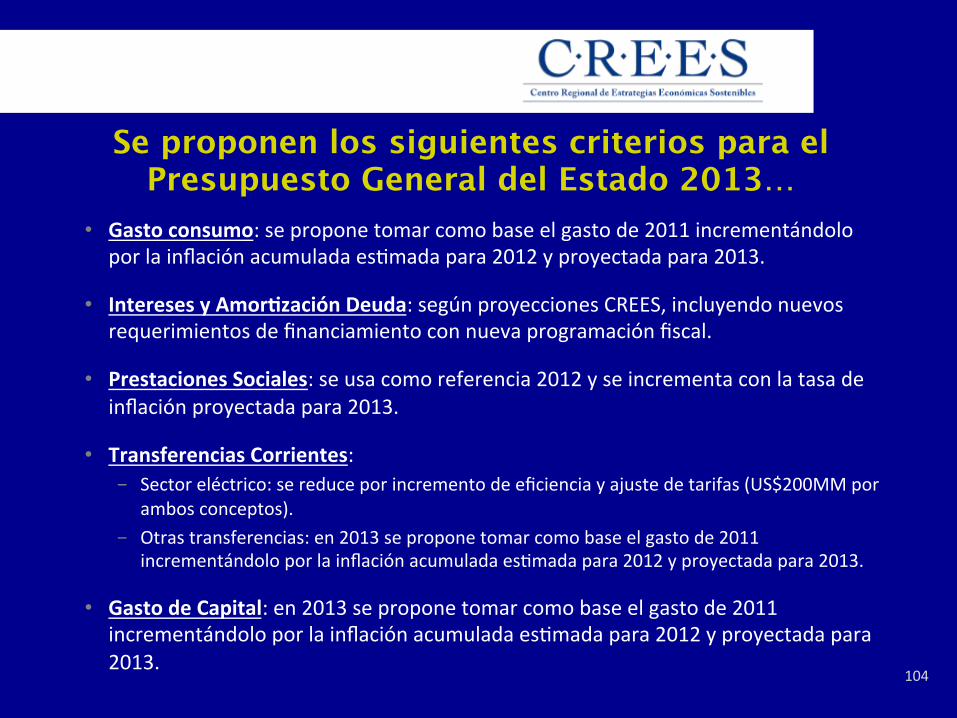

Se proponen los siguientes criterios para el Presupuesto General del Estado 2013…

• Gasto consumo: se propone tomar como base el gasto de 2011 incrementándolo por la inflación acumulada es;mada para 2012 y proyectada para 2013.

• Intereses y Amor,zación Deuda: según proyecciones CREES, incluyendo nuevos requerimientos de financiamiento con nueva programación fiscal.

• Prestaciones Sociales: se usa como referencia 2012 y se incrementa con la tasa de inflación proyectada para 2013.

• Transferencias Corrientes: - Sector eléctrico: se reduce por incremento de eficiencia y ajuste de tarifas (US$200MM por

ambos conceptos). - Otras transferencias: en 2013 se propone tomar como base el gasto de 2011

incrementándolo por la inflación acumulada es;mada para 2012 y proyectada para 2013.

• Gasto de Capital: en 2013 se propone tomar como base el gasto de 2011 incrementándolo por la inflación acumulada es;mada para 2012 y proyectada para 2013.

104

Senda de sostenibilidad de las finanzas públicas: importancia de control del gasto público…

105 Fuente: 2011, BCRD; 2012-‐2016 es;maciones CREES

Ejecución 2011

Estimaciones 2012 2013 2014 2015 2016

Ingresos Totales (Con Donaciones) 285,047 325,000 360,626 394,366 442,666 496,882

Gasto Corriente 262,978 326,907 309,344 320,443 329,952 338,302

Gasto de Consumo 112,545 136,023 122,065 128,168 133,936 139,293

Remuneraciones a Empleados 79,114 94,131 85,806 90,096 94,151 97,917

Bienes y Servicios 33,431 41,892 36,259 38,072 39,785 41,377

Intereses 44,831 55,869 66,236 74,188 81,938 89,890

Prestaciones Sociales 17,133 18,555 19,539 20,516 21,439 22,297

Transferencias Corrientes 89,900 116,459 101,504 97,570 92,639 86,823

Sector Eléctrico 26,162 38,890 32,375 24,984 16,786 7,937

Otras 63,738 77,569 69,130 72,586 75,852 78,886

Gastos de Capital 76,467 126,734 82,935 87,082 106,001 134,241

Gasto Total 339,445 453,641 392,280 407,525 435,953 472,543

Déficit (-)/Superávit (+) -54,398 -128,641 -31,654 -13,159 6,713 24,338

Amortización Deuda 57,771 55,855 72,177 89,093 60,016 62,989

Requerimientos de Financiamiento 112,168 184,496 103,831 102,252 53,302 38,650

En US$ 2,944 4,578 2,453 2,312 1,159 804

Intereses/Ingresos Totales 15.7% 17.2% 18.4% 18.8% 18.5% 18.1%

Servicio Deuda/Ingresos Totales 36.0% 34.4% 38.4% 41.4% 32.1% 30.8%

Programación fiscal propuesta: Ingresos Fiscales

• Sólo con reforma fiscal integral se logran ingresos fiscales sostenibles en el ;empo

• Se asume incrementos de ingresos fiscales a par;r de crecimiento nominal del PIB, según programación macroeconómica de BCRD y efecto reformas estructurales propuestas

• No se incorpora incremento de eficiencia en recaudación por: sistema imposi;vo más simple, reducción evasión/elusión y captación nuevos contribuyentes

• 2013: - Se excluye ingreso extraordinario de 2012 por RD$8,300 MM de impuesto ganancia de

capital sobre CND - Ingresos se incrementan en RD$10,300 MM producto reforma fiscal integral propuesta

• 2014: - Se reduce el ingreso en RD$10,565 MM por eliminación impuestos distorsionantes

(segunda fase) contenida en reforma fiscal integral propuesta - Ingresos fiscales reflejan crecimiento adicional del PIB real de 1.5 puntos porcentuales

adicionales, producto de efecto reformas estructurales propuestas

• 2015 y 2016: - Ingresos fiscales reflejan crecimiento adicional del PIB real de 2.0 puntos porcentuales

adicionales, producto de efecto reformas estructurales propuestas

106

Programación fiscal propuesta: Gasto Público

• Se propone alcanzar equilibrio presupuestario para 2015 y superávit fiscal a par;r de 2016

• Se u;liza clasificación económica en programación fiscal propuesta; autoridades deberán priorizar gasto público en términos funcionales

• Transferencias al sector eléctrico se reducen en US$200 millones por año finalizando estas transferencias en 2016

• 2012: año con excesivo gasto público (incremento de RD$114,196 MM con relación al 2011) el cual no debe ser u;lizado como referencia para programación fiscal futura

• 2013: requiere un serio compromiso de austeridad por reducción del gasto público de RD$61,361 MM con respecto a ejecución 2012: - Gasto corriente: RD$17,562 millones - Gasto de capital: RD$43,799 millones

• Aún así, el monto del gasto público 2013 sería mayor en RD$18,097 millones por encima Presupuesto Original 2012 107

Puntos a destacar de la programación fiscal propuesta (2)…

• 2014: se mantendría disciplina fiscal para alcanzar el equilibrio presupuestario - Gasto público se incrementa por la inflación proyectada para 2014

• 2015: se alcanza superávit fiscal y se consolidan las finanzas públicas - Gasto corriente: se incrementa por la inflación proyectada para 2015 - Gasto de capital: se incrementa por la inflación proyectada para 2015 y se adicionan

RD$15,000 millones

• 2016: con mayor superávit fiscal, se tendría flexibilidad en el manejo presupuestario para nuevo gasto de capital y capitalización del BCRD - Gasto corriente: se incrementa por la inflación proyectada para 2015 - Gasto de capital: se incrementa por la inflación proyectada para 2015 y se adicionan

RD$24,000 millones

108

Proyecciones déficit fiscal con senda de sostenibilidad de las finanzas públicas…

109 Fuente: 2011, BCRD; 2012-‐2016 es;maciones CREES

285,047

351,739 325,000

360,626 394,366

442,666

496,882

339,445 374,183

453,641

392,280 407,525 435,953

472,543

-‐54,398 -‐22,444

-‐128,641

-‐31,654 -‐13,159

6,713 24,338

-‐200,000

-‐100,000

0

100,000

200,000

300,000

400,000

500,000

600,000

Ejecución 2011 Presupuesto 2012 Es;maciones 2012 2013 2014 2015 2016

Proyecciones Balance Financiero del SPNF Millones de RD$

Ingresos Totales (Con Donaciones) Gasto Total Déficit (-‐)/Superávit (+)

Índice I. Introducción

II. Situación fiscal - Ingresos y gasto públicos - Superávit/Déficit - Deuda pública

III. Hallazgos inves;gación - Sistema tributario - Gasto público

IV. Propuesta Reforma Fiscal Integral - Impuestos bajos y uniformes - Pacto Fiscal - Medidas específicas sistema imposi;vo - Alterna;vas gasto público

V. Conclusión

110

Conclusión • Reforma Fiscal Integral como: - Principal reforma estructural en coyuntura actual - Garante de estabilidad macroeconómica en el mediano plazo - Mecanismo para reducir costos transaccionales en la economía - Promotor de compe;;vidad empresas, crecimiento económico y empleos produc;vos - Medio para eliminar distorsiones en la asignación de recursos escasos en la economía

• Experiencia internacional demuestra que impuestos bajos y uniformes promueven la inversión, producción, empleo y la economía formal

• Mayor ac;vidad en la economía formal implica mayor capacidad de recaudación del Estado

• Reforma Fiscal Integral a ser complementada por otras reformas estructurales

• Reformas estructurales propuestas conver;rían a la República Dominicana en la potencia económica de Centroamérica y el Caribe

111

Muchas gracias

www.crees.org.do

112