presentacion rafael ruano - pwc: audit and assurance ... · • modelo de prevención de delitos,...

TRANSCRIPT

Ley 20.393Sus implicancias,desafíos y oportunidadesNoviembre 2010

www.pwc.cl

PwC

Indice

1. Presentación Rafael Ruano Díez

2. Unidad de Análisis FinancieroPrevención y Control del Lavado de Activos Tamara Agnic Martínez

3. Responsabilidad Penal de la Empresa Gonzalo Medina Schulz

4. Cómo responder ante la Ley. Métodos y Acciones Loreto Pelegrí HaroRafael Ruano Díez

5. Preguntas

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 3

PwC

Algunos Antecedentes: Delitos económicosdurante una crisis económica

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 4

PwC

Algunos Antecedentes: Delitos económicosdurante una crisis económica

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 5

PwC

Cómo se divide el pastel del fraude

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 6

PwC

Cómo se divide el pastel del fraude

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 7

Ley 29.393Metodología de respuestas

www.pwc.cl

PwC

Focos de Acción del Gobierno CorporativoEstructura,

Composición yMembresía del

Directorio

Desempeño yefectividad del

Directorio

Transparencia yrevelación deinformación

Estructuras deComités efectivas

y adecuadas

Administración delriesgo y procesosde cumplimiento

Estrategia,Planificación y

Monitoreo

CiudadaníaCorporativa

(Social, Etica,Medio Ambiente)

•Separación

Presidente - Gerente

General

•Independencia y

objetividad

•Mayoría de

directores no

ejecutivos

•Tamaño

•Período

•Planificación de

sucesión /

identificación y

nominación de

potenciales

directores

•Código de conducta

de directores

•Confidencialidad

•Conducta en la sala

de directorio y

relaciones

•Secretario del

directorio

• Roles y

responsabilidades

acordados y

comprendidos por

todos

• Composición y

organización

• Reclutamiento y

capacitación

• Acceso a

consultores

independientes

• Remuneración del

directorio

• Relaciones

Administración /

Junta de directorio

• Evaluación

• Reportes del

directorio /

informes

• Frecuencia,

dirección y

administración de

las reuniones

• Visión y misión

• Plan estratégico /

corporativo

• Planes de

negocios

• Presupuestos

anuales

• Monitoreo y

evaluación

• Evaluación y

monitoreo del

desempeño de la

administración

• Tecnología

• Plan de sucesión

de la gerencia

• Marco de políticas

• Identificación de

riesgos

• Evaluación de

riesgos/medidas

• Respuesta al

riesgo

• Adecuación del

marco de control

interno

• Comunicación /

capacitación

• Monitoreo/ Reporte

• Garantías sobre

los activos

• Estatutos

• Habilidades /

Criterios de

selección

• Independencia y

objetividad

• Presidente

• Período en el

cargo

• Periodicidad de las

reuniones

• Asignación de

recursos

• Orientación para

los nuevos

miembros

• Relaciones con

terceros/ acceso a

asesoría externa

• Revisión de

desempeño anual

• Relación con el

directorio

• Comunicación con

los accionistas y

grupos de interés

• Revelación del

reporte anual

• Instrucciones y

guías claras y

comprendidas

• Relaciones con

grupos de interés y

reguladores

claramente

definidas y bien

administradas

• Código de

conducta/ Código

de ética

• Conflictos de

interés

• Pagos/ recibos

impropios

• Contribuciones

políticas

• Integridad en

publicidad

• Relaciones con los

empleados

• Salud y seguridad

• Obligaciones

sociales y

ambientales

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 9

PwC

Inquietudes

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 10

De nuestro análisis de la Ley 20.393, podemos destacar los siguientes aspectos prácticosrelevantes:

• Alcance del concepto de funcionario público.

• Cohecho a funcionario público extranjero.

• Relaciones de la empresa con sus proveedores o contratistas (Lavado de Activos).

• Donaciones, aportes u otros beneficios económicos otorgados a entes fiscales, tales como

municipales, intendencias, Carabineros de Chile (Cohecho).

• Donaciones en dinero otorgados a comunidades, sin seguimiento suficiente (Financiamiento del

Terrorismo).

• Conductas realizadas por subcontratistas que estén bajo dirección o supervisión directa de algún

trabajador de la empresa.

• Modelo de prevención de delitos, ¿Eximente de responsabilidad penal para la persona jurídica?

PwC

Cadena de Valor:¿Dónde podrían materializarse los riesgos de delitos?

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 11

Abastecimiento

Desarrollo Tecnológico

Recursos Humanos

Infraestructura de la Empresa

Logística deEntrada

OperacionesLogística de

SalidaMarketing y

VentasServicios

ACTIVIDADES PRIMARIAS

AC

TIV

IDA

DE

SD

ES

OP

OR

TE

Cohecho

CohechoFin. del

Terrorismo

Compras al Estado

Cohecho

Permisos Medioambientales

Permisos Municipales

En los procesos de Finanzas

Cohecho

Lavado deActivos

Ventas al Estado

Ventas Ficticias

Lavado deActivos

Servicios Ficticios

EJEMPLOS

PwC

Modelo de Prevención de Delitos

¿Existe una estrategia claraincluyendo una políticaasociada al sistema deprevención de delitos?

¿Existe un proceso decontratación y promoción

que considere lospotenciales delitos en los

puestos de confianza?

¿Está la organizaciónpreparada para actuar

ante la materialización deun delito?

¿Es un procesoformalizado?

¿Se analiza regularmente lasactitudes, incentivos/presiones

y oportunidades de susempleados para cometer un

delito?

¿Se evalúa regularmente elimpacto de cada uno de los

delitos?

¿El Directorio y el Comité deAuditoría tienen clara la

responsabilidad y supervisiónrespecto de la prevención de

los delitos?

Se evalúa regularmente laprobabilidad de ocurrencia de

cada uno de los delitos?

¿Se ha identificado y evaluadoel nivel de mitigación de los

controles existentes?

¿Existen los canales adecuadospara asegurar un flujo deinformación de calidad?

¿Se proveeentrenamiento asociado

a la prevención de losdelitos y al sistema

existente?

¿Auditoría internaconsidera en sus planes

el sistema de prevencióny los controles claves demitigación de delitos?

¿Tiene la organización losprocedimientos adecuadospara que el nivel gerencial

pueda entender la necesidad demejorar el sistema deprevención de delitos?

Modelo dePrevenciónde Delitos

Estrategia yPolíticas

Gobierno

Contratacióny Promoción

Respuestaa los Delitos

Riesgo deCometer Delitos

Evaluacióndel Impacto

Evaluaciónde Probabilidad

Identif. y Eval.de Controles

Gestión deInformación

Comunicación,Conciencia, yCapacitación

Auditoría Interna

Supervisiónde la Gestión

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 12

PwC

El proceso de prevención de delitos

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 13

Identificaciónde Riesgo de

Delitos

Evaluaciónde Riesgosde Delito

Respuesta ala Exposiciónde Riesgosde Delitos

Monitoreo deFactores eIndicadores

de Riesgo deDelito

Reporte dePrevenciónde Delitos

Proceso dePrevención de

Delitos

Focos de Riesgode Delitos

Tipos deRiesgo

Personas

UnidadesProcesos

Exposición aDelitos

Controles

Impacto yFrecuencia

Focos deRiesgo

Riesgos de DelitoMitigados

Estrategias de

Mitigación

Planesde

Acción

Exposición a

Delitos

PwC

Metodología PwC-MPD

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 14

COHECHO – FINANCIAMIENTO DE TERRORISMO – LAVADO DEACTIVOS

MPD - Análisis deSituación Actual

MPD - Análisis deSituación Actual

Organización

Responsabilidades

Estructura

Políticas

Procedimientos

Documentación

Sistemas

MPD - Diagnósticode Brechas

MPD - Diagnósticode Brechas

Identificación de Áreas /negocios / Actividades de

Riesgo

Evaluación de Probabilidad eImpacto de cada uno de los

riesgos

MPD - Diseño deMedidas

Específicas

MPD - Diseño deMedidas

Específicas

Diseño de procesos

Documentación de procesos

Implementación de sistemas

Asignación deresponsabilidades

Diseño de políticas

Capacitación

Comunicación

PwC

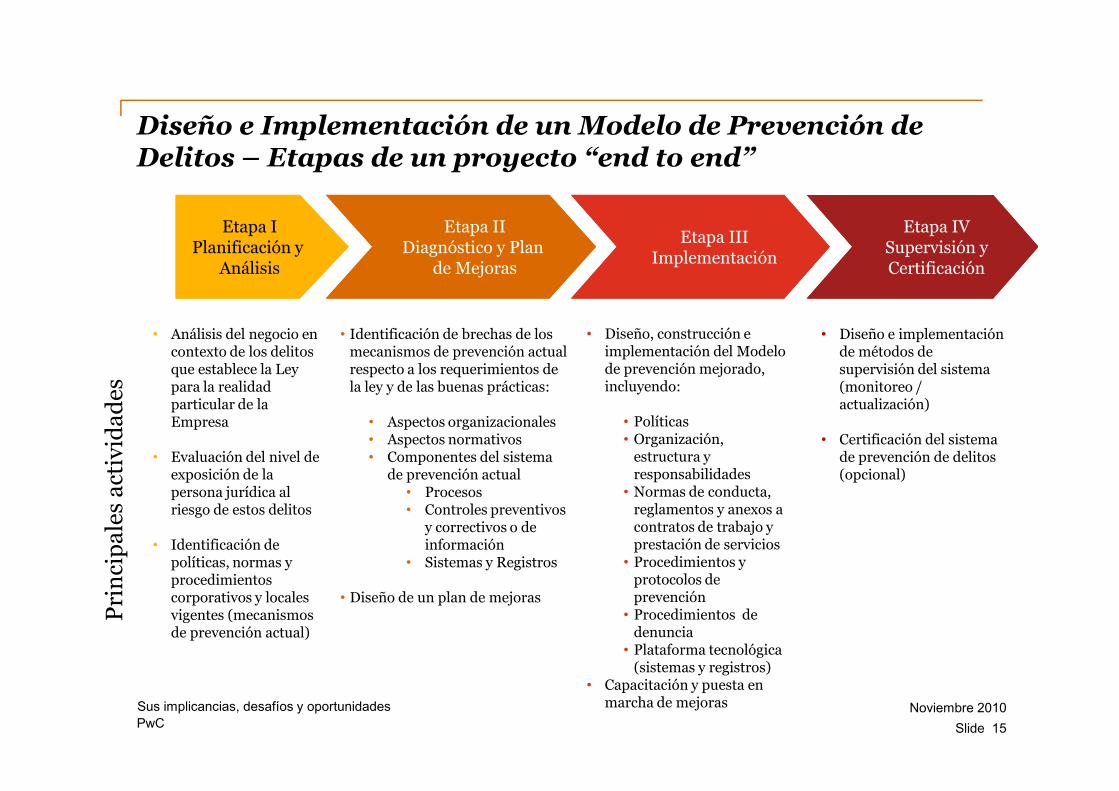

Diseño e Implementación de un Modelo de Prevención deDelitos – Etapas de un proyecto “end to end”

Noviembre 2010Sus implicancias, desafíos y oportunidades

Slide 15

Etapa IIDiagnóstico y Plan

de Mejoras

• Identificación de brechas de losmecanismos de prevención actualrespecto a los requerimientos dela ley y de las buenas prácticas:

• Aspectos organizacionales• Aspectos normativos• Componentes del sistema

de prevención actual• Procesos• Controles preventivos

y correctivos o deinformación

• Sistemas y Registros

• Diseño de un plan de mejoras

Etapa IVSupervisión yCertificación

• Diseño e implementaciónde métodos desupervisión del sistema(monitoreo /actualización)

• Certificación del sistemade prevención de delitos(opcional)

Etapa IPlanificación y

Análisis

• Análisis del negocio encontexto de los delitosque establece la Leypara la realidadparticular de laEmpresa

• Evaluación del nivel deexposición de lapersona jurídica alriesgo de estos delitos

• Identificación depolíticas, normas yprocedimientoscorporativos y localesvigentes (mecanismosde prevención actual)

Pri

nci

pa

les

act

ivid

ad

es

Etapa IIIImplementación

• Diseño, construcción eimplementación del Modelode prevención mejorado,incluyendo:

• Políticas• Organización,

estructura yresponsabilidades

• Normas de conducta,reglamentos y anexos acontratos de trabajo yprestación de servicios

• Procedimientos yprotocolos deprevención

• Procedimientos dedenuncia

• Plataforma tecnológica(sistemas y registros)

• Capacitación y puesta enmarcha de mejoras

PwC

Preguntas

© 2010, PricewaterhouseCoopers Consultores, Auditores y Compañía Limitada. Todos los derechosreservados. Prohibida su reproducción total o parcial.“PwC” se refiere a la red de firmas miembros de PricewaterhouseCoopers International Limited, cada una delas cuales es una entidad legal separada e independiente.