presentación de powerpoint - bufete internacional€¦ · contribuyentes, propondrá a la cámara...

TRANSCRIPT

“PRODECON“

Eduardo Reyes Díaz Leal

@erdl7 29 de Octubre de 2014

¡Bienvenidos!

Sesión Ordinaria

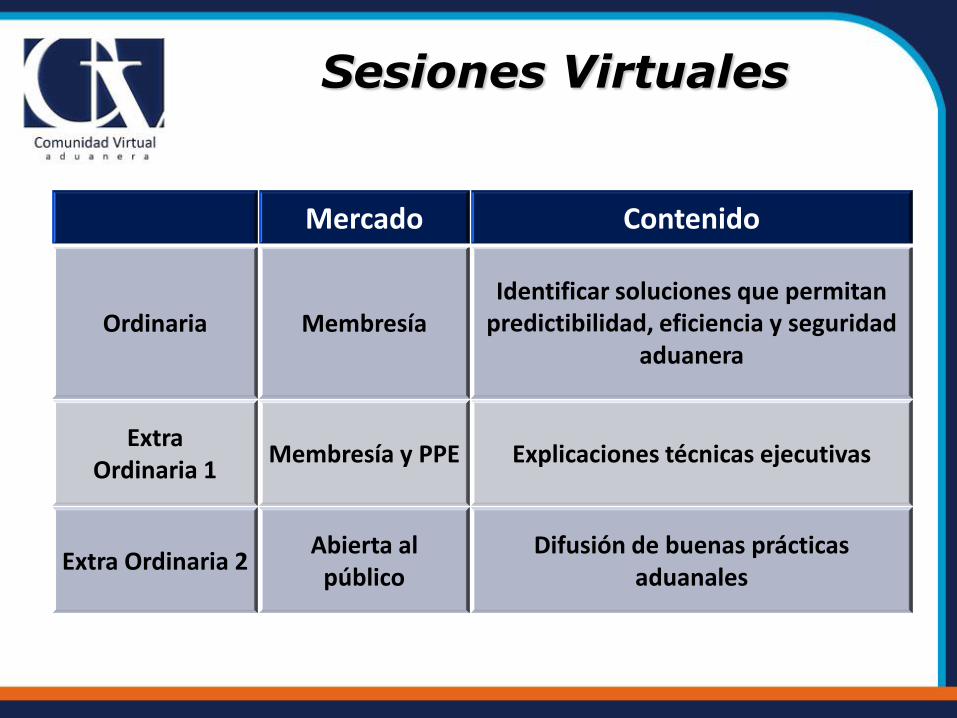

Sesiones Virtuales

Mercado Contenido

Ordinaria Membresía

Identificar soluciones que permitan predictibilidad, eficiencia y seguridad

aduanera

Extra Ordinaria 1

Membresía y PPE Explicaciones técnicas ejecutivas

Extra Ordinaria 2 Abierta al

público

Difusión de buenas prácticas aduanales

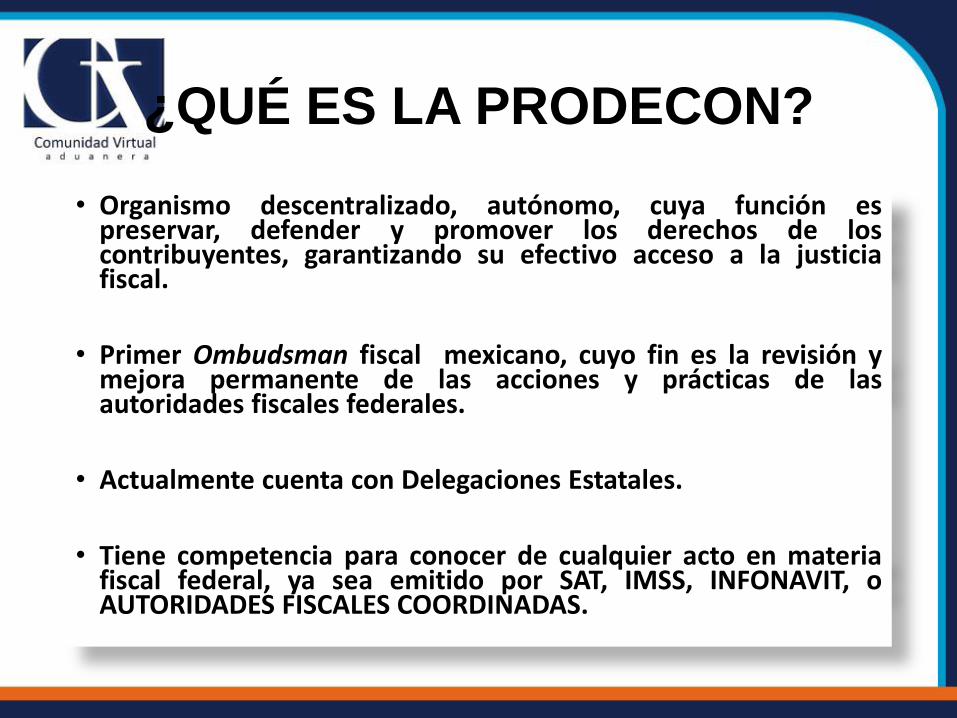

¿QUÉ ES LA PRODECON?

Marco jurídico

Facultades

Atribuciones Acuerdos

Conclusivos

Principales retos

¿QUÉ ES LA PRODECON?

• Organismo descentralizado, autónomo, cuya función es preservar, defender y promover los derechos de los contribuyentes, garantizando su efectivo acceso a la justicia fiscal.

• Primer Ombudsman fiscal mexicano, cuyo fin es la revisión y mejora permanente de las acciones y prácticas de las autoridades fiscales federales.

• Actualmente cuenta con Delegaciones Estatales.

• Tiene competencia para conocer de cualquier acto en materia fiscal federal, ya sea emitido por SAT, IMSS, INFONAVIT, o AUTORIDADES FISCALES COORDINADAS.

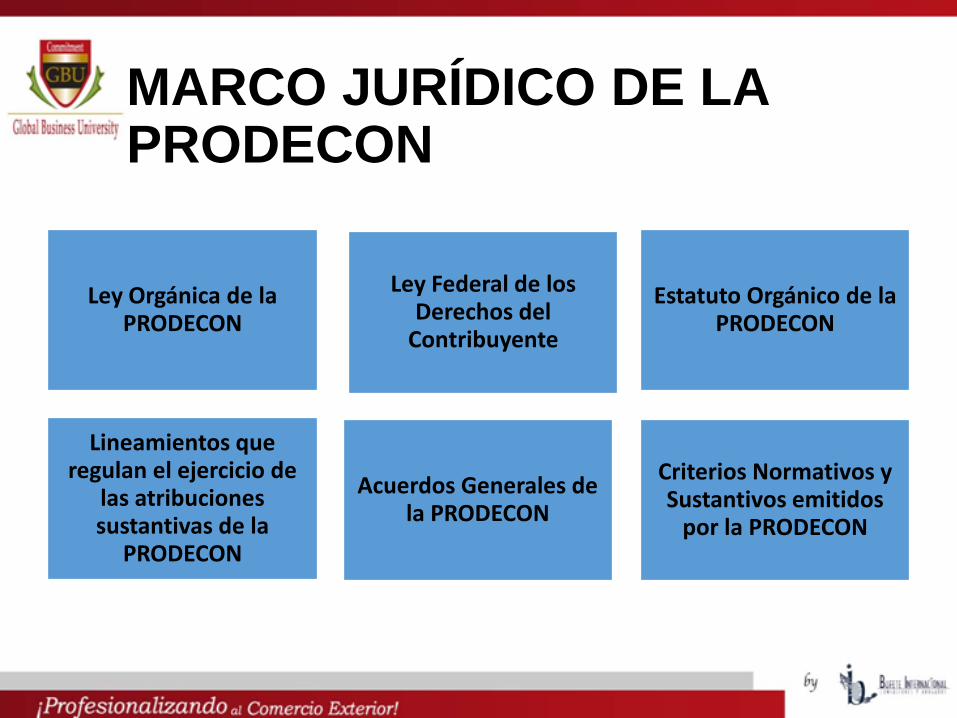

MARCO JURÍDICO DE LA PRODECON

Ley Orgánica de la PRODECON

Ley Federal de los Derechos del

Contribuyente

Estatuto Orgánico de la PRODECON

Lineamientos que regulan el ejercicio de

las atribuciones sustantivas de la

PRODECON

Criterios Normativos y Sustantivos emitidos

por la PRODECON

Acuerdos Generales de la PRODECON

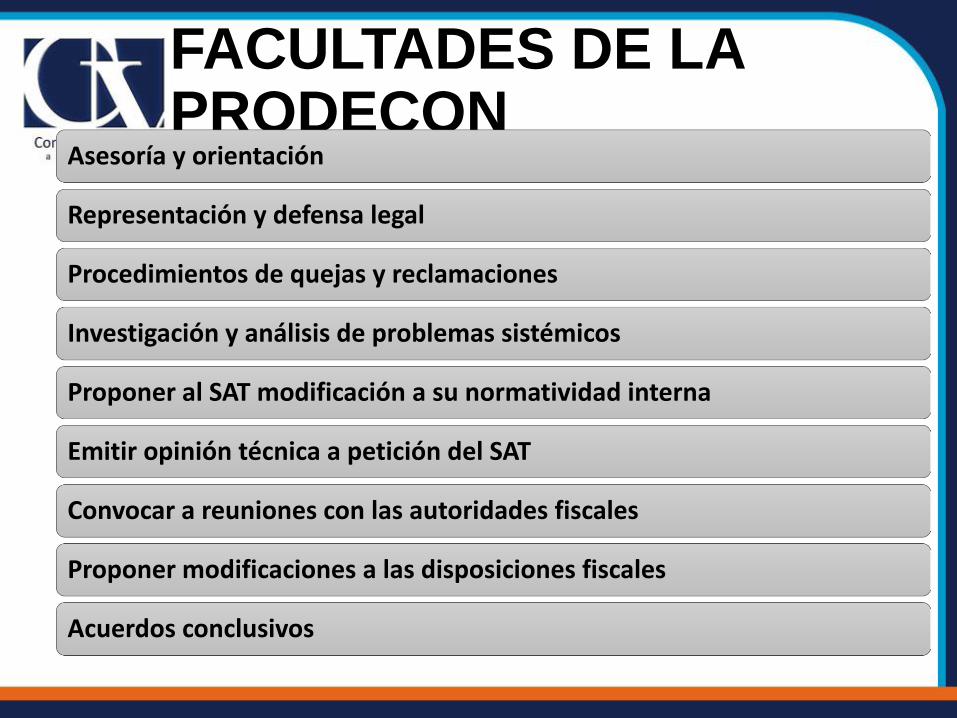

FACULTADES DE LA PRODECON

Asesoría y orientación

Representación y defensa legal

Procedimientos de quejas y reclamaciones

Investigación y análisis de problemas sistémicos

Proponer al SAT modificación a su normatividad interna

Emitir opinión técnica a petición del SAT

Convocar a reuniones con las autoridades fiscales

Proponer modificaciones a las disposiciones fiscales

Acuerdos conclusivos

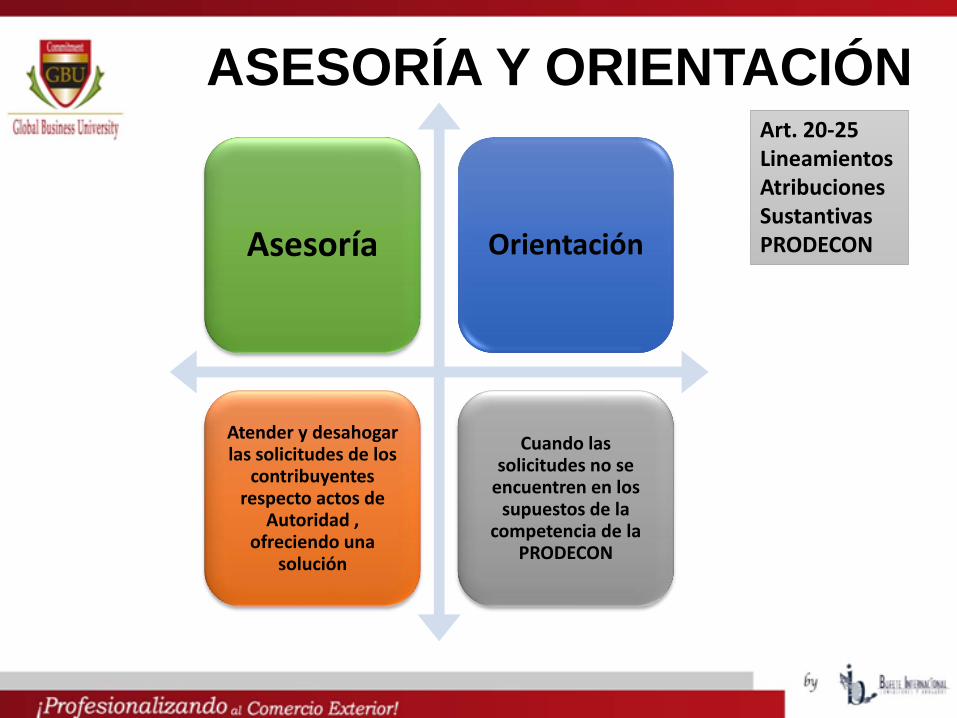

ASESORÍA Y ORIENTACIÓN

Asesoría Orientación

Atender y desahogar las solicitudes de los

contribuyentes respecto actos de

Autoridad , ofreciendo una

solución

Cuando las solicitudes no se

encuentren en los supuestos de la

competencia de la PRODECON

Art. 20-25 Lineamientos Atribuciones Sustantivas PRODECON

REPRESENTACIÓN LEGAL Y DEFENSA

No debe exceder de treinta veces el salario mínimo elevado al año

($736,825.50 MN)

Recursos de revocación

Demandas de Nulidad ante el TFJFA

Amparos Directos y Indirectos

Recursos de Revisión Amparos en Revisión

Art. 26-36 Lineamientos Atribuciones Sustantivas PRODECON

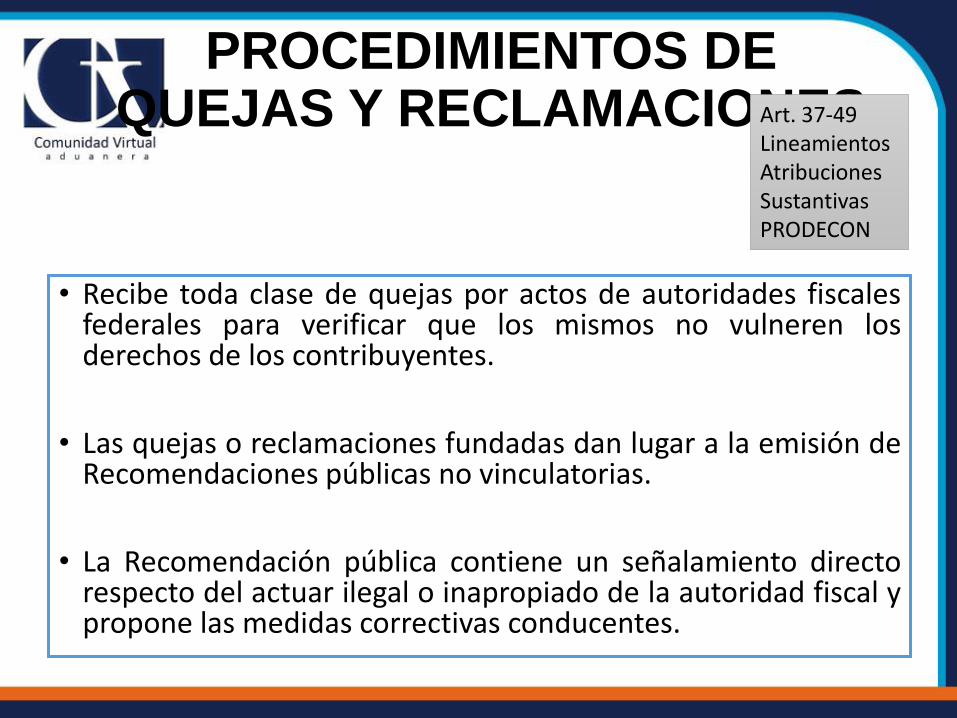

PROCEDIMIENTOS DE QUEJAS Y RECLAMACIONES

• Recibe toda clase de quejas por actos de autoridades fiscales federales para verificar que los mismos no vulneren los derechos de los contribuyentes.

• Las quejas o reclamaciones fundadas dan lugar a la emisión de Recomendaciones públicas no vinculatorias.

• La Recomendación pública contiene un señalamiento directo respecto del actuar ilegal o inapropiado de la autoridad fiscal y propone las medidas correctivas conducentes.

Art. 37-49 Lineamientos Atribuciones Sustantivas PRODECON

PROCEDIMIENTOS DE QUEJAS Y

RECLAMACIONES Art. 37-49 Lineamientos Atribuciones Sustantivas PRODECON

3 días

• Prodecon: Recepción de la Queja

• Se admite y notifica a la AFF

3 días

• AFF: Rendición de Informe

5 días

• Prodecon: Acuerdo de No Responsabilidad

• Prodecon: Recomendación a la AFF

3 días

• AFF: Acepta, NO Acepta o Acepta parcialmente

10 días

• AFF: Demostrar cumplimiento de recomendación

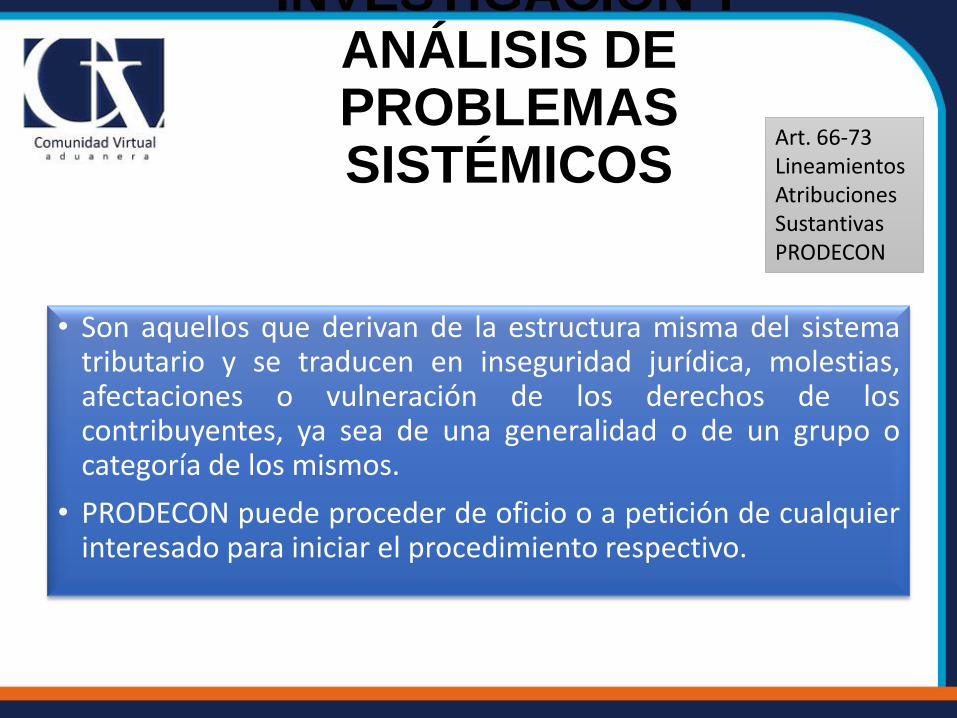

INVESTIGACIÓN Y ANÁLISIS DE PROBLEMAS SISTÉMICOS

Art. 66-73 Lineamientos Atribuciones Sustantivas PRODECON

• Son aquellos que derivan de la estructura misma del sistema tributario y se traducen en inseguridad jurídica, molestias, afectaciones o vulneración de los derechos de los contribuyentes, ya sea de una generalidad o de un grupo o categoría de los mismos.

• PRODECON puede proceder de oficio o a petición de cualquier interesado para iniciar el procedimiento respectivo.

PROPONER AL SAT MODIFICACIÓN A SU

NORMATIVIDAD INTERNA

Art. 58-65 Lineamientos Atribuciones Sustantivas PRODECON

• Normatividad interna: disposiciones emitidas por las AG del SAT que rigen las actuaciones de sus Unidades Administrativas y que no son publicadas ni difundidas entre los contribuyentes.

• Cuando con motivo del ejercicio de sus funciones la PRODECON identifica que la norma interna del SAT afecta los derechos y seguridad jurídica de los contribuyentes, propondrá ajustes o modificaciones a la misma, para preservar los derechos de aquéllos.

• Entre otros casos, se investigan los lineamientos que el SAT utiliza para negar o conceder la condonación de multas.

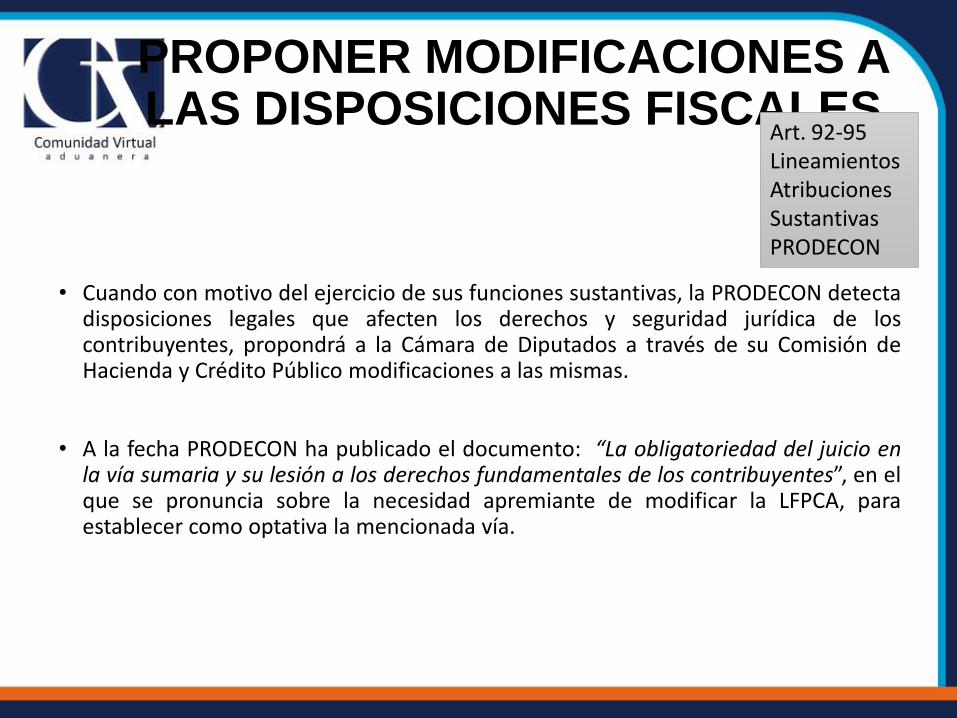

PROPONER MODIFICACIONES A LAS DISPOSICIONES FISCALES

Art. 92-95 Lineamientos Atribuciones Sustantivas PRODECON

• Cuando con motivo del ejercicio de sus funciones sustantivas, la PRODECON detecta disposiciones legales que afecten los derechos y seguridad jurídica de los contribuyentes, propondrá a la Cámara de Diputados a través de su Comisión de Hacienda y Crédito Público modificaciones a las mismas.

• A la fecha PRODECON ha publicado el documento: “La obligatoriedad del juicio en la vía sumaria y su lesión a los derechos fundamentales de los contribuyentes”, en el que se pronuncia sobre la necesidad apremiante de modificar la LFPCA, para establecer como optativa la mencionada vía.

ACUERDO CONCLUSIVO Art. 96-107 Lineamientos Atribuciones Sustantivas PRODECON

• Primer medio alternativo de solución de diferencias en procedimientos de auditoría.

• Se incorporan al Título III, Capítulo Segundo, Artículos 69 C al 69 H, del CFF.

• Su objeto son los hechos u omisiones (uno o varios) calificados por las autoridades revisoras, durante los procedimientos de comprobación (revisión de gabinete, visita o revisión electrónica) y que puedan entrañar incumplimiento de las disposiciones fiscales. El acuerdo será definitorio en cuanto al hecho u omisión sobre el que verse.

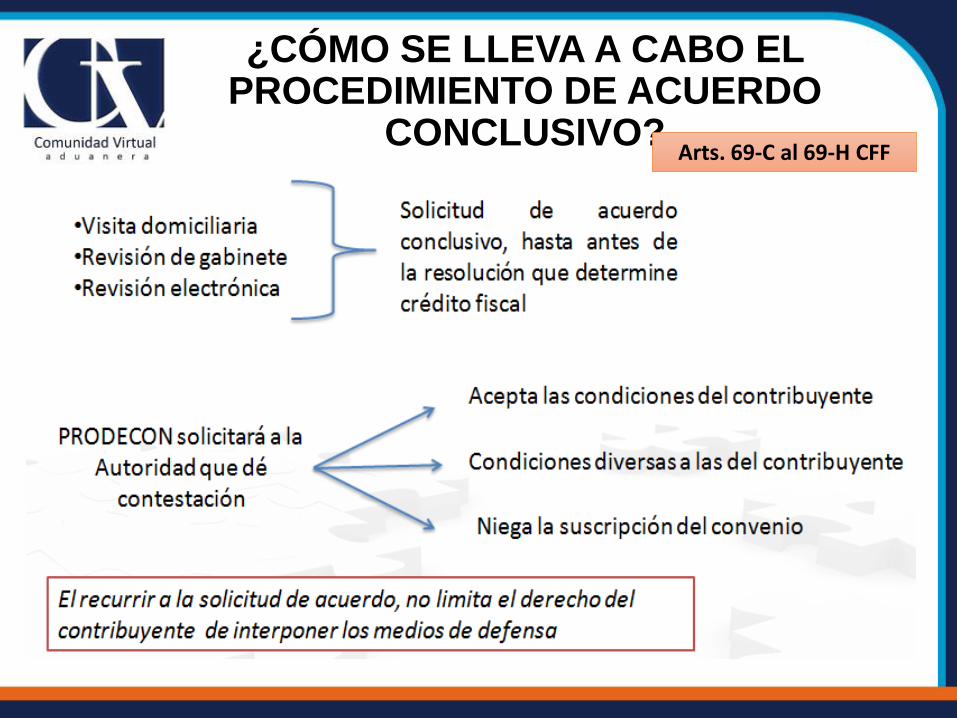

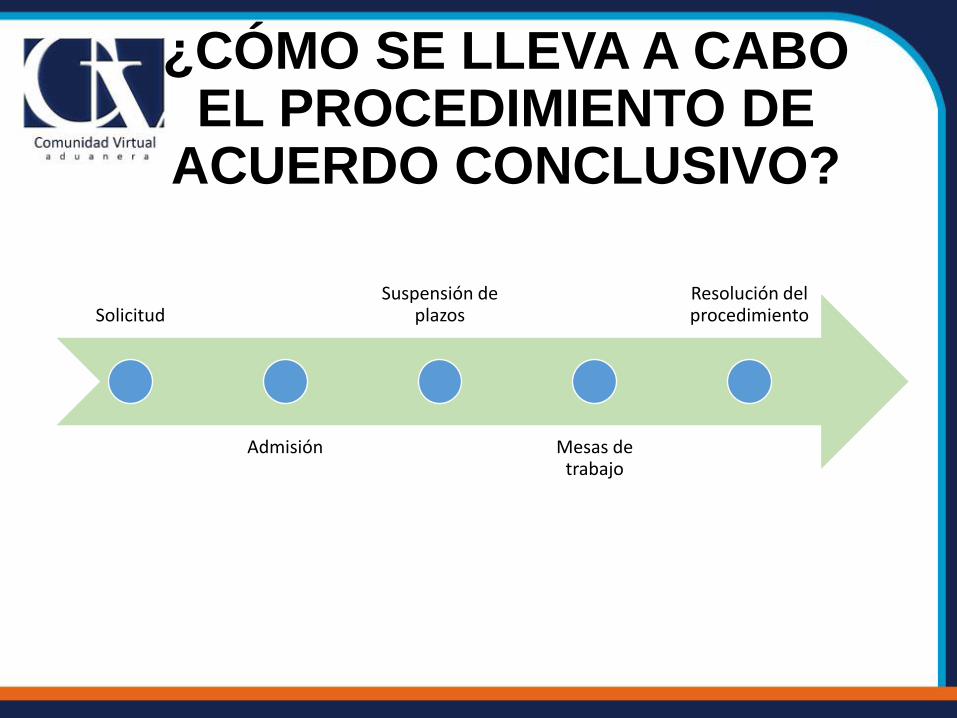

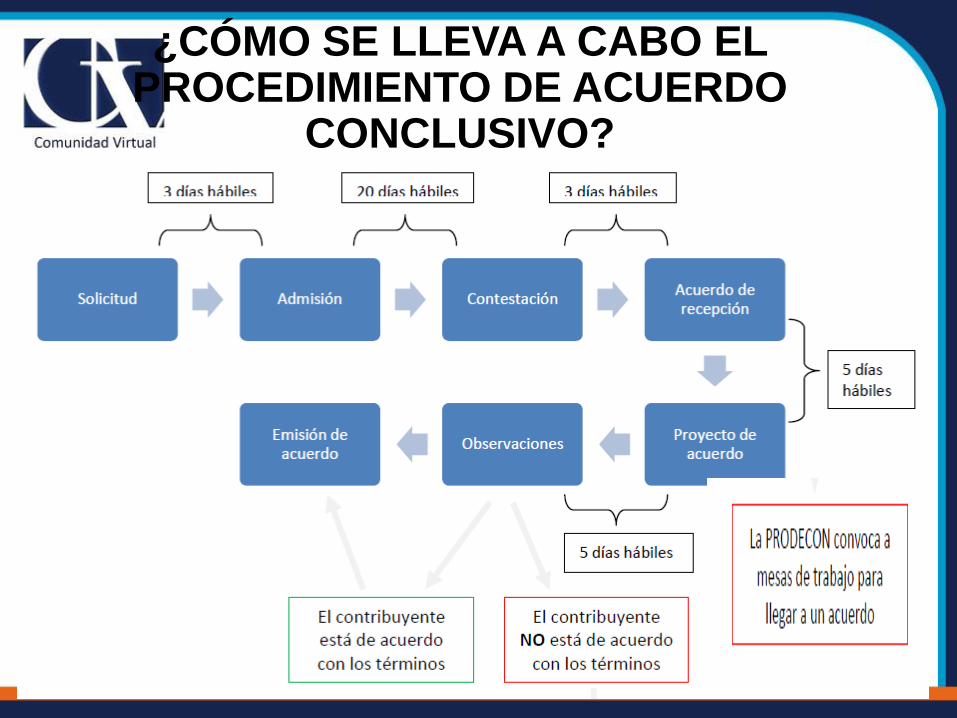

¿CÓMO SE LLEVA A CABO EL PROCEDIMIENTO DE ACUERDO

CONCLUSIVO? Arts. 69-C al 69-H CFF

¿CÓMO SE LLEVA A CABO EL PROCEDIMIENTO DE

ACUERDO CONCLUSIVO?

Solicitud

Admisión

Suspensión de plazos

Mesas de trabajo

Resolución del procedimiento

¿CÓMO SE LLEVA A CABO EL PROCEDIMIENTO DE ACUERDO

CONCLUSIVO?

CASO DE ÉXITO BUFETE INTERNACIONAL

14 de Enero de 2013 Se notifica inicio vd

2 Actas parciales

29 de Octubre de 2013 se notifica ÚAP

18 y 19 de diciembre de 2013 se presentaron pruebas y alegatos vs UAP

10 de enero de 2014 se notificó el Acta Final

¿PROCEDÍA SOLICITAR A.C. Y POR

QUÉ? ¿POR QUÉ SE DECIDIÓ SOLICITAR EL ACUERDO CONCLUSIVO?

• Estado de Indefensión

• Impidieron el derecho de autocorrección LFDC.

• No se habían considerado las pruebas aportadas para desvirtuar lo señalado por la Autoridad en la UAP.

• El solicitar la suscripción del Acuerdo Conclusivo no limitaba el derecho del contribuyente a interponer medios de defensa ante una negativa por parte de la Autoridad.

• Suspensión de plazos para defensa.

• En caso de aceptación, se condonará al 100% las multas a las que hubiere lugar.

• Cuando existen arbitrariedades la PRODECON emite Acuerdo donde hace constar las mismas y puede sancionar a la autoridad.

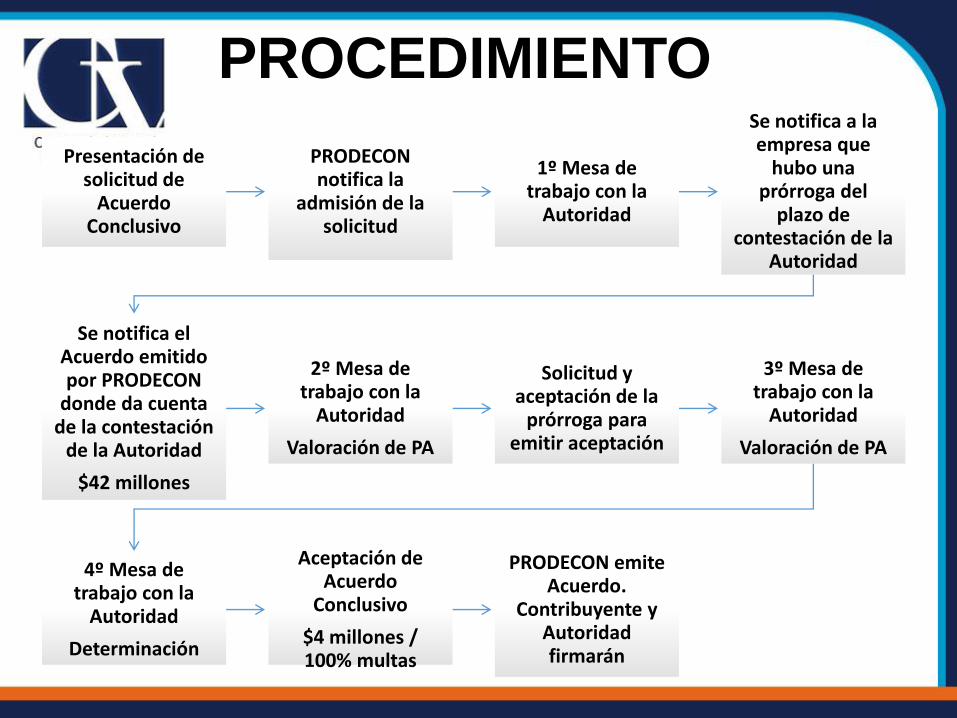

PROCEDIMIENTO

Presentación de solicitud de

Acuerdo Conclusivo

PRODECON notifica la

admisión de la solicitud

1º Mesa de trabajo con la

Autoridad

Se notifica a la empresa que

hubo una prórroga del

plazo de contestación de la

Autoridad

Se notifica el Acuerdo emitido por PRODECON

donde da cuenta de la contestación

de la Autoridad

$42 millones

2º Mesa de trabajo con la

Autoridad

Valoración de PA

Solicitud y aceptación de la

prórroga para emitir aceptación

3º Mesa de trabajo con la

Autoridad

Valoración de PA

4º Mesa de trabajo con la

Autoridad

Determinación

Aceptación de Acuerdo

Conclusivo

$4 millones / 100% multas

PRODECON emite Acuerdo.

Contribuyente y Autoridad firmarán

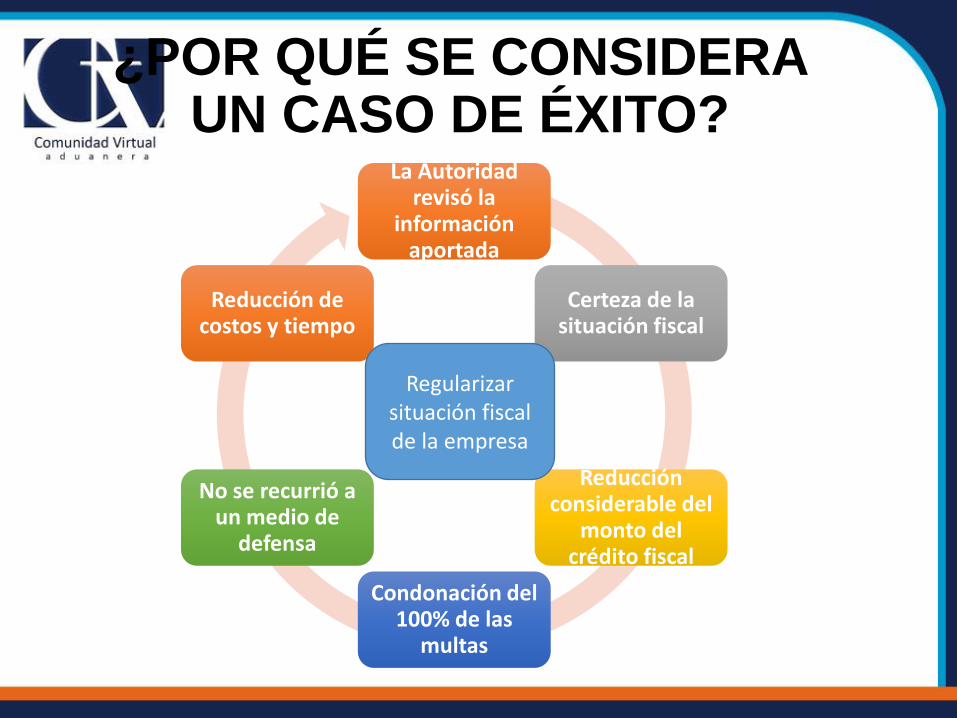

¿POR QUÉ SE CONSIDERA UN CASO DE ÉXITO?

La Autoridad revisó la

información aportada

Certeza de la situación fiscal

Reducción considerable del

monto del crédito fiscal

Condonación del 100% de las

multas

No se recurrió a un medio de

defensa

Reducción de costos y tiempo

Regularizar situación fiscal de la empresa

Preguntas y Respuestas

¡GRACIAS!

Eduardo Reyes Díaz-Leal

Bufete Internacional @erdl7

Tel. 01 (55) 1500-14 00

www.comerciointernacional.com.mx