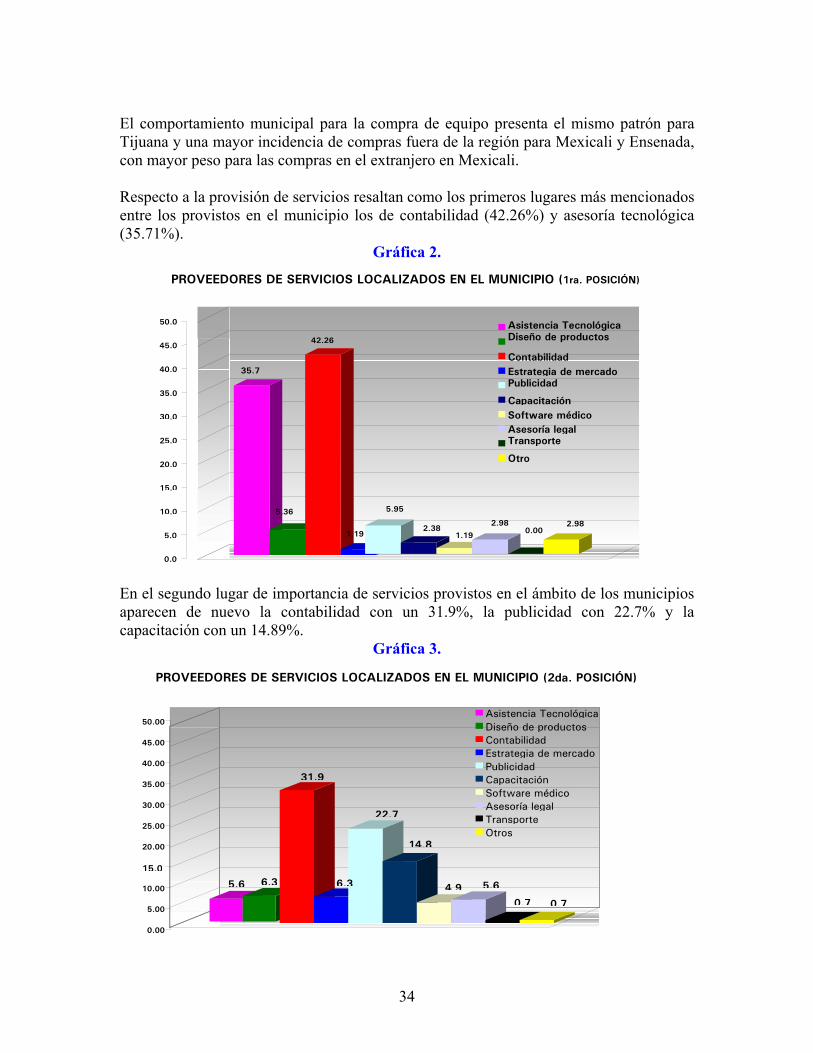

plan estratÉgico del cluster de servicios medicos de … · lograr la eficiencia empresarial y el...

TRANSCRIPT

PLAN ESTRATÉGICO DEL CLUSTER DE SERVICIOS MEDICOS

DE BAJA CALIFORNIA.

FEBRERO DE 2005

2

Publicación realizada por la Secretaría de Desarrollo Económico.

Lic. Eugenio Elorduy Walther. Gobernador Constitucional del Estado de Baja

California. Ing. Sergio Tagliapietra Nassri. Secretario de Desarrollo Económico del Estado de Baja

California. Dr. Roberto Reyes Rivera. Subsecretario de Desarrollo Empresarial del Estado de

Baja California. Lic. Mario Juárez López de Nava. Subsecretario de Promoción Económica del Estado de

Baja California.

Responsable del proyecto.

Sárah Eva Martínez Pellégrini

Investigadores participantes.

Miguel Acosta Valverde. Sughei Villa Sánchez.

Apoyo operativo y técnico.

Hernán Ahuja Domínguez. Eduardo Durazo Watanabe.

Erika González. Julio González.

Osvaldo Leyva Camacho. Antonio Martínez Murguía.

Paseo de los Héroes 10289 2º. piso Zona del Río,

Tijuana B.C. México

Calzada Independencia y Héroes s/n Centro Cívico 4º. piso,

Mexicali B.C. México

3

Índice.

1. Presentación ............................................................................................................................... 4

2. Introducción ............................................................................................................................... 5

3. El proceso de planeación estratégica ....................................................................................... 6

4. Metodología del marco lógico ................................................................................................... 7

5. Diagnóstico ................................................................................................................................. 5.1 Indicadores de salud en Baja California …………………………………………. 5.2 Población y salud en California ……………………………………………………. 5.3 El cluster de Servicios Médicos según las encuestas ………………………………

10112232

6. Cluster actual según la Matriz Insumo Producto Estatal ..................................................... 44

7. Gran visión del cluster de Servicios Médicos .......................................................................... 45

8. Fortalezas, Oportunidades, Debilidades y Amenazas: Matriz FODA ................................. 46

8. Establecimiento de problemas y objetivos .............................................................................. 47

9. Formulación de estrategias y proyectos asociados ................................................................. 48

Anexo I: Cuestionario aplicado.

Anexo II: Gráficas de resultados de la encuesta.

Anexo III: Código de Nuremberg.

Anexo IV: Estatutos Generales de la Organización Médica Colegial y del Consejo General de Colegios Oficiales de Médicos (Real Decreto 1018/1980). Anexo V: Requisitos para la realización de ensayos clínicos (Real Decreto 561/1993). Anexo VI: Regulación de la formación médica y obtención del títulos de médico especialista (Real Decreto 127/1989).

4

Presentación. La política de Desarrollo Empresarial del Estado de Baja California basada en el fomento y desarrollo de cluster económicos es el marco en el que se sitúa este ejercicio de planeación estratégica para el cluster de Servicios Médicos del estado. Es decir, se parte de que la constitución y consolidación de clusters económicos es la estrategia óptima para generar ventajas competitivas integrales que coadyuven a lograr la eficiencia empresarial y el involucramiento activo de otros actores en el desarrollo económico del estado. Se está proponiendo un modelo de organización de la actividad económica basado en relaciones intersectoriales o encadenamientos que permita el crecimiento del sector de servicios médicos, mismo que se considera como una oportunidad para el estado. La caracterización de esta área de actividad como oportunidad deriva de los siguientes factores: el estado ha registrado un aumento significativo de esta actividad, existe un mercado creciente en los Estados Unidos que acude a Baja California, en los últimos años los prestadores locales han logrado ubicarse en nichos de calidad, es una actividad generadora de alto valor agregado y que puede detonar otras actividades con insumos importantes en tecnología y conocimiento, y además, en la región existen recursos humanos calificados para detonar el crecimiento de este sector. Por último, el área de servicios médicos está enmarcada dentro del megacluster de turismo, uno de los fundamentales para el desarrollo del estado. El contenido de este documento es el Plan Estratégico del Cluster de Servicios Médicos del Estado de Baja California. El objetivo de haber realizado este trabajo es lograr la mayor competitividad de este cluster que se ha identificado, en el marco de la Política de Desarrollo Empresarial basada en el Fomento y Desarrollo de Cluster del Estado, como uno de los agrupamientos con un alto potencial de crecimiento a largo plazo. Se identifica a los Servicios Médicos como una de las actividades que puede incidir significativamente en una mejora de las condiciones de vida de la sociedad regional de dos formas, mediante la creación directa de empleo e ingreso y mediante la mejora de un servicio básico para los ciudadanos. Ing. Sergio Tagliapietra Nassri. Secretario de Desarrollo Económico del Estado de Baja California. Tijuana, Baja California, México, Marzo de 2005.

5

INTRODUCCIÓN.

Este documento presenta el Plan Estratégico para el sector de servicios médicos de Baja California, en el cual se definen las estrategias de desarrollo del cluster a largo plazo. Estas estrategias fueron consensuadas con diferentes agentes locales (sociales, empresariales e institucionales). Para la realización del Plan, se estableció un proceso de Planeación Estratégica Integral con el objetivo de lograr un mayor desarrollo de la actividad en su conjunto, la diversificación de las actividades asociadas al cluster en el estado y la integración de la población del área a estas actividades y a los beneficios derivados de ellas. La importancia de trabajar con el cluster de servicios médicos parte de los siguientes elementos. El primer lugar, la actividad del sector presenta un importante crecimiento en al menos tres de los municipios del estado (Ensenada, Mexicali y Tijuana), con perfiles de especialización y dinámicas diferentes en cada uno de ellos. En segundo lugar, la dinámica general del sector en el estado confirma la existencia de un mercado potencial creciente en la región y en California, asociado a la actividad del cluster de turismo. En tercer lugar, una mayor competitividad del cluster podría detonar otro tipo de actividades relacionadas con la investigación y otros cluster, como los de software y biotecnología. En quinto lugar, es aun área que requiere recursos humanos calificados y genera alto valor agregado. Por último, la mejora del sector de servicios médicos tendrá un impacto directo en el bienestar de la población de Baja California. El trabajo consta de una primera fase de elaboración de un diagnóstico y generación de un análisis de Debilidades Amenazas Fortalezas y Oportunidades (DAFO) y de una segunda etapa en la que se formulan problemas específicos, estrategias, proyectos y acciones. La metodología para la primera fase, diseñada para la identificación y diagnóstico de Sistemas Productivos Locales y clusters,1 consistió en utilizar una matriz insumo producto regional para dimensionar las relaciones de intercambio existentes entre una actividad central, en este caso los servicios médicos, y otras actividades, así como el impacto de ésta actividad de referencia en la economía regional. Posteriormente se aplica un cuestionario a una parte representativa de los empresarios del sector o actividad para identificar redes de cooperación y otras dinámicas de funcionamiento propias de la realidad local. El resultado es el planteamiento de 4 grandes estrategias subdivididas en proyectos y acciones. Se propone además una forma de organización del cluster (estrategia 1) y grupos de trabajo para dar seguimiento a las actividades de planeación y llevara a buen término los proyectos.

1 Fuentes, N. y Martínez Pellégrini, S. (2001) “Identificación y Diagnóstico de Sistemas Productivos Locales en Baja California”, Reporte de Investigación, proyecto financiado por el Sistema del Mar de Cortés, CONACYT.

6

El Proceso de Planeación Estratégica. La creciente complejidad de los problemas que afectan la competitividad de las regiones y la incertidumbre generada por la dinámica global, han acentuado la necesidad de elaborar una estrategia de desarrollo regional sólido y consistente que incremente las ventajas competitivas.

El imperativo de una mayor competitividad y la creciente complejidad del mundo actual, han puesto de manifiesto las limitaciones de las herramientas tradicionales de planeación. En medio de esta realidad, se ha convertido en una necesidad urgente para los gobiernos poner en práctica instrumentos de gestión que les permitan conjugar una dirección sólida y duradera a largo plazo con un marco operativo a corto plazo. Todo ello genera nuevos instrumentos de gestión como la planeación estratégica, en los que los gobiernos regionales y locales se vuelven actores estratégicos del desarrollo. La planeación estratégica comenzó a aplicarse en las empresas norteamericanas a finales de los años 50 y tras desarrollarse en este ámbito durante los años 60 y 70, a comienzos de los años ochenta se adaptó a la resolución de los problemas de áreas urbanas y regiones. Esta planeación puede definirse como un modo sistemático de gestionar el cambio y de crear el mejor futuro posible para una determinada organización, entidad, empresa o territorio.2 Es un proceso creativo para identificar y realizar las acciones más importantes, teniendo en cuenta los puntos fuertes y débiles, y los retos y oportunidades futuras. La planeación estratégica aplicada a una región o área busca establecer una serie de objetivos, a medio y largo plazo, sobre la organización del desarrollo y definir las acciones que permitirán alcanzar los objetivos teniendo en cuenta tanto la evolución local como la del contexto que incide sobre la región. El trabajo para el cluster de Servicios Médicos de Baja California se ha realizado con una amplia participación (cerca de 300 encuestados y entrevistados) con el fin de lograr consensos entre los actores involucrados. De esta manera este plan estratégico ofrece a los agentes públicos y privados un proyecto global de región con objetivos intersectoriales. Desde marzo de 2004, cuando se iniciaron las reuniones de trabajo con diferentes actores, hasta la fecha, se ha desarrollado un ejercicio participativo en el que las instituciones públicas, las empresas, las asociaciones médicas, las instituciones de educación y capacitación y los diversos órdenes de gobierno, han debatido sobre los retos que se presentan para la actividad y han definido los objetivos para la misma. Este trabajo conjunto es requisito imprescindible para lograr el éxito de este proyecto.

2 Materiales DELNET,Unidad 5, Curso de Especialización en Desarrollo Local.

7

Metodología del Marco Lógico. El Plan Estratégico del cluster de Servicios Médicos de Baja California se realizó utilizando la metodología del Enfoque del Marco Lógico (EML) ya que ésta es una herramienta de planeación y gestión de proyectos orientados por objetivos. La selección de esta metodología para el caso que nos ocupa deriva de que permite: 1. Clarificar el propósito y la justificación de un proyecto. 2. Identificar las necesidades de información. 3. Definir claramente los elementos clave de un proyecto. 4. Analizar el entorno del proyecto desde el inicio. 5. Facilitar la comunicación entre las partes implicadas. 6. Identificar cómo habría que medir el éxito o el fracaso del proyecto. Es decir, cumple con los objetivos buscados de plantear una propuesta integral contextualizada en la situación de la región, considera la participación de los diversos actores involucrados y prevé desde el inicio la necesidad de evaluar resultados. El EML es una herramienta analítica general. Es políticamente neutra en cuanto a cuestiones de distribución del ingreso, oportunidades de empleo, acceso a recursos, participación local, costo y factibilidad de estrategias y tecnología, o los efectos sobre el medio ambiente. Por lo tanto, el EML es solamente una herramienta entre muchas que se pueden usar durante la preparación, la ejecución y la evaluación del proyecto y no sustituye el análisis del grupo beneficiario, el análisis coste-beneficio, la planificación de tiempos, el análisis del impacto, etc. Algunas de sus ventajas son:3 1. Asegura que se planteen las preguntas fundamentales y se analicen las debilidades,

brindando a los decisores una información mejor y más pertinente. 2. Guía el análisis sistemático y lógico de los elementos claves interrelacionados que

constituyen un proyecto bien diseñado. 3. Mejora la planificación al resaltar los lazos que existen entre los elementos del

proyecto y los factores externos. Facilita el entendimiento común y una mejor comunicación entre los decisores, los responsables y las demás partes involucradas en el proyecto.

4. La administración y la dirección se benefician de procedimientos normalizados para recoger y evaluar la información.

5. El uso del EML y del seguimiento sistemático asegura la continuidad del enfoque cuando se sustituye el personal original del proyecto.

6. A medida que más instituciones adoptan el EML, puede facilitarse la comunicación ente los gobiernos y otros actores participantes.

7. El amplio uso del formato EML facilita la realización de estudios sectoriales y de estudios comparativos en general.

3 Ver Manual para la Aplicación del Enfoque del Marco Lógico”, Gloria Vela, Grupo de Trabajo NORAD

8

Como toda metodología, el EML también tiene limitaciones derivadas fundamentalmente de que puede inmovilizarse el proyecto cuando se fosilizan los objetivos y los factores externos especificados al comienzo. Esto se evita mediante revisiones regulares del plan para volver a evaluar y ajustar los elementos claves (problemas y estrategias). 1. Identificación de actores y elaboración del diagnóstico. Se procedió a la búsqueda de insumos para la realización de un inventario de información (que incluyó la Matriz Insumo-Producto de Baja California), se llevaron a cabo entrevistas y encuestas con productores, representantes de asociaciones, representantes de dependencias oficiales etc. El diagnóstico permitió identificar actores clave, mecánicas de funcionamiento y organización del sector, analizar el entorno en el que se inscribe la prestación de servicios de la región, tanto en el nivel nacional como internacional y definir los principales retos. Los hallazgos del diagnóstico se organizaron de manera sintética en una matriz que presenta las Fortalezas, Oportunidades, Debilidades y Amenazas para el cluster.4

2. Identificación y priorización de problemas. Una vez que en el diagnóstico se identificaron los principales problemas y ventanas de oportunidad para el desarrollo del sector, se planteó utilizar las ventajas y fortalezas para corregir o paliar las situaciones de riesgo, debilidades y amenazas. Los problemas identificados como fundamentales se tomaron como orientadores de los objetivos y acciones. Por su amplitud se distinguieron dos tipos de problemas, los generales y los específicos. En términos generales se podría decir que los problemas específicos son causas y efectos de los problemas centrales. 3. Establecimiento de objetivos. Se establecieron objetivos generales o globales, que definen el propósito y alcance del proyecto a largo plazo. Este objetivo se entiende como la gran Visión del proyecto. También se formularon los objetivos específicos o inmediatos que reflejan los cambios que el proyecto espera alcanzar en el mediano y corto plazo. Tiene que observarse una estricta consistencia entre los objetivos a corto, medio y largo plazo. La jerarquización de los objetivos por importancia y temporalidad hace explícita la línea de acción del Plan Estratégico. El siguiente diagrama presenta la relación entre los tipos de objetivos mencionados y el ámbito de alcance de cada uno de ellos.

4 Ver Matriz FODA.

9

Estructura lógica de objetivos

4. Modelo de Solución. Para alcanzar los objetivos específicos establecidos en el Plan Estratégico (que a su vez se desprendieron del objetivo general) se formulan grandes líneas estratégicas sobre las cuales se espera alcanzar resultados previamente definidos. Cada línea estratégica tendrá también un objetivo general y objetivos específicos que se reflejan en cada uno de los proyectos que integran dicha línea estratégica. En la fase de modelo de solución, se cuenta entonces, con un esquema de proyectos que concretizarán las actividades establecidas previamente en el Plan Estratégico. Dicho esquema de proyectos da coherencia a la actuación de los actores y establece las tareas que habrán de realizarse para cumplir con los objetivos específicos del Plan. 5. Evaluación y Monitoreo. Con base en los resultados que se esperan alcanzar, conviene establecer indicadores que nos permitan evaluar si éstos se han alcanzado o no; así como realizar una tarea de monitoreo de las actividades para ver qué tanto se alejan o aproximan a los objetivos. Este documento presenta el proceso hasta la cuarta etapa. De ahí los pasos siguientes son el desarrollo del proyecto para cada una de las acciones planteadas y a partir de éstos las variables de control para evaluación de la consecución de objetivos (por ejemplo: número de empleos generados, número de empresas establecidas, porcentaje de aumento de la producción, etc.).

Objetivo general(de desarrollo o global)

Objetivo general(de desarrollo o global)

Objetivo específico (s)o inmediato (s)

Objetivo específico (s)o inmediato (s)

Objetivo generaldel proyecto a largo plazo

El proyecto contribuirá a...

Objetivo generaldel proyecto a largo plazo

El proyecto contribuirá a...

Refleja el cambio(s)que el proyecto espera alcanzar

El proyectoconseguirá…

Refleja el cambio(s)que el proyecto espera alcanzar

El proyectoconseguirá…

Objetivo general(de desarrollo o global)

Objetivo general(de desarrollo o global)

Objetivo específico (s)o inmediato (s)

Objetivo específico (s)o inmediato (s)

Objetivo generaldel proyecto a largo plazo

El proyecto contribuirá a...

Objetivo generaldel proyecto a largo plazo

El proyecto contribuirá a...

Refleja el cambio(s)que el proyecto espera alcanzar

El proyectoconseguirá…

Refleja el cambio(s)que el proyecto espera alcanzar

El proyectoconseguirá…

10

Diagnóstico. Este diagnóstico se divide en dos partes. La primera es una revisión de los principales indicadores de salud en Baja California y en San Diego obtenidos a partir de fuentes secundarias. La segunda retoma los resultados de la encuesta aplicada a médicos, clínicas, hospitales y laboratorios en los municipios de Tijuana, Mexicali y Ensenada. Como contexto nacional es importante resaltar la siguiente información de la Organización Mundial de la Salud (OMS) que permite delinear de manera general el comportamiento del sector salud en México.

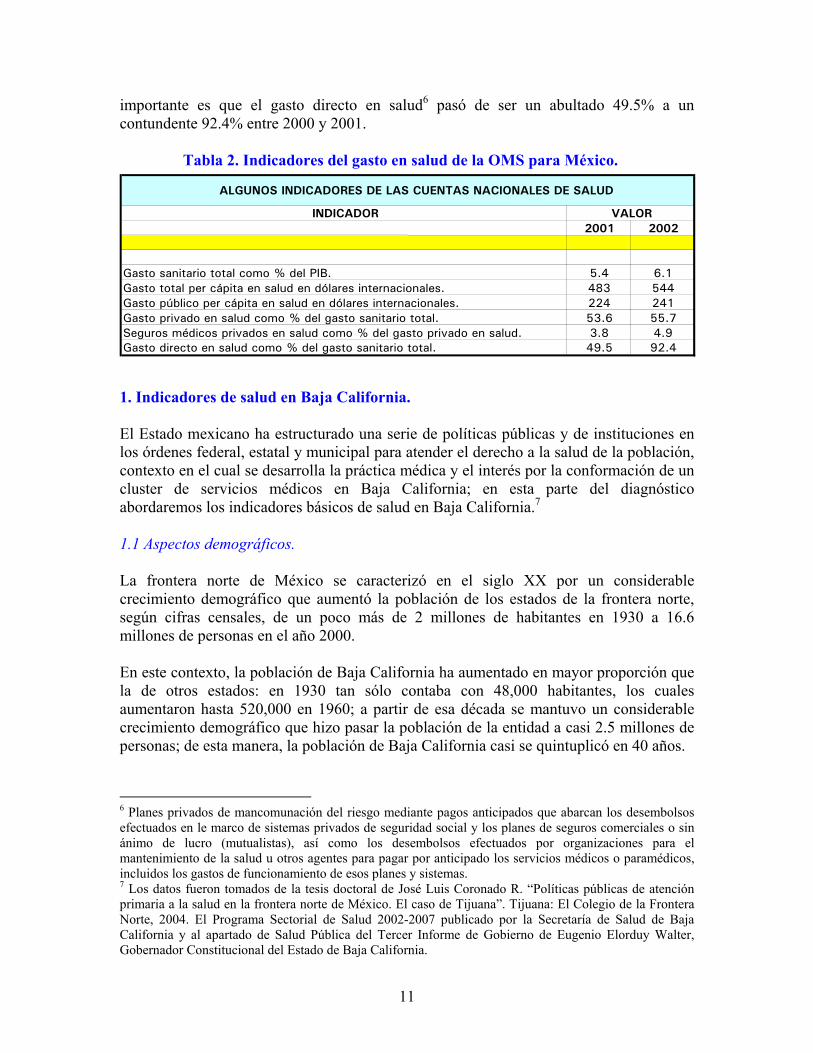

De los datos de las tablas 1 y 2 es particularmente relevante para el sector privado de provisión de servicios médicos en Baja California, aparte de la mejora general de los indicadores de salud, que el gasto privado en salud5 pasó de ser un 55.6% del gasto sanitario total de 2000 a un 55.7% en 2001. De ese porcentaje los seguros médicos privados representaron un 3.8% del total en 2000 y un 4.9% en 2001. Y el dato más

5 Definido como los desembolsos de las aseguradoras y terceros pagadores distinto de la seguridad social, los servicios que ofrecen los empleadores y otros servicios de salud proporcionados por la empresas, la atención sanitaria financiada por instituciones no lucrativas y organizaciones no gubernamentales, las inversiones privadas en servicios médicos y los pagos directos realizados por los hogares (OMS, 2002).

INDICADOR2001 2002

Esperanza de vida al nacer (años)Población total 74.2 74.4

Hombres 71.6 71.7Mujeres 76.7 77.0

Mortalidad Infantil (por 1000)Hombres 33 30Mujeres 27 24

Mortalidad de adultos (por 1000)Hombres 179 170Mujeres 101 97

Esperanza de vida sana al nacer (años)Población total 63.8 65.5

Hombres 62.6 63.4Mujeres 65.0 67.6

Esperanza de vida a los 60 años (años) Hombres 14.5 14.5Mujeres 14.9 16.3

Prevención de años de vida sana al nacerHombres 9.0 8.4Mujeres 11.8 9.3

Porcentaje de pérdida de esperanza de vida total (%)Hombres 12.6 1.6Mujeres 15.3 12.1

VALOR

Tabla 1.Indicadores de Salud de la OMS para México.

INDICADORES DE SALUD 2001-2002

11

importante es que el gasto directo en salud6 pasó de ser un abultado 49.5% a un contundente 92.4% entre 2000 y 2001.

1. Indicadores de salud en Baja California. El Estado mexicano ha estructurado una serie de políticas públicas y de instituciones en los órdenes federal, estatal y municipal para atender el derecho a la salud de la población, contexto en el cual se desarrolla la práctica médica y el interés por la conformación de un cluster de servicios médicos en Baja California; en esta parte del diagnóstico abordaremos los indicadores básicos de salud en Baja California.7 1.1 Aspectos demográficos. La frontera norte de México se caracterizó en el siglo XX por un considerable crecimiento demográfico que aumentó la población de los estados de la frontera norte, según cifras censales, de un poco más de 2 millones de habitantes en 1930 a 16.6 millones de personas en el año 2000. En este contexto, la población de Baja California ha aumentado en mayor proporción que la de otros estados: en 1930 tan sólo contaba con 48,000 habitantes, los cuales aumentaron hasta 520,000 en 1960; a partir de esa década se mantuvo un considerable crecimiento demográfico que hizo pasar la población de la entidad a casi 2.5 millones de personas; de esta manera, la población de Baja California casi se quintuplicó en 40 años.

6 Planes privados de mancomunación del riesgo mediante pagos anticipados que abarcan los desembolsos efectuados en le marco de sistemas privados de seguridad social y los planes de seguros comerciales o sin ánimo de lucro (mutualistas), así como los desembolsos efectuados por organizaciones para el mantenimiento de la salud u otros agentes para pagar por anticipado los servicios médicos o paramédicos, incluidos los gastos de funcionamiento de esos planes y sistemas. 7 Los datos fueron tomados de la tesis doctoral de José Luis Coronado R. “Políticas públicas de atención primaria a la salud en la frontera norte de México. El caso de Tijuana”. Tijuana: El Colegio de la Frontera Norte, 2004. El Programa Sectorial de Salud 2002-2007 publicado por la Secretaría de Salud de Baja California y al apartado de Salud Pública del Tercer Informe de Gobierno de Eugenio Elorduy Walter, Gobernador Constitucional del Estado de Baja California.

INDICADOR2001 2002

Gasto sanitario total como % del PIB. 5.4 6.1Gasto total per cápita en salud en dólares internacionales. 483 544Gasto público per cápita en salud en dólares internacionales. 224 241Gasto privado en salud como % del gasto sanitario total. 53.6 55.7Seguros médicos privados en salud como % del gasto privado en salud. 3.8 4.9Gasto directo en salud como % del gasto sanitario total. 49.5 92.4

Tabla 2. Indicadores del gasto en salud de la OMS para México.

ALGUNOS INDICADORES DE LAS CUENTAS NACIONALES DE SALUD VALOR

12

En el año 2000, la población de nuestra entidad representó 15% del total de la población de la frontera norte (frente a 2% en 1930 y 9% en 1960). Este crecimiento demográfico fue generado en gran medida por un proceso intensivo de migración de personas provenientes del interior de México y por el incremento de las actividades económicas industriales (industria maquiladora) y servicios observado en la entidad en los últimos años. Actualmente en Baja California se encuentra una de las 10 principales ciudades del país mayores a un millón de habitantes (Tijuana) y una de las 20 ciudades del rango de 500,000 a un millón de habitantes (Mexicali). El estado presenta la mayor concentración poblacional urbana de la frontera norte, en el 2000 el 77.3% de la población habitaba en localidades mayores a 100,000 habitantes, porcentaje que casi es el duplica la media nacional (47.3%). Para efectos de los servicios médicos, la alta concentración de la población en grandes ciudades impone que las estructuras de atención sanitaria, privada y pública, se concentren también en las zonas urbanas. Según cifras del Censo de Población y Vivienda de 2000, de los 2,487,367 de personas que habitan en B.C., 755,771 se ubican en el rango de edades de cero a 14 años (30.4%); la población de 15 a 64 años llegó a 1,437,499 personas (57.8%), y quienes tienen 64 años y más sumaron 86,281 (3.5%).8 La tasa de crecimiento poblacional de Baja California entre 1995 y 2000 llegó a 3.82, dos y media veces la media nacional de 1.54. El Consejo de Nacional de Población (Conapo) estima que la población de Baja California aumentará en 830,000 habitantes para alcanzar en 2010 un estimado de 3.3 millones de personas. Por lo tanto, las próximas décadas significarán para el estado un aumento de población y con ello de las necesidades de vivienda, servicios de educación y servicios de salud. Por grupos de edad, la población de B.C. se adelgazará en su base y aumentará en las partes intermedia y superior, la pirámide de edades disminuirá en sus primeros grupos de edad (de cero a 14 años), aumentará la población de 15 a 64 años y el segmento de 64 y más años. Extrapolando los datos del Censo de Población 2000 del INEGI, alrededor de 250,000 personas que hoy se ubican entre 45 y 65 años potencialmente pueden entrar a formar parte de la población de 64 años y más, que demandará servicios geriátricos. 1.2 Distribución de la población por municipios. Cada municipio bajacaliforniano presenta dinámicas propias. En el caso de Tijuana, Mexicali y Tecate, la vida económica y comercial están marcadas por le intenso flujo migratorio y los estrechos vínculos comerciales con Estados Unidos. Las otras dos ciudades cabeceras municipales, Ensenada y Rosarito, al situarse a menos de 100 kilómetros de distancia de la frontera, comparten parcialmente las ventajas y desventajas de esta cercanía. Es posible afirmar que Baja California mantiene una distribución

8 http://www.inegi.gob.mx/est/librerias/tabulados.asp?tabulado=tab_po03b&c=707&e=02. Del resto de la población, alrededor de un poco más de 200 mil personas (8.4%), no se conoce su edad.

13

geográfica y una actividad económica más cercana con el vecino del norte que con el resto de México, es en este sentido una región fronteriza. La dinámica demográfica de Baja California permite explicar las características heterogéneas de sus cinco municipios en cuanto a distribución de su población y actividades económicas, determinadas por clima y recursos naturales. En el año 2000, según INEGI, casi 44% de la población total de Baja California había nacido en otras entidades, principalmente: Sinaloa (17.6%), Jalisco (12.9%), Sonora (9.3%), Michoacán (8.7%) y el Distrito Federal (7.8%). La entidad es lugar de paso para la fuerte migración internacional que se traslada principalmente a California, pero también receptora de migrantes que se establecen en ella (incluyendo poblaciones flotantes como los deportados de USA que esperan volver a cruzar o regresar a sus lugares de origen y que fueron en 2004 un total de 212,794 personas).

Tabla 3. Distribución de la población por municipio, 2000-2010,

2000 % 2010 % Aumento población Baja California 2,487,367 100 3,317,148 100 829,781 Tijuana 1,210,820 48.67 1,665,573 50.21 454,753 Mexicali 764,602 30.73 972,552 29.32 207,950 Ensenada 370,730 14.90 496,857 14.99 126,127 Tecate 77,795 3.14 104,505 3.15 26,710 Playas de Rosarito 63,420 2.55 77,661 2.34 14,241

Fuente: José Luis Coronado Ramírez. Políticas públicas de atención primaria a la salud en la frontera norte de México.El caso de Tijuana. Tijuana, B. C., El Colegio de la Frontera Norte, 2004. Datos del 2000 provienen del XII Censo General de Población y Vivienda 2000, INEGI y los de 2010 son estimaciones de Conapo, “La situación demográfica del Estado de Baja California”. La población se concentra en los tres municipios del estado limítrofes con Estados Unidos. Mexicali, Tecate y Tijuana albergan el 82.5% de la población de la entidad. Tijuana ha incrementado a lo largo del siglo XX su participación dentro del total estatal hasta ocupar un lugar preponderante. El crecimiento de 830,000 personas en una década significará que cada año se incorporará al estado un poco más de la población de Tecate en el año 2000, y que la mitad de ésta se asentará en Tijuana. Esta tendencia podría cambiar como consecuencia de las políticas puestas en marcha por la actual administración estatal para crear un corredor Tijuana-Rosarito que permita evitar el tránsito por la zona urbana de Tijuana a los procedentes de Tecate y Mexicali cuando se dirigen a Ensenada. El desplazamiento de los flujos migratorios hacia el oriente podría aumentar la participación de Mexicali y Tecate en el total poblacional y modificar el comportamiento actual. 1.3 Situación de salud en Baja California. La ubicación geográfica del estado, las condiciones extremosas del clima, el nivel socioeconómico de la población, el grado de urbanización, la educación, la industrialización, los indicadores de población, la migración y la colindancia con

14

California, propician un escenario epidemiológico característico que requiere un trato específico acorde a la problemática del fenómeno salud-enfermedad de la región. Por grandes grupos de población, el grupo 0-14 años aumentó 45% entre 1990 y 2000 al pasar de 568,562 a 824,671 habitantes, con lo cual se generó una alta demanda de servicios de salud en el área de pediatría. En el grupo 15-34 años se observó un incremento similar de 45% al llegar a 961,739 personas. El grupo 35-64 años aumentó 77% respecto a la población de 1990, y alcanzó en el año 2000 un total de 608,810 habitantes. La capacidad reproductiva del primer grupo se contrapone a la disminución de la misma en el segundo y a un aumento en los riesgos a los daños de la salud por envejecimiento, con el consecuente incremento de enfermedades crónicas degenerativas. Es previsible que en un futuro cercano (en los próximos 20 años) deban incrementarse los servicios de salud para grupos de la tercera edad. El aumento del grupo de 65 años y más no fue tan significativo ya que sólo sumó 6% entre 1990 y 2000, al contabilizar 94,147 habitantes. En el año 2000, el incremento de la esperanza de vida, la disminución de la tasa de fecundidad (2.1) y la tasa de crecimiento anual de la población (4.2) está modificando el perfil de enfermedades frecuentes en población joven y en etapa reproductiva hacia un perfil donde predominan las enfermedades propias de adultos y ancianos con mayores necesidades en las especialidades de geriatría y relacionadas con ella. 1.4 Indicadores de salud. La situación de la salud puede evaluarse con indicadores que nos proporcionan una panorámica de la problemática de salud como mortalidad general, mortalidad infantil, esperanza de vida, distribución e importancia de las causas de mortalidad por edad y tipo, y morbilidad. Según datos de la Secretaría de Salud citados por José Luis Coronado (2004), en 1999 Baja California tenía con una tasa de mortalidad general de 4.85 por 1,000 habitantes, superior a la tasa regional de la frontera norte, ubicada en 4.57. Respecto a la mortalidad infantil, considerada como el indicador clásico y clave para realizar comparaciones entre países y regiones, Baja California es el estado con la mayor tasas regional, 19.34 por 1,000 nacidos vivos registrados, superior a la tasa de la frontera norte, que se ubica en 12.77. En el rubro de mortalidad materna relacionada con el embarazo, parto y puerperio, así como sus complicaciones, Baja California se encuentra abajo del promedio de la frontera norte puesto que las tasas respectivas son de 3.24 y 3.61 por 10,000 nacidos vivos registrados. Otro indicador que refleja las condiciones de vida es la esperanza de vida al nacer. Este indicador ha mejorado entre 1990 y 2000 en Baja California al pasar de 67.1 años a 74.3

15

años, en el caso de hombres, y de 73.5 a 78.4, en el caso de las mujeres; estos indicadores se encuentran un poco arriba del promedio regional que en el año 2000 son de 73.9 y 78.3, para hombres y mujeres, respectivamente.

Tabla 4. Indicadores de mortalidad seleccionados, 1999. Entidad Mortalidad general.

Tasa por 1,000 hab. Mortalidad infantil. Tasa por 1,000 nacidos vivos

registrados

Mortalidad materna Tasa por 10,00 nacidos vivos

registrados Baja California 4.85 19.34 3.24 Sonora 4.84 12.91 2.49 Chihuahua 5.15 14.02 2.88 Coahuila 4.13 8.73 5.07 Nuevo León 4.16 11.19 2.76 Tamaulipas 4.28 10.44 5.19 Frontera norte 4.57 12.77 3.61 Fuente: José Luis Coronado Ramírez. Políticas públicas de atención primaria a la salud en la frontera norte de México. El caso de Tijuana. Tijuana, B. C., El Colegio de la Frontera Norte, 2004. Datos de SSA, La situación de la salud 1999. 1.4.1 Mortalidad. Respecto a la proporción de defunciones por grupos de edad y causas en 1999, se observa que Baja California tiene una alta proporción de defunciones en los grupos 0-14 años y 15-64 años (13.7% y 46.4%, respectivamente) y poca proporción de la población alcanza los 65 años, sólo 39.9%, frente a 55.2% en Nuevo León. En lo que respecta a las causas de mortalidad agrupadas, en Baja California predominan las enfermedades transmisibles y perinatales con 22.3%. En enfermedades no transmisibles y lesiones y accidentes (66.2% y 11%, respectivamente), B.C. se encuentra por debajo de las medias regionales (70.07%, las primeras, y 11.63%, las segundas). En B.C, como en el resto de las entidades fronterizas, predominan las enfermedades no transmisibles como causa de mortalidad (tabla 5). En el año 2000 hubo 11,364 defunciones registradas, 7,038 correspondieron a hombres y 4,326 a mujeres. De ese total, 45.6% acaecieron en Tijuana, 34.2% en Mexicali, 15.2% en Ensenada y el restante 5% se repartió entre Tecate y Rosarito. Las causas fueron enfermedades transmisibles (11.4%), enfermedades no transmisibles (72.2%) y lesiones (16.5%). La primera causa de mortalidad general hospitalaria correspondió a enfermedades del corazón. B.C. fue el segundo estado de la frontera norte con una tasa de 82.3 por cada 100,000 habitantes y el séptimo lugar nacional (superior a la tasa nacional de 69.0). La segunda causa de mortalidad son los tumores malignos con 57.4 por cada 100,000 habitantes (tasa nacional de 55.2). Los tumores de mayor incidencia estatal son los del aparato respiratorio (tasa 7.6), los del cuello del útero (4.6), los de estómago y mama (4.1 cada uno) y los de próstata con una tasa de 3.4 por cada 100,000 habitantes. Los cánceres cérvico-uterino y de mama presentan tasas de 17.8 y 16.5 por cada 100,000 mujeres de 25 años y más, observándose que disminuye el primero, pero aumenta el segundo.

16

La cuarta causa de mortalidad hospitalaria fue la Diabetes Mellitus con una tasa de 47.1 por cada 100,000 habitantes y se está incrementando en los últimos años, con el problema de las secuelas que deja a quienes logran sobrevivirla: nefropatías, neuropatías, pie diabético (con altas posibilidades de amputación) y ceguera. El siguiente grupo de enfermedades tiene que ver con las cerebrovasculares con una tasa de 25.2 casos por cada 100,000 habitantes. Le siguen las enfermedades del hígado con una tasa de 23.6 y afecciones originadas en el periodo perinatal con una tasa de 21.9 casos por cada 100,000 habitantes, siendo las más importantes, la dificultad respiratoria al nacer y transtornos respiratorios asociados al momento de nacer.

Tabla 5. Principales causas de mortalidad en Baja California, 2000.

Orden Mortalidad general

Mortalidad infantil

Mortalidad preescolar

Mortalidad en edad escolar

Mortalidad en edad

productiva

Mortalidad en edad

postproductiva

1 Enfermedades del corazón

Afecciones perinatales Accidentes Accidentes Accidentes Enfermedades

del corazón

2 Tumores malignos

Malformaciones congénitas

Malformaciones congénitas

Tumores malignos

Enfermedades del corazón

Diabetes Mellitus

3 Accidentes Accidentes Influenza y Neumonía

Parálisis cerebral

Tumores malignos

Tumores malignos

4 Diabetes Mellitus

Influenza y Neumonía

Tumores malignos Desnutrición Agresiones

Enfermedades cerebro

vasculares

5 Enfermedades

cerebro vasculares

Enfermedades infecciosas intestinales

Enfermedades infecciosas intestinales

Malformaciones congénitas

Diabetes Mellitus

Enfermedades pulmonares obstructivas

crónicas

6 Enfermedades del hígado

Infecciones respiratorias

agudas

Infecciones respiratorias

agudas Agresiones Enfermedades

del hígado Influenza y Neumonía

7 Afecciones perinatales Septicema Septicema

Enfermedades cerebro

vasculares

Enfermedades por SIDA

Enfermedades del hígado

8 Agresiones Desnutrición Agresiones Influenza y Neumonía

Enfermedades cerebro

vasculares Accidentes

9 Influenza y Neumonía

Enfermedades del corazón Meningitis Enfermedades

del hígado Tuberculosis

pulmonar

Bronquitis, Enfisema y

Asma

10 Enfermedades por SIDA Meningitis Parálisis

cerebral Tuberculosis

pulmonar Suicidio Desnutrición

Fuente: José Luis Coronado Ramírez. Políticas públicas de atención primaria a la salud en la frontera norte de México.El caso de Tijuana. Tijuana, B. C., El Colegio de la Frontera Norte, 2004. Los datos provienen de SSA. A pesar de su descenso desde 1996, la décima causa de muerte registrada es el Síndrome de Inmunodeficiencia Adquirida (SIDA) con 11.3 casos por cada 100,000 habitantes, lo que coloca a Baja California como el primer estado a nivel nacional, a pesar del mayor número de casos localizados en el Distrito Federal y Veracruz.

17

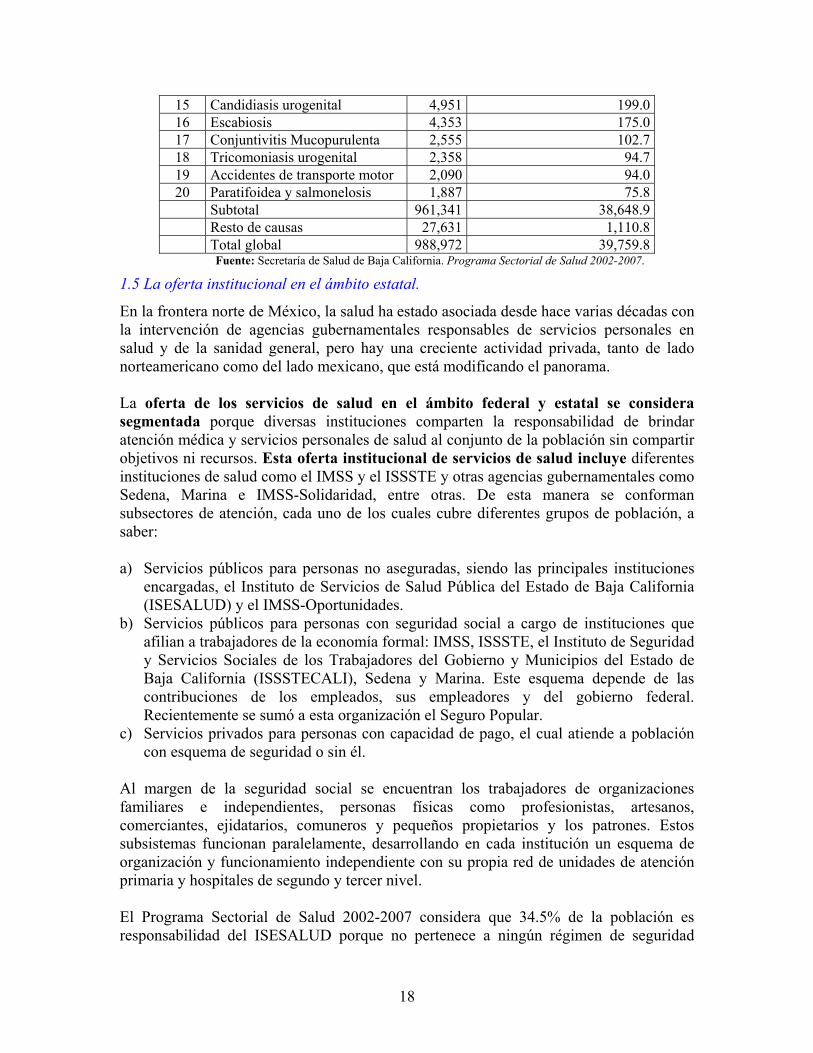

En cuanto a causas de mortalidad general no hospitalarias, los accidentes son la tercera causa de mortalidad general y tienen una tasa de 54.8 por cada 100,000 habitantes y las agresiones u homicidios, en el octavo lugar con una tasa de 17.2.9 En la tabla 5 se observa que las afecciones perinatales ocupan el primer lugar de mortalidad infantil en Baja California, mientras que los accidentes son la primera causa de mortalidad preescolar, en edad escolar y edad productiva. Finalmente, las enfermedades del corazón son la principal causa de mortalidad en edad postproductiva. 1.4.2 Morbilidad. Otro grupo amplio de indicadores de importancia es el referido a la morbilidad. En términos generales tienen presencia importante en el estado las enfermedades infecciosas, por ejemplo, enfermedades respiratorias agudas, intestinales, de las vías urinarias y varicela, asociadas a condiciones climatológicas o a la falta de disponibilidad de agua potable, de drenaje, al hacinamiento, al mal manejo de alimentos, etcétera. Estas enfermedades explican gran parte de la demanda de atención médica. Las enfermedades crónico-degenerativas, como la hipertensión arterial, el asma y, en menor medida, la diabetes, presentan en B.C. altas tasas por cada 100,000 habitantes. Estas enfermedades pueden acentuarse con el proceso de envejecimiento de la población. El estado cuenta con un reporte semanal de casos nuevos de enfermedades en instituciones públicas, pero no se dispone de información del sector privado. Teniendo en cuenta lo anterior, las 20 principales causas de morbilidad se clasifican en dos grandes grupos: enfermedades transmisibles y no transmisibles.

Tabla 6. Principales causas de morbilidad en Baja California, 2000

No. Diagnóstico Total Tasa por 100,000 habitantes 1 Infecciones respiratorias agudas 610,938 24,562.0 2 Infecciones intestinales 125,936 5,063.1 3 Infecciones de vías urinarias 75,026 3,016.2 4 Úlcera gástrica, duodenitis 27,204 1,093.7 5 Hipertensión arterial 16,264 653.9 6 Otitis media aguda 13,934 560.1 7 Otras helmintiasis 12,287 493.9 8 Asma 11,972 481.3 9 Varicela 11,309 454.6

10 Diabetes Mellitus 9,995 401.8 11 Amibiasis intestinal 9,353 376.0 12 Insuficiencia venosa periférica 6,822 274.2 13 Neumonías y bronconeumonías 6,308 253.6 14 Quemaduras 5,777 232.2

9 El Programa Sectorial de Salud 2002-2007 de la Secretaría de Salud establece el orden de las enfermedades 11 a 20: 11) anomalías congénitas; 12) nefritis y nefrosis; 13) enfermedades pulmonares obstructivas y crónicas; 14) tuberculosis respiratoria; 15) desnutrición; 16) septicemia; 17) bronquitis crónica; 18) lesiones autoinfligidas; 19) enfermedades infecciosas intestinales; 20) hepatitis viral.

18

15 Candidiasis urogenital 4,951 199.0 16 Escabiosis 4,353 175.0 17 Conjuntivitis Mucopurulenta 2,555 102.7 18 Tricomoniasis urogenital 2,358 94.7 19 Accidentes de transporte motor 2,090 94.0 20 Paratifoidea y salmonelosis 1,887 75.8

Subtotal 961,341 38,648.9 Resto de causas 27,631 1,110.8 Total global 988,972 39,759.8

Fuente: Secretaría de Salud de Baja California. Programa Sectorial de Salud 2002-2007.

1.5 La oferta institucional en el ámbito estatal.

En la frontera norte de México, la salud ha estado asociada desde hace varias décadas con la intervención de agencias gubernamentales responsables de servicios personales en salud y de la sanidad general, pero hay una creciente actividad privada, tanto de lado norteamericano como del lado mexicano, que está modificando el panorama. La oferta de los servicios de salud en el ámbito federal y estatal se considera segmentada porque diversas instituciones comparten la responsabilidad de brindar atención médica y servicios personales de salud al conjunto de la población sin compartir objetivos ni recursos. Esta oferta institucional de servicios de salud incluye diferentes instituciones de salud como el IMSS y el ISSSTE y otras agencias gubernamentales como Sedena, Marina e IMSS-Solidaridad, entre otras. De esta manera se conforman subsectores de atención, cada uno de los cuales cubre diferentes grupos de población, a saber: a) Servicios públicos para personas no aseguradas, siendo las principales instituciones

encargadas, el Instituto de Servicios de Salud Pública del Estado de Baja California (ISESALUD) y el IMSS-Oportunidades.

b) Servicios públicos para personas con seguridad social a cargo de instituciones que afilian a trabajadores de la economía formal: IMSS, ISSSTE, el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Gobierno y Municipios del Estado de Baja California (ISSSTECALI), Sedena y Marina. Este esquema depende de las contribuciones de los empleados, sus empleadores y del gobierno federal. Recientemente se sumó a esta organización el Seguro Popular.

c) Servicios privados para personas con capacidad de pago, el cual atiende a población con esquema de seguridad o sin él.

Al margen de la seguridad social se encuentran los trabajadores de organizaciones familiares e independientes, personas físicas como profesionistas, artesanos, comerciantes, ejidatarios, comuneros y pequeños propietarios y los patrones. Estos subsistemas funcionan paralelamente, desarrollando en cada institución un esquema de organización y funcionamiento independiente con su propia red de unidades de atención primaria y hospitales de segundo y tercer nivel. El Programa Sectorial de Salud 2002-2007 considera que 34.5% de la población es responsabilidad del ISESALUD porque no pertenece a ningún régimen de seguridad

19

social; de ese porcentaje, cuatro de cada cinco personas atendidas corresponde a cobertura a partir del llamado núcleo básico integrado por un médico, una enfermera y un promotor por cada 3,000 habitantes o 500 familias. El gobierno del estado, a través del Ejecutivo, tiene la responsabilidad de coordinar y operar la organización y funcionamiento de ISESALUD, ISSSTECALI y CESAM para proporcionar servicios de salud a través de 107 unidades de primer nivel, seis de segundo y un hospital integral. El sector coordinado por el Gobierno del Estado atiende a 38.8% de la población de la entidad, del cual 4.3% cuenta con derechohabiencia en ISSSTECALI. 1.5.1 Población asegurada y población abierta. En el año 2000, 55 millones 556 mil mexicanos no tenían seguro médico, esto es, uno de cada dos mexicanos no fueron considerados como población derechohabiente, sino como población abierta cuya atención personal de primer nivel se trasladó a los servicios de salud descentralizados de gobiernos estatales, cuya supervisión y control recae en la Secretaría de Salud o, si contaban con recursos económicos, optaron por la práctica privada de la medicina En Baja California, 1,540,000 habitantes forman parte de la población asegurada, según cifras de INEGI, lo que equivale a 61.9% del total, y 947,572 personas (38.1%) conforman la población abierta, sin acceso a servicios de salud. Estas cifras indican que la presencia de las maquiladoras no ha sido suficiente para aumentar la población derechohabiente como en el caso de Coahuila y Nuevo León, estados con mayor porcentaje de asegurados. Existen diferencias en torno a las cifras de cobertura de los servicios de salud proporcionados por las distintas instituciones de seguridad social y de asistencia pública y privada. Según el INEGI, en el año 2000 un total de 1,272,846 personas (51.71%) contaban con algún tipo de seguro; de ellas, 1,110,928 personas están afiliadas al IMSS, 119,868 al ISSSTE y 47,747 al ISSSTECALI y otros. Esta misma fuente considera población abierta a 947,572 personas (38.09%) que no cuentan con ningún seguro médico. En cambio, no se especificó si 266,949 personas contaban o no con algún seguro. No toda la población registrada en las instituciones de salud utiliza sus servicios, por lo que hay discrepancias entre la población asegurada y usuaria. En el caso de B.C., en el IMSS se tienen registrados a 1,822,000 asegurados con un 59% de usuarios (1,078,000 personas); para el ISSSTE, las cifras son 129,000 y 92,000 (72%) respectivamente. Otras instituciones estatales acumulan 126,534 derechohabientes, de los cuales 97,460 (77%) son usuarios. En total, según estas cifras de la SSA, suman 2,774,460 derechohabientes y 1,287,798 (46%) usuarios, lo que resulta en un universo de 1,486,662 personas aseguradas que no utilizan los servicios médicos a que tienen derecho. Al interior de cada municipio falta información sistematizada que dé cuenta de las necesidades epidemiológicas. No existen reportes sistemáticamente producidos que

20

cubran los ámbitos municipales en materia de salud ni investigación epidemiológica con fines de planeación y diseño de políticas locales. A continuación se presenta una valoración de la demanda de servicios de salud con datos publicados con validez local.

Tabla 7. Distribución y disponibilidad de médicos según municipio, 2000

IMSS ISSSTE ISSSTECALI ISESALUD Total Tasa por 1,000 hab. Mexicali 469 100 216 313 1,098 1.43 Tijuana 665 109 173 290 1,237 1.02 Tecate 37 7 14 17 75 0.96 Rosarito 0 2 4 8 14 0.22 Ensenada 189 86 91 206 572 1.54 1,360 304 498 834 2,996 1.20

Fuente: José Luis Coronado Ramírez. Políticas públicas de atención primaria a la salud en la frontera norte de México.El caso de Tijuana. Tijuana, B. C., El Colegio de la Frontera Norte, 2004, datos de INEGI y SSA-SINAIS. En el año 2000, INEGI reportó 2,996 médicos en B.C, con un indicador de cobertura de 1.204 médicos por mil habitantes, distribuidos entre las diversas instituciones de salud que operan en el estado. Mexicali y Ensenada cuentan con una alta tasa por cada 1,000 habitantes, a diferencia de Tijuana y sobre todo Rosarito que está muy rezagado (tabla 7).

Tabla 8. Unidades médicas en Baja California, 2000. Unidades de consulta

externa Unidades de hospitalización

IMSS 32 7 ISSSTE 12 3 ISSSTECALI 19 3 Otros 14 2 ISESALUD 122 3 IMSS-Solidaridad 11 1 Total 210 19

Fuente: José Luis Coronado Ramírez. Políticas públicas de atención primaria a la salud en la frontera norte de México. El caso de Tijuana. Tijuana, B. C., El Colegio de la Frontera Norte, 2004, datos de SSA-SINAIS. Según cifras de la SSA, el IMSS en B.C. cuenta con siete hospitales, con un promedio de 110 camas y 24 consultorios cada uno; ISESALUD con 122 unidades, 3 hospitales generales con una capacidad promedio de 120 camas y 30 consultorios por hospital, la mayoría de sus unidades de consulta externa son pequeñas con uno o dos consultorios, además de que considera unidades médicas a unas 25 unidades móviles. La mayoría de las unidades médicas del estado se encuentran en Mexicali y Ensenada. Tabla 9. Distribución de unidades médicas, según municipios e instituciones, 2000.

IMSS ISSSTE ISSSTECALI ISESALUD Total % Población % Mexicali 11 4 6 41 62 34.6 764,602 30.7 Ensenada 7 8 5 35 55 30.7 370,730 14.9 Tijuana 5 3 3 37 48 26.8 1,210,820 48.7 Tecate 1 1 1 5 8 4.5 77,795 3.1 Rosarito 0 0 1 5 6 3.4 63,420 2.5 Total 24 16 16 123 179 100 2,487,367 100 Fuente: José Luis Coronado Ramírez. Políticas públicas de atención primaria a la salud en la frontera norte de México. El caso de Tijuana. Tijuana, B. C., El Colegio de la Frontera Norte, 2004, basado en datos de SSA-SINAIS.

21

1.5.3 Indicadores materiales y humanos. Con relación a indicadores de recursos materiales en el año 2000 por cada 10,000 habitantes B.C. es la entidad con mayor desventaja en la frontera, al contar con 0.9 unidades de primer nivel de atención (Chihuahua alcanzó 1.8). En ese mismo año, nuestra entidad registró 210 unidades de primer nivel de atención, 19 de segundo y 114 unidades primarias, por debajo de Chihuahua que en los mismos rubros tuvo 526, 29 y 59, más cinco unidades de hospitalización especializada. En el rubro de consultorios, el estado mostró el indicador más bajo con 4.1 consultorios por cada 10,000 habitantes, al registrar 978 consultorios públicos y 598 privados, mientras que Nuevo León sumó 2,235 y 383, respectivamente. Difieren las cifras de consultorios privados proporcionadas por INEGI y SSA. En el caso de recursos humanos, médicos en contacto con pacientes y enfermeras por cada 10,000 habitantes, encontramos de nuevo que Baja California se encuentra por debajo del promedio regional: 11.6 frente a 12.5, en el primer caso, y 16.7 frente 22.0, en el segundo. Las instituciones de salud presentes en Baja California, por otra parte, atienden los dos grandes segmentos de seguridad social y asistencia social que no cuentan con los mismos recursos, lo cual se expresa en una serie de indicadores de cobertura y uso. Para el caso de unidades de consulta externa, en el año 2000 se pudieron observar contrastes fuertes entre los segmentos de instituciones que cubren a la población abierta y a la asegurada. Las diferencias se debieron al tipo de unidades, sus dimensiones y los servicios que prestan. En general, en las unidades de consulta externa que pertenecen a instituciones de asistencia social se observa una franca desventaja para Baja California que sólo tiene 1.4 unidades por cada 10,000 habitantes, por debajo de la media de la frontera que fue de 2.88 unidades. En el caso de unidades para población asegurada, el estado está a la par de la media. En cuanto a los consultorios de consulta externa, en el caso de instituciones de asistencia, nuevamente Baja California está abajo del promedio regional al contar con 3.08 consultorios por cada 10,000 habitantes, casi la mitad que Nuevo León que alcanzó 6.10 consultorios. En cuanto a instituciones de seguridad social, Baja California estuvo un poco debajo de la media fronteriza, pero se observó mayor homogeneidad. En el rubro de médicos generales en instituciones de asistencia social, Baja California estuvo en lugar más bajo al contar con sólo 2 médicos generales por cada 10,000 habitantes, mientras que el nivel regional fue de casi 3; en el caso de las instituciones de seguridad social, los indicadores son mejores, debido a que Baja California estuvo al nivel regional, 4.6 y 4.8 respectivamente. En el caso de las enfermeras, Baja California nuevamente está debajo de la media regional tanto en las instituciones que atienden población abierta como las que atienden

22

población asegurada; en el primer caso, 1.42 por cada 1,000 habitantes frente a 2.03 del promedio, y, en el segundo caso, 2.03 frente a 2.31 por cada 1,000 habitantes. Con respecto a los servicios prestados a población abierta, B.C. estuvo de nuevo por debajo de la media regional al sólo proporcionar 654 consultas generales por cada 1,000 habitantes, frente al promedio regional de 1,136. En el caso de población asegurada, Baja California no estuvo tan lejos de la media regional, 1,747 frente a 2,118. En lo relativo a servicios de urgencia, las diferencias se hacen mayores y las instituciones de seguridad social sobresalen ampliamente respecto de las de asistencia social, reflejo de la escasa atención que se brinda a estos servicios: en Baja California, se prestaron 78 servicios de urgencia a población abierta (183, en el caso de la media) y 386 urgencias para población asegurada (461, en promedio). 1.5.4 Oferta privada de salud Las instituciones de salud privadas también están fragmentadas y brindan atención de primer y segundo nivel. La mayoría están constituidas como sociedades anónimas. Sus usuarios se encuentran en todos los niveles socioeconómicos y han tenido un crecimiento al margen de las políticas oficiales, como consecuencia de las deficiencias en la oferta pública de servicios por su incapacidad para responder a las cambiantes exigencias y necesidades de la población. Otro factor de aumento de este mercado son los clientes provenientes del otro lado de la frontera y el amplio sector de la población no asegurado que tiene un nivel de ingreso considerable. Se estima que la oferta privada de bienes y servicios de salud capta la mitad del gasto total, a la vez que dispone de aproximadamente 30% de las camas censables. Se calcula que emplea al 34% de los médicos y brinda alrededor de 32% de las consultas médicas. Entre la población de bajos recursos, la medicina privada es de gran importancia, ya que brinda hasta 41% del total de contactos médicos. No obstante, la cobertura de seguros médicos privados es limitada y aún más lo es la adopción de esquemas de aseguramiento administrado, que ha probado contundentemente en otros países ser la vía más directa hacia la contención de costos y mejor calidad. 1.5.4 Situación socioeconómica de la población y capacidad de acceso a servicios. El nivel de ingreso de la población es un dato importante debido a que la capacidad de los habitantes de ser usuarios de uno u otro servicio dependerá de ese indicador. Existen gastos elevados y súbitos por motivos de salud de la población que son el reflejo de la vulnerabilidad de las familias de bajos ingresos sin seguro médico ante situaciones no previstas de enfermedades serias de alguno de sus miembros. En Baja California, 914,853 habitantes pueden ser considerados parte de la Población Económicamente Activa (PEA). De esta población, quienes perciben ingresos de hasta 2 salarios mínimos son 174,727 personas, 22% del total (a nivel nacional es 51%); por

23

municipio, Ensenada suma 33.89%; Tecate, 26.72%; Rosarito, 24.89; Mexicali, 22.32, y Tijuana, 18.41%. Dentro del estado de Baja California, Tijuana es el municipio que mayor ventaja tiene en cuanto a su situación social, si tomamos en cuenta indicadores de educación y acceso a servicios públicos en las viviendas (disponibilidad de agua potable, drenaje y energía eléctrica) que inciden en la salud de la población; en cambio, Ensenada y Playas de Rosarito padecen rezagos mayores10. 2. Población y salud en California.

Este punto del diagnóstico se considera relevante puesto que el mercado californiano, tanto hispano como de la tercera edad, presenta oportunidades de proveer servicios a una clientela que por diversas razones no tienen acceso al sistema de salud en Estados Unidos y opta o podría hacerlo por recurrir a servicios en Baja California. Se parte de los informes de dos instituciones privadas de prestigio en el área de salud de California: la Fundación de Cuidados para la Salud de California (CHCF, por sus siglas en inglés) y la Fundación de la Familia Henry J. Kaiser, y se retoma información periodística que aborda temas específicos de la situación de la salud de los latinos o hispanos en California. 2.1 Perfiles demográficos y económicos de la población de California. Según el informe California Health Care Chartbook: Key Data and Trends, de la Fundación Kaiser, 11 en 2002 la población de California era de 34.4 millones de personas, 1 de cada 8 estadounidenses y el 12.2% de la población total de EU. California tiene una población más joven (30% es menor de 19 años) y sus habitantes se concentran en áreas metropolitanas, sólo 1% de la población reside en áreas no metropolitanas (frente a 18% del resto de Estados Unidos). La población de California ha crecido significativamente desde 1980 y se espera que siga esa tendencia hasta 2025, año en que se estima se duplique la población del estado de 23.7 a 49.3 millones de personas. Este crecimiento es más acelerado que para la media de Estados Unidos, a causa de altas tasas de crecimiento demográfico e inmigración. La proporción de hispanos en California, más del doble que en el resto de Estados Unidos (34.6% en California frente a 13.3% promedio nacional), tiene mayores tasas de crecimiento demográficas que otros grupos étnicos (en 2000, la tasa de nacimientos por 1,000 de los hispanos fue 24.1, frente a 15.7 de los asiáticos u originarios de las islas del Pacífico, 14.4 de los afroamericanos, 10.9 de los indígenas norteamericanos y 10.0 en los blancos) e impacta significativamente en la dinámica demográfica. 10 Para más información se pueden consultar los indicadores de marginación de CONAPO. 11 Ver http://www.kff.org/statepolicy/7086/index.cfm. La Fundación de la Familia Kaiser se define a sí misma como un organismo privado sin fines de lucro enfocado en los grandes temas del cuidado de la salud que enfrenta Estados Unidos; se considera una voz independiente y fuente de datos y análisis para los tomadores de decisiones, los medios, la comunidad del cuidado de la salud y el público en general.

24

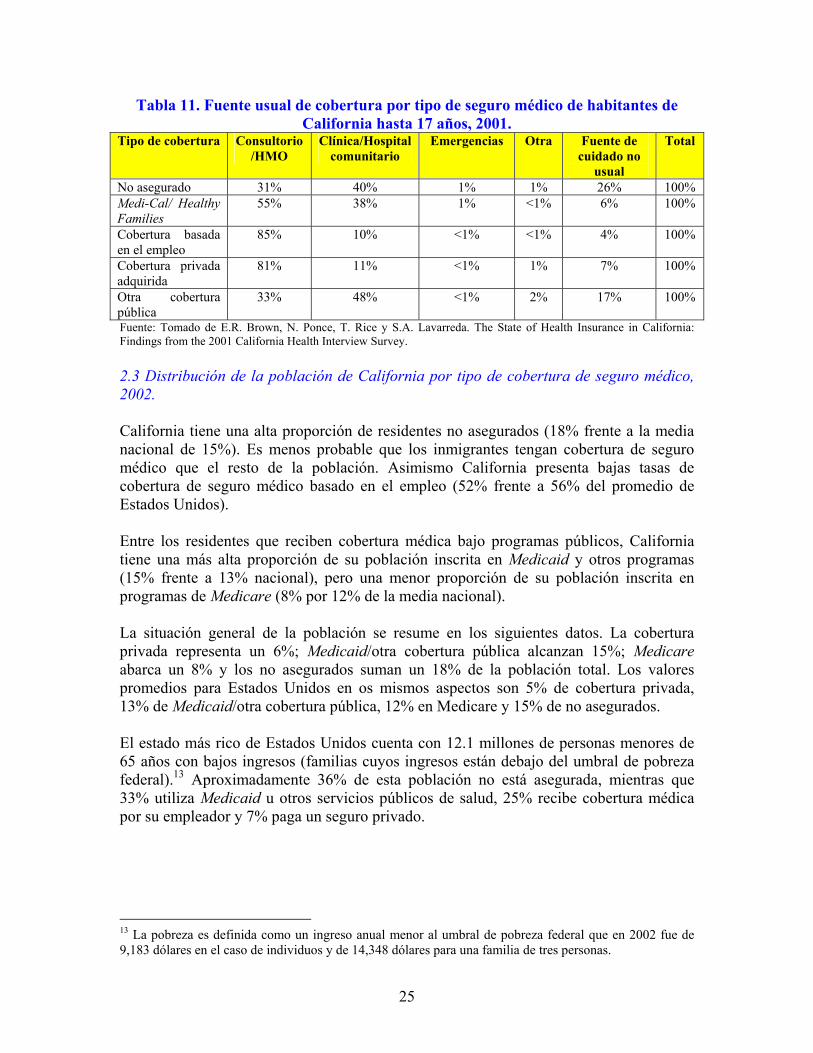

California tiene mayor proporción de población inmigrante que el resto de EU. El porcentaje de ciudadanos naturalizados (9.5%) y no ciudadanos (17.0%) suma 26.5% del total, frente a 11.5% de la población total de EU en 2002. Esto significa que unos 2.3 millones de habitantes de California son ciudadanos naturalizados y 5.8 millones no son ciudadanos, la mayoría de todos ellos es de origen mexicano. Según cifras de los Centros para el Control y Prevención de Enfermedades, las principales causas de muerte en California en el año 2000 son las siguientes, ataques al corazón 29.8%, neoplasmas malignos 23.2%, enfermedades cerebrovasculares 7.9%, enfermedades crónicas respiratorias menores 5.6%, lesiones no intencionales 3.7%, influenza y neumonía 3.6%, Alzheimer 1.9%, enfermedades del hígado 1.6%, y suicidios 1.3%. 2.2 Acceso al cuidado de la salud. De los adultos en California, quienes generalmente acuden a un consultorio o HMO como su fuente usual de cuidado son aquellos que tienen un seguro médico proporcionado por el trabajo (82%) o quienes contrataron una cobertura médica privada (77%). Sólo 26% de los no asegurados, 54% de aquellos inscritos en MediCal12 o Healthy Families, y 29% de aquellos con otra cobertura pública reportaron acudir a un consultorio o HMO como su fuente usual de cuidado. Los adultos no asegurados fueron los que más probablemente reportaron que ellos no tienen una fuente usual de cuidado (46%). El porcentaje de adultos que reportaron en el año 2000 que no habían visitado a un doctor el año anterior (1999) por el alto costo fue ligeramente mayor en California con 13% (10% en el resto de EU). En 1995, ese porcentaje era de 14%. En el caso de atención a los niños, la fuente usual de cuidado fue similar a la encontrada entre los adultos. En el caso de niños no asegurados, fue más probable que usaran una clínica o un hospital comunitario (40%).

Tabla 10. Fuente usual de cobertura por tipo de seguro médico de habitantes de California entre 18 y 64 años, 2001.

Tipo de cobertura Consultorio/HMO

Hospital comunitario

Emergencias

Fuente de cuidado no usual

Total

No asegurado 26% 25% 3% 46% 100% Medi-Cal/ Healthy Families

54% 28% 3% 15% 100%

Cobertura basada en empleo

82% 8% 1% 9% 100%

Cobertura privada adquirida

77% 9% 1% 14% 100%

Otra cobertura pública 29% 58% 3% 10% 100% Fuente: Tomado de E.R. Brown, N. Ponce, T. Rice y S.A. Lavarreda. The State of Health Insurance in California: Findings from the 2001 California Health Interview Survey.

12 MediCal es el servicio de salud para los californianos que están por debajo del índice federal de pobreza.

25

Tabla 11. Fuente usual de cobertura por tipo de seguro médico de habitantes de California hasta 17 años, 2001.

Tipo de cobertura Consultorio/HMO

Clínica/Hospital comunitario

Emergencias Otra Fuente de cuidado no

usual

Total

No asegurado 31% 40% 1% 1% 26% 100% Medi-Cal/ Healthy Families

55% 38% 1% <1% 6% 100%

Cobertura basada en el empleo

85% 10% <1% <1% 4% 100%

Cobertura privada adquirida

81% 11% <1% 1% 7% 100%

Otra cobertura pública

33% 48% <1% 2% 17% 100%

Fuente: Tomado de E.R. Brown, N. Ponce, T. Rice y S.A. Lavarreda. The State of Health Insurance in California: Findings from the 2001 California Health Interview Survey. 2.3 Distribución de la población de California por tipo de cobertura de seguro médico, 2002. California tiene una alta proporción de residentes no asegurados (18% frente a la media nacional de 15%). Es menos probable que los inmigrantes tengan cobertura de seguro médico que el resto de la población. Asimismo California presenta bajas tasas de cobertura de seguro médico basado en el empleo (52% frente a 56% del promedio de Estados Unidos). Entre los residentes que reciben cobertura médica bajo programas públicos, California tiene una más alta proporción de su población inscrita en Medicaid y otros programas (15% frente a 13% nacional), pero una menor proporción de su población inscrita en programas de Medicare (8% por 12% de la media nacional). La situación general de la población se resume en los siguientes datos. La cobertura privada representa un 6%; Medicaid/otra cobertura pública alcanzan 15%; Medicare abarca un 8% y los no asegurados suman un 18% de la población total. Los valores promedios para Estados Unidos en os mismos aspectos son 5% de cobertura privada, 13% de Medicaid/otra cobertura pública, 12% en Medicare y 15% de no asegurados. El estado más rico de Estados Unidos cuenta con 12.1 millones de personas menores de 65 años con bajos ingresos (familias cuyos ingresos están debajo del umbral de pobreza federal).13 Aproximadamente 36% de esta población no está asegurada, mientras que 33% utiliza Medicaid u otros servicios públicos de salud, 25% recibe cobertura médica por su empleador y 7% paga un seguro privado.

13 La pobreza es definida como un ingreso anual menor al umbral de pobreza federal que en 2002 fue de 9,183 dólares en el caso de individuos y de 14,348 dólares para una familia de tres personas.

26

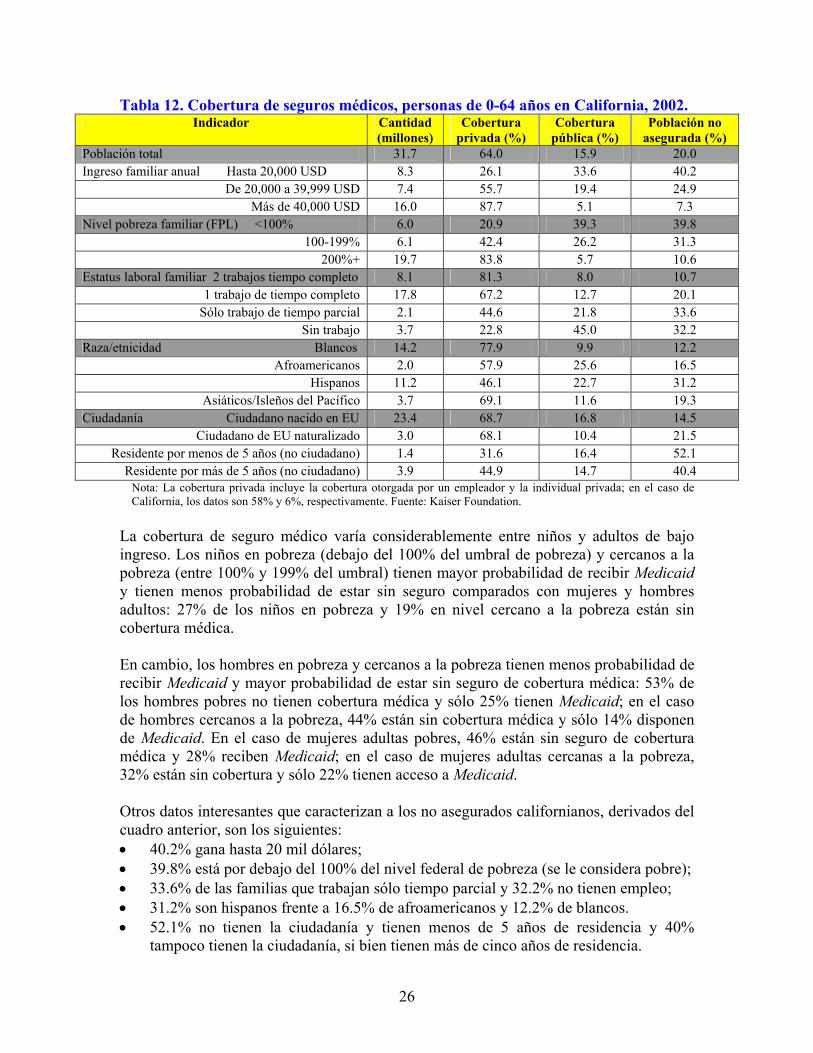

Tabla 12. Cobertura de seguros médicos, personas de 0-64 años en California, 2002. Indicador Cantidad

(millones) Cobertura

privada (%) Cobertura

pública (%) Población no

asegurada (%) Población total 31.7 64.0 15.9 20.0 Ingreso familiar anual Hasta 20,000 USD 8.3 26.1 33.6 40.2

De 20,000 a 39,999 USD 7.4 55.7 19.4 24.9 Más de 40,000 USD 16.0 87.7 5.1 7.3

Nivel pobreza familiar (FPL) <100% 6.0 20.9 39.3 39.8 100-199% 6.1 42.4 26.2 31.3

200%+ 19.7 83.8 5.7 10.6 Estatus laboral familiar 2 trabajos tiempo completo 8.1 81.3 8.0 10.7

1 trabajo de tiempo completo 17.8 67.2 12.7 20.1 Sólo trabajo de tiempo parcial 2.1 44.6 21.8 33.6

Sin trabajo 3.7 22.8 45.0 32.2 Raza/etnicidad Blancos 14.2 77.9 9.9 12.2

Afroamericanos 2.0 57.9 25.6 16.5 Hispanos 11.2 46.1 22.7 31.2

Asiáticos/Isleños del Pacífico 3.7 69.1 11.6 19.3 Ciudadanía Ciudadano nacido en EU 23.4 68.7 16.8 14.5

Ciudadano de EU naturalizado 3.0 68.1 10.4 21.5 Residente por menos de 5 años (no ciudadano) 1.4 31.6 16.4 52.1

Residente por más de 5 años (no ciudadano) 3.9 44.9 14.7 40.4 Nota: La cobertura privada incluye la cobertura otorgada por un empleador y la individual privada; en el caso de California, los datos son 58% y 6%, respectivamente. Fuente: Kaiser Foundation.

La cobertura de seguro médico varía considerablemente entre niños y adultos de bajo ingreso. Los niños en pobreza (debajo del 100% del umbral de pobreza) y cercanos a la pobreza (entre 100% y 199% del umbral) tienen mayor probabilidad de recibir Medicaid y tienen menos probabilidad de estar sin seguro comparados con mujeres y hombres adultos: 27% de los niños en pobreza y 19% en nivel cercano a la pobreza están sin cobertura médica. En cambio, los hombres en pobreza y cercanos a la pobreza tienen menos probabilidad de recibir Medicaid y mayor probabilidad de estar sin seguro de cobertura médica: 53% de los hombres pobres no tienen cobertura médica y sólo 25% tienen Medicaid; en el caso de hombres cercanos a la pobreza, 44% están sin cobertura médica y sólo 14% disponen de Medicaid. En el caso de mujeres adultas pobres, 46% están sin seguro de cobertura médica y 28% reciben Medicaid; en el caso de mujeres adultas cercanas a la pobreza, 32% están sin cobertura y sólo 22% tienen acceso a Medicaid. Otros datos interesantes que caracterizan a los no asegurados californianos, derivados del cuadro anterior, son los siguientes: • 40.2% gana hasta 20 mil dólares; • 39.8% está por debajo del 100% del nivel federal de pobreza (se le considera pobre); • 33.6% de las familias que trabajan sólo tiempo parcial y 32.2% no tienen empleo; • 31.2% son hispanos frente a 16.5% de afroamericanos y 12.2% de blancos. • 52.1% no tienen la ciudadanía y tienen menos de 5 años de residencia y 40%

tampoco tienen la ciudadanía, si bien tienen más de cinco años de residencia.

27

Tabla 13. Caracterización de población 0-64 años no asegurada, California 2002.

Variable Cantidad (millones) Población total 6.4 Edad Niños-total 1.5

Adultos-total 4.9 Ingreso familiar anual Hasta 20,000 US 3.4

De 20,000 a 39,999 US 1.8 Más de 40,000 US 1.2

Nivel de pobreza familiar (FPL) <100% 2.4 100-199% 1.9

200%+ 2.1 Tipo de hogar Adultos solteros viviendo solos 0.3

Adultos solteros viviendo juntos 1.3 Adultos casados 1.0

1 padre con niños 0.7 2 padres con niños 2.5

Multigeneraciones/otros con niños 0.5 Estatus laboral familiar 2 trabajos tiempo completo 0.9

1 trabajo tiempo completo 3.6 Sólo trabajo tiempo parcial 0.7

No trabajadores 1.2 Raza/etnicidad Blancos 1.7

Afroamericanos 0.3 Hispanos 3.5

Asiáticos/Isleños del Pacífico 0.7 Ciudadanía Ciudadano nacido en EU 3.4

Ciudadano de EU naturalizado 0.6 Residente por menos de 5 años 0.7

Residente por más de 5 años 1.6 Los trabajadores no asegurados se encuentran en las siguientes actividades en orden decreciente: agricultura (54%), construcción (35%), comercio (31%) y servicios personales y entretenimiento (30%). Por otro lado, los empleos gubernamentales tienen la menor tasa de trabajadores no asegurados con sólo 6%, seguidos del sector de finanzas, seguros y bienes raíces (11%) y servicios profesionales (14%). Las ramas intermedias son: servicios de reparación (27%), manufactura y minería (18%) y transporte, comunicación y servicios públicos (16%). 2.4 Otros aspectos de salud en California Los siguientes puntos se consideraron de utilidad para ilustrar la situación que enfrenta la población latina en materia de salud en California. El aumento de los precios de la atención médica y la reducción del acceso a los seguros de salud, por otro, ha repercutido negativamente en la salud de las mujeres, según un estudio publicado por la Fundación Familiar Henry J. Kaiser.

28

El informe indica que las mujeres son más vulnerables que los hombres porque requieren mayor atención médica; además, buena parte de las mujeres obtiene su seguro médico a través de sus parejas, por lo que si éstas pierden su empleo, resultan más afectadas. Alina Salganicoff, autora del estudio, indica que se ha producido un encarecimiento de los co-aseguros y deducibles que ha afectado en mayor medida a las mujeres. El informe se basa en datos del Censo de Estados Unidos e indica que las mujeres tienen cada vez más dificultades a la hora de obtener la atención médica que necesitan. Cerca de 16 millones de mujeres (18% del total de las mujeres que tienen entre 18 y 64 años en ese país) no tienen ningún tipo de seguro médico. Sólo 80% de las mujeres empleadas a tiempo completo tienen acceso a seguro médico, frente a 89% de los hombres.14 Un estudio llevado a cabo por la Agencia Federal para la Investigación y la Calidad del Cuidado Médico dio a conocer cifras y las razones por las cuales muchos padres hispanos de bajos recursos buscan servicios médicos en México, aún teniendo cobertura médica en Estados Unidos. Se encontró que aproximadamente 50% de padres hispanos que trabajan en fincas o labores del campo y que habitan los condados californianos de San Diego e Imperial prefieren llevar a sus hijos a la ciudad fronteriza de Tijuana para que reciba servicios médicos, y de este número, la mitad tiene seguro médico. Entre las razones por las cuales los padres prefieren recibir ayuda médica en México, aunque cuenten con un seguro médico Estados Unidos están: a) la falta de cobertura completa por parte de los seguros; b) el elevado costo de la asistencia médica y la dificultad para ser atendidos los fines de semana o después de sus horarios de trabajo, y c) la barrera de no dominar el idioma inglés. Estos factores determinan su recurso a una alternativa en México. Además, los encuestados agregaron que los servicios primarios en México son superiores a los brindados en Estados Unidos. Al parecer, los padres se sienten más cómodos por la cultura y el idioma maternos, además de que los médicos en México llevan continuidad en sus casos, los escuchan y los comprenden. Los padres y niños que carecen de seguro médico encuentran una buena opción en las ciudades fronterizas en cuanto al cuidado de la salud.15 El nivel de recursos disponibles por los hogares hispanos en Estados Unidos es once veces inferior al de los blancos, pero aún así está por encima del de las familias afroamericanas, según un estudio difundido por el Centro Hispano Pew que recoge datos de la Oficina del Censo. Este estudio indica que las diferencias entre los hogares de distintas comunidades se han hecho mucho mayores en el nivel de ingresos, pero sobre todo de riqueza total, después de la última recesión económica de 2001.

14 Natalia Martín Cantero. “Mujeres tienen menos seguro médico”. Semanario El Latino de San Diego, 2-8 de julio de 2004: 27. 15 Adriana Kersting. “Servicios médicos en frontera”. Semanario El Latino de San Diego, 23-29 de mayo de 2003.

29

El valor medio de la fortuna neta de los hogares hispanos sumó un poco más de 7,900 dólares en 2002, el 9% de los 88,650 de la correspondiente a los hogares blancos no hispanos, pero superior a la de los afroamericanos que sólo tienen una riqueza de 5,900 dólares. En el caso particular de los inmigrantes de origen mexicano, su nivel de riqueza se situó en 7,602 dólares, que representa tres veces más que la riqueza de los centroamericanos, pero es cinco veces menor a la de la comunidad cubana. El Centro Pew indica que una mayor riqueza significa, entre otras cosas, una mejor capacidad para enfrentar la enfermedad.16 Por otro lado, además de la riqueza ,un estudio llevado a cabo en la Universidad de California en Irving demostró que el idioma es otro factor determinante ya que un gran número de latinos que no hablan inglés no reciben atención médica adecuada por problemas de comunicación. Por ejemplo, aunque el índice más alto de casos de pacientes que han sufrido una embolia corresponde a afroamericanos, se está elevando el porcentaje de latimos que sufren este mal y que, al ser llevados a salas de emergencia, por su falta de dominio del idioma no son diagnosticados adecuadamente. A pesar de que en los hospitales hay servicios de traductores, los pacientes no pueden vincularse con sus doctores como sucede en pequeñas ciudades de México y los pacientes latinos provienen de una cultura donde los tratamientos y la forma de aproximarse al paciente son diferentes a la prevaleciente en Estados Unidos. Se espera que esta situación cambie en el año 2012 cuando empiece a dar resultados un nuevo tipo de entrenamiento para doctores que tienen herencia hispánica y que desean ser preparados para hablar y relacionarse con pacientes latinos internados en hospitales que no hablan inglés, al tiempo que ayude a que los latinos que viven en Estados Unidos se sientan más cerca de sus raíces y tradiciones.17 La Asociación Americana de Médicos y Cirujanos demandó al Departamento de Salud y Servicios Humanos de Estados Unidos por obligar a los médicos a pagar traducciones para pacientes que no hablan inglés. Se considera que unos cinco mil médicos de Estados Unidos enfrentan el mismo problema de tener que pagar servicios de traducción simultánea e intérpretes a tarifas que van de tres a siete dólares por minuto, precios que no siempre están al alcance de los bolsillos de los galenos. La Asociación afirma que esas traducciones no deben pagarlas los médicos y han pedido que los tribunales sean quienes decidan cuándo los pacientes necesitan servicios profesionales de traducción simultánea e interpretación y cuando los parientes o amistades de los pacientes pueden realizar ese trabajo. Esta situación surgió cuando en agosto de 2000 el entonces presidente Bill Clinton firmó la Orden Ejecutiva 13166 que contempla que programas federales como Medicaid deben ser accesibles a personas que no hablan inglés, y el presidente George W. Bush ratificó esa orden en 2001. La orden indica que los médicos debe costear las traducciones y los

16 EFE. “Latinos son once veces más pobres”. Semanario El Latino de San Diego, 22-28 de octubre de 2004:1. 17 Miriam Ruvinskis, “Idioma, grave problema”. Semanario El Latino de San Diego, 18-24 febrero 2005.

30

servicios de intérprete a sus pacientes que participan en programas de salud pública y no hablan inglés. Si no se tiene éxito, la Asociación advirtió que muchos profesionales de la salud se verán forzados a no trabajar para comunidades con mayorías inmigrantes.18 Cabe destacar que cuando se convirtió en ley el acta de reforma del Medicare en 2003, muchos americanos se beneficiaron de alguna manera, en particular las personas de la tercera edad que se encuentren en necesidad y adquirieron acceso inmediato a medicinas menos costosas. 2.8 millones de hispanos son elegibles para solicitar una tarjeta de descuento Medicare para las recetas médicas. Los beneficiarios de Medicare que no estén cubiertos por el plan de medicamentos por prescripción (como puede ser alguno dentro de un plan de seguro de empleador) podrán registrarse para la tarjeta de su elección y reducir en alrededor de 20% los costos de sus medicamentos. La tarjeta de medicamentos provee también hasta $600 dólares anuales para ayudar a cubrir cualquier otro gasto menor, si el beneficiario tiene un ingreso anual no mayor a $12,569 USD (o ingresos anuales no mayores de $ 16,862 USD para parejas). Existen más de 500 mil beneficiarios hispanos que probablemente calificarían para este beneficio y que recibirían casi dos terceras partes de mil millones de dólares para ayudar a pagar sus recetas médicas. A partir del primero de enero de 2006, el programa de tarjeta de descuento será reemplazado por un beneficio de Medicare que comprenderá la reducción de la mitad de los costos en los medicamentos por prescripción; bajo este plan, alrededor de 1.7 millones de los beneficiarios hispanos más pobres no pagarán primas o deducibles, aunque un pago nominal de entre 1 y 5 USD por cada prescripción podría ser requerido dependiendo de sus ingresos.19 La administración del gobernador Arnold Schwarzenegger informó que esperará hasta el 2005 para impulsar una reforma al MediCal, el servicio de salud para los californianos que se encuentran por debajo del índice federal de pobreza. La reforma, que incluye aumentos a los pagos proporcionales de los beneficiarios del MediCal, sería efectiva a partir de enero de 2006. El programa proporciona servicios a 6.7 millones de personas que califican por vivir en pobreza, ser menores de edad o ancianos, tener incapacidades físicas o enfermedades incurables. El gobernador plantea aumentar los pagos proporcionales de los pacientes para reducir el presupuesto anual de MediCal que supera los 31 mil millones de dólares.20 Respecto a los padecimientos más comunes entre los hispanos, la publicación “Asistiendo a los pacientes hispanos”, editada por la Academia Americana de Médicos de Familia y la Asociación Nacional de Médicos Hispanos, destaca a la diabetes tipo 2, el VIH-SIDA y el asma. Esta publicación indica que a pesar de ser el mayor grupo minoritario, representando el 13.3% de la población total del país, los hispanos enfrentan muchos

18 “Revelan abusos en salud”. Semanario El Latino de San Diego, 3-9 de septiembre de 2004: 6. 19 “El Medicare que necesitamos, justo cuando lo necesitamos”. Semanario El Latino de San Diego, 12-18 de noviembre de 2004. 20 “California posterga reforma de salud”. Semanario El Latino de San Diego, 6-12 de agosto de 2004.

31