panorama cooperativo - febrero 2016

DESCRIPTION

ÂTRANSCRIPT

UNA REVISTA DE LA FEDERACIÓN NACIONAL DE COOPERATIVAS DE AHORRO Y CRÉDITO DEL PERÚ

www.fenacrep.org Año 7 Número 37 Febrero 2016

14 20Gestión de riesgo reputacional -Madam Déficit

Branding: “marca” la diferencia

Las COOPAC:un sistema sostenido y en crecimiento

SOLIDARIDADRESPONSABILIDAD

IGUALDAD

WWW.FENACREP.ORG

QUEREMOS MARCAR IDENTIDAD, MARCANDO LA DIFERENCIA…

WWW.FENACREP.ORG

INFORME

Sum

ario

Panorama Cooperativo es una revista mensual

de actualidad cooperativa, editada en Lima,

Perú, y patrocinada por la Federación Nacional

de Cooperativas de Ahorro y Crédito del Perú,

con domicilio legal en Jirón Máximo Abril 542,

Jesús María. Teléfono (51 -1) 424 - 6769. E-mail:

La FENACREP no se responsabiliza por las

opiniones personales expresadas en estas

páginas. El contenido de los anuncios

publicitarios son de responsabilidad del

anunciante. Prohibida su venta, así como la

reproducción total o parcial sin autorización de la

Fenacrep.

DIRECTOR

Manuel Rabines

DIRECTORA DE PRENSA

Andrea Díaz Estremadoyro

REDACCIÓN Y EDICIÓN

GENERAL

Nelly Moquillaza

DISEÑO Y PUBLICIDAD

Rubén Llanos

COLABORADORES

Rubén Llanos

Paulo Tarazona

Elenka Paz

Nixon Aldave

PANORAMA COOPERATIVO

Año 7 - Número 37

Edición Febrero 2016

Editorial

Opinión cooperativa

Una mirada al sistema financiero:castigos y reprogramaciones a la orden

¿Cómo afecta el tipo de cambio a las COOPAC?

Las COOPAC: Un sistema sostenido y en crecimiento

Gestión de riesgo reputacionalMadame Déficit

Branding“marca” la diferencia

El estrés, aliado de la pobrezalatinoamericana

Ahorro, agua, energía y servicios financieros cooperativos

Gobernabilidad en las COOPAC

5

6

8

10

12

14

16

20

22

24

Internacional 26

Sociales 28

Ser una organización líder y

referente del sistema cooperativo de

ahorro y crédito del Perú, por brindar

apoyo y asesoría técnica innovadora

y de calidad, ligados a su identidad

cooperativa.

Visión

Ser una organización de

integración cooperativa que

defiende, representa, apoya,

orienta y supervisa a las

cooperativas de ahorro y crédito,

para contribuir a su desarrollo

socio-económico, así como el de

sus asociados y comunidades.

Misión

Compromiso

Solidaridad

Responsabilidad

Excelencia

Innovación

Valores

Somos una organización de integración

cooperativa fundada el 10 de abril de

1959 que realiza actividades de

representación, defensa, educación

cooperativa, asistencia técnica y, desde

1993, de supervisión de las cooperativas

de ahorro y crédito del Perú. La

FENACREP se encuentra bajo la

supervisión de la Superintendencia de

Banca, Seguros y AFP.

Editorial

Por Héctor Félix Farro Ortíz

Presidente del Consejo de Administración

5

Estamos transitando por el segundo mes de un año singular para nuestro país. A estas alturas, el fenómeno El Niño ha

elevado la temperatura ambiental, que traerá consecuencias económicas y sociales; en el campo político, la campaña

electoral para elegir al Presidente y al Congreso de la República genera tensiones y un periodo de inestabilidad

-principalmente económica- que afecta, en mayor o menor medida, las inversiones y el empleo. Esta campaña también

nos muestra “la real política” y el grado de institucionalidad del país.

El panorama de aquí hasta el mes de abril (o mayo, ante una muy probable segunda vuelta) se vislumbra aún nebuloso,

y como ya en otras ocasiones hemos mencionado, la prudencia es la opción más sensata para las empresas, así como

para las cooperativas de ahorro y crédito.

Los peruanos estamos ad portas de tomar una decisión transcendental para nuestro futuro, el de nuestra familia y del

país, la misma que debe ser tomada con responsabilidad y luego de una profunda reflexión acerca de las planes de

gobierno, así como de los antecedentes políticos, éticos y profesionales de los candidatos y equipo de asesores.

Algo similar sucederá en nuestro Movimiento durante el mes de marzo, cuando las cooperativas celebren sus

asambleas generales ordinarias y renueven sus tercios directivos, de acuerdo a ley. Esta ocasión representa una de las

expresiones centrales de la democracia de nuestras instituciones.

La elección de nuevos directivos es un derecho y una obligación de cada socio de la cooperativa y esta decisión debe

tomarse teniendo como principio fundamental el bienestar colectivo, dejando de lado intereses individuales que no

corresponden a la naturaleza de nuestras instituciones. Lo anterior se encuentra a la base del gobierno cooperativo,

tema central del éxito de las cooperativas.

Debemos estar seguros de que las personas que nos representen y a quiénes hemos otorgado nuestra confianza a

través de nuestro voto, velen por el cumplimiento de la misión, visión de la cooperativa y los principios cooperativos;

cuenten con aptitudes y conocimientos necesarios para guiar a nuestra cooperativa por el camino del éxito, diseñando

políticas de acuerdo a las necesidades de sus asociados.

Por otra parte, los candidatos (socios o delegados según sea el caso) a los diferentes consejos y comités deben ser

transparentes en cuanto a su información personal y profesional, con el fin de que el socio pueda evaluarla y ejercer su

voto informado.

Como podemos ver, la elección de nuestras autoridades, en todos los niveles de nuestra sociedad, es un proceso que

implica responsabilidad, honestidad y muy especialmente, solidaridad; valores que nuestras cooperativas de ahorro y

crédito conocen y cuya práctica debemos vigilar y difundir para que este Movimiento que, al cierre del año pasado ha

superado el millón 600 mil socios, y crece de manera sostenida en sus activos, pasivos, depósitos y patrimonio siga

cambiando positivamente la vida de más peruanos.

El futuro en nuestras manos

6

Encabezado

BALANCE 2015 Y NUEVOS PROYECTOS

EV: Desde mediados del año 2015 estuvimos trabajando en la obtención de nuestra jurisdicción, a nivel de agencias y oficinas; de esta manera, queremos obtener una mayor cantidad de socios para crecer a nivel institucional.

LV: Nuestra perspectiva es abrir nuevos mercados, queremos extender nuestro grupo financiero a nuevos lugares; precisamente estamos por abrir una oficina este 27 de febrero, en el distrito de La Esperanza, en Trujillo, y luego en Cascas, Pacasmayo, y así queremos seguir extendiendo nuestros servicios financieros hacia nuevos socios.

Del mismo modo, seguimos apoyando a nuestros asociados en sus créditos, ya sea para capital de trabajo, para activo fijo o inversiones. No sólo hemos visto la parte financiera, sino también tenemos un módulo nuevo que tiene proyección social.

Respecto a los servicios de salud, hemos implementado un nuevo servicio gratuito de terapia para nuestros asociados, para lo cual hemos traído máquinas del extranjero; de otro lado, también hemos impulsado la educación cooperativa para nuestros socios y nuestros delegados.

EV: En cuanto la contribución que hizo la FENACREP hacia nuestra cooperativa, podemos mencionar que hemos recibido una gran transferencia de conocimientos a través de profesionales de alta categoría, que ha puesto a nuestra disposición; por eso nosotros siempre asistimos a las convenciones y eventos de capacitación, y hemos puesto en práctica lo aprendido.

Líderes de las cooperativas de ahorro y crédito hacen un balance de sus operaciones durante el 2015, y nos revelan

las perspectivas de sus COOPAC al 2016.

Opinión Cooperativa

“Nuestro plan empresarial para este año está enmarcado dentro del plan estratégico para los próximos 5 años, en el que tenemos previstos tres objetivos: el primero es incrementar la rentabilidad permanente; el segundo es instaurar una cultura al servicio; y el tercer y último objetivo es profundizar el diálogo y responsabilidad social. Esos son los tres grandes objetivos en los que estamos enfocados, pero también para este 2016 tenemos algunas metas, como el funcionamiento de dos agencias: Cusco y Arequipa, las cuales ya cuentan con autorización de la FENACREP”.

“Tenemos un crecimiento de aproximadamente 15% en las cifras totales y esperamos alcanzar los 480 millones de remanentes; en mi opinión, creo que estamos en el mejor momento de nuestra cooperativa”.

José Luis Cama Godoy

Gerente General

COOPAC Santa María

Magdalena de Ayacucho

Esteban Carlos Vera Cruz

Presidente del Consejo de

Administración

COOPAC San José de

Cartavio

Luis Vigo Llempen

Gerente General

COOPAC San José de

Cartavio

7

Frank Fuentes Valencia

Gerente General

COOPAC La Florida

“Para este año 2016 esperamos detener el punto de quiebre con relación al problema que enfrenta el sector cafetalero, por el tema de la roya, porque nosotros financiamos los productos del café y las inversiones se hicieron hace tres años en los sistemas de cultivos de nuestros asociados. Estos resultados se verán este año y estamos seguros de que vamos a mejorar nuestros indicadores y su performance e, inclusive, incrementar nuestra cartera de crédito, proyectando otorgar entre 31 a 32 millones de soles”.

“El año 2015 tuvimos muchos problemas porque dejaron de llegar fondos por el tema de las plagas del café, pero hemos tenido aliados importantes, como la COOPAC San Francisco de Huánuco y la COOPAC Pacífico, que nos han apoyado en manejar nuestra liquidez, lo que ha permitido que nuestros indicadores hayan sido mejores que los proyectados para el 2015, pues cerramos con una cartera de 27 millones. Esto lo logramos gracias al apoyo de estas dos cooperativas, que han hecho suya la misión de los productores de la COOPAC La Florida.

“El 2015 ha sido un año bastante difícil asociativamente hablando, porque la cooperativa decidió realizar todo una reingeniería, un cambio estructural en la gerencia, en recursos humanos y en asesoría legal, y se ha hecho una

gran inversión en cuanto a auditoría y consultorías”.

“Nosotros no contábamos con una buena política de créditos desde el año 2012, lo que ha generado que el 2015 no alcancemos resultados positivos, aunque no en la magnitud que teníamos proyectada”.

“Como fruto de la reingeniería hemos podido reducir el límite de morosidad que, al cierre del 2014 estaba en 13.87% a 8.98%, al terminar el 2015, fortaleciendo el límite de eficiencia”.

“Respecto a nuestras metas y proyectos, tenemos una proyección de crecimiento a nivel de cartera de crédito de aproximadamente 20%, respecto al cierre de diciembre pasado. Asimismo, tenemos la expectativa de adquirir un nuevo local institucional, lo que hará que nuestros activos fijos se regularicen mucho más. De otro lado, esperamos cerrar un proyecto con Entura para la implementación de 1 o 2 cajeros electrónicos e ir fortaleciendo la parte de procesos y operativa de nuestra cooperativa”.

Miguel Ángel Tejada

Gerente General

COOPAC San Hilarión

Todos tenemos una función en nuestra cooperativa: sea

como socio, directivo, colaborador, encargado de seguridad

o delegado, nuestra responsabilidad es conocer nuestras

funciones y cumplirlas.

Pero, ¿dónde encontramos esas funciones? La respuesta es

simple: en el estatuto de su cooperativa, en la Ley General

de Cooperativas y en las normas y reglamentos internos que

tenga la institución a la cual pertenecemos.

Gobernabilidad en las cooperativas de ahorro y crédito

8

Estrategia

Por: Paulo Tarazona Sánchez

Consultor Senior de Asistencia Técnica

FENACREP

Una vez conocidas nuestras funciones, debemos

asegurarnos de no realizar aquellas que corresponden a

otros. Por ejemplo, si mi cargo es presidente del consejo de

administración, no debo interferir o realizar funciones que le

corresponden al gerente general, porque el día que deje de

cumplir con mis funciones y empiece a hacer las de otros,

entonces estoy contribuyendo con la mala gobernabilidad de

mi cooperativa. Y ¿saben cuál es el principal problema de las

cooperativas? Precisamente, la mala gobernabilidad.

¿Cómo enfrentamos el problema?

Me permito sugerir algunas iniciativas que quizá ya se estén

implementando en muchas cooperativas; caso contrario,

podrían ser útiles para evitar o anticipar problemas de

gobernabilidad.

EQUILIBRIOEN EL

EJERCICIO DEPODER

DISTRIBUCIÓN DE LASRESPONSABILIDADES

CUMPLIMIENTO DE LA NORMATIVA Y

REGULACIÓN

GOBERNABILIDAD es….

9

1) Problema: escasa preparación técnica para cumplir

sus funciones

Cuántas veces hemos conocido casos de socios o

delegados bien intencionados que postulan y llegan a

cargos directivos dentro de la COOPAC, pero que no tienen

una idea clara de lo que deben hacer o cómo deben

hacerlo. ¿Qué hacen luego? Se capacitan mediante cursos

y charlas, pero cuando ya están listos, su mandato ha

concluido. ¿Cuánto contribuyeron con la institución? Poco.

Propuesta de solución: contar con un perfil de directivo,

en el cual especifiquemos los conocimientos y

competencias que deben tener nuestros postulantes a

consejos y comités. Ellos deben contar con un nivel mínimo

requerido de capacitación, que les permita entender y

aportar soluciones a los problemas y retos de una COOPAC.

Es importante que el directivo se capacite, pero para afinar

conceptos o especializarse en conocimientos muy

específicos, y no para que, entre otras cosas, vea un

balance general por primera vez.

¿Qué debe incluir ese perfil? Nivel de conocimientos

requeridos, especialización, horas de capacitación

recibidas, no contar con obligaciones morosas con la

cooperativa, etcétera.

Esto no significa que solo los economistas puedan ser

directivos. Podemos tener cualquier profesión u ocupación,

pero necesitamos alguna capacitación previa para entender

y desempeñar eficazmente nuestras futuras obligaciones.

Recordemos que la labor directiva tiene una alta

responsabilidad ética y moral ante todos los socios.

Si queremos ser directivos de nuestra cooperativa y

participar en la toma de decisiones que definirán el futuro de

nuestra institución, pues preparémonos para el reto.

2) Problema: comportamiento inadecuado de directivos

o socios. Se realizan acciones contra el estatuto o

reglamentos internos.

Propuesta de solución: contar con códigos de conducta y sanciones. ¿Qué pasaría si de un momento a otro

comenzamos a expulsar socios sin causales legítimas

debido a que se oponen a nuestras ideas? ¿O que existan

dos consejos de administración que operan en forma

simultánea? ¿O presidentes de consejo que ofician de

gerentes por plazos interinos que duran meses y hasta

años? Éstas son conductas que pongo como ejemplo para

entender el problema.

Ante este tipo de situaciones es bueno establecer, dentro de

las “reglas de juego de la cooperativa”, sanciones ante

conductas impropias e inadecuadas para nuestra

institución.

Las cooperativas tienen un origen social y buscan el

bienestar general de sus socios y no han sido creadas para

priorizar las agendas de una o dos personas. De allí la

importancia de contar con estos reglamentos y de contar

con las instancias internas correspondientes que los hagan

cumplir.

Así como estos casos, hay más situaciones que podrían

llegar a nuestras cooperativas y perjudicarlas. Estemos a la

altura del reto y hagamos prevalecer el fin social e igualitario

con el que fueron fundadas nuestras instituciones. Las

cooperativas cuentan con los estamentos y niveles de

control para evitar estos problemas.

10

Coyuntura

Una mirada al sistema financiero: castigos y reprogramaciones ¡a la orden!

El año 2016 se proyecta especialmente complicado por razones analizadas y debatidas en su oportunidad en extenso. Los retos pasan por afrontar un fenómeno climático de cuyas proporciones aún no se tiene certeza, pero que ya empezó a manifestarse con estragos en el norte y sur del Perú. Siendo un año electoral, con el consecuente cambio de gobierno, los motores de activación del crecimiento como la inversión pública, se dilatarán hasta pasado el primer semestre y, por tanto, las expectativas privadas también están en compás de espera.

El frente internacional no se presenta más alentador: todo apunta a que la recuperación de EEUU impacte en el aumento de la tasa de interés de la FED, aunque algunos expertos refieren que el efecto ya fue absorbido en gran medida a través de alza del tipo de cambio que nuestra economía sufrió, especialmente durante el último trimestre del 2015; a pesar de ello, se observan esfuerzos denodados por parte del regulador monetario en el Perú por mantener al tipo de cambio es sus valores esperados. A esta incertidumbre se suma el impacto que tendrá sobre el precio de los commodities el modelo de crecimiento adoptado por la economía china, orientado hacia el consumo masivo, dejando en un segundo nivel el crecimiento sustentado en mega inversiones.

La preocupación es inminente en todos los agentes de nuestra economía y más aún en los segmentos vinculados a la economía doméstica1; se afirma que “los efectos se dejarán sentir con mayor intensidad en las MYPE, medianas empresas y los hogares al ser los segmentos más sensibles a las fluctuaciones del ciclo económico”.

El referido reporte indica que en los últimos doce meses, la morosidad en las MYPE pasó de un 9.9% a 10.1%, en tanto que los créditos de consumo pasaron de un 5% a 4.8%, por efecto de castigos de cartera implementados por las entidades financieras2 .

Se entiende que las entidades no bancarias, al concentrar el 57% de su cartera en el segmento MYPE están más expuestas al deterioro de la calidad de sus activos; por ello, la interrogante para nuestro Movimiento es si tendremos un impacto parecido, en la medida que la cartera MYPE en las COOPAC llega a un 47%, cuya tendencia es aumentar su participación como estrategia de crecimiento.

El reporte del BCR presenta un postulado que llama a la reflexión en la medida que extrapolemos el problema a las COOPAC. Indica que en un escenario de estrés las entidades financieras con una mayor participación de cartera en el segmento MYPE sufrirán un mayor deterioro en la calidad de sus activos. Así por ejemplo, para el caso de las cajas municipales, tomando un escenario base a set. del 2015, con un crecimiento de la economía del 3.8%, el ratio de morosidad reportado es de 9%, y a set. de 2016, con un crecimiento del -0.3%, el ratio llegaría a 10.5%, es decir 1.5 puntos porcentuales por efecto de una recesión3 .

Sin perder el objetivo estratégico de aspirar a mantener la calidad de cartera en la COOPAC, es pertinente dar una mirada a las estrategias que usan las entidades del sistema financiero para administrar los ratios de mora; así por ejemplo, en el mismo reporte se hace referencia a que “la cartera morosa registró una desaceleración en su tasa de crecimiento anual en los últimos doce meses, pasando de 13,5% a 6,6% en las pequeñas empresa”4 .

Por: Elenka Paz Espinoza

Consultora Senior de Asistencia Técnica

FENACREP

11

a

a r

r

a

o o .

a a a r a

En diciembre del 2015, la SBS cursa otro comunicado, mediante un oficio múltiple N° 48079 -2015-SBS, cuya referencia se vincula a las medidas prudenciales relacionadas con el fenómeno El Niño, que permiten la modificación de las condiciones contractuales en la medida que el plazo total de los referidos créditos no exceda los seis meses del plazo original, señalando el tratamiento contable y de provisiones para las zonas declaradas en emergencia por el fenómeno natural.

Cabe destacar que este comportamiento en el sistema está incubando problemas futuros, y en este sentido, refieren que el “sistema financiero enfrenta una contingencia de mayor morosidad derivada de los créditos que se encuentran en situación de reprogramados [el resaltado es nuestro]. Estos créditos podrían tornarse en cartera morosa en caso de que el crecimiento del PBI fuera menor al esperado, dado que ello afectaría la capacidad de pago de los deudores.”7

La reflexión que se desprende de este artículo pasa por mirar nuestras decisiones respecto a lo que, como cooperativas, hacemos para mitigar esta tendencia del ratio de morosidad. Efectivamente, hay estrategias para atenuar la coyuntura; sin embargo, no podemos descuidarnos del real problema que tiene que ver con la vulnerabilidad de los segmentos a los que atendemos y las herramientas de política y gestión que implementemos para velar por la calidad de los activos. El objetivo máximo es salvaguardar los intereses de todos los socios que apuestan por un manejo serio de los recursos que nos confían.

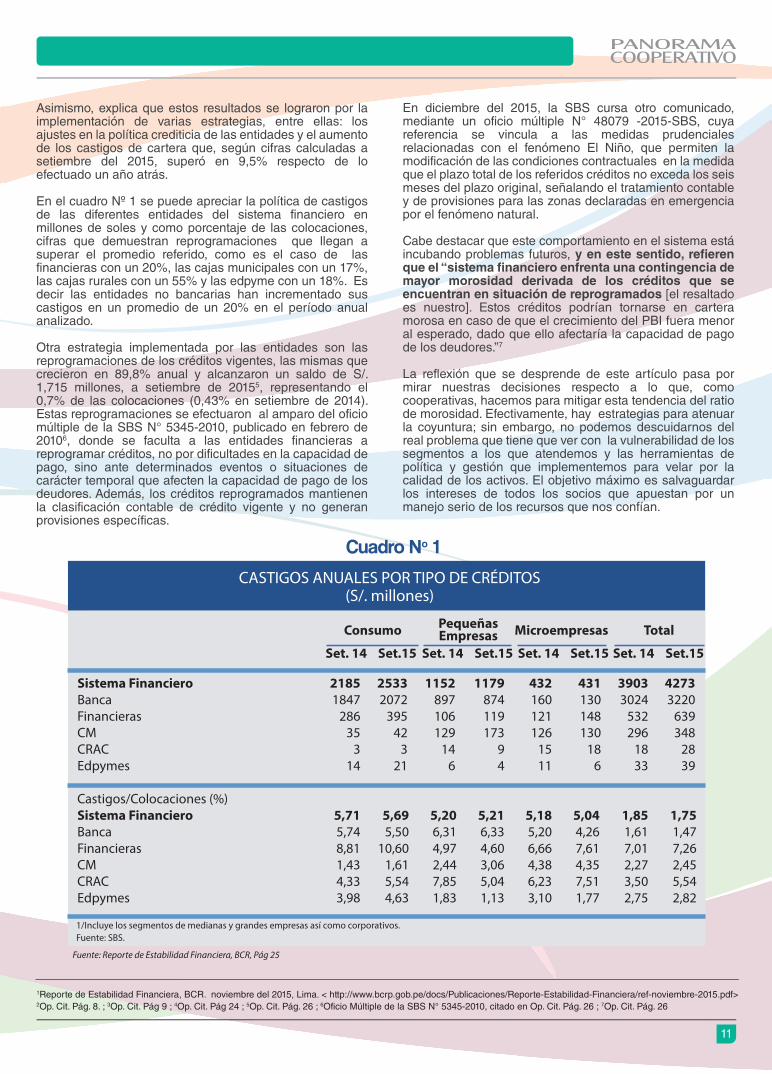

Asimismo, explica que estos resultados se lograron por la implementación de varias estrategias, entre ellas: los ajustes en la política crediticia de las entidades y el aumento de los castigos de cartera que, según cifras calculadas a setiembre del 2015, superó en 9,5% respecto de lo efectuado un año atrás.

En el cuadro Nº 1 se puede apreciar la política de castigos de las diferentes entidades del sistema financiero en millones de soles y como porcentaje de las colocaciones, cifras que demuestran reprogramaciones que llegan a superar el promedio referido, como es el caso de las financieras con un 20%, las cajas municipales con un 17%, las cajas rurales con un 55% y las edpyme con un 18%. Es decir las entidades no bancarias han incrementado sus castigos en un promedio de un 20% en el período anual analizado.

Otra estrategia implementada por las entidades son las reprogramaciones de los créditos vigentes, las mismas que crecieron en 89,8% anual y alcanzaron un saldo de S/. 1,715 millones, a setiembre de 20155, representando el 0,7% de las colocaciones (0,43% en setiembre de 2014). Estas reprogramaciones se efectuaron al amparo del oficio múltiple de la SBS N° 5345-2010, publicado en febrero de 20106, donde se faculta a las entidades financieras a reprogramar créditos, no por dificultades en la capacidad de pago, sino ante determinados eventos o situaciones de carácter temporal que afecten la capacidad de pago de los deudores. Además, los créditos reprogramados mantienen la clasificación contable de crédito vigente y no generan provisiones específicas.

1Reporte de Estabilidad Financiera, BCR. noviembre del 2015, Lima. < http://www.bcrp.gob.pe/docs/Publicaciones/Reporte-Estabilidad-Financiera/ref-noviembre-2015.pdf>

2Op. Cit. Pág. 8. ; 3Op. Cit. Pág 9 ; 4Op. Cit. Pág 24 ; 5Op. Cit. Pág. 26 ; 6Oficio Múltiple de la SBS N° 5345-2010, citado en Op. Cit. Pág. 26 ; 7Op. Cit. Pág. 26

CASTIGOS ANUALES POR TIPO DE CRÉDITOS(S/. millones)

Total

Set. 14 Set.15

MicroempresasPequeñasEmpresasConsumo

Set. 14 Set.15Set. 14 Set.15Set. 14 Set.15

Sistema FinancieroBancaFinancierasCMCRACEdpymes

21851847

28635

314

25332072

39542

3 21

1152897106129

14 6

1179874119173

9 4

432160121126

15 11

431130148130

18 6

39033024

532296

18 33

42733220

639348

28 39

Castigos/Colocaciones (%)Sistema FinancieroBancaFinancierasCMCRACEdpymes

5,715,748,811,434,333,98

5,695,50

10,601,615,54

4,63

5,206,314,972,447,85

1,83

5,216,334,603,065,04

1,13

5,185,206,664,386,23

3,10

5,044,267,614,357,51

1,77

1,851,617,012,273,50

2,75

1,751,477,262,455,54

2,82

1/Incluye los segmentos de medianas y grandes empresas así como corporativos.Fuente: SBS.

Fuente: Reporte de Estabilidad Financiera, BCR, Pág 25

Cuadro Nº 1

¿Cómo afecta el tipo de cambio a las COOPAC?

12

Actualidad

Recordando lo que pasó.-

El año 2015 fue un periodo fundamental para la apreciación

ostentosa de la moneda estadounidense con respecto a

nuestra moneda, el ahora llamado “Sol”. La economía

estadounidense mostraba síntomas de mejora y las

especulaciones sobre un posible crecimiento económico,

una inflación controlada dentro de los parámetros y una

menor tasa de desempleo, conllevaba a que la Reserva

Federal (FED) muestre expectativas por elevar su famosa

“interest rate” desde finales del 2008, la cual fue síntoma de

la crisis financiera vivida en el periodo 2007-2009.

Después de varias sesiones en el año 2015, en diciembre el

Comité del Banco Central de Reserva estadounidense

anunció, a través de su presidenta Janet Yellen, el

incremento de la tasa de 0.25% a 0.50% y la recuperación

del país después de muchos años.

Y el dólar… ¿Por qué subió? Existen diversos factores y

fundamentos por los cuales el Sol se depreció y generó una

notable subida en el precio del dólar.

Desde inicios del 2013, factores externos como la

desaceleración en algunos de nuestros principales países

socios comerciales -entre ellos China y otras naciones

asiáticas y europeas, así como también EEUU- generaron

menor flujo de ingresos, que tenía como principal moneda

de intercambio comercial al dólar.

Todo ello, acompañado de una turbulencia envuelta de

especulaciones e incertidumbre en las expectativas de la

FED por subir sus tasas de interés, condicionó una mayor

volatilidad en el mercado cambiario y en la inversión privada

extranjera, lo que generó el apetito de los inversores que

veían a esta moneda como instrumento de inversión, y con

ello coberturar posiciones cambiarias, tanto para efectos

contables como económicos, en el caso de un

endeudamiento en dólares.

Por: Víctor Plasencia Urcia

Gerente General

COOPAC San Lorenzo de Trujillo

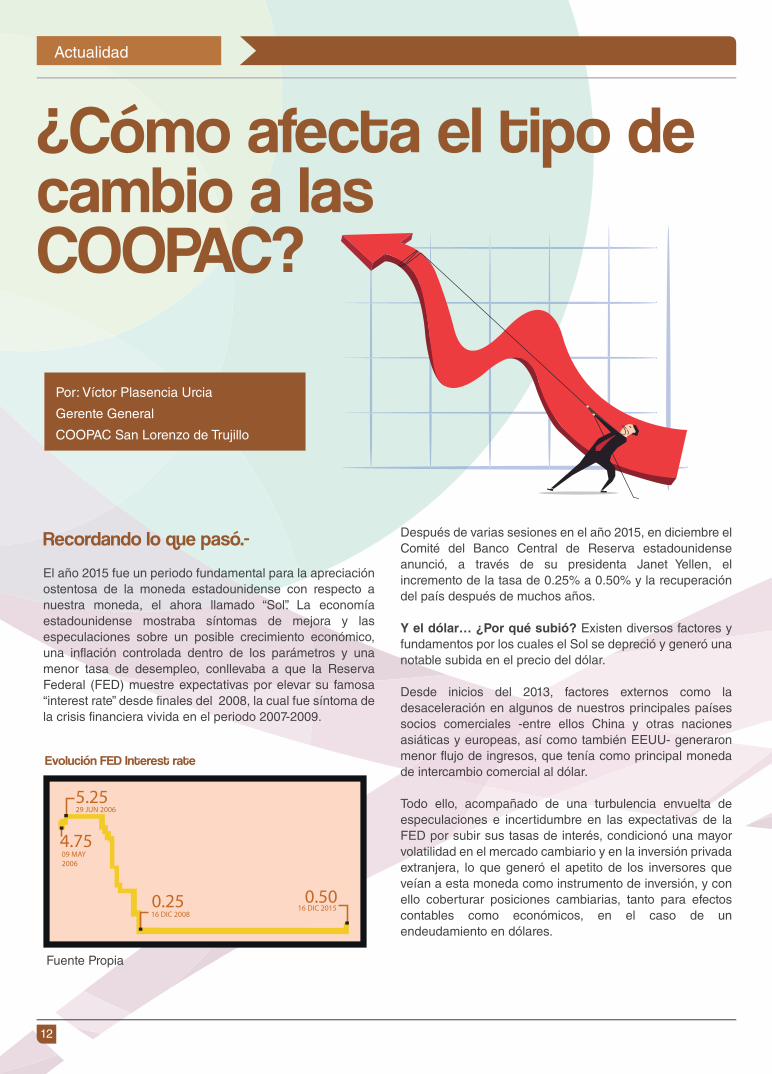

5.25

4.75

0.25 0.50

29 JUN 2006

09 MAY2006

16 DIC 200816 DIC 2015

Evolución FED Interest rate

Fuente Propia

13

Factores internos, como la inflación que el año 2015 cerró

con una cifra mayor que el rango meta; factores

burocráticos, que mantienen paralizados proyectos de

inversión minera, entre otros; y el flujo negativo de nuestra

cuenta corriente y nuestra balanza comercial, también han

generado menor flujo de ingreso por parte de la moneda

estadounidense.

Éstas, entre otras causas, generaron en el mercado de

divisas una mayor demanda del dólar, ocasionando que el

Banco Central de Reserva del Perú (BCRP) intervenga, a

través de varios mecanismos e instrumentos financieros,

para controlar su precio.

¿Cómo afecta a la COOPAC? Tanto las cooperativas de

ahorro y crédito, como otras instituciones financieras, se ven

afectadas por la variación del tipo de cambio, repercutiendo

en algunos factores que se mencionan a continuación:

•Como acreedor de nuestros socios, los cuales

mantienen financiamiento en moneda extranjera.

Es decir la consecuencia de percibir ingresos en

soles y pagar deudas en dólares genera que cada

vez que suba el dólar, se debe gastar más soles.

•Como deudor de algún financiamiento que

mantenga en moneda extranjera. Es decir, como en

el caso anterior, si el flujo de caja de mi negocio

genera ingresos en soles y tengo obligaciones

financieras en dólares, gastaré más soles en

cuanto el dólar se aprecie.

•En la morosidad, debido a que muchos de

nuestros clientes deudores probablemente

incumplan con el pago al ver afectados sus flujos

de ingreso con un tipo de cambio mayor y, en

consecuencia, destina más ingresos para la

compra de la moneda estadounidense. El caso de

las empresas agroindustriales es un ejemplo,

ya que muchas están endeudadas en moneda

extranjera y se han visto afectadas ante este

escenario.

•En la utilidad, ante un posible descalce en

nuestra posición de cambio, es decir, debemos

tener en cuenta nuestros límites globales en cuanto

a nuestros indicadores de sobrecompra y

sobreventa de moneda extranjera: si no contamos

con una cobertura adecuada podemos generar

pérdidas contables y económicas que disminuirían

nuestro resultado neto. En resumen es necesario

mantener nuestros saldos deudores en moneda

extranjera coberturados con los saldos acreedores.

Estos indicadores surgen a raíz de un incremento del dólar, los cuales son de gran importancia para los resultados globales de la cooperativa, tanto para el bienestar económico de la institución como el de nuestros socios.

El BCRP vio necesario y vital disminuir la dolarización a nivel nacional, debido a que el efecto global de la subida en el tipo de cambio afectaría drásticamente a las empresas y personas endeudadas en dólares.

80.0

70.0

60.0

50.0

40.0

30.0

20.0

abr-

02ag

o-02

dic-

02ab

r-03

ago-

03di

c-03

abr-

04ag

o-04

dic-

04ab

r-05

ago-

05di

c-05

abr-

06ag

o-06

dic-

06ab

r-07

ago-

07di

c-07

abr-

08ag

o-08

dic-

08ab

r-09

ago-

09di

c-09

abr-

10ag

o-10

dic-

10ab

r-11

ago-

11di

c-11

abr-

12ag

o-12

dic-

12ab

r-13

ago-

13di

c-13

abr-

14ag

o-14

dic-

14ab

r-15

ago-

15

35.1

30.8

Crédito

Liquidez

Coeficiente de dolarización 2002 - 2015(En porcentaje)

BCRP

Es por ello que a través de políticas, como el incremento en la tasa de encaje en moneda extranjera y la disminución del encaje en moneda nacional, se contrarrestó en cierta magnitud el impacto de la apreciación de la moneda estadounidense.

¿Qué nos espera para el 2016 y qué debemos hacer? Se debe tomar en cuenta todos los factores citados anteriormente para poder analizar y prevenir un posible incremento en el tipo de cambio durante el presente año.

Las proyecciones del tipo de cambio PEN – USD bordean el S/.3.50 hasta S/.3.60 al finalizar el 2016 según bancos, economistas y analistas financieros.

Se especula mucho que la FED eleve gradualmente su tasa de referencia este año, no olvidemos que indicadores macroeconómicos como la inflación, el PIB y la tasa de desempleo son fundamentales para la recuperación de los Estados Unidos y, por ende, genera expectativas para subir su tasa. Estas especulaciones y las proyecciones del crecimiento económico de los principales socios comerciales con nuestro país tienen una implicancia fundamental para el incremento del dólar, no obstante también debemos tener en cuenta nuestras proyecciones en cuanto al PBI, inflación y nuestra tasa de interés de referencia, así como el nivel de intervención por parte del BCR y sus políticas monetarias para este año.

Lo recomendable en este caso, tanto para las personas como para las empresas, es principalmente mantener sus operaciones con la misma moneda con la que generan sus flujos, de este modo el riesgo de verse afectado ante un incremento en el tipo de cambio es menor. Por otro lado, las cooperativas debemos manejar políticas de contingencia ante posibles descalces y coberturas en nuestras operaciones en moneda extranjera.

Comprar dólares hoy sería oportuno y mantenerlos como instrumentos de renta fija sería recomendable, ya que estaríamos generando un rendimiento, tanto en la inversión por renta como por el tipo de cambio que, de cumplir las expectativas, se apreciaría en casi 2% este año.

14

María Antonia Josefa Juana de Habsburgo-Lorena, más

conocida como María Antonieta, fue archiduquesa de

Austria, y reina consorte de Francia y Navarra. Mujer guapa,

elegante, apasionada y de gustos caros, vivió rodeada de

una corte frívola y caprichosa, y pronto se ganó la fama de

reaccionaria y despilfarradora. Ignoró todo aquello que

podría representar un peligro, desestimando las

consecuencias del desapego a sus funciones como

soberana y las calumnias contra su persona, lo cual la

condujo a un lento y trágico final hacia la guillotina.

Más allá de los motivos que impulsaron al derrocamiento de

María Antonieta y la monarquía e inicio de la Revolución

Francesa, cabe resaltar que en aquella época había un gran

riesgo latente que presagiaba el fin de todo un imperio: uno

no puede predecir a ciencia cierta lo que ocurrirá en

un futuro, pero sí puede tomar acciones cuando hay

incertidumbres.

Gestión de riesgo reputacional:

Madame Déficit

Visión

María Antonia Josefa

conocida como Marí

Austria, y reina consor

elegante, apasionada

una corte frívola y cappcorte frívola y

reaccionaria y despilpaccionaria y de

podría representarntarpodría represen

consecuencias del ds del dconsecuencias

soberana y las calumy las calumsoberana

condujo a un lento y trujo a un lento y trcond j

Más allá de los motivoss motivosMás allá de los motivo

María Antonieta y laa Antonieta y laMaría Antoni

Francesa, cabe resaltaFrancesa, cabe resaltaFranc

riesgo latente que pres

no puede predecir a

un futuro, pero sí p

incertidumbres.

Por: Rubén Llanos Zegarra

Asistente de Comunicaciones y

Diseño Institucional

FENACREP

María Antonieta, la última reina de Francia

Dedicado al gran apasionado del buen leer.-C.G.M.P.

María Antonieta ¸apodada Madame Déficit por su extravagante estilo de vida, termina sus últimos días,

siendo apenas la sombra de la soberana que fue…

15

¿Qué es el riesgo reputacional?

Un riesgo reputacional es aquel que está asociado a una

percepción negativa sobre una entidad financiera,

proveniente de accionistas, inversores, contrapartes,

clientes, deudores, analistas de mercado y otros

importantes participantes del mercado, que afecta

desfavorablemente la competencia del organismo

financiero, en cuanto a sus capacidades para mantener

relaciones comerciales existentes o el establecimiento de

nuevas, así como su continuidad al acceder a fuentes de

fondeo, tales como el mercado interbancario.

La reputación es el activo intangible más importante de una

institución, mediante el cual se consigue obtener la imagen

que se desea proyectar al mercado económico y a nuestro

público objetivo; partiendo de esta base, se puede empezar

a idear y trazar una estrategia medible para lograr el

cumplimiento de nuestros objetivos.

Examinemos el tipo de riesgo que estuvo relacionado al

derrocamiento de la reina María Antonieta de Francia:

teniendo en cuenta el gran desinterés por parte de ella

hacia las miserias de su pueblo y la percepción que tuvo

éste en cuanto al proceder de su soberana -su gran fama de

despilfarrar los fondos nacionales en bailes, grandes

banquetes, apuestas, joyas y el escandaloso y excesivo

hábito de usar sus costosos trajes una sola vez y luego

desecharlos, mientras sus súbditos no tenían ni para

comprar una pieza de pan- no cabe la menor duda de que

aquí entra a tallar el riesgo reputacional, ya que no solo se

veía manchada la imagen pública de María Antonieta sino

también la de todo el sistema monárquico que, poco a poco,

iba consumiendo a todo un país, hasta dejarlo en la más

absoluta miseria.

La falta de identificación de las dimensiones de impacto en

cuando a los puntos de: ciudadanía, gobierno societario y

producto e innovación, impidió la evaluación y monitoreo del

nivel de gravedad en que se encontraba el factor de riesgo,

por tal motivo no se pudo cumplir con las expectativas de los

grupos de interés; no se diseñaron indicadores claves que

hubieran permitido monitorear el alto impacto que originaría

el riesgo.

No se puede culpar única y exclusivamente a María

Antonieta de ser el detonante de la Revolución Francesa,

hay historiadores que consideran que ha sido injustamente

retratada, y que las opiniones hacia ella debían haber sido

más benévolas; pero no se puede negar que la percepción

de la realidad cambia según el lugar desde donde la

miramos, más aun si se refiere a una figura pública, de la

cual depende la vida de miles de personas.

Condenada a la guillotina el 16 de octubre de 1793, María

Antonieta avanzó lentamente hacia el patíbulo, ante un

pueblo dividido, que la miraba o como la encarnación del

mal o como la reina mártir, símbolo de su majestad: sin

duda, una de las reinas más bellas que tuvo Europa y la

más primorosa Rosa de Francia, la cual marchó al

encuentro de su destino, pasando de haber sido la

elegancia personificada a convertirse en una ruina humana.

Luego en la guillotina caería su cabeza ensangrentada y

sería expuesta a una multitud sedienta de “igualdad,

fraternidad y libertad”.

Percepciones y expectativas

Para un adecuado tratamiento de la situación en potencia,

hay que observar las oportunidades que nos ofrece el

mercado financiero, como cuando se tiene un cuadro de

Expectativa Baja/Realidad Alta a valores positivos, el cual

nos brinda mejorar la comunicación y la gestión,

manipulando el panorama a nuestro favor, ya que la

percepción que tienen los agentes involucrados nos

permitirá, a corto plazo, satisfacer sus expectativas con total

seguridad y brindarles más de lo que esperan.

Para un correcto manejo del riesgo reputacional es de suma

prioridad que cada línea de negocio considere éste y otros

riesgos asociados al momento de analizar y lanzar nuevos

productos o servicios al mercado, promesas a cumplir y

proyectos a impulsar. Ante una incertidumbre, se debe

acudir a las jefaturas o personas a cargo para que tomen

medidas sobre el riesgo y no tomar decisiones aceleradas.

Con el objetivo de mejorar las estrategias, la comunicación

y la percepción es bueno proporcionar al mercado

información para que pueda evaluar la solidez y

transparencia del proceso de gestión y riesgo reputacional,

así como también poner a disposición data cualitativa para

darse a conocer.

Referentes:

El riesgo en la organización cooperativa de ahorro y crédito COFIA, ACI AMÉRICAS ; GESTIÓN DE RIESGO REPUTACIONAL, Paula Mulero

Las COOPAC: un sistema sostenido y en crecimiento

16

Cifras

Al cierre del 2015, las cooperativas de

ahorro y crédito (COOPAC) continuaron con

la tendencia ascendente en sus principales

indicadores financieros, al lograr una

significativa participación en el sistema

microfinanciero no bancario, lo que

demuestra una vez más la solidez de estas

instituciones.

Por: Nixon Aldave Reyes

Analista Financiero Estadístico

FENACREP

CUENTAS 1995 2000 2005 2010 2015 Crecimiento 1995-2015

(Nº de veces) ACTIVOS1 348,297 871,096 1,738,959 3,768,477 10,094,294 29 PATRIMONIO1 129,315 324,978 557,212 872,551 1,961,975 15 SOCIOS2 233 331 543 903 1,603 7

INDICADORES dic-14 dic-15 Crec. % Activos 8,236,307,273 10,094,294,298 22.56% Créditos brutos 6,403,153,044 7,735,766,200 20.81% Depósitos 5,995,983,579 7,102,031,337 18.45% Patrimonio Neto 1,589,450,419 1,961,975,495 23.44% Reservas 389,850,900 465,773,027 19.47% Morosidad 5.72% 5.53% - Protección 138.19% 137.28% - Membresía 1,413,109 1,602,802 13.42%

Evolución de las COOPAC 1995- 2015

Principales indicadores de las COOPAC (2014-2015)

1 Expresado en miles de soles. 2 Expresado en miles de socios.

Fuente: FENACREP

17

Activos

En este rubro, al finalizar el 2015, los bancos alcanzaron la mayor participación con S/. 347 mil millones, que representa el 86.64% de la industria financiera, mientras que las empresas financieras lograron una porción del mercado de 2.75%; por su parte, las IMFNB (instituciones micro financieras no bancarias) obtuvieron el 10.61%, equivalente a S/. 42 mil millones.

De este último grupo, las COOPAC representan el 23.76%, es decir, S/. 10 mil 94 millones, lo cual significó un crecimiento del 22.56% con respecto al año anterior. Esto se explica por la captación de nuevos socios así como por la fidelidad de los antiguos asociados al sistema cooperativo, y por la adecuada distribución de los remanentes destinados a ser capitalizados, entre otros factores.

La mayor participación la tienen las cajas municipales (CMAC) con S/. 18 mil 975 millones (44.66%), seguidas por MiBanco con S/. 10 mil 668 millones (25.11%). Asimismo, las cajas rurales (CRAC) y las edpyme alcanzan un 1.56% y 4.91%, respectivamente.

Depósitos

Entre los depósitos totales se incluye a los depósitos de ahorro, a plazo fijo, a la vista, Compensación por Tiempo de Servicio (CTS) y obligaciones restringidas.

A diciembre 2015, la industria financiera registra un total de S/.230 mil 279 millones, de los cuales los bancos tienen el 86.39% de participación, seguidos por las IMFNB con un 11.54%. De este último grupo, las cajas municipales tienen el 51.37%, MiBanco cuenta con el 20.01% y las COOPAC participan con 26.73%, mientras que las cajas rurales alcanzaron el 1.89%.

Cabe mencionar que los depósitos de las COOPAC crecieron 18.45% respecto al año anterior, debido a la captación de nuevos socios, principalmente. Asimismo, que fueron los depósitos a plazo fijo, que ofrecen las más altas tasas de interés, los que tuvieron mayor demanda en las cooperativas.

Bancos 86.64%

MiBanco25.11%

CMAC 44.66%

COOPAC 23.76%

Edpyme 4.91%

E.Financieras 2.75%

Microfinancieras 10.61%

CRAC 1.56%

INDUSTRIA FINANCIERAINDUSTRIA

Activos totales / dic. 2015

Fuente: FENACREP

Créditos

Por otro lado, el saldo de créditos brutos de las entidades del sistema financiero, al cierre del 2015, registra S/. 259 mil 793 millones, de los cuales S/. 218 millones le pertenecen a los bancos (84.02%) y S/. 32 mil millones a las IMFNB (12.47%).

De este último grupo, las cajas municipales tienen la mayor participación con un 45.10% o S/. 14 mil 609 millones, seguidas por MiBanco, con S/.7 mil 776 millones (24.01%) y, muy de cerca, las COOPAC con S/.7 mil 735 millones (23.88%). Las edpyme y las cajas rurales cuentan con S/. 1 mil 816 millones (5.61%) y S/. 454 millones (1.40%), respectivamente.

Cabe mencionar que los préstamos de las cooperativas crecieron en 20.8%, respecto al año anterior debido, entre otras razones, a la incursión de las COOPAC en el sector agropecuario, que es poco atendido por el resto de entidades financieras. Esta incursión representa una gran oportunidad para el crecimiento futuro de las cooperativas, dado el potencial de este sector en los últimos años.

Bancos 84.02%

MiBanco24.01%

CMAC 45.10%

COOPAC 23.88%

Edpyme 5.61%

E.Financieras 3.51%

Microfinancieras 12.47%

CRAC 1.40%

INDUSTRIA FINANCIERA INDUSTRIA MICROFINANCIERA

Créditos totales / dic. 2015

Fuente: FENACREP

Bancos 86.39%

MiBanco20.01%

CMAC 51.37%

COOPAC 26.73%

E.Financieras 2.07%

Microfinancieras 11.54%

INDUSTRIA FINANCIERA INDUSTRIA MICROFINANCIERA

Depósitos totales / dic. 2015

CRAC 1.89%

Fuente: FENACREP

$

18

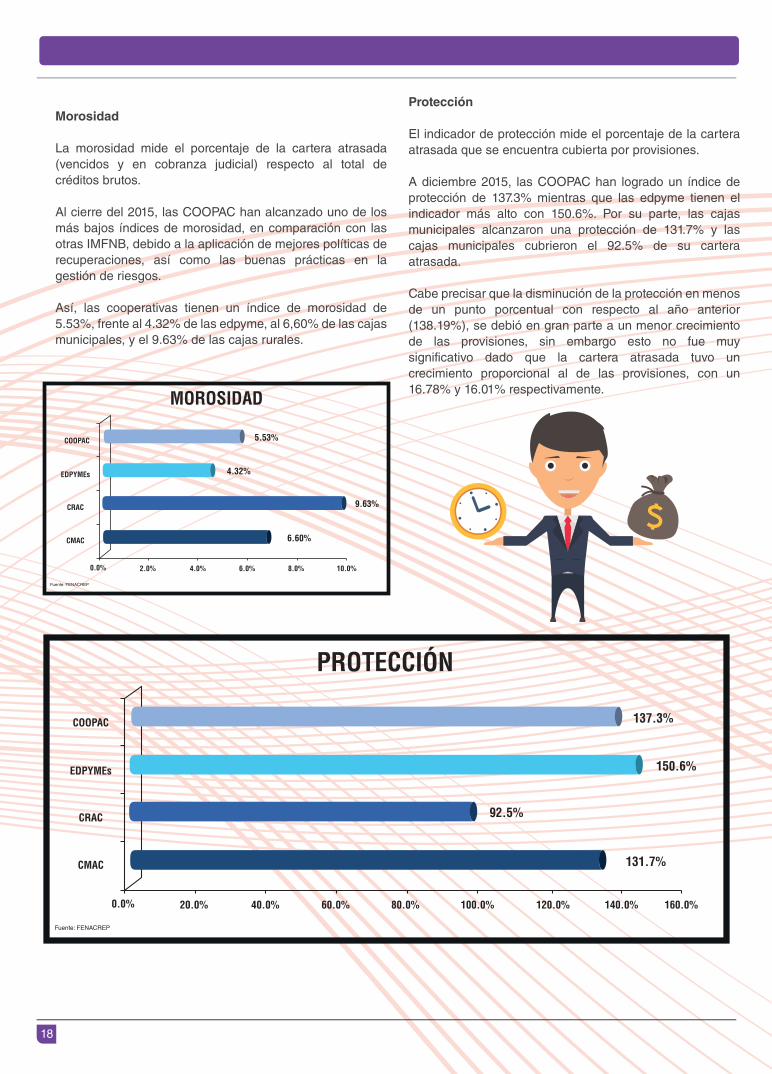

Morosidad

La morosidad mide el porcentaje de la cartera atrasada

(vencidos y en cobranza judicial) respecto al total de

créditos brutos.

Al cierre del 2015, las COOPAC han alcanzado uno de los

más bajos índices de morosidad, en comparación con las

otras IMFNB, debido a la aplicación de mejores políticas de

recuperaciones, así como las buenas prácticas en la

gestión de riesgos.

Así, las cooperativas tienen un índice de morosidad de

5.53%, frente al 4.32% de las edpyme, al 6,60% de las cajas

municipales, y el 9.63% de las cajas rurales.

COOPAC

EDPYMEs

CRAC

CMAC

0.0% 2.0% 4.0% 6.0% 8.0% 10.0%

MOROSIDAD

5.53%

4.32%

9.63%

6.60%

Fuente: FENACREP

Protección

El indicador de protección mide el porcentaje de la cartera

atrasada que se encuentra cubierta por provisiones.

A diciembre 2015, las COOPAC han logrado un índice de

protección de 137.3% mientras que las edpyme tienen el

indicador más alto con 150.6%. Por su parte, las cajas

municipales alcanzaron una protección de 131.7% y las

cajas municipales cubrieron el 92.5% de su cartera

atrasada.

Cabe precisar que la disminución de la protección en menos

de un punto porcentual con respecto al año anterior

(138.19%), se debió en gran parte a un menor crecimiento

de las provisiones, sin embargo esto no fue muy

significativo dado que la cartera atrasada tuvo un

crecimiento proporcional al de las provisiones, con un

16.78% y 16.01% respectivamente.

COOPAC

EDPYMEs

CRAC

CMAC

0.0% 20.0% 40.0% 60.0% 80.0% 100.0%

PROTECCIÓN

137.3%

150.6%

92.5%

131.7%

Fuente: FENACREP

120.0% 140.0% 160.0%

20

Branding: “marca” la diferencia

Las marcas se han convertido en parte de nuestro día a día.

Tales son sus alcances que, de acuerdo con estudios

mundiales, una persona puede ser impactada más de 3,000

veces al día por todo tipo de avisos: en televisión, radio,

prensa, Internet, teléfono, a domicilio, en las calles, en el

ascensor, camino a la playa y hasta en el cielo. Un dato más

importante aún es que de estos 3 millares de impactos

diarios, tan solo el 12% se mantiene en la cabeza.

Frente a este contexto de saturación y alta competitividad

¿Qué posibilidad tiene nuestra marca de causar un gran

impacto en nuestro público objetivo? Sin pecar de optimista,

opino que es bastante probable lograr esa anhelada

recordación pero hay un concepto clave para conseguirlo:

diferenciarse.

Sin embargo, diferenciarse no es una tarea fácil y cada día

se complica más, ya que muchas veces la calidad y los

costos de los productos y servicios se van asemejando. Por

ello, la clave reside en el branding, en el poder de la marca

como elemento diferenciador.

Hablando de diferenciarse

Pero si hablamos de diferenciarse, la marca más

emblemática en este aspecto es sin dudas Apple. Desde su

slogan “Think Different” (“piensa diferente” en español) la

marca de la manzana ya orienta su comunicación al mundo

sobre un posicionamiento que todos quisieran tener: “ser

diferentes”.

Y ser diferente tiene un gran rédito económico, ya que Apple

actualmente es considerada como la marca más valiosa del

mundo, con un valor de marca de 170 mil millones de

dólares.

Pero en el mundo, también hay otras marcas que hacen la

diferencia como por ejemplo Google, con un valor de marca

de más de 120 mil millones de dólares. Completan la lista de

las 10 primeras marcas: Coca Cola, Microsoft, IBM, Toyota,

Samsung, General Electric, Mc Donalds y Amazon.

En el Perú, las marcas más valiosas son: BCP, Cristal,

Interbank y Pilsen Callao. Todas superan los 1,000 millones

de dólares como valor de marca, según Brandz.

Marketing

Por: César Tagami Kazano

Gerente de Marketing

COOPAC Pacífico

21

Pero ¿qué es el branding?

La definición más conocida la describe como “el proceso de

hacer y construir una marca mediante la administración

estratégica del conjunto total de activos vinculados en forma

directa o indirecta al nombre y/o símbolo (logotipo) que

identifican a la marca, influyendo en el valor de la marca”.

Es decir que el branding es el conjunto de acciones

orquestadas que buscan incrementar el valor de la marca

ante los ojos del consumidor. No debemos entender por

branding, aspectos relacionados sólo a la estética del

logotipo. Desde que el consumidor tiene un vínculo con

nuestra marca ya estamos gestionando su branding.

Branding para cooperativas

Diseñar una estrategia de branding para una cooperativa no

es tan complicado como podría pensarse. Podemos

resumirla en tres sencillas reglas:

Regla 1: define tu público objetivo; lo primero es

determinar a quiénes está dirigida la marca. Probablemente

ya se cuente con información demográfica acerca del

mercado (socios y socios potenciales) a los que se está

orientando, pero es esencial que se piense más allá de esos

datos: ¿Quién es esta persona y qué es lo que quiere de

nuestra cooperativa? Después de todo, el socio está

realizando una operación con nosotros por una razón.

Una buena idea es visualizar a una persona del público

objetivo, alguien que conozcamos con nombre y apellido.

Esto ayuda a enfocarnos en sus necesidades y como

debemos comunicarnos con él.

Regla 2: define el territorio; hay que delimitar el marco de

referencia donde nos vamos a mover. Por ejemplo, una

marca como Coca Cola podría enmarcarse en varios

territorios como: “gaseosas” o “bebidas carbonatadas” o

“bebida negra”. Sin embargo, ellos prefirieron enmarcarse en

“diversión”. De la misma manera, nosotros podemos

enmarcar a nuestra cooperativa dentro de “las cooperativas

de la localidad” o “las entidades financieras del país” o “la

solución a los problemas financieros”. En resumen es elegir

contra quién compite la marca.

Regla 3: Define tu diferencial; ¿Por qué la gente debería

preferir tus servicios financieros en lugar de la competencia

que ofrece lo mismo que tú? Es necesario pensar en las

cualidades intangibles de tu producto o servicio. La meta es

tener una posición en la mente de los consumidores para

que ellos te diferencien de la competencia. ¿Cuál será la

palabra que tu cooperativa posea?

Por ejemplo, una cooperativa podría enfocarse en el

adjetivo “conveniente” y permanecer abierta hasta más

tarde para atender a los socios que trabajan.

Es importante encontrar en el diferencial estas 3 cualidades:

•Propio: la marca puede apropiarse del concepto (al menos en la comunicación). Este concepto tiene que ser percibido como único para la marca. •Verdadero: basado en un hecho real. •Relevante: importante para la vida de nuestro público objetivo.

Conclusiones marcadas

Para desarrollar la marca es importante la coherencia entre

lo que la marca promete y lo que realmente hace. Muchas

instituciones escriben su misión usando frases como que “la

cooperativa valorará a sus socios y les ofrecerá un

excelente servicio”. Desafortunadamente, las palabras no se

convierten en acciones.

Será muy importante, aprovechar el sentimiento de

pertenencia de los socios hacia su cooperativa. Este es un

atributo que sólo algunas marcas muy reconocidas,

denominadas ‘lovemarks’, logran de sus clientes. Sin

embargo, ese sentido de pertenencia en el caso de los

socios hacia su cooperativa en inherente a su condición.

En mi opinión, las cooperativas de ahorro y crédito tienen

una gran oportunidad de diferenciarse rápidamente de otras

entidades financieras y ganarse una posición sólida no sólo

en la mente de sus asociados, sino también en su corazón.

22

Recursos

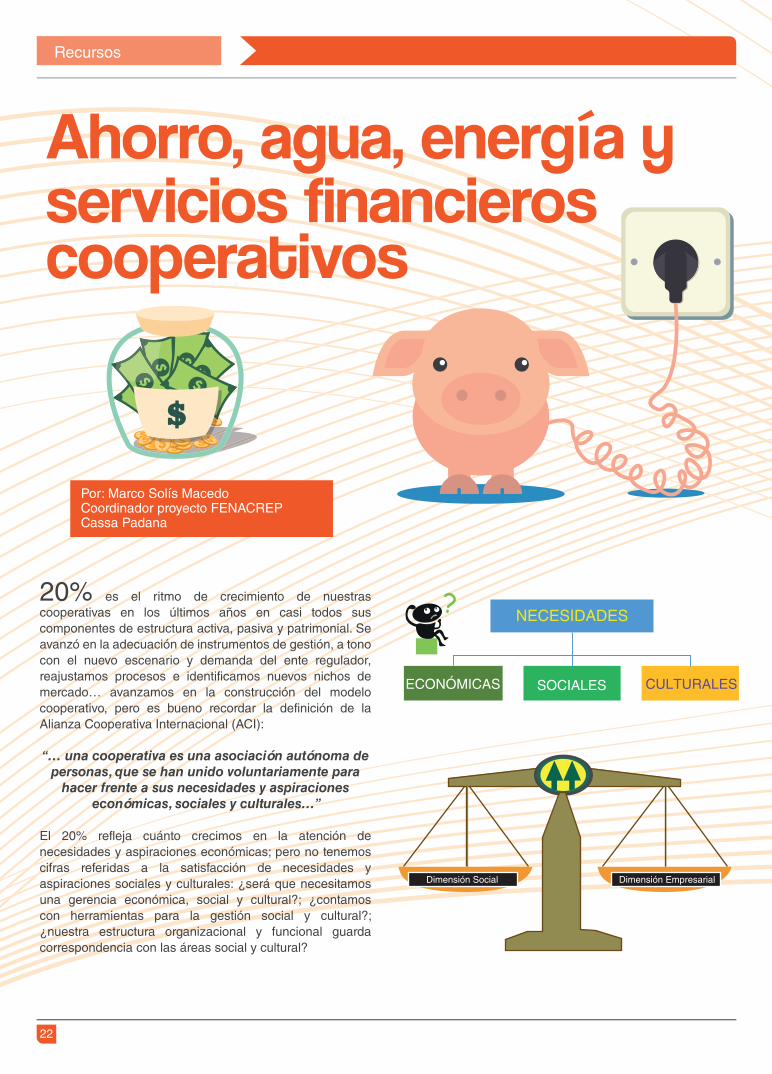

Ahorro, agua, energía yservicios financieros cooperativos

20% es el ritmo de crecimiento de nuestras

cooperativas en los últimos años en casi todos sus

componentes de estructura activa, pasiva y patrimonial. Se

avanzó en la adecuación de instrumentos de gestión, a tono

con el nuevo escenario y demanda del ente regulador,

reajustamos procesos e identificamos nuevos nichos de

mercado… avanzamos en la construcción del modelo

cooperativo, pero es bueno recordar la definición de la

Alianza Cooperativa Internacional (ACI):

“… una cooperativa es una asociación autónoma de personas, que se han unido voluntariamente para

hacer frente a sus necesidades y aspiraciones económicas, sociales y culturales…”

El 20% refleja cuánto crecimos en la atención de

necesidades y aspiraciones económicas; pero no tenemos

cifras referidas a la satisfacción de necesidades y

aspiraciones sociales y culturales: ¿será que necesitamos

una gerencia económica, social y cultural?; ¿contamos

con herramientas para la gestión social y cultural?;

¿nuestra estructura organizacional y funcional guarda

correspondencia con las áreas social y cultural?

Por: Marco Solís MacedoCoordinador proyecto FENACREPCassa Padana

$

NECESIDADES

ECONÓMICAS SOCIALES CULTURALES

Dimensión Social Dimensión Empresarial

23

Reflexionemos, ahora, en torno a los servicios financieros rurales y periurbanos, territorios donde operan varias de nuestras cooperativas: nuestros socios rurales practican el ahorro doméstico, pues para llevar el dinero hasta la ciudad más cercana deben incurrir en gastos “transaccionales”, es decir, gastos de transporte, riesgo de pérdida (por robos o asaltos) y otros asociados a nuestros tiempos.

Y en la atención de créditos, privilegiamos su aplicación a temas productivos: el cultivo, la ganadería, la pequeña agroindustria y negocios rurales. Las líneas de financiamiento para consumo rural devienen casi en una herejía de la industria microfinanciera (que por alguna razón extraña, no explicada, han sido incorporadas en nuestras prácticas de servicios financieros solidarios).

Pero, nos estamos olvidando que nuestros socios, sus familias y sus comunidades, tienen también necesidades de confort y bienestar, como por ejemplo: el agua segura para su consumo, la energía para iluminar sus viviendas y activar algunos equipos de comunicaciones (radio, televisión, telefonía móvil, etc.) Desde el ámbito público, las respuestas frecuentes se asocian a una gran inversión y escasez de recursos para financiarlos, el costo de su operación y mantenimiento -que no podría ser cubierto por los usuarios rurales- y finalmente que ambos temas serán parte de una agenda futura de programas de inversión pública-privada.

¿Queda esperar entonces, con una alta dosis de paciencia? Nuestra respuesta cooperativa es un rotundo NO. Desde el trabajo colaborativo que desarrolla la FENACREP con el Banco de Crédito Cooperativo Cassa Padana, tenemos algunas respuestas:

Ahorro rural

•Grupos solidarios de ahorro: si los grupos funcionan bien para el crédito, también pueden ser funcionales para el ahorro. Revisemos nuestras capacidades y experiencia, visitemos las experiencias de las uniones de crédito y ahorro (UNICA) de Lambayeque, los banquitos cooperativos de Huancayo; llevemos a las zonas rurales las iniciativas de ahorro infantil y ahorro escolar.

•Educación financiera: enseñemos a nuestros socios el hábito del ahorro. Que no ahorren lo que les sobra; que primero separen de sus ingresos el ahorro y que gasten lo que sobra.

•Que usen mejor sus recursos y protejan su medio ambiente: que ahorren reciclando los residuos de la casa, la escuela y la comunidad.

Agua segura

•Son dos herramientas de gran valor para las familias rurales.

•En el ámbito nacional, el 21.1%de hogares no cuenta con agua potable; en zona rural llega a 34.3% y en zona periurbana es de 15%.

•Desde nuestras cooperativas podemos canalizar créditos para que los socios puedan adquirir kits portátiles de filtración y purificación de agua, que permitan reducir de modo significativo la incidencia de enfermedades diarreicas agudas. Y con las escuelas rurales podríamos sumar esfuerzos para financiar parte de estas soluciones de agua, que junto a los ahorros de los escolares y la comunidad educativa serían una respuesta efectiva para reducir el ausentismo escolar derivado de esas enfermedades.

•Reduciendo las enfermedades gastrointestinales aumentamos las horas de escolaridad y de trabajo productivo; reduciendo gastos en medicamentos podemos ahorrar más… y cumplir con nuestros compromisos de crédito a tiempo.

Energía

•El coeficiente de electrificación rural es de 63%; el 37% restante no cuenta con electricidad.

•Los hogares que se encuentran comprendidos en el ámbito de electrificación rural, apenas pueden iluminar sus viviendas y no pueden activar otros aparatos eléctricos. Las tarifas sociales que aplican, deben pagarlas en la ciudad más cercana, lo que genera un costo adicional por el servicio eléctrico. •Soluciones energéticas alternativas, a la medida de las necesidades de nuestros socios, son posibles empleando paneles fotovoltaicos, turbinas eólicas, etc.

•Con apoyo de la Cooperativa Social CRESCo - Creamos Energía, Solidaridad y Cooperación, socia del Banco Cooperativo Cassa Padana, se han desarrollado prototipos para capturar la energía fotovoltaica (fotones producidos por la luz solar) y convertirla en energía eléctrica para iluminar la casa, y así activar artefactos de comunicación (radio, televisión, teléfono celular).

•Cocinas solares para reducir la deforestación de bosques, eliminando la producción de humo que afecta sobre todo a los niños y las mujeres.

•Y también podemos aplicar la energía fotovoltaica en actividades productivas (secadoras, molinos, ordeñadores, cercos para el pastoreo estabulado, riego tecnificado).

•Pero lo más importante, la cooperativa podrá financiar la adquisición de estos activos y así facilitar el acceso de los socios a la energía libre y abundante que nos ofrece la naturaleza, liberando recursos por pago de tarifas eléctricas, para que los destinen al ahorro familiar o al cumplimiento de sus obligaciones crediticias.

En concordancia con nuestra misión empresarial y social promovamos el ahorro, el acceso al agua segura, el acceso a las energías renovables y el uso responsable de los servicios financieros cooperativos.

Aportemos al cumplimiento de los Objetivos de Desarrollo Sostenible propuestos por la ONU, porque si no lo hacemos nosotros, entonces ¿quién? Si no la hacemos ahora, entonces ¿cuándo?

Perspectiva

El estrés, aliado de la pobreza latinoamericana

24

El mal del siglo XXI reduce la productividad y, como consecuencia, la capacidad económica y de desarrollo de cualquier país.

Salir a la calle y mirar a todos lados por miedo a un asalto. Trabajar hasta altas horas de la noche debido a la fuerte carga laboral y por temor a perder el trabajo. Endeudarse con la tarjeta de crédito por los bajos ingresos y los crecientes costos de mantener a la familia.

Estas situaciones, parte del día a día de miles de latinoamericanos, tienen una característica común: producen un estrés constante que al acumularse puede convertirse en una bomba de tiempo.

El estrés es la enfermedad de salud mental del siglo XXI y puede ser el detonante de la depresión o incluso del suicidio, según los expertos.

Las enfermedades mentales, que son las que más se extienden en el tiempo de vida del ser humano, generan altos costos económicos. Personas enfermas y sus familiares, o quienes cuidan de ellos, a menudo reducen su productividad tanto en el hogar como en el trabajo. Según datos de la Organización Mundial de la Salud, una de cada cuatro personas, 450 millones en el mundo, sufren de al menos un trastorno mental.

Perder los ingresos y además incurrir en gastos de salud puede reducir la economía de los pacientes y sus familiares, generando o agravando las condiciones de pobreza. En Estados Unidos, por ejemplo, la carga económica total de las enfermedades de salud mental se ha estimado en US$148.000 millones anuales donde la mayor parte se puede atribuir a la discapacidad laboral y a las pérdidas de productividad.

Pocos especialistasY todo podría empezar por un cuadro simple de estrés en el

hogar o en el trabajo.

En América Latina, la situación es un poco más complicada,

sobre todo en las zonas de menos ingresos. De acuerdo a

la Asociación Mundial de Psiquiatría, la mayoría de países

latinoamericanos dedican menos del 2% de su presupuesto

total de salud a las enfermedades de mentales.

Si a esto se le suma un panorama constante de inequidad

social, de inseguridad y de violencia tanto en las calles

como en el hogar o en el trabajo y, además, el riesgo

constante de enfrentarse a desastres naturales, entonces

tenemos como resultado una población altamente

estresada y proclive a enfermedades mentales más

severas.

El problema no acaba ahí. Para el tratamiento de

enfermedades mentales, los recursos humanos de la región

son escasos: menos de 2 psiquiatras y de 3 psicólogos por

cada 100 mil personas. La mayoría de estos especialistas

están concentrados en la zona urbana.

Por: : Julio César Casma Productor online del Banco Mundial

25

Las zonas pobres de las ciudades son las de mayor riesgo

El estrés es una reacción ante las condiciones de vida a las

que se enfrenta una persona, especialmente durante

situaciones críticas. Lugares donde los niveles de

desigualdad son altos y donde la inseguridad, la violencia y

la falta de protección social se ven a diario, constituyen los

espacios más amenazados y con mayor riesgo de tener

ciudadanos estresados. La violencia doméstica, la venta y

consumo de drogas, las pandillas, la prostitución, los

asaltos y robos contrarrestan la tranquilidad de las

personas.

Estos ciudadanos, estresados por conflictos en las calles y

en el trabajo, pueden actuar de forma alterada con sus

familias, creando constantes situaciones de crisis con sus

hijos, quienes posteriormente podrían repetir estos

comportamientos, colaborando con el círculo vicioso de la

pobreza.

Los adultos y niños estresados pierden la confianza, son

inseguros y no controlan sus emociones. Como

consecuencia, se convierten en ciudadanos menos

productivos de lo que deberían. El mayor problema se da

cuando el estrés se transforma en depresión, generando

cuadros de crisis más profundos que pueden llegar incluso

al suicidio.

La OMS estima que, en el mundo, el suicidio es la segunda

causa de muerte en el grupo de 15 a 29 años de edad y que

cada año se quitan la vida más de 800.000 personas.

“La depresión es un estado emocional donde existe una

distorsión en la percepción de la realidad. Hay personas que

tienen una buena economía, buenos amigos, una vida sin

necesidades apremiantes. Sin embargo, estas personas

presentan cuadros depresivos debido a que la emoción que

se registra es la que corresponde a una situación penosa,

de escasas oportunidades, sin detectar las capacidades de

superarse o las oportunidades que trae el futuro”, comenta el

doctor Humberto Castillo, director general del Instituto

Nacional de Salud Mental "Honorio Delgado - Hideyo

Noguchi" del Perú.

“El 50% de peruanos con problemas de salud mental no

considera el estrés o la depresión u otras enfermedades

relacionadas como problemas de salud, debido a que no

hay una concepción como enfermedad. Estas personas no

buscan ayuda profesional y disminuyen su capacidad para

colaborar con la sociedad”, agrega.

Soluciones para controlar el estrés

En Carabayllo, uno de los distritos más pobres de Lima,

Perú, una investigación demostró que la salud mental no

solo recae en los especialistas, sino en los médicos en

general. Las pesquisas demostraron que muchos pacientes

de tuberculosis no completaban sus tratamientos debido a

factores psicológicos como la angustia, la depresión o el

miedo al estigma.

Para cambiar la situación, el soporte emocional al paciente

se volvió clave tanto en la consulta como en sus vidas.

Visitarlos en sus hogares, celebrar sus cumpleaños y la

unión en grupos de apoyo hicieron una gran diferencia

durante el tratamiento de la enfermedad.

Debido a la importancia que ha cobrado la salud mental en

uno de los lugares con mayores problemas de pobreza,

inseguridad y violencia de Lima, el distrito de Carabayllo

decidió abrir un centro de salud mental para tratar a las

personas de bajos recursos.

Otro buen ejemplo es la iniciativa SaluDerecho del Banco

Mundial que apoya esfuerzos en el área de salud mental en

toda América Latina.

"El 50% de peruanos con problemas de salud mental no

considera el estrés o la depresión u otras enfermedades

relacionadas como problemas de salud, debido a que no hay una concepción como enfermedad. Estas personas no buscan ayuda

profesional y disminuyen su capacidad para colaborar con la

sociedad. "1

1Humberto Castillo

Director general del Instituto Nacional de Salud Mental "Honorio Delgado - Hideyo Noguchi" del Perú.

26

La relevancia postcrisis de un modelo alternativo

Internacional

En el 2008, cuando estalló la gran recesión con la burbuja

inmobiliaria, se puso de manifiesto el modelo económico

virtuoso de crecimiento aplicado desde el año 1995. Este

era puro ilusionismo, dado que su pilar fundamental había

sido generar crecimiento económico a partir del

endeudamiento de las familias y las empresas. El consumo

no aumentaba porque las primeras estuvieran consiguiendo

más ingresos, sino por el aumento de su endeudamiento.

Una de las principales consecuencias de la crisis fue la

pérdida de empleo, o bien por el cierre de empresas o por la

reducción de plantilla, provocando un significante aumento

de la pobreza en las familias y en riesgo de exclusión social.

Actualmente hay 4,85 millones de parados, de los que más

del 45% no reciben ayudas de ningún tipo, y más de

700.000 familias sin ingresos. Otro hecho a destacar es la

bajada de sueldos: en nuestra sociedad hay quienes

trabajan a tiempo completo y, sin embargo, son pobres. Es

decir, que necesitan ayudas externas para poder llegar a fin

de mes, producto del gran proceso de devaluación salarial

que estamos viviendo.

Publicidad

Ante la incapacidad de las empresas tradicionales para

generar empleo y que este sea de calidad, y no precario,

que es lo que se está generando (temporal, tiempo parcial y

de bajos ingresos) las personas se van organizando y

creando empresas, que en muchos casos siguen el modelo

cooperativo.

En Europa la relevancia del mundo cooperativo es clara:

existen más de 160.000 empresas cooperativas, más de

123 millones de miembros, 5,4 millones empleos y el

volumen de la producción representa el 5% del PIB de los

estados miembros.

En el caso de España, encontramos que en los últimos

cuatro años se han creado 4.000 nuevas cooperativas de

trabajo asociado y 30.000 nuevos puestos de trabajo. Se

han salvado más de 700 empleos al reconvertir empresas

tradicionales que se encontraban en situación de crisis en

cooperativas de trabajo asociado. El impacto de la crisis en

las cooperativas ha sido menor que en la empresa

tradicional (en más de 12 puntos porcentuales). En estos

momentos, en España, las cooperativas de trabajo

asociado están presentes en todos los sectores productivos

y suman ya alrededor de 17.000 empresas. El 80% del

empleo es indefinido, el 82% lo es a tiempo completo y el

44,6% de las personas que forman cooperativas de trabajo

son menores de 40 años.

Por: Pere Enciso Profesor de la Universitat de Ileida*

27

Las cooperativas sobrepasan las 20.200 empresas, dan

empleo directo a más de 300.000 personas, el 65% de las

cooperativas pertenecen al sector servicios y un 23%

operan en el sector industrial, además, el 39% de los

puestos directivos son ocupados por mujeres, a la vez que

se extienden en todos los ámbitos, tal y como nos indica la

Confederación Empresarial Española de la Economía

Social (CEPES, 2015), encontramos muchos ejemplos: 1)

En el sector de la distribución, con tiendas o supermercados

de menor superficie, el cooperativismo está presente en

toda la geografía española a través de más de 3.000 puntos

de venta. 2) En relación con la enseñanza, están presentes

en más de 560 colegios, centros de secundaria y

universidades formando a casi 300.000 alumnos y habiendo

más de 15.000 socios docentes. 3) El 13% de la población

española reside en viviendas promovidas por cooperativas.

4) La producción final de las cooperativas agrarias

representa el 60% de la producción total de España.

Las cooperativas se presentan como un modelo

empresarial con valores diferentes a los del modelo

capitalista vigente, a la vez que se han adaptado mejor a las

coyunturas sin crecimiento, como consecuencia de que en

sus prioridades se encuentra la continuidad de los empleos

que tiene la empresa. Las cooperativas han resistido mejor

a la crisis, al tiempo que favorecen, de forma más efectiva,

la democracia económica, la motivación, el compromiso y la

cohesión e igualdad entre los socios.

La expansión de este modelo empresarial, cada vez más,

es consecuencia de la voluntad de las personas que desean

un cambio en la escala de valores por los que se rige su

vida y lo están empezando a pedir a la sociedad. El

individualismo y el egoísmo nos han llevado a un callejón

sin salida, de pobreza y miseria física y moral. Es necesario

hacer un cambio en los valores, en ocasiones, es necesario

recordar que las personas trabajan para conseguir unos

ingresos y poder vivir dignamente. El modelo neoliberal

apuesta por la idea de vivir para trabajar y propicia el

consumismo exclusivo y masivo para conseguir la felicidad,

¡esto es vida! La crisis económica nos ha metido en su sitio.

En los países desarrollados, los ricos lo son cada vez más y

los pobres cada vez más y, además, van aumentando en

número.

* Fuente: Periódico Economía + Valor (España) / Edición

26.01.2016

¿Por qué se está apostando por las cooperativas o las

empresas de economía social? Es puro instinto de

necesidad y poder dar un mejor sentido a la vida, ya que se

debe trabajar con dignidad y con una moralidad que respete

al ser humano y que sea más social. Es necesario insistir en

que la escala de valores en las cooperativas es muy

diferente, se mueven en la responsabilidad, la democracia,

la igualdad, la equidad, la solidaridad, la honestidad, la

transparencia, la responsabilidad social y la preocupación

por los demás. Sus principios son: participación abierta y

voluntaria, una persona un voto, participación de los socios

y los trabajadores en los resultados, autonomía e

independencia, formación e información de los socios

trabajadores, cooperación entre cooperativas

(intercooperación) y compromiso con la comunidad.

Si queremos vivir en una sociedad libre y democrática es

necesario buscar modelos alternativos al modelo neoliberal.

La creación de empresas siguiendo las pautas de la

economía social, el cooperativismo es un ejemplo, permite

el surgimiento del mercado social. Hoy en día, la economía

social empieza a ser suficientemente potente, teniendo

representación en todos los ámbitos y sectores

económicos, como para empezar a pedir un salto y

empezar a cohesionar el mercado social.

Sociales

28

Sociales

COOPAC Los Andes celebró

su 15° aniversario en Uripa

El 14 de febrero, más de tres mil socios, así como directivos, colaboradores y amigos de la cooperativa de ahorro y crédito Los Andes Cotarusi Aymaraes se dieron cita en el distrito de Uripa, en Chincheros, Apurímac, para celebrar el 15 aniversario de su institución.

La fiesta se inició con un hermoso pasacalle carnavalesco, en el que participaron delegaciones de comunidades campesinas, que cantaron y danzaron ataviados con coloridos trajes típicos apurimeños.

Como fin de fiesta, se realizó una divertida serenata y quema de castillos en la Plaza de armas, con la participación de diversos artistas y público en general.

29

Santo Domingo de Guzmán cumplió 45 años

Con una misa de fiesta, realizada en el Templo de Santo Domingo, el 23 de enero del presente, se iniciaron los festejos por el 45 aniversario de la emblemática cooperativa de ahorro y crédito Santo Domingo de Guzmán, de la ciudad del Cusco.

Posteriormente, directivos, delega- dos, socios, colaboradores e invitados especiales participaron en la ceremonia protocolar, realizada en el auditorio de la institución, donde se recordó, entre otras anécdotas, que la COOPAC inició sus operaciones con 29 socios, en su mayoría profesores, en el claustro del convento de Santo Domingo.

30

Festejos por el 56

aniversario de la

COOPAC San

Cristóbal de

Huamanga

Con una serie de actividades sociales, religiosas, cívicas y artísticas se conmemoró, el 16 de enero pasado, el 56 aniversario institucional de la cooperativa de ahorro y crédito San Cristóbal de Huamanga, de Ayacucho.

Autoridades de la región, así como directivos, socios y colaboradores de la cooperativa participaron en los actos celebratorios, entre los que destacaron la misa solemne en la Basílica Catedral, la procesión de la imagen de San Cristóbal y el desfile por la plaza de armas de Huamanga.

Asimismo, el fin de fiesta contó con la participación de los mejores exponentes de la música andina, reconocidas orquestas y un show infantil con la mascota Cristobalín.

31

“Bodas de Acer” de la COOPAC

San Isidro

COOPAC

Sociales

El 19 de enero del presente, la cooperativa de ahorro y crédito San Isidro, de Huaral, conmemoró su 58º aniversario, al cual denominaron “Bodas de Acer”, junto a directivos, socios, colaboradores y amigos.

Las celebraciones se iniciaron desde muy temprano en la sede de la COOPAC, donde se entregaron presentes a los socios que realizaron transacciones durante el día. Posteriormente, se llevó a cabo la tradicional misa, que fue el preámbulo de una emotiva ceremonia protocolar en la que se recordaron las diversas etapas por las que pasó la cooperativa y se rindió homenaje a sus fundadores.