p francke transferencias monetarias condicionadas … · 7 la clasificación de los objetivos de...

TRANSCRIPT

1

Transferencias Monetarias Condicionadas e Instrumentos Financieros en la lucha contra la Pobreza

Pedro Francke y Edgardo Cruzado12

Mayo, 2009

1 Agradecemos la ayuda de Armando Mendoza y Kenyi Cancino 2 El Proyecto Capital, no comparte necesariamente las opiniones vertidas en el presente documento, que son responsabilidad exclusiva de los autores.

2

Índice Presentación...................................................................................................................... 3 Parte 1: La “familia” de Programas de Transferencias Monetarias Condicionadas en América Latina: una descripción..................................................................................... 5

1.1 Origen y objetivos de los programas de TMC.................................................. 5 1.2 Focalización: población meta, mecanismos de selección y cobertura.............. 8 1.3 Responsabilidad de la gestión, institucionalidad y descentralización. ........... 11 1.4 Monto de las transferencias: criterios y comportamiento............................... 14 1.5 Condicionalidades y sistema de control ......................................................... 16 1.6 Monitoreo y Evaluación en los programas de TMC....................................... 18 1.7 Vinculación con los sistemas financieros....................................................... 20

Parte 2: Agenda de perfeccionamiento de los Programas TMC en América Latina ..... 24

2.1 Objetivo de corto plazo: alivio de la pobreza. ................................................ 24 2.2 Objetivo: cambio en las relaciones de género ................................................ 28 2.3 Objetivo: formación de capital humano en el largo plazo.............................. 29 2.4 Salida de los hogares de los programas TMC y objetivos de corto, mediano y largo plazo................................................................................................................... 33 2.5 Puntos de encuentro con los servicios financieros y los programas de acumulación de activos ............................................................................................... 38

Parte 3: A manera de conclusión..................................................................................... 40 Bibliografía..................................................................................................................... 47 Anexos ............................................................................................................................ 55

Anexo 1: El Programas de TMC Bolsa Familia de Brasil .......................................... 55 Anexo 2: El Programas de TMC Chile Solidario de Chile......................................... 64 Anexo 3: El Programas de TMC Familias en Acción de Colombia ........................... 68 Anexo 4: El Programas del Bono de Desarrollo Humano de Ecuador ....................... 75 Anexo 5: El Programa PROGRESA/OPORTUNIDADES de México ...................... 81 Anexo 6: El Programa Red de Proteccion Social de Nicaragua ................................. 91 Anexo 7: Programa Nacional de Apoyo Directo a los Más Pobres - JUNTOS........ 100

3

Presentación El presente documento ha sido realizado a solicitud del “Proyecto Capital, Movilizando el Ahorro Popular en América Latina y el Caribe”, que busca apoyar en el diseño e inicio de la implementación de políticas públicas que vinculen la protección social y la inclusión financiera, en particular a través de la movilización del ahorro popular. En este camino se busca aportar en el debate sobre la viabilidad de complementar los programas de transferencias monetarias condicionadas (TMC) con instrumentos de inclusión financiera, en particular apuntando a estrategias de salida de las familias beneficiarios con una mirada de mediano plazo. Esto resulta en la actualidad altamente relevante puesto que los diseños prevalecientes de programas TMC ponen énfasis en objetivos de corto plazo (alivio de la pobreza mediante transferencias de dinero focalizadas) y de largo plazo (acumulación de capital humano de los hijos), pero plantean pocas alternativas para las familias, y en particular los padres, para cuando dejen de ser beneficiarios.

La metodología utilizada ha sido básicamente la de fuentes secundarias, a partir de una amplia revisión de fuentes bibliográficas relativas a los programas TMC en todo el mundo, con énfasis en América Latina. La experiencia y conocimiento previo de los autores en el diseño y ejecución de estrategias y de programas de lucha contra la pobreza ha sido muy útil para ubicar la problemática de los TMC en este contexto.

Con el objetivo de cumplir este encargo el documento parte de una descripción general de los programas de TMC que operan actualmente en América Latina, con resultados reconocidos como exitosos y que consideramos pueden entregar una serie de lecciones. En particular se han revisado los casos de Bolsa Familia (Brasil), Programa Puente en Chile Solidario (Chile), Bono de Desarrollo Humano (Ecuador), Red de Protección Social (Nicaragua), Juntos (Perú), Progresa (México) y Familias en Acción (Colombia). A partir de la descripción tratamos de saber si ¿los programas de TMC, son o no “parte de una misma familia”? ¿Cuáles son sus características comunes?, ¿Cuáles son las principales diferencias entre estos programas?, ¿Existen particularidades, en instrumentos o en el marco institucional seleccionado, que aseguran mejores resultados en un programa que en otro? ¿Qué se requiere para replicar estas “buenas prácticas”?.

Sobre la base de la descripción de los programas y la abundante información secundaria disponible, se ha tratado de definir cuál es la agenda pendiente para los programas TMC como instrumento para enfrentar la pobreza en América Latina, con énfasis en objetivos de mediano plazo. Así, en la segunda parte del documento nos enfocamos en las estrategias de salida de la pobreza que tienen los programas de TMC para las familias a las que vienen atendiendo; para lo cual tratamos de responder a las siguientes interrogantes, ¿Cuándo dejaran de requerir las familias transferencias monetarias?, ¿Tendrán que esperar una siguiente generación, 20 o 30 años?, ¿Están contemplados los mecanismos de salida de los beneficiarios y los objetivos de los programas en el mediano plazo? ¿Qué resultados se contemplan? En esta línea buscamos recoger elementos que muestren si es posible, o no, la articulación de los programas de TMC con programas de creación o acumulación de activos u otras estrategias de inclusión financiera.

4

La tercera parte del presente trabajo resume las principales conclusiones y presenta algunas recomendaciones.

5

Parte 1: La “familia” de Programas de Transferencias Monetarias Condicionadas en América Latina: una descripción

1.1 Origen y objetivos de los programas de TMC Las políticas y programas de lucha contra la pobreza tienen varias décadas de presencia en América Latina. Las grandes migraciones del campo a la ciudad, alrededor de la década de los setenta, y la grave crisis económica de los ochenta han sido el germen de una serie de acciones públicas que han buscado enfrentar, sin mucho éxito, la crítica situación de mantener a más de la mitad de la población bajo la línea de la pobreza.

Los programas de Transferencias Monetarias Condicionadas (TMC) deben ser enmarcados dentro de un contexto amplio de iniciativas de ayuda social, que constituyen en conjunto, los sistemas de redes nacionales de protección social. Al interior de estas redes de programas se pueden diferenciar dos grandes grupos. El primer grupo contiene aquellos programas orientados al aseguramiento de los servicios básicos. Estos programas son de carácter universal y buscan mantener un estado de bienestar social apoyando a la población desde ámbitos diversos como pueden ser el acceso a servicios de agua y luz, el control de precios de alimentos básicos, o la salud y la seguridad social. El segundo grupo esta conformado por programas de carácter distributivo directo, donde mediante transferencias se busca disminuir las deficiencias de consumo de los hogares considerados pobres.

Al interior de este segundo grupo, que tiene carácter distributivo, se encuentran los programas de TMC, considerados una variante perfeccionada de los programas de transferencias en especies, siendo los más comunes la entrega de alimentos y subsidios en las tarifas de servicios públicos. Los TMC otorgan dinero en efectivo a sus beneficiarios, diferenciándose al interior de los programas de transferencias, en lo que puede ser reconocido como una herencia de los Fondos de Inversión Social, en que muchos aplican una serie de condicionalidades a los hogares beneficiarios, las que pueden estar vinculadas a inversiones en capital humano (educación, salud y nutrición), la asistencia a programas de capacitación laboral, los programas de empleo temporal (una remuneración por horas trabajadas en obras públicas) u otros.

6

Tabla 1: Programas de Transferencias Monetarias Condicionadas (6 países)

Nombre Origen

Brasil Bolsa Familia 2003 con la integración de 4 programas, con experiencias a nivel local desde 1995

México Programa de Desarrollo Humano OPORTUNIDADES

1997 con el nombre de PROGRESA

Colombia Familias en Acción 2000 como componentes de la Red de Apoyo Social

Ecuador Bono de Desarrollo Humano 2003 con la integración de Beca Escolar y Bono Solidarios (de 1998 reemplazando subsidios).

Perú Programa Nacional de Apoyo a los más Pobres – Juntos

2005 sin programas antecedentes

Chile Puente de Chile Solidario 2002 parte de Chile Solidario, recogiendo el sistema de registro de “Fichas CAS” (1987).

Nota: Para mayor información ver los anexos correspondientes a cada programa.

Los programas de TMC han sido considerados una respuesta al supuesto fracaso de las intervenciones tradicionales, en particular aquellas que han buscado enfrentar el problema de la pobreza sólo promoviendo la acumulación de capital humano desde la oferta de servicios, mediante la implementación de escuelas y establecimientos de salud. Las evaluaciones realizadas indican que efectivamente la disponibilidad de servicios públicos básicos y el déficit de infraestructura eran un cuello de botella importante para el acceso a servicios básicos desde la población pobre, pero que en muchos casos el problema es una subutilización de los servicios, debido a otros factores, como los altos costos, la mala calidad o el desconocimiento de su importancia.

Los componentes esenciales de los programas TMC, bajo los cuales pueden ser denominados parte de una misma familia, son: 1/una transferencia realizada en dinero efectivo de libre disponibilidad, 2/la unidad familiar como población objetivo, 3/ focalización y uso de un registro de beneficiarios, 4/ exigencia de una corresponsabilidad desde las familias beneficiarias (Franco y Cohen 2006).

Lo novedoso de los programas de TMC es que, junto a la transferencia monetaria, promueven la inversión en capital humano a fin de interrumpir la transmisión intergeneracional de la pobreza. El mecanismo básico es la corresponsabilidad en el uso a servicios básicos y programas de lucha contra la pobreza, incentivada mediante las condicionalidades en la entrega de las transferencias. Este compromiso tiene dos aristas, por un lado sustenta un objetivo colectivo de contar con una sociedad con más capital humano y por el otro busca involucrar a las familias como actores de su propio desarrollo, buscando que dejen la dependencia de los apoyos públicos.

7

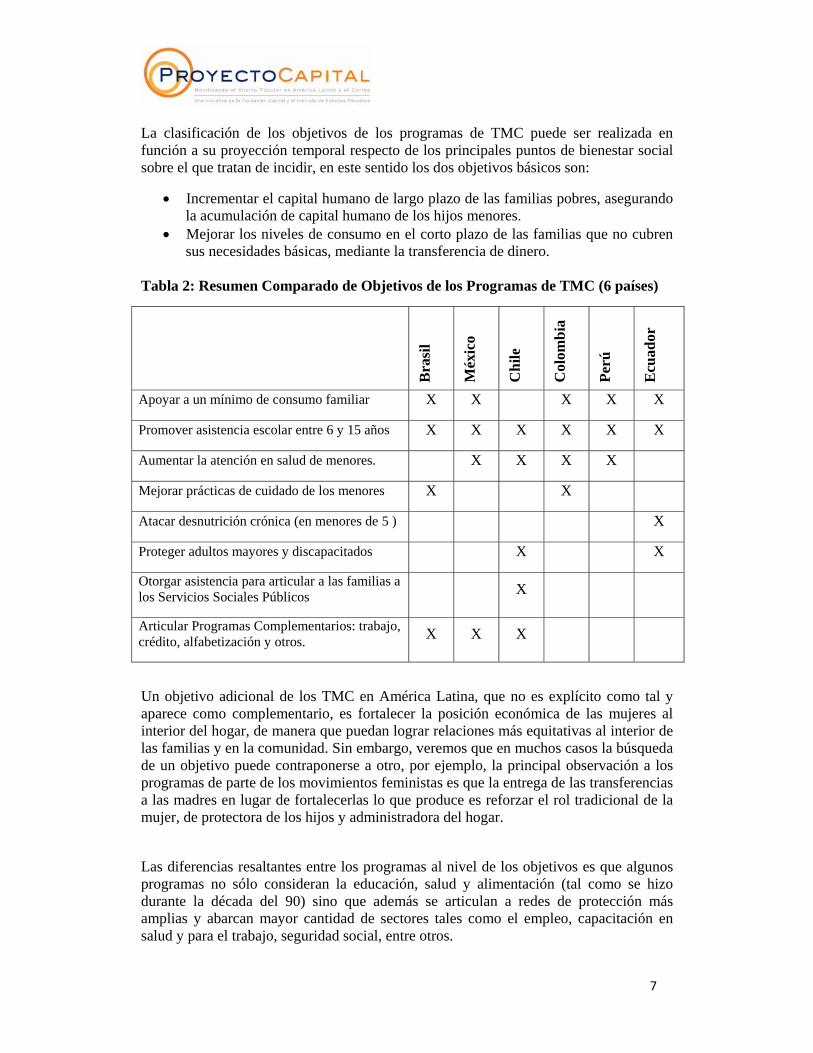

La clasificación de los objetivos de los programas de TMC puede ser realizada en función a su proyección temporal respecto de los principales puntos de bienestar social sobre el que tratan de incidir, en este sentido los dos objetivos básicos son:

• Incrementar el capital humano de largo plazo de las familias pobres, asegurando la acumulación de capital humano de los hijos menores.

• Mejorar los niveles de consumo en el corto plazo de las familias que no cubren sus necesidades básicas, mediante la transferencia de dinero.

Tabla 2: Resumen Comparado de Objetivos de los Programas de TMC (6 países)

Bra

sil

Méx

ico

Chi

le

Col

ombi

a

Perú

Ecu

ador

Apoyar a un mínimo de consumo familiar X X X X X

Promover asistencia escolar entre 6 y 15 años X X X X X X

Aumentar la atención en salud de menores. X X X X

Mejorar prácticas de cuidado de los menores X X

Atacar desnutrición crónica (en menores de 5 ) X

Proteger adultos mayores y discapacitados X X

Otorgar asistencia para articular a las familias a los Servicios Sociales Públicos X

Articular Programas Complementarios: trabajo, crédito, alfabetización y otros. X X X

Un objetivo adicional de los TMC en América Latina, que no es explícito como tal y aparece como complementario, es fortalecer la posición económica de las mujeres al interior del hogar, de manera que puedan lograr relaciones más equitativas al interior de las familias y en la comunidad. Sin embargo, veremos que en muchos casos la búsqueda de un objetivo puede contraponerse a otro, por ejemplo, la principal observación a los programas de parte de los movimientos feministas es que la entrega de las transferencias a las madres en lugar de fortalecerlas lo que produce es reforzar el rol tradicional de la mujer, de protectora de los hijos y administradora del hogar.

Las diferencias resaltantes entre los programas al nivel de los objetivos es que algunos programas no sólo consideran la educación, salud y alimentación (tal como se hizo durante la década del 90) sino que además se articulan a redes de protección más amplias y abarcan mayor cantidad de sectores tales como el empleo, capacitación en salud y para el trabajo, seguridad social, entre otros.

8

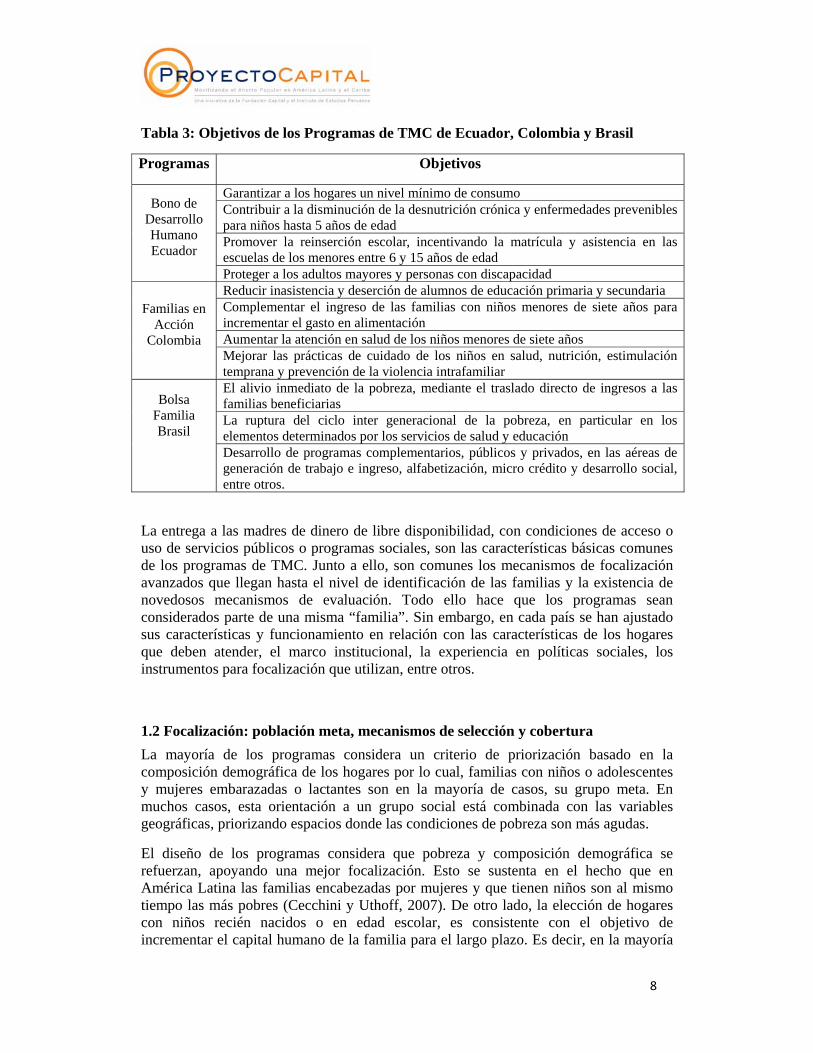

Tabla 3: Objetivos de los Programas de TMC de Ecuador, Colombia y Brasil

Programas Objetivos

Garantizar a los hogares un nivel mínimo de consumo Contribuir a la disminución de la desnutrición crónica y enfermedades prevenibles para niños hasta 5 años de edad Promover la reinserción escolar, incentivando la matrícula y asistencia en las escuelas de los menores entre 6 y 15 años de edad

Bono de Desarrollo Humano Ecuador

Proteger a los adultos mayores y personas con discapacidad Reducir inasistencia y deserción de alumnos de educación primaria y secundaria Complementar el ingreso de las familias con niños menores de siete años para incrementar el gasto en alimentación Aumentar la atención en salud de los niños menores de siete años

Familias en Acción

Colombia Mejorar las prácticas de cuidado de los niños en salud, nutrición, estimulación temprana y prevención de la violencia intrafamiliar El alivio inmediato de la pobreza, mediante el traslado directo de ingresos a las familias beneficiarias La ruptura del ciclo inter generacional de la pobreza, en particular en los elementos determinados por los servicios de salud y educación

Bolsa Familia Brasil

Desarrollo de programas complementarios, públicos y privados, en las aéreas de generación de trabajo e ingreso, alfabetización, micro crédito y desarrollo social, entre otros.

La entrega a las madres de dinero de libre disponibilidad, con condiciones de acceso o uso de servicios públicos o programas sociales, son las características básicas comunes de los programas de TMC. Junto a ello, son comunes los mecanismos de focalización avanzados que llegan hasta el nivel de identificación de las familias y la existencia de novedosos mecanismos de evaluación. Todo ello hace que los programas sean considerados parte de una misma “familia”. Sin embargo, en cada país se han ajustado sus características y funcionamiento en relación con las características de los hogares que deben atender, el marco institucional, la experiencia en políticas sociales, los instrumentos para focalización que utilizan, entre otros.

1.2 Focalización: población meta, mecanismos de selección y cobertura La mayoría de los programas considera un criterio de priorización basado en la composición demográfica de los hogares por lo cual, familias con niños o adolescentes y mujeres embarazadas o lactantes son en la mayoría de casos, su grupo meta. En muchos casos, esta orientación a un grupo social está combinada con las variables geográficas, priorizando espacios donde las condiciones de pobreza son más agudas.

El diseño de los programas considera que pobreza y composición demográfica se refuerzan, apoyando una mejor focalización. Esto se sustenta en el hecho que en América Latina las familias encabezadas por mujeres y que tienen niños son al mismo tiempo las más pobres (Cecchini y Uthoff, 2007). De otro lado, la elección de hogares con niños recién nacidos o en edad escolar, es consistente con el objetivo de incrementar el capital humano de la familia para el largo plazo. Es decir, en la mayoría

9

de casos se excluye a familias que son pobres y que no cumplen con dichas características, como ancianos y discapacitados en condiciones de pobreza3.

El proceso de selección de las familias se realiza siguiendo cuatro fases, de manera general pero no idéntica ni con la misma metodología en cada una y por instituciones diversas dependiendo del país. En la literatura se suele dividir el proceso en solo tres etapas: focalización geográfica, selección de hogares (integrando el levantamiento de información y la definición de los hogares seleccionados) y la verificación comunitaria (Franco y Cohen 2006). A ello se suma la focalización a hogares con niños, que suele ser una condición básica de ingreso al programa.

• Primera Fase: Selección Geográfica. En su mayoría los programas de TMC han empezado definiendo zonas con mayores niveles de pobreza, usualmente zonas rurales. Sobre esas zonas, en base a las circunscripciones administrativas y tomando las fuentes de información disponible, en la mayoría de programas se define un número máximo de potenciales beneficiarios. Otros programas buscarán seleccionar a todas las familias con ciertas características sin limitar una cuota geográfica. Conforme han ido creciendo los programas, en beneficiarios, experiencia y fortaleza institucional, estos amplían sus espacios de intervención hasta llegar a coberturas nacionales. En algunos casos, al inicio de sus operaciones, los programas consideraron el déficit en la oferta de servicios de salud y educación, en servicios financieros o la falta de acuerdo con los gobiernos locales (caso de Brasil y Colombia) como criterio de exclusión “temporal” del programa, hasta ser superados o enfrentados mediante algún ajuste. Este criterio solo puede ser aplicado temporalmente ya que tiende a dejar fuera a hogares muy pobres, sumando a la exclusión que ya sufren de falta de acceso a servicios básicos, la imposibilidad de acceso a las transferencias orientadas a aliviar la pobreza en el corto plazo.

• Segunda Fase: Identificación de Familias Beneficiarias. Esta fase se inicia con un proceso de recolección de información, usualmente efectuado a través de procesos de empadronamiento universal, mediante encuestas familiares en las zonas geográficas seleccionadas o facilitando puntos de atención para el empadronamiento. En algunos programas esta actividad es responsabilidad de los gobiernos locales, en otros ha sido encargada al ente especializado en estadísticas u otro ente nacional creado especialmente para coordinar el levantamiento de información. Cada uno muestra ventajas y limitaciones que deben ser enfrentadas.

Luego del recojo de datos, la información sobre algunas características socioeconómicas es integrada en indicadores comparables que se conjugan en base a un algoritmo que permite determinar si una familia es elegible o no. Dicho algoritmo se pude calcular en base a encuestas de hogares, correlacionando ingresos o condición de pobreza monetaria o de otro tipo, con indicadores de fácil recolección y observación. Aquí la selección es realizada

3 Algunos programas consideran las características de los miembros del hogar en función a su capacidad de generar o no ingresos, no solo el número, y otros consideran asignaciones particulares o paralelas para grupos de personas de características particulares.

10

mediante una combinación de características de los hogares, las metas de beneficiarios establecidas y los criterios de selección (como la identificación de familias con niños y adolescentes, madres gestantes y lactantes).

La definición de la “condición de pobreza” es uno de los elementos que se discute actualmente alrededor de los programas. Algunos programas han evolucionado de una información estática definida en función al nivel de ingresos de las familias, a considerar las “capacidades” y potencialidades para generar ingresos o los niveles de vulnerabilidad de los ingresos de los miembros de los hogares en general. Por ejemplo, en Chile, el Ministerio de Planificación, encargado de la gestión y administración del registro ha cambiado, en el 2006, del sistema de identificación de necesidades básicas insatisfechas a uno que resulta de la combinación de tres elementos: 1/ capacidad generadora de ingresos de la familia, 2/ ingresos económicos de la familia y, 3/ el índice de necesidades de la familia (tamaño y composición por edad y situación de auto valencia o dependencia.

En esta segunda etapa o fase, se encuentra una de las tensiones recurrente en los programas, entre el nivel local y central, donde sin lugar a dudas las instituciones más próximas a los vecinos cuentan con mayores elementos para corregir problemas, y, al mismo tiempo, esa ventaja resulta una limitación para asegurar total independencia y objetividad. La solución, en las experiencias analizadas, han sido arduos procesos de negociación donde casi todas las opciones son posibles, sin poder identificar, a priori, una mejor que la otra.

• Tercera Fase: validación comunitaria. Etapa implementada por una minoría de países (México y Perú), donde se realiza la validación de las familias seleccionadas con la participación de representantes de la comunidad.

En general, los programas de TMC han alcanzado un buen desempeño en evitar errores al momento de seleccionar beneficiarios por criterios de pobreza, encontrándose que las filtraciones son muy bajas. En el caso Colombiano, un 71% de los hogares de Familias en Acción estaba en situación de indigencia antes de la intervención (Attanasio et.al., 2004). En RPS Nicaragua el 80% de las familias atendidas pertenecía a los dos quintiles más pobres (Morley y Coady, 2003), en Chile Solidario, Oportunidades y Bolsa Familia el 60% de los recursos de los programas fueron recibidos por población perteneciente al 20% más pobre de la distribución de ingresos (Soares et.al., 2007). Además, los programas de TMC parecen ser más eficaces para alcanzar a los pobres extremos que a los hogares que están alrededor de la línea de pobreza (Skoufias, Davis y De la Vega, 1999; Morley y Coady, 2003).

Existen, sin embargo, una serie de observaciones al sistema de focalización de los TMC en relación con la cobertura que alcanzan. En primer lugar, el hecho que una focalización geográfica puede dejar de lado una buena parte de las familias pobres y pobres extremas que no viven en zonas incluidas en la clasificación. Tal es el caso en Perú del Programa Juntos, el cual no incluye zonas urbanas que es donde está el mayor número de pobres. En segundo lugar, el costo de focalizar, que en muchos casos es más alto que el beneficio obtenido. Esto ocurre en comunidades con un número potencial de beneficiarios superior al 90%, donde el costo de discriminar puede resultar mayor que la

11

decisión de entregar beneficios universales. Es importante señalar que la focalización y la identificación de los beneficiarios es uno de los instrumentos con mayor aceptación política y social, como respuesta al sistema tradicional de funcionamiento de las políticas sociales La identificación clara de los beneficiarios permite corregir problemas de filtraciones, puesto que la comunidad puede saber con transparencia quienes son beneficiarios, y disminuye la potencial manipulación política de los mismos (Ayala Consulting 2003, Franco y Cohen 2006 y Grimes 2009).

Otra observación en la literatura es que el sistema de focalización prioriza las familias con mayores necesidades o pobreza, dejando de lado a las familias que tienen menor nivel de capital humano (hijos que no asisten a los servicios educativo o de salud) o mayor probabilidad de pérdidas en capital humano. Ganar en eficacia, para asegurar el capital humano y asegurar una salida de la pobreza en el largo plazo, exigiría tener sistemas que permitan actuar frente a eventos extraordinarios (Shocks externos) de forma que se puedan proteger los activos de los hogares pobres y de esos hogares que se encuentran en el umbral y que luego de un shock pierden su capacidad de sustento y pueden atentar contra su capital humano mínimo (De Janvry et. al. 2006).

En América Latina los programas tienen diferentes dimensiones y su tamaño y solidez depende, entre otras cosas, de el tiempo que tienen funcionando, el marco institucional sobre el que funcionan y las condiciones fiscales del país donde se aplican. En un extremo, aquellos programas de mayor dimensión, están los programas de México y Brasil, los más antiguos, con mayor fortaleza institucional y en países con una amplia capacidad fiscal. Estos programas cuentan con una amplia cobertura, en términos de la proporción de la población del país que participa, y respecto del universo de familias pobres. En esta línea se aproxima el programa Puente en Chile, programa que se encuentra entre los más complejos y que requiere mayor capacidad institucional para su implementación, pero aunque el país goza de una solvencia fiscal importante, el programa no representa una amplia cobertura, lo que se asocia a las características de su diseño. El panorama se hace más difuso en los otros programas de América Latina, están en proceso de expansión, siguen explorando marcos institucionales que les permitan hacer sostenible la estrategia y en muchos casos se enfrentan a los riesgos de constantes procesos de ajuste presupuestal y el riesgo de no poder seguir sus procesos de expansión, o incluso desaparecer (Handa y Davis, 2006).

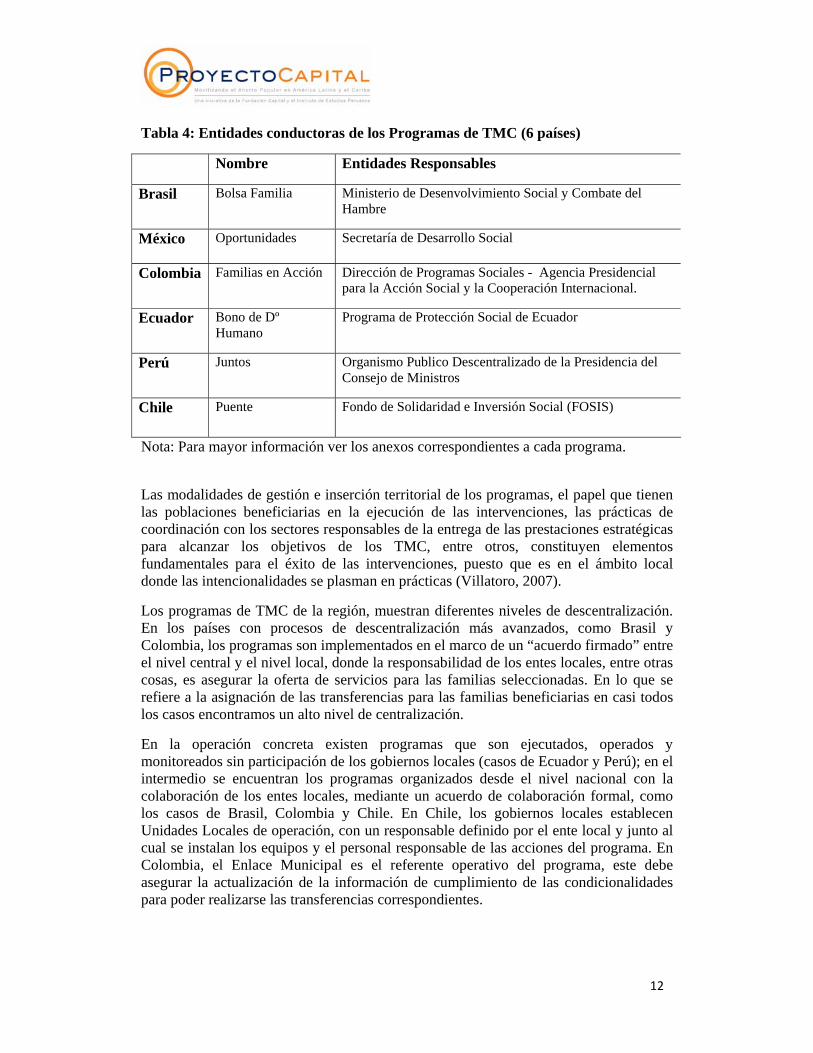

1.3 Responsabilidad de la gestión, institucionalidad y descentralización. Los programas de TMC institucionalmente son organizaciones o entes públicos del nivel nacional, dependientes de los Ministerios relacionados con las acciones sociales o, en el menor de los casos, de ministerios que hacen la función de coordinación, como una manera de asegurar su articulación con las diversas entidades sectoriales involucradas en los objetivos que plantean.

12

Tabla 4: Entidades conductoras de los Programas de TMC (6 países)

Nombre Entidades Responsables

Brasil Bolsa Familia Ministerio de Desenvolvimiento Social y Combate del Hambre

México Oportunidades Secretaría de Desarrollo Social

Colombia Familias en Acción Dirección de Programas Sociales - Agencia Presidencial para la Acción Social y la Cooperación Internacional.

Ecuador Bono de Dº Humano

Programa de Protección Social de Ecuador

Perú Juntos Organismo Publico Descentralizado de la Presidencia del Consejo de Ministros

Chile Puente Fondo de Solidaridad e Inversión Social (FOSIS)

Nota: Para mayor información ver los anexos correspondientes a cada programa.

Las modalidades de gestión e inserción territorial de los programas, el papel que tienen las poblaciones beneficiarias en la ejecución de las intervenciones, las prácticas de coordinación con los sectores responsables de la entrega de las prestaciones estratégicas para alcanzar los objetivos de los TMC, entre otros, constituyen elementos fundamentales para el éxito de las intervenciones, puesto que es en el ámbito local donde las intencionalidades se plasman en prácticas (Villatoro, 2007).

Los programas de TMC de la región, muestran diferentes niveles de descentralización. En los países con procesos de descentralización más avanzados, como Brasil y Colombia, los programas son implementados en el marco de un “acuerdo firmado” entre el nivel central y el nivel local, donde la responsabilidad de los entes locales, entre otras cosas, es asegurar la oferta de servicios para las familias seleccionadas. En lo que se refiere a la asignación de las transferencias para las familias beneficiarias en casi todos los casos encontramos un alto nivel de centralización.

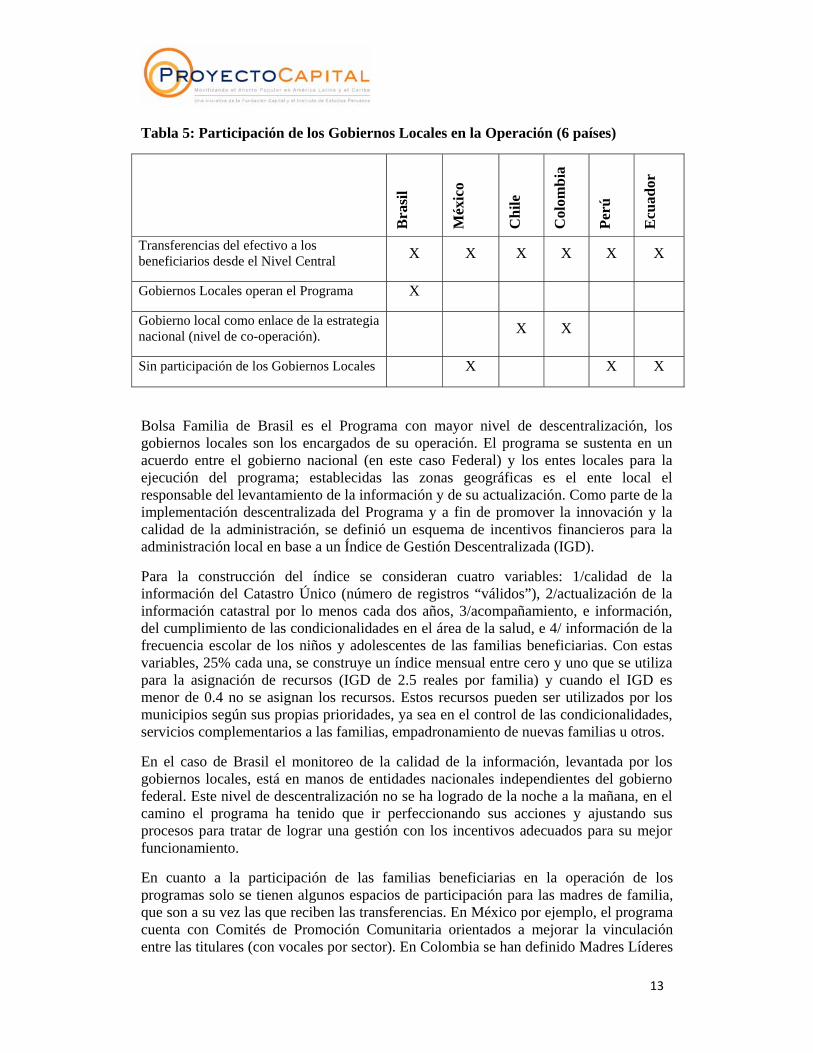

En la operación concreta existen programas que son ejecutados, operados y monitoreados sin participación de los gobiernos locales (casos de Ecuador y Perú); en el intermedio se encuentran los programas organizados desde el nivel nacional con la colaboración de los entes locales, mediante un acuerdo de colaboración formal, como los casos de Brasil, Colombia y Chile. En Chile, los gobiernos locales establecen Unidades Locales de operación, con un responsable definido por el ente local y junto al cual se instalan los equipos y el personal responsable de las acciones del programa. En Colombia, el Enlace Municipal es el referente operativo del programa, este debe asegurar la actualización de la información de cumplimiento de las condicionalidades para poder realizarse las transferencias correspondientes.

13

Tabla 5: Participación de los Gobiernos Locales en la Operación (6 países) B

rasi

l

Méx

ico

Chi

le

Col

ombi

a

Perú

Ecu

ador

Transferencias del efectivo a los beneficiarios desde el Nivel Central X X X X X X

Gobiernos Locales operan el Programa X

Gobierno local como enlace de la estrategia nacional (nivel de co-operación). X X

Sin participación de los Gobiernos Locales X X X

Bolsa Familia de Brasil es el Programa con mayor nivel de descentralización, los gobiernos locales son los encargados de su operación. El programa se sustenta en un acuerdo entre el gobierno nacional (en este caso Federal) y los entes locales para la ejecución del programa; establecidas las zonas geográficas es el ente local el responsable del levantamiento de la información y de su actualización. Como parte de la implementación descentralizada del Programa y a fin de promover la innovación y la calidad de la administración, se definió un esquema de incentivos financieros para la administración local en base a un Índice de Gestión Descentralizada (IGD).

Para la construcción del índice se consideran cuatro variables: 1/calidad de la información del Catastro Único (número de registros “válidos”), 2/actualización de la información catastral por lo menos cada dos años, 3/acompañamiento, e información, del cumplimiento de las condicionalidades en el área de la salud, e 4/ información de la frecuencia escolar de los niños y adolescentes de las familias beneficiarias. Con estas variables, 25% cada una, se construye un índice mensual entre cero y uno que se utiliza para la asignación de recursos (IGD de 2.5 reales por familia) y cuando el IGD es menor de 0.4 no se asignan los recursos. Estos recursos pueden ser utilizados por los municipios según sus propias prioridades, ya sea en el control de las condicionalidades, servicios complementarios a las familias, empadronamiento de nuevas familias u otros.

En el caso de Brasil el monitoreo de la calidad de la información, levantada por los gobiernos locales, está en manos de entidades nacionales independientes del gobierno federal. Este nivel de descentralización no se ha logrado de la noche a la mañana, en el camino el programa ha tenido que ir perfeccionando sus acciones y ajustando sus procesos para tratar de lograr una gestión con los incentivos adecuados para su mejor funcionamiento.

En cuanto a la participación de las familias beneficiarias en la operación de los programas solo se tienen algunos espacios de participación para las madres de familia, que son a su vez las que reciben las transferencias. En México por ejemplo, el programa cuenta con Comités de Promoción Comunitaria orientados a mejorar la vinculación entre las titulares (con vocales por sector). En Colombia se han definido Madres Líderes

14

alrededor de un número determinado de familias beneficiarias y en Perú existe la figura de facilitadoras comunitarias que, como en Colombia, son madres que se busca puedan ser agentes multiplicadores para la información y los procesos del programa.

De otro lado, las experiencias de coordinación y asociación con el sector de la sociedad civil organizada, o tercer sector, han sido bastante débiles y poco priorizadas, implicando riesgos respecto de la pérdida de eficiencia y de impacto de la política social, sobre todo en los países donde las entidades de la sociedad civil tienen un rol relevante en la atención de las familias más pobres. Los programas eliminan los procesos de intermediación social, actúa directamente y generan el debilitamiento de las redes o a segmentación de un grupo de la población que ahora se considera “ya atendida” (Grimes, 2009).

1.4 Monto de las transferencias: criterios y comportamiento Una de las características principales de los programas de TMC es que realizan entregas de recursos en efectivo, dejando de lado los sistemas tradicionales donde se transferían bienes o servicios; este mecanismo busca por un lado respetar la libertad de elección de las familias y por otro, asegurar un menor nivel de costos administrativos por la prestación de servicios o la compra y reparto de bienes. Sin embargo, la revisión de la literatura sobre las ventajas y desventajas de entregar alimentos o efectivo, no es concluyente: si hay un objetivo alimentario, en algunos casos la entrega de alimentos puede reforzar el consumo de este tipo de bienes mientras que la asignación de efectivo podría ser orientada a otros fines. Este efecto puede ir incluso más allá de la discusión acerca de la llamada “infra marginalidad” de la transferencia en especie, la que siguiendo a la teoría microeconómica asume que los hogares escogerán su nivel de consumo de acuerdo a sus propias preferencias, no importando si sus recursos son en dinero o en especie si lo que reciben en especie es “infra marginal” (menor a sus preferencias bajo un presupuesto en dinero) o si el producto es transable en el mercado sin costos de transacción (Franco y Cohen, 2006; Handa y Davis, 2006; Tabor 2002).

El monto de la transferencia difiere entre los países y también difieren los criterios con los cuales se realizan las asignaciones. Se puede diferenciar a los países que realizan transferencias por un monto uniforme para todas las familias y aquellos que realizan diferenciaciones en el monto transferido por familia, siguiendo diversos criterios. En el primer grupo se encuentran el Programa Puente de Chile Solidario Chile con transferencias por cinco años que disminuyen en el segundo año, Juntos de Perú que entrega un monto fijo por cuatro años y el Bono de Desarrollo Humano que hace lo mismo sin un marco temporal definido.

15

Tabla 6: Criterios de asignación de las Transferencias Monetarias (6 países) B

rasi

l

Méx

ico

Chi

le

Col

ombi

a

Perú

Ecu

ador

Un monto único por familia X X X

Monto diferenciado por Nivel de Pobreza X

Monto fijo para familias con hijos menores de 7 años (nutricional) X

Un monto incremental por hijo en la escuela X X X

Diferencian el beneficio de primaria/secundaria X X

Diferencian entre el sexo de los niños y adolescentes X

Por el contrario, Brasil, Colombia y México realizan transferencias diferenciadas entre las familias. En el caso de Colombia, la transferencia se divide entre un componente nutricional que es un monto fijo por familia con menores de 7 años (que se amplia a 11 para Ibagué, Neiva, Popayán, Santa Marta y Sincelejo) y uno educativo que diferencia primaria y secundaria (con montos diferentes según el espacio geográfico en el que se aplica), sin una asignación familiar a priori. En Bolsa Familia de Brasil, se discrimina por nivel de pobreza (ingreso por persona debajo de un monto determinado), asignando un monto fijo a toda familia en pobreza extrema sin condicionalidades y entregando una asignación adicional por cada integrante de la familia menor de 17 años hasta un máximo de tres. En el caso de Oportunidades de México el monto de la transferencia varía dependiendo del nivel de escolaridad del niño: para asistentes al tercer grado de primaria la transferencia es apenas la quinta parte de lo que se asigna en el caso de niños que asisten al tercer grado de escuela superior. De la misma forma, debe destacarse que las asignaciones varían dependiendo del sexo, pues las niñas reciben un 14% adicional de asignación. Esto es producto de una decisión de fomentar la asistencia de las niñas a la escuela, considerando que en zonas rurales y de extrema pobreza la tasa de deserción escolar entre mujeres es mayor que entre los hombres.

De manera general, el valor de la transferencia familiar es un porcentaje de la línea de pobreza o va en función de la profundidad de la pobreza para asegurar el consumo de una canasta básica de alimentos (Handa y Davis, 2006). De otro lado, los montos de transferencia por niño son determinados de diferentes formas, entre ellas se encuentra la valoración del costo de oportunidad de la asistencia de un niño a la escuela y la valorización de los costos de transporte e insumos escolares incluyendo en algunos casos diferenciales por la edad y el género.

16

1.5 Condicionalidades y sistema de control Las condiciones planteadas a las familias son similares entre los programas y en la mayoría son definidas de manera centralizada. En educación el requerimiento es un nivel de asistencia escolar mínimo que se encuentra entre el 80% y 90%. En salud las condiciones se encuentran vinculadas a las visitas a los centros de salud, en el caso de los niños y madres para que reciban prestaciones en salud materno-infantil y en nutrición. En algunos casos se incluyen condiciones de participación a talleres y sesiones de aprendizaje de habilidades para la vida (Veras Soares y Britto, 2007), como en Chile y Colombia, entre otras.

Un caso particular es el caso de Chile Solidario y su programa Puente. El programa contempla una amplia serie de metas por cumplir en diferentes aspectos (vivienda, laborales, de salud, etc.), abarcando poco más de cincuenta aspectos sobre los cuales se espera que las familias tomen acciones a lo largo de su tiempo de permanencia, pero de manera gradual. Al inicio del programa se establece un contrato particular con cada familia, que se ajusta a lo largo de las diversas etapas de intervención en forma semestral mediante un proceso de co-construcción.

En los programas de TMC el término sistema de control hace referencia al monitoreo del cumplimiento de las condicionalidades definidas para mantener las transferencias a los beneficiarios. Estos sistemas se construyen a partir de una base de registro de las familias beneficiarias, con la identificación de las características de sus integrantes, sobre los cuales se realiza el monitoreo de cumplimiento de las condiciones. Un buen funcionamiento del sistema requiere altos niveles de transparencia, de manera que se pueda legitimar sus acciones, desde la identificación de los beneficiarios hasta las penalidades impuestas a las familias por incumplimiento de las condicionalidades. En la mayor parte de países se efectúan validaciones de los registros de beneficiarios y se realizan cruces con otras bases de datos para detectar fraudes y duplicaciones, en muchos casos ha sido necesario implementar el sistema en paralelo con el incremento de la cobertura de los sistemas de registro de identidad (para adultos y para menores).

Con relación a los mecanismos de verificación de las corresponsabilidades, existen diversas formas según los programas. En un lado se encuentran los programas que han establecido redes de control, con la intervención de personal del propio programa que verifica en los hogares, en forma periódica, el cumplimiento (caso de Chile y Perú). Por otro lado hay sistemas que contemplan mecanismos de alimentación de la información respecto a las condicionalidades desde los propios proveedores de servicios (las escuelas y los centros de salud) y desde los responsables de proveer dichos servicios (como son los gobiernos locales en Brasil). Otros programas se ubican entre ambos, donde las familias beneficiarias deben recabar de los prestadores de servicios, las evidencias de cumplimiento de las condicionalidades y enviarlas a las oficinas del programa (Colombia).

Actualmente existen casi tantos sistemas de monitoreo como países donde se aplican los programas, pero con características generales que nos permiten clasificarlos en dos:

• Sistemas Integrados: se trata de sistemas que registran el conjunto de la información relacionada con las familias, la ficha inicial de identificación para la focalización, el seguimiento de las condicionalidades por diferentes fuentes que

17

puedan ser contrastables, hasta las acciones desarrolladas por los programas con los beneficiarios. Ejemplo de estos sistemas son Bolsa Familia en Brasil (cuenta con una base única centralizada alimentada en forma descentralizada por gobiernos locales y prestadores de los servicios definidos) y Chile Solidario (un sistema que funciona con fichas de seguimiento a las familias beneficiarias administradas por los operadores el propio programa).

• Sistemas no Integrados: todos los programas de TMC cuentan con una base de datos inicial que es utilizada para la focalización de los beneficiarios correspondientes en una localidad o comunidad especifica, en estos casos hablamos de bases que son relativamente rígidas ya sea porque no cuentan con mecanismos de actualización generales sobre la información inicialmente recolectada o de nuevas variables con nuevas fuentes de información. En los programas con este tipo de sistemas la verificación de las condicionalidades se realiza en forma paralela, ya sea universal contrastando evidencias físicas de cumplimiento antes de realizar la transferencias a las familias (caso Familias en Acción en Colombia) o por mecanismos parciales que definen conjuntos aleatorios donde realizar las contrastaciones (caso del Bono de Desarrollo Humano en Ecuador).

Un sistema que otorga más información puede ser preferible a otro, sin embargo, se tiene que considerar los costos que puede implicar acceder a la misma y los beneficios que se pueden derivar de su disponibilidad, así como los incentivos que pueden generar en los individuos para entregar información veraz y en los responsables para recolectar la información con el control de calidad necesario. El monitoreo en sí mismo no es el objetivo, sino los beneficios que puede otorgar dado que es un requisito para que funcionen las condicionalidades y los incentivos producidos por ellas. El monitoreo también es una base fundamental para la gestión de los programas y para poder afinar las políticas e instrumentos de aplicación.

Oferta y Monitoreo

Sin duda uno de los puntos críticos que deben enfrentar los programas de TMC para alcanzar sus objetivos tiene que ver con las deficiencias en la oferta de servicios, debido a su vez a las insuficiencias de infraestructura, recursos humanos e insumos (profesionales especializados y materiales) y de gestión y funcionamiento, en particular en los espacios rurales. Con la implementación de los programas, la demanda debiera incrementarse, lo que puede encontrar una barrera en los problemas de la oferta. Debido a ello, en algunos programas se han considerado acciones específicas de apoyo a la oferta (por ejemplo en el caso de Juntos en Perú se han establecido asignaciones presupuestales con ese fin) o mecanismos con incentivos para asegurar que las entidades responsables de los servicios los provean para los beneficiarios.

Son pocos los instrumentos utilizados para monitorear la situación de los sectores que prestan servicios a las poblaciones beneficiarias. En general, los programas tienen mecanismos para penalizar a las familias beneficiarias que no acrediten el cumplimiento de las condicionalidades y mantienen registros de dicho incumplimiento. Sin embargo,

18

dicho incumplimiento puede ser explicado desde el lado de la demanda, cuando las familias por motivos diversos no asisten, o desde el lado de la oferta, cuando las familias no pueden acceder al servicio porque no existe el establecimiento o por la saturación del mismo. En este último caso ¿A quién se debe penalizar? y ¿Cómo se puede hacer?; se tienen dos opciones: penalizar o incentivar. La primera es muy compleja y casi imposible por el carácter público de las entidades que deben prestar el servicio y que en general son parte del mismo nivel de gobierno que penalizaría. En Brasil y Colombia las responsabilidades están diferenciadas, el nivel nacional gestiona las transferencias y los entes locales son responsables de ofertar los servicios asociados con las condicionalidades. En Bolsa Familia de Brasil se ha definido un mecanismo de incentivo para las entidades locales, responsables de los servicios de salud y educación. El mecanismo es una transferencia que se define a partir del cumplimiento de las condicionalidades de los beneficiarios sin diferenciar si es por problemas de la demanda o de la oferta, y que contribuye al Índice de Gestión Descentralizada de cada ente local.

La posibilidad de asignar los incentivos adecuados en el momento justo, y no sólo las penalidades más severas aunque sean las más transparentes, será la base para conseguir los objetivos que se encuentran detrás de las condicionalidades establecidas por los programas de TMC.

1.6 Monitoreo y Evaluación en los programas de TMC. El uso de sofisticados sistemas de monitoreo y la realización de evaluaciones externas periódicas es una de las principales características de muchos programas de TMC.

Por un lado, los programas cuentan con abundante información centralizada, que ha sido construida por los propios programas o entidades asociadas con ellos. Dicha información corresponde a los espacios geográficos específicos donde se ha levantado datos con el objetivo de establecer, en base a criterios pre establecidos, qué familias son incorporadas como beneficiarias del programa.

Además, los programas hacen seguimiento a las familias beneficiarias y actualizan la información que corresponda, con el objetivo de establecer los casos en los que una familia debe salir del programa, ya sea por no cumplir las condicionalidades o por haber logrado superar la condición de pobreza. Se trata de bases de datos con información correspondiente a decenas de miles y hasta millones de personas en cada país, en algunos casos muy completas en la información de ingresos o condiciones del hogar y, en otros países, con la información suficiente para definir en una comunidad que familias califican como beneficiarios del programa y cuales no.

Por otro lado, una buena parte de los programas incentiva los estudios sobre el desempeño de sus acciones y el impacto que de ellas puede identificarse. En el caso de Brasil, por ejemplo, se incentivan estudios y se ha establecido el Centro Internacional de Pobreza (CIP), una entidad patrocinada por el PNUD y el Gobierno de Brasil para promover investigaciones aplicadas y capacitación en políticas relacionadas con pobreza. La disponibilidad de información precisa sobre las familias seleccionadas como beneficiarias del programa y su nivel de exposición han facilitado la realización de evaluaciones de la intervención, promovidas por los propios programas o externas.

19

Tabla 7: Evaluaciones Recientes de los Programas de TMC en América Latina

Programa Evaluación Institución

Bolsa Familia

The Nuts and Bolts of Brazil’s Bolsa Familia Program: Implementing Conditional Cash Transfers in a Decentralized Context.

Banco Mundial para su Series “World Bank Working Papers” que busca documentar la experiencia de Brasil

Oportunidades

Evaluación de Consistencia y Resultados 2007. Programa de Desarrollo Humano Oportunidades (Marzo 2008)

Instituto Tecnológico y de Estudios Superiores de Monterrey contratado por licitación por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL).

Análisis de la Implementación del Programa JUNTO en Apurimac, Huancavelica y Huanuco.” Informe de Consultaría.

Instituto de Estudios Peruanos y Universidad Cayetano Heredia por encargo del Consorcio de Investigación Económica y Social - CIES

Juntos

Welfare impacts of the “Juntos” Program in Peru: Evidence from a non-experimental evaluation (March 2009)

Banco Mundial

Familias en Acción

Support for the Second Phase of the Expansion of the Program of Conditional Transfers-Familias en Accion Project (Noviembre 2008)

Banco Mundial (para la aprobación de una ampliación de financiamiento del programa)

Puente de Chile Solidario

Evaluación de Impacto Chile Solidario: Primera cohorte de participantes.

Programa de las Naciones Unidas para el Desarrollo por encargo del Ministerio de Planificación de Chile MIDEPLAN

Nota: Para mayor información ver los anexos correspondientes a cada programa.

El uso de metodologías de evaluación con línea de base y grupos de control, en base a los cuales hacer comparaciones del impacto de la intervención realizada, es uno de los modelos más utilizados por las evaluaciones realizadas a los programas de TMC. En algunos casos, como el de Oportunidades/Progresa de México, ha habido muchos estudios y evaluaciones de impacto muy sólidas debido a que desde el diseño del programa se hizo una selección aleatoria de beneficiarios y una línea de base, lo que metodológicamente da mucha robustez a los resultados estadísticos de los estudios. En otros casos como Juntos de Perú, los programas no cuentan con líneas de base estructuradas adecuadamente, que permitan marcar la evolución del impacto a nivel de resultados, y la aplicación de instrumentos estadísticos periódicos, como las encuestas de hogares tienen limitaciones para realizar evaluaciones particulares de un programa como los de TMC.

20

Muchas evaluaciones han sido realizadas en momentos en que los programas trataban de ampliar su cobertura o al final de un periodo de financiamiento internacional y la renovación del siguiente. Una buena parte de los programas de TMC han sido patrocinados por organismos multilaterales, tales como el Banco Mundial, el Banco Interamericano de Desarrollo, organismos de las Naciones Unidas (PNUD, FAO y otros) y programas de asistencia técnica de la cooperación internacional. La similitud de las características entre los programas de diversos países, aun con características institucionales muy diferentes, está relacionada a este patrocinio internacional.

Hacer evaluaciones periódicas, con un importante componente estadístico, ha sido parte de las características comunes de los programas, que se explica en parte por la intervención de los organismos internacionales. No debe menospreciarse la importancia política de documentos que puedan mostrar resultados de las políticas implementadas, sobre todo al interior de administraciones públicas sin una tradición de realizar evaluaciones sobre las acciones que desarrollan, en particular en el sector social y en la lucha contra la pobreza.

Ser parte de toda una generación de programas sociales puede implicar sin embargo, una serie de problemas. La tendencia es a la homogenización de los instrumentos sin considerar las diversidades institucionales y culturales de los países. Países con instituciones descentralizadas fuertes son diferentes a las que no las tienen, sociedades con logros importantes en cobertura de la educación básica antes de la presencia de los programas tendrían que ocuparse en forma diversa de las condicionalidades de formación de capital humano, entre otros. Las evaluaciones deben ser realizadas para evaluar si los objetivos inicialmente planteados se han cumplido en forma parcial, total o no se han cumplido, si lo han hecho de manera costo-efectiva, y qué factores coadyuvan o juegan en contra de su logro. Si los objetivos planteados, por partir de un diseño homogéneo, están poco articulados con las necesidades de cada país, los resultados de las evaluaciones serán inadecuados. Definir los objetivos en forma explícita en cada programa, el equilibrio de sus contraposiciones o una jerarquización de los mismos, debe ser el primer paso para una evaluación de los programas.

Actualmente se considera que es muy pronto para evaluar el impacto de los programas como estrategia de salida de la pobreza, ya sea porque las transferencias son relativamente bajas respecto a los niveles de pobreza o porque la formación de capital humano es una promesa de largo plazo. La formación de capital humano es una estrategia de futuro, sin embargo se requiere asegurar que estas inversiones puedan generar los réditos esperados. Por ejemplo, la asistencia a la escuela no es condición suficiente para una buena formación, se requiere que el servicio escolar tenga estándares mínimos y que las familias tengan incentivos para asegurar el aprovechamiento del servicio, y además los impactos sobre los ingresos dependerán del funcionamiento del mercado de trabajo.

1.7 Vinculación con los sistemas financieros Los programas de TMC tienen una relación natural con el sistema financiero y con los mecanismos de pago, ya que poner en práctica su operación implica necesariamente hacer llegar el dinero asignado, en forma organizada, hasta los beneficiarios de los

21

programas en los diferentes lugares de cada país. Implementar esta operación resulta mucho más difícil para las zonas rurales, donde no siempre existen oficinas de entidades financieras y donde la familiaridad de las madres con dichas entidades puede ser inexistente.

La transferencia de efectivo se realiza por diversos medios. En países de ingreso medio se ejecutan a través de la banca, donde los recursos son depositados en cuentas bancarias que pueden ser cobradas incluso mediante cajeros automáticos. La mayor parte de los programas utilizan entidades financieras públicas, aquellas en las que se paga las pensiones y los salarios de los trabajadores públicos, o sino, generan contratos privados con entidades financieras con servicios próximos a las familias. En países de ingresos bajos o en las zonas donde no existe oferta de servicios financieros estas modalidades son complementadas con sistemas de entrega de efectivo por personal destacado para tal efecto, lo cual puede involucrar mayores costos de recursos humanos y materiales en el funcionamiento.

La mayor parte de los programas en América Latina utilizan entidades financieras previamente existentes para realizar las transferencias. En la literatura hemos encontrado también modalidades a través del correo postal, de la implementación de oficinas especializadas y otras. Una buena parte de los programas utilizan las entidades financieras públicas o entidades públicas que ya cuentan con sistemas operativos para realizar los pagos, incluyendo el traslado de efectivo. En otros casos se han utilizado entidades locales privadas con cobertura regional, estas organizaciones tienen una mayor experiencia para ampliar su radio de atención, por ejemplo con sistemas de “cajas itinerantes” que son instaladas en los gobiernos locales para los periodos de pago. No hemos encontrado en la literatura detalles sobre si la reciente ampliación de los servicios de pago que prestan los bancos mediante lo que se llaman “corresponsales no bancarios”, ha tenido alguna aplicación en los programas de TMC.

Al inicio los programas TMC organizaron la trasferencias de efectivo como planillas de pago, es decir, un monto determinado que debía ser desembolsado por la entidad financiera en un día determinado. Con el crecimiento del número de beneficiarios y la expansión de los lugares por atender, se han tenido que aprovechar los procedimientos de las propias entidades financieras, definiendo el pago a las madres como una transferencia de los programas y por tanto creando cuentas personales. Las madres de familia han pasado, en muchos de los países pero no en todos, de tener una credencial para recabar el pago a tener una cuenta de banco, hasta una tarjeta magnética que puede ser utilizada en cajeros y establecimientos comerciales.

Programas de mayor significancia, como Bolsa Familia con sus 11 millones de beneficiarias, han emitido tarjetas bancarias con la distinción particular del programa y no la convencional de la entidad financiera pública. El mismo caso es el del programa Familias en Acción de Colombia que mediante una licitación pública ha definido la entidad que entregará los beneficios, para lo cual deberá emitir cuentas y tarjetas magnéticas para todas las beneficiarias del programa. En el caso de Familias por la Inclusión Social de Argentina las beneficiarias cuentan con tarjetas magnéticas de pago asociadas a una cuenta de ahorros donde es depositado el monto correspondiente de la transferencia. En México se utilizan tarjetas de debito con las que se puede acceder a los cajeros automáticos, especialmente en las zonas urbanas, y para las zonas rurales se

22

utilizan mecanismos alternativos como las cajas de ahorro (una parte usando la plataforma “L@ Red de la Gente”), las “tiendas rurales” de alimentos de la Distribuidora Conasupo S.A. (DICONSA), entre otros.

No todos los programas han migrado del sistema de pago por planillas a cuentas bancarias; por ejemplo en el caso del Bono de Desarrollo Humano de Ecuador el pago es realizado a un sistema de cuentas particulares que en un principio solo podían ser utilizadas para realizar el retiro en un día determinado. En otros programas la dificultad de contar con servicios financieros en las zonas rurales o una entidad financiera pública de alta cobertura, los ha obligado a mantener sistemas de pago desconcentrados con operadores privados que establecen ventanillas de pago itinerantes.

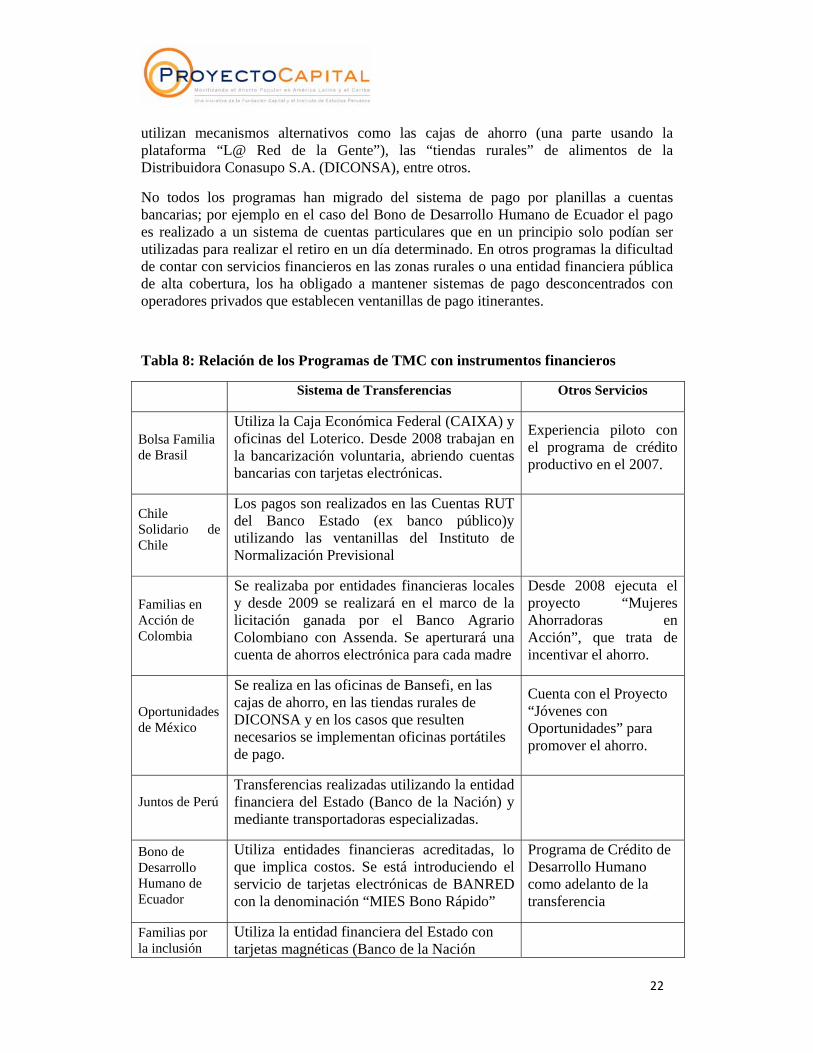

Tabla 8: Relación de los Programas de TMC con instrumentos financieros

Sistema de Transferencias Otros Servicios

Bolsa Familia de Brasil

Utiliza la Caja Económica Federal (CAIXA) y oficinas del Loterico. Desde 2008 trabajan en la bancarización voluntaria, abriendo cuentas bancarias con tarjetas electrónicas.

Experiencia piloto con el programa de crédito productivo en el 2007.

Chile Solidario de Chile

Los pagos son realizados en las Cuentas RUT del Banco Estado (ex banco público)y utilizando las ventanillas del Instituto de Normalización Previsional

Familias en Acción de Colombia

Se realizaba por entidades financieras locales y desde 2009 se realizará en el marco de la licitación ganada por el Banco Agrario Colombiano con Assenda. Se aperturará una cuenta de ahorros electrónica para cada madre

Desde 2008 ejecuta el proyecto “Mujeres Ahorradoras en Acción”, que trata de incentivar el ahorro.

Oportunidades de México

Se realiza en las oficinas de Bansefi, en las cajas de ahorro, en las tiendas rurales de DICONSA y en los casos que resulten necesarios se implementan oficinas portátiles de pago.

Cuenta con el Proyecto “Jóvenes con Oportunidades” para promover el ahorro.

Juntos de Perú Transferencias realizadas utilizando la entidad financiera del Estado (Banco de la Nación) y mediante transportadoras especializadas.

Bono de Desarrollo Humano de Ecuador

Utiliza entidades financieras acreditadas, lo que implica costos. Se está introduciendo el servicio de tarjetas electrónicas de BANRED con la denominación “MIES Bono Rápido”

Programa de Crédito de Desarrollo Humano como adelanto de la transferencia

Familias por la inclusión

Utiliza la entidad financiera del Estado con tarjetas magnéticas (Banco de la Nación

23

Social de Argentina

Argentina).Tiene sistema de pagos adicionales (correo y bancos).

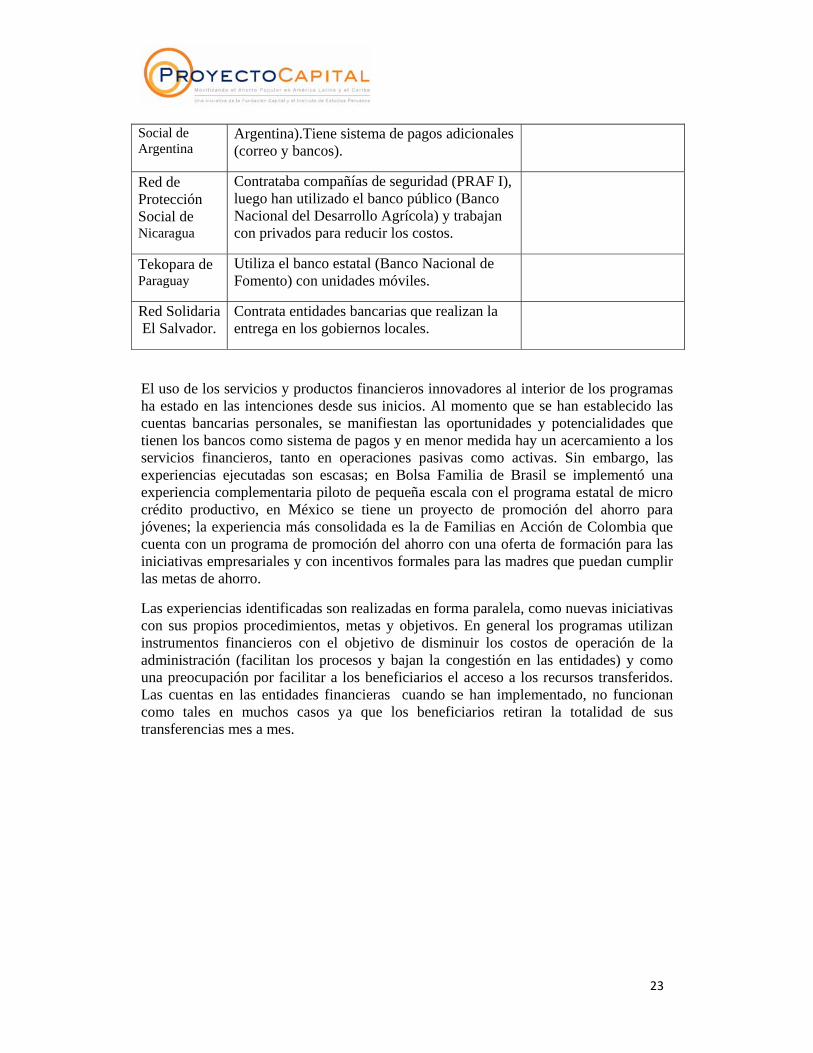

Red de Protección Social de Nicaragua

Contrataba compañías de seguridad (PRAF I), luego han utilizado el banco público (Banco Nacional del Desarrollo Agrícola) y trabajan con privados para reducir los costos.

Tekopara de Paraguay

Utiliza el banco estatal (Banco Nacional de Fomento) con unidades móviles.

Red Solidaria El Salvador.

Contrata entidades bancarias que realizan la entrega en los gobiernos locales.

El uso de los servicios y productos financieros innovadores al interior de los programas ha estado en las intenciones desde sus inicios. Al momento que se han establecido las cuentas bancarias personales, se manifiestan las oportunidades y potencialidades que tienen los bancos como sistema de pagos y en menor medida hay un acercamiento a los servicios financieros, tanto en operaciones pasivas como activas. Sin embargo, las experiencias ejecutadas son escasas; en Bolsa Familia de Brasil se implementó una experiencia complementaria piloto de pequeña escala con el programa estatal de micro crédito productivo, en México se tiene un proyecto de promoción del ahorro para jóvenes; la experiencia más consolidada es la de Familias en Acción de Colombia que cuenta con un programa de promoción del ahorro con una oferta de formación para las iniciativas empresariales y con incentivos formales para las madres que puedan cumplir las metas de ahorro.

Las experiencias identificadas son realizadas en forma paralela, como nuevas iniciativas con sus propios procedimientos, metas y objetivos. En general los programas utilizan instrumentos financieros con el objetivo de disminuir los costos de operación de la administración (facilitan los procesos y bajan la congestión en las entidades) y como una preocupación por facilitar a los beneficiarios el acceso a los recursos transferidos. Las cuentas en las entidades financieras cuando se han implementado, no funcionan como tales en muchos casos ya que los beneficiarios retiran la totalidad de sus transferencias mes a mes.

24

Parte 2: Agenda de perfeccionamiento de los Programas TMC en América Latina

2.1 Objetivo de corto plazo: alivio de la pobreza.

2.1.1 Mayor eficacia de las transferencias en efectivo

Complementario al objetivo de formación de capital humano, que busca en el largo plazo sacar a las familias de la pobreza, los programas intervienen en forma inmediata incrementando los ingresos de las familias pobres. Cada mes4 las familias reciben una transferencia en efectivo que es entregada a la madre de familia, tratando de mejorar la eficiencia de la intervención desde el lado de la administración de los recursos del hogar así como aprovechando las capacidades de las propias familias.

Las transferencias en efectivo, respecto a los programas tradicionales de transferencias de bienes y de alguna manera los subsidios de servicios, han logrado disminuir significativamente los costos de operación del programa en relación con el beneficio recibido por los participantes del mismo (Steven Tabor 2002). Un programa que transfiere bienes debe constituir unidades logísticas de compra para diversos tipos de bienes considerando las particularidades de cada región, también deben contar con un sistema de reparto que considere la conservación de los bienes y las dificultades de acceso, especialmente a las familias más pobres que son aquellas instaladas en los lugares menos accesibles. Un proceso de esta magnitud suele generar amplios márgenes para la discrecionalidad de las entidades públicas y sus funcionarios, con mucho espacio para la presencia de actos de corrupción.

Adicionalmente, las transferencias en efectivo han permitido a los programas reducir los niveles de gestión burocrática y mantener una gestión centralizada, en lo correspondiente a la asignación mensual del dinero; son las oficinas nacionales de los programas las que realizan los depósitos mensuales a cuentas individuales de las madres de familia, las operaciones de retiro de recursos son realizadas directamente en las ventanillas de las entidades financieras, ya sea en su infraestructura propia o en sistemas itinerantes que aproximan los servicios. Este sistema de operar ha obligado a procesos de adecuación de las entidades para manejar la liquidez en las fechas de pago, en particular en los establecimientos de zonas alejadas, por lo general los más pequeños y donde existe mayor concentración relativa de beneficiarios. También se ha complementado estas medidas con modificaciones en los procesos, como la definición de pagos escalonados definiendo turnos por días y dispersando la concentración.

4 En el caso de Colombia la transferencia es realizada en forma bimensual y no se realizan transferencias en los meses de vacaciones escolares en lo que corresponde a la condicionalidad educativa.

25

2.1.2 Transferencias en efectivo y eficiencia a través de los mercados

Fuera del aspecto administrativo y operativo, los programas también muestran algunas otras ventajas. Al momento que las familias reciben las transferencias, las pueden asignar en la forma que sea más eficiente para ellas, ya sea seleccionando los alimentos que particularmente requieren, haciendo una asignación entre alimentos u otros bienes o en función de las particulares necesidades del hogar. Por cierto, las transferencias monetarias son entregadas a las mujeres siguiendo el objetivo de empoderamiento y asumiendo el criterio que son ellas por lo general las responsables de los niños y conocen mejor las necesidades del hogar (Suarez y Libardoni, 2007; Jones, Vargas y Villar, 2007).

Otra ventaja de las transferencias en efectivo, respecto a los programas tradicionales de transferencias de bienes, es un menor impacto en la distorsión de los precios de los mismos; que se produce sea por el impacto de compras centralizadas de volúmenes significativos, sea por el efecto de sustitución que se genera o por el incremento que se puede generar en la oferta disponible del bien en una comunidad particular. Mediante la transferencia en efectivo las familias asignan los recursos según sus propias necesidades y particularidades mitigando el efecto en un bien específico. Así, incluso si las transferencias tienen impactos sobre los precios locales, estos serán menores y más difusos que si la transferencia es de un bien o una pequeña gama de bienes.

Muchos de los estudios realizados respecto al uso de las transferencias confirman la pluralidad del destino de los recursos tomando en cuenta que no se trata de cantidades de recursos que generen cambios sustanciales en los niveles de consumo o generen estrategias perversas respecto a los objetivos planteados por los programas. Las transferencias son un complemento importante para los ingresos familiares, pero no se trata de cantidades altamente significativas de recursos, aunque sin duda existen diferencias entre uno y otro programa, desde los que han definido transferencias de 5 dólares mensuales por familia hasta los que tienen establecidos un máximo de 35 dólares.

Adicionalmente, las familias cuentan con canales propios de abastecimiento que les pueden asegurar una mejor forma de acceso a los productos o servicios que requieren, considerando en forma particular la oportunidad del abastecimiento, la calidad de los productos y el precio que están dispuesto a pagar por ellos. En la línea opuesta existen estudios que plantean reservas, sin mostrar evidencias concluyentes, a la eficacia de las transferencias en efectivo, por las limitaciones de los mercados de bienes que pueden encarecer los productos en negociaciones individuales o las pérdidas de eficacia en zonas con economías menos uso de efectivo (Gentilini 2007; Luccisano, 2006).

Un posible efecto negativo, o que reduce el impacto de corto plazo de alivio de la pobreza, de un programa de transferencias, puede ser la reducción del tiempo y esfuerzo dedicado a la generación de ingresos propios por parte de las familias, mediante el mercado de trabajo o la autoproducción. La literatura revisada ha buscado este tipo de efectos, sin encontrar evidencia que lo respalde.

26

2.1.3 Externalidades locales a través de las compras

Un impacto colateral de las transferencias en efectivo han sido la creación de mercados locales; en particular en los espacios rurales (Díaz et. al, 2008) los comerciantes han tomado la iniciativa de instalar ferias locales los días de pago de las madres que en muchos casos se han desplazado de zonas alejadas al espacio urbano para el cobro de la transferencia.

La literatura es escasa, casi inexistente, en torno al impacto que ha significado el incremento de liquidez para las comunidades; se cuenta con referencias respecto de los cambios en las canastas de compra de las familias, pero muy poco sobre el impacto agregado a nivel de la localidad o de los comerciantes externos a las comunidades. Sin embargo, algunos estudios encuentran efectos positivos de los programas TMC sobre miembros de las comunidades donde existen este tipo de programas pero que no son beneficiarios directos, lo que se debería a este efecto de externalidades que tiene el consumo al dinamizar las economías locales.

En cuanto a posibles efectos de externalidades negativas de los programas TMC mediante aumento de precios, no hemos encontrado estudios sobre efectos inflacionarios en mercados locales; el hecho de que los bienes sean una alta proporción fácilmente transables entre distintos mercados al interior de un país y que la población misma pueda moverse para abastecerse de bienes o servicios, dificulta la diferenciación de precios y la generación de procesos inflacionarios locales.

Esta discusión, sin embargo, se ha limitado a los efectos de corto plazo. Menos desarrollada y más abierta está la discusión acerca de si, actuando por el lado de la demanda en pequeños mercados rurales, se pueden generar efectos dinamizadores de su economía que jalen inversión, cambio tecnológico y mejoras en la productividad en el mediano y largo plazo, produciendo así efectos sostenibles sobre la pobreza.

2.1.4. Impactos sobre la pobreza

Aunque los programas pueden mostrar que están bien focalizados y han controlado en forma eficiente las filtraciones, no pueden mostrar impactos extraordinarios sobre las tasas de pobreza. Su impacto es poco significativo en cuanto a disminución de la pobreza por niveles de ingresos, sobre todo en los países donde la línea de la pobreza por ingresos es ubicada en un nivel más alto.

“Los programas de CCT …(o TMC)… ciertamente se ofrecen a precios módicos: sus presupuestos generalmente no superan el 1-2% del PIB. En el 2004, en plena expansión, la Bolsa Familia de Brasil y Oportunidades de México alcanzaron 8 y 5 millones de hogares. Estos programas no se filtran mucho hacia los sectores que no los necesitan. Sin embargo, una de las principales críticas de los CCTs es que sólo generan una pequeña reducción de pobreza, aún en países donde su aplicación es amplia como en Brasil y México.” (Zepeda 2008)

27

Sin embargo, al diferenciar por el grado de pobreza de las familias, se identifican impactos significativos para las familias que se encuentran en los niveles de mayor pobreza y donde las transferencias monetarias pueden representar una parte más importante de los ingresos totales de la familia. Los reportes del Centro Internacional de la Pobreza indican que el peso de las transferencias en México y Brasil, los principales programas de América Latina, se ubican entre 25% y 50% del total de ingresos para los hogares más pobres. En el caso del programa Juntos se ha encontrado que las transferencia más los ingresos monetarios promedio por persona no superan la línea de pobreza extrema, pero la transferencia del programa duplica la liquidez del hogar que la recibe (Díaz et. al, 2008).

Los programas logran impactos importantes en disminuir la brecha y la severidad de la pobreza (FGT1 y FGT2), antes que la tasa misma de pobreza (FGT 0), lo cual implicaría que los beneficios se concentran en los más pobres, que están todavía lejos de la línea de pobreza. Como se sabe, la propia literatura que sustenta el uso de los FGTs mayores a 1, parte de una crítica al indicador de “porcentaje de pobres” porque no considera las mejoras en ingresos que los más pobres puedan tener y que nos les permite superar la línea de pobreza, a pesar de que ciertamente eso sería un avance en la lucha contra la pobreza. Por eso, los indicadores FGT1 se consideran axiomáticamente superiores al FGT0 o porcentaje de pobres.

Los programas han tenido un proceso de expansión escalonada, que les ha permitido perfeccionar su intervención a medida que han ido ampliando su cobertura. En general los programas se han concentrado en ampliar su cobertura integrando la mayor cantidad de beneficiarios que corresponden al perfil objetivo, antes que en la ampliación de los beneficios para las familias o ajustando la diferenciación de los beneficios para la variedad de características de las familias en función a los comportamientos que se tratan de incentivar (distinciones por edades, género, nivel educativo, etc.). Las evaluaciones realizadas indican que los programas tienen una buena focalización, con bajas filtraciones de beneficiarios que no sean pobres, y en todo caso muestran problemas por beneficiarios pobres que no son incluidos. Cabe recordar que la focalización, junto al control de los costos administrativos, son los principales criterios de eficacia de un programa de alivio de la pobreza.

Para perfeccionar sus sistemas de focalización, en general estáticos y en relación al cálculo de ingresos de las familias en un momento determinado, los programas empiezan a establecer sistemas de selección de los beneficiarios que consideren el nivel de vulnerabilidad de los hogares como una definición más amplia de la condición de pobreza y no sólo los ingresos monetarios. En este camino se han integrado beneficios para los adultos mayores o para personas con algún nivel de discapacidad, características que pueden limitar su capacidad familiar para salir de la pobreza.

Estudios más ambiciosos plantean la necesidad de utilizar los programas como herramientas efectivas contra la pobreza en su particular complejidad, entendiendo que no se trata de una condición estática sino que familias que no se encuentran en pobreza en un momento del tiempo, pueden ingresar en el umbral de pobreza luego de ocurrido un shock. Puede considerarse tan importante atacar la pobreza como prevenir la caída de familias a la condición de pobreza; tomará mucho tiempo a los programas reconocer a esos “nuevos pobres”, con las correspondientes pérdidas de capital humano para el

28

futuro (De Janvry, Sadoulet, Solomon and Vakis 2006). La posibilidad de utilizar los programas5 para enfrentar los shocks sería posible si existe la capacidad de de definir la elegibilidad de las familias considerando sus condiciones de riesgo (como los seguros por producción agraria u otros), definir la proporcionalidad del programa en función a la magnitud del shock que se debe enfrentar y generar los incentivos necesarios para reducir el riesgo moral.

Finalmente, los programas de transferencias monetarias condicionadas son reconocidos como un instrumento importante para incrementar los ingresos de los pobres, sobre todo de los muy pobres, además de mejorar sus inversiones en capital humano (educación y salud); pero no son la solución a la pobreza y se requiere una política social que permita la articulación de las familias en redes sociales de protección, en los servicios públicos básicos y en programas que permitan a las familias pobres contar con una canasta mínima de activos para escapar de la trampa de la pobreza de forma tal que permitan incrementar autónomamente sus ingresos en forma sostenible.

2.2 Objetivo: cambio en las relaciones de género Las transferencias monetarias son entregadas a las mujeres, en parte bajo el supuesto de que ellas conocen mejor las necesidades del hogar, pero también con el objetivo de que la entrega de recursos a su nombre incremente su poder de negociación al interior del hogar.

Respecto a estos objetivos las evidencias muestran que parte importante de los recursos son destinados a sostener los costos de alimentación de la casa, la educación de los hijos y los servicios básicos de salud, por tanto las transferencias han ayudado a que se cumplan mejor con las responsabilidades de cuidado de los niños y cohesión del grupo familiar (Villatoro 2007). Sin embargo, respecto al objetivo de “empoderar” a las madres al interior del hogar, fortaleciendo sus capacidades de negociación y de toma de decisiones, no se tienen evidencias concluyentes del impacto de los programas, de mejora o deterioro (IFPRI 2005).

Por el contrario, son considerables los estudios que concluyen que aunque la mujer está al centro de los programas, no hay una atención particular para ella, puesto que se refuerza su rol tradicional al interior de la familia. En efecto, los programas de TMC refuerzan la división social de género en donde las mujeres tienen que ser antes de todo buenas madres, sirviendo a su familia y guardianas de los valores de virtud moral, altruismo, sacrificio (Armas 2005 y Arriagada y Mathivet 2007). Mientras tanto, otras cuestiones claves vinculadas a la equidad de género, como la participación ciudadana y política de las madres, o su vinculación al mercado laboral, no han sido reforzadas por los programas TMC hasta donde tenemos conocimiento.

Entre los posibles impactos negativos de los programas TMC se ha tratado de verificar si la intervención forzosa de romper el canal tradicional de ingresos de las familias, entregando dinero a las mujeres, había generado eventos violentos al interior del hogar.

5 En Ecuador se viene implementando una experiencia de un programa de transferencias antes desastres naturales pero opera desarticulado del programa Bono de Desarrollo Humano.

29

Los resultados de estudios realizados en el programa Oportunidades en México indican que no hay evidencias de mayores eventos de violencia en las familias del programa respecto al grupo de control (familias que no son parte)6. Otro elemento de debate, aún ausente en la literatura, es el impacto que está teniendo la presencia de los programas de TMC sobre las organizaciones de mujeres, espacios muchas veces promovidos por otros programas o proyectos que buscan reforzar los lazos sociales y su participación ciudadana. En casos como el peruano, la presencia de los programas TMC no ha implicado la eliminación de otros y se tiene en la actualidad una coexistencia cuyas consecuencias se han analizado poco.