novedades impositivas n° 599 - ey.com · novedades impositivas enero 2019 decreto n° 20/2019:...

TRANSCRIPT

88anto

Novedades ImpositivasN° 599

Novedades Impositivas Enero 2019

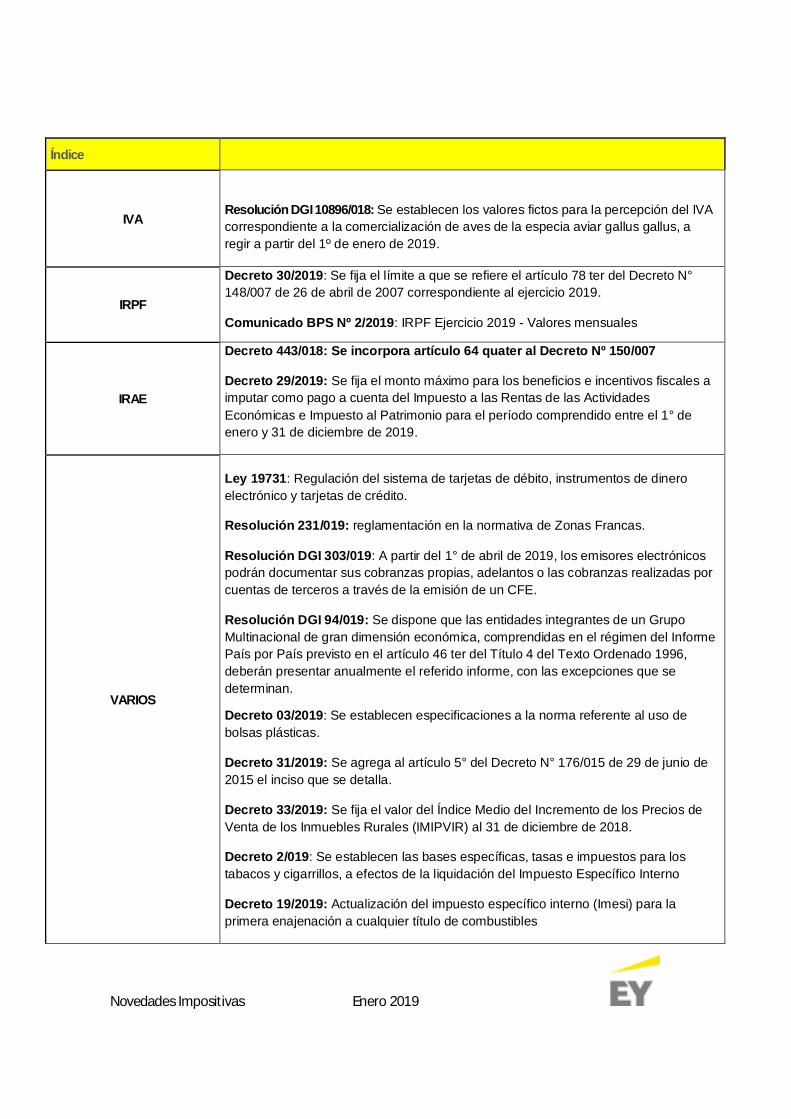

Índice

IVAResolución DGI 10896/018: Se establecen los valores fictos para la percepción del IVAcorrespondiente a la comercialización de aves de la especia aviar gallus gallus, aregir a partir del 1º de enero de 2019.

IRPF

Decreto 30/2019: Se fija el límite a que se refiere el artículo 78 ter del Decreto N°148/007 de 26 de abril de 2007 correspondiente al ejercicio 2019.

Comunicado BPS Nº 2/2019: IRPF Ejercicio 2019 - Valores mensuales

IRAE

Decreto 443/018: Se incorpora artículo 64 quater al Decreto Nº 150/007

Decreto 29/2019: Se fija el monto máximo para los beneficios e incentivos fiscales aimputar como pago a cuenta del Impuesto a las Rentas de las ActividadesEconómicas e Impuesto al Patrimonio para el período comprendido entre el 1° deenero y 31 de diciembre de 2019.

VARIOS

Ley 19731: Regulación del sistema de tarjetas de débito, instrumentos de dineroelectrónico y tarjetas de crédito.

Resolución 231/019: reglamentación en la normativa de Zonas Francas.

Resolución DGI 303/019: A partir del 1° de abril de 2019, los emisores electrónicospodrán documentar sus cobranzas propias, adelantos o las cobranzas realizadas porcuentas de terceros a través de la emisión de un CFE.

Resolución DGI 94/019: Se dispone que las entidades integrantes de un GrupoMultinacional de gran dimensión económica, comprendidas en el régimen del InformePaís por País previsto en el artículo 46 ter del Título 4 del Texto Ordenado 1996,deberán presentar anualmente el referido informe, con las excepciones que sedeterminan.

Decreto 03/2019: Se establecen especificaciones a la norma referente al uso debolsas plásticas.

Decreto 31/2019: Se agrega al artículo 5° del Decreto N° 176/015 de 29 de junio de2015 el inciso que se detalla.

Decreto 33/2019: Se fija el valor del Índice Medio del Incremento de los Precios deVenta de los Inmuebles Rurales (IMIPVIR) al 31 de diciembre de 2018.

Decreto 2/019: Se establecen las bases específicas, tasas e impuestos para lostabacos y cigarrillos, a efectos de la liquidación del Impuesto Específico Interno

Decreto 19/2019: Actualización del impuesto específico interno (Imesi) para laprimera enajenación a cualquier título de combustibles

Novedades Impositivas Enero 2019

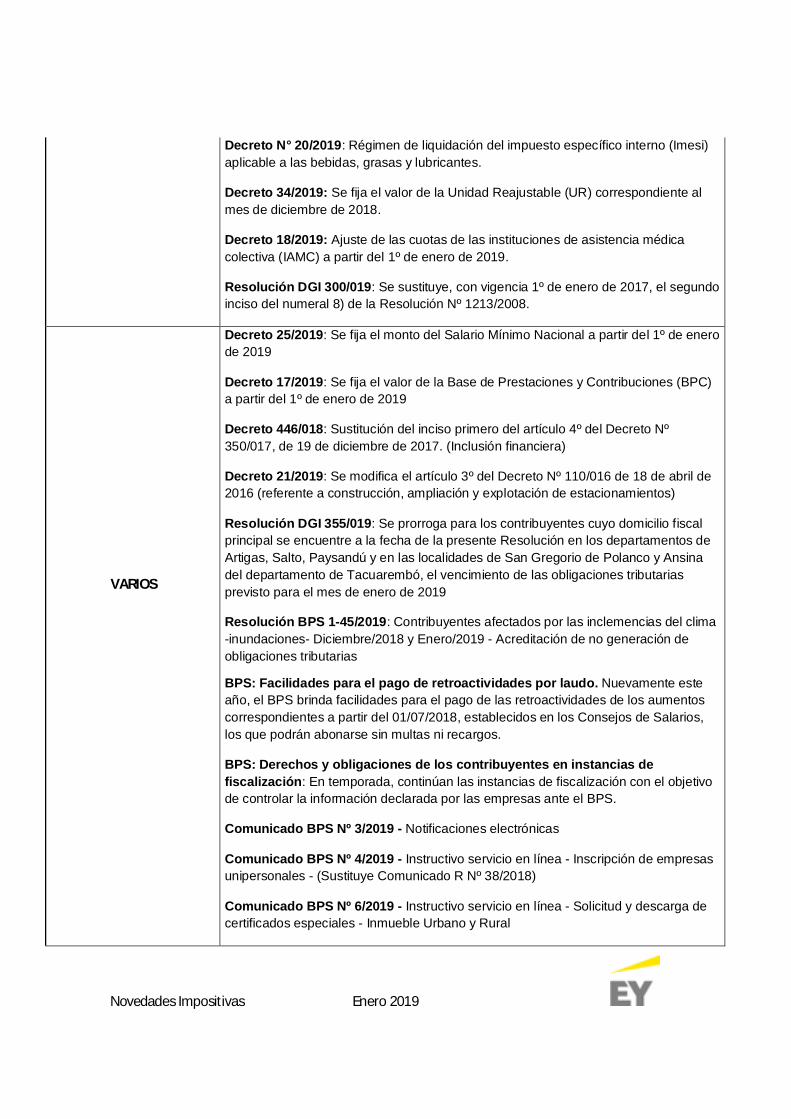

Decreto N° 20/2019: Régimen de liquidación del impuesto específico interno (Imesi)aplicable a las bebidas, grasas y lubricantes.

Decreto 34/2019: Se fija el valor de la Unidad Reajustable (UR) correspondiente almes de diciembre de 2018.

Decreto 18/2019: Ajuste de las cuotas de las instituciones de asistencia médicacolectiva (IAMC) a partir del 1º de enero de 2019.

Resolución DGI 300/019: Se sustituye, con vigencia 1º de enero de 2017, el segundoinciso del numeral 8) de la Resolución Nº 1213/2008.

VARIOS

Decreto 25/2019: Se fija el monto del Salario Mínimo Nacional a partir del 1º de enerode 2019

Decreto 17/2019: Se fija el valor de la Base de Prestaciones y Contribuciones (BPC)a partir del 1º de enero de 2019

Decreto 446/018: Sustitución del inciso primero del artículo 4º del Decreto Nº350/017, de 19 de diciembre de 2017. (Inclusión financiera)

Decreto 21/2019: Se modifica el artículo 3º del Decreto Nº 110/016 de 18 de abril de2016 (referente a construcción, ampliación y explotación de estacionamientos)

Resolución DGI 355/019: Se prorroga para los contribuyentes cuyo domicilio fiscalprincipal se encuentre a la fecha de la presente Resolución en los departamentos deArtigas, Salto, Paysandú y en las localidades de San Gregorio de Polanco y Ansinadel departamento de Tacuarembó, el vencimiento de las obligaciones tributariasprevisto para el mes de enero de 2019

Resolución BPS 1-45/2019: Contribuyentes afectados por las inclemencias del clima-inundaciones- Diciembre/2018 y Enero/2019 - Acreditación de no generación deobligaciones tributarias

BPS: Facilidades para el pago de retroactividades por laudo. Nuevamente esteaño, el BPS brinda facilidades para el pago de las retroactividades de los aumentoscorrespondientes a partir del 01/07/2018, establecidos en los Consejos de Salarios,los que podrán abonarse sin multas ni recargos.

BPS: Derechos y obligaciones de los contribuyentes en instancias defiscalización: En temporada, continúan las instancias de fiscalización con el objetivode controlar la información declarada por las empresas ante el BPS.

Comunicado BPS Nº 3/2019 - Notificaciones electrónicas

Comunicado BPS Nº 4/2019 - Instructivo servicio en línea - Inscripción de empresasunipersonales - (Sustituye Comunicado R Nº 38/2018)

Comunicado BPS Nº 6/2019 - Instructivo servicio en línea - Solicitud y descarga decertificados especiales - Inmueble Urbano y Rural

Novedades Impositivas Enero 2019

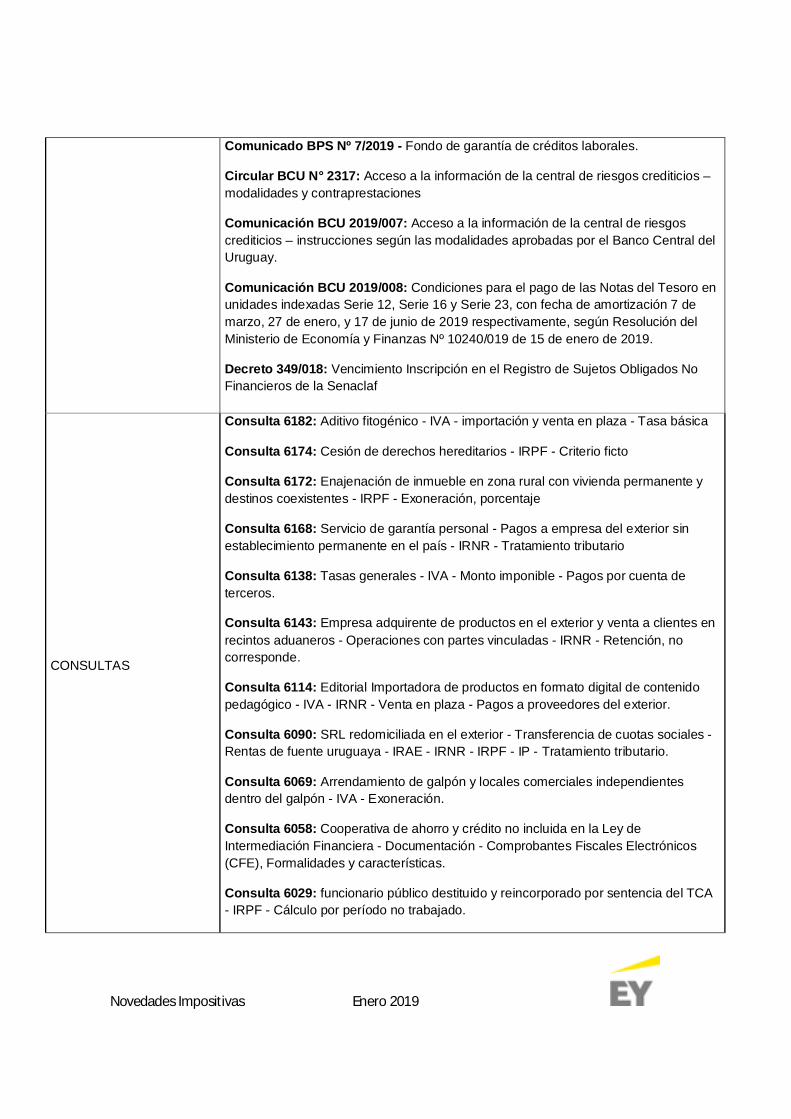

Comunicado BPS Nº 7/2019 - Fondo de garantía de créditos laborales.

Circular BCU N° 2317: Acceso a la información de la central de riesgos crediticios –modalidades y contraprestaciones

Comunicación BCU 2019/007: Acceso a la información de la central de riesgoscrediticios – instrucciones según las modalidades aprobadas por el Banco Central delUruguay.

Comunicación BCU 2019/008: Condiciones para el pago de las Notas del Tesoro enunidades indexadas Serie 12, Serie 16 y Serie 23, con fecha de amortización 7 demarzo, 27 de enero, y 17 de junio de 2019 respectivamente, según Resolución delMinisterio de Economía y Finanzas Nº 10240/019 de 15 de enero de 2019.

Decreto 349/018: Vencimiento Inscripción en el Registro de Sujetos Obligados NoFinancieros de la Senaclaf

CONSULTAS

Consulta 6182: Aditivo fitogénico - IVA - importación y venta en plaza - Tasa básica

Consulta 6174: Cesión de derechos hereditarios - IRPF - Criterio ficto

Consulta 6172: Enajenación de inmueble en zona rural con vivienda permanente ydestinos coexistentes - IRPF - Exoneración, porcentaje

Consulta 6168: Servicio de garantía personal - Pagos a empresa del exterior sinestablecimiento permanente en el país - IRNR - Tratamiento tributario

Consulta 6138: Tasas generales - IVA - Monto imponible - Pagos por cuenta deterceros.

Consulta 6143: Empresa adquirente de productos en el exterior y venta a clientes enrecintos aduaneros - Operaciones con partes vinculadas - IRNR - Retención, nocorresponde.

Consulta 6114: Editorial Importadora de productos en formato digital de contenidopedagógico - IVA - IRNR - Venta en plaza - Pagos a proveedores del exterior.

Consulta 6090: SRL redomiciliada en el exterior - Transferencia de cuotas sociales -Rentas de fuente uruguaya - IRAE - IRNR - IRPF - IP - Tratamiento tributario.

Consulta 6069: Arrendamiento de galpón y locales comerciales independientesdentro del galpón - IVA - Exoneración.

Consulta 6058: Cooperativa de ahorro y crédito no incluida en la Ley deIntermediación Financiera - Documentación - Comprobantes Fiscales Electrónicos(CFE), Formalidades y características.

Consulta 6029: funcionario público destituido y reincorporado por sentencia del TCA- IRPF - Cálculo por período no trabajado.

Novedades Impositivas Enero 2019

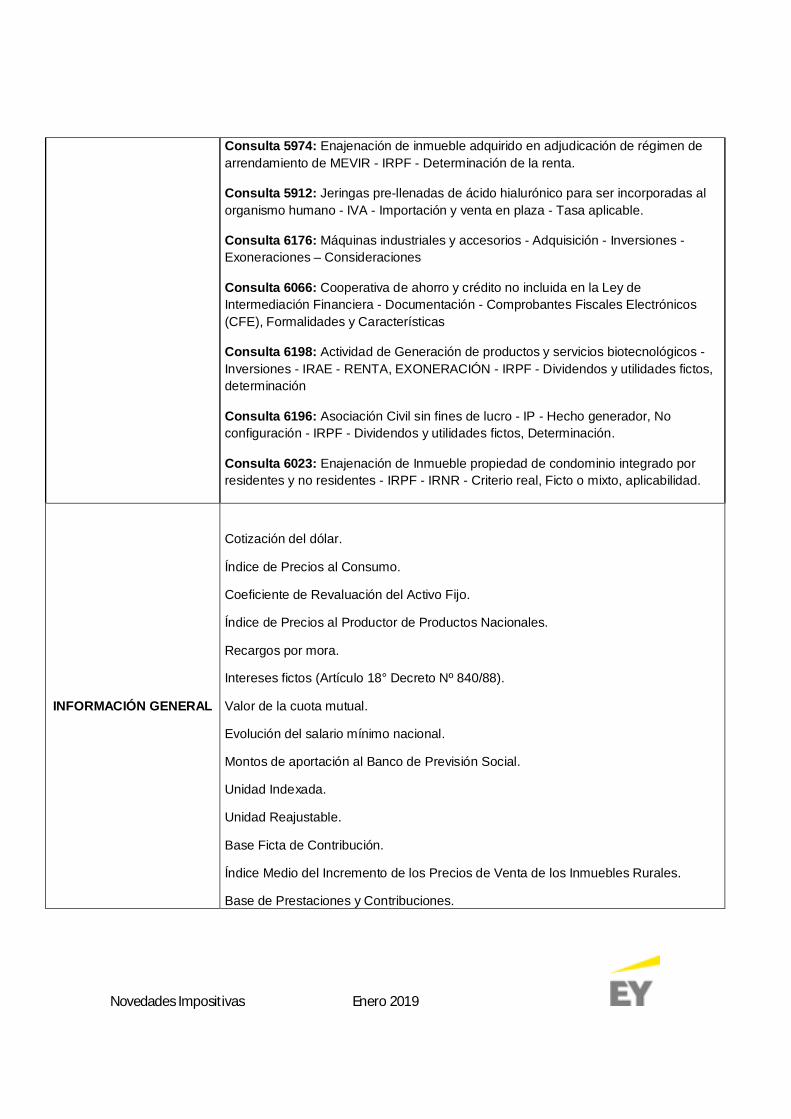

Consulta 5974: Enajenación de inmueble adquirido en adjudicación de régimen dearrendamiento de MEVIR - IRPF - Determinación de la renta.

Consulta 5912: Jeringas pre-llenadas de ácido hialurónico para ser incorporadas alorganismo humano - IVA - Importación y venta en plaza - Tasa aplicable.

Consulta 6176: Máquinas industriales y accesorios - Adquisición - Inversiones -Exoneraciones – Consideraciones

Consulta 6066: Cooperativa de ahorro y crédito no incluida en la Ley deIntermediación Financiera - Documentación - Comprobantes Fiscales Electrónicos(CFE), Formalidades y Características

Consulta 6198: Actividad de Generación de productos y servicios biotecnológicos -Inversiones - IRAE - RENTA, EXONERACIÓN - IRPF - Dividendos y utilidades fictos,determinación

Consulta 6196: Asociación Civil sin fines de lucro - IP - Hecho generador, Noconfiguración - IRPF - Dividendos y utilidades fictos, Determinación.

Consulta 6023: Enajenación de Inmueble propiedad de condominio integrado porresidentes y no residentes - IRPF - IRNR - Criterio real, Ficto o mixto, aplicabilidad.

INFORMACIÓN GENERAL

Cotización del dólar.

Índice de Precios al Consumo.

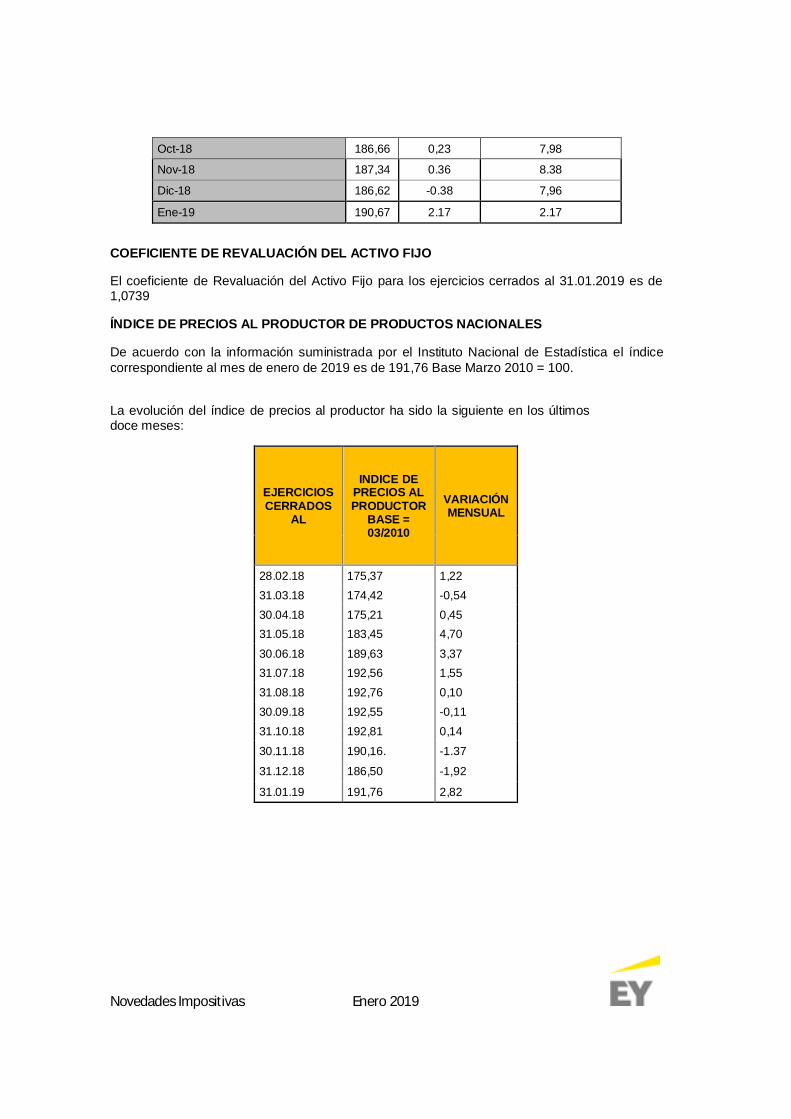

Coeficiente de Revaluación del Activo Fijo.

Índice de Precios al Productor de Productos Nacionales.

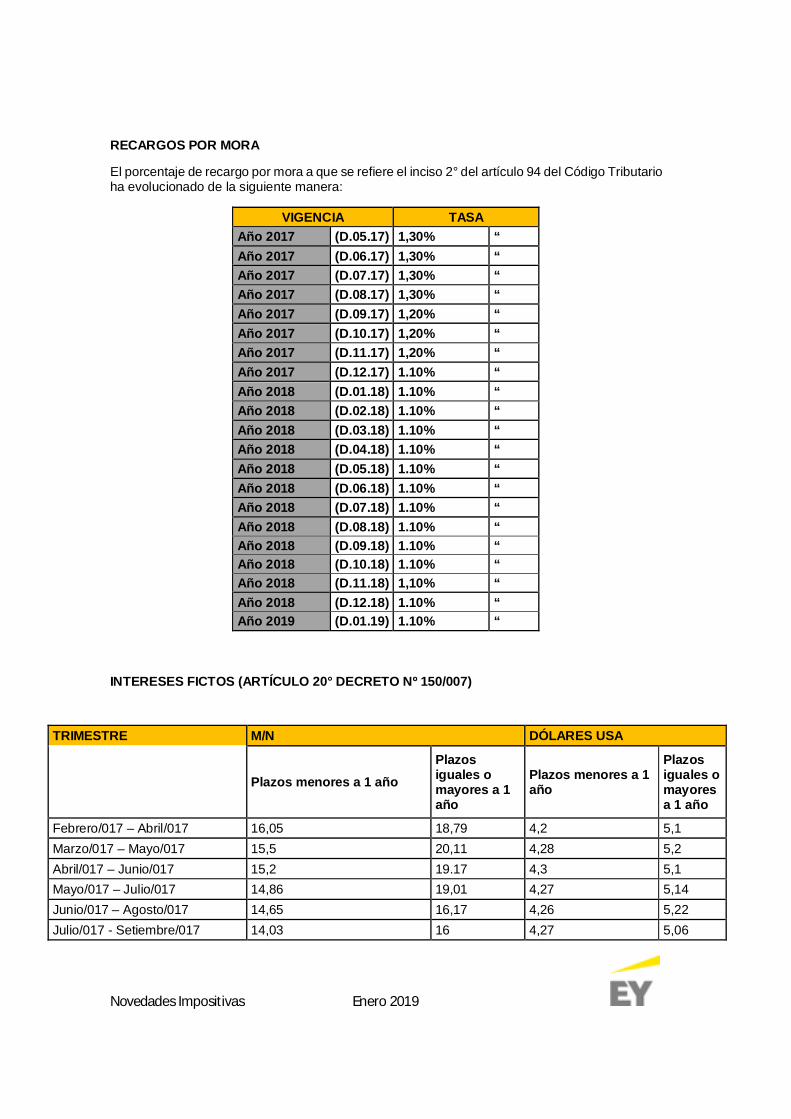

Recargos por mora.

Intereses fictos (Artículo 18° Decreto Nº 840/88).

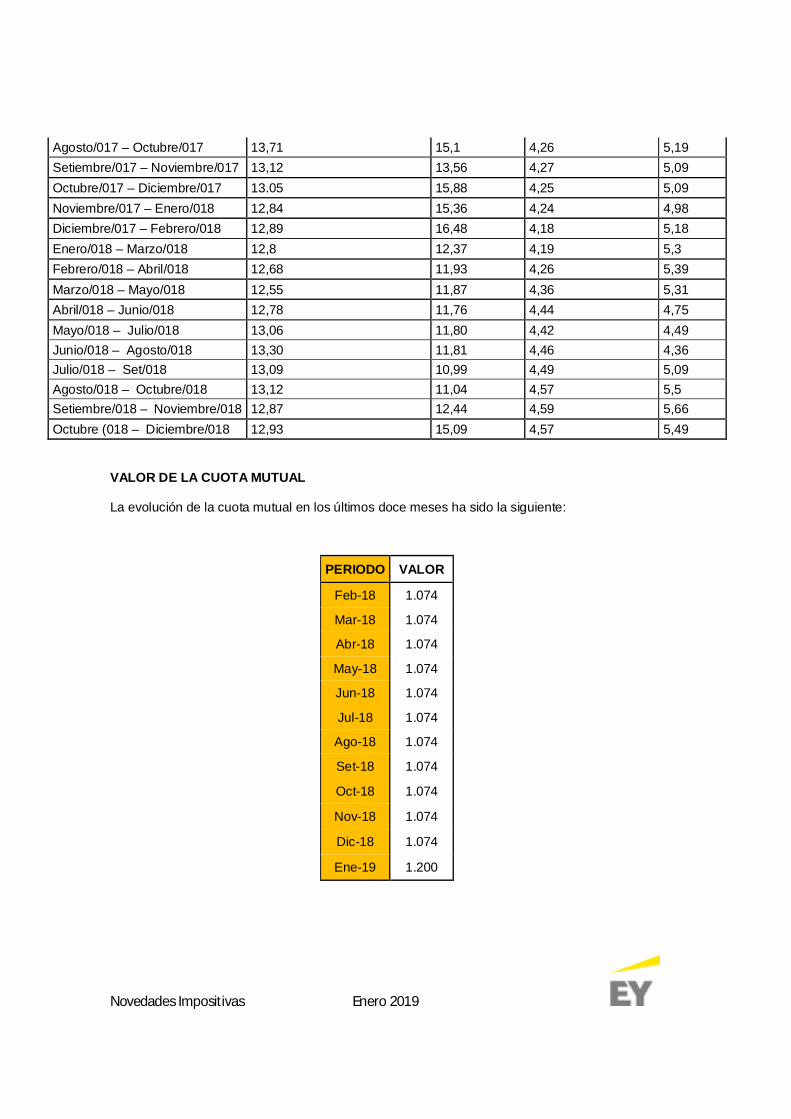

Valor de la cuota mutual.

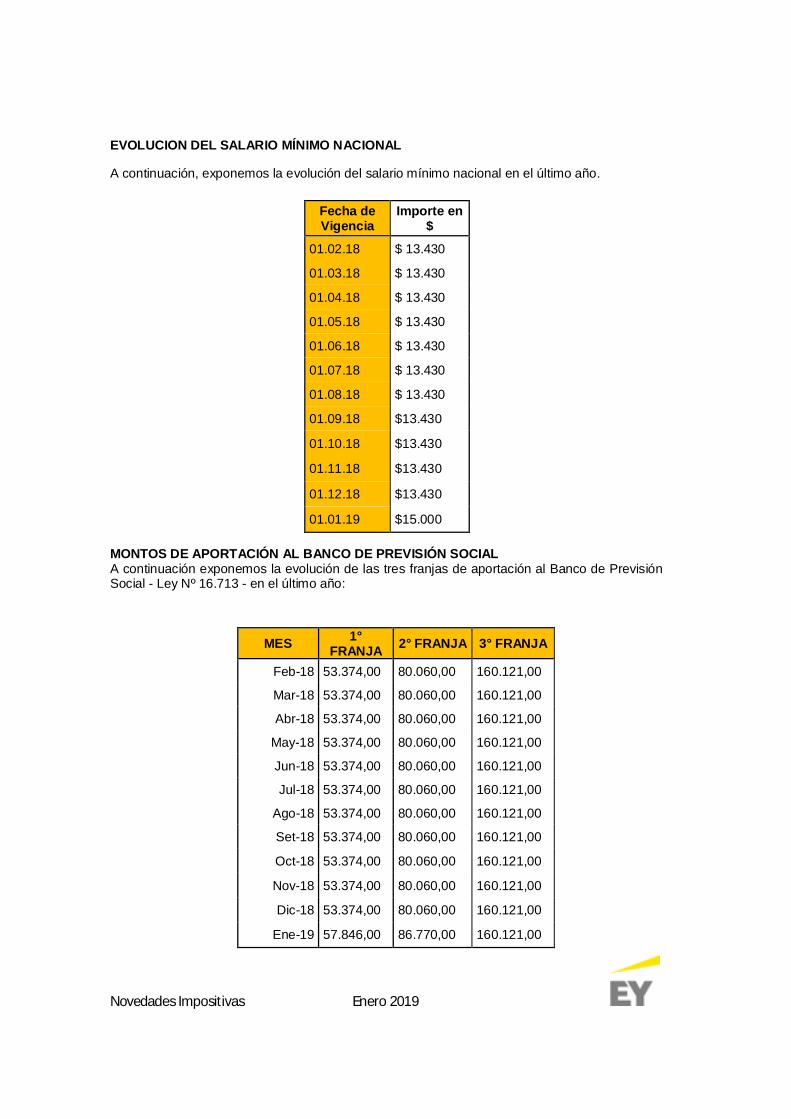

Evolución del salario mínimo nacional.

Montos de aportación al Banco de Previsión Social.

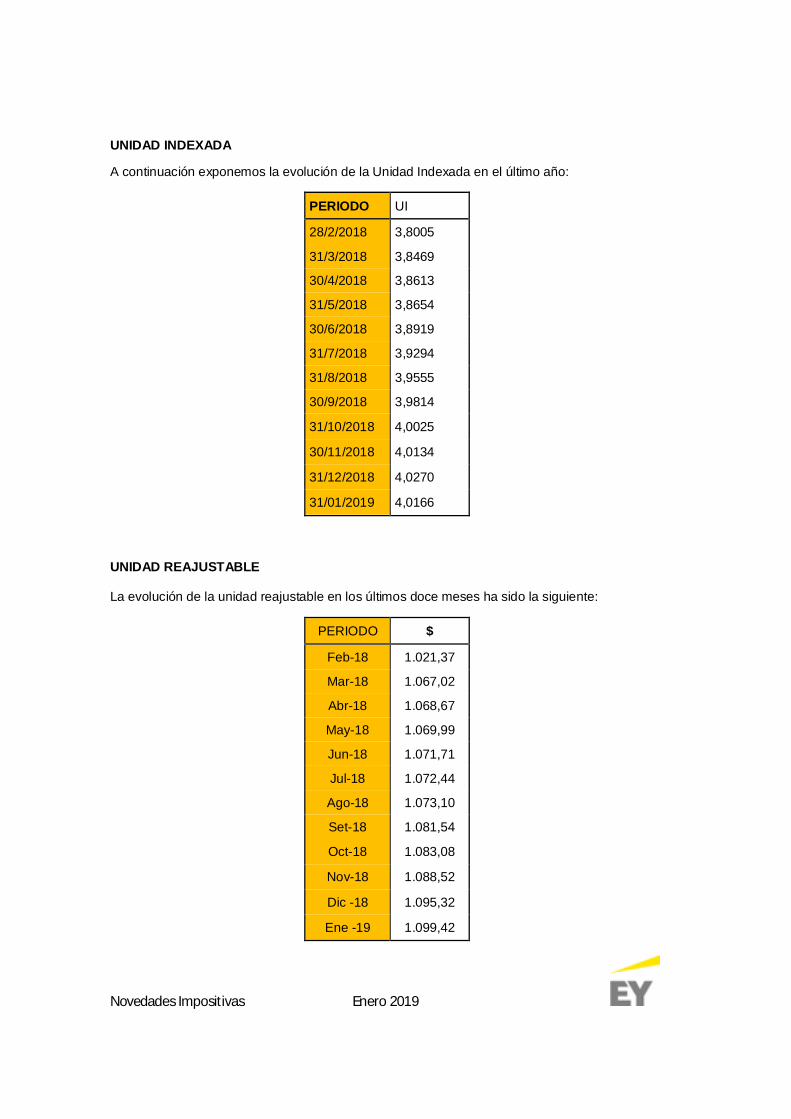

Unidad Indexada.

Unidad Reajustable.

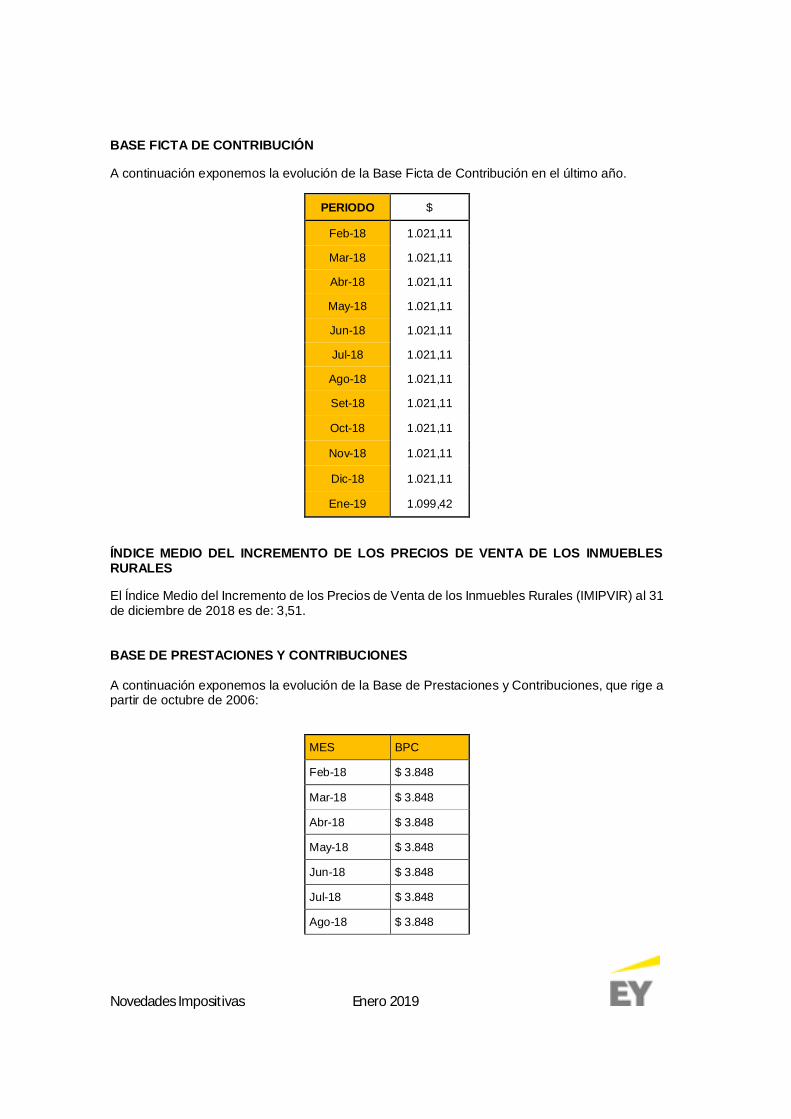

Base Ficta de Contribución.

Índice Medio del Incremento de los Precios de Venta de los Inmuebles Rurales.

Base de Prestaciones y Contribuciones.

Novedades Impositivas Enero 2019

Por consultas sobre los temas tratados en el presente boletín dirigirsea nuestro Departamento de Asesoramiento Impositivo de lunes aviernes de 9:00 a 18:00 hrs.

§ Cra. Martha Roca

§ Cr. Leonardo Domankis

§ Cr. Fernando García

§ Cr. Fernando Reggio

§ Cra. Emiliana Beati

§ Cra. Mercedes Oliver

§ Cra. Alejandra Ramella

Novedades Impositivas Enero 2019

Impuesto al Valor Agregado (IVA)

Resolución DGI 10896/018: Seestablecen los valores fictos para lapercepción del IVA correspondiente a lacomercialización de aves de la especiaaviar gallus gallus, a regir a partir del 1ºde enero de 2019.

Con fecha 27 de Diciembre la DirecciónGeneral Impositiva publica la Resolución N°10896/018, la cual establece nuevosvalores fictos por kilo de carne de aves dela especie aviar gallus.

1º) Para practicar la percepción a querefieren el primer inciso del numeral 1º, elprimer inciso del numeral 2º, el segundoinciso del numeral 3º y el numeral 4º, de laResolución de la Dirección General

Impositiva Nº 3832/2015 de 24 desetiembre de 2015, fíjanse los siguientesvalores fictos por kilo de carne:

Aves enteras, trozadas o deshuesadas(excepto gallinas de postura de descarte)............................................................. 9,49

Gallinas de postura de descarte ..........1,72

Para las ventas de menudencias, lapercepción del Impuesto al Valor Agregadose calculará, en todos los casos, aplicandola tasa mínima del tributo al 20% (veinte porciento) del precio de venta correspondiente,excluido el propio impuesto.

2º) La presente Resolución regirá desde el1º de enero de 2019.

Novedades Impositivas Enero 2019

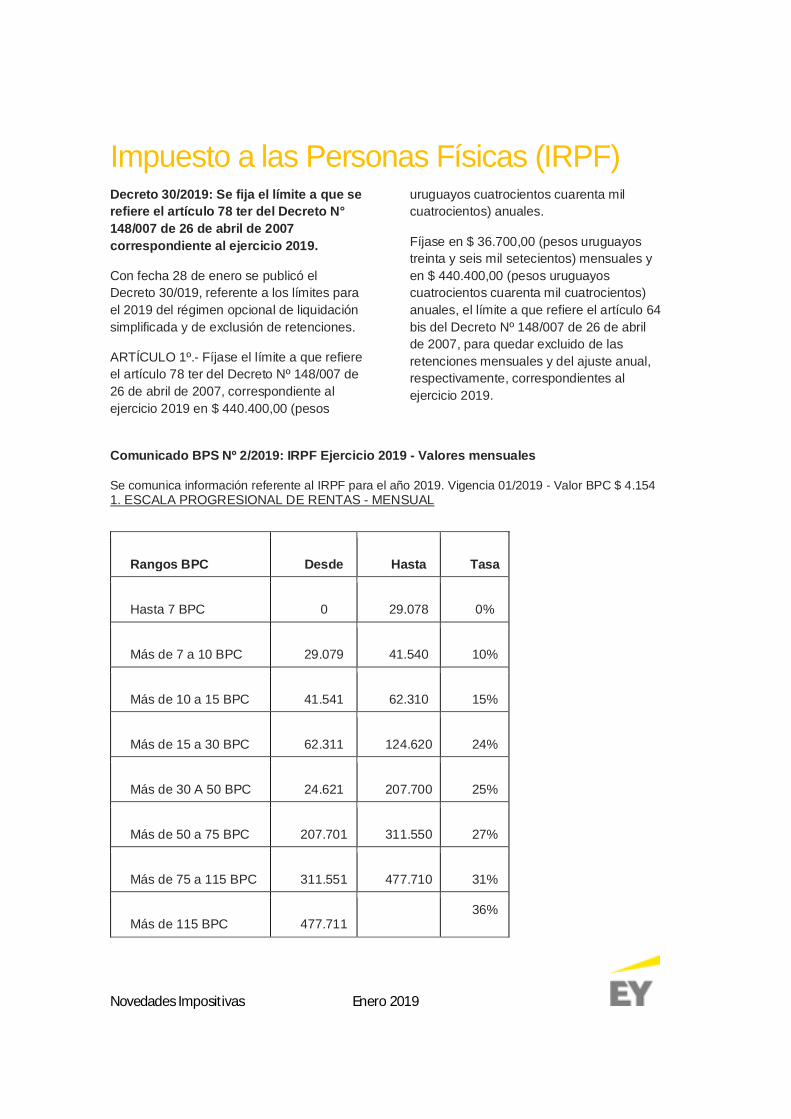

Impuesto a las Personas Físicas (IRPF)Decreto 30/2019: Se fija el límite a que serefiere el artículo 78 ter del Decreto N°148/007 de 26 de abril de 2007correspondiente al ejercicio 2019.

Con fecha 28 de enero se publicó elDecreto 30/019, referente a los límites parael 2019 del régimen opcional de liquidaciónsimplificada y de exclusión de retenciones.

ARTÍCULO 1º.- Fíjase el límite a que refiereel artículo 78 ter del Decreto Nº 148/007 de26 de abril de 2007, correspondiente alejercicio 2019 en $ 440.400,00 (pesos

uruguayos cuatrocientos cuarenta milcuatrocientos) anuales.

Fíjase en $ 36.700,00 (pesos uruguayostreinta y seis mil setecientos) mensuales yen $ 440.400,00 (pesos uruguayoscuatrocientos cuarenta mil cuatrocientos)anuales, el límite a que refiere el artículo 64bis del Decreto Nº 148/007 de 26 de abrilde 2007, para quedar excluido de lasretenciones mensuales y del ajuste anual,respectivamente, correspondientes alejercicio 2019.

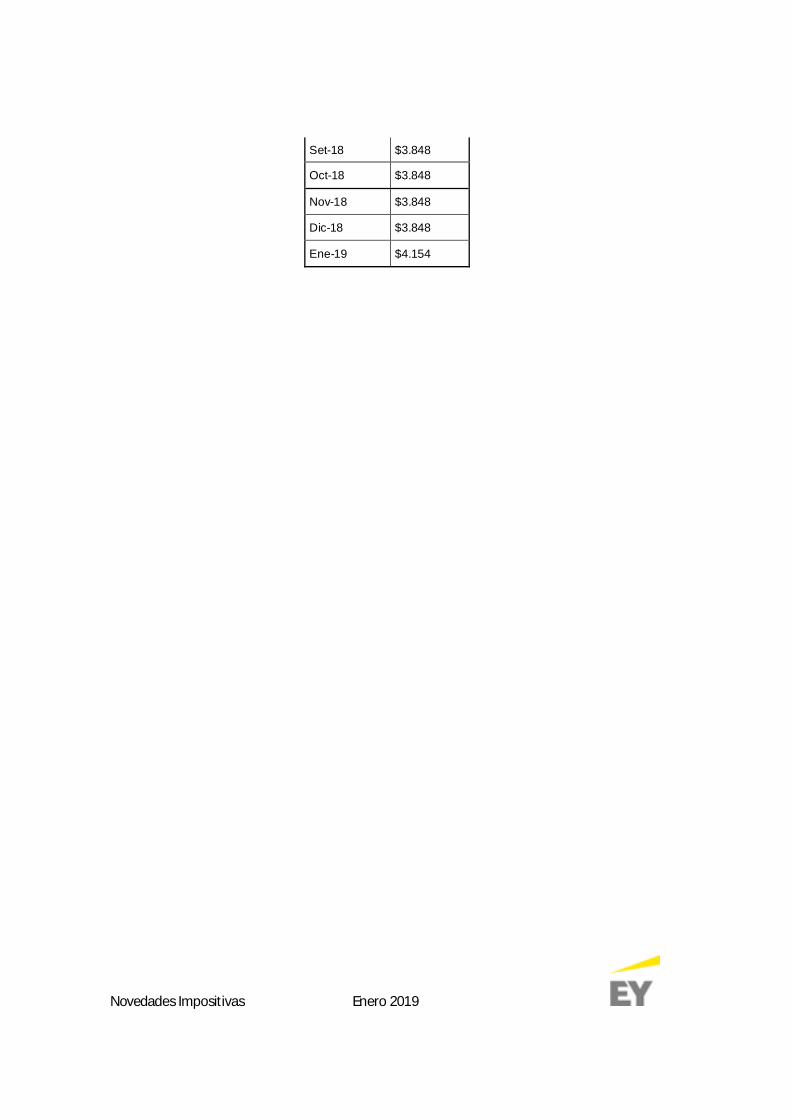

Comunicado BPS Nº 2/2019: IRPF Ejercicio 2019 - Valores mensuales

Se comunica información referente al IRPF para el año 2019. Vigencia 01/2019 - Valor BPC $ 4.1541. ESCALA PROGRESIONAL DE RENTAS - MENSUAL

Rangos BPC Desde Hasta Tasa

Hasta 7 BPC 0 29.078 0%

Más de 7 a 10 BPC 29.079 41.540 10%

Más de 10 a 15 BPC 41.541 62.310 15%

Más de 15 a 30 BPC 62.311 124.620 24%

Más de 30 A 50 BPC 24.621 207.700 25%

Más de 50 a 75 BPC 207.701 311.550 27%

Más de 75 a 115 BPC 311.551 477.710 31%

Más de 115 BPC 477.71136%

Novedades Impositivas Enero 2019

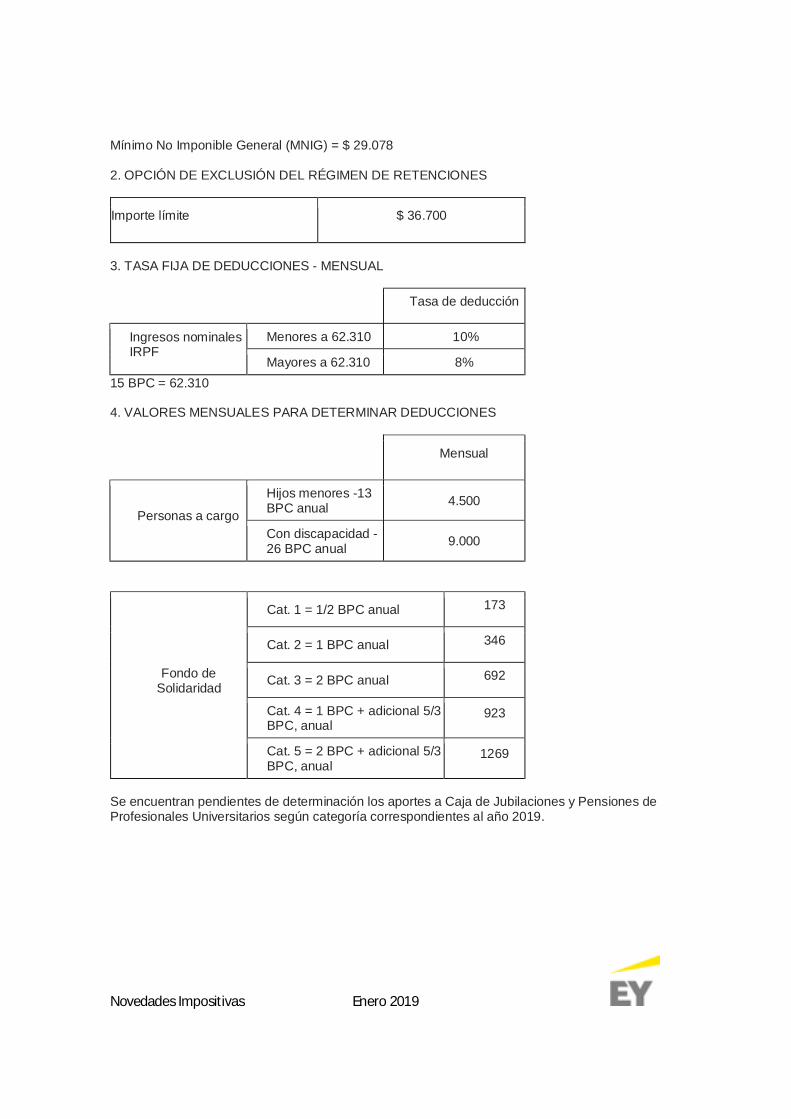

Mínimo No Imponible General (MNIG) = $ 29.078

2. OPCIÓN DE EXCLUSIÓN DEL RÉGIMEN DE RETENCIONES

Importe límite $ 36.700

3. TASA FIJA DE DEDUCCIONES - MENSUAL

Tasa de deducción

Ingresos nominalesIRPF

Menores a 62.310 10%

Mayores a 62.310 8%15 BPC = 62.310

4. VALORES MENSUALES PARA DETERMINAR DEDUCCIONES

Mensual

Personas a cargo

Hijos menores -13BPC anual 4.500

Con discapacidad -26 BPC anual 9.000

Fondo deSolidaridad

Cat. 1 = 1/2 BPC anual 173

Cat. 2 = 1 BPC anual 346

Cat. 3 = 2 BPC anual 692

Cat. 4 = 1 BPC + adicional 5/3BPC, anual

923

Cat. 5 = 2 BPC + adicional 5/3BPC, anual

1269

Se encuentran pendientes de determinación los aportes a Caja de Jubilaciones y Pensiones deProfesionales Universitarios según categoría correspondientes al año 2019.

Novedades Impositivas Enero 2019

Impuesto a las Rentas de ActividadesEconómicasDecreto N° 443/018: Se incorporaartículo 64 quater al Decreto Nº 150/007

Con fecha 22 de enero se publicó elDecreto N° 443/018 referente al régimen deliquidación del Impuesto a las Rentas de lasActividades Económicas aplicable a lasBancas de Cubierta Colectiva de Quinielas.

ARTÍCULO 1º.- Agrégase al Decreto Nº150/007 de 26 de abril de 2007 el siguienteartículo:

“Artículo 64 Quater. Para los ejerciciosiniciados a partir del 1º de enero de 2019,las Bancas de Cubierta Colectiva deQuinielas computarán como renta neta, enel régimen previsto en el inciso primero delartículo 2º del presente Decreto, ladiferencia entre el monto apostado,excluidos los impuestos, y la suma de lossiguientes conceptos:

a) Los premios efectivamente pagados.

b) En concepto de comisiones de lasentidades habilitadas a recepcionarapuestas un 15% (quince por ciento) delmonto apostado con impuestos incluidos,cualquiera sea el concepto de dichascomisiones y siempre que el monto real delas mismas no sea menor, en cuyo caso secomputará este último.

c) En concepto de gastos efectuados porcuenta de las Agencias un 4,5% (cuatro concinco por ciento) del monto apostadoimpuestos incluidos en el caso deMontevideo, y un 5,5% (cinco con cinco porciento) del monto apostado impuestosincluidos en el caso del interior del país.

d) Los gastos incurridos directamente porlas Bancas, y debidamente documentados

de acuerdo con las condiciones generalesde liquidación del tributo.

El régimen de liquidación a que refiere elpresente artículo estará condicionado a quela renta neta fiscal total de las Bancascorrespondiente al ejercicio 2018 supere ala correspondiente al ejercicio 2017actualizada por el aumento del índice dePrecios al Consumo ocurrido entre el cierrede ambos ejercicios. En caso de noverificarse tal situación, deberá liquidarse elimpuesto sobre base real.”

Decreto N° 29/2019: Se fija el montomáximo para los beneficios e incentivosfiscales a imputar como pago a cuentadel Impuesto a las Rentas de lasActividades Económicas e Impuesto alPatrimonio para el período comprendidoentre el 1° de enero y 31 de diciembre de2019.

Con fecha 28 de enero se publicó elDecreto N° 29/019 que fija el límite de losbeneficios e incentivos fiscales a otorgar aquienes realicen donaciones a favor deproyectos declarados de fomento artístico ycultural para el 2019.

ARTÍCULO 1º.- Fíjase en $ 47:600.000,00(cuarenta y siete millones seiscientos milpesos uruguayos), para el períodocomprendido entre el 1º de enero de 2019 yel 31 de diciembre de 2019, el montomáximo de los beneficios e incentivosfiscales a imputar como pago a cuenta delImpuesto a las Rentas de las ActividadesEconómicas, e Impuesto al Patrimonio, enlos términos dispuestos por el Decreto Nº92/015 de 16 de marzo de 2015.

Novedades Impositivas Enero 2019

VariosLey 19731: Regulación del sistema detarjetas de débito, instrumentos de dineroelectrónico y tarjetas de crédito.

Con fecha 28 de enero se publicó la ley N°19731 que regula el funcionamiento de losmedios de pago electrónico.

CAPÍTULO I - DEL SISTEMA DE MEDIOSDE PAGO ELECTRÓNICO

Artículo 1º. (Definiciones).- La presente leyregula el funcionamiento de los medios depago electrónico que se definen acontinuación:

Tarjeta de débito: medio de pagoelectrónico que permite a su titular realizarcompras de bienes, pagos de servicios yextracciones de efectivo a ser debitadasdirectamente de los fondos que mantieneen una cuenta en una institución deintermediación financiera.

Instrumento de dinero electrónico: medio depago electrónico que cumple con lascaracterísticas establecidas en el artículo 2ºde la Ley Nº 19.210, de 29 de abril de 2014,modificativas y concordantes. Losinstrumentos de dinero electrónico,incluidos los de alimentación, tendráncaracterísticas y funcionamientos análogosal de las tarjetas de débito.

Tarjeta de crédito: medio de pagoelectrónico que habilita a su titular a haceruso de una línea de crédito otorgada, que lepermite realizar compras de bienes, pagosde servicios y extracciones de efectivohasta un límite previamente acordado.

La regulación prevista en la presente leyserá de aplicación a los referidos medios

cuando hayan sido emitidos porinstituciones locales.

Artículo 2º. (Sujetos intervinientes en elsistema de medios de pago electrónico).- Elsistema de medios de pago electrónico estáintegrado, entre otros, por los siguientessujetos:

A) Emisor: institución regulada por el BancoCentral del Uruguay que emite tarjetas dedébito o crédito o instrumentos de dineroelectrónico.

B) Adquirente: entidad que celebracontratos de afiliación con los comerciosadherentes al sistema.

C) Comercio: sujeto de derecho que hayaadherido al sistema a través de la firma deun contrato con el adquirente.

D) Usuario: sujeto de derecho que, deacuerdo a lo previsto en el contrato con elemisor, se encuentra habilitado para el usode los medios de pago electrónico queregula la presente ley.

CAPÍTULO II - DE LA RELACIÓN ENTREEL ADQUIRENTE Y EL COMERCIO

Artículo 3º. (Comunicación de loscontratos).- Los adquirentes deberáncomunicar los modelos de contratos a sersuscritos con los comercios al BancoCentral del Uruguay, el cual actuará deoficio o a denuncia de parte, en caso quedichos contratos violenten las normas enmateria de competencia, de acuerdo a loprevisto en el artículo 27 de la Ley Nº18.159, de 20 de julio de 2007.

Artículo 4º. (Aspectos mínimos a incluir enlos contratos).- En el contrato a ser suscrito

Novedades Impositivas Enero 2019

entre el adquirente y el comercio deberánconstar, como mínimo, las siguientesestipulaciones:

A) El plazo máximo en que el adquirente secompromete a abonar las operacionespresentadas por el comercio que hubieransido cobradas con medios de pagoelectrónico

B) La comisión, arancel o tasa dedescuento que el adquirente cobrará sobreel importe de las operaciones presentadaspor el comercio.

C) Plazos y pautas para la presentación dela información de las referidas operacionesa efectos de su liquidación.

El adquirente no podrá establecercondiciones de pago o acreditación defondos diferentes en función de lainstitución de intermediación financiera oinstitución emisora de dinero electrónicoseleccionada por el comercio para larecepción de los fondos.

Artículo 5º. (De los planes de cuotas en lastarjetas de crédito).- Los contratos a querefiere el presente capítulo no podránprever la obligación de que el comercioacepte tarjetas de crédito en modalidad deplanes de cuotas, pudiendo el comerciooptar por aceptar dicho medio de pagoexclusivamente en la modalidad de unúnico pago.

Serán nulas las cláusulas contractuales queno se ajusten a lo previsto en el presenteartículo.

Artículo 6º. (Elementos a proporcionar alcomercio).- El adquirente deberáproporcionar al comercio los siguienteselementos, a efectos de permitir que lastransacciones se realicen en un marco deseguridad y confianza:

A) Materiales e instrumentosidentificatorios, así como informaciónrelevante sobre el funcionamiento delsistema.

B) Información respecto a cancelaciones demedios de pago por sustracción, hurto,rapiña, extravío, fuga de informaciónelectrónica, clonación o por resolución delemisor.

C) Formación técnica específica paraaquellos casos en que se requiera.

El Banco Central del Uruguay podráestablecer otras obligaciones a losadquirentes de forma de promover unfuncionamiento seguro y adecuado delsistema en que opera el medio de pagoelectrónico, garantizando la seguridad de lainformación del usuario y del comercio.

Artículo 7º. (Identificación del usuario).-Cuando se trate de pagos presenciales y elcomercio deba controlar la identidad delusuario, lo hará teniendo en cuenta loestablecido en los contratos y con ladiligencia de un buen hombre de negocios.Cuando se requiera la firma del usuario, elcomercio solo será responsable en aquelloscasos en que la misma resultenotoriamente falsificada.

El comercio no podrá almacenar a travésde terminales Point of Sale (POS) o deotros sistemas de captura electrónicaningún dato personal o hábito de consumocorrespondiente al usuario sin suconsentimiento, ya sea de su identidad odel medio de pago electrónico utilizado.

Artículo 8º. (De la responsabilidad en elpago al comercio).- Una vez otorgada laautorización de una operación de pago contarjeta de crédito, el emisor seráresponsable de cualquier incumplimientopor parte del usuario en el pago de susobligaciones con el emisor. Asimismo, loscasos de clonación serán responsabilidaddel emisor, siempre que la autorizaciónhaya sido otorgada por este y que elcomercio cumpla con los requisitos deseguridad establecidos por el adquirente,salvo que se demuestre la responsabilidaddel usuario.

Artículo 9º. (De los acuerdos comerciales).-En el caso de acuerdos comercialespromocionales realizados por el emisor queexcluyan a determinados comercios de unmismo sector de actividad, la Comisión dePromoción y Defensa de la Competenciaactuará de oficio o a denuncia de parte, sientendiera que los mismos perjudican la

Novedades Impositivas Enero 2019

libre competencia, de acuerdo a loestablecido en la Ley Nº 18.159, de 20 dejulio de 2007.

Artículo 10. (Obligaciones del comercio).-Son obligaciones del comercio, entre otras:

A) Aceptar los medios de pago incluidos enel contrato suscrito con el adquirente que seencuentren en adecuación a la presente leyy que estén debidamente autorizados.

B) Verificar, cuando corresponda, laIdentidad del usuario de acuerdo a loestablecido en los contratos y con ladiligencia de un buen hombre de negocios.

C) Informar al adquirente la comisión decualquier ilícito o hecho irregular que puedaponer en riesgo el funcionamiento delsistema en que opera el medio de pagoelectrónico, inmediatamente al detectarlo otomar conocimiento del mismo.

Artículo 11. (Del ejercicio del derecho delusuario a resolver las ventas con tarjeta decrédito).- En el caso de las situacionesreguladas por el artículo 16 de la Ley Nº17.250, de 11 de agosto de 2000,modificativas y concordantes, cuyo pago sehaya realizado mediante tarjeta de crédito,cuando el usuario haya comunicado talsituación al emisor, este no librará losfondos para el pago de la operación, alhaber quedado sin efecto la forma de pagodiferida. Si el emisor librara los fondosdespués de recibida la comunicación, nopodrá cobrar dicha operación al usuario.

CAPÍTULO III - DE LA RELACIÓN ENTREEL EMISOR Y EL USUARIO

Artículo 12. (De los contratos).- El contratoy las distintas informaciones que losemisores brinden a los usuarios seránsiempre realizados en idioma español. Porexcepción, cuando el usuario sea residenteen un país cuyo idioma oficial sea distinto alespañol, se admitirá que el contrato esté enel idioma de ese país, siempre que seaejecutable en ese país.

El contrato deberá estar redactado deforma tal que facilite su lectura, enparticular, entre otros elementos aconsiderar, deberá utilizar caracteresfácilmente legibles, lenguaje claro y todaotra característica que facilite sucomprensión, de acuerdo a lo quedetermine el Banco Central del Uruguay.

El contrato se perfeccionará cuando elconsentimiento del usuario sea recibido porel emisor. El envío de medios de pagoelectrónico no solicitados se regirá por lodispuesto por el literal D) del artículo 22 dela Ley Nº 17.250, de 11 de agosto de 2000.

Artículo 13. (Cláusulas abusivas).- Sonconsideradas abusivas, sin perjuicio deotras, las enumeradas en el artículo 31 dela Ley Nº 17.250, de 11 de agosto de 2000,y las siguientes:

A) La que habilite al emisor a imponerunilateralmente al usuario la contrataciónde seguros o servicios no requeridos poreste, salvo el seguro que garantiza el cobrodel crédito en caso de fallecimiento.

B) La que habilite al emisor a convertirunilateralmente la moneda de la deudaoriginal por las compras o retiros deefectivo realizados por el usuario dentro delterritorio nacional, de pesos uruguayos adólares de los Estados Unidos de Américao a otras monedas, o viceversa.

C) La que autorice al emisor a modificarunilateralmente los términos del contrato,salvo en lo que respecta a la variación dellímite del crédito, la suspensión, limitación oreducción de los adelantos de dinero enefectivo y las modificaciones en las tasasde interés, cargos o comisiones, así comoaquellas modificaciones necesarias paraasegurar un funcionamiento seguro yadecuado del sistema en que opera elmedio de pago electrónico. En estos casos,el Banco Central del Uruguay establecerálos procedimientos que se deberán seguiral respecto, definiendo los plazos paraefectuar el necesario preaviso al usuario yhabilitando al mismo a rescindir sin cargo elcontrato como respuesta a las nuevascondiciones.

Novedades Impositivas Enero 2019

D) La que establezca que el silencio delusuario se tendrá por aceptación decualquier modificación, restricción oampliación de lo pactado en el contrato,salvo aquellas modificaciones reguladas enel literal anterior.

E) La que faculte al emisor a suministrarotros productos o servicios no incluidos enel contrato, sin la previa y expresaaceptación del usuario y/o imponiéndole unplazo para comunicar que no los acepta.

F) Las que habiliten a incluir en los estadosde cuenta y otros informes que se envíen alos clientes, cargos sobre los cuales no sehaya dado información al cliente y que nohayan sido previamente pactados. Seexceptúan aquellos que sean inherentes ala utilización de la tarjeta de crédito, comoser el cargo inicial y por renovación de lamisma, las comisiones por consumos en elextranjero, por envío de estado de cuenta,por extracción en efectivo y, en general, entodos aquellos casos en que la utilizaciónde la tarjeta implique una ventaja adicionaly se haya informado al cliente del precio delos servicios.

La inclusión de cláusulas abusivas en elcontrato entre el emisor y el usuario novincularán a este último y serán nulas.

Artículo 14. (Aspectos mínimos a incluir enlos contratos).- En el contrato entre elemisor y el usuario deberán constarnecesariamente:

A) La responsabilidad de las partes en casode sustracción, hurto, rapiña, extravío ofalsificación del medio de pago electrónico yla forma en que el usuario deberá efectuarel procedimiento de denuncia de estoshechos,

B) Las modalidades operativas de uso delos medios de pago electrónico y los cargosque se imputen por su tenencia y uso anivel nacional, regional e internacional,incluyendo la forma de determinar los tiposde cambio a utilizar en caso de sernecesario convertir a moneda nacional, o auna moneda extranjera distinta, lascompras o retiros de efectivo realizados enel exterior

C) La condición en la que el medio de pagoelectrónico perderá validez antes de suvencimiento, a solicitud del usuario o pordecisión del emisor, lo que deberá sernotificado con un mínimo de treinta días deantelación, sin perjuicio de las excepcionesprevistas en los contratos, que podránprever situaciones vinculadas a la conductadel usuario en las que el plazo sea menor.

D) En caso que se prevea la renovaciónautomática del contrato, se deberá preverun período de treinta días durante el cual elusuario pueda devolver el medio de pagoelectrónico sin cargo alguno. En caso decancelación anticipada de la tarjeta, sedeberá establecer la forma de determinar ydevolver, en caso que corresponda, elsaldo del cargo anual o cualquier otroconcepto que haya sido cobradoanticipadamente, por los meses yacobrados y no utilizados.

En el caso de los contratos de tarjetas decrédito, deberán constar necesariamente,además de los anteriores:

1) La forma de determinar y comunicar latasa de interés aplicable sobre los saldosdeudores y todo otro cargo, previa yexpresamente pactado por cualquierconcepto, así como el lugar y la fecha delos pagos.

2) El método que se utilizará para calcularel monto de intereses a pagar, y la forma decalcular los recargos y todo gasto generadopor la mora del deudor.

3) El monto máximo de la línea de créditootorgada y los mecanismos para sumodificación.

4) La forma de determinar el pago mínimo yde imputar los pagos parciales, así como laindicación de si se admite el pago poranticipado y, en caso afirmativo, de suscondiciones.

En caso de que alguno de losprocedimientos pudiera cambiar, sedeberán indicar las condiciones para sumodificación y el medio y el plazo que seutilizará para el aviso previo al usuario.

Artículo 15. (Obligaciones del emisor).- Sonobligaciones del emisor, entre otras:

Novedades Impositivas Enero 2019

A) Informar por escrito al usuario, en formafehaciente a través de medio físico oelectrónico, previo a la celebración delcontrato, de sus obligaciones yresponsabilidades en el uso del sistema,

B) Revelar el número de identificaciónpersonal (PIN) u otra clave únicamente alusuario,

C) Proporcionar al usuario elementos que lepermitan comprobar las operacionesrealizadas, de los cuales al menos unodeberá ser sin costo para el usuario.

D) Informar al usuario sobre los principalesriesgos a que está expuesto al utilizar elmedio de pago electrónico y proporcionarlerecomendaciones sobre cómo debeprotegerse para mitigar los mismos.

E) Informar el procedimiento que deberáseguir el usuario para efectuar lanotificación de sustracción, hurto, rapiña oextravío del medio de pago electrónico.Garantizar la existencia de mediosadecuados para realizar la notificación ypara acreditar que la misma ha sidoefectuada,

F) Demostrar, en caso de un reclamo delusuario en relación con alguna transacciónefectuada, y sin perjuicio de cualquierprueba en contrario que el usuario puedaproducir, que la transacción ha sidoefectuada de acuerdo con losprocedimientos acordados con el usuario yque no se ha visto afectada por un fallotécnico o por cualquier otra anomalía,

G) Establecer medidas que permitangarantizar razonablemente la seguridad delsistema en que opera el instrumento.

H) Velar por el correcto funcionamiento delsistema y la prestación continua delservicio, en circunstancias normales.

I) Informar al usuario la comisión decualquier \'a1lícito o hecho irregularvinculado al medio de pago de sutitularidad, al detectarlo o tomarconocimiento del mismo.

El Banco Central del Uruguay podráestablecer otras obligaciones a losemisores de forma de promover unfuncionamiento seguro y adecuado del

sistema en que opera el medio de pagoelectrónico, garantizando la seguridad de lainformación del usuario y del comercio.

Artículo 16. (Responsabilidad del emisor).-El emisor será responsable frente alusuario, entre otras, de las siguientescircunstancias:

A) Las operaciones efectuadas desde elmomento en que recibe la notificación delusuario de sustracción, hurto, rapiña,extravío o falsificación del medio de pagoelectrónico, o de su número deidentificación personal (PIN). El emisor noserá responsable si prueba que lasoperaciones realizadas luego de lanotificación fueron realizadas por el usuarioo por terceros autorizados por este.

B) Todos los importes imputados en lacuenta del usuario por encima del límiteautorizado en los casos de sustracción,hurto, rapiña, extravío o falsificación delmedio de pago electrónico, conindependencia del momento en que aquélrealice la notificación referida en el literalanterior. El emisor no será responsable siprueba que estas operaciones por encimadel límite autorizado fueron realizadas porel usuario o por terceros autorizados poreste.

C) Todos los importes imputados en lacuenta del cliente que se originen por el malfuncionamiento del sistema o por fallas ensu seguridad y no sean atribuibles aincumplimientos de las obligaciones delusuario.

Artículo 17. (Obligaciones de los usuarios).-Son obligaciones de los usuarios, entreotras, las siguientes:

A) Utilizar los medios de pago electrónicode acuerdo a las condiciones del contrato.

B) Informar al emisor, en forma fehaciente através de medio físico o electrónico,inmediatamente al detectarlo, sobre:

1) Sustracción, hurto, rapiña o extravío delmedio de pago electrónico.

2) Aquellas operaciones que no se hayanefectuado correctamente.

Novedades Impositivas Enero 2019

3) El registro en su cuenta de operacionesno efectuadas por él o por tercerosautorizados por este.

4) Fallos o anomalías detectadas en el usodel servicio (retención de tarjetas,diferencias entre el dinero dispensado odepositado y lo registrado en elcomprobante, no emisión de comprobantes,etcétera).

5) La comisión de cualquier otro ilícito ohecho irregular vinculado al medio de pagode su titularidad.

C) No responder a intentos decomunicación por medios y formas noacordados con el emisor.

El Banco Central del Uruguay podráestablecer otras obligaciones a los usuariosde forma de promover un funcionamientoseguro y adecuado del sistema en queopera el medio de pago electrónico.

Artículo 18. (De la información al usuario).-El Banco Central del Uruguay definirá lainformación a proporcionar por los emisoresa los usuarios, así como la periodicidad dela misma.

CAPÍTULO IV - DEL PAGO MÍNIMO Y ELTÍTULO VALOR INCOMPLETO

Artículo 19. (Del pago mínimo).- El montodel pago mínimo en las operaciones contarjeta de crédito deberá cubrir, al menos:

A) La totalidad de los intereses devengadoshasta la fecha prevista para efectuar dichopago mínimo.

B) La totalidad de los cargos por uso ymantenimiento de la tarjeta de créditoimputados en el estado de cuenta de esemes.

C) Un porcentaje prefijado, acordado con elusuario, del capital adeudado (saldoanterior más compras del mes), de forma talque realizando únicamente los pagosmínimos la deuda se cancele en un períodorazonable y no se supere el tope de créditoacordado en el contrato.

Artículo 20. (Título valor incompleto ydocumento complementario).- Seráconsiderada como práctica abusiva el exigirpor parte del emisor respecto del usuario lasuscripción de un título valor incompleto sincumplir con los requisitos que seestablecen en el inciso siguiente, así comotodo otro requisito que determine el BancoCentral del Uruguay.

El título valor deberá ser suscritoconjuntamente con un documentocomplementario en donde consten, enforma precisa e indubitable, lasinstrucciones para completar el título valor,incluyendo la necesaria notificación alusuario, previo al llenado, del montoadeudado y los rubros que lo componen, enlos términos que determine el BancoCentral del Uruguay.

El título valor no podrá ser llenado pasadoslos ciento ochenta días de la exigibilidad deladeudo, salvo acuerdo expreso derenovación del mismo, rigiendo el mismoplazo al nuevo vencimiento.

El emisor deberá entregar el título valor alusuario cuando finalice el contrato que looriginó y se cancelen las obligaciones quehubieran surgido del mismo. El emisordeberá poner a disposición del usuario eltítulo valor cancelado en un plazo máximode diez días. Si no fuera retirado eldocumento, el emisor deberá destruir eltítulo valor como máximo a los doce mesesde cancelada la obligación que lo originó,debiendo documentarse en formafehaciente la destrucción del documentooriginal.

CAPÍTULO V - DEL ADICIONAL OEXTENSIÓN DE UN MEDIO DE PAGOELECTRÓNICO

Artículo 21. (Del adicional de un medio depago electrónico).- El titular de un medio depago electrónico podrá solicitar paraterceros extensiones de su medio de pago,que se denominarán "adicionales". Elemisor estudiará en cada caso si procede ono dicha solicitud, pudiendo solicitar altitular del medio de pago garantíasadicionales que respalden la operativa.

Novedades Impositivas Enero 2019

El titular será el único responsable de lossaldos deudores generados por losadicionales. Estos últimos no seránresponsables bajo ningún concepto de loadeudado por el titular del medio de pagoelectrónico.

Resolución 231/019: reglamentación enla normativa de Zonas Francas.Con fecha 15 de enero de 2019 se publicóla Resolución N° 231/019 que reglamenta lanormativa de Zonas Francas.

-Los usuarios de Zona Franca podránprestar servicios en territorio no franco,siempre que sean contribuyentes de IRAE yque el servicio se vincule a obtención derentas gravadas por dicho impuesto. Laresolución establece que estoscontribuyentes de IRAE deberán comunicarpor escrito a los usuarios, previo a laprestación del servicio, que se verifican lascondiciones mencionadas.

-Respecto de la Declaración Jurada anualque deben presentar quienes realizanactividades de Investigación y Desarrollo,según se menciona en el Art 54 del Decreto309/018, se deberá incluir la siguienteinformación respecto de cada activo quehaya generado rentas exentas en elejercicio: identificación del activo y fecha deregistro; número de documento deidentificación del dueño, socio o accionistaque lo hubiere registrado, o en su casodeclaración de que el activo fue registradopor la propia empresa; importe de losgastos y costos comprendidos en losliterales a) y b) del Artículo 54 del Decreto309/019; monto del ingreso exonerado delejercicio, declaración de no vinculación conlos prestadores no residentes de losservicios; entre otros.

La empresa debe guardar por el plazo deprescripción de los tributos la constancia deregistro del activo y la identificación dequien lo hubiere registrado.

La fecha de presentación de dichaDeclaración Jurada será en el mes de mayo2019 para los ejercicios cerrados hasta el31 de diciembre de 2018, y para ejercicioscerrados a partir del 31 de enero 2019 la

presentación se realizará dentro del cuartomes siguiente al cierre de ejercicio.

Asimismo, para tener derecho a laexoneración se deberá dejar constancia delnúmero de registro de activocorrespondiente y del porcentaje deexoneración que le resulte aplicable en eldocumento que respalde la operación. Siexistiera más de un activo que genererentas exentas, deberán emitirsedocumentos por separado.

-Los usuarios de Zonas Francas deberándejar constancia de su condición en ladocumentación emitida, con la leyenda“Contribuyente amparado en la Ley15.921”. En el caso de comprobantesfiscales electrónicos, dicha constancia debeincluirse en la zona de la Adenda. Para ladocumentación tradicional, deberá figuraren el ángulo superior izquierdo.

Actividades excepcionales en territorio nofranco

Aquellos usuarios de Zonas Francas querealicen actividades excepcionales enterritorio no franco amparados por elArtículo 15 del Decreto 309/018, deberáninformar a la DGI en forma previa a larealización de las mismas lo siguiente:

- En el caso de cobranzas de carterasmorosas: datos de la empresa que realizala cobranza, declaración de no vinculacióncon la referida empresa, copia deautorización para realizar la actividadconferida por el Área de Zonas Francas.Además, las empresas que realicen estaactividad a usuarios de zonas francasdeberán informar mensualmente a DGI aqué usuarios prestan dichos servicios.

- En el caso de exhibición de productos:domicilio donde se exhibirán los productos,identificación del desarrollador, fecha deinicio y finalización de cada uno de loseventos autorizados, detalle de lamercadería a exhibir y del personalocupado en cada evento, y copia decontrato de usuario y autorización pararealizar la actividad conferida por el Área deZonas Francas.

- En cuanto a las actividades de carácterauxiliar que realicen los usuarios de Zonas

Novedades Impositivas Enero 2019

Francas en territorio no franco,mencionadas en el artículo 16 del Decreto309/018, deberán informar a la DGI, enforma previa a la realización de las mismas,los siguientes datos: detalle de lasactividades auxiliares realizadas enterritorio no franco, personal ocupadoafectado a las actividades sustantivas yauxiliares, período estimado en el cual serealizarán las actividades, y copia decontrato de usuario y autorización pararealizar la actividad conferida por el Área deZonas Francas.

- En cuanto a las actividadescomplementarias que realicen los usuariosde Zonas Francas en territorio no franco,mencionadas en el artículo 17 del Decreto309/018, deberán informar a la DGI, enforma previa a la realización de las mismas,los siguientes datos: detalle de lasactividades complementarias a realizar enterritorio no franco, personal ocupadoafectado a las actividades sustantivas ycomplementarias, período estimado en elcual se realizarán las actividades, domiciliodel lugar proporcionado por el desarrolladorpara realizar dichas actividadescomplementarias y copia de contrato deusuario y autorización para realizar laactividad conferida por el Área de ZonasFrancas.

Los usuarios de Zonas Francas quehubieren realizado alguna de lasmencionadas actividades en territorio nofranco en forma previa a la publicación dela presente resolución, dispondrán de plazohasta el 31 de mayo de 2019 para cumplircon las formalidades establecidasanteriormente.

IVA E IMESI

La circulación de bienes y prestación deservicios en zona franca que realice eldesarrollador o terceros no usuariosrelativas a actividades comerciales o deservicios destinadas al consumo final porparte del personal de zonas estaráexonerada de IVA e IMESI, siempre que eladquirente sea un usuario de zona franca.En caso que el adquirente no sea usuariode zona franca, las mencionadasoperaciones estarán gravadas por ambosimpuestos.

Bienes introducidos a Zonas Francas desdeterritorio no franco: lo serán de acuerdo atodas las normas vigentes de exportaciónen ese momento.

No se considerará exportación a los bieneso servicios destinados a consumo final delpersonal de las zonas en oportunidad derealizar su actividad laboral. Cuando losbienes sean adquiridos por desarrolladoreso terceros no usuarios que desarrollen lasactividades mencionadas, la facturarespectiva deberá incluir el IVA, que le serádevuelto al adquirente de acuerdo alprocedimiento previsto para exportadores,cuando el efectivo destino de los mismoshaya sido la adquisición por parte deusuarios de zonas francas.

Documentación fiscal electrónica:

-La reglamentación establece que losdesarrolladores, usuarios y terceros nousuarios de zona franca que comiencen arealizar las actividades comerciales o deservicios destinadas a satisfacer elconsumo final por parte de los empleadosde zonas francas, dispondrán de 90 días apartir de la autorización expresa o tácita delÁrea de Zonas Francas, de la DirecciónGeneral de Comercio o del Poder Ejecutivo,para postularse al régimen de CFE.

-También deberán postularse al régimen deCFE antes del 1° de Abril aquellosdesarrolladores, usuarios o terceros nousuarios de zona franca que a la fecha aúnno se encuentren en dicho régimen. Seencuentran obligadas en este mismo plazolas empresas que a la fecha de publicaciónde esta resolución se encuentrenrealizando la actividad de cobranza decarteras morosas a usuarios de zonasfrancas.

Declaración jurada de compras y ventas deusuarios de Zona Franca

Se sustituyen los literales B) y C) de laresolución 1041/2006, referidos a lasventas en territorio nacional y compras yventas a empresas del exterior.

- Para las ventas en territorio nacional: seestablece que debe informarse un detallede la totalidad de las ventas de serviciosrealizadas a contribuyentes gravados por

Novedades Impositivas Enero 2019

IRAE, acumuladas en forma mensual,identificando RUT, importe respectivo y mesde la operación. Para el resto de las ventasa no contribuyentes gravados por IRAE,realizadas dentro del territorio nacional(incluidas zonas francas y exclaves) sedebe informar el detalle de al menos el 90%de dichas ventas. En el último caso, eldetalle deberá contener obligatoriamente lainformación de aquellos clientes conquienes se hayan realizado operacionesque en total superen 110.000 UI anuales,excluido el IVA.

- Para compras y ventas a empresas delexterior: debe informarse el total deoperaciones por cada tipo, discriminadas enventas de bienes y servicios.

La presentación de las declaraciones deacuerdo a lo establecido anteriormente seráde aplicación para los ejercicios cerrados apartir del 30 de marzo 2018. Aquelloscontribuyentes que hubieran presentado ladeclaración correspondiente a los referidosejercicios, sin detallar la información deacuerdo a lo anterior, dispondrán de plazohasta el mes de mayo 2019 de acuerdo alCuadro General de Vencimientos, parareliquidarla.

Resolución DGI 303/019: A partir del 1°de abril de 2019, los emisoreselectrónicos podrán documentar suscobranzas propias, adelantos o lascobranzas realizadas por cuentas deterceros a través de la emisión de unCFE.

Fue publicada la Resolución 303/019 por laDGI, en donde se establecieron lascondiciones que regulan el régimen dedocumentación mediante CFE.

A partir del 1° de abril de 2019, losemisores electrónicos podrán documentarlas cobranzas mediante e-tickets o e-facturas, según corresponda.

En caso de cobranzas propias o adelantosde precios, el comprobante se emitirá deforma independiente del resto de las

operaciones del sujeto pasivo y deberácontener la leyenda “Cobranza” encaracteres no inferiores a 3mm de alto.

En caso de otras cobranzas, seránincluidas en el CFE correspondiente,considerando el referido importe comomonto como no facturable.

Por último, se establece que estosdocumentos emitidos mantendrán lasmismas obligaciones de información yenvío correspondiente al tipo decomprobante utilizado.

Resolución DGI 94/019 - Se dispone quelas entidades integrantes de un GrupoMultinacional de gran dimensióneconómica, comprendidas en el régimendel Informe País por País previsto en elartículo 46 ter del Título 4 del TextoOrdenado 1996, deberán presentaranualmente el referido informe, con lasexcepciones que se determinan.

Con fecha 7 de enero de 2019 se emitió lareglamentación para la presentación delInforme País por País y su informacióncomplementaria.

Las disposiciones establecidas rigen paralos ejercicios iniciados a partir del 1º deenero de 2017.

A continuación, nos referiremos a lasprincipales disposiciones establecidas porla Resolución mencionada.

1) ¿Quiénes deben Informar?

Se encuentran obligados a informar lossujetos pasivos del Impuesto a las Rentasde las Actividades Económicas (inclusivecasas matrices y establecimientospermanentes) que configuren el conceptode vinculación establecido a estos efectos yque formen parte un Grupo Multinacionaldeterminado de gran dimensión económica.Se considera Grupo Multinacional de Gran

Novedades Impositivas Enero 2019

Dimensión Económica aquellos cuyosingresos consolidados totales al cierre delejercicio del grupo sean iguales osuperiores a 750 millones de euros.

El Informe se deberá presentar anualmente,excepto cuando el mismo deba serpresentado por una entidad integrante delGrupo Multinacional obligada a informarante una administración tributaria de unajurisdicción con la que nuestro país tengavigente un acuerdo de intercambio deinformación con autoridades competentesde Estados extranjeros en el marco deacuerdos o convenios internacionales, ydicho informe pueda ser efectivamenteintercambiado con la DGI.

Cuando exista en Uruguay más de unaentidad integrante de un GrupoMultinacional la presentación del informepodrá ser efectuada por cualquiera de ellasen nombre del resto. No obstante, si algunade las referidas fuera la entidad controlantefinal del Grupo o la entidad designada parapresentar el informe, el mismo deberá serpresentado por la misma.

2) ¿Qué se debe informar?

a. Información de cada una de lasentidades que integran el GrupoMultinacional, país de residencia fiscal, paísde constitución cuando difiere del país deresidencia, y actividades desarrolladas.

b. Ingresos brutos consolidadosdistinguiendo entre los obtenidos convinculadas e independientes, resultadosfinancieros antes de impuestos, impuestosobre la renta pagado y devengado, capitalsocial, resultados acumulados, número deempleados y activos intangibles.

Cabe mencionar que el informe deberáenviarse según las característicasestablecidas en el formato de intercambioinforme país por país previsto por DGI.

3) ¿A quién se debe informar?

La información debe ser proporcionada a laDGI.

4) ¿Cuándo?

En caso de corresponder la presentacióndel Cr deberá ser presentada dentro de losdoce meses siguientes al cierre del ejerciciofiscal del informe.

5) Información complementaria(Notificaciones)

Asimismo, se establece que se presenteanualmente la siguiente información:

1) El nombre y la residencia fiscal de laentidad que presentará el informe país porpaís en nombre del Grupo Multinacional.

2) El nombre y la residencia fiscal de laentidad controlante final del GrupoMultinacional.

3) El nombre de otras entidades del GrupoMultinacional en el país.

La referida información deberá remitirse através de la página WEB de la DGI, enforma previa a la fecha de cierre delejercicio del Grupo Multinacional.

Esta información deberá ser efectuada entodos los casos, cualquiera sea laresidencia de la entidad que presente elinforme y el lugar de presentación delmismo, incluso si no hubiera sufridomodificaciones en el periodo.

6) Plazos transitorios

l Informe País por País correspondiente aejercicios finalizados entre el 31 dediciembre de 2017 y el 30 de noviembre de2018, deberá ser presentado ante la DGIdentro de los 15 meses siguientes al cierredel ejercicio del informe.

Respecto a la información complementariacorrespondiente a ejercicios finalizadosentre el 31 de diciembre de 2017 y el 28 defebrero de 2019, vence el 31 de marzo de2019

Novedades Impositivas Enero 2019

Decreto 03/2019: Se establecenespecificaciones a la norma referente aluso de bolsas plásticas.

Con fecha 7 de enero de 2019 se publicó elDecreto reglamentario que estableceespecificaciones a la Ley 19.655 que refiereal uso de bolsas plásticas.

La reglamentación autoriza a comercializardeterminados tipos de bolsas de acuerdo arequisitos establecidos, que deben contarcon la certificación emitida por el LATU,quien tiene 30 días para informar elprocedimiento para la emisión de la misma.Asimismo, se exige cobrar a losconsumidores finales las bolsas que seencuentran autorizadas y las reutilizablesfabricadas con material reciclado. Elincumplimiento de dicha reglamentacióntiene sanciones que pueden llegar aascender a 10.000 UR.

Decreto 31/2019: Se agrega al artículo 5°del Decreto N° 176/015 de 29 de junio de2015 el inciso que se detalla.

Con fecha 28 de enero de 2019 se publicóel Decreto 31/019 referente al otorgamientode una serie de beneficios fiscales al Bancode Seguros del Estado

ARTÍCULO 1º.- Agréguese al artículo 5º delDecreto Nº 176/015 de 29 de junio de 2015,el siguiente inciso:

"Asimismo exonérase de todo recargo,incluso el mínimo, del Impuesto AduaneroÚnico a la Importación, de la Tasa deMovilización de Bultos, de la Tasa Consulary, en general, de todo tributo de importacióno aplicable en ocasión de la misma, a laimportación de los bienes a que refieren losincisos anteriores."

Decreto 33/2019: Se fija el valor delÍndice Medio del Incremento de losPrecios de Venta de los InmueblesRurales (IMIPVIR) al 31 de diciembre de2018.

Con fecha 28 de enero de 2019 se publicóel Decreto 33/019 que fija el IMIPVIR al 31de diciembre 2018.

ARTÍCULO 1º.- Fíjase el valor del índiceMedio del Incremento de los Precios deVenta de los Inmuebles Rurales (IMIPVIR)al 31 de diciembre de 2018:

ARTÍCULO 2º.- La liquidación de losImpuestos a las Rentas de las ActividadesEconómicas (IRAE), de las PersonasFísicas (IRPF) y de los No Residentes(IRNR) correspondientes a enajenacionesacaecidas entre el 1º de enero de 2019 y lafecha de publicación de este Decreto, podráefectuarse aplicando el valor del índiceMedio del Incremento de los Precios deVenta de los Inmuebles Rurales (IMIPVIR)del 30 de setiembre de 2018 o elestablecido en el artículo anterior.

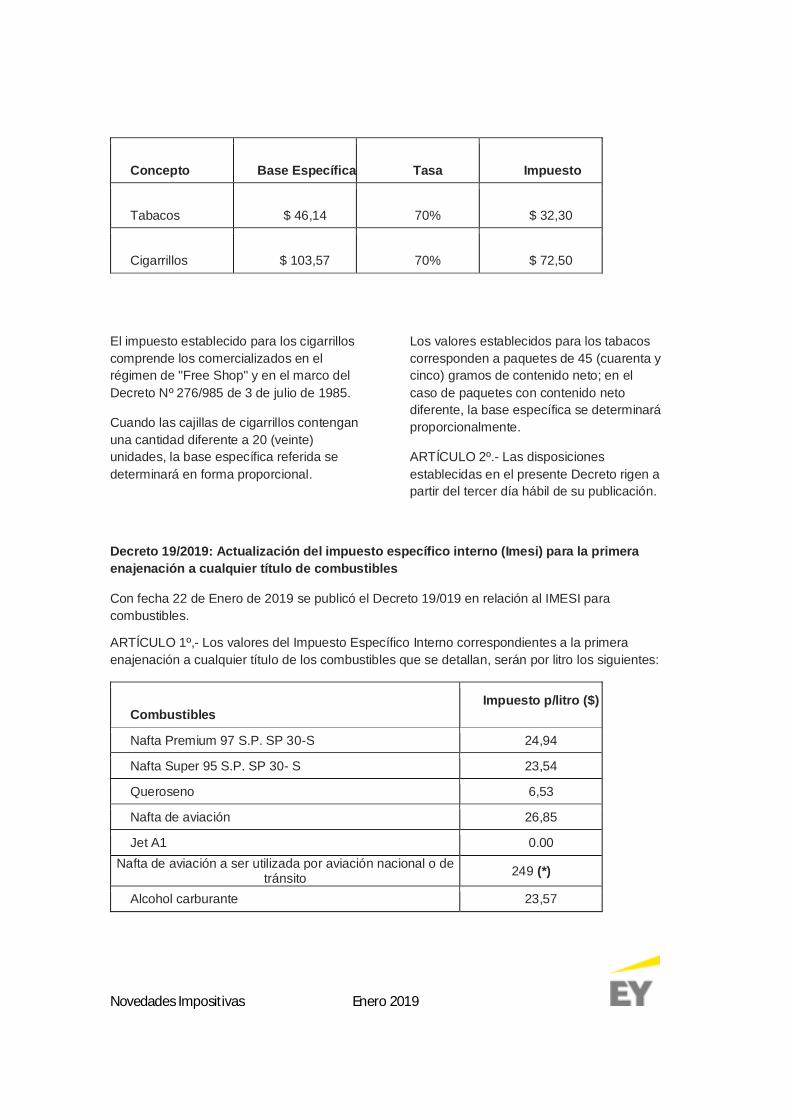

Decreto 2/019: Se establecen las basesespecíficas, tasas e impuestos para lostabacos y cigarrillos, a efectos de laliquidación del Impuesto EspecíficoInterno

Con fecha 11 de enero de 2019 se publicóel Decreto 2/019 en relación al IMESI paratabacos y cigarrillos.

ARTÍCULO 1º.- Se establecen lassiguientes bases específicas, tasas eimpuestos para los tabacos y cigarrillos, aefectos de la liquidación del ImpuestoEspecífico Interno:

Novedades Impositivas Enero 2019

Concepto Base Específica Tasa Impuesto

Tabacos $ 46,14 70% $ 32,30

Cigarrillos $ 103,57 70% $ 72,50

El impuesto establecido para los cigarrilloscomprende los comercializados en elrégimen de "Free Shop" y en el marco delDecreto Nº 276/985 de 3 de julio de 1985.

Cuando las cajillas de cigarrillos contenganuna cantidad diferente a 20 (veinte)unidades, la base específica referida sedeterminará en forma proporcional.

Los valores establecidos para los tabacoscorresponden a paquetes de 45 (cuarenta ycinco) gramos de contenido neto; en elcaso de paquetes con contenido netodiferente, la base específica se determinaráproporcionalmente.

ARTÍCULO 2º.- Las disposicionesestablecidas en el presente Decreto rigen apartir del tercer día hábil de su publicación.

Decreto 19/2019: Actualización del impuesto específico interno (Imesi) para la primeraenajenación a cualquier título de combustibles

Con fecha 22 de Enero de 2019 se publicó el Decreto 19/019 en relación al IMESI paracombustibles.

ARTÍCULO 1º,- Los valores del Impuesto Específico Interno correspondientes a la primeraenajenación a cualquier título de los combustibles que se detallan, serán por litro los siguientes:

CombustiblesImpuesto p/litro ($)

Nafta Premium 97 S.P. SP 30-S 24,94

Nafta Super 95 S.P. SP 30- S 23,54

Queroseno 6,53

Nafta de aviación 26,85

Jet A1 0.00Nafta de aviación a ser utilizada por aviación nacional o de

tránsito 249 (*)

Alcohol carburante 23,57

Novedades Impositivas Enero 2019

Fíjase en $ 0 (cero pesos uruguayos) elmonto del Impuesto Específico Internoaplicable a las enajenaciones de alcoholcarburante realizadas por el fabricante, enforma directa a las empresas industrialesque produzcan naftas (gasolinas), y loutilicen como materia prima. A tales efectos,por cada compra la empresa industrialdeberá presentar al fabricante de alcoholcarburante, una declaración jurada dondeconste que el destino del mismo es lamanufacturación de naftas (gasolinas) desu propia producción; en caso deincumplimiento con el destino y condicionesdeclarados, será de aplicación la sanciónprevista en el artículo 96 del CódigoTributario.

Los fabricantes de alcohol carburante a querefiere el inciso anterior deberán presentarante la Dirección General Impositiva unarelación de las ventas de dichos bienes condestino a elaborar naftas (gasolinas)nacionales, en las condiciones que éstadetermine.

(*) NOTA: FE DE ERRATAS: En la página10 del Diario Oficial Nº 30.116 de fecha 22de enero de 2019, se publicó el Decreto Nº19/019, de fecha 11 de enero de 2019 delMinisterio de Economía y Finanzas, por elque se fijan los valores del IMESIcorrespondientes a la primera enajenacióna cualquier título de determinadoscombustibles.

En dicha publicación, se incurrió en elsiguiente error imputable al Diario Oficial.

En la segunda columna en el artículo 1º, enel cuadro: donde dice: "Nafta de aviación aser utilizada por la aviación nacional o detránsito 2.49 " debe decir: "Nafta deaviación a ser utilizada por la aviaciónnacional o de tránsito 249 "

Queda hecha la salvedad.

ARTÍCULO 2º.- Las disposicionesestablecidas en el presente Decreto rigen apartir del tercer día hábil de su publicación.

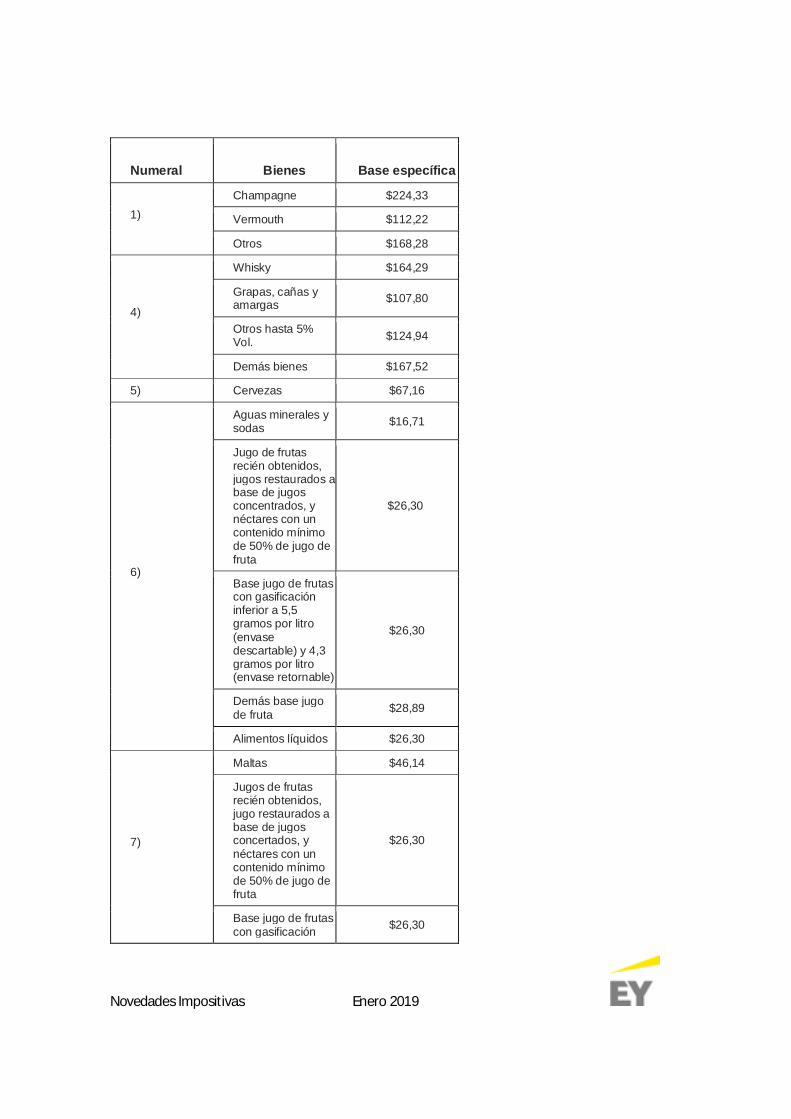

Decreto N° 20/2019: Régimen deliquidación del impuesto específicointerno (Imesi) aplicable a las bebidas,grasas y lubricantes.

Con fecha 22 de enero de 2019 se publicóel Decreto 19/019 en relación al IMESI parabebidas, grasas y lubricantes.

ARTÍCULO 1º. - Sustitúyese el artículo 2ºdel Decreto Nº 520/007 de 27 de diciembrede 2007, con la redacción dada por elartículo 1º del Decreto Nº 380/017 de 28 dediciembre de 2017, por el siguiente:

"ARTÍCULO 2º.- Base específica. - Fíjanselos siguientes montos fijos por unidad físicaenajenada correspondientes a los bienesque se detallan, de acuerdo con losnumerales establecidos por el artículo 1ºdel Título 11 del Texto Ordenado 1996:

Novedades Impositivas Enero 2019

Numeral Bienes Base específica

1)Champagne $224,33

Vermouth $112,22

Otros $168,28

4)

Whisky $164,29

Grapas, cañas yamargas $107,80

Otros hasta 5%Vol. $124,94

Demás bienes $167,52

5) Cervezas $67,16

6)

Aguas minerales ysodas $16,71

Jugo de frutasrecién obtenidos,jugos restaurados abase de jugosconcentrados, ynéctares con uncontenido mínimode 50% de jugo defruta

$26,30

Base jugo de frutascon gasificacióninferior a 5,5gramos por litro(envasedescartable) y 4,3gramos por litro(envase retornable)

$26,30

Demás base jugode fruta $28,89

Alimentos líquidos $26,30

7)

Maltas $46,14

Jugos de frutasrecién obtenidos,jugo restaurados abase de jugosconcertados, ynéctares con uncontenido mínimode 50% de jugo defruta

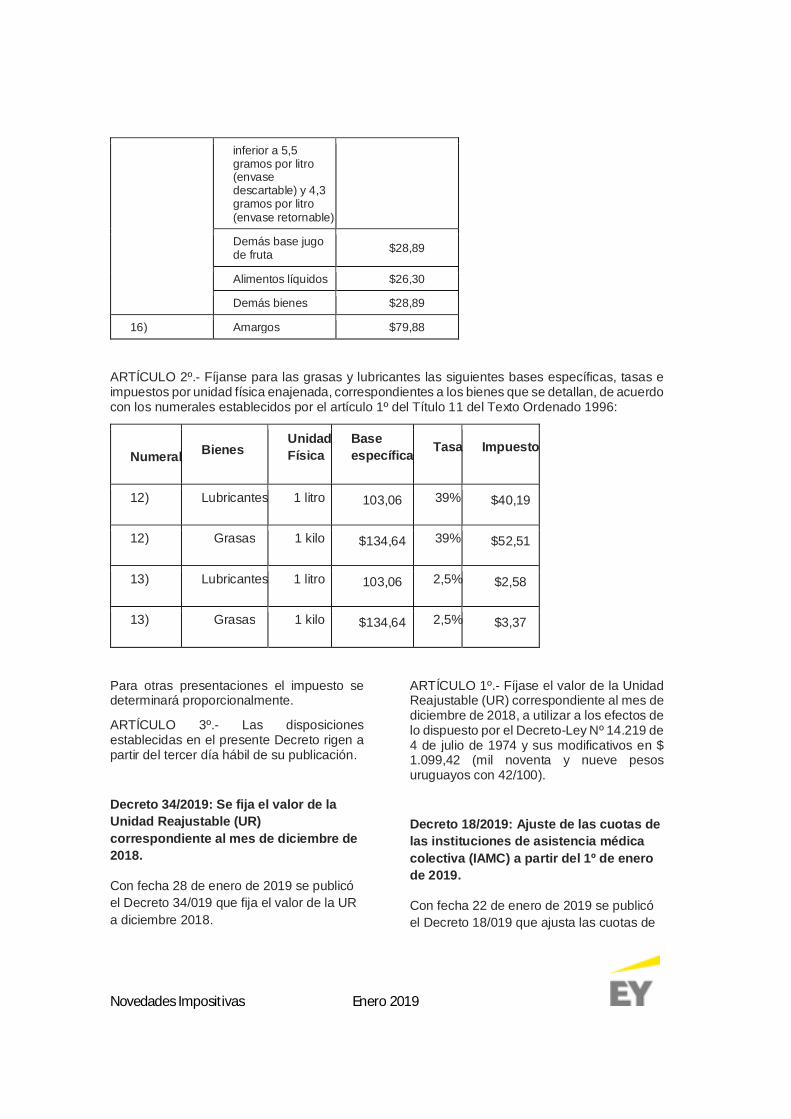

$26,30

Base jugo de frutascon gasificación $26,30

Novedades Impositivas Enero 2019

inferior a 5,5gramos por litro(envasedescartable) y 4,3gramos por litro(envase retornable)

Demás base jugode fruta $28,89

Alimentos líquidos $26,30

Demás bienes $28,89

16) Amargos $79,88

ARTÍCULO 2º.- Fíjanse para las grasas y lubricantes las siguientes bases específicas, tasas eimpuestos por unidad física enajenada, correspondientes a los bienes que se detallan, de acuerdocon los numerales establecidos por el artículo 1º del Título 11 del Texto Ordenado 1996:

Numeral BienesUnidadFísica

Baseespecífica Tasa Impuesto

12) Lubricantes 1 litro 103,06 39% $40,19

12) Grasas 1 kilo $134,64 39% $52,51

13) Lubricantes 1 litro 103,06 2,5% $2,58

13) Grasas 1 kilo $134,64 2,5% $3,37

Para otras presentaciones el impuesto sedeterminará proporcionalmente.

ARTÍCULO 3º.- Las disposicionesestablecidas en el presente Decreto rigen apartir del tercer día hábil de su publicación.

Decreto 34/2019: Se fija el valor de laUnidad Reajustable (UR)correspondiente al mes de diciembre de2018.

Con fecha 28 de enero de 2019 se publicóel Decreto 34/019 que fija el valor de la URa diciembre 2018.

ARTÍCULO 1º.- Fíjase el valor de la UnidadReajustable (UR) correspondiente al mes dediciembre de 2018, a utilizar a los efectos delo dispuesto por el Decreto-Ley Nº 14.219 de4 de julio de 1974 y sus modificativos en $1.099,42 (mil noventa y nueve pesosuruguayos con 42/100).

Decreto 18/2019: Ajuste de las cuotas delas instituciones de asistencia médicacolectiva (IAMC) a partir del 1º de enerode 2019.

Con fecha 22 de enero de 2019 se publicóel Decreto 18/019 que ajusta las cuotas de

Novedades Impositivas Enero 2019

instituciones de asistencia médica a partirdel 2019.

ARTÍCULO 1º.- Fíjase el crédito a querefiere el artículo 1º de la Ley Nº 19.302, de29 de diciembre de 2014, en 22 (veintidós)puntos porcentuales de los ingresoscorrespondientes a las cuotas deafiliaciones individuales no vitalicias y en 14(catorce) puntos porcentuales de losingresos correspondientes a las cuotas deafiliaciones colectivas, por el períodocomprendido entre el 1º de enero de 2019 y30 de junio de 2019.

ARTÍCULO 2º.- Las Instituciones deAsistencia Médica Colectiva podránincrementar, a partir del 1º de enero de2019, el valor de las cuotas básicas deafiliaciones individuales no vitalicias y lascuotas básicas de convenios colectivas, sinel aporte al Fondo Nacional de Recursos,de acuerdo a lo establecido en el presenteDecreto.

Asimismo, dichas Instituciones tambiénpodrán incrementar, a partir de la vigenciadel presente Decreto, el valor de las tasasmoderadoras y copagos, de acuerdo a loestablecido en los artículos siguientes.

ARTÍCULO 3º.- El incremento autorizadopara el valor de las cuotas básicas deafiliaciones individuales no vitalicias, sin elaporte al Fondo Nacional de Recursos, nopodrá ser superior al que resulte deincrementar en 3,97% (tres con noventa ysiete por ciento) los valores vigentesrespectivos, confirmados de acuerdo a loestablecido en el Decreto Nº 323/018, de 15de octubre de 2018.

ARTÍCULO 4º.- El incremento autorizadopara el valor de las cuotas básicas deconvenios colectivos, sin el aporte al FondoNacional de Recursos, no podrá sersuperior al que resulte de incrementar en10,67 % (diez con sesenta y siete porciento) los valores vigentes respectivos,

confirmados de acuerdo a lo establecido enel Decreto Nº 323/018, de 15 de octubre de2018.

ARTÍCULO 5º.- El incremento autorizadopor el inciso segundo del artículo 2º delpresente Decreto no podrá ser superior alque resulte de incrementar en 3,97 % (trescon noventa y siete por ciento) los valoresvigentes respectivos, confirmados deacuerdo a lo establecido en el Decreto Nº323/018, de 15 de octubre de 2018.

ARTÍCULO 6º.- Sin perjuicio de lo expuestoen el artículo precedente se establece que:

a) en ningún caso las Instituciones deAsistencia Médica Colectiva podrán tenervalores de tasas moderadoras que superenlos $ 800 (pesos uruguayos ochocientos);

b) el incremento autorizado para los valoresvigentes de tasas moderadoras que, a lafecha de entrada en vigencia del presenteDecreto, se encuentren entre los $ 600(pesos uruguayos seiscientos) y los $ 800(pesos uruguayos ochocientos), no podráser superior al que resulte de incrementaren 2,98 % (dos con noventa y ocho porciento) los valores vigentes respectivos,confirmados de acuerdo a lo establecido enel Decreto Nº 323/018, de 15 de octubre de2018. El valor resultante de aplicar elincremento autorizado no podrá superar lacifra señalada en el literal a) del presenteartículo.

ARTÍCULO 7º.- El valor de la cuota saluddel Fondo Nacional de Salud, previsto en elartículo 55 de la Ley Nº 18.211, de 5 dediciembre de 2007, así como el valor de lacuota salud para los hijos de losasegurados entre 18 y 21 años, referido enel artículo 64 de dicha Ley, seincrementarán a partir del 1º de enero de2019, de acuerdo al siguiente detalle:

a) valor de cápita base: 3,97 % (tres connoventa y siete por ciento);

Novedades Impositivas Enero 2019

b) componente metas: 3,97 % (tres connoventa y siete por ciento);

c) sustitutivo de tickets: 3,97% (tres connoventa y siete por ciento);

ARTÍCULO 8º.- El valor del Costo PromedioEquivalente para el Seguro Nacional deSalud, previsto en el inciso 3º del artículo55 de la Ley Nº 18.211, de 5 de diciembrede 2007, en la redacción dada por elartículo 9º de la Ley Nº 18.731, de 7 deenero de 2011, y reglamentado por elDecreto Nº 221/011, de 27 de junio de2011, se establece en $ 2.975 (pesosuruguayos dos mil novecientos setenta ycinco), a partir del 1º de enero de 2019.

ARTÍCULO 9º.- La Administración de losServicios de Salud del Estado podráincrementar, a partir del 1º de enero de2019, los valores de las cuotas deafiliaciones individuales, de convenioscolectivos y de núcleo familiar, sin el aporteal Fondo Nacional de Recursos. Estosaumentos no podrán ser superiores a losque surjan de incrementar en hasta 6,35%(seis con treinta y cinco por ciento) losvalores vigentes respectivos, confirmadosde acuerdo a lo establecido en el DecretoNº 323/018, de 15 de octubre de 2018.

ARTÍCULO 10º.- Las institucionescomprendidas en la presente normadeberán comunicar a los Ministerios deEconomía y Finanzas y de Salud Pública lasiguiente información:

1) los valores vigentes de:

a) todas las cuotas básicas de afiliacionesindividuales no vitalicias discriminadas porcategorías, sin el aporte del Fondo Nacionalde Recursos, adjuntando la descripción quedefine a cada categoría y la población a laque está referida. Se consideran cuotasbásicas aquellas por las cuales el usuarioadquiere el derecho a las prestacionesincluidas en el Anexo II del Decreto Nº

465/008, de 3 de octubre de 2008, y demásnormas concordantes, modificativas ycomplementarias;

b) todas las cuotas básicas de afiliacionescolectivas;

c) todas las cuotas de afiliaciones parciales;y

d) todas las tasas moderadoras.

2) El número de:

a) afiliados individuales por categoría;

b) afiliados colectivos por categorías; y

c) afiliados parciales.

Dicha información deberá ser presentadadentro de los siguientes plazos:

a) en los cinco días hábiles siguientes apartir de la publicación del presenteDecreto, la correspondiente al mes deenero de 2019; y

b) en forma mensual, antes del día 21 delmes anterior al de la comunicación, lacorrespondiente a los meses subsiguientes.

Transcurridos diez días hábiles a partir delsiguiente a la presentación de la referidainformación sin que se formulenobservaciones por parte de los Ministeriosde Economía y Finanzas y de SaludPública, los valores declarados quedaránconfirmados.

ARTÍCULO 11º.- Asimismo, yconjuntamente con la comunicaciónprevista en el artículo precedente, lasInstituciones deberán presentar loscertificados exigidos por el artículo 17 delDecreto Nº 301/987, de 23 de junio de1987.

ARTÍCULO 12º.- El incremento máximoautorizado en los artículos 3º, 4º, 5º y 6º delpresente Decreto sólo podrá ser aplicado

Novedades Impositivas Enero 2019

hasta en el mes siguiente al de su entradaen vigencia, no pudiendo ser llevado a caboen fecha posterior.

ARTÍCULO 13º.- El valor de la cuotabásica, definida en el literal a) del numeral1) del artículo 10º del presente Decreto,deberá figurar explícitamente en el recibode cobro, separado del aporte al FondoNacional de Recursos y de loscomplementos de cuotas de afiliacionesindividuales por las prestaciones noincluidas en el Anexo II del Decreto Nº465/008, de 3 de octubre de 2008, y demásnormas concordantes, modificativas ycomplementarias, así como de losimpuestos que correspondan.

ARTÍCULO 14º.- Las Instituciones deAsistencia Médica Colectiva deberán incluir,en forma visible, en los recibos de cobrocorrespondientes al mes en que se apliqueel incremento máximo autorizado por elpresente Decreto el siguiente texto: "Elaumento máximo de la cuota básicaautorizado por el Poder Ejecutivo, a aplicaren enero de 2019, es de 3,97 % (tres connoventa y siete por ciento)". En los recibosde cobro emitidos en los mesessubsiguientes, deberán incluir el siguientetexto: "De acuerdo a lo resuelto por elPoder Ejecutivo, no está autorizadoincrementar el valor de la cuota básica en elpresente mes".

ARTÍCULO 15º.- El incumplimiento a lodispuesto en el presente Decreto podrá serpasible de la aplicación de las sancionesprevistas por las Leyes Nº 10.940 de 19 desetiembre de 1947 y Nº 17.250, de 11 deagosto de 2000, modificativas yconcordantes.

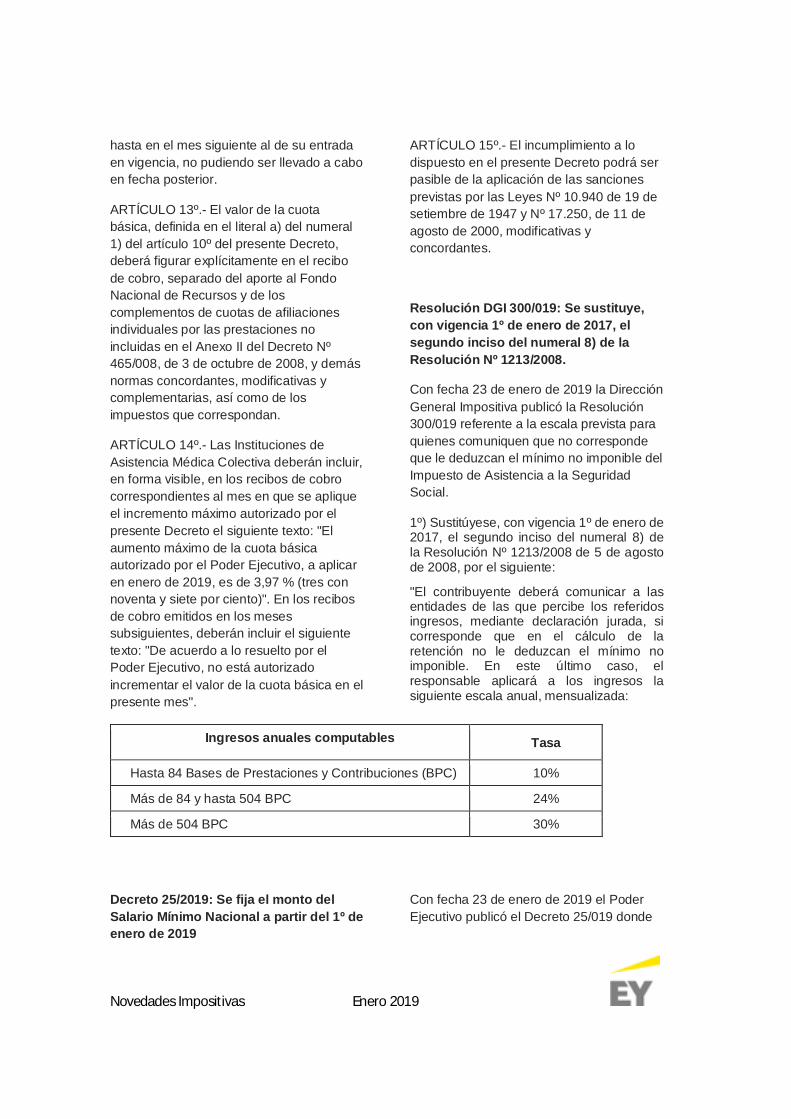

Resolución DGI 300/019: Se sustituye,con vigencia 1º de enero de 2017, elsegundo inciso del numeral 8) de laResolución Nº 1213/2008.

Con fecha 23 de enero de 2019 la DirecciónGeneral Impositiva publicó la Resolución300/019 referente a la escala prevista paraquienes comuniquen que no correspondeque le deduzcan el mínimo no imponible delImpuesto de Asistencia a la SeguridadSocial.

1º) Sustitúyese, con vigencia 1º de enero de2017, el segundo inciso del numeral 8) dela Resolución Nº 1213/2008 de 5 de agostode 2008, por el siguiente:

"El contribuyente deberá comunicar a lasentidades de las que percibe los referidosingresos, mediante declaración jurada, sicorresponde que en el cálculo de laretención no le deduzcan el mínimo noimponible. En este último caso, elresponsable aplicará a los ingresos lasiguiente escala anual, mensualizada:

Ingresos anuales computables Tasa

Hasta 84 Bases de Prestaciones y Contribuciones (BPC) 10%

Más de 84 y hasta 504 BPC 24%

Más de 504 BPC 30%

Decreto 25/2019: Se fija el monto delSalario Mínimo Nacional a partir del 1º deenero de 2019

Con fecha 23 de enero de 2019 el PoderEjecutivo publicó el Decreto 25/019 donde

Novedades Impositivas Enero 2019

se fija el Salario Mínimo Nacional a partir deenero 2019.

Artículo 1º.- Fíjase el monto del SalarioMínimo Nacional, en la suma de $ 15.000(pesos uruguayos quince mil) mensuales osu equivalente resultante de dividir dichoimporte entre veinticinco para determinar eljornal diario o entre doscientos paradeterminar el salario por hora.

Decreto 17/2019: Se fija el valor de laBase de Prestaciones y Contribuciones(BPC) a partir del 1º de enero de 2019

Con fecha 22 de enero de 2019 el PoderEjecutivo publicó el Decreto 17/019 dondese fija el valor de la BPC.

ARTÍCULO 1º.- Fíjase el valor de la Basede Prestaciones y Contribuciones a partirdel 1º de enero de 2019, en$ 4.154,00(pesos uruguayos cuatro mil cientocincuenta y cuatro).

Decreto 446/018: Sustitución del incisoprimero del artículo 4º del Decreto Nº350/017, de 19 de diciembre de 2017.(Inclusión financiera)

Con fecha 23 de enero de 2019 el PoderEjecutivo publicó el Decreto 446/018 dondese establecen otras excepciones en elDecreto de Inclusión Financiera.

ARTÍCULO 1º.- Sustitúyese el incisoprimero del artículo 4º del Decreto Nº350/017, de 19 de diciembre de 2017, porel siguiente:

"ARTÍCULO 4º.- (Excepciones).- Lodispuesto en los artículos 1º y 2º delpresente Decreto no será de aplicación enlos casos en que una de las partes de larelación sea una institución deintermediación financiera, una instituciónemisora de dinero electrónico o una entidadque preste servicios financieros de cambio,crédito o transferencias domésticas y al

exterior regulada por el Banco Central delUruguay.

Tampoco será de aplicación para lasoperaciones efectuadas entre los casinoshabilitados en el país y sus clientes."

ARTÍCULO 2º.- (Vigencia).- El presentedecreto rige desde el 1º de enero de 2019.

Decreto 21/2019: Se modifica el artículo3º del Decreto Nº 110/016 de 18 de abrilde 2016 (referente a construcción,ampliación y explotación deestacionamientos)

Con fecha 23 de enero de 2019 el PoderEjecutivo publicó el Decreto 21/019 relativoa proyectos de inversión promovidos en elcaso de construcción, ampliación yexplotación de estacionamientos.

ARTÍCULO 1º.- Agrégase al artículo 3º delDecreto Nº 110/016 de 18 de abril de 2016,el siguiente inciso:

"En caso de que razones debidamenteacreditadas impidan el cumplimiento delcronograma de inversiones de la formaprevista al momento de la presentación delproyecto, las entidades titulares de lasactividades promovidas podrán solicitar laextensión del plazo previsto en laresolución a que refiere el artículo 5º delpresente Decreto. Dicha solicitud deberárealizarse dentro del período delcronograma de inversiones original y elplazo no podrá exceder el 31 de diciembrede 2020."

Resolución DGI 355/019: Se prorrogapara los contribuyentes cuyo domiciliofiscal principal se encuentre a la fechade la presente Resolución en losdepartamentos de Artigas, Salto,Paysandú y en las localidades de SanGregorio de Polanco y Ansina deldepartamento de Tacuarembó, elvencimiento de las obligaciones

Novedades Impositivas Enero 2019

tributarias previsto para el mes de enerode 2019

Con fecha 28 de enero de 2019 la DirecciónGeneral Impositiva publicó la Resolución355/019 donde se prorroga para el mes defebrero las obligaciones de loscontribuyentes mencionados.

1º) Prorrógase para los contribuyentes cuyodomicilio fiscal principal se encuentre a lafecha de la presente Resolución en losDepartamentos de Artigas, Salto, Paysandúy en las localidades de San Gregorio dePolanco y Ansina del Departamento deTacuarembó; el vencimiento de lasobligaciones tributarias previsto para el mesde enero de 2019, hasta las fechasestablecidas para el cumplimiento de lasmismas obligaciones en el mes de febrerode 2019.

Resolución BPS 1-45/2019:Contribuyentes afectados por lasinclemencias del clima -inundaciones-Diciembre/2018 y Enero/2019 -Acreditación de no generación deobligaciones tributarias

Con fecha 23 de enero de 2019 el Bancode Previsión Social publicó la Resolución 1-45/019 donde se contemplan lasinclemencias del clima que afectaron a loscontribuyentes del norte del Río Negro.

1°) Establecer con carácter general, paratodo el país, que, de no habersedesarrollado actividad personal remuneradaamparada por el organismo, comoconsecuencia de las inclemencias del clima-inundaciones- que afectaron el territorionacional, en particular el sector norte delRío Negro, se entiende que no se configuróel hecho generador tributario, por lo que nocorresponde el pago de las contribucionesespeciales de seguridad social de los nodependientes. -

2°) el período de inactividad se deberáacreditar específicamente mediantecertificado de la comisión nacional deemergencia o del comité departamental deemergencia respectivo. -

3°) para el caso de contar con personaldependiente, se deberá acreditarfehacientemente que los mismos no handesarrollado ninguna actividad en laempresa en el lapso correspondiente. -

4°) lo establecido en el numeral 1°) de laparte resolutiva de la presente resolución,no comprende las obligacionescorrespondientes al Fondo Nacional deSalud. -

5°) prorrogar el pago de las contribucionesespeciales de seguridad social rurales,correspondientes al tercer cuatrimestre de2018, para el último día hábil del mes deenero/2019, de aquellas empresasafectadas por las referidas inundaciones yque lo acrediten de la forma estipuladaprecedentemente, y en iguales condiciones,prorrogar el pago de las contribucionesespeciales de seguridad social de industriay comercio de los meses de diciembre/2018y enero/2019 para el último día hábil deenero y febrero/2019 respectivamente.-

6°) delegar en la dirección técnica de laasesoría tributaria y recaudación laresolución de los casos particulares que sepresenten. -

BPS: Facilidades para el pago deretroactividades por laudo.

Nuevamente el BPS brinda facilidades parael pago de las retroactividades de losaumentos correspondientes a partir del01/07/2018, establecidos en los Consejosde Salarios, los que podrán abonarse sinmultas ni recargos.

Los empresarios podrán abonar losrespectivos ajustes sin multas ni recargos al

Novedades Impositivas Enero 2019

efectuar el pago juntamente con el mes decargo diciembre 2018, el que se haráefectivo en enero de 2019.

Si optaran por una postergación, se podránrealizar convenios por los aportespatronales de hasta 18 cuotas en pesos o36 en dólares, con intereses definanciación, y los aportes personales enhasta 6 cheques diferidos con un plazomáximo de 180 días, aplicándose lasmultas y recargos correspondientes desdeenero de 2019 hasta la fecha de cobro decada cheque.

BPS: Derechos y obligaciones de loscontribuyentes en instancias defiscalización:

En temporada, continúan las instancias defiscalización con el objetivo de controlar lainformación declarada por las empresasante el BPS.

Las instancias de fiscalización consisten enel momento en que un fiscalizador enrepresentación de BPS se presenta en laempresa a los efectos de controlar sudeclaración de información ante elorganismo, observando que dichainformación refleje y coincida con la verdadmaterial de los hechos a nivel tributario.

Al finalizar el proceso inspectivo elcontribuyente será informado y, según lasactuaciones cumplidas, tendrá derecho aproducir descargos u ofrecer pruebas.

La fiscalización puede tener distintosorígenes, tales como la denuncia de untrabajador, la iniciativa del organismo pordistintos mecanismos que analizan elcomportamiento de las empresas uoperaciones rastrillo, entre otras.

El BPS recauda contribuciones especialesde seguridad social, (incluidas las de salud– FONASA) de todas las aportacionesamparadas por el Banco (Industria y

Comercio, Rural, Organismos Públicos,Construcción, Servicio Doméstico),incluyendo cargas salariales para el pagode la licencia, aguinaldo y salariovacacional de los obreros de laconstrucción y trabajadores a domicilio.Asimismo, recauda tributos con destino a laCaja de Jubilaciones y Pensiones deProfesionales Universitarios.

La recaudación de estos tributos posibilitael pago de todas las prestaciones deactividad y pasividad contributivas queotorga el Sistema de Seguridad Social.

Comunicado BPS Nº 3/2019 -Notificaciones electrónicas.

“Se informa que el Banco de PrevisiónSocial se adhiere al Sistema deNotificaciones y ComunicacionesElectrónicas que brinda la Agencia deGobierno Electrónico y Sociedad de laInformación y del Conocimiento (AGESIC).

Ante esta situación los contribuyentes de laAsesoría Tributaria y Recaudación (ATYR)podrán adherirse al sistema y constituir sudomicilio electrónico ante BPS, desde elservicio en línea Constituir DomicilioElectrónico - Notificaciones.

De esta forma, ingresando al Sistema deNotificaciones Electrónicas loscontribuyentes quedan habilitados paranotificarse de actuaciones, resoluciones eintimaciones de ATYR. Se destaca que enesta primera etapa podrán adherirse lostitulares de empresas unipersonales detodas las aportaciones, previéndose laincorporación de las restantes naturalezasjurídicas.

Por consultas dirigirse a través del 08002001 - Asistencia al Contribuyente.”

Comunicado BPS Nº 4/2019 - Instructivoservicio en línea - Inscripción de

Novedades Impositivas Enero 2019

empresas unipersonales - (SustituyeComunicado R Nº 38/2018)

Se publicó en la página web de BPS elinstructivo para inscripción decontribuyentes Unipersonales ante BPS yDGI.

Este servicio permite la inscripción de lossiguientes contribuyentes Unipersonales: