novedades impositivas n° 582 - building a better … · n° 582. novedades impositivas agosto 2017...

TRANSCRIPT

Novedades ImpositivasN° 582

Novedades Impositivas Agosto 2017

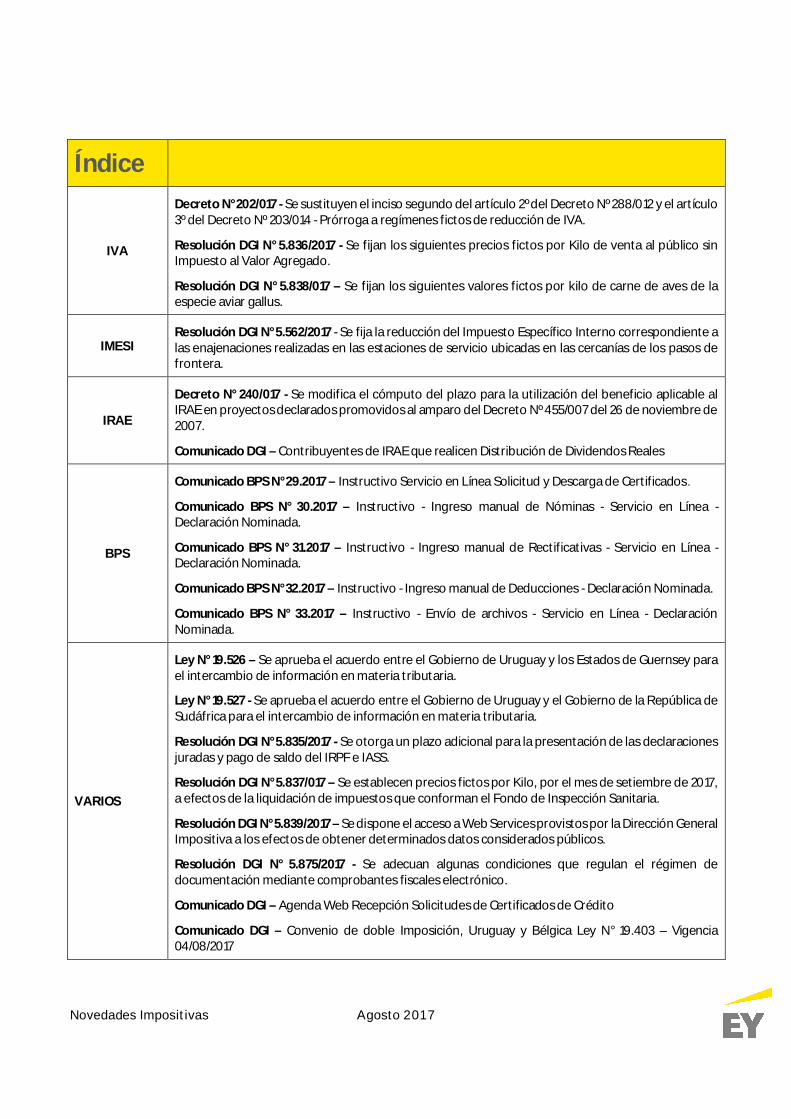

Índice

IVA

Decreto N° 202/017 - Se sustituyen el inciso segundo del artículo 2º del Decreto Nº 288/012 y el artículo3º del Decreto Nº 203/014 - Prórroga a regímenes fictos de reducción de IVA.

Resolución DGI N° 5.836/2017 - Se fijan los siguientes precios fictos por Kilo de venta al público sinImpuesto al Valor Agregado.

Resolución DGI N° 5.838/017 – Se fijan los siguientes valores fictos por kilo de carne de aves de laespecie aviar gallus.

IMESIResolución DGI N° 5.562/2017 - Se fija la reducción del Impuesto Específico Interno correspondiente alas enajenaciones realizadas en las estaciones de servicio ubicadas en las cercanías de los pasos defrontera.

IRAE

Decreto N° 240/017 - Se modifica el cómputo del plazo para la utilización del beneficio aplicable alIRAE en proyectos declarados promovidos al amparo del Decreto Nº 455/007 del 26 de noviembre de2007.

Comunicado DGI – Contribuyentes de IRAE que realicen Distribución de Dividendos Reales

BPS

Comunicado BPS N° 29.2017 – Instructivo Servicio en Línea Solicitud y Descarga de Certificados.

Comunicado BPS N° 30.2017 – Instructivo - Ingreso manual de Nóminas - Servicio en Línea -Declaración Nominada.

Comunicado BPS N° 31.2017 – Instructivo - Ingreso manual de Rectificativas - Servicio en Línea -Declaración Nominada.

Comunicado BPS N° 32.2017 – Instructivo - Ingreso manual de Deducciones - Declaración Nominada.

Comunicado BPS N° 33.2017 – Instructivo - Envío de archivos - Servicio en Línea - DeclaraciónNominada.

VARIOS

Ley N° 19.526 – Se aprueba el acuerdo entre el Gobierno de Uruguay y los Estados de Guernsey parael intercambio de información en materia tributaria.

Ley N° 19.527 - Se aprueba el acuerdo entre el Gobierno de Uruguay y el Gobierno de la República deSudáfrica para el intercambio de información en materia tributaria.

Resolución DGI N° 5.835/2017 - Se otorga un plazo adicional para la presentación de las declaracionesjuradas y pago de saldo del IRPF e IASS.

Resolución DGI N° 5.837/017 – Se establecen precios fictos por Kilo, por el mes de setiembre de 2017,a efectos de la liquidación de impuestos que conforman el Fondo de Inspección Sanitaria.

Resolución DGI N° 5.839/2017 – Se dispone el acceso a Web Services provistos por la Dirección GeneralImpositiva a los efectos de obtener determinados datos considerados públicos.

Resolución DGI N° 5.875/2017 - Se adecuan algunas condiciones que regulan el régimen dedocumentación mediante comprobantes fiscales electrónico.

Comunicado DGI – Agenda Web Recepción Solicitudes de Certificados de Crédito

Comunicado DGI – Convenio de doble Imposición, Uruguay y Bélgica Ley N° 19.403 – Vigencia04/08/2017

Novedades Impositivas Agosto 2017

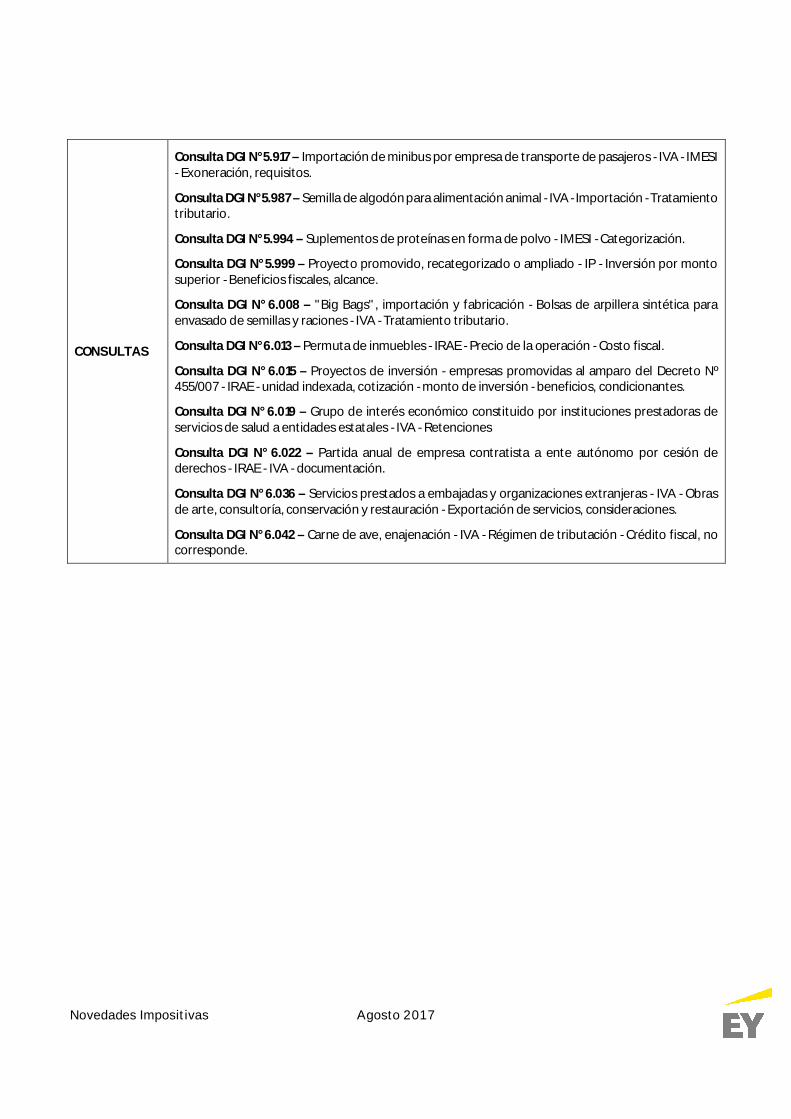

CONSULTAS

Consulta DGI N° 5.917 – Importación de minibus por empresa de transporte de pasajeros - IVA - IMESI- Exoneración, requisitos.

Consulta DGI N° 5.987 – Semilla de algodón para alimentación animal - IVA - Importación - Tratamientotributario.

Consulta DGI N° 5.994 – Suplementos de proteínas en forma de polvo - IMESI - Categorización.

Consulta DGI N° 5.999 – Proyecto promovido, recategorizado o ampliado - IP - Inversión por montosuperior - Beneficios fiscales, alcance.

Consulta DGI N° 6.008 – "Big Bags", importación y fabricación - Bolsas de arpillera sintética paraenvasado de semillas y raciones - IVA - Tratamiento tributario.

Consulta DGI N° 6.013 – Permuta de inmuebles - IRAE - Precio de la operación - Costo fiscal.

Consulta DGI N° 6.015 – Proyectos de inversión - empresas promovidas al amparo del Decreto Nº455/007 - IRAE - unidad indexada, cotización - monto de inversión - beneficios, condicionantes.

Consulta DGI N° 6.019 – Grupo de interés económico constituido por instituciones prestadoras deservicios de salud a entidades estatales - IVA - Retenciones

Consulta DGI N° 6.022 – Partida anual de empresa contratista a ente autónomo por cesión dederechos - IRAE - IVA - documentación.

Consulta DGI N° 6.036 – Servicios prestados a embajadas y organizaciones extranjeras - IVA - Obrasde arte, consultoría, conservación y restauración - Exportación de servicios, consideraciones.

Consulta DGI N° 6.042 – Carne de ave, enajenación - IVA - Régimen de tributación - Crédito fiscal, nocorresponde.

Novedades Impositivas Agosto 2017

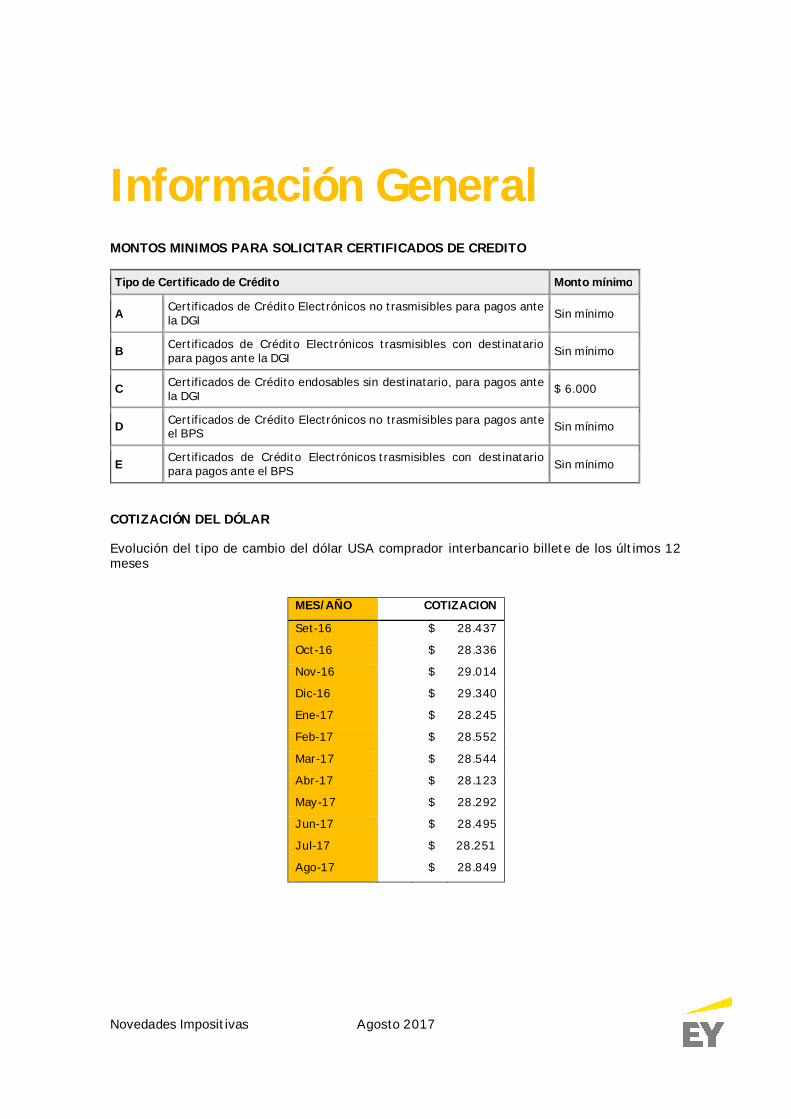

INFORMACIÓNGENERAL

Montos mínimos para solicitar certificados de crédito.

Cotización del dólar.

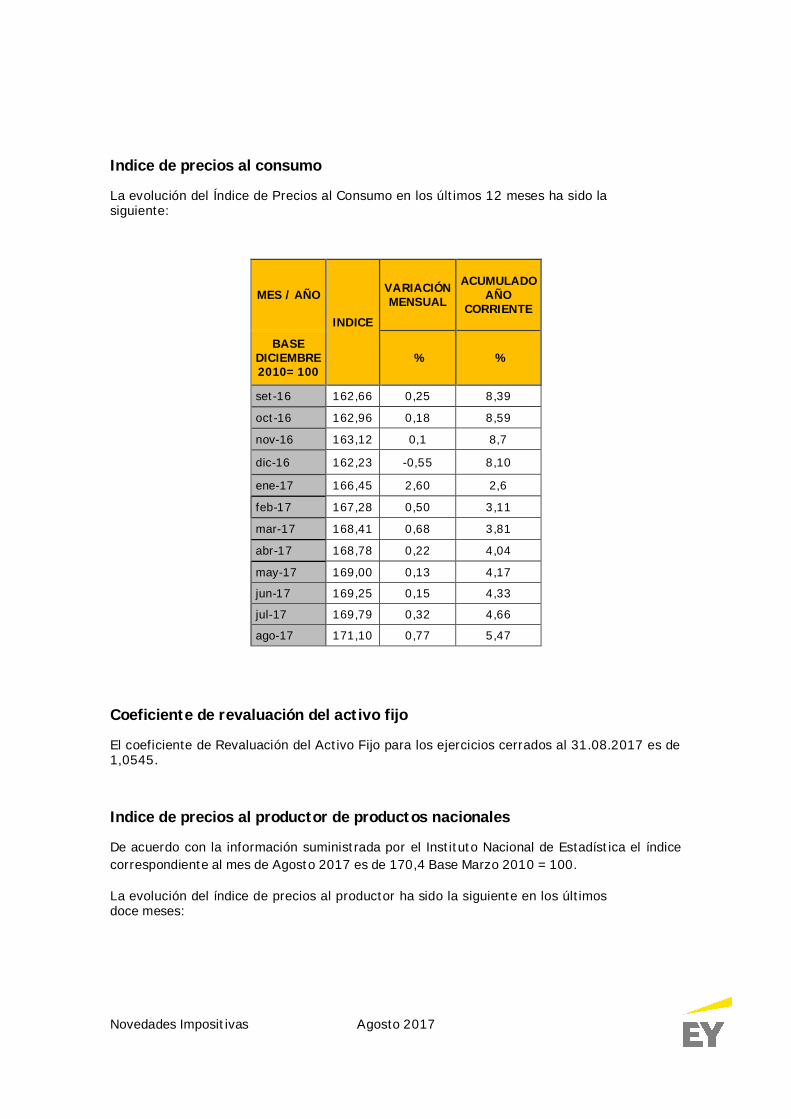

Índice de Precios al Consumo.

Coeficiente de Revaluación del Activo Fijo.

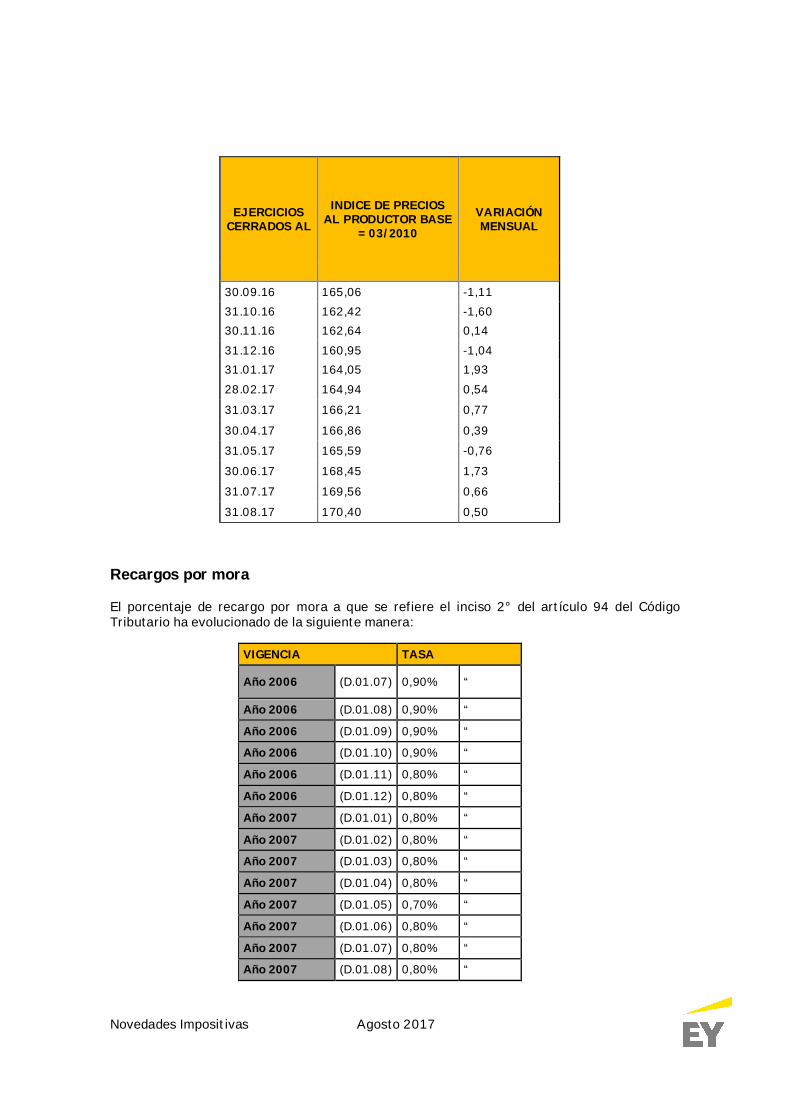

Índice de Precios al Productor de Productos Nacionales.

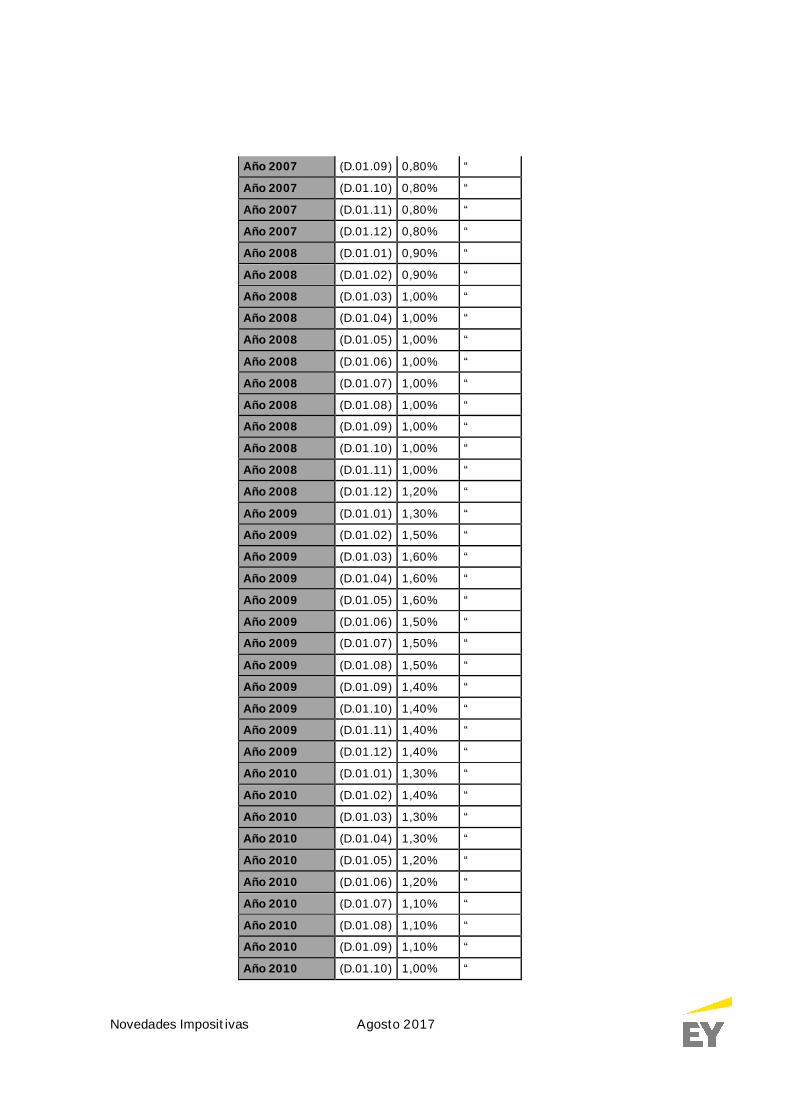

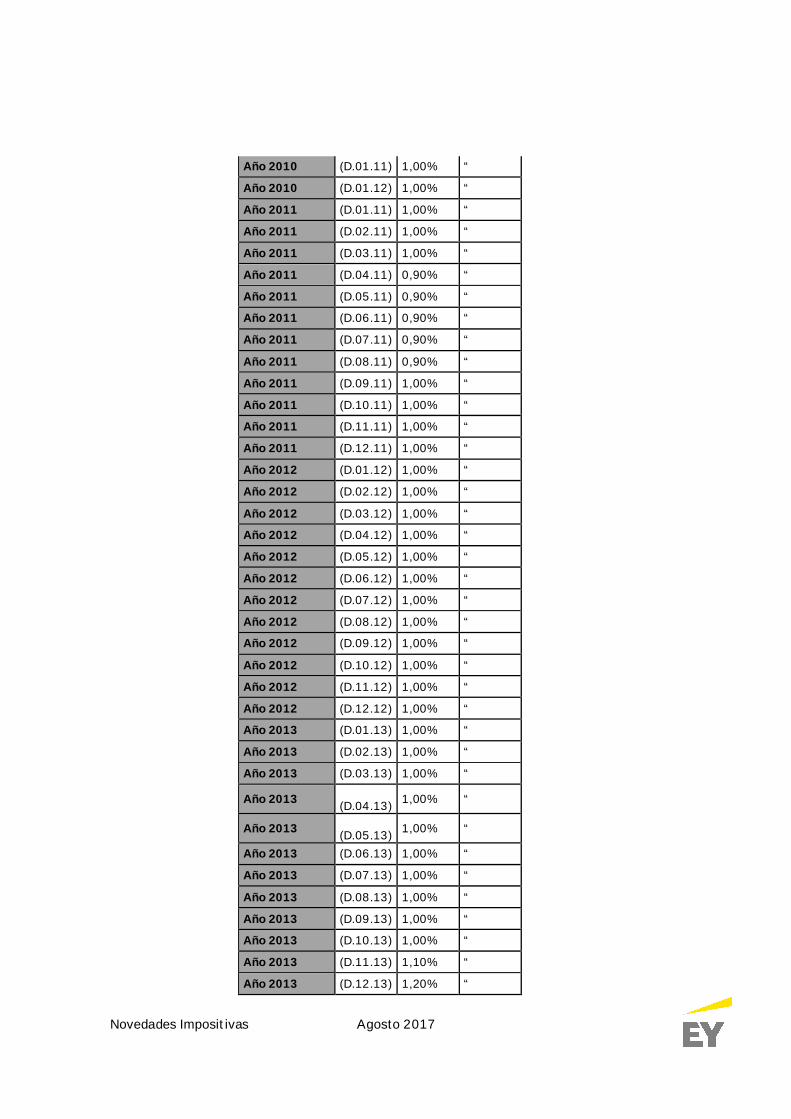

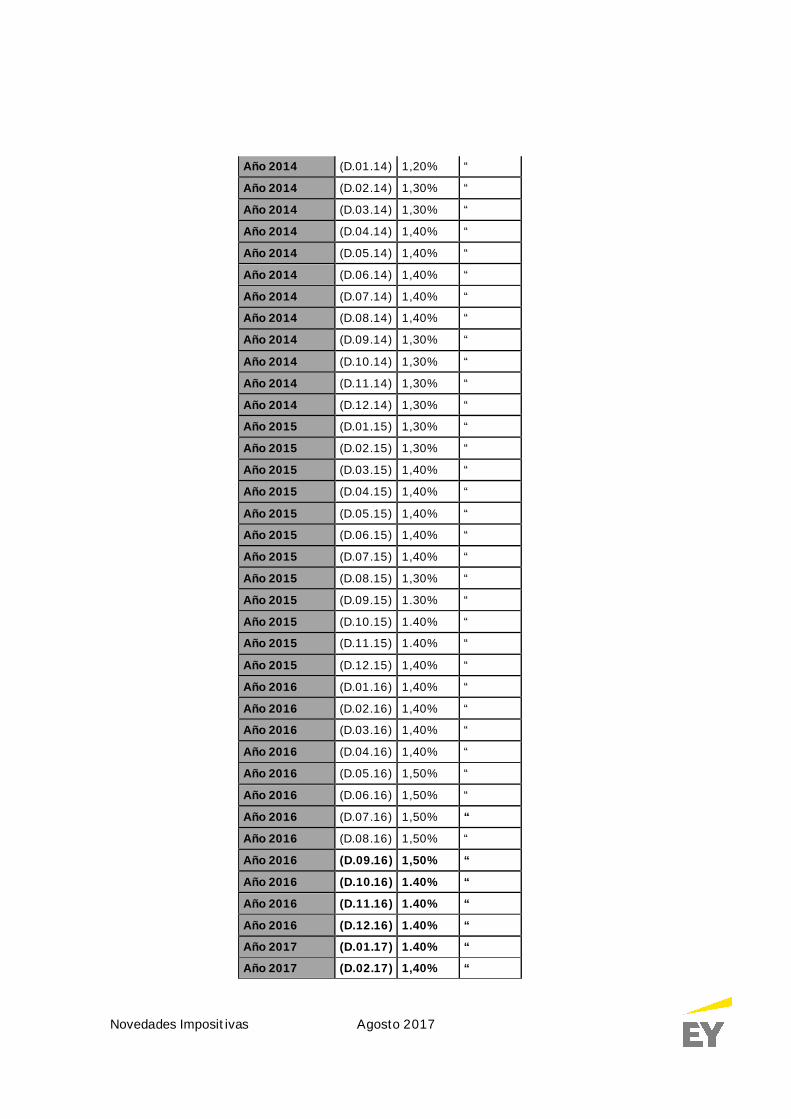

Recargos por mora.

Intereses fictos (Artículo 18° Decreto Nº 840/88).

Valor de la cuota mutual.

Evolución del salario mínimo nacional.

Montos de aportación al Banco de Previsión Social.

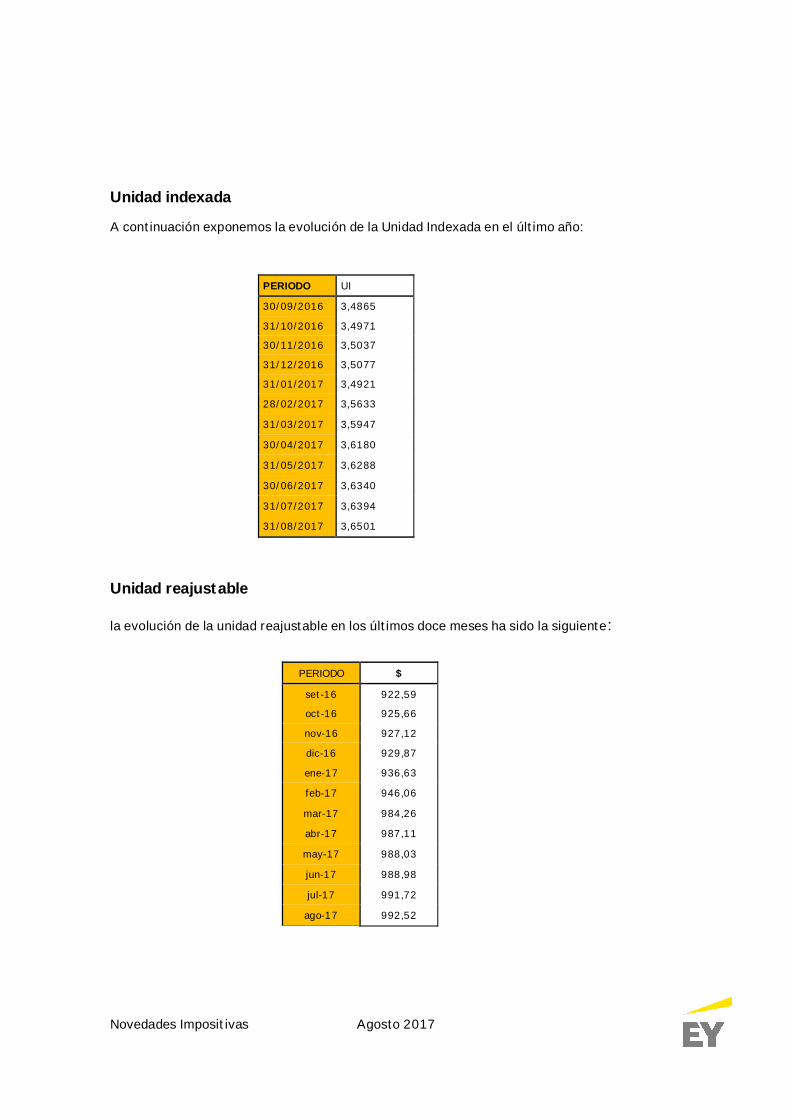

Unidad Indexada.

Unidad Reajustable.

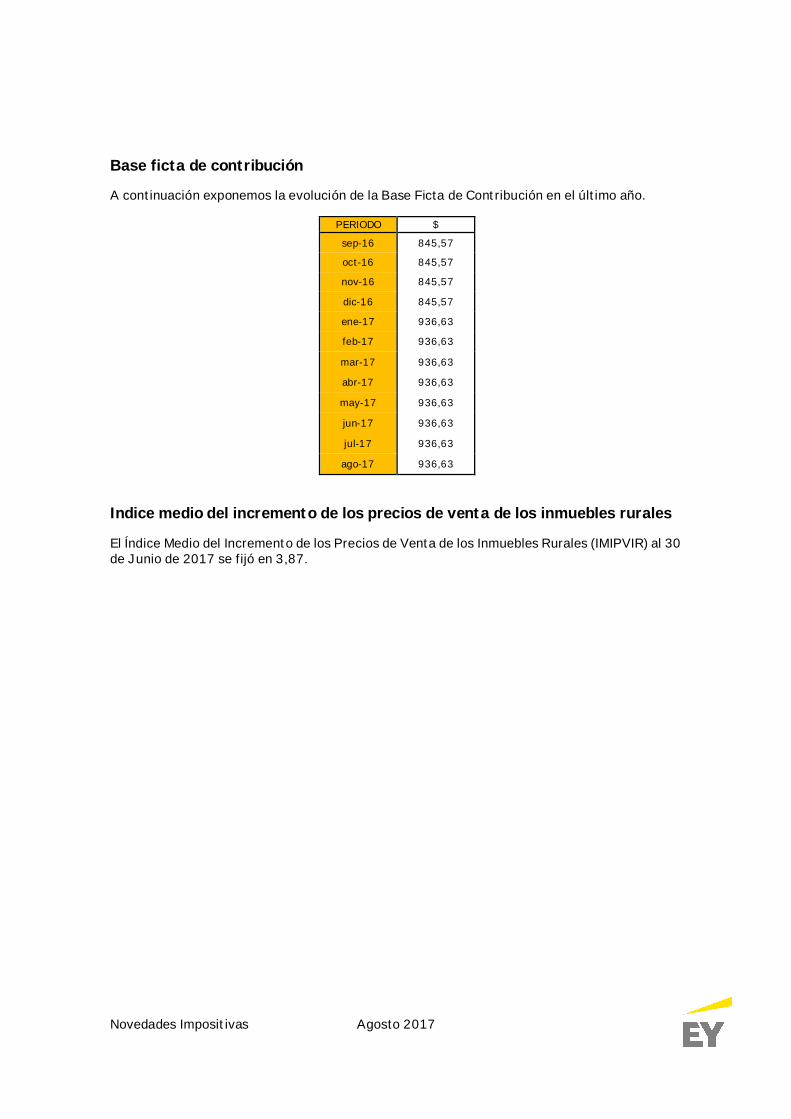

Base Ficta de Contribución.

Índice Medio del Incremento de los Precios de Venta de los Inmuebles Rurales.

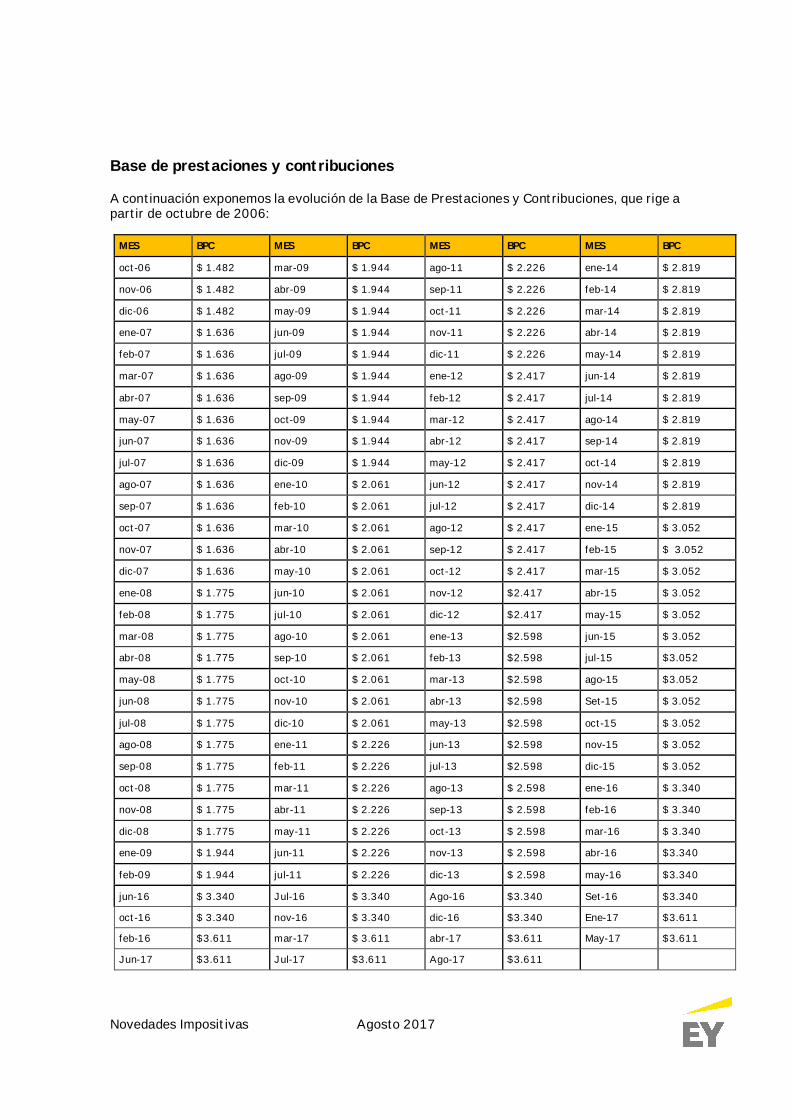

Base de Prestaciones y Contribuciones.

Novedades Impositivas Agosto 2017

Por consultas sobre los temas tratados en el presente boletín dirigirse a

nuestro Departamento de Asesoramiento Impositivo de lunes a viernes de

9:00 a 18:00 hrs.

§ Cra. Martha Roca

§ Cr. Leonardo Domankis

§ Cr. Rodrigo Barrios

§ Cr. Fernando García

§ Cr. Fernando Reggio

§ Cra. Emiliana Beati

Novedades Impositivas Agosto 2017

IVADecreto N° 202/017

Con fecha 31 de julio de 2017 el PoderEjecutivo emitió el Decreto N° 202/017 através del cual prorrogó el régimen dereducción del IVA aplicable siempre que lacontraprestación se efectúe a través dedeterminados medios de pago electrónico.

ARTÍCULO 1º.- Sustitúyese el incisosegundo del artículo 2º del Decreto Nº288/012 de 29 de agosto de 2012, en laredacción dada por el Decreto Nº 227/016de 25 de julio 2016, por los siguientes:

"A partir del 1 º de octubre de 2015 yhasta el 31 de diciembre de 2018, sólopodrán determinar la reducción dispuestaen el presente régimen de la forma previstaen el inciso anterior:

1. los contribuyentes comprendidos en elGrupo No Cede de la Dirección GeneralImpositiva cuyos ingresos en el ejercicioanterior no hayan superado la cifraequivalente a UI 4:000.000 (cuatromillones de unidades indexadas) o que seencuentren en su primer ejercicio deactividad, que desarrollen actividades defarmacia, quioscos, librerías, papelerías yexpedición de artículos comestibles, talescomo supermercados, provisiones,fiambrerías, carnicerías, bares, panaderías,heladerías y fábricas de pastas;

2. los contribuyentes comprendidos en elliteral E) del artículo 52 del Título 4 delTexto Ordenado 1996, en los artículos 70 ysiguientes de la Ley Nº 18.083 de 27 dediciembre de 2006 (Monotributo), o en laLey Nº 18.874 de 23 de diciembre de 2011(Monotributo Social MIDES), siempre queen el desarrollo de sus actividadesenajenen habitualmente cualquiercombinación de bienes que se encuentrenexentos o gravados a la tasa básica omínima del Impuesto al Valor Agregado.Lo previsto en el inciso anterior tambiénserá de aplicación para los contribuyentesreferidos en el numeral 1) precedente

cuyos ingresos en el ejercicio anteriorhayan superado la cifra equivalente a UI4:000.000 (cuatro millones de unidadesindexadas) entre el 1º de octubre de 2015y el 30 de junio de 2018."

ARTÍCULO 2º.- Sustitúyese el artículo 3ºdel Decreto Nº 203/014 de 22 de julio de2014, en la redacción dada por el DecretoNº 409/016 de 26 de diciembre de 2016,por el siguiente:

"ARTÍCULO 3º.- Régimen transitorio dedeterminación ficta de la reducción delImpuesto al Valor Agregado.- La reduccióndel Impuesto al Valor Agregadocorrespondiente a las operaciones a querefiere artículo 1º del presente decretopodrá determinarse aplicando al montototal de la operación, incluido el referidoimpuesto, la alícuota de 1,64% (uno consesenta y cuatro por ciento).

La reducción del Impuesto al ValorAgregado correspondiente a lasoperaciones a que refiere el artículo 2º delpresente decreto podrá determinarseaplicando al monto total de la operación,incluido el referido impuesto, la alícuota de3,28% (tres con veintiocho por ciento).

A partir del 1º de enero de 2017 y hasta el31 de diciembre de 2018, solamentepodrán aplicar el régimen ficto establecidoen el presente artículo los contribuyentesincluidos en el Grupo No Cede de laDirección General Impositiva que cumplanalguna de las siguientes condiciones:

1. desarrollen actividades de farmacia,quioscos, librerías, papelerías y expediciónde artículos comestibles, tales comosupermercados, provisiones, fiambrerías,carnicerías, bares, panaderías, heladerías yfábricas de pastas, cuando los ingresos enel ejercicio anterior no hayan superado lacifra equivalente a UI 4:000.000 (cuatromillones de unidades indexadas) o seencuentren en su primer ejercicio deactividad;

Novedades Impositivas Agosto 2017

2. se encuentren comprendidos en el literalE) del artículo 52 del Título 4 del TextoOrdenado 1996, en los artículos 70 ysiguientes de la Ley Nº 18.083 de 27 dediciembre de 2006 (Monotributo), o en laLey Nº 18.874 de 23 de diciembre de 2011(Monotributo Social MIDES), siempre queen el desarrollo de sus actividadesenajenen habitualmente cualquiercombinación de bienes que se encuentrenexentos o gravados a la tasa básica omínima del Impuesto al Valor Agregado;

3. se trate de entidades prestadoras deservicios de salud comprendidas en elartículo 8º bis del Decreto Nº 220/998 de12 de agosto de 1998.

Lo previsto en el inciso anterior tambiénserá de aplicación para los contribuyentesreferidos en el numeral 1) precedentecuyos ingresos en el ejercicio anteriorhayan superado la cifra equivalente a UI4.000.000 (cuatro millones de unidadesindexadas) entre el 1º de enero de 2017 yel 30 de junio de 2018.En ningún caso podrán incluirse en lasdisposiciones del presente artículo lasenajenaciones previstas en los literales A)a E) y G) del numeral 1) del artículo 19 delTítulo 10 del Texto Ordenado 1996, ni lasoperaciones cuya cobranza se realice através de terceros."ARTÍCULO 3º.- Vigencia. Lo previsto en elpresente decreto será de aplicación a partirdel 1 º de agosto de 2017.

Resolución DGI N° 5.836/017

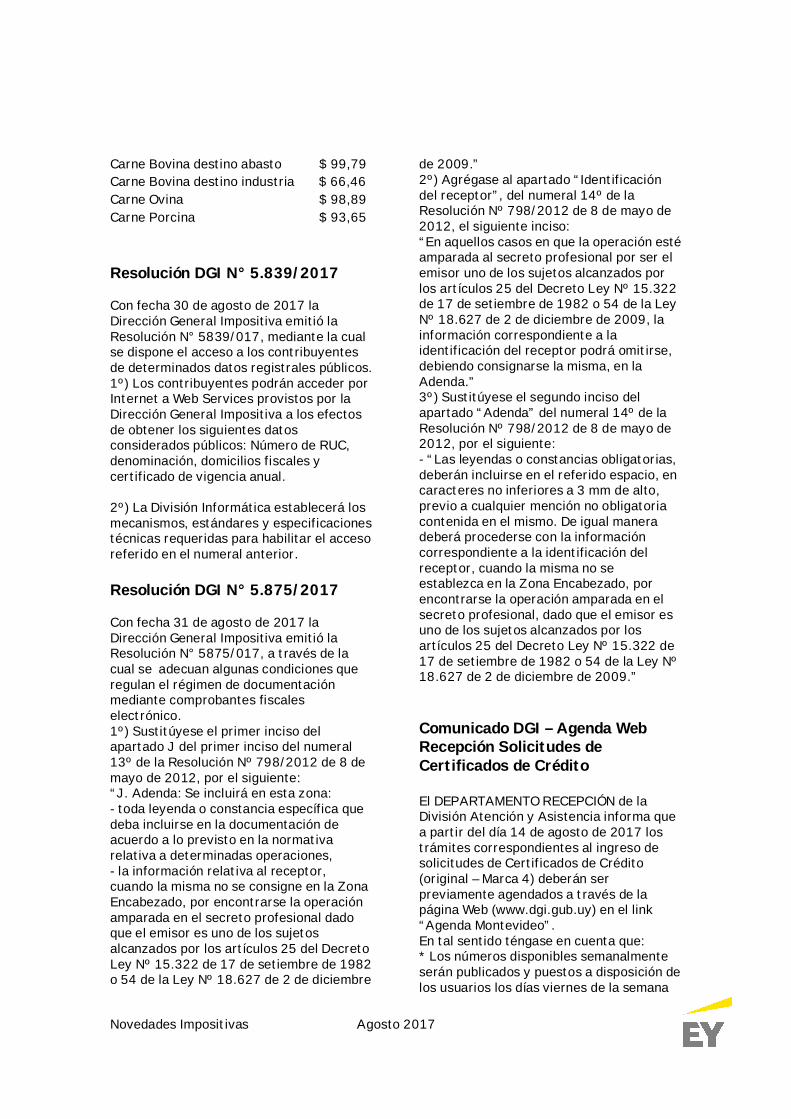

Con fecha 30 de agosto de 2017 laDirección General Impositiva emitió laResolución N° 5836/017, la cual fija lossiguientes precios fictos por Kilo de carnesy menudencias de venta al público sin IVA,de acuerdo a la información proporcionadapor el INAC, así como el IVA que debentributar quienes vendan al público elproducido de la faena por ellos realizada deanimales de su propiedad, a partir del 1° desetiembre de 2017.

1º) Para practicar la percepción a querefiere el numeral 1º) de la Resolución de laDirección General Impositiva Nº 451/1985

de 28 de agosto de 1985, fíjanse lossiguientes precios fictos por Kilo de ventaal público sin Impuesto al Valor Agregado:

Media Res $ 129,66Cuarto Delantero $ 110,21Cuarto Trasero $ 149,11

2º) Fíjase en el 20% el valor agregado en laetapa minorista a que hace mención elnumeral 2º) de la Resolución de laDirección General Impositiva Nº 451/1985de 28 de agosto de 1985.

3º) Para practicar la percepciónestablecida en el numeral 3º) de laResolución de la Dirección GeneralImpositiva Nº 451/1985 de 28 de agostode 1985, los precios a multiplicar por loskilos de carnes y menudencias obtenidas enla faena, serán los siguientes:

Carne Bovina media res $ 129,66Carne ovina, cordero $ 128,54Carne ovina, borrego, capón, oveja $ 89,98Menudencias $ 110,22

4º) Los contribuyentes mencionados en elnumeral 5º) de la Resolución de laDirección General Impositiva Nº 451/1985de 28 de agosto de 1985, computaráncomo impuesto los siguientes importes:Por Kilo de Carne Bovina (media res) $ 12,97Por Kilo de carne ovina, cordero $ 12,85Por Kilo de carne ovina, borrego, capón, oveja

$ 9,00Por Kilo de Menudencias $ 11,02

5º) Esta Resolución se aplicará desde el 1ºde setiembre de 2017 inclusive.

Resolución DGI N° 5.838/017Con fecha 30 de agosto de 2017 laDirección General Impositiva emitió laResolución N° 5838/017, donde seestablecen los valores fictos que regirán apartir del 1° de setiembre de 2017, enreferencia al régimen de percepción delImpuesto al Valor Agregadocorrespondiente a la comercialización de laespecie aviar gallus gallus.

1º) Para practicar la percepción a querefieren el primer inciso del numeral 1º, elprimer inciso del numeral 2º, el segundoinciso del numeral 3º y el numeral 4º, de la

Novedades Impositivas Agosto 2017

Resolución de la Dirección GeneralImpositiva Nº 3832/2015 de 24 desetiembre de 2015, fíjanse los siguientesvalores fictos por kilo de carne:Aves enteras, trozadas o deshuesadas (exceptogallinas de postura de descarte) 8,30Gallinas de postura de descarte

1,53

Para las ventas de menudencias, la

percepción del Impuesto al Valor Agregadose calculará, en todos los casos, aplicandola tasa mínima del tributo al 20% (veintepor ciento) del precio de ventacorrespondiente, excluido el propioimpuesto.

2º) La presente Resolución regirá desde el1º de setiembre de 2017.

Novedades Impositivas Agosto 2017

IMESIResolución DGI N° 5.562/017

Con fecha 14 de agosto de 2017 laDirección General Impositiva emitió laResolución N° 5562/017, donde se fija lareducción del Impuesto Específico Internocorrespondiente a las enajenacionesrealizadas en las estaciones de servicioubicadas en las cercanías de los pasos defrontera.

1º) Fíjase la reducción del ImpuestoEspecífico Interno (IMESI) a que refiere elartículo 1º del Decreto Nº 398/007 de 29de octubre de 2007, en los siguientesvalores:

· 0% (cero por ciento) para lasenajenaciones de naftas realizadas enlas estaciones de servicio ubicadas en

un radio máximo de 20 (veinte)kilómetros de los pasos de frontera aque refiere el numeral 1 del incisoprimero del artículo 2º del Decreto Nº398/007 de 29 de octubre de 2007.

· 22% (veintidós por ciento) para lasenajenaciones de naftas realizadas enlas estaciones de servicio ubicadas enun radio máximo de 20 (veinte)kilómetros de los pasos de frontera aque refiere el numeral 2 del incisoprimero del artículo 2º del Decreto Nº398/007 de 29 de octubre de 2007.

2º) Lo dispuesto en la presente resoluciónregirá para las enajenaciones de nafta quese realicen a partir del 1º de setiembre de2017 inclusive.

Novedades Impositivas Agosto 2017

IRAEDecreto N° 240/017

Con fecha 29 de agosto de 2017 el PoderEjecutivo emitió el Decreto N° 240/017 através del cual, a solicitud delcontribuyente, podrá autorizar lamodificación del cómputo del plazoreferente a la utilización del beneficio porProyecto de Inversión aplicable al IRAE deforma tal que el mismo comience acomputar a partir del ejercicio en que sedicte la resolución correspondiente a dichaautorización.

ARTÍCULO 1º.- El Poder Ejecutivo, asolicitud del contribuyente, podrá autorizarque el plazo a que refiere el inciso segundodel artículo 16 del Decreto Nº 455/007 de26 de noviembre de 2007, comience acomputarse a partir del ejercicio en que sedicte la resolución correspondiente a lareferida autorización , en iguales términosy condiciones que la declaratoria original,siempre que al 31 de julio de 2017 nohubieran iniciado la ejecución de lasinversiones comprendidas en los proyectosdeclarados promovidos. Dicho beneficio seaplicará exclusivamente con relación a lasinversiones que se ejecuten hasta el 31 dediciembre de 2019.

En caso de optarse por el presenterégimen, las inversiones ejecutadas conposterioridad a esta última fecha no seráncomputables a los efectos de la aplicaciónde los beneficios otorgados por laresolución correspondiente. No obstante,estas inversiones se tomarán enconsideración para la evaluación delcumplimiento de la inversióncomprometida. En caso de optarse por elpresente régimen, las inversiones

ejecutadas con posterioridad a esta últimafecha no serán computables a los efectosde la aplicación de los beneficios otorgadospor la resolución correspondiente. Noobstante, estas inversiones se tomarán enconsideración para la evaluación delcumplimiento de la inversióncomprometida.

Comunicado DGI – Contribuyentesde IRAE que realicen Distribuciónde Dividendos Reales

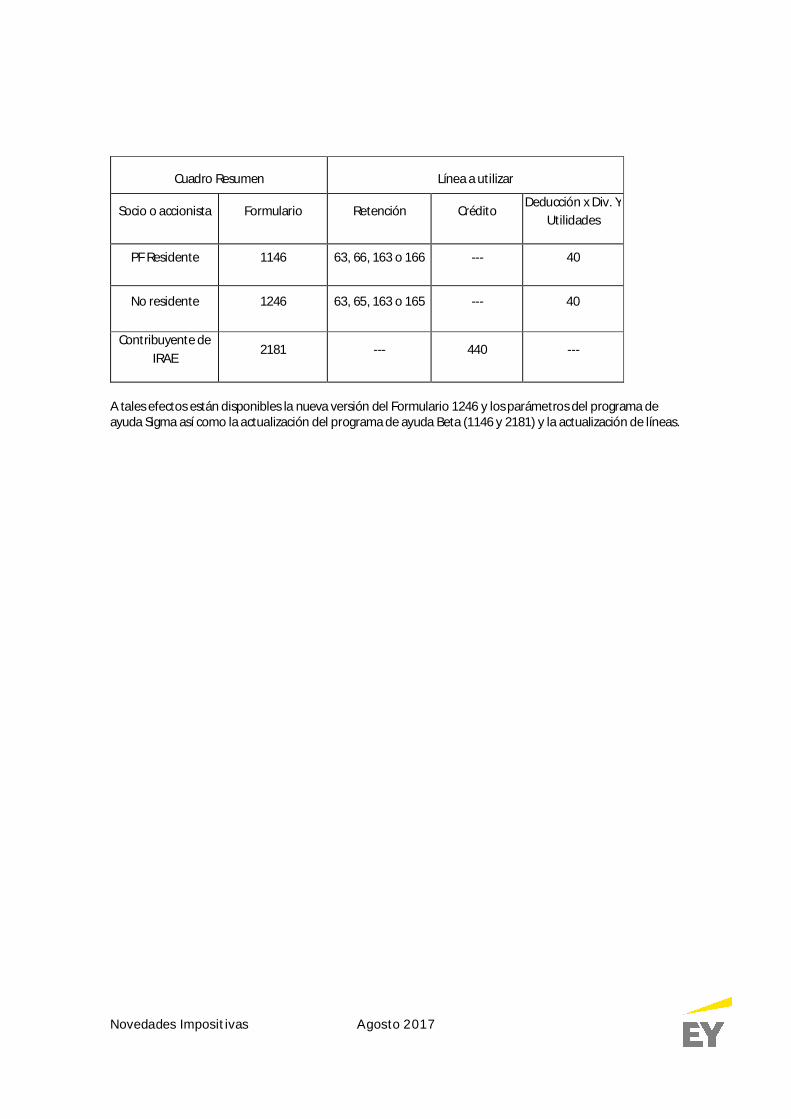

Formularios y líneas a utilizar

Los contribuyentes de IRAE quedistribuyan dividendos reales, deberánretener e informar en las mismascondiciones que lo venían realizando hastael momento, de acuerdo al siguientedetalle:

* Líneas 63, 66, 163 y 166 del Formulario1146 (IRPF), incluido en Beta, cuando elsocio o accionista sea una Persona físicaresidente.

* Líneas: 63, 65, 163 y 165 del Formulario1246 (IRNR), incluido en Sigma, cuando elsocio o accionista sea un No residente.

Cuando el socio o accionista sea unContribuyente de IRAE se deberá utilizar lanueva Línea 440 del Formulario 2181,incluido en Beta, para informar los créditoscorrespondientes a dividendos fictos yapagados que correspondan trasladar.

Para deducir los dividendos fictos yapagados se deberá utilizar la nueva Línea40 del formulario 1146 (IRPF) o1246(IRNR), según corresponda,ingresando el importe en negativo.

Novedades Impositivas Agosto 2017

Cuadro Resumen Línea a utilizar

Socio o accionista Formulario Retención CréditoDeducción x Div. Y

Utilidades

PF Residente 1146 63, 66, 163 o 166 --- 40

No residente 1246 63, 65, 163 o 165 --- 40

Contribuyente deIRAE

2181 --- 440 ---

A tales efectos están disponibles la nueva versión del Formulario 1246 y los parámetros del programa deayuda Sigma así como la actualización del programa de ayuda Beta (1146 y 2181) y la actualización de líneas.

Novedades Impositivas Agosto 2017

BPSComunicado BPS Nº 29/2017 –Instructivo Servicio en LíneaSolicitud y Descarga deCertificados

Este servicio permite al usuario:

* Solicitar, consultar y descargar elCertificado Común

* Consultar, obtener listado deobservaciones y descargar el CertificadoEspecial.

1. Acceso al servicio

Se accede a través de la página web deBPS (www.bps.gub.uy) Servicios en línea –Todos los servicios en línea – Certificados,seleccionando la opción “Solicitud ydescarga de certificados”, debiendo contarcon usuario personal.

2. Solicitud y descarga de Certificados

Una vez que ingresa al aplicativo sedespliega la lista de empresas habilitadaspara el usuario, debiendo seleccionar en laempresa con la cual desea trabajar laopción “Ver certificados”.

En la pantalla siguiente se visualiza ellistado de certificados comunes yespeciales de la empresa, el estado de losmismos (Emitido, Anulado, LevantarObservaciones, etc.) y las accioneshabilitadas según corresponda.

2.1. Certificados Comunes

En este punto la empresa podrá ingresar lasolicitud de certificado en la opciónSolicitar Nuevo Certificado Común.Asimismo, una vez realizada la solicitudpodrá:

- Verificar el estado del certificado

- Descargar el certificado emitido

2.1.1. Solicitud de certificado comúnPara solicitar un nuevo certificado común,debe completar los datos requeridos ypresionar “Siguiente”.

2.1.2. Verificar datos de la solicitudEn esta pantalla, se deben verificar losdatos ingresados en la solicitud y presionar“Siguiente” para continuar. En caso decorresponder podrá:* Anexar documentación desde la opción“Agregar Archivo”.* Modificar datos dirigiéndose a: << PasoAnterior.

2.1.3. Emisión de comprobanteLa solicitud será procesada y, en caso deno existir observaciones, se emitirá elcertificado correspondiente permitiendoimprimir el comprobante de la solicitudingresada.

2.2. Certificados Especiales

En el punto Certificados Especiales ysiempre que exista alguna solicitud,visualizará el estado del certificadopudiendo:

- Obtener el detalle de Observaciones en laopción “Ver observaciones”

- Descargar el certificado emitido

- Desde “Ver detalle” se visualizan datosque corresponden al motivo de la solicitud:

* Enajenar Inmuebles Rurales o Urbanos* Ceder derechos de promesas deenajenación de Inmuebles Rurales oUrbanos* Adquirir y Gravar Inmuebles Rurales oUrbanos en forma simultánea* Enajenar vehículo de transporte de cargao de pasajeros de uso público, colectivo oindividual

Novedades Impositivas Agosto 2017

* Enajenar o Ceder Promesa de enajenaciónde establecimiento comercial, industrial oagropecuario* Enajenar o gravar diques flotantes,aeronaves o buques y demásembarcaciones.* Gravar Inmuebles Rurales o Urbanos

Se debe tener en cuenta que:

- El valor del importe del timbre profesionalcorrespondiente será incluido en lasiguiente factura de aportes con el código113.

- Las observaciones que involucren unagestión por parte del contribuyente (pagosde obligaciones, modificaciones registrales,etc.), una vez subsanadas se procesaránautomáticamente en un plazo máximo de48 h., no requiriendo comunicación alrespecto.

Comunicado BPS Nº 30/2017 –Instructivo – Ingreso manual denóminas – Servicio en línea –Declaración nominada

Este servicio permite a los contribuyentes,a través de su usuario registrado,presentar declaraciones de nóminas,rectificativas y deducciones, así comorealizar consultas sobre el estado de lasmismas.

Se accede a través de la página web deBPS (www.bps.gub.uy) Servicios en línea –Todos los servicios en línea – Declaraciónde personal, seleccionando Declaraciónnominada, debiendo ingresar con el usuarioy contraseña

Este instructivo se utiliza cuando lapresentación de las nóminas se realizamediante la carga de datos en formamanual desde el servicio en línea.

Resultado de Envíos

Al ingresar al servicio encontrará un detallede las últimas declaraciones presentadas,permitiéndole trabajar sobre las mismas,ingresar nuevas declaraciones o realizar un

seguimiento de los envíos.

Aquí podrá:

* Consultar envíos por Rango de Fechas

* Consultar envíos por Tipos deDeclaraciones (nóminas, rectificativas odeducciones)

* Comprobar el estado de un envío (EnProceso, Terminada, etc.)

* Visualizar el resultado obtenido (Ok,Ok/Observaciones, Con Errores, etc.)

* Realizar diferentes acciones: visualizarfacturas, multas, notificaciones, etc.

(Ver anexo)

Para ingresar una nueva declaración, seselecciona “Envío de Nóminas,Rectificativas y Deducciones”

Tipo de ingreso Manual – Nóminas

En esta pantalla debe seleccionar en Tipode Ingreso “Manual” y en Tipo deDeclaración “Nóminas”.

Se debe indicar además:

* Mes de cargo

* Empresa, seleccionándola desde la listaAportación/Empresa (si el usuario cuentacon más de 20 empresas asociadas deberádigitar los datos de la empresa por la cualdesea generar la nómina)

* Si copia datos del mes anterior.

Aclaración para empresas de construcción:Para ingresar nóminas debe seleccionar enAportación/Empresa la opción “4-Construcción” y digitar el número de obra.El sistema devuelve los datos de laempresa titular y solicita el Tipo de Obra.Se requiere completar diferenteinformación, según el Tipo de Obraingresada (número de empresa contratista,número de empresa subcontratista,códigos de construcción).

Digitación de Nóminas

* Si se optó por copiar los datos del mesanterior, al tocar el botón “ Siguiente “, lanómina se crea con todas las personas quefiguran en la nómina del mes anterior y losdatos informados oportunamente; exceptoaquellas que fueron dadas de baja.

Novedades Impositivas Agosto 2017

* Si se optó por no copiar los datos, debedigitar la información correspondiente aDías Trabajados (DT), Seguro de Salud (SS)y Remuneración.

En esta pantalla desde “Acciones “sepodrá modificar la información de ladeclaración.

1. Edición de datos de Actividad: permitemodificar la información e incluir los datosvinculados al egreso de un trabajador(Causal y fecha de egreso).

2. Edición de Remuneraciones: permiteagregar nuevos conceptos, así comomodificar la remuneración declarada enconceptos existentes.

3. Eliminar: permite eliminar un trabajadorde la nómina.

Cuando se requiera ingresar nuevostrabajadores en la nómina, se debeseleccionar “Agregar Nuevo Trabajador”,desplegándose la pantalla para el ingresode sus datos. Se continúa presionando“Siguiente “.

A continuación debe ingresar los datosreferentes a la actividad del trabajador enla empresa y presionar “Siguiente “.

Se despliega una pantalla con el resumende la información ingresada (datos deltrabajador y de su actividad), debiendoinformar la remuneración que correspondaa cada concepto.

Una vez seleccionado el concepto ydigitado el monto debe seleccionar“Agregar concepto “. Luego de completartodos los datos, se presiona “Guardar”para que se agreguen los datos deltrabajador a la Nómina.

Una vez cargados los datos de todos lostrabajadores, seleccionar “ProcesarNómina “.

Al realizar esta acción se retorna a lapantalla inicial “Resultado de Envíos“donde podrá verificar el estado delproceso.

* A través de la opción “Ver líneasenviadas “ se visualiza la informacióndigitada.

* Si la declaración contiene errores, seaccede al reporte con su detalle y desde

“Corregir “ se modifica lo que correspondapara volver a procesar la información.

* El reporte de errores puede descargarseen formato PDF o Excel, teniendo laposibilidad de filtrar la información porObservaciones o Errores.

Aspectos a tener en cuenta:

* Cuando no exista la nómina del mesanterior (por ser el primer mes, un reinicio,etc.), se crea una declaración en blanco,para que el usuario complete la informaciónde las personas.

Las empresas de aportación Rural puedengenerar todas las nóminas del cuatrimestrepresionando “Siguiente mes “

* Para declarar el alta de un trabajadorrural se debe ingresar sus datos mediante“Alta del trabajador” en cada mes delcuatrimestre.

Contacto

Las consultas se canalizan por el servicioen línea CONSÚLTENOS, seleccionando eltema Empresarios y el motivoRecaudación-Mesa de Ayuda.

ANEXO – Resultado de Envíos

Al realizar un envío, se desplegará lasiguiente información:

Enviado: Corresponde a la fecha y hora enque se realizó el envío de nóminas,rectificativas o deducciones.

Periodo: Refiere a el o los meses de cargocomprendidos en el envío.

Archivo: Se despliega el nombre delarchivo enviado.

Tipo: Identifica el tipo de declaraciónenviada: N –Nóminas-, R –Rectificativa-, D –Deducciones

Aportación/Empresa/Contribuyente:Identifica la empresa a la que correspondela declaración.

Estado: Estado actual del envío.

Resultado:

* OK: la información se procesócorrectamente.

* OK/Observaciones: la información seprocesó correctamente, pero surgieron

Novedades Impositivas Agosto 2017

observaciones, las que podrá visualizar através del link.

* Con Errores: por errores en ladeclaración no es posible suprocesamiento, para visualizar el detalle delos errores ingrese al link.

* Acceso Denegado: la empresa no estáhabilitada para el envío de información porla web, o el usuario no está autorizado paraenviar información para esta empresa.Verifique que la Aportación, Nro. DeEmpresa y Nro. De Contribuyentedeclarados sean correctos.

Acciones:

* Factura: acceda al link para visualizar eimprimir la factura de pago.

* Pagar: cuando la factura de pago esválida (no vencida o con notificación),puede utilizar el link para pagarla porInternet a través del servicio dehomebanking. Seleccione la factura a pagary su banco desde la lista, luego presione elbotón “Pagar Factura “.

* Multas/Notificaciones: el proceso generómultas o notificaciones, las que podrávisualizar a través del link.

* Resultado del Cálculo: cuando sedeclaran Deducciones, se accede alresultado del cálculo a través del link.

Los resultados posibles del cálculo son:

- “Se recalcularon los aportes de IRPF “: Seha realizado el cálculo de IRPF para todo elperiodo que abarca la declaración.

- “Este envío no provocó cambios en elcálculo de IRPF “: No se han modificado loscálculos de aportes (IRPF) de la empresa.

- “Se detectaron problemas con el cálculode las líneas “. Se sugiere consultar através del Consúltenos, opciónRecaudación – Mesa de Ayuda para obtenermayor información.

- “Se realizaron recálculos parciales “: Sesugiere consultar a través del Consúltenos,opción Recaudación – Mesa de Ayuda paraobtener mayor información.

Comunicado BPS Nº 31/2017 –Instructivo – Ingreso manual derectificativas – Servicio en línea –Declaración nominadaEste servicio permite a los contribuyentes,a través de su usuario registrado,presentar declaraciones de nóminas,rectificativas y deducciones, así comorealizar consultas sobre el estado de lasmismas.

Se accede a través de la página web deBPS (www.bps.gub.uy) Servicios en línea –Todos los servicios en línea – Declaraciónde personal, seleccionando Declaraciónnominada, debiendo ingresar con el usuarioy contraseña.

Este instructivo se utiliza para lageneración manual de rectificativas, queson las declaraciones que posibilitanmodificar o ampliar la información, tanto deSeguridad Social como de IRPF, contenidaen una Nómina validada. Deben incluirúnicamente a las personas y los datos querequieren modificaciones.

Resultado de Envíos

Al ingresar al servicio encontrará un detallede las últimas declaraciones presentadas,permitiéndole trabajar sobre las mismas,ingresar nuevas declaraciones o realizar unseguimiento de los envíos.

Aquí podrá:

* Consultar envíos por Rango de Fechas

* Consultar envíos por Tipos deDeclaraciones (nóminas, rectificativas odeducciones)

* Comprobar el estado de un envío (EnProceso, Terminada, etc.)

* Visualizar el resultado obtenido (Ok,Ok/Observaciones, Con Errores, etc)

* Realizar diferentes acciones: visualizarfacturas, multas, notificaciones, etc.

(Ver anexo)

Para ingresar una nueva declaración, seselecciona “Envío de Nóminas,Rectificativas y Deducciones “

Tipo de ingreso Manual – Rectificativas

Para la generación de rectificativas que

Novedades Impositivas Agosto 2017

involucran a varias personas (por ejemplo,rectificativas por laudos, concepto 3) sedispone de la opción “¿Copiar las personasdel mes de cargo? “.

Cuando selecciona “Si”, se genera unarectificativa con todas las personas quefiguran en la nómina del mes de cargoindicado, debiéndose ingresar lainformación a rectificar y eliminar laspersonas que no corresponda modificar.

Se debe indicar:

* Empresa, seleccionándola desde la listaAportación/Empresa (si el usuario cuentacon más de 20 empresas asociadas deberádigitar los datos de la empresa por la cualdesea generar la declaración).

* Si desea copiar las personas del mes decargo.

Presionar “Siguiente “ para ingresar lainformación de la declaración.

Se señala que únicamente se habilita através de la web a restar montoscorrespondientes a Seguridad Social, hastael día de vencimiento de la obligación depago y siempre que no se haya realizado elmismo.

1. Si se optó por no copiar personas delmes de cargo

En la siguiente pantalla debe seleccionar elTipo de Contribuyente, ingresar lainformación de la persona a rectificar yseleccionar el Mes de Cargo.

Al presionar “Siguiente“ se habilita lapantalla donde debe digitar los datos amodificar.

Presionando “Guardar y Salir” lainformación ingresada para cada trabajadorquedará cargada en el listado de“Trabajadores a Rectificar”, donde figuraentre paréntesis la cantidad de personas yse habilitan las siguientes “Acciones”:

* Copiar – repetir la información para unrango de meses

* Modificar – datos de actividad yremuneraciones

* Remuneraciones – modificar y agregarremuneraciones y eliminar conceptosingresados en esta rectificativa

* Eliminar – eliminar personas de larectificativa

2. Si se optó por copiar personas del mesde cargo:

Se visualiza los documentos y nombres delos trabajadores a rectificar y sobre elmargen derecho, las cuatro acciones arealizar sobre cada uno de ellos: Copiar,Modificar, Remuneraciones, Eliminar.

Si se requiere ingresar una nueva persona,se debe realizar desde “Trabajadores aRectificar”, digitando el documento deidentidad.

Una vez cargados los datos de todos lostrabajadores, seleccionar “ProcesarRectificativa “.

Al realizar esta acción se retorna a lapantalla inicial “Resultado de Envíos”donde se verifica el estado del proceso.

* Si la rectificativa es validada, puedeimprimir la factura correspondiente.

* A través de la opción “Ver líneasenviadas” desde “Acciones” se visualiza lainformación digitada.

* Si la rectificativa contiene errores, semuestra un link para acceder al reportedetallado que puede descargarse enformato PDF o Excel, teniendo laposibilidad de filtrar la información porObservaciones o Errores. Para modificar lainformación se presiona “Corregir “.

* Las rectificativas enviadas que quedan enerror, pueden ser descargadas en formatoAtyro, presionando “Descargar Archivo “.

Contacto

Las consultas se canalizan por el servicioen línea CONSÚLTENOS, seleccionando eltema Empresarios y el motivoRecaudación-Mesa de Ayuda.

ANEXO – Resultado de Envíos

Al realizar un envío, se desplegará lasiguiente información:

Enviado: Corresponde a la fecha y hora enque se realizó el envío de nóminas,rectificativas o deducciones.

Periodo: Refiere a el o los meses de cargocomprendidos en el envío.

Novedades Impositivas Agosto 2017

Archivo: Se despliega el nombre delarchivo enviado.

Tipo: Identifica el tipo de declaraciónenviada: N –Nóminas-, R –Rectificativa-, D –Deducciones

Aportación/EmpresaContribuyente:Identifica la empresa a la que correspondela declaración.

Estado: Estado actual del envío.

Resultado:

* OK: la información se procesócorrectamente.

* OK/Observaciones: la información seprocesó correctamente, pero surgieronobservaciones, las que podrá visualizar através del link.

* Con Errores: por errores en ladeclaración no es posible suprocesamiento, para visualizar el detalle delos errores ingrese al link.

* Acceso Denegado: la empresa no estáhabilitada para el envío de información porla web, o el usuario no está autorizado paraenviar información para esta empresa.Verifique que la Aportación, Nro. DeEmpresa y Nro. De Contribuyentedeclarados sean correctos.

Acciones:

* Factura: acceda al link para visualizar eimprimir la factura de pago.

* Pagar: cuando la factura de pago esválida (no vencida o con notificación),puede utilizar el link para pagarla porInternet a través del servicio dehomebanking. Seleccione la factura a pagary su banco desde la lista, luego presione elbotón “Pagar Factura”.

* Multas/Notificaciones: el proceso generómultas o notificaciones, las que podrávisualizar a través del link.

* Resultado del Cálculo: cuando sedeclaran Deducciones, se accede alresultado del cálculo a través del link.

Los resultados posibles del cálculo son:

-“Se recalcularon los aportes de IRPF”: Seha realizado el cálculo de IRPF para todo elperiodo que abarca la declaración.

-“Este envío no provocó cambios en elcálculo de IRPF “: No se han modificado loscálculos de aportes (IRPF) de la empresa.

-“Se detectaron problemas con el cálculode las líneas”. Se sugiere consultar a travésdel Consúltenos, opción Recaudación –Mesa de Ayuda para obtener mayorinformación.

-“Se realizaron recálculos parciales “: Sesugiere consultar a través del Consúltenos,opción Recaudación – Mesa de Ayuda paraobtener mayor información.

Comunicado BPS Nº 32/2017 –Instructivo – Ingreso manual dededucciones – Declaración nominadaEste servicio permite a los contribuyentes,a través de su usuario registrado,presentar declaraciones de nóminas,rectificativas y deducciones, así comorealizar consultas sobre el estado de lasmismas.

Se accede a través de la página web deBPS (www.bps.gub.uy) Servicios en línea –Todos los servicios en línea – Declaraciónde personal, seleccionando Declaraciónnominada, debiendo ingresar con el usuarioy contraseña.

Este instructivo se utiliza cuando lapresentación de las deducciones se realizamediante la carga de datos en formamanual desde el servicio en línea.

Resultado de Envíos

Al ingresar al servicio encontrará un detallede las últimas declaraciones presentadas,permitiéndole trabajar sobre las mismas,ingresar nuevas declaraciones o realizar unseguimiento de los envíos.

Aquí podrá:

*Consultar envíos por Rango de Fechas

*Consultar envíos por Tipos deDeclaraciones (nóminas, rectificativas odeducciones)

*Comprobar el estado de un envío (EnProceso, Terminada, etc.)

*Visualizar el resultado obtenido (Ok,Ok/Observaciones, Con Errores, etc.)

*Realizar diferentes acciones: visualizar

Novedades Impositivas Agosto 2017

facturas, multas, notificaciones, etc.

(Ver anexo)

Para ingresar una nueva declaración, seselecciona “Envío de Nóminas,Rectificativas y Deducciones “

Tipo de ingreso Manual – Deducciones

Para generar una declaración dededucciones debe seleccionar:

* Tipo de declaración: Deducciones

* Empresa, seleccionándola desde la listaAportación/Empresa (si el usuario cuentacon más de 20 empresas asociadas deberádigitar los datos de la empresa por la cualdesea generar la declaración)

Las empresas contratistas osubcontratistas de construcción, no debendigitar el número de obra.

Trabajadores a Ingresar – Deducciones

Se ingresa el documento del trabajadorpara el cual desea informar deducciones ypresionar “Siguiente “.

Se despliega una pantalla con los datos deltrabajador y los distintos tipos dededucciones que es posible declarar,debiendo presionar el link correspondientepara cargar los datos necesarios.

Corresponde ingresar la fecha en que elempleador recibe del trabajador elformulario DGI 3100, informándole susdeducciones (no se trata de la fecha en queestá ingresando la información al sistema).

En Otras deducciones, se podrá indicar:

* Fondo de Solidaridad

* CJPPU (Caja de Jubilaciones y Pensionesde Prof. Universitarios)

* Aporte jubilatorios a las Soc. Adm. DeFondos Comp. De Prev. Social

* No Aplicación del Mínimo No Imponible

* Reducción de Retención por NúcleoFamiliar

* Exclusión del Régimen de Retenciones(opción de no aportar anticipos de IRPF)

Anulación de período: seleccionando estaopción se anulan todas las deducciones deltrabajador a partir del mes de cargoingresado

Una vez cargada la información, se debeseleccionar “Guardar Deducciones paraeste Trabajador “.

Para ingresar deducciones de otrostrabajadores de la empresa, se debeingresar un nuevo documento de identidady realizar el proceso anterior. Al finalizarse visualiza una línea para cada persona.

En acciones puede “Editar” o “Eliminar” lainformación cargada antes de realizar elenvío.

Una vez cargados los datos de todos lostrabajadores, seleccionar “ProcesarDeducción “

Al realizar esta acción se retorna a lapantalla inicial “Resultado de Envíos”donde se verifica el estado del proceso.

* A través de la opción “Ver líneasenviadas” se visualiza la informacióndigitada.

* Si la declaración contiene errores, seaccede al reporte con su detalle y desde“Corregir “se modifica lo que correspondapara volver a procesar la información.

* El reporte de errores puede descargarseen formato PDF o Excel, teniendo laposibilidad de filtrar la información porObservaciones o Errores.

Contacto

Las consultas se canalizan por el servicioen línea CONSÚLTENOS, seleccionando eltema Empresarios y el motivoRecaudación-Mesa de Ayuda.

ANEXO – Resultado de Envíos

Al realizar un envío, se desplegará lasiguiente información:

Enviado: Corresponde a la fecha y hora enque se realizó el envío de nóminas,rectificativas o deducciones.

Periodo: Refiere a el o los meses de cargocomprendidos en el envío.

Archivo: Se despliega el nombre delarchivo enviado.

Tipo: Identifica el tipo de declaraciónenviada: N –Nóminas-, R –Rectificativa-, D –Deducciones

Novedades Impositivas Agosto 2017

Aportación/Empresa/Contribuyente:Identifica la empresa a la que correspondela declaración.

Estado: Estado actual del envío.

Resultado:

* OK: la información se procesócorrectamente.

* OK/Observaciones: la información seprocesó correctamente, pero surgieronobservaciones, las que podrá visualizar através del link.

* Con Errores: por errores en ladeclaración no es posible suprocesamiento, para visualizar el detalle delos errores ingrese al link.

* Acceso Denegado: la empresa no estáhabilitada para el envío de información porla web, o el usuario no está autorizado paraenviar información para esta empresa.Verifique que la Aportación, Nro. DeEmpresa y Nro. De Contribuyentedeclarados sean correctos.

Acciones:

* Factura: acceda al link para visualizar eimprimir la factura de pago.

* Pagar: cuando la factura de pago esválida (no vencida o con notificación),puede utilizar el link para pagarla porInternet a través del servicio dehomebanking. Seleccione la factura a pagary su banco desde la lista, luego presione elbotón “Pagar Factura”.

* Multas/Notificaciones: el proceso generómultas o notificaciones, las que podrávisualizar a través del link.

* Resultado del Cálculo: cuando se declaranDeducciones, se accede al resultado delcálculo a través del link.

Los resultados posibles del cálculo son:

- “Se recalcularon los aportes de IRPF”: Seha realizado el cálculo de IRPF para todo elperiodo que abarca la declaración.

- “Este envío no provocó cambios en elcálculo de IRPF”: No se han modificado loscálculos de aportes (IRPF) de la empresa.

- “Se detectaron problemas con el cálculode las líneas “. Se sugiere consultar a

través del Consúltenos, opciónRecaudación – Mesa de Ayuda para obtenermayor información.

- “Se realizaron recálculos parciales “: Sesugiere consultar a través del Consúltenos,opción Recaudación – Mesa de Ayuda paraobtener mayor información.

Comunicado BPS Nº 33/2017 –Instructivo – Envío de archivos –Servicio en línea – DeclaraciónnominadaEste servicio permite a los contribuyentes,a través de su usuario registrado,presentar declaraciones de nóminas,rectificativas y deducciones, así comorealizar consultas sobre el estado de lasmismas.

Se accede a través de la página web deBPS (www.bps.gub.uy) Servicios en línea –Todos los servicios en línea – Declaraciónde personal – seleccionando Declaraciónnominada, debiendo ingresar con suusuario y contraseña.

Este instructivo se utiliza cuando lapresentación de las declaraciones serealiza mediante el envío de archivosgenerados con software propio de laempresa o ATYRO.

Resultado de Envíos

Al ingresar al servicio encontrará un detallede las últimas declaraciones presentadas,permitiéndole trabajar sobre las mismas,ingresar nuevas declaraciones o realizar unseguimiento de los envíos.

Aquí podrá:

* Consultar envíos por Rango de Fechas

* Consultar envíos por Tipos deDeclaraciones (nóminas, rectificativas odeducciones)

* Comprobar el estado de un envío (EnProceso, Terminada, etc.)

* Visualizar el resultado obtenido (Ok,Ok/Observaciones, Con Errores, etc.)

* Realizar diferentes acciones: visualizarfacturas, multas, notificaciones, etc. (Veranexo)

Novedades Impositivas Agosto 2017

Para ingresar una nueva declaración, seselecciona “Envío de Nóminas,Rectificativas y Deducciones “

Tipo de ingreso Envío de archivos –Nóminas o Rectificativas

Se debe indicar:

* Tipo de Ingreso – “Envío de archivo”

* Tipo de Declaración – “Nóminas”,“Rectificativas” o “Deducciones”

* Presionar “Siguiente”.

Al seleccionar la modalidad “Envío dearchivo” se deberá:

1 Indicar si la declaración incluye obras deconstrucción por contrato o subcontrato

2 Adjuntar la declaración generada con elprograma ATYRO o con software propio dela empresa. Es posible enviar variosarchivos simultáneamente, agregando paraello un archivo .zip que contenga lasdistintas declaraciones (no incluir

Deducciones junto a nóminas y/orectificativas).

En caso del envío de nóminas orectificativas de aportación Construccióncorrespondientes a obras con empresacontratista o subcontratista, luego deadjuntar el archivo se deberá ingresar elcódigo de construcción (etiqueta) de laempresa titular y de la empresacontratista, así como el número de laempresa contratista. Para la obtención decódigos se debe ingresar en Todos losservicios en línea – Declaración de Personal– Solicitud y Consulta de Códigos deConstrucción

En todos los casos se continúaseleccionando “Enviar Archivos”,volviendo a la Pantalla 1 – Resultado deEnvíos donde se visualiza el estado delproceso.

Contacto

Las consultas se canalizan por el servicioen línea CONSÚLTENOS, seleccionando eltema Empresarios y el motivoRecaudación-Mesa de Ayuda.

ANEXO – Resultado de Envíos

Al realizar un envío, se desplegará lasiguiente información:

Enviado: Corresponde a la fecha y hora enque se realizó el envío de nóminas,rectificativas o deducciones.

Periodo: Refiere a el o los meses de cargocomprendidos en el envío.

Archivo: Se despliega el nombre delarchivo enviado.

Tipo: Identifica el tipo de declaraciónenviada: N –Nóminas-, R –Rectificativa-, D –Deducciones

Aportación/Empresa/Contribuyente:Identifica la empresa a la que correspondela declaración.

Estado: Estado actual del envío.

Resultado:

* OK: la información se procesócorrectamente.

* OK/Observaciones: la información seprocesó correctamente, pero surgieronobservaciones, las que podrá visualizar através del link.

* Con Errores: por errores en ladeclaración no es posible suprocesamiento, para visualizar el detalle delos errores ingrese al link.

* Acceso Denegado: la empresa no estáhabilitada para el envío de información porla web, o el usuario no está autorizado paraenviar información para esta empresa.Verifique que la Aportación, Nro. DeEmpresa y Nro. De Contribuyentedeclarados sean correctos.

Acciones:

* Factura: acceda al link para visualizar eimprimir la factura de pago.

* Pagar: cuando la factura de pago esválida (no vencida o con notificación),puede utilizar el link para pagarla porInternet a través del servicio dehomebanking. Seleccione la factura a pagary su banco desde la lista, luego presione elbotón “Pagar Factura “.

* Multas/Notificaciones: el proceso generómultas o notificaciones, las que podrá

Novedades Impositivas Agosto 2017

visualizar a través del link.

* Resultado del Cálculo: cuando sedeclaran Deducciones, se accede alresultado del cálculo a través del link.

Los resultados posibles del cálculo son:

- “Se recalcularon los aportes de IRPF”: Seha realizado el cálculo de IRPF para todo elperiodo que abarca la declaración.

- “Este envío no provocó cambios en elcálculo de IRPF”: No se han modificado los

cálculos de aportes (IRPF) de la empresa.

- “Se detectaron problemas con el cálculode las líneas “. Se sugiere consultar através del Consúltenos, opciónRecaudación – Mesa de Ayuda para obtenermayor información.

- “Se realizaron recálculos parciales “: Sesugiere consultar a través del Consúltenos,opción Recaudación – Mesa de Ayuda paraobtener mayor información.

Novedades Impositivas Agosto 2017

VARIOSLey N° 19.526

Con fecha 24 de agosto de 2017 se publicóla Ley N° 19.526 la cual aprueba elacuerdo entre el Gobierno de Uruguay y losEstados de Guernsey para el intercambiode información en materia tributaria.Artículo único.- Apruébase el Acuerdoentre el Gobierno de la República Orientaldel Uruguay y los Estados de Guernseypara el Intercambio de Información enMateria Tributaria, suscrito en Londres,Reino Unido de Gran Bretaña e Irlanda delNorte, el día 2 de julio de 2014.Sala de Sesiones de la Cámara deRepresentantes, en Montevideo, a 15 deagosto de 2017.

ACUERDO ENTRE EL GOBIERNO DE LAREPÚBLICA ORIENTAL DEL URUGUAY YLOS ESTADOS DE GUERNSEY PARA ELINTERCAMBIO DE INFORMACIÓN ENMATERIA TRIBUTARIACONSIDERANDO que el Gobierno de laRepública Oriental del Uruguay y losEstados de Guernsey reconocen que lalegislación actual ya prevé la cooperación yel intercambio de información en materiacriminal tributaria;CONSIDERANDO que las Partes hanrealizado esfuerzos internacionales demanera activa en la lucha contra crímenesfinancieros y otros, incluyendo elfinanciamiento del terrorismo;CONSIDERANDO que los Estados deGuernsey, el 21 de febrero de 2002, se hancomprometido políticamente con losprincipios de efectivo intercambio deinformación de OCDE;CONSIDERANDO que la República Orientaldel Uruguay, como Miembro del Foro Globalde Transparencia e Intercambio deInformación para Fines Tributarios, estácomprometida a rápidamente moversehacia la plena transparencia y el efectivointercambio de información;CONSIDERANDO que las Partes deseanmejorar y facilitar los términos y

condiciones que gobiernan el intercambiode información en materia tributaria;EN VIRTUD DE LO CUAL, las Partes hanacordado concluir el siguiente Acuerdo quecontiene las siguientes obligaciones:

Artículo 1 – Ámbito del AcuerdoLas Partes se prestarán asistenciamediante el intercambio de informaciónque previsiblemente pueda resultar deinterés para la administración y laaplicación de su Derecho interno relativa alos impuestos a que refiere el presenteAcuerdo. Dicha información comprenderáaquella que previsiblemente pueda resultarde interés para la determinación,liquidación, ejecución y recaudación dedichos impuestos, o la investigación enmateria tributaria o enjuiciamiento decasos penales en dicha materia. Lainformación se intercambiará deconformidad con las disposiciones delpresente Acuerdo y se tratará de maneraconfidencial según lo dispuesto en elArtículo B. Los derechos y garantíasreconocidos a las personas por lalegislación o la práctica administrativa dela Parte requerida seguirán siendoaplicables siempre que no impidan oatrasen indebidamente el intercambioefectivo de información.

Artículo 2 – JurisdicciónLa Parte requerida no estará obligada afacilitar información que no obre en poderde sus autoridades o que no esté enposesión o no sea pasible de ser obtenidapor personas que se hallen en sujurisdicción territorial.

Artículo 3 – Impuestos comprendidos1. El presente Acuerdo se aplicará a lossiguientes impuestos aplicados por lasPartes:(a) en el caso de Uruguay, todos losimpuestos aplicados o administrados por elGobierno de Uruguay.

Novedades Impositivas Agosto 2017

(b) en el caso de Guernsey:(i) impuesto a la renta;(ii) impuesto sobre las ganancias a losbienes inmuebles (dwellings profits tax).2. Este Acuerdo se aplicará también a losimpuestos de naturaleza idéntica que seestablezcan después de la fecha de la firmadel Acuerdo y que se añadan a los actualeso los sustituyan, o aquellossustancialmente similares si las Partes asílo acordaran. La autoridad competente decada Parte notificará a la otra sobrecualquier cambio sustancial en las leyesque puedan afectar las obligaciones de esaParte conforme al presente Acuerdo.

Artículo 4 – Definiciones1. A los efectos del presente Acuerdo:(a) “Uruguay” significa el territorio de laRepública Oriental del Uruguay y, cuandosea usado en sentido geográfico, significael territorio, incluyendo las áreasmarítimas y aéreas bajo los derechos desoberanía y jurisdicción del Estado, deconformidad con el derecho internacional yla legislación nacional;(b) “Guernsey” significa los Estados deGuernsey y, cuando sea usado en sentidogeográfico, las islas de Guernsey, Alderneyy Herm, y el mar territorial adyacente aellas, conforme a la ley internacional,considerando que cualquier referencia a laley de Guernsey se hará a la ley de la islade Guernsey que aplica allí y en las islas deAlderney y Herm:(c) “fondo o plan de inversión colectiva”significa cualquier vehículo de inversióncolectiva, independientemente de su formajurídica. La expresión “fondo o plan deinversión colectiva público” significa todofondo o plan de inversión colectiva siempreque las unidades, acciones u otrasparticipaciones en el fondo o en el planestén a disposición inmediata del públicopara su adquisición, venta o reembolso. Lasunidades, acciones u otras participacionesen el fondo o en el plan están a disposicióninmediata del público para su compra,venta o reembolso si la compra, venta oreembolso no están restringidas implícita oexplícitamente a un grupo limitado deinversores;

(d) “compañía” significa cualquier personajurídica o cualquier entidad que sea tratadacomo una persona jurídica a efectostributarios;(e) “autoridad competente” significa:- en el caso de la República Oriental delUruguay, el Ministerio de Economía yFinanzas o su representante autorizado;- en el caso de Guernsey, el Director deImpuesto a la Renta o su delegado;(f) “derecho penal” significa todas lasdisposiciones legales penales designadascomo tales según el Derecho interno,independientemente de que se encuentrencomprendidas en la legislación fiscal, en elcódigo penal o en otros cuerpos de leyes;(g) “asuntos penales fiscales” significa losasuntos fiscales que entrañen unaconducta intencionada susceptible deenjuiciamiento conforme al derecho penalde la Parte requirente;(h) “información” comprende todo hecho,declaración, documento o registro conindependencia de su naturaleza;(i) “medidas para recabar información”significa leyes y procedimientosadministrativos o judiciales que permitan auna Parte requerida obtener y proporcionarla información solicitada;(j) “Partes” significa:(i) la República Oriental del Uruguay; y(ii) Guernsey;(k) “persona” comprende las personasfísicas, las sociedades y cualquier otraagrupación de personas;(l) “clase principal de acciones” significa laclase o clases de acciones que representenla mayoría de los derechos de voto y delvalor de la sociedad;(m) “sociedad cotizada en Bolsa” significatoda sociedad cuya clase principal deacciones se cotice en un mercado devalores reconocido siempre que susacciones cotizadas estén a disposicióninmediata del público para su venta oadquisición. Las acciones pueden seradquiridas o vendidas “por el público” si lacompra o venta de las acciones no estárestringida implícita o explícitamente a ungrupo limitado de inversores;(n) “mercado de valores reconocido”significa cualquier mercado de valoresconvenido entre las autoridadescompetentes de las Partes;

Novedades Impositivas Agosto 2017

(o) “Parte requerida” significa la Partecontratante a la que se solicita queproporcione o haya proporcionadoinformación o asistencia en respuesta a unrequerimiento;(p) “Parte requirente” significa la Partecontratante que presenta un requerimientoo haya recibido información o asistencia dela Parte requerida;(q) “impuesto” significa cualquier impuestoal que sea aplicable el presente Acuerdo.2. En lo que respecta a la aplicación delpresente Acuerdo en cualquier momentopor una Parte, cualquier término nodefinido en el mismo tendrá, a menos quedel contexto se infiera una interpretacióndiferente, el significado que tenga en esemomento conforme al Derecho de esaParte, prevaleciendo e! significadoatribuido por la legislación fiscal sobre elque resultaría de otras ramas del derechode esa Parte.

Artículo 5 – Intercambio de informaciónprevio requerimiento1. La autoridad competente de la Parterequerida proporcionará previorequerimiento de la Parte requirente, lainformación para los fines previstos en elArtículo 1. Dicha información seintercambiará independientemente de si laParte requerida necesite o no dichainformación para sus propios finestributarios o la conducta siendo investigadapudiera constituir un delito penal bajo lasleyes de la Parte requerida si hubieraocurrido en el territorio de la Parterequerida.2. Si la información en posesión de laautoridad competente de la Parterequerida no fuera suficiente para poderdar cumplimiento al requerimiento deinformación, la Parte requerida recurrirá asu discreción a todas las medidaspertinentes y necesarias para recabar lainformación con el fin de proporcionar a laParte requirente la información solicitada,con independencia de que la Parterequerida pueda no necesitar dichainformación para sus propios finestributarios.3. Si así lo solicita expresamente laautoridad competente de la Parterequirente, la autoridad competente de la

Parte requerida proporcionará informaciónen virtud del presente artículo, en lamedida permitida por su Derecho interno,en forma de declaraciones de testigos ycopias autenticadas de documentosoriginales.4. Cada Parte garantizará que posee laautoridad, bajo los términos de losArtículos 1 y 2 del presente Acuerdo, paraobtener y proporcionar, a través de suautoridad competente y previorequerimiento:(a) información que obre en poder debancos, otras instituciones financieras, yde cualquier persona, incluyendo agentesdesignados y fiduciarios, actuando encalidad representativa o fiduciaria;(b) (i) información relativa a la propiedadde sociedades, sociedades personales,fundaciones y otras personas, incluida en elcaso de planes de inversión colectiva,información sobre acciones, unidades yotras participaciones;(ii) en el caso de fideicomisos, informaciónsobre los fideicomitentes, fiduciarios ybeneficiarios;(iii) en el caso de fundaciones, informaciónsobre los fundadores, miembros delconsejo de la fundación y beneficiarios.Además, este Acuerdo no crea a una Partela obligación de obtener o proporcionarinformación respecto a sociedadescotizadas en Bolsa o fondos o planes deinversión colectiva públicos, a menos quedicha información pueda obtenerse sinocasionar dificultades desproporcionadas.5. Cualquier requerimiento de informacióndeberá ser formulado con el mayor detalleposible y deberá especificar por escrito.(a) la identidad de la persona sometida ainspección o investigación;(b) él período respecto al cual lainformación es requerida;(c) la naturaleza de la informaciónrequerida y la forma en que la Parterequirente preferiría recibirla;(d) el propósito fiscal para el que se solicitala información;(e) las razones para creer que lainformación requerida es previsiblementerelevante para la administración yejecución tributaria de fa Parte requirente,respecto a la persona identificada en elsubapartado (a) de este apartado ;

Novedades Impositivas Agosto 2017

(f) los motivos para creer que lainformación solicitada se encuentra en laParte requerida u obra en poder o espasible de ser obtenida por una personaque se encuentra en la jurisdicción de laParte requerida;(g) en fa medida en que se conozcan, elnombre y dirección de cualquier personaque se crea posee o pueda obtener lainformación solicitada;(h) una declaración en el sentido de que elrequerimiento es conforme con el derechoy las prácticas administrativas de la Parterequirente, de que si la informaciónsolicitada se encontrase en la jurisdicciónde la Parte requirente la autoridadcompetente de la Parte requirente estaríaen condiciones de obtener la informaciónsegún el derecho de la Parte requirente oen el curso normal de la prácticaadministrativa, y de que es conforme con elpresente Acuerdo;(i) una declaración en el sentido de que laParte requirente ha utilizado todos losmedios disponibles en su propio territorio,para obtener la información, salvo aquellosque dieran lugar a dificultadasdesproporcionadas.6. La autoridad competente de la Parterequerida hará su mayor esfuerzo paraenviar la información solicitada a la Parterequirente tan pronto como sea posible.Para garantizar fa rapidez en la respuesta,la autoridad competente de la Parterequerida:(a) acusará recibo del requerimiento porescrito a la autoridad competente de laParte requirente y le comunicará, en sucaso, los defectos que hubiera en elrequerimiento dentro de un plazo desesenta días a partir de la recepción delmismo;(b) si la autoridad competente de la Parterequerida no hubiera podido obtener yproporcionar la información en el plazo denoventa días a partir de la recepción delrequerimiento completo, incluido elsupuesto de que tropiece con obstáculospara proporcionar la información o seniegue a proporcionarla, informaráinmediatamente a la Parte requirente,explicando las razones de esaimposibilidad, la índole de los obstáculos olos motivos de su negativa.

Artículo 6 – Inspecciones fiscales en elextranjero1. Con un plazo razonable, la Parterequirente podrá solicitar a la Parterequerida permiso para que representantesde la autoridad competente de la Parterequirente ingresen al territorio de la Parterequerida, en la medida permitida por suderecho doméstico, para entrevistarpersonas e inspeccionar documentos con elconsentimiento previo por escrito de losindividuos u otras personas interesadas. Laautoridad competente de la Parterequirente notificará a la autoridadcompetente de la Parte requerida elmomento y lugar de la reunión prevista conlas personas implicadas.2. A petición de la autoridad competentede la Parte requirente, la autoridadcompetente de la Parte requerida podrápermitir que representantes de la autoridadcompetente de la Parte requirente asistana una inspección fiscal en el territorio de laParte requerida, en la medida permitida porsu derecho doméstico.3. Si el requerimiento al que refiere elapartado 2 es concedido, la autoridadcompetente de la Parte requerida querealice la inspección deberá, tan prontocomo sea posible, notificar a la autoridadcompetente de la Parte requirente elmomento y lugar de la misma, la autoridado persona autorizada para llevarla a cabo ylos procedimientos y condiciones exigidospor la Parte requerida para su realización.Todas las decisiones respecto a lainspección serán tomadas por la Parterequerida que lleve a cabo la misma.

Artículo 7 – Posibilidad de denegar unrequerimiento1. La autoridad competente de la Parterequerida podrá denegar su asistencia:(a) cuando el requerimiento no se formulede conformidad con este Acuerdo;(b) cuando la Parte requiriente no hayautilizado todos los medios disponibles en supropio territorio para obtener lainformación, excepto cuando recurrir adichos medios diera lugar a dificultadesdesproporcionadas; o(c) cuando la revelación de la informaciónrequerida fuera contraria al orden público.

Novedades Impositivas Agosto 2017

2. Las disposiciones de este Acuerdo noimpondrán a la Parte requerida laobligación de proporcionar informaciónbajo privilegio legal o que pudiera revelarsecretos comerciales, empresariales,industriales o profesionales o un procesocomercial, a condición de que lainformación a la que se hace referencia enel apartado 4 del Artículo 5, no se tratarácomo tal secreto o proceso comercial porel sólo hecho de ajustarse a los criterios dedicho apartado.3. No se denegará un requerimiento deinformación por existir controversia encuanto a la reclamación tributaria queorigine el requerimiento.4. La Parte requerida no estará obligada aobtener o proporcionar información que, siestuviera en la jurisdicción de la Parterequirente, la autoridad competente de laParte requirente no pudiera obtener bajosu derecho o en el curso normal de lapráctica administrativa.5. La Parte requerida podrá denegar unrequerimiento de información si la Parterequirente la solicita. Para administrar ohacer cumplir una disposición de suderecho tributario , o cualquier requisitorelacionado con ella, que resultediscriminatoria contra un nacional ociudadano de la Parte requerida encomparación con un nacional o ciudadanode la Parte requirente en las mismascircunstancias.

Artículo 8 – Confidencialidad1. Toda información proporcionada yrecibida por las autoridades competentesde las Partes se tratará como confidencial.2. Dicha información sólo podrácomunicarse a las personas o autoridades(incluidos los tribunales y órganosadministrativos) relacionadas con lospropósitos especificados en el Artículo 1, yser usada por esas personas o autoridadessólo para esos propósitos, incluyendo laresolución de cualquier recurso. Paradichos propósitos, la información podrá serrevelada en juicios públicos o en sentenciasjudiciales.3. Dicha información no deberá serrevelada a ninguna otra persona o entidado autoridad sin el consentimiento expreso

por escrito de la autoridad competente dela Parte requerida.4. La información proporcionada a la Parterequirente bajo este Acuerdo no deberá serrevelada a ninguna otra jurisdicción.

Artículo 9 – CostosA menos que las autoridades competentesde las Partes acordaran de otra manera,los costos indirectos incurridos en proveerasistencia serán de cargo de la Parterequerida, y los costos directos incurridosen proporcionar asistencia (incluyendocostos de contratar asesores externos enrelación con litigios u otros) serán de cargode la Parte requirente. Las autoridadescompetentes respectivas deberánconsultarse de vez en cuando respecto aeste artículo, y en particular la autoridadcompetente de la Parte requerida deberáconsultar con anticipación a la autoridadcompetente de la Parte requirente, si seespera que los costos de proveer lainformación respecto a un requerimientoespecífico sean significativos.

Artículo 10 – IdiomaLos requerimientos de asistencia y lasrespuestas a los mismos deberán serredactados en inglés, o en español e inglés.

Artículo 11 – Procedimiento de acuerdomutuo1. Cuando surjan dudas o dificultades entrelas Partes en relación con la aplicación o lainterpretación de este Acuerdo, lasautoridades competentes respectivasharán lo posible por resolverlas mediante elmutuo acuerdo.2. Además de los acuerdos a que refiere elapartado 1, las autoridades competentesde las Partes podrán convenir losprocedimientos que deban seguirse envirtud de los Artículos 5, 6 y 9.3. Si fuera necesario, las Partes podránconvenir otras formas de resolución dedisputas.

Artículo 12 – Procedimiento de asistenciamutuaSi las autoridades competentes de ambasPartes lo consideraran apropiado podránllegar a acuerdos para intercambiarconocimiento técnico, desarrollar nuevas

Novedades Impositivas Agosto 2017

técnicas de auditoría, identificar nuevasáreas de no-cumplimiento, y analizarconjuntamente áreas de no-cumplimiento.

Artículo 13 – Entrada en vigorEl presente Acuerdo entrará en vigor a los30 días de la fecha de recibo de la últimanotificación escrita por las Partes delcumplimiento de todas las formalidadeslegales necesarias para la entrada en vigor.Una vez que entre en vigor, surtirá efecto:(a) en materia penal tributaria a partir deesa fecha; y(b) con relación a todos los demás aspectoscontemp lados en el Artículo 1 en esafecha, pero sólo con relación a períodosfiscales que comiencen en o conposterioridad a esa fecha, o cuando noexista período fiscal, todas las obligacionestributarias que surjan en esa fecha oposteriormente.

Artículo 14 – Terminación1. El presente Acuerdo mantendrá vigenciahasta que sea terminado por cualquiera delas Partes.2. Cualquiera de las Partes podrá terminarel presente Acuerdo mediante notificaciónescrita. Dicha terminación se hará efectivael primer día del mes siguiente a lafinalización de un período de seis mesescontados a partir de la fecha de recepciónde la notificación de terminación por la otraParte. Todos los requerimientos recibidoshasta la fecha efectiva de terminaciónserán tratados en virtud de los términos deeste Acuerdo.3. En caso de que el Acuerdo termine,ambas Partes contratantes seguiránobligadas por las disposiciones del Artículo8 con respecto a cualquier informaciónobtenida bajo este Acuerdo.

Ley N° 19.527

Con fecha 24 de agosto de 2017 se publicóla Ley N° 19.527 la cual aprueba elacuerdo entre el Gobierno de Uruguay y elGobierno de la República de Sudáfrica parael intercambio de información en materiatributaria.Artículo único.- Apruébase el Acuerdoentre el Gobierno de la República Oriental

del Uruguay y el Gobierno de la Repúblicade Sudáfrica para el Intercambio deInformación en Materia Tributaria, suscritoen Pretoria, República de Sudáfrica, el 7 deagosto de 2015.Sala de Sesiones de la Cámara deRepresentantes, en Montevideo, a 15 deagosto de 2017.

ACUERDO ENTRE EL GOBIERNO DE LAREPÚBLICA ORIENTAL DEL URUGUAY yEL GOBIERNO DE LA REPÚBLICA DESUDÁFRICA PARA EL INTERCAMBIO DEINFORMACIÓN EN MATERIATRIBUTARIAPREÁMBULOCONSIDERANDO que el Gobierno de laRepública Oriental del Uruguay y elGobierno de la República de Sudáfrica (“lasPartes”) han realizado durante muchotiempo esfuerzos internacionales demanera activa en la lucha contra crímenesfinancieros y otros, incluyendo lafocalización en el financiamiento delterrorismo;CONSIDERANDO que las Partes deseanmejorar y facilitar los términos ycondiciones que gobiernan el intercambiode información en materia tributaria;EN VIRTUD DE LO CUAL las Partes deseanconcluir el siguiente Acuerdo que contienelas obligaciones solamente por parte de lasPartes, HAN ACORDADO LO SIGUIENTE:

ARTÍCULO 1 – ÁMBITO DEL ACUERDOLas Partes, a través de sus autoridadescompetentes se prestarán asistenciamediante el intercambio de la informaciónprevisiblemente relevante para laadministración y la aplicación del Derechointerno de las Partes relativa a losimpuestos a que se refiere el presenteAcuerdo, incluyendo la informaciónprevisiblemente relevante para ladeterminación, liquidación y recaudaciónde dichos impuestos, el cobro y ejecuciónde reclamaciones tributarias respecto apersonas sujetas a dichos impuestos, o lainvestigación en materia tributaria oenjuiciamiento en casos en materia penaltributaria en relación a dichas personas. Lainformación se intercambiará deconformidad con las disposiciones delpresente Acuerdo y se tratará de manera

Novedades Impositivas Agosto 2017

confidencial según lo dispuesto en elArtículo 8. Los derechos y garantíasreconocidos a las personas por lalegislación o la práctica administrativa dela Parte requerida seguirán siendoaplicables siempre que no impidan oatrasen indebidamente el intercambioefectivo de información.

ARTÍCUL0 2 – JURISDICCIÓNLa Parte requerida no estará obligada afacilitar información que no obre en poderde sus autoridades o que no esté enposesión o bajo el control de personas quese hallen en su jurisdicción territorial.

ARTÍCUL0 3 – IMPUESTOSCOMPRENDIDOS1. Este Acuerdo aplicará a los siguientesimpuestos establecidos por las Partes:(a) en el caso de Uruguay, todos losimpuestos establecidos o administradospor el Gobierno de Uruguay; y(b) en el caso de Sudáfrica:(i) el impuesto normal;(ii) el impuesto retenido sobre regalías;(iii) el impuesto a los dividendos;(iv) el impuesto retenido sobre intereses;(v) el impuesto sobre artistas y deportistasextranjeros; y(vi) el impuesto al valor agregado.2. Este Acuerdo se aplicará también a losimpuestos de naturaleza idéntica que seestablezcan después de la fecha de la firmadel Acuerdo que se añadan a los actuales olos sustituyan, o impuestossustancialmente similares si las Partes asílo acordaran. La autoridad competente decada Parte notificará a la otra sobrecambios sustanciales en las leyes quepuedan afectar las obligaciones de aquellaParte en virtud del presente Acuerdo.

ARTÍCULO 4 – DEFINICIONES GENERALES1. En este Acuerdo(a) el término “Uruguay” significa elterritorio de la República Oriental delUruguay, y cuando sea usado en sentidogeográfico significa el territorio en el cuallas leyes tributarias se aplican, incluyendoel área marítima bajo los derechos desoberanía o jurisdicción de Uruguay deconformidad con el derecho internacional yla legislación nacional; y

(b) el término “Sudáfrica” significa laRepública de Sudáfrica, y cuando sea usadoen sentido geográfico incluye el marterritorial de la misma así como cualquierárea fuera del mar territorial, incluyendo laplataforma continental, que ha sido opueda ser designada en lo sucesivo, bajolas leyes de Sudáfrica y de acuerdo con laley internacional, como un área dentro dela cual Sudáfrica pueda ejercer susderechos soberanos de jurisdicción;(c) el término “sociedad” significa cualquierpersona jurídica o cualquier entidad quesea tratada como persona jurídica aefectos tributarios;(d) el término “autoridad competente”significa:(i) en el caso de Uruguay, el Ministro deEconomía y Finanzas o un representanteautorizado del Ministro; y(ii) en el caso de Sudáfrica, el Comisionadodel Servicio de Impuestos de Sudáfrica o unrepresentante autorizado del Comisionado;(e) el término “derecho penal” significatodas las disposiciones legales penalesdesignadas como tales según el derechointerno, independientemente de que seencuentren comprendidas en la legislaciónfiscal, en el código penal o en otros cuerposde leyes;(f) el término “asuntos penales fiscales”significa los asuntos fiscales que entrañenuna conducta intencionada susceptible deenjuiciamiento conforme al derecho penalde la Parte requirente;(g) el término “información” significa tododato, declaración, documento o registrocon independencia de su naturaleza;(h) el término “medidas para recabarinformación” significa las leyes yprocedimientos administrativos o judicialesque permitan a la Parte requerida obtenery proporcionar la información solicitada;(i) el término “persona” comprende laspersonas físicas, las sociedades y cualquierotra agrupación de personas;(j) el término “sociedad cotizada en Bolsa”significa toda sociedad cuya clase principalde acciones se cotice en un mercado devalores reconocido siempre que susacciones cotizadas estén a disposicióninmediata del público para su venta oadquisición. Las acciones pueden seradquiridas o vendidas “por el público” si la

Novedades Impositivas Agosto 2017

compra o venta de las acciones no estárestringida implícita o explícitamente a ungrupo limitado de inversores;(k) el término “clase principal de acciones”significa la clase o clases de acciones querepresenten la mayoría de los derechos devoto y del valor de la sociedad;(l) el término “mercado de valoresreconocido” significa cualquier mercado devalores convenido entre las autoridadescompetentes de las Partes;(m) el término “fondo o plan de inversióncolectiva” significa cualquier vehículo deinversión colectiva, independientemente desu forma jurídica. El término “fondo o plande inversión colectiva público” significatodo fondo o plan de inversión colectivasiempre que las unidades, acciones u otrasparticipaciones en el fondo o en el planestén a disposición inmediata del públicopara su adquisición, venta o reembolso. Lasunidades, acciones u otras participacionesen el fondo o en el plan están a disposicióninmediata del público para su compra,venta o reembolso si la compra, venta oreembolso no está restringida implícita oexplícitamente a un grupo limitado deinversores;(n) el término “Parte requerida” significa laParte contratante a la que se solicita queproporcione o haya proporcionadoinformación en respuesta a unrequerimiento;(o) el término “Parte requirente” significala Parte contratante que presenta unasolicitud de información o haya recibidoinformación de la Parte requerida;(p) el término “impuesto” significacualquier impuesto al que sea aplicable elpresente Acuerdo; y(q) el término “nacional” significa:(i) en relación a Sudáfrica, cualquierpersona física que posea nacionalidad ociudadanía de Sudáfrica y cualquierpersona jurídica o asociación cuyo statusderive del derecho vigente en Sudáfrica; y(ii) en relación a Uruguay, cualquierpersona física que posea nacionalidad ociudadanía uruguaya y cualquier personajurídica, asociación u otra entidad cuyostatus derive del derecho vigente enUruguay.2. En lo que respecta a la aplicación delpresente Acuerdo en cualquier momento

por una Parte, todo término no definido enel mismo tendrá, a menos que del contextose infiera una interpretación diferente, elsignificado que tenga en ese momentoconforme al derecho de esa Parte,prevaleciendo el significado atribuido por lalegislación fiscal aplicable de esa Partesobre el que resultaría de otras ramas delderecho de esa Parte.

ARTÍCULO 5.- INTERCAMBIO DEINFORMACIÓN PREVIO REQUERIMIENTO1. La autoridad competente de la Parterequerida proporcionará, previorequerimiento de la Parte requirente, lainformación para los fines previstos en elArtículo 1. Dicha información seintercambiará independientemente de si lamisma es necesaria para los finestributarios de la Parte requerida o si laconducta objeto de investigación pudieraconstituir un delito penal según las leyes dela Parte requerida si dicha conductahubiera ocurrido en el territorio de la Parterequerida. La autoridad competente de laParte requirente sólo realizará unrequerimiento de información conforme aeste Artículo cuando no pueda obtener lainformación requerida por otros medios,excepto cuando recurrir a dichos mediosdiera lugar a dificultadesdesproporcionadas.2. Si la información en posesión de laautoridad competente de la Parterequerida no fuera suficiente para poderdar cumplimiento al requerimiento deinformación, esa Parte recurrirá a todas lasmedidas que considere pertinentes pararecabar la información con el fin deproporcionar a la Parte requirente lainformación solicitada, con independenciade que la Parte requerida pueda nonecesitar dicha información para suspropios fines tributarios.3. Si así lo solicita expresamente laautoridad competente de la Parterequirente, la autoridad competente de laParte requerida proporcionará informaciónen virtud del presente Artículo, en lamedida permitida por su derecho interno,en forma de declaraciones de testigos ycopias autenticadas de documentosoriginales.

Novedades Impositivas Agosto 2017