boletin de novedades impositivas marzo 2016 impositivas marzo 2016 iva decreto n 81/2016: con fecha...

TRANSCRIPT

NovedadesImpositivasN°565

Novedades Impositivas Marzo 2016

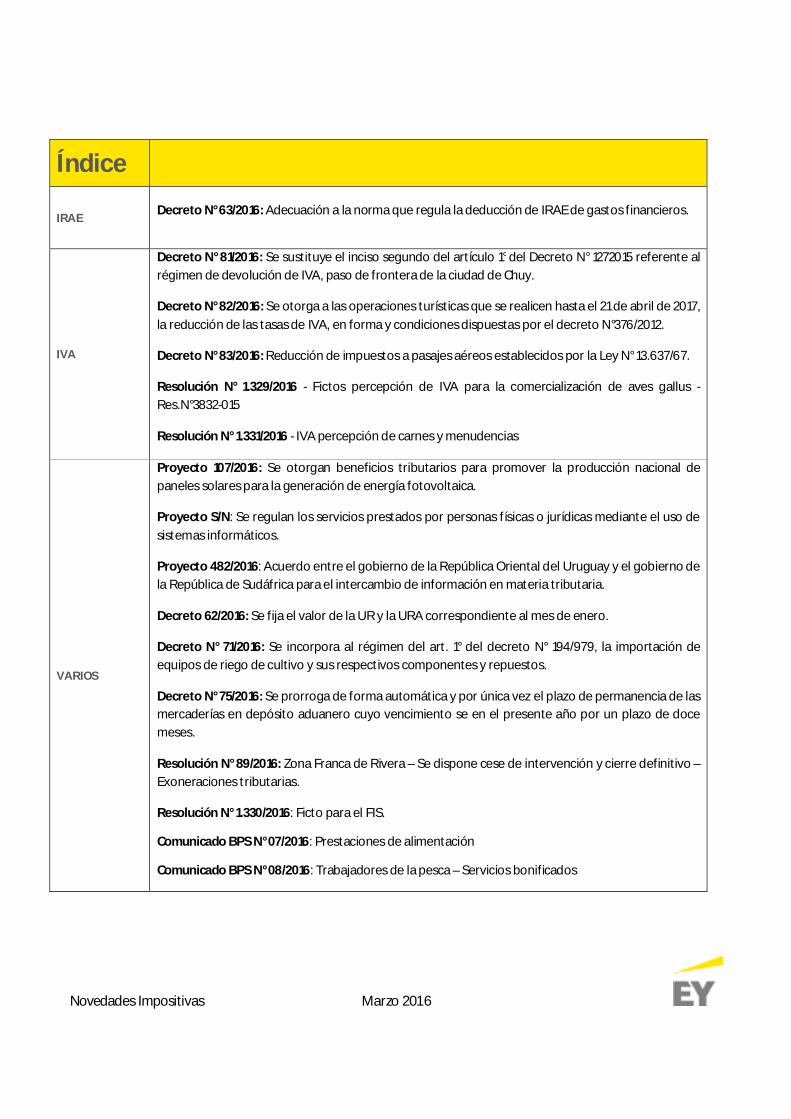

Índice

IRAE Decreto N° 63/2016: Adecuación a la norma que regula la deducción de IRAE de gastos financieros.

IVA

Decreto N° 81/2016: Se sustituye el inciso segundo del artículo 1° del Decreto N° 1272015 referente alrégimen de devolución de IVA, paso de frontera de la ciudad de Chuy.

Decreto N° 82/2016: Se otorga a las operaciones turísticas que se realicen hasta el 21 de abril de 2017,la reducción de las tasas de IVA, en forma y condiciones dispuestas por el decreto N°376/2012.

Decreto N° 83/2016: Reducción de impuestos a pasajes aéreos establecidos por la Ley N° 13.637/67.

Resolución N° 1.329/2016 - Fictos percepción de IVA para la comercialización de aves gallus -Res.N°3832-015

Resolución N° 1.331/2016 - IVA percepción de carnes y menudencias

VARIOS

Proyecto 107/2016: Se otorgan beneficios tributarios para promover la producción nacional depaneles solares para la generación de energía fotovoltaica.

Proyecto S/N: Se regulan los servicios prestados por personas físicas o jurídicas mediante el uso desistemas informáticos.

Proyecto 482/2016: Acuerdo entre el gobierno de la República Oriental del Uruguay y el gobierno dela República de Sudáfrica para el intercambio de información en materia tributaria.

Decreto 62/2016: Se fija el valor de la UR y la URA correspondiente al mes de enero.

Decreto N° 71/2016: Se incorpora al régimen del art. 1° del decreto N° 194/979, la importación deequipos de riego de cultivo y sus respectivos componentes y repuestos.

Decreto N° 75/2016: Se prorroga de forma automática y por única vez el plazo de permanencia de lasmercaderías en depósito aduanero cuyo vencimiento se en el presente año por un plazo de docemeses.

Resolución N° 89/2016: Zona Franca de Rivera – Se dispone cese de intervención y cierre definitivo –Exoneraciones tributarias.

Resolución N° 1.330/2016: Ficto para el FIS.

Comunicado BPS N° 07/2016: Prestaciones de alimentación

Comunicado BPS N° 08/2016: Trabajadores de la pesca – Servicios bonificados

Novedades Impositivas Marzo 2016

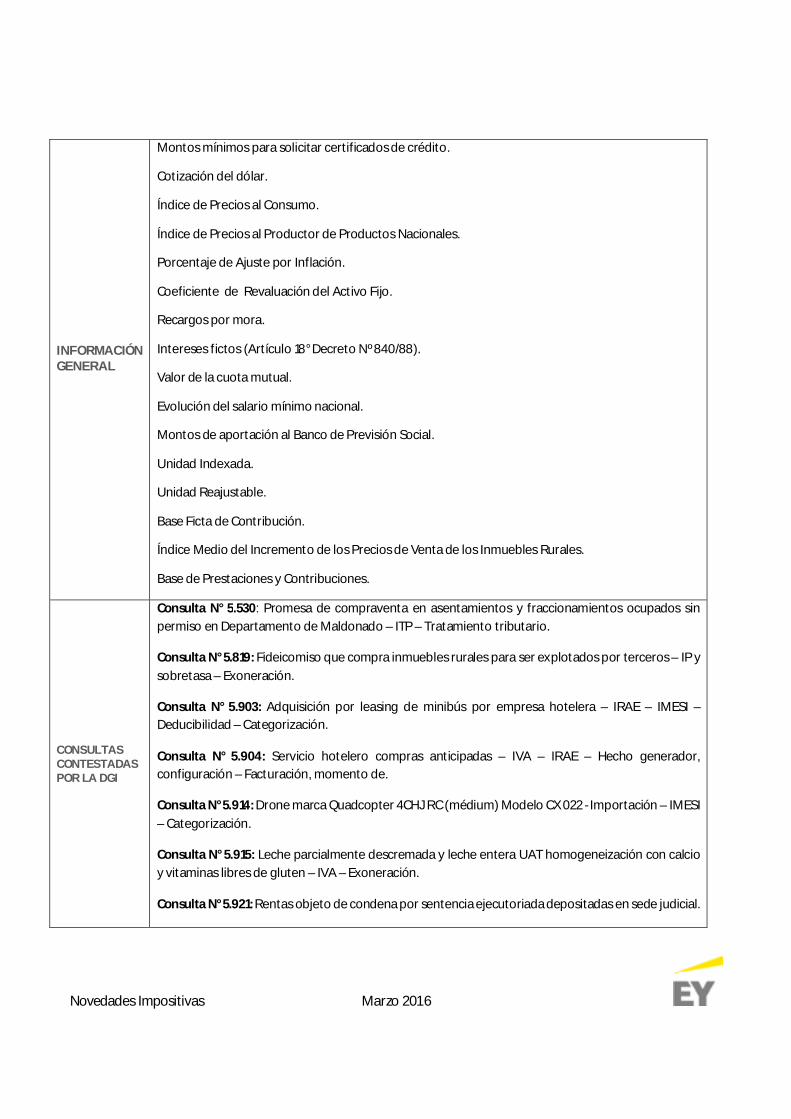

INFORMACIÓNGENERAL

Montos mínimos para solicitar certificados de crédito.

Cotización del dólar.

Índice de Precios al Consumo.

Índice de Precios al Productor de Productos Nacionales.

Porcentaje de Ajuste por Inflación.

Coeficiente de Revaluación del Activo Fijo.

Recargos por mora.

Intereses fictos (Artículo 18° Decreto Nº 840/88).

Valor de la cuota mutual.

Evolución del salario mínimo nacional.

Montos de aportación al Banco de Previsión Social.

Unidad Indexada.

Unidad Reajustable.

Base Ficta de Contribución.

Índice Medio del Incremento de los Precios de Venta de los Inmuebles Rurales.

Base de Prestaciones y Contribuciones.

CONSULTASCONTESTADASPOR LA DGI

Consulta N° 5.530: Promesa de compraventa en asentamientos y fraccionamientos ocupados sinpermiso en Departamento de Maldonado – ITP – Tratamiento tributario.

Consulta N° 5.819: Fideicomiso que compra inmuebles rurales para ser explotados por terceros – IP ysobretasa – Exoneración.

Consulta N° 5.903: Adquisición por leasing de minibús por empresa hotelera – IRAE – IMESI –Deducibilidad – Categorización.

Consulta N° 5.904: Servicio hotelero compras anticipadas – IVA – IRAE – Hecho generador,configuración – Facturación, momento de.

Consulta N° 5.914: Drone marca Quadcopter 4CHJ RC (médium) Modelo CX 022 - Importación – IMESI– Categorización.

Consulta N° 5.915: Leche parcialmente descremada y leche entera UAT homogeneización con calcioy vitaminas libres de gluten – IVA – Exoneración.

Consulta N° 5.921: Rentas objeto de condena por sentencia ejecutoriada depositadas en sede judicial.

Novedades Impositivas Marzo 2016

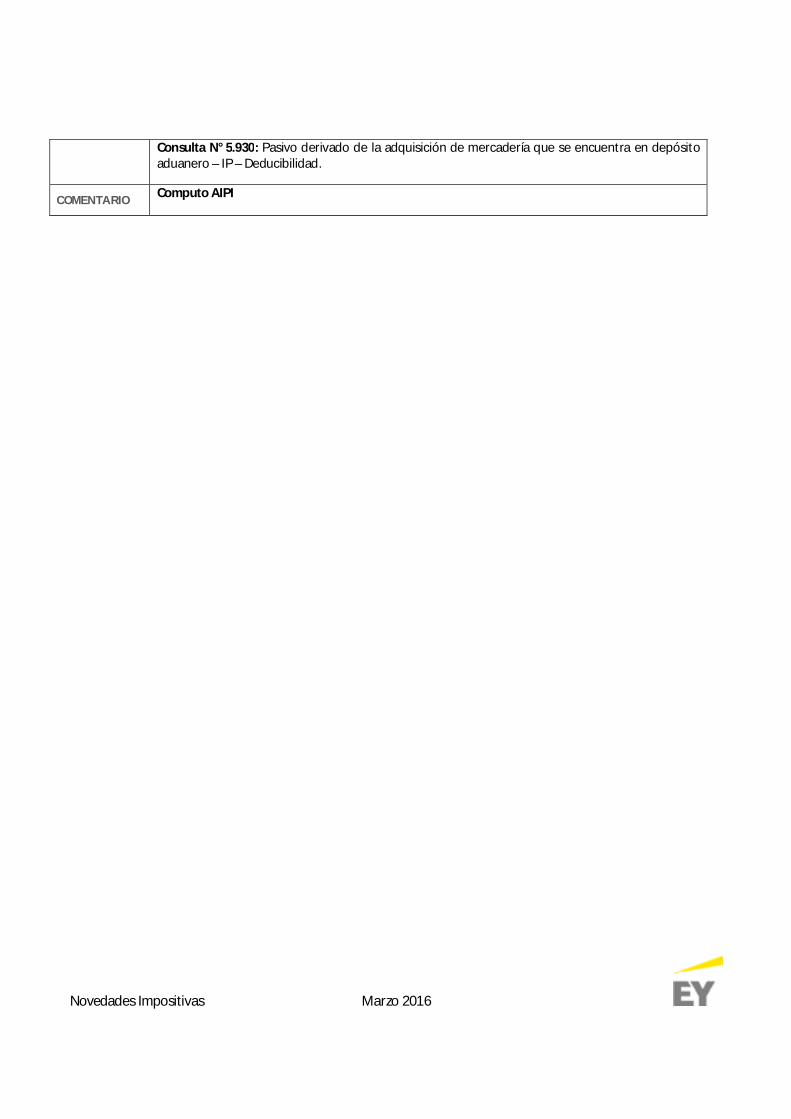

Consulta N° 5.930: Pasivo derivado de la adquisición de mercadería que se encuentra en depósitoaduanero – IP – Deducibilidad.

COMENTARIO Computo AIPI

Novedades Impositivas Marzo 2016

Por consultas sobre los temas tratados en el presente boletín dirigirse a

nuestro Departamento de Asesoramiento Impositivo de lunes a viernes de

9:00 a 18:00 hrs.

§ Cr. Luís Montone

§ Cra. Martha Roca

§ Cr. Leonardo Domankis

§ Cr. Rodrigo Barrios

§ Cr. Fernando García

§ Cr. Fernando Reggio

§ Cra. Emiliana Beati

Novedades Impositivas Marzo 2016

Decreto N° 63/2016:

Con fecha 1 de Marzo de 2016 fue publicado eldecreto N° 63/2016 emitido por el PoderEjecutivo, referente al cálculo de los gastosfinancieros afectados a la obtención de rentasgravadas y su correcta deducción. Este decretoaplica para contribuyentes (persona pública noestatal o privada) que realicen intermediaciónfinanciera y sean controlados por el BancoCentral del Uruguay.

ARTÍCULO 1º.- Los contribuyentes incluidos en elinciso segundo del artículo 62º del Decreto Nº150/007 de 26 de abril de 2007, podrán optarpor determinar el coeficiente aplicable para ladeducción de los gastos financieros afectados ala obtención de rentas gravadas, considerandolos saldos de períodos mayores al mes, siempreque los mismos sean uniformes para todo elejercicio.

El monto de los gastos financieros nodeducibles determinado en virtud del ejercicio

de la opción a que refiere el inciso anterior nopodrá diferir en más de un 7% (siete por ciento)del monto de los gastos financieros nodeducibles, determinado mediante la aplicacióndel coeficiente basado en saldos mensuales. Side la aplicación del coeficiente adoptadosurgiese un desvío mayor al porcentaje aludido,el monto excedentario no será deducible.

ARTÍCULO 2º.- En los casos de fusiones de loscontribuyentes a que refiere el artículo anterior,las entidades absorbentes podrán determinarun coeficiente de deducción correspondiente alperíodo previo a la fusión y otro aplicable alperíodo posterior a la misma. Los coeficientesasí determinados se aplicarán respectivamentea los gastos financieros objeto de proporcióndevengados en cada uno de dichos períodos.

ARTÍCULO 3º.- Lo dispuesto en el presentedecreto regirá exclusivamente para losejercicios fiscales finalizados el 31 de diciembrede 2015.

IRAE

Novedades Impositivas Marzo 2016

IVADecreto N° 81/2016:

Con fecha 15 de Marzo de 2016 fue publicado eldecreto N° 81/016 emitido por el PoderEjecutivo, por el cual se extiende hasta el 30 deNoviembre de 2016 el régimen de devolución deIVA para operaciones realizadas en el paso defrontera de la ciudad de Chuy.

ARTÍCULO 1º.- Sustitúyese el inciso segundo delartículo 1º del Decreto Nº 12/015 de 13 de enerode 2015, en la redacción dada por el artículo 1ºdel Decreto Nº 121/015 de 4 de mayo de 2015, porel siguiente:

"Esta disposición será aplicable a lasoperaciones que se realicen desde la entrada envigencia del presente decreto hasta el 30 denoviembre de 2016."

Decreto N° 82/2016:

Con fecha 15 de Marzo de 2016 fue publicado eldecreto N° 82/2016 emitido por el PoderEjecutivo, mediante el cual se extiende hasta el21 de Abril de 2017 el régimen de reducción de latasa del Impuesto al Valor Agregado a lasoperaciones turísticas determinadas por losartículos N° 376/2012 y N° 377/2012, siempre quelos adquirientes sean personas físicas noresidentes; y que las mismas sean abonadas contarjetas de crédito o débito emitidas en elexterior.

ARTÍCULO 1º.- Otórgase a las operacionescomprendidas en el artículo 1º del Decreto Nº376/012 de 23 de noviembre de 2012, que serealicen hasta el 21 de abril de 2017, la reducciónde la tasa del Impuesto al Valor Agregado, en laforma y condiciones dispuestas por el citadodecreto.

ARTÍCULO 2º.- Extiéndese el beneficio otorgadoa las operaciones comprendidas en el DecretoNº 377/012 de 23 de noviembre de 2012, aaquellos arrendamientos que se realicen hastael 21 de abril de 2017, manteniéndose en todossus términos las condiciones exigidas por elcitado decreto para hacer efectivo el referidobeneficio.

Decreto N° 83/2016:

Con fecha 17 de Marzo de 2016 fue publicado eldecreto N° 83/2016 emitido por el PoderEjecutivo, por el cual se fijó en 0% (cero porciento) la alícuota aplicable impuesto aplicable ala venta de pasajes aéreos realizada en el paísestablecido por el literal a) del artículo 146 de laLey Nº 13.637 de 21 de diciembre 1967; siempreque el viaje no tenga inicio ni destino enterritorio nacional.

ARTÍCULO 1º.- Fijase en 0% (cero por ciento) laalícuota del impuesto establecido por el literala) del artículo 146 de la Ley Nº 13.637 de 21 dediciembre 1967, sus leyes modificativas yconcordantes, siempre que el viaje no tengainicio ni destino en territorio nacional.

Resolución N° 1.329-2016:

Con fecha 30 de Marzo, la Dirección General deImpositiva emitió la Resolución N° 1.329/2016donde se establecen los valores fictos queregirán a partir del 1º de Abril de 2016 para lacomercialización de aves de la especie aviargallus.

Artículo 1º.- Para practicar la percepción a querefieren el primer inciso del numeral 1º, el primerinciso del numeral 2º, el segundo inciso delnumeral 3º y el numeral 4º, de la Resolución dela Dirección General Impositiva Nº 3832/2015 de24 de setiembre de 2015, fíjanse los siguientesvalores fictos por kilo de carne:

Novedades Impositivas Marzo 2016

Aves enteras, trozadas o deshuesadas (exceptogallinas de postura de descarte)……....... 7,47

Gallinas de postura de descarte …........... 1,37

Para las ventas de menudencias, la percepcióndel Impuesto al Valor Agregado se calculará, entodos los casos, aplicando la tasa mínima deltributo al 20% (veinte por ciento) del precio deventa correspondiente, excluido el propioimpuesto.

Artículo 2º.- La presente Resolución regirá desdeel 1º de abril de 2016.

Resolución N° 1.331/2016:

Con fecha 30 de Marzo, la Dirección General deImpositiva emitió la Resolución N° 1.331/2016donde se fijan los valores a aplicar a partir del 1°de abril de 2016 a efectos de la percepción delImpuesto al Valor Agregado por la venta alpúblico de carnes y menudencias, así como elImpuesto al Valor Agregado que deben tributarquienes vendan al público el producido de lafaena por ellos realizada de animales de supropiedad.

Artículo 1º.- Para practicar la percepción a querefiere el numeral 1º) de la Resolución de laDirección General Impositiva Nº 451/1985 de 28de agosto de 1985, fíjanse los siguientes preciosfictos por Kilo de venta al público sin Impuestoal Valor Agregado:

Media Res ........................ $ 130,10

Cuarto Delantero ............. $ 110,59

Cuarto Trasero ................. $ 149,62

Artículo 2º.- Fíjase en el 20% el valor agregado enla etapa minorista a que hace mención elnumeral 2º) de la Resolución de la DirecciónGeneral Impositiva Nº 451/1985 de 28 de agostode 1985.

Artículo 3º.- Para practicar la percepciónestablecida en el numeral 3º) de la Resoluciónde la Dirección General Impositiva Nº 451/1985de 28 de agosto de 1985, los precios amultiplicar por los kilos de carnes ymenudencias obtenidas en la faena, serán lossiguientes:

Carne Bovina media res .................... $ 130,10

Carne ovina, cordero ......................... $ 124,61

Carne ovina, borrego, capón, oveja..... $ 87,23

Menudencias ..................................... $ 110,61

Artículo 4º.- Los contribuyentes mencionados enel numeral 5º) de la Resolución de la DirecciónGeneral Impositiva Nº 451/1985 de 28 de agostode 1985, computarán como impuesto lossiguientes importes:

Por Kilo de Carne Bovina (media res)..... $ 13,10

Por Kilo de carne ovina, cordero......... $ 12,46

Por Kilo de carne ovina, borrego, capón, oveja................................................................. $ 8,72

Por Kilo de Menudencias ................... $ 11,06

Artículo 5º.- Esta Resolución se aplicará desde el1º de abril de 2016 inclusive.

Novedades Impositivas Marzo 2016

VARIOSProyecto 107/2016: Se otorgan beneficiostributarios para promover la producciónnacional de paneles solares para la generaciónde energía fotovoltaica.

Con fecha 9 de marzo de 2016, fue publicado elProyecto de Ley 107/2016 emitido por el PoderEjecutivo, mediante el cual se otorgan beneficiostributarios para promover la producción nacional depaneles solares para la generación de energíafotovoltaica.

ARTÍCULO 1º.- Agrégase al numeral 1) del artículo 19 delTítulo 10 del Texto Ordenado 1996, el siguiente literal:

"S) Paneles solares para la generación de energíafotovoltaica.

Establécese un régimen de devolución del Impuesto alValor Agregado incluido en las compras en plaza eimportaciones de los bienes y servicios destinados a lafabricación de los bienes mencionados en el presenteliteral."

ARTÍCULO 2º.- Facúltase al Poder Ejecutivo a otorgar laexoneración de todo recargo, incluso el recargomínimo, el Impuesto Aduanero Único a laImportación, la Tasa de Movilización de Bultos, la TasaConsular y en general de todo tributo cuya aplicacióncorresponda en ocasión de la importación, incluido elImpuesto al Valor Agregado (IVA), a los bienesdestinados a integrar el costo de los paneles solarespara la generación de energía fotovoltaica, siempreque hayan sido declarados no competitivos con laindustria nacional.

Se envía adjunta norma correspondiente.

Proyecto S/N: Se regulan los servicios prestadospor personas físicas o jurídicas mediante el usode sistemas informáticos

Tiempo atrás el Poder Ejecutivo envió al Parlamentoun proyecto de ley que regula los servicios prestadospor personas físicas o jurídicas mediante el uso desistemas informáticos, regulación que incluye a losintermediarios en la trasmisión de contenidos víaelectrónica.

Creemos oportuno trasmitirles, sin abarcar todo elproyecto, y en función de los comentarios de prensade los últimos días, algunas particularidades delmismo.

El artículo 7 indica que los órganos y organismos delEstado con cometidos de contralor de las actividadesreguladas por el presente proyecto, ejercerán la policíaadministrativa en la materia de su competencia,pudiendo disponer la intervención de la fuerza públicapara garantizar el cumplimiento de las medidas.

Sin perjuicio de los requisitos legales en materia deinformación, los prestadores de éstos serviciosregulados por este proyecto, están obligados adisponer de los medios que permitan, tanto a losdestinatarios del servicio de que se trate, como a losórganos competentes, el adecuado acceso pormedios electrónicos, de forma permanente, fácil,directa y gratuita, determinada información que sedetalla en el proyecto de ley (nombre, representantelegal, inscripción en los registros que correspondan,autorizaciones que requieran en caso quecorresponda, precios del servicio, etc..

Asimismo, los organismos estatales correspondientes,deberán comunicar al Banco Central del Uruguay, losincumplimientos que constaten al marco normativode las actividades comprendidas en las disposicionesprecedentes. Dentro de los tres días hábiles derecibida la comunicación, el Banco Central delUruguay, deberá instruir a las instituciones sujetas a sucontrol, que impidan las trasferencias de fondos, asícomo cualquier otra operación, desde o hacia lascuentas de las personas físicas y jurídicasincumplidoras. La decisión será comunicadainmediatamente por dicho organismo a la Justicia. Elórgano jurisdiccional actuante, determinará, sin mástrámite y en un plazo de tres días, si correspondemantener la medida y con que alcancetemporal. Vencido el plazo sin pronunciamientojudicial, el Banco Central del Uruguay quedaráfacultado para mantener la medida adoptada, hastatanto el infractor regularice su situación con elorganismo estatal que corresponda.”

Novedades Impositivas Marzo 2016

Proyecto 482/2016: Acuerdo entre el gobiernode la República Oriental del Uruguay y elgobierno de la República de Sudáfrica para elintercambio de información en materiatributaria.

Con fecha 11 de Marzo de 2016 se aprobó el Proyectode Ley cuyo propósito es promover la cooperacióninternacional en materia tributaria a través delintercambio de información con la República deSudáfrica.

La finalidad del Proyecto es evitar la evasión y fraudefiscal mediante instrumentos que procuren facilitar ladocumentación que resulte relevante y se encuentrenen poder de la otra parte.

Decreto 62/2016:

Con fecha 1 de Marzo de 2016 fue publicado el decretoN° 62/2016 emitido por el Poder Ejecutivo, mediante elcual se fijó el valor de la Unidad Reajustable (U.R.)correspondiente al mes de enero de 2016; a partir dedicho valor y de los correspondientes a los dos mesesinmediatos anteriores, fijase el valor de la UnidadReajustable de Alquileres (U.R.A.) del mes de enero de2016.

ARTÍCULO 1º.- Fijase el valor de la Unidad Reajustable(U.R.) correspondiente al mes de enero de 2016, autilizar a los efectos de lo dispuesto por el Decreto-LeyNº 14.219, de fecha 4 de julio de 1974 y susmodificativos en $ 847,32 (pesos uruguayosochocientos cuarenta y siete con 32/100).

ARTÍCULO 2º.- Considerando el valor de la UnidadReajustable (U.R.) precedentemente establecido y loscorrespondientes a los dos meses inmediatosanteriores, fijase el valor de la Unidad Reajustable deAlquileres (U.R.A.) del mes de enero de 2016 en $845,45 (pesos uruguayos ochocientos cuarenta ycinco con 45/100).

ARTÍCULO 3º.- El número índice correspondiente alÍndice General de los Precios del Consumo asciende enel mes de enero de 2016 a 153,74 (ciento cincuenta ytres con 74/100), sobre base diciembre 2010 = 100.

ARTÍCULO 4º.- El coeficiente que se tendrá en cuentapara el reajuste de los alquileres que se actualizan en elmes de febrero de 2016 es de 1,0968 (uno connovecientos sesenta y ocho diezmilésimos).

Decreto N° 71/2016:

Con fecha 9 de Marzo de 2016 fue publicado eldecreto N° 71/2016 emitido por el Poder Ejecutivo, porel cual se incluyeron los equipos de riego de cultivo,sus respectivos componentes y repuestos, dentro dela nómina de insumos agropecuarios del artículo 1º delDecreto Nº 194/1979.

ARTICULO 1º.- lncorpórase al régimen previsto por elartículo 1º del Decreto Nº 194/979 de 30 de marzo de1979 las importaciones de:

"equipos de riego de cultivo, sus respectivoscomponentes y repuestos".

Decreto N° 75/2016:

Con fecha 14 de Marzo de 2016 fue publicado eldecreto N° 75/2016 emitido por el Poder Ejecutivo, elcual prorroga de forma automática y por única vez elplazo de permanencia de las mercaderías en régimende depósito aduanero cuyo vencimiento se verifiqueen el presente año, por un plazo adicional de docemeses; siempre que se verifiquen situacionesexcepcionales, de carácter coyuntural y de entidadmacroeconómica relevante, que ameritan otorgar untratamiento diferencial al plazo de permanencia de lasmercaderías en régimen de depósito aduanero; y quese ha constatado la dificultad de comercialización delas mercaderías amparadas en el régimen suspensivode depósito aduanero.

ARTICULO 1º.- Prorrógase de forma automática y porúnica vez el plazo de permanencia de las mercaderíasen régimen de depósito aduanero cuyo vencimientose verifique en el presente año, por un plazo adicionalde doce meses. En ningún caso, el plazo de prórrogapodrá exceder el día 31 de diciembre de 2017.

Resolución N° 1.330/2016:

Con fecha 30 de Marzo de 2016, la Dirección GeneralImpositiva emitió la Resolución N° 1.330/2016, dondese establece el precio de la carne vacuna y ovinadestinada al consumo y de la carne bovina y suinadestinada a la industria, en los casos de faena a façon,autoabasto y cuando la planta de faena no abastezcadirectamente a la carnicería o a los establecimientosindustrializadores, según el caso, aplicables al mes deAbril de 2016.

Novedades Impositivas Marzo 2016

ARTICULO 1°.- En los casos de faena a façon,autoabasto o cuando la planta de faena noabasteciera directamente a la carnicería o alestablecimiento industrializador, los precios fictos porKilo, por el mes de abril de 2016, a efectos de laliquidación de los impuestos a que hace referencia elVisto, serán:

Carne Bovina destino abasto ............. $ 100,10

Carne Bovina destino industria .......... $ 60,52

Carne Ovina ............................................ $ 95,87

Carne Porcina ......................................... $ 88,72

Comunicado BPS Nº 07/2016 - Prestaciones dealimentación

Medio de pago electrónico

A partir del 1º de marzo de 2016, por imperio de la Leyde Inclusión Financiera (1), cuando el empleadorasume el costo de la alimentación del trabajador porlos días efectivamente trabajados, a los efectos deconsiderar dicha prestación gravada solo por aportepatronal jubilatorio, artículo 92 Ley Nº 18.083de27/12/2006, el pago deberá hacerse efectivo medianteinstrumentos de dinero electrónico, sin perjuicio de laobligación de cumplir con los restantes requisitosexigidos (Ver Comunicado Nº 12/2008).

El instrumento de dinero electrónico utilizado deberádestinarse exclusivamente a suministrar dichasprestaciones de alimentación

Es decir que a partir de la fecha señalada tanto los"Ticket alimentación", como los "Ticket restaurante" o

cualquier otro procedimiento a través del cual elempleador asumía el pago efectivo de alimentos,extendidos contra recibo del trabajador en modalidadde órdenes de compra personalizadas en formato"papel", dejan de considerarse mecanismos válidospara que las prestaciones de alimentación tengan eltratamiento tributario previsto por el artículo 167 de laLey Nº 16.713de 3/9/1995 y artículo 92 de la Ley Nº 18.083de27/12/2006.

Comunicado BPS N° 08/2016 - Trabajadores de lapesca – Servicios bonificados

Se informa que de acuerdo con lo establecidoen Decreto Nº 59/016de 29/02/2016, se deja en suspensopor el término de 6 meses, el sistema de bonificaciónde servicios de los trabajadores del Sector Pesca, quefuera informado oportunamente en Comunicado Nº021/2010.

Es decir que en el lapso comprendido entremarzo/2016 y agosto/2016, todos los trabajadores delSector Pesca deben ser declarados en Nómina (1) conel Cómputo Especial Código 99 (2), lo que implica queno se calcularán obligaciones patronales por serviciosbonificados, ni se aplicará la bonificación especial a losefectos jubilatorios por dicho lapso.

Corresponde señalar que se mantiene hasta el mes decargo marzo/2016 la aportación sobre fictos a losefectos de determinar los aportes patronales(jubilatorio, sobre partidas artículo 167 Ley Nº 16713yFRL), pasando desde abril/2016 a determinar latotalidad de las obligaciones tributarias sobre laremuneración real.

Novedades Impositivas Marzo 2016

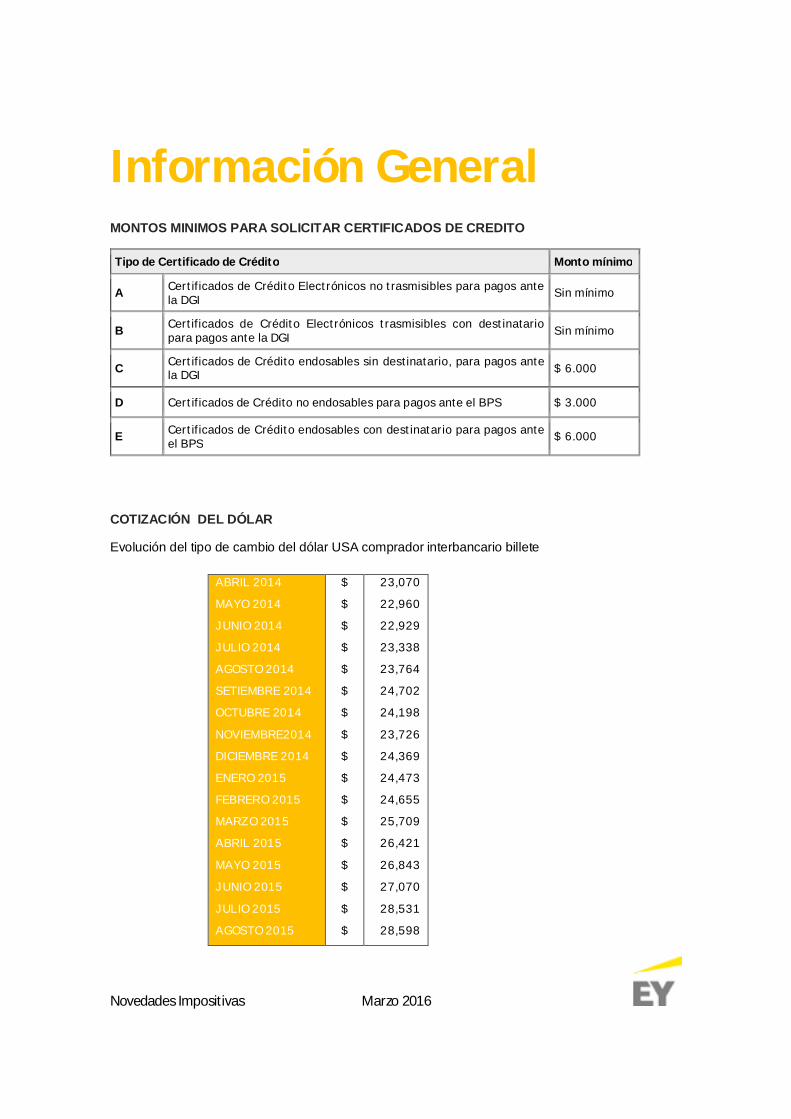

Información GeneralMONTOS MINIMOS PARA SOLICITAR CERTIFICADOS DE CREDITO

Tipo de Certificado de Crédito Monto mínimo

A Certificados de Crédito Electrónicos no trasmisibles para pagos antela DGI Sin mínimo

B Certificados de Crédito Electrónicos trasmisibles con destinatariopara pagos ante la DGI Sin mínimo

C Certificados de Crédito endosables sin destinatario, para pagos antela DGI $ 6.000

D Certificados de Crédito no endosables para pagos ante el BPS $ 3.000

E Certificados de Crédito endosables con destinatario para pagos anteel BPS $ 6.000

COTIZACIÓN DEL DÓLAR

Evolución del tipo de cambio del dólar USA comprador interbancario billete

ABRIL 2014

MAYO 2014

JUNIO 2014

JULIO 2014

AGOSTO 2014

SETIEMBRE 2014

OCTUBRE 2014

NOVIEMBRE2014

DICIEMBRE 2014

ENERO 2015

FEBRERO 2015

MARZO 2015

ABRIL 2015

MAYO 2015

JUNIO 2015

JULIO 2015

AGOSTO 2015

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

23,070

22,960

22,929

23,338

23,764

24,702

24,198

23,726

24,369

24,473

24,655

25,709

26,421

26,843

27,070

28,531

28,598

Novedades Impositivas Marzo 2016

INDICE DE PRECIOS AL CONSUMO

La evolución del Índice de Precios al Consumo en los últimos 12 meses ha sido la siguiente:

INDICE DE PRECIOS AL PRODUCTOR DE PRODUCTOS NACIONALES

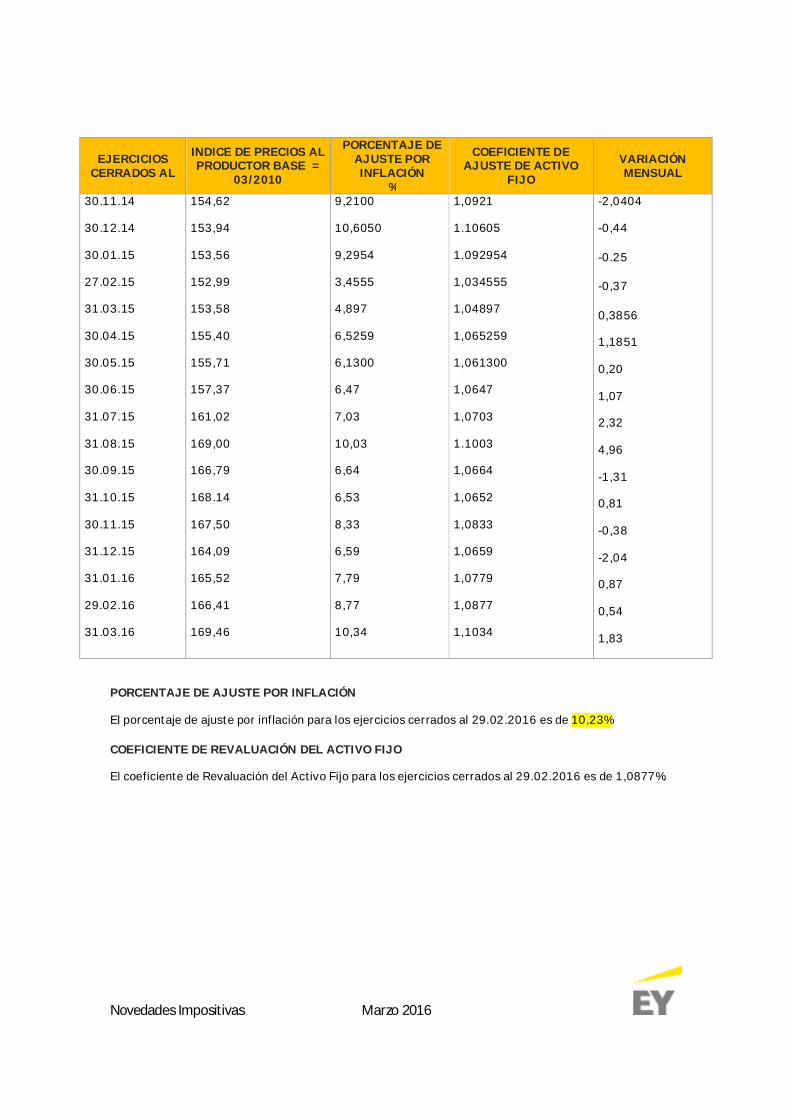

De acuerdo con la información suministrada por el Instituto Nacional de Estadística el índicecorrespondiente al mes de Marzo de 2016 es de 169,46 Base Marzo 2010 = 100.

La evolución del índice de precios al productor así como del coeficiente de revaluación del activo fijo y elporcentaje de ajuste por inflación ha sido la siguiente en los últimos doce meses:

SETIEMBRE 2015

OCTUBRE 2015

NOVIEMBRE 2015

DICIEMBRE 2015

ENERO 2016

FEBRERO 2016

MARZO 2016

$

$

$

$

$

$

$

29,126

29.416

29,648

29,94831,074

32,34531,742

MES / AÑOBASE DICIEMBRE 2010= 100

INDICE VARIACIÓNMENSUAL

%

ACUMULADO AÑOCORRIENTE

%Noviembre 2014 137,86 0,15 8,83Diciembre 2014 137,13 -0,53 8,26Enero 2015 140,17 2,22 2,22Febrero 2015 141,71 1,10 3,34Marzo 2015 142,70 0,70 4,06Abril 2015 143,51 0,57 4,65Mayo 2015 144,21 0,49 5,16Junio 2015 144,86 0,45 5,64Julio 2015 146,61 1,21 6,91Agosto 2015 148,34 1,18 8,17Setiembre 2015 149,36 0,69 8,92Octubre 2015 150,26 0,60 9,57Noviembre 2015 150,90 0,43 10,04Diciembre 2015 150,07 -0,55 9,44Enero 2016 153,74 2,45 2,45Febrero 2016 156,20 1.60 4,08Marzo 2016 157,82 1,04 5,16

Novedades Impositivas Marzo 2016

PORCENTAJE DE AJUSTE POR INFLACIÓN

El porcentaje de ajuste por inflación para los ejercicios cerrados al 29.02.2016 es de 10,23%

COEFICIENTE DE REVALUACIÓN DEL ACTIVO FIJO

El coeficiente de Revaluación del Activo Fijo para los ejercicios cerrados al 29.02.2016 es de 1,0877%.

EJERCICIOSCERRADOS AL

INDICE DE PRECIOS ALPRODUCTOR BASE =

03/2010

PORCENTAJE DEAJUSTE PORINFLACIÓN

%

COEFICIENTE DEAJUSTE DE ACTIVO

FIJO

VARIACIÓNMENSUAL

30.11.14

30.12.14

30.01.15

27.02.15

31.03.15

30.04.15

30.05.15

30.06.15

31.07.15

31.08.15

30.09.15

31.10.15

30.11.15

31.12.15

31.01.16

29.02.16

31.03.16

154,62

153,94

153,56

152,99

153,58

155,40

155,71

157,37

161,02

169,00

166,79

168.14

167,50

164,09

165,52

166,41

169,46

9,2100

10,6050

9,2954

3,4555

4,897

6,5259

6,1300

6,47

7,03

10,03

6,64

6,53

8,33

6,59

7,79

8,77

10,34

1,0921

1.10605

1.092954

1,034555

1,04897

1,065259

1,061300

1,0647

1,0703

1.1003

1,0664

1,0652

1,0833

1,0659

1,0779

1,0877

1,1034

-2,0404

-0,44

-0.25

-0,37

0,3856

1,1851

0,20

1,07

2,32

4,96

-1,31

0,81

-0,38

-2,04

0,87

0,54

1,83

Novedades Impositivas Marzo 2016

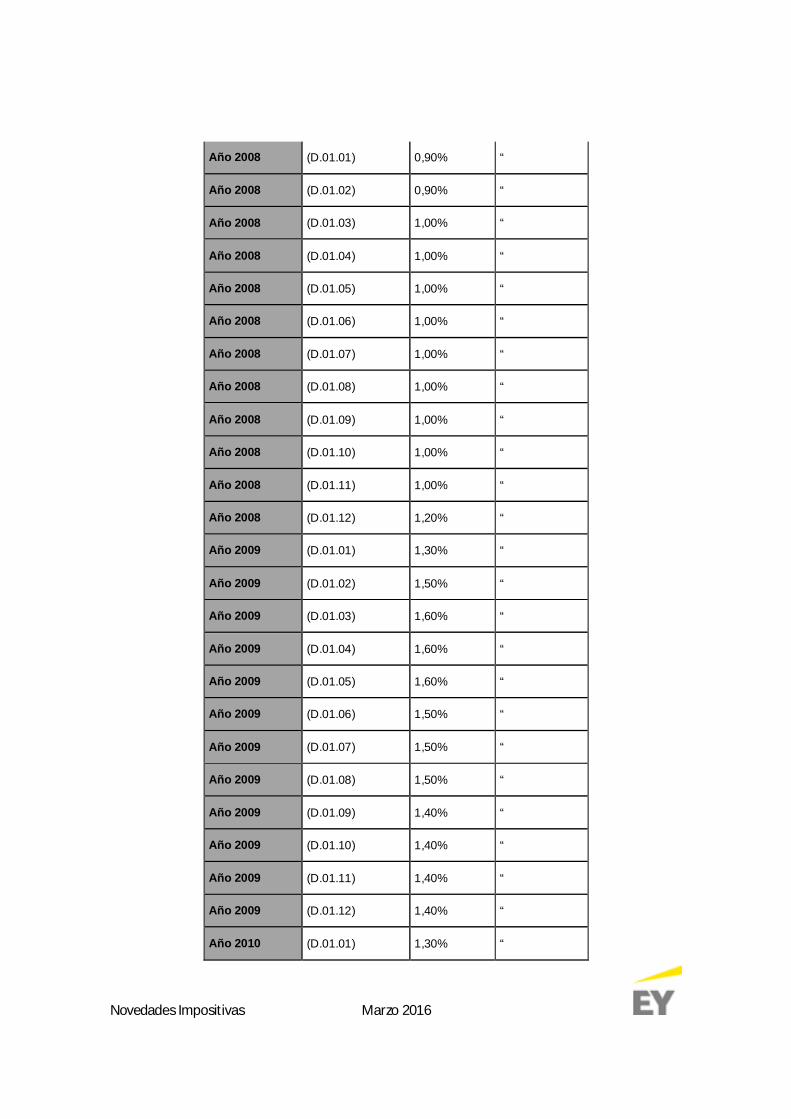

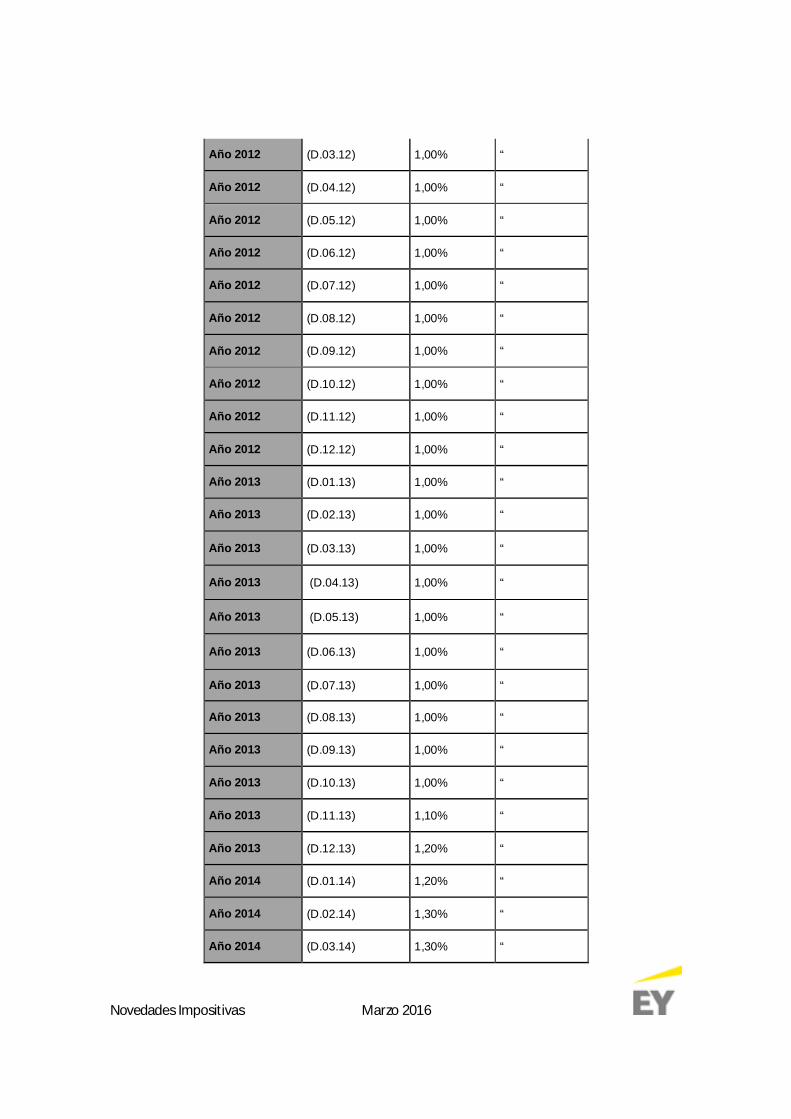

RECARGOS POR MORA

El porcentaje de recargo por mora a que se refiere el inciso 2° del artículo 94 del Código Tributario haevolucionado de la siguiente manera:

VIGENCIA TASA

Año 2006 (D.01.04) 1,00% Cap. Cuatrim.

Año 2006 (D.01.05) 0,90% “

Año 2006 (D.01.06) 0,90% “

Año 2006 (D.01.07) 0,90% “

Año 2006 (D.01.08) 0,90% “

Año 2006 (D.01.09) 0,90% “

Año 2006 (D.01.10) 0,90% “

Año 2006 (D.01.11) 0,80% “

Año 2006 (D.01.12) 0,80% “

Año 2007 (D.01.01) 0,80% “

Año 2007 (D.01.02) 0,80% “

Año 2007 (D.01.03) 0,80% “

Año 2007 (D.01.04) 0,80% “

Año 2007 (D.01.05) 0,70% “

Año 2007 (D.01.06) 0,80% “

Año 2007 (D.01.07) 0,80% “

Año 2007 (D.01.08) 0,80% “

Año 2007 (D.01.09) 0,80% “

Año 2007 (D.01.10) 0,80% “

Año 2007 (D.01.11) 0,80% “

Año 2007 (D.01.12) 0,80% “

Novedades Impositivas Marzo 2016

Año 2008 (D.01.01) 0,90% “

Año 2008 (D.01.02) 0,90% “

Año 2008 (D.01.03) 1,00% “

Año 2008 (D.01.04) 1,00% “

Año 2008 (D.01.05) 1,00% “

Año 2008 (D.01.06) 1,00% “

Año 2008 (D.01.07) 1,00% “

Año 2008 (D.01.08) 1,00% “

Año 2008 (D.01.09) 1,00% “

Año 2008 (D.01.10) 1,00% “

Año 2008 (D.01.11) 1,00% “

Año 2008 (D.01.12) 1,20% “

Año 2009 (D.01.01) 1,30% “

Año 2009 (D.01.02) 1,50% “

Año 2009 (D.01.03) 1,60% “

Año 2009 (D.01.04) 1,60% “

Año 2009 (D.01.05) 1,60% “

Año 2009 (D.01.06) 1,50% “

Año 2009 (D.01.07) 1,50% “

Año 2009 (D.01.08) 1,50% “

Año 2009 (D.01.09) 1,40% “

Año 2009 (D.01.10) 1,40% “

Año 2009 (D.01.11) 1,40% “

Año 2009 (D.01.12) 1,40% “

Año 2010 (D.01.01) 1,30% “

Novedades Impositivas Marzo 2016

Año 2010 (D.01.02) 1,40% “

Año 2010 (D.01.03) 1,30% “

Año 2010 (D.01.04) 1,30% “

Año 2010 (D.01.05) 1,20% “

Año 2010 (D.01.06) 1,20% “

Año 2010 (D.01.07) 1,10% “

Año 2010 (D.01.08) 1,10% “

Año 2010 (D.01.09) 1,10% “

Año 2010 (D.01.10) 1,00% “

Año 2010 (D.01.11) 1,00% “

Año 2010 (D.01.12) 1,00% “

Año 2011 (D.01.11) 1,00% “

Año 2011 (D.02.11) 1,00% “

Año 2011 (D.03.11) 1,00% “

Año 2011 (D.04.11) 0,90% “

Año 2011 (D.05.11) 0,90% “

Año 2011 (D.06.11) 0,90% “

Año 2011 (D.07.11) 0,90% “

Año 2011 (D.08.11) 0,90% “

Año 2011 (D.09.11) 1,00% “

Año 2011 (D.10.11) 1,00% “

Año 2011 (D.11.11) 1,00% “

Año 2011 (D.12.11) 1,00% “

Año 2012 (D.01.12) 1,00% “

Año 2012 (D.02.12) 1,00% “

Novedades Impositivas Marzo 2016

Año 2012 (D.03.12) 1,00% “

Año 2012 (D.04.12) 1,00% “

Año 2012 (D.05.12) 1,00% “

Año 2012 (D.06.12) 1,00% “

Año 2012 (D.07.12) 1,00% “

Año 2012 (D.08.12) 1,00% “

Año 2012 (D.09.12) 1,00% “

Año 2012 (D.10.12) 1,00% “

Año 2012 (D.11.12) 1,00% “

Año 2012 (D.12.12) 1,00% “

Año 2013 (D.01.13) 1,00% “

Año 2013 (D.02.13) 1,00% “

Año 2013 (D.03.13) 1,00% “

Año 2013 (D.04.13) 1,00% “

Año 2013 (D.05.13) 1,00% “

Año 2013 (D.06.13) 1,00% “

Año 2013 (D.07.13) 1,00% “

Año 2013 (D.08.13) 1,00% “

Año 2013 (D.09.13) 1,00% “

Año 2013 (D.10.13) 1,00% “

Año 2013 (D.11.13) 1,10% “

Año 2013 (D.12.13) 1,20% “

Año 2014 (D.01.14) 1,20% “

Año 2014 (D.02.14) 1,30% “

Año 2014 (D.03.14) 1,30% “

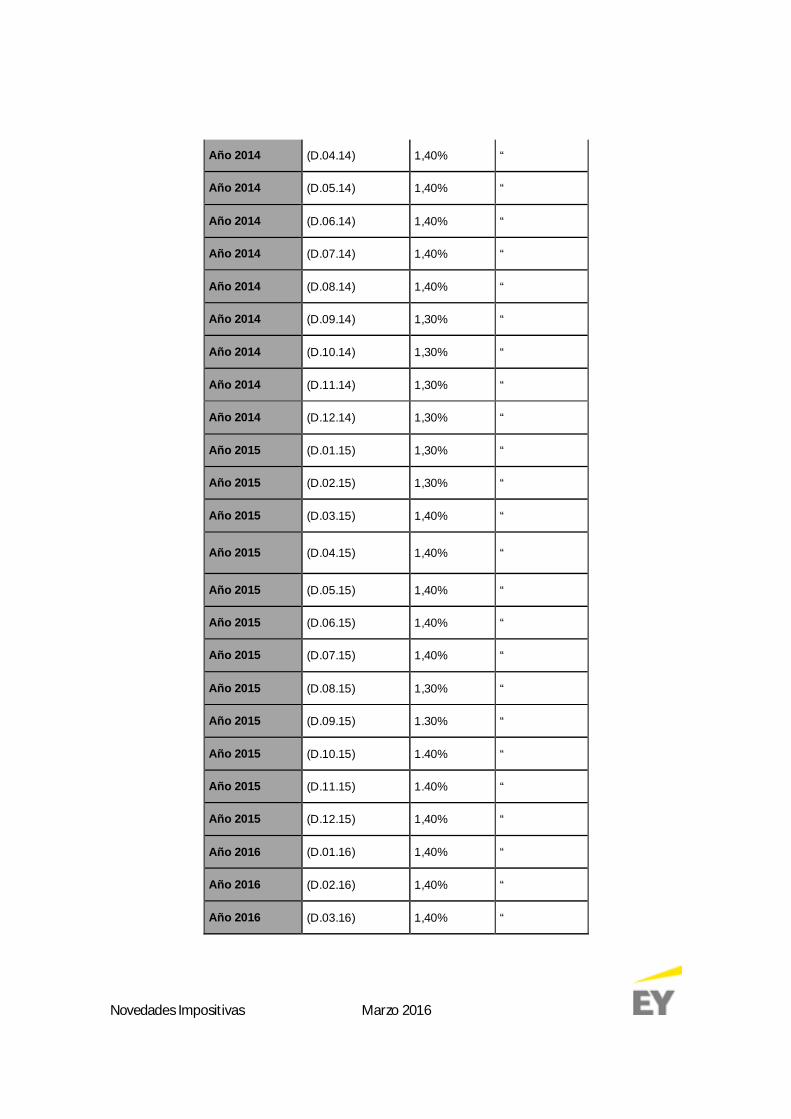

Novedades Impositivas Marzo 2016

Año 2014 (D.04.14) 1,40% “

Año 2014 (D.05.14) 1,40% “

Año 2014 (D.06.14) 1,40% “

Año 2014 (D.07.14) 1,40% “

Año 2014 (D.08.14) 1,40% “

Año 2014 (D.09.14) 1,30% “

Año 2014 (D.10.14) 1,30% “

Año 2014 (D.11.14) 1,30% “

Año 2014 (D.12.14) 1,30% “

Año 2015 (D.01.15) 1,30% “

Año 2015 (D.02.15) 1,30% “

Año 2015 (D.03.15) 1,40% “

Año 2015 (D.04.15) 1,40% “

Año 2015 (D.05.15) 1,40% “

Año 2015 (D.06.15) 1,40% “

Año 2015 (D.07.15) 1,40% “

Año 2015 (D.08.15) 1,30% “

Año 2015 (D.09.15) 1.30% “

Año 2015 (D.10.15) 1.40% “

Año 2015 (D.11.15) 1.40% “

Año 2015 (D.12.15) 1,40% “

Año 2016 (D.01.16) 1,40% “

Año 2016 (D.02.16) 1,40% “

Año 2016 (D.03.16) 1,40% “

Novedades Impositivas Marzo 2016

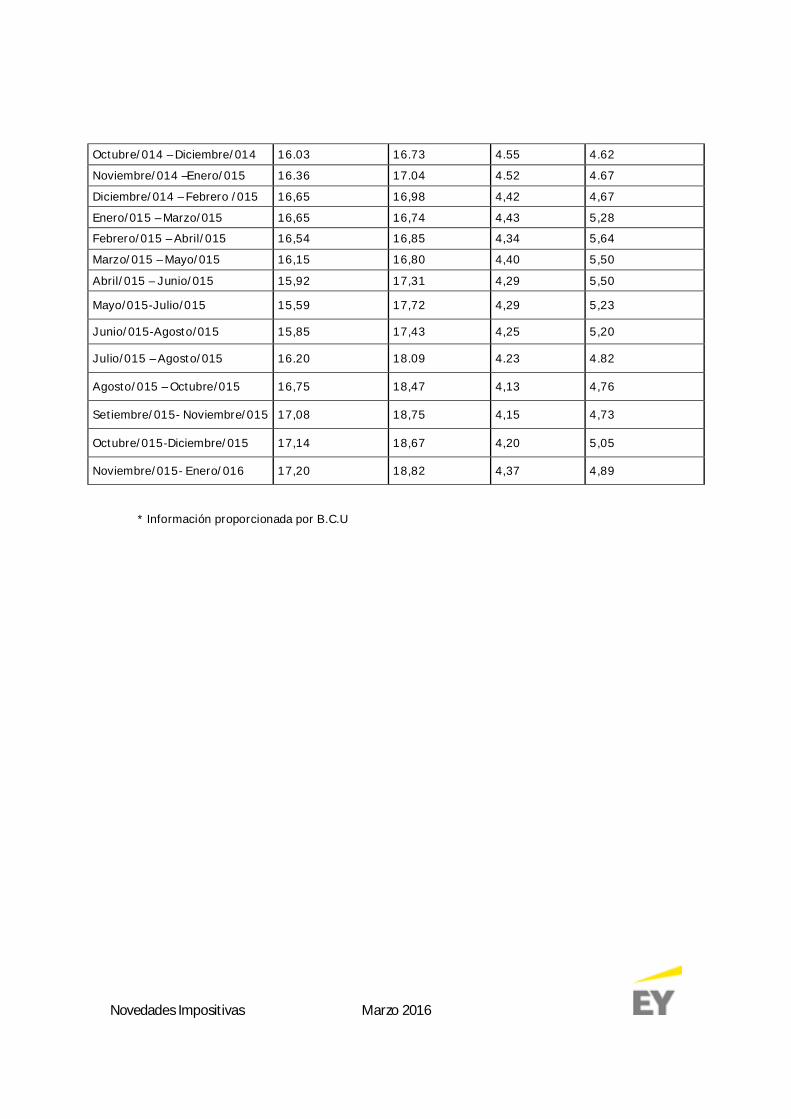

INTERESES FICTOS (ARTÍCULO 18° DECRETO Nº 840/88)

TRIMESTRE M/N DÓLARES USA

Plazos menores a 1año

Plazos iguales omayores a 1 año

Plazosmenores a 1año

Plazos iguales omayores a 1 año

Febrero 012 – Abril 012 12,19 14,99 5,05 5,31

Marzo 012 – Mayo 012 12,26 13,08 5,02 4,94

Abril 012 – Junio 012 12,2 14,3 4,87 5,05

Mayo 012 – Julio 012 12,12 14,02 4,85 4,82

Junio 012 – Agosto 012 12,01 16,41 4,74 5,13

Julio 012 – Setiembre 012 12,02 15,6 4,7 4,85

Junio 012 – Octubre 012 12,00 15,64 4,63 5,18

Setiembre012 – Noviembre 012 12,02 15,96 4,62 5,07

Octubre 012 – Diciembre 012 12,02 14,58 4,65 5,27

Noviembre 012 – Enero 013 12,02 14,37 4,66 5,83

Diciembre 012 – Febrero 013 12,07 14,22 4,74 6,13

Enero 013 – Marzo 013 12,08 14,48 4,83 6,05

Febrero 013 – Abril 013 12,03 15,03 4,86 5,1

Marzo/013 – Mayo/013 12,03 15,05 4,85 4,99

Abril/013 – Junio/013 12,03 12,62 4,61 4,72

Mayo/013 – Julio/013 11,79 10,92 4,59 4,62

Junio/013 – Agosto/013 11,92 11,23 4,5 4,57

Julio/013 – Septiembre/013 12.60 12.77 4.64 4,82

Agosto/013 – Octubre/013 14,02 14,52 4,61 4,82

Setiembre/013–Noviembre/013 14,91 15,29 4,64 4,72

Octubre/013 – Diciembre/013 15,64 16,06 4,46 3,54

Noviembre/013 – Enero/014 15,99 16,26 4,36 3,17

Diciembre/013 – Febrero/014 16,67 16,5 4,25 4,86

Enero/2014 – Marzo/014 16,79 16,96 4,35 4,73

Febrero/2014 – Abril/2014 17,10 19,32 4,28 4,75

Marzo/2014 – Mayo/2014 17,05 19,27 4,36 4,72

Abril/2014 – Junio/2014 17,05 19,93 4,29 4,90

Mayo/014 – Julio/014 16,66 19,41 4,35 4,91

Junio/014 – Agosto/014 15,82 18,55 4,37 5,03

Julio/014 – Setiembre/014 15,31 17,70 4,52 4,97

Agosto/014 – Octubre/014 15,14 16,52 4,57 4,92

Setiembre/014- Noviembre/014 15,50 16,69 4,56 4,91

Novedades Impositivas Marzo 2016

Octubre/014 – Diciembre/014 16.03 16.73 4.55 4.62

Noviembre/014 –Enero/015 16.36 17.04 4.52 4.67

Diciembre/014 – Febrero /015 16,65 16,98 4,42 4,67

Enero/015 – Marzo/015 16,65 16,74 4,43 5,28

Febrero/015 – Abril/015 16,54 16,85 4,34 5,64

Marzo/015 – Mayo/015 16,15 16,80 4,40 5,50

Abril/015 – Junio/015 15,92 17,31 4,29 5,50

Mayo/015-Julio/015 15,59 17,72 4,29 5,23

Junio/015-Agosto/015 15,85 17,43 4,25 5,20

Julio/015 – Agosto/015 16.20 18.09 4.23 4.82

Agosto/015 – Octubre/015 16,75 18,47 4,13 4,76

Setiembre/015- Noviembre/015 17,08 18,75 4,15 4,73

Octubre/015-Diciembre/015 17,14 18,67 4,20 5,05

Noviembre/015- Enero/016 17,20 18,82 4,37 4,89

* Información proporcionada por B.C.U

Novedades Impositivas Marzo 2016

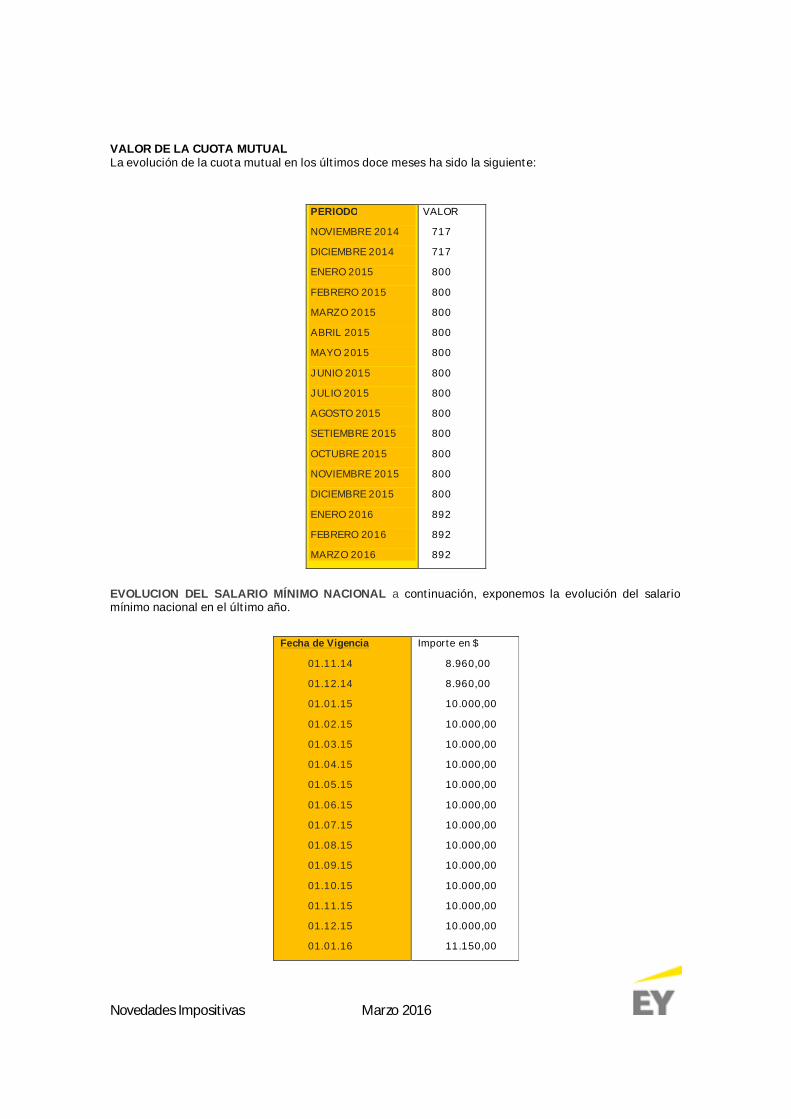

VALOR DE LA CUOTA MUTUALLa evolución de la cuota mutual en los últimos doce meses ha sido la siguiente:

EVOLUCION DEL SALARIO MÍNIMO NACIONAL a continuación, exponemos la evolución del salariomínimo nacional en el último año.

PERIODO

NOVIEMBRE 2014

DICIEMBRE 2014

ENERO 2015

FEBRERO 2015

MARZO 2015

ABRIL 2015

MAYO 2015

JUNIO 2015

JULIO 2015

AGOSTO 2015

SETIEMBRE 2015

OCTUBRE 2015

NOVIEMBRE 2015

DICIEMBRE 2015

ENERO 2016

FEBRERO 2016

MARZO 2016

VALOR

717

717

800

800

800

800

800

800

800

800

800

800

800

800

892

892

892

Fecha de Vigencia

01.11.14

01.12.14

01.01.15

01.02.15

01.03.15

01.04.15

01.05.15

01.06.15

01.07.15

01.08.15

01.09.15

01.10.15

01.11.15

01.12.15

01.01.16

Importe en $

8.960,00

8.960,00

10.000,00

10.000,00

10.000,00

10.000,00

10.000,00

10.000,00

10.000,00

10.000,00

10.000,00

10.000,00

10.000,00

10.000,00

11.150,00

Novedades Impositivas Marzo 2016

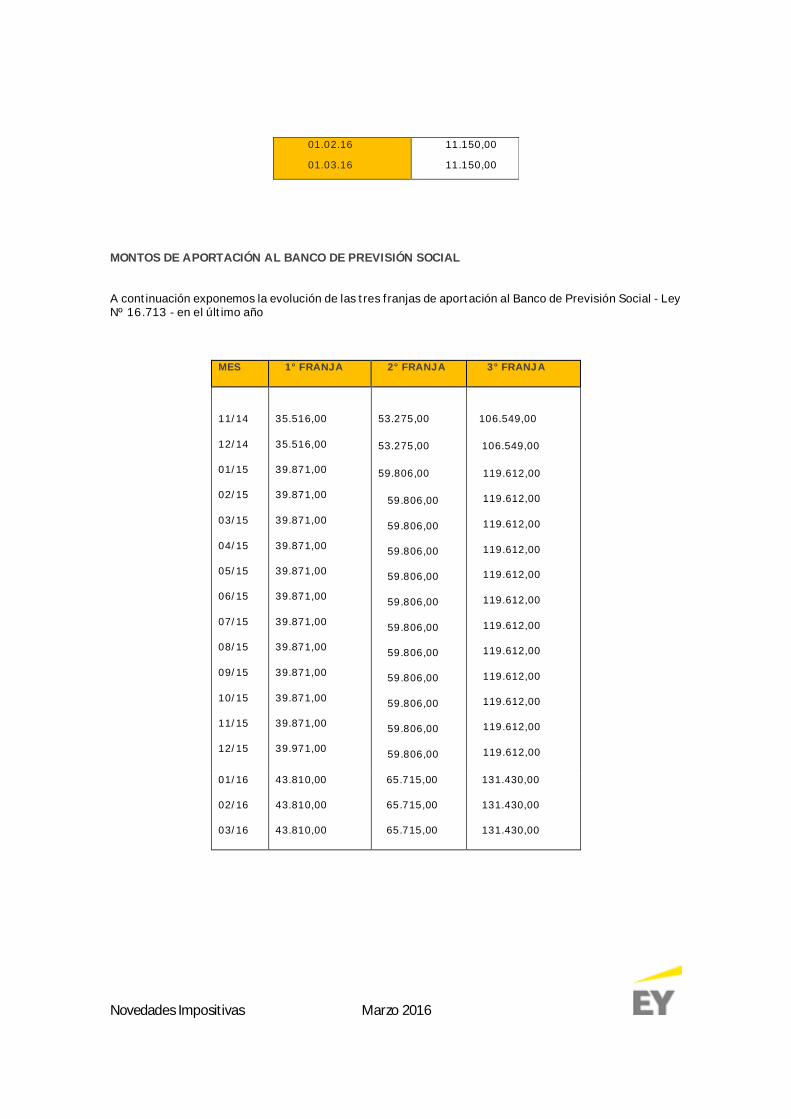

MONTOS DE APORTACIÓN AL BANCO DE PREVISIÓN SOCIAL

A continuación exponemos la evolución de las tres franjas de aportación al Banco de Previsión Social - LeyNº 16.713 - en el último año

01.02.16

01.03.16

11.150,00

11.150,00

MES 1° FRANJA 2° FRANJA 3° FRANJA

11/14

12/14

01/15

02/15

03/15

04/15

05/15

06/15

07/15

08/15

09/15

10/15

11/15

12/15

35.516,00

35.516,00

39.871,00

39.871,00

39.871,00

39.871,00

39.871,00

39.871,00

39.871,00

39.871,00

39.871,00

39.871,00

39.871,00

39.971,00

53.275,00

53.275,00

59.806,00

59.806,00

59.806,00

59.806,00

59.806,00

59.806,00

59.806,00

59.806,00

59.806,00

59.806,00

59.806,00

59.806,00

106.549,00

106.549,00

119.612,00

119.612,00

119.612,00

119.612,00

119.612,00

119.612,00

119.612,00

119.612,00

119.612,00

119.612,00

119.612,00

119.612,00

01/16

02/16

03/16

43.810,00

43.810,00

43.810,00

65.715,00

65.715,00

65.715,00

131.430,00

131.430,00

131.430,00

Novedades Impositivas Marzo 2016

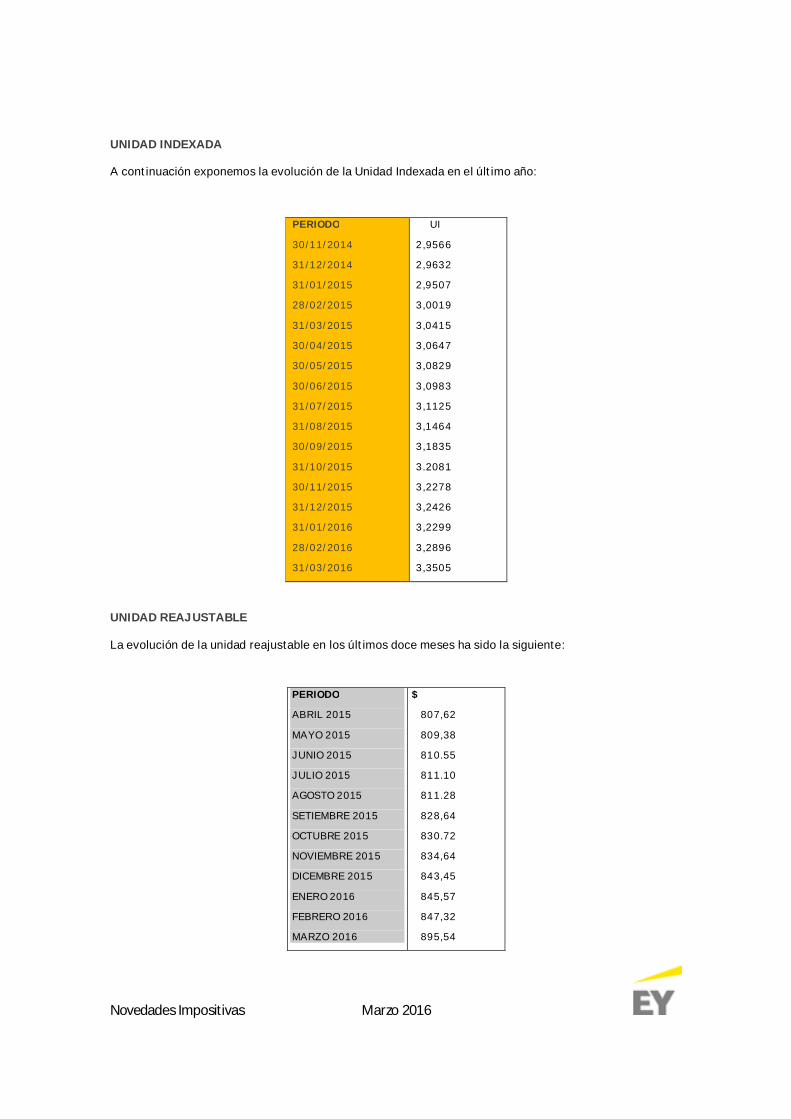

UNIDAD INDEXADA

A continuación exponemos la evolución de la Unidad Indexada en el último año:

UNIDAD REAJUSTABLE

La evolución de la unidad reajustable en los últimos doce meses ha sido la siguiente:

PERIODO

30/11/2014

31/12/2014

31/01/2015

28/02/2015

31/03/2015

30/04/2015

30/05/2015

30/06/2015

31/07/2015

31/08/2015

30/09/2015

31/10/2015

30/11/2015

31/12/2015

31/01/2016

28/02/2016

31/03/2016

UI

2,9566

2,9632

2,9507

3,0019

3,0415

3,0647

3,0829

3,0983

3,1125

3,1464

3,1835

3.2081

3,2278

3,2426

3,2299

3,2896

3,3505

PERIODO

ABRIL 2015

MAYO 2015

JUNIO 2015

JULIO 2015

AGOSTO 2015

SETIEMBRE 2015

OCTUBRE 2015

NOVIEMBRE 2015

DICEMBRE 2015

ENERO 2016

FEBRERO 2016

MARZO 2016

$

807,62

809,38

810.55

811.10

811.28

828,64

830.72

834,64

843,45

845,57

847,32

895,54

Novedades Impositivas Marzo 2016

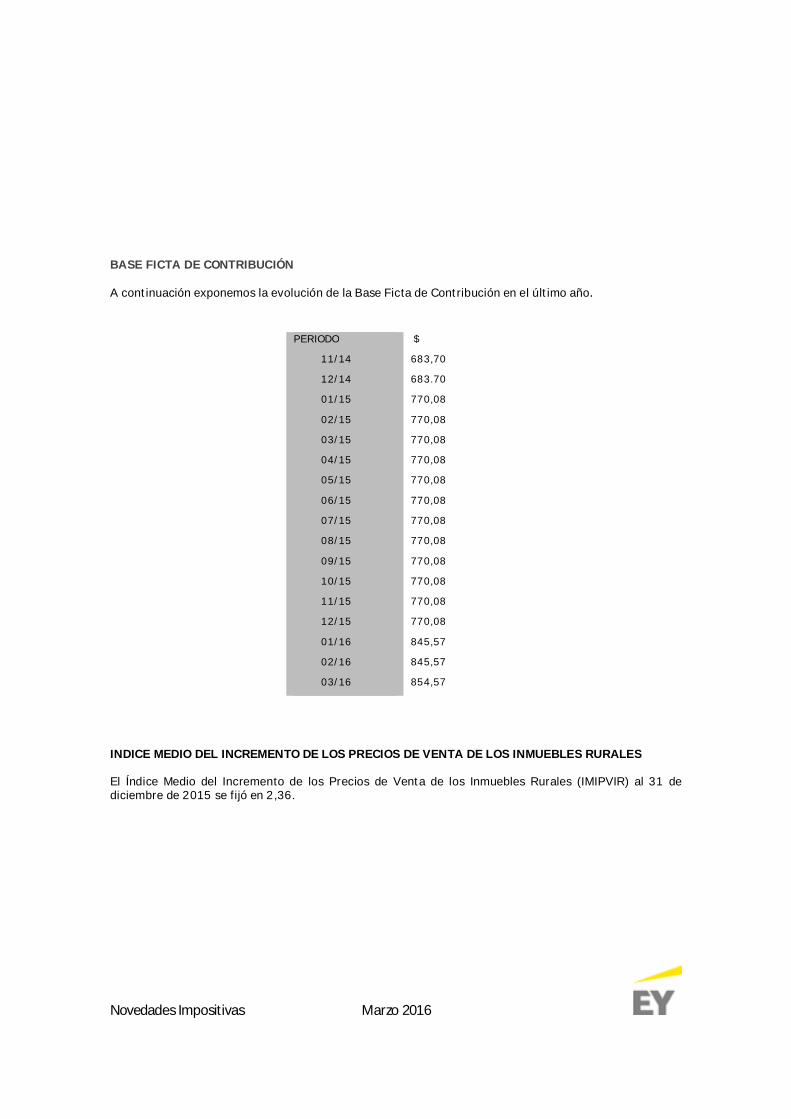

BASE FICTA DE CONTRIBUCIÓN

A continuación exponemos la evolución de la Base Ficta de Contribución en el último año.

INDICE MEDIO DEL INCREMENTO DE LOS PRECIOS DE VENTA DE LOS INMUEBLES RURALES

El Índice Medio del Incremento de los Precios de Venta de los Inmuebles Rurales (IMIPVIR) al 31 dediciembre de 2015 se fijó en 2,36.

PERIODO

11/14

12/14

01/15

02/15

03/15

04/15

05/15

06/15

07/15

08/15

09/15

10/15

11/15

12/15

01/16

02/16

03/16

$

683,70

683.70

770,08

770,08

770,08

770,08

770,08

770,08

770,08

770,08

770,08

770,08

770,08

770,08

845,57

845,57

854,57

Novedades Impositivas Marzo 2016

BASE DE PRESTACIONES Y CONTRIBUCIONES (En hoja separada)A continuación exponemos la evolución de la Base de Prestaciones y Contribuciones, que rige a partir deoctubre de 2006:

MES BPC MES BPC MES BPC MES BPC

oct-06 $ 1.482 nov-08 $ 1.775 dic-10 $ 2.061 ene-13 $2.598

nov-06 $ 1.482 dic-08 $ 1.775 ene-11 $ 2.226 feb-13 $2.598

dic-06 $ 1.482 ene-09 $ 1.944 feb-11 $ 2.226 mar-13 $2.598

ene-07 $ 1.636 feb-09 $ 1.944 mar-11 $ 2.226 abr-13 $2.598

feb-07 $ 1.636 mar-09 $ 1.944 abr-11 $ 2.226 may-13 $2.598

mar-07 $ 1.636 abr-09 $ 1.944 may-11 $ 2.226 jun-13 $2.598

abr-07 $ 1.636 may-09 $ 1.944 jun-11 $ 2.226 jul-13 $2.598

may-07 $ 1.636 jun-09 $ 1.944 jul-11 $ 2.226 ago-13 $ 2.598

jun-07 $ 1.636 jul-09 $ 1.944 ago-11 $ 2.226 sep-13 $ 2.598

jul-07 $ 1.636 ago-09 $ 1.944 sep-11 $ 2.226 oct-13 $ 2.598

ago-07 $ 1.636 sep-09 $ 1.944 oct-11 $ 2.226 nov-13 $ 2.598

sep-07 $ 1.636 oct-09 $ 1.944 nov-11 $ 2.226 dic-13 $ 2.598

oct-07 $ 1.636 nov-09 $ 1.944 dic-11 $ 2.226 ene-14 $ 2.819

nov-07 $ 1.636 dic-09 $ 1.944 ene-12 $ 2.417 feb-14 $ 2.819

dic-07 $ 1.636 ene-10 $ 2.061 feb-12 $ 2.417 mar-14 $ 2.819

ene-08 $ 1.775 feb-10 $ 2.061 mar-12 $ 2.417 abr-14 $ 2.819

feb-08 $ 1.775 mar-10 $ 2.061 abr-12 $ 2.417 may-14 $ 2.819

mar-08 $ 1.775 abr-10 $ 2.061 may-12 $ 2.417 jun-14 $ 2.819

abr-08 $ 1.775 may-10 $ 2.061 jun-12 $ 2.417 jul-14 $ 2.819

may-08 $ 1.775 jun-10 $ 2.061 jul-12 $ 2.417 ago-14 $ 2.819

jun-08 $ 1.775 jul-10 $ 2.061 ago-12 $ 2.417 sep-14 $ 2.819

jul-08 $ 1.775 ago-10 $ 2.061 sep-12 $ 2.417 oct-14 $ 2.819

ago-08 $ 1.775 sep-10 $ 2.061 oct-12 $ 2.417 nov-14 $ 2.819

sep-08 $ 1.775 oct-10 $ 2.061 nov-12 $2.417 dic-14 $ 2.819

oct-08 $ 1.775 nov-10 $ 2.061 dic-12 $2.417 ene-15 $ 3.052

MES BPC MES BPC MES BPCfeb-15 $ 3.052 Set-15 $ 3.052 Abr-16 $3.340

mar-15 $ 3.052 Oct-15 $ 3.052

abr-15 $ 3.052 Nov-15 $ 3.052

may-15 $ 3.052 Dic-15 $ 3.052

jun-15 $ 3.052 Ene-16 $ 3.340

jul-15 $3.052 Feb-16 $ 3.340

ago-15 $3.052 Mar-16 $ 3.340

Novedades Impositivas Marzo 2016

Consultas contestadas por la DGIConsulta N° 5.530: Promesa de compraventaen asentamientos y fraccionamientos ocupadossin permiso en Departamento de Maldonado –ITP – Tratamiento tributario.

Consulta

Un Escribano Público consulta en forma novinculante, en relación al tratamiento tributarioen cuanto al Impuesto a las TransmisionesPatrimoniales (ITP) a pagar por lasenajenaciones con las que se pretende darsolución a los asentamientos y fraccionamientosocupados sin permiso de sus titulares endeterminadas zonas del Departamento deMaldonado.

Específicamente, se refiere a dos situaciones:

a) Existencia de documentación consistente enboletos, reservas, opciones de compra deterrenos baldíos, que datan de hace más de 20años, en los que se levantaron edificaciones demodo que las cédulas catastrales arrojan unvalor del terreno y otro de las construcciones.Ante esta situación se consulta cuál debe ser laforma de instrumentar ahora las promesas, estoes, si se promete en venta un solar baldío (comofue la voluntad del propietario original), o si rigeel principio de accesión y se promete en venta elsolar con las construcciones. Adelanta opiniónen el sentido de lo que debe de prometerse enventa es el solar baldío.

b) Caso de ocupantes e invasores de lospredios, que hace años que están en los mismosy a los cuales los propietarios se obligan aenajenar los padrones en mérito a acuerdos quehan llegado con las autoridades municipales. Enestas situaciones naturalmente no existedocumentación alguna. Se consulta si se aplicael principio de accesión, o si se enajena sólo elterreno baldío.

Respuesta

De acuerdo a lo que establece el artículo 329 dela Ley Nº 18.996 de 7 de noviembre de 2012 encuanto al ITP, el monto imponible para la partevendedora está determinado por el valor real

fijado por la Dirección Nacional de Catastro, sinconsiderar el valor de las mejoras. A su vez, eladquirente de los inmuebles estará exoneradode ITP, siendo condición necesaria para ello,además de que se trate de la regularización delos asentamientos de los padrones urbanos delDepartamento de Maldonado, (en Barrio Jardínlos Treinta y Tres, comprensivo de los padrones26110 a 26314 , y en La Capuera, que comprendelos padrones 15000 a 16354, y el padrón 16503 ),que se cuente con la declaración de laIntendencia de Maldonado de que se trata deuna operación efectuada en el marco de lapolítica de regularización de asentamientosirregulares y lotes con o sin servicios.

Consulta N° 5.819: Fideicomiso que comprainmuebles rurales para ser explotados porterceros – IP y sobretasa – Exoneración.

Consulta

Un Fideicomiso Financiero consulta sobre elalcance de la exoneración prevista porel artículo 31º del Decreto Nº 322/011 de 16.09.011y su aplicación en relación a la Sobretasa delImpuesto al Patrimonio (IP).

Dentro de las actividades a ser realizada por elFideicomiso, se encuentra la compra deinmuebles rurales para ser explotados porterceros, por lo que estará comprendido dentrode los sujetos pasivos de la Sobretasa delImpuesto al Patrimonio, creada por el artículo54º del Título 14 del Texto Ordenado 1996, en laredacción otorgada por el artículo 17º de la LeyNº 19.088 de 14 de junio de 2013.

El consultante adelanta opinión en el sentido deque la exoneración del IP dispuesta a empresasque cotizan en bolsa de valores (Decreto Nº322/011), es también aplicable para la sobretasade este impuesto.

Novedades Impositivas Marzo 2016

Respuesta

Esta Administración comparte la opiniónadelantada por el consultante por losargumentos que se exponen a continuación.

En primer lugar corresponde señalar que la LeyNº 19.088, crea y regula una Sobretasa del IPAgropecuario. Por lo tanto, no se establece unhecho generador y categoría de exoneracionesdiferentes a las ya vigentes en el IP, sino quereconoce una obligación resultante de aplicaruna alícuota especial a una base de cálculopreexistente.

En consecuencia, salvo disposición expresa encontrario, corresponderá aplicar a la sobretasaaquellas disposiciones vigentes en sede del IPagropecuario.

El artículo 41º bis del Título 14 del TextoOrdenado 1996, dispone: "Facúltase al PoderEjecutivo a exonerar total o parcialmente delImpuesto al Patrimonio, el patrimonio de lassociedades y de los fideicomisos financieros querealicen suscripciones públicas en bolsa deacciones o de certificados de participación.Dicha exoneración podrá otorgarse hasta porcinco ejercicios fiscales.

En caso de ejercerse la facultad a que refiere elinciso anterior y durante el período que seaplique la exoneración, la tenencia de talesacciones o certificados de participación seconsiderará activo gravado a los efectos delcálculo del pasivo computable para ladeterminación del patrimonio gravado."

La facultad fue ejercida mediante el artículo 31ºdel Decreto Nº 322/011, que actualmente seencuentra recogido en el Decreto Nº 30/015 de16.01.015: "(Entidades que cotizan en bolsa.Exoneración). Exonérase parcialmente delImpuesto al Patrimonio por cinco ejerciciosfiscales, el patrimonio de las sociedades querealicen suscripciones públicas de acciones enbolsa. El primer ejercicio en que aplicará laexención, será el de la propia suscripción.

El porcentaje del patrimonio a exonerar estarádado por el cociente entre el valor nominal delas referidas acciones y el total del capitalintegrado. Para realizar dichos cálculos setomarán en cuenta las primas de emisión.

Las exoneraciones previstas en el presente

artículo serán aplicables en las mismascondiciones al patrimonio de los fideicomisos."

La norma transcripta exonera del IP alpatrimonio de las sociedades que realicensuscripciones públicas de acciones en la bolsade valores. La referida exoneración no resultaafectada por la derogación prevista en elpenúltimo inciso del artículo 54º del Título 14 delTexto Ordenado 1996, en tanto la normaexoneratoria refiere al patrimonio de lassociedades que coticen en bolsa de valores,mientras que la derogación refiere adeterminados activos de la explotación.

Por lo tanto, al no existir de forma expresamodificaciones a las normas generales del IP, laexoneración mencionada resulta aplicable a lasobretasa.

Consulta N° 5.903: Adquisición por leasing deminibús por empresa hotelera – IRAE – IMESI –Deducibilidad – Categorización.

ConsultaSe consulta en forma vinculante por parte de uncontribuyente cuya actividad gira en el rubrohotelero, respecto a la deducción del Impuestoa las Rentas de las Actividades Económicas(IRAE) y a la exoneración del ImpuestoEspecífico Interno (IMESI), de un vehículo quepretende adquirir por leasing, que tienecapacidad para 9 a 12 personas y, que utilizarácon chofer para el transporte de los huéspedesdesde la llegada del barco/ómnibus hasta elalojamiento, y que además podrá ser utilizadoen distintos paseos turísticos que puedanofrecerse por parte de la consultante.

Adelanta opinión, considerando que sí esposible deducir el 40% de la inversión con lostopes establecidos por considerar el minibús aadquirir como un vehículo utilitario. Asimismo,adelanta su opinión en cuanto al IMESI,indicando que cumpliría con las condiciones deexoneración total.

Respuesta

Esta Comisión de Consultas ya se ha expresadoen diferentes consultas en relación a ladistinción que se debe hacer entre losdiferentes vehículos de pasajeros y su

Novedades Impositivas Marzo 2016

tratamiento tributario, y en especial en loreferente a ómnibus, mini-ómnibus, micro-ómnibus y vehículos de menos de ochoasientos, como en las respuestas a las ConsultasNº 3.615 de 31.10.996 (Boletín Nº 281), Nº3.793 de 17.12.998 (Boletín Nº 307) o Nº 5.627 de17.08.012 (Boletín Nº 471) entre otras. Enparticular en lo referente al IMESI, esteimpuesto grava la primera enajenación acualquier tÍtulo de vehículos automotores,estableciéndose en el artículo 4 del Título 11 delTO 1996, un tratamiento especial a los efectosdel impuesto, para determinados automóviles.Dentro del beneficio la norma incluyeexpresamente a autobuses, remises ytaxímetros, además de determinadosautomóviles para el arrendamiento sin chofer yvehículos para el transporte escolar.

El artículo 325 de la Ley Nº 18.996 de 07 denoviembre de 2012 modificó el artículo 4 delTítulo 11 del TO 1996, incorporando una serie deliterales entre los que ahora seencuentra: "Minibuses para el traslado depersonas de más de siete asientos hastadieciocho incluido el conductor, adquiridos oimportados para ser utilizados en el transporteturístico por las empresas cuya actividadconsiste en el transporte turístico y lahotelería."

Por lo cual, en la medida que se cumplan con lasdemás formalidades previstas en el mencionadoartículo 4, el vehículo objeto de consulta gozaráde este tratamiento especial.

En cuanto al IRAE, el artículo 53 del Título 4 delTO 1996 exonera hasta un máximo del 40% de lainversión realizada en el ejercicio, a las rentasque se destinen a la adquisición de:

"................

Literal D) Vehículos utilitarios. El Poder Ejecutivodeterminará qué se entenderá por tales.

...............

Literal F) Bienes de capital destinados a mejorarla prestación de servicios al turista enentretenimiento, esparcimiento, información ytraslados."

Se le otorgó al Poder Ejecutivo la determinaciónde la nómina de bienes alcanzados por losliterales antes mencionados, en ese sentido el

Decreto Reglamentario Nº 150/007 de26.04.007, en su artículo 116ºestablece cualesson los bienes cuya adquisición podrá dar lugara la exoneración por inversiones, establecida enlos artículos 53 y siguientes del Título 4 del TO1996.

En el literal d) se establece que son vehículosutilitarios los chasis para camiones, camiones,tractores para remolque, remolques, zorras yómnibus para el transporte de pasajeros y por elliteral f), los Bienes de capital destinados amejorar la prestación de servicios al turista:adquisición realizada por los hoteles detelevisores y de ómnibus para el traslado de suspasajeros.

Por lo cual y en cuanto a lo peticionado por elconsultante, en el IRAE, serán los ómnibus losbienes alcanzados por la exoneración porinversiones, y no los minibuses con lascaracterísticas del bien objeto de consulta,criterio ya sustentado en las consultas antesmencionadas.

Consulta N° 5.904: Servicio hotelero comprasanticipadas – IVA – IRAE – Hecho generador,configuración – Facturación, momento de.

Consulta

Se consulta en forma vinculante por parte de uncontribuyente que gira en el rubro hotelero,respecto al momento en que debe facturar elalojamiento a un huésped que realiza unacompra anticipada, la cual tiene lascaracterísticas de tener una tarifa preferencial yser no reembolsable.

La empresa consultante entiende que almomento de recibir el pago debe proporcionarun recibo como "vale por el alojamiento" y queluego, al momento en que efectivamente lapersona se hospeda, se le realiza la facturacorrespondiente. En el caso que el titular delvale no se presente, se factura como una venta"no show".

Además señala que pretende ingresar en elrégimen de facturación electrónica.

Respuesta

En primer lugar es importante destacar que los

Novedades Impositivas Marzo 2016

"adelantos de precios" no se encuentranincluidos en los presupuestos de hecho delImpuesto al Valor Agregado (IVA) segúnel artículo 2 del Título 10 del TO 1996.

El impuesto se configura cuando se produce laefectiva prestación del servicio, a cuenta delcual se realizó el pago en forma anticipada,criterio sostenido en las Consultas Nº 1.883 de27.10.981 (Boletín Nº 103) y Nº 1.910 de14.12.981 (Boletín Nº 116).

Ahora bien, la actividad hotelera habitualmenteopera con el sistema denominado "reservasgarantizadas" o "no show", que presentadeterminadas ventajas para el hotel y loshuéspedes. En las reservas de tipo garantizadase establecen con precisión las condiciones delfuturo servicio de alojamiento, en el sentido quese acuerdan las características de la habitación,mientras el hotel asume el compromiso detenerla a disposición del huésped en la fechaprogramada. En la medida que existe uncompromiso asumido para determinada fecha,el hotel no puede disponer libremente de sucapacidad hotelera para dicho período.

Por otra parte el literal B) del artículo 2º delTítulo 10 del TO 1996, define a la prestación deservicio de la siguiente manera:

"Por servicio se entenderá toda prestacióna título oneroso que, sin constituirenajenación, proporcione a la otra parte unaventaja o provecho que constituya la causa de lacontraprestación... "(destacado de la DGI).

En el caso concreto de la compra anticipada yno presentación del titular del vale, el hotelpercibe un precio equivalente al importe noreembolsable por la prestación de un servicioque proporcionó a la otra parte una claraventaja o provecho que en definitiva constituyela causa del pago. En efecto, quien realiza lacompra anticipada y posteriormente no sepresenta, dispuso de una reserva garantizada asu favor que le impidió al hotel aceptar otraspara el mismo período.

En consecuencia, esta Administración entiendeque en estos casos, el hotel prestó un serviciode "reserva garantizada" o "no show", decarácter oneroso, cuyo precio IVA incluidoequivale al importe no reembolsable.

El referido servicio se configura cuando seconfirma la no utilización del servicio dehospedaje. Por consiguiente, el hotel deberáemitir un recibo en ocasión de la "compraanticipada". Una vez confirmada la nopresentación del titular del vale, se estaríaverificando la prestación del servicio de reservagarantizada o "no show", y en consecuenciadeberá facturar dicho servicio por el importe noreembolsable, gravado a la tasa básica delimpuesto.

En cuanto al Impuesto a las Rentas de lasActividades Económicas (IRAE), los referidosingresos están alcanzados por dicho impuestopor quedar incluidos en la definición de rentabruta prevista en el artículo 16 del Título 4 delTO 1996.

En caso de que el contribuyente ingrese alrégimen de factura electrónica, las conclusionesanteriores no se ven afectadas.

Consulta N° 5.914: Drone marca Quadcopter4CHJ RC (médium) Modelo CX 022 - Importación– IMESI – Categorización.

Consulta

Se consulta en forma vinculante, por parte deuna empresa unipersonal cuyo giro esimportación y comercialización mayorista deartículos electrónicos y de vanguardia, si estágravada por el Impuesto Específico Interno(IMESI) la primera enajenación delproducto "DRONE Marca Quadcopter 4CH RC(médium) Modelo CX 022".

Respuesta

El referido producto es un aparato volador parainterior y exterior con cámara de 0,3 MP, confunción de efecto 3D y giro de 360º. Cuenta concuatro hélices, su manipulación es a controlremoto y tiene un rango de distancia de 100metros. Su fuente de energía es una bateríarecargable pudiendo volar con una autonomíade entre 6 y 8 minutos.

El consultante adelanta opinión entendiendoque el referido producto no es un vehículo

Novedades Impositivas Marzo 2016

automotor y por tanto no está comprendido enel hecho generador del IMESI regulado por elnumeral 11) del artículo 1º del Título 11 del T.O.1996 y el artículo 35º del Decreto Nº 96/990 de21.02.990.

A su juicio las características del producto loasemejan más a un juguete que a un vehículoautomotor. En apoyo de esta posiciónmanifiesta que los tributos aduaneros enocasión de la importación fueron pagados alcódigo de NCM que pertenece a los "TRICICLOS,PATINETES, COCHES DE PEDAL Y JUGUETESSIMILARES CON RUEDAS, ETC..."

El consultante entiende que la categorizaciónque haga la DGI del referido producto debe serconsistente con la efectuada por la DirecciónNacional de Aduanas.

Asimismo considera que las característicasfísicas del aparato y su fisonomía, que no lepermiten cargar ningún elemento, determinanque sólo pueda ser utilizado con finesdidácticos.

Se comparte la opinión del consultante en loque se dirá a continuación.

Se trata de un típico bien de uso dual en el cualdebe analizarse cuál es la función primordialpara el cual fue fabricado.

En efecto, por un lado puede ser consideradoun vehículo automotor para el transporte decosas (la cámara fotográfica) y, por otro ladopuede ser considerado un juguete.

En tal sentido, entendemos que deben serconsideradas las características particulares delmismo, a saber: el rango de distancia que puederecorrer (100 metros), su autonomía propia(entre 6 a 8 minutos) y las especificaciones de lacámara que tiene incorporada (0.3 MP). Así lascosas, podemos apreciar que el rango demovimiento y autonomía es exiguo y la calidadde la cámara muy baja.

De acuerdo a dichas características, se concluyeque el aparato únicamente puede ser utilizadocomo forma de entretenimiento y que prima suconcepción como juguete.

En definitiva el bien por el cual consulta debeser considerado como un juguete y no como unvehículo automotor.

Consulta N° 5.915: Leche parcialmentedescremada y leche entera UAThomogeneización con calcio y vitaminas libresde gluten – IVA – Exoneración.

Consulta

Se consulta si la importación de los productosdenominados "Leche parcialmente descremadaUAT Homogeneizada Adicionada con calcio yvitaminas A, C y D. Libre de Gluten", y "LecheEntera UAT, Homogeneizada, Adicionada conCalcio y Vitaminas A, D y C. Libre de Gluten" seencuentra alcanzada por el Impuesto al ValorAgregado (IVA).

Respuesta

El primero de los mencionados productos secompone de leche parcialmente descremada,concentrado de calcio natural de leche, yvitaminas A, C, D y B9, mientras que el segundoproducto citado se compone de leche enteraUAT, concentrado de calcio natural de leche, yvitaminas A, B9, D y C.

El literal F) del numeral 1) del artículo 19 delTítulo 10 del Texto Ordenado 1996 exonera lasenajenaciones de "Leche pasterizada yultrapasterizada, vitaminizada, descremada y enpolvo, excepto la saborizada y la larga vidaenvasada en multilaminado de cartón, aluminioy polietileno".

De acuerdo a lo informado por el consultante,los productos en cuestión se importaránenvasados en botellas de plástico PEAD, por loque no le alcanza la excepción prevista en lanorma citada. En consecuencia, lasenajenaciones de los productos consultados, seencuentran exoneradas de IVA.

Dado que de acuerdo al literal B) del numeral 3)del referido artículo 19, se encuentranexoneradas de IVA las importaciones deaquellos bienes cuya enajenación se encuentraexonerada, las importaciones de los productos

Novedades Impositivas Marzo 2016

consultados estarán exoneradas del referidoimpuesto.

Consulta N° 5.921: Rentas objeto de condenapor sentencia ejecutoriada depositadas en sedejudicial.

Consulta

Se consulta en forma vinculante acerca dediversos aspectos relativos a la aplicación delImpuesto a la Renta de las Personas Físicas(IRPF) en relación a rentas de trabajo quefueron objeto de condena por sentenciaejecutoriada de segunda instancia.

Concretamente el objeto de la consulta versasobre los siguientes puntos:

1. Cuándo se devenga el tributo (sic). Elconsultante entiende que sería desde elmomento en que se conoce la obligación, estoes, con la fecha de la sentencia definitiva desegunda instancia.

2. Cuándo debe pagar el impuesto. Elconsultante opina que debería abonarse en elmomento que disponga del dinero libremente,ya que el mismo está depositado a la orden dela Sede Judicial sin que esta última haya dadoorden para su cobro.

Asimismo, el consultante realiza una serie demanifestaciones que ameritan ciertasaclaraciones, según se dirá.

Respuesta

En primer lugar corresponde mencionar que,tal como señala el consultante, la totalidad delas rentas objeto de condena (a saber: prima obono año 2011 y sus incidencias; salario 2013;licencia 2012; salario vacacional 2012; licencia2013; salario vacacional 2013; daños y perjuiciossegún lo dispuesto por el artículo 4º de la Ley Nº10.449 de 20 de noviembre de 1943; multaestablecida por el artículo 29º de la Ley Nº 18.572de 13 de setiembre de 2009; más intereses y

reajustes del Decreto Ley Nº 14.500 de 8 demarzo de 1976), se encuentran comprendidasen el hecho generador del IRPF «cfr. respuesta aConsultas Nº 5.623 de 31.12.012 (Bol. 475), 5.624de 31.12.012 (Bol. 475) y 5.805 de 18.06.014 (Bol493)».

En relación al primer punto objeto decuestionamiento, el IRPF, salvo excepciones,sigue el criterio del devengo para la imputaciónde las rentas al ejercicio respectivo. Elnacimiento de la obligación tributaria seproduce a la finalización del períodocorrespondiente, esto es el 31 de diciembre decada año, incluyéndose en el mismo las rentasdevengadas en ese año. Ahora bien, en loscasos en que no se conoce la base de cálculo delimpuesto, se ha entendido que la obligacióntributaria ya nacida, no es aún exigible.

Esta interpretación ha sido aplicada a las rentasde trabajo que son objeto de condena judicial,como es el caso en la respuesta a la Consulta Nº5.719 de 24.10.014 (Bol. 497).

En consecuencia, también en la situaciónconsultada debería seguirse esta interpretación,por lo cual si bien la obligación tributaria nacióal finalizar el período anual correspondiente aldevengo de las rentas, la exigibilidad de lamisma se produjo cuando la sentencia desegunda instancia causó ejecutoria.

En cuanto al segundo punto, una vez conocidala base de cálculo del impuesto, la obligación sehizo exigible y el ex empleador debió haberretenido y vertido el monto correspondiente almismo al mes siguiente de efectuado el pago(numeral 45) de la Resolución DGI Nº 662/2007de 29.06.007), siendo irrelevante el libramientopor parte del juez de la orden de pagorespectiva.

Si ello no ocurrió, como parece indicar elconsultante, a partir de dicha oportunidad seconfiguró la infracción de mora (artículo 94 delCódigo Tributario).

Novedades Impositivas Marzo 2016

Cabe aclarar que, como lo prevé el reciéncitado numeral 45) de la Resolución DGI Nº662/2007, el ex empleador es agente deretención (no sustituto como estaría afirmandoel consultante), por lo que el contribuyentemantiene su responsabilidad solidaria si no severificó la retención (como habría ocurrido,según se desprende del contexto de laconsulta), de acuerdo a lo dispuesto por elartículo 23 Código Tributario, así como por lamulta y recargos por mora correspondientes.

Por último, como afirma el consultante, esaplicable al caso el régimen de atribucióntemporal de las rentas previsto por el literal B)del artículo 47º del Decreto reglamentario Nº148/007 de 26.04.007.

Consulta N° 5.930: Pasivo derivado de laadquisición de mercadería que se encuentra endepósito aduanero – IP – Deducibilidad.

Consulta

Se consulta en forma no vinculante si el créditoque una empresa local mantiene con otraempresa local, por la venta de mercaderíasituada en un depósito aduanero, se encuentraexonerado del Impuesto al Patrimonio (IP) deacuerdo a lo dispuesto en el artículo 22 delTítulo 14 del TO 1996.

Respuesta

En una situación similar, la Consulta Nº 5.272 de16.03.010 (Boletín Nº 442) reconoció que elpasivo que mantiene la empresa adquirente dela mercadería situada en un depósitoaduanero, no resulta deducible en laliquidación del IP de dicha empresa, dado quese trata de un "saldo de precio deimportación" de acuerdo al artículo 9º delDecreto Nº 30/015 de 16.01.015.

Con relación a la situación del crédito quemantiene la empresa vendedora de la referidamercadería, esta Administración considera quecorresponde modificar el criterio sostenido enel último párrafo de la mencionada ConsultaNo Vinculante.

En efecto, el literal A) del artículo 22 del Título14 del TO 1996 establece que no seráncomputables en la liquidación del IP, los saldosde precio por importaciones de personasfísicas y jurídicas extranjeras domiciliadas en elexterior. En la medida que la consultante nocumple tales condiciones, el crédito originadopor la venta de mercadería situada en undepósito aduanero, que la consultantemantiene con otra empresa local, resultacomputable a los efectos de la liquidación delIP.

La presente consulta constituye un cambio decriterio a la conclusión sostenida en el últimopárrafo de la Consulta Vinculante Nº 5.272 de16.03.010 publicada en Boletín Informativo Nº442.

Novedades Impositivas Marzo 2016

ComentariosDe acuerdo a lo establecido por el Decreto N°359/015 del Poder Ejecutivo publicado el 30 dediciembre de 2015, cuando el porcentaje devariación del índice de precios al productor deproductos nacionales, ocurrido entre los mesesde cierre del ejercicio anterior y del que seliquida, no haya superado el 10% (diez porciento), no deberá realizarse el ajuste porinflación.

La variación de dicho índice a marzo de 2016 fuedel 10,34%.

Dado lo anteriormente expuesto, en el caso deque su empresa cierre ejercicio al 31 de Marzose deberá realizar el ajuste fiscal por inflación.

Novedades Impositivas Marzo 2016

EY | Assurance | Tax | Advisory | Transactions

Acerca de EY

EY es un líder global en servicios de auditoría (Assurance),

impuestos (Tax), consultoría (Advisory) y transacciones

(Transactions). Los puntos de vista y servicios de calidad

que ofrecemos ayudan a construir la confianza en los

mercados de capitales y en las economías de todo el

mundo. Desarrollamos líderes destacados que trabajan en

equipo para cumplir nuestro compromiso a todos nuestros

grupos de interés. De esta forma, jugamos un papel

fundamental en la construcción de un mundo de trabajo

mejor para nuestra gente, para nuestros clientes y para

nuestras comunidades.

EY se refiere a la organización global y puede referirse a

una o más de las firmas miembros de Ernst & Young Global

Limited, cada una de las cuales es una entidad legal

separada. Ernst & Young Global Limited, una compañía del

Reino Unido limitada por garantía, no presta servicios a

clientes. Para obtener más información sobre nuestra

organización, visite ey.com.

© 2015 Ernst & Young Uruguay

Todos los derechos reservados

Ernst & Young Uruguay

Av. 18 de Julio 984, Piso 5

11100, Montevideo, Uruguay

Tel: (+598) 2902 3147

E-mail: [email protected]

Twitter: @EY_Uruguay

Facebook: ErnstYoungUruguay

ey.com/UY