normas internacionales de información financiera niifniif 6 exploración y evaluación de recursos...

TRANSCRIPT

Normas Internacionales de

Información Financiera NIIF

Lic. Ludving G. Hernández Cruz-CPA

Hernández Cruz – CPA Contadores Públicos y Auditores

Guatemala 20 de enero de 2014

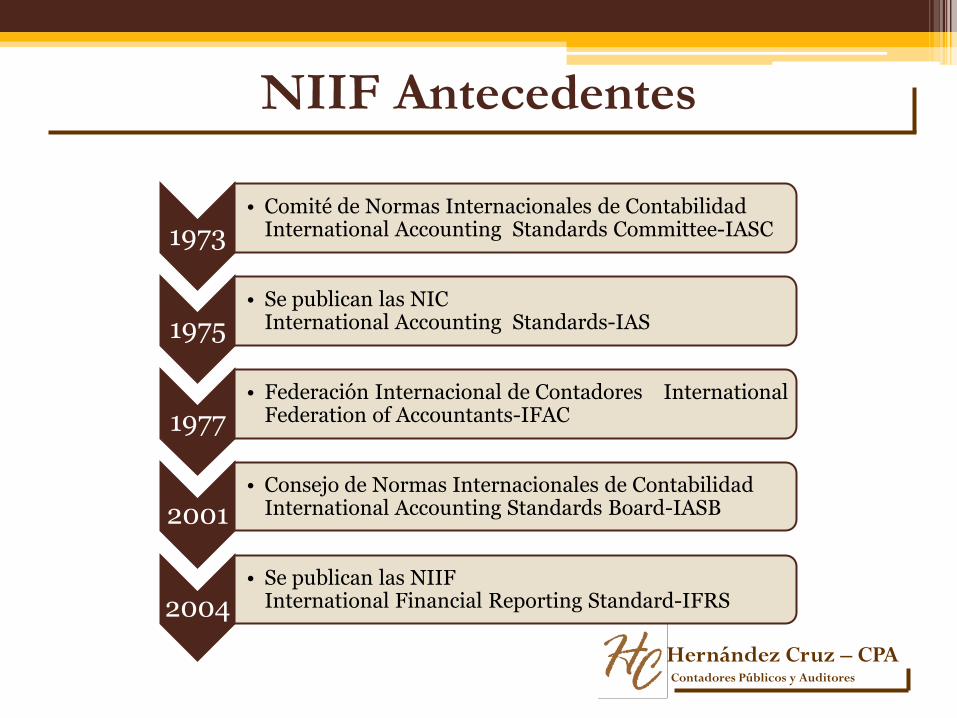

NIIF Antecedentes

Hernández Cruz – CPA Contadores Públicos y Auditores

1973 • Comité de Normas Internacionales de Contabilidad

International Accounting Standards Committee-IASC

1975 • Se publican las NIC

International Accounting Standards-IAS

1977 • Federación Internacional de Contadores International

Federation of Accountants-IFAC

2001 • Consejo de Normas Internacionales de Contabilidad

International Accounting Standards Board-IASB

2004 • Se publican las NIIF

International Financial Reporting Standard-IFRS

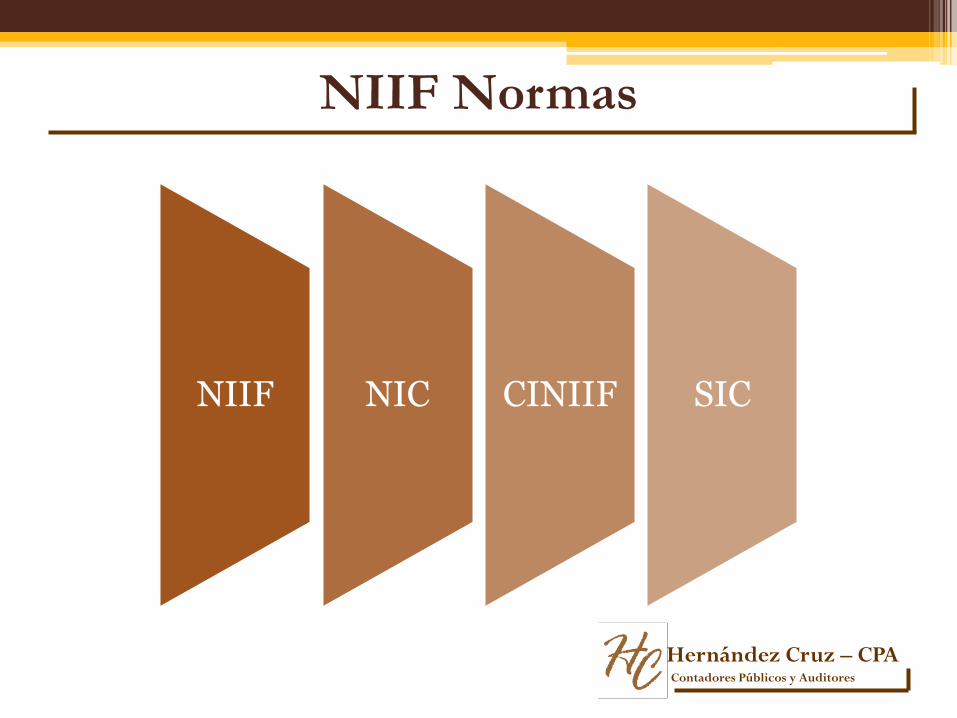

NIIF Normas

Hernández Cruz – CPA Contadores Públicos y Auditores

NIIF NIC CINIIF SIC

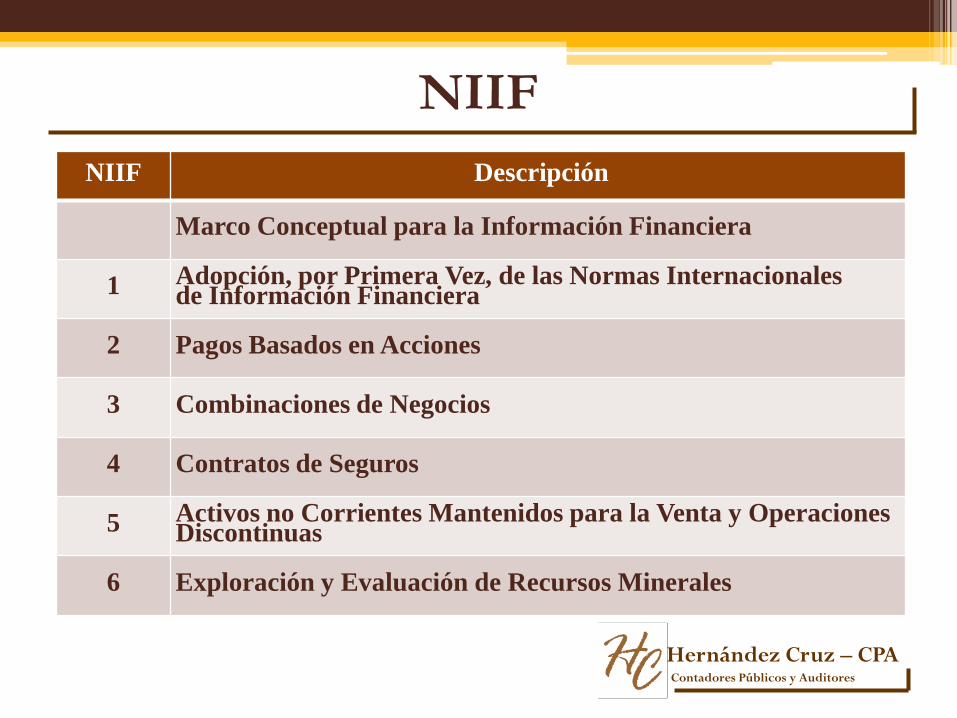

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

NIIF Descripción

Marco Conceptual para la Información Financiera

1 Adopción, por Primera Vez, de las Normas Internacionales de Información Financiera

2 Pagos Basados en Acciones

3 Combinaciones de Negocios

4 Contratos de Seguros

5 Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuas

6 Exploración y Evaluación de Recursos Minerales

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

NIIF Descripción

7 Instrumentos Financieros: Información a Revelar

8 Segmentos de Operación

9 Instrumentos Financieros

10 Estados Financieros Consolidados

11 Acuerdos Conjuntos

12 Información a Revelar sobre Participaciones en Otras Entidades

13 Medición del Valor Razonable

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

a) El objetivo de la información financiera.

El Marco Conceptual para la Información Financiera

Es proporcionar información financiera sobre la entidad útil a actuales y potenciales inversores, prestamistas y otros acreedores en la toma de decisiones.

Sobre la base de acumulación (devengo).

Supuesto de entidad en funcionamiento.

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

b) Características cualitativas de la información financiera útil.

Pertinencia (Materialidad)

Representación fiel

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad

El Marco Conceptual para la Información Financiera

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

c) Definición, reconocimiento y medición de los elementos que constituyen los estados financieros.

Activo

Pasivo

Patrimonio

Ingresos y Gastos

Reconocimiento: beneficio económico / costo-valor

Medición: determinación de importes económicos.

El Marco Conceptual para la Información Financiera

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

d) Conceptos de capital y de mantenimiento del capital.

Capital

Ganancia o Pérdida

El Marco Conceptual para la Información Financiera

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

Asegurar que los primeros estados financieros esté conforme a las NIIF de una entidad.

NIIF 1 Adopción por Primera vez de las NIIF

Transparente y comparable.

Punto de partida para la contabilización según NIIF.

Costo-beneficio.

Punto de partida para la contabilización según NIIF.

a) Activos y pasivos reconocidos por las NIIF.

b) Reclasificar los PCGA anteriores, con arreglo NIIF.

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

Requiere que la entidad refleje en el resultado del período y en su posición financiera, los efectos de las transacciones con pagos basados en acciones, incluyendo los gastos asociados.

NIIF 2 Pagos Basados en Acciones

a) Liquidadas con instrumentos de patrimonio.

b) Liquidadas con efectivo.

c) La entidad recibe o adquiere bienes o servicios.

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

Mejorar la relevancia, la fiabilidad y la comparabilidad de la información sobre las combinaciones de negocios y sus efectos.

NIIF 3 Combinaciones de negocios

a) Activos adquiridos, pasivos asumidos.

b) Plusvalía adquirida en la combinación de negocios.

c) Información a revelar.

Principio básico: Adquiriente obtiene control de otro negocio.

Una adquiriente aplica “método de adquisición”

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

Especificar la información financiera que debe ofrecer, sobre los contratos de seguro, la entidad emisora de dichos contratos (NIIF-aseguradora).

NIIF 4 Contratos de Seguro

a)Contabilización de los contratos de seguro (aseguradora).

b)Revelar información (importe de contratos de seguro)

Contrato de seguro: contrato en la que la aseguradora acepta el riesgo de seguro significativo del tenedor de la póliza, acordando compensar si ocurre un evento futuro.

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

Especificar el tratamiento contable:

NIIF 5 Activos no Corrientes Mantenidos para la

Venta y Operaciones Discontinuadas

a) Activos mantenidos para la venta, sean valorados al menor valor entre su importe en libros y su valor razonable menos los costos de venta, cese la depreciación de dichos activos.

b) Una operación discontinuada es un componente de la entidad que ha sido dispuesto, o bien que ha sido clasificado como mantenido para la venta.

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

Desembolsos relacionados con la exploración y evaluación de recursos no renovables, son los gastos incurridos por una entidad, antes de que se pueda demostrar la factibilidad técnica y la viabilidad comercial de la extracción.

NIIF 6 Exploración y Evaluación de Recursos

Minerales

Los activos para exploración y evaluación son los desembolsos relacionados con la exploración y evaluación reconocidos como activos de acuerdo con la política contable de la entidad.

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

Revelar información a los usuarios que permita:

NIIF 7 Instrumentos Financieros: Información a

Revelar

a) Revelar los instrumentos financieros

b) Naturaleza y alcance de los riesgos

Instrumento Financiero: Es un contrato que da lugar a un activo financiero de una entidad y a un pasivo financiero o a un instrumento de patrimonio de otra. Efectivo/Cuentas por cobrar/Cuentas por pagar.

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

a)Estados financieros separados o individuales.

b)E/F consolidados por una controladora

NIIF 8 Segmentos de Operación

i) Negocien en un mercado público (bolsa de valores)

ii) Registren sus E/F en comisión de valores, para emitir instrumentos en mercado público. (bonos)

i) Negocien en un mercado público (bolsa de valores)

ii) Registren sus E/F consolidados en comisión de valores, para emitir instrumentos en mercado público. (bonos)

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

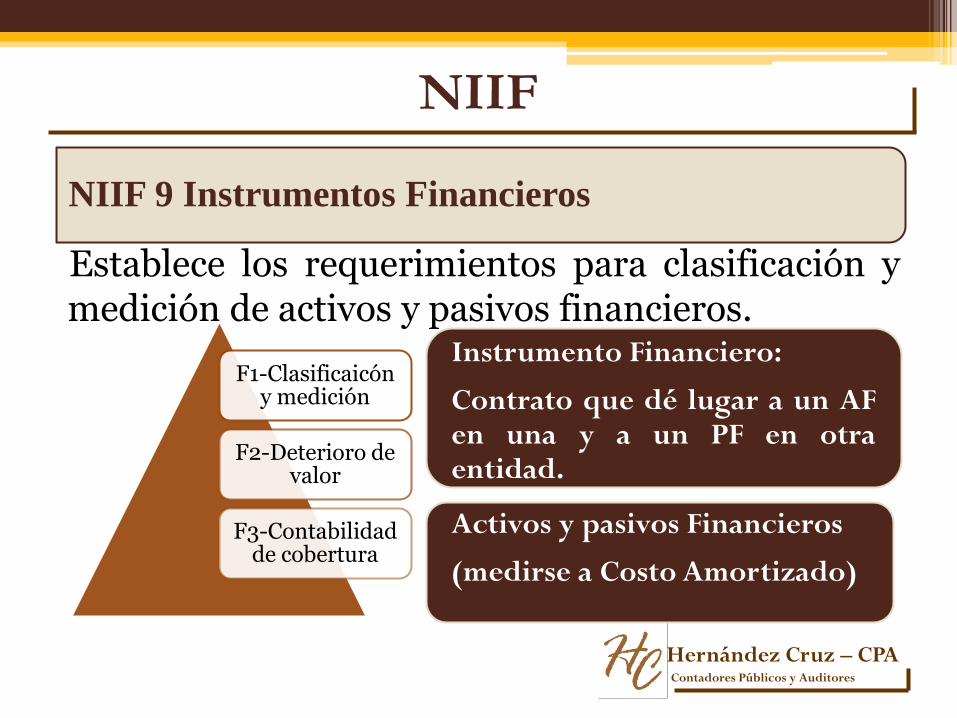

Establece los requerimientos para clasificación y medición de activos y pasivos financieros.

NIIF 9 Instrumentos Financieros

F1-Clasificaicón y medición

F2-Deterioro de valor

F3-Contabilidad de cobertura

Instrumento Financiero:

Contrato que dé lugar a un AF en una y a un PF en otra entidad.

Activos y pasivos Financieros

(medirse a Costo Amortizado)

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

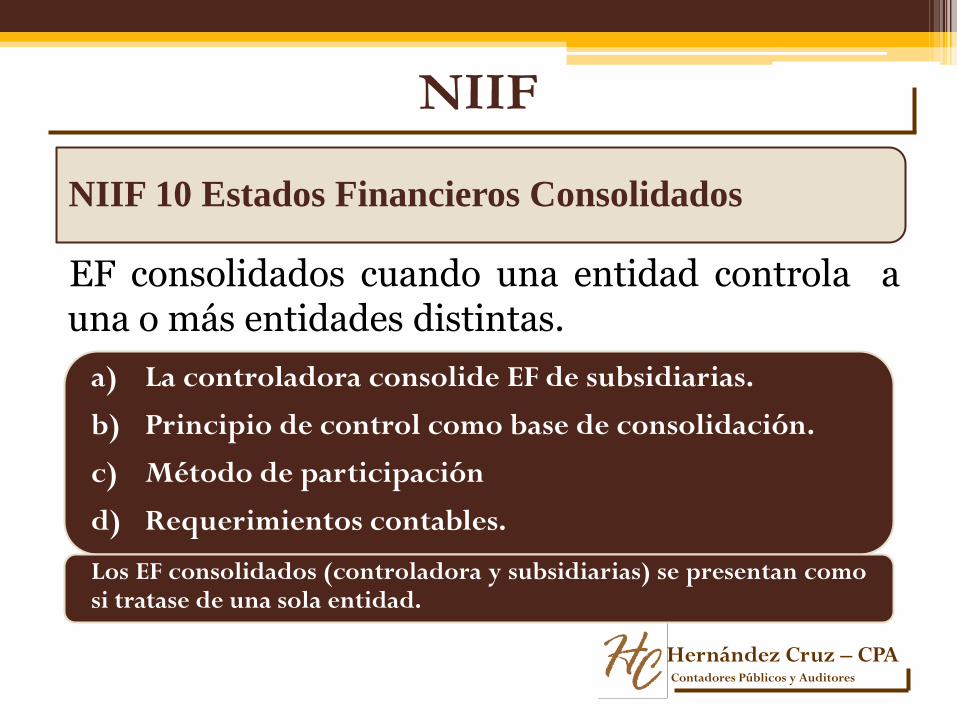

EF consolidados cuando una entidad controla a una o más entidades distintas.

NIIF 10 Estados Financieros Consolidados

a) La controladora consolide EF de subsidiarias.

b) Principio de control como base de consolidación.

c) Método de participación

d) Requerimientos contables.

Los EF consolidados (controladora y subsidiarias) se presentan como si tratase de una sola entidad.

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

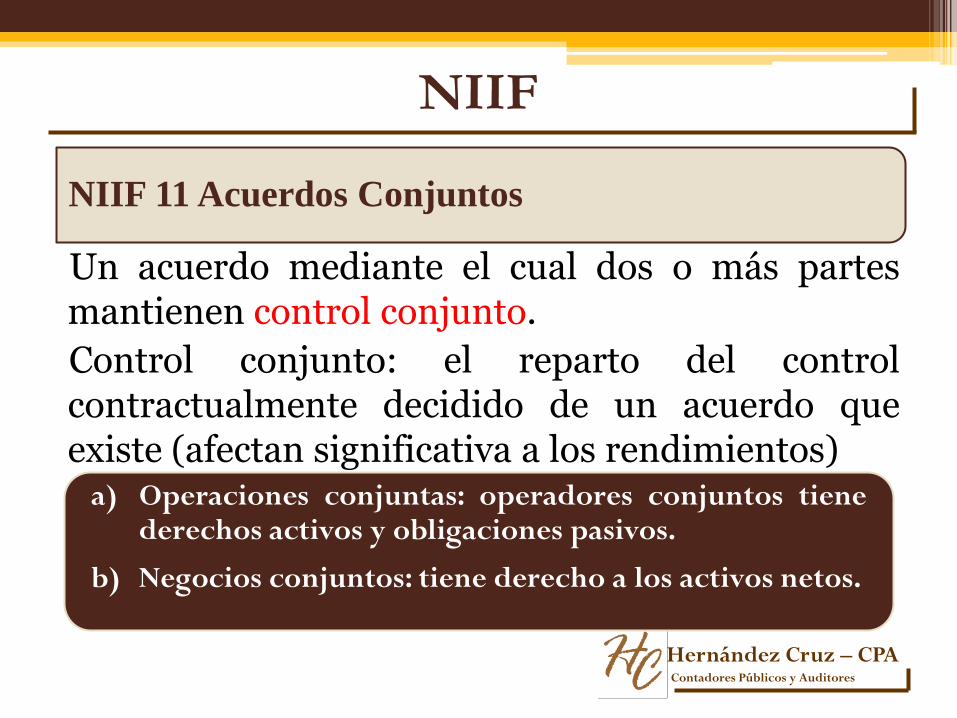

Un acuerdo mediante el cual dos o más partes mantienen control conjunto.

Control conjunto: el reparto del control contractualmente decidido de un acuerdo que existe (afectan significativa a los rendimientos)

NIIF 11 Acuerdos Conjuntos

a) Operaciones conjuntas: operadores conjuntos tiene derechos activos y obligaciones pasivos.

b) Negocios conjuntos: tiene derecho a los activos netos.

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

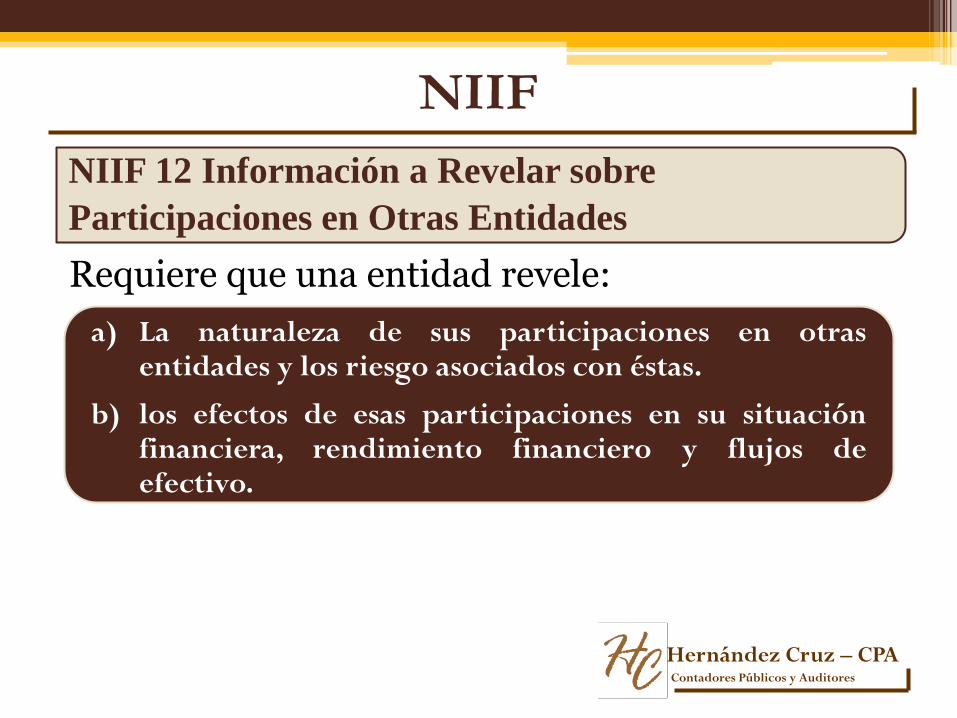

Requiere que una entidad revele:

NIIF 12 Información a Revelar sobre

Participaciones en Otras Entidades

a) La naturaleza de sus participaciones en otras entidades y los riesgo asociados con éstas.

b) los efectos de esas participaciones en su situación financiera, rendimiento financiero y flujos de efectivo.

NIIF

Hernández Cruz – CPA Contadores Públicos y Auditores

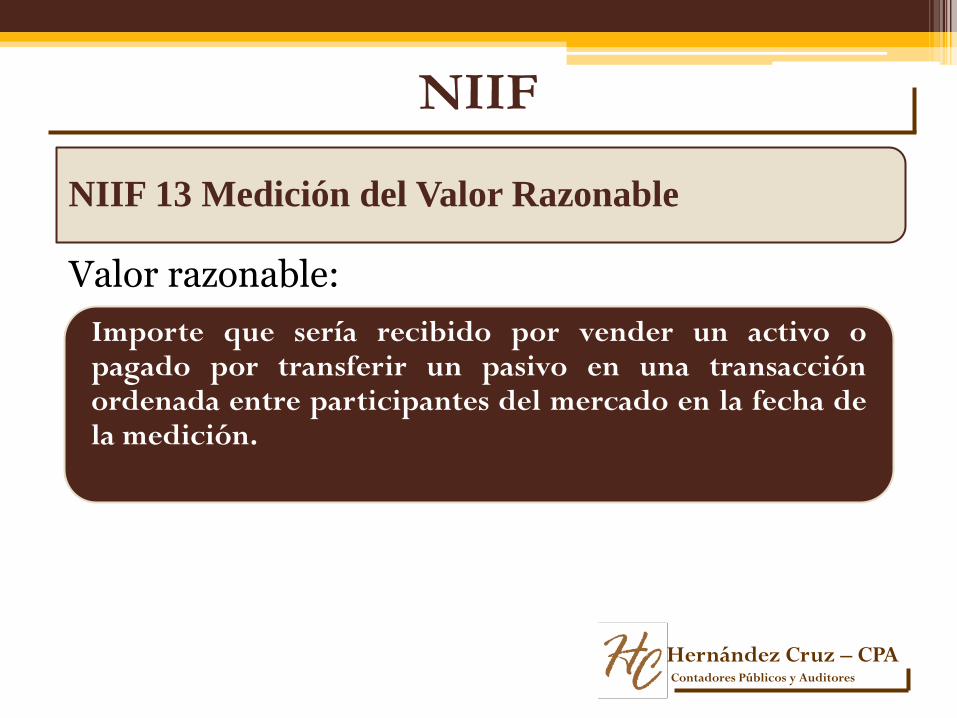

Valor razonable:

NIIF 13 Medición del Valor Razonable

Importe que sería recibido por vender un activo o pagado por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de la medición.

Hernández Cruz – CPA Contadores Públicos y Auditores

Normas Internaciones de Contabilidad NIC

NIC

Hernández Cruz – CPA Contadores Públicos y Auditores

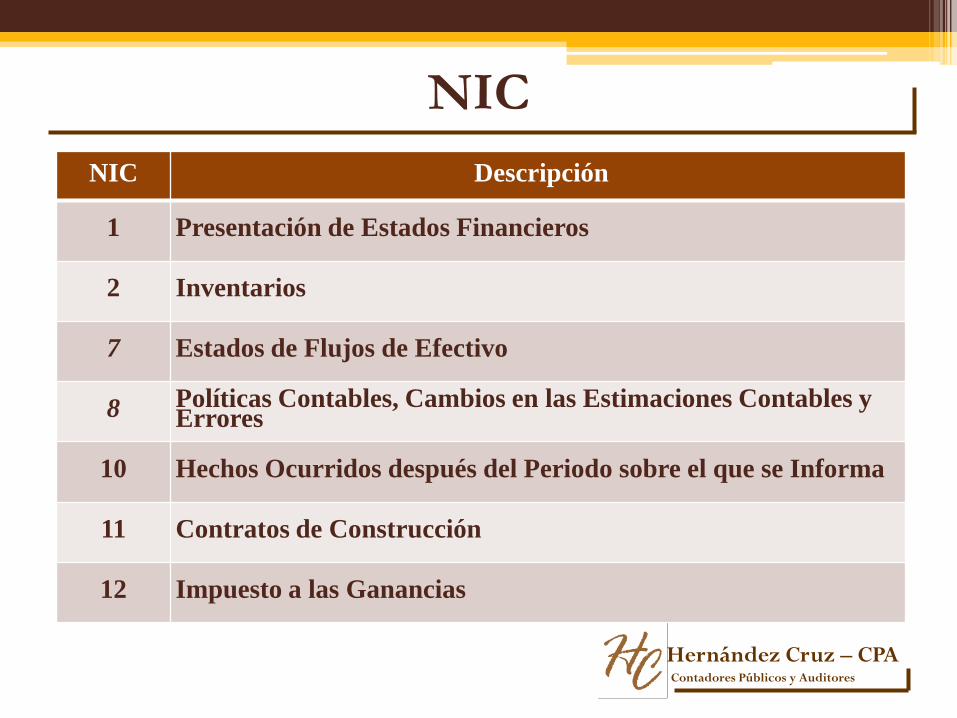

NIC Descripción

1 Presentación de Estados Financieros

2 Inventarios

7 Estados de Flujos de Efectivo

8 Políticas Contables, Cambios en las Estimaciones Contables y Errores

10 Hechos Ocurridos después del Periodo sobre el que se Informa

11 Contratos de Construcción

12 Impuesto a las Ganancias

NIC

Hernández Cruz – CPA Contadores Públicos y Auditores

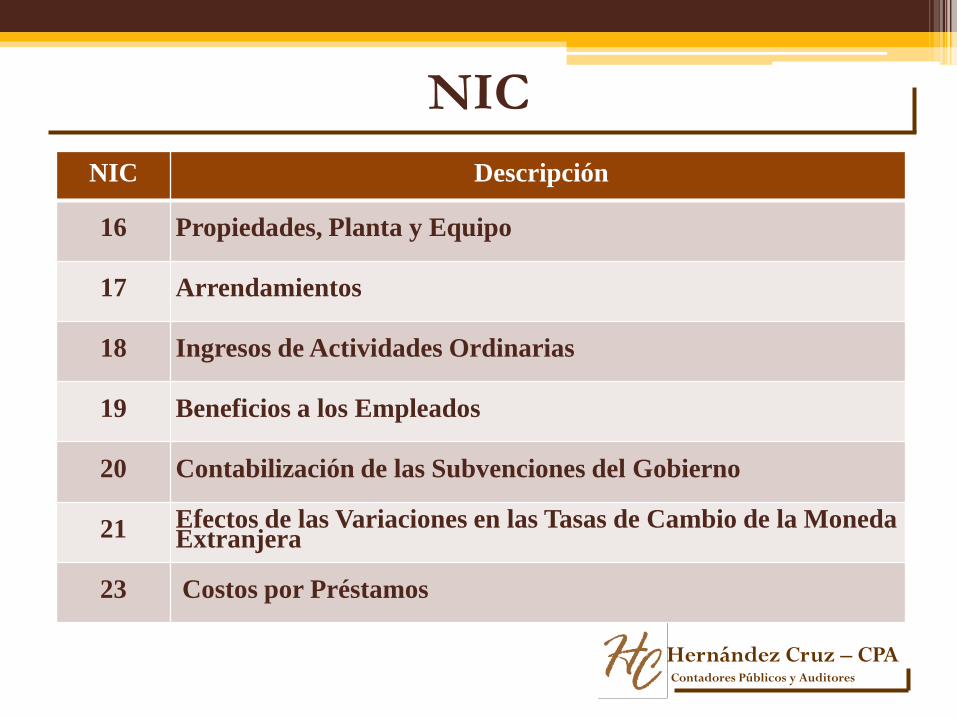

NIC Descripción

16 Propiedades, Planta y Equipo

17 Arrendamientos

18 Ingresos de Actividades Ordinarias

19 Beneficios a los Empleados

20 Contabilización de las Subvenciones del Gobierno

21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

23 Costos por Préstamos

NIC

Hernández Cruz – CPA Contadores Públicos y Auditores

NIC Descripción

24 Información a Revelar sobre Partes Relacionadas

26 Contabilización e Información Financiera sobre Planes de Beneficio por Retiro

27 Estados Financieros Separados

28 Inversiones en Asociadas y Negocios Conjuntos

29 Información Financiera en Economías Hiperinflacionarias

32 Instrumentos Financieros: Presentación

33 Ganancias por acción

NIC

Hernández Cruz – CPA Contadores Públicos y Auditores

NIC Descripción

34 Información Financiera Intermedia

36 Deterioro del Valor de los Activos

37 Provisiones, Pasivos Contingentes y Activos Contingentes

38 Activos Intangibles

39 Instrumentos Financieros: Reconocimiento y Medición

40 Propiedades de Inversión

41 Agricultura

NIC

Hernández Cruz – CPA Contadores Públicos y Auditores

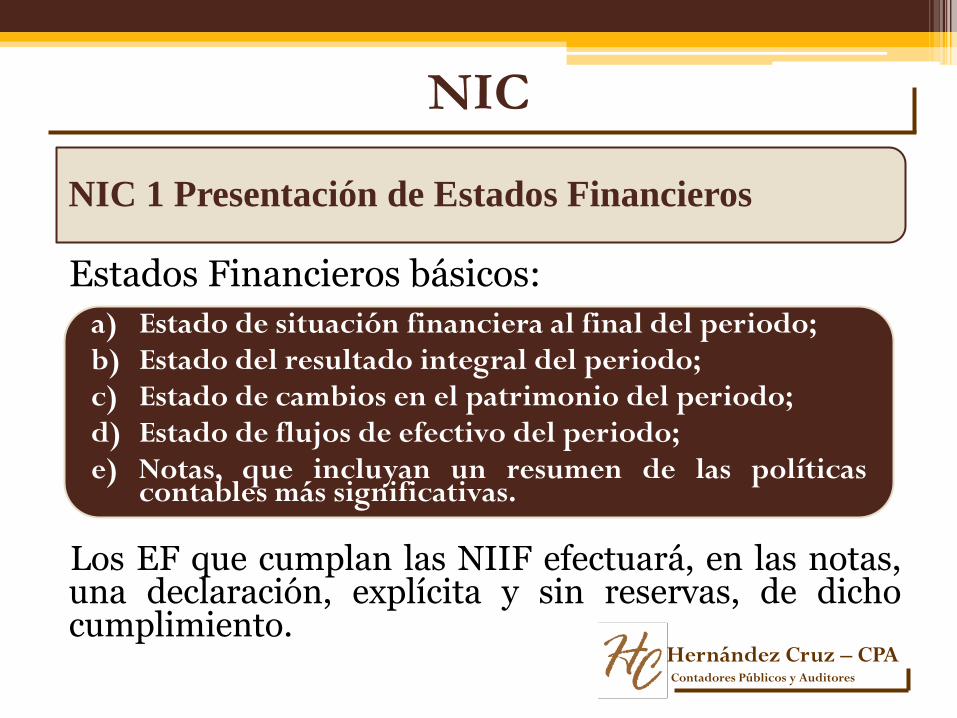

NIC 1 Presentación de Estados Financieros

Estados Financieros básicos:

a) Estado de situación financiera al final del periodo; b) Estado del resultado integral del periodo; c) Estado de cambios en el patrimonio del periodo; d) Estado de flujos de efectivo del periodo; e) Notas, que incluyan un resumen de las políticas

contables más significativas.

Los EF que cumplan las NIIF efectuará, en las notas, una declaración, explícita y sin reservas, de dicho cumplimiento.

NIC

Hernández Cruz – CPA Contadores Públicos y Auditores

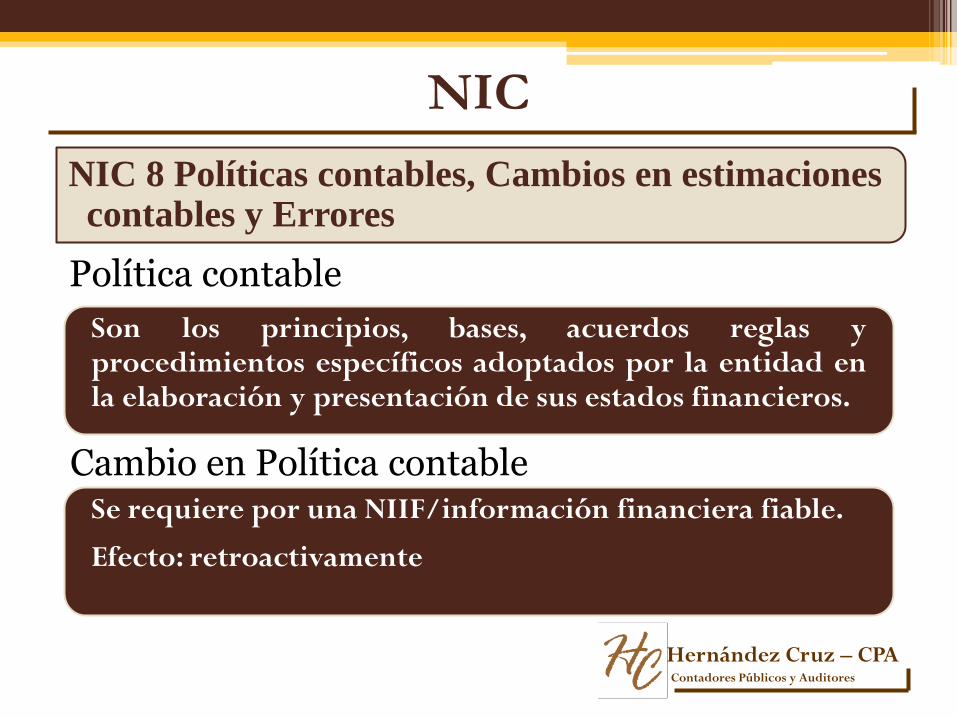

NIC 8 Políticas contables, Cambios en estimaciones contables y Errores

Política contable

Son los principios, bases, acuerdos reglas y procedimientos específicos adoptados por la entidad en la elaboración y presentación de sus estados financieros.

Cambio en Política contable Se requiere por una NIIF/información financiera fiable.

Efecto: retroactivamente

NIC

Hernández Cruz – CPA Contadores Públicos y Auditores

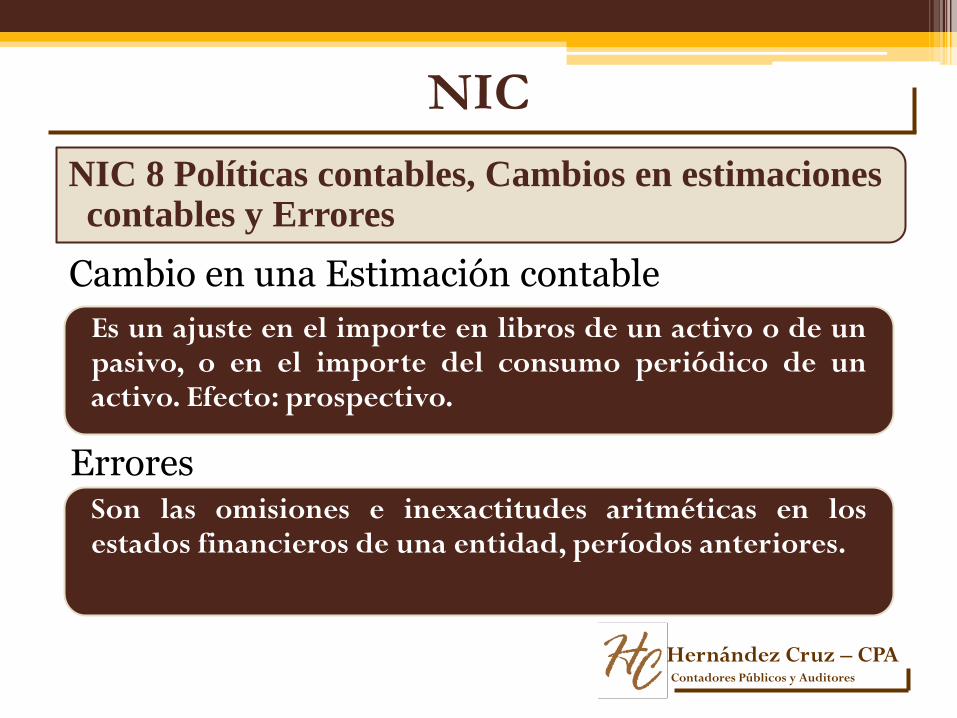

NIC 8 Políticas contables, Cambios en estimaciones contables y Errores

Cambio en una Estimación contable

Es un ajuste en el importe en libros de un activo o de un pasivo, o en el importe del consumo periódico de un activo. Efecto: prospectivo.

Errores Son las omisiones e inexactitudes aritméticas en los estados financieros de una entidad, períodos anteriores.

Hernández Cruz – CPA Contadores Públicos y Auditores

Preguntas?????

Immanuel Kant

“el sabio puede cambiar de opinión. El necio, nunca…”

Hernández Cruz – CPA Contadores Públicos y Auditores

Hernández Cruz – CPA Contadores Públicos y Auditores

hernandezcruzcpa.weebly.com