niif 15-ingresos procedentes de contratos con clientes15-ingresos+procede… · niif 15, párrafo...

TRANSCRIPT

NIIF 15 – Ingresos de actividades ordinarias procedentes de contratos con clientes

Contenido:1. Aspectos generales 32. Modelo de 5 pasos 163. Información a revelar 184. Consideraciones 20

MMERCURY

Business Advisory Network

1. Aspectos generales

Aspectos generales

4©Jorgeluis Samaniego-Gutarra

¿Qué ha cambiado?

Nuevo tratamiento para los ingresos (NIIF 15)

Único modelo: Transferencia de control

“Modelo de 5 pasos”

Nuevo

Tratamiento actual (NIC 18/NIC 11)

Venta de bienesTransferencia de

riesgos y beneficios

Servicios (construcción)

Grado de avance

Regalías/dividendos/intereses

Reglas específicas

Modelo de 5 pasos

Un vistazo a los cambios que trae la NIIF 15

Paso 1 – Identificar el contrato

Paso 2 – Identificar la obligación de desempeño

Paso 3 – Determinar el precio de la transacción

Paso 4 – Distribuir el precio entre las obligaciones de desempeño

Paso 5 – Reconocer el ingreso cuando se satisface la obligación de desempeño

Identificar derechos y obligaciones

Identificar bienes y servicios prometidos al cliente

Identificar el valor total de la transacción

Distribuir el precio entre las obligaciones de desempeño

Reconocer el ingreso de cada obligación de

desempeño

Aspectos generales

5©Jorgeluis Samaniego-Gutarra

Un vistazo a los cambios que trae la NIIF 15

Mayor posibilidad de

impactoIndustrias afectadas

Contratos de largo plazo

Contratos con múltiples elementos

Factores que afectan los precios

(descuentos, devoluciones, rebajas, etc.)

Telecom

Servicios de tecnología

Construcción / Inmobiliaria

Otras (proceso de confirmación de

tratamiento actual)

Aspectos generales

6©Jorgeluis Samaniego-Gutarra

Un ejemplo de una de las industrias más impactadas

Telecomunicaciones:

Asumimos:Precio individual del equipo 800Costo del equipo 700Pago del cliente por el equipo 300Pago mensuales 100Costo del servicio 40

Tratamiento sin la NIIF 15:

¿Cuál sería los efectos contables por el primer año de servicio?

Aspectos generales

7©Jorgeluis Samaniego-Gutarra

Un ejemplo de una de las industrias más impactadas

Telecomunicaciones:

Asumimos:Precio individual del equipo 800Costo del equipo 700Pago del cliente por el equipo 300Pago mensuales 100Costo del servicio 40

Tratamiento con la NIIF 15:

ü Tenemos que identificar las obligaciones que asume el vendedor

ü Cada obligación (de entrega de un producto/servicio) debe ser reconocida de forma independiente

ü Tomar en consideración cualquier elemento de financiamiento

üDistribuir el precio de la transacción entre los precios relativos de cada producto/servicio

Consideraciones para este caso:§ La empresa de telefonía se obliga a dar un bien y un servicio§ El bien (celular) lo cobra una parte en efectivo y otra en el tiempo§ El valor de los ingresos del servicio de telefonía no corresponde al

monto cobrado de forma mensual§ Hay necesidad de cálculos más detallados¿Cuál sería los efectos contables por el primer año de

servicio?

Aspectos generales

8©Jorgeluis Samaniego-Gutarra

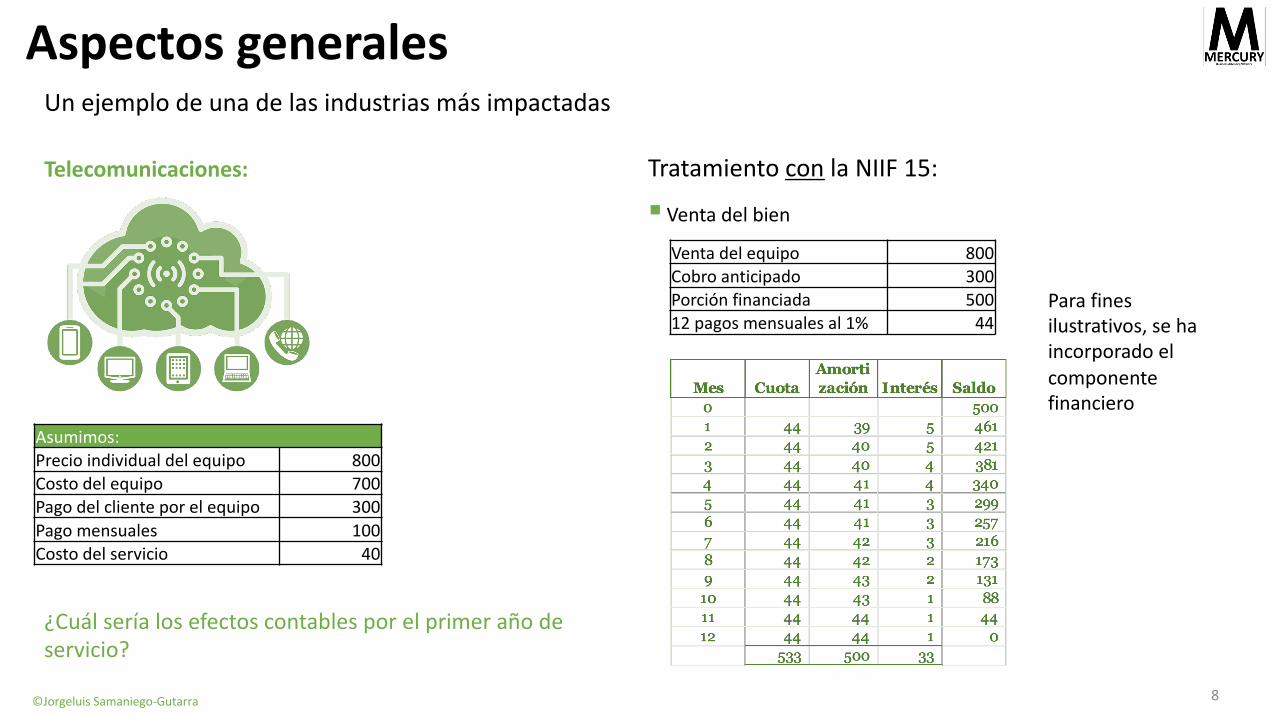

Un ejemplo de una de las industrias más impactadas

Telecomunicaciones:

Asumimos:Precio individual del equipo 800Costo del equipo 700Pago del cliente por el equipo 300Pago mensuales 100Costo del servicio 40

Tratamiento con la NIIF 15:

§ Venta del bien

Venta del equipo 800Cobro anticipado 300Porción financiada 50012 pagos mensuales al 1% 44

Para fines ilustrativos, se ha incorporado el componente financiero

¿Cuál sería los efectos contables por el primer año de servicio?

Aspectos generales

9©Jorgeluis Samaniego-Gutarra

Un ejemplo de una de las industrias más impactadas

Telecomunicaciones:

Asumimos:Precio individual del equipo 800Costo del equipo 700Pago del cliente por el equipo 300Pago mensuales 100Costo del servicio 40

Tratamiento con la NIIF 15:

El flujo recibido de S/1,500 se divide entre equipo (S/800), servicio (S/667) y componente financiero (S/33)

¿Cuál sería los efectos contables por el primer año de servicio?

Aspectos generales

10©Jorgeluis Samaniego-Gutarra

Un ejemplo de una de las industrias más impactadas

Telecomunicaciones:

Asumimos:Precio individual del equipo 800Costo del equipo 700Pago del cliente por el equipo 300Pago mensuales 100Costo del servicio 40

Tratamiento con la NIIF 15:

Tratamiento sin la NIIF 15:

Comparación de resultados:

¿Cuál sería los efectos contables por el primer año de servicio?

Aspectos generales

11©Jorgeluis Samaniego-Gutarra

¿Cuándo utilizamos la NIIF 15 y cuando otra norma?

Intercambios no monetarios

Empresas arrendadoras de inmuebles

Empresas de seguros

¿Esta transacción está dentro del alcance

de la NIIF 15?

Ejemplos:

§ La empresa “X” está ubicada en Ica y vende uvas a Europa

§ Cada cierto tiempo la producción de uva disminuye por factores climáticos

§ 1,300 km al norte se ubica la empresa “Y” que produce uvas de la misma calidad

§ Ambas empresas pactan cubrir la demanda de la otra cuando se vé afectado por el clima

§ ¿Las transferencias de uvas entre las empresas X e Y están dentro del alcance de la NIIF 15?

Venta de Uvas a Europa – Pregunta

Aspectos generales

12©Jorgeluis Samaniego-Gutarra

¿Cuándo utilizamos la NIIF 15 y cuando otra norma?

Intercambios no monetarios

Empresas arrendadoras de inmuebles

Empresas de seguros

¿Esta transacción está dentro del alcance

de la NIIF 15?

Ejemplos:Venta de Uvas a Europa – Solución

NIIF 15, párrafo 5(d): No se aplicará esta norma en “intercambios no monetarios entre entidades en la misma línea de negocios hechos para facilitar ventas a clientes o clientes potenciales.”

Base normativa

Motivo económico

No existe “esencia comercial”. Asimismo, el intercambio no monetario podría emplearse para inflar ingresos.

No está dentro del alcance la NIIF 15

¿Qué norma lo regula? FASB, tema 845 “Transacciones no monetarias”

Aspectos generales

13©Jorgeluis Samaniego-Gutarra

¿Cuándo utilizamos la NIIF 15 y cuando otra norma?

Intercambios no monetarios

Empresas arrendadoras de inmuebles

Empresas de seguros

¿Esta transacción está dentro del alcance

de la NIIF 15?

Ejemplos:Grupo XYZ: Adopción de la NIIF 15 - Pregunta

§ Se está haciendo la adopción de la NIIF 15 al Grupo económico XYZ

§ XYZ se dedica a la producción y distribución de productos para el hogar

§ Una de las empresas del Grupo es dueña de inmuebles, el cual arrienda al resto de empresas

§ ¿La empresa inmobiliaria está dentro del alcance de la NIIF 15?

Aspectos generales

14©Jorgeluis Samaniego-Gutarra

¿Cuándo utilizamos la NIIF 15 y cuando otra norma?

Intercambios no monetarios

Empresas arrendadoras de inmuebles

Empresas de seguros

¿Esta transacción está dentro del alcance

de la NIIF 15?

Ejemplos:Grupo XYZ: Adopción de la NIIF 15 – Solución

Si brinda servicios adicionales, si está dentro del alcance de la NIIF 15

Servicios de seguridad

Servicio de limpieza

Comisión por seguros de inmuebles

Otros servicios

Venta de servicios

Si un contrato incluye el alquiler de una oficina y el servicio de

limpieza, ¿Cómo separo las partes del contrato?

NIIF15,p.7(a). Si otras normas especifican como separar y medir cada parte del contrato, se deberá

aplicar lo normado por dicha norma.

Aspectos generales

15©Jorgeluis Samaniego-Gutarra

¿Cuándo utilizamos la NIIF 15 y cuando otra norma?

Intercambios no monetarios

Empresas arrendadoras de inmuebles

Empresas de seguros

¿Esta transacción está dentro del alcance

de la NIIF 15?

Ejemplos:

§ La actividad económica principal de la Compañía comprende la contratación y administración de operaciones de seguros y reaseguros de riesgos generales y de vida

§ ¿Las empresas aseguradoras están dentro del alcance de la NIIF 15?

Si, si posee ingresos diferentes a la actividad de seguros.

Con respecto a las comisiones relacionadas con los seguros, la NIIF 4 “Contratos de seguros” no requiere la separación de dichas comisiones (están dentro del alcance de la NIIF 4); sin embargo, la nueva norma de seguros NIIF 17 si contempla dicho cambio por lo que las comisiones estarían dentro del alcance de la NIIF 15.

2. Modelo de 5 pasos

Modelo de 5 pasos

17©Jorgeluis Samaniego-Gutarra

Identificar el contrato con el cliente

1.1 – Identificación del contrato

1.2 – Cobrabilidad

1.3 – Combinación de contratos

1.4 – Modificaciones al contrato

Identificar obligaciones de desempeño (OD)

2.1 – Identificación de ODs

2.2 – Promesas no contractuales

2.3 – Principal vs agente

Determinar el precio de la transacción (PT)

3.1 – Identificar los componentes

3.2 – Estimación del PT

3.3 – Limitaciones

1 2 3

Distribución del precio de la transacción

4.1 – Métodos para distribuir el precio de la transacción

4

5.1 – ODs satisfechas a través del tiempo

5.2 – ODs satisfechas en un punto del tiempo

5

Reconocimiento de ingreso cuando se cumple la ODA nivel de contrato

à sin embargo, para fines prácticos, se

puede usar el “método de portafolio”

3. Información a revelar

Información a revelar

19©Jorgeluis Samaniego-Gutarra

La Norma amplía considerablemente los desgloses actuales sobre el reconocimiento de ingresos. A ;tulo ilustra<vo, entre la información que exige NIIF 15 se incluye:

ü La desagregación de los ingresos por categorías.

ü Los saldos de los contratos con clientes, incluyendo el saldo de apertura y el de cierre de las cuentas por cobrar,activos de los contratos y pasivos de los contratos.

ü Las obligaciones de desempeño, incluyendo información sobre el momento en el que habitualmente la Compañíasatisface sus obligaciones de desempeño; así como el precio de la transacción atribuido a las obligaciones dedesempeño pendientes. (en el caso que la Compañía tenga más de una obligación de desempeño).

ü Juicio aplicado a aspectos significativos y sus cambios para reconocer los requerimientos que contemplan loscontratos.

ü Costos para obtener un contrato con cliente para cumplir con este reconocidos como activos.

MMERCURY

Business Advisory Network

4. Consideraciones

Consideraciones

21©Jorgeluis Samaniego-Gutarra

Posibles impactos

!¿Contratos estándar o específicos?¿Sujetos a modificaciones?

!Prestación de otros servicios (identificación de obligaciones de desempeño)Programa de fidelización de clientes !Precio: ¿Variable? /

¿Incentivos, descuentos o penalidades?

Consideraciones

22©Jorgeluis Samaniego-Gutarra

Agente vs Principal

Es importante determinar la obligación de desempeño prometida al cliente, ya que esto es fundamental al momento de definir si la entidad actúa como “principal” o “agente”

Indicadores de que la entidad actúa como principal: NIC 18 NIIF 15

¿La entidad tiene la responsabilidad principal de brindar los bienes/servicios al

cliente?, y ¿es responsable de la aceptabilidad de los productos?

Se mantiene bajo la forma de que la entidad es responsable del

cumplimiento del contrato (en el que se debe identificar cuales son las obligaciones de desempeño)

La entidad tiene el riesgo de inventario Se mantiene

La entidad tiene la libertad de establecer los precios directa o indirectamente Se mantiene

La entidad soporta el riesgo de crédito del cliente Se ha eliminado este criterio

Consideraciones

23©Jorgeluis Samaniego-Gutarra

Juicios críticos en la aplicación de la NIIF 15

Oportunidad de transferencia de control

Licencias

Principal vs Agente

Consideración variable

Opciones de re-compra

Contabilización de costos de obtener y cumplir con un contrato

Estimación de precio de venta individuales (por OD)

Medición del grado de avance del servicio

Contabilidad de modificaciones a los contratos

1 2 3 45

6

7

8

910

Identificación de obligaciones de desempeño

Expositores:

Jorgeluis [email protected]

Fabián Vera [email protected]

Gracias

Informaciones:[email protected]+51 948967993