mi monografia

TRANSCRIPT

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 1/41

INTRODUCCIÓN

Hace algunos años, se ha desarrollado un fuerte interés hacia la evolución y

desarrollo del sistema tributario, el cual abarca un amplio contenido en materia

tributaria catalogando a los impuestos como la base que sustenta dicho

sistema.

Este sistema viene dado desde comienzos del Imperio Romano, en donde se

recaudaba una contribución a todos los habitantes de las colonias; además de

un impuesto especial por el traslado de mercancías u otros materiales de unlugar a otro por vía marítima; todo esto a fin de beneficiar a la población,

respaldando los gastos y necesidades que se presentaban.

Con el paso de los años este mecanismo, se vio en la necesidad de

perfeccionar sus medios de recaudación, con la finalidad de hacerlo más

controlado, específico y organizado; y es así como nace entonces la creación

del sistema tributario, el cual se caracteriza por el establecimiento de un control

en la aplicación de los pagos por parte de los ciudadanos, que a su veznecesita la realización de una serie de procedimientos que lo hacen llamar

sistema, además de permitir la delimitación de los parámetros de aplicación de

dichas contribuciones, las cuales son objeto de clasificación de acuerdo al

ejercicio realizado, para así medir su efectividad.

Desde ese preciso momento comenzó a expandirse por todo el mundo esta ola

tributaria, la cual arrasó y se coló dentro de la economía de los países, los

cuales luego de establecerla dentro de su gobierno, se dieron a la tarea de

modificarla, en base a sus criterios, necesidades y prioridades económicas,

buscando con esto la estabilidad que tanto se deseaba y necesitaba en las

regiones.

Es así como después de un largo recorrido llega al territorio venezolano,

produciendo un inmenso vuelco en la economía del país, en donde se daría

paso al fomento y desarrollo de la estabilidad económica, logrando así

sustentar el increíble gasto público de la época.

1

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 2/41

Todo esto, se inicia en Venezuela para la época de la colonia, la cual se

caracterizó por su gran importancia económica, que trajo consigo el aumento

del contrabando en nuestras tierras, que hace referencia a la pronunciada

inestabilidad económica, política y social que vivía el país; lo cual no permitía

dar respaldo a estos hechos delictivos; se dice que para la época el sistema

tributario que fue adoptado en el país no logro mucho auge, sino hasta después

del conocido boom petrolero, el cual produjo un fuerte beneficio económico, en

donde se logró satisfacer las necesidades y gastos del país.

Fue con el tiempo y con el desarrollo de este recurso no renovable, que todo

dentro de nuestra población comenzó a evolucionar, destacando el cambio

producido en la población pasando de ser rural a urbana, centralizándose en la

capital del país además de los lugares en donde se encontraban los

yacimientos o minas petroleras; por ser este el producto que sustenta nuestra

economía, a fin de obtener los mayores beneficios económicos posibles para

su subsistencia.

A raíz de esto, comienza el aumento progresivo y significativo del gasto

público, las necesidades comienzan a verse insatisfechas, entrando el país en

un completo caos; esto dio lugar al renacimiento del sistema tributario, el cual a

su llegada sirvió de respaldo al enorme déficit público que se tenía.

El sistema tributario, tiene su base en el desarrollo de los impuestos, por los

cuales se puede entender como: toda contribución que el Estado bajo su poder

de imperio, exige a todos los habitantes de un determinado país de acuerdo a

su capacidad económica; decimos entonces que este nuevo medio de

desarrollo económico ha causado un gran impacto en nuestra sociedad, dando

sustento a nuestra economía, ya que los ingresos petroleros se volvieron

insuficientes para abastecer a la población.

Partiendo de esto, podemos decir que de los impuestos emerge una compleja

clasificación en donde se distingue al impuesto aduanero, por el cual se recibe

una cantidad significativa de ingresos. Este impuesto regula las operaciones de

importación y exportación que consisten en la entrada o salida del territorio

2

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 3/41

nacional de una determinada mercancía a fin de ser utilizada dentro o fuera de

la nación, dependiendo del caso.

En nuestro país el proceso más relevante es el de importación, ya que aquí es

donde se juega un mayor papel de participación debido a que el proceso de

exportación es comandado solamente por el petróleo convirtiéndonos en un

país mono-exportador (exportador de un solo producto); la importación como

antes mencionamos, consiste en la entrada al territorio nacional de una

mercancía de procedencia extranjera que busca ser utilizada para el beneficio

de la población.

Venezuela, posee una larga lista de productos importados que año tras año se

modifican dependiendo de la demanda que posea este dentro de la población,

y es por esto que nace el interés de analizar todo lo referente a este hecho, en

donde podemos mencionar algunos de los productos de mayor grado de

importación del país, como lo son: línea blanca, productos electrónicos,

productos químicos para la elaboración de medicinas u otras sustancias,

alimentos, bebidas alcohólicas y manufacturas del tabaco, etc.

De acuerdo a cifras publicadas por el Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT) el día 20 de septiembre de

2007 en su página web, señala que los alcoholes y especies alcohólicas son

los que representan una de las mayores cifras de importación y abarcan en

gran medida este proceso; lo cual ha suscitado una problemática en nuestra

sociedad, por lo que se ha visto en la necesidad de implantar un régimen de

restricción de divisas además de un aumento en el impuesto aduanero en

materia de importación de licores y manufacturas del tabaco, publicado en el

Decreto Presidencial Nº 5.618 de Gaceta Oficial Extraordinaria Nº 5.852 de

fecha 05 de octubre de 2007 y puesta en vigencia a partir del 15 de octubre del

mismo año, en donde el Presidente de la República Bolivariana de Venezuela

busca atacar este hecho; es de esto que parte y nace nuestra inquietud de

llevar a cabo este trabajo de investigación.

El propósito general de esta investigación es dar a conocer la influencia

originada a causa del aumento del impuesto aduanero en relación a la

3

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 4/41

importación de licores y la forma en que esto ha incidido en el sector comercial

de los licores en el país, ubicando al Municipio Sucre del Distrito Capital como

muestra para determinar dicho hecho.

Es posible destacar que nuestra investigación se basará en documentos,

revistas, folletos, entrevistas de periódicos, páginas web, etc., en base al tema

mencionado de donde partiremos para el desarrollo de nuestro trabajo, el cual

busca brindar apoyo a futuros investigadores del tema, a fin de proporcionar un

trabajo fidedigno sustentado en preceptos anteriormente expuestos.

Existe muy poca información referente al tema, por ser muy reciente, siendo

entonces nuestro trabajo uno de los pocos que servirán como cimientos para el

desarrollo de nuevas investigaciones.

4

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 5/41

CAPITULO I

EL PROBLEMA

1.1 Planteamiento del problema

Venezuela era considerada como uno de los países con más baja carga

impositiva, a raíz de sustentar su economía solo de la explotación de recursos

no renovables como lo es el petróleo; es por ello que nace la implantación deun sistema tributario; sistema formado y constituido por el conjunto de tributos

vigentes en el país, los cuales a su vez dependerán de la producción, la forma

política, necesidades, etc. Este sistema busca satisfacer las necesidades

públicas imperantes en el país, tomando en cuenta el gasto público y deudas

de la misma.

Los tributos vienen dados principalmente con la idea de aumentar los ingresos

del país, ya que los provenientes del petróleo se volvieron insuficientes para

abastecer a la población; es así como los impuestos o pagos arancelarios, han

tomado una mayor participación dentro de la economía venezolana,

considerados actualmente como una fuente de beneficios, el cual brinda un

desarrollo y mejora del nivel de vida a la población.

Son muchos los tributos, los cuales tienden a presentarse en una población

determinada; de ellos emerge una compleja clasificación, dentro de los mismos

podemos considerar: los tributos recaudados por parte de la importación de

mercancías, destacando que Venezuela posee un alto nivel de importación de

productos, convirtiéndose en un país dependiente de dicho proceso, este

consiste en la introducción al territorio nacional de mercancías de procedencia

extranjera.

5

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 6/41

En los países en vías de desarrollo como Venezuela se le da un uso más

proteccionista al tributo aduanero (prestaciones pecuniarias exigidas por el

Estado, con motivo de la realización de operaciones aduaneras y por la

prestación de servicios públicos inherentes a la actividad aduanera),

presentando en su mayoría tarifas arancelarias altas para las importaciones, en

la idea de promover y proteger la industria interna, reducir los niveles de

dependencia, sustituir la salida de divisas, etc.

A raíz de esto nace la problemática del impuesto aduanero en la importación de

mercancías, donde el aumento del mismo produce una incidencia notoria en

dicho proceso, causando así problemas en los sectores importadores de la

mercancía.

Hoy día, Venezuela se encuentra entre uno de los mayores importadores de

una serie de mercancías y especias alcohólicas a nivel mundial, destacando

entre estos el whisky; este tipo de economía comercial ha llevado al Ejecutivo

Nacional a realizar un estudio, de acuerdo a su alto consumismo y volumen de

importación, donde se obtuvo un porcentaje significativo, el cual demuestra que

gracias a los altos niveles de consumo que poseen los venezolanos por este

producto, los índices de colesterol en la mayoría de ellos se han disparado, por

lo que la Presidencia de la República Bolivariana de Venezuela ha decidido

poner “mano dura a esta problemática”, palabras dichas o expuestas por el

presidente de la Republica en una locución de “Aló Presidente”; programa de

índole nacional dirigida o animada por el Presidente de la República Hugo

Rafael Chávez Frías, transmitida el domingo 14 de octubre de 2007.

En este sentido, el Presidente de la República Bolivariana de Venezuela Hugo

Rafael Chávez Frías decidió tomar la medida de restricción de divisas y

aumento del impuesto aduanero para la importación de licores, tabacos y

cigarrillos, con el fin de persuadir la problemática suscitada de acuerdo a lo

anteriormente señalado.

6

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 7/41

En relación a esto se hace notar la inquietud que surge por el alto nivel de

importación de licores; este posee una alta demanda dentro del mercado

venezolano, centrándonos por ello en su aumento.

Esto ha obligado a sus vendedores a recurrir a la necesidad de aumentar sus

pedidos, de acuerdo a este incremento, el cual viene dándose desde hace

décadas en el país, nos veremos en la tarea de indagar como el aumento del

impuesto aduanero en relación a la importación de licores puede llegar a

afectar al mercado venezolano de las bebidas y especies alcohólicas, tomando

como muestra de ellos establecimientos comerciales dedicados a la venta de

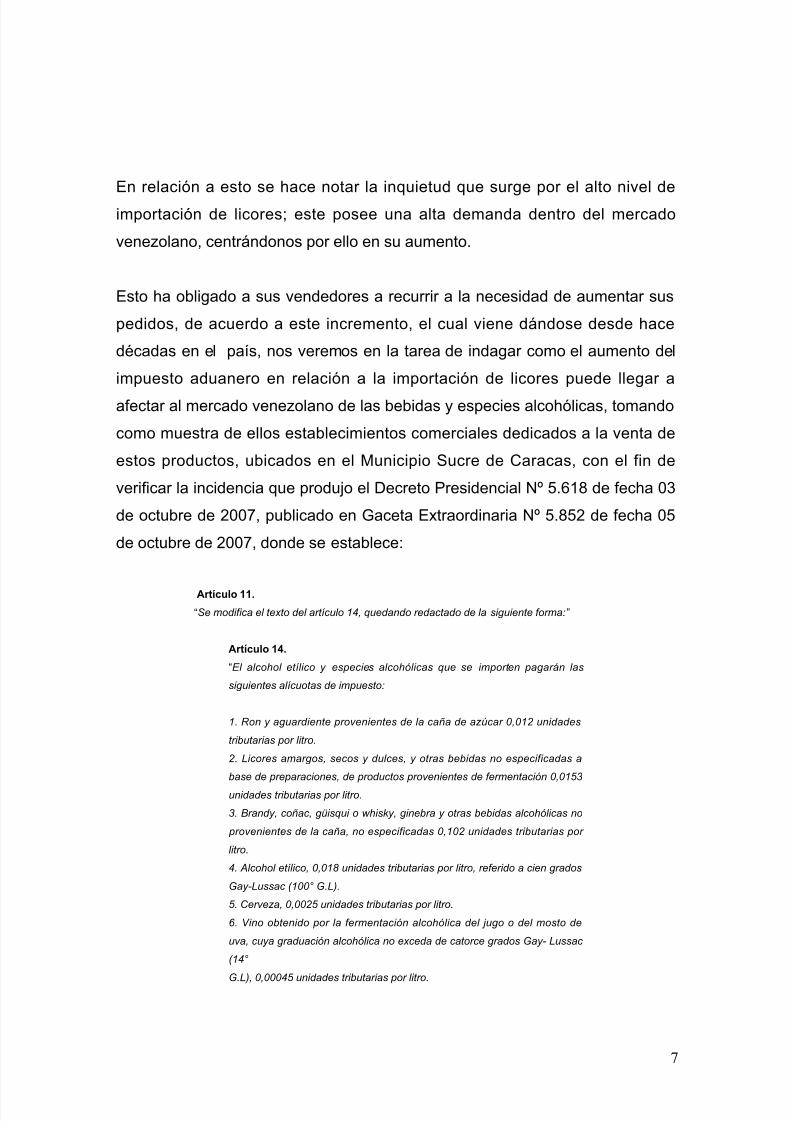

estos productos, ubicados en el Municipio Sucre de Caracas, con el fin de

verificar la incidencia que produjo el Decreto Presidencial Nº 5.618 de fecha 03

de octubre de 2007, publicado en Gaceta Extraordinaria Nº 5.852 de fecha 05

de octubre de 2007, donde se establece:

Artículo 11.

“Se modifica el texto del artículo 14, quedando redactado de la siguiente forma:”

Artículo 14.

“El alcohol etílico y especies alcohólicas que se importen pagarán las

siguientes alícuotas de impuesto:

1. Ron y aguardiente provenientes de la caña de azúcar 0,012 unidades

tributarias por litro.

2. Licores amargos, secos y dulces, y otras bebidas no especificadas a

base de preparaciones, de productos provenientes de fermentación 0,0153

unidades tributarias por litro.

3. Brandy, coñac, güisqui o whisky, ginebra y otras bebidas alcohólicas no

provenientes de la caña, no especificadas 0,102 unidades tributarias por

litro.

4. Alcohol etílico, 0,018 unidades tributarias por litro, referido a cien grados

Gay-Lussac (100° G.L).

5. Cerveza, 0,0025 unidades tributarias por litro.

6. Vino obtenido por la fermentación alcohólica del jugo o del mosto de

uva, cuya graduación alcohólica no exceda de catorce grados Gay- Lussac

(14°

G.L), 0,00045 unidades tributarias por litro.

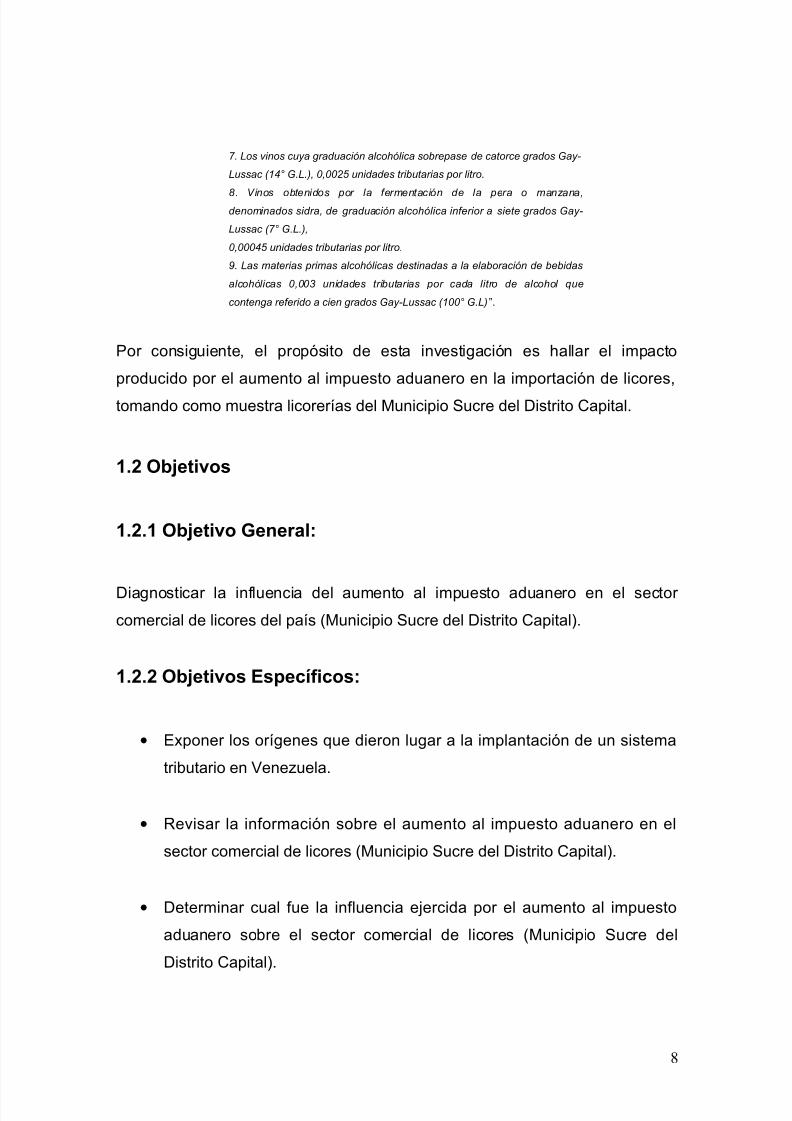

7

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 8/41

7. Los vinos cuya graduación alcohólica sobrepase de catorce grados Gay-

Lussac (14° G.L.), 0,0025 unidades tributarias por litro.

8. Vinos obtenidos por la fermentación de la pera o manzana,denominados sidra, de graduación alcohólica inferior a siete grados Gay-

Lussac (7° G.L.),

0,00045 unidades tributarias por litro.

9. Las materias primas alcohólicas destinadas a la elaboración de bebidas

alcohólicas 0,003 unidades tributarias por cada litro de alcohol que

contenga referido a cien grados Gay-Lussac (100° G.L)”.

Por consiguiente, el propósito de esta investigación es hallar el impacto

producido por el aumento al impuesto aduanero en la importación de licores,

tomando como muestra licorerías del Municipio Sucre del Distrito Capital.

1.2 Objetivos

1.2.1 Objetivo General:

Diagnosticar la influencia del aumento al impuesto aduanero en el sector

comercial de licores del país (Municipio Sucre del Distrito Capital).

1.2.2 Objetivos Específicos:

• Exponer los orígenes que dieron lugar a la implantación de un sistema

tributario en Venezuela.

• Revisar la información sobre el aumento al impuesto aduanero en el

sector comercial de licores (Municipio Sucre del Distrito Capital).

• Determinar cual fue la influencia ejercida por el aumento al impuesto

aduanero sobre el sector comercial de licores (Municipio Sucre del

Distrito Capital).

8

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 9/41

1.3 Justificación e importancia de la investigación.

El proceso de cambios que experimentan las sociedades tanto nacional como

internacional, hoy día y, específicamente Venezuela, requieren de una mayor

participación de su juventud para la investigación de diversos temas de índole

nacional que puedan servir de base para el desarrollo cultural de todos los

habitantes de nuestra población, es por ello que nos vemos en la obligación de

realizar una “investigación para aportar” nuevos conocimientos al desarrollodel tema en cuestión.

Desde siempre los países del mundo, han buscado la manera de incrementar

sus ingresos, para poder elevar su poder adquisitivo y calidad de vida,

estableciendo entonces un sinfín de elementos y procesos que puedan

contribuir con la realización de este objetivo.

Es así como en la búsqueda de un sistema que ayude al desarrollo económico

de las naciones, que nace lo que hoy conocemos como Sistema Tributario,

que no es más que el proceso por medio del cual se establece el pago de una

contribución por parte de todos los llamados contribuyentes, que brinden a

través de esta un beneficio para el sustento y desarrollo del país.

Venezuela, es entonces uno de los países que decidió establecer este tipo de

sistema, debido a que su principal fuente de ingresos; el petróleo, se volvió

insuficiente para satisfacer las necesidades de la población.

El desarrollo de este sistema en nuestra nación con el paso del tiempo ha

logrado aumentar los ingresos económicos de nuestro país, trayendo consigo

la mejora de la calidad de vida de la población y el fomento de las áreas

sociales para el desenvolvimiento de la misma.

9

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 10/41

Este proceso constituye una serie de recaudaciones que con los años, han sido

mejoradas y modificadas para así lograr un mayor beneficio y efectividad en

cuanto a su recaudación. Son muchos los impuestos que se pueden distinguir

en la actualidad, en donde queda reflejado el impuesto aduanero como uno de

los más sobresalientes, y por el cual podemos recibir una cantidad significativa

de ingresos, dentro del cual se establece la recaudación del impuesto a los

alcoholes y especies alcohólicas, que se han visto beneficiadas por el alto

índice de consumo que se posee actualmente. Es por esta razón que nos

hemos motivado ha plantearnos un estudio del Impuesto Aduanero en la

importación de licores y la incidencia de un aumento del mismo en el sector

comercial de los licores, en vista de la proliferación de esta problemática

nacional, que está ejerciendo un fuerte impacto dentro de nuestra población.

La importancia de la investigación se fundamenta en la necesidad que tienen

los pueblos de estar atentos ante el aumento de estos factores de consumo

que puedan llegar a influir no solo en el sector comercial de los licores, sino

también en la vida de cada uno de nosotros, es por ello que de acuerdo al

comportamiento observado por el alto nivel de consumismo de bebidas

alcohólicas dentro de la sociedad venezolana, obliga a la realización de

investigaciones como se ha dicho en párrafos anteriores, que aporten

recomendaciones referente a la problemática suscitada, en donde cabe

destacar la medida presidencial tomada el 03 de octubre de 2007 bajo el

Decreto Presidencial Nº 5.618 y publicado en Gaceta Oficial Extraordinaria Nº

5.852 de fecha 05 de octubre del mismo año, que busca disminuir este hecho.

Para ello, de acuerdo a los objetivos e interrogantes planteadas, el tipo de

investigación que se aspira desarrollar se enmarca dentro de la investigación

documental, entendiéndose por ella, aquella que define Ramírez, Méndez y

Bravo (citado por Tulio, R. 1995) como:

10

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 11/41

Una variante de la investigación científica, cuyo objetivo fundamental es el análisis de diferentes

fenómenos de la realidad a través de la indagación exhaustiva, sistemática y rigurosa, utilizando

técnicas muy precisas; de documentación existente que directa o indirectamente, aporta lainformación referida al fenómeno que estudiamos. (p. 66).

Efectivamente este es el tipo de investigación que vamos a realizar la cual

empleará como basamentos para su desarrollo, leyes, libros, tesis, artículos de

prensa, revistas, páginas web, etc., que hacen referencia al tema investigado.

En cuanto al diseño de la investigación se tiene que éste será de tipo

bibliográfico, entendiéndose como investigación bibliográfica como “aquellosdatos a emplear que han sido recolectados en otras investigaciones y son

conocidos mediante los informes correspondientes y los cuales no llegan

ya elaborados” (Sabino, 1986, p.54).

Es importante resaltar que ésta investigación se originará de documentos

escritos, los cuales permitirán cubrir las expectativas de la investigación y por

consiguiente ofrecer los elementos de juicios para ampliar el tópico investigado,así como, la aplicación de un instrumento de recolección de datos, denominado

fichas las cuales son definidas por Roger M. Tarpy en su libro “Principios

Básicos del Aprendizaje”:

Un instrumento utilizado para la investigación documental bibliográfica. Es una unidad

rectangular, generalmente de cartón y donde se fija la información recopilada de los hechos,

ideas, conceptos, resúmenes, a ser utilizados como datos para el análisis y la construcción del

informe de investigación.

Por consiguiente, se considera, que el trabajo que se pretende realizar sobre

“La influencia del impuesto aduanero en la importación de licores y en el sector

comercial” específicamente del Municipio Sucre del Distrito Capital; tiene una

gran importancia tanto social como económica debido a que sus conclusiones

suministrarán información pertinente sobre el efecto económico-social

producido en el sector comercial de los licores a causa del aumento del

impuesto aduanero y sus ventajas podrán facilitar el estudio de futuros

11

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 12/41

investigadores del tema, además de servir como recomendación para el

empleo de nuevas medidas que puedan atacar esta problemática sin necesidad

de afectar drásticamente a un sector determinado.

12

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 13/41

CAPITULO II

MARCO TEÓRICO

Antecedentes de la Investigación.

Actualmente Venezuela se encuentra sumergida dentro de una ola tributaria, la

cual tiene una gran participación dentro de la economía de nuestro país, siendo

tan solo uno de los diversos países del mundo, que se encuentran inmersos en

la misma situación.

Los tributos vienen dados desde hace décadas y con el paso de los años han

logrado colarse en las diferentes naciones a nivel mundial, destacando entre

ellas a nuestro país, que poco a poco y a raíz de la llegada de este sistema ha

logrado evolucionar y desarrollar paulatinamente su economía.

Los impuestos nacen con la idea principal de colaborar al estado en la

satisfacción de las necesidades públicas y no obstante cubrir los gastos a los

que éste da lugar, sin contar un sinfín de operaciones más, las cuales también

se ven beneficiadas con la creación y determinación de los impuestos.

Nuestra sociedad se ha dado a la tarea de crear un sistema que permita

controlar todo lo referente a la materia tributaria para así obtener mayores

beneficios en su recaudación, aclarando que los impuestos son contribuciones

hechas por los pobladores o habitantes de una nación para contribuir con el

beneficio y mejora de la calidad de vida de ésta; es así como surge entonces la

implantación de un sistema tributario que como su nombre lo indica lo que

busca es hacer de la recaudación de impuestos un sistema el cual conllevará

una serie de pasos o procedimientos que permitan facilitar la obtención de

estos, de manera más organizada y simple.

13

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 14/41

Estas contribuciones impuestas por el Estado en su poder de imperio, han

logrado aumentar el nivel de vida de todos los habitantes; reflejado esto en la

creación de nuevos sistemas hospitalarios, fomento de los espacios recreativos

y reconstrucción de los mismos, entre otros, haciendo de Venezuela un país

con mayor carga impositiva.

Después de la creación de este sistema tributario se ha determinado una

clasificación la cual va dirigida a diversas áreas del país, mencionando entre

estás el nuevos impuesto llamado IVA ( Impuesto al Valor Agregado), aplicado

a todos los productos de consumo nacional con un porcentaje previamente

establecido en las leyes y aplicado al valor propiamente del producto, con el fin

de recaudar a través de estos, una contribución que se pueda utilizar en el

desarrollo socio-cultural del país como en el desarrollo de la economía; este es

tan solo uno de los muchos impuestos creados en la actualidad, en donde se

destacan los impuestos aduaneros los cuales fueron los que dieron inicio al

sistema tributario, los cuales se iniciaron durante el imperio romano,

recaudando unas cuotas a los comerciantes que decidían trasladar mercancías

de un lugar a otro por medio de barcos, cobrándose entonces lo que

denominamos impuesto; con una tasa fijada de un 2% para aquella época.

El comercio externo tiene una ponderación significativa dentro de nuestra

sociedad, ya que aquí se realizan las mayores operaciones de recaudación, por

ser este la base de la comercialización de nuestro producto bruto y principal

fuente de ingresos; el petróleo, realizando entonces los procesos de

importación y exportación.

Venezuela se ha visto desde siempre afectada por los procesos de importación

y exportación, destacando entre ellos a la importación la cual representa un

nivel desigual con respecto a las exportaciones, haciendo que nuestro país se

convierta auténticamente dependiente de este proceso, lo que produce un

desgano en el fomento de la industria nacional la cual puede llegar a disminuir

14

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 15/41

los niveles de dependencia que se poseen en base a la importación, si se diera

a la tarea de contribuir con el desarrollo de este sector.

Siguiendo con lo antes señalado y destacando los altos grados de importación

que posee nuestro país, nos hemos dado a la tarea de indagar sobre este

asunto ubicando entonces una serie de productos del mercado nacional que

podamos catalogar como los mayores en importación, y es así como damos

con que las más grandes cantidades de importación van dirigidas al comercio

de los licores, debido a los pronunciados grados de consumismo y demanda

que poseen estos dentro de la nación. Es por esto que muchos se han visto en

la necesidad de indagar, buscar, analizar, etc., todo lo que este tema implique,

siendo la Presidencia de la República Bolivariana de Venezuela el principal

preocupado por esta situación presentada en la actualidad, la cual después de

años es que ha surgido de manera notoria entre nosotros.

A partir de esto es que se toma la medida de establecer un Decreto que

controle y disminuye la problemática presentada. Dicho Decreto Nº 5.618 fue

publicado en Gaceta Oficial Extraordinaria Nº 5.852 de fecha 05 de octubre de

2007, y fue puesto en vigencia a partir del 15 de octubre del mismo año en

donde se dispone un aumento del impuesto aduanero relacionado a la

importación de bebidas alcohólicas y manufacturas del tabaco, para así atacar

directamente este sector el cual no trae ningún beneficio a la nación ni mucho

menos es de prioridad por lo que es considerado como un producto suntuoso o

de lujo.

Debido a esto es que nace la preocupación de estudiar dicho hecho, el cual ha

llamado la atención de muchos en la actualidad llevándolos a realizar una serie

de estudios, los cuales han servido como base para el desarrollo de nuestra

investigación final; la cual como hemos señalado anteriormente busca

determinar la influencia del aumento al impuesto aduanero en la importación de

15

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 16/41

licores y la manera en que esto incidirá en el sector comercial de los licores del

distrito capital de caracas específicamente del municipio sucre.

Muchos opinan acerca de este tema, como es el caso del señor Regulo

Crespo, el cual fue entrevistado por la periodista Andreina Henríquez bajo el

diario El Nacionalista de Guárico de fecha 20 de octubre de 2007 en donde

señala “sabemos que logrará disminuir un poco la vagancia que tanto perjudica

a la sociedad venezolana pero también estamos conscientes que como todo

aumento golpeará el bolsillo del ciudadano” donde podemos ver que este

aumento traerá no solo una incidencia en el sector comercial de los licores sino

en el presupuesto de los venezolanos ya que siendo estos los consumidores de

este tipo de mercancías, tendrán que pagar en cifras más elevadas estos

productos. Pero también podemos señalar otras entrevistas contrarias por parte

de la señora Yadelis Salas entrevistada también por la periodista antes

mencionada bajo la misma publicación en donde señala: “nadie va dejar de

fumar ni consumir alcohol, más bien se van a dedicar a buscar más dinero para

poder pagar el incremento de estos productos”; con esto podemos concluir que

son muchas las opiniones que se ven reflejadas a partir de la implantación de

este nuevo régimen en la importación de licores, en donde las opiniones son

contrarias ya que nos encontramos en una población desigual en cuanto a sus

querencias, existiendo siempre los pro y los contra, lo que si no podemos dejar

de lado es que Venezuela se encuentra en el quinto lugar a nivel mundial como

uno de los países con mayor importación de bebidas alcohólicas, dejando de

lado al sector de alimentos el cual es de suma importancia y tiene mayor

prioridad dentro de la población; y es por esto que nace la inquietud de realizar

esta investigación con el fin de determinar no solo la influencia que esto

causará en el sector de los licores de nuestro país sino a fin de establecer

recomendaciones que sirvan de ayuda a la población para la disminución de

esta problemática a fin de no verse afectada ninguna de la partes y así

colaborar con futuros investigadores del tema en el fomento de dichas

sugerencias.

16

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 17/41

Origen y Evolución

Desde hace varias décadas se ha buscado la manera de encontrar legados, los

cuales puedan determinar la esencia y origen del sistema tributario.

Según fuentes históricas, se dice que todo comenzó en Roma, durante la

Guerra Sertoriana, cuando Metelo; integrante de una de las familias más

importantes de la antigua Roma; para aquel entonces Cónsul, gravó a las

ciudades con una contribución, con el supuesto fin de recibir a través de ellascolaboraciones, las cuales contribuyeran al pueblo en la satisfacción de sus

necesidades, además de contrarrestar los gastos de la colonia. No obstante, se

dice que dicha contribución se debe a la necesidad de conseguir un medio que

brindara a Roma la suficiente estabilidad económica, debido a que para la

época eran muy pocas las actividades realizadas en beneficio del

enriquecimiento de la población; vale acotar que estas contribuciones eran

dadas en especies como el oro, plata y hierro, por la razón de que este era elmedio más favorable por el cual las familias podían contribuir, debido a que su

base económica estaba sustentada en dichas riquezas minerales. Así

comienza la historia del sistema tributario, el cual consiste en el ejercicio de

contribuir al estado por medio del pago de impuestos.

Hacia el año 60 a.C., César perdona el pago de impuesto y exonera a la

población, fomentando entonces otras fuentes para obtener la riqueza de

Roma. Durante la Guerra Civil, se impusieron algunas contribuciones fuertes

en la Bética, y fue el mismo César quién después de la batalla de Munda,

aumentó las aportaciones de las personas quienes se habían opuesto a su

causa y a sus partidarios se las rebajó, volviendo entonces a recaudar el

sistema de pago de impuestos, con la diferencia de que esta vez, este decreto

fue establecido con un fuerte subjetivismo político, utilizando entonces este

medio como modo de sanción para la población.

17

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 18/41

Con el pasar de los años este sistema fue cambiando y modificándose a

medida de que las necesidades de la población se iban incrementando,

expandiéndose entonces alrededor de toda Roma; convirtiéndose en un

método de gran predominio dentro de los pueblos.

Hacia los años 180 a.C. llega a Hispania y aún bajo el imperio romano, un

vectigal (impuesto); dispuesto por los censores a los publicanos, el cual ubica a

Hispania como una colonia obligada también al pago de impuestos, llamados

para aquel entonces stipendium, los cuales determinaban los sueldos que los

legionarios (integrantes de una unidad militar del ejército romano), percibían

por estar alistados en las legiones. Estos ingresos los recaudaba el senado con

el fin de usarlos para pagar las tropas, mantener el orden, sufragar los gastos

militares, construir edificios y repartir alimentos en la capital.

Con el tiempo, la palabra stipendium pasó a designar todo gravamen pagado

por los pueblos sometidos a Roma.

El stipendium no aparece en Roma como tasa fija sino hasta el año 179 a.C.,

formalizándose con la reforma de Tiberio Sempronio Graco (cónsul de la

época).

En este sentido, podemos concluir que el Sistema Tributario en Roma

experimentó pocos cambios, dejando un fuerte legado, el cual sirvió como base

para el desarrollo de este sistema en las diferentes regiones y países del

mundo, aclarando que los impuestos fueron establecidos desde mucho antes

del Imperio Romano, aunque se destaca su participación es en este período; el

impuesto fue utilizado como un medio destinado a contribuir al logro de la

satisfacción de las necesidades públicas de los pueblos.

18

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 19/41

Gracias a esto, hoy día se puede decir que Venezuela se considera uno de los

países afectados positivamente por este sistema, dando así un vuelco en su

economía.

Este sistema surge en Venezuela en la época de los colonizadores, cuando la

escasa población y la ausencia de defensas, hizo que el país fuera uno de los

territorios predilectos para el contrabando y los ataques de piratas y corsarios,

los cuales se incrementaron en el siglo XVII cuando Venezuela adquirió mayor

importancia económica, debido al descubrimiento de yacimientos petroleros,

recurso no renovable; el cual es considerado un motivo suficiente para emplear

un sistema tributario, que sirva como control de las importaciones, que nacen y

se incrementan con la llegada de dicho recurso.

El país, al verse conmocionado por los altos ingresos conseguidos a raíz de la

explotación petrolera decidió abandonar el fomento de otros sistemas de

ingresos, para centrarse exclusivamente en este, teniendo entonces el sistema

tributario una fuerte caída, la cual incidió directamente en la economía del país.

Con el tiempo, los problemas comenzaron a surgir, ya no se podía dar frente al

enorme gasto público ni a la alta demanda de población existente; no obstante

las necesidades se hicieron mayores, los servicios insuficientes y los ingresos

petroleros no se daban a vasto para satisfacer dichas exigencias; cayendo

entonces el país en un colapso, el cual lo llevó a consolidar y fomentar nuevos

sistemas, los cuales dieran frente a la problemática de aquel entonces y así

lograr satisfacer las necesidades de la población, entendiéndose por estas a

aquellas que nacen de la vida colectiva y se satisfacen o tratan de satisfacerse

mediante la actuación del Estado.

19

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 20/41

De aquí renace la implementación de un sistema tributario, mucho más

consolidado, con la finalidad ya mencionada de contrarrestar las exigencias del

país, entendiéndose como sistema tributario a la organización legal,

administrativa y técnica que crea el estado con el fin de ejercer de forma eficaz

y objetiva el poder tributario; no obstante es también definido como el conjunto

de tributos resultantes de las instituciones jurídicas y políticas de un país, de su

estructura social, de la magnitud de sus recursos, de la forma de distribución de

sus ingresos y del sistema económico imperante.

Decimos entonces que los profundos cambios que trae aparejados cualquier

proceso de transformación, han requerido la adopción de ciertas y nuevas

estrategias que permitan lograr eficientemente los objetivos planteados. La

primera de dichas estrategias se inició en el año 1989, con la propuesta de una

Administración para el Impuesto al Valor Agregado, que paulatinamente fue

asumiendo el control del resto de los tributos que conformaban el sistema

impositivo nacional para ese momento.

A mediados de 1994, se estructuró un programa de reforma tributaria, dentro

de un esfuerzo de modernización de las finanzas públicas por el lado de los

ingresos, que en Venezuela se denominó "Sistema de Gestión y Control de las

Finanzas Públicas" (conocido como Proyecto SIGECOF), propiciando la

actualización del marco legal y funcional de la Hacienda Pública Nacional; con

esta reforma se pretendió la introducción de ciertas innovaciones como la

simplificación de los tributos, el fortalecimiento del control fiscal y la

introducción de normas que hicieran más productiva y progresiva la carga

fiscal.

Dentro del marco creado, se consideró importante dotar al estado venezolano

de un servicio de formulación de políticas impositivas y de administración

20

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 21/41

tributaria, cuya finalidad declarada por el primer Superintendente Nacional

Tributario en el año 1996 consistía en reducir drásticamente los elevados

índices de evasión fiscal y consolidar un sistema de finanzas públicas,

fundamentado básicamente en los impuestos derivados de la actividad

productiva y menos dependiente del esquema rentista petrolero. Ese

cambio se logró a través de la creación del Servicio Nacional Integrado de

Administración Tributaria, conocido hoy por hoy como SENIAT (Servicio

Nacional Integrado de Administración Aduanera y Tributaria).

Finalmente, fue a partir de la promulgación de la Constitución Bolivariana de

Venezuela en diciembre de 1999, que el Sistema Tributario en Venezuela

ocupa un lugar destacado en los presupuestos de la República.

Es así como decimos que el Sistema Tributario comprende un conjunto de

normas, cuya jerarquía depende del mandato constitucional, artículo 317 de la

Constitución de la República Bolivariana de Venezuela, incorporado además en

la disposición del artículo 3° del Código Orgánico Tributario, el cual establece

que solo a las leyes corresponde regular lo concerniente a crear, modificar,

otorgar exenciones y rebajas de impuesto, conceder exoneraciones y otros

beneficios o incentivos fiscales.

En nuestro país cuando hablamos de tributos encierra un género muy amplio,

donde es bueno diferenciar cuáles son los de competencia del poder nacional,

estadal y municipal. Los tributos se clasifican en:

IMPUESTOS: “son prestaciones en dinero o en especies, exigidas por el

Estado, en virtud del poder del imperio, a quienes se hayan en las situaciones

consideradas por la ley como hechos imponibles”. Ejemplo de estos son:

El Impuesto sobre la renta, los activos empresariales, El Impuesto al valor

agregado (IVA), El timbre fiscal, Las Sucesiones, Las donaciones y demás

21

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 22/41

ramos conexos de aduanas, de exportación, de cigarrillos y manufacturas de

tabaco, de alcohol y especies alcohólicas, fósforos, salinas, aprovechamiento y

explotación de productos forestales, usuarios de servicios turísticos,

explotación de servicios de radiodifusión sonora o de televisión abierta y otros

servicios de telecomunicaciones con fines de lucro, etc.

TASAS: Se define como “un tributo cuyo hecho generador está integrado a una

actividad del Estado divisible e inherente, hallándose esa actividad relacionada

directamente con el contribuyente”. Ejemplo de estas son:

El Timbre fiscal, El Registro público, El Servicio consular, Las Aduanas, La

Propiedad horizontal, Las Telecomunicaciones, La Aviación civil, El Arancel

judicial, La Navegación, bultos postales, puertos, aeropuertos. Etc.

CONTRIBUCIONES ESPECIALES: Se define como “los tributos obligatorios

debidos en razón de beneficios individuales o de grupos sociales derivados de

la realización de obras, o gastos públicos, o especiales actividades del Estado.”

Ejemplo de estos son:

• Los Servicios de telecomunicaciones con fines de lucro.

• Y las mejoras de seguridad social.

La Constitución Bolivariana de Venezuela divide los poderes y a cada uno le

otorga competencias específicas en materia tributaria. Textualmente, la carta

magna en su artículo 156, numeral 12, enumera una serie de competencias,que dice:

Es competencia del poder público nacional la creación, organización, recaudación,

administración y control de los impuestos sobre la renta, sucesiones, donaciones y los

hidrocarburos y minas, los gravámenes a la importación y exportación de bienes y servicios, de

los impuestos que recaigan sobre el consumo de licores, alcoholes y demás especies

alcohólicas, cigarrillos y demás manufacturas del tabaco, así como los demás impuestos, tasas

y rentas no atribuidas a los estados ni municipios por esta constitución y la ley.

22

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 23/41

A partir de todo lo antes mencionado y centrándonos ya en la parte de

impuestos de competencia del poder público nacional, cabe mencionar los

diferentes tipos de impuestos aplicables en Venezuela.

Actualmente en el país se aplican los siguientes impuestos (no petroleros):

• IVA (Impuesto al Valor Agregado).

• IDB (Impuesto al Débito Bancario)

• ISRL (Impuesto sobre la Renta)

• IAE (Impuesto a los Activos Empresariales)

• ISDRC (Impuesto sobre Sucesiones, Donaciones y Ramos Conexos)

• TF (Timbres Fiscales)

•

ISCMT (Impuesto sobre Cigarrillos y manufacturas de Tabaco)

• EORNF (Estatuto Orgánico de la Renta Nacional Fósforos)

• Y finalmente podemos mencionar el IAEA (Impuesto sobre Alcohol y

Especies Alcohólicas).

Impuesto sobre Alcohol y Especies Alcohólicas.

Este impuesto llamado por sus siglas IAEA (Impuesto sobre Alcohol y Especies

Alcohólicas), ha tenido una gran significación en la actualidad de nuestro país,

debido al índice significativo que representa el consumo de alcohol, en nuestra

sociedad.

Los licores inicialmente fueron elaborados en la edad media por físicos y

alquimistas como remedios medicinales, pociones amorosas, afrodisíacos y

cura de problemas, según documentos escritos se lo atribuyen a la época de

23

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 24/41

Hipócrates quien decía que los ancianos destilaban hierbas y plantas en

particular por su propiedad de cura de enfermedades o como tonificantes.

A través de los siglos fueron también conocidos como elixires, aceites,

bálsamos y finalmente como licores.

Estas bebidas han logrado tomar e invadir gran parte de la población mundial,

destacando a Venezuela, como uno de los países que ha decidido adoptar la

ingesta de estas bebidas en el día a día; la cual se dice que fue a partir del

boom petrolero, cuando comenzó su afición más relevante.

Los licores han venido tomando una gran posición dentro de nuestra sociedad,

produciendo una fuerte adicción que ha conducido a la elevación de los niveles

de consumo de los mismos a lo largo de los años. Estas especies alcohólicas

son mayormente de tipo importadas, y las que no lo son, pertenecen o

constituyen la producción nacional, la cual surgió a raíz de abastecer a la

ciudadanía con respecto al consumo de alcohol además de fomentar este

ámbito de los licores en el país.

Es así como nace la idea de establecer un impuesto que regule todo lo

referente al tema de las bebidas y especies alcohólicas de acuerdo a la

producción y el comercio de estás, surgiendo entonces la creación del

nombrado Impuesto sobre Alcohol y Especies Alcohólicas, el cual grava el

alcohol etílico y las especies alcohólicas, nacionales o importadas, destinadas

al consumo en el país.

Este tributo tiene su origen en La Ley Orgánica de las Rentas de Licores de

fecha 16 de diciembre de 1961 y el cual ha tenido a lo largo del tiempo una

serie de modificaciones y reformas, considerando su más reciente cambio, en

octubre del año 2007 por disposición de la Presidencia de la República

Bolivariana de Venezuela, la cual publica bajo el Decreto Nº 5.618 de fecha 03

de octubre de 2007 y en Gaceta Oficial Extraordinaria Nº 5.852 de fecha 05 y

24

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 25/41

puesta en vigencia a partir del 15 de octubre del mencionado año, un aumento

en las alícuotas de los licores de producción nacional e importada.

Este decreto surge con la finalidad de disminuir los elevados índices que refleja

la sociedad en cuanto al consumo de alcoholes y especies alcohólicas, lo cual

nos ha conducido a encontrarnos en el quinto lugar, como uno de los países

con mayor nivel de consumo, además de ser uno de los mejores importadores

de estas sustancias.

Es así como se busca entonces atacar directamente esta problemática, la cual

queda claro que ha afectado notoriamente a muchos de los sectores, los cuales

sustentan su fuente de ingresos en la comercialización de estos productos,

produciendo así un descontrol o un déficit en sus ingresos económicos.

Por esta razón es que nos hemos dado a la tarea de buscar la forma de lograr

determinar cual ha sido la influencia ejercida en el sector comercial de los

licores a partir de la disposición presidencial previamente expuesta, ya que nos

ha causado una motivación en el sentido de que esto puede llegar a dar un

vuelco total en cuanto a la estabilidad y existencia de dicho sector, además de

producir un efecto en nuestra sociedad tanto social como económicamente.

Para esto nos basaremos en declaraciones e investigaciones ya realizadas que

puedan sustentar el hecho presentado en nuestra sociedad actual.

El Sector Comercial de Licores y su Influencia.

El sector comercial de los licores, viene dado desde hace décadas en nuestro

país, siendo está la de mayor significación para ellos, a causa de los elevados

beneficios provenientes del petróleo, lo que conlleva al otorgamiento de divisas,

las cuales podemos considerar que se han despilfarrado en el deliberado

25

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 26/41

consumo, producción e importación de estos productos suntuosos, los cuales

no representan ninguna primordial importancia para nuestra población.

Es por esto que este sector se ve primordialmente afectado por la disposición

antes mencionada, en relación al aumento del impuesto aduanero en el ámbito

de los licores. Esta influencia ha quedado reflejada en sus controles y

estadísticas de comercialización de las bebidas.

El Señor Juan Ferreira, encargado de la licorería Calobos, ubicada en la

avenida Rómulo Gallegos, señala bajo una publicación hecha el 09 de octubre

de 2007 en el periódico El Nacional que: “los precios de los licores aumentaron

20% en noviembre con respecto a octubre y, según nos advirtieron los

distribuidores, los pedidos que llegarán este mes costarán entre 8% y 10%

más”. Esta es tan solo una de las muchas declaraciones que se han

presentado en base a este tema, quedando claro que esta medida ha logrado

afectar directamente a este sector, debido a que anterior al decreto

presidencial, las licorerías recibían elevados pedidos en costos no tan elevados

que hacían duplicar sus ganancias, impulsando entonces el desarrollo positivo

de este sector; no obstante sin irnos muy lejos podemos notar también una

fuerte caída en sus compras ya que esto ha afectado el bolsillo del venezolano,

el cual ha bajado su nivel de consumo a causa de los elevados costos que

presentan en la actualidad los licores.

Además de esto las importadoras debido a las limitaciones que tienen para

acceder a los dólares preferenciales, han disminuido sus importaciones,

produciendo entonces que sean despachadas en menores cantidades los

pedidos de las licorerías, siendo este otra de las consecuencias que ha traído

consigo el aumento del impuesto a las bebidas alcohólicas.

Según datos suministrados y publicados por la cámara de comercio se dice que

desde que el gobierno prohibió el otorgamiento de dólares y elevo las

26

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 27/41

impuestos en relación a la importación de licores, están bebidas pasaron

drásticamente de 6.4% a 1.0%, las cuales antes de la prohibición batieron

récords, ubicándose en 35 millones de dólares, representando entonces casi

un tercio de las exportaciones del Reino Unido a Venezuela.

Aparte de esto, nos encontramos con muchas declaraciones más de dueños de

locales comerciales del Municipio Sucre del Distrito Capital, que afirman que

este incremento en los impuestos a causado un severo impacto en su

economía, lo que ha hecho que los precios se eleven significativamente,

haciendo que la demanda baje por dicha razón, es así como podemos concluir

que la influencia que ejerció la reforma de la ley de alcoholes y bebidas

alcohólicas sobre el sector comercial en Venezuela fue relevantemente

negativa, ya que esto produjo pérdidas en las operaciones de compra y venta

de estos productos, además de una fuerte alza en sus precios que condujo a la

disminución de la demanda, en donde se puede señalar también la disminución

de la entrega de los pedidos y muchas veces retrasos en ellos ya que los

distribuidores no cuentan con la cantidad necesaria para su despacho.

Todo esto hace notar que la reforma en la ley de alcoholes y especies

alcohólicas ha logrado su objetivo en cuanto a disminuir el consumo y las

importaciones de licores, ya que las empresas comerciales encargadas para el

ejercicio de esta operación, no se dan a vasto para lograr importar la misma

cantidad de antes cuando se contaba con el apoyo del gobierno para el

otorgamiento de los dólares preferenciales.

Es por ello que sin duda alguna podemos decir que los Tributos forman parte

de la economía del país, siendo estos prestaciones de dinero que el Estado

exige en virtud de una ley, con el propósito de cubrir los gastos públicos o los

gastos que realiza el Gobierno a través de inversiones públicas, por lo que el

aumento en el mismo producirá un incremento en el nivel de renta nacional yen caso de una reducción tendrá un efecto contrario.

27

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 28/41

Además, el Sistema Tributario es considerado como un mecanismo que

permite el ejercicio eficiente del poder tributario por parte del Estado y sirve de

instrumento, a través de la norma jurídica, para la consecución de fines

precisos, tales como la obtención de los ingresos necesarios para solventar el

gasto público y de aquí radica importancia del sistema tributario dentro de un

país.

Así que finalmente podemos concluir que este aumento ha traído múltiples

beneficios, ya que no solo logró disminuir los niveles de importación y consumo

de bebidas alcohólicas sino que también hizo que se aumentarán los ingresos

del país, dando entonces solución a mucho de los problemas que presenta la

sociedad actual, aparte de que ha permitido tener un mayor dominio y control

en cuanto a las divisas, para así no despilfarrar su uso y darle un verdadero

valor al proceso de importación, destacando entonces la importación de

productos que sean de vital importancia, dejando en terceros lugares aquellos

que solo significan un lujo para la población.

Bases Legales

28

Ley de impuestossobre especies y

bebidasalcohólicas.

ConstituciónBolivariana de la

República deVenezuela.

Sección Segunda.

Artículos 11,12,13, 14 y 18.

Artículos 316 y317.

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 29/41

29

Ley Orgánica deAduanas.

Artículos 10, 11,12 y 13.

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 30/41

CAPÍTULO III

Conclusiones y Recomendaciones

Conclusión

Hemos esclarecido sobre esta problemática tan relevante que los venezolanos

están conscientes de lo que representan los licores actualmente para ellos y

para la sociedad como tal, teniendo en cuenta lo desventajoso que esto

representa en el ámbito socio-económico de la nación. Poseyendo, estos

productos los más altos niveles de importación en el país, donde queda claro

que el enorme índice de consumo de estas bebidas espirituosas son la razón

30

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 31/41

por la cual se ha desarrollado esta problemática; la cual no solo ha causado

una adicción en la población sino que también se abre en caminos que se

dirigen al desequilibrio del país, bien en el sentido económico como en el

sentido social.

Los licores pueden llegar a causar efectos tanto a corto como a mediano plazo,

lo cual se busca disminuir y atacar antes de que sea muy tarde y que la

población se vea envuelta en una adicción de la cual no se pueda salir

fácilmente, es por ello que nace entonces la motivación y el interés de

suspender las divisas en cuanto al proceso de importación de licores y a su vez

aumentar representativamente las alícuotas de cada licor, para así tener un

mayor control y dominio en lo referente a la importación de licores; esto ha

traído un fuerte desequilibrio en la población, encontrándonos con opiniones

contrarias que nos llevan a deducir una vez más que nos encontramos en una

población desigual en cuanto a sus opiniones y expectativas.

La influencia que ejerció el decreto presidencial Nº 5.618 de fecha 03 de

octubre de 2007 sobre el sector comercial de los licores, ha sido notoria, ya que

estos han disminuido sus procesos de compra y venta, debido al aumento de

los impuestos, no obstante se han incrementado los costos de los productos,

duplicándose y en ocasiones hasta triplicándose de acuerdo a los que se

poseían antes de que se diera origen a la promulgación de la medida tomada

por la Presidencia de la República Bolivariana de Venezuela bajo la Gaceta

Oficial Extraordinaria Nº 5.852 de fecha 05 de octubre de 2007 y puesta en

vigencia a partir del 15 de octubre del mismo año.

Podemos concluir entonces que la medida del aumento de la alícuotas de

importación de licores para la disminución de la problemática suscitada en base

a ellos solo busca mantener un control en la sociedad venezolana, tratando de

evitar posibles efectos que puedan llegar a perjudicar la vida de cada uno de

nosotros, ya que como dicen “todo en exceso es malo”, así que es mejor

31

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 32/41

“prevenir que lamentar”, y atacar esta problemática de raíz antes de que sea

muy tarde. Por eso es preferible tomar conciencia de lo que realmente significa

este incremento en el consumo de licores en nuestra población y tratar de

buscar las formas y maneras para que este consumo se haga bajo un pleno y

total control que no llegue a perjudicar nada ni nadie, y así buscar la forma de

que el sector comercial no se vea totalmente desfavorecido en cuanto a la

aprobación de este dictamen.

Recomendaciones

Este trabajo tuvo como finalidad dar a conocer la problemática referente a la

importación de licores y los impuestos que rigen dicho proceso, presentado así

la razón por la cual los entes gubernamentales han dado lugar a aumentar lastasas de pago de la producción, importación y distribución de los mismos. Todo

esto a razón de los elevados índices de consumo que poseen las especies

alcohólicas en el país. Destacando que la ingesta excesiva de estos productos

produce reacciones negativas que atentan contra la salud mental y física de los

individuos como al bienestar de la comunidad venezolana en general.

32

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 33/41

De allí, la idea de contribuir con la población en general, interesados en el

tema, a través de la aportación de diversas recomendaciones que puedan

servir para la resolución de casos similares al que se presentó con anterioridad.

He aquí las posibles recomendaciones:

• Fomentar la cultura de un consumo responsable del alcohol dentro de la

sociedad, utilizando como medio de comunicación las vallas y anuncios

publicitarios que inciten a los individuos de manera positiva, para así

evitar inconvenientes a futuros.

• Regular los niveles de importación de licores, dando prioridad a los

sectores de mayor necesidad, en cuanto a la realización de este

proceso, como es el caso de los alimentos, maquinarias para el fomento

de la economía y otros sectores, productos químicos para el desarrollo

de medicinas y demás sustancias para el beneficio del país, etc.

• Establecer un control dentro de las importadoras en base a su sistema

de importación y distribución de licores.

• Regular los precios de las bebidas alcohólicas para así controlar el nivel

de consumo de las mismas por parte de los ciudadanos.

• Permitir el acceso a una cantidad estipulada de divisas para la

importación de licores, estableciendo entonces un 50 y 50 de acuerdo a

la realización de este proceso.

33

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 34/41

34

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 35/41

REFERENCIAS BIBLIOGRÁFICAS

ALBORNOZ OSTOS, José Luis. “Temas Tributarios”. Caracas- Venezuela,

editorial Livrosca.

CASADO HIDALGO, Luís R. “Temas de Hacienda Pública”. Mérida-

Venezuela, ediciones de la Contraloría.

MOYA MILLÁN, Edgar José. “Elementos de Finanzas Públicas y Derecho

Tributario”. Caracas- Venezuela, editorial Mobilibros. 5ª Edición 2006.

Código de Comercio.

Ley de Impuestos sobre alcoholes y especies alcohólicas.

Código Orgánico Tributario.

Méndez, C. Roberto., Sierra Bravo R., Ramírez A. et al. Tulio R. (1999),

“Metodología guía para elaborar diseños de investigación en Ciencias

económicas, contables y administrativas”. (2da Edición, editorial Mac Graw

Hill).

Sabino A, Carlos (2000). “El proyecto de investigación”. Caracas, editorial

Panapo.

http://www.monografias.com/trabajos13/tecnes/tecnes.shtml

http://www.zonadiet.com/bebidas/a-licor.htm

35

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 36/41

www.seniat.gov.ve/.../6.1GERENCIA_ALMACENAMIENTO/6.1.2DE_INTERES/6.1.2.2 LEYES _

Y_REGLAMENTOS/LEY _IAEA.PDF

www.tecnoiuris.com/derecho/modules.php?name=News&file=article&sid=1984 - 88k -

http://www.producto.com.ve/230/notas/informe1.html

www.canidra.org/index.php?p=Noticias%2015-10-07.html - 50k

www.venamcham.org/ - 29k

www.bcv.org.ve/ - 27k

www.ine.gov.ve/ - 137k

36

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 37/41

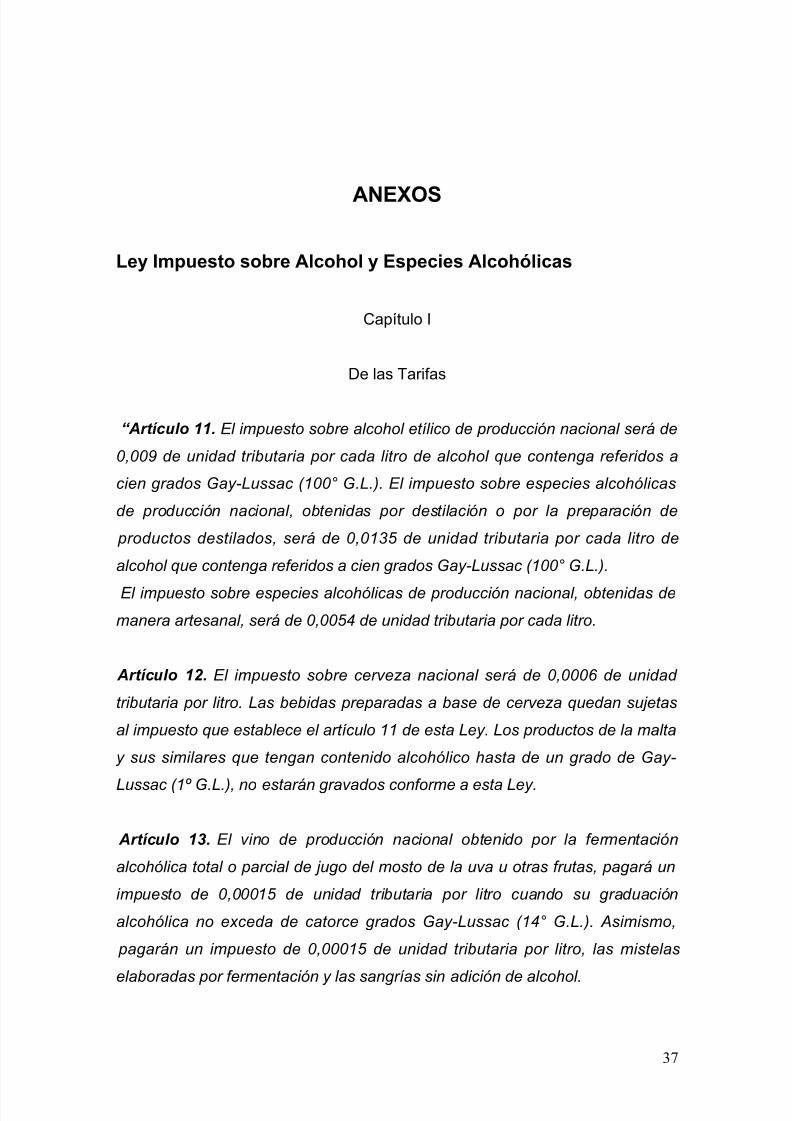

ANEXOS

Ley Impuesto sobre Alcohol y Especies Alcohólicas

Capítulo I

De las Tarifas

“Artículo 11. El impuesto sobre alcohol etílico de producción nacional será de

0,009 de unidad tributaria por cada litro de alcohol que contenga referidos a

cien grados Gay-Lussac (100° G.L.). El impuesto sobre especies alcohólicas

de producción nacional, obtenidas por destilación o por la preparación de

productos destilados, será de 0,0135 de unidad tributaria por cada litro de

alcohol que contenga referidos a cien grados Gay-Lussac (100° G.L.).

El impuesto sobre especies alcohólicas de producción nacional, obtenidas de

manera artesanal, será de 0,0054 de unidad tributaria por cada litro.

Artículo 12. El impuesto sobre cerveza nacional será de 0,0006 de unidad

tributaria por litro. Las bebidas preparadas a base de cerveza quedan sujetas

al impuesto que establece el artículo 11 de esta Ley. Los productos de la malta

y sus similares que tengan contenido alcohólico hasta de un grado de Gay-

Lussac (1º G.L.), no estarán gravados conforme a esta Ley.

Artículo 13. El vino de producción nacional obtenido por la fermentación

alcohólica total o parcial de jugo del mosto de la uva u otras frutas, pagará un

impuesto de 0,00015 de unidad tributaria por litro cuando su graduación

alcohólica no exceda de catorce grados Gay-Lussac (14° G.L.). Asimismo,

pagarán un impuesto de 0,00015 de unidad tributaria por litro, las mistelas

elaboradas por fermentación y las sangrías sin adición de alcohol.

37

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 38/41

Los vinos licorosos o compuestos y las sangrías adicionadas de alcohol, de

producción nacional, pagarán un impuesto de 0,009 de unidad tributaria por

cada litro de alcohol que contenga referido a cien grados de Gay-Lussac (100°

G.L.). Los vinos licorosos o compuestos y las sangrías adicionadas de alcohol,

de producción nacional, obtenidas de manera artesanal, será de 0,0018 de

unidad tributaria.

Artículo 14. El alcohol etílico y especies alcohólicas que se importen pagarán

el impuesto siguiente:

1. Ron y aguardiente provenientes de la caña de azúcar, el 0,012 de unidad

tributaria por litro.

2. Licores amargos, secos y dulces, y otras bebidas no especificadas a base

de preparaciones de productos provenientes de fermentación, el 0,0153 de

unidad tributaria por litro.

3. Brandy, coñac, güisqui o whisky, ginebra y otras bebidas alcohólicas no

provenientes de la caña, no especificadas, el 0,102 de unidad tributaria por

litro.

4. Alcohol etílico, el 0,018 de unidad tributaria por litro, referido a cien grados

de Gay-Lussac (100° G.L.).

5. Cerveza, el 0,0025 de unidad tributaria por litro.

6. Vino obtenido por la fermentación alcohólica del jugo o del mosto de uva,

cuya graduación alcohólica no exceda de catorce grados de Gay-Lussac (14°

G.L.), el 0,00045 de unidad tributaria por litro.

7. Los vinos cuya graduación alcohólica sobrepase de catorce grados de Gay-

Lussac (14° G.L.), el 0,0025 de unidad tributaria por litro.

8. Vinos obtenidos por la fermentación de la pera o manzana, denominados

sidra, de graduación alcohólica inferior a siete grados de Gay-Lussac (7° G.L.),

el 0,00045 de unidad tributaria por litro.

9. Las materias primas alcohólicas destinadas a la elaboración de bebidas

alcohólicas, el 0,003 de unidad tributaria por cada litro de alcohol que contenga

referido a cien grados de Gay-Lussac (100° G.L.).

38

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 39/41

Artículo 18. Se establece un impuesto sobre la expedición al público de

especies alcohólicas nacionales o importadas en 0,00005 de unidad tributaria

para la cerveza y en 0,0001 de unidad tributaria para las demás especies

alcohólicas por litro, salvo lo previsto en el artículo 15 de esta Ley. Se

exceptúan de este impuesto los vinos naturales y mistelas de producción

nacional. Este impuesto será pagado por los productores o importadores en el

momento de la expedición de la especie alcohólica de los establecimientos

productores o su retiro de las Aduanas.

Artículo 19Además de los impuestos establecidos en los artículos 11, 12, 13,

14 y 18 de esta Ley, las bebidas alcohólicas de procedencia nacional o

importada, quedan sujetas al pago de un impuesto equivalente a la cantidad

que resulte de aplicar los siguientes porcentajes sobre su precio de venta al

público:

Quince por ciento (15%), cerveza y vinos naturales.

Veinte por ciento (20%), otras bebidas hasta cincuenta grados Gay-Lussac

(50,00ºG.L.).

Este impuesto será pagado por quien produzca o importe dentro de los

noventa (90) días continuos siguientes a la expedición de las bebidas

alcohólicas de los establecimientos de producción o de su retiro de la Aduana,

según sea el caso; salvo el correspondiente al último trimestre del año, el cual

se pagará a más tardar, el último día hábil de cada año.

A los efectos de la aplicación del impuesto, los interesados o interesadas

participarán a la Administración de Hacienda de su jurisdicción, con al menos

quince (15) días hábiles de anticipación cualquier variación de los precios de

las bebidas alcohólicas.

Constitución Nacional.

39

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 40/41

Sección Segunda: del Sistema Tributario

Artículo 316. El sistema tributario procurará la justa distribución de las cargas

públicas según la capacidad económica del o la contribuyente, atendiendo al

principio de progresividad, así como la protección de la economía nacional y la

elevación del nivel de vida de la población, y se sustentará para ello en un

sistema eficiente para la recaudación de los tributos.

Artículo 317. No podrá cobrarse impuesto, tasa, ni contribución alguna que no

estén establecidos en la ley, ni concederse exenciones y rebajas, ni otrasformas de incentivos fiscales, sino en los casos previstos por las leyes. Ningún

tributo puede tener efecto confiscatorio.

No podrán establecerse obligaciones tributarias pagaderas en servicios

personales. La evasión fiscal, sin perjuicio de otras sanciones establecidas por

la ley, podrá ser castigada penalmente.

En el caso de los funcionarios públicos o funcionarias públicas se establecerá

el doble de la pena.

Toda ley tributaria fijará su lapso de entrada en vigencia. En ausencia del

mismo se entenderá fijado en sesenta días continuos. Esta disposición no

limita las facultades extraordinarias que acuerde el Ejecutivo Nacional en los

casos previstos por esta Constitución.

La administración tributaria nacional gozará de autonomía técnica, funcional y

financiera de acuerdo con lo aprobado por la Asamblea Nacional y su máxima

autoridad será designada por el Presidente o Presidenta de la República, de

conformidad con las normas previstas en la ley.

Ley Orgánica de Aduanas.

Capítulo II

40

5/9/2018 Mi Monografia - slidepdf.com

http://slidepdf.com/reader/full/mi-monografia-559bf9417b834 41/41

OBLIGACIÓN TRIBUTARIA

“Art. 10.- Obligación Tributaria Aduanera.- La obligación tributaria aduanera es

el vínculo jurídico personal entre el Estado y las personas que operan en el

tráfico internacional de mercancías, en virtud del cual, aquellas quedan

sometidas a la potestad aduanera, a la prestación de los tributos respectivos al

verificarse el hecho generador y al cumplimiento de los demás deberes

formales.

Art. 11.- Sujetos de la Obligación Tributaria Aduanera.- Son sujetos de laobligación tributaria: el sujeto activo y el sujeto pasivo. Sujeto activo de la

obligación tributaria aduanera es el Estado, por intermedio de la Corporación

Aduanera Ecuatoriana.

Sujeto pasivo de la obligación tributaria aduanera es quien debe satisfacer el

respectivo tributo en calidad de contribuyente o responsable.

En las importaciones, contribuyente es el propietario o consignatario de las

mercancías; y, en las exportaciones, contribuyente es el consígnate.

Art. 12.- Hecho Generador de la Obligación Tributaria Aduanera.- El hecho

generador de la obligación tributaria aduanera, es el ingreso o salida de los

bienes; para el pago de impuestos al comercio exterior, es la presentación de

la declaración; en las tasas, es la prestación de servicios aduaneros. Excepto

Art. 13.- Nacimiento de la Obligación Tributaria Aduanera.- La Obligación

Tributaria Aduanera, en el caso de los impuestos, nace al momento de la

aceptación de la declaración por la administración aduanera; en el de las tasas,

nace por la utilización del respectivo servicio aduanero.”

41