mejora del proceso de desembolsos de … · la unidad de leasing, la cual es dependiente del área...

TRANSCRIPT

Página 1 de 76

UNIVERSIDAD RICARDO PALMA

FACULTAD DE INGENIERIA

ESCUELA PROFESIONAL DE INGENIERIA INDUSTRIAL

MEJORA DEL PROCESO DE DESEMBOLSOS DE

LEASING

EXPERIENCIA PROFESIONAL PARA OBTENER EL TITULO DE

INGENIERO INDUSTRIAL

PRESENTADO POR: EDUARDO NANDINO KERRIGAN HEREDIA

LIMA – PERÚ

2009

Página 2 de 76

Quiero expresar mi agradecimiento: A mis padres y hermanos por

brindarme un hogar cálido y enseñarme que la perseverancia y el

esfuerzo son el camino para lograr objetivos. A todas aquellas personas

que de una u otra forma, colaboraron o participaron en la realización de

esta investigación .

Página 3 de 76

INDICE

Contenido INDICE .............................................................................................................................. 3

1. INTRODUCCIÓN ..................................................................................................... 5

2 INFORMACIÓN DE LA EMPRESA ....................................................................... 6

2.1 Situación actual de la empresa........................................................................... 6

2.2 Aspecto organizacional...................................................................................... 7

2.3 Aspecto administrativo ...................................................................................... 8

2.4 Aspecto legal y normativo ................................................................................. 9

3. DESCRIPCION DEL PROCESO DE DESEMBOLSO DE LEASING ..................... 10

3.1. Marco situacional ................................................................................................. 10

3.2. Antecedentes ......................................................................................................... 10

3.3. Problemática ......................................................................................................... 11

3.4. Objetivos ............................................................................................................... 11

3.4.1. Objetivo General............................................................................................ 11

3.4.2. Objetivos Específicos .................................................................................... 12

3.5. Justificación .......................................................................................................... 12

3.6. Importancia del mejoramiento del proceso de desembolsos de leasing ............... 14

3.7. Desarrollo del Proceso .......................................................................................... 14

3.7.1. Determinación de la duración del proyecto de la mejora de desembolsos de

leasing. ..................................................................................................................... 14

3.7.2. Procedimientos, Formalización y Desembolso ............................................ 16

3.7.3. Aporte como ingeniero industrial .................................................................. 18

4. Impacto de las mejoras propuestas .............................................................................. 31

4.1. Beneficios diferenciales a la institución ............................................................... 32

4.2. Beneficios al cliente.............................................................................................. 37

4.3. Beneficios de la sinergia entre áreas..................................................................... 37

5. Conclusiones y Recomendaciones............................................................................... 39

5.1. Conclusiones ......................................................................................................... 39

5.2. Recomendaciones ................................................................................................. 39

Página 4 de 76

6 REFERENCIAS ...................................................................................................... 40

6.1 Referencias Bibliográficas ............................................................................... 40

6.2 Páginas WEB ................................................................................................... 40

ANEXOS ......................................................................................................................... 41

ANEXO 1 .................................................................................................................... 41

1. Objetivos .................................................................................................................. 41

2. Alcance .................................................................................................................... 41

3. Consideraciones Específicas.................................................................................... 42

3.1 Políticas Generales ............................................................................................ 42

4. Procedimientos ........................................................................................................ 43

4.1. Planteamiento ................................................................................................... 43

4.2 Aprobación ........................................................................................................ 44

4.3 Condiciones Previas al Desembolso .................................................................. 44

5. Información Complementaria .................................................................................. 45

5.1. Anexo 01: Tabla de Plazos y Porcentajes del CEM de Corto Plazo ................ 45

ANEXO 2 .................................................................................................................... 45

1. Consideraciones Específicas.................................................................................... 46

1.1 Unidad / Puesto .................................................................................................. 46

1.2 Condiciones ....................................................................................................... 47

1.3 Precauciones ...................................................................................................... 48

2. Procedimientos ........................................................................................................ 48

2.1 Formalización y Desembolso ............................................................................ 48

ANEXO 3 ........................................................................................................................ 59

1. Misión ...................................................................................................................... 59

2. Ámbito de Autoridad ............................................................................................... 59

3. Área de Operaciones ................................................................................................ 60

3.1 Servicio Procesos para Empresas y Mercado de Capitales ............................... 62

3.2 Servicio Procesos de Información ..................................................................... 65

3.3. Servicio Procesos Administrativos y Financieros ............................................ 69

3.4. Servicio Atención al Cliente ............................................................................ 72

3.5. Servicio Administración de Efectivo ................................................................ 75

4. Organigrama ............................................................................................................ 76

5. Códigos Operativos y de Centro de Costos............................................................. 76

Página 5 de 76

1. INTRODUCCIÓN

El presente informe describe las MEJORAS DEL PROCESO DE DESEMBOLSO DE

LEASING de la institución financiera Banco de Crédito del Perú, Institución en la cual

vengo laborando en el Área de Operaciones como Coordinador de préstamos

comerciales desde el año 2004.

En la primera etapa del informe describo de manera sucinta los aspectos de la institución

financiera del Banco de Crédito; así como sus áreas estratégicas concentrándome con

mayor énfasis en la descripción del Área de Operaciones – Departamento de préstamos

comerciales – Unidad de Leasing – y de las actividades de mis labores desempeñadas

dentro de esta área, describiendo las políticas actuales del proceso de desembolso de

leasing – escenario anterior -; así como, la problemática del sector, trazando nuevas

políticas y estrategias institucionales para el Mejoramiento en el Proceso del

Desembolso de Leasing.

En la segunda etapa del informe, describo el Impacto de la implementación de las

nuevas políticas propuestas en el Proceso de Desembolso de Leasing, a través de los

indicadores de productividad y mejora de los Beneficios Diferenciales que representó y

continúan en el tiempo representando para la Institución, comparando el escenario

anterior versus el nuevo escenario implementado con indicadores de beneficios que

obtienen los clientes que optan por esta vía, la adquisición de bienes. También se

describen el conjunto de beneficios de la Sinergia entre Áreas que intervienen en el

Mejoramiento del Proceso de Desembolso de Leasing.

La implementación y mejora de los procesos operativos de desembolsos de leasing, en

las operaciones de crédito que facilita el Banco de Crédito del Perú a sus clientes, han

permitido optimizar las operaciones, en la calidad de servicio del proceso de atención de

nuestros clientes, ya que la institución considera en la actualidad al Área de Operaciones

– Unidad Leasing, como una de las áreas estratégicas para el crecimiento cualitativo y

cuantitativo de la institución,

Página 6 de 76

2 INFORMACIÓN DE LA EMPRESA

La institución, llamada durante sus primeros 52 años Banco Italiano, inició sus

actividades el 9 de abril de 1889, adoptando una política crediticia inspirada en los

principios que habrían de guiar su comportamiento institucional en el futuro. El 01 de

febrero de 1942, se acordó sustituir la antigua denominación social, por la de Banco de

Crédito del Perú.

En busca del mejoramiento de sus procesos en el tiempo, la institución esta en constante

apoyo e investigación de sus actuales procesos en sus diferentes áreas, esto en virtud de

los mejoramientos tecnológicos que actualmente la globalización y la competitividad de

calidad nos exige.

Otras investigaciones realizadas y relacionadas al tema se han dado en las áreas de

Negocios, Contabilidad, Sistemas y área Legal, produciéndose cambios de corte

operativo funcional, tributario y legal los cuales afectan la operativa contable,

tecnológicamente se han dado cambios y mejoras al sistema de Información.

Es por ello que nos vimos en la necesidad de mejorar los procesos operativos de

desembolsos de leasing, a fin de agilizar las operaciones, mejorar en la calidad de

servicio y por ende en la atención de nuestros clientes e información que facilitamos, ya

que consideramos esta área estratégica para el crecimiento cualitativo y cuantitativo de

la institución.

2.1 Situación actual de la empresa

El Banco de Crédito como institución financiera, se encuentra a la vanguardia de las

gestiones crediticias y financieras de los actuales mercados emergentes y fuentes de

financiamiento, es por ello que periódicamente se van actualizando los procesos y

métodos para las distintas áreas de mayor sensibilidad y generadoras de negocios para la

institución.

Página 7 de 76

2.2 Aspecto organizacional

El Banco de Crédito dentro de sus áreas estratégicas cuenta con un área de operaciones

que está compuesta por cinco servicios; de los cuales es materia de nuestra investigación

el “servicio de procesos para empresas y mercado de capitales”, el cual se divide en

tres departamentos:

Departamento de préstamos comerciales

Departamento de mercado de capitales y

Departamento de garantías y seguros.

El departamento de préstamos comerciales, está conformado por tres unidades:

Unidad de desembolsos,

Unidad de reembolsos y gestión de cartera,

Unidad de leasing,

Es la Unidad de Leasing, el objeto de estudio del presente informe, la misma que hoy

centraliza las operaciones de préstamos comerciales vía leasing. Es en esta unidad,

donde realizaremos la mejora de los procesos para el desembolso de Leasing.

El siguiente Diagrama permite visualizar el contexto de las operaciones crediticias vía

leasing dentro del área de operaciones:

Página 8 de 76

Diagrama de la organización del Área de Operaciones:

Fuente: Banco de Crédito

Elaboración: E. Kerrigan

2.3 Aspecto administrativo

La unidad de leasing, la cual es dependiente del área de operaciones, tiene como

misión, atender las operaciones de back office, requeridas por los diferentes clientes

internos y externos, ofreciendo los mayores estándares de atención del mercado.

Manteniendo una alta eficiencia y productividad, contando con un equipo de trabajo de

primer nivel.

Políticas de trabajo del departamento de préstamos comerciales:

a) Analiza y controla que los créditos comerciales y de arrendamiento financiero

cumplan las condiciones establecidas en la propuesta de créditos y la política crediticia

establecida por el banco según lo normado, así mismo verifica la formalización

contractual del crédito y luego procede al desembolso, registro y contabilización de los

mismos.

Área de

Operaciones

Servicio Atención al

Cliente

Servicios procesos

de Información

Servicio

Administración de

Efectivo

Servicio Procesos

Para empresas y

Mercado de Capitales

Servicio Procesos

Administrativos y

Financieros

Servicio Procesos

Para Empresas y

Mercado de Capitales

Departamento Procesos

de Prestamos

Comerciales

Departamento Procesos

de Mercados Capitales

Departamento

Procesos de

Mercados Capitales

Unidad de

Desembolsos

Unidad de

Reembolsos

Gestión de Cartera

Unidad de

Leasing

Área de Operaciones

Servicio Procesos Para Empresas y Mercado de Capitales

Página 9 de 76

b) Emite, prorroga cancela y administra la ejecución de las cartas fianzas a nivel

nacional de acuerdo a la normativa y legislación vigente.

c) A solicitud de la banca mayorista y minorista procede a amortizar, renovar,

reestructurar y cancelar operaciones de créditos comerciales y Leasing, verificando se

cumplan las condiciones establecidas por el banco y los contratos.

d) Administra y controla los saldos adecuados por créditos Mi Vivienda, Mi Hogar,

coordina con las áreas involucradas del banco y COFIDE el reporte de las operaciones

de post venta, prepagos, bonos de buen pagador y modificaciones en los créditos. Así

mismo efectúa la conciliación entre el activo y pasivo.

e) Actualiza en el sistema los valores de riesgo por operaciones de derivados financieros

forwards y swaps en coordinación con el departamento de mercado de capitales.

f) Da soporte al área de cuentas especiales en la administración y reembolsos de los

créditos.

g) Consolida y envía la documentación de clientes que ingresan a cobranza judicial por

decisión del funcionario de negocios de cuentas especiales.

h) Emite contratos por las líneas de créditos comerciales aprobadas, verifica, formaliza,

registra y libera en el sistema las garantías personales (fiadores).

i) Ejecuta las funciones de post venta en los créditos leasing, facturación, pago de

impuestos, emisión de plaquetas, transferencias de tarjetas de propiedad y resolución de

contratos.

2.4 Aspecto legal y normativo

En el aspecto legal se rige por la ley de bancos 26702 y se apoya en las normas y

circulares dictadas por el banco, las mismas que mantienen una vigencia y fecha de

publicación lo que les da el carácter de actual, tal como se estipula en la norma vigente

Nro. 4130.015.77.16 del 24/10/2008, reglamento 3100.287.18 documentos requeridos

para elaborar una minuta para el desembolso.

Página 10 de 76

3. DESCRIPCION DEL PROCESO DE

DESEMBOLSO DE LEASING

3.1. Marco situacional

El tema a tratar obedece a la “mejora del proceso de desembolsos de leasing”; para las

áreas de negocios del Banco de Crédito del Perú.

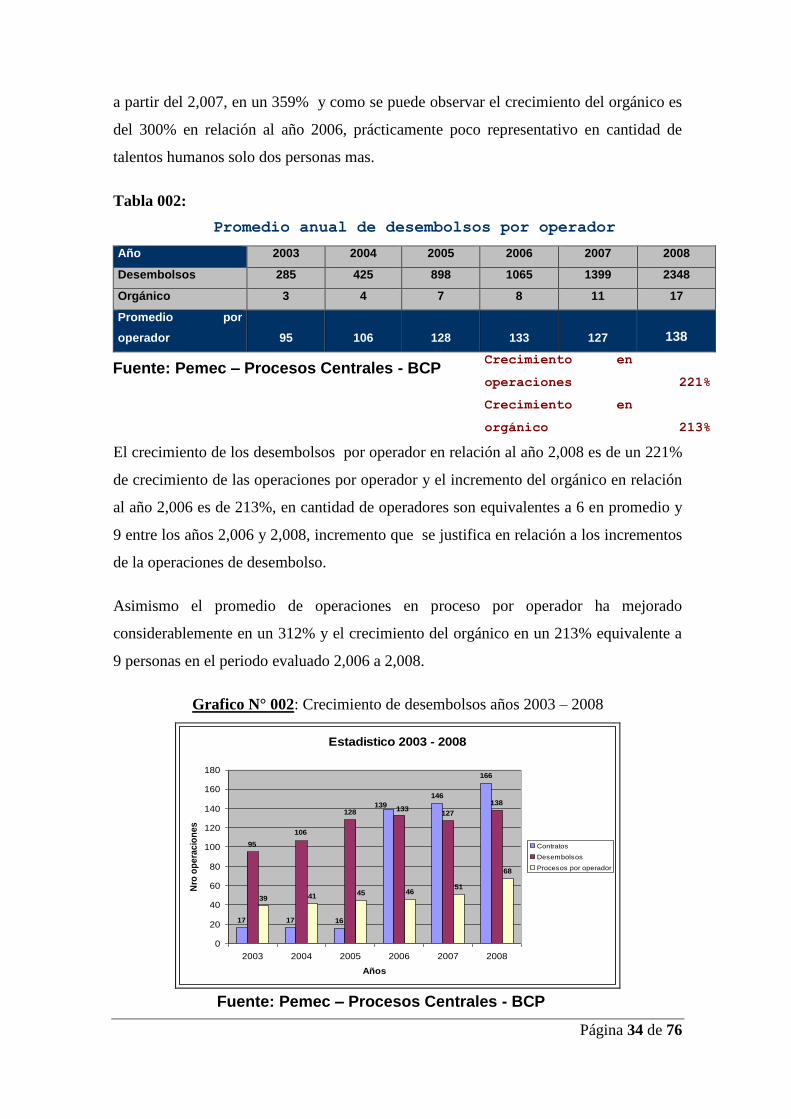

3.2. Antecedentes

Las colocaciones por arrendamiento financiero para el año 2008, se han dado bajo

aspectos de crecimiento sumamente sustanciales e importantes para la institución, los

contratos crecieron operacionalmente en un 359%, los desembolsos mensuales en un

221%, y las operaciones en proceso en un 312%, lo que equivale a un crecimiento

general ponderado del 258% entre los años 2003 al 2008, como se aprecia en el Cuadro

001.

Cuadro 001: Colocaciones por Arrendamiento Financiero 2003 - 2008

Fuente: Pemec - Procesos Centrales – BCP

Página 11 de 76

Orgánico Orgánico Incremento

2003 2008

3 17 467%

No. Operaciones No. Operaciones Incremento

2003 2008

285 2,348 725%

Fuente: Pemec - Procesos Centrales - BCP

En resumen, los resultados presentan cifras que bien se pueden interpretar como parte de

una gestión interna meritoria, sin embargo reservaremos estos juicios luego de revisar el

contexto de mercado y analizar el grado de impacto que el entorno económico positivo

pudiera haber tenido en los buenos resultados obtenidos.

3.3. Problemática

a) La existencia de una triangulación de funciones (funcionario, cliente, proveedor), para

obtener y localizar la información o documentación faltante en el área de leasing.

b) Los consultores del área de leasing, asumían demasiada carga operativa,

sobrecargándole las labores, las cuales contra restaban la generación de mayores

volúmenes de operaciones en colocaciones.

c) Los documentos llegaban a los consultores, estos hacían un proceso de fotocopiado de

los mismos, enviarlos al área operativa, generándose en muchos casos perdida de la

información, y luego tenían que empatarse con los documentos originales.

d) La descentralización de documentos (el cliente enviaba la información a diferentes

áreas de la entidad financiera), generando retrasos para el desembolso de operaciones.

e) Todos los puestos de trabajo tanto operativo como administrativo y consultivo, hacían

de todo, produciendo errores, dualidad de funciones, y demoras en el proceso.

3.4. Objetivos

3.4.1. Objetivo General

Optimizar las políticas y los procesos del servicio de desembolso de la unidad de

leasing.

Página 12 de 76

3.4.2. Objetivos Específicos

a) Optimizar tiempo, costos operativos y evitar la pérdida de documentación, haciendo

más objetiva y productiva la administración de la operación de desembolso de leasing.

b) Optimizar el flujo de operaciones para evitar tiempos de espera, en el proceso de

elaboración de contratos y desembolsos.

c) Mejorar la calidad de servicio al cliente.

d) Incrementar la participación de mercado en el producto arrendamiento financiero.

e) Lograr una aprobación anticipada de líneas de crédito para financiar requerimientos

menores de los clientes a través de operaciones de arrendamiento financiero sin

deteriorar el control de riesgo.

f) Comunicar los procedimientos para mejorar la capacidad de respuesta del BCP a los

requerimientos menores de financiamiento a través de operaciones de arrendamiento

financiero de nuestros clientes.

g) Evitar intermediaciones innecesarias.

h) Incrementar el tiempo efectivo del consultor de leasing para aumentar el volumen de

operaciones.

3.5. Justificación

La compra de cartera de Leasing a finales del año 2006, del Bank Boston, que representó

el 65% de incremento de la cartera vigente del banco en esa fecha, circunstancia que

impulso al cambio de los procesos de desembolso de leasing ya que se migraron cada

una de estas operaciones al sistema vigente del banco.

Página 13 de 76

Cuadro 002: Relacion: antiguo proceso Vs nuevo proceso

Año 2003 2004 2005 2006 2007 2008

Proceso

N° de Analistas 3 4 7 8 11 17

N° de operaciones 285 425 898 1,065 1,399 2,348

Eficiencia 95 106 128 133 127 138

comparacion antiguo proceso contra nuevo proceso 668.25 2,673

668 668

-731 -1,680

7 17

15 25

Fuente: Pemec - Procesos Centrales BCP 11 17

N° de Analistas totales requeridos

antiguo proceso nuevo proceso

N° de operaciones (considerando antiguo proceso)

Deficit de operaciones (no se llega a la meta)

N° de Analistas adicionales necesarios

Reasignar funciones y actividades para optimizar el tiempo de ejecución de las distintas

tareas a desempeñar, debido al incremento de la cartera, no se llegaría a la meta del

número de operaciones (2,348), generando una insatisfacción al cliente y baja

producción: para llegar a esta (manteniendo el antiguo proceso), se hubiera requerido la

contratación de personal adicional (17 analistas), implicando un incremento de costos.

La relación Beneficio costo sería la siguiente:

Considerando: Costo promedio por analista: S/.2,000.00

Si mantenemos el antiguo proceso:

B/C = 2,348 op * costo por op. / 25 analistas * costo por analista = 0.94

Quiere decir que por cada S/.1.00 nuevo sol invertido, tendremos una pérdida de S/.0.06.

Si implementamos el nuevo proceso:

B/C = 2,348 op * costo por op. / 17 analistas * costo por analista = 1.38

Vale decir que por cada S/.1.00 nuevo sol invertido, tendremos una ganancia de S/.0.38.

Atender las operaciones de backoffice requeridas por los diferentes clientes internos y

externos, ofreciendo los mayores estándares de atención del mercado, manteniendo una

alta eficiencia y productividad y contando con un equipo de trabajo de primer nivel.

Página 14 de 76

Mantenerse a la vanguardia de la calidad de servicio al cliente, brindando un soporte

eficiente en cada proceso, con el más alto estándar de calidad en la atención a los

créditos de arrendamiento financiero.

Velar por el cumplimiento de las normas y políticas crediticias del banco y las de

mercados de capitales con relación a los productos que administra.

3.6. Importancia del mejoramiento del proceso de desembolsos

de leasing

Es importante porque la optimización del uso de recursos, costos y tiempos que

concentra esta unidad permitirá mejoras cuantitativas y cualitativas en la calidad del

servicio, determinando las políticas bien definidas del quehacer laboral; esto permitirá:

a) Atender en menor tiempo la elaboración de contratos.

b) Atender en menor tiempo los desembolsos de operaciones.

c) Lograr una mejor atención al cliente.

d) Obtener un mejor control de las operaciones de desembolso de leasing.

e) Mejorar la productividad de los funcionarios y operadores del área de leasing, en las

labores a ejecutar en el día a día.

3.7. Desarrollo del Proceso

3.7.1. Determinación de la duración del proyecto de la mejora de

desembolsos de leasing.

Para determinar la Duración del proyecto de mejora de desembolso de financiamiento

leasing.se utilizo la herramienta del software MS Project. El cual arrojo los siguientes

resultados. Fecha de Inicio: Jueves 13 de Julio del 2006, Fecha fin: miércoles 28 de

febrero del 2007. Manteniéndose a la fecha las nuevas políticas implementadas de

desembolso de financiamiento leasing.

De los cuales de las catorce tareas que involucró el proyecto 10 son las tareas críticas y

cuatro tareas no criticas. Determinando que el proyecto fue en un 80% critico. Esto

Página 15 de 76

implico evitar desviaciones de las tareas críticas en el momento de su ejecución; pues, la

demora de alguna de ellas retrasarían la fecha de culminación del proyecto.

Durante la etapa de ejecución se tuvieron que reasignar las labores diarias del personal

asignado al proyecto, para involucrarse de modo decido en el desarrollo y culminación

de cada una de las tareas del proyecto en las fechas indicadas.

El siguiente grafico muestra la pantalla del programa MS PROJECT, el cual muestra el

detalle del diagrama de Gantt del proyecto. Así como las tareas críticas.

Página 16 de 76

3.7.2. Procedimientos, Formalización y Desembolso

Consultor Leasing

a) Solicita al cliente los documentos necesarios para el desembolso de arrendamiento

financiero.

b) Recibe documentos del cliente (dependiendo del bien en arrendamiento financiero) y

verifica que se encuentren los documentos requeridos para elaborar una minuta y para el

desembolso.

c) Elabora ficha de transacción en winleasing y la deriva a su jefe de grupo o gerente de

área para las firmas de autorización correspondientes. La ficha de transacción debe

contener los siguientes datos principales:

Monto del arrendamiento financiero

Moneda

Tasa de interés y comisiones de desembolso

Plazo

Opción de compra

Gerente o jefe de grupo leasing

d) Revisara y colocara vía correo electrónico su v°b° en la ficha de transacción en señal

de aprobación de la operación.

Consultor leasing

e) Si la operación en arrendamiento financiero es de contrato estándar (vehículos,

maquinaria y equipos, importaciones, otros); enviará los documentos requeridos para

elaborar una minuta y para el desembolso al analista desembolsos – préstamos

comerciales.

f) Si la operación en arrendamiento financiero es de contrato no estándar (obras civiles,

embarcaciones, inmuebles, otros con cláusulas especiales); solicitará al abogado senior

de leasing la elaboración del contrato adjuntando los documentos requeridos para

elaborar una minuta y para el desembolso.

Página 17 de 76

Analista desembolsos leasing - préstamos comerciales

g) Solicita la proforma definitiva al proveedor, la cual debe indicar: marca, modelo,

número de serie y año de fabricación. De tratarse de vehículos, adicionalmente deberá de

indicar el número de motor y color.

h) Identifica a los representantes legales autorizados para contratar operaciones de

arrendamiento en el aplicativo de poderes.

i) Verifica en qué consiste el monto aprobado para la operación de arrendamiento

financiero.

j) Da su conformidad a la verificación de los datos en la ficha de transacción e ingresa

los datos de la operación al aplicativo winleasing (datos de los activos, fiadores

solidarios, poderes y representantes de la empresa).

k) Envía documentos (copia ficha transacción, proforma de factura y/o valuación) al

departamento garantías y seguros.

Analista de garantías y seguros

l) Realizará los procedimientos establecidos en el reglamento de contratación y

renovación de seguros.

Analista de desembolsos leasing - préstamos comerciales

m) Obtiene del sistema winleasing la minuta de la operación de arrendamiento

financiero.

n) Envía al consultor de leasing, vía correo, la minuta correspondiente para firma del

cliente.

o) Solicita al consultor leasing documentos restantes para el desembolso de la

operación.

p) Para el desembolso de la operación, bastará con recibir el e-mail de la Notaría

indicando que el cliente ya firmó la escritura pública.

q) Recibe documentos solicitados y registra factura en winleasing.

Página 18 de 76

r) Ingresa desembolso al proveedor en winleasing.

s) Elabora planilla de cargo / abono.

t) Solicita VºBº en la planilla al coordinador de desembolsos - préstamos comerciales.

Coordinador Desembolso – Préstamos Comerciales

u) Recibe planilla de cargo / abono y coloca VºBº, para luego entregar al analista de

desembolsos – préstamos comerciales.

Analista desembolsos leasing - préstamos comerciales

v) Recibe planilla cargo / abono con VºBº del coordinador de desembolsos – préstamos

comerciales.

w) Si identifica que el bien leasing es otorgado por el banco (detracciones y/o

retenciones) envía al analista de desembolsos – préstamos comerciales los datos del

cargo / abono, para ingreso al sistema SIGA.

x) Si identifica que el bien leasing es otorgado por credileasing envía correo de

instrucción al analista de PEMEC con los datos del cargo / abono, para el pago a

proveedor.

3.7.3. Aporte como ingeniero industrial

Herramientas e instrumentos utilizados durante la mejora del proceso de desembolso de

financiamiento leasing:

a) Los diagramas de flujo de actividades del actual proceso de desembolso de leasing.

Justificando su base científica en los proceso de análisis operativo ya existentes.

b) Los diagramas de causa – efecto.

c) Los diagramas de Operaciones de Procesos.

d) Uso del Ms-Project para determinar el tiempo de ejecución del proyecto.

e) Los manuales de funciones de los funcionarios y operativos del área de leasing.

Página 19 de 76

f) Las circulares y normativas de los distintos productos de la institución financiera.

g) La definición de la situación problema basada en la investigación empírica de los

procesos de desembolso de leasing.

El uso de las herramientas e instrumentos mencionados conjuntamente con la aplicación

de las nuevas técnicas, metodologías y normas de calidad ISO, 9001:2000, me han

permitido de manera eficaz contribuir de un modo eficiente la optimización de los

proceso de las operaciones de créditos o financiamientos leasing.

La formación recibida en la carrera de ingeniería industrial, la cual es multifuncional,

nos da la capacidad de ver diferentes aspectos y perspectivas de problemas, sean de

carácter humano, organizacional, sistemas, financieros, operativos, etc.

El aporte, es poder brindar una visión integra y objetiva del tema que conjuntamente con

el conocimiento del manejo operativo financiero que desempeño y elaboración de temas

relativos a dicho proceso, hicieron posible el poder implantar y desarrollar el

“mejoramiento del proceso de desembolso de leasing”, el cual en la actualidad viene

siendo ejecutado y con resultados altamente positivos.

Cuadro N 003: Diagrama causa – efecto de Desembolsos de leasing

Fuente: Banco de Crédito

Elaboración: E. Kerrigan

Página 20 de 76

Op

era

do

r D

es

em

bo

lso

s -

Le

as

ing

Co

ns

ult

or

Le

as

ing

Inic

io

Ela

bo

ra F

ich

a d

e T

ran

sa

cció

n

en

Win

lea

sin

g y

la

de

riva

al

Je

fe d

e G

rup

o o

Ge

ren

te d

e

Áre

a p

ara

V°B

°

Win

lea

sin

g

So

licita

al clie

nte

do

cu

me

nto

s

ne

ce

sa

rio

s p

ara

el

de

se

mb

ols

o d

e

lea

sin

g

1

Re

cib

e d

ocu

me

nto

s d

el

clie

nte

y v

erifica

qu

e

esté

n lo

s d

ocu

me

nto

s

rele

va

nte

s

Esp

era

Je

fe d

e G

rup

o/ G

ere

nte

Le

as

ing

A

A

B

B

¿E

s u

n le

asin

g c

on

co

ntr

ato

está

nd

ar?

En

vía

al

Op

era

do

r

De

se

mb

ols

os /

Op

era

do

r G

YS

do

cu

me

nto

s

lea

sin

g2

4

Sí

No

So

licita

al A

bo

ga

do

Le

asin

g

ela

bo

ració

n d

e

co

ntr

ato

le

asin

g,

ad

jun

tan

do

do

cu

me

nta

ció

n

E1.0

9 C

réd

ito

s

Co

me

rcia

les-

Ad

min

istr

ar

ga

ran

tía

s y

se

gu

ros-

Co

nstitu

ció

n d

e

ga

ran

tía

s in

scrib

ible

s

Co

ns

ult

or

Le

as

ing

3

2

Re

vis

a y

firm

a F

ich

a

de

Tra

nsa

cció

n

qu

e

rec

ibe

po

r c

orr

eo

ele

ctr

ón

ico

de

l

Co

nsu

lto

r L

ea

sin

g

R1

Es m

aq

uin

aria,

eq

uip

o, ve

híc

ulo

de

pro

ve

ed

or

loca

l?

Sí

No

So

licita

lo

s

da

tos d

el b

ien

al p

rove

ed

or

Ide

ntifica

a lo

s

rep

rese

nta

nte

s

leg

ale

s p

ara

co

ntr

ata

r le

asin

g

Po

de

res

5

Ve

rifica

en

Co

nsis

t m

on

to

ap

rob

ad

o

pa

ra la

op

era

ció

n d

e

lea

sin

gC

on

sis

t6

Da

su

co

nfo

rmid

ad

a la

ve

rifica

ció

n d

e d

ato

s d

e la

Fic

ha

de

Tra

nsa

cció

n y

lo

s

ing

resa

al W

inle

asin

g7

Win

lea

sin

g

Op

era

do

r G

ara

ntí

as

y S

eg

uro

s

C

F1

.09

. A

dm

inis

tra

r

Ga

ran

tía

s y

Se

gu

ros -

Se

gu

ros

D

Ob

tie

ne

firm

as d

el

clie

nte

y e

nvía

la m

inu

ta

firm

ad

a a

la

No

tarí

a

E

So

licita

al C

on

su

lto

r

Le

asin

g lo

s

do

cu

me

nto

s

resta

nte

s p

ara

el

de

se

mb

ols

o d

e la

op

era

ció

n

E

Esp

era

2

1/2

1/3

Esp

era

R2

C

1

C4

2

C

Ob

tie

ne

de

l

Win

lea

sin

g la

min

uta

y la

en

vía

al C

on

su

lto

r

Le

asin

g p

ara

firm

a

de

l clie

nte

Win

lea

sin

g

D

R3

R2

2

C2

0

C2

1

31

C2

C3

Página 21 de 76

Op

era

do

r D

es

em

bo

lso

s -

Le

as

ing

2/1

Re

cib

e e

-ma

il d

e la

No

taria

avis

an

do

la

firm

a d

e la

Escritu

ra

Pú

blic

a p

or

pa

rte

de

l clie

nte

Re

cib

e d

ocu

me

nto

s

so

licita

do

s a

l

Co

nsu

lto

r L

ea

sin

g y

reg

istr

a fa

ctu

ra e

n

win

lea

sin

g

Co

ord

ina

do

r D

es

em

bo

lso

s -

Le

as

ing

Re

cib

e y

an

aliz

a le

ga

jo

de

do

cu

me

nto

s

rela

cio

na

do

s a

l

de

se

mb

ols

o d

e le

asin

g

9

Pro

mo

tor

PE

ME

C /

Su

pe

rvis

or

Ad

min

istr

ati

vo

de

Co

mp

ras

E

Ca

rga

ca

ja d

e c

red

ilea

sin

g y

ab

on

a a

cu

en

ta d

e p

rove

ed

or.

Fin

esse

GL

Mill

en

ium

F

12

Ve

rifica

en

co

nsis

t e

l ca

rgo

/

ab

on

o p

ara

pro

ce

de

r co

n la

activa

ció

n d

el d

ese

mb

ols

o e

n

win

lea

sin

g

Ca

rgo

/ A

bo

no

efe

ctu

ad

o?

Sí

No

B

Activa

co

ntr

ato

de

Arr

en

da

mie

nto

en

Win

lea

sin

g

y e

nvía

fa

ctu

ras y

no

tas a

l

Op

era

do

r D

ese

mb

ols

os -

Le

asin

g

Win

lea

sin

g

Cre

dic

arg

o

Sm

art

Str

ea

m

GL

Mill

en

ium

Syste

ma

tics

Sm

art

Str

ea

m

GL

Mill

en

ium

R5

R6

R7

Su

pe

rvis

or

de

Pe

me

c

Le

as

ing

11

14

R4

R8

R9

R1

0

R1

1

R1

2

R1

3

C4

C5

C6

C7

C8

C9

C1

0

C4

1

2/3

En

via

pla

nill

a a

l

DA

C a

uto

riza

nd

o

el p

ag

o a

pro

ve

ed

or.

Op

era

do

r A

sis

ten

te

De

se

mb

ols

os

- L

ea

sin

g

F

E

D

Ing

resa

p

lan

illa

de

ca

rgo

y

ab

on

o a

l S

AC

y s

olo

cita

au

toriza

cio

n a

l S

up

erv

iso

r

Le

asin

g p

ara

de

se

mb

ols

o

Exce

l

Ela

bo

ra p

lan

illa

de

ca

rgo

y

ab

on

o

¿B

ien

le

asin

g

oto

rga

do

po

r e

l

Ba

nco?

¿B

ien

oto

rga

do

po

r

cre

dile

asin

g?

¿T

ien

e r

ete

nció

n o

de

tra

cció

n?

So

licita

VB

en

pla

nill

a

Co

ord

ina

do

r

De

se

mb

ols

os -

Le

asin

g

So

licita

al O

pe

rad

or

asis

ten

te L

ea

sin

g

qu

e e

l in

gre

se

pla

nill

a a

l S

AC

Sí

Sí

Sí

No

No

No

Ing

resa

de

se

mb

ols

o a

l

pro

ve

ed

or

en

Win

lea

sin

g

Win

lea

sin

g

Re

cib

e p

lan

illa

de

ca

rgo

/a

bo

no

y e

scrib

e

VB

º

Re

cib

e p

lan

illa

de

ca

rgo

/

ab

on

o c

on

VB

º d

e s

u

co

ord

ina

do

r

En

via

e-m

ail

de

instr

uccio

ne

s a

l

pro

mo

tor

PE

ME

C

pa

ra e

l d

ese

mb

ols

o

10

E

A

A B

C D

C

B

Página 22 de 76

Op

era

do

r G

es

tió

n d

e C

art

era

- L

ea

sin

g

R1

5

Op

era

do

r D

es

em

bo

lso

s -

Le

as

ing

En

vía

a

arc

hiv

o

ran

sa

testim

on

io

lea

sin

g

Co

ncili

a lo

s

do

cu

me

nto

s y

los e

nvía

a

Co

nta

bili

da

d

Cre

dile

asin

g

Re

cib

e te

stim

on

io d

e

co

ntr

ato

le

asin

g d

e

No

tarí

a y

pa

ga

fa

ctu

ras

po

r se

rvic

ios d

e la

No

taria

En

vía

(co

urr

ier)

co

pia

sim

ple

y

cro

no

gra

ma

de

pa

go

s a

l

clie

nte

Fin

3/1

Es u

na

imp

ort

ació

n?

Sí

No

3/5

Ve

rifica

da

tos

de

la

Fic

ha

de

Tra

nsa

cció

n

co

ntr

a lo

s

do

cu

me

nto

s.

Ob

tie

ne

la

min

uta

de

la

op

era

ció

n, d

el W

inle

asin

g

Win

lea

sin

g

En

vía

(e

-ma

il) a

l

Co

nsu

lto

r L

ea

sin

g la

min

uta

pa

ra la

s firm

a

de

l clie

nte

7

18

Ela

bo

ra s

olic

itu

d d

e C

art

a d

e

Cré

dito

ba

sá

nd

ose

en

el

req

ue

rim

ien

to d

el clie

nte

En

vía

so

licitu

d a

l

Fu

ncio

na

rio

Co

me

rcio

Exte

rio

r1

9

17

C1

4

Ve

rifica

ca

lce

en

tre

testim

on

io e

info

rma

ció

n

de

Win

lea

sin

g

Win

lea

sin

g

Op

era

do

r D

es

em

bo

lso

s P

rés

tam

os

Co

me

rcia

les

En

vía

lo

s d

ocu

me

nto

s d

e

la o

pe

ració

n a

l O

pe

rad

or

Ge

stió

n d

e C

art

era

-

Le

as

ing

13

15

16

R1

4

C1

1

C1

2

C1

3

C

3/2 C

¿C

lien

te a

pe

rtu

ra

Ca

rta

de

Cré

dito

en

co

ord

ina

ció

n c

on

su

FF

NN

?

Sí

No

3/4

Pro

ce

so

de

Co

me

rcio

Exte

rio

r

AR

O 0

06

N1

.01

Página 23 de 76

4/3

Op

era

do

r D

es

em

bo

lso

s -

Le

as

ing

Ing

resa

de

se

mb

ols

o e

n

Win

lea

sin

g c

ua

nd

o s

e

pro

du

zca

el p

ag

o d

e la

Ca

rta

de

Cré

dito

Win

lea

sin

g

Co

ord

ina

co

n e

l

clie

nte

pa

ra q

ue

el A

ge

nte

de

Ad

ua

na

en

víe

la

pro

form

a d

e

ga

sto

s y

DU

A

En

do

sa

do

cu

me

nto

s

(Co

no

cim

ien

to d

e

Em

ba

rqu

e)

a fa

vo

r

de

l A

ge

nte

de

Ad

ua

na

Atie

nd

e s

olic

itu

d d

e

an

ticip

o a

l A

ge

nte

de

Ad

ua

na

; e

ntr

eg

a p

ara

el d

esa

du

an

aje

y

do

cu

me

nto

s d

e

imp

ort

ació

n

en

do

sa

do

s y

pa

ga

DU

A

Co

ord

ina

do

r D

es

em

bo

lso

s -

Le

as

ing

Re

cib

e y

an

aliz

a le

ga

jo

de

do

cu

me

nto

s

rela

cio

na

do

s a

l

de

se

mb

ols

o d

e le

asin

g

C

17

C1

8

C1

9

9

F

Ve

rifica

en

Fin

esse

el ca

rgo

/

ab

on

o p

ara

pro

ce

de

r co

n la

activa

ció

n d

el d

ese

mb

ols

o e

n

win

lea

sin

g

Ca

rgo

/ A

bo

no

efe

ctu

ad

o?

B

Activa

co

ntr

ato

de

Arr

en

da

mie

nto

en

Win

lea

sin

g

y e

nvía

fa

ctu

ras y

no

tas a

l

Op

era

do

r D

ese

mb

ols

os -

Le

asin

g

Win

lea

sin

g

Cre

dic

arg

o

Sm

art

Str

ea

m

GL

Mill

en

ium

Syste

ma

tics

Sm

art

Str

ea

m

GL

Mill

en

ium

R2

1

Sí

No

Su

pe

rvis

or

de

Pe

me

c L

ea

sin

g

E

Ca

rga

ba

nco

s d

e c

red

ilea

sin

g

y a

bo

na

a c

ue

nta

de

pro

ve

ed

or.

Fin

esse

GL

Mill

en

ium

F

12

Pro

mo

tor

PE

ME

C /

Ad

min

istr

ac

ión

Ce

ntr

aliza

da

20

11

14

R2

0

R1

8

C1

6

32

Op

era

do

r A

sis

ten

te

De

se

mb

ols

os

- L

ea

sin

g

Ing

resa

p

lan

illa

de

ca

rgo

y a

bo

no

al S

AC

y s

olo

cita

au

toriza

cio

n a

l

Su

pe

rvis

or

Le

asin

g p

ara

de

se

mb

ols

o

C D

En

via

pla

nill

a a

l

DA

C a

uto

riza

nd

o

el p

ag

o a

pro

ve

ed

or.

E

D

Exce

l

Ela

bo

ra p

lan

illa

de

ca

rgo

y

ab

on

o

So

licita

VB

en

pla

nill

a

Co

ord

ina

do

r D

ese

mb

ols

os -

Le

as

ing

A

¿B

ien

le

asin

g

oto

rga

do

po

r e

l

Ba

nco?

¿B

ien

oto

rga

do

po

r

cre

dile

asin

g?

¿T

ien

e r

ete

nció

n o

de

tra

cció

n?

So

licita

al O

pe

rad

or

asis

ten

te L

ea

sin

g

qu

e e

l in

gre

se

pla

nill

a a

l S

AC

Sí

Sí

Sí

No

No

No

Re

cib

e p

lan

illa

de

ca

rgo

/

ab

on

o c

on

VB

º d

e s

u

co

ord

ina

do

r

En

via

e-m

ail

de

instr

uccio

ne

s a

l

pro

mo

tor

PE

ME

C

pa

ra e

l d

ese

mb

ols

o

E

B

C

4/5

Re

cib

e p

lan

illa

de

ca

rgo

/a

bo

no

y e

scrib

e

VB

º

A B

10

Página 24 de 76

Op

era

do

r G

es

tió

n d

e C

art

era

- L

ea

sin

g

Ve

rifica

ca

lce

en

tre

testim

on

io e

info

rma

ció

n

de

Win

lea

sin

g

Win

lea

sin

g

En

vía

a

arc

hiv

o

ran

sa

testim

on

io

lea

sin

g

Co

ncili

a lo

s

do

cu

me

nto

s y

los e

nvía

a

Co

nta

bili

da

d

Cre

dile

asin

g

Re

cib

e te

stim

on

io d

e

co

ntr

ato

le

asin

g d

e

No

tarí

a y

pa

ga

fa

ctu

ras

po

r se

rvic

ios d

e la

No

taria

En

vía

(co

urr

ier)

co

pia

sim

ple

y

cro

no

gra

ma

de

pa

go

s a

l

clie

nte

Fin

5/3

Co

ns

ult

or

Le

as

ing

So

licita

al F

un

cio

na

rio

Le

ga

l la

re

vis

ión

de

los d

ocu

me

nto

s

rem

itid

os y

la

ela

bo

ració

n d

el

co

ntr

ato

A

Fu

nc

ion

ari

o L

eg

al (B

CP

o E

xte

rno

)

Ve

rifica

lo

s

do

cu

me

nto

s

en

via

do

s p

or

Co

nsu

lto

r

Le

asin

g

A

21

Re

aliz

a la

s

ob

se

rva

cio

ne

s (

vía

e-

ma

il) p

ert

ine

nte

s d

irig

ido

al C

on

su

lto

r L

ea

sin

g

Ela

bo

ra m

inu

ta y

lo

en

vía

al C

on

su

lta

r L

ea

sin

g

pa

ra c

on

se

gu

ir firm

a y

co

nfo

rmid

ad

de

l clie

nte

En

vía

al D

ep

art

am

en

to

Ad

min

istr

ació

n C

en

tra

liza

da

foto

co

pia

s d

e la

min

uta

y la

De

cla

ració

n J

ura

da

de

l

Au

tova

lúo

Esp

era

5/8

En

vía

la

min

uta

a la

No

tarí

a y

lo

co

mu

nic

a a

l

Co

nsu

lto

r L

ea

sin

g

En

vía

al O

pe

rad

or

De

se

mb

ols

os -

Le

asin

g c

op

ia

de

la

De

cla

ració

n J

ura

da

de

Au

tova

lúo

y o

tro

s d

ocu

me

nto

s

5/6

17

29

21

Op

era

do

r G

es

tió

n d

e C

art

era

- L

ea

sin

g

En

vía

lo

s d

ocu

me

nto

s d

e

la o

pe

ració

n a

l O

pe

rad

or

Ge

stió

n d

e C

art

era

-

Le

asin

g

13

15

16

Co

nfe

ccio

na

Ad

de

nd

um

de

l

testim

on

io p

or

el im

po

rte

de

fin

itiv

o y

lo

en

vía

al

Co

nsu

lto

r p

ara

fo

rma

liza

ció

n1

8

R1

9

5/4

Página 25 de 76

Op

era

do

r D

es

em

bo

lso

s -

Le

as

ing

6/5

Ve

rifica

si la

s

ga

ran

tía

s q

ue

resp

ald

an

a la

lín

ea

se

en

cu

en

tra

n

activa

da

s

Ve

rifica

en

Co

nsis

t m

on

to

ap

rob

ad

o

pa

ra la

op

era

ció

n d

e

lea

sin

gC

on

sis

t6

Da

su

co

nfo

rmid

ad

a la

ve

rifica

ció

n d

e d

ato

s d

e la

Fic

ha

de

Tra

nsa

cció

n y

lo

s

ing

resa

al W

inle

asin

g7

Win

lea

sin

g

22

Co

ord

ina

do

r D

es

em

bo

lso

s -

Le

as

ing

Re

cib

e y

an

aliz

a le

ga

jo

de

do

cu

me

nto

s

rela

cio

na

do

s a

l

de

se

mb

ols

o d

e le

asin

g

9

F

En

vía

ch

eq

ue

de

ge

ren

cia

a la

No

tarí

a p

ara

la

en

tre

ga

al

clie

nte

en

co

ord

ina

ció

n c

on

el

Co

nsu

lto

r L

ea

sin

g

Activa

co

ntr

ato

de

Arr

en

da

mie

nto

en

Win

lea

sin

g y

en

vía

fa

ctu

ras y

no

tas a

l

Op

era

do

r D

ese

mb

ols

os -

Le

asin

g

Win

lea

sin

g

Cre

dic

arg

o

Sm

art

Str

ea

m

GL

Mill

en

ium

Syste

ma

tics

Sm

art

Str

ea

m

GL

Mill

en

ium

R2

2

Su

pe

rvis

or

Ad

min

istr

ati

vo

de

Co

mp

ras

E

Ca

rga

ca

ja d

e c

red

ilea

sin

g

em

ite

ch

eq

ue

ge

ren

cia

al

clie

nte

.

Fin

esse

GL

Mill

en

ium

F

12

6/7

11

14

Co

nsis

t

C

20

C2

1

Exce

l

Ela

bo

ra p

lan

illa

de

ca

rgo

y

ab

on

o

So

licita

VB

en

pla

nill

a

Co

ord

ina

do

r

De

se

mb

ols

os -

Le

asin

g

Ing

resa

de

se

mb

ols

o a

l

pro

ve

ed

or

en

Win

lea

sin

g

Win

lea

sin

g

A

Su

pe

rvis

or

de

Pe

me

c L

ea

sin

g

En

via

pla

nill

a a

l

DA

C a

uto

riza

nd

o

el p

ag

o a

pro

ve

ed

or.

E

D

¿B

ien

le

asin

g

oto

rga

do

po

r e

l

Ba

nco?

¿B

ien

oto

rga

do

po

r

cre

dile

asin

g?

¿T

ien

e r

ete

nció

n o

de

tra

cció

n?

So

licita

al O

pe

rad

or

asis

ten

te L

ea

sin

g

qu

e e

l in

gre

se

pla

nill

a a

l S

AC

Sí

Sí

Sí

No

No

No

Re

cib

e p

lan

illa

de

ca

rgo

/

ab

on

o c

on

VB

º d

e s

u

co

ord

ina

do

r

En

via

e-m

ail

de

instr

uccio

ne

s a

l

pro

mo

tor

PE

ME

C

pa

ra e

l d

ese

mb

ols

o

E

B

10

Re

cib

e p

lan

illa

de

ca

rgo

/a

bo

no

y e

scrib

e

VB

º

A B

Op

era

do

r A

sis

ten

te

De

se

mb

ols

os

- L

ea

sin

g

Ing

resa

p

lan

illa

de

ca

rgo

y a

bo

no

al S

AC

y s

olo

cita

au

toriza

cio

n a

l

Su

pe

rvis

or

Le

asin

g p

ara

de

se

mb

ols

o

C D

C

Página 26 de 76

Op

era

do

r G

es

tió

n d

e C

art

era

- L

ea

sin

g

Ve

rifica

ca

lce

en

tre

testim

on

io e

info

rma

ció

n

de

Win

lea

sin

g

Win

lea

sin

g

En

vía

a

arc

hiv

o

ran

sa

testim

on

io

lea

sin

g

Co

ncili

a lo

s

do

cu

me

nto

s y

los e

nvía

a

Co

nta

bili

da

d

Cre

dile

asin

g

Re

cib

e te

stim

on

io d

e

co

ntr

ato

le

asin

g d

e

No

tarí

a y

pa

ga

fa

ctu

ras

po

r se

rvic

ios d

e la

No

taria

En

vía

(co

urr

ier)

co

pia

sim

ple

y

cro

no

gra

ma

de

pa

go

s a

l

clie

nte

Fin

17

En

vía

lo

s d

ocu

me

nto

s d

e

la o

pe

ració

n a

l O

pe

rad

or

Ge

stió

n d

e C

art

era

-

Le

asin

g

13

15

16

7/6

Op

era

do

r G

es

tió

n d

e C

art

era

- L

ea

sin

g

Página 27 de 76

As

iste

nte

de

Ob

lig

ac

ion

es

Mu

nic

ipa

les

/ J

efe

de

Ob

lig

ac

ion

es

Mu

nic

ipa

les

¿E

s u

n le

asin

g

no

rma

l o

le

ase

ba

ck

Re

cib

ir

do

cu

me

nto

s

de

la

s

op

era

cio

ne

s

lea

sin

g/

lea

se

ba

ck

Re

gis

tra

r e

n lib

ro

de

exce

l lis

ta d

e

bie

ne

s e

n le

asin

g y

foto

co

pia

r

do

cu

me

nto

s

recib

ido

s

Tra

mita

r e

n

Mu

nic

ipa

lida

d

reg

istr

o d

el b

ien

y

ob

ten

er

va

lor

de

l

bie

n p

ara

el p

ag

o

de

trib

uto

s

Re

cib

ir d

e M

un

icip

alid

ad

De

cla

ració

n J

ura

da

de

l

bie

n a

pro

ba

da

Re

gis

tra

r e

n lib

ro

de

exce

l

ap

rob

ació

n d

e

De

cla

ració

n J

ura

da

¿B

ien

en

ma

teria

de

lea

sin

g e

s u

n

inm

ue

ble

?

Tra

mita

r y r

ecib

ir d

e

Mu

nic

ipa

lida

d

liqu

ida

ció

n p

ara

pa

go

de

alc

ab

ala

Va

lida

r

liqu

ida

ció

n

recib

ida

co

n

min

uta

y

de

cla

ració

n

jura

da

So

licita

r p

or

em

ail

ch

eq

ue

al

De

pa

rta

me

nto

de

Ad

min

istr

ació

n d

e

Co

mp

ras p

ara

pa

go

de

im

pu

esto

s

Re

cib

ir p

en

die

nte

de

l

De

pa

rta

me

nto

de

Ad

min

istr

ació

n d

e

Co

mp

ras y

ch

eq

ue

so

licita

do

En

tre

ga

r

ch

eq

ue

a

tra

mita

do

r

pa

ra q

ue

rea

lice

pa

go

de

im

pu

esto

s

Re

cib

ir c

on

sta

ncia

de

pa

go

em

itid

a p

or

Mu

nic

ipa

lida

d d

el

tra

mita

do

r

Va

lida

r q

ue

co

nsta

ncia

de

pa

go

esté

aco

rde

co

n

da

tos d

el b

ien

en

le

asin

g

En

via

r

do

cu

me

nto

s a

Op

era

do

r d

e

Ge

stió

n d

e

Ca

rte

ra

Pe

me

c

Arc

hiv

ar

do

cu

me

nto

s

orig

ina

les d

e

trá

mite

s

rea

liza

do

s

¿E

xis

ten

trib

uto

s

pe

nd

ien

tes d

e

pa

go

?

Fin

Sí

No

(Re

co

loca

ció

n)

A

Sí

No

A

Re

cib

ir d

e M

un

icip

alid

ad

cu

po

ne

ra d

e p

ag

o d

e

imp

ue

sto

s

Va

lida

r

cu

po

ne

ra

recib

ida

co

n

exce

l d

e

co

ntr

ol

¿C

up

on

era

está

ok?

So

licita

r a

Mu

nic

ipa

lida

d

co

rre

cció

n d

e

cu

po

ne

ra

B

Sí

No

Sí

No

Esp

era

B

A

A

Esp

era

Esp

era

Esp

era

1

8/5

23

24

25

26

27

28

13

Página 28 de 76

El le

asin

g p

ue

de

se

r d

e tre

s tip

os d

ep

en

die

nd

o d

el p

rove

ed

or

de

l b

ien

ma

teria

de

l le

asin

g:

- L

ea

sin

g n

orm

al: p

rove

ed

or

de

l b

ien

es u

n te

rce

ro (

dife

ren

te d

el B

an

co

y d

el clie

nte

).

- L

ea

se

ba

ck: p

rove

ed

or

de

l b

ien

es e

l clie

nte

.

- R

eco

loca

ció

n: p

rove

ed

or

de

l b

ien

es e

l B

an

co

(p

rod

ucto

de

un

a a

dju

dic

ació

n).

Lo

s le

asin

gs p

ue

de

n s

er

oto

rga

do

s p

or

Cre

dile

asin

g (

su

bsid

iaria

de

l B

an

co

esp

ecia

liza

da

en

lea

sin

gs)

o p

or

el B

an

co. P

or

efe

cto

s trib

uta

rio

s s

e b

usca

qu

e la

ma

yo

ría

de

op

era

cio

ne

s le

asin

g s

e

oto

rgu

en

vía

Cre

dile

asin

g. S

in e

mb

arg

o, d

eb

ido

a r

estr

iccio

ne

s le

ga

les (

ratio

de

op

era

cio

ne

s

lea

sin

g/ ca

pita

l so

cia

l tie

ne

un

va

lor

má

xim

o p

erm

itid

o)

no

to

da

s la

s o

pe

racio

ne

s p

ue

de

n s

er

de

se

mb

ols

ad

as p

or

Cre

dile

asin

g. E

s p

or

ello

qu

e to

da

s la

s o

pe

racio

ne

s q

ue

no

pu

ed

en

se

r

de

se

mb

ols

ad

as p

or

Cre

dile

asin

g (

inm

ue

ble

s)

so

n d

ese

mb

ols

ad

as p

or

el B

an

co

. A

dic

ion

alm

en

te,

tod

os lo

s le

asin

gs p

rove

nie

nte

s d

e la

fu

sió

n c

on

el B

an

co

Sa

nta

nd

er

Ce

ntr

al H

isp

an

o (

BS

CH

) y B

KB

so

n m

an

eja

do

s e

n e

l B

an

co

.

Lo

s d

ocu

me

nto

s q

ue

el C

on

su

lto

r L

ea

sin

g s

olic

ita

al clie

nte

pa

ra e

l d

ese

mb

ols

o, se

en

cu

en

tra

n

de

scrito

s e

n e

l re

gla

me

nto

31

00

.28

7.1

8 D

ocu

me

nto

s R

eq

ue

rid

os p

ara

ela

bo

rar

un

a m

inu

ta y

pa

ra e

l

de

se

mb

ols

o. A

dic

ion

alm

en

te h

ace

lle

ga

r lo

s d

ocu

me

nto

s n

ece

sa

rio

s p

ara

la

co

nstitu

ció

n d

el se

gu

ro

de

l b

ien

al O

pe

rad

or

Ga

ran

tía

s y

Se

gu

ros.

La

Fic

ha

de

Tra

nsa

cció

n e

s e

l d

ocu

me

nto

do

nd

e e

l C

on

su

lto

r L

ea

sin

g r

eg

istr

a lo

s d

ato

s m

ás

imp

ort

an

tes d

e la

op

era

ció

n le

asin

g.

Lo

s p

rin

cip

ale

s d

ato

s q

ue

co

ntie

ne

so

n:

- M

on

to d

el le

asin

g.

- M

on

ed

a

- P

lazo

- T

asa

de

in

teré

s y

co

mis

ion

es d

e d

ese

mb

ols

o.

- O

pció

n d

e c

om

pra

.

Un

a v

ez a

ctiva

da

la

op

era

ció

n le

asin

g,

Win

lea

sin

g c

alc

ula

au

tom

ática

me

nte

el cro

no

gra

ma

de

cu

ota

s a

ca

nce

lar

po

r e

l clie

nte

.

Un

co

ntr

ato

le

asin

g p

ue

de

se

r e

stá

nd

ar

o n

o e

stá

nd

ar

en

fu

nció

n d

el tip

o d

e b

ien

ma

teria

de

l

lea

sin

g. L

os tip

os d

e b

ien

es m

ate

ria

de

le

asin

g s

on:

C

on

tra

to e

stá

nd

ar

Co

ntr

ato

no

está

nd

ar

V

eh

ícu

los

O

bra

s c

ivile

s

M

aq

uin

aria

y e

qu

ipo

s E

mb

arc

acio

ne

s

Im

po

rta

cio

ne

s, o

tro

s. In

mu

eb

les

O

tro

s c

on

clá

usu

las e

sp

ecia

les

La

cu

al d

eb

e in

dic

ar:

Ma

rca

, m

od

elo

, n

úm

ero

de

se

rie

y a

ño

de

fa

brica

ció

n.

De

tra

tars

e d

e

ve

híc

ulo

s, a

dic

ion

alm

en

te s

ind

ica

rá e

l n

úm

ero

de

mo

tor

y c

olo

r.

Ve

rifica

ció

n e

n la

ca

rta

el n

om

bre

de

la

pe

rso

na

qu

e firm

ará

el co

ntr

ato

.

Ta

mb

ién

la

op

era

ció

n d

e A

rre

nd

am

ien

to F

ina

ncie

ro p

ue

de

se

r a

pro

ba

da

po

r R

iesg

o C

red

itic

io v

ía e

-

ma

il y/o

re

so

lució

n d

e r

iesg

o.

Lo

s d

ato

s in

gre

sa

do

s s

on

: d

ato

s d

el a

ctivo

, fia

do

res s

olid

ario

s,

po

de

res y

re

pre

se

nta

nte

s d

e la

em

pre

sa

.

En

vía

co

pia

de

la

Fic

ha

de

Tra

nsa