market clip - alantra.com · market clip 07 de febrero de 2018 ignacio dolz de espejo. cio ¿qué...

TRANSCRIPT

Market Clip07 de Febrero de 2018

Ignacio Dolz de Espejo. CIO

¿Qué ha ocurrido?

Podríamos decir que hemos visto una corrección con dos etapas:

• El pasado viernes unos datos de empleo en EEUU más inflacionistas de lo esperado y una

Reserva Federal con ganas de subir los tipos más de lo que el mercado esperaba, provocaron

una subida fuerte y generalizada de los tipos de interés en los mercados secundarios (2,85% el

bono a 10 años americano). Esta subida de tipos (y corrección en precio) supone un mayor coste

de la deuda y “competencia” para la renta variable, lo que provocó fuertes correcciones en todas

las bolsas. Tras años con un comportamiento benévolo de muchos activos y una baja correlación

entre activos, la volatilidad de las bolsas se disparó el viernes y la correlación entre activos

también (-2,12% el S&P 500).

• La combinación de ambos factores probablemente provocó que muchos gestores se viesen

obligados a vender activos o a reducir riesgo, ya que la influencia de ambos indicadores en

medidas de control de riesgo es muy alta. El lunes las caídas se intensificaron y llegaron al 4,1% en

el S&P 500 americano. Ayer martes, el S&P ya rebotó un 1,5%. La bolsa japonesa ha llegado a

estar subiendo hoy un 3%, pero se ha desinflado para cerrar prácticamente plana.

• El mercado tiende a buscar un culpable para cada corrección ¿inflación?, ¿volatilidad? Aunque

los catalizadores de esta corrección hayan sido inflación y tipos, creemos que una valoración muy

exigente en algunos activos, como la bolsa americana o los bonos, y una subida muy vertical han

sido el caldo de cultivo para esta situación.

Obviamente no sabemos cuánto va a durar esta corrección (parece haber más calma), pero sí

podemos repasar el entorno macro y sacar algunas conclusiones tranquilizadoras.

1. Algunos activos considerados “refugio”, como el caso del dólar, el yen y el oro, no se han

apreciado como podría esperarse si estuviéramos ante una crisis sistémica, además, no hemos

visto una caída abrupta en el crédito.

2. Una subida de los tipos de interés por mayor crecimiento económico y por la aparición (por

fin) de algo de inflación salarial es algo sano. Supone normalizar una situación irregular. Una

economía con un crecimiento razonable y algo de inflación no debería tener unos tipos tan bajos

como teníamos a principios de año. Desde entonces, hemos visto una subida generalizada de los

tipos de los bonos a largo plazo.

1

“Creemos que una valoración muy exigente

en algunos activos y una subida muy vertical

han sido el caldo de cultivo para esta

corrección”

2. Volatilidad S&P 500 1998 2018

Fuente: Bloomberg

1. Correlación entre S&P 500 y bono a 10 años americano

Fuente: SYZ Asset Management

“Si los tipos suben mucho más, acabarán

impactando en las expectativas de

crecimiento de la economía”

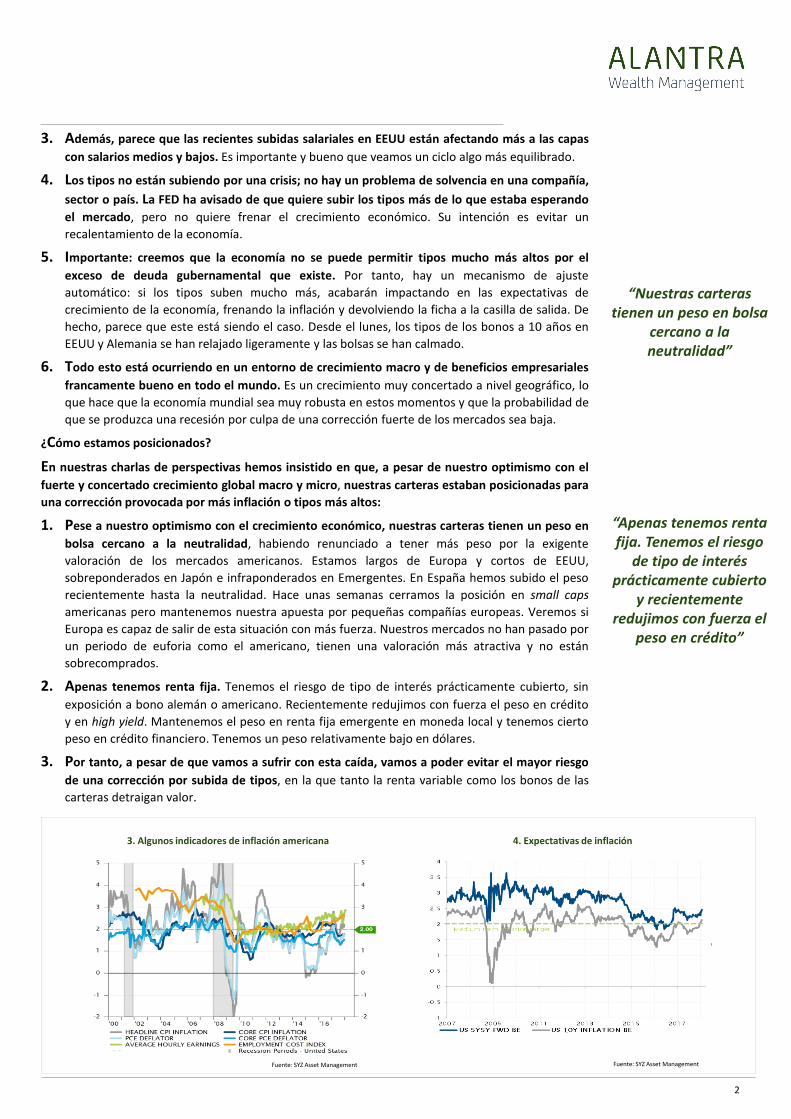

3. Además, parece que las recientes subidas salariales en EEUU están afectando más a las capas

con salarios medios y bajos. Es importante y bueno que veamos un ciclo algo más equilibrado.

4. Los tipos no están subiendo por una crisis; no hay un problema de solvencia en una compañía,

sector o país. La FED ha avisado de que quiere subir los tipos más de lo que estaba esperando

el mercado, pero no quiere frenar el crecimiento económico. Su intención es evitar un

recalentamiento de la economía.

5. Importante: creemos que la economía no se puede permitir tipos mucho más altos por el

exceso de deuda gubernamental que existe. Por tanto, hay un mecanismo de ajuste

automático: si los tipos suben mucho más, acabarán impactando en las expectativas de

crecimiento de la economía, frenando la inflación y devolviendo la ficha a la casilla de salida. De

hecho, parece que este está siendo el caso. Desde el lunes, los tipos de los bonos a 10 años en

EEUU y Alemania se han relajado ligeramente y las bolsas se han calmado.

6. Todo esto está ocurriendo en un entorno de crecimiento macro y de beneficios empresariales

francamente bueno en todo el mundo. Es un crecimiento muy concertado a nivel geográfico, lo

que hace que la economía mundial sea muy robusta en estos momentos y que la probabilidad de

que se produzca una recesión por culpa de una corrección fuerte de los mercados sea baja.

¿Cómo estamos posicionados?

En nuestras charlas de perspectivas hemos insistido en que, a pesar de nuestro optimismo con el

fuerte y concertado crecimiento global macro y micro, nuestras carteras estaban posicionadas para

una corrección provocada por más inflación o tipos más altos:

1. Pese a nuestro optimismo con el crecimiento económico, nuestras carteras tienen un peso en

bolsa cercano a la neutralidad, habiendo renunciado a tener más peso por la exigente

valoración de los mercados americanos. Estamos largos de Europa y cortos de EEUU,

sobreponderados en Japón e infraponderados en Emergentes. En España hemos subido el peso

recientemente hasta la neutralidad. Hace unas semanas cerramos la posición en small caps

americanas pero mantenemos nuestra apuesta por pequeñas compañías europeas. Veremos si

Europa es capaz de salir de esta situación con más fuerza. Nuestros mercados no han pasado por

un periodo de euforia como el americano, tienen una valoración más atractiva y no están

sobrecomprados.

2. Apenas tenemos renta fija. Tenemos el riesgo de tipo de interés prácticamente cubierto, sin

exposición a bono alemán o americano. Recientemente redujimos con fuerza el peso en crédito

y en high yield. Mantenemos el peso en renta fija emergente en moneda local y tenemos cierto

peso en crédito financiero. Tenemos un peso relativamente bajo en dólares.

3. Por tanto, a pesar de que vamos a sufrir con esta caída, vamos a poder evitar el mayor riesgo

de una corrección por subida de tipos, en la que tanto la renta variable como los bonos de las

carteras detraigan valor.

2

“Nuestras carteras tienen un peso en bolsa

cercano a la neutralidad”

4. Expectativas de inflación

Fuente: SYZ Asset Management

3. Algunos indicadores de inflación americana

Fuente: SYZ Asset Management

“Apenas tenemos renta fija. Tenemos el riesgo

de tipo de interés prácticamente cubierto

y recientemente redujimos con fuerza el

peso en crédito”

Fuente: Alantra Wealth Management

Fuente: Alantra Wealth Management, Bloomberg (datos a 02/02/2018)Índice RF (70/30):70% Govies (Bloomberg/EFFAS Bond Índices), 30% Corporates (Citigroup EuroBIG Corporate)Índice Alternativos: HFRX Global Hedge Index Cash: Eonia

Ponderación de las carteras respecto a los índices

Rentabilidades de los índices

Los cuadros coloreados del gráfico indican para cada tipo de activo si estamos sobreponderados, neutrales o infraponderados respecto a los índices de referencia.

En el caso del dólar, no hay divisas en el índice por lo que el gráfico indica nuestra visión.

La posición más a la izquierda significa en este caso ausencia de exposición neta.

3

Nota importante

El presente documento ha sido elaborado por Alantra Wealth Management Gestión, SGIIC, S.A. (“Alantra Wealth Management Gestión”) con el fin único yexclusivo de recoger las opiniones y expectativas del equipo de profesionales de dicha sociedad sobre la actualidad de los mercados financieros. Dichasopiniones y expectativas no constituyen, en ningún caso, recomendaciones en materia de inversión ni una oferta para la adquisición o suscripción deinstrumentos financieros.El contenido del presente documento está basado en información que se considera correcta y que ha sido obtenida de la información pública disponible y de laspropias estimaciones del equipo de profesionales de Alantra Wealth Management Gestión. No obstante, ni Alantra Wealth Management Gestión ni ninguno desus respectivos administradores, directivos y empleados garantizan la integridad y exactitud del contenido del presente documento, el cual no deberáinterpretarse como que refleja íntegramente el pasado, presente y futuro de las entidades que se mencionan en el mismo.Las conclusiones del presente documento se fundamentan en condiciones económicas y de mercado vigentes a fecha de hoy, las cuales podrían experimentaralteraciones, lo que obligaría a revisar algunas de las hipótesis asumidas en el mismo.Alantra Wealth Management Gestión no ha realizado ni obtenido de un experto una verificación independiente acerca de la exactitud e integridad de lainformación que ha servido de base para la elaboración del presente documento, ni una confirmación de la razonabilidad de las hipótesis utilizadas para elmismo.La información que se incluye en el presente documento se ha obtenido de fuentes consideradas fiables, y aunque se ha tenido un cuidado razonable paragarantizar que la información que incluye no sea ni incierta ni equívoca en el momento de su publicación, no se garantiza que sea exacta y completa.

El presente documento lleva implícito la formulación de juicios subjetivos. En particular, gran parte de los criterios utilizados se basan, en todo o en parte, enestimaciones sobre los resultados futuros de las entidades mencionadas en el mismo, por lo que dadas las incertidumbres inherentes a cualquier informaciónconcerniente al futuro, algunas de estas hipótesis podrían no materializarse tal y como se han definido.Este documento no constituye, y no puede ser utilizado como una oferta para la inversión, suscripción o adquisición de instrumentos financieros. Cualquierdecisión de compra o venta sobre los valores emitidos por las entidades mencionadas en el mismo, deberá adoptarse teniendo en cuenta la información públicaexistente sobre tales valores y, en su caso, atendiendo al contenido del folleto o folletos registrados en los organismos supervisores correspondientes. Losreceptores de este documento deberán tener en cuenta que los valores o instrumentos a los que el mismo se refiere pueden no ser adecuados a sus objetivos deinversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros.En consecuencia con todo lo anterior, ni Alantra Wealth Management Gestión, ni ninguna empresa de su grupo, ni sus respectivos socios, administradores,directivos y empleados, asumen responsabilidad alguna por los daños o perjuicios que, directa o indirectamente, pudieran derivarse de las decisiones que seadopten sobre la base del presente documento ni del uso que sus destinatarios hagan de la misma.

Sus datos profesionales se encuentran albergados en un fichero automatizado en nuestras oficinas de Madrid, en la calle Padilla, 17, 4ª Planta - 28006 Madrid. Amenos que se especifique lo contrario, estos datos pueden ser utilizados por Alantra Wealth Management Gestión, SGIIC, S.A. o Alantra Wealth ManagementAgencia de Valores, S.A. (en adelante “Alantra Wealth Management) con el propósito de remitirle comunicaciones comerciales. En caso de querer ejercer susderechos de acceso, rectificación, cancelación y oposición, por favor, póngase en contacto con nosotros a través de la dirección de [email protected].

En caso de que no desee recibir ninguna comunicación por parte de Alantra Wealth Management, por favor notifíquenoslos a través de la dirección del [email protected].

Alantra Wealth Management Gestión, S.G.I.I.C., S.A. Inscrita en el Registro Mercantil de Madrid al Tomo 20.284, Folio 85, Sección 8ª, Hoja M-358562. Inscrita enel Registro Especial Administrativo de Sociedades Gestoras de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con elnúmero 202. C.I.F. A-84050301.

4

www.alantrawealthmanagement.com

Madrid Barcelona Bilbao A Coruña Sevilla Zaragoza