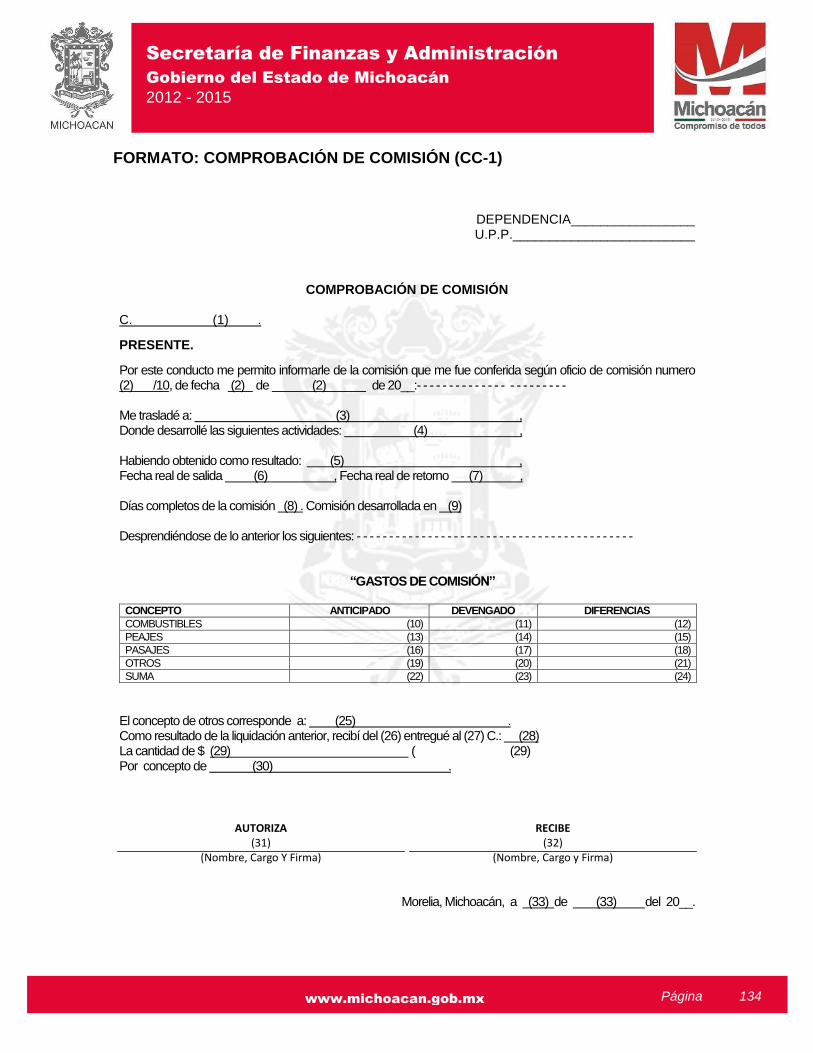

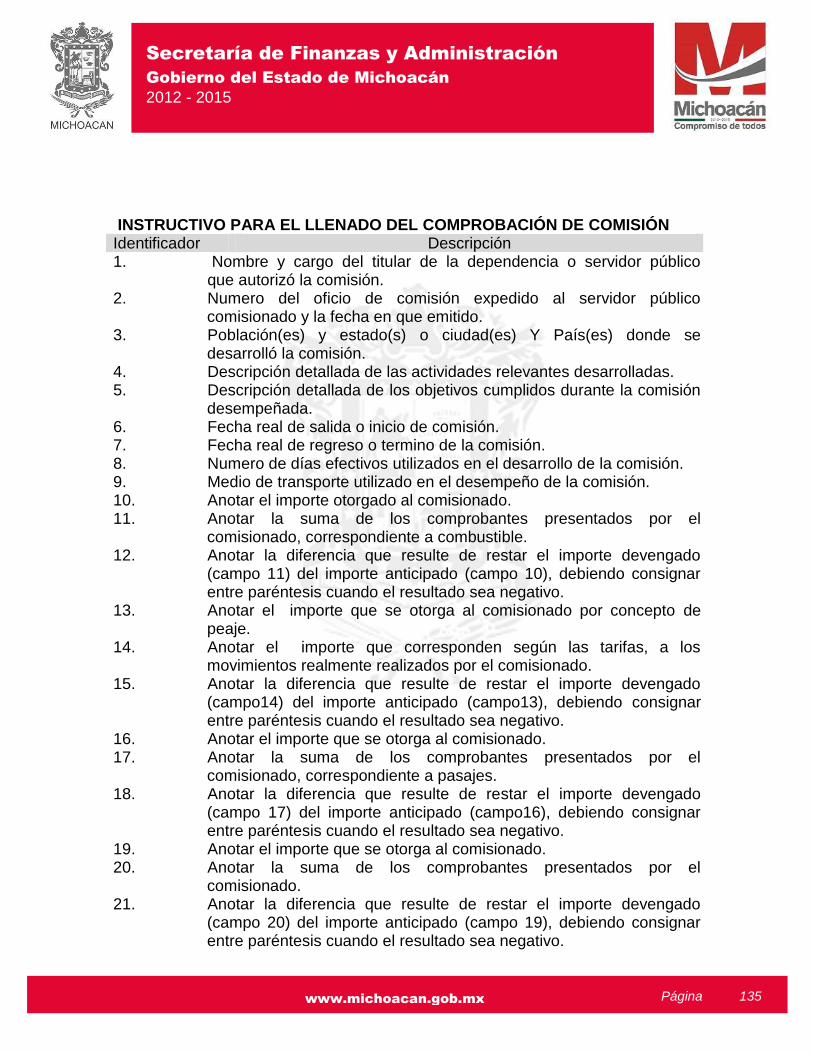

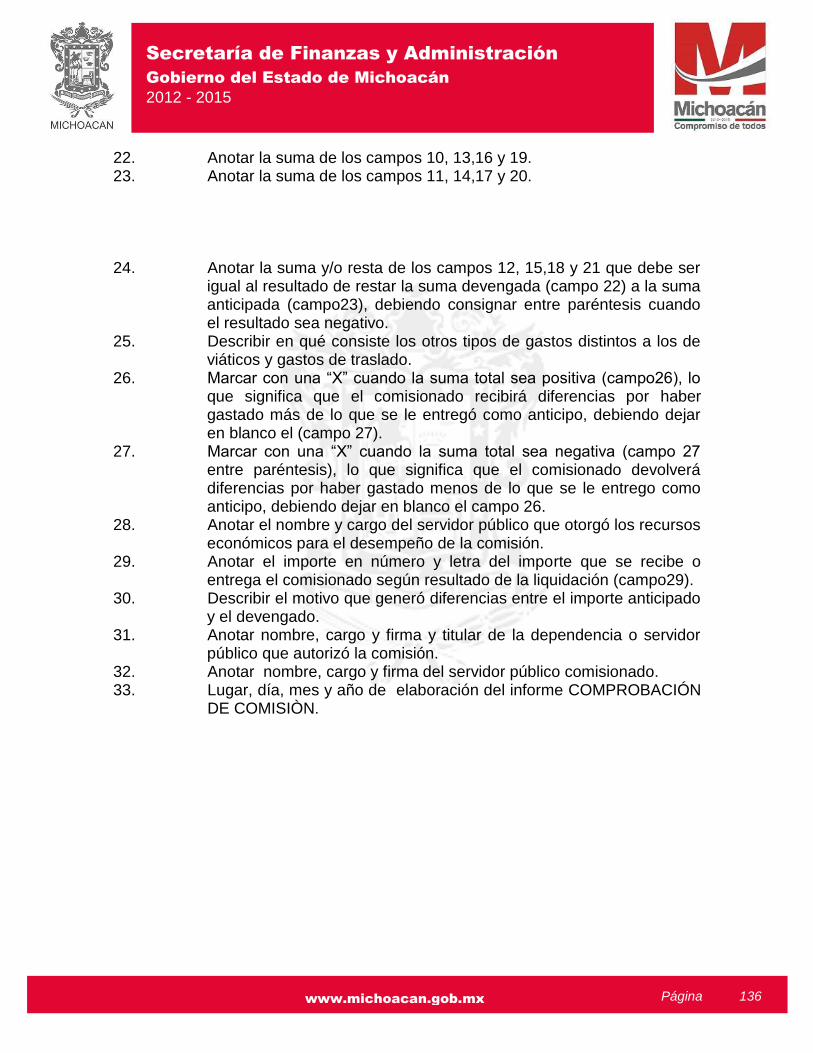

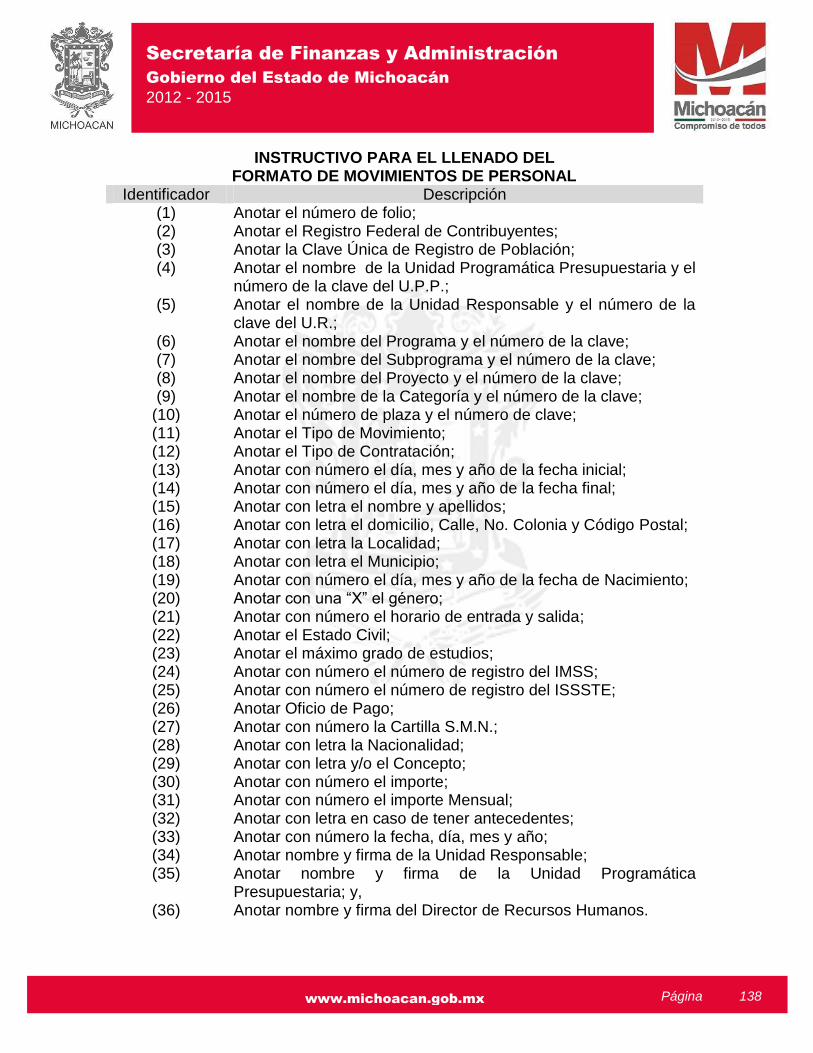

manual para el ejercicio y control del …

TRANSCRIPT

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012- 2015

MANUAL PARA EL EJERCICIO Y CONTROL

DEL PRESUPUESTO DE EGRESOS

DEL GOBIERNO DEL ESTADO DE MICHOACÁN

PARA EL EJERCICIO FISCAL 2013

1

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 1

ÍNDICE

I. INTRODUCCIÓN 4

II. MARCO JURÍDICO 6

III. DEFINICIONES 8

IV. DISPOSICIONES GENERALES DEL EJERCICIO DEL GASTO PÚBLICO

21

V. DE LOS PRINCIPIOS Y VALORES EN EL EJERCICIO DEL GASTO PÚBLICO

22

I. Principio de Legalidad 22

II. Principio de Honestidad 23

III. Principio de Eficiencia 23

IV. Principio de Eficacia 23

V. Principio de Economía 23

VI. Principio de Racionalidad 23

VII. Principio de Ética 23

VIII. Principio de Austeridad 24

IX. Principio de Transparencia 24

X. Principio de Rendición de Cuentas 24

VI. DE LAS EROGACIONES DEL PRESUPUESTO DE EGRESOS 24

VII. DE LAS OBLIGACIONES DE LAS DEPENDENCIAS Y ENTIDADES EN EL EJERCICIO DEL GASTO PÚBLICO

25

VIII. DE LAS RESPONSABILIDADES DE LOS TITULARES Y LOS DELEGADOS ADMINISTRATIVOS Y SUS EQUIVALENTES

26

IX. DE LA CELEBRACIÓN DE CONVENIOS 26

X. DEL PROCESO DEL EJERCICIO Y CONTROL DEL GASTO PÚBLICO 27

I. Techo Financiero y Suficiencia Presupuestal 28

XI. DE LA CALENDARIZACIÓN PARA LA MINISTRACIÓN DEL GASTO 29

I. Adecuaciones a los Calendarios del Gasto 29

II. Adecuaciones Presupuestarias 29

III. Transferencias Presupuestales 31

IV. Reducción Presupuestal 32

V. Reorientación de las Economías 33

VI. Suspensión de la Ministración de Recursos 33

VII. Gasto no Reportados al Cierre del Ejercicio Fiscal 34

VIII. Validación Presupuestal Armonizada 34

XII. DE LOS REQUISITOS FISCALES DE LA DOCUMENTACIÓN 35

I. De la comprobación y respaldo documental 38

XIII. DE LA LIBERACIÓN DE RECURSOS 38

I. De los Documentos de Ejecución Presupuestaria y Pago 38

2

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 2

II. De los Contra-Recibos 40

III. De las Formas de Pago 40

IV. De los Pagos Electrónicos 41

V. De las Cadenas Productivas 41

XIV. DEL FONDO REVOLVENTE 42

I. De la Creación del Fondo Revolvente 42

II. Del Monto Asignado al Fondo Revolvente 43

III. Del Destino y Restricciones del Fondo Revolvente 43

IV. De la Reposición 46

V. Del Informe 46

VI. De la Cancelación o Reintegro 47

XV. DE LOS RECURSOS CAPTADOS DIRECTAMENTE POR LAS DEPENDENCIAS Y ENTIDADES

47

I. Del Ejercicio de los Recursos 48

XVI. DE LAS DISPOSICIONES Y DEL PROCEDIMIENTO PARA EL EJERCICIO PRESUPUESTAL POR CAPÍTULOS DEL GASTO

49

I. Del Capítulo 1000 Servicios Personales 49

II. Del Capítulo 2000 Materiales y Suministros 56

III. Del Capítulo 3000 Servicios Generales 65

IV. Del Capítulo 4000 Transferencias, Asignaciones, Subsidios y Otras Ayudas

88

V. Del Capítulo 5000 Bienes, Muebles, Inmuebles e Intangibles 92

VI. Del Capítulo 6000 Inversión Pública 99

VII. Del Capítulo 7000 Inversión y Otras Provisiones 100

VIII. Del Capítulo 8000 Participaciones y Aportaciones 103

IX. Del Capítulo 9000 Deuda Pública 107

XVII. DE LA INFORMACIÓN, CONTROL Y EVALUACIÓN EN EL EJERCICIO DEL GASTO PÚBLICO

108

XVIII. DE LA EVALUACIÓN PROGRAMÁTICA, CONTROL DE GESTIÓN Y AVANCE FINANCIERO DEL EJERCICIO PRESUPUESTAL

109

I. De la Transparencia 109

XIX. DE LOS INFORMES MENSUALES, TRIMESTRALES, SEMESTRALES Y ANUALES

109

XX. DEL CONTROL DE GESTIÓN 110

XXI. DE LA EVALUACIÓN PROGRAMÁTICA 111

XXII. DE LA EVALUACIÓN FINANCIERA 112

XXIII. CATÁLOGOS 112

Clasificación Económica

Clasificador por Objeto del Gasto

Financiamiento

3

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 3

Tipo de Gasto

Clasificación Geográfica

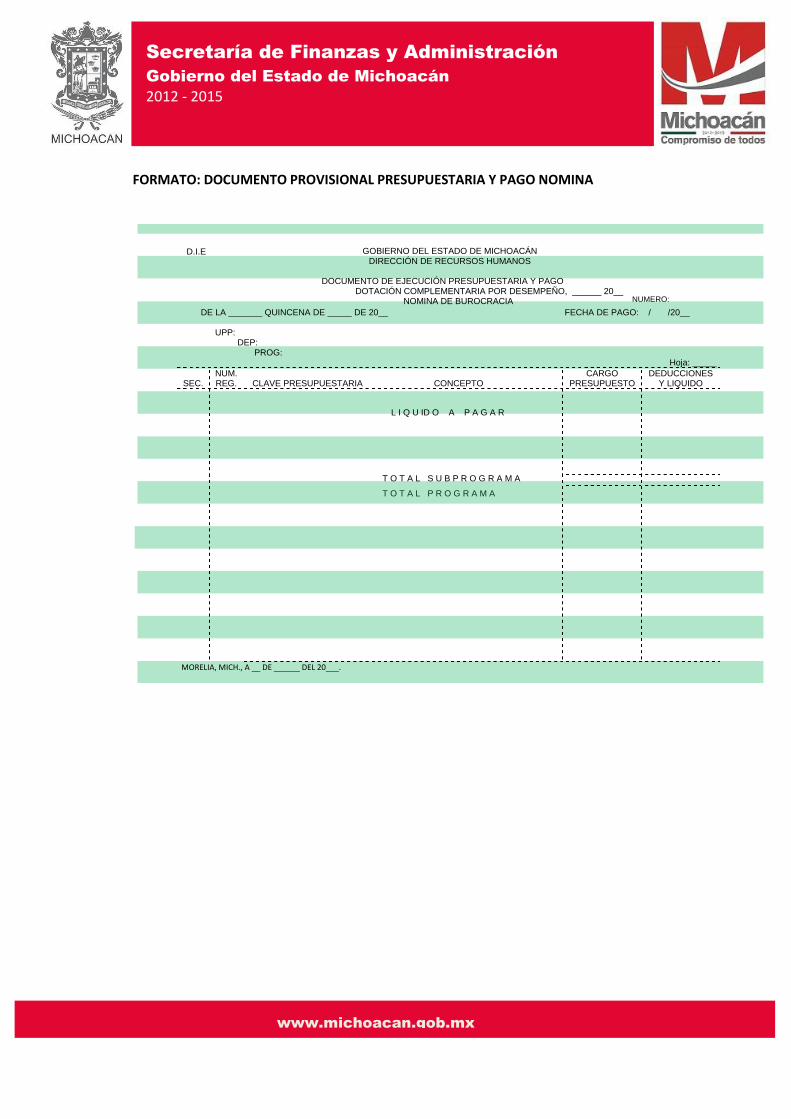

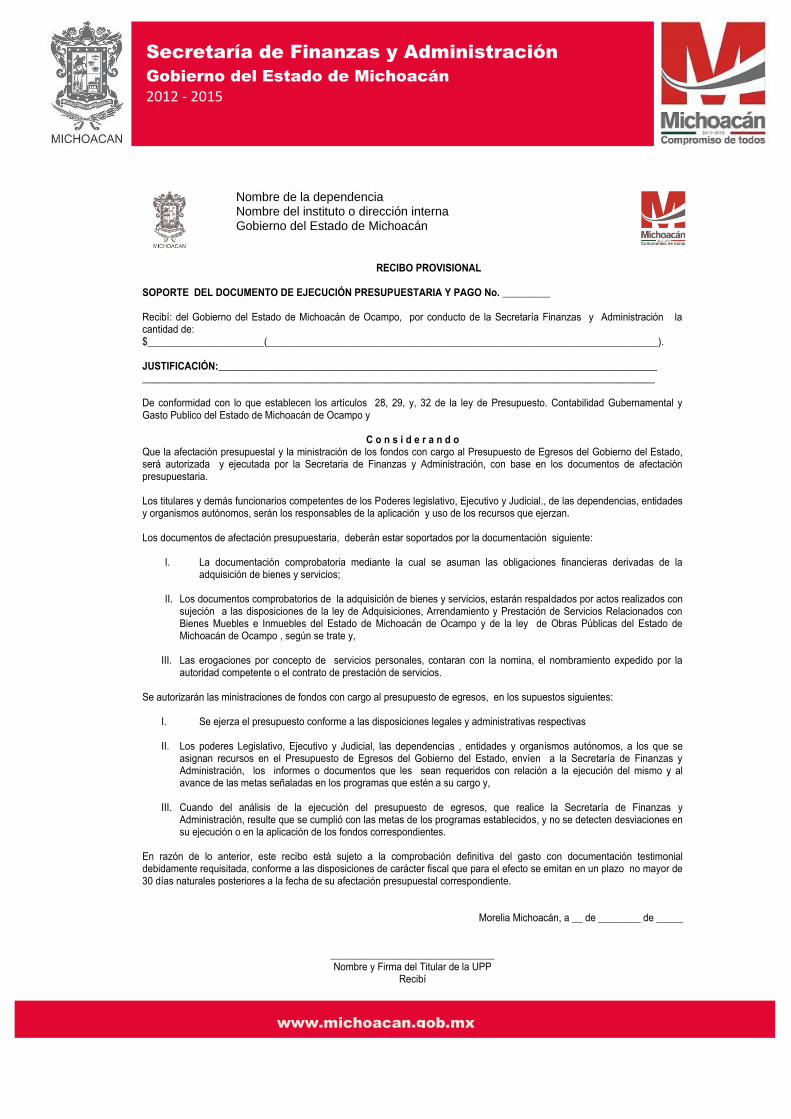

Entidad, Región, Municipio y Localidad

Clasificación Administrativa

Unidad Programática Presupuestaria y Unidad Responsable

Clasificación Funcional del Gasto

FORMATOS E INSTRUCTIVOS DE LLENADO 113

Registro de Firmas (formato RF-1)

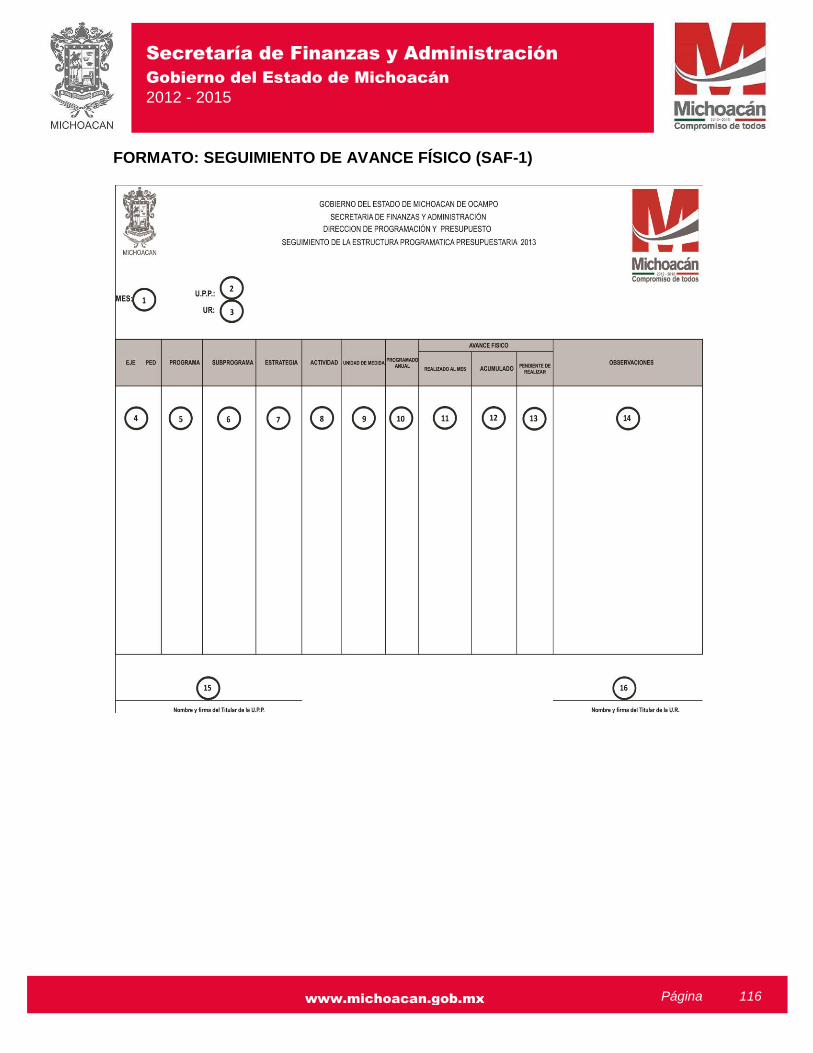

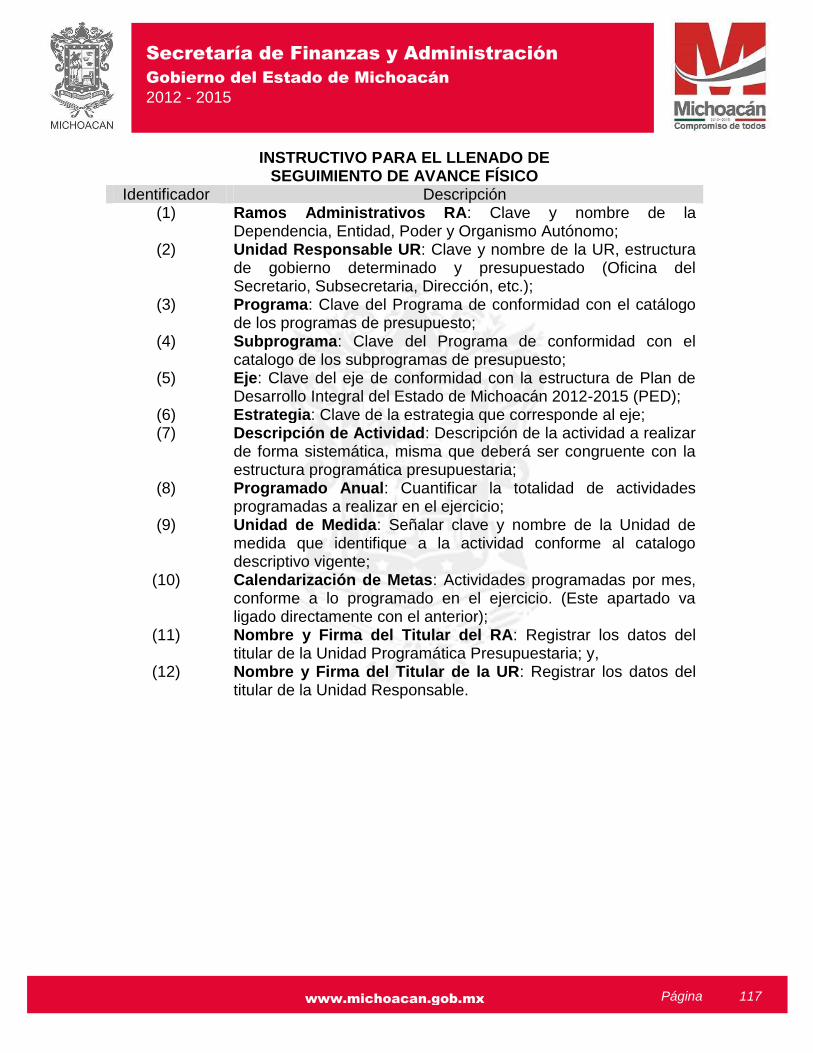

Seguimiento de Avance Físico (formato SAF-1)

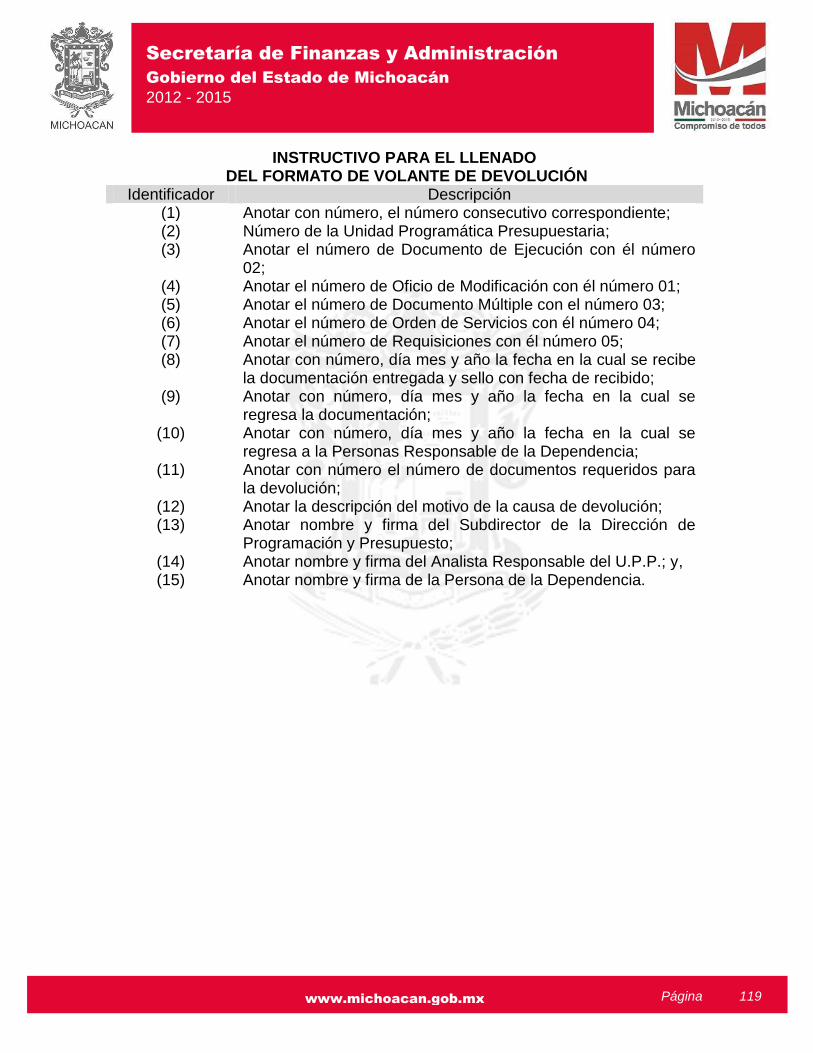

Volante de Devolución (formato VD-1)

Documento de Ejecución Presupuestaria y Pago (formato DEPP-1)

Contra Recibo (formato CR-1)

Informe de Fondo Revolvente (formato IFR-1)

Documento Provisional de Ejecución Presupuestaria y Pago (formato DPEPP-1)

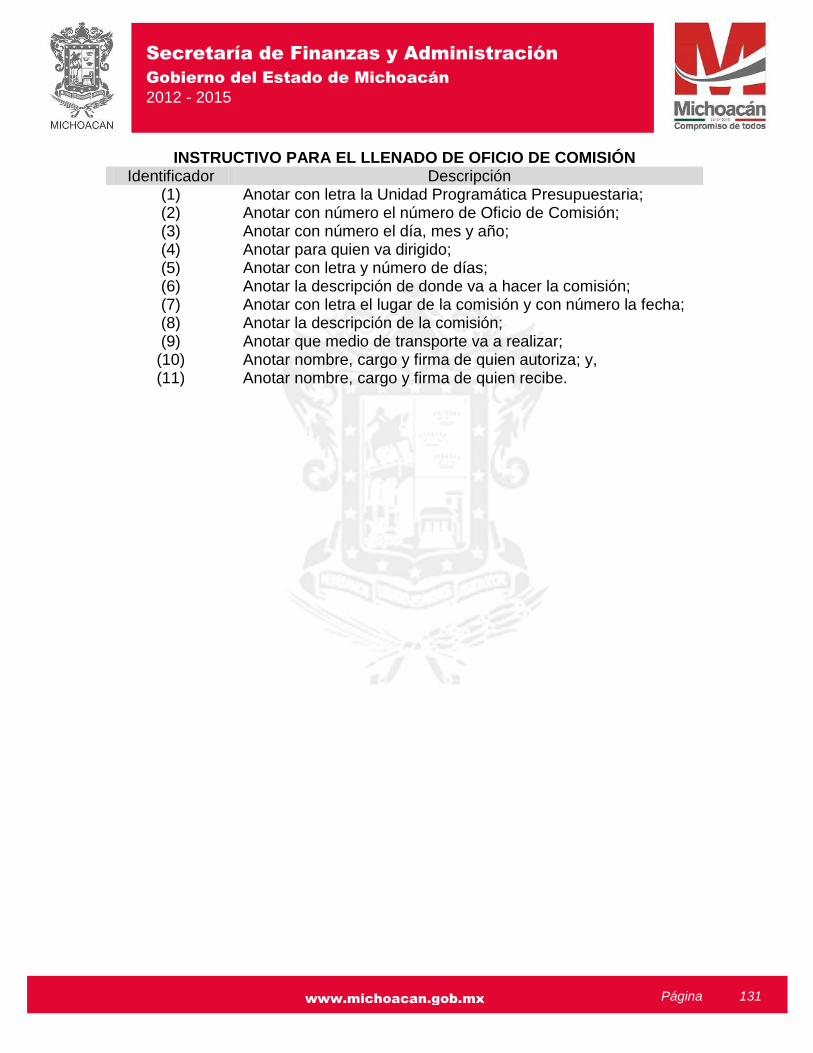

Oficio de Comisión (formato OC-1)

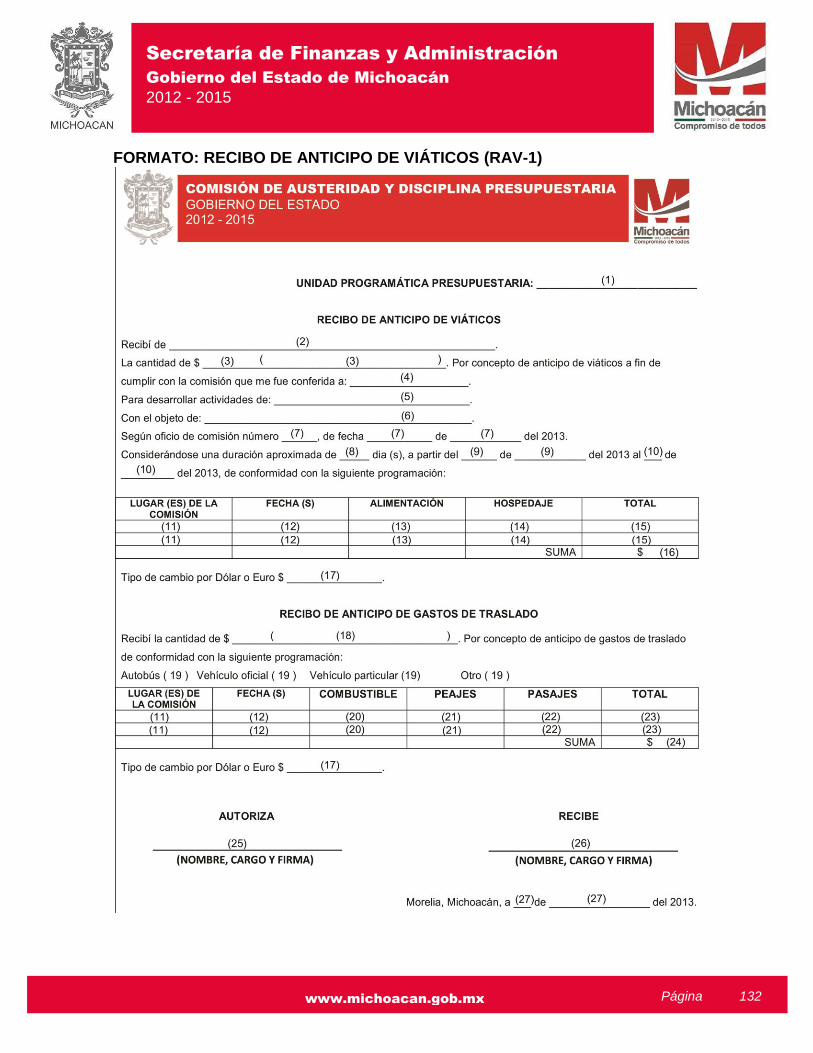

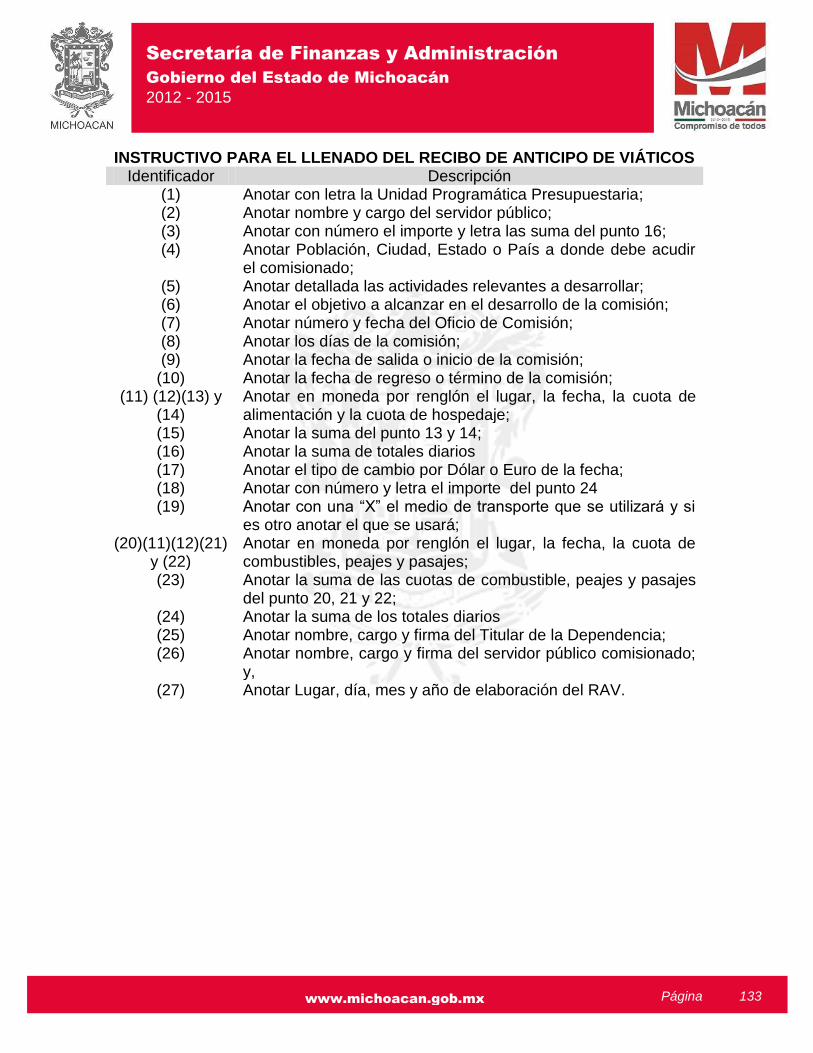

Recibo de Anticipo de Viáticos (formato RAV-1)

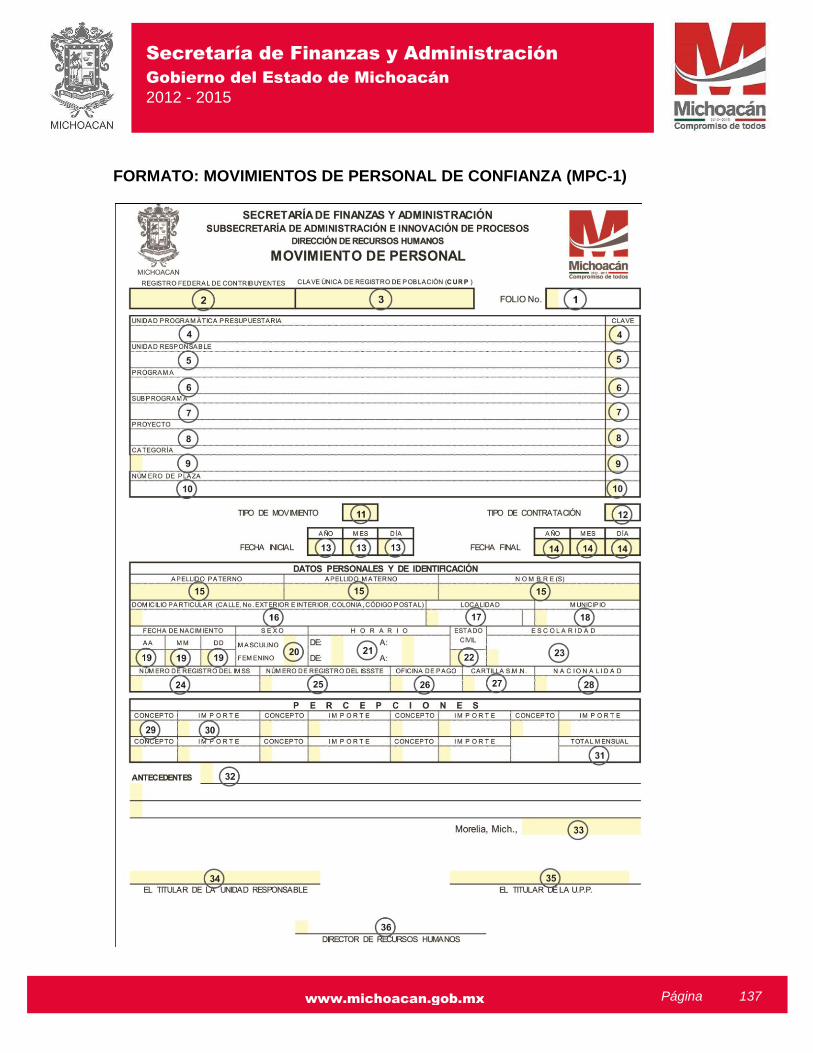

Movimientos de Personal de Confianza (formato MPC-1)

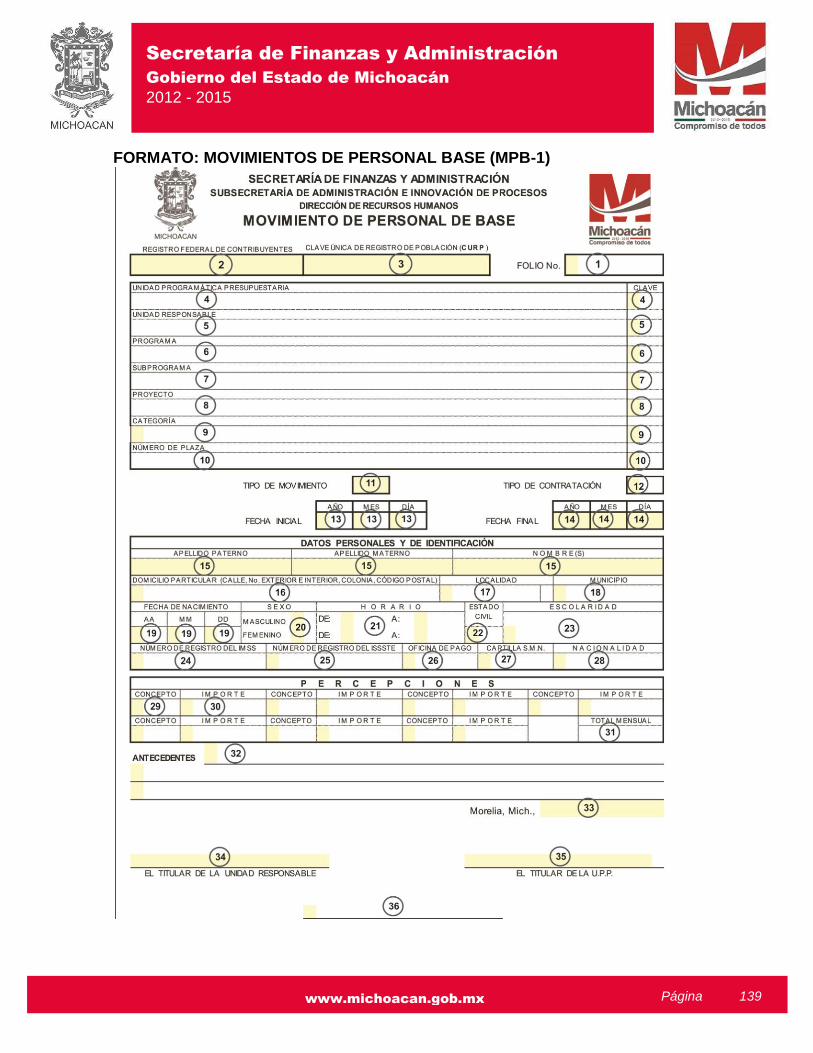

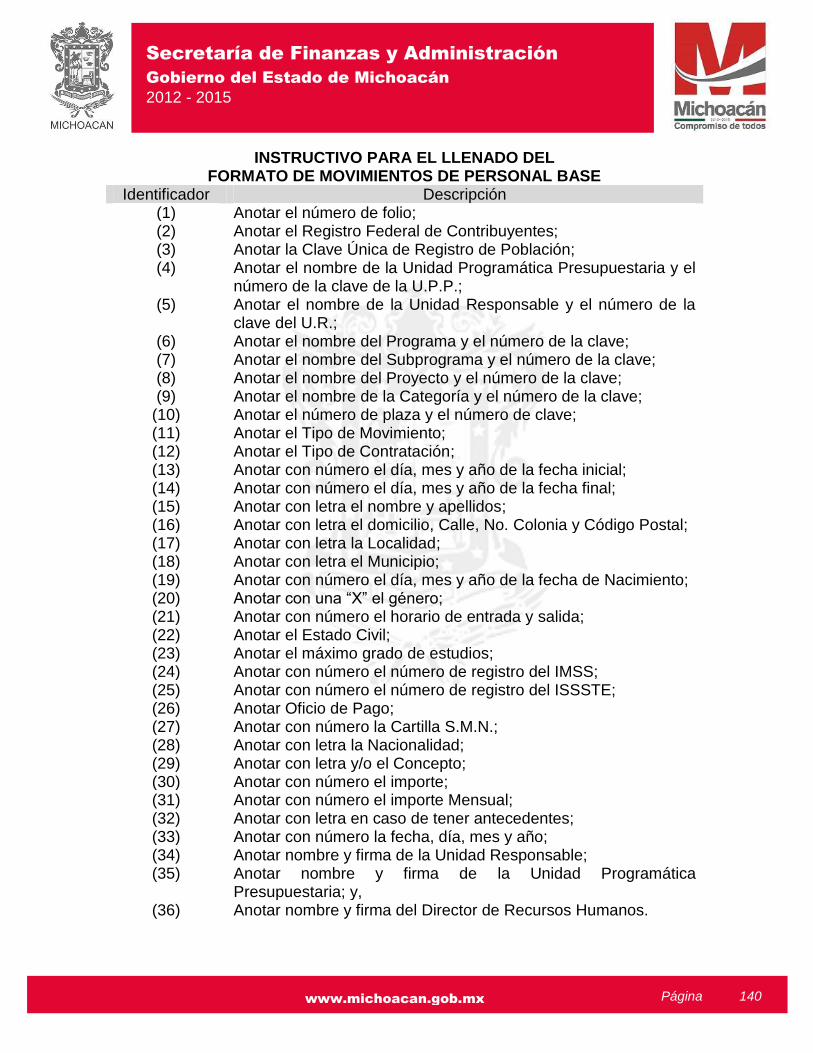

Movimientos de Personal de Base (formato MPB-1)

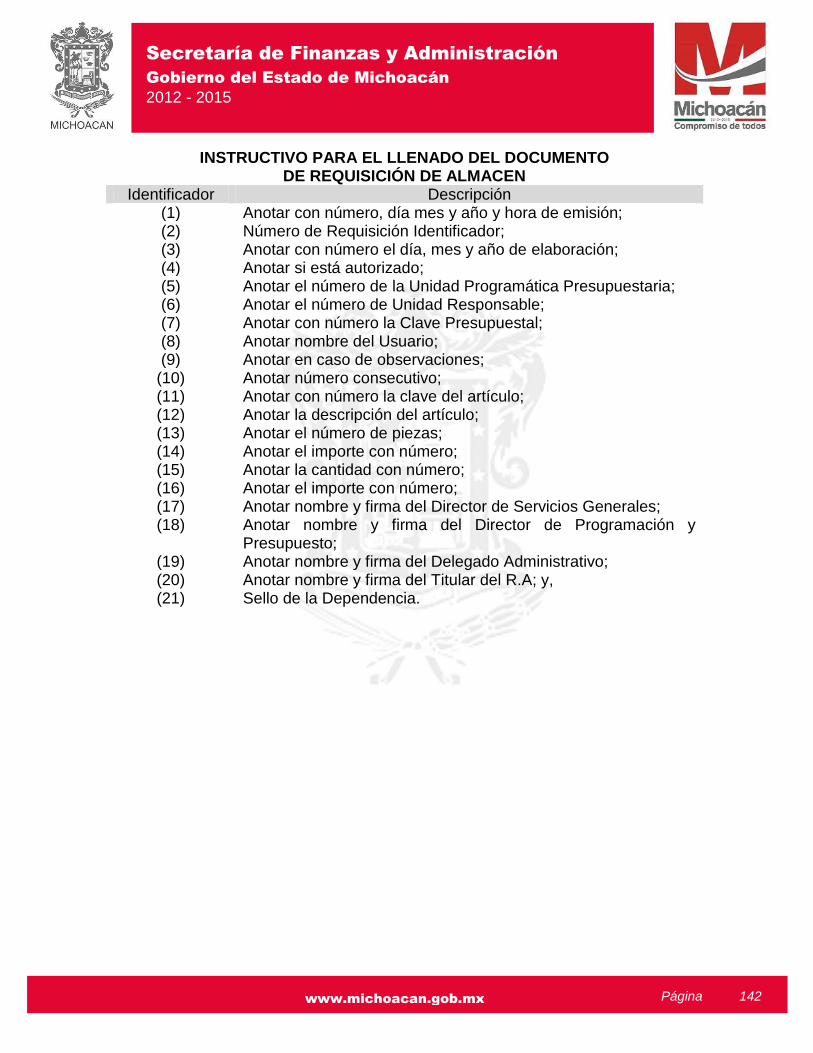

Requisición de Almacén (formato RA-1)

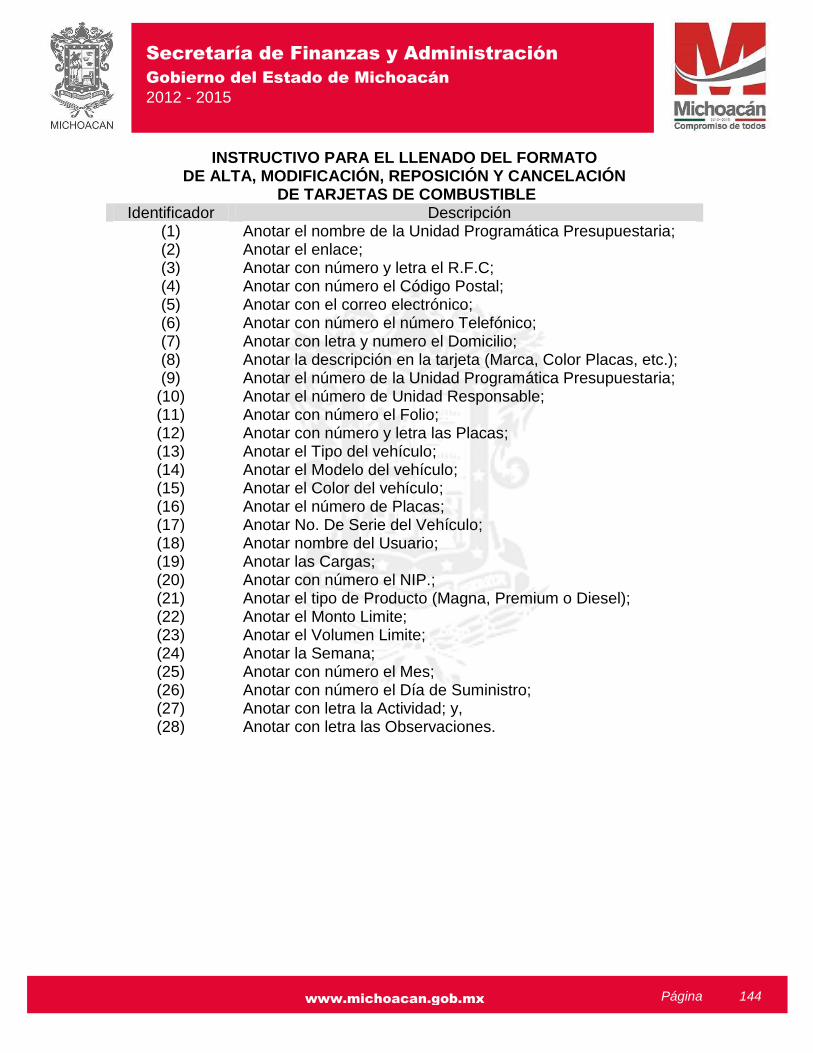

Alta, Modificación, Reposición y Cancelación de Tarjetas de Combustible (formato AMRCTC-1)

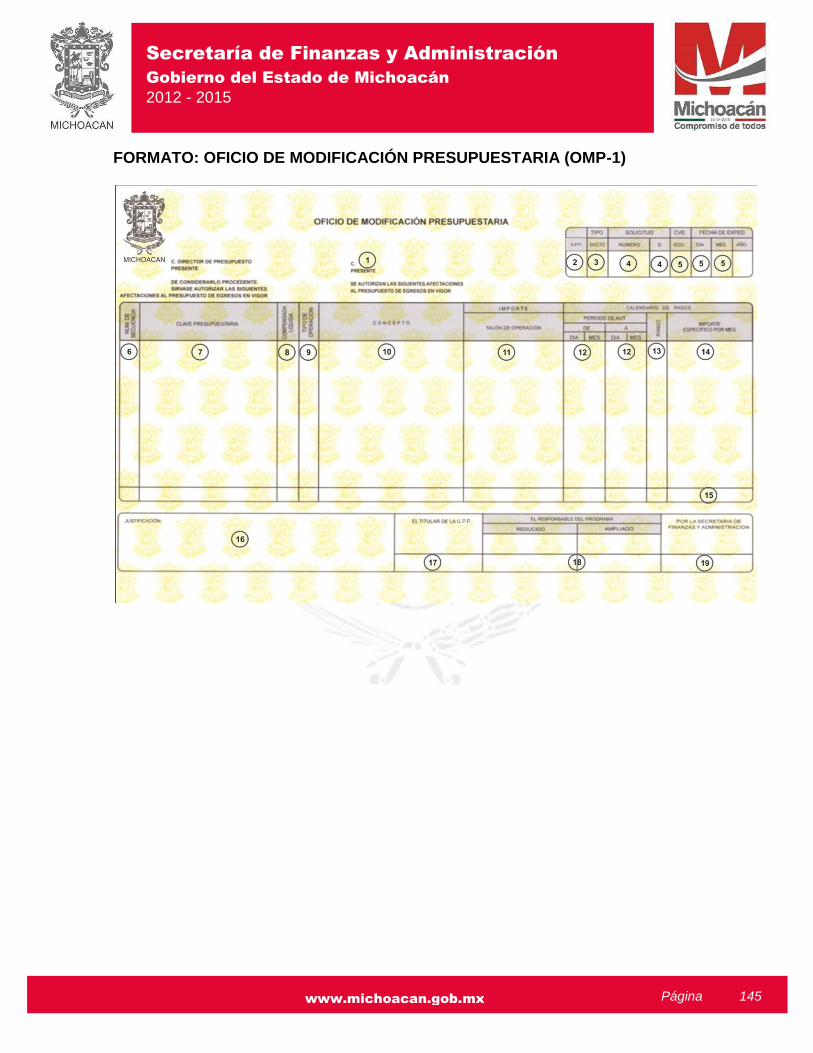

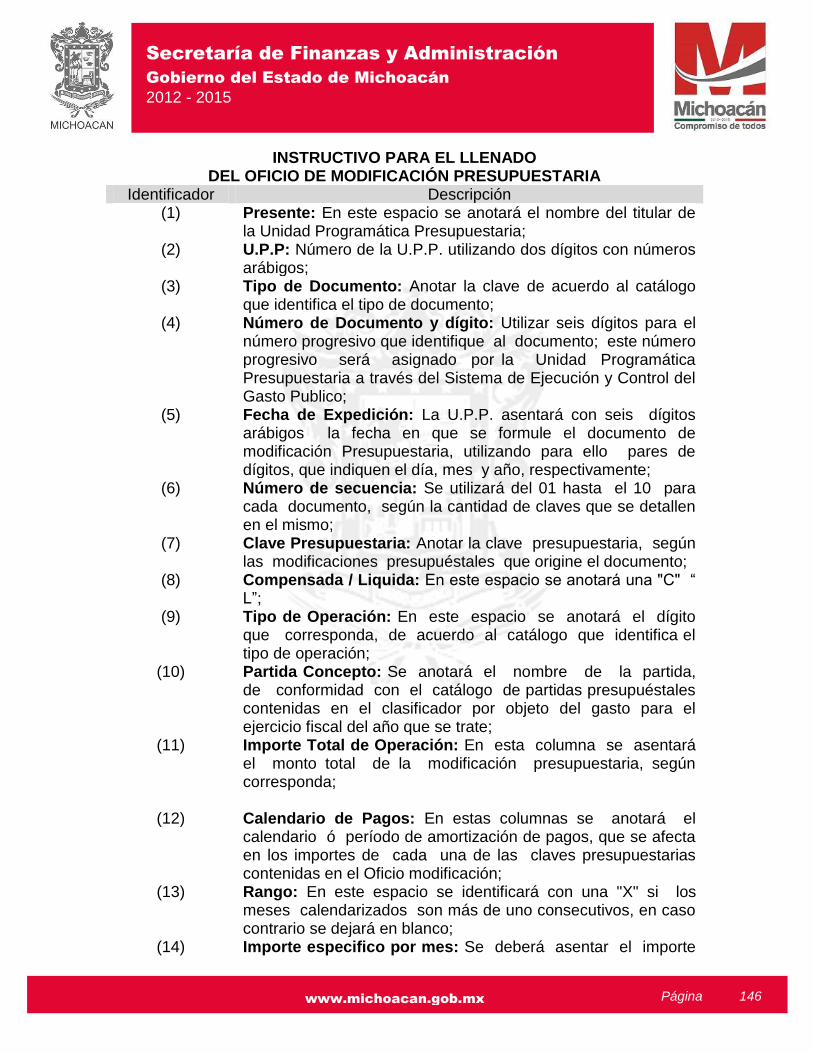

Oficio de Modificación Presupuestaria (formato OMP-1)

4

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 4

I. INTRODUCCIÓN Con fundamento en lo dispuesto por el artículos 24 fracciones I, II, III, IV, V, VI, X, XX, XXX y XXXII de la Ley Orgánica de la Administración Pública del Estado de Michoacán de Ocampo; 1°, 2° fracciones I, II, III, IV, V, VII, VIII, IX, X, XI, 4°, 5°, 12, 13, 14, 15,16, 17, 18, 20, 21, 22, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38 y 44 de la Ley de Presupuesto, Contabilidad Gubernamental y Gasto Público del Estado de Michoacán de Ocampo; 1° y 28 del Decreto que contiene el Presupuesto de Egresos del Gobierno del Estado de Michoacán, para el Ejercicio Fiscal del Año 2013, el presente Manual para el Ejercicio y Control del Presupuesto de Egresos del Gobierno del Estado de Michoacán para el ejercicio fiscal 2013, con el propósito de regular los procedimientos y trámites propios del ejercicio y control del Presupuesto de Egresos del Gobierno del Estado, destacando en su contenido una estructura programática con amplia participación social y una clara orientación hacia resultados tangibles, caracterizada por ser congruente, equitativa, transparente, eficaz, eficiente y de calidad. Las normas y políticas que se establecen en el presente Manual, complementan las disposiciones que regulan el ejercicio del gasto público estatal. Las disposiciones contenidas en el presente Manual son de observancia obligatoria para la Administración Pública Centralizada que considera las Dependencias del Poder Ejecutivo señaladas en el artículo 22 de la Ley Orgánica de la Administración Pública del Estado de Michoacán y para la Administración Pública Paraestatal que considera a las Entidades a que hace mención el artículo 46 de la citada Ley, así como la Ley de Entidades Paraestatales del Estado de Michoacán de Ocampo. Que el Estado de Michoacán requiere de manera emergente una estrategia orientada a mantener la congruencia entre el nivel de erogaciones y la capacidad de generación de recursos públicos, es decir, que exista un adecuado equilibrio entre los ingresos que el Gobierno del Estado estima percibir durante el próximo año y los recursos requeridos para sufragar el gasto público estatal, con una eficiente coordinación interinstitucional para mejores políticas públicas, un gobierno transparente y eficiente con un esquema moderno de financiamiento para el desarrollo que impulse el desarrollo económico, y las finanzas públicas estatales. El presente Manual tiene como objetivo establecer de una manera clara y precisa las normas y políticas generales así como las disposiciones específicas que deberán cumplirse para lograr mejores índices de eficiencia en el ejercicio de los recursos públicos; asimismo, ofrecer a los servidores públicos responsables del ejercicio presupuestal en las dependencias y entidades, todos los elementos

5

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 5

necesarios para resolver satisfactoriamente todo tipo de controversias e inquietudes respecto a la clasificación por programas, proyectos y por objeto del gasto, así como a los procedimientos específicos para la ejecución y aplicación de programas, subprogramas, proyectos, unidades responsables, capítulos, conceptos y partidas de gasto. Finalmente, se busca que en el presente documento normativo queden establecidos los procedimientos, requisitos, plazos, catálogos y formatos que brinden a los ejecutores del gasto seguridad jurídica y claridad en las operaciones presupuestarias y con la finalidad de evitar, el uso discrecional de los recursos humanos, materiales y financieros.

6

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 6

II. MARCO JURIDICO El Ejecutivo del Estado, desde el inicio de la presente administración y para el ejercicio fiscal 2013 ha establecido en relación al tema de las finanzas públicas una política pública orientada al saneamiento y fortalecimiento, a fin de mejorar el desarrollo del Estado. Que de conformidad con el Plan Desarrollo Integral del Estado de Michoacán 2012-2015, así como la Ley de Presupuesto, Contabilidad Gubernamental y Gasto Público del Estado de Michoacán de Ocampo y el Decreto del Presupuesto de Egresos del Estado de Michoacán para el Ejercicio Fiscal 2013, el ejercicio, control, evaluación, fiscalización, transparencia y rendición de cuentas del gasto público para el ejercicio fiscal del año 2013, se sujetará además del Acuerdo por el que se constituye la Comisión de Gasto-Financiamiento del Estado de Michoacán de Ocampo y el Acuerdo de Austeridad, Racionalidad, Disciplina en el Gasto Público y, Modernización de la Administración Pública del Estado de Michoacán de Ocampo, a los ordenamientos jurídicos siguientes:

Normas Estatales

Constitución Política del Estado Libre y Soberano de Michoacán de Ocampo.

Ley de Presupuesto, Contabilidad Gubernamental y Gasto Público del Estado de Michoacán de Ocampo.

Ley de Adquisiciones, Arrendamientos y Prestación de Servicios Relacionados con Bienes Muebles e Inmuebles del Estado de Michoacán de Ocampo.

Ley de Obras Públicas del Estado de Michoacán de Ocampo y de sus Municipios.

Ley de Remuneraciones de los Servidores Públicos del Estado de Michoacán de Ocampo.

Ley Orgánica de la Administración Pública del Estado de Michoacán de Ocampo.

Ley de Planeación del Estado de Michoacán de Ocampo.

Ley de Patrimonio Estatal.

Ley de Responsabilidades de los Servidores Públicos del Estado de Michoacán.

7

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 7

Ley de los Trabajadores al Servicio del Gobierno del Estado de Michoacán de Ocampo y sus Municipios.

Código Fiscal del Estado de Michoacán de Ocampo.

Decreto Legislativo que aprueba el Presupuesto de Egresos del Gobierno del Estado de Michoacán, para el Ejercicio Fiscal que se trate.

Reglamento Interior de la Administración Pública Centralizada del Estado de Michoacán.

Reglamento de Escalafón de los Trabajadores de Base del Poder Ejecutivo de Michoacán de Ocampo.

Reglamento de la Ley de Adquisiciones, Arrendamientos y Prestación de Servicios Relacionados con Bienes Muebles e Inmuebles del Estado de Michoacán de Ocampo.

Acuerdo por el que se emite la Clasificación Funcional del Gasto.

Acuerdo de Austeridad, Racionalidad, Disciplina en el Gasto Público y, Modernización de la Administración Pública del Estado de Michoacán de Ocampo.

Condiciones Generales de Trabajo del Gobierno del Estado de Michoacán.

Normas Federales, que serán aplicadas de manera supletoria a las de origen Estatal

Constitución Política de los Estados Unidos Mexicanos.

Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Código Fiscal de la Federación.

Presupuesto de Egresos de la Federación.

Ley de Coordinación Fiscal.

Ley de General de Deuda Pública.

8

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 8

III. DEFINICIONES Para la correcta interpretación del presente Manual se observará las definiciones siguientes: 1. Acta: Al documento extendido por la o las personas facultadas, en el que se

hace constar, la relatoría de lo acontecido durante la celebración de una asamblea, congreso, sesión administrativa o reunión de cualquier naturaleza, así como de los acuerdos y decisiones tomados, para mejor constancia;

2. Acuerdo: Al Acuerdo de Austeridad, Racionalidad y Disciplina en el Gasto

Público y, Modernización de la Administración Pública del Estado de Michoacán de Ocampo;

3. Adecuaciones Presupuestarias: A las modificaciones a los calendarios presupuestales, las ampliaciones y reducciones al presupuesto de egresos de las Dependencias y Entidades y las liberaciones anticipadas de recursos públicos calendarizados realizadas por el Ejecutivo Estatal a través de la Secretaría, que permitan el cumplimiento de los objetivos y metas de los programas a cargo de los ejecutores del gasto;

4. Adeudos de Ejercicios Fiscales Anteriores (ADEFAS): A las obligaciones

contraídas, devengadas, contabilizadas y autorizadas dentro de las asignaciones presupuestarias que no fueron liquidadas al término del cierre del ejercicio fiscal correspondiente;

5. Adjudicación: Al acto administrativo en virtud del cual se asigna un contrato a

un contratista, proveedor o prestador de servicios, por haber cumplido con todos los requisitos establecidos en las bases de un procedimiento de licitación, así como, por haber presentado la mejor propuesta en cuanto a precio y calidad de un bien o servicio que requiere la Administración Pública Estatal;

6. Administración del Gasto Público: Al conjunto de requerimientos que como exigencia se deben cumplir para un ordenado y transparente manejo de los recursos públicos, con el fin de garantizar una adecuada economía, eficacia, imparcialidad, eficiencia y honradez, que aseguren a favor del Estado las mejores condiciones en el ejercicio del gasto público;

7. Adquisición: Al acto o hecho en virtud del cual una persona adquiere el dominio o propiedad de una cosa mueble o inmueble o algún derecho real sobre ella;

8. Adscripción: Al lugar en que se encuentra ubicada la Unidad Responsable o

9

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 9

el centro de trabajo, y cuyo ámbito geográfico delimita el desempeño de la función del Servidor Público;

9. Almacén: Al Almacén General del Poder Ejecutivo;

10. Análisis Programático Presupuestario: Al documento que contiene los

objetivos y metas de los programas institucionales de las Unidades Responsables, así como su presupuesto y fuente de financiamiento, con base en el Plan de Desarrollo Integral del Estado de Michoacán 2012-2015, programas sectoriales y las atribuciones asignadas por Ley y que forma parte integral del Presupuesto de Egresos;

11. Auditoría: A la Auditoría Superior del Estado de Michoacán;

12. Ayudas: A las aportaciones de recursos públicos, en numerario o en especie, que reciben directamente las personas físicas o morales que por sus condiciones sociales o económicas las requieran.

13. CADPE: Al Comité de Adquisiciones del Poder Ejecutivo.

14. Capítulo Presupuestal: Al mayor nivel de agregación que identifica el

conjunto homogéneo y ordenado de los bienes y servicios requeridos por la Administración Pública Estatal;

15. CETIC: Al Centro Estatal de Tecnologías de Información y Comunicaciones

del Estado;

16. Clasificación Económica: A la formulación de políticas públicas y observar el grado de cumplimiento de las dos responsabilidades económicas generales de los gobiernos. Medir el aporte de cada ente público y de los distintos agregados institucionales, al comportamiento de las distintas variables macroeconómicas;

17. Clasificación Funcional del Gasto: A la agrupación de los gastos según los propósitos u objetivos socioeconómicos que persiguen los diferentes entes públicos, presenta el gasto público según la naturaleza de los servidores gubernamentales brindados a la población. Con dicha clasificación se identifica el presupuesto destinado a funciones de gobierno, desarrollo social, desarrollo económico y otros no clasificados; permitiendo determinar los objetivos generales de las políticas públicas y los recursos financieros que se asignan para alcanzar éstos;

18. Clasificador por Objeto del Gasto para la Administración Pública Estatal: Al documento Técnico Normativo que detalla las partidas presupuestarias (por capitulo, concepto, partida genérica y partida específica) que integran el

10

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 10

Presupuesto de Egresos del Estado de acuerdo con la naturaleza de los bienes y servicios, activos y pasivos financieros que permiten registrar los gastos que se realizan en el proceso presupuestario. Resume, ordena y presenta los gastos programados en el Presupuesto de Egresos. Abarca todas las transacciones que realizan las Unidades Programáticas para obtener bienes y servicios que se utilizan en la prestación de servicios públicos y en la realización de transferencias, en el marco de la Ley de Presupuesto, Contabilidad Gubernamental y Gasto;

19. Clave Presupuestaria: Al conjunto de elementos que sistematiza, vincula, identifica, evalúa y agrupa la información del Presupuesto de Egresos, de acuerdo con las clasificaciones administrativa, programática y funcional; económica y geográfica. Asimismo, integra las asignaciones presupuestarias que resultan de las etapas de programación y presupuesto basadas en resultados, y en el ejercicio presupuestario constituye un instrumento de control para el seguimiento y la evaluación del gasto público;

20. Concepto: A los subconjuntos homogéneos y ordenados en forma específica, producto de la desagregación de los bienes y servicios, incluidos en cada capítulo;

21. Combustible: A la gasolina, el diesel o el gas que utilizan los vehículos automotores;

22. Comisión: A la Comisión Gasto-Financiamiento del Estado de Michoacán de Ocampo;

23. Contabilidad Gubernamental: A la Técnica destinada a captar, clasificar, registrar, resumir, comunicar e interpretar las operaciones financieras realizadas por los órganos públicos dentro de las actividades relacionadas con la estructuración y ejercicio del gasto público, con el fin de generar la información necesaria que permita darle a dicho gasto la claridad, transparencia, uniformidad, disciplina, armonía y congruencia;

24. Coordinaciones: A las Coordinaciones Auxiliares del Titular del Poder Ejecutivo, que son la Coordinación de Planeación para el Desarrollo; la de Contraloría y la de Comunicación Social, establecidas con ese carácter por el artículo 40 de la Ley Orgánica de la Administración Pública del Estado de Michoacán de Ocampo;

25. Contrato: Al instrumento jurídico mediante el cual, la Administración Pública

Estatal conviene en la adquisición de una cosa, en la construcción de una obra o en recibir la prestación de un servicio, con el objeto de atender el cumplimiento de algunas de las finalidades públicas que tiene encomendadas;

11

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 11

26. Contraloría: A la Coordinación de Contraloría del Estado;

27. Contribuciones: A las cantidades que en dinero deben enterar las personas físicas y morales al Estado, para contribuir al gasto público, las que se clasifican en: Impuestos, Derechos y Contribuciones Especiales;

28. CPLADE: A la Coordinación de Planeación para el Desarrollo;

29. Delegado Administrativo: Al servidor a quien se le ha conferido mediante

nombramiento, la Unidad Administrativa de la Dependencias y/o Entidades de la Administración Pública Estatal, encargada de la gestión de los recursos humanos, financieros, materiales y de los servicios generales;

30. Dependencias: A las Secretarías de Estado señaladas en el artículo 22 de la

Ley Orgánica de la Administración Pública del Estado, incluyendo sus respectivos órganos desconcentrados;

31. DEPP: A los Documentos de Ejecución Presupuestaria y Pago;

32. Desarrollo Social: Al proceso de cambio en el perfil de una economía,

orientado a canalizar en montos suficientes, los beneficios del crecimiento y del ingreso nacional a los sectores sociales. Proceso permanente de mejoría en los niveles de bienestar social, alcanzado a partir de una equitativa distribución del ingreso y la erradicación de la pobreza, observándose índices crecientes de mejoría en la alimentación, educación, salud, vivienda, medio ambiente y procuración de justicia en la población;

33. Deuda Pública: A la que se derive de los empréstitos y obligaciones

contraídas por las operaciones que se mencionan en el artículo 3º de la Ley de Deuda Pública del Estado de Michoacán, contratadas por las entidades que se señalan en dicho artículo, para la realización de inversiones públicas productivas;

34. Disponibilidad Presupuestaria: Al saldo que tienen las Unidades Programáticas Presupuestarias en su presupuesto;

35. Documentación Comprobatoria: A los documentos originales que amparan

los registros presupuestarios y contables de la Dependencia y Entidad con motivo de las erogaciones realizadas con cargo al presupuesto;

36. Economías Presupuestarias: A los remanentes de recursos públicos del

Presupuesto de Egresos no comprometidos al término del ejercicio fiscal, una vez cumplidos los objetivos y metas;

12

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 12

37. Egreso: A la aplicación de los recursos económicos públicos del Estado, para el pago de sus compromisos financieros;

38. Ejecutores de Gasto: A las Dependencias y Entidades que realizan

erogaciones con cargo a recursos públicos;

39. Ejercicio Fiscal: Al período que comprende del primero de enero al treinta y uno de diciembre de cada año;

40. Entidades: A las que conforman la Administración Pública Paraestatal a que se refieren la Ley Orgánica de la Administración Pública del Estado y la Ley de Entidades Paraestatales del Estado;

41. Entidades Federativas: A los Estados de la República Mexicana y el Distrito

Federal;

42. Equipamiento: Al suministro que se hace a las Dependencias y Entidades, de los equipos, accesorios y muebles necesarios para la prestación de los servicios públicos;

43. Estructura Programática: Al conjunto de categorías y elementos

programáticos ordenados en forma coherente que define las acciones que efectúan los Ejecutores de Gasto para alcanzar los objetivos y metas definidas en el Plan de Desarrollo Integral del Estado de Michoacán 2012-2015, programas y presupuestos, además de que ordena y clasifica las acciones para delimitar la aplicación del gasto;

44. Expediente Técnico Simplificado: Al documento que integra información relevante del programa y proyecto de inversión a ejecutar por la Dependencia y Entidad, recabada y sistematizada mediante el desarrollo de diversos estudios acerca de los aspectos técnicos, financieros, económicos y de impacto social que los caracteriza, necesarios para la adjudicación y la realización de dichos programas y proyectos de inversión;

45. Fuente de Financiamiento: Al componente de la clasificación económica del

gasto que refleja la procedencia del recurso, ya sean federales o estatales;

46. Función: Al medio o medios de que el Estado se vale para ejercitar sus atribuciones encaminadas al logro de sus fines;

47. Gasto Capital: A las erogaciones en programas y proyectos de inversión que contribuyan a incrementar y preservar los activos fijos del Gobierno del Estado, necesarios para la prestación de bienes y servicios públicos. Incluye las transferencias a los otros componentes institucionales del sistema

13

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 13

económico que se efectúan para financiar gastos de capital y las erogaciones derivadas de la ejecución de obra pública por administración directa;

48. Gasto Corriente: A las erogaciones en recursos humanos, bienes y servicios destinados a la realización de actividades administrativas y de operación requeridas para el funcionamiento de las Dependencias y Entidades. Incluye el arrendamiento de la propiedad y los recursos que se ministran como transferencias a los otros componentes institucionales del sistema económico para financiar gastos corrientes; los subsidios aprobados; el costo financiero de la deuda pública; pensiones y jubilaciones, y las ayudas otorgadas a la población y a los sectores social y privado;

49. Gasto no Programable: A las erogaciones que por su naturaleza no es

factible identificar con un programa específico, destinado a fondos, fideicomisos y previsiones económicas y salariales;

50. Gasto Operación: A las erogaciones que se realizan para adquirir los bienes y servicios necesarios que permiten el funcionamiento permanente y regular de la Administración Pública Estatal;

51. Gasto Programable: A las asignaciones previstas por Dependencias y Entidades de la Administración Pública Estatal en el presupuesto, destinadas a la producción de bienes y servicios estratégicos o esenciales, plenamente identificables con cada uno de los programas, que aumentan en forma directa la disponibilidad de bienes y servicios;

52. Gasto Público: Al conjunto de erogaciones que por concepto de gasto corriente, inversión física y financiera, así como pagos de pasivo o deuda pública y transferencias, la Administración Pública realiza en ejercicio de sus atribuciones, para satisfacer las necesidades sociales;

53. Gasto Social: A las erogaciones públicas destinadas para atender y satisfacer las necesidades básicas de la población, tales como: salud, educación, alimentación, vivienda, empleo, funerales y protección social;

54. Gasto Total: A la totalidad de las erogaciones aprobadas en el Presupuesto de Egresos con cargo a los ingresos previstos en la Ley de Ingresos, las cuales no incluyen las amortizaciones de la deuda pública y las operaciones que darían lugar a la duplicidad en el registro del gasto;

55. Gastos de Traslado: A los gastos que efectúe el personal por transporte en vía terrestre o aérea al lugar en que se desempeñará la comisión;

14

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 14

56. Gobernador: Al Titular del Poder Ejecutivo del Estado de Michoacán de Ocampo;

57. Honorarios: Al pago o remuneración que recibe un profesional o trabajador independiente que es contratado temporalmente, lo cual no implica pago de cuotas de tipo sindical, ni prestaciones por parte del derecho de antigüedad;

58. Impacto Presupuestal: Al costo total por ejercicio fiscal que generaría para el erario estatal la aplicación de nuevas leyes, decretos, reglamentos, convenios y demás documentos análogos que deba suscribir el Ejecutivo Estatal;

59. ISN: Impuesto sobre Nóminas;

60. ISR: Impuesto sobre la Renta;

61. Indicador: A la expresión cuantitativa o, en su caso, cualitativa, que representa un medio sencillo y fiable para medir los resultados y los cambios vinculados con las acciones del programa respectivo, así como para dar seguimiento a los avances alcanzados y evaluar los resultados obtenidos;

62. Información Programática: A los datos que facilitan el seguimiento del cumplimiento de los programas y metas proyectadas en el Presupuesto de Egresos;

63. Inmuebles: A los bienes raíces que no pueden ser trasladados de un lugar a otro, sin alterar en algún modo, su forma o sustancia;

64. Inversión: A la aplicación de recursos financieros destinados a incrementar los activos fijos o financieros de una entidad, como ejemplo: maquinaria, equipo, obras públicas, bonos, títulos, valores, entre los que señalan en el Acuerdo que establece el Plan de Cuentas que deben de aplicar los Entes Públicos en el Estado de Michoacán;

65. IVA: Impuesto al Valor Agregado;

66. LGCG: A la Ley General de Contabilidad Gubernamental;

67. Ley de Adquisiciones: A la Ley de Adquisiciones, Arrendamientos y Prestación de Servicios Relacionados con Bienes Muebles e Inmuebles del Estado de Michoacán de Ocampo;

68. Ley de Ingresos: A la Ley de Ingresos del Estado de Michoacán de Ocampo,

para el Ejercicio Fiscal del Año 2013;

15

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 15

69. Ley Federal de Obras Públicas: A la Ley de Obras Públicas y Servicios Relacionados con las Mismas;

70. Ley de Obras Públicas: A la Ley de Obras Públicas del Estado de Michoacán

de Ocampo y de sus Municipios;

71. Ley de Responsabilidades: A la Ley de Responsabilidades de los Servidores Públicos del Estado de Michoacán de Ocampo;

72. Ley Orgánica: A la Ley Orgánica de la Administración Pública del Estado de

Michoacán de Ocampo;

73. Lubricantes: Al gasto en aceite para mantenimiento de maquinaria y equipo y lubricación de motores que se requiera en el desempeño de una comisión cuando se utilice un vehículo oficial y/o particular para ello;

74. Manual: Al Manual para el Ejercicio y Control del Ejercicio del Presupuesto de

Egresos del Gobierno del Estado de Michoacán para el año 2013, documento técnico-normativo que contiene las disposiciones normativas así como los lineamientos para el ejercicio del Presupuesto de Egresos, sustentadas en las disposiciones legales aplicables en la materia;

75. Marco Legal: Al conjunto de leyes, reglamentos, acuerdos y disposiciones administrativas a los que debe apegarse una Dependencia o Entidad en el ejercicio de las funciones que tienen encomendadas;

76. Metas: A las metas físicas y financieras programadas;

77. Nómina: Al listado general de los trabajadores de una institución, en el cual se asientan las percepciones brutas, deducciones y alcance neto de las mismas; la nómina es utilizada para efectuar los pagos periódicos a los trabajadores por concepto de sueldos y salarios;

78. No Retroactividad: Al contraer compromisos de pago, los Ejecutores del Gasto deberán observar que éstos no impliquen obligaciones anteriores a la fecha en que se suscriban.

79. Objetivo Estratégico: Al fin que se pretende alcanzar con la ejecución de los programas, éste debe ser congruente con los objetivos fundamentales, políticas y estrategias del Plan de Desarrollo Integral del Estado de Michoacán 2012-2015, asimismo los programas que de éste se deriven;

80. Obra Pública: Al trabajo que tiene por objeto la construcción, conservación,

instalación, remodelación, reparación, mantenimiento, demolición o

16

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 16

modificación de bienes inmuebles que por su naturaleza o disposición de la ley estén destinados a un servicio público o al uso común y en general los supuestos establecidos por el artículo 2 de la Ley de Obras Públicas del Estado de Michoacán de Ocampo y sus municipios.

81. Oficio de Autorización: Al documento emitido por la Subsecretaría de

Finanzas mediante el cual autoriza la aplicación de los recursos públicos previstos en el Presupuesto de Egresos para Gasto Corriente, de Operación y de Capital;

82. Oficio de Comisión: Al documento oficial en el que se consigna el objetivo,

funciones, temporalidad y lugar de la comisión;

83. Organismo Público Descentralizado: Al ente público creado bajo la forma jurídico-administrativa en que la administración centralizada delega en un Organismo o Institución, facultades jurídicas y administrativas con patrimonio y personalidad jurídica propias, para el desarrollo de sus funciones y prestación de servicios;

84. Órgano de Gobierno: A la Junta, Consejo y Comités Directivos o cualquier

órgano colegiado o figura creada conforme a la legislación correspondiente, encargada de conducir las actividades sustantivas y administrativas de la Entidad a la que pertenece;

85. PAAAS: Al Programa Anual de Adquisiciones, Arrendamientos y Servicios del

Poder Ejecutivo del Estado, que deben presentar las Dependencias y Entidades, al Comité de Adquisiciones del Poder Ejecutivo;

86. Pago: A las erogaciones que los Ejecutores del Gasto se realizarán una vez

que los bienes, servicios y obras, respectivamente, se hubiesen recibido a su entera satisfacción, indicándolo en su solicitud, así como sujetarse a los procedimientos de control que establezca el presente Manual;

87. Partida Presupuestal: Al elemento presupuestario en que se subdividen los conceptos y que clasifica a las erogaciones de acuerdo con el objeto específico del gasto;

88. Partida Específica: Al cuarto digito de control interno, el cual permitirá que las unidades administrativas o instancias competentes en materia de Contabilidad Gubernamental;

89. Partida Genérica: Al tercer dígito, el cual logrará la armonización a todos los niveles de Gobierno;

17

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 17

90. Participaciones de Ingresos Federales: A los ingresos que al Estado corresponden en la Recaudación Federal Participable, prevista en el Presupuesto de Egresos de la Federación;

91. Pasajes: A las asignaciones destinadas a cubrir el costo de transportación de

los servidores públicos para el desempeño de una comisión. Son locales cuando el personal comisionado deba trasladarse al interior del Estado; nacionales cuando el traslado sea de una Entidad Federativa a otra dentro del territorio nacional e internacionales cuando deba trasladarse del país al extranjero;

92. PbR: Al Presupuesto Basado en Resultados;

93. Peaje: Al derecho que se cubre por vehículos en la utilización de caminos de

cuota, ya sean federales, concesionados o estatales;

94. Presupuesto: Al cálculo legal de los ingresos y egresos de la Administración Pública, autorizados para ser realizados en el Acuerdo relativo a la Estimación de Ingresos y el Presupuesto de Egresos Para el Ejercicio Fiscal de que se trate;

95. Presupuesto Devengado: Al reconocimiento de pasivos a favor de terceros por parte de las Dependencias, órganos desconcentrados y Entidades, determinado por el acto de recibir y/o aceptar a satisfacción los bienes, servicios, contraprestaciones adquiridas o avance por trabajos ejecutados en obras públicas conforme al contrato correspondiente;

96. Presupuesto Disponible: Al saldo o remanente de recursos susceptibles de

ser utilizados, el cual resulta de restar a una asignación presupuestaria, las cantidades ejercidas y comprometidas, con cargo a dicha asignación;

97. Presupuesto de Egresos: Al Presupuesto de Egresos del Estado aprobado

por el H. Congreso del Estado para el ejercicio fiscal correspondiente;

98. Presupuesto Ejercido: Al importe de las erogaciones realizadas por las Dependencias, delegaciones, órganos desconcentrados y Entidades, con cargo al presupuesto autorizado que implica la emisión del documento de afectación presupuestaria correspondiente;

99. Presupuesto Comprometido: Al monto de las aprobaciones por la autoridad

competente de actos administrativos, u otros instrumentos jurídicos que formalizan una relación jurídica con terceros para la adquisición de bienes y servicios o ejecución de obra. En el caso de las obras a ejecutarse o de bienes y servicios a recibirse durante varios ejercicios, su saldo representa el

18

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 18

Presupuesto de Egresos Comprometido pendiente de devengar;

100. Presupuesto Modificado: A la asignación presupuestal de las Unidades Programáticas Presupuestarias a una fecha determinada, que resulta de incorporar las Ampliaciones y Reducciones Presupuestales que se realizan al Presupuesto de Egresos;

101. Presupuesto Pagado: Al importe que representa la cancelación total o parcial de las obligaciones de pago, que se concreta mediante el desembolso de efectivo, transacción electrónica, cheque ó cualquier otro medio de pago;

102. Programa Operativo Anual: Al Instrumento que permite traducir los

lineamientos generales de la planeación del desarrollo económico y social del Estado, en objetivos y metas concretas a desarrollar en el corto plazo, definiendo responsables, temporalidad y espacialidad de las acciones para lo cual se asignan recursos en función de las disponibilidades y necesidades contenidas en los balances de recursos humanos, materiales y financieros;

103. Proyecto de Innovación o Mejora: Al conjunto estructurado de acciones necesarias para mejorar las condiciones en las que Dependencias y Entidades de la administración pública realizan sus procesos. En la mayoría de los casos se requerirá de inversiones en nuevos activos. La innovación implica la inexistencia de un proceso, que una vez iniciado y establecido deberá transformarse o integrarse a un proceso preestablecido. La mejora implica la existencia de un proceso que busca ser perfeccionado. Ambos proyectos tienen un objetivo específico y una vigencia limitada al ejercicio presupuestal. Propuesta específica de trabajo con el fin de mejorar la producción de un bien o la prestación de un servicio, reducir los tiempos, mejorar la calidad, disminuir los costos de operación, aumentar la transparencia o incrementar la recaudación de ingresos;

104. Proyecto de Inversión: Al conjunto de obras y acciones que implican la inversión orientada a la construcción, rehabilitación, ampliación, conservación y equipamiento, para el fortalecimiento de la infraestructura social, productiva y de gasto social. También comprende aquellas actividades que permiten incrementar o mantener en óptimo estado los activos de la sociedad y del Gobierno Estatal;

105. Recibo Provisional: Al documento de ejecución presupuestaria, que complementa en casos debidamente justificados, cuando por causas de urgencia y de tiempos contables, no es posible entregar la documentación comprobatoria de alguna ejecución presupuestal;

19

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 19

106. Reducción Presupuestaria: A la disminución en el monto de recursos autorizados a una clave presupuestaria, que implica modificaciones a los calendarios presupuestales;

107. Reglas de Operación: A las disposiciones a las que se sujetan

determinados programas y fondos federales, con el objeto de otorgar transparencia y asegurar la aplicación eficiente, eficaz, oportuna y equitativa de los recursos públicos asignados;

108. Retención del 5 al Millar: Al porcentaje que se aplica a la ministración de

recursos para cubrir el costo de cada obra pública contratada y prestación de servicios relacionados con la misma, que una vez cuantificada, se retiene al contratista por concepto de gastos de inspección, vigilancia y control necesarios;

109. SAPP: Al Sistema del Anteproyecto de Presupuesto;

110. Secretaría: A la Secretaría de Finanzas y Administración;

111. Secretario Técnico de la Comisión de Gasto-Financiamiento: Al Servidor (a) Público (a) encargado (a) de elaborar las Actas de las Sesiones de la Comisión, así como de integrar la documentación y realizar el análisis correspondiente, para la formulación de los Acuerdos y resoluciones que tome la Comisión, así como de informar el avance y seguimiento de los mismos, el cuál es nombrado por el Presidente de la Comisión a propuesta de los integrantes de la misma;

112. Servicio de Vigilancia: Al servicio que se contrata con terceros para

resguardo de los inmuebles del Gobierno del Estado;

113. Servidores Públicos Responsables: A los Titulares y los Delegados Administrativos o sus equivalentes de las Dependencias y Entidades del Poder Ejecutivo del Estado;

114. Subprogramas: A las partes principales en que se divide un programa a

fin de separar convencionalmente las actividades y los recursos, con el propósito de facilitar su ejecución y control en áreas concretas de operación;

115. Subsecretaría de Administración: A la Subsecretaría de Administración

e Innovación de Procesos;

116. SIECGAP: Al Sistema de Ejecución y Control del Gasto Público;

20

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 20

117. Subfunción: Al componente de la clasificación funcional del gasto, el cual forma parte de la clave presupuestal ampliada;

118. Subsidio: A los recursos en efectivo o estímulos fiscales que se otorgan a

través de las U.P.P., para canalizarlos a los diferentes sectores de la sociedad con el propósito de apoyar el desarrollo de sus actividades prioritarias de interés general, como son: el consumo, motivar la inversión, promover la producción y cubrir impactos financieros, entre otros;

119. Suficiencia Presupuestaria: A la capacidad financiera de un Ejecutor del

Gasto que durante el ejercicio fiscal se afecta para financiar el desarrollo de los programas a su cargo;

120. Tipo de Gasto: Al elemento de la clave presupuestal que permite a las

Unidades Responsables relacionar las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica, identificándolos en corriente, de capital y amortización de la deuda y disminución de pasivos;

121. Transferencias: A los recursos públicos previstos en el Presupuesto de Egresos asignados para financiar el cumplimiento de los objetivos y metas de los programas y la prestación de los bienes y servicios públicos a cargo de los Poderes, Organismos Constitucionalmente Autónomos y Entidades Apoyadas cuya capacidad de autofinanciamiento es insuficiente para atenderlos. Incluye los recursos que en forma extraordinaria se asignan a municipios;

122. Unidad Programática Presupuestaria (UPP): A la Dependencia, Entidad u Organismo señalados en los artículos 22, 40 y 46 de Ley Orgánica de la Administración Pública del Estado de Michoacán de Ocampo, como responsable de la ejecución del presupuesto aprobado;

123. Unidad Responsable (UR): A la Unidad Administrativa perteneciente a una estructura básica de una Dependencia y Entidad u Organismo facultada para ejercer gasto, con el fin de llevar a cabo actividades que conduzcan al cumplimiento de los objetivos y metas establecidos en los programas de las UPP´S;

124. Viáticos: A las asignaciones destinadas a cubrir el costo de alimentación,

hospedaje y, en su caso, gastos de camino, generados por los servidores públicos en el desempeño de comisiones en el país o en el extranjero; y,

125. Volante de Devolución: Al documento en el cual se especifica al ejecutor

de gasto, las causas del rechazo ha determinado trámite de pago o asunto.

21

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 21

IV. DISPOSICIONES GENERALES DEL EJERCICIO DEL GASTO PÚBLICO

El Gobierno del Estado procura elevar la eficiencia en el ejercicio del gasto público, focalizando su aplicación hacia aquellos programas y proyectos que están alineados con las prioridades estatales de este Gobierno a trabajar a favor de los michoacanos, además de que promueve la transparencia y rendición de cuentas y mejora el control presupuestario, herramienta que permite conocer en que gasta el Gobierno del Estado, pero sobre todo, que resultados se entregan a la sociedad al ejercer el presupuesto y cuál es el impacto de la acción del Gobierno del Estado en el bienestar de la población. La presupuestación logra que la asignación del gasto esté plenamente justificada y vinculada a resultados, con lo que disminuye la discrecionalidad de los funcionarios públicos en el manejo de los recursos, así como reduce la posibilidad de desvío de los mismos.

La presente administración tiene claro que la presupuestación y el control son procesos complementarios, dado que la presupuestación define objetivos previstos cuyo valor depende de la existencia de un plan que facilite su consecución (estrategias y medios); mientras que las características que define el control presupuestario, es la comparación entre la programación y la ejecución; debiéndose realizar de forma metódica y regular a través de sistemas de monitoreo, evaluación y rendición de cuentas.

La Ley General de Contabilidad Gubernamental que tiene por objeto establecer los criterios generales que regirán la Contabilidad Gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr una adecuada armonización, para facilitar el registro y la fiscalización de los activos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingreso públicos, da origen a la necesidad de implementar en nuestra entidad el Presupuesto basado en Resultados (PbR) cuyo modelo de cultura organizacional, directiva y de gestión pone énfasis en los resultados y no en los procedimientos.

Los ejecutores del gasto público estatal publicarán en sus respectivas páginas de Internet de manera permanente y reportarán en la Cuenta Pública, los tabuladores y las remuneraciones que se cubren a los servidores públicos a su cargo. Las Dependencias y Entidades del Poder Ejecutivo, deberán abstenerse de cubrir cualquier tipo de estímulo, pago o compensación especial a los servidores públicos a su servicio, con motivo del término de su cargo, o bien por el término de la administración correspondiente.

22

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 22

Las Dependencias y Entidades enviarán informes a la Secretaría, con el detalle de todas las prestaciones que perciben los servidores públicos a su cargo, así como el gasto total destinado al pago de las mismas en el periodo correspondiente, a fin de que se incluyan en los Informes Trimestrales. La Comisión y la Secretaría, serán las responsables de interpretar las disposiciones contenidas en el presente Manual. La Comisión está facultada para expedir los lineamientos complementarios, acuerdos y disposiciones, que permitan el cumplimiento de los principios para el ejercicio del gasto público a que se refiere este Manual. El ejercicio del presupuesto de egresos se realiza a través de los documentos de afectación presupuestal autorizados:

Documento de Ejecución Presupuestaria y Pago Requisición de bienes de consumo e inventariables Documento de Ejecución Presupuestaria y Pago Nómina

Las modificaciones y correcciones a que haya lugar en el ejercicio del presupuesto de egresos, se realizarán, previa autorización de la Secretaría de Finanzas y Administración, a través de los documentos siguientes: Oficio de Modificación Presupuestaria Documento Múltiple

El seguimiento y evaluación del ejercicio presupuestal vigente, se presentará en los informes relacionados con el avance físico financieros de programas, los cuales se registrarán en los formatos siguientes: Calendario de Metas del Análisis Programático Presupuestario Informe del Avance Físico Financiero

V. DE LOS PRINCIPIOS Y VALORES EN EL EJERCICIO DEL GASTO

PÚBLICO I. Principio de Legalidad

Establece que la actuación de todos los órganos del estado debe tener fundamento en el derecho vigente, esto es, todo acto o procedimiento jurídico llevado a cabo por las autoridades estatales debe tener su apoyo estricto en una norma legal, la que a su vez, debe estar conforme a las disposiciones de fondo y forma consignadas en la Constitución Política del Estado Libre y Soberano de Michoacán de Ocampo, Leyes, Reglamentos, Manuales de Organización, Manuales de Procedimientos y demás disposiciones normativas aplicables.

23

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 23

II. Principio de Honestidad La conducta y actuación de los servidores públicos que intervienen en el ejercicio de recursos, debe estar basada en el valor de la honestidad, que se manifiesta con la congruencia entre lo que se piensa y lo que se hace, observando un comportamiento serio, correcto, justo, desinteresado, con espíritu de servicio, respetando los bienes y derechos de las personas, sin mentiras, robos o engaños y cumpliendo a cabalidad las funciones propias de su responsabilidad.

III. Principio de Eficiencia

Se refiere a la capacidad para realizar las acciones comprendidas en los programas, subprogramas, proyectos y procesos en tiempo y forma con el propósito de lograr el efecto que se desea o espera.

IV. Principio de Eficacia

Establece el cumplimiento de los objetivos y metas plasmadas en los programas, subprogramas, proyectos y procesos, logrando la óptima utilización de los recursos asignados mediante la reducción de costos de personal, materiales y suministros, en tanto que se logra la máxima precisión, menor tiempo y simplificación administrativa.

V. Principio de Economía

Consiste en la óptima utilización de los recursos y en una favorable relación costo-beneficio, que tiene como propósito mejorar las condiciones de vida de la ciudadanía.

VI. Principio de Racionalidad

Es el óptimo aprovechamiento de los recursos humanos, materiales y financieros de que disponen las Dependencias y Entidades, buscando incrementar la eficiencia y reducir los costos por medio de economías en el uso de recursos para la prestación de los servicios públicos y el cumplimiento de programas, subprogramas, procesos y proyectos.

VII. Principio de Ética

La conducta y actuación de los servidores públicos, que intervienen en el ejercicio de recursos, debe ser de manera recta, responsable, sin buscar beneficios personales, brindando un servicio de calidad a la población, sin favorecer o perjudicar indebidamente a nadie y buscando ante todo proteger los intereses del Gobierno del Estado.

24

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 24

VIII. Principio de Austeridad La aplicación de los recursos humanos, materiales y financieros estrictamente indispensables para la prestación de los servicios públicos y el cumplimiento de programas y proyectos, sin ninguna clase de ostentación, lujos o excesos, así mismo, evitando toda clase de desperdicios, derroche, uso indebido o dispendio de los mismos.

IX. Principio de Transparencia Consiste en mostrar la información gubernamental al público, al escrutinio de la sociedad para que los ciudadanos puedan revisarla, analizarla y, en su caso, usarla como mecanismo para la toma de decisiones ciudadanas en un marco de democracia y respeto.

X. Principio de Rendición de Cuentas Consiste en la adecuada aplicación del marco jurídico normativo para el ejercicio del gasto público y la presentación de resultados ante la Legislatura Estatal y la ciudadanía, con el propósito de que se sancione el incumplimiento de las obligaciones del Poder Ejecutivo establecidas en la Ley.

VI. DE LAS EROGACIONES DEL PRESUPUESTO DE EGRESOS

Las erogaciones contempladas en el Presupuesto de Egresos se encuentran sujetas a las disposiciones siguientes:

1. Que el costo del financiamiento público se encuentre dentro de los límites proyectados en el anexo respectivo del Presupuesto de Egresos;

2. Que el costo de los insumos, materiales, suministros y servicios requeridos

por la actividad gubernamental no tengan variaciones considerables sobre lo proyectado para el 2013;

3. La Secretaría y la Comisión dictarán y aplicarán las medidas de

contingencia que deberán de imponerse a fin de preservar el funcionamiento de la Administración Pública y la estabilidad financiera del Estado;

4. El Gobierno del Estado por conducto de la Secretaría, deberán realizar los

registros contables de las operaciones que se deriven de la aplicación del presente Manual, en los términos de lo dispuesto por la Ley de Presupuesto, Contabilidad Gubernamental y Gasto Público del Estado de Michoacán de Ocampo y demás disposiciones aplicables;

25

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 25

5. Los montos adicionales transferidos o reasignados al Estado, con base a lo dispuesto en el Presupuesto de Egresos de la Federación para el ejercicio fiscal 2013, se incorporarán al Presupuesto de Egresos como una ampliación automática, su asignación y destino corresponderá a lo dispuesto por el Decreto de Presupuesto de Egresos de la Federación, el marco normativo aplicable así como lo establecido en los convenios celebrados con el Gobierno Federal; y,

6. Los Titulares y Delegados Administrativos de las Dependencias y Entidades

del Gobierno del Estado, serán los responsables de la ejecución del gasto, debiendo ajustarse a las disposiciones del presente Manual y realizar sus actividades con el fin de cumplir los acuerdos y metas de los programas y proyectos aprobados, conforme a las estrategias y prioridades establecidas en el Plan de Desarrollo Integral del Estado de Michoacán 2012-2015.

VII. DE LAS OBLIGACIONES DE LAS DEPENDENCIAS Y ENTIDADES EN EL EJERCICIO DEL GASTO PÚBLICO

1. La asignación, autorización, ejercicio, control, evaluación, fiscalización,

transparencia y rendición de cuentas del gasto público para el ejercicio fiscal del año 2013, se realizará conforme a lo establecido en el Presupuesto de Egresos y el Presente Manual, de conformidad con los artículos 34 y 45 del Acuerdo;

2. La Secretaría aplicará las disposiciones del Presupuesto de Egresos para efectos administrativos y de conformidad con lo que ordena éste, establecerá las medidas conducentes para mejorar la eficiencia, eficacia, transparencia e impacto de los recursos públicos que deberán observarse en cada caso;

3. Los servidores públicos responsables en las áreas de su competencia,

tienen la obligación de participar y colaborar en las actividades en materia de planeación, programación y presupuestación, ejercicio, control y evaluación del gasto público;

4. Para el cumplimiento oportuno del ejercicio presupuestal y manejo de los

recursos, los servidores públicos responsables deberán observar lo siguiente:

a) Cumplir las disposiciones jurídico-administrativas vigentes aplicables en materia de ejercicio presupuestal, las establecidas en el presente Manual para ejecutar correctamente el gasto público y los procedimientos y lineamientos administrativos que emita la Comisión;

26

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 26

b) Sujetarse a los montos establecidos en el presupuesto y calendarios autorizados por programa, subprograma, proceso y proyecto;

c) Realizar las erogaciones conforme a los principios de: honestidad,

eficiencia, eficacia, economía, ética, austeridad, transparencia, control y rendición de cuentas en el ejercicio del gasto público, establecidas en el presente Manual y las demás disposiciones aplicables que en su caso emitan la Secretaría, la Contraloría y la CPLADE, en el ámbito de sus respectivas competencias, las contenidas en el Presupuesto de Egresos y las que ordene la Comisión;

d) No deberán contraer compromisos que impliquen obligaciones anteriores a

la fecha en que la Secretaría, emita la validación presupuestal correspondiente;

e) Deberán promover medidas administrativas para un adecuado manejo del presupuesto, de tal forma que contribuya a elevar el uso racional de los recursos públicos;

f) Ejercerán el gasto público de conformidad con las disposiciones aplicables, solicitando las ministraciones o los pagos según corresponda a la Secretaría, cumpliendo con los procedimientos establecidos por la misma y los lineamientos de carácter específico por concepto de gasto.

VIII. DE LAS RESPONSABILIDADES DE LOS TITULARES Y LOS

DELEGADOS ADMINISTRATIVOS Y SUS EQUIVALENTES

1. Los Titulares y los Delegados Administrativos y sus equivalentes, serán responsables de la estricta observancia del Acuerdo, en sus Dependencias y/o Entidades.

2. Serán responsables directos del correcto ejercicio presupuestal por resultados y de la ejecución oportuna y eficiente de las acciones previstas en sus programas, subprogramas, procesos y proyectos, así como de alcanzar los objetivos y metas previstas en el Plan de Desarrollo Integral del Estado de Michoacán 2012-2015, en el Programa Operativo Anual y en el Programa Anual de Adquisiciones.

IX. DE LA CELEBRACIÓN DE CONVENIOS

1. Los Convenios que celebre el Ejecutivo del Estado a través de sus

Dependencias y Entidades con el gobierno federal, municipal, iniciativa privada y sociedad civil organizada, que deriven de la recepción de recursos y/o impliquen compromisos presupuestales estatales, así como

27

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 27

obligaciones de índole administrativa invariablemente deberán ser dictaminados por la Comisión y contar con su visto bueno, además deberán cumplir con las disposiciones siguientes:

a) Deberán contar con el oficio que acredite la suficiencia presupuestal emitido por la Secretaría, con el propósito de garantizar la suficiencia y viabilidad presupuestaria;

b) La Secretaría podrá hacer los ajustes presupuestales a los diversos programas y proyectos, que sean convenidos para garantizar la estabilidad de las finanzas públicas;

c) La Secretaría tendrá la responsabilidad de recibir y transferir los recursos;

d) Las Dependencias y Entidades, tendrán la responsabilidad de la aplicación

de los recursos en los proyectos convenidos, así como, el cumplimiento de las metas establecidas;

e) La Secretaría queda facultada para decidir el destino de los rendimientos

generados de los recursos aportados con motivo de los convenios, excepto cuando en los mismos se establezcan sus condiciones de aplicación;

f) Los recursos se deberán ejercer con base a programas, proyectos, metas y

unidades responsables de su ejecución;

g) Los convenios deberán ser informados en la cuenta pública del ejercicio fiscal correspondiente; y,

h) No podrán contraer obligaciones adicionales a los montos autorizados, con fundamento en el artículo 35 del Acuerdo.

X. DEL PROCESO DEL EJERCICIO Y CONTROL DEL GASTO PÚBLICO

I. Techo Financiero y Suficiencia Presupuestal

1. La Secretaría, en base a las asignaciones presupuestales aprobadas en el Decreto del Presupuesto de Egresos por el H. Congreso del Estado, notificará los techos financieros a las Dependencias y Entidades a nivel de Unidad Programática Presupuestal (UPP), Unidad Responsable (UR), Programa, Subprograma, Proyecto, Capítulo de Gasto y Partida Presupuestal, para el inicio de su gestión administrativa.

28

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 28

2. Para iniciar el ejercicio del presupuesto, es necesario registrar las firmas de los servidores responsables facultados para realizar los trámites de liberación de recursos a través del formato de Registro de Firmas (formato RF-1).

3. Para el cumplimiento oportuno del ejercicio presupuestal y manejo de los

recursos, las Dependencias y Entidades deberán observar lo siguiente:

a) La Secretaría en el ejercicio del presupuesto, verificará que las Dependencias y Entidades no adquieran compromisos que rebasen el monto del gasto que se haya autorizado y no reconocerá adeudos ni pagos por cantidades reclamadas o erogaciones efectuadas en contravención a lo dispuesto en el Presupuesto de Egresos, el presente Manual, así como en los acuerdos que al respecto emita la Secretaría y la Comisión;

b) Las Dependencias y Entidades no podrán contraer obligaciones que impliquen comprometer recursos de los subsecuentes ejercicios fiscales, excepto cuando se trate de celebración de contratos multianuales de obra pública, adquisiciones, arrendamientos y servicios; para lo cual se requerirá la autorización de la Comisión, quien la otorgará siempre y cuando se demuestre que dichos contratos representan mejores términos y condiciones del contrato;

c) Respetar las claves programáticas presupuestarias en los formatos de control emitidos por la Secretaría;

d) Atender y cumplir oportunamente con los requerimientos de información en materia de gasto público, contable, financiero y programático establecido en las disposiciones aplicables vigentes y aquellas que la Secretaría, la Contraloría, la CPLADE y la Comisión le soliciten;

e) Cumplir en tiempo y forma con la calendarización presupuestal de los

procesos y proyectos autorizados, conforme a las disposiciones previstas en el presente Manual;

f) Abstenerse de contratar obligaciones de pago por adquisición de bienes, arrendamientos y servicios, sin el cumplimiento del marco jurídico normativo aplicable;

g) Las Dependencias y Entidades deberán utilizar el Sistema de Ejecución y Control del Gasto Público (SIECGAP), a cargo de la Dirección de Programación y Presupuesto de la Secretaría, con el propósito de garantizar la programación, presupuestación, ejecución, registro e

29

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 29

información del gasto de conformidad con los criterios establecidos por la Secretaría; y,

h) Sólo podrán efectuar operaciones y contraer compromisos cuando tenga suficiencia presupuestal, por lo que la Secretaría no reconocerá adeudos ni pagos por cantidades reclamadas o erogaciones efectuadas en contravención a estas disposiciones.

XI. DE LA CALENDARIZACIÓN PARA LA MINISTRACIÓN DEL GASTO

Las Dependencias y Entidades, deberán adecuar su respectivo calendario de ministración mensual de recursos conforme al presupuesto aprobado y a los flujos de efectivo que la Secretaría determine.

La Secretaría, tomando en cuenta los flujos de efectivo situaciones contingentes o extraordinarias determinará las adecuaciones a los calendarios de presupuesto en función de los compromisos reales de pago, los requerimientos, las disponibilidades y las alternativas de financiamiento que se presenten, cuidando no afectar las actividades sustantivas y los programas prioritarios.

Las Dependencias y Entidades sólo podrán comprometer su presupuesto en la cantidad de recursos establecida conforme a su respectivo calendario de gasto autorizado, para atender los programas, subprogramas, proyectos, procesos y partidas presupuestarias. Debiendo prever prioritariamente lo necesario para sus gastos irreductibles. La Secretaría, emitirá las recomendaciones correspondientes a la calendarización establecida en el párrafo anterior.

I. Adecuaciones a los Calendarios de Gasto

1. La Secretaría, tomando en cuenta los flujos de efectivo, así como las variaciones que se produzcan por situaciones contingentes o extraordinarias que incidan en el desarrollo de los mismos, determinará las adecuaciones a los calendarios de gasto en función de los compromisos reales de pago, los requerimientos, las disponibilidades y las alternativas de financiamiento que se presenten, procurando no afectar las actividades sustantivas de los programas y proyectos prioritarios.

II. Adecuaciones Presupuestarias

1. Las adecuaciones presupuestales son movimientos para modificar los

montos asignados en el Presupuesto de Egresos, así como las estructuras

30

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 30

programáticas, los calendarios de gasto de cada una de las Dependencias y Entidades, con el objetivo de alcanzar las metas establecidas en el Programa Operativo Anual (POA) y en el Plan Desarrollo Integral del Estado de Michoacán 2012-2015;

2. La Secretaría, en los términos establecidos por los artículos 25 y 26 de la Ley de Presupuesto, Contabilidad Gubernamental y Gasto Público del Estado de Michoacán de Ocampo, autorizará, en su caso, las adecuaciones presupuestarias de las Dependencias y Entidades;

3. Las Dependencias y Entidades, deberán sujetarse a los montos autorizados

en el Presupuesto de Egresos para sus respectivos programas, salvo que se autoricen adecuaciones presupuestarias en los términos de las disposiciones aplicables;

4. En el ejercicio de sus respectivos presupuestos de egresos, en el caso de

adecuaciones presupuestarias, deberán tomar medidas para racionalizar el gasto destinado a las actividades administrativas y de apoyo, sin afectar el cumplimiento de los objetivos y las metas aprobados en el Presupuesto de Egresos;

5. Las Dependencias y Entidades serán responsables de que las

adecuaciones a sus respectivos presupuestos se realicen siempre y cuando permitan un mejor cumplimiento de los objetivos de los programas autorizados a su cargo;

6. Todas las solicitudes deberán ser presentadas ante la Secretaría por el

Titular de la Dependencia o Entidad, debiendo ser a nivel partida, capítulo, proyecto, subprograma, programa y acuerdo, en el formato establecido para tal efecto;

7. Las adecuaciones presupuestarias serán de los siguientes tipos:

a) Ampliación

Es la modificación en aumento a la asignación de una clave presupuestal ya existente, o bien la asignación inicial que se le da a una nueva clave presupuestal, implica un aumento en el monto total del Presupuesto de Egresos.

b) Ampliación Automática Según el origen de los recursos, se considerará ampliación presupuestal automática, en los casos siguientes:

31

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 31

1. Cuando provengan de recursos del Gobierno Federal, Municipal o de la iniciativa Privada, como consecuencia de la firma de un convenio que prevea obligaciones, compromisos y programas específicos de la Dependencia y Entidad, a la que se le asignen los recursos y ejecute las acciones motivo del convenio;

2. Cuando se trate de ampliaciones presupuestales derivadas del cumplimiento de obligaciones establecidas en Ley o que correspondan a sueldos, prestaciones sociales o de naturaleza análoga de los trabajadores;

3. Cuando provengan de recursos federales etiquetados o con destino

específico tales como Ramo General 28, Ramo General 33, Fondo Inversión para las Entidades Federativas, otros apoyos federales tales como aportaciones federales regularizables, no regularizables o conceptos de naturaleza similar; y,

4. Cuando provengan de rendimientos financieros generados por los

recursos señalados en las fracciones anteriores.

c) Ampliación Ordinaria Es aquella derivada de la obtención de recursos adicionales a los previstos en la estimación contenida en la Ley de Ingresos y distintos a los de ampliación automática señalada en el párrafo anterior, de conformidad con lo establecido en la Ley de Presupuesto, Contabilidad Gubernamental y Gasto Público del Estado de Michoacán de Ocampo.

III. Transferencia Presupuestal

1. Es la modificación que consiste en trasladar el importe total o parcial de la asignación de una clave presupuestal a otra, sin provocar aumento o disminución en el monto total del Presupuesto de Egresos;

2. Las transferencias presupuestales podrán ser de los siguientes tipos:

a) Transferencias Internas. Son aquellas en las que se transfieren recursos presupuestales de una partida a otra dentro del mismo capítulo de gasto y dentro del mismo proyecto o proceso. Para su autorización bastará su registro y control en el Sistema de Ejecución y Control del Gasto Público (SIECGAP), sin ser necesaria la solicitud formal de la misma;

32

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 32

No se autorizará a ninguna Dependencia y Entidad, efectuar transferencias para gasto corriente, mediante la reducción en las partidas de servicios básicos, consideradas como “irreductibles”.

b) Transferencias Externas. Son aquellas en las que se transfieren recursos

presupuestales de una partida a otra, de capítulo distinto o hacia un proyecto o proceso diferente. Las Dependencias y Entidades invariablemente deberán presentar el oficio que justifique la petición. En su caso, la Secretaría emitirá la autorización procedente mediante oficio.

3. En el caso de que la transferencia solicitada afecte aumentando o

disminuyendo las metas programáticas originalmente planteadas, será necesario solicitar el visto bueno de CPLADE.

IV. Reducción Presupuestal

1. Es la modificación que disminuye la asignación a una clave presupuestal ya

existente, implica una disminución en el monto total del Presupuesto de Egresos aprobado.

2. Las reducciones presupuestales podrán ser de los siguientes tipos:

a) Reducción Automática. Según el origen de los recursos, se considerará reducción presupuestal automática, en los casos siguientes:

1. Cuando resulten de recursos no radicados por el Gobierno Federal,

Municipal o por la iniciativa privada, considerados inicialmente en la Ley de Ingresos del ejercicio fiscal en curso; y,

2. Cuando resulten de recursos federales etiquetados o con destino específico no radicados, tales como Ramo General 23, Ramo General 33, FIEF, otros apoyos federales como aportaciones federales regularizables, no regularizables o conceptos de naturaleza similar.

b) Reducción Ordinaria. Es aquella derivada del recorte o reducción de

metas originalmente proyectadas, o bien, resultado de la falta de obtención de los recursos previstos en la estimación contenida en la Ley de Ingresos y distintos a los de reducción automática señalada en el párrafo anterior, de conformidad con lo establecido en la Ley de Contabilidad Gubernamental y Gasto Público del Estado de Michoacán de Ocampo.

33

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 33

V. Reorientación de las Economías

1. Es la economía al gasto autorizado no ejercido, o bien el remanente de recursos no devengados durante el período de vigencia del Presupuesto de Egresos previo cumplimiento de las metas establecidas.

2. La Comisión determinará las reducciones, diferimientos o cancelaciones de

programas y conceptos de gasto de las Dependencias y Entidades que no resulten indispensables o prioritarias para su operación, cuando ello represente una posibilidad de obtener ahorro de recursos públicos.

3. Las economías presupuestales generadas por la aplicación de las medidas

de austeridad, racionalidad y disciplina del gasto público y modernización administrativa, no podrán reprogramarse, por lo que se considerarán ahorros definitivos en cumplimiento al artículo 37 del Acuerdo.

4. Las economías que se vayan obteniendo con la aplicación del Acuerdo,

serán destinadas primordialmente a reducir las necesidades futuras de financiamiento del Estado en cumplimiento al artículo 38 del Acuerdo.

VI. Suspensión de la Ministración de Recursos

1. La Secretaría podrá suspender a las Dependencias y Entidades, la

ministración de recursos y el pago de obligaciones contraídas en los supuestos siguientes:

a) Cuando la CPLADE notifique a la Secretaría que las Dependencias o

Entidades no cumplan con al menos el 80% de las metas trimestrales de los programas aprobados o bien cuando la Contraloría notifique a la Secretaría que se han detectado desviaciones en la ejecución o en la aplicación de los recursos correspondientes;

b) No remitan su informe de Seguimiento de Avance Físico-Financiero (formato SAF-1), a más tardar dentro de los diez días hábiles del mes siguiente al del ejercicio de dichos recursos, lo que motivará la inmediata suspensión de las subsecuentes ministraciones que por el mismo concepto se hubiesen autorizado; y,

c) No ejerzan sus presupuestos de conformidad con lo previsto en el

Presupuesto de Egresos, en las demás disposiciones normativas vigentes así como las que emita la Secretaría en el ejercicio fiscal que corresponda; 2. En cumplimiento al artículo 44 del Acuerdo, la Secretaría y la Contraloría, en el ámbito de sus respectivas competencias, verificarán de

34

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 34

manera sistemática los resultados de la ejecución de los programas y presupuestos de las Dependencias y Entidades, quienes podrán emitir las recomendaciones, sugerencias y acciones administrativas competentes, en caso de determinar la inobservancia del presente Manual;

3. La Secretaría deberá notificar los motivos de la suspensión de las ministraciones por medio de un escrito dirigido al Titular de la Dependencia o Entidad, conminándolo a resolver el motivo de la suspensión, informando a la Contraloría y a la CPLADE;

4. El Titular de la Dependencia o Entidad deberá presentar la información

necesaria ante la instancia que haya hecho las observaciones, para realizar las aclaraciones correspondientes; y,

5. Realizada la aclaración por parte de la Dependencia o Entidad, deberá

informar mediante oficio a la Secretaría, y ésta deberá emitir el oficio de reanudación de las ministraciones, sin menoscabo de las responsabilidades en que se haya incurrido así como las repercusiones que se originen producto de la suspensión de ministraciones o pagos.

VII. Gastos no Reportados al Cierre del Ejercicio Fiscal

1. Después del cierre presupuestal al 31 de diciembre del ejercicio fiscal correspondiente, los comprobantes de afectaciones al gasto público que no hubieran sido reportados para su registro y devengo correspondiente, no serán pagados por la Secretaría, debiendo responder por dichos adeudos omitidos, los servidores públicos responsables;

2. Las erogaciones previstas en el Presupuesto de Egresos que no se encuentren devengadas al 31 de diciembre del 2013 no podrán ejercerse, y por tanto, deberán reintegrarse a la Secretaría.

VIII. Validación Presupuestal Armonizada

1. La validación presupuestal armonizada es un código único por cada trámite

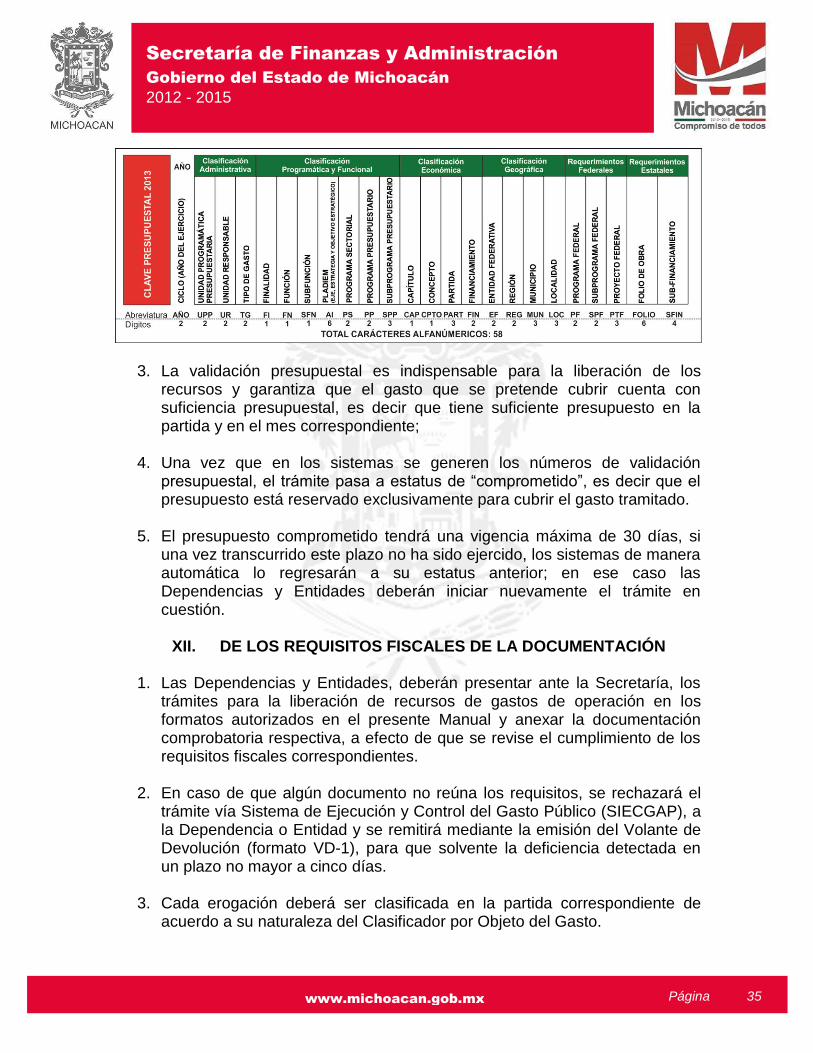

y se genera automáticamente a través del Sistema de Ejecución y Control del Gasto Público (SIECGAP) al capturar la Clave Presupuestal correspondiente;

2. La validación presupuestal es un código de 58 caracteres alfanuméricos que se integra de la forma siguiente:

35

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 35

3. La validación presupuestal es indispensable para la liberación de los recursos y garantiza que el gasto que se pretende cubrir cuenta con suficiencia presupuestal, es decir que tiene suficiente presupuesto en la partida y en el mes correspondiente;

4. Una vez que en los sistemas se generen los números de validación presupuestal, el trámite pasa a estatus de “comprometido”, es decir que el presupuesto está reservado exclusivamente para cubrir el gasto tramitado.

5. El presupuesto comprometido tendrá una vigencia máxima de 30 días, si

una vez transcurrido este plazo no ha sido ejercido, los sistemas de manera automática lo regresarán a su estatus anterior; en ese caso las Dependencias y Entidades deberán iniciar nuevamente el trámite en cuestión.

XII. DE LOS REQUISITOS FISCALES DE LA DOCUMENTACIÓN

1. Las Dependencias y Entidades, deberán presentar ante la Secretaría, los

trámites para la liberación de recursos de gastos de operación en los formatos autorizados en el presente Manual y anexar la documentación comprobatoria respectiva, a efecto de que se revise el cumplimiento de los requisitos fiscales correspondientes.

2. En caso de que algún documento no reúna los requisitos, se rechazará el trámite vía Sistema de Ejecución y Control del Gasto Público (SIECGAP), a la Dependencia o Entidad y se remitirá mediante la emisión del Volante de Devolución (formato VD-1), para que solvente la deficiencia detectada en un plazo no mayor a cinco días.

3. Cada erogación deberá ser clasificada en la partida correspondiente de

acuerdo a su naturaleza del Clasificador por Objeto del Gasto.

36

Secretaría de Finanzas y Administración

Gobierno del Estado de Michoacán

2012 - 2015

www.michoacan.gob.mx Página 36

4. Para dar cumplimiento a las disposiciones emitidas por la Secretaría de Hacienda y Crédito Público (SHCP) los comprobantes de erogaciones con cargo a recursos públicos podrán ser mediante facturas electrónicas que deberán contener los requisitos fiscales mencionados en el Código Fiscal de la Federación en sus artículos 29, 29-A y su Reglamento, siendo los siguientes:

a) Contener impreso el nombre, denominación o razón social, domicilio fiscal y

clave del registro federal de contribuyente de quien los expida. Tratándose de contribuyentes que tengan más de un local o establecimiento, deberán señalar en los mismos el domicilio del local o establecimiento en el que se expidan los comprobantes;