manual electrico

DESCRIPTION

MANUAL ELECTRICO MACANICOTRANSCRIPT

0

.

A. Principales Conclusiones.

B. Recomendaciones.

C. Alcance del Trabajo.

El Análisis considerado para el presente trabajo considera solo a Sodimac S.A.

Esto producto que las inversiones en el extranjero se concretan a través de

filiales de SACI Falabella siguiendo la política del grupo de organizar la

estructura societaria por países; de esta forma, el negocio internacional no

tiene una influencia financiera directa en Sodimac S.A.

D. Limitaciones

I. ANALISIS DEL ENTORNO

1.1 Entorno Económico

A pesar de los reveses, sigue en marcha una recuperación mundial desigual. En

las economías avanzadas, los legados del boom previo a la crisis y la crisis

subsiguiente, entre ellos un elevado nivel de deuda privada y pública, siguen

ensombreciendo la recuperación. Los mercados emergentes se están ajustando a

tasas de crecimiento económico más bajas que las que habían alcanzado durante el

boom previo a la crisis y la recuperación que la siguió.

1

A nivel general, el ritmo de la recuperación varía cada vez más según el país. Las

perspectivas también se ven afectadas por otros elementos. Los mercados

financieros han sido optimistas: los precios de las acciones han subido, los

diferenciales se han comprimido y la volatilidad es muy baja. Sin embargo, esto no se

ha traducido en un repunte de la inversión, que se ha mantenido atenuada, sobre

todo en las economías avanzadas. Y existen inquietudes de que los mercados estén

subvalorando el riesgo y no estén internalizando del todo las incertidumbres que

rodean las perspectivas macroeconómicas y las implicaciones para el ritmo de

repliegue del estímulo monetario en algunas grandes economías avanzadas. Las

tensiones geopolíticas se han agudizado. Por el momento, sus efectos

macroeconómicos parecen estar limitados mayormente a las regiones que las

originaron, pero hay riesgos tangibles de trastornos más generalizados. Algunos

problemas a mediano plazo que anteceden a la crisis, como el impacto del

envejecimiento de la población en la fuerza laboral y el débil crecimiento de

productividad total de los factores, están retomando el primer plano y es necesario

abordarlos. Estos problemas se manifiestan en forma de bajo crecimiento potencial

en las economías avanzadas, que podría estar afectando al ritmo de la recuperación

en la actualidad, y una reducción del crecimiento potencial en los mercados

emergentes. Como el crecimiento mundial en el primer semestre de 2014 fue más

lento de lo previsto, para 2014 está proyectado en un 3,3%; es decir, 0,4 puntos

porcentuales por debajo de lo proyectado en la edición de abril de 2014 de

Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés).

La proyección de crecimiento para 2015 también es ligeramente menor, de 3,8%.

Estas proyecciones se basan en el supuesto de que los principales factores que

respaldan la recuperación de las economías avanzadas —entre ellos, la moderación

de la consolidación fiscal (excepto en Japón) y la política monetaria sumamente

acomodaticia— se mantendrán activos. Las proyecciones también suponen una

reducción de las tensiones geopolíticas, lo cual contribuiría a cierto grado de

recuperación en las economías afectadas. Las perspectivas de crecimiento tanto de

las economías avanzadas como de los mercados emergentes muestran una

2

heterogeneidad considerable. Entre las economías avanzadas, se proyecta un

repunte del crecimiento, más lentamente en Japón y la zona del euro, y más

rápidamente en general en Estados Unidos y las demás regiones. Entre los grandes

mercados emergentes, se prevé que el crecimiento se mantendrá elevado en las

economías emergentes de Asia, con una leve desaceleración en China y un repunte

en India, pero que será atenuado en Brasil y Rusia.

El ritmo de la recuperación mundial ha defraudado en los últimos años. Con un

crecimiento mundial más débil de lo esperado en el primer semestre de 2014 y una

agudización de los riesgos a la baja, es posible que el repunte proyectado del

crecimiento tampoco se materialice esta vez o que defraude las expectativas. Esto

recalca aún más el hecho de que en la mayoría de las economías el objetivo de

aumentar el crecimiento efectivo y potencial debe seguir siendo prioritario. En las

economías avanzadas, se necesitará el respaldo continuo de la política monetaria y

un ajuste fiscal con un ritmo y una composición calibrados de manera tal que

apuntalen tanto la recuperación como el crecimiento a largo plazo.

En una serie de economías, el aumento de la inversión pública en

infraestructura podrá apoyar la demanda a corto plazo y contribuir a elevar el

producto potencial a mediano plazo. En los mercados emergentes, el margen para

respaldar el crecimiento con políticas macroeconómicas, de ser necesario, varía

según el país y la región, pero es limitado en los países con vulnerabilidades

externas. Y, tanto en las economías avanzadas como en las economías de mercados

emergentes y en desarrollo, en general existe una necesidad urgente de reforma

estructural para afianzar el potencial de crecimiento o lograr un crecimiento más

sostenible.

En el primer semestre de 2014, el crecimiento fue inferior a los niveles

proyectados en la edición de abril de 2014 del informe WEO, como consecuencia de

una serie de sorpresas negativas, entre ellas encontramos:

3

• El debilitamiento del crecimiento estadounidense (0,8% a tasa anualizada), con un

enfriamiento sorpresivo de la actividad durante el primer trimestre de 2014. Esta

contracción del crecimiento es producto de factores que parecen ser mayormente

pasajeros, como un invierno crudo y una corrección de las existencias, así como una

fuerte caída de la exportación tras el rápido crecimiento registrado en el cuarto

trimestre de 2013. El crecimiento repuntó en el segundo trimestre de este año, y las

condiciones del mercado laboral continuaron mejorando, con un vigoroso aumento del

empleo. A pesar de la desaceleración, las importaciones de Estados Unidos

superaron las previsiones durante el primer semestre, lo cual hace pensar que los

efectos de contagio causados por el debilitamiento de la actividad estadounidense a

través de los canales comerciales fueron limitados.

• Retracción de la actividad en Rusia y la Comunidad de Estados Independientes

(CEI). En el caso de la primera, la causa es una disminución sustancial de la inversión

y grandes salidas de capitales tras la intensificación de las tensiones con Ucrania. En

el caso de la última, la causa es la debilidad de Ucrania y los efectos de contagio

causados por la desaceleración de la economía rusa.

• Desaceleración del crecimiento en América Latina, especialmente en Brasil, cuya

inversión sigue siendo floja y cuyo PIB se contrajo en el primer y el segundo

trimestres.

• Estancamiento del crecimiento en la zona del euro, con una contracción del

producto en Italia, ausencia de crecimiento en Francia e inesperada debilidad en

Alemania durante el segundo trimestre.

• Expansión del PIB por debajo de las previsiones en Japón.

• Retracción de la actividad en China en el primer trimestre.

4

Las autoridades chinas han reaccionado adoptando medidas encaminadas a

apuntalar la actividad, lo cual ha contribuido a que se acelerara el crecimiento en el

segundo trimestre.

De acuerdo con las proyecciones, el crecimiento en las economías de

mercados emergentes y en desarrollo experimentará un leve aumento en el segundo

semestre de 2014 y comienzos de 2015, gracias al fortalecimiento de la demanda

interna y a una recuperación de la demanda externa asociada a la aceleración del

crecimiento en las economías avanzadas. Al igual que en otros años, las economías

de mercados emergentes y en desarrollo continuarán generando el grueso del

crecimiento mundial, incluso a tipos de cambio de mercado. Con todo, tanto para

2014 como para 2015 la previsión es aproximadamente 0,3 puntos porcentuales más

baja que lo previsto en la edición de abril de 2014 del informe WEO, lo cual refleja

tanto resultados menos alentadores en el primer semestre de 2014 como la

determinación de que algunos de los reveses parecen estar relacionados con factores

estructurales, y por ende tienen probabilidades de perdurar más. De hecho, las

perspectivas de los mercados emergentes han sido revisadas a la baja en varios de

los últimos informes WEO, lo cual refleja una cambiante evaluación de la

sostenibilidad de las tasas de crecimiento alcanzadas antes de la crisis y durante el

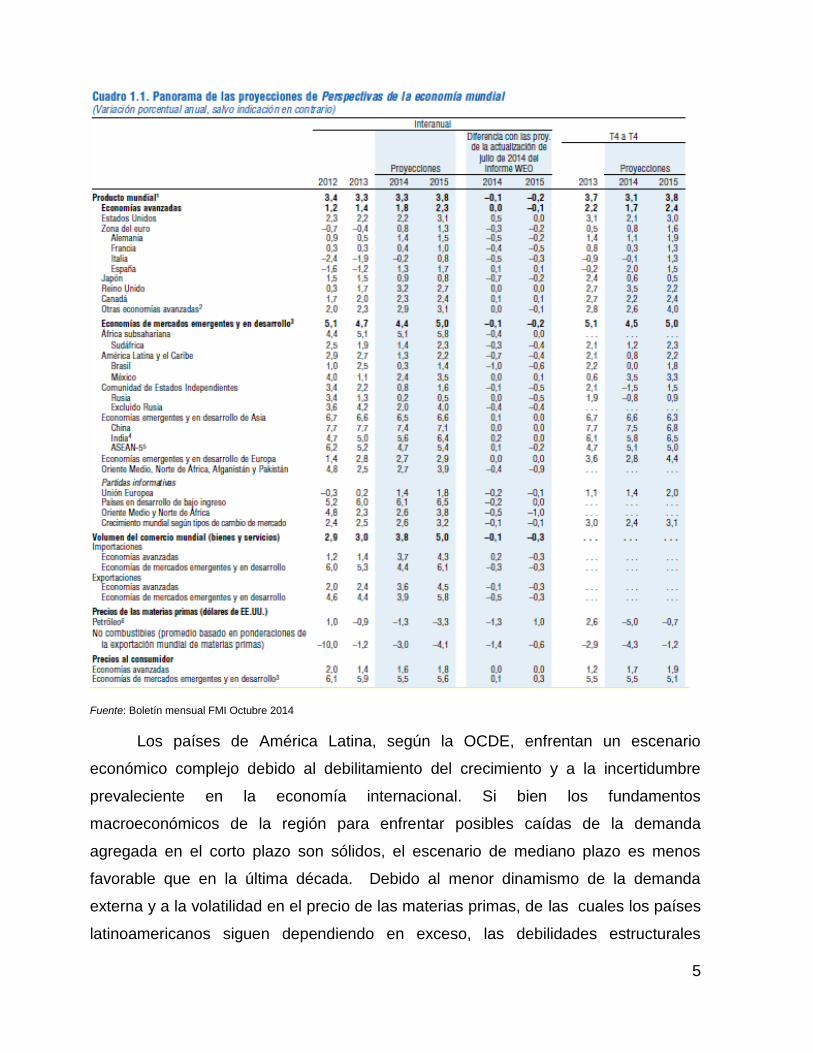

repunte de 2010–11. En el cuadro siguiente se muestra un panorama de las

proyecciones de perspectiva de la economía mundial, según un informe del FMI de

octubre del 2014.

5

Fuente: Boletín mensual FMI Octubre 2014

Los países de América Latina, según la OCDE, enfrentan un escenario

económico complejo debido al debilitamiento del crecimiento y a la incertidumbre

prevaleciente en la economía internacional. Si bien los fundamentos

macroeconómicos de la región para enfrentar posibles caídas de la demanda

agregada en el corto plazo son sólidos, el escenario de mediano plazo es menos

favorable que en la última década. Debido al menor dinamismo de la demanda

externa y a la volatilidad en el precio de las materias primas, de las cuales los países

latinoamericanos siguen dependiendo en exceso, las debilidades estructurales

6

impedirían alcanzar un crecimiento económico mayor y más incluyente durante los

próximos años.

Para afrontar estos retos y afianzar el progreso reciente, en especial en

reducción de la pobreza y las desigualdades, se requiere impulsar un cambio

estructural que favorezca la diversificación de la economía, incremente la

productividad y reduzca las brechas productivas y tecnológicas. Es aconsejable que,

para lograr estos objetivos, los gobiernos de la región redoblen sus esfuerzos en el

diseño e implementación de más y mejores políticas de desarrollo productivo,

innovación, financiamiento y educación. La cooperación y la integración económica

entre los países pueden también ser instrumentos eficaces para generar el

aprendizaje mutuo y el dinamismo necesarios en el actual contexto.

En marzo de 2014 Chile asumió un nuevo gobierno, que busca introducir cambios

significativos en las áreas tributaria y educacional, así como en el régimen político. En

mayo se presentó al país la nueva agenda energética, con la que se pretende elevar

la participación de las energías renovables no convencionales, potenciar el rol del

Estado en la conducción del sector, reducir los precios a través de una mayor

competencia en el mercado y fomentar un uso más eficiente de la energía.

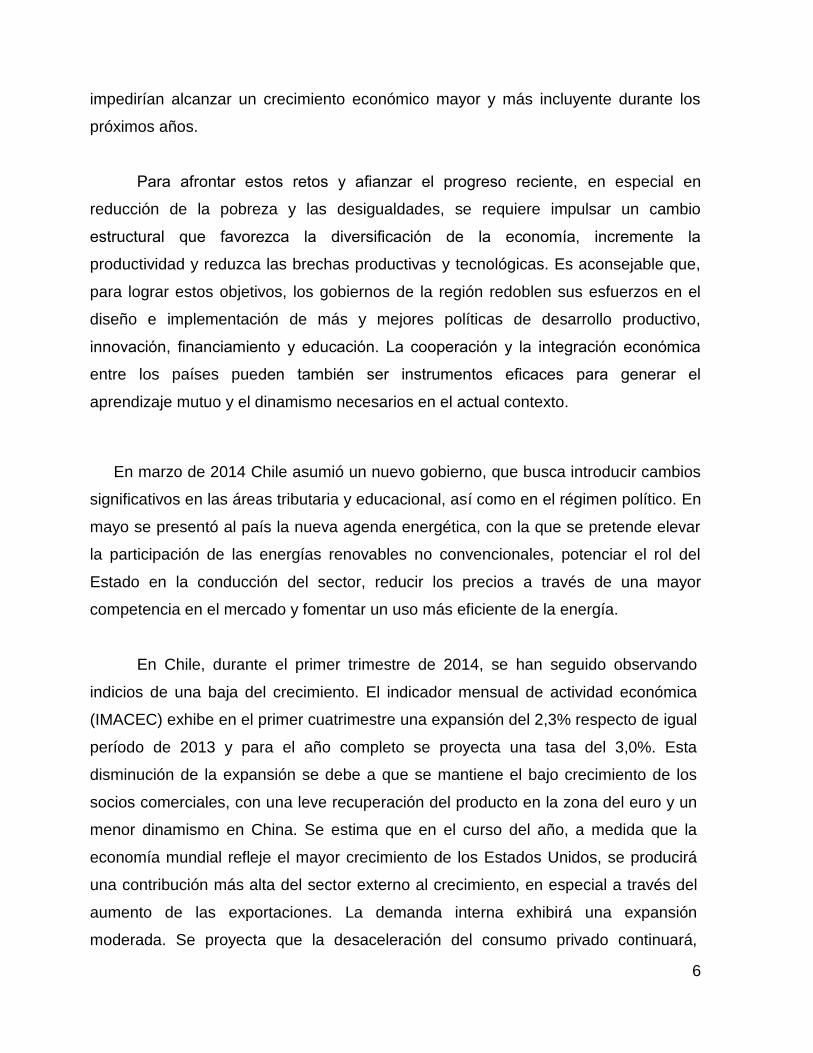

En Chile, durante el primer trimestre de 2014, se han seguido observando

indicios de una baja del crecimiento. El indicador mensual de actividad económica

(IMACEC) exhibe en el primer cuatrimestre una expansión del 2,3% respecto de igual

período de 2013 y para el año completo se proyecta una tasa del 3,0%. Esta

disminución de la expansión se debe a que se mantiene el bajo crecimiento de los

socios comerciales, con una leve recuperación del producto en la zona del euro y un

menor dinamismo en China. Se estima que en el curso del año, a medida que la

economía mundial refleje el mayor crecimiento de los Estados Unidos, se producirá

una contribución más alta del sector externo al crecimiento, en especial a través del

aumento de las exportaciones. La demanda interna exhibirá una expansión

moderada. Se proyecta que la desaceleración del consumo privado continuará,

7

debido al menor dinamismo del mercado laboral y a las consecuencias del menor

aumento del crédito que se ha observado desde mediados de 2012. La inversión

también se desacelerará, como resultado de los factores cíclicos mencionados y del

término del ciclo de inversiones mineras asociadas al período de notorias alzas de

los precios de exportación de minerales. Ambos factores redundarán en un menor

aumento de las importaciones, lo que hará posible una reducción del déficit externo.

Indicador Mensual de Actividad Económica (IMACEC)

En términos generales, la política macroeconómica del nuevo gobierno, que se

inició en marzo de 2014, mantiene rasgos muy similares a aquellas aplicadas por

gobiernos anteriores. Las principales diferencias en la orientación del actual gobierno

se relacionan con las propuestas de reformas estructurales en las áreas tributaria y

educacional y a la constitución política del Estado.

Respecto a la política fiscal de Chile en 2014, se estableció en la Ley de

Presupuestos una estimación de crecimiento de los ingresos de un 4,2% y de los

gastos de un 3,9%, y se proyecta un déficit de un 0,9% del PIB. Estas proyecciones

Fuente: Boletín mensual noviembre 2014 del Banco Central

8

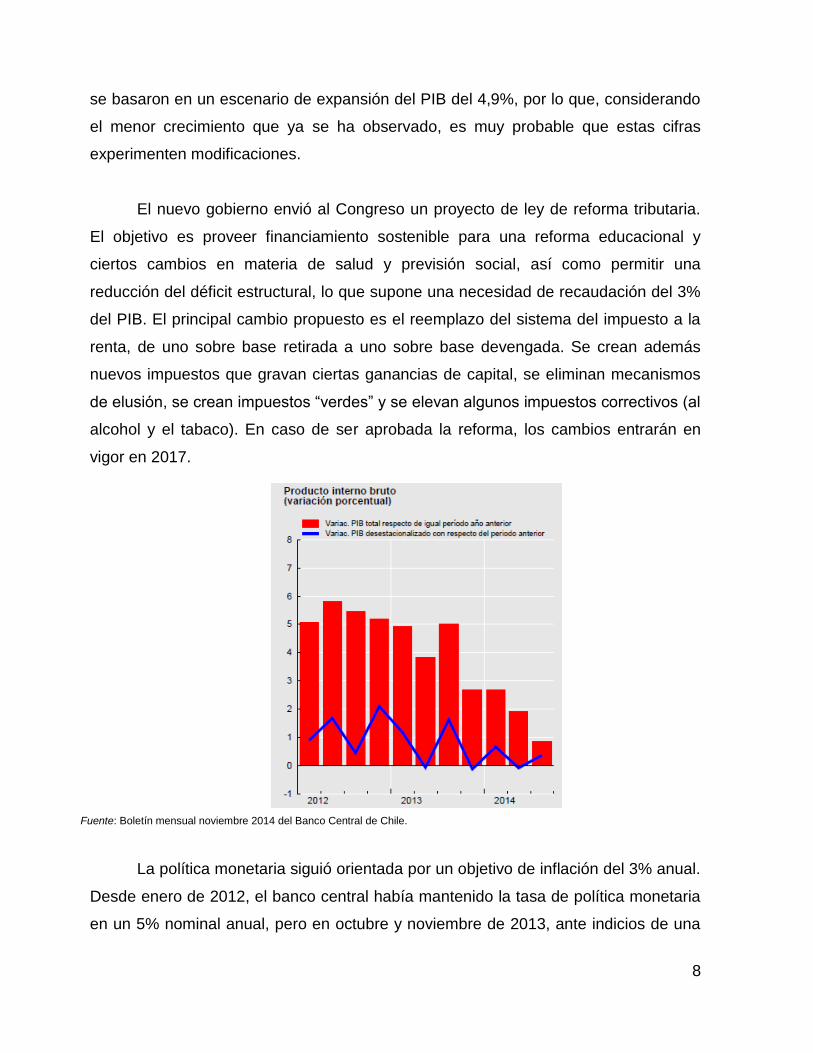

se basaron en un escenario de expansión del PIB del 4,9%, por lo que, considerando

el menor crecimiento que ya se ha observado, es muy probable que estas cifras

experimenten modificaciones.

El nuevo gobierno envió al Congreso un proyecto de ley de reforma tributaria.

El objetivo es proveer financiamiento sostenible para una reforma educacional y

ciertos cambios en materia de salud y previsión social, así como permitir una

reducción del déficit estructural, lo que supone una necesidad de recaudación del 3%

del PIB. El principal cambio propuesto es el reemplazo del sistema del impuesto a la

renta, de uno sobre base retirada a uno sobre base devengada. Se crean además

nuevos impuestos que gravan ciertas ganancias de capital, se eliminan mecanismos

de elusión, se crean impuestos “verdes” y se elevan algunos impuestos correctivos (al

alcohol y el tabaco). En caso de ser aprobada la reforma, los cambios entrarán en

vigor en 2017.

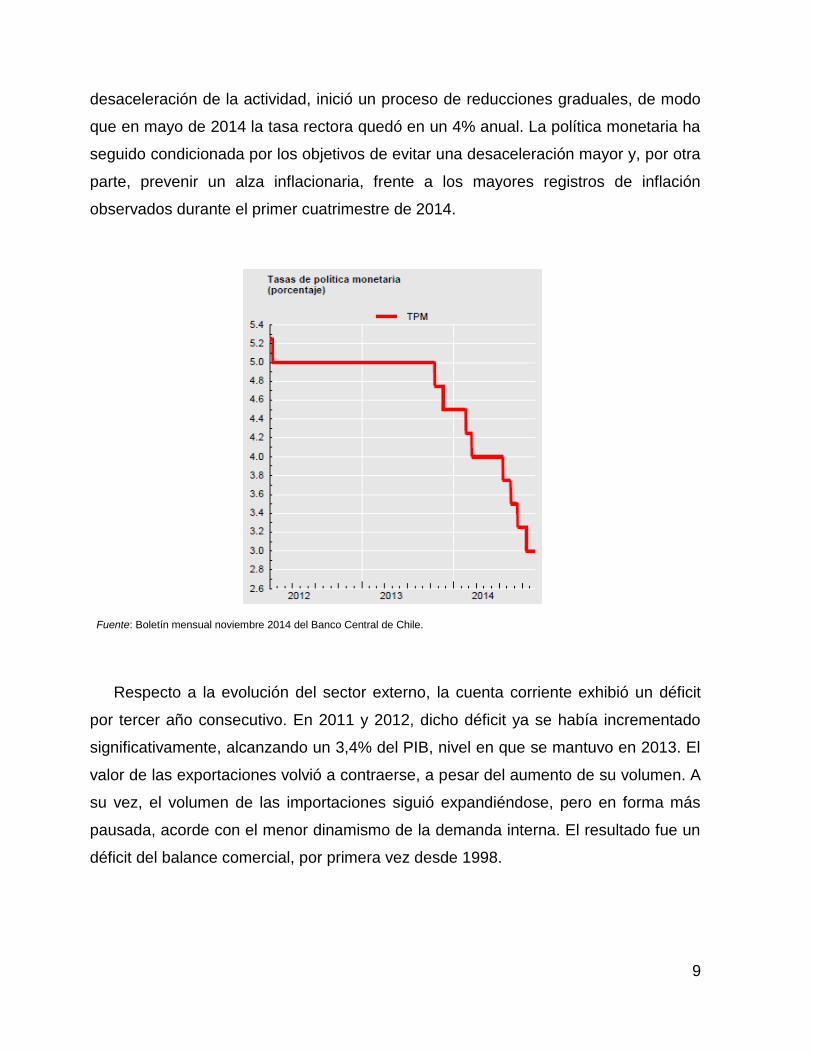

La política monetaria siguió orientada por un objetivo de inflación del 3% anual.

Desde enero de 2012, el banco central había mantenido la tasa de política monetaria

en un 5% nominal anual, pero en octubre y noviembre de 2013, ante indicios de una

Fuente: Boletín mensual noviembre 2014 del Banco Central de Chile.

9

desaceleración de la actividad, inició un proceso de reducciones graduales, de modo

que en mayo de 2014 la tasa rectora quedó en un 4% anual. La política monetaria ha

seguido condicionada por los objetivos de evitar una desaceleración mayor y, por otra

parte, prevenir un alza inflacionaria, frente a los mayores registros de inflación

observados durante el primer cuatrimestre de 2014.

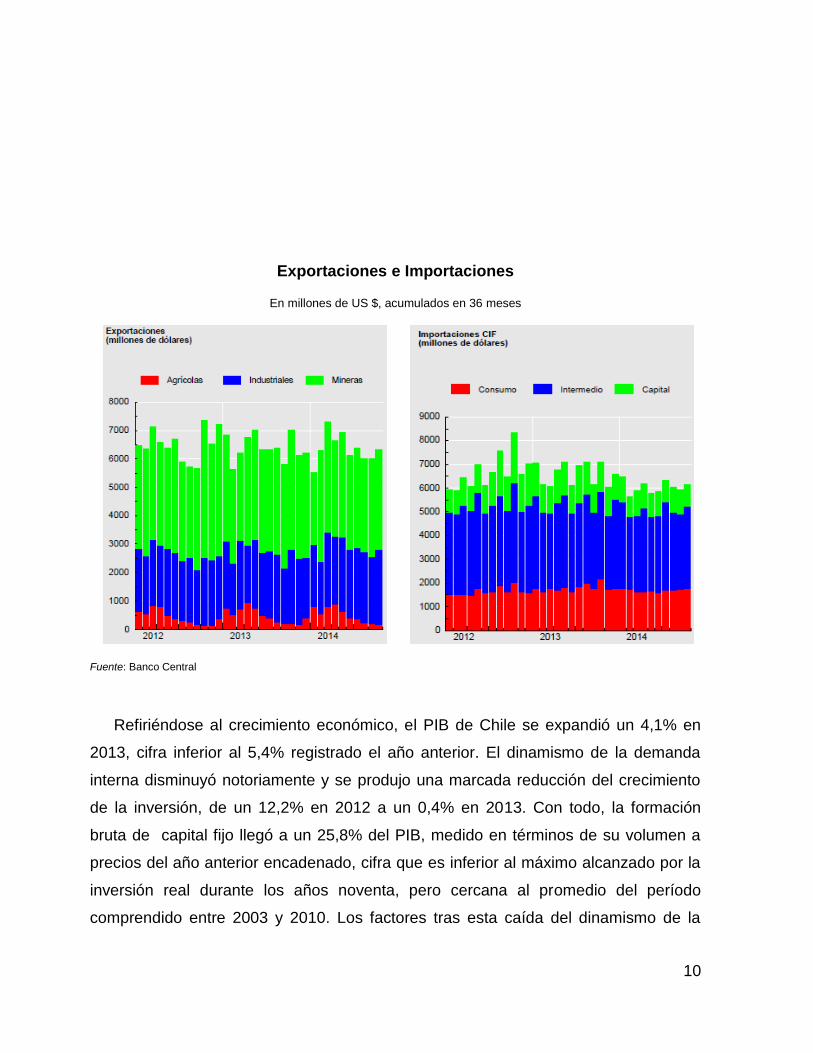

Respecto a la evolución del sector externo, la cuenta corriente exhibió un déficit

por tercer año consecutivo. En 2011 y 2012, dicho déficit ya se había incrementado

significativamente, alcanzando un 3,4% del PIB, nivel en que se mantuvo en 2013. El

valor de las exportaciones volvió a contraerse, a pesar del aumento de su volumen. A

su vez, el volumen de las importaciones siguió expandiéndose, pero en forma más

pausada, acorde con el menor dinamismo de la demanda interna. El resultado fue un

déficit del balance comercial, por primera vez desde 1998.

Fuente: Boletín mensual noviembre 2014 del Banco Central de Chile.

10

Exportaciones e Importaciones

En millones de US $, acumulados en 36 meses

Fuente: Banco Central

Refiriéndose al crecimiento económico, el PIB de Chile se expandió un 4,1% en

2013, cifra inferior al 5,4% registrado el año anterior. El dinamismo de la demanda

interna disminuyó notoriamente y se produjo una marcada reducción del crecimiento

de la inversión, de un 12,2% en 2012 a un 0,4% en 2013. Con todo, la formación

bruta de capital fijo llegó a un 25,8% del PIB, medido en términos de su volumen a

precios del año anterior encadenado, cifra que es inferior al máximo alcanzado por la

inversión real durante los años noventa, pero cercana al promedio del período

comprendido entre 2003 y 2010. Los factores tras esta caída del dinamismo de la

11

inversión son variados y entre los principales se cuentan el término en 2013 de los

esfuerzos de reconstrucción posteriores al terremoto de 2010, lo que redujo el gasto

de capital del gobierno a ritmos inferiores a los del PIB, y el lento avance de las

concesiones de infraestructura. A ello se sumó el hecho de que parte importante de la

inversión de 2012 consistió en la renovación de material rodante para el sistema de

transporte público urbano de Santiago (Transantiago), proceso que no tendría por qué

repetirse en 2013. Además, el banco central ha señalado en su Informe de Política

Monetaria (septiembre y diciembre de 2013) que el menor crecimiento de la inversión

en 2013 se debería al término de un ciclo mundial de inversiones en la minería,

asociado a una expectativa de desaceleración de la demanda mundial. No obstante,

este es un factor que solo empezó a ser relevante hacia fines de año, como lo

evidencia la evolución de las importaciones de maquinaria y equipo para la minería y

la construcción. En efecto, estas exhiben caídas importantes solo a partir de

diciembre de 2013 y se han mantenido bajas en lo transcurrido de 2014. Sobre la

base de este conjunto de factores puede concluirse que los niveles de inversión de

2012 obedecieron a factores que no se repiten necesariamente (gastos en

reconstrucción y renovación en gran escala de material de transporte) y que el efecto

sobre la inversión de las menores expectativas de crecimiento de la minería se

manifestará con más fuerza en 2014.

El consumo se expandió un 5,4%, sustentado por un mercado laboral que

presenta aún una alta ocupación, pero con tendencia a la desaceleración. Para 2014

se proyecta un menor crecimiento del consumo, debido tanto a un menor ritmo

previsto de crecimiento del empleo, como a una reducción progresiva del crecimiento

anual del crédito de consumo, que pasó de un 17,4% en enero de 2012 a un 10,5%

en abril de 2014.

La disminución de la demanda interna se expresó en un menor dinamismo de los

sectores productivos vinculados a ella (manufactura, construcción, comercio y

servicios). La minería se excluyó de esta dinámica de caídas de los ritmos de

expansión, gracias a la superación de ciertos obstáculos técnicos que la afectaron en

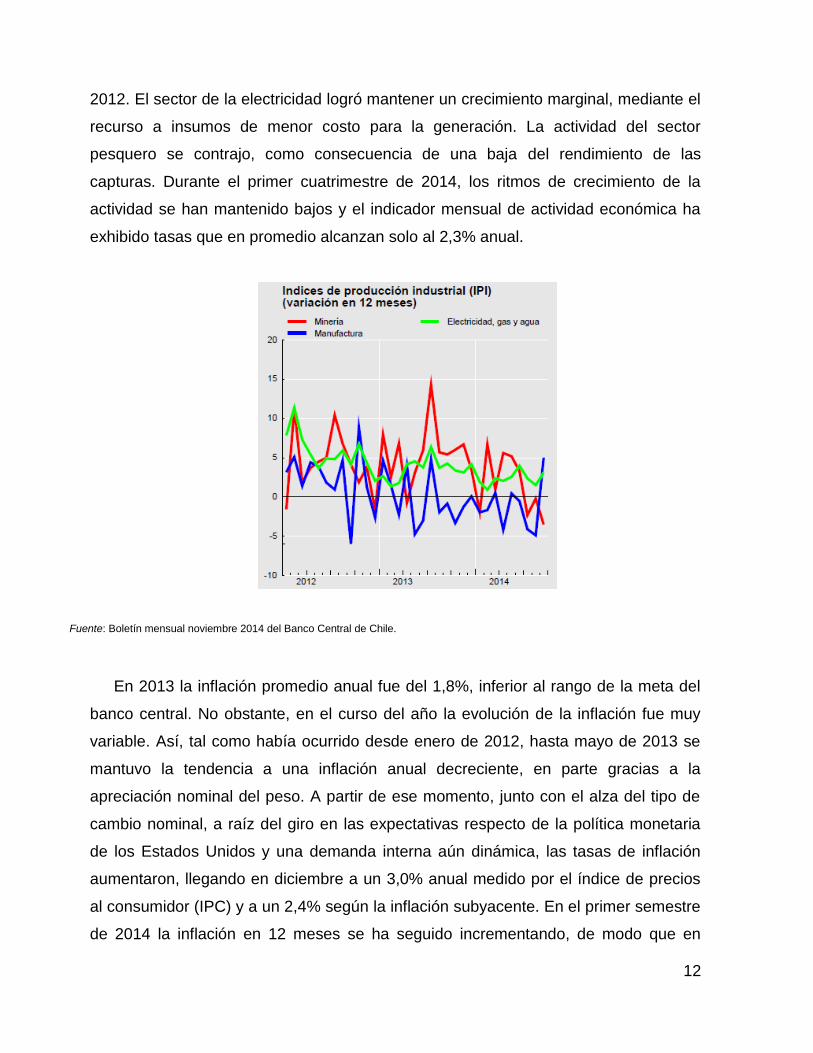

12

2012. El sector de la electricidad logró mantener un crecimiento marginal, mediante el

recurso a insumos de menor costo para la generación. La actividad del sector

pesquero se contrajo, como consecuencia de una baja del rendimiento de las

capturas. Durante el primer cuatrimestre de 2014, los ritmos de crecimiento de la

actividad se han mantenido bajos y el indicador mensual de actividad económica ha

exhibido tasas que en promedio alcanzan solo al 2,3% anual.

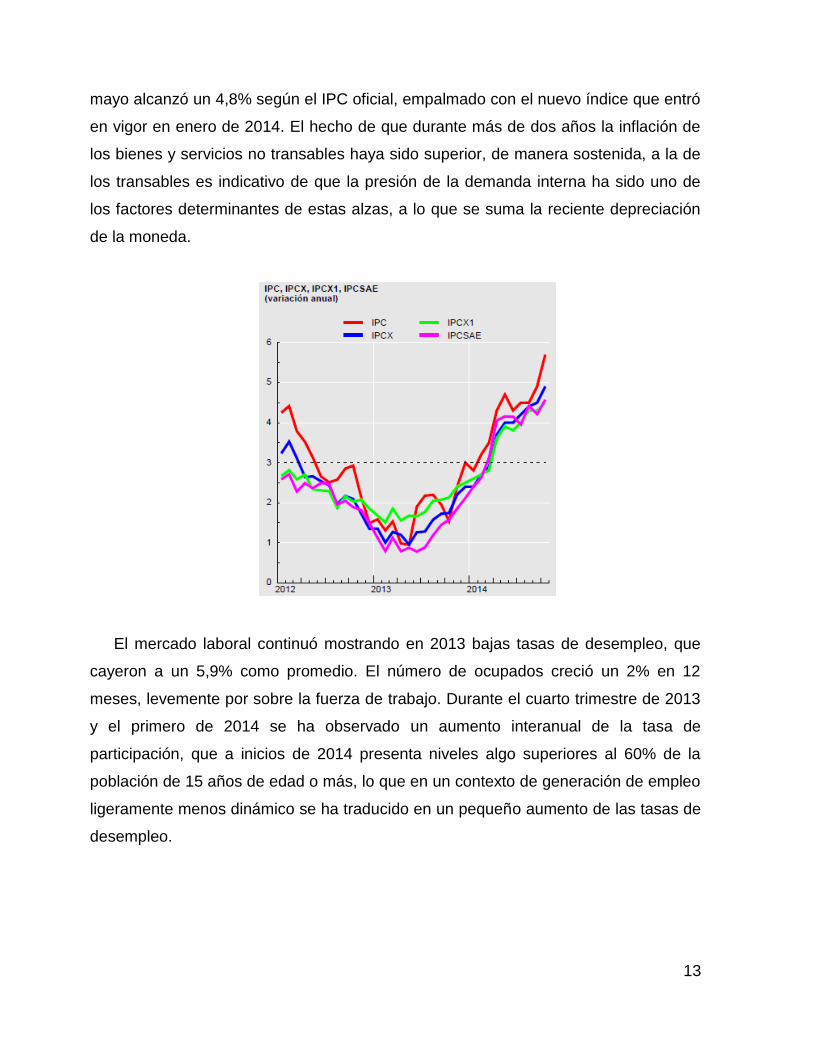

En 2013 la inflación promedio anual fue del 1,8%, inferior al rango de la meta del

banco central. No obstante, en el curso del año la evolución de la inflación fue muy

variable. Así, tal como había ocurrido desde enero de 2012, hasta mayo de 2013 se

mantuvo la tendencia a una inflación anual decreciente, en parte gracias a la

apreciación nominal del peso. A partir de ese momento, junto con el alza del tipo de

cambio nominal, a raíz del giro en las expectativas respecto de la política monetaria

de los Estados Unidos y una demanda interna aún dinámica, las tasas de inflación

aumentaron, llegando en diciembre a un 3,0% anual medido por el índice de precios

al consumidor (IPC) y a un 2,4% según la inflación subyacente. En el primer semestre

de 2014 la inflación en 12 meses se ha seguido incrementando, de modo que en

Fuente: Boletín mensual noviembre 2014 del Banco Central de Chile.

13

mayo alcanzó un 4,8% según el IPC oficial, empalmado con el nuevo índice que entró

en vigor en enero de 2014. El hecho de que durante más de dos años la inflación de

los bienes y servicios no transables haya sido superior, de manera sostenida, a la de

los transables es indicativo de que la presión de la demanda interna ha sido uno de

los factores determinantes de estas alzas, a lo que se suma la reciente depreciación

de la moneda.

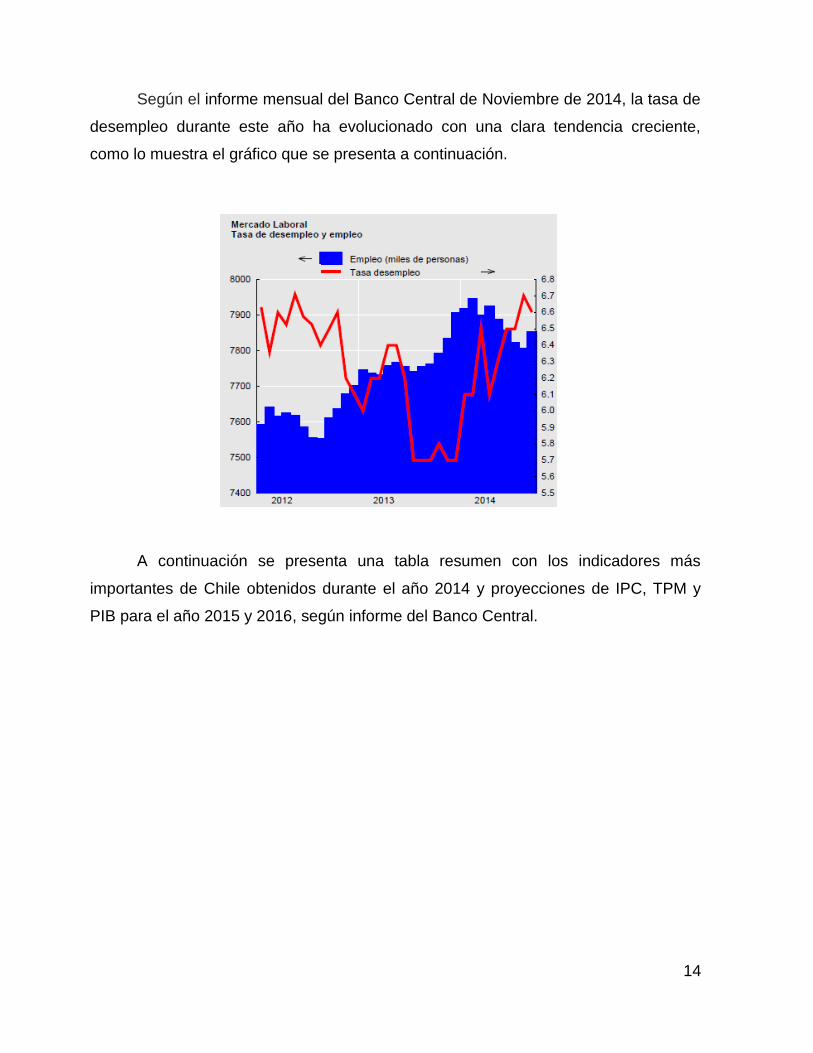

El mercado laboral continuó mostrando en 2013 bajas tasas de desempleo, que

cayeron a un 5,9% como promedio. El número de ocupados creció un 2% en 12

meses, levemente por sobre la fuerza de trabajo. Durante el cuarto trimestre de 2013

y el primero de 2014 se ha observado un aumento interanual de la tasa de

participación, que a inicios de 2014 presenta niveles algo superiores al 60% de la

población de 15 años de edad o más, lo que en un contexto de generación de empleo

ligeramente menos dinámico se ha traducido en un pequeño aumento de las tasas de

desempleo.

14

Según el informe mensual del Banco Central de Noviembre de 2014, la tasa de

desempleo durante este año ha evolucionado con una clara tendencia creciente,

como lo muestra el gráfico que se presenta a continuación.

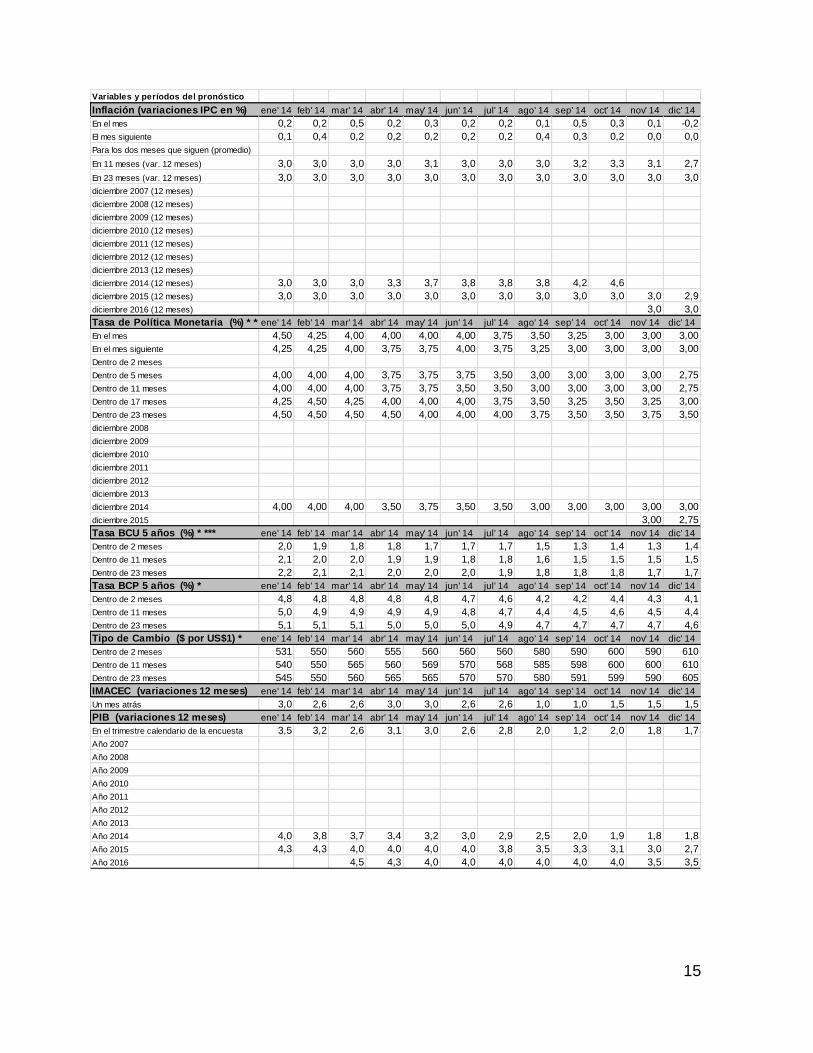

A continuación se presenta una tabla resumen con los indicadores más

importantes de Chile obtenidos durante el año 2014 y proyecciones de IPC, TPM y

PIB para el año 2015 y 2016, según informe del Banco Central.

15

Variables y períodos del pronóstico

Inflación (variaciones IPC en %) ene' 14 feb' 14 mar' 14 abr' 14 may' 14 jun' 14 jul' 14 ago' 14 sep' 14 oct' 14 nov' 14 dic' 14

En el mes 0,2 0,2 0,5 0,2 0,3 0,2 0,2 0,1 0,5 0,3 0,1 -0,2

El mes siguiente 0,1 0,4 0,2 0,2 0,2 0,2 0,2 0,4 0,3 0,2 0,0 0,0

Para los dos meses que siguen (promedio)

En 11 meses (var. 12 meses) 3,0 3,0 3,0 3,0 3,1 3,0 3,0 3,0 3,2 3,3 3,1 2,7

En 23 meses (var. 12 meses) 3,0 3,0 3,0 3,0 3,0 3,0 3,0 3,0 3,0 3,0 3,0 3,0

diciembre 2007 (12 meses)

diciembre 2008 (12 meses)

diciembre 2009 (12 meses)

diciembre 2010 (12 meses)

diciembre 2011 (12 meses)

diciembre 2012 (12 meses)

diciembre 2013 (12 meses)

diciembre 2014 (12 meses) 3,0 3,0 3,0 3,3 3,7 3,8 3,8 3,8 4,2 4,6

diciembre 2015 (12 meses) 3,0 3,0 3,0 3,0 3,0 3,0 3,0 3,0 3,0 3,0 3,0 2,9

diciembre 2016 (12 meses) 3,0 3,0

Tasa de Política Monetaria (%) * **ene' 14 feb' 14 mar' 14 abr' 14 may' 14 jun' 14 jul' 14 ago' 14 sep' 14 oct' 14 nov' 14 dic' 14

En el mes 4,50 4,25 4,00 4,00 4,00 4,00 3,75 3,50 3,25 3,00 3,00 3,00

En el mes siguiente 4,25 4,25 4,00 3,75 3,75 4,00 3,75 3,25 3,00 3,00 3,00 3,00

Dentro de 2 meses

Dentro de 5 meses 4,00 4,00 4,00 3,75 3,75 3,75 3,50 3,00 3,00 3,00 3,00 2,75

Dentro de 11 meses 4,00 4,00 4,00 3,75 3,75 3,50 3,50 3,00 3,00 3,00 3,00 2,75

Dentro de 17 meses 4,25 4,50 4,25 4,00 4,00 4,00 3,75 3,50 3,25 3,50 3,25 3,00

Dentro de 23 meses 4,50 4,50 4,50 4,50 4,00 4,00 4,00 3,75 3,50 3,50 3,75 3,50

diciembre 2008

diciembre 2009

diciembre 2010

diciembre 2011

diciembre 2012

diciembre 2013

diciembre 2014 4,00 4,00 4,00 3,50 3,75 3,50 3,50 3,00 3,00 3,00 3,00 3,00

diciembre 2015 3,00 2,75

Tasa BCU 5 años (%) * *** ene' 14 feb' 14 mar' 14 abr' 14 may' 14 jun' 14 jul' 14 ago' 14 sep' 14 oct' 14 nov' 14 dic' 14

Dentro de 2 meses 2,0 1,9 1,8 1,8 1,7 1,7 1,7 1,5 1,3 1,4 1,3 1,4

Dentro de 11 meses 2,1 2,0 2,0 1,9 1,9 1,8 1,8 1,6 1,5 1,5 1,5 1,5

Dentro de 23 meses 2,2 2,1 2,1 2,0 2,0 2,0 1,9 1,8 1,8 1,8 1,7 1,7

Tasa BCP 5 años (%) * ene' 14 feb' 14 mar' 14 abr' 14 may' 14 jun' 14 jul' 14 ago' 14 sep' 14 oct' 14 nov' 14 dic' 14

Dentro de 2 meses 4,8 4,8 4,8 4,8 4,8 4,7 4,6 4,2 4,2 4,4 4,3 4,1

Dentro de 11 meses 5,0 4,9 4,9 4,9 4,9 4,8 4,7 4,4 4,5 4,6 4,5 4,4

Dentro de 23 meses 5,1 5,1 5,1 5,0 5,0 5,0 4,9 4,7 4,7 4,7 4,7 4,6

Tipo de Cambio ($ por US$1) * ene' 14 feb' 14 mar' 14 abr' 14 may' 14 jun' 14 jul' 14 ago' 14 sep' 14 oct' 14 nov' 14 dic' 14

Dentro de 2 meses 531 550 560 555 560 560 560 580 590 600 590 610

Dentro de 11 meses 540 550 565 560 569 570 568 585 598 600 600 610

Dentro de 23 meses 545 550 560 565 565 570 570 580 591 599 590 605

IMACEC (variaciones 12 meses) ene' 14 feb' 14 mar' 14 abr' 14 may' 14 jun' 14 jul' 14 ago' 14 sep' 14 oct' 14 nov' 14 dic' 14

Un mes atrás 3,0 2,6 2,6 3,0 3,0 2,6 2,6 1,0 1,0 1,5 1,5 1,5

PIB (variaciones 12 meses) ene' 14 feb' 14 mar' 14 abr' 14 may' 14 jun' 14 jul' 14 ago' 14 sep' 14 oct' 14 nov' 14 dic' 14

En el trimestre calendario de la encuesta 3,5 3,2 2,6 3,1 3,0 2,6 2,8 2,0 1,2 2,0 1,8 1,7

Año 2007

Año 2008

Año 2009

Año 2010

Año 2011

Año 2012

Año 2013

Año 2014 4,0 3,8 3,7 3,4 3,2 3,0 2,9 2,5 2,0 1,9 1,8 1,8

Año 2015 4,3 4,3 4,0 4,0 4,0 4,0 3,8 3,5 3,3 3,1 3,0 2,7

Año 2016 4,5 4,3 4,0 4,0 4,0 4,0 4,0 4,0 3,5 3,5

16

2.2 Entorno Político

A casi un año del cambio de Gobierno, Chile presenta asentamientos de

gobernabilidad y estabilidad política. La transición de los gobiernos de la

Concertación al Gobierno del Presidente Sebastián Piñera y regreso a la Nueva

Mayoría (ex Concertación) ha representado cambios mayores en las políticas

monetarias y macroeconómicas. Las principales diferencias en la orientación del

actual gobierno se relacionan con las propuestas de reformas estructurales en las

áreas tributaria y educacional y a la constitución política del Estado. Si bien ha

existido una pequeña disminución de las manifestaciones sociales, éstas no

parecieran poner en riesgo la implementación de las políticas de Estado, aunque sí

ha encontrado fuertes detractores en el Congreso por parte de la Alianza.

La presidenta, Michelle Bachelet, firmó a fines de Diciembre de 2014

el proyecto de ley que reforma las relaciones laborales, iniciativa esperada por las

organizaciones sindicales y los trabajadores en general.

En cuanto a la propuesta de la Nueva Constitución, el Gobierno de Chile está

barajando la posibilidad de aplazar éste para el 2016, considerando la recarga de

proyectos que deberá sacar adelante el oficialismo en el próximo período legislativo.

En este marco, los secretarios de Estado delinearon una serie de prioridades con

impacto inmediato en la ciudadanía, como transportes y seguridad pública. Aquí

también se incluye la Ley de control de armas e innovaciones en el plan Estadio

Seguro. Y es que en el sector está instalado un crítico diagnóstico sobre cómo

percibe la gente las reformas estructurales que impulsa Bachelet, temas

programáticos que -explican en el oficialismo- no tendrían un impacto concreto en la

vida cotidiana de las personas.

La opinión de la gente respecto al gobierno, se muestra en los resultados de la

encuesta CEP de Noviembre de 2014 que indica que el Gobierno y la Nueva Mayoría

tienen una tarea pendiente de comunicar mejor las políticas, las medidas y las

17

reformas, y de articular un discurso de coalición cohesionada.

Para los sectores neoconservadores y de derecha, los resultados de las

encuestas recientes son útiles para argumentar contra las reformas estructurales del

programa de Gobierno, aduciendo que ellas no responden a las necesidades de la

ciudadanía. Son los argumentos clásicos y repetidos del sector de la alianza cada vez

que se han propuesto modificaciones en el sistema político (cambio al binominal, voto

a los chilenos en el exterior y eliminación de los senadores designados, entre otros):

que las preocupaciones ciudadanas son otras y que los cambios políticos pueden

quedar para un “momento más oportuno”, que obviamente nunca llega.

La encuesta CEP, en cambio, deja percibir claramente que la educación es el

centro de la preocupación ciudadana, más que la delincuencia y la salud. La agenda

política y comunicacional está ocupada por el debate educacional, aunque ésa no es

la única preocupación del Gobierno.

2.3 Entorno Social

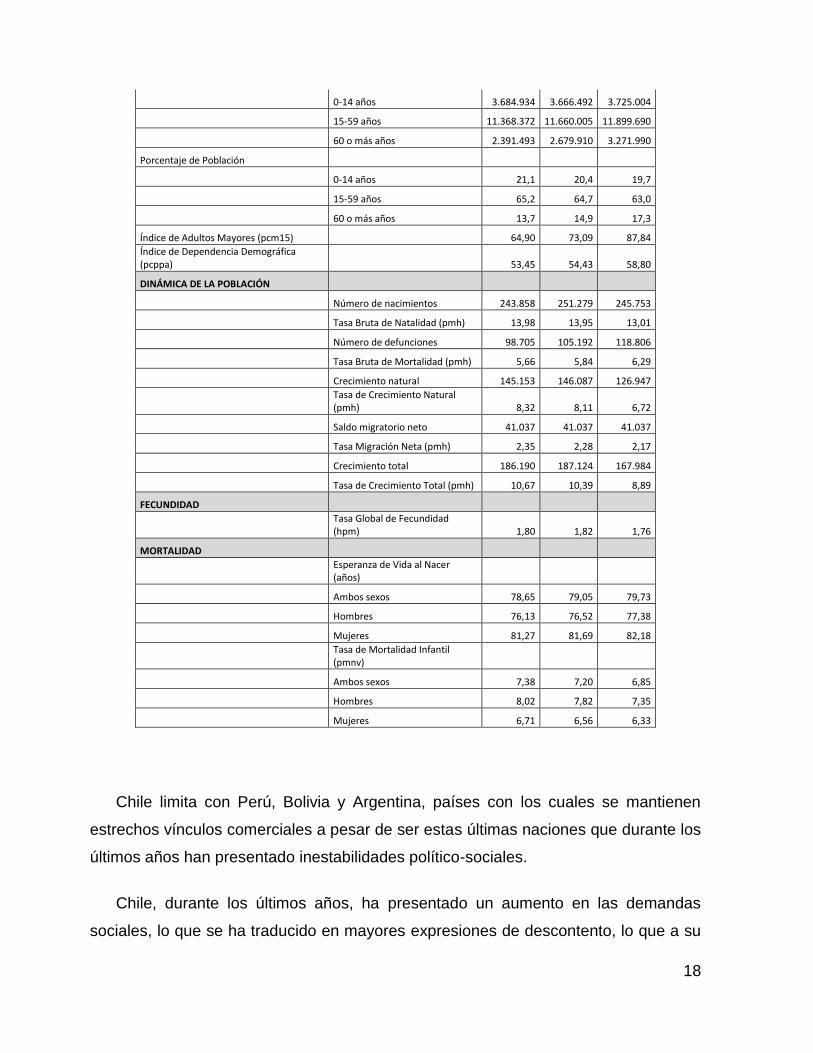

En la República de Chile viven aproximadamente 18 millones de habitantes,

existiendo una distribución similar entre hombres y mujeres. La media de edad es de

31 años y la expectativa de vida 80 años aproximadamente. La mayor parte de la

población se concentra entre los 15 y los 59 años (64.7%).

CHILE - INDICADORES DEMOGRÁFICOS SELECCIONADOS DERIVADOS DE LAS ESTIMACIONES Y PROYECCIONES DE POBLACIÓN

Año

2012 2015 2020

ESTRUCTURA DE LA POBLACIÓN

Población

Ambos sexos 17.444.799 18.006.407 18.896.684

Hombres 8.635.093 8.911.940 9.350.786

Mujeres 8.809.706 9.094.467 9.545.898

Índice de Masculinidad (hpcm) 98,02 97,99 97,96

Población por grandes grupos de edad

18

0-14 años 3.684.934 3.666.492 3.725.004

15-59 años 11.368.372 11.660.005 11.899.690

60 o más años 2.391.493 2.679.910 3.271.990

Porcentaje de Población

0-14 años 21,1 20,4 19,7

15-59 años 65,2 64,7 63,0

60 o más años 13,7 14,9 17,3

Índice de Adultos Mayores (pcm15) 64,90 73,09 87,84

Índice de Dependencia Demográfica (pcppa) 53,45 54,43 58,80

DINÁMICA DE LA POBLACIÓN

Número de nacimientos 243.858 251.279 245.753

Tasa Bruta de Natalidad (pmh) 13,98 13,95 13,01

Número de defunciones 98.705 105.192 118.806

Tasa Bruta de Mortalidad (pmh) 5,66 5,84 6,29

Crecimiento natural 145.153 146.087 126.947

Tasa de Crecimiento Natural (pmh) 8,32 8,11 6,72

Saldo migratorio neto 41.037 41.037 41.037

Tasa Migración Neta (pmh) 2,35 2,28 2,17

Crecimiento total 186.190 187.124 167.984

Tasa de Crecimiento Total (pmh) 10,67 10,39 8,89

FECUNDIDAD

Tasa Global de Fecundidad (hpm) 1,80 1,82 1,76

MORTALIDAD

Esperanza de Vida al Nacer (años)

Ambos sexos 78,65 79,05 79,73

Hombres 76,13 76,52 77,38

Mujeres 81,27 81,69 82,18

Tasa de Mortalidad Infantil (pmnv)

Ambos sexos 7,38 7,20 6,85

Hombres 8,02 7,82 7,35

Mujeres 6,71 6,56 6,33

Chile limita con Perú, Bolivia y Argentina, países con los cuales se mantienen

estrechos vínculos comerciales a pesar de ser estas últimas naciones que durante los

últimos años han presentado inestabilidades político-sociales.

Chile, durante los últimos años, ha presentado un aumento en las demandas

sociales, lo que se ha traducido en mayores expresiones de descontento, lo que a su

19

vez se ha plasmado en manifestaciones públicas, éstas han sido realizadas

principalmente en torno al derecho a la educación, las que muchas veces han

concluido en escenas de violencia y confrontamientos con la fuerza pública. No

obstante ello, esto no es sólo una acontecimiento propio de Chile, ya que

manifestaciones estudiantiles de esta naturaleza se reiteran en todo el mundo, con

diversa o similares causas.

Algunas de las temáticas sociales más relevantes actualmente en Chile son:

a.- Baja calidad de la educación y salud en sectores sociales con menos recursos

económicos.

b.- Creciente brecha económico-educacional entre sectores de mayores recursos

respecto de los más desprovistos. (Avalado por los recientes resultados de la PSU

2014)

c.- Asistencia estatal exagerada.

d.- Captura de recursos por los mismos grupos económicos.

e.- Reproducción del poder.

Los tres primeros puntos (a, b y c) están fuertemente relacionados, donde el

sector más pobre recibe educación y salud deficientes desde la infancia hasta adulto

mayor, donde el desarrollo educacional para la edad productiva no permite una

capacitación adecuada ni ayuda acceder a un mejor estatus económico, lo cual

continúa en las siguientes generaciones obligando al estado a asistir a estos sectores

de manera importante y permanente a través de aportes o subsidios con la

consecuente salida de recursos estatales.

Los dos siguientes puntos (d y e) complementan a lo anterior, donde la

participación político-económica y el ingreso se concentra en los grupos con mayores

recursos acrecentando la brecha social. Finalmente en esta economía existe una

importante capa social intermedia (Clase media) que está siendo capaz de obtener

mejores niveles educacionales para ellos y sus posteriores generaciones y que de

20

alguna manera está logrando avanzar a mejores condiciones socioeconómicas y que

es el estrato de mayor consumo proporcional, arrastrando consigo eso sí, un fuerte

esfuerzo traducido en deudas y falta de apoyo concreto por parte del Gobierno.

Pese a que Chile es uno de los pocos países latinoamericanos miembros de la

OCDE y, al igual que Latinoamérica en general, ha logrado reducir la desigualdad de

ingresos en el siglo actual, Chile sigue siendo el país más inequitativo de la OCDE. El

coeficiente Gini de desigualdad es de 0,5 en Chile, en la OCDE es 0,31. Si se

compara Chile con sus vecinos latinoamericanos, la situación es menos dispareja,

pero eso tampoco representa un consuelo: Argentina (0,46) y Brasil (0,55), según el

mismo informe. Colombia está en 0,53, Perú en 0,44, Venezuela en 0,4 y Uruguay en

0,38, según el Panorama Social 2013 de la Comisión Económica para América Latina

y el Caribe (CEPAL).

En Chile, la desigualdad económica conlleva desigualdad social y diferencias

educacionales importantes. En efecto, se ha comprobado que los jóvenes

pertenecientes a los estratos más pobres del país obtienen resultados académicos

mucho peores que los jóvenes pertenecientes a los estratos más altos (una excepción

a esta regla es el Colegio Instituto Nacional). Otra de las consecuencias de la

desigualdad socioeconómica en Chile es la segregación residencial, que corresponde

a la proliferación de campamentos, asentamientos informales que se sitúan en zonas

cercanas a sectores más acomodados, originando la aparición de guetos. Este

fenómeno ocurre en distintas regiones del país.

Desde el retorno a la democracia, pese a que ningún gobierno ha cambiado las

bases del modelo económico del Régimen Militar, principal factor de la desigualdad

socioeconómica del país, se han creado entidades gubernamentales, políticas

públicas y mecanismos de medición con el fin de examinar e intentar solucionar en

parte los problemas de desigualdad existentes.

21

2.4 Entorno Tecnológico

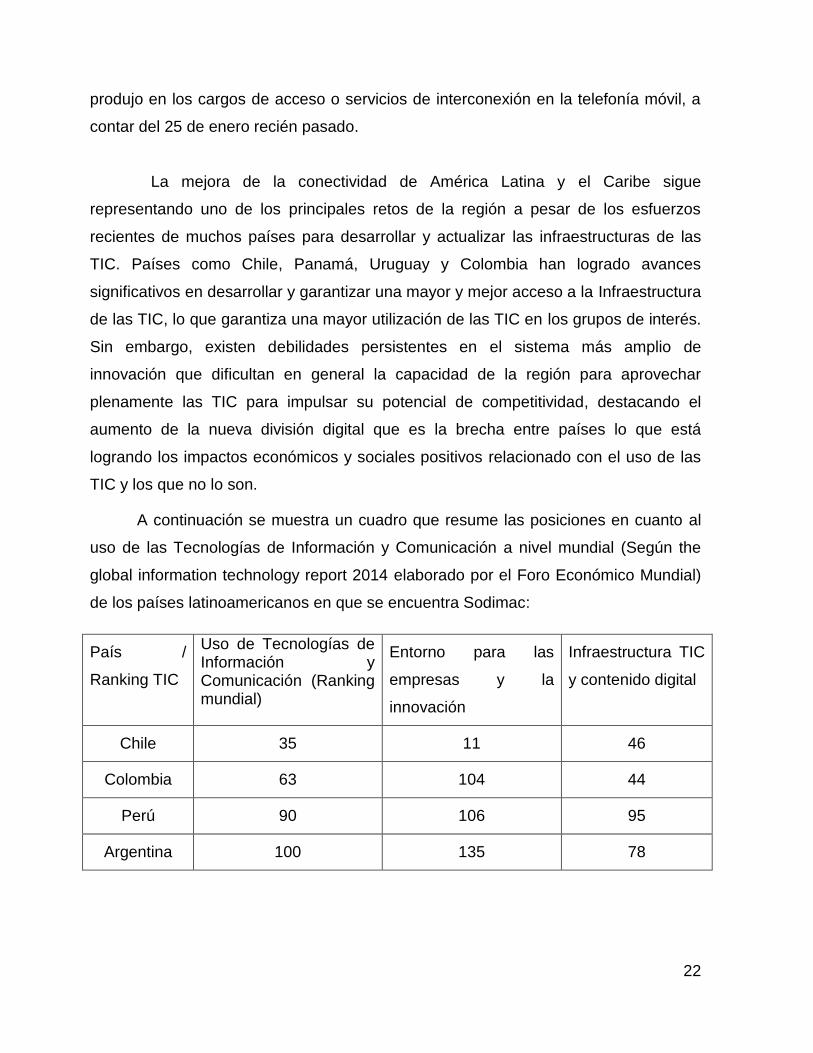

Este análisis y determinación de nivel Tecnológico, lo basaremos en los

ranking de Uso de la Tecnología de la información y la comunicación (TIC) más

utilizados, éstos son: Uso de Tecnologías de Información y Comunicación, Entorno

para las empresas y la innovación, Infraestructura TIC y contenido digital. Según el

reporte “global information technology report 2014” realizado por el Foro Económico

Mundial, Chile posee el nivel más alto de competitividad TIC en Latinoamérica (35° a

nivel mundial), continuando Colombia en el lugar 63°, Perú en el lugar 93° y Argentina

obtiene la posición número 100. Basado en lo anterior podemos establecer que los

tres últimos países poseen un nivel tecnológico semejante, destacándose Chile por

encima de ellos.

Según el Foro Económico Mundial, los significativos avances de Chile se

dieron en el último año en el pilar “Entorno para las empresas y la innovación”, debido

principalmente a la implementación de la política pública denominada “Empresas en

un día”, iniciativa que comprende bajar el tiempo en su creación y los costos

asociados (pasando del lugar 20 al 11). Adicionalmente, también hubo importantes

avances en el pilar “Infraestructura TIC y contenido digital” (del lugar 61 al 46), a

consecuencia de la mejora en velocidad (ancho de banda) por usuario y la

accesibilidad a contenidos digitales (pasando desde el lugar 55º al 46º). En

consecuencia, Chile se posiciona como un país con excelentes resultados en

términos de infraestructura (primero en Latinoamérica), condición necesaria para

avanzar en mejores usos que incidan en la productividad, en la calidad de vida de sus

habitantes y en la reducción de las brechas sociales.

Sin embargo, a pesar del crecimiento que Chile ha tenido en varias áreas, aún

se debe avanzar en los resultados del pilar “accesibilidad y costos” (retrocedimos del

lugar 33 al 81). Este punto mide el promedio de costo de llamada por minuto y costo

promedio mensual de conexión a Internet. Ambos valores en Chile siguen siendo

elevados, mientras la tendencia mundial ha sido a la baja. Para el 2015, se espera un

avance en este indicador para nuestro país, debido a la baja de un 73% que se

22

produjo en los cargos de acceso o servicios de interconexión en la telefonía móvil, a

contar del 25 de enero recién pasado.

La mejora de la conectividad de América Latina y el Caribe sigue

representando uno de los principales retos de la región a pesar de los esfuerzos

recientes de muchos países para desarrollar y actualizar las infraestructuras de las

TIC. Países como Chile, Panamá, Uruguay y Colombia han logrado avances

significativos en desarrollar y garantizar una mayor y mejor acceso a la Infraestructura

de las TIC, lo que garantiza una mayor utilización de las TIC en los grupos de interés.

Sin embargo, existen debilidades persistentes en el sistema más amplio de

innovación que dificultan en general la capacidad de la región para aprovechar

plenamente las TIC para impulsar su potencial de competitividad, destacando el

aumento de la nueva división digital que es la brecha entre países lo que está

logrando los impactos económicos y sociales positivos relacionado con el uso de las

TIC y los que no lo son.

A continuación se muestra un cuadro que resume las posiciones en cuanto al

uso de las Tecnologías de Información y Comunicación a nivel mundial (Según the

global information technology report 2014 elaborado por el Foro Económico Mundial)

de los países latinoamericanos en que se encuentra Sodimac:

País /

Ranking TIC

Uso de Tecnologías de Información y Comunicación (Ranking mundial)

Entorno para las

empresas y la

innovación

Infraestructura TIC

y contenido digital

Chile 35 11 46

Colombia 63 104 44

Perú 90 106 95

Argentina 100 135 78

23

Dentro de la medición, el informe sitúa a la educación en Chile como una de

sus áreas más débiles, esto deja de manifiesto una brecha social educacional que

debe ser acortada, empezando por el mejoramiento en la calidad de la educación

más primaria que conlleve a la formación de profesionales futuros aptos para trabajar

en un mercado laboral que busca y actualiza constantemente sus competencias y

necesidades.

Y es que, a pesar del progreso que ha mostrado el país dentro del ranking en

términos generales, mientras exista una debilidad en la calidad de la educación, en la

capacidad de innovación y una baja cantidad de trabajadores especialistas en temas

TIC, se impedirá la transformación del país en una sociedad del conocimiento.

http://paisdigital.org/chile-lidera-region-en-uso-de-tecnologias-de-informacion-y

comunicacion/ (Santiago, Chile, 25 abril, 2014)

http://reports.weforum.org/global-information-technology-report-2014/

24

III. ANÁLISIS DEL SECTOR INDUSTRIAL

A. Análisis General de la Industria.

SODIMAC pertenece a la industria de mejoramiento del hogar, reparación y

mantención y obras nuevas; industria que mueve cerca de US$ 11.000 millones al

año siendo la tercera área más grande del sector retail, contando con cerca de 2.700

puntos de venta en el país. Cabe destacar que en Chile ésta industria, fragmentada

entre los grandes operadores y las pequeñas ferreterías, es la más desarrollada de

América Latina, con casi 500.000 hogares, comparado con los 430.000 hogares por

tienda en Perú, los 200.000 en Argentina y 440.000 en Colombia.

Esta industria aún no se caracteriza por estar demasiado concentrada, por lo que

existe la probabilidad que el escenario competitivo se vea intensificado. En este

contexto, se pueden mencionar las asociaciones de ferreterías MTS y Chilemat,

formadas con el fin de competir de mejor manera con las grandes cadenas y que

cuentan con más de 100 asociados cada una. Adicionalmente, existen competidores

directos para SODIMAC en el área de materiales de construcción como lo es

Construmart de SMU y en mejoramiento de hogar, EASY de CENCOSUD.

B. Evolución de la Industria.

Esta es una industria que ha ido desarrollándose de la misma manera que los

supermercados y que cada día tiende a ser más concentrada, donde claramente el

principal competidor es SODIMAC.

En chile esta industria partió con las ferreterías tipo almacenes, posteriormente hubo

cooperativas abastecedoras de constructoras con cobertura nacional y es de esta

forma como nace SODIMAC en 1952.

25

En los últimos 20 años, los actores del rubro pasaron de 8 mil a sólo 3 mil, más de la

mitad de los ferreteros sigue independiente, pero la tendencia avanza hacia la

pertenencia a grandes cadenas. A pesar de que muchos de sus competidores del

sector se han visto obligados a cerrar, los que han permanecido en el mercado ha

sido a través de la formula de asociación a los conglomerados ferreteros Chilemat o

MTS. Se trata de un modelo de negocios al que muchos ferreteros pequeños han

decidido unirse, y el que ha sido favorable sobre todo en tiempos de crisis. Muchos

ferreteros nacionales han optado por esta modalidad, debido a que al agruparse y al

comprar insumos en conjunto logran mejor poder de compra y pueden optimizar los

márgenes del negocio, logrando subsistir frente a los grandes competidores. La

adhesión a estos conglomerados comenzó cuando el escenario ferretero tuvo que

enfrentarse a la masificación de actores del llamado "mejoramiento del hogar", del

tamaño de Sodimac y Easy. La industria chilena de mejoramiento del hogar es

altamente competitiva y se ha ido consolidando en el mercado. Como hitos

transcendentales de la industria podemos mencionar que en 1998, Home Depot entró

al mercado chileno y que fue adquirido por Falabella en el año 2001, y en el año

2003, la fusión de Falabella con Sodimac S.A. consolida el desarrollo del área de

mejoramiento del hogar y materiales para la construcción, potenciando la

internacionalización de la compañía. En noviembre del año 2002, CENCOSUD

adquirió la cadena chilena de mejoramiento del hogar y productos de agricultura

Proterra. En enero 2011, el holding de retail chileno SMU adquirió la totalidad de la

cadena Construmart, que opera 23 tiendas bajo la misma marca con un tamaño

promedio de 2.500 metros cuadrados.

Un componente fundamental en este negocio es el medio de pago, ya que al

segmento que está enfocado, requiere créditos para financiar las necesidades de

capital de trabajo. Es por esto, que en el área del mejoramiento del hogar, la tasa de

utilización de las tarjetas comerciales corresponde a la segunda más alta, solo

superado por . En el caso de Sodimac, un 32,1% de las compras son realizados

con tarjetas, mientras que en Easy un 20%. Esto es una consecuencia de que la

mayoría de los cliente en mejoramiento del hogar tienen bajo acceso a créditos

tradicionales por su alto riesgo de no pago.

26

Las líneas blandas o diseño y decoración, es donde las empresas obtienen el mayor

margen. En este sentido, Construmart sólo tiene productos de construcción mientras

que Sodimac y Cencosud tienen mayor diversificación en sus líneas de productos. Es

así como Sodimac tiene un 50% de su mix de productos en construcción, en contra

parte Easy tiene un 60% en decoración. Esta diferencia, debiera compensarse en

parte por la reciente entrada de la filial de Sodimac HOMY, tienda dedicada al diseño

y decoración de los ambientes.

Por otro lado, las marcas propias toman una fuerte relevancia generando mayores

márgenes. Las marcas propias en Sodimac representan entre el 25% y 30% de las

ventas, lo cual se asemeja a sus comparables internacionales Kingfisher y Home

Retail Group. Mientras que en Cencosud, sólo un 10% de las ventas corresponden a

marcas propias.

C. Identificación y Características de la Competencia.

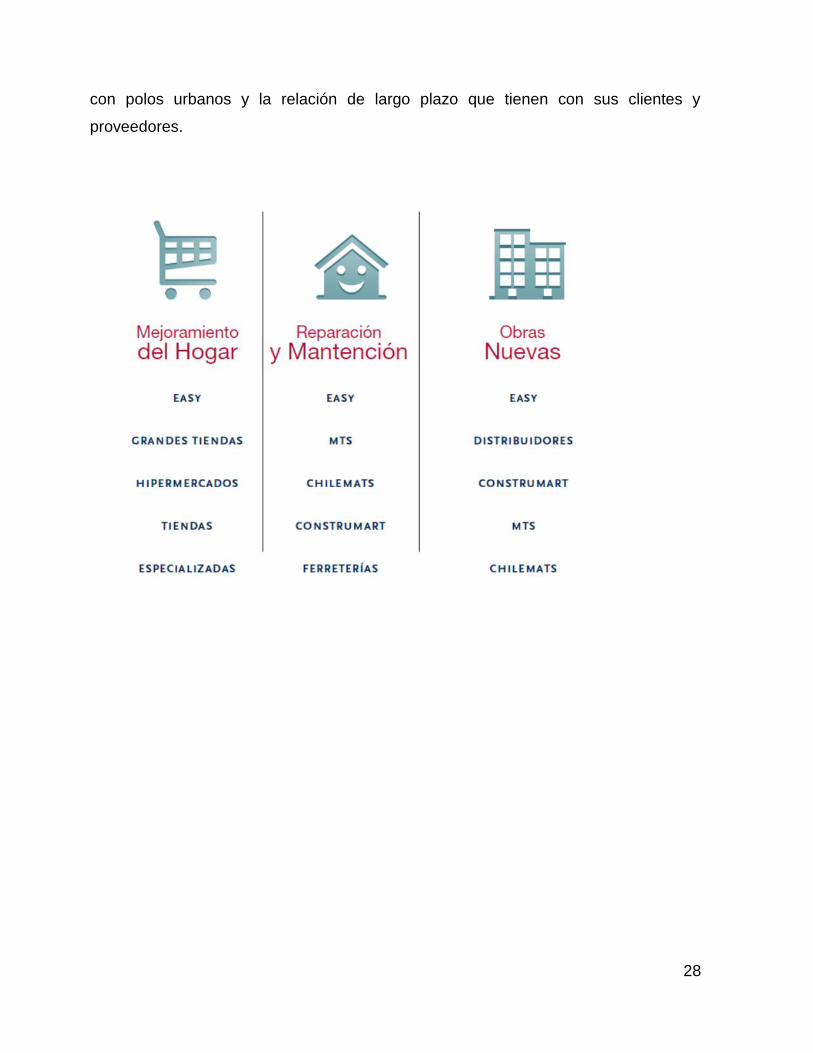

Para efectos del estudio, nos enfocaremos en base a la segmentación del mercado

que realiza SODIMAC: mejoramiento del hogar, reparación y mantención y obras

nuevas

En lo que respecta a mejoramiento del hogar SODIMAC compite directamente con

EASY; y en menor medida con las grandes tiendas como Falabella, Ripley, Paris,

Hites, éntrel as principales.

También en este segmento los hipermercados son un parte de la competencia donde

Lider, Jumbo, Tottus y en menor medida Unimarc son los principales.

En el segmento de reparación y mantención, el principal competidor directo es Easy,

perteneciente al Holding CENCOSUD, correspondiente a la segunda cadena con

mayor participación en el mercado. Posee una participación de mercado cercana al

7%, con 29 locales en Chile, de los cuales 11 están ubicados en la región

metropolitana y el resto en las distintas regiones de Chile. Durante el año 2011 abrió

un nuevo local en la ciudad de Calama, aumentando la cobertura y presencia en el

27

norte del país. En total, las tiendas de esta cadena reciben cerca de 1.200.000 visitas

de clientes mensualmente. Sus ventas anuales ascienden a US$350.000.000 y la

superficie total de ventas al cierre del año 2011 fue 276.325 metros cuadrados.

Otro competidor importante es CONSTRUMART que es una compañía que nace de

la fusión de empresas comercializadoras de productos para la construcción. Ha

estado ligada históricamente al mercado ferretero, prueba de ello es la red de

ferreterías asociadas “Ferrexperto”. Esta estrategia permitió que la marca

CONSTRUMART se posicionara a través de estos canales, con una imagen

unificada.

El éxito de la estrategia asociativa, generó el interés de uno de los grupos

económicos más importantes del ámbito del retail; es así como SMU, adquirió la

empresa el año 2011. CONSTRUMART actualmente se posiciona como uno de los

actores más importantes del mercado ferretero, posee una gran cobertura a nivel

regional, con 33 tiendas a lo largo de todo Chile. Es el segundo actor más importante

del mercado ferretero y hoy en día se está abriendo al mercado del mejoramiento del

hogar y al mercado peruano.

Chilemat y MTS son un fenómeno que se viene dando desde principios de la década

del 2000, correspondiendo a la generación de alianzas entre las Pymes Ferreteras.

Chilemat y MTS, poseen un crecimiento anual cercano al 17% y donde la adhesión a

estos conglomerados, comenzó cuando el escenario ferretero tuvo que enfrentarse a

la masificación de actores del llamado "mejoramiento del hogar" (home improvement ,

en inglés) del tamaño de SODIMAC e EASY.

Pymes ferreteros de mayor tamaño y Ferreteros asociados. Este segmento

principalmente lo componen Pymes ferreteras, en particular aquellas que tienen su

ubicación en regiones del país y ferreterías asociadas. En el caso de las Pymes

ferreteras de mayor tamaño, en general se trata de empresas familiares con una

importante trayectoria. Se ubican preferentemente en las capitales provinciales de las

distintas regiones del país. Su principal ventaja radica en la cercanía que puede tener

28

con polos urbanos y la relación de largo plazo que tienen con sus clientes y

proveedores.

29

IV. LA EMPRESA

4.1 Objeto Social

Sodimac S.A., RUT: 96.792.430-K, es una Compañía chilena abierta a la bolsa de

valores nacional, que está conformada por tres formatos de tiendas, cuyos mercados

principales son Mejoramiento del hogar (Homcenter Sodimac y Homy), Mantención y

reparación del hogar (Sodimac Contructor e Imperial) y Obras nuevas (Sodimac

Empresas). Sodimac está presente en Chile, Peru, Argentina, Colombia y Brazil.

4.2 Constitución de la Empresa

En 1952 en Chile nace Sodimac, como una cooperativa abastecedora de empresas

del rubro de la construcción. Luego en 1982 Empresas Dersa compra los activos

operacionales de Cooperativa Sodimac y forma la Sociedad Sodimac. En el año 1994

con la apertura de un primer Homecenter en Colombia, Sodimac da inicio a su

internacionalización. En el año 2003 Sodimac S.A se integra como filial del Grupo

SACI Falabella. La empresa complementa su oferta a especialistas con la compra del

60% de la cadena Imperial en el año 2007, líder en distribución de maderas y tableros

en Chile. En los últimos años Sodimac le ha dado impulso a su internacionalización y

su ultima adquisición la realiza en Brazil, comprando la cadena Dicico, que opera 56

tiendas en Sao Paulo.

Sodimac es parte del grupo SACI Falabella, uno de los principales conglomerados de

retail de América Latina, que está presente en Argentina, Brasil, Chile, Colombia y

Perú, y próximo a ingresar a Uruguay. SACI Falabella controla el 100% de la

propiedad de Sodimac, a través de las sociedades Home Trading S.A. e Inversiones

Parmin SpA.

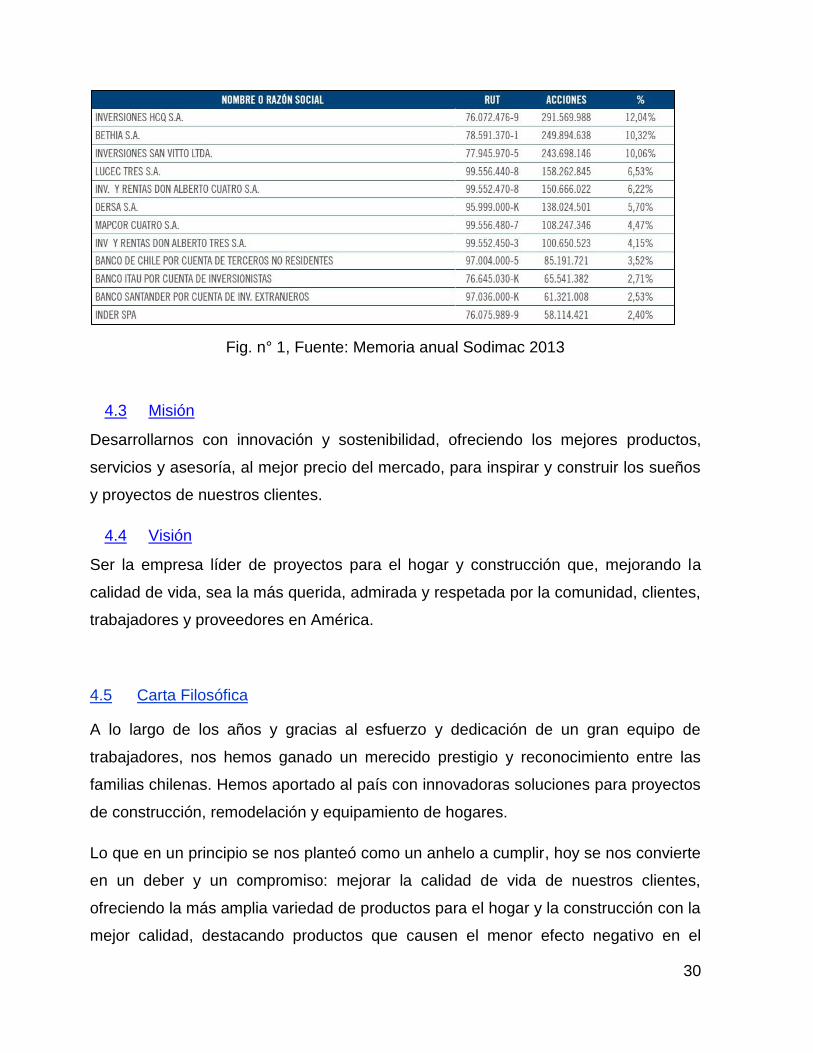

Sodimac S.A tiene un total de 17.758.158.202 acciones en circulación, con los

principales controladores a través: Home Trading S.A. tiene el 99,9999986% de

participación con un total de 17.758.157.950 acciones e Inversiones Parmin SpA

0,0000014% de participación con un total de 252 acciones.

Los principales mayores 12 accionistas son:

30

Fig. n° 1, Fuente: Memoria anual Sodimac 2013

4.3 Misión

Desarrollarnos con innovación y sostenibilidad, ofreciendo los mejores productos,

servicios y asesoría, al mejor precio del mercado, para inspirar y construir los sueños

y proyectos de nuestros clientes.

4.4 Visión

Ser la empresa líder de proyectos para el hogar y construcción que, mejorando la

calidad de vida, sea la más querida, admirada y respetada por la comunidad, clientes,

trabajadores y proveedores en América.

4.5 Carta Filosófica

A lo largo de los años y gracias al esfuerzo y dedicación de un gran equipo de

trabajadores, nos hemos ganado un merecido prestigio y reconocimiento entre las

familias chilenas. Hemos aportado al país con innovadoras soluciones para proyectos

de construcción, remodelación y equipamiento de hogares.

Lo que en un principio se nos planteó como un anhelo a cumplir, hoy se nos convierte

en un deber y un compromiso: mejorar la calidad de vida de nuestros clientes,

ofreciendo la más amplia variedad de productos para el hogar y la construcción con la

mejor calidad, destacando productos que causen el menor efecto negativo en el

31

medio ambiente y que permitan ahorrar y ser más eficientes. Todo ello a los mejores

precios del mercado. Este es nuestro compromiso con nuestros clientes, y este

compromiso tiene que ir de la mano con los valores y principios que todos en

SODIMAC vivimos.

Atentamente

Juan Pablo del Río Goudie

Presidente de Sodimac S.A.

Valores de Sodimac:

Son la base que marca nuestras relaciones y la forma de hacer negocios. Nuestros

valores representan aquello en lo que creemos, trazan el camino que nos permite

llevar adelante nuestra misión. Constituyen los principios, objetivos y prioridades

estratégicas sobre los cuales se construye.

Responsabilidad:

Cuidado y desarrollo de nuestra gente:

Responsabilidad social

Excelencia:

Excelencia en servicio al cliente

Espíritu emprendedor e innovador

Rentabilidad para los accionistas

Integridad:

Honestidad

Transparencia

Respeto:

32

Diversidad

Trabajo en equipo

4.6 Localización

La política de expansión de sodimac ha llevado a abrirse en nuevos países. Sodimac

se ha consolidado como la principal compañía de su rubro en América Latina,

procurando dar respuesta a las necesidades de sus clientes empresas, maestros

especialistas y familias, con un modelo que nació en Chile, pero que desde la década

del 90 se internacionalizó, llegando primero a Colombia, luego a Perú, posteriormente

a Argentina y a Brasil en 2013, y prepara su desembarco en Uruguay. La expansión

internacional comenzó en 1994 cuando, en asociación con el grupo Corona, Sodimac

ingresó al mercado colombiano, proceso que profundizó con el inicio de operaciones

en Perú en 2004 y la apertura en Argentina en 2008. En 2013 se dio un nuevo

impulso a esta internacionalización con la adquisición de la cadena Dicico en Brasil y

la compra de terrenos para la construcción de dos tiendas en Uruguay, que se iniciará

en 2014. La inversión en estos países se concreta a través de filiales del grupo

Falabella, al cual Sodimac pertenece, y se desarrolla una gestión coordinada de las

operaciones en los diferentes mercados.

En la actualidad, la compañía cuenta con una red de distribución de alcance nacional

en 35 ciudades, compuesta por 68 puntos de venta y 1 unidad de venta a grandes

empresas, más 14 locales de la filial Imperial S.A., llegando a sumar al cierre del

período, 609.363 m2 de superficie de ventas en tiendas Sodimac y 66.381 m2 en

locales Imperial. Sodimac esta presente en Colombia con 32 puntos de ventas, Perú

con 24 puntos de ventas, Argentina con 7 puntos de ventas y Brasil con 57 puntos de

ventas.

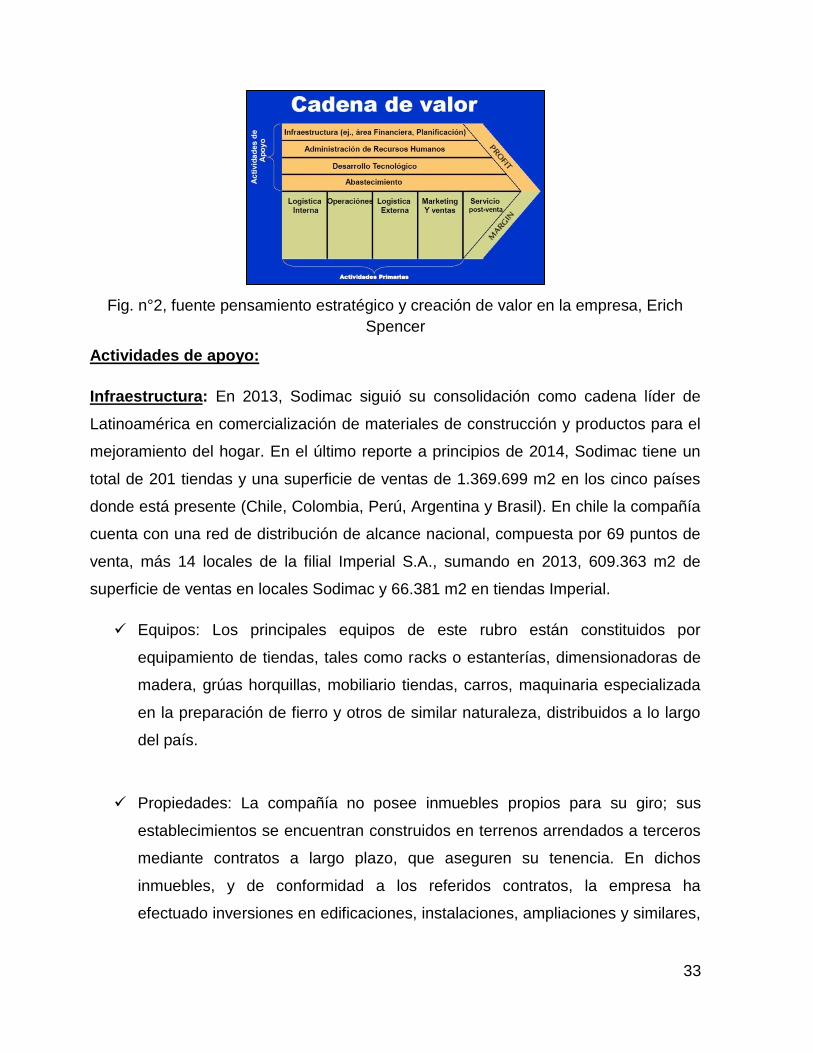

4.7 Cadena de Valor de la Empresa

Definimos la cadena de valor de Sodimac como todas las actividades que ocurren

desde la importación de productos o compra a proveedores hasta la venta a clientes

en los puntos de venta.

33

Fig. n°2, fuente pensamiento estratégico y creación de valor en la empresa, Erich

Spencer

Actividades de apoyo:

Infraestructura: En 2013, Sodimac siguió su consolidación como cadena líder de

Latinoamérica en comercialización de materiales de construcción y productos para el

mejoramiento del hogar. En el último reporte a principios de 2014, Sodimac tiene un

total de 201 tiendas y una superficie de ventas de 1.369.699 m2 en los cinco países

donde está presente (Chile, Colombia, Perú, Argentina y Brasil). En chile la compañía

cuenta con una red de distribución de alcance nacional, compuesta por 69 puntos de

venta, más 14 locales de la filial Imperial S.A., sumando en 2013, 609.363 m2 de

superficie de ventas en locales Sodimac y 66.381 m2 en tiendas Imperial.

Equipos: Los principales equipos de este rubro están constituidos por

equipamiento de tiendas, tales como racks o estanterías, dimensionadoras de

madera, grúas horquillas, mobiliario tiendas, carros, maquinaria especializada

en la preparación de fierro y otros de similar naturaleza, distribuidos a lo largo

del país.

Propiedades: La compañía no posee inmuebles propios para su giro; sus

establecimientos se encuentran construidos en terrenos arrendados a terceros

mediante contratos a largo plazo, que aseguren su tenencia. En dichos

inmuebles, y de conformidad a los referidos contratos, la empresa ha

efectuado inversiones en edificaciones, instalaciones, ampliaciones y similares,

34

necesarias para el ejercicio de su actividad comercial. La sociedad tiene

terrenos ubicados en la ciudad de Ovalle y Castro.

Seguros: La empresa ha transferido los riesgos de incendio, sismo,

paralización, responsabilidad civil y otros, que pesan sobre sus activos y su

patrimonio, a compañías de primera línea en el mercado asegurador nacional.

Tanto los bienes como los conceptos asegurados son evaluados en forma

periódica por especialistas del rubro.

Administración de recursos humanos: En Sodimac S.A. y sus filiales, el recurso

humano es fundamental, puesto que las ventajas competitivas de la empresa residen

en la habilidad de sus equipos humanos para coordinar acciones eficientemente,

servir con impecabilidad a sus clientes y establecer relaciones de confianza con sus

proveedores. La sociedad, al 31 de diciembre de 2013, contaba con 20.762

empleados distribuidos a lo largo del país. El 61% de esta dotación está conformada

por hombres y el 39% por mujeres. Se desarrollan importantes planes de capacitación

y entrenamiento sumando hasta el año 2013, 452.582 horas destinadas a

capacitación.

Desarrollo tecnológico: Sodimac ha liderado la importación y el desarrollo de

tecnología aplicada al retail. Los esfuerzos de investigación y desarrollo se

concentran en la generación de nuevas tecnologías de ventas y marketing, así como

en el aprovechamiento de los últimos avances de la industria de las comunicaciones,

transportes, almacenamiento, manejo de materiales y tecnologías de información.

Abastecimiento: Ejecutivos de Sodimac recorren permanentemente los más

variados mercados del mundo buscando los mejores productos, al mejor precio y con

el respaldo de fabricantes de confianza. El lema es “buscar lo mejor entre fabricantes

confiables”. Proveedores locales abastecen el 77% de las compras de Sodimac.

Tanto en Chile como en el extranjero, ejecutivos de la empresa recorren

permanentemente los más variados mercados, buscando los mejores productos, al

mejor precio y con el respaldo de fabricantes de confianza. Durante 2013, las

importaciones alcanzaron una cifra de US$ 445 millones (FOB), provenientes de Asia,

35

Sudamérica, Norteamérica y Europa, entre otros mercados. Sodimac considera a las

aproximadamente 1.300 compañías de los más variados rubros y tamaños que

integran su base de proveedores como una prolongación de su negocio y de su

organización, por lo cual busca establecer relaciones de largo plazo, basadas en el

respeto y en el beneficio recíproco. La política de Transparencia Comercial Sodimac

(TCS) constituye el marco regulatorio basado en principios éticos que guía la relación

con los proveedores, procurando proyectarla en el largo plazo y potenciando el

intercambio de buenas prácticas y conocimientos de producción responsables.

Logística interna: La importancia de mantener un eficiente y oportuno

abastecimiento de la creciente cadena de distribución, así como la necesidad de

entregar los más altos estándares de servicio al menor costo, han llevado a Sodimac

a invertir continuamente y desarrollar un proceso de optimización de su cadena de

abastecimiento (supply chain). Sodimac posee dos centros de distribución con más

de 100.000 metros cuadrados, con tecnología de punta, concentrando en un sólo

lugar físico la operación logística requerida para abastecer la zona central. La

compañía supervisa todo el proceso de suministro, desde la fabricación de los

productos hasta que éstos llegan a las góndolas de las tiendas Sodimac, buscando

eficiencias que deriven en menores costos para luego traspasarlos a los clientes.

Operaciones: Las tiendas Homecenter Sodimac ofrecen una amplia variedad de

productos y servicios destinados al equipamiento, renovación, remodelación y

decoración, orientados principalmente a familias que buscan mejorar sus hogares.

Por su parte, Sodimac Constructor se enfoca en los profesionales, maestros y

contratistas que buscan materiales de construcción y productos de ferretería a los

mejores precios. Estos clientes exigen una atención rápida y experta, por lo que las

tiendas están estructuradas entorno a un patio que permite cargar los vehículos de

los clientes directamente y luego pagar de modo expedito. Adicionalmente, la

compañía cuenta con un formato especializado en el rubro de los mueblistas y

maderas, operando 14 tiendas bajo la marca Imperial, que ofrecen

un surtido y servicios valorados por este segmento de clientes. Sodimac Empresas

atiende a empresas constructoras, industriales y metalmecánicas, así como a

36

ferreterías. Estos clientes compran en grandes volúmenes y requieren mucha

formalidad en el cumplimiento de los compromisos y plazos de entrega. Homy es el

más reciente formato de la compañía, que se siguió consolidando en 2013 con 3

tiendas y una adicional en construcción que no se alcanzó a inaugurar en el período.

Éstas recrean una diversidad de espacios del hogar, con una propuesta vivencial de

diseño y decoración con productos a precios asequibles. La empresa tiene además

un canal de Venta a Distancia y Servicios, que en términos estratégicos es un

complemento de apoyo al negocio global de Sodimac. Esto implica que al proceso de

venta tradicional se suman servicios de arriendo, despacho a domicilio y apoyo con

información y orientación a través de la página web y el call center de la compañía. El

objetivo es que esta área facilite al cliente su acceso a la más amplia variedad de

productos y servicios que ofrece Sodimac.

Logística externa: La red de distribución en el país es un punto crítico en Sodimac,

ya que cuenta con 69 tiendas en el país en donde la disponibilidad de productos en

los puntos de ventas es lo principal en la logística, esta logística realizada en el país

se replica en los países de Sudamérica en donde se encuentra presente Sodimac.

Cabe destacar un punto importante la importación de productos son realizados en su

mayoría desde Asia, logrando un importante intercambio comercial con el continente

Asiatico.

Marketing y ventas: Una marca reconocida y querida,. Durante 2013 Sodimac logró

un Top of Mind de 81 puntos, un logro muy importante puesto que refleja el alto grado

de conocimiento y de presencia que alcanza la marca en la mente de los

consumidores chilenos. Lo anterior es resultado de una permanente preocupación por

desarrollar campañas de marketing diferenciadoras. Entre las correspondientes a

2013 cabe destacar el lanzamiento de una aplicación para smartphones de la Guía

Maestra que permite efectuar cotizaciones de productos de forma on line. Esta es la

primera aplicación de su tipo en el mercado dirigida al segmento de maestros y

contratistas. Adicionalmente, se logró un mayor y mejor desarrollo de la marca a

través de las plataformas digitales Facebook, Twitter, Pinterest, Instagram y Youtube.

En este último soporte, de hecho, Sodimac se posicionó como el retailer más visto en

37

Chile gracias a la campaña HUM (Hágalo Usted Mismo). Durante 2013, Sodimac e

Imperial siguieron reafirmando su liderazgo como la principal empresa de la industria

en Chile, con una participación de mercado global que alcanza a 26,8%. En el

período, los ingresos ascendieron a MM$1.731.804, lo que representó un crecimiento

de 8,8% en relación con el ejercicio anterior, por una mayor actividad en los diferentes

segmentos de mercado.

Ademas la entidad posee una diversidad de marcas que utiliza en su promoción e

identificación comercial, destacándose entre éstas: Sodimac, Homecenter,

Homecenter Sodimac, Sodimac Constructor, Homecenter Sodimac su Hogar en

Buenas Manos, HUM, Kölor, Redline, Bauker, Autostyle, D’Aqua, Asenti, Topex,

Fixer, Humboldt, Karson, Klimber, Mr Chrixtmas, Kleine, Daiku, Kaztello, Ergo y Mr

Beef. Dichas marcas se encuentran debidamente inscritas en el Conservador de

Marcas. Adicionalmente, la empresa ha inscrito y obtenido registros de sus marcas

más relevantes ante las autoridades correspondientes de Argentina, Perú, República

Dominicana, Panamá, El Salvador, Bolivia, Brasil, Ecuador, Paraguay, Uruguay,

Colombia y Venezuela. Sodimac apunta a grupos de clientes con sus diferentes

formatos de tiendas, tiene marcas propias.

Servicio post venta:

Se realizan cambios y devoluciones para brindar una mejor experiencia de compra.

Sodimac cuenta con el beneficio de Satisfacción Garantizada (además de la garantía

legal), con la que se puede cambiar un producto dentro de los primeros 15 días de

recibido el producto, siempre que se cumplan ciertos requisitos. Todas las compras a

través del portal www.sodimac.com, en tiendas Sodimac Homecenter y Sodimac

Constructor, cuentan con Satisfacción Garantizada. Si el cliente no queda conforme

con un producto o no le gustó, se cuenta con 15 días de plazo, desde recepcionado el

producto, para solicitar la devolución del producto, anulación de la compra y

devolución del dinero según forma de pago. Adicionalmente se encuentra operativo el

servicio técnico para los producto a través de la tienda o directamente en el servicio

técnico autorizado de la marca.

38

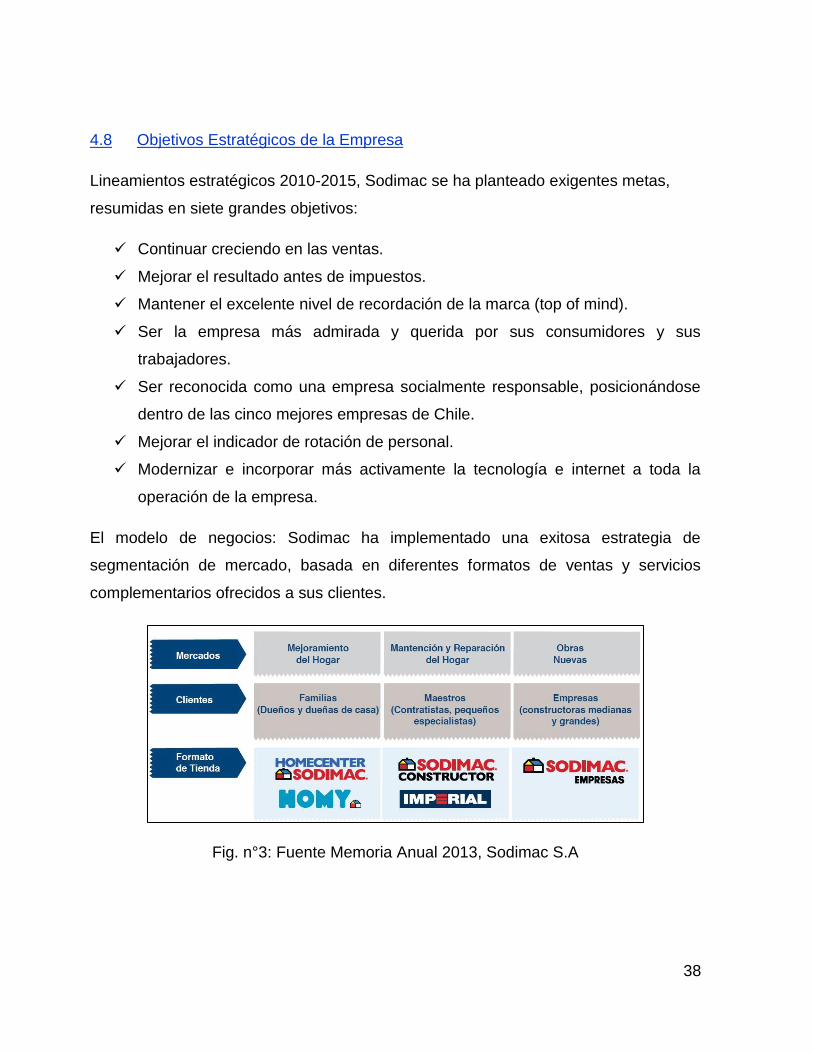

4.8 Objetivos Estratégicos de la Empresa

Lineamientos estratégicos 2010-2015, Sodimac se ha planteado exigentes metas,

resumidas en siete grandes objetivos:

Continuar creciendo en las ventas.

Mejorar el resultado antes de impuestos.

Mantener el excelente nivel de recordación de la marca (top of mind).

Ser la empresa más admirada y querida por sus consumidores y sus

trabajadores.

Ser reconocida como una empresa socialmente responsable, posicionándose

dentro de las cinco mejores empresas de Chile.

Mejorar el indicador de rotación de personal.

Modernizar e incorporar más activamente la tecnología e internet a toda la

operación de la empresa.

El modelo de negocios: Sodimac ha implementado una exitosa estrategia de

segmentación de mercado, basada en diferentes formatos de ventas y servicios

complementarios ofrecidos a sus clientes.

Fig. n°3: Fuente Memoria Anual 2013, Sodimac S.A

39

Las tiendas Homecenter Sodimac ofrecen una amplia variedad de productos y

servicios destinados al equipamiento, renovación, remodelación y decoración,

orientados principalmente a familias que buscan mejorar sus hogares. Por su parte,

Sodimac Constructor se enfoca en los profesionales, maestros y contratistas que

buscan materiales de construcción y productos de ferretería a los mejores precios.

Estos clientes exigen una atención rápida y experta, por lo que las tiendas están

estructuradas en torno a un patio que permite cargar los vehículos de los clientes

directamente y luego pagar de modo expedito. Adicionalmente, la compañía cuenta

con un formato especializado en el rubro de los mueblistas y maderas, operando 14

tiendas bajo la marca Imperial, que ofrecen un surtido y servicios valorados por este

segmento de clientes. Sodimac Empresas atiende a empresas constructoras,

industriales y metalmecánicas, así como a ferreterías. Estos clientes compran en

grandes volúmenes y requieren mucha formalidad en el cumplimiento de los

compromisos y plazos de entrega. Homy es el más reciente formato de la compañía,

que se siguió consolidando en 2013 con 3 tiendas y una adicional en construcción

que no se alcanzó a inaugurar en el período. Éstas recrean una diversidad de

espacios del hogar, con una propuesta vivencial de diseño y decoración con

productos a precios asequibles. La empresa tiene además un canal de Venta a

Distancia y Servicios, que en términos estratégicos es un complemento de apoyo al

negocio global de Sodimac. Esto implica que al proceso de venta tradicional se

suman servicios de arriendo, despacho a domicilio y apoyo con información y

orientación a través de la página web y el call center de la compañía. El objetivo es

que esta área facilite al cliente su acceso a la más amplia variedad de productos y

servicios que ofrece Sodimac.

4.9 Estrategias

4.9.1 Estrategia Genérica

Liderazgo en costos: Sodimac cuenta con un importante compromiso, de

mantener siempre precios bajos, si esto no se cumple, Sodimac entrega un

descuento adicional de un 10% frente a la competencia

40

Diferenciación: Sodimac busca la diferenciación con sus propias marcas y sus

formatos de tiendas enfocados a distintos clientes.

Enfoque: El enfoque es en sus tres mercados que participa, mejoramiento de

hogar, Mantención y reparación del hogar y obras nuevas, participando con

sus tres formatos de tiendas enfocados en en estos tres mercados de

construcción y hogar.

4.9.2 Estrategia de Crecimiento

La estrategia de crecimiento es una politica de sodimac y se enfoca en expandirse

fuera de chile en todo el mercado sudamericano, actualmente ya se encuentra

presente en 5 paises de Sudamerica, pronto a expandirse a Uruguay. En chile ya se

lofró posicionar en las principales ciudades a través de todo chile por lo que el

objetivo actual es expandirse fuera del país.

4.9.3 Estrategia Competitiva

Penetración de Mercado: Sodimac se caracteriza por captar todas la plazas posibles

en cada país donde comienza las operaciones, en chile tiene cubierta gran parte de la

plaza, llegando a cada punto cercano al cliente, garantizando siempre precios bajos.

Al expandirse fuera del país lo realiza teniendo en cuenta las realizades de cada país

por lo que su mejor estrategia es absorver empresas que ya se encuentran operativas

para captar la experiencia de como operar en el país nuevo. Una de la cosas

importante a realizar es mantener focalizados los mercados de Hogar y contrucción

con sus diferentes formatos de tiendas.

Desarrollo de Mercado: El desarrollo del mercado chileno lo realiza logrando

sinergias entre los distintos mercados de Hogar y construcción, Junto a las

economías de escala que logra con la gran cantidad de tiendas operativas con un

centro de distribución principal en Santiago. Este modelo de negocios es replicado en

los otros países donde se encuentra presente Sodimac.

Desarrollo de Producto: Una de las estrategias principales de sodimac es

desarrollar productos propios con lo es Redline, Kolor, Bauker, Etc. Los cuales le

41

permite entregar mejores precios a los clientes y obtener mejores márgenes

deganancia.

Diversificación: Sodimac diversificó sus formatos de tiendas con la focalización en

sus distintos mercados como lo es el Mejoramiento del hogar, Mantención y

reparación del hogar y construcciones nuevas, con el último formato de tienda Homy

que se enfoca en buscar innovaciones y nuevos diseños para el hogar. Esto permite

minimizar riesgos y aumentar la estabilizad de sus ingresos de forma general.

4.10 Factores Críticos de Éxito y de Ventaja Competitiva de la Empresa

Investigación y desarrollo: Uno de los factores críticos de éxito por el estrecho

margen de ganancia, es la implementación de tecnología aplicada al retail. Los

esfuerzos de investigación y desarrollo se concentran en la generación de nuevas

tecnologías de ventas y marketing, así como en el aprovechamiento de los últimos

avances de la industria de las comunicaciones, transportes, almacenamiento, manejo

de materiales y tecnologías de información. Paralelamente, se pone foco en aumentar

la cobertura de tiendas a nivel nacional, mejorando la infraestructura ya existente y

desarrollando nuevos formatos de negocios. Con el propósito de mantener este

liderazgo, la empresa invierte constantemente en el desarrollo de sistemas de

información, abastecimiento, distribución y almacenamiento de productos, sistemas

de crédito a clientes, sistemas de ventas, exhibición de productos y desarrollo de

importantes planes de capacitación y entrenamiento del personal.

La estrategia de compras: Sodimac no se limita a una variable de precio, contempla

además factores como continuidad del proveedor, su mejoramiento continuo, la

calidad y seguridad de sus productos y su responsabilidad social, apuntando a un

encadenamiento estratégico en el marco de una política de aprovisionamiento

sustentable. En este sentido, son relevantes las prácticas laborales de los

proveedores, como contar con un ambiente adecuado de trabajo, el uso de elementos

de seguridad y el respeto a las normas y acuerdos internacionales en esta materia.

Satisfacción del Cliente: Sodimac garantiza precios bajos, si esto no ocurre sodimac

realiza un descuento de un 10% sobre el mismo producto que tiene la competencia.

42

4.11 Fortalezas y Debilidades

Fortalezas:

La posición de mercado y reconocimiento de marca: Sodimac tiene un

claro liderazgo en el mercado chileno, cuenta con una participación del 26%.

Para alcanzar este logro han sido de gran importancia la experiencia y la

historia. La marcas “Constructor” y “Sodimac”, se encuentran muy

posicionadas en sus respectivos nichos y reconocidas por los consumidores

que asocian “homecenter” a Sodimac. La adecuada cobertura de ventas

destinadas al segmento de mejoramiento del hogar y las tiendas “Sodimac

Constructor”, las que atienden a contratistas, constructores y pequeñas

empresas La atención de grandes clientes se realizan en oficinas

especializadas y enfocadas en los grandes clientes. Imperial, por su parte,

cuenta con catorce locales, seis de ellos en la Región Metropolitana. Además,

se ha introducido el nuevo concepto de tiendas Homy, que apunta a ampliarse

a nuevos públicos con una propuesta vivencial de diseño y decoración a

precios accesibles.Todo esto permite tener una alta participación de mercado

enfocado en sus distintos tipos de clientes.

Respaldo por parte de S.A.C.I. Falabella: El impacto se da por la experiencia

en retail por parte de Falabella y por los aportes de las ventas a crédito

mediante la tarjeta de crédito CMR de falabella en locales de Sodimac. El

controlador de la sociedad conforma un grupo económico con presencia

internacional y con amplia trayectoria y prestigio a nivel nacional. S.A.C.I.

Falabella es el segundo operador de retail de Chile en términos de ventas,

cuenta con inversiones en Perú, Argentina y Colombia, y sus operaciones

incluyen ventas en tiendas por departamento, supermercados, corretaje de

seguros, agencia de viajes, servicios financieros e inversiones inmobiliarias y

manufactureras. A su vez, el uso de la tarjeta comercial CMR de Falabella -

fuertemente posicionada entre los consumidores y en las tiendas Sodimac

incentiva la compra.

43

Capacitación: La capacitación constante interna de los trabajadores es otra de

las principales fortalezas que aportan en el crecimiento de la empresa. Estas

capacitaciones permiten adquirir conocimiento y motivación a los trabajadores

lo que se refleja en una mejor eficiencia de las operaciones.

Debilidades:

Ciclos de actividad económica: los resultados de Sodimac se ven afectados

por los ciclos de la actividad económica en general, además de los ciclos

propios del sector construcción.

Fuerte competencia: Sodimac enfrenta la competencia constante de sus

pares y en menor medida de otros formatos del comercio como tiendas por

departamento, de especialidad e hipermercados.

Bajo margen de ganancias en el rubro: Sodimac es vulnerable al aumento

de costos operativos por el bajo margen de ganancias del sector, por lo que

debe invertir constantemente en tecnologías para optimizar sus operaciones.

Riesgo cambiario: Sodimac es vulnerable a los distintos fluctuación de

monedas extranjeras, por importar gran parte de los productos, el cual se ve

mitigado por contratos de cobertura que posee la empresa.

.

44